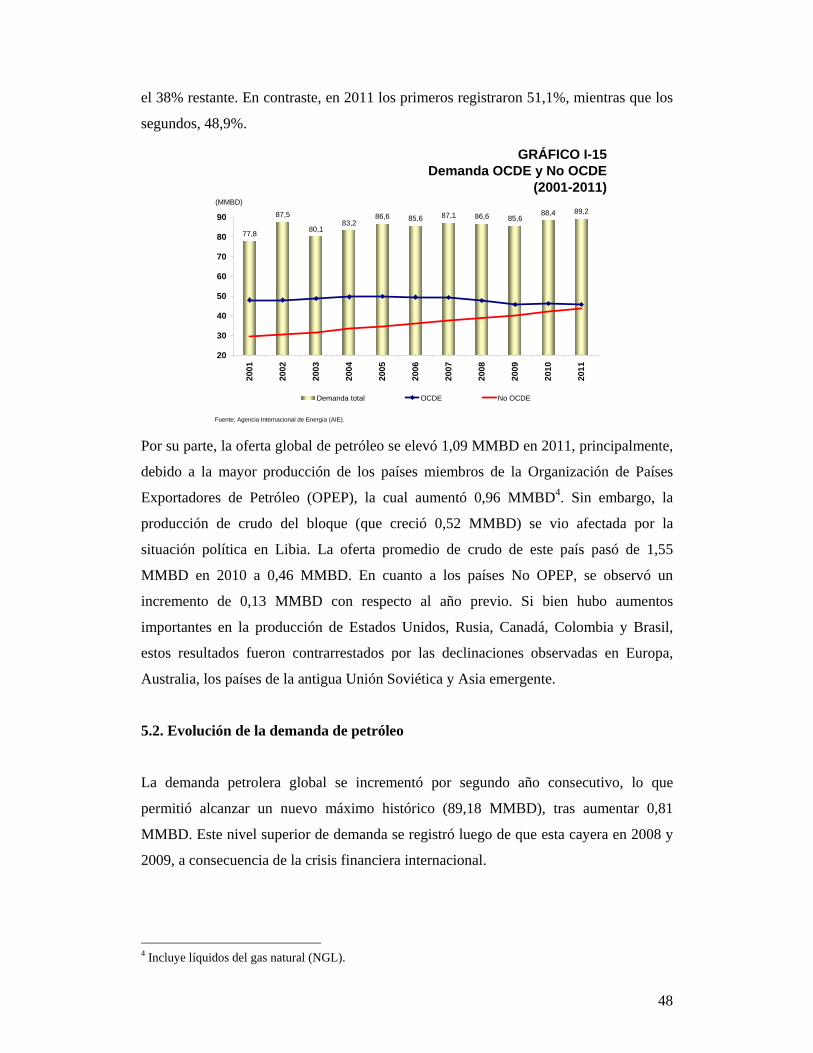

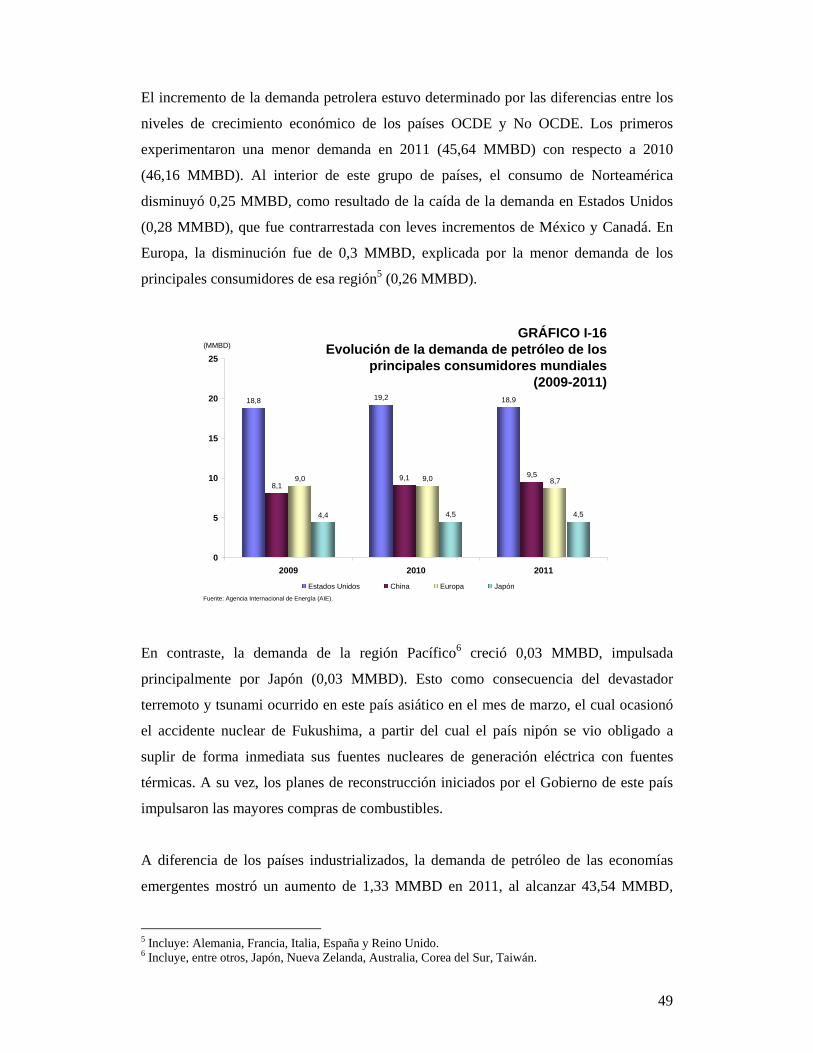

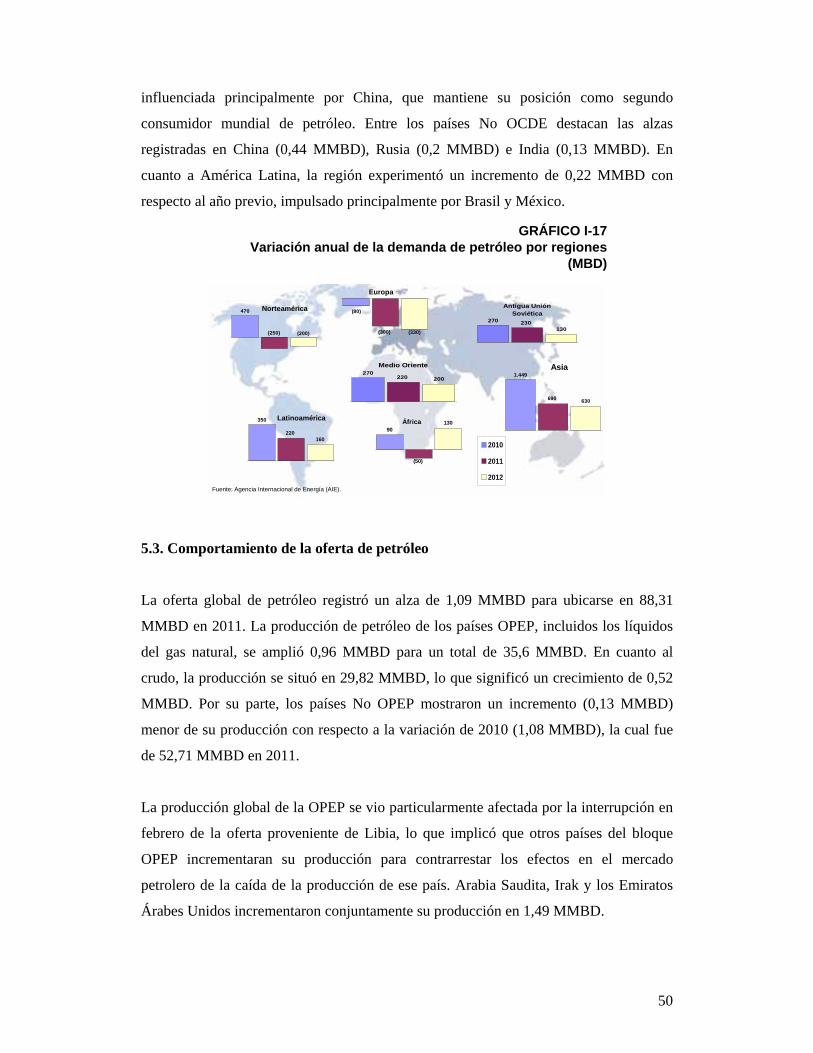

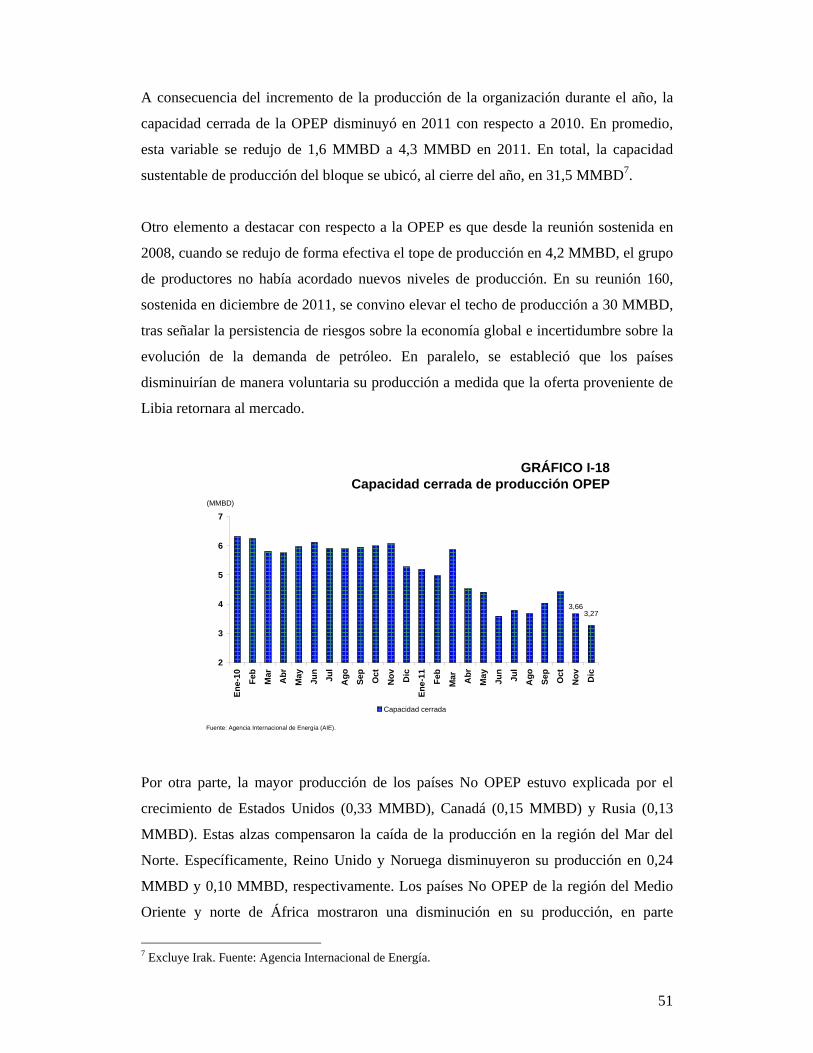

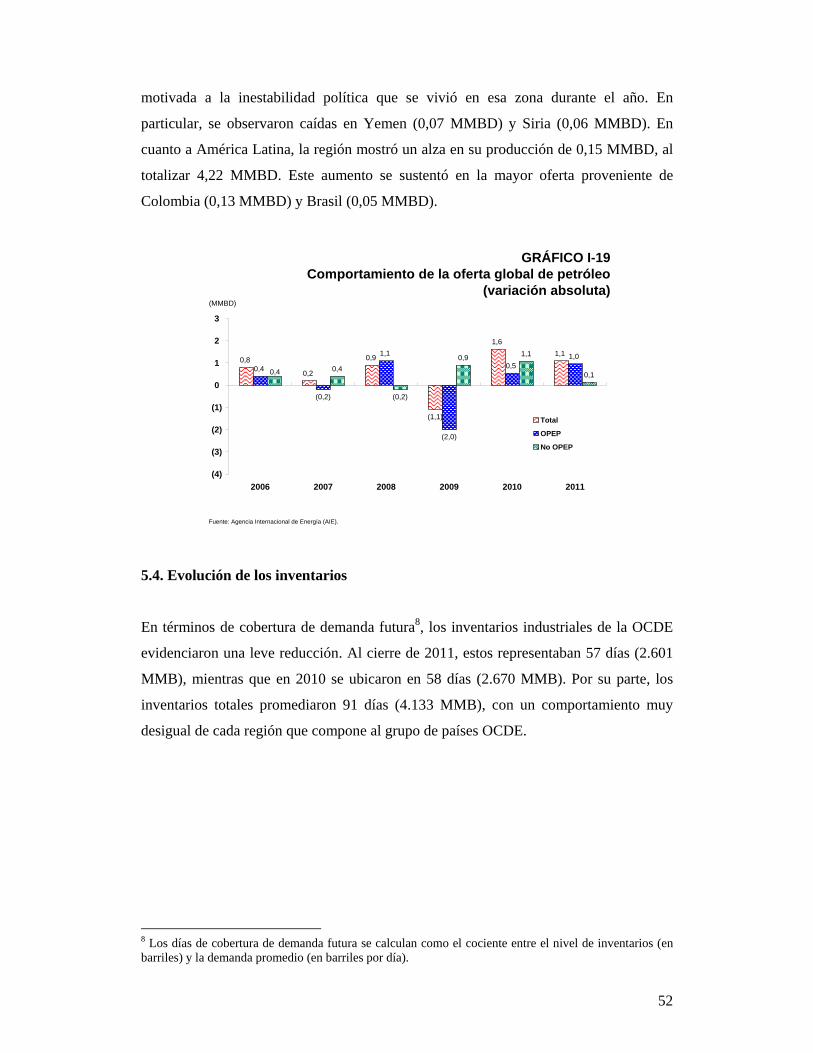

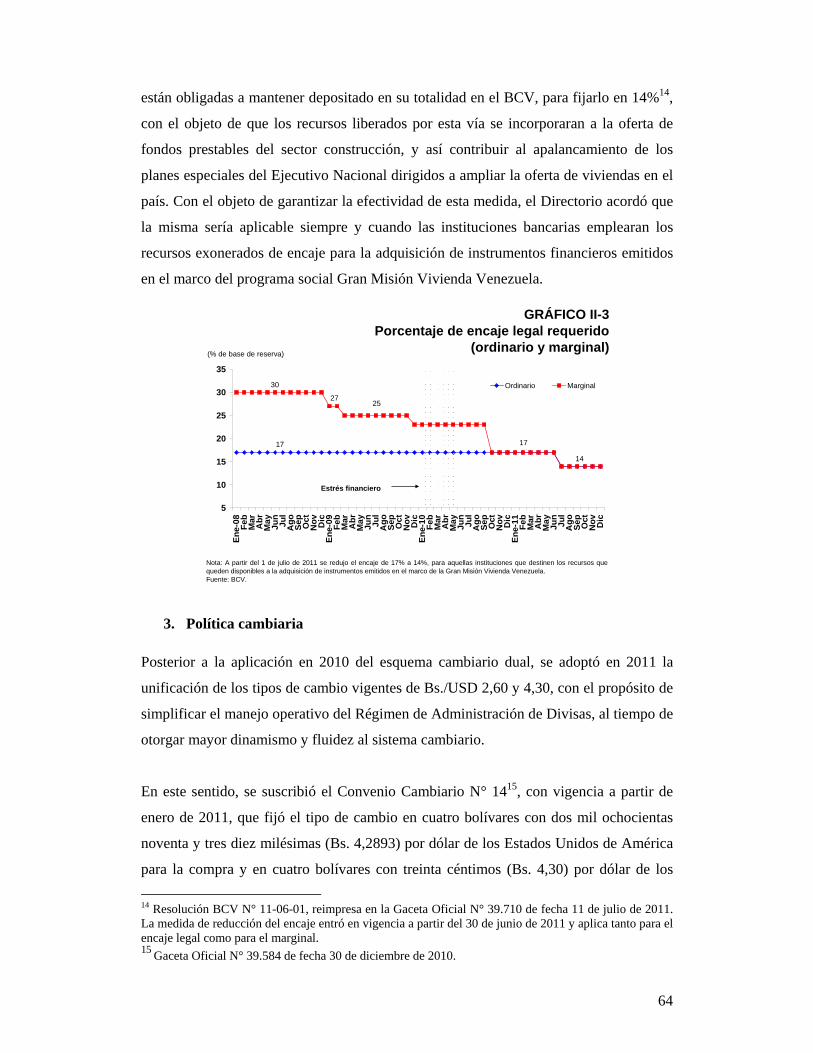

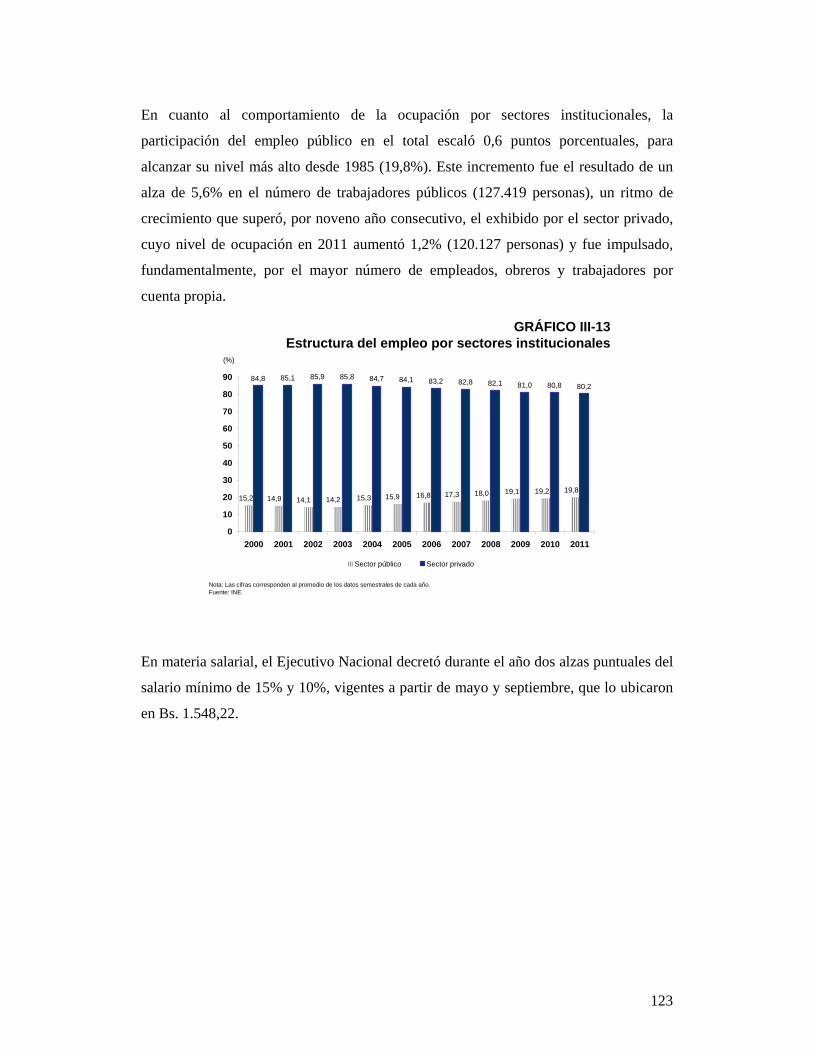

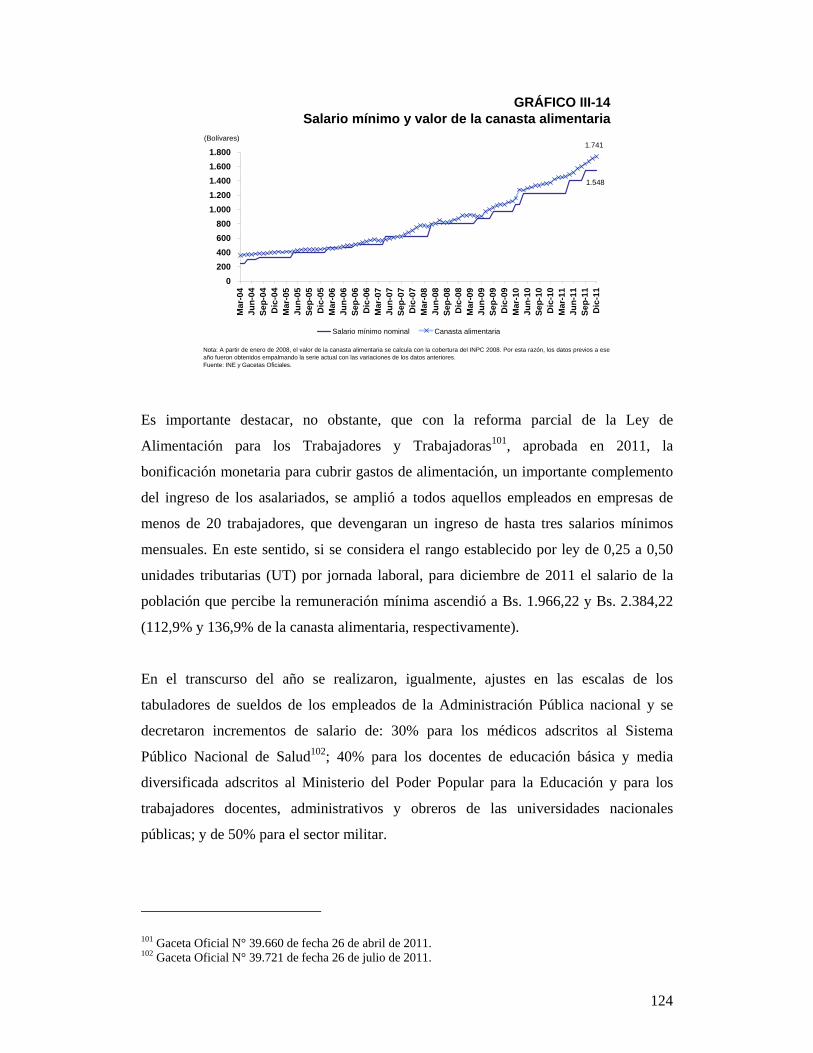

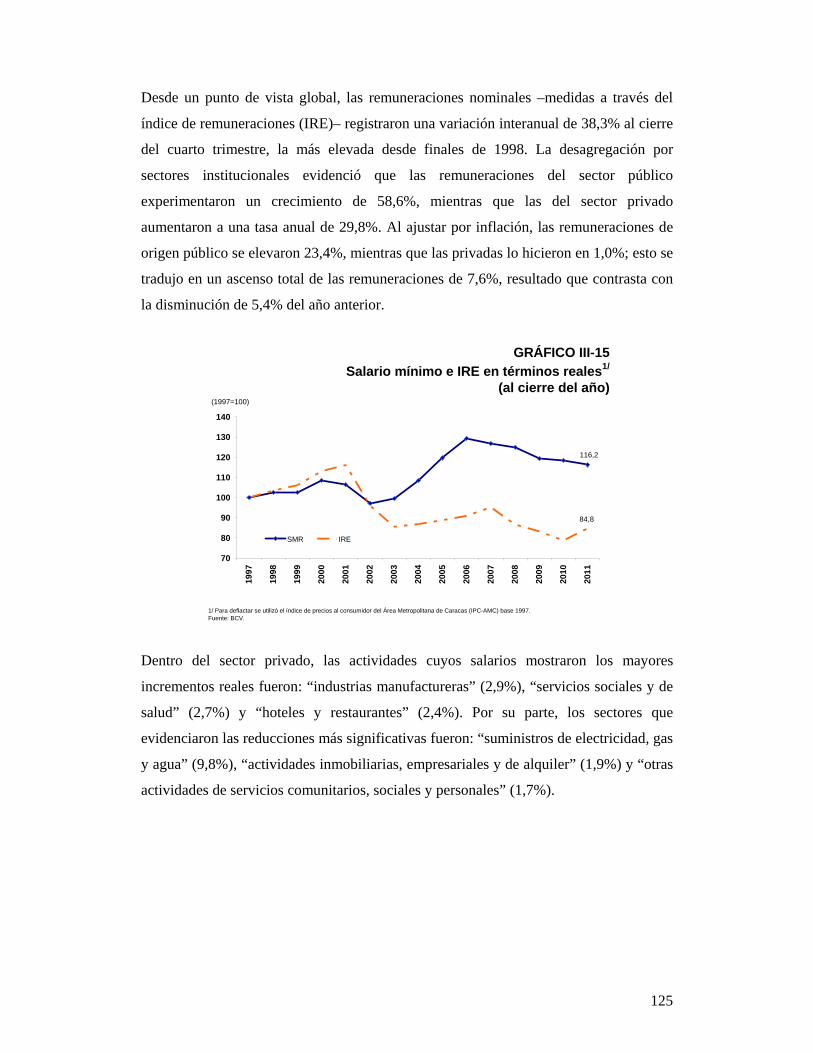

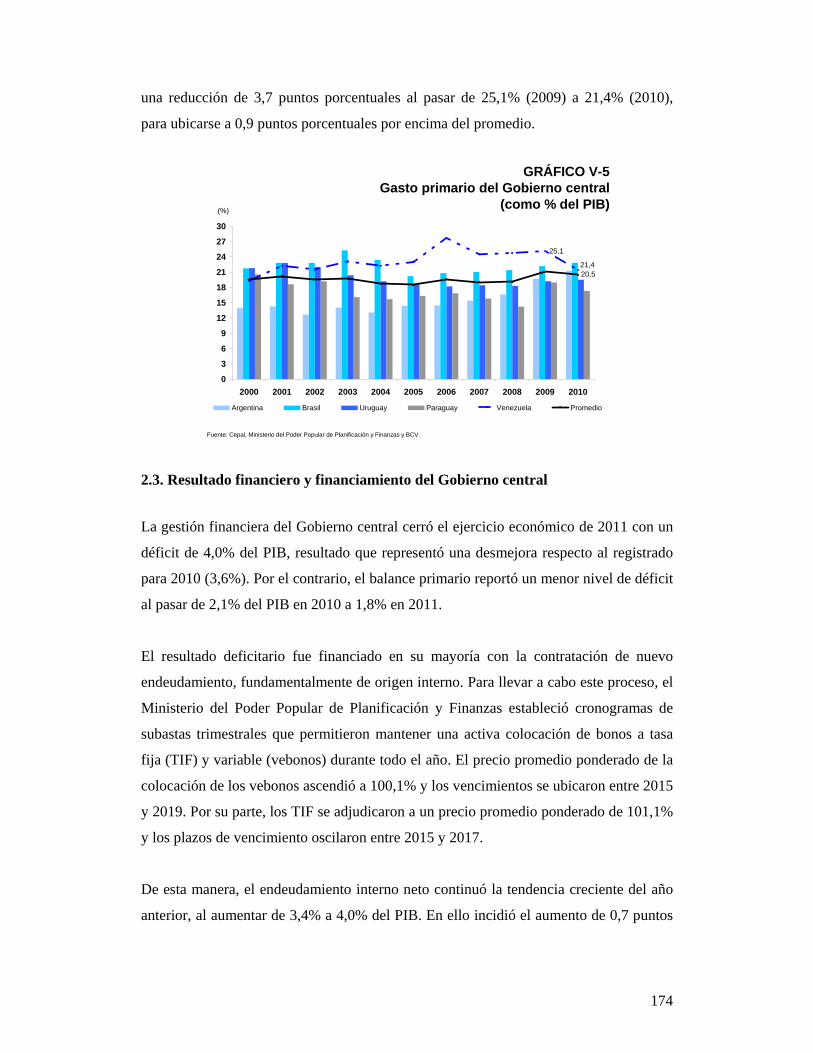

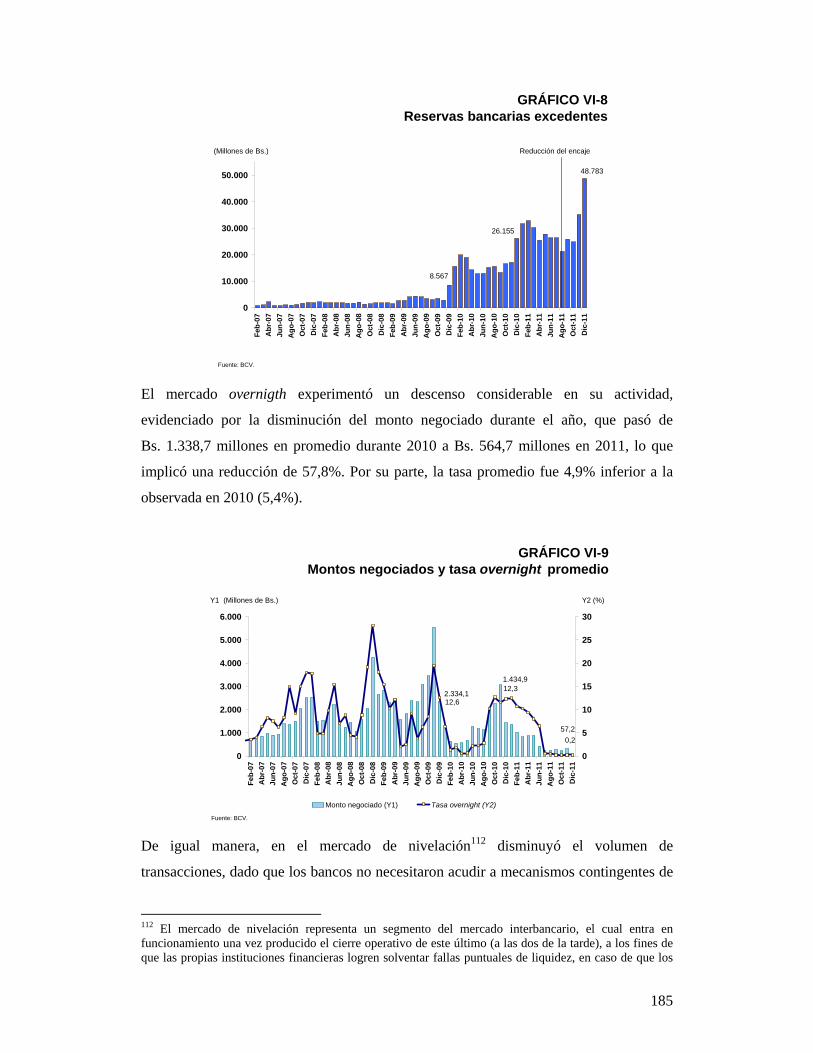

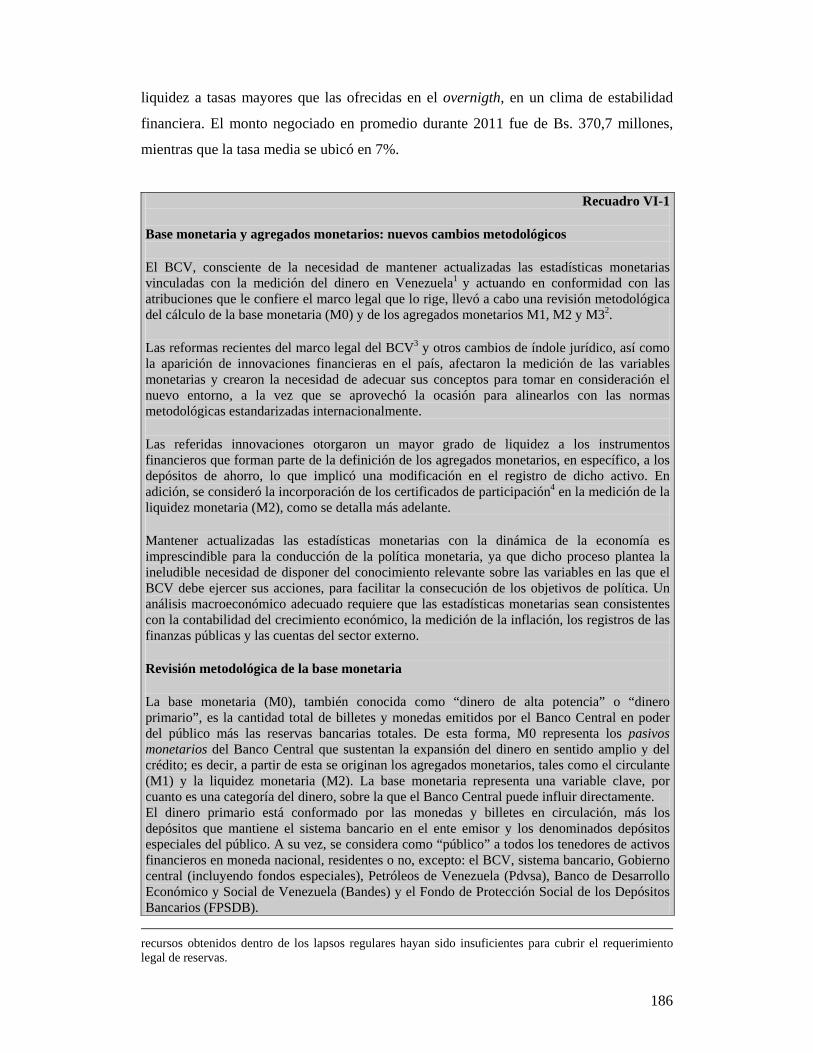

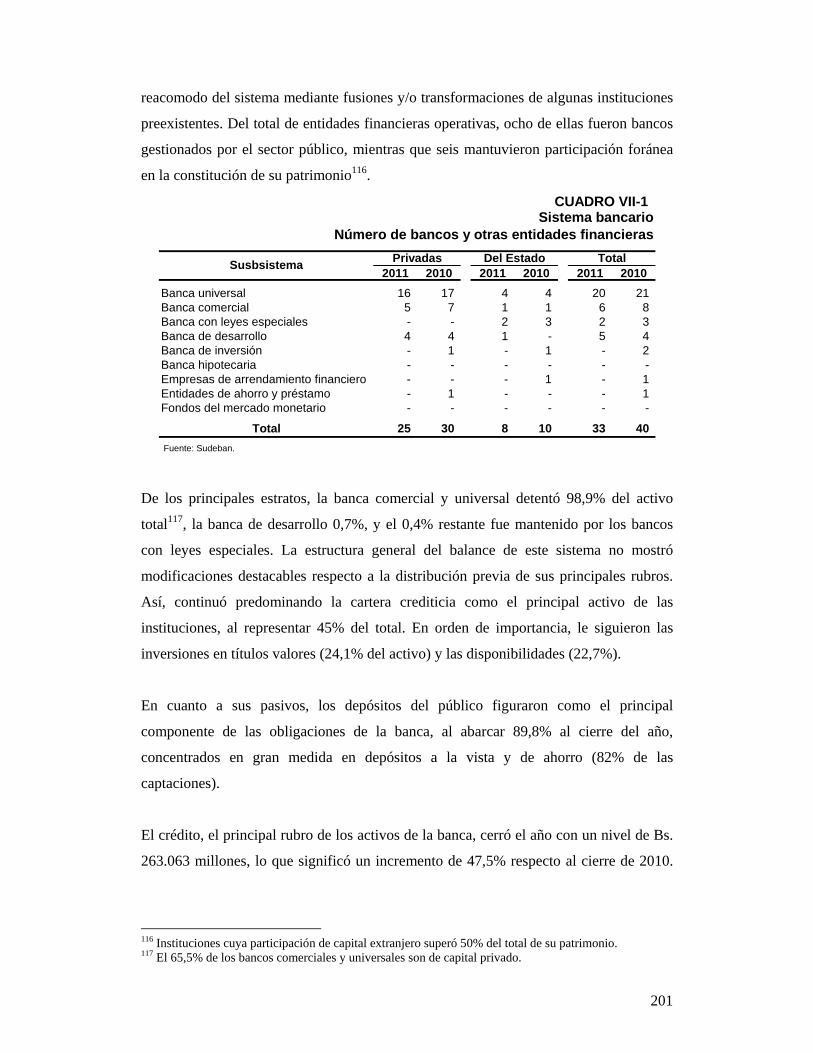

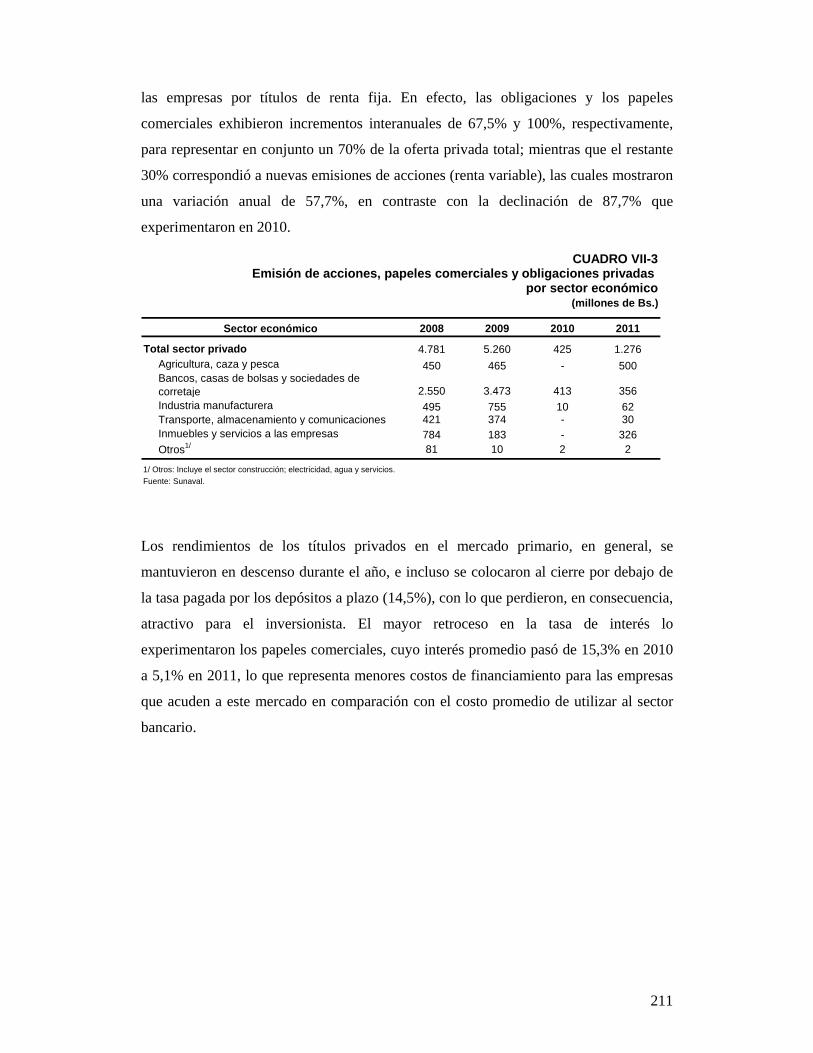

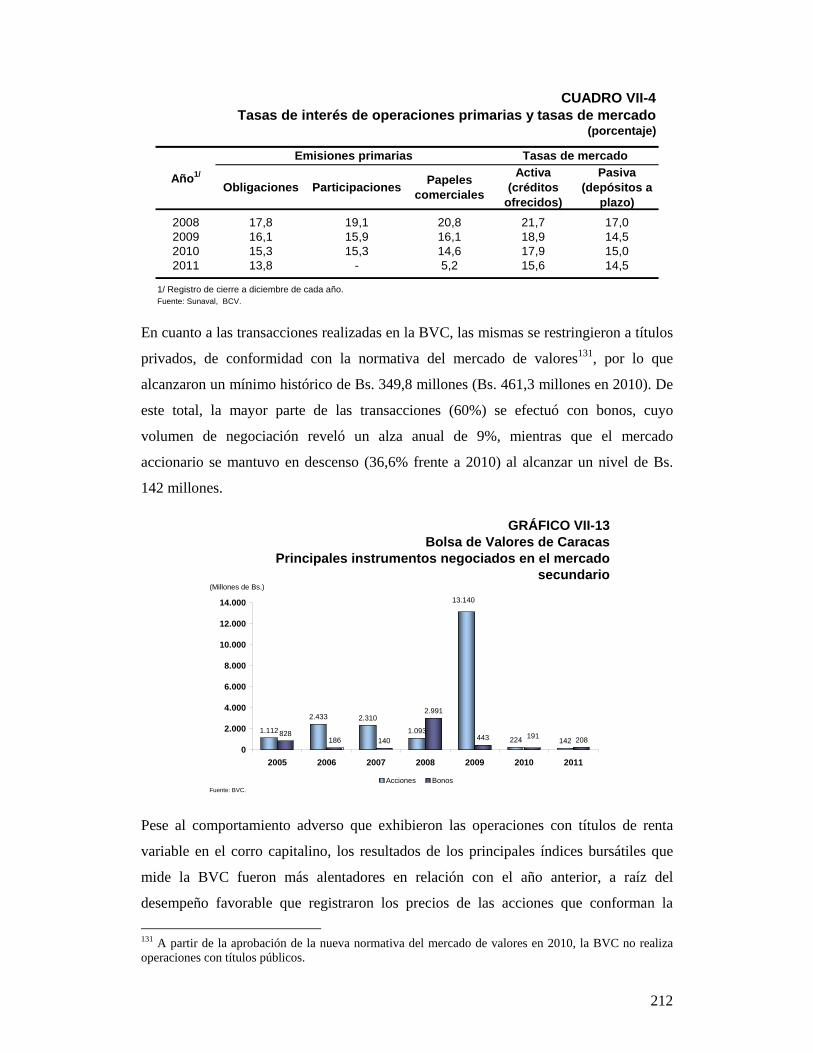

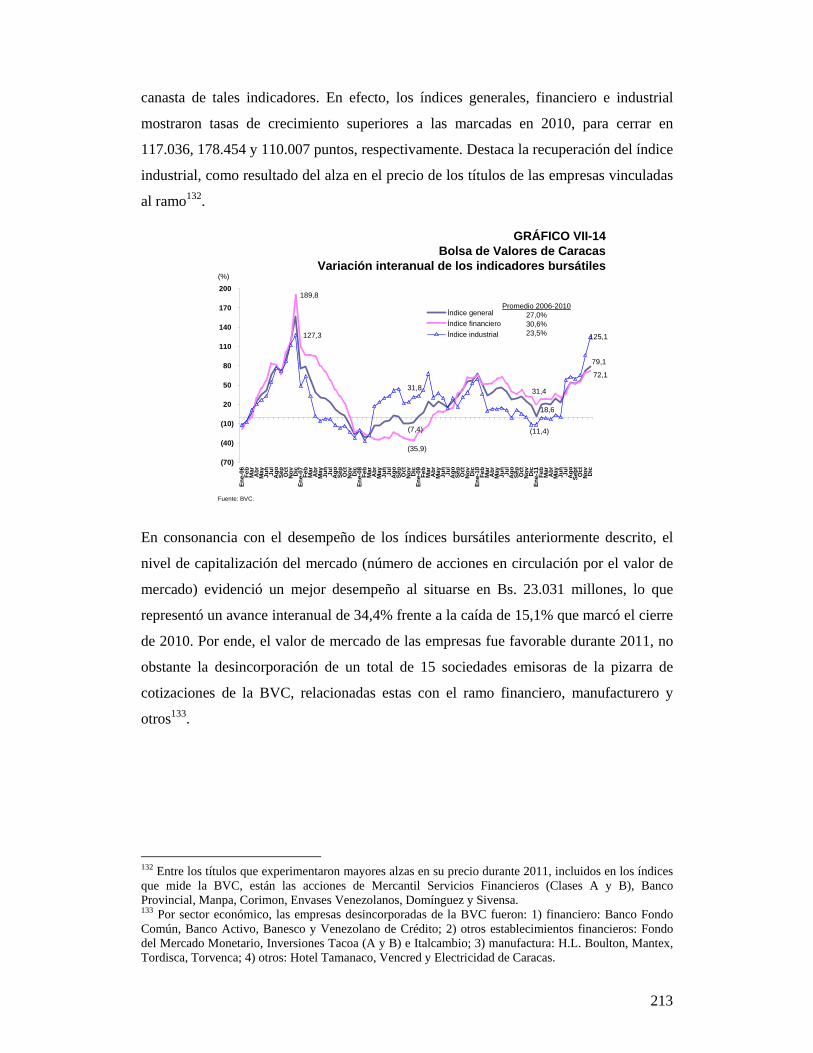

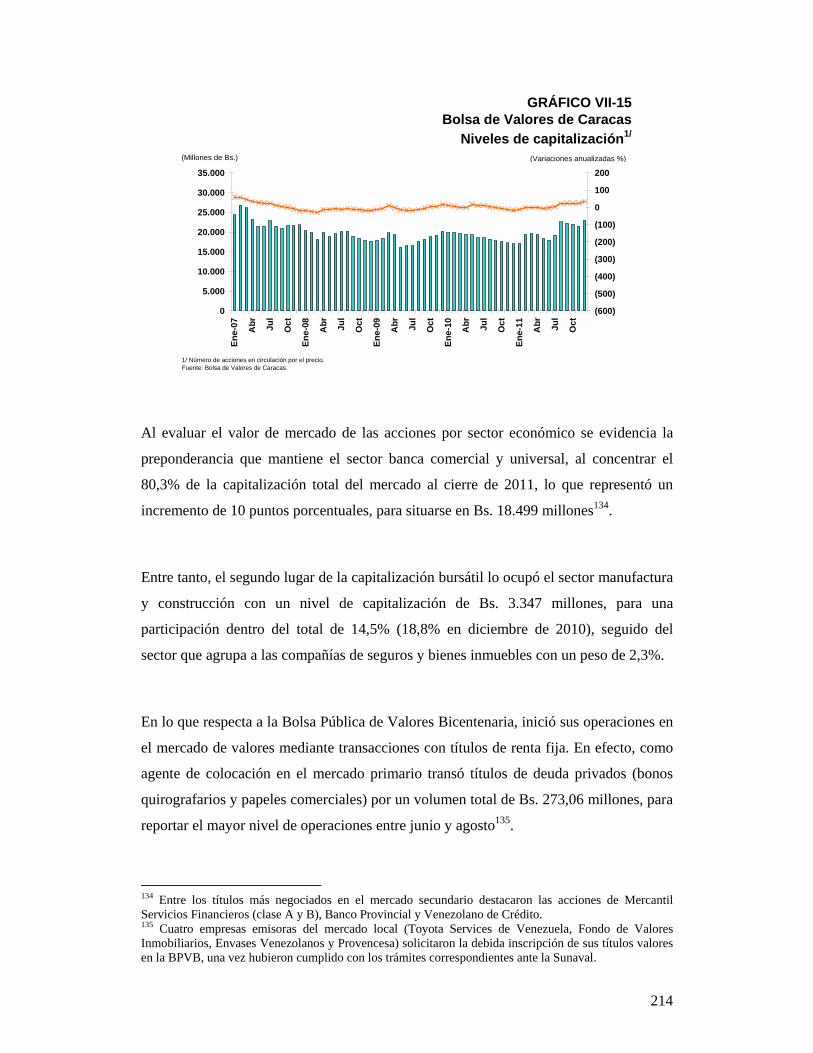

informe economico bcv 2011

TRANSCRIPT

1

BANCO CENTRAL DE VENEZUELA

INFORME ECONÓMICO 2011

2

ÍNDICE

SÍNTESIS 15

CAPÍTULO I

ENTORNO ECONÓMICO INTERNACIONAL 24

1. Introducción 24 2. Economías industrializadas 26 3. Economías emergentes 32 4. Comercio internacional 39 5. Mercado petrolero internacional 41

5.1. Visión global 41 5.2. Evolución de la demanda de petróleo 48 5.3. Comportamiento de la oferta de petróleo 50 5.4. Evolución de los inventarios 52 5.5. Mercados financieros de petróleo 53

Anexo estadístico: Entorno económico internacional 55

CAPÍTULO II

POLÍTICA ECONÓMICA NACIONAL: MARCO INSTITUCIONAL 60

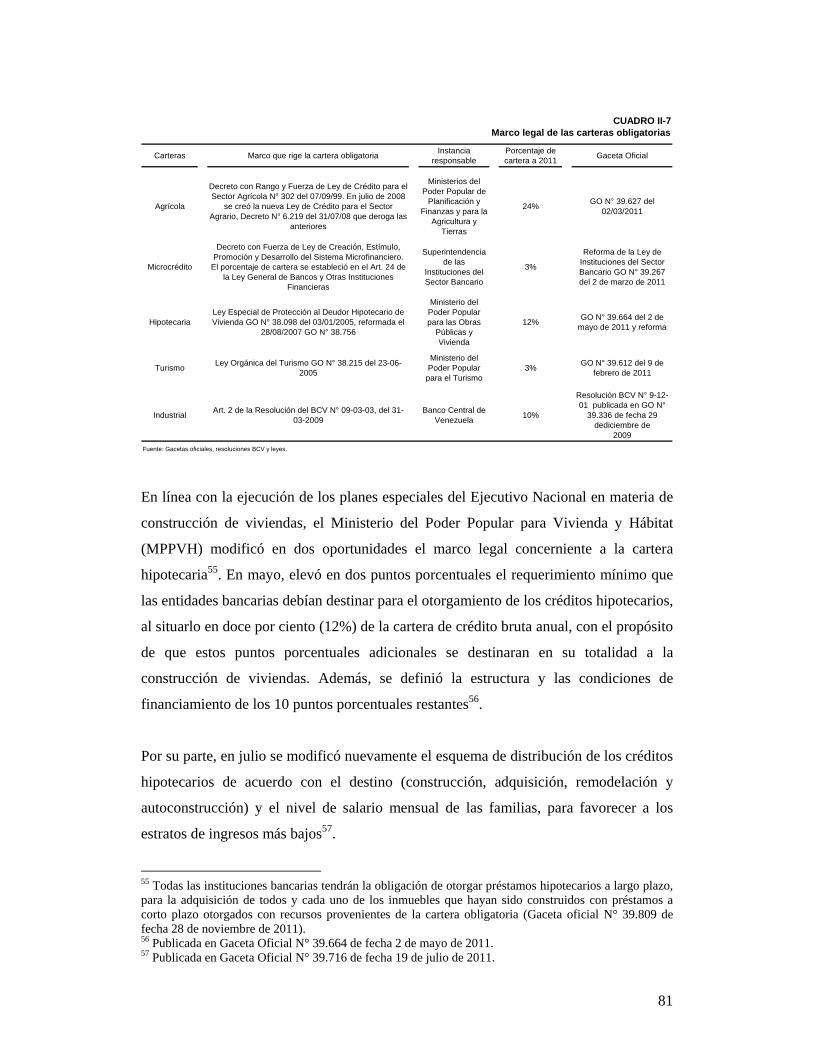

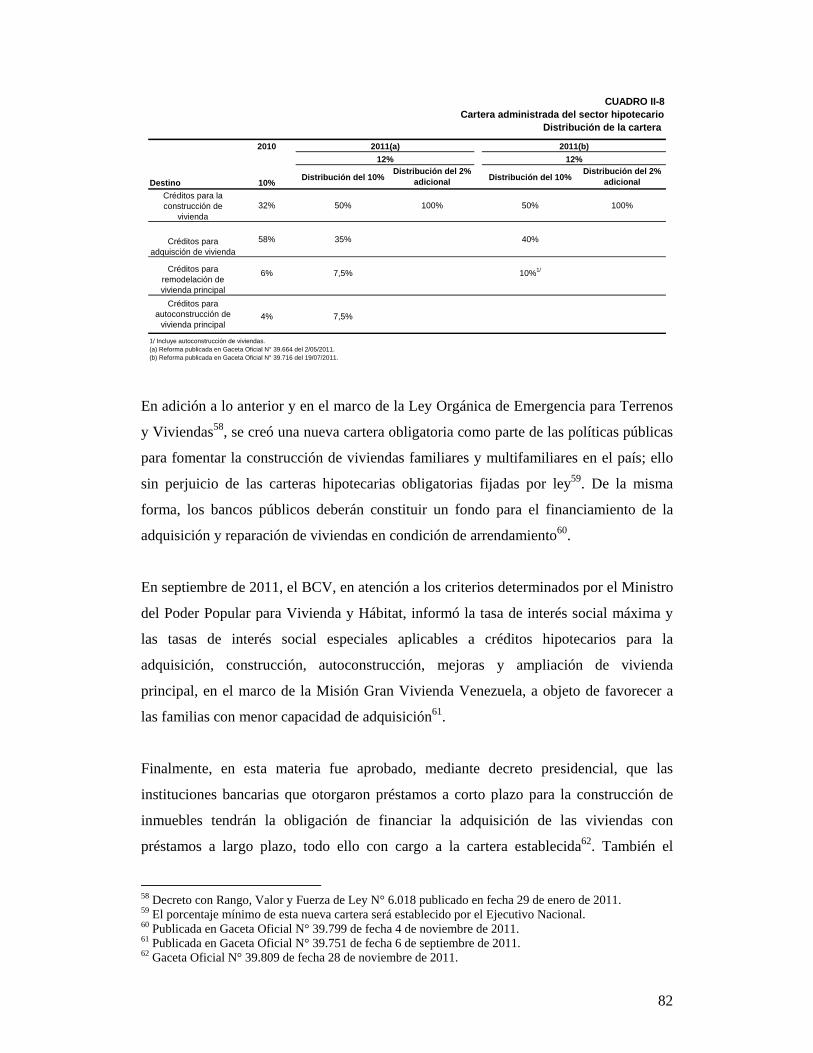

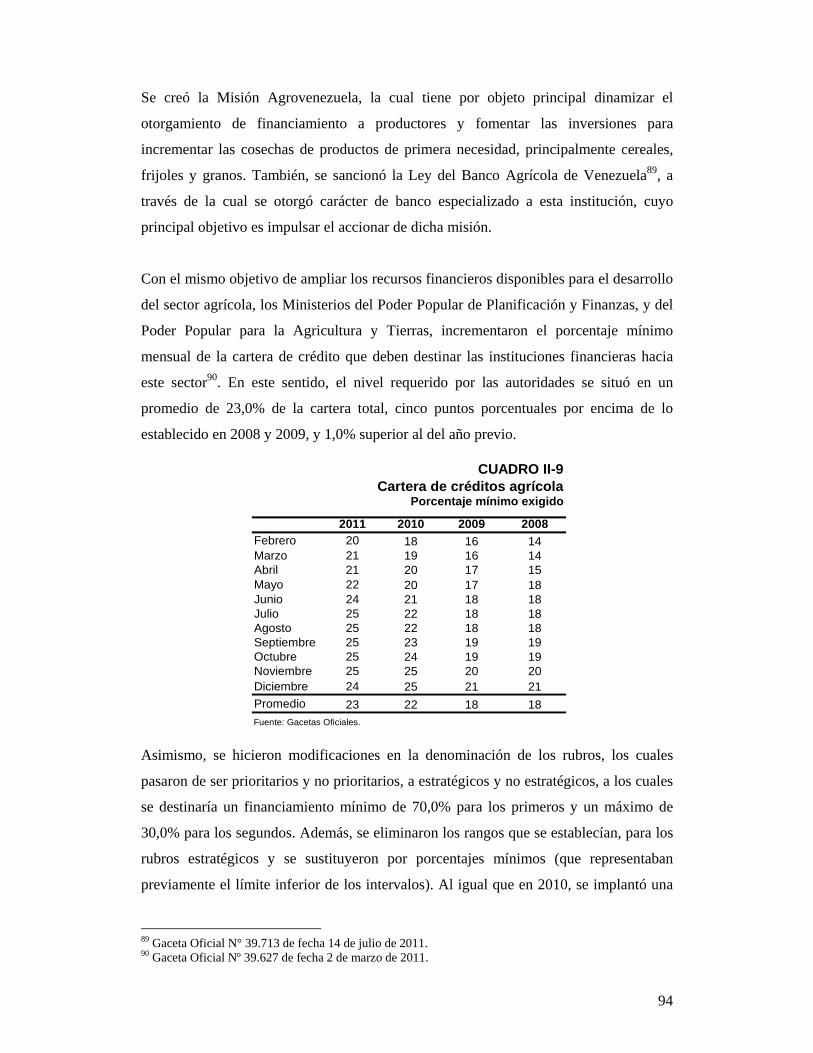

1. Introducción 60 2. Política monetaria 61 3. Política cambiaria 64 4. Política fiscal 69 5. Política comercial 73 6. Políticas de precios y salarios 76 7. Política financiera 78 8. Política sectorial 84

8.1. Vivienda 85 8.2. Sector eléctrico 87 8.3. Sector petrolero 88 8.4. Sector minero 89 8.5. Sector agrícola y agroindustrial 93

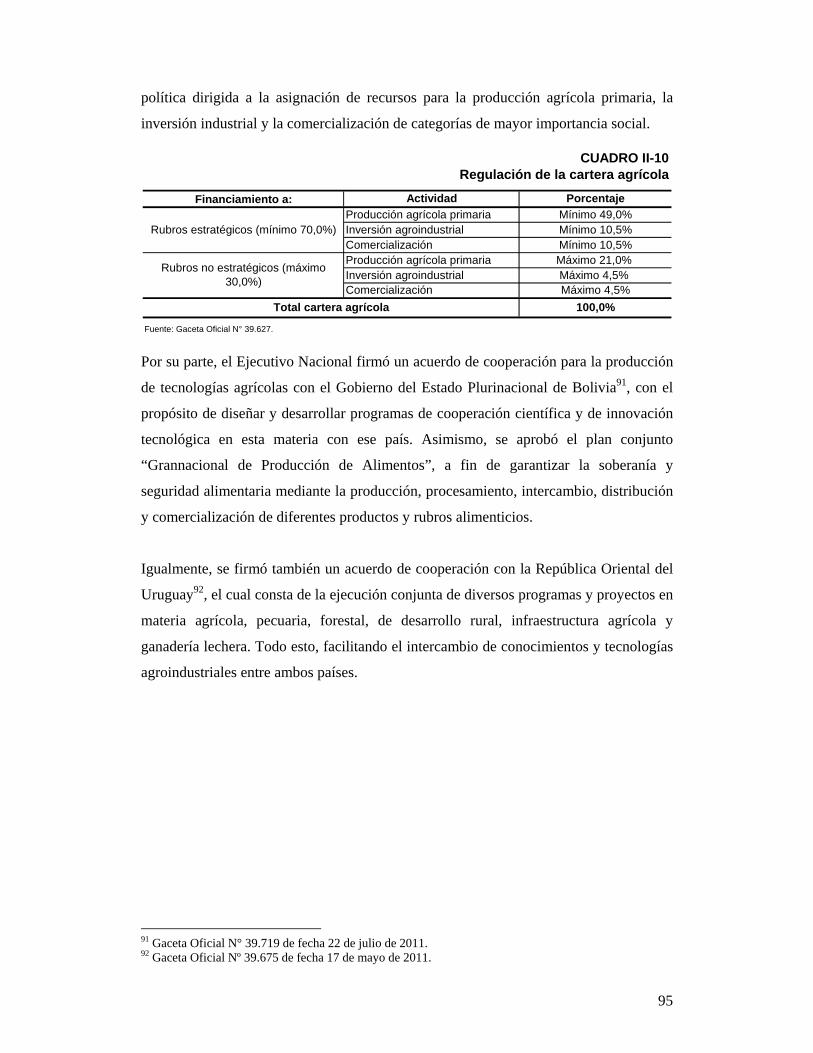

Anexo estadístico: Política económica nacional: marco institucional 96

CAPÍTULO III

SECTOR REAL 107

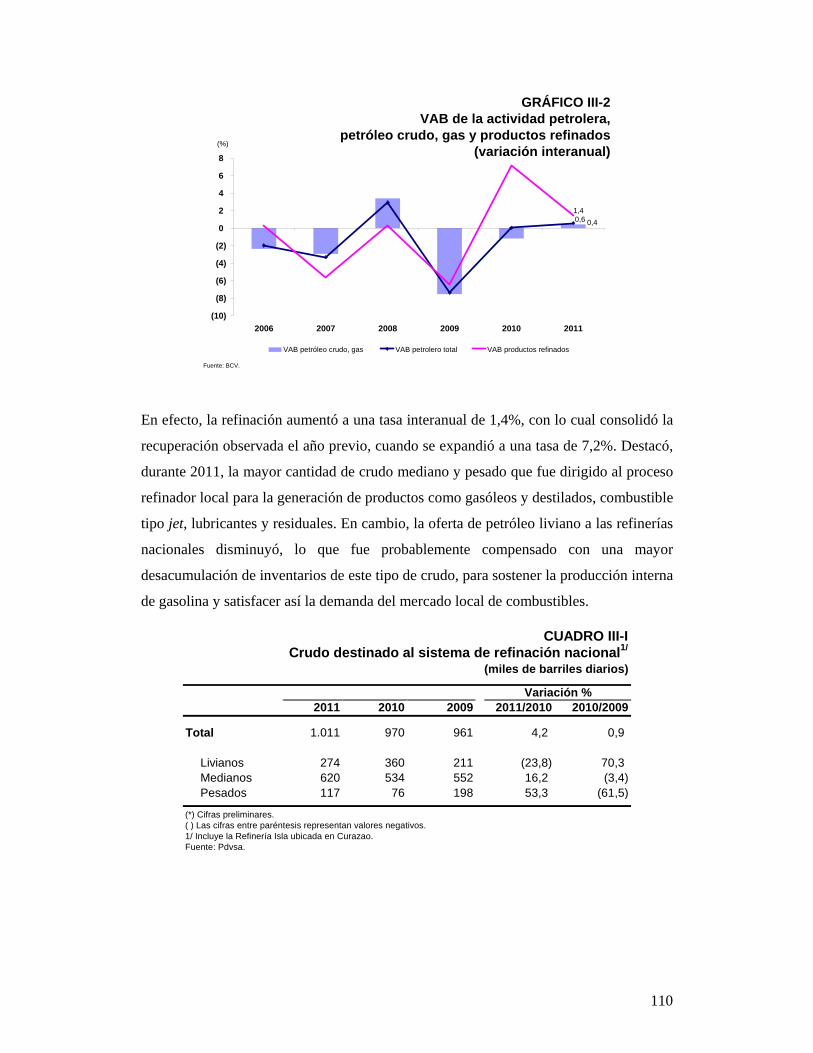

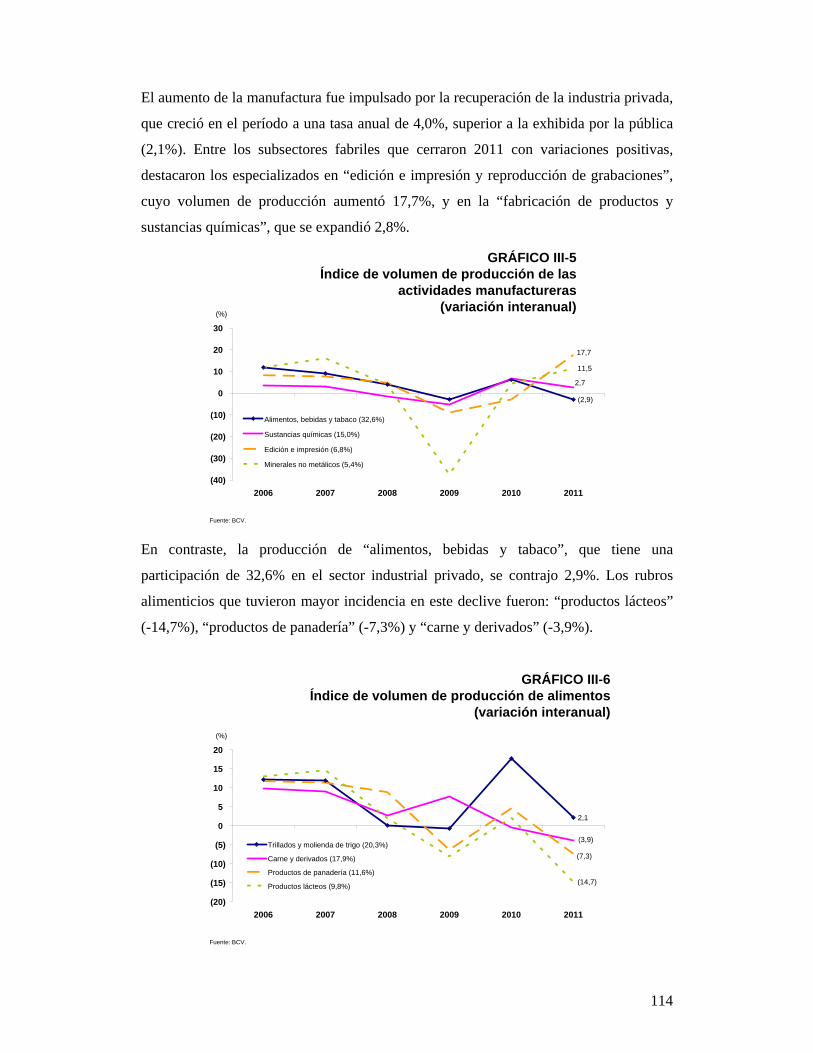

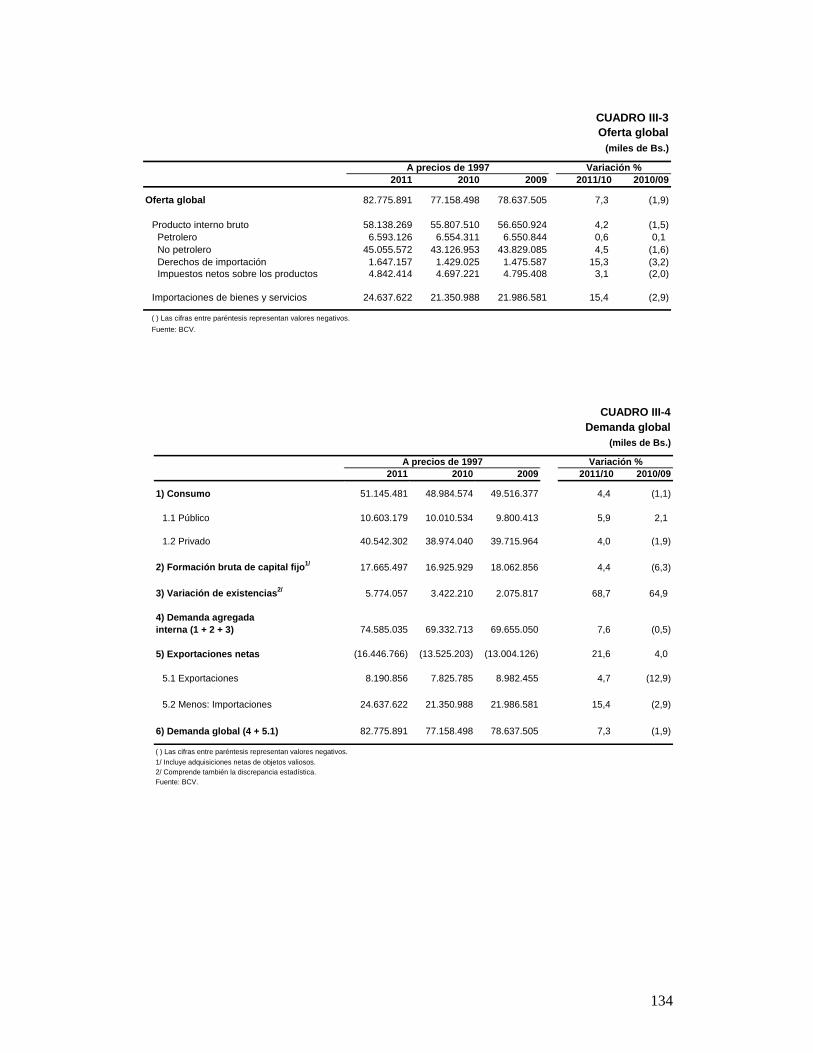

1. Introducción 107 2. Oferta agregada 108

2.1. Análisis global 108 2.2. Análisis sectorial 109

2.2.1. Actividades petroleras 109 2.2.2. Actividades no petroleras 112

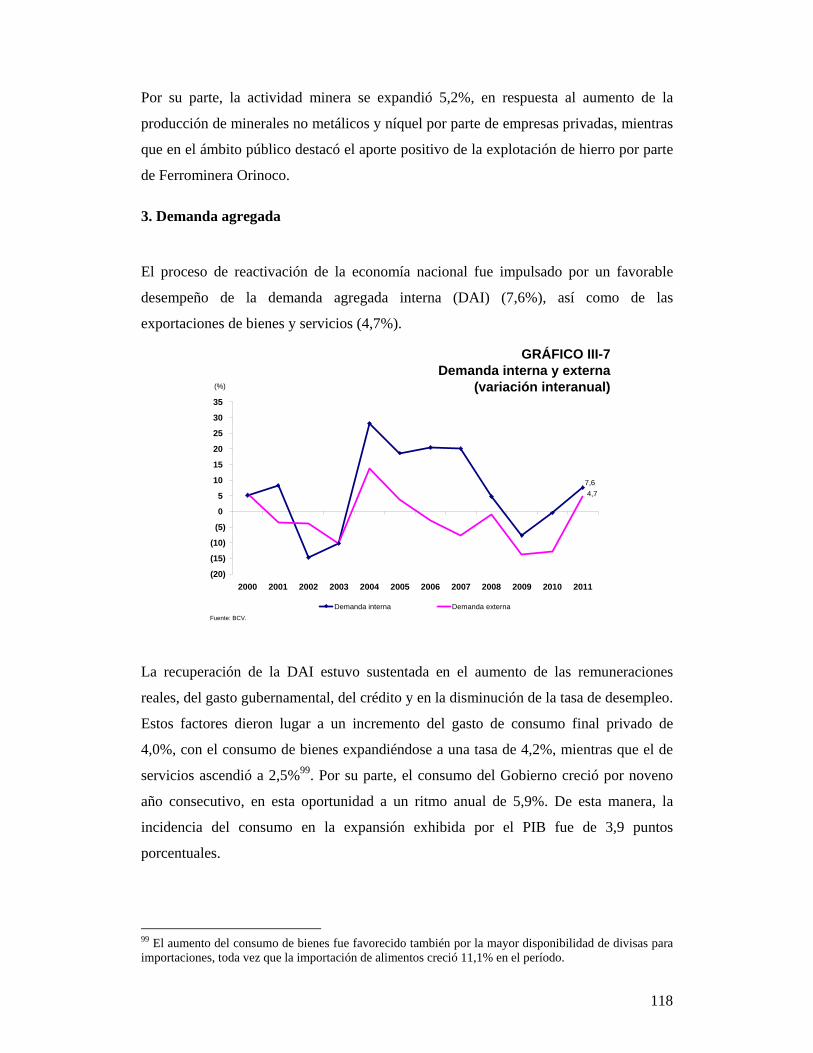

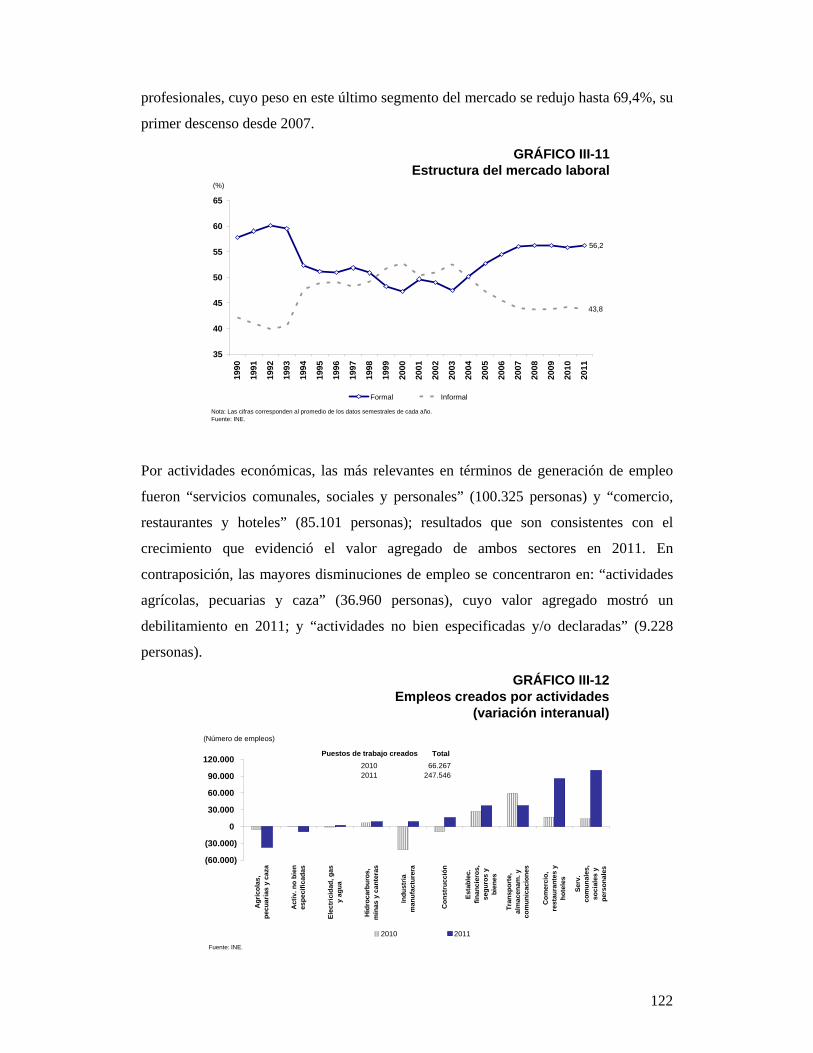

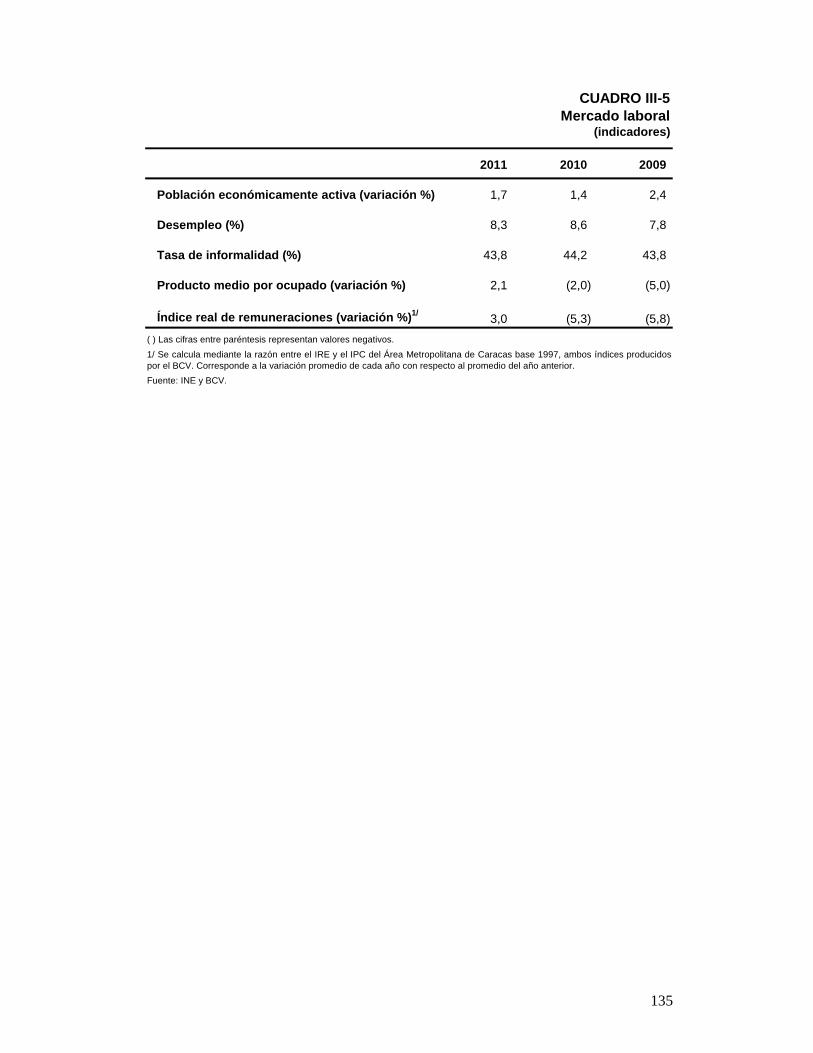

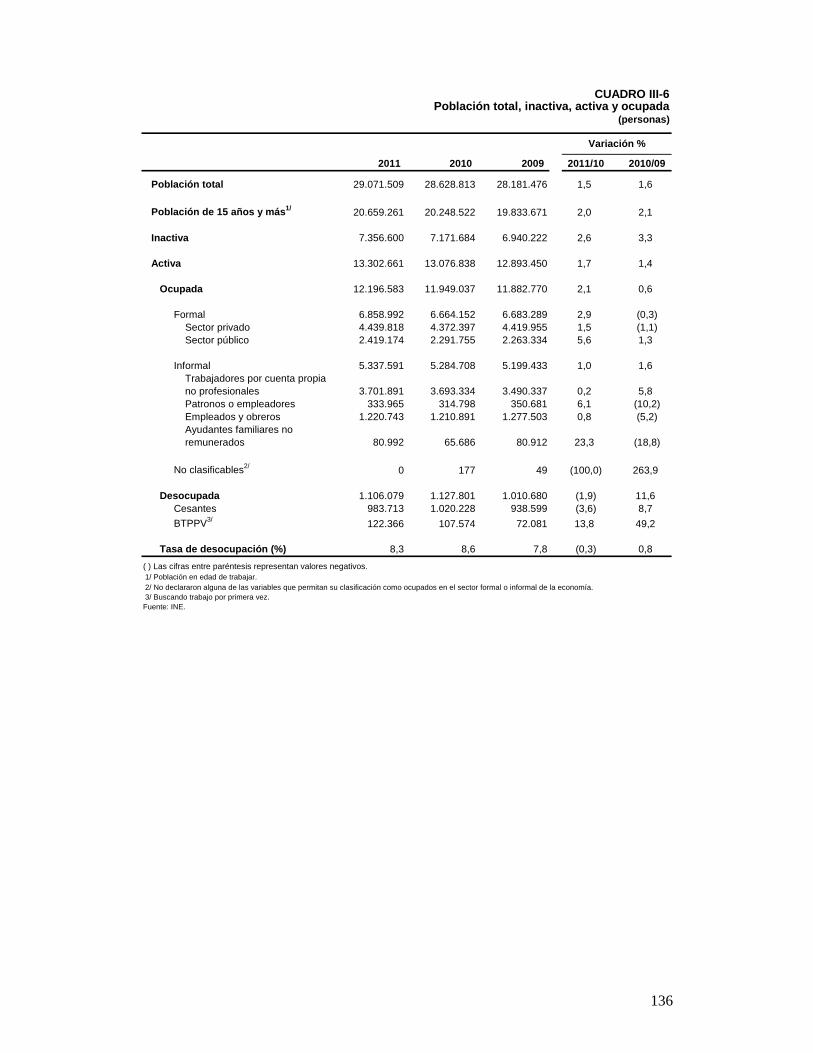

3. Demanda agregada 118 4. Mercado laboral y precios 120

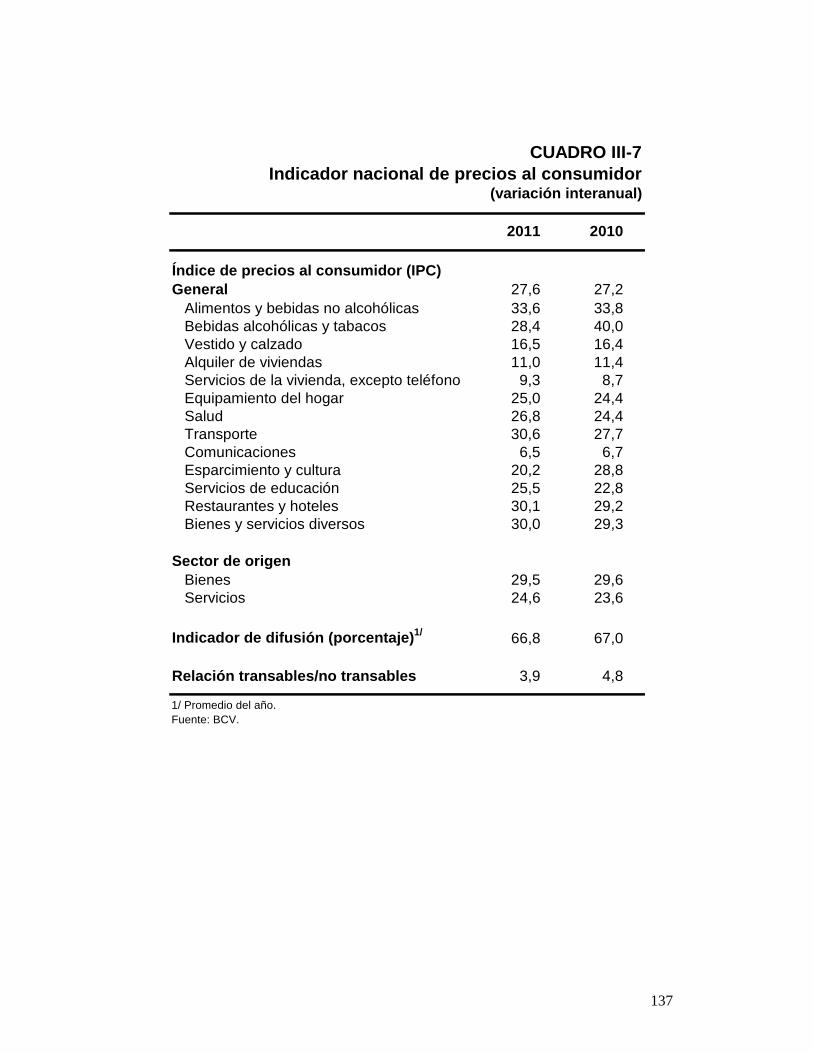

4.1. Mercado laboral 120 4.2. Precios 126

Anexo estadístico: Sector real 132

CAPÍTULO IV

3

SECTOR EXTERNO 139

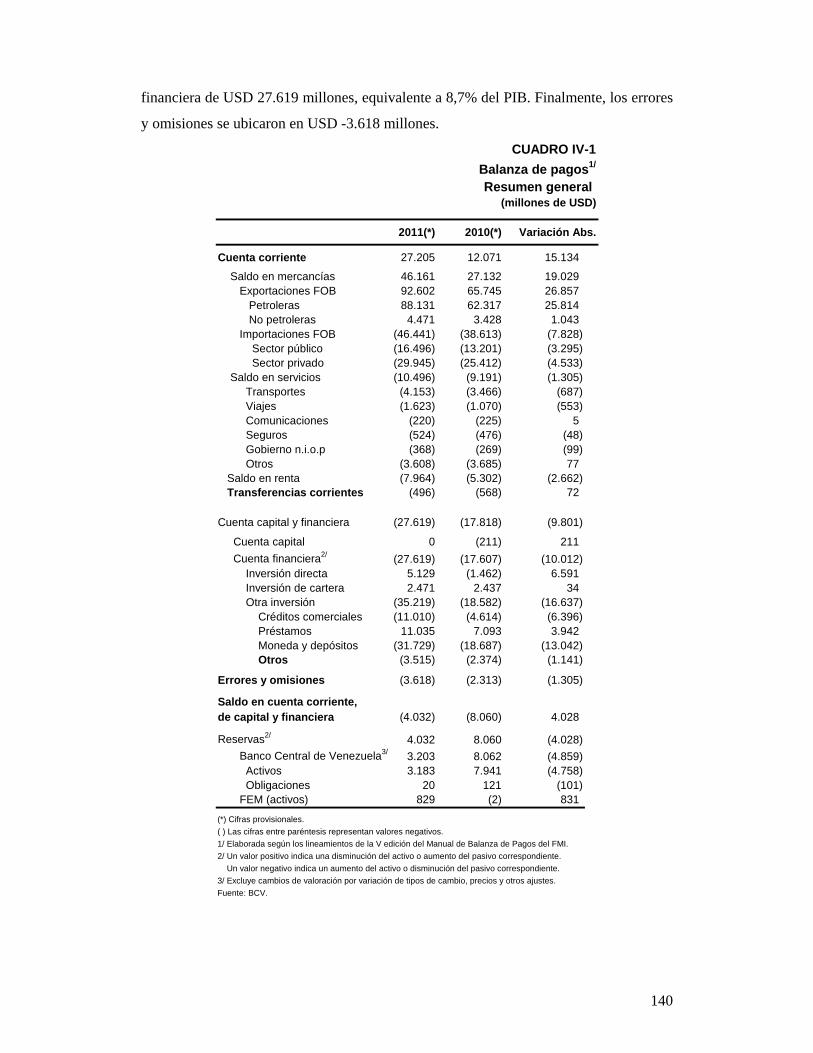

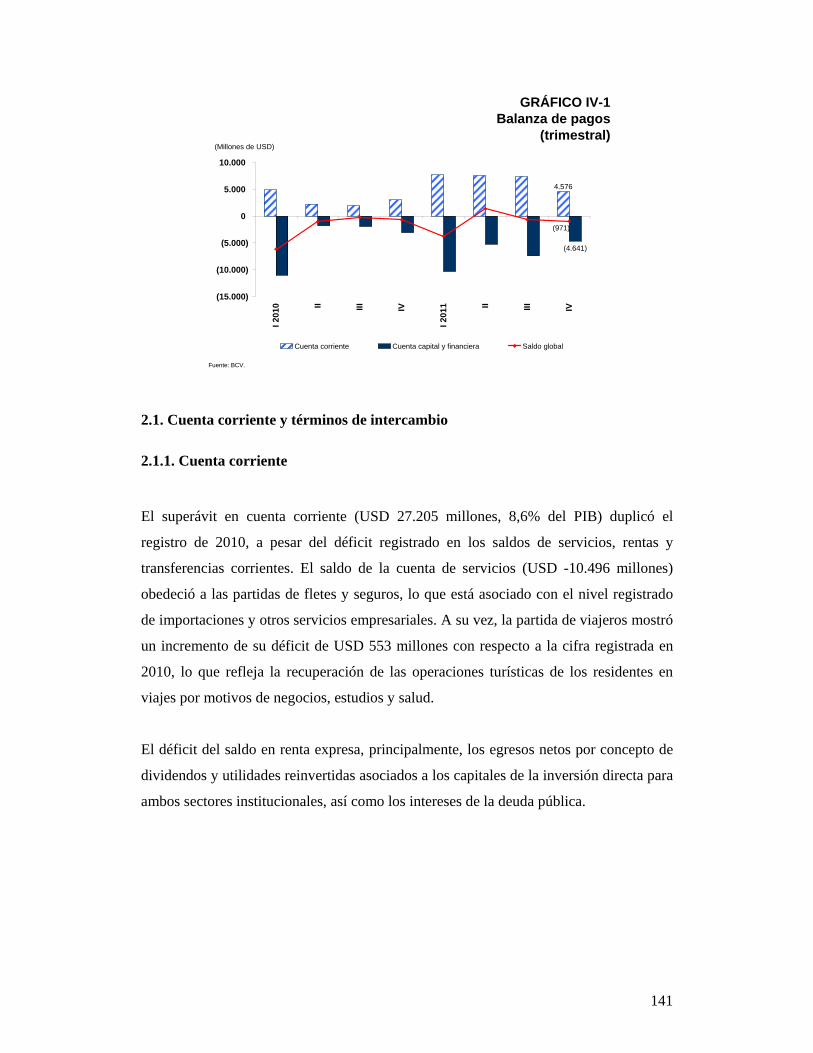

1. Introducción 139 2. Balanza de pagos 139

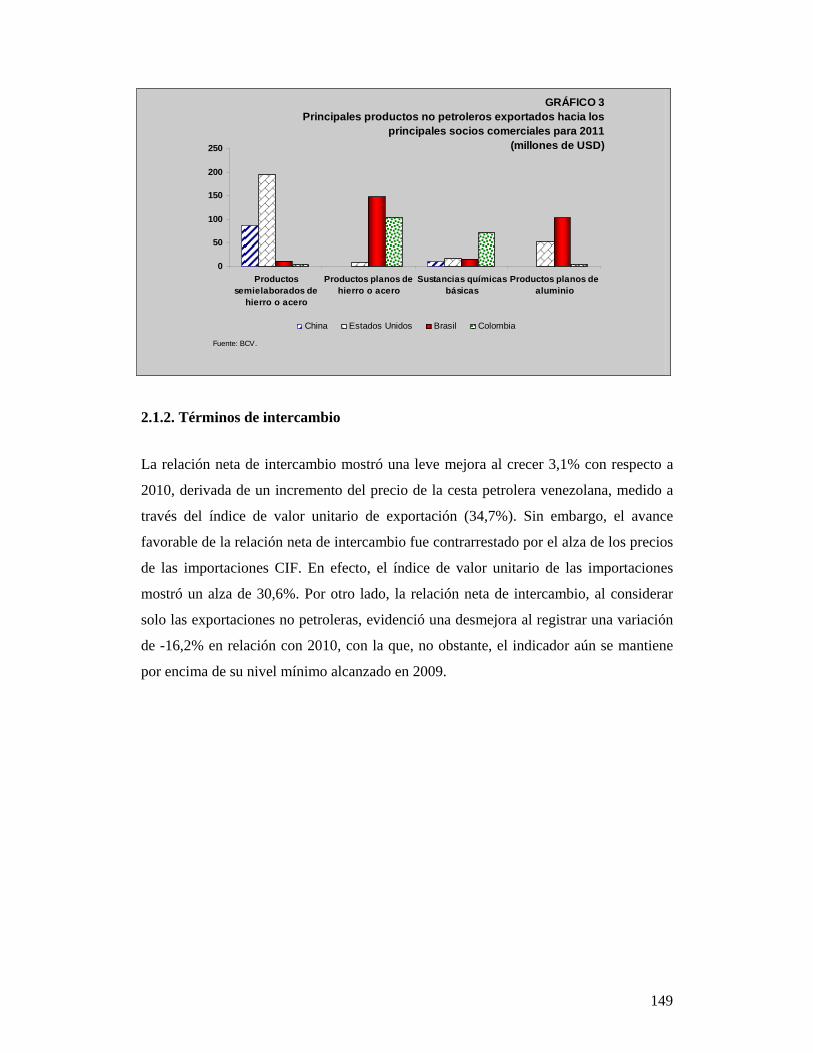

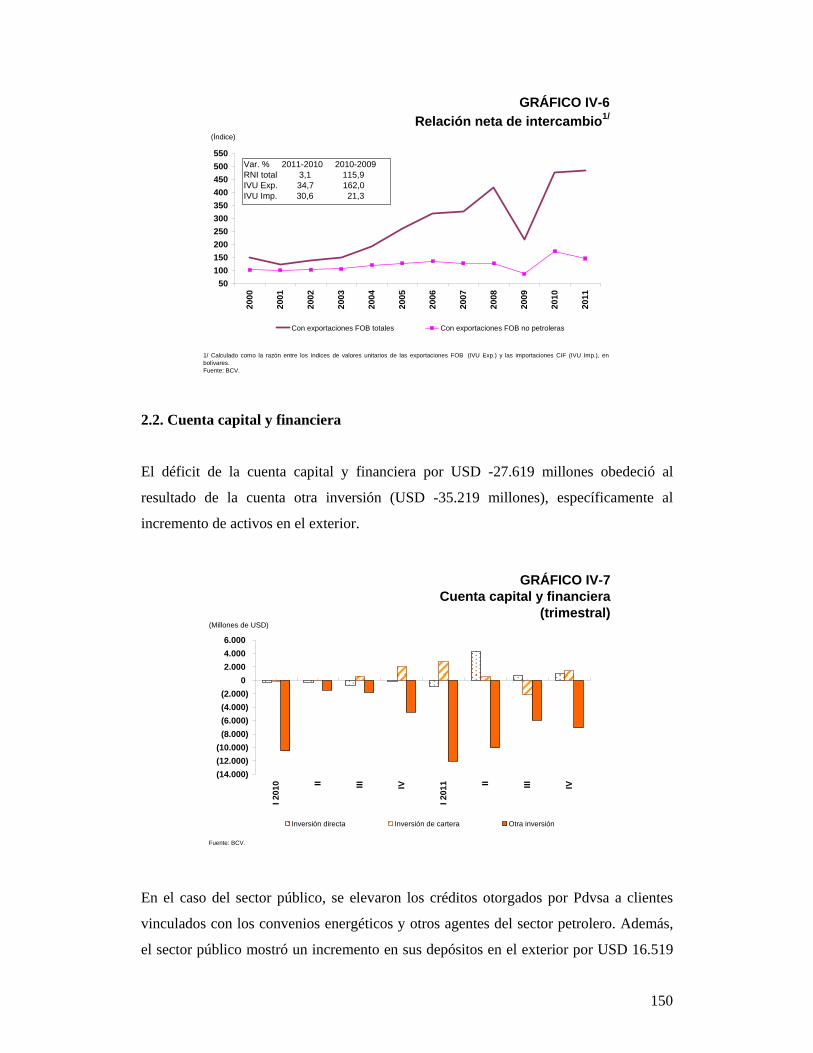

2.1. Cuenta corriente y términos de intercambio 141 2.1.1. Cuenta corriente 141 2.1.2. Términos de intercambio 149

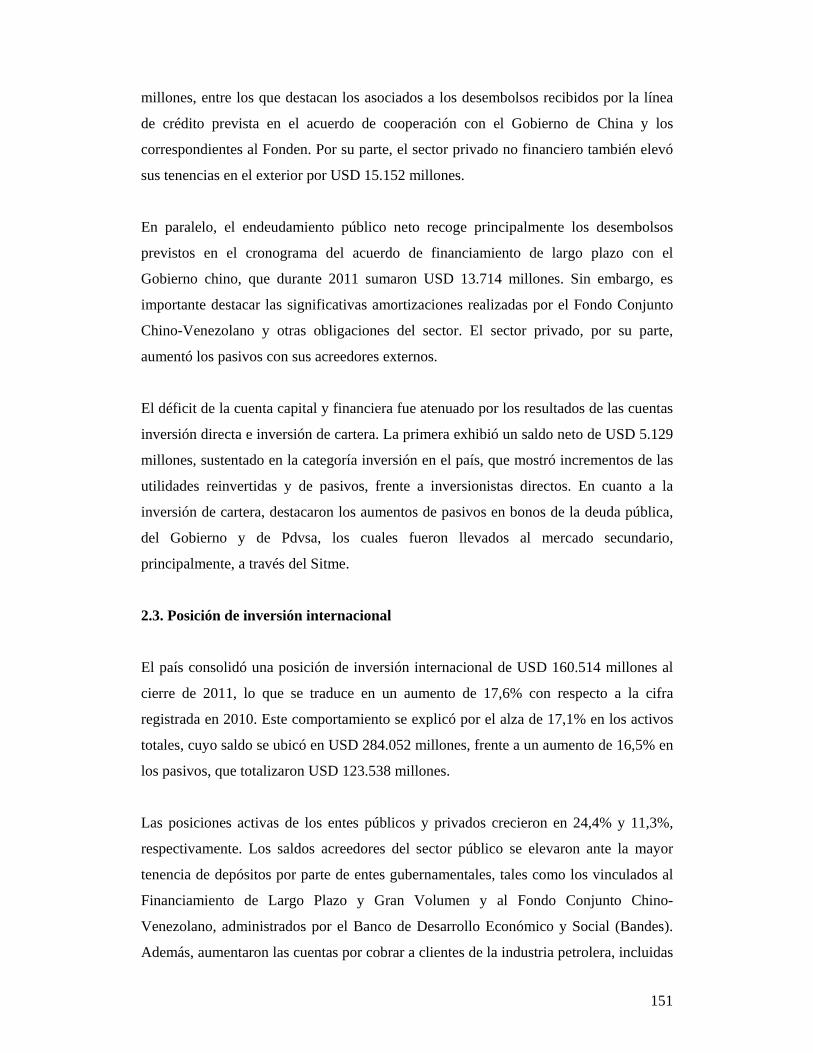

2.2. Cuenta capital y financiera 150 2.3. Posición de inversión internacional 151

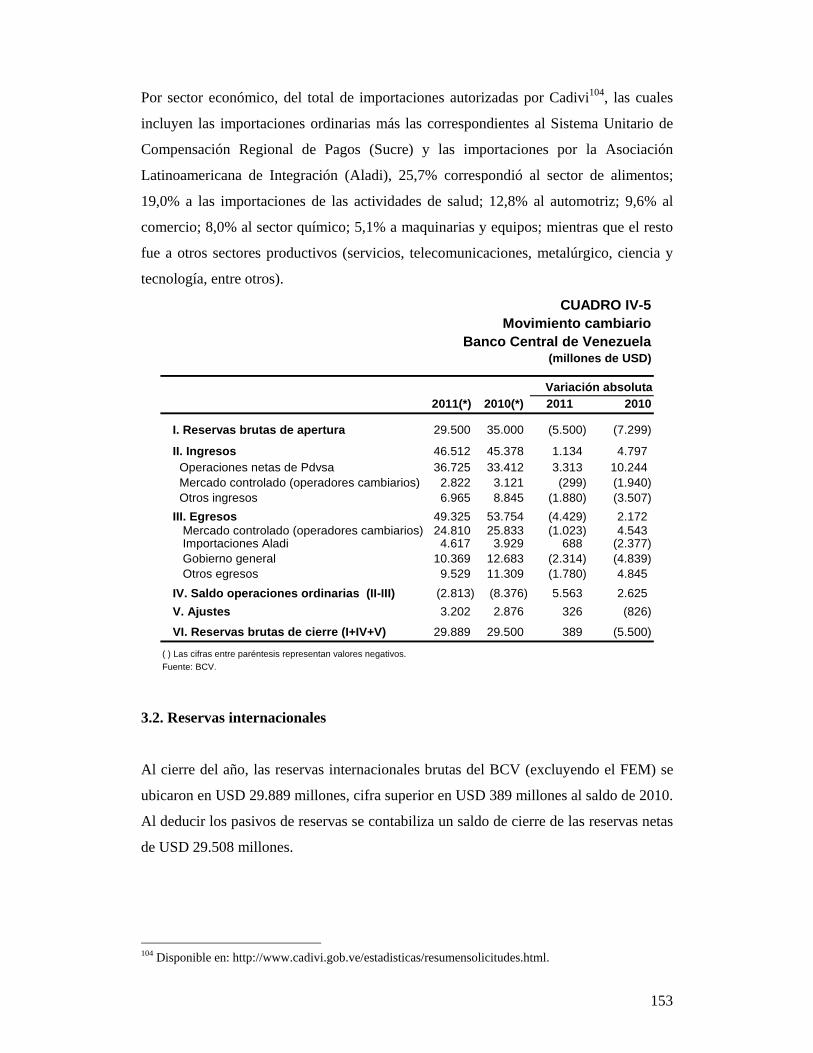

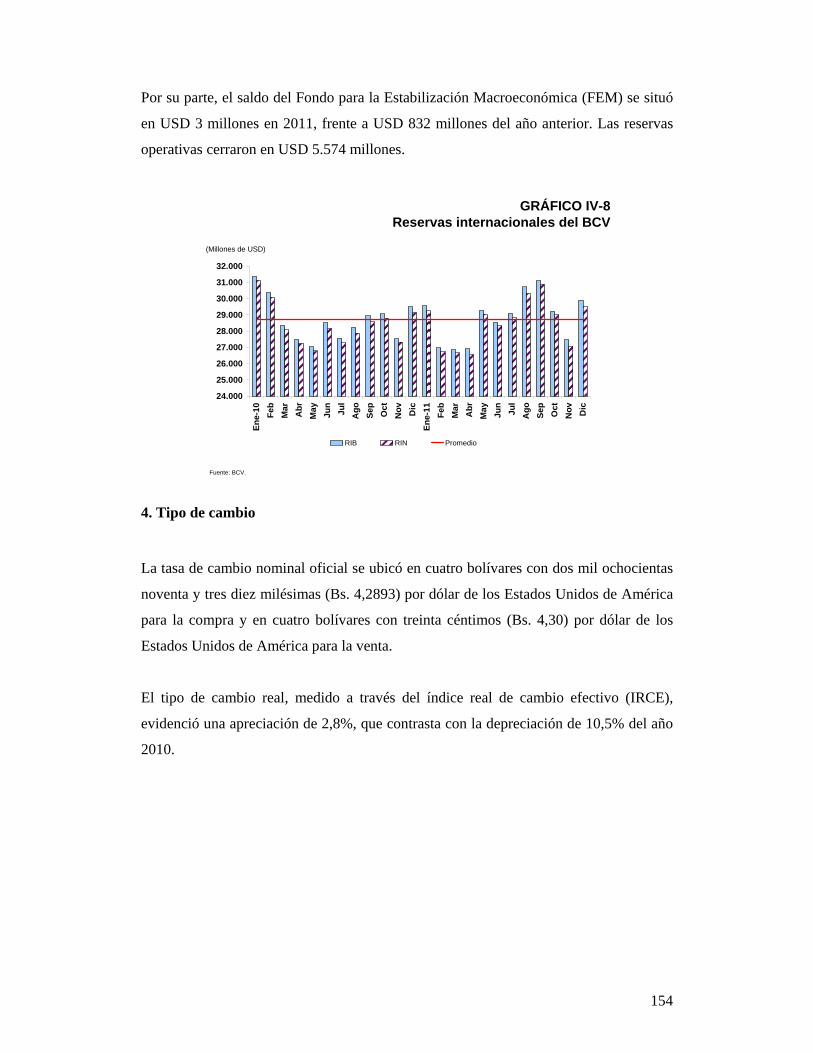

3. Movimiento cambiario y reservas internacionales 152 3.1. Movimiento cambiario 152 3.2. Reservas internacionales 153

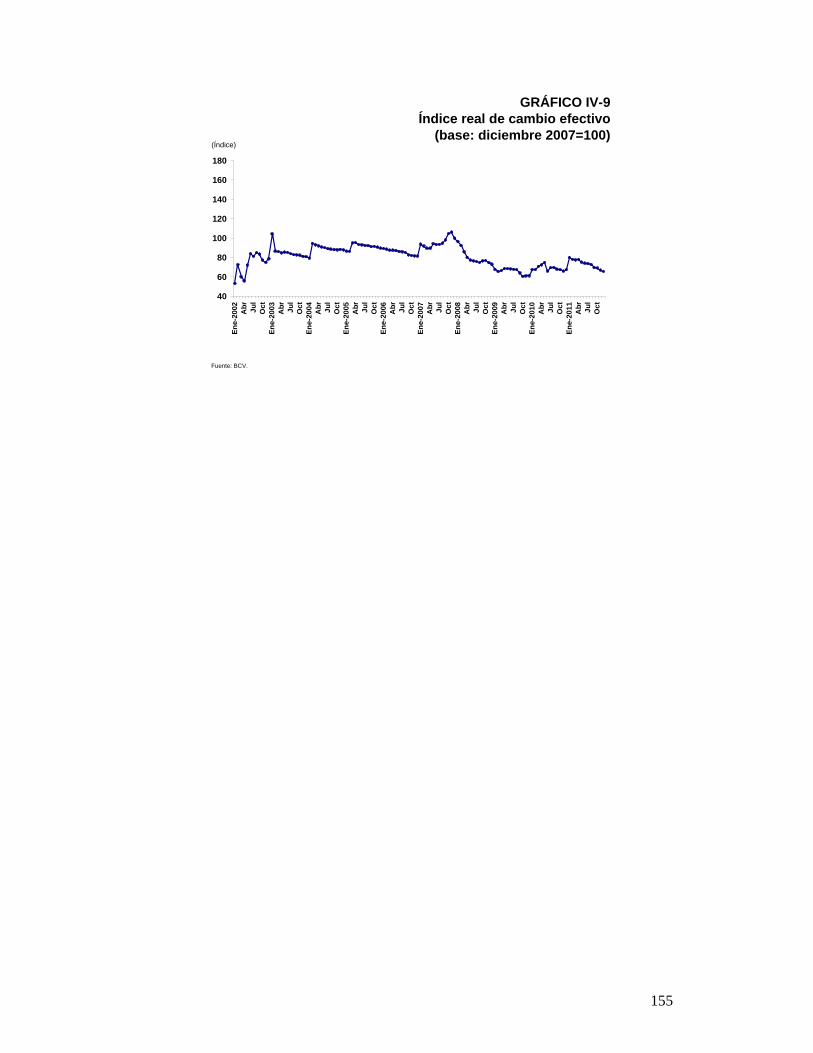

4. Tipo de cambio 154 Anexo estadístico: Sector externo 156

CAPÍTULO V

FINANZAS PÚBLICAS 165

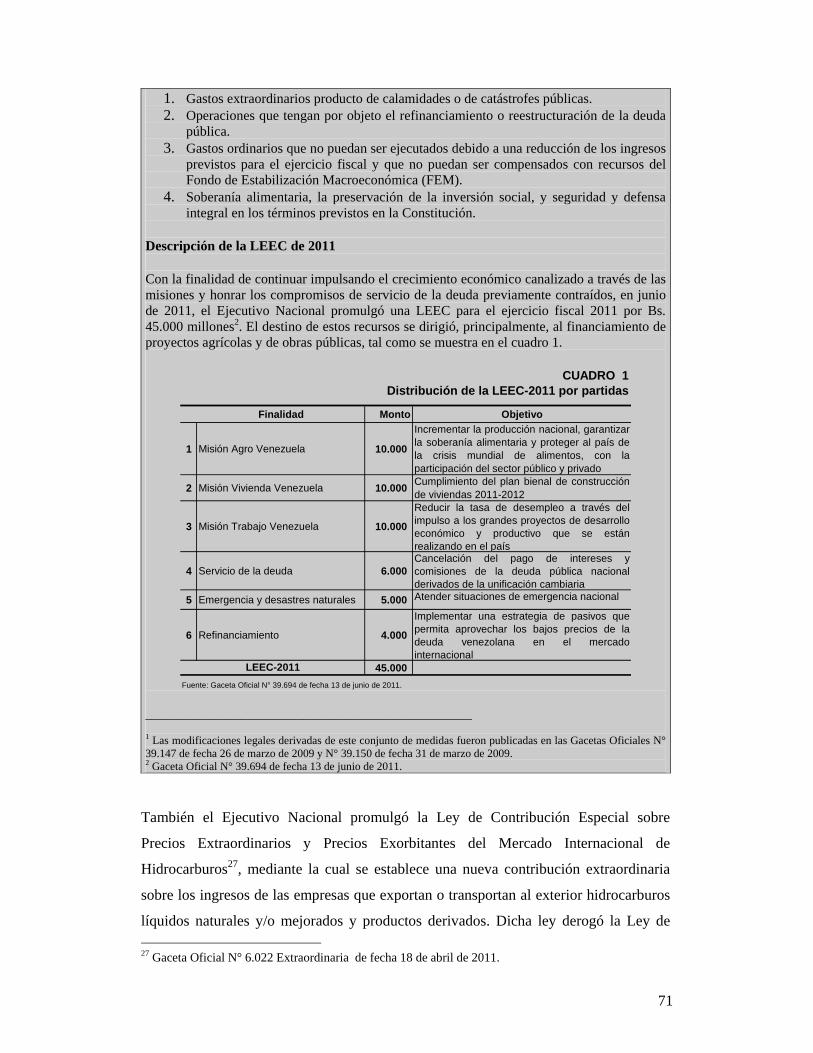

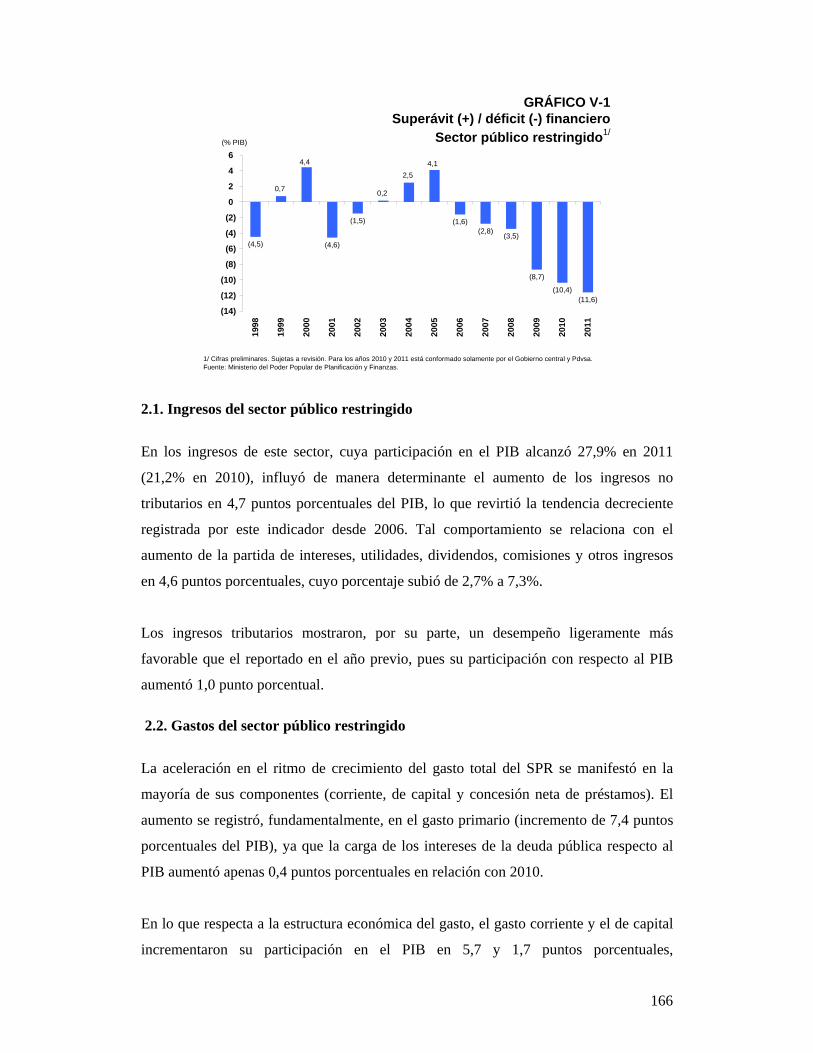

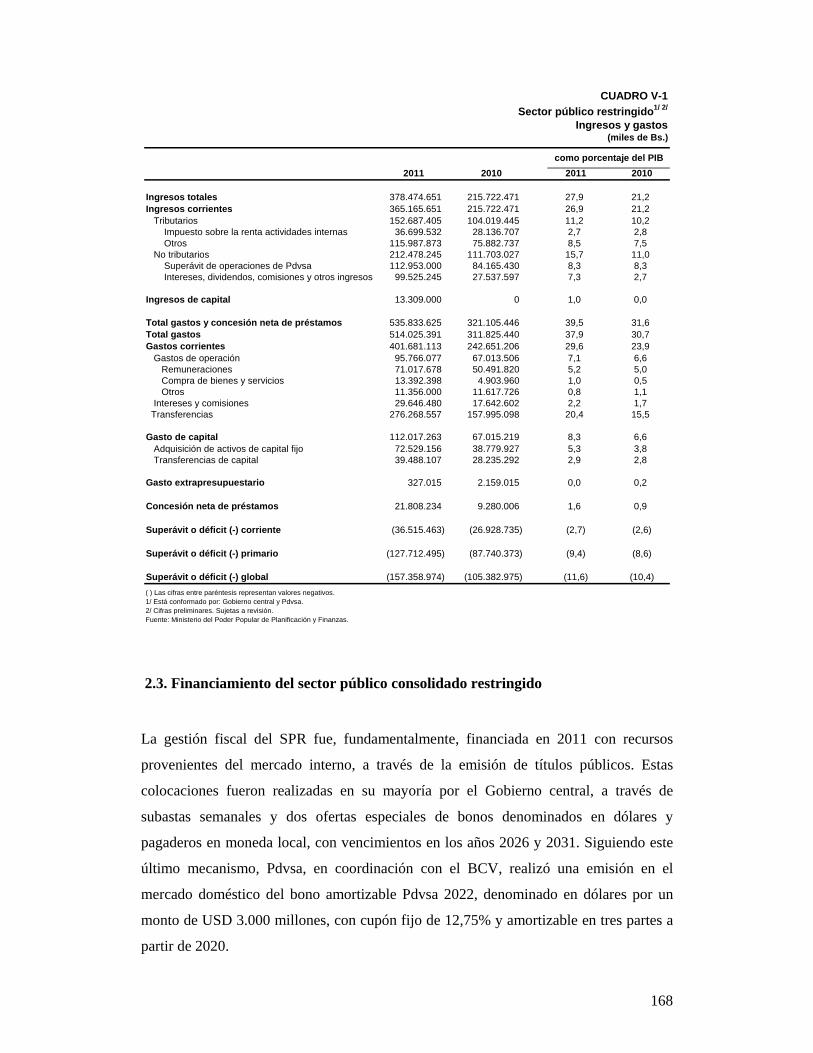

1. Introducción 165 2. Gestión financiera del sector público restringido (SPR) 165

2.1. Ingresos del sector público restringido 166 2.2. Gastos del sector público restringido 166 2.3. Financiamiento del sector público consolidado restringido 168

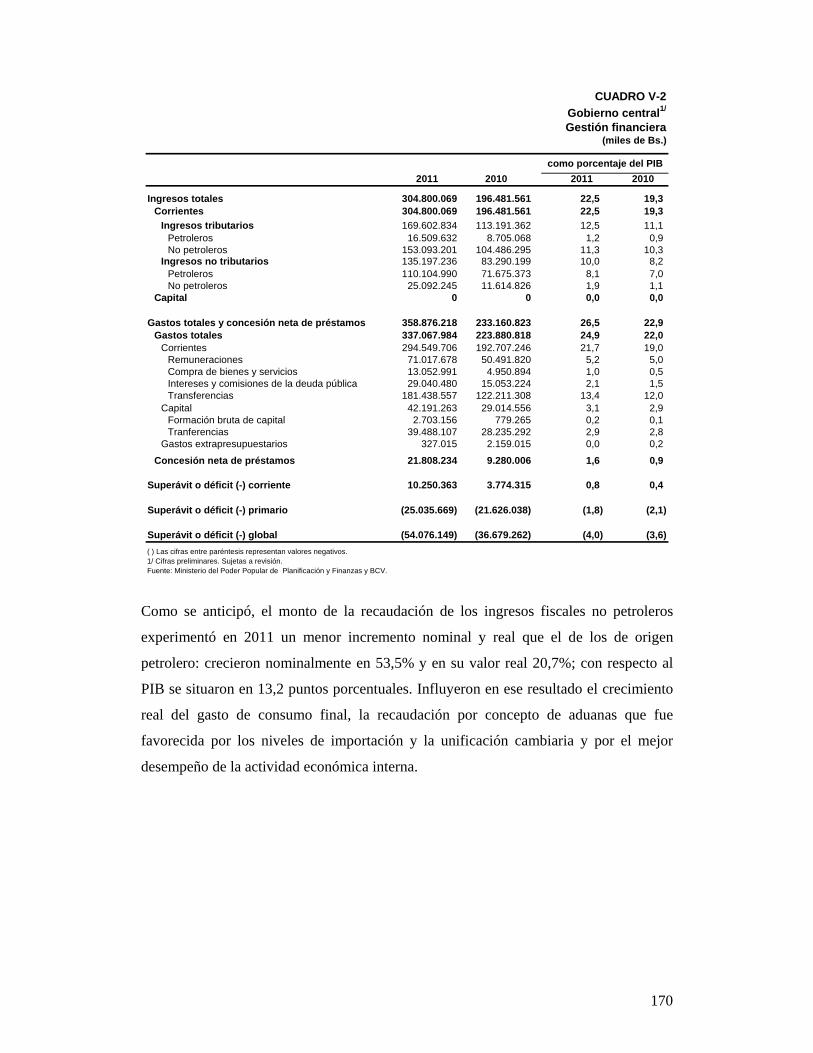

3. Gestión financiera del Gobierno central 169 3.1. Ingresos del Gobierno central 169 3.2. Gastos del Gobierno central 171 2.3. Resultado financiero y financiamiento del Gobierno central 174 3.4. El gasto social de Pdvsa 176

CAPÍTULO VI

AGREGADOS MONETARIOS Y TASAS DE INTERÉS 180

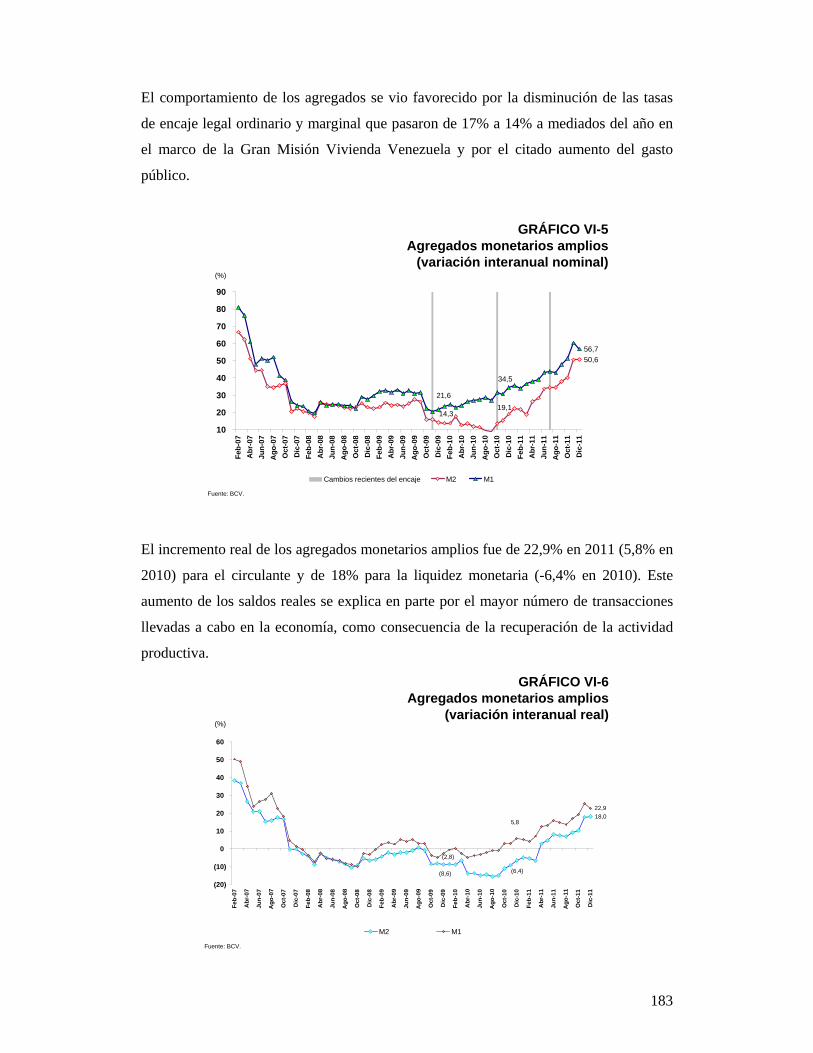

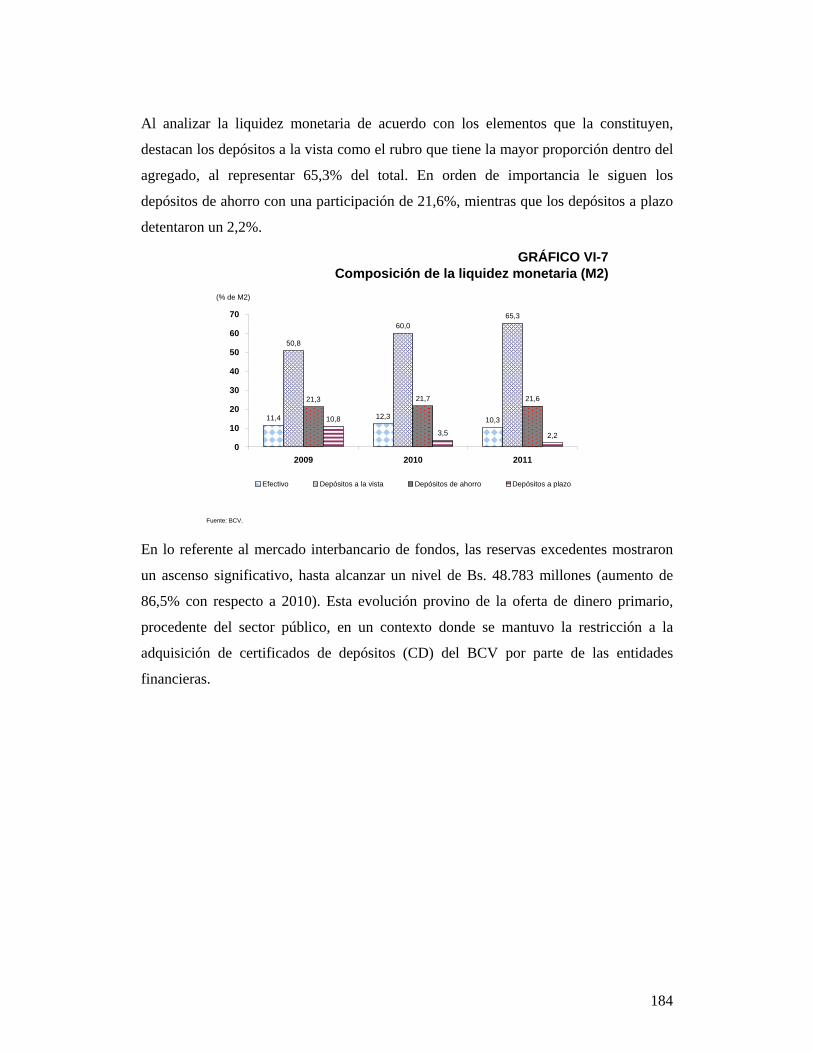

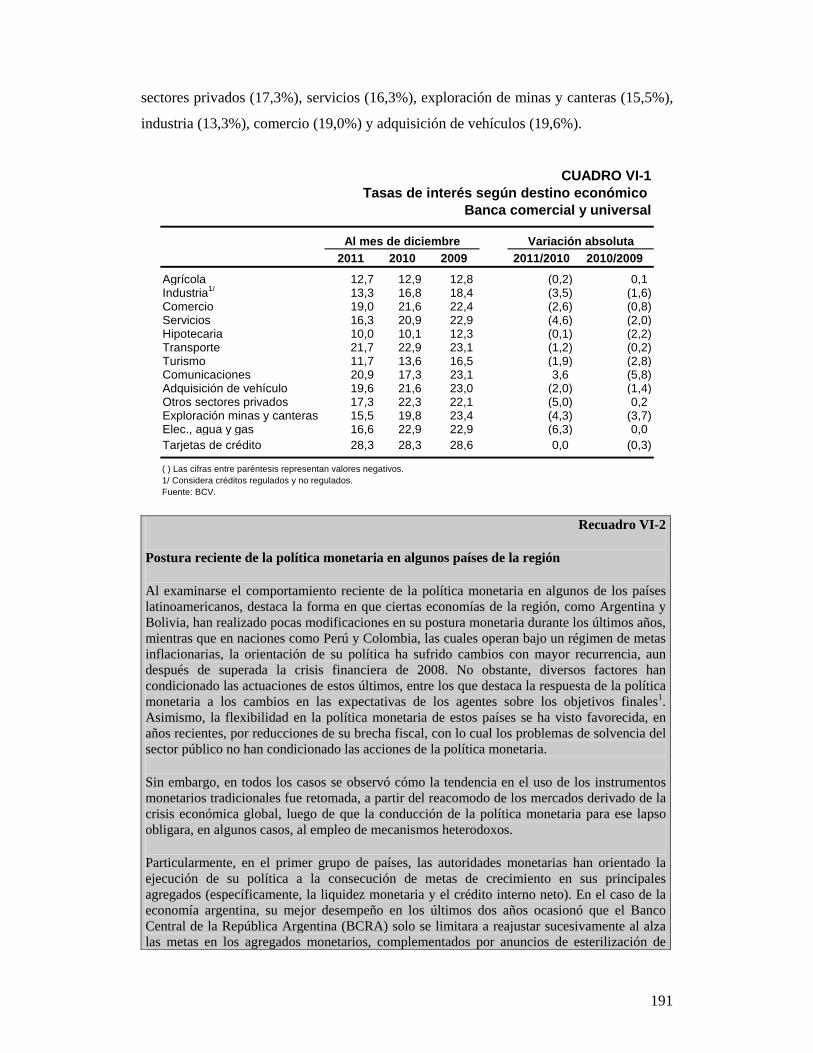

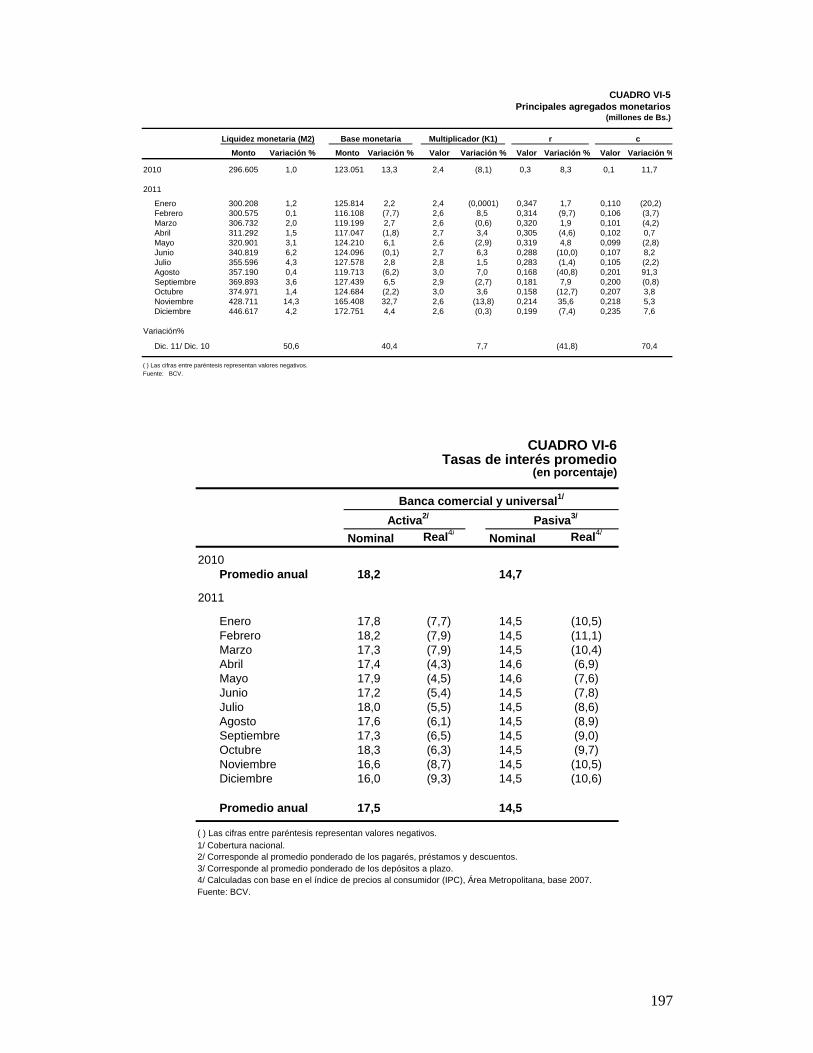

1. Introducción 180 2. Agregados monetarios 181 3. Tasas de interés 190 Anexo estadístico: Agregados monetarios y tasas de interés 194

CAPÍTULO VII

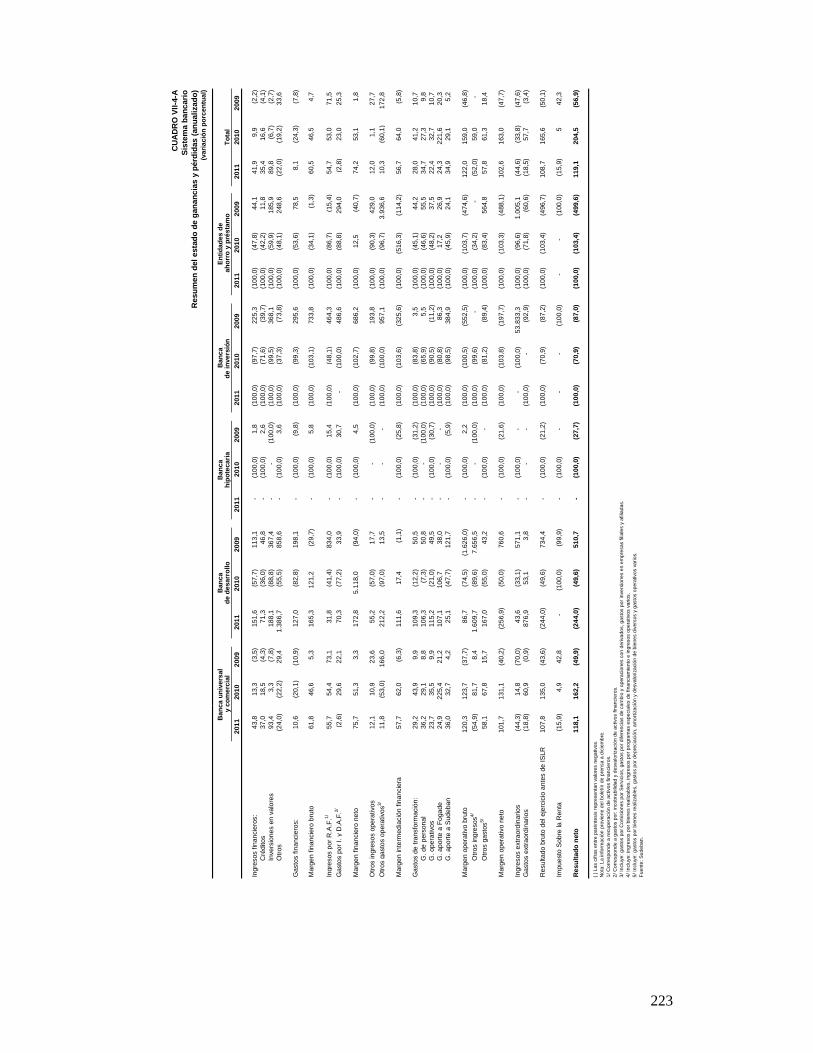

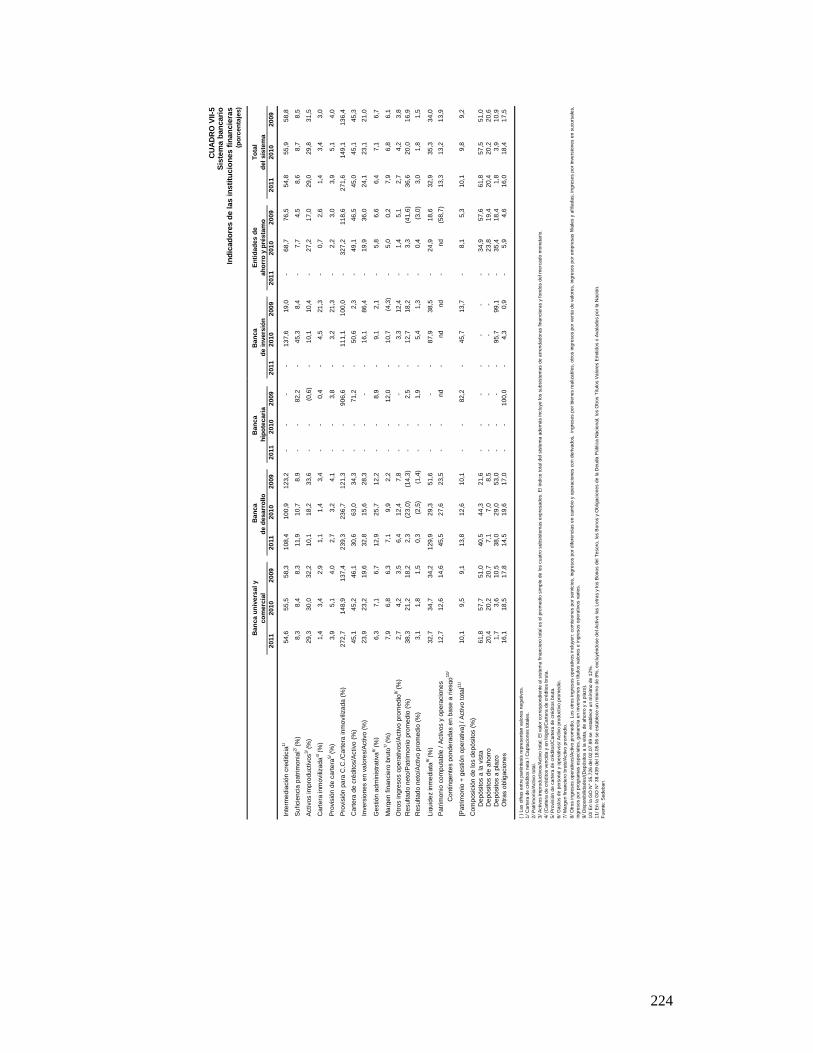

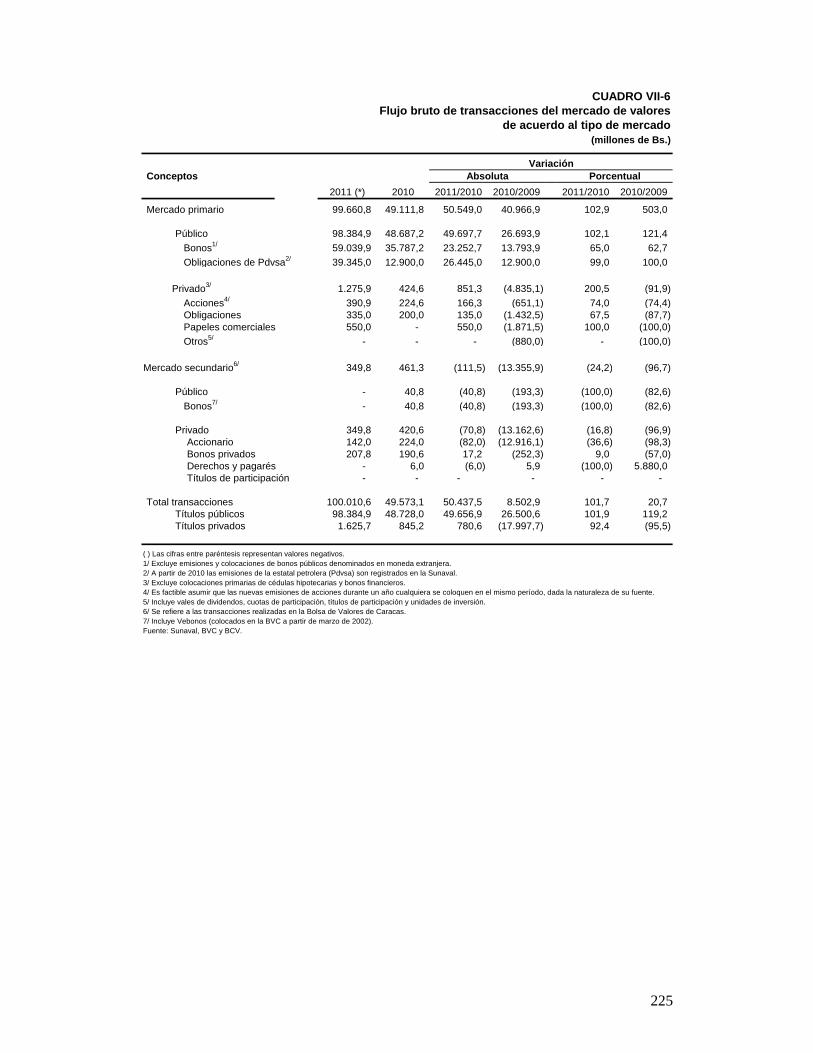

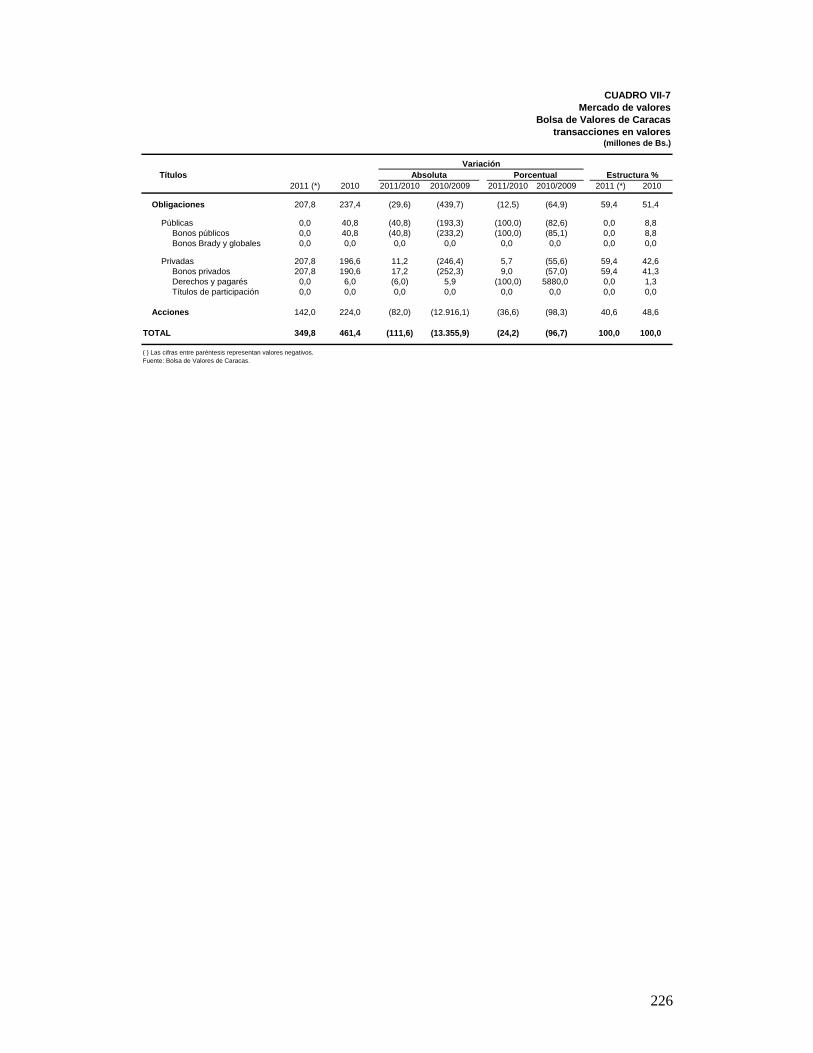

SISTEMA FINANCIERO 199

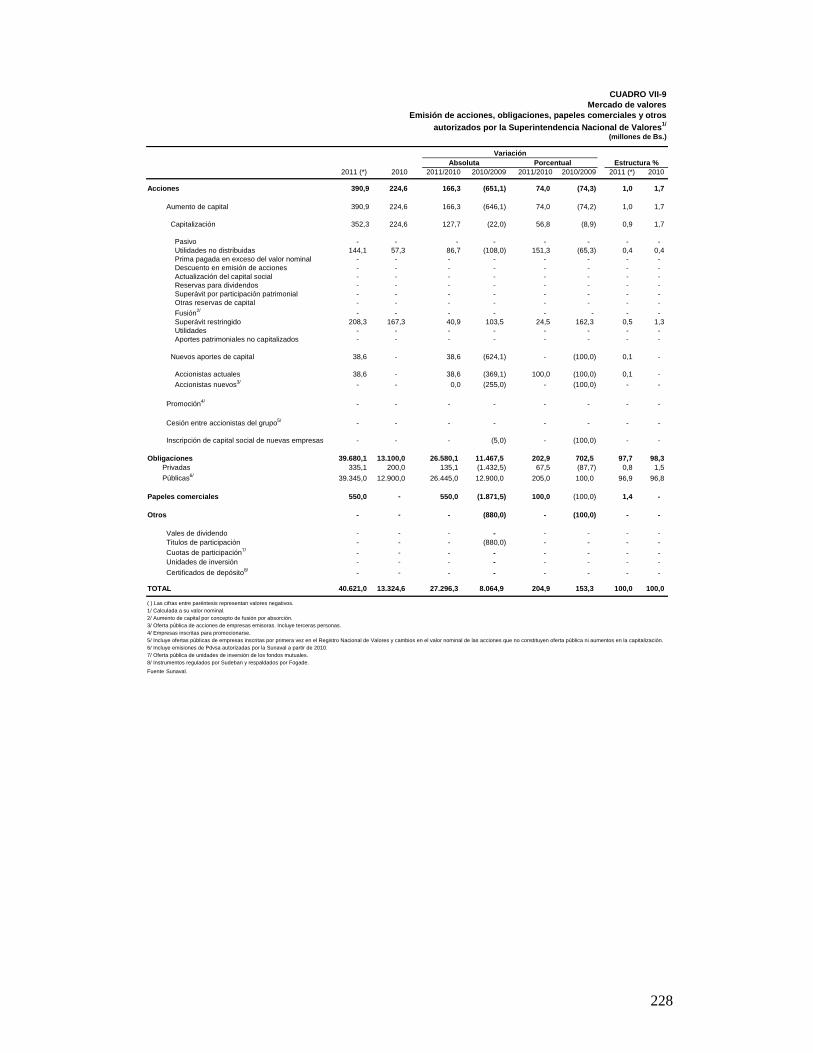

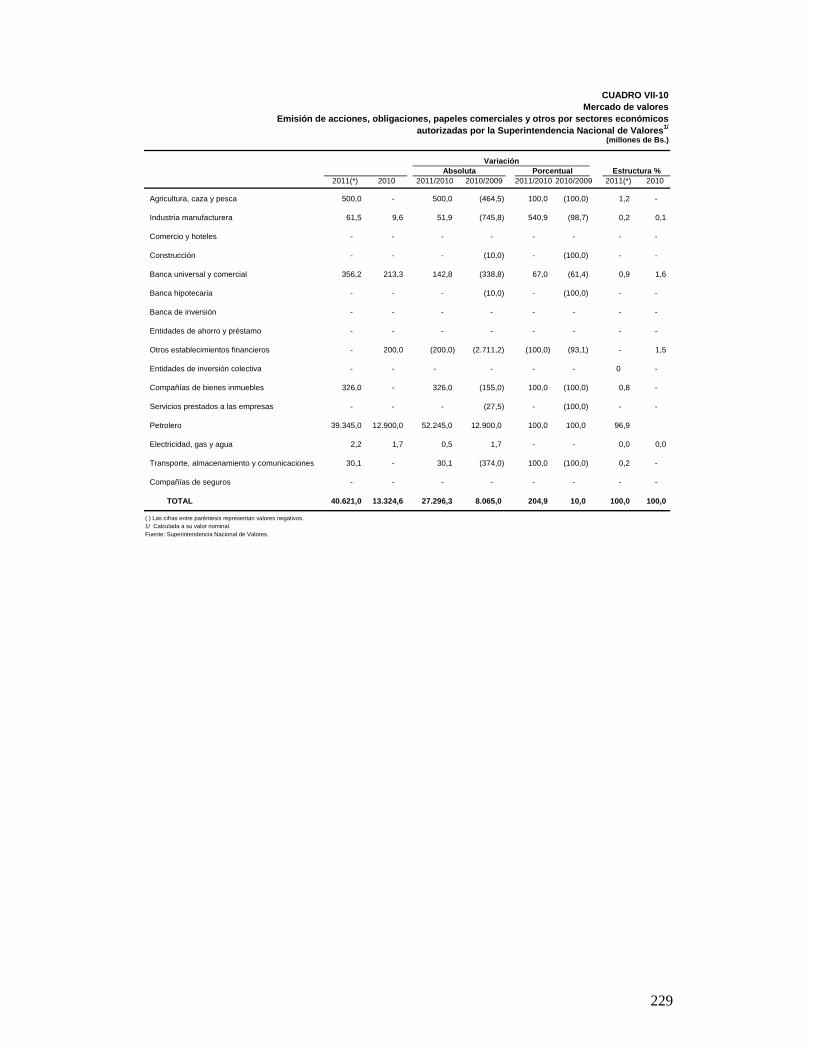

1. Introducción 199 2. Sector bancario 200 3. Mercado de valores 209 Anexo estadístico: Sistema financiero 217

CAPÍTULO VIII

COOPERACIÓN ECONÓMICA E INTEGRACIÓN REGIONAL 230

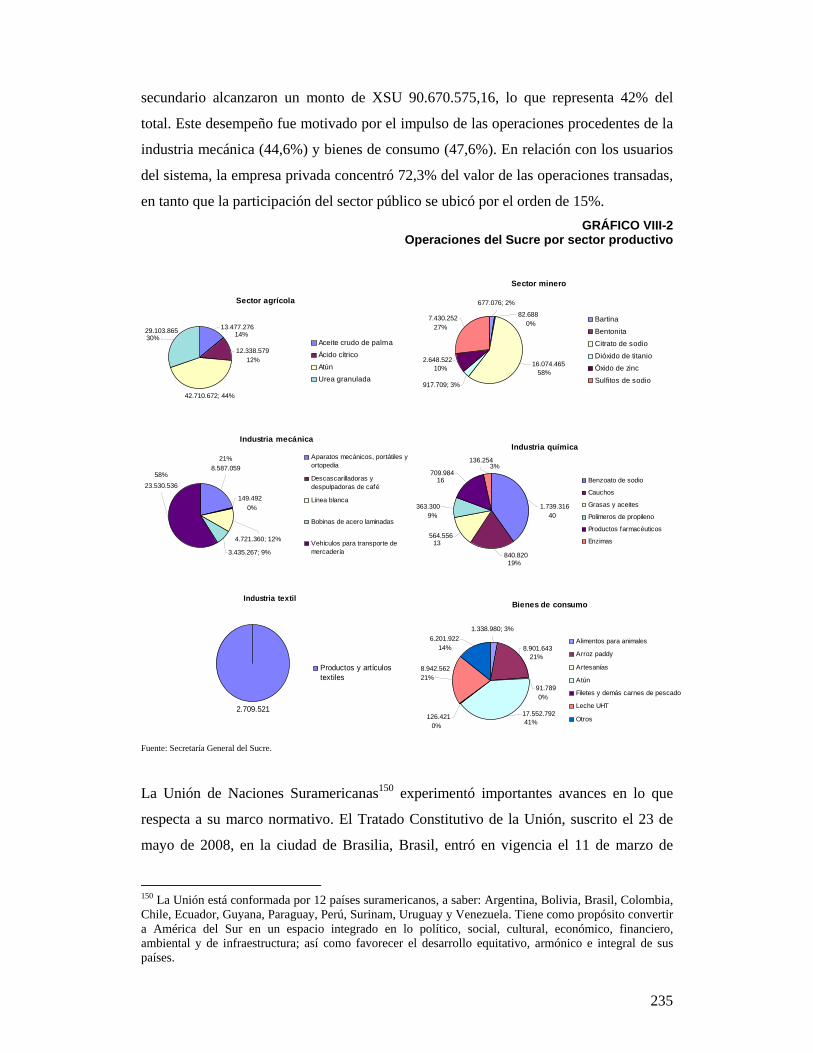

1. Introducción 230 2. Evolución de los esfuerzos de cooperación económica e integración regional 231 3. Evolución del comercio regional 242

4

CUADROS

Indicadores básicos I-1 Demanda y oferta de petróleo I-2 Inventarios de petróleo OCDE I-3 Volumen de operaciones petroleras realizadas en los mercados financieros II-1 Régimen de administración de divisas. Montos autorizados y liquidados

(millones de USD) II-2 Sitme: asignaciones (millones de USD) II-3 Venezuela: principales acuerdos con países de la región II-4 Ajuste de precios en la canasta regulada del INPC II-5 Ajuste en la política de administración y control de precios 2011 II-6 Salario mínimo (en Bs.) II-7 Marco legal de las carteras obligatorias II-8 Cartera administrada del sector hipotecario. Distribución de la cartera II-9 Cartera de crédito agrícola. Porcentaje mínimo exigido II-10 Regulación de la cartera agrícola III-1 Crudo destinado al sistema de refinación nacional (miles de barriles diarios) III-2 VAB real de la actividad no petrolera (variación porcentual) III-3 Tasas de desocupación e inactividad IV-1 Balanza de pagos. Resumen general (millones de USD) IV-2 Importaciones de bienes de consumo final (millones de USD) IV-3 Importaciones de bienes intermedios (millones de USD) IV-4 Importaciones de bienes de capital (millones de USD) IV-5 Movimiento cambiario. Banco Central de Venezuela (millones de USD) V-1 Sector público restringido. Ingresos y gastos (miles de Bs.) V-2 Gobierno central. Gestión financiera (miles de Bs.) V-3 Petróleos de Venezuela. Aportes al desarrollo social (millones de Bs.) VI-1 Tasas de interés según destino económico. Banca comercial y universal VII-1 Sistema bancario. Número de bancos y otras entidades financieras VII-2 Nivel de acatamiento de las carteras administradas VII-3 Emisiones de acciones, papeles comerciales y obligaciones privadas por sector

económico (millones de Bs.) VII-4 Tasa de interés de operaciones primarias y tasas de mercado (porcentaje) VII-5 Capitalización bursátil doméstica (millones de USD) VIII-1 Algunas empresas grannacionales VIII-2 Comercio exterior. Unión de Naciones Suramericanas 2010 (millones de USD) VIII-3 Comercio exterior. Unión de Naciones Suramericanas. Comercio

intrarregional/comercio total (porcentaje)

ANEXO ESTADÍSTICO

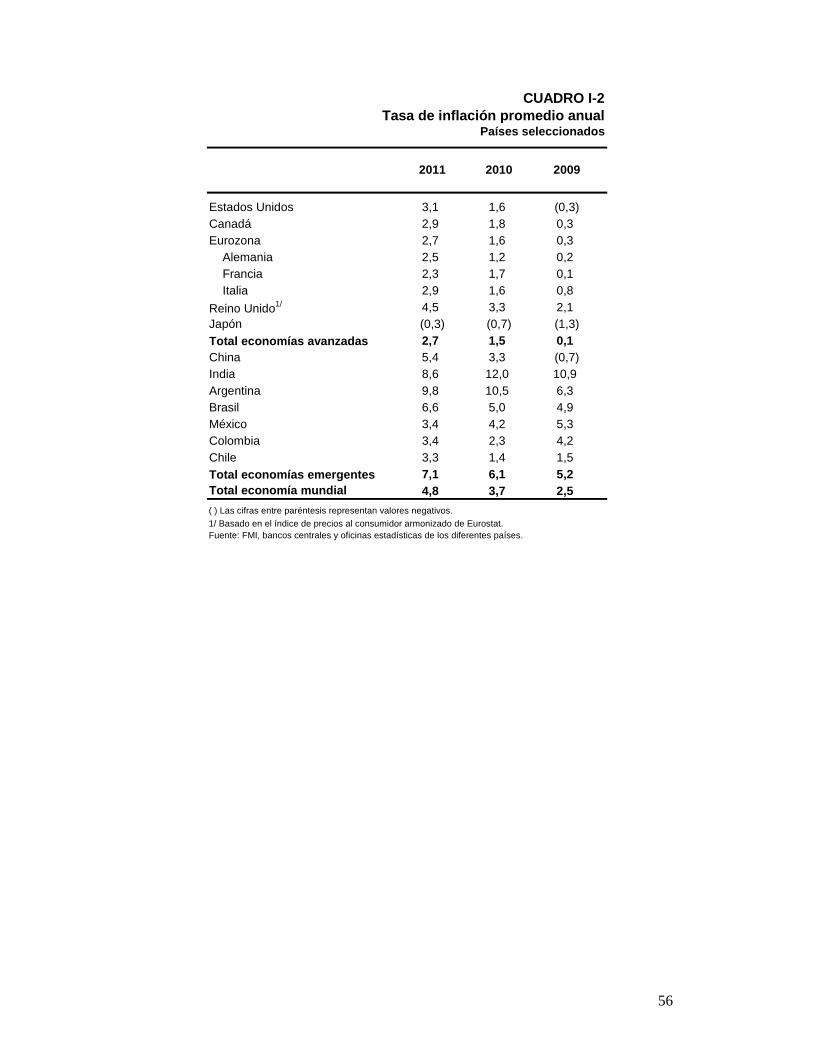

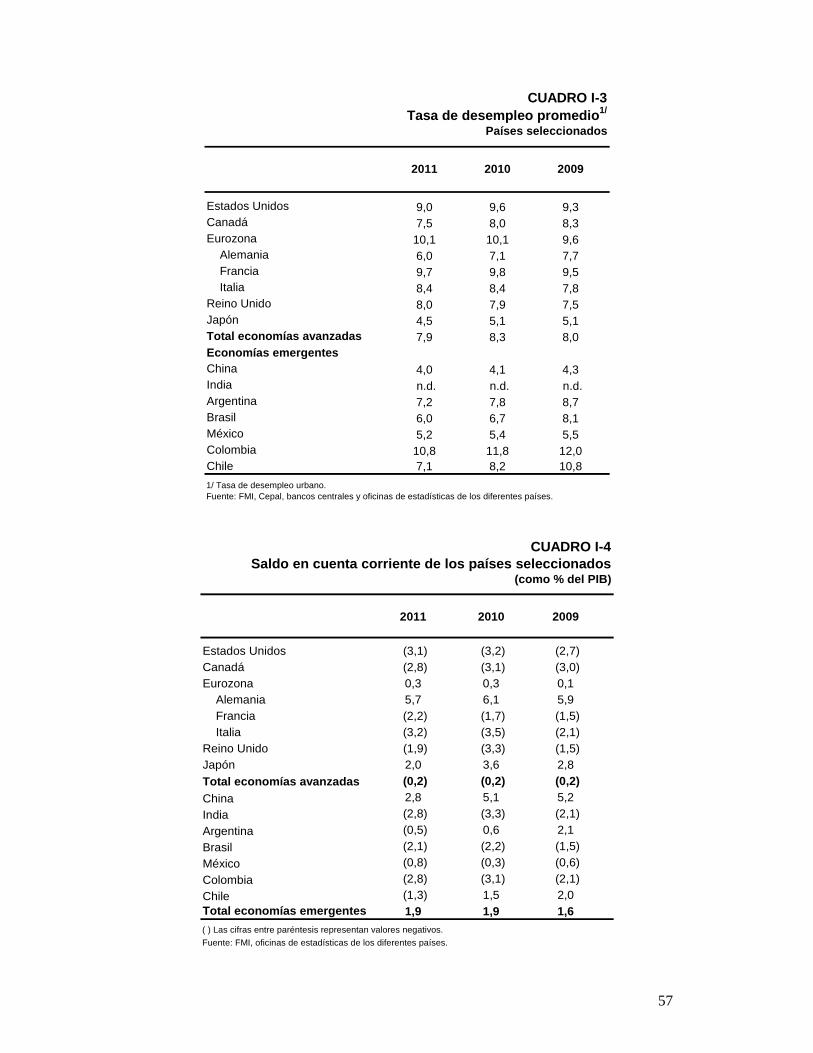

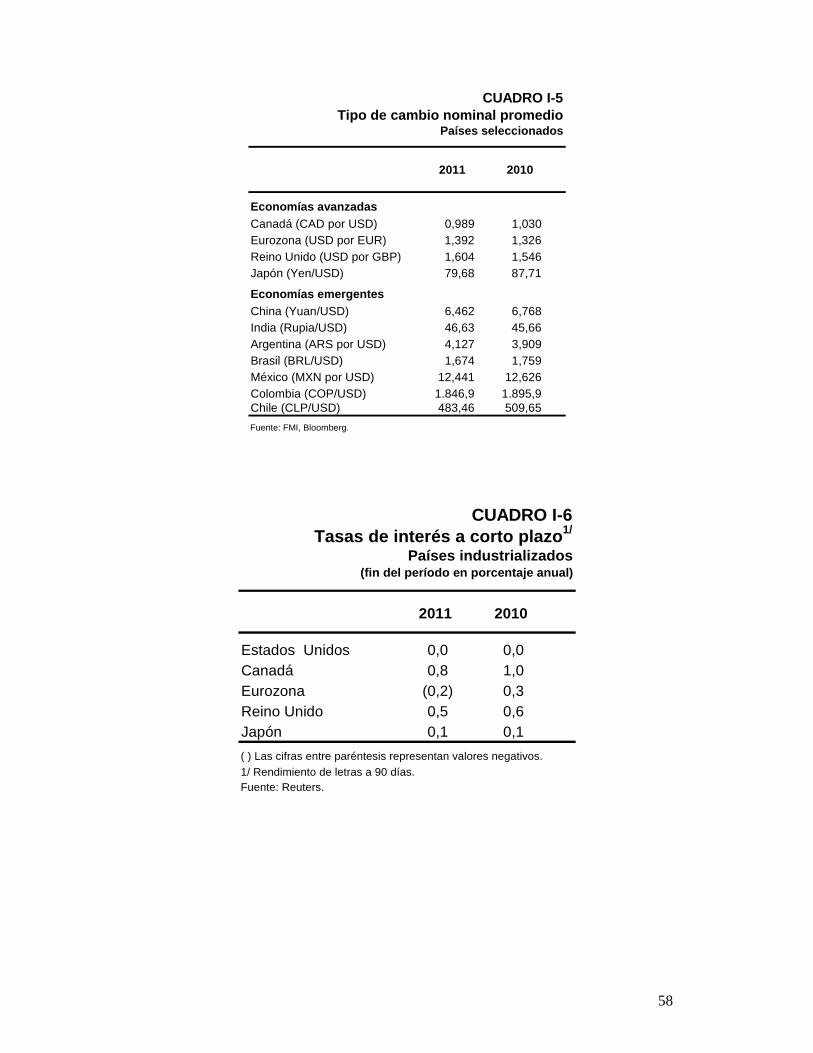

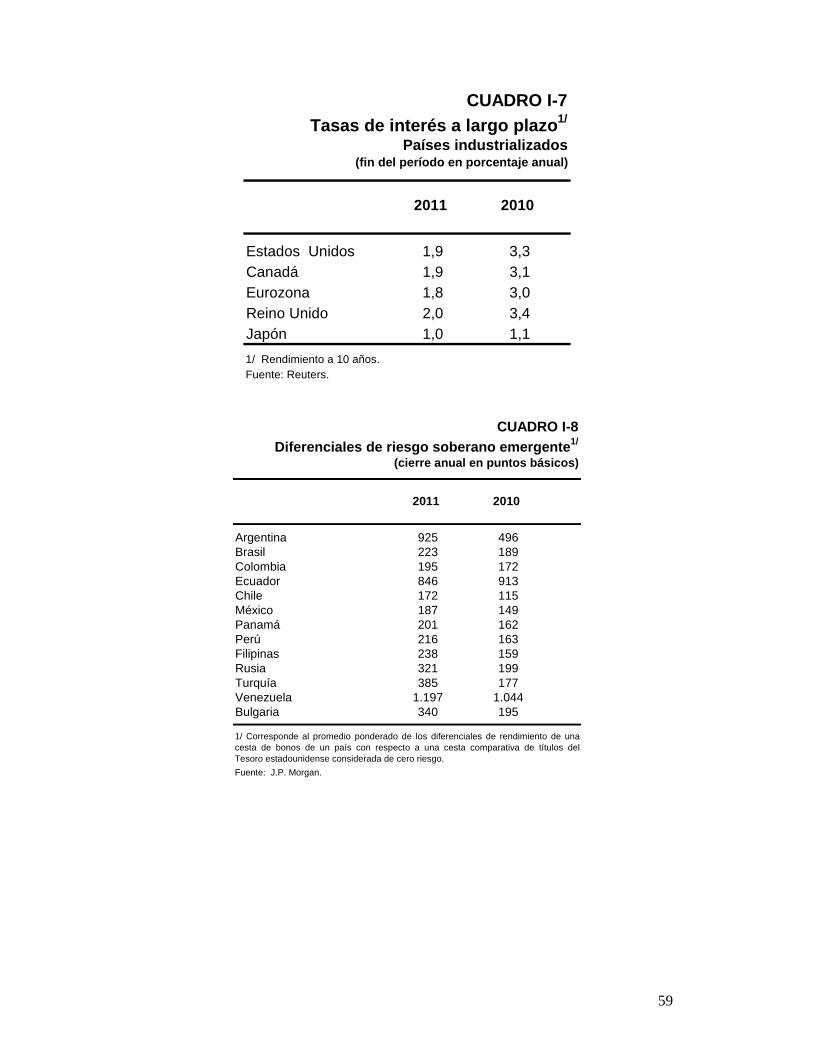

I-1 Tasa de crecimiento del PIB. Países seleccionados I-2 Tasa de inflación promedio anual. Países seleccionados I-3 Tasa de desempleo promedio. Países seleccionados I-4 Saldo en cuenta corriente de los países seleccionados (como % del PIB)

5

I-5 Tipo de cambio nominal promedio. Países seleccionados I-6 Tasas de interés a corto plazo. Países industrializados (fin del período en

porcentaje anual) I-7 Tasas de interés a largo plazo. Países industrializados (fin del período en

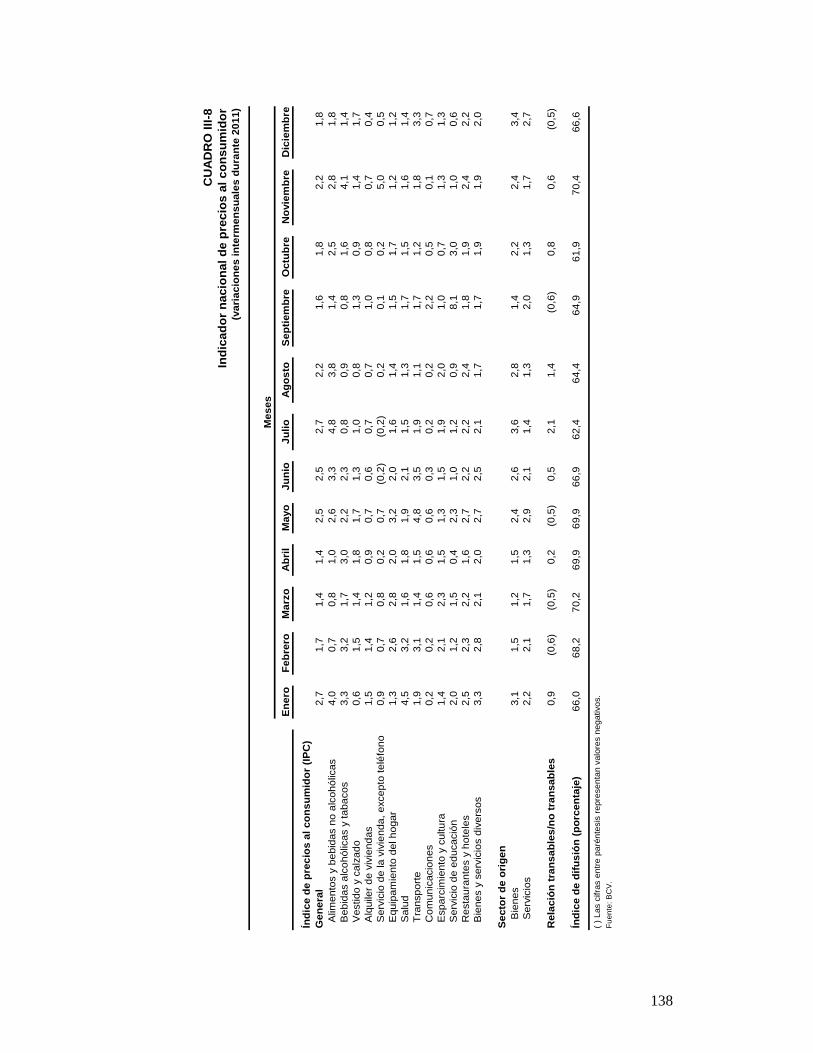

porcentaje anual) I-8 Diferenciales de riesgo soberano emergente (cierre anual en puntos básicos) II-1 Normativa en materia de política económica 2011 III-1 Producto interno bruto (variación porcentual). A precios de 1997 III-2 Producto interno bruto (miles de Bs.) III-2-A Producto interno bruto (miles de Bs.) III-3 Oferta global (miles de Bs.) III-4 Demanda global (miles de Bs.) III-5 Mercado laboral (indicadores) III-6 Población total, inactiva, activa y ocupada (personas) III-7 Indicador nacional de precios al consumidor (variación interanual) III-8 Indicador nacional de precios al consumidor (variaciones intermensuales

durante 2011) IV-1-A Balanza de pagos. Sectorización de las transacciones internacionales año 2010

(millones de USD) IV-1-B Balanza de pagos. Sectorización de las transacciones internacionales año 2011

(millones de USD) IV-2 Balanza de mercancías (millones de USD) IV-3 Exportaciones no petroleras. Principales productos (millones de USD) IV-4 Exportaciones no petroleras. Principales países de destino (millones de USD) IV-5 Exportaciones no petroleras. Principales aduanas (millones de USD) IV-6 Importaciones FOB por destino económico (millones de USD) IV-7 Importaciones FOB. Principales productos (millones de USD) IV-8 Importaciones totales FOB. Principales países de procedencia (millones de

USD) IV-9 Servicio de la deuda externa (millones de USD) IV-10 Inversión directa (millones de USD) IV-11 Posición de inversión internacional. Saldo al cierre del período por sectores

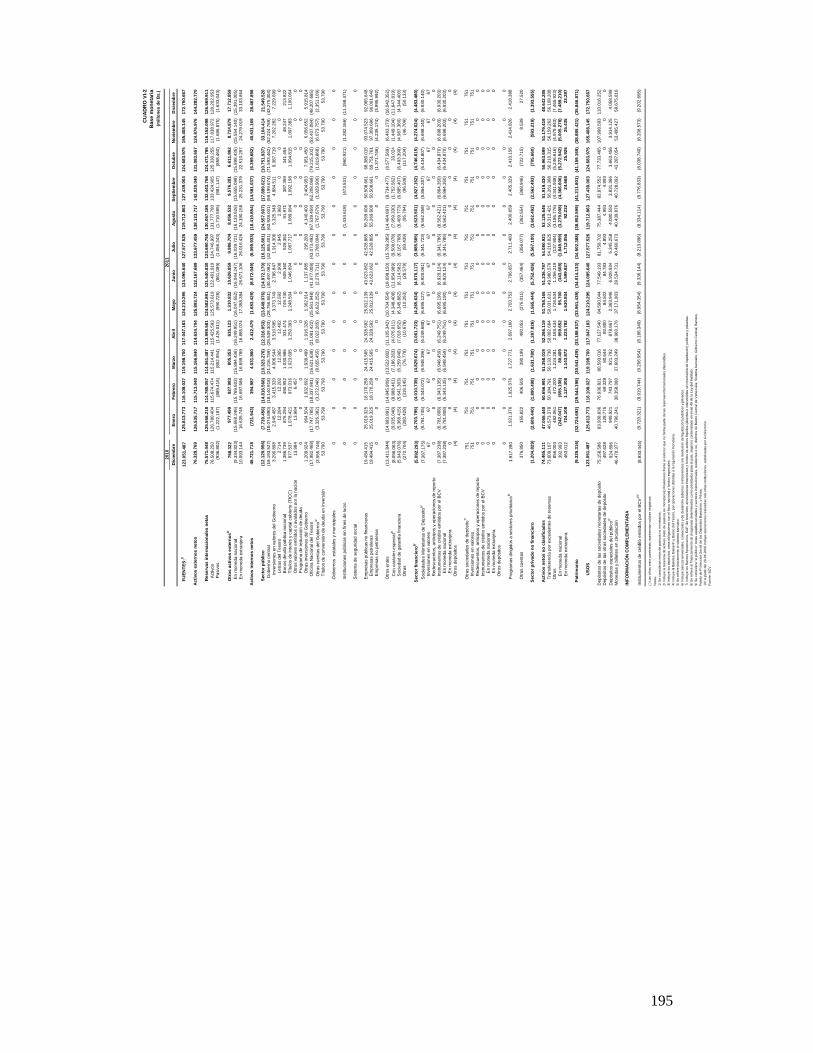

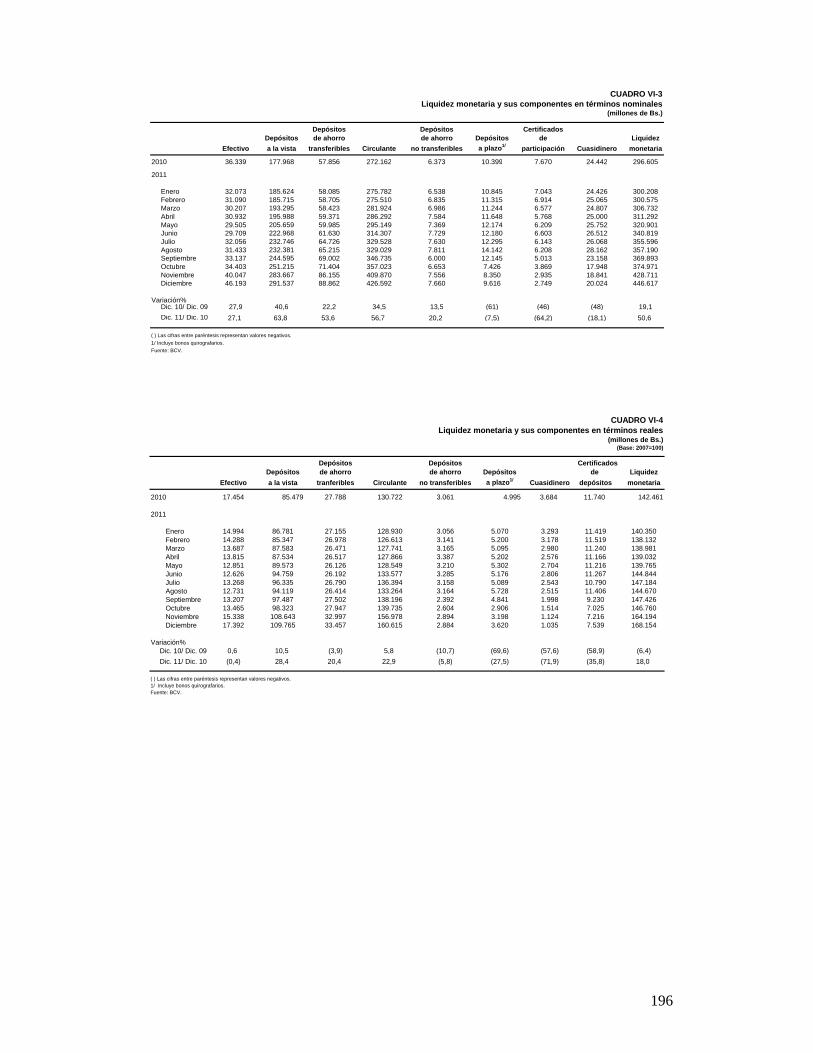

públicos y privados, categorías de inversión e instrumentos (millones de USD) VI-1 Principales fuentes de variación del dinero base (millones de Bs.) VI-2 Base monetaria (millones de Bs.) VI-3 Liquidez monetaria y sus componentes en términos nominales (millones de

Bs.) VI-4 Liquidez monetaria y sus componentes en términos reales (millones de Bs.)

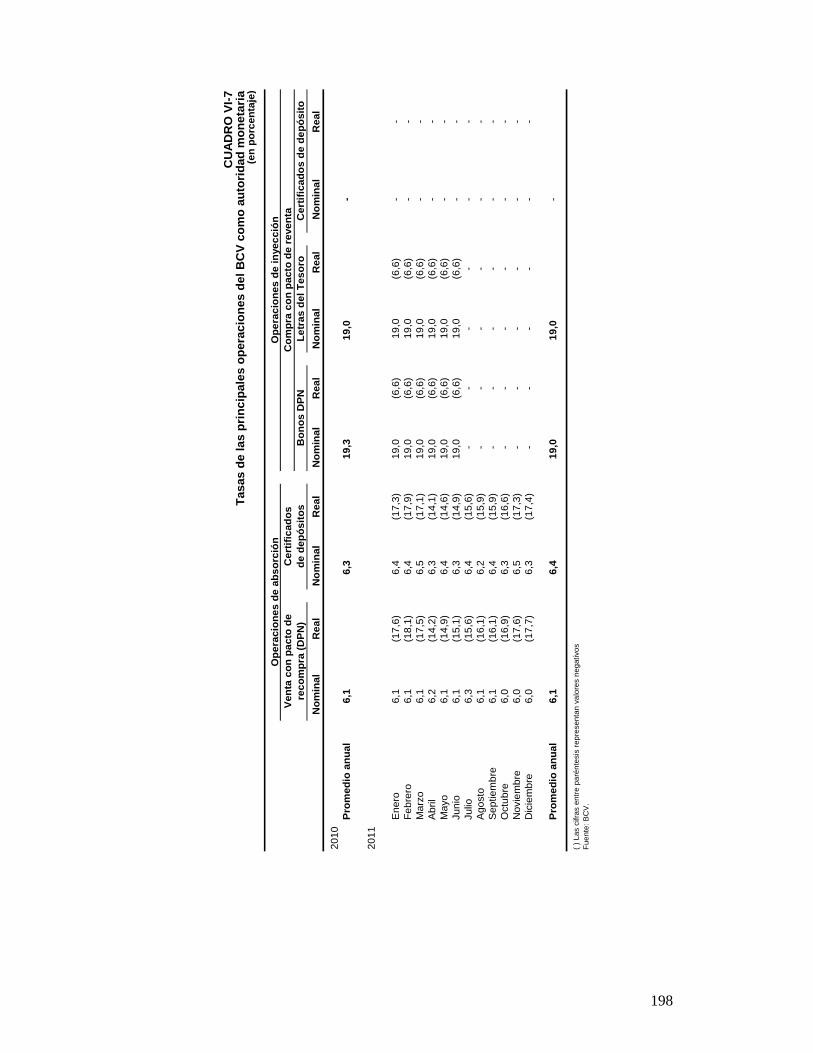

(base: 2007=100) VI-5 Principales agregados monetarios (millones de Bs.) VI-6 Tasas de interés promedio (en porcentaje) VI-7 Tasas de las principales operaciones del BCV como autoridad monetaria (en

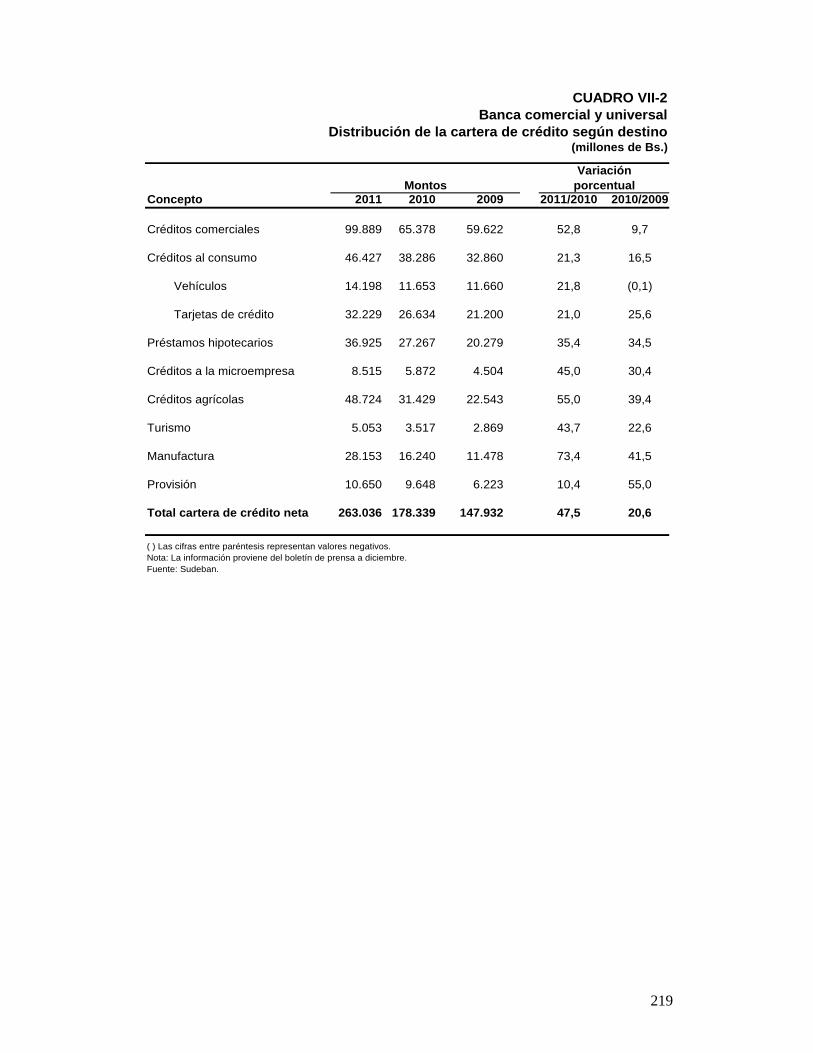

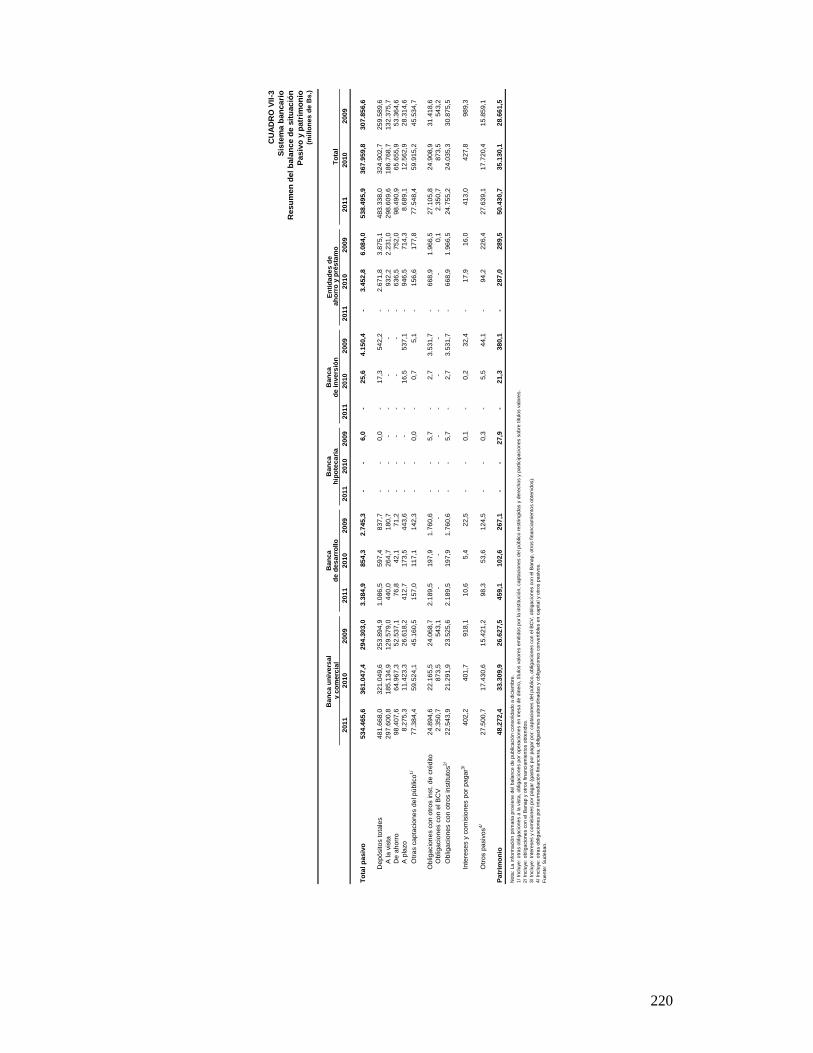

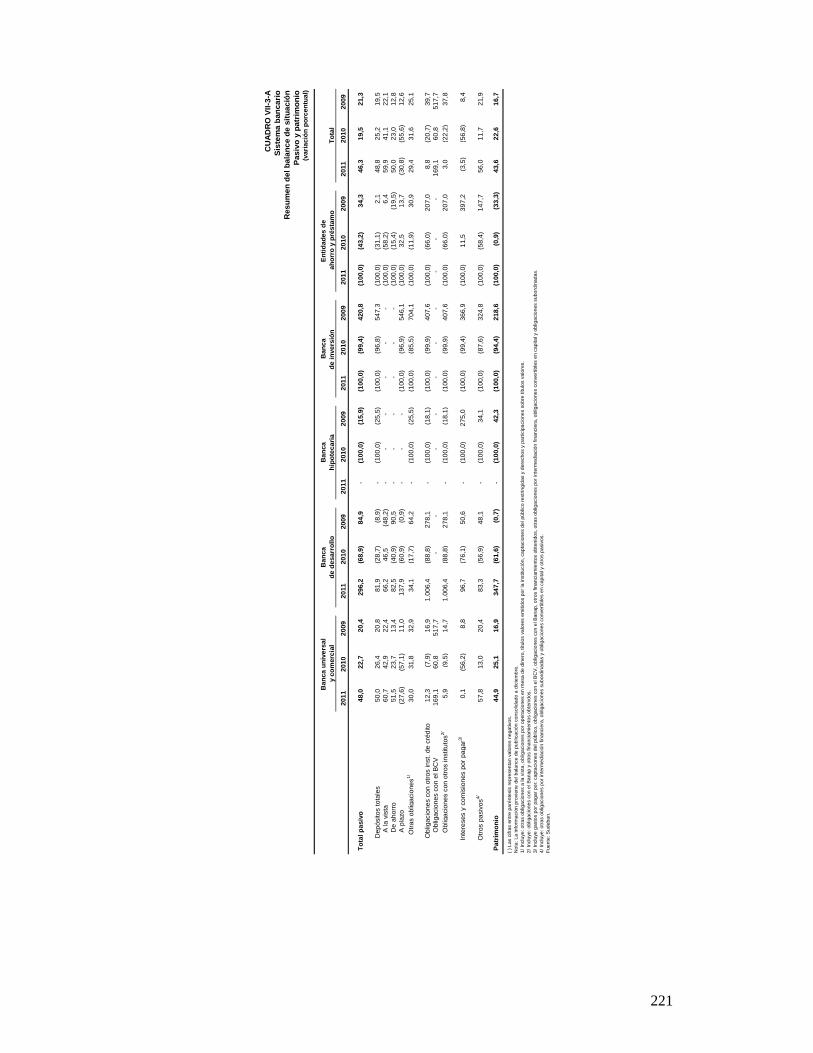

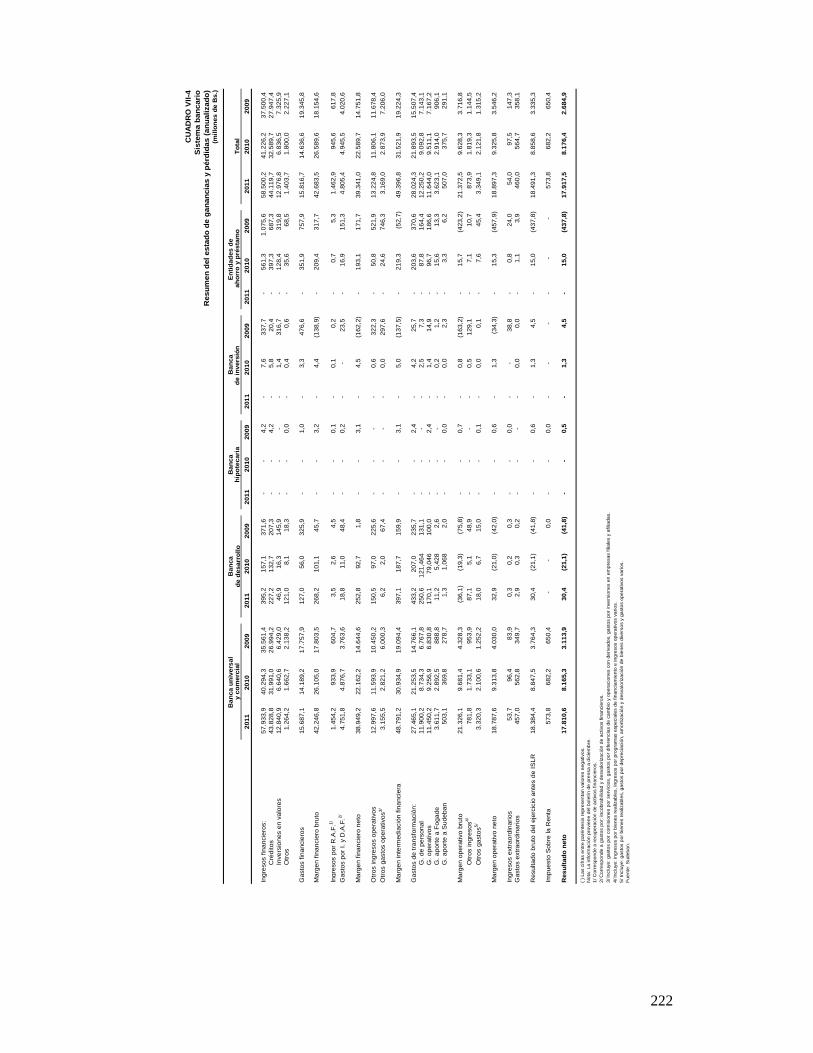

porcentaje) VII-1 Sistema bancario. Resumen del balance de situación (millones de Bs.) VII-1-A Sistema bancario. Resumen del balance de situación. Activo (variación

porcentual) VII-2 Banca comercial y universal. Distribución de la cartera de crédito según

destino (millones de Bs.) VII-3 Sistema bancario. Resumen del balance de situación. Pasivo y patrimonio

(millones de Bs.)

6

VII-3-A Sistema bancario. Resumen del balance de situación. Pasivo y patrimonio (variación porcentual)

VII-4 Sistema bancario. Resumen del estado de ganancias y pérdidas. Anualizado (millones de Bs.)

VII-4-A Sistema bancario. Resumen del estado de ganancias y pérdidas. Anualizado (variación porcentual)

VII-5 Sistema bancario. Indicadores de las instituciones financieras (porcentajes) VII-6 Flujo bruto de transacciones del mercado de valores, de acuerdo al tipo de

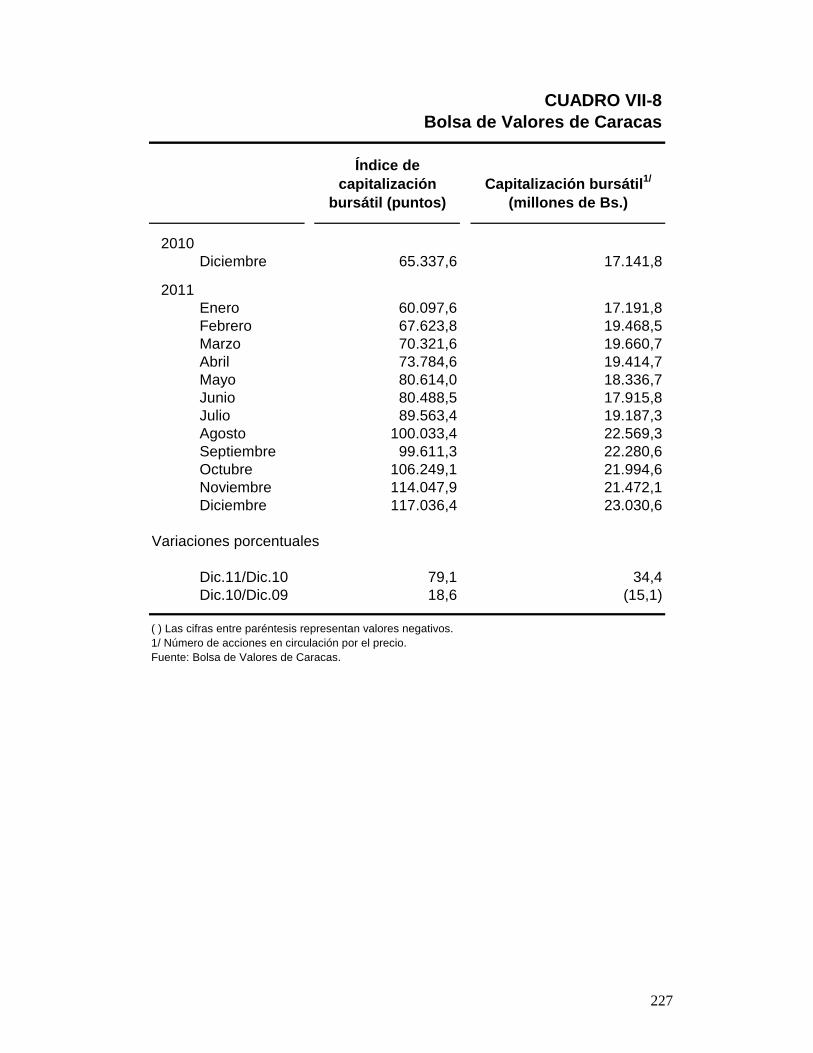

mercado (millones de Bs.) VII-7 Mercado de valores. Bolsa de Valores de Caracas. Transacciones en valores

(millones de Bs.) VII-8 Bolsa de Valores de Caracas VII-9 Mercado de valores. Emisión de acciones, obligaciones, papeles comerciales y

otros autorizadas por la Superintendencia Nacional de Valores (millones de Bs.)

VII-10 Mercado de valores. Emisión de acciones, obligaciones, papeles comerciales y otros por sectores económicos autorizadas por la Superintendencia Nacional de Valores (millones de Bs.)

7

GRÁFICOS

I-1 Tasa de crecimiento del PIB. Principales países avanzados I-2 Variación interanual de la tasa de inflación. Principales países avanzados.

2011 I-3 Tasas de interés oficiales. Principales países avanzados. 2011 I-4 Resultado fiscal global. Principales países avanzados (como % del PIB) I-5 Diferenciales de riesgo soberano emergente I-6 Tasa de crecimiento del PIB. Países emergentes seleccionados I-7 Variación interanual de la tasa de inflación. Países emergentes seleccionados I-8 Resultado fiscal global. Países emergentes seleccionados (% del PIB) I-9 Resultado en cuenta corriente. Países emergentes seleccionados (% del PIB) I-10 Tasa de variación anual de las reservas internacionales. Países emergentes

seleccionados I-11 Tasa de crecimiento del comercio internacional. Principales regiones I-12 Evolución de los precios de las materias primas I-13 Evolución mensual de los principales marcadores de crudo (2007-2011) I-14 Precio del marcador de la Cesta OPEP I-15 Demanda OCDE y No OCDE (2001-2011) I-16 Evolución de la demanda de petróleo de los principales consumidores

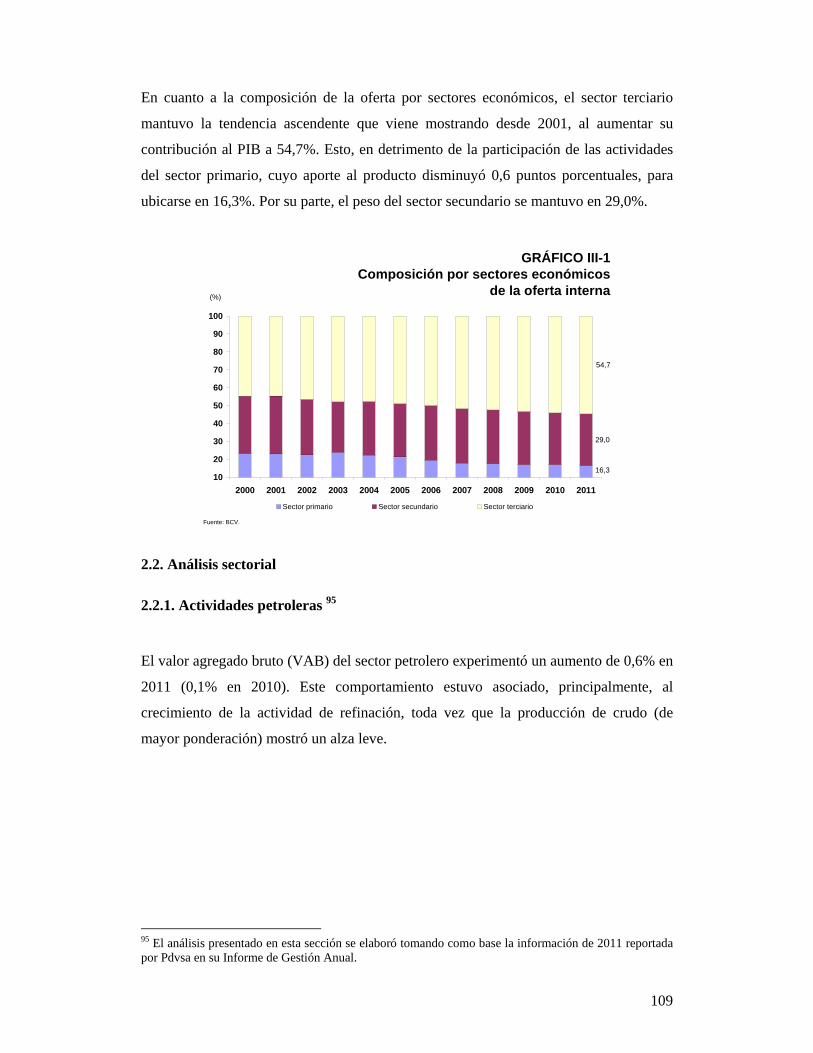

mundiales (2009-2011) I-17 Variación anual de la demanda de petróleo por regiones (MBD) I-18 Capacidad cerrada de producción OPEP I-19 Comportamiento de la oferta global de petróleo (variación absoluta) II-1 Tasas referenciales de las operaciones de absorción del BCV II-2 Tasas referenciales de las operaciones de inyección del BCV II-3 Porcentaje de encaje legal requerido (ordinario y marginal) II-4 Metas de la Gran Misión Vivienda Venezuela III-1 Composición por sectores económicos de la oferta interna III-2 VAB de la actividad petrolera, petróleo crudo, gas y productos refinados

(variación interanual) III-3 Volumen de producción de crudo (miles de barriles diarios) III-4 Índice de ventas comerciales (IVC) mayorista y minorista (variación

interanual) III-5 Índice de volumen de producción de las actividades manufactureras (variación

interanual) III-6 Índice de volumen de producción de alimentos (variación interanual) III-7 Demanda interna y externa (variación interanual) III-8 Componentes de la demanda agregada interna (variación interanual) III-9 Tasa de desocupación III-10 Población económicamente inactiva (estructura porcentual) III-11 Estructura del mercado laboral III-12 Empleos creados por actividades (variación interanual) III-13 Estructura del empleo por sectores institucionales III-14 Salario mínimo y valor de la canasta alimentaria III-15 Salario mínimo e IRE en términos reales (al cierre del año) III-16 Remuneraciones reales en el sector privado por actividades económicas

(variación interanual)

8

III-17 Índice de remuneraciones reales y producto medio por ocupado (variación porcentual)

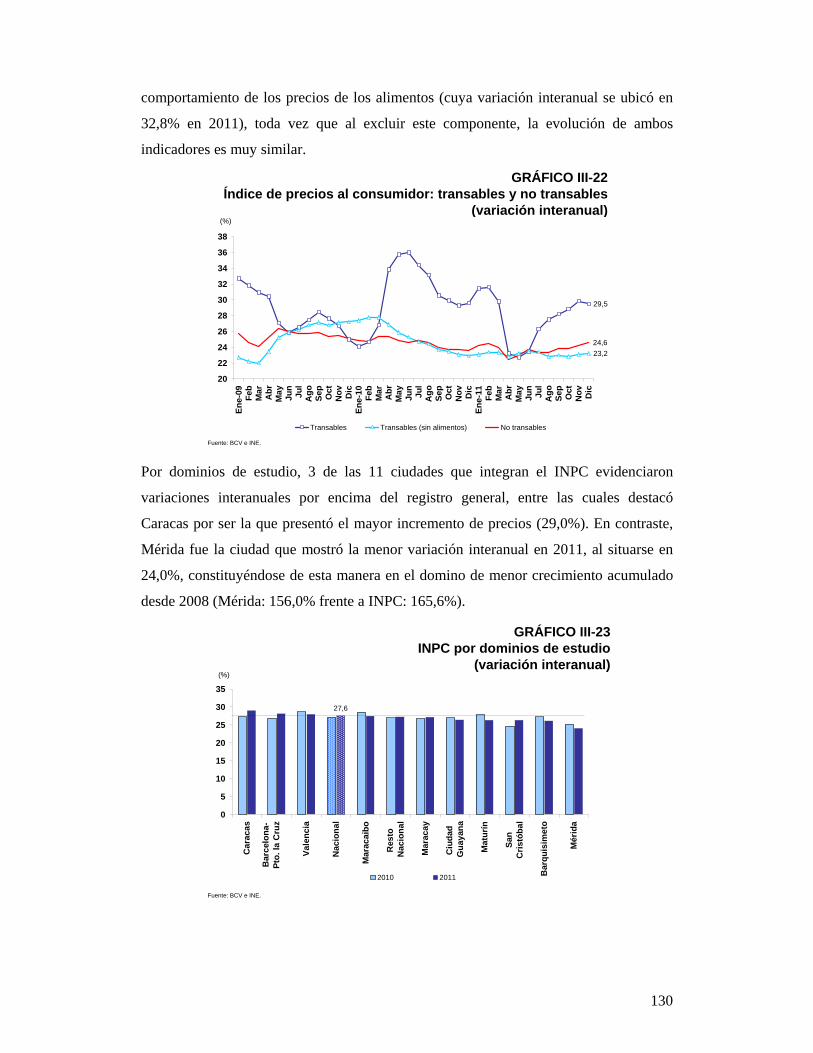

III-18 Índice nacional de precios al consumidor (variación interanual) III-19 Índice nacional de precios al consumidor clasificado por grupos (variación

interanual) III-20 INPC por productos controlados y no controlados III-21 Núcleo inflacionario y sus componentes (variación interanual) III-22 Índice de precios al consumidor transables y no transables (variación

interanual) III-23 INPC por dominios de estudio (variación interanual) III-24 Índice de precios al mayor e índice de precios al productor (variación

interanual) IV-1 Balanza de pagos (trimestral) IV-2 Componentes de la cuenta corriente IV-3 Exportaciones petroleras: composición y región de destino (estructura

porcentual) IV-4 Exportaciones no petroleras: composición por productos y principales socios

comerciales IV-5 Importaciones FOB por principales países de procedencia (participación) IV-6 Relación neta de intercambio IV-7 Cuenta capital y financiera (trimestral) IV-8 Reservas internacionales del BCV IV-9 Índice real de cambio efectivo (base: diciembre 2007=100) V-1 Superávit o déficit financiero. Sector público restringido V-2 Ingresos fiscales del Gobierno central (participación en el total) V-3 Gastos del Gobierno central (como % del PIB) V-4 Gastos del Gobierno central (participación en el total) V-5 Gasto primario del Gobierno central (como % del PIB) V-6 Saldo de deuda pública interna y externa (como % del PIB) V-7 Saldo de la deuda pública (como % del PIB) VI-1 Multiplicador monetario K1 VI-2 Grado de monetización de la economía VI-3 Base monetaria (variación interanual nominal) VI-4 Principales fuentes de variación del dinero base VI-5 Agregados monetarios amplios (variación interanual nominal) VI-6 Agregados monetarios amplios (variación interanual real) VI-7 Composición de la liquidez monetaria (M2) VI-8 Reservas bancarias excedentes VI-9 Montos negociados y tasa overnight promedio VI-10 Tasas de interés nominales de la banca comercial y universal VII-1 Banca universal y comercial. Cartera de crédito y PIB no petrolero (variación

interanual real) VII-2 Banca comercial y universal. Variación interanual de la cartera de crédito VII-3 Cartera de crédito total (incidencias) VII-4 Banca comercial y universal. Cartera de créditos por destino (variación

interanual real) VII-5 Banca comercial y universal. Indicador de morosidad VII-6 Banca comercial y universal. Índice de morosidad para los créditos al consumo VII-7 Banca comercial y universal. Captaciones del público (variación interanual)

9

VII-8 Banca comercial y universal. Captaciones públicas, privadas y total (variación interanual)

VII-9 Patrimonio (incidencias) VII-10 Banca comercial y universal. Ingresos y gastos (ponderación) VII-11 Mercado de valores. Monto total de operaciones por estrato VII-12 Mercado de valores. Porcentaje de títulos públicos negociados en el mercado

primario VII-13 Bolsa de Valores de Caracas. Principales instrumentos negociados en el

mercado secundario VII-14 Bolsa de Valores de Caracas. Variación interanual de los indicadores bursátiles VII-15 Bolsa de Valores de Caracas. Nivel de capitalización VII-16 Monto negociado en la Bolsa Pública de Valores Bicentenaria (BPVB).

Mercado primario VII-17 Bolsa de Valores de Caracas. Profundidad del mercado de valores.

Comparación internacional VIII-1 Sucre: operaciones tramitadas 2010-2011 (monto expresado en XSU) VIII-2 Operaciones del Sucre por sector productivo VIII-3 Monto total de las operaciones cursadas por convenios de pagos

10

RECUADROS

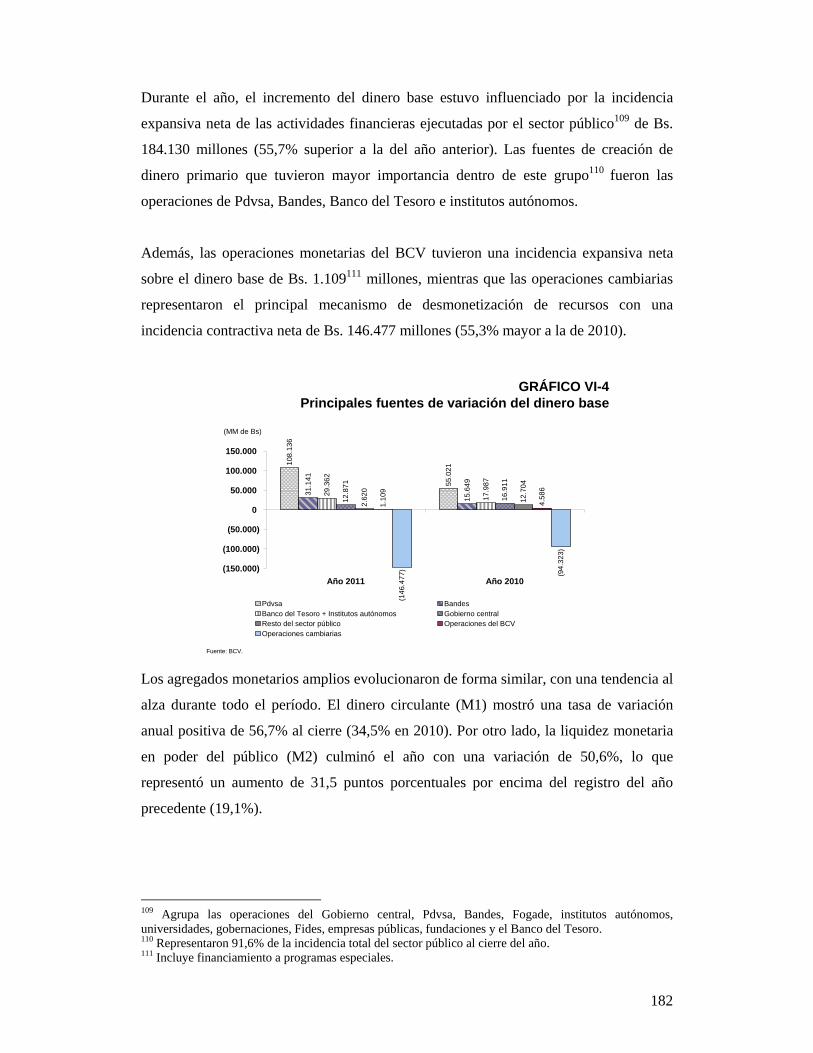

I-1 Elementos que sustentaron la baja de la calificación soberana de Estados

Unidos I-2 Avances y perspectivas del uso del yuan como divisa I-3 Análisis de los precios referenciales del petróleo en el mercado internacional II-1 Ley Especial de Endeudamiento Complementaria (LEEC) de 2011 II-2 El oro y el BCV III-1 Evolución del sector construcción en 2011 III-2 Las horas trabajadas como indicador de dinamismo del mercado laboral III-3 Precios relativos e inflación en Venezuela (2000-2011) IV-1 Evolución del comercio con China V-1 Ley de Contribución Especial por Precios Extraordinarios y Exorbitantes en el

Mercado Internacional de Hidrocarburos VI-1 Base monetaria y agregados monetarios: nuevos cambios metodológicos VI-2 Postura reciente de la política monetaria en algunos países de la región VIII-1 Heterogeneidad estructural en los países de la Unasur

11

SIGLAS Y ABREVIATURAS

AAD Autorización de Adquisición de Divisas ABE Autoridad Bancaria Europea AIE Agencia Internacional de Energía Aladi Asociación Latinoamericana de Integración ALBA Alianza Bolivariana para los Pueblos de Nuestra América Albamed Grannacional de Medicamentos del ALBA API American Petroleum Institute - Instituto Americano de Petróleo Asean Asociación de Naciones del Sudeste Asiático Banavih Banco Nacional de Vivienda y Hábitat Bandes Banco de Desarrollo Económico y Social de Venezuela BCB Banco Central de Bolivia BCE Banco Central Europeo BCRA Banco Central de la República de Argentina BCRP Banco Central de la Reserva de Perú BCV Banco Central de Venezuela BOAS Bancos Operativos Autorizados BPC Banco Popular de China BVC Bolsa de Valores de Caracas BPVB Bolsa Pública de Valores Bicentenaria Cadivi Comisión de Administración de Divisas CADM Core Architecture Data Model - Arquitectura de Modelos de Datos

Básicos CAFM Comisión Asesora de Asuntos Financieros y Monetarios CALC Cumbre de América Latina y el Caribe sobre Integración y Desarrollo CAN Comunidad Andina de Naciones CASA Corporación de Abastecimientos y Servicios Agrícolas CBO Congressional Budget Office - Oficina Presupuestaria del Congreso CD Certificados de depósitos CEI Comunidad de Estados Independientes Celac Comunidad de Estados Latinoamericanos y Caribeños Cepal Comisión Económica para América Latina y el Caribe CFM Consejo para Asuntos Financieros y Monetarios CFTC Commodity Futures Trading Commission - Comisión del Comercio

Futuro sobre Mercancías CIF Cost, Insurance and Freight - Costo, seguro y flete CMC Consejo del Mercado Común Corpoelec Corporación Eléctrica Nacional CPCR Convenio de Pagos y Créditos Recíprocos CPV Cesta Petrolera Venezolana CSEF Consejo Suramericano de Economía y Finanzas CVAL Corporación Venezolana de Alimentos CVP Corporación Venezolana de Petróleo DAI Demanda agregada interna DPN Deuda pública nacional EHM Encuesta de Hogares por Muestreo EMBI plus Emerging Markets Bond Index ampliado

12

FAO Food and Agriculture Organization - Organización para la Agricultura y Alimentación de las Naciones Unidas

FAOV Fondo de Ahorro Obligatorio para la Vivienda FED Federal Reserve System - Sistema de Reserva Federal de Estados

Unidos FEM Fondo de Estabilización Macroeconómica Fides Fondo Intergubernamental para la Descentralización FLAR Fondo Latinoamericano de Reservas FMI Fondo Monetario Internacional FOB Free on board - Libre a bordo Fogade Fondo de Garantía de los Depósitos y Protección Bancaria Fonden Fondo de Desarrollo Nacional FPO Faja Petrolífera del Orinoco FPSDB Fondo de Protección Social de los Depósitos Bancarios FRBNY Federal Reserve Bank of New York - Banco de la Reserva Federal de

Nueva York FVI Fondo de Valores Inmobiliarios G7 Grupo de los Siete GMM Grupo de Monitoreo Macroeconómico GO Gaceta Oficial GTIF Grupo de Trabajo sobre Integración Financiera HKMA Autoridad Monetaria de Hong Kong IMCP Instituto Municipal de Crédito Popular Inavi Instituto Nacional de la Vivienda INE Instituto Nacional de Estadística INPC Índice nacional de precios al consumidor IPC Índice de precios al consumidor IPC-AMC Índice de precios al consumidor - Área Metropolitana de Caracas IPM Índice de precios al por mayor IPP Índice de precios al productor IRCE Índice real de cambio efectivo IRE Índice de remuneraciones IVA Impuesto al Valor Agregado IVC Índice de ventas comerciales IVSS Instituto Venezolano de los Seguros Sociales LEEA Ley Especial de Endeudamiento Anual LEEC Ley Especial de Endeudamiento Complementaria LISB Ley de Instituciones del Sector Bancario LOAFSP Ley Orgánica de la Administración Financiera del Sector Público Manpa Manufacturas de Papel, C.A. Mercosur Mercado Común del Sur Menpet Ministerio del Poder Popular de Petróleo y Minería Mibam Ministerio del Poder Popular para las Industrias Básicas y Minería MPPPF Ministerio del Poder Popular de Planificación y Finanzas MPPPM Ministerio del Poder Popular de Petróleo y Minería MPPVH Ministerio del Poder Popular para Vivienda y Hábitat NAFR Nueva Arquitectura Financiera Regional NGL Líquidos de gas natural Nymex New York Mercantile Exchange - Bolsa Mercantil de Nueva York OCDE Organización para la Cooperación y el Desarrollo Económico

13

OIT Organización Internacional del Trabajo OMA Operaciones de mercado abierto OPEP Organización de Países Exportadores de Petróleo PAR Preferencia arancelaria regional Pdvsa Petróleos de Venezuela, Sociedad Anónima PIB Producto interno bruto PIBNP Producto interno bruto no petrolero Pymes Pequeñas y Medianas Empresas PMVP Precio máximo de venta al público POMR Proyecto Orinoco Magna Reserva POES Petróleo original en sitio PPT Presidencia Pro Tempore Provencesa Procesadora Venezolana de Cereales, Sociedad Anónima RAD Régimen de Administración de Divisas Rusad Registro de Usuarios del Sistema de Administración de Divisas Rusitme Registro de Usuario del Sistema de Transacciones con Títulos en

Moneda Extranjera SEN Sistema Eléctrico Nacional Sicotme Sistema de Colocación Primaria de Títulos en Moneda Extranjera Sifmi Servicios de Intermediación Financiera Medidos Indirectamente SISB Superintendencia de las Instituciones del Sector Bancario Sitme Sistema de Transacciones con Títulos en Moneda Extranjera S&P Standard and Poor’s SPR Sector Público Restringido Sucre Sistema Unitario de Compensación Regional Sudeban Superintendecia de Bancos y Otras Instituciones Financieras Sunaval Superintendecia Nacional de Valores TCP Tratado de Comercio de los Pueblos TICC Títulos de interés y capital cubierto TIF Títulos de interés fijo Unasur Unión Suramericana de Naciones UT Unidades Tributarias VAB Valor agregado bruto VPR Varianza de precios relativos WTI West Texas Intermediate

14

SÍMBOLOS

Abreviatura para unidades monetarias y de medidas bpd barriles de petróleo por día Bs. Bolívares CNY yuan chino CHF franco suizo EUR euro JPY yen japonés KVA kilovoltioamperios M1 dinero circulante M2 liquidez monetaria M3 liquidez ampliada MBN miles de barriles normales MMBD millones de barriles diarios M0 base monetaria MVA megavatios pb puntos básicos pp puntos porcentuales USD dólar estadounidense USD/b dólares por barril XSU sucres

SIGNOS

0 cero o menos de la unidad utilizada - no hubo transacción (-) no se obtuvo el dato (*) cifras provisionales * cifras rectificadas ( ) las cifras entre paréntesis representarán valores negativos

15

SÍNTESIS

En 2011 la economía mundial creció 3,9% al desacelerarse respecto a 2010, con un

mejor desempeño de los países emergentes y de América Latina en comparación con el

de los países industrializados. Durante todo el año prevaleció en el entorno internacional

un clima de incertidumbre, fundamentalmente explicado por los problemas fiscales y

económicos en la Eurozona, así como por la desaceleración de la economía

estadounidense y sus consecuentes efectos sobre el crecimiento de la economía mundial.

Aunado a esto, los conflictos geopolíticos que se sucedieron durante el año en la región

del Medio Oriente y norte de África, implicaron que la mayoría de los precios de las

materias primas mantuvieran una marcada tendencia alcista. El precio de la cesta

petrolera venezolana alcanzó un incremento interanual de 38,2% y determinó el

aumento de las exportaciones totales del país, el superávit de la cuenta corriente y

mayores ingresos fiscales extraordinarios.

Ante este contexto, tanto el Banco Central de Venezuela (BCV) como el Ejecutivo

Nacional realizaron acciones coordinadas de política fiscal, cambiaria, monetaria y

crediticia, a los fines de alcanzar el crecimiento económico previsto y la moderación de

las presiones inflacionarias, sobre la base de una mayor disponibilidad de divisas para

satisfacer las necesidades de la economía y la ejecución de políticas sectoriales de

impulso a actividades clave. Algunas de las medidas aplicadas fueron la unificación del

tipo de cambio, el manejo de las carteras de crédito y de las tasas de interés

preferenciales para sectores estratégicos, la canalización de los ingresos petroleros hacia

la inversión y el fortalecimiento del esquema actual de administración de precios,

mediante un mayor número de ajustes en los rubros sujetos a control, y la aprobación,

por parte del Ejecutivo, de la Ley de Costos y Precios Justos en el mes de noviembre.

Al mismo tiempo, se continuó profundizando en las políticas sociales y se actuó de

manera oportuna para atender a la población más vulnerable, especialmente a los

afectados por las fuertes precipitaciones ocurridas en el país desde fines de 2010. Los

mayores beneficios sociales se sustentaron en el incremento de 25% del salario mínimo,

la extensión de la aplicación del bono de alimentación para los trabajadores, la

continuidad de la inamovilidad laboral, la inclusión de un mayor número de

16

beneficiarios al sistema de seguridad social y la regulación del sector de alquiler de

viviendas.

El producto interno bruto (PIB) registró una importante recuperación en 2011 de 4,2%,

explicada por el crecimiento del sector no petrolero (4,5%) y petrolero (0,6%); ello

acompañado de un aumento en el empleo. En el sector no petrolero destacó el

significativo estímulo derivado del plan extraordinario del Ejecutivo Nacional “Gran

Misión Vivienda Venezuela”, dirigido a acelerar la construcción de viviendas a escala

nacional. En consecuencia, se generó una gran inversión y movilización de recursos en

torno a esta actividad y, dado su alto grado de encadenamiento con otros sectores, del

resto de la economía nacional.

Asimismo, destaca el desempeño de ramas de la actividad económica que mantienen

una senda de crecimiento sostenida, tales como las comunicaciones y los servicios

suministrados por el Gobierno. Por el lado de la demanda agregada, el consumo final

público aceleró su ritmo de expansión, al registrar su crecimiento más elevado desde

2007.

En el ámbito petrolero, reviste gran importancia el incremento de los niveles de

inversión destinados al desarrollo de la Faja Petrolífera del Orinoco (FPO) como eje

estratégico del futuro petrolero y la fuente de reservas de hidrocarburos líquidos más

grande del mundo. Cabe resaltar que estas inversiones están orientadas a cubrir los

costos de acceso a tecnologías de punta necesarias para la extracción y el mejoramiento

de los crudos pesados y extrapesados localizados en esta zona, así como a la puesta en

operación de un mayor número de taladros para la activación y conexión de nuevos

pozos petroleros y la construcción de nuevos mejoradores de crudo.

La inflación cerró el año en 27,6%, nivel similar al registrado en 2010 (27,2%), en parte

moderada por las políticas orientadas a fomentar las capacidades productivas, tales

como la mayor oferta de divisas a través de Cadivi y el Sitme, las medidas sectoriales de

impulso a la producción y la distribución de alimentos a bajo costo a través de las redes

del sector público. La demanda agregada interna mostró un mayor dinamismo, tanto en

su componente de consumo (público y privado), como de inversión, en presencia de

factores estructurales que aún condicionan la expansión de la oferta.

17

El crecimiento económico y el fortalecimiento del crédito bancario propiciaron la

expansión de los agregados monetarios, tanto en términos nominales como reales, en un

marco de disminución de la tasa activa y de estabilidad de las pasivas.

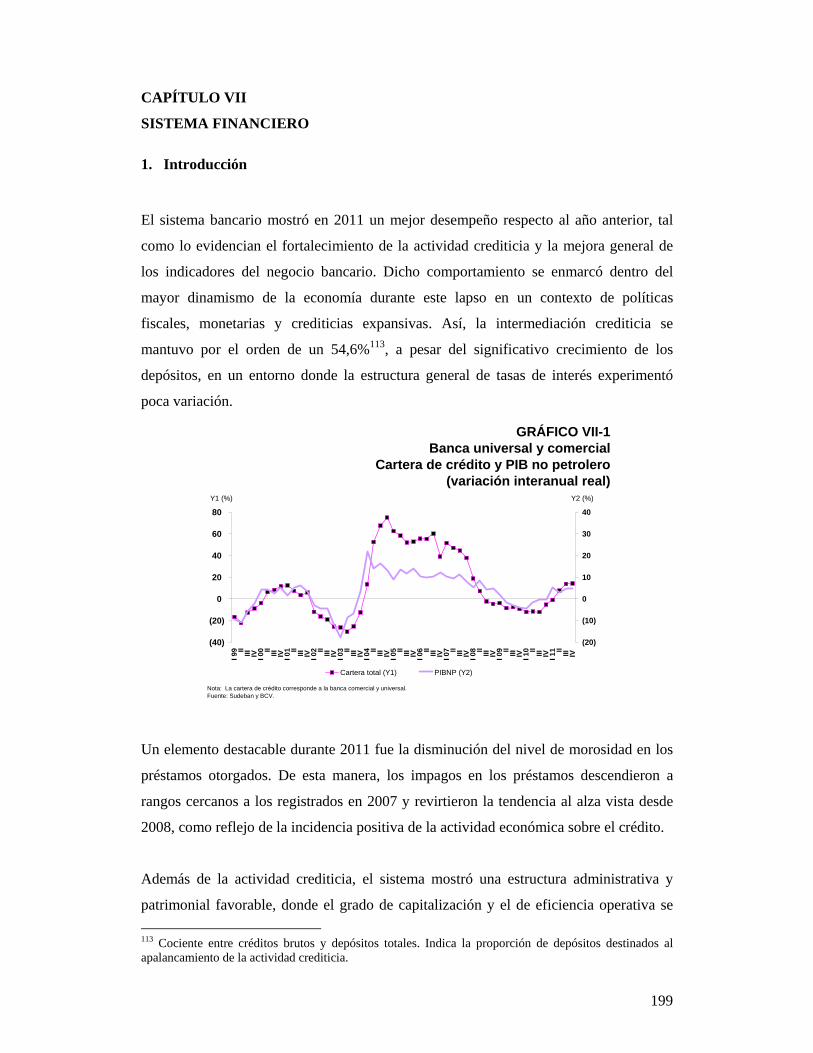

El sistema bancario mostró en 2011 una mejora general de sus principales indicadores

mientras se mantenía el grado de intermediación crediticia, se profundizaba la

bancarización y se ampliaban las posibilidades de crédito para la población de menores

recursos. Asimismo, disminuyó el nivel de morosidad de los préstamos y el reacomodo

de las instituciones bancarias mediante fusiones y/o transformaciones, en concordancia

con el marco legal vigente para este sector.

En cuanto al proceso de integración regional, el país continuó privilegiando la

diversificación y el fortalecimiento de sus relaciones con los socios de la región,

mediante la consolidación de las iniciativas destinadas a garantizar la independencia y la

soberanía, y el impulso de la cooperación sobre la base de los principios de

complementariedad, equidad y solidaridad.

El BCV profundizó los esfuerzos dirigidos a la construcción de una nueva arquitectura

financiera regional mediante la consolidación del Sistema Unitario de Compensación

Regional de Pagos (Sucre) como mecanismo de complementación que facilita la

integración comercial de los países latinoamericanos. De esta manera, el monto

canalizado de operaciones comerciales a través de este sistema, alcanzó un valor

acumulado de 223,39 millones de sucres (equivalente a USD 279,40 millones), desde

sus inicios en 2010 hasta el cierre de 2011. Han sido autorizadas diecisiete instituciones

financieras nacionales para tramitar operaciones de comercio exterior, a la vez que se

realizaron encuentros con distintos sectores empresariales de otros países de la región

para difundir las oportunidades que presenta este mecanismo.

18

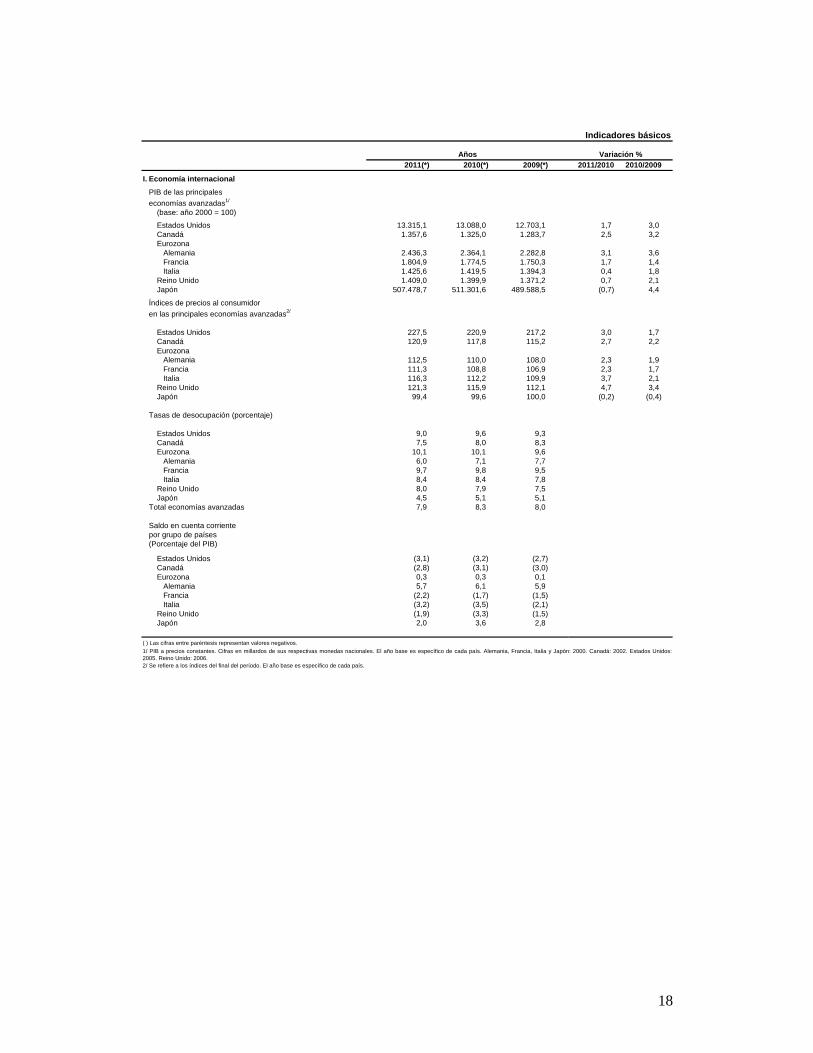

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009 I. Economía internacional

PIB de las principaleseconomías avanzadas1/

(base: año 2000 = 100)

Estados Unidos 13.315,1 13.088,0 12.703,1 1,7 3,0Canadá 1.357,6 1.325,0 1.283,7 2,5 3,2Eurozona Alemania 2.436,3 2.364,1 2.282,8 3,1 3,6 Francia 1.804,9 1.774,5 1.750,3 1,7 1,4 Italia 1.425,6 1.419,5 1.394,3 0,4 1,8Reino Unido 1.409,0 1.399,9 1.371,2 0,7 2,1Japón 507.478,7 511.301,6 489.588,5 (0,7) 4,4

Índices de precios al consumidoren las principales economías avanzadas2/

Estados Unidos 227,5 220,9 217,2 3,0 1,7Canadá 120,9 117,8 115,2 2,7 2,2Eurozona

112,5 110,0 108,0 2,3 1,9 Francia 111,3 108,8 106,9 2,3 1,7 Italia 116,3 112,2 109,9 3,7 2,1Reino Unido 121,3 115,9 112,1 4,7 3,4Japón 99,4 99,6 100,0 (0,2) (0,4)

Tasas de desocupación (porcentaje)

Estados Unidos 9,0 9,6 9,3Canadá 7,5 8,0 8,3Eurozona 10,1 10,1 9,6 Alemania 6,0 7,1 7,7 Francia 9,7 9,8 9,5 Italia 8,4 8,4 7,8Reino Unido 8,0 7,9 7,5Japón 4,5 5,1 5,1

Total economías avanzadas 7,9 8,3 8,0

Saldo en cuenta corrientepor grupo de países(Porcentaje del PIB)

Estados Unidos (3,1) (3,2) (2,7)Canadá (2,8) (3,1) (3,0)Eurozona 0,3 0,3 0,1 Alemania 5,7 6,1 5,9 Francia (2,2) (1,7) (1,5) Italia (3,2) (3,5) (2,1)Reino Unido (1,9) (3,3) (1,5)Japón 2,0 3,6 2,8

( ) Las cifras entre paréntesis representan valores negativos.

2/ Se refiere a los índices del final del período. El año base es específico de cada país.

1/ PIB a precios constantes. Cifras en millardos de sus respectivas monedas nacionales. El año base es específico de cada país. Alemania, Francia, Italia y Japón: 2000. Canadá: 2002. Estados Unidos:2005. Reino Unido: 2006.

Alemania

Indicadores básicos

Años Variación %

19

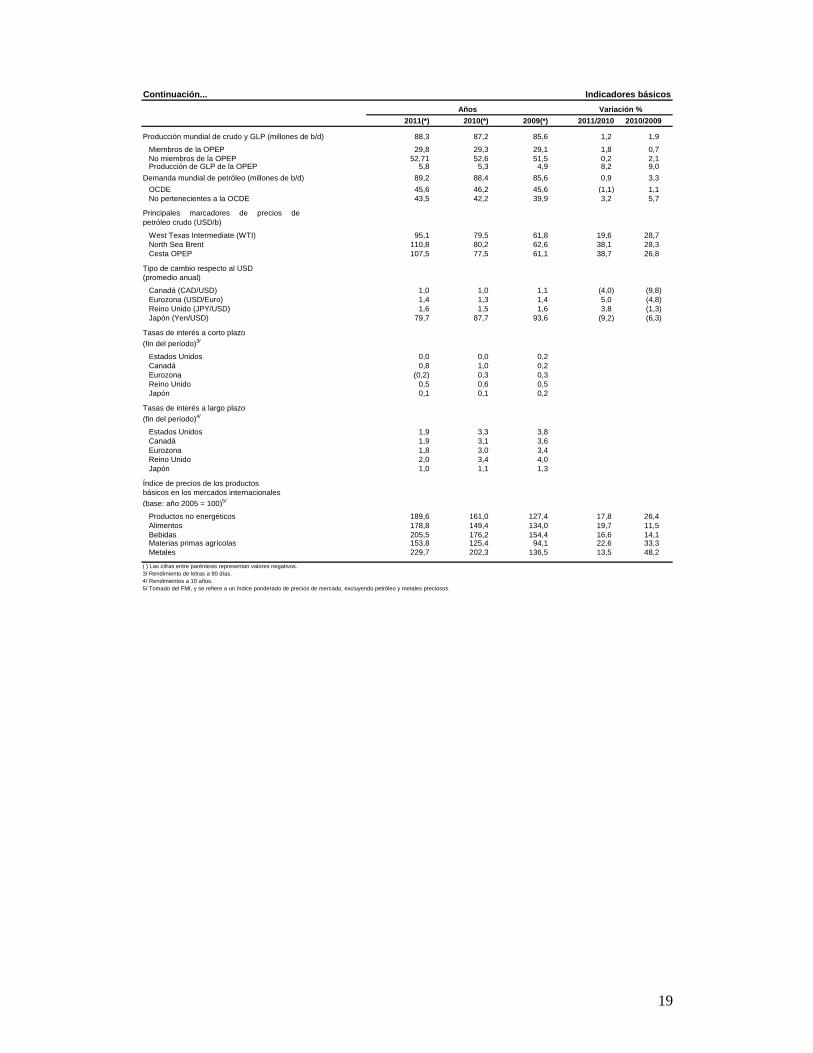

Continuación...

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009

Producción mundial de crudo y GLP (millones de b/d) 88,3 87,2 85,6 1,2 1,9

Miembros de la OPEP 29,8 29,3 29,1 1,8 0,7No miembros de la OPEP 52,71 52,6 51,5 0,2 2,1Producción de GLP de la OPEP 5,8 5,3 4,9 8,2 9,0

Demanda mundial de petróleo (millones de b/d) 89,2 88,4 85,6 0,9 3,3OCDE 45,6 46,2 45,6 (1,1) 1,1No pertenecientes a la OCDE 43,5 42,2 39,9 3,2 5,7

West Texas Intermediate (WTI) 95,1 79,5 61,8 19,6 28,7North Sea Brent 110,8 80,2 62,6 38,1 28,3Cesta OPEP 107,5 77,5 61,1 38,7 26,8

Tipo de cambio respecto al USD (promedio anual)

Canadá (CAD/USD) 1,0 1,0 1,1 (4,0) (9,8)Eurozona (USD/Euro) 1,4 1,3 1,4 5,0 (4,8)Reino Unido (JPY/USD) 1,6 1,5 1,6 3,8 (1,3)Japón (Yen/USD) 79,7 87,7 93,6 (9,2) (6,3)

Tasas de interés a corto plazo(fin del período)3/

Estados Unidos 0,0 0,0 0,2Canadá 0,8 1,0 0,2Eurozona (0,2) 0,3 0,3Reino Unido 0,5 0,6 0,5Japón 0,1 0,1 0,2

Tasas de interés a largo plazo(fin del período)4/

Estados Unidos 1,9 3,3 3,8Canadá 1,9 3,1 3,6Eurozona 1,8 3,0 3,4Reino Unido 2,0 3,4 4,0Japón 1,0 1,1 1,3

Índice de precios de los productosbásicos en los mercados internacionales(base: año 2005 = 100)5/

Productos no energéticos 189,6 161,0 127,4 17,8 26,4Alimentos 178,8 149,4 134,0 19,7 11,5Bebidas 205,5 176,2 154,4 16,6 14,1Materias primas agrícolas 153,8 125,4 94,1 22,6 33,3Metales 229,7 202,3 136,5 13,5 48,2

( ) Las cifras entre paréntesis representan valores negativos.3/ Rendimiento de letras a 90 días.4/ Rendimientos a 10 años. 5/ Tomado del FMI, y se refiere a un índice ponderado de precios de mercado, excluyendo petróleo y metales preciosos.

Años Variación %

Indicadores básicos

Principales marcadores de precios depetróleo crudo (USD/b)

20

Continuación...

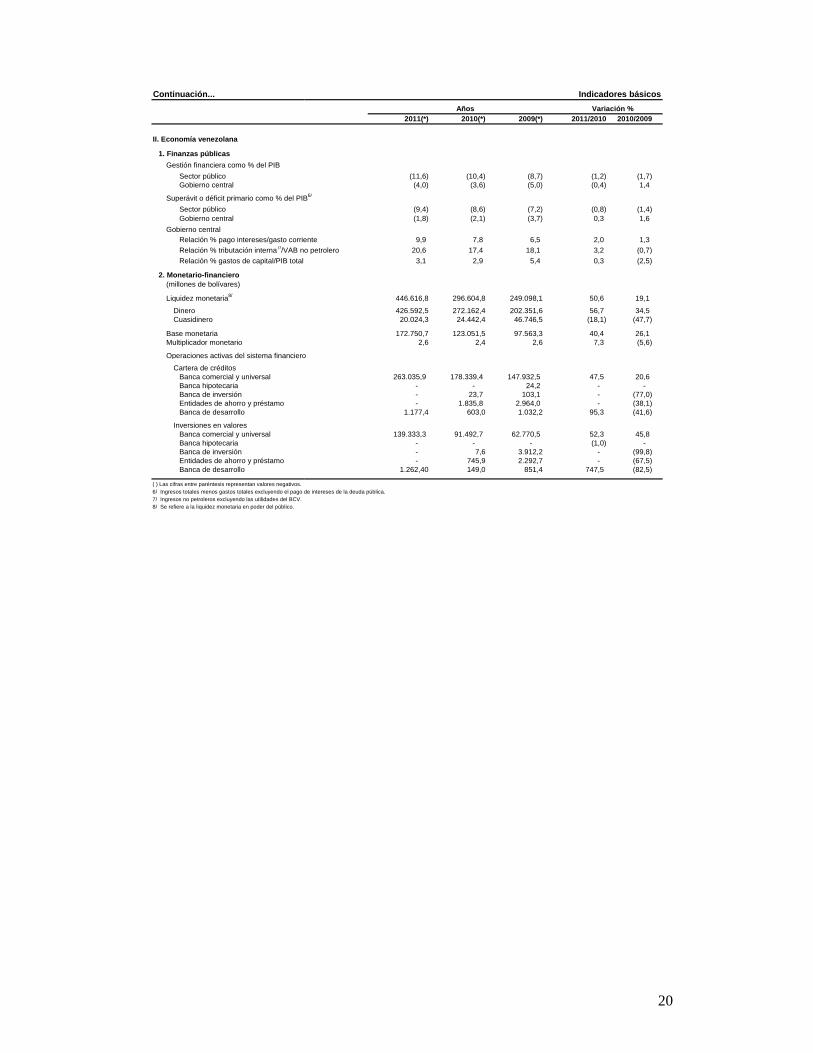

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009

II. Economía venezolana

1. Finanzas públicasGestión financiera como % del PIB

Sector público (11,6) (10,4) (8,7) (1,2) (1,7)Gobierno central (4,0) (3,6) (5,0) (0,4) 1,4

Superávit o déficit primario como % del PIB6/

Sector público (9,4) (8,6) (7,2) (0,8) (1,4)Gobierno central (1,8) (2,1) (3,7) 0,3 1,6

Gobierno centralRelación % pago intereses/gasto corriente 9,9 7,8 6,5 2,0 1,3Relación % tributación interna7//VAB no petrolero 20,6 17,4 18,1 3,2 (0,7)Relación % gastos de capital/PIB total 3,1 2,9 5,4 0,3 (2,5)

2. Monetario-financiero(millones de bolívares)

Liquidez monetaria8/ 446.616,8 296.604,8 249.098,1 50,6 19,1

Dinero 426.592,5 272.162,4 202.351,6 56,7 34,5Cuasidinero 20.024,3 24.442,4 46.746,5 (18,1) (47,7)

Base monetaria 172.750,7 123.051,5 97.563,3 40,4 26,1Multiplicador monetario 2,6 2,4 2,6 7,3 (5,6)

Operaciones activas del sistema financiero

Cartera de créditosBanca comercial y universal 263.035,9 178.339,4 147.932,5 47,5 20,6Banca hipotecaria - - 24,2 - - Banca de inversión - 23,7 103,1 - (77,0)Entidades de ahorro y préstamo - 1.835,8 2.964,0 - (38,1)Banca de desarrollo 1.177,4 603,0 1.032,2 95,3 (41,6)

Inversiones en valoresBanca comercial y universal 139.333,3 91.492,7 62.770,5 52,3 45,8Banca hipotecaria - - - (1,0) - Banca de inversión - 7,6 3.912,2 - (99,8)Entidades de ahorro y préstamo - 745,9 2.292,7 - (67,5)Banca de desarrollo 1.262,40 149,0 851,4 747,5 (82,5)

( ) Las cifras entre paréntesis representan valores negativos.6/ Ingresos totales menos gastos totales excluyendo el pago de intereses de la deuda pública.7/ Ingresos no petroleros excluyendo las utilidades del BCV.8/ Se refiere a la liquidez monetaria en poder del público.

Variación %Años

Indicadores básicos

21

Continuación...

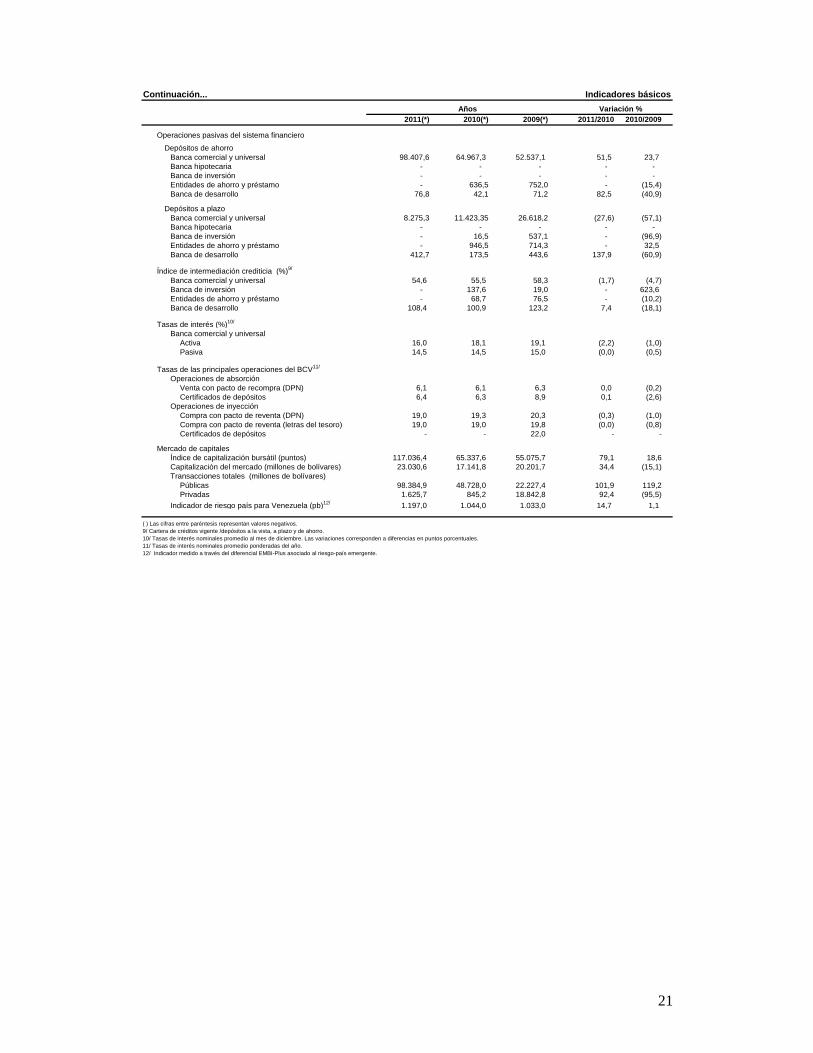

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009

Operaciones pasivas del sistema financiero

Depósitos de ahorroBanca comercial y universal 98.407,6 64.967,3 52.537,1 51,5 23,7Banca hipotecaria - - - - - Banca de inversión - - - - - Entidades de ahorro y préstamo - 636,5 752,0 - (15,4)Banca de desarrollo 76,8 42,1 71,2 82,5 (40,9)

Depósitos a plazoBanca comercial y universal 8.275,3 11.423,35 26.618,2 (27,6) (57,1)Banca hipotecaria - - - - - Banca de inversión - 16,5 537,1 - (96,9)Entidades de ahorro y préstamo - 946,5 714,3 - 32,5Banca de desarrollo 412,7 173,5 443,6 137,9 (60,9)

Índice de intermediación crediticia (%)9/

Banca comercial y universal 54,6 55,5 58,3 (1,7) (4,7)Banca de inversión - 137,6 19,0 - 623,6Entidades de ahorro y préstamo - 68,7 76,5 - (10,2)Banca de desarrollo 108,4 100,9 123,2 7,4 (18,1)

Tasas de interés (%)10/

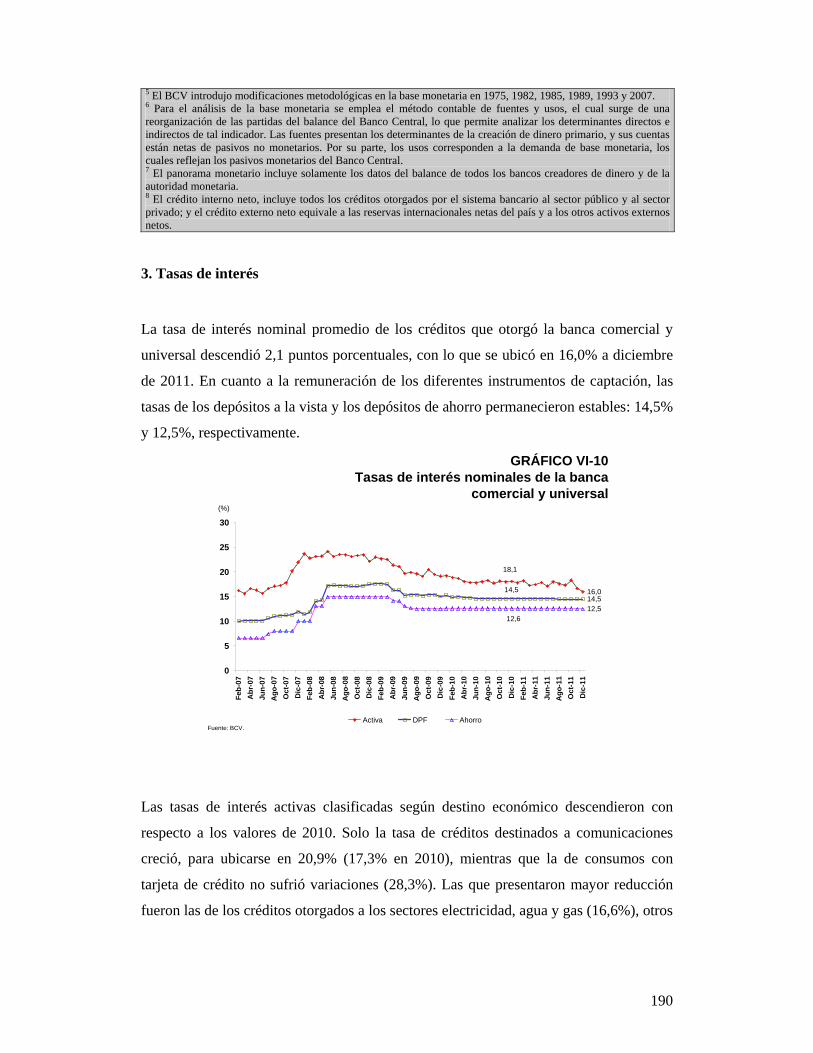

Banca comercial y universal Activa 16,0 18,1 19,1 (2,2) (1,0)Pasiva 14,5 14,5 15,0 (0,0) (0,5)

Tasas de las principales operaciones del BCV11/

Operaciones de absorción Venta con pacto de recompra (DPN) 6,1 6,1 6,3 0,0 (0,2)Certificados de depósitos 6,4 6,3 8,9 0,1 (2,6)

Operaciones de inyecciónCompra con pacto de reventa (DPN) 19,0 19,3 20,3 (0,3) (1,0)Compra con pacto de reventa (letras del tesoro) 19,0 19,0 19,8 (0,0) (0,8)Certificados de depósitos - - 22,0 - -

Mercado de capitalesÍndice de capitalización bursátil (puntos) 117.036,4 65.337,6 55.075,7 79,1 18,6Capitalización del mercado (millones de bolívares) 23.030,6 17.141,8 20.201,7 34,4 (15,1)Transacciones totales (millones de bolívares)

Públicas 98.384,9 48.728,0 22.227,4 101,9 119,2Privadas 1.625,7 845,2 18.842,8 92,4 (95,5)

Indicador de riesgo país para Venezuela (pb)12/ 1.197,0 1.044,0 1.033,0 14,7 1,1

( ) Las cifras entre paréntesis representan valores negativos.9/ Cartera de créditos vigente /depósitos a la vista, a plazo y de ahorro.10/ Tasas de interés nominales promedio al mes de diciembre. Las variaciones corresponden a diferencias en puntos porcentuales.11/ Tasas de interés nominales promedio ponderadas del año.12/ Indicador medido a través del diferencial EMBI-Plus asociado al riesgo-país emergente.

Variación %Años

Indicadores básicos

22

Continuación...

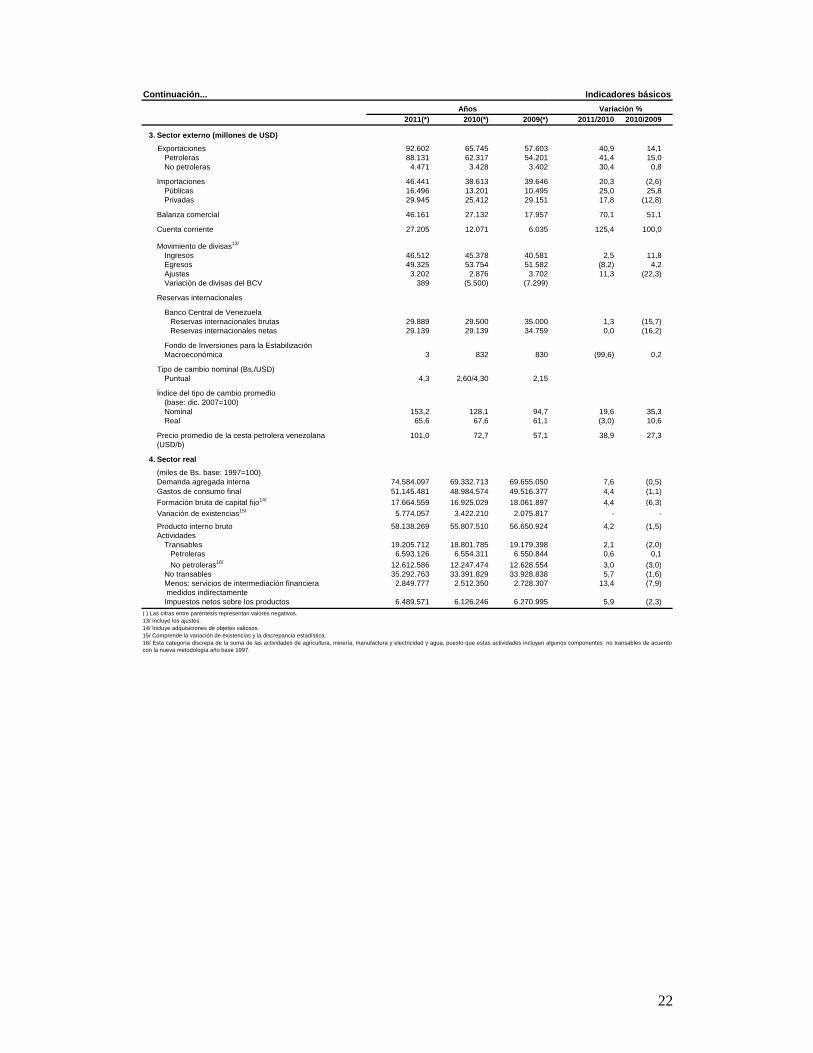

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009

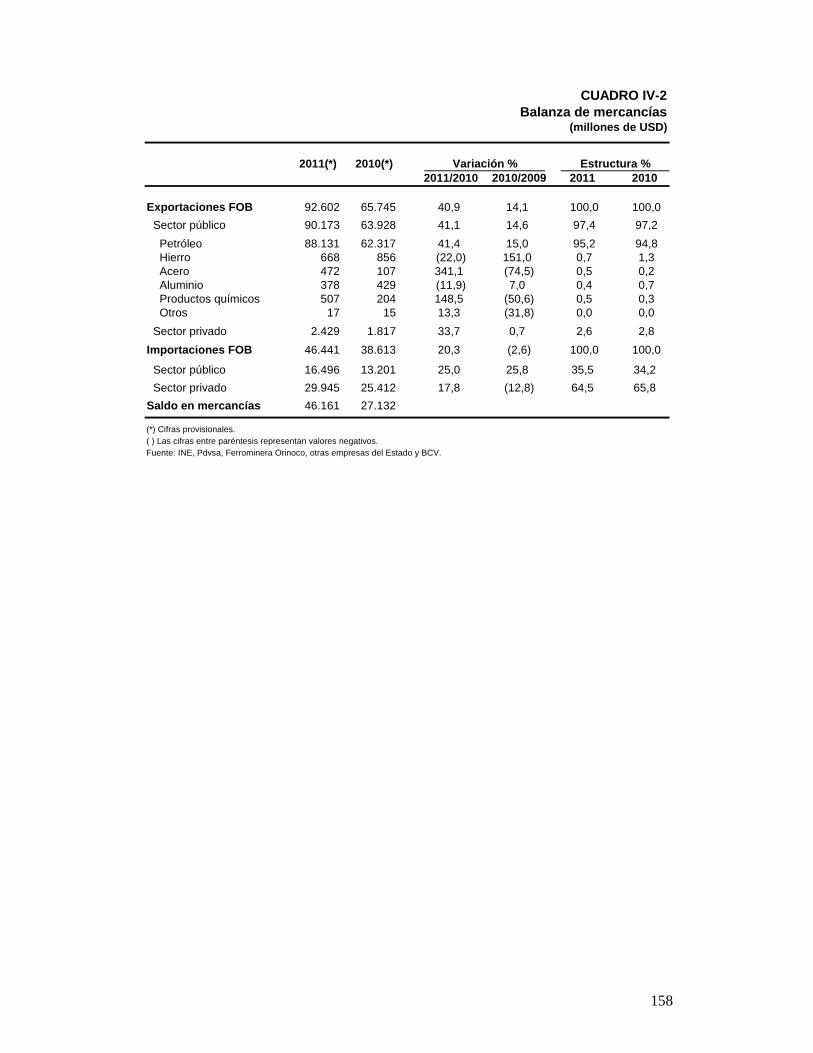

3. Sector externo (millones de USD)

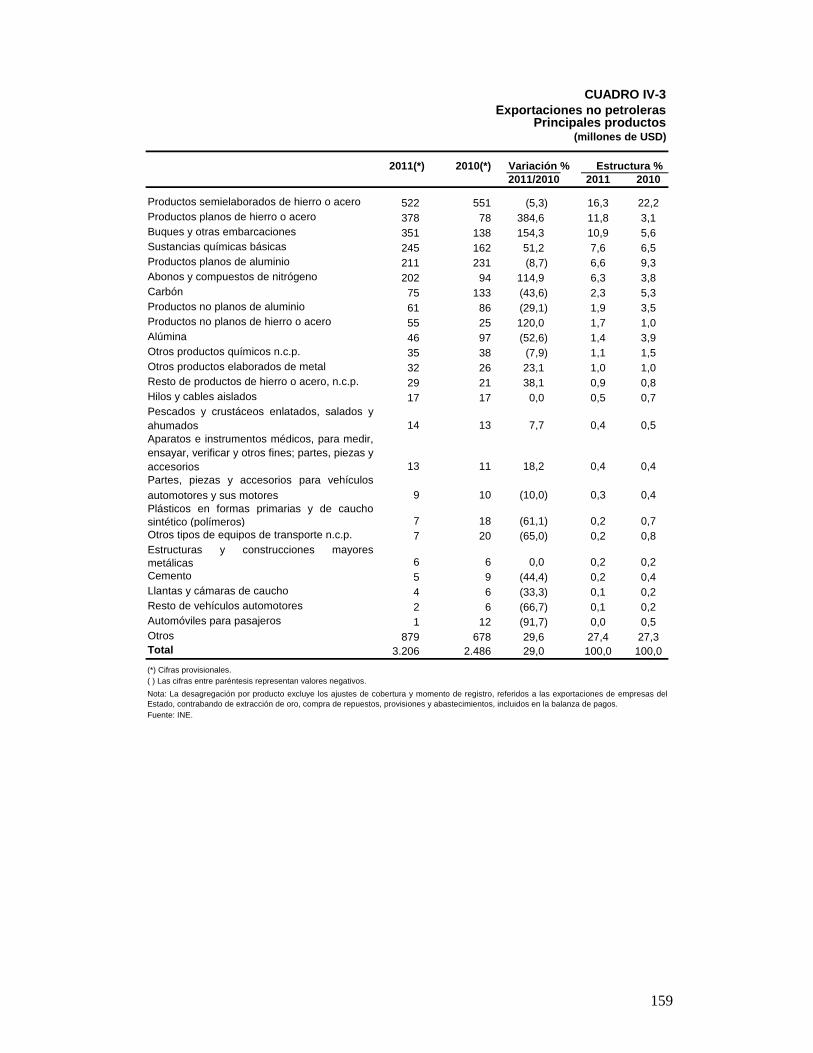

Exportaciones 92.602 65.745 57.603 40,9 14,1Petroleras 88.131 62.317 54.201 41,4 15,0No petroleras 4.471 3.428 3.402 30,4 0,8

Importaciones 46.441 38.613 39.646 20,3 (2,6) Públicas 16.496 13.201 10.495 25,0 25,8 Privadas 29.945 25.412 29.151 17,8 (12,8)

Balanza comercial 46.161 27.132 17.957 70,1 51,1

Cuenta corriente 27.205 12.071 6.035 125,4 100,0

Movimiento de divisas13/

Ingresos 46.512 45.378 40.581 2,5 11,8Egresos 49.325 53.754 51.582 (8,2) 4,2Ajustes 3.202 2.876 3.702 11,3 (22,3)Variación de divisas del BCV 389 (5.500) (7.299)

Reservas internacionales

Banco Central de VenezuelaReservas internacionales brutas 29.889 29.500 35.000 1,3 (15,7)Reservas internacionales netas 29.139 29.139 34.759 0,0 (16,2)

Fondo de Inversiones para la EstabilizaciónMacroeconómica 3 832 830 (99,6) 0,2

Tipo de cambio nominal (Bs./USD)Puntual 4,3 2,60/4,30 2,15

Índice del tipo de cambio promedio(base: dic. 2007=100)Nominal 153,2 128,1 94,7 19,6 35,3Real 65,6 67,6 61,1 (3,0) 10,6

Precio promedio de la cesta petrolera venezolana 101,0 72,7 57,1 38,9 27,3(USD/b)

4. Sector real

(miles de Bs. base: 1997=100)Demanda agregada interna 74.584.097 69.332.713 69.655.050 7,6 (0,5)Gastos de consumo final 51.145.481 48.984.574 49.516.377 4,4 (1,1)Formación bruta de capital fijo14/ 17.664.559 16.925.029 18.061.897 4,4 (6,3)Variación de existencias15/ 5.774.057 3.422.210 2.075.817 - -

Producto interno bruto 58.138.269 55.807.510 56.650.924 4,2 (1,5)Actividades

Transables 19.205.712 18.801.785 19.179.398 2,1 (2,0)Petroleras 6.593.126 6.554.311 6.550.844 0,6 0,1No petroleras16/ 12.612.586 12.247.474 12.628.554 3,0 (3,0)

No transables 35.292.763 33.391.829 33.928.838 5,7 (1,6)Menos: servicios de intermediación financiera 2.849.777 2.512.350 2.728.307 13,4 (7,9) medidos indirectamenteImpuestos netos sobre los productos 6.489.571 6.126.246 6.270.995 5,9 (2,3)

( ) Las cifras entre paréntesis representan valores negativos.13/ Incluye los ajustes.14/ Incluye adquisiciones de objetos valiosos.15/ Comprende la variación de existencias y la discrepancia estadística.

Años Variación %

Indicadores básicos

16/ Esta categoría discrepa de la suma de las actividades de agricultura, minería, manufactura y electricidad y agua, puesto que estas actividades incluyen algunos componentes no transables de acuerdocon la nueva metodología año base 1997.

23

Continuación...

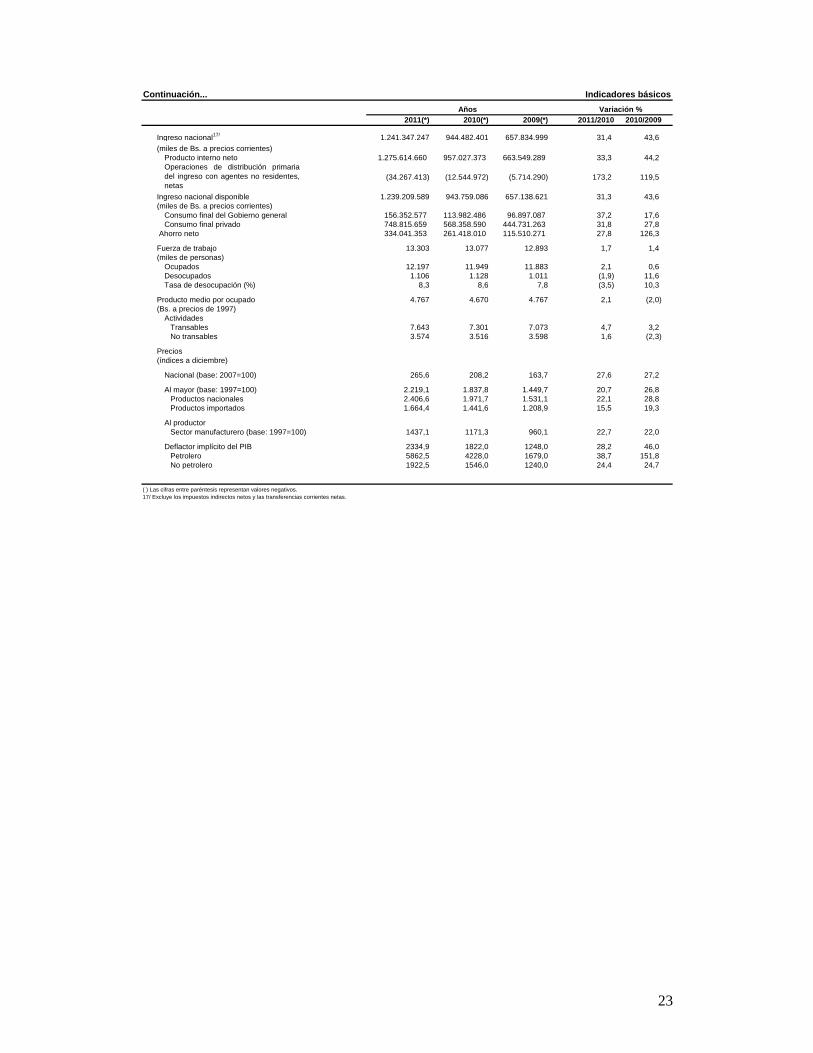

2011(*) 2010(*) 2009(*) 2011/2010 2010/2009

Ingreso nacional17/ 1.241.347.247 944.482.401 657.834.999 31,4 43,6(miles de Bs. a precios corrientes)

Producto interno neto 1.275.614.660 957.027.373 663.549.289 33,3 44,2

(34.267.413) (12.544.972) (5.714.290) 173,2 119,5

Ingreso nacional disponible 1.239.209.589 943.759.086 657.138.621 31,3 43,6(miles de Bs. a precios corrientes)

Consumo final del Gobierno general 156.352.577 113.982.486 96.897.087 37,2 17,6Consumo final privado 748.815.659 568.358.590 444.731.263 31,8 27,8

Ahorro neto 334.041.353 261.418.010 115.510.271 27,8 126,3

Fuerza de trabajo 13.303 13.077 12.893 1,7 1,4(miles de personas)

Ocupados 12.197 11.949 11.883 2,1 0,6Desocupados 1.106 1.128 1.011 (1,9) 11,6Tasa de desocupación (%) 8,3 8,6 7,8 (3,5) 10,3

Producto medio por ocupado 4.767 4.670 4.767 2,1 (2,0)(Bs. a precios de 1997)

ActividadesTransables 7.643 7.301 7.073 4,7 3,2No transables 3.574 3.516 3.598 1,6 (2,3)

Precios(índices a diciembre)

Nacional (base: 2007=100) 265,6 208,2 163,7 27,6 27,2

Al mayor (base: 1997=100) 2.219,1 1.837,8 1.449,7 20,7 26,8Productos nacionales 2.406,6 1.971,7 1.531,1 22,1 28,8Productos importados 1.664,4 1.441,6 1.208,9 15,5 19,3

Al productorSector manufacturero (base: 1997=100) 1437,1 1171,3 960,1 22,7 22,0

Deflactor implícito del PIB 2334,9 1822,0 1248,0 28,2 46,0Petrolero 5862,5 4228,0 1679,0 38,7 151,8No petrolero 1922,5 1546,0 1240,0 24,4 24,7

( ) Las cifras entre paréntesis representan valores negativos.17/ Excluye los impuestos indirectos netos y las transferencias corrientes netas.

Indicadores básicos

Operaciones de distribución primariadel ingreso con agentes no residentes,netas

Años Variación %

24

CAPÍTULO I

ENTORNO ECONÓMICO INTERNACIONAL1

1. Introducción

Durante 2011, la economía mundial desaceleró su ritmo de crecimiento de 5,2% en

2010 a 3,9%, lo que evidencia un comportamiento diferenciado entre países emergentes

(6,3%) e industrializados (1,6%). En particular, Canadá, Estados Unidos, la Eurozona y

Reino Unido registraron ligeros avances, mientras que Japón retrocedió la actividad

económica. En las economías en desarrollo destacaron China e India al expandirse 9,2%

y 7,2%, respectivamente. En Latinoamérica y el Caribe, el PIB escaló 4,5%, al resaltar

Argentina y Chile. Por su parte, Panamá mostró un desempeño de 10,6%, el más notorio

en Centroamérica.

En 2011 la desaceleración de la economía global fue explicada por un conjunto de

factores que crearon un clima de incertidumbre que prevaleció durante todo el año: el

terremoto y posterior tsunami en Japón, que impactó la cadena fabril mundial y generó

atascamientos en las líneas de producción; el conflicto en Libia, que afectó la oferta de

crudos ligeros en Europa y encareció el precio del crudo y de los combustibles; la

agudización de las tensiones financieras en los mercados de deuda soberana de la

Eurozona; la desaceleración de la economía estadounidense y la caída en la confianza

generada por la discusión sobre el aumento del límite de la deuda pública en ese país,

aunada a la pérdida de la calificación “AAA” otorgada a su deuda por la agencia

Standard and Poor´s (S&P).

La situación de la deuda soberana en la Eurozona deterioró los balances de las

instituciones financieras. Así, la elevada incertidumbre sobre el grado de exposición de

las entidades a los títulos públicos de los países periféricos de la Comunidad aumentó la

preocupación sobre la estabilidad financiera del bloque y amplió los diferenciales de las

deudas soberanas con respecto al bono alemán, a niveles insostenibles.

Estas circunstancias obligaron a la Autoridad Bancaria Europea (ABE) a elevar hasta

USD 114,7 millardos las necesidades de capital adicional de los bancos de la región con

1 Las cifras utilizadas en este capítulo provienen, fundamentalmente, del World Economic Outlook del Fondo Monetario Internacional (abril 2012) y de la Comisión Económica para América Latina (Cepal).

25

el fin de suministrarles recursos para afrontar la crisis de deuda y restaurar la confianza

de los mercados.

Las economías industrializadas reforzaron las políticas de consolidación fiscal, entre

ellas la mejora exhibida por Alemania. Sin embargo, las cuentas públicas se

deterioraron marcadamente en la periferia de la Eurozona. En cuanto a América Latina,

la Cepal señaló que la mayoría de los países fortaleció su situación fiscal gracias al

incremento de la recaudación tributaria en un contexto de mejoras de los términos de

intercambio.

En el ámbito monetario, las tasas de interés de referencia de los principales países

industrializados permanecieron estables, con excepción de la Eurozona. El Banco de

Japón, la Reserva Federal y el Banco de Inglaterra implementaron medidas monetarias

no convencionales que implicaron la compra de bonos soberanos y la adquisición de

activos financieros privados, con el objeto de ampliar el grado de acción de su política

monetaria, estabilizar el sistema bancario y estimular la demanda.

Respecto al área cambiaria, el dólar estadounidense mostró una marcada tendencia

depreciativa hasta el mes de agosto, debido a la publicación de indicadores favorables

sobre la economía local. Sin embargo, dicha tendencia se revirtió posteriormente como

resultado de la crisis de deuda en Europa y la posibilidad de contagio a otras regiones,

lo que favoreció la demanda por activos de bajo riesgo.

Este contexto fomentó la apreciación del yen durante la mayor parte de 2011, hasta

alcanzar un mínimo frente al dólar en 16 años; lo que propició la intervención de las

autoridades niponas. Cabe destacar el debilitamiento que experimentó el euro durante

los últimos cuatro meses del año, tras la sorpresiva decisión del Banco Central de Suiza

de fijar una tasa cambiaria mínima de 1,20 francos suizos por euro para limitar el

fortalecimiento de la moneda helvética.

En cuanto a las condiciones crediticias, se evidenció un deterioro en varias economías

industrializadas. El financiamiento interbancario prácticamente se paralizó en la

Eurozona, lo cual llevó al Banco Central Europeo (BCE) a ofrecer una operación

masiva de refinanciamiento a 3 años para contener un colapso en el sector. En Estados

26

Unidos se mantuvo estancada la intermediación crediticia, al predominar un proceso de

desendeudamiento generalizado. Mientras tanto, en Latinoamérica, el crédito se

expandió.

2. Economías industrializadas

Las principales economías industrializadas se desenvolvieron en un entorno de bajas

tasas de interés, acciones monetarias heterodoxas y procesos de consolidación fiscal, en

una apuesta por estabilizar sus sistemas financieros.

En Estados Unidos, la economía se desaceleró en 2011, desde 3% en 2010 a 1,7%,

producto del estancamiento del mercado inmobiliario, la moderación del crecimiento

del sector manufacturero, el deterioro de las finanzas de los hogares, la caída de la

confianza empresarial y la contracción del gasto de los estados federales. Por lo tanto,

las dificultades para lograr un consenso político sobre el plan de reducción de deuda

pública y la corrección del déficit fiscal desfavorecieron la actividad real. No obstante,

durante el último trimestre la economía mostró signos de recuperación al avanzar 3%

anualizado en 2011, impulsada por las mejoras que experimentaron el consumo

personal, la inversión privada y las exportaciones netas.

Por su parte, la Reserva Federal (FED) mantuvo en el año una política monetaria

expansiva. Dejó las tasas de interés en un rango objetivo entre 0% y 0,25% y manifestó

su intención de mantenerlas en niveles muy bajos hasta finales de 2014; además,

continuó con el programa de compra de títulos por USD 600 millardos para inyectar

liquidez al mercado de dinero. La tasa de desempleo descendió ligeramente y la

inflación alcanzó 3,1%.

Recuadro I-1 Elementos que sustentaron la baja de la calificación soberana de Estados Unidos

I. Consideraciones iniciales El 5 de agosto de 2011, la agencia Standard and Poor´s (S&P) bajó la valoración crediticia de largo plazo de Estados Unidos a AA+, desde AAA, siendo esta una medida sin precedentes, ya que es la primera en su historia. Al respecto, la calificadora adujo como razón principal el creciente nivel de endeudamiento de la nación. Además, colocó el panorama del país en negativo, lo que indicaba la posibilidad de otra rebaja en los próximos 12 a 18 meses. Específicamente, S&P argumentó que el plan de consolidación fiscal acordado a mediados de

27

2011 no era suficiente para equilibrar la dinámica de la deuda a mediano plazo. Por otra parte, afirmó que había un debilitamiento en la efectividad, solidez y previsibilidad de las instituciones en la formulación de políticas públicas. En particular, las dificultades de los partidos políticos para resolver diferencias sobre la política fiscal, generaban dudas sobre la capacidad del Congreso y del Poder Ejecutivo para alcanzar un plan de equilibrio en las finanzas más amplio, que propicie una senda de crecimiento de la deuda del Gobierno sostenible en el tiempo.

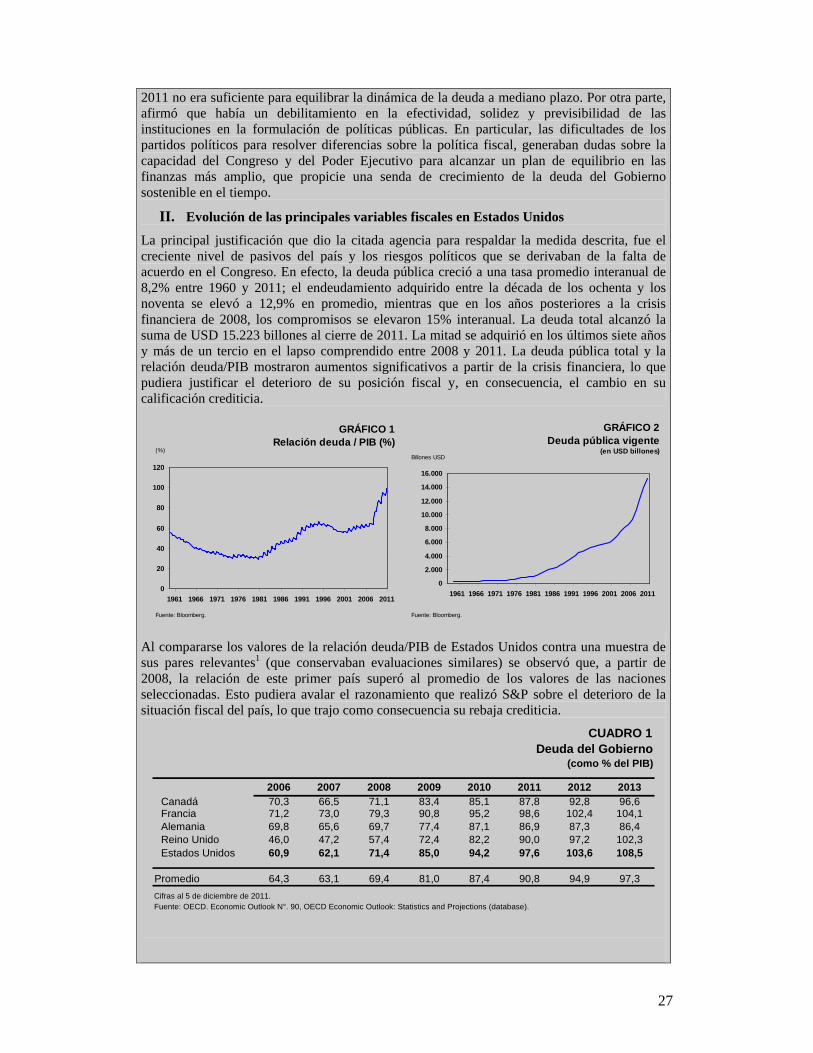

II. Evolución de las principales variables fiscales en Estados Unidos La principal justificación que dio la citada agencia para respaldar la medida descrita, fue el creciente nivel de pasivos del país y los riesgos políticos que se derivaban de la falta de acuerdo en el Congreso. En efecto, la deuda pública creció a una tasa promedio interanual de 8,2% entre 1960 y 2011; el endeudamiento adquirido entre la década de los ochenta y los noventa se elevó a 12,9% en promedio, mientras que en los años posteriores a la crisis financiera de 2008, los compromisos se elevaron 15% interanual. La deuda total alcanzó la suma de USD 15.223 billones al cierre de 2011. La mitad se adquirió en los últimos siete años y más de un tercio en el lapso comprendido entre 2008 y 2011. La deuda pública total y la relación deuda/PIB mostraron aumentos significativos a partir de la crisis financiera, lo que pudiera justificar el deterioro de su posición fiscal y, en consecuencia, el cambio en su calificación crediticia.

Al compararse los valores de la relación deuda/PIB de Estados Unidos contra una muestra de sus pares relevantes1 (que conservaban evaluaciones similares) se observó que, a partir de 2008, la relación de este primer país superó al promedio de los valores de las naciones seleccionadas. Esto pudiera avalar el razonamiento que realizó S&P sobre el deterioro de la situación fiscal del país, lo que trajo como consecuencia su rebaja crediticia.

2006 2007 2008 2009 2010 2011 2012 2013Canadá 70,3 66,5 71,1 83,4 85,1 87,8 92,8 96,6Francia 71,2 73,0 79,3 90,8 95,2 98,6 102,4 104,1Alemania 69,8 65,6 69,7 77,4 87,1 86,9 87,3 86,4Reino Unido 46,0 47,2 57,4 72,4 82,2 90,0 97,2 102,3Estados Unidos 60,9 62,1 71,4 85,0 94,2 97,6 103,6 108,5

Promedio 64,3 63,1 69,4 81,0 87,4 90,8 94,9 97,3

Deuda del Gobierno(como % del PIB)

CUADRO 1

Cifras al 5 de diciembre de 2011.Fuente: OECD. Economic Outlook N°. 90, OECD Economic Outlook: Statistics and Projections (database).

GRÁFICO 1Relación deuda / PIB (%)

0

20

40

60

80

100

120

20112006200119961991198619811976197119661961

Fuente: Bloomberg.

(%)

GRÁFICO 2Deuda pública vigente

(en USD billones)

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

20112006200119961991198619811976197119661961

Billones USD

Fuente: Bloomberg.

28

Existen otros dos indicadores que dan un panorama más amplio de la situación fiscal: el déficit y el gasto del Gobierno, ambos como porcentajes del PIB. En los dos casos se registró una desmejora pronunciada de sus resultados a partir de 2008. Al respecto, el valor promedio del déficit contra el PIB se ubicó en 2,2%, en el lapso comprendido entre 1968 y 2007; mientras que en el período 2008 al 2011 subió casi tres veces hasta 7,4%. A pesar de que la situación fiscal mostró una marcada desmejora a partir de 2008, esta no pareciera ser tan crítica al compararla con países en similares condiciones. No obstante, S&P agregó otro argumento que respaldó su decisión, referido al potencial incremento que registrarían los costos de los programas sociales por el envejecimiento más pronunciado que experimentaría la población estadounidense a partir de 2011. Esto, debido a que la generación de los denominados baby boomers2 comenzaba a alcanzar la edad de retiro, con lo que, en ausencia de ajustes fiscales oportunos, se generarían cargas fiscales mucho más elevadas que las actuales. En tal situación, el Gobierno estadounidense se enfrentaría a un difícil dilema: elevar los impuestos de manera importante, recortar drásticamente los gastos vinculados a los programas de retiro y la atención médica o elevar la edad para comenzar a disfrutar de dichos beneficios. En tal sentido, la Oficina Presupuestaria del Congreso (CBO, por sus siglas en inglés) estimó que, bajo las actuales condiciones, el déficit del Gobierno se ubicaría en USD 3 billones para 2030 y USD 9 billones para 2050. Además, a partir de 2011 una porción de los 77 millones de baby boomers se retirará y casi todos califican para los programas de seguridad social y atención médica gratuita. Con estos datos, S&P estima que la deuda del Gobierno alcanzaría casi 600% del PIB en 2050, desde 98% en 2011, si no se efectúan los ajustes fiscales requeridos. Por su parte, el análisis del segundo aspecto asociado con la decisión de S&P resultó un poco más complejo, ya que se vincula a la falta de un acuerdo político convincente en el corto plazo que enfrente el desequilibrio fiscal. En particular, los acuerdos que se consideraban automáticos dentro del parlamento como los referidos a elevar el techo de la deuda del Gobierno, encontraron diferencias infranqueables. En este ámbito, el Congreso tiene previsto incluir este tema en la agenda parlamentaria, después de las elecciones presidenciales que tendrán lugar el 6 de noviembre de 2012, por lo que poco se puede agregar sobre el tema. ___________________________________________________ 1 Según Standard and Poor´s, los pares relevantes comparables de las calificaciones de largo plazo de Estados Unidos son Canadá, Francia, Alemania y Reino Unido. 2 Baby boomer es un término usado para hacer referencia a las personas que nacieron durante la explosión de natalidad que sucedió en el período posterior a la Segunda Guerra Mundial, entre 1946 y principios de 1960.

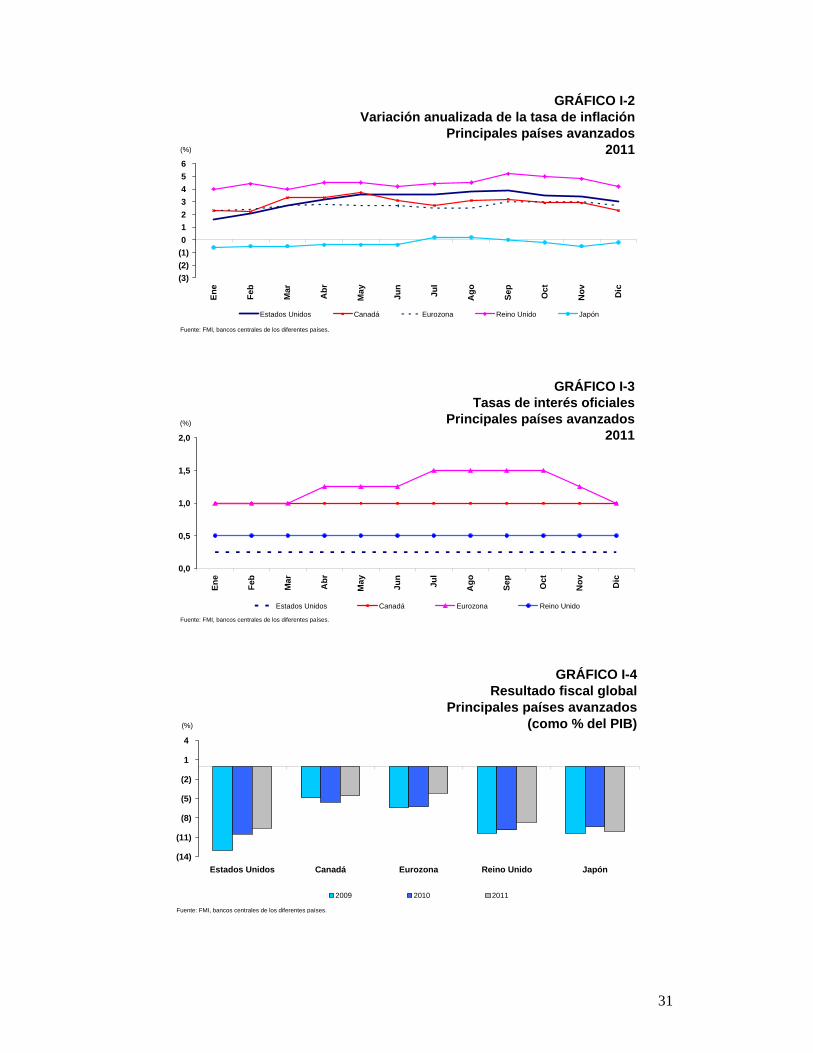

Por su parte, en Reino Unido la tasa de variación del PIB fue 0,7% en 2011 frente a

2,1% en 2010, como consecuencia del débil desempeño del mercado inmobiliario y la

contracción del consumo de los hogares ante la caída del ingreso disponible. Además, la

puesta en marcha por parte del Gobierno de una serie de medidas de austeridad para

reducir el déficit fiscal y la deuda, limitó la demanda doméstica. El mercado laboral

empeoró y la tasa de desempleo registró un máximo desde 1996, al ubicarse en 8%.

Entre tanto, el Banco de Inglaterra retomó su programa de alivio cuantitativo en octubre

y mantuvo inalterada su política monetaria, en un entorno de elevadas presiones

inflacionarias y debilidad de la actividad económica.

29

En la Eurozona, la actividad económica perdió fuerza en 2011 desde 1,9% el año

anterior, a 1,4%. Ello, ante el menor ritmo de la demanda foránea, la debilidad del

consumo interno, el deterioro de los indicadores de confianza y los efectos

desfavorables de la profundización de la crisis de deuda soberana de la región. A estos

factores se sumó la desmejora en la nota crediticia de importantes economías del bloque

y de sus principales entidades bancarias, lo que socavó la confianza de los inversionistas

ante la amenaza que esto representaba para la estabilidad económica global.

En este escenario, el Parlamento alemán aprobó la ampliación del Fondo Europeo para

la Estabilidad Financiera, con el objetivo de aliviar las tensiones en los mercados. Por

su parte, la autoridad bancaria europea realizó pruebas de resistencia a las instituciones

de la región y estableció requerimientos de capital más estrictos. Mientras tanto, los

ministros de Finanzas de la Unión Europea esbozaron un acuerdo para recapitalizar a

los bancos en problemas.

Por otra parte, las presiones inflacionarias llevaron el índice de precios al consumidor

(IPC) a 2,7% para 2011, por encima del objetivo de 2% que mantiene el Banco Central

Europeo. Al mismo tiempo, el BCE intervino en los mercados de bonos mediante un

programa de compras de títulos soberanos, para evitar un colapso financiero en la Zona

Euro, y renovó la línea de crédito comercial para las entidades bancarias del bloque.

Igualmente, realizó tres operaciones de suministro de liquidez en dólares, en

coordinación con la Reserva Federal, el Banco de Inglaterra, el Banco de Japón y el

Banco Nacional de Suiza, con el objetivo de impedir la parálisis sufrida por los

mercados monetarios ante la agudización de la crisis de la deuda soberana.

En estas condiciones, el déficit fiscal se redujo desde 6% del PIB en 2010 a 4,3% en

2011. Sin embargo, los resultados continúan siendo superiores al 3% establecido en el

Pacto de Estabilidad y Crecimiento. Por último, el desempleo permaneció elevado y

registró una tasa de 10,1% para el año.

En Japón el PIB retrocedió 0,7% en 2011 en los indicadores de producción, consumo,

ventas al detal y exportaciones, debido al impacto del terremoto, el tsunami y la crisis

nuclear. A partir del segundo semestre, la economía comenzó a mostrar señales de

recuperación y de restablecimiento de las cadenas de suministros tras el desastre natural.

30

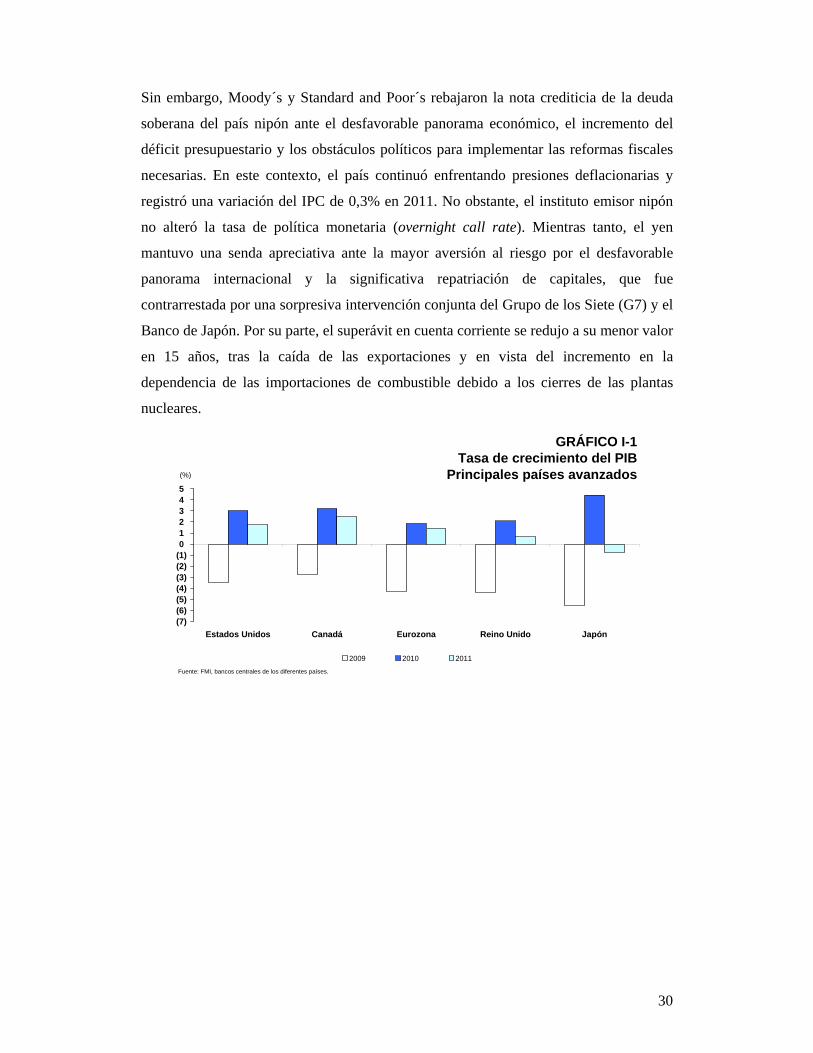

Sin embargo, Moody´s y Standard and Poor´s rebajaron la nota crediticia de la deuda

soberana del país nipón ante el desfavorable panorama económico, el incremento del

déficit presupuestario y los obstáculos políticos para implementar las reformas fiscales

necesarias. En este contexto, el país continuó enfrentando presiones deflacionarias y

registró una variación del IPC de 0,3% en 2011. No obstante, el instituto emisor nipón

no alteró la tasa de política monetaria (overnight call rate). Mientras tanto, el yen

mantuvo una senda apreciativa ante la mayor aversión al riesgo por el desfavorable

panorama internacional y la significativa repatriación de capitales, que fue

contrarrestada por una sorpresiva intervención conjunta del Grupo de los Siete (G7) y el

Banco de Japón. Por su parte, el superávit en cuenta corriente se redujo a su menor valor

en 15 años, tras la caída de las exportaciones y en vista del incremento en la

dependencia de las importaciones de combustible debido a los cierres de las plantas

nucleares.

(7)(6)(5)(4)(3)(2)(1)012345

Estados Unidos Canadá Eurozona Reino Unido Japón

(%)

2009 2010 2011

GRÁFICO I-1Tasa de crecimiento del PIB

Principales países avanzados

Fuente: FMI, bancos centrales de los diferentes países.

31

(3)(2)(1)0123456

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

(%)

Estados Unidos Canadá Eurozona Reino Unido Japón

GRÁFICO I-2 Variación anualizada de la tasa de inflación

Principales países avanzados2011

Fuente: FMI, bancos centrales de los diferentes países.

0,0

0,5

1,0

1,5

2,0

Ene

Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

(%)

Estados Unidos Canadá Eurozona Reino Unido

GRÁFICO I-3Tasas de interés oficiales

Principales países avanzados2011

Fuente: FMI, bancos centrales de los diferentes países.

(14)

(11)

(8)

(5)

(2)

1

4

Estados Unidos Canadá Eurozona Reino Unido Japón

(%)

2009 2010 2011

GRÁFICO I-4Resultado fiscal global

Principales países avanzados(como % del PIB)

Fuente: FMI, bancos centrales de los diferentes países.

32

3. Economías emergentes El crecimiento de la mayoría de los países emergentes, en la primera parte del año, se

sustentó en el aumento de los precios de las materias primas y en la fortaleza de la

demanda interna. Además, este auge fue favorecido por el crédito y la masiva entrada de

recursos privados externos hacia estas economías, atraídos por la solidez relativa de sus

fundamentos económicos, sus perspectivas más favorables y los mayores retornos

financieros.

Sin embargo, estos elementos se tradujeron en apreciaciones de las monedas locales, un

repunte de la inflación y riesgos de recalentamiento. Al respecto, las autoridades de las

principales economías emergentes adoptaron medidas graduales para endurecer la

política monetaria. En tal sentido, algunos bancos centrales aumentaron la tasa de

interés referencial e intervinieron en los mercados cambiarios para contener la

apreciación de sus monedas. Asimismo, se aprobaron medidas de control para regular el

flujo de ingresos de capitales externos.

A partir del segundo semestre, los mercados emergentes experimentaron los efectos de

la incertidumbre sobre el crecimiento de la economía mundial y la profundización de los

riesgos de contagio de la Eurozona, lo que generó tendencias hacia el debilitamiento de

los tipos de cambio, así como caídas en los índices bursátiles y en el precio de las

materias primas. En este contexto, los bancos centrales de China e India subieron las

tasas de interés de referencia, mientras que las autoridades monetarias de Brasil y

Turquía las redujeron ante los indicios de ralentización del crecimiento.

En el plano fiscal, se instrumentaron recortes presupuestarios para evitar presiones sobre

la demanda agregada. En materia prudencial, los Gobiernos recurrieron a los controles y

medidas administrativas como impuestos y al establecimiento de requerimientos de

capital. Entre tanto, los países emergentes continuaron siendo receptores de flujos de

capital y la mayoría de las naciones que componen el índice EMBI plus (Emerging

Markets Bond Index Plus) experimentó una mejora en la percepción de riesgo país.

En lo particular, los países BRIC (Brasil, Rusia, India y China) resultaron menos

vulnerables a los impactos globales, al solo mostrar signos de desaceleración en el

33

segundo semestre de 2011, en relación con su fuerte crecimiento económico de los

últimos cuatro años. En Rusia se evidenció un vigoroso ritmo en las exportaciones,

gracias al repunte de los precios del petróleo. A su vez, en la India resaltó la

depreciación de la rupia, la cual alcanzó mínimos históricos con respecto al dólar

estadounidense.

En China, el producto interno bruto creció 9,2% en 2011, desde una expansión de

10,4% en 2010. Esta desaceleración fue consecuencia del freno del sector inmobiliario

local, una merma en el desempeño de la actividad fabril y una pérdida de vigor en las

exportaciones.

No obstante, en la mayor parte del año, la política del Banco Popular de China se enfocó

en mantener medidas de restricción monetaria a través del aumento de las tasas

referenciales de depósitos y préstamos a un año y el alza en el encaje legal, con el

objetivo de moderar la inflación, la cual se ubicó en 5,4% a finales de 2011. Por otra

parte, la tasa de desempleo urbano se mantuvo estable en 4% a fines de año.

En materia de comercio exterior, las exportaciones se incrementaron a su menor ritmo

desde 2009, dada la debilidad de la demanda foránea. De otro lado, las importaciones

registraron su menor tasa de crecimiento en 26 meses ante el poco dinamismo mostrado

por el consumo interno. Por esta razón, el superávit comercial se redujo en 2011 hasta

USD 155 millardos desde USD 183 millardos en 2010. Entre tanto, el yuan mantuvo

una tendencia apreciativa en el año y alcanzó su mayor valor histórico frente al dólar.

Recuadro I-2

Avances y perspectivas del uso del yuan como divisa

Las autoridades de China están buscando la forma de internacionalizar el yuan y alcanzar un papel de mayor relevancia en el sistema monetario mundial. Desde 2006 el Gobierno comenzó un conjunto de reformas con el fin de promover el uso transfronterizo del yuan. La más importante fue el “programa de liquidación del régimen de comercio transfronterizo”, que se introdujo en abril de 2009 y dio lugar a un memorando de entendimiento entre la Autoridad Monetaria de Hong Kong (HKMA) y el Banco Popular de China (BPC). Con el programa se inició una prueba piloto que involucró a 365 compañías de las cinco principales ciudades de China, así como de Hong Kong, Macau y de los países miembros de la Asociación de Naciones del Sureste Asiático (Asean1, por sus siglas en inglés). Para finales de 2010, el número de empresas ascendió a 67 mil, con transacciones que se ubicaron en CNY 340 billones, siete veces más que al comienzo del programa.

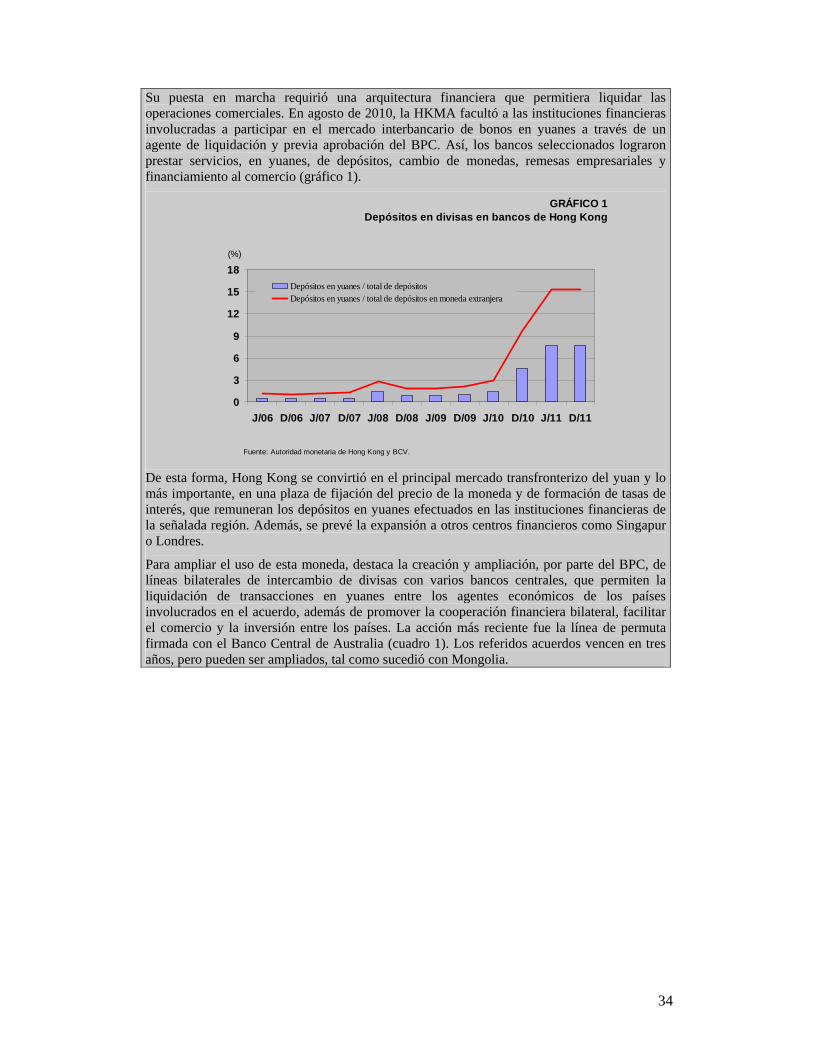

34

Su puesta en marcha requirió una arquitectura financiera que permitiera liquidar las operaciones comerciales. En agosto de 2010, la HKMA facultó a las instituciones financieras involucradas a participar en el mercado interbancario de bonos en yuanes a través de un agente de liquidación y previa aprobación del BPC. Así, los bancos seleccionados lograron prestar servicios, en yuanes, de depósitos, cambio de monedas, remesas empresariales y financiamiento al comercio (gráfico 1).

GRÁFICO 1Depósitos en divisas en bancos de Hong Kong

0

3

6

9

12

15

18

J/06 D/06 J/07 D/07 J/08 D/08 J/09 D/09 J/10 D/10 J/11 D/11

Fuente: Autoridad monetaria de Hong Kong y BCV.

(%)

Depósitos en yuanes / total de depósitosDepósitos en yuanes / total de depósitos en moneda extranjera

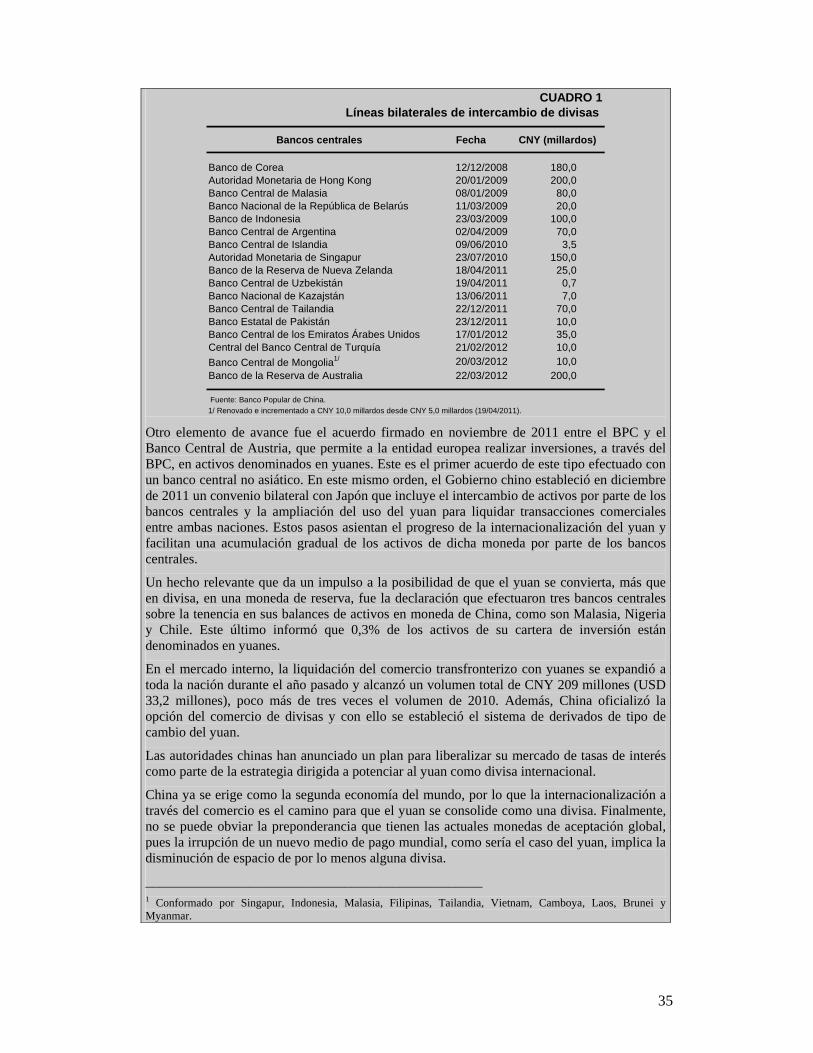

De esta forma, Hong Kong se convirtió en el principal mercado transfronterizo del yuan y lo más importante, en una plaza de fijación del precio de la moneda y de formación de tasas de interés, que remuneran los depósitos en yuanes efectuados en las instituciones financieras de la señalada región. Además, se prevé la expansión a otros centros financieros como Singapur o Londres. Para ampliar el uso de esta moneda, destaca la creación y ampliación, por parte del BPC, de líneas bilaterales de intercambio de divisas con varios bancos centrales, que permiten la liquidación de transacciones en yuanes entre los agentes económicos de los países involucrados en el acuerdo, además de promover la cooperación financiera bilateral, facilitar el comercio y la inversión entre los países. La acción más reciente fue la línea de permuta firmada con el Banco Central de Australia (cuadro 1). Los referidos acuerdos vencen en tres años, pero pueden ser ampliados, tal como sucedió con Mongolia.

35

Bancos centrales Fecha CNY (millardos)

Banco de Corea 12/12/2008 180,0Autoridad Monetaria de Hong Kong 20/01/2009 200,0Banco Central de Malasia 08/01/2009 80,0Banco Nacional de la República de Belarús 11/03/2009 20,0Banco de Indonesia 23/03/2009 100,0Banco Central de Argentina 02/04/2009 70,0Banco Central de Islandia 09/06/2010 3,5Autoridad Monetaria de Singapur 23/07/2010 150,0Banco de la Reserva de Nueva Zelanda 18/04/2011 25,0Banco Central de Uzbekistán 19/04/2011 0,7Banco Nacional de Kazajstán 13/06/2011 7,0Banco Central de Tailandia 22/12/2011 70,0Banco Estatal de Pakistán 23/12/2011 10,0Banco Central de los Emiratos Árabes Unidos 17/01/2012 35,0Central del Banco Central de Turquía 21/02/2012 10,0Banco Central de Mongolia1/ 20/03/2012 10,0Banco de la Reserva de Australia 22/03/2012 200,0

Fuente: Banco Popular de China.1/ Renovado e incrementado a CNY 10,0 millardos desde CNY 5,0 millardos (19/04/2011).

CUADRO 1Líneas bilaterales de intercambio de divisas

Otro elemento de avance fue el acuerdo firmado en noviembre de 2011 entre el BPC y el Banco Central de Austria, que permite a la entidad europea realizar inversiones, a través del BPC, en activos denominados en yuanes. Este es el primer acuerdo de este tipo efectuado con un banco central no asiático. En este mismo orden, el Gobierno chino estableció en diciembre de 2011 un convenio bilateral con Japón que incluye el intercambio de activos por parte de los bancos centrales y la ampliación del uso del yuan para liquidar transacciones comerciales entre ambas naciones. Estos pasos asientan el progreso de la internacionalización del yuan y facilitan una acumulación gradual de los activos de dicha moneda por parte de los bancos centrales. Un hecho relevante que da un impulso a la posibilidad de que el yuan se convierta, más que en divisa, en una moneda de reserva, fue la declaración que efectuaron tres bancos centrales sobre la tenencia en sus balances de activos en moneda de China, como son Malasia, Nigeria y Chile. Este último informó que 0,3% de los activos de su cartera de inversión están denominados en yuanes. En el mercado interno, la liquidación del comercio transfronterizo con yuanes se expandió a toda la nación durante el año pasado y alcanzó un volumen total de CNY 209 millones (USD 33,2 millones), poco más de tres veces el volumen de 2010. Además, China oficializó la opción del comercio de divisas y con ello se estableció el sistema de derivados de tipo de cambio del yuan. Las autoridades chinas han anunciado un plan para liberalizar su mercado de tasas de interés como parte de la estrategia dirigida a potenciar al yuan como divisa internacional. China ya se erige como la segunda economía del mundo, por lo que la internacionalización a través del comercio es el camino para que el yuan se consolide como una divisa. Finalmente, no se puede obviar la preponderancia que tienen las actuales monedas de aceptación global, pues la irrupción de un nuevo medio de pago mundial, como sería el caso del yuan, implica la disminución de espacio de por lo menos alguna divisa. _________________________________________________ 1 Conformado por Singapur, Indonesia, Malasia, Filipinas, Tailandia, Vietnam, Camboya, Laos, Brunei y Myanmar.

36

En Latinoamérica y el Caribe el crecimiento económico se desaceleró después de la

dinámica reactivación con que la región superó el impacto de la crisis económica y

financiera de 2008-2009. Así, la economía creció 4,5% en 2011 desde 6,2% en 2010. En

términos generales, la primera parte del año se caracterizó por la rápida expansión de

los países de la región. Esta tendencia se revirtió en el segundo semestre, cuando

algunas economías comenzaron a mostrar signos de moderación ante el deterioro del

contexto global.

Entre tanto, la recuperación de los mercados laborales en 2010 continuó de manera más

tenue durante 2011. Al respecto, se evidenció una disminución de la tasa de desempleo

regional y una mejora en los salarios reales, a pesar del crecimiento sostenido en los

precios.

La inflación mantuvo la tendencia ascendente registrada el año anterior, debido,

principalmente, al incremento de los precios internacionales de los alimentos y el

petróleo, aunque se atenuó en la última parte de 2011. El indicador cerró en 6,6%, una

cifra levemente superior a la reportada en 2010. Ante el escenario más inflacionario,

algunos países instrumentaron acciones para moderar la expansión del gasto público y

la mayoría de los bancos centrales elevaron las tasas de interés oficiales.

Cabe señalar que la entrada de capitales masivos en muchas economías de la región, en

especial en el primer semestre del año, implicó procesos de apreciación cambiaria que

afectaron los niveles de competitividad. Por ello, los bancos centrales locales

intervinieron en el mercado cambiario acumulando reservas o adoptando medidas

macroprudenciales para contener la expansión del crédito, limitar la volatilidad del tipo

de cambio y reducir vulnerabilidades.

Para la región en su conjunto, el déficit del saldo de la cuenta corriente de la balanza de

pagos registró un aumento moderado. A ello contribuyó el dinamismo de las

importaciones de bienes por efecto de la demanda interna y la apreciación cambiaria en

varios países. Además, el aumento de los precios internacionales de los alimentos y

combustibles determinó el ascenso del valor de las compras foráneas. Por su parte, las

exportaciones se beneficiaron de mayores cotizaciones de las materias primas y en

menor medida del volumen de los envíos.

37

0100200300400500600700800

Ene-

2009 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

Ene-

2010 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

Ene-

2011 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

(Puntos básicos)

EMBI Plus Latinoamérica

GRÁFICO I-5Diferenciales de riesgo soberano emergente1/

1/ Corresponde al promedio ponderado de los diferenciales de rendimiento de una cesta de bonos de un país con respecto a una cesta comparativa de títulos del Tesoroestadounidense considerada de cero riesgo.Fuente: J.P. Morgan.

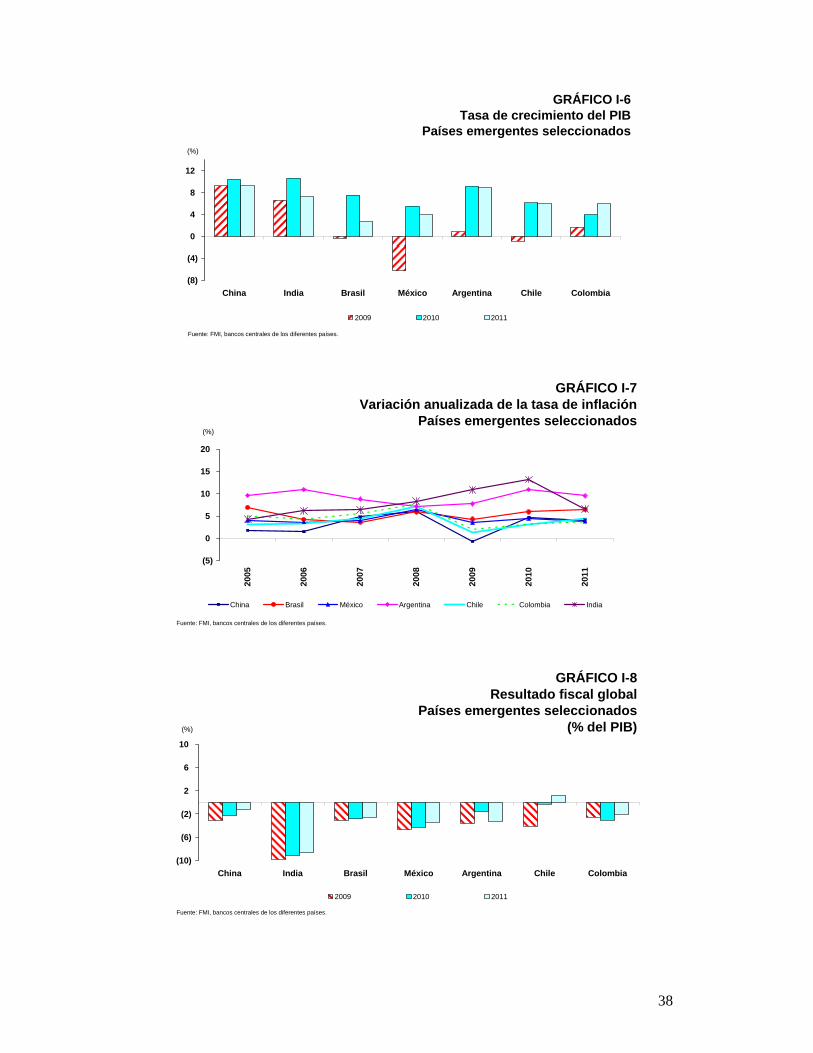

Por países destacó la desaceleración de la economía de Brasil, al avanzar 2,7% en 2011;

la moderación de la actividad económica de México, que registró una tasa de

crecimiento de 4,0% en 2011 frente a 5,5% en 2010; la expansión del PIB de Chile de

5,9%; y el crecimiento de Argentina y Colombia, de 8,9% y 5,9%, respectivamente,

ante la fortaleza del consumo y la inversión.

En materia monetaria, el control de la inflación en México permitió a las autoridades

mantener la tasa de referencia inalterada en 4,5% durante 2011. Entre tanto, Colombia

la elevó siete veces en el año para prevenir el avance de los precios. Por su parte, Brasil

y Chile aumentaron gradualmente la tasa referencial en la primera parte del año ante

presiones inflacionarias, para reducirla o mantenerla estable en el segundo semestre, al

considerar la desmejora del escenario externo y la desaceleración de estas economías.

En el ámbito cambiario, la mayoría de los bancos centrales de América Latina tomaron

medidas para contener las apreciaciones de sus monedas.

38

(8)

(4)

0

4

8

12

China India Brasil México Argentina Chile Colombia

(%)

2009 2010 2011

GRÁFICO I-6Tasa de crecimiento del PIB

Países emergentes seleccionados

Fuente: FMI, bancos centrales de los diferentes países.

(5)

0

5

10

15

20

2005

2006

2007

2008

2009

2010

2011

(%)

China Brasil México Argentina Chile Colombia India

GRÁFICO I-7Variación anualizada de la tasa de inflación

Países emergentes seleccionados

Fuente: FMI, bancos centrales de los diferentes países.

(10)

(6)

(2)

2

6

10

China India Brasil México Argentina Chile Colombia

(%)

2009 2010 2011

GRÁFICO I-8Resultado fiscal global

Países emergentes seleccionados(% del PIB)

Fuente: FMI, bancos centrales de los diferentes países.

39

(6)

(3)

0

3

6

9

12

China India Brasil México Argentina Chile Colombia

(%)

2009 2010 2011

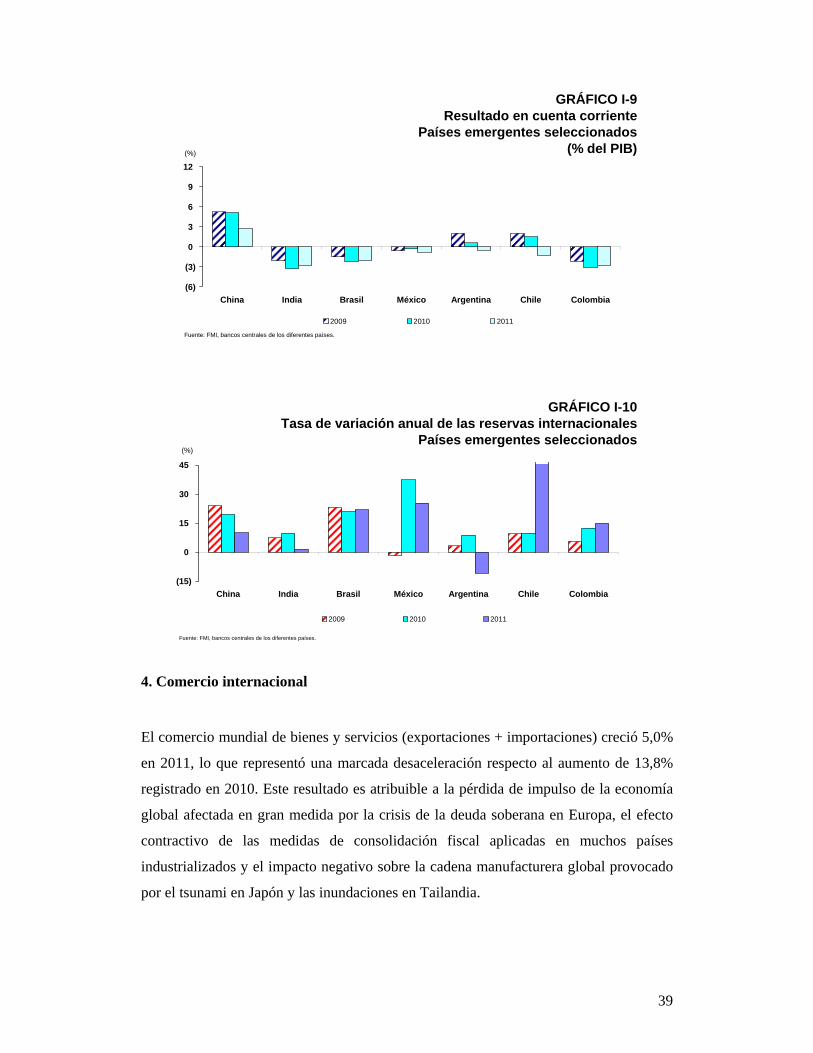

GRÁFICO I-9Resultado en cuenta corriente

Países emergentes seleccionados(% del PIB)

Fuente: FMI, bancos centrales de los diferentes países.

(15)

0

15

30

45

China India Brasil México Argentina Chile Colombia

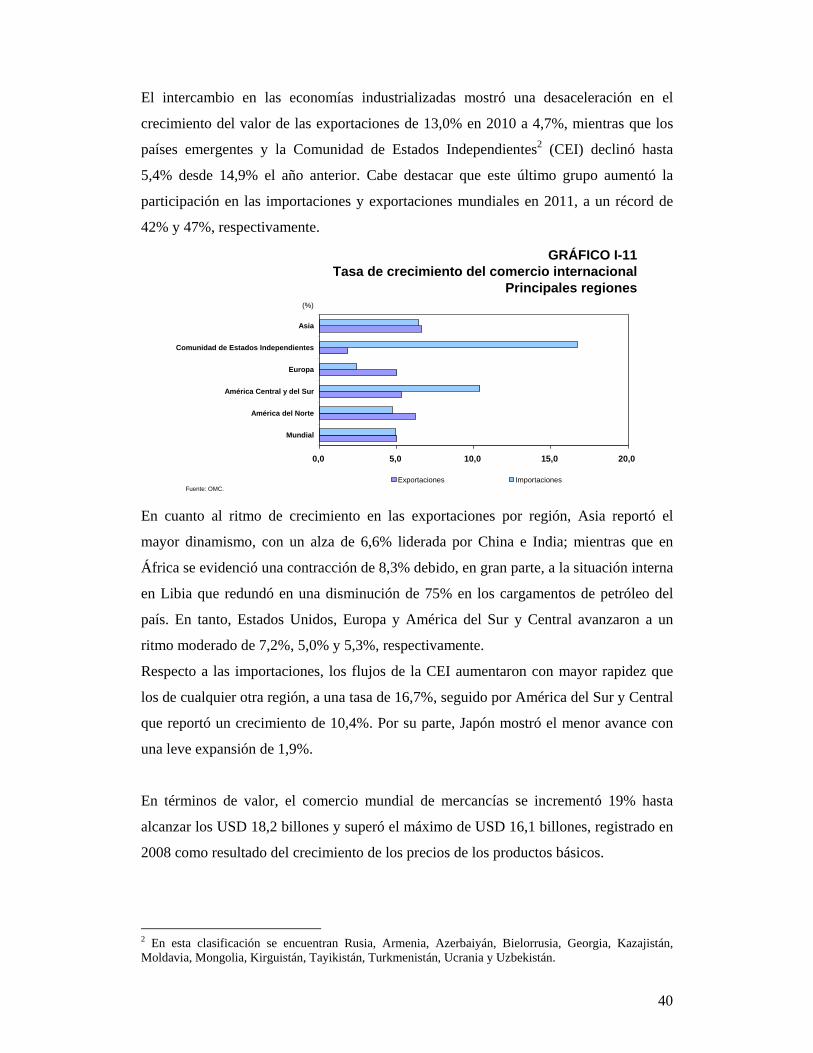

2009 2010 2011

GRÁFICO I-10Tasa de variación anual de las reservas internacionales

Países emergentes seleccionados

Fuente: FMI, bancos centrales de los diferentes países.

(%)

4. Comercio internacional El comercio mundial de bienes y servicios (exportaciones + importaciones) creció 5,0%

en 2011, lo que representó una marcada desaceleración respecto al aumento de 13,8%

registrado en 2010. Este resultado es atribuible a la pérdida de impulso de la economía

global afectada en gran medida por la crisis de la deuda soberana en Europa, el efecto

contractivo de las medidas de consolidación fiscal aplicadas en muchos países

industrializados y el impacto negativo sobre la cadena manufacturera global provocado

por el tsunami en Japón y las inundaciones en Tailandia.

40

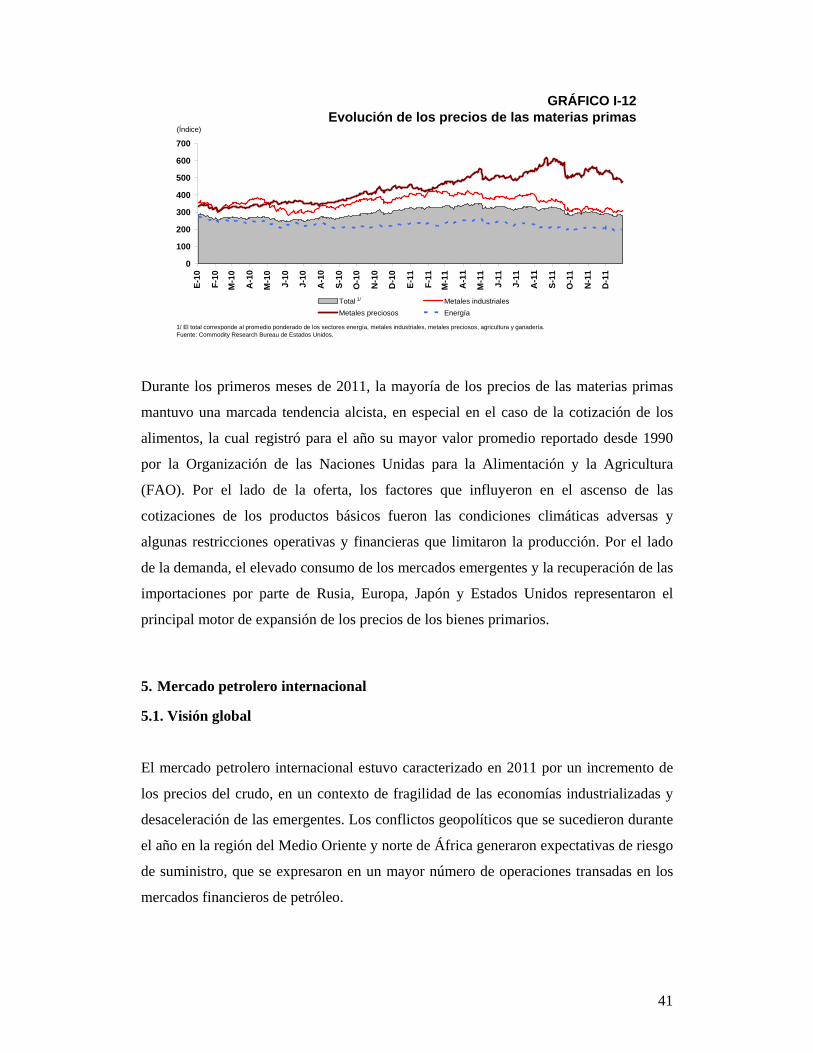

El intercambio en las economías industrializadas mostró una desaceleración en el

crecimiento del valor de las exportaciones de 13,0% en 2010 a 4,7%, mientras que los

países emergentes y la Comunidad de Estados Independientes2 (CEI) declinó hasta

5,4% desde 14,9% el año anterior. Cabe destacar que este último grupo aumentó la

participación en las importaciones y exportaciones mundiales en 2011, a un récord de

42% y 47%, respectivamente.

0,0 5,0 10,0 15,0 20,0

Mundial

América del Norte

América Central y del Sur

Europa

Comunidad de Estados Independientes

Asia

(%)

Exportaciones Importaciones

GRÁFICO I-11Tasa de crecimiento del comercio internacional

Principales regiones

Fuente: OMC. En cuanto al ritmo de crecimiento en las exportaciones por región, Asia reportó el

mayor dinamismo, con un alza de 6,6% liderada por China e India; mientras que en

África se evidenció una contracción de 8,3% debido, en gran parte, a la situación interna

en Libia que redundó en una disminución de 75% en los cargamentos de petróleo del

país. En tanto, Estados Unidos, Europa y América del Sur y Central avanzaron a un

ritmo moderado de 7,2%, 5,0% y 5,3%, respectivamente.

Respecto a las importaciones, los flujos de la CEI aumentaron con mayor rapidez que

los de cualquier otra región, a una tasa de 16,7%, seguido por América del Sur y Central

que reportó un crecimiento de 10,4%. Por su parte, Japón mostró el menor avance con

una leve expansión de 1,9%.