information theory and finance presentation

TRANSCRIPT

How can we say Financial Markets are informationally driven?

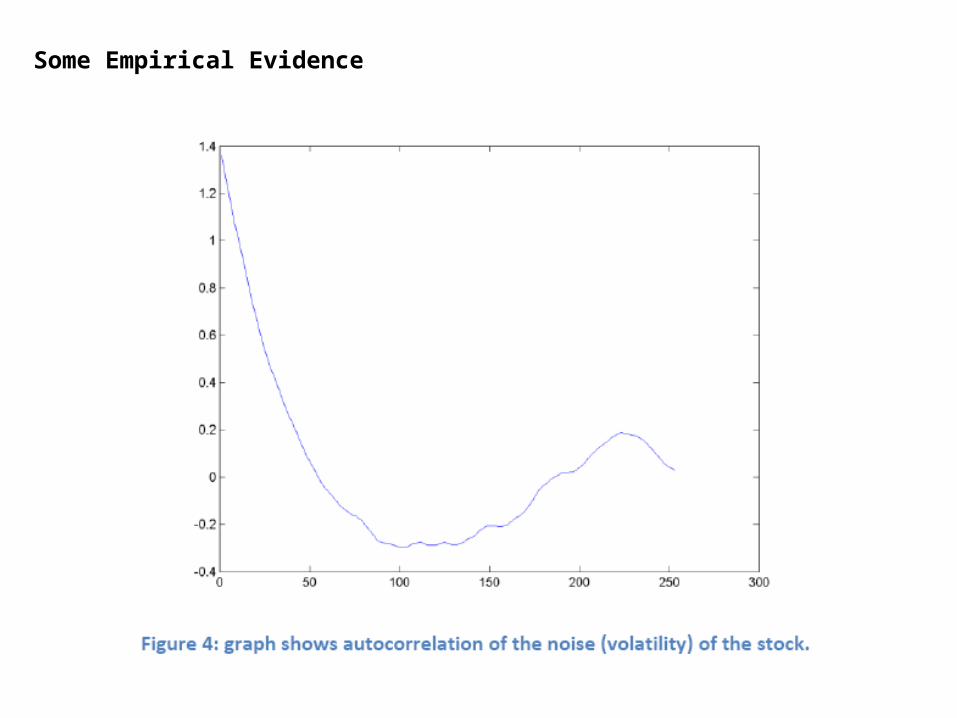

Some Empirical Evidence

Q: How do financial institutions price risk? Courtesy of A: Value at risk

Mean of both distributions is zeroStandard Deviation 100 million

For both distributions:84% VaR 100 million

P(x<-100 million) = 0.15895% VaR 200 million

P(x<-200 million) = 0.046

P(x ≤ -100 billion) = ~0P(x ≤ -636.13 million) = ~0.0000000001

P(x≤-100 billion) = 0.0005P(x ≤ -636.13 million) = ~0.0005000001

Why is it important to find an alternative financial model

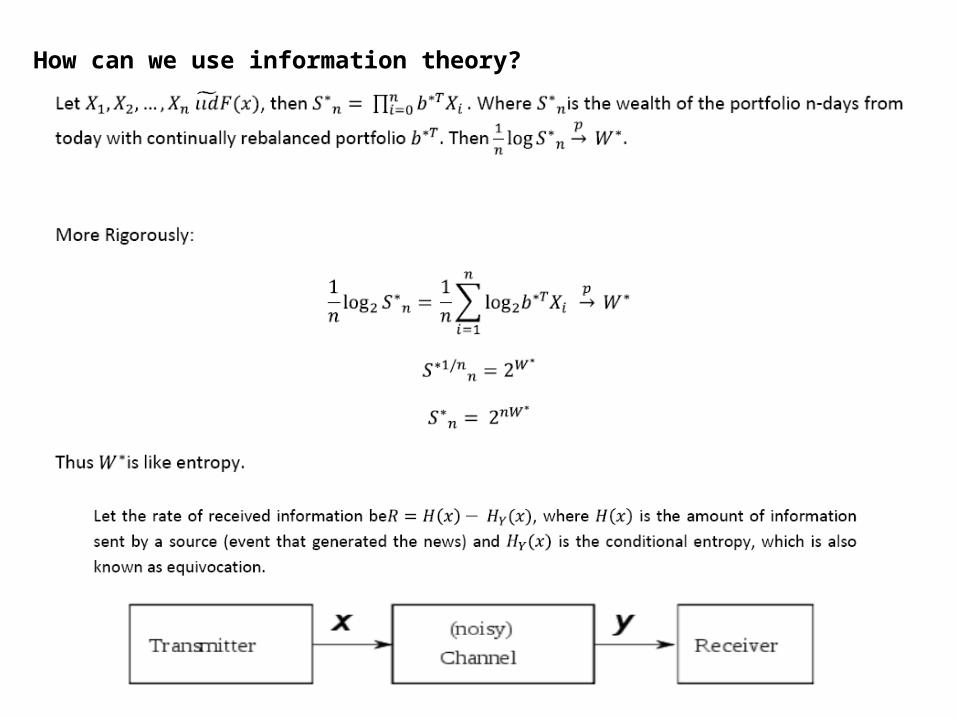

How can we use information theory?Some Definitions

How can we use information theory?

Achievability