il contesto del controllo direzionale [modalità... · fit tra competenze distintive e opportunit...

TRANSCRIPT

Sistemi di Controllo di Gestione

Il contestodel

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA1SCG10

SISTEMI DI CONTROLLO, 2^ edizione

R. Anthony, D. Hawkins, D. Macrì, K. Merchant

McGraw-Hill

delcontrollo direzionale

Vin

co

li

Il controllo direzionale

Scopi (goals)

Processo non sistematico

Strategie

Scegliere quali piani porre in atto

Descrivono la direzione generale

verso la quale un’impresa

Fo

rmu

lazio

ne

dell

e s

trate

gie

Scopi e strategie sono assegnati

Processo attraverso il quale si

stabiliscono gli scopi di fondo

dell’organizzazione e le strategie

per conseguirli

• Ritorno sull’investimento• Valore per gli azionisti

Co

ntr

oll

o

Obiettivi

Risorse necessarie

Piani(di L/P e budget)

Risultati

Scegliere quali piani porre in atto per implementare le strategie

verso la quale un’impresa

stabilisce di andare per

perseguire i propri scopi

Il controllo è anche anticipatorio, proattivo!

Processo sistematico

Processo

attraverso il quale

si influenza il

comportamento

dei membri

dell’organizzazione

allo scopo di porre

in atto le

strategie aziendali

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA2

SCG10

• Concorrenti

• Clienti

• Fornitori

• Vincoli ambientali

e istituzionali

• Situazione sociale

e politica …

• Know-how tecnologico

• Know-how produttivo

• Know-how di marketing

• Know-how distributivo

• Know-how logistico

• Know-how organizzativo

Analisiambiente

Il concetto di strategia

Analisi interna

Identificazione di opportunità Identificazione dei PFD

Minacce e opportunità Punti di forza e debolezza

Fit tra competenzedistintive e opportunità

STRATEGIA

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA3

SCG10

La strategia delle compagnie aeree a basso costo

Limitata

offerta

di servizi

Voli brevi punto-punto tra città di medie dimensioni e

aeroporti secondari

Partenzefrequenti

e affidabili

Nessunpasto

servito in volo

Nessuna

coincidenza

con altre linee

Procedure a terra e

al gate semplificate

e rapide

Biglietterie

automatiche

Nessunaprenotazione

dei postiPersonale di

terra e al gate ridotto

Nessun

trasferimento

bagagli

AA

Costibassi

Alta flessibilità

operativa

Bassi costi di

manutenzione

Bassi costi di

addestramento

Limitato uso di

agenzie viaggio

Elevato tasso

utilizzo aerei

automatiche

FlottaSTD

A

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA4

SCG10

Il contesto di riferimento del controllo

1.La natura delle organizzazioni:– Cosa sono

– Il management

– I compiti del management

– La gerarchia aziendale

– I centri di responsabilità (CdR)

2.Le regole, le linee guida e le procedure

Insiemi di persone che hanno stabilito di cooperare stabilmente, suddividendosi i compiti, per conseguire obiettivi comuni e individuali

2.Le regole, le linee guida e le procedure3.La cultura organizzativa4. L’ambiente esterno e l’incertezza

• Ricavi costanti, tecnologia matura, produzione standardizzata

vs.• Mercato in forte crescita , tecnologia

innovativa, produzione “artigianale”

Ambienti incerti e complessi richiedono:• Maggiori costi per il monitoraggio

dell’ambiente• Un più alto decentramento

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA5

SCG10

I compiti del management

• Decidere quali debbano essere gli scopi dell’organizzazione

• Decidere quali debbano essere le strategie e gli obiettivi intermedi necessari a conseguire gli scopi

• Comunicare gli scopi, le strategie e gli obiettivi intermedi a tutti i membri dell’organizzazionetutti i membri dell’organizzazione

• Decidere quali piani porre in atto per implementare le strategie e quali risorse utilizzare

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA6

SCG10

Garantire che le diverse unità attività organizzative svolgano in modo coordinato le loro attività

Assicurare la coerenza tra le competenze e le attitudini dei singoli membri e i compiti a essi assegnati

Osservare il comportamento e le prestazioni dei membri

I compiti del management

Osservare il comportamento e le prestazioni dei membri dell’organizzazione

Motivare i membri dell’organizzazione

Intraprendere azioni di correzione

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA7

SCG10

La gerarchia aziendale: i centri di responsabilità

Che cosa è un Centro di Responsabilità (CdR)?

E’ un’unità organizzativa guidata da un E’ un’unità organizzativa guidata da un

manager responsabile delle prestazioni di

tale unità

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA8

SCG10

Slide 22-3I CdR e la struttura organizzativa

Unità di staff

CdA

Direttore generale

Attività riconducibili in

maniera diretta al

raggiungimento degli

obiettivi

Un

ità d

i L

ine

Funzione

Produzione

Funzione

Logistica

Funzione

commerciale Etc.

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA9

SCG10

I CdR e la struttura organizzativa: le staff

Staff

Controllo

Finanza

Personale

CdA

Direttore generale

da lucido precedente

Forniscono servizi

di varia natura alle

unità di line e alla

Legale

R & S

Etc.

Manager

Produzione

Manager

Logistica

Manager

funzione Etc.

Funzione

Produzione

Funzione

Logistica

Funzione

commerciale Etc.

unità di line e alla direzione

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA10

SCG10

Unità di Line

I CdR e la struttura organizzativa: i livelli gerarchici

dal lucido precedente

Funzione

Produzione

Reparto A Reparto B Reparto C Etc.

Reparto A1 Reparto A2 Reparto A3 Etc.

Reparto A Reparto B Reparto C Etc.

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA11

SCG10

Analogia con una centrale elettrica

Inputs

mod, carbone, aria, acqua,

I centri di responsabilità e la contabilità per CdR

aria, acqua, servizi …

Outputs

Elettricità

attività

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA12

SCG10

I centri di responsabilità e le relazionitra input e output

CdR•Materiali•Mod•Servizi

altri CdR

ovvero:

esterno

utilizza input svolge attività( persone e risorse)

produce output

Beni

Serviziovvero:

altri CdR

esterno

• Monetarie (costi)

• Non monetarie

• Giudizi sui CdR

fornitori

• Monetarie (ricavi)

• Non monetarie

• Giudizi da parte

dei CdR clienti

Il problema dellaperformance

?

MISURE DELL’INPUT: MISURE DELL’OUTPUT:

Il management è

responsabile di assicurare

un’adeguata relazione fra

input e output

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA13

SCG10

La prestazione dei centri di responsabilità

La performance di un CdR non può prescinderedai contributi ricevuti da altri CdR

personale

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA14

SCG10

I costi per centro di responsabilità

Staff tecnico di

supporto

alla produzione

Staff amministrativo

Questo report non fornisce alcuna informazione sul costo dei prodotti

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA15

SCG10

Il costo pieno dei prodotti

Focus sui prodottiQuesto report non rappresenta i costi dei quali sono

responsabili i manager dei diversi CdR

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA16

SCG10

Costi pieni versus costi per CdR

Prestazione dei

manager dei CdREconomicità dei singoli prodotti

Nessun riferimento per

valutare le quote di costo

riconducibili ai diversi CdR

Nessun riferimento

per valutare il costo

dei singoli prodotti

La somma dei

costi è la stessa

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA17

SCG10

Tre diverse informazioni di costo nel CO.GES

Dove è stato sostenuto

(quale CdR)

Per quale output

(oggetto del costo)Che tipo di risorsa

(elemento di costo)

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA18

SCG10

I diversi tipi di Centri di Responsabilità

Ritorno sull’investimento

• Centri di ricavo

• Centri di costo

Ricavi - Costi

Investimento=

• Centri di costo

• Centri di profitto

• Centri di investimento

Uno scopo

fondamentale

delle imprese

orientate al

profitto

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA19

SCG10

I Centri di Ricavo

Centro di Ricavo

(2) Gli input non sono

correlati agli output

Es. Filiali di venditaLa differenza non

è una misura di reddito

Inputs

Centro di Ricavo(1) Outputs misuratiin termini monetari

Responsabilità del

manager del CdR

Costi: sono unicamente i costi di periodo

necessari a svolgere l’attività di vendita, ma

non il CdV,

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA20

SCG10

Centri di costo: CdC standard o parametrici

Centro di Costoparametrico

(3) può essere stabilita una relazione “ottima”

CdC parametrico: Reparto produttivo

Gli output effettivi x il costo std di ciascuna unità di prodotto definiscono ciò che il costo sarebbe dovuto essere (il delta è una misura di efficienza)

Altri obiettivi non di costo: qualità, tempi, volume minimo

… addestramento e formazione del personale …

(2) Output fisicamente

misurabili (non misurati però in termini di ricavo)

parametrico(1) Inputs (misurati intermini monetari)

Outputs

Le decisioni di prezzo o di volume

sono prese da altri attori e così

pure quelle di investimento

Alcuni costi (lavoro indiretto, servizi vari … rimangono

comunque costi discrezionali

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA21

SCG10

I costi parametrici o tecnici

Caratteristichedel costo

Ammontare del costoprevisto in budget

Analisi degliScostamenti

Se ne può determinare a priori l’ammontare in relazione agli obiettivi (è nota a priori la quantità di input per unità di output)

Dipende dagli obiettivi del CdC, in generale il volume di produzione programmato. Il volume non è comunque la maggiore preoccupazione per il manager, mentre il costo unitario si.

A parità di caratteristiche dell’output (qualità, servizio …), “più bassi sono e meglio è”.

Scostamenti

Periodo di controllo

Esempi

servizio …), “più bassi sono e meglio è”.Lo scostamento é un indice di efficienza

Breve. Il controllo avviene definendo std di costo e analizzando gli scostamenti

Materie prime, mano d’opera diretta

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA22

SCG10

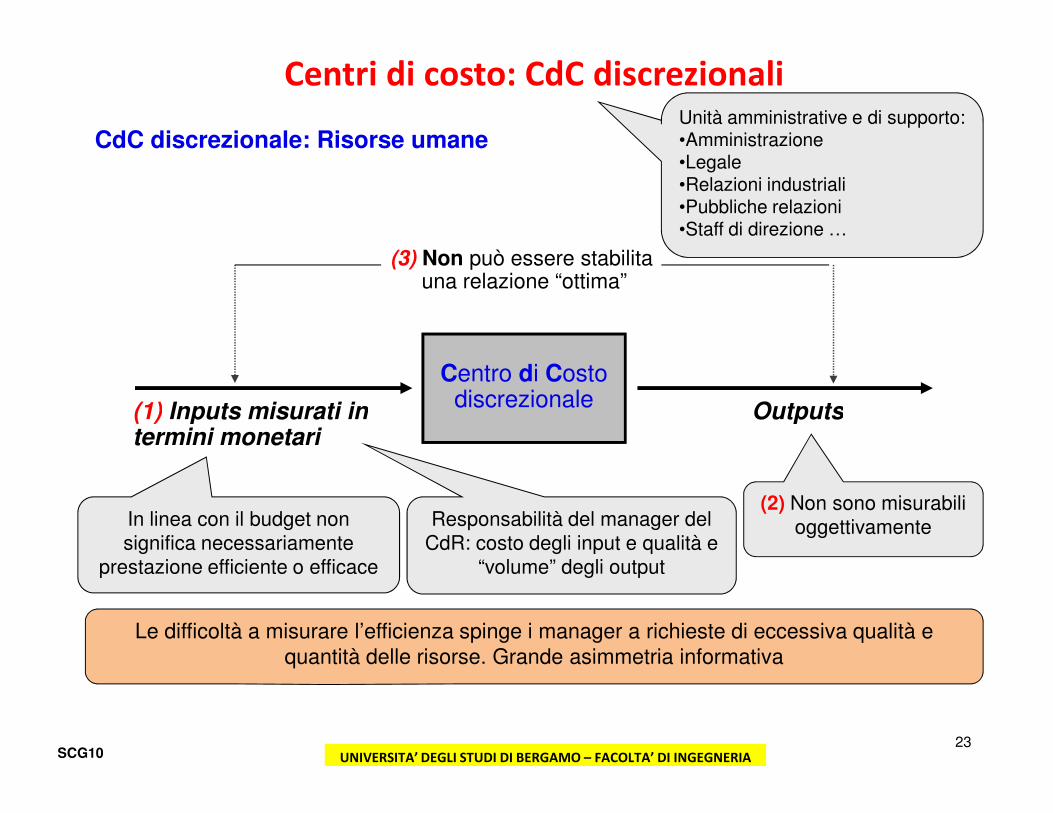

Centri di costo: CdC discrezionali

Centro di Costodiscrezionale

(1) Inputs misurati in Outputs

CdC discrezionale: Risorse umane

(3) Non può essere stabilita una relazione “ottima”

Unità amministrative e di supporto:•Amministrazione•Legale•Relazioni industriali•Pubbliche relazioni•Staff di direzione …

(2) Non sono misurabili

oggettivamente

discrezionale(1) Inputs misurati intermini monetari

Outputs

Responsabilità del manager del

CdR: costo degli input e qualità e

“volume” degli output

Le difficoltà a misurare l’efficienza spinge i manager a richieste di eccessiva qualità e

quantità delle risorse. Grande asimmetria informativa

In linea con il budget non

significa necessariamente

prestazione efficiente o efficace

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA23

SCG10

I costi discrezionali

Caratteristiche delcosto

Ammontare del costoprevisto in budget

Analisi degliscostamenti

L’adeguatezza dell’ammontare del costo è una questione di giudizio

Dipende dal volume, dal livello di servizio e dalla qualità del lavoro che deve essere svolto

Lo scostamento indica solo che si è speso + o - di quanto si era stabilito, ma non é una

scostamenti

Periodo di controllo

Esempi

o - di quanto si era stabilito, ma non é una misura di né efficienza né di efficacia

Nel breve si controlla solo l’ammontare del costo. Il controllo avviene prevalentemente partecipando alle decisioni in fase di planning.

Pubblicità, Formazione del personale, Ricerca e Sviluppo, Promozione commerciale

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA24

SCG10

I Centri di Profitto

Centro di Profitto(1) Outputs misuratiin termini di ricavo

(2) Inputs misuratiin termini monetari

(3) Gli input sono correlatiagli output

Es. Divisione

Responsabilità (mai totale) di

gestire il compromesso tra

costi e ricavi

(1) Outputs misuratiin termini di ricavo

(2) Inputs misuratiin termini monetarie correlati ai ricavi

Ricavi in senso stretto ovvero valorizzazione di

output consegnati ad altri CdR

Necessità di distinguere tra (1) performance del manager e (2) performanceeconomica dell’U.O.

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA25

SCG10

Caratteristiche dei Centri di Profitto: vantaggi

• La qualità delle decisioni dovrebbe migliorare a seguito dellamaggior “vicinanza” al business

• La rapidità del processo decisionale dovrebbe migliorare non

essendo più richiesta per molte decisioni l’approvazione

dell’alta direzione

• La Direzione Generale può concentrarsi sui temi e obiettivi• La Direzione Generale può concentrarsi sui temi e obiettivi

strategici

• È una buona “palestra” per i manager

• I manager possono essere particolarmente sollecitati a

migliorare la prestazione in termini di reddito

• Viene resa più consapevole l’importanza del reddito

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA26

SCG10

Caratteristiche dei Centri di Profitto: difficoltà

• Il controllo da parte della Direzione Generale si orientasoprattutto sulle informazioni del reporting piuttosto che suuna conoscenza personale dei problemi

• A volte i manager dei CdP non hanno autorità adeguata o

maggiori informazioni/competenze specifiche sul business

rispetto all’alta direzione

• Promuovono un forte spirito competitivo che può produrre

contrasti eccessivi tra CdP caratterizzati da interdipendenza

• Può orientare eccessivamente verso prestazioni di breve

periodo

• Richiede un surplus di costi e rilevazioni contabili rispetto agli

altri centri di responsabilità

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA27

SCG10

Il prezzo di trasferimento misura il valore dei prodotti forniti da un centro di profitto a un altro

CdR dell’impresa

I prezzi di trasferimento

Il prezzo di mercato misura il valore degli scambi tra un’impresa e l’esterno.

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA28

SCG10

Le basi del prezzo di trasferimento %

Prezzo di mercato 33

Negoziazione 23

Costo pieno + margine 17

Costo pieno 24

Costo variabile 4

Le basi di riferimento per i transfer price

Se disponibili sono

ampiamente usati

perché oggettivi e

non dipendono dalle

capacità di

negoziazione dei

manager

Dovrebbero

essere costi std

altrimenti il Cdr

che vende è Costo variabile 4

100%

S.C. Borkowsky, Journal of Management Accounting Research, 1990

che vende è

poco incentivato

a essere

efficiente

Le regole di

calcolo devono

essere

assolutamente

chiare e oggettive

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA29

SCG10

I prezzi di trasferimento

Basati su valori di mercato:

• Il CdR che acquista non dovrebbe pagare di più di quantopagherebbe se acquistasse da un fornitore esterno,infatti:– i prezzi dovrebbero riflettere la circostanza che si

evitano alcuni costi tipici delle transazioni conl’esternol’esterno

Basati sul costo:

• Utilizzati nella maggior parte dei casi quando non esisteun riferimento affidabile di mercato

• Il costo non dovrebbe essere un costo consuntivo, bensìun costo pieno standard + una quota di utile valorizzatacome ritorno “normale” del capitale investito

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA30

SCG10

I prezzi di trasferimento negoziati

• Evitano possibili motivi di disaccordo

• Non sempre il CdR fornitore ha interesse a vendere ai prezzi predeterminati

• Poteri contrattuali e gerarchici diversi dei due CdR possono condurre però a decisioni non equeCdR possono condurre però a decisioni non eque

• Possibilità di ricorrere a meccanismi di arbitrato

Ad esempio il CdR che vende potrebbe volere vendere a

prezzi più bassi di quelli normali di mercato per non perdere

un’opportunità di vendita

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA31

SCG10

TP basati sul costo pieno + un margine atteso

CdR X (produttore) Componente A

Vendite mensili attese di A al CdR Y (unità) 5.000

Costo variabile standard unitario (€) 5

Costi fissi mensili impegnati da X per realizzare 5000 unità di A (€) 20.000 (*)

Investimento in capitale circolante e immobilizzazioni relativo alla vendita del

componente A ad Y (€)

1.200.000

Rendimento atteso sull'investimento (%) 10

In base ai dati della figura, il TP sarebbe:Costo variabile unitario 5Costo fisso per unità (20.000/5.000) 4Reddito atteso per unità (1.200.000/12x10%)/5.000 2Prezzo di trasferimento 11

(*) Si supponga che l'intervallo di rilevanza sia 4000-6000 unità e che 5.000 unità sia il valore programmato.

Il CdR acquirente vede il prezzo come un costo variabile puro e non ha dunque le

informazioni per compiere decisioni adeguate di breve periodo

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA32

SCG10

I prezzi di trasferimento:

il rischio della sub-ottimizzazione

Esiste quando il transfer price è maggiore del

costo variabile di breve del CdR che vende

Divisione YDivisione X

Componente A per X

Costi unitario A:

Prodotto B

Componente B per Y

• CV A € 11Costi unitario A:• CVU = € 5; CFU = € 4• Margine € 2

• CV A € 11• Altri variabili € 9

E’ conveniente per Y accettare una commessa di 1.000 unità di B al

prezzo di € 18?

Margine divisione Y = 18.000 – 20.000 = - € 2.000Margine impresa = 18.000 – 14000 = + € 4.000

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA33

SCG10

Criteri multipli perseguiti dai prezzi di trasferimento

• Obiettività

• Aderenza ai prezzi di mercato

• Equità per le parti coinvolte

• Minimo tempo dedicato alle negoziazioni e agli arbitrati

• Minimo rischio di sub-ottimizzazione (goal congruent

decisions)

• Capacità dei transfer price di rappresentare le

prestazioni economiche delle singole unità di business

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA34

SCG10

Un compromesso di fondo dei transfer price

1. Basati sui costi marginali per evitarerischi di sub-ottimizzazione

(decisioni adeguate per l’impresa, ma non per valutare la prestazione economica dei singoli CdR)

vs.Nella prassi questi TP

sono poco diffusi

2. Basati su costi pieni per rappresentaregli effettivi valori dello scambio

(decisioni adeguate per la singola unità di business,ma non per l’impresa nel suo complesso)

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA35

SCG10

I Centri di investimento (CdI)

(3) il reddito è riferito al capitale investito

Es. DivisioneIndicatori tipo ROI

(2) Inputs monetari

Centro diInvestimento

al capitale investito

(1) Outputs monetari

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA36

SCG10

Il manager di un centro di investimento è responsabile

di conseguire un ritorno adeguato sugli investimenti

così come misurato da un indicatore tipo ROI:

I centri di investimento (CdI)

così come misurato da un indicatore tipo ROI:

Reddito

Investimento

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA37

SCG10

1. Generare adeguata ricchezza dagli

investimenti attuali

2. Effettuare nuovi investimenti solo se

I Centri di Investimento

Rapportare il reddito all’investimento significa

motivare i manager a:

2. Effettuare nuovi investimenti solo se

prospettano un ritorno adeguato

3. Alienare quelle attività/business che

producono un rendimento inadeguato

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA38

SCG10

I diversi tipi di ROI: un esempio

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA39

SCG10

Return on Equity Risultato netto

Capitale netto

Return on Equity =90

300

Le diverse configurazioni di ROI: il Return on Equity

Return on Equity = 30,0 %

Il R.O.E. esprime la redditività del Capitale Netto

cioè il capitale investito dalla Proprietà

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA40

SCG10

Sono esclusi dal R.O. perché pure potendo essere componenti di reddito legati all’attività produttiva, non

Return on Assets = ROA =Risultato operativo

Totale attività

Indicatore economico indipendente:

1. dalla soluzione data ai problemi di

finanziamento

2. da componenti di reddito che non

competono in via esclusiva all’esercizio

Le diverse configurazioni di ROI: il Return on Assets

(ROA)

Indicatore economico che si

riferisce esclusivamente

all’attività produttiva

legati all’attività produttiva, non competono in via esclusiva all’esercizio

Return on Assets =Utile + interessi passivi + comp. straord. + imposte

Totale attività

Sono esclusi dal R.O. perché: l’indicatore deve prescindere dalla soluzione data ai

problemi di finanziamento

Sono escluse dal R.O.perchè:1. Dipendono dagli oneri finanziari e dalle

componenti straordinarie di reddito2. Non rappresentano il costo di acquisizione di

specifici fattori produttivi

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA41

SCG10

Return on Assets =90 + 20 + 0 + 90

1.400

ROA = 14,3 %

Le diverse configurazioni di ROI: il Return on Assets (ROA)

Il R.O.A. esprime la redditività

di tutte le attività aziendali

I manager operativi non sono interessati a come le attività sono finanziate, ma a “quanto bene” le

attività sono utilizzate, cioè al ritorno su tutte le attività

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA42

SCG10

Return on Invested capital =90 + 20 + 0 + 90

Return on Invested Capital =Risultato operativo

Debito finanziario + Capitale Netto

=Attività – Debiti operativi, oppure

Le diverse configurazioni di ROI:Return on Investment (ROI)

=200

= Immobilizzazioni + CCNO

Return on Invested capital =1.400 - 400

ROI = 20,0 %Il R.O.I. esprime la redditività del

Capitale Investito, cioé quella parte degli investimenti finanziata da fonti

esplicitamente onerose

I debiti operativi non devono essere remunerati perché “they take care of themselves”. Per questo motivo la

direzione finanziaria privilegia questo indicatore

I responsabili finanziari sono interessati più al

ROI che al ROA, cioè al fatto che le fonti onerose

siano adeguatamente remunerate

=1.000

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA43

SCG10

(Utile netto + interessi passivi) – costo del capitaleE.V.A. =

Il reddito residuo o Residual Income o EVA

• Costo medio ponderato del capitale = 10%

• Capitale investito = 1.000

• Costo (al 10%) del capitale investito = 100

• EVA = 90 + 20 – 100 = 10

Remunerazione per i creditori

finanziari

> Costo capitale aziendale = (debito

finanziario + capitale netto) x costo

medio ponderato delle fonti di

finanziamentoIl reddito residuo è concettualmente

superiore al ROI come misura di

prestazione economica

Remunerazione per gli azionisti

(capitale di rischio) +

finanziari

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA44

SCG10

La divisione Z della ABC Corporation è un CdI. Nel 2002 il reddito

netto della divisione è stato 120.000 €, gli interessi passivi 30.000 €

e la struttura finanziaria obiettivo è costituita per il 60% da debito

finanziario che costa il 3% (al netto delle imposte) e per il 40% € da

C.N. che costa il 10%.

La somma dei Debiti finanziari e del C.N. è 1.000.000 €

Il reddito residuo o Residual Income o EVA

Qual è stato il valore dell’EVA nel 2002?

EVA = 120.000 + 30.000 – 1.000.000 x 5,8%

EVA = 120.000 + 30.000 – 58.000 = 102.000 €

W.A.C.C. = 60% x 3% + 40% x 10% = 5,8%

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA45

SCG10

L’EVA è concettualmente superiore al ROI

ROI divisione = Risultato operativo

Totale attività=

€ 120.000

€ 1.000.000= 12 %

Possibilità di generare stabilmente € 11.000 ogni anno,

Costo del capitale aziendale = 9 %

Possibilità di generare stabilmente € 11.000 ogni anno, sostenendo un investimento di € 100.000

Rendimento investimento < ROI, dunque rifiuto

Valore rifiutato = € 11.000 – (100.000 x 9%) = € 2.000

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA46

SCG10

I limiti dell’Economic Value Added

• L’EVA non consente il confronto fra CdR di diverse

dimensioni (esprime un valore assoluto)

• E’ un indicatore interno non riportato agli azionisti e

non utilizzato dagli analisti esterninon utilizzato dagli analisti esterni

• Il ROI, utilizzato anche dagli analisti esterni, è un

indicatore più diffuso dell’EVA

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA47

SCG10

La misura del capitale investito: alternative possibili

• Cassa: valore effettivo o % allocata?

• Crediti commerciali:– Valore finale o valore medio nell’anno?– Al prezzo di vendita o al costo del venduto?

• Rimanenze:• Rimanenze:– Valore finale o valore medio nell’anno?– Con LIFO e valori alti di inflazione?– Al netto del debito vs fornitori e anticipi da clienti?

La scelta è sempre in funzione del tipo di comportamento che si vuole favorire

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA48

SCG10

La misura del capitale investito: le immobilizzazioni

tecniche

Immobilizzazioni tecniche:

la contabilizzazione al costo storico e la

cancellazione di questo valore a motivo cancellazione di questo valore a motivo

dell’ammortamento causano problemi se

utilizzati per valutare la prestazione di un CdI

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA49

SCG10

Una sintesi sui 4 tipi di Centro di ResponsabilitàDiritti del responsabile del CdR Misure di prestazione Tipicamente utilizzato quando

Centri di ricavo Mix delle risorse di vendita utilizzate

(non degli input) nell'ambito di un

prefissato vincolo di costi

complessivi di periodo commisurato

all'obiettivo di vendita

Massimizzare l'output con i vincoli

di (1) prezzi predeterminati e (2)

costi complessivi di vendita

Si possono misurare oggettivamente le

quantità vendute e la qualità del

servizio del CdR

Centri di costo

parametrici

Mix di alcune risorse di

trasformazione (MOD, forniture,

servizi ...)

Confronto del costo complessivo

consuntivo con quello del budget

flessibile (ciò che si sarebbe

dovuto spendere)

(1) Si possono misurare

oggettivamente le quantità e la qualità

degli output e (2) sia nota la funzione

attesa input-output (q.tà std)

Centri di costo

discrezionali

Mix delle risorse nell'ambito del

prefissato vincolo di costi

complessivi di budget

Valutazione qualitativa del servizio

in relazione al costo sostenuto

Non si può misurare oggettivamente

l'output e non è nota una relazione

ottima tra input e output

Centri di profitto Mix degli input (lavoro, materiali,

forniture)

Reddito Il responsabile ha sufficiente

conoscenza per definire un rapporto

adeguato prezzo/qualitàadeguato prezzo/qualità

Mix degli output Reddito consuntivo confrontato

con quello programmato

Il responsabile ha sufficiente

conoscenza per definire un mix di

output adeguato

Prezzi di vendita e sistemi di

distribuzione

Centri di

investimento

Mix degli input (lavoro, materiali,

forniture)

Return On Investment (ROI) Il responsabile ha sufficiente

conoscenza per definire un rapporto

adeguato prezzo/qualità

Mix degli output Residual Income (economic

Value Added)

Il responsabile ha sufficiente

conoscenza per definire un mix di

output adeguato

Prezzi di vendita e sistemi di

distribuzione

Il responsabile ha sufficiente

conoscenza per cogliere opportunità di

investimento

Capitale investito

UNIVERSITA’ DEGLI STUDI DI BERGAMO – FACOLTA’ DI INGEGNERIA50

SCG10