icad - imposte correnti, anticipate e differite · wolters kluwer italia icad - imposte correnti,...

TRANSCRIPT

Manuale Operativo

Imposte Correnti, Anticipate e

Differite

(ICAD)

UR1205124010

Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati.

Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo, elettronico, meccanico o altri, senza la preventiva autorizzazione di Wolters Kluwer Italia s.r.l.

I manuali/schede programma sono costantemente aggiornate, tuttavia i tempi tecnici di redazione possono

comportare che le esemplificazioni riportate e le funzionalità descritte non corrispondano esattamente a

quanto disponibile all‟utente. L‟utente potrebbe avere attive tutte o solamente alcune delle funzioni descritte nel presente documento, per le diverse condizioni commerciali a cui ha aderito.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 3/62

Manuale Operativo - UR1205124010

INDICE

GESTIONE ......................................................................................................................................... 5 Premessa ........................................................................................................................................... 5 Soggetti interessati ............................................................................................................................. 5 Flusso Operativo ................................................................................................................................ 6

OPERAZIONI PRELIMINARI ................................................................................................................... 7 Menu esterno, scelta “Riferimenti quadro EC”....................................................................................... 7

OPERAZIONI ESSENZIALI ..................................................................................................................... 8 Menu Unico, Funzione “EE – Elementi Extracontabili” ............................................................................ 8 “Menu Prospetti” – Funzione “DG Dati Generali” ................................................................................... 8 “Menu Prospetti” – Funzione “PA Plusvalenze” .................................................................................... 10 “Menu Prospetti” – Funzione “SA - Sopravvenienze attive” .................................................................. 12 “Menu Prospetti” – Funzione “AS - Altre spese pluriennali” .................................................................. 14 “Menu Prospetti” – Funzione “MR - Manutenzioni eccedenti” ............................................................... 16 “Menu Prospetti” – Funzione “CA - Compensi amministratori” .............................................................. 16 “Menu Prospetti” – Funzione “AV - Altre variazioni”............................................................................. 17

ACE e calcolo delle imposte anticipate ........................................................................................... 20 “Menu Prospetti” – Funzione “PE - Perdite di esercizio” ....................................................................... 20 “Menu Prospetti” – Funzione “IP - Interessi Passivi ROL”..................................................................... 21 “Menu Prospetti” - Funzione “BL - Black List” ..................................................................................... 24 “Menu Altri Prospetti” - Funzione “DD - Dividendi” .............................................................................. 25 “Menu Altri Prospetti” - Funzione “IT - Imposte e Contributi”............................................................... 26 “Menu Ammortamenti” – Funzione “AM - Ammortamenti e cespiti – EC sez I” ...................................... 28 Calcolo delle Imposte differite e della Riserva richiesta per la distribuzione degli utili ............................ 33 “Menu Ammortamenti” – Funzione “AR - Altre rettifiche – EC sez. II” .................................................. 34 “Menu Ammortamenti” – Funzione “AC - Accantonamenti” – “EC sez. III” ............................................ 35 “Gestione per affrancamento importi EC” ........................................................................................... 37 Recupero dei sesti sulle eccedenze pregresse ai fini IRAP (Finanziaria 2008) ........................................ 37 “Menu Ammortamenti” – Funzione “PN - Patrimonio netto” – “EC sez. IV” ........................................... 38 “Menu Ammortamenti” – “EC sez. IV” – Utenti senza modulo ICAD ..................................................... 39 “Menu Ammortamenti” - Funzione “AI - Ammortamenti non deducibili” ................................................ 39

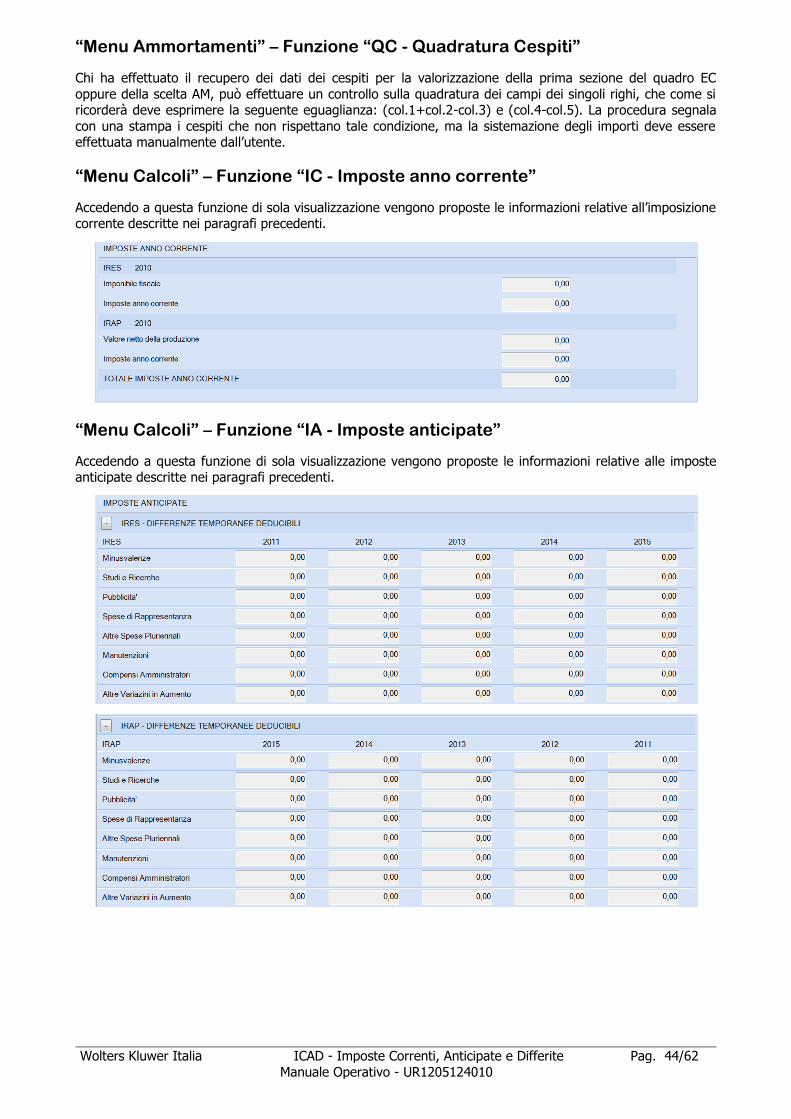

Trasformazione imposte anticipate in crediti di imposta .................................................................. 43 “Prelievo cespiti” - Funzioni “AI” ed “AM (EC)” .................................................................................... 43 “Menu Ammortamenti” – Funzione “QC - Quadratura Cespiti”.............................................................. 44 “Menu Calcoli” – Funzione “IC - Imposte anno corrente” ..................................................................... 44 “Menu Calcoli” – Funzione “IA - Imposte anticipate” ........................................................................... 44 “Menu Calcoli” – Funzione “ID - Imposte differite” .............................................................................. 45 “Menu Calcoli” – Funzione “VR - Verifica riserve” – solo Soc. di Capitali................................................ 46 “Menu Calcoli” – Funzione “EC - Deduzioni extracontabili” ................................................................... 47 “Menu Stampe” – Scelta “SS - Stampa Simulata” ................................................................................ 48 “Menu Stampe Scelta SS” – Stampa “EC - Deduzione extracontabile” .................................................. 49 “Menu Stampe Scelta SS” – Stampa “RF - Redditi di impresa” ............................................................. 49 “Menu Stampe Scelta SS” – Stampa “RN - Determinazione dell'ires” .................................................... 49 “Menu Stampe Scelta SS” – Stampa “IR - Modello IRAP” ..................................................................... 49 “Menu Stampe Scelta SS” – Stampa “PI - Prospetti ICAD” ................................................................... 49 “Menu Stampe” – Scelta “TI - Tabulati ICAD” ..................................................................................... 49 “Menu Stampe Scelta TI” – Tabulato “TT - Variazioni Temporanee” ..................................................... 49 “Menu Stampe Scelta TI” – Tabulato “TM - Ammortamenti EC” ........................................................... 49 “Menu Stampe Scelta TI” – Tabulato “TV - Altre variazioni EC” ............................................................ 50 “Menu Stampe Scelta TI” – Tabulato “TP - Patrimonio netto” .............................................................. 50 “Menu Stampe Scelta TI” – Tabulato “TD - Determinazione imposte”................................................... 50 “Menu Stampe Scelta TI” – Tabulato “TR - Verifica Riserve” (solo Soc. Cap.) ....................................... 50 “Menu Utilità” – Funzione “RC - Riferimenti Contabili” ......................................................................... 50 “Menu Utilità” – Funzione “VC - Verifica Contabile” ............................................................................. 50 “Menu Utilità”– Funzione “TC - Travaso Contabile” ............................................................................. 50 “Menu Utilità” – Funzione “CG - Cancella Gestione” ............................................................................ 51 “Menu Utilità” – Funzione “PG - Protezione Gestione” ......................................................................... 51 “Menu Excel” – Funzione “XA - Riepilogo EC e AI” .............................................................................. 51 “Menu Excel” – Funzione “XI - Riepilogo Imposte” .............................................................................. 55 Prospetti ICAD per Nota Integrativa ................................................................................................... 55

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 4/62

Manuale Operativo - UR1205124010

Riporti per i soggetti Minimi .............................................................................................................. 55 Avvertenza sui riporti sui quadri d‟impresa ......................................................................................... 57

APPENDICE ...................................................................................................................................... 58 Le scritture contabili della fiscalità ..................................................................................................... 58 Riferimenti contabili .......................................................................................................................... 58 Tabulato determinazione imposte ...................................................................................................... 59 Scritture contabili ............................................................................................................................. 60

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 5/62

Manuale Operativo - UR1205124010

GESTIONE

Premessa

A seguito della riforma del diritto societario del 2004 ed in particolare dell‟abrogazione del secondo comma

dell‟art.2426 del codice civile, non è più consentito imputare al conto economico rettifiche di valore e accantonamenti per ragioni esclusivamente fiscali.

La norma si applica, però, con differenti modalità fino all‟esercizio 2007 e a partire dall‟esercizio 2008.

Deduzioni extracontabili fino all’esercizio 2007

In virtù di quanto previsto dall‟art. 109, comma 4, lettera b), secondo periodo, del TUIR, in caso di

imputazione al conto economico di rettifiche di valore e accantonamenti per importi inferiori ai limiti massimi

previsti dalla disciplina del reddito di impresa, fino all‟esercizio 2007 è stato possibile operare maggiori deduzioni a condizione che la parte di tali componenti negativi non imputata a conto economico fosse

indicata in un apposito prospetto della dichiarazione dei redditi dal quale risultassero anche le conseguenti differenze tra valori civili e fiscali dei beni e dei fondi (il quadro EC).

L‟unico vincolo previsto dall‟art. 109, comma 4, lettera b), terzo periodo, del TUIR, era che in caso di

distribuzione di utili di esercizio o di riserve preesistenti, l‟ammontare delle restanti riserve di patrimonio netto e degli utili dell‟esercizio portati a nuovo non scendesse al di sotto dell‟importo dei componenti negativi

dedotti extracontabilmente, importo da assumere al netto del fondo imposte differite stanziato in bilancio in relazione ai suddetti componenti negativi. In sintesi si doveva mantenere un livello di riserve tale da coprire

le deduzioni fiscali eccedenti rispetto a quelle civilistiche (cioè il complesso delle variazioni in diminuzione), al netto delle imposte differite accantonate.

L‟art. 4, comma 1, lett. h), del D.Lgs. n. 344 del 2003, prevedeva poi che l‟apposito prospetto del quadro EC andasse utilizzato anche per attuare il cosiddetto “disinquinamento” dei bilanci anteriori a quello da cui

decorrono le nuove disposizioni civilistiche; le disposizioni in materia di deduzione extracontabile si applicano anche agli ammortamenti, alle altre rettifiche di valore ed agli accantonamenti operati in esercizi precedenti

a quello di entrata in vigore. Da una lettura rigorosa della norma, sembrava quindi dedursi che per l‟esercizio

“solare“ 2005 (e periodi di imposta “a cavallo d‟anno” per i quali si debba utilizzare il modello Unico 2006) non si potesse ricorrere a tale fattispecie, in quanto le stesse operazioni di disinquinamento andavano

eseguite nel primo bilancio di applicazione della nuova disciplina civilistica.

Il prospetto del quadro EC permetteva, quindi, la deduzione extracontabile di ammortamenti, altre rettifiche

e accantonamenti per importi superiori a quelli imputati al conto economico dell‟esercizio oggetto della dichiarazione e pur sempre nei limiti massimi consentiti dalle norme fiscali (c.d. “eccedenza di periodo”) e

andava utilizzato anche per evidenziare i “riassorbimenti” di importi imputati in precedenza.

La scelta di questo complesso meccanismo di riconciliazione, che consisteva nel far transitare le eccedenze

fiscali rispetto a quelle civilistiche solo nella dichiarazioni dei redditi, fece nascere l‟esigenza di una contabilità delle imposte differite ed anticipate legata alle “differenze temporanee”, con la previsione, per i successivi

esercizi in cui avviene il riassorbimento di tali eccedenze, della rettifica delle relative imposte differite o anticipate calcolate.

La riforma del diritto societario aveva inoltre comportato anche modifiche al codice civile prevedendo

all‟articolo 2424 nell‟attivo dello stato patrimoniale la voce C II 4 ter, Crediti per imposte anticipate, modificando la voce B II, Fondo per imposte, anche differite ed infine con l‟articolo 2425, l‟obbligo di

suddividere al punto 22 nello schema di conto economico le imposte anticipate e differite.

Deduzioni extracontabili a partire dall’esercizio 2008

Con la Legge 244 del 2007 (Finanziaria per il 2008) è venuta meno la possibilità di effettuare deduzioni

extracontabili rispetto ai valori imputati a conto economico (per esempio l‟ammortamento anticipato) a partire dall‟esercizio successivo a quello in corso al 31/12/2007 (quindi per i soggetti con esercizio solare a

partire dalle dichiarazioni per l‟anno 2008). Questa previsione non ha eliminato immediatamente la gestione

del quadro EC, dovendo provvedere negli anni successivi al riassorbimento delle eccedenze generate nei precedenti esercizi.

Per completezza si segnala che la suddetta Legge 244/2007 ha previsto la possibilità di affrancare le eccedenze extracontabili pregresse versando un‟imposta sostitutiva che deve essere indicata nel quadro RQ

del Modello Unico.

Soggetti interessati

L‟obbligo non grava solo su Società di Capitali, Enti non Commerciali e altri soggetti IRES, ma anche sulle

Ditte Individuali e le Società di Persone in Contabilità Ordinaria.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 6/62

Manuale Operativo - UR1205124010

La procedura di calcolo delle imposte anticipate e differite risulta inevitabilmente più precisa per i soggetti

IRES, in quanto tale imposta è proporzionale e legata ad una sola aliquota fissa.

Flusso Operativo

Il flusso operativo che deve essere seguito per gestire correttamente tale casistica viene riassunto qui di

seguito.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 7/62

Manuale Operativo - UR1205124010

OPERAZIONI PRELIMINARI

Menu esterno, scelta “Riferimenti quadro EC”

Accedendo alla scelta esterna “Riferimenti quadro EC” dell‟applicativo Cespiti è possibile indicare, per ogni

categoria di cespite, il rigo del quadro EC in cui devono essere riportati disinquinamento e le eccedenze di periodo (quote di ammortamento fiscale superiori a quelle civilistiche).

La valorizzazione della specifica tabella è stata effettuata automaticamente dalla procedura sulle categorie

standard, l‟utente dovrà verificare le eventuali nuove categorie da lui stesso inserite.

Si ricorda che, secondo quanto riportato in premessa, dal periodo d‟imposta in corso al 31/12/2008

non risulta più possibile appostare eccedenze di periodo nel quadro EC.

Prelievo dati per spese pluriennali dalla Contabilità

La procedura prevede la possibilità di allacciare i conti contabili ai prospetti ICAD tramite la tipologia di allacciamento “50 - ICAD Elementi Extracontabili”. Detta tipologia di allacciamento prevede i seguenti nove

riferimenti:

L‟utente che abbinerà i conti ai suddetti riferimenti potrà effettuare il recupero automatico, tramite il tasto

funzione, delle informazioni dell‟esercizio dai relativi prospetti presenti nella funzione “EE Elementi Extracontabili”.

Gli utenti che stanno invece utilizzando l‟applicativo Cespiti per la gestione delle spese pluriennali (tramite le categorie ZZSxx) non dovranno abbinare alcun conto ai riferimenti da 1 a 4.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 8/62

Manuale Operativo - UR1205124010

OPERAZIONI ESSENZIALI

Menu Unico, Funzione “EE – Elementi Extracontabili”

La nuova gestione è stata inserita nel menu interno di ciascuna Dichiarazione dei redditi Unico PF, SP, SC,

ENC ed è accessibile dopo aver attivato il quadro RF.

La procedura è guidata dai seguenti menu:

Di seguito vengono esaminate tutte le suddette funzioni di menu con i riferimenti, per esemplificazione, delle

Società di Capitali.

“Menu Prospetti” – Funzione “DG Dati Generali”

Tramite questa funzione è possibile indicare le aliquote presunte degli anni futuri con cui calcolare le imposte

differite ed anticipate; in caso di perdite future presunte, occorrerà indicare 0% nelle annualità per le quali si prevede di conseguirle.

Per le Società di Persone IRES/IRPEF saranno sempre a 0% in quanto pagate dai soci, mentre per le Persone Fisiche la procedura propone 0% per l‟evidente variabilità soggettiva. In quest‟ultimo caso la

valorizzazione sarà a cura dell‟utente.

La procedura propone poi questa schermata, per permettere agli utenti che utilizzano per la prima volta la

procedura, di indicare gli importi delle imposte anticipate “entro 12 mesi” per la corretta valorizzazione dei

prospetti:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 9/62

Manuale Operativo - UR1205124010

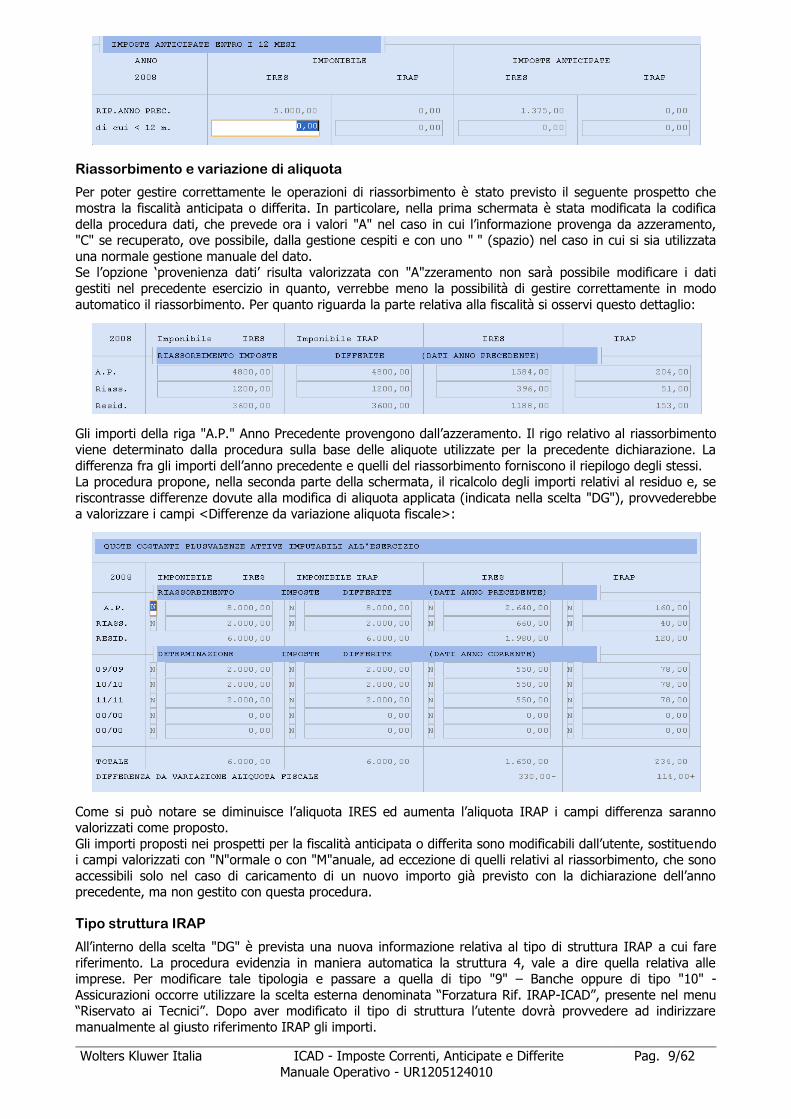

Riassorbimento e variazione di aliquota

Per poter gestire correttamente le operazioni di riassorbimento è stato previsto il seguente prospetto che

mostra la fiscalità anticipata o differita. In particolare, nella prima schermata è stata modificata la codifica

della procedura dati, che prevede ora i valori "A" nel caso in cui l‟informazione provenga da azzeramento, "C" se recuperato, ove possibile, dalla gestione cespiti e con uno " " (spazio) nel caso in cui si sia utilizzata

una normale gestione manuale del dato. Se l‟opzione „provenienza dati‟ risulta valorizzata con "A"zzeramento non sarà possibile modificare i dati

gestiti nel precedente esercizio in quanto, verrebbe meno la possibilità di gestire correttamente in modo

automatico il riassorbimento. Per quanto riguarda la parte relativa alla fiscalità si osservi questo dettaglio:

Gli importi della riga "A.P." Anno Precedente provengono dall‟azzeramento. Il rigo relativo al riassorbimento

viene determinato dalla procedura sulla base delle aliquote utilizzate per la precedente dichiarazione. La

differenza fra gli importi dell‟anno precedente e quelli del riassorbimento forniscono il riepilogo degli stessi. La procedura propone, nella seconda parte della schermata, il ricalcolo degli importi relativi al residuo e, se

riscontrasse differenze dovute alla modifica di aliquota applicata (indicata nella scelta "DG"), provvederebbe a valorizzare i campi <Differenze da variazione aliquota fiscale>:

Come si può notare se diminuisce l‟aliquota IRES ed aumenta l‟aliquota IRAP i campi differenza saranno valorizzati come proposto.

Gli importi proposti nei prospetti per la fiscalità anticipata o differita sono modificabili dall‟utente, sostituendo i campi valorizzati con "N"ormale o con "M"anuale, ad eccezione di quelli relativi al riassorbimento, che sono

accessibili solo nel caso di caricamento di un nuovo importo già previsto con la dichiarazione dell‟anno precedente, ma non gestito con questa procedura.

Tipo struttura IRAP

All‟interno della scelta "DG" è prevista una nuova informazione relativa al tipo di struttura IRAP a cui fare

riferimento. La procedura evidenzia in maniera automatica la struttura 4, vale a dire quella relativa alle imprese. Per modificare tale tipologia e passare a quella di tipo "9" – Banche oppure di tipo "10" -

Assicurazioni occorre utilizzare la scelta esterna denominata “Forzatura Rif. IRAP-ICAD”, presente nel menu “Riservato ai Tecnici”. Dopo aver modificato il tipo di struttura l‟utente dovrà provvedere ad indirizzare

manualmente al giusto riferimento IRAP gli importi.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 10/62

Manuale Operativo - UR1205124010

Per permettere la eventuale modifica o correzione dei riferimenti utilizzati nel precedente esercizio, la

procedura, pur in presenza di provenienza dati da azzeramento e quindi con impossibilità di modifica, consente l‟accesso al test “Rilevanza IRAP” e al dettaglio proposto.

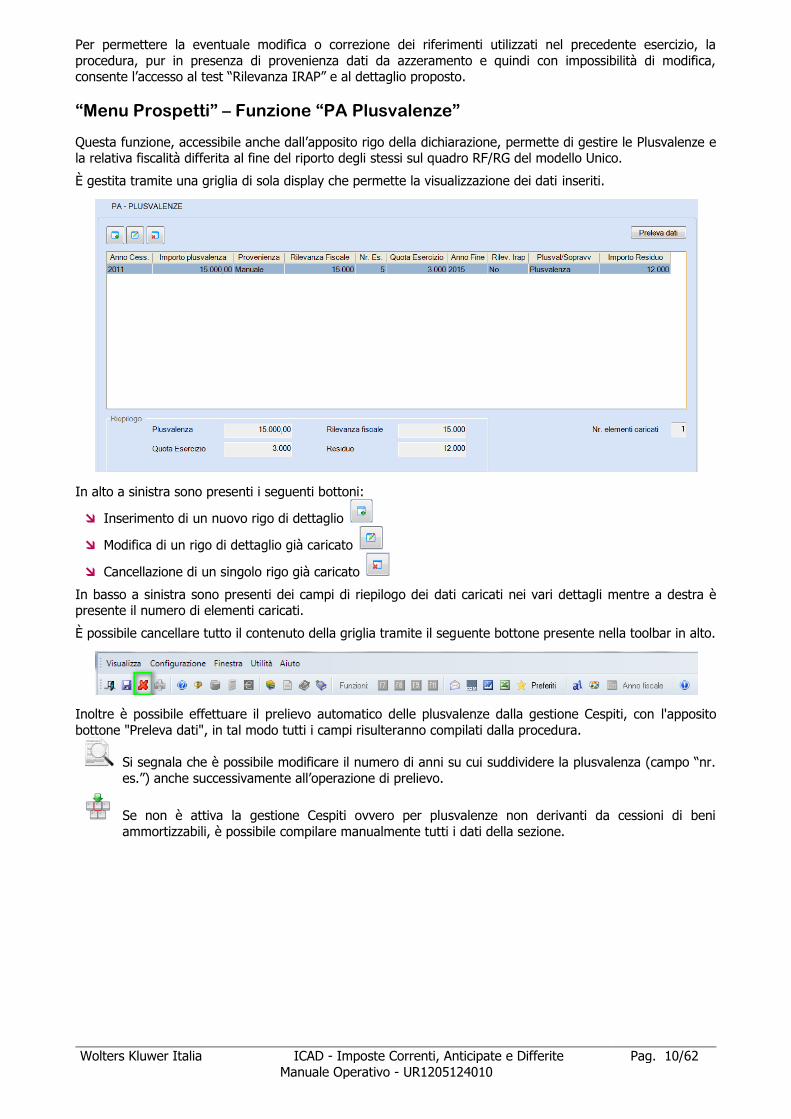

“Menu Prospetti” – Funzione “PA Plusvalenze”

Questa funzione, accessibile anche dall‟apposito rigo della dichiarazione, permette di gestire le Plusvalenze e la relativa fiscalità differita al fine del riporto degli stessi sul quadro RF/RG del modello Unico.

È gestita tramite una griglia di sola display che permette la visualizzazione dei dati inseriti.

In alto a sinistra sono presenti i seguenti bottoni:

Inserimento di un nuovo rigo di dettaglio

Modifica di un rigo di dettaglio già caricato

Cancellazione di un singolo rigo già caricato

In basso a sinistra sono presenti dei campi di riepilogo dei dati caricati nei vari dettagli mentre a destra è presente il numero di elementi caricati.

È possibile cancellare tutto il contenuto della griglia tramite il seguente bottone presente nella toolbar in alto.

Inoltre è possibile effettuare il prelievo automatico delle plusvalenze dalla gestione Cespiti, con l'apposito

bottone "Preleva dati", in tal modo tutti i campi risulteranno compilati dalla procedura.

Si segnala che è possibile modificare il numero di anni su cui suddividere la plusvalenza (campo “nr.

es.”) anche successivamente all‟operazione di prelievo.

Se non è attiva la gestione Cespiti ovvero per plusvalenze non derivanti da cessioni di beni

ammortizzabili, è possibile compilare manualmente tutti i dati della sezione.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 11/62

Manuale Operativo - UR1205124010

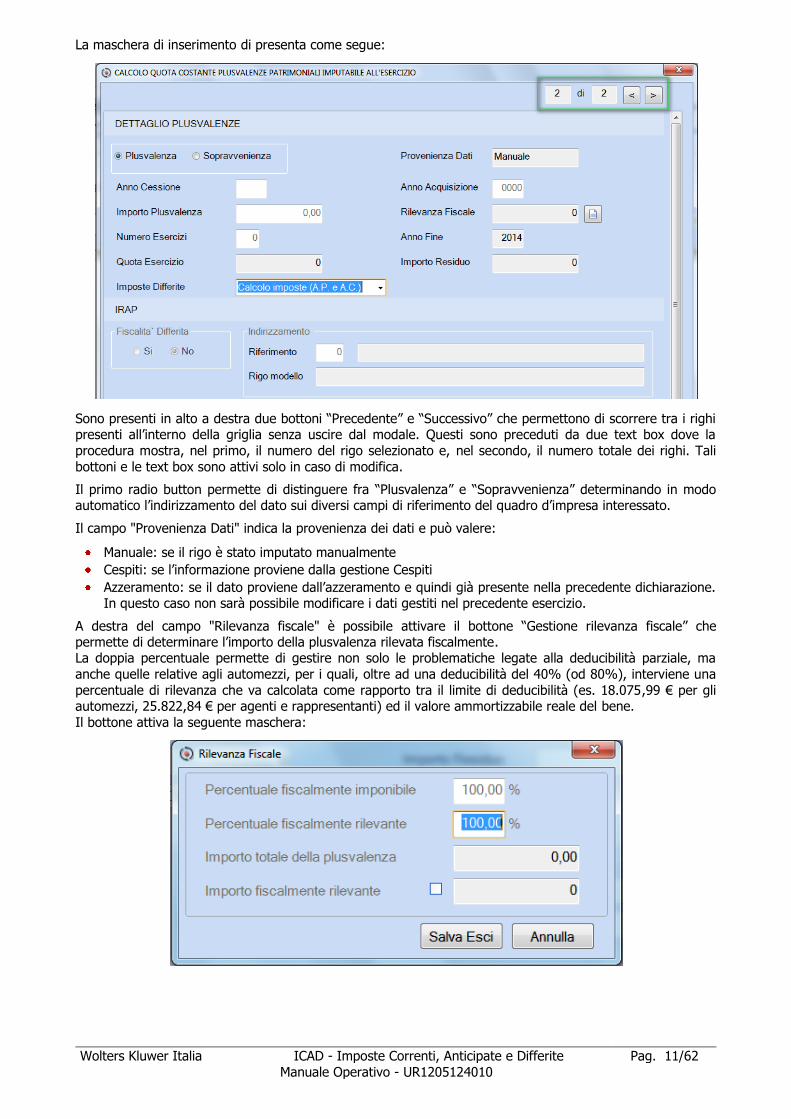

La maschera di inserimento di presenta come segue:

Sono presenti in alto a destra due bottoni “Precedente” e “Successivo” che permettono di scorrere tra i righi presenti all‟interno della griglia senza uscire dal modale. Questi sono preceduti da due text box dove la

procedura mostra, nel primo, il numero del rigo selezionato e, nel secondo, il numero totale dei righi. Tali

bottoni e le text box sono attivi solo in caso di modifica.

Il primo radio button permette di distinguere fra “Plusvalenza” e “Sopravvenienza” determinando in modo automatico l‟indirizzamento del dato sui diversi campi di riferimento del quadro d‟impresa interessato.

Il campo "Provenienza Dati" indica la provenienza dei dati e può valere:

Manuale: se il rigo è stato imputato manualmente

Cespiti: se l‟informazione proviene dalla gestione Cespiti

Azzeramento: se il dato proviene dall‟azzeramento e quindi già presente nella precedente dichiarazione. In questo caso non sarà possibile modificare i dati gestiti nel precedente esercizio.

A destra del campo "Rilevanza fiscale" è possibile attivare il bottone “Gestione rilevanza fiscale” che permette di determinare l‟importo della plusvalenza rilevata fiscalmente. La doppia percentuale permette di gestire non solo le problematiche legate alla deducibilità parziale, ma

anche quelle relative agli automezzi, per i quali, oltre ad una deducibilità del 40% (od 80%), interviene una

percentuale di rilevanza che va calcolata come rapporto tra il limite di deducibilità (es. 18.075,99 € per gli automezzi, 25.822,84 € per agenti e rappresentanti) ed il valore ammortizzabile reale del bene.

Il bottone attiva la seguente maschera:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 12/62

Manuale Operativo - UR1205124010

“percentuale fiscalmente imponibile”: percentuale di deducibilità, es. 80% per telefonini e 40%

autoveicoli

“Percentuale fiscalmente rilevante”: rapporto tra 18.075,99 (o 25.822,84) e il valore del

veicolo (max 100%)

La funzione “PA Plusvalenze” consente una rateizzazione fino a 15 annualità.

La sezione IRAP è composta da:

il radio button "Fiscalità Differita" definisce se per tale plusvalenza dovrà essere calcolata la fiscalità IRAP differita;

i campi "Indirizzamento" definisce se vada considerata anche nella gestione IRAP.

Nella parte bassa del dettaglio la sezione "Imposte Differite" verrà proposto il conteggio di IRES (o IRPEF) ed

IRAP differite relative alla specifica plusvalenza con possibilità di personalizzazione del dato tramite la selezione della checkbox "Manuale".

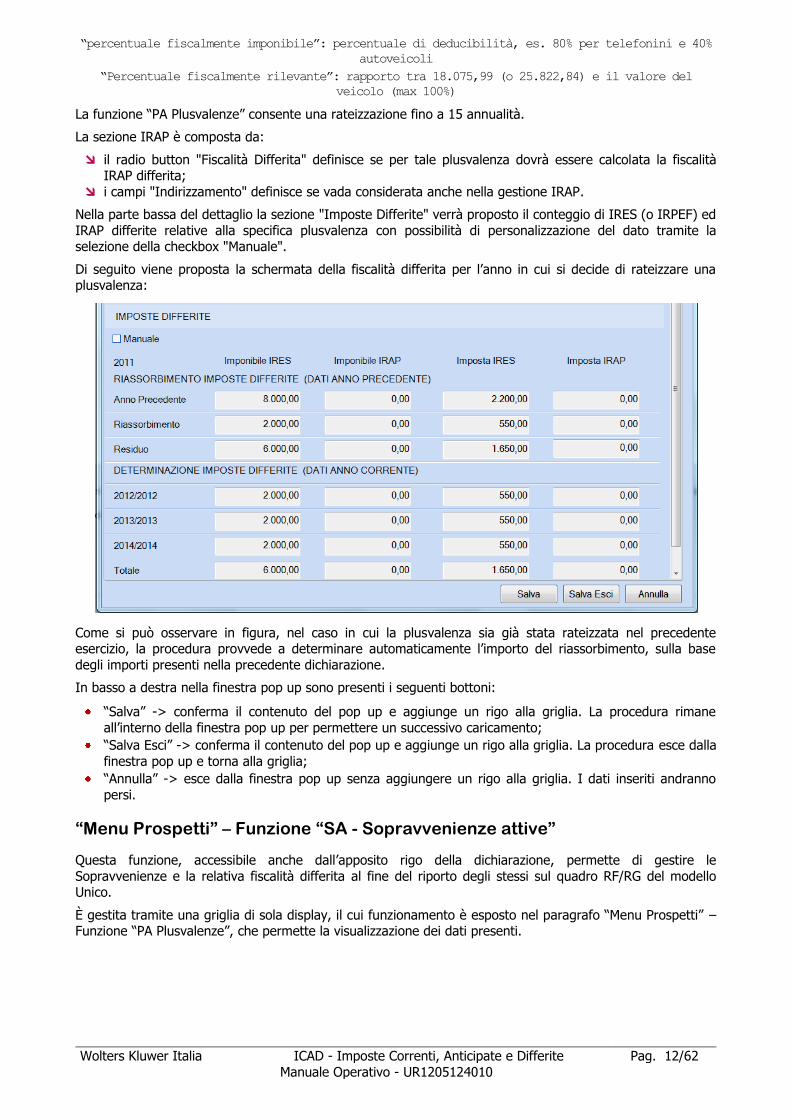

Di seguito viene proposta la schermata della fiscalità differita per l‟anno in cui si decide di rateizzare una plusvalenza:

Come si può osservare in figura, nel caso in cui la plusvalenza sia già stata rateizzata nel precedente esercizio, la procedura provvede a determinare automaticamente l‟importo del riassorbimento, sulla base

degli importi presenti nella precedente dichiarazione.

In basso a destra nella finestra pop up sono presenti i seguenti bottoni:

“Salva” -> conferma il contenuto del pop up e aggiunge un rigo alla griglia. La procedura rimane

all‟interno della finestra pop up per permettere un successivo caricamento;

“Salva Esci” -> conferma il contenuto del pop up e aggiunge un rigo alla griglia. La procedura esce dalla

finestra pop up e torna alla griglia;

“Annulla” -> esce dalla finestra pop up senza aggiungere un rigo alla griglia. I dati inseriti andranno

persi.

“Menu Prospetti” – Funzione “SA - Sopravvenienze attive”

Questa funzione, accessibile anche dall‟apposito rigo della dichiarazione, permette di gestire le

Sopravvenienze e la relativa fiscalità differita al fine del riporto degli stessi sul quadro RF/RG del modello Unico.

È gestita tramite una griglia di sola display, il cui funzionamento è esposto nel paragrafo “Menu Prospetti” – Funzione “PA Plusvalenze”, che permette la visualizzazione dei dati presenti.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 13/62

Manuale Operativo - UR1205124010

Il campo "Provenienza Dati" indica la provenienza dei dati e può valere:

Manuale: se il rigo è stato imputato manualmente

Cespiti: se l‟informazione proviene dalla gestione Cespiti

Azzeramento: se il dato proviene dall‟azzeramento e quindi già presente nella precedente dichiarazione. In questo caso non sarà possibile modificare i dati gestiti nel precedente esercizio.

Si segnala che è possibile modificare in qualsiasi momento il numero di anni su cui suddividere la sopravvenienza (campo “Numero Esercizi”), ma limitatamente alle nuove imputazioni dell‟esercizio,

in quanto in ipotesi di provenienza dati da azzeramento, la riga risulta di sola visualizzazione.

A destra del campo "Rilevanza fiscale" è possibile attivare il bottone “Gestione rilevanza fiscale” che

permette di determinare l‟importo della sopravvenienza rilevata fiscalmente.

La sezione IRAP è composta da:

il radio button "Fiscalità Differita" definisce se per tale sopravvenienza dovrà essere calcolata la fiscalità

IRAP differita;

i campi "Indirizzamento" definisce se vada considerata anche nella gestione IRAP.

Nella parte bassa del dettaglio la sezione "Imposte Differite" verrà proposto il conteggio di IRES ed IRAP

differite relative alla specifica sopravvenienza con possibilità di personalizzazione del dato tramite la selezione della checkbox "Manuale".

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 14/62

Manuale Operativo - UR1205124010

Di seguito viene proposta la schermata della fiscalità differita per l‟anno in cui si decide di rateizzare una

sopravvenienza:

“Menu Prospetti” – Funzione “AS - Altre spese pluriennali”

Questa funzione, accessibile anche dall‟apposito rigo della dichiarazione, permette di gestire le Altre spese pluriennali e la relativa fiscalità differita al fine del riporto degli stessi sul quadro RF/RG del modello Unico.

È gestita tramite una griglia di sola display, il cui funzionamento è esposto nel paragrafo “Menu Prospetti” – Funzione “PA Plusvalenze”, che permette la visualizzazione dei dati presenti.

È possibile recuperare tali valori con apposito tasto funzione, se gestiti nella gestione Cespiti con le specifiche categorie ZZxxx.

Se non è attiva la gestione Cespiti ovvero per Altre Spese pluriennali non provenienti dall‟applicativo Cespiti, è possibile compilare manualmente tutti i dati della sezione.

Il campo "Provenienza Dati" indica la provenienza dei dati e può valere:

Manuale: se il rigo è stato imputato manualmente

Cespiti: se l‟informazione proviene dalla gestione Cespiti

Azzeramento: se il dato proviene dall‟azzeramento e quindi già presente nella precedente dichiarazione. In questo caso non sarà possibile modificare i dati gestiti nel precedente esercizio.

La sezione IRAP è composta da:

il radio button "Fiscalità Differita" definisce se per tali altri spese dovrà essere calcolata la fiscalità IRAP differita;

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 15/62

Manuale Operativo - UR1205124010

i campi "Indirizzamento" definisce se vada considerata anche nella gestione IRAP. La procedura propone in maniera automatica il rigo nel quale sarebbe ragionevole inserirla, ma viene in ogni caso

lasciata all‟utente la possibilità di modificare tale riferimento personalizzabile per ogni singolo rigo

caricato oppure di ignorarne il riporto nel caso in cui si indichi “zero”.

Nella parte bassa del dettaglio la sezione "Imposte Anticipate" verrà proposto il conteggio di IRES ed IRAP differite relative alla specifica variazione con possibilità di personalizzazione del dato tramite la selezione

della checkbox "Manuale".

Di seguito viene proposta la schermata della fiscalità differita per l‟anno in cui si decide di rateizzare:

Dalla tabella del menu esterno (es. 24/9/2/11/3) “Spese pluriennali” è possibile variare tramite il test

“Compensazione Variazioni Aumento/Diminuzione quadro Impresa ordinaria” le modalità di esposizione delle variazioni in aumento ed in diminuzione per il primo anno di sostenimento delle spese.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 16/62

Manuale Operativo - UR1205124010

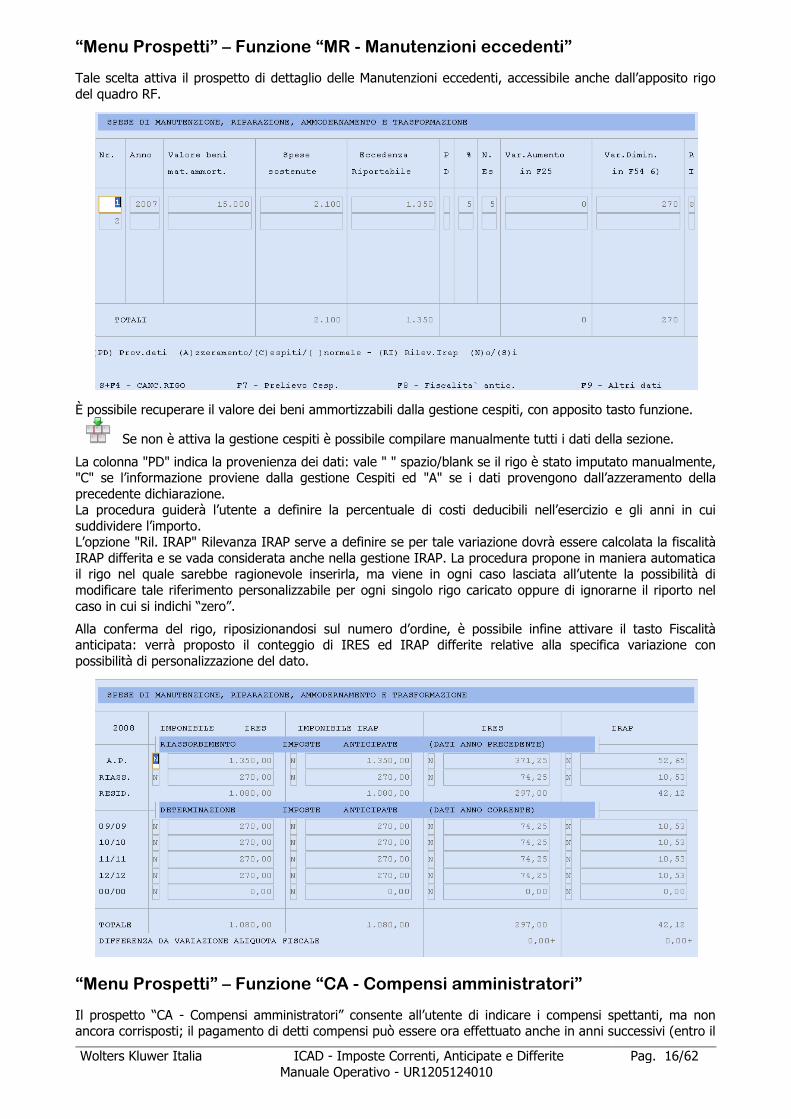

“Menu Prospetti” – Funzione “MR - Manutenzioni eccedenti”

Tale scelta attiva il prospetto di dettaglio delle Manutenzioni eccedenti, accessibile anche dall‟apposito rigo

del quadro RF.

È possibile recuperare il valore dei beni ammortizzabili dalla gestione cespiti, con apposito tasto funzione.

Se non è attiva la gestione cespiti è possibile compilare manualmente tutti i dati della sezione.

La colonna "PD" indica la provenienza dei dati: vale " " spazio/blank se il rigo è stato imputato manualmente, "C" se l‟informazione proviene dalla gestione Cespiti ed "A" se i dati provengono dall‟azzeramento della

precedente dichiarazione. La procedura guiderà l‟utente a definire la percentuale di costi deducibili nell‟esercizio e gli anni in cui

suddividere l‟importo. L‟opzione "Ril. IRAP" Rilevanza IRAP serve a definire se per tale variazione dovrà essere calcolata la fiscalità

IRAP differita e se vada considerata anche nella gestione IRAP. La procedura propone in maniera automatica il rigo nel quale sarebbe ragionevole inserirla, ma viene in ogni caso lasciata all‟utente la possibilità di

modificare tale riferimento personalizzabile per ogni singolo rigo caricato oppure di ignorarne il riporto nel

caso in cui si indichi “zero”.

Alla conferma del rigo, riposizionandosi sul numero d‟ordine, è possibile infine attivare il tasto Fiscalità anticipata: verrà proposto il conteggio di IRES ed IRAP differite relative alla specifica variazione con

possibilità di personalizzazione del dato.

“Menu Prospetti” – Funzione “CA - Compensi amministratori”

Il prospetto “CA - Compensi amministratori” consente all‟utente di indicare i compensi spettanti, ma non ancora corrisposti; il pagamento di detti compensi può essere ora effettuato anche in anni successivi (entro il

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 17/62

Manuale Operativo - UR1205124010

5° anno) in modo parziale o completo.

L‟indicazione della quota compenso corrisposto è a cura dell‟utente, mentre la procedura si occuperà, negli anni successivi, di gestire automaticamente il riassorbimento, sulla base delle indicazioni degli anni fornite.

Tale scelta attiva il prospetto di dettaglio dei Compensi amministratori, accessibile anche dall‟apposito rigo del quadro RF.

Normalmente tali importi non rilevano ai fini IRAP; viene comunque permesso di gestire tale possibilità in presenza di compensi erogati ad esempio a dottori commercialisti (i quali li assoggettano all‟IRAP) e che

diventano deducibili per il soggetto erogante. L‟utente può quindi indicare i compensi spettanti, ma non

ancora corrisposti; il pagamento di detti compensi può essere registrato anche in anni successivi (entro il 5° anno) in modo parziale o completo. L‟indicazione della quota compenso corrisposto è a cura dell‟utente,

mentre la procedura si occuperà, negli anni successivi, di gestire automaticamente il riassorbimento.

Il prospetto, i cui valori vanno interamente imputati in modo manuale, si presenta come segue:

Alla conferma del rigo, riposizionandosi sul numero d‟ordine, è possibile attivare il tasto Fiscalità anticipata:

verrà proposto il conteggio di IRES ed IRAP (se indicato “S” a rilevanza IRAP) differite relative alla specifica variazione.

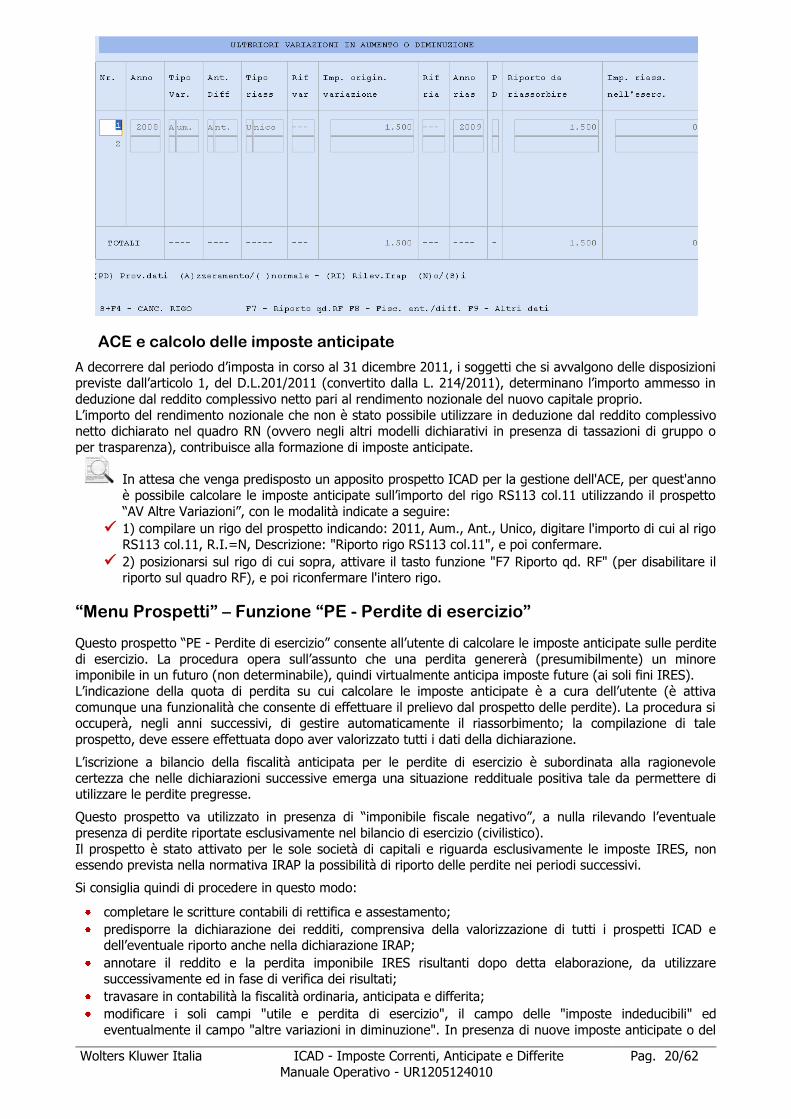

“Menu Prospetti” – Funzione “AV - Altre variazioni”

Tale scelta attiva un prospetto di dettaglio che consente di operare sui righi “generici” “Altre variazioni in aumento” e “Altre variazioni in diminuzione” del quadro RF di Unico.

Il prospetto è particolarmente sofisticato e consente:

di rateizzare la variazione in un'unica soluzione nell‟anno indicato dall‟utente;

di rateizzare la variazione in più rate costanti fino all‟esercizio indicato dall‟utente;

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 18/62

Manuale Operativo - UR1205124010

di non calcolare, oppure di calcolare, le imposte anticipate o differite e di effettuare il relativo

riassorbimento automatico per rate costanti ovvero in un'unica soluzione.

Si segnala che il prospetto opera esclusivamente in relazione ai due righi “Altre variazioni in

aumento” e “Altre variazioni in diminuzione”, anche in abbinamento, in relazione al primo esercizio ed ai successivi.

La procedura richiede quindi successivamente l‟anno della variazione, il tipo di variazione (Aumento o diminuzione), se si tratta di variazione definitiva (senza fiscalità anticipata o differita) oppure si intende

calcolare la fiscalità anticipata per le variazioni in aumento o differita per le variazioni in diminuzione, se l‟importo sarà riassorbito in un‟unica soluzione o in rate di eguale importo, richiede l‟anno di riassorbimento

(occorre indicare l‟ultimo per l‟opzione rateale) e provvede a valorizzare automaticamente i restanti campi

con gli importi da riportare sul quadro F in aumento e/o diminuzione. Anche questo prospetto presenta il test per la rilevanza IRAP, proponendo un riferimento, modificabile dall‟utente.

La schermata si presenta come segue:

Le variazioni in aumento, nell‟esercizio di imputazione, transiteranno fra le “ulteriori variazioni in diminuzione” del quadro F (reddito di impresa) mentre quelle in diminuzione, fra le “altre variazioni in

aumento Negli esercizi di riassorbimento le variazioni originariamente in aumento andranno in diminuzione e viceversa.

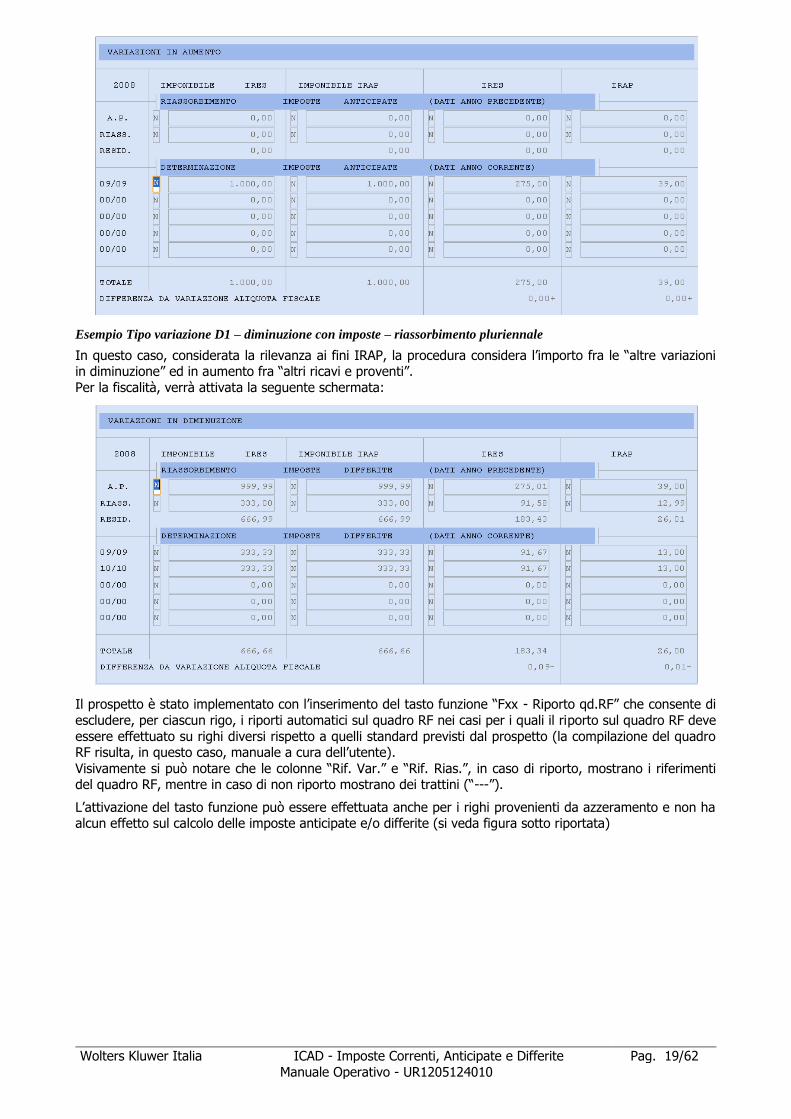

Esempio - Tipo variazione – aumento con imposte – riassorbimento unico

In questo caso, vista anche la rilevanza ai fini IRAP, la procedura considera l‟importo fra le “altre variazioni in

aumento” ed in diminuzione fra gli “oneri diversi di gestione”. Per la fiscalità, verrà attivata la seguente schermata in cui gli importi sono posizionati nel rigo relativo all‟anno indicato per il riassorbimento:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 19/62

Manuale Operativo - UR1205124010

Esempio Tipo variazione D1 – diminuzione con imposte – riassorbimento pluriennale

In questo caso, considerata la rilevanza ai fini IRAP, la procedura considera l‟importo fra le “altre variazioni in diminuzione” ed in aumento fra “altri ricavi e proventi”.

Per la fiscalità, verrà attivata la seguente schermata:

Il prospetto è stato implementato con l‟inserimento del tasto funzione “Fxx - Riporto qd.RF” che consente di

escludere, per ciascun rigo, i riporti automatici sul quadro RF nei casi per i quali il riporto sul quadro RF deve

essere effettuato su righi diversi rispetto a quelli standard previsti dal prospetto (la compilazione del quadro RF risulta, in questo caso, manuale a cura dell‟utente).

Visivamente si può notare che le colonne “Rif. Var.” e “Rif. Rias.”, in caso di riporto, mostrano i riferimenti del quadro RF, mentre in caso di non riporto mostrano dei trattini (“---”).

L‟attivazione del tasto funzione può essere effettuata anche per i righi provenienti da azzeramento e non ha alcun effetto sul calcolo delle imposte anticipate e/o differite (si veda figura sotto riportata)

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 20/62

Manuale Operativo - UR1205124010

ACE e calcolo delle imposte anticipate

A decorrere dal periodo d‟imposta in corso al 31 dicembre 2011, i soggetti che si avvalgono delle disposizioni previste dall‟articolo 1, del D.L.201/2011 (convertito dalla L. 214/2011), determinano l‟importo ammesso in

deduzione dal reddito complessivo netto pari al rendimento nozionale del nuovo capitale proprio.

L‟importo del rendimento nozionale che non è stato possibile utilizzare in deduzione dal reddito complessivo netto dichiarato nel quadro RN (ovvero negli altri modelli dichiarativi in presenza di tassazioni di gruppo o

per trasparenza), contribuisce alla formazione di imposte anticipate.

In attesa che venga predisposto un apposito prospetto ICAD per la gestione dell'ACE, per quest'anno

è possibile calcolare le imposte anticipate sull‟importo del rigo RS113 col.11 utilizzando il prospetto

“AV Altre Variazioni”, con le modalità indicate a seguire:

1) compilare un rigo del prospetto indicando: 2011, Aum., Ant., Unico, digitare l'importo di cui al rigo RS113 col.11, R.I.=N, Descrizione: "Riporto rigo RS113 col.11", e poi confermare.

2) posizionarsi sul rigo di cui sopra, attivare il tasto funzione "F7 Riporto qd. RF" (per disabilitare il riporto sul quadro RF), e poi riconfermare l'intero rigo.

“Menu Prospetti” – Funzione “PE - Perdite di esercizio”

Questo prospetto “PE - Perdite di esercizio” consente all‟utente di calcolare le imposte anticipate sulle perdite

di esercizio. La procedura opera sull‟assunto che una perdita genererà (presumibilmente) un minore imponibile in un futuro (non determinabile), quindi virtualmente anticipa imposte future (ai soli fini IRES).

L‟indicazione della quota di perdita su cui calcolare le imposte anticipate è a cura dell‟utente (è attiva

comunque una funzionalità che consente di effettuare il prelievo dal prospetto delle perdite). La procedura si occuperà, negli anni successivi, di gestire automaticamente il riassorbimento; la compilazione di tale

prospetto, deve essere effettuata dopo aver valorizzato tutti i dati della dichiarazione.

L‟iscrizione a bilancio della fiscalità anticipata per le perdite di esercizio è subordinata alla ragionevole

certezza che nelle dichiarazioni successive emerga una situazione reddituale positiva tale da permettere di utilizzare le perdite pregresse.

Questo prospetto va utilizzato in presenza di “imponibile fiscale negativo”, a nulla rilevando l‟eventuale

presenza di perdite riportate esclusivamente nel bilancio di esercizio (civilistico).

Il prospetto è stato attivato per le sole società di capitali e riguarda esclusivamente le imposte IRES, non essendo prevista nella normativa IRAP la possibilità di riporto delle perdite nei periodi successivi.

Si consiglia quindi di procedere in questo modo:

completare le scritture contabili di rettifica e assestamento;

predisporre la dichiarazione dei redditi, comprensiva della valorizzazione di tutti i prospetti ICAD e dell‟eventuale riporto anche nella dichiarazione IRAP;

annotare il reddito e la perdita imponibile IRES risultanti dopo detta elaborazione, da utilizzare successivamente ed in fase di verifica dei risultati;

travasare in contabilità la fiscalità ordinaria, anticipata e differita;

modificare i soli campi "utile e perdita di esercizio", il campo delle "imposte indeducibili" ed

eventualmente il campo "altre variazioni in diminuzione". In presenza di nuove imposte anticipate o del

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 21/62

Manuale Operativo - UR1205124010

riassorbimento di imposte differite precedentemente contabilizzate;

verificare che il risultato “reddituale” ai fini IRES (utile o perdita imponibili) proposto coincida con quello annotato in precedenza.

Il prospetto si presenta come segue:

La procedura richiede, nell‟ordine, l‟anno di origine della perdita, il tipo di perdita (illimitata o ordinaria), il

numero di esercizi (solo per le perdite ordinarie), l‟importo della perdita. La procedura propone quindi automaticamente i valori dell‟eventuale importo già utilizzato e della quota residua.

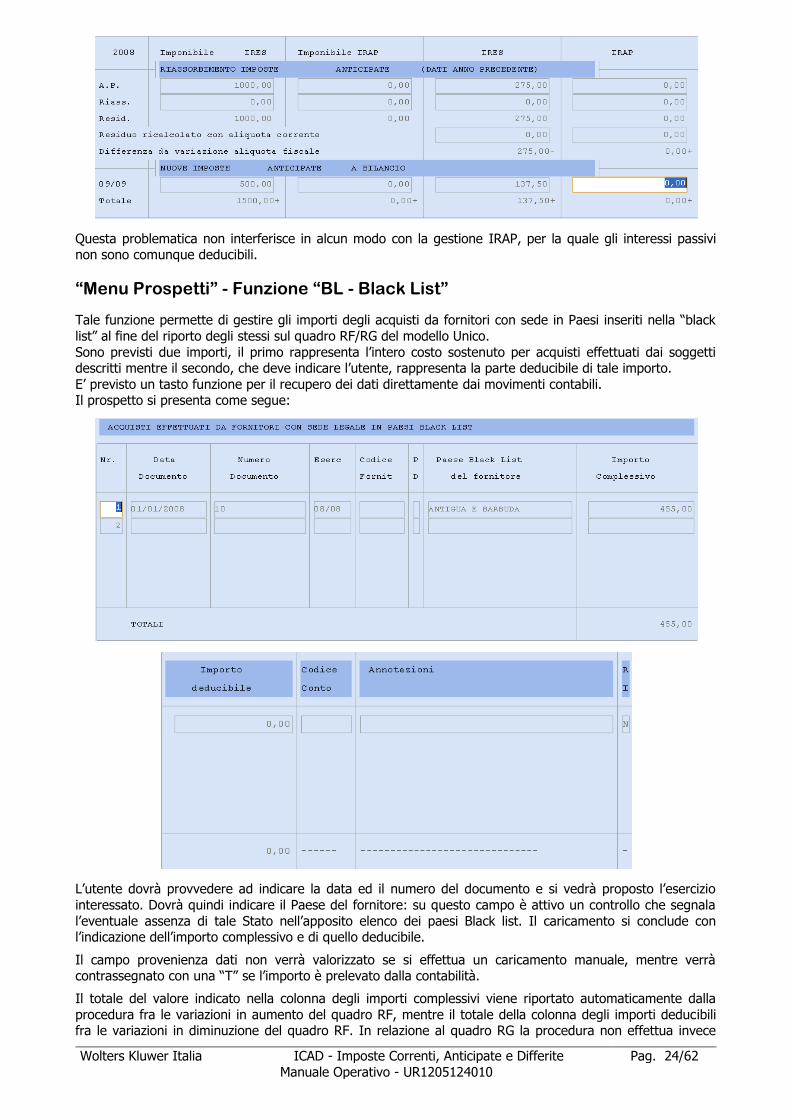

“Menu Prospetti” – Funzione “IP - Interessi Passivi ROL”

Con la Legge finanziaria per il 2008, per le sole società di capitali, è stato modificato l‟articolo 96 del TUIR, e sono stati abrogati gli articoli 97 e 98 del TUIR (concernenti il pro-rata patrimoniale in presenza di

partecipazioni esenti e le norme di contrasto alla sottocapitalizzazione “thin capitalization”). La nuova formulazione dell‟articolo limita la deduzione dell‟eccedenza degli interessi passivi rispetto a quelli attivi, fino

al 30% del risultato operativo lordo della gestione caratteristica (ROL). Si ricorda che per i primi due anni di applicazione della norma, per determinare l‟importo degli interessi eventualmente indeducibili, occorre

sommare al 30% del Rol effettivo un importo di 10.000 Euro per il primo esercizio (vale a dire il 2008) e di

5.000 Euro per il secondo esercizio (ovvero il 2009).

Il ROL viene determinato, nei bilanci determinati ai sensi degli art. 2423 e successivi del C.C., come

differenza tra il valore della produzione ed i costi della produzione, aumentata dagli ammortamenti (voci B10a e B10b) e dai canoni di leasing (contenuti solitamente nella voce B8).

Al fine di poter gestire la nuova problematica, per i solo soggetti IRES, è stato previsto un prospetto ICAD.

Accedendo alla scelta, occorre scegliete una fra le due possibilità proposte:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 22/62

Manuale Operativo - UR1205124010

La prima possibilità premette di accedere alla gestione degli importi, come sotto dettagliato:

Dopo aver indicato l‟anno, occorre indicare gli importi di Interessi passivi, interessi attivi ed il ROL dell‟anno.

Si segnala che sul campo “ROL dell‟anno” sono presenti due tasti funzione che consentono di visualizzare i

conti allacciati:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 23/62

Manuale Operativo - UR1205124010

Rol voci “A”

Rol voci “B”

A questo punto la procedura attiva automaticamente la seguente schermata:

A differenza degli altri prospetti, le imposte anticipate sono gestite a livello complessivo con un unico prospetto e non per rigo. Si evidenzia che gli importi delle voci “Interessi passivi indeducibili”, “Recupero

Interessi indeducibili A.P.” e “Recupero interessi società del gruppo” vengono poi riportate sul quadro RF, la prima come variazione in aumento e le altre come variazioni in diminuzione. Il prospetto delle imposte

anticipate, viene alimentato in presenza di interessi indeducibili, mentre gli importi vengono riassorbiti

quando viene valorizzato il rigo “Recupero interessi indeducibili A.P.” oppure il rigo “Recupero Interessi da società del gruppo”.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 24/62

Manuale Operativo - UR1205124010

Questa problematica non interferisce in alcun modo con la gestione IRAP, per la quale gli interessi passivi non sono comunque deducibili.

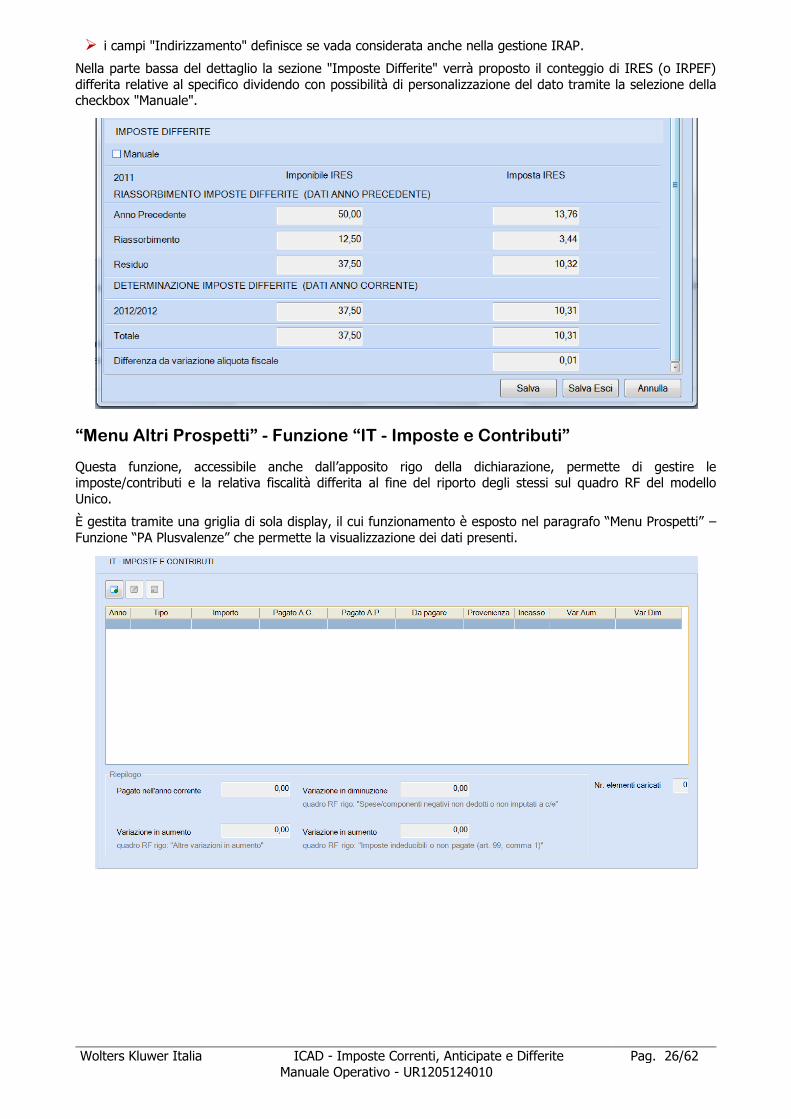

“Menu Prospetti” - Funzione “BL - Black List”

Tale funzione permette di gestire gli importi degli acquisti da fornitori con sede in Paesi inseriti nella “black

list” al fine del riporto degli stessi sul quadro RF/RG del modello Unico.

Sono previsti due importi, il primo rappresenta l‟intero costo sostenuto per acquisti effettuati dai soggetti descritti mentre il secondo, che deve indicare l‟utente, rappresenta la parte deducibile di tale importo.

E‟ previsto un tasto funzione per il recupero dei dati direttamente dai movimenti contabili. Il prospetto si presenta come segue:

L‟utente dovrà provvedere ad indicare la data ed il numero del documento e si vedrà proposto l‟esercizio

interessato. Dovrà quindi indicare il Paese del fornitore: su questo campo è attivo un controllo che segnala

l‟eventuale assenza di tale Stato nell‟apposito elenco dei paesi Black list. Il caricamento si conclude con l‟indicazione dell‟importo complessivo e di quello deducibile.

Il campo provenienza dati non verrà valorizzato se si effettua un caricamento manuale, mentre verrà contrassegnato con una “T” se l‟importo è prelevato dalla contabilità.

Il totale del valore indicato nella colonna degli importi complessivi viene riportato automaticamente dalla

procedura fra le variazioni in aumento del quadro RF, mentre il totale della colonna degli importi deducibili fra le variazioni in diminuzione del quadro RF. In relazione al quadro RG la procedura non effettua invece

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 25/62

Manuale Operativo - UR1205124010

alcun riporto.

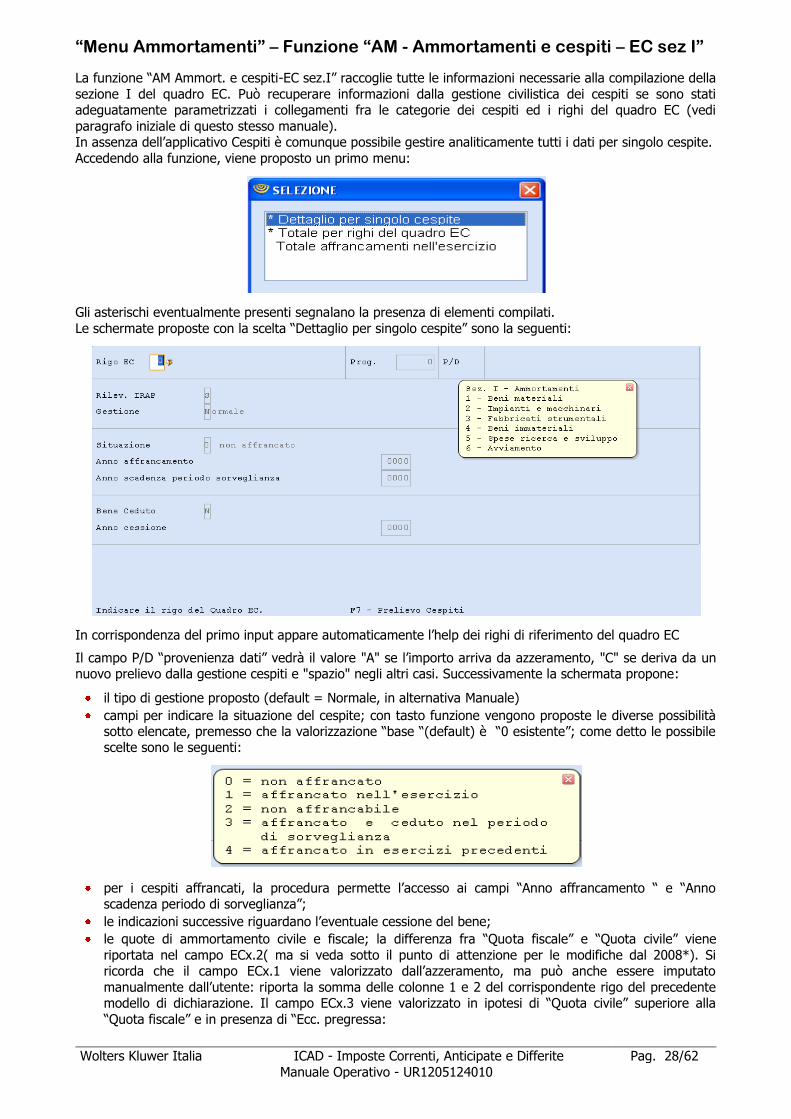

“Menu Altri Prospetti” - Funzione “DD - Dividendi”

Questa funzione, accessibile anche dall‟apposito rigo della dichiarazione, permette di gestire i Dividendi e la relativa fiscalità differita al fine del riporto degli stessi sul quadro RF del modello Unico.

È gestita tramite una griglia di sola display, il cui funzionamento è esposto nel paragrafo “Menu Prospetti” – Funzione “PA Plusvalenze” che permette la visualizzazione dei dati presenti.

La maschera di inserimento di presenta come segue:

Il campo "Provenienza Dati" indica la provenienza dei dati e può valere:

Manuale: se il rigo è stato imputato manualmente

Cespiti: se l‟informazione proviene dalla gestione Cespiti

Azzeramento: se il dato proviene dall‟azzeramento e quindi già presente nella precedente dichiarazione. In questo caso non sarà possibile modificare i dati gestiti nel precedente esercizio.

La sezione IRAP è composta da:

il radio button "Fiscalità Differita" definisce se per tale dividendo dovrà essere calcolata la fiscalità IRAP differita;

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 26/62

Manuale Operativo - UR1205124010

i campi "Indirizzamento" definisce se vada considerata anche nella gestione IRAP.

Nella parte bassa del dettaglio la sezione "Imposte Differite" verrà proposto il conteggio di IRES (o IRPEF)

differita relative al specifico dividendo con possibilità di personalizzazione del dato tramite la selezione della checkbox "Manuale".

“Menu Altri Prospetti” - Funzione “IT - Imposte e Contributi”

Questa funzione, accessibile anche dall‟apposito rigo della dichiarazione, permette di gestire le imposte/contributi e la relativa fiscalità differita al fine del riporto degli stessi sul quadro RF del modello

Unico.

È gestita tramite una griglia di sola display, il cui funzionamento è esposto nel paragrafo “Menu Prospetti” –

Funzione “PA Plusvalenze” che permette la visualizzazione dei dati presenti.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 27/62

Manuale Operativo - UR1205124010

La maschera di inserimento di presenta come segue:

Il campo "Provenienza Dati" indica la provenienza dei dati e può valere:

Manuale: se il rigo è stato imputato manualmente

Cespiti: se l‟informazione proviene dalla gestione Cespiti

Azzeramento: se il dato proviene dall‟azzeramento e quindi già presente nella precedente dichiarazione. In questo caso non sarà possibile modificare i dati gestiti nel precedente esercizio.

La sezione IRAP è composta da:

il radio button "Fiscalità Differita" definisce se per tale imposta/contributo dovrà essere calcolata la fiscalità IRAP differita;

i campi "Indirizzamento" definisce se vada considerata anche nella gestione IRAP.

Nella parte bassa del dettaglio è presente la sezione "Imposte Anticipate" dove verrà proposto il conteggio di

IRES (o IRPEF) ed IRAP differita relative alla specifica imposta/contributo con possibilità di personalizzazione del dato tramite la selezione della checkbox "Manuale".

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 28/62

Manuale Operativo - UR1205124010

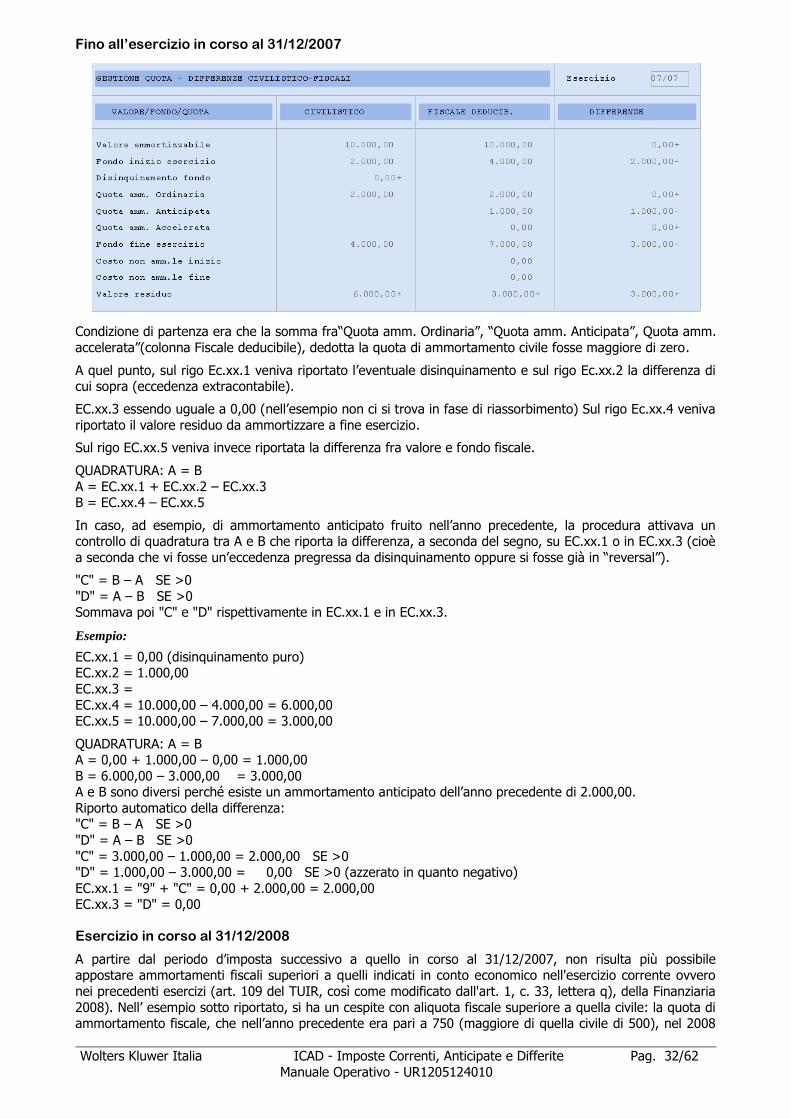

“Menu Ammortamenti” – Funzione “AM - Ammortamenti e cespiti – EC sez I”

La funzione “AM Ammort. e cespiti-EC sez.I” raccoglie tutte le informazioni necessarie alla compilazione della

sezione I del quadro EC. Può recuperare informazioni dalla gestione civilistica dei cespiti se sono stati adeguatamente parametrizzati i collegamenti fra le categorie dei cespiti ed i righi del quadro EC (vedi

paragrafo iniziale di questo stesso manuale). In assenza dell‟applicativo Cespiti è comunque possibile gestire analiticamente tutti i dati per singolo cespite.

Accedendo alla funzione, viene proposto un primo menu:

Gli asterischi eventualmente presenti segnalano la presenza di elementi compilati.

Le schermate proposte con la scelta “Dettaglio per singolo cespite” sono la seguenti:

In corrispondenza del primo input appare automaticamente l‟help dei righi di riferimento del quadro EC

Il campo P/D “provenienza dati” vedrà il valore "A" se l‟importo arriva da azzeramento, "C" se deriva da un nuovo prelievo dalla gestione cespiti e "spazio" negli altri casi. Successivamente la schermata propone:

il tipo di gestione proposto (default = Normale, in alternativa Manuale)

campi per indicare la situazione del cespite; con tasto funzione vengono proposte le diverse possibilità sotto elencate, premesso che la valorizzazione “base “(default) è “0 esistente”; come detto le possibile scelte sono le seguenti:

per i cespiti affrancati, la procedura permette l‟accesso ai campi “Anno affrancamento “ e “Anno scadenza periodo di sorveglianza”;

le indicazioni successive riguardano l‟eventuale cessione del bene;

le quote di ammortamento civile e fiscale; la differenza fra “Quota fiscale” e “Quota civile” viene

riportata nel campo ECx.2( ma si veda sotto il punto di attenzione per le modifiche dal 2008*). Si ricorda che il campo ECx.1 viene valorizzato dall‟azzeramento, ma può anche essere imputato

manualmente dall‟utente: riporta la somma delle colonne 1 e 2 del corrispondente rigo del precedente modello di dichiarazione. Il campo ECx.3 viene valorizzato in ipotesi di “Quota civile” superiore alla

“Quota fiscale” e in presenza di “Ecc. pregressa:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 29/62

Manuale Operativo - UR1205124010

il successivo campo “Eccedenza utilizzata in AI” viene valorizzato nel caso in cui, a fronte di

un‟eccedenza pregressa, la quota civile superi quella fiscale di un importo superiore all‟eccedenza pregressa; tale differenza viene indicata in tale campo;

il “Campo eccedenza pregressa Cespiti” viene valorizzato per gestire le situazioni in cui è necessario riallineare i valori in seguito ad affrancamenti oppure cessioni di cespiti avvenute durante il periodo si

sorveglianza.

Il rigo “Eccedenza di periodo” non può più essere gestito dal periodo d‟imposta successivo a quello in corso

al 31/12/2007 (Finanziaria 2008). Il rigo “importo affrancamento” viene visualizzato solo in presenza di situazioni 1, 3 o 4 “Imposta da

scomputare per beni ceduti”: tale rigo viene visualizzate solo in presenza di situazione di tipo “3” La procedura provvedeva (per i periodi d‟imposta ante 2008) a controllare che gli importi rispondessero alla

seguente regola, richiesta dalle specifiche di compilazione del quadro di tali annualità: Ecx.1 + Ecx.2 – Ecx.3 = Ecx.4 – Ecx.5

Dal periodo d’imposta successivo a quello in corso al 31/12/2007 la procedura opererà nel

modo seguente: Ecx.1-Ecx.2 = Ecx.4 – Ecx.5

Da notare che Ecx.2 è da intendersi ora come decremento di periodo, essendo stata abrogata la possibilità di effettuare incrementi di periodo (la “vecchia” colonna 2)

Sempre in corrispondenza del suddetto campo è attivo il tasto funzione “Fxx Prelievo cespiti” che riporta i valori rilevanti per questo quadro, sulla base di quanto gestito all‟interno della gestione cespiti.

È altresì attivo un ulteriore tasto di aiuto che evidenzia i cespiti già presenti ed il rigo di collocazione dello

stesso.

La schermata proposta è la seguente:

Il prelievo da cespiti provvede al riallineamento automatico della differenza dei Fondi iniziali dei Cespiti e

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 30/62

Manuale Operativo - UR1205124010

l‟Eccedenza pregressa dell'ICAD. L‟importo della differenza viene posto nelle colonne 2 o 3, in base al segno

della predetta differenza (per la colonna 2 valgono le considerazioni più sopra riportate). La schermata così come concepita attualmente prevede indicazioni sulla rilevanza IRAP e sul tipo di gestione

(normale o manuale).

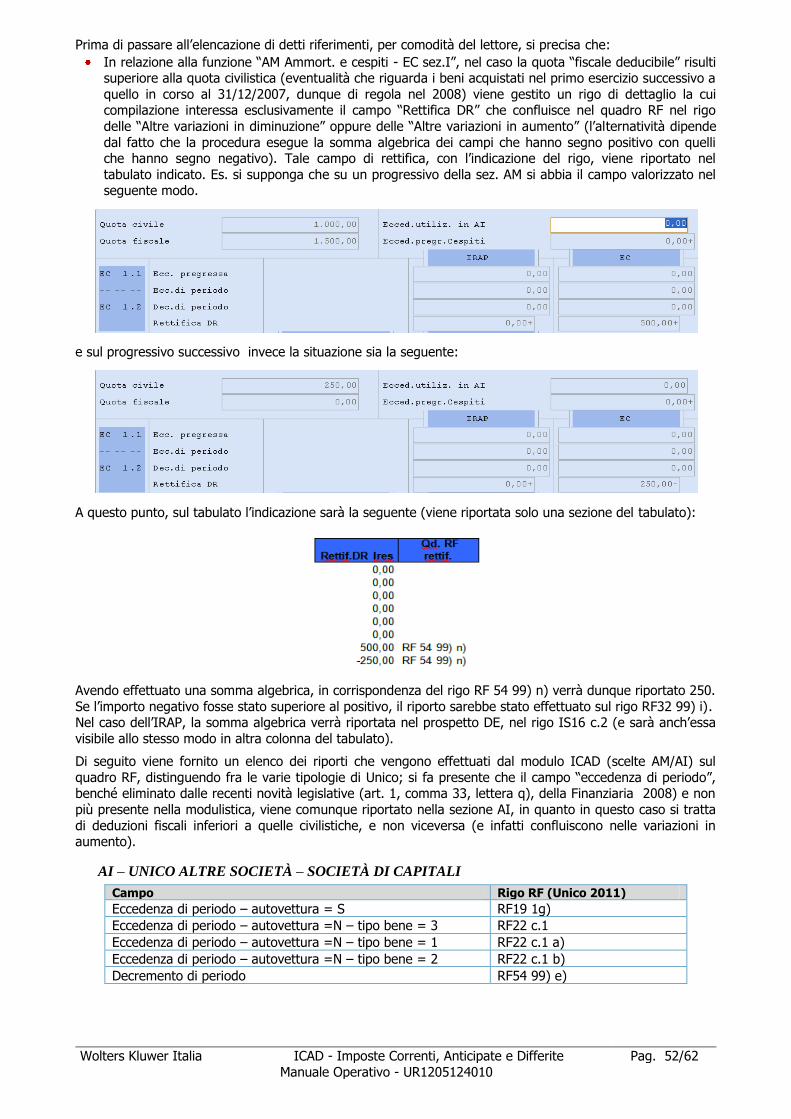

Ovviamente, nel caso in cui si carichi un nuovo cespite nell‟anno 2008, il campo Ecx.2 non potrà essere valorizzato come incremento di periodo, ma al contrario verrà valorizzato il nuovo campo “rettifica DR” (vedi figura sotto). Ciò in quanto non essendo più ammesse deduzioni extracontabili, la procedura opererà in

automatico una variazione in aumento o in diminuzione sul quadro F (si veda, per un elenco dei riferimenti

dei riporti su tale quadro, infra, par. “Tabulato Icad”. Nell‟esempio sotto riportato si avrà una variazione in diminuzione, essendo l‟importo positivo:

Anche la parte relativa alla fiscalità differita risulta piuttosto complessa in quanto deve riportare i valori della

precedente dichiarazione, gli importi del riassorbimento sulla base dell‟aliquota utilizzata nella precedente

dichiarazione e la determinazione del residuo che può variare in seguito alla eventuale modifica delle aliquote di imposta.

Si propone di seguito un esempio di schermata:

Quando è prevista la rilevanza IRAP gli importi della seconda colonna vengono riportati sul rigo del quadro IQ dell‟indirizzamento confermato fra le variazioni in aumento. Gli importi di colonna 3 (riassorbimenti)

vanno invece fra le variazioni in diminuzione del rigo relativo al riferimento utilizzato.

La procedura propone quindi i conteggi sulla base delle informazioni indicate nella funzione "DG" Dati Generali e calcola la riserva necessaria per procedere a tale deduzione; in presenza di riserva "incapiente" tale differenza dovrà essere sottoposta a tassazione.

Nel caso di nuovo cespite, non presente nel quadro EC della precedente dichiarazione, la procedura si comporterà come segue:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 31/62

Manuale Operativo - UR1205124010

Evidentemente, nel caso dei cespiti caricati nell‟anno fiscale 2008, per i quali come più sopra si è accennato non è più prevista la possibilità di effettuare deduzioni extracontabili, la schermata non presenterà il calcolo

delle imposte differite. La differenza (750) verrà portata sul quadro d‟impresa in automatico, generando una variazione in aumento

La videata proposta con la scelta “Totale per righi del quadro EC”, prevista dal modello ministeriale al rigo EC7, è la seguente:

Viene infine proposta la videata relativa alla scelta “Totale righi affrancati del quadro EC, da riportare sul

quadro RQ, utilizzando da quella scelta l‟apposito tasto funzione di prelievo. La procedura, oltre ai valori da affrancare, segnala se si è proceduto o meno al riporto di tutti i cespiti

presenti sul rigo (come previsto dalla normativa).

La schermata proposta è la seguente:

Riporto dall’applicativo Cespiti

Viene proposto un esempio di riporto dalla nuova gestione Civilistica dell‟applicativo Cespiti (schermata della funzione DI): si farà riferimento al funzionamento ante modifiche apportate dalla Finanziaria 2008 e poi al

funzionamento post modifiche:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 32/62

Manuale Operativo - UR1205124010

Fino all’esercizio in corso al 31/12/2007

Condizione di partenza era che la somma fra“Quota amm. Ordinaria”, “Quota amm. Anticipata”, Quota amm.

accelerata”(colonna Fiscale deducibile), dedotta la quota di ammortamento civile fosse maggiore di zero.

A quel punto, sul rigo Ec.xx.1 veniva riportato l‟eventuale disinquinamento e sul rigo Ec.xx.2 la differenza di cui sopra (eccedenza extracontabile).

EC.xx.3 essendo uguale a 0,00 (nell‟esempio non ci si trova in fase di riassorbimento) Sul rigo Ec.xx.4 veniva

riportato il valore residuo da ammortizzare a fine esercizio.

Sul rigo EC.xx.5 veniva invece riportata la differenza fra valore e fondo fiscale.

QUADRATURA: A = B

A = EC.xx.1 + EC.xx.2 – EC.xx.3 B = EC.xx.4 – EC.xx.5

In caso, ad esempio, di ammortamento anticipato fruito nell‟anno precedente, la procedura attivava un controllo di quadratura tra A e B che riporta la differenza, a seconda del segno, su EC.xx.1 o in EC.xx.3 (cioè

a seconda che vi fosse un‟eccedenza pregressa da disinquinamento oppure si fosse già in “reversal”).

"C" = B – A SE >0

"D" = A – B SE >0 Sommava poi "C" e "D" rispettivamente in EC.xx.1 e in EC.xx.3.

Esempio:

EC.xx.1 = 0,00 (disinquinamento puro) EC.xx.2 = 1.000,00

EC.xx.3 =

EC.xx.4 = 10.000,00 – 4.000,00 = 6.000,00 EC.xx.5 = 10.000,00 – 7.000,00 = 3.000,00

QUADRATURA: A = B A = 0,00 + 1.000,00 – 0,00 = 1.000,00

B = 6.000,00 – 3.000,00 = 3.000,00 A e B sono diversi perché esiste un ammortamento anticipato dell‟anno precedente di 2.000,00.

Riporto automatico della differenza: "C" = B – A SE >0

"D" = A – B SE >0

"C" = 3.000,00 – 1.000,00 = 2.000,00 SE >0 "D" = 1.000,00 – 3.000,00 = 0,00 SE >0 (azzerato in quanto negativo)

EC.xx.1 = "9" + "C" = 0,00 + 2.000,00 = 2.000,00 EC.xx.3 = "D" = 0,00

Esercizio in corso al 31/12/2008

A partire dal periodo d‟imposta successivo a quello in corso al 31/12/2007, non risulta più possibile appostare ammortamenti fiscali superiori a quelli indicati in conto economico nell'esercizio corrente ovvero

nei precedenti esercizi (art. 109 del TUIR, così come modificato dall'art. 1, c. 33, lettera q), della Finanziaria

2008). Nell‟ esempio sotto riportato, si ha un cespite con aliquota fiscale superiore a quella civile: la quota di ammortamento fiscale, che nell‟anno precedente era pari a 750 (maggiore di quella civile di 500), nel 2008

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 33/62

Manuale Operativo - UR1205124010

viene ricondotta nei limiti di quanto imputato a conto economico.

Il programma quindi è stato modificato di conseguenza, e la differenza dell‟esempio (250) viene riportata automaticamente come ammortamento non deducibile sul quadro RF (si veda infra “Tabulato Icad” per un

elenco dei riferimenti) Nell‟algoritmo quindi, scompare il rigo Ec.xx.2 (inteso come eccedenza di periodo), e necessariamente se l‟ammortamento fiscale > amm.civile allora sarà amm.fiscale = amm.civile (con la

differenza come variazione in aumento), poiché non sarà più possibile appostare ammortamento anticipato o accelerato. Continuerà invece ovviamente ad essere possibile la seguente disuguaglianza: a. civile > a.

fiscale poiché in questo caso il fiscale sarà inferiore al civile, e confluirà in “AI”.

Il prelievo cespiti popola il quadro EC soltanto se esiste già il rigo sull‟EC con un‟eccedenza pregressa d‟imposta. In caso di assenza di eccedenza il quadro EC non verrà popolato. In tal caso, verrà popolato l‟AI

sia nel caso di quote civili>quote fiscali che nel caso di quote fiscali>quote civili. Le casistiche possibili sono dunque le seguenti:

Situazione su EC Quote esercizio Modalità prelievo cespiti

Eccedenza IRES su EC>0 q.civili>q.fiscali prelievo su EC (riassorbimento)

Eccedenza IRES su EC>0 q.civili>q.fiscali prelievo su EC (on rettifica DR +)

Eccedenza IRES su EC=0 q.civili>q.fiscali prelievo su AI (eccedenza per.)

Eccedenza IRES su EC=0 q.fiscali>q.civili prelievo su AI (decremento per.)

Il popolamento contemporaneo di EC e AI verrà effettuato, dunque, solo nel caso in cui ci sia un‟eccedenza IRES da riassorbire e l‟eccedenza civilistica generi un AI (non nel caso opposto).

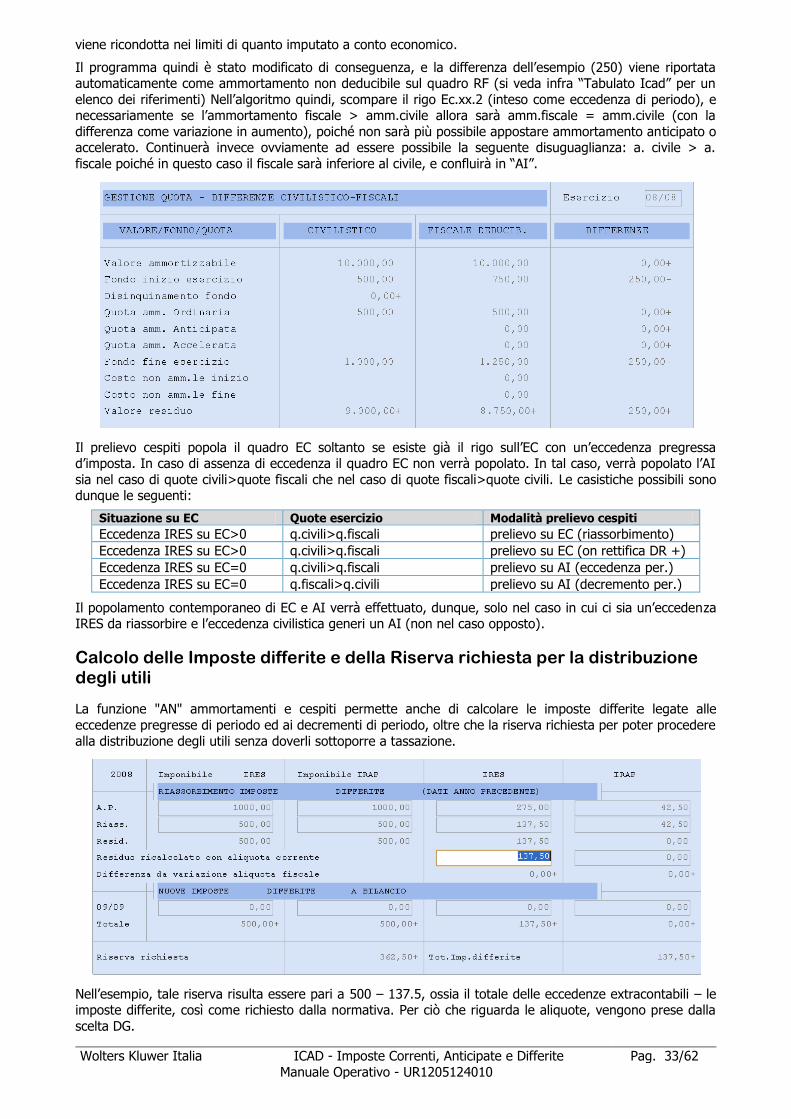

Calcolo delle Imposte differite e della Riserva richiesta per la distribuzione degli utili

La funzione "AN" ammortamenti e cespiti permette anche di calcolare le imposte differite legate alle

eccedenze pregresse di periodo ed ai decrementi di periodo, oltre che la riserva richiesta per poter procedere

alla distribuzione degli utili senza doverli sottoporre a tassazione.

Nell‟esempio, tale riserva risulta essere pari a 500 – 137.5, ossia il totale delle eccedenze extracontabili – le imposte differite, così come richiesto dalla normativa. Per ciò che riguarda le aliquote, vengono prese dalla

scelta DG.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 34/62

Manuale Operativo - UR1205124010

“Menu Ammortamenti” – Funzione “AR - Altre rettifiche – EC sez. II”

La funzione "AR" Altre rettifiche raccoglie tutte le informazioni necessarie alla compilazione della sezione II

del quadro EC ed è a compilazione manuale; è dunque possibile gestire analiticamente tutti i dati per singolo evento.

All‟accesso alla funzione viene proposto un primo menu:

Gli asterischi segnalano la presenza di elementi compilati.

Le schermate proposte con la scelta “Dettaglio per singola rettifica” sono la seguenti:

In figura, la videata proposta accedendo al primo campo;

E‟ possibile gestire più eventi anche sullo stesso rigo, utilizzando il campo progressivo. Come sempre si può gestire anche la variazione ai fini IRAP. Il campo "PD" provenienza dati riporterà il valore "A" per gli importi

provenienti dall‟azzeramento e spazio per i campi in gestione manuale. La schermata relativa alla fiscalità differita è la seguente:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 35/62

Manuale Operativo - UR1205124010

Per gli altri aspetti della compilazione vale quanto detto per la precedente sezione "AM" Ammortamenti e cespiti (ad eccezione del recupero da cespiti che in questo caso non viene effettuata).

In corrispondenza del campo “Situazione” è previsto un tasto funzione che propone la codifica utilizzabile,

che prevede una possibilità in meno rispetto alla sezione AM. La schermata di aiuto è la seguente:

Viene infine proposta la schermata relativa alla scelta “Totale righi affrancati del quadro EC, da riportare sul quadro RQ, utilizzando da quella scelta l‟apposito tasto funzione di prelievo. La procedura, oltre ai valori da

affrancare, segnala se si è proceduto o meno al riporto di tutti i cespiti presenti sul rigo (come previsto dalla normativa).

La schermata proposta è la seguente:

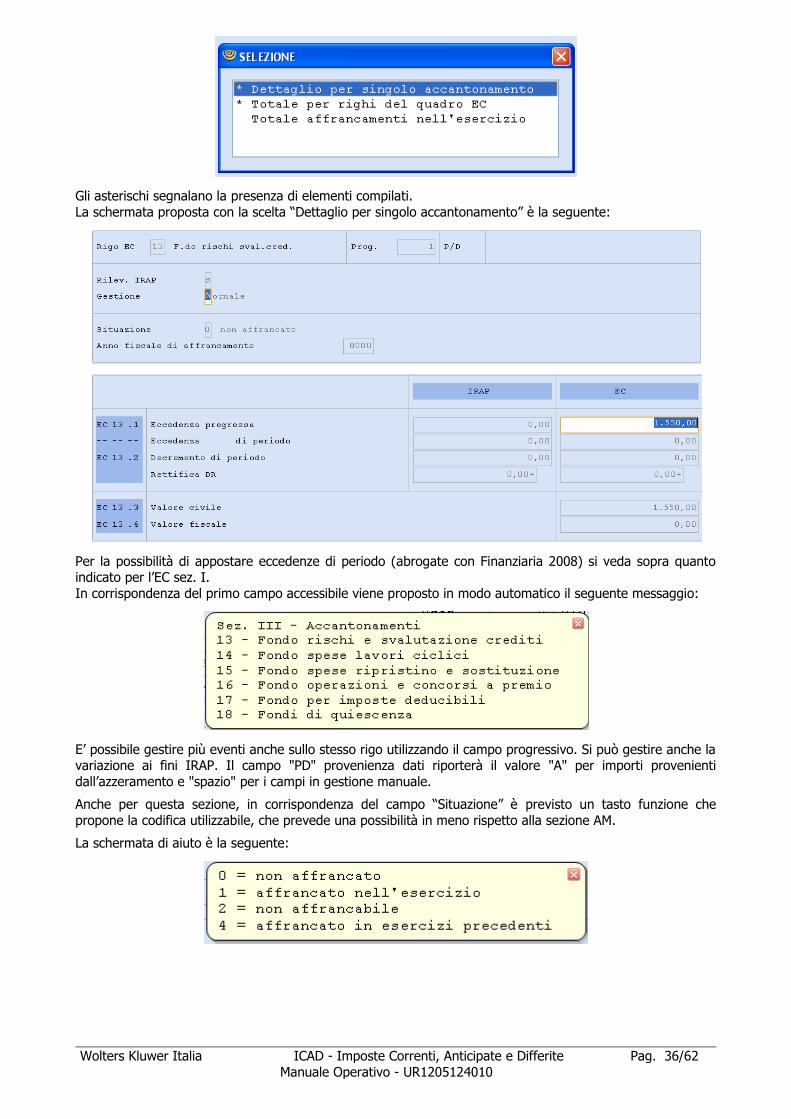

“Menu Ammortamenti” – Funzione “AC - Accantonamenti” – “EC sez. III”

La funzione "AC" Accantonamenti raccoglie tutte le informazioni necessarie alla compilazione della sezione

III del quadro EC ed è a compilazione manuale; è dunque possibile gestire analiticamente tutti i dati per

singolo evento. Accedendo alla funzione viene proposto un primo menu:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 36/62

Manuale Operativo - UR1205124010

Gli asterischi segnalano la presenza di elementi compilati.

La schermata proposta con la scelta “Dettaglio per singolo accantonamento” è la seguente:

Per la possibilità di appostare eccedenze di periodo (abrogate con Finanziaria 2008) si veda sopra quanto indicato per l‟EC sez. I.

In corrispondenza del primo campo accessibile viene proposto in modo automatico il seguente messaggio:

E‟ possibile gestire più eventi anche sullo stesso rigo utilizzando il campo progressivo. Si può gestire anche la variazione ai fini IRAP. Il campo "PD" provenienza dati riporterà il valore "A" per importi provenienti

dall‟azzeramento e "spazio" per i campi in gestione manuale.

Anche per questa sezione, in corrispondenza del campo “Situazione” è previsto un tasto funzione che

propone la codifica utilizzabile, che prevede una possibilità in meno rispetto alla sezione AM.

La schermata di aiuto è la seguente:

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 37/62

Manuale Operativo - UR1205124010

Per gli altri aspetti della compilazione vale quanto detto per la precedente sezione "AM" Ammortamenti e

cespiti (ad eccezione del recupero da cespiti che anche in questo caso non viene effettuata). Viene infine proposta la schermata relativa alla scelta “Totale righi affrancati del quadro EC, da riportare sul

quadro RQ, utilizzando da quella scelta l‟apposito tasto funzione di prelievo. La procedura, oltre ai valori da affrancare, segnala se si è proceduto o meno al riporto di tutti i cespiti presenti sul rigo (come previsto dalla

normativa). La schermata proposta è la seguente:

“Gestione per affrancamento importi EC”

La procedura prevede la possibilità di individuare gli importi da affrancare. Per ottenere tale risultato occorre

valorizzare correttamente il campo “situazione”, che viene proposto in maniera automatica con il valore 0 = esistente.

Se l‟utente intende affrancare tutti i cespiti di un rigo, così come previsto dalla normativa, può utilizzare l‟apposito tasto funzione presente nelle funzioni “AM”, “AR” ed “AC” dopo aver selezionato il rigo del quadro

EC prescelto.

Si potrà verificare se si è provveduto ad affrancare tutti i cespiti (ad eccezione di quelli non affrancabili, in quanto ceduti entro il termine per l‟esercizio dell‟opzione).

La scelta “Totale per righi affrancati” è stata predisposta per aiutare l‟utente a verificare la correttezza del suo operato.

Accedendo infine al quadro RQ è possibile, con un apposito tasto funzione, recuperare il totale dei valori da

affrancare gestiti analiticamente nelle funzioni “AM”, “AR” ed “AC”, e riportarli per rigo; nel quadro RQ viene determinata l‟imposta sostitutiva da versare. La procedura terrà poi memoria dei cespiti “affrancati” per

gestire gli eventi successivi relativi a ciascun cespite, quali l‟eventuale dismissione prima del decorso dei 4 anni dall‟affrancamento, evento che ne rende “nulla” la rivalutazione, ma che permette al contribuente di

usufruire di un credito di imposta pari all‟imposta sostitutiva versata relativamente a quel singolo cespite.

Recupero dei sesti sulle eccedenze pregresse ai fini IRAP (Finanziaria 2008)

La Legge finanziaria per il 2008 ha abrogato (come già indicato in precedenza), la possibilità prevista

dall‟articolo 109 del TUIR di effettuare ammortamenti, accantonamenti ed altre rettifiche in misura superiore agli importi imputati a bilancio. Inoltre la norma prevede che, ai fini IRAP, le eccedenze ancora in essere

vengano recuperate in 6 quote annuali di uguale importo. A tale proposito la schermata prevista per la

gestione delle tre tipologie AM, AR ed AC accoglie, in colonne separate, gli importi rilevanti ai fini IRES e quelli validi ai fini IRAP. In particolare la procedura provvederà a gestire in maniera automatica il

riassorbimento degli importi IRAP, che sono stati resi indipendenti da quelli IRES, il cui riassorbimento

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 38/62

Manuale Operativo - UR1205124010

continuerà ad avvenire con le abituali modalità. Anche per i nuovi caricamenti la procedura sarà in grado,

sulla base degli anni residui, a determinare l‟importo da riassorbire.

“Menu Ammortamenti” – Funzione “PN - Patrimonio netto” – “EC sez. IV”

La fase di caricamento del quadro EC si conclude con questa sezione finalizzata in particolare alla valorizzazione del rigo EC21 colonna 3, denominato Ammontare delle riserve e degli utili a nuovo.

L‟inserimento dell‟informazione è manuale in quanto derivante da decisioni societarie non automatiche. La

procedura è però in grado di calcolare l‟importo minimo necessario della riserva da conservare. Il campo "Riserve tassate disponibili" viene calcolato in automatico dalla procedura, sommando i campi “Riserva

legale”, “Riserve disponibili ante destinazione utile” e “Utile esercizio corrente accantonato a riserva”. L‟importo del rigo “Riserva richiesta” rappresenta la riserva richiesta ed è determinata dalla somma algebrica

di tre campi Riserva richiesta relativa ai righi E6-E11-E17 presenti nell‟ultimo rigo delle schermate di riepilogo

delle funzioni "AM" Ammortamenti e cespiti, "AR" Altre rettifiche ed "AC" Accantonamenti, come evidenziato nelle immagini che seguono.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 39/62

Manuale Operativo - UR1205124010

Il campo “di cui da affrancare”, sempre di tipo manuale, serve all‟utente per indicare l‟importo delle riserve che intende affrancare per poter provvedere alla distribuzione delle stesse, anche in presenza di deduzioni

extracontabili nel quadro EC.

“Menu Ammortamenti” – “EC sez. IV” – Utenti senza modulo ICAD

Per gli utenti che non hanno attivato il modulo ICAD tale sezione non risulta automatizzata. Per procedere

alla compilazione del quadro EC tali utenti dovranno richiamarlo all'interno del quadro RF del modello Unico. Dovranno selezionare nella combo box "Operazione" il valore "Prospetto per il riallineamento dei valori civili e

fiscali" come indicato nell'immagine seguente.

In tal modo avranno accesso ai campi di questa sezione e potranno procedere alla compilazione completa del quadro.

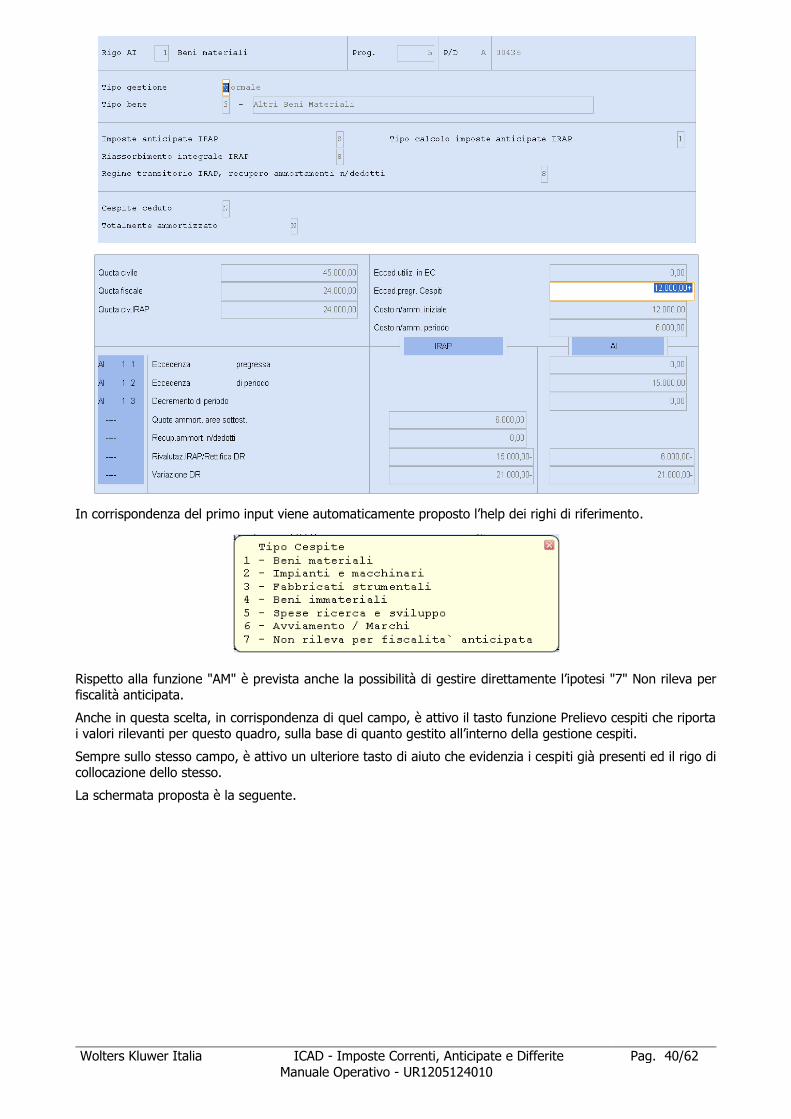

“Menu Ammortamenti” - Funzione “AI - Ammortamenti non deducibili”

In presenza di eccedenza della quota di ammortamento “civile” su quella “fiscale” (o viceversa nel caso, ad esempio, di "riassorbimento") la procedura, se si attiva il prelevamento dall‟applicativo cespiti, provvede a

valorizzare l'archivio della funzione "AI". La procedura è inoltre in grado di riconoscere le eccedenze derivanti da differenze definitive, sulle quali non

verrà calcolata fiscalità anticipata.

In fase di riporto sul quadro RF, le eccedenze delle quote di ammortamento “civili” su quelle “fiscali” (colonna 2 valorizzata) transiteranno fra le variazioni in aumento, mentre i successivi "riassorbimenti"

(colonna 3 valorizzata) verranno indicati fra le variazioni in diminuzione.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 40/62

Manuale Operativo - UR1205124010

In corrispondenza del primo input viene automaticamente proposto l‟help dei righi di riferimento.

Rispetto alla funzione "AM" è prevista anche la possibilità di gestire direttamente l‟ipotesi "7" Non rileva per fiscalità anticipata.

Anche in questa scelta, in corrispondenza di quel campo, è attivo il tasto funzione Prelievo cespiti che riporta i valori rilevanti per questo quadro, sulla base di quanto gestito all‟interno della gestione cespiti.

Sempre sullo stesso campo, è attivo un ulteriore tasto di aiuto che evidenzia i cespiti già presenti ed il rigo di collocazione dello stesso.

La schermata proposta è la seguente.

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 41/62

Manuale Operativo - UR1205124010

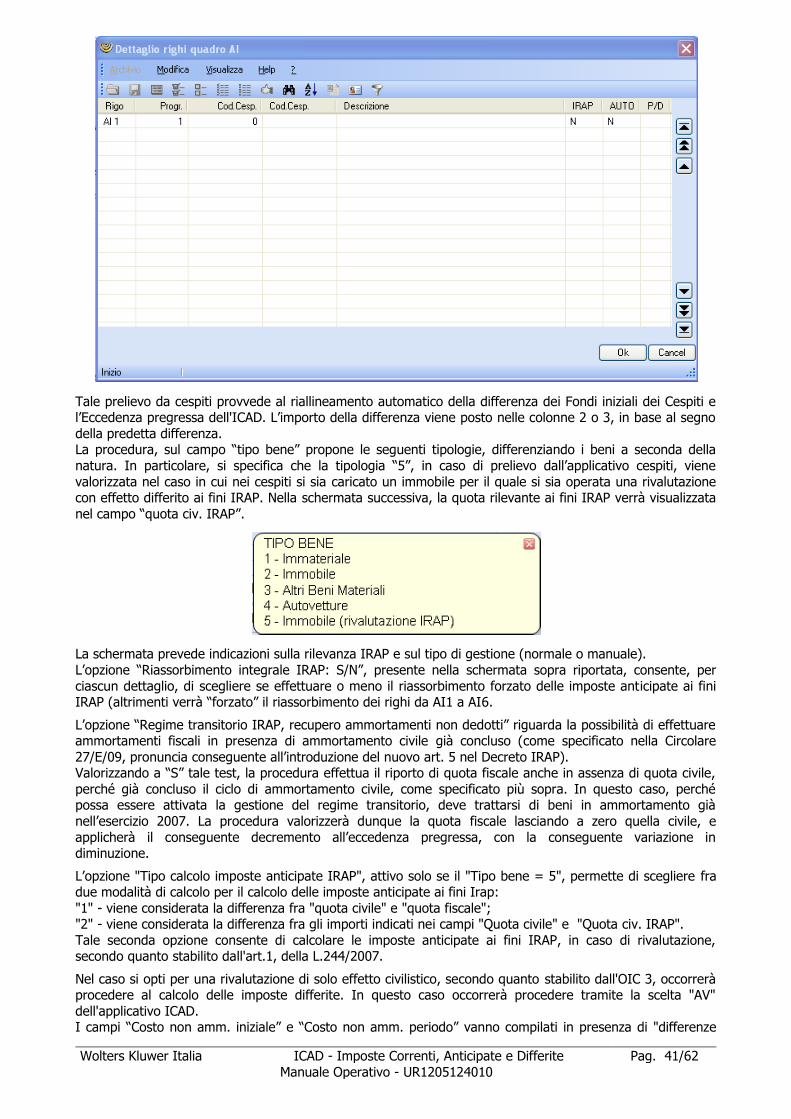

Tale prelievo da cespiti provvede al riallineamento automatico della differenza dei Fondi iniziali dei Cespiti e l‟Eccedenza pregressa dell'ICAD. L‟importo della differenza viene posto nelle colonne 2 o 3, in base al segno

della predetta differenza. La procedura, sul campo “tipo bene” propone le seguenti tipologie, differenziando i beni a seconda della

natura. In particolare, si specifica che la tipologia “5”, in caso di prelievo dall‟applicativo cespiti, viene

valorizzata nel caso in cui nei cespiti si sia caricato un immobile per il quale si sia operata una rivalutazione con effetto differito ai fini IRAP. Nella schermata successiva, la quota rilevante ai fini IRAP verrà visualizzata

nel campo “quota civ. IRAP”.

La schermata prevede indicazioni sulla rilevanza IRAP e sul tipo di gestione (normale o manuale).

L‟opzione “Riassorbimento integrale IRAP: S/N”, presente nella schermata sopra riportata, consente, per

ciascun dettaglio, di scegliere se effettuare o meno il riassorbimento forzato delle imposte anticipate ai fini IRAP (altrimenti verrà “forzato” il riassorbimento dei righi da AI1 a AI6.

L‟opzione “Regime transitorio IRAP, recupero ammortamenti non dedotti” riguarda la possibilità di effettuare ammortamenti fiscali in presenza di ammortamento civile già concluso (come specificato nella Circolare

27/E/09, pronuncia conseguente all‟introduzione del nuovo art. 5 nel Decreto IRAP). Valorizzando a “S” tale test, la procedura effettua il riporto di quota fiscale anche in assenza di quota civile,

perché già concluso il ciclo di ammortamento civile, come specificato più sopra. In questo caso, perché possa essere attivata la gestione del regime transitorio, deve trattarsi di beni in ammortamento già

nell‟esercizio 2007. La procedura valorizzerà dunque la quota fiscale lasciando a zero quella civile, e

applicherà il conseguente decremento all‟eccedenza pregressa, con la conseguente variazione in diminuzione.

L‟opzione "Tipo calcolo imposte anticipate IRAP", attivo solo se il "Tipo bene = 5", permette di scegliere fra due modalità di calcolo per il calcolo delle imposte anticipate ai fini Irap:

"1" - viene considerata la differenza fra "quota civile" e "quota fiscale"; "2" - viene considerata la differenza fra gli importi indicati nei campi "Quota civile" e "Quota civ. IRAP".

Tale seconda opzione consente di calcolare le imposte anticipate ai fini IRAP, in caso di rivalutazione, secondo quanto stabilito dall'art.1, della L.244/2007.

Nel caso si opti per una rivalutazione di solo effetto civilistico, secondo quanto stabilito dall'OIC 3, occorrerà procedere al calcolo delle imposte differite. In questo caso occorrerà procedere tramite la scelta "AV"

dell'applicativo ICAD. I campi “Costo non amm. iniziale” e “Costo non amm. periodo” vanno compilati in presenza di "differenze

Wolters Kluwer Italia ICAD - Imposte Correnti, Anticipate e Differite Pag. 42/62

Manuale Operativo - UR1205124010

definitive", da escludersi nel calcolo della fiscalità anticipata (es. quote riferibili ai terreni, ecc.)

Il campo “Provenienza Dati (PD” mostrerà il valore "A" se l‟importo arriva da azzeramento, "C" se deriva da prelievo dalla gestione cespiti, " " negli altri casi.

Successivamente la schermata propone campi per indicare il valore della Quota di ammortamento civile e di quella fiscale. La differenza fra “Quota civile” e “Quota fiscale” viene riportata nel campo AIx.2.

Si ricorda che il campo AIx.1 viene valorizzato dall‟azzeramento, ma può anche essere inputato manualmente dall‟utente: riporta la somma delle colonne 1 e 2 del corrispondente rigo del

precedente modello di dichiarazione. Il campo AIx.3 viene valorizzato in ipotesi di “Quota fiscale” superiore alla “Quota civile” e in presenza di Ecc. pregressa. I Valori dei beni e dei fondi di

ammortamenti, sia civili che fiscali, provengono dal recupero cespiti oppure vanno aggiornati manualmente in assenza di tale applicativo. La procedura provvede poi a controllare che gli importi

rispondano alla seguente regola, richiesta dalle specifiche di compilazione del quadro:

AIx.1 + AIx.2 – AIx.3 = AIx.5 – AIx.4

La parte relativa alla fiscalità riporta i valori della precedente dichiarazione, gli importi del riassorbimento