i modulo economia aziendale 2 -...

TRANSCRIPT

ECONOMIA AZIENDALE – II CANALE

PROF. PAOLA DEMARTINI

I MODULO – ECONOMIA AZIENDALE 2

Materiale didattico disponibile sul sito del corso

Intr

oduzi

one

ed o

rien

tam

ento

all

o s

tudio

del

le a

zien

de,

P

aolo

ni

M., P

aolo

niP

.

1

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

2

CLASSIFICAZIONE DELLE AZIENDE

Aziende

di erogazione

di produzione per lo scambio e per il mercato (Imprese)

di consumo

di erogazione in senso stretto

3

TIPOLOGIE DI AZIENDA DI EROGAZIONE

Sistema socio economico

che produce beni e/o servizi

per soddisfare bisogni di:

Azienda di erogazioneAzienda di consumo

Azienda di erogazione

in senso stretto

• Associazioni culturali

• Associazioni sportive

• Enti morali di assistenza

e beneficenza

• Enti che finanziano le

ricerche economiche o in

campo medico

ESEMPI:

ESEMPI:a) persone che stanno

all’interno dell’azienda

stessa o che comunque

fanno capo ad essa

b) persone esterne

(beneficiari) nell’interesse

delle quali l’azienda è

stata istituita ed opera

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

4

FINE DELLE AZIENDE DI EROGAZIONE

Realizzazione dei

FINI ISTITUZIONALI

(accrescimento delle risorse, dei beni e

dei servizi posti a disposizione dei

soggetti interessati)

- EFFICIENZA (bassi oneri unitari e

alti rendimenti)

- EQUILIBRIO (proventi = spese)

in condizioni di:

5

IL CICLO DELLE ATTIVITA’

DELLE AZIENDE DI EROGAZIONE

L’attività delle aziende di erogazione può essere scomposta in 3 cicli fondamentali:

1) Ciclo operativo che si articola in 2 procedimenti:

- procedimento di produzione;

- procedimento di consumo/erogazione.

2) Ciclo finanziario come movimento di:

ENTRATE derivanti da:

- persone interne;

- persone esterne (non dai beneficiari);

- dal patrimonio;

- da una combinazione dei precedenti punti.

USCITE che attivano i processi produttivi.

3) Ciclo economico come movimento di:

- RENDITE/PROVENTI

- SPESE/ONERI

Se E = U →PAREGGIO FINANZIARIO

Se E > U → AVANZO FINANZIARIO

Se E < U → DISAVANZO FINANZIARIO

Se Pr = Sp → EQUILIBRIO ECONOMICO

Se Pr > Sp → AVANZO ECONOMICO

Se Pr < Sp → DISAVANZO ECONOMICO

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

6

OGGETTO DELLA NOSTRA INDAGINE

L’AZIENDA DI PRODUZIONE

soprattutto

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 7

AZIENDA DI PRODUZIONE

Definizione

Un sistema socio-economico che produce per il mercato beni e servizi

IMPRESA

O

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 8

SISTEMA AZIENDALE

INPUT OUTPUT

Introduzione ed orientamento allo studio delle

aziende, Paoloni M., Paoloni P.

9

SISTEMA AZIENDALE

INPUT OUTPUT

• terra

• lavoro

• capitale

• imprenditorialità

BENI

• prodotti finiti

• merci

• servizi

FATTORI

PRODUTTIVI

FATTORI

PRODUTTIVI

COMBINATI

10

IMPRESE

Dallo scambio derivano i RICAVI che devono remunerare i FATTORI PRODUTTIVI utilizzati.

Produzione

C T L I

Vendita

Consumatori

Utilizzatori

Ricavi

Sistema di remunerazione dei fattori di produzione

Introduzione ed orientamento allo

studio delle aziende, Paoloni M.,

Paoloni P.

11

MODALITA’ DI REMUNERAZIONE

DEI FATTORI DI PRODUZIONE

Con riguardo alla remunerazione, i fattori di produzione possono essere distinti in due categorie

fondamentali.

1) fattori in posizione contrattuale per i quali la remunerazione è stabilita da contratto e quindi è:

- certa;

- fissa;

- prioritaria.

2) fattori in posizione residuale la cui remunerazione è:

- eventuale;

- variabile;

- successiva.

Es: il lavoro, la materia prima, ecc..

Es: il capitale proprio investito nell’attività.

Introduzione ed orientamento allo studio delle

aziende, Paoloni M., Paoloni P.

12

RISCHIO DI IMPRESA

La remunerazione di TUTTI i FATTORI PRODUTTIVI, e quindi la realizzazione della

suddetta relazione tra COSTI e RICAVI di ESERCIZIO, non è affatto sicura. Da cui:

Rischio

economico

generale

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 13

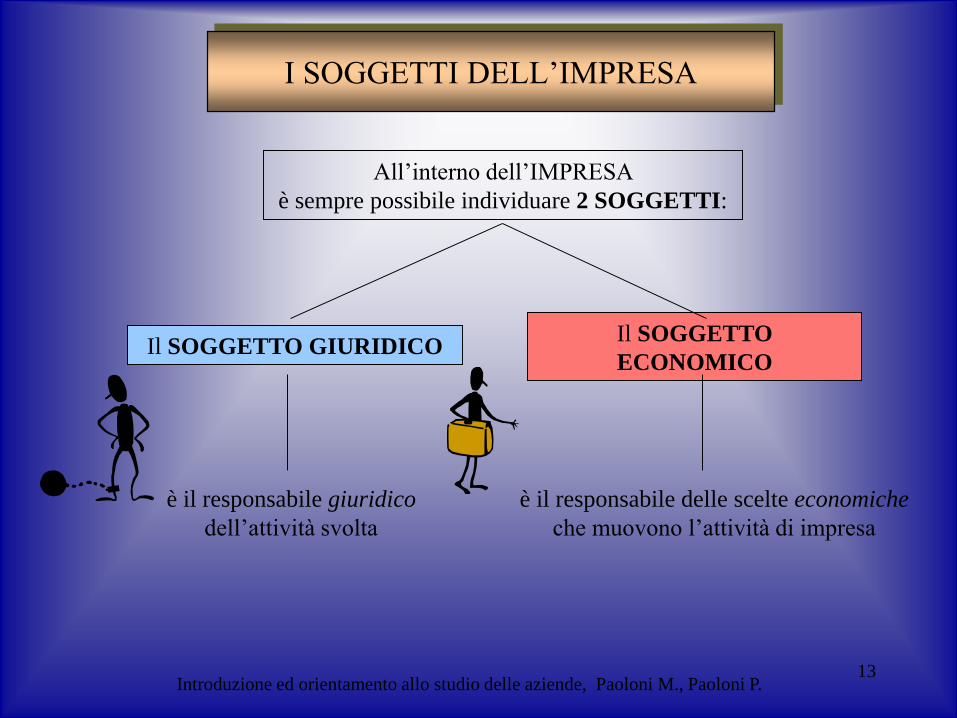

I SOGGETTI DELL’IMPRESA

All’interno dell’IMPRESA

è sempre possibile individuare 2 SOGGETTI:

Il SOGGETTO GIURIDICOIl SOGGETTO

ECONOMICO

è il responsabile giuridico

dell’attività svolta

è il responsabile delle scelte economiche

che muovono l’attività di impresa

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

14

Il SOGGETTO GIURIDICO

Il soggetto giuridico consiste nella persona, gruppo di persone o

ente nel cui nome l’attività imprenditoriale viene esercitata e a cui

fanno capo i diritti e gli obblighi che da questa attività derivano

Nel nostro ordinamento il soggetto giuridico può essere:

- una persona fisica;

- una persona giuridica.

Entrambi hanno la capacità giuridica cioè l’attitudine ad essere

titolari di diritti da non confondere con la capacità di agire, cioè la

capacità di costituire, modificare, estinguere rapporti giuridici.

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

15

Il SOGGETTO GIURIDICO

Persona fisica

Secondo l’art. 1 c.c. una persona fisica acquista la

capacità giuridica al momento della nascita.

Alcune persone fisiche sono limitate nella loro capacità di agire:

Secondo l’art. 2 c.c. una persona fisica acquista la

capacità d’agire al raggiungimento della maggiore età

(18 anni).

- minore - interdetto

- inabilitato

- l’assente

o perché non hanno

raggiunto la maggiore età

o perché detta capacità è stata

limitata successivamente da appositi

provvedimenti di un giudice

Introduzione ed orientamento allo studio delle aziende, Paoloni

M., Paoloni P.

16

Il SOGGETTO GIURIDICO

Persona fisica

minore

Può essere soggetto giuridico ma deve operare tramite un curatore.

Se contrae matrimonio, diventa emancipato: - acquista la capacità di compiere atti di

ordinaria amministrazione;

- può compiere atti di straordinaria

amministrazione solo con il consenso del

curatore e l’autorizzazione del giudice tutelare;

- può esercitare un’impresa commerciale

(acquistando così piena capacità di agire) solo

se autorizzato dal Tribunale.

Introduzione ed orientamento allo

studio delle aziende, Paoloni M.,

Paoloni P.

17

Il SOGGETTO GIURIDICO

Persona fisica

interdetto

Può essere interdetto il maggiore di età o il minore emancipato che si trovi in condizioni di

abituale infermità che lo rende incapace di provvedere ai propri interessi.

inabilitato

Può essere soggetto giuridico ma deve operare tramite un curatore.

Può essere interdetto il maggiore di età la cui infermità non è tale da far luogo all’interdizione.

Può essere soggetto giuridico ma deve operare tramite un curatore.

assente

Viene dichiarata assente una persona di cui non si abbia notizia da oltre due anni.

I suoi beni vengono gestiti sotto il controllo del Tribunale dai presunti successori legittimi o da

chiunque ragionevolmente creda di avere diritti sui beni dello scomparso.

18

Il SOGGETTO GIURIDICO

Persona giuridica

- nascono in seguito alla manifestazione di

volontà di un ente pubblico, mediante

l’emanazione di leggi o provvedimenti speciali

La capacità giuridica si acquista in base alla legge e in base ad un

particolare iter, diverso in funzione delle due seguenti fattispecie:

- sono soggette alle leggi e agli usi di diritto

pubblico

- sono regolate, nella costituzione e nel funzionamento,

dal codice civile

- perseguono fini di interesse generale - perseguono scopi privati

- nascono per una manifestazione di volontà privata

- hanno un atto costitutivo non standardizzato

Sono:

- gli enti pub. territoriali (Regioni, Province, Comuni)

- gli enti pubblici economici (Istituti di credito di diritto pubblico)

- gli enti pubblici non economici (INPS, Università, Camere di Commercio)

- hanno una procedura di costituzione standardizzata

Sono:

- le associazioni

- le fondazioni

- le imprese commerciali con personalità giuridica

persone giuridiche pubbliche persone giuridiche private

19

PROCEDURE STANDARDIZZATE

per le persone giuridiche private

Associazioni Fondazioni

(complesso di persone che si associano

per realizzare finalità private)

(patrimonio fruttifero che, per donazione

o testamento, è permanentemente

vincolato ad uno scopo predeterminato)

Nascono in seguito ad una manifestazione della

volontà privata iscritta in un atto pubblico.

Sono sottoposti al controllo da parte dei pubblici poteri, per verificarne la loro

non contrarietà alla legge, all’ordine pubblico e al buon costume.

Con decreto del Presidente della Repubblica (o della Regione, se l’ente

opera a livello regionale, o del Prefetto, se l’ente opera a livello

provinciale o comunale) acquistano la personalità giuridica.

20

PROCEDURE STANDARDIZZATE

per le persone giuridiche private

Imprese commerciali con personalità giuridica (società di capitali)

(Società per Azioni, Società a Responsabilità Limitata,

Società in Accomandita per Azioni, Società Cooperative)

Nascono mediante un contratto di società(art. 2447 c.c.: contratto mediante il quale due o più persone conferiscono beni o servizi per

l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili)

che si concretizza in un atto costitutivo redatto nella forma di atto pubblico.

L’atto costitutivo va depositato entro 30 giorni

presso l’Ufficio del Registro delle Imprese per i controlli di legittimità.

Se il controllo dà esito positivo, la società viene iscritta nel Registro

dall’Ufficio del Registro delle Imprese e acquista così la personalità giuridica.

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

21

Il SOGGETTO GIURIDICO

nelle società di capitali

una persona fisica

(proprietario)

nelle società di persone

una persona giuridica

(la società stessa)

una o più persone fisiche

(soci solid. e illimit. responsabili)

nell’impresa individuale

PERSONA FISICA O GIURIDICA

Introduzione ed orientamento allo

studio delle aziende, Paoloni M.,

Paoloni P.

22

Il SOGGETTO ECONOMICO

Il soggetto economico è la persona o il gruppo di persone che di

fatto:

1) detiene il supremo potere volitivo in azienda e determina gli

indirizzi di fondo della gestione;

2) prende le decisioni strategiche;

3) determina gli obiettivi generali.

Per far ciò il soggetto economico deve:

- avere la volontà di governare l’azienda;

- avere le competenze manageriali (capacità di programmazione,

organizzazione, controllo, leadership);

- disporre del potere sufficiente per imporre la propria volontà.

Introduzione ed orientamento allo studio delle

aziende, Paoloni M., Paoloni P.

23

Il SOGGETTO ECONOMICO

nelle società di capitali nelle società di persone nell’impresa individuale

SEMPRE PERSONA FISICA

una persona fisica

(il proprietario se ha la

volontà di governare e le

competenze)

una o più persone fisiche

(i soci se hanno la volontà di

governare, le competenze e la

maggioranza dei voti in assem.)

una o più persone fisiche

(i soci se hanno la volontà di

governare, le competenze e la

maggioranza dei voti in assem.)

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 24

Il SOGGETTO ECONOMICO

ESISTONO DEI CASI IN CUI L’ESISTENZA DEL

SOGGETTO ECONOMICO PRESCINDE DAL POSSESSO

DELLA MAGGIORANZA DEI VOTI IN ASSEMBLEA

CONTROLLO

CON ALIQUOTA DI CAPITALE

INFERIORE AL 50%

CONTROLLO

SENZA INVESTIMENTI

DIRETTI DI CAPITALE

CONTROLLO

SENZA INVESTIMENTI

DI CAPITALE

25

Il SOGGETTO ECONOMICO

CONTROLLO CON ALIQUOTA DI CAPITALE INFERIORE AL 50%

- presenza di azioni privilegiate (art. 2351 c.c.);

- regole di funzionamento dell’assemblea (art. 2368, 2369, 2369-bis c.c.);

- mancanza della volontà di governare o delle competenze professionali da

parte di coloro che avrebbero i requisiti patrimoniali;

- possibilità di acquisire deleghe (nei limiti previsti dall’art. 2372 c.c.);

- integrazione della propria quota di capitale con acquisizioni di quote

mediante pegno (art. 2784 c.c.), usufrutto (art. 2352 c.c.), riporto (art. 1548

c.c.);

- dispersione degli azionisti o polverizzazione della proprietà azionaria.

Introduzione ed orientamento allo studio delle aziende,

Paoloni M., Paoloni P.

26

Il SOGGETTO ECONOMICO

CONTROLLO SENZA INVESTIMENTO DIRETTO

Società B Società C

Società A

holding

Gruppo con controllo

diretto

Società B 1

Società B Società C

Società A

Holding

Gruppo con controllo

diretto e indiretto

Introduzione ed orientamento allo

studio delle aziende, Paoloni M.,

Paoloni P.

27

Il SOGGETTO ECONOMICO

CONTROLLO SENZA INVESTIMENTO DI CAPITALI

- influenza dominante (art. 2359 c.c.) controllo di una società in

virtù di particolari vincoli contrattuali;

Società A Società B Società C

soggetto economico

- impresa pubblica governata da manager pubblici, che sono

nominati in genere da pubblici poteri e governano senza aver effettuato

alcun investimento nell’azienda, ma unicamente in virtù del possesso di

competenze professionali.

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 28

ECONOMICITA’

Tutta l’attività dell’impresa deve svolgersi ispirandosi ad un criterio: quello dell’

convenienza ad avviare e/o continuare una data attività imprenditoriale

o la validità di un progetto di investimento

ECONOMICITA’

Introduzione ed orientamento allo

studio delle aziende, Paoloni M.,

Paoloni P.

29

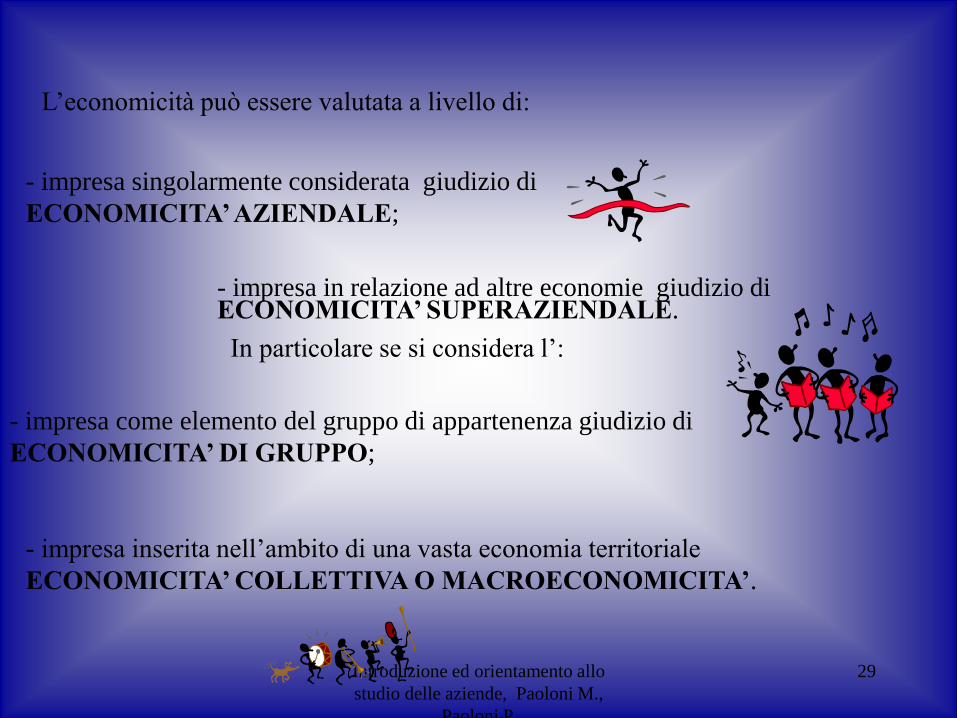

L’economicità può essere valutata a livello di:

- impresa singolarmente considerata giudizio di

ECONOMICITA’ AZIENDALE;

- impresa in relazione ad altre economie giudizio di ECONOMICITA’ SUPERAZIENDALE.

In particolare se si considera l’:

- impresa come elemento del gruppo di appartenenza giudizio di

ECONOMICITA’ DI GRUPPO;

- impresa inserita nell’ambito di una vasta economia territoriale

ECONOMICITA’ COLLETTIVA O MACROECONOMICITA’.

Introduzione ed orientamento allo studio delle aziende, Paoloni M., Paoloni P. 30

I GIUDIZI DI ECONOMICITA’

ECONOMICITA’

ECONOMICITA’

AZIENDALE

ECONOMICITA’

SUPERAZIENDALE

ECONOMICITA’

DI GRUPPO

MACROECONOMICITA’

O ECONOMICITA’

COLLETTIVA