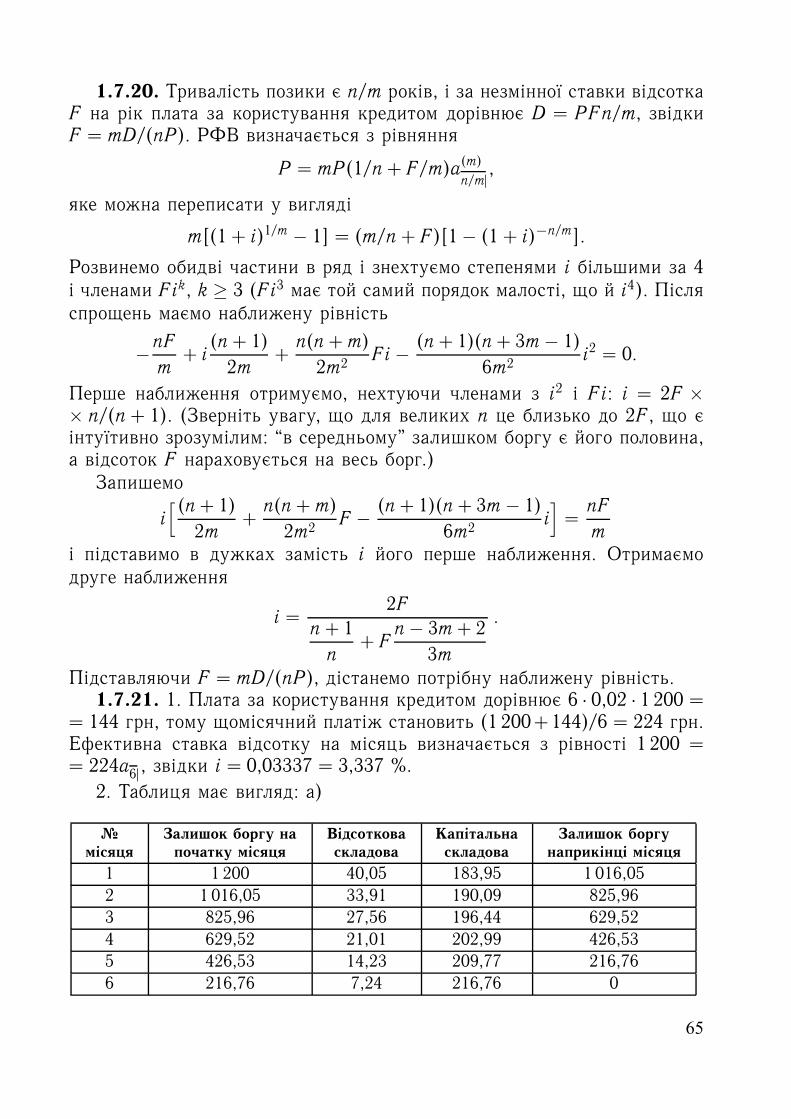

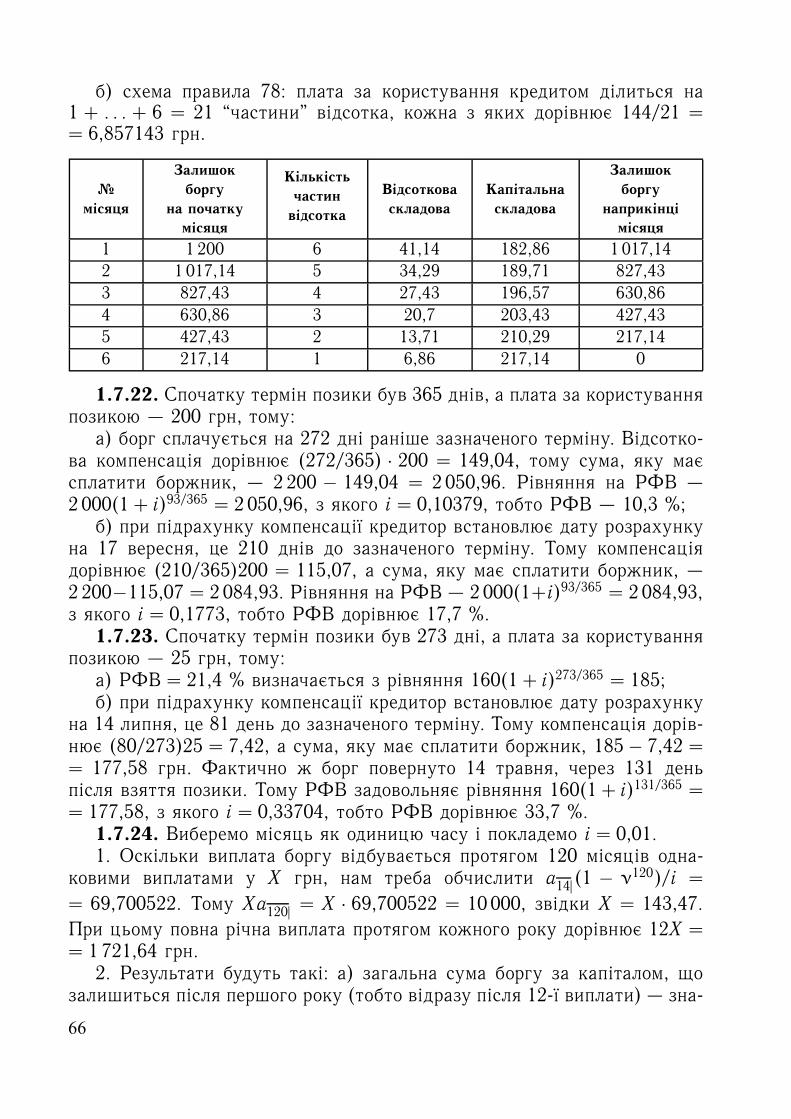

ЗБiРНИК ЗАДАЧ З ФiНАНСОВОЇ МАТЕМАТИКИ...лi розглянуто...

TRANSCRIPT

О. Д. БорисенкоЮ. С. МiшураВ. М. РадченкоГ. М. Шевченко

ЗБIРНИК ЗАДАЧЗ ФIНАНСОВОЇ МАТЕМАТИКИ

Київ2007

ЗМIСТ

Передмова. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

Роздiл I. Фiнансовий аналiз . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.1.Моделi грошових потокiв . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.2. Залежнiсть вартостi грошових сум вiд часу надходження . . . . . . . . . . . . . . . . . . 91.3.Простi та складнi вiдсотки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.4.Дисконтування та акумулювання грошових потокiв . . . . . . . . . . . . . . . . . . . . . . . 161.5. Використання складних вiдсоткiв для пiдрахунку вартостей грошових

потокiв . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 351.6. Визначення банкiвського вiдсотка та iнтенсивностi вiдсоткової

ставки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 441.7. Виплата боргу . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 491.8.Оцiнка iнвестицiйних проектiв . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 671.9. Способи iнвестування . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

1.10. Використання складних вiдсоткiв у пiдрахунку прибутку та ефективноївiдсоткової ставки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

1.11. Визначення цiни форвардних контрактiв за припущення вiдсутностiарбiтражу . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

1.12. Часова структура вiдсоткової ставки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1131.13. Стохастичнi моделi вiдсоткової ставки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

Роздiл II. Фiнансова математика . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1612.1. Арбiтраж та iншi економiчнi можливостi в одноперiоднiй моделi . . . . . . . . . 1612.2. Справедлива цiна платiжних зобов’язань, повнота ринку, доходнiсть

акцiй, премiя за ризик. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1682.3.Найпростiшi приклади обчислення вартостi цiнних паперiв за

вiдсутностi арбiтражу . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1762.4. Багатоперiоднi моделi в межах iгор i закладiв. Арбiтражна теорема

для iгор та її наслiдки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1812.5.Мартингали та мартингальнi перетворення з дискретним часом.

Моменти зупинки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1862.6. Загальна теорiя багатоперiодних моделей. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1902.7. Європейськi платiжнi зобов’язання в багатоперiоднiй моделi . . . . . . . . . . . . . 1992.8. Американськi опцiони з дискретним часом . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2082.9. Броунiвський рух, геометричний броунiвський рух, мартингали з

неперервним часом . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2122.10. Стохастичний iнтеграл, формула Iто, стохастичнi диференцiальнi

рiвняння. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2162.11.Формула та рiвняння Блека – Шоулса. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2222.12.Фiнансовi ринки з неперервним часом. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2272.13.Функцiя корисностi у фiнансових задачах . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230Короткий англо-український словник фiнансових та економiчних термiнiв. . . . .240Список рекомендованої лiтератури . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 250Ануїтетнi таблицi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252

3

ПЕРЕДМОВА

Сучасна фiнансова система розвиненої держави є складним механiз-мом, функцiонування якого неможливе без повсякденного аналiзу ситу-ацiї, коротко- i довгострокового прогнозу та передбачення основних тен-денцiй. У свою чергу, вмiння аналiзувати, прогнозувати та передбачатинеможливе без володiння основними поняттями, пов’язаними з фiнанса-ми i кредитно-банкiвською системою. Невiд’ємною частиною цих понятьє математичний апарат, поданий у даному збiрнику задач через прикла-ди, задачi i розв’язки. Математичними основами теорiї фiнансiв повиненволодiти в повному обсязi кожний фiнансовий аналiтик та актуарiй.

Як вiдомо, найкращий шлях оволодiти деяким математичним апара-том — розв’язати певну кiлькiсть вiдповiдних задач. Той, хто впершерозв’язує подiбнi задачi, може повною мiрою скористатися вiдповiдямита вказiвками, бiльш досвiдченi читачi зможуть розв’язувати задачi са-мостiйно.

Згiдно з науковою традицiєю, термiн “фiнансовий аналiз” належитьдо тiєї частини розрахункiв з фiнансами, яка стосується вiдсоткових iкредитних ставок, ануїтетiв, сучасних вартостей i теорiї iмунiзацiї, атермiни “фiнансова математика” i “фiнансова стохастика” характеризу-ють розрахунки на фiнансовому ринку, що пов’язанi з випадковiстю цiнфiнансових активiв, первинними i вторинними цiнними паперами, фiнан-совою рiвновагою.

Вiдповiдно до цiєї класифiкацiї ми подiлили наш збiрник задач надва роздiли. В першому роздiлi розглянуто основнi моделi грошових по-токiв i види цiнних паперiв, дисконтування та акумулювання грошовихсум, розклад боргу на капiтальну i вiдсоткову складовi, оцiнки та порiв-няння мiж собою iнвестицiйних проектiв, змiни вiдсоткової ставки вчасi, пiдрахунки, пов’язанi з рiзними видами ануїтетiв, i найпростiшiстохастичнi, тобто випадковi, моделi вiдсоткової ставки. Частину задач зцього роздiлу взято з текстiв екзаменацiйних задач Британського Iнсти-туту Актуарiїв, що проводились з 1998 по 2004 рiк у квiтнi та вереснiкожного року з дисциплiни “Фiнансова математика”. У другому роздi-

4

лi розглянуто питання, пов’язанi з функцiонуванням фiнансових рин-кiв, купiвлею та продажем цiнних паперiв, обрахуванням справедливихцiн в умовах, коли змiна цiн основних активiв вiдбувається залежновiд випадку. Велику увагу придiлено поняттям арбiтражу й арбiтражноїможливостi, вiдсутнiсть якої на фiнансовому ринку гарантує йому ста-бiльне функцiонування. Розглянуто одно- та багатоперiоднi моделi, про-демонстровано дiї, до яких повинен вдатися фiнансовий iнвестор, щоббути успiшним. Подано основнi фiнансовi iнструменти на бiржi — опцiо-ни, детально проаналiзовано, як правильно оцiнити Американськi та Єв-ропейськi платiжнi зобов’язання. Розглянуто фiнансовi ринки з непе-рервним часом, наведено ряд задач, що стосуються знаменитої формулиБлека – Шоулса. Подано необхiднi математичнi поняття — мартингалу,броунiвського руху, стохастичного диференцiального рiвняння. Окре-мий роздiл присвячено використанню функцiї корисностi у фiнансовихзадачах.

Матерiал для посiбника зiбрано та пiдготовлено за пiдтримки програ-ми Tempus у рамках проекту TEMPUS PROJECT IB-JEP-25054-2004.

5

Роздiл IФiнансовий аналiз

1.1. МОДЕЛI ГРОШОВИХ ПОТОКIВ

Теоретичнi вiдомостi

Потоки платежiв (cash flows) — суми грошей, якi виплачують абоотримують у рiзнi моменти часу. Розмiри платежiв i моменти сплатиможуть бути вiдомими або невизначеними. Платежi можуть надходитив окремi моменти часу або неперервно протягом певного перiоду. З то-чки зору iнвестора, грошi, якi вiн одержує, утворюють додатний потiкплатежiв (inflows), а грошi, якi вiн сплачує — вiд’ємний потiк платежiв(outflows).

Приклади потокiв платежiв такi.Облiгацiя з нульовим купоном (zero-coupon bond) — цiнний папiр

або угода, за якими виплачується визначена сума грошей (номiнальнавартiсть) у визначений момент часу (час погашення). Для такої облiгацiївизначається її вартiсть на умовах дисконтування її номiнальної вартостi.

Для iнвестора це вiд’ємний потiк платежiв у момент iнвестування таодиничний додатний потiк платежiв у момент погашення.

Цiннi папери з фiксованим вiдсотком (fixed-interest securities) ви-пускаються як облiгацiї з визначеною номiнальною вартiстю. Власникоблiгацiї одержує суму, що складається з номiнальної вартостi, яка ви-плачується в час погашення, i серiї регулярних виплат (купоннi виплати)до часу погашення.

Для iнвестора це вiд’ємний грошовий потiк у момент придбання облi-гацiї та додатнi грошовi потоки, що складаються з виплати номiнальноївартостi у момент погашення i з купонних виплат до погашення.

Iндексованi цiннi папери (index-linked securities) — облiгацiї, у якихкупоннi виплати й остаточна виплата пов’язанi з “iндексом”, що вiдоб-ражає рiвень iнфляцiї. При цьому за початковим вiд’ємним грошовимпотоком слiдує ряд додатних грошових потокiв у зазначенi дати. Розмi-ри виплат залежать вiд iндексу iнфляцiї (iндексу цiн), тому такi грошовiпотоки називають вiдомими “в реальному часi”. Як правило, iндексацiявiдбувається iз запiзненням, тому що для пiдрахунку iндексу цiн потрi-бен час.

6

Депозитнi вклади (cash on deposit). Якщо грошi покладено на де-позит, то iнвестор може вибирати, в який момент часу зняти грошi iодержати вiдсотковий прирiст капiталу за перiод iнвестування. Вiдсот-ковий прирiст капiталу залежить вiд дати i тому вiдомий лише в деньзняття. Отже, розмiри i моменти платежiв невизначенi.

Звичайна акцiя (equity) — цiнний папiр без фiксованого термiну дiї,який випускається компанiями i засвiдчує право власностi на пiдприєм-ство, а також дає право власнику на отримання дивiдендiв.

Дивiденди — регулярнi виплати власнику, якi визначаються доходамикомпанiї. Оскiльки цi доходи заздалегiдь невiдомi, то i дивiденди є змiн-ними. Щоб побудувати модель грошового потоку для звичайної акцiї,слiд зробити припущення про зростання у майбутньому дивiдендiв. Та-ким чином, моменти виплати i розмiри платежiв невiдомi. Оскiльки тер-мiн дiї акцiї невизначений, то термiни виплат невизначенi i майбутнiдодатнi грошовi потоки можуть виявитися меншими у сумi, нiж поча-тковий вiд’ємний грошовий потiк.

Ануїтет (annuity) забезпечує ряд регулярних виплат у вiдповiдь наодиничний початковий внесок. Найпростiший ануїтет — потiк платежiвпротягом життя людини, яка тримає полiс (довiчний ануїтет, life annui-ty). Для iнвестора це вiд’ємний грошовий потiк на початку i ряд меншихдодатних грошових потокiв протягом життя. Пiсля смертi виплати при-пиняються.

Можливi iншi типи ануїтетiв, наприклад, виплати вiдбуваються про-тягом життя людини i визначено максимум кiлькостi платежiв. Такийконтракт називають тимчасовим довiчним ануїтетом (temporary life annu-ity). З iншого боку, виплати можуть провадитися протягом життя вла-сника, але з гарантованою мiнiмальною кiлькiстю платежiв. Такi ануїте-ти називають ануїтетами з гарантованим перiодом.

Для того, хто забезпечує ануїтет, маємо додатний грошовий потiк напочатку, а потiм — невизначену кiлькiсть регулярних вiдомих вiд’ємнихпотокiв платежiв.

Тимчасове страхування (term assurance). Полiс тимчасового стра-хування — контракт, який забезпечує виплату страхової суми у випадкусмертi власника полiса, якщо смерть настала у перiод дiї полiса. Перiодможе бути як досить довгим (20 рокiв), так i коротким (1 рiк).

Полiс тимчасового страхування забезпечується рядом щорiчних ви-плат (premiums) з боку власника полiса, якi можуть бути сталими абозмiнними, i припиняються пiсля смертi власника полiса. Iнодi премiї мо-жуть виплачуватися протягом бiльш короткого перiоду, нiж дiя полiса,або полiс можна придбати за умови разової виплати премiї. Для компа-нiї, яка забезпечує полiс, маємо невiдому, але обмежену кiлькiсть регу-лярних, вiдомих за розмiром додатних грошових потокiв, за якими або

7

слiдує вiд’ємний грошовий потiк вiдомого обсягу, але з невiдомим тер-мiном платежу, або вiд’ємного потоку платежiв не буде, якщо власникполiса залишається живим протягом дiї полiса.

Страхування iз забезпеченням (endowment assurance). Полiс стра-хування iз забезпеченням — контракт, який гарантує виплату загальноїсуми (її називають сумою страхування) у випадку смертi власника полi-са протягом дiї контракту або пiсля закiнчення його дiї, якщо власникзалишається живим.

Такi полiси викупаються регулярними виплатами премiй, якi припи-няються у випадку смертi або закiнчення термiну дiї полiса. Грошовiпотоки подiбнi до потокiв при тимчасовому страхуваннi, за винятком то-го, що вiд’ємний грошовий потiк для страхової компанiї є обов’язковим,а для власника полiса страховi внески (премiї) є вищими.

Позика за вiдсотки (interest-only loan) — позика, яка повертаєть-ся серiєю виплат за вiдсотками i виплатою позиченої суми наприкiнцiтермiну дiї.

У найпростiшому випадку грошовi потоки будуть протилежними допотокiв платежiв для облiгацiї з фiксованим вiдсотком. Кредитор купуєоблiгацiю з фiксованим вiдсотком у того, хто бере позику. На практицi,однак, вiдсотковi ставки не завжди фiксуються. Отже, розмiр регулярнихпотокiв платежiв буде невiдомим. Iснує можливiсть повернути позикуранiше, тому кiлькiсть платежiв i термiн остаточної виплати невiдомi.

Полiс повернення капiталу (capital redemption policy) — полiс зрегулярними премiями i єдиною виплатою при закiнченнi дiї. Такi полiсиможуть використовуватися разом з позиками за вiдсотки.

Застава (позика з виплатою, iпотека, позика пiд заставу нерухомос-тi, mortgage). Позика з виплатою — позика, яка повертається серiєювиплат, що включають виплати за вiдсотками i часткову виплату сумипозики. У найпростiшому варiантi вiдсоткову ставку фiксовано, однаковiза величиною виплати провадяться регулярно у фiксованi моменти часу.Потоки платежiв аналогiчнi потокам для ануїтету, за виключенням того,що кiлькiсть платежiв фiксована i не пов’язана з тим, що власник полiсазалишається живим (у разi смертi решта платежiв передається у спадок).Як i для позики “за вiдсотки”, можливi змiни у вiдсотковiй ставцi, атакож допускається дострокове повернення позики.

Додатково можна встановити, що регулярнi виплати зростають абоспадають з часом. Важливо зауважити, що при виплатi позики подiлпопереднього платежу на “вiдсотки” i “капiтал” суттєво змiнюється про-тягом перiоду позики. Перша виплата, в основному, складається з вiдсо-ткового платежу i невеликого повернення капiталу, а остання виплата —майже повнiстю з повернення частини капiталу i незначної суми вiд-соткiв.

8

Страхування автомобiля (motor insurance) — частковий випадок за-гального страхування. (Термiн “загальне страхування” використовуєтьсядля всiх страхових операцiй, якi вiдмiннi вiд страхування життя.)

Зазвичай страхування автомобiля провадиться щороку. На початкуроку страхова компанiя отримує внесок (премiю) i приймає на себе фi-нансовi ризики власника полiса. Для компанiї початковий додатний гро-шовий потiк вiдомий, а наступнi грошовi потоки невiдомi як за величи-ною, так i за часом.

Далi використовуються поняття доходу та прибутку. Прибуток — рi-зниця мiж доходами та витратами фiнансової органiзацiї.

Задача

1.1.1. Є три типи iнвестування на 10 рокiв: облiгацiя з нульовимкупоном, iндексована облiгацiя, страховий полiс iз забезпеченням. Їхможна змоделювати як процеси потокiв платежiв. Для яких з них час iрозмiр усiх грошових потокiв визначенi для покупця? Можливiсть пере-продажу i знецiнення не беруться до уваги.

Вiдповiдь

1.1.1. Покупцю вiдомi час i розмiр грошових потокiв для облiгацiї знульовим купоном. Для iндексованої облiгацiї виплати вiдсоткiв i сумапогашення залежать вiд iндексу iнфляцiї, а тому заздалегiдь не вiдомi.Страховий полiс iз забезпеченням передбачає виплату страхової сумиабо у разi смертi власника полiса, або у разi закiнчення термiну кон-тракту. Крiм того, премiї (внески) виплачуються регулярно, але потокиплатежiв припиняються пiсля смертi власника полiса, або пiсля закiн-чення термiну контракту. Тому нi розмiр платежiв, нi кiлькiсть виплатзаздалегiдь не вiдомi.

1.2. ЗАЛЕЖНIСТЬ ВАРТОСТI ГРОШОВИХ СУМВIД ЧАСУ НАДХОДЖЕННЯ

Теоретичнi вiдомостi

Вiдсотки (interest) — винагорода, яку сплачує той, хто отримує по-зику, за використання капiталу, що належить iншiй особi або органiзацiї(кредитору). Капiтал i вiдсотки мають вимiрюватися в однакових одини-

9

цях. Якщо вимiрювання провадиться у грошових одиницях, то капiталназивають основним (principal).

Простi вiдсотки (simple interest). Якщо суму C покладено на депози-тний рахунок пiд простi вiдсотки з вiдсотковою ставкою i · 100 % рiчних iрахунок закривається через n рокiв, то за умови вiдсутностi поповненнярахунку i зняття грошей матимемо суму C(1+ni), в якiй C — поверненняпочаткового вкладу; niC — розмiр вiдсоткового прибутку.

Складнi вiдсотки (compound interest). Нехай C — початкова сума,яку покладено на депозит пiд складнi вiдсотки з вiдсотковою ставкоюi·100 % рiчних, а An — сума, яку iнвестор одержить при закриттi рахункунаприкiнцi n-го року. Тодi

An = An−1 + iAn−1 = An−2(1 + i)2 = . . . = C(1 + i)n.При цьому накопичений вiдсотковий прибуток дорiвнює C(1 + i)n −C.

Нехай маємо два моменти t1 ≤ t2, тодi за умови iнвестування у мо-мент t1 суми C(1 + i)t1−t2 у момент t2 одержимо капiтал C. Тому говорять,що дисконтована вартiсть у момент часу t1 капiталу C вiдносно моментучасу t2 дорiвнює C(1 + i)t1−t2 .

Зокрема, дисконтоване значення в момент t = 0 капiталу C вiдносномоменту часу t ≥ 0 називається його сучасною вартiстю (або дисконто-ваною сучасною вартiстю) i дорiвнює C(1 + i)−t. Якщо визначити дис-контний множник ν = 1/(1 + i), то сучасна вартiсть дорiвнюватиме Cνt.

Просте дисконтування. Нехай d — рiчна ставка простого дисконту-вання. Тодi для того, щоб одержати суму C через n рокiв, ми повиннiiнвестувати зараз C(1 − nd). На практицi звичайно розглядають перiодменше року. Тодi кредитор, щоб одержати суму X через перiод t < 1,при простому дисконтуваннi повинен у початковий момент надати пози-ку X(1 − td). При цьому d ще називають номiнацiйним дисконтом.

Розглянемо iнвестицiю однiєї грошової одиницi на перiод в одну ча-сову одиницю, що починається в момент t. Нехай ми одержали дохiд1+ i(t) у момент t+1. Тодi i(t) називають ефективною вiдсотковою став-кою для цього перiоду часу. Якщо вiдсоткова ставка не залежить вiдсуми iнвестованих грошей, то iнвестицiя капiталу розмiром C у моментt дасть дохiд C[1 + i(t)] у момент t + 1. Тому накопичений iнвестицiєюрозмiром C капiтал за перiод вiд 0 до n дорiвнює

C[1 + i(0)][1 + i(1)] . . . [1 + i(n − 1)].Якщо ефективна ставка не залежить вiд t, то накопичений капiтал зацей перiод дорiвнює C(1 + i)n.

10

Задачi

1.2.1. Суму в 100 грн поклали пiд простий вiдсоток 10 % рiчних на2,5 року. Потiм накопичену суму поклали пiд простий вiдсоток 16 %рiчних на наступнi T мiсяцiв. Наприкiнцi термiну одержали накопиченусуму в 140 грн. Чому дорiвнює T ?

1.2.2. У початковий момент зроблено iнвестицiю в 1 000 грн пiд такiставки: 8 % рiчних за простими вiдсотками на 2 роки, а потiм пiд 6 %номiнальної облiкової (дисконтної) ставки, що нараховується щомiсячнопротягом двох рокiв. Яку суму буде накопичено через 4 роки?

1.2.3. Суму в 100 грн iнвестували на рiк на умовах номiнальної облi-кової (дисконтної) ставки 5,5 % рiчних, що нараховується щоквартально,а потiм на рiк на умовах номiнальної вiдсоткової ставки 5,5 %. Яка суманакопичиться наприкiнцi другого року?

Вiдповiдi та вказiвки

1.2.1. Накопичену суму за простими вiдсотками обчислимо за фор-мулою C(1 + i1t1)(1 + i2t2), де ij — вiдсоткова ставка за перiод tj, j = 1,2. Маємо

100(1 + 0,1 · 2,5

)(1 + 0,16 ·T/12

)= 140.

Звiдси T = 9 мiсяцiв.1.2.2. C = 1000(1 + 0,08 · 2)(1 − 0,06/12)−24 = 1308,29 грн.1.2.3. C = 100 (1 − 0,055/4)−4 (1 + 0,055/4)4 = 111,63 грн.

1.3. ПРОСТI ТА СКЛАДНI ВIДСОТКИ

Теоретичнi вiдомостi

Якщо людина вкладає в банк грошi на суму C, вiдсотки нарахову-ються щороку i рiчна вiдсоткова ставка дорiвнює i, то через рiк на їїрахунку буде сума C(1 + i). Якщо ж вiдсотки нараховуються n разiвна рiк з номiнальною рiчною ставкою i, то через рiк вiдповiдна величи-на дорiвнюватиме C(1 + i/n)n. При неперервному нарахуваннi вiдсоткiвматимемо суму

limn→∞

C(1 + i/n)n = Cei.

Банкiвський рахунок ще iнодi називатимемо безризиковим активом, абооблiгацiєю.

11

Якщо рiчний банкiвський вiдсоток (вiдсоткова ставка) дорiвнює i,то власник банкiвського рахунку розмiром C (або банкiвської облiгацiївартiстю C) для будь-якого t ≥ 0 через t рокiв матиме на рахунку сумуC(1 + i)t (або зможе продати облiгацiю за C(1 + i)t).

Якщо рiчна дисконтна банкiвська ставка дорiвнює d, то власник бан-кiвського рахунку розмiром C на початку року отримує авансом вiдсоткирозмiром dC, i через рiк може зняти з рахунку суму C. Має мiсце рiв-нiсть d = i/(1 + i).

Нехай вiдсотковi нарахування провадяться за однiєю ставкою n разiвна рiк наприкiнцi кожного перiоду тривалiстю 1/n року. Тодi говорять,що ставка конвертується n разiв на рiк, i розглядається номiнальнийбанкiвський вiдсоток i(n) такий, що сума C на рахунку через 1/n рокудасть суму C

(1 + i(n)/n

). Має мiсце рiвнiсть

(1 + i(n)/n

)n= 1 + i. Ана-

логiчним чином для нарахувань на початку кожного перiоду тривалiстю1/n року вводяться дисконтнi ставки d(n),

(1 − d(n)/n

)n= 1 − d.

Якщо номiнальна ставка вiдсотка при депозитуваннi грошей у моментчасу t0 на строк h дорiвнює ih(t0), то сума, накопичена iнвестицiєю вC одиниць за строк h, дорiвнює C [1 + hih(t0)].

Ефективна вiдсоткова ставка reff на внесок L обчислюється за форму-лою

reff = D/L− 1,

де D — розмiр виплати через один рiк.Вартiсть на даний момент суми v, що виплачуватиметься через t ро-

кiв, дорiвнює v(1 + i)−t.

Задачi

1.3.1. Нехай людина позичила грошей на суму C i повинна вiддатиїх через рiк, причому рiчна вiдсоткова ставка дорiвнює i, але складнiвiдсотки нараховуються щопiвроку. Скiльки виплатить людина через рiк?Те саме питання, коли вiдсотки нараховуються щоквартально.

1.3.2. Багато з компанiй, що надають кредити, вимагають 15 % рi-чних, причому складнi вiдсотки нараховуються щомiсяця:

1. Якою буде виплата наприкiнцi року на кредит розмiром C?2. Чому дорiвнюватиме ефективна вiдсоткова ставка?3. Якими будуть виплата та ефективна вiдсоткова ставка, якщо склад-

нi вiдсотки нараховуються неперервно?1.3.3. Скiльки рокiв треба виплачувати вiдсотки, що нараховуються

щорiчно, щоб сплатити подвоєну суму? Вiдповiсти на попереднє питан-ня, якщо r = 0,03, 0,06, 0,08, 0,1.

12

1.3.4. Людина поклала грошi в банк з номiнальною вiдсотковою став-кою 10 % на рiк. Через який час грошi подвояться, якщо вiдсотки нара-ховуються неперервно?

1.3.5. Навести приблизну формулу для обчислення кiлькостi рокiвдля потроєння капiталу при вiдсотковiй ставцi i, якщо вiдсотки нарахо-вуються один раз на рiк.

1.3.6. Якщо вiдсоткова ставка 5 %, то через скiльки приблизно ро-кiв грошей стане в 4 рази бiльше? А якщо ставка 4 %? Вважаємо, щовiдсотки нараховуються один раз на рiк.

1.3.7. Скiльки грошей треба вносити на початку кожного з 60 мiся-цiв, якщо людина хоче мати 100 000 грн через 60 мiсяцiв, причому рiчнавiдсоткова ставка дорiвнює 6 % i вiдсотки нараховуються щомiсяця?

1.3.8. Нехай вiдсоткова ставка банку дорiвнює 6 % i вiдсотки нара-ховуються неперервно протягом року. Обчислити ефективну вiдсотковуставку.

1.3.9. Визначити ефективну вiдсоткову ставку, якщо номiнальна вiд-соткова ставка дорiвнює 10 % i складнi вiдсотки нараховуються:

а) щопiвроку;б) щоквартально;в) щомiсяця;г) неперервно.1.3.10. Пiдрахуйте номiнальну рiчну вiдсоткову ставку, що конвер-

тується щоквартально, яка є еквiвалентом:а) ефективної вiдсоткової ставки 0,5 % на мiсяць;б) номiнальної вiдсоткової ставки 6 % рiчних, що конвертуються що

два роки.1.3.11. Номiнальна рiчна вiдсоткова ставка, яка сплачується за де-

позитом, набуває у фiксований день таких значень:

Строк Номiнальнавiдсоткова ставка, %

Строк Номiнальнавiдсоткова ставка, %

1 день 11 34 1 мiсяць 11 3

8

2 днi 11 58 3 мiсяцi 11 1

4

7 днiв 11 12

Визначити суму, накопичену iнвестицiєю в 1 000 грн, покладених нарахунок у цей фiксований день:

а) за 7 днiв;б) за 1 мiсяць.1.3.12. Для вiдсоткової ставки 7 % рiчних, що сплачується щомiсяця,

пiдрахуйте:а) еквiвалентну рiчну ставку вiдсотка, що сплачується раз у пiвроку;б) еквiвалентну рiчну дисконтну ставку, що сплачується щомiсяця.

13

1.3.13. Облiкова (дисконтна) ставка за рiк конвертується (сплачу-ється) щоквартально i становить 8 %. Пiдрахуйте:

а) еквiвалентну ставку вiдсотка, конвертовану щопiвроку;б) еквiвалентну дисконтну ставку за рiк, конвертовану щомiсяця.1.3.14. Уряд випустив 90-деннi векселi з простою дисконтною став-

кою 6 % рiчних. Пiдрахуйте ефективну ставку рiчного доходу, отрима-ного iнвестором, що купує вексель, випущений у продаж i тримає йогодо термiну погашення.

1.3.15. Урядовий 91-денний вексель забезпечує покупцю ефективнунорму прибутку 5 % рiчних. Визначте рiчний простий дисконтний вiдсо-ток, за яким враховується вексель.

1.3.16. Урядом випущено 90-деннi казначейськi векселi з простоюдисконтною ставкою 5 % на рiк. Пiдрахуйте норму прибутку за рiк, якаконвертується щопiвроку, що її отримає iнвестор, який придбав вексельi тримає його до термiну погашення.

1.3.17. За облiгацiєю з плаваючою ставкою виплачуються вiдсотки,якi пов’язанi з iндексом локальних плаваючих вiдсоткових ставок. Облi-гацiю було куплено за цiною 99 одиниць 1 сiчня 2000 року i продано зацiною 101 одиниця 31 грудня 2000 року. Номiнальна вартiсть облiгацiї100, а ставка вiдсотка, що виплачується за облiгацiєю, дорiвнює 6,5 %номiнальної вартостi 31 червня 2000 року i 6,6 % номiнальної варто-стi 31 грудня 2000 року. Пiдрахуйте номiнальну норму прибутку за рiк,сплачувану щопiвроку.

1.3.18. Iнвестор придбав 90-денний вексель казначейства номiналом100 грн за цiною 91 грн. Через 30 днiв вiн продав вексель iншому iн-вестору за цiною 93,90 грн. Iнший iнвестор погасив цей вексель за но-мiналом у призначений час. Визначте, хто з iнвесторiв отримав вищуефективну норму прибутку, тобто чия ставка вiдсотка в перерахунку заодин i той самий промiжок часу була вищою.

1.3.19. Покупець придбав автомобiль за 15 000 грн у кредит, якийбуде погашати однаковими внесками на початку кожного мiсяця протя-гом двох рокiв, вiдсоткова ставка при цьому вважається рiвною 12,36 %.Визначте незмiнну вiдсоткову ставку вказаної позики.

Вiдповiдi та вказiвки

1.3.1. (1 + i/2)2 C, (1 + i/4)4 C.1.3.2. 1. 1,012512C ≈ 1,161C. 2. reff = 1,012512−1 ≈ 0,161, або 16,1 %.

3. [exp(0,15) − 1]C ≈ 1,162C, reff = exp(0,15) − 1 ≈ 0,162, або 16,2 %.1.3.3. ln 2/ ln(1+ i). Для i = 0,03, 0,06, 0,08, 0,1 маємо приблизно 23,

12, 9, 7 рокiв вiдповiдно.

14

1.3.4. 10 ln 2 ≈ 7 рокiв.1.3.5. ln 3/ ln(1 + i) ≈ 1,1/i.1.3.6. Приблизно через 28 i через 35 рокiв.

1.3.7. 100 000(∑60

k=1 1,005k)−1

≈ 1 426 грн.

1.3.8. exp(0,06) − 1 ≈ 0,062 або 6,2 %.1.3.9. Вiдсоткова ставка: а) 10,25 %; б) 10,38 %; в) 10,47 %; г) 10,51 %.1.3.10. Треба визначити i(4), що вiдповiдає вказаним ставкам. Обчис-

люємо це значення з наступних рiвнянь:

а)[1 + i(4)/4

]4= (1+0,005)12, звiдки i(4) = 0,060301 або 6,0301 % (ми

порахували прирiст капiталу за один рiк за двома ставками);

б) аналогiчно до пункту а),[1 + i(4)/4

]8= 1,12, звiдки i(4) = 5,7068 %.

1.3.11. Перепишемо данi в термiнах строку h, на який можна покла-сти грошi, та вiдповiдних номiнальних ставок ih(t0), де t0 — фiксованадата створення рахунку:

Строк h 1/365 2/365 7/365 1/12 1/4ih(t0) 0,1175 0,11625 0,115 0,11375 0,1125

Накопичена сума обчислюється за формулою 1000[1 + hih(t0)] i дорiвнюєа) h = 7/365, 1 000 (1 + 0,115 · 7/365) = 1002,21;б) h = 1/12, 1 000 (1 + 0,11375 · 1/12) = 1009,48.1.3.12. Обчислюємо: а) значення i(2), що вiдповiдає вказанiй ставцi.

Маємо рiвнiсть[1 + i(2)/2

]−2= (1 + 0,07/12)12, звiдки i(2) = 7,103 % (ми

порахували дисконтування капiталу за один рiк за двома ставками);б) значення d(12), що вiдповiдає вказанiй ставцi. Аналогiчно до пун-

кту а),(1 − d(12)/12

)12= (1 + 0,07/12)12, звiдки d(12) = 6,959 %.

1.3.13. Обчислюємо: а) значення i(2), що вiдповiдає вказанiй ставцi.

Маємо рiвнiсть[1 + i(2)/2

]−2= (1 − 0,08/4)4, звiдки i(2) = 8,247 % (тут

записано дисконтування капiталу за один рiк за двома ставками);б) значення d(12), що вiдповiдає вказанiй ставцi. Аналогiчно до пун-

кту а),[1 − d(12)/12

]12= (1 − 0,08/4)4, звiдки d(12) = 8,0539 %.

1.3.14. Розглянемо рiк з 365 днiв. Якщо номiнал векселя дорiвнюєC, то вартiсть його покупки дорiвнює C(1− 0,06 · 90/365) (це випливає зозначення простої дисконтної ставки та 90-денного строку погашення).Якщо ефективна рiчна ставка дорiвнює i та вексель буде викупленочерез 90 днiв за цiною C, то його сучасна цiна дорiвнює C(1 + i)−90/365.З рiвностi

C(1 − 90

365· 0,06

)= C(1 + i)−90/365

визначаємо i = 6,2313 %.

15

1.3.15. Аналогiчно до розв’язання задачi 1.3.14, розглянемо рiк три-валiстю 365 днiв i вважатимемо номiнал векселя рiвним C. Позначи-мо через d невiдому просту дисконтну ставку i для термiну погашення91 день дiстанемо рiвнiсть

C(1 − 91

365d)

= C(1,05)−91/365,

звiдки d = 4,8495 %.1.3.16. Розглянемо рiк з 365 днiв, номiнал векселя позначимо че-

рез C. Тодi вартiсть його покупки дорiвнює C (1 − 0,05 · 90/365), i миодержимо рiвнiсть

C

(1 − 90

365· 0,05

)= C

[1 +

i(2)

2

]2·90/365

,

звiдки шукане значення i(2) = 5,0949 %.1.3.17. Шукана величина — i(2). Запишемо прибуток вiд акцiї станом

на 31 грудня 2000 року двома способами i одержимо рiвнiсть

99[1 +

i(2)

2

]2

= 6,5[1 +

i(2)

2

]+ 6,6 + 101,

звiдки i(2) = 0,15175 = 15,175 %.1.3.18. Iнший iнвестор тримав вексель вдвiчi довше, нiж перший.

Тому нам слiд порiвняти величини (93,9/91)2 = 1,06475 i 100/93,9 == 1,06496. Оскiльки друга величина бiльша, iнший iнвестор отримаввищу норму прибутку.

1.3.19. Маємо ν = 1/1,1236 = 0,89. Нехай розмiр щомiсячної випла-ти за позикою дорiвнює X. Тодi

X(1 + ν1/12 + . . . + ν23/12

)= 15 000 грн,

звiдки X = 697,27171 грн. Загальна виплата за 24 мiсяця становитиме24X = 16734,521 грн. Шуканий вiдсоток дорiвнює

16 734,521 − 15 0002 · 15 000

= 0,05781737,

або 5,782 %.

1.4. ДИСКОНТУВАННЯ ТА АКУМУЛЮВАННЯГРОШОВИХ ПОТОКIВ

Теоретичнi вiдомостi

Швидкiсть i одержання прибутку вiд iнвестицiй обчислюється як i == b/a−1, де b — прибуток, отриманий через рiк; a — початковий внесок.Якщо прибуток було отримано в кiлька етапiв, причому через k рокiв

16

пiсля iнвестицiї суму bk, k = 1, . . . ,n, то швидкiсть одержання прибуткувизначається як корiнь i∗ рiвняння L(i) = 0, де

L(i) = −a +n∑

k=1

bk(1 + i)−k.

Припустимо, що вiдсоткова ставка i(t) є неперервною функцiєю вiд часуt ≥ 0. Нехай у момент t = 0 ми поклали на рахунок одиницю; черезD(t) позначимо суму, що лежатиме на рахунку в момент t. Має мiсцеформула

D(t) = expw t

0i(s) ds

.

Середнє значення

i(t) =

0, t = 0,1t

r t

0 i(s) ds, t > 0

називається кривою доходiв. При цьому D(t) = expti(t)

.

Нехай δ(t) — iнтенсивнiсть вiдсотка, ν(t) = exp−r t

0 δ(s) ds — дис-контна функцiя, ρ(t) — iнтенсивнiсть платежiв, що здiйснюються непе-рервно до моменту часу T , Ctk — потоки платежiв, що провадяться умоменти часу tk, k = 1, . . . ,n. Тодi сучасна вартiсть, або сучасне значення(present value), дискретного i неперервного потокiв платежiв дорiвнює

n∑

k=1

Ctkν(tk) +w T

0ν(t)ρ(t) dt.

Вартiсть у момент часу t1 суми C на момент часу t2

V (t1,t2) = C exp−

w t2

t1δ(s) ds

= C

ν(t2)ν(t1)

.

Вартiсть у момент часу t1 суми C на момент часу t2 називається:а) накопиченням iз суми C з моменту t2 до моменту t1, якщо t1 ≥ t2;б) дисконтованим значенням суми C у момент часу t1 вiдносно мо-

менту часу t2, якщо t1 < t2.Нехай iнвестор вкладає капiтал C i неперервно одержує дохiд за вiд-

сотками, зберiгаючи капiтал C сталим до моменту вилучення T . Тодiсучасна вартiсть доходу за вiдсотками дорiвнює C

r T

0 δ(t)ν(t) dt, а сучас-на вартiсть капiталу — Cν(T ). Отже,

C = Cw T

0δ(t)ν(t) dt + Cν(T ).

17

Задачi

1.4.1. Нехай людина одержуватиме суму xk наприкiнцi k-го з n пе-рiодiв за вiдсоткової ставки i. Довести, що сучасна вартiсть такої послi-довностi виплат дорiвнює

∑nk=1 ν

kxk. Яка послiдовнiсть виплат вигiднiшапри i = 0,1, 0,2, 0,3 та n = 5:

а) 12, 14, 16, 18, 20;б) 16, 16, 15, 15, 15;в) 20, 16, 14, 12, 10?1.4.2. Розглянемо двi послiдовностi прибуткiв, одержаних наприкiнцi

вiдповiдного року: 20, 20, 20, 15, 10, 5 та 10, 10, 15, 20, 20, 20. Яказ послiдовностей має перевагу, тобто сучасна вартiсть якої послiдовнос-тi бiльша, якщо вiдсотки нараховуються щорiчно за ставкою: а) 3 %;б) 5 %; в) 10 %?

1.4.3. Виробництво має придбати певне обладнання на наступнi 5 ро-кiв. Воно має й зараз таке обладнання, яке коштує 6 000 грн, втрачаєщороку 2 000 грн вартостi й через 3 роки буде недiйсним. Операцiйнi ви-трати на його утримання становлять 9 000 грн i зростають на 2 000 грнкожного року (ураховуються на початку кожного року утримання). Новеобладнання можна купити на початку будь-якого року за 20 000 грн, прицьому одночасно продається старе. Термiн придатностi нового обладнан-ня 6 рокiв, а його вартiсть зменшується на 2 000 грн кожного з першихдвох рокiв, а потiм на 4 000 грн щорiчно. Операцiйнi витрати на йогоутримання — 6000 грн на перший рiк, i вони збiльшуються на 1 000 грнкожного наступного року. Вiдсоткова ставка становить 10 %.

1. Показати, що грошовi потоки витрат за умови купiвлi обладнанняна початку 1, 2, 3, 4-го року та продажу на початку 6-го року дорiвнюють(у тисячах гривень):

за умови купiвлi на початку 1-го року: 20, 7, 8, 9, 10, −4;на початку 2-го року: 9, 22, 7, 8, 9, −8;на початку 3-го року: 9, 11, 24, 7, 8, −12;на початку 4-го року: 9, 11, 13, 26, 7, −16.

2. Пiдрахувати сучасну вартiсть кожного грошового потоку. На почат-ку якого року найвигiднiше купити обладнання?

1.4.4. П’ятирiчна облiгацiя номiнальною вартiстю 10 000 грн має ку-понну ставку 10 % з виплатами раз у пiвроку. Це означає, що власникуоблiгацiї сплачується 500 грн щопiвроку протягом 5 рокiв i пiсля цьогоще 10 000 грн як остаточна виплата. Визначити її вартiсть на моменткупiвлi, якщо вiдсоткова ставка дорiвнює: а) 6 %; б) 10 %; в) 12 %.

1.4.5. Облiгацiя з нульовою купонною ставкою має номiнал F , i занею виплачується сума F у момент погашення. Нехай вiдсоткова ставка

18

8 % нараховується неперервно. Обчислiть сучасну вартiсть облiгацiї приF = 1000, якщо грошi за нею виплачуються через 10 рокiв.

1.4.6. Щоб повернути кредит, можна або сплатити 16 000 грн вiдразу,або 10 000 вiдразу i 10 000 через 10 рокiв. Що вигiднiше людинi, якаповертає кредит, якщо вiдсоткова ставка нараховується неперервно йдорiвнює: а) 2 %; б) 5 %; в) 10 %?

1.4.7. Людина вирiшила пiти на пенсiю через 20 рокiв. Вона плануєпротягом 20 рокiв вносити до банку суму в A грн щомiсячно з метоюпотiм протягом 30 рокiв забирати 1 000 грн щомiсячно. Нехай вiдсотки(складнi) сплачуються щомiсяця, вiдсоткова ставка — 12 % на рiк (став-ка номiнальна, тобто вiдповiдає 1 % на мiсяць).

Визначте A.1.4.8. Хлопець купив музичний центр, який продавався за 4 200 грн.

Вiн домовився заплатити вiдразу 1 000 грн i зробити 24 щомiсячнi випла-ти по 160 грн, починаючи через мiсяць з моменту покупки. Обчислитизначення ефективної рiчної вiдсоткової ставки.

1.4.9. Людина взяла кредит у 100 000 грн для купiвлi квартири. Вонавиплачуватиме суми для повернення кредиту щомiсяця протягом 10 ро-кiв, з вiдсотковою ставкою 1 % на мiсяць. Однак банк стягує 600 грняк плату за надання кредиту, 400 грн — за iнспекцiю квартири, i ще1 % треба сплатити при одержаннi кредиту. Пiдрахувати за цих умовсправжню рiчну вiдсоткову ставку.

1.4.10. Обчислити швидкiсть одержання прибутку вiд iнвестицiй,якщо початковий внесок у 1 000 грн принiс прибуток у 700 грн двiчi,наприкiнцi кожного з двох рокiв.

1.4.11. Визначити швидкiсть одержання прибутку дворiчної iнвести-цiї, яка на початковий внесок у 1 000 грн дає наприкiнцi першого ро-ку прибуток 400 грн i прибуток наприкiнцi другого року: а) 400 грн;б) 600 грн; в) 800 грн.

Як змiниться вiдповiдь, якщо помiняти мiсцями рiчнi прибутки?1.4.12. Щорiчний грошовий потiк дорiвнює −1 000, −1 200, 820, 900,

800. Чи є прийнятним цей потiк для людини, яка i позичає, i вноситьгрошi за умов, що вiдсоткова ставка дорiвнює 5 %?

1.4.13. Нехай людина позичає грошi пiд 8 % рiчних, а отриманийдодатний прибуток вiдразу повнiстю вносить у банк пiд 5 % рiчних.Якщо початковий капiтал нульовий i грошовий потiк iнвестицiй по рокахстановить −1 000, 900, 800, −1 200, 700, то чи треба iнвестувати?

1.4.14. Швидкiсть iнфляцiї визначається швидкiстю зростання цiн.Наприклад, якщо рiчна швидкiсть iнфляцiї 4 %, то те, що коштува-ло 100 грн минулого року, коштує 104 грн цього року. Нехай ri —швидкiсть iнфляцiї. Розглянемо iнвестицiю зi швидкiстю прибутку r.Ми можемо цiкавитись швидкiстю прибутку iнвестора з погляду на те,

19

на скiльки iнвестицiя збiльшує купiвельну вартiсть. Ця величина на-зивається iнфляцiйно-регуляцiйною швидкiстю прибутку. Позначимо їїчерез ra. Оскiльки купiвельна спроможнiсть суми грошей (1 + r)x черезрiк еквiвалентна купiвельнiй спроможностi (1 + r)x/(1 + ri) сьогоднi, тоiнвестицiя переводить за один рiк суму x у суму (1 + r)x/(1 + ri). Отже,iнфляцiйно-регуляцiйна швидкiсть прибутку ra = (1 + r)/(1 + ri) − 1.

Якщо r та ri невеликi, то ra ≈ r − ri. Обчислити точне i приблизнезначення ra, якщо банк сплачує 10 %, а швидкiсть iнфляцiї 6 %.

1.4.15. Розглянемо iнвестицiйний грошовий потiк c0, c1, . . . , cn, при-чому ck < 0, k < n, та cn > 0. Покажiть, що для

P(i) =n∑

k=0

ck(1 + i)−k, i > −1,

а) iснує єдиний розв’язок i∗ рiвняння P (i∗) = 0;б) P(i) не обов’язково є монотонною функцiєю i.1.4.16. Припустимо, що вiдсоткова ставка

i(t) = (1 + t)−1i1 + t(1 + t)−2i2.Визначити криву доходiв i(t) i розмiр рахунку D(t).

1.4.17. Довести, що i(t) є неспадною функцiєю t тодi й тiльки тодi,коли P(αt) ≥ Pα(t) для всiх 0 ≤ α ≤ 1, t ≥ 0, де P(t) — сучасна вартiстьодиницi, одержаної в момент t.

1.4.18. Довести, що якщо i(t) не спадає за t, то i i(t) не спадає.1.4.19. Показати, що

i(t) = −P′(t)/P(t), та i(t) = −lnP(t)/t,де P(t) — сучасна вартiсть одиницi, одержаної в момент t.

1.4.20. Дехто має 200 000 грн для iнвестування з постiйною ставкою9 %. Вiн бажає наприкiнцi кожного наступного року протягом 20 рокiвзнiмати з рахунку фiксовану суму в I грн. Визначити:

а) максимальне можливе значення I ;б) максимальне можливе значення I , якщо грошi знiматимуться на

початку кожного з наступних 20 рокiв.1.4.21. Яку суму треба покласти на банкiвський рахунок зараз, якщо

вiдсоткова ставка 7 %, а людина бажає при цьому знiмати по 1 000 грннаприкiнцi кожного з наступних 30 рокiв?

1.4.22. Деяка особа виграла у лотерею i тепер вибирає, одержатизараз 180 000 грн або по 10 000 грн на початку кожного року.

Нехай банкiвський вiдсоток дорiвнює 6 %. Що краще вибрати, якщодоговiр з банком укладається:

а) на 25 рокiв;б) на 60 рокiв;в) довiчно?

20

1.4.23. Нехай час вимiрюється роками, i припустимо, що для всiхt1 ≤ t2 сума A(t1, t2), накопичена в момент t2 одиничною iнвестицiєю,зробленою в момент t1, визначається формулою

A(t1, t2) = exp 5

100(t2 − t1)

.

Обчислити суму, акумульовану 600 грн, вкладеними в будь-який моментчасу, через 15 рокiв.

1.4.24. Припустимо, що iнтенсивнiсть вiдсотка δ(t) задається форму-лами:

а) δ(t) = δ;б) δ(t) = a + bt.Визначити суму, накопичену одиничною iнвестицiєю вiд моменту t1

до моменту t2.1.4.25. Iнтенсивнiсть вiдсотка δ(t) = 0,12. Час вимiрюється роками.

Визначити номiнальну рiчну ставку вiдсотка для депозиту:а) на 7 днiв;б) на 1 мiсяць;в) на 6 мiсяцiв.1.4.26. Нехай час вимiрюється в роках, iнтенсивнiсть вiдсотка δ(t) =

= 0,06(0,9)t для всiх t. Спростити вираз для ν(t), дисконтованої сучасноївартостi одиничної суми на момент t, i обчислити дисконтовану сучаснувартiсть суми грошей, яка через 3,5 року дорiвнюватиме 100 грн.

1.4.27. Iнтенсивнiсть вiдсотка δ(t) = 0,05 + 0,001t +0,0001t2, 0 ≤ t ≤≤ 10.

1. Обчислити загальне накопичення в момент часу t = 10 iнвестицiїв 100 грн, яку зроблено в момент часу t = 0, i iнвестицiї в 100 грн, якузроблено в момент часу t = 5.

2. Визначити еквiвалентну сталу iнтенсивнiсть вiдсотка операцiї зпункту 1.

1.4.28. Iнтенсивнiсть вiдсотка δ (t) у момент t

δ (t) =

0,06 + 0,005t, 0 ≤ t < 4,

0,12 − 0,01t, 4 ≤ t < 6,

0,06, 6 ≤ t.

Чому дорiвнює:а) накопичення у момент часу t iнвестицiї в 1 грн, яку зроблено в

момент t = 0;б) вартiсть у момент t = 0 суми в 100 грн на момент часу t = 5;в) накопичення у момент часу t = 12 неперервного грошового потоку

з моменту t = 4 до моменту t = 6, який вiдбувався з iнтенсивнiстюплатежiв ρ(t) = 12 − t?

21

1.4.29. Нехай ν(t) — дисконтна функцiя, яка вiдповiдає iнтенсив-ностi вiдсотка δ(t). Якi з наступних виразiв задають сучасну вартiстьнеперервного ануїтету, що виплачується n рокiв з iнтенсивнiстю плате-жiв t:

а)r n

0 tν(t) dt;б)

r n

0 t exp−

r n

0 δ(s) ds

dt;

в)r n

0 t exp−

r t

0 δ(s) ds

dt;

г)r n

0 t exp−

r n

tδ(s) ds

dt?

1.4.30. Нехай

δ(t) =

0,09, 0 ≤ t < 5,

0,08, 5 ≤ t < 10,

0,07, t ≥ 10.

Визначити ν(t) при всiх t ≥ 0.1.4.31. Нехай час вимiрюється в роках, iнтенсивнiсть вiдсотка

δ(t) =

0,04, 0 ≤ t < 10,

0,03, t ≥ 10.

Визначити ν(t) та сучасну вартiсть неперервного потоку платежiв, якийпровадиться з одиничною рiчною iнтенсивнiстю протягом 15 рокiв, по-чинаючи з t = 0.

1.4.32. Iнтенсивнiсть вiдсотка набуває таких значень:

δ(t) =

0,04, 0 < t ≤ 10,

0,001(t − 10)2 + 0,04, t > 10.

Обчислити:а) накопичення на 150 грн з моменту часу t = 0 до t = 20;б) сучасну вартiсть (СВ) неперервного потоку платежiв з щорiчною

виплатою 10 грн з моменту часу t = 5 до моменту часу t = 10;в) сучасну вартiсть неперервного потоку платежiв з iнтенсивнiстю

платежiв e−0,03t , що триває з моменту часу t = 0 до моменту t = 10.1.4.33. Неперервний потiк платежiв iнтенсивнiстю ρ(t) = e−0,04t три-

ває T рокiв. Iнтенсивнiсть вiдсотка дорiвнює δ(t) = 0,1. Сучасну вартiстьодної грошової одиницi на момент часу t позначимо через ν(t). Який знаступних виразiв не задає сучасну вартiсть даного грошового потоку:

а)r T

0 e−0,04te−0,1T dt;

б)r T

0 e−0,04tν(t) dt;

в)r T

0 e−0,14t dt;г) (1 − e−0,14T )/0,14?

22

1.4.34. Для iнтенсивностi вiдсотка δ(t) = 0,01(t3 − 9t) обчислитиеквiвалентну ефективну рiчну вiдсоткову ставку за перiод з t = 3 доt = 4.

1.4.35. Iнтенсивнiсть вiдсотка δ (t) у момент t задано так:

δ(t) =

0,07 − 0,005t, 0 ≤ t < 5,

0,06 − 0,003t, 5 ≤ t < 10,

0,03, t ≥ 10.

1. Обчислити:а) накопичення на 100 грн з моменту часу t = 0 до моменту t = 15;б) сталу рiчну ефективну вiдсоткову ставку для iнвестицiї з пун-

кту 1а);в) сучасну вартiсть неперервного потоку платежiв, який триває з мо-

менту t = 5 до моменту t = 10 з iнтенсивнiстю платежiв ρ(t) = 60 − 3t.2. Показати, що iнвестування в момент t = 0 суми, обчисленої в

пунктi 1в), у купiвлю неперервного потоку платежiв з пункту 1в), даєсталу ефективну рiчну вiдсоткову ставку у перiод з t = 0 до t = 10меншу за 5,5 %.

1.4.36. Iнтенсивнiсть вiдсотка δ(t) у момент t задано так:

δ (t) =

0,06, 0 < t ≤ 6,

0,05 + 0,0002t2, 6 < t ≤ 12.

Пiдрахуйте накопичення у момент t = 12 неперервного потоку платежiву 100 грн щороку, який виплачується з моменту t = 0 до моменту t = 6.

1.4.37. Iнтенсивнiсть вiдсотка δ (t) задано формулою

δ (t) =

0,04, 0 < t ≤ 5,

0,01(t2 − t

), t > 5.

Пiдрахуйте:а) сучасну вартiсть одиничної суми грошей на момент часу t = 10;б) ефективну вiдсоткову ставку за перiод з t = 9 по t = 10;в) сучасну вартiсть ν (t) одиничної суми грошей, яку сплатять за

перiод 0 < t ≤ 5, у термiнах t;г) сучасну вартiсть потоку платежiв, що надходять неперервно за

перiод 0 < t ≤ 5 з iнтенсивнiстю платежiв ρ (t) = e0,04t .1.4.38. Iнтенсивнiсть вiдсотка δ(t) у будь-який момент часу t, що

вимiрюється в роках, задається формулою

δ (t) =

0,04 + 0,01t, 0 ≤ t < 8,

0,07, t ≥ 8.

23

1. Визначте i спростiть, наскiльки це можливо, вираз для A(t), де A(t)є накопиченим значенням у момент t iнвестицiї розмiром у 1 грн, якузроблено в момент t = 0.

2. Пiдрахуйте сучасну вартiсть у момент t = 0 суми, що дорiвнює100 грн у момент t = 10.

1.4.39. Iнтенсивнiсть вiдсотка δ (t) визначено так:

δ (t) =

0,05, 0 < t ≤ 10,

0,006t, 10 < t ≤ 20,

0,003t + 0,0002t2, t > 20.

Пiдрахуйте:а) сучасну вартiсть одиничної суми грошей у момент t = 25;б) ефективну ставку вiдсотка за одиницю часу вiд моменту t = 19 до

моменту t = 20;в) сучасну вартiсть неперервного потоку платежiв з iнтенсивнiстю

e−0,03t за одиницю часу мiж часом t = 0 та часом t = 5.1.4.40. Iнтенсивнiсть вiдсотка δ (t) задано так:

δ (t) = 0,005t + 0,0001t2, t ≥ 0.

Пiдрахуйте:а) суму, накопичену на момент t = 8 iнвестицiєю розмiром у 100 грн,

яку зроблено в момент t = 0;б) сталу рiчну ефективну вiдсоткову ставку за восьмирiчний перiод.1.4.41. Iнтенсивнiсть вiдсотка δ (t) є функцiєю часу, який вимiрює-

ться у роках, i в будь-який момент часу має вигляд

δ (t) =

0,03 + 0,01t, 0 ≤ t ≤ 8,

0,05, t > 8.

1. Визначте i спростiть, наскiльки це можливо, вираз для ν (t), деν (t) — сучасне значення одиничної суми грошей на момент часу t.

2. Пiдрахуйте:а) сучасну вартiсть суми в 500 грн, яка очiкується через 15 рокiв;б) рiчну ставку дисконтування, що конвертується щоквартально, по-

роджену операцiєю з пункту 2а);в) сучасну вартiсть неперервного потоку платежiв з рiчною iнтенсив-

нiстю 10e−0,02t мiж t = 10 i t = 14.1.4.42. Iнтенсивнiсть вiдсотка δ (t) в будь-який момент t, що вимiрю-

ється в роках, задається формулою

δ (t) =

0,05, 0 ≤ t ≤ 3,0,09 − 0,01t, 3 < t ≤ 8,0,01t − 0,03, t > 8.

24

1. Якщо 500 грн iнвестуються в момент t = 2 i наступнi 800 грнiнвестуються в момент t = 9, пiдрахуйте накопичену суму в моментt = 10.

2. Визначте постiйну ефективну рiчну ставку вiдсотка з точнiстю до1 %, для якої результат буде такий самий, як i в пунктi 1.

1.4.43. Iнтенсивнiсть вiдсотка δ (t) у момент часу t, що вимiрюєтьсяв роках, задано так:

δ (t) =

0,05, 0 < t < 8,

0,04 + 0,0004t2, 8 ≤ t ≤ 15.

Пiдрахуйте накопичену вартiсть у момент t = 15 неперервного потокуплатежiв у 50 грн за рiк, який виплачується з моменту t = 0 до моментуt = 8.

1.4.44. Iнтенсивнiсть вiдсотка δ(t) у момент часу t задано так:

δ(t) =

0,05, 0 < t ≤ 10,

0,08 + 0,003t, t > 10.

Обчислити:а) накопичення на момент t = 15 iнвестицiї в 100 грн, зробленої в

момент t = 5;б) еквiвалентну сталу iнтенсивнiсть вiдсотка з моменту t = 5 до

моменту t = 15;в) сучасну вартiсть неперервного потоку платежiв з iнтенсивнiстю

ρ(t) = 100e0,01t , який вiдбувався з моменту t = 0 до моменту t = 5.1.4.45. Iнтенсивнiсть вiдсотка δ (t) у момент часу t, що вимiрюється

в роках, задано так:

δ (t) =

0,07 − 0,005t, 0 < t ≤ 8,

0,06, t > 8.

Обчислити:а) накопичення на момент t = 10 iнвестицiї в 500 грн, зробленої в

момент t = 0;б) сучасну вартiсть при t = 0 неперервного потоку платежiв, який

вiдбувався iз ставкою платежiв ρ(t) = 200e0,1t з моменту t = 10 домоменту t = 18.

1.4.46. Для деякого банкiвського депозиту для даного року iнтенсив-нiсть вiдсотка дорiвнювала 0,15 на початку року, 0,1 в серединi рокуi 0,08 наприкiнцi року. Обчислити суму, накопичену наприкiнцi рокуiнвестицiєю 5 000 грн на початку року у таких випадках:

а) iнтенсивнiсть вiдсотка є квадратичною функцiєю часу;б) iнтенсивнiсть вiдсотка лiнiйно залежить вiд часу у першому i дру-

гому пiврiччях.

25

1.4.47. 1. Для оцiнювання майбутнiх платежiв iнвестор використовуєдля теперiшньої вартостi 1 грн у момент часу t таку формулу:

ν(t) =α(α+ 1)

(α+ t)(α+ t + 1),

де α > 0. Показати, щоа) iнтенсивнiсть вiдсотка в момент часу t дорiвнює

δ(t) =2t + 2α+ 1

(α+ t)(α+ t + 1);

б) ефективна вiдсоткова ставка в перiод вiд t = n до t = n+1 дорiвнюєi(n) = 2/(n + α);

в) сучасна вартiсть серiї з n платежiв по 1 грн — a(n) =nα

n + α+ 1.

2. Нехай α = 15. Обчислити розмiр щорiчної премiї, що виплачуєть-ся авансом протягом 12 рокiв i яка забезпечить ануїтет у 1 800 грнщорiчних виплат протягом 10 рокiв, з першою виплатою ануїтету черезодин рiк пiсля виплати останньої премiї. Яке значення в момент часуt = 12 серiї платежiв ануїтету?

1.4.48. Iнтенсивнiсть вiдсотка δ(t) у момент t, що вимiрюється вроках, буде лiнiйною функцiєю t протягом m рокiв, а потiм сталою нарiвнi, досягнутому в момент m.

1. Розглядаючи окремо випадки n ≤ m та n > m, визначити в термiнахn, m, δ(0) та δ(m) значення, акумульоване одиничною сумою на промiжкучасу вiд 0 до n.

2. За умови, що m = 16, δ(0) = 0,08 та δ(16) = 0,048, обчислитиакумульоване значення для n = 15 та n = 40.

3. Визначити сталу iнтенсивнiсть вiдсотка, яка забезпечить те самеакумульоване значення для n = 15 та окремо для n = 40.

1.4.49. Пiдприємець позичив такi суми: 1 000 грн 1 сiчня 2000 року,2 500 грн 1 сiчня 2001 року та 3 000 грн 1 липня 2001 року. За умови,що iнтенсивнiсть вiдсотка є сталою i дорiвнює 0,06 на рiк, визначитивартiсть цього грошового потоку:

а) на 1 сiчня 1998 року;б) на 1 березня 1999 року.1.4.50. Банк нараховує вiдсотки на депозит, застосовуючи змiнну iн-

тенсивнiсть вiдсотка. На початку нинiшнього року iнвестор поклав надепозит 20 000 грн. Акумульоване значення на цьому рахунку дорiвню-вало 20 596,21 грн у серединi року i 21 183,70 грн наприкiнцi року. Заприпущень, що час вимiрюється в роках i що протягом року iнтенсив-нiсть вiдсотка є лiнiйною функцiєю часу, визначити цю iнтенсивнiстьвiдсотка як функцiю часу i обчислити суму на рахунку, накопичену че-рез 3/4 року.

26

1.4.51. Боржник повинен сплатити банку суму в 6 280 грн через4 роки, 8 460 грн через 7 рокiв i 7 350 грн через 13 рокiв. Замiсть цьогоборжник пропонує банку одне з двох:

а) сплатити борг однiєю виплатою, зробленою через 5 рокiв;б) сплатити весь борг, тобто 22 090 грн однiєю виплатою у деякий

момент у майбутньому.За припущення, що iнтенсивнiсть вiдсотка стала i дорiвнює ln 1,08 =

= 0,076961, обчислити потрiбну виплату у випадку а) i момент виплатиу випадку б).

1.4.52. (Кусково-стала iнтенсивнiсть вiдсотка.)Нехай iнтенсивнiсть вiдсотка задається формулою

δ (t) =

0,08, 0 ≤ t < 5,

0,06, 5 ≤ t < 10,

0,04, t ≥ 10.

1. Записати вираз для сучасної вартостi ν(t) одиничної суми в мо-мент t.

2. Iнвестор пiдписує контракт, згiдно з яким вiн виплатить 15 премiйщорiчно авансом на рахунок, що має вказану iнтенсивнiсть вiдсотка.Кожна премiя розмiром у 600 грн, причому першу буде виплачено вмомент t = 0. Натомiсть вiн одержить одне з двох:

а) суму, накопичену на рахунку через 1 рiк пiсля виплати останньоїпремiї;

б) щорiчний ануїтет, що виплачуватиметься протягом 8 рокiв, причо-му перша виплата за ануїтетом вiдбудеться через рiк пiсля того, як будевиплачено останню премiю.

Визначити суму виплати у випадку 2а) та величину щорiчної виплатиу випадку 2б).

Вiдповiдi та вказiвки

1.4.1. При i = 0,1 — перша послiдовнiсть; при i = 0,2 — друга; приr = 0,3 — третя.

1.4.2. У випадках а) i б) — друга; у випадку в) — перша.1.4.3. Сучаснi вартостi грошових потокiв витрат дорiвнюють вiдпо-

вiдно 44 080, 41 980, 42 110, 44 120 грн. Найвигiднiше купувати на почат-ку другого року.

1.4.4. У випадку а) — 11 747 грн; б) — 10 093 грн; в) — 9 384 грн.1.4.5. Fe−0,8 ≈ 449.1.4.6. У випадках а) i б) — все вiдразу; у випадку в) — 10 000 грн

вiдразу, 10 000 грн через 10 рокiв.

27

1.4.7. A = 1000(1 − 1,01−360

) (1,01240 − 1

)−1 ≈ 98 грн.1.4.8. Приблизно 19,6 %.1.4.9. Приблизно 13,2 %. Зауваження. При розв’язаннi цiєї i попере-

дньої задач потрiбно чисельно знаходити приблизний розв’язок алгебри-чного рiвняння.

1.4.10. 25,7 %.1.4.11. Швидкiсть одержання прибутку в пунктi а) дорiвнює −14 %

(тобто маємо збитки); б) — 0 %; в) — 12 %.Якщо помiняти мiсцями прибутки, то вiдповiдi у пунктах а) i б) не

змiняться, у пунктi в) матимемо 15 %.1.4.12. Так. Сучасна вартiсть даного грошового потоку додатна.1.4.13. Не треба. Вартiсть даного потоку, пiдрахована для моменту

надходження останнього прибутку, є вiд’ємною.1.4.14. Точне значення 3,77 %, приблизне — 4 %.1.4.15. У випадку а) L(i) = 0 ⇔ cn =

∑n−1k=0 (−ck)(1 + i)n−k. Функцiя

в правiй частинi монотонно зростає при i ∈ (−1, + ∞) вiд 0 до +∞ iє неперервною; у випадку б) функцiя L(i) = −i/(1 + i)2 = −1/(1 + i) ++ 1/(1 + i)2 спадає при i ∈ (−1, 1) i зростає при i ∈ (1, + ∞).

1.4.16. i(t) = i2 + [(i1 − i2) ln(1 + t)]/t, D(t) = exp i2t (1 + t)i1−i2 .1.4.17. При α = 0 вказана нерiвнiсть очевидна. Розглянемо функцiю

f (α) = lnP(αt)/α, 0 < α ≤ 1. Записана в умовi нерiвнiсть еквiвалентнанерiвностi f (α) ≥ f (1). Оскiльки P(t) = 1/D(t), то маємо f (α) = −ti(αt),f (1) = −ti(t). У свою чергу, виконання для довiльних 0 < α ≤ 1 i t ≥ 0нерiвностi i(αt) ≤ i(t) означає, що i(t) неспадна.

1.4.18. i(t)′ ≥ 0 ⇔ ti(t) −r t

0 i(s) ds ≥ 0 ⇐ i(t) ≥ i(s), 0 ≤ s ≤ t.1.4.19. Використайте рiвнiсть P(t) = 1/D(t) та формули для D(t).1.4.20. Суми дорiвнюють: а) — 21 909,925 грн; б) — 20 100,27 грн.1.4.21. 12 409,04 грн.1.4.22. У будь-якому випадку треба вибрати першу можливiсть.1.4.23. Ця акумульована сума

600A(t, t + 15) = 600 exp0,05 · 15 = 1270,20 грн.

1.4.24. Накопичена сума: а) — A(t1, t2) = expδ(t2 − t1);б) — A(t1, t2) = exp

r t2t1

(a + bt) dt = expa(t2 − t1) + (b/2)(t22 − t21).1.4.25. За формулою

ih(t) =exp

r t+h

tδ(s) ds − 1

hодержуємо

а) h = 7/365, ih(t) = (exp0,12 · 7/365 − 1) · 365/7 = 12,01 %;б) h = 1/12, ih(t) = (exp0,12 · 1/12 − 1) · 12 = 12,06 %;в) h = 1/2, ih(t) = (exp0,12 · 1/2 − 1) · 2 = 12,37 %.

28

1.4.26. Спрощений вираз для ν(t) матиме вигляд

ν(t) = exp−

w t

0δ(s) ds

= exp

−

w t

00,06(0,9)s ds

=

= exp0,06

(1 − (0,9)t

)/ ln 0,9

.

Якщо пiдставити t = 3,5, дiстанемо

ν(t) = exp0,06

(1 − (0,9)3,5

)/ ln 0,9

= 83,89 грн.

1.4.27. 1. Позначимо через S загальне накопичення, тодi

S = 100 expw 10

0δ(t) dt

+ 100 exp

w 10

5δ(t) dt

=

= 100(e0,583 + e0,317) = 316,45 грн.

2. Позначимо через δ еквiвалентну сталу iнтенсивнiсть вiдсотка. Тодi316,45 = 100

(e10δ + e5δ

). Зробивши замiну x = e5δ i розв’язавши квад-

ратне рiвняння, одержимо δ = 5,97 %.1.4.28. Обчислимо: а) накопичення A(t) у момент часу t одиничної

iнвестицiї у момент t = 0 A(t) = expr t

0 δ(s) ds, тобто

при 0 ≤ t < 4 A(t) = exp0,06t + 0,025t2

,

при 4 ≤ t < 6 A(t) = A(4) exp[0,12s − 0,005s2]

∣∣t4

=

= exp0,12t − 0,005t2 − 0,12

,

при t ≥ 6 A(t) = A(6) exp 0,06t − 0,36 = exp 0,06t + 0,03 ;

б) сучасну вартiсть суми, що в момент часу t = 5 становить 100 грн,CB = 100 exp−

r 50 δ(t) dt = 100/A(5) = 100/ exp0,325 = 72,25 грн;

в) накопичення з моменту t = 4 до моменту t = 6

S(4,6) =w 6

4ρ(t)

ν(t)ν(6)

dt =w 6

4(12 − t) exp

w 6

tδ(s) ds

dt =

=w 6

4(12 − t) exp

w 6

t(0,12 − 0,01s) ds

dt =

=w 6

4(12 − t)e0,005t2−0,12t+0,54 dt = 15,027 грн.

Накопичення до моменту часу t = 12 дорiвнює

S(4,6) expw 12

6δ(t) dt

= 15,027e6·0,06 = 21,54 грн.

1.4.29. Оскiльки ν(t) = exp−r t

0 δ(s) ds, то сучасну вартiсть зада-ють вирази 1 i 3.

1.4.30. Очевидно, ν(t) = exp−0,09t при 0 ≤ t ≤ 5. Якщо 5 ≤ t ≤ 10,то ν(t) = exp −0,09 · 5 − 0,08(t − 5) = exp −0,05 − 0,08t, а при t ≥ 10

ν(t) = exp −0,09 · 5 − 0,08 · 5 − 0,07(t − 10) = exp −0,15 − 0,07t .

29

1.4.31. Спочатку визначаємо ν(t) = exp−r t

0 δ(s) ds:

δ(t) =

exp−0,04t, 0 < t ≤ 10,

exp−0,1 − 0,03t, 10 < t.

Потiм сучасну вартiсть неперервного потоку платежiв обчислюємо заформулою

w T

0ν(t)ρ(t)dt =

w 15

0ν(t)dt =

w 10

0exp−0,04tdt +

w 15

10exp−0,1 − 0,03tdt =

=1 − exp0,4

0,04+ exp−0,1exp−0,3 − exp−0,45

0,03= 11,35.

1.4.32. Результати обчислень: а) S(0,20) = 150 expr 200 δ(t) dt =

= 150 × expr 100 0,04dt exp

r 2010 (0,001(t − 10)2 + 0,04) dt = 465,899;

б) CB =r 105 10 exp

−

r t

0 δ(s) ds

dt = 10r 105 e−0,04t dt = 37,103;

в) CB =r 100 e−0,03t exp

−

r t

0 δ(s) ds

dt =r 100 e−0,07t dt = 7,192.

1.4.33. Сучасна вартiсть даного неперервного грошового потоку

CB =w T

0ρ(t)ν(t) dt =

w T

0e−0,04tν(t) dt =

w T

0e−0,04t exp

−

w t

0δ(s) ds

dt =

=w T

0e−0,04te−0,1t dt =

w T

0e−0,14t dt = (1 − e−0,14T )/0,14,

тому невiрним є вираз а).1.4.34. Нехай i — ефективна рiчна вiдсоткова ставка. Тодi накопиче-

ння на одну грошову одиницю за перiод з t = 3 до t = 4 зi ставкою i i зiнтенсивнiстю вiдсотка δ(t) мають збiгатися, тобто

1 + i = expw 4

3δ(t) dt = exp

w 4

30,01(t3 − 9t) dt = e0,1225.

Звiдси i = 13,03 %.1.4.35. 1. Обчислимо:а) S(0,15) = 100A(0,15) = 100 exp

r 150 δ(s) ds

= 100 exp

r 50 (0,07 −

− 0,005s) ds +r 105 (0,06 − 0,003s) ds +

r 1510 0,03ds = 186,825 грн;

б) нехай i — стала ефективна вiдсоткова ставка. Тодi 100(1 + i)15 == 186,825 i i = 4,25 %;

30

в) з умови V (t′)ν(t′) = V (t′′)ν(t′′), де V (t) — значення грошовогопотоку в момент часу t, маємо

ν(5) = exp−

w 5

0(0,07 − 0,005t) dt

= e−0,2875 = 0,75014;

V (5) =w 10

5ρ(t) exp

−

w t

5δ(s) ds

dt =

=w 10

5(60 − 3t) exp

−

w t

5(0,06 − 0,003s) ds

dt = 170,97;

V (0) = V (5)ν(5) = 128,25 грн.

2. Нехай i — стала ефективна вiдсоткова ставка, ν = 1/(1 + i). Тодi

128,25 = V (0) = V (5)ν5 = ν5w 10

5ρ(t)νt−5dt =

w 10

5(60 − 3t)νtdt =

= |s = t − 5| = ν5w 5

0(45 − 3s)νs ds = ν5

[45a5| − 3(Ia)5|

].

При i = 0,055 цiна потоку платежiв дорiвнювала б 126,99 грн, що меншеза цiну купiвлi. Тому i < 0,055.

1.4.36. Обчислимо

S(0,12) = 100w 6

0exp

w 6

tδ(s) ds

dt exp

w 12

6δ(s) ds

=

= 100w 6

0e0,06(6−t) dt exp

w 12

6(0,05 + 0,0002t2) dt

= 1078,28.

1.4.37. Обчислимо:а) A(0,10) = exp

r 100 δ(t)dt = exp

r 50 0,04dt exp

r 105 0,01(t2 − t)dt =

= 1,2214 [exp17/6 − exp1,75/6], звiдки CB = 1/ν(0,10) = 0,06447;б) 1 + i = exp

r 109 δ(s) ds = exp

r 109 0,01(t2 − t) dt = 2,24416, звiдки

i = 124,416 %;в) ν(t) = exp−

r t

0 δ(s) ds = e−r

t0 0,04 dt = e−0,04t , 0 < t ≤ 5;

г) CB =r 50 ρ(t)ν(t) dt =

r 50 e0,04te−0,04t dt = 5.

1.4.38. 1. A(t) = expr t

0 δ(s) ds.Для 0 ≤ t < 8: A(t) = exp

r t

0 (0,04 + 0,01s) ds

= exp0,04t + 0,005t2.

Для t ≥ 8: A(t) = expr 8

0 δ(s) ds· exp

r t

8 δ(s) ds

= A(8)e0,07t−0,56 =

= e0,07t+0,08.2. CB = 100 exp−

r 100 δ(s) ds = 100/A(10) = 100 exp−0,78 = 45,84.

1.4.39. Результати обчислень: а) сучасна вартiсть exp−r 250 δ(s)ds =

= exp−10 ·0,05·exp−r 2010 0,006s ds·exp−

r 2520 (0,003s+0,0002s2)ds =

= 0,10584;

31

б) нехай i позначає ефективну вiдсоткову ставку в перiод з t = 19 доt = 20. Тодi 1 + i = exp

r 2019 0,006s ds ⇒ 1 + i = exp0,03(202 − 192),

звiдки i = 12,412 %;в) CB =

r 50 exp−

r t

0 0,05dse−0,03t dt =r 50 e−0,08t dt = 4,121.

1.4.40. а) S(0,8) = 100 expr 80 (0,005s + 0,0001s2) ds = 1,1937;

б) нехай i — ефективна рiчна вiдсоткова ставка у восьмирiчний перi-од, тодi 100(1 + i)8 = S(0,8) ⇒ i = 2,238 %.

1.4.41. 1. Для t ≤ 8: ν(t) = exp−!r t

0 (0,03+0,01s)ds = exp−0,03t−− 0,005t2, для t > 8: ν(t) = ν(8) exp−

r t

8 0,05ds = e−0,56 · e−0,05t+0,4 == e−(0,16+0,05t).

2. a) CB = 500ν(15) = 500e−(0,16+0,05·15) = 201,26;б) якщо рiчна ставка дисконтування, що застосовується шокварталь-

но, дорiвнює d(4), то 500(1 − d(4)/4)60 = 201,26. Звiдси d(4) = 6,0209 %;в) CB =

r 1410 10e−0,02tν(t) dt = 10

r 1410 10e−0,02te−(0,16+0,05t) dt = 14,763.

1.4.42. 1.Накопичена сума

S(10) = 500ν(2)ν(10)

+ 800ν(9)ν(10)

= 500 expw 10

2δ(s) ds

+

+800 expw 10

9δ(s) ds

= 500 exp

w 3

20,05 ds

· exp

w 8

3(0,09 − 0,01s) ds

×

× expw 10

8(0,01s − 0,03)ds

+ 800 exp

w 10

9(0,01s − 0,03)ds

= 1559,72.

2. Нехай i — ефективна рiчна вiдсоткова ставка. Тодi 1 559,72 == 500(1 + i)8 + 800(1 + i). Звiдси i ≈ 5 %.

1.4.43. S(0,15) = S(0,8)A(8,15) = 50r 80 A(t,8)dt exp

r 158 δ(s)ds = 50×

×r 80 exp

r 8t

0,05ds dt expr 158 (0,04 + 0,0004t2) dt = 953,23 грн.

1.4.44. Pезультати обчислень: а) S(5,15) = 100A(5,10)A(10,15) == 100 exp

r 105 δ(s)ds

exp

r 1510 δ(s)ds

= 100 exp

r 105 0,05ds exp

r 1510 (0,08+

+ 0,03s) ds = 100e0,25 · e0,4+0,015·125 = 231,06 грн;б) нехай δ — стала iнтенсивнiсть вiдсотка. Тодi 100e10δ = 231,06.

Звiдси δ = 0,084; в) CB =r 50 100e0,01t exp

−

r t

0 δ(s) dsdt = 100

r 50 e0,01t ×

× e−0,05t dt = 453,17 грн.1.4.45. а) S(0,10) = 500A(0,8)A(8,10) = 500 exp

r 80 (0,07−0,005t)dt×

× expr 108 0,06dt = 500e0,56−0,16 · e0,12 = 841,01 грн.

б) CB =r 1810 200e0,1tν(t)dt = 200

r 1810 e0,1t−

r t

0 δ(s)dsdt = 200r 1810 e0,1t×

× exp−r 80 (0,07 − 0,005s) ds −

r t

8 0,06dsdt = 3047,33 грн.1.4.46. У випадку а) зауважимо, що δ(0) = 0,15. Нехай δ(t) =

= 0,15 + bt + ct2. Якщо в цьому рiвняннi покласти t = 1/2, то одер-жимо 0,10 = 0,15 + b/2 + c/4, а якщо t = 1, то 0,08 = 0,15 + b + c.

32

З цих рiвнянь b = −0,13 i c = 0,06, звiдки δ(t) = 0,15 − 0,13t + 0,06t2.Отже,

r 10 δ(t) dt = 0,105. Тому акумульоване значення наприкiнцi року

5 000 exp0,105 = 5553,55 грн;у випадку б) δ(t) є лiнiйною мiж 0 i 1/2 i мiж 1/2 i 1, тому

w 1

0δ(t) dt =

w 1/2

0δ(t) dt +

w 1

1/2δ(t) dt =

12

[δ(0) + δ(1/2)2

+δ(1/2) + δ(1)

2

]=

=14(0,15 + 0,10) +

14(0,10 + 0,08) = 0,1075.

Остаточно, акумульоване значення 5 000 exp0,1075 = 5567,45 грн.1.4.47. 1. Мiркування наступнi: а) з формули ν(t) = exp−

r t

0 δ(s) dsмаємо

δ(t) = −ν′(t)ν(t)

=2t + 2α + 1

(α+ t)(α + t + 1);

б) з формули ih(t) =(exp

r t+h

tδ(s) ds − 1

)/h

i(n) = exp w n+1

nδ(s) ds

− 1 =

ν(n)ν(n + 1)

− 1 =2

n + α;

в) оскiльки ν(t) = α(α+ 1) [1/(t + α) − 1/(t + α+ 1)], то

a(n) =n∑

t=1

ν(t) = α(α+ 1)[ 11 + α

− 1n + α+ 1

]=

nα

n + α+ 1.

2. Нехай P — розмiр щорiчної премiї. Накопичена сума в моментчасу t = 11 дорiвнює P

∑11t=0 ν(t)/ν(11) = P[1 + a(11)]/ν(11), а вартiсть

ануїтету в цей же момент часу 1 800∑21

t=12 ν(t)/ν(11) = 1800 [a(21) −−a(11)]/ν(11). Отже, маємо рiвняння P[1+a(11)] = 1 800 [a(21)−a(11)].Звiдси P = 608,11 грн. Вартiсть серiї платежiв ануїтету у момент часуt = 12 дорiвнює 1 800

∑21t=12 ν(t)/ν(12) = 1800[a(21) − a(11)]/ν(12) =

= 13622 грн.1.4.48. 1. Позначимо δ(0) = δ0, δ(m) = δm. Акумульоване до моменту

n значення дорiвнює expr n

0 δ(t) dt. Тепер для 0 ≤ t ≤ m δ(t) = δ0 +

+ t(δm − δ0)/m, так що для n ≤ m акумульоване значення дорiвнюєexp

nδ0 + n2(δm − δ0)/2m

. Якщо ж n ≥ m, то акумульоване значення

дорiвнює

expw m

0δ(t) dt +

w n

mδ(t) dt

= exp

m

2(δ0 + δm) + (n − m)δm

.

2. Через 15 рокiв акумульоване значення

exp15 · 0,08 +

152

32(0,048 − 0,08)

= 2,6512.

Через 40 рокiв це буде

exp16

2(0,08 + 0,048) + (40 − 16) · 0,048

= 8,8110.

33

3. Для n = 15 має виконуватись рiвнiсть exp15δ = 2,6512, звiдкиδ = 0,065. Для n = 40 вiдповiдна рiвнiсть має вигляд exp40δ = 8,8110,звiдки δ = 0,0544.

1.4.49. Нехай час вимiрюється в роках з 1 сiчня 1998 року:а) згiдно з формулою сучасної вартостi грошового потоку, значення

грошового потоку вказаної позики на 1 сiчня 1998 року дорiвнює

1 000ν(2) + 2 500ν(3) + 3 000ν(3,5) =

= 1000e−0,12 + 2500e−0,18 + 3000e−0,21 = 5406,85 грн;б) прирiвнюючи дисконтованi вартостi в моменти t1 i t2

V (t1)ν(t1) = V (t2)ν(t2),

одержуємо при t2 = 0, t1 = 14/12

5 406,85 exp0,06 · 14/12

= 5798,89 грн.

1.4.50. Нехай для 0 ≤ t ≤ 1 F(t) означає суму, накопичену на мо-мент t одиничною сумою, покладеною на депозит у момент часу 0. ТодiF(1/2) = 20 596,21/20 000 i F(1) = 21 183,70/20 000. Тому lnF(1/2) == 0,029375 i lnF(1) = 0,057500. За умовою задачi, при 0 ≤ t ≤ 1 δ(t) == a + bt. Тому

w t

0δ(s) ds = at +

12bt2,

а тодi, за формулою lnF(T ) =r t

0 δ(s) ds одержуємо lnF(T) = at + bt2/2.Складаємо систему

12a +

18b = 0,29375, a +

12b = 0,057500,

звiдки a = 0,06 i b = −0,005. Отже, δ(t) = 0,06 − 0,005t. Крiм того,lnF(3/4) = 3a/4 + 9b/32 = 0,043594, звiдки F(3/4) = 1,044558. Нарештi,акумульоване на депозитi значення 20 000F(3/4) = 20 891,16 грн.

1.4.51. Нехай час вимiрюється в роках. Якщо iнтенсивнiсть вiдсоткає сталою, то фактор дисконтування в момент часу t дорiвнює

ν(t) = exp−

w t

0δ ds

= νt, де ν = e−δ, t ≥ 0.

Для того, щоб розв’язати задачу, треба прирiвняти сучаснi вартостiтрьох заданих виплат i тих виплат, якi пропонуються:

а) запишемо рiвнiсть6 280ν4 + 8460ν7 + 7350ν13 = Xν3,

звiдки X = 18006 грн;б) нехай t — момент часу, коли буде виплачено 22 090 грн. Тодi

6 280ν4 + 8460ν7 + 7350ν13 = 22090νt ,звiдки t = 7,66 року.

34

1.4.52. 1. Загальна формула для дисконтного множника ν(t) має ви-гляд ν(t) = exp

−

r t

0 δ(s) ds. За умов задачi

w t

0δ(s) ds =

0,08t, 0 ≤ t ≤ 5,

0,4 + 0,06(t − 5), 5 ≤ t ≤ 10,

0,4 + 0,03 + 0,04(t − 10), t ≥ 10.

Тому

ν(t) =

exp −0,08t , 0 ≤ t ≤ 5,

exp −0,1 − 0,06t , 5 ≤ t ≤ 10,

exp −0,3 − 0,04t , t ≥ 10.

2. У випадку а) позначимо суму, накопичену на рахунку через 1 рiкпiсля виплати останньої премiї через S. Тодi сучасна вартiсть цiєї сумимає дорiвнювати сучаснiй вартостi всiх премiй:

600 [ν(0) + ν(1) + . . . + ν(14)] = Sν(15),

звiдки

S = 600(1 + e−0,08 + e−0,08·2 + . . . + e−0,08·5 +

+ e−0,46 + . . . + e−0,7 + e−0,74 + . . . + e−0,86)e0,9 = 14 119 грн;

у випадку б) позначимо щорiчну виплату через A. Тодi має мiсцерiвнiсть сучасних вартостей:

600 [ν(0) + ν(1) + . . . + ν(14)] = A[ν(15) + ν(16) + . . . + ν(22)] ,

звiдки

A =600

(1 + e−0,08 + . . . + e−0,86

)

e−0,9 + e−0,94 + . . . + e−1,18 = 2022 грн.

1.5. ВИКОРИСТАННЯ СКЛАДНИХ ВIДСОТКIВДЛЯ ПIДРАХУНКУ ВАРТОСТЕЙ ГРОШОВИХ ПОТОКIВ

Теоретичнi вiдомостi

Ануїтет (рента) — регулярнi виплати, що провадяться на початку абонаприкiнцi кожного вiдповiдного перiоду.

Сталий ануїтет (level annuity) складається з одиничних виплат, якiвиплачуються щороку протягом n рокiв.

Сталий ануїтет постнумерандо (level deferred annuity) виплачує-ться наприкiнцi кожного року, тобто iз заборгованiстю, сучасна вартiсть

35

сталого ануїтету постнумерандо позначається

an| = ν+ ν2 + . . . + νn =

(1 − νn)/i, i 6= 0,

n, i = 0.

Сталий ануїтет постнумерандо застосовується найчастiше, тому йогоназивають просто ануїтетом (або звичайним ануїтетом), i його значенняє табульованими.

За сталим ануїтетом пренумерандо (level annuity due) перша ви-плата здiйснюється негайно, тобто авансом. Сучасна вартiсть ануїтетупренумерандо позначається

..an| = 1 + ν+ ν2 + . . . + νn−1 = (1 + i)an|.

Коли виплата пiсля i-го року дорiвнює i, ануїтет називається зроста-ючим i його сучасна вартiсть позначається

(Ia)n| = ν+ 2ν2 + 3ν3 + . . . + nνn.

Зростаючi ануїтети застосовуються, коли виплати утворюють арифме-тичну прогресiю: якщо перша виплата дорiвнює P, друга P + Q, i-таP + Q(i − 1), то сучасна вартiсть такого ануїтету

(P −Q)an| + Q(Ia)n|.

У задачi 1.5.7 буде наведено формулу i приклади обчислень зростаючогоануїтету. Зростаючий ануїтет пренумерандо позначається (I

..a)n| = (1 +

+ i)(Ia)n|. Зростаючi ануїтети використовуються також при пiдрахункутривалостi активiв.

Сталий ануїтети постнумерандо i пренумерандо, що сплачуються про-тягом n рокiв p разiв на рiк, позначаються вiдповiдно a

(p)n|

i..a(p)

n|. Неважко

переконатися, що

a(p)n|

=i

i(p)an|,

..a(p)

n|=

i

d(p)an|.

Вартостi ануїтетiв на кiнець дiї ануїтету вiдрiзняються вiд вiдповiд-них сучасних вартостей множником (1+ i)n i позначаються sn|,

..sn|, (I s)n|

тощо.Якщо n = ∞, то вiдповiдний ануїтет називається безстроковим (до-

вiчним, без обмежень у часi) i позначається a∞|,..a∞| тощо.

Задачi

1.5.1. Рента сплачується щопiвроку протягом 20 рокiв iз заборгованi-стю з рiчною виплатою 1 000 грн. Ефективна ставка вiдсотка становить5 % рiчних у першi 12 рокiв i 6 % рiчних, що конвертуються щоквар-тально впродовж останнiх 8 рокiв. Пiдрахуйте ренту, накопичену через20 рокiв.

36

1.5.2. Iнвестор придбав звичайну акцiю за два мiсяцi до виплатинаступного дивiденду розмiром 12 коп за акцiю. Дивiденди сплачуютьсящорiчно. Iнвестор передбачає, що дивiденди зростатимуть з постiйноюставкою 4 % рiчних безстроково. Пiдрахуйте цiну за акцiю, яку iнвесторсплатить, щоб отримати чистий дохiд 7 %.

1.5.3. Очiкується, що за акцiєю сплачуватиметься дивiденд d1 черезодин рiк, дивiденди зростатитимуть на g % щороку i сплачуватимутьсящороку. Нехай V0 — сучасна вартiсть акцiї i r — рiчна ефективна нормаприбутку, яку бажає отримувати iнвестор.

Покажiть, що V0 = d1/(r − g).1.5.4. Iнвестор збирається вкласти грошi в акцiї деякої компанiї.1. За акцiями виплачуються дивiденди щопiвроку з наступним дивi-

дендом, що буде виплачено через 4 мiсяцi. Наступний дивiденд дорiвню-ватиме d1, цiна акцiї p i рiчна ефективна норма прибутку, яка очiкуєтьсявiд iнвестицiй, 100 i %. Дивiденди зростатимуть зi швидкiстю 100g % зарiк вiд рiвня d1, де g < i. Дивiденди виплачуватимуться довiчно.

Покажiть, що

p =d1 (1 + i)1/6

[(1 + i)1/2 − (1 + g)1/2] .

2. Iнвестор вiдкладає придбання акцiї рiвно на 2 мiсяцi, причому вцей момент цiна акцiї буде 18 грн, 100g % = 4 % i d1 = 0,50 грн.

Пiдрахуйте рiчну ефективну норму прибутку, яку очiкує iнвестор, зточнiстю до 1 %.

1.5.5. Iнвестор придбав облiгацiю номiналом 100 грн, вона погашає-ться за номiнальною цiною, i за облiгацiєю сплачуються пiврiчнi купонизi ставкою 8 % рiчних. До сплати наступного купону 8 днiв, i цей ди-вiденд не сплачується. Облiгацiя має 7 рокiв до погашення пiсля цiєї(нездiйсненої) виплати за купоном. Пiдрахуйте цiну покупки, що вiдпо-вiдає доходу 6 % рiчних.

1.5.6. Компанiя зробила певну фiнансову операцiю 1 сiчня 2001 ро-ку. Початкова iнвестицiя на той момент становила 2 млн грн, потiм ще1,5 млн грн потрiбно вкласти 1 серпня 2001 року. Очiкується, що з1 сiчня 2002 року чистий прибуток (тобто дохiд мiнус поточнi витра-ти) надходитиме зi ставкою 0,3 млн грн за перший рiк, i що ставказбiльшуватиметься на 0,1 млн грн за рiк 1 сiчня кожного наступного ро-ку. Припускається, що чистий прибуток надходитиме неперервно в часiпротягом усього проекту. Компанiя хоче продати свiй бiзнес 31 грудня2011 року за 3 млн грн.

Пiдрахуйте чисте сучасне значення фiнансової операцiї на 1 сiчня2001 року при номiнальнiй вiдсотковiй ставцi 6 % рiчних, конвертованiйщопiвроку.

37

1.5.7. 1. Покажiть, що сучасна вартiсть зростаючого ануїтету (Ia)n| == (

..an| − nνn)/i.2. Пiдрахуйте:a) сучасну вартiсть ануїтету з ефективною ставкою 3 % рiчних, за

яким 10 грн сплачуються наприкiнцi першого року, 12 наприкiнцi дру-гого року i так далi з виплатами, що збiльшуються на 2 грн за рiкупродовж 20 рокiв, пiсля чого виплати припиняються;

б) заборгованiсть за капiталом вказаного ануїтету наприкiнцi 15-гороку пiсля виплати, зробленої на той момент;

в) складовi виплат за вiдсотком i за капiталом у 16-й виплатi.1.5.8. 1. Пiдрахуйте значення

..s(12)

5,5|при ефективнiй рiчнiй вiдсотковiй

ставцi 13 %.2. Пояснiть фiнансовий змiст числа, отриманого у пунктi 1.1.5.9. Iнвестор має намiр придбати 100 звичайних акцiй у компанiї.

Дивiденди вiд акцiй виплачуватимуться щорiчно. Наступний дивiдендочiкується через один рiк i дорiвнюватиме 8 коп за акцiю. Другий дивi-денд буде на 8 % бiльше, нiж перший дивiденд i третiй дивiденд — на7 % бiльше, нiж другий. Пiсля цього дивiденди зростатимуть щорiчнона 5 вiдсоткiв безстроково.

Пiдрахуйте сучасне значення цього потоку дивiдендiв, що вiдповiдаєефективнiй ставцi вiдсотка 7 % на рiк.

1.5.10. Студент отримав трирiчний грант. Виплати за цим грантомздiйснюються так:

перший рiк: 5 000 грн неперервно протягом року;другий рiк: 5 000 грн рiвними частинами щомiсяця авансом;третiй рiк: 5 000 грн рiвними частинами щопiвроку авансом.Визначте сучасну загальну вартiсть вказаних виплат, пораховану на

початок першого року. Вiдсоткова ставка, конвертована щокварталу, до-рiвнює 8%.

1.5.11. Iнвестор купує ануїтет, що виплачується неперервним чиномпротягом n рокiв, де n — цiле число. Iнтенсивнiсть виплати ануїтету єлiнiйною функцiєю часу.

1. Вимiрюючи час у роках, з моменту купiвлi ануїтету, i позначаючичерез Ik (k = 1, 2, . . . ,n) суму, виплачену за ануїтетом протягом k-го року,виразити через I1 i I2 рiчну iнтенсивнiсть виплати в момент t. Обчислититакож загальну суму, виплачену за ануїтетом до моменту часу t.

2. Вважаючи iнтенсивнiсть вiдсотка сталою i рiвною δ, виразити су-часну вартiсть ануїтету через n, δ, I1 i I2.

3. Нехай δ = 1,06, n = 20, I2 = 1,07I1, сучасна вартiсть ануїтету9 047 грн. Визначити I1 та сучасну вартiсть частини ануїтету, виплаченоїпротягом останнього року.

38

1.5.12. Нехай iнтенсивнiсть вiдсотка у момент t задається формулоюδ(t) = ae−bt.

1. Довести, що сучасна вартiсть суми, що в момент t дорiвнює 1,дорiвнює

ν(t) = expa

b

(e−bt − 1

).

2. Нехай iнтенсивнiсть вiдсотка задається рiвнiстю δ(t) = ae−δt, вiдо-мо, що вона в момент t = 0 дорiвнює 0,10, а через 10 рокiв ця iнтенсив-нiсть зменшиться вдвiчi. Визначити сучасну вартiсть серiї з чотирьохщорiчних виплат, кожна в 1 000 грн, перша виплата вiдбудеться в мо-мент t = 1.

3. При якому значеннi сталої iнтенсивностi вiдсотка серiя виплат ма-тиме ту саму сучасну вартiсть?

1.5.13. (Сучасна вартiсть неперервного грошового потоку.)Нехай рiчна iнтенсивнiсть вiдсотка в момент t дорiвнює δ(t) = r +

+ se−rt. Визначити:а) сучасну вартiсть одиничної суми на момент t;б) сучасну вартiсть неперервно сплачуваного ануїтету, що сплачуєть-

ся протягом n рокiв зi сталою швидкiстю 1 000 на рiк;в) величину з пункту б) при n = 50, r = ln 1,01 i s = 0,03.1.5.14. Боржник взяв 100 грн i пообiцяв повернути 110 грн через

7 мiсяцiв. Визначити:а) рiчну вiдсоткову ставку;б) рiчну дисконтну ставку;в) рiчну iнтенсивнiсть вiдсотка.1.5.15. Позику розмiром у 2 400 грн буде повернуто двадцятьма одна-

ковими щорiчними виплатами. Вiдсоткова ставка за цiєю операцiєю до-рiвнює 10 % рiчних. Визначити величину виплати, якщо цi виплати вiд-буваються: а) iз заборгованiстю; б) авансом.

1.5.16. Iнвестор вносив 500 грн на банкiвський рахунок 15 листопадащороку з 1984-го по 1999-й роки. 15 листопада 2003 року iнвестор ви-лучив свої грошi з банку. Протягом всього часу банк застосовував рiчнувiдсоткову ставку 7 %. Визначити суму, яку забрав iнвестор.

1.5.17. Ануїтет виплачується щорiчно протягом 20 рокiв iз забор-гованiстю. Перша виплата має розмiр 8 000 грн, потiм виплати щорокузменшуються на 300 грн. Визначити сучасну вартiсть ануїтету за вiдсот-кової ставки 5 % рiчних.

1.5.18. Ануїтет виплачується щопiвроку протягом 6 рокiв, причомуперша виплата розмiром 1 800 грн вiдбудеться через 2 роки. Розмiр на-ступних виплат зменшується на 30 грн щопiвроку. За умови, що пiврiчнавiдсоткова ставка дорiвнює 5 %, визначити сучасну вартiсть ануїтету.

39

Вiдповiдi та вказiвки

1.5.1. Щопiвроку сплачується по 500 грн. Знайдемо i(2), що вiдпо-

вiдає ефективнiй рiчнiй ставцi 5 %. Маємо[1 + i(2)/2

]2= 1,05, звiдки

i(2) = 1,04939 %. Сума, отримана за першi 12 рокiв, конвертується що-пiвроку зi ставкою i(2)/2 до кiнця 12-рiчного термiну. Потiм всю суму,отриману за 12 рокiв, буде 32 рази конвертовано за ставкою (1 + 0,06/4).

Кожнi 500 грн, отриманi в наступнi 8 рокiв, конвертуватимуться докiнця термiну кожнi чверть року за ставкою (1 + 0,06/4). Розглянувшиокремо доданки, що вiдповiдають виплатам за першi 12 рокiв, та випла-там за наступнi 8 рокiв, обчислюємо шукане значення:

500 (1 + 0,06/4)3223∑

k=0

[1 + i(2)/2

]k

+ 50015∑

k=0

(1 + 0,06/4)2k =

= 500 · 1,01532 1,02469524 − 10,024695

+ 500 · 1,01532 − 11,0152 − 1

= 36 044,55.

1.5.2. Вказанiй ставцi доходу вiдповiдає дисконтний множник ν == 1/1,07. Дивiденди за k-й рiк становитимуть 0,12 · 1,04k−1. Оскiлькисерiя щорiчних виплат почнеться через 2 мiсяцi, ще помножимо вартiстьна множник ν1/6. Тому шукана цiна

0,12ν1/6 (1 + 1,04ν + 1,042ν2 + . . .)

=0,12

1,071/6· 11 − 1,04/1,07

= 4,232.