gestão de micro, pequenas e médias empresas e elaboração de planos de … · gestão de micro,...

TRANSCRIPT

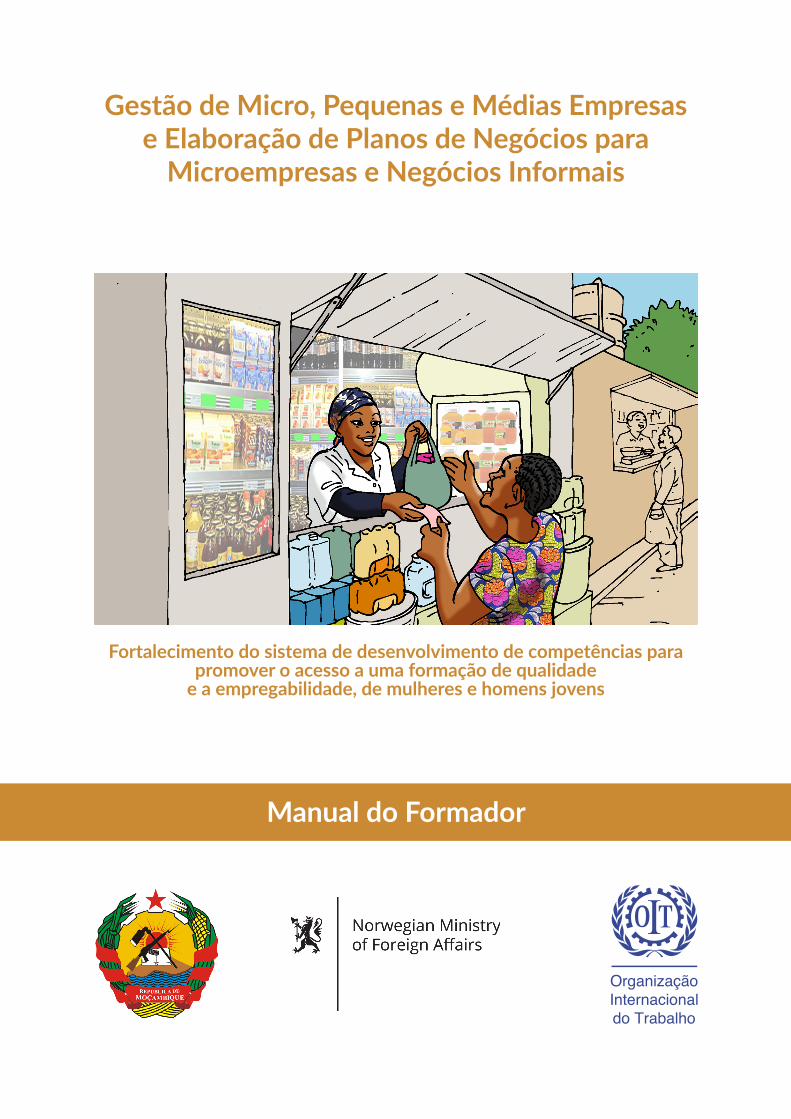

Gestão de Micro, Pequenas e Médias Empresase Elaboração de Planos de Negócios para

Microempresas e Negócios Informais

Manual do Formador

Fortalecimento do sistema de desenvolvimento de competências para promover o acesso a uma formação de qualidade

e a empregabilidade, de mulheres e homens jovens

Gestão de Micro, Pequenas e Médias Empresase Elaboração de Planos de Negócios para

Microempresas e Negócios Informais

Fortalecimento do sistema de desenvolvimento de competênciaspara promover o acesso a uma formação de qualidade

e a empregabilidade, de mulheres e homens jovens

3

Manual do FormadorAbril 2017

Este manual foi desenvolvido pela OIT, escritório de Moçambique, no âmbito do projecto “Melhorar as Com-petências e a Empregabilidade dos Jovens das Comunidades Rurais” e contou com o apoio da Cooperação da Noruega.

Adaptado por Antenor PereiraIlustrações por Zacarias ChemaneMaputo, Moçambique

4

Índice

1. Introdução 6

2. FormaçãoParticipativa 8

2.1. Os Quatro Passos na Formação 8 2.1.1. Introdução 8 2.1.2. Apresentação 8 2.1.3. Clarificação 9 2.1.4. Conclusão 9

2.2. TécnicasdeFormação 9 2.2.1. Técnicasdeformaçãocentradasnoformador 9 2.2.2. Técnicastransversais 9 2.2.3. Técnicasdeformaçãocentradasnoformando 9

2.3. AAplicaçãodosMétodosdeformação 10 2.3.1. MétododaPalestra 10 2.3.2. MétododaDemonstração 10 2.3.3. MétododaDiscussão 11 2.3.4. MétododoExercícioouProjecto 11 2.3.5. TécnicasdeInterrogação 11 2.3.6. TécnicasemQuadroouFlipchart 11 2.3.7. MétododoEstudodeCaso 11 2.3.8. SessãodeBrainstorming 11 2.3.9. MétododaEncenação 12 2.3.10. VisitasaoTerreno 12

3. Empreendedorismo e Género 13

3.1. ActividadesEconómicas 13

3.2. AsEmpresas 15 3.2.1. TiposdeEmpresas 16 3.2.2. RegistodeEmpresas 16

3.3. Conceitodeempreendedorismo; 19

3.4. QuestõesdoGénero 20 3.4.1. DificuldadesRelacionadascomaQuestãodoGénero 21

4. Gestão de Micro, Pequenas e Médias Empresas 24

4.1. AnálisedeMercado 24

4.2. IdeiasdeNegócios 25 4.2.1. CompetênciasTécnicas 25 4.2.2. RecursosDisponíveis 26 4.2.3. ProcuradeMercado 26 4.2.4. TabeladeAvaliaçãodeIdeias 26

5

4.3. OCiclodeProduçãoeSeusCustos 31

4.4. DeterminaçãodeCustoseFixação de Preços 33 4.4.1. DerterminaçãodeCustos 33 4.4.2. FixaçãodePreços 35

4.5. Contabilidade 41 4.5.1. Ferramentas de Contabilidade 41

4.6. Finanças 45 4.6.1. MonitoriadoNegócio 46 4.6.2. NecessidadesdeFinanciamento 47

4.7. RecursosHumanoseGestão 48 4.7.1. EstilosdeGestão 48

5. Planeamento Para a Empresa; 51

5.1. PesquisadeMercado 51

5.2. PlaneamentoComercial(Marketing) 58

5.3. PlaneamentoFinanceiro 59 5.3.1. PlanodeFluxosdeCaixa 59

5.4. AnálisedeRiscos 61

5.5. PlanodeNegócios 62 5.5.1. ModelodePlanodeNegócios 62

6. A Criação de Grupos ou Associações 67

6.1. TiposdeCooperativas 67 6.1.1. CooperativasdeProdução 67 6.1.2. CooperativasdeConsumo 68 6.1.3. CooperativasdeCrédito 68 6.1.4. CooperativasdeServiço 68

6.2. VantagenseDesafiosdasCooperativas 68 6.2.1. VantagensdasCooperativas 68 6.2.2. DesafiosdasCooperativas 69

6.3. FuncionamentodasCooperativas 69 6.3.1. DecisãodosObjectivos,DevereseRegrasdasCooperativas 69

6.4. PropriedadedaComunidade 70

7. Termos Empresariais e Financeiros 74

8. LegislaçãoRelevante 78

6

1. Introdução

Afinalidadedestemanualédefacilitaraformaçãodejovensnascomunidadesrurais,comespecialatençãoparajovensemulheres,comoobjectivodeaumentarasuaempregabilidadeeoacessoaempregosdignos.

ElaboradonoâmbitodoprojectodaOIT“Melhorarascompetênciaseaempregabilidadedosjovensdascomunidadesrurais”,apoiadopelaCooperaçãodaNoruega,oManualtemcomopúblico-alvo,emprimeirolugar,osjovensemulheresde15a29anos,desempregadosousub-empregados,dascomunidadesruraisseleccionadasdosdistritosdeMontepuez,ChiúreePalma,nasquaisoprojectoestáaserdesenvolvido.Estesjovenstêmbaixíssimasqualificaçõesehabilitaçõesefracodomíniodoportuguês.

ÉutilizadaametodologiaTREEdaOIT,aqualpartedabaseparaotopo,visaoempoderamentodascomunidades rurais e tem uma abordagem sistémica que garante que a formação esteja ligada àsoportunidadeseconómicasedeempregoequeosgrupos-alvodesfavorecidos, incluindoasmulherespobres e as pessoas com deficiência, possam aproveitar essas oportunidades e ser economicamentehabilitados,assegurandoasuasubsistência.Desenvolve-seemtrêsetapas:diagnósticodeoportunidadeseconómicasedenegócio,formaçãoeaprendizageminformal,deacordocomasoportunidadeseconómicasdiagnosticadaseporúltimoapoiopós-formaçãoaosbeneficiários,incluindoapoioàcriaçãodopróprioempregoeempresaeàprocuraactivadeemprego,combasenum“coaching”personalizado.

Aabordagemdiferedosprogramasdeformaçãoprofissionalconvencionaisemtrêsaspectosprincipais:—Naidentificaçãodepotenciaisoportunidadesdegeraçãoderendaedasnecessidadesdeformaçãorelacionadas,antesdeseelaboraremosprogramasdeformaçãocorrespondentes;

—Noenvolvimentodacomunidadelocaledosparceirossociaisnaidentificaçãodeoportunidadesdedesenvolvimento,ajudandoaimpulsionaraimplementaçãodoprograma;

—Nafacilitaçãodoapoiopós-formação,incluindoaorientaçãoparaousodetecnologiasetécnicasdeprodução,facilitandooacessoaocréditoeaoutrosserviçosfinanceiros,apoiandoaformaçãodegruposdeapoioeassociaçõesrurais,etc.,paragarantirqueasmulhereseoshomenspossaminiciaremanterasactividadesdegeraçãoderendimento,eaumentaraprodutividadeemáreasdenegócionasquaisfoiasseguradaaformação.

Éprecisamenteparaapoiaraúltimafasedesteprocesso– iniciaremanterasactividadesdegeraçãoderendimento–queestemanualfoiconcebidoedeveserutilizadonacapacitaçãodosformadoresefacilitadoresquevãointervirnoprojecto,permitindo-lhesdeumaformamaiseficazapoiaraelaboraçãodePlanosdeNegóciosqueobrigatoriamentedeverãoserelaboradospelosgruposdejovensbeneficiáriose na sua implementação.

As principais áreas que omanual aborda são as áreas de empreendedorismo, gestão de negócios epreparação de planos de negócios para pequenas empresas e negócios informais. Aqui toma-se emconsideração a metodologia TREE (Formação para Empoderamento das Economias Rurais) visandocapacitarosjovensemulheresemcomunidadesruraisdebaixorendimento.

Paraalémdesepretenderestimularoempreendedorismo,pretende-setambémfacilitaroassociativismo,formação de cooperativas, negócios e actividades sociais, como forma de melhor usar os recursosdisponíveisaomesmotempoquegarantemaispoderascomunidades(“auniãofazaforça”).

A igualdade de género, o diálogo social e os empregos verdes são questões importantes em todosprogramasdaOITe,semprequepossível,serãoabordadosnestemanual.

7

Espera-sequeestemanualsejafácildeusarepoderáserusadonosvossoslocaisdetrabalho/empresaparaajudaremnotrabalhododia-a-dia.

Espera-seaindaquenofinaldaformaçãoosjovensparticipantesestejammaisfamiliarizadosecapacitadosparalidarcomalgumasferramentasbásicasdegestãodeMPMEs(Micro,PequenaseMédiasEmpresas),deelaboraçãodePlanosdeNegócios,bemcomoosrespectivostermostécnicos,queemmuitoscasossãodesconhecidosparaamaioriadosformandos.

Umanotaespecialparaosformadores:estemanualpretendeserumguiãoparafacilitarasactividadesdeformação,nãocobrindonaexaustãoostemasaquiabordados.Eleresultadacombinaçãodeváriosmanuaisdeespecialidade,peloqueserecomendaqueapreparaçãodasformaçõessejafeitatambémcomrecursoaoutrosmanuaisdaespecialidade,algunsaquireferenciados,utiliza-setambéminstrumentosespecíficosdecadacomunidadeegrupo-alvo(projectoseregulamentosquepossamexistireenriqueceraformação).

8

2.FormaçãoParticipativa

Amaiorpartedosformandossãojovensemidadeadulta,comdiferentesexperiênciase informações.Assimasoportunidadesdediálogoduranteaformaçãoeaexploraçãodassuasexperiênciaspodemserumaimportantefontedeenriquecimentodotrabalhodaturma.

Porqueosadultospodemterdiferentesestiloseritmosdeaprendizagem,éimportanteousodediversastécnicasdeensino,comoaresoluçãoediscussãodeproblemas,ousoderecursosauditivos,visuais,entreoutros,jogamumpapelchave.

Regra geral, os adultos preferemmétodos de ensino activas, em detrimento do método expositivo.Salientardequeformaaaprendizagempodeseraplicadanumcenáriopráticoétambémimportante.

Assim,umaformaçãocomgrandeinteractividadeeelevadaparticipaçãodosformandoséchaveparaosucessodasactividadesaseremlevadasacabo,eosformadoressãoaconselhadosadominarosprincípioseasabordagensgeraisdométododeensinodosquatropassos.

2.1 Os Quatro Passos na Formação

Osprincípioseasabordagensgeraisdométododeensinodosquatropassossão: 1.Introdução; 2.Apresentação; 3.Clarificação;e 4.Conclusão

2.1.1. Introdução

Oprimeiropassodométodoéconcebidoparaprepararosformandosparaaactividade.Nestafasedoprocessodeensino,osformadoresdevemcaptaraatençãodosformandosefazercomqueseconcentremno formadoreno temadasessão.Duranteesta fase,os formadores revêemassessõesde formaçãopassadase relacionam-nascomapresente.Tambémé importantequeos formadoresespecifiquemoobjectivodasessãodeformaçãoequeclarifiquemocomportamentodeaprendizagemqueesperamdosformandoseométodopeloqualvãoseravaliados.

2.1.2. Apresentação

Assimqueosformandosestejamconcentradosequeosobjectivosdasessãodeformaçãoeométododeavaliaçãotenhamsidoclarificados,osformadoresavançamparaaapresentaçãodasessãodeformaçãododia.Hátrêsprincipaismétodosdeapresentação:

• atravésdepalestras;• atravésdademonstração;• atravésdesessõesdediscussão.

Nestaaltura,osformadoresdevemsercapazesdeutilizartécnicasdeensinoactivasemateriaisdidácticosparareforçarassuasapresentações.Istorequerodomíniode:

• técnicasdeinterrogação:• técnicasemquadrodegizouflipchart;

9

• técnicasdebrainstorming;• utilizaçãodeváriosmateriaisdidácticosvisuaisouáudio

2.1.3.Clarificação

Aexposiçãoda liçãodeve ser seguidada confirmaçãodequeos formandos aprenderamo temaemquestão.Istopodeserconseguidoatravésdeperguntas,questionários,exercíciosouprojectos,ouatravésdetestesdeavaliaçãodoprocesso.

2.1.4. Conclusão

Cadasessãodeformaçãodeveterminarcomumresumoouconclusão.Osformadoresdevemconseguirresumirosfactosimportantesdasessãodeformação,asreacçõesdosformandos,quepodemrepresentarosseusníveisdeaprendizagem,earelaçãodasessãodeformaçãocomasactividadespassadasefuturas.Cadasessãodeformaçãodeveserconcebidacomopartedemetaseobjectivosdeformaçãodefinidoseafasefinaldecadasessãodeveserutilizadaparaesteprocesso

2.2. Técnicas de Formação

Existem várias técnicas de formação, dependendo do público-alvo, da matéria a abordar e dascompetênciasquesepretendemtransmitir.Elaspodemsercentradasnoformador,nosformandosoupodemsertransversais:

2.2.1. Técnicas de formação centradas no formador

• Palestra –paraensinar, comunicarediscutircomos formandos lições sobre teorias relativasacompetênciaseconhecimentosinerentesaostemaseobjectosdeformação;

• Demonstração – para ensinar as componentes de formação em competências do programa deformação;

• Discussão –parapermitiraosformandosdesenvolverascompetênciasdeanáliseeresoluçãodequestõeseproblemas,especialmenterelativosaodesenvolvimentodoempreendedorismoenapreparaçãodosseusplanosempresariaisdetransição(TransitionEnterprisePlans-TEP).

2.2.2. Técnicas transversais

• Técnicasdeinterrogação• Técnicasemquadroouflipchart• Sessãodebrainstorming• Usodediversosmateriaisdidácticos

2.2.3. Técnicas de formação centradas no formando

• Criação de exercícios ou projectos – permitindoaos formandospraticar as suas competênciassolicitandoquefaçamprojectosrelacionadoscomassuaslições;

10

• Visitas ao terreno –paraaumentaroconhecimentodosformandossobreoprodutoouserviçoatravésdaobservaçãooudepráticasreais;

• Métodos de estudo de caso e métodos de encenação –paraaumentaroprocessodeaprendizagemdosformandos,especialmenteemtermosdedesenvolvimentodoempreendedorismo,expondo-os a experiências de empreendedorismo real, ou pedindo-lhes para desempenhar papéis emencenações.

2.3. A Aplicação dos Métodos de formação

Paraalémdedominarastécnicasdeformaçãobásicas,osformadorestambémdevemdominaraestruturadeaplicaçãodastécnicasemsituaçõesdeformação.Asváriastécnicasdeensinotêmosseusprópriosusosrelativosaotipodeliçãoqueestáaserdadanumasessãodeformaçãoespecífica:

• Ométodo da palestra é utilizado para ensinar, comunicar e discutir com os formandos temasrelativos a teorias, princípios, usos de ferramentas e equipamentos, segurança, etc., e tambémconhecimentosrelativosacompetênciassobreotemaeosseusobjectivos.

• O método da demonstração é utilizado para desenvolver as competências manipulativas dosformandos no processamento, na produção e no fabrico de um produto, ou na execução dedeterminadoserviço.

• Ométododadiscussãoéutilizadoparadesenvolverascompetênciasmentaisdos formandosemtermosdeanáliseeresoluçãodequestõeseproblemas,especialmenterelativosaodesenvolvimentoda empresa e do empreendedorismo e na preparação dos seus planos empresariais de transição (TransitionEnterprisePlans-TEP).

• Asrestantestécnicasdeinstruçãotransversais(porexemplo,técnicasdeinterrogação,técnicasemquadrodegiz,sessõesdebrainstormingeousodediversosmateriaisdidácticos)sãoutilizadasconformesurgeanecessidadeduranteaaplicaçãodequalquerumadastrêstécnicasprimárias.

• Domesmomodo,osformadoresdevemconseguirutilizartécnicascentradasnosformandoscomasuacorrectaaplicaçãoparamelhoraromodocomoaformaçãoérealizada.

2.3.1. Método da Palestra

Umapalestraéumcanaldecomunicaçãodesentidoúnicoentreformadoreseformandos.Permiteaosformadorestransferirmuitasinformaçõesnovasrapidamente,maspermitetambémumelevadograudeparticipação,especialmenteseapalestraforacompanhadapelaformulaçãodeperguntasemambosossentidos.Afinalidadedeumapalestraécomunicarteoriasbásicassobreotemaemquestão,identificarferramentaseequipamentoseospontosdesegurançanotrabalho.

2.3.2. Método da Demonstração

Ademonstraçãoéométododemostraraosformandoscomodeveserfeitadeterminadatarefa.Éummétododeensinoqueutilizaoinstintonaturaldohumanodeimitar.Éummétodoemque“mostrarcomosefaz”não“dizercomosefaz”,éapartemaisimportante.Atécnicadademonstraçãoéométodomaiseficazdeapresentaçãodeuma lição relativaaodesenvolvimentodecompetências, comoamedição,usandofitaourégua,ouealeituradeumaescaladepeso,esublinharospontosprincipaisemtermosdequalidadedetrabalhoedosprodutos.

11

2.3.3. Método da Discussão

Adiscussãoéumacomunicaçãomulticanalsobaorientaçãodoformador.Sãotrocadosconhecimentos,ideiaseopiniõeslivrementeentreosparticipantes.Afinalidadedeumadiscussãoéincentivareenvolverosparticipantesnatransmissãodeconteúdos.Éumbommétodoparaabordartemascomoestratégiaempresarial,marketing,geraçãodecapital,previsãoempresarialeorganizaçãoempresarial.Éimportantenofinaldadiscussãoapresentarosresultadosdassuasdiscussõeseresumirasideiasproduzidasduranteasdiscussões.

2.3.4. Método do Exercício ou Projecto

O exercício é o processo de testar ou praticar novas competências ou conhecimentos adquiridos,especialmenteapósumademonstraçãooupalestra.Épedidoaosformandosqueexecutemdeterminadastarefas,ouquefaçammodelosdeprojectosquetestamoudemonstramasuacompreensãodotemaemquestão.Normalmenteosexercíciossãofeitosemgrupos,fortalecendooprocessodeaprendizagem.

2.3.5. Técnicas de Interrogação

A aprendizagem é um produto de um processo de dois sentidos: dados fornecidos pelo formador eaabsorçãodosmesmospelos formandos.Grandepartedo impactoéobtidoatravésdoprocessodeperguntasfeitaspeloformadoraosformandos,oupelosformandosaoformador.Emambosossentidos,oformadordeveterastécnicasadequadasparaqueasessãodeformaçãosejapalcodedinamismoeeficácia.

2.3.6. Técnicas em Quadro ou Flipchart

Muitosformandosaprendemmelhorquando,paraalémdeouvir,podemveromaterial.Oquadroouflipchart podeajudaraorganizar a apresentaçãoepermitirdestacarospontosmais importantes.Umtrabalho eficaz com o quadro de giz ou flipchart permite aos formandos verem como determinadoconhecimentoéconcretizado,oucomoseresolverumproblema.

2.3.7. Método do Estudo de Caso

Umestudodecasoéumadescriçãodeumasituaçãoqueosformandosdevemanalisarecompreender.Um“caso”éumevento,pessoa,actividadeouoperaçãoreal,outrosacontecimentosreaisouexemplossimuladosintegradosnumahistóriarelevante.Épedidoaosformandosparaanalisaremosfactosdocasoediagnosticaremasquestõeseproblemaspresentesnoestudodecaso.Geralmente,nãosãoobtidasou acordadas conclusões comuns durante os estudos de caso. Cada formando pode retirar as suasprópriasconclusõeseliçõesdocaso.Ométododoestudodecasoémaisadequadonacomponentedodesenvolvimentodeempresas.

2.3.8.SessãodeBrainstorming

Asessãodebrainstormingéummétodoutilizadoparagerarideias.Sessõesdebrainstormingsãoadequadasnas componentes de desenvolvimento de empresas e de empreendedorismo. Os formandos têm a

12

oportunidadedepensaredeproporsoluçõesparaosproblemasdeprodução,marketing,geraçãodecapitaleestratégiasempresariais.Aprendemaescolherentresoluçõesalternativas.Asessãodebrainstormingproduzumelevadoníveldeparticipação.Tornaasessãomaisvivaeestimulaopensamentocriativo.

ALeidassessõesdebrainstorming:GERARIDEIAS,NÃODERRUBAR!REGISTAR,NÃODEBATER!

Osformandosadoramcontribuircomosseuspontosdevistaquandosabemqueasideiasestãoaseraceites.Seaideiasforemdescartadas,osformandostendemadiscutirouguardarassuasideiasparasimesmos.

2.3.9. Método da Encenação

A encenação é a dramatização do que pode acontecer na vida real. É pedido aos formandos pararepresentarempapéisnumadeterminadasituação.Oobjectivoépermitir-lhesparticipar, lidandocaraacaracomumasituaçãodavidareal.Naencenação,osparticipantespraticamsituaçõesrealistasnumambientedeformaçãoprotegidoerecebemconselhosoucríticaspositivasdecolegasedoformador.Istoajudaosformandosaaprenderaspectosmaisdetalhadosatravésdapráticaeaobterorientaçõessobrecomoreagiradequadamenteemsituaçõesdavidareal.Aencenaçãoajudaadarconfiançaaosformandosparaenfrentaremsituaçõesreais.

2.3.10. Visitas ao Terreno

Asvisitasaoterrenosãoactividadesforadasaladeformaçãoconcebidasparaexporosformandosasituaçõesdetrabalhoreais.Geralmenteocorremameiodaformação.Osformandos,juntamentecomoformador,observamempregos,produtosouserviçosreaisaseremproduzidosoudesempenhadosemfábricas, lojas,quintas,etc.,paraobterexperiências reaisque,deoutromodo,apenassãoaprendidassempráticaatravésdaspalestrasedemonstraçõesnasessãodeformação.Asvisitasaoterrenosãoumafaceta importantedaaprendizagememidadeadulta,aexposiçãoduranteasvisitasaoterrenodáaosformandosaoportunidadedese imaginaremnouniversodo trabalho.Duranteavisitaos formandostiramapontamentosdassuasobservaçõeseexperiência,quedepoisdeverãoserdiscutidosnumasessãode resumo.

Nota:Emboraoidealparaogrupo-alvoaquesedirigeestaformaçãoserecomende,regrageral,métodosomais práticopossíveis (técnicas centradas nos formandos),vai ser necessária umaboa combinaçãocomastécnicascentradasnoformadordadoanaturezaextremamenteteóricadosconteúdosaseremabordadosduranteaformaçãoequedeverãosernovidadeparaagrandemaioriadosformandos.

13

3. Empreendedorismo e Género

3.1ActividadesEconómicas

Nofinaldestasecçãoosformandosdeverãoestarfamiliarizadoscom:• Ofluxodaactividadeeconómica;• Osprincipaisintervenienteseseuspapeis;

A actividadeeconómica éo conjuntode trabalhosque fazemoscomoobjectivodeproduzirbenseserviçosparasatisfazerasnecessidadeshumanas.Eladivide-seem4actividadesprincipais: 1. Produção 2.Distribuição 3.Repartiçãoderendimentos 4.Utilizaçãoderendimentos

Os principais intervenientesnaactividadeeconómicasão:• Os trabalhadores,quesãoquemtransformaosmateriaisembensouserviços;• Os empresários, que são quem organiza os meios de produção (terras, fábrica, instalações,máquinas,etc.).Elespodemounãoseremdonosdosmeiosdeprodução;

• Os proprietários das terras ou instalaçõesquandoestasnãosãodoempresárioesãoalugadas;• Os bancosoumicro-finanças,quandooempresáriopedeemprestadodinheiroparacomeçaronegócio.

Dependendodotipoetamanhodaempresa,umasópessoapodetertodosestespapeisoupodemosterintervenientes,aassumirasmesmas.

1. Produção - é quando transformamos as matérias-primas em produtos, por exemplo,transformamosmadeiras(matéria-prima)emcadeiras(produto)prontasparaseremvendidas.

2. Distribuição –depoisdeproduzirseguem-seasactividadesdetransporteeocomércio.

Transporte – os produtos têm de ser transportados do sítio onde foramproduzidosparaosítioondevãosercomercializados. Comércio - permitequeosprodutossejamcolocadosàvendanaslojasemercadosparaosconsumidoresoscompraremfacilmente

14

3.RepartiçãodosRendimentos-Davendadosprodutosobtém-sedinheiroqueédivididoportodososqueparticiparamnaactividadeeconómica,ostrabalhadores,osempresários,osdonosdosimóveis(oficina,carpintaria,loja,etc.),osbancos,entreoutros.Cadaumrecebedeacordocomasuaparticipaçãonaactividadeeconómica.Assim:

• A parte dos trabalhadores são os saláriosquerecebempeloseutrabalho;• A parte dos empresários são os lucroscomavendadoproduto;• A parte dos proprietários de imóveis são as rendasquerecebemporalugaremoficina,carpintaria,lojaououtroimóvelqualquer;

• A parte dos bancosoumicro-finanças são os jurosquerecebemporemprestaremodinheiro.

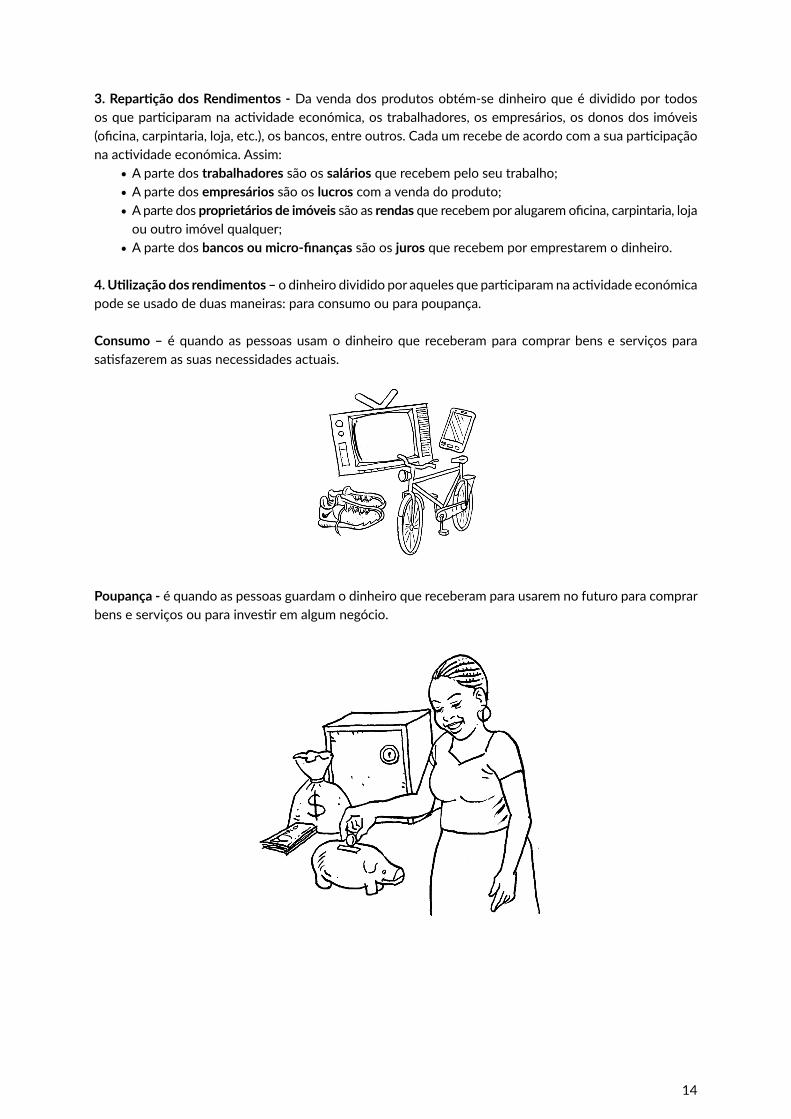

4.Utilizaçãodosrendimentos–odinheirodivididoporaquelesqueparticiparamnaactividadeeconómicapodeseusadodeduasmaneiras:paraconsumoouparapoupança.

Consumo – équandoaspessoasusamodinheiroque receberamparacomprarbense serviçosparasatisfazeremassuasnecessidadesactuais.

Poupança -équandoaspessoasguardamodinheiroquereceberamparausaremnofuturoparacomprarbenseserviçosouparainvestiremalgumnegócio.

15

Pontos-chavedasecção:• A actividade económica é um conjunto de processos e obedece a um fluxo (produção,distribuição,divisãoderendimentoseutilizaçãoderendimentos);

• Nem todos produtos são produtos finais, alguns podem ser matérias-primas para outrasindústrias;

• Poupançapodeserusadaparaváriosfins,precaução,consumosfuturos,investimentos,etc.Pôrênfasenapoupançacomoformadepossibilitaroempreendedorismo, istoé, recursoparainvestimento.

Nofinaldasecçãoosformandosdeverãodominar:• Conceitosdeempresasefactoresdeprodução;• Tiposdeempresa;• Sectoresdeactuaçãodasempresas;• Licenciamentosimplificadodeempresas.

ExercíciosarealizarcomosFormandos

Porfavor,respondaàsperguntasseguintes.

1.Oqueéactividadeeconómica?DáumexemplodeumaactividadeeconómicanasuacomunidadeR:A actividade económica é o conjunto de trabalhos que fazemos com o objectivo de produzir bens e serviços para satisfazer as necessidades humanas.

Nota:estimularadiscussãonasalapara identificaçãodenecessidadesdacomunidadenãosatisfeitaslocalmenteequepoderiamserumaoportunidadedenegócioparaosformandos.Começaraorientarparaapreparaçãodeumplanodenegóciosnofinaldaformação

2.Todososprodutosproduzidossãoparaconsumofinal?JustificaarespostaR: Não. Em alguns casos, aquilo que é o produto final de uma empresa pode ser matéria-prima para outra empresa. Ex. uma serração produz ripas de madeira (é o produto final deles) que são vendidas as carpintarias para produzir diversos bens (portas, cadeiras, etc.).

Nota: os clientes não são só as pessoas, também podem ser as empresas, instituições do Estado, ONG’s, etc.

3.Paraqueserveapoupança?R: pode servir para várias coisas:

• acautelar situações futuras, para qualquer emergência;• para poder comprar um bem mais caro (motorizada, tv, etc.);• para investir num negócio novo, ou para aumentar o já existente

3.2. As Empresas

Asactividadeseconómicasnormalmentesãoexercidasporempresaseexistemempresasdeváriostiposeemváriossectores.

Empresaéquandojuntamososfactoresdeprodução(matéria-prima,ferramentas,dinheiro,trabalhadores

16

Para além da classificação das empresas pelo número de trabalhadores e pelo volume de negócios(receitas),asempresaspodemoperarnaeconomiaformalounaeconomiainformal.

Assim, podemos dizer que empresas informais são aquelas produzem e comercializam bens e/ouserviçossemestaremregistadasnosórgãosgovernamentaisresponsáveispelacontroledasactividadeseconómicasnoPaís.

As empresas informais enfrentam várias dificuldades no seu funcionamento, desde difícil acesso afinanciamento,noapoiodeinstituiçõesdoGovernoeONGscriadasparaapoiarodesenvolvimentodenegócios,entreoutros.

Porquenãoestãoregistadas,estasempresascorremaindaoriscodeseremmultadaspelasinstituiçõesdefiscalização,oqueéumcustoparaonegócio.

3.2.2. Registo de Empresas

Paraevitarmultasdasinstituiçõesdefiscalização,bemcomomelhorarascondiçõesdefuncionamentodonegócio,éaconselhável registarasempresas.Terumaempresa formal temváriasvantagensonde

TipodeEmpresaNúmerodeTrabalhadoresReceitasporAno(meticais)

Micro

Pequena

Média

Grande

1 a 4

5a49

50a99

Maisde99

Até1.200.000

1.200.000a14.700.000

14.700.000a29.900.000

Maisde29.900.00

e local para produzir) para produzir algo para abastecer omercadocomoobjectivodeterlucro.

Aempresapodeproduzirbens(comidanasmachambasoupesca,cadeirasnacarpintaria,blocosnopedreiro,etc.) ou serviços (oficina de reparação de bicicletas,comércio,etc.).

Asempresaspodemserdeumapessoasó,oupodemserumasociedadededuasoumaispessoas.Umparticipantedas actividades económicas,muito importantenas comunidadesdonossopaís, são as associações ecooperativasefalaremosdesteassuntomaisàfrente.

3.2.1. Tipos de Empresas

Asempresaspodemassumirváriasdimensões,dependendodonúmerodetrabalhadoresedasreceitasquefazemporano,podemosteraseguinteclassificação:

17

podemosdestacar:• Facilidadedeacessoaocrédito;• AcessoaosprogramasdoGovernosedealgumasONGsquevisamodesenvolvimentodasMPMEs;• Maiorcredibilidadedosprodutoseserviços,osclientespreferemlidarcomempresasdosectorformal;• FornecerbenseserviçosainstituiçõesdoGovernoeoutrasempresasquesócompramnosectorformaldaeconomia;

• Darumamaiorsegurançasocialaoproprietárioeempregadosdaempresa(viaINSS).

Existemduasmaneirasdefazeroregistodaempresa: 1.Licenciamentodaactividadecomercialnormal;e 2.LicenciamentoSimplificado.

PorqueaquiestamosafalardeMPMEs,vamossóexplicarcomofuncionaolicenciamentosimplificado.

3.2.2.1.LicenciamentoSimplificadodeEmpresas

Este tipo de licenciamento só abrange aquelas actividades económicas que pela sua natureza nãoacarretamimpactosnegativosparaoambiente,saúdepública,segurançaeparaaeconomiaemgeral.Servetantoparaempresassingulares,comoparasociedadeseabrangeasseguintesáreasdeactividade:

• Agricultura; •Cultura;• Comércio; •Pesca;• Indústria; •PrestaçãodeServiços;e• ConstruçãoCivil; • Turismo.• Comunicações;

Ospassosparaolicenciamentosãoosseguintes: 1.Escolherereservaronomedaempresa,naConservatóriadeRegistosdeEntidadesLegais,nomesmodia; 2.PreencherformuláriodeLicençaSimplificadaedarentradanoBalcãodeAtendimentoÚnico(BAU) (ondenãoexisteBAU,regista-senoConselhoMunicipalouGovernoDistrital).Juntocomo formuláriotemosdeentregarosseguintesdocumentos: a.Cópiadedocumentodeidentificação(BilhetedeIdentidadeouPassaporteouCarta deConduçãoouCarteiraProfissionalouCartãodeEleitorválidos,ouDIREouautorização precáriaderesidênciacomvalidademínimade6meses); b.CertidãoderegistodeentidadelegaloucópiadapublicaçãodoestatutonoBoletim daRepúblicaeprovadaqualidadedorequerente(pessoascolectivas); c.NúmeroÚnicodeIdentificaçãoTributária(NUIT). 3.Quemjátemumalicençasimplificada,equiserpedirautorizaçãoparaumaoutraactividadenãonecessitaapresentarosdocumentosdospontosa,bec.

3.2.2.2.ValidadedaLicença

Fazeroregistodemoranomáximo um dia.

Alicençasimplificadaéválidaportempoindeterminado.

18

3.2.2.3.TaxaparaoLicenciamento

Semprequesepedeumalicença,reemissãodelicençaouaverbamentodeumaoutraactividadealicença,devemospagarumataxa.

Ovalordataxaaserpagoparaobteralicençaédecercade50% do salário mínimoemvigornaFunçãoPública.

3.2.2.4.ObrigaçõesdoTitulardaLicença

OstitularesdaLicençaSimplificada,dependendodotipodeactividade,estãoobrigadosà: a)Comunicaraalteraçãodoseudomicílio; b)Dispordeequipamentoouinstrumentosadequadosàactividade, c)Assegurarascondiçõesdehigieneesanidade; d)Cumprircomasnormasderotulagemeprazodeconsumonasembalagensdosprodutos; e)Nãousarfrasespublicitáriasoudesenhosquepodemiludiraboa-féouinduziremerroos compradoreseouconsumidores,quantoanatureza,conteúdoouqualidadedoproduto; f)Observarasnormasdecontrataçãodostrabalhadoresnacionaiseestrangeiros; g)Observarasnormasdesegurançaecontraincêndios; h)Colaborarcomtodasinstituiçõespúblicasparaomelhordesempenhodaactividade; i)Cumprircomasobrigaçõesfiscaisedesegurançasocial, j)Nãofabricar,manipular,embalar,armazenarouvenderprodutoseousubstânciasquesejam proibidasporlei;e k)Cumprircomalegislaçãoespecíficaedoramodaactividade

3.2.2.5.FiscalizaçãodaActividade

Duranteoseufuncionamento,asempresaspodemserfiscalizadas,pelasseguintesentidades: a)InspecçãoNacionaldasActividadesEconómicas; b)EntidadesdosServiçosAgrárioseVeterinários; c)AdministraçãoPesqueira, d)InspecçãodoTrabalho; e)AutoridadeTributáriadeMoçambique; f)FiscalizaçãodosConselhosMunicipais,e g)InstitutoNacionaldeNormalizaçãoeQualidade.

3.2.2.6.CancelamentodaLicença

Asuspensãooucancelamentodalicençapodeacontecerseaempresanãocumprirassuasobrigações(secção3.2.2.4);

Tambémsepodecancelaralicençaapedidodaempresa;Alicençapodeaindasercanceladapelaentidadelicenciadorase: a)Nãoexercíciopormaisde12meses; b)Noscasosdereincidêncianoincumprimentodalegislaçãogeraleespecíficaparaotipode actividadequeexerce; c)Prestaçãodefalsasinformaçõespelotitular;e d)Inobservânciaderecomendaçõesresultantesdasuspensão

19

Pontos-chavedasecção:• Existem vários tipos e dimensões de empresas, uma empresa pode ser consituída porexemploapenasumapessoa(microempresas);

• Empresas actuam em vários sectores, primário (agrícolas, pesqueiras ou pecuárias),secundário (transformaçãodematérias-primas,comoacontececomas indústriaseasdaconstruçãocivil)eterciário(prestaçãodeserviçosouaocomércio);

• Cooperativassãoumactorcomelevadopotencialparaempoderarascomunidadesrurais;• Atransiçãodasempresasparaosectorformalvaiaumentarasuasustentabilidadeeoseupotencialdecrescimento.

3.3. Conceito de empreendedorismo

Nofinaldestasecçãoosformandosdeverãoternoçõesde:• Conceitodeempreendedorismo;• Gestãoempresarial;• Factoresdesucessoparaempreendedores.

Empreendedorismo é o processo de começar novos negócios ou fazermudanças em empresas quejáexistem.Significa tambémaumentarovalordecertoproduto, saber identificarasoportunidadesetransformá-lasnumnegóciolucrativo.

Empreendedorismoéumfactorimportanteparaodesenvolvimentoeconómicoesocialdeumpaís.

Paraoempreendedorismotersucessoéprecisoquesejafeitocomumagestão empresarial.Querdizer,nãobastaterumanovaideiaecomeçaronegócio,épreciso implementarasnovas ideiasdemaneiraorganizada,comBONSPLANOS,depoisdenterANALISADOOMERCADOetermeiosdeCONTROLEdonegócio.Émuitoimportantecombinarempreendedorismocomumagestãoempresarial.

Umempreendedortemdeterespíritocriativoepesquisador,estarsempreaprocuradenovasmaneirasdefazerascoisas,encontrarnovassoluções,sempretendoemvistaasnecessidades das pessoas. Assim asprincipaiscaracterísticasdoempreendedorsão:

• Procuradeoportunidades• Persistência• Compromissocomtrabalho• Qualidadeeeficiência• Assumirriscos• Definirobjectivos• Planeamentoecontrolo• Procuradeinformação• Estabelecimentodecontactos• Autoconfiança

Oimportanteparatersucessoéprocurarnovosnegócioseoportunidades,alémdapreocupaçãocomamelhoriadoproduto.

20

Pontos-chavedasecção:• Empreendedorismoéumfactorimportanteparaodesenvolvimentoeconómicoesocialdeumpaís,éumasoluçãoparaaumentaroempregodignoeorendimentodasfamílias;

• Empreendedorismotemdeestarcombinadocomgestãoempresarial;• Abuscacontinuapornovasoportunidades,ocompromissocomotrabalhoeaqualidadeeumbomplaneamentoecontrolesãochavesparaosucesso

3.4. Questões do Género

Nofinaldasecçãoosformandosdeverãosercapazesde:• Distinguirasdiferençasentresexoequestõesdegénero;• Identificarprincipaisconstrangimentosdogéneronassuascomunidades;• Entender a igualdade do género como uma questão crucial para um desenvolvimentoeconómicoesocialjustoesustentável.

OobjectivoglobaldaOITéapromoçãodeoportunidadesparamulheresehomensobteremempregodignoeprodutivo,emcondiçõesdeliberdade,equidade,segurançaedignidadehumana.

Dependendodospaíses,osexocomqueaspessoasnascem(homemoumulher),pode influenciarasoportunidadesqueelastêmnavidadeobteremumempregodignoouseremempresáriosdesucesso.

Assim,éimportanteveradiferençaentresexoegénero:

Sexo (papeis biológicos) refere-se às diferenças física/biológicasentremulheresehomens,enãosemodificam.Porexemplo,sóasmulhereséquepodemficargrávidasesóoshomenséquepodemdeixarcrescerabarba.

Género (papeis sociais) refere-se às diferenças e relações sociais entreraparigaserapazes,mulheresehomens,quesãoaprendidasàmedidaquevãocrescendo.Elasvariamdeumpaísparaoutro,deumaregiãoparaoutra,deumaculturaeoutra.Podem-semodificarcomotempo.

Porexemplo,dizerquecarpinteiroéumaprofissãoparahomensecuidardacasaétarefaparaasmulheres,éumaafirnaçãoquederivadeumapercepçãodegénero.

Oquesepretendenãoéaigualdadeentreossexos,masaigualdadedegénero,assim:

Igualdade de Género,ou igualdadeentremulheresehomens, refere-seadireitos,responsabilidadeseoportunidadesiguaisparamulheresehomens,raparigase rapazesparadesenvolveremas suas competênciaspessoaisetomaremdecisões.

É preciso, para que os empregos dignos sejam generalizados, que nãoexistam as dificuldades criadas pelos hábitos e costumes, ou papéis emfunçãodogénerorígidoseporpreconceitos(porexemplo,aprincipaltarefadas

21

mulheresécuidardacasa/família,existemprofissõesquesóservemparahomens,homensnãoauxiliamnaslidasdacasa);

A igualdadedegéneronão significaquemulheresehomensdevem iguais,masqueos seusdireitos,responsabilidadeseoportunidadesnãovãodependerdeteremnascidohomensoumulheres.

3.4.1.DificuldadesRelacionadascomaQuestãodoGénero

Oemprego assalariado formal é escasso e asmulheresmuitas vezes não têm as competências e ashabilitaçõesnecessáriasqueosempregadoresprocuram.

Assim,acriaçãodemicroempresaseoempregoporcontaprópriasãoboasoportunidadesdeobteremumrendimento,aomesmotempoqueémaisfácilparatomaremcontadassuasoutrasresponsabilidadescomacasaecomafamília.

Algumasdasprincipaisdificuldadesqueasmulheresenfrentamparateremumempregodignoouseremempresáriasdesucessopodemser: 1.Níveldaescolaridade; 2.Acessoaosrecursosprodutivos; 3.Questõesjurídicas; 4.Constrangimentossociais,familiaresecomportamentais; 5.Constrangimentosaoníveldasinfra-estruturas; 6.Constrangimentosnosnegócios; 7.Constrangimentosnoempregoassalariado.

1. Nível da escolaridade• Níveisdeescolaridademaisbaixos,porque regrageral,oshomens têmmaisoportunidadesdeacederàeducação;

• Falta de competências técnicas e profissionais, porque também as mulheres têm menosoportunidadesdeacederàformaçãoeeducaçãoprofissional.

2.Acessoaosrecursosprodutivos• Dificuldade para obter crédito, dificuldades de mercados (para ter alguns tipos de clientes,principalmente nas actividades não tradicionais), dificuldades para conseguir serviços de apoioempresarial;

• Apossedosbens(equipamentoseferramentasdetrabalho),casas,terrenos,etc.,éigualmentedoshomens;

3. Questões jurídicas• Paraamulherpedirempréstimosprecisadaautorizaçãodohomem,masoshomensnãonecessitamdaautorizaçãodassuasmulheres;

• Édifícilparaasmulheres fazeremcontratosdenegóciossozinhaseédifícil fazeremqueixanotribunalsetiveremproblemas.

4. Constrangimentos sociais, familiares e comportamentais• Asociedadenãoestádispostaaverasmulheresaabandonaroseupapeltradicionalcomodonasdecasa;• Atitudes negativas para comasmulheres denegócios: sogros emaridos são contra a ideia demulheresquetrabalhamforadecasa,críticasdefamiliares,devizinhosedacomunidade;

• Dificuldadesparasairdecasaporcausadefactoressociaisereligiosos;

22

• Otrabalhoemcasanãoédivididocomosmaridoseoutrosmembrosfamiliaresdosexomasculino;• Porcausadamaneiracomoforameducadas,muitasmulheresejovenstêmfaltadeconfiançaparasaíremdassuascasas,adquiriremnovascompetênciasetornarem-seempresárias;

• Asmulheresempresáriastêmdelutarcontinuamentecontraincertezasinternaseexternasparateremsucesso.

5. Constrangimentos ao nível das infra-estruturas• Faltadecrechesoudelocaisdeacolhimentodecriançasedependentesemlocaisdeformaçãoenolocaldetrabalho;

• Distânciadecasaaolocaldeformação.

6. Constrangimentos nos negócios• As mulheres têm pouca informação sobre o mercado e falta de conhecimentos sobre acomercializaçãodosprodutos;

• Asmulheres têm dificuldade de obter o preço justo pelos seus produtos, ou para compra dematérias-primas,muitasvezesporquesãomulheres;

• Os clientes não gostam de adquirir produtos a novos empresários, especialmente a mulheresvendedoras;

• As empresas tem resistência em contratar mulheres que trabalham nas profissões quetradicionalmentesãoparahomens(canalizadoras,electricistas,mecânicas,etc.);

• Faltadeapoiofinanceiroàsempresasgeridaspormulheres;• Osempresáriosdosexomasculinonãoestãodispostosacooperarcomasmulheres.

7. Constrangimentos no emprego assalariado• Faltadecompetênciasparaobterumempregoassalariado,porquenãoacederamaumaqualificação.• Osempregadoresestãomais interessadosemrecrutartrabalhadoreshomensdoquemulheres,especialmentenosempregostradicionalmentefemininos (enfermeiras,pforessoras,empregadasdelimpeza,etc...).

Nota:ProgramasdaOITemváriospaísesindicamclaramentequeasmulheresdascomunidadesruraissãotãocapazesemotivadasquantooshomensparaconseguirummeiodevidasustentável,faltando-lhesasoportunidadeseapoioparaisso.

As mulheres e os homens podem ser e são diferentes, mas devem ter direitos, responsabilidades eoportunidadesiguaisedevemsertratadosevalorizadosdemaneirajusta.

ExercíciospararealizarcomosFormandos

Porfavor,respondaasperguntasaseguir,seoespaçonãoforsuficientepodeusarapartedetrásdafolha.

1.Concordacomasdificuldadesapresentadasacima?Senãoconcorda,digaporquê?

Nota: a ideia é estimular as discussões em torno da questão do género, onde os formandos falarão das suas experiências e o formador deverá actuar como um moderador

2.Existemoutrasdificuldadesqueconhecequenãoforamaquiapresentadas?Sesim,quais?Idem

3.Comoachaquepodemosultrapassarestasdificuldades?Idem

23

Pontos-chavedasecção:• Existemdiferençasbiológicasesociaisentremulheresehomens;• Osexorefere-seàsdiferençasbiológicasentremulheresehomens,quesãouniversaisenãosemodificam;

• Ogénerorefere-seadiferençassociaiseas relaçõesentreossexosquesãoaprendidas,mudamao longodostemposevariamgrandementedentrodecadasociedadeedeumasociedadeparaoutra;

• Normalmente, existemdiferençasentreospapéisdoshomensedasmulheres:oqueaspessoasfazem;valores,normaseestereótiposligadosaogénero;ideiassobreaquiloqueoshomenseasmulheresdevemseresãocapazesdefazer;

• Muitasvezes,estasideiasnãocoincidemcomarealidadeepodemlimitarodesenvolvimentodasmulheres,doshomens,oudeambos;

• Ospapéisrelacionadoscomoshomenseasmulherespodemmudaremudamrapidamente,seaspessoasodesejareme/ouseassituaçõesemqueseencontramsealterarem.

24

4. Gestão de Micro, Pequenas e Médias Empresas

Vimosnospontosanterioresqueparaoempreendedorismoserbem-sucedidotemdeserimplementadocomumagestãoempresarial.Umagestãoempresarial,entreoutrascoisas,implica:

• termosplanosclarosdoquevamosfazer;• objectivosbemdefinidos;• sistemasdegestãoecontrole(contabilidade)parasabermoscomoaempresaestáatrabalhar;

Umpassomuito importante para termos uma gestão empresarial é fazermos análises constantes domercado,paraempresasquejáexistem,ouestudosdemercadoparanegóciosquevãocomeçar.Estaanáliseajuda-nosadeixarosplanosdenegóciosdasempresasmaisclaros.

4.1. Análise de Mercado

Nofinaldasecçãoosformandosdeverãoentender:• Aimportânciadarecolhadeinformaçãoparaanalisaromercado;• Quetipodeinformaçãodevemprocurarparacomeçarumnovonegócioouexpandirumjáexistente;

• Noçõesbásicasparaprepararumquestionárioparaanálisedemercado.

Porqueasempresasfuncionamnomercado,paramontarmosumnegóciocomsucessoémuitoimportantefazermosumaanálisedemercadomuitocuidadosa.Estaanáliseservirápararecolherinformaçõeschaveparaplanearonegócioaimplementar,éaquiqueidentificamosasoportunidadesdenegóciosexistentes,bemcomoquaisasdificuldades,riscosqueonegóciopoderáenfrentar.

Numaanálisedemercadodevemosprocurarinformaçõesrelacionadascom:• Habitantes: número de habitantes na localidade ou região (se há mais homens, mulheres oucrianças),osníveisderendimento,aszonasmaispopulosaseaszonasmenospopulosas,etc.

• Asinstituiçõeslocaismaisimportantes:entidadesgovernamentais,concelhosmunicipais,escola(s),centrosdesaúde/hospitais,bancos,ONGs,igrejas,mesquitas,entreoutros.

• Os locaismais importantes de produção e comércio:mercados, lojas, oficinas de reparação eartesanato,fábricas,parcelasdeterreno.

• Asviasdeacesso:principaisestradaseligaçõesaoutrascomunidades/vilas,distânciaemrelaçãoàsvilasmaispróximaseàcapital.

• Meiosdetransporte:camiões,chapas,comboios,barcosououtrosmeiosdetransporte.

25

Pontos-chavedasecção:Informaçãoéchave,portantoéessencialrecolherinformaçãorelativaa:

• Estimaraprocurademercadoeopoderdecompradacomunidade;• Os potenciais clientes podem ser vários, as famílias, instituições do governo, outrasempresas,ONGs,etc.;

• Osfornecedoreseconcorrentesjogamumpapelimportantenonegócio;• Viasdeacesso,mercados,entreoutrotipodefacilidades.

Oobjectivodestasecçãoé:• Estimularacriatividade;• Fornecer aos formandos ferramentas que facilitarão a selecção de ideias sobre futurosnegóciosouexpansãodosjáexistentes,

• Saberusaratabeladeavaliaçãodeideias.

4.2. Ideias de Negócios

Estasinformaçõesvãoajudar-nosasaberqueprodutos ou serviçosacomunidadeprecisa,masquenãoexistemnacomunidadeounãosãosuficientes,queméqueprecisadessesprodutos(homens,mulheres,crianças oumesmooutras empresas, etc.) e ondevender (lojas,mercado local, estação de comboio/machimbombo,escolas,instituiçõesdogoverno,etc.)ouseja,ficamosasaberaprocura de mercado.

Podemostambémficarasaberqueconcorrênciavamoster(empresasquevendemosmesmosprodutos),osdesafioseriscosparaonegócio.

Étambémnestafasequepodemosrecolherinformaçãosobreosfornecedores,seexistemnacomunidade,setemdevirdeoutrasregiões,quantotempopodemdemorarachegarasmatérias-primas,etc.

Estedeveserumdosprimeirospassosantesdecomeçarmosumnovonegóciooucriarmosumnovoproduto.

Aotentarmoscomeçarumnegóciooumelhorarumjáexistentepodemsurgirváriasideias.Énecessárioavaliarmos asvárias ideiasque surgemparaverqual é amelhor a implementar, temosqueverondeexistemmaisoportunidades,vantagensequaissãoosdesafios.

Osprincipaiscritériosparaseleccionaraideiamaisviávelsãoascompetênciastécnicasexistentes,istoé,oqueéquesabemosfazer,mastambémosrecursosdisponíveiseaprocurademercado.

ApresentamosdeseguidaumaTabelaquepermiteavaliarasideiasdenegóciodeacordocomvárioscritérios.

4.2.1. Competências Técnicas

Quandoestamosaavaliarumaideiadenegóciodevemosfazerumalistadasactividadesnecessáriasparaproduzirobemouoserviçovender.Depoistemosdeperceberseaspessoasdaempresaougrupotemascompetênciasnecessáriasparaasdesenvolver.

Casoestascompetênciasnãoexistamnaempresaougrupo,éprecisoverseexistemnacomunidade,ousetemdevirdeforaequantoissopodecustar.

26

Setodasascompetênciasexistiremnaempresa,damosumapontuaçãoaltaaestecritérioe,apontuaçãovaidiminuindoàmedidaqueaempresatemdecontratarcompetênciasfora,poisoscustoscommão-de-obravãosubindo.

4.2.2. Recursos Disponíveis

Damesmamaneira,devemosfazerumalistadosrecursosdisponíveisnaempresa,nacomunidadeouregião.Osrecursospodemser:

• Financeiros -poupanças,empréstimos,propriedadesagrícolas;• Humanos –trabalhadoresdaempresa,membrosdogrupooufamília,jovensqualificados;• Equipamentos e ferramentasnecessários;• Matérias-primas –madeira,hortícolas,peixe,bambu,argila,pedra,etc.

Aquitambémapontuaçãodependedadisponibilidadedorecurso.Recursosjáexistentesoufáceisdeencontrarrecebempontuaçãomaisalta,quantomaisdifícildeencontrarfororecursoouseomesmoformuitocaro,recebempontuaçãomaisbaixa.

4.2.3. Procura de Mercado

Aqui fazemosuma listadebensouserviçosdequeacomunidadeprecisa,masnãopossui,ouentãoquandoexistemnãosãosuficientes.Aquipodeencontrarbensqueacomunidadetemdecomprarlonge.Normalmenteesta lista identificaasprincipaisoportunidadesparaonegócio, jáqueproduzimosparavender.Quantomaior for aprocuradobemou serviçoqueproduzimos,mais alta será apontuação.Outrocritérioaavaliaraquiéaconcorrência,quantomenorforaconcorrênciamelhorparaaempresa(pontuaçãoalta)equantomaiorforaconcorrênciamauparaaempresa(pontuaçãobaixa).

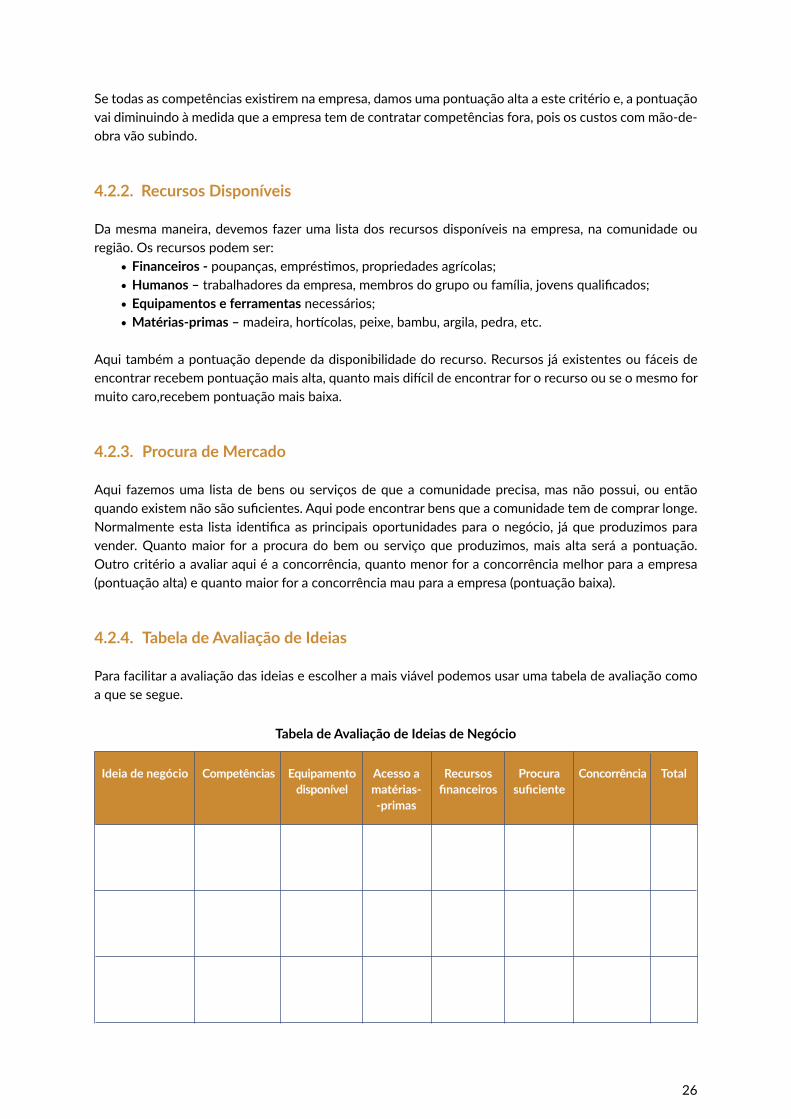

4.2.4. Tabela de Avaliação de Ideias

Parafacilitaraavaliaçãodasideiaseescolheramaisviávelpodemosusarumatabeladeavaliaçãocomoaquesesegue.

Ideia de negócio Competências Equipamento disponível

Acesso a matérias--primas

Recursos financeiros

Procura suficiente

Concorrência Total

Tabela de Avaliação de Ideias de Negócio

27

Estatabelaapresentaumapropostadecritériosquedependendodonegóciopodevariar.

Parafazerapontuaçãopodemosusarpontuaçãoquevaide0à5,deacordocomoseguinte: 0–acompetência,equipamento,matéria-prima,recurso,procuraouconcorrêncianãoexiste; 1–existemuitopouco,difícildeencontrar,muitocaro; 2–existepouco,relativamentecaro; 3–existenormalmente,oscustossãorazoáveis,aempresaconseguepagarsemdificuldades; 4–existeamaiorpartedascompetências,equipamentos,recursosouprocurae,ocustoparao quenãoexisteébaixoparaaempresa,aconcorrênciaébaixa; 5–existemtodascompetênciaserecursos,aprocuraéelevadaenãoexisteconcorrência.

Naúltimacolunadatabelasomamosospontosatribuídosacadacritérioe,aideiaquetivermaispontosdeveseraescolhida.

Naúltimacolunadatabelasomamosospontosatribuídosacadacritérioe,aideiaquetivermaispon-tosdeveseraescolhida.

Pontos-chavedasecção:• Usodatabelaparaavaliaçãodeideias.

28

Trabalho em Grupo

ChuvadeIdeias(Brainstorming)deNegócio

Objetivos• Aprenderaestimularacriatividadenoprocessodedesenvolvimentodeideiasdenegócio.• Praticarachuvadeideiasnodesenvolvimentodasideiasdenegócio.• Seleccionar uma a três ideias empreendedoras para análise com recurso àTabelaAvaliaçãode

Ideias da Unidade 4.2.4.

Duração60minutos

DisposiçãodaSalaEmformadeU.

MateriaisDoisflipcharts;marcadores;fitaadesivaparapapel.

ChuvadeIdeias:ComoFazer• Todososmembrosdogruposãoconvidadosaparticipareaseremcriativos;• Quantomaisideias,melhor;• Nenhumaideiadeveserrejeitada;• Apresentarumaideiadecadavez;• Todasasideiassãopermitidas,mesmoasmaisabsurdasoudescabidas;• Todasasideiasserãorespeitadasenãoserãoobjectodeavaliação;• Nãodevehaverlugarparacríticasoujulgamentos;• Todasasideiassãoigualmenteválidas,nestafase;• Nãodevemserrepetidasideiasquejátenhamsidoapresentadas.Utilizaressasideiaspara“saltar”paranovasideias.

Nadadepormenores:manterasideiasconcisas,semcontarhistórias.

Notas para a Equipa de Formação

Duranteadiscussãodeideiasdevemestarpresentesosseguintespontos-chave:• Estabelecer um ambiente favorável e de apoio, será convenientemanter um ambiente informal edescontraído;

• Salientaraimportânciadeumachuvadeideiasválidaquepossacriaromaiornúmeropossíveldeideias.Nesteprocesso,omaisimportanteéaquantidadedeideias,nãoaqualidade.Oprocessodediscussãonãodeveserinterrompidodemasiadocedo,devendo-se,pelocontrário,continuaraencontrarmaisideias;

• Anotar todas as ideias e escrevê-las com clareza e num local onde todas as pessoas possamconsultá-las.Tentaranotarcadaideiaexpressacomomenornúmerodepalavraspossível.Nocasodosgruposcommenos instrução,escolherumconjuntodesímbolosepalavrasparaquetodospossammemorizarqualosímbolocorrespondenteacadaideia;

• Todasasideiasapresentadassãoválidasemerecedorasdeconsideração.Evitaroscomentáriosemtomdeavaliaçãooudecrítica,umavezque,nestafase,todasasparticipaçõesdevemseraceitessemquehajajulgamentos;

29

• Incentivarosparticipantesaescutaremcomatençãoerespeitoasparticipaçõesdosoutros;• Concederacadapessoaamesmaoportunidadedeparticipação;• Esteexercíciodevetambémserutilizadoparaogruposedivertir.Certifique-sedequeogruposedivertecomasideias,semqueissoimpliquequeestejamatroçardaspessoasqueaspropuseram.

PlanodaSessãoEtapa 1 – 10minutos

Fornecerumexemplopráticodecomodesenvolverumachuvadeideiascomogrupo.

Apresente-lhesumacolher,ououtroobjecto,esugira-lhesquedêem ideiasparaautilizaçãodeumacolher, para alémdamais imediata – comer (ponha-se embicos de pés, faça barulho para chamar aatenção,ouproduzamúsica;prendaaatençãodecadaum).

Apresenteaogrupoumaexplicaçãosobreasregrasdachuvadeideias:• Todososmembrosdogrupodevemparticiparesercriativos;• Quantomaisideias,melhor;• Nenhumaideiadeveserrejeitada;• Cadapessoaapresentaumaideiadecadavez;• Todasasideiassãobem-vindas,mesmoquepareçamabsurdasoudescabidas;• Todasasideiasserãorespeitadasenãoserãoobjectodeanálisenestaetapa;• Não devem ser repetidas ideias que tenham já sido apresentadas, embora as ideias existentespossamservirpara“saltar”paranovasideias;

• Asideiasnãodevemserdemasiadopormenorizadasoucomplicadas.Osparticipantesnãodevemcontarhistórias.

Etapa 2 –15minutos

Perguntaraquemjápossuiumnegóciodequemodolhessurgiuaideiadecriá-lo.Introduziresteexercíciocomoummododecriarnovasideiasdenegócio,quesãodiferentesdasvulgarmenteexistentes.

Introduzirocontextodesteprocessocriativo:criaromaiornúmeropossíveldeideiasparaumnegócionovo.Oresultadoseráoconjuntodetodasasideiasparaumserviçoounegócioqueosparticipantesconsigam inventar. Estas ideias podem tornar-se numa base sólida para a identificação de novasoportunidadesdenegócio, e denovas emelhores formasde solucionarosproblemasexistentesnasempresasjáexistentes.

Incentivarogrupoadesenvolverideiasdenegóciocriativas.Ostiposdenegócioquesãocomunsparaoslocaisondevivemsão,normalmente,mencionadosprimeiro.Peça-lhesqueapresentemideiasdenegócioquesejaminovadorasparaolocalondeviveme/ounovas.Peça-lhesquepensem“foradocontexto”,ouseja,queapresentemideiasdenegócioinvulgares,mesmoqueessasideiaspareçamforadoâmbito,oudesapropriadas.

Explicaraimportânciadeasideiasdenegócioseremnovas:comfrequência,muitosempreendedores,ouempreendedoras,fazemamesmacoisaeoferecemosmesmosprodutosouserviçosnomesmolocal.Nestescasos,existeumelevadoriscodefracassodonegócio,umavezqueexistedemasiadaconcorrênciaenãoháconsumidoressuficientes.

Salientarosriscosdejulgamentosprecipitados(declaraçõescomo“istonãovaidarcerto”,ou“játentámosfazerisso”),umavezquecausarãoumimpactonegativo,emespecialnaspessoastímidas,ounaqueles

30

quenãosesentemà-vontadeparadeixarfluirassuasideiaseexprimi-lassemconstrangimentos.IniciaraChuvadeIdeias:osmembrosdaequipadeformaçãoanotamasideiasnoquadro,ouflipchart,enquantooexercíciodecorre.Oexercícioterminaquandoexistirumaquantidaderazoáveldeideias,ouquandoogrupoesgotarasideias.

Nocasodeoparticipantenãoselembrarimediatamentedeumaideia,quemorientaesteexercíciodeveincentivarosmembrosdogrupocomexemplosdepensamentocriativo.

Osexemplosapresentadospodem,porexemplo,fazerreferênciaamulheresempreendedorasemactividadesnãotradicionais,oucomnovascompetênciasparaasmulheres,comootrabalhonumarádioouareparaçãodeveículos.Seasideiastiveremporbasenaavicultura,pode-sepensarnaproduçãodeaduboorgânicoapartirdasfezesdasgalinhas.Casooparticipantenãotenhaideiasparaapresentar,podedizer:“Passo”.

Etapa 3 –15minutos

Resumirasessão,concluindoqueogrupoconseguiucriar inúmeras ideias.Perguntarsetêmalgumassugestõesafazerrelativamenteàpróximaetapa.Deixarquesejaogrupoaapresentarassuasprópriassugestõesparaaselecçãodeideiasdenegócio.

Introduzatrêscritériosparaseleccionarasideiasdenegóciomaispromissoras,fazendousodaUnidade4.2.4(TabeladeAvaliaçãodeIdeias).

Paracadaumdoscritérios,discutatodasasinformaçõesimportantes,conformeseapresentaaseguir:• Competências.Conduzirogrupoaenumeraralgumasdascompetênciasque jápossuemporqueestãohabituadosautilizá-lasnoseudiaadia:aconfecçãodacomida,aactividadeagrícola,ouasvindasnomercado.Devemserincluídascompetênciastradicionaisenãotradicionais,comoocasodasmulheresquerealizamserviçostécnicosdereparação.Discutadequemodoépossívelcriarumnegóciocombasenestascompetências(porexemplo,nosserviçosdecomidaparafora–catering,restauração,lojadeprodutoshortícolas,centrodecuidadosdiários,etc.).

• Recursos.Elaborarumalistadosrecursosdisponíveisnacidade,comunidadeouregião: ◦ Recursosfinanceiros:poupanças,empréstimos,propriedadesagrícolas; ◦ Recursoshumanos:membrosdafamília/grupo,jovensqualificados. ◦ Matérias-primas:frutoseprodutoshortícolas,peixe,madeira,bambu,argila,pedra,etc.

• Procura.Solicitarqueapresentemumalistadecoisasdequeaaldeianecessitaequeaindanãopossui. Esta situação pode ocorrer porque as pessoas são obrigadas a procurar produtos ouserviçoslongedecasa,taiscomo:sabão,carne,roupas,cuidadosdesaúde.Incluiravariedadedeexigênciasexpressaspordiferentesgruposequesãoporvezesignoradas,porexemplo:paraalémdasnecessidadesindividuaisparaamanutençãodafamília,existeminstituiçõeslocaisounegóciosquepodemnecessitardosseusprodutos.Osexemplossão:umhospital;umaescola;oconcelhomunicipal;ocentrodenegócios;hotéiserestaurantes;ouprojectosdedesenvolvimento.

Etapa 4 – 20 minutos

Deixeogruporeflectirsobretodasasideiasdenegócioquepretendepôrempráticaduranteaetapa1.Formarpequenosgruposepedir-lhesparaidentificaremas3ideiasempreendedorasmaispromissoras,combaseem3critérios:competências, recursos disponíveis e procura.

Podesolicitarqueformemgrupostendoemcontaasideiasdenegóciodasuapreferência,casoalgumasdestas ideias tenhamsidoseleccionadasporváriasparticipantes.Esteexercíciopodeconduzir aumaanálisemaisintensivasobreos“prós”eos“contras”(vantagensedesvantagens)destasideiasdeprojecto

31

empresarial,epermitiraformaçãodegrupos(coesão)duranteaformação.Éigualmentepossívelagruparaspessoastendoemcontaolocalondevivem.

4.3OCiclodeProduçãoeSeusCustos

Nofinaldestasecçãoosformandosdeverãosercapazesde:• Identificareosprincipaisfactoresecustosdeproduçãodeumbemouserviço.• Compreenderasdiferentesetapasdociclodeprodução

Depoisdeescolhermosquenegóciofazer,istoé,quebemouserviçovamosproduzir,éprecisoentendermuitobemcomofuncionaaproduçãodomesmoequaissãooscustosparaproduziressebemouserviço.Assim,devemosprepararasseguinteslistas:

1.Listadematérias-primas–fazemosalistadetodososmateriaisnecessáriosparaproduzirobemouserviçoquepretendemosfazeroufornecer.Exemplo:

• Fazerblocos:cimento,areia,água;• Comerciante:produtosquevamos revender, sacosdeplásticoparapôrprodutosvendidos;

• Cortarcabelo:Champô,água,creme.

2.ListadeTemposdeTrabalho-éimportantesabermosquantotempoénecessáriopararealizarcadaumadasetapas.Muitasvezes,aspessoasesquecem-sedecalcularotempogastonasactividadesdepreparação,porexemplo,falarcomfornecedoresdematéria-prima,contactarclientes.Exemplo:

• Fazerblocos:comprarmatéria-prima,fazermisturaparaosblocos,baterosblocos,arrumarblocosparasecar,molhar;

• Comerciante:comprarprodutos,arrumarnaloja,venderprodutosnaloja,contarprodutosqueficaramnofinaldodia;

• Cortarcabelo:cortarocabelo,lavar,secarepentear

3. Lista de Ferramentas e Equipamento – é preciso termos uma lista de todas as ferramentas eequipamentosnecessáriosparafazerotrabalho.Exemplo:

• Fazerblocos:moldesparablocos,baldes,pá,colherdepedreiro;• Comerciante:balança,máquinadecalcular;• Cortarcabelo:pente,tesoura,máquinadecortarcabelo,espelho

Paraajudaraorganizarestainformaçãopodemosusarasseguintestabelas:

Material

Material Quantidade Custo(Mts) Observações

ListadeMatérias-primas

32

Atenção,queocustodotempoédifícildecalcular,maséimportantepensarque“tempoédinheiro”,otempoquegastamosafazerastarefasdonegócionãopodemosutilizarafazeroutracoisa,comoporexemplo,trabalharnoutrosítio,ondepoderáganharalgumdinheiro.

Aopreenchermosastabelasanteriorespodemosficarcomumaboaideiadequetrabalhoedequantodinheiroprecisamosparaonegóciofuncionar.

Éimportantesaberqueexisteumaordemaseguirparaproduzirqualquerbemouserviço,aestaordemchamamosCiclo de Produção.Ociclodeproduçãodeveseguirasseguintesetapas:

1ªEtapa:Compra-comprarasmatérias-primasnecessáriasparaproduzirobemouserviço.Porexemplo,comprarcimentoquepodeirparaoarmazémoudirectoparaaprodução;

2ªEtapa:Transformação-juntarasváriasmatérias-primaseiniciaroprocessodeprodução.Porexemplo,misturarcimento,areiaeáguaparaprepararamassaparaosblocos;

3ªEtapa:Montagem–fazeramontagemdoprodutofinal.Porexemplo,pôramassanosmoldesebaterparafazerobloco.

4ªEtapa:Acabamento–fazerosúltimostrabalhosnoprodutoparaesteficarprontoparaserusado.Porexemplo,molharosblocosparaestesganharemconsistênciaenãoracharem.

5ªEtapa:Embalamento–dependendodotipodeproduto,podesernecessárioembalar(pôremcaixasouplásticos)paraestaremprontosparaavenda.Porexemplo,arrumarosblocosprontosemconjuntosde100blocoscada.

6ªEtapa:Vendas–enviarosprodutosparaomercadoouparaoarmazémparaseremvendidos.Porexemplo,pôrosblocosnoestaleiroparaseremvendidos.

UmpontomuitoimportanteemtodasasetapasdociclodeproduçãoéoControle de Qualidade,paragarantirmosqueo produtofinal é de boaqualidade. Por exemplo, é precisoverificar a qualidadedo

ListadeTemposdeTrabalho

Tarefa Tempo(minutos) Custo(Mts) Observações

Ferramenta ou Equipamento Quantidade Custo(Mts) Observações

ListadeFerramentaseEquipamentos

33

cimentoedaareiaquesecompra(matérias-primas),depoisverseamisturadamassaestábemfeita,garantirqueosblocosestãobemarrumadosesãomolhadostodosdiasedepoisdeprontosverseosblocostemrachasounão(produtofinal)edepoisdearrumarosblocosnoestaleiroverificarsetodosconjuntos têmosblocoscertos istoé,100blocos.Ocontroledequalidadeémuito importanteparagarantirosucessodonegócio.

Pontos-chavedasecção:• Éimportanteconhecertodoomaterial,equipamentoeprocessosenvolvidosnaproduçãodeumbemouserviço;

• Existeumaordemaseguir,queéociclodeprodução;• Ocontroledequalidadeéessencialedeveestarpresenteemtodasasetapasdociclodeprodução.

4.4. Determinação de Custos e Fixação de Preços

Nofinaldasecçãoosformandosdeverãosercapazesde:• Calcularocustodeumbemouserviço.• Comoestabelecerpreçosdevenda

4.4.1. Determinação de Custos

Ostrêsprincipaiselementosdoscustosdeproduçãosãoosmateriais,amãodeobraeasferramentas/equipamento.Existemtrêstiposdecustosdeprodução,elespodemserfixos,variáveisedearranque.

Custos Fixos -sãooscustosquenãovariamcomonúmerodebensouserviçosproduzidosevendidospelonegócio.Algunsexemplos:

• arendadasinstalações;• saláriodostrabalhadoresregularesdaempresa;• custosmensaisdasferramentaseequipamentos(custodeamortização);• taxasfixasparaexercíciodaactividadeeconómica.

Custos Variáveis -sãooscustosquevariamdeacordocomonúmerodebensouserviçosproduzidospelonegócio.Algunsexemplos:

• matérias-primas;• saláriosdetrabalhadoresquesãopagosporunidadedetrabalhorealizado;• custodashorasextraordinárias;• taxasdeimportaçãodematérias-primas.

Custos de Arranque – sãooscustosquesurgemapenasquandoseiniciaonegócio,porexemplo,taxaspararegistodaempresa,licençasdiversas,etc.

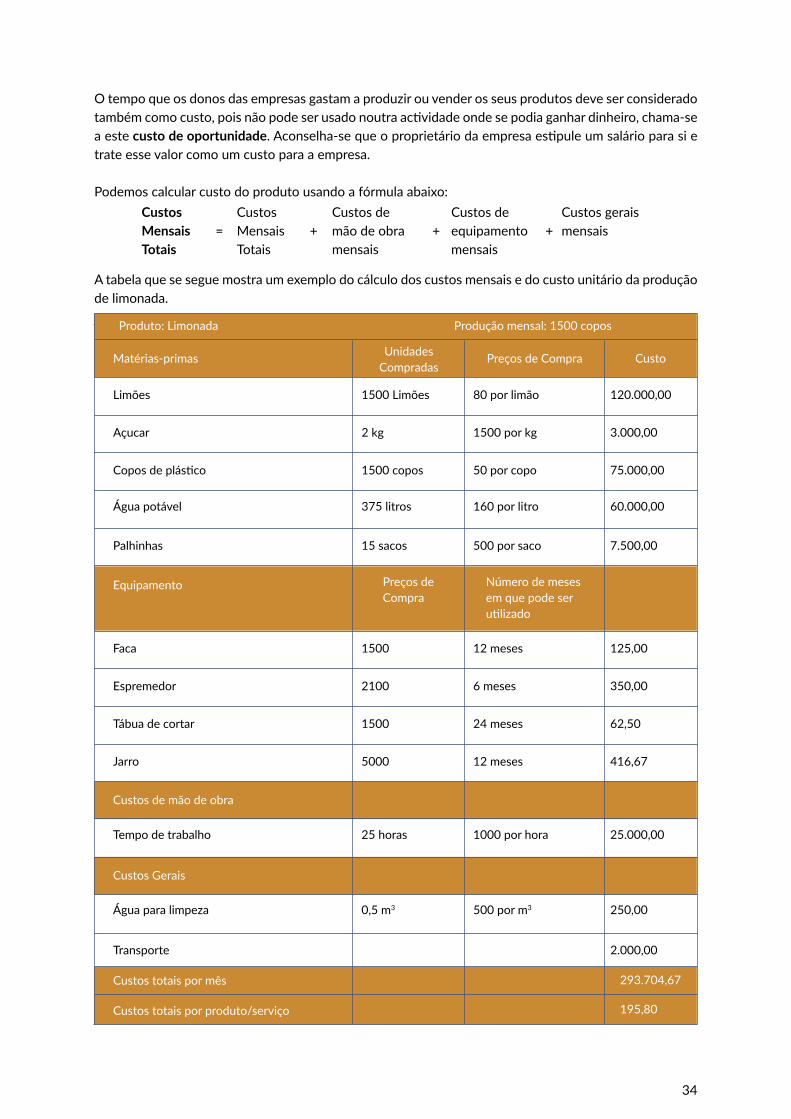

Paracalcularmosocusto do produto,algunstiposdecustosfixostêmdeserdivididosaolongodotempo,comoéocasodasferramentasedasinstalaçõespróprias,porexemplo.Paracalcularcomoessescustossãodivididosaolongodotempo,temosdepegarnovalordecustodaferramentaedividirpelotempodevidaútildaferramenta,istoé,pelotempoqueaferramentapodeserutilizadaantesdesersubstituída.Aovalorcalculadochama-secustodeamortização.

34

Otempoqueosdonosdasempresasgastamaproduzirouvenderosseusprodutosdeveserconsideradotambémcomocusto,poisnãopodeserusadonoutraactividadeondesepodiaganhardinheiro,chama-se a este custo de oportunidade.Aconselha-sequeoproprietáriodaempresaestipuleumsalárioparasietrateessevalorcomoumcustoparaaempresa.

Podemoscalcularcustodoprodutousandoafórmulaabaixo:Custos Mensais Totais

Custos MensaisTotais

Custos de mão de obra mensais

Custos de equipamento mensais

Custosgeraismensais= + + +

Atabelaqueseseguemostraumexemplodocálculodoscustosmensaisedocustounitáriodaproduçãode limonada.

Matérias-primas UnidadesCompradas

Preços de Compra Custo

Produto:Limonada Produçãomensal:1500copos

Limões 1500Limões 80porlimão 120.000,00

Açucar 2kg 1500porkg 3.000,00

Coposdeplástico 1500copos 50porcopo 75.000,00

Águapotável 375 litros 160porlitro 60.000,00

Palhinhas 15sacos 500porsaco 7.500,00

Equipamento Preços de Compra

Númerodemesesem que pode ser utilizado

Faca 1500 12 meses 125,00

Espremedor 2100 6 meses 350,00

Tábuadecortar 1500 24 meses 62,50

Jarro 5000 12 meses 416,67

Custos de mão de obra

Tempodetrabalho 25horas 1000porhora 25.000,00

Custos Gerais

Águaparalimpeza 0,5m3 500porm3 250,00

Transporte 2.000,00

Custos totais por mês 293.704,67

Custostotaisporproduto/serviço 195,80

35

ExercícioarealizarcomosFormandos

Porfavor,respondaàsperguntasseguintes.

1.Quaissãoostrêsprincipaiscustosdeprodução?R: Os custos de produção, podem ser fixos, variáveis e de arranque:

• Custos Fixos - são os custos que não variam com o número de bens ou serviços produzidos e vendidos pelo negócio;

• Custos Variáveis - são os custos que variam de acordo com o número de bens ou serviços produzidos pelo negócio;

• Custos de Arranque – são os custos que surgem apenas quando se inicia o negócio, por exemplo, taxas para registo da empresa, licenças diversas.

2.Queoutroscustospodemsurgirnofuncionamentodaempresa?R: Custo de amortização, que é o custo da maquinaria e outros equipamentos de longa duração divididos pelo tempo de vida útil dos mesmos. Varia de acordo com o tipo de máquina e ferramenta.

3.Oqueécustodeoportunidade?R: Se temos a opção de trabalhar na nossa empresa ou trabalhar para uma outra empresa e ganhar um salário, custo de oportunidade é o salário que deixamos de ganhar por ficarmos trabalhar na nossa empresa.

4.4.2. Fixação de Preços

Parafixarmosopreçodeumprodutoouserviçotomamosemconsideraçãováriosfactores,ondeocustounitáriodoprodutotemumpapelmuitoimportante,poisajuda-nosasaberqualéoponto de equilíbrio doproduto,ouseja,opreçoaquedevemosvenderparanãoperderdinheiro.

Osmétodosmaiscomunsdefixaçãodepreçosdosprodutossãoosseguintes:• com base no custo –aquiusamosocustounitáriodoprodutoeadicionamosumapercentagemqueéolucroquepretendemosganhar(custosreaisdoproduto+30%,porexemplo);

• com base na concorrência - aquipesquisamosporquantoaconcorrênciavendeos seusbensouserviçosemarcamosumpreçoigual,umpreçoumpoucomaisbaixoouumpoucomaisalto,dependendo da qualidade do nosso produto e se pretendemos fazer descontos para ganharclientesrapidamente;

• com base no mercado – naanálisedemercadoprocuramossaberquantoéqueoclienteestádispostoapagarouquantoéquepodepagarpelobemouserviçoemarcamosumpreçomuitopróximodoqueomercadopodeeestádispostoapagar.

Orecomendadoéusarumacombinaçãodostrêsmétodosparaestarmosdeacordocomasexpectativasdomercado,nãoficarmosmuitolongedaconcorrênciaeevitarmosperderdinheiro.

ExercíciosarealizarcomosFormandos

Porfavor,respondaasperguntasaseguir,seoespaçonãoforsuficientepodeusarapartedetrásdafolha.

1.Quaisosmétodosparafixarospreçosdosbensouserviçosavender?R: Os preços podem ser fixados com base no custo do produto + X%, com base nos preços que a concorrência pratica ou com base no que o mercado está disposto a pagar pelo produto.

36

2.Parasiqualéomelhormétodoparafixarospreçosdosbensouserviçosavender?Porquê?

Nota: a ideia é provocar uma discussão entre os formandos para consolidar os conceitos. Embora não exista um método 100% certo, moderar o debate no sentido de uma combinação dos três métodos é aconselhável.

3.Oqueépontodeequilíbrio?R: Ponto de equilíbrio é o ponto onde o negócio não gera prejuízo, mas também não gera lucro, ou seja, é o ponto onde as receitas e os custos são iguais.

Pontos-chavedestasecção:• OsconceitosdeCustodeOportunidadeePontodeEquilíbriodevemmerecerumaatençãoespecial,dadoasuanaturezarelativamenteteórica,masmuitoimportanteparaosucessodonegócio(existeoriscodeosformandosnãoentenderemperfeitamenteestesconceitos);

• Aofixarospreçosnãodescuraraconcorrênciaeoqueomercadopodeequerpagarpelosprodutoséchave

ExercíciosemGrupoarealizarcomosFormandos

Determinação de Custos e Fixação de Preços

Objectivos•Compreendercomocalcularocustodeumprodutoouserviço.•Saberestabelecerpreços.

Duração130-150minutos

DisposiçãodaSalaEmformadeU.

Materiais e PreparaçãoPreparar os seguintes títulos nos flipcharts ou quadros para utilização durante a Etapa 2: Custos deArranque;CustosdeFuncionamento;CustosFixoseCustosVariáveis.

PlanodaSessão

Etapa 1 – 20 minutos

Perguntaraogrupoquaissãoostrêsprincipaiscustosdeproduçãoouelementosdecustonacriaçãodeumproduto(materiais,trabalhoeferramentas/equipamento).

Perguntarseo/aempreendedor/aincorreemquaisqueroutroscustosaoproduzirevenderumproduto/serviço?Queoutroscustospodemsurgir?Despesasde registoempresarial, taxas, aluguerdo localdeinstalaçãodaactividade,juroseempréstimos,electricidade,água,transporte,publicidadeepromoção,etc.

Anotarasrespostasemcartõesecolá-lasnaparede.Acrescentaroutroscustos,casonecessário.Explicarqueestescustossãocustosgerais.

37

No caso de grupos com pouca experiência empresarial, passar para a Etapa 3. Para os gruposmaisavançados, explicar a diferença entre custos fixos, custos variáveis e custos de arranque, conformeexplicadoaseguir,naEtapa2.

Etapa2–20minutos(opcional)

Perguntar ao grupo se, para calcular o custo de um produto/serviço, basta acrescentar o custo commateriais,mãodeobra,ferramentaseosoutroscustosporsimencionados?(Não,porquemuitosdestescustossãomaiselevadosquandoaproduçãoaumenta.Outroscustosmantêm-seinalteradosquandoaproduçãoaumenta.)

Explicaradiferençaentrecustosfixos(tambémdesignados“custosgerais”ou“custosindirectos”),custosvariáveis(tambémdenominados“custosdirectos”)ecustosdearranque.

Solicitar ao grupo que classifique os diferentes custos segundo as categorias “custos fixos”, “custosvariáveis”e“custosdearranque”.Reorganizaroscartõescolocadosnaparedeem3colunas,porbaixodaspalavras“custosfixos”,“custosvariáveis”e“custosdearranque”.

Etapa 3 – 10 minutos

Prosseguirodebatesobreoscustosdemãodeobra,umavezqueogrupodeveperceberque“TEMPO é DINHEIRO”.Explicarporquerazãoénecessárioincluir,noscálculosdecustos,otempodetrabalhodespendidopeloempreendedor,bemcomootempodetrabalhogastopelasoutraspessoasquetrabalhamnonegócio.

Etapa 4 – 30 minutos

ColocaraTabeladeCustosporUnidade,embranco,noquadroeexplicarquesetratadeumatabelaparacalcularocustoporproduto(porexemplo,umcopodesumo)ouporserviço(umcortedecabelo,porexemplo).Orientarogrupoatravésdasetapasdecálculodecustode1copodesumo.

Dizeraogrupoparaassumirqueaactividadeemquestãoproduzevendemensalmente1500coposdelimonadaequeoúnicotempodespendidoéaquelequeénecessárioparaproduziralimonada(porexemplo,alimonadaévendidanumsupermercadoerecolhidadiariamentepelacarrinhadaquelaloja).Demonstrarcomocalcularocustodeproduçãodalimonada.

• Para Custo de Matérias-primasporMês:Convidarumapessoaafazerocálculonoformulário.• Para Custos de Equipamento porMês:Demonstrar como calcular o custo de amortização dasferramentasedoequipamento.Porexemplo:ocustomensaldeamortizaçãodeumaferramenta(umafacaouumatábuadecorte,porexemplo)éocustodesteutensíliodivididopelonúmerodemesesqueelepodeserutilizado.Anotaraamortizaçãomensalnoformulário.

• Para Custos de Mão de ObraporMês:Convidarumapessoaafazerocálculonoformulário.• Para Custos GeraisporMês:Demonstrarcomocalcularosoutroscustosgeraismensais(transporte,águaparalimpezas,etc.)eanotá-losnoformulário.

Convidarumapessoaacalcularocustototalpormêseoscustostotaisdoproduto.

Forneceroutroexemploaogrupo.Vamosimaginarqueaempresáriaproduzevendeamesmaquantidadede1500copospormês.Mas,emvezdevenderalimonadaaosupermercado,vende-adirectamentenomercado.Gastaquatrohoraspordiaparaproduziralimonada,nasviagensdeeparaomercado,eavender

38

alimonada.SolicitaraumparticipantequeprocedaàsnecessáriasalteraçõesnaTabela.Certifique-sedequeestãoincluídostodososcustosdemãodeobra.

Etapa 5 – 30 minutos

Dividirogrupoemsubgrupos,paraqueapresentemoseuprópriocálculodoscustos.Osgruposdevemformar-sedeacordocomotipodenegócioquejátêmouquepretendemcriar.Osgrupospodemutilizaroseupróprionegóciodeproduçãoouserviço.

DevemutilizaraTabeladeCustosporUnidade–Embrancoecalcular:• oscustosmensaiscomosmateriais;• oscustosdetrabalhomensais;• oscustosdeequipamentomensais(amortização);• oscustosmensaisgerais;• oscustostotaispormêseporproduto.

Quandoestiverematrabalharemgrupo,circulareobservarou,senecessário,auxiliarotrabalhodegrupo.Passados30minutos,pediraosgruposparacolocaremosflipcharts na parede. Analisar os flipcharts um a umecorrigiroscálculos,quandonecessário.

Etapa 6 – 15 minutos

Pediraogrupoqueestabeleçaopreçopara1produtoouserviçocujoscustoscalculou.Quantodevemcobrarpeloprodutoouserviço?Dequeformaseestabeleceestepreço?Convidarasoutraspessoasaresponderem.Manteraquestãoemabertoaceitandorespostasatéqueoscritériosdefixaçãodepreçostenhamsidomencionados.ColocaroFormuláriodeDeterminaçãodeCustoseFixaçãodePreçosnaparede.Estabelecerumníveldepreçosparaoprodutoouserviço,eanotarnacaixa“ONossoPreço”.

Generalizardoseguintemodo:• fixaçãodepreçoscombasenocusto:custosreaisdoproduto(+x%);• fixaçãodepreçoscombasenaconcorrência:quantocobraaconcorrência?• fixaçãodepreçoscombasenomercado:quantoéqueoclienteestádispostoapagarouquantoéquepodepagar?

Etapa 7 – 10 minutosSolicitaraosgruposquedebatamentresidurante10minutosedecidam:

• aquepreçovãovenderoprodutoouserviço?• comochegaramaestepreço?

Após10minutos,pediraogrupoparaapresentarosresultados.

Etapa8–10minutos

Emplenário,solicitaraogrupoqueanaliseoscustostotaisporprodutoouserviçoconstantesdoexercíciodefixaçãodepreçosrealizado.Apresentarasseguintesquestões:

• Sevenderoseuprodutoouserviçoaestepreço,estaráaterprejuízo?Ouaterlucro?• Quantosprodutosouserviçosvende,pormês?• Quantodinheiroconseguefazercomasvendas?(preçodevendaxnúmerodeprodutosouserviçospormês);Quantocustaaproduçãodetalquantidadedeprodutosouserviços?(custostotaispor

39

produto/serviçoxnúmerototaldeprodutosouserviçospormês);• Oquesignificapontodeequilíbrio? (TotaldeVendas=CustosTotais;nãoexistenem lucronemprejuízo).

Apontarparaospreçosestabelecidospelogrupoparaumprodutoouserviçoeperguntar:• Se venderem o produto ou serviço a este preço estarão a ter lucro? (Sim) Qual o lucro queconseguem ter por produto/serviço? (Lucro por produto/serviço = Preço das vendas – CustosTotaisporproduto/serviço).

• Qualolucrototalqueconseguemtertodososmeses?(Lucroporproduto/serviçoxnúmerototaldeprodutospormês).

Etapa 9

Utilizandoumadasactividadescomerciaiscomasquaisosparticipantessesentemmaisfamiliarizados,demonstrardequemodoadeterminaçãodecustoseafixaçãodepreçospodemserrealizadasparaonegócioemanálise.Estademonstraçãopodeserdesenvolvidaemplenário.

Nota para o FormadorAo longodoexercíciodedeterminaçãodecustosefixaçãodepreços,dar liberdadeàspessoasparautilizaremumsistemadecontabilidadecomoqualsesintamfamiliarizadas,tendoemcontaoseuníveldecompetênciasmatemáticas.Paraocasodaspessoascomreduzidascompetênciasmatemáticas,poderáutilizarsímbolos,pedras,contas,etc.,pararealizarascontas.

Etapa 10 – 5 minutos

Emconclusão,pediraogrupopararepetir:• calcularocustodeumproduto/serviço;• comodefiniropreçodeumproduto/serviço;• porquerazãoéimportanteincluiroscustosdotrabalhonestescálculos.

40

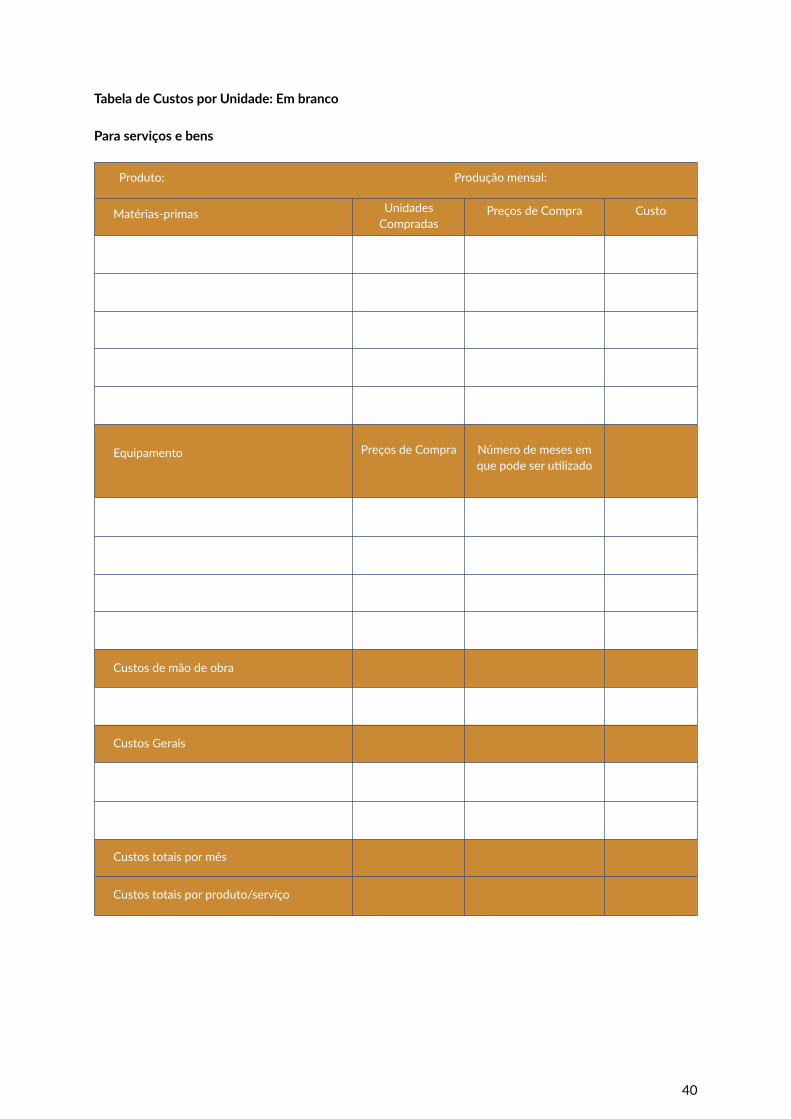

Matérias-primas UnidadesCompradas

Preços de Compra Custo

Produto: Produçãomensal:

Equipamento Preços de Compra Númerodemesesemquepodeserutilizado

Custos de mão de obra

Custos Gerais

Custos totais por mês

Custostotaisporproduto/serviço

TabeladeCustosporUnidade:Embranco

Para serviços e bens

41

Nofinaldasecçãoosformandosdeverão:• Aprofundaroconceitodecontabilidade.• Adquirircompetênciasparausardiversasferramentasdecontabilidade,taiscomo:1)LivrodeRegistos;2)LivrodeArmazém;3)LivrodeClientes;4)CadernetadoBanco;e5)RelatóriodeGanhosePerdas

4.5. Contabilidade

Contabilidadesignificaregistartodososmovimentosdedinheiro,bensouserviçosdaempresa.Fazercontabilidadeéregistar:

• odinheiroqueentranaempresa(vendas,recebimentos);• odinheiroquesaidaempresa(custos,pagamentos);• quantaspessoasnosdevemdinheiro;• quantodinheirodevemosaoutraspessoas.

Osistemadecontabilidadedeveseromaissimplespossível,sódeveterainformaçãoqueénecessáriaregistarparaajudarnagestãofinanceiraemaisnada.

Acontabilidadeéimportanteporque:• Ajuda-nos a controlar odinheiro, sabermosquanto a empresadeve ter emdeterminada altura;ajuda-nosatercertezaqueodinheironãodesapareceuounãosesabeondeestá;

• Ajuda-nosasaberseonegócioestáacorrerbemounão;ajuda-nosaverondeháproblemasantesquesejamuitotarde;

• Éimportantequandoqueremospedirumempréstimo,mostraaosoutroscomoonegócioestáaandar;muitasempresasnãoconseguemterempréstimospornãoterregistoscontabilísticosorganizados;

• Ajuda-nosaplanearonegócio,poissabemosoqueestavabemeoqueestavamalnoanopassadoepodemosmelhorarnofuturo;

• Ajuda-nos a lembrar dos devedores e credores, ajuda-nos a lembrar quanto dinheirodevemosreceberdosclientes,assimcomodosnomesdeles;tambémnosajudaalembrarquantodinheirotemosdepagaraosoutros(fornecedores,empréstimos,etc.).

Seaempresaregistartodosestesmovimentospodemosdizerquetemumacontabilidadesimplificadae,nãoénecessárionenhumsistemaespecialparaisso,podemosfazerosregistosamãoemcadernospreparadosparaisso(veremosmaisafrentealgunsexemplos).Terumacontabilidadesimplificadafacilitaoacessoadinheiroparafinanciamentodonegócio.

4.5.1. Ferramentas de Contabilidade

Existem algumas ferramentas básicas para ajudar a fazer uma contabilidade simples,mas o principalfactoréadisciplinaeorganização,ouseja,éimportanteregistarmostodososmovimentosdedinheiroebenseserviçosdaempresa,pormaispequenosquesejam,demaneiraatermostodainformação.Asferramentasquerecomendamossão: 1.LivrodeRegistos; 2.LivrodeArmazém; 3.LivrodeClientes; 4.CadernetadoBanco; 5.RelatóriodeGanhosePerdas

42

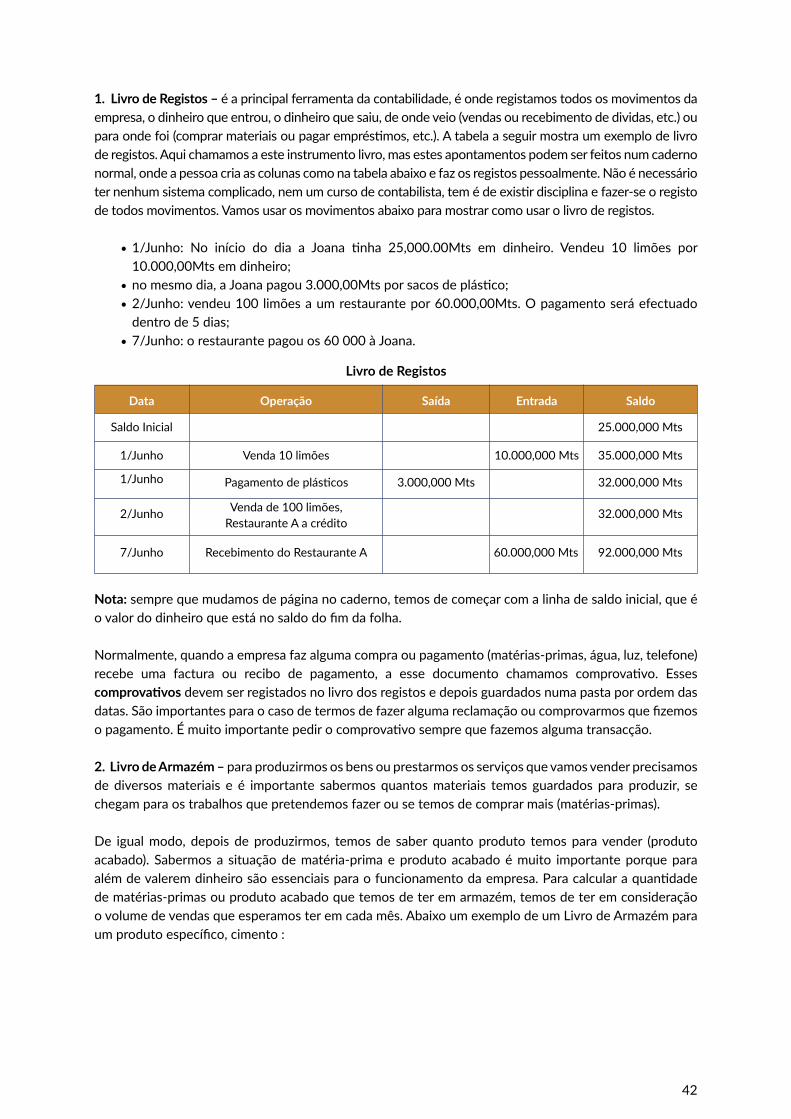

1.LivrodeRegistos–éaprincipalferramentadacontabilidade,éonderegistamostodososmovimentosdaempresa,odinheiroqueentrou,odinheiroquesaiu,deondeveio(vendasourecebimentodedividas,etc.)ouparaondefoi(comprarmateriaisoupagarempréstimos,etc.).Atabelaaseguirmostraumexemplodelivroderegistos.Aquichamamosaesteinstrumentolivro,masestesapontamentospodemserfeitosnumcadernonormal,ondeapessoacriaascolunascomonatabelaabaixoefazosregistospessoalmente.Nãoénecessárioternenhumsistemacomplicado,nemumcursodecontabilista,temédeexistirdisciplinaefazer-seoregistodetodosmovimentos.Vamosusarosmovimentosabaixoparamostrarcomousarolivroderegistos.

• 1/Junho: No início do dia a Joana tinha 25,000.00Mts em dinheiro. Vendeu 10 limões por10.000,00Mtsemdinheiro;

• nomesmodia,aJoanapagou3.000,00Mtsporsacosdeplástico;• 2/Junho:vendeu100limõesaumrestaurantepor60.000,00Mts.Opagamentoseráefectuadodentrode5dias;

• 7/Junho:orestaurantepagouos60000àJoana.

Nota:semprequemudamosdepáginanocaderno,temosdecomeçarcomalinhadesaldoinicial,queéovalordodinheiroqueestánosaldodofimdafolha.

Normalmente,quandoaempresafazalgumacompraoupagamento(matérias-primas,água,luz,telefone)recebe uma factura ou recibo de pagamento, a esse documento chamamos comprovativo. Essescomprovativosdevemserregistadosnolivrodosregistosedepoisguardadosnumapastaporordemdasdatas.Sãoimportantesparaocasodetermosdefazeralgumareclamaçãooucomprovarmosquefizemosopagamento.Émuitoimportantepedirocomprovativosemprequefazemosalgumatransacção.

2.LivrodeArmazém–paraproduzirmososbensouprestarmososserviçosquevamosvenderprecisamosdediversosmateriais e é importante sabermosquantosmateriais temos guardadospara produzir, sechegamparaostrabalhosquepretendemosfazerousetemosdecomprarmais(matérias-primas).

De igualmodo, depois deproduzirmos, temosde saberquantoproduto temosparavender (produtoacabado).Sabermosa situaçãodematéria-primaeprodutoacabadoémuito importanteporqueparaalémdevaleremdinheirosãoessenciaisparaofuncionamentodaempresa.Paracalcularaquantidadedematérias-primasouprodutoacabadoquetemosdeteremarmazém,temosdeteremconsideraçãoovolumedevendasqueesperamosteremcadamês.AbaixoumexemplodeumLivrodeArmazémparaumprodutoespecífico,cimento:

LivrodeRegistos

Data Operação Saída Entrada Saldo

SaldoInicial 25.000,000Mts

1/Junho Venda10limões 10.000,000Mts 35.000,000Mts

Pagamentodeplásticos 3.000,000Mts 32.000,000Mts

2/Junho Vendade100limões,RestauranteAacrédito

32.000,000Mts

7/Junho RecebimentodoRestauranteA 92.000,000Mts60.000,000Mts

1/Junho

43

Nota:semprequemudamosdepáginanocaderno,temosdecomeçarcomalinhadesaldoinicial,queéaquantidadedeprodutoseovalordodinheiroqueestánosaldodofimdafolha.

NoLivrodeArmazémdevemoscriarumapáginaparacadamaterialouprodutoparaficarmaisfácildecontrolar.Numcasocomooexemploacima,seocimentoforparaproduzirblocos,depoisderegistarmosasaídadocimento,temosregistarumaentradanapáginadecontroledeblocos,donúmerodeblocosqueproduzimoscomocimentoquesaiu.

3. LivrodeClientes–nonegóciomuitasvezestemosdevedoresecredores.Devedores são aqueles clientesaquemvendemosacréditoevempagarmais tarde.Credores sãoaquelesaquemdevemosdinheiro,porexemplo,aquelesfornecedoresquenosdãomatéria-primaparapagarsónofimdomêssãonossoscredores.Éprecisoterumaatençãomuitoespecialcomosdevedoresporquemuitasvezeselesnãopagamasdívidasesãoporissooprincipalmotivodasempresasfalirem. Assim para além dos devedoresestaremregistadosnoLivrodeRegistos,recomendamosterumregistoespecíficoparamelhorcontrole.Abaixoumexemplodeumcadernodecontroledeclientes.

Nota:Porqueasvendasacréditopodemterumimpactononegócio,recomendamosqueestassósejamfeitasparaclientesespeciaisemquemtemosconfiança,quantomenosclientesacréditomelhor.Assim,noLivrodeClientes,devemoscriarumapáginaparacadacliente,parasermaisfácilcontrolarosmesmos.

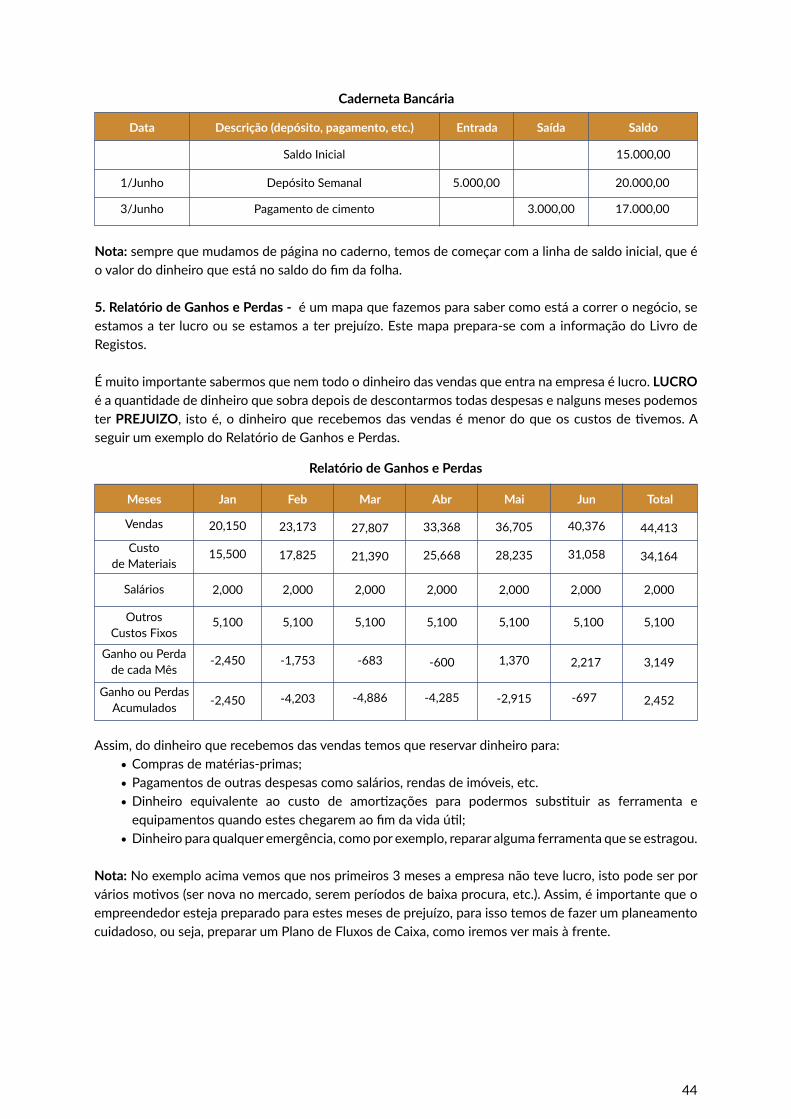

4. Caderneta bancária - se temosumacontanobanco,necessitamos saber todososmovimentosnacontabancária,assim,registamostudonumacadernetabancária.

LivrodeArmazém-SacosdeCimento

Data SaídaEntrada Saldo

SaldoInicial 10

1/Junho 5 5

30

5

355/Junho

308/Junho

25512/Junho

LivrodeClientes

Data QuantiaDescrição (venda a crédito/pagamento Saldo

SaldoInicial 1.500,00

1/Junho

SaldoInicial

5/Junho

8/Junho

12/Junho

Pag.dívidasdeMaio

5kgdearroz

2kgdeaçucar

5ltsdeóleo

1.500,00

500,00

300,00

450,00

500,00

800,00

1.250,00

0,00

Assinaturado cliente

44

Nota:semprequemudamosdepáginanocaderno,temosdecomeçarcomalinhadesaldoinicial,queéovalordodinheiroqueestánosaldodofimdafolha.

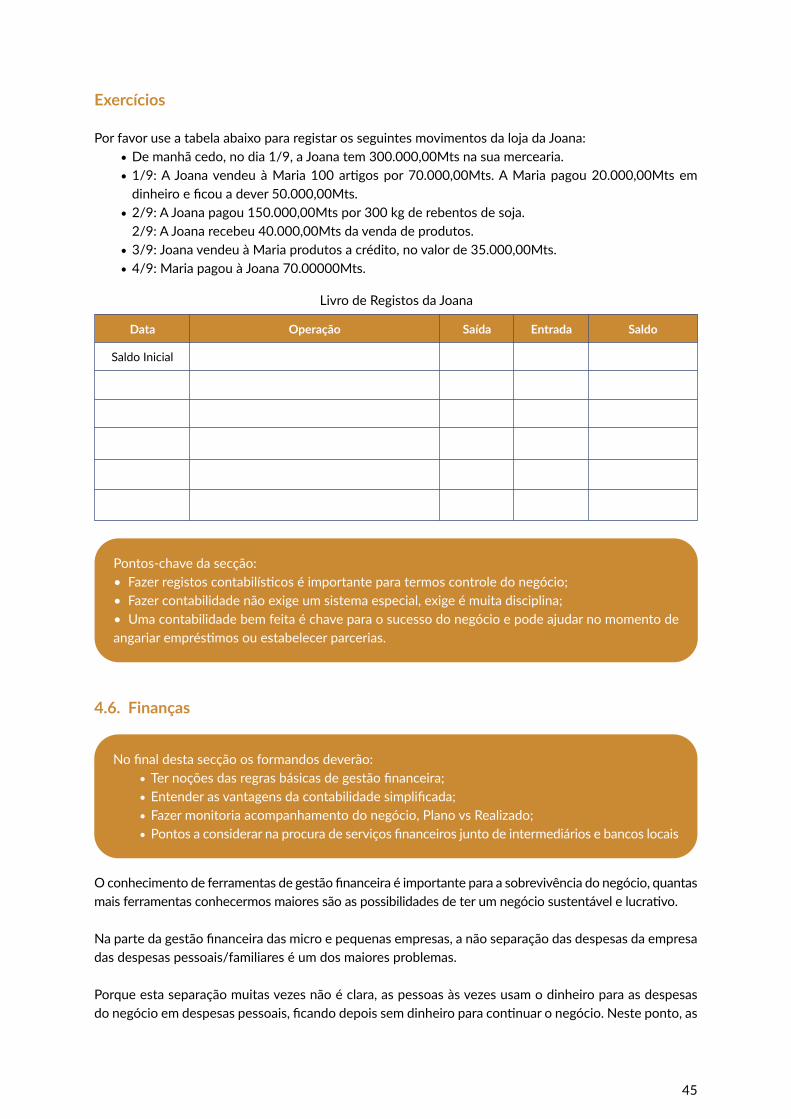

5. Relatório de Ganhos e Perdas - éummapaquefazemosparasabercomoestáacorreronegócio,seestamosaterlucroouseestamosaterprejuízo.Estemapaprepara-secomainformaçãodoLivrodeRegistos.

Émuitoimportantesabermosquenemtodoodinheirodasvendasqueentranaempresaélucro.LUCRO éaquantidadededinheiroquesobradepoisdedescontarmostodasdespesasenalgunsmesespodemoster PREJUIZO, istoé,odinheiroquerecebemosdasvendasémenordoqueoscustosdetivemos.AseguirumexemplodoRelatóriodeGanhosePerdas.