fÖreningssparbanken ab (publ) - swedbanki/@sbg/@gs/...vi främjar en sund och hållbar ekonomi för...

TRANSCRIPT

GRUNDPROSPEKT Datum för Prospektets offentliggörande: 29 juni 2012

Swedbank AB (publ)

Program för Medium Term Notes

Program för warranter

Program för bevis

Arrangör

Swedbank

1

INNEHÅLLSFÖRTECKNING

SAMMANFATTNING .................................................................................................................... 2

RISKFAKTORER .......................................................................................................................... 7

Allmänna villkor ........................................................................................................................ 25

Mall A för Slutliga Villkor ............................................................................................................. 32

Mall B för Slutliga Villkor ............................................................................................................. 35

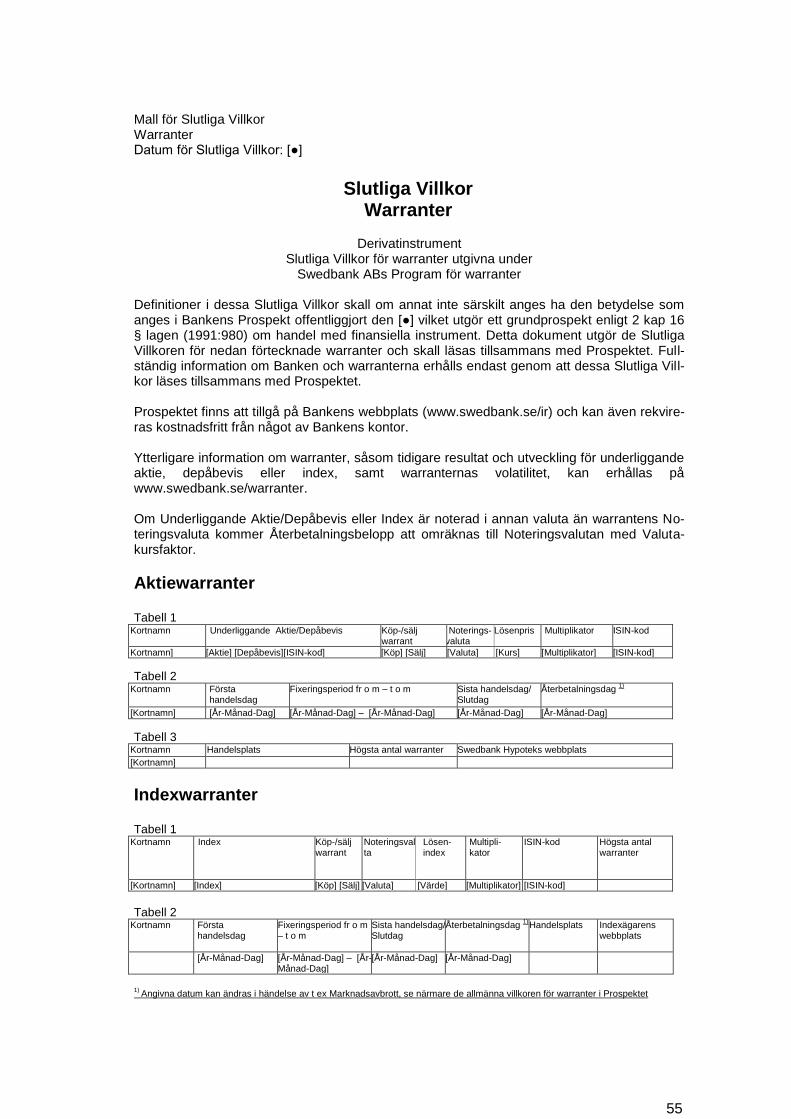

PROGRAM FÖR WARRANTER ................................................................................................ 38

Al l m ä n n a v i l l k o r ............................................................................................................... 47

Mall för Slutliga Villkor ................................................................................................................ 55

PROGRAM FÖR BEVIS ............................................................................................................. 57

Al l m ä n n a v i l l k o r ............................................................................................................... 61

Mall för Slutliga Villkor ................................................................................................................ 66

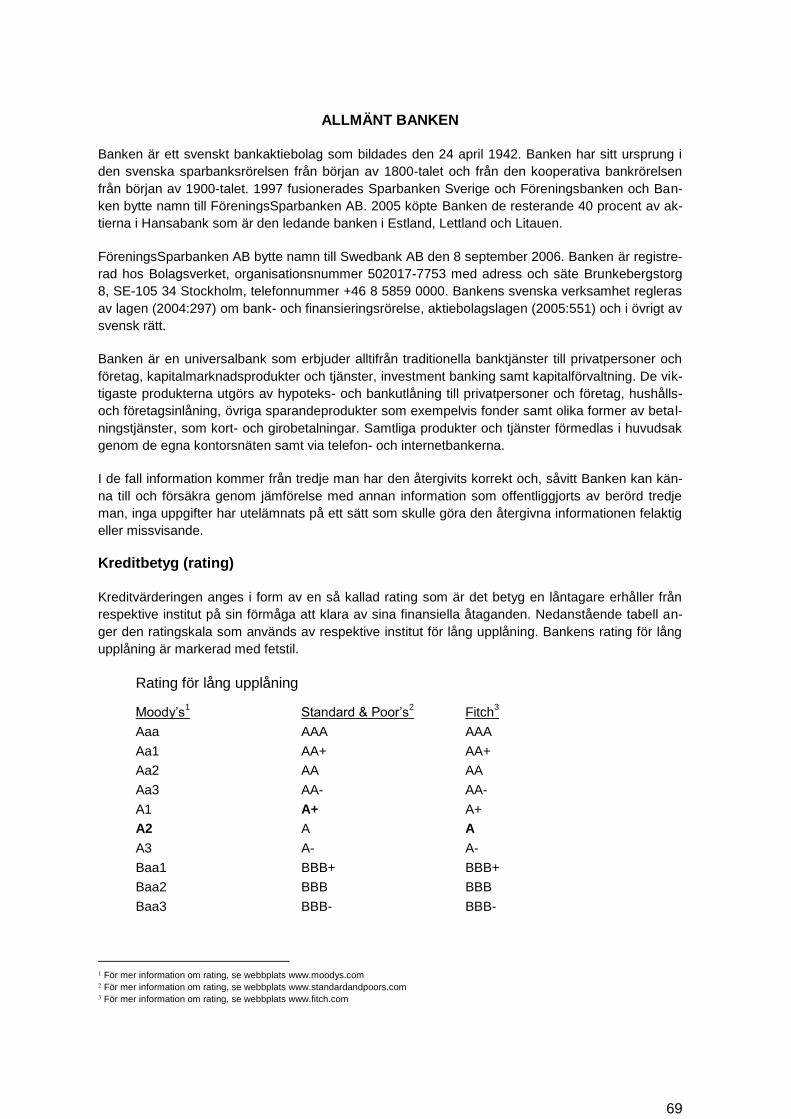

ALLMÄNT BANKEN ................................................................................................................... 69

SÄRSKILT OM DET STATLIGA GARANTIPROGRAMMET ..................................................... 75

ALLMÄN INFORMATION ........................................................................................................... 76

ANSVARSFÖRSÄKRAN ............................................................................................................ 77

INFÖRLIVANDE AV INFORMATION ......................................................................................... 78

2

SAMMANFATTNING

Denna sammanfattning skall ses som en introduktion till detta prospekt (”Prospektet”). Varje beslut

om att investera i värdepapper utgivna härunder skall grunda sig på en bedömning av Prospektet i

dess helhet. En investerare som väcker talan vid domstol utanför Sverige med anledning av uppgif-

terna i Prospektet kan bli tvungen att svara för kostnaderna för översättning av Prospektet. En per-

son får göras ansvarig för uppgifter som ingår i eller saknas i sammanfattningen eller en översätt-

ning av den bara om sammanfattningen eller översättningen är vilseledande eller felaktig i förhål-

lande till de andra delarna av Prospektet.

Prospektet innehåller information om Swedbank AB (publ) (”Banken”) och Bankens Program för

Medium Term Notes, Program för warranter samt Program för bevis.

Swedbank AB

Syfte

Vi främjar en sund och hållbar ekonomi för de många hushållen och företagen.

Vision

Vi möjliggör för människor, företag och samhällen att växa: ”Swedbank – beyond financial growth”.

Som en ledande bank på hemmamarknaderna Sverige, Estland, Lettland och Litauen erbjuder

Banken ett brett utbud av finansiella tjänster och produkter. Banken har ca 9,5 miljoner privatkun-

der och ca 688 000 företagskunder med drygt 340 kontor i Sverige och över 200 kontor i de baltis-

ka länderna. Swedbankkoncernen (”Koncernen”) har även verksamhet i Norden, USA, Kina, Ryss-

land och Ukraina.

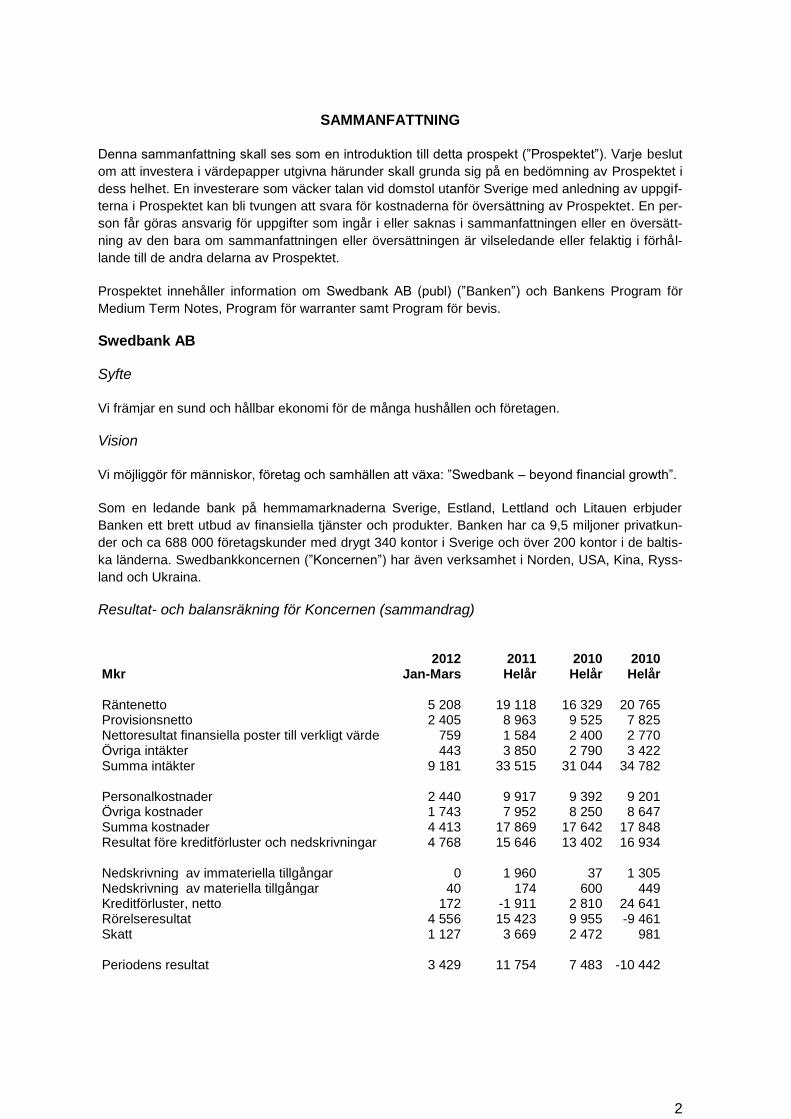

Resultat- och balansräkning för Koncernen (sammandrag)

2012 2011 2010 2010 Mkr Jan-Mars Helår Helår Helår Räntenetto 5 208 19 118 16 329 20 765 Provisionsnetto 2 405 8 963 9 525 7 825 Nettoresultat finansiella poster till verkligt värde 759 1 584 2 400 2 770 Övriga intäkter 443 3 850 2 790 3 422 Summa intäkter 9 181 33 515 31 044 34 782 Personalkostnader 2 440 9 917 9 392 9 201 Övriga kostnader 1 743 7 952 8 250 8 647 Summa kostnader 4 413 17 869 17 642 17 848 Resultat före kreditförluster och nedskrivningar 4 768 15 646 13 402 16 934 Nedskrivning av immateriella tillgångar 0 1 960 37 1 305 Nedskrivning av materiella tillgångar 40 174 600 449 Kreditförluster, netto 172 -1 911 2 810 24 641 Rörelseresultat 4 556 15 423 9 955 -9 461 Skatt 1 127 3 669 2 472 981 Periodens resultat 3 429 11 754 7 483 -10 442

3

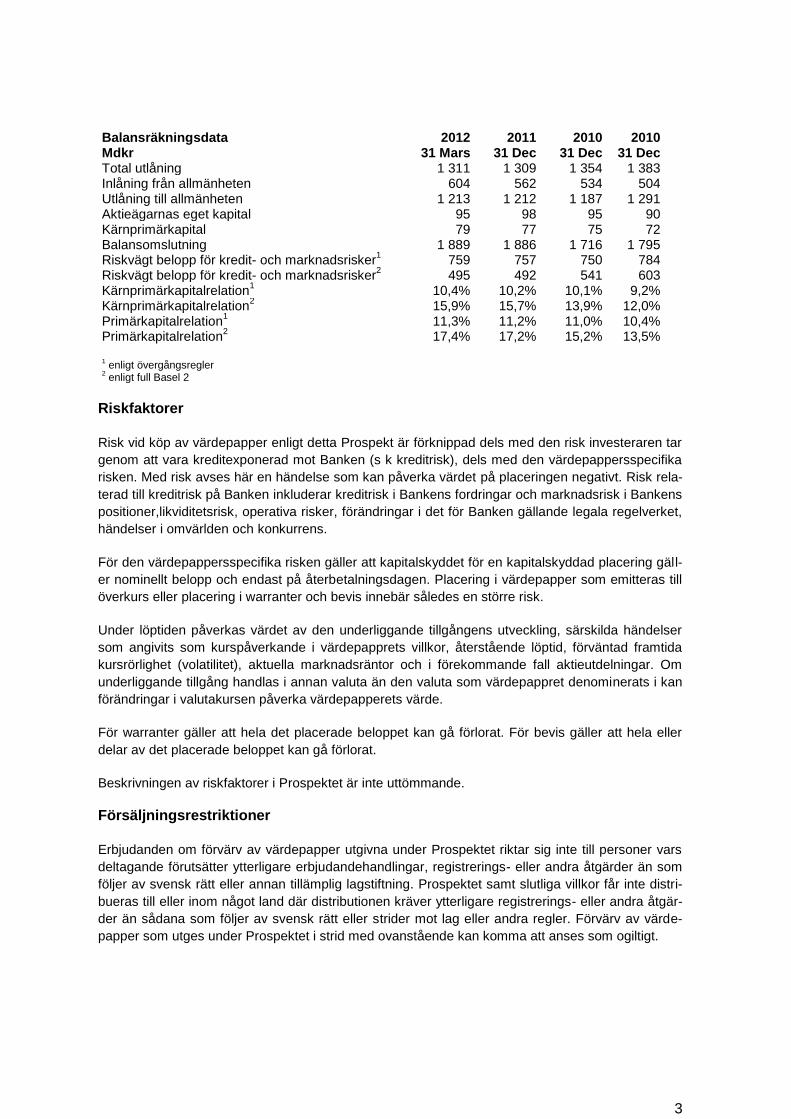

Balansräkningsdata 2012 2011 2010 2010 Mdkr 31 Mars 31 Dec 31 Dec 31 Dec Total utlåning 1 311 1 309 1 354 1 383 Inlåning från allmänheten 604 562 534 504 Utlåning till allmänheten 1 213 1 212 1 187 1 291 Aktieägarnas eget kapital 95 98 95 90 Kärnprimärkapital 79 77 75 72 Balansomslutning 1 889 1 886 1 716 1 795 Riskvägt belopp för kredit- och marknadsrisker

1 759 757 750 784

Riskvägt belopp för kredit- och marknadsrisker2 495 492 541 603

Kärnprimärkapitalrelation1 10,4% 10,2% 10,1% 9,2%

Kärnprimärkapitalrelation2 15,9% 15,7% 13,9% 12,0%

Primärkapitalrelation1 11,3% 11,2% 11,0% 10,4%

Primärkapitalrelation2 17,4% 17,2% 15,2% 13,5%

1 enligt övergångsregler

2 enligt full Basel 2

Riskfaktorer

Risk vid köp av värdepapper enligt detta Prospekt är förknippad dels med den risk investeraren tar

genom att vara kreditexponerad mot Banken (s k kreditrisk), dels med den värdepappersspecifika

risken. Med risk avses här en händelse som kan påverka värdet på placeringen negativt. Risk rela-

terad till kreditrisk på Banken inkluderar kreditrisk i Bankens fordringar och marknadsrisk i Bankens

positioner,likviditetsrisk, operativa risker, förändringar i det för Banken gällande legala regelverket,

händelser i omvärlden och konkurrens.

För den värdepappersspecifika risken gäller att kapitalskyddet för en kapitalskyddad placering gäll-

er nominellt belopp och endast på återbetalningsdagen. Placering i värdepapper som emitteras till

överkurs eller placering i warranter och bevis innebär således en större risk.

Under löptiden påverkas värdet av den underliggande tillgångens utveckling, särskilda händelser

som angivits som kurspåverkande i värdepapprets villkor, återstående löptid, förväntad framtida

kursrörlighet (volatilitet), aktuella marknadsräntor och i förekommande fall aktieutdelningar. Om

underliggande tillgång handlas i annan valuta än den valuta som värdepappret denominerats i kan

förändringar i valutakursen påverka värdepapperets värde.

För warranter gäller att hela det placerade beloppet kan gå förlorat. För bevis gäller att hela eller

delar av det placerade beloppet kan gå förlorat.

Beskrivningen av riskfaktorer i Prospektet är inte uttömmande.

Försäljningsrestriktioner

Erbjudanden om förvärv av värdepapper utgivna under Prospektet riktar sig inte till personer vars

deltagande förutsätter ytterligare erbjudandehandlingar, registrerings- eller andra åtgärder än som

följer av svensk rätt eller annan tillämplig lagstiftning. Prospektet samt slutliga villkor får inte distri-

bueras till eller inom något land där distributionen kräver ytterligare registrerings- eller andra åtgär-

der än sådana som följer av svensk rätt eller strider mot lag eller andra regler. Förvärv av värde-

papper som utges under Prospektet i strid med ovanstående kan komma att anses som ogiltigt.

4

Program för Medium Term Notes

Emittent: Swedbank AB (publ)

Rambelopp: SEK 60 000 000 000 eller motvärdet därav i NOK eller EUR

Värdepapper: Värdepapperen utgör ensidiga skuldförbindelser som registre-

rats enligt lag (1998;1479) om kontoföring av finansiella instru-

ment eller motsvarande lagstiftning i Norge respektive Finland

och utges av Banken under detta MTN-Program i den valör och

med de villkor som framgår av Slutliga Villkor

Slutliga Villkor: Villkor som inte anges i Prospektet skall anges i de slutliga vill-

koren som upprättas för varje lån som tas upp under MTN-

Programmet

Valuta: Svenska kronor (”SEK”), norska kronor (”NOK”) eller euro

(”EUR”)

Löptid: Lägst 30 dagar

Lånens status i förmånsrättshän-

seende:

Lån är, om inte annat anges i Slutliga Villkor, icke säkerställda

förpliktelser för Banken och skall i förmånsrättshänseende rang-

ordnas lika (pari passu) med övriga oprioriterade fordringar på

Banken. Enligt punkt 9 i Allmänna Villkor kan Banken även ge ut

förlagsbevis som i händelse av konkurs för Banken är efterställ-

da Bankens övriga oprioriterade fordringar

Emissionskurs: Värdepapper kan emitteras till nominellt belopp (par) eller till

underkurs alternativt överkurs

Ränte-/avkastningsstrukturer: Medium Term Notes (”MTN”) kan löpa med fast ränta, rörlig rän-

ta eller utan ränta (s k nollkupongskonstruktion). Banken har

dessutom möjlighet att emittera MTN där ränta och/eller annan

avkastning (”tilläggsbelopp”) fastställs på basis av utvecklingen

av en viss aktie, obligation, valuta, råvara, index eller någon an-

nan faktor (”underliggande tillgång”) eller kombinationer av des-

sa. Nyssnämnda MTN emitteras i form av t ex aktieindexobliga-

tioner, valutaobligationer, råvaruobligationer, kreditderivatobliga-

tioner eller strategiobligationer

Återbetalning / Förtida inlösen: Återbetalning sker på den dag som anges i Slutliga Villkor för

aktuellt lån. Om det föreligger rätt för Banken att påkalla förtida

inlösen anges detta i Slutliga Villkor

Skatt: För lån utgivna i Sverige gäller att Euroclear Sweden AB eller

förvaltare (vid förvaltarregistrerade värdepapper) verkställer av-

5

drag för preliminär skatt, för närvarande 30% på utbetald ränta,

för fysisk person bosatt i Sverige och svenskt dödsbo. För lån

utgivna i Norge och Finland gäller att varken VPS ASA respekti-

ve Euroclear Finland Oy verkställer avdrag för preliminär skatt.

Central värdepappersförvarare

(Central Securities Depository):

Euroclear Sweden AB, adress: Box 191, 101 23 Stockholm,

Sverige, telefon +46 8 402 9000.

VPS ASA, adress: Postboks 4 0051 Oslo, Norge, telefon +47 22

635300

Euroclear Finland Oy, adress: PB 1110, 00101 Helsingfors, Fin-

land, telefon +358 20 770 6000

Upptagande till handel på regle-

rad marknad:

I det fall det anges i Slutliga Villkor att MTN skall upptas till han-

del på reglerad marknad skall MTN registreras vid NASDAQ

OMX Stockholm AB, Oslo Börs ASA, NASDAQ OMX Helsinki

Oy eller annan reglerad marknad som Banken bestämmer.

Program för warranter

Banken har under detta Program för warranter möjlighet att ge ut aktiewarranter och indexwarran-

ter av europeisk typ i svenska kronor (”SEK”), norska kronor (”NOK”) och euro (”EUR”) med auto-

matisk lösen genom kontant slutavräkning på slutdagen. Värdet av en aktiewarrant är knutet till

kursutvecklingen för en underliggande aktie, medan värdet av en indexwarrant är beroende av ut-

vecklingen för ett underliggande index. I tillämpliga fall är värdet även beroende av kursutveckling-

en mellan referensvalutan och SEK, NOK eller EUR. En aktiewarrant respektive indexwarrant ges

ut antingen som en köpwarrant eller säljwarrant.

En köpwarrant ger innehavaren rätt att på återbetalningsdagen av Banken erhålla återbetalnings-

belopp i warrantens noteringvaluta beräknat på visst sätt, om slutkursen (för en aktiewarrant) eller

slutindex (för en indexwarrant) överstiger lösenpriset respektive lösenindex. En säljwarrant ger in-

nehavaren rätt att på motsvarande sätt erhålla återbetalningsbelopp om slutkursen eller slutindex

understiger lösenpriset respektive lösenindex.

Villkor som inte anges i Prospektet skall anges i de slutliga villkoren (”Slutliga Villkor”) för varje war-

rant med viss beteckning som ges ut under Programmet. Slutliga Villkor kan innefatta en eller flera

warranter med olika beteckning. I Slutliga Villkor anges för varje warrant bl a typ av warrant (aktie-

warrant/indexwarrant, köp- eller säljwarrant), underliggande aktie respektive index, noteringsvaluta,

lösenpris respektive lösenindex, slutdag, multiplikator och det högsta antal som kan komma att ges

ut. Slutliga Villkor för warranter som erbjuds allmänheten eller tas upp till handel inges till Finansin-

spektionen. Slutliga Villkor kommer att offentliggöras och finnas tillgängliga på Bankens webbplats

(www.swedbank.se/warranter). Slutliga Villkor kan även kostnadsfritt erhållas genom något av

Bankens kontor.

Banken kan komma att inge ansökan om upptagande till handel på reglerad marknad vid NASDAQ

OMX Stockholm AB, Oslo Börs ASA, NASDAQ OMX Helsinki Oy eller annan reglerad marknad,

enligt vad som anges i Slutliga Villkor. Warranterna kommer att anslutas till något av Euroclear

Sweden AB:s, VPS ASA:s eller Euroclear Finland Oy:s kontobaserade system, varför inga fysiska

värdepapper kommer att utfärdas.

6

Program för bevis

Banken har under detta Program för bevis möjlighet att löpande ge ut bevis av olika slag i svenska

kronor (”SEK”), norska kronor (”NOK”) eller euro (”EUR”). Värdet av ett bevis är knutet till värdeut-

vecklingen för t ex en viss aktie, obligation, valuta, råvara, index eller annan underliggande tillgång.

Värdet av ett bevis kan också vara knutet till värdeutvecklingen av en kombination av dessa under-

liggande tillgångar.

Ett bevis ger innehavaren rätt att på återbetalningsdagen av Banken erhålla återbetalningsbelopp i

den valuta - SEK, NOK eller EUR - som anges i Slutliga Villkor beräknat på visst sätt. Avgörande

för återbetalningsbeloppets storlek är värdeutvecklingen av den underliggande tillgången. Ett bevis

kan även vara konstruerat så att det, utöver återbetalningsbelopp, under löptiden berättigar till en

kupong i form av ränta eller beräknad på annat sätt vid ett eller flera tillfällen.

Villkor som inte anges i Prospektet skall anges i de slutliga villkoren (”Slutliga Villkor”) för varje be-

vis med viss beteckning som ges ut under Programmet. I Slutliga Villkor anges för varje bevis bl a

vilken underliggande tillgång som återbetalningsbelopp och eventuell kupong är relaterad till och

sättet för beräkning av återbetalningsbelopp respektive kupong. Slutliga Villkor för bevis som er-

bjuds allmänheten eller tas upp till handel inges till Finansinspektionen. Slutliga Villkor kommer att

offentliggöras och finnas tillgängliga på Bankens webbplats (www.swedbank.se/bevis). Slutliga

Villkor kan även kostnadsfritt erhållas genom något av Bankens kontor.

Banken kan komma att inge ansökan om upptagande till handel på reglerad marknad av vissa be-

vis vid NASDAQ OMX Stockholm AB, Oslo Börs ASA, NASDAQ OMX Helsinki Oy eller annan re-

glerad marknad eller handelsplats, enligt vad som anges i Slutliga Villkor. Beroende på var bevisen

kommer att upptas till handel kommer dessa att anslutas till något av Euroclear Sweden AB:s, VPS

ASA:s eller Euroclear Finland Oys kontobaserade system, varför inga fysiska värdepapper kommer

att utfärdas.

7

RISKFAKTORER

Bankens förmåga att infria sina förpliktelser enligt olika MTN, bevis och warranter (nedan gemen-

samt kallade ”Värdepapper”) utgivna enligt detta Prospekt påverkas bland annat av nedanstående

risker, enskilt eller sammantaget. Banken anser att de riskfaktorer som beskrivs nedan represente-

rar de risker hänförliga till Banken samt till de risker inneboende vid investeringar i Värdepapper

under Programmet. Banken intygar ej att denna redogörelse om risker hänförliga till Värdepapper-

na är fullständig eller uttömmande. Presumtiva investerare uppmanas även läsa övriga avsnitt som

återges eller refereras till i detta Prospekt och bilda sig en egen uppfattning om lämpligheten av en

placering i aktuellt Värdepapper.

Kreditrisker på Banken förenade med Värdepapper

Innehavare av Värdepapper har en kreditrisk på Banken, vilket innebär att belopp som en inneha-

vare skall erhålla är beroende av att Banken kan infria sina åtaganden. Innehavare av MTN som är

förlagsbevis har en högre kreditrisk än innehavare av övriga Värdepapper eftersom förlagsbevis i

händelse av Bankens likvidation eller konkurs ger rätt till betalning först efter det att alla oprioritera-

de fordringar som inte är efterställda har blivit fullt betalda. Värdepapper emitterade under detta

Prospekt omfattas ej av den statliga insättningsgarantin enligt lag (1995:1571) om insättningsga-

ranti.

Bankens kreditvärdighet granskas fortlöpande av tre oberoende internationella kreditvärderingsin-

stitut. En rating är ingen rekommendation att köpa, sälja eller behålla Värdepapper. En rating kan

omprövas eller dras tillbaka vid vilken tidpunkt som helst.

Banken anser att samtliga underrubriker till ”Kreditrisker på Banken förenade med Värdepapper” är

faktorer som var och en för sig eller i kombination, negativt kan påverka Bankens förmåga att full-

göra sina förpliktelser i enlighet med villkoren för respektive Värdepapper.

Kreditrisk

Med kreditrisk avses risken för att en motpart inte fullgör sina förpliktelser mot Banken och att ställ-

da säkerheter inte täcker Bankens fordran. Bankens kreditrisk uppstår genom utlåning till kunder,

men även genom garantiåtaganden, derivatkontrakt och värdepappershandel. Ogynnsamma eko-

nomiska villkor och marknadsförutsättningar kan orsaka kreditförluster och behov av reserveringar

för befarande kreditförluster. Kreditförluster kan få en betydande inverkan på Bankens finansiella

ställning och resultat. Det har även på vissa marknader visat sig vara svårt att realisera säkerheter

vilket, i förekommande fall, kan inverka negativt på Bankens förmåga att återvinna värdet på sä-

kerheten. Banken har utlåning till företag i sektorer som sjöfart, oljeindustri, fordonsindustri, private

equity och fastighetsförvaltning. Merparten av Bankens utlåning till privatpersoner avser hypoteks-

lån.

Marknadsrisker

Med marknadsrisk avses risken för att förändringar i räntor, valuta- samt aktiekurser leder till att

värdet av Bankens nettotillgångar, inklusive derivat, minskar. Den största enskilda marknadsrisken

i Banken är ränterisk följt av strukturell valutakursrisk.

8

Likviditetsrisker

Likviditetsrisk syftar på risken att Banken inte kan infria sina betalningsförpliktelser vid respektive

förfallotidpunkt utan att kostnaden för att erhålla betalningsmedel ökar avsevärt. Likviditetsrisk upp-

står när förfallostrukturen för Bankens tillgångar och skulder, inklusive derivat, inte sammanfaller.

Operativa risker

Operativ risk definieras som risken för förluster till följd av icke ändamålsenliga eller otillräckliga

interna processer eller rutiner, mänskliga fel och felaktiga system eller externa händelser. Definitio-

nen inkluderar även risker i samband med allvarliga operativa händelser. Operativa risker existerar

i alla delar av Bankens verksamhet.

Operativa risker avser också risker kopplade till fel och brister i produkter och tjänster, bristfällig

intern kontroll, oklara ansvarsförhållanden, bristfälliga tekniska system, olika former av brottsliga

angrepp och bristande beredskap inför störningar.

Legala förutsättningar

Bankens affärsverksamhet är föremål för en betydande reglering och tillsyn. På senare år har

många lagar och förordningar, som Banken har att följa, tillkommit eller ändrats. Framtida föränd-

ringar av regelverket inklusive ändrad redovisningsstandard och krav på kapitaltäckning, kan få en

negativ effekt och inverkan på Bankens sätt att bedriva verksamheten och på det ekonomiska re-

sultatet. Bankens affärsverksamhet och resultat påverkas även av nya och förändrade lagar, för-

ordningar och andra regler beslutade av olika myndigheter i Sverige, EU och utländska stater och

myndigheter.

Omvärldsfaktorer

Bankens affärsverksamhet är beroende av kundernas efterfrågan på bank-, finans- och finansiell

service och kundernas förtroende för Banken samt makroekonomiska förändringar som BNP-

utveckling, ränteläge, valutakursutveckling och aktiekursutveckling. Utlåningsvolymen är beroende

av kundernas framtidstro, marknadsräntor och andra faktorer som påverkar kundernas ekonomiska

situation. Banken bedriver en omfattande verksamhet i huvudsak i Sverige och har en domineran-

de ställning i Baltikum. Banken bedriver även verksamhet i de övriga nordiska länderna samt ett

antal övriga länder. Bankens lönsamhet kan påverkas negativt då vissa av dessa länders ekono-

miska läge förändrats, och då förutsättningarna för tradingverksamhet och därtill relaterade faktorer

förändrats. Exempelvis kan en utveckling med höjda räntor öka risken för kreditförluster och/eller

innebära att viljan att uppta nya lån minskar. Ett annat exempel är den pågående statliga skuldkri-

sen i flera EU-länder samt USA, vilken kan orsaka en försämrad utveckling i dessa länder och se-

dan sprida sig till Bankens marknader.

Konkurrens

Banken möter en stark konkurrens inom alla områden och marknader. Konkurrenterna utgörs av

lokala och internationella finansiella institutioner, banker, försäkringsbolag etc. Även om Banken

anser sig ha en stark position och ställning för att möta konkurrensen, kan ingen försäkran ges för

att ökad konkurrens inte på ett negativt sätt påverkar Banken inom ett eller flera områden som

Banken verkar i. Bankmarknaden kan konsolideras, vilket kan få en negativ effekt på Bankens fi-

nansiella ställning.

9

Rättsliga åtgärder

Banken är för närvarande inte part i några tvistemål eller rättsliga förfaranden med anledning av

dess normala affärsverksamhet eller eljest som väsentligen påverkar eller skulle kunna komma att

väsentligen påverka Bankens finansiella styrka. Banken kan dock ej lämna någon försäkran om att

det i framtiden ej görs anspråk eller vidtas rättsliga åtgärder (inklusive regleringar) mot Banken som

kan påverka eller skulle kunna komma att väsentligen påverka Bankens finansiella ställning, resul-

tat eller marknadsposition.

Marknadsrisk förknippad med Värdepapper

Med marknadsrisk menas risken för att förändringar av till exempel aktiekurser, räntor, valutakur-

ser, råvaror, företags kreditvärdighet eller andra faktorer - underliggande tillgång - negativt påver-

kar värdet på aktuellt Värdepapper. Marknadsrisken varierar kraftigt mellan olika slag av Värde-

papper beroende på dess struktur.

Banken kan utge Värdepapper där avkastning och/eller det belopp som skall erläggas på återbe-

talningsdagen bestäms av värdeutvecklingen för en eller flera underliggande tillgångar, såsom ett

index eller en råvara. Banken kan även ge ut Värdepapper där Banken skall erlägga belopp i an-

nan valuta än placerarens domestika valuta. Banken understryker att:

a. kapitalskyddet i en kapitalskyddad placering endast gäller på återbetalningsdagen och för-

utsätter att Banken kan fullgöra sina betalningsskyldigheter;

b. kapitalskyddet endast avser återbetalning av nominellt belopp, vilket innebär att marknads-

risken motsvarar eventuell överkurs och den ränta som kunnat erhållas om investerat be-

lopp i stället hade placerats i en räntebärande tillgång;

c. marknadsvärdet kan vara förenat med hastiga och kraftiga förändringar (stark volatilitet);

d. tilläggsbelopp, kupong, respektive återbetalningsbelopp kan utebli, helt eller delvis;

e. utbetalning av nominellt belopp, tilläggsbelopp och kupong respektive återbetalningsbelopp

kan ske vid olika tidpunkter;

f. det belopp som betalas på återbetalningsdagen kan understiga investerat belopp eller att

investerat belopp kan förloras i sin helhet;

g. en underliggande tillgång kan vara föremål för kraftiga kursrörelser som inte följer föränd-

ringen i ränta, valuta, index etc;

h. om en underliggande tillgång kopplas till ett Värdepapper i förening med deltagandegrad

större eller mindre än 100 procent eller en multiplikator större eller mindre än ett (1), kom-

mer effekten av en förändring av underliggande tillgång som inverkar på återbetalt belopp

eller avkastningen att bli förstorad eller förminskad (se ”Särskilda risker gällande vissa

MTN – MTN med hög deltagandegrad eller multiplikator”);

i. tidpunkten för en värdeförändring av underliggande tillgång har, i olika grad och i olika si-

tuationer, betydelse för ett Värdepappers värde och avkastning.

j. ett Värdepapper med barriär (cap/tak, floor/golv), eller kombinationer av dessa instrument

eller andra liknande instrument, kan ha ett mer eller mindre volatilt marknadsvärde jämfört

10

med de Värdepapper som inte innehåller dylika instrument beroende på aktuellt värde på

underliggande tillgång och återstående tid till återbetalningsdagen; och

k. ett Värdepapper vars värde på något sätt är relaterat till fast ränta medför risken att efter-

följande ränteändringar kan ha en negativ effekt på marknadsvärdet på aktuellt Värdepap-

per.

Övriga risker förknippade med Värdepapper

Andrahandsmarknaden

Även om ett Värdepapper är upptaget till handel på en reglerad marknad eller annan handelsplats

kan handeln i Värdepapperet vara mindre frekvent, vilket kan gälla under dess hela löptid. När det

inte utvecklats en marknad kommer likviditeten att försämras och skillnaden mellan köp- och sälj-

kurs vara större. Därför kan det vara fördyrande och förknippat med svårigheter att snabbt sälja ett

Värdepapper eller erhålla ett pris jämfört med liknande investeringar som har en utvecklad andra-

handsmarknad. Detta kan särskilt vara fallet med Värdepapper som är särskilt känsliga för föränd-

ringar i underliggande tillgång, strukturerade för ett speciellt ändamål eller strategi eller strukturera-

de för att tillgodose särskilda behov hos en begränsad kategori investerare. Denna typ av Värde-

papper har i allmänhet en mer begränsad andrahandsmarknad och högre kursrörlighet (volatilitet) i

priset jämfört med konventionella skuldebrev. Bristande likviditet kan ha en kännbar negativ effekt

på marknadsvärdet för ett Värdepapper.

Ett Värdepapper med barriärstruktur kan uppvisa kraftigt avvikande värdeutveckling i förhållande till

utvecklingen för underliggande tillgång.

Även om Banken återbetalar nominellt belopp på återbetalningsdagen kan en försäljning dessför-

innan innebära en kapitalförlust. Beroende på hur ett visst Värdepapper är konstruerat påverkas

värdet på andrahandsmarknaden olika i förhållande till utvecklingen för underliggande tillgång.

Banken kan ha rätt att återbetala ett Värdepapper i förtid

Vissa slag av Värdepapper (MTN och bevis) kan ha villkor som ger Banken möjlighet att återbetala

dessa i förtid. Förtida återbetalning innebär typiskt sett en begränsning av Värdepapperets mark-

nadsvärde. Under en period då Banken har möjlighet att besluta om förtida återbetalning kommer

marknadsvärdet för dessa Värdepapper sannolikt ej att märkbart överstiga återbetalningskursen.

Detta kan även inträffa före sådan period om förtida återbetalning.

Om Banken finner det förmånligt kan den förväntas återbetala ett Värdepapper i förtid när dess

marknadsvärde är högre än motsvarande återbetalningskurs. Vidare har Banken under vissa förut-

sättningar rätt att förtidsinlösa MTN som utgör förlagsbevis i händelse av en kapitalhändelse såsom

beskriven punkten 9.2 i allmänna villkor sådana obligationer. Vid dessa tillfällen kan investeraren

sakna möjlighet att återinvestera det återbetalda beloppet till samma villkor som återbetalt Värde-

papper.

Investeraren bör överväga risken i händelse av förtida återbetalning, eller vid en utebliven

förväntad förtida återbetalning, i ljuset av andra alternativa placeringsmöjligheter vid pla-

ceringstillfället.

11

Justering och ändrade villkor

Banken äger rätt att under vissa särskilda omständigheter justera eller ändra ursprungliga villkor.

Händelser som kan föranleda justeringar eller ändringar i villkoren är exempelvis att underliggande

tillgång upphör att beräknas, ändrade förutsättningar för Bankens riskavtäckning t ex genom änd-

rad lagstiftning eller att annan av Banken vid emissionstillfället ej förutsebar händelse inträffar som

omöjliggör eller fördyrar Bankens riskavtäckning. Banken äger även rätt att justera uppenbara

skrivfel i villkoren. I Slutliga Villkor för respektive Värdepapper framgår reglerna som tillämpas vid

olika händelser.

Byte av valuta

Om en viss valuta vari Värdepapper är denominerat upphör att vara gällande valuta före återbetal-

ningsdagen för Värdepapper, kan detta få negativa effekter för innehavare av Värdepapper. Om

detta sker kommer alla belopp ursprungligen denominerade i valutan som upphört att gälla att er-

läggas i motvärdet av en annan valuta. Det kan bli tillåtet eller krävas enligt lag att utestående Vär-

depapper skall konverteras till den nya valutan och att ytterligare andra åtgärder skall vidtas avse-

ende sådant Värdepapper. Vidare kan valutaförändringen resultera i att det inte längre finns offent-

ligt visade värden tillgängliga för underliggande tillgång eller att förändringar sker i det sätt varpå

underliggande tillgång beräknas, kvoteras och publiceras. En övergång till annan valuta kan även

åtföljas av andra, oförutsebara effekter på underliggande tillgång som kan få negativa effekter för

innehavare av Värdepapper.

Valutakursrisk och valutarestriktioner

Banken erlägger nominellt belopp och avkastning på ett Värdepapper som regel i den valuta som

anges i slutliga villkor. I de fall valutan avviker från investerarens egen valuta, vari investerarens

finansiella verksamhet främst sker, kan detta medföra vissa risker kopplade till valutaomräkning om

valutan avviker. Detta inkluderar risken för kraftiga valutakursförändringar (inklusive devalvering

och revalvering) såväl som införande eller ändringar av valutaregleringar. En förstärkning av den

egna valutan jämfört med den valuta placeringen är denominerad, minskar placeringens värde för

denne investerare.

Regeringar och myndigheter kan införa valutakontroller/-regleringar som får negativ effekt på valu-

takursen. Resultatet av detta kan innebära att innehavare av Värdepapper erhåller lägre avkast-

ning, återbetalningsbelopp eller nominellt belopp än förväntat.

Politisk risk

Med politisk risk menas en politisk händelse, t ex en åtgärd från en myndighet, allmänt moratorium,

terrorism, krig eller uppror som omöjliggör, fördyrar eller fördröjer ett planerat skeende såsom en

överföring av betalningsvaluta eller ett avtals fullgörande.

Den politiska risken är ofta inte så stor på väletablerade västmarknader men gör sig desto mer

kännbar på mindre utvecklade marknader och länder med politisk instabilitet. Banken utger Värde-

papper där värdeutvecklingen är kopplad till underliggande tillgång med exponering mot sådana

marknader och länder.

Om en politisk händelse inträffar som gör det olagligt eller innebär ökade kostnader för Bankens

riskhantering avseende ett visst Värdepapper kan Banken tvingas att avsluta och återbetala Vär-

depapperet i förtid. Om Värdepapperet återbetalas i förtid bestäms återbetalningskursen av gällan-

de svensk marknadsränta för en löptid motsvarande Värdepapperets återstående löptid, samt av

12

villkoren för att avveckla Bankens riskavtäckning. Detta kan innebära att återbetalat belopp blir läg-

re än det lägsta belopp som enligt villkoren annars skulle ha erlagts vid löptidens slut.

En politisk händelse kan även innebära att ett Värdepapper förlorar hela sin koppling till underlig-

gande tillgång, men fortsätter att löpa fram till ordinarie dag för återbetalning. Detta kan innebära

en plötslig och kraftig försämring av Värdepapperets marknadsvärde och att detta värde därefter

endast följer marknadsräntornas utveckling.

Nya kapitaltäckningsregler och bail-in samt annan ändrad lagstiftning

Villkoren för ett Värdepapper baseras på vid utgivandet gällande svensk lag. Inga garantier kan

lämnas avseende den inverkan som möjliga ändringar av svensk eller utländsk lagstiftning kan få

efter utgivandet av relevant Värdepapper.

Baselkommittén för banktillsyn (”the Basel Committe on Banking Supervision”), utgör ett globalt

nätverk för tillsynsmyndigheter och tar fram standarder, riktlinjer och rekommendationer som är

normgivande för de flesta tillsynsmyndigheter. Den 16 december 2010 beslutade Baselkommittén

om de så kallade Basel III-reglerna som innebär förändringar av de nuvarande kapitaltäckningsreg-

lerna och nya regler för hantering av likviditetsrisker. Den 20 juli 2011 presenterade EU-

kommissionen ett förslag för hur Basel III-reglerna ska implementeras inom EU genom ett nytt

samlat kapitaltäckningsdirektiv (”CRD IV”) och införande av en ny kapitaltäckningsförordning

(”CRR”). CRD IV och CRR väntas vara implementerade och träda ikraft i Sverige den 1 januari

2013.

Som komplement till CRD IV och CRR och som en del av harmonisering av åtgärder för hantering

av finansiella kriser har Kommissionen inlett arbete med att ta fram ett direktiv med regler för rädd-

nings- och stödåtgärder för banker, (”Crisis Management Framework”). Arbetet förväntas utmynna i

ett förslag till direktiv under 2012. I mars 2012 publicerades ett diskussionsunderlag i vilket flera

olika förslag till tvingande nedskrivningslösningar (”bail-in-lösningar”) presenterades. Gemensamt

för de föreslagna lösningarna är att de skulle förse myndigheter med möjligheter att skriva ner eller

omvandla skuldinstrument till aktier vid händelse av ekonomiska svårigheter för banker.

CRD IV och CRR innehåller ett antal bestämmelser som kan få stor betydelse för huruvida Ban-

kens utestående förlagslån får räknas in i Bankens kapitalbas. Till exempel föreslås det att förlags-

lån, för att omfattas av en finansiell institutions kapitalbas, måste innehålla en s k loss absorption-

mekanik, enligt vilken värdet av ett förlagslån ska skrivas ned i sin helhet eller omvandlas till aktier

för det fall den finansiella institutionens finansiella situation når förutbestämda nivåer där dess fort-

levnad hotas (”point of non-viability”). En möjlig utveckling är således att Bankens utestående för-

lagslån, delvis eller i sin helhet, inte längre får inräknas i Bankens kapitalbas med anledning av att

reglerna i CRD IV och CRR träder ikraft. Om Förlagslånen inte får räknas in i Bankens kapitalbas

finns det risk för påverkan på Bankens finansiella status och prissättningen på Värdepapper. Vida-

re kan Banken inte överblicka vad Kommissionens arbete kring räddnings- och stödåtgärder för

banker kommer att utmynna i och vilka eventuella effekter dessa får för Värdepapper och värdet på

de fordringar investerare i Värdepapper har gentemot Banken.

Skatteavdrag i enlighet med FATCA

USA har infört skattelagstiftning, Foreign Account Tax Compliance Act (”FATCA”), som kan medfö-

ra starka skäl för Banken att träffa överenskommelse med skattemyndigheterna i USA om bland

annat rapportering och skatteavdrag beträffande Bankens mellanhavanden med vissa rättssubjekt,

framförallt sådana med anknytning till USA. Om Banken träffar sådan överenskommelse kan detta

innebära en förpliktelse för Banken att under vissa omständigheter göra avdrag för skatt till USA

13

vid utbetalning avseende Värdepapper, vilket innebär en risk för att de belopp som investeraren

ska erhålla i enlighet med villkoren för Värdepapper blir lägre än annars. Vid tidpunkten för offent-

liggörandet av detta Prospekt är det oklart i vilken mån Värdepapper omfattas av FATCA och vilka

omständigheter som i så fall kan medföra avdrag i enlighet med FATCA.

14

Särskilda risker gällande vissa MTN

En MTN är ett skuldebrev. Den typ av MTN som kan utges enligt detta Prospekt ryms inom ett brett

spektrum av olika strukturer. Ett antal av dessa kännetecknas av att de kan innebära särskild risk

för en investerare. Nedan beskrivs de vanligaste strukturerna och de särskilda riskerna med dessa.

Aktieindexobligationer och andra MTN med koppling till underliggande tillgång

En aktieindexobligation eller annan MTN med koppling till underliggande tillgång innehåller flera

olika beståndsdelar och därmed olika typer av riskexponering. Eftersom risken varierar beroende

på struktur och underliggande tillgång är det viktigt att varje placerare förstår hur utvecklingen av

underliggande tillgång påverkar värdet av aktuell MTN innan placering sker.

MTN med hög deltagandegrad eller multiplikator

Deltagandegrad och multiplikator uttrycker hur stor del av en förändring av underliggande tillgång

som påverkar avkastningen på slutdagen. En deltagandegrad över 100 procent eller en multiplika-

tor över 1 innebär att avkastningen på slutdagen påvekas mer än förändringen av underliggande

tillgång. Om dessa faktorer understiger 100 procent respektive 1 påverkas avkastningen på slutda-

gen mindre än förändringen av underliggande tillgång.

Exponering mot underliggande tillgång avgörs således av deltagandegrad eller multiplikator. Ju

högre deltagandegrad eller multiplikator desto större exponering mot underliggande tillgång, vilket

normalt innebär större kurssvängningar för MTN vid förändringar av marknadsvärdet för underlig-

gande tillgång. Om värdeutvecklingen för underliggande tillgång varit negativ är det dock inte ovan-

ligt att kursen för MTN påverkas i mindre utsträckning av värdeförändringar av underliggande till-

gång. Särskilt gäller detta om den återstående löptiden är kort.

MTN med förutbestämd lägsta avkastning

I det fall en MTN innehåller en förutbestämd lägsta avkastning är exponeringen mot underliggande

tillgång mindre jämfört med liknande struktur utan förutbestämd lägsta avkastning. Detta innebär

att utvecklingen av underliggande tillgång kan ha mindre betydelse för en MTN:s värde.

MTN med tak för underliggande tillgång

I vissa fall kan en MTN:s konstruktion innebära att värdeutvecklingen för underliggande tillgång

endast påverkar en MTN:s värde upp till en viss nivå (se ”Barriärstrukturer” nedan). Detta innebär

att underliggande tillgångs värde överstigande detta s k tak inte påverkar utfallet på ifrågavarande

MTN. Det påverkar även prissättningen under löptiden på andrahandsmarknaden. Avgörande för

hur mycket värdeförändringen av underliggande tillgång påverkar priset för MTN beror på återstå-

ende löptid och aktuellt värde för underliggande tillgång i förhållande till det s k taket.

Cliquéstrukturer

En cliquéstruktur innebär att beräkning av avkastningen sker genom att mäta underliggande till-

gångs värdeförändring i olika perioder. Detta innebär att flera startvärden och slutvärden fastställs

under löptiden. Det utfall som respektive period genererar används därefter för att beräkna den

slutliga avkastningen. I de fall där varje period har ett tak för positiva utfall men verkligt utfall tas

med för negativa utfall, kan värdet på MTN minska kraftigt vid betydande negativa värdeföränd-

ringar av underliggande tillgång medan en MTN:s värde ökar betydligt långsammare eller inte alls

vid kraftigt positiv värdeökning av underliggande tillgång.

15

Omvända cliquéstrukturer

En omvänd cliquéstruktur innebär att avkastningen endast påverkas av underliggande tillgångs

negativa värdeförändring. En från början fastställd maximal avkastningsprocent minskas med varje

mätperiods procentuella negativa värdeutveckling. Detta innebär att positiv värdeutveckling inte ger

en högre avkastning än den på förhand fastställda och att negativ värdeutveckling minskar den

fastställda procentsatsen. Prisutvecklingen under löptiden kan därför variera kraftigt beroende på

stora negativa värden och/eller risken för negativa värden.

Barriärstrukturer

En MTN med barriärstruktur innebär att avkastningen påverkas om och när värdet på underliggan-

de tillgång uppgår till en viss nivå, s k barriär (knock-out/knock-in). Exponering för barriär kan vara

kontinuerlig under hela löptiden, vid särskilda tidpunkter eller endast på slutdagen. En barriärträff

kan innebära att avkastning erhålls, ökar, minskar eller helt eller delvis uteblir. Priset på andra-

handsmarknaden beror främst på återstående löptid och aktuellt värde på underliggande tillgång i

förhållande till barriär/-er. Vid kort återstående löptid och om värdet på underliggande tillgång ligger

nära en barriär, kan priset variera mycket kraftigt. Priset på andrahandsmarknaden kan även re-

flektera en barriärträff trots att sådan händelse ännu ej inträffat.

Digitala strukturer

En digital struktur innebär att avkastning erhålls/inte erhålls vid ett visst värde för underliggande

tillgång. Detta innebär att en MTN:s pris kan variera kraftigt om aktuellt värde för underliggande

tillgång ligger nära det värde som innebär avkastning eller inte. Det gäller speciellt vid kort återstå-

ende löptid. Om värdet ligger långt ifrån behöver värdeförändringar av underliggande tillgång inte

nämnvärt påverka priset för MTN. Priset på andrahandsmarknaden kan reflektera att avkastning

erhålls/inte erhålls trots att villkoren för detta ännu ej uppfyllts.

Kreditderivatstrukturer

En MTN:s avkastning kan vara relaterad till kreditrisken i ett bolag, land eller korgar med bolag och

olika länder (kreditportfölj) eller index baserat på sådana kreditrisker eller kreditderivat. Risken be-

står i att något av bolagen/länderna inte kan infria sina åtaganden gentemot sina borgenärer i en-

lighet med gällande avtal, s k kredithändelse. Ju fler bolag/länder som ingår i kreditportföljen desto

större är sannolikheten för att en kredithändelse kommer att inträffa under MTN:s löptid. Om en

MTN:s avkastning i stället är kopplad till en eller ett fåtal bolag/länder får en enskild kredithändelse

vanligtvis större inverkan på avkastningen. Hur stor inverkan en kredithändelse har på värdet för en

MTN varierar mellan olika slags kreditderivatstrukturer. Index och/eller kreditderivatets marknads-

värde kan baseras på marknadens bedömning av kreditvärdigheten och en index- /värdeförändring

behöver således inte vara orsakad av en inträffad kredithändelse.

Beräkning av start- och slutvärde

För att minska risken vid fastställande av startvärde kan detta fastställas som ett genomsnitt av

värdet under en viss period för underliggande tillgång. Vanligtvis används metoden när det finns

risk för att handeln i aktuell underliggande tillgång ej är tillfredställande. För att minska risken vid

beräkning av slutvärde fastställs detta ofta som ett genomsnitt av värdet för underliggande tillgång

vid ett antal mätpunkter under en bestämd tidsperiod. Detta innebär att kraftiga förändringar av

värdet för underliggande tillgång får mindre betydelse för slutvärdet ju fler mättillfällen som ägt rum.

En MTN:s pris blir mindre och mindre volatilt ju fler mättillfällen som ingår i beräkningen av slutvär-

16

de. Det innebär även att värdet för underliggande tillgång på slutdagen i regel är högre eller lägre

än fastställt slutvärde.

Övriga MTN

Variable Rate Notes (VRN) med multiplikator eller annan hävstångsfaktor

MTN med variabel ränta kan vara volatila investeringar. Om de struktureras med multiplikator över-

stigande 1 eller annan hävstångsfaktor, eller innehåller caps och floors, eller kombinationer av

dessa instrument eller andra liknande instrument, kan deras marknadsvärde vara mer volatilt jäm-

fört med de Värdepapper som inte innehåller dylika instrument.

Omvänd Floating Rate Notes (FRN)

En omvänd FRN har en ränta som motsvarar en fast räntesats minus en räntesats som baseras på

någon referensränta, t ex STIBOR. Marknadsvärdet för dessa MTN är i allmänhet mer volatilt jäm-

fört med marknadsvärdet för en konventionell FRN med samma referensränta. Detta följer av att en

höjd referensränta inte bara minskar räntan för aktuell MTN, utan det kan även innebära en höjning

av aktuellt ränteläge, vilket påverkar marknadsvärdet negativt för aktuell MTN.

Fast/ rörlig ränta

En MTN kan löpa med en ränta som skiftar från fast till rörlig eller från rörlig till fast ränta. När Ban-

ken har rätt att genomföra en sådan omläggning, kommer detta att påverka andrahandsmarknaden

och marknadsvärdet på MTN eftersom Banken förväntas genomföra omläggningen när det medför

en lägre ränta för Banken. Om Banken ändrar från fast till rörlig ränta vid ett sådant tillfälle, är nor-

malt skillnaden mellan fast/rörlig ränta för MTN mindre fördelaktig jämfört med rådande skillnad på

jämförbara FRN kopplad till samma ränta. Dessutom kan den nya rörliga räntan vid var tid vara

lägre jämfört med andra MTN. Om Banken ändrar från rörlig till fast ränta i en sådan situation, är

antagligen den fasta räntan lägre än rådande ränta på aktuell MTN.

MTN utgivna till under- eller överkurs

Marknadskursen för Värdepapper kopplade till underliggande tillgång som utgivits till kraftig över-

kurs i förhållande till nominellt belopp har en benägenhet att fluktuera mer i kurs jämfört med kon-

ventionella räntebärande värdepapper. Generellt gäller att ju längre återstående löptid desto större

kurssvängningar jämfört med konventionella räntebärande Värdepapper.

Särskilda risker gällande warranter

En warrant är inget skuldebrev. Vid förvärv av en warrant har investeraren, genom att erlägga en

premie, köpt rättigheten (eller ett värde motsvarande rättigheten) att köpa eller sälja en underlig-

gande tillgång till ett bestämt pris. Om detta pris avviker från relevant marknadspris på ett ofördel-

aktigt sätt innebär detta att investeraren kan förlora hela eller delar av den erlagda premien.

Warrantens konstruktion innebär vidare att även en måttlig kursförändring på den underliggande

tillgången kan få ett kraftigt genomslag - såväl positivt som negativt – i kursen för warranten, s k

hävstångseffekt. Med hänsyn till hävstångseffekten bör investeraren fortlöpande överväga lämpligt

försäljningstillfälle för innehavda warranter.

Placerare bör vara medvetna om att en warrant under löptiden handlas som ett självständigt vär-

depapper och att värdet även styrs av förhållanden såsom utbud och efterfrågan.

17

Värdet på warranten är beroende av flera faktorer utom Bankens kontroll och påverkan. Bland vik-

tigare faktorer som påverkar warrantens värde kan nämnas följande.

a) Marknadspriset/-värdet på underliggande tillgång i förhållande till lösenpris är den faktor

som har störst påverkan på en warrants värde. Hur mycket warrantens pris påverkas beror

bl a på återstående löptid och skillnaden mellan aktuellt pris/värde och lösenpris.

b) Volatiliteten är ett uttryck för kursrörelsen och förändringar av volatiliteten för underliggan-

de tillgång påverkar warrantens värde. Historisk volatilitet visar hur mycket priset/värdet på

den underliggande tillgången har fluktuerat under en viss given tidsperiod. Det är den för-

väntade volatiliteten som påverkar värdet på en warrant. Förväntad volatilitet visar hur

mycket priset/värdet på den underliggande tillgången förväntas fluktuera under warrantens

återstående löptid. Den implicita volatiliteten är ett uttryck för hur mycket en warrant kostar

uttryckt i form av volatilitet. En höjd förväntad volatilitet innebär en högre implicit volatilitet

och därmed ett högre värde på warranten. På motsvarande sätt innebär en lägre förväntad

volatilitet att den implicita volatiliteten sjunker och värdet på warranten minskar. I perioder

med relativt stor osäkerhet, t ex i samband med bolagsrapporter, kan den förväntade vola-

tiliteten justeras mycket och plötsligt. Vid sådana tillfällen kan en warrants värde och den

implicita volatiliteten kraftigt förändras.

c) I priset för en warrant ligger en uppskattning av den underliggande tillgångens eventuella

utdelningar. Vid förväntad höjd utdelning minskar värdet för en köpwarrant medan en sälj-

warrants värde ökar. På motsvarande sätt innebär förväntningar om lägre utdelningar att

värdet på en köpwarrant ökar och värdet på en säljwarrant minskar. Vid extraordinära ut-

delningar justeras warrantens villkor så att den extraordinära utdelningen ej skall påverka

warrantens värde. Justeringen sker i enlighet med villkoren för warranten och marknads-

praxis.

d) Händelser som påverkar aktiemarknaden generellt, t ex ekonomiska, finansiella och poli-

tiska händelser, kan innebära, förutom värdeförändringen i underliggande tillgång och för-

väntad volatilitet etc, att likviditeten i marknaden och/eller underliggande tillgång försämras

eller bortfaller och att skillnaden mellan en warrants köp- och säljpris (spread) ökar.

e) Höjda marknadsräntor innebär att värdet på en köpwarrant stiger och värdet på en säljwar-

rant minskar. På motsvarande sätt innebär sänkta marknadsräntor att värdet på en köp-

warrant minskar och att värdet på en säljwarrant ökar.

f) Ju längre återstående löptid desto högre värde för en warrant. Återstående löptid påverkar

även hur mycket de övriga faktorerna ovan inverkar på en warrants värde.

Särskilda risker gällande bevis

Ett bevis är inget skuldebrev, vilket innebär att återbetalningsbelopp och eventuell kupong kan ha

en annan innebörd och beräknas på ett annat sätt jämfört med ett skuldebrev. Den typ av bevis

som kan utges i enlighet med detta Prospekt ryms inom ett brett spektrum av olika strukturer.

Gemensamt för bevis utgivna under detta Prospekt är att de inte är kapitalskyddade placeringar

och innebär därför en särskild risk för investerare eftersom hela eller delar av placerat belopp kan

gå förlorat.

För Bevis utgör marknadspriset/-värdet på underliggande tillgång i förhållande till startvärde, för-

väntad kursrörelse (volatiliteten) i underliggande tillgång, uppskattning av den underliggande till-

gångens eventuella utdelningar och ränteläget de faktorer som har störst påverkan på ett Bevis

18

värde. Hur mycket respektive faktor påverkar Bevisets värde beror bl a på återstående löptid och

skillnaden mellan aktuellt pris/värde och startvärde samt hur Bevisets återbetalningsbelopp och

kuponger beräknas.

Bevis med hög deltagandegrad eller multiplikator

Deltagandegrad och multiplikator uttrycker hur stor del av en förändring av underliggande tillgång

som påverkar återbetalningsbelopp och kupong. En deltagandegrad över 100 procent eller en mul-

tiplikator över 1 innebär att återbetalningsbelopp och kupong påvekas mer än förändringen av un-

derliggande tillgång och att även en måttlig kursförändring på den underliggande tillgången kan få

ett kraftigt genomslag - såväl positivt som negativt – i kursen för beviset, s k hävstångseffekt. Om

dessa faktorer understiger 100 procent respektive 1 påverkas återbetalningsbelopp kupong mindre

än förändringen av underliggande tillgång.

Exponering mot underliggande tillgång avgörs således av deltagandegrad eller multiplikator. Ju

högre deltagandegrad eller multiplikator desto större exponering mot underliggande tillgång, vilket

normalt innebär större kurssvängningar för Bevis vid förändringar av marknadsvärdet för underlig-

gande tillgång. Ett bevis kan ha olika deltagandegrad eller multiplikator beroende på om värdeut-

vecklingen för underliggande tillgång varit negativ eller positiv.

Bevis med tak för underliggande tillgång

I vissa fall kan ett Bevis konstruktion innebära att värdeutvecklingen för underliggande tillgång en-

dast påverkar ett Bevis värde upp till en viss nivå (se ”Barriärstruktur” nedan). Detta innebär att

underliggande tillgångs värde överstigande ett s k tak inte påverkar utfallet på ifrågavarande Bevis.

Det påverkar även prissättningen under löptiden på andrahandsmarknaden. Avgörande för hur

mycket värdeförändringen av underliggande tillgång påverkar priset för Bevis beror på återstående

löptid och aktuellt värde för underliggande tillgång i förhållande till det s k taket.

Cliquéstrukturer

En cliquéstruktur innebär att beräkning av återbetalningsbelopp och kupong sker genom att mäta

underliggande tillgångs värdeförändring i olika perioder. Detta innebär att flera startvärden och

slutvärden fastställs under löptiden. Det utfall som respektive period genererar används därefter för

att beräkna återbetalningsbeloppet och kupong. I de fall där varje period har ett tak för positiva ut-

fall men verkligt utfall tas med för negativa utfall, kan värdet på Bevis minska kraftigt vid betydande

negativa värdeförändringar av underliggande tillgång medan bevisets värde ökar betydligt lång-

sammare eller inte alls vid kraftigt positiv värdeökning av underliggande tillgång.

Omvända cliquéstrukturer

En omvänd cliquéstruktur innebär att återbetalningsbelopp och kupong endast påverkas av under-

liggande tillgångs negativa värdeförändring. En från början fastställd maximal avkastningsprocent

minskas med varje mätperiods procentuella negativa värdeutveckling. Detta innebär att positiv vär-

deutveckling inte ger ett högre återbetalningsbelopp eller kupong än den på förhand fastställda och

att negativ värdeutveckling minskar den fastställda procentsatsen. Prisutvecklingen under löptiden

kan därför variera kraftigt beroende på stora negativa värden och/eller risken för negativa värden.

Barriärstrukturer

Ett Bevis med barriärstruktur innebär att återbetalningsbelopp och eventuella kuponger påverkas

om och när värdet på underliggande tillgång uppgår till en viss nivå, s k barriär (knock-out/knock-

19

in). Exponering för barriär kan vara kontinuerlig under hela löptiden, vid särskilda tidpunkter eller

endast på slutdagen. En barriärträff kan innebära att återbetalningsbelopp eller kupong erhålls,

ökar, minskar eller helt eller delvis uteblir. Priset på andrahandsmarknaden beror främst på åter-

stående löptid och aktuellt värde på underliggande tillgång i förhållande till barriär/-er. Vid kort åter-

stående löptid och om värdet på underliggande tillgång ligger nära en barriär, kan priset variera

mycket kraftigt. Priset på andrahandsmarknaden kan även reflektera en barriärträff trots att sådan

händelse ännu ej inträffat.

Digitala strukturer

En digital struktur innebär att återbetalningsbelopp och kupong erhålls/inte erhålls vid ett visst vär-

de för underliggande tillgång. Detta innebär att ett Bevis pris kan variera kraftigt om aktuellt värde

för underliggande tillgång ligger nära det värde som innebär att återbetalningsbelopp eller kupong

erhålls eller inte. Det gäller speciellt vid kort återstående löptid. Om värdet ligger långt ifrån behö-

ver värdeförändringar av underliggande tillgång inte nämnvärt påverka priset för Bevis. Priset på

andrahandsmarknaden kan reflektera att avkastning erhålls/inte erhålls trots att villkoren för detta

ännu ej uppfyllts.

Kreditderivatstrukturer

Ett Bevis återbetalningsbelopp eller kupong kan vara relaterad till kreditrisken i ett bolag, land eller

korgar med bolag och olika länder (kreditportfölj) eller index baserat på sådana kreditrisker eller

kreditderivat. Risken består i att något av bolagen/länderna inte kan infria sina åtaganden gentemot

sina borgenärer i enlighet med gällande avtal, s k kredithändelse. Ju fler bolag/länder som ingår i

kreditportföljen desto större är sannolikheten för att en kredithändelse kommer att inträffa under

Bevisets löptid. Om ett Bevis avkastning i stället är kopplad till en eller ett fåtal bolag/länder får en

enskild kredithändelse vanligtvis större inverkan på avkastningen. Hur stor inverkan en kredithän-

delse har på värdet för ett Bevis varierar mellan olika slags kreditderivatstrukturer. Index och/eller

kreditderivatets marknadsvärde kan baseras på marknadens bedömning av kreditvärdigheten och

en index-/värdeförändring behöver således inte vara orsakad av en inträffad kredithändelse.

Beräkning av start- och slutvärde

För att minska risken vid fastställande av startvärde kan detta fastställas som ett genomsnitt av

värdet under en viss period för underliggande tillgång. Vanligtvis används metoden när det finns

risk för att handeln i aktuell underliggande tillgång ej är tillfredställande. För att minska risken vid

beräkning av slutvärde fastställs detta ofta som ett genomsnitt av värdet för underliggande tillgång

vid ett antal mätpunkter under en bestämd tidsperiod. Detta innebär att kraftiga förändringar av

värdet för underliggande tillgång får mindre betydelse för slutvärdet ju fler mättillfällen som ägt rum.

Ett Bevis pris blir mindre och mindre volatilt ju fler mättillfällen som ingår i beräkningen av slutvär-

de. Det innebär även att värdet för underliggande tillgång på slutdagen i regel är högre eller lägre

än.fastställt.slutvärde.

20

PROGRAM FÖR MEDIUM TERM NOTES

Banken har under detta Program för Medium Term Notes (”MTN-Programmet”) möjlighet att löpan-

de uppta lån i svenska kronor (”SEK”), norska kronor (”NOK”) eller euro (”EUR”) inom ett vid varje

tid högsta utestående belopp om högst sammanlagt nominellt SEK SEXTIOMILJARDER

(60 000 000 000) eller motvärdet därav i NOK eller EUR. Banken förbehåller sig rätten att höja det-

ta belopp. Beslut om att uppta lån under MTN-Programmet fattas med stöd av bemyndigande från

Bankens styrelse.

Syftet med de lån som utges under MTN-Programmet är att erbjuda Bankens kunder efterfrågade

placeringsprodukter samt att erhålla medel för Bankens allmänna verksamhet.

Under MTN-Programmet kan Banken emittera Medium Term Notes som löper med fast ränta, rörlig

ränta eller utan ränta (s k nollkupongskonstruktion). Banken har dessutom möjlighet att emittera

MTN där ränta och/eller annan avkastning fastställs på basis av utvecklingen av viss aktie, obliga-

tion, valuta, råvara, index eller någon annan faktor (underliggande tillgång) eller kombinationer av

dessa. Nyssnämnda MTN emitteras i form av t ex aktieindexobligationer, valutaobligationer, råva-

ruobligationer, strategiobligationer eller kreditderivatobligationer. För ytterligare information, se

nedan under rubriken ”Lånestrukturer”.

Villkor som inte anges i Prospektet skall anges i de slutliga villkoren (”Slutliga Villkor”) som upprät-

tas för varje lån som tas upp under MTN-Programmet. Slutliga Villkor kan innefatta en eller i vissa

fall flera serier för ett lån. I Slutliga Villkor regleras bl a lånets eller en series nominella belopp,

MTN:s valörer och tillämplig metod för avkastnings- eller ränteberäkning. Slutliga Villkor för lån som

erbjuds allmänheten eller tas upp till handel inges till Finansinspektionen. Slutliga Villkor (med un-

dantag för MTN utgivna under Mall B för Slutliga Villkor på sid 35) kommer att offentliggöras samt

finnas tillgängliga på Bankens webbplats (www.swedbank.se/spax). Slutliga Villkor kan även kost-

nadsfritt erhållas genom något av Bankens kontor.

Lån upptas mot utgivande av obligationer eller förlagsbevis. Varje lån representeras av Medium

Term Notes i valörer om nominellt SEK 1 000, 10 000, 100 000 eller 1 000 000, NOK 1 000,

10 000, 100 000 eller 1 000 000 eller EUR 100, 1 000, 10 000 eller 100 000 eller hela multiplar

därav.

MTN erbjuds, om inte annat anges i Slutliga Villkor, alla kategorier investerare inklusive privatper-

soner och företag.

Innehavare av MTN representerar sig själva i sin egenskap av fordringshavare gentemot Banken

och företräds sålunda inte av någon särskild på förhand bestämd organisation eller ombud.

Banken kan komma att inge ansökan om upptagande till handel av MTN vid NASDAQ OMX Stock-

holm AB, Oslo Börs ASA, NASDAQ OMX Helsinki Oy eller annan reglerad marknad enligt vad som

anges i Slutliga Villkor. Lån som utges i Sverige ansluts till Euroclear Sweden AB:s (”ES”) kontoba-

serade system, varför inga fysiska värdepapper utfärdas. ES verkställer om inte annat anges i Slut-

liga Villkor avdrag för preliminär skatt, f n 30 procent på utbetald ränta, för fysisk person bosatt i

Sverige och för svenskt dödsbo. Lån som utges i Norge kommer att anslutas till VPS ASA:s

(”VPS”) kontobaserade system, varför inga fysiska värdepapper utfärdas. VPS verkställer ej avdrag

för preliminär skatt. Lån som utges i Finland kommer att anslutas till Euroclear Finland Oy (”EF”)

kontobaserade system, varför inga fysiska värdepapper utfärdas. EF verkställer ej avdrag för pre-

liminär skatt.

21

Anställda i Banken och andra fysiska eller juridiska personer som på något sätt är inblandade i ett

erbjudande kan komma att inneha MTN. I övrigt har, såvitt Banken vet, sådana personer inte några

ekonomiska eller andra relevanta intressen i MTN emitterade under detta Program.

Tilldelning av MTN kommer vid överteckning att ske i den ordning inkomna anmälningssedlar regi-

streras.

Information efter ett erbjudande lämnas i förekommande fall på Bankens webbplats

(www.swedbank.se/spax).

Olika lånestrukturer

En placering i MTN är en kapitalskyddad placering vilket innebär att Banken i sin egenskap av

emittent åtar sig att på återbetalningsdagen betala minst det nominella beloppet.

Nedan angivna lånestrukturer är en beskrivning av de strukturerna som Banken emitterar under

MTN-Programmet. I Slutliga Villkor för respektive lån ges en närmare beskrivning av relevant struk-

tur och i Slutliga Villkor ges även detaljerad information om hur avkastningen skall beräknas.

En lånestruktur kan även vara en hybrid av nedanstående eller andra liknande strukturer, t ex att

avkastningen är kopplad till flera olika tillgångsslag såsom aktier, ränta eller annan underliggande

tillgång. Avkastningsberäkningen sker på samma sätt som i nedan nämnda strukturer, t ex en ak-

tieindexobligation och ränteobligation. Exempelvis kan en hybrids avkastning beräknas som ett

aktieindex procentuella uppgång multiplicerad med det antal dagar som en viss ränta ej överstigit

en viss barriär dividerat med antal dagar i relevant avkastningsperiod.

En närmare beskrivning av struktur och detaljerad information om hur avkastning beräknas åter-

finns i Slutliga Villkor för respektive lån.

Ränteobligationer

I denna grupp ingår olika typer av obligationer där avkastning erhålls i form av periodvis utbetald

ränta eller där obligationerna säljs till en kurs understigande nominellt belopp och avkastning er-

hålls på återbetalningsdagen i och med återbetalningen av det nominella beloppet, s k nollku-

pongskonstruktion. Räntan kan vara fast, rörlig (FRN) eller variabel (VRN). Andra lånestrukturer

vars avkastning baseras på ränta och/eller ränteutveckling kan förekomma, t ex s k ränteintervall-

obligationer, räntebarriärobligationer och räntedifferensobligationer.

I en ränteintervallobligation är avkastningen till exempel villkorad av att en angiven ränta eller ett

ränteindex håller sig inom vissa förutbestämda intervall. En räntebarriärobligations avkastning vill-

koras av att en angiven ränta eller där obligationerna håller sig under eller över en viss förutbe-

stämd räntenivå. Avkastningen på en räntedifferensobligation baseras på skillnaden mellan olika

räntor med olika bindningstid och/eller räntor i olika valutor.

Lån kan även struktureras så att avkastningsberäkningen förändras under löptiden. Exempelvis

kan avkastning utgå som en förutbestämd ränta under löptidens första år för att därefter övergå till

att vara villkorad av differensen mellan två olika räntor.

Aktieindexobligationer m m

En aktieindexobligation är en obligation som kan ge ett tilläggsbelopp beroende på utvecklingen för

en eller flera aktiemarknader i form av en aktie eller ett aktieindex eller en korg av aktier eller aktie-

22

index. I vissa fall förekommer s k förutbestämd lägsta avkastning, vilket innebär att Banken alltid

erlägger en viss avkastning förutom eventuellt aktierelaterat tilläggsbelopp. En aktieindexobligation

kan struktureras så att tilläggsbeloppet ökar om relevant aktiemarknad utvecklats positivt eller ne-

gativt. I vissa strukturer kan avkastningen vara relaterad till underliggande marknads värdeföränd-

ring i absoluta tal och om värdeförändringen är positiv eller negativ har i dessa strukturer ingen be-

tydelse.

Om underliggande tillgång utgörs av en korg av aktier eller aktieindex, kan ett visst antal akti-

er/aktieindex ha en på förhand bestämd utveckling oberoende av dess verkliga utveckling. Aktie

eller aktieindex kan även ha en maxutveckling som begränsar den värdeförändring som får med-

räknas vid beräkning av korgens utveckling. Vid beräkning av en korgs utveckling kan även villko-

ret vara att endast ett visst antal av de aktier som har bäst alternativt sämst utveckling skall med-

räknas vid beräkning av korgens utveckling

En aktieindexobligation med förutbestämd lägsta avkastning har en mindre exponering mot aktie-

marknaden, vilket innebär att avkastningen har en mindre och/eller begränsad koppling till aktie-

marknadens utveckling. Detta innebär i sin tur att en gynnsam utveckling av aktiemarknaden på-

verkar aktieindexobligationens värde i mindre utsträckning men att innehavare av obligationer alltid

erhåller avkastning, även om aktiemarknaden utvecklas negativt. Hur mycket av aktiemarknadens

utveckling som får tillgodoräknas vid beräkningen av tilläggsbeloppet bestäms av den s k delta-

gandegraden. Om deltagandegraden överstiger 100 procent innebär detta att tilläggsbeloppet, som

alltid beräknas på nominellt belopp, blir större än aktiemarknadens uppgång.

Aktieindexobligationer kan även konstrueras så att t ex underliggande aktiekurser och indexvärden

avläses vid flera tidpunkter för beräkning av avkastning. Det kan gälla bestämmande av start- re-

spektive slutvärde men även att löptiden uppdelas i ett antal perioder och att utfallet för dessa peri-

oder sedan adderas vid beräkning av tilläggsbelopp. I vissa av dessa strukturer har endast negati-

va periodutvecklingar betydelse vid beräkning av tilläggsbeloppets storlek. Det kan även vara så att

det positiva utfallet för en period begränsas till en viss högsta procentuell utveckling. En aktiein-

dexobligation kan även ha en struktur som innebär att indexutveckling låses på en alternativt flera

bestämda nivåer om aktie/aktieindex når en förutbestämt värde under löptiden.

En aktieindexobligations tilläggsbelopp kan även kopplas till ett eller flera särskilda villkor, t ex att

underliggande index inte får alternativt måste överstiga en viss nivå under löptiden eller vid en viss

tidpunkt. Om detta inträffar kan tilläggsbelopp begränsas eller helt utebli; alternativt är en sådan

händelse en förutsättning för att tilläggsbelopp utbetalas. Likaså kan tilläggsbeloppet vara kopplat

till utvecklingen för en korg eller ett index utveckling i förhållande till en annan aktiekorg eller aktie-

index

En aktieindexobligations tilläggsbelopp är beroende av valutakursförändringar om aktieindex/-korg

har en valutakursfaktor som ökar eller minskar korgens/index utveckling beroende på valutakurs-

förändringen.

Kreditderivatobligationer

För en kreditderivatobligation är tilläggsbeloppet kopplat till kreditrisken i ett eller flera bolag eller

länder, alternativt ett index. I en kreditderivatobligation utnyttjas olika låntagares kreditvärdighet

och den ränteskillnad som föreligger med anledning av kreditvärdigheten. Ju sämre kreditvärdighet

desto högre ränta och det möjliga tilläggsbeloppet i en kreditderivatobligation ökar. Samtidigt ökar

sannolikheten för att en kredithändelse skall inträffa som reducerar tilläggsbeloppet, eftersom

tilläggsbeloppets storlek är beroende av antalet kredithändelser. Som kredithändelse räknas t ex

konkurs eller betalningsdröjsmål avseende finansiell skuld eller betalningsrekonstruktion av finan-

23

siell skuld. Varje kredithändelse reducerar tilläggsbeloppets storlek och tilläggsbelopp kan helt ute-

bli om alltför många kredithändelser inträffat. Banken har dock åtagit sig att alltid återbetala nomi-

nellt belopp. Exponeringen mot kredithändelser kan vara uppdelad i perioder, t ex årsvis, eller un-

der hela löptiden. Även utbetalning av tilläggsbelopp kan ske årsvis i form av kuponger eller som

ett engångsbelopp tillsammans med nominellt belopp på återbetalningsdagen. En kreditderivatobli-

gation kan även vara strukturerad så att en viss förutbestämd lägsta avkastning alltid erhålls obe-

roende av antalet kredithändelser och när dessa inträffat.

Fondobligationer

För en fondobligation är tilläggsbeloppet kopplat till kursutvecklingen för en eller flera fonder alter-

nativt ett eller flera fondindex. Fonder har olika typ av placeringsinriktning och olika grad av risk och

ett fondindex kan avse olika typer av fonder. En närmare beskrivning av den eller de fonder

och/eller fondindex som ingår i en fondobligation framgår av Slutliga Villkor. De fondobligationer

som emitteras av Banken återbetalas enligt villkoren med nominellt belopp och eventuellt tilläggs-

belopp samt i förekommande fall förutbestämd lägsta avkastning. En fondobligation kan strukture-

ras på samma sätt som en aktieindexobligation varför det som angivits ovan för aktieindexobliga-

tioner även gäller fondobligationer vad gäller beräkning av tilläggsbelopp och risk.

Råvaruobligationer

För en råvaruobligation är tilläggsbeloppet kopplat till kursutvecklingen på en eller flera råvaru-

marknader. Varje marknad representeras av en råvara eller ett råvaruindex, alternativt en korg av

råvaror eller råvaruindex. Obligationerna återbetalas enligt sina villkor med nominellt belopp och

eventuellt tilläggsbelopp samt i förekommande fall förutbestämd lägsta avkastning. En råvaruobli-

gation kan struktureras på samma sätt som en aktieindexobligation varför det som angivits ovan för

aktieindexobligationer även gäller råvaruobligationer vad gäller beräkning av tilläggsbelopp och

risk.

Valutaobligationer

För en valutaobligation är tilläggsbeloppet kopplat till kursutvecklingen för en eller flera valutor eller

index. Obligationerna återbetalas enligt sina villkor med nominellt belopp och eventuellt tilläggsbe-

lopp samt i förekommande fall förutbestämd lägsta avkastning. En valutaobligation kan struktureras

på samma sätt som en aktieindexobligation varför det som angivits ovan för aktieindexobligationer

även gäller valutaobligationer vad gäller beräkning av tilläggsbelopp och risk.

Blandportföljobligationer

För en blandportföljobligation är tilläggsbeloppet kopplat till värdeutvecklingen för ett antal portföl-

jer, index, korgar eller motsvarande som innehåller olika tillgångslag med varierande vikt, t ex akti-

er, valutor, räntor och råvaror. De blandportföljobligationer som emitteras av Banken återbetalas

enligt villkoren med nominellt belopp och eventuellt tilläggsbelopp samt i förekommande fall förut-

bestämd lägsta avkastning. En blandportföljobligation kan struktureras på samma sätt som en ak-

tieindexobligation varför det som angivits ovan för aktieindexobligationer även gäller blandportfölj-

obligationer vad gäller beräkning av tilläggsbelopp och risk.

Strategiobligationer

För en strategiobligation är tilläggsbeloppet kopplat till värdeutvecklingen för en eller flera strategi-

er/strategiindex. Ett strategiindex kan fungera som placeringsstrategi där olika tillgångsslag kan

ingå med variabel vikt utifrån olika antaganden om marknadernas utveckling. Ett strategiindex kan

24

även fungera så att negativ utveckling på en tillgång/marknad ger positiv indexutveckling. Obliga-

tionerna återbetalas enligt sina villkor med nominellt belopp och eventuellt tilläggsbelopp samt i

förekommande fall förutbestämd lägsta avkastning. En strategiobligation kan struktureras på sam-

ma sätt som en aktieindexobligation varför det som angivits ovan för aktieindexobligationer även

gäller strategiobligationer vad gäller beräkning av tilläggsbelopp och risk.

25

Allmänna villkor

Följande allmänna villkor skall gälla för lån som Swedbank AB, org nr 502017-7753, (”Ban-ken”) emitterar på kapitalmarknaden under detta Program för Medium Term Notes genom att utge obligationer eller förlagsbevis i svenska kronor (”SEK”), norska kronor (”NOK”) eller i euro (”EUR”) med en löptid om lägst en månad, s k Medium Term Notes. Det sammanlagda Nominella Beloppet (definition nedan) av förlagsbevis och obligationer som utgivits under Programmet och som vid varje tid är utestående får ej överstiga SEK SEXTIOMILJARDER (60 000 000 000) eller motvärdet därav i NOK eller EUR såvida inte annat följer av punkt 2 näst sista stycket nedan. För varje lån upprättas slutliga villkor (”Slutliga Villkor”), vilka tillsammans med dessa allmän-na villkor utgör fullständiga villkor för lånet. Andra allmänna villkor gäller för lån utgivna under tidigare Prospekt för detta Program. Rele-vant Prospekt med allmänna villkor framgår av Slutliga Villkor för varje lån. 1. Definitioner

Utöver ovan gjorda definitioner skall i dessa villkor nedanstående definitioner, och definitioner som återfinns i Slutliga Villkor, gälla. ”Affärsdag” dag då överenskommelse träffats om placering av MTN; ”Bankdag” avseende MTN utgivna i Sverige: dag som i Sverige inte är söndag eller

annan allmän helgdag eller som beträffande betalning av skuldebrev inte är likställd med allmän helgdag.

avseende MTN utgivna i Norge: dag som i Norge inte är söndag eller an-nan allmän helgdag eller som beträffande betalning av skuldebrev inte är likställd med allmän helgdag. avseende MTN utgivna i Finland: dag som i Finland inte är söndag eller annan allmän helgdag eller som beträffande betalning av skuldebrev inte är likställd med allmän helgdag.

”CSD” Central Securities Depository (Central Värdepappersförvarare), till vilken

MTN är ansluten. Om inget annat anges i Slutliga Villkor gäller att ES är CSD för MTN utgivna i Sverige, VPS för MTN utgivna i Norge och EF för MTN utgivna i Finland;

”ES” Euroclear Sweden AB, org nr 556112-8074; ”EF” Euroclear Finland Oy, org nr 654 686 ”EURIBOR” den räntesats som kl. 11.00 anges på Reuters sida EURIBOR01 (eller ge-

nom sådant annat system eller på sådan annan sida som ersätter nämnda system respektive sida) eller – om sådan notering ej anges – Bankens be-dömning av den räntesats som ledande affärsbanker i Europa erbjuder för utlåning av EUR 10 000 000 för aktuell period på interbankmarknaden i Eu-ropa;

”Fordrings- den som är antecknad på VP-konto som borgenär eller som berättigad havare” att i andra fall ta emot betalning under en MTN; ”Kontoförande Institut” bank eller annan som har medgivits rätt att vara kontoförande institut eller

motsvarande i Norge respektive Finland enligt lagen (1998:1479) om kon-

26

toföring av finansiella instrument eller motsvarande lagstiftning i Norge re-spektive Finland och hos vilken Fordringshavare öppnat VP-konto avseen-de MTN;

”Kupong” belopp som Banken beträffande Lån enligt alternativ 3 f) nedan kan kom-

ma att erlägga före eller i samband med Återbetalningsdagen; ”Lån” varje lån, omfattande en eller flera MTN, som Banken upptar enligt dessa

villkor; ”Lånedatum” enligt Slutliga Villkor – dag från vilken ränta (i förekommande fall) skall bör-

ja löpa; ”MTN” enligt Slutliga Villkor – obligation eller förlagsbevis. MTN utgör skuldbevis

som registrerats enligt lagen om kontoföring av finansiella instrument eller motsvarande lagstiftning i Norge respektive Finland och som har utgivits av Banken i enlighet med dessa villkor;

”NIBOR” den räntesats som kl. 12.00 anges på Reuters sida ”NIBR” (eller på sådan

annan sida eller genom sådant annat system) eller – om sådan notering ej anges – den räntesats som motsvarar Bankens kostnad för upplåning av NOK 100 000 000 för aktuell period på interbankmarknaden i Oslo;

”Nominellt det belopp som en MTN är utställd på och som en Fordringshavare Belopp” som lägst är berättigad att erhålla av Banken på Återbetalningsdagen;

”Rambelopp” SEK SEXTIOMILJARDER (60 000 000 000) eller motvärdet därav i NOK