fiscalità di bilancio e novità - ey.comfile/... · spese generali e degli interessi passivi...

TRANSCRIPT

Fiscalità di bilancio e novità 2016 | 1

Fiscalità di bilancio e novità

Roma, 25 febbraio 2016

Fiscalità di bilancio e novità 2016 | 2

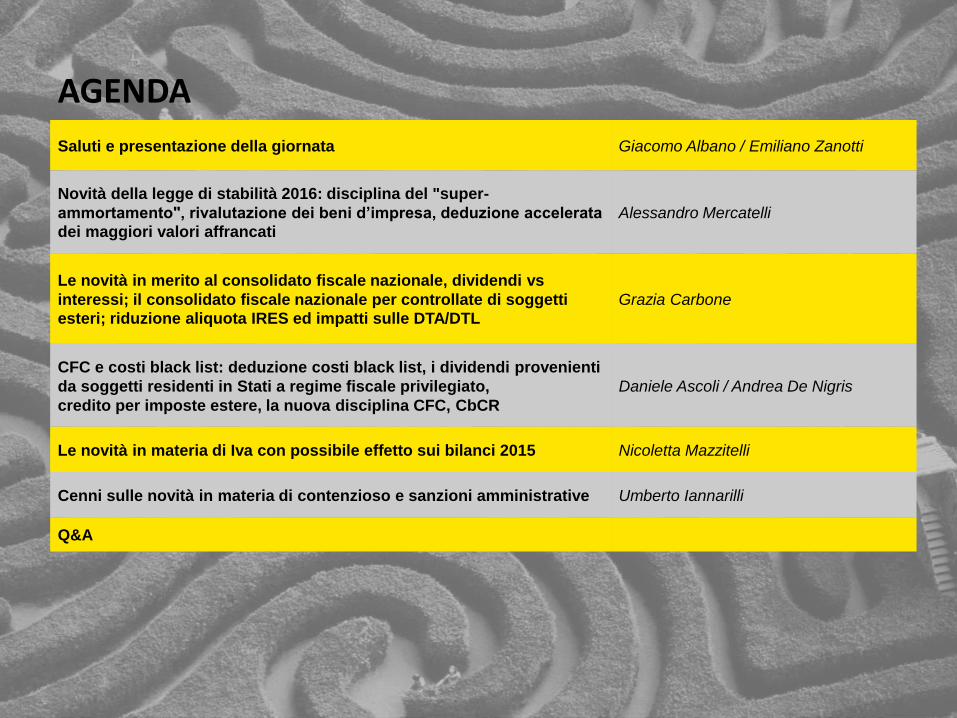

AGENDA

Saluti e presentazione della giornata Giacomo Albano / Emiliano Zanotti

Novità della legge di stabilità 2016: disciplina del "super-

ammortamento", rivalutazione dei beni d’impresa, deduzione accelerata

dei maggiori valori affrancati

Alessandro Mercatelli

Le novità in merito al consolidato fiscale nazionale, dividendi vs

interessi; il consolidato fiscale nazionale per controllate di soggetti

esteri; riduzione aliquota IRES ed impatti sulle DTA/DTL

Grazia Carbone

CFC e costi black list: deduzione costi black list, i dividendi provenienti

da soggetti residenti in Stati a regime fiscale privilegiato,

credito per imposte estere, la nuova disciplina CFC, CbCR

Daniele Ascoli / Andrea De Nigris

Le novità in materia di Iva con possibile effetto sui bilanci 2015 Nicoletta Mazzitelli

Cenni sulle novità in materia di contenzioso e sanzioni amministrative Umberto Iannarilli

Q&A

Fiscalità di bilancio e novità 2016 | 3

Super-ammortamento

Legge di Stabilità 2016, art.1 – c. da 91 a 97

Fiscalità di bilancio e novità 2016 | 4

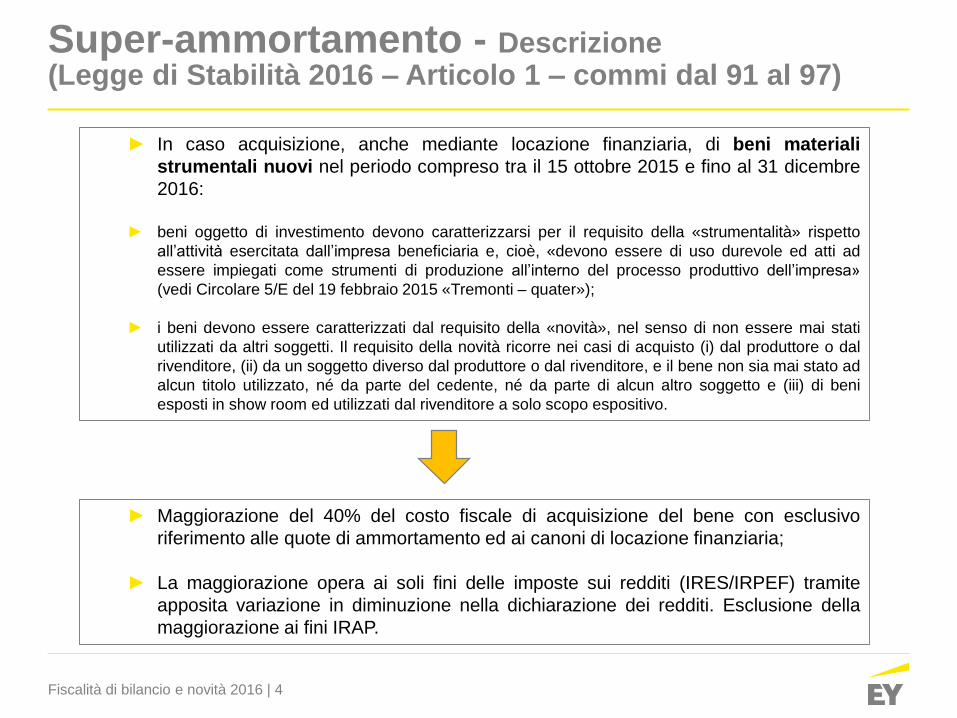

Super-ammortamento - Descrizione(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

► In caso acquisizione, anche mediante locazione finanziaria, di beni materiali

strumentali nuovi nel periodo compreso tra il 15 ottobre 2015 e fino al 31 dicembre

2016:

► beni oggetto di investimento devono caratterizzarsi per il requisito della «strumentalità» rispetto

all’attività esercitata dall’impresa beneficiaria e, cioè, «devono essere di uso durevole ed atti ad

essere impiegati come strumenti di produzione all’interno del processo produttivo dell’impresa»

(vedi Circolare 5/E del 19 febbraio 2015 «Tremonti – quater»);

► i beni devono essere caratterizzati dal requisito della «novità», nel senso di non essere mai stati

utilizzati da altri soggetti. Il requisito della novità ricorre nei casi di acquisto (i) dal produttore o dal

rivenditore, (ii) da un soggetto diverso dal produttore o dal rivenditore, e il bene non sia mai stato ad

alcun titolo utilizzato, né da parte del cedente, né da parte di alcun altro soggetto e (iii) di beni

esposti in show room ed utilizzati dal rivenditore a solo scopo espositivo.

► Maggiorazione del 40% del costo fiscale di acquisizione del bene con esclusivo

riferimento alle quote di ammortamento ed ai canoni di locazione finanziaria;

► La maggiorazione opera ai soli fini delle imposte sui redditi (IRES/IRPEF) tramite

apposita variazione in diminuzione nella dichiarazione dei redditi. Esclusione della

maggiorazione ai fini IRAP.

Fiscalità di bilancio e novità 2016 | 5

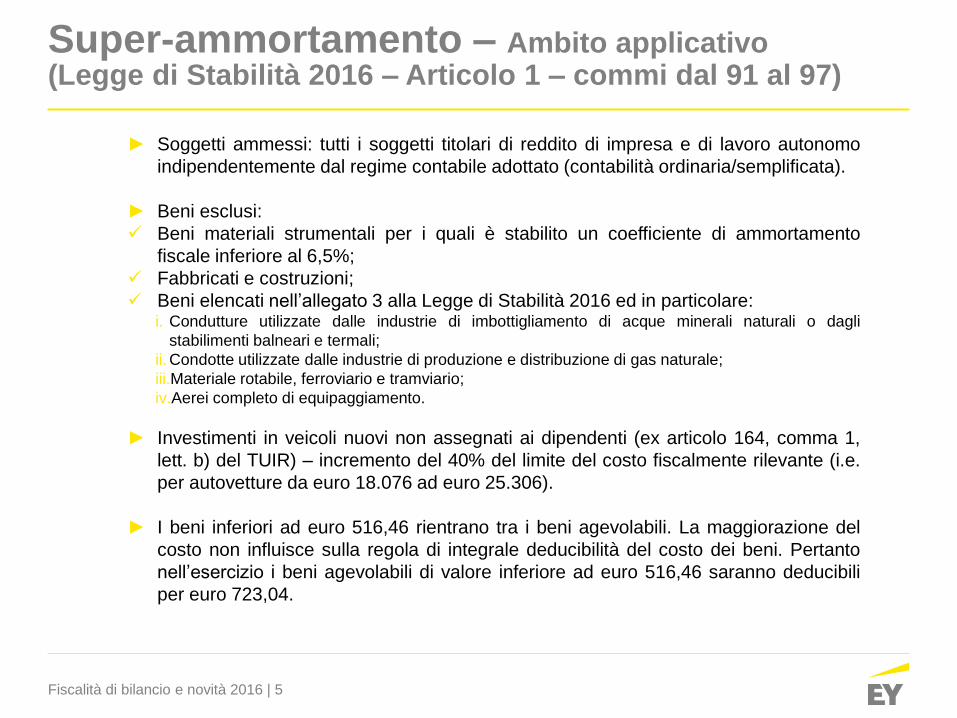

► Soggetti ammessi: tutti i soggetti titolari di reddito di impresa e di lavoro autonomo

indipendentemente dal regime contabile adottato (contabilità ordinaria/semplificata).

► Beni esclusi:

Beni materiali strumentali per i quali è stabilito un coefficiente di ammortamento

fiscale inferiore al 6,5%;

Fabbricati e costruzioni;

Beni elencati nell’allegato 3 alla Legge di Stabilità 2016 ed in particolare:i. Condutture utilizzate dalle industrie di imbottigliamento di acque minerali naturali o dagli

stabilimenti balneari e termali;

ii. Condotte utilizzate dalle industrie di produzione e distribuzione di gas naturale;

iii.Materiale rotabile, ferroviario e tramviario;

iv.Aerei completo di equipaggiamento.

► Investimenti in veicoli nuovi non assegnati ai dipendenti (ex articolo 164, comma 1,

lett. b) del TUIR) – incremento del 40% del limite del costo fiscalmente rilevante (i.e.

per autovetture da euro 18.076 ad euro 25.306).

► I beni inferiori ad euro 516,46 rientrano tra i beni agevolabili. La maggiorazione del

costo non influisce sulla regola di integrale deducibilità del costo dei beni. Pertanto

nell’esercizio i beni agevolabili di valore inferiore ad euro 516,46 saranno deducibili

per euro 723,04.

Super-ammortamento – Ambito applicativo(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Fiscalità di bilancio e novità 2016 | 6

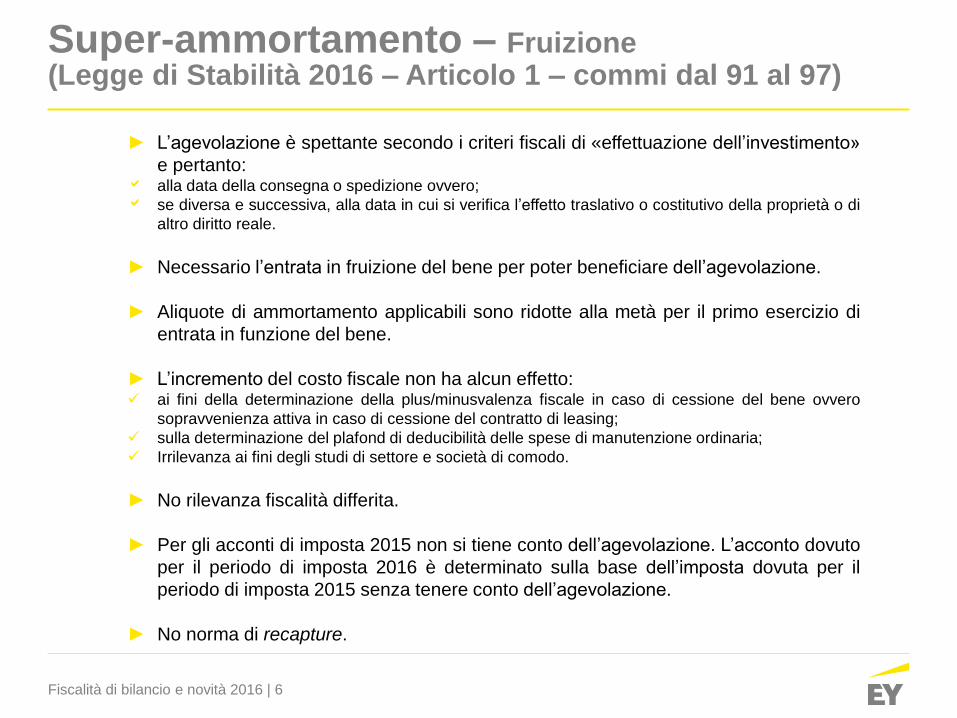

► L’agevolazione è spettante secondo i criteri fiscali di «effettuazione dell’investimento»

e pertanto: alla data della consegna o spedizione ovvero;

se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di

altro diritto reale.

► Necessario l’entrata in fruizione del bene per poter beneficiare dell’agevolazione.

► Aliquote di ammortamento applicabili sono ridotte alla metà per il primo esercizio di

entrata in funzione del bene.

► L’incremento del costo fiscale non ha alcun effetto: ai fini della determinazione della plus/minusvalenza fiscale in caso di cessione del bene ovvero

sopravvenienza attiva in caso di cessione del contratto di leasing;

sulla determinazione del plafond di deducibilità delle spese di manutenzione ordinaria;

Irrilevanza ai fini degli studi di settore e società di comodo.

► No rilevanza fiscalità differita.

► Per gli acconti di imposta 2015 non si tiene conto dell’agevolazione. L’acconto dovuto

per il periodo di imposta 2016 è determinato sulla base dell’imposta dovuta per il

periodo di imposta 2015 senza tenere conto dell’agevolazione.

► No norma di recapture.

Super-ammortamento – Fruizione(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Fiscalità di bilancio e novità 2016 | 7

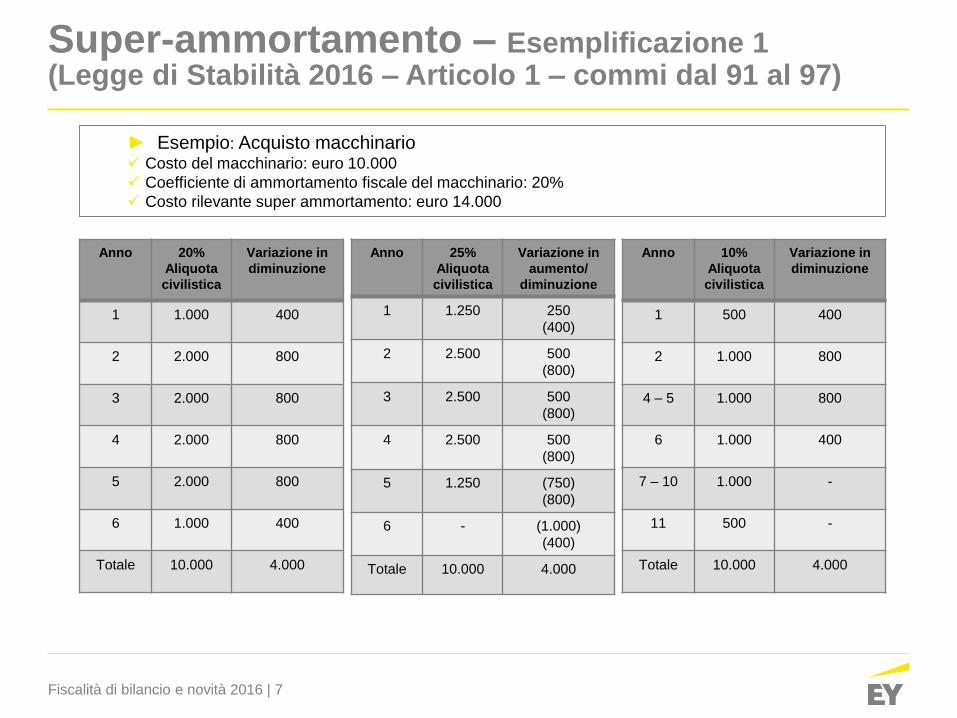

► Esempio: Acquisto macchinario Costo del macchinario: euro 10.000

Coefficiente di ammortamento fiscale del macchinario: 20%

Costo rilevante super ammortamento: euro 14.000

Super-ammortamento – Esemplificazione 1(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Anno 20%

Aliquota

civilistica

Variazione in

diminuzione

1 1.000 400

2 2.000 800

3 2.000 800

4 2.000 800

5 2.000 800

6 1.000 400

Totale 10.000 4.000

Anno 25%

Aliquota

civilistica

Variazione in

aumento/

diminuzione

1 1.250 250

(400)

2 2.500 500

(800)

3 2.500 500

(800)

4 2.500 500

(800)

5 1.250 (750)

(800)

6 - (1.000)

(400)

Totale 10.000 4.000

Anno 10%

Aliquota

civilistica

Variazione in

diminuzione

1 500 400

2 1.000 800

4 – 5 1.000 800

6 1.000 400

7 – 10 1.000 -

11 500 -

Totale 10.000 4.000

Fiscalità di bilancio e novità 2016 | 8

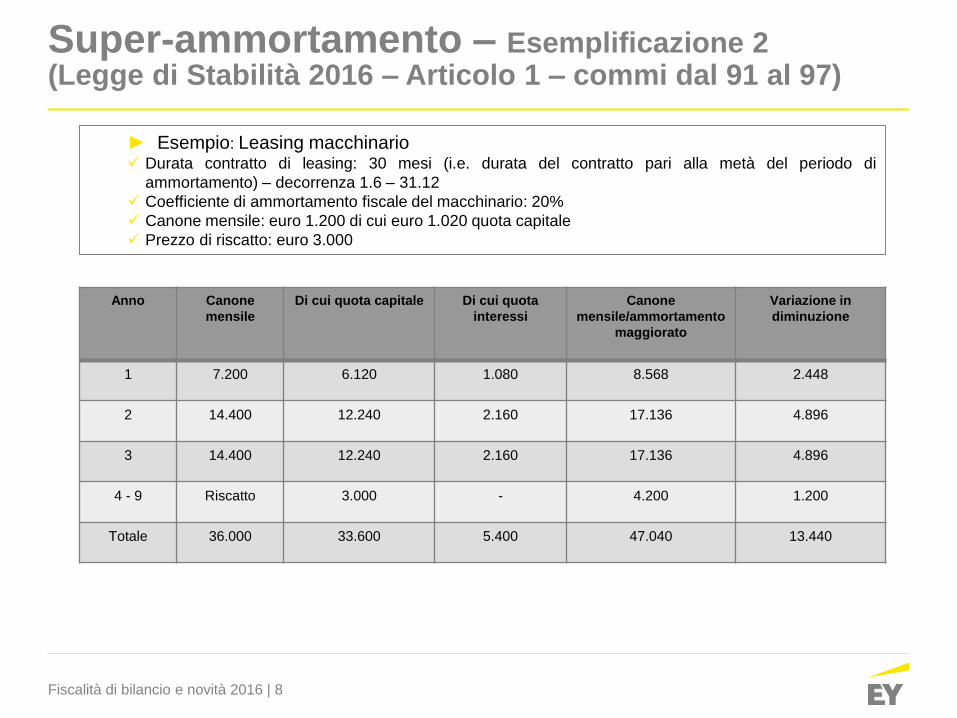

► Esempio: Leasing macchinario Durata contratto di leasing: 30 mesi (i.e. durata del contratto pari alla metà del periodo di

ammortamento) – decorrenza 1.6 – 31.12

Coefficiente di ammortamento fiscale del macchinario: 20%

Canone mensile: euro 1.200 di cui euro 1.020 quota capitale

Prezzo di riscatto: euro 3.000

Super-ammortamento – Esemplificazione 2(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Anno Canone

mensile

Di cui quota capitale Di cui quota

interessi

Canone

mensile/ammortamento

maggiorato

Variazione in

diminuzione

1 7.200 6.120 1.080 8.568 2.448

2 14.400 12.240 2.160 17.136 4.896

3 14.400 12.240 2.160 17.136 4.896

4 - 9 Riscatto 3.000 - 4.200 1.200

Totale 36.000 33.600 5.400 47.040 13.440

Fiscalità di bilancio e novità 2016 | 9

► Bene strumentale «nuovo»: Acquisito da terzi: Il costo di acquisto va determinato ai sensi dell'articolo 110 a) e b) del TUIR. Nel

costo dei beni si tiene conto anche degli oneri accessori di diretta imputazione, con esclusione delle

spese generali e degli interessi passivi diversi da quelli iscritti in bilancio ad aumento del costo per

effetto di disposizioni di legge. Oneri accessori quali: spese di trasporto e di installazione; IVA

indetraibile; spese di progettazione; oneri relativi a prestazioni di servizi direttamente connessi alla

realizzazione dell'investimento se non compresi nel costo di acquisto. Il costo di acquisto deve

essere al netto di eventuali contributi in conto impianti indipendentemente dalla modalità di

contabilizzazione ad eccezione di quelli non rilevanti ai fini delle imposte sui redditi.

Costruzioni in economia: l'agevolazione spetta anche per le opere in corso, iniziate o sospese in

esercizi precedenti al periodo di applicazione dell'agevolazione ma limitatamente ai costi sostenuti

nel periodo di vigenza dell'agevolazione. Il costo ricomprende ad esempio: materiali acquistati

ovvero prelevati dal magazzino quando l'acquisto di tali materiali non sia stato effettuato in modo

specifico per la realizzazione dell'impianto; la mano d'opera diretta; gli ammortamenti dei beni

strumentali impiegati nella realizzazione dell'impianto; i costi industriali imputabili all'impianto

(stipendi dei tecnici, spese di mano d'opera, energia elettrica degli impianti, materiali e spese di

manutenzione, forza motrice, lavorazioni esterne, etc.).

Appalto: i relativi costi si considerano sostenuti dal committente alla data di ultimazione della

prestazione ovvero, in caso di stati di avanzamento lavori, alla data in cui l'opera o porzione di essa

risulta verificata ed accettata dal committente. In caso di SAL l'agevolazione è riconosciuta nella

misura in cui il SAL è liquidato in via definitiva ovvero collaudo definitivo per SAL con esclusione ai

sensi dell'articolo 1666 del codice civile di un collaudo finale.

Super-ammortamento – Bene strumentale nuovo(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Fiscalità di bilancio e novità 2016 | 10

► Bene «complesso»:

Dotazioni/componenti indispensabili: nell'ipotesi di bene complesso agevolabile il

costo deve essere assunto tenendo conto dei componenti indispensabili al

funzionamento (ad esempio computer e software che servono a far funzionare i

macchinari e le apparecchiature agevolabili) e anche delle parti accessorie costituenti

comunque dotazioni del bene.

Bene strumentale nuovo: gli acquisti di beni strumentali nuovi rilevano anche se

destinati ad essere inseriti in impianti e strutture più complessi già esistenti.

Bene usato: nel caso in cui alla realizzazione di un bene complesso agevolabile

abbiano concorso anche beni usati, il requisito della "novità" sussiste in relazione

all'intero bene purché l'entità del costo relativo ai beni usati non sia prevalente

rispetto al costo complessivamente sostenuto. Ne deriva che nel caso in cui il bene

complesso, che incorpora anche un bene usato, sia stato acquistato a titolo

derivativo, il cedente dovrà attestare che il costo del bene usato non è di ammontare

prevalente rispetto al costo complessivo.

Super-ammortamento – Bene complesso(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Fiscalità di bilancio e novità 2016 | 11

► Materiale di ricambio:

Dotazioni/componenti indispensabili: Se parte di un bene agevolabile, concorre al

valore agevolabile del bene complesso.

Materiali di ricambio in generale: trattasi di beni inventariati che di norma sono

utilizzati dall'impresa in modo durevole nell'arco di più periodi di imposta e che

incidono sul valore del bene strumentale cui si riferiscono. Assonime, in tema di

Tremonti quater, è del parere favorevole di includere tale categoria di beni quali beni

agevolabili in quanto rientrano nel concetto di beni di uso durevole atti ad essere

impiegati come strumenti di produzione all'interno del processo produttivo

dell'impresa (Assonime n. 9/2015).

Super-ammortamento – Materiale di ricambio(Legge di Stabilità 2016 – Articolo 1 – commi dal 91 al 97)

Fiscalità di bilancio e novità 2016 | 12

Rivalutazione dei beni d’impresa

Legge di Stabilità 2016, art. 1, c. 889 e seguenti

Fiscalità di bilancio e novità 2016 | 13

Sintesi della disciplina

► Le società di capitali e degli enti residenti sottoposti a

IRES, possono effettuare la rivalutazione dei beni

d’impresa e delle partecipazioni risultanti dal bilancio

dell'esercizio in corso al 31/12/2015, attraverso il

versamento di un'imposta sostitutiva:

► del 16% per i beni ammortizzabili;

► del 12% per i beni non ammortizzabili.

► Il saldo attivo di rivalutazione può essere affrancato

attraverso il versamento di un'imposta sostitutiva del 10%

Fiscalità di bilancio e novità 2016 | 14

Rinvii normativi e prassi applicabile

► Si rendono applicabili le regole, per quanto compatibili,

degli articoli 11, 13, 14 e 15 della L. n. 342/2000, dei DM

n. 162/2001 e n. 86/2002, dei commi 475, 477 e 478

dell’art. 1. L. n. 311/2004.

► Si possono considerare valide anche le interpretazioni

fornite dall’Agenzia delle Entrate con riferimento alle

numerose leggi di rivalutazione succedutesi negli anni.

Fiscalità di bilancio e novità 2016 | 15

Regole di base 1/2

► La rivalutazione può essere effettuata esclusivamente con

riferimento ai bilanci redatti secondo i principi contabili nazionali.

Per esclusione, quindi, la rivalutazione non è fruibile nei bilanci

IAS/IFRS

► La rivalutazione ha valenza sia civilistica che fiscale. In sostanza,

la rivalutazione è necessariamente una scelta civilistica (da

operare in bilancio); operata la scelta – a differenza della

rivalutazione degli immobili (Legge n. 185/2008) - il contribuente

deve necessariamente attribuire rilevanza fiscale alla rivalutazione

operata in bilancio, effettuando i conseguenti versamenti di

imposta

Fiscalità di bilancio e novità 2016 | 16

Regole di base 2/2

► La disciplina di rivalutazione è temporanea dato che la rivalutazione

può essere operata esclusivamente nel bilancio dell’esercizio in corso

al 31 dicembre 2015. I beni rivalutabili devono essere presenti nel

bilancio alla predetta data nonché presenti nel bilancio chiuso

nell’esercizio immediatamente precedente (31/12/2104).

Esempio: una società con esercizio sociale coincidente con l’anno solare, deve

verificare che i beni oggetto di rivalutazione siano presenti nel bilancio al 31 dicembre

2015 (in cui viene operata la rivalutazione) e in quello al 31 dicembre 2014.

Esempio: una società con esercizio non coincidente con l’anno solare (30 aprile), deve

verificare che i beni oggetto di rivalutazione siano presenti nel bilancio al 30 aprile 2016

(in cui viene operata la rivalutazione) e in quello al 30 aprile 2015.

Fiscalità di bilancio e novità 2016 | 17

Ambito soggettivo e oggettivo

► Ambito soggettivo: società di capitale, aziende speciali e

municipalizzate, imprese individuali, e società di persone e stabili

organizzazioni

► Ambito oggettivo:

► Immobilizzazioni materiali (ammortizzabili e non)

► Immobilizzazioni immateriali che rappresentano diritti giuridicamente

tutelati (marchi, brevetti, ecc.)

► Partecipazioni in società controllata e collegate (ai sensi dell’art. 2359 del

codice civile) iscritte tra le immobilizzazioni finanziarie, senza che rilevi il

regime impositivo applicabile (PEX)

Fiscalità di bilancio e novità 2016 | 18

Ambito oggettivo

► Sono rivalutabili anche i beni riscattati dal leasing purché il riscatto sia

intervenuto nel 2014 (art. 2, comma 3, D.M. n. 162/2001 e Circolare n.

11/E del 2009)

► Non possono formare oggetto di rivalutazione:

► magazzino (inclusi gli immobili-merce)

► avviamento e costi pluriennali

► partecipazioni non di controllo e di collegamento iscritte tra le

immobilizzazioni finanziarie e partecipazioni di controllo e di collegamento

iscritte nell’attivo circolante

Fiscalità di bilancio e novità 2016 | 19

«Passi» operativi 1/3

► STEP 1: individuazione dei beni da rivalutazione

► La rivalutazione va operata per «categorie omogenee», eccetto i beni

immateriali. Quindi, non ci si può limitare a rivalutare detti beni ma è

obbligatorio rivalutare tutti i beni inclusi nella categoria omogenea di

riferimento. Verificare vantaggio per partecipazioni PEX.

► STEP 2: individuazione del criterio

► scelta la categoria omogenea (o il bene immateriale) da rivalutare,

occorre determinare il quantum. I criteri adottabili sono i seguenti:► Valore esterno/corrente: valore realizzabile sul mercato, tenuto conto dei prezzi correnti e

delle quotazioni di borsa (per le partecipazioni)

Fiscalità di bilancio e novità 2016 | 20

«Passi» operativi 2/3

► Valore interno: valore attribuibile in base alla valutazione della capacità

produttiva e della possibilità di utilizzazione economica nell’impresa (è un

valore intrinseco, che “misura” il valore del bene nel contesto proprio

dell’azienda).

► All’interno della categoria omogenea rivalutata, il criterio deve essere

unico e quindi mantenuto su tutti i beni.

► L’importo della rivalutazione determinato con uno dei due criteri sopra

evidenziati, rappresenta il limite massimo, ma è possibile attestarsi ad un

valore intermedio.

► Prova: per Assirevi, con riferimento alle precedenti rivalutazioni: perizie redatte da

terzi ovvero di apposite perizie interne (purché redatte con “procedure affidabili”),

soprattutto nei casi in cui i beni rivalutati fossero già stati rivalutati in base alle altre

leggi speciali. Norma fiscale: nessun obbligo specifico ma rinvio agli ordinari criteri

di documentabilità (ad es. listini prezzo, prezzi già indicati in compravendite similari,

ecc.)

Fiscalità di bilancio e novità 2016 | 21

«Passi» operativi 3/3

► STEP 3: Scelta del «metodo di rivalutazione»

► Identificato il valore da rivalutare occorre procedere con la rettifica delle

poste di bilancio. I metodi (o le tecniche) di rivalutazione sono:

► rivalutazione del costo e del fondo di ammortamento

► rivalutazione del solo costo

► riduzione del fondo di ammortamento

► Con il primo metodo: periodo di ammortamento civilistico immutato. Con i

restanti due metodi: allungamento del periodo di ammortamento.

► Il criterio di rivalutazione (valore corrente o interno) deve essere unico, il

metodo di rivalutazione può essere diverso e variare da bene a beneEsempio: se nella categoria omogenea da rivalutare sono inclusi due macchinari, per un bene si può procedere

solo rivalutando il costo e per l’altro, si può scegliere, un criterio diverso (rivalutazione del fondo di

ammortamento o rivalutazione congiunta costo/fondo)

Fiscalità di bilancio e novità 2016 | 22

Decorrenza dell’ammortamento sul costo rivalutato

► Per OIC 3 (in tema di rivalutazione degli immobili): la rivalutazione

rappresenta l’ultima operazione da compiere prima delle scritture di

assestamento. L’ammortamento dell’esercizio della rivalutazione va

determinata sul costo ante-rivalutazione, il costo rivalutato va assunto,

ai fini dell’ammortamento, dall’esercizio successivo. In senso

conforme Assonime, circ. n. 23 del 12/6/2006.

► Per Agenzia delle Entrate (Circolare n. 57/E del 2001) e per Assirevi

(documento n. 71 di giugno 2001), l’ammortamento dell’esercizio in

cui la rivalutazione viene effettuata deve essere determinato sul

maggior costo rivalutato

Fiscalità di bilancio e novità 2016 | 23

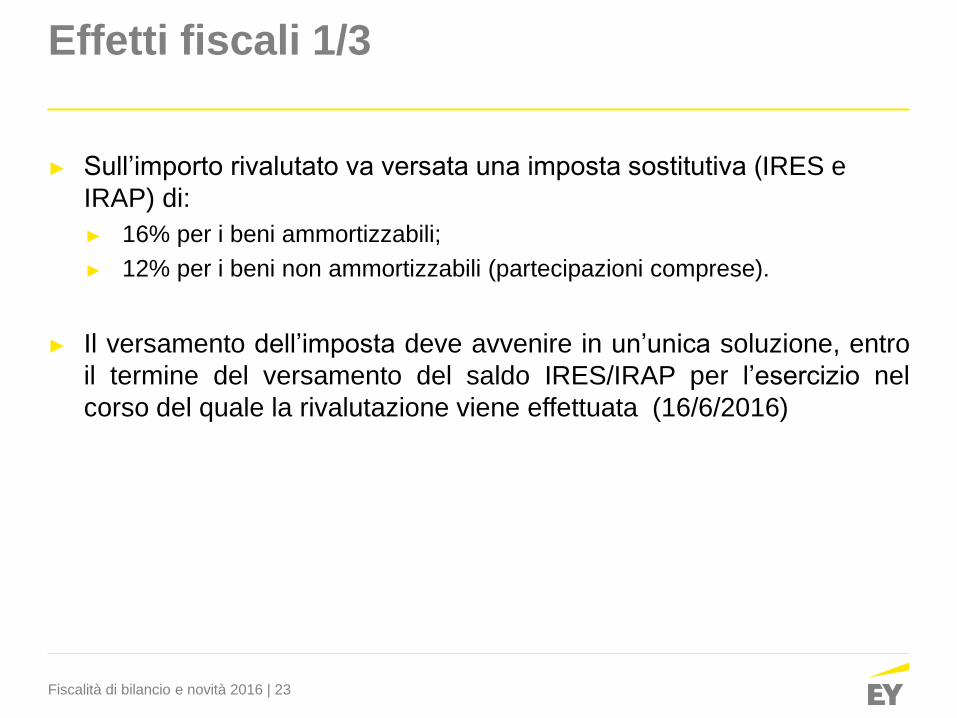

Effetti fiscali 1/3

► Sull’importo rivalutato va versata una imposta sostitutiva (IRES e

IRAP) di:

► 16% per i beni ammortizzabili;

► 12% per i beni non ammortizzabili (partecipazioni comprese).

► Il versamento dell’imposta deve avvenire in un’unica soluzione, entro

il termine del versamento del saldo IRES/IRAP per l’esercizio nel

corso del quale la rivalutazione viene effettuata (16/6/2016)

Fiscalità di bilancio e novità 2016 | 24

Effetti fiscali 2/3

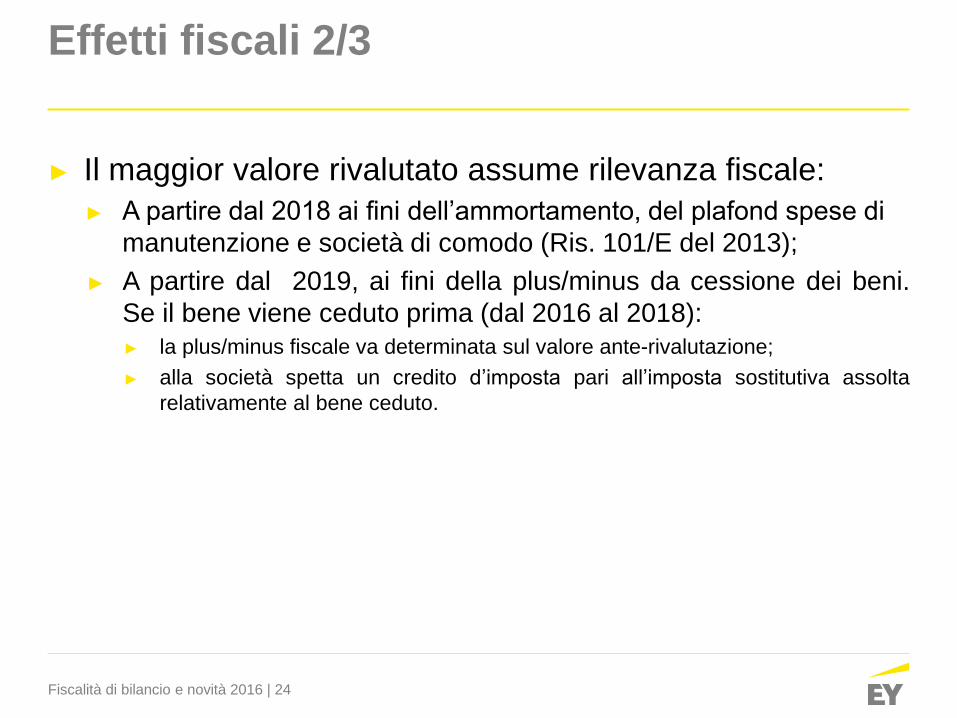

► Il maggior valore rivalutato assume rilevanza fiscale:

► A partire dal 2018 ai fini dell’ammortamento, del plafond spese di

manutenzione e società di comodo (Ris. 101/E del 2013);

► A partire dal 2019, ai fini della plus/minus da cessione dei beni.

Se il bene viene ceduto prima (dal 2016 al 2018):

► la plus/minus fiscale va determinata sul valore ante-rivalutazione;

► alla società spetta un credito d’imposta pari all’imposta sostitutiva assolta

relativamente al bene ceduto.

Fiscalità di bilancio e novità 2016 | 25

Effetti fiscali 3/3

► Il saldo attivo di rivalutazione può essere portato ad aumento del Capitale

Sociale o iscritto in una riserva di Patrimonio netto (Voce A.III «Riserve di

rivalutazione»), al netto dell’imposta sostitutiva.

► Il saldo può essere affrancato versando un’imposta sostitutiva del 10%

con le modalità previste per la rivalutazione. La riserva è liberamente

distribuibile: non è tassato in capo alla società (a cui non spetta il credito

d’imposta) ma è tassato solo in capo al socio come dividendo (art. 47 e

art. 89, TUIR)

► il saldo è «in sospensione d’imposta» tassabile in caso di distribuzione,

sia in capo alla società (ai soli fini IRES) che ai soci. L’importo tassabile è

pari al saldo al lordo dell’imposta sostitutiva assolta per la rivalutazione. In

caso di distribuzione, alla società spetta un credito d’imposta pari

all’imposta sostitutiva versata.

Fiscalità di bilancio e novità 2016 | 26

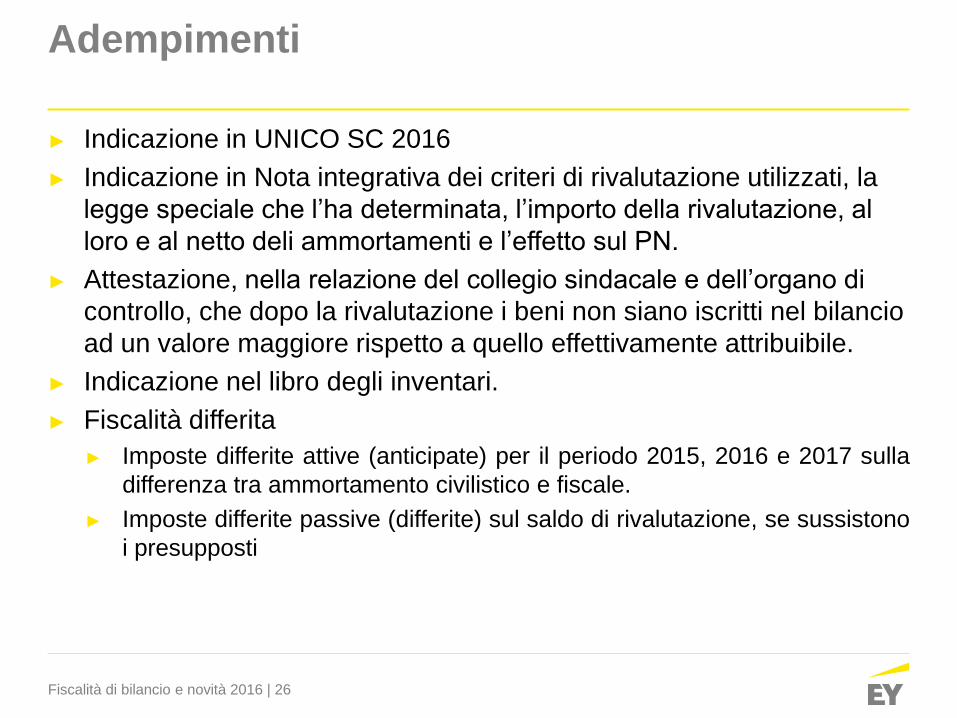

Adempimenti

► Indicazione in UNICO SC 2016

► Indicazione in Nota integrativa dei criteri di rivalutazione utilizzati, la

legge speciale che l’ha determinata, l’importo della rivalutazione, al

loro e al netto deli ammortamenti e l’effetto sul PN.

► Attestazione, nella relazione del collegio sindacale e dell’organo di

controllo, che dopo la rivalutazione i beni non siano iscritti nel bilancio

ad un valore maggiore rispetto a quello effettivamente attribuibile.

► Indicazione nel libro degli inventari.

► Fiscalità differita

► Imposte differite attive (anticipate) per il periodo 2015, 2016 e 2017 sulla

differenza tra ammortamento civilistico e fiscale.

► Imposte differite passive (differite) sul saldo di rivalutazione, se sussistono

i presupposti

Fiscalità di bilancio e novità 2016 | 27

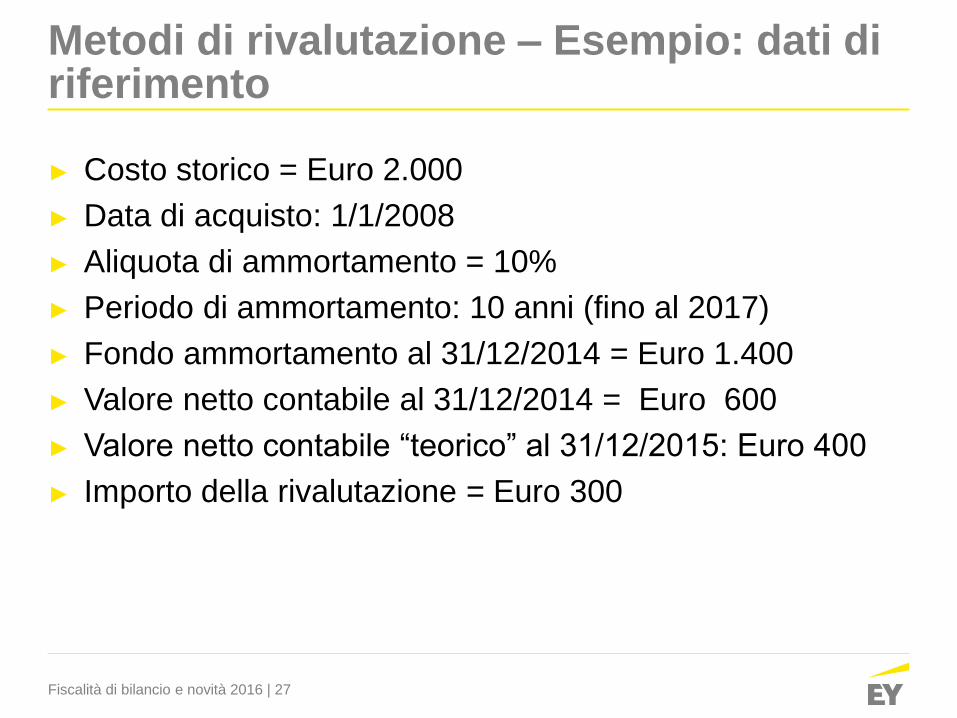

Metodi di rivalutazione – Esempio: dati di riferimento

► Costo storico = Euro 2.000

► Data di acquisto: 1/1/2008

► Aliquota di ammortamento = 10%

► Periodo di ammortamento: 10 anni (fino al 2017)

► Fondo ammortamento al 31/12/2014 = Euro 1.400

► Valore netto contabile al 31/12/2014 = Euro 600

► Valore netto contabile “teorico” al 31/12/2015: Euro 400

► Importo della rivalutazione = Euro 300

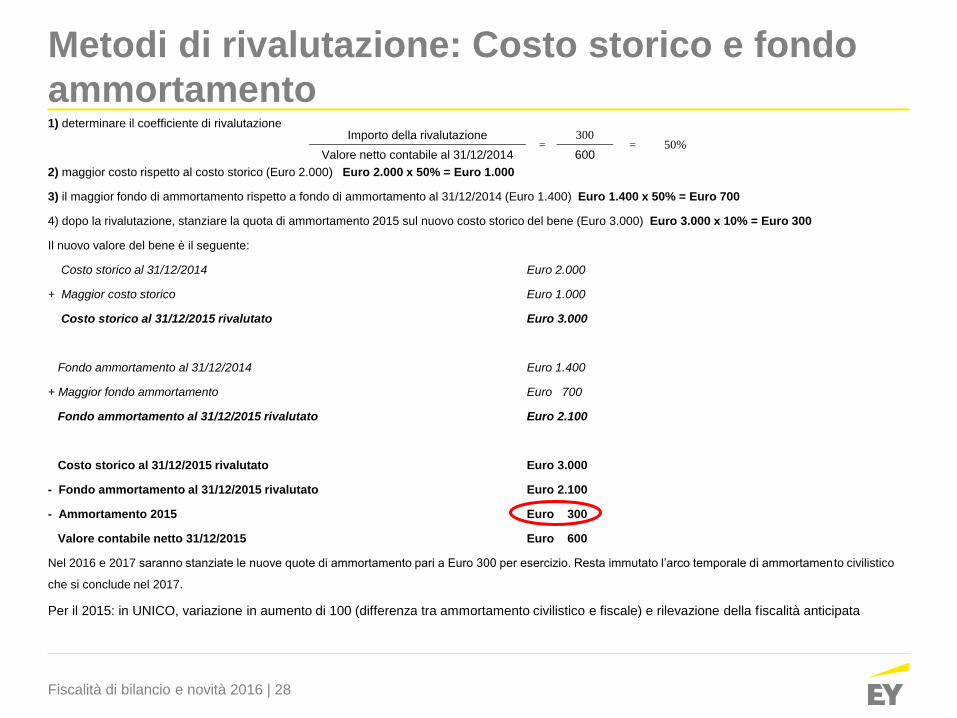

Fiscalità di bilancio e novità 2016 | 28

Metodi di rivalutazione: Costo storico e fondo

ammortamento1) determinare il coefficiente di rivalutazione

2) maggior costo rispetto al costo storico (Euro 2.000) Euro 2.000 x 50% = Euro 1.000

3) il maggior fondo di ammortamento rispetto a fondo di ammortamento al 31/12/2014 (Euro 1.400) Euro 1.400 x 50% = Euro 700

4) dopo la rivalutazione, stanziare la quota di ammortamento 2015 sul nuovo costo storico del bene (Euro 3.000) Euro 3.000 x 10% = Euro 300

Il nuovo valore del bene è il seguente:

Costo storico al 31/12/2014 Euro 2.000

+ Maggior costo storico Euro 1.000

Costo storico al 31/12/2015 rivalutato Euro 3.000

Fondo ammortamento al 31/12/2014 Euro 1.400

+ Maggior fondo ammortamento Euro 700

Fondo ammortamento al 31/12/2015 rivalutato Euro 2.100

Costo storico al 31/12/2015 rivalutato Euro 3.000

- Fondo ammortamento al 31/12/2015 rivalutato Euro 2.100

- Ammortamento 2015 Euro 300

Valore contabile netto 31/12/2015 Euro 600

Nel 2016 e 2017 saranno stanziate le nuove quote di ammortamento pari a Euro 300 per esercizio. Resta immutato l’arco temporale di ammortamen to civilistico

che si conclude nel 2017.

Per il 2015: in UNICO, variazione in aumento di 100 (differenza tra ammortamento civilistico e fiscale) e rilevazione della fiscalità anticipata

Importo della rivalutazione =

300 = 50%

Valore netto contabile al 31/12/2014 600

Fiscalità di bilancio e novità 2016 | 29

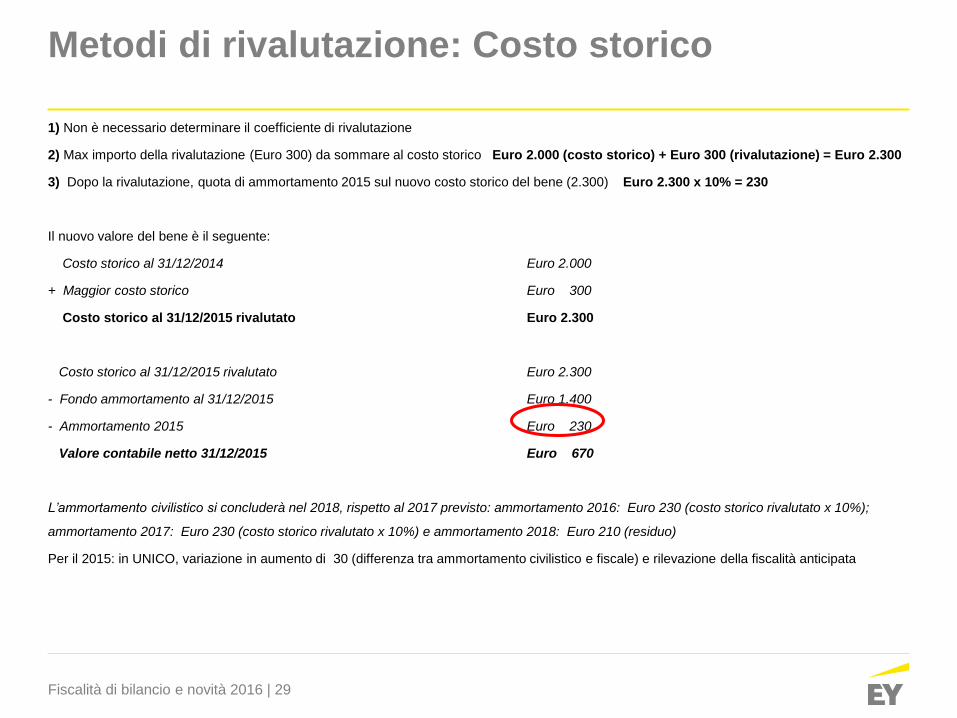

Metodi di rivalutazione: Costo storico

1) Non è necessario determinare il coefficiente di rivalutazione

2) Max importo della rivalutazione (Euro 300) da sommare al costo storico Euro 2.000 (costo storico) + Euro 300 (rivalutazione) = Euro 2.300

3) Dopo la rivalutazione, quota di ammortamento 2015 sul nuovo costo storico del bene (2.300) Euro 2.300 x 10% = 230

Il nuovo valore del bene è il seguente:

Costo storico al 31/12/2014 Euro 2.000

+ Maggior costo storico Euro 300

Costo storico al 31/12/2015 rivalutato Euro 2.300

Costo storico al 31/12/2015 rivalutato Euro 2.300

- Fondo ammortamento al 31/12/2015 Euro 1.400

- Ammortamento 2015 Euro 230

Valore contabile netto 31/12/2015 Euro 670

L’ammortamento civilistico si concluderà nel 2018, rispetto al 2017 previsto: ammortamento 2016: Euro 230 (costo storico rivalutato x 10%);

ammortamento 2017: Euro 230 (costo storico rivalutato x 10%) e ammortamento 2018: Euro 210 (residuo)

Per il 2015: in UNICO, variazione in aumento di 30 (differenza tra ammortamento civilistico e fiscale) e rilevazione della fiscalità anticipata

Fiscalità di bilancio e novità 2016 | 30

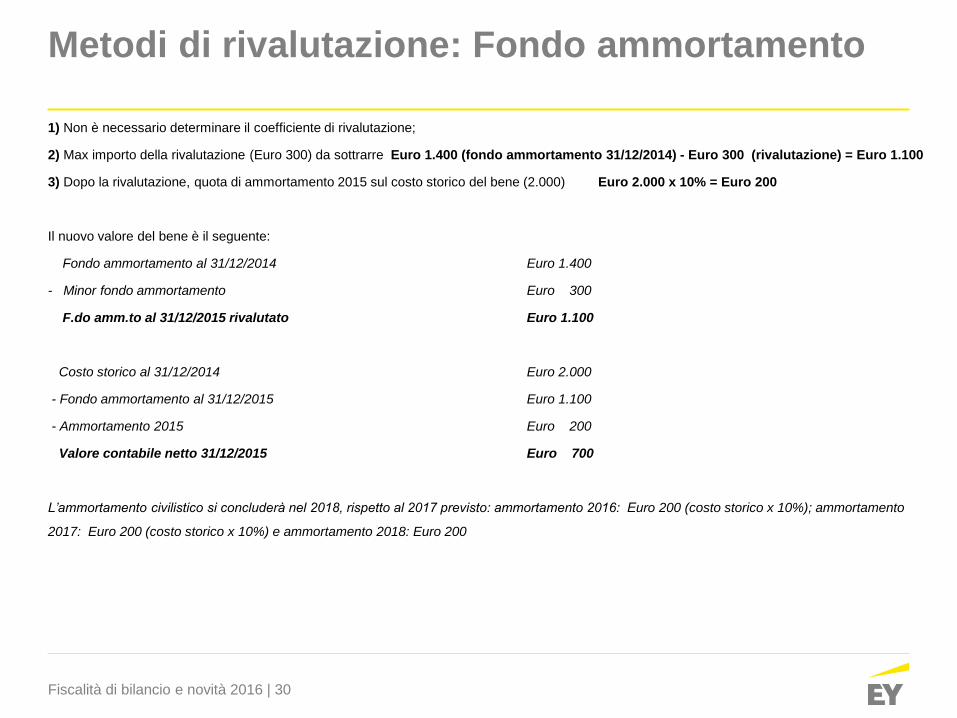

Metodi di rivalutazione: Fondo ammortamento

1) Non è necessario determinare il coefficiente di rivalutazione;

2) Max importo della rivalutazione (Euro 300) da sottrarre Euro 1.400 (fondo ammortamento 31/12/2014) - Euro 300 (rivalutazione) = Euro 1.100

3) Dopo la rivalutazione, quota di ammortamento 2015 sul costo storico del bene (2.000) Euro 2.000 x 10% = Euro 200

Il nuovo valore del bene è il seguente:

Fondo ammortamento al 31/12/2014 Euro 1.400

- Minor fondo ammortamento Euro 300

F.do amm.to al 31/12/2015 rivalutato Euro 1.100

Costo storico al 31/12/2014 Euro 2.000

- Fondo ammortamento al 31/12/2015 Euro 1.100

- Ammortamento 2015 Euro 200

Valore contabile netto 31/12/2015 Euro 700

L’ammortamento civilistico si concluderà nel 2018, rispetto al 2017 previsto: ammortamento 2016: Euro 200 (costo storico x 10%); ammortamento

2017: Euro 200 (costo storico x 10%) e ammortamento 2018: Euro 200

Fiscalità di bilancio e novità 2016 | 31

Riallineamento valori civilistici e fiscali

Legge di Stabilità 2016, art. 1, c. 897

Fiscalità di bilancio e novità 2016 | 32

Quadro di riferimento 1/2

► E’ la stessa disciplina di cui all’art. 14, L. 342/2000.

► E’ disciplina autonoma rispetto alla rivalutazione anche se le due

discipline possono coesistere

► Si applica sia ai soggetti ITA/GAAP che IAS-adopter

► E’ una disciplina solo fiscale, senza impatti in bilancio (salvo gli effetti

sul Patrimonio netto) da indicare in UNICO

► E’ fruibile per singoli beni (cioè non vale la regola delle <<categorie

omogenee>>).

► Non è ammesso il riallineamento parziale del valore.

► L’ambito oggettivo, le imposte sostitutive e i termini di versamento

sono identici a quelli previsti per la rivalutazione dei beni d’impresa

Fiscalità di bilancio e novità 2016 | 33

Quadro di riferimento 2/2

► Effetti fiscali – decorrenza: dal 2018 per gli ammortamenti e dal 2019

per le plus/minusvalenze. Ad eccezione degli immobili (decorrenza

2017)

► La disciplina potrebbe essere utilizzata, ad esempio, per i

disallineamenti da:

► quadro EC (beni) e quadro RV (beni);

► operazioni straordinarie;

► rivalutazione solo civilistica degli immobili ex DL 185/2008;

► disallineamenti dovuti all’applicazione degli IAS.

► Sia i soggetti IAS che ITA/GAAP devono vincolare una riserva che

diventa in sospensione di imposta e/o il capitale sociale pari al

riallineamento operato: è possibile operare l’affrancamento con

imposta sostitutiva del 10% (come per la rivalutazione).

Fiscalità di bilancio e novità 2016 | 34

Ammortamenti marchi e avviamento

Legge di Stabilità 2016, art. 1, c. 95 e 96

Fiscalità di bilancio e novità 2016 | 35

Nuove regole

► Per le operazioni di aggregazione aziendale poste in essere a

decorrere dall’esercizio successivo a quello in corso al 31 dicembre

2015 (2016 per i soggetti «solari») relativamente alle quali la società

ha optato per il riallineamento di cui all’art. 15, c. 10, D.L. n. 185/2008

è prevista la riduzione della durata del periodo di ammortamento dei

marchi ed avviamenti riallineati da 10 anni (regola attuale) a 5 anni.

Fiscalità di bilancio e novità 2016 | 36

Conferma della disciplina dell’affrancamento

► Resta immutata la disciplina di cui all’art. 15, c. 10, D.L. n. 185/2008,

ivi incluse, oltre l’ambito oggettivo e soggettivo:

► la disciplina dell’imposta imposta sostitutiva (16%, da versare in un’unica

soluzione entro il termine di versamento a saldo delle imposte relative

all’esercizio nel corso del quale è stata posta in essere l’operazione);

► la decorrenza dell’ammortamento (i maggiori valori si considerano

riconosciuti fiscalmente a partire dall’inizio del periodo d’imposta nel corso

del quale è versata l’imposta sostitutiva. Gli ammortamenti però sono

deducibili a decorrere dal periodo di imposta successivo a quello nel corso

del quale è versata l’imposta sostitutiva)

Esempio: operazione straordinaria effettuata nel 2016: imposta sostitutiva pagata

entro giugno 2017, riconoscimento fiscale dei valori dal 2017, ammortamento per

quinti dal 2018.

Fiscalità di bilancio e novità 2016 | 37

Riduzione dell’aliquota IRES e Addizionale

Legge di Stabilità 2016, art. 1, c. 61-68

Fiscalità di bilancio e novità 2016 | 38

Decorrenza ed effetti in bilancio

► A decorrere dal primo gennaio 2017, con effetto per i

periodi di imposta successivi a quello in corso al 31

dicembre 2016, l’aliquota ordinaria del 27,5% viene ridotta

al 24%

► La riduzione di aliquota produce effetti sugli stock di

imposte anticipate (DTA) e differite (DTL) al 31/12/2015

(IAS 12, par. 46 e OIC 25, par. 45 e 91)

Fiscalità di bilancio e novità 2016 | 39

Modifiche aliquota IRES – Imprese bancarie e

finanziarie

► La riduzione di aliquota è stata accompagnata dall’introduzione, con

la medesima decorrenza, nei confronti degli enti bancari e finanziari,

nonché della Banca d’Italia, di un’addizionale del 3,5 per cento, in

modo da mantenere sostanzialmente inalterata la misura dell’imposta

sul reddito

► Tale maggiorazione risponde alla finalità di evitare la svalutazione

delle attività per imposte anticipate iscritte nei bilanci degli enti

predetti, che avrebbe conseguenze pesanti in termini di

depauperamento del patrimonio valido ai fini di vigilanza

► Per enti bancari e finanziari si intendono: istituti di credito, SGR di

fondi mobiliari, capogruppo di gruppi bancari, SIM, intermediari

finanziari, istituti di moneta elettronica e di pagamento e società

finanziarie – NO assicurazione

Fiscalità di bilancio e novità 2016 | 40

► L’efficacia della norma non è i. limitata temporalmente e ii. non è nemmeno

condizionata al perdurare dell’elevato ammontare delle DTA nei bilanci degli

enti creditizi e finanziari (dovute, in particolare, alle norme operanti ratione

temporis sulle svalutazioni dei crediti vs la clientela) che ne hanno richiesto

l’introduzione per evitare la riduzione dell’attivo di detti soggetti

► Il limitato ambito soggettivo di applicazione dell’addizionale (i.e. settore

finanziario) e la natura di misura permanente ed incondizionata della stessa

potrebbero costituire il presupposto di eventuali censure da parte della Corte

Costituzionale (cfr. Sentenza Corte Cost. n. 10 del 2015 su Robin Hood Tax).

Si pensi ad una banca neocostituita nel 2016 ovvero ad una banca che

abbia convertito tutte le proprie DTA in crediti che, pur non avendo DTA da

‘’salvaguardare’’, siano costrette ad assolvere l’IRES al 27,5%. Il Senato

della Repubblica nel proprio Dossier di gennaio 2016, Volume I, Disposizioni

per la formazione del bilancio annuale e pluriennale dello Stato (Stabilità

2016) Legge 28 dicembre 2015, n. 208, pare voler segnalare la sussistenza

del rischio di incostituzionalità della norma

Modifiche all’aliquota IRES – considerazioni finali

Fiscalità di bilancio e novità 2016 | 41

Modifiche aliquota IRES – Imprese bancarie e finanziarie

►Analogamente a quanto avvenuto con l’addizionale gravante sui settori

bancario ed assicurativo per il solo esercizio 2013 (8,5 per cento), è

stabilito che l’aliquota incrementale dovrà comunque essere applicata

autonomamente su base individuale, anche nel caso di partecipazione al

consolidato fiscale (e trasparenza), non confluendo nella tassazione

globale della fiscal unit.

►L’incidenza dell’aliquota addizionale sarà attenuata dalla modifica

apportata al regime di deducibilità degli interessi passivi, ai fini tanto

dell’IRES che dell’IRAP, per effetto della quale, sempre a far tempo

dall’esercizio 2017, gli interessi medesimi concorreranno integralmente

alla formazione delle basi imponibili dei predetti tributi, anziché nel limite

del 96 per cento del loro ammontare, come attualmente previsto

Fiscalità di bilancio e novità 2016 | 42

Rideterminazione altre aliquote

► Al fine di garantire l’invarianza del livello di tassazione dei dividendi e

delle plusvalenza, un decreto del MEF dovrà rideterminare

proporzionalmente le percentuali di cui agli articoli del TUIR:

► Articolo 47, comma 1, TUIR: distribuzione utili ai soci (oggi 49,72%);

► Articolo 58, comma 2, TUIR: plusvalenze (oggi 49,72%, non varieranno per i

soggetti di cui all’articolo 5 del TUIR);

► Articolo 59, TUIR: dividendi (oggi 49,72%);

► Articolo 68, comma 3, TUIR: plusvalenze realizzate mediante cessione di

partecipazioni qualificate (oggi 49,72%, non varieranno per i soggetti di cui

all’articolo 5 del TUIR)

► Articolo 4, comma 1 q), D.Lgs. n. 344/2003: utili percepiti da enti non commerciali

(oggi 77,74%)

Il decreto fisserà anche la disciplina transitoria e la decorrenza delle nuove aliquote

(probabilmente, per le distribuzioni di dividendi relativi a utili formati a partire dal 2017;

plusvalenze realizzate dal 2018)

Fiscalità di bilancio e novità 2016 | 43

Aliquote non modificate

► E’ già stata ridotta dalla Legge di Stabilità 2016 l'aliquota della mini-

ritenuta sugli utili corrisposti alle società e agli enti soggetti ad un

imposta sul reddito delle società e residenti in paesi white list

dell’Unione Europea/Spazio Economico Europeo. Infatti, l’aliquota ora

pari all’1,375% si ridurrà all’1,20% dal 2017, con ciò favorendo enti

bancari e finanziari UE/SEE rispetto a quelli italiani

► Restano immutate: la percentuale di esenzione (5%) dei dividendi

percepiti da soggetti IRES e la ritenuta (26%) sui dividendi percepiti

da persone fisiche non imprenditori detentori di partecipazioni non

qualificate

Fiscalità di bilancio e novità 2016 | 44

Interessi passivi -novità

Art. 4, D.Lgs n. 147/2015

Fiscalità di bilancio e novità 2016 | 45

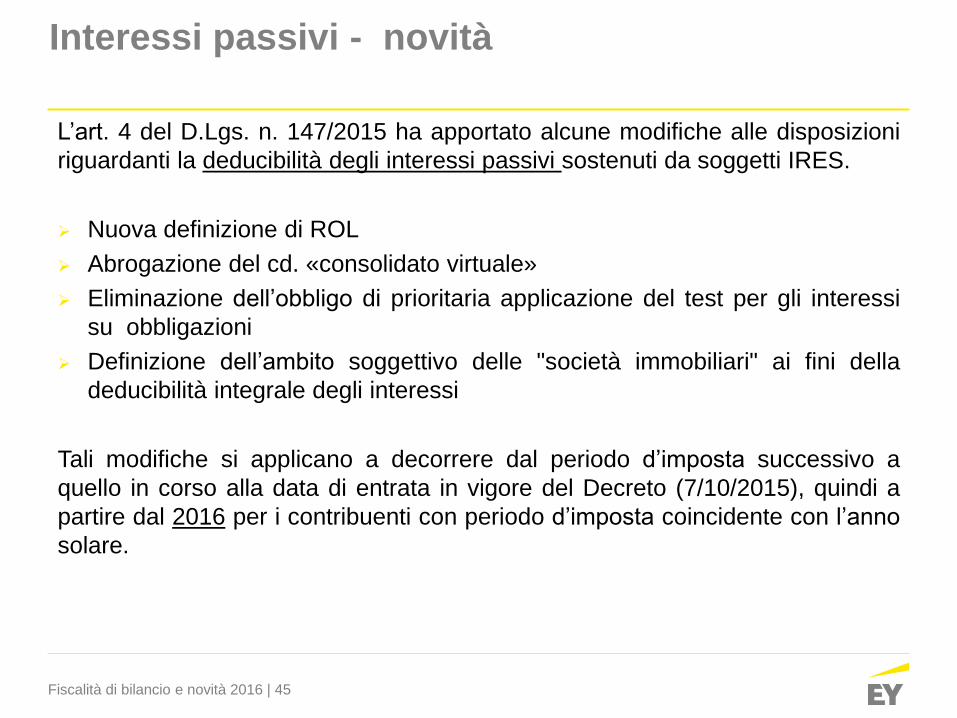

Interessi passivi - novità

L’art. 4 del D.Lgs. n. 147/2015 ha apportato alcune modifiche alle disposizioni

riguardanti la deducibilità degli interessi passivi sostenuti da soggetti IRES.

Nuova definizione di ROL

Abrogazione del cd. «consolidato virtuale»

Eliminazione dell’obbligo di prioritaria applicazione del test per gli interessi

su obbligazioni

Definizione dell’ambito soggettivo delle "società immobiliari" ai fini della

deducibilità integrale degli interessi

Tali modifiche si applicano a decorrere dal periodo d’imposta successivo a

quello in corso alla data di entrata in vigore del Decreto (7/10/2015), quindi a

partire dal 2016 per i contribuenti con periodo d’imposta coincidente con l’anno

solare.

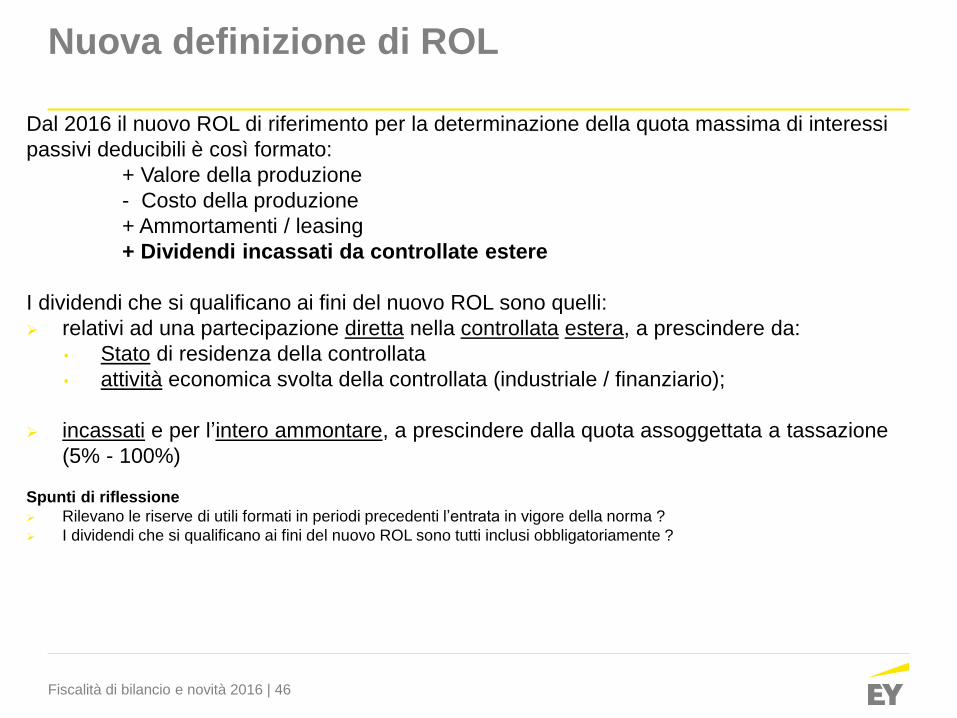

Fiscalità di bilancio e novità 2016 | 46

Dal 2016 il nuovo ROL di riferimento per la determinazione della quota massima di interessi

passivi deducibili è così formato:

+ Valore della produzione

- Costo della produzione

+ Ammortamenti / leasing

+ Dividendi incassati da controllate estere

I dividendi che si qualificano ai fini del nuovo ROL sono quelli:

relativi ad una partecipazione diretta nella controllata estera, a prescindere da:

• Stato di residenza della controllata

• attività economica svolta della controllata (industriale / finanziario);

incassati e per l’intero ammontare, a prescindere dalla quota assoggettata a tassazione

(5% - 100%)

Spunti di riflessione

Rilevano le riserve di utili formati in periodi precedenti l’entrata in vigore della norma ?

I dividendi che si qualificano ai fini del nuovo ROL sono tutti inclusi obbligatoriamente ?

Nuova definizione di ROL

Fiscalità di bilancio e novità 2016 | 47

Spunti di riflessione

Trade-off tra risparmio e costo fiscale

I dividendi esteri possono provenire da soggetti residenti in Stati o territori:

• a regime fiscale ordinario → tassazione 5%

• a regime fiscale privilegiato → tassazione 100% → nuova definizione dal 2015

A partire dal 2015 si considerano provenienti da società residenti in Stati o territori a fiscalità privilegiata

gli utili relativi al possesso di:

• partecipazioni dirette in società a fiscalità privilegiata (anche minoritarie);

• partecipazioni di controllo (anche di fatto), diretto o indiretto, in altre società residenti all'estero

non a fiscalità privilegiata che conseguono utili dalla partecipazione (anche non di controllo) in

società residenti in Stati o territori a fiscalità privilegiata, nei limiti di tali utili.

Il regime di tassazione integrale dei dividendi non si applica se il socio italiano:

• tassa gli utili per trasparenza a norma dell'art. 167 del TUIR (disciplina CFC);

• dimostra l’esimente di cui alla lett. b) dell’art. 167 c. 5 TUIR (interpello facoltativo)

→ se dimostra l’esimente di cui alla lett. a) dell’art. 167 c. 5 TUIR la tassazione integrale è

«mitigata» dal riconoscimento del credito di imposta

Nuova definizione di ROL

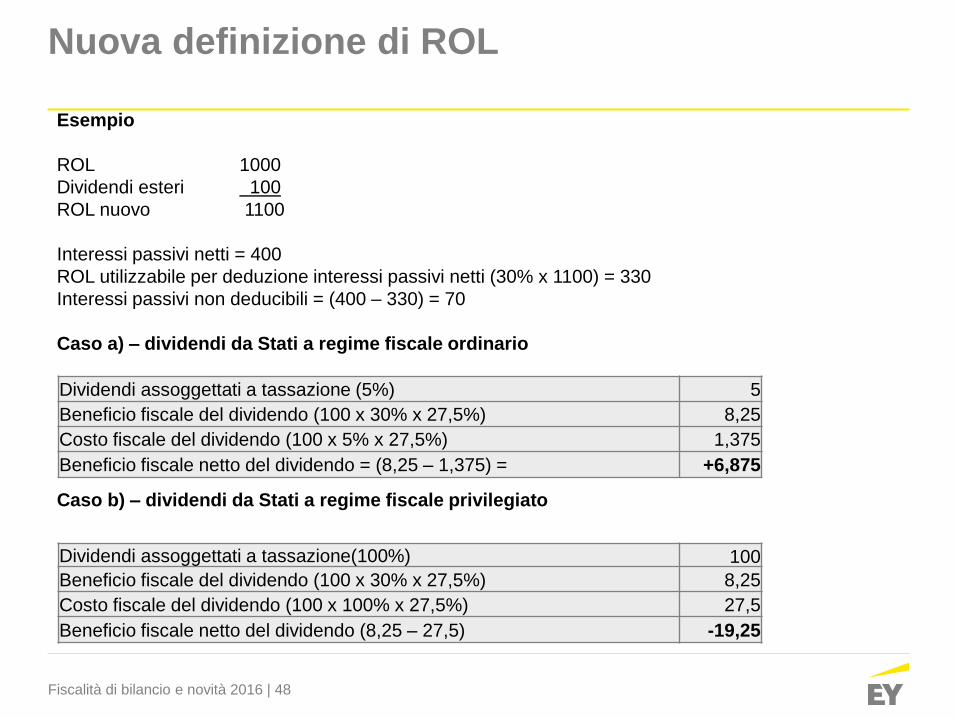

Fiscalità di bilancio e novità 2016 | 48

Esempio

ROL 1000

Dividendi esteri 100

ROL nuovo 1100

Interessi passivi netti = 400

ROL utilizzabile per deduzione interessi passivi netti (30% x 1100) = 330

Interessi passivi non deducibili = (400 – 330) = 70

Caso a) – dividendi da Stati a regime fiscale ordinario

Caso b) – dividendi da Stati a regime fiscale privilegiato

Nuova definizione di ROL

Dividendi assoggettati a tassazione (5%) 5

Beneficio fiscale del dividendo (100 x 30% x 27,5%) 8,25

Costo fiscale del dividendo (100 x 5% x 27,5%) 1,375

Beneficio fiscale netto del dividendo = (8,25 – 1,375) = +6,875

Dividendi assoggettati a tassazione(100%) 100

Beneficio fiscale del dividendo (100 x 30% x 27,5%) 8,25

Costo fiscale del dividendo (100 x 100% x 27,5%) 27,5

Beneficio fiscale netto del dividendo (8,25 – 27,5) -19,25

Fiscalità di bilancio e novità 2016 | 49

Abrogazione del cd. «consolidato virtuale»

Il comma 8, dell’art. 96 TUIR, consentiva ai gruppi internazionali che aderivano

al consolidato fiscale nazionale di utilizzare il ROL di soggetti non residenti,

virtualmente consolidabili.

L’utilizzo del «ROL virtuale»:

era facoltativo;

era consentito solo in caso di incapienza delle eccedenze di ROL

nazionali;

spettava in misura integrale (a prescindere dalla percentuale di

partecipazione detenuta dal soggetto residente nella controllata estera).

Ratio del ROL virtuale

Attribuire alle società residenti che avevano anche partecipazioni in società

estere, il medesimo trattamento riservato alle controllanti italiane con

partecipate solo residenti.

Fiscalità di bilancio e novità 2016 | 50

I due interventi legislativi vanno analizzati congiuntamente:

con l’abrogazione del comma 8 dell’art. 96 viene meno il computo del ROL

delle controllate estere che, se fossero state residenti, avrebbero potuto

essere incluse nel consolidato fiscale nazionale;

con il nuovo comma 2 dell’art. 96 il ROL include i dividendi incassati relativi

alle partecipazioni detenute in società non residenti che risultino controllate

ai sensi dell’art. 2359, co 1, n.1 c.c.

Ratio dell’abrogazione del ROL virtuale

Rimuovere i potenziali effetti distorsivi legati alla disparità di trattamento tra

soggetti con partecipate estere che potevano optare per il consolidato nazionale

ed i soggetti con partecipate estere ma che non vi potevano accedere.

Abrogazione del cd. «consolidato virtuale»

Fiscalità di bilancio e novità 2016 | 51

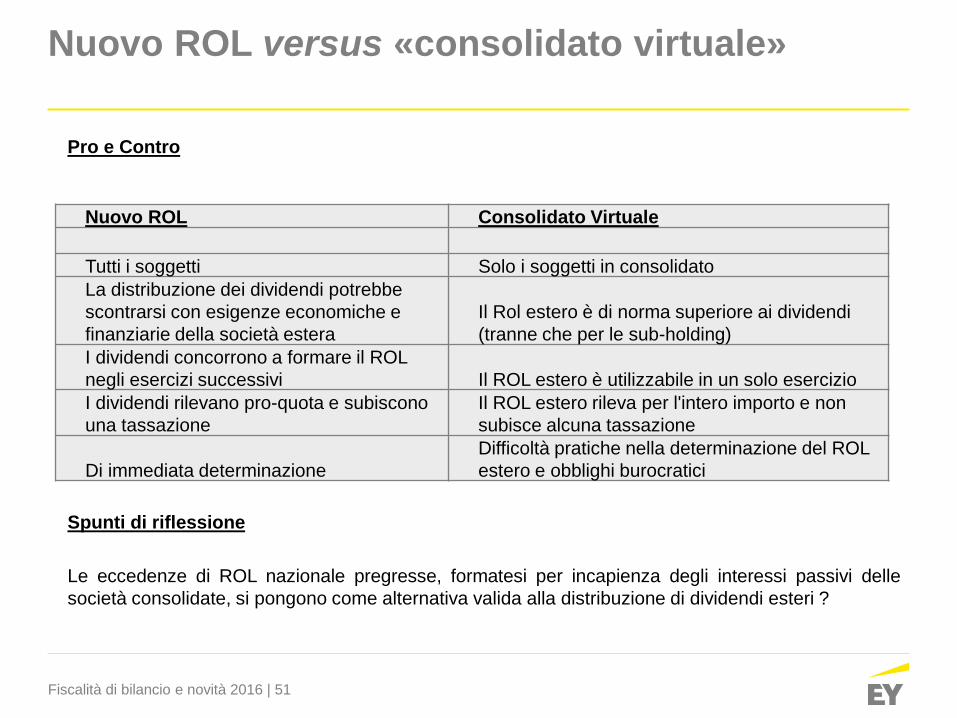

Pro e Contro

Spunti di riflessione

Le eccedenze di ROL nazionale pregresse, formatesi per incapienza degli interessi passivi delle

società consolidate, si pongono come alternativa valida alla distribuzione di dividendi esteri ?

Nuovo ROL versus «consolidato virtuale»

Nuovo ROL Consolidato Virtuale

Tutti i soggetti Solo i soggetti in consolidato

La distribuzione dei dividendi potrebbe

scontrarsi con esigenze economiche e

finanziarie della società estera

Il Rol estero è di norma superiore ai dividendi

(tranne che per le sub-holding)

I dividendi concorrono a formare il ROL

negli esercizi successivi Il ROL estero è utilizzabile in un solo esercizio

I dividendi rilevano pro-quota e subiscono

una tassazione

Il ROL estero rileva per l'intero importo e non

subisce alcuna tassazione

Di immediata determinazione

Difficoltà pratiche nella determinazione del ROL

estero e obblighi burocratici

Fiscalità di bilancio e novità 2016 | 52

Gli interessi delle obbligazioni emesse da soggetti diversi dalle banche o da

società con azioni quotate sono:

ante modifica:

deducibili, secondo la regola del ROL, se il rendimento effettivo al momento di

emissione non supera i cd. «tassi soglia»:

il doppio del tasso ufficiale di riferimento (i.e. 0,05% per il 2015) per le

obbligazioni e i titoli similari quotati;

il tasso ufficiale di riferimento aumentato di 2/3 per le obbligazioni e i titoli similari

non quotati.

indeducibili per la parte eventualmente eccedente l’importo derivante

dall’applicazione dei predetti tassi

post modifica:

assoggettati tout court alla regola del ROL

Interessi su obbligazioni

Fiscalità di bilancio e novità 2016 | 53

La Legge Finanziaria per il 2008 prevedeva, per gli interessi passivi sui

finanziamenti contratti per l’acquisto/costruzione degli «immobili patrimonio» di

cui all’art. 90, comma 1 del TUIR:

la deducibilità secondo la regola del ROL, per gli immobili diversi da quelli

destinati alla locazione;

la deducibilità integrale (se relativi a finanziamenti garantiti da ipoteca), per gli

immobili destinati alla locazione.

Per questi ultimi il D.Lgs. 147/2015 ha previsto che la deducibilità integrale opera

per le sole società immobiliari di gestione identificate ora in base a due

parametri:

patrimoniale: il valore dell’attivo patrimoniale è costituito per la maggior

parte dal valore normale degli immobili destinati alla locazione;

reddituale: i ricavi sono rappresentati almeno per 2/3 da canoni di

locazione o affitto di aziende il cui valore complessivo è prevalentemente

costituito dal valore normale dei fabbricati.

Se tali parametri non sono rispettati, gli interessi passivi sono deducibili secondo

la regola del ROL.

Interessi delle società immobiliari

Fiscalità di bilancio e novità 2016 | 54

Consolidato fiscale -novitàArt. 6, D.Lgs n. 147/2015

Fiscalità di bilancio e novità 2016 | 55

Consolidato fiscale - novità

L’art. 6 del D.Lgs. n. 147/2015 ha apportato alcune modifiche alle disposizioni

riguardanti il consolidato fiscale nazionale in particolare ampliando la categoria

di soggetti non residenti legittimati ad esercitare l’opzione introducendo così il

cd. «consolidato orizzontale».

Soggetto non residente con S.O. in Italia, consolidante

Soggetto non residente con S.O. in Italia, consolidata

Soggetto non residente senza S.O. in Italia, società sorelle

Tali modifiche si applicano a decorrere dal periodo d’imposta corso alla data di

entrata in vigore del Decreto (7/10/2015), quindi a partire dal 2015 per i

contribuenti con periodo d’imposta coincidente con l’anno solare.

Ratio: rispettare i principi di libertà di stabilimento e divieto di discriminazione,

espressi dalla Corte di Giustizia Europea con la Sentenza 12/6/2014 C-

39/40/41/13

Fiscalità di bilancio e novità 2016 | 56

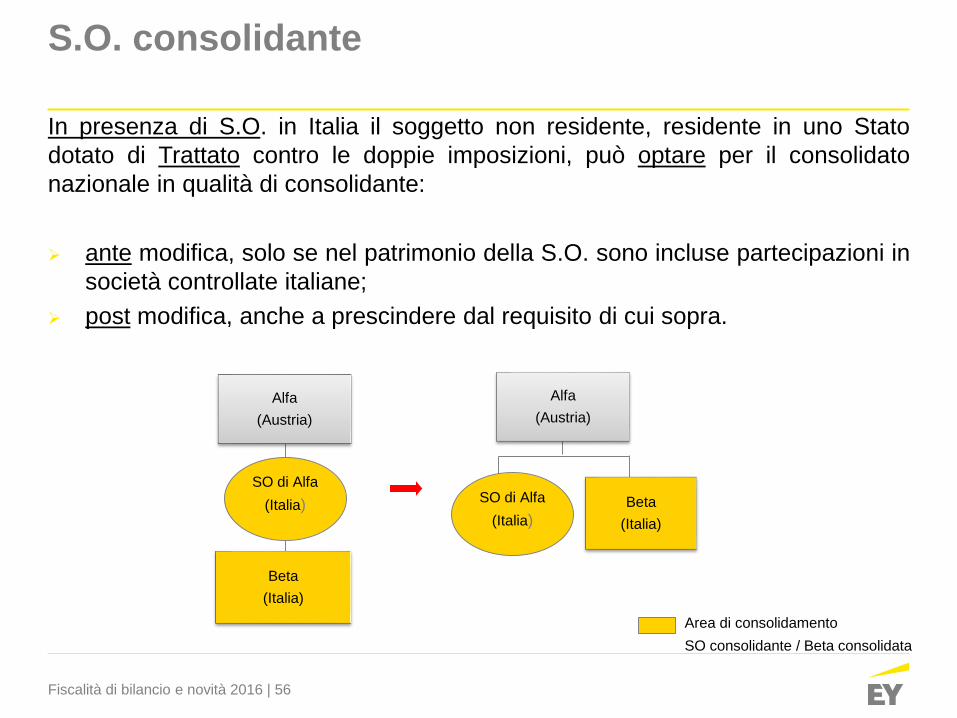

S.O. consolidante

In presenza di S.O. in Italia il soggetto non residente, residente in uno Stato

dotato di Trattato contro le doppie imposizioni, può optare per il consolidato

nazionale in qualità di consolidante:

ante modifica, solo se nel patrimonio della S.O. sono incluse partecipazioni in

società controllate italiane;

post modifica, anche a prescindere dal requisito di cui sopra.

Area di consolidamento

SO consolidante / Beta consolidata

Alfa

(Austria)

Beta

(Italia)

SO di Alfa

(Italia)

Alfa

(Austria)

Beta

(Italia)

SO di Alfa

(Italia)

Fiscalità di bilancio e novità 2016 | 57

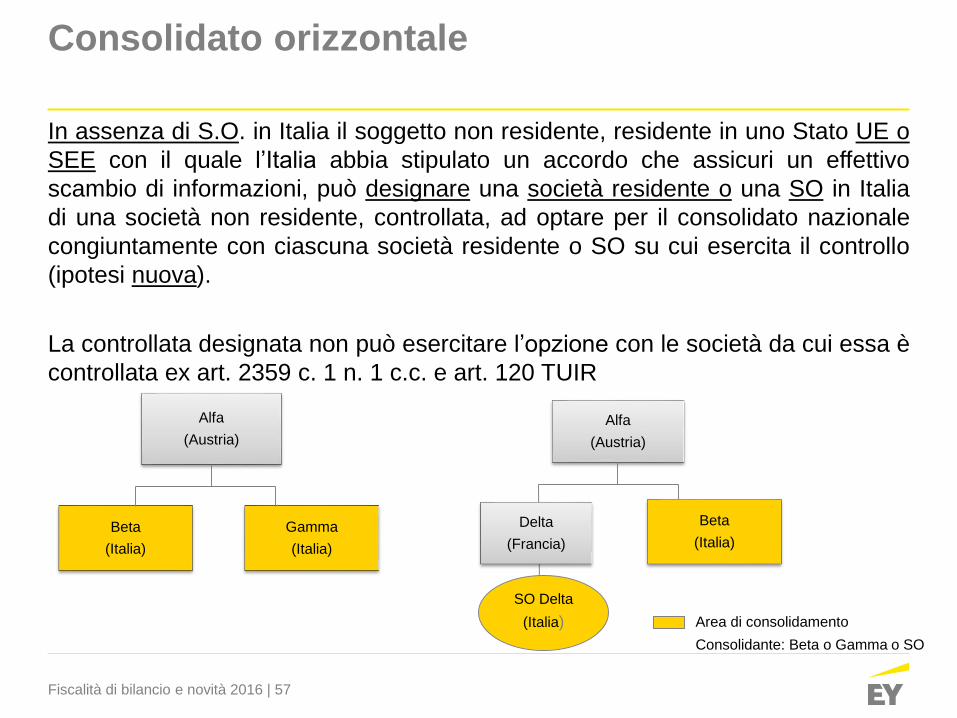

In assenza di S.O. in Italia il soggetto non residente, residente in uno Stato UE o

SEE con il quale l’Italia abbia stipulato un accordo che assicuri un effettivo

scambio di informazioni, può designare una società residente o una SO in Italia

di una società non residente, controllata, ad optare per il consolidato nazionale

congiuntamente con ciascuna società residente o SO su cui esercita il controllo

(ipotesi nuova).

La controllata designata non può esercitare l’opzione con le società da cui essa è

controllata ex art. 2359 c. 1 n. 1 c.c. e art. 120 TUIR

Consolidato orizzontale

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

Area di consolidamento

Consolidante: Beta o Gamma o SO

Alfa

(Austria)

Beta

(Italia)

SO Delta

(Italia)

Delta

(Francia)

Fiscalità di bilancio e novità 2016 | 58

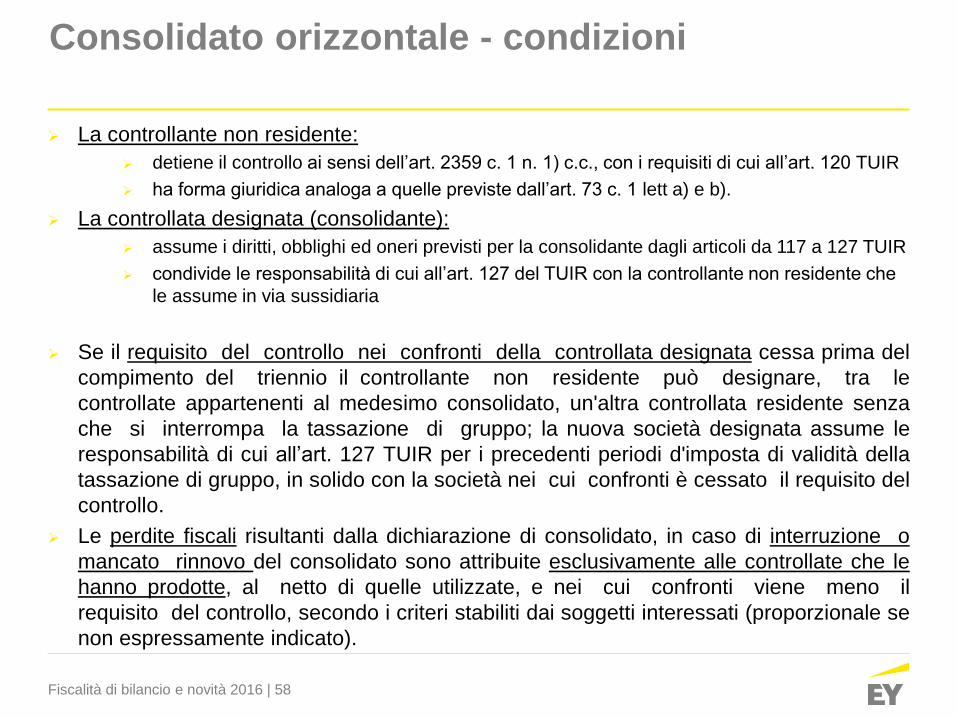

Consolidato orizzontale - condizioni

La controllante non residente:

detiene il controllo ai sensi dell’art. 2359 c. 1 n. 1) c.c., con i requisiti di cui all’art. 120 TUIR

ha forma giuridica analoga a quelle previste dall’art. 73 c. 1 lett a) e b).

La controllata designata (consolidante):

assume i diritti, obblighi ed oneri previsti per la consolidante dagli articoli da 117 a 127 TUIR

condivide le responsabilità di cui all’art. 127 del TUIR con la controllante non residente che

le assume in via sussidiaria

Se il requisito del controllo nei confronti della controllata designata cessa prima del

compimento del triennio il controllante non residente può designare, tra le

controllate appartenenti al medesimo consolidato, un'altra controllata residente senza

che si interrompa la tassazione di gruppo; la nuova società designata assume le

responsabilità di cui all’art. 127 TUIR per i precedenti periodi d'imposta di validità della

tassazione di gruppo, in solido con la società nei cui confronti è cessato il requisito del

controllo.

Le perdite fiscali risultanti dalla dichiarazione di consolidato, in caso di interruzione o

mancato rinnovo del consolidato sono attribuite esclusivamente alle controllate che le

hanno prodotte, al netto di quelle utilizzate, e nei cui confronti viene meno il

requisito del controllo, secondo i criteri stabiliti dai soggetti interessati (proporzionale se

non espressamente indicato).

Fiscalità di bilancio e novità 2016 | 59

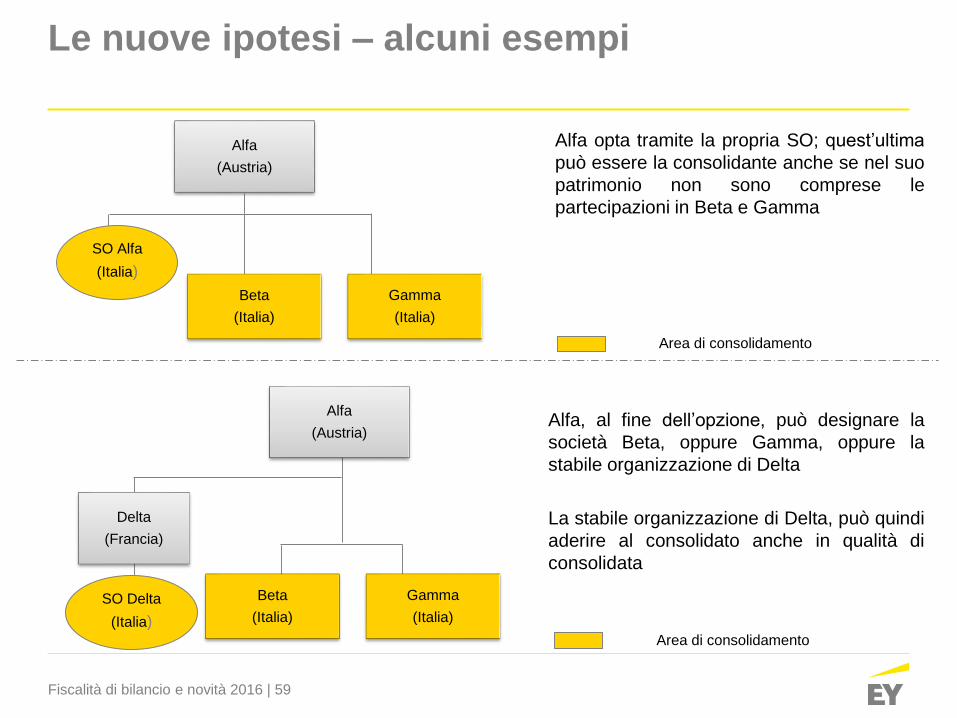

Le nuove ipotesi – alcuni esempi

Area di consolidamento

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Alfa

(Italia)

Alfa opta tramite la propria SO; quest’ultima

può essere la consolidante anche se nel suo

patrimonio non sono comprese le

partecipazioni in Beta e Gamma

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Delta

(Italia)

Delta

(Francia)

Alfa, al fine dell’opzione, può designare la

società Beta, oppure Gamma, oppure la

stabile organizzazione di Delta

La stabile organizzazione di Delta, può quindi

aderire al consolidato anche in qualità di

consolidata

Area di consolidamento

Fiscalità di bilancio e novità 2016 | 60

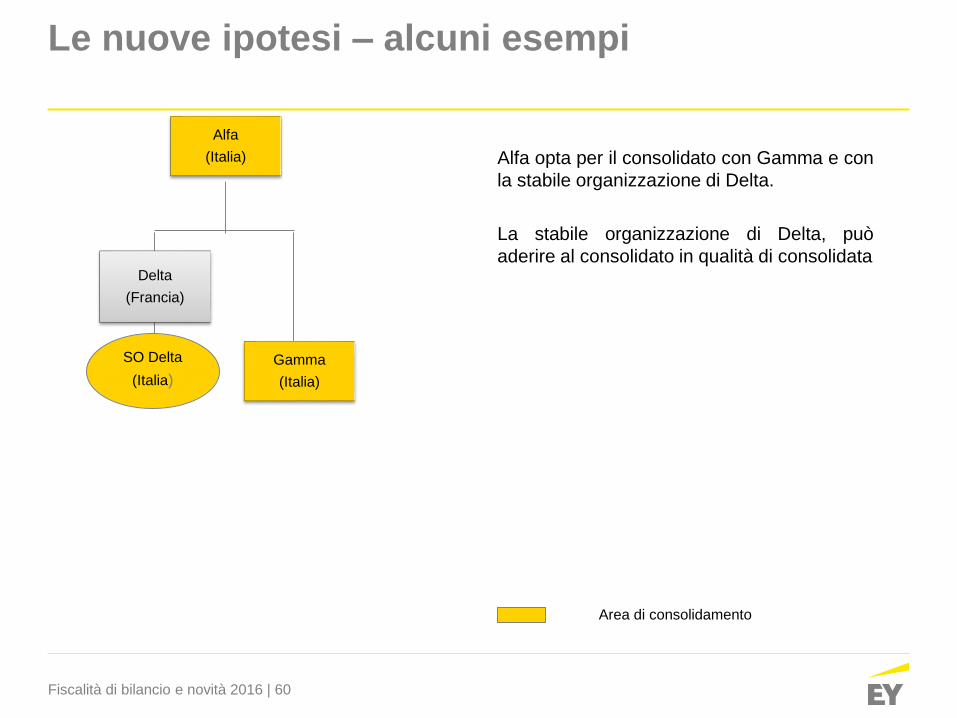

Le nuove ipotesi – alcuni esempi

Gamma

(Italia)

Area di consolidamento

SO Delta

(Italia)

Delta

(Francia)

Alfa opta per il consolidato con Gamma e con

la stabile organizzazione di Delta.

La stabile organizzazione di Delta, può

aderire al consolidato in qualità di consolidata

Alfa

(Italia)

Fiscalità di bilancio e novità 2016 | 61

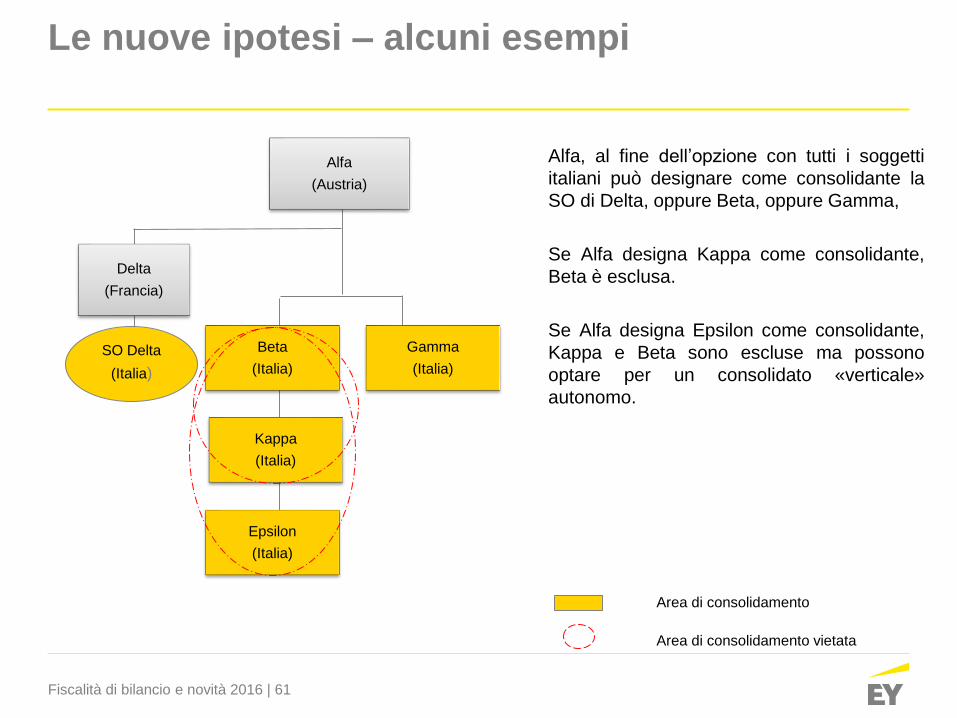

Le nuove ipotesi – alcuni esempi

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Delta

(Italia)

Delta

(Francia)

Alfa, al fine dell’opzione con tutti i soggetti

italiani può designare come consolidante la

SO di Delta, oppure Beta, oppure Gamma,

Se Alfa designa Kappa come consolidante,

Beta è esclusa.

Se Alfa designa Epsilon come consolidante,

Kappa e Beta sono escluse ma possono

optare per un consolidato «verticale»

autonomo.

Area di consolidamento

Kappa

(Italia)

Epsilon

(Italia)

Area di consolidamento vietata

Fiscalità di bilancio e novità 2016 | 62

Provvedimento AdE del 6/11/2015Designazione della controllata

Il Provvedimento dell’AdE del 6/11/2015 regola le modalità:

di designazione della controllata da parte della controllante non residente

di applicazione delle nuove disposizioni alle opzioni già in corso al 7/10/2015

La designazione della controllata italiana avviene da parte della controllante non

residente mediante:

identificazione (Codice Fiscale)

presentazione del «Modello di Designazione della controllata» in via

telematica

comunicazione alla controllata dell’avvenuta presentazione del Modello

Una volta designata, la controllata residente può esercitare l’opzione per il

consolidato fiscale.

Il Modello di designazione va presentato dall’inizio del periodo d’imposta per il

quale la controllata esercita l’opzione per il consolidato, fino all’esercizio

dell’opzione stessa, nei termini previsti.

Fiscalità di bilancio e novità 2016 | 63

Provvedimento AdE del 6/11/2015Designazione della controllata

Fiscalità di bilancio e novità 2016 | 64

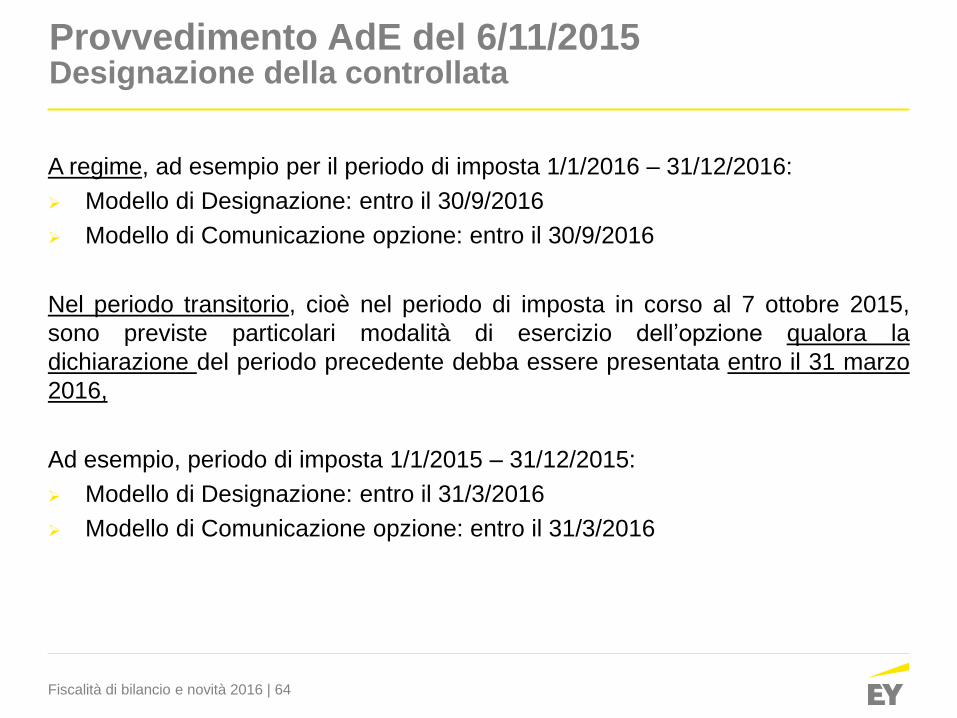

A regime, ad esempio per il periodo di imposta 1/1/2016 – 31/12/2016:

Modello di Designazione: entro il 30/9/2016

Modello di Comunicazione opzione: entro il 30/9/2016

Nel periodo transitorio, cioè nel periodo di imposta in corso al 7 ottobre 2015,

sono previste particolari modalità di esercizio dell’opzione qualora la

dichiarazione del periodo precedente debba essere presentata entro il 31 marzo

2016,

Ad esempio, periodo di imposta 1/1/2015 – 31/12/2015:

Modello di Designazione: entro il 31/3/2016

Modello di Comunicazione opzione: entro il 31/3/2016

Provvedimento AdE del 6/11/2015Designazione della controllata

Fiscalità di bilancio e novità 2016 | 65

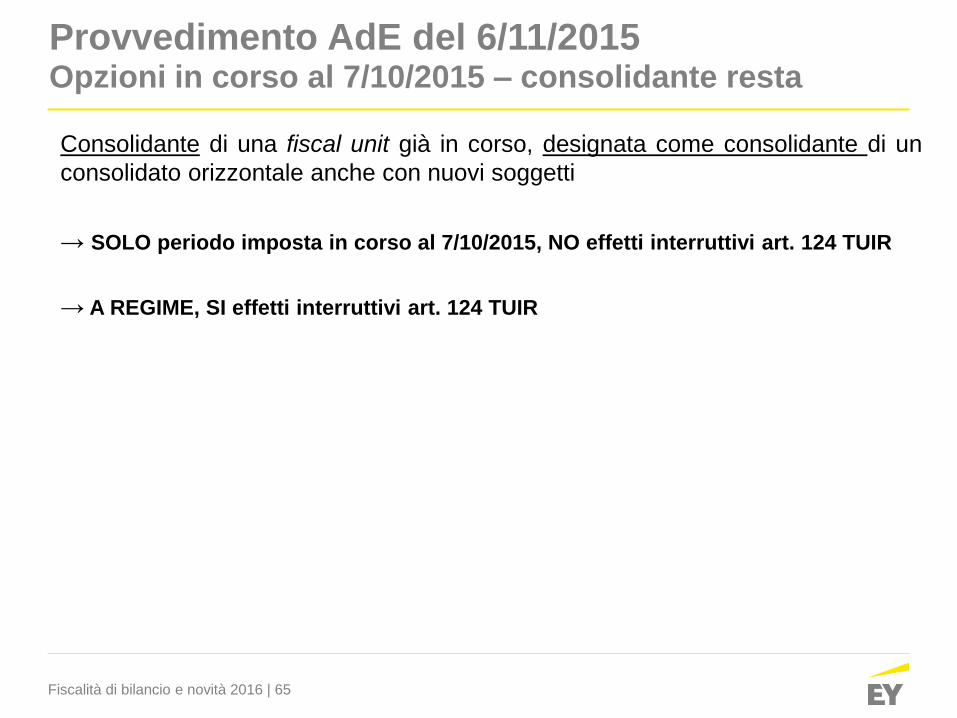

Consolidante di una fiscal unit già in corso, designata come consolidante di un

consolidato orizzontale anche con nuovi soggetti

→ SOLO periodo imposta in corso al 7/10/2015, NO effetti interruttivi art. 124 TUIR

→ A REGIME, SI effetti interruttivi art. 124 TUIR

Provvedimento AdE del 6/11/2015Opzioni in corso al 7/10/2015 – consolidante resta

Fiscalità di bilancio e novità 2016 | 66

Provvedimento AdE del 6/11/2015Opzioni in corso al 7/10/2015 – consolidante resta

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Delta

(Italia)

Delta

(Francia)

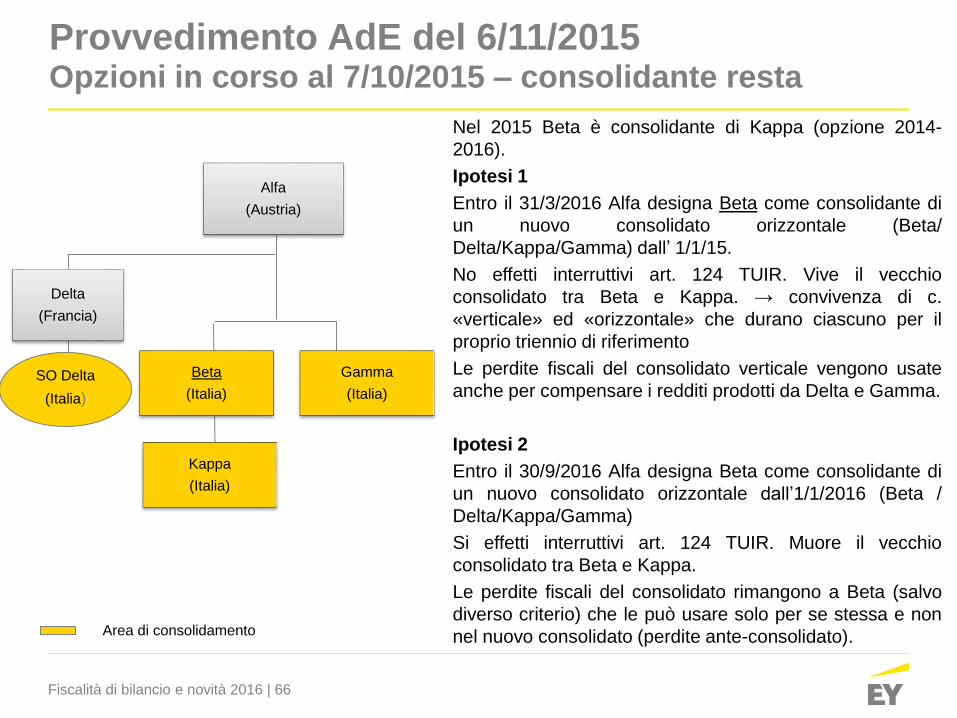

Nel 2015 Beta è consolidante di Kappa (opzione 2014-

2016).

Ipotesi 1

Entro il 31/3/2016 Alfa designa Beta come consolidante di

un nuovo consolidato orizzontale (Beta/

Delta/Kappa/Gamma) dall’ 1/1/15.

No effetti interruttivi art. 124 TUIR. Vive il vecchio

consolidato tra Beta e Kappa. → convivenza di c.

«verticale» ed «orizzontale» che durano ciascuno per il

proprio triennio di riferimento

Le perdite fiscali del consolidato verticale vengono usate

anche per compensare i redditi prodotti da Delta e Gamma.

Ipotesi 2

Entro il 30/9/2016 Alfa designa Beta come consolidante di

un nuovo consolidato orizzontale dall’1/1/2016 (Beta /

Delta/Kappa/Gamma)

Si effetti interruttivi art. 124 TUIR. Muore il vecchio

consolidato tra Beta e Kappa.

Le perdite fiscali del consolidato rimangono a Beta (salvo

diverso criterio) che le può usare solo per se stessa e non

nel nuovo consolidato (perdite ante-consolidato).Area di consolidamento

Kappa

(Italia)

Fiscalità di bilancio e novità 2016 | 67

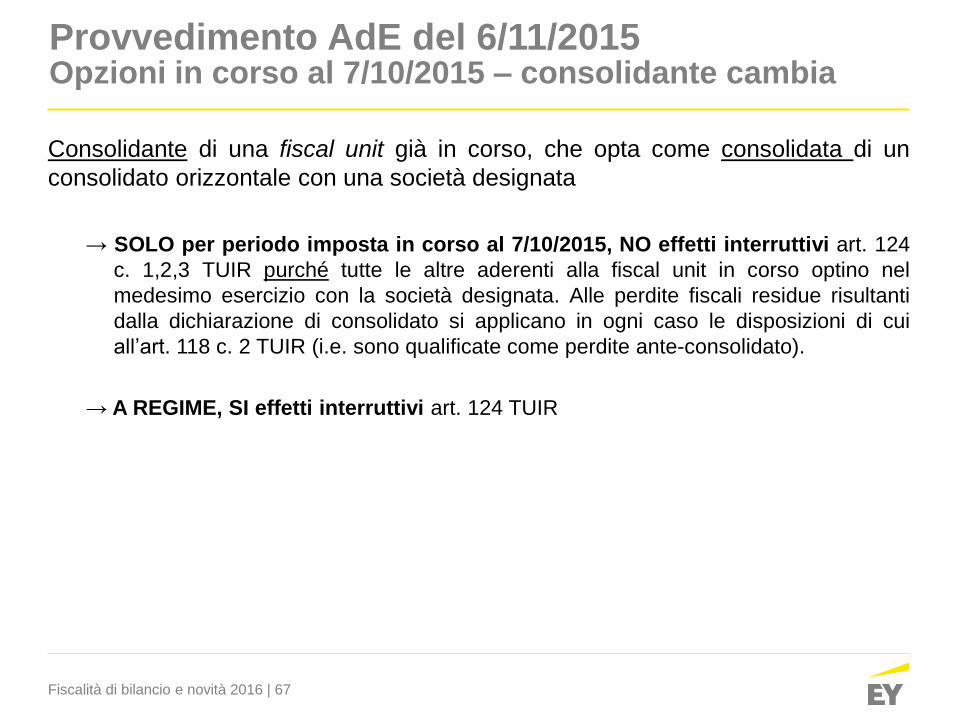

Consolidante di una fiscal unit già in corso, che opta come consolidata di un

consolidato orizzontale con una società designata

→ SOLO per periodo imposta in corso al 7/10/2015, NO effetti interruttivi art. 124

c. 1,2,3 TUIR purché tutte le altre aderenti alla fiscal unit in corso optino nel

medesimo esercizio con la società designata. Alle perdite fiscali residue risultanti

dalla dichiarazione di consolidato si applicano in ogni caso le disposizioni di cui

all’art. 118 c. 2 TUIR (i.e. sono qualificate come perdite ante-consolidato).

→ A REGIME, SI effetti interruttivi art. 124 TUIR

Provvedimento AdE del 6/11/2015Opzioni in corso al 7/10/2015 – consolidante cambia

Fiscalità di bilancio e novità 2016 | 68

Provvedimento AdE del 6/11/2015Opzioni in corso al 7/10/2015 – consolidante cambia

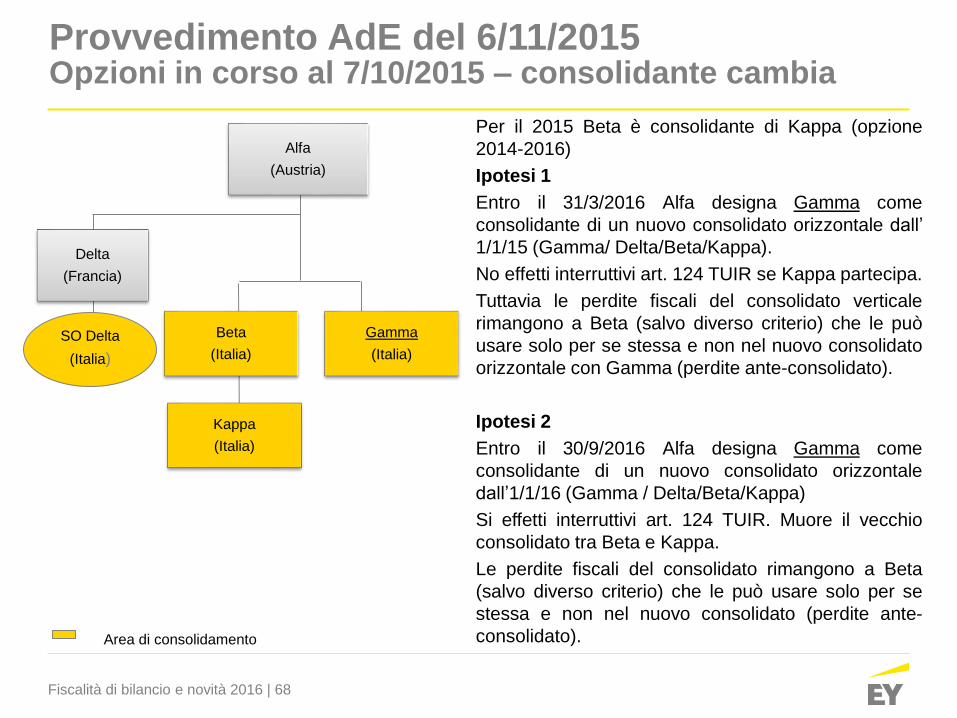

Area di consolidamento

Per il 2015 Beta è consolidante di Kappa (opzione

2014-2016)

Ipotesi 1

Entro il 31/3/2016 Alfa designa Gamma come

consolidante di un nuovo consolidato orizzontale dall’

1/1/15 (Gamma/ Delta/Beta/Kappa).

No effetti interruttivi art. 124 TUIR se Kappa partecipa.

Tuttavia le perdite fiscali del consolidato verticale

rimangono a Beta (salvo diverso criterio) che le può

usare solo per se stessa e non nel nuovo consolidato

orizzontale con Gamma (perdite ante-consolidato).

Ipotesi 2

Entro il 30/9/2016 Alfa designa Gamma come

consolidante di un nuovo consolidato orizzontale

dall’1/1/16 (Gamma / Delta/Beta/Kappa)

Si effetti interruttivi art. 124 TUIR. Muore il vecchio

consolidato tra Beta e Kappa.

Le perdite fiscali del consolidato rimangono a Beta

(salvo diverso criterio) che le può usare solo per se

stessa e non nel nuovo consolidato (perdite ante-

consolidato).

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Delta

(Italia)

Delta

(Francia)

Kappa

(Italia)

Fiscalità di bilancio e novità 2016 | 69

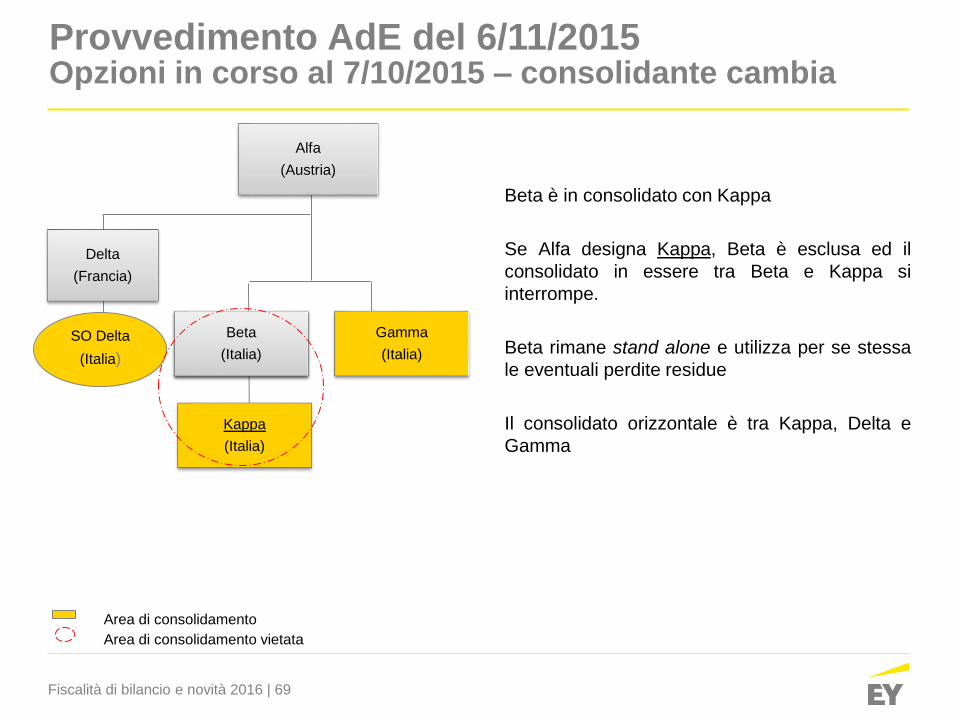

Provvedimento AdE del 6/11/2015Opzioni in corso al 7/10/2015 – consolidante cambia

Area di consolidamento

Beta è in consolidato con Kappa

Se Alfa designa Kappa, Beta è esclusa ed il

consolidato in essere tra Beta e Kappa si

interrompe.

Beta rimane stand alone e utilizza per se stessa

le eventuali perdite residue

Il consolidato orizzontale è tra Kappa, Delta e

Gamma

Alfa

(Austria)

Beta

(Italia)

Gamma

(Italia)

SO Delta

(Italia)

Delta

(Francia)

Kappa

(Italia)

Area di consolidamento vietata

Fiscalità di bilancio e novità 2016 | 70

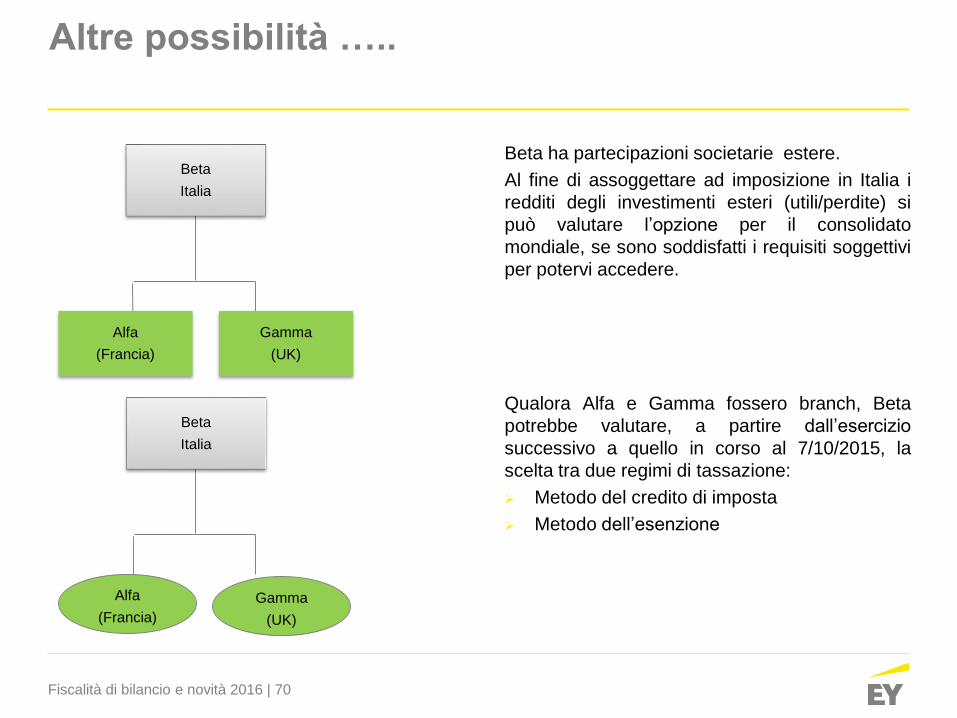

Altre possibilità …..

Beta ha partecipazioni societarie estere.

Al fine di assoggettare ad imposizione in Italia i

redditi degli investimenti esteri (utili/perdite) si

può valutare l’opzione per il consolidato

mondiale, se sono soddisfatti i requisiti soggettivi

per potervi accedere.

Qualora Alfa e Gamma fossero branch, Beta

potrebbe valutare, a partire dall’esercizio

successivo a quello in corso al 7/10/2015, la

scelta tra due regimi di tassazione:

Metodo del credito di imposta

Metodo dell’esenzione

Beta

Italia

Alfa

(Francia)

Gamma

(UK)

Beta

Italia

Alfa

(Francia)

Gamma

(UK)

Fiscalità di bilancio e novità 2016 | 71

La discipIina dei costi black list

Art. 5, D.L. del 14/09/2015 n. 147 e Art. 1, c. 142, L. 208/2015

Fiscalità di bilancio e novità 2016 | 72

L’evoluzione della normativa sui costi black list

► La normativa sui costi black list, presente sin dal periodo d’imposta 1992, è

stata negli anni più volte modificata sia con riferimento ai presupposti

applicativi che disapplicativi.

► Negli due ultimi, tuttavia, il, legislatore è intervenuto in maniera radicali sule

testo normativo, arrivando fino all’abrogazione della stessa disciplina:

il Decreto Legislativo 14 settembre 2015, n. 147, (c.d. Decreto

internazionalizzazione), è prima intervenuto sulla norma, «alleggerendo»

l’onere probatorio

la Legge 208/2015 (Legge di Stabilità 2016), poi, ha invece abrogato in

toto il regime dei costi black list

Fiscalità di bilancio e novità 2016 | 73

La normativa fino al FY2014 – Aspetti generali

► Lo scopo principale della disciplina sui costi black list era quello di contrastare

la sottrazione di gettito fiscale attraverso operazioni su cui sussisteva una

presunzione di “delocalizzazione” del reddito.

► Indeducibilità di qualunque componente negativo di reddito derivante da

operazioni intercorse tra imprese residenti e soggetti domiciliati in Stati o

territori rientranti nella black list (D.M. 23 gennaio 2002), a meno che il

contribuente fornisse (alternativamente) la prova che:

le imprese estere svolgono prevalentemente un’attività commerciale

effettiva (cd “prima esimente”);

Oppure

le operazioni poste in essere rispondono ad un effettivo interesse

economico e che le stesse hanno avuto concreta esecuzione (cd.

“seconda esimente”)

Fiscalità di bilancio e novità 2016 | 74

La normativa fino al FY2014 – Ambito soggettivo

Imprese Residenti

► Tutti i soggetti residenti titolari di reddito d’impresa ossia qualsiasi soggetto

che agisce in qualità di imprenditore (accezione molto ampia)

Circolare 1/E del 2007 per “imprese residenti” deve intendersi “chiunque eserciti

professionalmente un’attività economica organizzata al fine della produzione o dello

scambio di beni o di servizi […] le stabili organizzazioni italiane di imprese non

residenti”

Soggetti Esteri

► Imprese e professionisti residenti o domiciliati in Paesi aventi regimi fiscali

privilegiati

Anche alle prestazioni di servizi rese dai professionisti domiciliati in Stati o territori

black list con la finalità di impedire che un contribuente possa conseguire il

medesimo risultato intrattenendo rapporti con soggetti esercenti attività

professionale anziché d’impresa (Circolare 1/E del 2007)

► Esclusi dall’ambito di applicazione i rapporti intrattenuti con soggetti che non

svolgono né l’una né l’altra attività (e.g., trust, fondazioni, a condizione che

non svolgano attività d’impresa o che non siano soggetti meramente

interposti)

Fiscalità di bilancio e novità 2016 | 75

La normativa fino al FY2014 – Ambito oggettivo

I componenti negativi di reddito rilevanti

► Limitazione alla deduzione delle “spese e altri componenti negativi derivanti

da operazioni” intercorse con soggetti black list

► Ambito di applicazione estremamente ampio che ricomprende qualsiasi onere

che un’impresa residente sostiene nei confronti di un’impresa / professionista

black list: elementi reddituali che derivano in maniera:

“diretta” (e.g., il costo di acquisto di un determinato bene o servizio);

“indiretta” (e.g., ammortamenti, minusvalenze e perdite su crediti)

► Anche le perdite su crediti vantati nei confronti di soggetti black list sono

attratte dalla disciplina in questione (Circolare n. 39 del 2002; Circolare 26/E

del 2013).

Fiscalità di bilancio e novità 2016 | 76

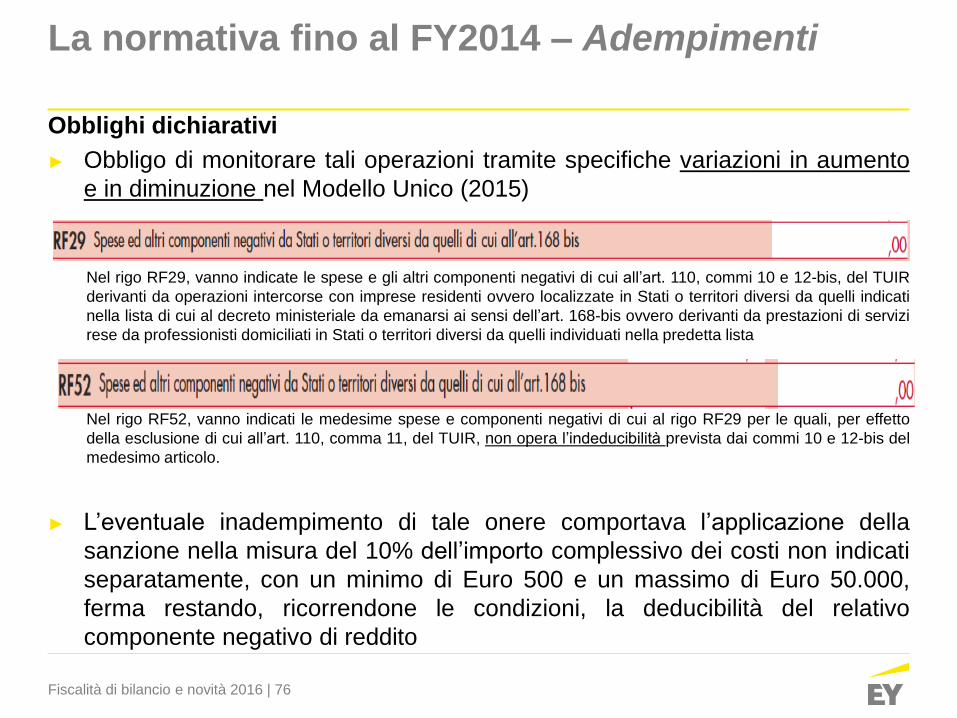

La normativa fino al FY2014 – Adempimenti

Obblighi dichiarativi

► Obbligo di monitorare tali operazioni tramite specifiche variazioni in aumento

e in diminuzione nel Modello Unico (2015)

Nel rigo RF29, vanno indicate le spese e gli altri componenti negativi di cui all’art. 110, commi 10 e 12-bis, del TUIR

derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori diversi da quelli indicati

nella lista di cui al decreto ministeriale da emanarsi ai sensi dell’art. 168-bis ovvero derivanti da prestazioni di servizi

rese da professionisti domiciliati in Stati o territori diversi da quelli individuati nella predetta lista

Nel rigo RF52, vanno indicati le medesime spese e componenti negativi di cui al rigo RF29 per le quali, per effetto

della esclusione di cui all’art. 110, comma 11, del TUIR, non opera l’indeducibilità prevista dai commi 10 e 12-bis del

medesimo articolo.

► L’eventuale inadempimento di tale onere comportava l’applicazione della

sanzione nella misura del 10% dell’importo complessivo dei costi non indicati

separatamente, con un minimo di Euro 500 e un massimo di Euro 50.000,

ferma restando, ricorrendone le condizioni, la deducibilità del relativo

componente negativo di reddito

Fiscalità di bilancio e novità 2016 | 77

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

Le modifiche all’articolo 110 del Tuir

► Comma 10: i costi black list sono ammessi in deduzione nei limiti del loro VN

(determinato ai sensi dell’art. 9 del Tuir), a condizione che le operazioni

abbiano avuto concreta esecuzione

► Comma 11: abrogazione della cd. “prima esimente” (i.e., attività commerciale

effettiva). Il contribuente può dedurre tutto il costo (anche se eccede il VN) a

condizione che dimostri che (i) “le operazioni poste in essere rispondono ad

un effettivo interesse economico e (ii) che le stesse hanno avuto concreta

esecuzione” (cd. “seconda esimente”)

► Eliminazione del riferimento alla (mai emanata) white list ex Art. 168 bis del

Tuir, abrogato dal medesimo Decreto (coerentemente con la Legge di

Stabilità 2015). Si considerano, quindi, “privilegiati i regimi fiscali di Stati o

territori individuati con decreto del Ministro dell’economia e delle finanze, in

ragione della mancanza di un adeguato scambio di informazioni” (D.M. 23

gennaio 2002 e successive modificazioni). Fuoriusciti ad esempio, Filippine,

Malesia

Fiscalità di bilancio e novità 2016 | 78

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

Il risvolto pratico delle novità

► La norma NON sancisce più l’indeducibilità assoluta dei componenti negativi

di reddito ma ne ammette la deducibilità “nei limiti del loro valore normale”

► Secondo la “vecchia” norma, se non era dimostrata una delle due esimenti il

costo era integralmente indeducibile. Si poteva pregiudicare l’integrale

deduzione del costo di acquisto di beni a prezzi e a condizioni di mercato per

la sola ragione che la controparte black list non fosse caratterizzata da una

struttura considerata adeguata

► Alla luce della nuova normativa, quindi, la determinazione del VN della

transazione appare un aspetto cruciale, ancorché non sempre agevole per il

contribuente

Fiscalità di bilancio e novità 2016 | 79

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

► Deduzione integrale del costo se la scelta del contribuente di intrattenere

rapporti con un determinato fornitore risponde ad un effettivo interesse

apprezzabile (e dimostrabile) dal punto di vista economico-aziendale,

unitamente alla concreta esecuzione dell’operazione

► Il mantenimento della seconda esimente potrebbe essere giustificata anche

per i casi in cui la dimostrazione del VN della transazione è estremamente

complesso = la dimostrazione dell’effettivo interesse economico potrebbe

essere l’unica alternativa al fine di dedurre integralmente il costo

Fiscalità di bilancio e novità 2016 | 80

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

La seconda esimente

► Informazioni/documentazione per la concreta esecuzione (e.g.):► Fatture di acquisto;

► Bolle doganali;

► Carichi del magazzino.

► Informazioni/documentazione per effettivo interesse economico (e.g.):► Descrivere in modo dettagliato la tipologia del bene/servizio acquistato;

► Descrizione e rappresentazione della marginalità dell’operazione che ha determinato la

massimizzazione del profitto tassato in Italia in capo al contribuente;

► Prezzo dell’operazione particolarmente vantaggioso ad esempio supportato da preventivi e

comparazioni con i prezzi praticati da altri fornitori (e.g., proposta di acquisto, email);

► La presenza di costi accessori (e.g., stoccaggio, magazzino) che la scelta di quel fornitore ha

consentito di evitare/minimizzare anche da un punto di vista logistico;

► Qualità del prodotto fornito supportata da relativa comparazione tecnica sulle sue

caratteristiche;

► Modalità e condizioni commerciali dell’operazione;

► Possibilità di acquisire il prodotto presso altri fornitori (ogni elemento che ha spinto alla scelta di

questo fornitore è rilevante in tal senso).

Fiscalità di bilancio e novità 2016 | 81

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

Il concetto di valore normale

► La definizione di VN ai fini delle imposte sui redditi prevede il confronto del

prezzo dell’operazione oggetto di analisi con quello di una transazione ad

essa comparabile per beni (o servizi) e per condizioni, facendo riferimento “in

quanto possibile, ai listini o alle tariffe del soggetto che ha fornito i beni o i

servizi”

► La definizione di VN di cui all’art. 9 del Tuir ed il processo necessario per la

sua determinazione è assimilabile a quello del metodo del confronto del

prezzo (cd. CUP, comparable uncontrolled price) delineato dall’OCSE

► Il CUP, tuttavia, può essere utilizzato esclusivamente per una tipologia limitata

di transazioni mentre è inutilizzabile per la determinazione del VN di

transazioni senza comparabili

Fiscalità di bilancio e novità 2016 | 82

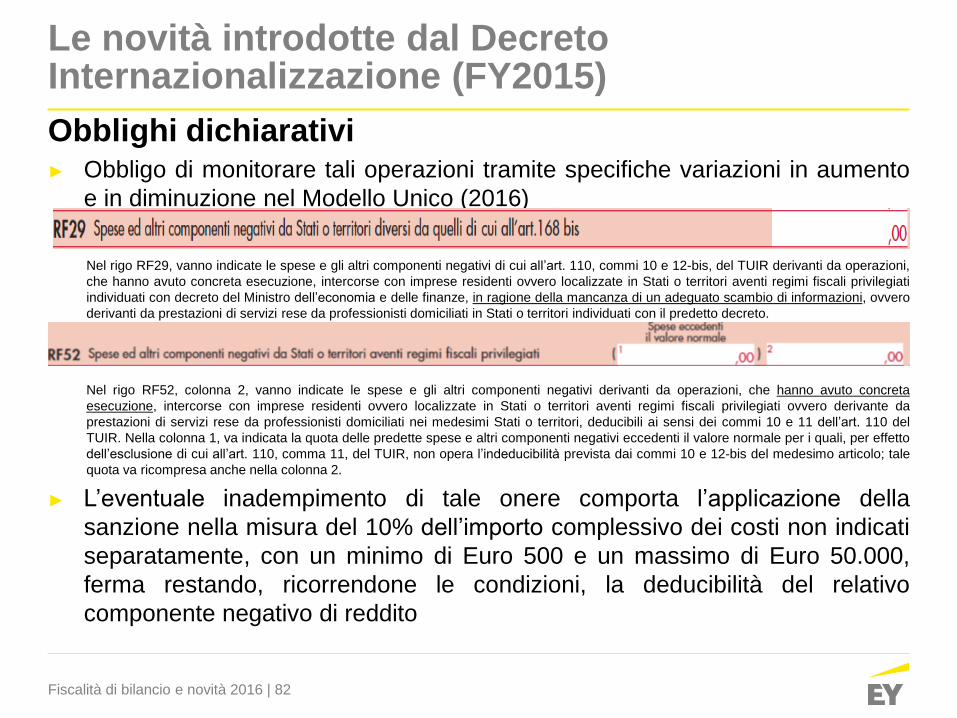

Le novità introdotte dal Decreto Internazionalizzazione (FY2015)

Obblighi dichiarativi► Obbligo di monitorare tali operazioni tramite specifiche variazioni in aumento

e in diminuzione nel Modello Unico (2016)

Nel rigo RF29, vanno indicate le spese e gli altri componenti negativi di cui all’art. 110, commi 10 e 12-bis, del TUIR derivanti da operazioni,

che hanno avuto concreta esecuzione, intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati

individuati con decreto del Ministro dell’economia e delle finanze, in ragione della mancanza di un adeguato scambio di informazioni, ovvero

derivanti da prestazioni di servizi rese da professionisti domiciliati in Stati o territori individuati con il predetto decreto.

Nel rigo RF52, colonna 2, vanno indicate le spese e gli altri componenti negativi derivanti da operazioni, che hanno avuto concreta

esecuzione, intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivante da

prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, deducibili ai sensi dei commi 10 e 11 dell’art. 110 del

TUIR. Nella colonna 1, va indicata la quota delle predette spese e altri componenti negativi eccedenti il valore normale per i quali, per effetto

dell’esclusione di cui all’art. 110, comma 11, del TUIR, non opera l’indeducibilità prevista dai commi 10 e 12-bis del medesimo articolo; tale

quota va ricompresa anche nella colonna 2.

► L’eventuale inadempimento di tale onere comporta l’applicazione della

sanzione nella misura del 10% dell’importo complessivo dei costi non indicati

separatamente, con un minimo di Euro 500 e un massimo di Euro 50.000,

ferma restando, ricorrendone le condizioni, la deducibilità del relativo

componente negativo di reddito

Fiscalità di bilancio e novità 2016 | 83

Le novità introdotte dalla Legge di Stabilità 2016 (dal FY2016)

► La Legge di stabilità 2016 ha abrogato il regime di deducibilità dei costi black

list abolendo i commi da 10 a 12bis dell’art. 110 del Tuir a partire dal periodo

di imposta 2016 (per i soggetti solari)

► La deduzione dei costi black list dipende dai criteri di carattere generale (e.g.,

competenza, inerenza)

► Eliminazione della separata indicazione di tali costi in dichiarazione (e della

relativa sanzione)

► La norma è chiara nello stabilire che si applica dal 2016 (dal periodo di

imposta successivo a quello in corso al 31.12.2015 per i contribuenti “non

solari”), attenzione agli anni passati

Fiscalità di bilancio e novità 2016 | 84

La disciplina delle Controlled Foreign Companies (CFC)

Art. 8, D.L. del 14/09/2015 n. 147

Fiscalità di bilancio e novità 2016 | 85

La disciplina delle Controlled Foreign Companies (CFC – FY2014)

► Disciplina CFC: tassazione per trasparenza, in capo ai soggetti controllanti residenti,

degli utili prodotti da soggetti controllati – e collegati - situati in Stati o territori a regime

fiscale privilegiato, indipendentemente dall’effettiva distribuzione degli utili (dividendi)

(Artt. 167 e 168 del Tuir)

► Applicazione della normativa anche nei confronti di soggetti esteri controllati NON black

list al ricorrere delle seguenti condizioni (Art. 167 c. 8-bis del Tuir):

Siano sottoposti ad un’imposizione effettiva estera inferiore a più della metà di

quella che avrebbero assolto se residenti in Italia; e

Abbiano conseguito proventi derivanti, in maggior parte, da «passive income» o da

servizi infragruppo.

► Finalità: impedire che gli utili prodotti nel territorio dello Stato vengano fittiziamente

delocalizzati presso soggetti esteri situati in Stati o territori a tassazione privilegiata

► La tassazione per trasparenza può essere evitata mediante l’obbligatoria presentazione

di un interpello

Fiscalità di bilancio e novità 2016 | 86

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

► Il Decreto Internazionalizzazione incide sia da un punto di vista sostanziale

che procedurale sulla normativa a decorrere dal periodo di imposta in corso

alla data di entrata in vigore dello stesso (i.e., dal 2015):

► Modificando l’ambito di applicazione territoriale;

► Abrogando la natura obbligatoria dell’interpello disapplicativo;

► Modificando la determinazione del reddito prodotto dalla partecipata

estera;

► Introducendo semplificazioni con riferimento alla determinazione

dell’effettivo livello di tassazione per le CFC NON black list;

► Prevedendo un nuovo procedimento accertativo;

► Stabilendo, in alcuni casi, un nuovo obbligo di segnalazione nella

dichiarazione dei redditi ed un relativo regime sanzionatorio;

► Abrogando le disposizioni in materia di imprese estere collegate.

Fiscalità di bilancio e novità 2016 | 87

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

► Ambito di applicazione: di fatto i paesi da considerare sono quelli identificati

dal D.M. 21 novembre 2001 (e successive modificazioni), tenendo conto dei

regimi che hanno un livello di tassazione generale inferiore al 50% di quello

italiano anche se per effetto di regimi speciali (ad oggi manca il

provvedimento per identificarli). Fuoriusciti: Malesia, Filippine, Singapore

► Abrogazione della natura obbligatoria dell’interpello disapplicativo: viene

operato un allineamento della disciplina CFC alla previgente normativa in

tema di indeducibilità dei costi black list, la dimostrazione delle circostanze

esimenti può avvenire:

► Preventivamente al realizzarsi dell’operazione, mediante la presentazione

di un’apposita istanza di interpello (cd. “probatorio”);

► Successivamente alla realizzazione dell’operazione, durante lo

svolgimento di un’eventuale attività di controllo da parte

dell’Amministrazione finanziaria

Fiscalità di bilancio e novità 2016 | 88

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

► Modifica del criterio di determinazione del reddito prodotto dalla partecipata

estera: si applicano tutte le regole di determinazione del reddito previste per

le imprese residenti (con le difficoltà del caso): (i) Ace, (ii) società non

operative, (iii) studi di settore, (iv) parametri. Eccezione per la rateizzazione

delle plusvalenze (come già avveniva con la precedente disposizione)

► Semplificazioni per la determinazione dell’effettivo livello di tassazione per le

CFC NON black list: l’applicazione della disciplina CFC alle controllate NON

black list è soggetta ad un doppio test (art. 167, c. 8 bis del Tuir):

tax rate test; e

passive income test.

► Con provvedimento del Direttore dell’Agenzia delle entrate (non ancora

emanato) saranno indicati i criteri per determinare l’effettivo livello di

tassazione (tax rate test) con modalità semplificate, tra cui quello

dell’irrilevanza delle variazioni non permanenti della base imponibile

Fiscalità di bilancio e novità 2016 | 89

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

► Nuovo procedimento accertativo: se il contribuente ottiene risposta favorevole

all’istanza di interpello (adesso facoltativo), in sede di controllo NON è tenuto

a dimostrare la sussistenza delle esimenti (L’Ufficio ha, però, facoltà di

controllare la veridicità e la completezza delle informazioni precedentemente

fornite)

► Se il contribuente (i) NON presenta istanza di interpello oppure (ii) riceve

risposta negativa: prima di procedere all’emissione dell’avviso di

accertamento, l’Ufficio concede la possibilità di fornire (entro 90 giorni), le

prove per la disapplicazione della normativa CFC

► Finalità: obbligo di contraddittorio finalizzato a:

evitare che siano emessi avvisi di accertamento infondati; e

dare attuazione a quel principio generale di collaborazione tra

Amministrazione finanziaria e contribuente, sancito, tra l’altro, dallo

Statuto per la tutela dei diritti del contribuente

Fiscalità di bilancio e novità 2016 | 90

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

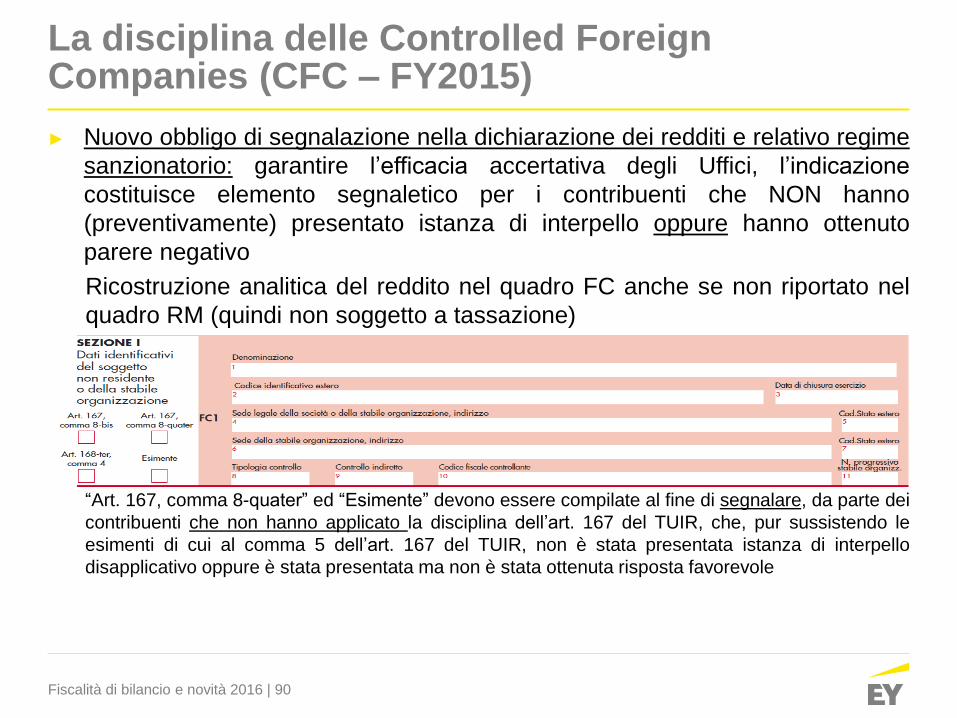

► Nuovo obbligo di segnalazione nella dichiarazione dei redditi e relativo regime

sanzionatorio: garantire l’efficacia accertativa degli Uffici, l’indicazione

costituisce elemento segnaletico per i contribuenti che NON hanno

(preventivamente) presentato istanza di interpello oppure hanno ottenuto

parere negativo

Ricostruzione analitica del reddito nel quadro FC anche se non riportato nel

quadro RM (quindi non soggetto a tassazione)

“Art. 167, comma 8-quater” ed “Esimente” devono essere compilate al fine di segnalare, da parte dei

contribuenti che non hanno applicato la disciplina dell’art. 167 del TUIR, che, pur sussistendo le

esimenti di cui al comma 5 dell’art. 167 del TUIR, non è stata presentata istanza di interpello

disapplicativo oppure è stata presentata ma non è stata ottenuta risposta favorevole

Fiscalità di bilancio e novità 2016 | 91

La disciplina delle Controlled Foreign Companies (CFC – FY2015)

► Specifico regime sanzionatorio: quando l’omissione o incompletezza riguarda

tale segnalazione si applica una sanzione amministrativa pari al 10% del