eimin.lrv.lteimin.lrv.lt/uploads/eimin/documents/files/imported/lt/...respublikos konstitucija,...

TRANSCRIPT

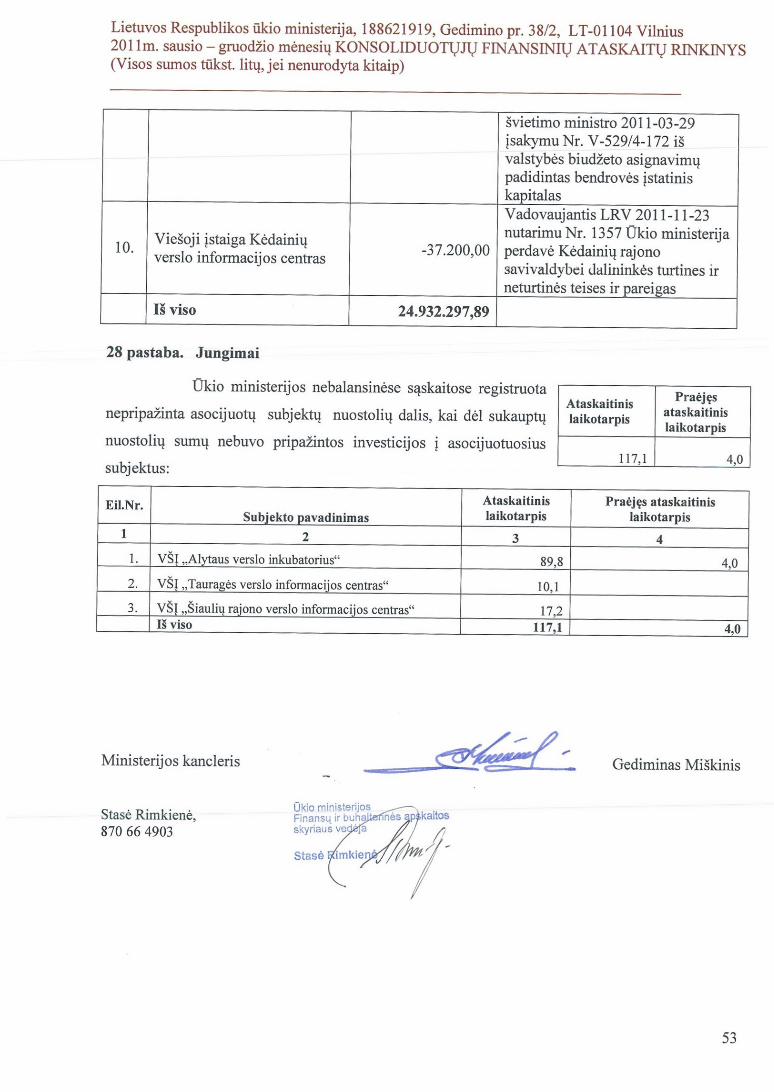

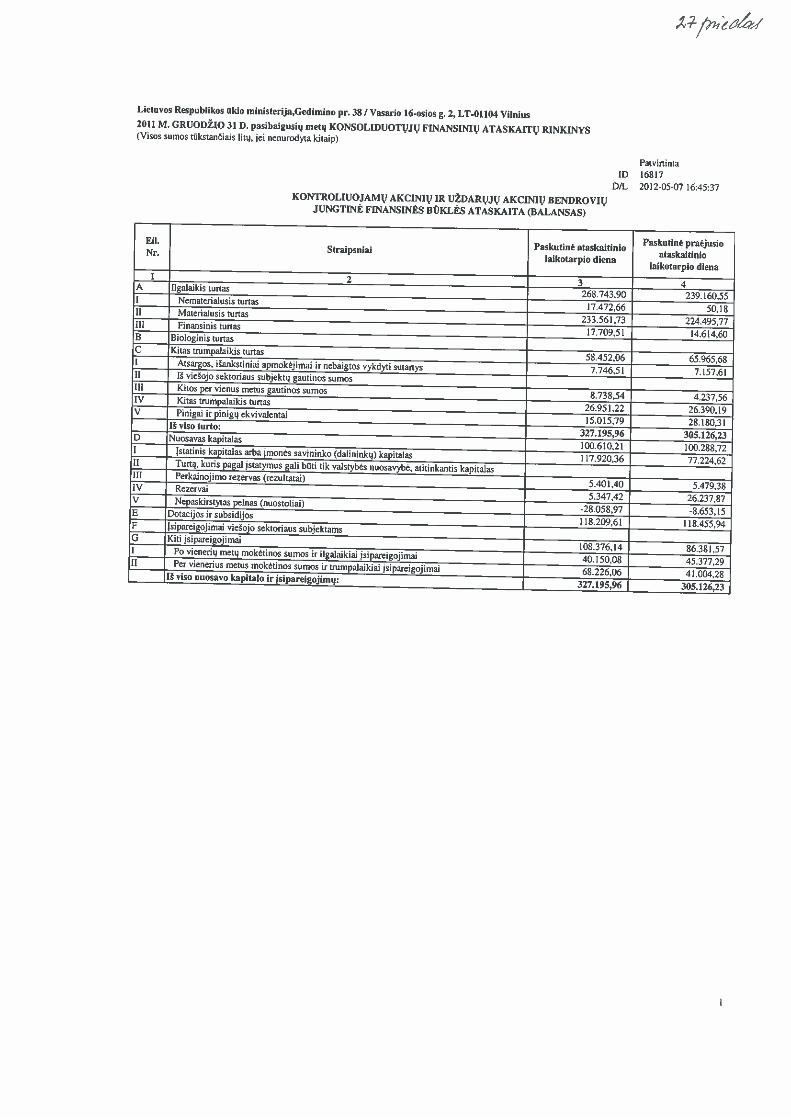

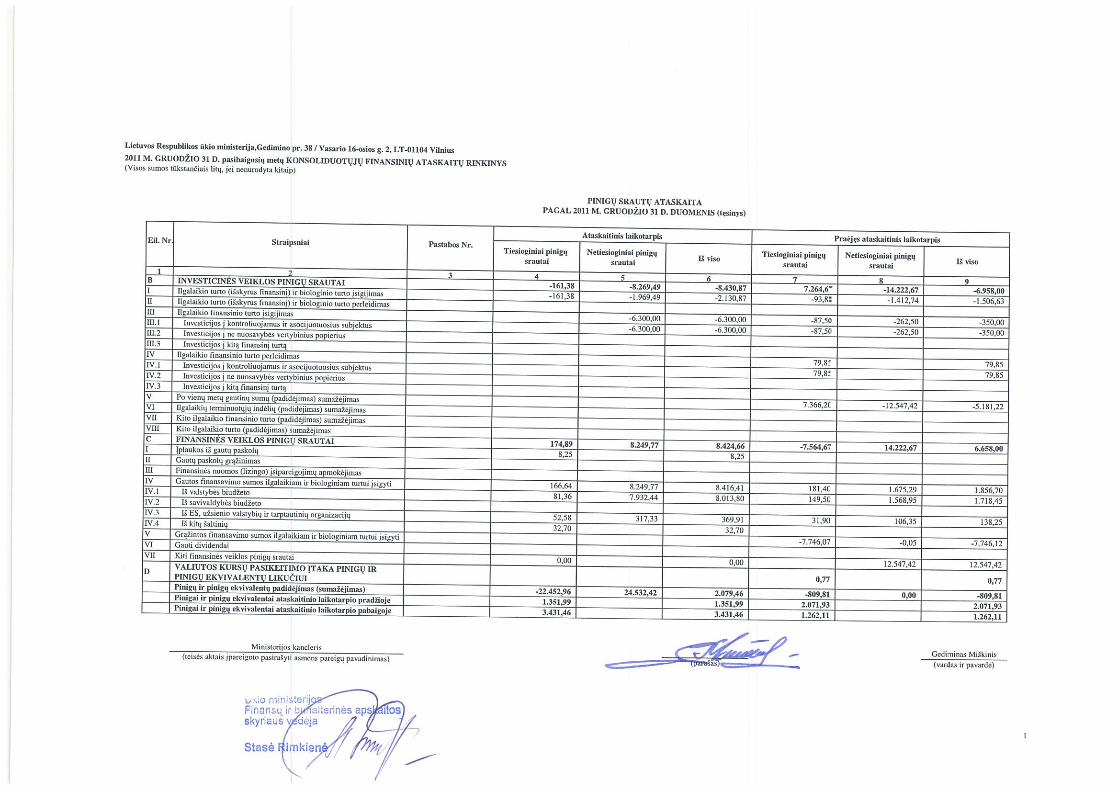

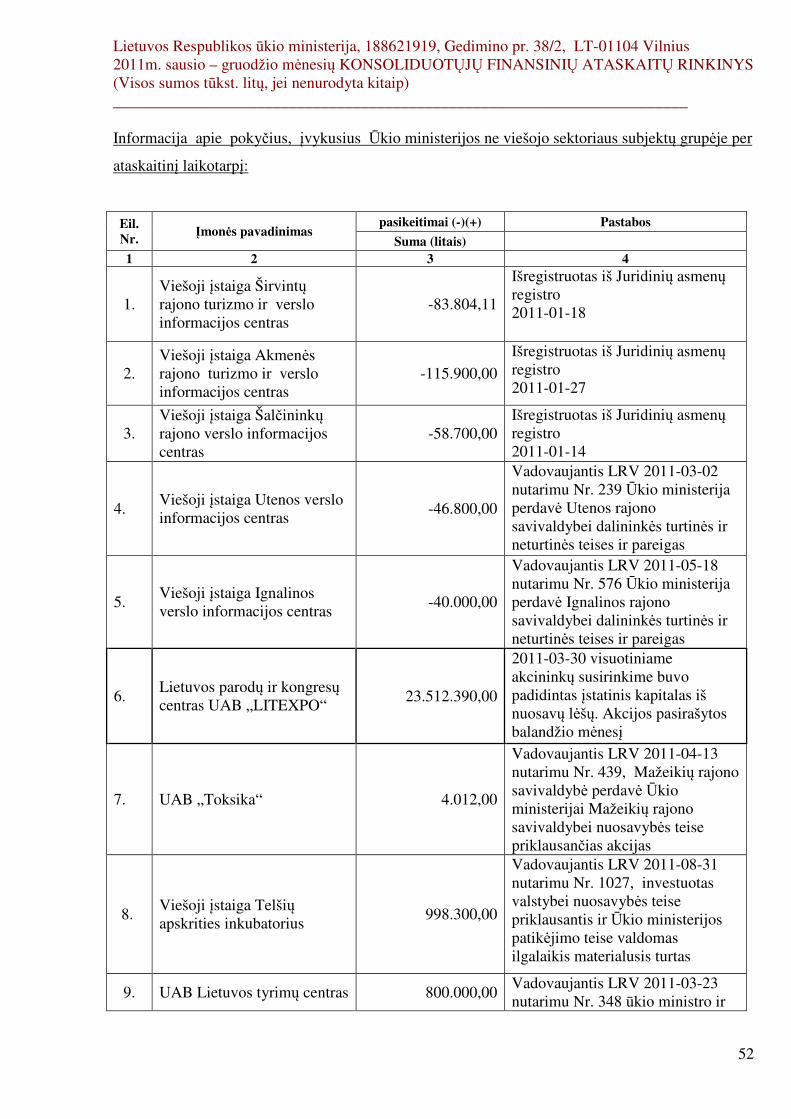

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

1

LIETUVOS RESPUBLIKOS ŪKIO MINISTERIJOS VIEŠOJO SEKTORIAUS SUBJEKTŲ GRUPĖS 2011 METŲ SAUSIO – GRUODŽIO MĖNESIŲ

KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ AIŠKINAMASIS RAŠTAS

I. BENDROJI DALIS

Bendroji informacija Lietuvos Respublikos ūkio ministerija (toliau – Ūkio ministerija, ministerija) yra

valstybės įstaiga.

Ūkio ministerija atlieka įstatymų ir kitų teisės aktų jai pavestas ūkio srities valstybės

valdymo funkcijas ir šioje srityje įgyvendina valstybės politiką.

Ūkio ministerija savo veikloje vadovaujasi Lietuvos Respublikos Konstitucija,

Lietuvos Respublikos Vyriausybės įstatymu (Žin., 1994, Nr. 43-772; 1998, Nr. 41(1)-1131),

Lietuvos Respublikos viešojo administravimo įstatymu (Žin., 1999, Nr. 60-1945; 2006, Nr. 77-

2975), kitais Lietuvos Respublikos Seimo priimtais įstatymais ir teisės aktais, Lietuvos Respublikos

tarptautinėmis sutartimis, Europos Sąjungos teisės aktais, Respublikos Prezidento dekretais,

Lietuvos Respublikos Vyriausybės nutarimais, Ministro Pirmininko potvarkiais, taip pat Lietuvos

Respublikos patvirtintais Ūkio ministerijos nuostatais.

Ūkio ministerija yra viešasis juridinis asmuo, turintis sąskaitą banke ir antspaudą su

Lietuvos valstybės herbu ir savo pavadinimu. Ministerija įregistruota Juridinių asmenų registre

1997 m. birželio 27 d., įstaigos kodas – 188621919. Ministerijos buveinės adresas: Vilnius,

Gedimino pr. 38/ Vasario 16-osios g. 2.

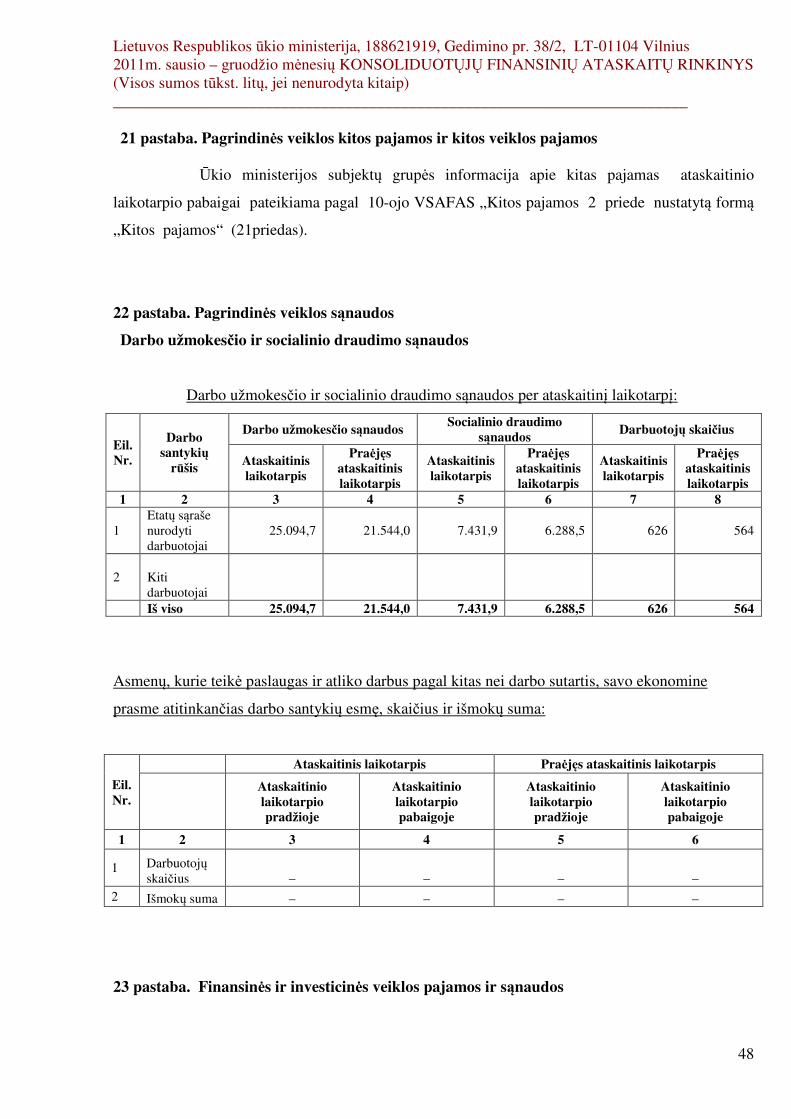

Ūkio ministerija yra biudžetinė įstaiga, finansuojama iš Lietuvos Respublikos

valstybės biudžeto (toliau – valstybės biudžetas).

Ūkio ministerijos savininkė yra valstybė. Ūkio ministerijos savininko teises ir pareigas įgyvendina

Lietuvos Respublikos Vyriausybė.

Ūkio ministerija yra kontroliuojantysis viešojo sektoriaus subjektas, sudarantis

žemesniojo lygio finansines ataskaitas. Į Ūkio ministerijos viešojo sektoriaus subjektų grupę

(toliau – Ūkio ministerijos subjektų grupė) 2011 m. įeina šie viešojo sektoriaus subjektai – Įmonių

bankroto valdymo departamentas prie Ūkio ministerijos, Valstybinis turizmo departamentas prie

Ūkio ministerijos, Viešųjų pirkimų tarnyba, Valstybinė ne maisto produktų inspekcija prie Ūkio

ministerijos, Valstybinė metrologijos tarnyba, Lietuvos metrologijos inspekcija, Nacionalinis

akreditacijos biuras, Lietuvos standartizacijos departamentas ir Lietuvos tekstilės institutas.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

2

Mokslo, inovacijų ir technologijų agentūros, kurios steigėjai yra Ūkio ministerija ir Švietimo ir

mokslo ministerija, finansinių ataskaitų rinkinį konsoliduoja Švietimo ir mokslo ministerija.

Įmonių bankroto valdymo departamentas prie Ūkio ministerijos (toliau – Įmonių

bankroto valdymo departamentas) yra įstaiga prie Ūkio ministerijos.

Įmonių bankroto valdymo departamentas įgyvendina valstybės politiką ūkio

ministrui pavestose įmonių veiklos restruktūrizavimo ir bankroto procesų srityse bei aptarnauja šios

politikos formavimą ir įgyvendinimą.

Įmonių bankroto valdymo departamentas savo veikloje vadovaujasi Lietuvos

Respublikos Konstitucija, Lietuvos Respublikos viešojo administravimo įstatymu (Žin., 1999, Nr.

60-1945; 2006, Nr. 77-2975), kitais Lietuvos Respublikos Seimo priimtais įstatymais ir teisės aktais,

Lietuvos Respublikos tarptautinėmis sutartimis, Respublikos Prezidento dekretais, Lietuvos

Respublikos Vyriausybės nutarimais, Lietuvos Respublikos Ministro Pirmininko potvarkiais, ūkio

ministro įsakymais bei šiais nuostatais.

Įmonių bankroto valdymo departamentas yra viešasis juridinis asmuo, turi sąskaitą

banke ir antspaudą su Lietuvos valstybės herbu ir savo pavadinimu. Įmonių bankroto valdymo

departamento buveinės adresas: Vilnius, Gedimino pr. 2/Odminių g. 1.

Įmonių bankroto valdymo departamentas yra iš valstybės biudžeto ir kitų valstybės

pinigų fondų išlaikoma biudžetinė įstaiga, kuriai lėšos skiriamos ir administruojamos Lietuvos

Respublikos biudžeto sandaros įstatymo (Žin., 1990, Nr. 24-596; 2004, Nr. 4-47) nustatyta tvarka.

Įmonių bankroto valdymo departamento savininkė yra valstybė. Įmonių bankroto

valdymo departamento savininko teises ir pareigas įgyvendina Ūkio ministerija, kuri koordinuoja ir

kontroliuoja Įmonių bankroto valdymo departamento veiklą bei sprendžia kitus teisės aktuose jos

kompetencijai priskirtus klausimus.

Vadovaujantis Vyriausybės nutarimais, Garantinio fondo administratoriaus funkcijas

nuo 2010 m. rugsėjo 1 d. vykdo Įmonių bankroto valdymo departamentas.

Valstybinis turizmo departamentas prie Ūkio ministerijos (toliau – Valstybinis

turizmo departamentas) yra įstaiga prie Ūkio ministerijos.

Valstybinis turizmo departamentas įgyvendina valstybės politiką ūkio ministrui pavestose turizmo,

kurortų ir kurortinių teritorijų plėtros srityse ir aptarnauja šios politikos formavimą ir įgyvendinimą,

o įstatymų nustatytais atvejais dalyvauja formuojant valstybės politiką.

Valstybinis turizmo departamentas savo veikloje vadovaujasi Lietuvos Respublikos

Konstitucija, Lietuvos Respublikos tarptautinėmis sutartimis, Europos Sąjungos teisės aktais,

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

3

Lietuvos Respublikos Vyriausybės įstatymu (Žin., 1994, Nr. 43-772; 1998, Nr. 41(1)-1131),

Lietuvos Respublikos viešojo administravimo įstatymu (Žin., 1999, Nr. 60-1945; 2006, Nr. 77-

2975), kitais Lietuvos Respublikos Seimo priimtais įstatymais ir teisės aktais, Respublikos

Prezidento dekretais, Lietuvos Respublikos Vyriausybės nutarimais, Ministro Pirmininko

potvarkiais, taip pat šiais nuostatais.

Valstybinis turizmo departamentas yra ribotos civilinės atsakomybės viešasis juridinis

asmuo, turintis sąskaitą banke ir antspaudą su Lietuvos Respublikos valstybės herbu ir savo

pavadinimu. Valstybinio turizmo departamento buveinės adresas – Vilnius, Gedimino pr.38/

Vasario 16-oios g. 2.

Valstybinis turizmo departamentas yra iš Lietuvos Respublikos valstybės biudžeto ir

kitų valstybės piniginių fondų išlaikoma biudžetinė įstaiga, kuriai lėšos skiriamos ir

administruojamos Lietuvos Respublikos biudžeto sandaros įstatymo (Žin., 1990, Nr. 24-596; 2004,

Nr. 4-47) nustatyta tvarka.

Valstybinio turizmo departamento savininkė – valstybė. Valstybinio turizmo

departamento savininko teises ir pareigas įgyvendina (išskyrus sprendimų dėl departamento

reorganizavimo ir likvidavimo priėmimą) Ūkio ministerija, kuri kontroliuoja departamento veiklą,

priima sprendimą dėl jo buveinės pakeitimo, sprendžia kitus įstatymuose ir kituose teisės aktuose

jos kompetencijai priskirtus klausimus.

Valstybinio turizmo departamento vieši pranešimai skelbiami departamento interneto

svetainėje (www.tourism.lt), o įstatymų ir kitų teisės aktų nustatytais atvejais – ir kitose visuomenės

informavimo priemonėse.

Viešųjų pirkimų tarnyba (toliau – Viešųjų pirkimų tarnyba) yra įstaiga prie Ūkio

ministerijos. Viešųjų pirkimų tarnyba įgyvendina viešųjų pirkimų politiką ir prižiūri, kaip

laikomasi Lietuvos Respublikos viešųjų pirkimų įstatymo (Žin., 1996, Nr. 84-2000; 2006, Nr. 4-

102; 2011, Nr. 123-5813) ir jo įgyvendinamųjų teisės aktų.

Viešųjų pirkimų tarnyba savo veikloje vadovaujasi Lietuvos Respublikos

Konstitucija (Žin., 1992, Nr. 33-1014), , Lietuvos Respublikos tarptautinėmis sutartimis, Viešųjų

pirkimų įstatymu, Lietuvos Respublikos valstybės tarnybos įstatymu (Žin., 1999, Nr. 66-2130;

2002, Nr. 45-1708), kitais įstatymais ir teisės aktais, taip pat Viešųjų pirkimų tarnybos nuostatais.

Viešųjų pirkimų tarnyba yra viešasis juridinis asmuo, turintis sąskaitą banke ir

antspaudą su Lietuvos valstybės herbu ir savo pavadinimu. Viešųjų pirkimų tarnybos buveinės

adresas: Vilnius, Kareivių g. 1, Lietuvos Respublika.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

4

Viešųjų pirkimų tarnyba yra biudžetinė įstaiga, finansuojama iš Lietuvos Respublikos

valstybės biudžeto (toliau – valstybės biudžetas) teisės aktų nustatyta tvarka.

Viešųjų pirkimų tarnybos savininkė yra valstybė. Viešųjų pirkimų tarnybos savininko

teises ir pareigas įgyvendina Ūkio ministerija.

Valstybinė ne maisto produktų inspekcija prie Ūkio ministerijos ( toliau –

Valstybinė ne maisto produktų inspekcija) yra įstaiga prie Ūkio ministerijos.

Valstybinė ne maisto produktų inspekcija įgyvendina valstybės politiką ūkio ministrui

pavestose Europos Sąjungos vidaus rinkos politikos ir vidaus prekybos srityse bei prižiūri šios

politikos įgyvendinimą.

Valstybinė ne maisto produktų inspekcija vykdo rinkos priežiūrą, kad į Lietuvos rinką

patektų saugūs ir ženklinimo reikalavimus atitinkantys ne maisto produktai ir pagal savo

kompetenciją gina vartotojų teises.

Valstybinė ne maisto produktų inspekcija savo veikloje vadovaujasi Lietuvos

Respublikos Konstitucija, Lietuvos Respublikos tarptautinėmis sutartimis, Europos Sąjungos teisės

aktais, Lietuvos Respublikos produktų saugos įstatymu ( Žin.,1999,Nr.52-1673; 2001, Nr. 64-

2324), Lietuvos Respublikos vartotojų teisių apsaugos įstatymu ( Žin.,1994, Nr. 94-1833; 2007, Nr.

12-488) kitais Lietuvos Respublikos Seimo priimtais įstatymais ir kitais teisės aktais.

Valstybinė ne maisto produktų inspekcija yra ribotos civilinės atsakomybės viešasis

juridinis asmuo, turintis sąskaitas bankuose, taip pat anspaudą su Lietuvos valstybės herbu ir savo

pavadinimu. Inspekcija 1997 m. gegužės 23 d. įregistruota Juridinių asmenų registre, įmonės kodas

– 191666625. Inspekcijos buveinės adresas: Vilnius, Žalgirio 92. Inspekcija turi patalpas pagal

panaudos sutartį..

Valstybinė ne maisto produktų inspekcija yra biudžetinė įstaiga, finansuojama iš

Lietuvos Respublikos valstybės biudžeto ir kitų valstybės pinigų fondų, kuriai lėšos skiriamos ir

administruojamos Lietuvos Respublikos biudžeto sandaros įstatymo (Žin.,1990, Nr.24-596; 2004,

Nr.4-47) nustatyta tvarka.

Valstybinė ne maisto produktų inspekcija savininkė yra valstybė. Inspekcijos

savininko teises ir pareigas įgyvendina Ūkio ministerija.

Valstybinė metrologijos tarnyba (toliau – Metrologijos tarnyba) yra valstybės

įstaiga.

Metrologijos tarnyba pagal savo kompetenciją įgyvendina metrologinio laidavimo

politikos uždavinius ir vykdo kitas įstatymų bei kitų teisės aktų funkcijas.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

5

Metrologijos tarnyba savo veikloje vadovaujasi Lietuvos Respublikos Konstitucija

(Žin., 1992, Nr. 33-1014), Lietuvos Respublikos metrologijos įstatymu (Žin., 1996, Nr. 74-1768;

2006, Nr. 77-2966), Lietuvos Respublikos biudžetinių įstaigų įstatymu (Žin., 1995, NR. 104-2322;

2010, Nr. 15-699), Lietuvos Respublikos valstybės tarnybos įstatymu (Žin., 1999, Nr. 66-2130;

2002, Nr. 45-1708), Lietuvos Respublikos tarptautinėmis sutartimis, Europos Sąjungos teisės aktais,

kitais įstatymais ir teisės aktais, taip pat Lietuvos Respublikos ūkio ministro patvirtintais

Valstybinės metrologijos tarnybos nuostatais.

Metrologijos tarnyba yra viešasis juridinis asmuo, turintis sąskaitą banke ir antspaudą

su Lietuvos valstybės herbu ir savo pavadinimu. Metrologijos tarnyba įregistruota Juridinių

asmenų registre 1998 m. vasario 6 d., įmonės kodas – 188711010. Metrologijos tarnybos buveinės

adresas: Vilnius, Algirdo g. 31.

Metrologijos tarnyba yra biudžetinė įstaiga, finansuojama iš Lietuvos Respublikos

valstybės biudžeto (toliau – valstybės biudžetas).

Metrologijos tarnybos savininkė yra valstybė. Metrologijos tarnybos savininko teises

ir pareigas įgyvendina Lietuvos Respublikos ūkio ministerija.

Lietuvos metrologijos inspekcija (toliau – Lietuvos metrologijos inspekcija) yra

valstybės įstaiga.

Lietuvos metrologijos inspekcija įsteigta 1996 m. gruodžio 7 d. Lietuvos

standartizacijos departamento 1996 m. lapkričio 29 d. įsakymu Nr. 273 „Dėl Lietuvos metrologijos

inspekcijos įsteigimo“ (Žin., 1996, Nr. 118-2764). Lietuvos metrologijos inspekcija yra teisinės

metrologinės priežiūros institucija, kontroliuojanti, kaip visi šalies ūkio subjektai laikosi Lietuvos

Respublikos metrologijos įstatymo (Žin., 1996, Nr. 74-1768; 2006, Nr. 77-2966) ir kitų teisinę

metrologiją reglamentuojančių teisės aktų reikalavimų.

Lietuvos metrologijos inspekcija savo veikloje vadovaujasi Lietuvos Respublikos

Konstitucija, Lietuvos Respublikos viešojo administravimo įstatymu (Žin., 1999, Nr. 60-1945;

2006, Nr. 77-2975; 2010, Nr. 81-4228), Lietuvos metrologijos įstatymu (Žin., 1996, Nr. 74-1768;

2006, Nr. 77-2966), kitais Lietuvos Respublikos Seimo priimtais įstatymais ir teisės aktais,

Lietuvos Respublikos tarptautinėmis sutartimis, Europos Sąjungos teisės aktais, Respublikos

Prezidento dekretais, Lietuvos Respublikos Vyriausybės nutarimais, Ministro Pirmininko

potvarkiais, taip pat Inspekcijos nuostatais, patvirtintais Lietuvos Respublikos teisingumo ministro

2001 m. liepos 9 d. įsakymu Nr. 139 (Žin., 2001, Nr. 60-2157; 2002, Nr. 127-5756; 2006, Nr. 125-

4773; 2009 Nr. 79-3315).

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

6

Lietuvos metrologijos inspekcija yra viešasis juridinis asmuo, turintis sąskaitą banke

ir antspaudą su Lietuvos valstybės herbu ir savo pavadinimu. Lietuvos metrologijos inspekcija

įregistruota Juridinių asmenų registre 1997 m. birželio 3 d., įmonės kodas – 193295631. Lietuvos

metrologijos inspekcijos buveinės adresas: Vilnius, Tilto g. 17/ Radvilų g. 4.

Lietuvos metrologijos inspekcija yra biudžetinė įstaiga, finansuojama iš Lietuvos

Respublikos valstybės biudžeto (toliau – valstybės biudžetas).

Lietuvos metrologijos inspekcijos savininkė yra valstybė. Lietuvos metrologijos

inspekcijos savininko teises ir pareigas įgyvendina Lietuvos Respublikos Ūkio Ministerija.

Lietuvos standartizacijos departamentas (toliau – Lietuvos standartizacijos

departamentas) yra valstybės įstaiga.

Lietuvos standartizacijos departamentas kaip nacionalinė standartizacijos institucija

vykdo viešojo administravimo funkciją. Lietuvos standartizacijos departamentas savo veikloje

vadovaujasi Lietuvos Respublikos standartizacijos įstatymu (Žin., 2000, Nr. 35-972; Žin., 2007,

Nr, 39-1435 ) ir Lietuvos standartizacijos departamento nuostatais, patvirtintais Lietuvos

Respublikos ūkio ministro 2011 m. gruodžio 15 d. įsakymu Nr. 4-923 „Dėl Lietuvos

standartizacijos departamento nuostatų patvirtinimo“ (Žin., 2011, Nr. 157-7440).

Viešojo sektoriaus subjektas – Lietuvos standartizacijos departamentas yra biudžetinė

įstaiga, atliekanti nuostatuose, LR įstatymuose ir kituose teisės aktuose nustatytas funkcijas.

Lietuvos standartizacijos departamentas finansuojamas iš Ūkio ministerijai skiriamų bendrųjų

asignavimų pagal ūkio ministro (ar jo įgalioto asmens) patvirtintas valstybės biudžeto išlaidų

sąmatas. Lietuvos standartizacijos departamentas registruotas Juridinių asmenų registre 1997 m.

liepos 10 d., rejestro Nr. 061155.

Lietuvos standartizacijos departamento adresas: Kosciuškos g. 30, Vilnius,

identifikavimo kodas – 188640467.

Nacionalinis akreditacijos biuras prie Ūkio ministerijos (toliau – Nacionalinis

akreditacijos biuras) yra įstaiga prie Ūkio ministerijos, kurios paskirtis – atlikti nacionalinės

akreditacijos įstaigos funkcijas.

Nacionalinis akreditacijos biuras savo veikloje vadovaujasi Lietuvos Respublikos

Konstitucija, Lietuvos Respublikos tarptautinėmis sutartimis, 2008 m. liepos 9 d. Europos

Parlamento ir Tarybos reglamentu (EB) Nr.765/2008, nustatančiu su gaminių prekyba susijusius

akreditavimo ir rinkos priežiūros reikalavimus ir panaikinančiu Reglamentą (EEB) Nr. 339/93 (OL

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

7

2008 L 218, p. 30), kitais Europos Sąjungos teisės aktais, Lietuvos Respublikos atitikties įvertinimo

įstatymu (Žin., 1998, Nr. 92-2542; 2011, Nr. 40-1919), Lietuvos Respublikos biudžetinių įstaigų

įstatymu (Žin., 1995, Nr. 104-2322; 2010, Nr. 15-699), Lietuvos Respublikos viešojo

administravimo įstatymu (Žin., 1999, Nr. 60-1945; 2006, Nr. 77-2975), kitais įstatymais ir Lietuvos

Respublikos Seimo priimtais teisės aktais, Respublikos Prezidento dekretais, Lietuvos Respublikos

Vyriausybės nutarimais, Ministro Pirmininko potvarkiais, ūkio ministro įsakymais, kitais teisės

aktais, Nacionalinio akreditacijos biuro nuostatais (toliau – Nuostatai).

Nacionalinio akreditacijos biuro savininkė yra valstybė. Nacionalinio akreditacijos

biuro savininko teises ir pareigas įgyvendina Ūkio ministerija, kuri koordinuoja ir kontroliuoja

Nacionalinio akreditacijos biuro veiklą.

Nacionalinis akreditacijos biuras yra viešasis juridinis asmuo, turintis sąskaitą banke,

antspaudą su Lietuvos valstybės herbu ir savo pavadinimu. Nacionalinis akreditacijos biuras

registruotas Juridinių asmenų registre 1998 m. vasario 06 d rejestro Nr.061168.

Nacionalinio akreditacijos biuro Biuro adresas: Algirdo g. 31, Vilnius, identifikavimo

kodas – 188710976.

Nacionalinis akreditacijos biuras Biuras yra iš Lietuvos Respublikos valstybės

biudžeto ir kitų valstybės pinigų fondų išlaikoma biudžetinė įstaiga, kuriai lėšos skiriamos ir

administruojamos Lietuvos Respublikos biudžeto sandaros įstatymo (Žin., 1990, Nr. 24-596; 2004,

Nr. 4-47) nustatyta tvarka. Nacionalinis akreditacijos biuras Biuras gali turėti ir įstatymų leidžiamų

kitų lėšų šaltinių, įskaitant pajamas, gautas Nacionalinis akreditacijos iurui atliekant savo funkcijas.

2011 m. pasikeitė Nacionalinis akreditacijos biuro pavaldumas. Iki 2011 m. birželio

30 d. Nacionalinis akreditacijos biuras buvo pavaldus Lietuvos Respublikos aplinkos ministerijai,

nuo 2011 m. liepos 1 d. pavaldus Lietuvos Respublikos ūkio ministerijai (Lietuvos Respublikos

Vyriausybės 2011 m. balandžio 13 d. nutarimas Nr.425 „Dėl Lietuvos Respublikos Vyriausybės

2010 m. spalio 20 d. nutarimo Nr.1517 „Dėl įstaigų prie ministerijų“ pakeitimo“ (Žin., 2011, Nr.

46-2171).

Valstybinė mokslo įstaiga Lietuvos tekstilės institutas (toliau – Lietuvos tekstilės

institutas), kurio steigėja LR Ūkio ministerija, yra Kaune, Demokratų g. 53. Institutas įregistruotas

Valstybės įmonės “Registrų centras” Kauno filiale 1997-04-11 d. reg. Nr. 088868, instituto kodas

111952066. Institutas valstybės lėšomis įsteigta mokslo įstaiga. kurios pagrindinė veikla – mokslo

tiriamųjų darbų tekstilės ir trikotažo naujų technologijų, medžiagų asortimento plėtimo srityje ir

sukurtos produkcijos diegimas į gamybą, bei jos gamyba.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

8

ŪKIO MINISTERIJOS SUBJEKTŲ GRUPĖS VEIKLA

Ūkio ministerijos veikla

Ministerijos atliekamos funkcijos tiksliai ir aiškiai apibrėžtos Lietuvos Respublikos

įstatymais, Lietuvos Respublikos Vyriausybės nutarimais, ministerijos nuostatais ir kitais teisės

aktais.

Ūkio ministerija, vykdydama savo misiją – kurti palankią teisinę ir ekonominę aplinką

ūkio plėtrai ir taip užtikrinti visuomenės gerovę bei užimtumą, – 2011 metais siekė vieno

strateginio tikslo – skatinti Lietuvos ūkio plėtrą ir didinti konkurencingumą – ir vykdė šias

programas:

– Ūkio plėtros ir konkurencingumo didinimo programą (kodas 01 05);

– Ūkio ministerijos reorganizavimo laikotarpio energetikos srities Europos Sąjungos ir

bendrojo finansavimo lėšomis finansuojamų projektų įgyvendinimo programą (kodas 01 02).

2011 metais pasiekėme šiuos svarbiausius rezultatus:

1. Viešųjų pirkimų sistemos tobulinimas ir plėtra

• Įgyvendinome projektą „Viešųjų pirkimų ginčų nagrinėjimo sistemos tobulinimas“,

kuriuo nustatėme svarbiausias priežastis, lemiančias užsitęsiantį viešųjų pirkimų ginčų nagrinėjimą.

Išvadas ir pasiūlymus pateikėme Lietuvos Respublikos Vyriausybei.

• Išnagrinėjome centralizuotų viešųjų pirkimų vykdymo praktiką (įvykdėme perkančiųjų

organizacijų apklausą, apibendrinome jos rezultatus ir padarėme išvadas, kaip reikėtų skatinti

perkančiąsias organizacijas vykdyti centralizuotus viešuosius pirkimus).

• Laiku ir tinkamai perkėlėme 2009/81/EB direktyvą dėl gynybos srities viešųjų pirkimų

(Lietuva pirmoji iš Europos Sąjungos (toliau – ES) valstybių narių įgyvendino šios direktyvos

nuostatas).

• Europos Komisijai pateikėme Lietuvos pasiūlymus dėl viešųjų pirkimų modernizavimo.

2. Valstybės valdomų įmonių pertvarka • Parengėme Valstybės valdomų įmonių efektyvumo didinimo koncepcijai įgyvendinti

skirtą Valstybės valdomų įmonių pertvarkos 2011–2012 metų programą.

• Parengėme 4 apibendrintas valstybės valdomų įmonių ataskaitas. Taigi, kiekvieną ketvirtį

visuomenei pateikiame bendrąją valstybinio sektoriaus veiklos apžvalgą. Informuodamos apie savo

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

9

veiklą ir rezultatus, valstybės valdomos įmonės visuomenei atsiskaito viešai. Reguliariai viešai

teikiami įmonių finansinių ataskaitų rinkiniai padeda stebėti pokyčius valstybės valdomų įmonių

portfelyje ir tinkamai bei laiku į juos reaguoti.

• Pasiekėme, kad valstybės valdomų įmonių pervedami dividendai į šalies biudžetą didėtų.

2010 metais įmonės valstybei sumokėjo 42 milijonus litų, 2011 m. jos sumokėjo dvigubai daugiau

nei 2010 m. – 86 milijonus litų, o 2012 metų biudžetą tikimasi papildyti jau 600 milijonų litų. 2012

metais valstybės valdomų įmonių pervedami dividendai į šalies biudžetą sieks 2,4 proc. viso

biudžeto, kai 2010 m. šis rodiklis sudarė vos 0,2 procento.

3. Verslo sąlygų gerinimas

• Sudarėme galimybes elektroniniu būdu steigti pačią populiariausią verslui teisinę formą –

uždarąją akcinę bendrovę (UAB), kai ją steigia du ar daugiau steigėjų.

• Lietuvos Respublikos Seimas 2011 m. gruodžio 15 d. priėmė Ūkio ministerijos parengtus

ir verslo efektyvumą ir konkurencingumą padidinsiančius Akcinių bendrovių įstatymo pakeitimus.

Jais nustatėme, kad nuo 2012 m. kovo 1 d. dividendus bus galima mokėti keletą kartų per metus.

• Parengėme Mažųjų bendrijų įstatymo projektą ir su juo susijusių 16 įstatymų pakeitimų

projektus, kurie pateikti Lietuvos Respublikos Seimui. Pasiūlėme naują teisinę formą verslui, nes

siekiame supaprastinti įmonės steigimo tvarką, valdymo struktūrą ir veiklos sąlygas. Steigiant

mažąją bendriją bus numatyta ribota civilinė atsakomybė ir nereikės turėti įstatinio kapitalo.

• Lietuvos Respublikos Vyriausybė 2011 m. gruodžio 7 d. pritarė Ūkinių bendrijų įstatymo

pakeitimo projektui ir jo įgyvendinamųjų teisės aktų projektams. Šiais pakeitimais sukursime

verslui palankią konkurencingesnę teisinę aplinką ūkinių bendrijų teisinio reguliavimo srityje,

padarysime ją palankesnę investicinei veiklai. Šių teisės aktų projektai pateikti Lietuvos

Respublikos Seimui.

• 2011 m. rugsėjo 14 d. 43 verslo priežiūros institucijos pasirašė deklaraciją „Dėl pirmųjų

verslo metų“. Ja įsipareigojama kiekvienai naują veiklą pradėjusiai įmonei netaikyti baudų ar

veiklos ribojimų, o identifikavus pažeidimus, pirmiausia nustatyti terminą jiems ištaisyti.

• Siekiant įdiegti pažangius veiklos metodus verslo priežiūros srityje ir optimizuoti verslą

kontroliuojančių institucijų veiklą, 2011 m. rudenį parengti 5 kontroliniai klausimynai – baigtiniai

svarbiausių reikalavimų sąrašai, kuriais vadovaujasi verslo subjektai ir inspektoriai planinių

patikrinimų metu.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

10

4. Investicijų skatinimas

• VšĮ „Investuok Lietuvoje“ pritrauktų tiesioginių užsienio investicijų skaičius – 25

(projektų bendra vertė – 794,32 mln. litų) (2010 m. – 16, bendra vertė – 1583,8 mln. litų). Šie

projektai sudaro 64,1 proc. visų tiesioginių užsienio investicijų projektų Lietuvoje. Įgyvendindami

ES struktūrinės paramos lėšomis finansuojamą priemonę „Invest LT+“, 2011 metais į valstybės

planuojamų projektų sąrašą įtraukėme 9 naujus investicijų projektus, kuriuos įgyvendinus į Lietuvą

bus pritraukta 65 mln. litų privačių investicijų ir sukurta per 1000 naujų darbo vietų.

• 2011 m. parengėme 10 viešojo ir privataus sektorių partnerystės projektų galimybių

studijų ir partnerystės projektų. Iš jų:

– 6 socialinės infrastruktūros srities projektai: Vilniaus, Klaipėdos, Šiaulių ir Panevėžio

tardymo izoliatorių-pataisos namų statyba bei paslaugų teikimas, Lietuvos policijos pastatų statyba

ir rekonstrukcija bei paslaugų teikimas, socialinio būsto plėtra Marijampolėje;

– 4 transporto srities projektai: „Via Baltica“ kelio atkarpos Mauručiai–Puskelniai, kelio

Vilnius–Utena, Vilniaus miesto gatvių dangos ištisinio atnaujinimo ir Vilniaus miesto gatvių

apšvietimo tinklų renovacijos, eksploatavimo ir administravimo investicijų projektai.

5. Eksporto ir turizmo skatinimas

• ES struktūrinės paramos lėšomis finansuojamą eksporto skatinimo priemonę ,,Naujos

galimybės“ papildėme paslaugų sertifikavimo remiama veikla. Pagal šią priemonę buvo paskelbti 3

kvietimai teikti paraiškas finansavimui gauti. Iš viso pagal priemonę „Naujos galimybės“ iki 2011

m. pabaigos su įmonėmis sudarėme 458 sutartis už 80,18 mln. Lt sumą ir išmokėjome 46,3 mln. Lt.

Įgyvendinant pagal šią priemonę finansuotus projektus, iki 2011 m. pabaigos:

– buvo atlikta daugiau kaip 530 užsienio rinkų tyrimų;

– parengta per 540 įmonių įvaizdžio gerinimo priemonių;

– parengta 160 produkcijos eksporto plėtros strategijų;

– 12 įmonių pradėjo eksportuoti savo produkciją į naujas rinkas;

– 10 įmonių išplėtė savo esamas eksporto rinkas.

– Tobulindami ekonominio atstovavimo užsienyje tinklą, įsteigėme Lietuvos Respublikos

komercijos atašė pareigybę Izraelyje. 2011 m. atstovai užsienyje atsakė į 1 184 Lietuvos

verslininkų ir 585 užsienio verslininkų paklausimus.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

11

• Organizuodama ūkio subjektų dalyvavimą su eksporto skatinimu susijusiuosiuose

renginiuose, Ūkio ministerijai pavaldi viešoji įstaiga „Versli Lietuva“ surengė 10 verslo misijų,

8 kontaktų muges, Lietuvos įmonių dalyvavimą 46 parodose. Vykdomos eksporto skatinimo

priemonės padėjo Lietuvos ūkio subjektams surasti 919 naujų verslo partnerių užsienyje.

• Daugiau dėmesio skyrėme sveikatos turizmo paslaugų plėtrai:

– 2011-ieji buvo paskelbti Sveikatos turizmo metais;

– Lietuvoje surengta Šiaurės ir Baltijos jūrų šalių reabilitologų konferencija;

– pasirašytas Ūkio ministerijos ir Sveikatos turizmo asociacijos susitarimo memorandumas

dėl bendradarbiavimo medicinos turizmo srityje;

– parengta Lietuvos medicinos turizmo plėtros ir medicinos paslaugų eksporto skatinimo

galimybių analizė ir rekomendacijos;

– parengėme ir įgyvendinome Lietuvos pasiekiamumo oro transportu gerinimo veiksmų

planą. Juo pritraukėme 40 naujų maršrutų ir planuojame pritraukti dar 20 naujų 2012 m.;

– sukūrėme Nacionalinio konferencijų biuro modelį ir su 5 savivaldybėmis pasirašėme

memorandumą dėl minėto biuro steigimo 2012 m.;

– parengėme ir baigiame įgyvendinti bandomąjį kompleksinės turizmo infrastruktūros

projektą „Platelių ežero zonos kompleksinės turizmo infrastruktūros plėtra“;

– pradėjome įgyvendinti Lietuvos turizmo informacijos centrų užsienyje reformą, siekdami

optimizuoti Lietuvos turizmo atstovavimo užsienyje modelį;

– tobulinome turizmo sektoriaus teisinę bazę – 2011 m. birželio 22 d. Lietuvos Respublikos

Seimas priėmė Lietuvos Respublikos turizmo įstatymo pakeitimo įstatymą.

6. Inovatyvios ekonomikos plėtra

• Skatindami inovacijų diegimą versle, pagal inovacinių čekių schemą 2011 m. pasirašėme

88 sutartis (panaudoti 85 inovaciniai čekiai), skyrėme ir išmokėjome 1 mln. Lt. Įgyvendindami

klasterių kompetencijos tinklo projektą ir kitas klasterizacijos skatinimo priemones, pritraukėme 26

klasterių narius 3 naujuose klasteriuose. Pagal pasirašytas sutartis iki projektų įgyvendinimo

pabaigos į klasterius numatome pritraukti 18,99 mln. Lt privačių investicijų.

• Mokslinių tyrimų ir eksperimentinės plėtros (toliau – MTEP) veiklai vykdyti sukūrėme

44 ilgalaikių tyrėjų ir pagalbinio personalo darbo vietas („Intelektas LT“ ir „Intelektas LT+“). Taip

pat parėmėme 105 MTEP veiklą vykdančias įmones, t. y. 106 proc. daugiau, palyginti su 2010 m.

(paremta 51 įmonė).

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

12

Svarbūs įvykiai, kurie gali paveikti tolesnę veiklą • Prisidėdama prie 2011 metų Lietuvos Respublikos Vyriausybės prioriteto „Modernus

valstybės valdymas siekiant naujos paslaugų kokybės“ vykdymo, Ūkio ministerija daug dėmesio

skyrė veiklos efektyvumo didinimui:

– 2011 m. ūkio ministrui priskyrus papildomas valdymo sritis – standartizaciją ir

akreditaciją – atlikome teisinius, administracinius, procedūrinius, sistemos valdymo pakeitimus

pavesdami Nacionalinio akreditacijos biuro prie Lietuvos Respublikos aplinkos ministerijos ir

Lietuvos standartizacijos departamento prie Lietuvos Respublikos aplinkos ministerijos savininko

teises ir pareigas įgyvendinti Ūkio ministerijai;

– parengėme Lietuvos Respublikos metrologijos įstatymo pakeitimo įstatymo projektą, kurį

Lietuvos Respublikos Vyriausybės 2011 m. spalio 5 d. nutarimu Nr. 1147 nutarta pateikti Lietuvos

Respublikos Seimui. Šiuo projektu pasiūlėme Valstybinės metrologijos tarnybos funkcijas pavesti

atlikti Lietuvos Respublikos Vyriausybės įgaliotai ministerijai, o Lietuvos metrologijos inspekcijos

atliekamas funkcijas, susijusias su teisine metrologine priežiūra, perduoti Valstybinei ne maisto

produktų inspekcijai prie Ūkio ministerijos;

– Ūkio ministerijos Centralizuotas vidaus audito skyrius atliko Ūkio ministerijos

administracijos padalinių, atliekančių bendrąsias funkcijas, vertinimo auditą. Remdamiesi šio audito

išvadomis, 2012 m. planuojame priimti sprendimus dėl bendrųjų funkcijų atlikimo optimizavimo,

bendrąsias funkcijas atliekančių padalinių pertvarkymo, bendrųjų funkcijų centralizavimo ir kt.

–

Įmonių bankroto valdymo departamento veikla

Įmonių bankroto valdymo departamento veiklos tikslai yra:

– įgyvendinti valstybės politiką įmonių veiklos restruktūrizavimo ir bankroto procesų

srityse ir aptarnauti šios politikos formavimą bei įgyvendinimą;

– pagal Lietuvos Respublikos Vyriausybės ir (arba) Ūkio ministerijos suteiktus įgaliojimus

prižiūrėti ir kontroliuoti nuostolingai dirbančių, restruktūrizuojamų, bankrutuojančių ir

bankrutavusių įmonių veiklą, administruoti Garantinį fondą.

– Įmonių bankroto valdymo departamentas, siekdamas įgyvendinti veiklos tikslus, atlieka

šias funkcijas:

– teisės aktų nustatyta tvarka kontroliuoja bankroto administratorių veiklą;

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

13

– pagal teismo paklausimus derina bankroto administratorių kandidatūras;

– teisės aktų nustatyta tvarka teikia išvadas dėl įmonių restruktūrizavimo planų, taikos

sutarčių;

– teisės aktų nustatyta tvarka registruoja, nagrinėja paraiškas dėl lėšų bankrutuojančių ir

bankrutavusių įmonių darbuotojų reikalavimams, susijusiems su darbo santykiais, tenkinti skyrimo

ir teikia jas svarstyti Garantinio fondo tarybos posėdyje, techniškai aptarnauja Garantinio fondo

tarybą;

– atstovauja Garantinio fondo kreditoriniams reikalavimams įmonėse, teismuose ir kitose

įstaigose, išieškant lėšas, skirtas iš Fondo bankrutuojančių ir bankrutavusių įmonių darbuotojų

reikalavimams, susijusiems su darbo santykiais, tenkinti ir Garantinio fondo;

– analizuoja restruktūrizuojamų, bankrutuojančių ir bankrutavusių įmonių veiklą,

restruktūrizavimo ir bankroto procesų teisinio reguliavimo taikymo efektyvumą, įmonių

nuostolingos veiklos, nemokumo priežastis;

– valdo Įmonių restruktūrizavimo ir bankroto informacinę sistemą (ĮRBIS), formuoja ir

tvarko įmonių restruktūrizavimo, įmonių bankroto, bankroto administratorių ir restruktūrizavimo

administratorių bei bankrutuojančių ir bankrutavusių įmonių turto, parduodamo iš varžytynių,

duomenų bazes;

– teisės aktų nustatyta tvarka leidinyje „Informaciniai pranešimai“ skelbia duomenis apie

įmonių restruktūrizavimo procesus, bankroto procesus, informaciją apie asmenis, turinčius teisę

teikti įmonių restruktūrizavimo administravimo paslaugas, įmonių bankroto administravimo

paslaugas bei bankrutuojančių ir bankrutavusių įmonių turto pardavimą iš varžytynių;

– teisės aktų nustatyta tvarka organizuoja bankroto administratorių ir restruktūrizavimo

administratorių atestavimą ir techniškai aptarnauja Bankroto ir restruktūrizavimo administratorių

atestavimo komisiją;

– teisės aktų nustatyta tvarka informuoja visuomenę apie įmonių restruktūrizavimo ir

bankroto procesus, restruktūrizavimo administratorius ir bankroto administratorius, bankrutuojančių

ir bankrutavusių įmonių turto pardavimą iš varžytynių, išmokas skiriamas iš Garantinio fondo,

teikia informaciją kitais jo kompetencijai priskirtais klausimais;

– vykdo kitas įstatymais, Lietuvos Respublikos Vyriausybės nutarimais ir ūkio ministro

įsakymais priskirtas funkcijas.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

14

Valstybinio turizmo departamento veikla

Valstybinio turizmo departamento veiklos tikslai – įgyvendinti valstybės politiką ūkio

ministrui pavestose turizmo, kurortų ir kurortinių teritorijų plėtros srityse ir aptarnauti šios politikos

formavimą ir įgyvendinimą.

Departamentas, siekdamas jam nustatytų veiklos tikslų, atlieka šias funkcijas:

– pagal kompetenciją koordinuoja valstybės turizmo politikos įgyvendinimą turizmo ir

kurortų veiklos planavimo, turizmo išteklių naudojimo, informacijos srityje;

– rengia valstybinės reikšmės turizmo infrastruktūros plėtros projektus;

– pagal kompetenciją turizmo ir rekreacijos srityje derina teritorinių turizmo plėtros

programų, kurortų plėtros programų, turizmo ir rekreacijos plėtros schemų, specialiojo teritorijų

planavimo dokumentų projektus;

– atlieka turizmo rinkų ir Lietuvos turizmo paslaugų tyrimus, rengia Lietuvos turizmo

rinkodaros planus ir koordinuoja jų įgyvendinimą, rengia ir platina informaciją apie Lietuvą, jos

turizmo ir kurortų galimybes užsienio ir vidaus turizmo rinkose;

– pagal kompetenciją derina įstatymų ir kitų teisės aktų projektus;

– tvirtina apgyvendinimo paslaugų klasifikavimo reikalavimus, Apgyvendinimo paslaugų

klasifikavimo komisijos nuostatus;

– rengia turizmo paslaugas reglamentuojančių teisės aktų projektus, tvirtina turizmo

paslaugų teikimo taisykles ir reikalavimus, nustatytąja tvarka kontroliuoja, kaip vykdomi turizmo

teisės aktų reikalavimai;

– teisės aktų nustatyta tvarka atstovauja kelionės organizavimo paslaugų vartotojų

interesams;

– tiria ir prognozuoja turizmo specialistų rengimo reikmes, organizuoja specialistų

kvalifikacijos tobulinimą, atlieka turizmo specialistų kvalifikacijų pripažinimą;

– pagal kompetenciją atlieka tarptautinių politinių ir visuomeninių sankcijų įgyvendinimo

turizmo srityje priežiūrą;

– valdo Nacionalinę turizmo informacijos sistemą;

– teikia metodinę pagalbą savivaldybių turizmo informacijos centrams;

– teikia Valstybinei vartotojų teisių apsaugos tarnybai išvadas dėl vartotojo prašyme

nurodyto reikalavimo ir pardavėjo, paslaugų teikėjo pateiktų paaiškinimų, kelionių organizatoriaus

ir (ar) kelionių agentūros, kelionių agento veiksmų (neveikimo) teikiant turizmo paslaugas;

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

15

– išduoda ir panaikina pažymėjimus, patvirtinančius, kad kelionės organizatorius ar turizmo

agentūra atitinka nustatytuosius reikalavimus, ir suteikiančius teisę teikti atitinkamas turizmo

paslaugas;

– pagal kompetenciją dalyvauja rengiant ir įgyvendinant Nacionalinę turizmo plėtros

programą, dalyvauja atrenkant turizmo srities projektus, finansuojamus iš Europos Sąjungos lėšų, ir

atlieka šių projektų įgyvendinimo stebėseną (monitoringą);

– pagal kompetenciją dalyvauja turizmo srities nacionalinės teisės derinimo su Europos

Sąjungos teisės aktais procese;

– nustato kvalifikacinius reikalavimus gido ir kelionių vadovo pažymėjimui gauti, taip pat

šio pažymėjimo išdavimo tvarką;

– tvirtina standartines turizmo paslaugų teikimo sutarties sąlygas;

– nustato turizmo informacijos centro ženklo naudojimo tvarką;

– skatina turizmo verslo asociacijų ir kitų asociacijų veiklą turizmo srityje;

– informuoja visuomenę apie departamento veiklą jo kompetencijai priskirtais klausimais;

– konsultuoja savo kompetencijos klausimais ūkio subjektus, kurių veiklos priežiūra ar

kontrolė priskirta departamento kompetencijai, teikia metodinę pagalbą dėl tinkamo teisės aktuose

įtvirtintų reikalavimų laikymosi;

– atlieka kitas Lietuvos Respublikos įstatymų, Lietuvos Respublikos Vyriausybės nutarimų

ir kitų teisės aktų nustatytas funkcijas.

Viešųjų pirkimų tarnybos veikla

Viešųjų pirkimų tarnybos atliekamos funkcijos tiksliai ir aiškiai išreikštos ir apibrėžtos

Lietuvos Respublikos įstatymais, Lietuvos Respublikos Vyriausybės nutarimais, Tarnybos

nuostatais ir kitais teisės aktais.

Vadovaujantis Valstybės valdymo tobulinimo komisijos (Saulėlydžio komisijos),

sudarytos Lietuvos Respublikos Vyriausybės 2009 m. sausio 28 d. nutarimu Nr. 50, pateiktais

pasiūlymais dėl asignavimų valdytojų skaičiaus ir vykdomų programų skaičiaus optimizavimo,

Viešųjų pirkimų tarnyba nuo 2010 m. sausio 1 d. priskirta Ūkio ministerijos reguliavimo sričiai.

Šiuos pokyčius lėmė ir išorinės aplinkybės: Lietuvos narystė ES bei vykstantys globaliniai procesai

suformavo naujus ilgalaikius iššūkius, ir, siekiant maksimalaus veiklos efektyvumo, įvykdyta ši

organizacijos pertvarka. Viešųjų pirkimų tarnybai netekus savarankiško asignavimų valdytojo

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

16

statuso, vykdytos programos įregistruotos į Ūkio ministerijos 2010 – 2012 metų strateginį veiklos

planą.

Lietuvos ūkis dėl pasaulinės finansinės-ekonominės krizės patyrė didelį nuosmukį,

kuris lėmė fundamentalių makroekonominių rodiklių pablogėjimą bei gana lėtą jų atsigavimą visose

srityse. Siekiant spartesnės ūkio plėtros, būtinos konkrečios administracinių kliūčių mažinimo

priemonės, tikslingas, skaidrus ir tinkamas valstybės finansinių išteklių panaudojimas. Ypač svarbu

imtis veiksmų, skatinančių viešųjų pirkimų ir su jais susijusių procesų tobulinimą. Įgyvendindama

Ūkio plėtros ir konkurencingumo didinimo programą ir remdamasi 2011-ųjų metų veiksmų planu

Viešųjų pirkimų tarnyba numatė šiuos svarbiausius darbus:

– tobulinti nacionalinę viešųjų pirkimų teisinę sistemą bei siekti didesnio efektyvumo,

atsižvelgiant į ES viešųjų pirkimų teisės reikalavimus bei valstybių narių patirtį;

– priimti visus Tarnybos kompetencijai priskirtus Įstatymo įgyvendinimui būtinus

poįstatyminius teisės aktus;

– kontroliuoti, kaip vykdant pirkimus, laikomasi Viešųjų pirkimų įstatymo reikalavimų;

– vykdyti organizacines priemones, būtinas Viešųjų pirkimų įstatymo įgyvendinimui;

– prevencinėmis priemonėmis mažinti Įstatymo pažeidimus ir galimus neleistinus

perkančiųjų organizacijų veiksmus;

– plėtoti viešųjų pirkimų informacinę sistemą, nuosekliai perkeliant viešojo pirkimo

procedūras į elektroninę terpę, tuo tikslu realizuoti projektą „Viešųjų pirkimų informacinės sistemos

plėtra“;

– informuoti institucijas ir visuomenę apie viešuosius pirkimus, tokiu būdu siekti

skaidresnės viešųjų pirkimų politikos;

– stiprinti Viešųjų pirkimų tarnybos institucinius gebėjimus, tobulinti viešųjų pirkimų

planavimo ir organizavimo metodus;

– mokyti viešųjų pirkimų specialistus, kelti jų kvalifikaciją, rengti metodinę medžiagą;

– realizuoti „Viešųjų pirkimų centrinės rizikos analizės sistemos kūrimas ir diegimas (I

etapas)“ ir „Valstybės institucijų ir įstaigų dirbančiųjų kvalifikacijos tobulinimas elektroninių

viešųjų pirkimų srityje“ projektuose numatytus darbus.

Strateginį tikslą siekiama įgyvendinti per programas:

– Ūkio plėtros ir konkurencingumo didinimo programa (valstybės biudžeto lėšos) (01 305);

– Ūkio plėtros ir konkurencingumo didinimo programa (Europos Sąjungos lėšos) (01 505);

– Ūkio programa (bendro finansavimo) (01 605).

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

17

Sąlygos, kuriomis paremta veikla ir kurios gali paveikti tolesnę veiklą:

Vadovaujantis LR viešųjų pirkimų įstatymo (Žin. 1996, Nr. 84-2000; 2006, Nr. 4-102;

2011, Nr. 123-5813) 8 str. 1 d. nuo 2012 m. sausio mėn. 1 d. Viešųjų pirkimų tarnybos statusas - iš

įstaigos prie Ūkio ministerijos pasikeitė į Valstybės biudžetinę įstaigą.

Valstybinės ne maisto produktų inspekcijos veikla

Valstybinės ne maisto produktų inspekcijos veiklos tikslas: įgyvendinti ne maisto

gaminių ir paslaugų rinkos priežiūrą, suderintą su Europos Sąjungos teise. Šiuo tikslu siekiama, kad

vartotojams būtų pateikiami tik saugūs bei tinkamos kokybės ne maisto produktui.

Valstybinė ne maisto produktų inspekcija 2011 metais vykdė Ūkio plėtros ir

konkurencingumo didinimo programą, kuri finansuojama iš valstybės biudžeto ir specialiųjų lėšų ir

įvykdė šios programos priemonę Verslo infrastruktūros plėtros priemonių diegimas, kuris apima

sertifikavimo įstaigas, bandymų ir kalibravimo laboratorijas, kontrolės įstaigas.

Valstybinės ne maisto produktų inspekcijos atliekamos funkcijos tiksliai ir aiškiai

išreikštos ir apibrėžtos Lietuvos Respublikos įstatymais ir kitais teisės aktais.

Metrologijos tarnybos veikla

Metrologijos tarnybos atliekamos funkcijos tiksliai ir aiškiai išreikštos ir apibrėžtos

Lietuvos Respublikos įstatymais, Lietuvos Respublikos Vyriausybės nutarimais, Tarnybos

nuostatais ir kitais teisės aktais.

Lietuvos Respublikos Vyriausybė 2010 m. kovo 3 d. nutarimu Nr. 211 ,,Dėl

pavedimo Ūkio ministerijai įgyvendinti Valstybinės metrologijos tarnybos savininko teises ir

pareigas“ nuo 2010 metų liepos 1 dienos Valstybinės metrologijos tarnybos steigėjo funkcijas

perdavė Ūkio ministerijai. Vykdant šį nutarimą, Metrologijos tarnybai skirti asignavimai perduoti

Ūkio ministerijai, o Metrologijos tarnybos vykdoma programa integruota į Ūkio ministerijos

2010-2012 metų strateginį veiklos planą.

Metiniame veiklos plane Metrologijos tarnyba numatė šiuos svarbiausius darbus:

– teisiškai reglamentuoti metrologijos veiklą Lietuvoje;

– suderinti metrologijos veiklą Lietuvoje su analogiška Europos Sąjungos valstybių veikla;

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

18

– siekti, kad Lietuvoje matavimo priemonių patikra bei kalibravimas būtų atliekami

tarptautinėje praktikoje priimtais metodais;

– užtikrinti, kad tiek ES valstybėse narėse metrologiškai įteisintos matavimo priemonės,

tiek iš trečiųjų šalių importuojamos matavimo priemonės atitiktų tarptautinių ir Europos Sąjungos

dokumentų reikalavimus;

– užtikrinti matavimų metrologinę sietį Lietuvoje.

Palaikoma ir pagal finansines galimybes vystoma matavimo vienetų etalonų bazė,

siekiant nenutrūkstamuoju lyginamuoju metodu etalonų vertes priskirti ūkio subjektų etalonams bei

darbinėms matavimo priemonėms;

Europos Sąjungos teisės aktų įgyvendinimas sudaro palankias sąlygas kurti ir plėtoti

verslą, sumažinti valstybės kišimąsi gaminant ir naudojant matavimo priemones;

Pagal reikalą plečiamas paskelbtųjų įstaigų tinklas tose matavimų srityse, kuriose ES

teisės aktai numato jų dalyvavimą įvertinant matavimo priemonių atitiktį nustatytiems

reikalavimams;

Vystomas glaudus nacionalinių metrologijos institutų bendradarbiavimas, siekiant

tinkamos techninės kompetencijos, įskaitant geriausias neapibrėžtis, susiejant tai su pramonės

poreikiais, o tuo pačiu aktyviai dalyvaujant perimant ES sprendimus metrologijos srityje.

Lietuvos metrologijos inspekcijos veikla

Lietuvos metrologijos inspekcijos atliekamos funkcijos tiksliai ir aiškiai išreikštos ir

apibrėžtos Lietuvos Respublikos įstatymais, Lietuvos Respublikos Vyriausybės nutarimais,

Inspekcijos nuostatais ir kitais teisės aktais.

Lietuvos metrologijos inspekcijai pavesta vykdyti teisinę metrologinę priežiūrą ir su ja

susijusią rinkos priežiūrą teisinės metrologijos srityje.

Lietuvos metrologijos inspekcija yra atsakinga už teisinę metrologiją

reglamentuojančių Europos Sąjungos naujojo požiūrio direktyvų nuostatų, perkeltų į nacionalinę

teisę, ir įsigaliojusių Europos Parlamento ir Tarybos (EB) Nr. 764/2008 ir (EB) Nr. 765/2008

reglamentų įgyvendinimo kontrolę, operatyvius pranešimus Europos Komisijai ir kitų valstybių

narių įgaliotoms institucijoms apie priemones, taikomas uždraudžiant naudoti ar tiekti rinkai

teisinės metrologijos reikalavimų neatitinkančias matavimo priemones, fasuotas prekes ir matavimo

indus, ir tokių sprendimų priežastis.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

19

Nuo 2010 m. rugsėjo 1 d. pagal Lietuvos Respublikos Vyriausybės 2010 m. liepos 21

d. nutarimą Nr. 1060 ,,Dėl įgaliojimų Ūkio ministerijai įgyvendinti Lietuvos metrologijos

inspekcijos savininko teises ir pareigas suteikimo“ (Žin., 2010, Nr. 88-4645) Lietuvos metrologijos

inspekcijos veikla priskiriama Ūkio ministerijos reguliavimo sričiai. Iki tol Lietuvos metrologijos

inspekcijos veikla buvo priskiriama Teisingumo ministerijos reguliavimo sričiai.

Lietuvos metrologijos inspekcija vykdo Ūkio ministerijos programą: Specialioji ūkio

plėtros politikos įgyvendinimo programa (kodas 01 305); priemonę Lietuvos metrologijos

inspekcijos veiklos užtikrinimas (kodas 131_1116).

Lietuvos standartizacijos departamento veikla

Lietuvos standartizacijos departamentas savo veikloje vadovavosi LR Konstitucija,

LR įstatymais, kitais LR Seimo priimtais teisės aktais, LR Prezidento dekretais, Lietuvos

Respublikos Vyriausybės (toliau – LRV) nutarimais, Ministro Pirmininko potvarkiais, ūkio ministro

įsakymais, Departamento direktoriaus įsakymais ir kitais dokumentais.

Lietuvos Respublikos Vyriausybė 2011 m. balandžio 13 d. nutarimu Nr. 425 ,,Dėl

Lietuvos Respublikos Vyriausybės 2010 m. spalio 20 d. nutarimo Nr. 1517 ,,Dėl įstaigų prie

ministerijų pakeitimo“, Lietuvos standartizacijos departamento savininko teisės ir pareigos

perduotos įgyvendinti Ūkio ministerijai. Lietuvos Respublikos Vyriausybės 2011 m. balandžio 13

d. nutarimu Nr. 444 ,,Dėl Lietuvos Respublikos Vyriausybės 2010 m. kovo 24 d. nutarimo Nr. 330

,,Dėl ministrams pavedamų valdymo sričių „ pakeitimo, standartizacija perduota ūkio ministro

valdymo sričiai. Nuo 2011 m. liepos 1 d. standartizacijos funkcijos tampa ūkio ministro valdymo

sritimis. Standartizacijos politika siekia geresnio reglamentavimo, konkurencingumo didinimo,

teisės aktų supaprastinimo ir prekybos kliūčių šalinimo tarptautiniu lygiu ir yra tiesiogiai susijusi su

vidaus rinka ir laisvu prekių judėjimu.

Lietuvos standartizacijos sistema toliau sėkmingai integravosi į tarptautinę ir Europos

standartizaciją per narystę šiose organizacijose:

– Tarptautinė standartizacijos organizacija ISO;

– Tarptautinė elektrotechnikos komisija IEC;

– Europos standartizacijos komitetas CEN;

– Europos elektrotechnikos standartizacijos komitetas CENELEC;.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

20

– Europos telekomunikacijų standartų institutas ETSI.

Integruojantis į Europos Sąjungą (toliau – ES), Lietuvos standartizacijos departamento

narystė Europos Komisijos (toliau – EK) pripažintose Europos standartizacijos organizacijose

užtikrino narystės įsipareigojimų vykdymą standartizacijos srityje. Lietuvos buvimas ES teigiamai

įtakojo nacionalinę standartizaciją, mažino originalių Lietuvos standartų kiekį bei didino

tarptautinių ir Europos standartų santykį Lietuvos standartų fonde. Narystės pagrindu Lietuvos

standartizacijos departamentas naudojosi ISO, IEC, CEN, CENELEC, ETSI ir PPO

informacinėmis sistemomis, EK CIRCA duomenų baze ir LR valstybinių institucijų informaciniu

tinklu. Lietuvos standartizacijos departamentas toliau vystė standartizacijos ir informacijos sistemą

SMIS, elektroninio komiteto sistemą (e-TK), spausdinimo pagal pareikalavimą (POD) sistemą,

diegė elektroninės parduotuvės (e-shop) sistemą bei kitas sistemas, pritaikytas informacinės

visuomenės poreikiams, mažoms ir vidutinėms įmonėms, vartotojams, konkretiems klientams ir

piliečiams.

Nacionalinis akreditacijos biuro veikla

Nacionalinio akreditacijos biuro veiklos tikslai – įgyvendinti valstybės politiką ūkio

ministrui pavestoje akreditacijos srityje ir aptarnauti šios politikos formavimą ir įgyvendinimą;

užtikrinti, kad akreditavimo rezultatai ir akredituotų sertifikavimo ir kontrolės įstaigų, bandymų ir

kalibravimo laboratorijų veikla būtų pripažįstama tarptautiniu lygiu.

Nacionalinis akreditacijos biuras, siekdamas veiklos tikslo, atlieka šias funkcijas:

– įvertina ir akredituoja produktų, vadybos sistemų ir fizinių asmenų kvalifikacijos

sertifikavimo įstaigas, bandymų ir kalibravimo laboratorijas, kontrolės įstaigas (toliau – atitikties

įvertinimo įstaiga), išduoda joms akreditavimo pažymėjimus ir teikia informaciją apie jas;

– priima sprendimus akredituoti atitikties įvertinimo įstaigas, sustabdyti akreditavimo

pažymėjimų galiojimą, panaikinti galiojimo sustabdymą ir panaikinti galiojimą teisės aktų,

reglamentuojančių akreditavimą, nustatyta tvarka;

– prižiūri akredituotų atitikties įvertinimo įstaigų veiklą;

– registruoja akredituotas atitikties įvertinimo įstaigas ir skelbia informaciją apie jas;

– nustatyta tvarka teikia fiziniams ir juridiniams asmenims informaciją apie akreditavimą,

Biuro veiklą ir teisės aktus, reguliuojančius akreditavimą;

– organizuoja akredituotų bandymų ir kalibravimo laboratorijų veiklos kokybės tikrinimo

programų rengimą ir vykdymą;

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

21

– teikia Ūkio ministerijai informaciją ir pasiūlymus teisinio reguliavimo spragų šalinimo ir

teisinio reguliavimo tobulinimo klausimais.

Lietuvos tekstilės institutas

Lietuvos tekstilės instituto pagrindinė veikla – mokslo tiriamųjų darbų tekstilės ir

trikotažo naujų technologijų, medžiagų asortimento plėtimo srityje ir sukurtos produkcijos diegimas į

gamybą,

bei jos gamyba.

Nuo 2012 m. sausio 2 d. Lietuvos tekstilės institutas pagal Lietuvos Respublikos

Vyriausybės 2011 m. gruodžio 21 d. nutarimą Nr.1500 yra reorganizuotas į Valstybinio mokslinių

tyrimų instituto Fizinių ir technologijos mokslų centrą. Lietuvos tekstilės instituto reorganizavimo

tikslas – sutelkiant mokslo ir studijų potencialą ir įgyvendinant integruotų mokslo, studijų ir verslo

centrų (slėnių) programas, didinti Lietuvos mokslo ir studijų sistemos veiklos efektyvumą, sustiprinti

Lietuvos mokslinių (taikomųjų) tyrimų potencialą prijungiant Lietuvos tekstilės institutą prie Fizinių

ir technologijos mokslų centro.

Informacija apie filialus ir atstovybes

Ūkio ministerijos subjektų grupė filialų ir atstovybių neturi.

Informacija apie personalą

Ūkio ministerijos subjektų grupės vidutinis darbuotojų

skaičius per ataskaitinį laikotarpį buvo:

Ataskaitinis laikotarpis

Praėjęs ataskaitinis laikotarpis

627 507

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

22

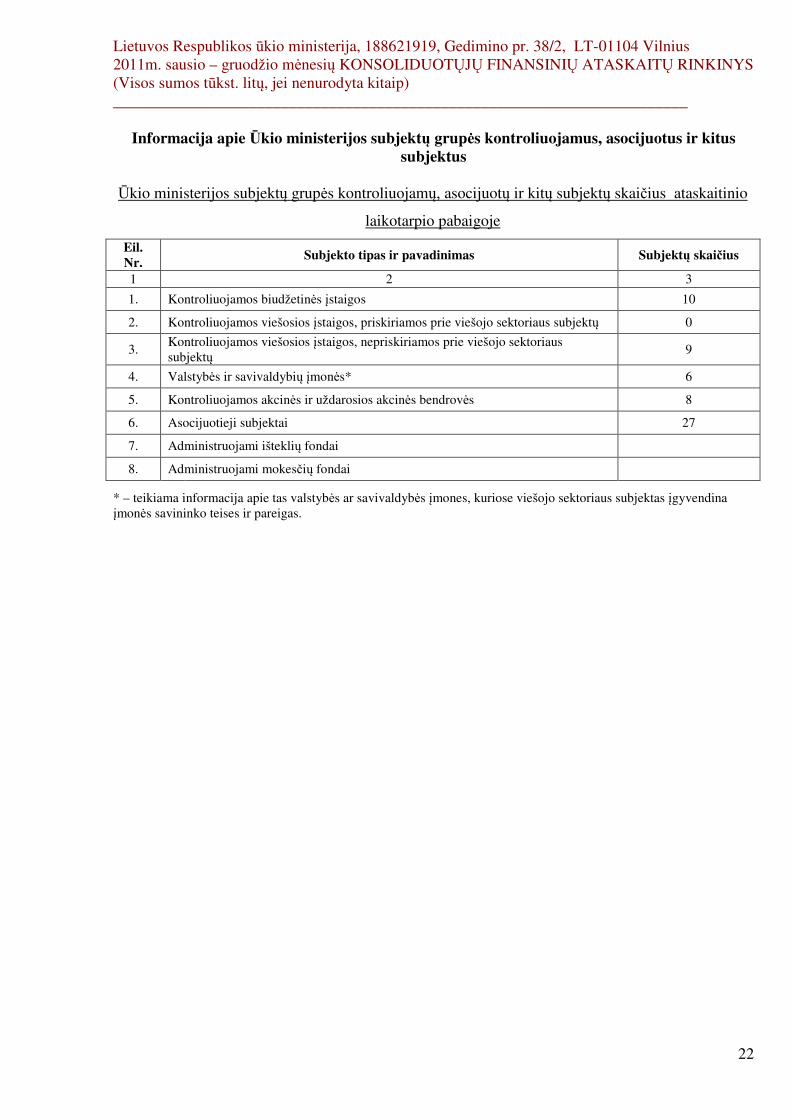

Informacija apie Ūkio ministerijos subjektų grupės kontroliuojamus, asocijuotus ir kitus subjektus

Ūkio ministerijos subjektų grupės kontroliuojamų, asocijuotų ir kitų subjektų skaičius ataskaitinio

laikotarpio pabaigoje

Eil. Nr.

Subjekto tipas ir pavadinimas Subjektų skaičius

1 2 3

1. Kontroliuojamos biudžetinės įstaigos 10

2. Kontroliuojamos viešosios įstaigos, priskiriamos prie viešojo sektoriaus subjektų 0

3. Kontroliuojamos viešosios įstaigos, nepriskiriamos prie viešojo sektoriaus subjektų

9

4. Valstybės ir savivaldybių įmonės* 6

5. Kontroliuojamos akcinės ir uždarosios akcinės bendrovės 8

6. Asocijuotieji subjektai 27

7. Administruojami išteklių fondai

8. Administruojami mokesčių fondai

* – teikiama informacija apie tas valstybės ar savivaldybės įmones, kuriose viešojo sektoriaus subjektas įgyvendina įmonės savininko teises ir pareigas.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

23

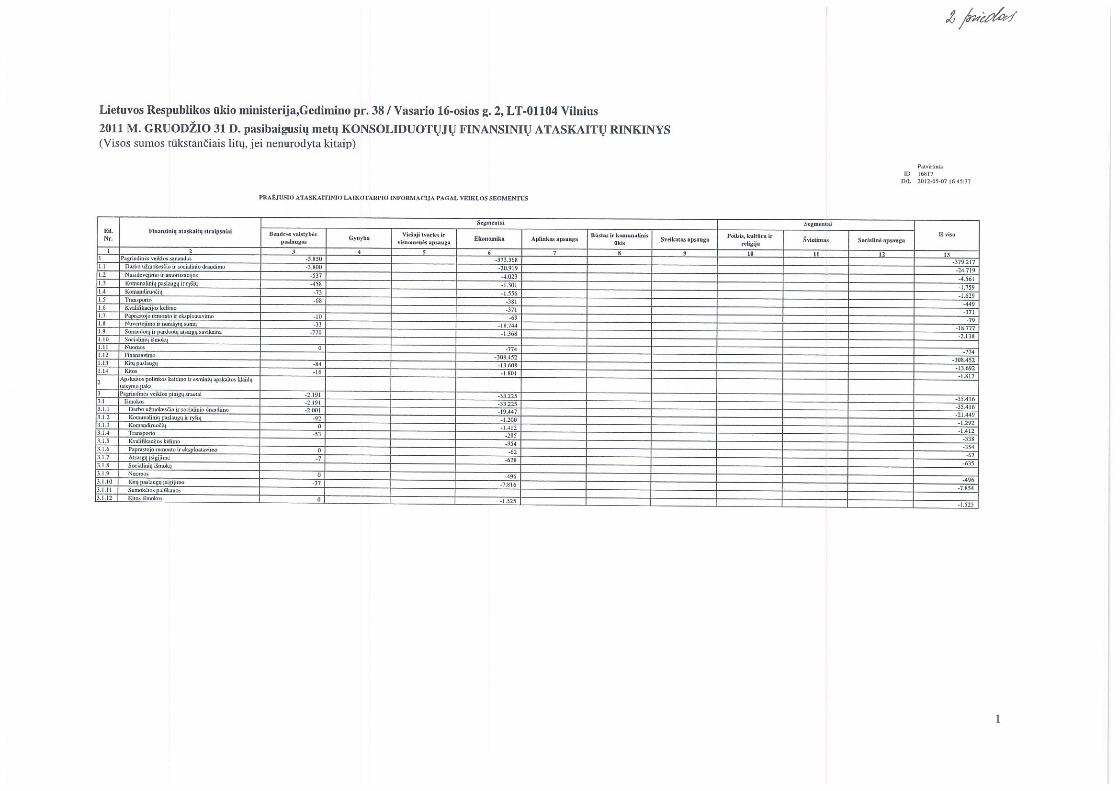

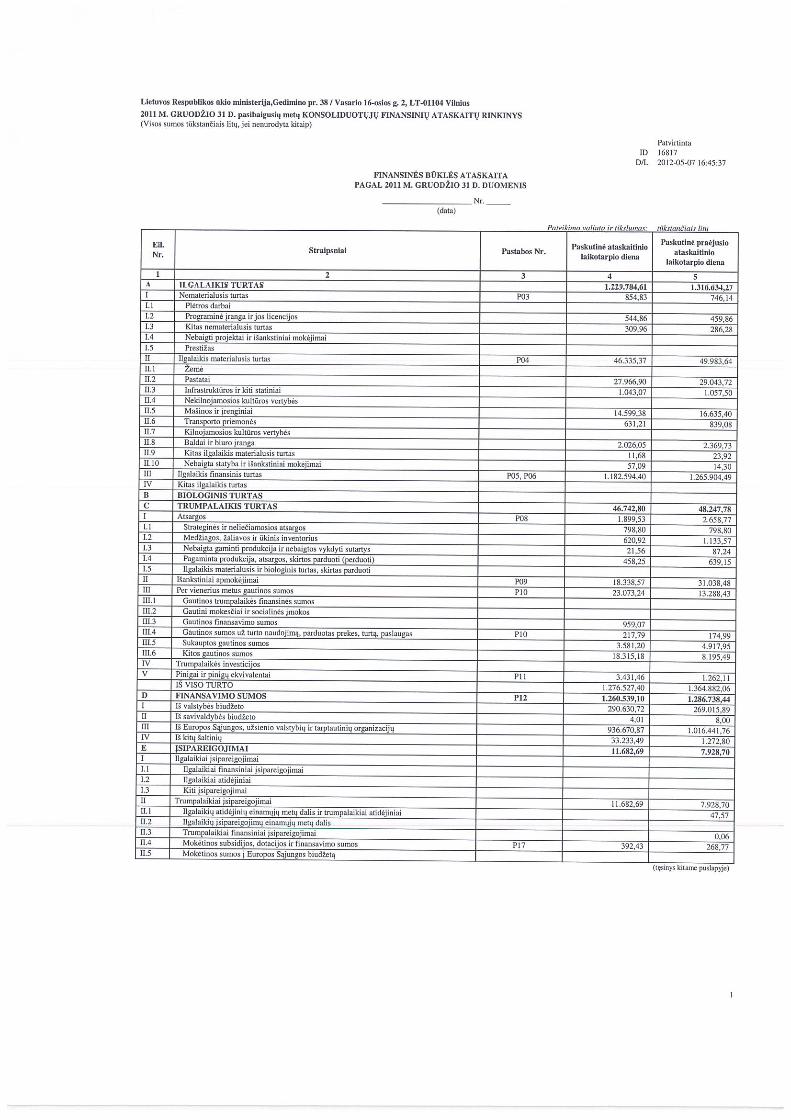

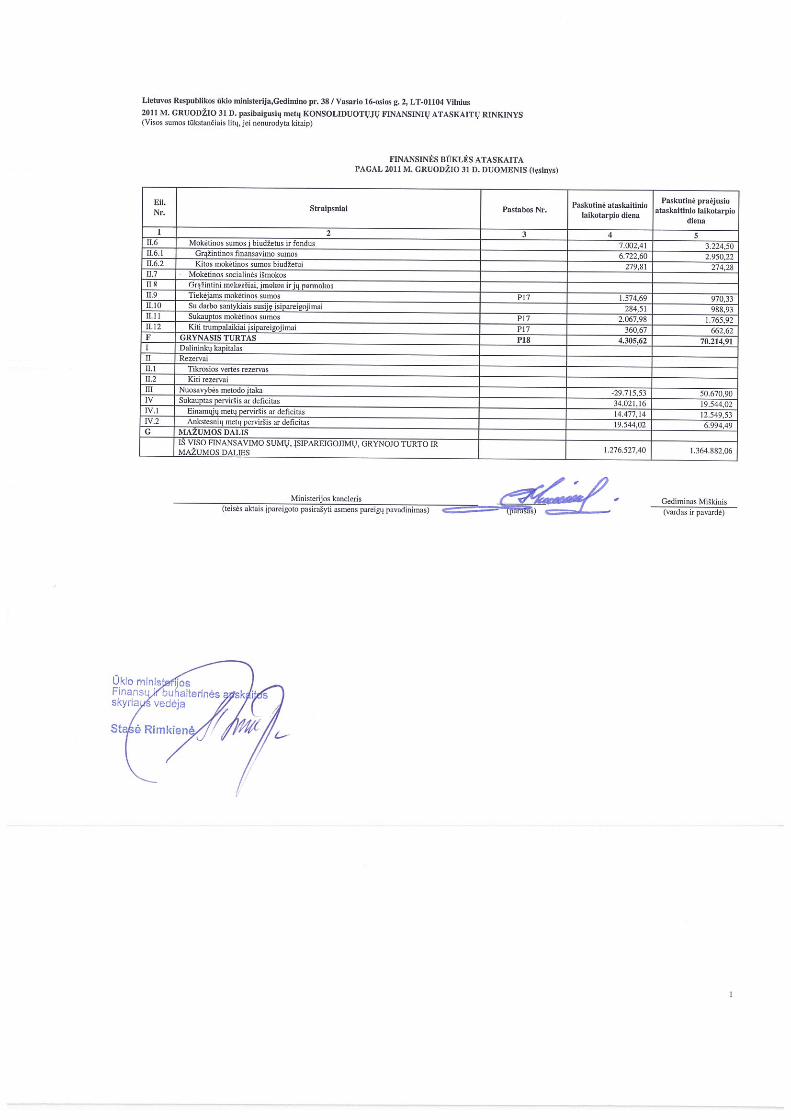

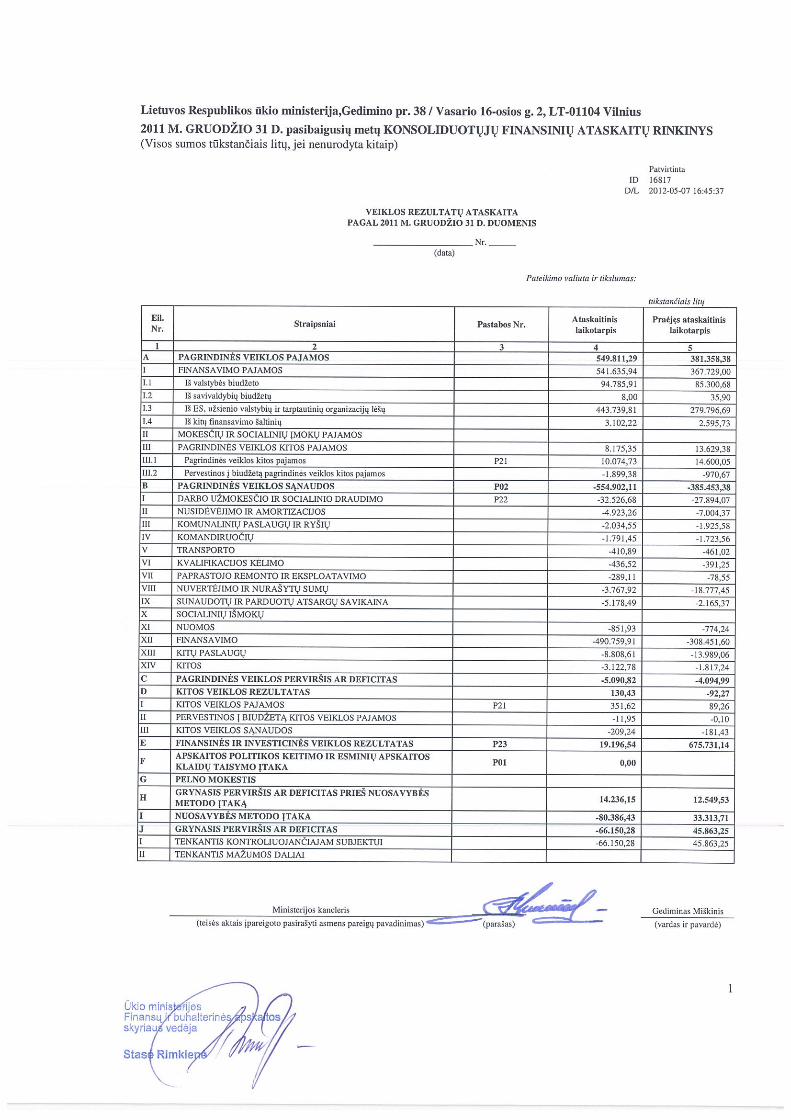

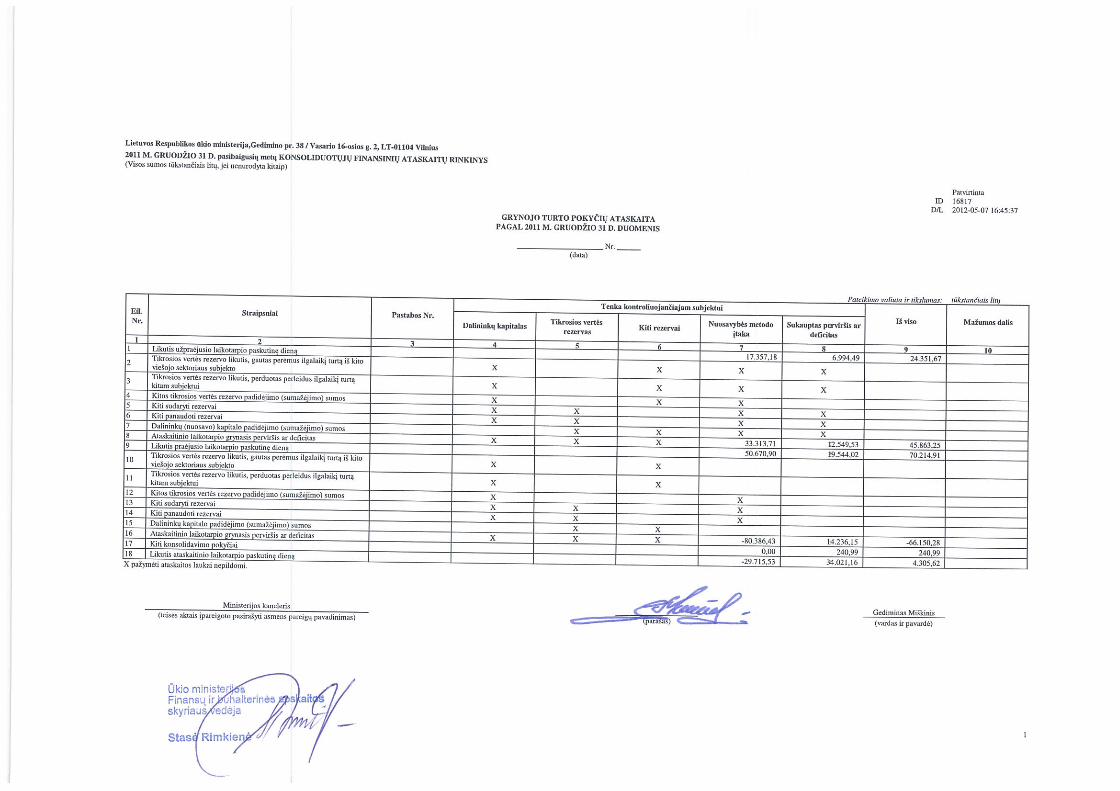

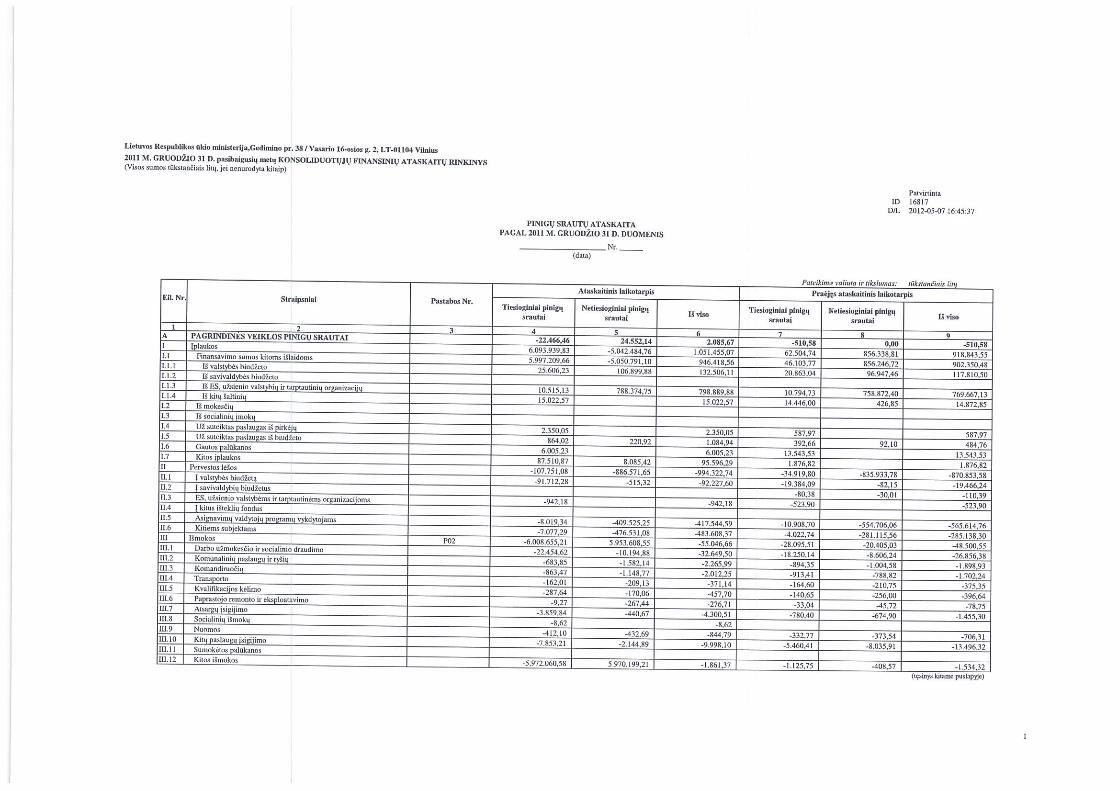

II. APSKAITOS POLITIKA

Finansinių ataskaitų parengimo pagrindas ir ataskaitinis laikotarpis

Pateiktos finansinės ataskaitos atitinka Viešojo sektoriaus apskaitos ir finansinės

atskaitomybės standartus (toliau – VSAFAS) ir parengtos vadovaujantis Lietuvos Respublikos

buhalterinės apskaitos ir Viešojo sektoriaus atskaitomybės įstatymų reikalavimais.

Ūkio ministerijos subjektų grupės ataskaitinis laikotarpis – nuo 2011 m. sausio 1 d. iki

2011 m. gruodžio 31 d.

Finansinių ataskaitų forma

Ūkio ministerijos subjektų grupės metinių finansinių ataskaitų rinkinį sudaro šios

ataskaitos:

- finansinės būklės ataskaita, kurios forma patvirtinta Lietuvos Respublikos finansų

ministro 2007 m. gruodžio 19 d. įsakymu Nr. 1K-378 „Dėl viešojo sektoriaus apskaitos ir

finansinės atskaitomybės 2-ojo standarto patvirtinimo“ (su pakeitimais);

- veiklos rezultatų ataskaita, kurios forma patvirtinta Lietuvos Respublikos finansų ministro

2007-12-19 d. įsakymu Nr. 1K-379 „Dėl viešojo sektoriaus apskaitos ir finansinės atskaitomybės

3-ojo standarto patvirtinimo“ (su pakeitimais);

- grynojo turto pokyčių ataskaita, kurios forma patvirtinta Lietuvos Respublikos finansų

ministro 2007 m. gruodžio 19 d. įsakymu Nr. 1K-380 „Dėl viešojo sektoriaus apskaitos ir

finansinės atskaitomybės 4-ojo standarto patvirtinimo“ (su pakeitimais);

- pinigų srautų ataskaita, kurios forma patvirtinta Lietuvos Respublikos finansų ministro

2008 m. sausio 9 d. įsakymu Nr. 1K-011 „Dėl viešojo sektoriaus apskaitos ir finansinės

atskaitomybės 5-ojo standarto patvirtinimo“ (su pakeitimais);

- finansinių ataskaitų aiškinamasis raštas, kurio turinys patvirtintas Lietuvos Respublikos

finansų ministro 2008 m. rugpjūčio 18 d. įsakymu Nr. 1K-247 „Dėl viešojo sektoriaus apskaitos

ir finansinės atskaitomybės 6-ojo standarto patvirtinimo“ (su pakeitimais).

Ūkio ministerijos subjektų grupės konsoliduotasis finansinių ataskaitų rinkinys

sudaromas ir teikiamas Lietuvos Respublikos finansų mininsterijai Lietuvos Respublikos finansų

minsterijos nustatytais terminais.

Pagrindiniai apskaitos principai, pritaikyti rengiant Ūkio ministerijos subjektų grupės

2011 m. finansines ataskaitas, yra šie:

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

24

Finansinių ataskaitų valiuta

Ūkio ministerijos subjektų grupė apskaitą tvarko ir šiose finansinėse ataskaitose visas sumas pateikia Lietuvos Respublikos nacionaline valiuta, litais. Nuo 2002 m. vasario 2 d. litas yra susietas su euru santykiu 3,4528 litai už 1 eurą, o lito kursą kitų valiutų atžvilgiu kasdien nustato Lietuvos bankas.

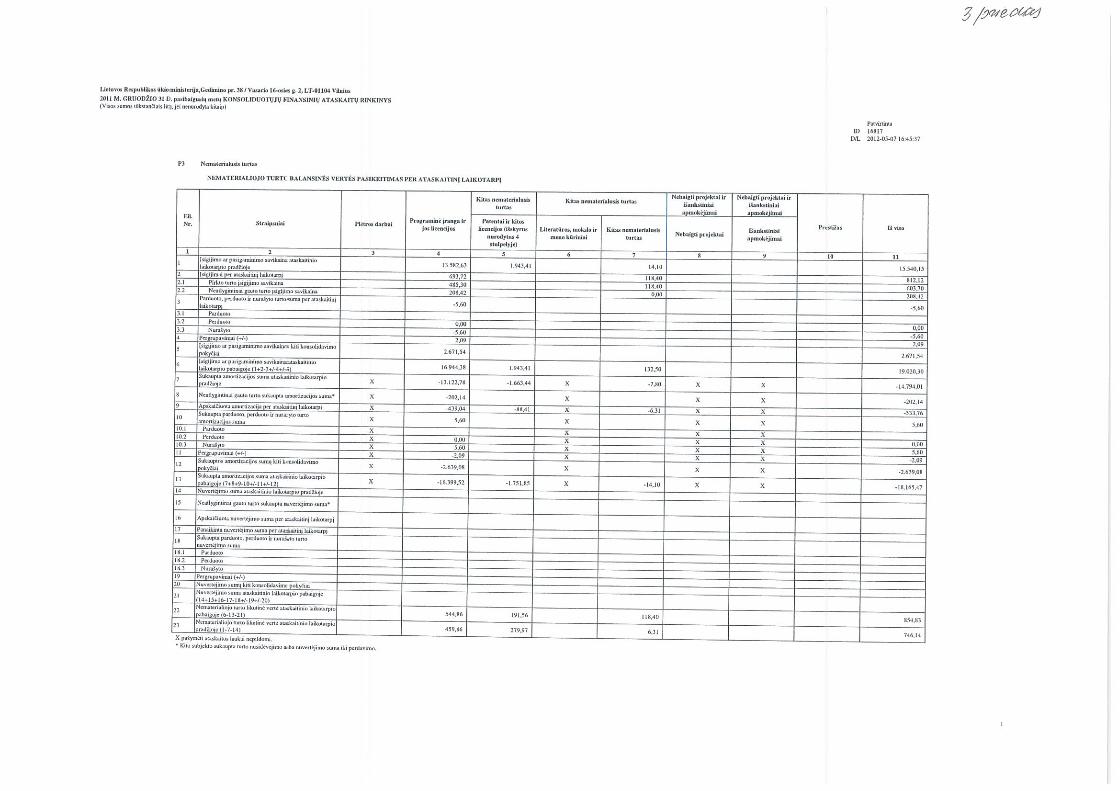

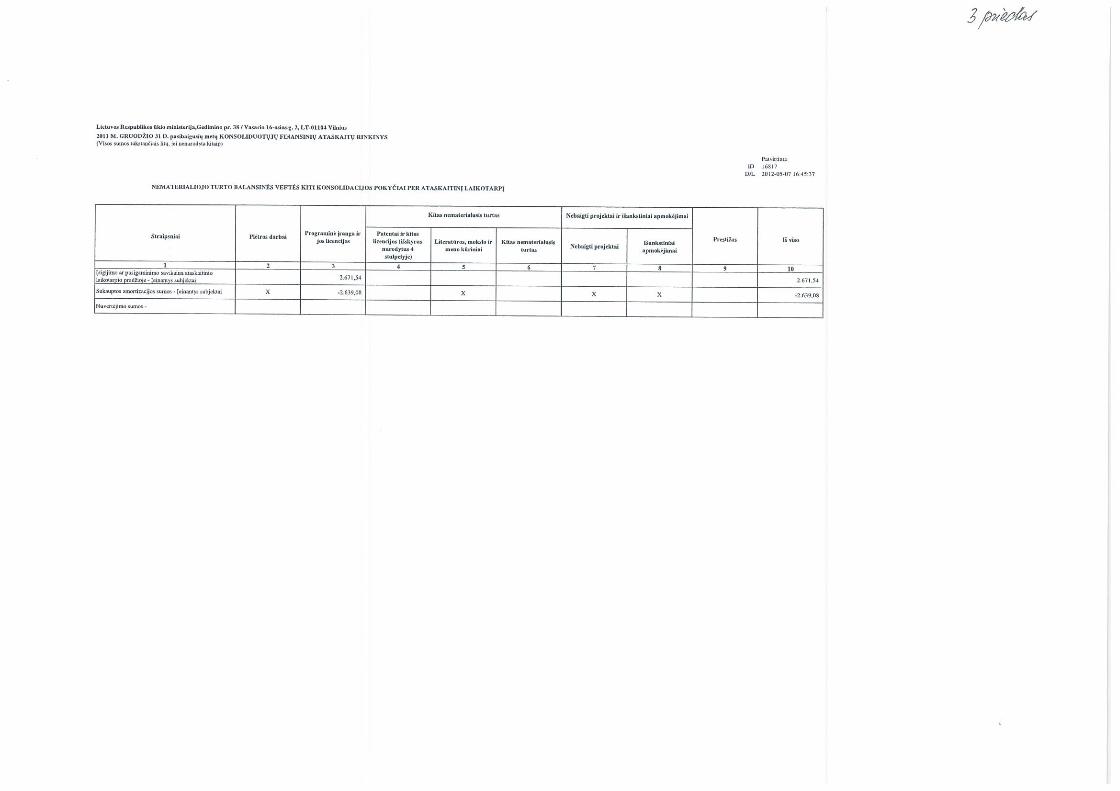

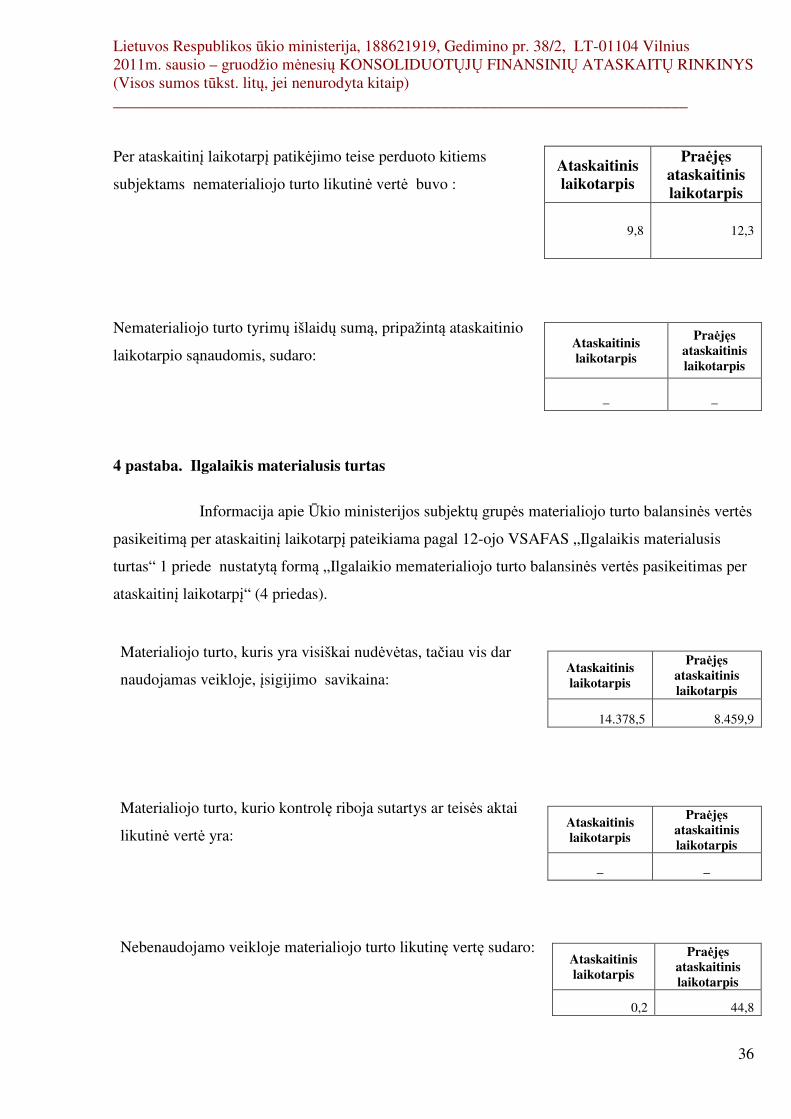

Nematerialus turtas

Nematerialusis turtas pirminio pripažinimo metu apskaitos dokumentuose yra registruojamas įsigijimo savikaina. Išlaidos, patirtos po pirkto ar susikurto nematerialiojo turto pirminio pripažinimo, didina nematerialiojo turto įsigijimo savikainą tik tais atvejais, kai galima patikimai nustatyti, kad patobulintas nematerialusis turtas teiks didesnę ekonominę naudą, t. y. kad atliktas nematerialiojo turto pagerinimas yra esminis.

Išankstiniai apmokėjimai už nematerialųjį turtą apskaitos dokumentuose registruojami nematerialiojo turto sąskaitose.

Po pirminio pripažinimo nematerialusis turtas, kurio naudingo tarnavimo laikas ribotas, finansinėse ataskaitose yra nurodomas įsigijimo savikaina, atėmus sukauptą amortizaciją ir nuvertėjimą, jei jis yra.

Nematerialiojo turto amortizuojamoji vertė yra nuosekliai paskirstoma per visą nustatytą turto naudingo tarnavimo laiką tiesiogiai proporcingu metodu. Tam tikro nematerialiojo turto vieneto amortizacija pradedama skaičiuoti nuo kito mėnesio, kai turtas pradedamas naudoti, pirmos dienos ir nebeskaičiuojama nuo kito mėnesio, kai naudojamo nematerialiojo turto likutinė vertė sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas ir užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, pirmos dienos. Ministerijos subjektų grupės nematerialiojo turto likvidacinė vertė lygi nuliui.

Ūkio ministerijos subjektų grupės nematerialus turtas amortizuojamas:

Nematerialiojo turto grupė

Naudingo tarnavimo laikas

Patentai, licencijos 2-10 metai Programinė įranga 1-3 metai Kitas nematerialusis turtas 2-10 metai Prestižas 8 metai

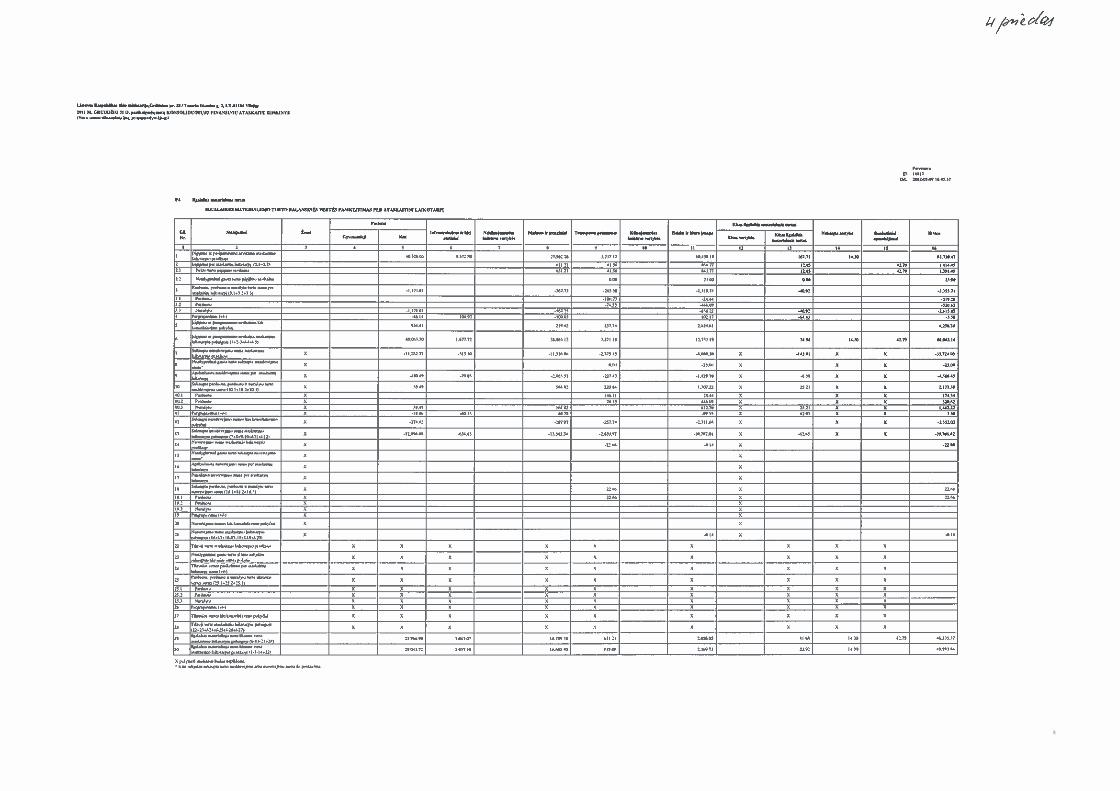

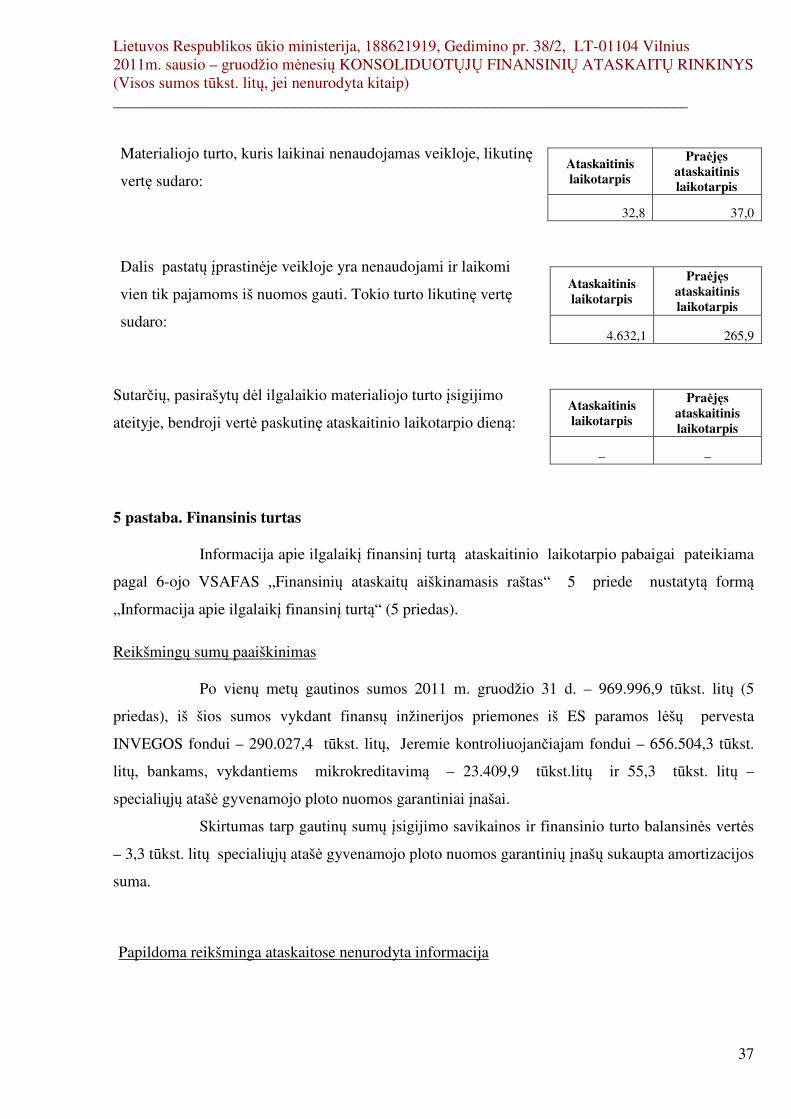

Ilgalaikis materialus turtas

Ilgalaikis materialusis turtas pripažįstamas ir registruojamas apskaitos dokumentuose, jei jis atitinka ilgalaikio materialiojo turto sąvoką ir VSAFAS nustatytus ilgalaikio materialiojo turto pripažinimo kriterijus.

Po pirminio pripažinimo Ūkio ministerijos subjektų grupės turimas ilgalaikis materialusis turtas, išskyrus žemę, finansinėse ataskaitose nurodomas įsigijimo savikaina, atėmus sukauptą nusidėvėjimą ir nuvertėjimą, jei jis yra.

Ilgalaikio materialiojo turto nudėvimoji vertė yra nuosekliai paskirstoma per visą turto naudingo tarnavimo laiką. Ilgalaikio materialiojo turto vieneto

nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio, kai turtas pradedamas

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

25

naudoti, pirmos dienos. Nusidėvėjimas neskaičiuojamas nuo kito mėnesio, kai naudojamo ilgalaikio materialiojo turto likutinė vertė sutampa su jo likvidacine verte, kai turtas perleidžiamas, nurašomas arba kai apskaičiuojamas ir užregistruojamas to turto vieneto nuvertėjimas, lygus jo likutinės vertės sumai, pirmos dienos. Ministerijos subjektų grupės ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui.

Nustatyti tokie turto naudingo tarnavimo laikotarpiai pagal turto grupes:

Ilgalaikio materialiojo turto grupė Naudingo tarnavimo laikas

Pastatai ir statiniai 20-100 metų Mašinos ir įrenginiai 3-15 metų Transporto priemonės 5-8 metai

Kita įranga, prietaisai, įrankiai ir įrenginiai 5 metai Kitas materialusis turtas 2-10 metų

Kai turtas parduodamas arba nurašomas, jo įsigijimo savikaina, sukauptas nusidėvėjimas ir, jei yra, nuvertėjimas nurašomi. Pardavimo pelnas ar nuostoliai fiksuojami atitinkamame veiklos rezultatų ataskaitos straipsnyje.

Ilgalaikio materialiojo turto rekonstravimas, remontas ar kiti darbai pripažįstami esminiu turto pagerinimu, jei padidina turto funkcijų apimtį arba pailgina turto naudingo tarnavimo laiką, arba iš esmės pagerina jo naudingąsias savybes. Šių darbų verte didinama ilgalaikio materialiojo turto įsigijimo savikaina ir (arba) patikslinamas likęs turto naudingo tarnavimo laikas. Jei atlikti darbai nepagerina naudingųjų ilgalaikio materialiojo turto savybių ar nepadidina turto funkcijų masto, arba nepailgina jo naudingo tarnavimo laiko, jie nepripažįstami esminiu pagerinimu, o šių darbų vertė pripažįstama ataskaitinio laikotarpio sąnaudomis.

Finansinis turtas, gautinos sumos ir finansiniai įsipareigojimai

Ministerijos subjektų grupės finansinis turtas yra skirstomas į ilgalaikį ir trumpalaikį.

Ilgalaikiam finansiniam turtui priskiriama:

– ilgalaikės investicijos į kitų subjektų nuosavybės vertybinius popierius;

– ilgalaikės investicijos į skolos vertybinius popierius; – po vienerių metų gautinos sumos; – kitas ilgalaikis finansinis turtas.

Trumpalaikiam finansiniam turtui priskiriama:

– trumpalaikės investicijos į skolos vertybinius popierius; – trumpalaikės investicijos į kitų subjektų nuosavybės vertybinius

popierius; – per vienerius metus gautinos sumos; – pinigai ir jų ekvivalentai; – išankstiniai mokėjimai už finansinį turtą; – kitas trumpalaikis finansinis turtas.

Investicijos į nuosavybės vertybinius popierius

Investicijos į kontroliuojamuosius subjektus, asocijuotuosius subjektus ir

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

26

kitus subjektus ministerijos subjektų grupės apskaitos dokumentuose pirminio

pripažinimo momentu fiksuojamos įsigijimo savikaina, o vėliau registruojamos ir finansinėse ataskaitose fiksuojamos savikainos, nuosavybės metodu ar tikrąja verte.

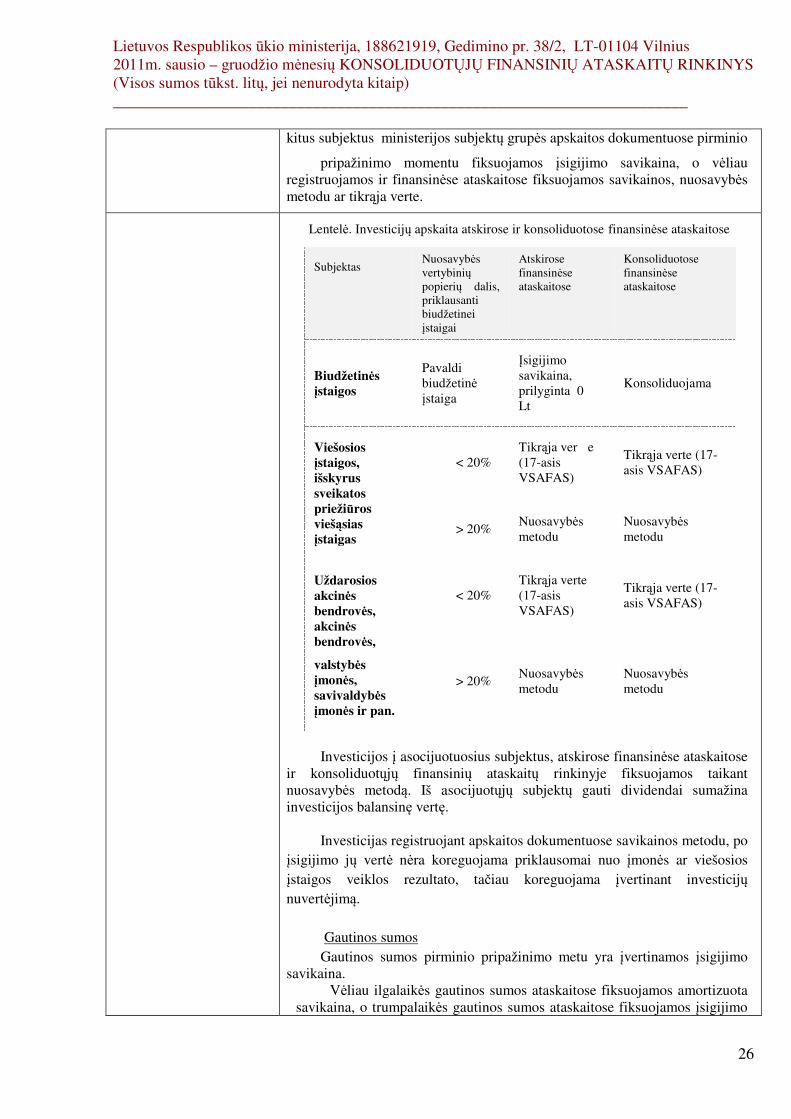

Lentelė. Investicijų apskaita atskirose ir konsoliduotose finansinėse ataskaitose

Subjektas Nuosavybės vertybinių popierių dalis, priklausanti biudžetinei įstaigai

Atskirose finansinėse ataskaitose

Konsoliduotose finansinėse ataskaitose

Biudžetinės įstaigos

Pavaldi biudžetinė įstaiga

Įsigijimo savikaina, prilyginta 0 Lt

Konsoliduojama

Viešosios įstaigos, išskyrus sveikatos priežiūros viešąsias įstaigas

< 20% Tikrąja ver e (17-asis VSAFAS)

Tikrąja verte (17-asis VSAFAS)

> 20% Nuosavybės metodu

Nuosavybės metodu

Uždarosios akcinės bendrovės, akcinės bendrovės,

valstybės įmonės, savivaldybės įmonės ir pan.

< 20% Tikrąja verte (17-asis VSAFAS)

Tikrąja verte (17-asis VSAFAS)

> 20% Nuosavybės metodu

Nuosavybės metodu

Investicijos į asocijuotuosius subjektus, atskirose finansinėse ataskaitose

ir konsoliduotųjų finansinių ataskaitų rinkinyje fiksuojamos taikant nuosavybės metodą. Iš asocijuotųjų subjektų gauti dividendai sumažina investicijos balansinę vertę.

Investicijas registruojant apskaitos dokumentuose savikainos metodu, po

įsigijimo jų vertė nėra koreguojama priklausomai nuo įmonės ar viešosios įstaigos veiklos rezultato, tačiau koreguojama įvertinant investicijų nuvertėjimą.

Gautinos sumos Gautinos sumos pirminio pripažinimo metu yra įvertinamos įsigijimo

savikaina. Vėliau ilgalaikės gautinos sumos ataskaitose fiksuojamos amortizuota

savikaina, o trumpalaikės gautinos sumos ataskaitose fiksuojamos įsigijimo

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

27

savikaina, atėmus nuvertėjimo nuostolius.

Finansiniai įsipareigojimai

Ministerijos subjektų grupės apskaitos dokumentuose visi įsipareigojimai yra finansiniai ir skirstomi į ilgalaikius ir trumpalaikius.

Pirminio pripažinimo metu finansiniai įsipareigojimai įvertinami įsigijimo savikaina. Vėliau šie įsipareigojimai įvertinami:

– susiję su rinkos kainomis – tikrąja verte; – iš suteiktų garantijų kilę finansiniai įsipareigojimai – tikrąja

verte; – kiti ilgalaikiai finansiniai įsipareigojimai – amortizuota

savikaina; – kiti trumpalaikiai finansiniai įsipareigojimai – įsigijimo

savikaina.

Pinigai ir pinigų ekvivalentai

Pinigus sudaro pinigai kasoje ir banko sąskaitose. Pinigų ekvivalentai yra trumpalaikės, likvidžios investicijos, kurios gali būti greitai ir lengvai iškeičiamos į žinomą pinigų sumą. Tokių investicijų terminas neviršija trijų mėnesių, o vertės pokyčių rizika yra labai nežymi.

Atsargos Pirminio pripažinimo metu atsargos įvertinamos įsigijimo (pasigaminimo) savikaina, o sudarant finansines ataskaitas – įsigijimo (pasigaminimo) savikaina ar grynąja galimo realizavimo verte, atsižvelgiant į tai, kuri iš jų mažesnė.

Strateginės atsargos vertinamos įsigijimo savikaina, išskyrus VSAFAS

nustatytus atvejus. Apskaičiuodama teikiant paslaugas sunaudotų atsargų ar parduotų

atsargų savikainą, ministerija taiko „pirmo į, pirmo iš“ (FIFO) atsargų įkainojimo būdą.

Atsargos gali būti nukainojamos iki grynosios galimo realizavimo vertės

tam, kad jų balansinė vertė neviršytų būsimos ekonominės naudos ar paslaugų vertės, kurią tikimasi gauti šias atsargas pardavus, paskirsčius ar panaudojus. Kai atsargos (taip pat ir nebaigtos vykdyti sutartys) parduodamos ar perduodamos, jų balansinė vertė pripažįstama sąnaudomis to laikotarpio, kuriuo pripažįstamos atitinkamos pajamos arba suteikiamos viešosios paslaugos. Atsargų sunaudojimas arba pardavimas apskaitos dokumentuose registruojamas pagal nuolat į apskaitą įtraukiamų atsargų būdą, kai buhalterinės apskaitos dokumentuose registruojama kiekviena su atsargų sunaudojimu arba pardavimu susijusi operacija.

Prie atsargų priskiriamas neatiduotas naudoti ūkinis inventorius.

Atiduoto naudoti inventoriaus vertė iš karto įtraukiama į sąnaudas. Naudojamo inventoriaus apskaita tvarkoma naudojant nebalansines sąskaitas.

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

28

Finansavimo sumos Finansavimo sumos pripažįstamos, kai atitinka VSAFAS nustatytus kriterijus.

Finansavimo sumos – ministerijos iš valstybės biudžeto, išteklių fondų,

Europos Sąjungos, Lietuvos ir užsienio paramos fondų gauti arba gautini pinigai arba kitas turtas, skirtas ministerijos nuostatuose nustatytiems tikslams ir programoms įgyvendinti. Finansavimo sumos apima ir ministerijos subjektų grupės gautus arba gautinus pinigus ir kitą turtą pavedimams vykdyti, kitas lėšas ministerijos subjektų grupės išlaidoms kompensuoti ir paramos būdu gautą turtą.

Ministerijos subjektų grupės gautos (gautinos) finansavimo sumos pagal

paskirtį skirstomos į:

– finansavimo sumas nepiniginiam turtui įsigyti; – finansavimo sumas kitoms išlaidoms kompensuoti.

Finansavimo sumos nepiniginiam turtui yra gaunamos kaip nemokamai gautas ilgalaikis turtas arba atsargos, įskaitant paramą, arba kaip pinigai, skirti ilgalaikiam arba trumpalaikiam nepiniginiam turtui įsigyti.

Finansavimo sumos kitoms išlaidoms dengti yra skirtos ataskaitinio

laikotarpio išlaidoms (negautoms pajamoms) kompensuoti. Taip pat finansavimo sumomis, skirtomis kitoms išlaidoms kompensuoti, yra laikomos visos likusios finansavimo sumos, nepriskiriamos nepiniginiam turtui įsigyti.

Gautos (gautinos) ir panaudotos finansavimo sumos arba jų dalis pripažįstamos finansavimo pajamomis tais laikotarpiais, kuriais patiriamos su finansavimo sumomis susijusios sąnaudos.

Gautos ir perduotos kitiems viešojo sektoriaus subjektams finansavimo

sumos Ūkio ministerijos subjektų grupės sąnaudomis nepripažįstamos. Perdavus finansavimo sumas kitiems subjektams ir jiems atsiskaičius už lėšų panaudojimą, mažinamos gautos finansavimo sumos ir registruojamos perduotos finansavimo sumos.

Gautos ir perduotos ne viešojo sektoriaus subjektams finansavimo

sumos, įskaitant suteiktas subsidijas ir dotacijas, registruojamos kaip finansavimo sąnaudos, kartu pripažįstamos šiam tikslui skirto finansavimo pajamos.

Ministerijos subjektų grupės apskaitos dokumentuose finansavimo

sąnaudomis perduotos sumos pripažįstamos ir tada, kai kitiems viešojo sektoriaus subjektams perduoda savo uždirbtų pajamų lėšas.

Atidėjiniai

Atidėjiniai pripažįstami ir registruojami apskaitos dokumentuose tik tada, kai dėl įvykio praeityje ministerijos subjektų grupė turi teisinę prievolę ar viešą pažadėjimą, ir tikėtina, kad jam įvykdyti bus reikalingi ištekliai, o įsipareigojimo suma gali būti patikimai įvertinta (pavyzdžiui, jei ministerijos subjektų grupei iškeltas ieškinys ir tikėtina, kad ministerija privalės sumokėti ieškovui priteistą sumą, turi būti suformuotas atidėjinys, lygus tikėtinai sumokėti sumai). Jei patenkinamos ne visos šios sąlygos, atidėjiniai nėra pripažįstami, o informacija apie susijusį su tikėtina sumokėti suma neapibrėžtąjį įsipareigojimą yra pateikiama finansinių ataskaitų

Lietuvos Respublikos ūkio ministerija, 188621919, Gedimino pr. 38/2, LT-01104 Vilnius 2011m. sausio – gruodžio mėnesių KONSOLIDUOTŲJŲ FINANSINIŲ ATASKAITŲ RINKINYS (Visos sumos tūkst. litų, jei nenurodyta kitaip) ________________________________________________________________________

29

aiškinamajame rašte (toliau – aiškinamasis raštas). Atidėjiniai yra peržiūrimi paskutinę kiekvieno ataskaitinio laikotarpio dieną ir koreguojami, atsižvelgiant į naujus įvykius ar aplinkybes, kad parodytų tiksliausią dabartinį įvertinimą.

Finansinė nuoma (lizingas)

Nuomos sutartims taikomas turinio viršenybės prieš formą principas. Ar nuoma bus laikoma veiklos nuoma, ar finansine nuoma, priklauso ne nuo sutarties formos, o nuo jos turinio ir ekonominės prasmės.

Nuomos sandoriai grupuojami į veiklos nuomos ar finansinės nuomos

(lizingo) sandorius, atsižvelgiant į tai, kiek turto nuosavybės teikiamos naudos ir rizikos tenka nuomotojui ir kiek nuomininkui. Nuoma yra laikoma finansine nuoma, jei iš esmės visa su turto nuosavybe susijusi nauda ir didžioji dalis rizikos perduodama nuomininkui.

Nuoma apskaitos dokumentuose laikoma finansine nuoma, jeigu sutartyje

yra nustatyta bent viena iš šių sąlygų:

– nuomos laikotarpio pabaigoje nuomotojas perduoda nuomininkui turto nuosavybės teisę;

– nuomos laikotarpio pabaigoje nuomininkas turi teisę įsigyti turtą už kainą, kuri, tikimasi, bus reikšmingai mažesnė (daugiau nei 30 procentų) už jo tikrąją vertę nuomos laikotarpio pabaigoje, ir nuomos laikotarpio pradžioje labai tikėtina, kad šia teise bus pasinaudota;

– nuomos laikotarpis apima lygią ar ilgesnę nei 75 procentai turto ekonominio naudingo tarnavimo laiko dalį, net jei turto nuosavybės teisės nenumatoma perduoti;

– nuomos laikotarpio pradžioje dabartinė pagrindinių nuomos įmokų vertė sudaro ne mažiau kaip 90 procentų nuomojamo turto tikrosios vertės;

– nuomojamas turtas yra specifinės paskirties, šio turto savybės ir paskirtis negali būti lengvai pakeičiami ir, neatlikus didesnių pakeitimų, juo naudotis galėtų tik šis nuomininkas.

– Apskaitos dokumentuose registruojamos finansinės nuomos įmokos yra

padalijamos, išskiriant turto vertės dengimo sumą, palūkanas ir kitas įmokas (kompensuotinas nuomos sumas, neapibrėžtus nuomos mokesčius ir pan., jei tokie yra numatyti finansinės nuomos sutartyje). Palūkanos priskiriamos finansinės ir investicinės veiklos sąnaudoms ir apskaitos dokumentuose yra registruojamos kaupimo principu, t. y. registruojamos tą ataskaitinį laikotarpį, už kurį apskaičiuojamos ateityje mokėtinos palūkanos. Finansinės nuomos būdu įsigyto ilgalaikio materialiojo turto nudėvimoji vertė paskirstoma per visą jo naudingo tarnavimo laiką.

Veiklos nuoma

Nuoma laikoma veiklos nuoma, kai didžioji dalis su turto nuosavybe susijusios rizikos ir naudos ne perduodama nuomininkui, o lieka nuomotojui. Nuomos įmokos pagal veiklos nuomos sutartį yra registruojamos apskaitos dokumentuose kaip sąnaudos tolygiai (tiesiniu metodu) per nuomos laikotarpį.

Pajamos

Pajamų apskaitai taikomas kaupimo principas. Finansavimo pajamos pripažįstamos tuo pačiu laikotarpiu, kai yra patiriamos su šiomis pajamomis susijusios sąnaudos. Registruojant visas su finansavimo pajamų pripažinimu