ediÇÃo temÁtica lusÓfona branqueamento …...branqueamento de capitais ediÇÃo temÁtica...

TRANSCRIPT

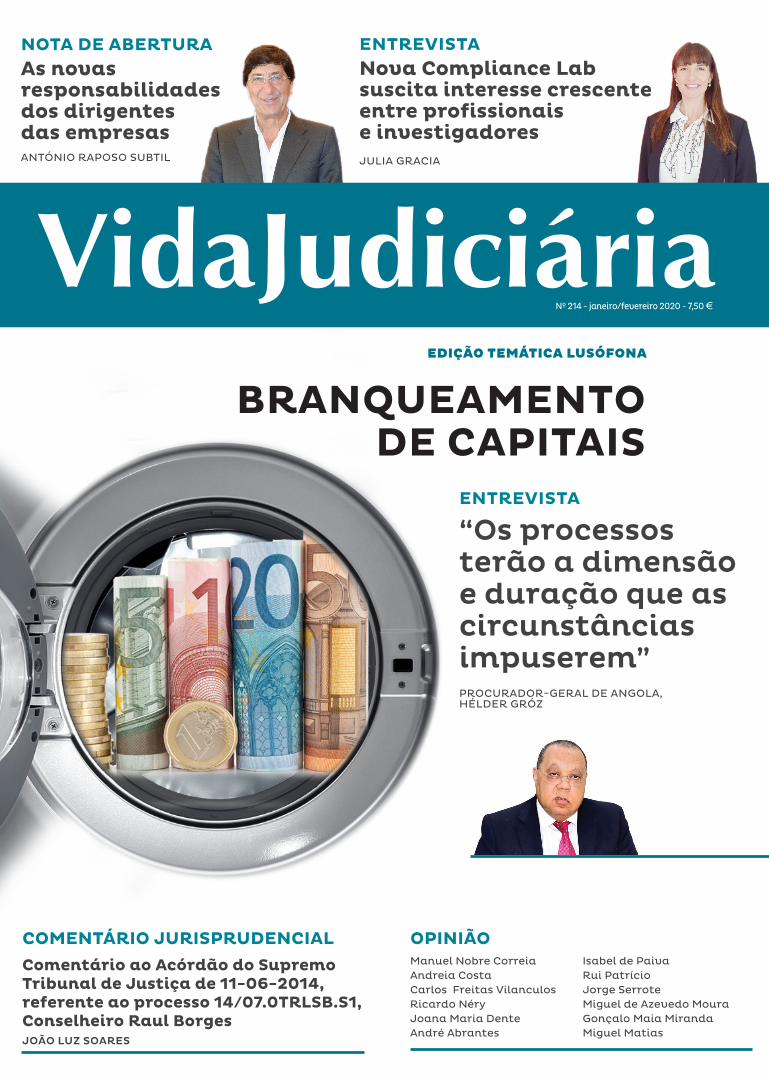

BRANQUEAMENTO DE CAPITAIS

EDIÇÃO TEMÁTICA LUSÓFONA

jane

iro/

feve

reir

o.20

20

Nº 214 - janeiro/fevereiro 2020 - 7,50 G

ENTREVISTANova Compliance Lab suscita interesse crescente entre profissionais e investigadoresJULIA GRACIA

Manuel Nobre CorreiaAndreia CostaCarlos Freitas VilanculosRicardo NéryJoana Maria DenteAndré Abrantes

Isabel de PaivaRui PatrícioJorge SerroteMiguel de Azevedo MouraGonçalo Maia MirandaMiguel Matias

COMENTÁRIO JURISPRUDENCIAL

Comentário ao Acórdão do Supremo Tribunal de Justiça de 11-06-2014, referente ao processo 14/07.0TRLSB.S1, Conselheiro Raul BorgesJOÃO LUZ SOARES

NOTA DE ABERTURA As novas responsabilidadesdos dirigentes das empresasANTÓNIO RAPOSO SUBTIL

OPINIÃO

ENTREVISTA

“Os processos terão a dimensão e duração que as circunstâncias impuserem”PROCURADOR-GERAL DE ANGOLA, HÉLDER GRÓZ

R. Gonçalo Cristóvão, 14, r/c • 4000-263 PORTO

http://livraria.vidaeconomica.pt

223 399 400

Nome Nº Contribuinte

Morada

C. Postal E-mail

Solicito o envio do livro POSSE E USUCAPIÃO - 4ª EDIÇÃO ATUALIZADA

Pago por transferência bancária para o IBAN PT50 0033 0000 45313889113 05 (é necessário enviar comprovativo)

Para o efeito envio cheque/vale nº , s/ o , no valor de € ,

Solicito envio de referência de multibanco para o email

Solicito o envio à cobrança. (Acrescem 4€ para despesas de envio e cobrança).

ASSINATURA

CUPÃO ENCOMENDA (recortar ou fotocopiar)

£ Autorizo que a Vida Económica Editorial S.A. trate e utilize os meus dados pessoais, constantes deste formulário, para efeito de ações de marketing e promoção de produtos, serviços, campa-nhas e eventos da Vida Económica Editorial S.A.. Mais declaro ter sido informado que a qualquer momento poderei requerer o apagamento ou retificação dos meus dados pessoais, bem como opor-me a qualquer outra forma de tratamento desses dados, de acordo com a Política de Privacidade disponível em: http://www.vidaeconomica.pt/politica-de-privacidade.

Autor Durval Ferreira

Páginas 512

PVP € 33

PVP c/ desconto € 29.70

Novidade

Compre já em http://livraria.vidaeconomica.pt ou [email protected]

IMEDIATO

Os temas tratados são de questões correntes, frequentes, de hoje, do dia a dia, de litígios judiciais.

A obra é abrangente e sistemática, de todos os aspetos, com relevo, com referência não só às avaliações do autor como às diversas correntes de jurisprudência e da doutrina sobre cada um desses temas.

As diversas e atualizadas soluções jurisprudenciais e doutrinais constantes na obra são uma grande ajuda para o trabalho de magistrados e advogados

Edição atualizada! 2020

Nome Morada C. Postal - Tel. E-mail Nº Contribuinte Telefone Telemóvel

Versão / Preço / Cor Preto Azul Bordeaux Verde Turquesa* Bege* Castanho* Rosa*

Tradicional = 19,00 €/11,40 €

Classique = 20,60 €/12,36 €

Bolso (Capa lisa) = 14,40 €/8,64 €

Bolso (Capa croco) = 14,40 €/8,64 €

Agenda Tradicional + Capa Prestigio = 28,90 €/17,34

GAMA TRENDY = 14,40 €/8,64 Cinza Rosa Lilás Azul Gama Trendy apenas disponível em versão bolso* Disponível na versão tradicional e bolso

Pago por transferência bancária para o IBAN PT50 0033 0000 4531 3889 1130 5 (é necessário enviar comprovativo)

Solicito envio de referência de multibanco para o email Solicito o envio à cobrança (acrescem 5 € para despesas de expedição e cobrança)

Para o efeito envio cheque/vale nº , s/ o , no valor de ASSINATURA

Autorizo que a Vida Económica Editorial S.A. trate e utilize os meus dados pessoais, constantes deste formulário, para efeito de ações de marketing e promoção de produtos, serviços, campanhas e eventos da Vida Económica Editorial S.A.. Mais declaro ter sido informado que a qualquer momento poderei requerer o apagamento ou retificação dos meus dados pessoais, bem como opor-me a qualquer outra forma de tratamento desses dados, de acordo com a Política de Privacidade disponível em: http://www.vidaeconomica.pt/politica-de-privacidade

R. Gonçalo Cristóvão, 14, r/c • 4000-263 PORTO

[email protected] 223 399 400

TAMBÉM DISPONÍVEL ONLINE NO ENDEREÇOhttp://livraria.vidaeconomica.pt

Compre já e beneficie do desconto!

COMPRE A SUA COM DESCONTO!

AgendaJurídica

COMPRE E BENEFICIE DO DESCONTO DE

40%*

Azul Rosa castanho Azul Turquesa

Rosa Azul kashmir cinza beGe

* Campanha do mês de abril. Oferta válida de 1.4 até 30.4.2020

EDITORIAL | 1VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

Reforçar a cooperação entre Angola e Portugal

João Luís de Sousa Diretor Adjunto

A cooperação e ajuda mútua com as autoridades portuguesas é uma prioridade para a Procuradoria Geral de Angola. Em entrevista à “Vida Judiciária”, Hélder Gróz, refere as convenções

internacionais já celebradas no âmbito da CPLP e os acordos e memorandos de entendimento entre as Procuradorias Gerais dos dois países.Em sua opinião, os processos devem ter a dimensão e a duração que as circunstâncias determinarem, manifestando uma preferência por um trabalho de qualidade que não tem que ser necessariamente rápido, atendendo à complexidade dos processos e dos meios de investigação envolvidos. Em relação à eficácia da prevenção e repressão da criminalidade económica e financeira, destaca a importância do investimento público e a envolvente social da luta contra a corrupção.Para o Procurador Geral de Angola não existe uma relação direta a entre a situação económica e o nível de criminalidade. E recorda que o país já passou por períodos de maior carência e agitação social sem que a criminalidade tivesse aumentado.Conforme refere, a causa primeira de criminalidade é a falha moral e a decadência de valores morais da sociedade. A conclusão clara e objetiva do Procurador Geral é válida para Angola, para Portugal, e para todos os países do Mundo.

Nº 214 janeiro/fevereiro 2020

Revista bimensal

ProprietárioVida Económica - Editorial, S.A.

Rua Gonçalo Cristóvão, 14 - 2º

4000-263 Porto

NIF 507 258 487

DiretorJoão Carlos Peixoto de Sousa

Coordenador de edição:Guilherme Osswald

PaginaçãoFlávia Leitão

Direção ComercialPorto:

Teresa Claro

AssinaturasMaria José Teixeira

E-mail: [email protected]

Redação, Administração Vida Económica - Editorial, S.A.

Rua Gonçalo Cristóvão, 14 r/c

4000-263 Porto

Telefone: 223 399 400

Fax 222 058 098

E-Mail: [email protected]

ImpressãoUniarte Gráfica / Porto

Publicação inscrita no Instituto

da Comunicação Social nº 120738

Empresa Jornalística nº 208709

Periodicidade: bimensal

Depósito legal: Nº 366694/13

2 | SUMÁRIOjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

Opinião• O estatuto do denunciante no regime

do branqueamento de capitaisMANUEL NOBRE CORREIA,Advogado na RSA - Raposo Subtil e Associados - Sociedade de Advogados, SP, RL

• Angola Nova Lei de Combate ao Branqueamento de Capitais: um sinal de confiança para o mercado internacional

ANDREIA COSTA, Advogada em Angola e Portugal, RSA- Rede de Serviços de Advocacia de Língua Portuguesa

• Combate ao branqueamento de capitais e financiamento ao terrorismo em Moçambique.

O desafio da próxima década!CARLOS FREITAS VILANCULOS, Advogado em Moçambique, RSA-Rede de Serviços de Advocacia de Língua Portuguesa

RICARDO NÉRY , Advogado na RSA - Raposo Subtil e Associados - Sociedade de Advogados, SP, RL

• Breve incursão no dever de comunicação de operações suspeitas, pelas instituições bancárias, ao abrigo da Lei n.º 83/2017

JOANA MARIA DENTE, Jurista – Área de Acompanhamento das Operações no Exterior - Compliance Office, Millennium BCP

• AML 5G: prevenção do branqueamento de capitais na era das FinTech

ANDRÉ ABRANTES, Associado Sénior da PLMJ

• Branqueamento de Capitais: nem sempre um crime (às vezes um ato sem dono)

ISABEL DE PAIVA, Advogada. Formada em Direito da Insolvência, A frequentar a Pós-Graduação em Direito do Trabalho e da Segurança Social

• Compliance, o seis mais três (e as lições de Arturo Ui)RUI PATRÍCIO, Sócio da Morais Leitão

• A transposição da(s) Diretiva(s) em matéria de combate ao branqueamento de capitais

JORGE SERROTE, Advogado Associado Senior da DLA Piper

• O overcompliance e o princípio da proporcionalidade na aplicação de normas relativas à prevenção e combate ao branqueamento de capitais e financiamento do terrorismo

MIGUEL DE AZEVEDO MOURA, Professor Auxiliar da NOVA School of Law

• Alcance da atuação do supervisor preventivo do BCFT – breve subsídio para uma interpretação dos poderes conferidos pelo quadro normativo em vigor

GONÇALO MAIA MIRANDA, Coordenador de Área no Banco de Portugal

• Pessoas Politicamente Expostas na Lei 5/2020. Breve análise.

MIGUEL MATIAS, Sócio RSA – Rede de Serviços de Advocacia

pp. 20/45

LegislaçãoBranqueamento de capitaispp. 30/39

Nota de abertura

As novas responsabilidades dos dirigentes das empresas

p. 4

EntrevistasPROCURADOR-GERAL DE ANGOLA, HÉLDER GRÓZ,

“Os processos terão a dimensão e duração que as circunstâncias impuserem”

pp. 5/7

JULIA GRACIA, MEMBRO FUNDADOR DO NCL

Nova Compliance Lab suscita interesse crescente entre profissionais e investigadores

pp. 8/11

Comentário JurisprudencialComentário ao Acórdão do Supremo Tribunal de Justiça de 11-06-2014, referente ao processo 14/07.0TRLSB.S1, Conselheiro Raul Borges

JOÃO LUZ SOARES, Advogado na RSA-Raposo Subtil e Associados - Sociedade de Advogados, SP, RL

pp. 12/19

LISBOA

TOLEDOALGARVE

PORTO

COIMBRA

MADEIRA

ANGOLA

MOÇAMBIQUE

CABO VERDE

SÃO PAULO

MADRID

NORDESTE

RIO DE JANEIRO

Network of PortugueseSpeaking Legal Services

ConfiançaExperiênciaPartilha

TrustExpertiseSharing

www.rsa-lp.com

RSA - Advogados

4 | NOTA DE ABERTURAjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

As novas responsabilidades dos dirigentesdas empresas

O modelo de governo das em-presas, que podem ter por base institucional uma sociedade,

uma fundação, uma cooperativa ou uma associação, tem permitido fazer uma distribuição formal das áreas de responsabilidade (pelouros) ou níveis de intervenção diferentes (adminis-tradores executivos e não executi-vos), mas terá de merecer alterações significativas para atender às novas exigências do quadro legal do bran-queamento de capitais.

Importa realçar que, o conceito de dirigente de uma empresa, para efei-tos da prevenção do branqueamento de capitais, não se limita, como no passado recente, à definição formal de administração ou gerente, como está prevista no Código das Socieda-des Comerciais.

Hoje, existem estatutos legais (con-junto de direitos e obrigações) para outros profissionais que integram as estruturas orgânicas das empresas, que são considerados “dirigentes”: responsáveis da proteção de dados, do compliance ou risco, do cumpri-mento normativo do BC/FT.

É recente e não conhecido (ou omitido) pelos “novos dirigentes” o extenso normativo da prevenção de branqueamento de capitais aplicáveis ao sector de actividade em que a em-presa actua, o que tem consequências ao nível da sua responsabilidade pelo cometimento de actos violadores do referido quadro legal, cujo regime sancionatório é muito grave: respon-sabilidade disciplinar, contraordena-cional e penal.

O legislador impõe que as empre-sas autonomizem algumas funções e

atribui obrigações concretas aos res-ponsáveis pelo cumprimento norma-tivo (RCN) do regime legal da pre-venção do branqueamento de capi-tais, independentemente da concor-rente competência dos tradicionais dirigentes das empresas e dos sócios das mesmas, que estejam em exercí-cio efectivo de funções. Encontra--se estabelecido na Lei 83/2017 (à semelhança de outros regimes legais aplicáveis nos países de língua por-tuguesa) que o RCN deverá ser um elemento da “Direcção de topo” da empresa (novo conceito),que deverá de forma independente, autónoma e exclusiva zelar pela aplicação efecti-va das políticas e dos procedimentos adequados à gestão eficaz dos riscos de branqueamento de capitais e fi-nanciamento ao terrorismo.

Ao nível das empresas, o RCN de-verá efectuar a “comunicação de ope-rações suspeitas” ao Departamento Central de Investigação e Acção Penal (DCIAP) , tal como todos os profissio-nais que participem na dita operação, “sempre que saibam, suspeitem ou te-nham razões suficientes para suspei-tar” que certos fundos ou outros bens, independentemente do montante ou valor envolvido, provêm de activida-des criminosas ou estão relacionadas com o financiamento do terrorismo.

Aqui começam os problemas e as dificuldades resultantes de uma com-plexa legislação, que merecem análi-se em vários dos artigos publicadas nesta revista.

Se existe ao nível das empresas, por imposição legal, um responsável apto a zelar pelo cumprimento normativo da prevenção do branqueamento de capi-tais, mantendo-se as responsabilidades dos restantes titulares da Direcção de Topo (“qualquer dirigente ou colabo-rador com conhecimentos suficientes da exposição da entidade obrigada ao risco de branqueamento de capitais e de financiamento do terrorismo e com um nível hierárquico suficientemente

elevado para tomar decisões que afe-tem a exposição ao risco, não sendo necessariamente um membro do ór-gão de administração” – cfr. alínea n) do artigo 2.º da Lei 83/2017), qual o fundamento para alargar esse dever a todos os profissionais externos (técni-cos de contas, auditores, avaliadores, advogados), que tenham uma inter-venção “acessória e não relevante” nas operações ditas “suspeitas”?

As comunicações têm aumentado, em especial as comunicações automá-ticas das instituições financeiras, mas não se conhecem grandes resultados!

A burocracia aumentou, mas não se conhecem grandes resultados!

Temos um quadro sancionatório muito rigoroso e grave, mas os “gran-des casos” recentemente divulgados foram concretizados e visualizados com o acompanhamento de notícias, que circularam nos meios gerais de comunicação social.

Como acontece nesta revista ao promover a análise do regime de branqueamento de capitais, que in-clui uma importante e muito rele-vante entrevista do Procurador Geral da República de Angola, é necessário e urgente debater outros temas /pro-blemas (ou opções legislativas), no-meadamente: a criminalização do en-riquecimento ilícito relacionado com o BC e crimes subjacentes específi-cos, os meios de obtenção de prova em crimes de BC/FT, o estatuto do denunciante em crimes de BC/FT, a prova indirecta e critérios admissíveis em crimes de BC/FT, etc.

Em verdade, a prevenção de bran-queamento de capitais, como o nome indica, é uma exigência compor-tamental de todos, mas deverá ser um poder e um dever de alguns, em especial na comunicação das ditas operações suspeitas e na punição de comportamentos violadores do qua-dro legal em vigor, que, em Portugal, irá no curto prazo sofrer alterações, como referido nos artigos publicados.

António Raposo SubtilAdvogado RSA LPPresidente da Comissão de Legislação da Ordem dos Advogados

ENTREVISTA | 5VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

Angola está empenhada ma prevenção e repressão do branqueamento de capitais. – considera Hélder Grós. Em entrevista à “Vida Judiciária”, o Procurador Geral de Angola refere que o novo diploma publicado em Janeiro responde às novas necessidades de prevenção e repressão do branqueamento de capitais, terrorismo e proliferação de armas. “Somos fiscais da legalidade” – salienta.O Procurador Geral angolano valoriza a cooperação com a

Justiça portuguesa e considera mais importante a qualidade da Justiça do que a velocidade na conclusão dos processos.

Vida Judiciária - Com a publi-

cação e entrada em vigor da Lei n.º 5/2020, de 27 de Janeiro, em cumprimento de diversas con-venções internacionais ratifica-das pelo Estado angolano, prevê--se um conjunto de medidas de difícil implementação. Como en-cara a PGR a prontidão da respos-ta a dar pelo Ministério Público?

Hélder Gróz - Não cremos que se deva considerar “dificil” a implemen-

tação das novas determinações, bas-tando que se criem as condições para o efeito e que os órgãos vocacionados se empenhem nas mudanças e adap-tações que se impõem, quanto mais não seja, porque o branqueamento de capitais, o terrorismo e a prolife-ração de armas há muito vêm sendo “combatidos”, tanto na vertente re-pressiva como na vertente preventiva. Somos fiscais da legalidade, por exce-lência. Logo, velamos o melhor que podemos pela observância das leis, tão logo são formalmente aprovadas para vigorar no nosso país.

VJ - Angola vive um momen-

PROCURADOR-GERAL DE ANGOLA, HÉLDER GRÓZ, ASSUME

“Os processos terão a dimensãoe duração que as circunstâncias impuserem”

6 | ENTREVISTAjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

to de particular atenção face ao manifesto combate encetado a operações tipificáveis como cri-minalidade de natureza financei-ra. A complexidade das investi-gações pode provocar processos gigantescos e muito demorados, como acontece em Portugal. Esta é uma preocupação da Procura-doria-Geral da República? Se sim, quais as medidas para evitar tal e combater este tipo de criminali-dade com eficácia?

HG - A complexidade das investi-gações merece o nosso respeito, mas não configura uma preocupação, na medida em que acreditamos na capa-cidade que o empenho coletivo nos proporciona, tanto na vertente inter-pessoal como na perspetiva interins-titucional, apesar da nossa carência quantitativa de quadros e da escassez de meios técnicos e tecnológicos com que nos debatemos. No que toca ao volume e “timing” dos processos, en-tendemos não dever ser um objetivo em si. Estamos preocupados com a qualidade do trabalho que apresenta-mos e com a nossa contribuição para a boa administração da Justiça. Os processos terão a dimensão e dura-ção que as circunstâncias impuserem, dentro dos limites que a lei estabele-ce. A eficácia da prevenção e repressão à criminalidade económica-financei-ra depende em grande medida do in-vestimento institucional que se faça e da envolvência social que se verifique no combate ao fenómeno corrupção.

VJ - Este novo diploma vem impor um elevado conjunto de regras a entidades financeiras e não-financeiras. De que modo se pensa criar os canais de comuni-cação directa com o Ministério Público para uma actuação céle-re e eficaz?

HG - Em boa verdade, os canais de comunicação entre a PGR e tais en-tidades existem e estão permanente-mente abertos. O que devemos fazer é maximizar a sua exploração, para garantir maior eficácia. Não obstan-te, estaremos sempre empenhados na busca de formas mais expeditas

de interação com os diversos órgãos e entidades.

Interesses a salvaguardar

VJ - A lei vem impor aos Ad-vogados um conjunto de regras que podem colocar em causa o seu segredo profissional, consa-grado no respetivo Estatuto. Não pode esta lei colocar em causa o exercício livre da advocacia? Foi ouvida a Ordem dos Advogados?

HG - Entendemos que todas as pes-soas e instituições devem respeito aos superiores interesses que as leis visam salvaguardar, devendo prevalecer o princípio da concordância prática entre direitos ou interesses de igual

dignidade, de modo que uns sejam observados com a menor restrição possível de outros. Acreditamos, no entanto, no mérito das diversas análi-ses que antecederam à aprovação des-ta lei, que, como é regra, terá tido o cuidado de afectar o mínimo possível o exercício de quaisquer direitos, li-berdades, garantias ou prerrogativas. A Procuradoria-Geral da República não é um órgão legislativo, não lhe cabendo definir os órgãos a consul-tar aquando da concepção das leis. O processo de auscultação prévia e colheita de contributos, a respeito de projectos ou propostas legislativas, é conduzido pelos órgãos encarregues da sua apresentação, não sendo o caso da PGR.

VJ - O Senhor Pprocurador Ge-

ral esteve recentemente em Lis-boa, em reunião com a sua homó-loga portuguesa. Como define o relacionamento e a disponibili-dade para colaborar, manifes-tada pelo Ministério Público de Portugal?

HG - Deveras salutar e positiva. Angola e Portugal, a par da relação cultural e institucional cimentada ao longo dos muitos anos de histó-ria comum, ratificaram Convenções Internacionais, no âmbito da CPLP, que ambos os Estados têm feito por cumprir, reforçadas por Acordos e Memorandos de entendimento en-tre as respectivas Procuradorias-Ge-rais da República. Tudo faremos para preservar esse espírito de cooperação e ajuda mútuas com a nossa congé-nere portuguesa.

VJ - Está a ser pensada do pon-to de vista organizacional a cria-ção de equipas especiais do Mi-nistério Público para investigação da criminalidade económico-fi-nanceira?

HG - A PGR tem órgãos específicos para o tratamento de questões dessa natureza, nomeadamente a Direcção Nacional de Prevenção e Combate à Corrupção (DNPCC), a Direcção Nacional de Investigação e Acção Pe-nal (DNIAP) e o Serviço Nacional de Recuperação de Activos (SENRA), que colaboram entre si e com os de-mais órgãos, na medida em que as situações concretas o requeiram. O trabalho em equipa tem sido privi-legiado a todos os níveis, pois defen-demos uma actuação coesa da nossa instituição e cremos piamente que juntos somos mais eficazes.

O dever da divulgação das leis

VJ - As entidades financeiras obrigadas estão sensibilizadas para os níveis de exigência colo-cados pela nova lei de combate ao financiamento do terrorismo e ao branqueamento de capitais?

HG - As leis são publicadas e, por vezes, têm um período que interme-

A implementação das novas determinações implica que os órgãos vocacionados se empenhem nas mudanças e adaptações

ENTREVISTA | 7VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

deia essa publicação e a sua entrada em vigor, “vacatio legis” (que não ocorreu no caso concreto), precisa-mente para que seja do conhecimen-to de todos os destinatários em geral e dos diretamente visados pelo seu conteúdo, em particular. No entanto, uma das atribuições da PGR é pre-cisamente a divulgação das leis, para aumento da consciência jurídica ge-ral. Fazémo-lo o mais que podemos, com particular ênfase para as franjas e instituições a que os respetivos di-plomas digam respeito. No demais, a prática de aplicação das normas pos-tas a vigorar vai aprimorando os ní-veis de observância das respetivas leis.

Em Portugal, faz-se muito uma crí-tica à demora das investigações e ao término dos processos-crime, crian-do-se, de algum modo, uma sensação de impunidade para os visados.

VJ - De que forma o Ministério Público está consciente da gene-ralização desses perigos e de que forma pensa agir para os evitar?

HG - É compreensível que se pre-tenda a Justiça cada vez mais célere, é uma cobrança social legítima, mas não deve ser, “de per si”, um objetivo dos órgãos que intervêm na sua ad-ministração. Outrossim, é a natureza das situações que dita a complexidade dos processos e, consequentemente, a sua duração. A nossa pretensão é sempre cumprir a nossa missão com a maior brevidade possível, mas a ne-cessidade e o compromisso de bem fazer, de agir estritamente nos parâ-

metros legais, impõe limites à “veloci-dade” que se pode imprimir em cada caso concreto.

VJ - Tem ecoado exteriormen-te a ideia de um crescendo de violência em Angola, muita dela motivada por problemas finan-ceiros muito graves por que tem passado a população. Concorda? Qual e como tem sido a articula-ção do Ministério Público com os órgãos de polícia criminal nesse combate?

HG - Percebemos que a situação económica seja uma variável a con-siderar na análise dos fenómenos so-ciais, mas não a legitimamos como fonte primária da criminalidade. Basta recordar que Angola já atraves-sou períodos de maior carência e de

maior perturbação social, sem que no entanto a criminalidade tivesse “dis-parado” sob tal pretexto. Reconhece-mos, contudo, que a conjuntura so-cial pode propiciar a adoção de com-portamentos tipificados como crime.

No entanto, entendemos que a causa primeira da criminalidade é a falha moral, a decadência dos valores morais da nossa sociedade. Daí que, a par das ações de natureza repressiva e reativa que a PGR desenvolve em coordenação com a Polícia Nacional e o SIC. Em particular, temos sido intervenientes ativos no processo de moralização da sociedade, agindo de modo preventivo e proactivo, con-tando, também nesta vertente, com a colaboração da Polícia Nacional, de outros órgãos estatais e da socie-dade civil.

Os canais de comunicação entre a PGR e as entidades existem e estão permanentemente abertos

8 | ENTREVISTAjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

JULIA GRACIA, MEMBRO FUNDADOR DO NCL

Nova Compliance Lab suscita interesse crescente entre profissionais e investigadores

O Nova Compliance Lab é um grupo de investigação do Centro de Investigação & Desenvolvimento sobre Direito e Sociedade (CEDIS) da Nova School of Law. Julia Gracia admite que se trata de um conceito que atrai um número crescente de investigadores e profissionais, o que traduz sobretudo o interesse dos temas tratados, designadamente ao nível da anticorrupção. As atividades do NCL tiveram início em julho do ano passado.

Vida Judiciária – Qual a justifi-cação e a pertinência na criação do NCL?

Julia Garcia – O NCL nasceu a partir da investigação aplicada de duas doutorandas da Nova School of Law, Julia Gracia e Izabel Albuquerque, as quais são orientadas pelo Professor Francisco Pereira Coutinho. O número elevado de pedidos de adesão ao NCL por profissionais e investigadores demonstra o interesse que os temas tratados no laboratório têm neste momento em Portugal.

VJ - Quais são os objetivos de in-vestigação do NCL?JG – O NCL pretende ser um laboratório de ideias vocacionado para o estudo interdisciplinar do Compliance, em particular do Compliance Anticorrupção.

VJ - Qual o background dos in-vestigadores do NCL e que apport diferenciado trazem ao processo de investigação?JG – O NCL integra académicos, advogados, compliance officers e auditores. Esta diversidade é uma das suas mais-valias. O NCL é um laboratório de investigação puramente académico.

VJ - Que atividades têm sido di-namizadas pelo NCL?JG – Já organizamos seminários e workshops, cujos programas se encontram publicados na nossa pág ina da in t e rne t h t tp s : / /novacompliancelab.cedis.fd.unl.pt/.

VJ - Que relações esperam es-

Julia Gracia.

ENTREVISTA | 9VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

tabelecer fora do mundo acadé-mico e que contributo esperam trazer?JG – O NCL está aberto a parcerias que permitam avançar com ações conjuntas para a investigação de temas relacionados com o Compliance que nos permitam elevar a qualidade da nossa produção científica.

VJ - Qual a importância da cone-xão entre a academia e os seto-res privados, públicos e, concre-tamente, da sociedade civil, nas plataformas de transmissão de conhecimento relativo ao Com-pliance?JG – A academia surge como catalisadora do diálogo entre estes setores, diálogo este que reputamos como essencial para a partilha das eventuais dificuldades e consequente procura de soluções, sempre de forma conciliatória, produtiva e construtiva; permite também a

partilha de histórias de sucesso que possam servir de inspiração para outras organizações ou pessoas.

VJ - Quais os pontos de contac-to entre a realidade portuguesa, brasileira e espanhola (zonas de investigação referencial defini-da pelo NCL) no que concerne ao Compliance? E quais os pontos de divergência?

JG – Este é justamente o trabalho de investigação que estamos a desenvolver. Esperamos publicar, ainda este ano, trabalhos comparativos sobre o Compliance em Portugal e Espanha e, no próximo ano, sobre o Brasil.

VJ - Qual a justificação de es-tudo dessas zonas concretas e, complementarmente, que ou-tras realidades poderão servir de referência no trabalho de inves-tigação a ser realizado no NCL?JG – O estudo dos temas está ligado às áreas de interesse dos membros do NCL. No futuro, outras realidades podem ser analisadas, fruto de novos interesses ou de ações conjuntas via parcerias.

VJ - Existe algum modelo de Compliance que se adeque, aten-tas as especificidades do tecido empresarial, à realidade portu-guesa?

O NCL é sobretudo um laboratório de ideias

Izabel Albuquerque e Julia Gracia.

10 | ENTREVISTAjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

JG – Não existe um “modelo” de programa de Compliance. A ideia de um Compliance estandardizado pode ter como consequência a ineficiência do programa, já que este deve ser adequado a cada realidade empresarial e aos riscos concretos. Para tal, é necessário que a empresa considere diversas variáveis, como por exemplo: a complexidade do seu universo operacional; o número de funcionários, parceiros e colaboradores; o grau de risco da sua atividade; se o mercado em que atua é mais ou menos regulado. No caso da prevenção da corrupção, as melhores práticas identificam certas questões que contribuem para um programa adequado, tais como: a cultura organizacional voltada para a ética corporativa, com um código de conduta e de ética; se existe o

comprometimento e o apoio da liderança ao programa, em especial o chamado tone at the top; se há uma instância responsável com autonomia e independência suficientes para realizar a função de Compliance; a análise dos riscos; o canal de reporte. Mas isto não significa uma padronização, já que o programa

deve ser adequado aos riscos que a empresa enfrenta, bem como à natureza, dimensão e complexidade das atividades desempenhadas pela organização.

VJ - Quais os ganhos e, principal-mente, quais os custos inerentes à implementação de um progra-ma de Compliance?JG – Tudo dependerá da complexidade do programa de Compliance. Além dos fatores acima mencionados, a maturidade e o grau de conformidade que a organização já possua influenciam o processo de implementação. Quanto aos ganhos, diversas pesquisas já demonstram que implementar um programa de Compliance pode contribuir diretamente para o sucesso da organização, a sua perenidade e o seu crescimento sustentável. Quando a empresa reavalia os seus riscos e redefine processos internos com base em tais riscos, isto pode vir a ter impacto positivo na sua efetividade e, consequentemente, em ganhos económicos. Por outro lado, não podemos esquecer que uma eventual infração à lei ou a regulamentos internos pode trazer diversas consequências negativas, desde sanções pelas autoridades competentes, a dano reputacional e perda de confiança na organização, quer de parceiros de negócios, quer de clientes, quer de investidores e até dos seus próprios colaboradores.

VJ - Faz sentido, para uma PME, numa consideração custo/bene-fício, implementar um programa de Compliance?JG – Sim. O Compliance para as PMEs deve ser pensado em termos proporcionais e a aplicação das boas práticas considerar as circunstâncias específicas, tanto internas (como o tamanho da organização ou os recursos de que dispõe), como as externas (quão regulado é o mercado em que atua, por exemplo). Mas isto não quer dizer que a implementação seja custosa ou difícil. Ter um programa de Compliance não deve ser visto como um fim em si mesmo,

É um laboratório de de investigação puramente académico

Izabel Albuquerque.

ENTREVISTA | 11

VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

mas sob uma perspetiva instrumental: destina-se a manter, melhorar ou mesmo criar a cultura ética, a avaliação dos riscos da atividade e o respeito aos requisitos legais ou regulatórios. Reforçar tudo isto supõe uma mais valia para a empresa, com os mesmos ganhos mencionados anteriormente.

VJ - Quais são as novas tendên-cias na implementação dos pro-gramas de Compliance?JG – A tecnologia pode trazer um contributo muito importante; um exemplo é a possibilidade de realizar parte da formação remotamente e a utilização de ferramentas avançadas para a due diligence de terceiros e para a própria monitorização da eficiência do programa de Compliance.

VJ - Numa perspetiva intercul-tural, existe lugar para uma con-vergência do Compliance? Se sim, em que moldes e com que desafios?JG – Um dos desafios é estar num novo ambiente regulatório, em especial quando a organização tem atuação em mais do que uma ordem jurídica e está sujeita

a fatores externos e/ou internos de volatilidade, ambiguidade, incerteza e complexidade. Estas experiências adquiridas noutro país podem representar uma mais valia na sua atuação. Um profissional de Compliance bem treinado e capacitado consegue replicar este

conhecimento e experiência noutros locais.

VJ - Concretamente, e relativa-mente ao que é um lastro de go-vernança regulatória europeia, quais as novas tendências e de-safios?JG – Um dos desafios é a qualidade regulatória; isto é, uma regulação com objetivos e políticas claramente identificados. Importa também que

a legislação seja eficaz na consecução de tais objetivos, seja clara e simples, seja eficiente, com benefícios que justifiquem os custos, e, por último, que tenha uma base sólida jurídica e empírica. Por outro lado, são cruciais temas como a criação e implementação da supervisão regulatória, a participação das partes interessadas e a participação social, bem como a análise do impacto regulatório. Em relação a este último aspeto, em fevereiro deste ano, a OCDE publicou, na série Best Practice Principles for Regulatory Policy, o relatório sobre Análise de Impacto Regulatório, cuja leitura permite compreender a importância desta ferramenta para aumentar a qualidade do ambiente regulatório.

VJ - Quais os próximos eventos dinamizados pelo NCL?JG – De 16 a 22 de abril está prevista a realização na Nova School of Law da Semana da Integridade, que contará com várias atividades, incluindo um curso sobre Compliance para a prevenção da corrupção, cujas informações já estão disponíveis na página da Faculdade e na página do NCL.

Não existe um “modelo” de programa de Compliance

Julia Gracia e Izabel Albuquerque.

12 | COMENTÁRIO JURISPRUDENCIALjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

A abordagem do branqueamento de capitais, quer partindo do en-foque preciso no modelo de ilíci-

to típico, objetivo e subjectivo, previs-to no artigo 368.º-A do Código Penal, quer partindo daquilo que é o quadro legal de consideração do modelo de pre-venção, agora previsto na Lei 87/2017, tem que assentar num lastro mais pro-fundo consubstanciado, também, no contributo jurisprudencial, definidor do estado de arte do tratamento jurídi-co do fenómeno.

Assim, pretende-se analisar o Acórdão do Supremo Tribunal de Justiça de 11-06-2014, referente ao processo 14/07.0TRL-SB.S1, relator Raul Borges, partindo da-quilo que são os patamares abordados pelo referido aresto, i.e. Branqueamento - Cri-minalidade organizada – Globalização; Aplicação da lei no espaço; Bem jurídico protegido; Conexão entre branqueamento e ilícito típico precedente (autoria); Pres-suposto: o crime/facto precedente; Punição do auto branqueamento, em direcção a uma reflexão crítica sobre as fragilida-des da nova Lei 83/2017 e, claro, aquilo que é a necessidade de um manual de prevenção de branqueamento de capi-tais que, partindo do apport teórico, seja, sobretudo, um contributo prático de identificação e resolução dos proble-mas e superação dos desafios existentes.

1. Introdução: o crime de branqueamento de capitais

O primeiro passo é claro e relaciona--se com a assunção do próprio concei-to de branqueamento de capitais e com

a sua consagração primária no Códi-go Penal. É que parece grassar alguma confusão entre aquilo que é a precisa previsão do ilícito criminal, no artigo 368.º-A do Código Penal, e aquilo que é um modelo/patamar de prevenção do fenómeno, com um modelo de ilícitos e sancionatório próprio, previsto na Lei 83/2017. Mas esta introdução, até pela exiguidade do espaço, será sempre nor-te de referência nos comentários infra oportunamente delineados.

O branqueamento de capitais en-quanto fenómeno é a transformação ilícita dos proventos resultantes de ati-vidades ilícitas, que visam a dissimula-ção da origem ou do proprietário real dos fundos, em capitais reutilizáveis nos termos da lei, dando-lhes uma aparên-cia de legalidade. O processo englo-ba, assim, três fases distintas: a fase de colocação (placement) onde os bens e rendimentos são colocados nos circui-tos financeiros e não financeiros; a fase de circulação (layering) onde os bens e rendimentos são objeto de múltiplas e repetidas operações, com o propósito de os distanciar da sua origem criminosa, apagando (branqueando) os vestígios da sua proveniência e propriedade; e, por último, a fase de integração (inte-gration) onde os bens e rendimentos, depois de reciclados, são reintroduzi-dos nos circuitos económicos legítimos (por exemplo, através da sua utilização na aquisição de bens e serviços).

A análise terá que sempre iniciar pelo número 1 do referido artigo, que es-tipula que “Para efeitos do disposto nos números seguintes, consideram-se vanta-gens os bens provenientes da prática, sob qualquer forma de comparticipação, dos factos ilícitos típicos de lenocínio, abuso sexual de crianças ou de menores depen-dentes, extorsão, tráfico de estupefacientes e substâncias psicotrópicas, tráfico de ar-mas, tráfico de órgãos ou tecidos humanos,

tráfico de espécies protegidas, fraude fiscal, tráfico de influência, corrupção e demais infrações referidas no n.º 1 do artigo 1.º da Lei n.º 36/94, de 29 de setembro, e no artigo 324.º do Código da Proprieda-de Industrial, e dos factos ilícitos típicos puníveis com pena de prisão de duração mínima superior a seis meses ou de dura-ção máxima superior a cinco anos, assim como os bens que com eles se obtenham”. Este número 1 funciona como previsão--elenco ou previsão catálogo, sendo que como refere MIGUEZ GARCIA1, “As principais dificuldades práticas na apli-cação do artigo 368.º-A não decorrem dos factos do catálogo, mas do princípio do lugar da proveniência, uma vez que sem esta determinação será bem difícil a comprovação do facto prévio. Se apenas se provar que a vantagem foi adquirida através de um crime, mas não que este é um crime de catálogo, o crime de bran-queamento não fica preenchido. Referimo--nos apenas às dificuldades prático-proba-tórias, naturalmente, por ser irrelevante, no plano típico, o local do cometimento do crime precedente, atento o disposto no n.º 4: a punição tem lugar ainda que os factos que integram a infração subjacente tenham sido praticados fora do território nacional, ou ainda que se ignore o local da prática do facto ou a identidade dos seus autores (…)”. No mesmo sentido, Paulo PINTO DE ALBUQUERQUE2 refere que “A enumeração dos crimes pre-cedentes conjuga-se, por um lado, com as infrações referidas no art 1 da Lei 36/94, de 29-09 e completa-se com os factos ilí-citos típicos puníveis com pena de prisão de duração mínima superior a seus meses ou de duração máxima superior a cinco anos”. Aponta-se a necessidade de uma limitação no tocante aos crimes do DL 28/84, “por forma a abranger apenas as cometidas por meios informáticos e atra-vés de associação criminosa, bem como as incriminações contra a economia, com

Comentário ao Acórdão do Supremo Tribunal de Justiça de 11-06-2014, referente ao processo 14/07.0TRLSB.S1, Conselheiro Raul Borges

JOÃO LUZ SOARESAdvogado na RSA-Raposo Subtil e Associados - Sociedade de Advogados, SP, RL

1. Tudo na anotação ao artigo 368.º- A do CP em GARCIA, M.Miguez; RIO, J.M. Castela. Código Penal. Parte Geral e Especial Comentado. Coimbra: Edições Almedina, 1280-1281.2. ALBUQUERQUE, Paulo Pinto. Comentário ao Código Penal à luz da Constituição da República Portuguesa e da Convenção Europeia dos Direitos do Homem. Lisboa: Universidade Católica

Portuguesa, 2007, p.1090

COMENTÁRIO JURISPRUDENCIAL | 13

VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

um elemento transnacional”. Parecendo haver, assim, e no entender do referido autor, uma consideração daquilo que são elementos de possível conexão in-ternacional nas incriminações contra a economia. No entanto, e aqui impor-tante, o catálogo referido no número 1 do artigo 368.º-A do CP revela-se primordial porque é um pressuposto de operacionalização da própria “apli-cabilidade” do artigo 368.º-A do CP. Como refere MIGUEL GARCIA3: “Não haverá branqueamento sem infra-ção precedente passível de incluir no n.º1, por fazer parte do catálogo, por ser uma das abrangidas pela remissão ou por se tratar de uma infração punida com pena de prisão de duração mínima superior a seis meses ou de duração máxima superior a cinco anos”.

O número 2 do referido artigo defi-ne, por sua vez, as práticas proibidas e incriminadas, i.e., contendo os elemen-tos objectivos do tipo: “Quem converter, transferir, auxiliar ou facilitar alguma operação de conversão ou transferência de vantagens, obtidas por si ou por tercei-ro, directa ou indirectamente, com o fim de dissimular a sua origem ilícita, ou de evitar que o autor ou participante dessas infracções seja criminalmente perseguido ou submetido a uma reacção criminal, é punido com pena de prisão de dois a doze anos.” Refere o número 3 que “na mes-ma pena incorre quem ocultar ou dissi-mular a verdadeira natureza, origem, localização, disposição, movimentação ou titularidade das vantagens, ou os direitos a ela relativos”. No fundo os movimen-tos, entendidos como condutas, proi-bidos reportam-se a estes movimentos: converter, transferir, auxiliar ou facili-tar. Movimentos esses a que o número 3 do citado artigo acaba por adicionar, ainda, ocultar ou dissimular.

Por sua vez, o número 4 do referido artigo consagra que a punição pelos cri-mes previstos nos números 2 e 3 tem lugar ainda que se ignore o local da prá-tica do facto ou a identidade dos seus autores, ou ainda que os factos que inte-gram a infração subjacente tenham sido praticados fora do território nacional, salvo se se tratar de factos lícitos perante a lei do local onde foram praticados e

aos quais não seja aplicável a lei portu-guesa nos termos do artigo 5.º.

Acresce que, nos termos do número 6, a pena prevista nos números 2 e 3 é agravada de um terço se o agente pra-ticar as condutas de forma habitual, no que é uma assunção clara da punição do fenómeno em causa quando prati-cada numa égide de prática reiterada e eventualmente ligada a associação cri-minosa. Refira-se, ainda, que nos ter-mos do número 9 do referido artigo a pena pode ser especialmente atenuada se o agente auxiliar concretamente na recolha das provas decisivas para a iden-tificação ou a captura dos responsáveis pela prática dos factos ilícitos típicos de onde provêm as vantagens, no que pare-cer se uma abordagem aproximativa aos mundos conexos do(s) whistleblowers e da delação premiada.

2. Breve referência ao quadro legal de prevenção: da Directiva (UE) 2015/849 ao enquadramento legislativo nacional

Inicialmente, sempre será necessá-rio fazer um pequeno périplo sobre os principais momentos legislativos de enquadramento actual do fenómeno do branqueamento de capitais. Preten-de-se, obviamente, fazer um caminho inicial de enquadramento da legislação em causa que permitirá, a final, sentir o pulso as suas características, mas, mais importante, definir as suas fragilidades.

Se a evolução do quadro legal do branqueamento de capitais tem sido marcado por um certo vector hiperle-gislativo consubstanciado no apareci-mento de diversas leis, regulamentos e portarias que pretendem entender e dar resposta concreta ao fenómeno do branqueamento de capitais, urge referir que a construção do tipo legal base do crime de branqueamento de capitais, como vimos, se encontra prevista no artigo 368.º-A do Código Penal. Mas essa construção é, hoje, complementada com a previsão de um quadro legal de prevenção muito por imposição legis-lativa comunitária mas que entra (resta saber com que extensão) na compreen-são da figura.

Partindo também dessa base funda-

mental sempre teremos que referir, de forma breve, atenta a exiguidade des-te comentário em causa, algumas das mais recentes directivas europeias so-bre o tema assim como, claro está, o correlato movimento de transposição para o direito nacional. Nesse sentido, diga-se que a Lei n.º 25/2008, de 5 de junho, tinha vindo já transpor a Direc-tiva n.º 2005/60/CE, do Parlamento Europeu e do Conselho, de 26 de ou-tubro de 2005, assim como a Directiva n.º 2006/70/CE, da Comissão, de 1 de agosto de 2006, abrindo caminho para uma política eficaz que pretendeu alte-rar profundamente o sistema nacional de prevenção e combate ao branquea-mento de capitais e ao financiamento do terrorismo, com a previsão de um âmbito de actuação legal para as Uni-dades de Informação da Polícia Judiciá-ria (“UIF”), assim como o reforço dos deveres de cooperação das entidades obrigadas e a consagração do conceito de pessoas politicamente expostas.

Mas a Directiva (UE) 2015/849 de 20 de Maio de 2015, publicada a 5 de junho de 2015 no Jornal Oficial da União Europeia (“4.ª Diretiva”), veio tentar operacionalizar essa mudança de paradigma, aproveitando o lastro das directivas anteriores. Assume-se as-sim que aquele esforço representa tam-bém o reconhecimento expresso que o tema do branqueamento de capitais, do financiamento do terrorismo e do cri-me organizado representam realidades poliédricas de relevância primordial na construção da União Europeia (UE). Significa, também, que tais realidades encetam perigos concretos, i.e. conten-do aspetos susceptíveis de comprome-terem a integridade e estabilidade das instituições de crédito financeiras, bem como do sistema financeiro entendido como um todo orgânico que depende da estabilidade, coerência e validade de todos os seus componentes.

Assim, o fito da referida Directiva é precisamente tentar que haja uma as-sunção clara de todos os padrões defi-nidos internacionalmente no combate ao branqueamento de capitais e ao fi-nanciamento do terrorismo, nomeada-mente as Recomendações revistas em

3. GARCIA, M. Miguez, ob. cit., loc. cit.

14 | COMENTÁRIO JURISPRUDENCIALjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

2012 do Grupo de Acão Financeira (“GAFI”). Mas e aqui o factor diferen-ciador, existem alguns vetores em que as regras agora definidas acabam por extra-vasar os passos iniciais dados por aquelas recomendações no que parece ser um intuito de procura de uma maior segu-rança e efetividade nos procedimentos. Os exemplos de introdução conceptual de “relação de correspondência” ou de “direcção de topo”, ou de expansão conceptual de conceitos já existentes na anterior 3.ª Directiva, como o concei-to de “Pessoas politicamente expostas” (“PEP”) e respetivo regime, ou de revi-são do conceito de “beneficiário efeti-vo”, atestam o esforço na concretização de conceitos e na operacionalização do combate ao fenómeno. No fundo, as mudanças acabaram por se centrar em alguns vectores centrais: no alargamen-to das entidades obrigadas, na assunção de um processo de avaliação de risco, na concretização de medidas de diligência quanto à clientela, na importância da descoberta de informações sobre os be-neficiários efectivos e nos poderes san-cionatórios das autoridades.

Esta Directiva acabou por ser trans-posta pela Lei 83/2017 que pretendia fazer um esforço de enforcing no tra-tamento do fenómeno. De facto, gros-sus modus, prevê a nova proposta de lei uma esfera correlata de deveres para as entidades obrigadas, que passa pelos seguintes patamares subsequentes e co-municantes: o dever de comunicação de operações suspeitas (artigo 43.º), i.e., à UIF, a PGR e ao DCIAP, de todas as operações em que saibam, suspeitem ou tenham razões para acreditar que os fundos utilizados provêm de atividades criminosas; dever de abstenção, em que as entidades obrigadas se abstêm de exe-cutar qualquer operação, que saibam ou suspeitem poder estar relacionadas com fundos provenientes com a práti-ca de actividades criminosas; dever de colaboração, sendo que as entidades devem prestar toda a informação ne-cessária, disponibilizando documentos inclusive, perante pedido das entidades supracitadas; dever de não divulgação, não podendo revelar ao cliente ou a ter-ceiros que foram, estão a ser ou irão ser transmitidas comunicações ou infor-

mações com elas relacionadas, nem que se encontra ou possa vir a encontrar-se em curso uma investigação ou inqué-rito criminal.

Recentemente, o Regulamento 276/2019, de 26 de Março de 2019 vem alargar a aplicabilidade da Lei 83/2017, sendo que, num patamar ob-jectivo, visa estabelecer as condições de exercício e respetivos procedimentos, instrumentos, mecanismos e formalida-des inerentes ao cumprimento dos de-veres, gerais e específicos, estabelecidos na Lei e os demais aspetos necessários a assegurar o cumprimento dos deveres de prevenção e combate de branquea-mento de capitais e do financiamento do terrorismo (BC/FT) no setor imo-biliário. Os destinatários são, por isso, claros: entidades que exerçam a ativi-dade imobiliária em território nacional (sede estatutária ou efetiva ou agências, sucursais, delegações, representações) e ficam sujeitas à fiscalização do IMPIC, IP (cfr. artigo 1.º do Regulamento).

No entanto, esse quadro legal acaba, hoje, e para centralizar o presente esfor-ço, por se consubstanciar naquilo que é a rede legislativa que, resumidamente, aqui damos conta: i) a Lei n.º 83/2017, de 18 de agosto, que estabelece medidas de combate ao branqueamento de capi-tais e ao financiamento do terrorismo; ii) a Lei n.º 89/2017, de 18 de agosto, que aprova o Regime Jurídico do Regis-to Central do Beneficiário Efetivo e que entrou em vigor a 16 de Novembro de 2017; iii) a Lei n.º 92/2017, de 22 de agosto, que obriga à utilização de meio de pagamento específico em transações que envolvam montantes iguais ou su-periores a J3.000 (três mil euros); iv) a Lei n.º 96/2017, de 23 de agosto, que define os objetivos, prioridades e orien-tações de política criminal para o biénio de 2017-2019; v) a Lei n.º 97/2017, de 23 de agosto, que regula a aplica-ção e a execução de medidas restritivas aprovadas pela Organização das Nações Unidas ou pela União Europeia e esta-belece o regime sancionatório aplicável à violação destas medidas; vi) a Porta-ria n.º 200/2019, de 28 de junho, que estabelece os prazos para a declaração inicial do RCBE.

Neste devir, salientar a Directiva (UE)

n.º 2018/843 do Parlamento Europeu e do Conselho, de 30 de Maio de 2018 (“5.ª Directiva”), onde se prevê um con-junto de novas regras que passam pelo alargamento do acesso à informação so-bre os beneficiários efetivos, aumentan-do a transparência no que diz respeito à propriedade efetiva no caso de empresas e fundos fiduciários; abordando, tam-bém, os riscos associados aos cartões pré-pagos e às moedas virtuais, tendo como objectivo incrementar a coope-ração entre as unidades de informação financeira e, ultime, instituir contro-los melhorados sobre as transações que envolvem países terceiros de alto risco.

Com este quadro legal em mente, sempre será necessário delinear as ca-racterísticas definidoras do Acórdão a comentar, caminhando em direcção à identificação das fragilidades agora emergentes do novo quadro legal de prevenção.

3. Análise perfunctória do Acórdão do Supremo Tribunal de Justiça de 11-06-2014, referente ao processo 14/07.0TRLSB.S1, relator Raul Borges

Com este quadro legal em mente, e por referência a um Acórdão que é emblemático na consideração da ca-racterização do tipo legal de branquea-mento de capitais, sempre teremos que fazer uma breve crítica aos segmentos/vectores principais enunciados, tendo em conta, por um lado, a evolução do entendimento dos vectores levantados desde a redacção do aresto (que é de 2014), e, por outro lado, a consideração da evolução e entendimento do fenó-meno de prevenção do branqueamen-to de capitais.

Branqueamento - Criminalidade organizada - Globalização

O branqueamento de dinheiro é um problema que resulta em larga medida da abertura das economias ao exterior e da tendência para a mundialização da economia, tratando-se de uma consequên-cia negativa dessa abertura e, simultanea-mente, de um fenómeno que pode corrom-per e pôr em causa essa mesma abertura, se não for objecto de uma resposta adequada um fenómeno que ganhou especial vigor com a internacionalização da economia

COMENTÁRIO JURISPRUDENCIAL | 15

VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

O crime organizado, universal e cienti-ficamente organizado, enquadra-se no fe-nómeno da globalização, sendo organiza-do verticalmente, e com todas as vantagens de uma sociedade secreta. O grande patrão do crime pode ser um cidadão respeitável, de peito medalhado, amigo do rei. Manda meter cheques na conta bancária e sereias na cama de nababos e poderosos. Chan-tageia e corrompe o mais Catão.

Tratando-se de um fenómeno novo, o branqueamento é fora de dúvida um pro-duto da internacionalização da economia, sendo o mundo globalizado, desregulari-zado, campo propício à expansão do fe-nómeno, ao exercício do nomadismo que o caracteriza, podendo escolher os tabu-leiros onde pode assentar as diversas fases de tratamento, as etapas que conduzam à extirpação da sujidade, à dissimulação da ilícita origem, à almejada limpidez do dinheiro que se pretende “reinvestir” no mercado das regras.

O branqueamento é como que o lado negro do processo de globalização, da li-beralização das trocas internacionais e dos movimentos de capitais, da abertura dos mercados financeiros, da maciça informa-tização e do comércio electrónico.

O branqueamento de capitais (dinheiro ou outros bens) consiste no procedimento através do qual o produto de operações cri-minosas ilícitas é investido em actividades aparentemente lícitas, mediante dissimu-lação da origem dessas operações; traduz--se no desenvolvimento de actividades, em resultado das quais um aumento de valo-res, que não é comunicado às autoridades legítimas, adquire uma aparência de ori-gem legal, sendo, no fundo, um processo de transformação.

Segundo o Relatório de Outubro de 1984 da President´s Commission on Orga-nized Crime, Estados Unidos da América do Norte, por branqueamento “designam--se os meios através dos quais se escondem a existência, a origem ilegal ou a utiliza-ção ilegal de rendimentos, encobrindo es-ses rendimentos de forma a que pareçam provir de origem lícita” ou, segundo outra tradução é “o processo através do qual se esconde a existência, a fonte ilegal ou a utilização ilegal de proveitos, e depois se disfarçam esses proveitos de forma a dar--lhes a aparência de legítimos”.

O branqueamento é algo diferente de

um Kavaliersdelikt, pois a luta contra ele coenvolve sempre, também, o combate à acção prévia, da qual nasceu a vantagem que carece de ser branqueada.

Daí, o afirmar-se o carácter subsidiá-rio ou acessório do branqueamento, pois a respectiva actuação pressupõe necessaria-mente, um facto ilícito prévio.

A privação dos lucros e das fortunas ili-citamente adquiridas por meio de activi-dades criminosas constitui uma das fina-lidades pragmáticas do branqueamento.

A criminalização do branqueamento de capitais faz parte de um claro ímpeto ac-tual com vista a atacar o lado patrimonial da criminalidade. Este movimento inclui designadamente um renovado interesse no fenómeno da corrupção e a sugestão de que se deveria criminalizar o facto de se ter património cuja origem lícita se não consegue demonstrar («sinais exteriores de riqueza não justificados»).

O branqueamento de capitais e outros produtos do crime corresponde a um fe-nómeno recente, relacionado com o crime internacionalmente organizado, à crimi-nalidade organizada, que se não confunde com o tipo legal de associação criminosa.

O branqueamento de capitais é uma categoria criminal nova, recente, moder-na, situando-se numa zona de confluên-cia com o da criminalidade organizada, no nosso caso, introduzida a partir de lei avulsa de Janeiro de 1993, em ligação es-treita e então única com o crime de trá-fico de estupefacientes, com recidiva, com previsão de maior amplitude, através de nova lei avulsa em Dezembro de 1995, e posteriormente, inserida nos catálogos das infracções codificadas,

O branqueamento de dinheiro ou de capitais é um fenómeno de amplitude mundial, que surgiu pela primeira vez, a nível mundial, associado ao tráfico de estupefacientes transnacional, que tem determinado que organizações interna-cionais e supranacionais tenham desen-volvido e continuem a desenvolver varia-díssimos esforços, com o objectivo de, em última análise, generalizar e tornar mais eficaz o combate a tal tipo de criminali-dade organizada.

O início da reacção das Nações Uni-das contra a criminalidade do branquea-mento pode localizar-se em 1975 com o 5.º Congresso das Nações Unidas para a

prevenção do crime e o tratamento dos delinquentes, realizado em Genève, onde foi abordada a temática do crime como empresa lucrativa.

A primeira iniciativa da comunidade internacional, em termos de elaboração de instrumentos sobre a questão de lava-gem de dinheiro, consistiu na Recomen-dação do Conselho da Europa, n.º R (80) 10, de 27 de Junho de 1980, relativa às disposições contra a transferência e a dis-simulação de fundos com origem ilícita.

O branqueamento de capitais e de ou-tros bens provenientes de actividades cri-minosas, nomeadamente os derivados de tráfico de estupefacientes, substâncias psicotrópicas e precursores, passou a ser objecto de combate específico a partir da Convenção das Nações Unidas contra o Tráfico Ilícito de Estupefacientes e Subs-tâncias Psicotrópicas de 1988 (Convenção de Viena), adoptada em Viena na 6.ª Ses-são Plenária da Conferência das Nações Unidas, em 20 de Dezembro de 1988.

Esta mesma Convenção pode ser consi-derada como um dos instrumentos mais detalhados e de maior alcance no domí-nio do direito penal internacional, tendo--se operado a sua incorporação no direito interno com o Decreto-Lei n.º 15/93, de 22 de Janeiro.

Manifestando as mesmas preocupações, o Conselho da Europa, na senda da Reco-mendação de 1980, promoveu a elabora-ção da Convenção Relativa ao Branquea-mento, Detecção, Apreensão e Perda dos Produtos do Crime (Convenção de Estras-burgo/Convenção de 1990/Convenção n.º 141 do Conselho da Europa, Council of Europe Treaty Series, STE n.º 141), aber-ta à assinatura, em Estrasburgo, em 8 de Novembro de 1990, data em que foi as-sinada por Portugal

A partir de Janeiro de 1993, com o Decreto-Lei n.º 15/93, de 22 de Janeiro, opera-se uma verdadeira neocriminali-zação, com a tipificação da actividade de branqueamento de capitais obtidos com o tráfico de droga.

Comentário: a abordagem da im-portância do problema num espectro de “aldeia global” é fundamental. Mas pa-rece-nos, contudo, que o espaço percor-rido pelo acórdão permitiria, sempre, e ainda, alguma margem de desenvolvi-

16 | COMENTÁRIO JURISPRUDENCIALjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

mento que não terá sido plenamente conseguido. Neste ensejo o contributo daquilo que foi o pesado legado da cri-se económica do subprime sempre será essencial, uma vez que, este preciso qua-dro legal acaba por constituir e ser um desenvolvimento normativo (num certo espectro) daquele modelo/momento de mudança de paradigma. A principal ví-tima de toda aquela ambiência, nomea-damente no nosso país, foi, relembra-mos, o conceito relacional da fides, base e capital de confiança indispensável em que assentava a relação, em concreto, entre as instituições financeiras e a sua clientela. Os inúmeros escândalos, mais ou menos mediatizados, assim como os inúmeros processos com contornos duvidosos que assolaram a nossa aldeia global, transformaram a forma como as pessoas encararam as instituições finan-ceiras e seus produtos. Paralelamente a forma quase despudorada como alguns agentes financeiros multiplicavam e exponenciavam lucros, por caminhos sinuosos, fez com que a idade da ino-cência fosse superada, exigindo-se um esforço proactivo de reparação da con-fiança dos investidores. Mas estes laivos da crise e da perda de confiança também se repercutiram, até, no demarcado âm-bito do direito penal, nomeadamente, a montante, com uma maior preocupa-ção de abordagem a este fenómenos e aos denominados white colar crimes, as-sim como noutros âmbitos temáticos de Direito Penal Económico, e, a jusante, com o desenvolvimento legislativo (até por imposição de directivas europeias) de abordagem a essas realidades.

Precisamente, é também esta ambiên-cia que ajuda a justificar uma certa ten-dência que se relaciona com a tomada colectiva de consciência para os fenó-menos relacionados com esse mundo económico e, mais importante, a ne-cessidade de os prevenir e, subsequen-temente, a necessidade premente de a eles reagir. Situamo-nos, pois, e descen-do daquilo que era uma abordagem ge-nérica para uma consideração concreta, no âmbito da resposta à criminalidade económica. E é esta síndrome de Sísi-fo, aqui consubstanciado na inexistên-cia de um locus delicti, na pluralidade de crime cometidos e, muitas vezes, na

lentidão na resposta a este tipo de cri-minalidade, que também exige, quer no branqueamento de capitais, quer em todos os outros “crimes económi-cos”, a urgente definição de critérios de luta contra a criminalidade econó-mica, para lá das considerações prola-tadas no aresto.

E esse caminho assenta num duplo paradoxo. Vivemos numa aldeia global onde, com a destruição das fronteiras físicas (e psicológicas) e com o advento de todos aqueles novos espaços mercê do desenvolvimento informático e tec-nológico, partimos, pelo menos teorica-mente, e num plano de disponibilidade (quase e apenas de espaço físico) com maior facilidade para “os outros”. E é aí que radica, primariamente, a questão. Com essa diáspora humana (também tecnológica) surgem novas áreas onde, potencialmente, podem surgir novas tensões e relações de conflitualidade. No fundo, estaríamos a desenvolver--nos e a caminhar, no nosso iter de de-senvolvimento e crescimento enquanto sociedade em direcção a novas relações de tensão, consequentemente de con-flitualidade e, nesse sentido, de possí-vel deterioração dos laços e conquistas existentes. O crescimento, num círcu-lo enviesado potenciará assim, sempre, relações de conflitualidade que poderão desaguar em decréscimo ou destruição desse mesmo caminho? Mas este para-doxo revela-se ainda numa outra ver-tente. Perante a constatação daqueles novos focos de exigência de resposta à criminalidade é também importante considerar de que forma essa globalida-de, partindo dessa disponibilidade (apa-rentemente fictícia) para os outros, não nos está, verdadeiramente, a fechar em nichos isolados e não comunicativos. Daí que estas considerações, como ve-remos, até numa óptica da problemática de aplicação da lei no espaço, cada vez mais essencial, seriam sempre um vector importante naquilo que e o esforço de entendimento actual (para lá do acór-dão) do fenómeno do branqueamento de capitais.

Aplicação da lei no espaçoA punição pelo crime de branquea-

mento tem lugar ainda que os factos que

integram a infracção subjacente tenham sido praticados fora do território nacional, ou ainda que se ignore o local da práti-ca do facto.

Ultrapassada a definição do locus com-missi delicti tradicional, é irrelevante o lo-cal do cometimento do crime precedente; a punição pelos crimes de branqueamento abrange expressamente os casos em que os factos que integram a infracção principal tenham sido praticados fora do território nacional ou se desconheça o local do seu cometimento.

Comentário: a aplicação da lei no espaço afirma-se, cada vez mais, como o patamar de maior discussão (e im-portância) na consideração dos institu-tos de direito penal e, nomeadamente neste: no estudo do fenómeno de pre-venção, combate e mitigação do bran-queamento de capitais. Portanto, para lá do que é o caminho clássico percor-rido pelo Acórdão, sempre será necessá-rio sublinhar uma actuação concertada de combate à criminalidade económica, nos seguintes pilares: o papel do Estado como primordial para tal combate; a ne-cessária exigência de cooperação entre os estados; o contributo das questões ou pontos doutrinários, i.e. através da aplicação da lei penal no espaço.

De facto, se o princípio da territoria-lidade é o ponto de partida dentro da-quilo que são os parâmetros da nossa “actual civilização jurídico-cultural” da aplicação da lei penal no espaço, o sen-tido e o caminho tem sido feito, quando esse princípio basilar não actua, através da aplicação complementar de todos os outros princípios que integram aquele axioma, a saber: defesa dos interesses na-cionais, do pavilhão, da nacionalidade, do princípio da aplicação universal. Nas palavras de FARIA DE COSTA “o que permite que, mesmo quando não possa funcionar o princípio da territorialida-de, a lei penal nacional se aplique, desde que se verifique um conjunto de circuns-tâncias consagrado explicitamente pelo le-gislador”4. Interessante, na densificação destes critérios, é a consideração (defe-sa) do aumento dinâmico dos casos em que funcione a cláusula complementar que se sustenta no princípio da aplica-ção universal, propugnada por FARIA

COMENTÁRIO JURISPRUDENCIAL | 17

VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

DE COSTA5, que, ultrapassando a ra-dical ideia que as infracções visadas pelo analisando princípio sempre teriam que pertencer obrigatoriamente ao Código Penal, defende que “Nada há, em ver-dadeiro rigor, que impeça que sejam tam-bém consideradas infracções que integram o princípio da aplicação universal todas aquelas que o legislador julgue, em bom rigor, merecerem essa dignidade e que, todavia, pertençam ao direito penal aces-sório, ao direito penal secundário”. E no âmago desta problemática parece-nos profícuo dar nota deste preciso espec-tro: exige-se um esforço complementar na estipulação de critérios de luta contra a criminalidade que só será possível, hu-mildemente consideramos, partindo do passado (dos critérios de aplicação penal no espaço “tradicionais”), mas projectan-do para o futuro (em que o princípio da aplicação universal poderá ter também um papel importante). Esforço aquele que também é central na temática do branqueamento de capitais.

Bem jurídico protegidoPela inserção sistemática, o bem ju-

rídico protegido pela incriminação é a realização da justiça, na sua particular vertente da perseguição e do confisco pe-los tribunais dos proventos da actividade criminosa. Para alguns Autores, trata-se de um crime pluriofensivo.

Comentário: o bem jurídico pro-tegido é, de facto, a realização de jus-tiça quanto à adopção das medidas necessárias à perseguição e à elimi-nação dos defeitos de determinadas actividades criminosas. No fundo, o crime de branqueamento é, por isso, um crime de perigo abstracto em que se consideram as condutas que possam por em perigo a realização da justiça. Obviamente que para além da óbvia inserção sistemática no Código Penal que atesta a protecção do bem jurídi-co referido, não podemos deixar de considerar que o fenómeno de bran-queamento de capitais, enquanto esta-belecendo pontes lógicas de contacto com outras realidades jurídicas, acaba por tocar, também, e poder ofender,

sobretudo, outros bens jurídicos, na-quilo que é uma vertente de possibili-dade pluriofensiva. Mas é esta verten-te pluriofensiva que é essencial, hoje, para a concatenação do fenómeno e que não foi explorada pelo acórdão. Mas, complementarmente, a concre-tização destas características essenciais revela, também, a necessidade de uma abordagem evolutiva do tipo penal: partindo dos tipos objectivos e subjec-tivos estipulados no artigo 368.º-A do Código Penal, mas com a densificação “complementar” da Lei 83/2017 e do conceito de branqueamento de capi-tais ali propugnado. Com uma voz de fundo que nos lembra que na articula-ção do regime previsto no Código Pe-nal com o regime previsto no espectro do quadro sancionatório próprio da Lei 83/2017, dificilmente atingiremos um equilíbrio sustentável.

Conexão entre branqueamento e ilícito típico precedente (autoria)

A punição do branqueamento de van-tagens, prescindindo do território nacional como lugar único da prática dos factos que integram a infracção subjacente, prescinde igualmente da punição do autor do facto precedente ou mesmo do conhecimento da sua identidade.

A punição do branqueamento não pressupõe que tenha de existir agente determinado ou condenação pelo crime subjacente.

A lei exige apenas o conhecimento da prática da infracção principal, e não a sua punição.

O crime de branqueamento e a res-pectiva reacção penal são autónomos em relação ao facto ilícito típico subjacen-te. Assim, não importa que este último não tenha sido efectivamente punido, por exemplo por inimputabilidade pe-nal do agente, morte deste, prescrição, ou simplesmente, impossibilidade de determinar quem o praticou e em que circunstâncias.

O tipo do branqueamento exige apenas que as vantagens provenham de um facto ilícito-típico, não de um crime, donde a punição do branqueamento não depende de efectiva punição pelo facto precedente.

Comentário: o número 4 do artigo 368.º-A do CP consagra que A puni-ção pelos crimes previstos nos n.os 2 e 3 tem lugar ainda que se ignore o local da prática do facto ou a identidade dos seus autores, ou ainda que os factos que inte-gram a infração subjacente tenham sido praticados fora do território nacional, salvo se se tratar de factos lícitos perante a lei do local onde foram praticados e aos quais não seja aplicável a lei portuguesa nos termos do artigo 5.º. naquilo que é a assunção de uma cláusula de irrele-vância do lugar da prática do agente e da identidade do agente. Mas este nú-mero parece referir uma aplicabilidade fora do território nacional menos lata, no ilícito criminal, do que a propugna-da pelo regime de prevenção. Embora em relação aos crimes precedentes, a aplicabilidade do crime de branquea-mento de capitais seja feita ainda que se ignore o local da prática do facto ou a identidade dos seus autores ou ain-da que os factos do crime precedente tenham sido praticados fora do terri-tório nacional, a verdade é que aí exis-tem restrições: salvo se se tratar de factos lícitos perante a lei do local onde foram praticados e aos quais não seja aplicá-vel a lei portuguesa nos termos do artigo 5.º. No entanto, naquela aldeia global, e com fenómenos de branqueamento de capitais a surgirem em campos não tradicionais (vejam-se os modelos de branqueamento de bitcoins, branquea-mento com utilização de blockchain, inter alia) surge aqui a dúvida funda-mentada: estaremos perante a necessi-dade clara de apostar num alargamento da previsão e diminuição das restrições supra elencadas?

Pressuposto: o crime/facto precedente

O “Branqueamento”, sem mais, (no-mem assumido com a codificação em 2004, presente na epígrafe do artigo 368.º-A, do Código Penal) pressupõe, ac-tualmente, um facto ilícito típico (dantes, um crime em sentido técnico) anterior, que tenha produzido vantagens (com a definição do texto explicativo do n.º 1, com a inclusão dos producta sceleris e ain-

4. Cfr. FARIA COSTA, J., ob. cit., p.94.5. Cfr. FARIA COSTA, J., ob. cit., p.97

18 | COMENTÁRIO JURISPRUDENCIALjaneiro/fevereiro | 2020 | VIDA JUDICIÁRIA

da dos bens que com eles - factos ilícitos típicos - se venham a obter).

A declaração de perda de bens a favor do Estado, ou o confisco, na via alargada ou não, e a punição do branqueamento, servem, por vias diversas, o mesmo desi-derato: a pretensão estadual de atacar as vantagens do crime.

A juzante, o branqueamento das van-tagens. A montante, o crime prévio, de onde aquelas provêm.

O branqueamento de dinheiro, para utilizar uma fórmula simplificada, su-põe uma infracção principal (predicated offence), com outras, variadas designações, ao nível do direito europeu e internacio-nal, como crime prévio, crime originá-rio, delito pressuposto, crime-base, crime primário, crime antecedente, crime pre-cedente, facto referencial, crime designa-do, infracção subjacente, facto ilícito tí-pico (designação presente nos n.º 1, 5, 7, 9 e 10 do artigo 368.º-A do Código Pe-nal, embora com simultânea referência, no n.º 1, a “infracções” referidas no n.º 1 do artigo 1.º da Lei n.º 36/94, estando o termo “infracções” igualmente presente no n.º 2, e ainda a expressão “infracção subjacente” no n.º 4), todas a significar a actividade criminosa (ou ilícita típica) de origem dos bens, a infracção cuja re-ceita está na origem do branqueamento, e a juzante, uma infracção criminal se-cundária, um pós delito, propriamente, o branqueamento.

O critério actual de definição do facto ilícito e típico de que decorre a vantagem é misto, conjugando um catálogo de cri-mes, uma cláusula geral reportada à gra-vidade da infracção principal, valorada pela pena aplicável (puníveis com pena de prisão de duração mínima superior a 6 meses ou de duração máxima superior a 5 anos) e ainda uma remissão (já presen-te desde 1995 – artigo 2.º, corpo, do DL n.º 325/95) para um elenco de infracções constante de lei avulsa (Lei n.º 36/94, de 29 de Setembro).

Actualmente o facto precedente não tem que constituir um crime em sentido técni-co (um ilícito - típico culposo e punível), mas um simples ilícito - típico, prescin-dindo, pois, do carácter culposo e punível.

A actividade de branqueamento é uma criminalidade derivada, de 2.º grau ou induzida de outras actividades, pois só

há necessidade de “branquear” dinheiro se ele provier de actividades primitiva-mente ilícitas.

O branqueamento de capitais cons-titui uma criminalidade derivada ou de segundo grau, no sentido de que tem como pressuposto a prévia concretização de um ilícito.

Esta relação do branqueamento com o facto precedente, a relação genética entre a lavagem e o crime gerador das receitas, lucros necessitados de branquear, não im-pede a afirmação da autonomia do bran-queamento.

O branqueamento de capitais pode ser caracterizado como um tipo derivativo, secundário, acessório ou «de conexão», sendo, neste ponto, em tudo análogo ao favorecimento pessoal, à receptação e ao auxílio material ao criminoso, visto que todos estes tipos legais fazem em parte de-rivar o seu conteúdo de ilicitude, embora nem sempre da mesma forma, do facto principal, podendo denominar-se todos estes tipos que pressupõem um ilícito-tí-pico anterior de «adesões posteriores» ou «pós factos».

O crime de branqueamento de capitais é estruturalmente autónomo da crimina-lidade subjacente.

Desde que se tenha verificado a práti-ca do crime-base e sejam praticados actos subsumíveis ao tipo de branqueamen-to, este ganha autonomia, no sentido de que o respectivo agente será penalmente perseguido mesmo nos casos em que, por exemplo, o autor do crime-base seja pe-nalmente inimputável, morra, ou o pro-cedimento criminal por tal crime se en-contre prescrito.

Pode haver “crime de branqueamento”, mesmo que os factos subjacentes não sejam criminalmente puníveis.

Acolhendo os ensinamentos de Figuei-redo Dias, o conceito de facto ilícito típico é introduzido no Código Penal, aquando da terceira alteração, operada pelo DL n.º 48/95, de 15 de Março, surgindo associa-do ao pós delito, na definição dos crimes de receptação e auxílio material (artigos 231.º e 232.º), e em consideração a ju-zante, ao aproveitamento dos resultados do crime, na declaração de perda a favor do Estado dos producta sceleris (artigos 109.º, 110.º e 111.º), ou numa outra perspectiva relacionada com medidas de

segurança (artigo 91.º em conexão com artigo 20.º).

Já antes a categoria estava presente no artigo 35.º, versando perda de objectos, do Decreto-Lei n.º 15/93.

Com a codificação do branqueamento em Abril de 2004, o facto precedente pas-sou a designar-se facto ilícito típico, desig-nação presente nos n.º 1, 5, 7, 9 e 10 do artigo 368.º-A do Código Penal.

Comentário: o crime precedente por referência a um catálogo que, à data da elaboração do acórdão, se entendia ser taxativo, funcionava como uma fattispe-cie de pressuposto de aplicabilidade: se se provasse que a vantagem tinha sido adquirida através de um crime, mas que aquele não era um crime de catálogo, não haveria preenchimento do crime de branqueamento. Obviamente que remeter essa condição de punibilidade por referência a um catálogo que pouco tem evoluído faz surgir uma preocupa-ção de eventual possibilidade de criação de espaços de impunibilidade. E para lá das naturais dificuldades probatórias de inserção de uma situação num daque-les tipos de crime catálogo, a verdade é que essa preocupação é agravada com as consequentes sinergias de facilidade transfronteiriça (até digital) da prática do crime de branqueamento e, sobretu-do, com o surgimento de novos tipos de crime de onde podem surgir (emergir) vantagens que quebram com os mo-delos tradicionais. Assim, parece haver uma necessidade de consideração da-quilo que são elementos de possível co-nexão internacional nas incriminações, nomeadamente no âmbito económico, com a previsão de uma cláusula mais alargada do catálogo do crime prece-dente? Onde fica o equilíbrio?

Punição do auto branqueamento O autor do facto precedente pode ser au-

tor do crime de branqueamento, ou seja, o autor do crime base pode ser perseguido cumulativamente pelo de reciclagem dos produtos daquele.

Face à lei actual, é possível a punição por branqueamento, em concurso real, do próprio autor do crime subjacente.

Comentário: Uma breve nota para

COMENTÁRIO JURISPRUDENCIAL | 19

VIDA JUDICIÁRIA | janeiro/fevereiro | 2020

realçar que existe uma necessidade de combater o fenómeno para lá do auto-branqueamento, i.e., dos casos em que o autor do crime precedente é também o agente concreto do posterior crime de branqueamento, podendo haver concurso real pela prática de ambos os comportamentos. Se este figurino é recorrente, a verdade é que a comple-xificação das relações, nomeadamente num âmbito económico-financeiro, e por referência a ambientes de asso-ciação criminosa, faz com que sejam adoptados modelos cada vez mais sofis-ticados. Pelo que, para lá do autobran-queamento, naquele espectro, sempre teremos que falar em fenómenos de heterobranqueamento, com múltiplos actores e agentes que exigem uma res-posta também ela mais qualificada.

3. As fragilidades do quadro legal de prevenção e a necessidade de um manual de prevenção de branqueamento de capitais