,~~ * • »•

CALDAS

PLAN DE MEJORAMIENTO Febrero de 2017

MUNICIPIO DE CALDAS ANTIOQUIA

PERIODO AUDITADO: 2015

Año de realización de la auditoría: 2016

Tipo de Auditoria: Integral Regular

Fecha de Auditoría: Noviembre de 2016

HALLAZGO DESCRIPCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTVA "wACTOIDAD^ META OEmOO FIÍAu'zACION RESPONSABLE

1

Para los procesos contractuales que sepresentan en el cuadro anexo,celebrados en el Municipio de Caldasmediante licitación; establecen lospliegos de condiciones definitivos unavisita obligatoria al sitio de las obras.Propuesta que no presente certificadode visita es descalificada. Estaobligación no está consagrada enningún aparte del estatuto contractualvigente (D)

La procuraduría General de la Naciónen auto IUS - 2009-282747 - IUC: D-2010-905-179556 manifestó losiguiente: "No es posible legalmenteconsagrar la visita al sitio de la obracomo obligatoria y mucho menoscomo factor habilitante de unadeterminada propuesta;- esto seríatanto como consagrar un criterioadicional y diferente de los que contoda claridad señaló el artículo 5° dela ley 1 1 50 de 2007 y que únicamentehabla de la capacidad jurídica, de lascondiciones de experiencia, de lacapacidad financiera y de laorganización de proponentes, peronunca mencionó la visita a los sitiosde obra. Con esta consagración, seincluyó en el pliego de condicionesuna nueva etapa en el procesoselectivo, en abiertodesconocimiento del principio detransparencia y del deber deselección objetiva de los posiblesoferentes. En cuanto a que laasistencia de un interesado a la visitaprogramada como obligatoria, enmanera alguna puede comprometersu capacidad para efectuarofrecimiento a la entidad y quehaberla tornado obligatoria, fue unfactor ilegal de eliminación depropuestas."

No incorporar dentroHQ \f^G r\mf*c*c:r\GUfS IUO pluUcbUb

contractuales[¡citatorios el requisitode visita de obraobligatoria.

.

En los procesos deselección, tanto enpliegos ycronogramas comoen los factoreshabilitantes y decalificación, NOincorporar visita deobra obligatoria.

X

,

Criterios de selecciónclaros y conforme alestatuto decontratación públicasin incorporarfactores decalificación noconsagrados en lanorma.

-

01/02/2016

,

PermanenteJefe de la

Oficina Jurídica^

*£*^ j/

Página 1 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTA D" ACTMDA^ META DE^CÍO F.NAUZAC.ON RESPONSABLE

'

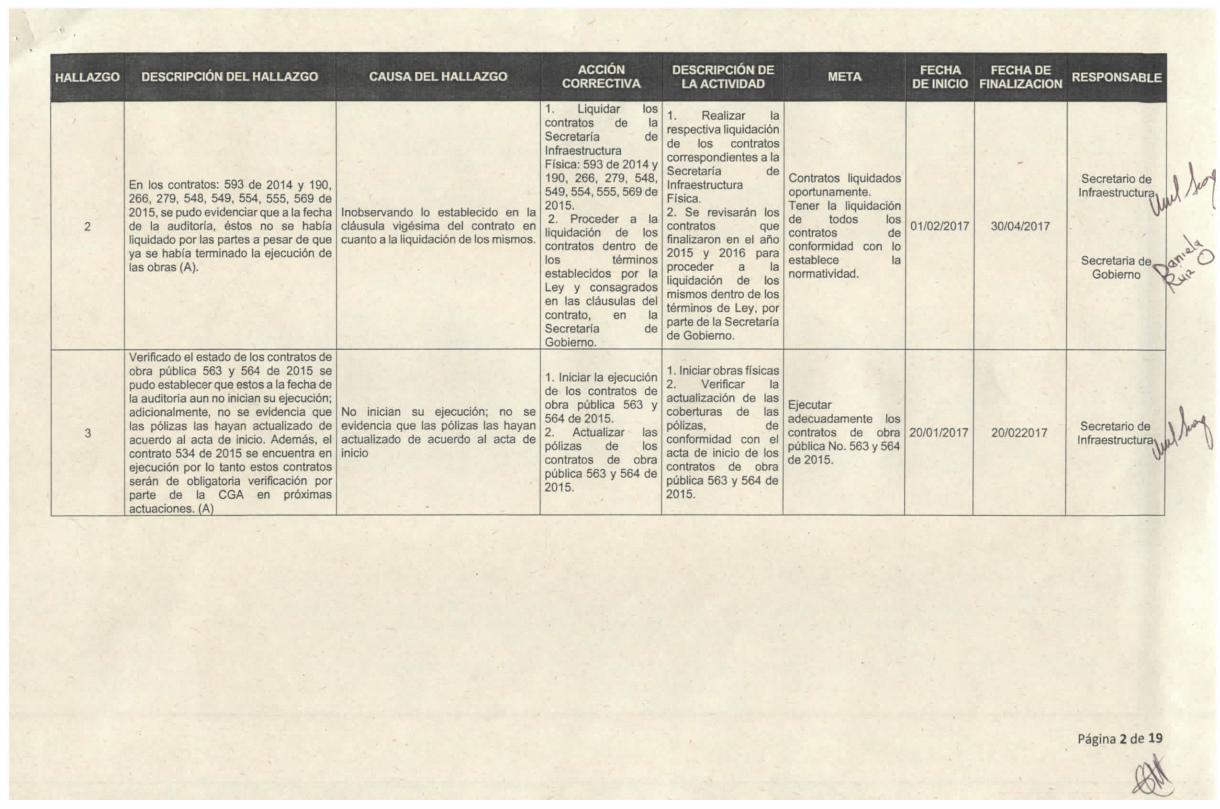

2

3

En los contratos: 593 de 2014 y 190,266, 279, 548, 549, 554, 555, 569 de201 5, se pudo evidenciar que a la fechade la auditoría, éstos no se habíaliquidado por las partes a pesar de queya se había terminado la ejecución delas obras (A).

Verificado el estado de los contratos deobra pública 563 y 564 de 2015 sepudo establecer que estos a la fecha dela auditoría aun no inician su ejecución;adicionalmente, no se evidencia quelas pólizas las hayan actualizado deacuerdo al acta de inicio. Además, elcontrato 534 de 2015 se encuentra enejecución por lo tanto estos contratosserán de obligatoria verificación porparte de la CGA en próximasactuaciones. (A)

Inobservando lo establecido en lacláusula vigésima del contrato encuanto a la liquidación de los mismos.

No inician su ejecución; no seevidencia que las pólizas las hayanactualizado de acuerdo a! acta deinicio

•

1. Liquidar loscontratos de laSecretaría deInfraestructuraFísica: 593 de 2014 y190, 266, 279, 548,549, 554, 555, 569 de2015.2. Proceder a laliquidación de loscontratos dentro delos términosestablecidos por laLey y consagradosen las cláusulas delcontrato en laSecretaria deGobierno.

1. Iniciar la ejecuciónde los contratos deobra pública 563 y564 de 201 5.2. Actualizar laspólizas de loscontratos de obrapública 563 y 564 de2015.

1. Realizar larespectiva liquidaciónde los contratoscorrespondientes a laSecretaría deInfraestructuraFísica.2. Se revisarán loscontratos quefinalizaron en el año2015 y 2016 paraproceder a laliquidación de losmismos dentro de lostérminos de Ley, porparte de la Secretaríade Gobierno.

1 . Iniciar obras físicas2. Verificar laactualización de lascoberturas de laspólizas, deconformidad con elacta de inicio de loscontratos de obrapública 563 y 564 de2015.

Contratos liquidadosoportunamente.Tener la liquidaciónde todos loscontratos deconformidad con loestablece lanormatividad.

Ejecutaradecuadamente loscontratos de obrapública No. 563 y 564de 2015.

01/02/2017

20/01/2017

-

30/04/2017

20/022017

Secretario deInfraestructura»

VjJ

Secretaria de_Gobierno >

Secretario deInfraestructura*.

U»

>

Página 2 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTÍVA "SJS^DM* ME™ oSo FINAU^CION RESPONSABLE

4

5

En visita realizada al Centro IntegralBarrial Mandalay construido mediantecontrato de obra pública No. 562 de201 5 celebrado con el ConsorcioMandalay 2015, se pudo verificar losiguiente: plazo de ejecución delcontrato de 165 días calendario, seobserva un avance en la ejecuciónfísica de las obras cercano al 40%,dado que el contrato vence en su plazode ejecución el día 3 de diciembre de2016, no existe una adición en plazopara terminar la ejecución de las obras,no se evidencia buena calidad en elvaciado algunos muros de contención,se encuentran redes de energía queobstaculizan la instalación de lacubierta metálica, para terminar lasobras objeto del contrato, se requierende aproximadamente S400.000.000./ A \)

En visita realizada a las obras de lacancha el Revenidero construidamediante contrato de obra pública No.289 de 2014; se pudo evidenciar losiguiente: Las aguas negras del sectordescargan a una caja de alcantarilladoaledaña a la cancha; en época deinvierno ésta se rebosa y las aguasnegras llegan directamente a la canchay a la zona en donde se encuentran loscamerinos, situación que impide el usode esta infraestructura, falta demantenimiento a las instalaciones delos camerinos (A)

Se denota falta de planeación para laejecución del contrato de obraNo.562 de 2015; al respecto, elConsejo de Estado dice "En materiacontractual, las entidades oficialesestán obligadas a respetar y acumplir el principio de planeación,pues resulta indispensable laelaboración previa de estudios yanálisis suficientemente serios ycompletos, antes de iniciar unproceso contractual . Eldesconocimiento de este deber legalpor parte de las entidades públicasde llevar a cabo los estudios previos,vulnera los principios generales de lacontratación, en especial el deplaneación y con él los de economía,transparencia, responsabilidad,selección objetiva, entre otros". Estaactuacionesinobservan presuntamente loestablecido en los numerales 1,2 y 4del artículo 26 de ¡a ley 80 de 1993.Se denota una deficiente planeacióndel contrato, toda vez que no seconsideró la reposición de las redesde alcantarillado continuas a lacancha; además el no realizar unmantenimiento periódico a estasinstalaciones está generando undeterioro prematuro de lasinstalaciones construidas. Alrespecto, el Concejo de estado dice"En materia contractual, lasentidades oficiales están obligadas arespetar y a cumplir el principio deplaneación, pues resultaindispensable la elaboración previade estudios y análisissuficientemente serios y completos,antes de iniciar un procesocontractual. El desconocimiento deeste deber legal por parte de lasentidades públicas de llevar a cabo

Adicionar en tiempo yrecursos el contrato562 de 2015, segúnproceda.

Revisión del sistemade alcantarillado enla cancha "ElRevenidero",construida mediantecontrato de obrapública No. 289 de2014, eimplementación deacciones correctivasy/o preventivas delrebosamiento deaguas negras.

Realizar la adición yprórroga del contrato562 de 201 5

Buscar las cajas deinspección pararealizar elmantenimientocorrectivo y/opreventivo, según serequiera

Ejecutaradecuadamente elcontrato en lavigencia 2017

Realizarmantenimientorutinario al sistemade alcantarillado y alas instalaciones engeneral de la Cancha"El Revenidero"

20/01/2017

20/01/2017

28/02/2017

28/02/2017

Secretario deInfraestructura

Secretario de .Infraestructura

Página 3 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTIVA "SSSXS* META DE Íclo RNAu'zAc'.ON RESPONSABLE

6

7

Verificadas las obras del contrato deobra pública No. 549 de 2015 suscritocon Construcciones Zenit SA cuyoobjeto fue Construcción de centroscomunitarios de desarrollo integral,obras comunitarias y conexas en elMunicipio de Caldas Ántioquia, se pudoevidenciar la presencia de humedadesen dos puntos. (A)

En visita realizada para verificar laejecución del contrato de obra No. 548de 2015 suscrito con Promotora AdolfoHoyos y CÍA SAS por valor de$518.367.346 cuyo objeto fue"Construcción de Obras de Mitigacióndel Riesgo y Mejoramiento de la MallaVial Urbana y Rural del Municipio deCaldas; (A)

los estudios previos, vulnera losprincipios generales de lacontratación, en especial el deplaneación y con él los de economía,transparencia, responsabilidad,selección objetiva, entre otros". Estaactuaciones inobservanpresuntamente lo establecido en losnumerales 1,2 y 4 del artículo 26 dela ley 80.de 1993.

Dado que el contrato aún no ha sidoliquidado se informa de estairregularidad al Municipio de Caldaspara lo de su competencia. Lacorrección de estas irregularidadesserán objeto de verificación enpróximas actuaciones de las CGA.

Se pudo evidenciar que las cunetasperimetrales construidas en la coronade los dos muros de contenciónconstruidos, se encuentrantotalmente obstruida con malezas.Por lo tanto, éstas no estánevacuando correctamente las aguasque recolectan. Se informa de estasituación a la administraciónMunicipal para lo de su competencia.

-

Corrección de lashumedadesproducidas en elcontrato de obrapública No. 549 de2015.

Realizarmantenimiento a lasobras de drenaje

Solicitar al contratistaConstrucciones ZenitSA la corrección dehumedades

Poda de coberturavegetal y limpieza decunetas

Humedadescorregidas en elcontrato de obrapública No. 549 de2015.

Mantenimientopreventivo y/ocorrectivo

20/01/2017

15/12/20/16

28/02/2017

28/02/2017

Secretario deInfraestructura

\'\K*V

Secretario deInfraestructura.

Página 4 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO CO^^VA "SSS^ «™ J*™*, f™*™^ RESPONSABLE

8

9

Revisadas las obras objeto delConvenio Interadministrativo No. 104de 2015 cuyo objeto fue Reposición,expansión y mantenimiento delalumbrado público del Municipio deCaldas suscrito con Empresas públicasde Medellín (A)Convenio de Asociación 293 de 2015con COMFENALCO ANTIOQUIA, porvalor de $910.000.000 (Municipio:$900.000.000; Operador:$10.000.000), con el objeto de "Aunaresfuerzos para realizar las actividadesnecesarias para la ejecución delproyecto Mejoramiento de ViviendaRural y Urbana del Plan de Desarrollodel municipio de Caldas (Antioquia)",pactándose el pago de un anticipo del50% del convenio, desembolso delanticipo por $450.000.000, pago al cualla Tesorería efectúa deducción porconcepto de Industria y Comercio porContratos por $3.600.000, es liquidadoen forma bilateral el 9 de noviembre de2016, en la que se establece queCOMFENALCO ANTIOQUIA debereintegrar al Municipio la suma de51 58.876.929, la administraciónmunicipal está reconociendo aCOMFENALCO $3.600.000 del valorde la deducción por Industria yComercio sobre contratos aplicada enel comprobante de egreso 3530 de2015, se liquidó el Convenio 293 de2015, para incluir como valor a cargode COMFENALCO ANTIOQUIA$19.801.754, liquidados sobre el valorde las obras ejecutadas, $291 .202.266,para un total a favor del municipio deCaldas de $1 78.678.683 cuyalegalización será verificada por laContrataría General de Antioquia enfuturas actuaciones. (A)

Se pudo verificar que se haninstalado postes y lámparas entreárboles. Esta situación hace que lailuminación en esos puntos seadeficiente; inobservando losnumerales 1.1 y 1.2 de la cláusulaquinta del convenio

Se deja de deducir por Industria yComercio (8 por mil), $2.329.618: porEstampilla Pro Hospitales Públicos(1%), $2.912.023 y por ContribuciónEspecial de Segundad (5%),$1 4.560.1 1 3. lo que conllevaría a unpresunto detrimento económico encuantía de 19.801.754, ante la noaplicación del parágrafo de lacláusula cuarta del convenio, elAcuerdo 005 de 2010 (EstatutoTributario Municipal) en su Capitulo VImpuesto de Industria y Comercio yartículos 265 a 272 Estampilla Prohospitales Públicos y artículo 8 de laley 1738 de 2014, articulo 365Impuesto de Seguridad), artículo 8 dela ley 1738 de 201 4, en concordanciacon el artículo 6 de la Ley 610 de2000. Acta del 7 de diciembre de2016, aclara el Acta del 9 denoviembre de 2016 por la cual seliquidó el Convenio 293 de 201 5, paraincluir como valor a cargo deCOMFENALCO ANTIOQUIA$19.801.754

Realizar poda deárboles queobstruyen lasli inn infirióleILJM lll Idl lao

Realizar laliquidación de lasestampillas y lacontribución deseguridad delconvenio 293 de2015

Poda de árboles

Liquidar el convenioatendiendo lasobservaciones de laCGA y solicitar ladevolución de losrecursos noejecutados

Luminariasdespejadas

Conveniodebidamenteliquidado

20/01/2017

07/12/2016

28/02/2017

28/02/2017

Secretario deInfraestructura

* V Wi\ 1 M /*\JA^

Secretario deInfraestructura!

\W\

Pagina 5 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO

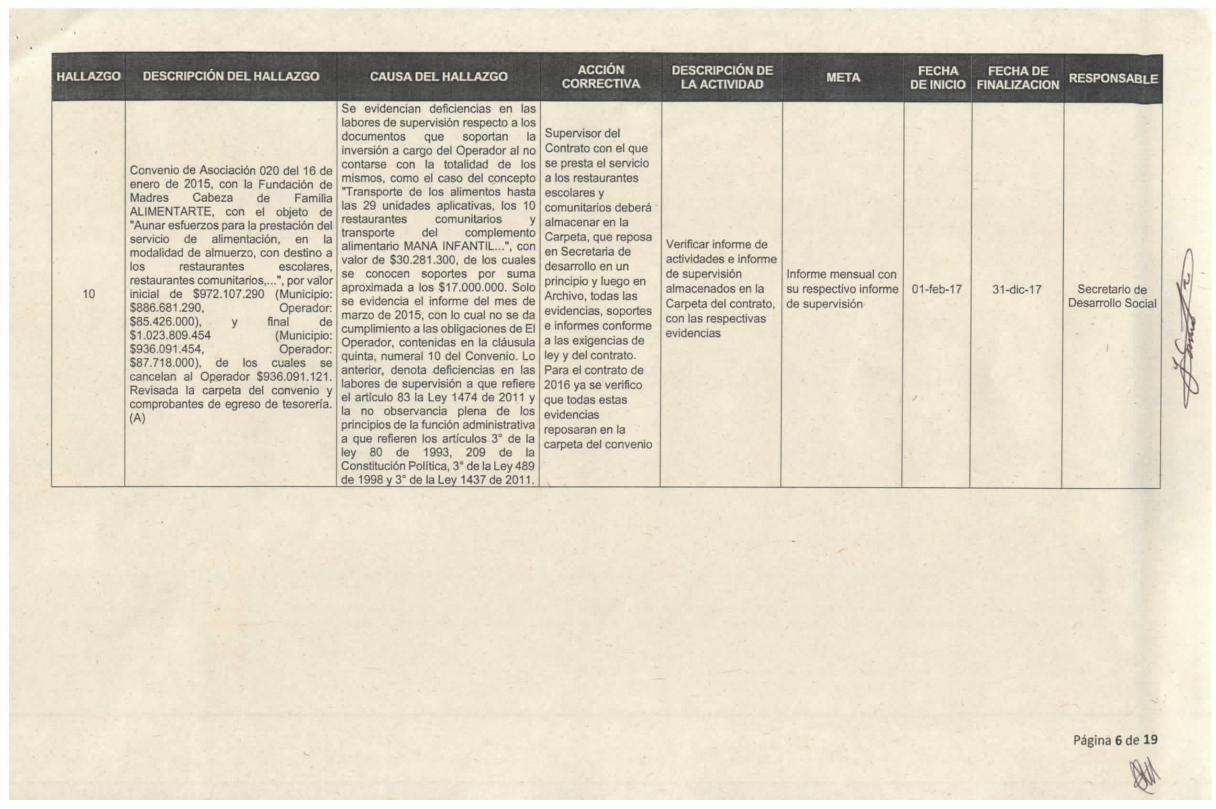

10

Convenio de Asociación 020 del 16 deenero de 2015, con la Fundación deMadres Cabeza de FamiliaALIMENTARTE, con el objeto de"Aunar esfuerzos para la prestación delservicio de alimentación, en lamodalidad de almuerzo, con destino alos restaurantes escolares,restaurantes comunitarios,...", por valorinicial de $972.107.290 (Municipio:$886.681.290, Operador:$85.426.000), y final de$1.023.809.454 (Municipio:$936.091.454, Operador:$87.718.000), de los cuales secancelan al Operador $936.091.121.Revisada la carpeta del convenio ycomprobantes de egreso de tesorería.(A)

CAUSA DEL HALLAZGO

Se evidencian deficiencias en laslabores de supervisión respecto a losdocumentos que soportan lainversión a cargo del Operador al nocontarse con la totalidad de losmismos, como el caso del concepto"Transporte de los alimentos hastalas 29 unidades aplicativas, los 10restaurantes comunitarios ytransporte del complementoalimentario MANA INFANTIL...", convalor de $30.281.300, de los cualesse conocen soportes por sumaaproximada a los $17.000.000. Solose evidencia el informe del mes demarzo de 2015, con lo cual no se dacumplimiento a las obligaciones de ElOperador, contenidas en la cláusulaquinta, numeral 10 del Convenio. Loanterior, denota deficiencias en laslabores de supervisión a que refiereel artículo 83 la Ley 1474 de 2011 yla no observancia plena de losprincipios de la función administrativaa que refieren los artículos 3° de laley 80 de 1993, 209 de laConstitución Política, 3° de la Ley 489de 1998 y 3° de la Ley 1437 de 2011.

ACCIÓNCORRECTIVA

Supervisor delContrato con el quese presta el servicioa los restaurantesescolares ycomunitarios deberáalmacenar en laCarpeta, que reposaen Secretaria dedesarrollo en unprincipio y luego enArchivo, todas lasevidencias, soportese informes conformea las exigencias deley y del contrato.Para el contrato de2016 ya se verificoque todas estasevidenciasreposaran en lacarpeta del convenio

DESCRIPCIÓN DELA ACTIVIDAD META FECHA FECHA DE

DE INICIO FINALIZACIÓN

Verificar informe deactividades e informede supervisiónalmacenados en laCarpeta del contrato,con las respectivasevidencias

Informe mensual consu respectivo informede supervisión

01-feb-17 31-dic-17 Secretario deDesarrollo Social

Página 6 de 19

HALLAZGO

11

12

13

DESCRIPCIÓN DEL HALLAZGO

Convenio de Asociación 020 suscrito el16 de enero de 2015 entre el Municipiode Caldas y la Fundación de MadresCabeza de Familia ALIMENTARTE,como Operador, por valor inicial de$972.107.290, con el objeto de "Aunaresfuerzos para la prestación delservicio de alimentación, en lamodalidad de almuerzo, con destino alos restaurantes escolares,restaurantes comunitarios,...", seincluye dentro del valor del contrato yobligaciones del Operador (Cláusulassegunda 1.4 y quinta 4), el suministrode "Menaje (estufas, neveras,congeladores y/o utensilios de cocina)necesario para dotar los restaurantesescolares", por $15.488.000, de loscuales El Operador factura en formadirecta $15.309.000. Los "Movimientosde Almacén" (Municipal), (A)

Los estudios previos suscritos por laEntidad para la totalidad de lacontratación celebrada durante lavigencia 2015 no cuentan con fecha deexpedición de los mismos; situaciónque hace imposible conocer si losmismos se expiden con antelación a laelaboración del proyecto de pliegos,pliegos definitivos o el contrato segúncorresponda. (A)La Entidad no publicó de maneraoportuna y en otros casos algunos delos documentos del proceso, en elPortal Colombia Compra Eficiente-SECOP. A los contratos 593-2014,001 , 002, 003, 004, 006, Ot9, 020, 108,167. 185, 218, 221, 234, 235, 240, 250,266, 269, 278, 279, 280, 445, 524, 526,547, 549, 554, 555, 562, 564 DE 2015,ÍA).

CAUSA DEL HALLAZGO

Las órdenes de "SalidasDevolutivas", no indican el lugarexacto al cual se destinan loselementos adquiridos (Estufas,neveras, licuadoras, picadoras, etc.)y no todas presentan firma de recibo,lo que no permite conocer dónde seencuentran los mismos para laverificación de su real ingreso. Loanterior, denota deficiencias en laslabores de Supervisión a que refiereel artículo 83, de la Ley 1 474 de 201 1 ,y el no cumplimiento preciso de losprincipios de la función administrativaa que refieren los artículos 3a de laley 80 de 1993, 209 de laConstitución Política, 3° de la Ley 489de 1998 y 3° de la Ley 1437 de 201 1 .

De acuerdo a lo establecido en elartículo 20 y 84 del decreto 1510 de2013 compilado por el articulo2.2.1.1.1.1.1 y 2.2.1.2.1.5.1 deldecreto 1082 de 201 5

De acuerdo a lo establecido en elartículo 19 del Decreto 1510 de 201 3,compilado por el Decreto 1082 de2015 en su Articulo 2.2.1.1.1.7.1;Circular Externa No.1 del 21 de juniode 2013 emitida por ColombiaCompra.

ACCIÓNCORRECTIVA

Supervisor delContrato deberáverificar el lugar dedestinación delmenaje para soportaruna correctadestinación. Ademásdicha contratación sedeberá adelantarobservando elprincipio deselección objetiva,de conformidad conel EstatutoContractual vigente.Este principio fueobservado acabalidad en lacontratación del año2016

Se incorporará en laelaboración de losestudios previos lafecha de elaboraciónde los mismos.

Se publicarán en elSecop todos losdocumentosasociados a losprocesos dentro delos plazosestablecidos por lanorma.

DESCRIPCIÓN DELA ACTIVIDAD

Contrato desuministro de Menajey actas de entregade dicho menajefirmadas yespecificando ellugar donde será sudestino

Para cada uno de losprocesos, sesolicitará al técnicodel proceso queelabore los estudios ydocumentos delproceso, queincorpore la fecha deelaboración deldocumento

Coordinacióninstitucional entre los¡ntervinientes de losprocesos yencargado depublicación paracumplir los plazosestipulados.

META

Contrato desuministro de menajerealizado y actas deentrega firmadas

Que todos losprocesos cuentancon las fechasexactas deelaboración.

Publicar en el Secopdentro de los plazosestablecidos, todoslos procesoscontractuales.

FECHADE INICIO

01-feb-17

Inmediata

Inmediata

FECHA DEFINALIZACIÓN

31-dic-17

Permanente

Permanente

RESPONSABLE

^^^^^^

Secretario deDesarrollo Social

Jefe de laOficina Jurídica

Jefe de laOficina Jurídica

Página 7 de 19

HALLAZGO DESCR.PCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECWA ^TcTOIDA^ META DE Ícto RNAUzlcL ^SPONSABLE 1

14

15

16

En la revisión de los contratos que sepresentan en el cuadro anexo, elordenador del gasto es quien realizalas labores de supervisión del contrato;185, 235, 240, 250, 251 , 257, 266, 278,279, 280, 293, 445, 454, 500, 526, 541 ,(A)

Durante el proceso de AuditoríaAmbiental observó que el municipio deCaldas no cumple con suministrar aguaapta para consumo humano en 21acueductos Veredales, de acuerdo alIRCA% anual reportado por lasecretaria de Salud y Protección Socialde Antioquia (A).El municipio de Caldas vierte las aguasresiduales directamente al rio Medellíny a las quebradas que cruzan el cascourbano sin ningún tratamiento, lo quegenera contaminación, malos olores yafectación al paisaje, el municipio esresponsable por la calidad en laprestación del servicio, pero eloperador es empresas públicas deMedellín, esta observación serátrasladada a la Contraloría General deMedellín para lo de competencia y deigual manera se dejará al municipio deCaldas, (A)

Inobserva lo establecido en losnumerales 4.3.1 y 4.6 del Manual decontratación del municipio de Caldas,adoptado mediante Resolución 2346del 31/07/2014

Inobserva lo estipulado en el numeral1 Art 2 de la ley 142 de 1994 y elnumeral 19 del Art. 6 de la ley 1551de 2012

Inobserva lo establecido en el artículo24 del Decreto 3930 de 2010.

Se designaráempleado públicodiferente al ordenardel gasto para laefectiva supervisiónde los contratos, encuanto sea posible.

- . . . . ,

los acueductosveredales y multi-veredales en la partetécnica y operativa

Realizar loscolectores de aguaspara canalizar lasaguas residualesdesde el Municipio ala Planta SanFernando

Designación de lasupervisión enempelados dePlanta, diferentes alordenador del gasto,en cuanto laestructuraadministrativa de laEntidad lo permita

1. Mejoramiento de lainfraestructura de laplanta2. Capacitación3. Análisis físicoquímico de agua

1. Conexión con desistemas decolectores(interconector)

Prnri irar HIIP lariuisuiai *ju^ ici

supervisión de loscontratos recaiga enservidores diferentesai oroenaaor aeigasto.

Acueductosveredales con aguaapta para consumohumano

Vertimiento de aguasresidualesconectados alinterconector

Inmediata

01/05/2017

30/06/2016

Permanente

30/08/2018

30/06/2019

Jefe de laOficina Jurídica

Secretario dePlaneación

n

Secretario dePlaneación

_JDA

£

^ i^ 1

j i

•_H

W

\

/

<K

(N\_,

i -j*.

r^f<J

Página 8 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO coRRECTWA "SSoA^ META DE Ícto FINAU^CION RESPONSABLE

17

La Administración municipal de Caldasno cumplió con las metas trazadas enla línea estratégica 2 del PGIRS delaño 2005, entre ellas aumentar elaprovechamiento y la reducción de losresiduos generados. No se adelantaroncampañas educativas con el fin deimplementar separación en la fuente,no hay rutas selectivas, no se tienenprocesos de recuperación de residuossólidos orgánicos, no se ha cumplidocon las metas de reducción dedisposición de residuos en el rellenosanitario entre otros. Se evidencioademás la falta de informes escritos,los cuales debieron ser elaborados conel fin de comunicar al concejo municipaly a la autoridad ambiental el avance enla ejecución del PGIRS. (D).

Lo anterior incumple con loestablecido en el PGIRS municipaldel año 2005 "Plan de GestiónIntegral de Residuos sólidos - PGIRSdel municipio de Caldas", el artículo 4de la Resolución 0754 de 2014 delMinisterio de vivienda, ciudad yterritorio y ministerio de ambiente ydesarrollo sostenible y el artículo 90del Decreto 2981 de 2013.

Implementación yejecución del PGIRSactualizado en el año2015

1 . Realización desensibilizaciones, ytalleres lúdicos, enInstitucionesEducativas, Juntasde Acción Comunal ygrupos organizados,2. Realización deencuestas de ladisposición deresiduos peligrososa los centrosgeneradores deestos.3. Identificación delos recuperadores deoficio del Municipio eimplementación delproceso derecuperación deresiduos sólidosorgánicos.4. Implementación derutas selectivas5. Elaboración ydivulgación deinformes y avancesde implementación yejecución del PGIRS

.,

disposición deresiduos en el rellenosanitario2. Campaña PGIRSimplementadamediante talleres,actividades3. Capacitaciones dedisposiciónadecuada deresiduos orgánicos4. Formalización delos recuperadores deoficios en elKAt mir*ir\\f\U

03/11/2016 31/12/2019

^^^^^^^^

Secretario dePlaneación

na

*

y

1 i ^N' \~X

Página 9 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO

De la revisión de la Resolución N° 297de 26 de Mayo de 2015 expedida por laSecretaria de Planeación "POR MEDIODE LA CUAL SE OTORGA LICENCIAPARA "ENGLOBE DE DOS LOTES(LOTES 1 Y 2), CONSTRUCCIÓN DETRES NIVELES DEPARQUEADEROS (SÓTANO 1.SÓTANO 2 Y SÓTANO 3)CONSTRUCCIÓN DE TRES TORRESDE VIVIENDAS (TORRE 1, TORRE 2YTORRE 3) PARA 1°, 2°, 3°, 4°, 5°, 6°,7° Y 8° (DÚPLEX) PISOS YREGLAMENTO DE PROPIEDADHORIZONTAL", otorgada a la empresaCONSTRUCCIONES CIUDADELABRISAS DEL RIO S.A.S- NIT.900.656.405-1, a través de suRepresentante Legal Señor ElkinAdrián Piedrahita Acosta C.C.70.220.901, se encontró que: los Ítemsque debieron ser considerados para el

18 cálculo del impuesto de delincaciónurbana según el acuerdo 005 de 12-8-2010 (Estatuto tributario municipal), elacuerdo 006 de 21-12-2014 y elDecreto municipal 0001 de 2-1-2015,de la revisión documental de laResolución 297 de 26 de Mayo de 2015se encontró que el cobro por conceptodel impuesto de delineación urbanapara esta licencia fue de $93.306.233,sin que exista el soporte necesario paracuantificar el valor real a pagar, ya quela secretaria de planeación delmunicipio de caldas certifica que parael cobro del impuesto de delineaciónurbana es necesario presentar lafactura de servicios públicos paradeterminar el estrato socioeconómicodel predio, el constructor presento unafactura de servicios públicos cuyoestrato es comercial, pero sedesconoce el estrato para los prediosresidenciales con lo cual es incierto el

CAUSA DEL HALLAZGOACCIÓN

CORRECTIVADESCRIPCIÓN DE

LA ACTIVIDADMETA FECHA FECHA DE

DE INICIO FINALIZACIÓN RESPONSABLE

Inobserva lo estipulado en el Acuerdo006 de 21 de Diciembre de 2014, elartículo 200 del acuerdo 005 deAgosto 12 de 2010 y El Decretomunicipal 001 de 2 de enero de 2015.

Re-liquidar elimpuesto dedelineación urbanaotorgada a laempresaCONSTRUCCIONESCIUDADELABRISAS DEL RIOS.A.S- NIT.900.656.405-1, através de suRepresentante LegalSeñor Elkin AdriánPiedrahita AcostaC.C. 70.220.901según Resolución N°297 de 26 de mayode 2015

1. Re-liquidar elcobro por conceptodel impuesto dedelineación urbanase acuerdo al cálculodel impuesto dedelineación urbanasegún el acuerdo 005de 12-8-2010(Estatuto tributariomunicipal), elacuerdo 006 de 21-12-2014 y el Decretomunicipal 0001 de 2-1-2015, con el debidosoporte paracuantificar el valorreal a pagarconsiderando elestrato para lospredios residenciales2. Notificar a laempresaCONSTRUCCIONESCIUDADELABRISAS DEL RIOS.A.S- NIT.900.656.405-1 sobreel proceso de re-liquidación

Reliquidación delcobro del impuestode delineaciónurbana otorgada a laempresaCONSTRUCCIONESCIUDADELABRISAS DEL RIOS.A.S- NIT.900.656.405-1, deacuerdo a laResolución N. 297 de2015

01/02/2017 30/12/2017Secretario dePlaneación

Página 10 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO CAUSA DEL HALLAZGOACCIÓN

CORRECTIVADESCRIPCIÓN DE

LA ACTIVIDAD META DE INICIO FINALIZACIÓN

valor real a pagar por esta licencia. (IP)Indagación Preliminar

Página 11 de 19

HALLAZGO

19

20

DESCRIPC.ÓM DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTA "SSSSSSS* META D£ÜÜ£> FINAU^CION RESPONSABLE H

El acuerdo 014 de 22-12-2010 PlanBásico de Ordenamiento Territorial(PBOT) del municipio de Caldas en elartículo 258 el aprovechamiento y lasobligaciones urbanísticas en losdiferentes polígonos del municipio así;El artículo 259 del mismo acuerdo,estableció para el caso de obligacionesurbanísticas en espacio público, que seasumen 3.8 habitantes por viviendapara calcular el número de m2 a ceder;El articulo Décimo Tercero del Decretomunicipal 174 de 29 de Diciembre de2014, estableció el mecanismo para elpago de obligaciones urbanísticas endinero para aquellos titulares delicencias que por condiciones de lasáreas de los lotes no puedan pagar lasobligaciones urbanísticas en el mismopredio, basado en el avalúo comercialque deberá realizar el titular de laLicencia a través de persona inscrita enla Lonja. (IP) Indagación Preliminar

El municipio de Caldas, no tiene uninventario actualizado del espaciopúblico, con lo que es imposibleconocer los metros cuadrados deespacio público real en el municipio niel estado de este, de igual manera elíndice de espacio público es de 3.96m2/hab, (A)

De la revisión de algunas licencias seencontró que no se cobraron lasobligaciones urbanística estipuladasen el acuerdo 014 de 22-12-2010Plan Básico de OrdenamientoTerritorial (PBOT) y el articuloDécimo Tercero del Decretomunicipal 174 de 29-12-2014. Comono se realizó avaluó comercial, elcálculo del valor de las cesionesdejadasde cobrar en dinero es incierto. Délarevisión de la documentación de lasrespectivas licencias se observa quelos titulares de las licencias citadasanteriormente no cancelaron valoralguno por estos conceptos, por loque se dejó de cobrar dineros queforman parte de recursos delmunicipio y que tiene comodestinación específica laconformación del espacio públicomunicipal, con lo anterior seinobserva lo estipulado en el.Acuerdo 014 de 22-12-2010 PlanBásico de Ordenamiento Territorial yel Decreto municipal 174 de 29 deDiciembre de 2014.

Inobservando lo estipulado en LiteralB, Numeral 1 del artículo 8 y elartículo 14 del decreto 1504 de 1998.

Implementación del:Artículo 258 de losAprovechamientosurbanísticos para elsuelo urbano y deexpansión urbana yArtículo 259 de lasNormas sobreAprovechamientosen suelo Urbano y deexpansión Urbana,del PBOT delMunicipio - Acuerdo014 de 2010- para laliquidación de lasobligacionesurbanísticas

Actualización delespacio público deacuerdo a losestipulado en LiteralB, Numeral 1 delarticulo 8 y el artículo14 del decreto 1504de 1998 y el artículo14 del decreto 1504de 1998.

Cobrar lasobligacionesurbanísticas endinero, en lostérminosestablecidos en elPBOT -Acuerdo 014de 2010

1. Inventario delconjunto deinmuebles públicos ylos elementosarquitectónicos ynaturales de losinmuebles privados,destinados por sunaturaleza, por suuso o afectación, a lasatisfacción denecesidades urbanascolectivas quetranscienden, portanto, los limites delos intereses,

Licencias con cobrode obligacionesurbanísticas deacuerdo a loestipulado en el Art.258 y 259 del PBOTdel MunicipioAcuerdo 014 de2010-

Inventarioactualizado deespacio público delMunicipio

01/06/2016

30/06/2017

Permanente

30/06/2018

Secretario dePlaneación

r}

Secretario dePlaneación

r^¿ü

ft?/fco

£-X

L

//

'jfa<~-25*

•v — '

Página 12 de 19

HALLAZGO DESCR.PCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO aSSJO&l* ^SlDA^ ME™ DE^aO FiNAUzlc.ON RESPONSABLE

21

Revisadas las distintas subcuentasdenominadas "Otros u Otras", seestableció que la 165590 OtrasMaquinaria de Equipos, 171590 OtrosBienes Históricos y Culturales, 178590Otros Bienes de Uso Público, 290590Otros Recaudos a Favor de Terceros,542390 Otras Transferencias,presentaron valores superiores al 5%del total de la respectiva cuenta. Con loanterior. (A)

Inobservo lo establecido en elnumeral 1.2.1 del Instructivo 003 dediciembre de 2015 de la ContaduríaGeneral de la Nación. De este hechono se revela información adicionalsobre el particular en las notas decarácter específico como lo dice elcitado instructivo.

Analizar y depurar lossaldos de las cuentaspara su posiblereclasificación.

individuales de loshabitantes.

Revisar losdocumentos inicialesde la información,verificar a que cuentase debió causarinicialmente pararecia sificaria al mesde Julio 2017.llevararnmítp HP\*\JI 1 IHt¿ UC

sostenibilidadcontable los saldosde la cuenta 171590por $200.738.030como saldo inicial del2014, en el módulode bines no seencuentrainformación del bieno bienes que loconforman y de lainformación de lamigración no se tieneinformación; lacuenta 178590 en lac\l ^p pcrfánVxUCll Oü COIOIJ

depreciando 3activos (EscuelaClaudina Muñera,Escuela Santa MariaGoretti, BibliotecaPublica FranciscoJosé de Caldas).Asesoramiento de laContaduría Generalpara lacontabilización de lacontribución cuenta

La cuenta 165590tiene una saldo de$55.612.895,92 delos cuales sereclasificaran$42.712.895,60saldo identificado consu respectiva factura,correspondientes aequipos de cómputoy de cocina. En lacuenta queda unsaldo de$12.000.000,32 elcual es un saldoinicial de la migracióndel sistema delta aSaimyr (sinidentificar); al dejareste saldo la cuentaen 2015 quedaríacon un porcentaje del5.4% del total de larespectiva cuenta.

01/02/2017 30/07/2017

Quien ejerza lafunción de

Contador de laEntidad

Página 13 de 19

HALLAZGO DESCR.PC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO c¿SílfA "SKSSSSS* META üSo Fl SoN RESPONSABLE

22

23

-

Al verificar las conciliaciones bancadasse pudo evidenciar que presentapartida conciliatoria como NC por $23.841 .599, situación que estáafectando la razonabilidad de la cuentabancos, como la de los gastos eingresos y reflejando deficiencias deconciliación con el área administrativa,(A)

A diciembre 31 de 2015, el saldo de laCuenta 12 Inversiones e instrumentosderivados, que equivale al finalizar elcierre contable de la vigencia 2015 por$133.477.399, presenta incertidumbre,toda vez que en el documento soporteno se identifica el valor real de lasacciones, debido a que la entidad noadelanto las gestiones administrativaspara depurar las cifras contenidas enlos estados financieros, (A)

Inobservando lo establecido en elNumeral 3.8 de la Resolución 357 de2008 y en el numeral 1.2.1 delInstructivo 003 de diciembre de 2015,todas de la Contaduría General de laNación.

Inobservando lo establecido en la losNumerales 3.1, 3.3, 3.4, 3.5; de laResolución 357 de 2008.

Se ingresan lasconsignacionesflotantes y seidentifican los pagosen 2016 y Enero de2017

Se analizaran lossaldos segúncertificacionesenviadas por lasentidadescorrespondientes,para hacer susrespectivos ajustes

542390, paraproceder con sureclasificación

Causación de pagospor taquilla e ingresode movimientosbancarios comoaprovechamientos

Solicitar documentosAseo Caldas,Comunicipios(Entidad enliquidación) einstitucionesEducativas.

Ingresados eidentificados losflotantes en Bancos

Saldos reales de lasinversiones a la fecha

01/02/2016

01/02/2016

Permanente

30/07/2016

Quien ejerza lafunción de

Contador de ISSEntidad

v

Quien ejerza lafunción de

Contador de laEntidad ^

Página 14 de 19

HALLAZGO DESCRIPCtóN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECWA ^ACTOIDA^ META DE^O F,NAL.«C,ON RESPONSABLE B

24

25

Las cuentas y subcuentas que seagrupan en el rubro Rentas por Cobrarvigencias anteriores código (1310) consaldo de $2.966.013.930, reflejaincertidumbre al cierre de la vigencia2015. toda vez que, como resultado dela evaluación llevada a cabo seevidenció que en el Estado de Cuentasde Predial, e Industria y Comercio;incluye el reporte de facturas causadasdesde el año 1984, y 2002 inclusive ysobre las cuales existe incertidumbresobre su recuperación y además lacontadora del municipio certifica losiguiente: "que los impuestos {predial eindustria comercio) y su cargue almódulo contable. Se deben de hacerajustes manuales en contabilidad cadames". Asi mismo es importantemencionar que estos hechos sonREITERATIVOS dado que fueronevaluados y presentados por laContraloría general de Antioquia enauditorias de vigencias anteriores, (D)

La subcuenta Impuesto sobre elservicio de alumbrado público (Código130545) con un movimiento de$102.879.428, presenta un alto riesgo,al evidenciar que en la entidad norealiza la estratificación con laestratificación del municipio, si no conel que envía empresa pública deMedellín; y por el cual se cobra y elcontribuyente paga, no obstante con loanterior se evidencia que su cargue "serealiza en forma manual cargue almódulo contable. Se deben de hacerajustes manuales en contabilidad cadamps" (A\ 1 í\¿J , \f*r

Inobservando lo establecido en elNumeral 3.8 de la Resolución 357 de2008 y en el numeral 1.2.1 delInstructivo 003 de diciembre de 201 5,todas de la Contaduría General de laNación y la ley 1066 del 2006.

•

Inobservando lo establecido en elLiterales F y G del Numeral 1.2 de laResolución 357 de 2008 de laContaduría General de la Nación.

Se trabajaráconjuntamente con eloperador delsoftware Saymir,para realizar lasmejoras necesariaspara la presentaciónde la información, deigual forma setrabajará en elproceso deorganización ydepuración de lacartera.

Revisión del procesode cargue de lainformación delmódulo de tesoreríaal contable y conjuntocon Planeaciónanalizar el procesode la estratificaciónpara el 201 7

1

Mejoras al sistemaque nos permitanmodificar las basesde datos yseleccionar yclasificar la cartera

El cargue de lainínrmariíSn coII HUÍ 1 1 Idlxtul 1 Ot*

realiza por tesoreríacon el ingreso de undocumento pormovimientospresupuestorecaudo, el cual subepor medio deinterface a lacontabilidad. Para laestratificación serealizaraconjuntamente con lasecretaria deplaneación unasolución para esteproceso

<

Depurar la cartera yrealizarmodificaciones alsoftware

A diciembre de 2017se tendráestratificado elMunicipio.

V

15/0272017

01/01/2017

31/12/2017

12/30/17

Director de y L.Tesorería Vo

Director dePresupuesto y /Contabilidad/

^^7L

Secretario dePlaneación

TL

Director d e \Tesorería No

Director dePresupuesto yContabilidad

tfVCaf

%(*

f

¿/

«fe

rOiíir<l1•

Página 15 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO COS¡VA "gS^ «™ Df^Q p, ^ RESPONSABLE

26

27

El grupo de la propiedad planta yequipo, en el Balance General figurapor El grupo de la propiedad planta yequipo, en el Balance General figurapor $107.137.782.675, incluyendo ladepreciación Acumulada, es de anotarque dicho Valor genera ¡ncertidumbredebido a que a Diciembre 31 de 2015,la entidad no dispone de un inventariofísico de sus propiedades planta yequipo debidamente valorizado y por lotanto no concillado con contabilidad; yal verificar los soportes que genera elsistema saymir tampoco coinciden conlo registrado en el balance, y por talmotivo se realiza en forma manualcargue al módulo contable. Se debende hacer ajustes manuales encontabilidad cada mes la depreciacióna Diciembre 31 de 2015 es de4.380.545.785. asi mismo esimportante mencionar que estoshechos son REITERATIVOS dado quefueron evaluados y presentados por laContraloría general de Antioquia enauditorias de vigencias anteriores. (D)

Al verificar la subcuenta BienesMuebles en Comodato (código 1920)con un saldo de $135.700.000 adiciembre 31 de 2015, presentaincertidumbre toda vez que no estánvalorizados todos los bienesentregados en comodato, comotampoco se evidencio los bienesinmuebles entregados por el municipiode caldas a la casa municipal de lacultura; y además se puedo verificarque esta subestimada en$310.059.007, toda vez que no secargaron los bienes entregados a lapolicía metropolitana según contrato decomodato 469 de 2013, celebradoentre e! Municipio de caldas Antioquia

Inobservando lo establecido en elNumeral 3.8 de la Resolución 357 de2008 y en el numeral 1.2.1 delInstructivo 003 de diciembre.

Se incumple el principio deResolución 357 de 2008 y elinstructivo de cierre No 003 dediciembre de 2015, y la Resolución355 de 2007, todas de la ContaduríaGeneral de la Nación.

,

Realización deinventario físico;Rectificación debienes muebles einmuebles pasados;Actualización enSaymir.

Verificación de loscomodatos de laAlcaldía de Caldas eidentificación yvaloración de losbienes

Desde el contrato deprestación deservicios N°0368 de

realizando el diseñoe implementación delsistema de

inventarios de losactivos fijos (mueblese inmuebles) depropiedad delMunicipio de Caldas;asi una vezterminada laejecución delpresente contrato serealizará larectificación de losmuebles e inmueblesen las vigenciaspasadas y seactualizará elsoftware saymir conestos datos.

Por medio delcontrato por el cualse está realizando lavaloración einventario de losactivos fijos, seapoyará en laidentificación debienes en comodato,para proceder arealizar un comodatoy valoración de losmismos.

Inventario de activofísico actualizado

Inventario decomodatos

16/11/2016

16/11/2016

31/12/2017

31/12/2017

t

YSecretario da

Servicios \\

l\l \o de

Bienes

Quien ejerza lafunción de

Contador de laEntidad

\o deV

Servicios ^AdministrativosX

\l

Universitario de 'Bienes

Quien ejerza lafunción de

Contador de l£^Entidad

Ly

4

\

J

"

\N,

Página 16 de 19

HALLAZGO DESCRIPCIÓN DEL HALLAZGO CAUSA DEL HALLAZGO CORRECTOA ^ACTOIDA^ META t^MaO F.NAU^C.ON RESPONSABLE

28

29

y la. Policía metropolitana del Valle deAburra. (D)

Al verificar el presupuesto de gastos a31 de diciembre de 2015 por valor de$46.258.110.629, se evidencio unadiferencia de 23.873.346, al compararlos valores registrados en cada ítem delacuerdo 04 del 10 de Noviembre de2015, el cual suma $46.281.983.975,(A)Al momento de realizar la auditoriaregularen el Municipio de Caldas parala vigencia 2015, se pudo establecerque la Administración aún no realiza lasrespectivas intervenciones a lainfraestructura física de lasInstituciones Educativas CER ClaudinaMuñera, IER San Francisco, SedeEducativa La Salada Parte Alta y SedeEducativa la Clara. Se informa de estasituación a la Administración Municipalpara lo de su competencia; (A)

Inobservando lo estipulado en eldecreto 111 de 1993.

La Administración aún no realiza lasrespectivas intervenciones a lainfraestructura física de lasInstituciones Educativas CERClaudina Muñera, IER SanFrancisco, Sede Educativa La SaladaParte Alta y Sede Educativa la Clara,estas intervenciones serán objeto deverificación en próximas actuacionesde la CGA.

Se conciliaron losfondos frente alpresupuesto de lavigencia

Requerir de laSecretaría deInfraestructura elestado y los costosde las intervencionesa realizar.

Mensualmente serealiza los ajustespertinentes paraconciliar fondos conpresupuesto

1 . Entregar listado deSedes Educativasque presentandeterioro en suinfraestructura física.

2. Trasladar losrecursos a laSecretaria deInfraestructura parael respectivo contratode intervención.

Mantener los fondosajustados con elpresupuesto siempre

Intervenir en un100% las SedesEducativaspriorizadas.

01/01/2016

01/02/2017

Permanente

31/12/2017

Secretaria deHacienda

Secretario de £Educación

SEO

Página 17 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO coRRKTOA °L^ ACIDAD* META 0£ÜÜ£> FINALIMaON RESPONSABLE

30

31

Al verificar el año 2015 en el rubro1.1.11 .02.15 denominado Est ProDotación Fuñe Bienestar Anciano serecaudaron en el año 2015, un valor de$531.919.586 y para el año 2014, y enun valor $608.730.982, de EstampillaPro Adulto Mayor, rubro del cual sedebe de apropiar un 20% para el Fondode Pensiones. Este dinero no fueapropiado durante las vigencias 2014equivalente a $121.746.196 y 2015,equivalente a $106.383.917. (A).

Una vez indagado por los bieneshurtados en la secretaria de educacióndel municipio de caldas en el año2015, se constató que se procedió arealizar la respectiva denuncia ante lainspección tercera de policía de CaldasAntioquia donde se informa que el día23 de octubre de 2015 fueron hurtadoslos bienes que se relacionan acontinuación, y que en la actualidadestán haciendo todas las diligenciasnecesarias para la recuperación de losbienes ante la respectiva aseguradoracon la póliza No 5718 con AXACOLPATRIA SEGUROS S.A Nit860.002.184-6, pero aún en laejecución de la auditoria no seevidenció la recuperación de losbienes; por tal motivo se presume unpresunto detrimento patrimonial por unvalor de $3.372.210, (F)

Inobservando lo establecido en elNumeral 3.8 de la Resolución 357 de2008 y en el numeral 1.2.1 delInstructivo 003 de diciembre de 2015,todas de la Contaduría General de laNación.

Inobservando lo establecido artículo6 de la ley 610 del 2000.

Realizar losdiferentes traslados asus respectivosfondos

Solicitar a ladependencia debienes elprocedimiento aseguir ante laaseguradora para elcubrimiento del hurto.

Referente a lavigencia 2014 y 2015se realizaron losdiferentes trasladosen enero de 2016

Notificar a ladependencia debienes la ocurrenciadel hurto con las

solicitadas por lamisma, entre ellas: ladenuncia del bienhurtado, susespecificacionestécnicas con surespectivo código debien inventariado eni . . .el municipio.

Realizar los trasladosde la vigenciamensualmente deacuerdo a losingresos de dichomes

Reportaren un 100%los eventos ocurridospor hurto osustracción.

01/01/2016

01/02/2017

Permanente

31/12/2017

Secretaria de —Hacienda ^

Secretario deEducación '

gB

nu;pfi53

¿¿

Página 18 de 19

HALLAZGO DESCRIPC.ÓN DEL HALLAZGO CAUSA DEL HALLAZGO «^ECTVA °SSS«E META D "dO F. SzACION RESPONSABLE

32

No se evidenció ninguna gestiónefectiva, eficiente y eficaz por parte dela Secretaria de Transito del Municipiode Caldas, para evitar el vencimientode los términos establecidos en elArtículo 817 del Estatuto TributarioNacional; aunque la figura de lacaducidad se encuentra establecida enel Ordenamiento Jurídico Colombiano yes un mecanismo legal, ésta se otorgamás por falta de una planeaciónintegral que por circunstancias dederecho; "Hay una gran cantidad decomparendos que nunca generaronresolución de morosidad, y todos estoscomparendos suman $593. 389.01 5,por lo tanto se solicitó que se cite alcomité de saneamiento contable parasanear la cartera morosa", (A).

La conducta anterior, vulnera lodispuesto en el Artículo 209 de laConstitución Política Nacional enconcordancia con lo previsto en elartículo 8, de la Ley 42 de 1993,además artículo 1o, de la Ley 1066de 2006.

1. Fortalecimiento delcobro persuasivo ycoactivo generandonotificaciones antesde la prescripción.2. Contratación de unprofesional encontaduría, para elsaneamiento derartpra\¿ai ICÍ O.

1 Snlirihjrt HP•_*. Wt*MIV*HUU \JC

reunión del comité desaneamiento decartera, para tratarexclusivamente eltema de cartera en laSecretaría deTráncítnI I VI IOIIW.

4. Generación deResoluciones demorosidad despuésdel día 30 de la fechade elaboración delcomparendo hasta eldía 1 80 que es eltérmino estipuladopor la Ley para loscomparendos que noel usuario no hainiciado ningún^

proceso con elmismo. i

1 . Apoyar lasactividades de laSecretaría deTránsito con personalprofesional y deapoyo a los procesosde cobro coactivo,sobre el manual decartera, DecretoMunicipal 029, quese desarrollaconforme a la Ley1066 y sus decretosreglamentarios.2. El profesional deapoyo en contaduríase encargará devigilar, controlar yverificar, losprocesos desaneamiento decartera.3. Citar al comité desaneamiento decartera.4. Verificar en elsistema QX lasresoluciones demorosidad.

1. Generar un cobroexitoso con base enel manual de cartera,Decreto Municipal029, que sedesarrolla conformea la Ley 1066 y susdecretosreglamentarios.2. Lograr unsaneamiento de lacartera de morososde Infracciones deTránsito con elMunicipio. 3.Que todos loscomparendosmorosos después deldía 30 tengan larespectivaresolución.

01/02/2017 31/12/2017 Secretario deTránsito

|

I

/

CARLOS^&DARDO DURAN ffRANCO

Consolidado por: Eliza fyfaría

alde Municipal

e Oficina de Control Interno

Página 19 de 19