Travanj, 2017.

REPUBLIKA HRVATSKA

MINISTARSTVO FINANCIJA

POREZNA UPRAVASREDIŠNJI URED

Upra

vni u

govo

r suk

ladn

o Opće

m p

orez

nom

zako

nu Upravni ugovor

sukladno Općem

poreznom zakonu

4a/2

017.

UDK − 336.2 • ISSN 1333-073X

Poseban broj

UPRAVNI UGOVOR SUKLADNO OPĆEM

POREZNOM ZAKONU

Priredile:Darija Bogović Ćorković

Danijela Rudić

Recenzent:Igor Borošak

SLU@BENO GLASILO POREZNE UPRAVE REPUBLIKE HRVATSKE

Zagreb, travanj 2017. godine

4a

2017

OsnivačMinistarstvo financija Republike Hrvatske

Nakladnik:Institut za javne financije

Za nakladnika:prof. dr. sc. Katarina Ott

Glavna urednica:dr. sc. Mirjana Jerković

Urednica:Ksenija Smešnjak Ramov

Uređivački odbor:Zdravko Zrinušić

mr. sc. Marijana Vuraić Kudeljanmr. sc. Martina Ciglevićprof. dr. sc. Katarina Ottdr. sc. Mirjana Jerković

Savjetodavni odbor:Igor Borošak, Ksenija Cipek

Gordana Marić, Nada Petrović

Uredništvo:Institut za javne financije

POREZNI VJESNIKZagreb, Smičiklasova 21, p. p. 320

Tel: (01) 48 86 444, redakcija 48 86 443Fax: (01) 48 19 365E-mail: [email protected]

Internet adresa: www.ijf.hr

Žiro-račun Instituta: 2484008-1100661775

Računalni slog i tisak:Denona d.o.o., Zagreb, Getaldićeva 1

Naklada: 1650 primjeraka

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 3

Sadr`aj

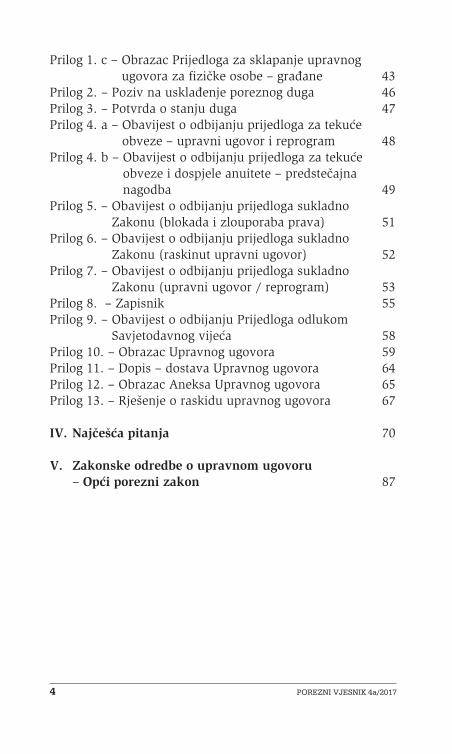

I. UVOD 5

II. Upravni ugovor 7 1. Uvodne napomene 7 2. Predmet upravnog ugovora 7 3. Subjekt primjene odredbi o upravnom ugovoru

(porezni obveznik) 9 4. Uvjeti za sklapanje upravnog ugovora 9 5. Prijedlog za sklapanje upravnog ugovora 14 6. Otvaranje predmeta 15 7. Utvr�ivanje poreznog duga 16 8. Sredstvo osiguranja plaćanja kao uvjet za sklapanje

upravnog ugovora 21 9. Odlučivanje o prijedlogu 23 10. Postupak sklapanja ugovora 26 11. Namirenje poreznog duga 28 12. Knjiženje upravnog ugovora 29 13. Ovrha 30 14. Sistemska Potvrda o stanju duga 32 15. Raskid i prestanak ugovora 32 16. Primjena drugih propisa 34 17. Izvješćivanje 35

III. Prilozi 36Prilog 1. a ∑ Obrazac Prijedloga za sklapanje upravnog

ugovora za pravne osobe 36Prilog 1. b ∑ Obrazac Prijedloga za sklapanje upravnog

ugovora za fizičke osobe 39

4 POREZNI VJESNIK 4a/2017

Prilog 1. c ∑ Obrazac Prijedloga za sklapanje upravnog ugovora za fizičke osobe ∑ gra�ane 43

Prilog 2. ∑ Poziv na uskla�enje poreznog duga 46Prilog 3. ∑ Potvrda o stanju duga 47Prilog 4. a ∑ Obavijest o odbijanju prijedloga za tekuće

obveze ∑ upravni ugovor i reprogram 48Prilog 4. b ∑ Obavijest o odbijanju prijedloga za tekuće

obveze i dospjele anuitete ∑ predstečajna nagodba 49

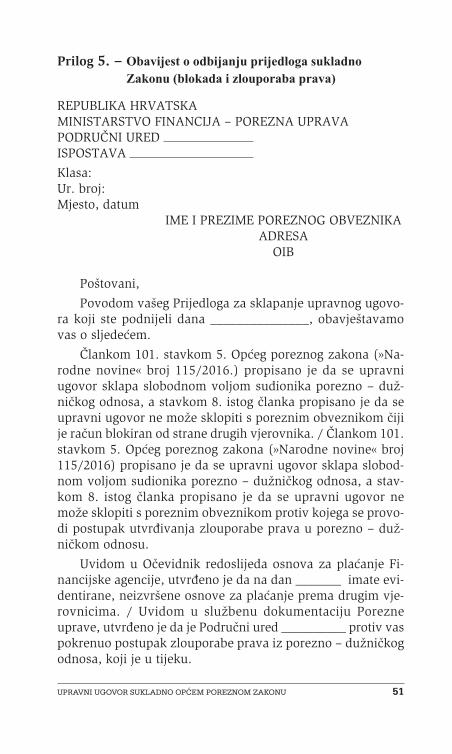

Prilog 5. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu (blokada i zlouporaba prava) 51

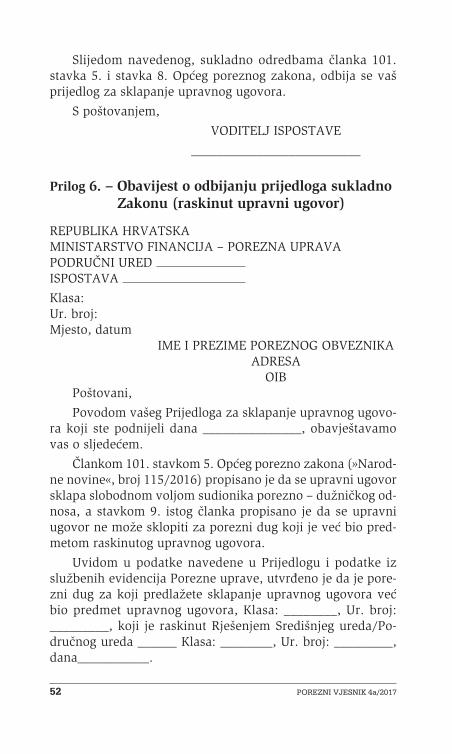

Prilog 6. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu (raskinut upravni ugovor) 52

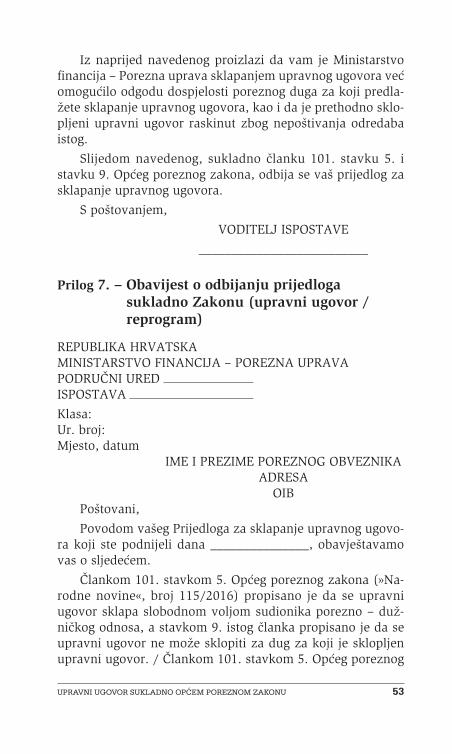

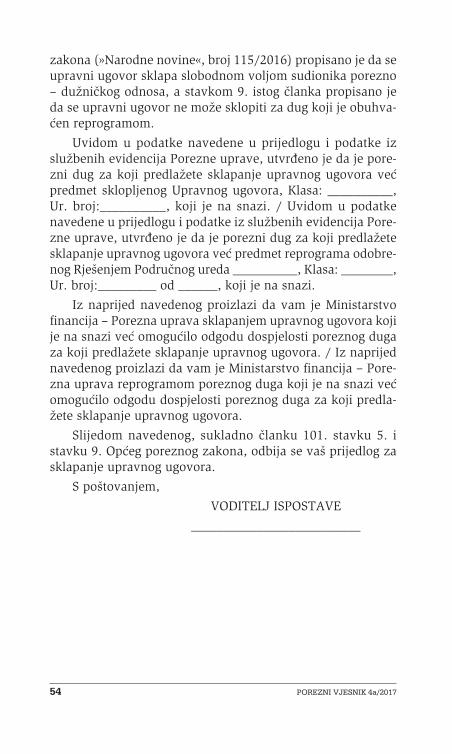

Prilog 7. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu (upravni ugovor / reprogram) 53

Prilog 8. ∑ Zapisnik 55Prilog 9. ∑ Obavijest o odbijanju Prijedloga odlukom

Savjetodavnog vijeća 58Prilog 10. ∑ Obrazac Upravnog ugovora 59Prilog 11. ∑ Dopis ∑ dostava Upravnog ugovora 64Prilog 12. ∑ Obrazac Aneksa Upravnog ugovora 65Prilog 13. ∑ Rješenje o raskidu upravnog ugovora 67

IV. Najčešća pitanja 70

V. Zakonske odredbe o upravnom ugovoru ∑ Opći porezni zakon 87

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 5

I. UVOD

Zakonom o izmjenama i dopunama Općeg poreznog za-kona (≈Narodne novine«, broj 26/15), koji je stupio na snagu 17. ožujka 2015. godine, u porezni sustav prvi put je uveden institut upravnog ugovora. Stupanjem na snagu novog Općeg poreznog zakona (≈Narodne novine«, broj 115/16), donesenog u sklopu porezne reforme, odredbe koje propisuju mogućnost sklapanja upravnog ugovora nisu se mijenjale.

Sklapanje upravnog ugovora, nakon dužeg vremenskog razdoblja, jedina je Općim poreznim zakonom propisana mo-gućnost odgode dospjelosti poreznog duga, te s tim u vezi mogućnost odgode ovrhe kao i deblokade računa. Naime, uki-da njem odredbi Općeg poreznog zakona koje su propisivale mogućnost obročne otplate duga (brisani članak 118. OPZ-a ∑ ≈Narodne novine«, broj 136/12) i odgode ovrhe (brisani članak 136. OPZ-a ∑ ≈Narodne novine«, broj 136/12) za sve porezne obveznike koji iz različitih razloga nisu mogli na vri-jeme podmiriti porezni dug, kasnije važeće zakonske odredbe tu mogućnost propisivale su samo za odre�ene porezne obvez-nike. Tako je Zakonom o financijskom poslovanju i predste-čajnoj nagodbi (≈Narodne novine«, broj 108/12, 144/12, 81/13 i 112/13) propisano pokretanje postupka predstečajne nagod-be s ciljem ponovnog uspostavljanja likvidnosti i solventnosti, odnosno nastavka poslovanja, samo za pravne osobe i trgov-ce pojedince, što je u konačnici odgovaralo samo onim podu-zetnicima koji su osim dugovanja prema Poreznoj upravi ima-li i dugovanja prema drugim vjerovnicima.

6 POREZNI VJESNIK 4a/2017

Odredbama članka 101., 102. i 103. Općeg poreznog za-kona propisana je mogućnost sklapanja upravnog ugovora s Poreznom upravom s ciljem prevladavanja trenutne nemoguć-nosti podmirenja dospjelih poreznih obveza, odnosno nami-renje dospjelog poreznog duga (glavnice i kamata) u cijelosti ili djelomično, najdulje na rok od 24 mjeseca uz obračun za-konske zatezne kamate na reprogramiranu glavnicu duga. Otpis dijela glavnice, odnosno otpis kamata, što je često za-htjev poreznih obveznika, nije predvi�en zakonskim odred-bama o upravnom ugovoru, budući se isto može smatrati državnom potporom, o čemu više u nastavku teksta.

Sklapanjem upravnog ugovora odga�a se dospjelost porez nog duga, odnosno porezni obveznik porezni dug koji je predmet upravnog ugovora podmiruje prema dospijeću mje-sečnih anuiteta utvr�enih planom otplate.

Upravni ugovor predstavlja upravno pravni odnos izme�u javne uprave i privatnih osoba koji se zasniva na suglasnoj volji dviju strana, odnosno isti ne predstavlja autoritativni i jednostrani upravni akt. Na taj način, sukladno standardima europske javne uprave, postiže se aktivno sudjelovanje gra-�ana u upravnim poslovima u što većem broju upravnih po-dručja, odnosno aktivna uloga gra�ana u odnosima s javnom upravom.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 7

II. Upravni ugovor

1. Uvodne napomene

Upravni ugovor sklapa se slobodnom voljom sudionika porezno-dužničkog odnosa, ne smije biti protivan prinudnim propisima i javnom interesu, ne smije biti sklopljen na štetu trećih osoba niti smije biti protivan izreci rješenja kojim je utvr�ena porezna obveza.

Upravni ugovor sklapa se u pisanom obliku.

2. Predmet upravnog ugovora

Predmet upravnog ugovora je dospjeli, nenaplaćeni pore-zni dug evidentiran u poreznim evidencijama. Poreznim du-gom, sukladno odredbama Općeg poreznog zakona, smatra se dug s osnove poreza, doprinosa i drugih javnih davanja čije je utvr�ivanje i/ili naplata i/ili nadzor u nadležnosti Porezne uprave.

Porezni dug koji je predmet sklapanja upravnog ugovora čine glavnica duga navedena u Prijedlogu za sklapanje uprav-nog ugovora (u daljnjem tekstu: Prijedlog) i kamate obraču-nate na glavnicu duga sa stanjem na dan sastavljanja Potvrde o stanju duga, te pripadajuće zatezne kamate obračunate na glavnicu duga od dana sastavljanja Potvrde do dana prije dana sklapanja upravnog ugovora.

Predmet upravnog ugovora ne može biti:

8 POREZNI VJESNIK 4a/2017

∑ dug s osnove doprinosa za mirovinsko osiguranje na te-melju generacijske solidarnosti s osnove produženog mirovinskog osiguranja i doprinosa za mirovinsko osigu-ranje na temelju individualne kapitalizirane štednje s osnove produženog mirovinskog osiguranja, budući da, sukladno članku 18. stavku 7. Zakona o mirovinskom osiguranju (≈Narodne novine« br. 157/13, 151/14, 33/15, 93/15 i 120/16), pravo na staž po toj osnovi prestaje ukoliko doprinosi nisu plaćeni u roku od tri mjeseca od dana dospijeća,

te

∑ dug s osnove novčanih kazni i troškova postupka koje izriče, zadužuje i prati Porezna uprava, budući da, su-kladno odredbama članka 33. stavka 10. Prekršajnog za-kona (≈Narodne novine« br. 107/07, 39/13, 157/13 i 110/15), dinamiku i način plaćanja izrečenih novčanih kazni može odrediti isključivo prekršajno tijelo koje je donijelo odluku o prekršaju i to u samoj odluci o prekr-šaju. S tim u vezi, podmirenje poreznog duga s osnove novčanih kazni i troškova postupka u cijelosti, jedan je od uvjeta za sklapanje upravnog ugovora.

Predmet upravnog ugovora može biti:

∑ dug s osnove doprinosa za obvezno mirovinsko osigura-nje na temelju generacijske solidarnosti i s osnove dopri-nosa za mirovinsko osiguranje na temelju individualne kapitalizirane štednje po ostalim osnovama osiguranja, kao i porezni dug s osnove doprinosa za obvezno zdrav-stveno osiguranje, zaštitu zdravlja na radu i s osnove doprinosa za zapošljavanje,

∑ dug s osnove poreza koji su vlastiti prihod državnog pro-računa te dug s osnove poreza koji su vlastiti prihod žu-panijskih i gradskih, odnosno općinskih proračuna,

∑ dug s osnove poreza na dohodak i poreza na promet nekretnina te

∑ dug s osnove spomeničke rente, doprinosa komorama, članarine turističkim zajednicama, pristojbi te s osnove obveza čiju prisilnu naplatu provodi Porezna uprava.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 9

3. Subjekt primjene odredbi o upravnom ugovoru (porezni obveznik)

Porezni obveznik je svaka fizička ili pravna osoba, udru-žene osobe ili imovinska masa bez pravne osobnosti koja gos-podarsku djelatnost obavlja samostalno, trajno i radi ostvari-vanja prihoda, dohotka, dobiti ili drugih procjenjivih koristi.

S tim u vezi, fizičkom osobom smatra se osoba koja je prestala obavljati djelatnost, a čiji dug je nastao za vrijeme obavljanja te djelatnosti, te fizička osoba koja ne sudjeluje u razmjeni dobara i usluga na tržištu odnosno gra�anin, kao i fizička osoba koja je obveznik poreza na dohodak od imovine i iznajmljivanje obavlja samostalno, trajno i radi ostvarivanja prihoda, dohotka, dobiti ili drugih procjenjivih koristi.

Tako�er, poreznim obveznikom smatra se i fizička osoba koja obavlja registriranu djelatnost poljoprivrede i ribarstva ili obvezno osigurana osoba koja poljoprivrednu djelatnost obav-lja kao jedino i glavno zanimanje i upisana je u upisnik obi-teljskih poljoprivrednih gospodarstava u svojstvu nositelja ili člana obiteljskog gospodarstva.

Dakle, prijedlog za sklapanje upravnog ugovora može podnijeti svaka fizička ili pravna osoba koja u poreznim evi-dencijama ima evidentiran dospjeli, nenaplaćeni porezni dug.

4. Uvjeti za sklapanje upravnog ugovora

Sukladno članku 101. stavcima 4. i 5. Općeg poreznog zakona, upravni ugovor sklapa se u pisanom obliku i slobod-nom voljom sudionika porezno ∑ dužničkog odnosa, te ne smije biti protivan prinudnim propisima, sklopljen na štetu trećih osoba niti protivan izreci rješenja kojim je utvr�ena porezna obveza.

Dakle, sklapanje upravnog ugovora predstavlja ugovorni odnos izme�u poreznog obveznika i poreznog tijela koji se temelji na slobodnoj volji ugovornih strana, slijedom čega porezno tijelo osim ispunjenja uvjeta propisanih zakonskim odredbama, može u svrhu sklapanja upravnog ugovora zatra-

10 POREZNI VJESNIK 4a/2017

žiti i ispunjenje drugih uvjeta. S tim u vezi, dana 17. ožujka 2015. godine Središnji ured Porezne uprave donio je Uputu Klasa: 410-01/15-01/840, Ur. broj: 513-07-21-06/15-1 kojom je, radi učinkovitog i ujednačenog postupanja, propisan po-stupak, način i uvjeti sklapanja upravnog ugovora.

U svrhu jednostavnije komunikacije poreznog obveznika s Poreznom upravom glede sklapanja upravnog ugovora, te ekonomičnijeg postupanja ustrojstvenih jedinica Porezne uprave, kreiran je obrazac prijedloga za sklapanje upravnog ugovora. Navedeni obrazac prilago�en je tipu poreznog obvez nika, ovisno o tome podnosi li prijedlog za sklapanje upravnog ugovora pravna osoba, fizička osoba ∑ obrtnik ili fizička osoba ∑ gra�anin (Prilog 1. a, b i c). Obrasci prijedloga za sklapanje upravnog ugovora dostupni su na web stranica-ma Porezne uprave, kao i u ispostavama Porezne uprave.

Postupak sklapanja upravnog ugovora provodi se kao ne-upravni postupak i, kao što je već navedeno, temelji se na slobodnoj volji ugovornih strana. Dakle, u slučaju kada pore-zni obveznik ne ispunjava uvjete propisane zakonskim odred-bama i druge uvjete propisane internom uputom, Porezna uprava odbit će prijedlog za sklapanje upravnog ugovora, o čemu će poreznog obveznika obavijestiti dopisom.

Člankom 101. stavcima 8. i 9. Općeg poreznog zakona propisani su slučajevi kada će porezno tijelo odbiti sklopiti upravni ugovor s poreznim obveznikom.

Tako je odredbom članka 101. stavka 8. Općeg poreznog zakona propisano da se upravni ugovor ne može sklopiti s poreznim obveznikom čiji je račun blokiran od strane drugih vjerovnika. Stoga, ako u trenutku ocjenjivanja prijedloga za sklapanje upravnog ugovora porezni obveznik u Očevidniku redoslijeda plaćanja Financijske agencije, osim blokade Porez-ne uprave, ima evidentirane neizvršene osnove za plaćanje drugih vjerovnika, Porezna uprava odbit će prijedlog za skla-panje upravnog ugovora (PRILOG 5. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu). Naime, pretpostavka je da po-rezni obveznik koji ima evidentiranu blokadu drugog vjerov-nika, unatoč eventualno sklopljenom upravnom ugovoru, neće moći poslovati niti redovito podmirivati mjesečne anui-

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 11

tete temeljem sklopljenog upravnog ugovora, te je u tom slu-čaju upitna opravdanost sklapanja upravnog ugovora.

Budući je blokada računa, kao i deblokada računa, moguća u svakom trenutku pa i nakon sklapanja upravnog ugovora, relevantnim se smatra podatak ima li porezni obveznik u tre-nutku ocjenjivanja prijedloga za sklapanje upravnog ugovora u Očevidniku redoslijeda osnova za plaćanje Financijske agen-cije evidentiranih blokada drugih vjerovnika. S tim u vezi, nad-ležne ustrojstvene jedinice Porezne uprave prilikom zaprimanja prijedloga za sklapanje upravnog ugovora provjerit će je li po-rezni obveznik blokiran od strane drugih vjerovnika, u kojem slučaju će poreznog obveznika pisanim putem obavijestiti da se njegov prijedlog za sklapanje upravnog ugovora odbija. Tre-ba napomenuti da se blokada Financijske agencije za troškove koje ista naplaćuje radi provedbe rješenja o ovrsi Porezne upra-ve, ne smatra blokadom drugog vjerovnika.

Nadalje, upravni ugovor ne može se sklopiti s poreznim obveznikom protiv kojeg se vodi postupak utvr�ivanja zlo-uporabe prava u porezno-dužničkom odnosu.

Postupak utvr�ivanja zlouporabe prava iz porezno-duž-ničkog odnosa dio je poreznog postupka koji porezno tijelo pokreće po službenoj dužnosti, radi provjere i utvr�ivanja činjenica koje ukazuju na postupanje s obilježjem zlouporabe prava, a koje za posljedicu ima nemogućnost podmirenja ob-veza iz porezno-dužničkog odnosa. Postupak utvr�ivanja zlo-uporabe prava provodi se u slučaju nemogućnosti naplate poreznog duga od poreznog obveznika primjenom svih mjera prisilne naplate i to nad osobama koje sukladno članku 29. Općeg poreznog zakona odgovaraju kao porezni jamci (npr. članovi trgovačkog društva i osobe koje vode poslove društva i povezanih osoba). Dakle, za vrijeme trajanja postupka utvr-�ivanja zlouporabe prava, sklapanje upravnog ugovora nije dopušteno (PRILOG 5. ∑ Obavijest o odbijanju prijedloga su-kladno Zakonu).

Me�utim, ako je postupak utvr�ivanja zlouporabe prava proveden i druga je osoba (odgovorna osoba ili druga pravna osoba) pravomoćnim rješenjem proglašena jamcem za dug poreznog obveznika, u tom slučaju porezni obveznik ili jamac

12 POREZNI VJESNIK 4a/2017

može predložiti sklapanje upravnog ugovora za dug utvr�en tim rješenjem. Naime, pretpostavka je da bi u navedenom slu čaju jednokratno podmirenje poreznog duga zasigurno one-mo gućilo daljnje poslovanje, te je dopušteno sklapanje uprav-nog ugovora za dug utvr�en pravomoćnim rješenjem o zlou-porabi, uz ispunjenje zakonskih i drugih propisanih uvjeta.

Člankom 101. stavkom 9. Općeg poreznog zakona, propi-sano je da se upravni ugovor ne može sklopiti za porezni dug koji je već bio predmet raskinutog upravnog ugovora (PRILOG 6. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu). Dakle, porezni obveznik kojem je upravni ugovor raskinut zbog ne-pridržavanja ugovorenih rokova i načina plaćanja, nema mo-gućnost za isti dug ponovo predložiti sklapanje upravnog ugovora, odnosno porezni obveznik za odre�eni dug (npr. s osnove poreza na dodanu vrijednost iskazan na pdv obrascu za 9/2016. godine) može samo jednom zatražiti sklapanje upravnog ugovora. U navedenom slučaju, poreznom obvezni-ku ne može se niti odobriti sklapanje upravnog ugovora za nove, tekuće porezne obveze, sve dok isti ne podmiri dug koji je bio predmet raskinutog upravnog ugovora.

Nadalje, sklapanje upravnog ugovora nije dopušteno niti za dug koji je predmet sklopljenog upravnog ugovora koji je na snazi, odnosno za dug koji je predmet odobrenog repro-grama koji je na snazi (PRILOG 7. ∑ Obavijest o odbijanju prijedloga sukladno Zakonu). Dakle, upravni ugovor ne može se sklopiti za dospjele, a neplaćene rate iz sklopljenog uprav-nog ugovora koji je na snazi, odnosno dospjele, a neplaćene anuitete iz odobrenog reprograma koji je na snazi (radi se o reprogramima odobrenim sukladno posebnim propisima). Na opisani način onemogućava se zlouporaba instituta upravnog ugovora učestalim podnošenjem prijedloga za sklapanje upravnog ugovora, odnosno da porezni obveznik u isto vrije-me ima na snazi više upravnih ugovora. Naime, sklapanjem novog upravnog ugovora u navedenim slučajevima ponovno bi se odgodila dospjelost poreznog duga čije je plaćanje već jednom odgo�eno. Me�utim, u slučaju ukinutog reprograma porezni obveznik može podnijeti prijedlog za sklapanje uprav-nog ugovora za cijeli dospjeli dug evidentiran na knjigovod-

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 13

stvenoj kartici pa tako i za porezni dug koji je bio predmet ukinutog reprograma.

Nadalje, Porezna uprava odbit će sklopiti upravni ugovor s poreznim obveznikom koji je uspješno okončao postupak predstečajne nagodbe, i to za tekuće porezne obveze dospjele od dana otvaranja postupka predstečajne nagodbe te za dospje-le, neplaćene anuitete obračunane i zadužene prema rješenju trgovačkog suda o sklopljenoj predstečajnoj nagodbi (PRILOG 4. b Obavijest o odbijanju prijedloga za tekuće obveze). Naime, svrha predstečajne nagodbe bila je omogućiti nelikvidnim i in-solventnim dužnicima financijsko restrukturiranje s ciljem us-postavljanja likvidnosti i solventnosti. Dakle, sklapanjem pred-stečajne nagodbe takvim poreznim obveznicima već je odobren otpis, odgoda dospijeća dugovanja, odnosno reprogram, radi sprečavanja pokretanja stečajnog postupka. Ako nakon prove-denog postupka predstečajne nagodbe navedeni porezni obve-znici i dalje nisu u mogućnosti podmirivati obveze iz predste-čajne nagodbe kao i obveze iz tekućeg poslovanja, to znači da nije postignut cilj i svrha postupka predstečajne nagodbe, te nema osnove i opravdanja za daljnje reprogramiranje duga i zadržavanje takvih subjekata na tržištu.

Me�utim, porezni obveznik po pravomoćnosti rješenja trgovačkog suda o sklopljenoj predstečajnoj nagodbi može podnijeti prijedlog za sklapanje upravnog ugovora isključivo i samo za prioritetne tražbine, dospjele do dana podnošenja prijedloga, budući da prioritetne tražbine sukladno članku 17. stavku 2. točki 1. Zakona o financijskom poslovanju i pred-stečajnoj nagodbi nisu trebale i ne smiju biti dio postupka predstečajne nagodbe.

Prioritetne tražbine, sukladno članku 3. točki 13. Zakona o financijskom poslovanju i predstečajnoj nagodbi, su obveze po osnovi poreza i prireza te doprinosa za mirovinsko osigu-ranje obračunate temeljem ostvarenog dohotka od nesamo-stalnog rada, odnosno tražbine radnika iz radnog odnosa.

Kada porezni obveznik podmiri sve obveze prema Porez-noj upravi koje proizlaze iz sklopljene predstečajne nagodbe, tek tada može podnijeti prijedlog za sklapanje upravnog ugo-vora za obveze dospjele nakon otvaranja postupka predste-

14 POREZNI VJESNIK 4a/2017

čajne nagodbe (tekuće obveze). Uvjet za sklapanje upravnog ugovora u tom slučaju nije podmirenje obveza prema svim vjerovnicima iz predstečajne nagodbe, već samo podmirenje obveza prema Poreznoj upravi, kao jednom od vjerovnika u tom postupku.

Tako�er, ako Ministarstvo financija ∑ Porezna uprava kao razlučni vjerovnik, koji ima založno pravo na dužnikovoj stva-ri koje je upisano u javnu knjigu, u postupku predstečajne nagodbe ne dostavi izjavu kojom se odriče prava na odvojeno namirenje, smatra se da se Porezna uprava kao vjerovnik nije odrekla tog prava te se može namiriti isključivo iz vrijednosti imovine osigurane razlučnim pravom. U tom slučaju porezni obveznik može podnijeti prijedlog za sklapanje upravnog ugo-vora za porezni dug osiguran razlučnim pravom, te je za isti dopušteno sklapanje upravnog ugovora uz ispunjenje ostalih zakonskih i drugih propisanih uvjeta.

U slučaju smrti poreznog obveznika s kojim je sklopljen upravni ugovor, nasljednici nemaju mogućnost stupiti na mje-sto ostavitelja i nastaviti plaćati porezni dug prema skloplje-nom upravnom ugovoru. Me�utim, nakon što se rješenjem utvrdi položaj pravnih slijednika i provede prijenos utvr�enog duga s ostavitelja na nasljednike, isti mogu podnijeti prijedlog za sklapanje upravnog ugovora sukladno odredbama Općeg poreznog zakona.

5. Prijedlog za sklapanje upravnog ugovora

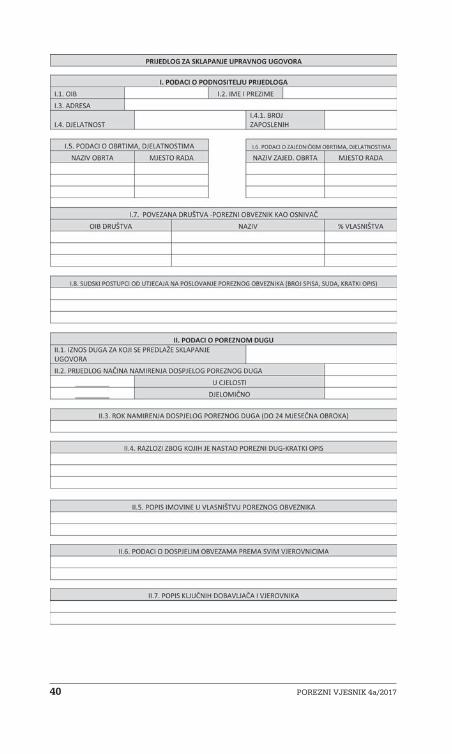

Člankom 102. stavkom 2. Općeg poreznog zakona propi-san je sadržaj prijedloga za sklapanje upravnog ugovora. Su-kladno navedenim zakonskim odredbama prijedlog za skla-panje upravnog ugovora mora sadržavati:

∑ prijedlog načina namirenja dospjelog poreznog duga (u cijelosti ili djelomično) prethodno uskla�enog s porez-nim tijelom, ovjerenog pečatom i potpisom ovlaštenih osoba poreznog tijela i poreznog obveznika

∑ prijedlog rokova za njegovo namirenje

∑ osobni identifikacijski broj (OIB) poreznog obveznika

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 15

∑ razloge zbog kojih je nastao porezni dug

∑ podatke o strukturi vlasništva poreznog obveznika

∑ podatke o povezanim društvima

∑ popis imovine u vlasništvu poreznog obveznika s iskaza-nim knjigovodstvenim vrijednostima na zadnji obračun-ski datum

∑ podatke o sudskim postupcima koji imaju utjecaj na po-slovanje poreznog obveznika

∑ prijedlog sredstava osiguranja naplate poreznoga duga, a sukladno Općem poreznom zakonu

∑ popis dospjelih obveza prema svim vjerovnicima na za-dnji obračunski datum

∑ popis ključnih dobavljača i vjerovnika sa stanjem obveza na zadnji obračunski datum.

Sukladno stavcima 1. i 3. istoga članka Zakona, prijedlog za sklapanje upravnog ugovora podnosi se ispostavi Porezne uprave nadležnoj prema prebivalištu ili uobičajenom boravi-štu fizičke osobe odnosno sjedištu pravne osobe te Uredu za velike porezne obveznike. Kao što je već naprijed navedeno, Obrazac prijedloga za sklapanje upravnog ugovora objavljen je i dostupan na web stranicama Porezne uprave, kao i u nadležnoj ispostavi Porezne uprave, gdje porezni obveznici mogu dobiti detaljnije informacije o zakonskim i drugim uvje-tima za sklapanje upravnog ugovora.

6. Otvaranje predmeta

Po zaprimanju prijedloga za sklapanje upravnog ugovora, nadležna ispostava dužna je bez odlaganja otvoriti predmet putem aplikacije uredskog poslovanja, Klasa: 415-02/god-10/redni broj.

Nadležni područni ured, odnosno Središnji ured Porezne uprave dužan je po zaprimanju dokumentacije od strane nad-ležne ispostave, odnosno nadležnog područnog ureda otvori-ti predmet putem iste aplikacije uredskog poslovanja i to pod istom klasom predmeta (Klasa: 415-02/god-10/redni broj). U

16 POREZNI VJESNIK 4a/2017

slučaju nepoštivanja odredbi Upravnog ugovora, nadležni po-dručni ured, odnosno Središnji ured Porezne uprave dužan je za potrebe donošenja rješenja o raskidu Upravnog ugovora otvoriti upravni predmet putem aplikacije uredskog poslova-nja Klasa: UP/I-415-02/god-10/redni broj.

7. Utvr�ivanje poreznog duga

Po primitku prijedloga za sklapanje upravnog ugovora nadležna ispostava dužna je, sukladno članku 102. stavku 2. alineji 1. Općeg poreznog zakona, pozvati poreznog obvezni-ka u službene prostorije Porezne uprave radi usuglašavanja o podnesenom prijedlogu i uskla�ivanja stanja poreznog duga za koji se predlaže sklapanje upravnog ugovora.

U slučaju da se porezni obveznik u danom roku ne oda-zove pozivu, smatrat će se kako je odustao od podnesenog prijedloga. (PRILOG 2. ∑ Poziv na uskla�enje poreznog duga).

Prilikom uskla�ivanja poreznog duga, nadležni službenik dužan je upozoriti poreznog obveznika na posljedice sklapa-nja upravnog ugovora za neznatne iznose duga evidentirane na pojedinim računima javnih prihoda, odnosno na troškove platnog prometa u slučaju namirenja istih prema dospijeću mjesečnih anuiteta utvr�enih otplatnim planom. U takvim slučajevima moguće je poreznom obvezniku predložiti pod-mirenje tih prihoda prije izrade Potvrde o stanju duga. Ako porezni obveznik to ne prihvati, porezni dug će se po sklapa-nju upravnog ugovora reprogramirati neovisno o iznosu mje-sečnog anuiteta.

Tako�er, nadležna ispostava dužna je informirati pore-znog obveznika o poreznom dugu s osnove predujmova po-reza na dobit, poreza na dodanu vrijednost, poreza na doho-dak, te ostalih poreza za koje je važećim zakonskim odredba-ma propisana obveza podnošenja godišnjeg obračuna. Naime, evidentiranje godišnjeg obračuna navedenih vrsta poreza i s tim u vezi knjiženje storna predujmova, može rezultirati uma-njenjem iznosa duga koji je predmet sklopljenog upravnog ugovora. Stoga je, ako je to moguće, potrebno dogovoriti s poreznim obveznikom da isti podnese godišnji obračun prije

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 17

uskla�enja poreznog duga, ukoliko postoje saznanja da će evidentiranje istog rezultirati umanjenim iznosom duga. Ovdje treba napomenuti kako se predujmovi smatraju dospjelim po-reznim dugom, za koji se u slučaju neplaćanja pokreće postu-pak ovrhe, slijedom čega iste nije moguće isključiti iz postup-ka sklapanja upravnog ugovora. U protivnom, odnosno ako se predujmovi isključe iz sklapanja upravnog ugovora, pore-znom obvezniku prijeti blokada računa zbog neplaćanja istih ili ako već ima evidentiranu blokadu za dug po toj osnovi, u tom slučaju nema zakonske osnove za obustavu blokade, i ne postiže se svrha i cilj sklapanja upravnog ugovora.

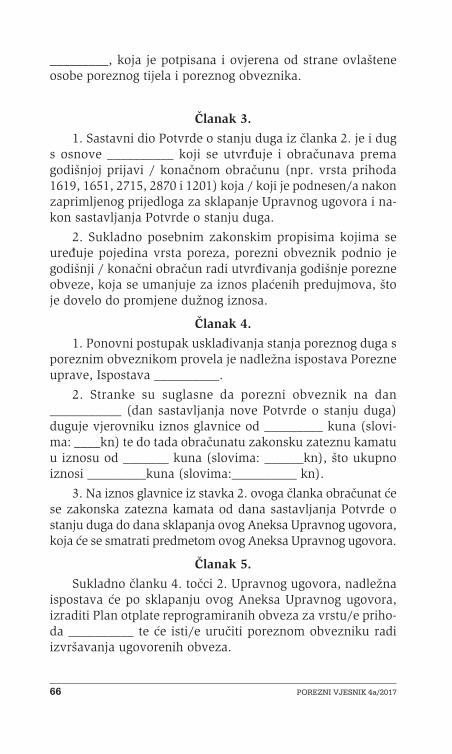

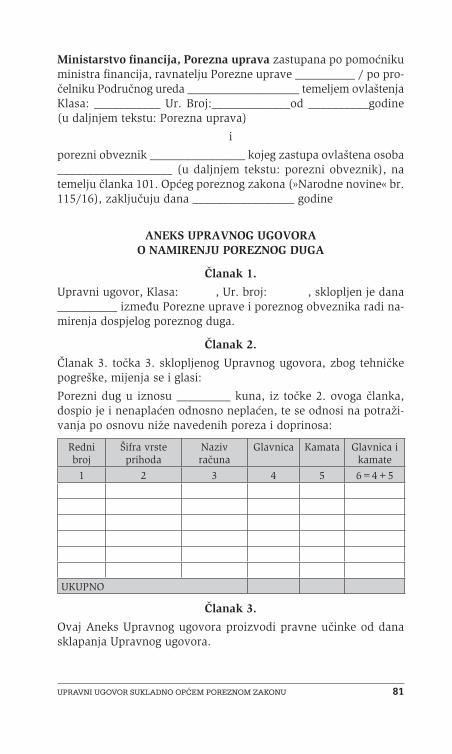

U slučaju sklapanja upravnog ugovora za dug s osnove predujmova i s tim u vezi eventualnog umanjenja duga koji je predmet upravnog ugovora nakon evidentiranja godišnjeg obračuna, porezni obveznik može, sukladno članku 152. Za-kona o općem upravnom postupku (≈Narodne novine«, broj 47/09) u vezi s člankom 4. Općeg poreznog zakona, podnije-ti zahtjev za sklapanje Aneksa Upravnog ugovora (Prilog 12. ∑ Obrazac Aneksa Upravnog ugovora). Po zaprimanju zahtje-va za sklapanje Aneksa Upravnog ugovora nadležna ispostava dužna je pomoću knjigovodstvene simulacije provesti uskla-�enje predmetnog duga, odnosno utvrditi stvarno stanje, te izraditi novu Potvrdu o stanju duga i provesti postupak kao kod sklapanja upravnog ugovora (dostava dokumentacije nad-ležnom područnom uredu). Postupanje po zahtjevu za skla-panje Aneksa Upravnog ugovora, način sklapanja i knjigovod-stvenog evidentiranja istog opisano je Dopunom Upute o po-stupku, načinu i uvjetima sklapanja upravnog ugovora, Klasa: 410-01/15-01/840, Ur. broj: 513-07-21-06/15-7 od 21. prosin-ca 2015. godine. Potrebno je napomenuti da se postupak skla-panja Aneksa Upravnog ugovora provodi isključivo na zahtjev poreznog obveznika.

S tim u vezi, ako nadležna ispostava temeljem zahtjeva poreznog obveznika utvrdi da je dug koji je predmet sklopljenog upravnog ugovora nakon evidentiranja godišnjeg obračuna pod-miren, o istome će sastaviti Službenu bilješku i provesti storno knjiženja upravnog ugovora za dug namiren na opisani način, a sklopljeni upravni ugovor u tom dijelu prestat će važiti.

18 POREZNI VJESNIK 4a/2017

Tako�er, nadležna ispostava dužna je upozoriti poreznog obveznika na plaćanje tekućih poreznih obveza koje nisu predmet prijedloga za sklapanje upravnog ugovora, odnosno obveza dospjelih nakon dana podnošenja prijedloga, što je jedan od uvjeta za sklapanje upravnog ugovora. S tim u vezi, mogući su problemi u slučaju kada porezni obveznik u Oče-vidniku redoslijeda osnova za plaćanje Financijske agencije ima evidentiranu neizvršenu osnovu za plaćanje Porezne uprave i plaćanja se provode preko obveznikova žiro računa. U takvim slučajevima, uplatama se podmiruju obveze iz evi-dentiranog rješenja o ovrsi, odnosno obveze za koje je pod-nesen prijedlog za sklapanje upravnog ugovora, dok namire-nje tekućih obveza zbog evidentirane blokade nije moguće. Stoga je, internom uputom propisano da se uplatama prove-denim nakon podnesenog prijedloga za sklapanje upravnog ugovora, uz izričitu suglasnost poreznog obveznika, namiru-ju tekuće porezne obveze, a sve radi ispunjenja uvjeta za sklapanje upravnog ugovora.

Nadalje, ako nadležna ispostava utvrdi da uplatama pro-vedenim od dana podnošenja prijedloga za sklapanje uprav-nog ugovora tekuće obveze nisu namirene u cijelosti, pozvat će poreznog obveznika da u razumnom roku, ne dužem od 15 dana, uplati razliku. U slučaju da porezni obveznik preo-stali iznos duga tekućih obveza ne podmiri u danom roku, nadležna ispostava odbit će prijedlog za sklapanje upravnog ugovora. Isto tako, ispostava Porezne uprave odbit će prijed-log za sklapanje upravnog ugovora ako utvrdi da porezni ob-veznik nije ispunio bilo koji od uvjeta za sklapanje upravnog ugovora (npr. blokada drugih vjerovnika, dug je već bio pred-met raskinutog upravnog ugovora).

Potrebno je napomenuti kako su novim Općim poreznim zakonom uvedene promjene glede zastare. Jedna od promjena je ukidanje relativne zastare prava na naplatu te uvo�enje jedinstvenog roka zastare od šest godina. Rok zastare od šest godina propisan je za zastaru prava na utvr�ivanje porezne obveze, za zastaru prava na naplatu kao i na zastaru prava poreznog obveznika na povrat. Nadalje, uveden je institut zastoja zastare, ne samo u slučaju kada se radi naplate vodi

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 19

postupak pred sudom već i u slučaju kada se pred sudom vodi postupak radi utvr�enja poreza i kamata. Tako�er, jasno je propisano da ako porezni obveznik podmiri poreznu obvezu nakon nastupa zastare prava na naplatu, ima pravo na povrat plaćenog poreza i kamata od dana podnošenja zahtjeva. Su-kladno zakonskim odredbama, porezno tijelo dužno je paziti na zastaru po službenoj dužnosti, a zastarjeli dug otpisuje se iz poreznih evidencija.

Vezano za navedeno, eventualno istaknuti prigovor zasta-re radi naplate poreznog duga, odnosno dužnost poreznog tijela da pazi na zastaru prava na naplatu po službenoj duž-nosti, smatra se prethodnim pitanjem koje je potrebno riješiti prije uskla�ivanja duga.

Nakon obrade predmeta, ako ne odbije prijedlog za skla-panje upravnog ugovora, nadležna ispostava sastavlja Potvrdu o stanju duga i očitovanje, te navedeno dostavlja nadležnom područnom uredu na daljnju obradu i odlučivanje.

Po provedenom uskla�enju poreznog duga nadležna ispo-stava sastavlja Potvrdu o stanju duga (stanje duga na dan sastavljanja Potvrde) koju pečatom ovjeravaju i potpisuju ovlaštena osoba poreznog tijela i porezni obveznik (PRILOG 3. ∑ Potvrda o stanju duga).

Uz prijedlog za sklapanje upravnog ugovora i Potvrdu o stanju duga, nadležna ispostava dostavlja nadležnom Područ-nom uredu i očitovanje kojim utvr�uje sljedeće:

− podnosi li porezni obveznik propisane porezne prijave i obrasce, te jesu li isti evidentirani na knjigovodstvenoj kartici poreznog obveznika,

− jesu li dosad nadzorom utvr�ene nepravilnosti u poslo-vanju i je li porezni obveznik prekršajno kažnjavan,

− podatak o dugu sa obrazloženjem kako i od kada je na-stao,

− koje mjere ovrhe su poduzete u cilju naplate i koji iznosi su po istima naplaćeni,

− je li porezni obveznik podmirio dospjele obveze za koje nije podnio prijedlog za sklapanje upravnog ugovora,

20 POREZNI VJESNIK 4a/2017

− je li porezni obveznik blokiran od strane drugih vjerov-nika,

− je li protiv poreznog obveznika pokrenut postupak utvr�i-vanja zlouporabe prava u porezno-dužničkom odnosu, te

− je li porezni obveznik ponudio odgovarajuće sredstvo osiguranja naplate poreznog duga za koji predlaže skla-panje upravnog ugovora i koje.

Ako je porezni obveznik, odnosno podnositelj prijedloga za sklapanje upravnog ugovora u poreznim evidencijama za-dužen u više ispostava Porezne uprave, uskla�ivanje stanja poreznog duga provest će ispostava Porezne uprave nadležna prema sjedištu pravne osobe, odnosno prebivalištu ili boravi-štu fizičke osobe.

Iznos poreznog duga za koji se traži sklapanje upravnog ugovora mora sadržavati podatak o visini duga zbrojno za sve račune, te posebno po računima i to odvojeno za iznos duga s osnove glavnice i posebno za iznos duga po osnovi obraču-nane, a nenaplaćene kamate. Iznos duga po osnovi poreza na promet nekretnina i lokalnih poreza potrebno je utvrditi za svaki grad, općinu ili županiju gdje postoji dug za koji se traži sklapanje upravnog ugovora.

Nakon što ispostava Porezne uprave dostavi nadležnom područnom uredu relevantnu dokumentaciju (Potvrdu o sta-nju duga i očitovanje), područni ured dopunit će istu očito-vanjem o provedenim radnjama iz svoje nadležnosti, te sve zajedno dostaviti na razmatranje Savjetodavnom vijeću Po-dručnog, odnosno Središnjeg ureda, ovisno o visini ukupnog poreznog duga utvr�enog na dan sastavljanja Potvrde.

U slučaju kada prijedlog za sklapanje upravnog ugovora podnese porezni obveznik koji sukladno članku 101. stavcima 8. i 9. Općeg poreznog zakona ne može biti subjekt primjene odredbi toga Zakona, odnosno čiji dug ne može biti predmet sklapanja upravnog ugovora sukladno navedenim odredbama toga članka Zakona, ispostava Porezne uprave postupiti će po prijedlogu u svojoj nadležnosti, odnosno dopisom obavijesti-ti podnositelja Prijedloga da nema osnove za razmatranje istog, te da upravni ugovor neće biti sklopljen.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 21

8. Sredstvo osiguranja plaćanja kao uvjet za sklapanje upravnog ugovora

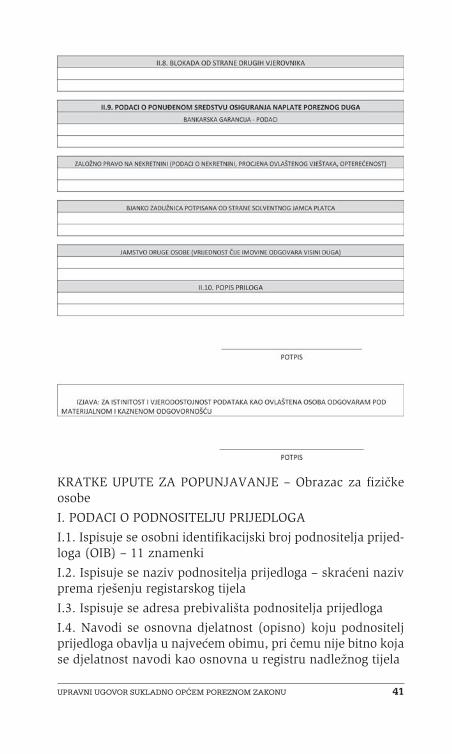

Općim poreznim zakonom propisano je da podneseni Pri-jedlog, izme�u ostalog, sadrži i prijedlog sredstava osiguranja naplate poreznog duga sukladno članku 134. toga Zakona. Sredstvo osiguranja naplate poreznog duga, kao jedan od uvje-ta za sklapanje upravnog ugovora, može biti neopoziva ga-rancija banke, založno pravo na nekretnini, bjanko zadužnica potpisana od strane solventnog jamca platca, jamstvo druge osobe čija imovina odgovara visini poreznog duga, te gotovin-ski polog.

Uputom o postupku, načinu i uvjetima sklapanja uprav-nog ugovora, detaljnije je opisano i odre�eno pojedino sred-stvo osiguranja plaćanja koje se može prihvatiti radi ispunja-vanja uvjeta za sklapanje upravnog ugovora.

Neopoziva garancija banke daje se u pisanom obliku i ob-vezuje banku na plaćanje odre�enog novčanog iznosa na teme-lju pisanog zahtjeva korisnika i uz podnošenje banci dokume-nata koji su u jamstvu navedeni. Neopoziva garancija banke aktivira se ako porezni obveznik ne plati dug kako je ugovore-no, odnosno navedeno u sklopljenom upravnom ugovoru, a ako porezni obveznik podmiri dug prema sklopljenom uprav-nom ugovoru, garancija se vraća banci. Ako se kao sredstvo osiguranja plaćanja predlaže inozemna bankarska garancija, u tom slučaju potrebno je da inozemna banka koja izdaje garan-ciju ima razmijenjen swift ključ s poslovnom bankom u Repu-blici Hrvatskoj, preko koje će takva garancija biti zaprimljena i dostavljena Poreznoj upravi. U tom slučaju porezni obveznik dužan je inozemnoj banci koja izdaje garanciju dostaviti podat-ke o korisniku garancije (nadležnom područnom uredu), kao i izjavu da će troškove izdavanja iste snositi porezni obveznik. Ukoliko porezni obveznik ne podmiri troškove izdavanja ino-zemne garancije, Porezna uprava uputit će poslovnoj banci u Republici Hrvatskoj, s kojom je razmijenjen swift ključ, obavi-jest da se radi namirenja tih troškova treba obratiti inozemnoj banci koja je izdala garanciju. U slučaju raskida upravnog ugo-vora, zbog nepridržavanja ugovorenih rokova i načina plaćanja,

22 POREZNI VJESNIK 4a/2017

Porezna uprava (nadležni područni ured) dužna je bez odlaga-nja, a prije pokretanja ovršnog postupka, pokrenuti naplatu bankarskom garancijom. Radi izbjegavanja dodatnih troškova, Porezna uprava (nadležni područni ured) uputit će radi napla-te pisani poziv direktno inozemnoj banci garantu.

Ako se kao sredstvo osiguranja plaćanja poreznog duga nudi uknjižba založnog prava na nekretnini, podnositelj pri-jedloga za sklapanje upravnog ugovora mora priložiti i pro-cjenu tržišne vrijednosti nekretnine izra�enu od ovlaštenog vještaka, ne stariju od godine dana. Na temelju dostavljene procjene, Područni ured dužan je utvrditi radi li se o adekvat-nom sredstvu osiguranja plaćanja, u kojem slučaju sklapa s poreznim obveznikom Ugovor o (dobrovoljnom) založnom pravu na nekretnini. Navedeni Ugovor porezni obveznik du-žan je predati nadležnom Općinskom sudu, zemljišno-knjiž-nom odjelu i o tome dostaviti dokaz Poreznoj upravi, po pri-mitku kojeg, Savjetodavno vijeće odlučuje o prijedlogu za sklapanje upravnog ugovora.

Kada se kao sredstvo osiguranja plaćanja poreznog duga nudi uknjižba založnog prava na pokretnini, procjenjuje se vri-jednost pokretnine, provjerava redoslijed zaloga i razmatra mogućnost naplate duga javnom prodajom primjenom odredbe članka 160. Općeg poreznog zakona, kojom je propisano da predmet pljenidbe, izme�u ostalog, ne mogu biti alati, oru�e, strojevi i drugi predmeti koji su poreznom obvezniku koji obav-lja djelatnost nužni za obavljanje te djelatnosti. Ako se utvrdi da se radi o adekvatnom sredstvu osiguranja plaćanja, s pore-znim obveznikom sklapa se Ugovor o (dobrovoljnom) založ-nom pravu na pokretnini. U pravilu se pokretnine rijetko pri-hvaćaju kao sredstvo osiguranja, zbog upitne vrijednosti kao i zbog navedenih ograničenja, odnosno mogućnosti prodaje istih.

U slučaju kada se kao sredstvo osiguranja plaćanja pred-laže uknjižba založnog prava na nekretnini ili pokretnini, a postoje eventualne sumnje u adekvatnost predloženog sred-stva osiguranja, prije sklapanja Ugovora o (dobrovoljnom) založnom pravu moguće je zatražiti konzultacije sa Savjeto-davnim vijećem koje ocjenjuje prijedlog za sklapanje uprav-nog ugovora.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 23

Ako se kao sredstvo osiguranja predlaže bjanko zadužni-ca potvr�ena kod javnog bilježnika, ista treba biti popunjena i potpisana i od strane jamca-platca koji je bonitetan te izdana u skladu s odredbama Pravilnika o obliku i sadržaju bjanko zadužnice (≈Narodne novine«, broj 115/12). O bonitetu jamca-platca odlučuje se prema prometu na njegovom žiro-računu (dokaz o bonitetu). Original bjanko zadužnice ostaje u ispo-stavi Porezne uprave nadležnoj za poreznog obveznika, a na postupanje dostavlja se preslika iste. Iznimno, u slučaju da dug za koji se traži sklapanje upravnog ugovora ne prelazi iznos od 50.000,00 kuna, bjanko zadužnica bez potpisa sol-ventnog jamca platca smatrat će se odgovarajućim sredstvom osiguranja plaćanja, imajući u vidu svrhu radi koje se sklapa upravni ugovor i ekonomičnost postupka.

Jamstvom druge osobe, čija se vrijednost imovine procje-njuje najmanje u visini vrijednosti poreznog duga, jamac se obvezuje da će ispuniti pravovaljanu i dospjelu obvezu porez-nog obveznika ako porezni obveznik to ne učini nakon isteka roka odobrene odgode naplate poreznog duga.

U slučaju da porezni obveznik ima poreznog jamca ∑ plat-ca koji svojom imovinom jamči za porezni dug koji je predmet upravnog ugovora, porezni jamac ∑ platac supotpisuje uprav-ni ugovor. Time će se, u slučaju da se od glavnog dužnika dug nije namirio po dospijeću, temeljem upravnog ugovora kao ovršne isprave, ovrha provesti protiv poreznog jamca.

Porezni obveznik može dati jedno ili kombinaciju više instrumenata osiguranja plaćanja.

9. Odlučivanje o prijedlogu

O sklapanju upravnog ugovora, na temelju ocjene prijed-loga Savjetodavnog vijeća, odlučuje pomoćnik ministra, rav-natelj Porezne uprave odnosno pročelnik nadležnog područ-nog ureda.

U tu svrhu, posebnom Odlukom pomoćnika ministra, ravnatelja, imenovani su članovi Savjetodavnog vijeća na ra-zini Središnjeg ureda Porezne uprave i na razini područnih

24 POREZNI VJESNIK 4a/2017

ureda. Savjetodavno vijeće ima pet članova, a za ocjenu pod-nesenog prijedloga za sklapanje upravnog ugovora potrebna je natpolovična većina prisutnih članova odnosno suglasnost najmanje tri člana Vijeća.

O sklapanju upravnog ugovora za porezni dug od 2.000.000,00 kuna i više, na temelju ocjene prijedloga Savje-todavnog vijeća Središnjeg ureda Porezne uprave, odlučuje pomoćnik ministra, ravnatelj Porezne uprave, dok o sklapanju upravnog ugovora za dug do 2.000.000,00 kuna, na temelju ocjene prijedloga Savjetodavnog vijeća nadležnog područnog ureda, odlučuje pročelnik nadležnog područnog ureda. Krite-rij pri odre�ivanju nadležnosti za ocjenu prijedloga za sklapa-nje upravnog ugovora, odnosno za donošenje odluke o skla-panju upravnog ugovora je ukupni iznos poreznog duga na dan sastavljanja Potvrde o stanju duga.

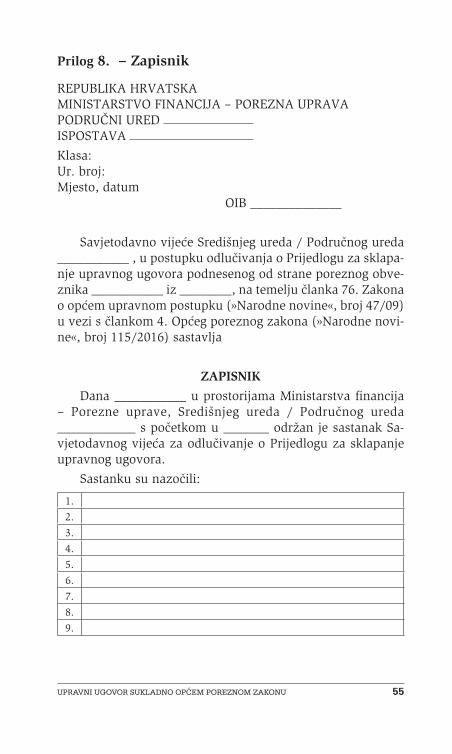

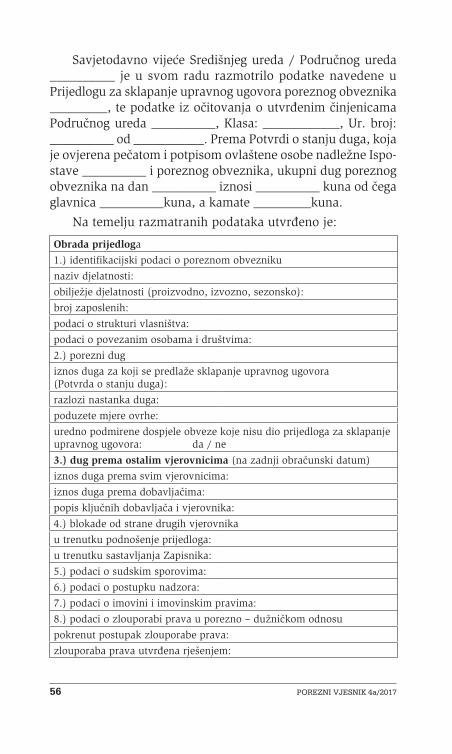

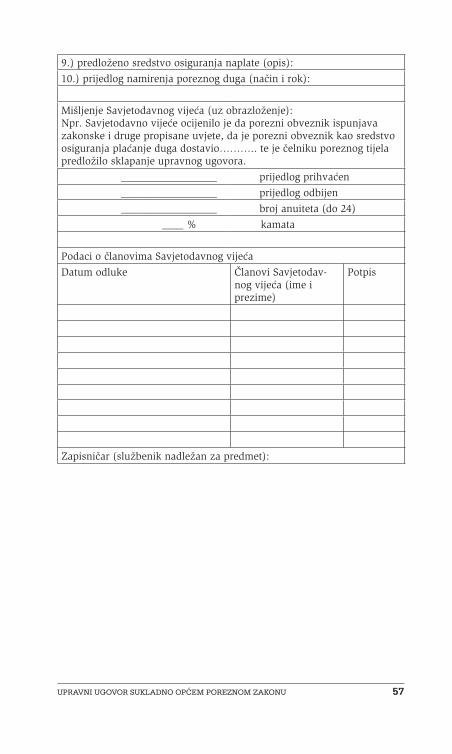

Prilikom ocjenjivanja Prijedloga sastavlja se Zapisnik (PRILOG 8 ∑ Zapisnik), čiju izradu potpisuje službenik nadle-žan za predmet u Područnom odnosno Središnjem uredu Po-rezne uprave, dok prisutni članovi Savjetodavnog vijeća ocje-njuju opravdanost prijedloga za sklapanje upravnog ugovora, donesenu ocjenu o istom potvr�uju potpisivanjem Zapisnika te predlažu čelniku poreznog tijela sklapanje odnosno odbija-nje sklapanja upravnog ugovora.

U postupku ocjenjivanja podnesenog prijedloga za skla-panje upravnog ugovora, Savjetodavno vijeće razmatra sve podatke navedene u očitovanju nadležne ispostave Porezne uprave odnosno očitovanju nadležnog područnog ureda, te utvr�uje jesu li ispunjeni svi zakonski i drugi propisani uvje-ti. Tako se, u svakom konkretnom slučaju, ponovno provje-rava stanje u Očevidniku redoslijeda osnova za plaćanje Fi-nancijske agencije, je li porezni obveznik kao uvjet za sklapa-nje upravnog ugovora podmirio dospjele obveze koje nisu predmet sklapanja upravnog ugovora, je li predloženo odgo-varajuće sredstvo osiguranja plaćanja, jesu li i koje su pret-hodno poduzete mjere naplate poreznog duga i njihov učinak, te procjenjuje hoće li sklapanje upravnog ugovora dovesti do daljnjeg redovnog poslovanja poreznog obveznika i time do pravovremenog podmirenja budućih poreznih obveza.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 25

Na temelju navedenih podataka, Savjetodavno vijeće ocje-njuje opravdanost sklapanja upravnog ugovora, imajući u vidu otežane gospodarske prilike u društvu, svrhu i cilj zakon-skih odredbi o upravnom ugovoru i da se sklapanjem uprav-nog ugovora porezni dug ne otpisuje već samo odga�a njego-va dospjelost, te da se u slučaju nepridržavanja ugovorenog načina i rokova plaćanja (već samo jednog anuiteta) upravni ugovor raskida i pokreće postupak ovrhe radi naplate dospje-log, neplaćenog poreznog duga, odnosno da se pokreće napla-ta iz danog sredstva osiguranja plaćanja, ako je na taj način naplata izglednija.

O duljini trajanja upravnog ugovora odnosno broju odo-brenih anuiteta Savjetodavno vijeće odlučuje uzimajući u ob-zir ekonomsku snagu i mogućnosti poreznog obveznika, a sve radi izglednijeg ispunjenja cilja i svrhe upravnog ugovora.

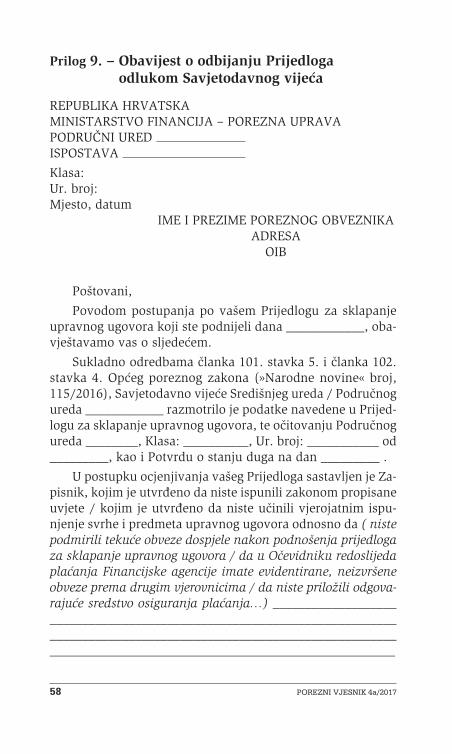

Upravni ugovor neće se sklopiti ako Savjetodavno vijeće razmatranjem prijedloga ocijeni da porezni obveznik nije uči-nio vjerojatnim ispunjenje svrhe i predmeta upravnog ugovo-ra (na primjer ako utvrdi da porezni obveznik nije podmirio dospjele obveze koje nisu predmet sklapanja upravnog ugo-vora, da je blokiran od strane drugih vjerovnika, da nije po-nudio odgovarajuće sredstvo osiguranja itd.). U takvom slu-čaju, kako je već naprijed opisano, Porezna uprava neće do-nositi Rješenje kao upravni akt kojim se odlučuje o pravima i obvezama podnositelja prijedloga, već će dopisom obavijesti-ti poreznog obveznika da se prijedlog za sklapanje upravnog ugovora odbija zbog neispunjenja zakonom propisanih uvjeta ili neosnovanosti podnesenog prijedloga (PRILOG 9. ∑ Obavi-jest o odbijanju Prijedloga odlukom Savjetodavnog vijeća).

Radi ujednačenog, pravilnog i učinkovitog postupanja u postupcima razmatranja i ocjenjivanja prijedloga za sklapanje upravnog ugovora donesena je Uputa o postupanju Savjeto-davnih vijeća, Klasa: 410-01/15-01/840, Ur. broj: 513-07-21- 06/15-4 od 9. lipnja 2015. godine, kojom su propisani kriteri-ji za ocjenjivanje prijedloga.

26 POREZNI VJESNIK 4a/2017

10. Postupak sklapanja ugovora

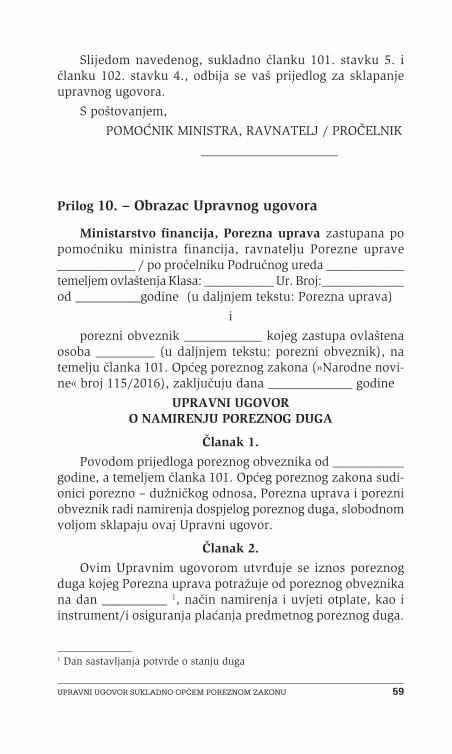

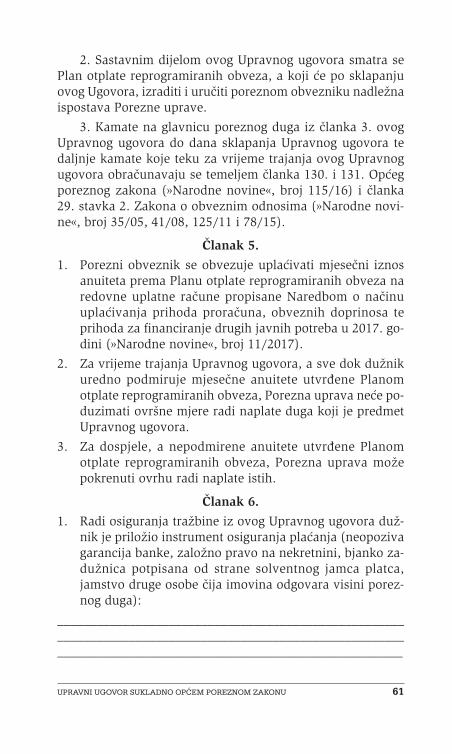

Nakon što Savjetodavno vijeće ocjeni prijedlog za sklapa-nje upravnog ugovora opravdanim, službenik nadležan za predmet u Područnom uredu odnosno Središnjem uredu Po-rezne uprave sastavlja tekst upravnog ugovora (PRILOG 10. ∑ Obrazac Upravnog ugovora).

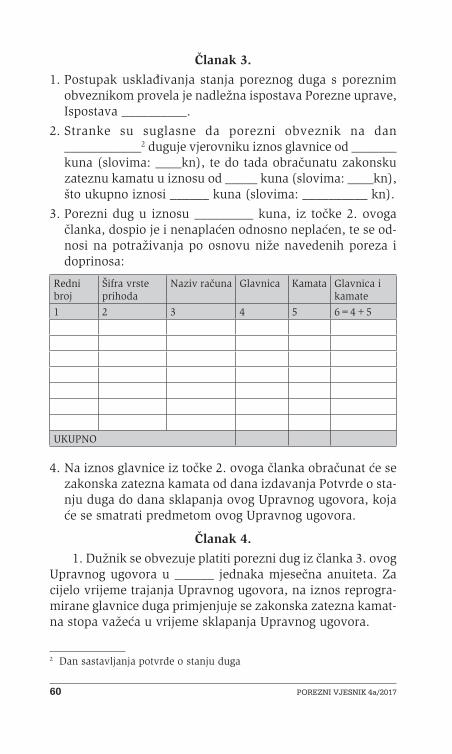

Upravni ugovor sadrži odredbe o poreznom dugovanju, broju anuiteta, visini kamatne stope koja se obračunava na reprogramiranu glavnicu duga te podatke o priloženom instru-mentu osiguranja plaćanja. Tako�er sadrži odredbu prema kojoj se za cijelo vrijeme trajanja upravnog ugovora na repro-gramiranu glavnicu duga primjenjuje, odnosno obračunava zakonska zatezna kamatna stopa koja je vrijedila u vrijeme sklapanja upravnog ugovora. Nadalje, odre�uje Plan otplate reprogramiranih obveza kao sastavni dio upravnog ugovora, koji se izra�uje i uručuje poreznom obvezniku po sklapanju toga ugovora. Upravnim ugovorom porezni obveznik obvezu-je se uplaćivati mjesečne iznose anuiteta prema Planu otplate reprogramiranih obveza, a Porezna uprava ne poduzimati ovršne mjere radi naplate poreznog duga koji je predmet upravnog ugovora za vrijeme trajanja Upravnog ugovora, od-nosno sve dok se porezni obveznik pridržava ugovorenih ro-kova i načina plaćanja. Potrebno je napomenuti da je porezni obveznik dužan podmirivati tekuće porezne obveze. U protiv-nom, Porezna uprava neće raskinuti upravni ugovor, ali će pokrenuti postupak ovrhe radi naplate istih, a sklapanje novog upravnog ugovora za tekuće porezne obveze, nije dopušteno.

Nadalje, upravni ugovor sadrži odredbe o učinku uprav-nog ugovora (sukladno članku 101. stavku 6. OPZ-a upravni ugovor ima snagu izvršnog rješenja donesenog u poreznom postupku), o prestanku upravnog ugovora te jednostranom raskidu upravnog ugovora u slučaju nepridržavanja rokova i načina plaćanja, i to rješenjem protiv kojeg porezni obveznik tužbom može pokrenuti upravni spor. Tako�er, odre�eno je da podnesena tužba ne odga�a izvršenje rješenja o raskidu upravnog ugovora te dostavom toga rješenja, poreznom ob-vezniku dospijevaju na naplatu svi neplaćeni anuiteti.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 27

Upravni ugovor, na za to odgovarajuće mjesto, potpisuje pomoćnik ministra, ravnatelj Porezne uprave odnosno pročel-nik nadležnog Područnog ureda. Po potpisivanju upravnog ugovora od strane Porezne uprave, službenik nadležan za predmet u Područnom, odnosno Središnjem uredu telefon-skim putem kontaktira poreznog obveznika, te istog poziva u službene prostorije nadležnog područnog ureda, odnosno Sre-dišnjeg ureda radi potpisivanja i sklapanja upravnog ugovora. U slučaju da je porezni obveznik nedostupan, potrebno je upravni ugovor potpisan od strane Porezne uprave u dva pri-mjerka uz popratni dopis (PRILOG 11. ∑ Dopis ∑ dostava Upravnog ugovora), putem pošte dostaviti poreznom obvezni-ku radi potpisivanja. Potpisane primjerke upravnog ugovora zajedno sa zaprimljenim dopisom, porezni obveznik dužan je vratiti na adresu nadležnog područnog ureda, odnosno Sre-dišnjeg ureda Porezne uprave u roku od 30 dana od dana zaprimanja. Ako porezni obveznik u danom roku ne dostavi potpisane primjerke upravnog ugovora, smatrat će se da je odustao od sklapanja upravnog ugovora.

Datum potpisivanja upravnog ugovora od strane poreznog obveznika u službenim prostorijama Porezne uprave odnosno datum zaprimanja potpisanih primjeraka upravnog ugovora od strane poreznog obveznika putem pošte, smatra se datu-mom sklapanja upravnog ugovora, te se upisuje na za to pred-vi�eno mjesto na oba primjerka ugovora. Osim toga, nadležni službenik dužan je na oba primjerka potpisanog upravnog ugovora dopisati prethodno dodijeljenu klasu predmeta i pri-padajući urudžbeni broj (prvi sljedeći urudžbeni broj pismena dodijeljen putem aplikacije uredskog poslovanja).

Jedan primjerak originala upravnog ugovora s dopisanim datumom sklapanja upravnog ugovora, klasom i urudžbenim brojem potrebno je dostaviti poreznom obvezniku, a drugi primjerak položiti u predmet otvoren u nadležnom područ-nom uredu odnosno Središnjem uredu Porezne uprave, a ko-piju sklopljenog upravnog ugovora dostaviti na znanje i po-stupanje nadležnom područnom uredu odnosno ispostavi, te na znanje nadležnim Zavodima.

28 POREZNI VJESNIK 4a/2017

11. Namirenje poreznog duga

Upravni ugovor može se sklopiti radi namirenja poreznog duga u cijelosti ili djelomično (na primjer porezni obveznik može zatražiti sklapanje upravnog ugovora samo za obveze utvr�ene u postupku nadzora ili samo za obveze zadužene prema pdv obrascu za siječanj 2017. godine).

Namirenje poreznog duga sklapanjem upravnog ugovora podrazumijeva plaćanje cijelog iznosa glavnice i kamata, bez mogućnosti otpisa istih, najdulje na rok od 24 mjeseca uz primjenu zakonske zatezne kamate na iznos reprogramirane glavnice duga.

Za cijelo vrijeme trajanja upravnog ugovora na reprogra-miranu glavnicu obračunava se zakonska zatezna kamata. Naime, primjena niže kamatne stope u pojedinim slučajevima, odnosno za pojedine poduzetnike, može se sukladno Zakonu o državnim potporama (≈Narodne novine«, broj 47/2014) smatrati državnom potporom. Sukladno navedenom Zakonu, državna potpora je svaki stvarni i potencijalni rashod ili uma-njeni prihod države dodijeljen od davatelja državne potpore u bilo kojem obliku koji narušava ili prijeti narušavanjem tr-žišnog natjecanja stavljajući u povoljniji položaj odre�enog poduzetnika ili proizvodnju odre�ene robe i/ili usluge utoliko što utječe na trgovinu izme�u država članica EU, u skladu s člankom 107. Ugovora o funkcioniranju Europske unije. S tim u vezi, a radi postupanja Porezne uprave sukladno Zakonu o državnim potporama, odre�eno je da se na glavnicu duga za koju se sklapa upravni ugovor za cijelo vrijeme trajanja uprav-nog ugovora, obračunava zakonska zatezna kamata.

Prema odredbama Izmjena i dopuna Zakona o obveznim odnosima (≈Narodne novine« 78/2015.) koji je stupio na snagu 01. kolovoza 2015. g., stopa zateznih kamata na odnose iz trgo-vačkih ugovora i ugovora izme�u trgovca i osobe javnog prava odre�uje se, za svako polugodište, uvećanjem prosječne kamat-ne stope na stanja kredita odobrenih na razdoblje dulje od go-dine dana nefinancijskim trgovačkim društvima izračunate za referentno razdoblje koje prethodi tekućem polugodištu za pet postotnih poena, a u ostalim odnosima za tri postotna poena.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 29

U Narodnim novinama broj 1 od 2. siječnja 2017. godine Hrvatska narodna banka objavila je prosječnu kamatnu stopu na stanja kredita odobrenih na razdoblje dulje od godinu dana nefinancijskim trgovačkim društvima izračunatu za referentno razdoblje od 1. svibnja 2016. do 31. listopada 2016., koja izno-si 4,68%.

Sukladno navedenim zakonskim odredbama i objavi Hr-vatske narodne banke, trenutna kamatna stopa na nepravo-vremeno plaćene poreze i druga javna davanja o kojima Po-rezna uprava vodi evidenciju iznosi 7,68 %, a primjenjuje se od 1. siječnja 2017. godine.

Po zaprimanju sklopljenog upravnog ugovora nadležna ispostava dužna je izraditi anuitetni plan na osnovu kojeg se provodi knjiženje u poreznim evidencijama. Primjerak anui-tetnog plana, nadležna ispostava dostavlja na izvršavanje po-reznom obvezniku, te na znanje nadležnom područnom ure-du, odnosno Središnjem uredu Porezne uprave.

Za izračun jednakih mjesečnih anuiteta koristi se aplikaci-ja informacijskog sustava Porezne uprave ≈Izračun anuiteta za otplatu reprogramiranog duga«. Pri izradi anuitetnog plana po-datke o datumu sklapanja upravnog ugovora, iznosu kamata obračunanih do dana sklapanja upravnog ugovora, te podatak o kamatnoj stopi koja se primjenjuje, potrebno je unositi s duž-nom pažnjom radi točnog izračuna mjesečnih anuiteta.

Budući da za vrijeme trajanja upravnog ugovora zastara ne teče te se na zastaru prava na naplatu pazi po službenoj dužnosti, preporuča se područnim uredima vo�enje posebnih evidencija za svakog poreznog obveznika kojem je odobren upravni ugovor, pojedinačno za svaki račun, odnosno zadu-ženje.

12. Knjiženje upravnog ugovora

Na temelju sklopljenog upravnog ugovora kojim je pore-znom obvezniku odobreno namirenje poreznog duga u više jednakih mjesečnih anuiteta, nadležna ispostava provodi knji-ženje u poreznim evidencijama. Glavnicu i kamatu poreznog

30 POREZNI VJESNIK 4a/2017

duga obuhvaćenog Upravnim ugovorom potrebno je isknjižiti na postojećim računima na kojima je dug evidentiran, pojedi-načno na svakom računu, te posebnim IKA-ma zadužiti na tim istim računima, vodeći računa o datumima valute knjiženja.

Knjigovodstveno evidentiranje poreznog duga obuhvaće-nog upravnim ugovorom provodit će se prema posebnoj Upu-ti Središnjeg ureda Porezne uprave, Klasa: 410-01/ 15-01/2300, Ur. broj: 513-07-21-02/15-01 od 17. kolovoza 2015. godine.

Knjiženje poreznog duga prema anuitetnom planu provo-di ispostava Porezne uprave nadležna prema prebivalištu ili boravištu fizičke osobe, odnosno prema sjedištu pravne oso-be, osim poreznog duga po osnovi poreza na promet nekret-nina, u kojem slučaju knjiženje provodi ispostava koja je utvr-dila poreznu obvezu. U tom slučaju, potrebno je presliku anuitetnog plana za račun poreza na promet nekretnina, kao i presliku sklopljenog upravnog ugovora dostaviti ispostavi nadležnoj za knjiženje navedene vrste prihoda.

Porezni obveznik dužan je mjesečne anuitete s osnove poreza i prireza na dohodak, poreza na promet nekretnina, prihoda županijskih i gradskih, odnosno općinskih proračuna, članarine turističkim zajednicama i spomeničke rente uplaći-vati na račun svakog grada/općine/županije na kojem je dug evidentiran.

13. Ovrha

Sukladno članku 101. stavku 7. Općeg poreznog zakona sklapanjem upravnog ugovora ovrha će se obustaviti, po služ-benoj dužnosti, samo za iznos poreznog duga obuhvaćenog upravnim ugovorom. O obustavi ovrhe rješenjem odlučuje nadležno porezno tijelo koje je ovrhu pokrenulo.

Budući da predmet sklapanja upravnog ugovora ne može biti dug s osnove novčanih kazni i troškova postupka, prilikom postupanja po prijedlogu za sklapanje upravnog ugovora, nad-ležna ispostava Porezne uprave dužna je provjeriti stanje duga navedenih obveza s nadležnom prekršajnom službom kako bi se izbjegla višestruka naplata istih obveza, odnosno u slučaju

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 31

da je poreznom obvezniku od strane nadležne prekršajne služ-be odobrena obročna otplata tih obveza, te se isti pridržava rokova i načina plaćanja, smatra se da dužnik nema dospjelih obveza po osnovi novčanih kazni (Izmjena i dopuna Upute ∑ porezni dug s osnove novčanih kazni Klasa: 410-01/15-01/840, Ur. broj: 513-07-21-06/15-2 od 31. ožujka 2015.).

Obzirom da predmet sklapanja upravnog ugovora ne može biti niti dug s osnove doprinosa za mirovinsko osigura-nje na temelju generacijske solidarnosti s osnove produženog mirovinskog osiguranja i doprinosa za mirovinsko osiguranje na temelju individualne kapitalizirane štednje s osnove pro-duženog mirovinskog osiguranja, mogu se javiti problemi ako su navedene obveze predmet ovrhe pljenidbom i prijenosom novčanih sredstava koje ovršenik ima kod banke te pljenid-bom novčanih sredstava (plaće) ovršenika koju ima kod po-slodavca, a koja se neće moći obustaviti po sklapanju uprav-nog ugovora.

U tom slučaju potrebno je dopisom obavijestiti Financij-sku agenciju, odnosno poslodavca, o dugu čije je plaćanje odgo�eno sklapanjem upravnog ugovora, te istovremeno upo-znati poreznog obveznika da je za deblokadu njegovih računa ili obustavu pljenidbe plaće potrebno osnovu za plaćanje iz-vršiti u cijelosti, odnosno da je deblokada računa ili obustava pljenidbe plaće moguća tek po podmirenju obveza sadržanih u rješenju o ovrsi, a koje nisu predmet plaćanja prema odred-bama upravnog ugovora.

Ako je protiv rješenja o ovrsi, koje se obustavlja na teme-lju sklopljenog upravnog ugovora, izjavljena žalba koja je proslije�ena na rješavanje drugostupanjskom tijelu, potrebno je o tome žurno obavijestiti drugostupanjsko tijelo radi obu-stave postupka po žalbi.

Budući je Općim poreznim zakonom člankom 140. stav-kom 2. točkom 5. propisano da je upravni ugovor ovršna isprava, u slučaju neplaćanja već samo jednog dospjelog anu-iteta, Porezna uprava može pokrenuti ovršni postupak radi naplate istog.

32 POREZNI VJESNIK 4a/2017

14. Sistemska Potvrda o stanju duga

Poreznom obvezniku koji je podnio zahtjev za izdavanje potvrde o stanju duga u svrhu na primjer sudjelovanja na javnom natječaju, a isti se pridržava ugovorenih rokova i na-čina plaćanja mjesečnih anuiteta i redovito podmiruje tekuće obveze, moguće je izdati traženu Potvrdu, uz napomenu da porezni obveznik odre�eni iznos duga podmiruje prema sklo-pljenom upravnom ugovoru koji je na snazi. U napomeni po-trebno je navesti iznos duga koji je obuhvaćen sklopljenim upravnim ugovorom, na koje vrijeme je upravni ugovor odo-bren, odnosno broj anuiteta, te da se porezni obveznik pridr-žava ugovorenih rokova i načina plaćanja.

15. Raskid i prestanak ugovora

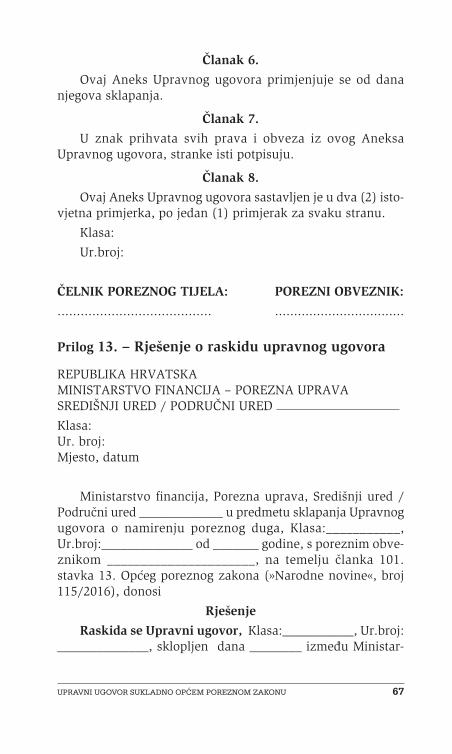

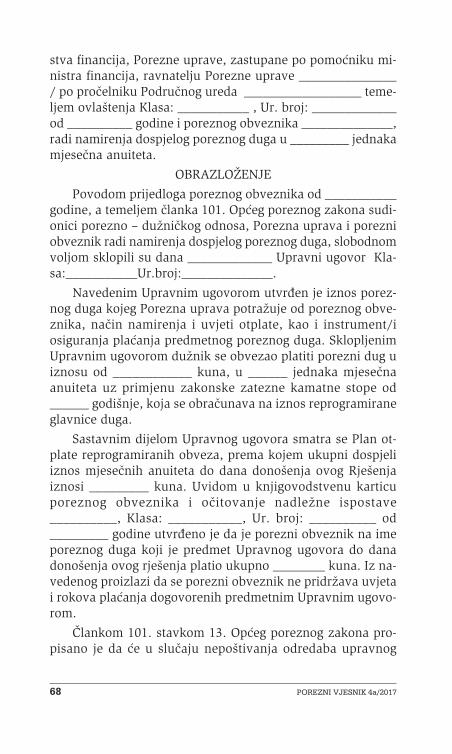

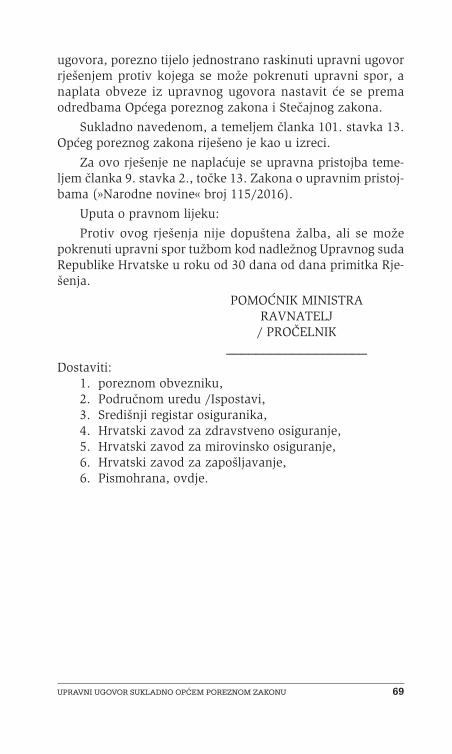

Porezna uprava, sukladno članku 101. stavku 13. Općeg poreznog zakona, jednostrano će raskinuti upravni ugovor kada utvrdi da se porezni obveznik ne pridržava odredbi tog upravnog ugovora. U tom slučaju donosi se rješenje o raskidu upravnog ugovora (PRILOG 13 ∑ Rješenje o raskidu upravnog ugovora). Protiv rješenja kojim se raskida upravni ugovor po-rezni obveznik može pokrenuti upravni spor.

Za vrijeme trajanja upravnog ugovora porezni obveznik dužan je podmirivati tekuće porezne obveze. Zbog ne podmi-rivanja tekućih poreznih obveza neće se raskidati upravni ugovor, ali će područni ured pokrenuti postupak ovrhe radi naplate. Za tekuće porezne obveze dospjele nakon sklapanja upravnog ugovora, poreznom obvezniku ne može se odobriti sklapanje novog upravnog ugovora (PRILOG 4. a ∑ Obavijest o odbijanju prijedloga za tekuće obveze) kako ne bi došlo do zlouporabe instituta upravnog ugovora, odnosno da porezni obveznik ima na snazi više upravnih ugovora u isto vrijeme.

U slučaju da nadležni službenik u ispostavi Porezne upra-ve, zadužen za predmetnog poreznog obveznika, utvrdi kako se porezni obveznik ne pridržava rokova i načina plaćanja ugovorenih upravnim ugovorom, dužan je uputiti poreznom obvezniku poziv za plaćanje dospjelog anuiteta, te u slučaju

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 33

neplaćanja predložiti nadležnom područnom uredu, odnosno Središnjem uredu raskid Upravnog ugovora.

Nadležni službenik u područnom uredu, odnosno Središ-njem uredu utvr�uje ukupni iznos nepodmirenih dospjelih mjesečnih anuiteta na dan donošenja rješenja o raskidu uprav-nog ugovora, te rješenje dostavlja nadležnoj ispostavi koja po izvršnosti tog rješenja (datum kada je porezni obveznik zapri-mio rješenje), u knjigovodstvenim evidencijama za dio duga koji nije plaćen provodi odgovarajuća knjiženja. O datumu izvršnosti rješenja nadležni područni ured, odnosno Središnji ured obavještava ispostavu dopisom.

Knjiženje obveza temeljem rješenja o raskidu upravnog ugovora provodi se prema naprijed navedenoj Uputi Središ-njeg ureda o knjigovodstvenom evidentiranju duga obuhva-ćenog upravnim ugovorom.

Naplata poreznog duga obuhvaćenog raskinutim uprav-nim ugovorom nastavlja se prema odredbama Općeg poreznog zakona i Stečajnog zakona.

Ako je upravni ugovor raskinut rješenjem, a Porezna upra-va raspolaže sredstvom osiguranja plaćanja, nakon raskida upravnog ugovora, a prije pokretanja ovršnog postupka, po-rezni dug naplatit će se sukladno članku 135. Općeg poreznog zakona odnosno iz tog sredstva osiguranja, ako je na taj način izglednija naplata poreznog duga.

Upravni ugovor prestaje podmirenjem duga u cijelosti pri-je isteka roka, istekom roka na koji je sklopljen, smrću dužni-ka, te pravomoćnim rješenjem trgovačkog suda o otvaranju stečajnog postupka.

U slučaju prestanka upravnog ugovora istekom roka na koji je sklopljen (neovisno da li je dug plaćen u cijelosti ili ne) u knjigovodstvenim evidencijama nije potrebno provesti ras-knjiženje predmetnog duga, dok je u ostalim slučajevima pre-stanka upravnog ugovora potrebno za dio duga koji nije pla-ćen, odnosno za dio duga koji je plaćen prije isteka roka, provesti odgovarajuća knjiženja.

34 POREZNI VJESNIK 4a/2017

16. Primjena drugih propisa

Na namirenje poreznog duga obuhvaćenog sklopljenim upravnim ugovorom primjenjuju se odredbe Općeg poreznog zakona i drugih propisa.

U slučaju ovrhe pljenidbom pokretnina, ovrha po izdanom Rješenju o ovrsi pljenidbom pokretnina ne obustavlja se jer se temeljem istog pokretna imovina popisuje i procjenjuje radi stjecanja založnog prava na zaplijenjenoj imovini, ali se nakon sklapanja upravnog ugovora postupak javne prodaje radi na-plate duga za koji je sklopljen upravni ugovor ne provodi za vrijeme dok je upravni ugovor na snazi.

Postupci za stjecanje založnog prava na nekretninama pro-vode se neovisno o tome je li upravni ugovor sklopljen, a upi-sana založna prava koja glase na taj dug ne brišu se sve dok se predmetni dug upravnog ugovora ne podmiri u cijelosti.

Za sva dospjela, a nepodmirena dugovanja za tekuće ob-veze nastale nakon podnošenja prijedloga za sklapanje uprav-nog ugovora, te po raskidu odnosno prestanku upravnog ugo-vora provodi se postupak ovrhe prema odredbama Općeg poreznog zakona.

U slučaju ovrhe na nekretnini radi naplate duga za koji je sklopljen upravni ugovor, ako provedba ovrhe nije započela, sudu se, temeljem članka 66. Ovršnog zakona (≈Narodne no-vine«, broj 112/12, 25/13, 93/14 i 55/16.) može predložiti odgoda ovrhe. Ako tražbina nije osigurana založnim pravom na nekretnini, već postoji samo zabilježba ovrhe, imajući u vidu da sukladno članku 70. stavcima 3. i 4. istoga Zakona sud ovrhu može odgoditi najviše za šest mjeseci nakon čega, ako ovrhovoditelj prije isteka toga roka ne predloži nastavak ovrhe, sud ovrhu obustavlja, potrebno je radi stjecanja založ-nog prava odmah pokrenuti postupak osiguranja tražbine radi uknjižbe založnog prava u zemljišne knjige. Kada je upravni ugovor raskinut prije isteka roka na koji je sklopljen, sudu se predlaže nastavak ovrhe.

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 35

17. Izvješćivanje

Za potrebe izvješćivanja o upravnim ugovorima na Sha-rePoint portalu postavljene su tablice za svaki područni ured i Središnji ured Porezne uprave. S tim u vezi, ispostave Pore-zne uprave dužne su do posljednjeg dana u tjednu dostaviti nadležnom područnom uredu izvješće o podnesenim prijed-lozima za sklapanje upravnog ugovora, podatke o sastavlje-nim Potvrdama o stanju duga i druge potrebne podatke. Po-dručni uredi dužni su zaprimljene podatke upisati u tablice odmah po primitku istih, a ostale podatke o radnjama iz svo-je nadležnosti (odluka Savjetodavnog vijeća područnog ureda, datum sklapanja upravnog ugovora, naplata, raskid upravnog ugovora itd.) dužni su upisati do posljednjeg dana u mjesecu za tekući mjesec.

Središnji ured tako�er je dužan odmah po otvaranju pred-meta, odnosno donošenju odluke Savjetodavnog vijeća, te po donošenju rješenja o raskidu upravnog ugovora upisati podat-ke u pripadajuću tablicu. Naime, podaci navedeni u tablici Središnjeg ureda automatskim ažuriranjem veza od strane područnih ureda, evidentiraju se u tablicama područnih ure-da. Iz tog razloga, područni uredi dužni su prilikom mjesečne obrade i unosa podataka provesti automatsko ažuriranje veza.

Podaci na razini Republike Hrvatske evidentiraju se u za to predvi�enoj tablici, a preuzimaju se automatski prema po-stavljenim formulama.

Detaljnija uputa o popunjavanju izvješća o upravnim ugo-vorima postavljena je na SharePoint portalu.

36 POREZNI VJESNIK 4a/2017

III. Prilozi

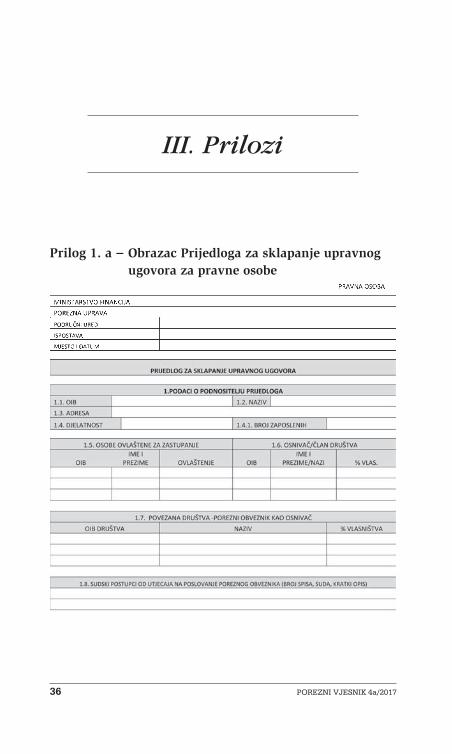

Prilog 1. a ∑ Obrazac Prijedloga za sklapanje upravnog ugovora za pravne osobe

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 37

38 POREZNI VJESNIK 4a/2017

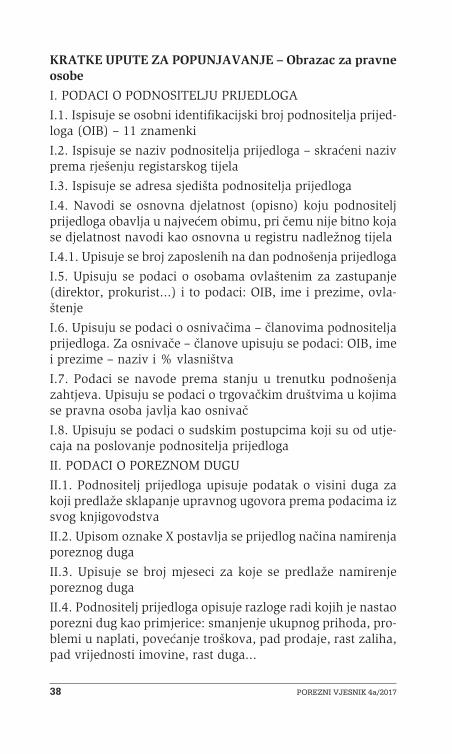

KRATKE UPUTE ZA POPUNJAVANJE ∑ Obrazac za pravne osobe

I. PODACI O PODNOSITELJU PRIJEDLOGA

I.1. Ispisuje se osobni identifikacijski broj podnositelja prijed-loga (OIB) ∑ 11 znamenki

I.2. Ispisuje se naziv podnositelja prijedloga ∑ skraćeni naziv prema rješenju registarskog tijela

I.3. Ispisuje se adresa sjedišta podnositelja prijedloga

I.4. Navodi se osnovna djelatnost (opisno) koju podnositelj prijedloga obavlja u najvećem obimu, pri čemu nije bitno koja se djelatnost navodi kao osnovna u registru nadležnog tijela

I.4.1. Upisuje se broj zaposlenih na dan podnošenja prijedloga

I.5. Upisuju se podaci o osobama ovlaštenim za zastupanje (direktor, prokurist...) i to podaci: OIB, ime i prezime, ovla-štenje

I.6. Upisuju se podaci o osnivačima ∑ članovima podnositelja prijedloga. Za osnivače ∑ članove upisuju se podaci: OIB, ime i prezime ∑ naziv i % vlasništva

I.7. Podaci se navode prema stanju u trenutku podnošenja zahtjeva. Upisuju se podaci o trgovačkim društvima u kojima se pravna osoba javlja kao osnivač

I.8. Upisuju se podaci o sudskim postupcima koji su od utje-caja na poslovanje podnositelja prijedloga

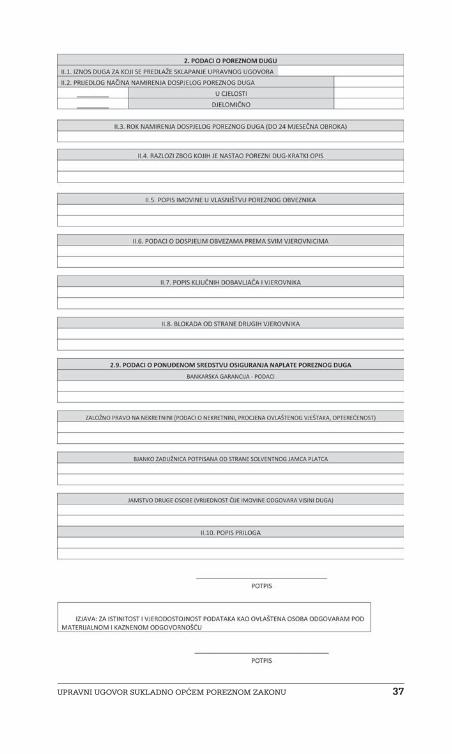

II. PODACI O POREZNOM DUGU

II.1. Podnositelj prijedloga upisuje podatak o visini duga za koji predlaže sklapanje upravnog ugovora prema podacima iz svog knjigovodstva

II.2. Upisom oznake X postavlja se prijedlog načina namirenja poreznog duga

II.3. Upisuje se broj mjeseci za koje se predlaže namirenje poreznog duga

II.4. Podnositelj prijedloga opisuje razloge radi kojih je nastao porezni dug kao primjerice: smanjenje ukupnog prihoda, pro-blemi u naplati, povećanje troškova, pad prodaje, rast zaliha, pad vrijednosti imovine, rast duga...

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 39

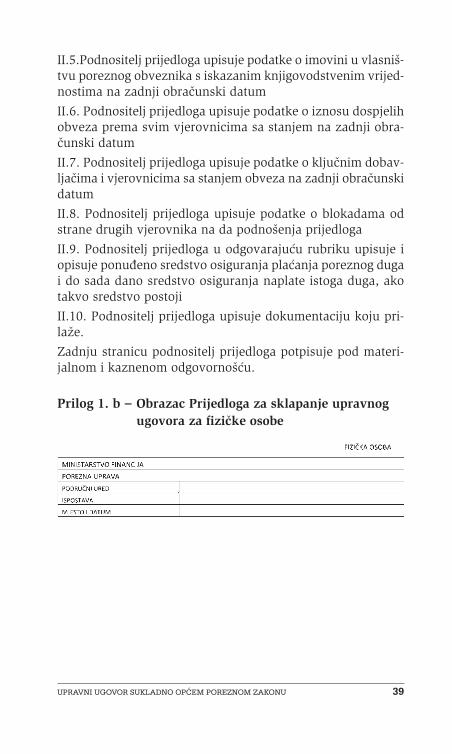

II.5.Podnositelj prijedloga upisuje podatke o imovini u vlasniš-tvu poreznog obveznika s iskazanim knjigovodstvenim vrijed-nostima na zadnji obračunski datum

II.6. Podnositelj prijedloga upisuje podatke o iznosu dospjelih obveza prema svim vjerovnicima sa stanjem na zadnji obra-čunski datum

II.7. Podnositelj prijedloga upisuje podatke o ključnim dobav-ljačima i vjerovnicima sa stanjem obveza na zadnji obračunski datum

II.8. Podnositelj prijedloga upisuje podatke o blokadama od strane drugih vjerovnika na da podnošenja prijedloga

II.9. Podnositelj prijedloga u odgovarajuću rubriku upisuje i opisuje ponu�eno sredstvo osiguranja plaćanja poreznog duga i do sada dano sredstvo osiguranja naplate istoga duga, ako takvo sredstvo postoji

II.10. Podnositelj prijedloga upisuje dokumentaciju koju pri-laže.

Zadnju stranicu podnositelj prijedloga potpisuje pod materi-jalnom i kaznenom odgovornošću.

Prilog 1. b ∑ Obrazac Prijedloga za sklapanje upravnog ugovora za fizičke osobe

40 POREZNI VJESNIK 4a/2017

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 41

KRATKE UPUTE ZA POPUNJAVANJE ∑ Obrazac za fizičke osobe

I. PODACI O PODNOSITELJU PRIJEDLOGA

I.1. Ispisuje se osobni identifikacijski broj podnositelja prijed-loga (OIB) ∑ 11 znamenki

I.2. Ispisuje se naziv podnositelja prijedloga ∑ skraćeni naziv prema rješenju registarskog tijela

I.3. Ispisuje se adresa prebivališta podnositelja prijedloga

I.4. Navodi se osnovna djelatnost (opisno) koju podnositelj prijedloga obavlja u najvećem obimu, pri čemu nije bitno koja se djelatnost navodi kao osnovna u registru nadležnog tijela

42 POREZNI VJESNIK 4a/2017

I.4.1. Upisuje se broj zaposlenih na dan podnošenja prijedloga

I.5. Upisuju se podaci o obrtima/ djelatnostima / slobodnim zanimanjima upisanim u registre i to podaci: naziv, mjesto radnje

I.6. Upisuju se podaci o zajedničkim obrtima / djelatnostima / slobodnim zanimanjima i to podaci:naziv, mjesto radnje

I.7. Upisuju se podaci o trgovačkim društvima u kojima se osoba javlja kao osnivač

I.8. Upisuju se podaci o sudskim postupcima koji su od utje-caja na poslovanje podnositelja prijedloga

II. PODACI O POREZNOM DUGU

II.1. Podnositelj prijedloga upisuje podatak o visini duga za koji predlaže sklapanje upravnog ugovora prema podacima iz svojih evidencija

II.2. Upisom oznake X postavlja se prijedlog načina namirenja poreznog duga

II.3. Upisuje se broj mjeseci za koje se predlaže namirenje poreznog duga

II.4. Podnositelj prijedloga opisuje razloge radi kojih je nastao porezni dug kao primjerice: smanjenje ukupnog prihoda, pro-blemi u naplati, povećanje troškova, pad prodaje, rast zaliha, pad vrijednosti imovine, rast duga...

II.5. Podnositelj prijedloga upisuje podatke o imovini u vlasniš-tvu poreznog obveznika prema podacima iz svojih evidencija

II.6. Podnositelj prijedloga upisuje podatke o iznosu dospjelih obveza prema svim vjerovnicima prema podacima iz svojih evidencija

II.7. Podnositelj prijedloga upisuje podatke o ključnim dobav-ljačima i vjerovnicima prema podacima iz svojih evidencija

II.8. Podnositelj prijedloga upisuje podatke o blokadama od strane drugih vjerovnika na da podnošenja prijedloga

II.9. Podnositelj prijedloga u odgovarajuću rubriku upisuje i opisuje ponu�eno sredstvo osiguranja plaćanja poreznog duga i do sada dano sredstvo osiguranja naplate istoga duga, ako takvo sredstvo postoji

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 43

II.10. Podnositelj prijedloga upisuje dokumentaciju koju pri-laže.

Zadnju stranicu podnositelj prijedloga potpisuje pod materi-jalnom i kaznenom odgovornošću.

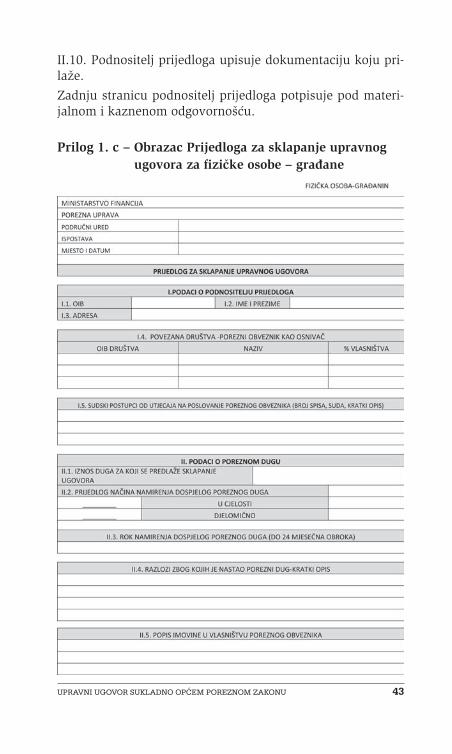

Prilog 1. c ∑ Obrazac Prijedloga za sklapanje upravnog ugovora za fizičke osobe ∑ gra�ane

44 POREZNI VJESNIK 4a/2017

KRATKE UPUTE ZA POPUNJAVANJE ∑ Obrazac za fizičke osobe ∑ gra�ane

I. PODACI O PODNOSITELJU PRIJEDLOGA

I.1. Ispisuje se osobni identifikacijski broj podnositelja prijed-loga (OIB) ∑ 11 znamenki

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 45

I.2. Ispisuje se ime i prezime podnositelja prijedloga

I.4. Upisuju se podaci o trgovačkim društvima u kojima se osoba javlja kao osnivač

I.5. Upisuju se podaci o sudskim postupcima koji su od utje-caja na poslovanje podnositelja prijedloga

II. PODACI O POREZNOM DUGU

II.1. Podnositelj prijedloga upisuje podatak o visini duga za koji predlaže sklapanje upravnog ugovora prema podacima iz svojih evidencija

II.2. Upisom oznake X postavlja se prijedlog načina namirenja poreznog duga

II.3. Upisuje se broj mjeseci za koje se predlaže namirenje poreznog duga

II.4. Podnositelj prijedloga opisuje razloge radi kojih je nastao porezni dug kao primjerice: smanjenje ukupnog prihoda, po-većanje troškova...

II.5. Podnositelj prijedloga upisuje podatke o imovini u vla-sništvu poreznog obveznika prema podacima iz svojih eviden-cija

II.6. Podnositelj prijedloga upisuje podatke o iznosu dospjelih obveza prema svim vjerovnicima prema podacima iz svojih evidencija

II.7. Podnositelj prijedloga upisuje podatke o blokadama od strane drugih vjerovnika na da podnošenja prijedloga

II.9. Podnositelj prijedloga u odgovarajuću rubriku upisuje i opisuje ponu�eno sredstvo osiguranja plaćanja poreznog duga i do sada dano sredstvo osiguranja naplate istoga duga, ako takvo sredstvo postoji

II.10. Podnositelj prijedloga upisuje dokumentaciju koju pri-laže.

Zadnju stranicu podnositelj prijedloga potpisuje pod materi-jalnom i kaznenom odgovornošću.

46 POREZNI VJESNIK 4a/2017

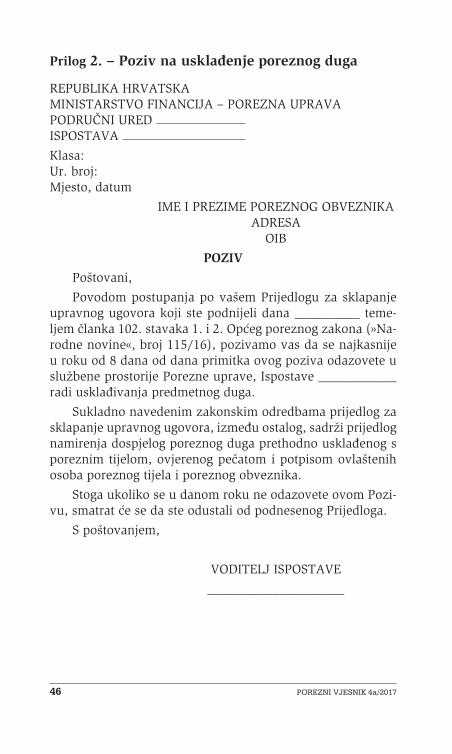

Prilog 2. ∑ Poziv na uskla�enje poreznog duga

REPUBLIKA HRVATSKAMINISTARSTVO FINANCIJA ∑ POREZNA UPRAVAPODRUČNI URED ISPOSTAVA

Klasa:Ur. broj:Mjesto, datum

IME I PREZIME POREZNOG OBVEZNIKA ADRESA OIB

POZIV

Poštovani,

Povodom postupanja po vašem Prijedlogu za sklapanje upravnog ugovora koji ste podnijeli dana __________ teme-ljem članka 102. stavaka 1. i 2. Općeg poreznog zakona (≈Na-rodne novine«, broj 115/16), pozivamo vas da se najkasnije u roku od 8 dana od dana primitka ovog poziva odazovete u službene prostorije Porezne uprave, Ispostave ____________ radi uskla�ivanja predmetnog duga.

Sukladno navedenim zakonskim odredbama prijedlog za sklapanje upravnog ugovora, izme�u ostalog, sadrži prijedlog namirenja dospjelog poreznog duga prethodno uskla�enog s poreznim tijelom, ovjerenog pečatom i potpisom ovlaštenih osoba poreznog tijela i poreznog obveznika.

Stoga ukoliko se u danom roku ne odazovete ovom Pozi-vu, smatrat će se da ste odustali od podnesenog Prijedloga.

S poštovanjem,

VODITELJ ISPOSTAVE

_____________________

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 47

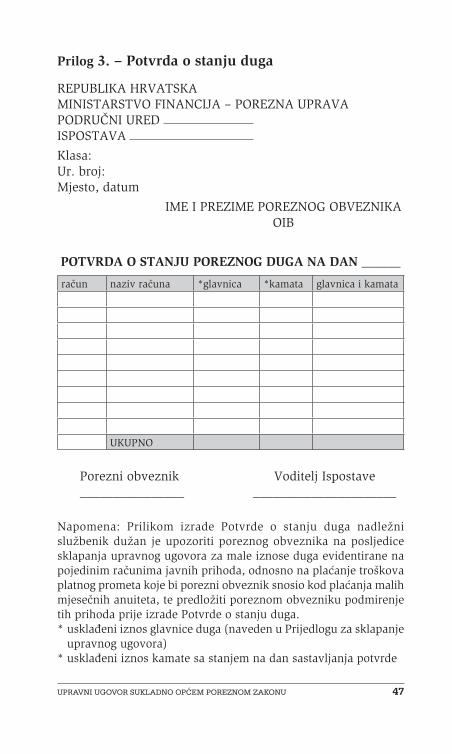

Prilog 3. ∑ Potvrda o stanju duga

REPUBLIKA HRVATSKAMINISTARSTVO FINANCIJA ∑ POREZNA UPRAVAPODRUČNI URED ISPOSTAVA

Klasa:Ur. broj:Mjesto, datum

IME I PREZIME POREZNOG OBVEZNIKA OIB

POTVRDA O STANJU POREZNOG DUGA NA DAN ______

račun naziv računa *glavnica *kamata glavnica i kamata

UKUPNO

Porezni obveznik Voditelj Ispostave________________ ______________________

Napomena: Prilikom izrade Potvrde o stanju duga nadležni službenik dužan je upozoriti poreznog obveznika na posljedice sklapanja upravnog ugovora za male iznose duga evidentirane na pojedinim računima javnih prihoda, odnosno na plaćanje troškova platnog prometa koje bi porezni obveznik snosio kod plaćanja malih mjesečnih anuiteta, te predložiti poreznom obvezniku podmirenje tih prihoda prije izrade Potvrde o stanju duga.* uskla�eni iznos glavnice duga (naveden u Prijedlogu za sklapanje

upravnog ugovora)* uskla�eni iznos kamate sa stanjem na dan sastavljanja potvrde

48 POREZNI VJESNIK 4a/2017

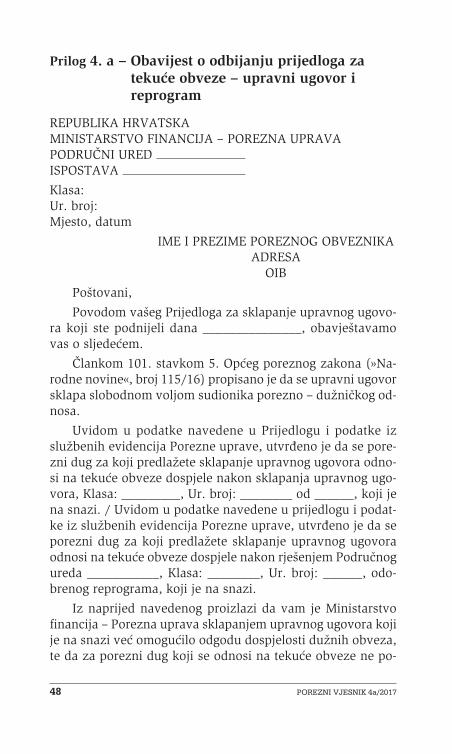

Prilog 4. a ∑ Obavijest o odbijanju prijedloga za tekuće obveze ∑ upravni ugovor i reprogram

REPUBLIKA HRVATSKAMINISTARSTVO FINANCIJA ∑ POREZNA UPRAVAPODRUČNI URED ISPOSTAVA

Klasa:Ur. broj:Mjesto, datum

IME I PREZIME POREZNOG OBVEZNIKA ADRESA OIB

Poštovani,

Povodom vašeg Prijedloga za sklapanje upravnog ugovo-ra koji ste podnijeli dana _______________, obavještavamo vas o sljedećem.

Člankom 101. stavkom 5. Općeg poreznog zakona (≈Na-rodne novine«, broj 115/16) propisano je da se upravni ugovor sklapa slobodnom voljom sudionika porezno ∑ dužničkog od-nosa.

Uvidom u podatke navedene u Prijedlogu i podatke iz službenih evidencija Porezne uprave, utvr�eno je da se pore-zni dug za koji predlažete sklapanje upravnog ugovora odno-si na tekuće obveze dospjele nakon sklapanja upravnog ugo-vora, Klasa: _________, Ur. broj: ________ od ______, koji je na snazi. / Uvidom u podatke navedene u prijedlogu i podat-ke iz službenih evidencija Porezne uprave, utvr�eno je da se porezni dug za koji predlažete sklapanje upravnog ugovora odnosi na tekuće obveze dospjele nakon rješenjem Područnog ureda ___________, Klasa: ________, Ur. broj: ______, odo-brenog reprograma, koji je na snazi.

Iz naprijed navedenog proizlazi da vam je Ministarstvo financija ∑ Porezna uprava sklapanjem upravnog ugovora koji je na snazi već omogućilo odgodu dospjelosti dužnih obveza, te da za porezni dug koji se odnosi na tekuće obveze ne po-

UPRAVNI UGOVOR SUKLADNO OPĆEM POREZNOM ZAKONU 49

stoji mogućnost sklapanja upravnog ugovora sve dok se ne podmire obveze prema prethodno sklopljenom upravnom ugovoru. / Iz naprijed navedenog proizlazi da vam je Mini-starstvo financija ∑ Porezna uprava reprogramiranjem pore-znog duga već omogućilo odgodu dospjelosti dužnih obveza, te da za porezni dug koji se odnosi na tekuće obveze ne po-stoji mogućnost sklapanja upravnog ugovora sve dok se ne podmire obveze iz prethodno odobrenog reprograma.

Slijedom navedenog, sukladno članku 101. stavku 5. Op-ćeg poreznog zakona odbija se vaš prijedlog za sklapanje upravnog ugovora.

S poštovanjem,

VODITELJ ISPOSTAVE

__________________________

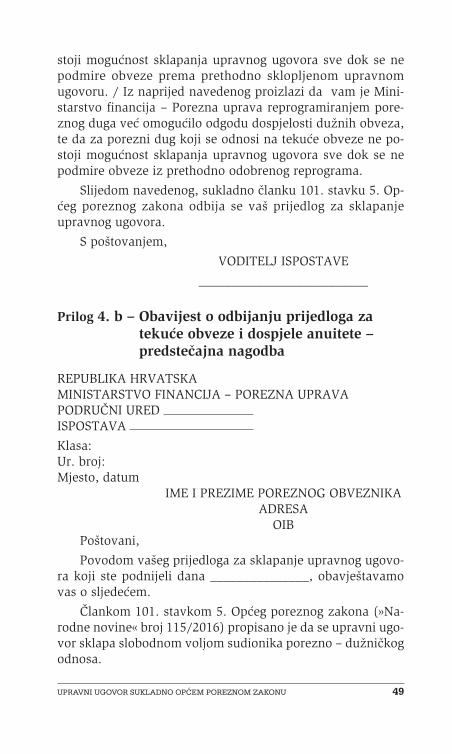

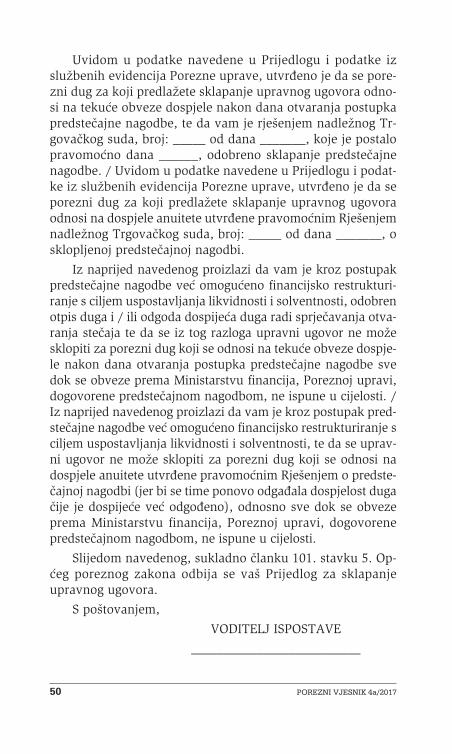

Prilog 4. b ∑ Obavijest o odbijanju prijedloga za tekuće obveze i dospjele anuitete ∑ predstečajna nagodba

REPUBLIKA HRVATSKAMINISTARSTVO FINANCIJA ∑ POREZNA UPRAVAPODRUČNI URED ISPOSTAVA

Klasa:Ur. broj:Mjesto, datum

IME I PREZIME POREZNOG OBVEZNIKA ADRESA OIB

Poštovani,

Povodom vašeg prijedloga za sklapanje upravnog ugovo-ra koji ste podnijeli dana _______________, obavještavamo vas o sljedećem.

Člankom 101. stavkom 5. Općeg poreznog zakona (≈Na-rodne novine« broj 115/2016) propisano je da se upravni ugo-vor sklapa slobodnom voljom sudionika porezno ∑ dužničkog odnosa.

50 POREZNI VJESNIK 4a/2017

Uvidom u podatke navedene u Prijedlogu i podatke iz službenih evidencija Porezne uprave, utvr�eno je da se pore-zni dug za koji predlažete sklapanje upravnog ugovora odno-si na tekuće obveze dospjele nakon dana otvaranja postupka predstečajne nagodbe, te da vam je rješenjem nadležnog Tr-govačkog suda, broj: _____ od dana _______, koje je postalo pravomoćno dana ______, odobreno sklapanje predstečajne nagodbe. / Uvidom u podatke navedene u Prijedlogu i podat-ke iz službenih evidencija Porezne uprave, utvr�eno je da se porezni dug za koji predlažete sklapanje upravnog ugovora odnosi na dospjele anuitete utvr�ene pravomoćnim Rješenjem nadležnog Trgovačkog suda, broj: _____ od dana _______, o sklopljenoj predstečajnoj nagodbi.

Iz naprijed navedenog proizlazi da vam je kroz postupak predstečajne nagodbe već omogućeno financijsko restrukturi-ranje s ciljem uspostavljanja likvidnosti i solventnosti, odobren otpis duga i / ili odgoda dospijeća duga radi sprječavanja otva-ranja stečaja te da se iz tog razloga upravni ugovor ne može sklopiti za porezni dug koji se odnosi na tekuće obveze dospje-le nakon dana otvaranja postupka predstečajne nagodbe sve dok se obveze prema Ministarstvu financija, Poreznoj upravi, dogovorene predstečajnom nagodbom, ne ispune u cijelosti. / Iz naprijed navedenog proizlazi da vam je kroz postupak pred-stečajne nagodbe već omogućeno financijsko restrukturiranje s ciljem uspostavljanja likvidnosti i solventnosti, te da se uprav-ni ugovor ne može sklopiti za porezni dug koji se odnosi na dospjele anuitete utvr�ene pravomoćnim Rješenjem o predste-čajnoj nagodbi (jer bi se time ponovo odga�ala dospjelost duga čije je dospijeće već odgo�eno), odnosno sve dok se obveze prema Ministarstvu financija, Poreznoj upravi, dogovorene predstečajnom nagodbom, ne ispune u cijelosti.

Slijedom navedenog, sukladno članku 101. stavku 5. Op-ćeg poreznog zakona odbija se vaš Prijedlog za sklapanje upravnog ugovora.