die unabhängige hochqualifizierte finanzberatung der ... · lebensversicherung: beratungsfehler im...

TRANSCRIPT

B2B-MagazinDer HonorarberaterAusgabe 5-2011 17.06.2011

Die unabhängige hochqualifizierte Finanzberatung

I n h a l t E d i t o r i a l

NEU: Lyxor ETF Daily Leveraged Bund (FR0011023654) +++ NEU: SPDR Barclays Capital Sterling Aggregate Bond ETF (IE00B3T8LK23) +++ NEU: SPDR Barclays

…denn Fortschritt braucht HMI

Aktuell herrscht Aufregung zum Thema „HMI“ in Sachen Markierung und Zuteilung von Prostituierten für Topp-Vertriebsleute. Die „HMI“ sollte soviel Öf-fentlichkeit als Chance nutzen. Das war doch nun eine exzellente Gelegenheit, um zu bekennen: „Ja-woll, das sind wir! Das sind seit 1973 unsere Wur-zeln. Aus diesem Millieu kamen viele unserer besten Führungskräfte. Wir haben jeden rekrutiert, der sei-nen Namen schreiben kann.“ Aber nein, nur die übliche Öffentlich keitsarbeit und eine ganz magere Pressemitteilung: „HMI und Jürgen Klopp beenden Zusammenarbeit.“

Warum so zaghaft? Der Slogan auf der jung-dyna-mischen Startseite von www.hmi-online.de lautet doch: …denn Fortschritt braucht Werte. Wo ist denn da der Fortschritt in der Öffentlichkeitsarbeit?

Aber mal ehrlich, was soll so ein bitterarmer Struk-turvertrieb denn auch machen? Entweder man schließt den Laden, weil das gesamte Geschäftsmodell mit Fortschritt im Sinne von Werten nun überhaupt nichts zu tun hat. Oder man macht weiter – wie seit 1973! Meine Empfehlung: lesen Sie dazu alte Cash-Jahrgän-ge. Da werden Sie in Sachen „HMI“ geholfen.

Es lohnt aber auch ein Blick auf die lieben Artver-wandten: Siehe „Bonnfinanz AG“, Seite 15. Hier geht es um zwei der sechs edlen Grundsätze der Bonnfi-nanz AG: „bedarfsorientiert & kundenorientiert“. Und da der Vorstandsvorsitzende Michael Rentmeister aktuell sogar den deutlichen Ausbau der Qualitätsfüh-

rerschaft in Sachen Beratung anstrebt, kann es sich in un-serem Beitrag nur um ein Do-kument herausragender Bera-tung handeln.

Herzlichst, Ihr

Klaus Barde

K News I Termine I Qualifikationen 2

Honorarberater-Konferenz: 17. Juli 2011, Frankfurt 3

K HB in Österreich

Echte Honorarberatung 7

K HB & Honorar-Realisierung

Gedanken zur Durchsetzungsfähigkeit von Honoraren 9

K HB & Netto-Prinzip

Alle Kickbacks werden dem Kunden erstattet! Alle? 11

K HB-Business-Profil

EXPERTE ist der Kunde 13

K HB & Verbraucherhilfe

Bonnfinanz AG: „bedarfsorientiert & kundenorientiert“ 15

K Asset Management

Premium Pearls One 19

K ETF & Portfolio

Liquidität – ein vernachlässigter Erfolgsfaktor 20

K ETF & Risikomanagement

Trendfolge mit AVANA Invest 22

K ETF & Währungsinvestments

Währungen – Der größte Markt der Welt 23

K Meinung

Überraschender Wettbewerb:

VZ contra selbständige Honorarberater 27

K Marketing Ideas

E-Mail Marketing: TriggerMails 29

K My Bike

Honda CBR600F 30

2 Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Capital US Aggregate Bond ETF (IE00B459R192) +++ NEU: SPDR Barclays Capital US Treasury Bond ETF (IE00B44CND37) +++ NEU: iShares MSCI Poland

News I Termine I Qualifikationen

Aktuell

ONLINE-Seminare Juni – September 2011

E Kalkulation von Honoraren und deren AbrechnungInhalte:• Wie hoch muss der Deckungsbeitrag sein?• Wie entwickelt sich das Unternehmen bei verschiedenen

Honorarmodellen?• Was kann sich der Kunde leisten –

wie viel Beratung können Sie dafür ermöglichen?• Welche Gewinnzuschläge müssen Sie kalkulieren?• Was kostet ein Beratungsmandat?• Wie rechnen Sie ab und wie ziehen Sie Honorare ein?

E Vermögensplanung und VorsorgeberatungDr. Stefan Tillenburg, Dipl. Volkswirt: Vermittlung des theore-tischen und praktischen betriebswirtschaftlichen sowie finanz-planerischen Wissens rund um die Vermögens- und Altersvor-sorgeplanung.

E Rechtliche Rahmenbedingungen für HonorarberaterRechtsanwalt Philipp Mertens: Die rechtlichen Rahmenbedingungen für Honorarberatung wer-den ausführlich und nachvollziehbar präsentiert. Die rechtlichen Rahmenbedingungen sind Grundlage für einen erfolgreichen Start in die Honorarberatung.

E Der neue Rentenplaner in der VDH BeraterWeltDer neue VDH BeraterWelt-Rentenplaner erleichtert dem Berater die Altersvorsorgeberatung. Nach Erfassung der aktuellen Einkom-menssituation sowie der bestehenden Vermögensbausteine aus gesetzlicher und betrieblicher Altersvorsorge, privaten Vorsorge-verträgen, vorhandenen Immobilien und zu erwartenden Kapital-vermögen und Erbschaften wird eine Statusberechnung durchge-führt und die Versorgungslücke ermittelt.• Günstigerprüfung bei Rürup und Riester• Renditeanalyse von Rürup, Riester, Privatrente,

betrieblicher Altersvorsorge und Fonds• Barwert der Rentenlücke• Inflationierung des Steuertarifs• Unisex-Tarif bei Riester• Automatischer Vorschlagsgenerator• Rendite bis zum Lebensende• Einzeldarstellung der Bausteine• Haftungsreduzierung durch Beratungsprotokoll

E GründungscoachingDr. Stefan Tillenburg, Dipl. Volkswirt: Fragen zu wirtschaftlichen, finanziellen und organisatorischen Hintergründen.Inhalte:• Wer kann gefördert werden?• Was wird gefördert?• Wie läuft das Gründungscoaching ab?• Wie hoch sind die Zuschüsse?• Welche Coachingmöglichkeiten gibt es?• Beispiel Businessplan

Anmeldung: www.wissensforum-honorarberatung.de

Termine: 28.06.2011, 10:00 Uhr26.07.2011, 10:00 Uhr

Termine: 17.06.2011, 10:00 Uhr 15.07.2011, 10:00 Uhr 12.08.2011, 10:00 Uhr 16.09.2011, 10:00 Uhr

Termine: 01.07.2011, 10:00 Uhr05.08.2011, 10:00 Uhr23.09.2011, 10:00 Uhr

Termine:24.06.2011, 10:00 Uhr22.07.2011, 10:00 Uhr09.09.2011, 10:00 Uhr

Termine:16.06.2011, 10:00 Uhr20.07.2011, 10:00 Uhr17.08.2011, 10:00 Uhr

(DE000A1H8EL8) +++ NEU: SPDR MSCI Emerging Markets (EM) (IE00B469F816) +++ NEU: SPDR

3Aktuell

Geprüfter Honorarberater: Start 01. Juli 2011

Der nächste Jahrgang „Geprüfter Honorarberater (IFH)“ und „Certified Fee Based Financial Advisor“ (Steinbeis Hochschule) startet zum 01. Juli 2011.Der Lehrgang liefert die elementaren Grundlagen für eine erfolgreiche Tätigkeit als Honorarberater und den dazu erforderlichen Businessplan. Dieser ist auch Prü-fungsbestandteil zur Erlangung des Uni-Zertifkats. Mit über 50 Stunden Videos zu den Themen rechtliche Rahmenbedingungen, wissenschaftlich geprüfte Beratungsansätze, praktische Umsetzung und Business-plan bietet dabei das Wissensforum Honorarberatung als begleitendes und offizi-elles Schulungsportal alles zum Thema Finanzberatung auf Honorarbasis.Weitergehende Informationen; IFH Institut für Honorarberatung, Frau Alexandra Barutlu (09621-788 25 31) und www.wissensforum-honorarberatung.de

Die flexible Software erleichtert Ihnen die Honorarberatung Ihrer anspruchs-vollen, vermögenden Kunden. Ob Vermögensanalyse, Vorsorgeplanung, Generationenmanagement, Steuer sparen, Estate Planning und vieles mehr: Die Software unterstützt Sie zugleich bei der Einhaltung rechtlicher Rahmenbedingungen wie der EU-Ver-mittlerrichtlinie und der VVG-Richtlini-en. Sie bieten Ihren Kunden eine qualifizierte Finanzplanung an, steigern die Kundenzufriedenheit, präsentieren hochwertige Ausdrucke und stellen höchste Beratungsqualität sicher.

Weitere Informationen unter www.elaxy.de / finanzplanung

Besser beraten. ELAXY Finanzplanung

Ausführliche Informa

tionen

und Musterausdruck

e

zur ELAXY Finanzpla

nung

kostenlos anfordern

unter

www.elaxy.de/

finanzplanung

NEU

Die Juli-Konferenz der Honorarberater in Frankfurt steht im Zeichen des The-mas Rentenplanung. Eine Aufgabe und Verantwortung, die dem Berater die ganze Bandbreite der Kundenbetreu-ung öffnet. Die Tagesordnung hat hier-zu derzeit folgende Inhalte:• Rentenplanung – Anforderungen an

Software-Systeme und Beratungs-prozesse

• Rentenplanung als Kerndienstlei-stung und Zugang zur gesamten Vermögensbetreuung

• Lösungsauswahl auf Basis einer fundierten Rentenplanung, Ange-bot-, Risiko- und Kostenanalyse

• Rentenplanung als Kundengewinnungsinstrument und Differenzierung zum Markt

• Erfolgreiche Strategien auf dem Weg zum professionellen „Pension Planner (fee only)“

Anmeldung: www.vdh24.de

Honorarberater-Konferenz 19.07.2011

Beratungs- und Betreuungsthema Nr. 1: Die Rentenplanung

BVI / Forsa-Umfrage

Das Marktforschungsinstitut Forsa hat im Auftrag der BVI-Initiative „Invest-mentfonds. Nur für alle.“ eine Bürger-Umfrage gestartet. Die Ergebnisse:• 32 Prozent aller Deutschen über 18

Jahre vereinbaren mindestens einmal im Jahr einen Termin, um sich in Finanzdingen beraten zu lassen.

• Drei Viertel der Befragten haben Interesse an einer auf ihre Person zugeschnittene Beratung.

• Neun von zehn Deutschen würde eine einfachere Sprache in den Ver-triebsunterlagen helfen

• 58 Prozent informieren sich zur Geldanlage online.

• 60 Prozent wünschen sich eine mo-dernere Aufbereitung des Info-Ma-terials

• Für 34 Prozent würde Internetaktivi-tät einen Bonus bedeuten, der dazu führt, sich mehr mit dem Thema Geldanlage zu befassen.

• Knapp 50 Prozent gaben an: Ich meide Fonds oder Aktien, weil ich zuwenig Kenntnisse habe.

www.bvi.de

K Riester-VerträgeNach Angaben des Bundesministeriums für Arbeit und Soziales (BMAS) gab es Ende des ersten Quartals 2011 gut 14,6 Millionen Riester-Verträge. Das Nachfragepotenzial in der Bevölkerung wäre somit zur Hälfte mit Verträgen bedient. www.bmas.de

Lyxor Asset Management 2011. Eine umfassende Beschreibung der Fonds-bedingungen und Risiken, bis hin zu einem theoretischen Totalverlust, ent-halten die Verkaufsprospekte von Lyxor Asset Management. Die Verkaufs-prospekte erhalten Sie kostenlos auf Anfrage bei der Société Générale, Zweigniederlassung, Neue Mainzer Straße 46-50, 60311 Frankfurt am Main sowie unter www.LyxorETF.de. Die Fonds bilden jeweils die Performance der ihnen zugrunde liegenden Indizes nahezu 1:1 ab. Die vergangene Wertent-wicklung stellt keine Garantie für die zukünftige Entwicklung dar. Die jeweili-gen Fonds werden von den Sponsoren der Indizes nicht empfohlen, verkauft oder beworben, noch geben die Sponsoren der Indizes sonstige Zusicherun-gen zu den jeweiligen Fonds ab. Die Sponsoren der hier aufgeführten Indizes geben keinerlei Zusicherungen oder Gewährleistungen in Bezug auf Ergeb-nisse, die durch die Nutzung ihrer Indizes und/oder der Indexstände an einem bestimmten Tag erzielt wurden, oder in anderer Hinsicht.

ETF Lyxor ETF iBoxx € Liquid High Yield 30

WKN LYX0LY

ISIN FR0010975771

Bloomberg Ticker LYQY GY

Währung EUR

TER p.a. 0,45%

www.lyxoretf .de+49 69 7174 444

— WIE GEMACHT FÜR HÖHERE ZINSEN —

D E R N E U E LY X O R E T F i B O X X

€ L I Q U I D H I G H Y I E L D 3 0

Hochzinsanleihen von Firmen mit einem Rating

unterhalb der Bezeichnung Investmentgrade bieten

Anlegern die Chance auf eine hohe Rendite. Der neue

Lyxor ETF iBoxx € Liquid High Yield 30 ermöglicht

es Investoren auf einfache Weise davon zu profitieren

und breit gestreut in die 30 liquidesten, nichtstaat-

lichen, in Euro notierten Hochzinsanleihen zu inves-

tieren.

MSCI EM Small Cap (IE00B48X4842) +++ NEU: SPDR MSCI EM Asia ETF (IE00B466KX20) +++

4

News I Termine

Aktuell

Bundesrat: Etablierung der Honorarberatung

Der Bundesrat will eine schnelle Etablierung der Honorarberatung in Deutschland. Er forderte die Bundesregierung auf,dafür die rechtliche Grundlage zu stellen. Dies wird aus einer Stellungnahme zum Gesetzesentwurf zur Novellierung des Finanz-anlagevermittler- und Vermögensanlagerechts deutlich, die vor wenigen Tagen veröffentlicht wurde. Der Berufsverband deutscher Honorarberater (BVDH) unter-stützt die Stellungnahme der Länderkammer nachdrücklich. Nach Auffassung des Bundesrats solle die Bundesregierung insbesondere folgende Punkte beachten:

• Die gesetzliche Definition des Berufsbildes Honorarberater • Bezeichnungsschutz für den Begriff „Berater“• Pflicht zur umfassenden Information und Aufklärung

über den Status und die Vergütung• Abgrenzung der Finanzberatung von der Finanzvermittlung• Verbot von Mischformen zwischen Honorar und Provisionsberatung• Möglichkeit der Honorarberatung ohne Provision auch im Wertpapiergeschäft

Nach Ansicht des Bundesrats sind die Provisionen die Ursache dafür, dass die Fi-nanzberatung primär am Einkommensinteresse der Berater oder den Gewinnzielen der Banken orientiert ist. Solange keine vollständige Transparenz über die Finan-zierung der Finanzberatung vorhanden sei, könnten Verbraucher nicht erkennen, welche Anreize und Fehlanreize von Provisionen ausgehen. Und selbst wenn die Höhe der Provisionen offengelegt werde, sei noch nicht gewährleistet, dass sich die Empfehlungen der Anlagevermittler tatsächlich an den Zielen der Kunden ori-entieren. Die Honorarberatung soll deshalb gestärkt werden. (cs) Quelle: FONDS professionell / 03. Juni 2011

K Financewatch

30 Verbände und Nichtregierungs-Organisationen wollen im Juni 2011 in Brüssel die Institution „Financewatch“ mit zehn festen Mitarbeitern gründen.

Bekannte Namen in diesem Feld sind: Oxfam, Transparency Internatio-nal, der Europäische Kleinanlegerver-band EuroInvestors, der Europäische Gewerkschaftsbund und der EU-Ver-braucherschutzverband BEUC. Man will als Lobby im geplanten Europä-ischen Finanzministerium vertreten sein. www.gomopa.net

Lebensversicherung: Beratungsfehler

Im Jahr 2010 erhielt der Versicherungs-Ombudsmann 12.720 zulässige Be-schwerden; 38,5 Prozent davon betrafen Lebensversicherungen.

Hauptkritik: Die versprochenen Sum-men aus den Versicherungen konnten bei der Auszahlung nicht gehalten wer-den. Zudem wurden oft nicht passende Policen vermittelt. Vertreter hatten bei-spielsweise Riester-Verträge empfohlen, obwohl der Kunde nicht förderfähig war. Andere Berater widerum verkauften Rürup-Renten, obwohl der Kunde die Steuervorteile nicht nutzen kann.

Thyssen-Krupp. Diese Asset Allokation mit deutschem Schwerpunkt forciert deutlich das Klumpenrisiko. Und: die Dax-Titel schwanken u.a. im Durch-schnitt stärker als die Werte des welt-weiten Aktienindex MSCI World.Statt der strategisch empfehlenswerten zehn bis 15 Prozent Daxanteil im Depot, arbeitet die Mehrheit mit einem Anteil von 40 Prozent. Für den Honorarbera-ter zeigt sich auch dank dieser Erhe-bung erneut, wie sensibel man den Kunden auf fachlich richtige aber die-sen emotional verunsichernde Asset Allokationen vorbereiten muss.

Eine aktuelle Studie der DAB zeigt, dass deutsche Anleger mit sehr be-grenztem Anlagehorizont arbeiten. Sie investieren vorrangig in Deutschland. Diese Aussage basiert auf der Analyse von 450.000 Depots.

26 der 30 betrachteten Werte aus dem Dax werden zudem in der Region um ihren Stammsitz stärker gekauft als in anderen Landesteilen. So zählt der Softwarekonzern SAP im Einzugsge-biet Rhein-Neckar mehr als dreimal so viele private Aktionäre wie im Bundes-durchschnitt. Ähnliche Werte gelten z.B. auch für Heidelberg Cement und

K Transparenz & IrrtumProfessor Schwintowski*:„Verbraucher-zentralen und Politiker monieren seit Jah-ren zurecht die mangelhafte Transparenz in Versicherungspolicen und weisen auf versteckte Kosten hin, die auf die Rendite drücken. Dennoch gibt es nicht eine einzige deutsche Versicherung, welche den Weg der Offenheit konsequent be-schreitet.“ Transparente Verträge seien ihm zufolge jedoch die Grundlage, um Versicherungsangebote unterschiedlicher Anbieter zu vergleichen.

Der Irrtum von Professor Schwintow-ski: Alle am Netto-Prinzip orientierten Policen vom Verbund Deutscher Hono-rarberater (VDH) sind bereits bis kleinste Detail transparent. Der Kunde kann zu Fonds-Policen im Internet tagesaktuell die Kickbacks nachlesen. Bereits in einer von Franke & Bornberg im Auftrag von Börse Online angestrengten Untersu-chung wurden die VDH-Policen nicht mit einbezogen. Diese hätten in diesem Vergleich die eindeutig höchsten Rendi-terechnungen für den Kunden ergeben.*Professor Hans-Peter Schwintowski, Humboldt-Universität Berlin,Lehrstuhl für Bank- und Privatversicherungsrecht

Scope: AnalyseplattformAuf www.scope-analysis.de präsentiert sich die neue internetbasierte Analyse-plattform von Scope Analysis für die Investmentsegmente Offene und Ge-schlossene Fonds, Indexfonds und Zer-tifikate. Scope Analysis bietet hier unter anderem aktuelle Meldungen zu Märk-ten, Produkten und Emittenten plus Einschätzungen zu Marktentwicklun-gen und Analyseergebnisse. Alle wich-tigen Investmentsegmente sind damit stets auf dem neuesten Informations-stand. Der Zugriff auf die Ratingergeb-nisse von Scope Analysis erfolgt mit Eingabe der ISIN. Damit werden die Scope-Qualitätsbewertung sowie Ba-sisdaten zum Produkt und die Risiko-klasse aufgerufen.

Aktuell 5Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

+++NEU: SPDR MSCI EM Latin America (IE00B454X613) +++ NEU: SPDR MSCI All Country World Index (ACWI) (IE00B44Z5B48) +++ NEU: SPDR ASCI ACWI

News I TermineOnline-Erhebung

Der Markt der Honorarberatung

Die Prof. Weber GmbH, bekannt für ihren AERO Weltfonds, erhebt Daten für den Markt der Honorarberatung. Unter www.redir.ec/arero kann jeder Honorarberater sehr einfach hieran teilhaben. Die Gesellschaft schreibt: „Wir führen momentan eine Studie zum Marktumfeld für Honorarbera-tung durch. Die Herausforderungen, denen Sie sich als Honorarberater ge-genübersehen, stehen dabei im Mittel-punkt unserer Analyse. Den Markt-überblick zum Thema Honorarbera-tung stellen wir Ihnen gerne in aggre-gierter Form zur Verfügung, individu-elle Informationen behandeln wir selbstverständlich vertraulich und ge-ben diese nicht weiter. Die folgenden Fragen helfen uns, Sie bei Ihrer Arbeit wirkungsvoll zu unterstützen.“Kontakt: [email protected] / www.arero.de

DAX only = Klumpenrisiko

Cortal Consors: neues Vergütungs-modell mit Beraterkontrolle

Cortal Consors hat ein neues Vergü-tungsmodell für seine Berater einge-führt. Der variable Anteil der Vergütung ist dabei nicht mehr an Provisionszah-lungen gekoppelt. Ziel ist, einen poten-ziellen Interessenskonflikt vollständig zu vermeiden, erklärte Kai Friedrich, De-puty CEO bei Cortal Consors. Ab sofort zählen somit nur noch die Qualität und das Anlagevolumen, wenn es um den variablen Anteil der Vergütung geht. Bei der Qualitätskontrolle wird unter ande-rem geprüft, ob die Beratung anhand der von der MiFID und dem Wertpa-pierhandelsgesetz vorgeschriebenen Qualitätsmerkmale richtig ausgeführt wurde. Die korrekte Dokumentation im Beratungsprotokoll soll überprüft wer-den. Besonderes Augenmerk wird da-rauf gelegt, dass die empfohlenen Pro-dukte zu den Anlagezielen des Kunden passen. www.cortalconsors.de

danten neutral und stellen die nötige Transparenz her, damit der Anleger seine Entscheidungen auf einer fundierten Grundlage treffen kann.

Nicht ohne Grund wird die Honorar-beratung im Bereich der Finanzierungen oder der Geld- und Kapitalanlagen, bei Versicherungen oder Beteiligungen zu-nehmend populärer: Gerade hier kommt es darauf an, das für den Kunden pas-sende, „optimale“ Konzept zu finden und entsprechende Angebote herauszu-filtern. Nicht nur im Hinblick auf steuer-sparende Investitionen oder zur best-möglichen Versorgung im Alter.

Gibt es eine Alternative zur Honorarberatung?Der Finanzberater der Zukunft wird sich entscheiden müssen, ob er die Interessen des Kunden vertritt, oder die Interessen der Produktgeber. Haben Sie schon ein-mal überlegt, wie Ihr Kunde das Verhält-nis zwischen Ihnen und Ihren Produktge-bern sieht? Vielleicht denkt er ja darüber gar nicht nach?

Aber was geschieht, wenn Ihr Kunde beginnt, darüber nachzudenken? Und

Bei der Honorarberatung genießt der Kunde eine unabhängige und ergeb-

nis offene Beratung. Am Ende der Ge-spräche muss kein Neugeschäft oder die völlige Neuordnung der veranlagten Gelder stehen. Der Kunde vergütet dem Berater die Zeit, das Wissen und das Engagement in der kontinuierlichen Ver-mögensbegleitung. Hierzu gibt es ver-schiedene Kostenmodelle, die entweder aufwandsorientiert vergüten oder ent-sprechend dem Volumen des betreuten Vermögens zur Anrechnung kommen.

Losgelöst von den Zwängen des reinen Produktverkaufs sind Honorarberater unabhängige und seriöse Berater für den systematischen Vermögensaufbau und die Vermögensstrukturierung. Die Hono-rarberater sind Lotsen im Dschungel der Geldanlagen. Sie informieren ihre Man-

was geschieht, wenn Ihr Kunde plötzlich Alternativen entdeckt, also Berater, die keine Honorierung Ihrer Beratungstätig-keit von den Produktgebern erhalten?

Das Honorierungssystem mittels Pro-visionen ist historisch gewachsen und hatte auch durchaus eine Existenzbe-rechtigung. Der Kunde schloss im Laufe seines Lebens die üblichen „Standard-produkte“ (Lebensversicherung, Bau-sparvertrag, Haushalts-/Eigenheimversi-cherung, Kranken- und Unfallversiche-rung, Rechts schutzversicherung) ab. Die Entscheidung, welches konkrete Produkt schließlich gewählt wurde, lag fast aus-schließlich in der Sympathie des Kunden mit dem zuständigen Finanzberater.

Die heutige Vielfalt der Produktland-schaft mit all ihren unterschiedlichen Facetten erfordert jedoch eine 100%-ige Unabhängigkeit der Finanzberater von Vergütungen der Produktgeber! Was bleibt, ist die abschlussunabhängige Ver-gütung der Beratungsleistung durch den-jenigen, dem die Beratungsleistung zu-gutekommt, also durch den Kunden.

Warum soll eine Vergütungssystema-tik, die in vielen anderen Wirtschafts-

Honorarberatung in Österreich:

Echte Honorarberatung – Vorteile, Voraussetzungen, Kostentransparenz & Qualifikation

HB in Österreich 7Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Investible Market Index (ACWI IMI) (IE00B3YLTY66) +++ NEU: Lyxor ETF Daily Leveraged Bund (FR0011023654) +++ NEU: SPDR Barclays Capital Sterling

Helmut Egel,VDH Verbund der Honorarbe-rater Österreich GmbH

Das aktuelle Marktumfeld bietet die besten Voraussetzungen für die echte Honorarberatung. Was aber zeichnet die echte Honorarberatung aus? Wo liegen die Vorteile für den Kunden, wo für den Berater? Welche fachlichen Voraussetzungen muss ein Finanzberater mitbringen, um in der Honorarberatung erfolgreich zu sein? Wie kann die Honorarberatung Kostentransparenz für den Kunden bieten?

Werden Sie frei und unabhängig. Lösen Sie sich von Master-und Favoriten-listen. Eine gute Honorarberatung zeich-net sich besonders durch die Unabhän-gigkeit des Honorarberaters aus. Denn nur wenn der Honorarberater frei von Eigeninteressen oder Interessen Dritter ist, kann er nachhaltig und im Interesse des Auftraggebers beraten.

Der VDH hilft Ihnen beim Umstieg.Die VDH ermöglicht Ihnen, in Koopera-tion mit der angeschlossenen Wertpa-pierfirma IVS GmbH Ried, Ihre eigene unabhängige Meinung einzubringen. Gleiches gilt, wenn Sie als Fundament für wichtige Entscheidungen eine fach-liche Meinung einholen wollen. Gerade bei speziellen Finanzanliegen stehen wir Ihnen mit Rat und Tat zur Seite. Zudem kommen Sie als Verbundpartner der VDH/IVS ab dem ersten Vertrag in den Genuss von 100% der Bestandsvergü-tungen. Sie erhöhen damit Ihr eigenes Einkommen um ein Vielfaches.

zweigen, wie bei Rechtsanwälten, Steu-erberatern, Architekten etc., üblich ist, nicht auch in der Finanzberatungsbran-che zur Norm werden?

Der Wandel wird kommen und er wird die Beraterszene revolutionieren.Die herrschende Wirtschaftskrise wird diese Entwicklung noch beschleunigen. In einigen Jahren wird das Vergütungssy-stem komplett umgekrempelt sein. Einige Länder haben die Honorarberatung be-reits eingeführt. Aktuell hat Großbritan-nien für das Jahr 2012 konkrete Pläne zum Verbot einer provisionsmäßigen Vergütung im Finanzdienstleis tungs-bereich!

Also was spricht dagegen, die Zeichen der Zeit rechtzeitig zu erkennen? Den-ken Sie nochmals an den Kunden, der erkennt, dass es Alternativen zur provi-sionsabhängigen Bezahlung gibt. Wie wird er sich entscheiden? Welchen Be-ratern wird er sich anvertrauen?

HB in Österreich 8Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

„Risiko & Vorsorge“ bietet seit 10 Jahren den absolut unabhängigen Marktvergleich von Bedingungswerken.

Der Makler profitiert von Tarif-Analysen und umfassendem Produkt Know-how.

Ihr Pflichtblatt für Haftungssicherheit!

Nennen Sie uns einen vergleichbaren Fach-Titel!

Hochqualifizierte Makler wollen mehr wissen, als nur das, was im Verkaufsprospekt steht.

www.risikoundvorsorge.de

Jetzt kostenloses Probe-Exemplar anfordern: [email protected]

FazitEs ist endlich notwendig, eine wesentlich höhere Beratungskompetenz und einen wesentlich besseren Standard in der anlage-und anlegergerechten Aufklärung zu schaffen. • 100% der Kickbacks, die eine Bank

vereinnahmt, fließen über den Berater an den Kunden

• Keine Einschränkungen in der Bera-tungsqualität durch vorausgewählte Produktlisten

• Kunde und Berater sitzen in einem Boot und profitieren gleichermaßen.

KontaktVDH Verbund der Honorarberater Österreich GmbH Hafenstraße 2a (E Tech Center) A-4020 Linz, ÖsterreichTelefon: +43-732 77 60 83 - 0 Telefax: +43-732 77 60 83 - 8130 Mail: [email protected] http://www.honorarberatung.at

Viele Honorarberater klagen über die fehlende Durchsetzungsfähigkeit angemessener Honorare. Hier stellt sich natürlich die Frage, was ist ein angemessenes Honorar? Bestimmt der Kunde oder der Berater die Angemessenheit? Und anhand welcher Kriterien wird diese dann doch vielleicht subjektive Angemessenheit bewertet?

berater ihre Produktivität mit 70 bis 80% bewerten. Wohl dem, der so ein Ergebnis erreicht. Hintergrund der in der Praxis dann doch eher schlechten Pro-duktivitätswerte ist, dass der Honorar-berater viele Leistungen erbringen muss, die er nicht fakturieren kann, allen voran die Akquise von Kunden.

Kostenstruktur und ProduktivitätVor diesem Hintergrund wird deutlich, warum es für den Honorarberater so schwer ist, auf Basis von Stundenhono-raren betriebswirtschaftlich gewinnori-entiert zu arbeiten. Kostenstruktur und Produktivität des Beraters spielen bei der Bewertung der Angemessenheit der Ho-norarhöhe auf der Kundenseite nämlich überhaupt keine Rolle. Auf der Kunden-seite geht es nur um die Bewertung der Erreichung eines Ziels. Wobei Ziele hier kundenspezifisch im rationalen und/oder emotionalen Bereich variieren.

Ein nicht unwesentlicher Faktor ist hierbei die Bewertung der Dienstlei-stung Honorarberatung. In breiten Be-

Betrachten wir zunächst die Seite des Honorarberaters. Der Honorarbera-

ter ermittelt auf Grundlage seiner Ko-stenstruktur und Produktivität den erfor-derlichen Nettostundenverdienst. Da auch bei Honorarberatern häufig der Wunsch Vater eines Gedankens ist, kommt hier in der Praxis vielfach ein Ergebnis heraus, das mit der Realität nur wenig zu tun hat. Die Hauptfehlerquel-le liegt hierbei in der Regel nicht in der Erfassung der tatsächlichen Kosten. Die-se macht zwar wenig Spaß und meist auch etwas Mühe, aber da die Zahlen ja alle vorliegen, bekommt man das meist schon hin. Problematischer ist die Erfas-sung der produktiven Arbeitszeit. Erfah-rungswerte zeigen, dass diese selten über 50% liegt, bei erfolgreichen Hono-rarberatern vielleicht bei 60%. Zur Ver-deutlichung: 50% Produktivität bedeu-tet, dass der Honorarberater im Durch-schnitt jede zweite Arbeitsstunde einem Kunden voll in Rechnung stellen kann. Demgegenüber zeigen Erfahrungswerte auch, dass selbst gestandene Honorar-

völkerungsschichten ist es derzeit noch unüblich Stundensätze für Finanzdienst-leistungen zu kalkulieren. Ein EDV-Tech-niker nimmt 60 EUR und wird als teuer empfunden, weil der Sanitärtechniker nur 45 EUR nimmt. Daraus leitet sich schnell der Schluss ab, der Honorarbe-rater der 100 oder gar 150 Euro die Stunde nimmt, muss teuer sein. Verstär-kt wird dieser Eindruck, wenn bei eini-gen Verbraucherzentralen eine mehr-stündige Beratung für 120 EUR angebo-ten wird. Wie soll der Honorarberater, der auf Grundlage seiner Kostenstruktur einen notwendigen Nettoverdienst von 130 EUR ermittelt hat, mit diesen Kun-deneindrücken umgehen? Ein Lösungs-ansatz wäre die Schaffung eines speziell auf die spezifische Kundenstruktur zuge-schnittenen Honorarmodells, das der Kunde versteht und bei dem er weiß wofür er zahlt. Hier sei beispielhaft auf vorangegangene Artikel in zurücklie-genden Ausgaben des „Honorarbera-ters“ hingewiesen, in denen Marktteil-nehmer Eckdaten Ihrer Honorarmodelle beschrieben haben.

Psychologische FallenKommen wir nochmals auf den Berater zurück, der für sich einen Stundenver-rechnungssatz von 130 EUR ermittelt hat. Dieser Berater kommt jetzt in der Einschätzung seines regionalen Marktes zu dem Ergebnis, dass er mehr als 100

Gedanken zur Durchsetzungsfähigkeit von Honoraren

HB & Honorar-Realisierung 9Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Aggregate Bond ETF (IE00B3T8LK23) +++ NEU: SPDR Barclays Capital US Aggregate Bond ETF (IE00B459R192) +++ NEU: SPDR Barclays Capital US Treasury

Knut Einfeldt ist geschäftsführender Gesellschafter der TUTOR-CONSULT GmbH, Neumünster. Die TUTOR-CONSULT befasst sich als Unter neh mens beratung unter anderem seit über 10 Jahren mit dem Consulting und der Qualifizierung von Finanzdienstleistern. Zusammen mit dem Institut für Honorarberatung und der Steinbeis-Hochschule Berlin wird seit 2009 eine spezielle Fortbildung für Honorar-berater angeboten, die mit einem Hochschulzertifikat abschließt.

TUTOR-CONSULT GmbH · [email protected] · www.tutor-consult.de

stens nicht an der Bereitschaft des Kun-den für eine Honorarberatung Geld zu zahlen, sondern an der fehlenden Flexi-bilität des Beraters. Er versäumt es, Mög-lichkeiten der Honorarberatung, die er aus der Provisionsvermittlung nicht kennt, anzuwenden.

Nicht selten wird erfolglos versucht, bei Beibehaltung des Geschäftskon-zeptes einzig die Vergütungsform Provi-sion gegen Honorar auszutauschen.

Das reine Stundenmodell hat seine GrenzenDas bedeutet übrigens nicht, dass alles was man in der Provisionsvermittlung als Finanzdienstleister gelernt hat, falsch ge-wesen ist. In beiden Fällen muss zum Beispiel der Kunde akquiriert und durch Leistung gebunden werden. Für beide Geschäftsmodelle gilt übrigens auch, dass der Selbstständige eine kontinuier-liche Einnahmequelle aufbauen muss, um seine unternehmerische Zukunft nachhaltig abzusichern. Auch vor die-sem Gesichtspunkt stößt beim Honorar-berater ein reines Stundenmodell schnell an seine Grenzen.

Bei der Entwicklung von Geschäfts-möglichkeiten in der Honorarberatung wird eine einfache Frage häufig gar nicht gestellt: Wofür ist ein Kunde eigentlich bereit, Geld zu zahlen? Und wie gesagt, die Frage lautet nicht, wofür der Berater selber bereit ist, Geld zu zahlen. Auch für die Honorarberatung gilt der Grund-satz: „Der Wurm muss dem Fisch schme-

EUR beim Kunden nicht nehmen kann. Übrigens der Grundgedanke, der häufig hinter so einer Einsicht steht ist der, nicht der Markt gäbe nicht mehr her, sondern mehr würde der Berater selber auch nicht zahlen. Alternative Honorarmodel-le erscheinen häufig zu komplex, wie soll man diese dem Kunden erklären, also bleibt als Lösung nur, der Berater nimmt vom Kunden 100 EUR (natürlich brutto, nicht netto) und plant innerhalb der nächsten sechs Monate seine Pro-duktivität nahezu zu verdoppeln und vielleicht (ganz mutig!) dann auch noch etwas den Preis anzuheben. Ein Vorge-hen, das in der Praxis nur in den aller-wenigsten Fällen gelingt und vielfach den ersten Schritt in die Erfolglosigkeit darstellt.Wirklich hilfreich ist hier nur Ehrlichkeit sich selber gegenüber. Wenn der Berater 130 EUR die Stunde vom Kunden erhalten muss, dann muss er eine Möglichkeit schaffen, dass der Kun-de das auch zahlt oder sich eingestehen, dass sein Geschäftsmodell nicht tragfä-hig ist. In der Praxis scheitern honorar-basierte Geschäftsideen übrigens mei-

cken und nicht dem Angler!“ Das im Elternhaus gelernte Prinzip, verschenke nur das, was du selber geschenkt haben möchtest, ist hier nur begrenzt anwend-bar. Letztlich geht es bei der Honorarbe-ratung nicht um Geschenke, sondern um Geschäft. Der Widerspruch mancher Geschäftsmodelle in der Honorarbera-tung wird schnell deutlich, wenn man sich vergegenwärtigt, dass zwar vielfach vordergründig das Kundeninteresse über das eigene betriebswirtschaftliche Inte-resse gestellt wird, die angebotene Dienstleistung aber aus der Sicht des Beraters und nicht aus der Sicht des Kunden bewertet wird. Derartige Ge-schäftsmodelle können gar nicht dauer-haft funktionieren.

Kommen wir noch einmal zurück auf das Thema Produktivität, als eine der Schlüsselkennzahlen für den Honorarbe-rater. Honorarhöhe und Produktivität stehen in direkter Wechselwirkung zuei-nander. Schafft der Berater es, seiner speziellen Zielgruppe ein attraktives An-gebot zu machen, so erhöht er zwangs-läufig seine Produktivität, womit im Ge-genzug der Druck auf die Höhe des Verrechnungssatzes sinkt.

Der Schlüssel des Erfolgs liegt damit nicht in der Wahl des Stundensatzes, sondern in der Wahl eines für den Kun-den attraktiven Honorarmodells. Aus kaufmännischer Sicht kann es für den Honorarberater daher nur sinnvoll sein, sich mit dieser Themenstellung näher auseinander zu setzen.

10Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

HB & Honorar-Realisierung

Nutzen Sie eine fondsgebundene Lebensversicherung als Depotersatz für ETF´s und Investmentfonds: Quellensteueroptimierte Investition von Versicherungs-

prämien im Rahmen einer fondsgebundenen Lebensver-sicherung der Plenum Life AG

Keine Quellensteuer auf Zinserträge Keine Quellensteuer auf Dividendenerträge Effektive steuerfreie Thesaurierung aller Erträge (Steuer-

stundungseffekt) Steuerliche Portfoliooptimierung durch Ausnutzung von

bestehenden Doppelbesteuerungsabkommen

Sie sich die Steuer.Schenken

Auch im Rahmen der VDH myIndex® active select Police möglich.

Sprechen Sie uns an!

Plenum Life Versicherung AGBoris CufarE-Mail [email protected] 00423 – 399 10 90

In der Praxis scheitern honorarbasierte Geschäftsideen übrigens meistens nicht an der Bereitschaft des Kunden für eine Honorarberatung Geld zu zahlen, sondern an der fehlen den Flexibilität des Beraters.

»

«

Das Netto-Prinzip VDH® verschafft Honorarberatern enorme Wettbewerbsvorteile. Einsteiger erhalten damit einen mühelosen, wirtschaftlich erfolgreichen Start. Der VDH eröffnet somit Beratern und Einsteigern konkurrenzlose Möglichkeiten.Der Kunde erhält Renditechancen, die weit vor dem Markt liegen.

– somit ändert sich für die Depotbank und den Pool nichts an deren Geschäfts-modell. Sie verdienen weiterhin die glei-chen Margen am Vertrieb der Produkte, erstatten lediglich die üblichen und häu-fig mickrigen Kickbacks zurück. Witzig wird es dann, wenn Anbieter von Dienst-leistungen für Honorarberater selbst über keine Direktverbindungen zu Depot-banken und Plattformen verfügen und mittels eines Pools als Bindeglied für ihre angeschlossenen „Honorarberater“ fungieren. So werden die angeschlos-

Von der sich stetig vergrößernden Torte „Honorarberatung“ wollen im-

mer mehr Marktteilnehmer ein Stück ab haben. Verständlich: Honorarberater sind die volumenstärkste pro Kopf-Ziel-gruppe im Finanzmarkt. Während her-kömmliche Vertriebssysteme im Bereich der Wertpapiere durchschnittlich gerade einmal auf 20.000 Euro pro Depot kom-men, sind es im Bereich der Honorarbe-ratung vier bis fünf Mal so viel. Gewor-ben für die Honorarberatung wird bei Vertrieben und Pools fast ausnahmslos auf der Ebene des Vergütungsmodells und kaum mit der dafür erforderlichen Infrastruktur.

Honorarberatung wird so verstanden, dass es ausreicht Kickbacks (Bestandspro-visionen) zu erstatten und zum Net Asset Value (NAV) Käufe zu ermöglichen. Auf-gesetzt werden diese Modelle auf Basis des vorhandenen Provisionsmodells und den damit einhergehenden Konditionen

senen „Berater“ zu unwissenden Asset-lieferanten und bringen die entspre-chenden Margen unter dem Label „Ho-norarberatung“ ein. Innerhalb der Ab-wicklungskette bleiben signifikante An-teile der von den KAGen gezahlten Provisionen hängen.

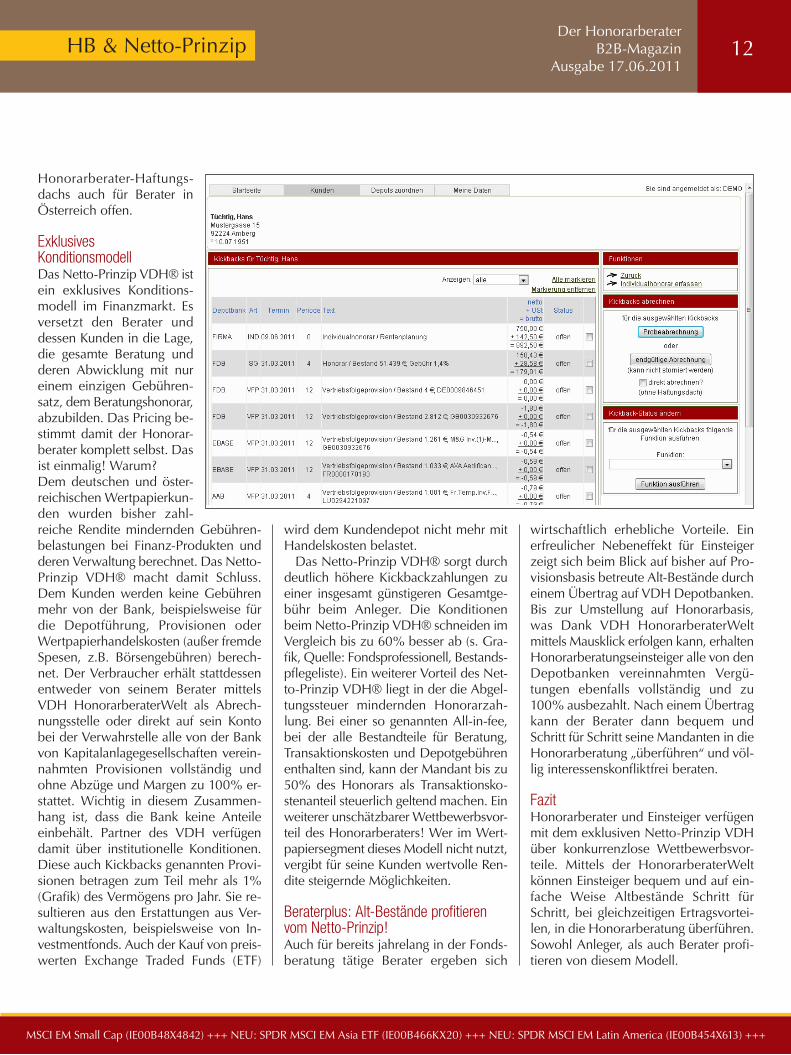

Der Verbund Deutscher Honorarbera-ter stellt Honorarberatern dagegen mit dem Netto-Prinzip VDH® ein revolutio-näres und einzigartiges Gebührenmodell für die reinrassige Honorarberatung zur Verfügung. Dieses steht nun Dank eines

Alle Kickbacks werden dem Kunden erstattet! Alle?

HB & Netto-Prinzip 11Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Bond ETF (IE00B44CND37) +++ NEU: iShares MSCI Poland (DE000A1H8EL8) +++ NEU: SPDR MSCI Emerging Markets (EM) (IE00B469F816) +++ NEU: SPDR

Dieter RauchGeschäftsführer Verbund Deutscher Honorarberater [email protected]

Beraterplus: Auch Alt-Bestände profitieren vom Netto-Prinzip!

MSCI EM Small Cap (IE00B48X4842) +++ NEU: SPDR MSCI EM Asia ETF (IE00B466KX20) +++ NEU: SPDR MSCI EM Latin America (IE00B454X613) +++

wird dem Kundendepot nicht mehr mit Handelskosten belastet.

Das Netto-Prinzip VDH® sorgt durch deutlich höhere Kickbackzahlungen zu einer insgesamt günstigeren Gesamtge-bühr beim Anleger. Die Konditionen beim Netto-Prinzip VDH® schneiden im Vergleich bis zu 60% besser ab (s. Gra-fik, Quelle: Fondsprofessionell, Bestands-pflegeliste). Ein weiterer Vorteil des Net-to-Prinzip VDH® liegt in der die Abgel-tungssteuer mindernden Honorarzah-lung. Bei einer so genannten All-in-fee, bei der alle Bestandteile für Beratung, Transaktionskosten und Depotgebühren enthalten sind, kann der Mandant bis zu 50% des Honorars als Transaktionsko-stenanteil steuerlich geltend machen. Ein weiterer unschätzbarer Wettbewerbsvor-teil des Honorarberaters! Wer im Wert-papiersegment dieses Modell nicht nutzt, vergibt für seine Kunden wertvolle Ren-dite steigernde Möglichkeiten.

Beraterplus: Alt-Bestände profitieren vom Netto-Prinzip!Auch für bereits jahrelang in der Fonds-beratung tätige Berater ergeben sich

Honorarberater-Haftungs-dachs auch für Berater in Österreich offen.

Exklusives KonditionsmodellDas Netto-Prinzip VDH® ist ein exklusives Konditions-modell im Finanzmarkt. Es versetzt den Berater und dessen Kunden in die Lage, die gesamte Beratung und deren Abwicklung mit nur einem einzigen Gebühren-satz, dem Beratungshonorar, abzubilden. Das Pricing be-stimmt damit der Honorar-berater komplett selbst. Das ist einmalig! Warum? Dem deutschen und öster-reichischen Wertpapierkun-den wurden bisher zahl-reiche Rendite mindernden Gebühren-belastungen bei Finanz-Produkten und deren Verwaltung berechnet. Das Netto-Prinzip VDH® macht damit Schluss. Dem Kunden werden keine Gebühren mehr von der Bank, beispielsweise für die Depotführung, Provisionen oder Wertpapierhandelskosten (außer fremde Spesen, z.B. Börsengebühren) berech-net. Der Verbraucher erhält stattdessen entweder von seinem Berater mittels VDH HonorarberaterWelt als Abrech-nungsstelle oder direkt auf sein Konto bei der Verwahrstelle alle von der Bank von Kapitalanlagegesellschaften verein-nahmten Provisionen vollständig und ohne Abzüge und Margen zu 100% er-stattet. Wichtig in diesem Zusammen-hang ist, dass die Bank keine Anteile einbehält. Partner des VDH verfügen damit über institutionelle Konditionen. Diese auch Kickbacks genannten Provi-sionen betragen zum Teil mehr als 1% (Grafik) des Vermögens pro Jahr. Sie re-sultieren aus den Erstattungen aus Ver-waltungskosten, beispielsweise von In-vestmentfonds. Auch der Kauf von preis-werten Exchange Traded Funds (ETF)

wirtschaftlich erhebliche Vorteile. Ein erfreulicher Nebeneffekt für Einsteiger zeigt sich beim Blick auf bisher auf Pro-visionsbasis betreute Alt-Bestände durch einem Übertrag auf VDH Depotbanken. Bis zur Umstellung auf Honorarbasis, was Dank VDH HonorarberaterWelt mittels Mausklick erfolgen kann, erhalten Honorarberatungseinsteiger alle von den Depotbanken vereinnahmten Vergü-tungen ebenfalls vollständig und zu 100% ausbezahlt. Nach einem Übertrag kann der Berater dann bequem und Schritt für Schritt seine Mandanten in die Honorarberatung „überführen“ und völ-lig interessenskonfliktfrei beraten.

Fazit Honorarberater und Einsteiger verfügen mit dem exklusiven Netto-Prinzip VDH über konkurrenzlose Wettbewerbsvor-teile. Mittels der HonorarberaterWelt können Einsteiger bequem und auf ein-fache Weise Altbestände Schritt für Schritt, bei gleichzeitigen Ertragsvortei-len, in die Honorarberatung überführen. Sowohl Anleger, als auch Berater profi-tieren von diesem Modell.

HB & Netto-Prinzip 12Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Der deutliche Ausbau der Qualitätsführerschaft ist ein Hauptziel der 40 Jahre alten Bonnfinanz AG. Die Beratungsmethodik und das Produktwissen hierzu wird durch die Ausbildung der Bonner Akademie, Gesellschaft für DV- und Management- Training, Bildung und Beratung mbH, Bonn vermittelt. Kann der erste deutsche Allfinanz-Strukturvertrieb dieses Ziel jemals erreichen? Können provisionsgetriebene Direktionsleiter überhaupt „anständig“ arbeiten? Hat die Bonnfinanz ein ehrliches Interesse an der Beratungsqualität ihrer Direktionen? Beurteilen Sie selbst den nachstehenden Fall.

• Was diese Änderungen und Neuab-schlüsse im Detail bedeuteten (z.B. Po-licen-Darlehen), wurde mir nie aufge-zeigt. Als generellen Vorteil beim Ab-schluss der geschlossenen Beteiligung nannte er Steuererleichterungen. Nach-teile, mögliche Risiken und Alternativen wurden nie aufgezeigt. Sein Hauptargu-ment: „Du zahlst zuviel Steuern. Du brauchst Anlagen, die Deine Steuersum-me mindern.“ Meine Nachfrage nach einer speziellen Berufsunfähigkeitsversi-cherung wurde damit abgetan, dass sie zu teuer sei. Später erfuhr ich, dass er eine entsprechende Versicherung nicht im Programm hatte.

• Die Durchschriften der ausgefüllten Versicherung bekam ich nicht immer ausgehändigt; oft war der Versicherungs-schein mein erster Nachweis des Ab-schlusses.

• Auf Anraten von Herrn … schloss ich 1999 einen geschlossenen Immobilien-fonds mit einer Einlage von 50.000,- DM

Wie presse ich so viel Provision aus meiner Kundin heraus als irgend möglich?

Chronologie einer Beratungskatastrophe. Handelnde Akteure: Leiter Bonnfinanz Direktion und alleinerziehende Mutter. Namen: Anonymisiert aus Angst. Spielzeit: 1996 – 2010

Zitate aus dem Beratungsablauf:• Herrn … und seine Familie kenne ich seit gut 16 Jahren. Er wusste von Anfang an über meine familiäre Situation detail-liert Bescheid. Ihm war bekannt, dass ich in finanziellen Dingen sehr unsicher bin.

• Die Beratung erfolgte meist in Form eines Hausbesuchs. Er kontrollierte je-weils meine Steuererklärung und schlug dann Änderungen und Neuabschlüsse vor. Dazu hatte er meist bereits vorgefer-tigte Unterlagen in seiner Tasche. Ich hatte nur zu unterschreiben.

Einlage ab. Er erläuterte die Investition in geschlossene Immobilienfonds als si-chere Anlage mit steuerlichen Vorteilen. Laufzeit: 5 Jahre. Danach könne man den Fonds wieder gut verkaufen. Es wür-den keine Kosten auf mich zukommen, da sich die Darlehensrate mit den Aus-schüttungen decken würde. Risiken: kei-ne. Das Darlehen wurde bei einer Bank aufgenommen. Herr … transferierte es dann auf seinen Wunsch zur Sparkasse. Später erfuhr ich, dass der Fonds eine Laufzeit von 10 Jahren hat.

• Auf Empfehlung von Herrn … wandel-te ich einen Sparvertrag meines Kindes in ein Depotkonto bei Franken Invest um.

• 2005 empfahl mir Herr … erneut unter dem Aspekt der Steuerminderung und als Anlageform, die sich selbst finanziert, den geschlossenen MPC-Fonds. Er erklärte mir, dass sich die Beiträge durch die Aus-schüttungen selbst finanzieren und mir keine Aufwendungen dadurch entstehen würden. Ich erwähnte mehrfach, dass ich

Bonnfinanz AG: „bedarfsorientiert & kundenorientiert“.*Vorstandsvorsitzender Michael Rentmeister: „Existenzsicherung hat bei uns dabei einen hohen Stellenwert.“**

Chronologie einer Beratungskatastrophe

HB & Verbraucherhilfe 15Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Capital US Aggregate Bond ETF (IE00B459R192) +++ NEU: SPDR Barclays Capital US Treasury Bond ETF (IE00B44CND37) +++ NEU: iShares MSCI Poland

• Wie selbstverständlich legte er mir im Juli 2006 ein Schreiben vor, das aus der Zurich 2 FL ein Policen-Darlehen ent-nommen wurde. Diese Vorgehensweise wirkte auf mich dank seines Vortrags als üblich. Man könne nach der Ausschüt-tung des MPC-Fonds das Darlehen wie-der zurückzahlen. Das Darlehen wurde gemäß seiner Aussage benötigt, um die Gesamteinlage des MPC-Fonds zu errei-chen. Welche Auswirkungen ein Policen-Darlehen auf die Versicherungs-Vertrags-leistungen hat, er zählte er nicht.

• Ein PolicenDarlehen kostet Dich kei-ne Zinsen

• Ab Januar 2008 ließ Herr … die Aus-schüttungen des MPC nicht mehr auf mein laufendes Konto, von dem die Rückzahlungen getilgt wurden, überwei-sen, sondern auf das DWS Konto USD Cash, das er eigens angelegt hatte.

• Am 27.11.2008 erhielt ich aus dem Zurich DL-Vertrag eine Teilauszahlung von 6028,16 Euro, die ich zur Deckung meines laufenden Kontos verwenden musste, da sich die Beitragszahlungen im Laufe des Jahres summiert hatten und ich deshalb mein Konto immer wieder über-ziehen musste. Herr … nahm dies kom-mentarlos zur Kenntnis. Er empfahl mir vielmehr, den Zurich 2 FV-Vertrag bei-tragsfrei zu stellen, um die „Zurich 3 FV Basis Renten invest Premium Fondsge-bundene Versicherung“ abzuschließen, da es sich hierbei um einen Rürup-Vertrag handle, der eine garantierte Altersvorsor-ge biete. Ebenso unterschrieb ich am gleichen Tag den „Zurich 4 FV Vorsorge invest Premium“. Dass diese Vertragsform eigentlich nur für Selbständige geeignet ist und sehr unflexibel, wurde mir nicht mit-geteilt. Die vorgefertigten Versicherungs-anträge hatte er schon dabei und ich er-hielt von beiden keine Durchschrift.

• Ende 2010 musste ich mein DWSKonto auflösen, um wieder mein lau-fendes Konto decken zu können.

16Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

(DE000A1H8EL8) +++ NEU: SPDR MSCI Emerging Markets (EM) (IE00B469F816) +++ NEU: SPDR MSCI EM Small Cap (IE00B48X4842) +++ NEU: SPDR MSCI

HB & Verbraucherhilfe

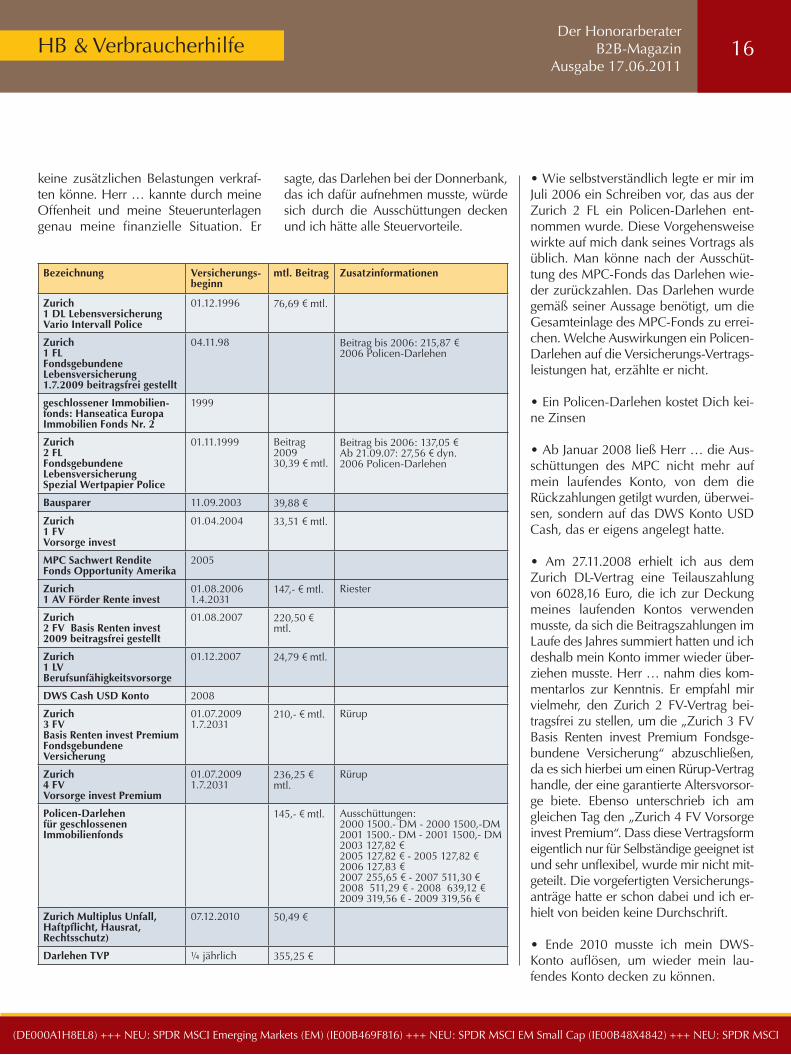

Bezeichnung Versicherungs-beginn

mtl. Beitrag Zusatzinformationen

Zurich 1 DL Lebensversicherung Vario Intervall Police

01.12.1996 76,69 u mtl.

Zurich 1 FL Fondsgebundene Lebensversicherung 1.7.2009 beitragsfrei gestellt

04.11.98 Beitrag bis 2006: 215,87 u 2006 Policen-Darlehen

geschlossener Immobilien-fonds: Hanseatica Europa Immobilien Fonds Nr. 2

1999

Zurich 2 FL Fondsgebundene Lebensversicherung Spezial Wertpapier Police

01.11.1999 Beitrag 2009 30,39 u mtl.

Beitrag bis 2006: 137,05 u Ab 21.09.07: 27,56 u dyn. 2006 Policen-Darlehen

Bausparer 11.09.2003 39,88 u

Zurich 1 FV Vorsorge invest

01.04.2004 33,51 u mtl.

MPC Sachwert Rendite Fonds Opportunity Amerika

2005

Zurich 1 AV Förder Rente invest

01.08.2006 1.4.2031

147,- u mtl. Riester

Zurich 2 FV Basis Renten invest 2009 beitragsfrei gestellt

01.08.2007 220,50 u

mtl.

Zurich 1 LV Berufsunfähigkeitsvorsorge

01.12.2007 24,79 u mtl.

DWS Cash USD Konto 2008

Zurich 3 FV Basis Renten invest Premium Fondsgebundene Versicherung

01.07.2009 1.7.2031

210,- u mtl. Rürup

Zurich 4 FV Vorsorge invest Premium

01.07.2009 1.7.2031

236,25 u mtl.

Rürup

Policen-Darlehen für geschlossenen Immobilienfonds

145,- u mtl. Ausschüttungen: 2000 1500.- DM - 2000 1500,-DM 2001 1500.- DM - 2001 1500,- DM 2003 127,82 u 2005 127,82 u - 2005 127,82 u 2006 127,83 u 2007 255,65 u - 2007 511,30 u 2008 511,29 u - 2008 639,12 u 2009 319,56 u - 2009 319,56 u

Zurich Multiplus Unfall, Haftpflicht, Hausrat, Rechtsschutz)

07.12.2010 50,49 u

Darlehen TVP ¼ jährlich 355,25 u

keine zusätzlichen Belastungen verkraf-ten könne. Herr … kannte durch meine Offenheit und meine Steuerunterlagen genau meine finanzielle Situation. Er

sagte, das Darlehen bei der Donnerbank, das ich dafür aufnehmen musste, würde sich durch die Ausschüttungen decken und ich hätte alle Steuervorteile.

Falschberatung zu dokumentieren? Nein! Die Publikation deartiger Fälle hat in den letzten vierzig Jahren bei den jeweils betroffenen Vertrieben und Produktge-bern nicht zum Nachdenken geführt. Und: natürlich hat in diesem Fall aus Sicht der Bonnfinanz AG die entsprechende Direktion alles richtig gemacht. Der Mann hat sehr gut verkauft. Dafür hat man ihn trainiert. Warum sollte man ihn jetzt des Feldes verweisen? Wenn es doch hart auf hart kommt, wird man von einem „Ein-zelfall“ sprechen. Eine Argumentation, die jedoch nicht greift, da dafür keinerlei Beweis angetreten werden kann. Oder kennen Sie einen Strukturvertrieb, der die Beratungsergebnisse und Depots seiner „freien“ Handelsvertreter überprüft und sei es nur mittels Stichproben?

Ist unser Bonnfinanz-Spitzenberater etwa als „Einzelfall“ durch die feinma-schigen Netze einer Qualitätskontrolle der Bonnfinanz AG gehuscht? Und be-vor überhaupt vom „Einzelfall“ gespro-chen wird, wird die Kundin wahrschein-lich eher für dement erklärt. Zynismus? Nein, die Rechtsabteilungen im Finanz-vertrieb sind nicht von Akademikern besetzt, die einmal Jura studierten, um sich dem Gutmenschentum einer ge-rechten Welt zu verschreiben. Wer dort nicht nach einem Jahr gegangen ist, hat den passenden Charakter für diese Art von „Beratungs“-Geschäft.

Ergebnisoffene Beratung – wo?Der Maßstab eines Vertriebes, pro Kun-de möglichst viel Umsatz zu realisieren, steht jedem Ansatz von fairer, ergebni-soffener Beratung entgegen. Die Wort-hülsen zum Thema Ethik und Kunden-orientierung auf den Internetseiten dieser Vertriebe sind sämtlich austauschbar. Vergleichen Sie einmal. Sie finden dort gute Marketingkosmetik für ein böses Geschäft.

Verfolgen Sie auch die Geschichte dieser Vertriebsform. Kamen die Ein-schläge näher, so verfasste man stets ei-nen Ehrenkodex und gab diesen der

• Per schriftlichem Vermerk (liegt der Redaktion vor) wurde zugesagt, mir die Abschluss- und Vertriebskosten für zwei Verträge nach Ablauf von 2 Jahren per-sönlich seitens des Vermittlers direkt in den Vertrag zu erstatten.

Die Reaktionen

a) Qualitätsführer Bonnfinanz AG - keine

b) Zurich Versicherung

I. Beratungsprotokolle: Die Kundin hat nach ihrer Aussage nie-mals ein Beratungsprotokoll mit dem Be-rater ausgefüllt, sondern nur Unter-schriften geleistet. Die Zurich konnte auf Nachfrage keine Originale von Beratungs-protokollen vorlegen. Stattdessen kamen zwei Beratungsprotokolle nach erheb-licher zeitlicher Verzögerung in Kopie.

II. BeratungsprotokolleDie Kundin hat das Beratungsprotokoll zur Rürup-Police 3 FV auf eine Folie kopiert. Ebenfalls das Beratungsprotokoll zur Rürup – Police 4 FV. Dann hat sie die Folien übereinander gelegt, um die Un-terschriften zu vergleichen. Diese sind nach ihrer Aussage nahtlos zu 100% identisch.

Vorstand Zurich– Ein Vorstand wurde informiert: Keine

Reaktion

Zurich-Kundenservice– Die Rückabwicklung von Policen we-

gen Falschberatung wurde von der Zurich abgelehnt

Kommentar

… leider ein sehr bedauerlicher „Einzelfall“Macht es Sinn, besonders gravierende Fälle von zielgericheter, langjähriger

HB & Verbraucherhilfe 17

EM Asia ETF (IE00B466KX20) +++ NEU: SPDR MSCI EM Latin America (IE00B454X613) +++

Intelligent Investieren

Das Magazin für ETF Know-how

Vierteljährlich im Abonnement oder im Zeitschriftenhandel

Bestellen:www.promakler.de

NEU: SPDR MSCI All Country World Index (ACWI) (IE00B44Z5B48) +++ NEU: SPDR ASCI ACWI Investible Market Index (ACWI IMI) (IE00B3YLTY66) +++

Schon die Summe derer, die heute auf Honorarberatung umsatteln möchte, hat nur eines im Kopf: Produkte. Aus diesen Köpfen des alten Finanzmarktvertriebes kann und sollte man keine neuen Köpfe formen. Dieses Personal ist jedoch be-stens geeignet für Mogelpackungen. Di-ese umgedeckten Pseudo-Honorarbera-ter gibt es bereits etliche im Markt.

Und der Absatz?Wer täglich neue Produkte auf die Ram-pe packt, fragt nicht nach Qualität, son-dern nach Absatzzahlen, egal wer diesen Absatz realisiert. Siehe hierzu auch die letzte unverblümte Aussage der AXA. „Wie die Berater zu ihrem Geld kommen und was sie damit machen, interessiert uns nicht.“ *** Kein Wunder, dass sich die Produktlieferanten mit Händen und Füßen gegen jedwede Niveauanhebung im Vertrieb wehrten und wehren. Je billiger der Vertrieb, desto größer der Profit. Interessant: Diese Branche hat sich in Jahrzehnten nie über die eigene Dummheit beklagt. Nur wenn die Politik nach unzähligen Warnschüssen eingriff, wurden und werden bittere Klagelieder contra die weltfremde Politik gesungen.

Dem Finanzmarktvertrieb ist nur zu helfen, wenn er neu erfunden wird. Altersvorsorge, Pflege, Berufsunfähig-keit, Risikoleben – all das und mehr muss dem Kunden weiterhin aktiv an-geboten werden. Daran besteht kein Zweifel. Neu wird sein, dass dazu zwei Schritte gehören. Erst die Beratung und dann der Verkauf. Und die Beratung hat unabhängig und ergebnisoffen zu sein. Und das geht nur auf der Basis einer echten Honorarberatung. Als provisi-onsdurstiger Mensch kann unser Bonn-finanz-Spezialist nicht ergebnisoffen unterwegs sein. Er muss verkaufen, auf Teufel komm raus.

Zur Ehrenrettung der Gattung Mensch sei hier jedoch noch eine echte „Einzel-meinung“ zu Papier gebracht: „Ich schä-me mich dafür, was ich seit zwanzig Jahren mit meinen Kunden angestellt

Presse kund. So wie ganz aktuell der GDV. Kam es noch enger, gründete man „Bildungs-Akademien“. Hat auch dieses nicht geholfen, dann durften weitere Politiker ihre Parteispenden in einem Beirat absitzen. Drohte dann sogar Brüs-sel, drohte man mit massiver Unterver-sorgung der Bevölkerung in Sachen Al-tersvorsorge zurück.

Auszunehmendes WirtschaftssubjektFaszinierend ist grundsätzlich, wie lange sich ein Geschäftsmodell am Leben hal-ten konnte, das darauf basiert, das Ver-trauen der Mitmenschen tagein, tagaus zu mißbrauchen. Faszinierend auch, daß sich auf der anderen Seite immer wieder Personen finden, die bereit sind, im Rah-men dieser Vertriebe jeden Menschen allein als auszunehmendes Wirtschafts-subjekt zu betrachten.

Das von 100 Top-Verkäufern keiner das Bad (HMI) verlässt, wenn ihm mar-kierte Prostituierte als Trophäen angebo-ten werden, dokumentiert welch Geistes Kind sich seit Anbeginn vorrangig im Strukturvertrieb tummelt. Hierzu passt auch gut der vergebliche Appell an frei-willige Selbstverpflichtungen der Bran-che. Wer soll hier wen verpflichten, wer ist überhaupt Vorbild: Niemand! „Sie glauben nicht, was für Lebensläufe wir hier immer wieder ins Verdienen bringen,“ so der Urvater aller Finanzvertriebe.

„Rekrutieren“ – aber wen?Der volkswirtschaftliche Schaden durch solche Vertriebe wie auch andere provi-sionsgetriebener Einzelkämpfer ist en-orm. Das weiß man nicht erst seit der Aigner-Studie, sondern seit über zwanzig Jahren. Mittelfristig stehen aus Brüssel weitere Qualifikationsanforderungen und neue Vergütungsmodelle an. Was dann tun mit Vermittlern, die nur verkau-fen können und wollen? Umrüsten als Honorarberater?

Unmöglich! Wen könnte man, dürfte man hier, um das schöne Wort zu nut-zen, „rekrutieren“.

habe.“ Originalton einer Bonnfinanzbe-raterin, die den Ausstieg heute nicht mehr schafft.

Verbrannter KundeFür einen Provisionsberater ist unsere Kundin aus diesem „Beratungs“- Beispiel verbrannt. Da kann man auch mit Super-Verkaufsdruck und dem Anreiz einer Super- Provision nichts mehr hineinpum-pen. Ausgeblutet.

Ein echter Honorarberater, der keiner-lei Interesse an unnützem Produktver-kauf hat, würde im Rahmen eines ge-schätzten Arbeitsauswandes von 5 Stun-den diesen Fall aufnehmen, strukturieren und seine Empfehlungen zusammenfas-sen. 5 Stunden für angenommene 600,- Euro zur Behebung eines Schadens, an dem der hier aktiv gewesene Bonnfi-nanz-Experte gute 30.000,- Euro Provisi-on vereinnahmt hat.

Zwei Menschenbilder.Für eine Führungskraft im Finanzvertrieb ist ein Verbraucherschützer ein staatlich finanziertes Weichei, das von Wirtschaft keine Ahnung hat. Somit ein Theoretiker, der von den Steuerfrüchten hart arbei-tender Verkäufer lebt. Zweifel an genau dieser Arbeit hat man nur im privaten Umfeld. Wenn z.B., wie in Hamburg vorgekommen, der Mitarbeiter eines „Kasachenvertriebs“ doch tatsächlich die Ehefrau eines Vertriebsvorstandes akquiriert. Dem frisch „geschulten“ Deutschrussen wurden alle Verträge wieder storniert.

Das Menschenbild des Finanzver-triebes dokumentiert sich brutal in den Schulungsunterlagen der 70 iger bis 90 iger Jahre. Heute verpackt man das Spiel mit der Geldgier intelligenter. Zu-mindest in den öffentlich zugänglichen Materialien.

*www.bonnfinanz.de / Grundsätze der Bonnfinanz AG** www.bonnfinanz.de / Interview Michael Rentmeister *** DER SPIEGEL, Nr. 47, 22.11.2010

HB & Verbraucherhilfe 18Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

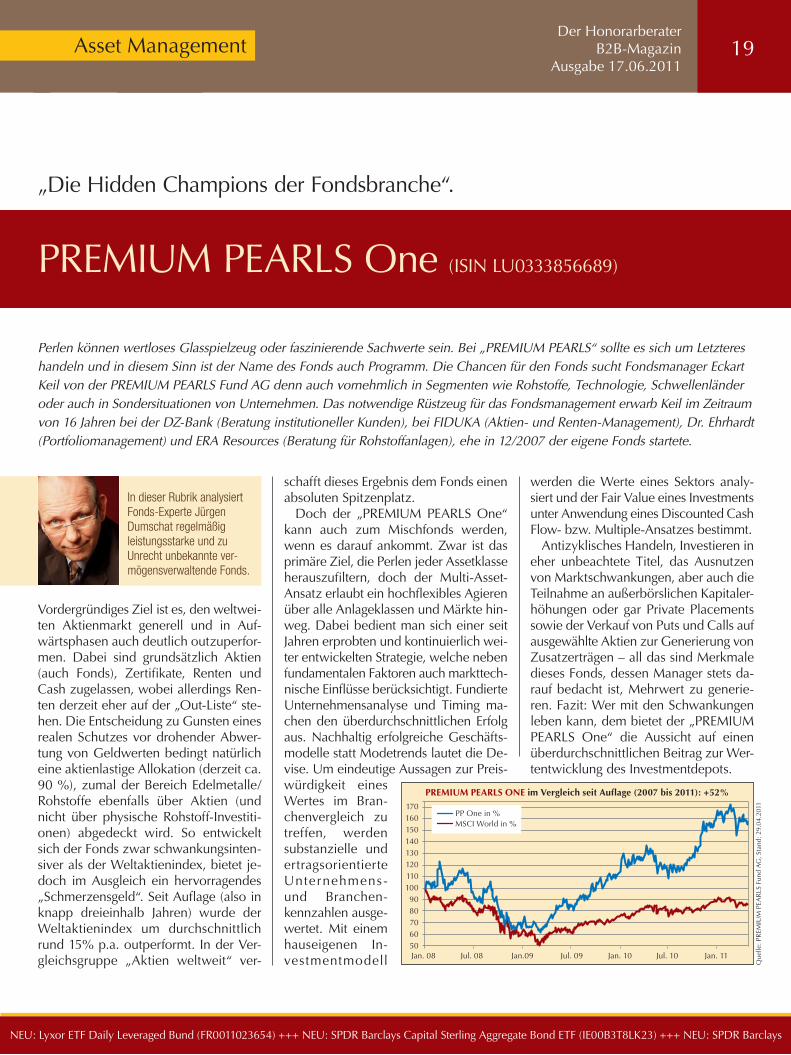

schafft dieses Ergebnis dem Fonds einen absoluten Spitzenplatz.

Doch der „PREMIUM PEARLS One“ kann auch zum Mischfonds werden, wenn es darauf ankommt. Zwar ist das primäre Ziel, die Perlen jeder Assetklasse herauszufiltern, doch der Multi-Asset-Ansatz erlaubt ein hochflexibles Agieren über alle Anlageklassen und Märkte hin-weg. Dabei bedient man sich einer seit Jahren erprobten und kontinuierlich wei-ter entwickelten Strategie, welche neben fundamentalen Faktoren auch markttech-nische Einflüsse berücksichtigt. Fundierte Unternehmensanalyse und Timing ma-chen den überdurchschnittlichen Erfolg aus. Nachhaltig erfolgreiche Geschäfts-modelle statt Modetrends lautet die De-vise. Um eindeutige Aussagen zur Preis-würdigkeit eines Wertes im Bran-chenvergleich zu treffen, werden substanzielle und ertragsorientierte Unternehmens- und Branchen-kennzahlen ausge-wertet. Mit einem hauseigenen In-vestmentmodell

Vordergründiges Ziel ist es, den weltwei-ten Aktienmarkt generell und in Auf-wärtsphasen auch deutlich outzuperfor-men. Dabei sind grundsätzlich Aktien (auch Fonds), Zertifikate, Renten und Cash zugelassen, wobei allerdings Ren-ten derzeit eher auf der „Out-Liste“ ste-hen. Die Entscheidung zu Gunsten eines realen Schutzes vor drohender Abwer-tung von Geldwerten bedingt natürlich eine aktienlastige Allokation (derzeit ca. 90 %), zumal der Bereich Edelmetalle/Rohstoffe ebenfalls über Aktien (und nicht über physische Rohstoff-Investiti-onen) abgedeckt wird. So entwickelt sich der Fonds zwar schwankungsinten-siver als der Weltaktienindex, bietet je-doch im Ausgleich ein hervorragendes „Schmerzensgeld“. Seit Auflage (also in knapp dreieinhalb Jahren) wurde der Weltaktienindex um durchschnittlich rund 15% p.a. outperformt. In der Ver-gleichsgruppe „Aktien weltweit“ ver-

In dieser Rubrik analysiert Fonds-Experte Jürgen Dumschat regelmäßig leistungsstarke und zu Unrecht unbekannte ver-mögensverwaltende Fonds.

Asset Management 19 Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

PREMIUM PEARLS One (ISIN LU0333856689)

Perlen können wertloses Glasspielzeug oder faszinierende Sachwerte sein. Bei „PREMIUM PEARLS“ sollte es sich um Letzteres handeln und in diesem Sinn ist der Name des Fonds auch Programm. Die Chancen für den Fonds sucht Fondsmanager Eckart Keil von der PREMIUM PEARLS Fund AG denn auch vornehmlich in Segmenten wie Rohstoffe, Technologie, Schwellenländer oder auch in Sondersituationen von Unternehmen. Das notwendige Rüstzeug für das Fondsmanagement erwarb Keil im Zeitraum von 16 Jahren bei der DZ-Bank (Beratung institutioneller Kunden), bei FIDUKA (Aktien- und Renten-Management), Dr. Ehrhardt (Portfoliomanagement) und ERA Resources (Beratung für Rohstoffanlagen), ehe in 12/2007 der eigene Fonds startete.

„Die Hidden Champions der Fondsbranche“.

werden die Werte eines Sektors analy-siert und der Fair Value eines Investments unter Anwendung eines Discounted Cash Flow- bzw. Multiple-Ansatzes bestimmt.

Antizyklisches Handeln, Investieren in eher unbeachtete Titel, das Ausnutzen von Marktschwankungen, aber auch die Teilnahme an außerbörslichen Kapitaler-höhungen oder gar Private Placements sowie der Verkauf von Puts und Calls auf ausgewählte Aktien zur Generierung von Zusatzerträgen – all das sind Merkmale dieses Fonds, dessen Manager stets da-rauf bedacht ist, Mehrwert zu generie-ren. Fazit: Wer mit den Schwankungen leben kann, dem bietet der „PREMIUM PEARLS One“ die Aussicht auf einen überdurchschnittlichen Beitrag zur Wer-tentwicklung des Investmentdepots.

PREMIUM PEARLS ONE im Vergleich seit Auflage (2007 bis 2011): +52%

NEU: Lyxor ETF Daily Leveraged Bund (FR0011023654) +++ NEU: SPDR Barclays Capital Sterling Aggregate Bond ETF (IE00B3T8LK23) +++ NEU: SPDR Barclays

1701601501401301201101009080706050Jan. 08 Jul. 08 Jan.09 Jul. 09 Jan. 10 Jul. 10 Jan. 11

PP One in %MSCI World in %

Que

lle: P

REM

IUM

PEA

RLS

Fun

d A

G, S

tand

: 29.

04.2

011

Tracking Error, Gesamtkostenquote (TER), steuerliche Aspekte – es gibt eine lange Reihe von Parametern, auf die Investoren Wert legen, wenn es um die Entscheidung für oder gegen den Kauf eines Exchange Traded Fund (ETF)

geht. Ein Aspekt kommt in der Betrachtung allerdings oft zu kurz: die Liquidität des ETF.

änderungen der Nachrichtenlage zu re-agieren. ETF-Investoren möchten die Gewissheit haben, dass sie einerseits in turbulenten Marktphasen schnell ausstei-gen, andererseits aber auch rasch in lu-krative Märkte investieren können. Ex-change Traded Funds erleichtern solche schnellen Reaktionen ungemein. Durch sie lassen sich komplette Märkte handeln wie eine einzige Aktie. Dennoch sollten Investoren genau hinschauen, denn ETF ist nicht gleich ETF – das gilt vor allem auch in Sachen Liquidität. Gerade die vergangenen Wochen haben gezeigt, wie wichtig der Faktor Liquidität bei der Auswahl eines ETF ist. Denn gute ETFs lösen das Liquiditätsversprechen auch in turbulenten Zeiten ein – Investoren, die aber auf den falschen ETF setzen, könnten ein böses Erwachen erleben.

Market Maker & SpreadAnleger, die nach besonders liquiden ETFs Ausschau halten, sollten vor allem auf zwei Aspekte achten: Der ETF-An-bieter sollte zum einen mit einem guten Market Maker zusammenarbeiten, und zum anderen sollte der Spread, also die Spanne zwischen dem An- und Ver-kaufspreis des betreffenden ETF, so eng wie möglich sein. Zum Hintergrund: Market Maker, die gelegentlich auch

Für institutionelle Investoren und Pri-vatanleger ist es gleichermaßen wich-

tig, einen ETF zu jeder Zeit zuverlässig und zu guten Bedingungen handeln zu können. Das gilt erst recht in unruhigen Zeiten, wie wir sie derzeit erleben. Die Schwankungen an den Märkten haben wieder zugenommen. Zwar bewegen sich wichtige Volatilitätsindizes wie der VDAX–NEW längst auf einem deutlich niedrigeren Niveau als auf dem Höhe-punkt der Finanzkrise. Doch plötzlich auftretende Schocks wie die Naturkata-strophe in Japan oder die Spannungen im Nahen Osten und Nordafrika haben zeitweise zu starken Ausschlägen von Aktienindizes geführt. Und die Schul-denprobleme in verschiedenen Ländern der Eurozone halten sowohl Aktien- als auch Anleihemärkte seit mehr als einem Jahr in Atem.

Gerade in Krisensituationen haben In-vestoren das Bedürfnis, schnell auf Ver-

unter anderen Bezeichnungen wie Desi-gnated Sponsor firmieren, stellen laufend An- und Verkaufspreise für ETFs. Da-durch sorgen sie für die nötige Liquidität und gleichen vorübergehende Ungleich-gewichte zwischen Angebot und Nach-frage bei weniger liquiden Referenzindi-zes aus. Arbeitet der ETF-Anbieter mit einer großen Bank als Market Maker zusammen, kann der Anleger von deren Expertise profitieren. Enge Spreads sind dabei ein Hinweis auf eine gute Arbeit der Market Maker.

Anhaltspunkte dafür, wie liquide ein ETF tatsächlich ist, liefern Anlegern auch Angaben, wie groß das Handelsvolumen des ETF-Anbieters im Hinblick auf seine Produkte ist. Zählen die Produkte eines Anbieters zu den meistgehandelten, ist dies ein besonderes Qualitätsmerkmal. Dies ist besonders vor dem Hintergrund wichtig, dass ETFs es Anlegern heute auch ermöglichen, in eine Vielzahl von Anlageklassen jenseits von Standardak-tien aus den großen Industrienationen zu investieren. Egal, ob es um einzelne Wirtschaftssektoren, um Schwellenmär-kte oder um hochverzinsliche Unterneh-mensanleihen (High Yield Bonds) geht – ETFs bieten eine effiziente und kosten-günstige Möglichkeit, in diese Märkte zu investieren. Dabei gilt: Je enger ein Markt

Liquidität – ein vernachlässigter Erfolgsfaktor

ETF & Portfolio 20Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

Capital US Aggregate Bond ETF (IE00B459R192) +++ NEU: SPDR Barclays Capital US Treasury Bond ETF (IE00B44CND37) +++ NEU: iShares MSCI Poland

Heike Fürpaß-PeterHead of Lyxor ETF Public Distribution - Germany & Austria.

Liquidität – ein vernachlässigter Erfolgsfaktor

gina

san

ders

- fo

tolia

also ihr Raster zur Beurteilung von ETFs um den Faktor Liquidität ergänzen. Wer Indexfonds eines Anbieters mit hoher Market-Making-Expertise auswählt, die zugleich ein hohes Handelsvolumen und enge Spreads zu bieten haben, gewinnt Flexibilität. Innovationskraft und Sorgfalt des ETF-Anbieters bei der Abbildung des

jeweiligen Index sorgen zusätzlich dafür, dass diese Flexibilität auch in schwie-rigen Marktphasen erhalten bleibt. So kann sich der Investor gewiss sein, dass er seine ETF-Anteile auch in turbulenten Zeiten zu attraktiven Preisen handeln kann – also gerade dann, wenn schnelles Handeln besonders wichtig ist.

ist, desto mehr sollten Anleger darauf bedacht sein, auf liquide ETFs mit einem hohen Handelsvolumen zurückzugrei-fen. Die Handelsstatistiken der großen Börsen geben Aufschluss darüber, wel-che Anbieter in Europa führend sind, wenn es etwa um Sektor- oder Schwel-lenländer-ETFs geht. Investoren sollten

ETF & Portfoio 21Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

* 84 Prozent der aktiv gemanagten Fonds mit Benchmark im Standard & Poors 500 Aktienindex haben in den letzten 10 Jahren schlechter abgeschnitten als der Index. In den letzten 20 Jahren waren es sogar 88 Prozent. (Burton Malkiel, Princeton University) **zzgl. gesetzlicher MwSt. auf die enthaltenen Depotbankvergütungen / zzgl. anfallende Fondsverwaltungsgebühren

ExklusivNur bei Ihrem Honorarberater!

Wissenschaftlich fundiertes Investment · ertragsoptimiert · risikominimiertVDH GmbH Verbund Deutscher Honorarberater · Emailfabrikstraße 12 · 92224 Amberg · Telefon 09621/78825-0 · Telefax 09621/78825-20 · [email protected]

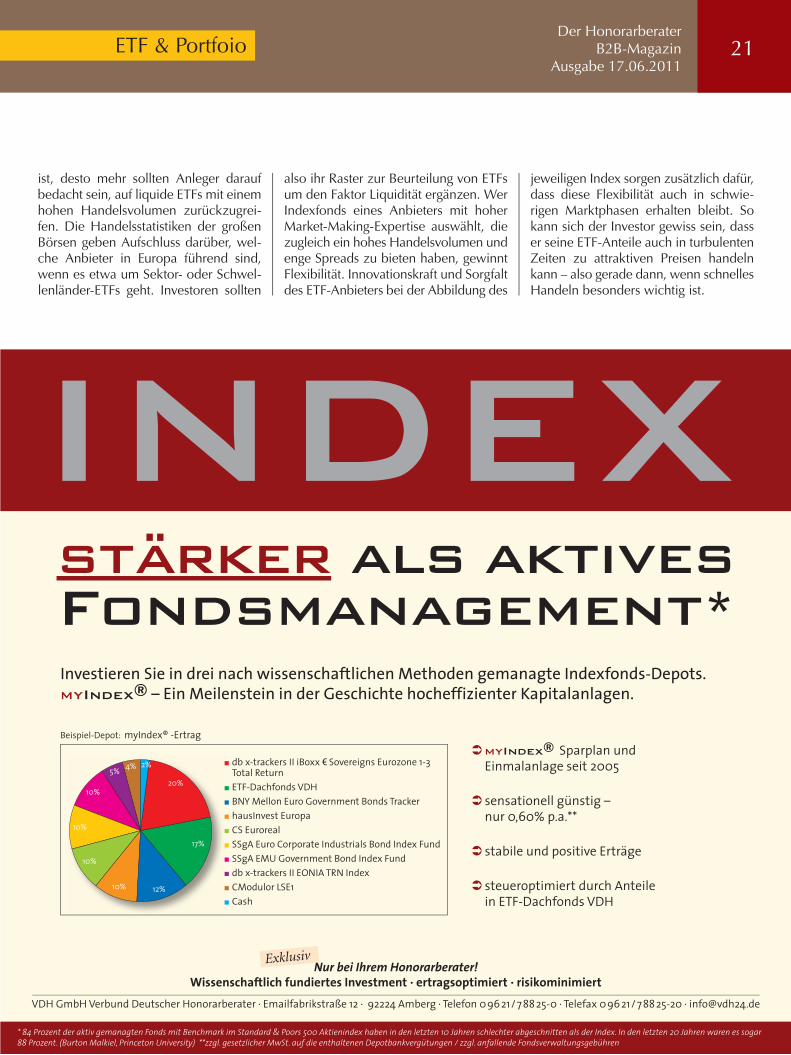

Investieren Sie in drei nach wissenschaftlichen Methoden gemanagte Indexfonds-Depots. myIndex® – Ein Meilenstein in der Geschichte hocheffizienter Kapitalanlagen.

stärker als aktives Fondsmanagement*

�myIndex® Sparplan und Einmalanlage seit 2005

�sensationell günstig – nur 0,60% p.a.**

�stabile und positive Erträge

�steueroptimiert durch Anteile in ETF-Dachfonds VDH

J db x-trackers II iBoxx v Sovereigns Eurozone 1-3 Total Return

J ETF-Dachfonds VDHJ BNY Mellon Euro Government Bonds TrackerJ hausInvest Europa J CS EurorealJ SSgA Euro Corporate Industrials Bond Index FundJ SSgA EMU Government Bond Index FundJ db x-trackers II EONIA TRN IndexJ CModulor LSE1J Cash

2%

Beispiel-Depot: myIndex® -Ertrag

20%

17%

12%10%

10%

10%

10%

5% 4%

INDEX

Agrarrohstoffe und Lebendvieh besteht seit Mitte Mai ein Verkaufssignal für den Energiebereich. Mit Ausnahme von Le-bendvieh stehen alle sonstigen Sektoren weiterhin auf „Kauf“, so dass wir zum gegenwärtigen Zeitpunkt mit ca. 55% auf der Long-Seite, mit 40% auf der Short-Seite und mit 5% in der Kasse in-vestiert sind.

werden kann. Gegenwärtig existieren für die fünf Emerging Markets Thailand, Russland, Indonesien, Korea und Ost-europa Kaufsignale, was einem Investi-tionsgrad von ca. 32,5% entspricht. Die restlichen 67,5% sind im Geldmarkt an-gelegt.

Auch im Mai war die Entwicklung auf dem deutschen Rentenmarkt überwie-gend freundlich, so dass unser Trendfolgemodell nach und nach Kaufsignale für die einzelnen Laufzeitbänder deutscher Staats-anleihen (>1 Jahr, 3-5, 5-7, >10 und 7-10 Jahre) liefer-te. Infolgedessen wurde die Short-Position im Bund Future am 09. Mai aufgelöst. Gegen-wärtig beträgt der Investitionsgrad auf der Long-Seite 100%.

In den fünf Roh-stoffsektoren En-ergie, Edelmetalle, Industriemetalle,

Aufgrund der leicht negativen Kursent-wicklung der letzten Wochen lieferte unser Trendfolgemodell drei weitere Ver-kaufssignale für die Sektoren Oil&Gas, Utilities und Technology. Insgesamt ste-hen somit 11 von insgesamt 18 von AVANA verfolgten Branchen des STOXX Europe 600 auf Kauf. Der Investitions-grad beträgt unverändert ca. 100%.

Da inzwischen weitere durch ETFs abbildbare Emerging Markets angeboten werden, wurde das Anlageuniversum zum 06.06.2011 von vormals 11 auf nun 14 Aktienmärkte erweitert. Neu hinzu-gekommen sind die Länder Mexiko, Thailand, Chile und Indonesien. Sollte der Investitionsgrad nicht vollständig ausgeschöpft sein, kann zudem mit bis zu 20% in dem breiten MSCI Emerging Markets investiert werden, sofern dieser ein Kaufsignal liefert. Aus dem Anlage-universum entfernt wurde Hong Kong, da es einen sehr hohen Überschnei-dungsgrad mit China besitzt und eher den entwickelten Märkten zugerechnet

22 Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

ETF & Risikomanagement

Trendfolge mit AVANA InvestMARKTSERIE

In Krisenzeiten an den Kapitalmärkten haben die meisten Fonds das gleiche Problem. Sie sind „Long Only“ an den Marktindizes ausgerichtet. Wenn mehrere Marktsegmente gleichzeitig auf Talfahrt gehen, schützt auch ein gut diversifiziertes Portfolio nicht vor empfindlichen Verlusten. Mit einem Trendfolgemodell kann man auch solche Phasen gut überstehen. „Der Honorarberater“ berichtet monatlich über die aktuelle Signalstellung der IndexTrend Fonds von AVANA Invest.

Dr. Wolfgang Hößl, Portfoliomanager beiAVANA Invest [email protected]

Allokation AVANA IndexTrend Emerging Markets and Cash, Stand 06.06.2011

(DE000A1H8EL8) +++ NEU: SPDR MSCI Emerging Markets (EM) (IE00B469F816) +++ NEU: SPDR MSCI EM Small Cap (IE00B48X4842) +++ NEU: SPDR MSCI

Thailand

Taiwan

South Africa

Malaysia

Mexico

MSCI Emerging M.

EUR-Money Market ETFs

Cash

China

Brazil

India

Indonesia

Eastern Europe

Korea

Turkey

Chile

Russia

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

0,0%

12,5%

19,0%

48,5%

5,0%

5,0%

5,0%

5,0%

23 Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

ETF & Währungsinvestments

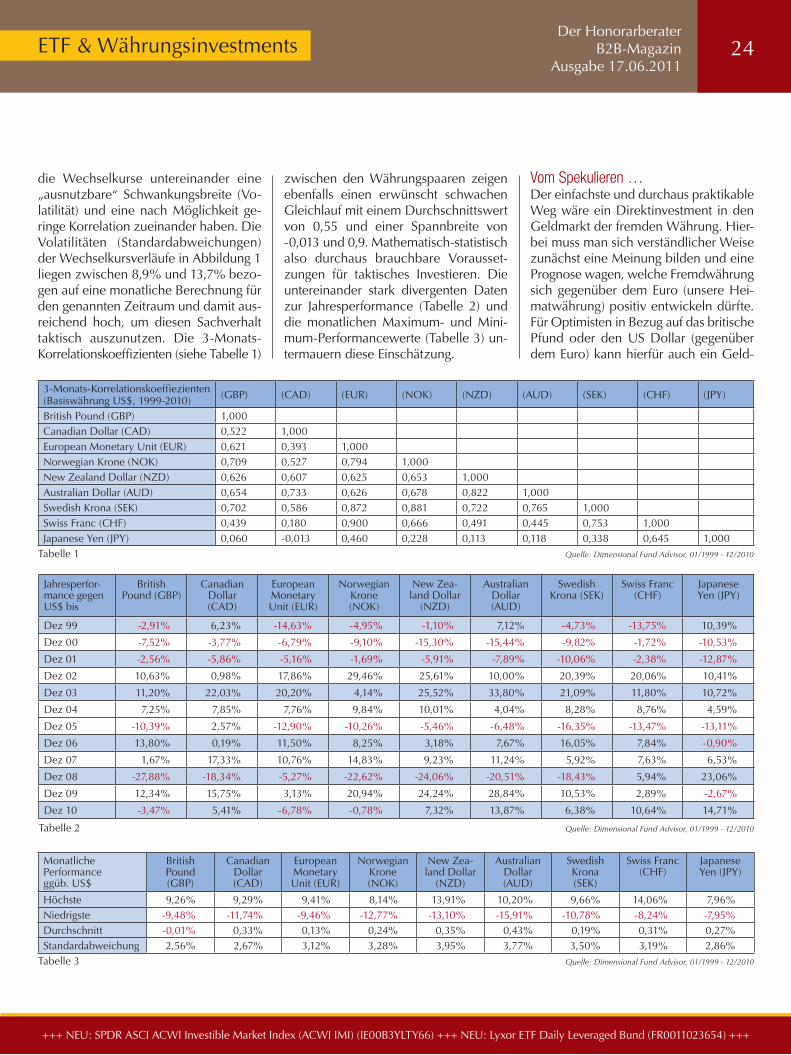

Dass die Wechselkurse zwischen den großen Leitwährungen der Welt un-

tereinander erheblichen Schwankungen unterliegen, lässt sich der Abbildung 1 entnehmen. Dort sind die Währungs-schwankungen der G10 Länder gegenü-ber dem US-Dollar zwischen 1999 und April 2011 aufgetragen. Eindrücklich zu sehen ist die Tatsache, dass der US-Dollar – als hier willkürlich gesetzte Bezugsgröße - in der letzten Dekade gegenüber allen anderen neun Wäh-rungen erheblich an Wert verloren hat (die laxe Notenbankpolitik von Green-span und Bernanke lässt grüßen).

Wer gewinntFür den Anleger stellt sich indes die wich-tige Frage, wie mit einer Investition in Währungen ein positiver Ertrag erzielt werden kann. Langfristig betrachtet sind Währungsinvestments nämlich mit guter

Näherung ein Nullsummenspiel, da le-diglich auf Wechselkursschwankungen gesetzt wird (die meist geringe Zinskom-ponente soll an dieser Stelle bewusst außer acht gelassen werden, da sie im Gegenzug ohnehin auch wieder mit der Inflation gegengerechnet werden müsste). Den Gewinnen auf der einen Seite müs-sen auf der anderen Seite gleichhohe Verluste gegenüberstehen, da bei Wäh-rungsgeschäften in der Globalbetrach-

tung letztendlich nirgendwo eine phy-sische Wertschöpfung stattfindet.

Spielregeln Die Anlagestrategie muss also darauf abzielen, die Wechselkursentwicklung im Zeitablauf in geeigneter Weise „vor-herzusehen“ und die Investitionsinstru-mente (Auswahl der Währungspaare und das Timing) darauf abzustellen. Damit dies überhaupt gelingen kann, müssen

Währungen – Der größte Markt der WeltTäglich wird auf den Devisenmärkten (Forex, Foreign exchange Markets) weltweit ein Volumen von rund 4 Billionen Dollar ge-handelt. Seriösen Untersuchungen zufolge ist nur ein verschwindend geringer Bruchteil davon für den Zahlungsausgleich des realen, weltweiten Güterhandels erforderlich. Das meiste Handelsvolumen wird von institutionellen Investoren ohne Bezug zur Realwirtschaft auf dem elektronischen Interbankenmarkt erzeugt. Dieser Beitrag wurde der Zeitschrift ETF 2/2011 entnommen (www.etf-fuer-alle.de).

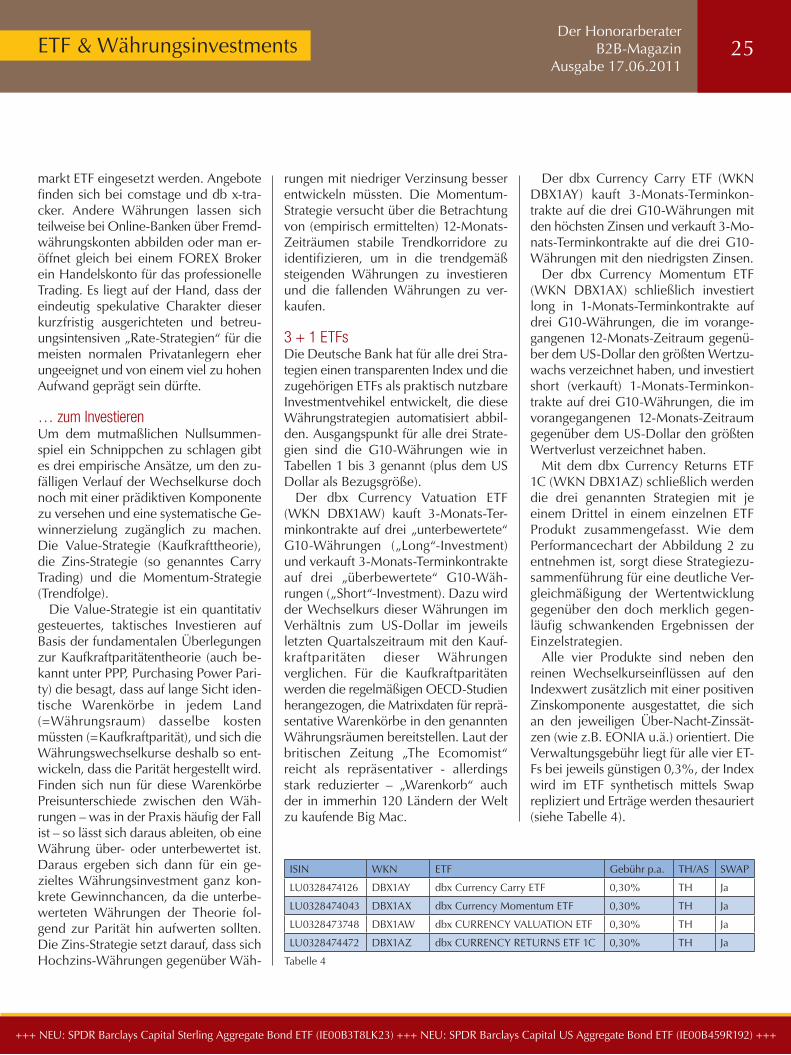

Was leisten Currency ETFs?

EM Asia ETF (IE00B466KX20) +++ NEU: SPDR MSCI EM Latin America (IE00B454X613) +++ NEU: SPDR MSCI All Country World Index (ACWI) (IE00B44Z5B48)

Hans-Joachim ReichHonorarberater VDHReich consulting [email protected]

Wechselkursschwankungen der G10 Währungen gegenüber dem US$2

1.8

1.6

1.4

1.2

1

0.8

0.6

Abbildung 1 Quelle: Dimensional Fund Advisors

Jan 9

9Ju

l 99

Jan 0

0Ju

l 00

Jan 0

1Ju

l 01

Jan 0

2Ju

l 02

Jan 0

3Ju

l 03

Jan 0

4Ju

l 04

Jan 0

5Ju

l 05

Jan 0

6Ju

l 06

Jan 0

7Ju

l 07

Jan 0

8Ju

l 08

Jan 0

9Ju

l 09

Jan 1

0Ju

l 10

Jan 1

1

— British Pound (GBP)— Canadian Dollar (CAD)— European Montenary Unit (EUR)— Norwegian Krone (NOK)— New Zealand Dollar (NZD)— Australian Dollar (AUD)— Swedish Krona (SEK)— Swiss Franc (CHF)— Japanese Yen (JPY)— US Dollar (USD)

zwischen den Währungspaaren zeigen ebenfalls einen erwünscht schwachen Gleichlauf mit einem Durchschnittswert von 0,55 und einer Spannbreite von -0,013 und 0,9. Mathematisch-statistisch also durchaus brauchbare Vorausset-zungen für taktisches Investieren. Die untereinander stark divergenten Daten zur Jahresperformance (Tabelle 2) und die monatlichen Maximum- und Mini-mum-Performancewerte (Tabelle 3) un-termauern diese Einschätzung.

die Wechselkurse untereinander eine „ausnutzbare“ Schwankungsbreite (Vo-latilität) und eine nach Möglichkeit ge-ringe Korrelation zueinander haben. Die Volatilitäten (Standardabweichungen) der Wechselkursverläufe in Abbildung 1 liegen zwischen 8,9% und 13,7% bezo-gen auf eine monatliche Berechnung für den genannten Zeitraum und damit aus-reichend hoch, um diesen Sachverhalt taktisch auszunutzen. Die 3-Monats-Korrelationskoeffizienten (siehe Tabelle 1)

Vom Spekulieren …Der einfachste und durchaus praktikable Weg wäre ein Direktinvestment in den Geldmarkt der fremden Währung. Hier-bei muss man sich verständlicher Weise zunächst eine Meinung bilden und eine Prognose wagen, welche Fremdwährung sich gegenüber dem Euro (unsere Hei-matwährung) positiv entwickeln dürfte. Für Optimisten in Bezug auf das britische Pfund oder den US Dollar (gegenüber dem Euro) kann hierfür auch ein Geld-

24 Der Honorarberater

B2B-MagazinAusgabe 17.06.2011

ETF & Währungsinvestments

+++ NEU: SPDR ASCI ACWI Investible Market Index (ACWI IMI) (IE00B3YLTY66) +++ NEU: Lyxor ETF Daily Leveraged Bund (FR0011023654) +++

3-Monats-Korrelationskoeffiezienten (Basiswährung US$, 1999-2010) (GBP) (CAD) (EUR) (NOK) (NZD) (AUD) (SEK) (CHF) (JPY)

British Pound (GBP) 1,000Canadian Dollar (CAD) 0,522 1,000European Monetary Unit (EUR) 0,621 0,393 1,000Norwegian Krone (NOK) 0,709 0,527 0,794 1,000New Zealand Dollar (NZD) 0,626 0,607 0,625 0,653 1,000Australian Dollar (AUD) 0,654 0,733 0,626 0,678 0,822 1,000Swedish Krona (SEK) 0,702 0,586 0,872 0,881 0,722 0,765 1,000Swiss Franc (CHF) 0,439 0,180 0,900 0,666 0,491 0,445 0,753 1,000Japanese Yen (JPY) 0,060 -0,013 0,460 0,228 0,113 0,118 0,338 0,645 1,000

Tabelle 1 Quelle: Dimensional Fund Advisor, 01/1999 - 12/2010

Jahresperfor-mance gegen US$ bis

British Pound (GBP)

Canadian Dollar (CAD)

European Monetary Unit (EUR)

Norwegian Krone (NOK)

New Zea-land Dollar

(NZD)

Australian Dollar (AUD)

Swedish Krona (SEK)

Swiss Franc (CHF)

Japanese Yen (JPY)

Dez 99 -2,91% 6,23% -14,63% -4,95% -1,10% 7,12% -4,73% -13,75% 10,39%

Dez 00 -7,52% -3,77% -6,79% -9,10% -15,30% -15,44% -9,82% -1,72% -10,53%

Dez 01 -2,56% -5,86% -5,16% -1,69% -5,91% -7,89% -10,06% -2,38% -12,87%

Dez 02 10,63% 0,98% 17,86% 29,46% 25,61% 10,00% 20,39% 20,06% 10,41%

Dez 03 11,20% 22,03% 20,20% 4,14% 25,52% 33,80% 21,09% 11,80% 10,72%

Dez 04 7,25% 7,85% 7,76% 9,84% 10,01% 4,04% 8,28% 8,76% 4,59%

Dez 05 -10,39% 2,57% -12,90% -10,26% -5,46% -6,48% -16,35% -13,47% -13,11%

Dez 06 13,80% 0,19% 11,50% 8,25% 3,18% 7,67% 16,05% 7,84% -0,90%

Dez 07 1,67% 17,33% 10,76% 14,83% 9,23% 11,24% 5,92% 7,63% 6,53%

Dez 08 -27,88% -18,34% -5,27% -22,62% -24,06% -20,51% -18,43% 5,94% 23,06%

Dez 09 12,34% 15,75% 3,13% 20,94% 24,24% 28,84% 10,53% 2,89% -2,67%

Dez 10 -3,47% 5,41% -6,78% -0,78% 7,32% 13,87% 6,38% 10,64% 14,71%

Tabelle 2 Quelle: Dimensional Fund Advisor, 01/1999 - 12/2010

Monatliche Performance ggüb. US$

British Pound (GBP)

Canadian Dollar (CAD)

European Monetary Unit (EUR)

Norwegian Krone (NOK)

New Zea-land Dollar

(NZD)

Australian Dollar (AUD)

Swedish Krona (SEK)

Swiss Franc (CHF)

Japanese Yen (JPY)

Höchste 9,26% 9,29% 9,41% 8,14% 13,91% 10,20% 9,66% 14,06% 7,96%Niedrigste -9,48% -11,74% -9,46% -12,77% -13,10% -15,91% -10,78% -8,24% -7,95%Durchschnitt -0,01% 0,33% 0,13% 0,24% 0,35% 0,43% 0,19% 0,31% 0,27%Standardabweichung 2,56% 2,67% 3,12% 3,28% 3,95% 3,77% 3,50% 3,19% 2,86%

Tabelle 3 Quelle: Dimensional Fund Advisor, 01/1999 - 12/2010

rungen mit niedriger Verzinsung besser entwickeln müssten. Die Momentum-Strategie versucht über die Betrachtung von (empirisch ermittelten) 12-Monats-Zeiträumen stabile Trendkorridore zu identifizieren, um in die trendgemäß steigenden Währungen zu investieren und die fallenden Währungen zu ver-kaufen.

3 + 1 ETFsDie Deutsche Bank hat für alle drei Stra-tegien einen transparenten Index und die zugehörigen ETFs als praktisch nutzbare Investmentvehikel entwickelt, die diese Währungstrategien automatisiert abbil-den. Ausgangspunkt für alle drei Strate-gien sind die G10-Währungen wie in Tabellen 1 bis 3 genannt (plus dem US Dollar als Bezugsgröße).