diapos conta

DESCRIPTION

ContabilidadTRANSCRIPT

UNIVERSIDAD NACIONAL DE TRUJILLO

E.A.P INGENIERÍA AGROINDUSTRIAL

CONTABILIDAD GENERAL

ALUMNOS CONDORMANGO

CABANILLAS, ARNOLD NÚÑEZ CRUZ, VÍCTOR JULIO

VERA CHAVEZ, MARÍA ORTEGA, MIGUEL

DOCENTE:

Dr. PAREDES TEJADA,RAFAEL EDUARDO

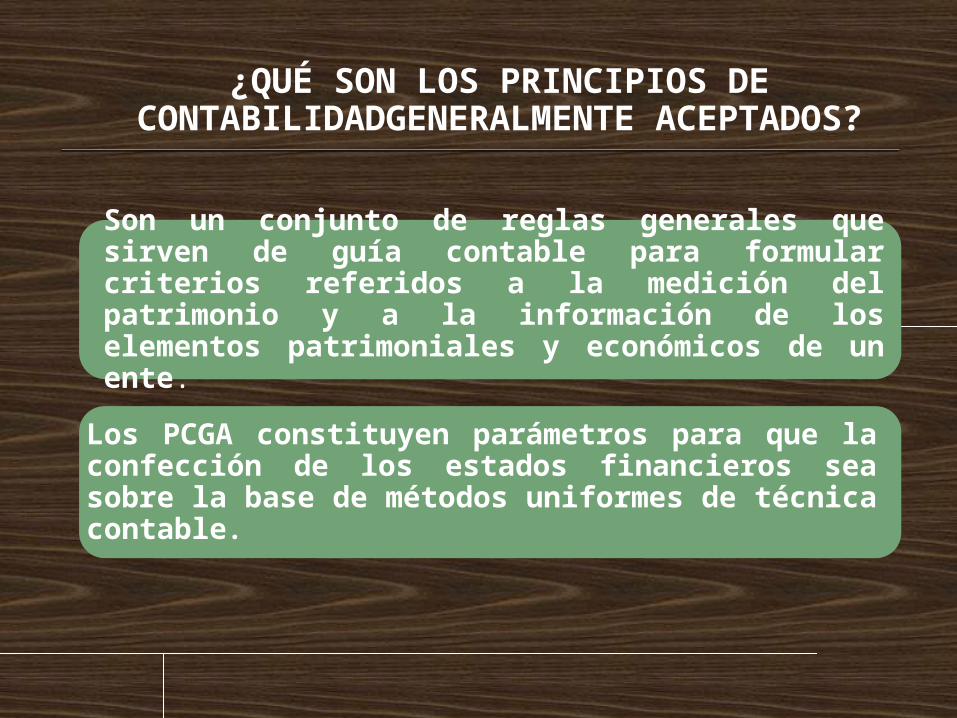

Son un conjunto de reglas generales que sirven de guía contable para formular criterios referidos a la medición del patrimonio y a la información de los elementos patrimoniales y económicos de un ente.

Los PCGA constituyen parámetros para que la confección de los estados financieros sea sobre la base de métodos uniformes de técnica contable.

¿QUÉ SON LOS PRINCIPIOS DE CONTABILIDADGENERALMENTE ACEPTADOS?

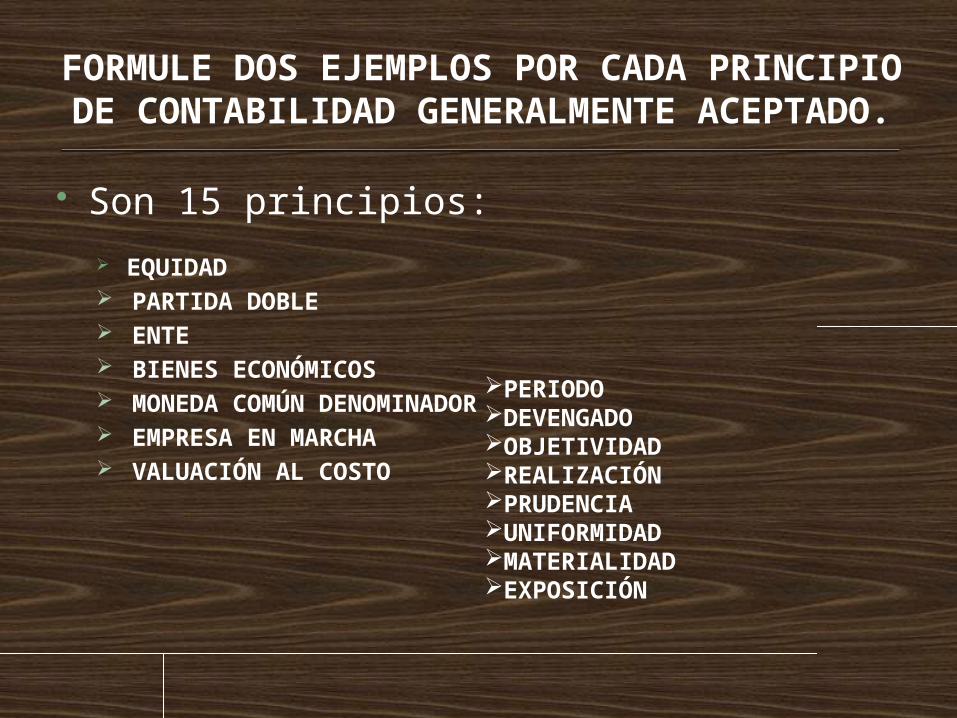

FORMULE DOS EJEMPLOS POR CADA PRINCIPIO DE CONTABILIDAD GENERALMENTE ACEPTADO.

Son 15 principios:

EQUIDAD PARTIDA DOBLE ENTE BIENES ECONÓMICOS MONEDA COMÚN

DENOMINADOR EMPRESA EN MARCHA VALUACIÓN AL COSTO

PERIODODEVENGADOOBJETIVIDADREALIZACIÓNPRUDENCIAUNIFORMIDADMATERIALIDADEXPOSICIÓN

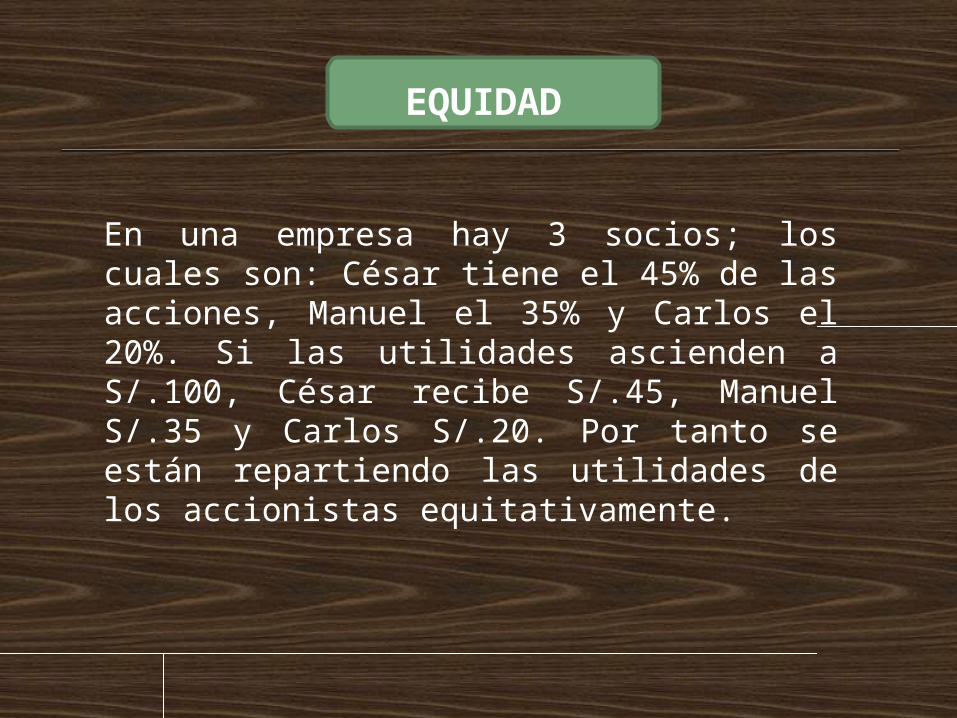

En una empresa hay 3 socios; los cuales son: César tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades ascienden a S/.100, César recibe S/.45, Manuel S/.35 y Carlos S/.20. Por tanto se están repartiendo las utilidades de los accionistas equitativamente.

EQUIDAD

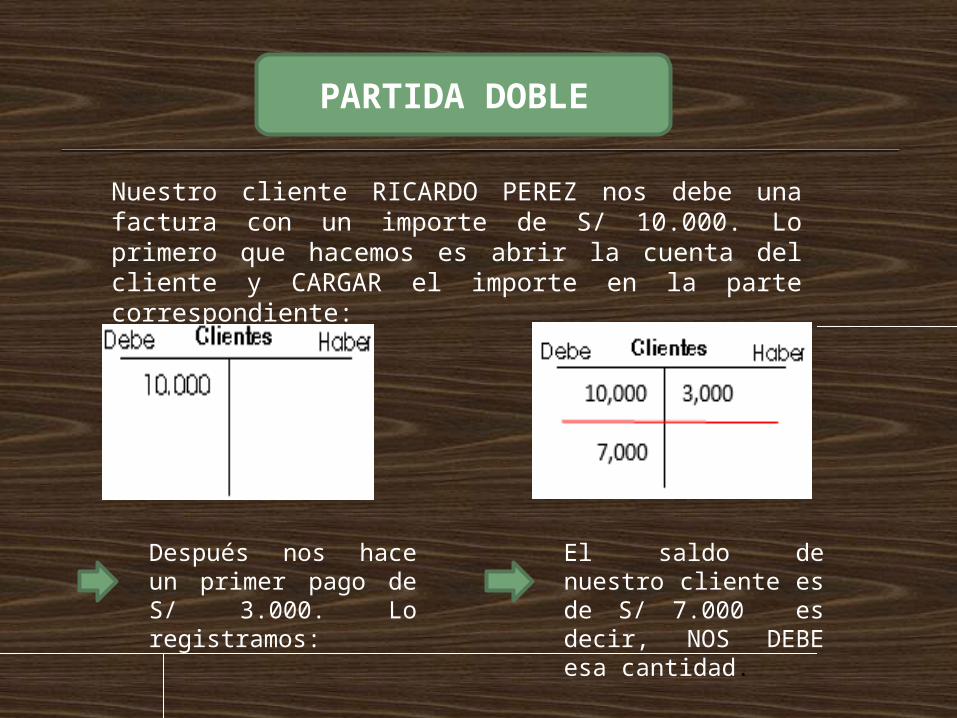

Nuestro cliente RICARDO PEREZ nos debe una factura con un importe de S/ 10.000. Lo primero que hacemos es abrir la cuenta del cliente y CARGAR el importe en la parte correspondiente:

Después nos hace un primer pago de S/ 3.000. Lo registramos:

El saldo de nuestro cliente es de S/ 7.000 es decir, NOS DEBE esa cantidad.

PARTIDA DOBLE

La Sra. Ana Ramírez es dueña de una Empresa. Ella quiere comprarse una casa en la playa, para eso gasta el sueldo que a ella le corresponde en la empresa. La empresa no asume sus gastos personales porque Ana es considerada como un tercero.

ENTE

Como bien inmaterial, puede ser la marca TOYOTA, que es reconocida y preferida por el público, por tanto puede ser valuada en términos monetarios ya que le traerá más ganancias a la empresa si adquiere la marca. Por el lado de bienes materiales, serían las maquinarias de una empresa, las cuales se valoran por su precio de adquisición.

BIENES ECONOMICOS

Una empresa peruana que produce chompas, registra sus actividades financieras en nuevos soles peruanos (S/.)

MONEDA COMUN DENOMINADOR

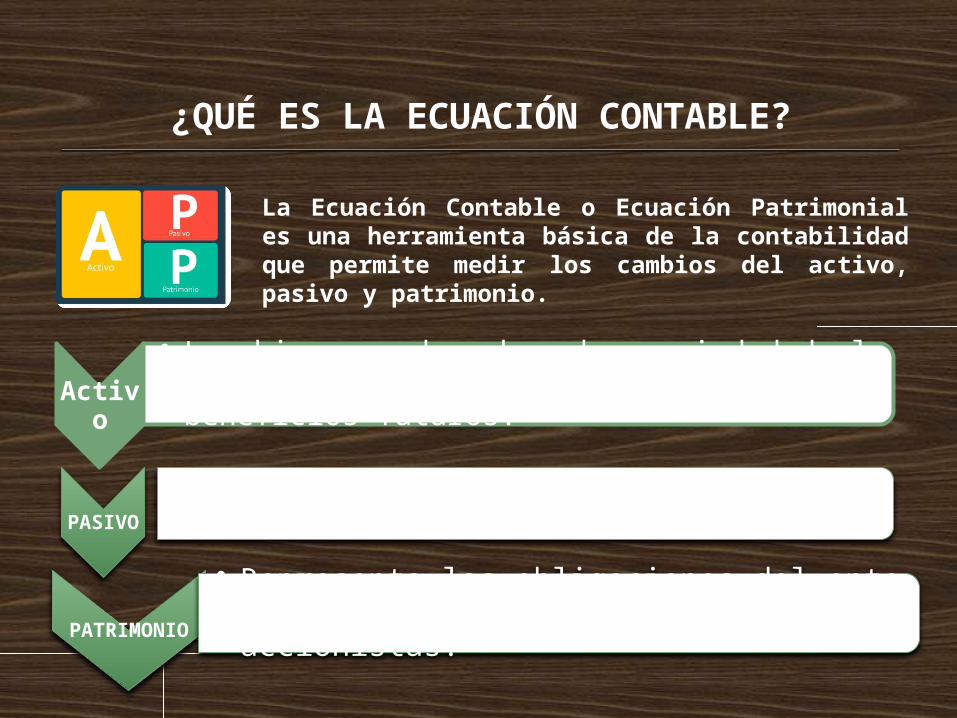

¿QUÉ ES LA ECUACIÓN CONTABLE?

La Ecuación Contable o Ecuación Patrimonial es una herramienta básica de la contabilidad que permite medir los cambios del activo, pasivo y patrimonio.

Activo

• Los bienes y derechos de propiedad de la empresa con los cuales se espera generar beneficios futuros.

PASIVO

• Los pasivos son todas las obligaciones que el ente económico asuma con terceros.

PATRIMONIO

• Representa las obligaciones del ente económico con los socios y/o accionistas.

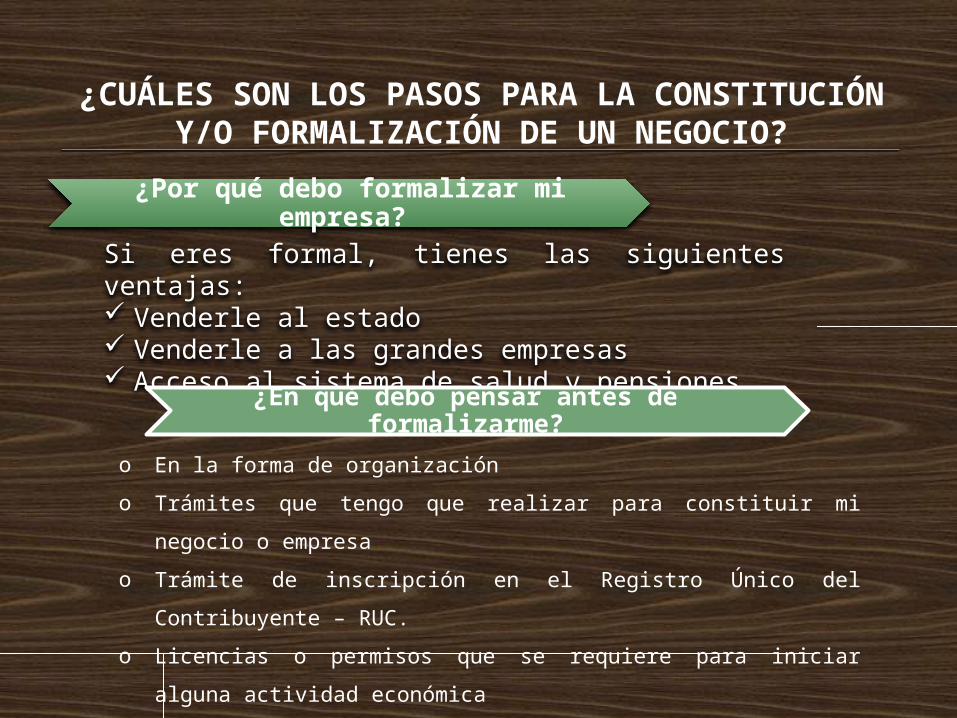

¿CUÁLES SON LOS PASOS PARA LA CONSTITUCIÓN Y/O FORMALIZACIÓN DE UN

NEGOCIO?

¿Por qué debo formalizar mi empresa?

Si eres formal, tienes las siguientes ventajas: Venderle al estado Venderle a las grandes empresas Acceso al sistema de salud y pensiones

¿En qué debo pensar antes de formalizarme?

o En la forma de organización

o Trámites que tengo que realizar para constituir mi negocio o

empresa

o Trámite de inscripción en el Registro Único del Contribuyente –

RUC.

o Licencias o permisos que se requiere para iniciar alguna actividad

económica

o Costo de realizar este trámite y en que tiempo.

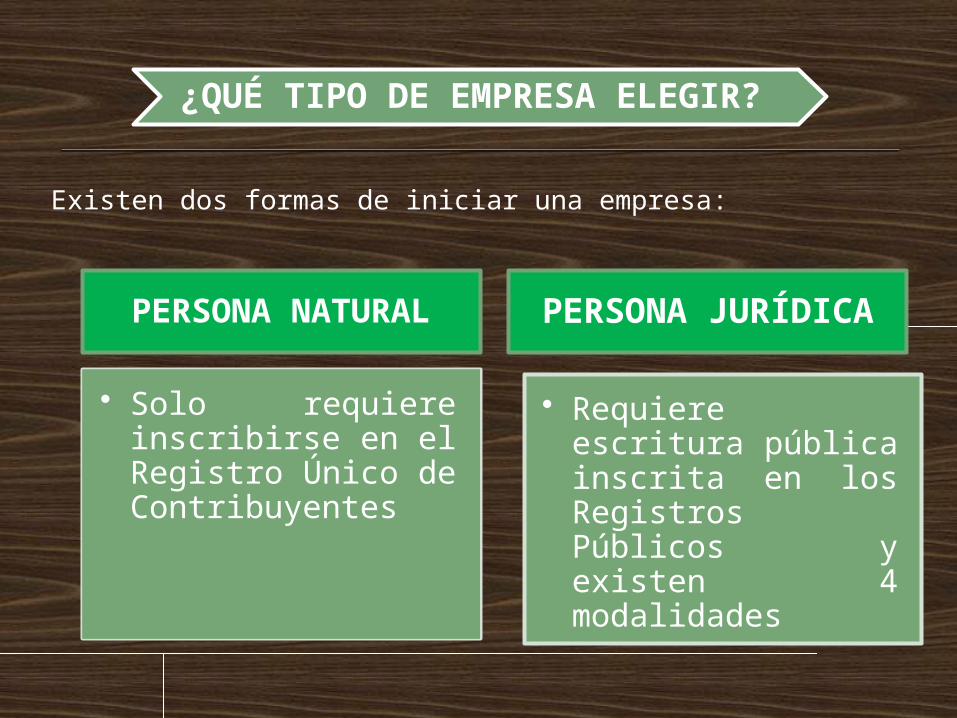

¿QUÉ TIPO DE EMPRESA ELEGIR?

Existen dos formas de iniciar una empresa:

• Solo requiere inscribirse en el Registro Único de Contribuyentes

PERSONA NATURAL

PERSONA JURÍDICA

• Requiere escritura pública inscrita en los Registros Públicos y existen 4 modalidades

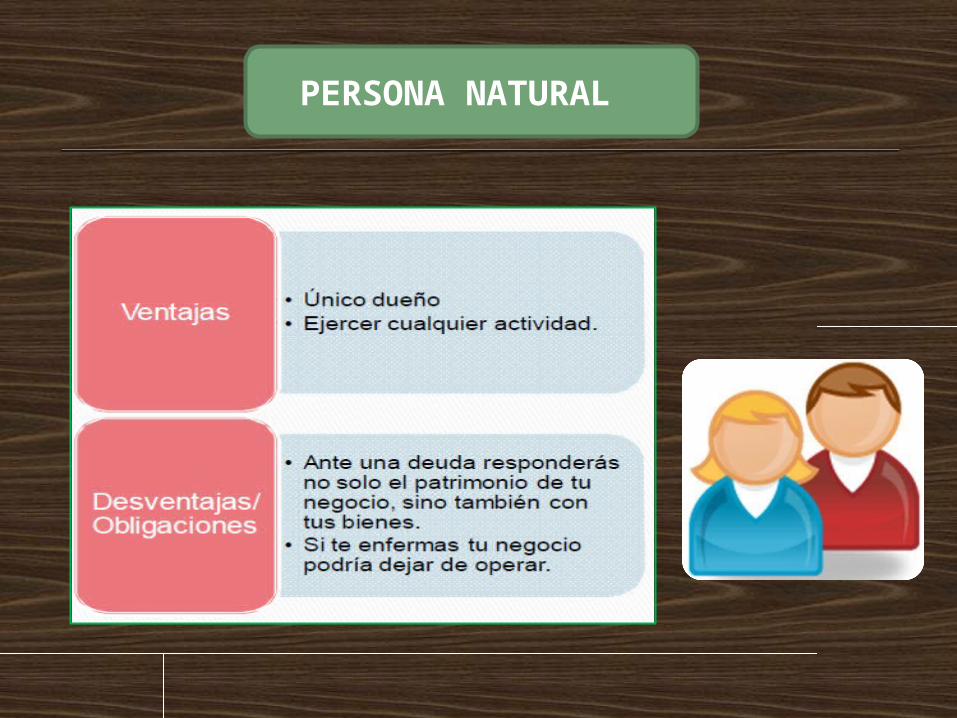

PERSONA NATURAL

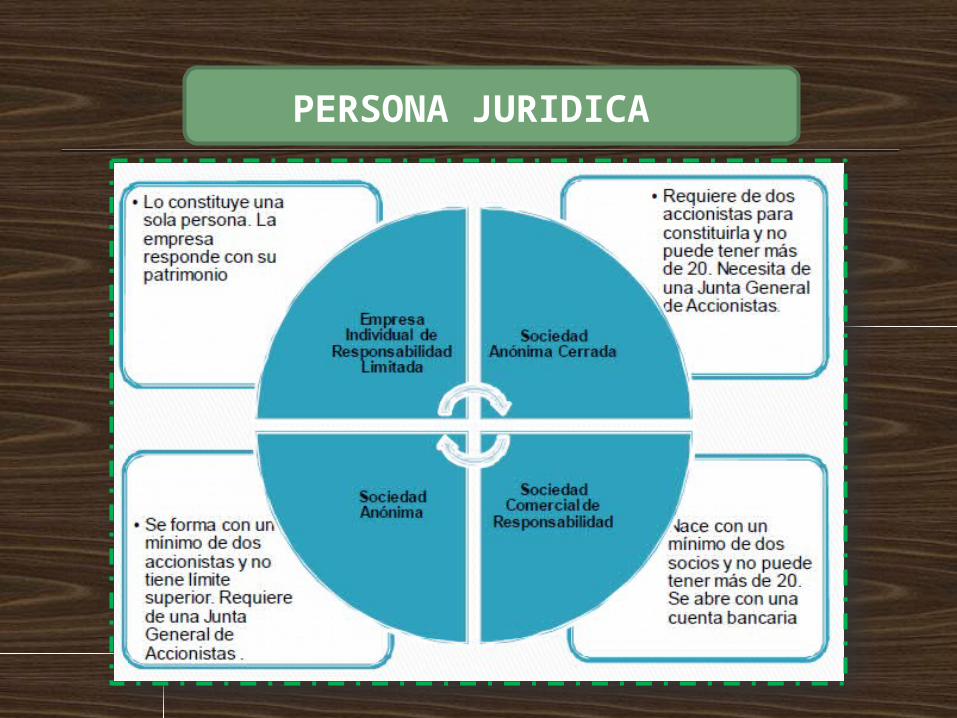

PERSONA JURIDICA

LINEAMIENTO A SEGUIR PARA LA FORMALIZACIÓN DE UNA EMPRESA COMO

PERSONA NATURAL

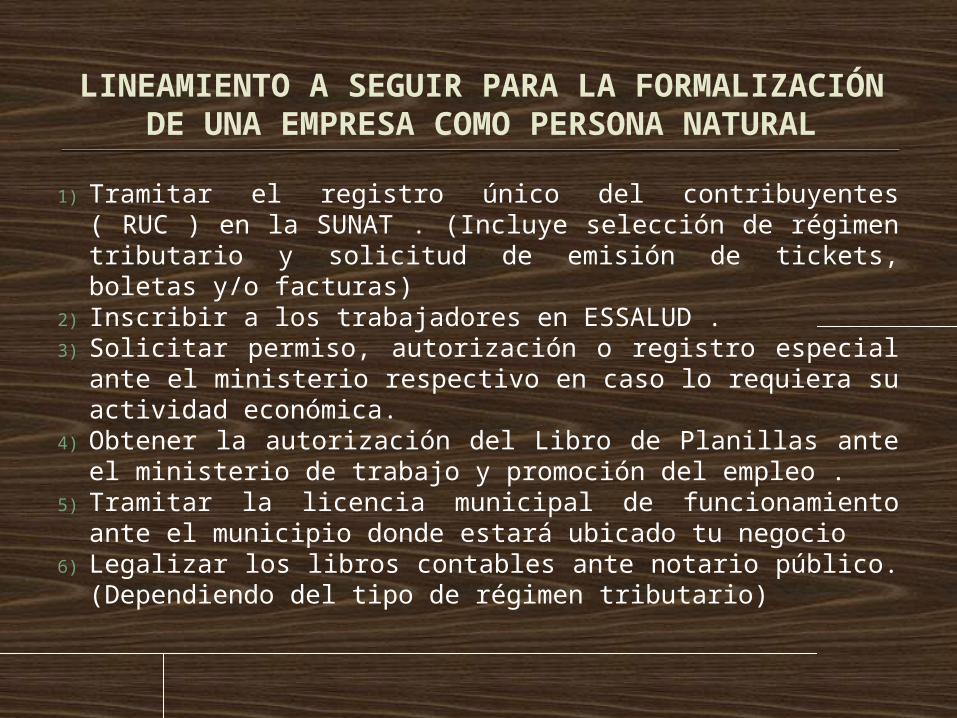

1) Tramitar el registro único del contribuyentes ( RUC ) en la SUNAT . (Incluye selección de régimen tributario y solicitud de emisión de tickets, boletas y/o facturas)

2) Inscribir a los trabajadores en ESSALUD . 3) Solicitar permiso, autorización o registro especial ante

el ministerio respectivo en caso lo requiera su actividad económica.

4) Obtener la autorización del Libro de Planillas ante el ministerio de trabajo y promoción del empleo .

5) Tramitar la licencia municipal de funcionamiento ante el municipio donde estará ubicado tu negocio

6) Legalizar los libros contables ante notario público. (Dependiendo del tipo de régimen tributario)

LINEAMIENTO A SEGUIR PARA LA FORMALIZACIÓN DE UNA EMPRESA COMO

PERSONA JURÍDICA

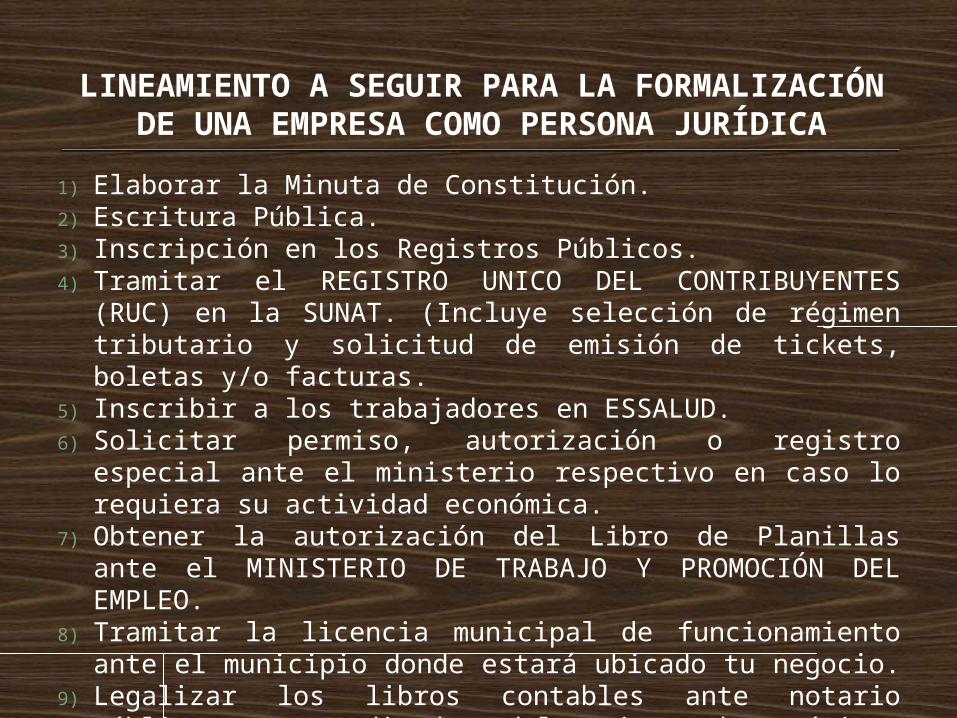

1) Elaborar la Minuta de Constitución. 2) Escritura Pública.3) Inscripción en los Registros Públicos. 4) Tramitar el REGISTRO UNICO DEL CONTRIBUYENTES (RUC)

en la SUNAT. (Incluye selección de régimen tributario y solicitud de emisión de tickets, boletas y/o facturas.

5) Inscribir a los trabajadores en ESSALUD. 6) Solicitar permiso, autorización o registro especial ante el

ministerio respectivo en caso lo requiera su actividad económica.

7) Obtener la autorización del Libro de Planillas ante el MINISTERIO DE TRABAJO Y PROMOCIÓN DEL EMPLEO.

8) Tramitar la licencia municipal de funcionamiento ante el municipio donde estará ubicado tu negocio.

9) Legalizar los libros contables ante notario público. (Dependiendo del tipo de régimen tributario)

¿QUÉ UNA CUENTA?

Es un medio contable con instrumentos de operación, mediante el cual podemos subdividir el activo, el pasivo y el capital, agruparlos de acuerdo a ciertas características de afinidad; la cual nos permite graficar todos los aumentos y disminuciones que ocurren en los diversos elementos de la ecuación.

¿QUÉ ES, CUÁL ES SU IMPORTANCIA Y CUÁLES SON LAS PARTES DE UNA

CUENTA?

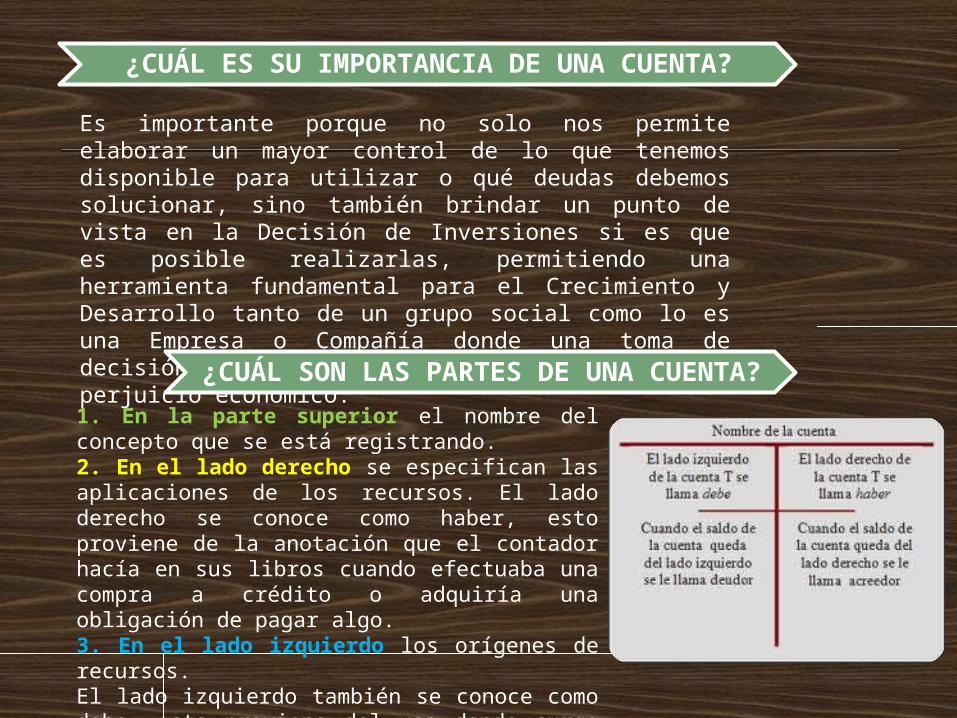

¿CUÁL ES SU IMPORTANCIA DE UNA CUENTA?

Es importante porque no solo nos permite elaborar un mayor control de lo que tenemos disponible para utilizar o qué deudas debemos solucionar, sino también brindar un punto de vista en la Decisión de Inversiones si es que es posible realizarlas, permitiendo una herramienta fundamental para el Crecimiento y Desarrollo tanto de un grupo social como lo es una Empresa o Compañía donde una toma de decisión errada puede resultar un grave perjuicio económico.

¿CUÁL SON LAS PARTES DE UNA CUENTA?

1. En la parte superior el nombre del concepto que se está registrando.2. En el lado derecho se especifican las aplicaciones de los recursos. El lado derecho se conoce como haber, esto proviene de la anotación que el contador hacía en sus libros cuando efectuaba una compra a crédito o adquiría una obligación de pagar algo.3. En el lado izquierdo los orígenes de recursos.El lado izquierdo también se conoce como debe, esto proviene del uso donde surge la contabilidad.

La minuta contiene la descripción de la actividad económica que se realizará. También debe especificar el aporte que hará el dueño o cada socio del negocio. Asimismo, debe de señalar cuándo se iniciarán las actividades, el domicilio comercial y el tiempo de duración de la empresa.

La minuta es un documento elaborado por un abogado que contiene el acto de constitución de empresa (llamado ‘contrato’) que debe presentarse ante un notario para su elevación ante escritura pública.

¿QUÉ ES UNA MINUTA DE CONSTITUCIÓN?

LA ESCRITURA PÚBLICA es todo documento matriz incorporado al protocolo notarial, autorizado por el notario. Sirve para darle formalidad a la minuta y, posteriormente, presentarla en Registros Públicos para su inscripción. Para su elaboración, el notario requiere de los siguientes documentos:

• Minuta de constitución de la

empresa (incluyendo una copia simple)

• Pago de los derechos

notariales

¿QUÉ ES UNA ESCRITURA PÚBLICA DE CONSTITUCIÓN?

> PERSONAS NECESARIAS

Una Asociación sin fines de Lucro que se constituye para conseguir un objetivo social. Según el tipo de actividad tienen unas peculiaridades, pero todas funcionan como una persona jurídica cuyo beneficio no puede repartirse entre los miembros sino que debe utilizarse para alcanzar el bien perseguido.

Tres socios fundadores (personas físicas o jurídicas).

> ELEGIR UN NOMBRE

Debe ser lo más claro posible y no llevar a engaño sobre su actividad.

¿QUÉ ASPECTOS LEGALES DEBE TENERSE EN CUENTA PARA CONSTITUIR UNA ASOCIACIÓN SIN FINES DE LUCRO?

> ÁMBITO DE ACTUACIÓN Y OBJETIVO SOCIAL

Bebe tener un ámbito de actuación, que puede ser nacional, autonómico o local.

> COLECTIVO Y MEDIOS UTILIZADOS

La asociación ha de apoyar, preferentemente, a amplios colectivos.

> DOCUMENTACIÓN NECESARIA

Acta fundacional en la que se recogen los datos de los presentes, el nombre de la asociación, el domicilio, el objetivo social y los medios que se utilizaran para alcanzarlo. Presidente, un Secretario y un Tesorero.

> AGENCIA TRIBUTARIA

Se solicita un Código de Identificación Fiscal (CIF).También solicitar la exención del IVA para las cuotas de socios y para las actividades que realicemos para cumplir el objetivo social.

> COMISIÓN DE PREVENCIÓN DEL BLANQUEO DE CAPITALES E INFRACCIONES MONETARIAS

Debe nombrarse un representante ante el Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e infracciones monetarias. Normalmente el Secretario o el Presidente.

> OTROS REGISTROS Y TRÁMITES

Dependiendo del tipo de entidad, deberemos inscribirnos en otros registros, como puede ser un Registro de Cooperación de nuestra comunidad autónoma, o en el de Voluntariado, si realizamos labores de voluntariado.

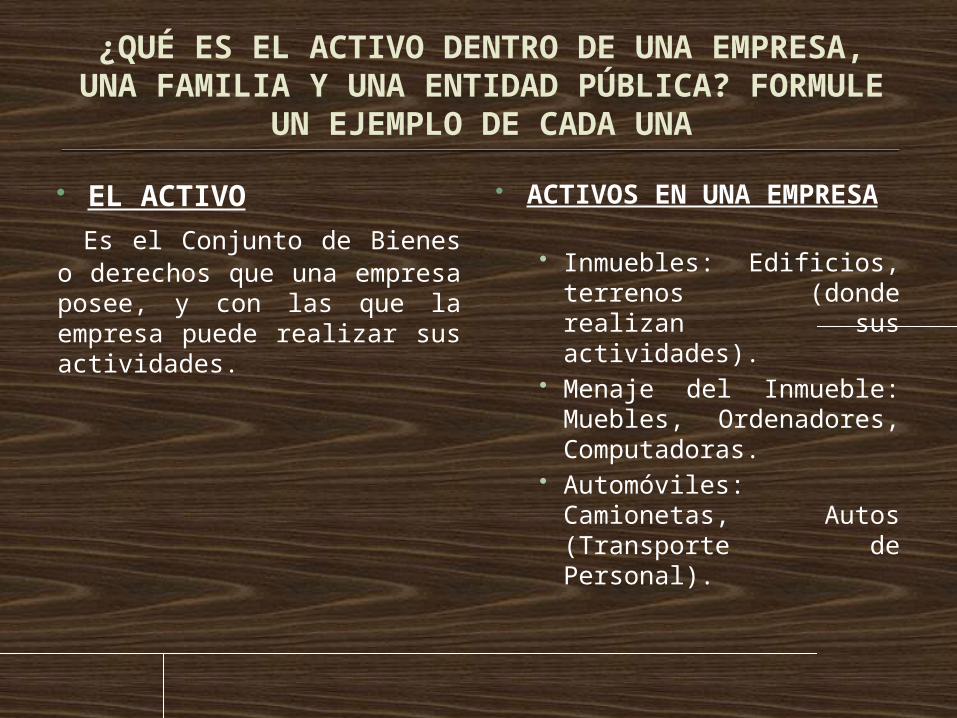

¿QUÉ ES EL ACTIVO DENTRO DE UNA EMPRESA, UNA FAMILIA Y UNA ENTIDAD

PÚBLICA? FORMULE UN EJEMPLO DE CADA UNA

EL ACTIVO

Es el Conjunto de Bienes o derechos que una empresa posee, y con las que la empresa puede realizar sus actividades.

ACTIVOS EN UNA EMPRESA

• Inmuebles: Edificios, terrenos (donde realizan sus actividades).

• Menaje del Inmueble: Muebles, Ordenadores, Computadoras.

• Automóviles: Camionetas, Autos (Transporte de Personal).

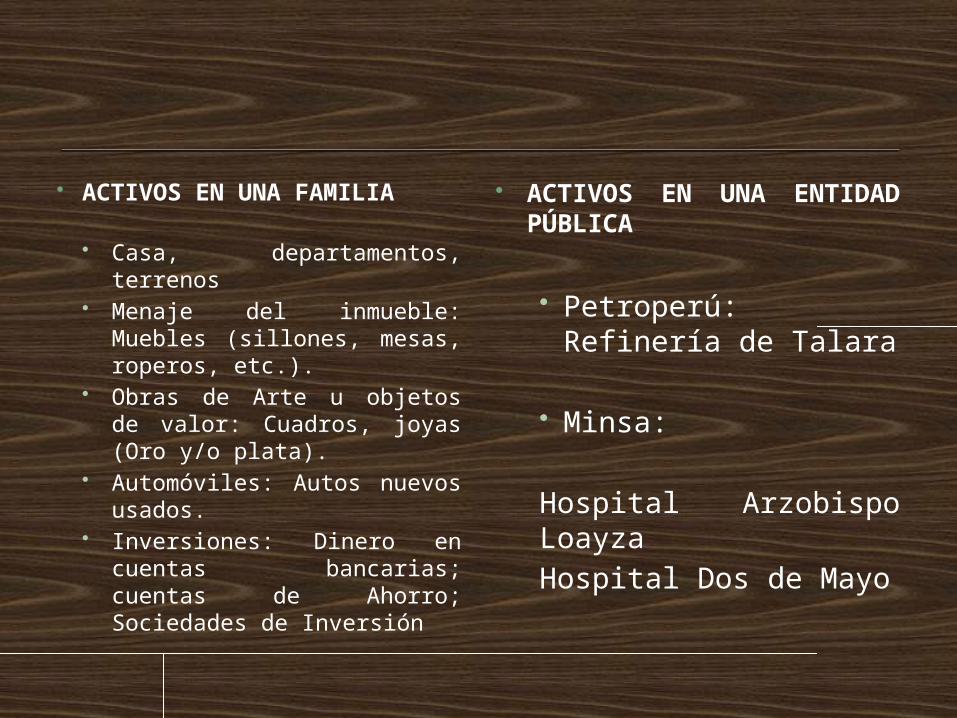

ACTIVOS EN UNA FAMILIA

• Casa, departamentos, terrenos

• Menaje del inmueble: Muebles (sillones, mesas, roperos, etc.).

• Obras de Arte u objetos de valor: Cuadros, joyas (Oro y/o plata).

• Automóviles: Autos nuevos usados.

• Inversiones: Dinero en cuentas bancarias; cuentas de Ahorro; Sociedades de Inversión

ACTIVOS EN UNA ENTIDAD PÚBLICA

• Petroperú: Refinería de Talara

• Minsa:

Hospital Arzobispo LoayzaHospital Dos de Mayo

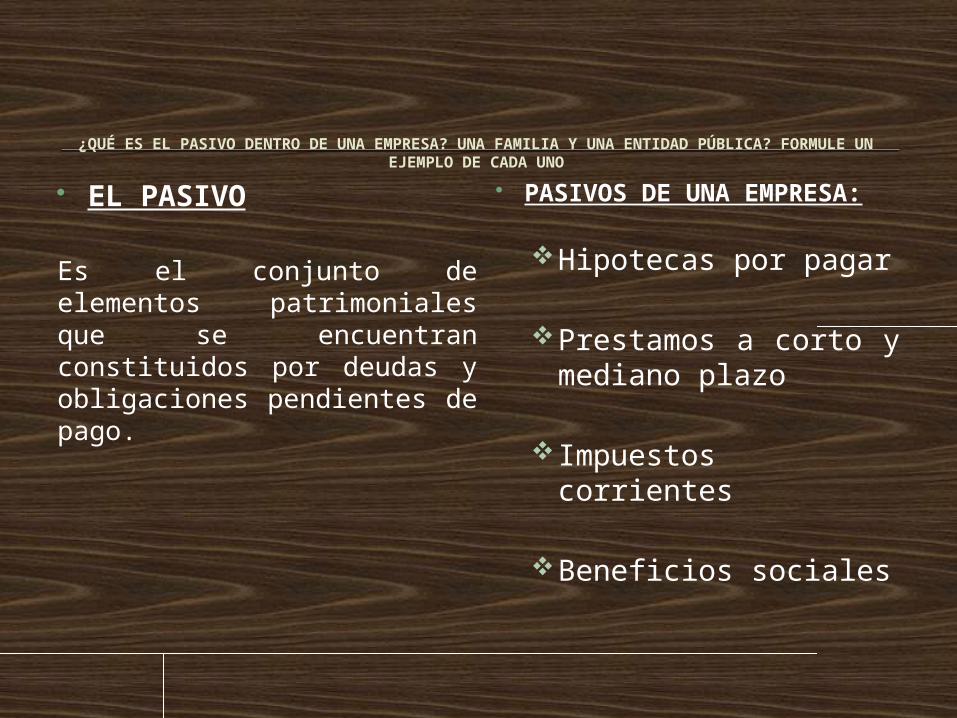

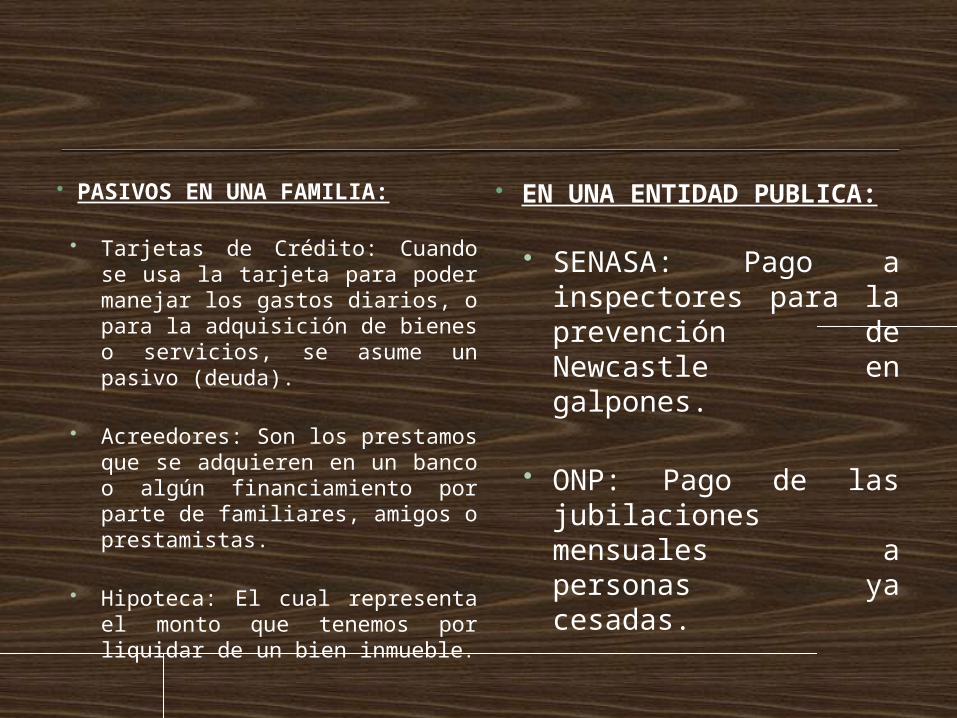

¿QUÉ ES EL PASIVO DENTRO DE UNA EMPRESA? UNA FAMILIA Y UNA ENTIDAD PÚBLICA? FORMULE UN EJEMPLO DE CADA UNO

EL PASIVO

Es el conjunto de elementos patrimoniales que se encuentran constituidos por deudas y obligaciones pendientes de pago.

PASIVOS DE UNA EMPRESA:

Hipotecas por pagar

Prestamos a corto y mediano plazo

Impuestos corrientes

Beneficios sociales

PASIVOS EN UNA FAMILIA:

• Tarjetas de Crédito: Cuando se usa la tarjeta para poder manejar los gastos diarios, o para la adquisición de bienes o servicios, se asume un pasivo (deuda).

• Acreedores: Son los prestamos que se adquieren en un banco o algún financiamiento por parte de familiares, amigos o prestamistas.

• Hipoteca: El cual representa el monto que tenemos por liquidar de un bien inmueble.

EN UNA ENTIDAD PUBLICA:

• SENASA: Pago a inspectores para la prevención de Newcastle en galpones.

• ONP: Pago de las jubilaciones mensuales a personas ya cesadas.

¿QUÉ ES EL PATRIMONIO DENTRO DE UNA EMPRESA? UNA FAMILIA Y UNA ENTIDAD

PÚBLICA? FORMULE UN EJEMPLO DE CADA UNO.

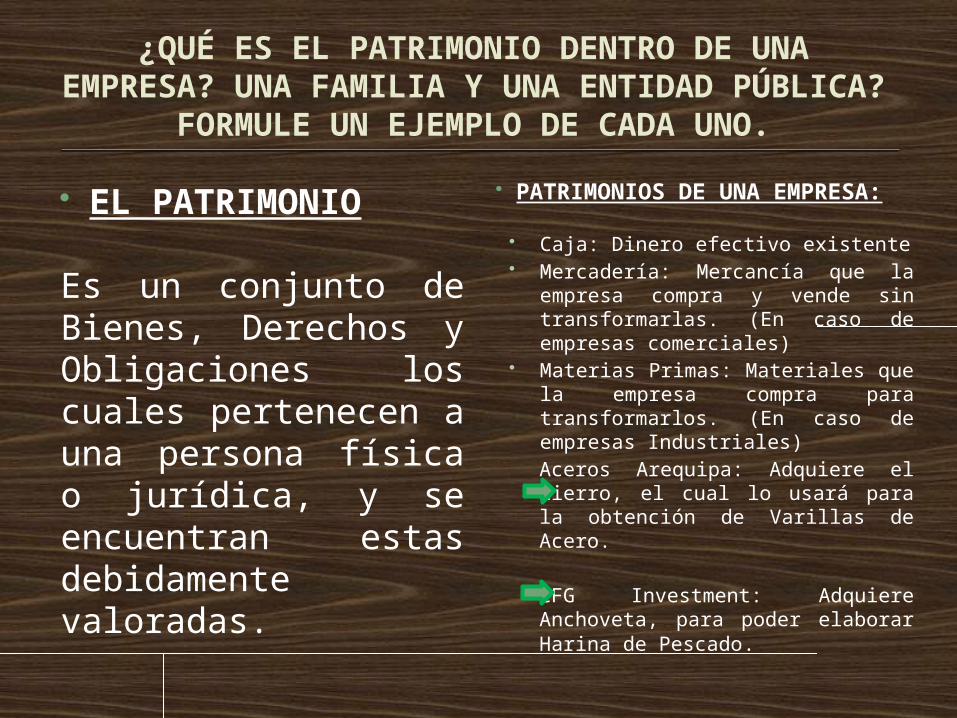

EL PATRIMONIO

Es un conjunto de Bienes, Derechos y Obligaciones los cuales pertenecen a una persona física o jurídica, y se encuentran estas debidamente valoradas.

PATRIMONIOS DE UNA EMPRESA:

• Caja: Dinero efectivo existente• Mercadería: Mercancía que la

empresa compra y vende sin transformarlas. (En caso de empresas comerciales)

• Materias Primas: Materiales que la empresa compra para transformarlos. (En caso de empresas Industriales)Aceros Arequipa: Adquiere el Hierro, el cual lo usará para la obtención de Varillas de Acero.

CFG Investment: Adquiere Anchoveta, para poder elaborar Harina de Pescado.

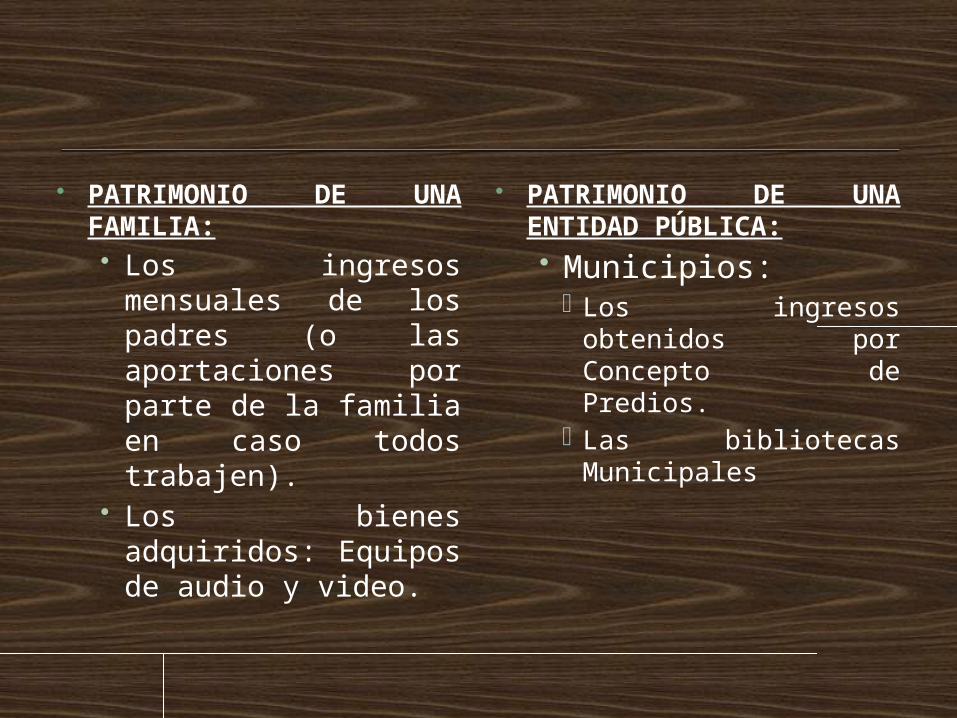

PATRIMONIO DE UNA FAMILIA:• Los ingresos

mensuales de los padres (o las aportaciones por parte de la familia en caso todos trabajen).

• Los bienes adquiridos: Equipos de audio y video.

PATRIMONIO DE UNA ENTIDAD PÚBLICA:• Municipios:

Los ingresos obtenidos por Concepto de Predios.

Las bibliotecas Municipales

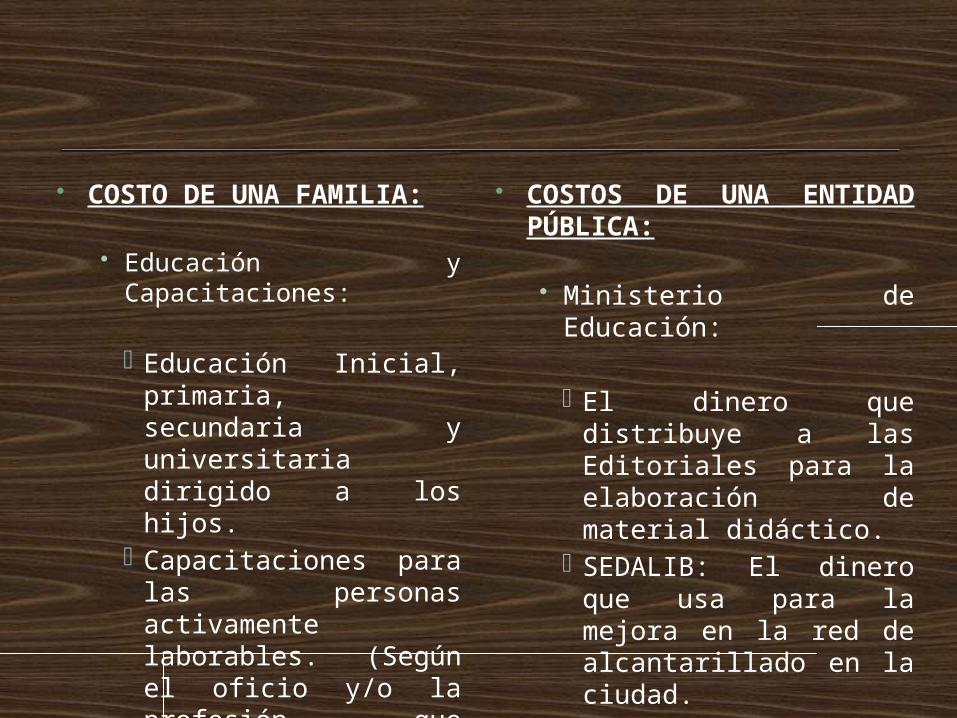

¿QUÉ ES UN COSTO DENTRO DE UNA EMPRESA? UNA FAMILIA Y UNA ENTIDAD

PÚBLICA? FORMULE UN EJEMPLO DE CADA UNO.

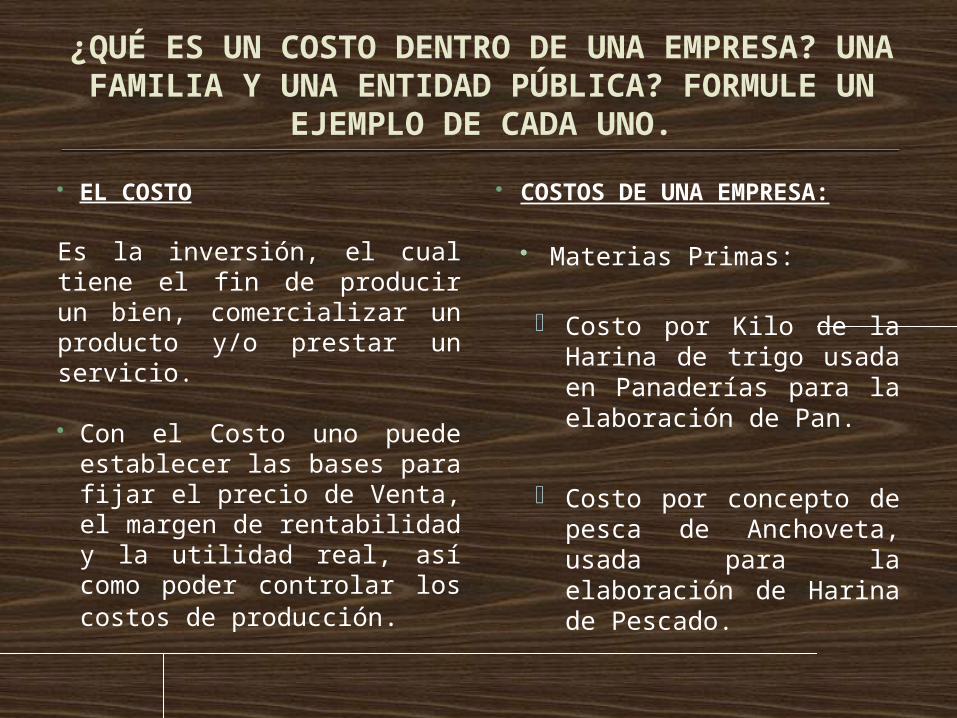

EL COSTO

Es la inversión, el cual tiene el fin de producir un bien, comercializar un producto y/o prestar un servicio.

Con el Costo uno puede establecer las bases para fijar el precio de Venta, el margen de rentabilidad y la utilidad real, así como poder controlar los costos de producción.

COSTOS DE UNA EMPRESA:

• Materias Primas:

Costo por Kilo de la Harina de trigo usada en Panaderías para la elaboración de Pan.

Costo por concepto de pesca de Anchoveta, usada para la elaboración de Harina de Pescado.

COSTO DE UNA FAMILIA:

• Educación y Capacitaciones:

Educación Inicial, primaria, secundaria y universitaria dirigido a los hijos.

Capacitaciones para las personas activamente laborables. (Según el oficio y/o la profesión que ejerzan)

COSTOS DE UNA ENTIDAD PÚBLICA:

• Ministerio de Educación:

El dinero que distribuye a las Editoriales para la elaboración de material didáctico.

SEDALIB: El dinero que usa para la mejora en la red de alcantarillado en la ciudad.

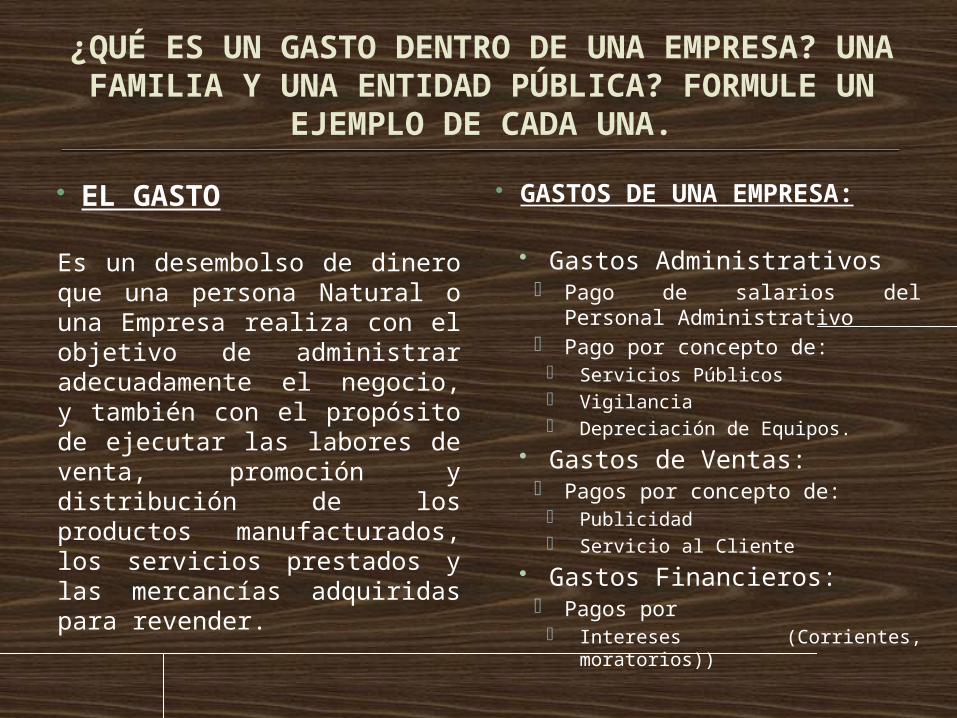

¿QUÉ ES UN GASTO DENTRO DE UNA EMPRESA? UNA FAMILIA Y UNA ENTIDAD

PÚBLICA? FORMULE UN EJEMPLO DE CADA UNA.

EL GASTO

Es un desembolso de dinero que una persona Natural o una Empresa realiza con el objetivo de administrar adecuadamente el negocio, y también con el propósito de ejecutar las labores de venta, promoción y distribución de los productos manufacturados, los servicios prestados y las mercancías adquiridas para revender.

GASTOS DE UNA EMPRESA:

• Gastos Administrativos Pago de salarios del Personal

Administrativo Pago por concepto de:

Servicios Públicos Vigilancia Depreciación de Equipos.

• Gastos de Ventas: Pagos por concepto de:

Publicidad Servicio al Cliente

• Gastos Financieros: Pagos por

Intereses (Corrientes, moratorios))

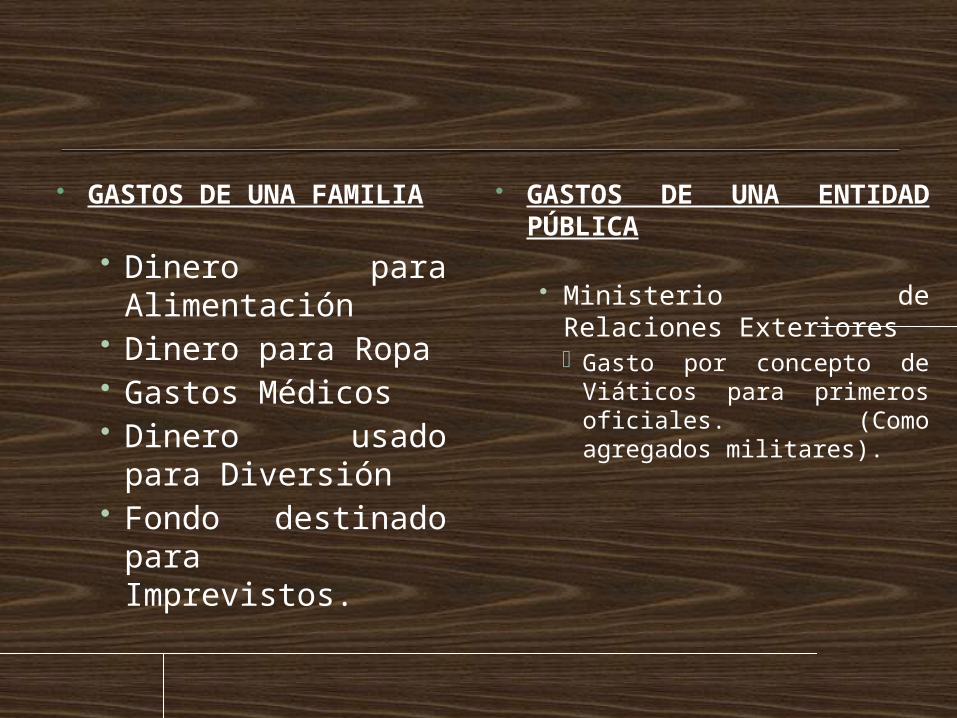

GASTOS DE UNA FAMILIA

• Dinero para Alimentación

• Dinero para Ropa• Gastos Médicos• Dinero usado para

Diversión• Fondo destinado

para Imprevistos.

GASTOS DE UNA ENTIDAD PÚBLICA

• Ministerio de Relaciones Exteriores Gasto por concepto de

Viáticos para primeros oficiales. (Como agregados militares).

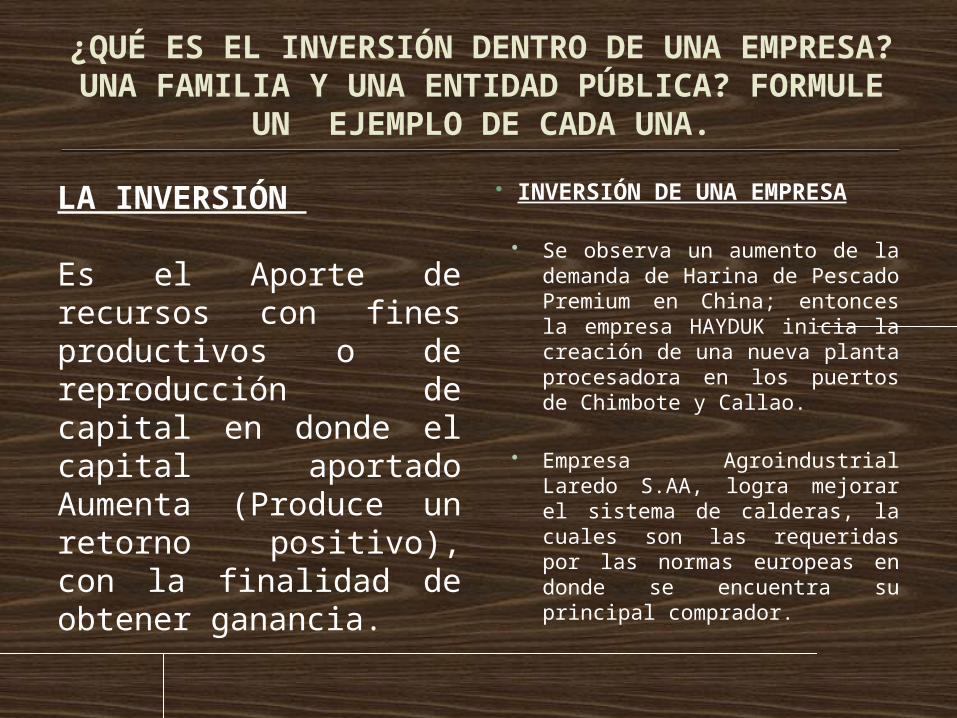

¿QUÉ ES EL INVERSIÓN DENTRO DE UNA EMPRESA? UNA FAMILIA Y UNA ENTIDAD

PÚBLICA? FORMULE UN EJEMPLO DE CADA UNA.

LA INVERSIÓN

Es el Aporte de recursos con fines productivos o de reproducción de capital en donde el capital aportado Aumenta (Produce un retorno positivo), con la finalidad de obtener ganancia.

INVERSIÓN DE UNA EMPRESA

• Se observa un aumento de la demanda de Harina de Pescado Premium en China; entonces la empresa HAYDUK inicia la creación de una nueva planta procesadora en los puertos de Chimbote y Callao.

• Empresa Agroindustrial Laredo S.AA, logra mejorar el sistema de calderas, la cuales son las requeridas por las normas europeas en donde se encuentra su principal comprador.

INVERSIÓN DE UNA FAMILIA:

• El uso del ahorro familiar con el objetivo de realizar un doctorado, y así postular al siguiente nivel superior en el trabajo, o generar una nueva expectativa laboral.

• El uso del ahorro familiar con el objetivo de colocar un negocio que resulte rentable al mediano y largo plazo.

INVERSIÓN DE UNA ENTIDAD PÚBLICA:

• Proyecto Olmos: Proyecto realizado en conjunto con el Gobierno Central, el Gobierno Regional de Chiclayo y la empresa privada “Concesionaria Travase Olmos S.A”

¿QUÉ ES LA TEORÍA DEL VALOR AGREGADO?

Es la adición neta de valor qe se incorpora en las materias primas (bienes intermedios) en las distintas etapas del Proceso Productivo, hasta que ellos se convierten en Bienes de Consumo final.

El valor agregado es el valor económico adicional que adquieren los bienes y servicios al ser transformados durante el proceso productivo.

¿CÓMO FUNCIONA EL IMPUESTO GENERAL A LAS VENTAS EN EL PERÚ?

El impuesto General a las Ventas (IGV), es un impuesto al valor agregado de tipo plurifásico (Donde grava todas las fases del ciclo de producción y distribución), no acumulativo (Donde solo grava al valor añadido)

FUNCIONA DE LA SIGUIENTE FORMA:

Funciona de forma indirecta, ya que quien soporta la carga económica del mismo no es el vendedor de bienes o prestador de servicios, sino un tercero (comprador o consumidor final), ya que viene a ser el “obligado económico”

¿QUÉ ES LA TEORÍA DE LA RENTA-PRODUCTO ?

Considera renta afectable con el impuesto a la renta a los ingresos corrientes que se obtienen como resultado de la explotación de ciertas fuentes permanentes, tales como el capital, el trabajo o ambas

ELEMENTOS:

Debe ser un producto.

Debe de provenir de una fuente productora durable.

La renta debe ser periódica.

La renta debe ser puesta en explotación.

¿ QUÉ ES LA TEORÍA DEL FLUJO DE LA RIQUEZA ?

Total de flujo de riqueza que fluye desde los terceros hacia el contribuyente, comprende la teoría renta producto mas los siguientes ingresos:

Las ganancias de capital realizadas Los ingresos por actividades accidentales Los ingresos eventuales Los ingresos a titulo gratuito

¿QUÉ ES LA TEORÍA DEL CONSUMO E INCREMENTO PATRIMONIAL?

Comprende la totalidad de las ganancias o ingresos obtenidos durante el ejercicio

La capacidad contributiva se mide en función a las satisfacciones obtenidas por la persona natural o jurídica.

La renta total se obtiene de la sumatoria de todo lo consumido mas los cambios en el valor patrimonial

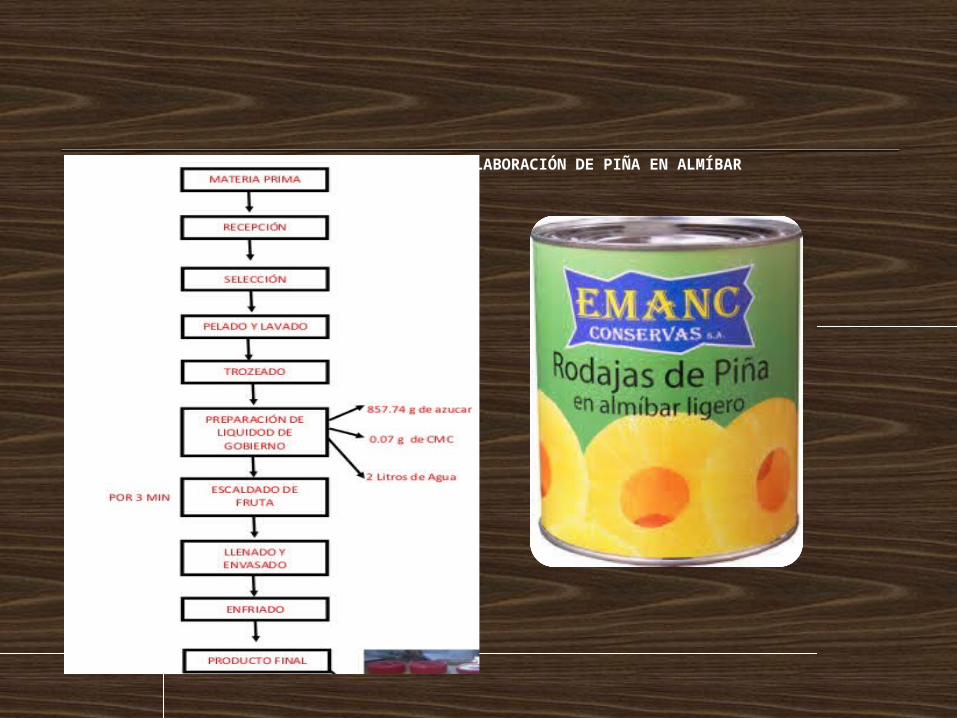

DIAGRAMA DE FLUJO PARA LA ELABORACIÓN DE PIÑA EN ALMÍBAR

MATERIA PRIMA:

INSUMOS:

Elemento que se incluye en la elaboración de un producto. Además que es el componente que esta presente en mayor cantidad

Por sus propias características, suelen perder sus propiedades para transformarse y pasar a formar parte del producto final

¿QUÉ SON SUMINISTROS DIVERSOS DENTRO DE UN PROCESO DE FABRICACIÓN DE UN

PRODUCTO TERMINADO?

Son subsistemas dentro del sistema organizacional que abarca la planificación de las actividades involucradas en la búsqueda ,obtención y transformación de los productos.

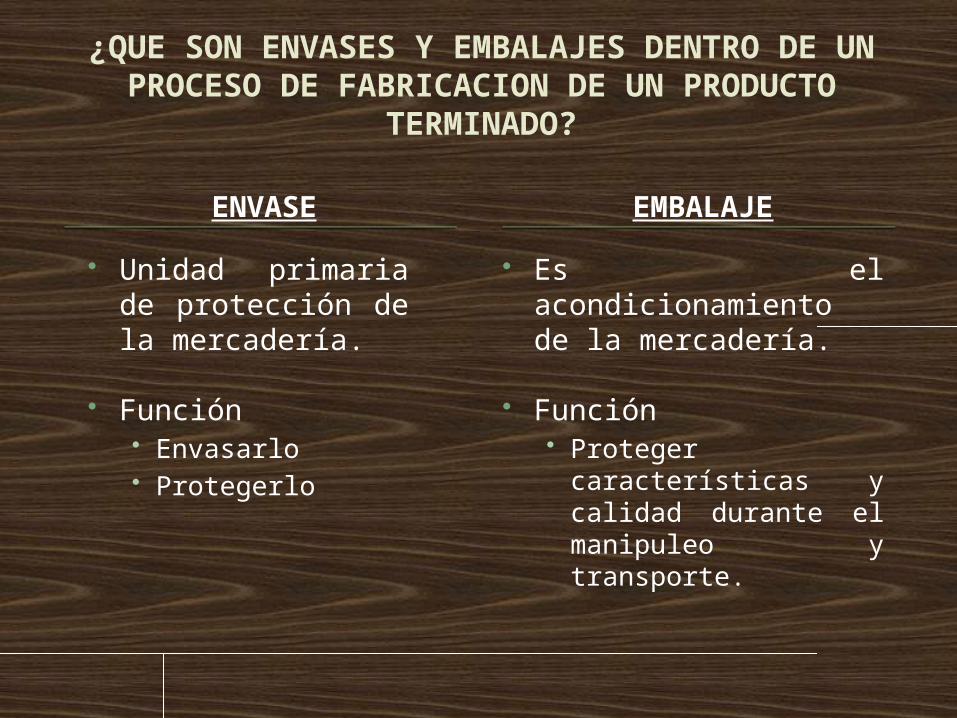

¿QUE SON ENVASES Y EMBALAJES DENTRO DE UN PROCESO DE FABRICACION DE UN

PRODUCTO TERMINADO?

ENVASE EMBALAJE

Unidad primaria de protección de la mercadería.

Función• Envasarlo• Protegerlo

Es el acondicionamiento de la mercadería.

Función• Proteger

características y calidad durante el manipuleo y transporte.

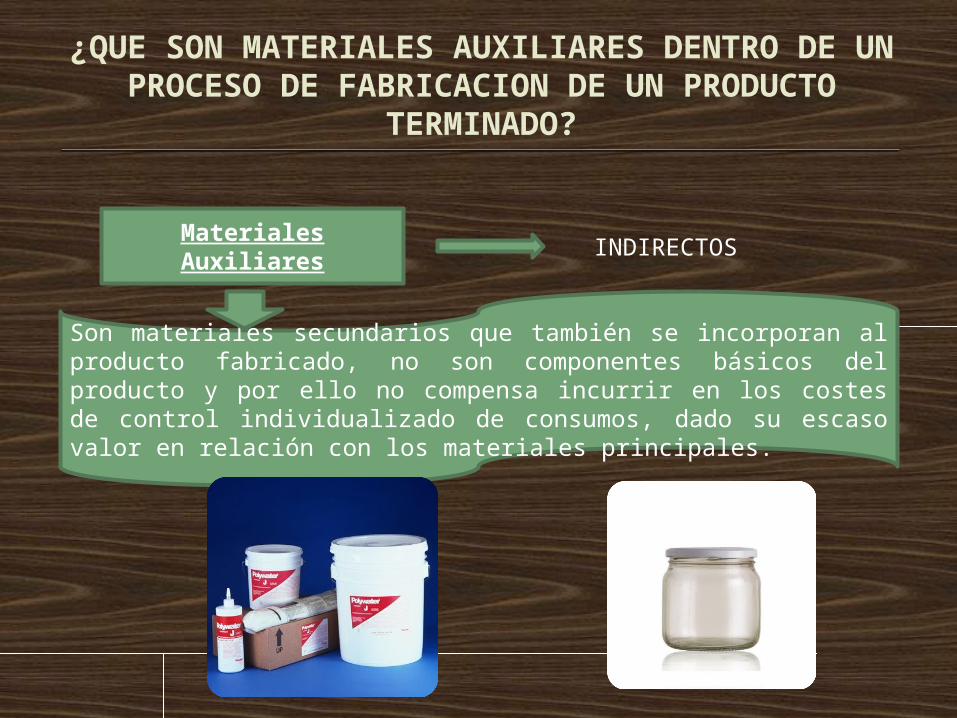

¿QUE SON MATERIALES AUXILIARES DENTRO DE UN PROCESO DE FABRICACION DE UN

PRODUCTO TERMINADO?

Materiales Auxiliares

INDIRECTOS

Son materiales secundarios que también se incorporan al producto fabricado, no son componentes básicos del producto y por ello no compensa incurrir en los costes de control individualizado de consumos, dado su escaso valor en relación con los materiales principales.

¿QUE SON SUB PRODUCTOS DENTRO DE UN PROCESO DE FABRICACION DE UN PRODUCTO

TERMINADO?

• Son productos resultantes de una proceso de producción.

• Valores bajos de venta total respecto al producto principal.

• Se fabrican con restos de materia prima recuperable.

¿QUE SON CO PRODUCTOS DENTRO DE UN PROCESO DE FABRICACION DE UN PRODUCTO

TERMINADO?

• Son los productos principales de un proceso conjunto que tienen altos valores de venta en comparación con los demás productos.

• En forma individual tienen una capacidad sustancial para la generación de ingresos.

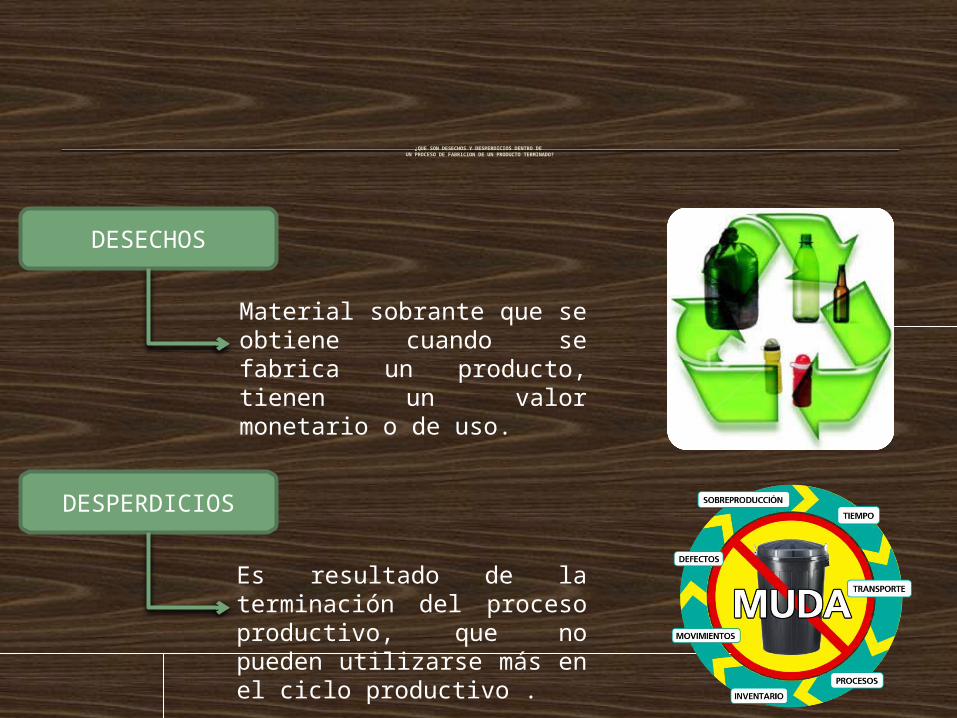

¿QUE SON DESECHOS Y DESPERDICIOS DENTRO DE UN PROCESO DE FABRICION DE UN PRODUCTO TERMINADO?

DESECHOS

DESPERDICIOS

Es resultado de la terminación del proceso productivo, que no pueden utilizarse más en el ciclo productivo .

Material sobrante que se obtiene cuando se fabrica un producto, tienen un valor monetario o de uso.

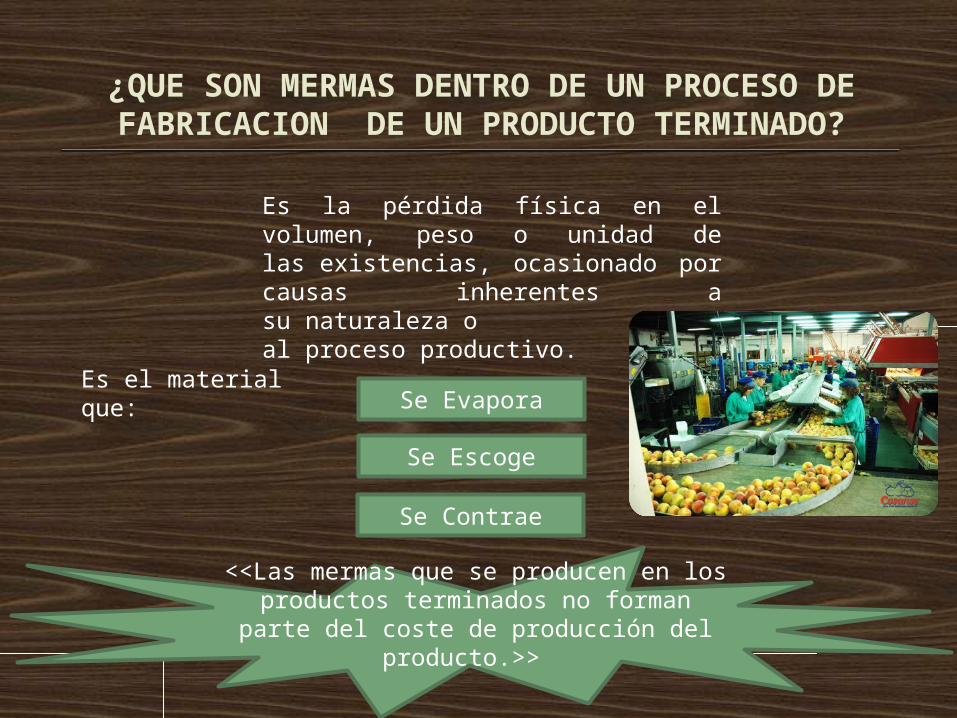

¿QUE SON MERMAS DENTRO DE UN PROCESO DE FABRICACION DE UN PRODUCTO

TERMINADO?

Es la pérdida física en el volumen, peso o unidad de las existencias, ocasionado por causas inherentes a su naturaleza o al proceso productivo.

Es el material que:Se Evapora

Se Escoge

Se Contrae

<<Las mermas que se producen en los productos terminados no forman parte

del coste de producción del producto.>>

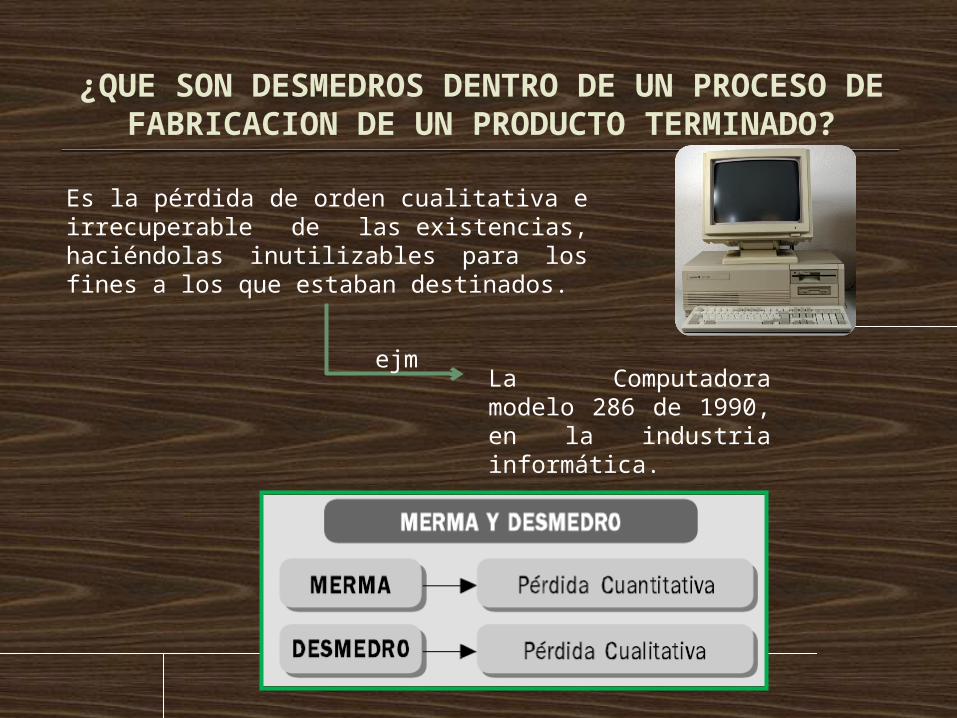

¿QUE SON DESMEDROS DENTRO DE UN PROCESO DE FABRICACION DE UN PRODUCTO

TERMINADO?

Es la pérdida de orden cualitativa e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados.

ejmLa Computadora modelo 286 de 1990, en la industria informática.