diagnosticul financiar al intreprinderii

TRANSCRIPT

ACADEMIA DE STUDII ECONOMICEFINANTE,ASIGURARI,BANCI SI BURSE DE VALORI

COORDONATOR

AUTOR

BUCURESTI 2005

CUPRINS

Introducere - Prezentarea generala a societatii: Regia autonoma - Arsenalul Armatei……………………………….3

Partea intai – ANALIZA BILANTULUI CONTABIL.

CAPITOLUL 1.Analiza financiara patrimoniala…………………………….11

1.1.Introducere in diagnosticul financiar………………………………...111.2.Echilibrul financiar patrimonial.

Bilantul patrimonial – privire generala…………………………..121.3.Bilantul patrimonial – privire juridica……………………………….15 1.4.Analiza financiara patrimoniala.……………………………………..16

1.4.1.Conceptia patrimoniala.……………………………………171.4.2.Modalitati de analiza a bilantului financiar.……………….191.4.3.Alte abordari ale bilantului si analizei patrimoniale……….21

1.5.Studiu de caz…………………………………………………………23

CAPITOLUL 2.Analiza financiara prin indicatori…………………………..25

2.1.Importanta si barierele analizei patrimoniale………………………...252.2.Indicatori de analiza a echilibrului financiar…………………………272.3.Fondul de rulment……………………………………………………272.4.Necesarul de fond de rulment………………………………………..312.5.Trezoreria neta……………………………………………………….322.6.Studiu de caz…………………………………………………………34

CAPITOLUL 3.Analiza financiara prin rate…………………………………40

3.1.Obiectivele analizei pe baza ratelor………………………………….403.2.Ratele structurii financiare…………………………………………...41

3.2.1.Ratele echilibrului financiar………………………………..413.2.2.Ratele de indatorare………………………………………..45

3.3.Ratele privind rotatia elementelor patrimoniale……………………..483.4.Studiu de caz…………………………………………………………51

CAPITOLUL 4.Analiza financiara functionala………………………………57

4.1.Abordarea sub aspect functional……………………………………..574.2.Gradul de utilitate a bilantului functional……………………………604.3.Indicatori de analiza a echilibrului financiar…………………………63

4.3.1.Fondul de rulment net global………………………………63

1

4.3.2.Necesarul de fond de rulment total………………………...664.3.3.Trezoreria neta……………………………………………..69

4.4.Echilibrul functional si intreprinderea……………………………….714.5.Studiu de caz…………………………………………………………72

Partea a doua – ANALIZA CONTULUI DE PROFIT SI PIERDERE.

CAPITOLUL 5.Evidentierea performantelor financiare……………………75

5.1.Instrumente de apreciere a performantelor financiare……………….755.2.Tabloul soldurilor intermediare de gestiune…………………………765.3.Marjele de acumulare baneasca……………………………………...795.4.Analiza rezultatelor intreprinderii aferente gestiunii………………...835.5.Capacitatea de autofinantare…………………………………………855.6.Studiu de caz…………………………………………………………88

CAPITOLUL 6.Analiza rentabilitatii si riscului intreprinderii…………….99

6.1.Ratele privind rentabilitatea exploatarii……………………………...996.1.1.Ratele marjelor beneficiare……………………………….1006.1.2.Ratele privind randamentul activelor……………………..103

6.2.Ratele de rentabilitate economica…………………………………..1046.3.Ratele de rentabilitate financiara……………………………………1076.4.Analiza si evaluarea riscului financiar……………………………...1096.5.Analiza si evaluarea riscului de faliment…………………………...1126.6.Studiu de caz………………………………………………………..118

CONCLUZII SI PROPUNERI……………………………………………….126

ANEXE…………………………………………………………………………131

BIBLIOGRAFIE………………………………………………………………139

2

INTRODUCERE

REGIA AUTONOMA – ARSENALUL ARMATEI.

Regia Autonoma – “Arsenalul armatei” a fost infiintata conform

Hotararii de Guvern nr.324 din 02.07.1996,prin restructurarea Regiei

Autonome “Grupul industrial al Armatei” si a Regiei Autonome

“ROMPIRO”Fagaras,care s-au desfiintat,precum si preluarea unor subunitati

din structura regiei autonome pentru productia de tehnica militara din cadrul

Ministerului Industriilor si Comertului.

Regia este persoana juridica si functioneaza pe baza de gestiune

economica si autonomie financiara.Subunitatile nu au personalitate juridica

si dispun de autonomie economico-financiara limitata.Regia reuneste sub

autoritatea Ministerului Apararii Nationale agentii economici angajati in

programele de modernizare a tehnicii de lupta.Subunitatile care intra in

componenta regiei sunt:

1.Uzina Electromecanica Ploiesti.

2.Uzina Mecanica Bucuresti.

3.Santierul Naval Mangalia.

4.Uzina Mecanica Resita.

5.Uzina Mecanica Mizil.

6.Uzina Mecanica Dragomiresti.

7.Uzina Mecanica Sadu.

8.Uzina de Produse Speciale Fagaras.

9.Uzina Chimica Victoria.

Principalele criterii privind necesitatile de aparare sunt:

3

a.Tinerea sub control a unitatilor integratoare de produse

complexe,provenind din fosta regie autonoma,care sunt implicate in

programe de perspectiva ale Ministerului Apararii Nationale,astfel:

Uzina Electromecanica Ploiesti-programe de rachete,radiolocatie si

telecomunicatie.

Uzina Mecanica Bucuresti-programul de modernizare a blindatelor

grele si programul de asimilare a tehnicii grele.

Uzina Mecanica Resita-programul de productie a mijloacelor de

artilerie grea.

Uzina Mecanica Mizil-programul de modernizare a blindatelor usoare

si reparatie a tehnicii blindate grele din dotare.

Santierul Naval Mangalia-programe de reparatie si modernizare a

navelor din dotarea marinei militare.

b.Aducerea sub autoritatea Ministerului Apararii Nationale a uzinelor

de armament si munitie provenind din regia autonoma pentru productia de

tehnica militara din cadrul Ministerului Industriilor si Comertului,dupa cum

urmeaza:

Uzina Mecanica Sadu-ca urmare a dimensiunilor uzinei si datorita

investitiei in curs referitoare la modernizarea si diversificarea fabricatiei de

munitie tip ”NATO”.

Uzina Mecanica Dragomiresti-care se va dota cu o linie automata de

incarcare prin turnare.

c.Aducerea sub autoritatea Ministerului Apararii Nationale a

fabricatiei de pulberi si explozivi(Uzina de Produse Speciale Fagaras si

Uzina Chimica Victoria)deoarece aceasta reprezinta peste tot in lume

monopol de stat.

Principalele criterii economice sunt:

4

-pentru capacitatile mentinute,sa se poata asigura in timp de pace,un

grad minim de incarcare de 50% pentru personalul specializat.

-capacitatile din sector,pe timpul cand nu au comenzi de productie

militara,sa poata executa productie civila pentru ocuparea personalului.

-sa necesite cheltuieli proprii minime pentru tehnologizarea necesara

realizarii tehnicii specifice sectorului de aparare.

In ce priveste obiectul de activitate,acesta este orientat astfel:

a.In domeniul productiei de aparare:cercetarea,proiectarea,fabricarea,

modernizarea,repararea,comercializarea si asigurarea service-ului in tara si

in strainatate,pentru:tehnica de rachete,blindate,artilerie,armament de

infanterie,munitie,explozivi si pulberi,asigurarea de combustibili pentru

rachete,produse chimice,tehnica de radiolocatie,autospeciale cu destinatie

militara si auxiliara,nave militare de lupta si auxiliare.

b.In alte domenii de activitate importante:

-asigurarea service-ului in tara si in strainatate.

-operatiuni comerciale de intermediere(comision,mandatare,reprezen-

tare,in fiintare de agentii comerciale).

-operatiuni de expeditii si transport de marfuri si servicii conexe

acestora.

-elaborarea de studii de marketing.

-reparatii si/sau service,intretinere de autovehicule.

-comercializare en gros si en detail,in tara si in strainatate,de produse

prin magazine proprii si/sau prin terte persoane juridice.

-activitati pentru reclama si publicitate.

-depozitare de marfuri.

Marea majoritate a subunitatilor au capacitati specifice productiei de

tehnica militara,ceea ce a facut dificila asimilarea unor produse cu destinatie

5

civila,competitive din punct de vedere al raportului pret/calitate,in scopul

atenuarii lipsei de comenzi din domeniul special.Exceptia o reprezinta Uzina

Mecanica Sadu care dispune de un sector civil puternic pentru fabricatia de

frigidere si capse miniere.In cazul Uzinei de Produse Speciale

Fagaras,printr-o impartire necorespunzatoare a capacitatilor,sectia de

fabricatie a explozivilor minieri a revenit S.C.Nitramonia S.A.

Sectorul de activitate al regiei il reprezinta sectorul productiei de

aparare,organul tutelar fiind:Departamentul Inzestrarii Armatei din cadrul

Ministerului Apararii Nationale.In ce priveste forta de munca,fata de

numarul initial de angajati la infiintare,de 14998 salariati,regia mai dispunea

in aprilie 1999 de 8746 salariati,ramasi dupa aplicarea etapelor 1 si 2 din

programul de restructurare.

La baza intocmirii programului de restructurare au stat:

-legislatia in baza careia functioneaza sectorul productiei de aparare.

-necesarul la pace de tehnica militara transmis de componentele

sistemului national de aparare.

-planul de mobilizare aprobat de consiliul Suprem de Aparare a Tarii

prin Hotararea nr.077/1997.

-continutul cadru al “Programului de restructurare al societatii

comerciale” transmis de Consiliul pentru Reforma.

Din analiza diagnostic efectuata a rezultat ca regia avea la infiintare o

situatie economico-financiara dificila datorata recesiunii economice in

general si reducerii cererii in domeniul de activitate al regiei in

special,presiunii sociale,presiunii concurentiale,problemelor de management

si nu in ultimul rand situatei financiare a unitatilor preluate din alte structuri.

Pornind de la obiectivele stabilite au rezultat ca principale directii de

actiune:

6

-restructurarea manageriala.

-restructurarea activitatii financiar-contabile.

-restructurarea activitatii de cercetare-dezvoltare.

-restructurarea activitatii de productie prin redimensionarea

capacitatilor si retehnologizarea fluxurilor de fabricatie.

-restructurarea in domeniul resurselor umane.

Totodata a fost elaborat planul de afaceri si au fost analizate:

-evolutia fluxului de numerar.

-evolutia principalilor indicatori economico-financiari.

-situatia indicatorilor sintetici de eficienta si bilantul sintetic.

Pentru realizarea strategiei propuse au fost stabilite obiective concrete

pe termen scurt de 6-12 luni,mediu si lung cu identificarea costurilor si

efectelor prognozate a se obtine.Pentru tinerea sub control a aplicarii

programului de restructurare au fost elaborate programe de activitati

detaliate pentru fiecare subunitate,precum si un program comun pentru

aparatul central si subunitati,cu termenele de indeplinire precizate,precum si

cu nominalizarea responsabilitatilor de executie si control.

La Fagaras s-a reusit stoparea procesului grav de deteriorare a

capacitatilor,iar la Dragomiresti s-au asigurat contracte de export.Pentru

plata datoriilor de la Sadu s-a apelat la o finantare din fondul special de

dezvoltare aflat la dispozitia Guvernului.De asemenea s-a reusit obtinerea

unei finantari pentru retehnologizarea uzinei din Fagaras din bugetul

Ministerului Apararii Nationale.

Nu s-a reusit insa trecerea la datoria publica a datoriilor si pierderilor

rezultate din preluarea subunitatilor din ROMPIRO si de la regia autonoma

pentru productia de tehnica militara.A fost aprobata insa de catre Ministerul

7

Finantelor si e in curs de adoptare la Ministerul Muncii si protectiei sociale

anularea majorarilor de intarziere si reesalonarea la plata a datoriilor.

In ceea ce priveste productia contractata la 31 mai 1999,ea era de

peste 200 miliarde de lei.Regia are incheiate contracte interne(peste 183

miliarde de lei)atat pentru productia speciala,cat si pentru productia

economica.Contractele externe se ridica la peste 75 de miliarde de lei,iar

contractele de cercetare la peste 4 miliarde de lei.Dupa cum se observa

ponderea cea mai mare o au contractele interne(69%),cele externe fiind doar

de 29%,restul de 2% fiind fonduri destinate cercetarii.

Desi la infiintare s-au preluat subunitati cu datorii si pierderi mari,anul

1998 s-a incheiat fara pierderi,ceea ce confirma justetea masurilor prevazute

in program.Pentru anul 1999 se prognozeaza un an deosebit de dificil,cel

mai important obiectiv fiind supravietuirea prin diversificarea ofertei de

produse militare si civile in corelatie cu o politica de preturi atractiva,care sa

faca posibila patrunderea pe piata externa in special.

Structura organizatorica a regiei se aproba de catre Consiliul de

Administratie la propunerea directorului general.In cadrul regiei se pot

constitui directii,subunitati,servicii,birouri si compartimente.Sarcinile si

responsabilitatile directorilor,serviciilor,birourilor si compartimentelor din

structura aparatului central al regiei se stabilesc prin regulament aprobat de

catre CA.

Fiecare subunitate isi intocmeste propria organigrama care se aproba

de catre CA.Consiliul de administratie este alcatuit din:

-directorul general.

-doi reprezentanti ai MapN.

-un reprezentant al Ministerului Finantelor.

-un reprezentant al Ministerului Muncii si Protectiei Sociale.

8

-un reprezentant al Bancii Comerciale Romane.

-directorul general adjunct al regiei.

-directorul comercial al regiei.

-directorul economic al regiei.

Regia are statut de agent economic si unitate militara.Presedintele CA

este directorul general al regiei.CA isi desfasoara activitatea in conformitate

cu propriul sau regulament de organizare si functionare si cu legislatia in

vigoare.Subunitatile din structura regiei sunt conduse de un Comitet de

directie numit de CA.Activitatea curenta a fiecarei subunitati este condusa

de un director numit de CA.

Directorul general este numit de ministrul apararii nationale si este

subordonat secretarului de stat si sef al departamentului inzestrarii

armatei.El este administratorul intregului patrimoniui al regiei si

coordoneaza activitatea subunitatilor regiei si activitatea departamentelor

aparatului central.

El urmareste obtinerea de investitii straine,incheierea de

contracte,administrarea fondurilor financiare,evolutia proiectelor de

cercetare-dezvoltare,intocmirea corecta a tuturor documentelor la nivelul

regiei,activitatea intregului personal.

Serviciile functionale de care raspunde direct sunt:

-strategii de dezvoltare.

-plan de organizare si resurse umane.

-juridic.

-cabinet medical.

-marketing.

-protectie si siguranta militara.

Directorul general adjunct raspunde de:

9

-activitatea de cercetare-proiectare si documentatia aferenta,precum si

programele de pregatire a personalului si omologare.

-sectia de investitii si conversie.

-biroul de programare si urmarire contracte.

-serviciul mobilizare,pregatire de lupta,paza,documente(siguranta).

-serviciul de marketing-negocierea si contractarea ofertelor de

colaborare externa.

Directorul pentru calitate,prin compartimentele pe care le

coordoneaza,realizeaza:

-asigurarea calitatii.

-protectia muncii.

-asigurarea transportului.

Directorul comercial coordoneaza:

-serviciul contractari,desfacere,aprovizionare.

-serviciul administrativ.

-sectia export-marketing-promovare produse,contracte de

export,transmiterea ofertelor clientilor,mentinerea legaturilor cu companiile

din tara si strainatate.

-sectia import-eficienta necesarului de import de materiale.

10

PARTEA INTAI

ANALIZA BILANTULUI CONTABIL

CAPITOLUL 1.Analiza financiara patrimoniala.

1.1.Introducere in diagnosticul financiar.

Analiza financiara este un instrument managerial care sa ajute

conducerea intreprinderii in intelegerea trecutului si prezentului in vederea

fundamentarii viitoarelor obiective strategice de mentinere si de dezvoltare a

intreprinderii intr-un mediu concurential.Efectuarea analizei financiare pe

baza informatiilor furnizate de documentele contabile de sinteza este

favorizata de adaptarea noului sistem contabil la economia de piata ,

informatiile privind situatia patrimoniala , performantele si evolutia

financiara de la un exercitiu la altul , fiind utile in procesul decizional.

Prin analiza financiara se incearca diagnosticarea intreprinderii la

incheierea exercitiului contabil , urmarind evidentierea punctelor forte si a

celor slabe ale gestiunii financiare , oferirea de explicatii pentru cauzele

dificultatilor , evaluarea capacitatii intreprinderii de a-si asigura finantarea

dezvoltarii si satisfacerea exigentelor actionarilor sai cat si a celor interesati.

Obiectivele diagnosticului financiar se directioneaza catre punerea in

evidenta a rentabilitatii si a riscului , astfel partenerii externi pot recurge la

studiul echilibrului financiar incercand detectarea simptomelor privind

disfunctionalitatile , analiza fiind orientata spre studiul performantelor ,

11

evolutiei lor si perspectivele de viitor , metodele si tehnicile utilizate fiind

diferite in functie de obiectivele analizei.

Analiza financiara are ca principala sursa de date documentele

contabile de sinteza:bilantul contabil , contul de profit si pierdere si

anexele.Bilantul contabil reflecta starea patrimoniala a intreprinderii la un

moment dat(inceputul sau sfarsitul exercitiului financiar),contul de profit si

pierdere sintetizeaza rezultatul fluxurilor economice si financiare de intrare ,

prelucrare si iesire pe perioada considerata , iar anexele ofera explicatiile

necesare unei intelegeri mai bune a bilantului contabil si a contului de profit

si pierdere ,aducand clarificari privind politicile intreprinderii privind

investitiile , finantarea , fiscalitatea , evaluarea patrimoniului si in acelasi

timp completeaza informatiile pe care cele doua documente principale le

contin.Anexele indeplinesc un rol atat explicativ cat si un rol de instrument

complementar bilantului contabil si contului de profit si pierdere.

1.2.Echilibrul financiar patrimonial.

Bilantul patrimonial-privire generala.

Echilibrul , in ansamblu , inseamna armonie intre diferitele elemente

ale unui sistem , ceea ce in domeniul financiar se transpune prin armonizarea

resurselor cu nevoile.Resursele si utilizarile reflectate in bilant fiind variate

permit formularea unor conceptii diferite privind echilibrul financiar.

Principalele doua conceptii sunt:patrimoniala si functionala.Analiza

patrimoniala se plaseaza in jurul investigarii solvabilitatii pe termen scurt ,in

timp ce analiza functionala , pleaca de la ipoteza asigurarii continuitatii

activitatii la crearea cadrului de excercitare a trei functii:de investitie si de

disponibilizare a resurselor , de exploatare si de ajustare financiara.

12

Studiul financiar al bilantului pune in evidenta modalitatile de

realizare a echilibrului financiar functional sau patrimonial de obicei la

sfarsitul exercitiului , fiind o analiza statica.Termenul de patrimonial il

egalizam,ca sens, cu analiza in termeni de lichiditate si exigibilitate.

Intr-adevar,ea este legata de bilantul contabil traditional,ca privire la

un moment dat asupra patrimoniului , in sens juridic ,

intreprinderii.Patrimoniul unei intreprinderi se compune din:

-o parte,de drepturi de proprietate si de creante(ansamblul activelor

din bilantul traditional),si

-alta parte,obligatiile(datoriile din bilantul traditional).

Astfel,daca este sa prezentam sub forma de tablou bilantul contabil

traditional,acesta arata dupa cum urmeaza:

Drepturi de proprietate

si de creante

(active)

Patrimoniu

(capitaluri proprii)

Obligatii

(datorii)

Figura 1.Bilantul contabil traditional.

O astfel de conceptie1 a bilantului a inspirat studiul echilibrului

financiar ; din punct de vedere al creantierilor , echilibrul financiar al

intreprinderii nu rezida in posibilitatea de a lichida totul in functie de

1.P. Mevellec,Gestion financiere dans les organisations cooperantes,Ed. Gaetan Morin,1985,Quebec.

13

drepturile de proprietate si de creanta pentru a-si regla obligatiile devenite

exigibile?Cum aceasta posibilitate nu exista,avem incetare de plati.De unde

si ideea foarte intuitiva ca mentinerea echilibrului financiar al unei

intreprinderi rezulta din corelatia intre gradul de lichiditate al activelor si cel

de exigibilitate al datoriilor.

Un activ este cu atat mai lichid cu cat poate fi transformat mai rapid in

lichiditati.Este obisnuit sa clasificam activele,dupa ordinea lichiditatii ,

in:imobilizari,stocuri,creante si disponibilitati;si,de altfel,sa distingem intre

active ”lungi” (imobilizarile) si active “scurte” (stocuri , creante ,

disponibilitati).Totusi aceasta clasificare nu corespunde intotdeauna

realitatii,astfel stocurile,chiar si creantele,pot fi uneori mai putin lichide

decat imobilizarile.

O datorie este cu atat mai exigibila cu cat scadenta ei este mai apropiata.Scadenta fiecarei datorii

fiind in general cunoscuta cu precizie,este posibil a priori sa le clasam riguros prin ordinul curent de

exigibilitate.Dar,in practica curenta,este bine sa distingem intre datoriile pe termen mediu si lung(mai mari

de un an) si cele pe termen scurt(mai mici de un an).

Active “lungi”

(imobilizari nete)

Capitaluri proprii

Stocuri Datorii pe termen mediu si lung

(scadenta mai mare de un an)

Creante Datorii pe termen scurt

(scadenta mai mica de un an)Disponibilitati

Figura 2.Marile mase de lichiditati si exigibilitati

ale bilantului patrimonial.

1.3.Bilantul patrimonial – privire juridica.

14

Sub aspect juridic , bilantul contabil sintetizeaza starea patrimoniala ,

respectiv ansamblul drepturilor si angajamentelor patrimoniale la un

moment dat.Drepturile patrimoniale confera celor ce le detin putere asupra

bunurilor(drepturi de proprietate), sau posibilitatea obtinerii unor prestatii

din partea altor persoane(drepturi de creante).

Drepturile de proprietate se concretizeaza in posibilitatea utilizarii

bunurilor in scopul consumului,productiei sau fructificarii acestora pentru

obtinerea de venituri.In general,o intreprindere detine anumite drepturi de

proprietate asupra unui ansamblu variat de bunuri materiale cum sunt

terenurile,cladirile,stocurile de marfuri,de materii prime,de produse finite,cat

si nemateriale reprezentate de brevete,licente,marci de fabrica si alte

elemente necorporale.

Pe de alta parte,drepturile patrimoniale inglobeaza si drepturile de

creanta care constau in angajamente contractate de anumiti parteneri , cum

sunt clientii a caror termene de plata convenite in avans , au o scadenta

ulterioara livrarii bunurilor , precum si debitorii intreprinderii , in calitate de

beneficiari ai unor imprumuturi.

Astfel,conturile de imobilizari,clienti si debitori se vor gasi in activul

bilantului.

Angajamentele patrimoniale corespunzatoare obligatiilor

intreprinderii pe care trebuie sa le onoreze sunt inregistrate in pasivul

bilantului.In functie de originea lor pot fi consecinta unor decizii voluntare

sau a unor obligatii impuse intreprinderii.De asemenea,angajamentele

patrimoniale pot fi diferentiate in functie de efectele lor,in angajamente

corespunzatoare datoriilor si corespunzatoare capitalurilor proprii.

15

Cele corespunzatoare datoriilor implica obligatia de plata a dobanzilor

si de rambursare a datoriilor,in functie de modalitatea si scadenta convenite

in contract.Cele corespunzatoare capitalurilor proprii,apar in legatura cu

remunerarea proprietarilor fondurilor puse la dispozitia intreprinderii sub

forma de aport initial la constituirea capitalului social,fie pentru aportul nou

cu ocazia unei cresteri de capital,fie pentru acceptarea mentinerii profiturilor

nedistribuite,care in fapt reprezinta rezerve ce vor majora capitalul propriu.

Daca studiul juridic permite prezentarea drepturilor si angajamentelor

patrimoniale,prezentarea financiara pune in evidenta relatia dintre sursele

fondurilor(resursele) si nevoile(utilizarile) carora le sunt alocate

fondurile.Astfel,pasivul apare ca o sinteza a angajamentelor contractate,in

timp ce elementele inscrise in activ corespund unor drepturi patrimoniale2.

Egalitatea bilantiera este necesara,nu pentru ratiuni tehnice sau

conventionale,ci,pentru ca transpune o identitate fundamentala intre activ si

pasiv,care sunt de fapt doua reprezentari diferite ale aceleiasi marimi

economice.Asadar,egalitatea inter suma activului si cea a pasivului inseamna

egalitatea necesara intre valoarea nevoilor de finantare si ce a resurseloe de

care dispune intreprinderea.

1.4.Analiza financiara patrimoniala.

Analiza patrimoniala are meritul de a pune in evidenta riscul de insol

vabilitate al intreprinderii.Pentru aceasta analiza se studiaza gradul de

exigibilitate al elementelor de pasiv si cel de lichiditate al elementelor de

activ.

2.N.Feleaga si I. Ionascu,Contabilitatea financiara,Ed. Economica,Bucuresti,1993.

16

Bilantul contabil constituie documentul principal care sta la baza

analizei patrimoniale a intreprinderii ; indiferent de momentul la care se

incheie bilantul , mentinerea egalitatii intre sumele totale inscrise in activ si

pasiv , constituie o regula care trebuie respectata , reprezentand principiul

financiar fundamental care sustine constituirea patrimoniului unei

intreprinderi.

1.4.1.Conceptia patrimoniala.

Intreprinderea apare ca o entitate juridico-economica ce poseda un

patrimoniu inventariat in activul si pasivul bilantului.Expresia cea mai

simpla a valorii patrimoniale a unei intreprinderi la data incheierii

exercitiului o reprezinta activul net contabil , respectiv capitalurile proprii ,

calculate ca diferenta intre activul total(exclusiv elementele de activ fictiv) si

datoriile totale contractate sau prin adaugarea la capitalul social a

rezultatelor sau rezervelor ce revin actionarilor.

Pentru aceasta se utilizeaza conceptul de situatie neta(SN) ,estimand

contabil valoarea drepturilor ce le poseda proprietarii asupra intreprinderii.

SN = ACTIV – DATORII TOTALE

Indicatorul situatie neta este relevant exprimand valoarea activului

realizabil la un moment dat.Situatia neta evidentiaza sumele care vor reveni

asociatilor sau actionarilor in caz de lichidare , daca cesiunea elementelor de

activ asigura lichiditati la un nivel corespunzator valorii nete bilantiere a

acestora si daca nu apar datorii necontabilizate.

17

Situatia neta pozitiva si crescatoare reflecta o gestiune economica

sanatoasa.Aceasta crestere este consecinta reinvestirii unei parti din profitul

net si a altor elemente de acumulari.Cresterea situatiei nete marcheaza

atingerea obiectivului major al gestiunii financiare a oricarei intreprinderi

anume maximizarea valorii acesteia , respectiv a valorii capitalurilor proprii.

Valoarea negativa a situatiei nete evidentiaza o situatie

prefalimentara.Aceasta este consecinta incheierii cu pierderi a exercitiilor

anterioare.Suma acestor pierderi a consumat integral capitalurile proprii,iar

partea neacoperita ramane in sarcina creditorilor,ca rezultat al asumarii

riscului de insolvabilitate al intreprinderii.In aceasta situatie datoriile totale

contractate de intreprindere au depasit valoarea activului real.

Solvabilitatea reprezinta aptitudinea unui agent economic de a face

fata obligatiilor scadente rezultate fie din angajamente anterioare contractate,

fie din operatii curente , prelevari obligatorii.Mentinerea solvabilitatii

constituie un imperativ financiar major.

Mai concret,mentinerea solvabilitatii consta in executia constiinciosa

a rambursarilor promise creditorilor si altor creantieri.Importanta acestui

imperativ este legata de sanctiunile unei eventuale insolvabilitati;aceasta va

avea asupra debitorului falimentar consecinte care pot imbraca un caracter

de extrema gravitate,conducand uneori la disparitia pur si simplu a acestuia.

Chiar daca aparent insolvabilitatea nu este sanctionata,ea comporta

intotdeauna un cost si antreneaza o degradare a situatiei economice a

debitorului falimentar.Astfel,mentinerea solvabilitatii constituie un imperativ

financiar major in toate economiile.

1.4.2.Modalitati de analiza a bilantului financiar.

18

Constructia bilantului lichiditate-exigibilitate sau bilantului financiar ,

plecand de la elementele continute in bilantul contabil , necesita in principal,

urmatoarele operatii:

-regruparea posturilor de activ si de pasiv in functie de lichiditatea

respectiv exigibilitatea lor , mai mare sau mai mica de un an.Elementele de

activ sunt structurate in functie de cresterea gradului de lichiditate incepand

din partea de sus a activului bilantier , in timp ce elementele de pasiv sunt

structurate dupa gradul crescator de exigibilitate.

-prelucrarea posturilor de activ considerate non-valori sau active

fictive.

Intr-o structura financiara prudenta , cheltuielile de constituire incluse

in postul “Imobilizari necorporale”, cat si in “Primele privind rambursarea

obligatiunilor” sunt considerate fara valoare(nule) pentru partea ramasa

neamortizata , diminuandu-se astfel si capitalurile proprii.

-prelucrarea posturilor din structura “Capitaluri proprii”, in special

“Subventii pentru investitii” si “Provizioane reglementate”, precum si

“Provizioane pentru riscuri si cheltuieli” care includ datorii mai mici sau mai

mari de un an , mai ales datorii fiscale.

Bilantul financiar , astfel conceput , are pe orizontala doua parti:

-partea de sus (nevoi , respectiv capitaluri permanente) care reflecta

structura financiara prin stabilirea elementelor care-l compun.

-partea de jos (nevoi , resurse temporare) care evidentiaza conjunctura

, ciclul de activitate.

Pentru a respecta cat mai fidel criteriile de lichiditate si exigibilitate

sunt necesare anumite corectii privind cele patru mari grupe ale bilantului

financiar: activ imobilizat si activ circulant in activ si capitaluri permanente

si datorii cu scadente mai mici de un an in pasiv.

19

ACTIV=NEVOI PASIV=RESURSE

Figura 3. Bilantul financiar3.

In analiza financiara patrimoniala este recomandata utilizarea unui

bilant dupa repartizarea profitului,dar daca aceasta nu este cunoscuta,la

momentul analizei,trebuie facuta o ipoteza de repartizare in functie de

informatiile disponibile referitoare la politica de dividend a intreprinderii.

1.4.3.Alte abordari ale bilantului si analizei patrimoniale.

3. G. Vintila,Gestiunea financiara a intreprinderii,Ed. Didactica si pedagogica,1998,Bucuresti.

20

ACTIV IMOBILIZAT NET

(MAI MARE DE UN AN)

CAPITALURI PERMANENTE

-CAPITAL SOCIAL-REZERVE-PROFIT NET NEREPARTIZAT-PROVIZIOANE PENTRU RIS- CURI SI CHELTUIELI MAI MARI DE UN AN-DATORII CU SCADENTE MAI MARI DE UN AN

ACTIV CIRCULANT NET

(MAI MIC DE UN AN)

-STOCURI-CREANTE-CLIENTI-TITLURI DE PLASAMENT-DISPONIBILITATI

DATORII CU SCADENTE MAIMICI DE UN AN

-FURNIZORI-SALARIATI-STAT-BANCI

Daca convenim sa apelam bilantul financiar un bilant adaptat

preocuparilor analistului financiar,exista doua prezentari principale ale unui

asemenea document:prezentarea fondata pe criterii de lichiditate si

exigibilitate si prezentarea functionala.Este vorba de a masura distanta dintre

bilantul construit de contabil si bilanturile sale financiare.

Astfel in 1982 a fost propus un model de bilant in fiecare din cele trei

sisteme de documente.Cel al sistemului rezumat este prea sumar si putin

dificil pentru a servi ca instrument de analiza financiara,mai importante

finnd celelalte doua variante:modelul bilantului sistem de baza si modelul

bilantului sistem de dezvoltare.

Primul model,in versiunea sa sub forma de tablou,se prezinta

schematic dupa cum urmeaza:

ACTIV PASIV

Active imobilizate

Imobilizari necorporale

Imobilizari corporale

Imobilizari financiare

Active circulante

Stocuri

Creante

Titluri de plasament

Disponibilitati

Avansuri

Repartizari pe mai multe exercitii

Prime de rambursare a obligatiunilor

Diferente de conversie activ

Capitaluri proprii

Capitaluri

Prime de emisiune

Rezerve

Rezultatul exercitiului

Provizioane reglementate

Provizioane pentru riscuri si cheltuieli

Datorii

Imprumuturi si datorii asimilate

Productie constatata in avans

Diferenta de conversie pasiv

Figura 4.Modelul sistem de baza.

Se impun mai multe remarci importante:clasarea elementelor de activ

se face in principal pe functia lor economica si accesoriu pe gradul lor de

lichiditate.Imobilizarile financiare ca si creantele comporta elemente mai

21

mici,respectiv mai mari de un an.Clasarea elementelor de pasiv se face pe

natura lor juridica si pe gradul lor de exigibilitate.Distingem doua mari

categorii de elemente:capitalurile proprii si datoriile.De asemenea trebuie

mentionat ca cheltuielile si productia constatata in avans figureaza in partea

de jos a bilantului.Toate aceste remarci nu fac altceva decat sa arate

caracterul hibrid al acestui tip de bilant.

Astfel avem urmatorul tablou de trecere de la un model la altul intitulat:modul de inlocuire a

creantelor si datoriilor:

Creante de exploatare

Creante clienti si conturi atasate

Altele

Creante diverse

Capital subscris nevarsat

Datorii financiare

Imprumuturi obligatare convertibile

Alte imprumuturi obligatare

Imprumuturi si datorii asupra creditelor

Imprumuturi si datorii financiare diverse

Avansuri si aconturi retinute

Datorii de exploatare

Datorii furnizori si conturi atasate

Datorii fiscale si sociale

Altele

Datorii diverse

Datorii privind imobilizarile

Datorii fiscale(impozite)

Figura 5.Modul de inlocuire al creantelor si datoriilor.

In ce priveste cel de-al doilea model,fata de primul model cea mai

importanta deosebire rezida din analiza mai aprofundata a creantelor si

datoriilor.Creantele sunt impartite in creante de exploatare si creante diverse

si datoriile in datorii financiare,datorii de exploatare si datorii

diverse.Datorita acestei impartiri,este posibil sa distingem intre nevoia de

fond de rulment de exploatare si nevoia de fond de rulment in afara

exploatarii.

22

1.5.Studiu de caz.

Figura 6.Evolutia situatiei nete.

In cadrul acestui capitol studiul de caz se orienteaza catre evolutia in

perioada de analiza a situatiei nete a regiei.Concluziile asupra evolutiei

situatiei nete le vom trage cu ajutorul graficului urmator din figura 6.

Astfel cu ajutorul graficului de mai sus si datelor din tabelul din anexa

1 observam o situatie neta pozitiva si crescatoare de la an la an,de la

509009303 miilei in 1997 la 519378391 mii lei in 1998 la 903212058 mii lei

in 1999.Aceasta crestere este consecinta reinvestirii unei parti din profitul

net si a altor elemente de acumulari.

23

Aceasta crestere marcheaza de fapt atingerea celui mai important

obiectiv al intreprinderii,si anume-maximizarea valorii acesteia,a valorii

capitalurilor proprii.De asemenea evolutia pozitiva si crescatoare a situatiei

nete marcheaza o gestiune economica sanatoasa la nivelul regiei.Daca in

1998 fata de 1997 cresterea a fost foarte mica,in schimb in 1999 se

inregistreaza o crestere semnificativa de 1.74 ori.

Deoarece situatia neta exprima valoarea activului realizabil la un

moment dat,fiind un indicator care intereseaza atat actionarii si proprietarii

regiei,cat si creditorii,putem concluziona pe baza relevantei acestui indicator

ca regia dispune,mai ales in urma cresterii substantiale din 1999,de o valoare

foarte buna a drepturilor pe care le poseda proprietarii regiei,in caz de

lichidare regia neavand probleme cu onorarea obligatiilor.

Capitolul 2.Analiza financiara prin indicatori.

24

2.1.Importanta si barierele analizei patrimoniale.

Analiza lichiditate-exigibilitate joaca un rol important in diagnosticul

financiar prin faptul ca evidentiaza regulile vizand mentinerea echilibrului

structurilor financiare ale unei intreprinderi , cat si riscul de insolvabilitate

cu care se pot confrunta actionarii si creditorii.Echilibrul financiar

patrimonial se fundamenteaza pe trei reguli principale4:

►regula echilibrului financiar minim.

►regula indatorarii maxime.

►regula finantarii maxime.

Regula echilibrului financiar minim presupune ca resursele utilizate

pentru finantarea activelor sa ramana la dispozitia intreprinderii pe durata

unei perioade care trebuie sa corespunda , la minim , aceleia de

imobilizare.Avand in vedere decalajele care se pot produce in ce priveste

elementele mai mici de un an,regia trebuie sa prevada o marja de securitate

sub forma fondului de rulment-lichiditate pozitiv.

Fond de rulment lichiditate > 0

Regula indatorarii maxime priveste indatorarea pe termen lung si

mediu.Datoriile pe termen scurt joaca doar rolul de acoperire a unui decalaj

4. S. Ballada,Outils et mecanismes de gestion financiere,Ed. Maxima,1992,Paris.

25

momentan , datorat unui fenomen sezonier sau conjunctural.Indatorarea la

termen variaza intre doua limite:

-suma datoriilor la termen sa nu depaseasca suma capitalurilor proprii

(50%).

Datorii pe termen lung si mediu <=1.

Capitaluri proprii

-suma datoriilor pe termen lung si mediu sa nu depaseasca

autofinantarea medie aferenta unei perioade de trei ani.

Datorii pe termen lung si mediu<=Autofinantare medie anuala*3

Regula finantarii maxime reprezinta , in fapt , o combinatie a

primelordoua reguli.Pentru fiecare operatie de investitie angajata de

intreprindere recurgerea la indatorare pe termen nu trebuie sa depaseasca un

anumit procent.

Analiza patrimoniala prezinta anumite limite privind sfera de

cuprindere a problemelor evidentiate,precum si beneficiarii mrezultatelor

analizei.Astfel aceasta analiza evidentiaza in principal riscul de

insolvabilitate in detrimentul riscului de exploatare,una dintre preocuparile

majore ale regiei.

2.2.Indicatori de analiza a echilibrului financiar.

26

Pornind de la un anumit echilibru care trebuie sa existe intre durata

unei operatii de finantat si durata mijloacelor de finantare corespunzatoare

bilantul financiar pune in evidenta doua reguli principale ale finantarii:

-nevoile permanente de alocare a fondurilor banesti vor fi acoperite

din capitaluri permanente , indeosebi din capitaluri proprii.

-nevoile temporare vor fi , in mod normal , finantate din resurse

temporare.

Nerespectarea regulilor de finantare va determina o situatie de

dezechilibru financiar.Cele doua parti ale bilantului financiar , cuprinzand

elemente de activ in stransa corespondenta cu cele de pasiv , reflecta

echilibrul financiar pe termen lung si echilibrul financiar pe termen scurt.

2.3.Fondul de rulment.

Daca precizam “patrimonial”,inseamna ca exista de asemenea un fond

de rulment “functional” ale carui semnificatii sunt profund diferite.La

originea fondului de rulment se afla grija,mai ales a creantierilor,de a

verifica ca intreprinderea poate sa-si regleze datoriile pe termen scurt;astfel

vom compara valoarea acestora cu cea a activelor pe termen scurt.

Vom proceda prin efectuarea diferentei5 si ecartul constatat am

convenit sa-l numim fond de rulment si pe care-l vom utiliza ca indicator al

riscului de lichiditate:

Fond de rulment = Active pe - Datorii pe

termen scurt termen scurt5. J. Reynard,Gestion financiere avec exercices,Ed. Presse universitaire de France,1990,Vendome.

27

Evident definirea patrimoniala a bilantului permite sa calculam fondul

de rulment pe baza relatiei de mai sus si in modul urmator:

Fond de rulment = Capitaluri permanente – Active “lungi”

Este a priori prudent sa spunem6 ca fondul de rulment al unei

intreprinderi trebuie sa fie pozitiv si ceea ce face pe termen lung sa devina o

norma importanta a diagnosticului financiar.Dar cea mai mare parte a

analistilor financiar s-au pus de acord sa considere ca in prezent nivelul

fondului de rulment,pozitiv sau negativ,nu are semnificatie intrinseca si

trebuie sa fie interpretat in functie de numeroasele variabile si natura

activitatii intreprinderii.

Cand sursele permanente sunt mai mari decat necesitatile

permanentede alocare a fondurilor banesti , intreprinderea dispune de un

fond de rulment.Acest excedent de resurse permanente degajat de ciclul de

finantare al imobilizarilor poate fi utilizat pentru reannoirea activelor

circulante.

Deci fondul de rulment apare ca o marja de securitate financiara care

permite intreprinderii sa faca fata riscurilor diverse pe termen scurt.Aceasta

marja de securitate financiara garanteaza solvabilitatea intreprinderii

permitand acesteia conservarea unei anumite autonomii , respectiv a unei

independente financiare fata de creantierii sai.

6. B. Kolb si R. DeMong,Principles of financial management,Ed. Homewood.

28

Fondul de rulment reprezinta cel mai important indicator al

echilibrului financiar lichiditate-exigibilitate , fiind rezultatul arbitrajului

intre finantarea pe termen lung si cea pe termen scurt.Fondul de rulment

poate fi calculat si prin relatia:

Fond de = Capitaluri - Active + Conturi de

rulment permanente imobilizate regularizare pasiv

Fondul de rulment poate fi analizat in continuare ,in functie de

structura capitalurilor permanente,analiza care evidentiaza gradul in care

echilibrul financiar se asigura prin capitalurile proprii.Indicatorul care releva

acest grad de autonomie financiara este fondul de rulment propriu,adica

excedentul capitalurilor proprii in raport cu imobilizarile nete,determinat

prin relatia:

Fond de rulment = Capitaluri – Imobilizari

propriu proprii nete

De asemenea mai poate fi calculat si fondul de rulment imprumutat

reprezentat ca fiind rezultatul negativ al urmatoarei relatii de calcul si care

reflecta masura indatorarii pe termen lung pentru finantarea nevoilor pe

termen scurt:

Fondul de rulment = Fondul de rulment – Fondul de rulment

imprumutat financiar propriu

29

In functie de relatia de calcul utilizata interpretarea valorii pozitive

sau negative a fondului de rulment se poate face in modul urmator:

►daca fondul de rulment este pozitiv:

-capitalurile permanente finanteaza o parte din activele

circulante,dupa finantarea integrala a imobilizarilor nete.Aceasta

situatie pune in evidenta fondul de rulment ca expresie a realizarii

echilibrului financiar pe termen lung si a contributiei acestuia la

infaptuirea echilibrului financiar pe termen scurt.

-activele circulante transformabile in lichiditati intr-un termen

scurt vor permite nu numai rambursarea integrala a datoriilor pe

termen scurt,dar,in egala masura,si degajarea lichiditatilor

excedentare.Aceasta situatie reflecta o perspectiva favorabila

intreprinderii sub aspectul solvabilitatii sale.

►daca fondul de rulment este negativ:

-valoarea negativa reflecta absorbirea unei parti din resursele

temporare pentru finantarea unor nevoi permanente,contrar

principiului de finantare.Aceasta situatie genereaza un dezechilibru

financiar care trebuie analizat in functie de specificul activitatii

desfasurate de intreprinderea respectiva.

-situatia in care activele circulante transformabile in lichiditati

si insufuciente pentru rambursarea datoriilor pe termen scurt reflecta o

stare de dezechilibru,o situatie nefavorabila sub aspectul solvabilitatii.

2.4.Necesarul de fond de rulment.

Valoarea informativa deosebita a fondului de rulment,conferita de

pozitia strategica a acestuia,de a realiza legatura intre cele doua parti ale

30

bilantului financiar,conduce la aprecierea ca fondul de rulment reprezinta cel

mai important indicator al echilibrului financiar lichiditate exigibilitate.In

cele din urma fondul de rulment este rezultatul arbitrajului intre finantarea

pe termen lung si cea pe termen scurt.

Pornind de la un anumit echilibru,care trebuie sa existe intre nevoile

temporare si resursele temporare,bilantul patrimonial pune in evidenta un alt

indicator de echilibru financiar denumit nevoia de fond de

rulment(NFR).Acesta poate ficalculat cu ajutorul relatiei:

NFR = Stocuri + Creante – Datorii pe termen scurt

Nevoile nete legate de operatiile curente,numite normal necesar de

fond de rulment,reprezinta diferenta intre,pe de o parte,stocurile si creantele

legate de operatiunile curente si,pe de alta parte,datoriile induse de aceleasi

operatii.

Daca nevoia de fond de rulment este pozitiva ,ea semnifica un surplus

de nevoi temporare,in raport cu resursele temporare posibile de

mobilizat.Situatia in care nevoia de fond de rulment este pozitiva,poate fi

considerata normala,numai daca este rezultatul unei politici de investitii

privind cresterea nevoii de finantare a ciclului de exploatare.In caz contrar

poate evidentia un decalaj nefavorabil intre lichiditatea stocurilor si

creantelor,pe de o parte,si exigibilitatea datoriilor de exploatare,pe de alta

parte,respectiv incetinirea incasarilor si urgentarea platilor.

Valoarea sa negativa denota surplusul resurselor temporare in raport

cu nevoile corespunzatoare de capitaluri circulante sau necesitati temporare

mai mici decat sursele temporare de mobilizat.Asemenea situatie poate fi

apreciata favorabil,daca este rezultatul accelerarii rotatiei activelor circulante

31

si al angajarii de datorii cu scadente mai mari,adica s-au urgentat incasarile

si s-au relaxat platile.

In acest caz,nevoia de fond de rulment negativa constituie o sursa

temporara,care nu trebuie finantata,ci dimpotriva,ea finanteaza fondul de

rulment si trezoreria.In caz contrar,nevoia de fond de rulment negativa

constituie o situatie nefavorabila datorata unor intreruperi temporare in

aprovizionarea si reinnoirea stocurilor sau in activitatea de productie.

Conform acestei metodologii de determinare,nevoia de fond de

rulment are un caracter static;pentru a avea un caracter dinamic este necesara

corelarea volumului de activitate cu marimea nevoii de fond de rulment.

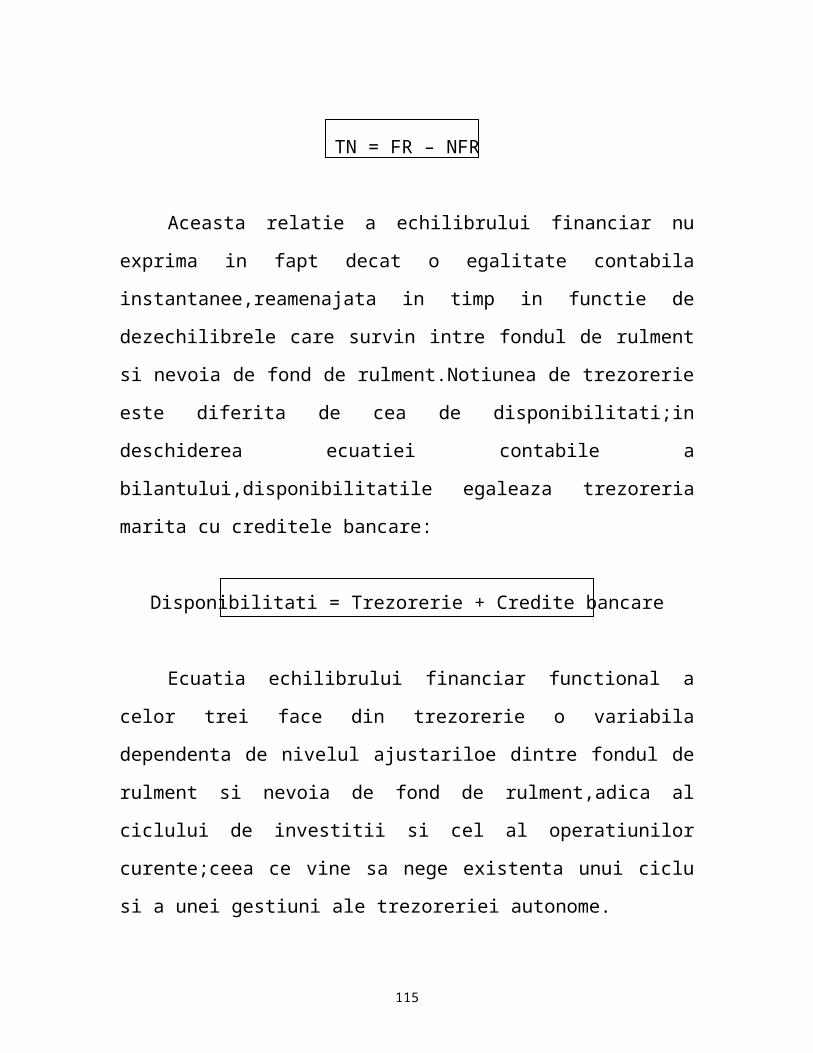

2.5.Trezoreria neta.

In cadrul analizei patrimoniale,diferenta intre fondul de rulment

financiar si nevoia de fond de rulment reprezinta un indicator numit

trezoreria neta (TN).Relatia de calcul se prezinta astfel:

TN = FRF - NFR

In functie de valoarea pe care o poate lua trezoreria neta,pozitiva sau

negativa,interpretarea acestui indicator se face astfel:

►daca valoarea este pozitiva:

-excedentul de finantare,expresia cea mai concludenta a

desfasurarii unei activitati eficiente,se va regasi sub forma

disponibilitatilor banesti in conturi bancare si in casa.

32

-aceasta situatie favorabila se concretizeaza intr-o imbogatire a

trezoreriei,intrucat intreprinderea dispune din abundenta de lichiditati

care ii permit atat rambursarea datoriilor financiare pe termen scurt,cat

si efectuarea diverselor plasamente eficiente si in deplina siguranta pe

piata monetara si/sau financiara.Se poate vorbi chiar de o autonomie

financiara pe termen scurt.

-inregistrarea unei trezorerii nete pozitive in mai multe exercitii

succesive evidentiaza o rentabilitate economica ridicata si posibilitatea

plasarii rentabile a disponibilitatilor banesti pentru intarirea pozitiei

intreprinderii pe piata.

►daca valoarea este negativa:

-un dezechilibru financiar la incheierea exercitiului contabil,un

deficit monetar acoperit prin angajarea de noi credite pe termen scurt.

-aceasta situatie evidentiaza dependenta intreprinderii de

resursele financiare externe.In acest caz se urmareste obtinerea celui

mai mic cost de procurare al creditelor,prin negocierea mai multor

surse de astfel de capital.

-situatia de dependenta in care lichiditatile sau cvasilichiditatile

sunt insuficiente pentru rambursarea creditelor pe termen

scurt,limiteaza autonomia financiara pe termen scurt.

-chiar daca trezoreria neta este negativa ea nu reprezinta

neaparat o stare de insolvabilitate.Daca partenerii de afaceri accepta

mentinerea resurselor de trezorerie pentru acoperirea pasivului

exigibil,atunci intreprinderea poate supravietui,chiar prospera.

2.6.Studiu de caz.

33

Pe baza datelor din tabelele din anexe si pe baza graficelor referitoare

la evolutia in perioada de analiza a celor trei indicatori financiari majori

putem trage mai multe concluzii.

Figura 7.Fondul de rulment.

Fondul de rulment reprezinta marja de securitate a agentului

economic pentru ca activele circulante sa aiba un volum mai mare decat

datoriile pe termen scurt. Se constata o crestere a fondului de rulment fapt ce

se reflecta in asigurarea pe termen scurt a solvabilitatii intreprinderii ,

aspectul pozitiv reflectand faptul ca avem de-a face cu un excedent al

pasivelor pe termen lung fata de activele circulante in perioada 1998-1999

34

ceea ce defineste existenta unui echilibru financiar datorat de sporirea

capitalurilor proprii(din reevalurea cladirilor si constructiilor).

Cresterea fondului de rulment este datorata in cea mai mare proportie

cresterii stocurilor,in 1998 inregistrandu-se totusi o valoare mai mica din

cauza cresterii ponderii creantelor,pentru ca in 1999 fata de 1998 cresterea sa

fie de 3.97 ori.Putem concluziona astfel ca regia detine o administrare si o

gestiune financiara sanatoasa a fondurilor sale,fapt care este justificat de

tendinta pozitiva si crescatoare a fondului de rulment in perioada de analiza.

Anul 1998 fiind un an dificil din punct de vedere financiar pentru

regie,incheiat totusi cu profit,chiar daca valoarea sa nu este

mare,inregistrand o scadere fata de 1997,a reusit sa fie redresat in 1999

tinand cont de faptul ca intreprinderea a avut ca obiectiv supravietuirea si

incercarea de maximizare a valorii intreprinderii,in acest sens fondul de

rulment,cel mai important indicator financiar,aducand o contributie majora

dovedind faptul ca la nivel de societate si de ramura regia si-a indeplinit in

mare masura obiectivele.

35

Dar pentru o analiza mai detaliata este necesar sa analizam celalalt

indicator complementar fondului de rulment,si anume nevoia de fond de

rulment.Dupa cum se observa din graficul urmator si pe baza tabelului din

anexa referitor la necesarul de fond de rulment se observa,in acelasi sens cu

fondul de rulment,tendinta pozitiva si crescatoare cu scaderea din 1998 fata

de 1997(194%) si cresterea importanta in 1999 fata de 1998(157%).

Figura 8.Nevoia de fond de rulment.

In ce priveste nevoia de fond de rulment observam ca in anul 1999

aceasta inregistreaza valori pozitive spre deosebire de anul 1998 cand avea

valori negative.Acest lucru este justificat prin faptul ca regia si-a grabit

incasarile , dar si plata datoriilor si ca urmare nevoile existente in anul 1999

au fost mai mari decat resursele temporare.

36

Aspectul pozitiv al NFR indica faptul ca activele realizabile(stocuri

creante de maxim un an) sunt superioare datoriilor curente cu scadenta de 1

an si deci exista o insufucienta de resurse care trebuie acoperita prin

excedentul de FR sau prin credite bancare pe termen scurt.Nivelul NFR este

influentat si de faptul ca regia are in structura unitati cu ciclu lung de

fabricatie , dar si de cresterea vitezei de rotatie a stocurilor , de durata mare

de plata a obligatiilor.Unul din factorii care au influentat reducerea NFR de

la 30.395 mil la 30.06.1999 la 21.423 mil la 30.09.1999 este incasarea unor

creante.

Revenirea in 1999 la valori pozitive ale nevoii de fond de rulment este

datorata in exclusivitate cresterii puternice a stocurilor,chiar daca datoriile

pe termen scurt au continuat si ele sa creasca dar cu o rata de crestere(1.14

ori) inferioara stocurilor(1.33 ori).De asemenea si creantele au crescut(1.18

ori),dar influenta lor este mai putin semnificativa decat cea a stocurilor.

Comparand cu anul 1998 observam ca in anul 1999 in totalul

stocurilor,ponderea materiilor prime,materialelor consumabile a scazut de la

48.39% la 41.02%,in timp ce a crescut ponderea semifabricatelor si

produselor finite de la 27.03% la 29.99% si ponderea productiei in curs de

executie de la 22.1% la 26.24%.

In ce priveste evolutia in 1998 fata de 1997 observam cresterea

activelor circulante de la 26.94% la 30.36%,cea mai importanta pondere

detinand-o stocurile ce au crescut de la 14.05% la 15.39%.Dar aceasta

crestere a fost insuficienta pentru a asigura o nevoie de fond de rulment

pozitiva,deoarece au crescut datoriile totale cu 64.563.659 mii lei,aceasta

crestere fiind influentata atat de evolutia inflatiei,cat si de sporirea

obligatiilor de plata fata de banci,furnizori,bugetul statului,bugetul

asigurarilor sociale de stat si salariati.

37

In continuare analizand trezoreria neta ca diferenta intre fondul de

rulment financiar si nevoia de fond de rulment remarcam aceeasi tendinta ca

si in cazul celorlalti doi indicatori financiari de baza,ceea ce se poate observa

mai clar cu ajutorul graficului urmator si datelor din anexe.

Figura 9.Trezoreria neta.

38

Trezoreria neta este pozitiva inregistrand o crestere semnificativa in

perioada analizata.Variatia trezoreriei nete este determinata nu atat de FRF

care este relativ stabil in cursul unui exercitiu , cat de NFR care evolueaza in

functie de ciclul de exploatare , respectiv in functie de termenele de plata ale

furnizorilor si de termenele de incasare a creantelor.

Trezoreria neta inregistreaza o crestere fata de anul 1998 , lucru

justificat prin faptul ca in primul trimestru al anului 2000 , regia a platit

impozitul pe profit si varsamintele din profitul net aferente anului 1999.Cu

deosebire fata de ceilalti doi indicatori trezoreria neta are o evolutie continua

crescatoare,nescazand in anul 1998,acest lucru datorandu-se in exclusivitate

nu fondului de rulment ci valorii negative a necesarului de fond de

rulment,care in relatia de diferenta se transforma in semnul plus.

Avand in fata situatia pe perioada de analiza in ce priveste trezoreria

neta putem concluziona cu usurinta:

-regia dispune de autonomie financiara pe termen scurt.

-lichiditati care permit rambursarea fara probleme a datoriilor pe

termen scurt.

-efectuarea de plasamente eficiente si in deplina siguranta pe piata

financiara si monetara.

39

CAPITOLUL 3.Analiza financiara prin rate.

3.1.Obiectivele analizei pe baza ratelor.

Utilizarea unei metode a ratelor raspunde necesitatilor de analiza

tehnica atat la nivelul intreprinderii cat si a organismelor bancare si a celor

de studii financiare.In cazul de fata al analizei pe mai multe exercitii

financiare,puterea informationala a ratelor poate fi crescuta,astfel metoda

permitand analiza sistematica a gestiunii la un moment dat,dar si in evolutia

ei,furnizand informatii corespunzatoare cu privire la cauzele si efectele unor

schimbari.

Importanta acestei metode consta in aceea ca ofera posibilitatea

realizarii unor comparatii in timp,dar si in spatiu,cu ajutorul ratelor medii ale

ramurilor din care fac parte intreprinderile analizate.Astfel ratele stau la baza

comparatiilor sectoriale si interne in timp.Interpretarea ratelor trebuie facuta

cu prudenta,deoarece o singura rata luata izolat,nu este satisfacatoare pentru

40

a caracteriza activitatea intreprinderii,ci numai o anumita combinatie de

rate,selectate pertinent,ofera aceasta posibilitate.

De asemenea,rezultatele identice ale ratelor pot reflecta sensuri

diferite din punct de vedere economic si financiar,iar cresterea valorilor

capata diferite interpretari in functie de variatia celor doua marimi care o

determina.Utilizarea ratelor in diagnosticarea financiara presupune selectia

acelor rate semnificative,independente si omogene.

Principalele obiective ale analizei pe baza ratelor constau in studierea

succesiva a cel putin trei dimensiuni financiare ale intreprinderii:

►Structura financiara

►Lichiditatea

►Rentabilitatea.

3.2.Ratele structurii financiare.

Aceste rate caracterizeaza modalitatile de realizare a echilibrului

financiar pe termen lung si pe termen scurt apreciaza importanta indatorarii

asupra gestiunii financiare a intreprinderii evidentiind si principalele mutatii

intervenite in structura surselor generate de schimbarile interne si de

interactiunea cu mediul economico-social.

Ratele structurii financiare cuprind in principal doua grupe:

-ratele echilibrului financiar.

-ratele de indatorare.

3.2.1.Ratele echilibrului financiar.

41

Ratele echilibrului financiar sunt expresia realizarii echilibrului

financiar pe termen lung si scurt , evidentiind existenta sau inexistenta

fondului de rulment,a necesarului de fond de rulment si a trezoreriei

nete.Din aceasta categorie fac parte ratele de finantare si ratele de lichiditate.

Ratele de finantare evidentiaza modalitatile de finantare a

investitiilor intreprinderii,investitii care pot fi:strategice,de exploatare si de

echilibru.Principalele rate de finantare sunt:

-rata fondului de rulment .

-rata nevoii de fond de rulment.

Rata fondului de rulment se exprima prin relatia:

RFRF = Capitaluri permanente / Active imobilizate nete

Aceasta rata evidentiaza conditiile de finantare ale imobilizarilor.O

valoare supraunitara semnifica faptul ca ansamblul imobilizarilor este

finantat din capitaluri permanente.Ea exprima in termeni relativi un indicator

echivalent fondului de rulment in valoare absoluta.

Cresterea valorii raportului corespunde din punct de vedere

teoretic unei ameliorari a structurii de finantare,iar diminuarea lui exprima o

deteriorare a situatiei,cu exceptia cazului in care aceasta este voluntara si

datorata stabilizarii structurilor financiare.In termeni nominali valoarea ratei

nu reflecta intocmai realitatea,deoarece ea este adesea denaturata de inflatie.

Rata nevoii de fond de rulment se exprima prin relatia:

RNFR = Fond de rulment financiar / Nevoia de fond de rulment

42

Aceasta rata de finantare are rolul de a scoate in evidenta proportia

corespunzatoare din fondul de rulment financiar care finanteaza nevoia de

fond de rulment.De asemenea este binevenita o valoare supraunitara si care

sa aiba o tendinta crescatoare.Datele obtinute in urma calculului acestor rate

sunt prezentate in tabel in anexe.

Ratele de lichiditate sau de trezorerie caracterizeaza situatia

financiara a intreprinderii pornind de la structura bilantului financiar(etajul

inferior al acestuia).Acestea masoara capacitatea de plata a intreprinderii ,

respectiv solvabilitatea pe termen scurt.Ratele de lichiditate sunt relevante

pentru comparatiile realizate intre intreprinderile din acelasi sector sau intre

ratele cronologice realizate de aceeasi intreprindere.

Gradul in care intreprinderea poate face fata datoriilor pe termen scurt

este dat de un sistem de rate de lichiditate , care cuprinde:

►rata lichiditatii generale(globale).

►rata lichiditatii reduse.

►rata lichiditatii imediate.

Rata lichiditatii generale este corespunzatoare fondului de rulment:

RLG = Active circulante / Datorii pe termen scurt

Calculul7 acestei rate,ca si cel al fondului de rulment,ne duce cu

gandul la ipoteza implicita conform careia stocurile pot deveni lichide in

timp pentru a regla datoriile pe termen scurt.Este o ipoteza adesea

hazarduoasa pentru ca lichiditatea stocurilor este foarte variabila;de aceea

multi analisti prefera acestei rate de lichiditate generala o rata de lichiditate

restransa al carei numarator nu cuprinde decat creantele si disponibilitatile,si

anume rata lichiditatii reduse:

43

RLR = (Creante + Disponibilitati) / Datorii pe termen scurt

De asemenea din categoria ratelor de lichiditate mai face parte si rata

lichiditatii imediate:

RLI = Disponibilitati / Datorii imediat exigibile

Lichiditatea generala reflecta posibilitatea componentelor

patrimoniale curente de a se transforma intr-un termen scurt in lichiditati

pentru a satisface obligatiile de plata exigibile.Lichiditatea globala se

apreciaza favorabila atunci cand rata lichiditatii generale are o marime

supraunitara cuprinsa intre 2 si 2.5 , si cand sensul acestui indicator este

crescator.

Rata lichiditatii reduse exprima capacitatea intreprinderii de a-si onora

datoriile , pe termen scurt , din creante si disponibilitati.In general raportul

este subunitar si nu produce dificultati in conditiile in care intreprinderea

dispune de stocuri sanatoase si previziuni corecte , o rata optima , teoretic ,

fiind cuprinsa intre 0.8 si 1.

Interpretarea acestei rate,ca de altfel a tuturor ratelor,trebuie foarte

bine nuantata;intr-adevar presupunand ca este foarte mica fata de 1,aceasta

poate indica dificultati actuale sau viitoare de plata,dar aceasta poate sa

insemne de asemenea ca interprinderea considera ca stie sa-si gestioneze

trezoreria foaret bine si nu detine lichiditati inutile si costisitoare.

7. B. Colasse,Gestion financiere de l’entreprise,1987,Paris.

44

Aprecierea care este facuta,de-a lungul fondului de rulment si a

acestor rate,asupra lichiditatii intreprinderii este complet statica ceea ce face

sa plaseze intreprinderea in situatie de lichidare:este vorba de toate activele

lichide care,la un moment dat,servesc stingerii datoriilor;in realitate o

intreprindere,intr-o perspectiva de continuitate,va utiliza cash-flow-ul sau

pentru a-si efectua diferitele reglari necesare8.

Rata lichiditatii imediate sau rata capacitatii de plata imediata , care

caracterizeaza capacitatea de rambursare instantanee a datoriilor tinand cont

de incasarile existente , asigura interfata elementelor cele mai lichide ale

activului cu obligatiile imediat exigibile ale pasivului.Rationalitatea unei

intreprinderi bine administrata din punct de vedere financiar este exprimata

de o valoare cuprinsa intre 0.2 si 0.3.

3.2.2.Ratele de indatorare.

Ratele de indatorare evidentiaza importanta indatorarii asupra

gestiunii financiare a intreprinderii.Comparand finantarea externa prin

datorii cu fondurile proprii , ratele pun in evidenta componenta datoriilor din

pasiv,dar si repartitia capitalurilor permanente intre fondurile proprii si cele

imprumutate pe termen mediu si lung.

Riscul dezechilibrului financiar al intreprinderii depinde in mod

normal de importanta si structura indatorarii;astfel,analiza patrimoniala se

orienteaza si catre calculul ratelor de indatorare.

8. B. Solnic,Gestion financiere,Ed. Nathan,1980,Paris.

45

Aceste rate influenteaza indirect asupra autonomiei intreprinderii prin

raportarea diferitilor creantieri.Pe de alta parte,unii dintre ei sunt suportul

normelor bancare de indatorare si servesc la definirea capacitatii de

indatorare.In urmatoarea figura este reprezentata structura finantarii

intreprinderii in termeni de exigibilitate.

Figura 10.Structura finantarii intreprinderii9.

Rata indatorarii globale,numita si rata “levierului”,poate fi apreciata

cu ajutorul uneia din ratele urmatoare:

Datorii totale Datorii totale

Total bilant Capitaluri proprii

Este suficient sa calculam doar una dintre ele;analistii financiari o

prefera pe cea de a doua,care face mai direct referinta la normele bancare

46

CAPITALURIPROPRII

DATORIITOTALE

CAPITALURIPROPRII

DATORII PETERMEN LUNG

SI MEDIU

DATORII PETERMENSCURT

CAPITALURIPERMANENTE

DATORII PETERMENSCURT

uzuale dupa care suma datoriilor totale ale unei intreprinderi nu trebuie sa fie

superioara de doua ori capitalurilor proprii;ceea ce inseamna ca prima nu

trebuie sa fie mai mica de 2/3,iar cea de a doua de 1/2.Daca aceste limite

sunt atinse,capacitatea de indatorare globala a intreprinderii este in principiu

saturata.

Indatorarea la termen(mai mare de un an) poate fi masurata cu ajutorul

uneia din ratele urmatoare:

Datorii pe termen mediu si lung Datorii pe termen mediu si lung

Capitaluri permanente Capitaluri proprii

Ca si in cazul indatorarii globale este suficient sa calculam doar una

din cele doua rate,cea mai calculata fiind fara indoiala cea de a doua.Norma

bancara uzuala doreste ca suma datoriilor pe termen mediu si lung sa nu fie

superioara capitalurilor proprii;ceea ce semnifica ca prima se vrea mai mica

decat 1/2 si cea de a doua mai mica de 1.Daca aceste limite sunt atinse

capacitatea de indatorare a interprinderii este saturata.

Mai pot fi calculate si alte rate cu privire la indatorarea intreprinderii

si anume:

-rata independentei financiare,complementara cu rata datoriilor

financiare,masoara ponderea capitalurilor proprii in ansamblul

resurselor permanente.Acest raport arata masura in care intreprinderea

isi utilizeaza fondurile proprii si gradul sau de independenta fata de

9. P. Mevellec,Gestion financiere dans les organisations cooperantes,Ed. Gaetan Morin,1985,Quebec.

47

creditorii permanenti.In general,rata trebuie sa fie superioara sau cel

putin egala cu 0.5.

RIF = Capitaluri proprii / Capitaluri permanente

-rata capacitatii de imprumut compara resursele proprii cu

imprumuturile contractate pe termen lung.Cand aceasta rata este

subunitara capacitatea teoretica de imprumut a intreprinderii este

saturata si de aceea se recomanda un raport supraunitar.

RCI = Capitaluri proprii / Indatorarea la termen

-rata capacitatii de rambursare sau rata acoperirii creditelor

exprima teoretic,in numar de ani,capacitatea interprinderii de a

rambursa in totalitate imprumuturile contractate pe termen lung.Cu cat

valoarea raportului este mai mica,cu atat mai buna va fi capacitatea de

rambursare.Intervalul maxim,impus de normele bancare,reprezinta 3

ani,iar pentru rambursarea datoriilor totale(termen lung si scurt)4 ani:

RCRTL = Imprumuturi pe termen lung / Capacitatea de autofinantare

RCRT = Imprumuturi totale / Capacitatea de autofinantare

-rata de prelevare a cheltuielilor financiare pune in evidenta

capacitatea de plata a costului indatorarii,separand intreprinderile

sanatoase de cele falimentare.Daca raportul este mai mic decat 0.6

interprinderea se confrunta cu dificultati de gestiune financiara riscand

sa intre in stare de faliment.

48

RPC = Cheltuieli financiare / Excedent brut de exploatare

3.3.Ratele privind rotatia elementelor patrimoniale.

Analiza patrimoniala,desi evidentiaza indicatorii semnificativi pentru

aprecierea lichiditatii,prezinta anumite limite deoarece ea ofera informatii

statice,cu valoare descriptiva,insuficiente pentru o judecata de fond,fara a

furniza vreo indicatie privind comportamentul elementelor din structura

nevoii de fond de rulment.

Analiza ratelor de rotatie permite aprecierea comportamentului

fiecarei componente a nevoii de fond de rulment deoarece ratele masoara

ritmul de reannoire a elementelor patrimoniale , respectiv lichiditatea

stocurilor si creantelor comerciale si exigibilitatea datoriilor de

exploatare.Pentru analiza pasivelor si activelor mai mici de un an pot fi

utilizate rate de rotatie exprimate in numar de rotatii(Kr=coeficient de

rotatie), dar si in numar de zile(D=durata unui circuit de rotatie a

capitalurilor prin cifra de afaceri).

Fiecare element de activ va fi reannoit intr-un interval de timp specific

prin cifra de afaceri , iar fiecare datorie va fi achitata intr-un anumit timp

prin componenta valorica corespunzatoare din cifra de afaceri , timpi numiti

durate de rotatie a capitalurilor prin cifra de afaceri.

Durata de rotatie globala a capitalurilor (Dr) exprima numarul de

zile in care cifra de afaceri totala sau anuala reannoieste activele sau achita

datoriile , fiind data de relatia:

DR = Active(datorii) totale * 360

49

Cifra de afaceri totala

Ratele exprimate printr-un coeficient de rotatie compara fluxurile

inregistrate in contul de rezultate cu soldurile din bilant.Rotatia de ansamblu

a capitalurilor in raport cu cifra de afaceri este:

KR = Cifra de afaceri totala

Active(datorii) totale

unde KR reprezinta viteza de rotatie globala exprimata in numar de rotatii pe

an.

Ratele exprimate in coeficienti de rotatie au o putere informativa

redusa,ramanand sub aspectul continutului niste marimi abstracte,care nu

redau in termeni concreti realitatea economica.Aceste limite pot fi

depasite,daca in analiza financiara,se utilizeaza ratele de rotatie exprimate

in numar de zile10.Duratele de rotatie ale capitalurilor intreprinderii in

raport cu cifra de afaceri pot fi de asemenea calculate pe principalele grupe

bilantiere(stocuri,clienti,furnizori,altele).Astfel vom avea urmatorele durate

cu urmatoarele formule de calcul:

-1.durata de rotatie a stocurilor de materii prime si materiale.

DMP = MP *360

CA * m%

-2.durata de rotatie a stocurilor de produse in curs de fabricatie.

DCF = PCF * 360

CA * (m% + f%/2)

50

-3.durata de rotatie a stocurilor de produse finite.

DPF = PF * 360

CA * c%

-4.durata de incasare a clientilor.

DICL = CL * 360

CA * i%

-5.durata de achitare a furnizorilor.

DFZ = FZ * 360

CA * m%

unde:

MP=valoarea consumurilor de materii prime si materiale de la terti.

m%=ponderea consumurilor de la terti in cifra de afaceri.

PCF=valoarea produselor in curs de fabricatie.

f%=ponderea cheltuielilor de fabricatie in cifra de afaceri.

PF=valoarea produselor finite.

c%=ponderea costului de productie in cifra de afaceri.

CL=valoarea creditelor clienti.

i%=ponderea incasarilor in cifra de afaceri.

FZ=valoarea creditelor furnizori.

CA=cifra de afaceri.

51

3.4.Studiu de caz.

Pe baza datelor din tabelele din anexe si cu ajutorul graficelor facute

care privesc diferitele rate si durate de rotatie in perioada de analiza a celor

trei ani 1997,1998 si 1999,putem trage mai multe concluzii pe care trebuie

sa le corelam cu celelalte subliniate in capitolele anterioare.

Astfel,cu privire la ratele echilibrului financiar,si anume ratele de

finantare si ratele de lichiditate putem analiza urmatorul grafic reprezentativ

corelat cu datele din tabelele din anexe:

Figura 11.Ratele echilibrului financiar.

10. I. Stancu,Gestiunea financiara a agentilor economici,Ed. Economica,1994,Bucuresti.

52

Ratele de finantare au avut o evolutie asemanatoare,mai accentuata

fiind cea a ratei de finantare a nevoii de fond de rulment,care dupa o scadere

in 1998 fata de 1997,de la 3.5 la 2.84,a inregistrat o crestere exponentiala in

1999 ajungand la 19.89.Aceasta crestere s-a datorat in exclusivitate cresterii

fondului de rulment care a suprafinantat nevoia de fond de rulment.

Rata de finantare a imobilizarilor sau rata fondului de rulment a avut o

evolutie relativ constanta situandu-se in 1997 si 1998 in jurul valorii de

1.07,inregistrand o usoara crestere in 1999 la 1.18,ceea ce inseamna o

ameliorare a structurii de finantare datorata cresterii capitalurilor

permanente.

In ce priveste ratele de lichiditate putem trage urmatoarele concluzii:

-rata lichiditatii globale:aceasta se apreciaza ca fiind normala atunci

cand inregistreaza o valoare cuprinsa intre 2 si 2.5,dar este bine sa fie

neaparat supraunitara.Este si cazul regiei analizate care are valori de la 1.32

in 1997 la 1.18 in 1998 si 1.62 in 1999,care inregistreaza o valoare

supraunitara,dar sub normele actuale.Dar privind tendinta ei crescatoare

putem spune ca regia a inceput sa faca progrese in imbunatatirea acestei rate

destul de evidente.

-rata lichiditatii reduse:situatia optima este o valoare cuprinsa intre 0.8

si 1.Valorile pe care rata le ia in cazul de fata,de 0.61 in 1997,0.57 in 1998 si

0.91 in 1999,ne arata ca regia dupa ce a avut valori sub cele normale a ajuns

in 1999 la ovaloare foarte buna,convenabila,care o pune in situatia de a avea

destule resurse pentru a-si onora cu brio datoriile pe termen scurt din creante

si disponibilitati.

-rata lichiditatii immediate:rationalitatea unei intreprinderi bine

administrata este data de valori cuprinse intre 0.2 si 0.3.In cazul regiei

evolutia acestor valori se prezinta astfel:0.23 in 1997,0.24 in 1998,0.59 in

53

1999.Putem observa ca dupa o evolutie normala in 1997 si 1998,in 1999

regia a reusit sa creasca trendul,ceea ce dovedeste o capacitate de plata

imediata foarte buna,ca rezultanta a fluxurilor materiale si banesti,si arata de

asemenea faptul ca regia este corect administrata din punct de vedere

financiar.

Pentru analiza ratelor cu privire la indatorarea intreprinderii sub

diferitele ei aspecte putem trage concluzii pe baza urmatorului grafic si a

datelor existente in tabelele din anexe:

Figura 12.Ratele de indatorare.

Ratele indatorarii globale(rata levierului) si rata datoriilor financiare

au avut in perioada de analiza o evolutie buna,din acest punct de vedere

regia mentinandu-le la un nivel mai mult decat acceptabil.Astfel rata

54

levierului se mentine in jurul valorii de 0.39,cu exceptia lui 1998 cand a fost

de 0.514,iar cea de a doua s-a mentinut in jurul valorii de 0.11.Tinand cont

ca valorile normale sunt pentru prima sa fie mai mica de 1 si cea de a doua

mai mica de 0.5,regia poate primi in continuare credite in conditii de deplina

siguranta financiara.

Celelalte rate analizate se inscriu in tendinta generala foarte buna a

regiei in ce priveste independenta financiara,capacitatea de

rambursare,capacitatea de imprumut si prelevarea cheltuielilor

financiare,toate acestea aratandu-ne caracterul general bun cu privire la

gestiunea financiara a regiei,acoperirea creditelor,autonomia

financiara,costul indatorarii,folosirea resurselor proprii.

Duratele de rotatie sun sintetizate in tabelele din anexe si pe baza

urmatorului grafic astfel:

Figura 13.Duratele de rotatie ale elementelor patrimoniale.

55

Durata globala exprima numarul de zile in care cifra de afaceri,totala

sau anuala,reannoieste activele sau achita datoriile,o valoare cat mai mica

fiind de bun augur pentru regie.Astfel dupa ce in 1998 s-a reusit o scadere

substantiala fata de 1997,de la 1170.722 zile la 866.78 zile, in 1999 situatia

s-a deteriorat din nou ajungand la o valoare apropiata celei din 1997,de

1031.686 zile,cu consecinte nefaste asupra maximizarii valorii regiei.

In ce priveste duratele de rotatie ale stocurilor trebuie facuta o analiza

prudenta.Astfel rotatia materiilor prime si a materialelor are o evolutie

relativ constanta,fara miscari deosebite mentinandu-se in limite

acceptabile;rotatia produselor in curs de fabricatie este apreciata ca fiind

nefavorabila datorita cresterii rapide de la an la an a numarului de zile

necesare;rotatia produselor finite inregistreaza si ea o crestere usoara in

perioada analizata,dar se mentine la un nivel relativ constant.

Dupa cum am vazut regia duce o politica buna in ce priveste

acordarea si acoperirea creditelor clientilor sai , fapt intarit si de durata de

rotatie a clientilor care dupa scaderea brusca si benefica din 1998 s-a