créditos do pis e da cofins - abinee.org.br · conceito de receita - jurisprudência “cofins/pis...

TRANSCRIPT

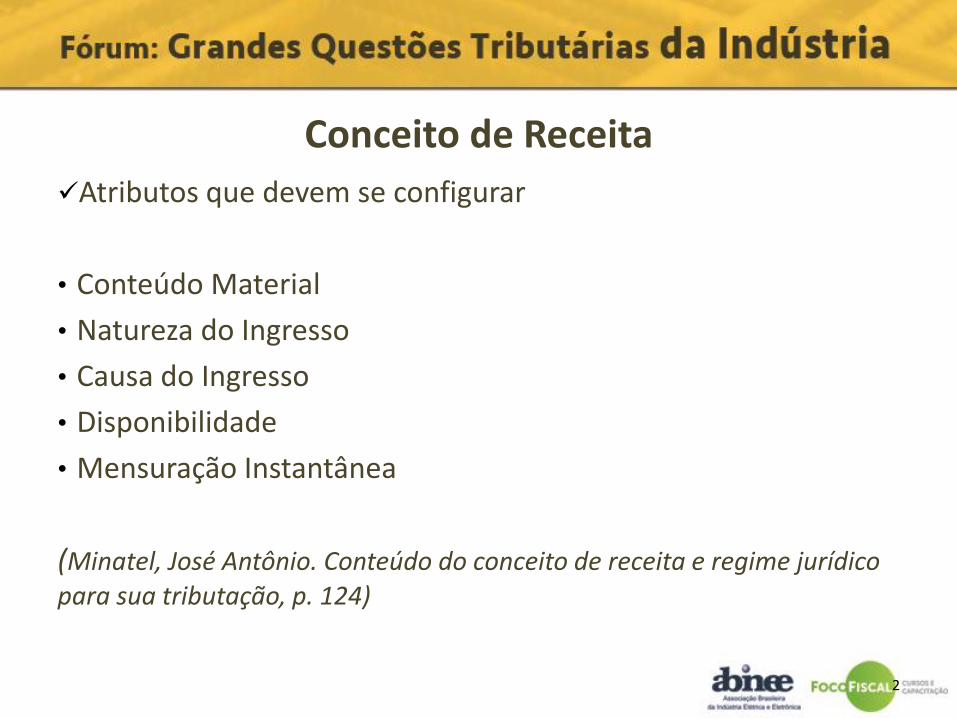

Conceito de Receita

Atributos que devem se configurar

• Conteúdo Material

• Natureza do Ingresso

• Causa do Ingresso

• Disponibilidade

• Mensuração Instantânea

(Minatel, José Antônio. Conteúdo do conceito de receita e regime jurídico para sua tributação, p. 124)

2

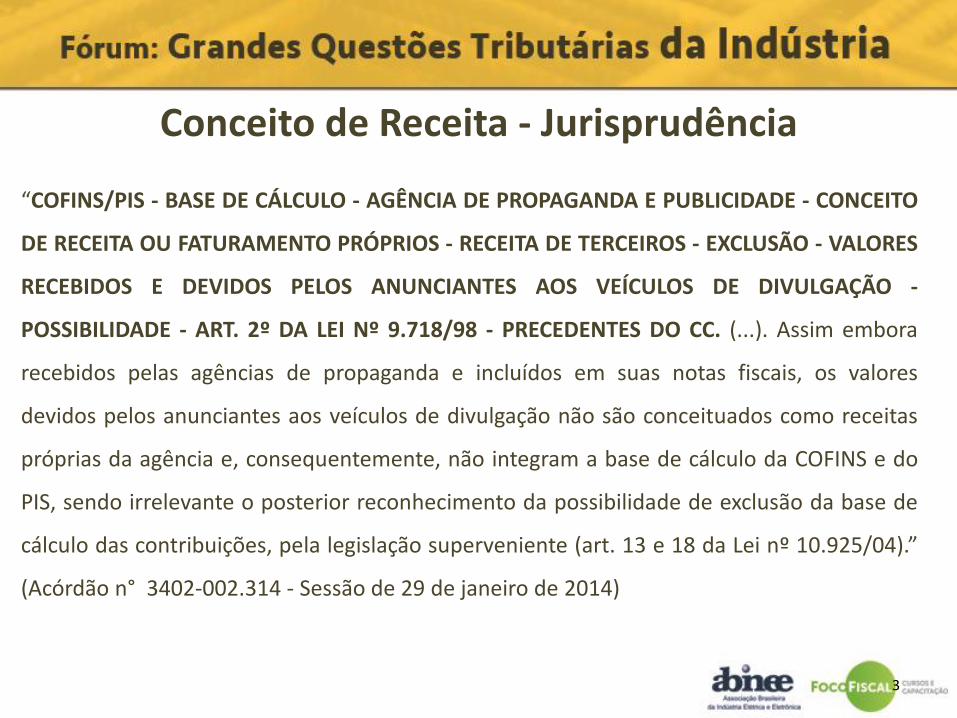

Conceito de Receita - Jurisprudência

“COFINS/PIS - BASE DE CÁLCULO - AGÊNCIA DE PROPAGANDA E PUBLICIDADE - CONCEITO

DE RECEITA OU FATURAMENTO PRÓPRIOS - RECEITA DE TERCEIROS - EXCLUSÃO - VALORES

RECEBIDOS E DEVIDOS PELOS ANUNCIANTES AOS VEÍCULOS DE DIVULGAÇÃO -

POSSIBILIDADE - ART. 2º DA LEI Nº 9.718/98 - PRECEDENTES DO CC. (...). Assim embora

recebidos pelas agências de propaganda e incluídos em suas notas fiscais, os valores

devidos pelos anunciantes aos veículos de divulgação não são conceituados como receitas

próprias da agência e, consequentemente, não integram a base de cálculo da COFINS e do

PIS, sendo irrelevante o posterior reconhecimento da possibilidade de exclusão da base de

cálculo das contribuições, pela legislação superveniente (art. 13 e 18 da Lei nº 10.925/04).”

(Acórdão n° 3402-002.314 - Sessão de 29 de janeiro de 2014)

3

Conceito de Receita - Jurisprudência

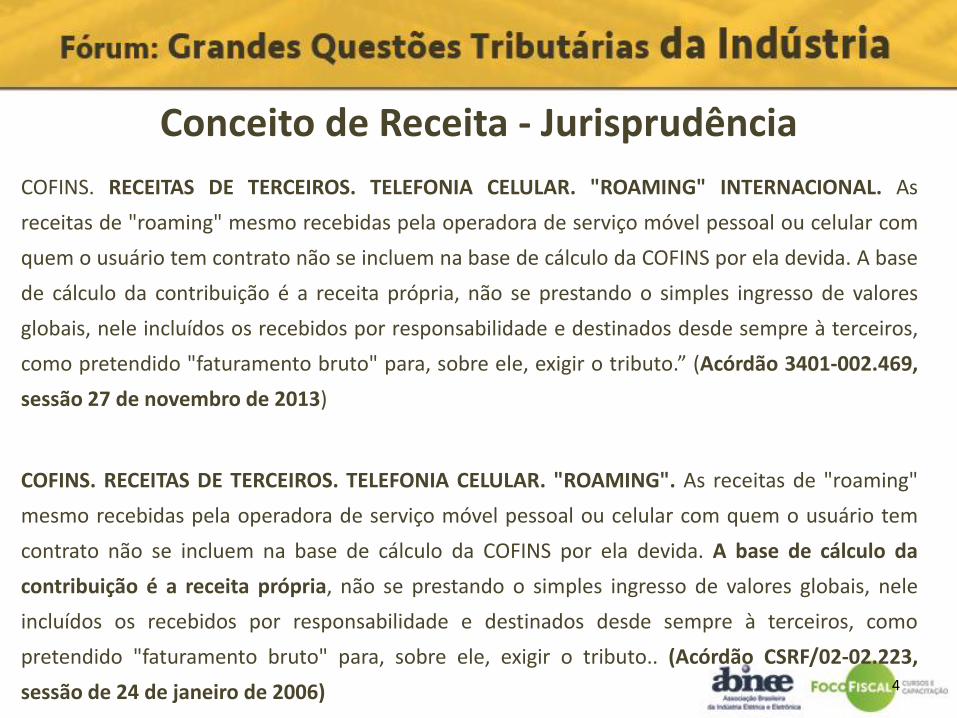

COFINS. RECEITAS DE TERCEIROS. TELEFONIA CELULAR. "ROAMING" INTERNACIONAL. As

receitas de "roaming" mesmo recebidas pela operadora de serviço móvel pessoal ou celular com

quem o usuário tem contrato não se incluem na base de cálculo da COFINS por ela devida. A base

de cálculo da contribuição é a receita própria, não se prestando o simples ingresso de valores

globais, nele incluídos os recebidos por responsabilidade e destinados desde sempre à terceiros,

como pretendido "faturamento bruto" para, sobre ele, exigir o tributo.” (Acórdão 3401-002.469,

sessão 27 de novembro de 2013)

COFINS. RECEITAS DE TERCEIROS. TELEFONIA CELULAR. "ROAMING". As receitas de "roaming"

mesmo recebidas pela operadora de serviço móvel pessoal ou celular com quem o usuário tem

contrato não se incluem na base de cálculo da COFINS por ela devida. A base de cálculo da

contribuição é a receita própria, não se prestando o simples ingresso de valores globais, nele

incluídos os recebidos por responsabilidade e destinados desde sempre à terceiros, como

pretendido "faturamento bruto" para, sobre ele, exigir o tributo.. (Acórdão CSRF/02-02.223,

sessão de 24 de janeiro de 2006)

4

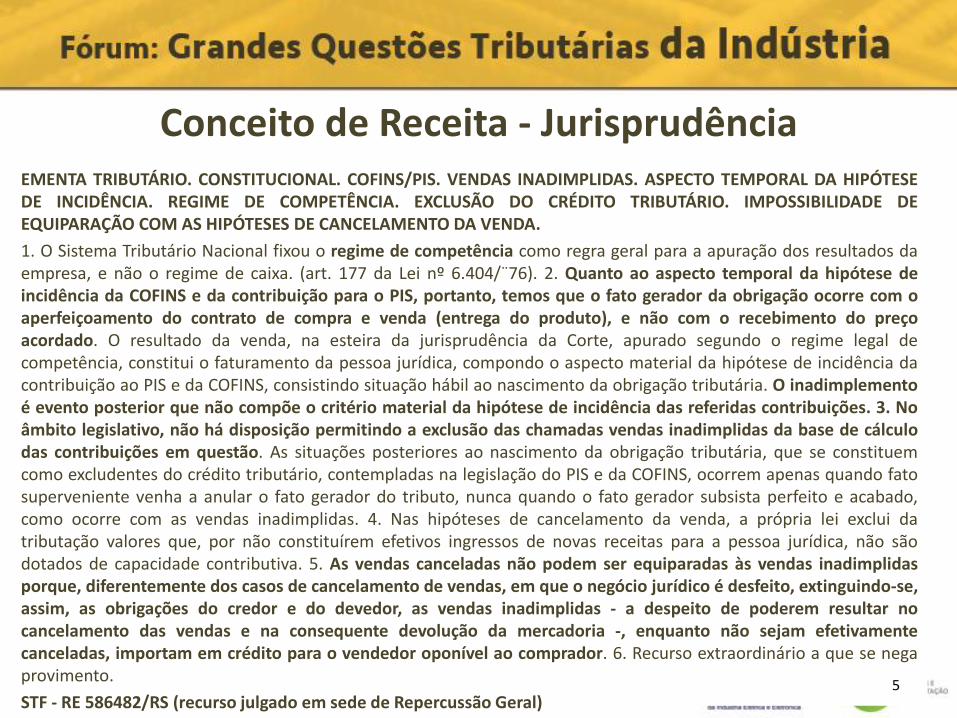

Conceito de Receita - Jurisprudência EMENTA TRIBUTÁRIO. CONSTITUCIONAL. COFINS/PIS. VENDAS INADIMPLIDAS. ASPECTO TEMPORAL DA HIPÓTESE DE INCIDÊNCIA. REGIME DE COMPETÊNCIA. EXCLUSÃO DO CRÉDITO TRIBUTÁRIO. IMPOSSIBILIDADE DE EQUIPARAÇÃO COM AS HIPÓTESES DE CANCELAMENTO DA VENDA.

1. O Sistema Tributário Nacional fixou o regime de competência como regra geral para a apuração dos resultados da empresa, e não o regime de caixa. (art. 177 da Lei nº 6.404/¨76). 2. Quanto ao aspecto temporal da hipótese de incidência da COFINS e da contribuição para o PIS, portanto, temos que o fato gerador da obrigação ocorre com o aperfeiçoamento do contrato de compra e venda (entrega do produto), e não com o recebimento do preço acordado. O resultado da venda, na esteira da jurisprudência da Corte, apurado segundo o regime legal de competência, constitui o faturamento da pessoa jurídica, compondo o aspecto material da hipótese de incidência da contribuição ao PIS e da COFINS, consistindo situação hábil ao nascimento da obrigação tributária. O inadimplemento é evento posterior que não compõe o critério material da hipótese de incidência das referidas contribuições. 3. No âmbito legislativo, não há disposição permitindo a exclusão das chamadas vendas inadimplidas da base de cálculo das contribuições em questão. As situações posteriores ao nascimento da obrigação tributária, que se constituem como excludentes do crédito tributário, contempladas na legislação do PIS e da COFINS, ocorrem apenas quando fato superveniente venha a anular o fato gerador do tributo, nunca quando o fato gerador subsista perfeito e acabado, como ocorre com as vendas inadimplidas. 4. Nas hipóteses de cancelamento da venda, a própria lei exclui da tributação valores que, por não constituírem efetivos ingressos de novas receitas para a pessoa jurídica, não são dotados de capacidade contributiva. 5. As vendas canceladas não podem ser equiparadas às vendas inadimplidas porque, diferentemente dos casos de cancelamento de vendas, em que o negócio jurídico é desfeito, extinguindo-se, assim, as obrigações do credor e do devedor, as vendas inadimplidas - a despeito de poderem resultar no cancelamento das vendas e na consequente devolução da mercadoria -, enquanto não sejam efetivamente canceladas, importam em crédito para o vendedor oponível ao comprador. 6. Recurso extraordinário a que se nega provimento.

STF - RE 586482/RS (recurso julgado em sede de Repercussão Geral)

5

Conceito de Insumo – Legislação

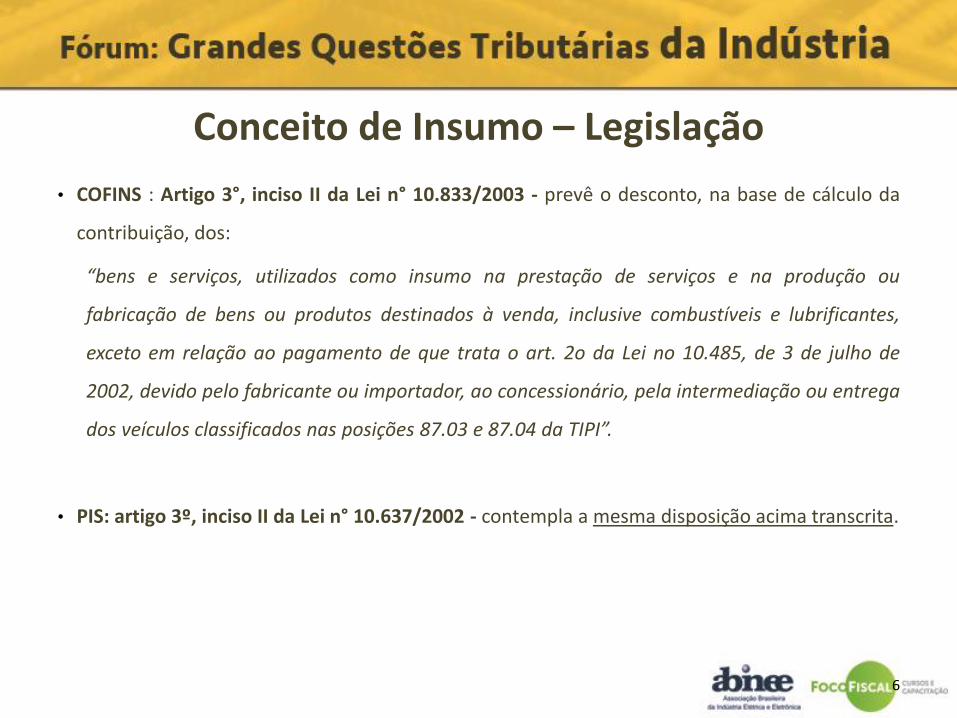

• COFINS : Artigo 3°, inciso II da Lei n° 10.833/2003 - prevê o desconto, na base de cálculo da

contribuição, dos:

“bens e serviços, utilizados como insumo na prestação de serviços e na produção ou

fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes,

exceto em relação ao pagamento de que trata o art. 2o da Lei no 10.485, de 3 de julho de

2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega

dos veículos classificados nas posições 87.03 e 87.04 da TIPI”.

• PIS: artigo 3º, inciso II da Lei n° 10.637/2002 - contempla a mesma disposição acima transcrita.

6

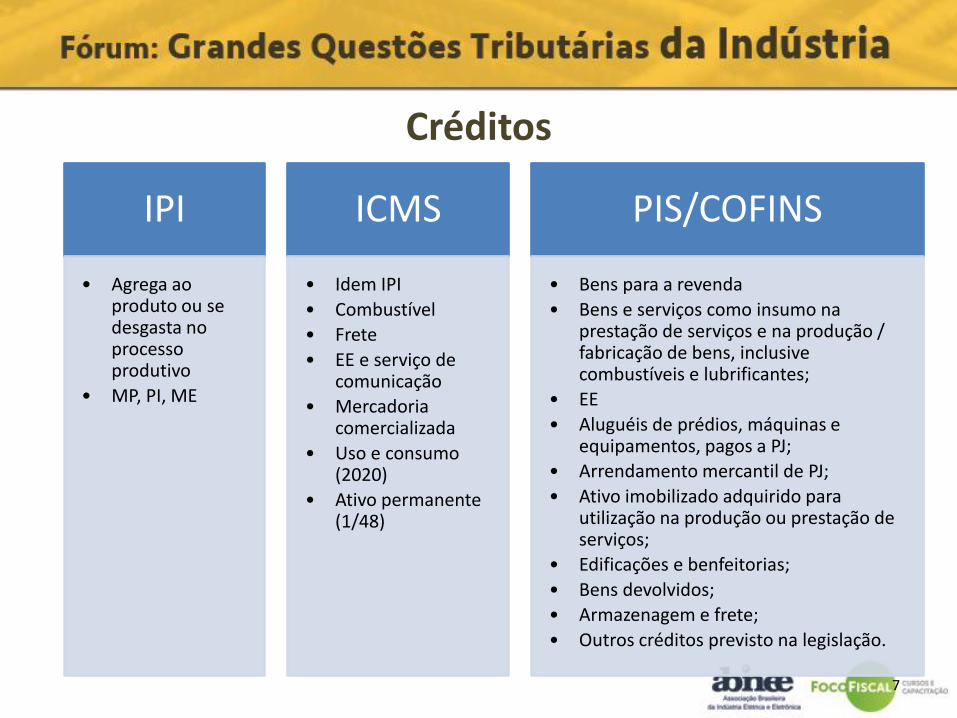

Créditos

IPI

• Agrega ao produto ou se desgasta no processo produtivo

• MP, PI, ME

ICMS

• Idem IPI

• Combustível

• Frete

• EE e serviço de comunicação

• Mercadoria comercializada

• Uso e consumo (2020)

• Ativo permanente (1/48)

PIS/COFINS

• Bens para a revenda

• Bens e serviços como insumo na prestação de serviços e na produção / fabricação de bens, inclusive combustíveis e lubrificantes;

• EE

• Aluguéis de prédios, máquinas e equipamentos, pagos a PJ;

• Arrendamento mercantil de PJ;

• Ativo imobilizado adquirido para utilização na produção ou prestação de serviços;

• Edificações e benfeitorias;

• Bens devolvidos;

• Armazenagem e frete;

• Outros créditos previsto na legislação.

7

Insumo e Creditamento

O crédito será apurado, exclusivamente, em relação aos custos, despesas e encargos vinculados à parcela das receitas sujeita à incidência não-cumulativa (NC);

No caso de custos, despesas e encargos vinculados às receitas submetidas ao regime NC e Cumulativo, o crédito será determinado, a critério da PJ, pelo método de:

• apropriação direta;

ou

• rateio proporcional.

O método eleito pela Pessoa Jurídica será aplicado consistentemente por

todo o ano-calendário.

8

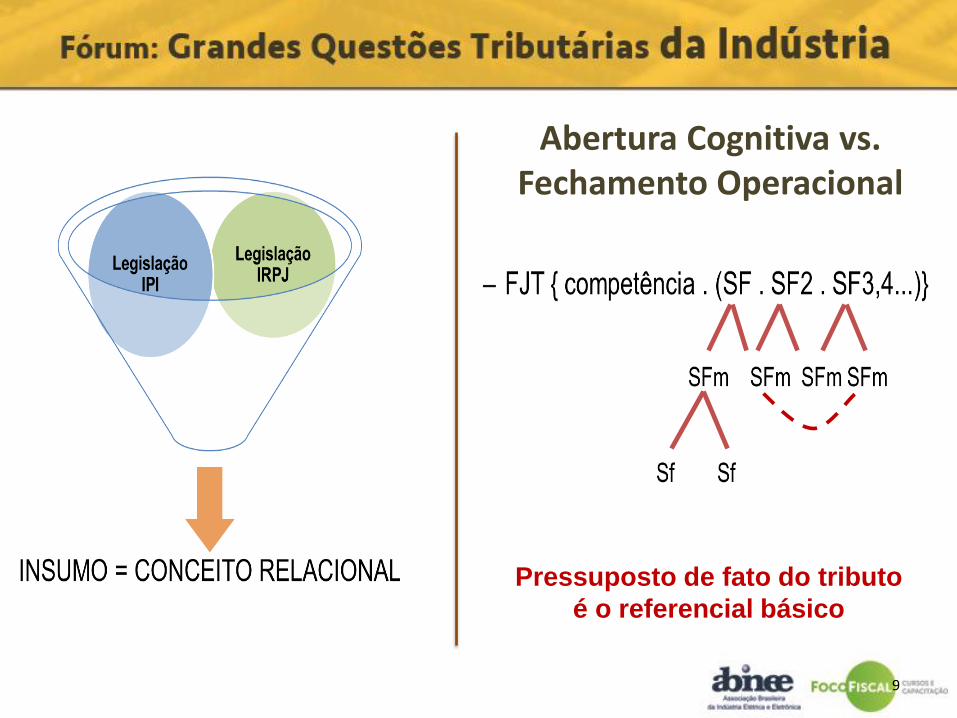

Abertura Cognitiva vs. Fechamento Operacional

Pressuposto de fato do tributo

é o referencial básico

9

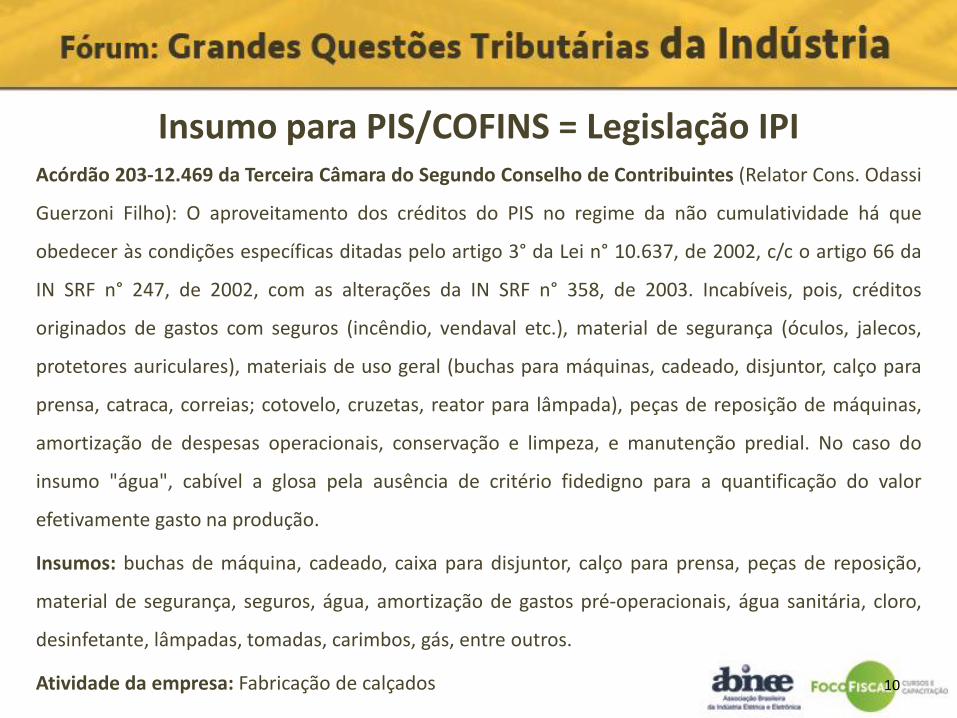

Insumo para PIS/COFINS = Legislação IPI Acórdão 203-12.469 da Terceira Câmara do Segundo Conselho de Contribuintes (Relator Cons. Odassi

Guerzoni Filho): O aproveitamento dos créditos do PIS no regime da não cumulatividade há que

obedecer às condições específicas ditadas pelo artigo 3° da Lei n° 10.637, de 2002, c/c o artigo 66 da

IN SRF n° 247, de 2002, com as alterações da IN SRF n° 358, de 2003. Incabíveis, pois, créditos

originados de gastos com seguros (incêndio, vendaval etc.), material de segurança (óculos, jalecos,

protetores auriculares), materiais de uso geral (buchas para máquinas, cadeado, disjuntor, calço para

prensa, catraca, correias; cotovelo, cruzetas, reator para lâmpada), peças de reposição de máquinas,

amortização de despesas operacionais, conservação e limpeza, e manutenção predial. No caso do

insumo "água", cabível a glosa pela ausência de critério fidedigno para a quantificação do valor

efetivamente gasto na produção.

Insumos: buchas de máquina, cadeado, caixa para disjuntor, calço para prensa, peças de reposição,

material de segurança, seguros, água, amortização de gastos pré-operacionais, água sanitária, cloro,

desinfetante, lâmpadas, tomadas, carimbos, gás, entre outros.

Atividade da empresa: Fabricação de calçados

10

Insumo para PIS/COFINS = Legislação IRPJ

Acórdão n° 3202-00.226 da Terceira Seção de julgamento do CARF (Relator Cons. Gilberto de

Castro Moreira Júnior): O conceito de insumo dentro da sistemática de apuração de créditos pela

não cumulatividade de PIS e Cofins deve ser entendido como toda e qualquer custo ou despesa

necessária à atividade da empresa, nos termos da legislação do IRPJ, não devendo ser utilizado o

conceito trazido pela legislação do IPI, uma vez que a materialidade de tal tributo é distinta da

materialidade das contribuições em apreço.

Insumos: materiais para manutenção de máquinas e equipamentos, energia elétrica, crédito

sobre estoques de abertura existentes no momento do ingresso no sistema não cumulativo.

11

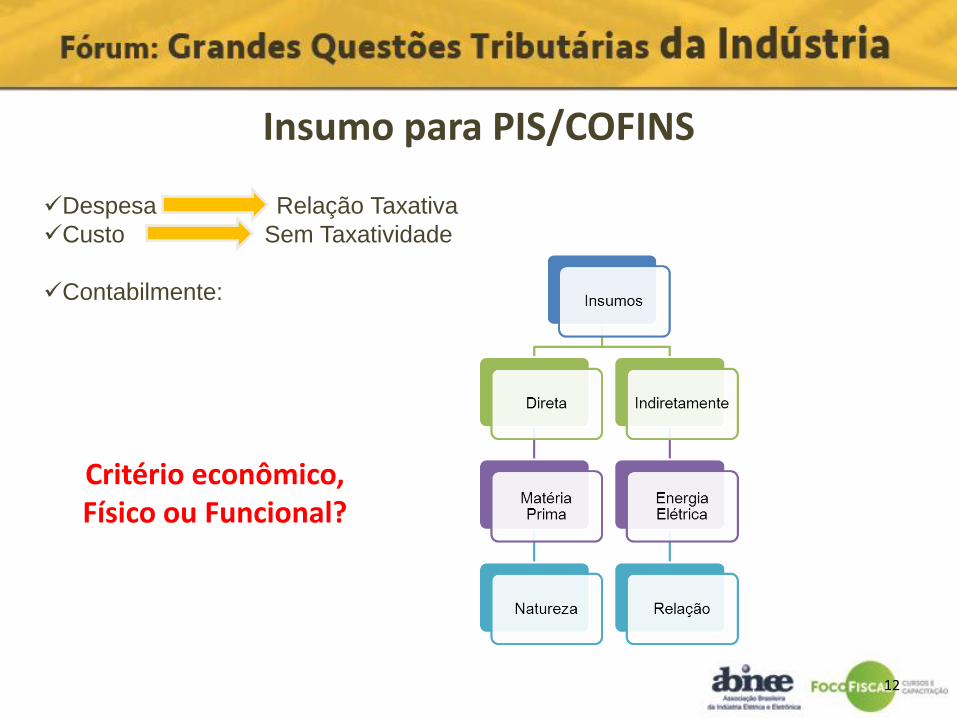

Insumo para PIS/COFINS

Despesa Relação Taxativa

Custo Sem Taxatividade

Contabilmente:

Critério econômico, Físico ou Funcional?

12

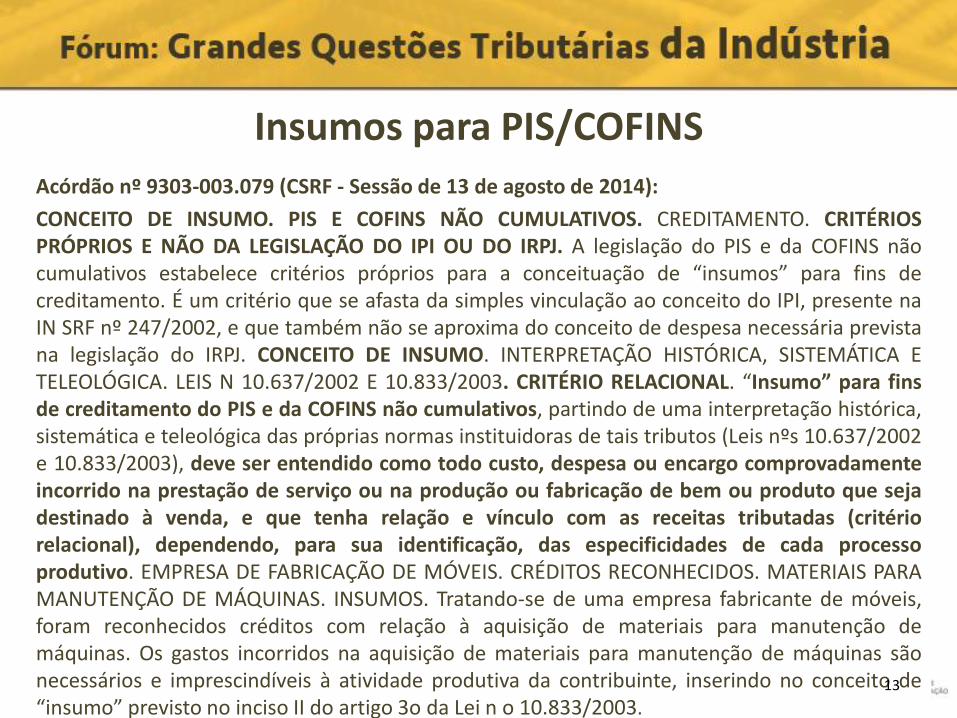

Insumos para PIS/COFINS

Acórdão nº 9303-003.079 (CSRF - Sessão de 13 de agosto de 2014):

CONCEITO DE INSUMO. PIS E COFINS NÃO CUMULATIVOS. CREDITAMENTO. CRITÉRIOS PRÓPRIOS E NÃO DA LEGISLAÇÃO DO IPI OU DO IRPJ. A legislação do PIS e da COFINS não cumulativos estabelece critérios próprios para a conceituação de “insumos” para fins de creditamento. É um critério que se afasta da simples vinculação ao conceito do IPI, presente na IN SRF nº 247/2002, e que também não se aproxima do conceito de despesa necessária prevista na legislação do IRPJ. CONCEITO DE INSUMO. INTERPRETAÇÃO HISTÓRICA, SISTEMÁTICA E TELEOLÓGICA. LEIS N 10.637/2002 E 10.833/2003. CRITÉRIO RELACIONAL. “Insumo” para fins de creditamento do PIS e da COFINS não cumulativos, partindo de uma interpretação histórica, sistemática e teleológica das próprias normas instituidoras de tais tributos (Leis nºs 10.637/2002 e 10.833/2003), deve ser entendido como todo custo, despesa ou encargo comprovadamente incorrido na prestação de serviço ou na produção ou fabricação de bem ou produto que seja destinado à venda, e que tenha relação e vínculo com as receitas tributadas (critério relacional), dependendo, para sua identificação, das especificidades de cada processo produtivo. EMPRESA DE FABRICAÇÃO DE MÓVEIS. CRÉDITOS RECONHECIDOS. MATERIAIS PARA MANUTENÇÃO DE MÁQUINAS. INSUMOS. Tratando-se de uma empresa fabricante de móveis, foram reconhecidos créditos com relação à aquisição de materiais para manutenção de máquinas. Os gastos incorridos na aquisição de materiais para manutenção de máquinas são necessários e imprescindíveis à atividade produtiva da contribuinte, inserindo no conceito de “insumo” previsto no inciso II do artigo 3o da Lei n o 10.833/2003.

13

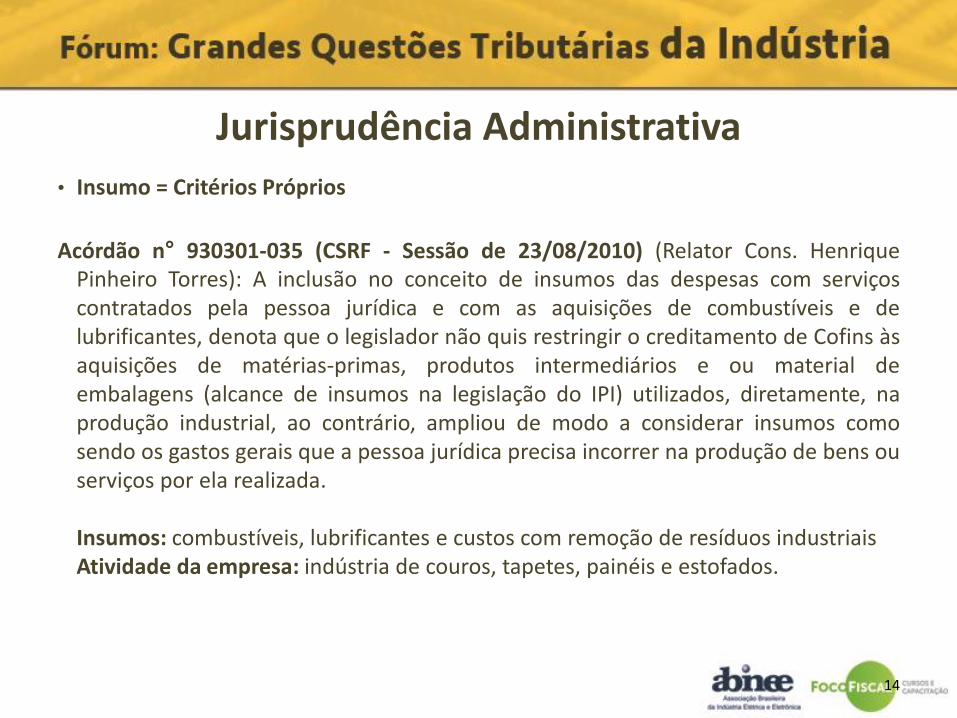

Jurisprudência Administrativa

• Insumo = Critérios Próprios

Acórdão n° 930301-035 (CSRF - Sessão de 23/08/2010) (Relator Cons. Henrique

Pinheiro Torres): A inclusão no conceito de insumos das despesas com serviços contratados pela pessoa jurídica e com as aquisições de combustíveis e de lubrificantes, denota que o legislador não quis restringir o creditamento de Cofins às aquisições de matérias-primas, produtos intermediários e ou material de embalagens (alcance de insumos na legislação do IPI) utilizados, diretamente, na produção industrial, ao contrário, ampliou de modo a considerar insumos como sendo os gastos gerais que a pessoa jurídica precisa incorrer na produção de bens ou serviços por ela realizada.

Insumos: combustíveis, lubrificantes e custos com remoção de resíduos industriais Atividade da empresa: indústria de couros, tapetes, painéis e estofados.

14

Jurisprudência Administrativa • Insumo = Critérios Próprios

Acórdão 310101.109 1ª Câmara / 1ª Turma Ordinária (Sessão de 26/04/2012) COFINS NÃO CUMULATIVA. CRÉDITO. RESSARCIMENTO. A inclusão no conceito de insumos das despesas com serviços contratados pela pessoa jurídica e com as aquisições de combustíveis e de lubrificantes denota que o legislador não quis restringir o creditamento da COFINS às aquisições de matérias primas, produtos intermediários e ou material de embalagens (alcance de insumos na legislação do IPI) utilizados, diretamente, na produção industrial, ao contrário, ampliou de modo a considerar insumos como sendo os gastos gerais que a pessoa jurídica precisa incorrer na produção de bens ou serviços por ela realizada. Insumos: despesas com comissão na compra de matéria-prima, despesas com “estufagem de contêineres”, combustíveis e lubrificantes utilizados em veículo próprio para transporte de matéria-prima entre estabelecimentos de pessoas jurídica; créditos relativos a embalagens para transporte (paletes de madeira plástica). Atividade da empresa: Fabricante e comerciante de couro.

15

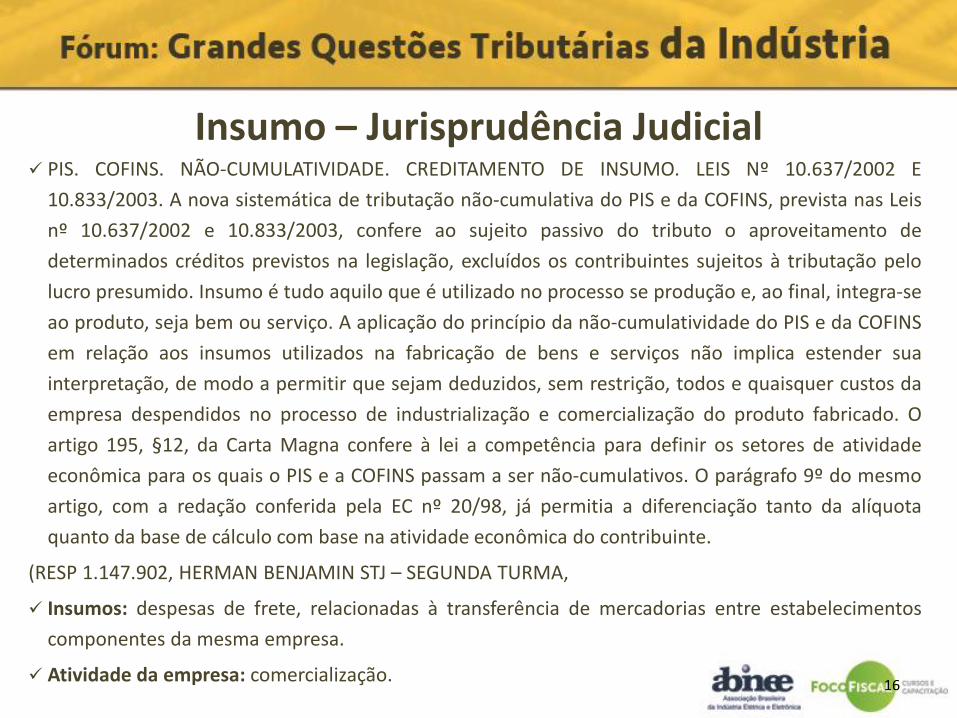

Insumo – Jurisprudência Judicial PIS. COFINS. NÃO-CUMULATIVIDADE. CREDITAMENTO DE INSUMO. LEIS Nº 10.637/2002 E

10.833/2003. A nova sistemática de tributação não-cumulativa do PIS e da COFINS, prevista nas Leis

nº 10.637/2002 e 10.833/2003, confere ao sujeito passivo do tributo o aproveitamento de

determinados créditos previstos na legislação, excluídos os contribuintes sujeitos à tributação pelo

lucro presumido. Insumo é tudo aquilo que é utilizado no processo se produção e, ao final, integra-se

ao produto, seja bem ou serviço. A aplicação do princípio da não-cumulatividade do PIS e da COFINS

em relação aos insumos utilizados na fabricação de bens e serviços não implica estender sua

interpretação, de modo a permitir que sejam deduzidos, sem restrição, todos e quaisquer custos da

empresa despendidos no processo de industrialização e comercialização do produto fabricado. O

artigo 195, §12, da Carta Magna confere à lei a competência para definir os setores de atividade

econômica para os quais o PIS e a COFINS passam a ser não-cumulativos. O parágrafo 9º do mesmo

artigo, com a redação conferida pela EC nº 20/98, já permitia a diferenciação tanto da alíquota

quanto da base de cálculo com base na atividade econômica do contribuinte.

(RESP 1.147.902, HERMAN BENJAMIN STJ – SEGUNDA TURMA,

Insumos: despesas de frete, relacionadas à transferência de mercadorias entre estabelecimentos

componentes da mesma empresa.

Atividade da empresa: comercialização.

16

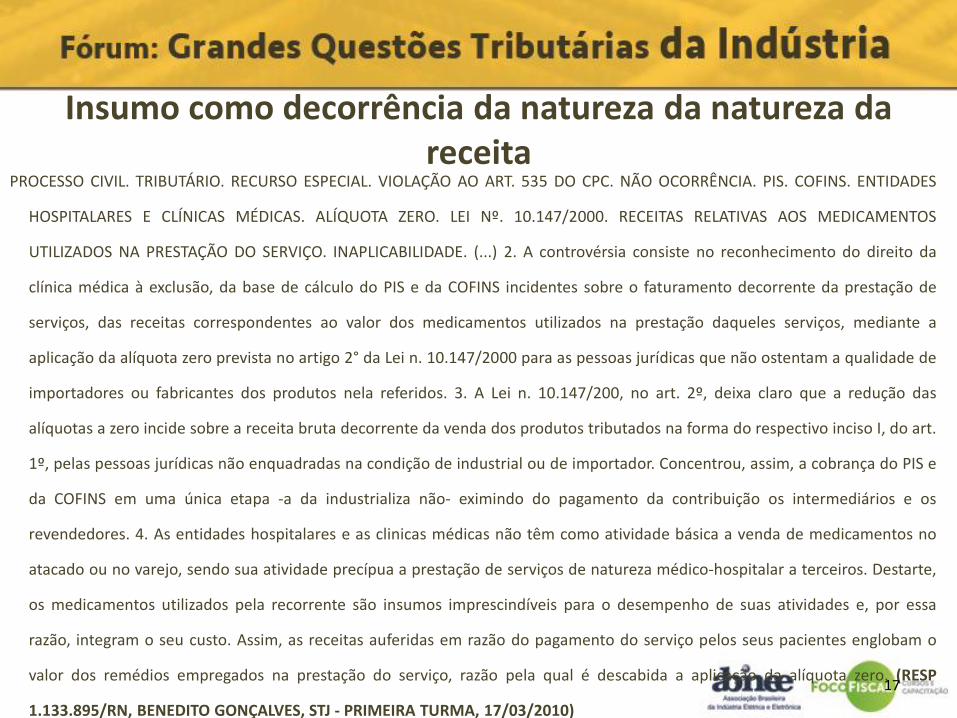

Insumo como decorrência da natureza da natureza da receita

PROCESSO CIVIL. TRIBUTÁRIO. RECURSO ESPECIAL. VIOLAÇÃO AO ART. 535 DO CPC. NÃO OCORRÊNCIA. PIS. COFINS. ENTIDADES

HOSPITALARES E CLÍNICAS MÉDICAS. ALÍQUOTA ZERO. LEI Nº. 10.147/2000. RECEITAS RELATIVAS AOS MEDICAMENTOS

UTILIZADOS NA PRESTAÇÃO DO SERVIÇO. INAPLICABILIDADE. (...) 2. A controvérsia consiste no reconhecimento do direito da

clínica médica à exclusão, da base de cálculo do PIS e da COFINS incidentes sobre o faturamento decorrente da prestação de

serviços, das receitas correspondentes ao valor dos medicamentos utilizados na prestação daqueles serviços, mediante a

aplicação da alíquota zero prevista no artigo 2° da Lei n. 10.147/2000 para as pessoas jurídicas que não ostentam a qualidade de

importadores ou fabricantes dos produtos nela referidos. 3. A Lei n. 10.147/200, no art. 2º, deixa claro que a redução das

alíquotas a zero incide sobre a receita bruta decorrente da venda dos produtos tributados na forma do respectivo inciso I, do art.

1º, pelas pessoas jurídicas não enquadradas na condição de industrial ou de importador. Concentrou, assim, a cobrança do PIS e

da COFINS em uma única etapa -a da industrializa não- eximindo do pagamento da contribuição os intermediários e os

revendedores. 4. As entidades hospitalares e as clinicas médicas não têm como atividade básica a venda de medicamentos no

atacado ou no varejo, sendo sua atividade precípua a prestação de serviços de natureza médico-hospitalar a terceiros. Destarte,

os medicamentos utilizados pela recorrente são insumos imprescindíveis para o desempenho de suas atividades e, por essa

razão, integram o seu custo. Assim, as receitas auferidas em razão do pagamento do serviço pelos seus pacientes englobam o

valor dos remédios empregados na prestação do serviço, razão pela qual é descabida a aplicação da alíquota zero. (RESP

1.133.895/RN, BENEDITO GONÇALVES, STJ - PRIMEIRA TURMA, 17/03/2010)

17

18

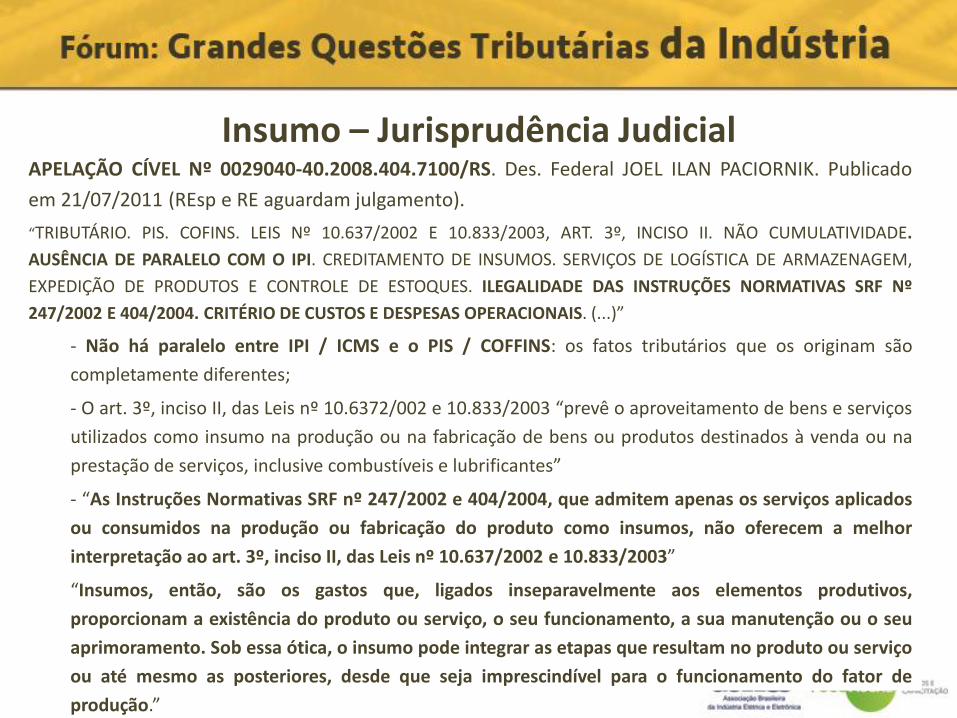

Insumo – Jurisprudência Judicial APELAÇÃO CÍVEL Nº 0029040-40.2008.404.7100/RS. Des. Federal JOEL ILAN PACIORNIK. Publicado

em 21/07/2011 (REsp e RE aguardam julgamento).

“TRIBUTÁRIO. PIS. COFINS. LEIS Nº 10.637/2002 E 10.833/2003, ART. 3º, INCISO II. NÃO CUMULATIVIDADE.

AUSÊNCIA DE PARALELO COM O IPI. CREDITAMENTO DE INSUMOS. SERVIÇOS DE LOGÍSTICA DE ARMAZENAGEM,

EXPEDIÇÃO DE PRODUTOS E CONTROLE DE ESTOQUES. ILEGALIDADE DAS INSTRUÇÕES NORMATIVAS SRF Nº

247/2002 E 404/2004. CRITÉRIO DE CUSTOS E DESPESAS OPERACIONAIS. (...)”

- Não há paralelo entre IPI / ICMS e o PIS / COFFINS: os fatos tributários que os originam são

completamente diferentes;

- O art. 3º, inciso II, das Leis nº 10.6372/002 e 10.833/2003 “prevê o aproveitamento de bens e serviços

utilizados como insumo na produção ou na fabricação de bens ou produtos destinados à venda ou na

prestação de serviços, inclusive combustíveis e lubrificantes”

- “As Instruções Normativas SRF nº 247/2002 e 404/2004, que admitem apenas os serviços aplicados

ou consumidos na produção ou fabricação do produto como insumos, não oferecem a melhor

interpretação ao art. 3º, inciso II, das Leis nº 10.637/2002 e 10.833/2003”

“Insumos, então, são os gastos que, ligados inseparavelmente aos elementos produtivos,

proporcionam a existência do produto ou serviço, o seu funcionamento, a sua manutenção ou o seu

aprimoramento. Sob essa ótica, o insumo pode integrar as etapas que resultam no produto ou serviço

ou até mesmo as posteriores, desde que seja imprescindível para o funcionamento do fator de

produção.”

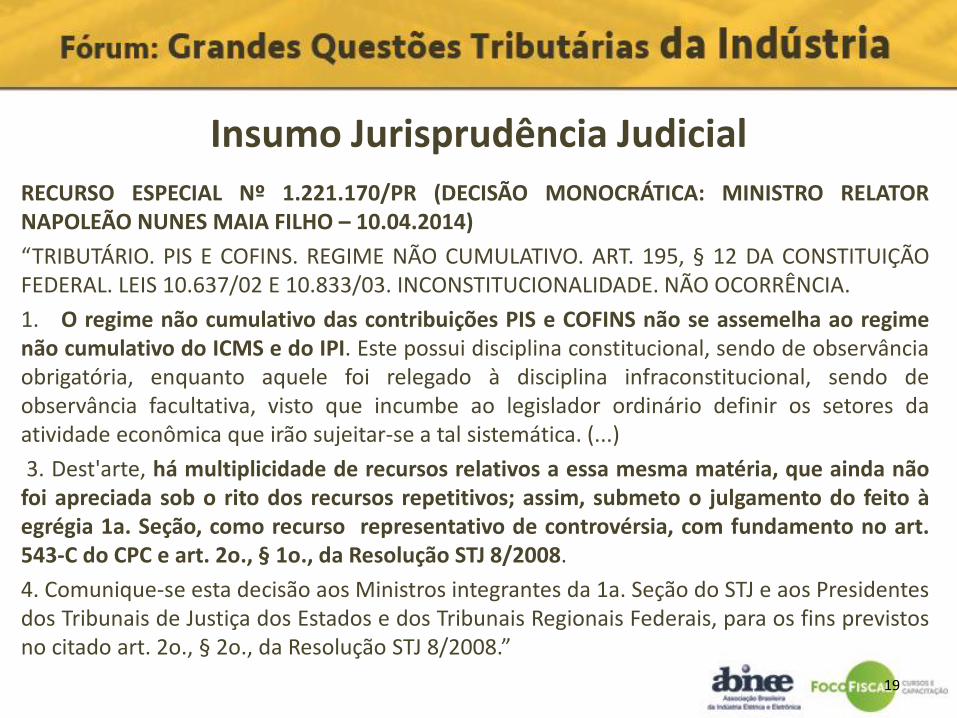

Insumo Jurisprudência Judicial

RECURSO ESPECIAL Nº 1.221.170/PR (DECISÃO MONOCRÁTICA: MINISTRO RELATOR NAPOLEÃO NUNES MAIA FILHO – 10.04.2014)

“TRIBUTÁRIO. PIS E COFINS. REGIME NÃO CUMULATIVO. ART. 195, § 12 DA CONSTITUIÇÃO FEDERAL. LEIS 10.637/02 E 10.833/03. INCONSTITUCIONALIDADE. NÃO OCORRÊNCIA.

1. O regime não cumulativo das contribuições PIS e COFINS não se assemelha ao regime não cumulativo do ICMS e do IPI. Este possui disciplina constitucional, sendo de observância obrigatória, enquanto aquele foi relegado à disciplina infraconstitucional, sendo de observância facultativa, visto que incumbe ao legislador ordinário definir os setores da atividade econômica que irão sujeitar-se a tal sistemática. (...)

3. Dest'arte, há multiplicidade de recursos relativos a essa mesma matéria, que ainda não foi apreciada sob o rito dos recursos repetitivos; assim, submeto o julgamento do feito à egrégia 1a. Seção, como recurso representativo de controvérsia, com fundamento no art. 543-C do CPC e art. 2o., § 1o., da Resolução STJ 8/2008.

4. Comunique-se esta decisão aos Ministros integrantes da 1a. Seção do STJ e aos Presidentes dos Tribunais de Justiça dos Estados e dos Tribunais Regionais Federais, para os fins previstos no citado art. 2o., § 2o., da Resolução STJ 8/2008.”

19

PIS/COFINS Monofásico: créditos

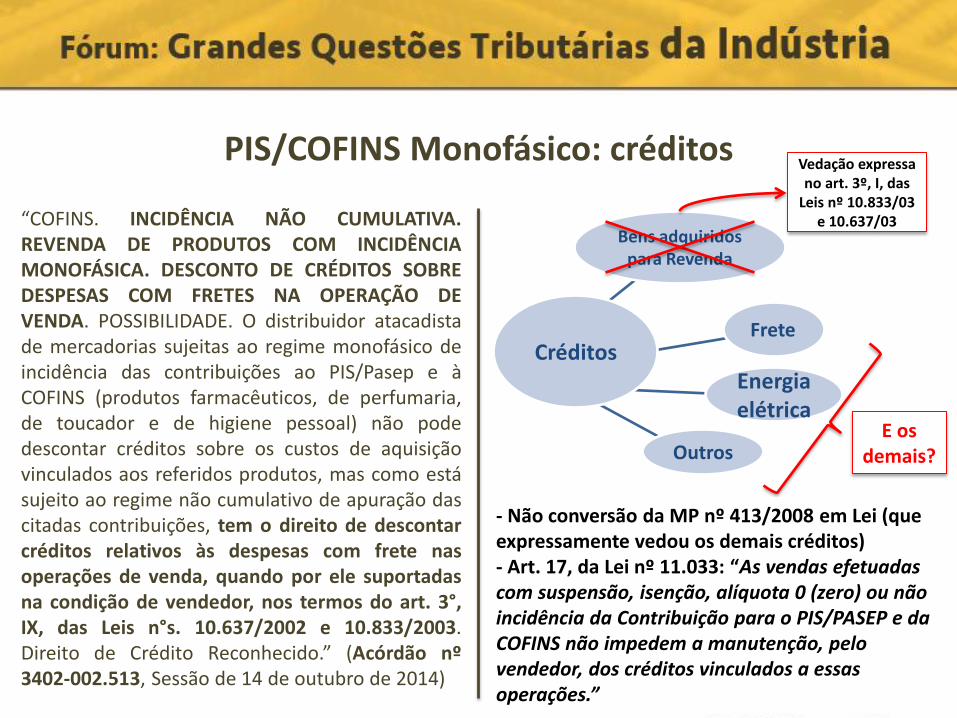

“COFINS. INCIDÊNCIA NÃO CUMULATIVA. REVENDA DE PRODUTOS COM INCIDÊNCIA MONOFÁSICA. DESCONTO DE CRÉDITOS SOBRE DESPESAS COM FRETES NA OPERAÇÃO DE VENDA. POSSIBILIDADE. O distribuidor atacadista de mercadorias sujeitas ao regime monofásico de incidência das contribuições ao PIS/Pasep e à COFINS (produtos farmacêuticos, de perfumaria, de toucador e de higiene pessoal) não pode descontar créditos sobre os custos de aquisição vinculados aos referidos produtos, mas como está sujeito ao regime não cumulativo de apuração das citadas contribuições, tem o direito de descontar créditos relativos às despesas com frete nas operações de venda, quando por ele suportadas na condição de vendedor, nos termos do art. 3°, IX, das Leis n°s. 10.637/2002 e 10.833/2003. Direito de Crédito Reconhecido.” (Acórdão nº 3402-002.513, Sessão de 14 de outubro de 2014)

Créditos

Bens adquiridos para Revenda

Frete

Energia elétrica

20

Vedação expressa no art. 3º, I, das

Leis nº 10.833/03 e 10.637/03

E os demais?

- Não conversão da MP nº 413/2008 em Lei (que expressamente vedou os demais créditos) - Art. 17, da Lei nº 11.033: “As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.”

Outros

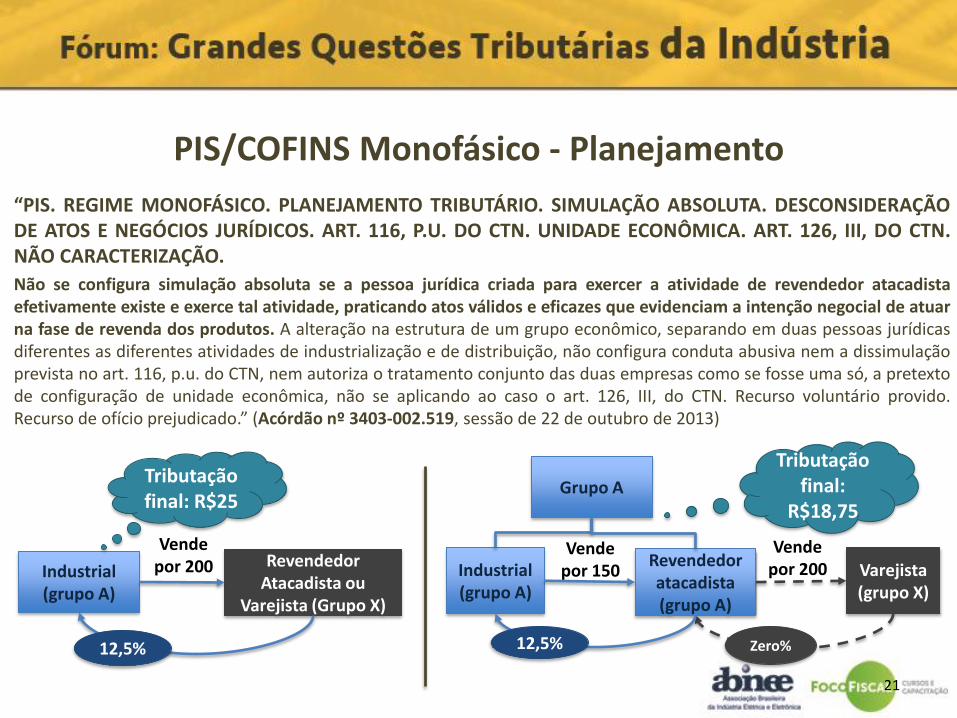

PIS/COFINS Monofásico - Planejamento

“PIS. REGIME MONOFÁSICO. PLANEJAMENTO TRIBUTÁRIO. SIMULAÇÃO ABSOLUTA. DESCONSIDERAÇÃO DE ATOS E NEGÓCIOS JURÍDICOS. ART. 116, P.U. DO CTN. UNIDADE ECONÔMICA. ART. 126, III, DO CTN. NÃO CARACTERIZAÇÃO.

Não se configura simulação absoluta se a pessoa jurídica criada para exercer a atividade de revendedor atacadista efetivamente existe e exerce tal atividade, praticando atos válidos e eficazes que evidenciam a intenção negocial de atuar na fase de revenda dos produtos. A alteração na estrutura de um grupo econômico, separando em duas pessoas jurídicas diferentes as diferentes atividades de industrialização e de distribuição, não configura conduta abusiva nem a dissimulação prevista no art. 116, p.u. do CTN, nem autoriza o tratamento conjunto das duas empresas como se fosse uma só, a pretexto de configuração de unidade econômica, não se aplicando ao caso o art. 126, III, do CTN. Recurso voluntário provido. Recurso de ofício prejudicado.” (Acórdão nº 3403-002.519, sessão de 22 de outubro de 2013)

Varejista (grupo X)

Industrial (grupo A)

Revendedor atacadista (grupo A)

Grupo A

Zero% 12,5%

Vende por 150

Vende por 200

Tributação final:

R$18,75

Industrial (grupo A)

Revendedor Atacadista ou

Varejista (Grupo X)

Vende por 200

12,5%

Tributação final: R$25

21

Pedido de Ressarcimento. Crédito Aproveitamento Extemporâneo Retificação DACON

PEDIDO RESSARCIMENTO. EXISTÊNCIA DO CRÉDITO ALEGADO. ÔNUS DA PROVA A CARGO DO CONTRIBUINTE. Tratando-se de crédito restituição, ressarcimento ou compensação, o ônus de provar o crédito alegado é do contribuinte, que o reclama, não sendo dever da Administração Tributária produzir tal prova.

NÃO CUMULATIVIDADE. AQUISIÇÕES SEM IDENTIFICAÇÃO ADEQUADA. AUSÊNCIA DE VINCULAÇÃO COM OS BENS PRODUZIDOS. IMPOSSIBILIDADE DE APURAÇÃO DOS CRÉDITOS. A simples juntada dos documentos de aquisição, desacompanhada de uma identificação precisa dos insumos e dos valores respectivos, impede que se possa vinculá-los aos bens produzidos e constitui obstáculo à apuração dos créditos da não cumulatividade do PIS e Cofins.

NÃO CUMULATIVIDADE. CRÉDITO. APROVEITAMENTO EXTEMPORÂNEO. DESNECESSIDADE DE PRÉVIA RETIFICAÇÃO DO DACON. Desde que respeitado o prazo de cinco anos a contar da aquisição do insumo, o crédito apurado não cumulatividade do PIS e Cofins pode ser aproveitado nos meses seguintes, sem necessidade prévia retificação do Dacon por parte do contribuinte.

NÃO CUMULATIVIDADE. MULTA, JUROS E CORREÇÃO MONETÁRIA. DIREITO AO CRÉDITO NÃO ADMITIDO. Os valores da multa, dos juros e da correção monetária, ainda que constantes da fatura de energia elétrica, não se confundem com o preço desse insumo e não dão direito a crédito na sistemática da não cumulatividade do PIS e Cofins

(AC 3401001.577 – 4ª Câmara / 1ª Turma Ordinária. Sessão de 01 de setembro de 2011) 22

DECRETO Nº 8.426/2015: MAJORAÇÃO DAS ALÍQUOTAS SOBRE RECEITAS FINANCEIRAS

- Decreto nº 5.442/05: alíquota zero de PIS e COFINS sobre receitas financeiras auferidas pelas empresas que apuram as contribuições através da sistemática não cumulativa

- Decreto n° 8.426/15: a partir de 01/07/2015 as alíquotas passarão a ser de 0,65% de PIS e 4% de COFINS (4,65%)

- Discussão: É possível a majoração de alíquota por Decreto?

Artigo 27 da Lei nº 10.865/04: “§ 2º O Poder Executivo poderá, também, reduzir e restabelecer, até os percentuais de que tratam os incisos I e II do caput do art. 8o desta Lei, as alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre as receitas financeiras auferidas pelas pessoas jurídicas sujeitas ao regime de não-cumulatividade das referidas contribuições, nas hipóteses que fixar.”

Redução de alíquota é isenção?

Isenções devem ser concedidas por Lei (art. 150, § 6º, da Constituição Federal)

Princípio da legalidade (art. 150, inciso I, da Constituição Federal – “instituir ou aumentar”)

Princípio da Anterioridade (art. 150, inciso III, “b”, da Constituição Federal)

PIS/COFINS tem efeito regulatório?

23

DECRETO Nº 8.426/2015: MAJORAÇÃO DAS ALÍQUOTAS SOBRE RECEITAS FINANCEIRAS

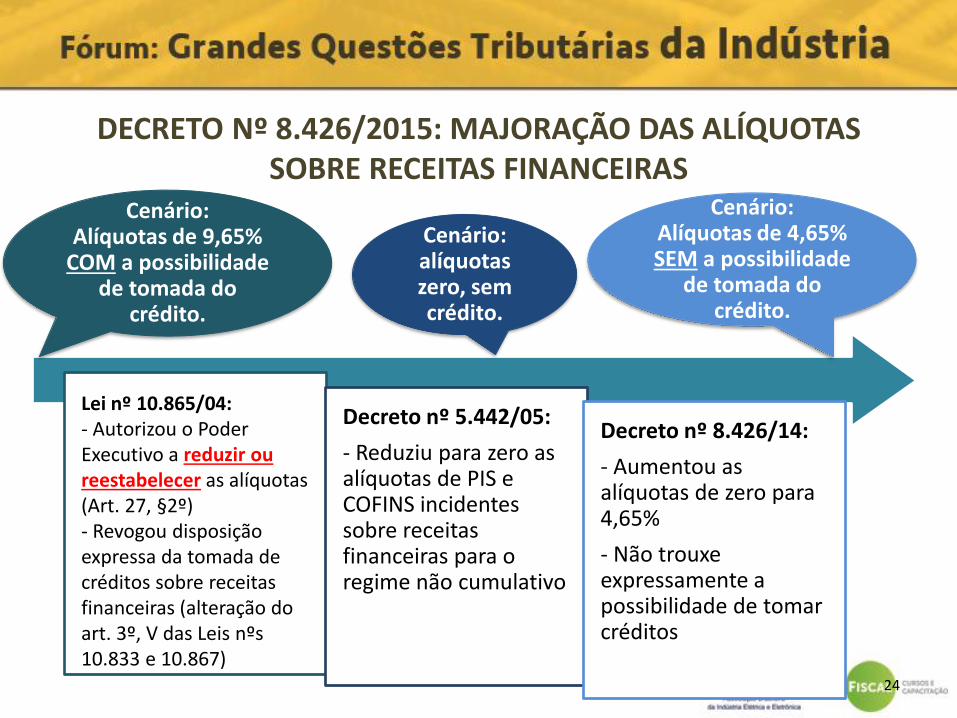

Lei nº 10.865/04: - Autorizou o Poder Executivo a reduzir ou reestabelecer as alíquotas (Art. 27, §2º) - Revogou disposição expressa da tomada de créditos sobre receitas financeiras (alteração do art. 3º, V das Leis nºs 10.833 e 10.867)

Decreto nº 5.442/05:

- Reduziu para zero as alíquotas de PIS e COFINS incidentes sobre receitas financeiras para o regime não cumulativo

Decreto nº 8.426/14:

- Aumentou as alíquotas de zero para 4,65%

- Não trouxe expressamente a possibilidade de tomar créditos

Cenário: Alíquotas de 9,65%

COM a possibilidade de tomada do

crédito.

Cenário: Alíquotas de 4,65% SEM a possibilidade

de tomada do crédito.

24

Cenário: alíquotas zero, sem crédito.

DECRETO Nº 8.426/2015: MAJORAÇÃO DAS ALÍQUOTAS SOBRE RECEITAS FINANCEIRAS

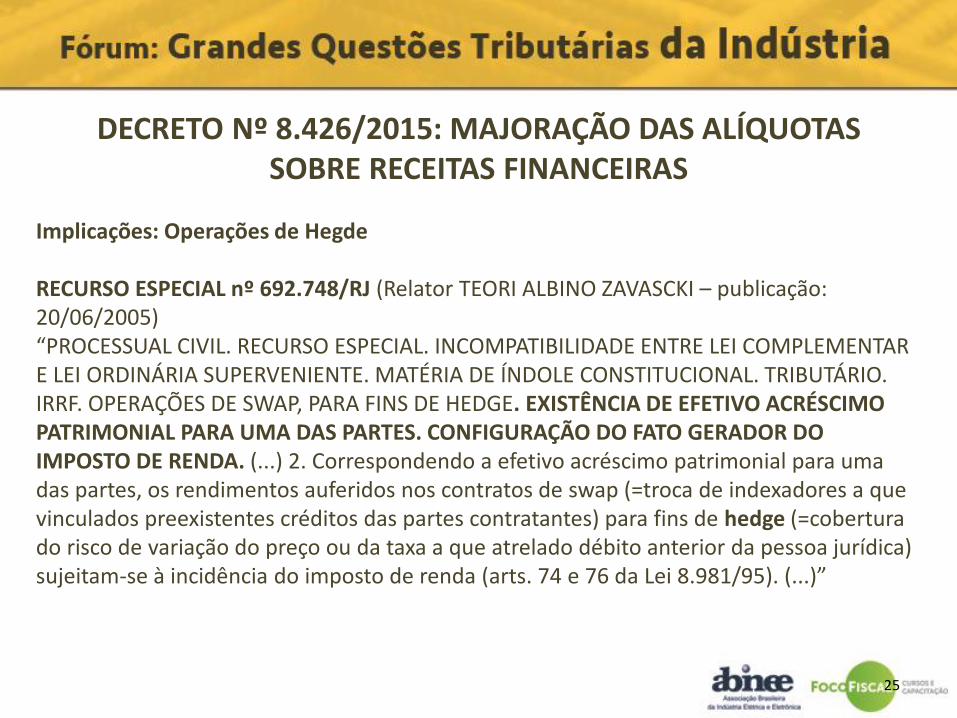

Implicações: Operações de Hegde RECURSO ESPECIAL nº 692.748/RJ (Relator TEORI ALBINO ZAVASCKI – publicação: 20/06/2005) “PROCESSUAL CIVIL. RECURSO ESPECIAL. INCOMPATIBILIDADE ENTRE LEI COMPLEMENTAR E LEI ORDINÁRIA SUPERVENIENTE. MATÉRIA DE ÍNDOLE CONSTITUCIONAL. TRIBUTÁRIO. IRRF. OPERAÇÕES DE SWAP, PARA FINS DE HEDGE. EXISTÊNCIA DE EFETIVO ACRÉSCIMO PATRIMONIAL PARA UMA DAS PARTES. CONFIGURAÇÃO DO FATO GERADOR DO IMPOSTO DE RENDA. (...) 2. Correspondendo a efetivo acréscimo patrimonial para uma das partes, os rendimentos auferidos nos contratos de swap (=troca de indexadores a que vinculados preexistentes créditos das partes contratantes) para fins de hedge (=cobertura do risco de variação do preço ou da taxa a que atrelado débito anterior da pessoa jurídica) sujeitam-se à incidência do imposto de renda (arts. 74 e 76 da Lei 8.981/95). (...)”

25