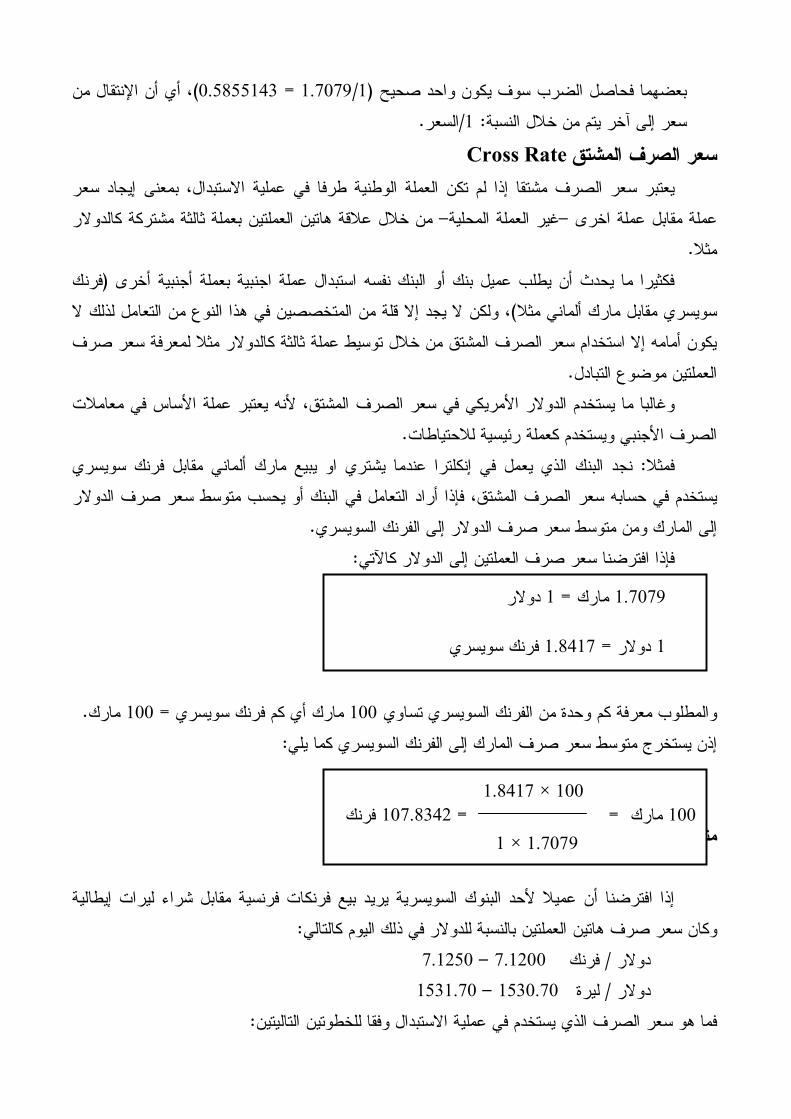

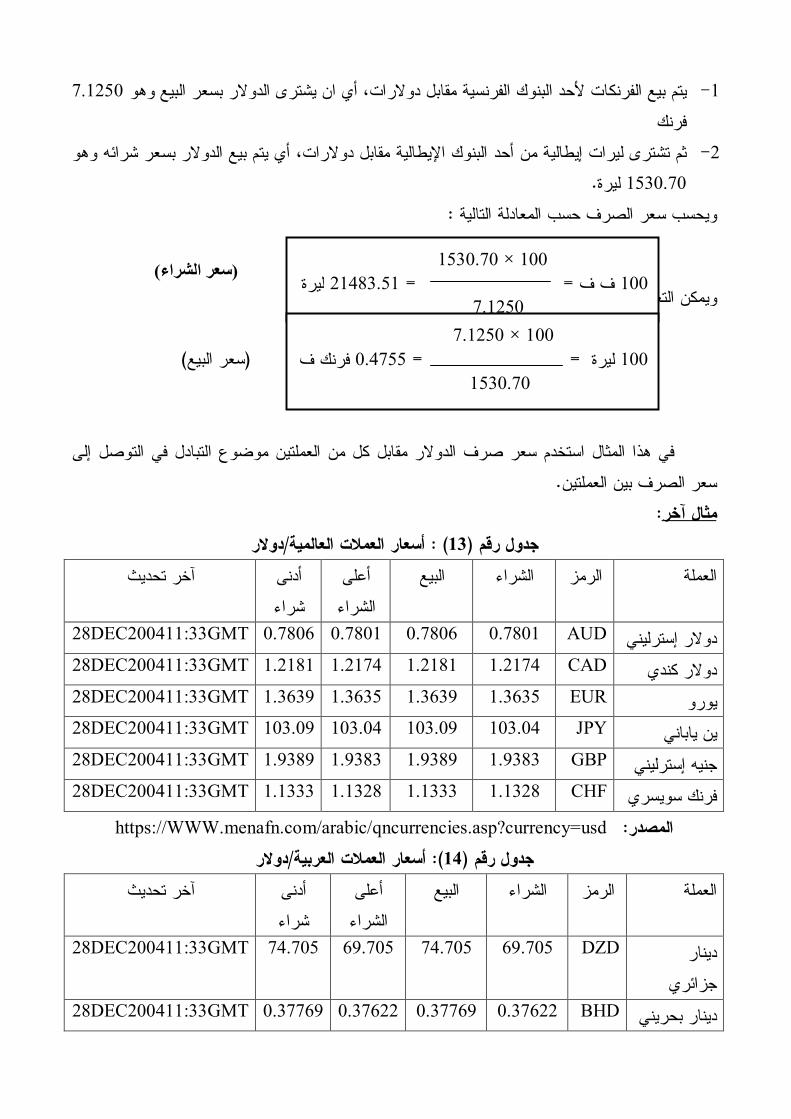

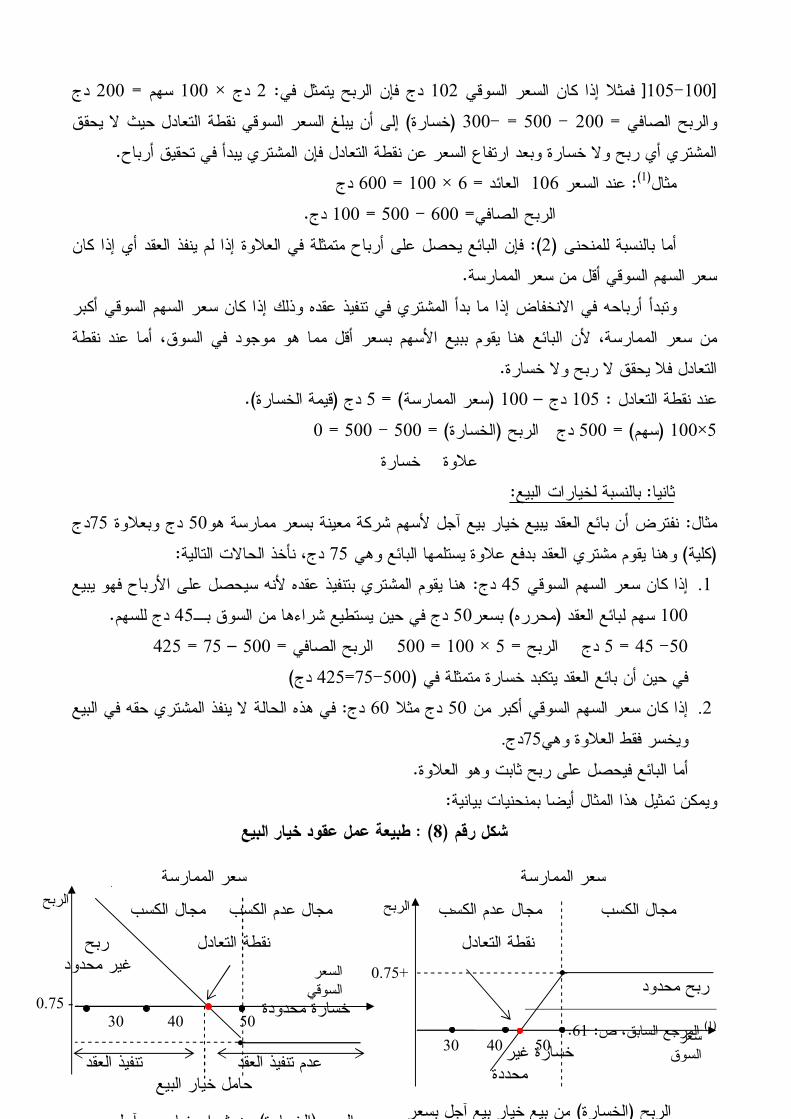

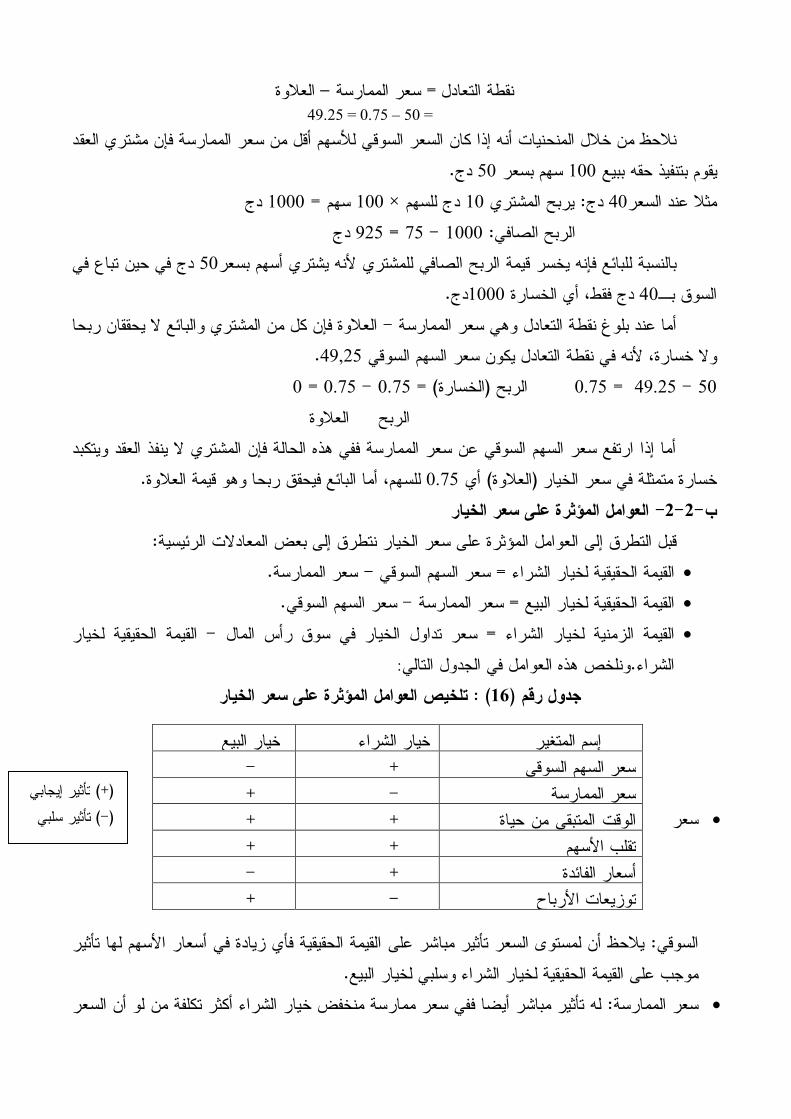

coures finance international dr salah mefteh

DESCRIPTION

Coures finance international dr salah meftehTRANSCRIPT

جامعة محمد خیضر بسكرة

كلیة العلوم االقتصادیة والتسییر

: مطبوعة في مقیاس

المــــــالیة الـــدولیة

لطلـــبة الســــنة الرابعة لیـــسانس تخصص : مالیة ، نقود وبنوك

إعداد الـــــدكتور: مفــــــــتاح صــــــــالح تــــــصاد االقأستــــــــاذ محـــــاضر قــــسم

جــــــــــــامعة بســــــــــكرة

2005/2006السنة الجامعية

2

مفهوم التمويل الدولي وعناصره: الفصل األول ماهية التمويل الدولي: المبحث األول

يشير فجوة بين العرض مفهوم التمويل الدولي إلى انتقال رؤوس األموال بكافة أشكالها بين دول العالم

حيث تشير كلمة التمويل إلى ندرة المعروض من رأس المال في ، المصطلح من كلمتينويتكون ، المختلفةويستدعي ذلك سد هذه ، ونتيجة ذلك هو حدوث والطلب من رأس المال، دولة ما مقارنا بالقدر المطلوب منه

أو مجموع الوحدات )Micro(الفجوة وهذا ينطبق على الوحدة االقتصادية أي على المستوى الجزئي .أي على المستوى الكلي) Macro(القتصادية في دولة معينة ا

ولهذا فإن الكلمة األولى تعني عمومية التحليل في مسألة انتقال رؤوس األموال من حيث أماكن وفرتها ويتم هذا اإلنتقال عبر مجموعة من الوسطاء ، )أصحاب العجز(إلى حيث أماكن ندرتها ) أصحاب الفائض(

ذلك في شكل بنوك أو شركات تأمين أو صناديق ادخار أو أسواق المال إلى غير ذلك من الماليين سواء كان فضال عن انتقال رؤوس األموال عن هذا النحو التي تكون من أهدافها األساسية ، مؤسسات الوساطة المالية

.الحصول على أكبر عائد ممكن على هذه األموالي تشير إلى الصفة التي تحكم عملية التمويل من حيث كونه أما الكلمة الثانية من مصطلح التمويل الدول

.وهذا يعني أن تحرك رأس المال في هذا اإلطار سيكون خارج الحدود السياسية لدول العالم، دولياكما أن الطبيعة الدولية في التمويل تبين مدى اختالف الدول في مجال الفائض والعجز في عنصر

تحديد االتجاه الذي يسلكه رأس المال من دولة إلى أخرى أو من سوق إلى والعامل الحاسم في، رأس المالوالجدير بالذكر أن ندرة رأس المال ، أخرى هو شكل العالقة بين االدخار و االستثمار على مستوى الوطني

خل ومن ثم فإن رأس المال سيتدفق دا، بالنسبة للطلب عليه في دولة تؤدي إلى ارتفاع عائده في هذه الدولة .هذه الدولة

وليس المقصود بتحركات رؤوس األموال انتقال رؤوس األموال العينية في شكل آالت ومعدات ولكن المقصود بهذه التحركات هو انتقال رؤوس ، فهذا يدخل في مجال التجارة الدولية للسلع، وأصول مختلفة

ألمر األخير إلى تأثير هذه التحركات ويشير ا، األموال في شكل عمليات اقراض واقتراض بين الدول المختلفة .الرأسمالية في تغير الحقوق وااللتزامات المترتبة عليها

فإذا قام أحد المستثمرين أو إحدى المؤسسات أو إحدى الحكومات بطرح سندات للبيع في أسواق المال يعتبر انتقاال لرأس المال وقامت المؤسسات بنوك ومواطنون في ألمانيا بشراء هذه السندات فإن ذلك ، بألمانيا

على المستوى الدولي ويحدث بذلك حقوقا لهؤالء الذين اشتروا السندات والتزامات أجنبية لهؤالء الذين قاموا غير أن استخدام حصيلة بيع هذه السندات في دفع فاتورة الواردات من السلع ، بطرح هذه السندات للبيع

.في السلع والخدماتاإلستثمارية سيدخل ضمن التجارة الدولية ولكن المستثمر الذي يقبل على شراء السندات المطروحة للبيع لن يقدم على شرائها إال إذا كان معدل

وهذا ، العائد على هذه السندات أكبر من العائد الذي يمكن تحقيقه من الفرص االستثمارية األخرى داخل ألمانيا

3

ك وفقا لمقدار العائد المحقق من هذا الوعاء االستثماري يشير إلى أن االنتقال الدولي لرأس المال يتحرمقارنا بالعوائد األخرى التي يمكن تحقيقها من التوظيفات االستثمارية األخرى سواء كان ذلك داخل ) السندات(

.الدولة أو خارجهاي غير أن التحليل السابق هو تبسيط شديد لتحرك رؤوس األموال إذ نجد في بعض األحيان أن صاف

االنتقال أو التحرك لرأس المال يتجه نحو خارج الدولة رغم ما تعانيه من ندرة في رأس المال وهذا عائد إلى أزمات الدين الخارجي وعدم اإلستقرار المالي من ناحية ضف إلى ذلك عمليات المضاربة على تغيرات

رار األوضاع السياسية واالجتماعية وإلى عدم استق، أسعار الصرف واختالف مستويات الفائدة من ناحية ثانية .من ناحية ثالثة

: وتنقسم التحركات الدولية بصفة عامة إلى تحركات رسمية وتحركات خاصة، تلك القروض التي تعقد بين حكومات الدول المقرضة ويقصد بالتحركات الرسمية لرؤوس األموال

كما تشمل التحركات الرسمية تلك القروض ،وحكومات الدول المقترضة أو إحدى هيئاتها العامة أو الخاصةوعلى ذلك فإن التحركات ، التي تعقد بين الحكومات المقترضة والمنظمات الدولية واإلقليمية ومتعددة األطراف

: الرسمية تأخذ أحد األشكال التالية .قروض حكومية ثنائية - .قروض دولية متعددة األطراف -

.قروض إقليمية متعددة األطراف -

) أفراد ومؤسسات(كل القروض الممنوحة من جهات خاصة بالتحركات الخاصة لرأس المالويقصد ويأخذ هذا النوع من التحركات أحد األشكال ، إلى حكومات الدول األجنبية أو المؤسسات العامة أو الخاصة بها

: التالية Supplier Créditتسهيالت الموردين - Banc Créditتسهيالت أو قروض مصرفية -

International Bonds Issuesطرح سندات في األسواق الدولية -

Direct and Portfolio Investementاالستثمار المباشر والمحفظة االستثمارية -

وقد ، ويمكن القول أن رؤوس األموال الخاصة تتحرك بهدف تحقيق أكبر عائد ممكن على هذه األموالأو على الرغبة في ، الصادرات كما في حالة تسهيالت الموردين يشتمل هذا الهدف على الرغبة في زيادة

.زيادة األرباح كما في حالة القروض المصرفية والسندات الدولية واالستثمارات المباشرةوعادة ما تتضمن تدفقات رأس المال الدولي تدفقات طويلة األجل وتدفقات قصيرة األجل وتتحرك

لشراء وبيع األسهم والسندات عبر الحدود السياسية للدول المختلفة ويمكن التدفقات الرأسمالية طويلة األجل Portfolio Investementالتمييز في إطار هذه التحركات بين االستثمار في محفظة األوراق المالية

ألنه يبين الدافع الحقيقي الذي يكمن وراءه كل نوع من Foreign Direct Investmentواالستثمار األجنبي .ه التحركاتهذ

4

بهدف ) أسهم وسندات(االستثمار في محفظة األوراق المالية شراء األصول المالية المختلفة يتضمن تحقيق هدف معين من العائد دون اكتساب الحق في إدارة ورقابة المؤسسات أو الهيئات التي تصدر هذه

.األصولإحدى الشركات مع اكتساب الحق في أما االستثمار األجنبي المباشر فإنه يتضمن امتالك أسهم في

إدارة ورقابة العمل داخل هذه الشركة أو يتضمن إنشاء شركات جديدة ويقوم بامتالك كل أسهمها وإدارتها .ومراقباتها وتنفيذ العمل بهذه الشركة

أما بالنسبة للتحركات الرأسمالية قصيرة األجل فإنها تشتمل على التعامل بيعا وشراء في األصول باإلضافة إلى ، لية قصيرة األجل مثل السندات الحكومية قصيرة األجل والقروض المصرفية وأذون الخزانةالما

.إلخ...الودائع ألجل وشهادات اإليداع القابلة للتداول حيث ترى ، أما بالنسبة للتحركات الرسمية لرؤوس األموال فإنها ترتبط إلى حد كبير بالعوامل السياسية

.رورة تحقيق أهداف سياسية معينة في المناطق التي توجه قروضها إليهاالدول المانحة ضهذا هو ما يحتويه مصطلح التمويل الدولي غير أن السنوات األخيرة قد شهدت تطورا كبيرا خاصة بعد

ويرجع هذا التطور إلى المحاوالت المتعددة بهدف انتعاش النظام ، ظهور أزمات مالية وأزمة الديون الدولية .الي الدولي وإيجاد الوسائل والتقنيات المالية الدولية لتخفيف األزمة وحماية النظام المالي الدوليالم

5

أهمية التمويل الدولي: المبحث الثاني تختلف أهمية تدفقات رؤوس األموال بين دول العالم باختالف وجهات النظر بين الدول المقرضة

وباختالف نوعية رأس المال المتدفق من ناحية أخرى ويكون ، لرأس المال والدولة المقترضة له من ناحية : تحليل أهمية التمويل كما يلي

لرأس (*)تستهدف الدول المتلقية) :المتلقية(أهمية التمويل الدولي بالنسبة للدول المقترضة -1

:المال في الغالب تدعيم برامج وخطط التنمية االقتصادية واالجتماعية. شة السكانرفع مستوى معي. مواجهة العجز في موازين المدفوعات وسد الفجوة بين االستثمارات المطلوبة والمدخرات المحققة.

كما يمكن للدول أن تقترض من الخارج لدعم االستهالك المحلي والمحافظة على مستوى معيشي فإن االعتماد على ، يةفإذا كانت الموارد الخارجية للدولة غير كافية لتمويل الواردات االستهالك، معين

القروض أو المنح الخارجية يصبح أمرا ال مفر منه ألنه عندما تكون الواردات من الصادرات فإن ذلك يؤدي :وال بد من سد هذه الفجوة بأحد األسلوبين ، إلى وجود فجوة في موارد الصرف األجنبي

.عن طريق السحب من االحتياطيات الخارجية المملوكة للدول :األولوعادة ما يتم اللجوء إلى األسلوب الثاني إذ كان مستوى ، هو االقتراض الخارجي :والثاني

.االحتياطيات الخارجية ال يسمح بالمزيد من السحب منهوذلك ألن ، كما قد تعلق الدولة أهمية كبيرة على التمويل الخارجي في شكل استثمارات أجنبية مباشرة

لوجية متقدمة وخبرات إدارية رفيعة المستوى باإلضافة إلى تفاعل االستثمارات المباشرة توفر تكنووهو ما يؤدي إلى زيادة ، المشروعات الممولة من خالل االستثمارات األجنبية المباشرة مع األسواق الدولية

.كما تؤدي إلى توفير فرص توظيف وتحسين جودة اإلنتاج، اإلنتاج من السلع القابلة للتصدير :يل الدولي من وجهة نظر الجهات المقرضة أهمية التمو -2

فمن وجهة نظر الجهات المانحة فإن هناك سيادة لألهداف والدوافع السياسية بالنسبة للتمويل المتدفق .من المصادر الرسمية الثنائية ومتعددة األطراف

ولة المتلقية على دور العوامل السياسية في تحديد الد) Griffin & Enos(فيؤكد كل من جريفن واينوس .من ناحية وفي تحديد حجم تدفقات الرأسماليين المتدفقة إليها من ناحية أخرى

وتحاول الدول التي تمنح قروضا رسمية لدولة أخرى أن تحقق أهدافا عديدة كتصريف الفوائض والتأمين السلعية لديها وزيادة صادراتها وتشغيل جانب كبير من شركاتها الوطنية في أعمال النقل والوساطة

كلمة المتلقية ذات مفهوم واسع لكل التدفقات الرأسمالية سواء كانت قروض أو منح أو استثمارا مباشرا أو أي شكل من (*)

).بدال من كلمة المقترضة(أشكال التدفق

6

.والمقاوالت وبيوت الخبرة المختلفة بهاباستثناء حاالت (كما ان القروض الرسمية الثنائية ترتبط بضرورة إنفاقها في أسواق الدول المانحة

).قليلة جدا يتم فيها فتح قروض نقدية وألهداف خاصةة الحق في كما أن الحصول على قرض معين من دولة أخرى ال يعني إعطاء الدولة المقترض

، استخدامها بحرية كاملة والشراء من أي سوق من األسواق الدولية وفقا ألجود أنواع السلع وأرخص األسعار :ولكن الدولة المانحة تريد تحقيق أهداف عديدة منها

.تحسين صورة الدولة المانحة أمام المجتمع الدولي وإظهارها كدولة تحارب الفقر في العالم -الذي ينتج كميات كبيرة (القطاعات اإلنتاجية بالداخل كالقطاع الزراعي حماية مصالح بعض -

ولهذا يمكن ، ويؤدي عدم تصديرها إلى انخفاض أسعارها وإصابة المنتجين بإضرار جسيمة ).التخلص من هذه الفوائض السلعية عن طريق القروض والمساعدات

ليف النقل والتأمين لدى شركات تابعة تحمل الدولة المانحة للقرض المشاريع الممولة بالقرض تكا - .للدولة المانحة باإلضافة إلى تكاليف الخبراء والمشرفين

وهو رأس المال الذي يتدفق من المؤسسات الدولية واإلقليمية فهو : أما التمويل الدولي متعدد األطراف .سسات الدوليةيخضع في تحركه للتيارات السياسية من جانب الدول المسيطرة على إدارة هذه المؤ

:أهمية التمويل الدولي على المستوى العالمي -3إن أهمية التمويل الدولي من منظور العالقات االقتصادية الدولية تكمن في تمويل حركة التجارة الدولية من السلع والخدمات وأي انخفاض في مستوى السيولة الدولية لتمويل حركة التجارة يؤدي إلى انكماش

وإذا كان القطاع الخارجي في معظم الدول يعد بمثابة القطاع المحرك للنمو ، القتصادية بين الدولالعالقات افان انخفاض حجم هذا القطاع وانكماش نشاطه سيؤثر على معدالت النمو ويقلل حجم اإلنتاج المخصص

.للتصدير والسلع المستوردة لالستثمار واالستهالكالحجم الفعلي لتحركات رؤوس األموال بين دول العالم فيما بين والمالحظة الجديرة بالذكر هي أن

ولم يعد ، األسواق المالية الدولية قد فاق عدة مرات التحرك الفعلي للسلع والخدمات على المستوى الدوليوتعرف هذه الظاهرة على المستوى الدولي بظاهرة ، هناك ارتباط بين التدفقات المالية والتدفقات العينية

هي وحدها ) USA(وأن الدول المتقدمة وعلى رأسها الواليات المتحددة األمريكية ، صاد الرمزياالقتويعود ذلك إلى امتالكها لألدوات القادرة على توجيه عمليات ، المستفيدة من ظهور ونمو االقتصاد الرمزي

األجنبي بهدف احداث التحرك لهذه األموال كاستخدام السياسة النقدية لجذب رؤوس األموال وسياسة الصرف .تخفيض في القيمة الحقيقية لديونها الخارجية المقومة بالدوالر األمريكي

1972وقد استخدمت الواليات المتحدة األمريكية هذه السياسات منذ أن أصيب ميزانها التجاري بعجز سنة . وحتى اآلن

7

عناصر النظام المالي: المبحث الثالث ي أحد األركان الثالثة للنظام االقتصادي العالمي باإلضافة إلى النظام التجاري يمثل النظام المالي الدولوالنظام المالي الكفؤ هو ذلك النظام الذي يحقق تمويال للنظام التجاري الدولي .الدولي والنظام النقدي الدولي

قتصادية واالجتماعية وتحقيق والتنسيق بين هذه األنظمة يؤدي إلى تعظيم الرفاهية اال، واستقرارا للنظام النقدي .النمو في معظم بلدان العالم

ومؤتمر األمم المتحدة ) GATT(كان النظام التجاري الدولي يعتمد االتفاقية العامة للتعريفات الجمركية ).OMC(واآلن أصبح يعتمد على منظمة التجارة العالمية ، )UNCTAD(للتجارة والتنمية

.عتمد على تلك اآلليات التي يديرها صندوق النقد الدوليي: أما النظام النقدي الدوليوهيئة التنمية ، يتكون من أسواق التمويل الدولية والبنك الدولي لإلنشاء والتعمير: والنظام المالي الدولي

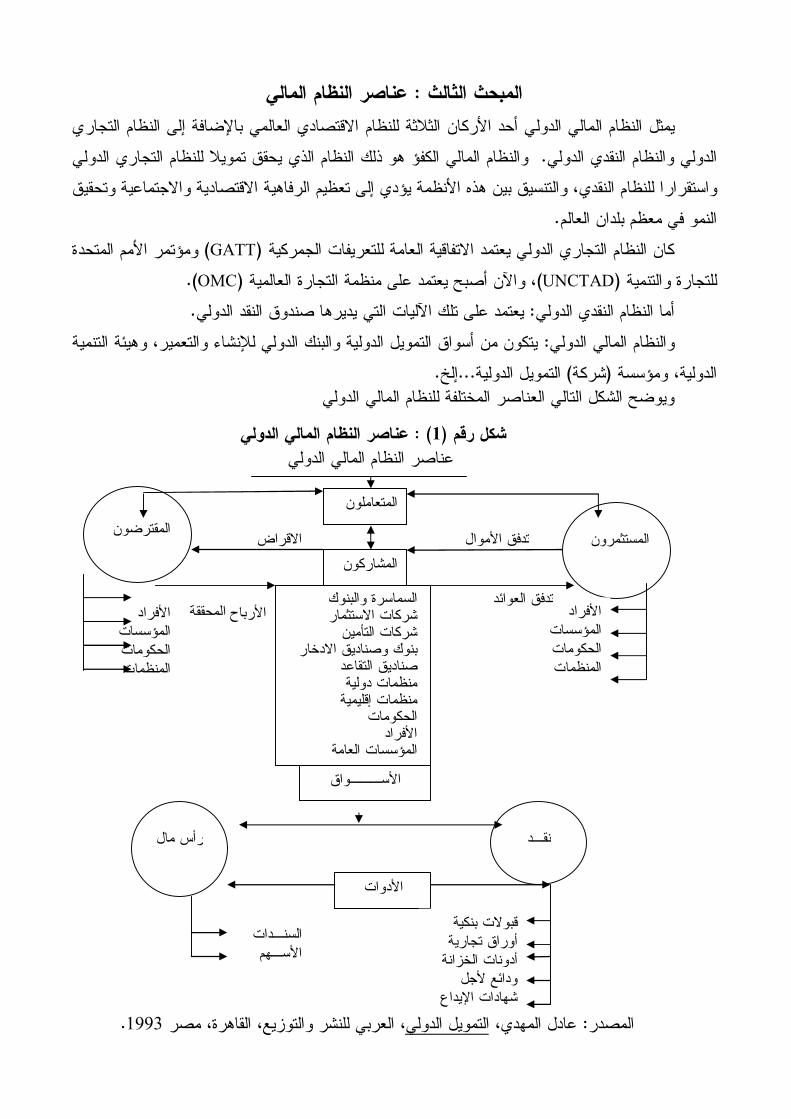

.إلخ...التمويل الدولية) شركة(ومؤسسة ، الدولية يويوضح الشكل التالي العناصر المختلفة للنظام المالي الدول

عناصر النظام المالي الدولي) : 1(شكل رقم

عناصر النظام المالي الدولي

.1993، العربي للنشر والتوزيع، القاهرة، مصر التمويل الدوليعادل المهدي، : المصدر

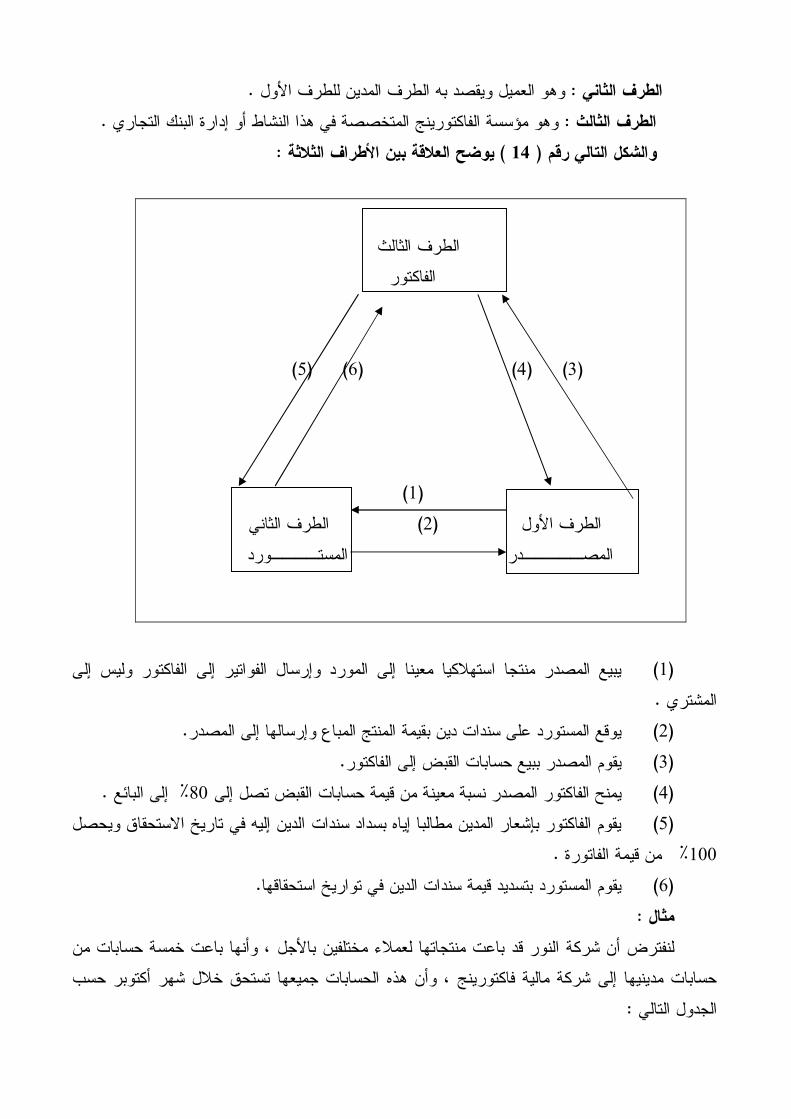

المتعاملون

المستثمرون المقترضون

المشاركون

االقراض لتدفق األموا

السماسرة والبنوك شركات االستثمار

شركات التأمين بنوك وصناديق االدخار

صناديق التقاعد منظمات دولية منظمات إقليمية

الحكومات األفراد

المؤسسات العامة

األفراد المؤسسات الحكومات المنظمات

األفراد المؤسسات الحكومات المنظمات

تدفق العوائد المحققة األرباح

األســـواق

رأس مال نقـد

األدوات

السنـدات األسـهم

قبوالت بنكية أوراق تجارية

أدونات الخزانة ودائع ألجل

شهادات اإليداع

8

سابق أن العناصر األساسية التي يشتمل عليها النظام المالي الدولي تتكون من يتضح من الشكل ال .المتعاملين و األسواق و األدوات

:المتعاملون -1هم الركيزة األساسية للنظام المالي الدولي و يتكون المتعاملون في ظل النظام المالي الدولي من

.المستثمرين و المقترضين و المشاركين : ونالمستثمر- أ

، وهم األفراد والمؤسسات العامة والخاصة وحكومات الدول المختلفة والمنظمات الدولية واإلقليميةالذي يملك أرصدة فائضة من األموال ويرغب في ) مهما كانت طبيعته القانونية(هو ذلك الشخص روالمستثم .الوهنا يجب أن يفرق بين التوظيف المالي والتوظيف الحقيقي لألمو، توظيفها

ويشير التوظيف المالي إلى االستثمار في إحدى األصول المالية كاألسهم والسندات أو غيرها من .األدوات المالية األخرى والتي تدر عائدا ماليا لصاحب هذا المال

أما على المستوى الكلي ، يعتبر توظيف حقيقي لألموال لهذه األصول )Micro(وعلى المستوى الجزئي )Macro (يعتبر توظيفا حقيقيا لألموال ولكنه عملية نقل للملكية من شخص إلى آخرفهذا ال .

يقصد به شراء معدات أصول وآالت جديدة بهدف زيادة : الحقيقي لألموال ) اإلستثمار(أما التوظيف األوعية أما إيداع األموال في أحد ، الطاقة اإلنتاجية أو المحافظة على هذه الطاقة من خالل االستثمار االحاللي

ال يغير من الصفة االستثمارية لهذا الشخص ويصبح في هذه الحالة بمثابة مدخر وليس ) كالبنوك(االدخارية .مالي مستثمر

:المقترضون -بوهم األفراد والمؤسسات العامة والخاصة وحكومات الدول المختلفة والمنظمات الدولية واإلقليمية الذين

أو ، سندات في هذه األسواق) بيع(لمالية الدولية أو يقومون بطرح يحصلون على قروض من األسواق ا .باالقتراض المباشر من التجمعات المصرفية أو المنظمات الدولية أو من الحكومات المختلفة

والمقترض عادة ما يرغب في الحصول على األموال من مصادر مختلفة بهدف توظيفها في وفي هذه الحالة ، ت والقيام بعمل مؤسسات ومصانع ومشروعات جديدةاستثمارات حقيقية بشراء معدات واآلال

.فإن المقترض يصبح بمثابة الشخص المستثمر :وتأخذ األموال في إطار النظام المالي الدولي اتجاهين

إلى المقترضين الذين يستخدمون ) أصحاب الفائض المالي(هو تدفق هذه األموال من المدخرين : االتجاه األول ).أصحاب العجز المالي(موال في االستثمارات هذه األ

.هو تدفق عوائد وأرباح هذه األموال من المقترضين إلى المدخرين: االتجاه الثاني :المشاركون - ج

:والمشاركون بالنظام المالي الدولي هم في الواقعوك وشركات السماسرة والوسطاء الذين يتعاملون في األسواق لحساب الغير أو لحسابهم مثل البن

9

إلخ باالضافة إلى صناديق التقاعد والمنظمات ... االستثمار المالي وشركات التأمين وبنوك وصناديق االدخار واألفراد من مختلف دول ) متعددة الجنسيات(الدولية واالقليمية المختلفة والحكومات والشركات دولية النشاط

الية الدولية باستثمار األموال الفائضة لديهم لتحقيق عوائد ويقوم هؤالء بالتعامل في األسواق الم... العالمكما يقومون بالحصول على قروض من األسواق المالية أو يقومون بطرح سندات ، وأرباح على هذه األموال

.دولية في هذه األسواق :األسواق -2

ها رؤوس األموال وتنقسم تمثل األسواق المالية المحلية والدولية الشبكة األساسية التي تنتقل من خاللوأسواق Money Marketاألسواق المالية من وجهة نظر اآلجال الزمنية واألدوات المستخدمة إلى أسواق نقد

.Capital Marketرأس المال يتم التعامل بأدوات مالية قصيرة األجل تتراوح آجال استحقاقها بين يوم وأقل من : وفي أسواق النقد

كما تعكس األدوات دينا ، لنقد بالتغيرات التي تطرأ على أسعار صرف العمالت المختلفةوتتأثر أسواق ا، سنة .محددا

فإن األدوات المستعملة تعكس غالبا حقوق للملكية مثل األسهم كما تعكس كذلك : أما أسواق رأس المالفي هذه األسواق وتؤثر أسعار الفائدة بدرجة كبيرة في حركة األموال، ديونا طويلة األجل مثل السندات

.وبدرجة أقل تغيرات أسعار الصرف :األدوات -3

.تختلف األدوات باختالف نوعية السوق : ففي أسواق النقد تكون أدوات التعامل في معظمها قصيرة األجل مثل

.أذونات الخزينة - .القيوالت المصرفية -

.األوراق التجارية وشهادات اإليداع القابلة للتداول -

.ع المخزنة والودائع ألجل وصكوك الديون المختلفةشهادات اإليدا - : أما األدوات المستخدمة في أسواق رأس المال وهي األدوات طويلة األجل مثل

.األسهم التي تصدرها الشركات الصناعية -السندات الدولية التي تقوم بطرحها هذه الشركات وتلك التي تطرحها حكومات الدول المختلفة في -

.لدوليةأسواق المال ا

10

تطور التمويل الدولي: الفصل الثاني : تمهيد

: يشتمل التحليل على تقسيم تطور التمويل الدولي إلى ثالثة مراحل تبدأ .وهي الفترة السابقة للحرب العالمية األولى) 1914 -1870(من : المرحلة األولى

.رب العالمية األولى والحرب العالمية الثانيةوهي الفترة ما بين الح) 1943 -1915(من : أما المرحلة الثانية .حتى اآلن 1944وهي الفترة التي توافق نهاية الحرب العالمية الثانية أي من 1944من بعد : المرحلة الثالثة

وسوف نتناول في كل مرحلة الخصائص األساسية التي حكمت العالقات اإلقتصادية الدولية ونظام النقد كل فترة باإلضافة إلى التغيرات التي طرأت على طبيعة ونوع واتجاه التحركات الدولية الدولي الذي ساد في

.لرؤوس األموال

11

التمويل الدولي في الفترة السابقة للحرب العالمية األولى: المبحث األول

لكي يمكن تحليل طبيعة ونوعية واتجاه التحركات الدولية لرؤوس األموال في الفترة السابقة لعام وهو تاريخ اندالع الحرب العالمية األولى فإنه يجب التعرض لطبيعة النظام النقدي الدولي الذي ساد 1914

. خالل هذه الفترة ) :1914 -1870(نظام النقد الدولي خالل الفترة -1

يمكن القول أن نظام النقد الدولي الذي ساد خالل هذه الفترة قد قام على أساس قاعدة الذهب التي اءت إلى التطبيق بشكل تلقائي وبتوافر مجموعة معينة من القواعد هي التي مهدت الطريق لسيطرة قاعدة ج

.الذهب على النظام النقدي العالمي :وتتمثل هذه القواعد بصفة أساسية في التزامات حكومات الدول المختلفة

.بتحديد قيمة ثابتة لعملتها الورقية بالنسبة لوزن معين من الذهب - .لتزام بتحويل ما يقدم من عمالت ورقية بالذهب عند المستوى السابق تحديدهاال -

.ترك الحرية لألفراد في تصدير واستيراد الذهب بكل حرية وبدون قيود -

وااللتزام بهذه القواعد من شأنه أن يؤدي إلى تحقيق ميزة هامة وهي استقرار وثبات أسعار - .صرف عمالت الدول المختلفة

:ساس فإن مزايا تطبيق قاعدة الذهب تتلخص فيوعلى هذا األ : مزايا نظام الذهب الدولي

تعتبر عمالت الدول الذهبية أو التي ترتكز إلى الذهب عمالت دولية قوية في ظل نظام الذهب الدولي : من مزايا قاعدة الذهب الدولية ما يلي كان ذلك أنها تتمتع بالقبول على المستوى الدولي وقد

: رار أسعار الصرفاستق -أإذ أن هناك عالقة ثابتة بين وحدة النقد األساسية لكل دولة وبين الذهب ويترتب عليه أن أسعار العمالت بالنسبة لبعضها البعض ال يمكن ان تنقلب في حدود تكاليف شحن الذهب والتأمين عليه وهذا بدوره

.رؤوس األموال يؤدي إلى دعم حرية التجارة ونمو التبادل الدولي وتحركات :استقرار مستويات األسعار في الدول المختلفة - ب

حيث تلجأ الدول التي ترتفع فيها مستويات األسعار بالنسبة لمستوياتها في الدول األخرى إلى تصدير .ويتم خروج الذهب منها إلى غاية عودة األسعار فيها إلى ما كانت عليه، الذهب إلى الخارج

:ظام النقديدعم الثقة في الن -ج

وذلك للقيد الذي تفوضه آلية النظام على كمية النقود المصدرة والذي بدوره يدعم استقرار مستويات .بمعني أن الذهب يكون موزعا بين مختلف الدول بحسب حاجة كل منها إلى اإلصدار، األسعار

12

: الذهب الدولي وأسباب انهياره معيار اإلنتقادات التي تعرض لها نظام :ا تميز به النظام فقد تعرض النتقادينرغم م

).كساد(أن استقرار أسعار الصرف األجنبي يكون على حساب عدم االستقرار االقتصادي الداخلي : أولهما .ينتج عن انتقال الذهب بين الدول آثار عكسية: ثانيا

هذا سوف يؤدي إلى ، دولة ما تتبع نظام الذهب وحدث فيها ما أدى إلى عدم االستقرار السياسي: مثالإلى دولة أو ) وبالتالي تنخفض مستويات أسعارها ويقل فيها النشاط االقتصادي(هروب الذهب من هذه الدولة

وهذا يؤدي إلى ) حدوث انتعاش(حيث ترتفع مستويات أسعار هذه األخيرة دون الحاجة إلى ذلك ، دول أخرى .حدوث متاعب اقتصادية

تشغيله في بيئة مواتية قبلت فيها الدول المطبقة لهذا النظام التضحية لكن نظام الذهب الدولي استمر تثبيت أسعار الصرف (الخارجي ) التوازن(باعتبارات االستقرار الداخلي في سبيل المحافظة على االستقرار واستمر هذا الوضع حتى نشوب الحرب ، )والعمل على إعادة التوازن إلى موازين مدفوعاتها بصورة تلقائية

حيث واجه نظام الذهب عديدا من المشاكل منها أن الحرب كشفت جمود النظام وعدم قدرته على I العالميةتوفير المرونة الالزمة في العرض النقدي والذي تراكم الطلب عليه ليس فقط من أجل تمويل احتياجات

الخارج وقد أدى هذا إليقاف الحرب بل لحاجة الدول المتحاربة الحتياطاتها من الذهب لتمويل وارداتها من .العمل بهذا النظام

ورغم محاولة الدول الكبرى إحياء هذا النظام غير أنها لم تستطع االستمرار إال لفترة محدودة سقط أول دولة تمكنت من العودة إلى نظام الذهب هي الواليات المتحدة األمريكية (بعدها النظام تحت وطأة الكساد

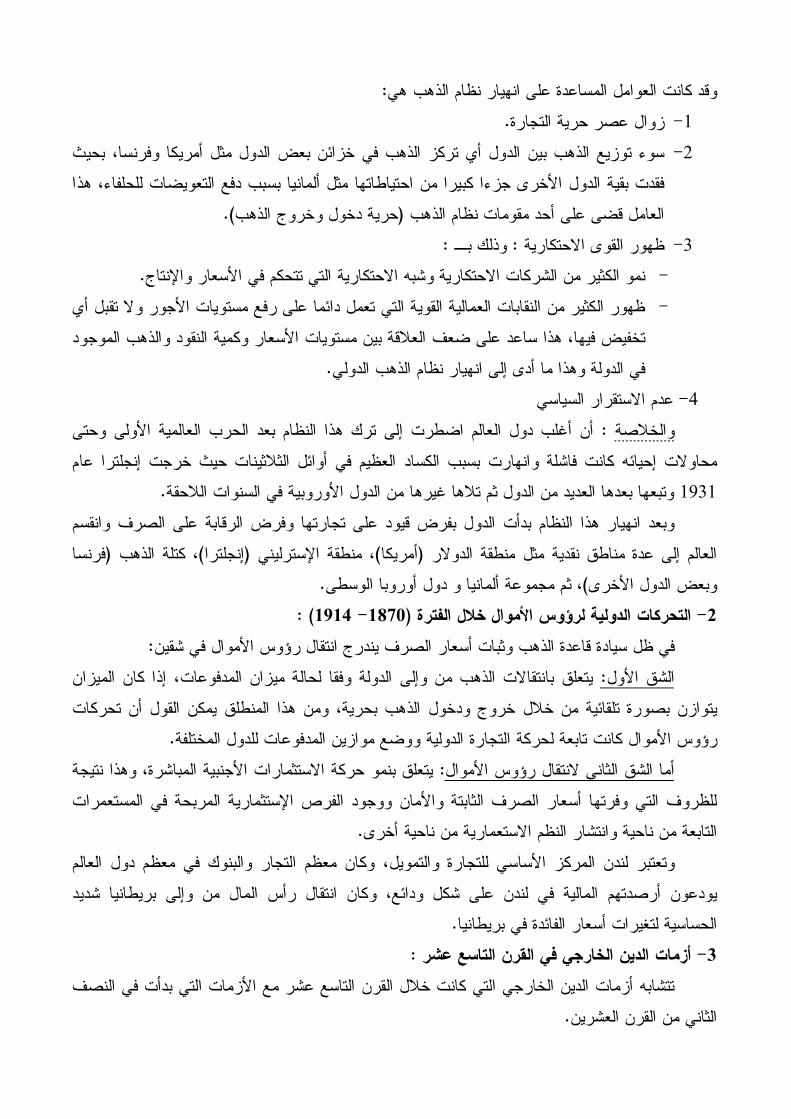

).االقتصادي المتقدم وعدم التأثر بالحرب وتزايد احتياطاتها الذهبيةبسبب وضعها 1919سنة معدالت تبادل العمالت الرئيسية في ظل قاعدة الذهب) : 1(جدول رقم

قيمة األوقية من الوزن الوحدة البلد الذهب

معدل التبادل بالدوالر األمريكي

1879م أ .الو 1878بريطانيا

فرنسا 1871ألمانيا ا إيطالي

هولندا

الدوالر الجنيه

الفرنك المارك الليرة

الفلورين

1.672 7.988

3220.

3980. 32260.

6720.

20.67 .1107

86.8 .1107

51.7

4.86 1930. 2380. 1930. 4020.

.630: ص، البنوك والنقود واالقتصاد، توماس ماير وآخرون: المصدر

13

: الذهب هيوقد كانت العوامل المساعدة على انهيار نظام .زوال عصر حرية التجارة -1بحيث ، سوء توزيع الذهب بين الدول أي تركز الذهب في خزائن بعض الدول مثل أمريكا وفرنسا -2

هذا ، فقدت بقية الدول األخرى جزءا كبيرا من احتياطاتها مثل ألمانيا بسبب دفع التعويضات للحلفاء ).وخروج الذهب حرية دخول(العامل قضى على أحد مقومات نظام الذهب

:وذلك بـ : ظهور القوى االحتكارية -3

.نمو الكثير من الشركات االحتكارية وشبه االحتكارية التي تتحكم في األسعار واإلنتاج -ظهور الكثير من النقابات العمالية القوية التي تعمل دائما على رفع مستويات األجور وال تقبل أي -

ة بين مستويات األسعار وكمية النقود والذهب الموجود هذا ساعد على ضعف العالق، تخفيض فيها .في الدولة وهذا ما أدى إلى انهيار نظام الذهب الدولي

عدم االستقرار السياسي -4أن أغلب دول العالم اضطرت إلى ترك هذا النظام بعد الحرب العالمية األولى وحتى : والخالصة

اد العظيم في أوائل الثالثينات حيث خرجت إنجلترا عام محاوالت إحيائه كانت فاشلة وانهارت بسبب الكس .في السنوات الالحقة ةوتبعها بعدها العديد من الدول ثم تالها غيرها من الدول األوروبي 1931

وبعد انهيار هذا النظام بدأت الدول بفرض قيود على تجارتها وفرض الرقابة على الصرف وانقسم فرنسا (كتلة الذهب ، )إنجلترا(منطقة اإلسترليني ، )أمريكا(منطقة الدوالر العالم إلى عدة مناطق نقدية مثل

.ثم مجموعة ألمانيا و دول أوروبا الوسطى، )وبعض الدول األخرى ) :1914 -1870(التحركات الدولية لرؤوس األموال خالل الفترة -2

: ل في شقينفي ظل سيادة قاعدة الذهب وثبات أسعار الصرف يندرج انتقال رؤوس األمواإذا كان الميزان ، يتعلق بانتقاالت الذهب من وإلى الدولة وفقا لحالة ميزان المدفوعات :الشق األول

ومن هذا المنطلق يمكن القول أن تحركات ، يتوازن بصورة تلقائية من خالل خروج ودخول الذهب بحرية .دفوعات للدول المختلفةرؤوس األموال كانت تابعة لحركة التجارة الدولية ووضع موازين الم

وهذا نتيجة ، يتعلق بنمو حركة االستثمارات األجنبية المباشرة: أما الشق الثاني النتقال رؤوس األموالللظروف التي وفرتها أسعار الصرف الثابتة واألمان ووجود الفرص اإلستثمارية المربحة في المستعمرات

.ن ناحية أخرىالتابعة من ناحية وانتشار النظم االستعمارية موكان معظم التجار والبنوك في معظم دول العالم ، وتعتبر لندن المركز األساسي للتجارة والتمويلوكان انتقال رأس المال من وإلى بريطانيا شديد ، يودعون أرصدتهم المالية في لندن على شكل ودائع

.الحساسية لتغيرات أسعار الفائدة في بريطانيا :رجي في القرن التاسع عشر أزمات الدين الخا -3

تتشابه أزمات الدين الخارجي التي كانت خالل القرن التاسع عشر مع األزمات التي بدأت في النصف .الثاني من القرن العشرين

14

إال أن الديون كانت في غلبيتها من مصادر اإلقراض الخاصة لمختلف الحكومات في افريقيا وآسيا يون الخارجية إلى اإلرتفاع السريع باإلضافة إلى ارتفاع تكلفة االقتراض ويمكن واتجهت الد، وأمريكا الالتينية

فرنسا وألمانيا ، القول أن هذه الديون جاءت من مصادر خاصة في المراكز الرئيسية للمال في كل من لندن .وكانت لتمويل العديد من مشروعات البنية األساسية

15

فترة ما بين الحربين التمويل الدولي في: المبحث الثاني إن الحرب العالمية األولى قد أدت إلى خروج معظم الدول عن قاعدة الذهب وأخذت التدفقات الدولية

كما ظهر نوع جديد من التمويل وهو القروض الحكومية ، لرؤوس األموال في تلك الفترة تتجه إلى الضمورلجنيه االسترليني مكانه للدوالر األمريكي وقامت وتغيرت كذلك المراكز المالية الرائدة في العالم وترك ا

.الواليات المتحدة بدور جديد وقوي في الساحة الدوليةباإلضافة ، ويجب أن نتعرض لطبيعة النظام النقدي والتغيرات التي حدثت خالل الفترة ما بين الحربين

.إلى تغيرات التمويل الدولي ونوعيته واتجاهاته األساسية :الدولي في فترة ما بين الحربين نظام النقد -1

، بعد الحرب العالمية األولى اختلفت قواعد اللعبة األساسية التي تضمن بقاء واستمرار قاعدة الذهببعد أن خرجت كل الدول عن قاعدة الذهب وانهارت األسواق 1918وانطفأت نيران الحرب في نهاية عام

بير وتم وقف تحويل العمالت الورقية إلى ذهب ومنع عمليات المالية وانكمش حجم التجارة الدولية بشكل كاستيراد وتصدير الذهب واتجهت أسعار صرف العمالت المختلفة إلى التقلب المستمر حيث سادت قاعدة

وتغيرت مراكز القوة االقتصادية في العالم بظهور الواليات المتحدة األمريكية بعد الحرب كأكبر ، الالقاعدةوظهرت كذلك مشكلة تعويضات الحرب التي ، ات فوائض مالية كبيرة وأرصدة ذهبية ضخمةدولة دائنة وذ

.فرضت على ألمانيا من ناحية ومشكلة الديون المستحقة للواليات المتحدة من ناحية أخرى 1922وفي جنوة 1920وعليه سارعت الدول إلى عقد مؤتمر لإلصالح النقدي في بروكسل سنة

إلى العودة لقاعدة الذهب هي البديل األفضل لتحقيق االستقرار اإلقتصادي والمالي وكانت الدعوة آنذاك ، والنقدي وتنشيط حركة التجارة الدولية وكانت العودة لقاعدة الذهب تحت شكل تطبيق نظام السبائك الذهبية

مستواه في وحددت سعرا للجنيه اإلسترليني عند نفس 1925وعادت إنكلترا بالفعل إلى قاعدة الذهب سنة أما ألمانيا فقد دمر التضخم قيمة عملتها ، 1928كما عادت فرنسا إلى نفس القاعدة عام ، الفترة السابقة للحرب

ولجأت إلى عقد قروض خارجية ، 1923وثقل حملها بتعويضات الحرب واضطرت إلى تغيير عملتها عام د كبير من الدول إلى قاعدة الذهب ولفترة وهكذا عاد عد، 1924ساعدتها على العودة إلى قاعدة الذهب سنة

وخرجت الدول تباعا عن اإللتزام بقاعدة الذهب وسادت الفوضى 1929محدودة حيث حل الكساد الكبير سنة وفرضت معظم الدول مرة أخرى السعر اإللزامي لعملتها المحلية وعمدت الدول إلى تعويم عملتها حيث

ويتبعها في ذلك عدد 1931سترليني وخروجها عن قاعدة الذهب سنة عمدت بريطانيا إلى تعويم الجنيه اإل .أمريكا مع تخفيض عملتيهما، فرنسا: كبير من الدول

وهكذا فإن الخروج عن قاعدة الذهب كان مرفقا بتخفيضات كبيرة ألسعار صرف العمالت المختلفة و األساس الذي ارتكز عليه النظام مما أثر بشكل كبير على حركة التجارة الدولية وأصبح نظام التعويم ه

.النقدي العالمي في فترة ما بين الحربينوتوقفت بعد ست سنوات بعد استسالم ألمانيا في ماي 1939في سبتمبر IIوبدأت الحرب العالمية

من %80دولة يسكنها 61واشتركت في هذه الحرب ما يزيد عن ، واليابان في سبتمبر من نفس العام 1945

16

وتم تدمير القوى اإلقتصادية في أوروبا وانكمش حجم التجارة ، مليون نسمة 50رض وراح ضحيتها سكان األ .العالمية بشكل كبير

:طبيعة التمويل الدولي فيما بين الحربين -2من أهم التغيرات في فترة ما بين الحربين ظهور الواليات المتحدة وقيامها بدور جديد في مجال

كما أن انهيار نظام أو قاعدة الذهب الدولية كان له دور كبير في انكماش االستثمارات ، ةاالستثمارات الخارجي .وضعف الثقة في كفاءة عمل األسواق المالية وانكمش حجم اإلقراض الخاص لحد كبير

ولهذا ظهرت أنماطا جديدة من اإلقراض وأهمها اإلقراض الحكومي الذي حل محل اإلقراض الخاص .لمباشرةواالستثمارات ا

حيث خرجت دول الحلفاء من ، كما تحول مركز الريادة من بريطانيا إلى الواليات المتحدة األمريكيةوهو ما أدى إلى انتشار أنماط اإلقراض الحكومي ، الحرب مثقلة بالديون الكثيرة للواليات المتحدة األمريكية

.في هذه الفترة في دول أمريكا الالتينية وكندا كما أن التمويل كان من وشهدت االستثمارات األمريكية تزايدا سريعا

إصدارات السندات طويلة األجل من جانب الواليات المتحدة األمريكية وأصبحت أمريكا بمثابة الدائن الرئيسي .ومالكة لمعظم االستثمارات المباشرة في العالم، لمعظم دول العالم وصاحبة أكبر رصيد ذهبي

17

تمويل الدولي بعد الحرب العالمية الثانيةال: المبحث الثالث بعد نهاية الحرب العالمية الثانية خرجت معظم دول أوربا باقتصاد محطم وبنية مهدمة ولذلك تم عقد

في بريتون وودز لبحث إيجاد الصيغة المالئمة إلدارة النظام النقدي الدولي وقد عقد 1944مؤتمر دولي سنة دولة تمثل أغلب 44وشاركت فيه 1944يشير بالواليات المتحدة في يوليو عام هذا المؤتمر في مدينة نيوهام

.شعوب العالم :المقدمات التاريخية لنظام النقد الدولي الراهن -1

حدوث تخفيضات متتالية IIو Iنتج عن خروج الدول عن قاعدة الذهب في فترة ما بين الحربين كما ساعدت ،)الفرنك الفرنسي والمارك األلماني، والر األمريكيالد، الجنيه اإلسترليني(للعمالت الرئيسية

كما ساهمت أيضا في ، النتائج المعروفة للحرب العالمية الثانية بوقت معقول البحث عن ايجاد نظام نقدي دوليوضع بعض االقتراحات الخاصة بالنظام الجديد وتمثلت مالمح هذه النتائج في ضمان دول التحالف الغربي

.ة بلدان المحورهزيمحيث كان الصراع بين رأس المال ، ودار النقاش حول طبيعة الهيمنة في داخل رأس المال الدولي

البريطاني في سبيل استبقائه على األقل على بعض هيمنته على االقتصاد الدولي مع رأس المال األمريكي وبدأ تنظيم السوق الدولية بمشروعين ، لثانيةوهو يؤكد هيمنته على االقتصاد الدولي فيما بعد الحرب العالمية ا

واآلخر )Clearing Union(أحدهما بلوره اإلقتصادي اإلنجليزي الشهير كينز وتضمن إنشاء اتحاد للمقاصة وانتهى األمر في ، وكيل وزارة المالية األمريكي) Hany H.White( هوايتبلوره اإلقتصادي األمريكي مشروع األمريكي في تحديد معالم النظام النقدي وانبثق عليه إنشاء مؤسستين اتفاقية بريتون وودز بغلبة ال .تسهران على االئتمان الدولي

ويسهر عليه صندوق النقد الدولي: ائتمان قصير األجل. ويسهر عليه البنك الدولي لإلنشاء والتعمير: ائتمان طويل األجل.

االقتراحين السابقين على اتفاقية بريتون وودز وفيما وقد تواجدت اقتراحات فرنسية وكندية عند مناقشة :يلي أهم ما جاء في كال المشروعين

):إتحاد المقاصة الدولية" (مشروع كينز"المشروع البريطاني - أوالتي تتضمن 1943وقد تميز بصدور الورقة البيضاء في افريل ، بلوره االقتصادي الشهير كينز

حيث يدير هذا األخير النقود الدولية بحجم يتفق مع تحقيق مستوى ، لمقاصةاقتراحات بإنشاء اتحاد دولي ل .مرتفع من النشاط االقتصادي في دول العالم

: ويهدف المشروع إلى توفير عملة دولية تقبلها كل دول العالم في معامالتها الدولية مع قصر استخدامها على المستوى

.الرسمي يم النسبية لعمالت الدول المختلفة لضمان عدم لجوء هذه الدول إلى توفير طريقة مالئمة لتحديد الق

.سياسة التخفيض

18

ضرورة توفير كميات مالئمة من النقد الدولي والتحكم فيها حسب مستوى التجارة الدولية ومواجهة .حاالت التضخم واالنكماش على المستوى الدولي

باختالل خارجي توفير نظام دولي الستعادة التوازن للدول التي تصاب.

إيجاد خطة لتوفير كميات مالئمة من األموال للدول التي خربتها الحرب.

إنشاء مؤسسة ذات صيغة فنية ومهمتها األساسية إدارة النظام بطريقة سليمة.

وقد ركز هذا االقتراح على إنشاء االتحاد الدولي للمقاصة والذي يتولى إصدار عملة دولية أطلق عليها وتتحدد لها قيمة مرتبطة ، )تمثل مجموعة مسحوبات الدول األعضاء من االتحاد الدولي للمقاصة( "البانكور"

بالذهب وتقبلها سائر الدول وتحدد كل دولة قيمة ثابتة ومتفق عليها بالنسبة لعملة البانكور وال يمكن تغييرها .دون إذن مسبق من مجلس االتحاد المذكورمن متوسط قيمة الصادرات والواردات خالل %75د على أساس وتتحدد حصة كل دولة في االتحا

السنوات الثالث السابقة للحرب على أن يتم النظر في إمكانية تعديل الحصص سنويا في ضوء الوضعية .اإلجمالية للتجارة الدولية

كما يمكن للدول التي تعاني من عجز االقتراض بالبانكور من دولة ذات فائض ويمكن التفاوض مع مجلس االتحاد إلجراء تخفيض في العملة أو فرض أي نوع من الرقابة على الصرف أو تقديم الذهب مقابل

.البانكور لتسوية أوضاعها الخارجيةويتميز هذا المشروع بجانب كبير من المرونة ألنه يعكس آراء هيئة دولية محايدة ال تتأثر في قراراتها

كما أن العملة المتوقع إنشائها ال تخضع للظروف والمتغيرات االقتصادية ، بالقوة االقتصادية والسياسة لدولة ما .التي تحدث في أي دولة في العالم

بحيث يجوز له فتح اعتمادات لألعضاء بالسحب من البنك في ، ويقوم هذا االتحاد على مبدأ المقاصةفأصوله عبارة عن القيود الحسابية ، توال يحتاج االتحاد لبدأ عمله إلى أية ودائع ذهبية أو عمال، حدود معينة

.التي تقيد في حساب الدائن فيه باسم البنوك المركزية للدول المختلفة :وقد نظم كينز في اقتراحاته قواعد البانكور على النحو اآلتي

أما إذا زاد العجز عن ذلك فإن االتحاد ، يجوز لدولة العجز أن تسحب ربع حصتها في السنة بدون قيودله أن يطلب من هذه الدولة إما تخفيض عملتها أو فرض رقابة على حركات رؤوس األموال أو أن يجوز

تتنازل لالتحاد عن جزء من احتياطاتها من الذهب والعمالت األجنبية ولم يسمح للدول بحال من األحوال ئضا بصفة وقد تضمنت اقتراحات كينز معاملة خاصة للدولة التي تحقق فا، سحب ما يزيد عن حصتها

فإذا استمر هذا الفائض لمدة طويلة فإن الحقوق المقابلة لالتحاد تلغى ويعني ذلك أن كينز يحاول أن ، مستمرة .يفرض نوعا من العقوبة على الدولة التي يستمر ميزانها في حالة فائض

إنكلترا لإلفادة حيث أن فيها محاولة من ، وقد قابلت الواليات المتحدة األمريكية اقتراحات كينز بالرفضوقدمت اقتراحات ، من قدرة االقتصاد األمريكي مع الحيلولة دون سيطرة الدوالر على المعامالت الدولية

.مقابلة وهي التي جاءت في المشروع األمريكي

19

وقد عكست عالقات القوة السياسية واالقتصادية وأوضاع التشابك المالي والنقدي بعد الحرب وعلى الدولي للمشروع الذي قدمته الواليات المتحدة األمريكية وهو المشروع الذي يعطي للدوالر نحو واضح القبول

.األمريكي مركز الريادة في النظام النقدي العالمي :لصندوق النقد الدولي" مشروع هوايت"المشروع األمريكي -ب

من هذا المشروع إنشاء وهو أستاذ ووكيل الخزانة في الواليات المتحدة األمريكية وتض" هوايت"أسسه حيث يهدف الصندوق لتثبيت ، مؤسستين دوليتين هما صندوق النقد الدولي والبنك الدولي لإلنشاء والتعمير

أسعار الصرف وتقوم الدول األعضاء في هذا الصدد بإيداع حصص تتكون جزئيا من الذهب وعمالتها ي موازين مدفوعاتها السحب من هذا الصندوق إذ تستطيع الدول ذات العجز ف، المحلية وبعض أذون الخزانة

غير أنها ال تستطيع االستمرار في شراء العمالت األجنبية إذا زاد ما يحوزه الصندوق ، بغرض تغطية عجزها .من حصتها % 200من عملة هذه الدولة على

ايت أية كما يستطيع هذا األخير اتخاذ بعض اإلجراءات التي يراها مناسبة ولم تفرض اقتراحات هو .عقوبات على الدولة التي يستمر ميزان مدفوعاتها في حالة فائض لمدة طويلة على عكس ما اقترحه كينز

فهو مؤسسة دولية تسهر على االئتمان طويل األجل وإعادة إنشاء : أما البنك الدولي لإلنشاء والتعمير .وتعمير ما خربته الحرب

وأكد المشروع 1943المشروع في السابع من شهر أبريل وقد نشرت الواليات المتحدة األمريكية هذا : في ديباجته أن العالم سيواجه ثالث مشاكل نقدية بعد انتهاء الحرب وهي

تدهور أسعار الصرف. إنفصال العالقة بين عمالت الدول المختلفة.

إنهيار األنظمة النقدية.

إنكماش حجم التجارة الدولية.

ورة العمل الدولي المشترك واالقتراح هو إنشاء احتياطي نقدي لتثبيت وحل هذه المشكالت يتطلب ضر .أسعار الصرف الدولية

بحيث تقدم كل دولة عضو حصة في هذا ، ويتكون االحتياطي من الذهب وعمالت الدول األعضاءلب االحتياطي مقومة على أساس ما تمتلكه الدولة من ذهب وعمالت أجنبية ومقدار دخلها القومي ومدى تق

:ميزان مدفوعاتها وتتولى الهيئة المزمع إنشائها تسيير االحتياطي .تحديد سعر الذهب بالنسبة لعمالت الدول األعضاء -

.تحديد أسعار صرف العمالت المختلفة -

ببيع وشراء الذهب والعمالت المختلفة مع القيام بدور غرفة المقاصة لتسوية األرصدة الدائنة - .والمدينة للدول األعضاء

تم عرض المشروع للتداول واتخاذ القرار في عدة اجتماعات متتالية انتهت بإجماع اآلراء على وصالحية المشروع األمريكي رغم محاولة إنكلترا وبعض الدول معارضة هذا المشروع إال أن عالقات القوى

20

.مالت لصالح القوي اقتصاديا وسياسيا وهي الواليات المتحدة األمريكية : فرق بين المشروعينوفيما يلي ال

المشروع األمريكي المشروع اإلنجليزي اإليداع خلق االئتمان

فرض عقوبات على الدولة التي يستمر ميزان مدفوعاتها في حالة فائض

اتخاذ بعض اإلجراءات الضرورية دون فرض أي عقوبات

مبدأ اإليداع مبدأ فتح االعتمادرحات كينز جاء من خوفها من وقوع التضخم بتطبيق هذا ورفض الواليات المتحدة األمريكية لمقت

.النظام ذلك أنها كانت في ذلك الوقت الدولة الوحيدة الدائنة :مؤتمر بريتون وودز

دولة أخرى 42ممثلوا الواليات المتحدة األمريكية وإنجلترا باإلضافة إلى ممثلي 1944إجتمع في عام مريكية لوضع نظام نقدي دولي جديد موافقا للمشروع األمريكي في بريتون وودز في الواليات المتحدة األ

.وتمت صياغته في االتفاقيةويقوم بريتون وودز على قاعدة الصرف بالذهب وهو يرتكز بصفة رئيسية على قابلية تحويل الدوالر

ثم تصبح األمريكي فقط إلى ذهب ومن ناحية أخرى مع تثبيت صرف العمالت بالنسبة للدوالر األمريكي ومن .جميع العمالت مربوطة بشكل أو بآخر بالذهب من خالل الدوالر

وذلك بأن تتوقف ، ولتوسيع حجم التجارة اقترح المؤتمرون تعاون الدول فيما بينها مع رفع الحواجزالدول المشاركة في المؤتمر عن فرض القيود عن عمليات الصرف داخل أراضيها كالسيطرة على تحركات

وعدم األخذ بنظام األسعار المتعددة والتوقف عن عقد اتفاقيات الدفع الثنائية إال إذا كانت تهدف ، بيالنقد األجنلكن المؤتمرون ، على أن ال تعرقل سير العمليات التجارية الدولية، إلى مراقبة حركة تنقالت رؤوس األموال

حرب على المدفوعات والتحويالت اتفقوا على االحتفاظ بحق استمرار تطبيق القيود التي فرضت أثناء ال .بعدها تزول القيود بين الدول 1951الخاصة بالعمالت الدولية الجارية لمدة أقصاها سنة في أفريل

: وحاول المؤتمر مراعاة عدة مبادئ أساسية نلخصها فيما يليالصرف سعر الصرف يعتبر من المسائل ذات األهمية الدولية وينبغي العمل على ضمان ثبات أسعار -1

.على األقل في المدة القصيرة مع إمكان تعديلها في بعض الظروف إذا استوجب ذلكمن المصلحة زيادة االحتياطي من الذهب والعمالت في كل دولة حتى ال تضطر الدول إلى اتخاذ -2

.سياسة قد تضر بالتوازن الداخلي لمواجهة العجز في ميزان المدفوعات

تصادية بإيجاد نظام التجارة متعددة األطراف وتحقيق قابلية العمالت تحقيق المصلحة السياسية واالق -3 .للتحويل

.إن اختالل ميزان المدفوعات يعتبر مسؤولية مشتركة بين دول العجز ودول الفائض -4

وهنا يجب على المنظمات ، في كثير من األحيان ترجع االختالالت النقدية إلى أسباب غير نقدية -5

21

.منظمات األخرى لعالج هذه االختالالتالنقدية أن تتعاون مع ال

.إن أفضل الطرق لتحقيق التعاون النقدي هو استخدام منظمة دولية ذات وظائف محددة -6

.إن زيادة االستثمارات الدولية أمر حيوي لالقتصاد -7

ليقوم بعدد 1945ديسمبر 25ومن هنا وفي سبيل تطبيق هذه المبادئ أنشئ صندوق النقد الدولي في .ئف والمهام المشتقة من هذه المبادئمن الوظا

: مر نظام بريتون وودز بمرحلتين أساسيتين هما .مرحلة االستقرار النسبي - .مرحلة التصدع واالنهيار -

: مرحلة االستقرار النسبيحتى نهاية الخمسينات وما ميز هذه المرحلة هو االستقرار النسبي 1946امتدت هذه المرحلة من

من احتياطي الذهب الرسمي في العالم لدى الواليات المتحدة األمريكية أن %75تراكم ولقد ساعد، للدوالرتقرر هذه األخيرة إعطاء دوالرات لكل دولة تريد التخلي عن الدوالرات التي تملكها مقابل الذهب فقط وليس

.بعملة البنك الوطنيةوقد تم ذلك ، الت األخرى وليس للذهبأما إنجلترا فقد عادت قابلية الجنيه اإلسترليني للتحويل للعم

.خالل عام من وضع اتفاقية بريتون وودز موضع التطبيقسنة لتكون قابلة للتحويل إلى عمالت أخرى 15وبالنسبة للعمالت األوربية األخرى فقد دام انتظارها

.وليس إلى ذهبخاصة بعمالتها مقابل الدوالر واختارت البنوك المركزية للدول المختلفة الدفاع عن أسعار التعادل ال

.وهكذا ظل الدوالر يتربع قيمة المدفوعات الدولية حتى نهاية الخمسينات، األمريكي وحده :مرحلة التصدع واالنهيار

حيث أخذ المخزون األمريكي في التناقص تدريجيا ذلك أن ، 1971 - 1960امتدت هذه المرحلة من نظام بريتون وودز أدت إلى مسؤولية كبرى على عائق الواليات المكانة الهامة التي احتلها الدوالر في

المتحدة األمريكية حيث كان يجدر بها كي تتمكن من تحويل الدوالرات إلى ذهب الحد من عملية خلق الدوالر والحد من استخدام الدوالر في ، )أي عدم زيادة الدوالرات لدى البنوك المركزية األجنبية زيادة مفرطة(

.ا مع بقية دول العالممبادالتهكما كان يتعين عليها رفع أسعار الفائدة والحد من عجز ميزان مدفوعاتها غير أن الواليات المتحدة

إضافة إلى ذلك فقد برزت قوى اقتصادية كبرى على الصعيد الدولي كقوى ، األمريكية لم تقم بما تقدم ذكرهخارجية مثل ألمانيا واليابان وهذا أدى إلى هبوط نصيب منافسة للواليات المتحدة األمريكية في األسواق ال

الواليات المتحدة األمريكية من إجمالي الصادرات العالمية وظهور المارك األلماني والين الياباني كعملتان .قويتان تنافسان الدوالر

ريكية تحويل في ظل هذه الظروف اشتدت أزمة الثقة في الدوالر وذلك لعدم قدرة الواليات المتحدة األم

22

حيث اعتقد المضاربون قرب ، الدوالرات التي تحتفظ بها إلى ذهب عند الطلب واشتد الطلب على الذهبوأخذت أسعار الذهب ترتفع في األسواق النقدية الرئيسية ، انخفاض القيمة الرسمية للدوالر بالنسبة للذهب

.رات بكمية كبيرةوهذا ما لم يكن في صالح الدول التي تحتفظ بالدوال، العالمية" Gold Pool"دول أوربية إلنشاء مجمع الذهب 06وقد قامت الواليات المتحدة األمريكية باالتفاق مع

، وقد تعهدت الدول األوروبية بتزويد سوق لندن بالذهب بالسعر الرسمي، لتدعيم الدوالر بمواجهة هذا الموقف .وبعدم تحويل أرصدتها الدوالرية إلى ذهب من أمريكا

لكن هذا المجمع قد ، وأدى هذا االتفاق إلى اإلبقاء على السعر السوقي للذهب في حدود سعره الرسميبسبب اشتداد الطلب على الذهب بغرض االكتناز والمضاربة والذي كان نتيجة توقع 1968ألغي في مارس

ع الذهب وهكذا لم تستطع انهيار الجنيه اإلسترليني وانخفاض قيمته فضال عن إعالن فرنسا الخروج من مجمالواليات المتحدة األمريكية االحتفاظ بالسعر الرسمي للدوالر بالنسبة للذهب وسمح بأن يكون للذهب سعران

واآلخر رسمي يتم التعامل به بين ، أحدهما حر يتحدد وفقا للعرض والطلب شأنه شان أي سلعة أخرى .السلطات النقدية فقط

ضغوطات التي مارستها الواليات المتحدة األمريكية على جنوب إفريقيا لبيع ويمكننا اإلشارة هنا إلى الإنتاجها من الذهب في السوق الحرة أي لينخفض سعره بدال من بيعه للبنوك المركزية التي زادت احتياطاتها

.كما عارضت كذلك تخلي جنوب إفريقيا عن الذهب الخاص بها إلى صندوق النقد الدولي، منه )1(عملت الواليات المتحدة األمريكية على وضع نظام حقوق السحب الخاصة موضع تطبيقأيضا فقد

.على اعتبار أن هذه الوحدات هي التي ينبغي أن تكون العملة الدولية مستقبالوتفاقم عجز ميزان المدفوعات األمريكي بسبب تحركات رؤوس األموال بسرعة ويعود السبب إلى

الواليات المتحدة األمريكية وأصبحت حركات رؤوس األموال عرضة للمضاربة الدوالرات األمريكية خارجاليورو (أو االكتناز وتعرضت معظم العمالت للخطر ذاك أنها لم تكن مرتبطة بظاهرة الدوالرات األوروبية

.)2()دوالرإلى ذهب واستمر عجز الميزان األمريكي إلى أن ألغت الواليات المتحدة األمريكية تحويل الدوالر

.وسقطت بذلك قاعدة الصرف بالذهب التي قام عليها نظام بريتون وودز وانهار هذا النظام : ومما سبق نلخص األسباب الرئيسية النهيار النظام فيما يلي

هذا ألن ، لم يسمح النظام بأي نوع من أنواع التصحيح التلقائي لالختالل في موازين المدفوعات الدولية -

وربية هي تلك الخاصة بالمعامالت التي تتم بالدوالر وتقوم بها البنوك التجارية في العديد مـن الدوالرات التي تكسب صفة أ )1(

تقرض وتقترض من بعضها البعض بالدوالرات التي تبقى مسجلة فـي أصـول البنـوك أن الدول حيث تستطيع هذه البنوك طيع هذه البنوك أيضا أن تقرض المؤسسات التي كما تست، اليات المتحدة األمريكيةاألمريكية وذلك دون أن تتحول خارج الو

.دوالراتالتكون بحاجة إلى : ص ،2001، مصـر ، الدار الجامعية ،إقتصاديات النقود والصيرفة والسياسات النقديةمقدمة في ، نعمة اهللا نجيب وآخرون )2(

53-54.

23

ة األمريكية لم تقم بتعديل قيمة الدوالر بعد إعالن عدم قابليته للتحويل إلى ذهب بل الواليات المتحدوكانت ، بقيت تصر على أن الدول األخرى هي التي يتعين عليها أن ترفع قيم عمالتها بالنسبة للدوالر

تهدف من وراء ذلك إلى تحقيق مغانم تجارية حيث أن رفع قيمة العمالت األخرى يجعل أسعار .صادرات األمريكية في وضع تنافسي أفضلال

فاستقرار النظام كان يتوقف على ، معاناة النظام من تناقض جوهري بسبب سيطرة الدوالر األمريكي - .استقرار قيمة الدوالر

عجز الصندوق عن القيام بدور المركز النقدي في إدارة الدول حيث كان يتخذ موقفا سلبيا في تطبيق -فنجد مثال الدول ذات الفائض الكبير في موازين مدفوعاتها لم تحاول جانبها اتخاذ ، بعض مواد االتفاق

أن عملة الدولة –ومن حق الصندوق أن يعلن نص االتفاقية ، إجراءات لتعديل أسعار صرف عمالتهاومن ثم يتوقف الصندوق عن تقديمها للدول –التي لديها فائض كبير في ميزان مدفوعاتها عملة نادرة

ترضة وهكذا يؤدي إلى انخفاض الطلب الخارجي عليها مما يساعد على تسوية االختالل في ميزان المق .لكن الصندوق لم يقم بهذا الحق، مدفوعات هذه الدولة

.تحركات رؤوس األموال -

: وبعد انهيار نظام بريتون وودز ساد نظام التعويم وقد كان النهيار هذا النظام أثر على الدول النامية ، إستنزاف االحتياطات النقدية الدولية، زيادة العجز في موازين المدفوعات، دة حدة المديونية إلى الخارجزيا

.تدهور أسعار الصرف، انخفاض حجم التدفقات المسيرة، استيراد التضخم ):نظام تعويم العمالت(نظام التعويم المدار

وبغرض ، فسه عند انهيار نظام بريتون وودزفي الواقع أن هذا النظام لم يقصد أحد اختياره بل فرض ن .مواجهة الفوضى التي سادت أسواق الصرف األجنبي والمضاربات التي أحدثت العديد من االختالالت

ويعتمد هذا النظام أساسا على أسعار الصرف المعومة وهي التي تتحول بحرية أي وفقا لقوى عرضها :عويموهناك أنواع من الت، والطلب عليها في السوق

ويكون عندما ال يتدخل البنك المركزي مطلقا في أسواق الصرف لمساندة سعر صرف : التعويم النقي .العملة الوطنية عند مستوى معين

عندما يتدخل البنك المركزي لمنع التقلبات في السعر من أن تتجاوز حدا معينا: التعويم غير النقي. صرف العملة الوطنية في ارتفاعه وانخفاضه بأسعار صرف وهو عندما ال يرتبط سعر : التعويم المستقل

.أي عملة أو عمالت أخرى عندما تشترك مجموعة معينة من العمالت معا بالنسبة لما يحدث من تغيرات في أسعار : التعويم المشترك

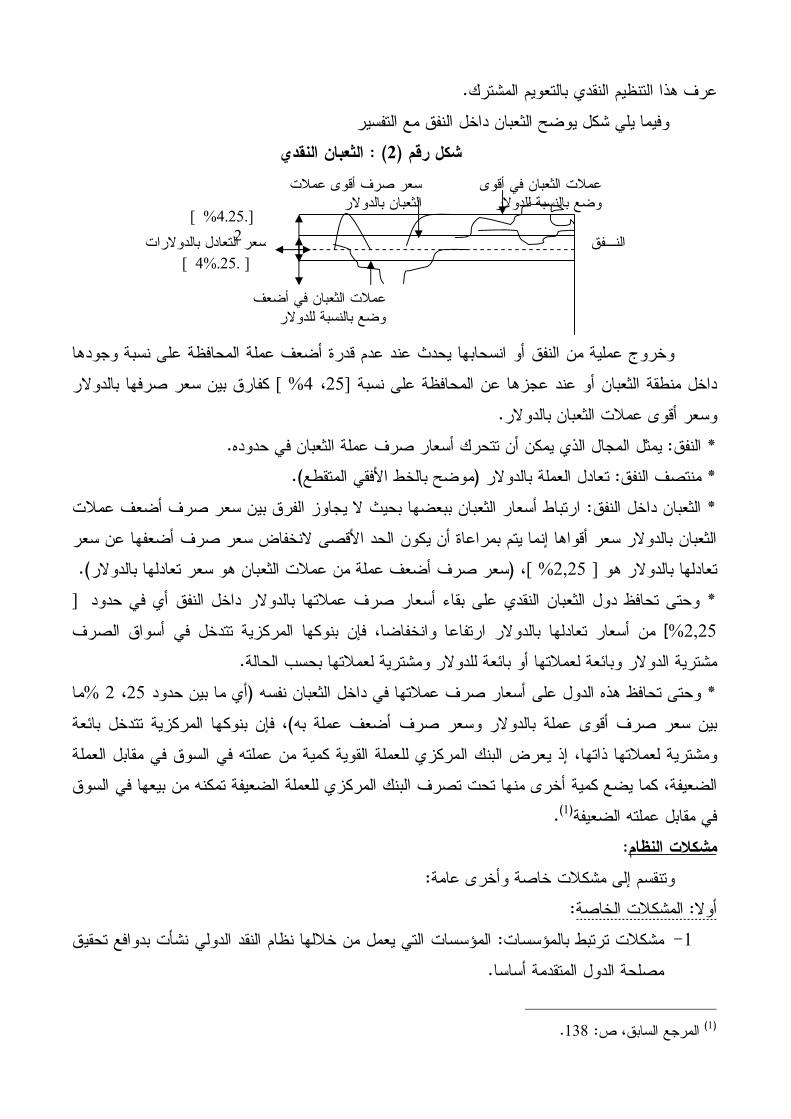

.صرفها فترتفع هذه األسعار سويا أو تنخفض سوياوعلى وجه التحديد " الثعبان النقدي"اتفاق بال باسم وقد عرف هذا النظام النقدي الجديد الذي أتى به

ونظرا ألن أسعار صرف عمالت الثعبان بالدوالر تتقلب معا ارتفاعا وانخفاضا وذلك في ، الثعبان داخل النفقفقد ) % 4.25(أو البتعادها عن بعضها وهو ، حدود النسبة القصوى المسموح بها كهامش لتقلب هذه األسعار

24

.م النقدي بالتعويم المشتركعرف هذا التنظي فيما يلي شكل يوضح الثعبان داخل النفق مع التفسيرو

الثعبان النقدي ) :2(شكل رقم

وخروج عملية من النفق أو انسحابها يحدث عند عدم قدرة أضعف عملة المحافظة على نسبة وجودها كفارق بين سعر صرفها بالدوالر ] %4، 25 [ها عن المحافظة على نسبةداخل منطقة الثعبان أو عند عجز

.وسعر أقوى عمالت الثعبان بالدوالر .يمثل المجال الذي يمكن أن تتحرك أسعار صرف عملة الثعبان في حدوده: النفق* ).موضح بالخط األفقي المتقطع(تعادل العملة بالدوالر : منتصف النفق* ارتباط أسعار الثعبان ببعضها بحيث ال يجاوز الفرق بين سعر صرف أضعف عمالت : الثعبان داخل النفق*

الثعبان بالدوالر سعر أقواها إنما يتم بمراعاة أن يكون الحد األقصى النخفاض سعر صرف أضعفها عن سعر .)رسعر صرف أضعف عملة من عمالت الثعبان هو سعر تعادلها بالدوال(، ] %2,25 [تعادلها بالدوالر هو

[وحتى تحافظ دول الثعبان النقدي على بقاء أسعار صرف عمالتها بالدوالر داخل النفق أي في حدود *

فإن بنوكها المركزية تتدخل في أسواق الصرف ، من أسعار تعادلها بالدوالر ارتفاعا وانخفاضا] 2,25% .سب الحالةمشترية الدوالر وبائعة لعمالتها أو بائعة للدوالر ومشترية لعمالتها بح

ما %2، 25 أي ما بين حدود(وحتى تحافظ هذه الدول على أسعار صرف عمالتها في داخل الثعبان نفسه * فإن بنوكها المركزية تتدخل بائعة ، )بين سعر صرف أقوى عملة بالدوالر وسعر صرف أضعف عملة به

ن عملته في السوق في مقابل العملة إذ يعرض البنك المركزي للعملة القوية كمية م، ومشترية لعمالتها ذاتهاكما يضع كمية أخرى منها تحت تصرف البنك المركزي للعملة الضعيفة تمكنه من بيعها في السوق ، الضعيفة

.)1(في مقابل عملته الضعيفة :مشكالت النظام

:وتنقسم إلى مشكالت خاصة وأخرى عامة :المشكالت الخاصة: أوال

سات التي يعمل من خاللها نظام النقد الدولي نشأت بدوافع تحقيق المؤس: مشكالت ترتبط بالمؤسسات -1 .مصلحة الدول المتقدمة أساسا

.138: ص، المرجع السابق )1(

عمالت الثعبان في أقوى وضع بالنسبة للدوالر

سعر صرف أقوى عمالت الثعبان بالدوالر

].25. %4 [ 2

] .25. 4% [

الدوالراتسعر التعادل ب النـفق

عمالت الثعبان في أضعف وضع بالنسبة للدوالر

25

ارتباط النظام بالدوالر بعد التخلي عن الذهب وهذا عرض النظام لمشاكل عديدة والتي بدورها -2 .ارتبطت بمشاكل الدوالر

) العمالت القوية، الدوالر، لذهبا(مشكلة السيولة الدولية والمتأتية أساسا من ندرة وشح عناصرها -3 .الستخدامها كأداة للتبادل الدولي قياسا بالطلب العالمي

.اإلخفاق في تحديد أسعار صرف مستقرة لتبادل العمالت -4

اختالف معدالت التضخم السائدة في دول العالم نتيجة أوضاعها المتباينة والسياسات االقتصادية -5 .المتبعة

الدول وما يثيره هذا االختالف من اضطرابات في أسواق النقد والمال من اختالف أسعار الفائدة بين -6 .حركة رؤوس األموال ذات الطبيعة قصيرة أو طويلة األجل

مشكلة الديون والتي تترتب على الكثير من الدول وبالذات القاسية نتيجة العجز المستمر في موازين -7 .مدفوعات هذه الدول

: أهمها من :المشكالت العامة: ثانيا .التخصص والتقسيم الدولي للعمل -1ضعف حصيلة النمو : المشكالت المرتبطة بالتجارة الدولية والتي برزت في إطارها عدة مشاكل منها -2

المتحققة في حصيلة صادراتها نتيجة ضعف معدالت الزيادة في الطلب العالمي على هذه الصادرات باعتماد الدول المتقدمة التي تشكل أساس الطلب التي هي غالبا منتجات دولية وذلك ألسباب تتصل

.على هذه المنتجات في توفير منتجاتها

المشكالت المرتبطة بتوجه الدول النامية نحو التصنيع وما يواجهها في هذا اإلطار من عراقيل التي -3 .يتمثل أبرزها في افتقارها لمقومات تصنيعها باالعتماد على قدراتها المحلية

.رتبطة بالتكنولوجيا والتي سببها السيطرة على التكنولوجيا من قبل الدول المتقدمةالمشكالت الم -4

المشكالت المرتبطة بالتمويل ومن أبرزها التزام الدول المتقدمة بالنسب التي يجري االتفاق عليها في -5 .منح التمويل والمساعدات االئتمانية كنسب من دخلها القومي

مرتبط بظروف التخلف القائمة في معظم دول العالم والتي تعيقها عن مشكلة تحقيق األمن الغذائي ال -6استخدام مواردها وإمكاناتها الزراعية بالشكل الذي تستطيع من خالله تحقيق أمنها الغذائي المتمثل

.في قدراتها على تحقيق قدر أمني من المنتجات الالزمة لتلبية طلبات األفراد من الغذاء

امة والتي هي بطبيعتها ومن خالل أماكن وجودها ال تخضع لسيادة دولة معينة الموارد الطبيعية الع -7من الدول والتي ترجع االستفادة منها بالدرجة األولى للدول المتقدمة بسبب تطورها ذلك أن

.استخدامها يقتصر فقط على هذه األخيرة

:محاوالت اإلصالحإلى ذهب تسبب في موجات من الفوضى إن صدور القرار األمريكي بالتوقف عن تحويل الدوالر

وفرض معظم أسعار الصرف عن حدود الهامش الذي ، وتقلبات أسعار جميع العمالت بما فيها الدوالر ذاته

26

.وأصبحت في الواقع عائمة أي تحدد وفقا لقوى عرضها والطلب عليها) %1(حدده نظام بريتون وودز معهد سميثونيان بالواليات المتحدة األمريكية واتفقوا واجتمع وزراء مالية الدول الصناعية العشر في

:من أهم بنودها " اتفاقية سميثونيان"على ترتيبات عرفت باسم وهو ما يعني عمليا %10الضريبة التي كانت تفرضها على وارداتها بنسبة تعفي الواليات المتحدة -

38دوالر لألوقية إلى 35لذهب رسميا من تخفيض قيمة الدوالر بهذه القيمة وبذلك ارتفع سعر ا .دوالر

.أ من التزامها بتحويل الدوالر إلى ذهب.م.إعفاء الو -

تسمية سعر الصرف الجديد للدوالر األمريكي بالسعر المركزي بدال من سعر التعادل الذي كان يربط - .الدوالر بالذهب

وهبوطا من السعر المركزي بعد صعودا %2.25السماح ألسعار الصرف األخرى أن تتقلب في حدود -شهرا وتلتها 14حسب إتفاقية بريتون وودز غير أن هذه االتفاقية لم تدم أكثر من %1ان كانت

.االتحاد األوربي وتوحيد العملة، تطورات أخرى منها الدستور الفرنسي

نصيب مؤتمر جمايكا الذي أقر وحده حقوق السحب الخاصة التي يتم تحديدها على أساس حصة أو -ذهب والباقي من ¼ ويتكون هذا النصب من ، االشتراك المالي الذي قدمه العضو لصندوق النقد الدولي

) عمالت صعبة(وحقوق السحب الخاصة تمثل حق البلد في الحصول على سيولة ، العملة الوطنية .قد الدوليمن نصيبه في حقوق السحب الخاصة الذي هو ملزم بإعادتها لصندوق الن %15دولية بنسبة

المتبقية %85إن حقوق السحب الخاصة ليست عملة ولكن يمكن من خاللها خلق عملة دولية بنسبة -عمالت أساسية يتم توضيحها بمعامل يحدد على أساس قدرة 05وتحسب يوميا من خالل ، من المبلغ

.كل عملة من هذه العمالت في المبادالت الدولية

هي اإلقرار القانوني والنهاية الشرعية والحقيقية لنظام بريتون 1976وقد كانت اتفاقيات جامايكا سنة - .واإلقرار القانوني لنظام الصرف العائم والتخلي عن الذهب كمعيار نقدي، وودز

:نظام النقد الدولي بعد الحرب العالمية الثانية -2

تيجة لعدة سنوات من اإلعداد يعتبر نظام النقد الدولي الذي ساد العالم بعد الحرب العالمية الثانية نوتم إقراره من ، والتفاوض بين الواليات المتحدة األمريكية من ناحية وإنكلترا وبعض الدول من ناحية أخرى

لمدة ثالثة أسابيع بضاحية بريتون وودز 1944دولة اجتمعوا في شهر يوليو 44شخص يمثلون 300طرف .في نيوهاميشير بالواليات المتحدة األمريكية

د كهيئة تابعة لألمم .ن.وتم االتفاق خالل المفاوضات التي اشترك فيها االتحاد السوفيتي على إنشاء ص .دولة حاليا 155المتحدة وتضم في عضويتها

: ومن بين األهداف التي وردت في اتفاقية إنشاء صندوق النقد الدولي في المادة األولى ما يلي .ريق التشاور في المسائل النقدية الدوليةتشجيع التعاون النقدي الدولي عن ط -1 .تسهيل النمو المتوازن في التجارة الدولية -2

27

.وتجنب التنافس بين الدول في تخفيض قيم العمالت ، تحقيق االستقرار في أسعار الصرف -3

.تجنب فرض قيود على الصرف -4

وق لمساعدة الدول توفير عوامل الثقة واألمان في النظام النقدي الدولي باستخدام موارد الصند -5 .األعضاء على تصحيح االختالالت الخارجية

وقد حددت االتفاقية في مادتها الرابعة سعرا لتعادل عمالت الدول األعضاء بالنسبة للذهب أو الدوالر وتلتزم الدول األعضاء بالمحافظة على هذا السعر وعدم تغييره إال في حالة إصالح اختالل هيكلي ، األمريكي 0.888671وقد حدد سعر تعادل للدوالر األمريكي بمقدار ، وبعد التشاور مع الصندوق، مدفوعاتها في ميزان

وتم تحديد مدى التغير في أسعار العمالت بحيث ، دوالرا لألوقية الواحدة من الذهب 35غ ذهب أو ما يعادل في الفترة التالية للحرب قد قام أن نظام النقد الذهبي: وخالصة القول، من القيمة التعادلية %1±ال يزيد عن

.على أساس إعطاء دور جوهري للدوالر األمريكي نظرا لما يمتلكه من الذهب وقابلية تحويله إلى ذهب :طبيعة التمويل الدولي بعد الحرب العالمية الثانية -3

فقات الرأسمالية شهدت وجود أنماط رسمية للتمويل وهي التد IIإذا كانت الفترة السابقة للحرب العالمية فإن فترة ما بعد الحرب قد عرفت توسعا كبيرا في هذا النمط من التمويل باإلضافة إلى ظهور ، الحكومية

.أنماط التمويل المتعدد األطرافسنة ) بمشروع مارشال(وقد اعتمدت الواليات المتحدة برنامجا لإلنعاش االقتصادي وهو ما يسمى

ومبلغا إضافيا قدره ، )1951 -1948(دوالر ألوربا الغربية خالل الفترة مليار 11وتم تقديم مقدار 1947 ).1953 -1951(مليار دوالر خالل الفترة 2.6

وهكذا انتعشت اقتصاديات دول أوربا تدريجيا وتحسنت موازين مدفوعاتها وزادت االحتياطات .وأعلنت قابلية عمالتها للتحويل، الخارجية لها

ال في أوربا والواليات المتحدة تتكامل وبدأت البنوك األوربية خاصة في لندن وبذلك بدأت أسواق الم .وهكذا بدأت تنشأ أسواق األورو دوالر، وسويسرا بالتعامل بالدوالر منذ نهاية الخمسينات

هو تنوعه بين التمويل الرسمي IIوأهم ما يميز التمويل الدولي في فترة ما بعد الحرب العالمية وقد ظهرت في تلك الفترة مؤسسة التمويل الدولي ، ائي والمتعدد األطراف واإلقليمي والدوليوالخاص والثن

وتم ظهور العديد من المنظمات االقليمية وبنوك التنمية التي 1960وهيئة التنمية الدولية سنة ، 1956سنة .عملت في مجال منح القروض متعددة األطراف

ن القرن العشرين حدوث تحولين رئيسيين في مجال تحرك وقد شهد عقدي الستينات والسبعينات م : رؤوس األموال الدولية وهما

ومن التمويل الرسمي إلى التمويل الخاص وهو ما أدى إلى ، التحول من أسهم رأس المال إلى الدين .تراكم شديد في المديونية الخارجية لبعض الدول وانفجار األزمة في عقد الثمانينات

28

مصادر التمويل الدولي: ث الفصل الثال : تمهيد

: إن التدفقات الرأسمالية الدولية تنقسم من حيث اآلجال الزمنية إلى .تدفقات قصيرة األجل -1 .تدفقات طويلة األجل -2

:كما تنقسم حسب الجهات الدائنة إلى .مصادر رسمية -1 .مصادر غير رسمية -2

ألطراف أما المصادر الخاصة فإنها تتمثل في وقد تكون المصادر الرسمية ثنائية كما قد تكون متعددة ا .تسهيالت الموردين والقروض المصرفية والسندات الدولية باإلضافة إلى االستثمارات المباشرة

:ويوضح الشكل التالي اإلطار العام لمجمل التدفقات الرأسمالية على المستوى الدولي

الية على المستوى الدولياإلطار العام إلجمالي التدفقات الرأسم) : 3(شكل رقم

إجمالي التدفقات الرأسمالية حسب االجل

إجمالي التدفقات حسب مصادر اإلقراض

تحركات قصيرة األجل

تسهيالت صندوق النقد

الدوليتحركات طويلة

األجل

مصادر رسمية

مصادر خاصة

موردينتسهيالت قروض مصرفية

إستثمارات مباشرة سندات دولية

ثنائية متعددة األطراف

29

المصادر الرسمية في التمويل الدولي: المبحث األول تتكون من مصادر رسمية ثنائية ومن مصادر دولية وإقليمية متعددة األطرف كما تتضمن الجزء

لك التسهيالت التي يمنحها صندوق النقد الدولي الخاص بتحليل مصادر التمويل الدولي متعدد األطراف ت .ألعضائه

:مصادر التمويل الثنائية -1تتمثل المصادر الثنائية في التمويل الدولي في تلك القروض والمساعدات التي تعقد بين الحكومات

ول المختلفة ويتم منح هذه القروض بعد عدة مفاوضات تجري بين حكومات الدول المانحة وحكومات الد :المتلقية للقرض وتدور عادة هذه المفاوضات حول

كيفية ، طريقة االتفاق والسحب من القرض، مصاريف االرتباط، معدل الفائدة، أجل استحقاقه، قيمة القرض .وفترة السماح إن وجدت، السداد

ويجب التذكير هنا إلى وجود فرق بين ما يعرف بالتخصيص والتعاقد والسحب من القروض فإذا وقعت إحدى الدول إتفاقا معينا للتعاون لمساعدة الدولة األولى فإن هذا المبلغ المخصص ال ، ةالخارجي

فإذا لم تتعاقد الدولة على استخدام أي جزء من التخصيص ، يدخل ضمن حسابات الديون الخارجية لهذه الدولةوإذا قامت الدولة ، مت بتخصيص القرضفال يوجد التزام في هذه الحالة على تلك الدولة من قبل الدولة التي قا

بالتعاقد على توريد سلع وخدمات في إطار التخصيص السابق فإن المبالغ التي جرى التعاقد عليها ترتب وفي ، ويتحدد مقدار هذا االلتزام بنسبة يطلق عليها عادة بمصاريف االرتباط، التزاما في ذمة الدولة المتلقيةد على المبالغ المتعاقد عليها طالما أنه لم يتم سحب أي جزء من المبالغ المتعاقد هذه الحالة ال يتم حساب فوائ

.عليها في إطار التخصيص األصليوحينما يتم توريد السلع ، وال تحسب الفوائد المتعاقد عليها ضمن المديونية الخارجية للدولة المتلقية

زء المسحوب من التعاقد لتمويل وتوريد السلع المتفق عليها في إطار التعاقد يبدأ حساب الفوائد على الج .والخدمات سالفة الذكر وهذا الجزء المسحوب هو الذي يدرج في المديونية الخارجية للدولة

والواقع أن التمويل من المصادر الرسمية الثنائية لم يظهر بشكل محسوس إال بعد الحرب العالمية وحينما ، لدول غرب أوربا في اطار مشروع مارشال األمريكي أ قروضها ومعوناتها.م.حيث قدمت الو، الثانية

إذ تم توجيه نداء دولي ، بمثابة عقدي التنمية العالمية) 1980 -1960(قررت األمم المتحدة اعتبار الفترة من إجمالي الناتج القومي للدول المتقدمة ليقدم على شكل معونات %1بضرورة تخصيص ما ال يقل عن

.للدول النامية %35وتوضح إحصائيات الشكل الدولي أن التدفقات الرسمية الثنائية وغيرها المسيرة قد اقتربت من

وقد أخذت ، 60في بداية الـ %50مقابل ما ال يقل عن ، 1970من إجمالي التدفقات من كافة المصادر سنة .80في بداية الـ %26النسبة المذكورة في التناقص بعد ذلك حتى وصلت إلى حوالي

:خصائص التمويل الدولي ثنائي األطرافسنوات وقد تصل في بعض الحاالت 5وتكون فترة السداد تزيد عن ، تتميز القروض بأنها طويلة األجل - أ

30

إشارة إلى أن ، )soft loans(وتدرج هذه النوعية من القروض تحت بند القروض السهلة ، عاما 40إلى .منخفضة إلى حد كبير خدمة الدين المرتبطة أساسا بأصل القرض تكون

فإن قسط سداد األصل يصبح ) عاما 40(فإذا كان لدينا قرض مقداره مليون دوالر سنتيم سداده على : مثالسنوات فقط فإن قسط سداد األصل يصل إلى 10أما إذا كانت فترة السداد ، دوالر فقط كل عام 25000

.ألف دوالر سنويا 100فإذا كان سعر الفائدة مرتفعا فإن نقطة الدين المرتبطة ، صعبتصنيف القرض إلى قرض سهل أو قرض - ب

بسداد الفاتورة ترتفع بشكل يجعل المقدرة على سداد أصل القرض وفوائده أصعب من في حالة انخفاض .سعر الفائدة

10-3تحتوي التدفقات الثانوية على فترة سماح قبل البدء في سداد أصل القرض عادة تتراوح بين - جبسداد أقساطه ملمقصود بفترة السماح هي قيام المدين المقترض باستخدام القرض دون االلتزاوا، سنوات

إال بعد مرور فترة معينة تسمى بفترة السماح وهي تعتبر تخفيف حقيقي تكلفة االقتراض وتعتبر من .كل قرض يتضمن فترة سماح، القروض السهلة

قرض والتدفقات الثنائية تعتبر قروضا سهلة نظرا وتشير الخصائص الثالث السالفة إلى أن تنظيم ال .الحتوائها على فترة سداد طويلة وأسعار فائدة منخفظة وفترات سماح معقولة

:مصادر التمويل متعددة األطراف -2 مؤسسات التمويل: تتمثل المصادر الرسمية للتمويل الدولي متعدد األطراف في مصدرين أساسيين هما

.لتمويل اإلقليميةالدولية ومؤسسات ا : وتضم مؤسسات التمويل الدولي ما يلي

.البنك الدولي لإلنشاء والتنمية - .التمويل الدولية) شركة(مؤسسة -

.هيئة التنمية الدولية -

صندوق النقد الدولي - : تمويل اإلقليمية إلى كل منال كما تنقسم مؤسسات

.بنك االستثمار األوربي - .بنك التنمية اإلفريقي -

.نمية األسيويبنك الت -

.بنك األمريكيتين للتنمية -

.البنك اإلسالمي للتنمية -

.صناديق التنمية اإلقليمية -

.صندوق النقد العربي -

31

:مؤسسات التمويل الدولية - أويقصد بها تلك المؤسسات التابعة لهيئة األمم المتحدة والتي تضم في عضويتها معظم دول العالم

واهم هذه ، ال يقتصر تعاملها على مجموعة من الدول دون غيرهاوتتعامل في مجال اإلقراض الدولي و : المؤسسات

:البنك الدولي لإلنشاء والتنمية - 1- أ :نشأته وهيكله التنظيمي ورأسماله -1- 1- أ

وقد جاء استجابة النعقاد مؤتمر 1944نشأ البنك الدولي في أعقاب الحرب العالمية الثانية في يوليو ويوجد على قمة الهيكل 1987وقد غير في تنظيم هيكله اإلداري عام ، لتاريخبريتون وودز في ذلك ا

ولهذا المجلس سلطات وصالحيات ، التنظيمي للبنك مجلس للمحافظين يتكون من ممثلي دول األعضاء منه .1990عضوا حتى عام 155وقد بلغ عدد محافظي الدول األعضاء ، خاصة بجميع شؤون وأعمال البنك

أعضاء يتم تعينهم وفقا ألكبر الحصص في رأس مال 5عضو 21يتكون من : ين التنفيذيينمجلس المديرثم يأتي في السلم اإلداري للبنك كل من الرئيس ، البنك والباقي يتم انتخابهم من بين مجموعات الدول األعضاء

.1ونواب الرئيس وأخير مدير اإلداراتوتسهم الدول األعضاء ، 1989ار دوالر أمريكي في سنة ملي 115.7بلغ رأس ماله المكتب فيه : رأسماله

وحدة من وحدات ح السحب 100قيمة السهم الواحد ، بحصص في رأس المال الذي يتكون من األسهم .الخاصة وتقوم هذه الوحدات بالدوالر األمريكي

د األصوات والواقع ان حصص الدولة العضو في البنك ترتب لها حقوقا معينة وترتبط هذه الحقوق بعد .المستمدة من حصتها في رأس المال

:أهداف ووظائف البنك -2- 1- أإن األهداف التي أنشئ من خاللها البنك هي مساعدة الدول على إعادة تعمير ما خربته الحرب العالمية

ء البنك ويمكن إيجاز األهداف التي جاءت في اتفاقية إنشا، الثانية وتحقيق معدالت معقولة من النمو االقتصادي : على النحو التالي

المساعدة على تعمير أراضي األعضاء والعمل على تقدمها االقتصادي بتوفير رؤوس األموال - .لها

تشجيع عمليات االستثمار الخارجي المباشر عن طريق ضمان هذه االستثمارات وتقديم القروض - ).من أموال أو من مصادر أخرى(وتكملة النقص في القروض المباشرة

.تشجيع تحقيق نمو متوازن في التجارة الدولية في األجل الطويل وذلك بتشجيع االستثمارات -

تنظيم وتنسيق القروض الصادرة من البنك أو بضمان منه عن طريق مراعاة األوليات - .للمشروعات

العمل على تهيئة البيئة التجارية األفضل في الدول األعضاء والمساعدة على االنتقال من - .يات الحرب إلى اقتصاديات السلماقتصاد

32

ويتولى البنك تمويل جميع الهياكل األساسية مثل الطرقات والجسور والسكك الحديدية والكهرباء .والطاقة واالتصاالت السلكية والالسلكية وغيرها

حيث يتم التأكد من سالمة المشروع وقدرته ، وقد جرت العادة على منح القروض لمشروعات محددةد مستحقات القرض قبل الموافقة على التمويل وتمر عملية تمويل وتنفيذ المشروع بعدة مراحل يطلق على سدا

".دورة المشروعات"عليها كما يشرف البنك بعد ذلك على جميع مراحل إعداد ، حيث تجري في البداية تحديد ودراسة المشروعات

.لدول المقترضةوتنفيذ المشروع إلى جانب دراسة األوضاع اإلقتصادية داخل ابدأ البنك في منح نوع جديد من القروض للدول األعضاء هي قروض التعديل الهيكلي 1980ومنذ عام

وتحتوي قروض التعديل )" Project(قروض المشروعات "تميزا لها عن 2وقد أطلق عليها قروض السياساتمع مندوبي البنك حول السياسات الهيكلي على مجموعة من الشروط تتطلب ضرورة دخول الدولة في مناقشة

االقتصادية وامكانية تغير وتعديل هذه السياسات مما يوفر بيئة أفضل لمسار النمو في الدولة التي تطلب هذا :وتتناول المناقشات الجوانب التالية، النوع من القروض

.كفاءة استخدام الموارد وأوليات االستثمار -1 .عامسياسات األسعار والحوافز والقطاع ال -2

.سياسة الميزانية العامة بما فيها الضرائب والنفقات العامة وأسعار الفائدة -3

.التجارة الخارجية والسياسات التجارة المختلفة -4

.ومن خالل ما سبق يتضح أن سياسات البنك تجاه أعضائه قد تغيرت كثيرا خالل السنوات الماضية :موارد البنك وشروط اإلقراض -3- 1- أ

: منتتكون الموارد رأس المال المدفوع من الدول األعضاء ومن االقتراض من أسواق المال الدولية وتسديد القروض -

.والفوائد .إصدار سندات بالعمالت الرئيسية إما مباشرة أو عن طريق مجموعات مصرفية -

: شروط االقتراضوتنص بنود ، تقريبا سنة 20يقرض البنك األعضاء بأسعار فائدة تجارية ولفترة زمنية طويلة تصل إلى

إتفاقية إنشاء البنك على عدم منح قروض للدولة العضو إال إذا انعدم الحصول على هذه القروض من .المصادر األخرى لتجنب المنافسة مع مصادر االقتراض الخاصة

كما تنص االتفاقية على أن قروض البنك توجه أساسا إلى إنشاء أو المشاركة في إنشاء مشروعات ثم ، ويتم فتح حساب باسم المقترض يجعله دائنا بمبلغ القرض بالعملة او العمالت التي قدم لها القرض، بعينها

يسمح للمقترض أن يسحب شيكات على هذا الحساب لمواجهة النفقات الخاصة بهذا المشروع عند القيام بها .روع الممولويشرف البنك بخبراته على جميع المراحل الخاصة بإنشاء وتشغيل المش، فعال

كان البنك يقدم قروضه بعملة معينة وبأسعار فائدة ثابتة إال ان التحركات السريعة في 1980قبل عام

33

أسعار صرف العمالت المختلفة دفع البنك إلى إيجاد صيغة جديدة لعمليات اإلقراض والسداد وقد تمثلت هذه يرات أسعار الصرف وبالتالي إمكانية إدارة الصيغة في إنشاء مجمع للعمالت بحيث يمكن التنبؤ بمخاطر تغ

.هذه المخاطر بشكل أفضل من جانب البنك والمقترضينحيث 1989كما قد تميز البنك سياسته المتعلقة بأسعار الفائدة على القروض التي يقدمها ألعضائه في

.1يتم إعادة حساب سعر االقتـراض كل ستة أشهر في يناير ويوليو من كل عام :I F S التمويل الدولية ) شركة(سسة مؤ - 2- أ

وكان الهدف األساسي من إنشائها 1956تعتبر إحدى المؤسسات التابعة للبنك الدولي وقد أنشأت سنة 15 - 5هو تشجيع النمو االقتصادي في الدول النامية عن طريق القطاع الخاص وتتراوح فترتها الزمنية بين

القروض وتقدم المشورة التقنية للدول األعضاء في مجال االستثمار سنة وال تتطلب أي ضمانات حكومية لهذه : الخاص وأسواق رأس المال ويمكن حصر الخدمات التي توفرها المؤسسة فيما يلي

المساعدة في تمويل وتأسيس وتحسين وتوسيع المشروعات االنتاجية الخاصة وذلك بالتعاون مع - .المستثمرين في القطاع الخاص

عدة الفنية للجمع بين كل من قرض االستثمار ورأس المال المحلي واألجنبي والخبرة تقديم المسا - .الفنية

العمل على تهيئة المناخ االستثماري المالئم لجذب تدفق رأس المال الخاص سواء كان محليا أو -ار أجنبيا نحو تلك االستثمارات اإلنتاجية الممكنة في الدول األعضاء وتقدم المؤسسة قروضا بأسع

فائدة تعكس تلك األسعار السائدة في أسواق المال الدولية أخذا في االعتبار المخاطر التي يتعرض .المشروع الممول

1.3دفعت من مواردها الخاصة حوالي 1989مشروعا عام 90هذا وقد قامت المؤسسة بتمويل نحو دوالر وبذلك مليار 8.4قدار مليار دوالر وشجعت مستثمرين آخرين على تمويل نفس هذه المشروعات بم

.دولة 79شركة في 468وصل عدد الشركات والمشروعات التي استثمرت فيها المؤسسات أموالها حوالي :هيئة التنمية الدولية - 3- أ

مليون دوالر وتعمل 750برأس مال قدره 1960أنشئت هذه الهيئة كمؤسسة تابعة للبنك الدولي سنة اعدات للبلدان األكثر فقرا في العالم وتوفر قروضا طويلة األجل والتي تمتد آجال هذه المؤسسة في تقديم المس

حيث ال تتقاضى أية فائدة على هذه القروض ولكنها تتقاضى ، سنة وبشروط ميسرة 50استحقاقها ألكثر من ).%0.75(سنويا %¾ رسما بسيطا يصل إلى

تفق في أسلوب تقييم وتنفيذ المشروعات التي ورغم ان قروض المؤسسة ميسرة بدرجة كبيرة إال انها ت .وتختلف معه في شروط وتكاليف االقتراض، تمولها على أسلوب البنك الدولي

وتتكون مواردها من اكتتابات األعضاء في رأسمالها إضافة إلى اإليرادات الممولة من البنك الدولي د األطراف الذي يمنح مساعدته بشروط ميسرة وتعتبر هذه الهيئة المصدر الوحيد متعد، لهذه المؤسسة سنويا

.إال أن مواردها الزالت دون المستوى المطلوب

34

مليار 39.6قد بلغ 1986وتشير اإلحصائيات إلى أن مجموع ما قدمته المؤسسة من مساعدات سنة .1دولة نامية 75دوالر لحوالي

)IMF(صندوق النقد الدولي -4-أ

و قد استهدفت 1944ندوق النقد الدولي في إطار اتفاقية بريتون وودز عام أنشئ ص: نشأة الصندوقـ 1 هذه االتفاقية وضع أسس تكفل حسن سير النظام النقدي العالمي و تشجيع التعاون النقـدي الـدولي و تهيئـة المناخ النقدي المالئم لتوسيع حجم و نطاق التبادل التجاري الدولي و الحفاظ على اسـتقرار أسـعار صـرف

عمالت العالم و فتحت العضوية لجميع الدول بدون استثناء، و تم تعديل اتفاقية إنشاء الصندوق مرتين

.عند إنشاء وحدات حقوق السحب الخاصة – 1968المرة األولى في ماي . إلغاء دور الذهب كوسيط لتقييم عمالت الدول األعضاء– 1976و المرة الثانية في أبريل

ون الصندوق من مجلس المحافظين الذي تضم عضويته محافظا و نائب محافظ يتم تعيينه ينك: ـ إدارتــه2 و يجتمع مرة واحدة في السنة و مجلس اإلدارة ) دولة 155عدد األعضاء حوالي ( من قبل الدولة العضو

المتحدة بريطانيا، الواليات ألمانيا، فرنسا، (يضم خمسةاعضاء من الدول صاحبة الحصص الكبرى و هيباالضافة إلى عدد آخر يتم انتخابهم من بين الدول األعضاء مع األخذ بعين االعتبار تحقيق ،)االمريكية، الهند

.، و لجنة التنمية 24اللجان المختلفة مثل لجنة والتمثيل الجغرافي المتوازن افة إلى المواردس المال المكون من حصص الدول األعضاء باإلضأكون من رتت: موارد الصندوقـ 3

مثل حقوق السحب الخاصة ، و قد بلغ رأس 1969مثل االقتراض و موارد أخرى مستحدثة سنة األخرىو تتحدد حصة كل دولة عضو ،السحب الخاصة قمليار وحدة من حقو 90حوالي 1987مال الصندوق سنة

تجارة الدولية و حجم االحتياطات و نصيب الدولة من ال) PIB(استنادا إلى بيانات الناتج المحلي اإلجمالي : الرسمية، و يتم دفع حصة الدولة كما يلي

كان يدفع الذهب و ذلك حتى التعديل الثاني لمواد االتفاقية ( من الحصة عمالت أجنبية قابلة للتحويل % 251978 .(

ا صوت عن كل صوتا يضاف إليه 250من الحصة تدفع بالعملة الوطنية للدولة العضو و لكل دولة % 75ألف وحدة ح س خ من حصتها، ويتضح أن الدول ذات الحصص الكبرى في رأس المال الصندوق 100

قرارات مراجعة (تصبح ذات قوة تصويتية كبيرة ويمنحها حقا أكبر من التصويت على قرارات الصندوق ت من الصندوق كلما وإمكانية الحصول على تسهيال) الحصص وزيادتها خالل فترة ال تزيد عن خمس سنوات

. كانت الحصة أكبر : أهداف ووظائف الصندوق -4 ....تشجيع التعاون النقدي الدولي -1 ...تحقيق النمو المتوازن في التجارة الدولية -2 ) صعودا أو هبوطا ) % 10التعديل ( العمل على ثبات و استقرار أسعار الصرف -3

35

) ل بين بعضها البعض وإقامة نظام متعدد األطراف للمدفوعاتجعل عمالت الدول األعضاء قابلة للتحوي( -4 . 1953و إلغاء القيود و الرقابة على الصرف سنة

.إتاحة تسهيالت و موارد مالية للدول األعضاء إلصالح الخلل في موازين مدفوعاتها -5مها الصندوق للدول لقد تطورت التسهيالت االئتمانية التي يقد :ـ التسهيالت التي يقدمها الصندوق 5

: و تتمثل فيما يلي ) 90-80-70(األعضاء و خالل العقود الثالثة األخيرة بشكل ملحوظ التسهيالت -4حقوق السحب الخاصة، -3تسهيالت التمويل التعويضي، -2حقوق السحب العادية، -1

تسهيل التعديل -8في، تسهيل التمويل اإلضا-7صندوق االئتمان، -6، )موسعة(تسهيالت ممتدة -5البترولية، . الهيكلي وسنقوم بشرح كل نوع من التمويل

و هي تلك الحقوق التي أقرتها إتفاقية إنشاء الصندوق و يستطيع العضو أن : حقوق السحب العادية-1يشتري و ليس يقترض عمالت أجنبية من الصندوق مقابل تقديم عملته الوطنية، و تكتسب الدولة العضو هذا

ذهب و عمالت أجنبية قابلة % 25حب من حصتها في راس مال الصندوق، و التي تتكون من الحق في الس : عمالت وطنية و هناك شروط الستخدام هذا الحق و هي %75للتحويل و

من قيمة حصته في % 25 يجاوز بماال يستطيع العضو أن يقوم بسحب عمالت أجنبية من الصندوق -أمن حصة %100ل سنة، و بهذا تصبح العملة الوطنية للدولة العضو تساوي راس مال الصندوق و ذلك خال

.بالشريحة الذهبية: الدولة ، و يعرف السحب في هذا اإلطار يمكن للدولة أن تسحب عمالت أجنبية إضافية تحت بند الشريحة االئتمانية و تصبح العملة الوطنية للدولة -ب

.لة ببذل الجهود الالزمة لحل المشاكل المالية لها تتعهد الدو ، ومن الحصة % 125العضو من قيمة حصته %200يفقد العضو حقه في السحب من الصندوق متى بلغ رصيده من العملة الوطنية - ج

.الشريحة االئتمانية العلياويدخ تحت بند في راس مال الصندوق

يا يبرر استخدام هذه التسهيالت حيث يتشدد الصندوق في هذا و تقدم الدولة المعنية برنامجا تصحيحما سبق أن سحبته من عمالت أجنبية و ذلك مقابل حصولها على ) بشراء ( تلتزم الدولة العضو بسداد -د

سنوات ، و تدفع الدولة على هذه المسحوبات عمولة 5لى إ 3عملتها الوطنية و ذلك خالل فترة تتراوح بين .من المبالغ المسحوبة %¾ قد تصل إلى

ليس ( أن يكون الهدف من السحب عالج عجز مؤقت في ميزان المدفوعات ع يشترط الستخدام ح س -ـه .)لالستثمارات أو لتمويل عجز هيكلي من ميزان المدفوعات

: Compensatory Financing تسهيالت التمويل التعويضي-2ء في ميزان المدفوعات و الناتج عن يمنح الصندوق هذا النوع من التسهيالت لمواجهة العجز الطاري

.1963إنخفاض حصيلة الصادرات من المواد األولية و استخدام عام : SDR )(حقوق السحب الخاصة --3

: هو ح س خ و ذلك بأسلوبين 1969تم التفكير في إصدار أصل نقدي جديد سنة

36

خ بعمالت قابلة للتحويل من أي عن طريق تحويل ما يملكه العضو من وحدات ح س –األسلوب األول عضو آخر في الصندوق سواء عن طريق الصندوق أو باالتفاق مباشرة مع عضو آخر دون الرجوع

.للصندوق عن طريق الحساب العام المفتوح لدى الصندوق حيث يكن للدولة استخدام هذه الحقوق في : األسلوب الثاني

.مات أخرى في ذمةة الدولة العضو إعادة شراء عملتها الوطنية أو تسديد التزاووحدات ح س خ ليست إال دفترية يمسكها الصندوق للدول األعضاء، و ال يمكن التعامل بها لغير

غ من الذهب و أوقية 0.88867وقد تتحدد قيمة الوحدة من هذه الحقوق بحوالي . األغراض المصدرة لهاو قد تغيرت و تم تقييمها على أساس متوسط مرجح ل .يدوالر أمريك 35الذهب كانت تعادل في ذلك الوقت

) .1974عام ( %1عمالت الدول التي ال يقل نصيب صادراتها من الصادرات العالمية 16أعيد تقييم هذه الوحدات مرة أخرى على أساس المتوسط المرجح لسلة من العمالت 1981و في بداية عام حدد تالوزن تو ي) ترليني ، المارك ، الفرنك الفرنسي ، الين اليباني الدوالر ، الجنيه االس( دول هي 5ل

الصادرات ، و رصيد ( النسبي لكل عملة من هذه العمالت الخمسة بأهميتها النسبية في مجال التجارة الدولية .)من هذه العمالت في الصندوق اءالدول األعض

استحدث الصندوق هذه 1974في نهاية السبعينات ارتفاع أسعار البترول بسبب: التسهيالت البترولية -4 .التسهيالت لمساعدة الدول التي تعاني من عجز في ميزان مدفوعاتها نتيجة هذا االرتفاع

Extended Facility ) الموسعةا( دة متالتسهيالت الم-5عالج االختالالت تسهيالت جديدة أطلق عليها التسهيالت الممتدة ل. 1974استحدث الصندوق في سبتمبر

الهيكلية في ميزان المدفوعات ، و تلتزم الدولة باتخاذ عدد من اإلجراءات التصحيحية للنواحي المالية النقدية .في السنة األولى %4او ثالثة أعوام و تصل الفائدة إلى 2على أن يتم خالل فترة ما بين

إلى - 4سداد االقتراض خالل فترة تتراوح ما بين بفي الفترات التالية و تلتزم % 6.5و تتزايد حتى تصل ) . 98– 95: ( حت الجزائر هذا التسهيل ومن( اعوام 8على اقتراح لجنة التنمية بإنشاء صندوق إئتمان لمساعدة الصندوقوافق : االئتمان ندوقتسهيالت ص-6

½ ة بفائدة بسيطة تصل إلى ريسة قروضا منيو تمنح الدول المع 1977الدول األعضاء ذات العجز في بداية .سنوات 6و آجال استحقاق تصل إلى %النقد الدولي من ذهب باالضافة إلى حصيلة صندوقما يمتلكه ½ أرباح بيع منو تتكون موارد الصندوق

)1981- 1977(الفترة مليار دوالر خالل 3استثمارات الصندوق ، و قدم صندوق االئتمان قروضا بلغت . ةدول 55لعدد

ضافية للدول األعضاء على إصالح إتمويل لهذه التسهيالت 1979عام :تسهيالت التمويل االضافية-7 .الخلل الخارجي و الداخلي و يتم بموجب اتفاق مساعدة أو ترتيبات موسعة

37

: تسهيالت التعديل الهيكلي-8بهدف تقديم العون المالي بشروط 1986انشا المجلس التنفيذي للصندوق تسهيل التعديل الهيكلي في مارس رة للبلدان المؤهلة لهذا التعديل إلصالح مسارها االقتصادي و عالج االختالالت و التشوهات الهيكلية في يسم

سنويا و فترة سداد %½ هذا النوع من التسهيالت بسعر فائدة .بنية االقتصاد الوطني ، و قد قدم الصندوق .سنوات 10لى ا 5تتراوح بين

و تقدم الدولة طلب قرض مع توضيح الحاجة إلى موارد إضافية لعالج االختالالت طويلة األجل في ميزان هم أمندوبي الصندوق و يتم التشاور بشأنه مع و استعدادها لتنفيذ برنامج اإلصالحتبدي الدولة المدفوعات كما

: ا هي مالموضوعات التي تخضع للتفاوض بينه .)الضرائب ( تخفيض العجز من خالل خفض االنفاق العام و زيادة االيرادات ( ة السياسة المالي-1 سياسة انكماشية للحد من الطلب الكلي ، و تخفيض االئتمان و التوسع النقدي ، رفع: ( السياسة النقدية -2

.) سعر الفائدة ) التجارة أكثر واقعية بتخفيض قيمة العملة المحلية ، و تحرير: سياسة سعر الصرف -3 .)تحرير األسعار( وضع سياسات للحوافز -4 : مؤسسات التمويل اإلقليمية -ب

ترتبط ببعضها ، يوجد عدد من المؤسسات اإلقليمية والتي تهدف إلى تمويل مجموعة معينة من الدولالنظر عن لكن في كثير من األحيان تقوم بتقديم مساعدات للغير من الدول النامية بغض ، في موقع جغرافي

: وأهمها هي، وتتكون من مجموعة من بنوك التنمية اإلقليمية وصناديق التمويل األخرى، موقعها، المملكة المتحدة: بين عشر دول أوربية هي 1958قد تأسس هذا البنك سنة : بنك االستثمار األوربي -1

: ومن أهدافه، لوكسومبورغ، اناليون، الدانمارك، ايرلندا، بلجيكا، ألمانيا، هولندا، إيطاليا، فرنسا .تحقيق معدالت نمو في الدول األعضاء - .تشجيع أساليب التكامل االقتصادي -

وغالبا ما تعقد قروض البنك على ، تقديم قروض للمساهمة في إنشاء المشروعات في الدول النامية - .سنة مع فترة سماح 20- 12آجال زمنية طويلة تتراوح بين

.مال الدوليةطرح سندات في أسواق ال -

بنك التنمية اإلفريقي -2

بهدف تقديم المساعدات المالية لدفع عملية 1963مجموعة من الدول األفريقية هذا البنك عام أنشأت حصص الدول منكون موارد البنك اإلفريقي تقتصادية و االجتماعية في الدول األعضاء، و تاالالتنمية

باإلضافة إلى القروض التي يتمكن البنك من الحصول عليها من األسواق ،دفوعة من رأس المال ماألعضاء ال .األعضاء منالمالية الدولية أو

و يستخدم البنك موارده في تمويل المشروعات االستثمارية في الدول األعضاء و تتحدد شروط األقراض .ع الممول من ناحية أخرى حسب طاقة كل دولة على السداد من ناحية و حسب الجدوى االقتصادية للمشرو

38

بنك التنمية األسيوي-3

بهدف تمويل المشروعات المختلفة داخل الدول األسيوية ، و 1965تم إنشاء بنك التنمية األسيوي عام يعمل البنك منذ إنشائه على تشجيع االستثمارات األجنبية المباشرة و حفز تدفقات رأس المال للداخل، و ذلك

يسرة ، كما يقدم البنك مقروضا بشروط بمنحهااهمة في تمويل مشروعات البنية األساسية عن طريق المسمن تكلفة إنشاء المشروعات الالزمة لدفع عجلة التنمية االقتصادية و االجتماعية في جانبقروضا لتمويل .الدول األعضاء

ال الدولية باإلضافة على استخدام و عادة ما يحصل البنك على موارده عن طريق االقتراض من أسواق الم .رأسماله المدفوع من قبل األعضاء في التمويل

لتنمية و البنك ل بنك األمريكتين لآخر من البنوك و الصناديق اإلقليمية مث او أخيرا فإن هناك عدد .اإلسالمي للتنمية ، و صناديق التنمية العربية

39

)الخاصة(رسمية ر المصادر التمويل الدولي غي: المبحث الثاني أفراد (ويقصد بالتحركات غير الرسمية لرؤوس األموال القروض الممنوحة من جهات خاصة

إلى حكومات الدول األجنبية أو المؤسسات العامة آو الخاصة و يأخذ هذا النوع من ) ومؤسسات خاصة :التحركات الدولية لرؤوس األموال األشكال الفرعية التالية

: Supplier Crédits: دينتسهيالت مور -1

، وهي عبارة عن ائتمان مضمون من حكومات الدول المقترضة، ويطلق عليها أحيانا قروض التصديرتمنحه الشركات المنتجة والمصدرة في دولة ما للمستوردين في دولة أخرى وتستخدم حصيلة هذا القرض في

يتم عقد هذه القروض على أساس فترات زمنية وعادة ما ، نشراء سلع وخدمات من الشركات المانحة لالئتماوبأسعار فائدة تعتمد في تحديدها على أسعار الفائدة السائدة في سوق ، سنوات 10يوما إلى 360تتراوح بين

. االقتراض الدولي طويل األجل :ويوجد بصفة عامة نوعان من قروض التصدير

مباشرةعبارة عن ائتمان يقدمه المصدر إلى المستورد : األول. تمنحه غالبا مؤسسة مالية في بلد المصدر للمشتري ويطلق عليه ائتمان المشتري : الثاني)Buyercrédit.( : Banc crédit: تسهيالت مصرفية -2

وهي قروض قصيرة األجل تمنحها المصارف التجارية األجنبية للبالد النامية بغرض تمويل عجز وتكون ، أشهر وسنة 06وتتراوح آجال استحقاق هذه القروض بين ،موسمي ومؤقت في حصيلة النقد األجنبي

.أسعار فائدتها حسب أسعار الفائدة السائدة في األسواق الدولية : األسواق المالية الدولية -3

تعتبر مصدرا رئيسيا للحصول على التمويل كما أنها تمثل مجاال واسعا لتوظيف األموال الفائضة عبر :رق بين قسمين رئيسينويجب أن نف، الحدود : السوق النقدية الدولية: األول

يكون التعامل في هذه السوق بين البنوك التجارية في تلك الودائع التي تكون بمبالغ كبيرة ولمدة قصيرة وهذا يعود إلى أن ، وتتأثر هذه السوق بالتقلبات التي تطرأ على أسعار الصرف، )تتراوح من يوم إلى سنة(

.ي بالعمالت األجنبيةالتعامل يجر :سوق رأس المال الدولية: الثاني

ويشترك في، ويتم التعامل في هذه السوق من خالل أسواق األوراق المالية أو بما تعرف بالبورصاتوشركات التأمين والبنوك المتخصصة وصناديق ، التعامل في هذه السوق صناديق االستثمار والشركات الدولية

ويتم التعامل في هذه السوق بعقد ، سنوات 5 -3ون الفترة الزمنية للسندات المصدرة بين وتك، إلخ...التقاعدوتتأثر هذه السوق بتغيرات أسعار ، القروض المشتركة إضافة إلى إصدار وتداول السندات األوربية واألجنبية

.الفائدة باإلضافة إلى تغيرات أسعار صرف العمالت

40

:لية آلية التعامل في سوق النقد الدوكما أن السرعة في األداء ، يتم التعامل في هذه السوق على أساس من الثقة الكاملة في أطراف التعامل

باإلضافة إلى الرقابة التي تفرضها البنوك ، والثقة في التنفيذ من أهم السمات التي تحكم هذه التعامالتنجم عن هذا التدخل وجود ما يعرف ببنوك وقد ، المركزية على حركة التعامالت والتحوالت للعمالت األجنبية

وهي مراكز مالية تعمل في مجال اإلقراض واالقتراض وتلقي الودائع خارج ) offshore(األوف شور ويجري التعامل في هذه المراكز ، وال تخضع لرقابة البنوك المركزية على كافة العمليات، حدودها الوطنية

" معدل الفائدة السائد بين البنوك في لندن"أو ما يعرف بالليبور استنادا لشروط التعامل بين بنوك لندن )LIBOR :London Inter bank Offer Rate.(

وتقوم الشركات ذات النشاط الدولي بإيداع فوائدها المالية واالقتراض قصير األجل من البنوك المتعاملة .في هذه السوق لتمويل تجارتها الدولية

على تراكم الفوائض البترولية لدى الدول 1973في أسعار البترول سنة وقد أثر االرتفاع الشديدوهو ما جعلها تنشط في مجال االقتراض للدول ، وقد تم إيداع هذه الفوائض في هذه البنوك، المصدرة له

.والهيئات الحكوميةلدولية باإلضافة إلى ذلك هناك أطراف أخرى تتعامل في هذه السوق أهمها السماسرة والمؤسسات ا

وبعض الصناديق اإلقليمية وبيوت المقاصة ، كصندوق النقد الدولي والبنك الدولي وبنك التسويات الدولية .وبعض الشركات المالية التي تتبع البنوك التجارية وتتخصص في عمليات مصرفية دولية

:أما أدوات التعامل في السوق النقدية الدولية فهي . ا بين يوم إلى عدة سنواتالودائع ألجل والتي تمتد مدته

وتستخدمها البنوك لجذب الفوائض لدى ، شهادات اإليداع القابلة للتداول بالتظهير في السوق الثانوية .الشركات والمؤسسات غير المصرفية

هي شهادات تصدرها البنوك التجارية للحصول على أموال لفترة : شهادات اإليداع المغلقة أو المخزنةيتم االحتفاظ بهذه الشهادة في خزائن البنك دون أن يجري التعامل عليها في السوق الثانوية محدودة على أن

كما تتمتع هذه الشهادات بسعر فائدة ثابتة وبسعر فائدة معوم حيث يتحدد سعر الفائدة عليها في حدود ، للتداول .ويتم تعديلها كل ستة أشهر، )LIBOR(فوق سعر الليبور ) 4/1%(

.القبوالت المصرفية واألوراق التجارية، ى شهادات اإليداع األمريكيةباإلضافة إل :آلية التعامل في سوق رأس المال الدولية

تتضمن سوق رأس المال الدولي كال من سوق القروض المشتركة وسوق السندات الدولية والتي تتميز : بما يليوهو أداة هامة للحصول على ، دوليةتعتبر سوق السندات الدولية أحد أهم أجزاء أسواق المال ال -1

.السيولة طويلة األجلفهناك السندات بأسعار فائدة متغيرة حسب أسعار الفائدة السائدة ، تتنوع السندات المصدرة تنوعا كبيرا -2

41

كما يمكن إعطاء الحق لحاملها ، على العملة التي تم بها إصدار هذه السندات، في أسواق المال الدوليةأو ، سندات ذات فائدة ثابتة إذا ما انخفضت أسعار الفائدة السائدة عن مستوى محدد في تحويلها إلى

.إمكانية تحويل هذه السندات إلى أسهم ملكية في الشركات التي أصدرتها

.يمكن االكتتاب في السندات المقومة بسلة عمالت تجنبا لمخاطر تقلبات أسعار الصرف -3

، أيام من تاريخ تسليمها للمكتتبين 5اول في السوق الثانوية بعد بعد االكتتاب تصبح السندات قابلة للتد -4ويتم التعامل في السوق الثانوية للسندات بالبيع والشراء من خالل البنوك والسماسرة وبيوت

.والشركات الدولية، المقاصة

42

ميزان المدفوعات: الفصل الرابع : تعريفه

العمليات الحاصلة خالل سنة بين األعوان االقتصاديين هو مستند حسابي يظهر الوضعية الناتجة عن .المقيمين في المجال الوطني وبين كل األعوان اآلخرين في العالم الخارجي

فهي تطلق على كافة األعوان المتواجدين على التراب الوطني الذين يمارسون ضمنه : أما صفة المقيموبالمقابل فإن موظفي السفارات والقنصليات ، ت األجنبية نشاطا اقتصاديا منتظما باإلضافة إلى فروع الشركا

.والبعثات األجنبية فهي تعتبر رغم سفرها من الرعايا المقيمين في البلد الذي يعملون به

43

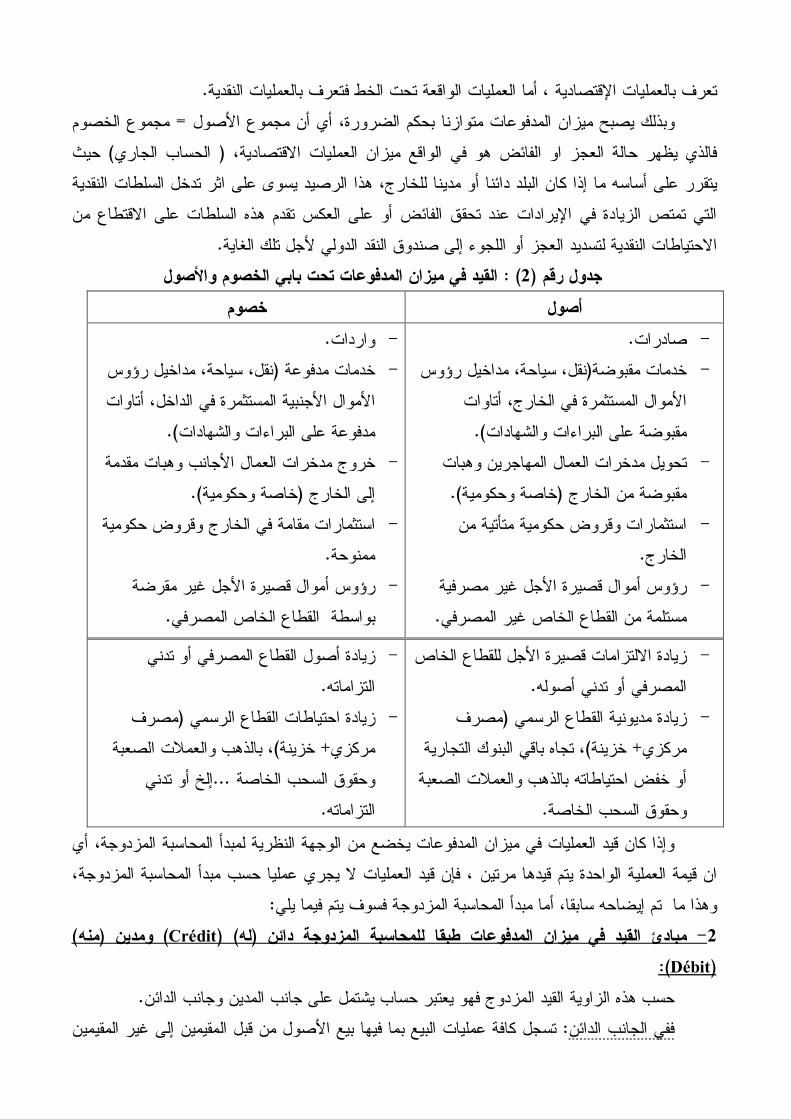

فيه العمليات الرئيسيةأقسام ميزان المدفوعات و :المبحث االول أقسام ميزان المدفوعات-1 :ويشمل :الحساب الجاري -1

.دولة من السلع الملموسة ناقصا واردات الدول من السلع الملموسةصادرات ال -أ

.صادرات الدول من الخدمات ناقصا واردات الدول من الخدمات - ب