contabilidad unidad 2

TRANSCRIPT

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 1

Objetivo General del Curso. Formular Estados Financieros básicos utilizando normas y procedimientos,

comprendiendo la importancia del proceso contable en los negocios.

Competencias previas.

Habilidad para el pensamiento crítico.

Dominio de operaciones matemáticas básicas.

Capacidad para la resolución de problemas.

Capacidad para trabajar en equipo.

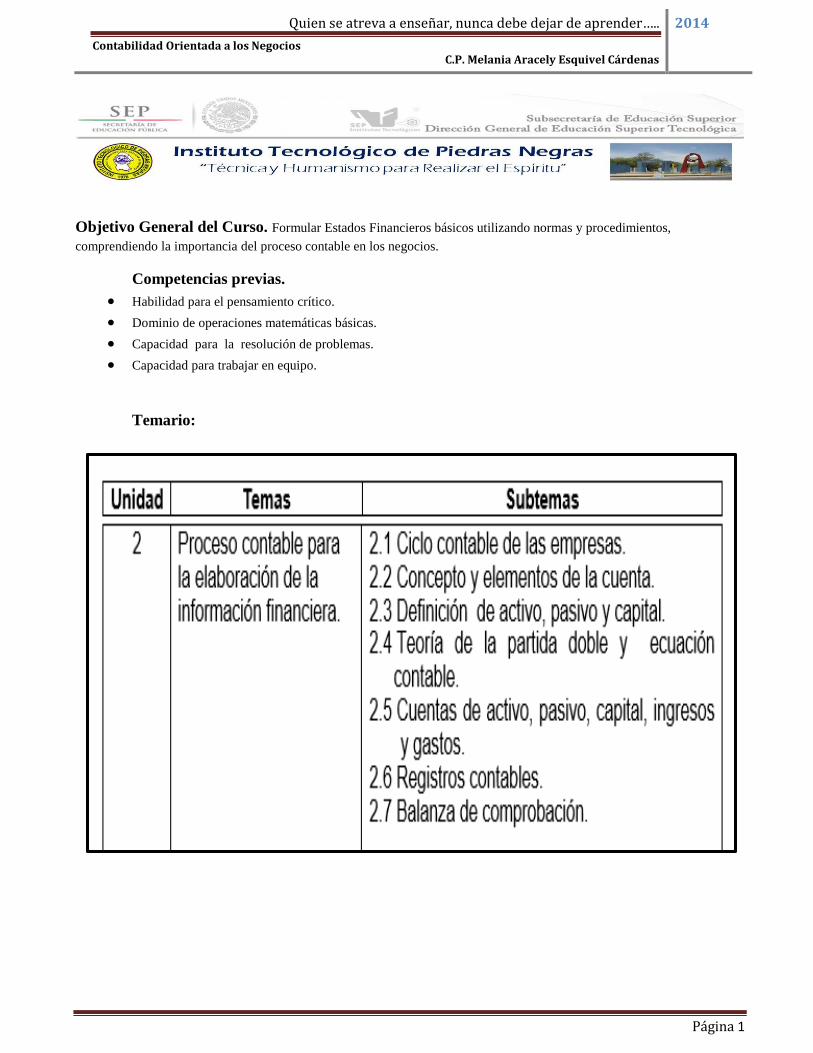

Temario:

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 2

Fuentes de información:

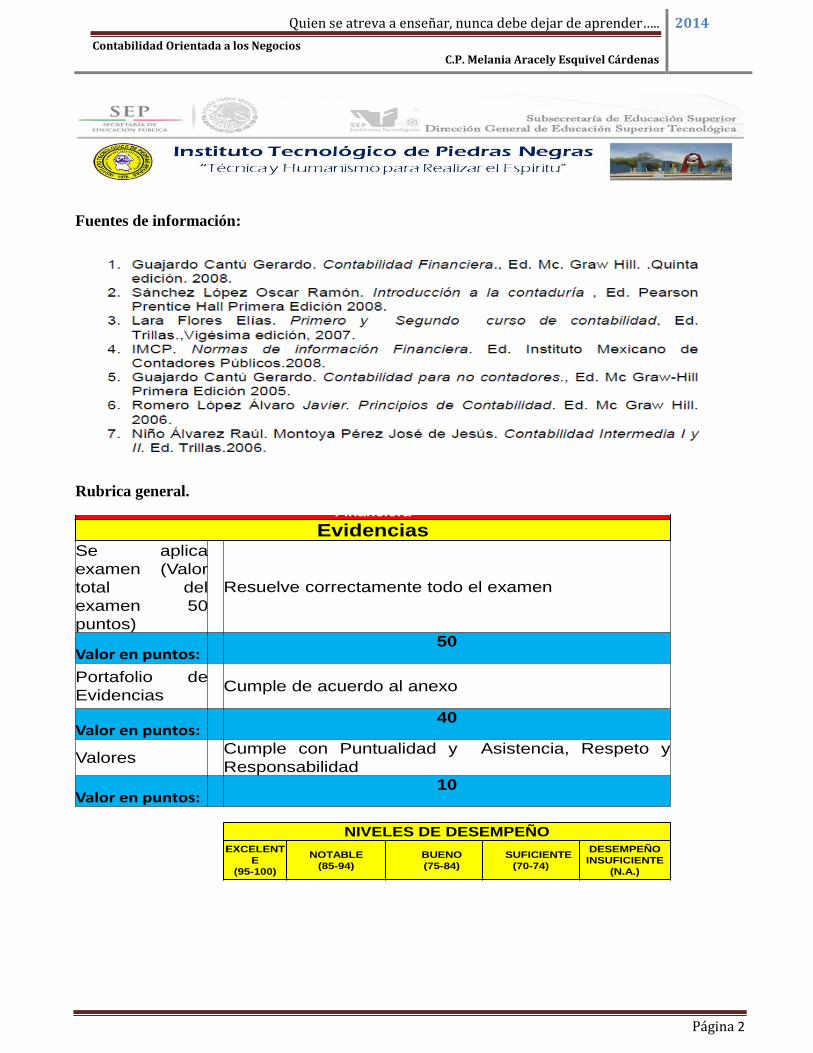

Rubrica general.

Rubrica general.

Rúbrica general de evaluación para la asignatura Introducción a la Contabilidad

Financiera

EvidenciasSe aplica

examen (Valor

total del

examen 50

puntos)

Resuelve correctamente todo el examen

Valor en puntos:50

Portafolio de

EvidenciasCumple de acuerdo al anexo

Valor en puntos:40

ValoresCumple con Puntualidad y Asistencia, Respeto y

Responsabilidad

Valor en puntos:10

NIVELES DE DESEMPEÑO

EXCELENT

E

(95-100)

NOTABLE

(85-94)

BUENO

(75-84)

SUFICIENTE

(70-74)

DESEMPEÑO

INSUFICIENTE

(N.A.)

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 3

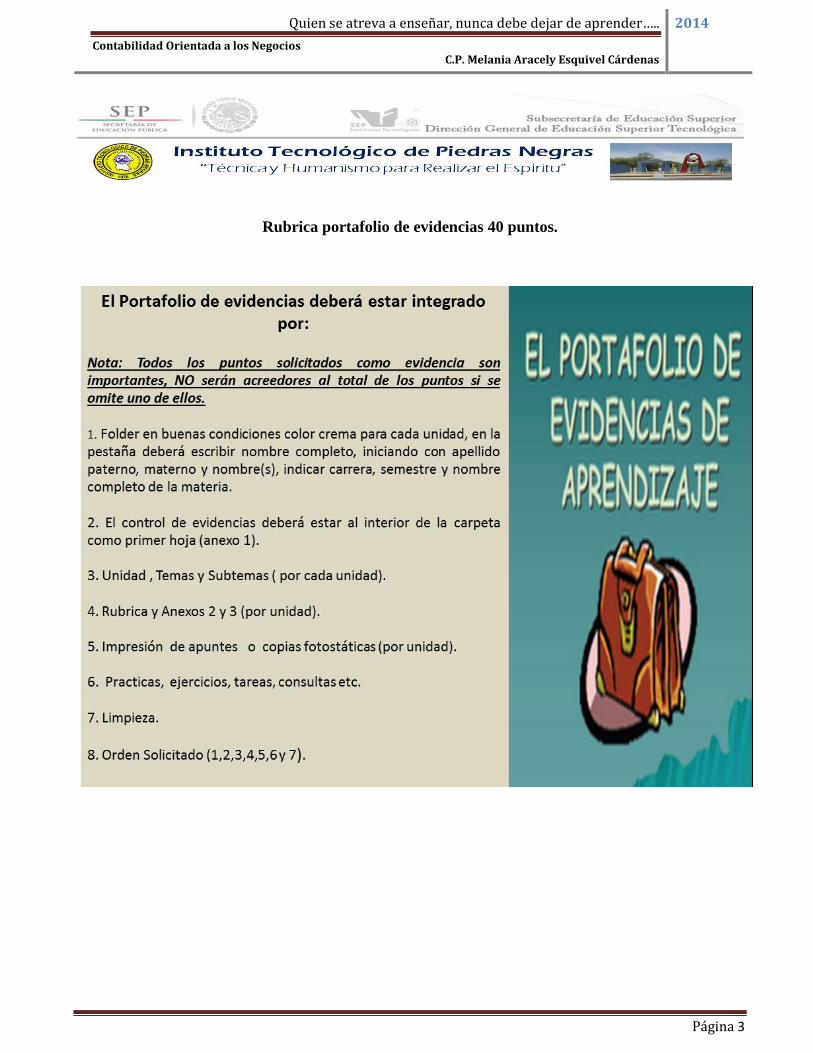

Rubrica portafolio de evidencias 40 puntos.

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 4

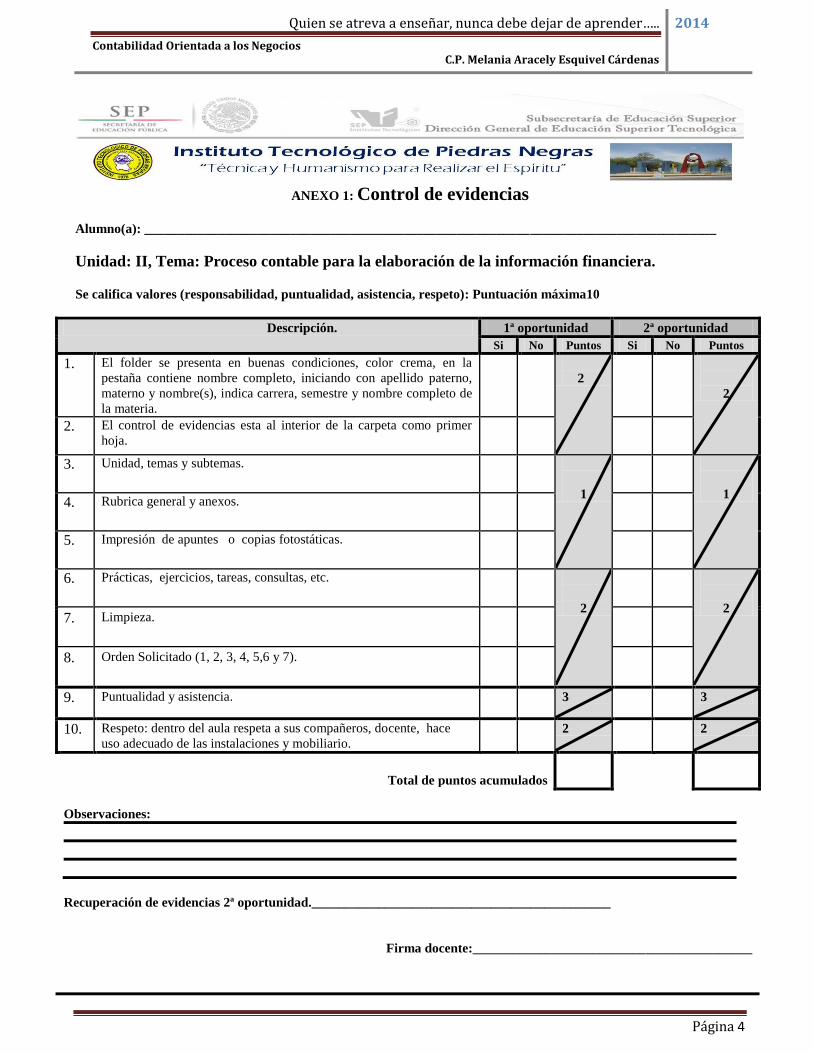

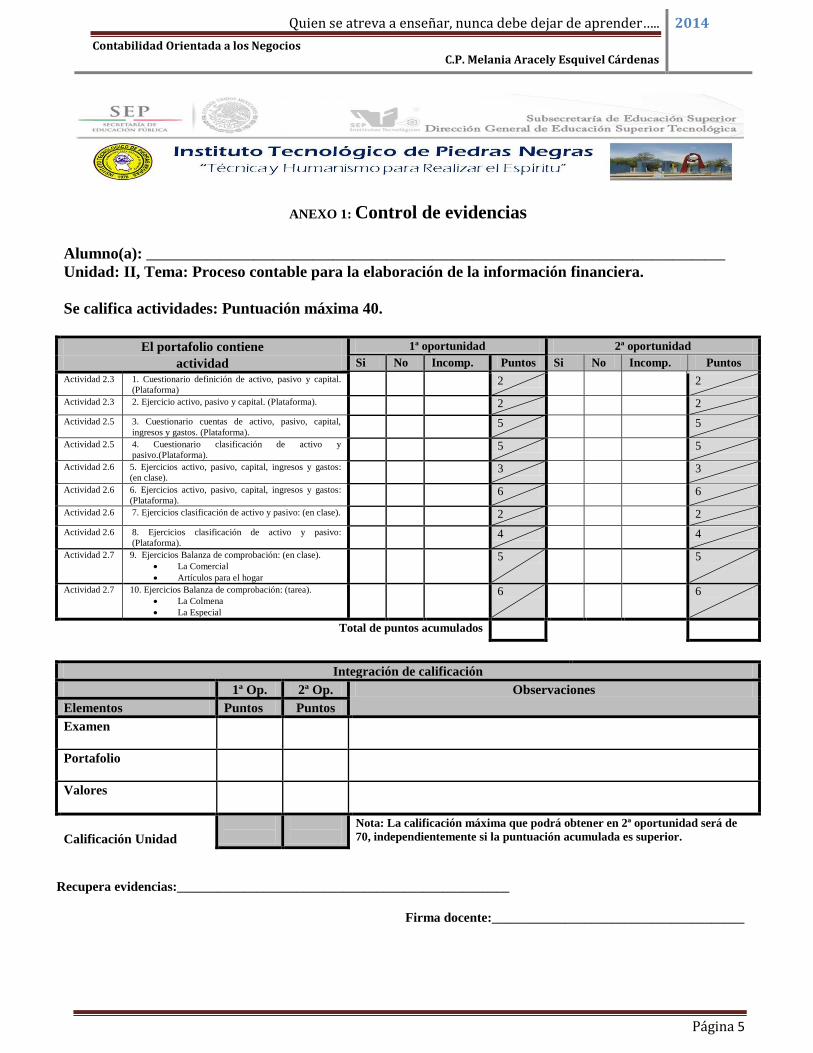

ANEXO 1: Control de evidencias

Alumno(a): ______________________________________________________________________________________

Unidad: II, Tema: Proceso contable para la elaboración de la información financiera.

Se califica valores (responsabilidad, puntualidad, asistencia, respeto): Puntuación máxima10

Descripción. 1ª oportunidad 2ª oportunidad

Si No Puntos Si No Puntos

1. El folder se presenta en buenas condiciones, color crema, en la

pestaña contiene nombre completo, iniciando con apellido paterno,

materno y nombre(s), indica carrera, semestre y nombre completo de

la materia.

2

2

2. El control de evidencias esta al interior de la carpeta como primer

hoja.

3. Unidad, temas y subtemas.

1

1 4. Rubrica general y anexos.

5. Impresión de apuntes o copias fotostáticas.

6. Prácticas, ejercicios, tareas, consultas, etc.

2

2 7. Limpieza.

8. Orden Solicitado (1, 2, 3, 4, 5,6 y 7).

9. Puntualidad y asistencia. 3 3

10. Respeto: dentro del aula respeta a sus compañeros, docente, hace

uso adecuado de las instalaciones y mobiliario. 2 2

Total de puntos acumulados

Observaciones:

Recuperación de evidencias 2ª oportunidad._____________________________________________

Firma docente:__________________________________________

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 5

ANEXO 1: Control de evidencias

Alumno(a): _______________________________________________________________________________________

Unidad: II, Tema: Proceso contable para la elaboración de la información financiera.

Se califica actividades: Puntuación máxima 40.

El portafolio contiene 1ª oportunidad 2ª oportunidad

actividad Si No Incomp. Puntos Si No Incomp. Puntos

Actividad 2.3 1. Cuestionario definición de activo, pasivo y capital.

(Plataforma) 2 2

Actividad 2.3 2. Ejercicio activo, pasivo y capital. (Plataforma). 2 2

Actividad 2.5 3. Cuestionario cuentas de activo, pasivo, capital,

ingresos y gastos. (Plataforma). 5 5

Actividad 2.5 4. Cuestionario clasificación de activo y

pasivo.(Plataforma). 5 5

Actividad 2.6 5. Ejercicios activo, pasivo, capital, ingresos y gastos:

(en clase). 3 3

Actividad 2.6 6. Ejercicios activo, pasivo, capital, ingresos y gastos:

(Plataforma). 6 6

Actividad 2.6 7. Ejercicios clasificación de activo y pasivo: (en clase). 2 2

Actividad 2.6 8. Ejercicios clasificación de activo y pasivo:

(Plataforma). 4 4

Actividad 2.7 9. Ejercicios Balanza de comprobación: (en clase).

La Comercial

Artículos para el hogar

5 5

Actividad 2.7 10. Ejercicios Balanza de comprobación: (tarea).

La Colmena

La Especial

6 6

Total de puntos acumulados

Integración de calificación

1ª Op. 2ª Op. Observaciones

Elementos Puntos Puntos

Examen

Portafolio

Valores

Calificación Unidad

Nota: La calificación máxima que podrá obtener en 2ª oportunidad será de

70, independientemente si la puntuación acumulada es superior.

Recupera evidencias:__________________________________________________

Firma docente:______________________________________

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 6

Anexo 2: Rubrica valores 10 puntos:

Responsabilidad: Cumple con lo solicitado en tiempo y forma, (tareas, foro, practicas, etc.).

Respeto: Respeto a sus compañeros, docente, a las instalaciones, etc.

Puntualidad y Asistencia: Asiste y permanece en todas las sesiones.

Puntos de ayuda:

Adicionalmente la docente otorga hasta 5 puntos de ayuda por cada unidad, por participar en eventos académicos, siempre

que estos sean a solicitud de la docente, y se otorgaran únicamente para mejorar su calificación, estos puntos en ningún caso

podrán ser usados para acreditar unidades.

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 7

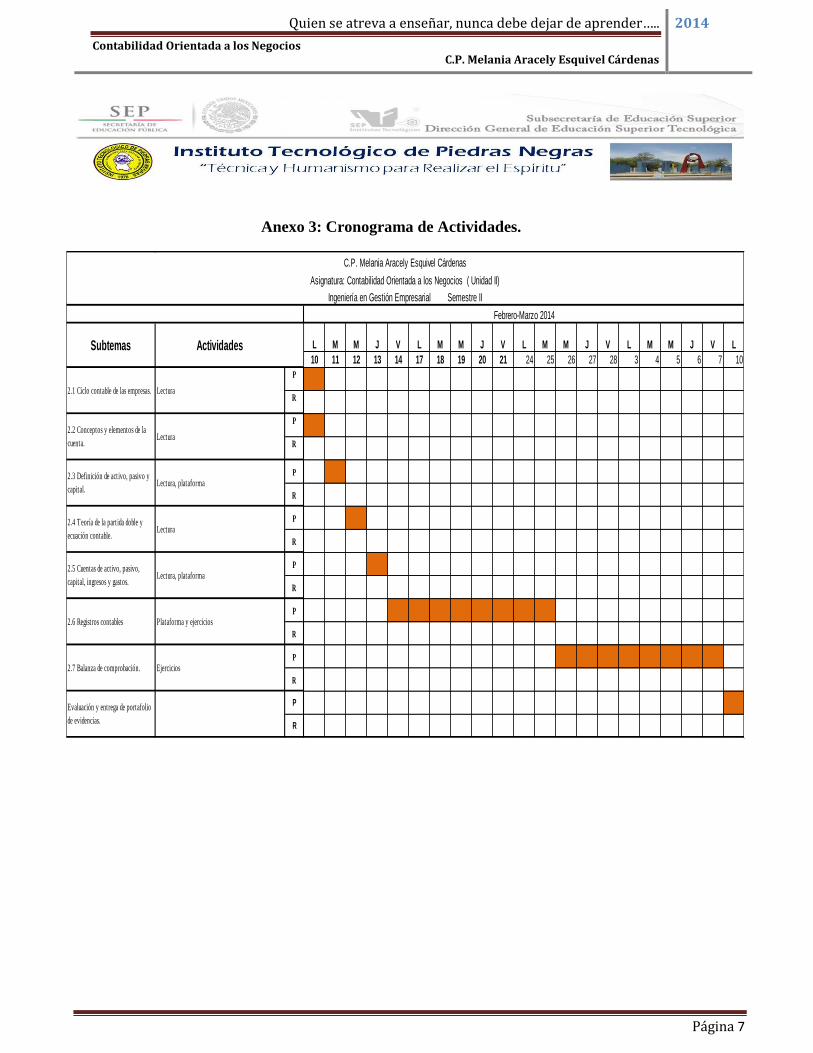

Anexo 3: Cronograma de Actividades.

L M M J V L M M J V L M M J V L M M J V L

10 11 12 13 14 17 18 19 20 21 24 25 26 27 28 3 4 5 6 7 10

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

2.4 Teoría de la partida doble y

ecuación contable.

2.6 Registros contables

2.7 Balanza de comprobación.

Evaluación y entrega de portafolio

de evidencias.

2.5 Cuentas de activo, pasivo,

capital, ingresos y gastos.

C.P. Melania Aracely Esquivel Cárdenas

Asignatura: Contabilidad Orientada a los Negocios ( Unidad II)

Ingeniería en Gestión Empresarial Semestre II

Febrero-Marzo 2014

Lectura, plataforma

Lectura

Lectura

Lectura

Lectura, plataforma

Plataforma y ejercicios

Ejercicios

Subtemas Actividades

2.1 Ciclo contable de las empresas.

2.2 Conceptos y elementos de la

cuenta.

2.3 Definición de activo, pasivo y

capital.

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 8

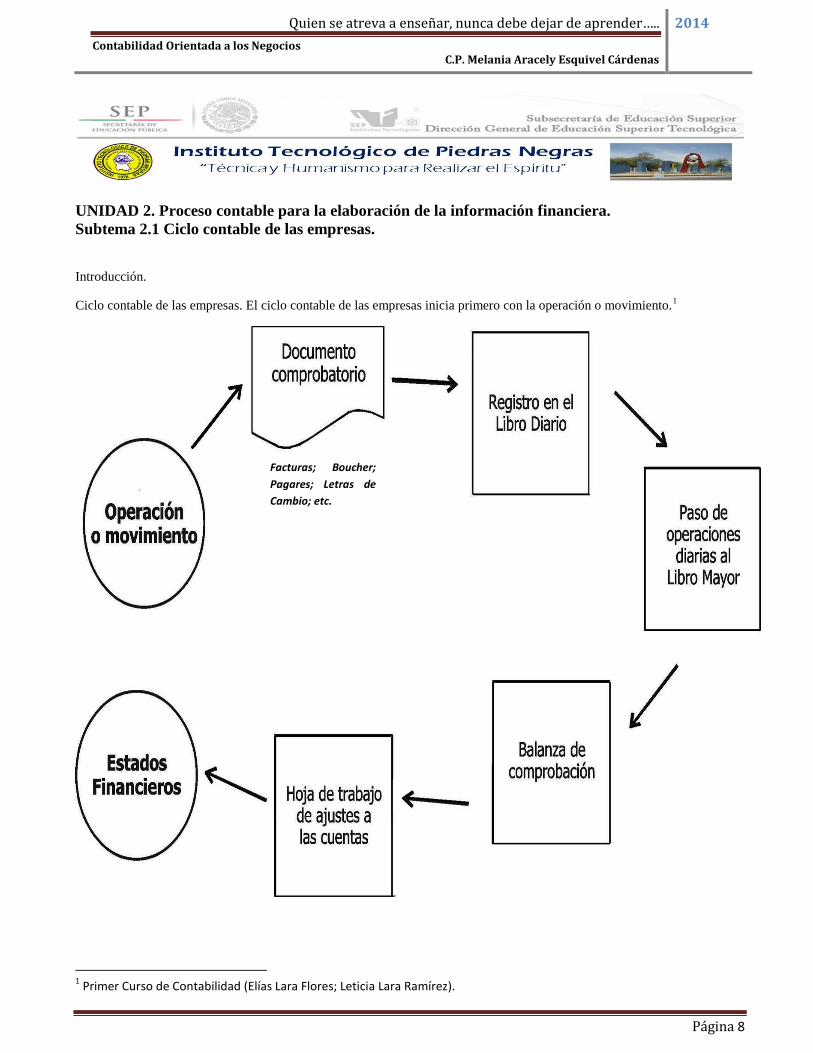

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.1 Ciclo contable de las empresas.

Introducción.

Ciclo contable de las empresas. El ciclo contable de las empresas inicia primero con la operación o movimiento.1

1 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

Facturas; Boucher; Pagares; Letras de

Cambio; etc.

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 9

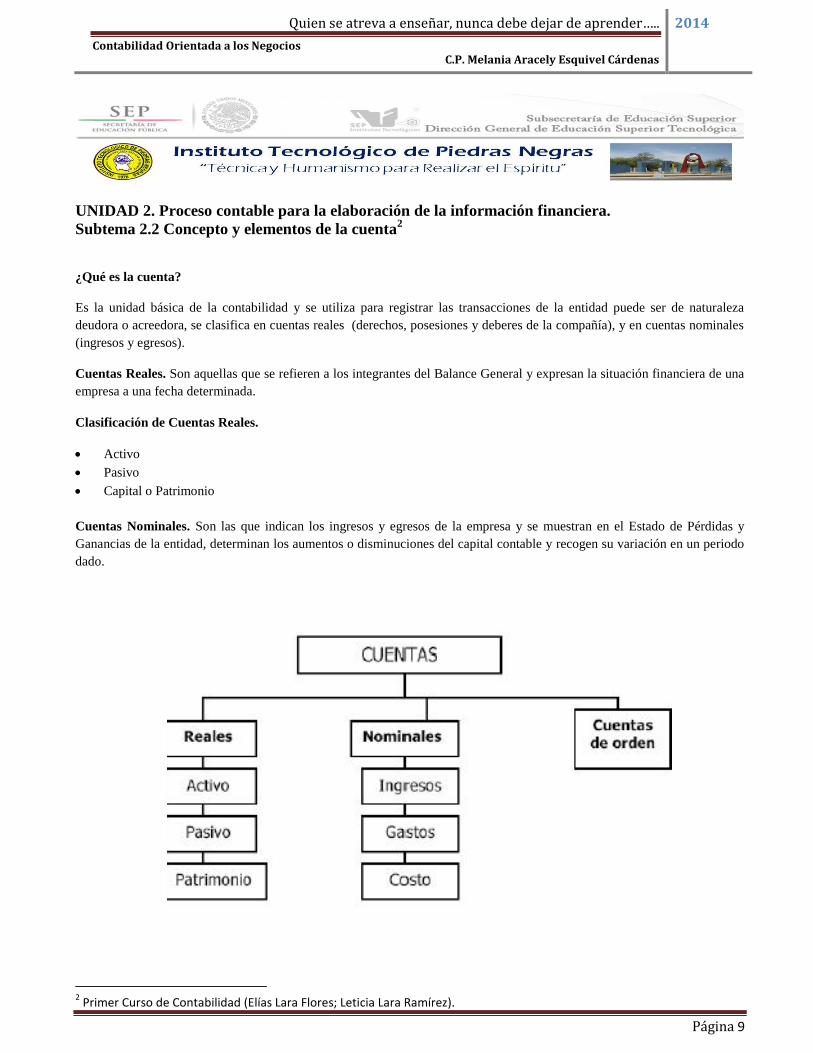

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.2 Concepto y elementos de la cuenta2

¿Qué es la cuenta?

Es la unidad básica de la contabilidad y se utiliza para registrar las transacciones de la entidad puede ser de naturaleza

deudora o acreedora, se clasifica en cuentas reales (derechos, posesiones y deberes de la compañía), y en cuentas nominales

(ingresos y egresos).

Cuentas Reales. Son aquellas que se refieren a los integrantes del Balance General y expresan la situación financiera de una

empresa a una fecha determinada.

Clasificación de Cuentas Reales.

Activo

Pasivo

Capital o Patrimonio

Cuentas Nominales. Son las que indican los ingresos y egresos de la empresa y se muestran en el Estado de Pérdidas y

Ganancias de la entidad, determinan los aumentos o disminuciones del capital contable y recogen su variación en un periodo

dado.

2 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 10

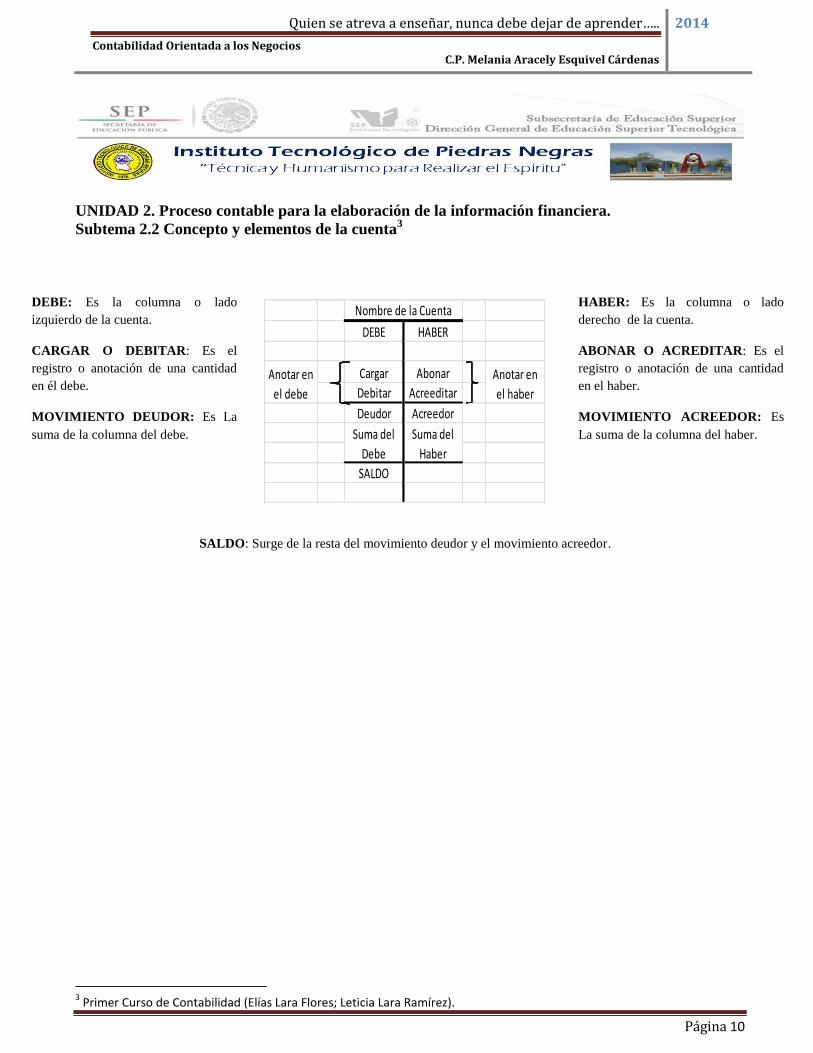

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.2 Concepto y elementos de la cuenta3

3 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

DEBE HABER

Cargar Abonar

Debitar Acreeditar

Deudor Acreedor

SALDO

Nombre de la Cuenta

Suma del

Debe

Suma del

Haber

Anotar en

el debe

Anotar en

el haber

DEBE: Es la columna o lado

izquierdo de la cuenta.

CARGAR O DEBITAR: Es el

registro o anotación de una cantidad

en él debe.

MOVIMIENTO DEUDOR: Es La

suma de la columna del debe.

HABER: Es la columna o lado

derecho de la cuenta.

ABONAR O ACREDITAR: Es el

registro o anotación de una cantidad

en el haber.

MOVIMIENTO ACREEDOR: Es

La suma de la columna del haber.

SALDO: Surge de la resta del movimiento deudor y el movimiento acreedor.

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 11

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.3 Definición de Activo, Pasivo y Capital.4

Lectura: Para la definición de activo, pasivo y capital deberá sacar copia de las siguientes páginas del libro: Primer Curso de

Contabilidad de Elías Lara Flores y Leticia Lara Ramírez.

Capítulo 2: pagina 24 a la 27.

Actividad 2.3 Definición de activo, pasivo y capital.

1.- Cuestionario definición de activo, pasivo y capital: Contestar cuestionario (ver actividad en plataforma).

2.- Ejercicio activo, pasivo y capital: (Ver actividad en plataforma).

4 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 12

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

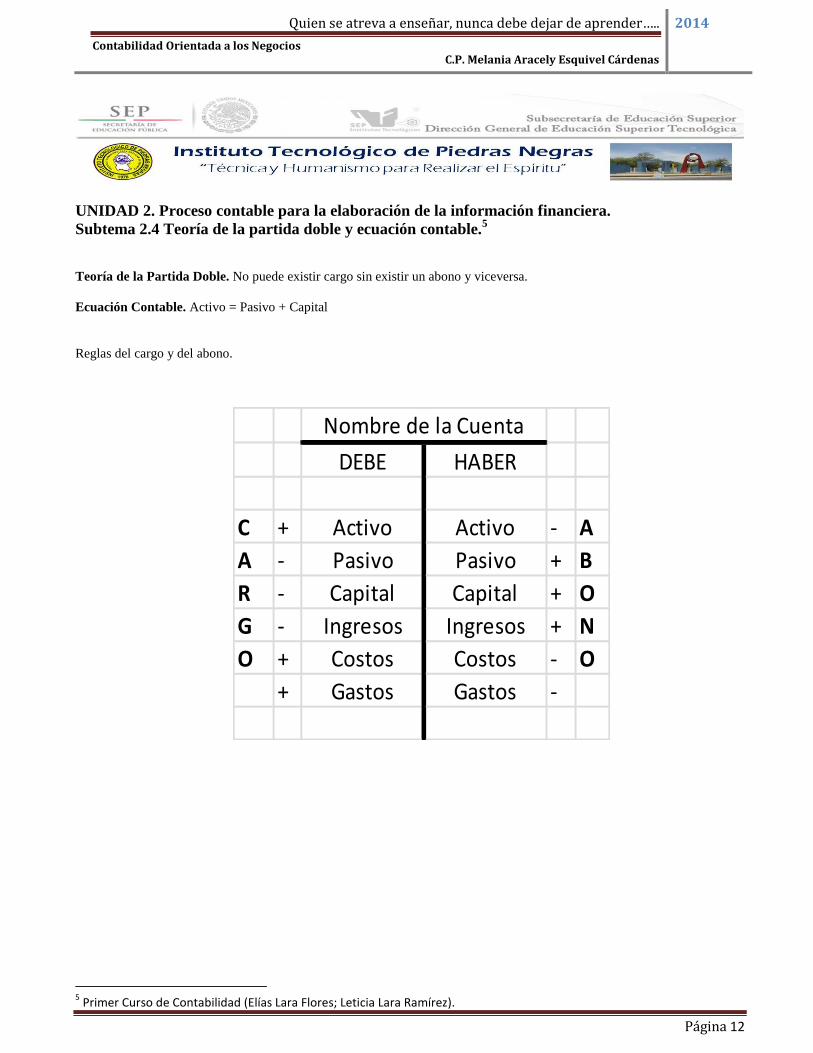

Subtema 2.4 Teoría de la partida doble y ecuación contable.5

Teoría de la Partida Doble. No puede existir cargo sin existir un abono y viceversa.

Ecuación Contable. Activo = Pasivo + Capital

Reglas del cargo y del abono.

5 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

DEBE HABER

C + Activo Activo - A

A - Pasivo Pasivo + B

R - Capital Capital + O

G - Ingresos Ingresos + N

O + Costos Costos - O

+ Gastos Gastos -

Nombre de la Cuenta

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 13

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.5 Cuentas de activo, pasivo, capital, ingresos y gastos.6

Subtema 2.6 Registros contables. 7

Lectura: Para las cuentas de activo, pasivo, capital, ingresos y gastos deberá sacar copia de las siguientes páginas del libro:

Primer Curso de Contabilidad de Elías Lara Flores y Leticia Lara Ramírez.

Capítulo 3: pagina 28 a 38

Capítulo 4: pagina 39 a 49

Capítulo 8: pagina 84 a 87

Capítulo 11: pagina 129 a 132

Actividad 2.5 Cuentas de activo, pasivo, capital, ingresos y gastos.

3.- Cuestionario cuentas de activo, pasivo, capital, ingresos y gastos.: Contestar cuestionario (ver actividad en plataforma).

4.- Cuestionario clasificación de activo y pasivo: Contestar cuestionario (ver actividad en plataforma).

Actividad 2.6 Registros contables.

5.- Ejercicios activo, pasivo, capital, ingresos y gastos: (en clase).

6.- Ejercicios activo, pasivo, capital, ingresos y gastos: (ver actividad en plataforma).

7.- Ejercicios clasificación de activo y pasivo: (en clase).

8.- Ejercicios clasificación de activo y pasivo : (ver actividad en plataforma ).

6 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

7 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).

Quien se atreva a enseñar, nunca debe dejar de aprender…..

Contabilidad Orientada a los Negocios C.P. Melania Aracely Esquivel Cárdenas

2014

Página 14

UNIDAD 2. Proceso contable para la elaboración de la información financiera.

Subtema 2.7 Balanza de Comprobación.8

Lectura: Para Balanza de Comprobación deberá sacar copia de las siguientes páginas del libro: Primer Curso de Contabilidad

de Elías Lara Flores y Leticia Lara Ramírez.

Capítulo 11: pagina 126 a 128 y 132 a 135.

Actividad 2.7 Balanza de Comprobación.

11.- Ejercicios Balanza de comprobación: (en clase).

La Comercial

Artículos para el hogar

12.- Ejercicios Balanza de comprobación: (tarea).

La Colmena

La Especial

8 Primer Curso de Contabilidad (Elías Lara Flores; Leticia Lara Ramírez).