clases coso

DESCRIPTION

Clases sobre control de riesgos en el trabajoTRANSCRIPT

SEMANA 01

http://revistas.uladech.edu.pe/index.php/increscendo-ciencias-contables/article/view/247

EL CONTROL INTERNO Y SU INFLUENCIA EN LA GESTIÓN DE LAS EMPRESAS PRIVADAS DE LATINOAMÉRICA, PERÚ Y CHIMBOTE, 2013.

Sindi Yanina Fernández Saromo, Fernando Vásquez Pacheco

El presente trabajo de investigación tuvo como objetivo general determinar y describir el control interno y su influencia en la gestión de las empresas privadas de Latinoamérica, Perú y Chimbote, 2013. La investigación fue cualitativa-descriptiva, para el recojo de la información seutilizó el método de revisión bibliográfica-documental, encontrando los siguientes resultados: la mayoría de los autores señalan que el control interno es considerado como una herramienta de gestión, con aplicación en el ámbito de las finanzas y la administración; es decir, el control interno es un medio para alcanzar un fin y no un fin en sí mismo; por lo tanto, no se trata solamente de manuales de organización y procedimientos, se trata de una herramienta práctica para prevenir y detectar malos manejos, fraudes y robos en las diferentes áreas de las empresas, así como el uso eficiente y eficaz de los insumos y recursos productivos, y la minimización de los riesgos; lo que a su vez permite una mejora en la productividad, rentabilidad y competitividad de las mismas. Finalmente, la principal conclusión del trabajo es que no se han encontradoevidencia empírica (estudios de investigación) que hayan determinado la influencia (relación) del control interno en la gestión de las empresas privadas, tanto en América Latina, Perú y Chimbote. Así mismo, sólo un trabajo de investigación establece que en Latinoamérica el 60%de las empresas privadas tiene implementado un sistema de control interno

https://www.youtube.com/watch?v=dCFRJLD84pk

(06.06.2014 - BUENOS DIAS PERÚ - SEGURIDAD Y SALUD EN EL TRABAJO – SUNAFIL)

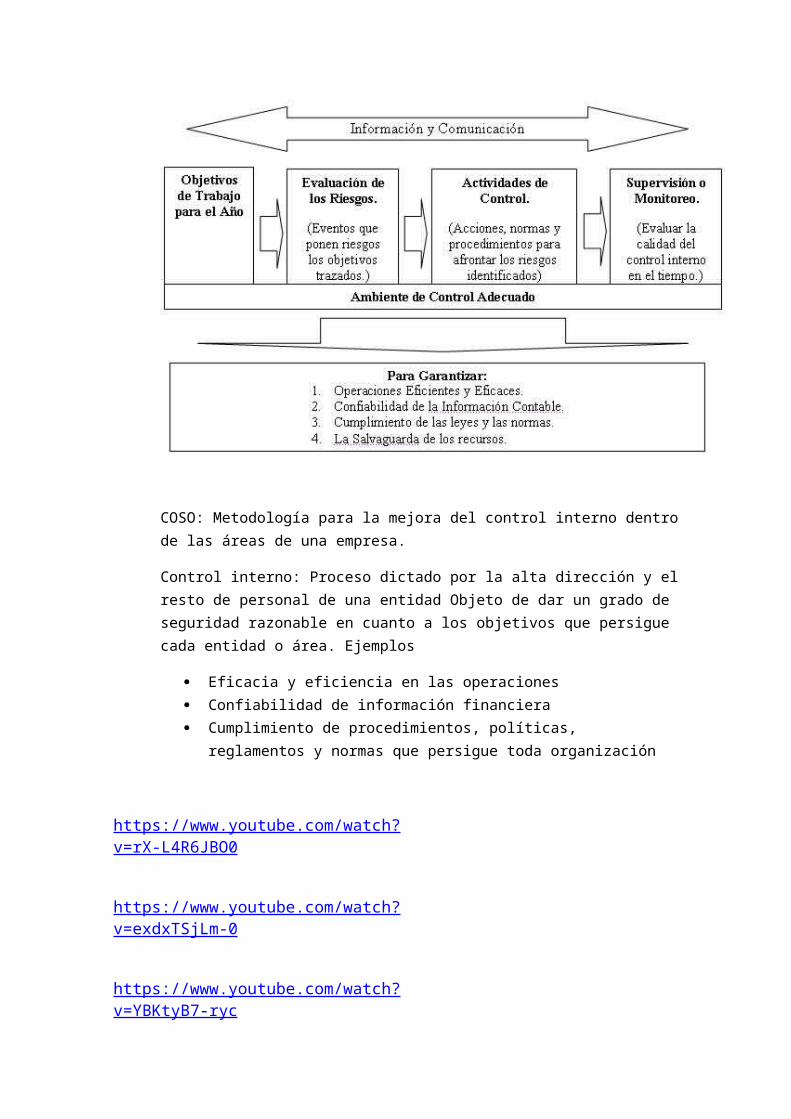

COSO: Identificar riesgos para cumplir objetivos de la entidad

COSO: Metodología para la mejora del control interno dentro de las áreas de una empresa.

Control interno: Proceso dictado por la alta dirección y el resto de personal de una entidad Objeto de dar un grado de seguridad razonable en cuanto a los objetivos que persigue cada entidad o área. Ejemplos

Eficacia y eficiencia en las operaciones Confiabilidad de información financiera Cumplimiento de procedimientos, políticas, reglamentos y normas que

persigue toda organización

https://www.youtube.com/watch?v=rX-L4R6JBO0

https://www.youtube.com/watch?v=exdxTSjLm-0

https://www.youtube.com/watch?v=YBKtyB7-ryc

https://www.youtube.com/watch?v=9gd7JjsHIsU

https://www.youtube.com/watch?v=EJXczVRghpgCLASE 210915

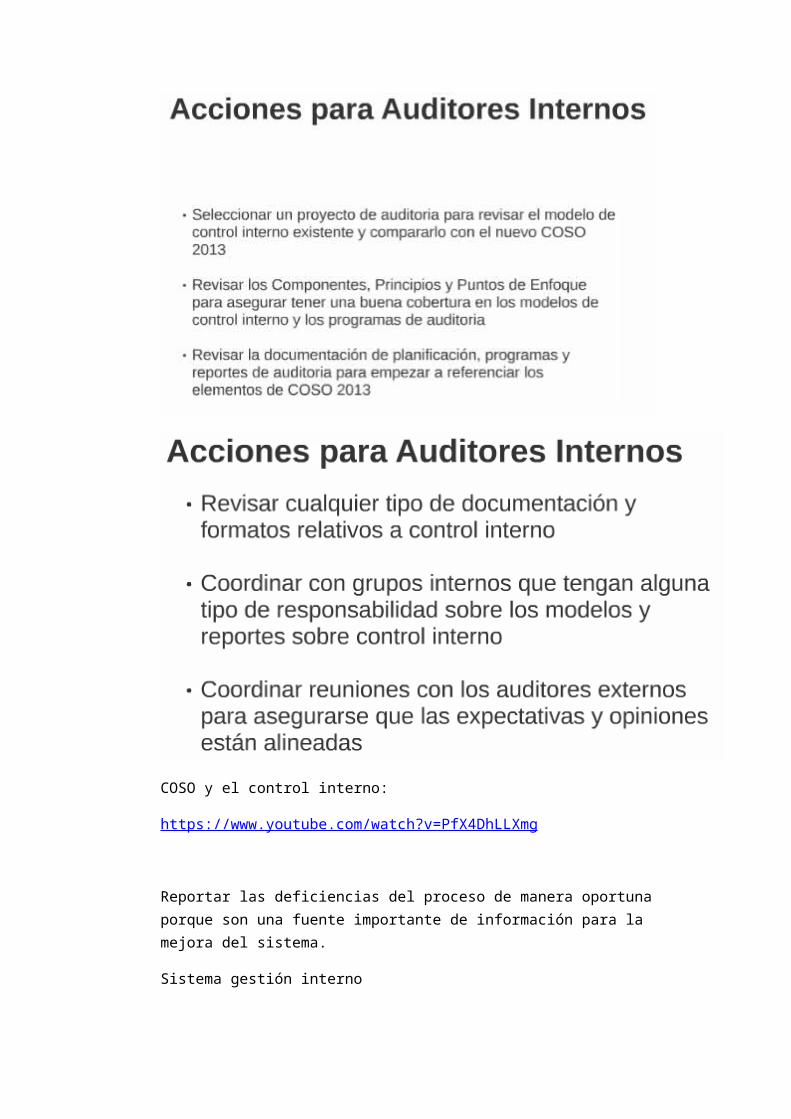

COSO y el control interno:

https://www.youtube.com/watch?v=PfX4DhLLXmg

Reportar las deficiencias del proceso de manera oportuna porque son una fuente importante de información para la mejora del sistema.

Sistema gestión interno

Gestión de operaciones

COSO I: 1992

COSO II ERM: 2004

COSO III: 2013

Cambio en roles y responsabilidades de los distintos participantes en el proceso (Gerente ejecutivo / gerente

COSO III, 2013:

Actualización 3: Marco integrado de control interno Inicio: Mayo 2013 Responsables: Comité COSO Objetivos 5 Componentes 17 principios (Interrelacionados para los 5 componentes) 87 Atributos / puntos de enfoque / puntos de interés / características

importantes (Soportan los 17 principios) Beneficios

Objetivos:1 Aumentar la claridad del proceso de implantación definido en el marco original con

el objetivo de incrementar la efectividad del sistema de control interno.2 Desarrollar los 5 componentes del marco COSO a través de 17 principios y puntos

de enfoque que faciliten la implantación, mantenimiento y supervisión de un sistema de control interno.a. En 2 de los 17 principios se consideran cambios en los negocios, operación y

regulatorios.b. En 3 de los 17 principios se prevé ampliar el objetivo de la información

financiera.3 Ampliar el alcance del COSO original para no centrarse únicamente en la

información financiera externa sino también en la información financiera interna y externa de índole no financiero

BENEFICIOS COSO 2013: Marco control interno integrado

1 Fortalece esfuerzos antifraude2 Adapta los controles a las necesidades cambiantes del negocio.3 Mayor aplicabilidad sobre varios modelos de negocio.4 Mejora de la evaluación de riesgos5 Expande el uso de la información financiera y no financiera6 Mejora del gobierno corporativo

COMPONENTES COSO 2013:

https://prezi.com/kodj0czuhtxl/copy-of-coso-2013/

http://docslide.us/business/componentes-principios-y-puntos-de-interes-coso-2013-28mar2015-dr-miguel-aguilar-serrano.html

a. Ambiente / Entorno de control: 5 Principios/21puntos de enfoquePrincipales cambios:

Se combinan 7 factores de control interno en 5 principios (Factor 4 y 7 no se incluyen: La Filosofía de la Gestión y el estilo de funcionamiento; Políticas y procedimientos de RRHH)

Se demuestran los aspectos fundamentales del ambiente de control. Se expande en la discusión relacionada a roles de la estructura de gobernanza. Se clarifica la expectativa de claridad y valores peticos. Supervisión del riesgo y fortalecimiento entre riesgo y desempeño. Considera los controles internos a través de todas las complejidades de la

estructura organizaciona.a.1. Compromiso con la integridad y valores éticos (4)

P1.La organización demuestra compromiso con la integridad y los valores éticos 1-Pi1. Establece el “TONE AT THE TOP”

El consejo de administración y la dirección a todos los niveles de la organización demuestran a través de sus instrucciones, medidas y comportamiento la importancia de la integridad y de los valores éticos a la hora de apoyar el funcionamiento del SCI.

2-Pi2. Establece las normas de conductaLas expectativa del Consejo de Administración y de la Alta Dirección en relación con la integridad y los valores éticos se definen en las normas de conducta de la organización y son comprendidas a todos los niveles de la organización así como por parte de los proveedores de servicios externalizados y socios comerciales.

3-Pi3.Evalúa el cumplimiento de las normas de conductaSe dispone de procesos para evaluar el desempeño de profesionales y equipos con respecto a las normas de que se esperan de la organización.

4-Pi4. Aborda cualquier desviación de forma oportunaLas desviaciones que se pudieran producir con respecto a la normas de conducta que se esperan de la organización se identifican y se solucionan de forma oportuna y sistemática.

a.2. Supervisión independiente de la Junta Directiva (5)P2.La Junta Directiva demuestra independencia de la administración y ejerce supervisión de la evolución y los resultados de los controles internos(El Consejo de Administración demuestra independencia de la Dirección y ejerce la supervisión del desempeño del SCI) 5-Pi1. Establece las responsabilidades de supervisión

El Consejo de Administración identifica y acepta sus responsabilidades de supervisión en relación con los requisitos y las expectativas establecidas.

6-Pi2. Aplica los conocimientos especializados relevantesEl Consejo de Administración define, mantiene y evalúa periódicamente las habilidades y los conocimientos necesarios entre sus miembros para poder

formular preguntas incisivas a la Alta Dirección y adoptar medidas proporcionadas.

7-Pi3. Opera con independenciaEl Consejo de Administración cuenta con suficientes miembros independientes de la Dirección, objetivos a la hora de efectuar evaluaciones y en la toma de decisiones.

8-Pi4. Propone supervisión para el SCIEl Consejo de Administración tiene la responsabilidad de la supervisión con respecto al diseño, implementación y ejecución del control interno por parte de la Dirección.

a.3. Estructura, líneas de reporte, autoridad y responsabilidad (3)P3.La Gestión se establece, con la supervisión de la Junta, estructuras, líneas de reporte, y autoridades y responsabilidades apropiadas en el logro de los objetivos(La Dirección establece, con la supervisión del Consejo, las estructuras, las líneas de reporte y los niveles de autoridad y responsabilidad apropiados para la consecución de los objetivos) 9-Pi1.Tiene en cuenta todas las estructuras de la organización

La Dirección y el Consejo de Administración tienen en cuenta las múltiples estructuras utilizadas (incluidas sus unidades operativas Organizaciones jurídicas, distribución geográfica y proveedores de servicios externalizados), para respaldar la consecución de los objetivos.

10-Pi2. Establece líneas de comunicación de informaciónLa Dirección designa y evalúa las líneas de comunicación de información para cada estructura de la organización, haciendo posible la ejecución de las facultades y responsabilidades correspondientes y el flujo de información para gestionar las actividades de la organización.

11-Pi3. Define, asigna y limita facultades y responsabilidadesLa Dirección y el Consejo de Administración delegan facultades, definen responsabilidades y utilizan tecnología y procesos apropiados para asignar responsabilidades y segregar funciones en caso necesario a los distintos niveles de la organización.

a.4. Atraer, retener y mantener personal competente (4/5)P4.La organización demuestra el compromiso para atraer, desarrollar y retener personas/profesionales competentes en alineación con los objetivos de la organización 12-Pi1. Establece políticas y prácticas

Las políticas y prácticas reflejan las expectativas y competencias necesarias para respaldar la consecución de objetivos.

13-Pi2. Evalúa las competencias disponibles y aborda la falta de las mismas.El Consejo de Administración y la Dirección evalúan las competencias existentes en la organización y en los proveedores de servicios externalizados en relación con las políticas y prácticas establecidas, y actúan según sea necesario para abordar la falta de competencias identificadas.

14-Pi3.Atrae, desarrolla y retiene a profesionalesLa organización proporciona mentores y formación a sus profesionales para atraer, desarrollar y retener a personal y proveedores de servicios externalizados competentes y suficientes para respaldar la consecución de los objetivos.

15-Pi4. Planifica y prepara la sucesiónLa Alta Dirección y el Consejo de Administración desarrollan planes de contingencia en la asignación de responsabilidades importantes para el control interno.

a.5. Individuos son responsables del control interno (5)P5.La organización hace responsables a los individuos por las responsabilidades de control interno en la búsqueda de los objetivos(La organización define las responsabilidades de las personas a nivel de control interno para la consecución de sus objetivos. 16-Pi1. Aplica responsabilidades por la rendición de cuentas a través de estructuras, autoridad y responsabilidad

La Dirección y el Consejo de Administración establecen mecanismos para favorecer la comunicación y la rendición de cuentas por parte de los profesionales correspondientes con respecto al desempeño de sus responsabilidades de control interno a todos los niveles de la organización e implementan medidas correctivas en caso de ser necesario.

17-Pi2. Establece parámetros de desempeño, incentivos u recompensasLa Dirección y el Consejo de Administración establecen parámetros de desempeño, incentivos y otras recompensas oportunas con respecto a las responsabilidades adoptadas a todos los niveles de la organización, reflejando las dimensiones adecuadas de desempeño y las normas de conducta esperadas, y tomando en cuenta la consecución de los objetivos a corto y largo plazo.

18-Pi3. Evalúa los parámetros de desempeño, incentivos y recompensas para mantener su relevancia.

La Dirección y el Consejo de Administración alinean los incentivos y recompensas con el desempeño de las responsabilidades de control interno de cara a la consecución de los objetivos.

19-Pi4. Tiene en cuenta las presiones excesivasLa Dirección y el Consejo de Administración evalúan y ajustan las presiones a asociadas a la consecución de los objetivos a medida que asignan responsabilidades, desarrollan parámetros de desempeño y evalúan el desempeño.

20-Pi5. Evalúa el desempeño y recompensa o aplica medidas disciplinarias profesionales oportunas.

La Dirección y el Consejo de Administración evalúan el desempeño de las responsabilidades de control interno, incluido el cumplimiento de las normas de conducta y los niveles de competencias esperados y proporcionan recompensas o aplican medidas disciplinarias según se requiera.

b. Evaluación de riesgo4 principios/17 puntos de enfoquePrincipales cambios:

Se enfoca al componente Evaluación del Riesgo en los objetivos relacionados a las Operaciones, Reporte y Cumplimiento

Se clarifica que la evaluación de riesgo incluye procesos para la identificación del riesgo, análisis del riesgo y respuesta al riesgo.

Expande la discusión relacionada a la severidad del riesgo más allá de la Probabilidad y el Impacto e incluye la “Velocidad” y “Persistencia”.

b.1. Especifica objetivos claros y adecuados (15/5)P6. La organización especifica objetivos con suficiente claridad para permitir la identificación y evaluación de riesgos relacionados con los objetivos(La organización define la prioridad para permitir la identificación y evaluación de los riesgos relacionados) 21-Pi1. Objetivos operacionales reflejan las decisiones de la Dirección

Los objetivos operacionales reflejan las opciones efectuadas por la Dirección en relación con la estructura, consideraciones sectoriales y el desempeño de la organización.

22-Pi2. Considera las tolerancias al riesgoLa Dirección tiene en cuenta los niveles de variación en relación con la consecución de los objetivos operacionales.

23-Pi3. Incluyen metas de desempeño financiero y de operacionesLa organización refleja el nivel deseado de desempeño financiero y de operaciones para la organización dentro de los objetivos operacionales.

24-Pi4.Forman una base sobre la cual se asignan recursosLa Dirección utiliza los objetivos operacionales como base sobre la que asignar los recursos necesarios para lograr el desempeño financiero y operación deseada.

25-Pi5. Objetivos de información financiera externa cumple las normas contables aplicables

Los objetivos de información financiera son coherentes con principios contables que sean adecuados y esten a disposición de la organización. Los principios contables seleccionados son adecuados para las circunstancias.

26-Pi6. Considera la materialidadLa Dirección tiene en cuenta la materialidad en la presentación de los estados financieros.

27-Pi7. Refleja las actividades de la organizaciónLa información externa refleja las transacciones y eventos correspondientes para mostrar las características cualitativas y las afirmaciones contables realizadas.

28-Pi8. Objetivos de información no financiera externa cumple las normas y marcos establecidos externamente.

La Dirección establece objetivos coherentes con las leyes y regulaciones, o normas y marcos de organizaciones externas reconocidas.

29-Pi9. Considera el nivel necesario de precisiónLa Dirección refleja el nivel requerida de precisión y exactitud adecuada para las necesidades de los usuarios y de acuerdo con los criterios establecidos por terceras partes en la información no financiera.

30-Pi10. Refleja las actividades de la organizaciónLa información externa refleja las transacciones y eventos correspondientes dentro de un rango de límites aceptables.

31-Pi11.Objetivos de información financiera interna refleja las decisiones de la Dirección

La información interna proporciona a la Dirección información completa y precisa con relación a las opciones elegidas por la Dirección y la información necesaria en la gestión de la organización.

32-Pi12. Considera el nivel necesario de precisiónLa Dirección refleja el nivel requerido de precisión y exactitud adecuada para las necesidades de los usuarios en los objetivos de información no financiera, y la materialidad dentro de los objetivos de información financiera.

33-Pi13. Refleja las actividades de la organizaciónLa información interna refleja las transacciones y eventos correspondientes dentro de un rango de límites aceptables.

34-Pi14. Objetivos de cumplimiento refleja las leyes y regulaciones externasLas leyes y regulaciones establecen normas mínimas de conducta que la organización íntegra en sus objetivos de cumplimiento.

35-Pi15. Tiene en cuenta las tolerancias al riesgoLa Dirección tiene en cuenta los niveles aceptables de variación en relación con la consecución de los objetivos de cumplimiento.

b.2. Identifica y analiza los riesgos (5)P7. La organización identifica los riesgos para el logro de sus objetivos a través de la toda la organización y analiza los riesgos, como la base para determinar cómo los riesgos deberían ser manejados.(La organización identifica los riesgos para la consecución de sus objetivos en todos los niveles de la organización y los analiza como base sobre la cual determinar cómo se deben gestionar) 36-Pi1.Incluye los niveles de organización filial, división, unidad operativa y función

La organización identifica y evalúa riesgos a nivel de organización, filiar, división, unidad operativa y función relevantes para la consecución de sus objetivos.

37-Pi2.Analiza factores internos y externosLa identificación de riesgos tiene en cuenta factores internos y externos y su impacto en la consecución de los objetivos.

38-Pi3. Involucra a los niveles apropiados de la Dirección

La organización dispone de mecanismos de evaluación de riesgos efectivos que implican a los niveles oportunos de la Dirección.

39-Pi4. Estima la importancia de los riesgos identificadosLos riesgos identificados son analizados a través de un proceso que incluye la estimación de la importancia potencial del riesgo.

40-Pi5.Determina cómo responder a los riesgosLa evaluación de los riesgos incluye la consideración de cómo deben gestionarse el riesgo y si se debe aceptar, evitar, reducir o compartir el riesgo.

b.3. Evalúa el potencial de riesgos de fraude (4)P8. La organización identifica la posibilidad de fraude en su evaluación de riesgos para el logro de los objetivos(La organización considera la probabilidad de fraude al evaluar los riesgos para la consecución de los objetivos) 41-Pi1. Tiene en cuenta distintos tipos de fraude

La evaluación del fraude tiene en cuenta posibles informaciones fraudulentas, pérdida de activos y casos de corrupción que se deriven de las distintas maneras en que se pueden producir casos de fraude u conductas irregulares.

42-Pi2. Evalúa los incentivos y las presionesLa evaluación del riesgo de fraude tiene en cuenta los incentivos y las presiones.

43-Pi3. Evalúa las oportunidadesLa evaluación de riesgo de fraude tendrá en cuenta oportunidades de adquisiciones, uso o venta de activos no autorizados, alteración de registros contables de la organización o realización otros actos irregulares.

44-Pi4.Evalúa las actitudes y justificacionesLa evaluación del riesgo de fraude tiene en cuenta cómo la Dirección y otros miembros del personal, podrían verse motivados a participar o justificar actuaciones irregulares.

b.4. Identifica y analiza cambios significativos (3)P9.La organización identifica y evalúa los cambios que podrían afectar significativamente el sistema de control interno. 45-Pi1. Evalúa los cambios en el entorno externo

El proceso de identificación de riesgos tienen en cuenta los cambios que se producen en el entorno regulatorio, económico y físico en el que opera la organización.

46-Pi2. Evalúa los cambios en el modelo del negocioLa organización tienen en cuenta los impactos potenciales en las nuevas líneas de negocio, los grandes cambios efectuados en las líneas de negocio existentes, las operaciones de negocio adquiridas o vendidas relativas al sistema de control interno, rápido crecimiento, los grandes cambios con respecto a la dependencia de una organización de distintas geografías extranjeras y de nuevas tecnologías.

47-Pi3. Evalúa cambios en la Alta Dirección

La organización tiene en cuenta los cambios en la Dirección y las respectivas actitudes y filosofía con respecto al SCI.

c. Actividades de control: 3 Principios/16 puntos de enfoquePrincipales cambios:

La referencia en relación a tecnología ha cambiado muchos de los detalles Refleja la evolución e la tecnología - conceptos más universales que incluyen

controles generales de Tecnología. Habla sobre la relación con los controles automáticos.

c.1. Selecciona y desarrolla actividades de control (6).P10. La organización selecciona y desarrolla actividades de control que contribuyen a la mitigación de los riesgos para cumplir con los objetivos a un nivel aceptable(La organización define y desarrolla actividades de control que contribuye a la mitigación de los riesgos hasta niveles aceptables para la consecución de los objetivos) 48-Pi1. Se íntegra con la evaluación de riesgos

Las actividades de control contribuyen a garantizar que las respuestas dadas para abordar y mitigar riesgos específicos se llevan a cabo de manera eficaz.

49-Pi2. Tiene en cuenta factores específicos de la organización en cuestiónLa Dirección tendrá en cuenta cómo afectan a la selección y al desarrollo de las actividades de control factores tales como el entorno, la complejidad, la naturaleza y el alcance de sus operaciones así como las características específicas de su organización.

50-Pi3. Determina los procesos del negocio relevantesLa Dirección determina que procesos de negocio relevantes requieren la implementación de actividades de control.

51-Pi4.Evalúa distintos tipos de actividades de controlEntre las actividades de control se incluyen una amplia variedad de controles, entre los cuales se puede aplicar un equilibrio de enfoques y metodologías para mitigar los riesgos, teniendo en cuenta tanto controles manuales como automatizados y controles preventivos y de detección.

52-Pi5. Tiene en cuenta a que nivel se aplican las actividadesLa Dirección tiene en cuenta las actividades de control a los distintos niveles de la organización.

53-Pi6. Aborda la segregación de funcionesLa Dirección distribuye aquellas responsabilidades que sean incompatibles y en caso de que no sea práctico llevar a cabo una segregación de funciones, la dirección selecciona y desarrolla actividades de control alternativas.

c.2. Selecciona y desarrolla controles generales de TI (4)P11.La organización selecciona y desarrolla actividades de control en relación a la tecnología para apoyar el logro de los objetivos.(La organización define y desarrolla actividades de control a nivel de organización sobre la tecnología para apoyar la consecución de los objetivos.

54-Pi1.Establece la dependencia existente entre el uso de tecnología en los procesos de negocio y los controles generales sobre la tecnología

La Dirección comprende y establece la dependencia y la vinculación existente entre los procesos de negocio, las actividades de control automatizadas u los controles generales sobre la tecnología.

55-Pi2. Establece actividades de control relevantes sobre las infraestructuras tecnológicas

La Dirección selecciona y desarrolla actividades de control sobre la infraestructura tecnológica, que ha sido diseñada e implementada para garantizar la integridad, precisión y disponibilidades del procesamiento de las tecnologías

56-Pi3. Establece actividades de control relevantes sobre los procesos de gestión de la seguridad

La Dirección selecciona y desarrolla actividades de control que han sido diseñadas e implementadas para restringir los derechos de accesos a las tecnologías a usuarios autorizados en proporción con sus responsabilidades profesionales y para proteger los bienes y activos de la organización de amenazas externas.

57-Pi4.Establece actividades de control relevantes sobre los procesos de adquisición, desarrollo y mantenimiento de tecnologías

La Dirección selecciona y desarrolla actividades de control sobre la adquisición, desarrollo y mantenimiento de las tecnologías y sus infraestructuras para lograr los objetivos de la Dirección.

c.3. Controles implementados a través de políticas y procedimientos (6)P12. La organización implementa actividades de control a través de políticas que establecen lo que se está esperando así como también procedimientos que crean políticas adecuadas.(La organización despliega las actividades de control a través de políticas que establecen las líneas generales del control interno y procedimientos que llevan dichas políticas a la práctica.) 58-Pi1. Establece políticas y procedimientos para respaldar la implantación de las instrucciones adoptadas por la Dirección

La Dirección establece actividades de control que se incorporan en los procesos de negocio y en el día a día de las actividades de los empleados a través de políticas que establecen lo que se espera de ellos así como procedimientos relevantes que especifican las actuaciones a realizar.

59-Pi2. Establece responsabilidades sobre la ejecución de las políticas y procedimientos

La Dirección establece las responsabilidades oportunas sobre las actividades de control por parte de la Dirección (u otro personal designado) de la unidad de negocio o función en la que residan los riesgos correspondientes.

60-Pi3. Se efectúa en el momento oportunoEl personal responsable lleva a cabo las actividades de control en el momento oportuno según lo definido en las políticas, en los procedimientos.

61-Pi4.Adopta medidas correctivasSe define el personal responsable de investigar y actuar con respecto a los Asuntos identificados como resultado de la ejecución de las actividades de control.

62-Pi5. Se pone en práctica a través de personal competente.El personal competente que dispone de las facultades apropiadas lleva a cabo las actividades de control con diligencia y con una continua atención

63-Pi6. Revisa las políticas y procedimientosLa Dirección revisa periódicamente las actividades de control para determinar que siguen siendo relevantes y las actualiza cuando es necesario.

d. Información y comunicación (Sistemas de información)3 Principios/14 puntos de enfoquePrincipales cambios:

Se expande sobre el origen y volumen de la información y comunicación ( interna, externa)

Procesamiento de data a través de sistemas de información. Calidad de la información Comunicación de información al interior o exterior de la organización para el buen

funcionamiento de otros componentes de control interno (Interior: Junta Directiva y Gerencia-Líneas de denuncia; Exterior: Junta Directiva, Socios, Accionistas, reguladores, clientes, líneas de denuncia)

Métodos de comunicación.d.1. Información relevante obtenida, generada y usada (5)

P13.La organización obtiene, genera y /o utiliza información relevante u de calidad para apoyar el funcionamiento de los controles internos.(La organización obtiene o genera y utiliza información relevante y de calidad para apoyar el funcionamiento del control interno) 64-Pi1. Identifica requisitos de información

Se disponen de un proceso para identificar la información necesaria y que se espera respaldar el funcionamiento de los otros componentes del control interno y la consecución de los objetivos de la organización.

65-Pi2. Capta fuentes de datos internos y externosLos sistemas de información captan fuentes de datos tanto internas como externas.

66-Pi3. Procesa datos relevantes y los transforma en informaciónLos sistemas de información procesan y transforman datos relevantes en información de utilidad.

67-Pi4. Mantiene la calidad a lo largo de todo el procesoLos sistemas de información generan información actualizada en el momento oportuno, la cual es precisa, íntegra, accesible, protegida, verificable y que se custodia de forma oportuna. Se revisa la información para evaluar su relevancia a la hora de soportar los componentes del control interno.

68-Pi5. Evalúa costes y beneficios

La naturaleza, cantidad y precisión de la información comunicada es proporcional y soporta la consecución de los objetivos

d.2. Información de control interno comunicado internamente (4)P14. La organización comunica internamente la información, incluyendo los objetivos y responsabilidades del control interno, necesarios para respaldar el funcionamiento del control interno.(La organización comunica la información internamente, incluidos los objetivos y responsabilidades que son necesarios para apoyar el funcionamiento del SCI) 69-Pi1. Comunica la información de control interno

Existe un proceso destinado a comunicar la información necesaria para posibilitar que todo el personal comprenda y desempeñe sus responsabilidades de control interno

70-Pi2. Se comunica con el Consejo de AdministraciónHay una comunicación entre la Dirección y el Consejo de Administración de forma que ambas partes dispongan de la información necesaria para cumplir sus funciones en línea con los objetivos de la organización.

71-Pi3. Facilita líneas de comunicación independientesExisten canales de comunicación independientes (como canales de denuncias) que actúan como mecanismos seguros, de forma que la comunicación de información se haga de manera anónima o confidencial en aquellos casos en los que los canales habituales se encuentran inoperativos o carecen de eficacia.

72-Pi4. Define el método de comunicación relevanteEl método de comunicación tiene en cuenta el marco temporal, el público y la naturaleza de la información.

d.3. Información de control interno comunicado externamente (5)P15.La organización se comunica con partes externas sobre asuntos que afectan al funcionamiento del control interno.(La organización se comunica con las partes interesadas externas sobre los aspectos clave que afectan el funcionamiento del control interno) 73Pi1. Se comunica con las partes interesadas externas

Existen procesos destinados a comunicar información relevante y oportuna a las partes interesadas externas, incluido accionistas, socios, propietarios, organismos reguladores, clientes y analistas financieros, entre otras,

74-Pi2. Permite la recepción de comunicacionesLa existencia de canales de comunicación abiertos permite que los clientes, consumidores, proveedores, auditores externos, reguladores, analistas financieros y demás terceros realicen contribuciones, lo cual permite que la Dirección y el Consejo de Administración reciban información relevante.

75-Pi3. Se comunica con el Consejo de AdministraciónLa información relevante que se obtiene de las evaluaciones que llevan a cabo terceros externos se comunica al Consejo de Administración.

76-Pi4. Facilita líneas de comunicación independientes

Existen canales de comunicación independientes (como los canales de denuncia) que actúan como mecanismos seguros que permiten la comunicación de información de manera anónima o confidencial en aquellos casos en los que los canales habituales se encuentran inoperativos o carecen de eficacia.

77-Pi5. Define el método de comunicación pertinente.El método de comunicación tiene en cuenta el marco temporal, el público al que se dirige y la naturaleza de la comunicación, así como los requisitos y asuntos de carácter jurídico, normativo y fiduciario.

e. Actividades de supervisión y monitoreo2 Principios/11puntos de enfoquePrincipales cambios:

Evalúa los resultados de las actividades de supervisión. Comunica deficiencias a la Gerencia, Junta Directiva. Se ajusta el alcance y frecuencia de las evaluaciones separadas dependiendo del

riesgo. Evaluaciones continuas incluidas dentro de los procesos de negocio y se ajustan a

la condiciones cambiantes. Evaluadores deben tener el suficiente conocimiento para saber lo que está siendo

evaluado.e.1. Evaluaciones continuas y/o separadas completadas (5/7)

P16. La organización selecciona, desarrolla y lleva a cabo evaluaciones continuas y/o por separada para determinar si los componentes del control interno están presentes y en funcionamiento.(La organización selecciona, desarrolla y realiza evaluaciones continuas y/o independientes para determinar si los componentes del SCI están presentes y en funcionamiento) 78-Pi1. Tiene en cuenta un Mix o combinación de evaluaciones continuas e independientes

La Dirección incluye un conjunto equilibrado de evaluaciones continuas e independientes.

79-Pi2. Tiene en cuenta el ritmo de cambioLa Dirección tiene presente el ritmo de cambio en la organización y en los procesos de negocio a la hora de definir y poner en funcionamiento evaluaciones continuas e independientes.

80-Pi3. Establece referencias sobre las evaluacionesEl diseño y la situación actual de un sistema de control interno se utilizan como referencia para las evaluaciones continuas e independientes.

81-Pi4. Emplea personal capacitadoLas personas que llevan a cabo las evaluaciones continuas e independientes disponen de suficientes conocimientos para comprender lo que están evaluando.

82-Pi5. Se íntegra con los procesos de negocio

Las evaluaciones continuas se integran en los procesos del negocio y se adaptan según la evolución de las condiciones.

83-Pi6. xxxxxxxxxxxx

84-Pi7. xxxxxxxxxxx

e.2. Evaluación y comunicación de deficiencias de control interno (4)P17. La organización evalúa y comunica las deficiencias de control interno de manera oportuna a las partes responsables de tomar acciones correctivas, incluyendo la Alta Gerencia y la Junta Directiva, según sea el caso.(La organización evalúa y comunica las deficiencias de control interno de forma oportuna a las partes responsables de aplicar medidas correctivas, incluyendo la Alta Dirección y el Consejo, según corresponda) 85-Pi1. Evalúa los resultados

La Dirección o el Consejo de Administración, según corresponda, analizan los resultados de las evaluaciones continuas e independientes.

86-Pi2. Comunica las deficienciasLas deficiencias se comunican a aquellos responsables de adoptar medidas correctivas, así como a la Alta Dirección y al Consejo de Administración, según corresponda.

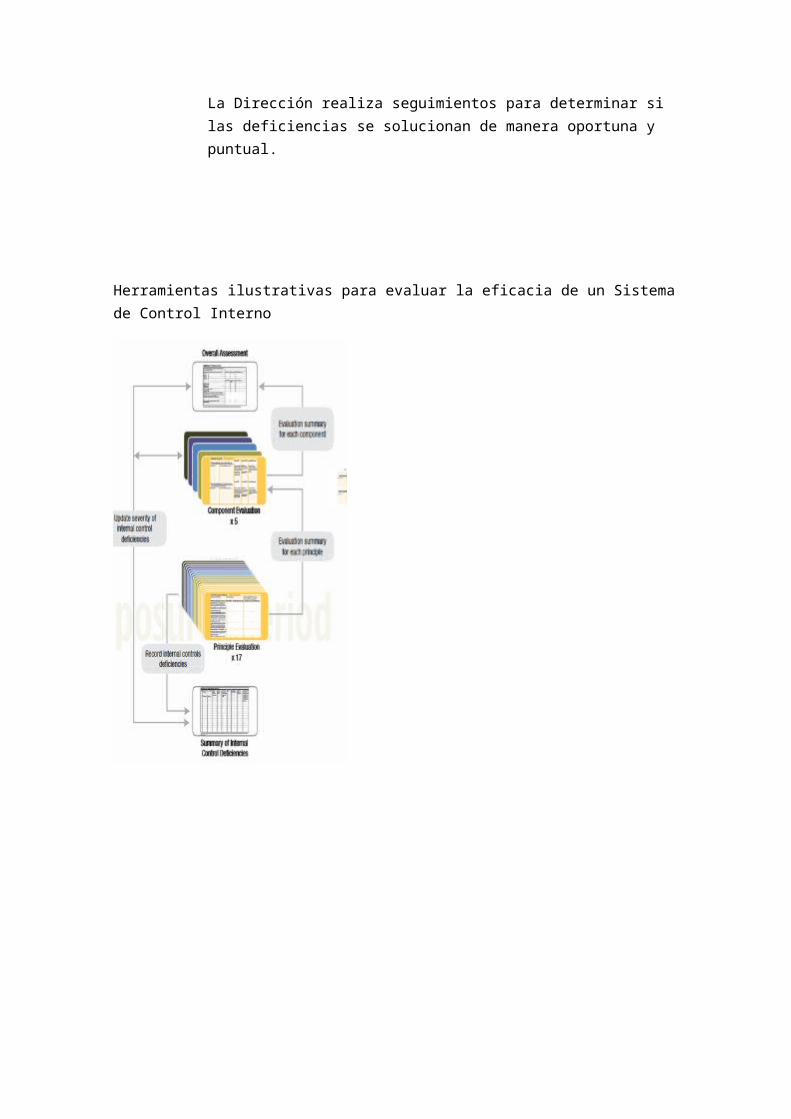

87-Pi3. Controla las medidas correctivasLa Dirección realiza seguimientos para determinar si las deficiencias se solucionan de manera oportuna y puntual.

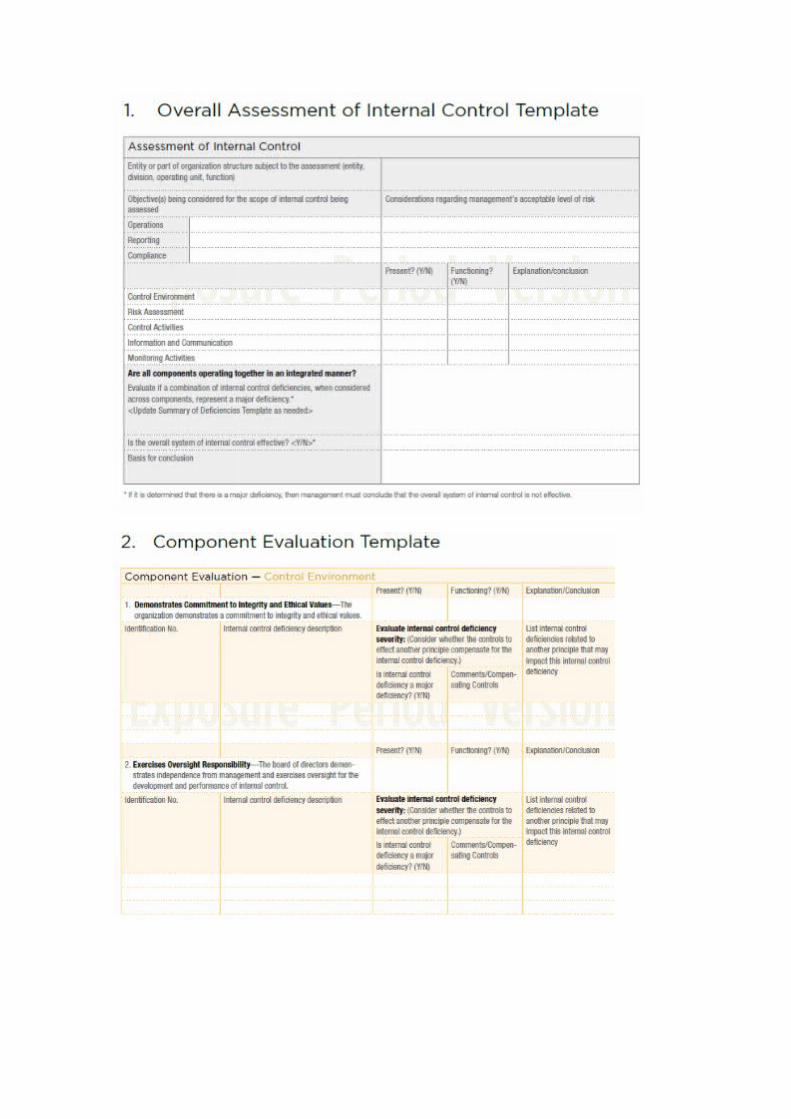

Herramientas ilustrativas para evaluar la eficacia de un Sistema de Control Interno

¿Qué haces si ves que se realiza una actividad y no es la adecuada?

La describes, la anotas y la reportas al responsable del área

Si no es de mi área no le doy importancia

No la reporto, porque quedaré mal con mis colegas

Pensarán que soy un sopón

Tengo temor de perjudicar el trabajo de los demás

http://aechile.cl/category/gobcorporativo-coso/page/2/

COSO 2013 comprende tres documentos que están en inglés:

– Internal Control Integrated Framework( es el informe central )

– Illustrative Tools for Assessing Effectiviness of a System of internal Control ( Con

herramientas para evaluar el control interno ) y

– Internal Control over External Financial Reporting ( es para reportes Financieros

Externos)

http://www.aec.es/web/guest/centro-conocimiento/coso

https://www.medellin.gov.co/irj/go/km/docs/pccdesign/SubportaldelCiudadano_2/PlandeDesarrollo_0_20/Publicaciones/Shared%20Content/Documentos/2014/SEMControlAuditoriaInterna/COSO%202013%20-%20Marco%20Integrado%20de%20Control%20Interno_V2.pdf

http://www.igsglobal.org/2015/noticias/81-limites-del-control-interno

LÍMITES DEL CONTROL INTERNO

Publicado en Noticias

Ante el problema de las limitaciones de control interno, Nahun Frett, reconocido conferencista especializado en temas de auditoria interna, resolvió algunas dudas que todo auditor tiene. En su blog personal, el conferencista comenta que el control interno proporciona una seguridad razonable, pero no absoluta.

¿Son los controles internos infalibles?

Para poder responder esta interrogante debemos acudir a la autoridad del Marco Integrado de Control Interno COSO 2013, el cual reconoce que, si bien el control interno proporciona una seguridad razonable acerca de la consecución de los objetivos de la entidad, existen limitaciones. El control interno no puede evitar que se aplique un deficiente criterio profesional o se adopten malas decisiones, o que se produzcan acontecimientos externos que puedan hacer que una organización no alcance sus objetivos operacionales. Es decir, incluso en un sistema de control interno efectivo puede haber fallos.

¿Por qué fallan los controles internos?

Las fallas o limitaciones de un sistema de control interno pueden ser el resultado de:

- La falta de adecuación de los objetivos establecidos como condición previa para el control interno.

- El criterio profesional de las personas en la toma de decisiones puede ser erróneo y estar sujeto a sesgos.

- Fallos humanos, como puede ser la comisión de un simple error.

- La capacidad de la dirección de eliminar o disminuir un control clave

- La capacidad de la dirección y demás miembros del personal y/o de terceros, para eludir los controles mediante connivencia entre ellos.

- Acontecimientos externos que se escapan al control de la organización.