circolare mensile lavoro - attivaconsulenza.it di lavoro/2015_02... · approvati i modelli 770/2015...

TRANSCRIPT

Circolare Mensile LavoroFEBBRAIO 2015

INDICE

Le news del mese di febbraio 2015

Approfondimenti

o Esonero contributivo Legge di Stabilità 2015 e soppressione agevolazione contributiva art. 8, co. 9, L. n. 407/90

o Certificazione Unica 2015

o Tfr mensile in busta paga – opzione per i lavoratori

o Novità 2015 in tema di ravvedimento operoso

o Risposte dell’Inps ai Consulenti del Lavoro

o Obblighi solidali nel settore dell’autotrasporto

Scadenzario

Scadenzario contrattuale

2

Le news del mese di febbraio 2015

Approvati i modelli 770/2015 Ordinario e SemplificatoL'Agenzia delle Entrate, con provvedimento n.4792 del 15 gennaio, ha approvato il modello

770/2015 Ordinario, relativo all’anno 2014, con le istruzioni per la compilazione, concernente la

dichiarazione di altri sostituti d’imposta nonché degli intermediari ed altri soggetti tenuti alla

comunicazione dei dati ai sensi di specifiche disposizioni normative.

Con provvedimento n.4793 è stato approvato anche il modello 770/2015 Semplificato, relativo

all’anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei

sostituti d’imposta dei dati delle certificazioni rilasciate, dell’assistenza fiscale prestata, dei

versamenti, dei crediti e delle compensazioni effettuati.

Approvato dall'Agenzia il modello 730/2015L'Agenzia delle Entrate, con provvedimento n.4791 del 15 gennaio, ha approvato i modelli 730,

730-1,730-2 per il sostituto d’imposta, 730-2 per i Caf e per il professionista abilitato, 730-3, 730-

4, 730-4 integrativo, con le relative istruzioni e la bolla per la consegna del modello 730-1,

concernenti la dichiarazione semplificata agli effetti dell’imposta sul reddito delle persone fisiche,

da presentare nell’anno 2015 da parte dei soggetti che si avvalgono dell’assistenza fiscale.

Si ricorda che il modello 730 sarà disponibile per la prima volta in forma precompilata a partire

dal prossimo 15 aprile: potranno usufruire di questa semplificazione i contribuenti che hanno

presentato il modello 730/2014 e che riceveranno nel 2015 la Certificazione Unica per i redditi

percepiti lo scorso anno.

I nuovi modelli sono aggiornati con le novità fiscali, tra cui: bonus Irpef; nuova misura della

detrazione per le erogazioni liberali a favore delle Onlus, elevata dal 24 al 26%; deduzione del

20% sulle spese sostenute, fino a un massimo di 300mila euro, per l’acquisto o la costruzione di

immobili abitativi da destinare alla locazione; credito d'imposta del 65% per le donazioni a

sostegno della cultura (c.d. Art bonus).

Nuovo regime dei minimi: apertura partita Iva con dichiarazione di inizio attivitàL'Agenzia delle Entrate, con comunicato stampa del 31 dicembre, ha reso noto che dal 2015 i

contribuenti che intendono avviare una nuova piccola impresa o attività professionale potranno

accedere subito al nuovo regime dei minimi introdotto dalla Legge di Stabilità 2015 direttamente

al momento della richiesta di apertura della partita Iva. Fino all’approvazione e pubblicazione del

modello aggiornato della dichiarazione di inizio attività, per usufruire del nuovo regime

semplificato basterà barrare la casella prevista per l’adesione al precedente “Regime fiscale di

vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, previsto dall’art.27, commi 1 e 2

del Dl n. 98/2011”. In questo modo, con un semplice segno di spunta sul modello, le nuove

partire Iva che intendono esercitare in forma individuale, con ricavi o compensi tra 15mila e

40mila euro (a seconda del tipo di attività economica), potranno beneficiare di un sistema con

meno adempimenti e meno imposte da versare.

3

Regione Veneto: diffuse le Linee Guida per la Cig in deroga 2015La Regione Veneto e le parti sociali del settore artigiano, in data 29 dicembre, hanno sottoscritto

un Accordo sugli ammortizzatori sociali in deroga 2015, che approva le Linee guida per la Cig in

deroga 2015, attenendosi a quanto stabilito dal D.I. n.83473/14, dalla circolare n.19/14 e dalla

nota n.40/14 del Ministero del Lavoro.

4

Approfondimenti

ESONERO CONTRIBUTIVO LEGGE DI STABILITA’ 2015 E SOPPRESSIONE

AGEVOLAZIONE CONTRIBUTIVA ART. 8, CO. 9, L. N. 407/90

Il 1° gennaio 2015 è entrata in vigore, a seguito della sua pubblicazione sulla G.U. n.300 del 29

dicembre 2014, la Legge di Stabilità 2015, che contiene, tra i ben 735 commi di cui è composta,

rilevanti novità in tema di agevolazioni per assunzione di lavoratori subordinati.

In particolare, i commi da 118 a 124 introducono, da una parte, un esonero contributivo nei

confronti dei lavoratori che assumono, nell’anno 2015, lavoratori subordinati a tempo

indeterminato, ma, dall’altra, abrogano l’agevolazione contributiva a favore dei datori di lavoro

che assumevano lavoratori disoccupati o cassaintegrati da almeno 24 mesi. Procedendo con

ordine analizziamo singolarmente i provvedimenti citati.

Esonero triennale contributi Inps

Come detto, la Legge di Stabilità 2015 introduce, a favore dei datori di lavoro che assumono dal

1° gennaio 2015 al 31 dicembre 2015 lavoratori a tempo indeterminato (si ritiene anche a part-

time), con l’esclusione dei contratti di apprendistato, l’esonero per un periodo massimo di 36

mesi dal versamento dei contributi Inps a carico dei datori di lavoro, con esclusione dei premi e

contributi dovuti all’Inail e nel limite massimo di € 8.060,00 per ogni annualità. Occorre precisare

che il provvedimento riguarda solo il settore privato, con esclusione del lavoro domestico.

Condizioni necessarie affinché possa essere riconosciuto il beneficio sono:

deve essere una nuova assunzione a tempo indeterminato,

nei sei mesi precedenti l’assunzione i lavoratori non devono essere stati occupati a tempo

indeterminato presso qualsiasi datore di lavoro.

Non viene richiesto lo specifico status di disoccupato certificato dal Centro per l’Impiego, ma è

utile comunque farsi autocertificare il requisito dal lavoratore.

Il beneficio non spetta:

qualora si assumano lavoratori per i quali l’esonero sia già stato usufruito in relazione a

precedente assunzione a tempo indeterminato,

in presenza di assunzioni relative a lavoratori in riferimento ai quali i datori di lavoro, anche

considerando società controllate o collegate ai sensi dell’art.2359 cod.civ. o facenti capo,

anche per interposta persona, allo stesso soggetto, hanno già in essere un contratto a tempo

indeterminato nei tre mesi precedenti la data di entrata in vigore della norma di cui trattasi (il

periodo di osservazione sarà quindi da ottobre a dicembre 2014).

Per i datori di lavoro del settore agricolo le disposizioni agevolative si applicano con riferimento

alle nuove assunzioni con contratto di lavoro a tempo indeterminato, con esclusione dei contratti

di apprendistato, decorrenti dal 1° gennaio 2015 con riferimento a contratti stipulati non oltre il 31

dicembre 2015, con esclusione dei lavoratori che nell'anno 2014 siano risultati occupati a tempo

indeterminato e relativamente ai lavoratori occupati a tempo determinato che risultino iscritti negli

elenchi nominativi per un numero di giornate di lavoro non inferiore a 250 giornate con

riferimento all'anno solare 2014.

5

L’esonero non è cumulabile con altre misure di riduzione contributiva e, in attesa di chiarimenti

da parte degli Enti compenti, si ritiene che il datore di lavoro che intenda beneficiare dell’esonero

debba rispettare i principi generali in tema di agevolazione ovvero:

correttezza e correntezza degli obblighi contributivi;

rispetto degli accordi e contratti collettivi stipulati dalle organizzazioni sindacali dei datori di

lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale;

assunzione non in attuazione di preesistente obbligo derivante dalla legge o dalla

contrattazione collettiva (ad esempio assunzione di lavoratore diversamente abile in

ottemperanza dell’obbligo di assunzione);

assunzioni che non violino un diritto altrui di precedenza all’assunzione (ad es. in caso di

maturazione del diritto di precedenza di un lavoratore assunto a tempo determinato da oltre 6

mesi);

datori di lavoro presso i quali siano in atto sospensioni dell’attività lavorativa per crisi o

riorganizzazione.

Abrogazione agevolazione ex art.8, co.9, L. n.407/90

Si trattava delle agevolazioni contributive a favore di quei datori di lavoro che assumevano

lavoratori disoccupati o cassaintegrati di lunga durata ovvero da almeno 24 mesi. Il beneficio,

che riguardava anche gli oneri assicurativi Inail, consisteva in un esonero parziale (50%) o totale

(imprese artigiane e datori di lavoro ubicati in aree del Mezzogiorno e in altre aree svantaggiate)

e non aveva alcun limite temporale riferito alle assunzioni, diversamente da quanto oggi previsto

dalla Legge di Stabilità per il nuovo sgravio.

CERTIFICAZIONE UNICA 2015

Con provvedimento del 15 gennaio 2015 il Direttore dell’Agenzia delle Entrate ha approvato

definitivamente la Certificazione Unica (CU) 2015 e le relative istruzioni. Tale certificazione, che

sostituisce il modello Cud, sarà utile per certificare l’erogazione di redditi di lavoro dipendente,

assimilati (amministratori, co.co.co, co.co.pro, Lsu, borse di lavoro e di studio, tirocini), lavoro

autonomo (professionisti, agenti di commercio) e redditi diversi (lavoro occasionale).

I destinatari della certificazione non saranno perciò più soltanto i lavoratori dipendenti e percettori

di redditi assimilati a quelli di lavoro subordinato, ma anche i lavoratori autonomi, i percettori di

provvigioni e di redditi diversi soggetti a ritenute a titolo di acconto o d’imposta, fino ad ora

certificati in forma libera.

Stante quanto sopra è opportuno evidenziare come non sarà più possibile, relativamente a tutte

le tipologie di redditi come sopra evidenziato corrisposti a decorrere dall’anno fiscale 2014,

consegnare il vecchio modello Cud o le vecchie certificazioni per lavoro autonomo.

Le nuove CU dovranno essere rilasciate, come di consueto, entro il 28 febbraio 2015, in duplice

copia al contribuente e potranno essere sottoscritte anche mediante sistemi di elaborazione

automatica.

6

Elemento di novità per tutti è invece la previsione secondo la quale entro il 7 marzo 2015 il

sostituto di imposta, anche per il tramite dell’intermediario incaricato, dovrà trasmettere

all’Agenzia delle Entrate il file telematico contenente le certificazioni uniche (CU) rilasciate ai

sostituiti di imposta.

L’omesso o tardivo inoltro delle CU sarà punito con la sanzione amministrativa di € 100,00 per

ogni certificazione. La sanzione non sarà applicata se la sostituzione o l’annullamento della

Certificazione inviata entro la scadenza avverrà entro i cinque giorni successivi alla suddetta

scadenza.

Si evidenzia che il frontespizio della Certificazione Unica contiene anche il quadro “CT” per

indicare, nei casi previsti, la sede telematica dove ricevere il flusso contenente i risultati finali

delle dichiarazioni 730 (modello 730/4).

TFR MENSILE IN BUSTA PAGA – OPZIONE PER I LAVORATORI

Si comunica che la L. n.190 del 23 dicembre (Legge di Stabilità 2015), all’art.1, co.26, prevede la

possibilità per il dipendente del settore privato di richiedere al datore di lavoro l’erogazione

mensile del Tfr maturato per il periodo 1° marzo 2015-30 giugno 2018

Tale opzione, che dovrà essere oggetto di un successivo D.C.P.M. regolamentare, sarà

irrevocabile per tutto il periodo, pertanto il dipendente dovrà essere messo a conoscenza che

qualsiasi scelta in tal senso non potrà essere modificata fino al 30 giugno 2018.

Tale opzione è valida anche relativamente al Tfr devoluto alla previdenza complementare.

Il Tfr mensilmente erogato sarà tassato secondo la modalità ordinaria e, pertanto, entrerà nel

reddito complessivo anche per il calcolo delle detrazioni di produzione reddito e per carichi

familiari oltre che per il calcolo delle addizionali regionali e comunali.

Tale somma, invece, per espressa indicazione di legge, non determinerà il reddito complessivo

ai fini del calcolo del credito degli € 80,00 mensili, riproposto in modo stabile della L. n.190/14.

A tal fine è opportuno per il dipendente un’attenta verifica in merito ai benefici e ai costi di tale

operazione: in particolare dovrà essere valutato se la maggiore disponibilità finanziaria della

quota di Tfr mensile possa essere neutralizzata da una tassazione sfavorevole rispetto

all’applicazione della tassazione separata del Tfr erogato a fine rapporto.

NOVITA’ 2015 IN TEMA DI RAVVEDIMENTO OPEROSO

L’istituto del ravvedimento operoso, entrato oramai a far parte del nostro ordinamento da molti

anni, ha subito, a mezzo della Legge di Stabilità 2015, una notevole revisione; le nuove regole, di

seguito esposte in sintesi, sono entrate in vigore dal 1° gennaio 2015.

In linea di massima si può specificare come il Legislatore abbia ampliato le casistiche, offrendo al

contribuente/datore di lavoro maggiori possibilità per ravvedere una propria irregolarità o

omissione, anche e soprattutto nei termini di un maggiore utilizzo temporale. A fronte di tale

7

estensione si è posto il seguente principio di base: più tardi verrà effettuato il versamento per

ravvedimento, minore sarà l’agevolazione sulla sanzione prevista dalla legge.

Ravvedimento 2014

Fino al 2014, in estrema sintesi, il contribuente aveva a disposizione queste possibilità:

1. ravvedersi, in via brevissima, entro 15 giorni dall’omissione di versamento, con pagamento di

sanzione pari allo 0,20% giornaliero per un massimo di 14 giorni;

2. ravvedersi, in via breve, entro 30 giorni dall’omissione di versamento, con pagamento di

sanzione pari a 1/10 della sanzione minima;

3. ravvedersi in via lunga, per omissioni di versamento ma anche per errori commessi e che

influiscono sulla determinazione e il pagamento del tributo, entro il termine di presentazione

della dichiarazione dell’anno in cui è avvenuto l’errore o l’omissione oppure, ove non prevista

una specifica dichiarazione periodica, entro 1 anno dalla violazione, con pagamento di

sanzione pari a 1/8 della sanzione minima.

Ravvedimento 2015

Con il 2015 sono invece subentrate altre opportunità di ravvedimento, con eliminazione, in taluni

casi, di cause in precedenza ostative per l’utilizzo dell’istituto. Si potrà infatti effettuare il

ravvedimento oltre i limiti in precedenza esposti, ovvero sarà possibile utilizzarlo:

1. entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello

nel corso del quale è stata commessa la violazione ovvero, quando non è prevista

dichiarazione periodica, entro due anni dall'omissione o dall'errore;

2. oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello nel

corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione

periodica, oltre due anni dall'omissione o dall'errore.

La normativa, inoltre, ha previsto una distinzione tra i tributi gestiti dall’Agenzia delle Entrate

(II.DD., Iva, Irap ecc.) e altri tributi gestiti da differenti Enti (Imu, Tasi, diritti camerale etc.).

Ciò rileva poiché adesso viene ammessa la possibilità di utilizzo del ravvedimento, soltanto per

i tributi amministrati dall’Agenzia delle Entrate, anche quando la violazione sia stata già

constatata e comunque siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di

accertamento, escludendo soltanto il periodo post notifica di atti di liquidazione e di

accertamento.

Si tenga conto, inoltre, che il ravvedimento potrà essere attuato non solo per rimediare a

eventuali omissioni o riduzioni di versamento, ma anche al fine di effettuare la correzione di

errori, commessi in sede di dichiarazione, i quali possono influire sulla determinazione e sul

pagamento del tributo.

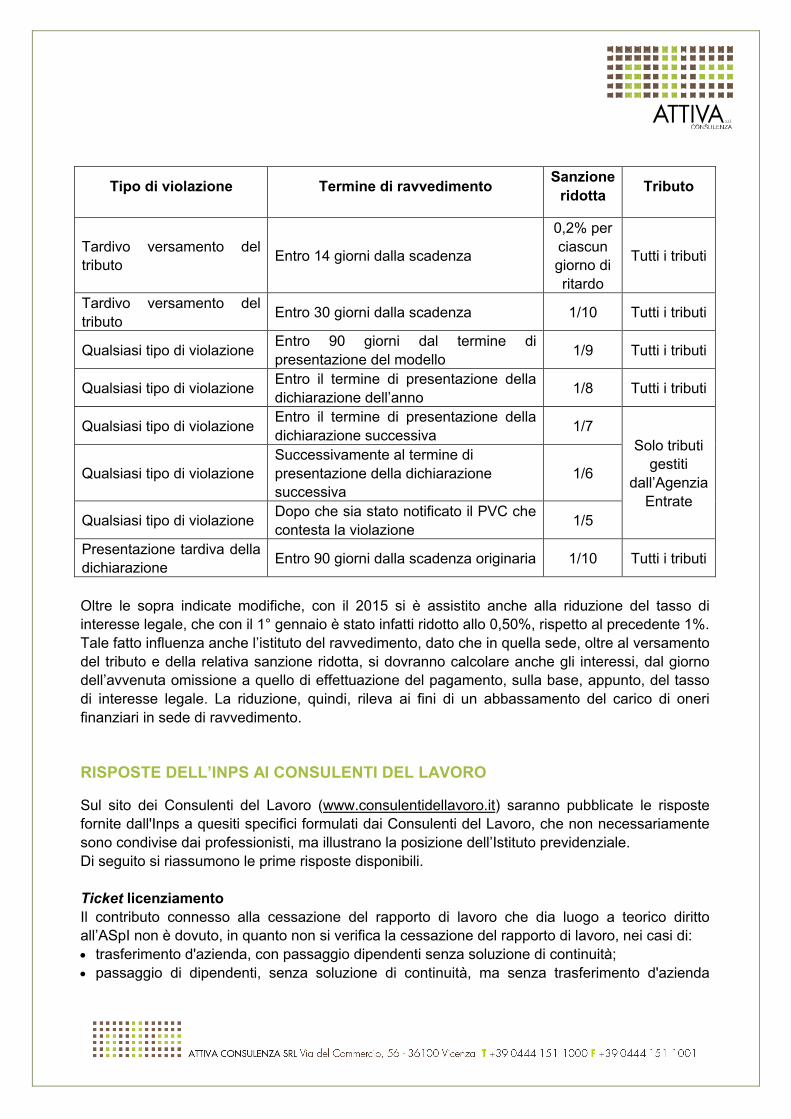

Al fine di semplificare al massimo un quadro normativo, non proprio chiarissimo, si propone la

seguente tabella:

8

Tipo di violazione Termine di ravvedimentoSanzione

ridottaTributo

Tardivo versamento del

tributoEntro 14 giorni dalla scadenza

0,2% per

ciascun

giorno di

ritardo

Tutti i tributi

Tardivo versamento del

tributoEntro 30 giorni dalla scadenza 1/10 Tutti i tributi

Qualsiasi tipo di violazioneEntro 90 giorni dal termine di

presentazione del modello1/9 Tutti i tributi

Qualsiasi tipo di violazioneEntro il termine di presentazione della

dichiarazione dell’anno1/8 Tutti i tributi

Qualsiasi tipo di violazioneEntro il termine di presentazione della

dichiarazione successiva1/7

Solo tributi

gestiti

dall’Agenzia

Entrate

Qualsiasi tipo di violazione

Successivamente al termine di

presentazione della dichiarazione

successiva

1/6

Qualsiasi tipo di violazioneDopo che sia stato notificato il PVC che

contesta la violazione1/5

Presentazione tardiva della

dichiarazioneEntro 90 giorni dalla scadenza originaria 1/10 Tutti i tributi

Oltre le sopra indicate modifiche, con il 2015 si è assistito anche alla riduzione del tasso di

interesse legale, che con il 1° gennaio è stato infatti ridotto allo 0,50%, rispetto al precedente 1%.

Tale fatto influenza anche l’istituto del ravvedimento, dato che in quella sede, oltre al versamento

del tributo e della relativa sanzione ridotta, si dovranno calcolare anche gli interessi, dal giorno

dell’avvenuta omissione a quello di effettuazione del pagamento, sulla base, appunto, del tasso

di interesse legale. La riduzione, quindi, rileva ai fini di un abbassamento del carico di oneri

finanziari in sede di ravvedimento.

RISPOSTE DELL’INPS AI CONSULENTI DEL LAVORO

Sul sito dei Consulenti del Lavoro (www.consulentidellavoro.it) saranno pubblicate le risposte

fornite dall'Inps a quesiti specifici formulati dai Consulenti del Lavoro, che non necessariamente

sono condivise dai professionisti, ma illustrano la posizione dell’Istituto previdenziale.

Di seguito si riassumono le prime risposte disponibili.

Ticket licenziamento

Il contributo connesso alla cessazione del rapporto di lavoro che dia luogo a teorico diritto

all’ASpI non è dovuto, in quanto non si verifica la cessazione del rapporto di lavoro, nei casi di:

trasferimento d'azienda, con passaggio dipendenti senza soluzione di continuità;

passaggio di dipendenti, senza soluzione di continuità, ma senza trasferimento d'azienda

9

(cessione del contratto).

Apprendistato

In caso di contratto di apprendistato cessato al termine del periodo formativo, il lavoratore non

vanta il diritto di precedenza per nuove assunzioni per le stesse mansioni.

Calcolo dell’ULA

Nelle istruzioni sul calcolo della base occupazionale ai fini della valutazione dell'incremento netto

dell'occupazione (circolari nn.111/13 e 131/13), l’Inps ritiene che siano da considerare anche i

contratti a tempo determinato, nonostante la disciplina comunitaria di riferimento faccia

riferimento solo al lavoro stagionale, in quanto ritiene conforme alla ratio della norma che il

lavoratore a termine, anche se non espressamente menzionato dalla norma, non debba valere 1,

ma una frazione di 1, in relazione al periodo di vigenza del rapporto nell'intervallo di tempo da

considerare.

Assunzioni lavoratori in Cigs

Non è possibile estendere gli incentivi per l’assunzione dei lavoratori in Cigs ( lavoratori in Cigs

da almeno 3 mesi dipendenti di aziende beneficiarie di Cigs da almeno 6 mesi) nel caso fosse

rispettato solo il primo requisito, perché le due condizioni previste vanno rispettate entrambe.

PEC ai contribuenti

I criteri con i quali viene scelto l'indirizzo PEC a cui inviare le note di rettifica o i preavvisi di

irregolarità sono diversi: il Preavviso viene inviato all’intermediario, mentre la Nota di rettifica

viene inviata all’azienda.

Addizionale ASpI 1,40% per stagionali

La codifica da inserire per segnalare nell'Uniemens, ai fini dell'esonero della contribuzione

aggiuntiva dell'1,40% per gli stagionali assunti dal 1° gennaio 2013 al 31 dicembre 2015, per

attività definite da avvisi comuni e da CCnl stipulati entro il 31 dicembre 2011, è il carattere G.

<Qualifica3> di <DenunciaIndividuale>.

Decontribuzione

Il file per la richiesta degli sgravi contrattazione II livello che, per l'anno 2013, doveva essere

inviato tra il 9 luglio 2014 e il 7 agosto 2014, non può essere inoltrato dopo la scadenza prevista,

perché il beneficio è finanziato con risorse contingentate che, in presenza di residui, sono

destinate ad altri fini.

Procedure concorsuali e fondo di garanzia del Tfr

Nell’ambito di una procedura concorsuale, se il credito del lavoratore per il Tfr viene ammesso

allo stato passivo come chirografario, il Fondo non ammette il credito in privilegio. Inoltre, nei rari

casi in cui il Giudice delegato, in sede di accertamento del credito e non riconoscendo la natura

subordinata del rapporto di lavoro, abbia ammesso il credito per Tfr in chirografo, manca il

presupposto (rapporto di lavoro dipendente) per l’intervento del Fondo.

10

Modelli 730

Quest’anno non dovrebbero più verificarsi problemi per gli intermediari per l’invio dei modelli 730

all’Inps tramite i servizi telematici per aziende e consulenti. L’anno scorso capitava infatti che i

file fossero scartati per una presunta assenza di convenzioni non necessitate per lo specifico

servizio.

Piccola mobilità

Qualora l’Inps, nonostante il contenuto della legge di stabilità, avesse inviato a gennaio note di

rettifica per gli sgravi della piccola mobilità L.236, potrebbero essere stati rimossi dalle sedi Inps i

codici di autorizzazione e i flussi potrebbero essere stati trasmessi con i codici tipo contribuzione

della L.223/91.

OBBLIGHI SOLIDALI NEL SETTORE DEL TRASPORTO

In attesa di eventuali chiarimenti degli organi competenti, vale la pena di ricordare che la Legge

di Stabilità 2015 ha introdotto una sorta di responsabilità solidale del committente per i

trattamenti retributivi, previdenziali e assicurativi dei lavoratori impiegati nell’ambito di un

contratto di trasporto, che, in taluni casi, può estendersi alle violazioni del codice della strada e

anche alle obbligazioni fiscali.

La responsabilità si attiva solo se:

il committente non proceda preliminarmente al contratto di trasporto ad acquisire

un'attestazione di regolarità dell’assolvimento degli oneri previdenziali e assicurativi da parte

degli Enti previdenziali, con data non anteriore a tre mesi, in attesa che la verifica sia possibile

mediante accesso ad apposita sezione del sito del Comitato Centrale per l’albo nazionale delle

imprese di autotrasporto per conto terzi;

il vettore non proceda allo stesso controllo nei confronti del sub-vettore (in questo caso la

norma parla di “assunzione diretta” degli obblighi eventualmente non assolti);

il sub-vettore proceda ad ulteriore sub-vezione, vietata per legge (anche in questo caso si

tratta di “assunzione diretta”).

Se il contratto di trasporto o sub-vettura non sia stipulato in forma scritta, la mancata verifica

espone il committente alla responsabilità in solido anche per gli oneri relativi alle violazioni del

codice della strada e all’inadempimento degli oneri fiscali, in relazione al servizio di trasporto

eseguito per suo conto.

Oggetto della responsabilità sono gli oneri retributivi, i contributi assicurativi e previdenziali

relativamente ai lavoratori, limitatamente alle operazioni di trasporto ricevute dal committente,

ma non le sanzioni amministrative che restano a carico del responsabile dell’inadempimento.

Sintesi dei profili della responsabilitàEsercitabilità Entro un anno dalla cessazione del contratto

Responsabilità committente In solido con vettore e sub-vettori per loro inadempienze, con possibilità di regresso sull’obbligato principale

Responsabilità della catena post-committente

Vettore e sub-vettore rispondono direttamente

11

Oggetto della responsabilità Obblighi fiscali, retributivi, contributivi e assicurativi, escluso sanzioni

Possibilità di esclusione della responsabilità solidale

Con ottenimento Durc (o documento similare) del vettore o sub-vettore, al più tardi alla stipula contratto di trasporto

Pare opportuno ricordare che il Ministero del Lavoro, nella circolare n.17/12, aveva ritenuto

applicabile la normativa sulla diversa responsabilità solidale negli appalti contenuta nel decreto

Biagi anche a contratti affini al contratto di trasporto (escluso insieme al contratto di spedizione o

di sub-vezione), quali:

appalto di servizi di trasporto, laddove il vettore si obblighi a trasferire, per un certo periodo di

tempo e all’interno di una zona territoriale ben individuata, persone o cose da un luogo

all’altro, cosicché l’impresa di trasporto esegue, organizzando mezzi e assumendo precise

responsabilità, prestazioni continuative caratterizzate da durata e costanza nel tempo, che

vadano a integrare un risultato complessivo;

appalto di servizi qualora, rispetto alla prestazione di mero trasporto (e attività complementari),

risultino prioritarie altre attività di servizi (stoccaggi, catalogazione della merce, gestione della

stessa nel magazzino, promozione o commercializzazione dei prodotti trasportati, e simili);

servizi di logistica (una sottocategoria della fattispecie precedente), le cui operazioni non siano

meramente accessorie al trasporto, ma si traducano in molteplici attività complesse, seppure

ad esso correlate (ad esempio lavori di imballaggio, raccolta ordinativi, trasferimento, gestione

della conservazione delle merci, deposito, riconsegna a differenti destinatari etc.).

Alla luce della disciplina introdotta dalla legge di stabilità, occorre ora chiedersi, in attesa di futuri

chiarimenti, se il contenuto di tale circolare conservi o meno la sua validità.

12

Scadenzario

Di seguito evidenziamo i principali adempimenti dal 1° febbraio 28 febbraio 2014, con il

commento dei principali termini di prossima scadenza. Si ricorda ai Signori clienti che tutti gli adempimenti sono stati inseriti, prudenzialmente, con le loro scadenze naturali,

nonostante nella maggior parte dei casi, i versamenti che cadono di sabato e nei giorni festivi si intendono prorogati al

primo giorno feriale successivo*.

Irpef versamento ritenute – Sostituti d’imposta

Versamento ritenute alla fonte sui redditi di lavoro dipendente e assimilati, sui redditi di lavoro

autonomo e su provvigioni trattenute dai sostituiti d’imposta nel mese precedente.

Imposta sostitutiva TFR – Sostituti d’imposta

Versamento del saldo dell’imposta sostitutiva, al netto dell’acconto versato, sulla rivalutazione

del fondo Tfr maturata nel 2014

Versamento addizionali regionali e comunali – Sostituti d’imposta

Versamento in unica soluzione delle addizionali regionale e comunale trattenute ai lavoratori

dipendenti sulle competenze del mese precedente a seguito di cessazione del rapporto di lavoro.

Versamento delle rate delle addizionali regionale e comunale trattenute ai lavoratori dipendenti

sulle competenze del mese precedente a seguito delle operazioni di conguaglio di fine anno.

Contributi Inps – Gestione Separata

Versamento dei contributi dovuti dai committenti alla Gestione Separata Inps su compensi

corrisposti nel mese precedente.

Contributi Inps – Datori di lavoro

Versamento dei contributi previdenziali e assistenziali dovuti all’Inps dai datori di lavoro, relativi

alle retribuzioni corrisposte nel mese precedente.

Autoliquidazione Inail – Versamento

Versamento in unica soluzione o come prima rata del premio Inail relativo al saldo 2014 e

all’acconto 2015

Mercoledì 25 febbraio

Inps – Richiesta autorizzazione Cig e Cigs

Presentazione all’Inps richiesta autorizzazione Cig e Cigs, per effetto di periodi di sospensione o

riduzione di attività lavorativa iniziati in una settimana scaduta nel mese precedente.

Sabato 28 febbraio

UniEMens – Invio telematico

Termine per la trasmissione telematica della denuncia retributiva e contributiva UniEMens

relativa al mese precedente.

CU – Sostituti d’imposta

* Si ricorda che l’art.18 del D.Lgs. n.241/97, recita: “Le somme di cui all'articolo 17 (versamenti unitari che si effettuano tramite modello F24) devono essere versate entro il giorno sedici del mese di scadenza. Se il termine scade di sabato o di giorno festivo il versamento è tempestivo se effettuato il primo giorno lavorativo successivo”.

Lunedì 16 febbraio

13

Termine per la consegna della certificazione dei compensi corrisposti nel 2014 ai lavoratori

dipendenti e ai percettori di redditi assimilati a quelli di lavoro dipendente e ai percettori di reddito

di lavoro autonomo, provvigioni e redditi diversi.

Inail – Domanda riduzione tasso

Termine per la presentazione alla competente sede Inail della domanda per la concessione della

riduzione del tasso medio per prevenzione (art.24, D.M. 12 dicembre 2000)

Autoliquidazione Inail – Invio denuncia telematica

Termine per l’invio del modello di denuncia dell’autoliquidazione Inail 2014/2015, da effettuarsi

esclusivamente con modalità telematiche

14

Scadenzario contrattuale

Di seguito evidenziamo le principali innovazioni contrattuali del mese di febbraio 2014.

ACCONCIATURA ED ESTETICA - ACCORDO 8 SETTEMBRE 2014UNA TANTUM Prima tranche: € 60,00

ASSICURAZIONI - AGENZIE IN GESTIONE LIBERA UNAPASS - ACCORDO 20 NOVEMBRE 2014ARRETRATI 2012-2014 Corresponsione di 1/14 del totale dato da allineamento + arretrati

COMUNICAZIONE - AZIENDE ARTIGIANE - ACCORDO 13 MAGGIO 2014MINIMI TABELLARI Livello 1A: € 2.045,96

GOMMA E PLASTICA - AZIENDE INDUSTRIALI - ACCORDO 8 GENNAIO 2014UNA TANTUM Prima tranche: € 279,00

LATERIZI - AZIENDE INDUSTRIALI - ACCORDO 24 GIUGNO 2013MINIMI TABELLARI Livello ASQ: € 1.860,72

LATERIZI - PICCOLA E MEDIA INDUSTRIA - ACCORDO 3 FEBBRAIO 2014 CONFIMI – 11 MARZO 2014 CONFAPI

MINIMI TABELLARI – AZIENDE

CONFIMI

Livello ASQ: € 1.860,72

OREFICERIA - AZIENDE INDUSTRIALI - ACCORDO 23 SETTEMBRE 2010UNA TANTUM Prima tranche: € 130,00

SERVIZI DI PULIZIA - AZIENDE INDUSTRIALI - ACCORDO 31 MAGGIO 2011ASSISTENZA SANITARIA – CONTRIBUTI

ARRETRATI

Versamento quote contributi arretrati di gennaio, febbraio e marzo

2014 tramite modello F24

VIGILANZA PRIVATA E SERVIZI FIDUCIARI - ACCORDO 8 APRILE 2013MINIMI TABELLARI Vigilanza privata

Livello Q: salario unico nazionale € 1.914,03

Servizi fiduciari

Paga base tabellare conglobata; Livello A: € 1.461,42

UNA TANTUM Seconda tranche: € 150,00