cas pratique sur l’Évaluation d’un établissement de crédit · cas pratique sur...

TRANSCRIPT

Partie 1 : les grands principes de l’évaluation

I)- Comprendre l’environnement bancaire avant de procéderà l’analyse de la banque

Cas pratique surl’Évaluation d’un

établissement de crédit

1)- l’environnement et les conditions d’activité

On analyse l’influence de l’environnement d’une banque sur les conditions de sonactivité en examinant : le degré d’intermédiation du système financier, les partsde marchés des principaux groupes financiers, le degré de concentration au seinde chaque groupe, la place du système bancaire dans la gestion de l’économie dupays et de sa position extérieure, la qualité de la réglementation du pays d’originede la banque et les relations de l’institution avec les autorités de tutelles. Le butde cette analyse est de comprendre la structure institutionnelle du systèmefinancier auquel appartient la banque.

2)- L’analyse fondamentale :

Après avoir procédé à l’analyse de l’environnement de la banque, on se concentresur la banque elle-même en utilisant le modèle CAMEL : Capital, qualité des Actifs,Management, bEnéfices et Liquidités.

a)- les fonds propres :

On évalue selon la méthode suivante : on évalue le niveau approprié du capitaldevant être affecté aux risques afférents à chaque métier de la banque, puis ondétermine les éléments appropriés à inclure dans le calcul de la capitalisationéconomique réelle. Enfin, on examine la relation entre la capitalisationéconomique réelle de l’établissement et les risques liés à son activité.

Cette méthode permet de juger dans quelle mesure le besoin de fonds nécessairepourrait augmenter ou baisser à l’avenir et comment ces besoins seront assurés.

b)- la qualité des actifs :

On examine le système interne de notation des risques, afin de comprendre dansquelle mesure la banque utilise ce système pour faire l’analyse du risque de créditagrégé de l’ensemble de son portefeuille. On examine également lescaractéristiques générales des encours à problème afin qu’on puisse identifier lesportions les plus risqués des portefeuilles domestiques et internationaux. En outre,on cherche à comprendre comment dans un environnement comptable propre à labanque, la qualité des actifs peut être mesurée de façon adéquate.

c)- Le management :

Au-delà de l’évaluation subjective du management qui est facilitée par le contactdirect, il faut examiner : le réalisme et le succès à LT du management ainsi que lapertinence des systèmes d’information sur lesquels, il se fonde pour dirigerl’établissement.

c.1)- les stratégies

On évalue le réalisme des objectifs à LT du management sous la contrainte desressources disponibles de cet établissement si la stratégie semble agressive, et oncherche à comprendre comment le management entend les mettre en œuvre dansun délai réaliste, et dans quelle mesure des objectifs quantitatifs ont été fixés

pour mesurer son exécution. Grosso modo, l’évaluation des stratégies peut êtrefacilitée dans le cadre d’un entretien avec la direction générale.

c.2)- les systèmes d’information

Il faut examiner la qualité, la sophistication et la pertinence de l’informationauxquelles a accès le management de façon routinière. Les contrôlesmanagériaux et les systèmes de contrôle dans le domaine du risque de crédit etdu risque de marché sont également examinés.

d)- la rentabilité

Dans l’analyse de la rentabilité, on cherche à comprendre le potentiel dont disposel’institution pour créer de la valeur, compte tenu de son importance et tout endéfendant ses positions de marché. Il faut évaluer comment le managementmesure la rentabilité, de même qu’on utilise ses propres méthodes pour lamesurer. Egalement, il est nécessaire d’examiner la position actuelle et lesambitions futures d’un établissement sur les marchés internationaux. En outre,l’importance de la contribution des activités internationales aux profits d’ensemblede la banque, ainsi que le degré de vulnérabilité de cette contribution à uneconcurrence croissante sur les marchés internationaux est aussi revue.

e)- la gestion du bilan :

L’évaluation de la gestion du bilan implique l’analyse de la liquidité et de lasensibilité au risque de taux d’intérêt. En effet, une crise de liquidité est souventla cause immédiate d’une faille bancaire alors qu’une forte liquidité peut aiderune institution par ailleurs fragile à assurer son refinancement dans les tempsdifficiles. La liquidité est donc d’une importance encore plus grande dans l’analysedes institutions financiers plus faibles.

II)- les principes d’évaluation des banques de dépôts

L’évaluation passe en 3 phases : l’audit financier, la correction de certainesdonnées comptables et l’évaluation proprement dite d’une banque.

1)- l’audit comptable :

Il consiste à auditer les éléments constitutifs des capitaux propres et du bénéficenet. L’auditeur contrôle la valeur des immobilisations et analyse les rapportsestimant leurs valeurs vénales. Toutefois, le vrai problème de l’audit dansl’évaluation des banques réside dans les crédits à la clientèle et l’appréciation dela couverture des risques liés à ces engagements.

2)- les corrections de certaines données comptables

Pour faire une analyse comparative entre deux banques qui cherchent à faire unrapprochement par exemple, il faut avoir des données comptables comparables.Pour avoir cette comparabilité, il est primordial que les deux entités utilisent desrègles comptables identiques ou au moins conduisent à des évaluations peu

différentes. Les origines des distorsions qui peuvent exister dans l’évaluation descomptes des établissements de crédit peuvent être regroupées par nature :

Ecarts liés à des modalités d’application différentes de règles identiques Ecarts dus à des options offertes par des textes ou des règles elles mêmes Ecarts liés à l’absence de dispositions précises des textes et aux difficultés

qu’ils laissent aux établissements.

3)- L’évaluation proprement dite d’une banque

Elle est sur les mêmes principes de celle d’une entreprise : une banque vaut les flux qu’elle estsusceptible de rapporter dans le futur. Toutefois, la spécificité de l’activité bancaire (les dettes sont enmême temps un mode de financement et le cœur de l’activité) et sa diversification ainsi que sasoumission à des contraintes prudentielles rendent nécessaire d’adapter les méthodes d’évaluation desentreprises commerciales et industrielles à la particularité bancaire.

3.1 La méthode des flux de trésorerie actualisés : la valorisation directe des fonds propres

1.2. Quels flux actualiser ?On constate une divergence entre certains ouvrages théoriques sur l’évaluation des banques, quipréconisent l’actualisation de « cash-flow to equity », et d’autres ouvrages théoriques, rejoints par les praticiens, qui mettent en œuvre l’actualisation derésultats nets.Pour notre part, nous privilégions la deuxième méthode, soit l’actualisation de résultats netsdistribuables, qui nous semble fournir une meilleure vision économique de la richesse créée parl’établissement pour l’actionnaire.En effet, les cash-flows to equity correspondent au cash-flow généré par les opérations, plus la haussenette des ressources, moins la hausse nette des emplois :

Ainsi, le cash-flow to equity représente la variation de trésorerie entre N – 1 et N. On voit dans l’exemple suivant qu’une part de cette variation de trésorerie correspond à du cash généré par l’activité et une autre provient d’une modification temporaire de la structure de bilan

A l’actif, le compte de trésorerie baisse de 10. Le cash flow to equity de l’année N est donc de – 10, cequi correspond au résultat net de 20 minoré de la baisse de l’encours de dépôts de la clientèle de 30.Mais est – il justifié d’inclure dans la valeur une baisse de ressource de 30, correspondant à un nonadossement des emplois et des ressources clientèle, alors que l’année suivante, la situation peut êtreinversée ? Procéder ainsi, c’est accepter d’actualiser chaque année des flux très variables, impactés pardes évolutions non récurrentes (comptes de régularisation, modalités de financement des emplois…).En fait, le cash-flow généré par une banque correspond au résultat net, et non pas au cash-flow to equityqui est volatil d’une année sur l’autre.1.3. Faut – il retenir la totalité du résultat dans le calcul des cash – flow actualisés ?En France et dans la plupart des pays, les banques sont soumises à des contraintes réglementaires, et enparticulier à celle du ratio de solvabilité qui nécessite de maintenir un rapport minimum entre lescapitaux propres et les engagements pondérés2 (8% actuellement en France, dont 4% de fonds propresde base « Tier one»).En ce qui concerne le « Tier one », c’est une partie du « ratio Cooke » qui inclue les fonds propres dits« durs ». Ceux-ci comprennent les fonds propres de meilleure qualité, c’est-à-dire principalement: lecapital, certaines réserves, les primes d’émission et de fusion, le report à nouveau, le résultat (nondistribuable) du dernier exercice et le fonds pour risques bancaires généraux (FRBG).Quelle est signification de cette contrainte réglementaire dans la mise en œuvre de la méthode del’actualisation du cash-flow ? Elle signifie que, quand on se situe en période de croissance desengagements pondérés- ce qui est généralement le cas -, tout le résultat n’est pas disponible pourl’actionnaire puisqu’une partie doit être réinvestie dans la banque.Dans ces conditions, il convient de modéliser dans le business plan les engagements pondérés pour endéduire les besoins en fonds propres. En appliquant le ratio de solvabilité – cible souhaité (8% ou unniveau supérieur), on en déduit la part du résultat de l’année qui doit être réinvestie dans la banque, etqui n’est pas directement valorisée dans les flux.Cette analyse appelle les précisions suivantes :- la part du résultat de l’année non distribuée est valorisée à travers la séquence de flux prévisionnels, enfonction de l’allocation de cette trésorerie (placement sans risque, prêts à la clientèle…). Notons que sicette part de résultat non distribuable rapporte le coût des fonds propres, il est équivalent de valoriserdes résultats nets ou des résultats nets distribuables ;

- dans certaines situations - forte croissance des encours, remplacement d’encours pondérés à 0%(créances sur l’Etat) ou à 50% (crédit – bail immobilier) par des encours pondérés à 100% (prêts auxentreprises) – le résultat net de l’année n’est pas suffisant pour financer la croissance des capitauxpropres. Dans ce cas, il faut déduire du flux de l’année une augmentation de capital à souscrire par lesactionnaires ;- inversement, si la banque est en excédent de fonds propres en début de période, il convient d’intégrercet excédent dans le premier flux, en considérant qu’il s’agit de fonds propres disponibles. Cettesituation peut également apparaître quand l’établissement est en décroissance d’encours (par exemplequand elle gère un portefeuille en extinction sans production nouvelle). Dans ce cas, une part descapitaux propres devient chaque année disponible pour les actionnaires et doit être ajoutée au résultatnet ;- le niveau de fonds propres de 8% et de 4% au titre des fonds propres durs constitue un minimumréglementaire. Pour bénéficier de notations satisfaisantes, les grands établissements disposent tous deniveaux de fonds propres supérieurs au minimum réglementaire. Ainsi, on peut considérer aujourd’huique 8% est un objectif raisonnable en Tier One (alors que le plancher n’est qu’à 4%) pour la plupart desétablissements. C’est donc une base réelle correspondant aux objectifs de la banque et aux tendances dusecteur qu’il faut retenir pour déterminer la part du résultat qu’il faut réinvestir, et non sur la baseréglementaire. 1.4. Comment calculer la valeur terminale ?La valeur terminale représente la valeur de la banque à l’issue de l’horizon de prévision du businessplan. Comme pour les entreprises industrielles et commerciales, deux méthodes sont possibles pourcalculer la valeur terminale : l’application d’un multiple de sortie aux agrégats de la dernière année dubusiness plan (multiple d’actif net ou de PER, cf § sur la méthode des comparaisons boursières et destransactions comparables) ou l’actualisation à l’infini d’un résultat net supposé normatif.Si on choisit de mettre en œuvre cette dernière méthode, il est nécessaire d’intégrer les contraintes deratio de solvabilité. En effet, comme pour l’actualisation des résultats nets sur l’horizon de prévision,tout le résultat net normatif n’est pas distribuable. Or retenir un taux de croissance à l’infini du fluxprésuppose, a priori, une croissance des encours dans les mêmes proportions. Il convient donc dedéduire du résultat net normatif la part d’investissement en fonds propres nécessaire pour financer lacroissance.Ainsi, le résultat net normatif utilisé pour calculer la valeur terminale se détermine comme suit :

Pour calculer la valeur terminale à l’issue de l’horizon de prévision, on actualise alors ce flux normatif àl’infini, compte tenu du taux de croissance à l’infini retenu :

2. La méthode des flux de trésorerie actualisés simplifiée : Warranted Equity Value(WEV)2.1. Dans quelles situations met – on en œuvre la méthode WEV ?

Cette méthode est mise en œuvre quand on ne dispose pas de business plan, ou quand on considère quel’établissement évalué est à maturité et que l’on peut appliquer à son résultat un taux de croissanceannuel stable.Cette méthode est également couramment utilisée dans le cadre de la méthode « sum of the parts », pourvaloriser certains des métiers d’une banque.2.2. Description de la méthode WEVSelon cette méthode, la valeur des fonds propres d’une banque est égale à ses capitaux propresmultipliés par un facteur égal au rapport entre son ROE et son coût des fonds propres, corrigés par letaux de croissance annuel anticipé du résultat net :

Ainsi, une banque peut se valoriser plus d’une fois ses fonds propres si son ROE est supérieur à son coût des fonds propres.La décomposition de la formule permet de retrouver le calcul de la valeur terminale :

Ainsi, la méthode WEV correspond à la méthode de calcul de la valeur terminale : la valeur des fondspropres d’une banque correspond à l’actualisation à l’infini de son résultat normatif, déduction faite desbesoins en fonds propres nécessaires pour financer la croissance.On remarque que cette méthode suppose qu’il est possible de maintenir à l’infini un ROE supérieur auCOE (ou inversement), ce qui implique une capitalisation à l’infini d’une éventuelle sur-rentabilité (ousous-rentabilité).3. La méthode des comparaisons boursières et des transactions comparables : les multiples derésultat net et d’actif net comptable3.1. Pourquoi privilégie – t – on les multiples de résultat net et d’actif net ?

Comme pour la méthode des flux de trésorerie actualisés, les méthodes analogiques doivent permettrede calculer directement la valeur des fonds propres sans passer par la valeur d’entreprise, ce qui est lecas des multiples de résultat net et d’actif net.Pour calculer directement la valeur des fonds propres, il est également possible de calculer des multiplesde Produit Net Bancaire (PNB) ou de Résultat Brut d’Exploitation (RBE égal auPNB moins frais généraux). Ces multiples sont pertinents pour autant que la société évaluée supporte uncoût du risque en ligne avec les sociétés de l’échantillon (pour les multiples dePNB et de RBE), et également un niveau de frais généraux en ligne avec les sociétés de l’échantillon(pour les multiples de PNB).3.2. Comment mettre en œuvre les multiples de résultat net et d’actif net ?La mise en œuvre des multiples de résultat net (PER) n’appelle pas de remarques particulières. Commedans le cas des sociétés industrielles et commerciales, elle doit se baser sur des résultats nets avantintérêts minoritaires, amortissement des survaleurs et éléments exceptionnels.La mise en œuvre des multiples d’actif net est plus délicate : elle nécessite de procéder à une analyse derégression linéaire, afin de corriger les multiples du différentiel de rentabilité entre les différentesbanques de l’échantillon.En effet, on constate de manière empirique que, sur les marchés financiers, la valorisation d’une banqueen multiple d’actif net est d’autant plus élevée que son ROE (Return on Equity - résultat net / actif net)est important. Cette constatation découle d’un principe plus général en évaluation d’entreprise selonlequel un actif est d’autant mieux valorisé qu’il est rentable.L’analyse de régression suppose la mise en œuvre des différentes étapes suivantes :- élaboration d’un échantillon de banques cotées comparables (ou de transactions comparables) à labanque à évaluer ;- pour chacune de ces banques, calcul du multiple d’actif net et du ROE pour l’année en cours et lesannées suivantes ;- élaboration d’une droite de régression avec en abscisses le ROE et en ordonnées le multiple d’actif net;- détermination du multiple d’actif net pour la banque à évaluer en lecture directe, en fonction de sonROE anticipé.Le graphique ci – dessous présente l’analyse menée sur un échantillon de 15 banques européennes pourles prévisions 2003 par les comparaisons boursières. On ne constate que la droite de régression faitressortir un coefficient de corrélation élevé de 0,88, qui démontre la pertinence de l’analyse :

Par hypothèse, la banque que l’on doit évaluer a un ROE de 20% :- si on applique la méthode de la régression, on constate sur le graphique que le multiple d’actif net àappliquer est de 2,1 x,- si on met en œuvre la méthode des moyennes / médianes, on obtient un multiple d’actif net de 1,5 x(moyenne / médiane des multiples d’actif net des sociétés de l’échantillon).Les deux méthodes seraient équivalentes si la banque évaluée avait un ROE de 13,5% (égal au ROEmédian / moyen des sociétés de l’échantillon) et non de 20% comme dans l’exemple ci – dessus. Dansle cas contraire, la mise en œuvre des moyennes / médianes impacte la valeur à la hausse ou à la baisse,selon que l’établissement évalué dispose d’un ROE inférieur ou supérieur à la moyenne des banques del’échantillon.4. La méthode de l’actif net réévalué : l’application de la méthode « sum of the parts »à l’évaluation des différents métiers de la banque4.1. Rappel méthodologique de la méthode «sum of the parts»Selon cette méthode, la valeur des fonds propres d’une banque est égale à la somme de la valeur dechacun des métiers qui la composent, déduction faite des coûts de holding.

Chacun des métiers est évalué en mettant en œuvre la ou les méthodes les plus pertinentes.Cette méthode permet de tenir compte de perspectives de croissance adaptées pour chacun des métierset de niveaux de risque variables reflétés dans des taux d’actualisation différenciés.La typologie des activités présentée dans le schéma ci – dessus ne procède pas d’une analyseexhaustive. Elle est néanmoins souvent utilisée par les banques dans la présentation de leurs résultats aumarché.4.2. Rentabilité et risque : typologie des différents métiers

Le tableau ci – dessus propose une typologie, par métier, du niveau de rentabilité et de risque anticipés.Bien entendu, la rentabilité, en général mesurée par le ROE, dépend des établissements, des périodes etdes zones géographiques.De même, le niveau de risque de chacun des métiers doit être ajusté au cas par cas (poids respectifs desactivités particuliers et PME dans la banque de réseau…).Néanmoins, il existe actuellement en France une tendance lourde. Les activités banque de réseau etgestion d’actifs sont, sur moyenne période, plus rentables que les activités de banque de financement etd’investissement. En effet, ces dernières supportent un environnement très concurrentiel sur le segmentdes grandes entreprises et une sinistralité globalement plus élevée que sur les particuliers. A l’inverse,les activités banque de réseau et gestion d’actifs bénéficient d’une clientèle de particuliers plus captive,moins risquée et génératrice de marges confortables.Parallèlement, la volatilité des résultats des activités banque de financement et d’investissement, liéeaux fluctuations des marchés financiers, est plus forte que celle des activités de banque de réseau et degestion d’actif, ce qui induit un niveau de risque plus élevé. Cette remarque intuitive est confirmée parune analyse des bêtas des banques d’investissement, supérieur au bêta des banques dont une partimportante du PNB provient du réseau.Ainsi, de manière paradoxale, les activités les moins rentables sont également les plus risquées. De plus,les activités banque de réseau présentent une rentabilité importante liée à l’importance des barrières àl’entrée du secteur.Dans ces conditions, on comprend que les banques françaises ont, au cours des dernières années,privilégié dans leur politique d’allocation de fonds propres les activités banque de réseau et gestiond’actifs au détriment des activités banques de financement et d’investissement.4.3. Quelle méthode d’évaluation privilégier pour chaque métier ?

La méthode WEV est adaptée pour tous les métiers. Elle constitue une approche rapide quand on nedispose pas de business plan, ce qui est souvent le cas pour les activités banque de financement etd’investissement, dans la mesure où ces activités sont très volatiles et difficiles à projeter sur longuepériode.

La méthode des comparables boursiers nécessite de disposer d’échantillons de « pure players » cotésdans chacun des métiers : cette approche est adaptée pour la gestion d’actifs, plus marginalement pourles activités banque de réseau et banque d’investissement.Enfin, la valorisation de la holding intègre deux éléments distincts :- la prise en compte des flux non intégrés dans les différents segments (frais de siège, gestion duportefeuille – titres…) en général valorisés par l’application d’un multiple ;- le chiffrage de la valeur des fonds propres excédentaires, c’est – à – dire des fonds propres nonaffectés aux différents métiers, en général retenus pour leur valeur nette comptable.

Les termes de l'offre publique d'achat et de l'offre publique d'échange étaient définis comme suit:

- 825 DH l'action dans le cadre de l'OPA ; - Une parité d'échange de 7 actions BCM offertes pour 8 actions Wafabank présentées dans le cadre de

l'OPE.

Les actionnaires de Wafabank qui ne détiendront pas un nombre d'actions multiple de huit, devront procéderà l'achat ou à la vente du nombre de titres nécessaires aux conditions de marché.

L’évaluation

La BCM et la Wafabank sont tous deux considérées comme des banques essentiellement commerciales quiprésentent à peu près les mêmes structures comptables (structure du bilan et du compte de résultat) etfinancières. Toutefois, le total bilan et le volume de PNB réalisé par Wafabank, restent cependant largementsupérieurs par rapport à la BCM. Cette similitude va permettre ainsi d'utiliser les mêmes méthodologies d'évaluation. Etalée du 26 avril au 10 mai 2004, l'offre publique concomitante d'achat et d'échange initiée par BCM sur lestitres de Wafabank vise le contrôle de la totalité du capital de cette dernière, soit 6.457.637 actions, par lerachat des parts minoritaires. Dans son OPA/OPE, BCM propose un prix d'achat de 825 DH par action Wafabank etune parité d'échange de 7 nouvelles actions BCM contre 8 titres Wafabank.

Les méthodes utilisées pour l’évaluation de ces actions sont :

- Moyenne des cours - Comparables boursiers locaux - Comparables boursiers internationaux

I. Evaluation du prix

Sur la base du prix de Wafabank à 825 dh par action, les multiples de valorisation boursière sur la base desdonnées financières et comptables certifiées relatives à l’exercice 2002 de Wafabank, s’établissent comme suit :

Dirhams/action 2002 2003Résultat net (Kdh)Fonds propres (Kdh)Nombre d’actionsCapital social (Kdh)Bénéfice net par action (Dh)PERP/B

224 5923 625 5166 457 637645 763 70034,823,7x1,5 x

-393 5153 099 8346 457 637645 763 700--1,70 x

Comptes sociaux agrégés

Le prix de 825 Dirhams par action Wafabank au titre de l’OPA représente respectivement 1,5 fois l’actif netcomptable par action et 23,7 fois le bénéfice net du groupe au titre de l’exercice 2002.

1. Moyenne des cours C’est une évaluation par la moyenne des cours boursiers de BCM et de Wafabank en vigueur à la Bourse deCasablanca, pondérés par les volumes sur une période allant de 1 à 6 mois avant le dépôt de l’offre au CDVM etsur une période allant de 1 à 6 mois avant l’annonce de l’acquisition de OGM ;

Le prix de 825 DH Retenue dans le cadre de l’OPA représente le cours maximum destransactions effectuées sur les titres Wafabank, observée sur une période significativeallant de décembre 2003 jusqu’en avril 2004 (avant la date de l’annonce de l’OPA /OPE), selon une fourchette des cours qui varie entre 780 et 825 DH comme l’indiquele tableau ci-dessous :

Date Cours23/12/2003 78024/12/2003 77625/12/2003 77208/01/2004 78526/01/2004 78510/03/2004 82501/04/2004 82523/04/2004 825

Source : ATTIJARI FINANCES CORP

Le tableau ci-dessous résume le niveau de prime de l’OPA déterminé sur la base du dernier cours de bourse deWafabank avant le dépôt de la présente offre auprès du CDVM, et des moyennes de cours pondérées par lesvolumes à cette date ainsi que sur la base de la moyenne des cours pondérées par les volumes avant l’annonce del’opération d’acquisition d’OGM (soit le 24/11/2003).Entre ces deux dates, le cours de bourse de Wafabank a progressé de 15,2%.

Dirhams / action Cours Wafabank (DH) Prime offerte par l’OPADernier cours avant le 25/02/04 760 8,60%Moyenne 1 mois 772 6,90%Moyenne 3 mois 762 8,3%Moyenne 6 mois 721 14,4%Dernier cours avant l’annonced’acquisition d’OGM au 24/11/03

660 25%

Moyenne 1 mois 652 26,4%Moyenne 3 mois 662 24,6%Moyenne 6 mois 657 25,6%

Les indices boursiers MASI et MADEX prennent en compte les valeurs BCM et Wafabank.

On déduit donc que le cours de bourse Wafabank a progressé de 15.2% entre cesdeux dates, et que l’OPA fait ressortir une prime de 25.6%.

2. Comparables boursiers locaux

C’est une évaluation sur la base des multiples de bénéfice (PER) et d’actif net (P/B) d’un échantillon de banquescommerciales marocaines cotées, présentes dans les activités de banque de réseau, de gestion d’actifs et debanque de financement et d’investissement, soit un profil d’activité semblable à celui de BCM et de Wafabank.Cet échantillon se compose de BCM, de BMCE, de BMCI, de Crédit du Maroc et de Wafabank ;

2.1. Comparaison des multiples de bénéfice net (PER) :

Il s’agit du critère le plus utilisé pour la valorisation de l’échantillon sélectionné, spécialement pour des sociétés se caractérisant par la régularité des résultats dégagés, ce multiple est corrélé au cours de l’action que l’on rapporte au bénéfice netpar action (obtenu en divisant le résultat net réalisé par le nombre d’actions composant le capital social)

Dans notre cas, cette méthode consiste à comparer le multiple implicite du bénéfice net (PER) de Wafabank issu du prix de la branche OPA, au multiple moyen de l’échantillon de sociétés comparables indiqué ci-dessous. Les PER ont été appréciés sur la base des bénéfices nets publiés pour l’année 2002 rapportés au nombre d’actions en circulation au 31 décembre 2002. La valeur de l’action Wafabank par les multiples de bénéfice net locaux ressort à 853 dh.

sociétés Cours moyen au17/02/04

Bénéfice par action PER 2002

BMCE 394 13,70 28,75xBMCI 654 40 16,36xCREDIT DU MAROC 434 15,30 28,45xBCM 955 60,40 15,82 xWAFABANK 760 34,80 21,85xMoyenne hors BCM et WB 24,52 x

2.2. Comparaison des multiples d’actif net

Cette méthode consiste à comparer le multiple implicite d’actif net de Wafabank issu du prix de la branche OPA,au multiple moyen de l’échantillon de sociétés comparables indiqué ci-dessus. Les actifs nets ont été appréciéssur la base des actifs nets publiés pour l’année 2002 rapportés au nombre d’actions en circulation au 31 décembre2002. La valeur de l’action Wafabank par les multiples d’actif net locaux ressort à 1 089 dh.

sociétés Cours moyen au17/02/04

Bénéfice par action PER 2002

BMCE 394 289 1,36xBMCI 654 296 2,21xCREDIT DU MAROC 434 193 2,24xBCM 955 425 2,25xWAFABANK 760 561 1,35xMoyenne hors BCM et WB 1,94x

3. Analyse des multiples boursiers internationaux

Cette méthode consiste à comparer le multiple implicite de résultat net et d’actif net de Wafabank issu du prix dela branche OPA de l’offre, au multiple moyen de l’échantillon de sociétés internationales comparables (ZoneEMEA) indiqué ci-dessous. Les résultats nets et actifs nets ont été appréciés sur la base des actifs nets publiéspour l’année 2002 rapportés au nombre d’actions en circulation au 31 décembre 2002. La valeur de l’actionWafabank par les multiples de bénéfice net et d’actif net internationaux ressort respectivement à 524 dirhams et956 dirhams.

4. Synthèse d’évaluation du prix dans le cadre d’OPA

Dirhams / action Cours Wafabank (DH) Prime offerte par l’OPAMoyenne de coursDernier cours avant le 25/02/04 760 8,60%Moyenne 1 mois 772 6,90%Moyenne 3 mois 762 8,3%Moyenne 6 mois 721 14,4%Dernier cours avant l’annonced’acquisition d’OGM au 24/11/03

660 25%

Moyenne 1 mois 652 26,4%Moyenne 3 mois 662 24,6%Moyenne 6 mois 657 25,6%Multiples locauxPER 853 -3,3%P/B 1089 -24,2%Multiples internationauxPER 524 57,4%P/B 956 -13,7%

La méthode de la moyenne des cours boursiers, permet de constater que le prix de 825 DH offert pour les actions de Wafabank est très intéressant compte tenu des performances boursières de ce titre avant fusion. Cette méthode, nous indique que la BCM a fait un geste assez fort envers les actionnaires de WAFABANK puisqu'elle propose une prime allant de + 6,9 % à + 25,6 % pour la plus importante. La réussite des prises decontrôle à travers les OPA suppose effectivement que le prix proposé aux actionnaires de la société convoitée soit attractifs. Cette variation au niveau des primes s'explique facilement par le fait que le cours de Wafabank n'a cessé de croître entre l'annonce de l'acquisition d’OGM et la date du dépôt de la note d'information. La méthode des multiples boursiers locaux quant à elle nous indique que l'actif net par action est surévalué puisque le prix du titre ressort à 1089 DH comparé au 825 DH proposé par la BCM, ce qui a eu pour conséquence d'entraîné une très forte décote de - 24,20 %.Cela est dû au fait que l'actif net par action de la Wafabank estimé à 561 DH au 31/12/2002 est le plus élevé des banques représentatives de l'échantillon. La méthode des multiples boursiers internationaux, à travers les multiples du bénéfice net par action d'unevaleur de 524 DH fait ressortir la plus forte prime avec près de 57,4% par rapport au prix de 825 DH

proposé, Cela s'explique par le faible PER des banques Egyptiennes et Sud-Africaines qui dominent parleurs effectifs l'échantillon des banques internationales.

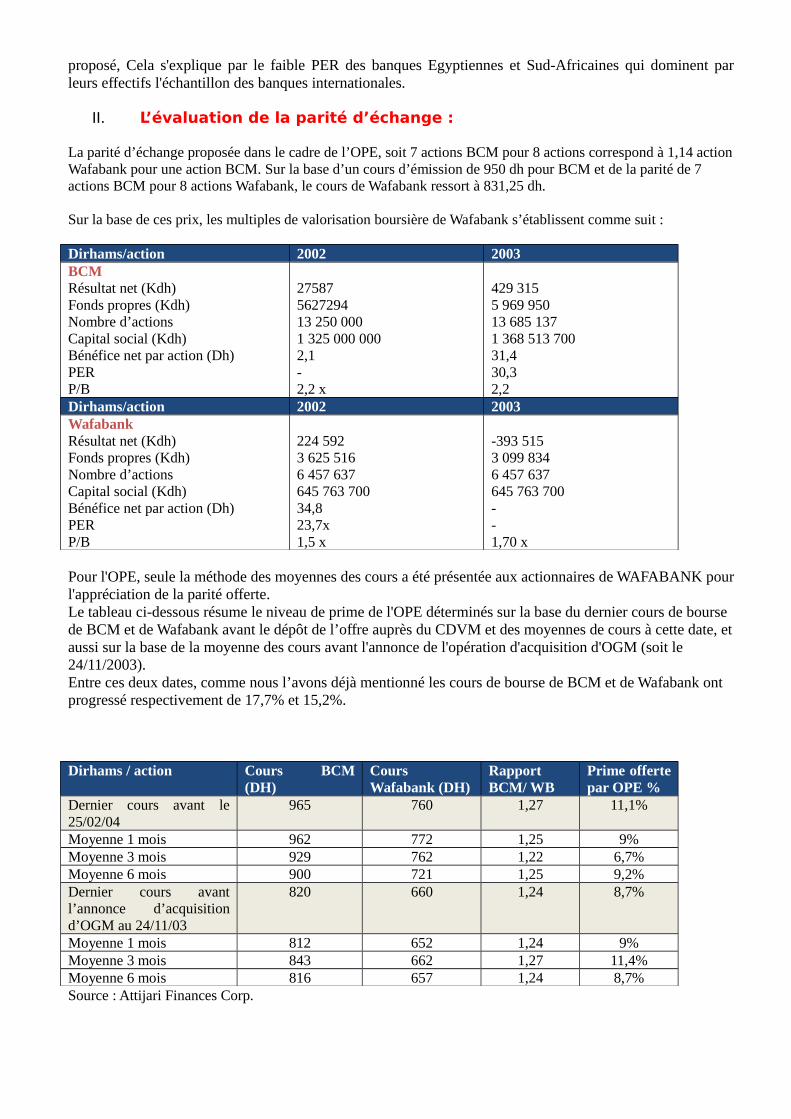

II. L’évaluation de la parité d’échange :

La parité d’échange proposée dans le cadre de l’OPE, soit 7 actions BCM pour 8 actions correspond à 1,14 actionWafabank pour une action BCM. Sur la base d’un cours d’émission de 950 dh pour BCM et de la parité de 7 actions BCM pour 8 actions Wafabank, le cours de Wafabank ressort à 831,25 dh.

Sur la base de ces prix, les multiples de valorisation boursière de Wafabank s’établissent comme suit :

Dirhams/action 2002 2003BCMRésultat net (Kdh)Fonds propres (Kdh)Nombre d’actionsCapital social (Kdh)Bénéfice net par action (Dh)PERP/B

27587562729413 250 0001 325 000 0002,1-2,2 x

429 3155 969 95013 685 1371 368 513 70031,430,32,2

Dirhams/action 2002 2003WafabankRésultat net (Kdh)Fonds propres (Kdh)Nombre d’actionsCapital social (Kdh)Bénéfice net par action (Dh)PERP/B

224 5923 625 5166 457 637645 763 70034,823,7x1,5 x

-393 5153 099 8346 457 637645 763 700--1,70 x

Pour l'OPE, seule la méthode des moyennes des cours a été présentée aux actionnaires de WAFABANK pourl'appréciation de la parité offerte. Le tableau ci-dessous résume le niveau de prime de l'OPE déterminés sur la base du dernier cours de bourse de BCM et de Wafabank avant le dépôt de l’offre auprès du CDVM et des moyennes de cours à cette date, etaussi sur la base de la moyenne des cours avant l'annonce de l'opération d'acquisition d'OGM (soit le 24/11/2003). Entre ces deux dates, comme nous l’avons déjà mentionné les cours de bourse de BCM et de Wafabank ont progressé respectivement de 17,7% et 15,2%.

Dirhams / action Cours BCM(DH)

CoursWafabank (DH)

RapportBCM/ WB

Prime offertepar OPE %

Dernier cours avant le25/02/04

965 760 1,27 11,1%

Moyenne 1 mois 962 772 1,25 9%Moyenne 3 mois 929 762 1,22 6,7%Moyenne 6 mois 900 721 1,25 9,2%Dernier cours avantl’annonce d’acquisitiond’OGM au 24/11/03

820 660 1,24 8,7%

Moyenne 1 mois 812 652 1,24 9%Moyenne 3 mois 843 662 1,27 11,4%Moyenne 6 mois 816 657 1,24 8,7%Source : Attijari Finances Corp.

L'exemple de la parité induite de 1,27 signifie qu'un actionnaire Wafabank doit apporter 1,27 action pouravoir une action BCM. Si l'on se réfère à cette méthode, la parité proposée de 7 actions BCM pour 8 actions Wafabank, sembleintéressante étant donné qu'elle ne dégage aucune décote. Bien au contraire, elle affiche essentiellement desprimes dont la fourchette varie de + 6,70 à + 11,40. Ce qui est logique puisque la parité proposée dans le cadre de l'OPE, de 1,14 action Wafabank pour uneaction BCM, se situe en deçà des parités affichées par la méthode des moyennes des cours comprises entre1,22 et 1,27. Ce constat s'explique par l'importance du cours de bourse de la BCM, entre 812 DH et 965 DH suivant lespériodes, par rapport à celui de la WB, se situant entre 652 DH et 772 DH.

On remarque également que les parités obtenues par cette méthode sont relativement proches de la paritéofferte. En effet, la moyenne de ces parités, toutes périodes confondues, est de 1,17 contre 1,14 pour la paritéofferte soit une prime de 2,4 % seulement. Cela est du essentiellement au cours de bourse de BCM qui a connu à peu près la même progression quecelui de Wafabank entre la date d'annonce de l'opération d'acquisition d'OGM, le 24/11/2003 et la date dudépôt de l'offre, le 25/02/2004. Malgré cela, il s'avère difficile pour les actionnaires de WB d'apprécier la parité d'échange proposée par laBCM à partir d'une seule méthodologie d'évaluation, en l'occurrence la moyenne des cours, car si l'on seréfère aux primes dégagées, cette méthode ne fait ressortir que le côté positif de l'offre, aucune décoten'apparaît. En conséquence, la loi à travers l'article 25 de la loi n° 26-03 relative aux offres publiques stipule quel'évaluation doit être réalisée suivant une approche multicritère. Le cumul des méthodes et des critèresrépond au souci d’éviter que l’absorbante se réfère à un seul critère, celui qui dégage une valeur justifiantson prix, et omettre les autres qui dégagerait des valeurs supérieures.

2- Quelles sont les méthodes d’évaluations non retenues pour la valorisation des titres BCM / WAFABANK?

Actif Net Comptable (ANC)

L’ANC (en milliers DH) BCM WB

Capital social 1 368 514 177 399

+ Réserves 4 171 700 2 672 854

+ Report à Nouveau …. 177 399

+ Résultat net de l’exercice 429 315 - 398 863

+ écart de réévaluation 420 …

- INV 0 0

= ANC 5 969 949 3 097 154

Nombre d'action 13 685137 6 457 637

ANC/action (en DH) 436 480

Parité 0.90

Actif Net Comptable Corrigé (ANCC)

Réévaluation des immobilisations corporelles

BCM WB

Immeubles d’exploitation 562 454 625 746

+ Plus value (35%)1 196 859 219 011,1

= Immeubles d’exploitation réévalués

759 313 844 757,1

Réévaluation des immobilisations corporelles

BCM WB

Mobilier et matériel d'exploitation 316 942 294 893

- Moins value (15%) 47 541,3 44 233, 95

= Mobilier et matériel d'exploitation réévalués

269 400,7 250 659,05

ANCC (en milliers de DH) BCM WB

ANC 5 969 949 3 097 154

+ Plus value / Immeubles d’exploitation

196 859 219 011,1

- Impôt latent / immeubles d’exploitation2

23 387 26 018,5

1 Les taux de réévaluation ont été aléatoirement estimés

2 Le taux d’Is bancaire en 2004 été de 39.6%. Les plus values bénéficiaient d’un abattement de 70%.

- Moins value / Mobilier et matériel d'exploitation

47 541,3 44 233, 95

+ Éco d’IS / Mobilier et matériel d'exploitation

5 648 5 175,4

+ Réserves occultes 0 0

ANCC 6 101 527,7 3 251 088

ANCC/action (en DH) 446 503

Parité 0.89

Cash Flow to Equity

Cash Flow to Equity BCM WB

Résultat net 863 263 329 822

+ Amortissement 146 641 97 556

= Cash flow généré par les opérations

1 009 887 427 378

Augmentation nette des dépôts

5 087 183 1 903 748

+ Augmentation nette de la dette financière

-12 381 -625 342

+ Augmentation nette des autres dettes

0 790 000

= Ressources bilantielles

5 074 802 488 406

Mise en place nettede prêts

2 576 688 160 123

+ Augmentation nette des emplois financiers

676 603 -581 591

+ Investissements nets

0 00000000

+ Augmentation nette des autres actifs

182 982 23 785

= Emplois bilantiels 3 436 273 -397 683

BCM WB

Cash flow généré par les opérations

1 009 887 427 378

+ Ressources bilantielles

5 074 802 488 406

- Emplois bilantiels - 3 436 273 -397 683

= Cash Flow to Equity

2 648 416 518 101

Discount Cash Flow

BCM (milliersde DH)

2003 2004 2005 2006 2007 2008

CF prévisionnels(6.5%)3

2 820 563

3 003 899

3 199 152

3 407 097

3 628 558

CF prévisionnelsactualisés au taux de 14%

2 474 178

2 311 403

2 159 336

2 017 275

1 884 599

Σ CF prévisionnelsactualisés

10 846 791

Valeur résiduelle actualisée

1 884 599

Valeur de la banque

12 731 390

Nombre d'action

13 685137

Valeur de l'action (en DH)

930

WafaB (milliers de

2003 2004 2005 2006 2007 2008

3 Les taux de croissance du système bancaire en 2003

DH)

CF prévisionnels (6.5%)

1.398.842

1.489.767

1.586.602

1.689.731

1.799.563

CF prévisionnels actualisés au taux de 12%

1 248 966

1 187 633

1 129 312

1 073 854

1 021 120

Σ CF prévisionnels actualisés

5 660 885

Valeur résiduelle actualisée

1 021 120

Valeur de la banque

6 682 005

Nombre d'action

6 457 637

Valeur de l'action (en DH)

1 035

Détermination de la parité induite

(en DH) BCM WafaBank Paridé induite

Valeur de l’action 930 1035 0.90

Qu’en est-il du respect des principaux ratios réglementaires?

- Qu’en est-il du respect du ratio de solvabilité bancaire ?

Critères Taux BCM WB

Ratio de solvabilité (ou Ratio Cooke)4

> ou = 8% = 14,68% = 11,53%

4 Ratio Cooke = Fonds propres / Engagements pondérés par le risque y afférent

- Qu’en est-il du respect du ratio de liquidité bancaire ?

Critères Taux BCM WB

Ratio de liquidité = Créances à CT/ Dettes à CT

> ou = 100% = =

Conclusion : http://www.leconomiste.com/article/889927-rating-les-banques-marocaines-bons-eleves