cap 18 planej controle análise desp financeiras

TRANSCRIPT

Capítulo 18

PLANEJAMENTO, CONTROLE E

ANÁLISE DE DESPESAS FINANCEIRAS

18.1 Planejamento de despesas financeiras

18.2 Controle e análise de despesas financeiras

Administração Financeira: uma abordagem prática (HOJI)

18.1

Planejamento de Despesas

Financeiras

Planejamento de despesas financeiras

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

O planejamento financeiro consiste em adequar o volume de recursos exigidos para executar as atividades operacionais e de investimentos da empresa, avaliando as possíveis fontes de recursos.

As despesas financeiras podem exercer forte impacto sobre o lucro das empresas. A administração eficaz delas consiste em planejar, controlar e analisar, para maximizar os recursos financeiros colocados à disposição da empresa.

Planejamento de despesas financeiras

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

A técnica de análise de variação orçamentária utilizada em produção pode ser aplicada na análise da variação das despesas financeiras, considerando os dois aspectos:

a) volume;

b) preço.

Planejamento de operações financeiras

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

O planejamento de operações financeiras consiste

em planejar as despesas e receitas financeiras, bem

como as fontes e as condições gerais dos

financiamentos.

A informação básica para iniciar a elaboração do

Orçamento de despesas financeiras é o volume de

“geração de caixa antes das despesas financeiras”,

que é informado pelo Orçamento de caixa.

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

REGRAS E CRITÉRIOS PARA CÁLCULOS DE JUROS:

a) separação de transações financeiras existentes no início e contratadas durante o período orçamentário;

b) agrupamento por modalidade e moeda de indexação.

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

REGRAS E CRITÉRIOS PARA CÁLCULO DE VARIAÇÃO CAMBIAL:

A despesa ou receita de variação cambial é

calculada sobre os empréstimos em moeda

estrangeira e outros ativos e passivos indexados em

moeda estrangeira, tais como importação a pagar e

saques de exportação.

Estratégias financeiras

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

Estratégia de financiamento

Com base em necessidade de caixa do período orçamentário, planeja-se a época de captação e a modalidade de empréstimo.

Estratégia de aplicação financeira e saldo mínimo de caixa

Eventual sobra de caixa deve ser aplicada considerando os aspectos tributários e de rentabilidade.

Orçamento de caixa

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

Com base em volume de caixa gerado pelas

operações, complementado com os investimentos

em ativo permanente, o Orçamento de caixa é

completado com as despesas e receitas financeiras

(juros e variação cambial) e valores das transações

financeiras (aplicação financeira e empréstimos).

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

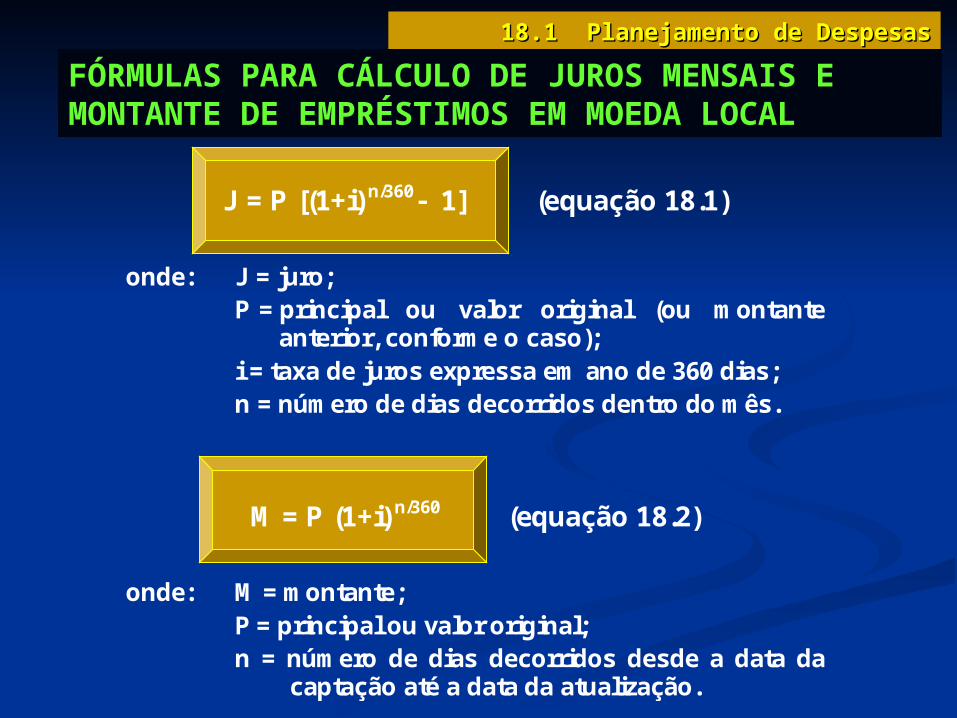

FÓRMULAS PARA CÁLCULO DE JUROS MENSAIS

J = P [(1+i) n/360 1] (equação 18.1)

onde: J = juro;

P = principal ou valor original (ou montante anterior, conforme o caso);

i = taxa de juros expressa em ano de 360 dias; n = número de dias decorridos dentro do mês.

M = P (1+i) n/360 (equação 18.2)

onde: M = montante;

P = principal ou valor original; n = número de dias decorridos desde a data da

captação até a data da atualização.

FÓRMULAS PARA CÁLCULO DE JUROS MENSAIS E MONTANTE DE EMPRÉSTIMOS EM MOEDA LOCAL

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

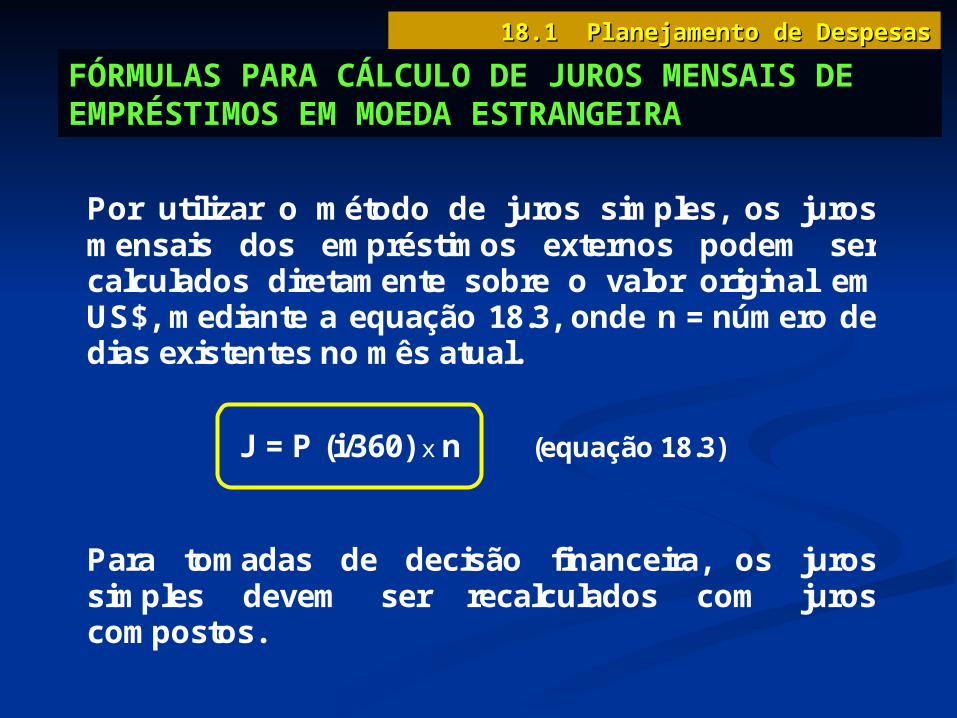

FÓRMULAS PARA CÁLCULO DE JUROS MENSAIS DE EMPRÉSTIMOS EM MOEDA ESTRANGEIRA

Por utilizar o método de juros simples, os juros mensais dos empréstimos externos podem ser calculados diretamente sobre o valor original em US$, mediante a equação 18.3, onde n = número de dias existentes no mês atual.

J = P (i/360) x n (equação 18.3)

Para tomadas de decisão financeira, os juros simples devem ser recalculados com juros compostos.

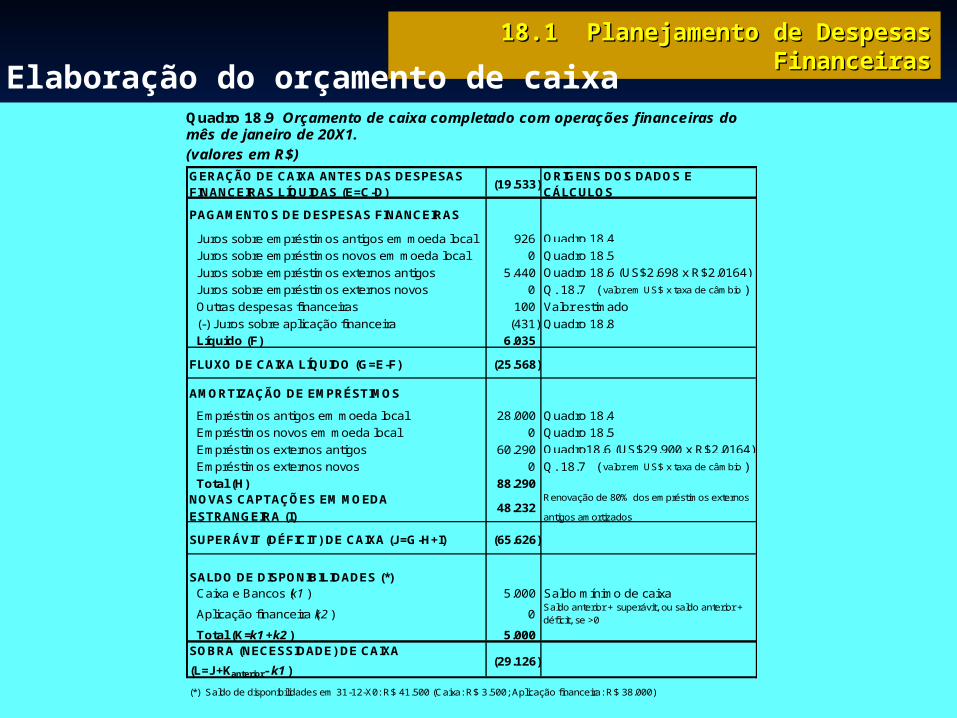

Quadro 18.9 Orçamento de caixa completado com operações financeiras do mês de janeiro de 20X1.

(valores em R$) GERAÇÃO DE CAIXA ANTES DAS DESPESAS FINANCEIRAS LÍQUIDAS (E=C-D)

(19.533) ORIGENS DOS DADOS E CÁLCULOS

PAGAMENTOS DE DESPESAS FINANCEIRAS

Juros sobre empréstimos antigos em moeda local 926 Quadro 18.4

Juros sobre empréstimos novos em moeda local 0 Quadro 18.5

Juros sobre empréstimos externos antigos 5.440 Quadro 18.6 (US$2.698 x R$2,0164)

Juros sobre empréstimos externos novos 0 Q. 18.7 ( valor em US$ x taxa de câmbio )

Outras despesas financeiras 100 Valor estimado

(-) Juros sobre aplicação financeira (431) Quadro 18.8

Líquido (F) 6.035

FLUXO DE CAIXA LÍQUIDO (G=E-F) (25.568)

AMORTIZAÇÃO DE EMPRÉSTIMOS

Empréstimos antigos em moeda local 28.000 Quadro 18.4

Empréstimos novos em moeda local 0 Quadro 18.5

Empréstimos externos antigos 60.290 Quadro18.6 (US$29.900 x R$2,0164)

Empréstimos externos novos 0 Q. 18.7 ( valor em US$ x taxa de câmbio )

Total (H) 88.290 NOVAS CAPTAÇÕES EM MOEDA

ESTRANGEIRA (I) 48.232

Renovação de 80% dos empréstimos externos

antigos amortizados

SUPERÁVIT (DÉFICIT) DE CAIXA (J=G-H+I) (65.626)

SALDO DE DISPONIBILIDADES (*) Caixa e Bancos ( k1 ) 5.000 Saldo mínimo de caixa

Aplicação financeira ( k2 ) 0 Saldo anterior + superávit, ou saldo anterior + déficit, se >0

Total (K= k1 + k2 ) 5.000 SOBRA (NECESSIDADE) DE CAIXA

(L=J+K anterior - k1 ) (29.126)

(*) Saldo de disponibilidades em 31-12-X0: R$ 41.500 (Caixa: R$ 3.500; Aplicação financeira: R$ 38.000)

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

Elaboração do orçamento de caixa

Orçamento de despesas financeiras e variação monetária

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

Os empréstimos e aplicações financeiras geram

despesas e receitas financeiras (juros, descontos

financeiros etc.), respectivamente.

As operações financeiras indexadas em moeda

estrangeira, juntamente com outras operações não

financeiras indexadas em moeda estrangeira, geram

despesas ou receitas de variação cambial.

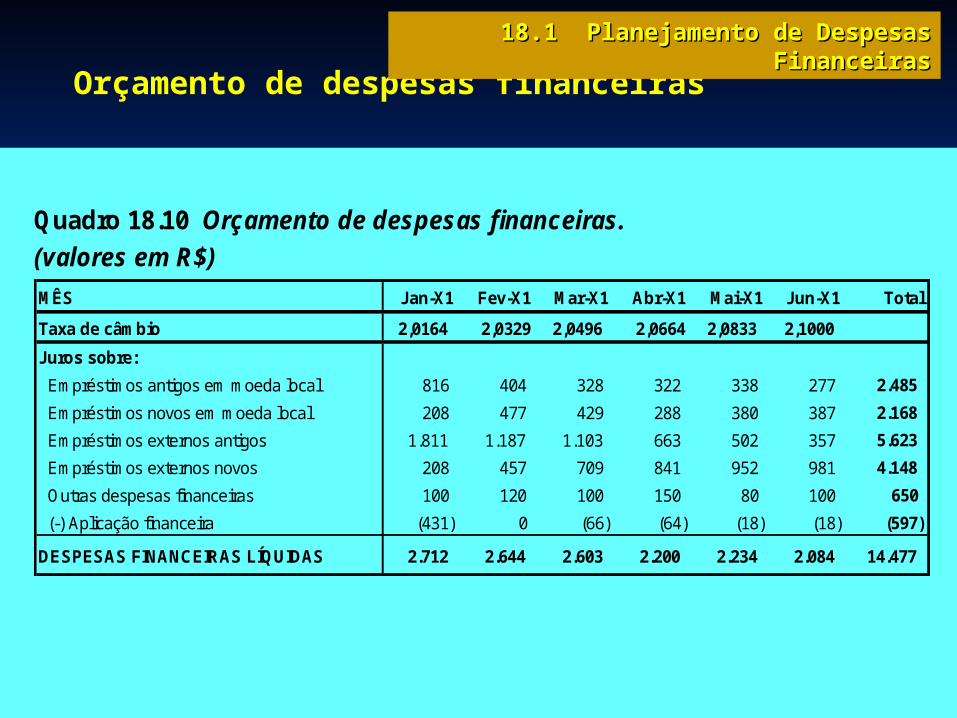

Orçamento de despesas financeiras

Quadro 18.10 Orçamento de despesas financeiras.

(valores em R$) MÊS Jan-X1 Fev-X1 Mar-X1 Abr-X1 Mai-X1 Jun-X1 Total

Taxa de câmbio 2,0164 2,0329 2,0496 2,0664 2,0833 2,1000

Juros sobre:

Empréstimos antigos em moeda local 816 404 328 322 338 277 2.485

Empréstimos novos em moeda local 208 477 429 288 380 387 2.168

Empréstimos externos antigos 1.811 1.187 1.103 663 502 357 5.623

Empréstimos externos novos 208 457 709 841 952 981 4.148

Outras despesas financeiras 100 120 100 150 80 100 650

(-) Aplicação financeira (431) 0 (66) (64) (18) (18) (597)

DESPESAS FINANCEIRAS LÍQUIDAS 2.712 2.644 2.603 2.200 2.234 2.084 14.477

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

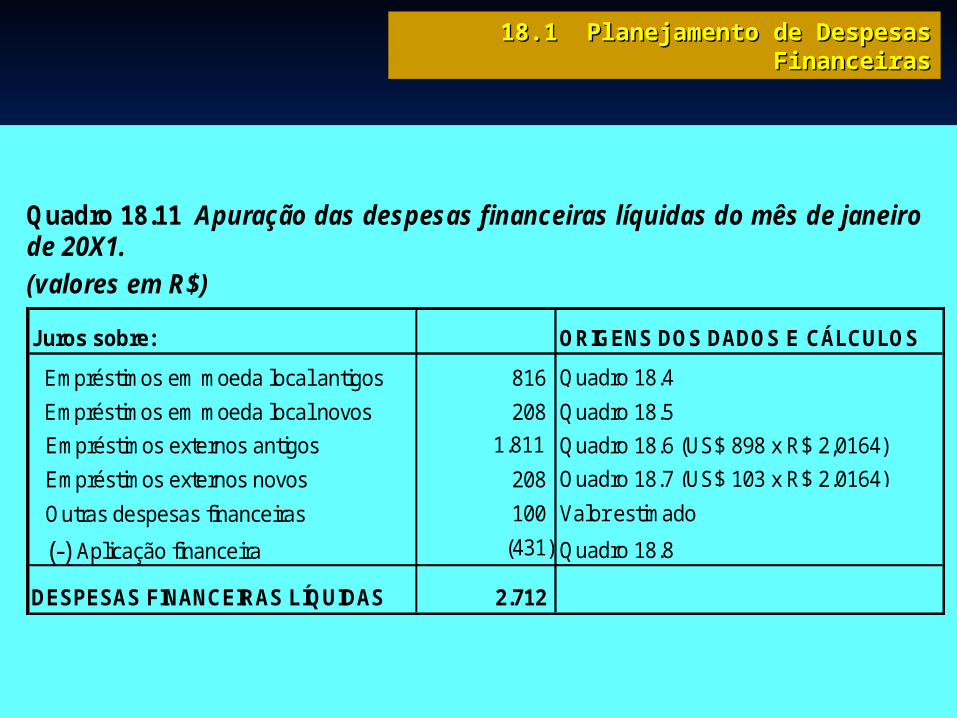

Quadro 18.11 Apuração das despesas financeiras líquidas do mês de janeiro de 20X1.

(valores em R$)

Juros sobre: ORIGENS DOS DADOS E CÁLCULOS

Empréstimos em moeda local antigos 816 Quadro 18.4

Empréstimos em moeda local novos 208 Quadro 18.5

Empréstimos externos antigos 1.811 Quadro 18.6 (US$ 898 x R$ 2,0164)

Empréstimos externos novos 208 Quadro 18.7 (US$ 103 x R$ 2,0164)

Outras despesas financeiras 100 Valor estimado

(-) Aplicação financeira (431) Quadro 18.8

DESPESAS FINANCEIRAS LÍQUIDAS 2.712

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

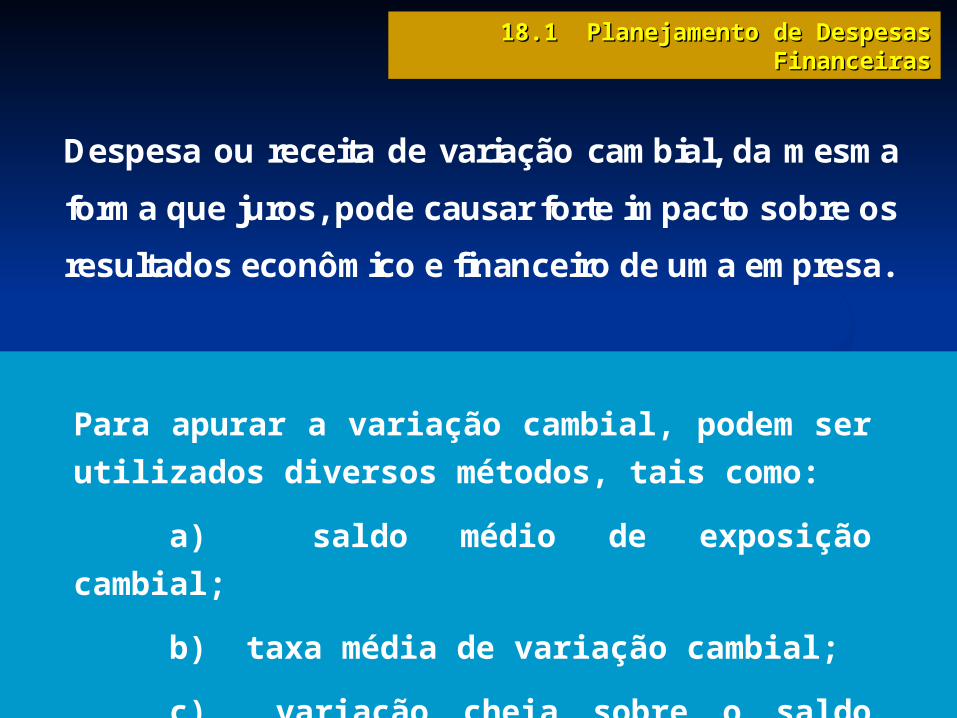

Para apurar a variação cambial, podem ser

utilizados diversos métodos, tais como:

a) saldo médio de exposição cambial;

b) taxa média de variação cambial;

c) variação cheia sobre o saldo inicial.

Despesa ou receita de variação cambial, da mesma

forma que juros, pode causar forte impacto sobre os

resultados econômico e financeiro de uma empresa.

18.1 Planejamento de Despesas Financeiras18.1 Planejamento de Despesas Financeiras

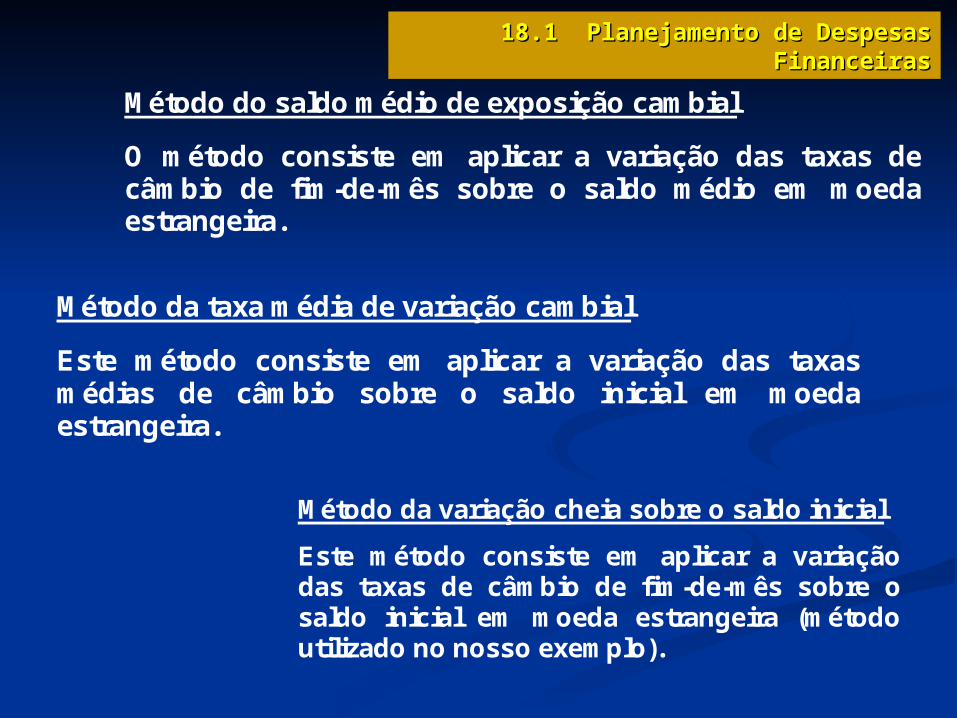

Método do saldo médio de exposição cambial

O método consiste em aplicar a variação das taxas de câmbio de fim-de-mês sobre o saldo médio em moeda estrangeira.

Método da taxa média de variação cambial

Este método consiste em aplicar a variação das taxas médias de câmbio sobre o saldo inicial em moeda estrangeira.

Método da variação cheia sobre o saldo inicial

Este método consiste em aplicar a variação das taxas de câmbio de fim-de-mês sobre o saldo inicial em moeda estrangeira (método utilizado no nosso exemplo).

18.2

Controle e Análise de Despesas

Financeiras

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

Controle e análise de despesas financeirasA avaliação do desempenho das atividades

financeiras pode contribuir significativamente para a

geração do lucro, auxiliando nas tomadas de

decisão financeira eficazes, mesmo diante das

volatilidades do mercado financeiro.

As variações das despesas ou receitas financeiras

podem ser analisadas utilizando as técnicas

tradicionais de análise de variação orçamentária,

pois os juros variam em função do volume, prazo e

taxa.

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

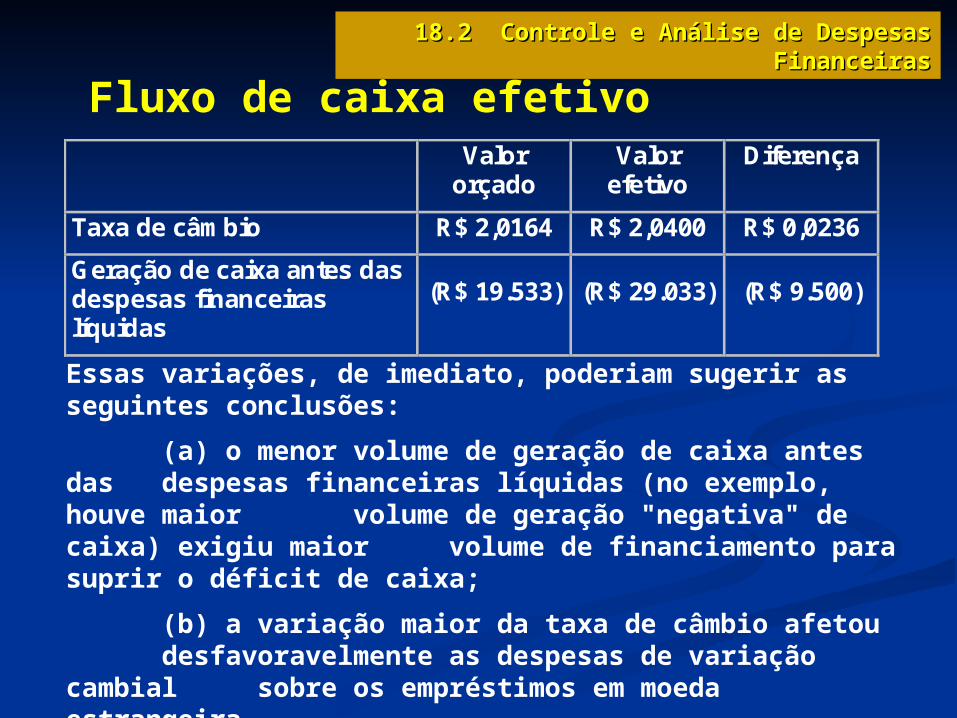

Fluxo de caixa efetivo Valor

orçado Valor

efetivo Diferença

Taxa de câmbio R$ 2,0164 R$ 2,0400 R$ 0,0236

Geração de caixa antes das despesas financeiras líquidas

(R$ 19.533) (R$ 29.033) (R$ 9.500)

Essas variações, de imediato, poderiam sugerir as seguintes conclusões:

(a) o menor volume de geração de caixa antes das despesas financeiras líquidas (no exemplo, houve maior volume de geração "negativa" de caixa) exigiu maior volume de financiamento para suprir o déficit de caixa;

(b) a variação maior da taxa de câmbio afetou desfavoravelmente as despesas de variação cambial sobre os empréstimos em moeda estrangeira.

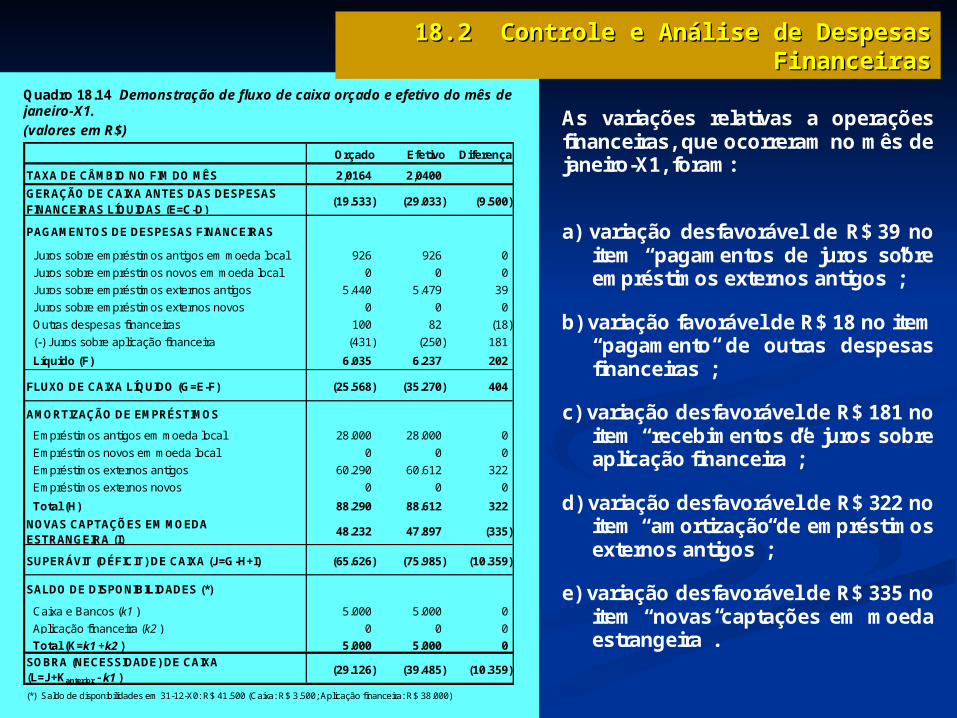

Quadro 18.14 Demonstração de fluxo de caixa orçado e efetivo do mês de janeiro-X1.

(valores em R$)

Orçado Efetivo Diferença

TAXA DE CÂMBIO NO FIM DO MÊS 2,0164 2,0400

GERAÇÃO DE CAIXA ANTES DAS DESPESAS FINANCEIRAS LÍQUIDAS (E=C-D)

(19.533) (29.033) (9.500)

PAGAMENTOS DE DESPESAS FINANCEIRAS

Juros sobre empréstimos antigos em moeda local 926 926 0

Juros sobre empréstimos novos em moeda local 0 0 0

Juros sobre empréstimos externos antigos 5.440 5.479 39

Juros sobre empréstimos externos novos 0 0 0

Outras despesas financeiras 100 82 (18)

(-) Juros sobre aplicação financeira (431) (250) 181

Líquido (F) 6.035 6.237 202

FLUXO DE CAIXA LÍQUIDO (G=E-F) (25.568) (35.270) 404

AMORTIZAÇÃO DE EMPRÉSTIMOS

Empréstimos antigos em moeda local 28.000 28.000 0

Empréstimos novos em moeda local 0 0 0

Empréstimos externos antigos 60.290 60.612 322

Empréstimos externos novos 0 0 0

Total (H) 88.290 88.612 322

NOVAS CAPTAÇÕES EM MOEDA ESTRANGEIRA (I)

48.232 47.897 (335)

SUPERÁVIT (DÉFICIT) DE CAIXA (J=G-H+I) (65.626) (75.985) (10.359)

SALDO DE DISPONIBILIDADES (*)

Caixa e Bancos (k1 ) 5.000 5.000 0

Aplicação financeira (k2 ) 0 0 0

Total (K=k1 +k2 ) 5.000 5.000 0

SOBRA (NECESSIDADE) DE CAIXA (L=J+Kanterior - k1 )

(29.126) (39.485) (10.359)

(*) Saldo de disponibilidades em 31-12-X0: R$ 41.500 (Caixa: R$ 3.500; Aplicação financeira: R$ 38.000)

As variações relativas a operações financeiras, que ocorreram no mês de janeiro-X1, foram:

a) variação desfavorável de R$ 39 no item “pagamentos de juros sobre empréstimos externos antigos”;

b) variação favorável de R$ 18 no item “pagamento de outras despesas financeiras”;

c) variação desfavorável de R$ 181 no item “recebimentos de juros sobre aplicação financeira”;

d) variação desfavorável de R$ 322 no item “amortização de empréstimos externos antigos”;

e) variação desfavorável de R$ 335 no item “novas captações em moeda estrangeira”.

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

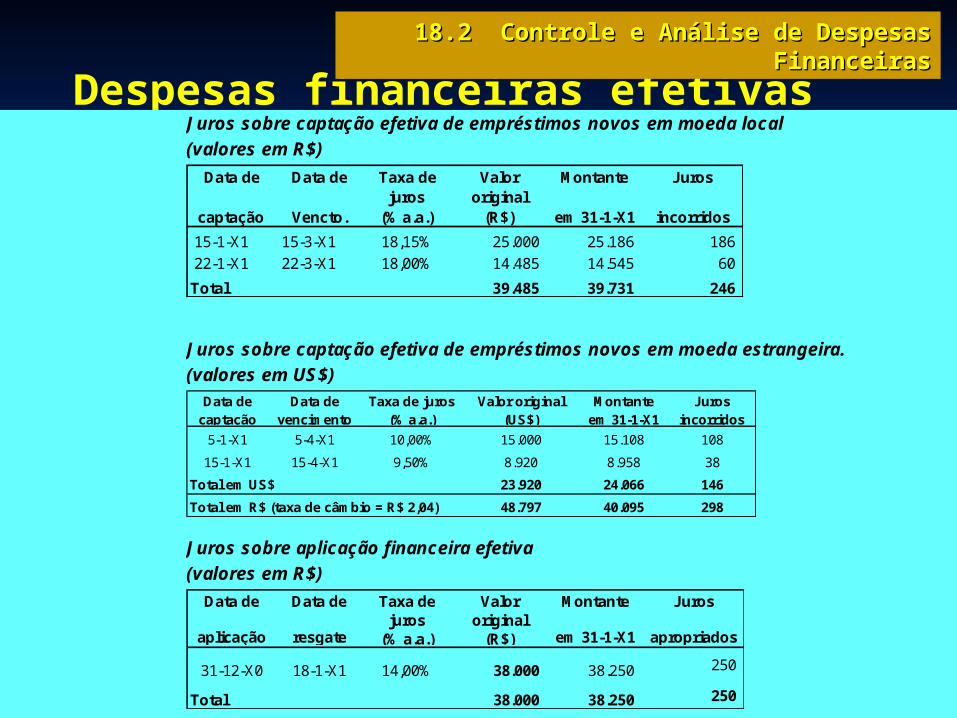

Despesas financeiras efetivasJuros sobre captação efetiva de empréstimos novos em moeda local

(valores em R$)

15-1-X1 15-3-X1 18,15% 25.000 25.186 186

22-1-X1 22-3-X1 18,00% 14.485 14.545 60

Total 39.485 39.731 246

Juros

incorridos

Data de

captação

Data de

Vencto.

Taxa de juros

(% a.a.)

Valor original

(R$)

Montante

em 31-1-X1

Juros sobre captação efetiva de empréstimos novos em moeda estrangeira.

(valores em US$) Data de

captaçãoData de

vencimentoTaxa de juros

(% a.a.)Valor original

(US$)Montante

em 31-1-X1Juros

incorridos

5-1-X1 5-4-X1 10,00% 15.000 15.108 108

15-1-X1 15-4-X1 9,50% 8.920 8.958 38

Total em US$ 23.920 24.066 146

Total em R$ (taxa de câmbio = R$ 2,04) 48.797 40.095 298 Juros sobre aplicação financeira efetiva

(valores em R$)

31-12-X0 18-1-X1 14,00% 38.000 38.250 250

Total 38.000 38.250 250

Montante

em 31-1-X1

Juros

apropriados

Data de

aplicação

Data de

resgate

Taxa de juros

(% a.a.)

Valor original

(R$)

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

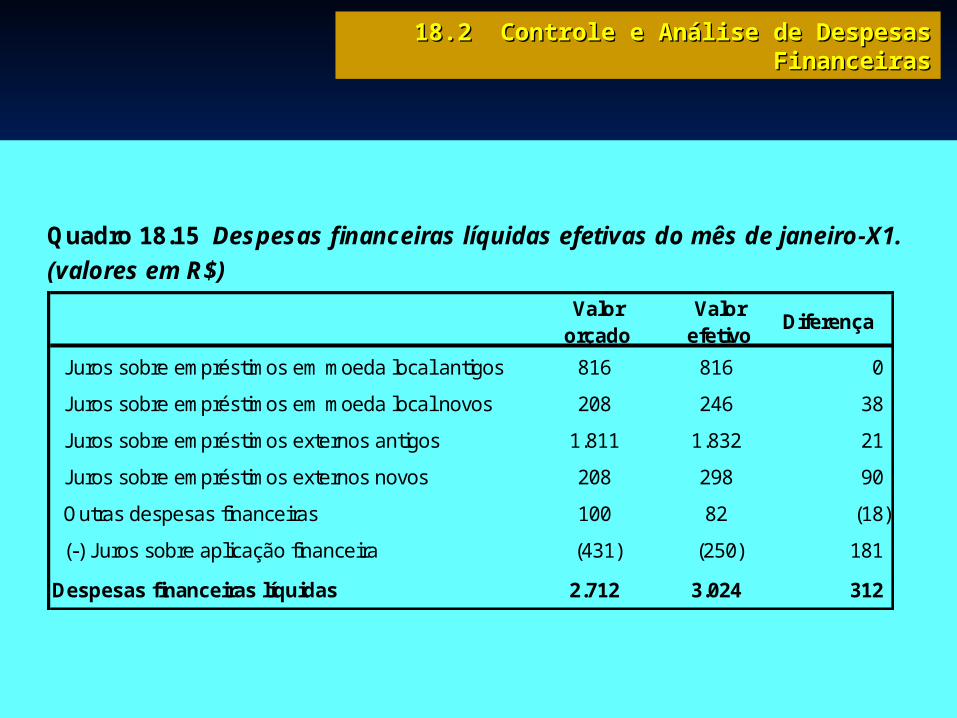

Quadro 18.15 Despesas financeiras líquidas efetivas do mês de janeiro-X1.

(valores em R$) Valor

orçadoValor

efetivoDiferença

Juros sobre empréstimos em moeda local antigos 816 816 0

Juros sobre empréstimos em moeda local novos 208 246 38

Juros sobre empréstimos externos antigos 1.811 1.832 21

Juros sobre empréstimos externos novos 208 298 90

Outras despesas financeiras 100 82 (18)

(-) Juros sobre aplicação financeira (431) (250) 181

Despesas financeiras líquidas 2.712 3.024 312

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

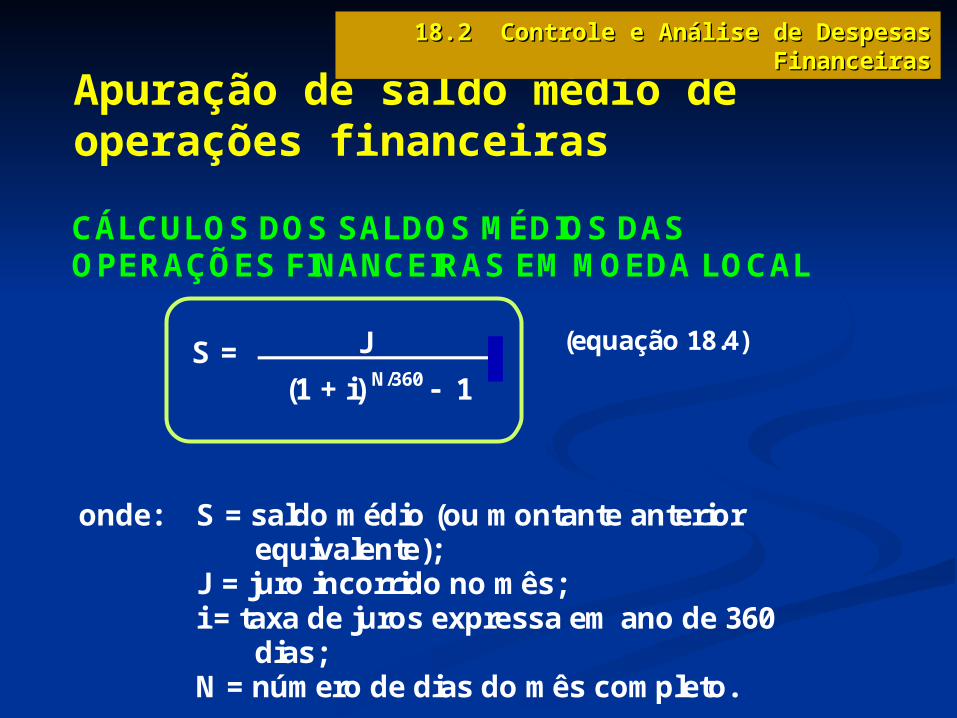

Apuração de saldo médio de operações financeiras

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

CÁLCULOS DOS SALDOS MÉDIOS DAS OPERAÇÕES FINANCEIRAS EM MOEDA LOCAL

S = J . (equação 18.4)

(1 + i) N/360 1

onde: S = saldo médio (ou montante anterior equivalente); J = juro incorrido no mês; i = taxa de juros expressa em ano de 360 dias; N = número de dias do mês completo.

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

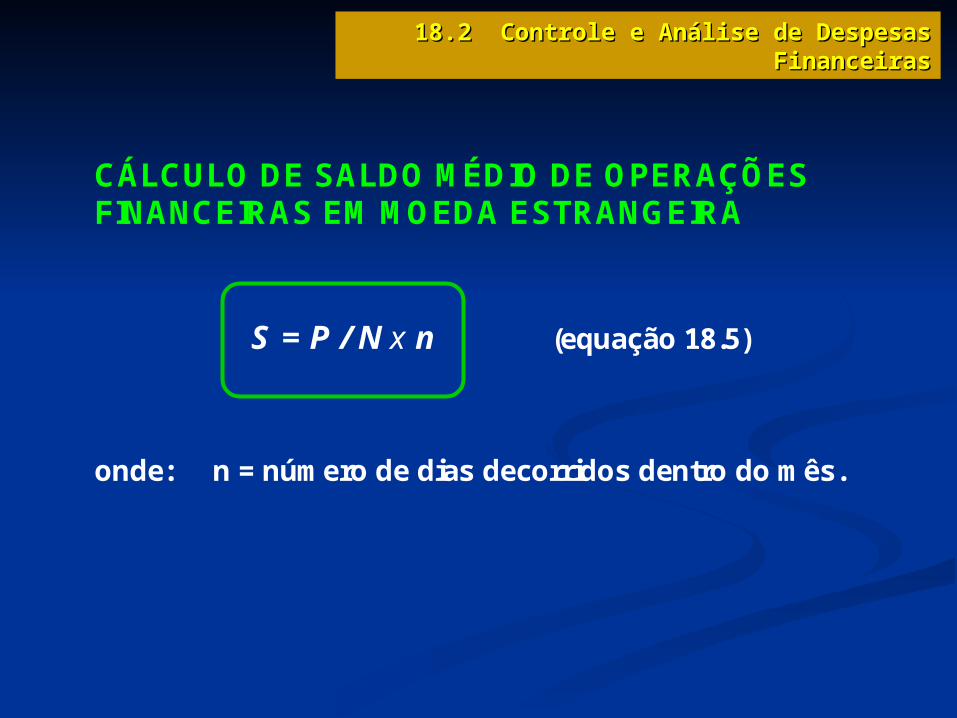

CÁLCULO DE SALDO MÉDIO DE OPERAÇÕES FINANCEIRAS EM MOEDA ESTRANGEIRA

S = P / N x n (equação 18.5)

onde: n = número de dias decorridos dentro do mês.

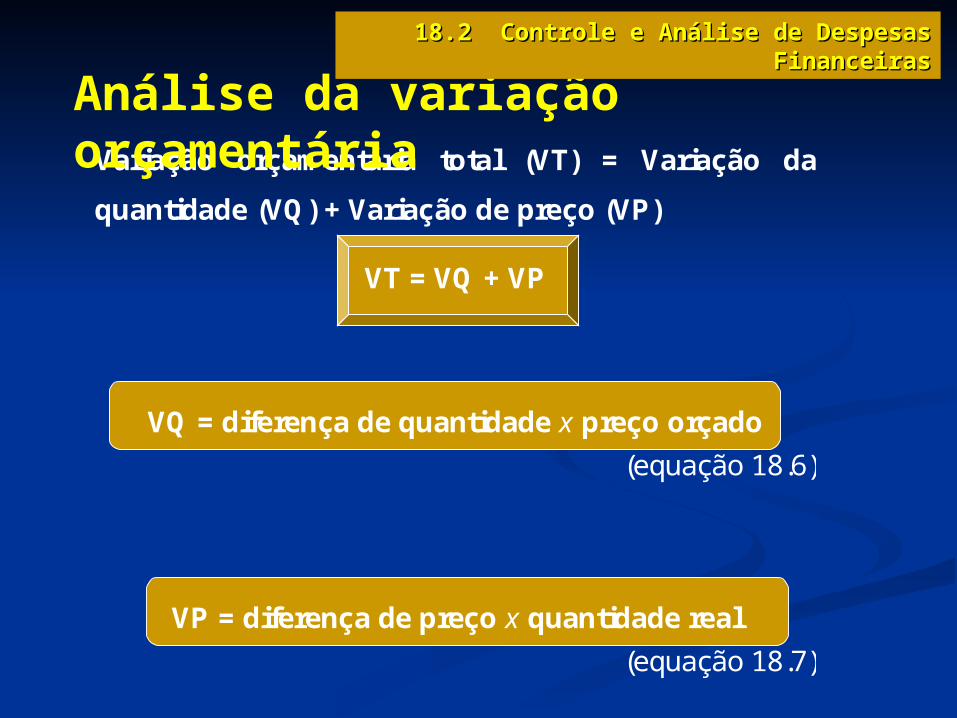

Variação orçamentária total (VT) = Variação da

quantidade (VQ) + Variação de preço (VP)

VT = VQ + VP

VQ = diferença de quantidade x preço orçado

(equação 18.6)

VP = diferença de preço x quantidade real

(equação 18.7)

Análise da variação orçamentária

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

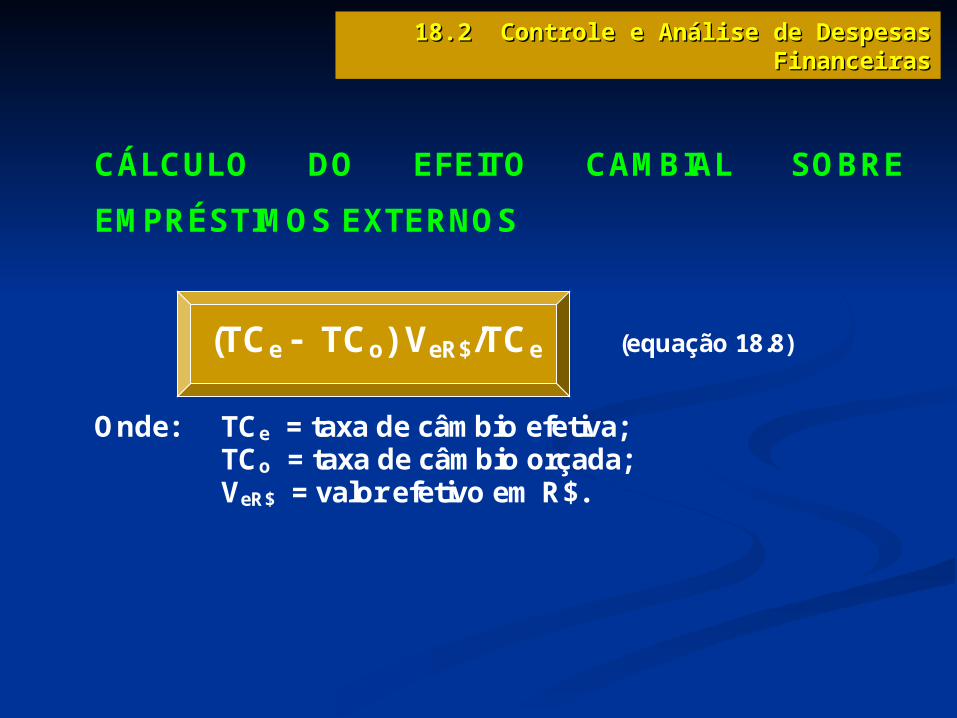

CÁLCULO DO EFEITO CAMBIAL SOBRE

EMPRÉSTIMOS EXTERNOS

(TCe TCo) VeR$/TCe (equação 18.8)

Onde: TCe = taxa de câmbio efetiva; TCo = taxa de câmbio orçada; VeR$ = valor efetivo em R$.

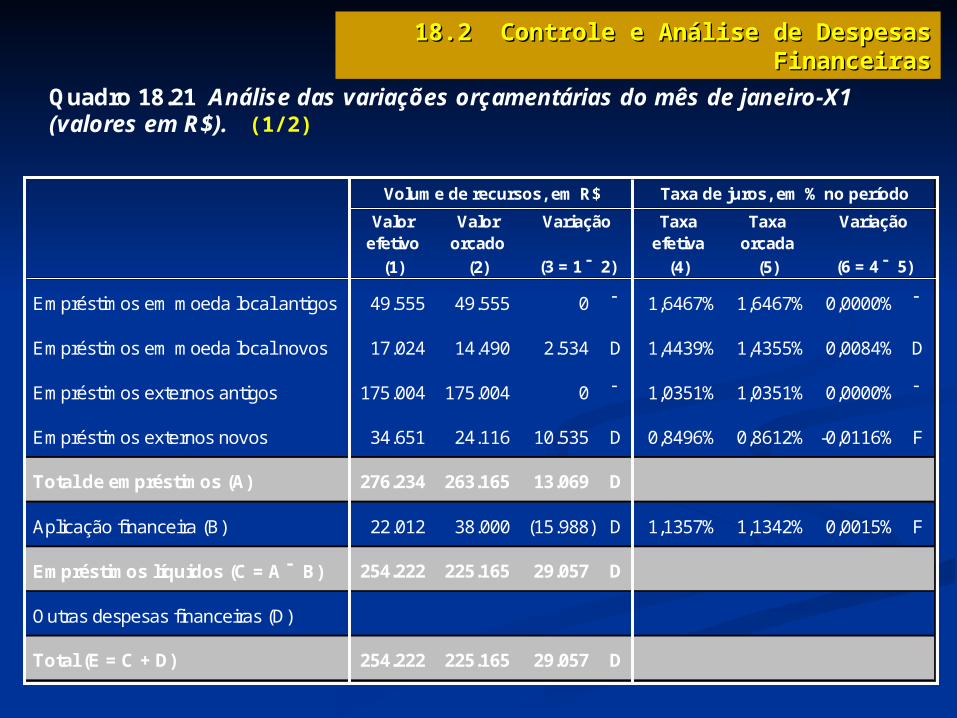

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

Valor efetivo

Valor orçado

Taxa efetiva

Taxa orçada

(1) (2) (4) (5)

Empréstimos em moeda local antigos 49.555 49.555 0 1,6467% 1,6467% 0,0000%

Empréstimos em moeda local novos 17.024 14.490 2.534 D 1,4439% 1,4355% 0,0084% D

Empréstimos externos antigos 175.004 175.004 0 1,0351% 1,0351% 0,0000%

Empréstimos externos novos 34.651 24.116 10.535 D 0,8496% 0,8612% -0,0116% F

Total de empréstimos (A) 276.234 263.165 13.069 D

Aplicação financeira (B) 22.012 38.000 (15.988) D 1,1357% 1,1342% 0,0015% F

Empréstimos líquidos (C = A B) 254.222 225.165 29.057 D

Outras despesas financeiras (D)

Total (E = C + D) 254.222 225.165 29.057 D

Volume de recursos, em R$ Taxa de juros, em % no período

Variação Variação

(6 = 4 5)(3 = 1 2)

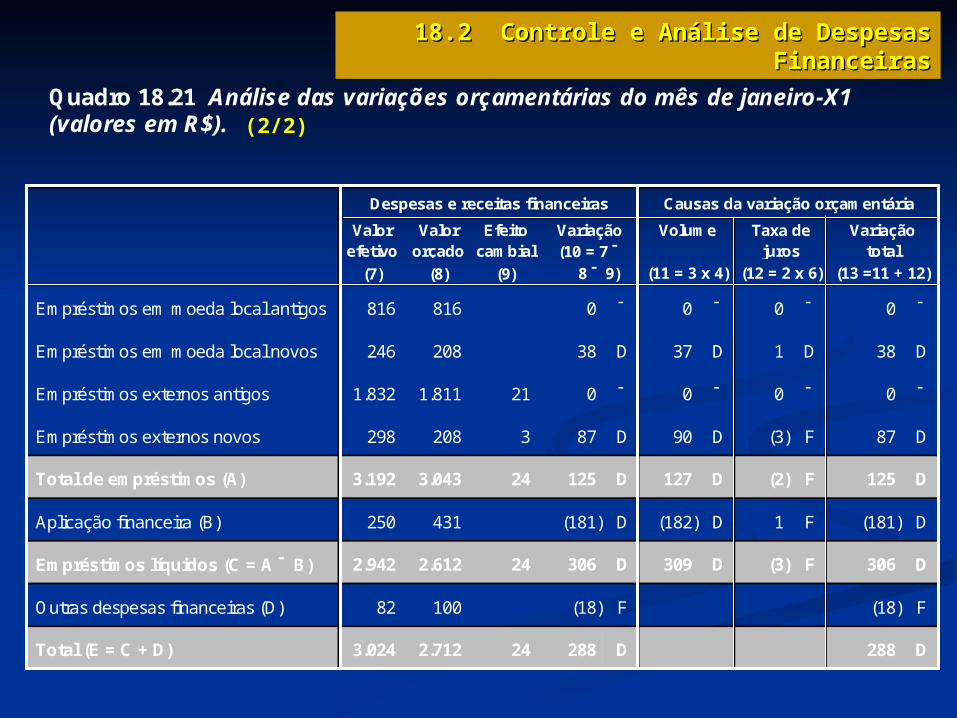

Quadro 18.21 Análise das variações orçamentárias do mês de janeiro-X1 (valores em R$). (1/2)

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

Valor efetivo

Valor orçado

Efeito cambial

(7) (8) (9)

Empréstimos em moeda local antigos 816 816 0 0 0 0

Empréstimos em moeda local novos 246 208 38 D 37 D 1 D 38 D

Empréstimos externos antigos 1.832 1.811 21 0 0 0 0

Empréstimos externos novos 298 208 3 87 D 90 D (3) F 87 D

Total de empréstimos (A) 3.192 3.043 24 125 D 127 D (2) F 125 D

Aplicação financeira (B) 250 431 (181) D (182) D 1 F (181) D

Empréstimos líquidos (C = A B) 2.942 2.612 24 306 D 309 D (3) F 306 D

Outras despesas financeiras (D) 82 100 (18) F (18) F

Total (E = C + D) 3.024 2.712 24 288 D 288 D

Causas da variação orçamentáriaDespesas e receitas financeiras

Taxa de juros

Variação total

Variação (10 = 7

Volume

(13 =11 + 12) 8 9) (11 = 3 x 4) (12 = 2 x 6)

Quadro 18.21 Análise das variações orçamentárias do mês de janeiro-X1 (valores em R$). (2/2)

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

18.2 Controle e Análise de Despesas Financeiras18.2 Controle e Análise de Despesas Financeiras

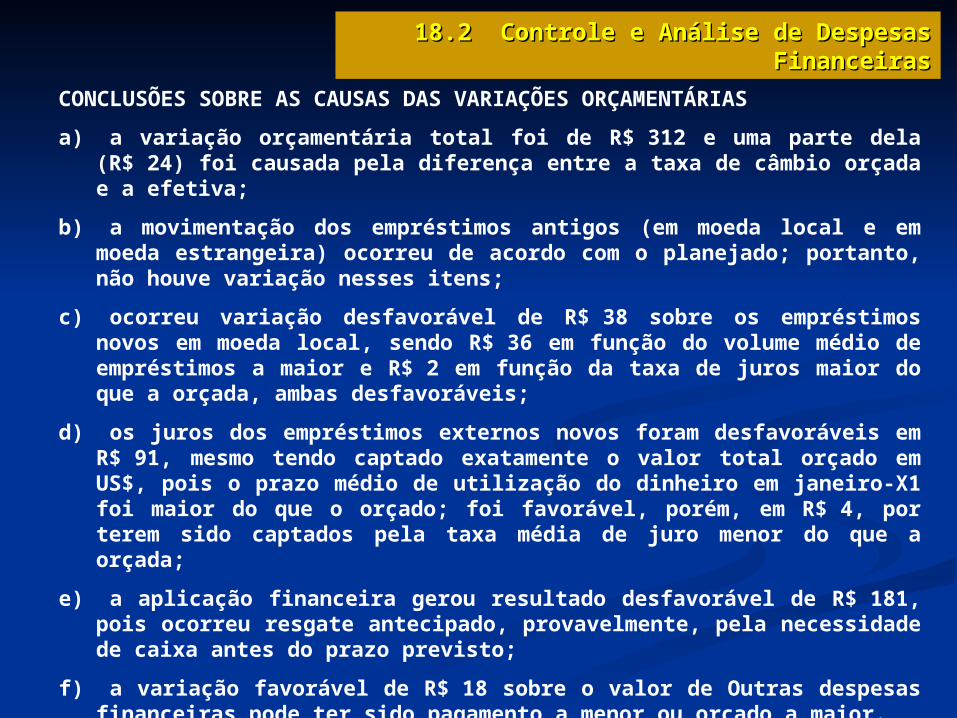

CONCLUSÕES SOBRE AS CAUSAS DAS VARIAÇÕES ORÇAMENTÁRIAS

a) a variação orçamentária total foi de R$ 312 e uma parte dela (R$ 24) foi causada pela diferença entre a taxa de câmbio orçada e a efetiva;

b) a movimentação dos empréstimos antigos (em moeda local e em moeda estrangeira) ocorreu de acordo com o planejado; portanto, não houve variação nesses itens;

c) ocorreu variação desfavorável de R$ 38 sobre os empréstimos novos em moeda local, sendo R$ 36 em função do volume médio de empréstimos a maior e R$ 2 em função da taxa de juros maior do que a orçada, ambas desfavoráveis;

d) os juros dos empréstimos externos novos foram desfavoráveis em R$ 91, mesmo tendo captado exatamente o valor total orçado em US$, pois o prazo médio de utilização do dinheiro em janeiro-X1 foi maior do que o orçado; foi favorável, porém, em R$ 4, por terem sido captados pela taxa média de juro menor do que a orçada;

e) a aplicação financeira gerou resultado desfavorável de R$ 181, pois ocorreu resgate antecipado, provavelmente, pela necessidade de caixa antes do prazo previsto;

f) a variação favorável de R$ 18 sobre o valor de Outras despesas financeiras pode ter sido pagamento a menor ou orçado a maior.