brmalls apresentacao4 t07 port

TRANSCRIPT

Apresentação de Resultados – 4T07

11 de Março de 2008

Destaques-4T07Carlos Medeiros - CEO

2

Highlights

1 Exclui efeito de despesas não recorrentes relativas as ofertas no mercado de capitais, novas aquisições e reestruturação corporativa. Inclui as debêntures do Shopping

Araguaia 3

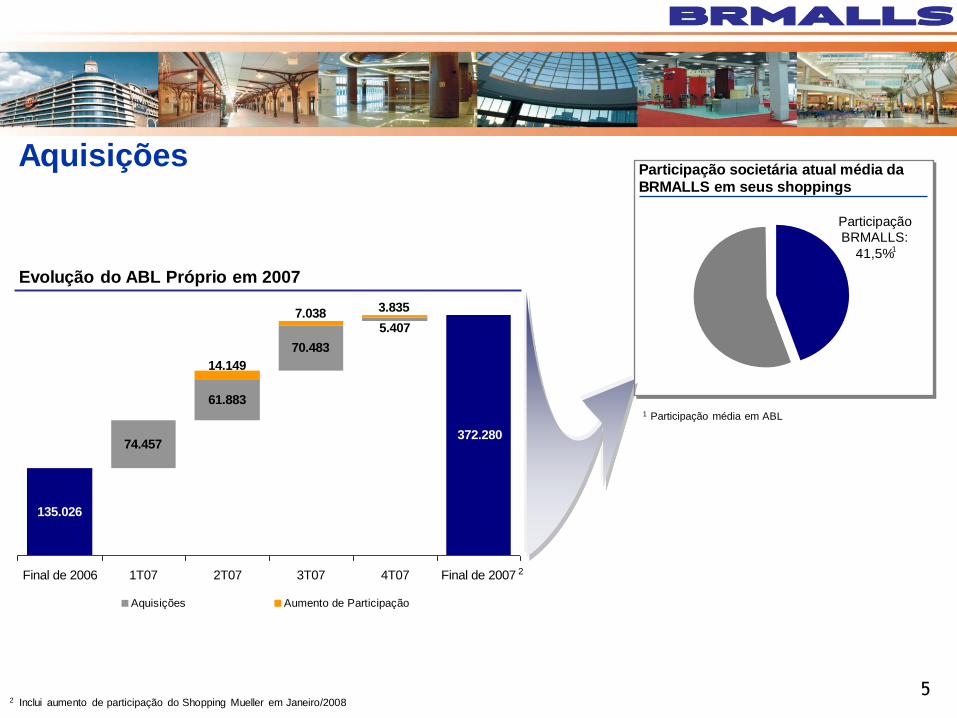

― Concluímos 8 aquisições durante o 4T07, adicionando 3 novos shoppings ao nosso portfólio

― Ao longo do ano, concluímos 39 aquisições, adicionando 23 novos shoppings

Consistência da nossa estratégia de aquisição com foco na melhoria dos ativos adquiridos:

Lançamento de 3 projetos Greenfields:

Sólida posição de caixa:

Excelente desempenho financeiro:

― Durante o 4T07 anunciamos 3 projetos Greenfield , dois localizados no estado de Minas Gerais e um localizado em Cabo Frio no estado do Rio

de Janeiro

― Atualmente temos 6 projetos Greenfield e 9 expansões que adicionarão 199,5 mil m² de ABL próprio até 2010

― Captamos R$ 2,6 bilhões no mercado financeiro ao longo do ano, sendo R$ 1 bilhão durante 4T07

― Em fevereiro de 2008 celebramos uma operação de securitização de recebíveis que resultará na emissão de CRIs no montante de R$ 470 milhões, que

elevará nossa posição de caixa para aprox. R$ 1 bilhão

― Superamos as projeções de M&A no portfólio adquirido em 2007, crescendo em média 11,5% acima daquele projetado durante a aquisição

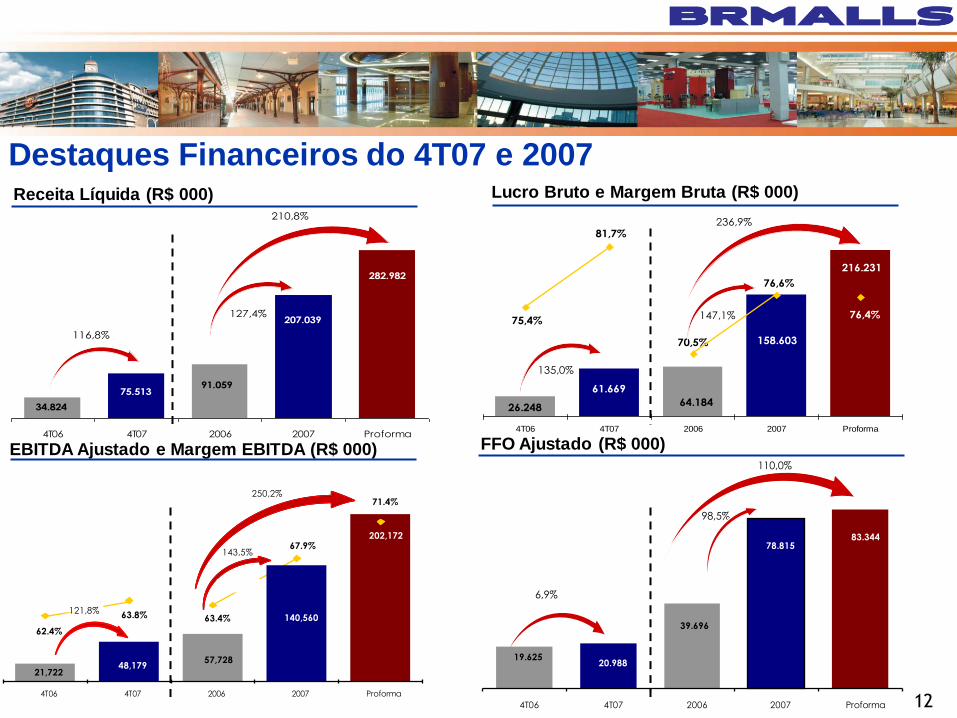

― No 4T07, nossa receita líquida totalizou R$ 75,5 milhões; R$ 207,0 milhões no acumulado do ano e R$ 283,5 milhões

Proforma:

Aumento de 159% em relação ao 4T06, 158% em relação ao acumulado do ano, e 211% no Proforma

― No 4T07, nosso EBITDA Ajustado1 totalizou R$ 48,2 milhões; R$ 140,6 milhões no acumulado do ano e R$ 202,2 milhões

Pro forma

Aumento de 121% em relação ao 4T06, 144% em relação ao acumulado do ano, e 250% no Proforma

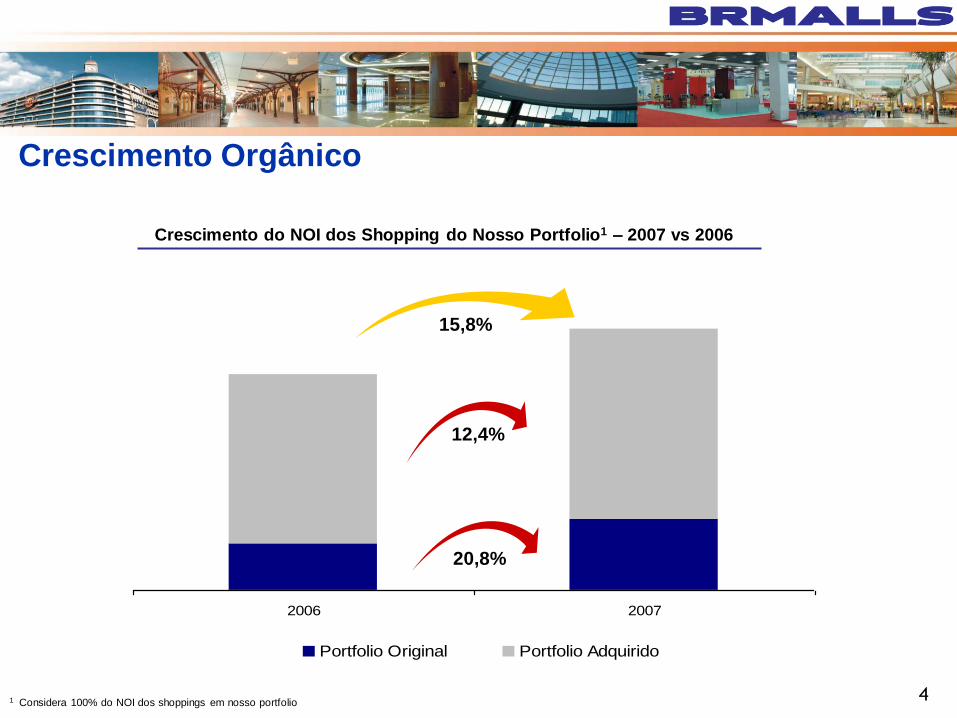

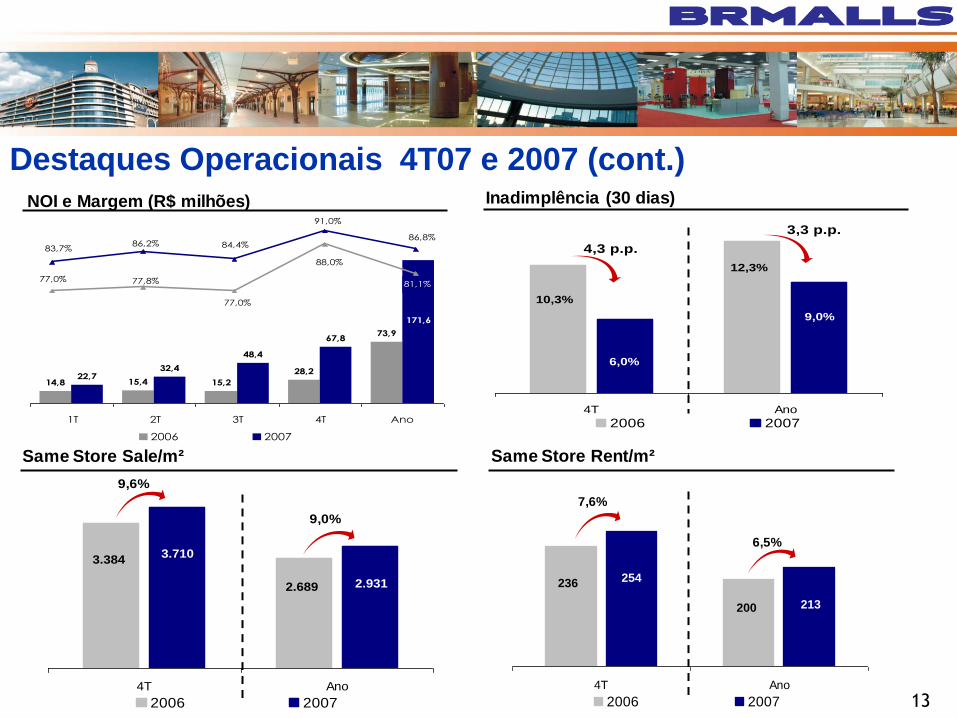

NOI:Crescimento orgânico e melhora de margem

― Crescimento de 15,8% do NOI 2007 versus NOI 2006 do mesmo portfólio que hoje detemos participação

― Margem NOI cresceu de 81,1% em 2006 para 86,8% em 2007

2006 2007

Portfolio Original Portfolio Adquirido

Crescimento Orgânico

Crescimento do NOI dos Shopping do Nosso Portfolio1 – 2007 vs 2006

15,8%

1 Considera 100% do NOI dos shoppings em nosso portfolio

20,8%

12,4%

4

135.026

61.883

70.483

372.280

5.407

74.457

3.8357.038

14.149

Final de 2006 1T07 2T07 3T07 4T07 Final de 2007

Aquisições Aumento de Participação

Aquisições

Evolução do ABL Próprio em 2007

BRMalls'

Ownership

41.5%1

Participação

BRMALLS:

41,5%

Participação societária atual média daBRMALLS em seus shoppings

1 Participação média em ABL

2

2 Inclui aumento de participação do Shopping Mueller em Janeiro/2008 5

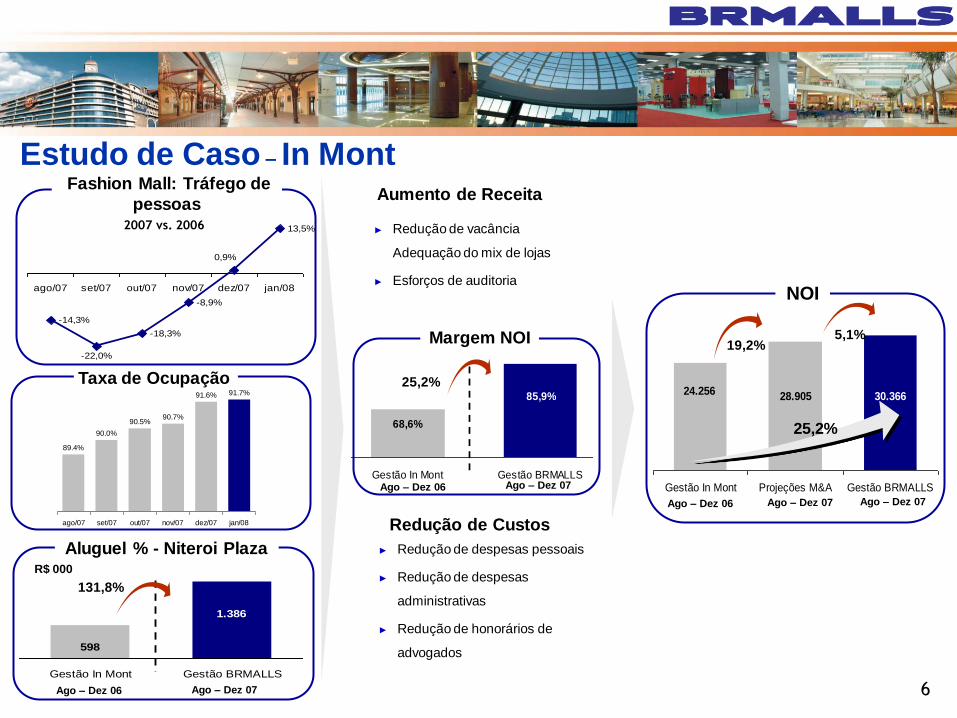

Estudo de Caso – In Mont

24.256 28.905 30.366

Gestão In Mont Projeções M&A Gestão BRMALLS

NOI

25,2%

19,2%5,1%

Ago – Dez 06 Ago – Dez 07 Ago – Dez 07

Taxa de Ocupação

► Redução de vacância

Adequação do mix de lojas

► Esforços de auditoria

► Redução de despesas pessoais

► Redução de despesas

administrativas

► Redução de honorários de

advogados

85,9%

68,6%

Gestão In Mont Gestão BRMALLS

Margem NOI

25,2%

Ago – Dez 06 Ago – Dez 07

598

1.386

Gestão In Mont Gestão BRMALLS

Aluguel % - Niteroi PlazaR$ 000

Ago – Dez 06 Ago – Dez 07

131,8%

-14,3%

-18,3%

-8,9%

13,5%

-22,0%

0,9%

ago/07 set/07 out/07 nov/07 dez/07 jan/08

Fashion Mall: Tráfego de

pessoas2007 vs. 2006

Aumento de Receita

Redução de Custos

6

89.4%

90.0%

90.5%90.7%

91.6% 91.7%

ago/07 set/07 out/07 nov/07 dez/07 jan/08

Sete Lagoas

Granja Vianna

Bauru

Mooca

Cabo Frio

CBTU

► 6 projetos Greenfield

► TIR mínima esperada > 20,0%1

► ABL Própria: 137,0 mil m² adicionais

7

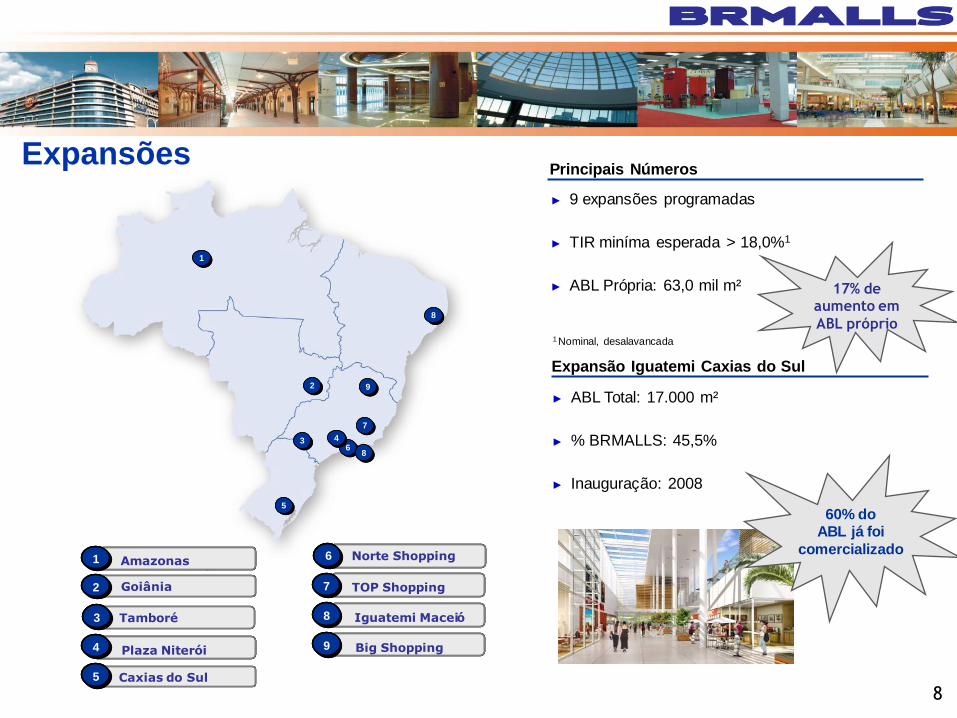

Principais Números

1 Nominal, desalavancada

37% de

aumento em

ABL próprio

12

34

51

Novos Desenvolvimentos

1

2

33

34

35

36

► 9 expansões programadas

► TIR miníma esperada > 18,0%1

► ABL Própria: 63,0 mil m²

8

Principais Números

Expansão Iguatemi Caxias do Sul

► ABL Total: 17.000 m²

► % BRMALLS: 45,5%

► Inauguração: 2008

11

22

3366

44

55

77

88

88

99

11

22

3366

44

55

77

88

88

99

11

22

3366

44

55

77

88

88

99

Expansões

5555Amazonas

Goiania

11

22

Tambore33

Plaza Niteroi44

Caxias do Sul55

Norte Shopping

TOP Shopping77

Iguatemi Maceió88

Big Shopping99

AmazonasAmazonas

Goiânia

11

22

Tamboré33

Plaza NiteroiPlaza Niterói44

Caxias do Sul55

Norte Shopping6

TOP ShoppingTOP Shopping77

Iguatemi MaceióIguatemi Maceió88

Big ShoppingBig Shopping99

60% do ABL já foi

comercializado

1 Nominal, desalavancada

17% de aumento em

ABL próprio

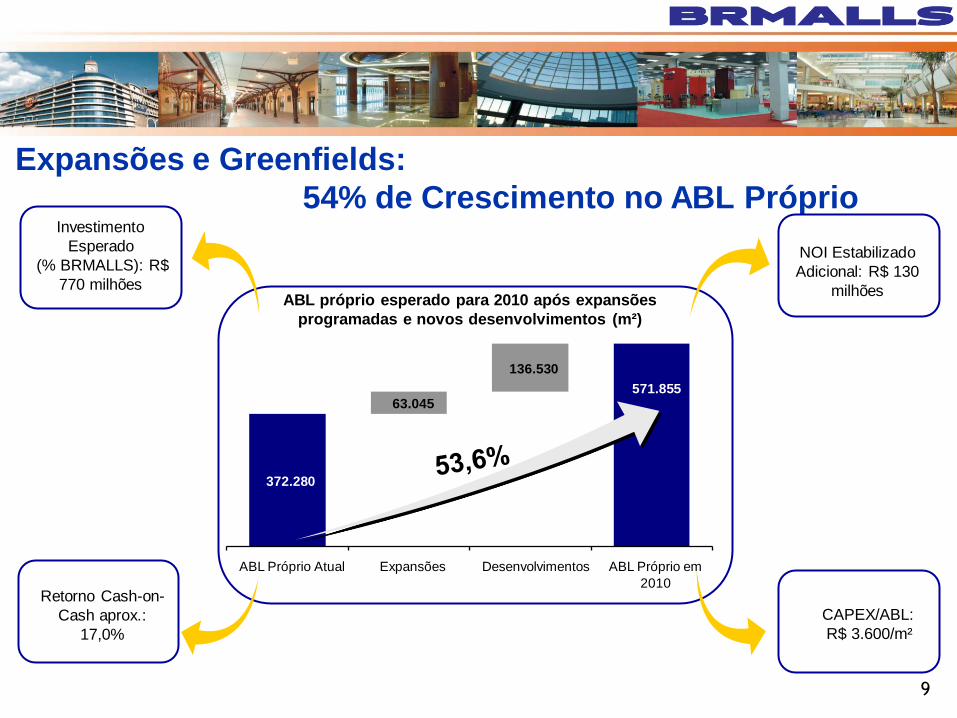

Expansões e Greenfields:

54% de Crescimento no ABL Próprio

NOI Estabilizado

Adicional: R$ 130

milhões

CAPEX/ABL:

R$ 3.600/m²

ABL próprio esperado para 2010 após expansões

programadas e novos desenvolvimentos (m²)

Investimento

Esperado

(% BRMALLS): R$

770 milhões

Retorno Cash-on-

Cash aprox.:

17,0%

9

372.280

63.045

136.530

571.855

ABL Próprio Atual Expansões Desenvolvimentos ABL Próprio em

2010

Destaques Financeiros e

Operacionais do 4T07

Leandro Bousquet - CFO

10

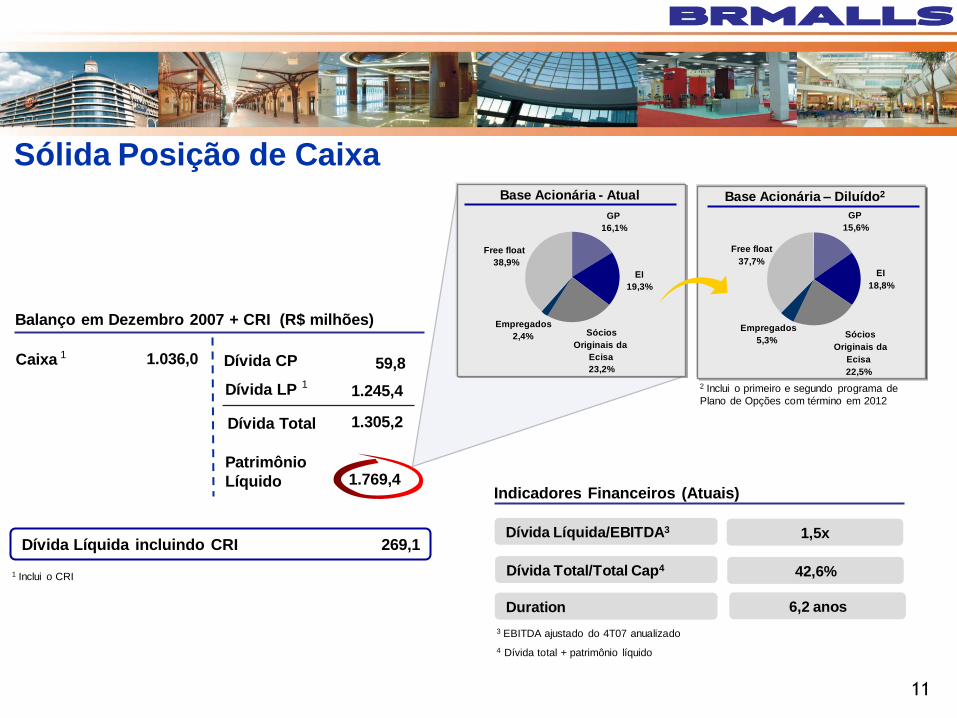

Sólida Posição de Caixa

2 Inclui o primeiro e segundo programa de

Plano de Opções com término em 2012

Balanço em Dezembro 2007 + CRI (R$ milhões)

1.305,2

1.769,4

Caixa 1.036,0 59,8Dívida CP

Dívida LP 1.245,4

Dívida Total

Patrimônio

Líquido

Dívida Líquida incluindo CRI 269,1

Base Acionária - Atual

1

1

1 Inclui o CRI

Base Acionária – Diluído2

Indicadores Financeiros (Atuais)

Dívida Líquida/EBITDA3 1,5x

Dívida Total/Total Cap4 42,6%

Duration 6,2 anos

3 EBITDA ajustado do 4T07 anualizado

4 Dívida total + patrimônio líquido

11

GP

16,1%

EI

19,3%

Sócios

Originais da

Ecisa

23,2%

Free float

38,9%

Empregados

2,4%

GP

15,6%

EI

18,8%

Sócios

Originais da

Ecisa

22,5%

Free float

37,7%

Empregados

5,3%

Destaques Financeiros do 4T07 e 2007Receita Líquida (R$ 000)

12

Lucro Bruto e Margem Bruta (R$ 000)

EBITDA Ajustado e Margem EBITDA (R$ 000) FFO Ajustado (R$ 000)

19.62520.988

39.696

78.81583.344

4T06 4T07 2006 2007 Proforma

6,9%

98,5%

110,0%

34.824

75.51391.059

207.039

282.982

4T06 4T07 2006 2007 Proforma

116,8%

127,4%

210,8%

216.231

158.603

61.669

26.24864.184

76,4%

76,6%

70,5%

81,7%

75,4%

4T06 4T07 2006 2007 Proforma

135,0%

147,1%

236,9%

57,728

21,72248,179

140,560

202,172

62.4%

63.8% 63.4%

67.9%

71.4%

4T06 4T07 2006 2007 Proforma

250,2%

143,5%

121,8%

9,6%

236

200

254

213

4T Ano

2006 2007

7,6%

6,5%

3.384

2.689

3.710

2.931

4T Ano

2006 2007

9,6%

9,0%

73,9

28,2

15,215,414,8

171,6

67,8

48,4

32,422,7

1T 2T 3T 4T Ano

2006 2007

77,0% 77,8%

77,0%

88,0%

81,1%

83,7%86,2% 84,4%

91,0%

86,8%

Destaques Operacionais 4T07 e 2007 (cont.)NOI e Margem (R$ milhões)

13

Inadimplência (30 dias)

Same Store Sale/m² Same Store Rent/m²

10,3%

12,3%

6,0%

9,0%

4T Ano

2006 2007

4,3 p.p.

3,3 p.p.