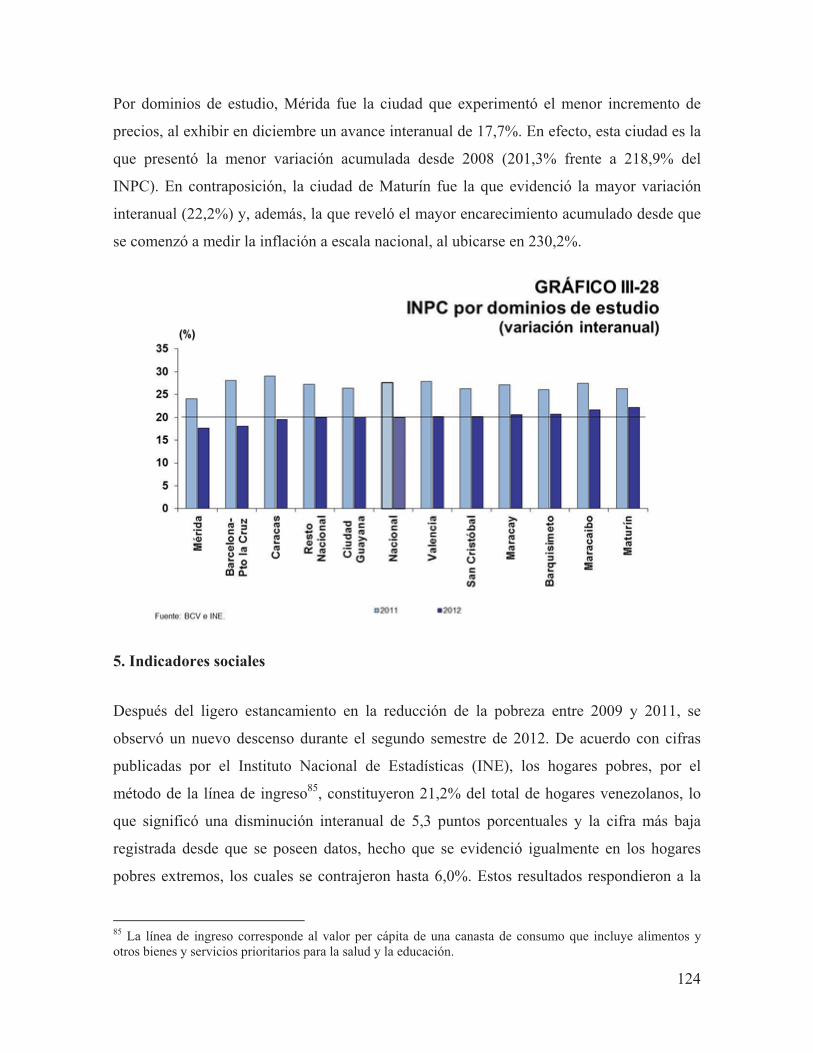

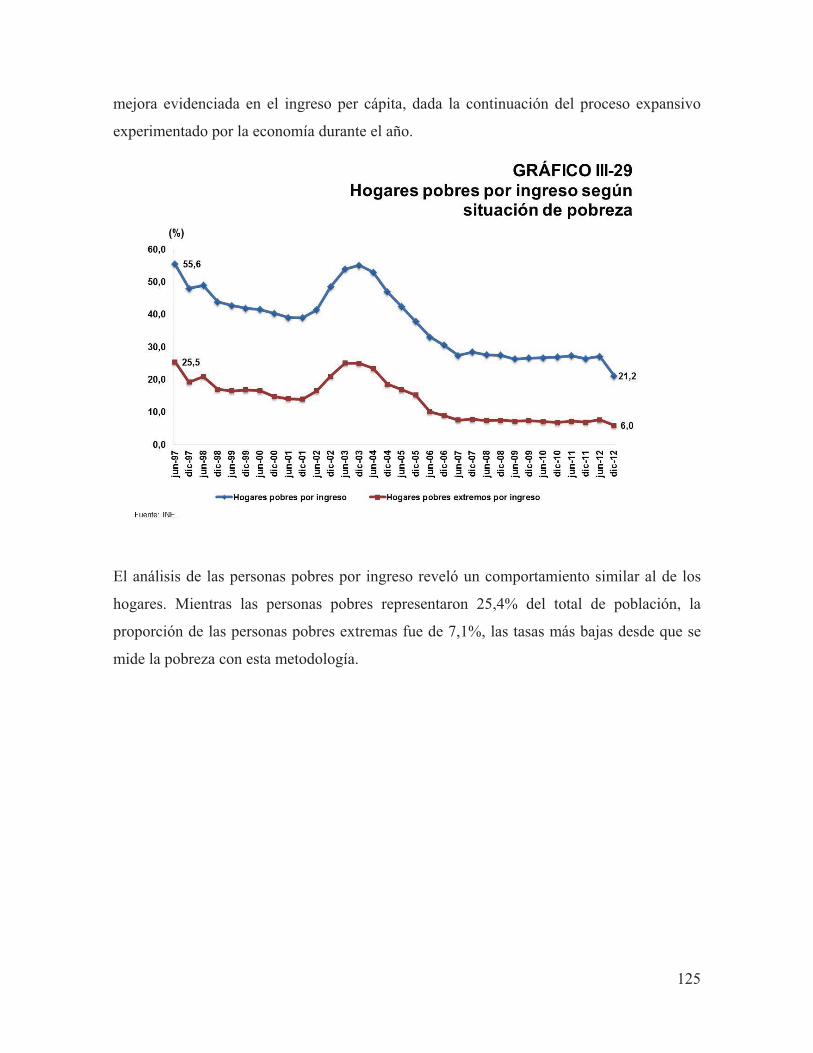

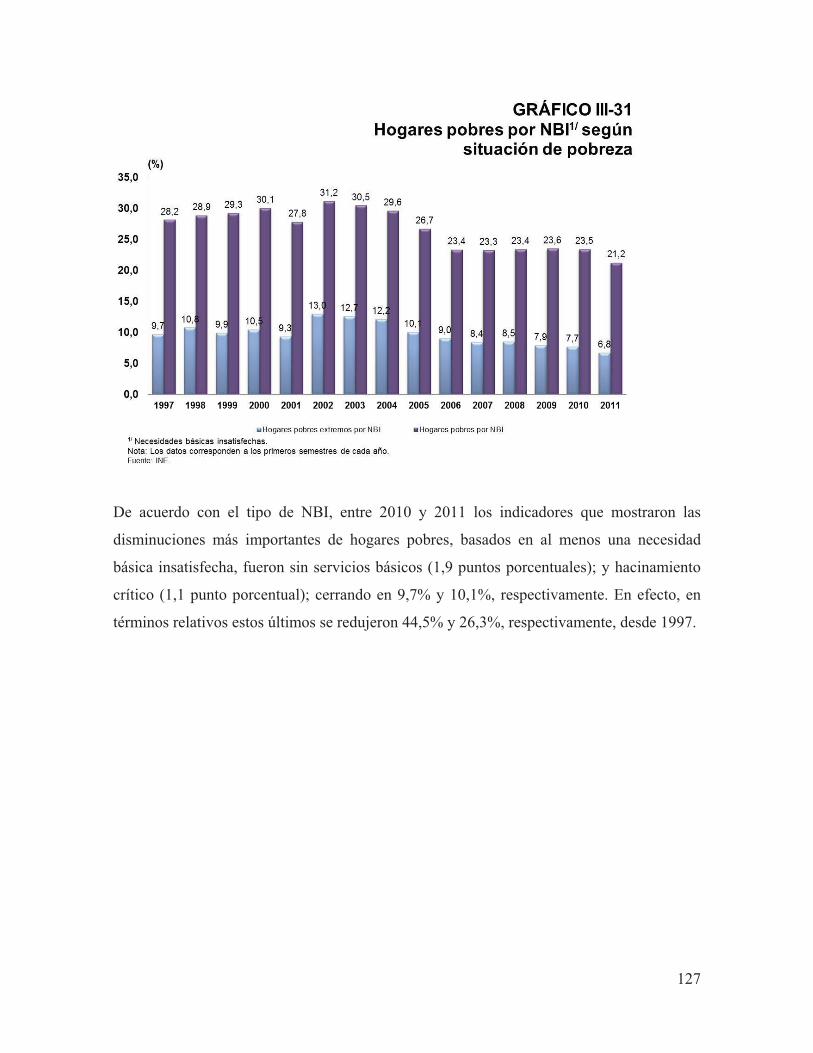

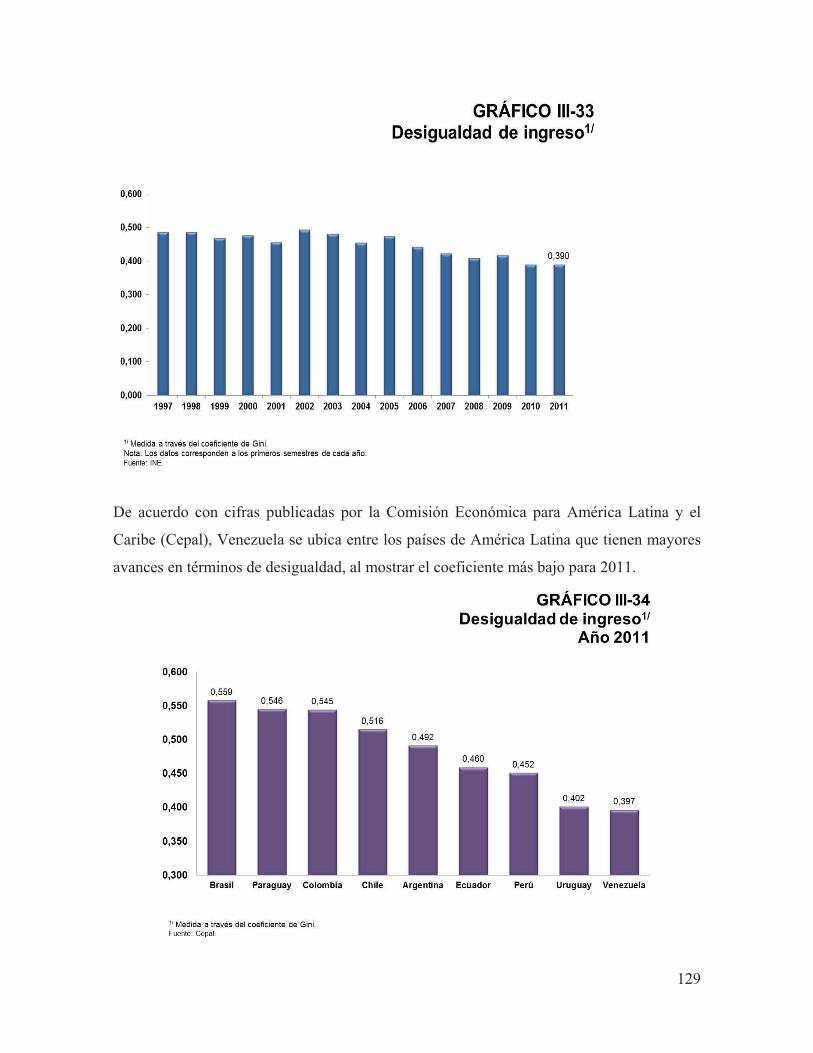

bcv informe económico 2012

DESCRIPTION

INFORME ECONÓMICO DEL BCV. 2012TRANSCRIPT

BANCO CENTRAL DE VENEZUELA

INFORME ECONÓMICO 2012

1

BANCO CENTRAL DE VENEZUELA

INFORME ECONÓMICO 2012

2

Contenido

1. Introducción.................................................................................................................. 25

2. Economías industrializadas .......................................................................................... 27

3. Economías emergentes ................................................................................................. 32

4. Comercio internacional ................................................................................................ 40

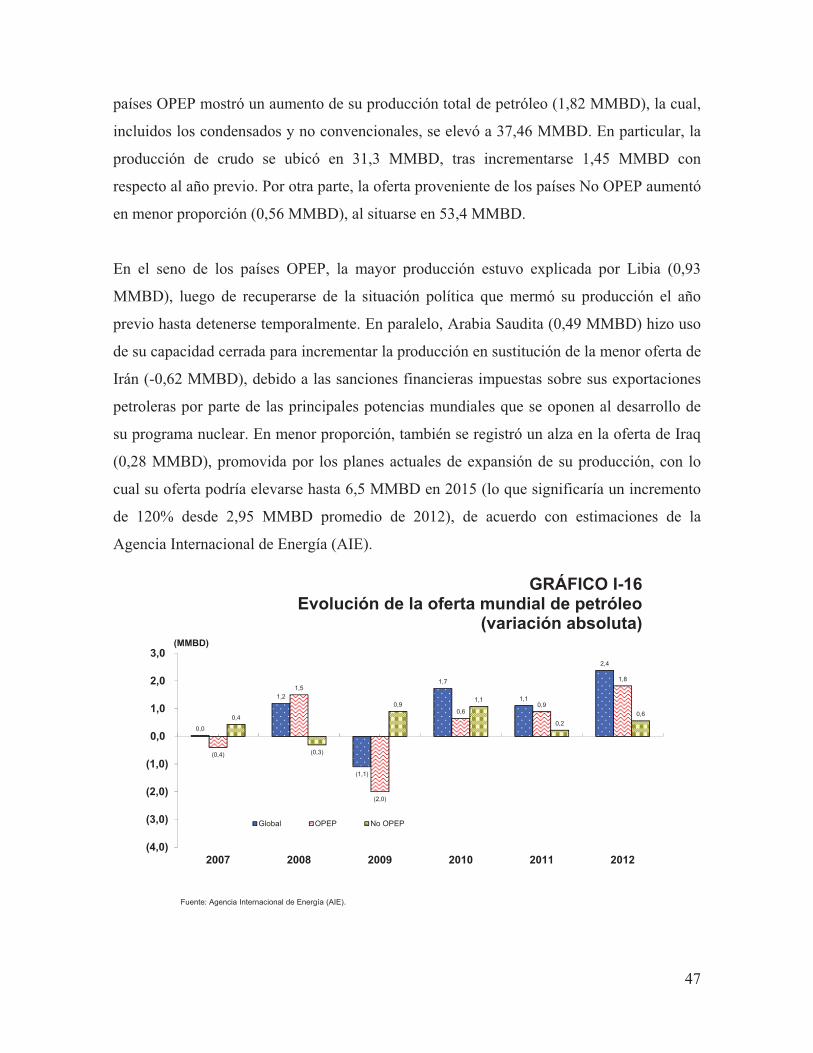

5. Mercado petrolero internacional................................................................................... 425.1. Visión global.......................................................................................................... 42 5.2. Evolución de la demanda de petróleo ................................................................... 45 5.3. Comportamiento de la oferta de petróleo ............................................................. 46 5.4. Evolución de los inventarios ................................................................................. 49 5.5. Mercados financieros de petróleo ......................................................................... 50

CAPÍTULO II ..................................................................................................................... 52�

POLÍTICA ECONÓMICA NACIONAL: MARCO INSTITUCIONAL ..................... 52�1. Introducción.............................................................................................................. 52

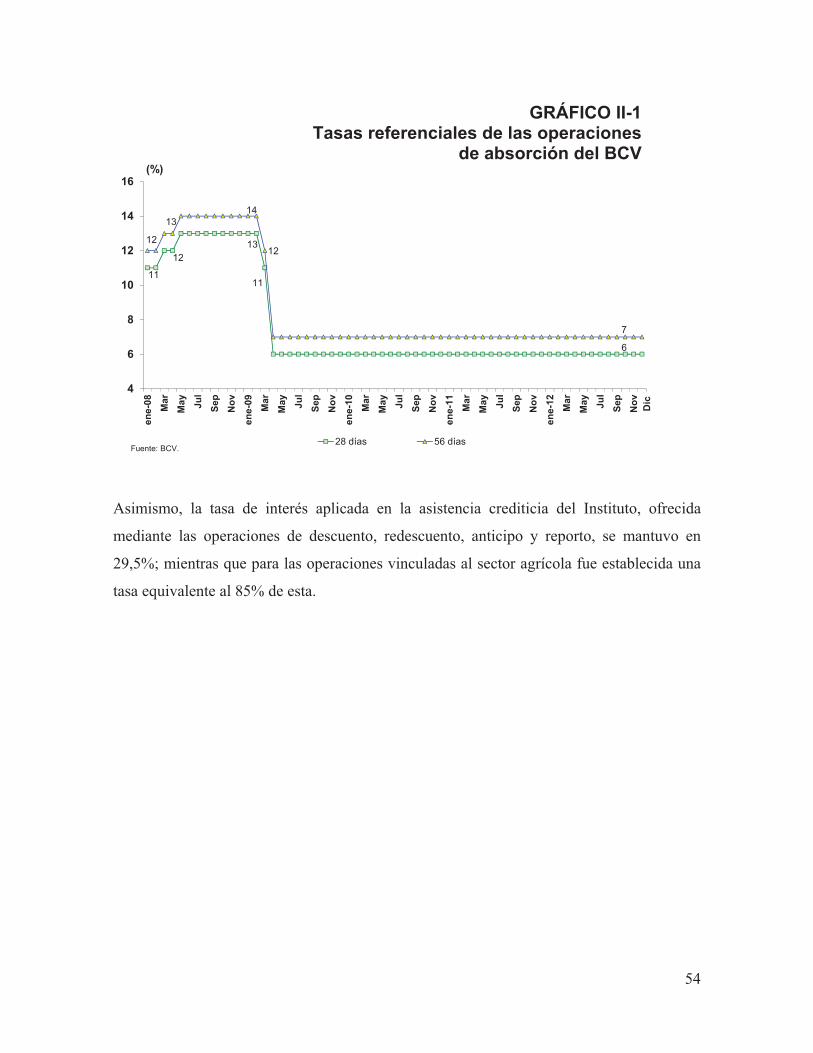

2. Política monetaria ..................................................................................................... 53

3. Política cambiaria ..................................................................................................... 57

4. Política fiscal ............................................................................................................ 61

5. Política comercial ..................................................................................................... 65

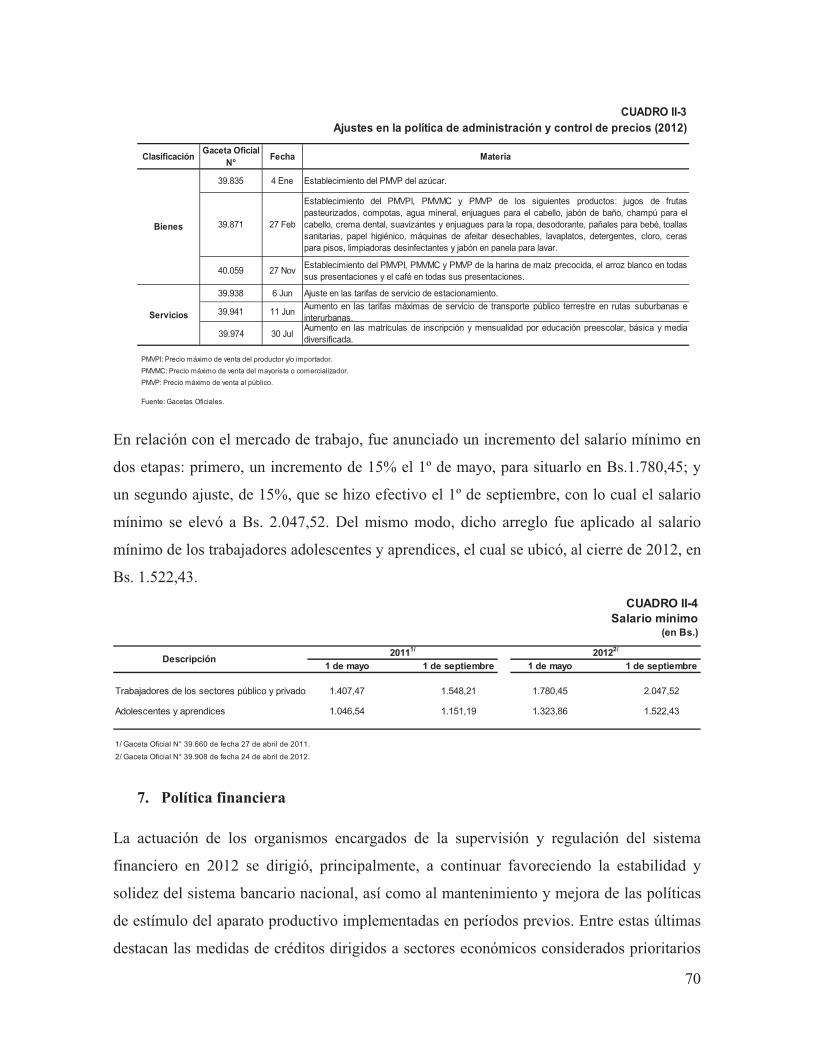

6. Políticas de precios y salarios................................................................................... 68

7. Política financiera ..................................................................................................... 70

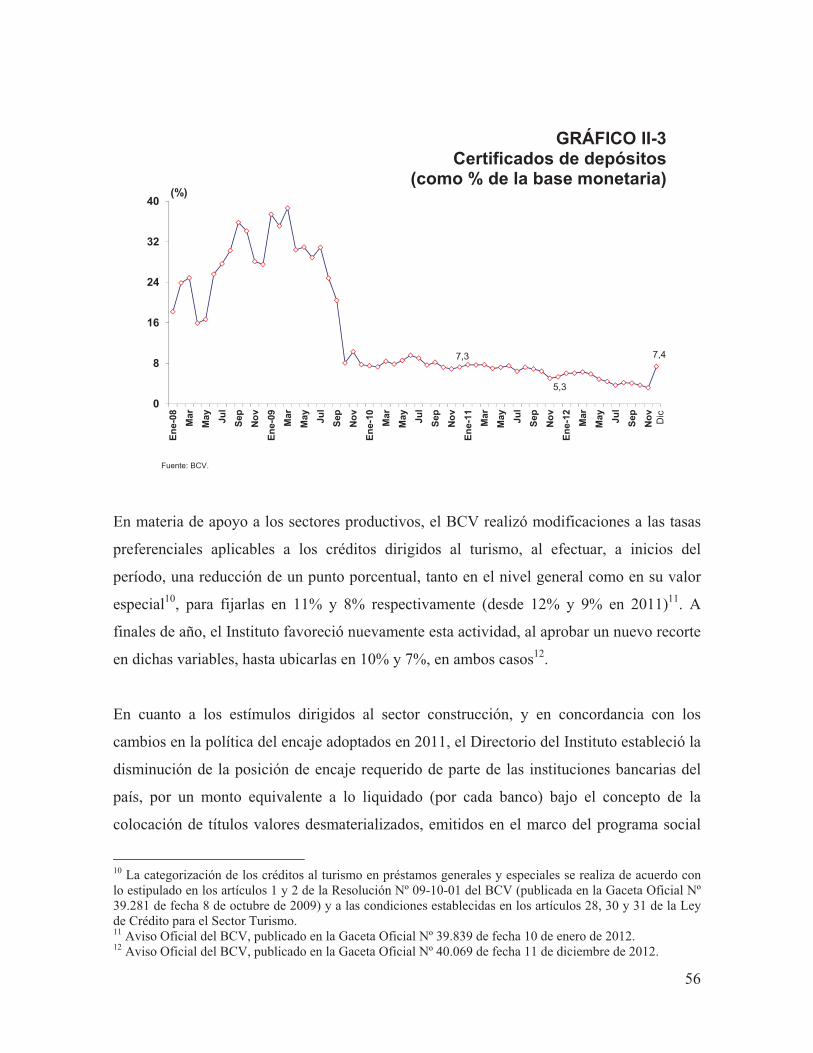

8. Política sectorial ....................................................................................................... 748.1. Vivienda ................................................................................................................ 74 8.2. Sector agrícola ..................................................................................................... 76 8.3. Sector manufacturero ............................................................................................ 78 8.4. Sector turismo........................................................................................................ 80 8.5. Sector petrolero ..................................................................................................... 81

CAPÍTULO III ................................................................................................................... 83�

SECTOR REAL.................................................................................................................. 93�1. Introducción.................................................................................................................. 93

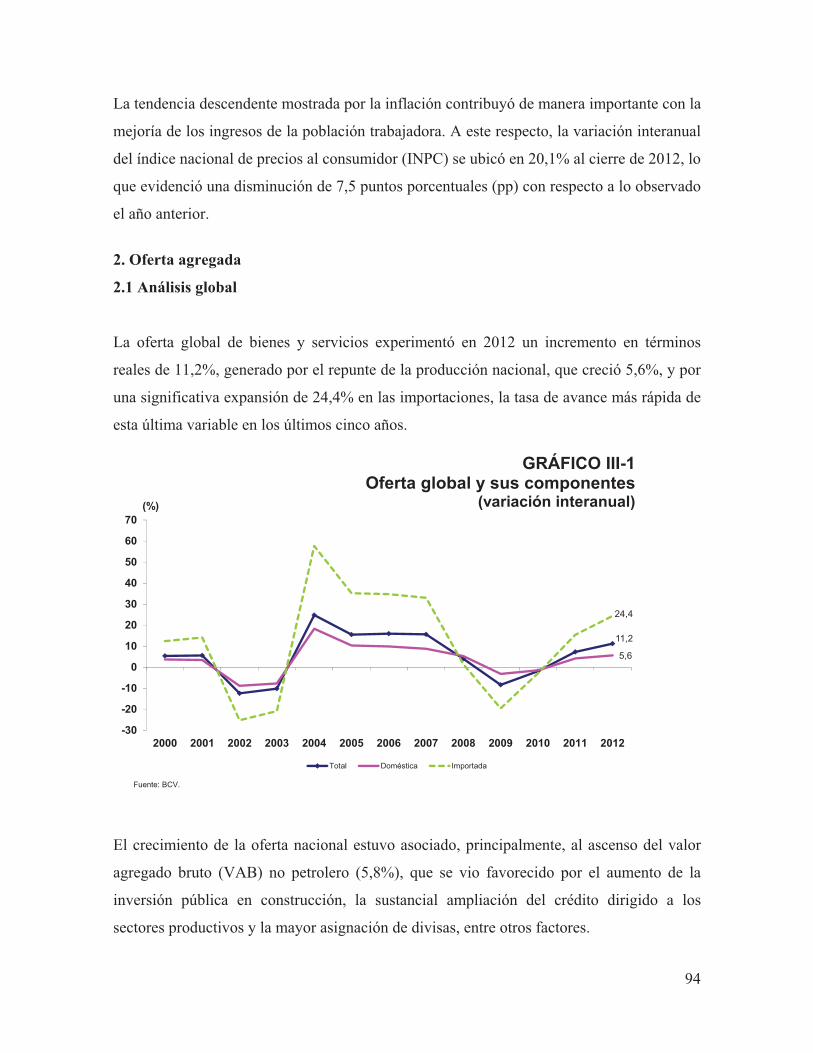

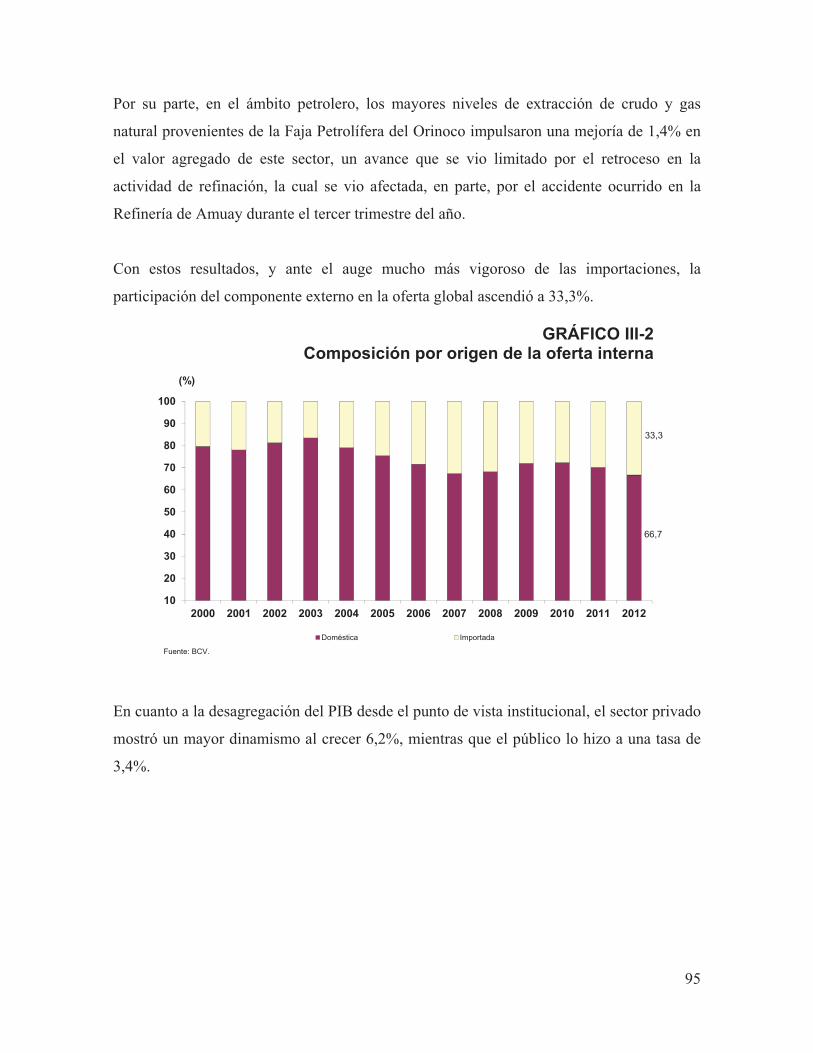

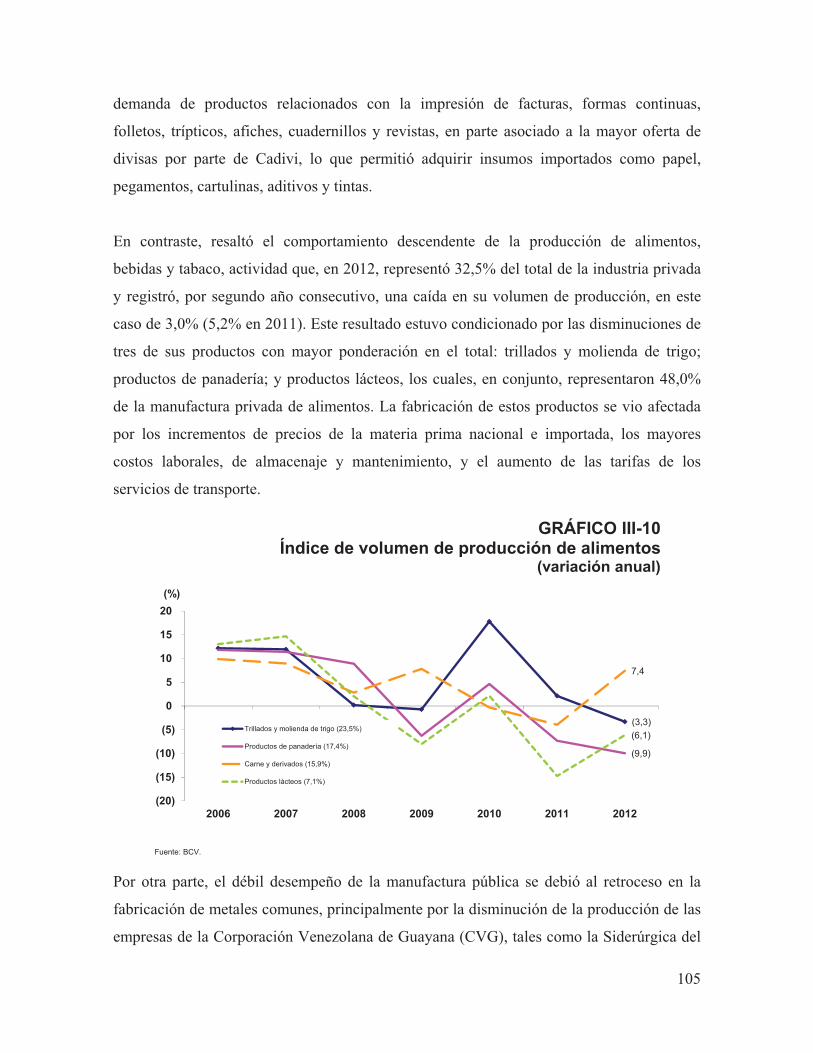

2. Oferta agregada............................................................................................................. 942.1 Análisis global ........................................................................................................ 94 2.2 Análisis sectorial .................................................................................................... 97

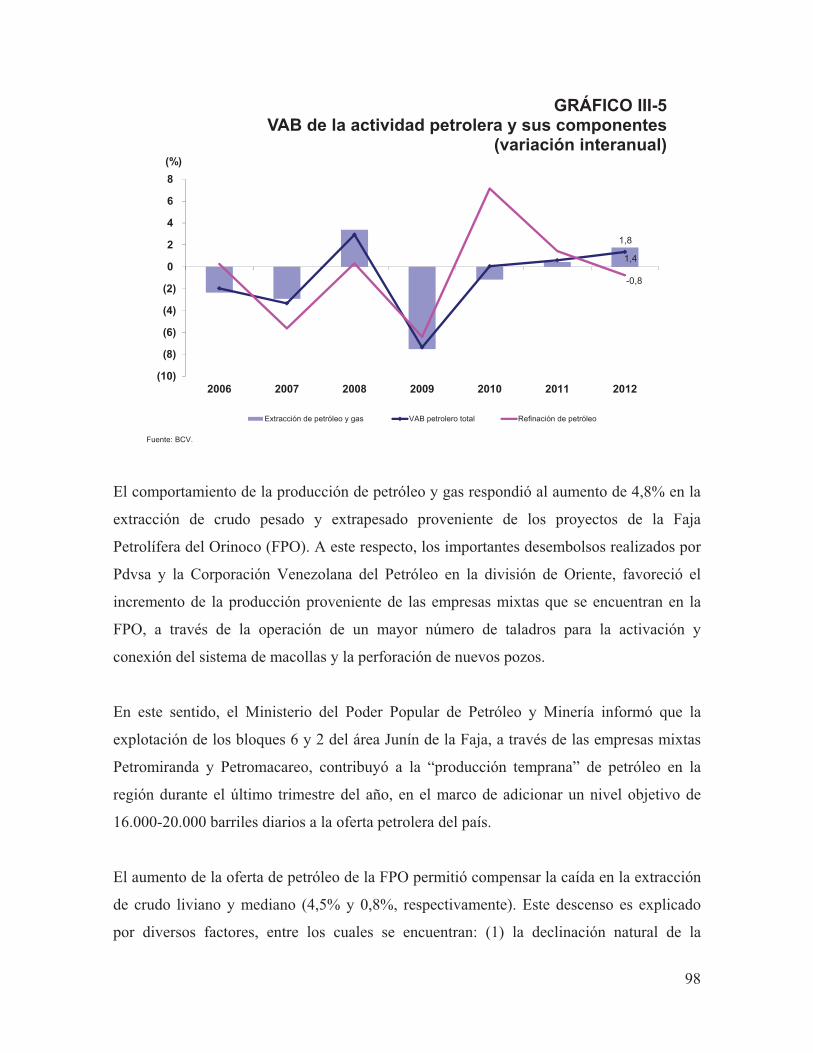

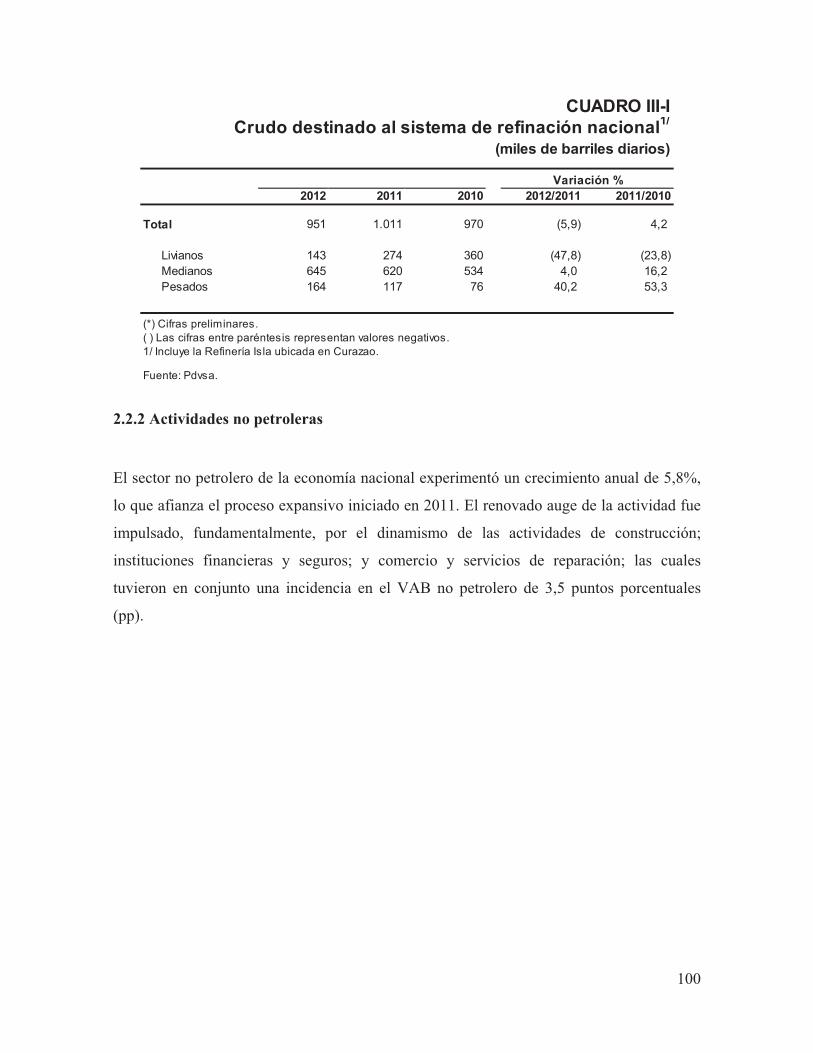

2.2.1 Actividades petroleras ............................................................................................. 97

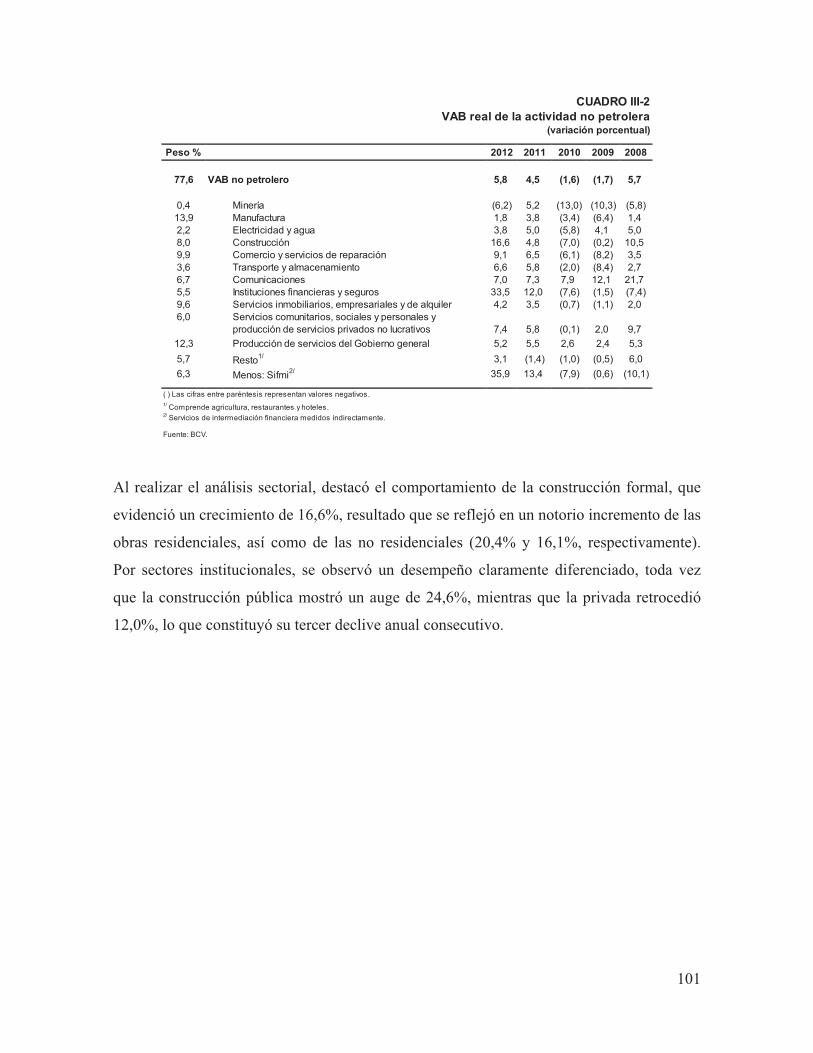

2.2.2 Actividades no petroleras ...................................................................................... 100

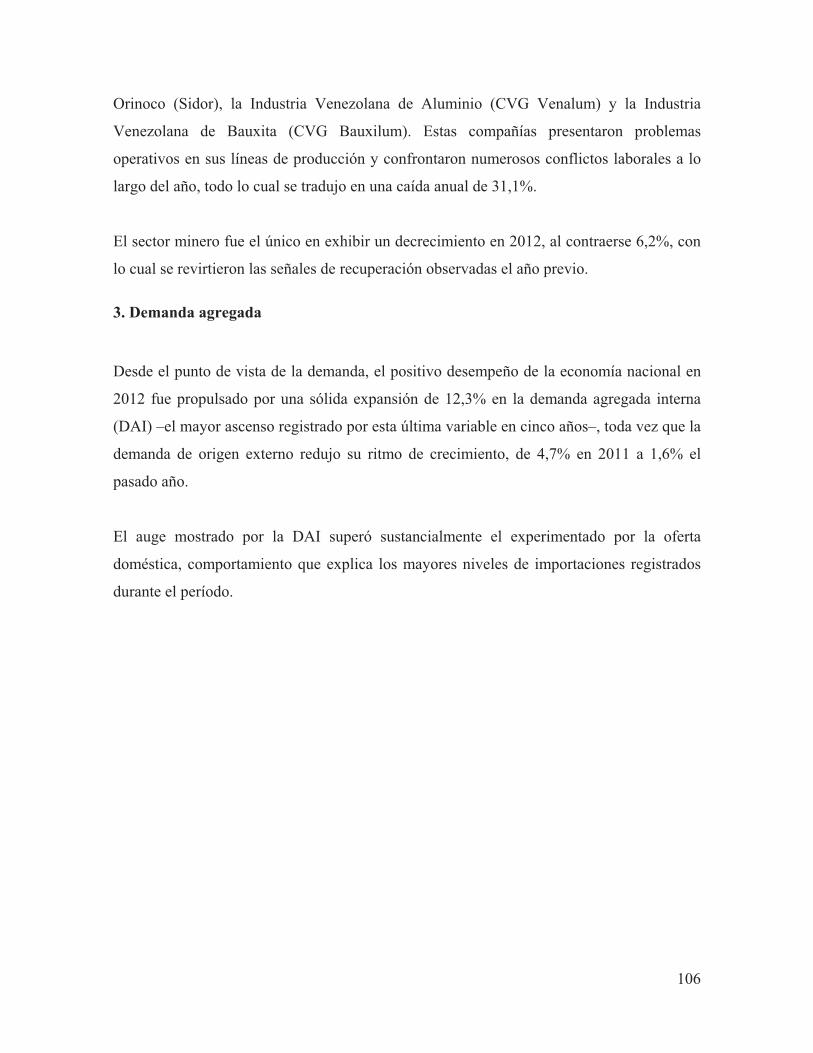

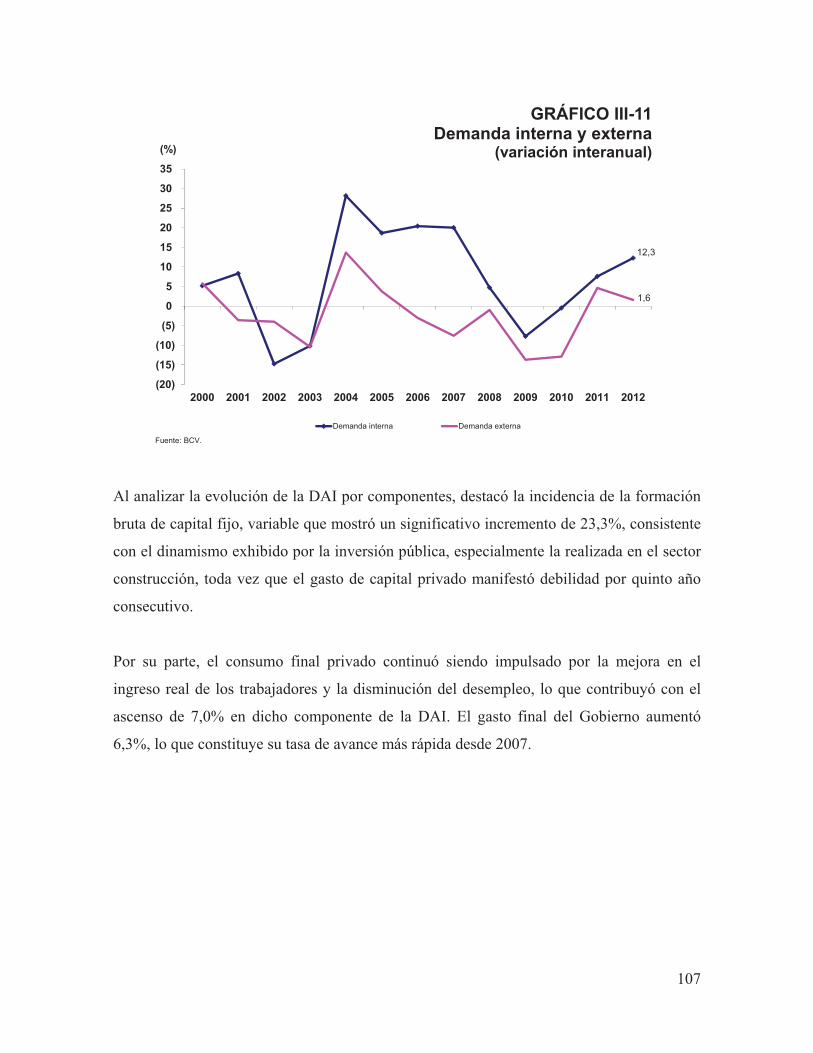

3. Demanda agregada ..................................................................................................... 106

3

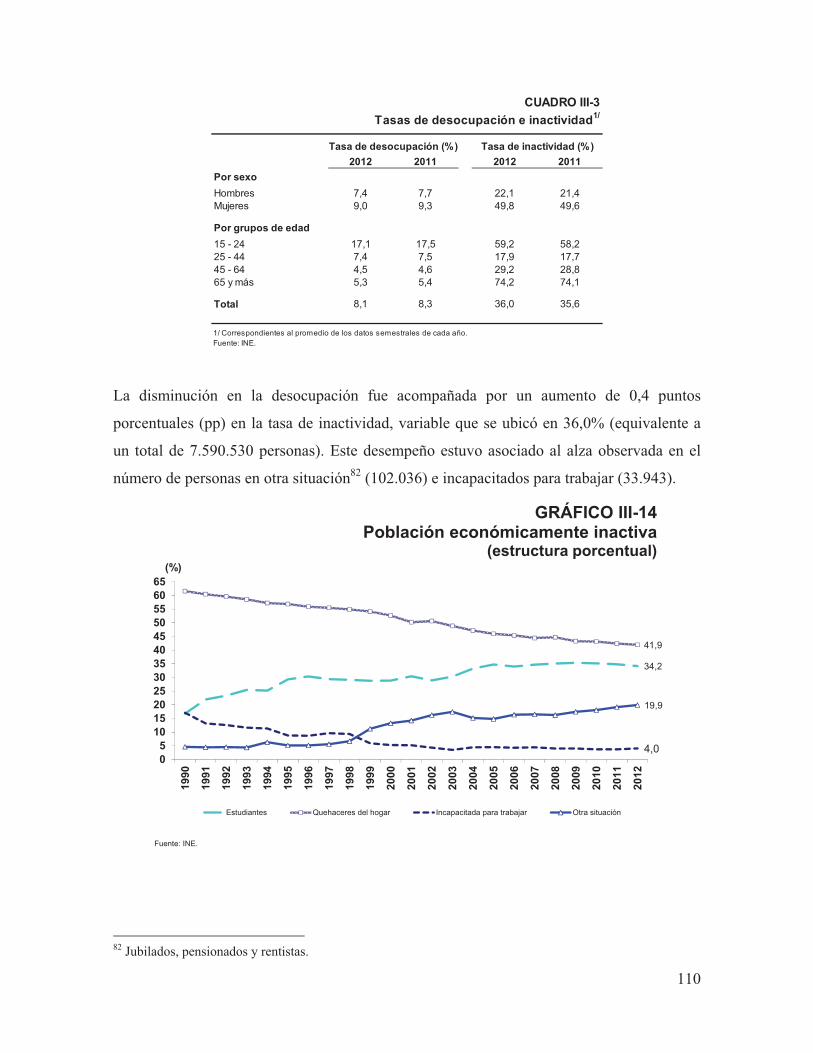

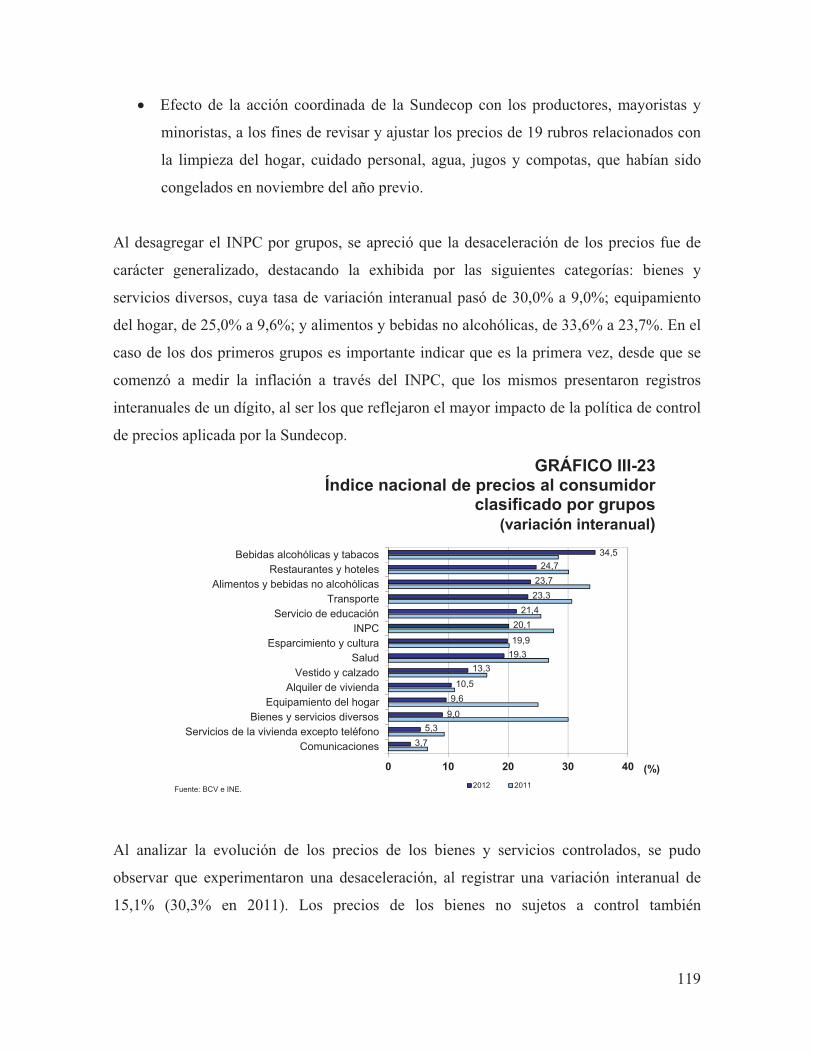

4. Mercado laboral y precios .......................................................................................... 1084.1. Mercado laboral .................................................................................................. 1084.2. Precios ................................................................................................................. 117

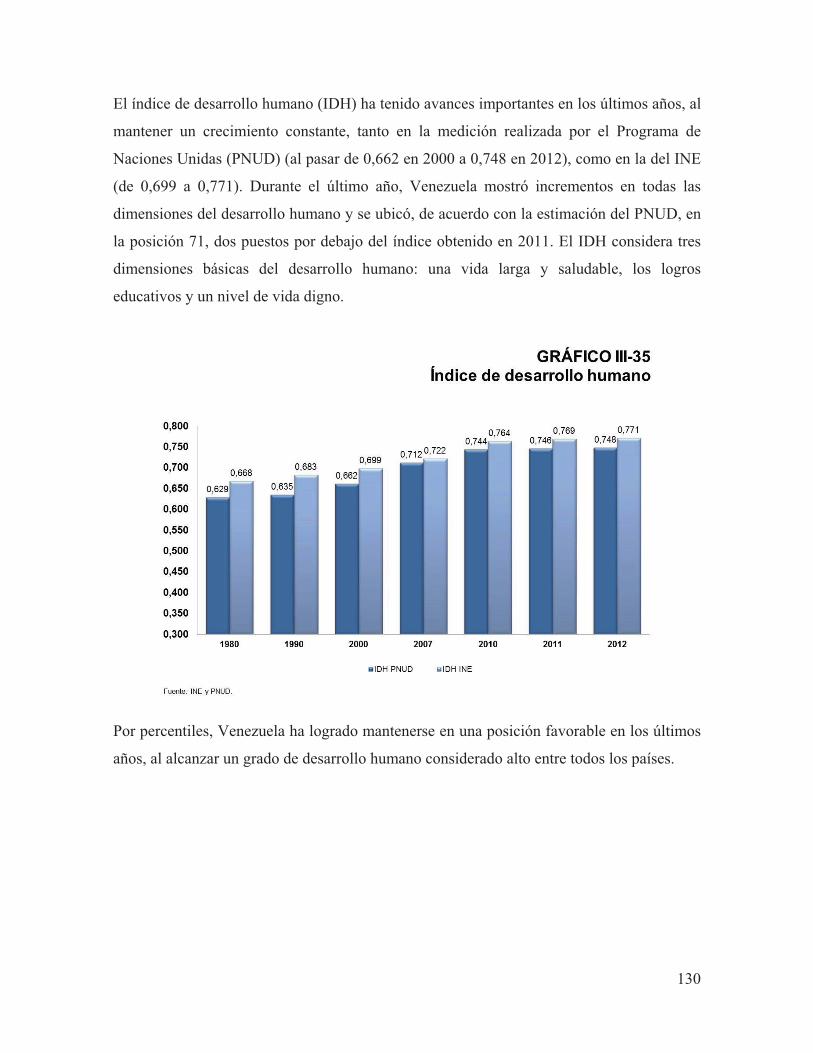

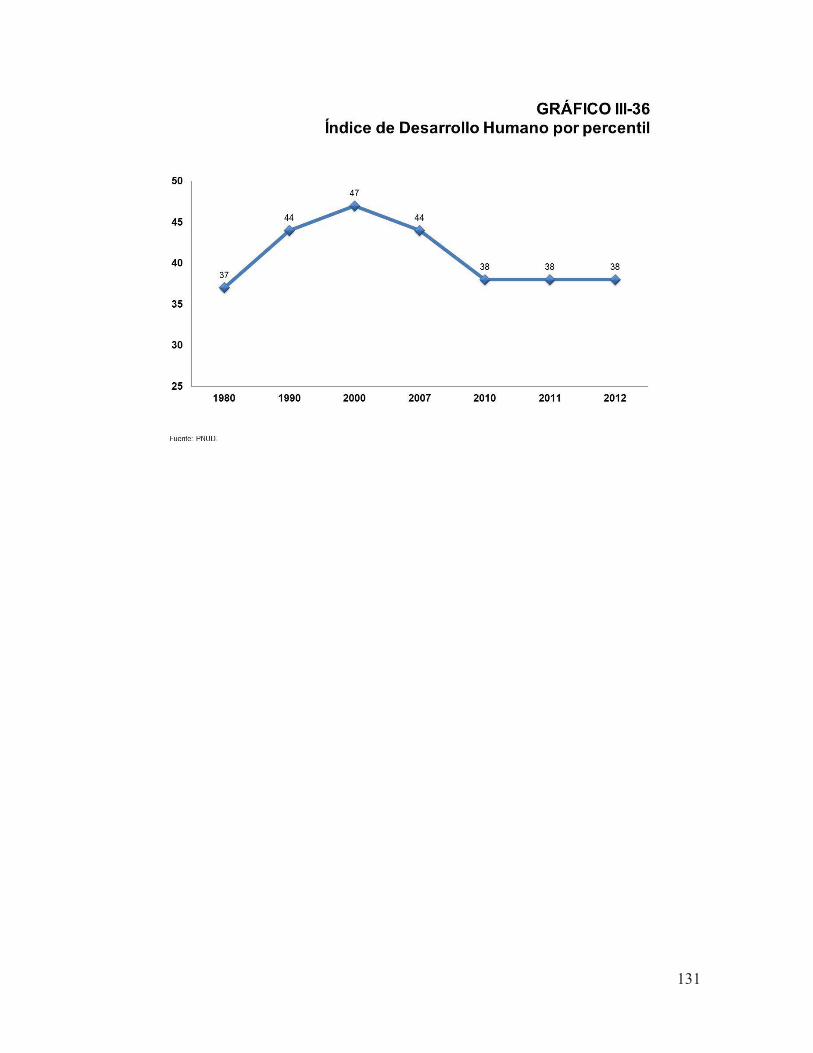

5. Indicadores sociales.................................................................................................... 124

CAPÍTULO IV.................................................................................................................. 132�

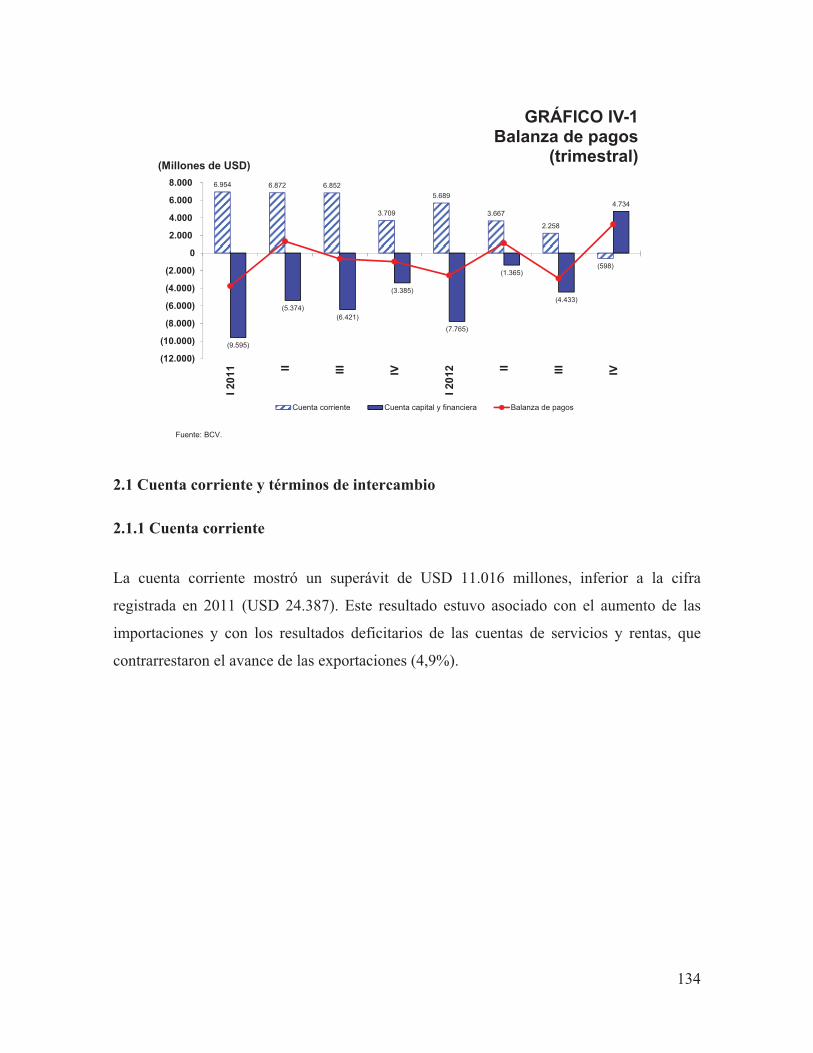

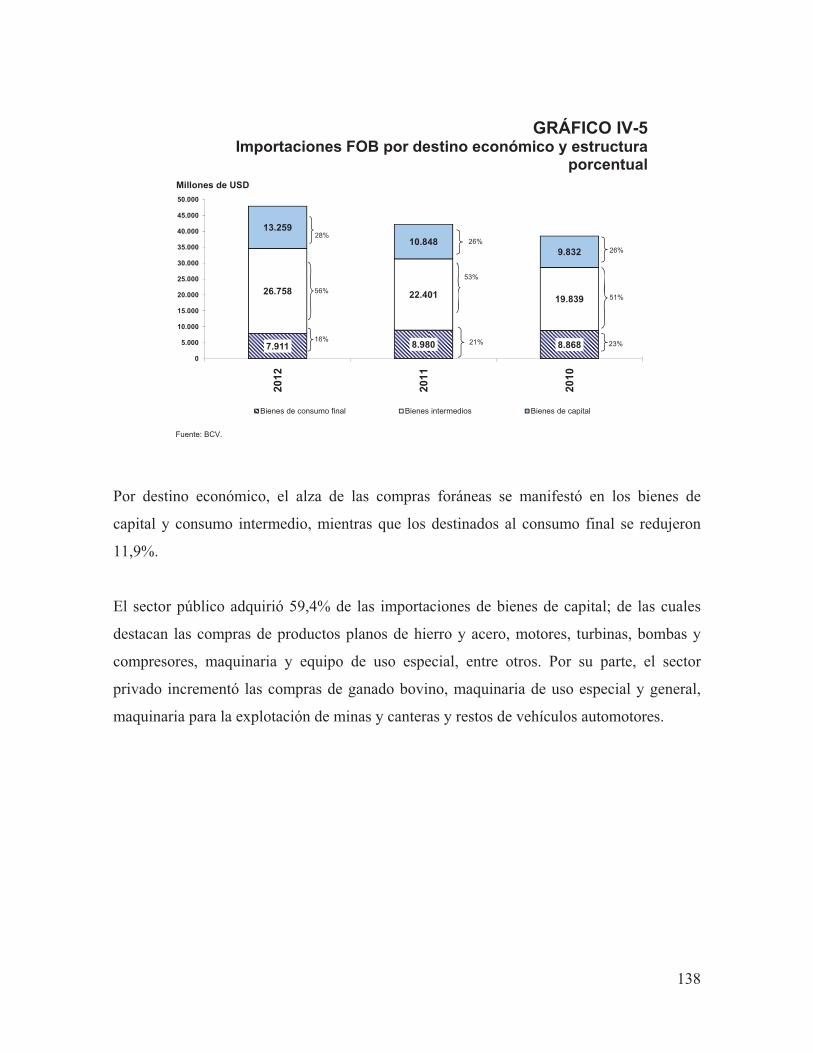

SECTOR EXTERNO....................................................................................................... 132�1. Introducción............................................................................................................ 132

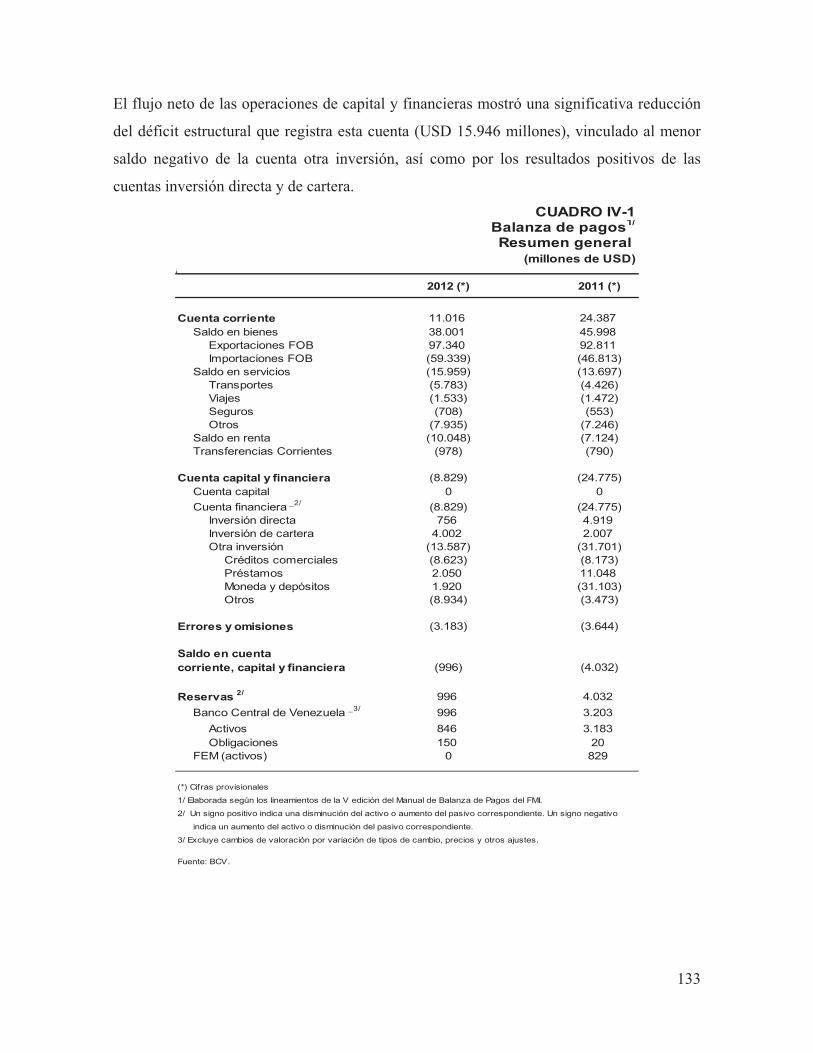

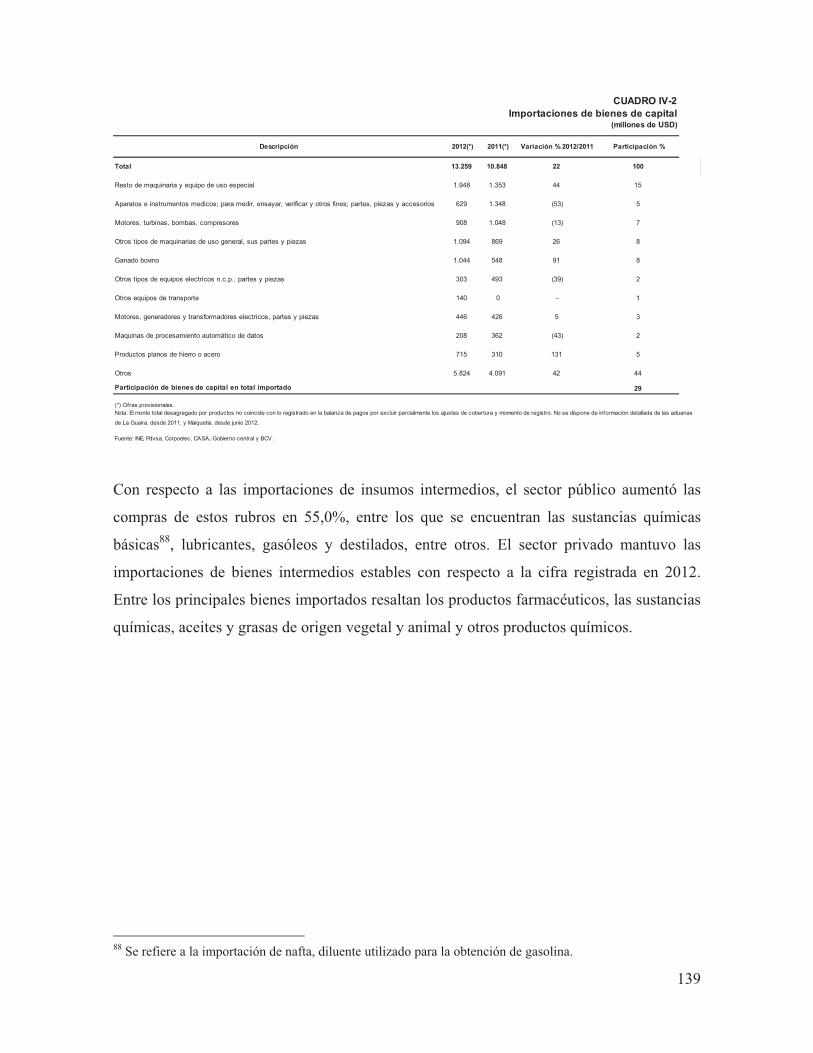

2. Balanza de pagos .................................................................................................... 1322.1. Cuenta corriente y términos de intercambio ....................................................... 134 2.2. Cuenta capital y financiera ................................................................................. 143 2.3. Posición de inversión internacional .................................................................... 145

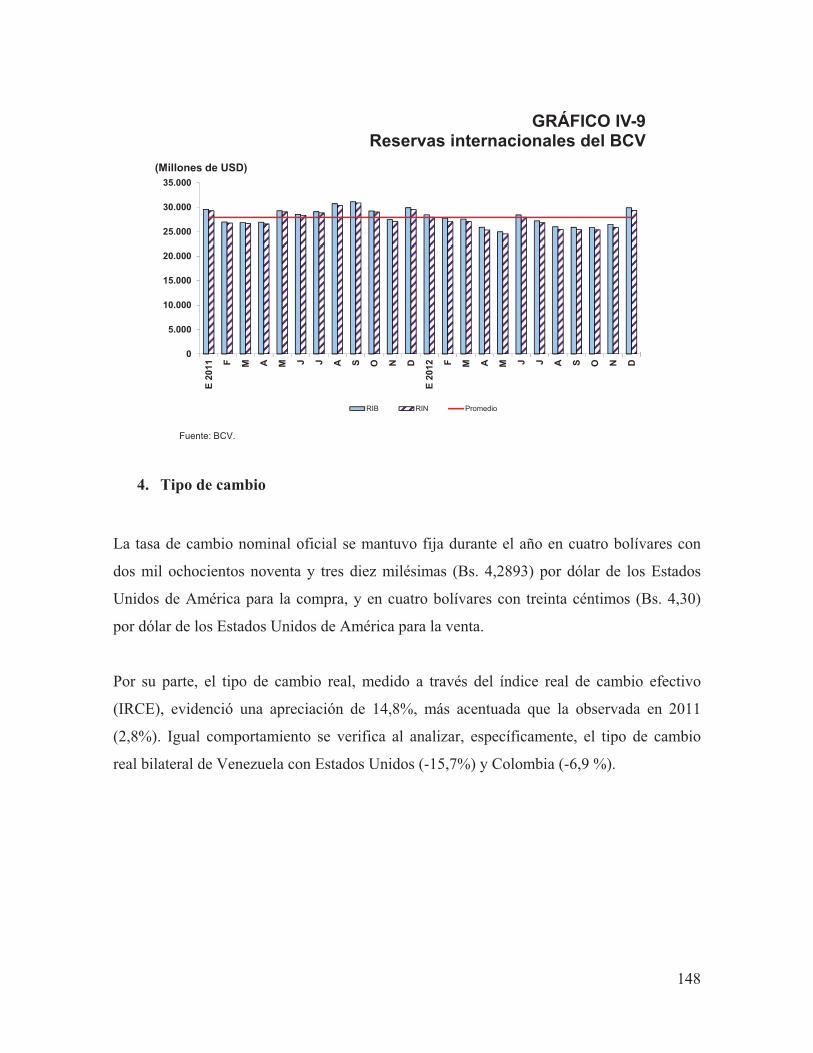

3. Movimiento cambiario y reservas internacionales ................................................. 1463.1 Movimiento cambiario.......................................................................................... 146 3.2 Reservas internacionales ...................................................................................... 147

4. Tipo de cambio ....................................................................................................... 148

CAPÍTULO V ................................................................................................................... 150�

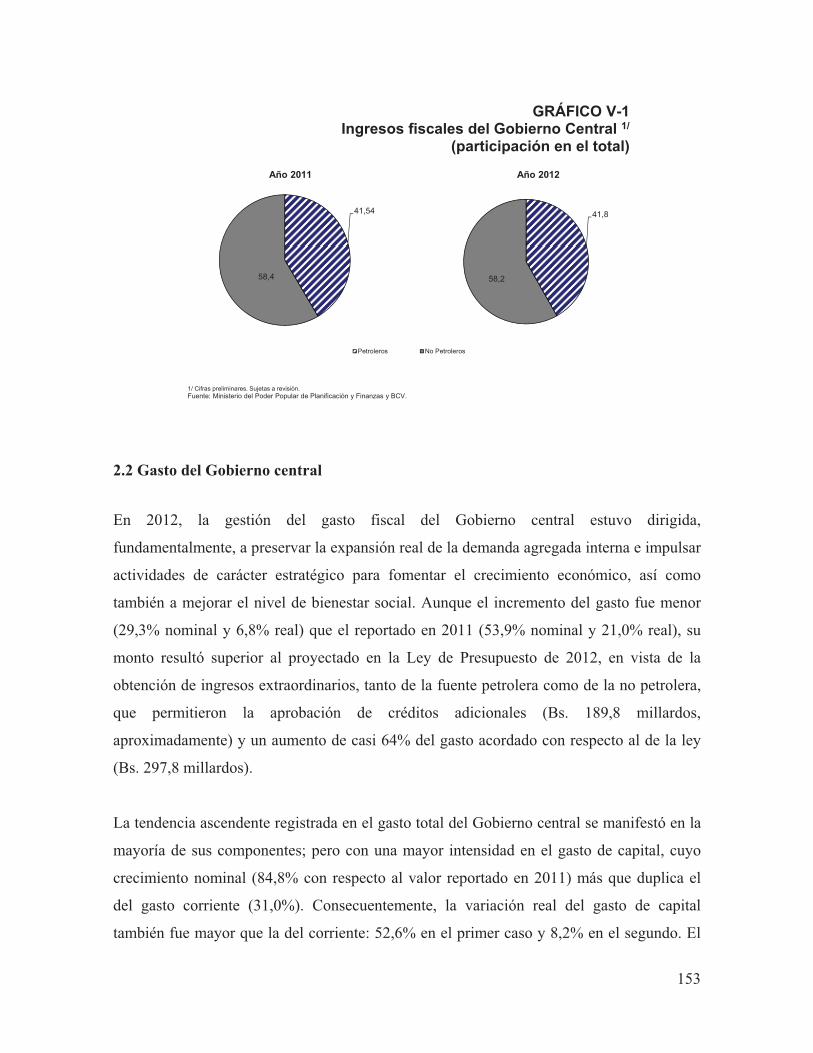

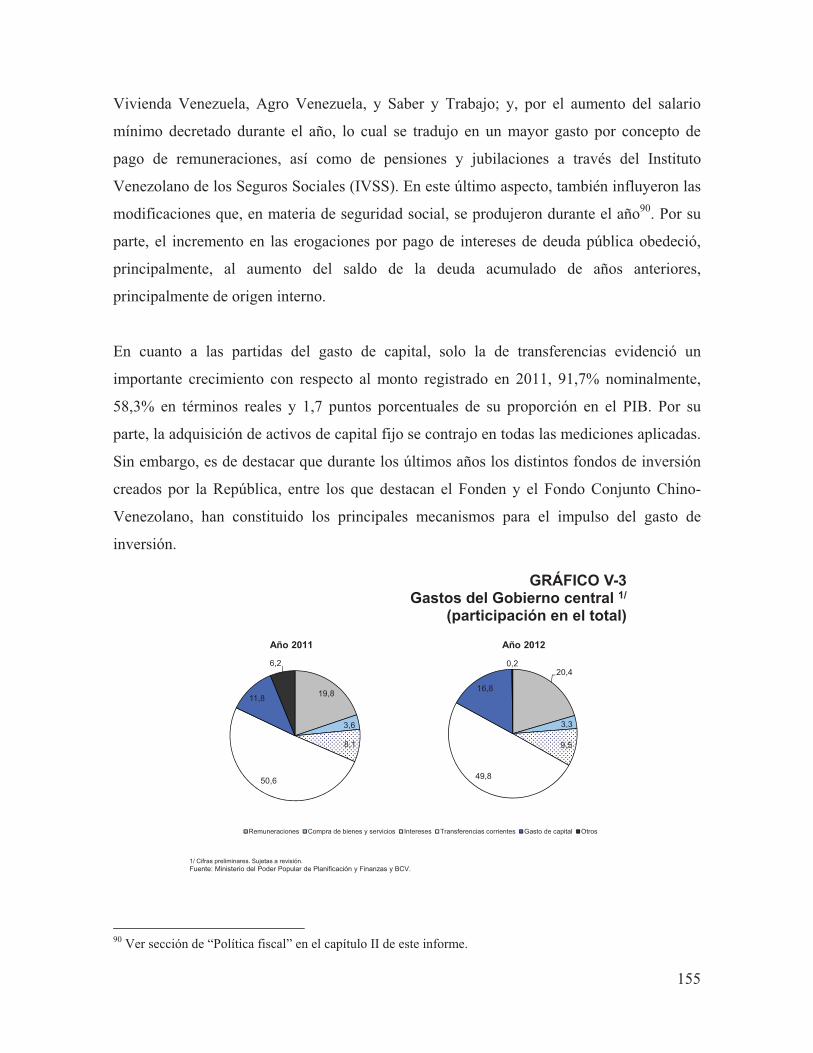

FINANZAS PÚBLICAS .................................................................................................. 150�1. Introducción................................................................................................................ 150

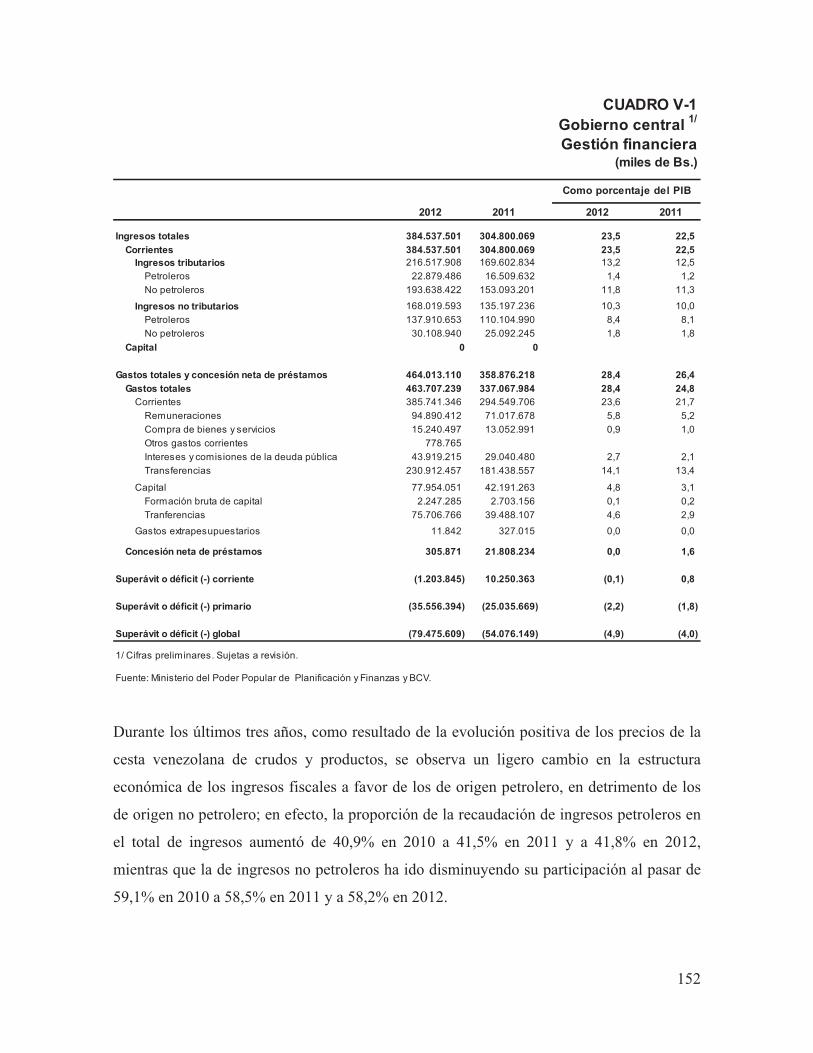

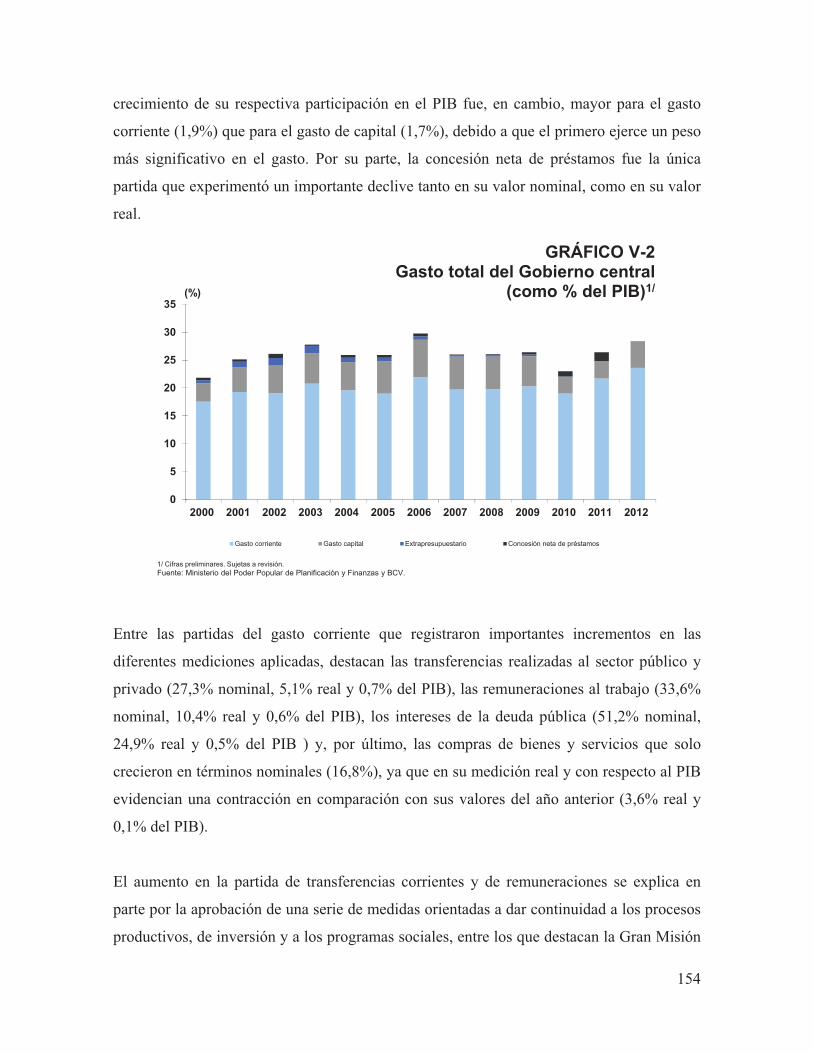

2. Gestión financiera del Gobierno central..................................................................... 1502.1. Ingresos del Gobierno central ............................................................................. 151 2.2. Gasto del Gobierno central ................................................................................. 153 2.3. Resultado financiero y financiamiento del Gobierno central ............................. 156

CAPÍTULO VI.................................................................................................................. 160�

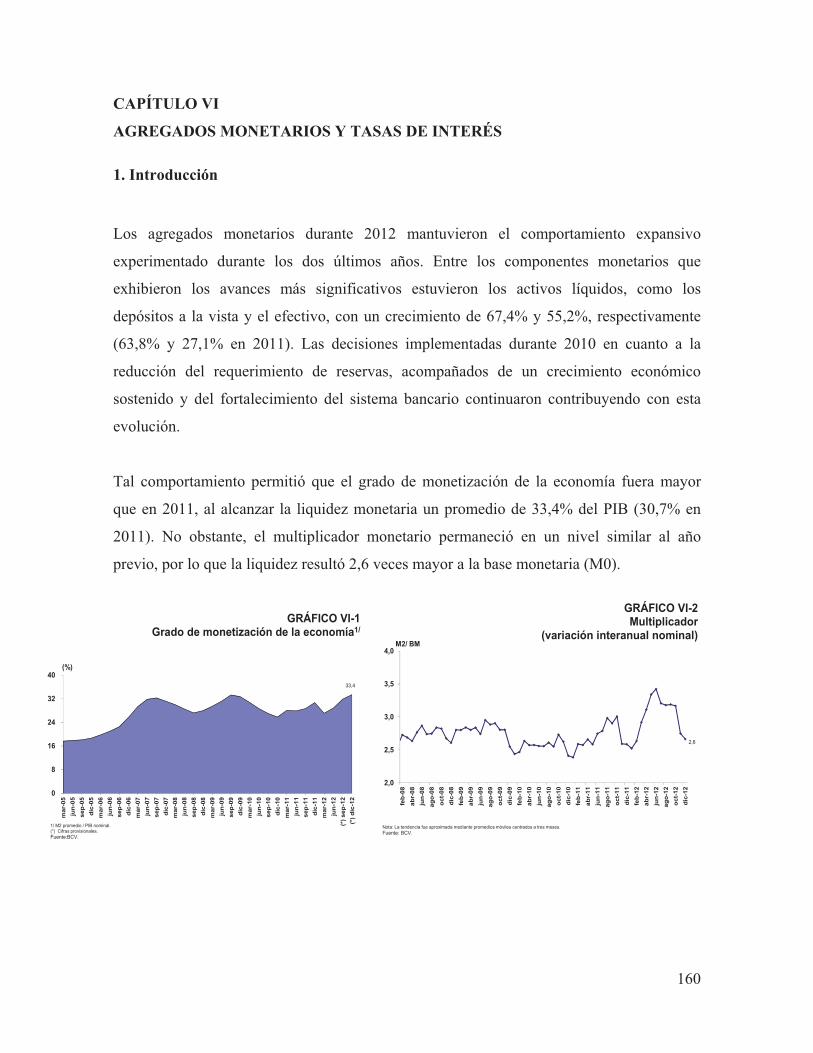

AGREGADOS MONETARIOS Y TASAS DE INTERÉS........................................... 160�1. Introducción................................................................................................................ 160

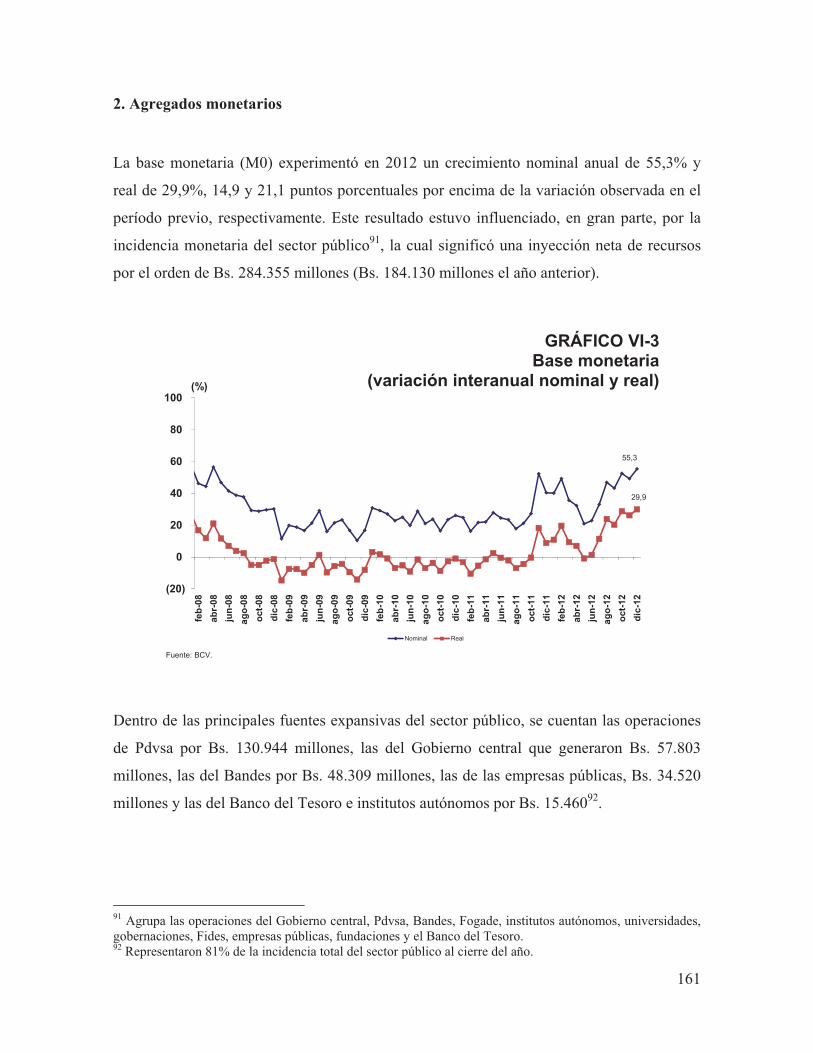

2. Agregados monetarios ................................................................................................ 161

3. Tasas de interés........................................................................................................... 166

CAPÍTULO VII ................................................................................................................ 169�

SISTEMA FINANCIERO ............................................................................................... 169�1. Introducción............................................................................................................ 169

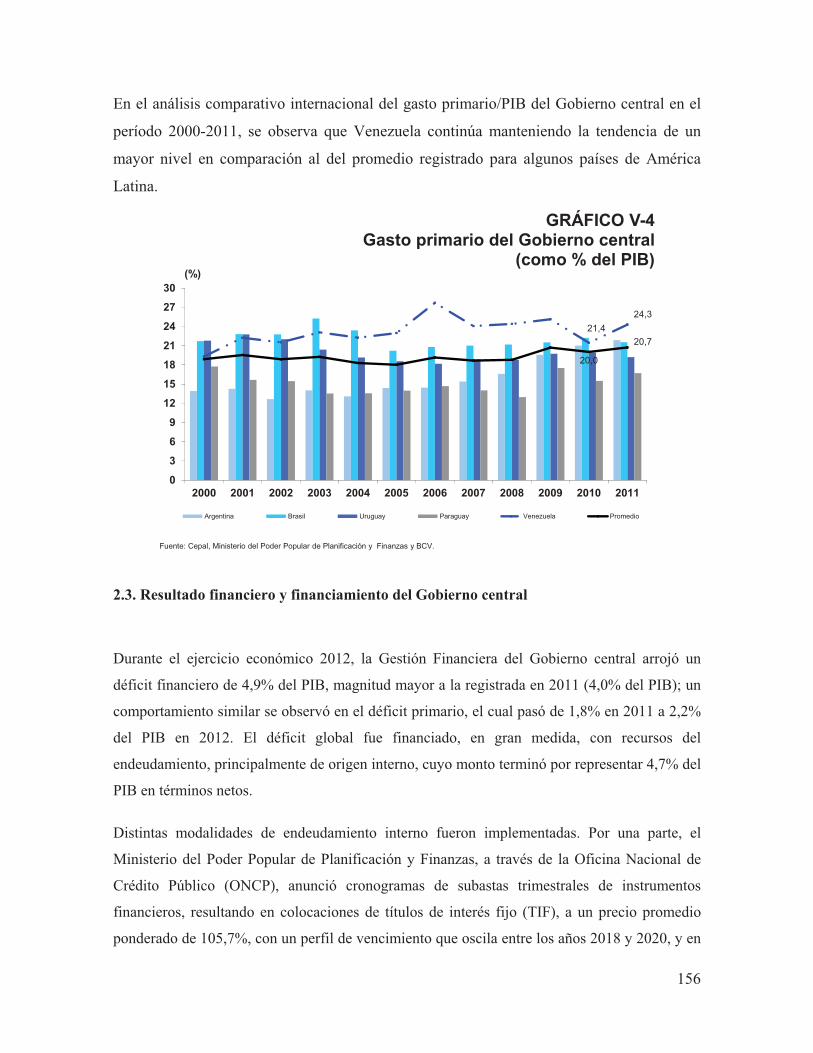

2. Sector bancario ....................................................................................................... 170

3. Mercado de valores................................................................................................. 182

4

CAPÍTULO VIII .............................................................................................................. 188�

COOPERACIÓN ECONÓMICA E INTEGRACIÓN REGIONAL .......................... 188�1. Introducción................................................................................................................ 188

2. Evolución de los esfuerzos de cooperación económica e integración regional.......... 189

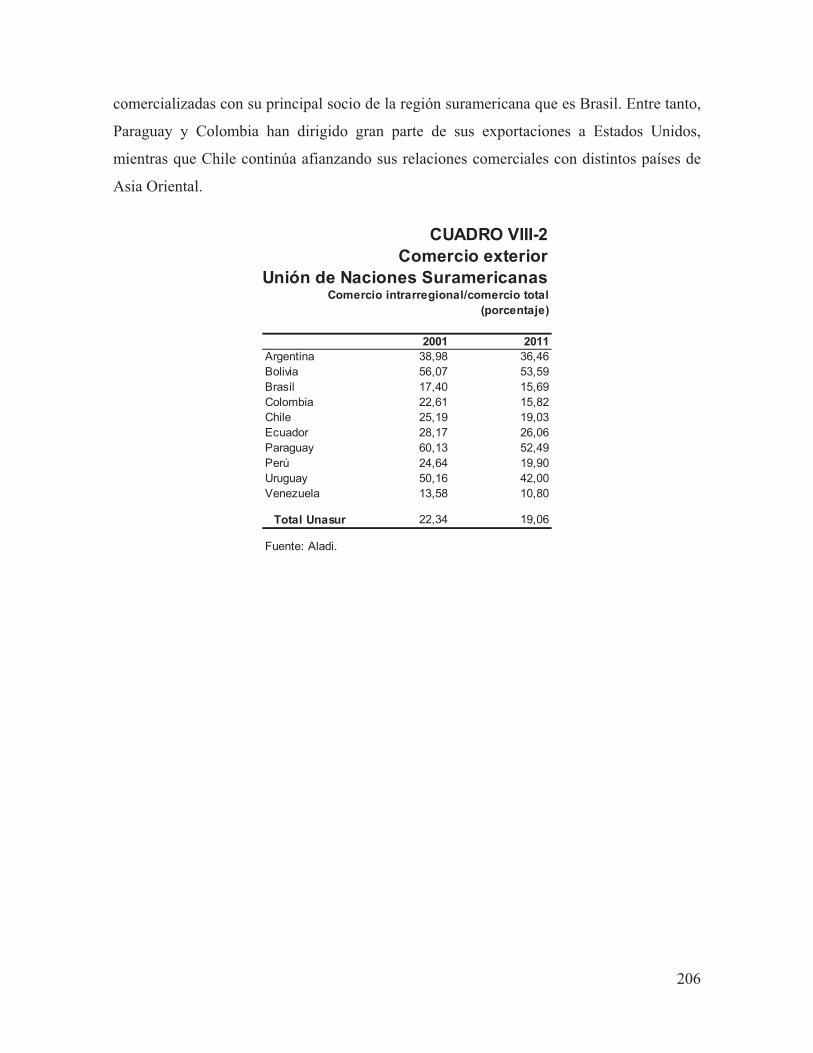

3. Evolución del comercio regional................................................................................ 204

5

CUADROS

Indicadores básicos I-1 Inventarios de petróleo OCDE II-1 Régimen de administración de divisas. Montos autorizados y liquidados (millones

de USD) II-2 Ajuste de precios en la canasta regulada del INPC II-3 Ajuste en la política de administración y control de precios 2012 II-4 Salario mínimo (en Bs.) II-5 Distribución de la cartera hipotecaria en 2012 II-6 Cartera de crédito agrícola. Porcentaje mínimo exigido III-1 Crudo destinado al sistema de refinación nacional (miles de barriles diarios) III-2 VAB real de la actividad no petrolera (variación porcentual) III-3 Tasas de desocupación e inactividad IV-1 Balanza de pagos. Resumen general (millones de USD) IV-2 Importaciones de bienes de capital (millones de USD) IV-3 Importaciones de bienes intermedios (millones de USD) IV-4 Importaciones de bienes de consumo final (millones de USD) IV-5 Movimiento cambiario. Banco Central de Venezuela (millones de USD) V-1 Gobierno central. Gestión financiera (miles de Bs.) VI-1 Tasas de interés según destino económico. Banca comercial y universal VII-1 Sistema bancario. Número de bancos y otras entidades financieras VII-2 Nivel de acatamiento de las carteras administradas VII-3 Tasa de interés de operaciones primarias y tasas de mercado (porcentaje) VII-4 Emisiones de acciones, papeles comerciales y obligaciones privadas por sector

económico (millones de Bs.) VII-5 Mercado de valores. Bolsa de Valores de Caracas. Transacciones en valores

(millones de Bs.) VII-6 Mercado de valores. Bolsa Pública Bicentenaria. Transacciones en valores

(millones de Bs.) VIII-1 Comercio exterior. Unión de Naciones Suramericanas 2011 (millones de USD) VIII-2 Comercio exterior. Unión de Naciones Suramericanas. Comercio

intrarregional/comercio total (porcentaje)

6

ANEXO ESTADÍSTICO

I-1 Tasa de crecimiento del PIB. Países seleccionados I-2 Tasa de inflación promedio anual. Países seleccionados I-3 Tasa de desempleo promedio. Países seleccionados I-4 Saldo en cuenta corriente de los países seleccionados (como % del PIB) I-5 Tipo de cambio nominal promedio. Países seleccionados I-6 Tasas de interés a corto plazo. Países industrializados (fin del período en

porcentaje anual) I-7 Tasas de interés a largo plazo. Países industrializados (fin del período en

porcentaje anual) I-8 Diferenciales de riesgo soberano emergente (cierre anual en puntos básicos) II-1 Normativa en materia de política económica 2012 III-1 Producto interno bruto (variación porcentual). A precios de 1997 III-2 Producto interno bruto (miles de Bs.) III-2-A Producto interno bruto (miles de Bs.) III-3 Oferta global (miles de Bs.) III-4 Demanda global (miles de Bs.) III-5 Mercado laboral (indicadores) III-6 Población total, inactiva, activa y ocupada (personas) III-7 Indicador nacional de precios al consumidor (variación interanual) III-8 Indicador nacional de precios al consumidor (variaciones intermensuales durante

2011)IV-1-A Balanza de pagos. Sectorización de las transacciones internacionales año 2010

(millones de USD) IV-1-B Balanza de pagos. Sectorización de las transacciones internacionales año 2011

(millones de USD) IV-2 Balanza de mercancías (millones de USD) IV-3 Principales productos de las exportaciones no petroleras (millones de USD) IV-4 Exportaciones FOB. Principales países de procedencia (millones de USD) IV-5 Exportaciones no petroleras por aduanas (millones de USD) IV-6 Importaciones FOB por destino económico (millones de USD) IV-7 Importaciones FOB. Principales productos (millones de USD) IV-8 Importaciones totales FOB. Principales países de procedencia (millones de USD) IV-9 Servicio de la deuda externa (millones de USD) IV-10 Inversión directa (millones de USD) IV-11 Posición de inversión internacional. Saldo al cierre del período por sectores

públicos y privados, categorías de inversión e instrumentos (millones de USD) VI-1 Principales fuentes de variación del dinero base (millones de Bs.) VI-2 Base monetaria (millones de Bs.) VI-3 Liquidez monetaria y sus componentes en términos nominales (millones de Bs.) VI-4 Liquidez monetaria y sus componentes en términos reales (millones de Bs.) (base:

2007=100)VI-5 Principales agregados monetarios (millones de Bs.) VI-6 Tasas de interés promedio (en porcentaje)

7

VI-7 Tasas de las principales operaciones del BCV como autoridad monetaria (en porcentaje)

VII-1 Sistema bancario. Resumen del balance de situación (millones de Bs.) VII-1-A Sistema bancario. Resumen del balance de situación. Activo (variación

porcentual) VII-2 Banca comercial y universal. Distribución de la cartera de crédito según destino

(millones de Bs.) VII-3 Sistema bancario. Resumen del balance de situación. Pasivo y patrimonio

(millones de Bs.) VII-3-A Sistema bancario. Resumen del balance de situación. Pasivo y patrimonio

(variación porcentual) VII-4 Sistema bancario. Resumen del estado de ganancias y pérdidas. Anualizado

(millones de Bs.) VII-4-A Sistema bancario. Resumen del estado de ganancias y pérdidas. Anualizado

(variación porcentual) VII-5 Sistema bancario. Indicadores de las instituciones financieras (porcentajes) VII-6 Flujo bruto de transacciones del mercado de valores, de acuerdo al tipo de

mercado (millones de Bs.) VII-7 Mercado de valores. Emisión de acciones, obligaciones, papeles comerciales, y

otras autorizadas por la Superintendencia Nacional de Valores (Millones de Bs.) VII-8 Mercado de valores. Emisión de acciones, obligaciones, papeles comerciales y

otros por sectores económicos autorizadas por la Superintendencia Nacional de Valores (millones de Bs.)

VII-9 Mercado de valores. Bolsa de Valores de Caracas. Transacciones en valores (millones de Bs.)

VII-10 Bolsa de Valores de Caracas. Capitalización bursátil

8

GRÁFICOS

I-1 Tasa de crecimiento del PIB. Principales países avanzados I-2 Variación anualizada de la tasa de inflación. Principales países avanzados. 2012 I-3 Tasas de interés oficiales. Principales países avanzados. 2012 I-4 Resultado fiscal global. Principales países avanzados (como % del PIB) I-5 Diferenciales de riesgo soberano emergente I-6 Tasa de crecimiento del PIB. Países emergentes seleccionados I-7 Variación anualizada de la tasa de inflación. Países emergentes seleccionados I-8 Resultado fiscal global. Países emergentes seleccionados (% del PIB) I-9 Resultado en cuenta corriente. Países emergentes seleccionados (% del PIB) I-10 Tasa de variación anual de las reservas internacionales. Países emergentes

seleccionados I-11 Tasa de crecimiento del comercio internacional. Principales regiones I-12 Evolución de los precios de las materias primas I-13 Evolución mensual de los principales marcadores de crudo (2007-2012) I-14 Precio del marcador de la Cesta OPEP I-15 Evolución de la demanda de petróleo de los principales consumidores mundiales

(2009-2012)I-16 Evolución de la oferta mundial de petróleo (variación absoluta) I-17 Inventario OCDE y capacidad cerrada de producción OPEP I-18 Operaciones de petróleo negociadas en los mercados financieros II-1 Tasas referenciales de las operaciones de absorción del BCV II-2 Tasas referenciales de las operaciones de inyección del BCV II-3 Certificado de depósitos (como % de la base monetaria) II-4 Construcción de viviendas 1999-2012 III-1 Oferta global y sus componentes (variación interanual) III-2 Composición de la oferta interna III-3 Composición por sectores institucionales de la oferta interna III-4 Composición por sectores económicos de la oferta interna III-5 VAB de la actividad petrolera y sus componentes (variación interanual) III-6 Volumen de producción de crudo (miles de barriles diarios) III-7 Índice de volumen de la construcción residencia, no residencial, público y privado

(variación anual) III-8 Índice de ventas comerciales (IVC). Mayorista y minorista (variación anual) III-9 Índice de volumen de las actividades manufactureras (variación anual) III-10 Índice de volumen de producción de alimentos (variación anual) III-11 Demanda interna y externa (variación interanual) III-12 Componentes de la demanda agregada interna (variación interanual) III-13 Tasa de desocupación III-14 Población económicamente inactiva (estructura porcentual) III-15 Estructura del mercado laboral III-16 Empleos por actividades (variación interanual) III-17 Estructura del empleo por sectores institucionales III-18 Salario mínimo y valor de la canasta alimentaria III-19 Salario mínimo e IRCE en términos reales (al cierre del año)

9

III-20 Remuneraciones reales en el sector privado por actividades económicas (variación interanual)

III-21 Índice de remuneraciones reales y producto medio por ocupado (variación porcentual)

III-22 Índice nacional de precios al consumidor (variación interanual) III-23 Índice nacional de precios al consumidor clasificado por grupos (variación

interanual) III-24 INPC por productos controlados y no controlados III-25 Índice de precios al consumidor: transables y no transables (variación interanual) III-26 Índice de precios al productor. Clasificado por grupos (variación interanual) III-27 Índice de precios al mayor (variación interanual) III-28 INPC por dominios de estudio (variación interanual) III-29 Hogares pobres por ingreso según situación de pobreza III-30 Personas pobres por ingreso según situación de pobreza III-31 Hogares pobres por NBI según situación de pobreza III-32 Hogares pobres por tipo de NBI III-33 Desigualdad de ingreso III-34 Desigualdad de ingreso. Año 2011 III-35 Índice de desarrollo humano III-36 Índice de desarrollo humano por percentil IV-1 Balanza de pagos (trimestral) IV-2 Componentes de la cuenta corriente IV-3 Exportaciones petroleras composición y región de destino (estructura porcentual)IV-4 Exportaciones no petroleras. Composición por productos y principales socios

comerciales IV-5 Importaciones FOB por destino económico y estructura potencial IV-6 Importaciones FOB por principales países de procedencia (participación) IV-7 Relación neta de intercambio IV-8 Cuenta capital y financiera (trimestral) IV-9 Reservas internacionales del BCV IV-10 Índice real de cambio efectivo (base: diciembre 2007=100) IV-11 Índice de tipo de cambio real bilateral. Venezuela-Estados Unidos (base:

diciembre 2007=100) V-1 Ingresos fiscales del Gobierno central (participación en el total) V-2 Gasto total del Gobierno central (como % del PIB) V-3 Gastos del Gobierno central (participación en el total) V-4 Gasto primario del Gobierno central (como % del PIB) V-5 Saldo de deuda pública interna y externa (como % del PIB) V-6 Saldo de la deuda pública (como % del PIB) VI-1 Grado de monetización de la economía VI-2 Multiplicador (variación interanual nominal) VI-3 Base monetaria (variación interanual nominal y real) VI-4 Principales fuentes de variación del dinero base VI-5 Agregados monetarios amplios (variación interanual nominal) VI-6 Agregados monetarios amplios (variación interanual real) VI-7 Composición de la liquidez monetaria (M2) VI-8 Reservas bancarias excedentes

10

VI-9 Montos negociados y tasa overnight promedio VI-10 Tasas de interés nominales de la banca comercial y universal VII-1 Banca universal y comercial. Cartera de crédito y PIB no petrolero (variación

interanual real) VII-2 Banca comercial y universal. Indicador de morosidad de la cartera total VII-3 Banca comercial y universal. Saldos y variación interanual de la cartera de

créditosVII-4 Cartera de crédito total (incidencia) VII-5 Banca comercial y universal. Cartera de créditos por destino (variación interanual

real)VII-6 Banca comercial y universal. Indicador de morosidad. Cartera total y créditos al

consumo VII-7 Banca comercial y universal. Indicador de morosidad VII-8 Banca comercial y universal. Composición de la inversión en valores por tipo de

entidadVII-9 Banca comercial y universal. Porcentaje de los títulos públicos en la cartera de la

banca privada VII-10 Banca comercial y universal. Captaciones del público (variación interanual) VII-11 Banca comercial y universal. Captaciones públicas, privadas y total (variación

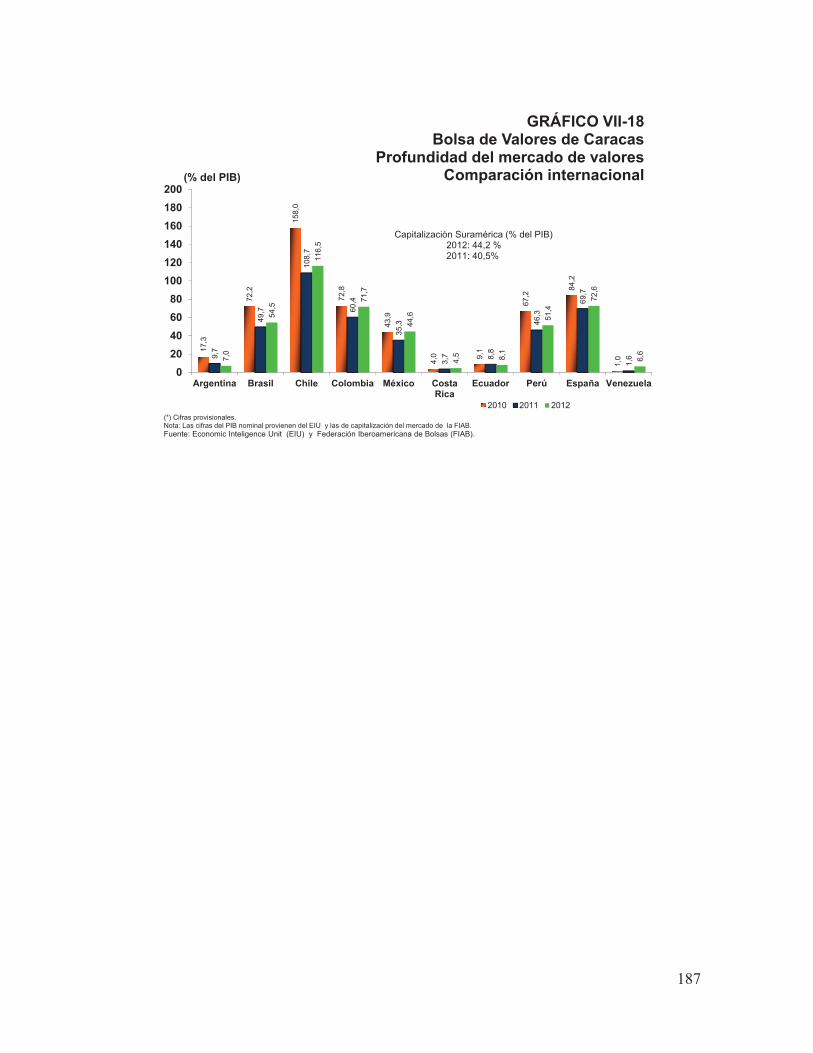

interanual) VII-12 Patrimonio VII-13 Banca comercial y universal. Ingresos y gastos (ponderaciones) VII-14 Banca comercial y universal. Indicadores de rentabilidad VII-15 Mercado de valores. Total de operaciones por tipo de mercado VII-16 Bolsa de Valores de Caracas. Indicadores bursátiles. Variación interanual VII-17 Bolsa de Valores de Caracas. Nivel de capitalización VII-18 Bolsa de Valores de Caracas. Profundidad del mercado de valores. Comparación

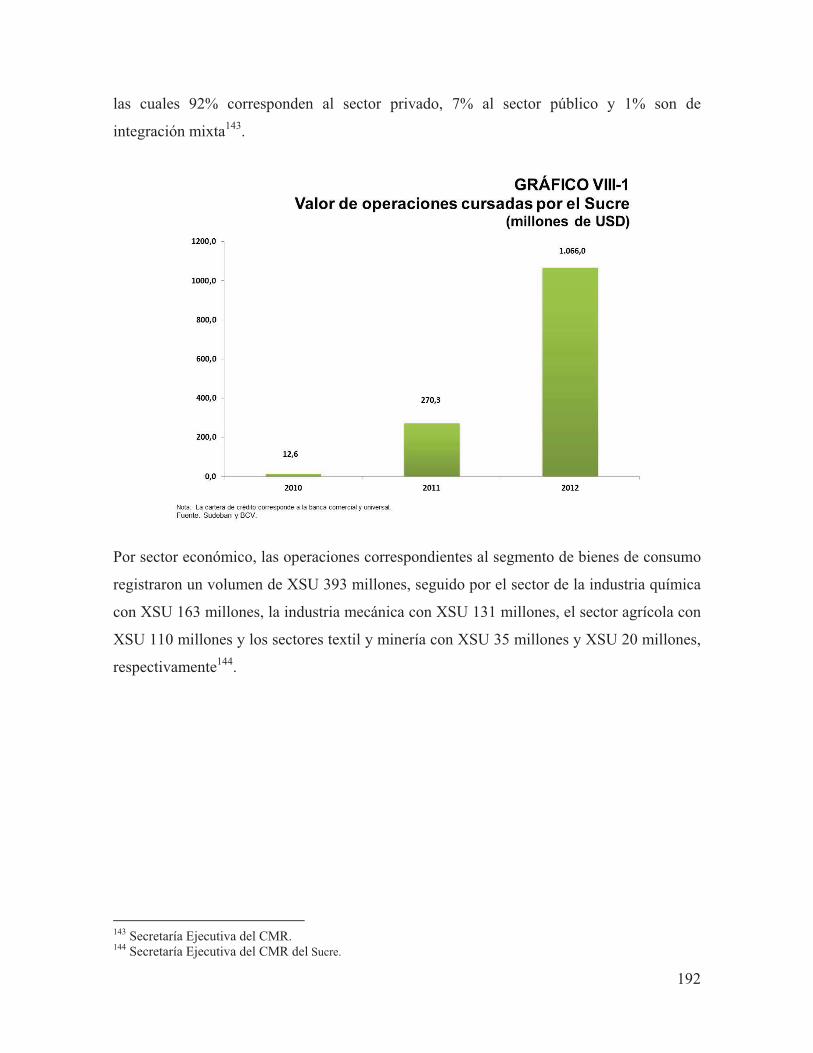

internacional VIII-1 Valor de operaciones cursadas por el Sucre (millones de USD) VIII-2 Operaciones del Sucre por sector productivo (en sucres)

11

SIGLAS Y ABREVIATURAS

AAD Autorización de adquisición de divisas ACE Acuerdo de complementación económica AIE Agencia Internacional de Energía Aladi Asociación Latinoamericana de Integración ALBA Alianza Bolivariana para los Pueblos de Nuestra América Albamed Grannacional Centro Regulador de Medicamentos del ALBA AN Asamblea Nacional AEC Arancel externo comúnBalba Banco del ALBA Banavih Banco Nacional de Vivienda y Hábitat Bandes Banco de Desarrollo Económico y Social de Venezuela BCE Banco Central Europeo BCV Banco Central de Venezuela BVC Bolsa de Valores de Caracas BPVB Bolsa Pública de Valores Bicentenaria BRIC Brasil, Rusia, India y China Cadivi Comisión de Administración de Divisas CAFM Comisión Asesora de Asuntos Financieros y Monetarios - Aladi CAN Comunidad Andina de Naciones CD Certificados de depósitos CEI Comunidad de Estados Independientes Celac Comunidad de Estados Latinoamericanos y Caribeños Cemla Centro de Estudios Monetarios Latinoamericanos Cepal Comisión Económica para América Latina y el Caribe CFTC Commodity Futures Trading Commission – Estados Unidos CMC Consejo del Mercado Común – Mercosur CMR Consejo Monetario Regional del Sucre Cosiplan Consejo Suramericano de Infraestructura y Planeamiento - Unasur CPCR Convenio de Pagos y Créditos Recíprocos - Aladi CPV Cesta Petrolera Venezolana CSEF Consejo Suramericano de Economía y Finanzas - Unasur CVG Corporación Venezolana de Guayana CVG Bauxilum Industria Venezolana de BauxitaCVG Venalum Industria Venezolana de Aluminio DAI Demanda agregada interna DPN Deuda pública nacional Ecoalba Espacio económico del ALBA EHM Encuesta de hogares por muestreo EMBI plus Emerging Markets Bond Index PlusFAO Food and Agriculture Organization - Organización para la Agricultura y

Alimentación de las Naciones Unidas FED Federal Reserve System - Sistema de Reserva Federal de Estados Unidos FEM Fondo de Estabilización Macroeconómica Fides Fondo Intergubernamental para la Descentralización

12

FLAR Fondo Latinoamericano de Reservas FMI Fondo Monetario Internacional FOB Free on board - Libre a bordo Focem Fondo para la Convergencia Estructural del Mercosur Fogade Fondo de Garantía de los Depósitos y Protección Bancaria Fonden Fondo de Desarrollo Nacional Fopyme Fondo Mercosur de Garantías para Micro, Pequeñas y Medianas Empresas FPO Faja Petrolífera del Orinoco GMC Grupo de Mercado Común - Mercosur GMM Grupo de Monitoreo Macroeconómico – Mercosur GTIF Grupo de Trabajo sobre Integración Financiera - Unasur IDH Índice de Desarrollo Humano INE Instituto Nacional de Estadística INPC Índice nacional de precios al consumidor IPC Índice de precios al consumidor IPC-AMC Índice de precios al consumidor-Área Metropolitana de Caracas IPM Índice de precios al por mayor IPP Índice de precios al productor IRCE Índice real de cambio efectivo IRE Índice de remuneraciones IVA Impuesto al valor zgregado IVC Índice de ventas comerciales IVSS Instituto Venezolano de los Seguros Sociales LOAFSP Ley Orgánica de la Administración Financiera del Sector Público Mercosur Mercado Común del Sur Minvih Ministerio del Poder Popular de Vivienda y Hábitat NAFR Nueva arquitectura financiera regional NBI Necesidades Básicas Insatisfechas Nymex New York Mercantile Exchange - Bolsa Mercantil de Nueva York OCDE Organización para la Cooperación y el Desarrollo Económico OMA Operaciones de mercado abierto OMC Organización Mundial del Comercio ONCP Oficina Nacional de Crédito Público OPEP Organización de Países Exportadores de Petróleo Osfin Órgano Superior del Sistema Financiero Nacional Pdvsa Petróleos de Venezuela, Sociedad Anónima PIB Producto interno bruto PMVP Precio máximo de venta al público PNUD Programa de Naciones Unidas PPT Presidencia Pro Témpore ROA Return on Assets - Rentabilidad medida en términos del activo promedio ROE Return on Equity – Rentabilidad medida en términos del patrimonio Rusitme Registro de Usuario del Sistema de Transacciones con Títulos en Moneda

ExtranjeraSelic Sistema Especial de Liquidación y Custodia, administrado por el Banco

Central de Brasil Seniat Servicio Nacional Integrado de Administración Aduanera y Tributaria

13

SGT4 Subgrupo de trabajo N° 4 – Asuntos Financieros - Mercosur Sicotme Sistema de Colocación Primaria de Títulos en Moneda Extranjera Sidor Siderúrgica del OrinocoSISB Superintendencia de las Instituciones del Sector Bancario Sitme Sistema de Transacciones con Títulos en Moneda Extranjera SM Salario Mínimo S&P Standard and Poor’sSTN Sistema Turístico Nacional Sucre Sistema Unitario de Compensación Regional Sunaval Superintendecia Nacional de Valores Sundecop Superintendencia Nacional de Costos y Precios Justos TCP Tratado de Comercio de los Pueblos - Alba TICC Títulos de interés y capital cubierto TIF Títulos de interés fijo TM Tratado de Montevideo Unasur Unión Suramericana de Naciones UT Unidad tributaria VAB Valor agregado bruto WTI West Texas Intermediate YPF Yacimientos petrolíferos fiscales ZLC Zona de libre comercio

14

SÍMBOLOS

Abreviatura para unidades monetarias y de medidas

bpd barriles de petróleo por día Bs. Bolívares CNY yuan chino EUR euro GBP Great British Pound – Libra esterlina JPY yen japonés M1 dinero circulante M2 liquidez monetaria MMBD millones de barriles diarios M0 base monetaria pb puntos básicos pp puntos porcentuales USD dólar estadounidense USD/b dólares por barril XSU sucres

SIGNOS

0 cero o menos de la unidad utilizada - no hubo transacción (-) no se obtuvo el dato (*) cifras provisionales * cifras rectificadas ( ) las cifras entre paréntesis representarán valores negativos

15

SÍNTESIS

Durante el año 2012, la economía mundial experimentó una tasa de crecimiento menor a

2011, al alcanzar 3,2%, lo que implicó una pérdida de dinamismo en los países en

desarrollo, así como en los países industrializados, aun cuando en los primeros el

crecimiento resultó mayor. En países como Estados Unidos, Japón y Canadá se observó un

comportamiento diferenciado con una moderada recuperación, incentivada por un notable

dinamismo de la demanda interna, el aumento de la inversión y la evolución favorable del

sector construcción.

Por su parte, en la Eurozona y Reino Unido el resultado fue contractivo, debido a la

debilidad de la demanda doméstica, la reducción del crédito bancario y las medidas de

austeridad implementadas por los gobiernos. El débil desempeño económico en dichas

economías limitó el cumplimiento de las metas fiscales y la reducción del endeudamiento.

La política monetaria en los países avanzados estimuló el incremento del flujo de capital

hacia las naciones emergentes e impulsó la apreciación de las monedas en estas últimas. En

tales condiciones, la mayoría de los bancos centrales optaron por ajustar las tasas de interés

a la baja, lo que disminuyó las entradas de capital y limitó el fortalecimiento de los tipos de

cambio.

Asimismo, la incertidumbre generada por la crisis de deuda de la región del euro impactó

significativamente el mercado laboral. En términos generales, el desempleo se ubicó en un

nivel similar al del año anterior, con excepción de Europa, donde la tasa de desempleo

alcanzó 11,3% en promedio.

En cuanto a la inflación, los niveles descendieron en la mayoría de los países, lo que se

explica, en parte, por la amplia brecha entre el producto interno bruto (PIB) observado y el

PIB potencial, así como por la caída de los precios de la energía y los alimentos. Dicha

situación permitió a los bancos centrales contar con un margen de acción más amplio para

impulsar la actividad económica.

16

En contraste, la actividad económica en América Latina mostró cierta resistencia a los

efectos de la desaceleración económica global y a la incertidumbre de los mercados

financieros internacionales.

El comercio internacional de bienes y servicios sostuvo una desaceleración por el lento

crecimiento de las economías desarrolladas y la caída de su demanda de mercancías. En

este contexto, los precios de las materias primas, en particular del petróleo, presentaron

leves variaciones con respecto a 2011. Esto se debió a una sobreoferta que implicó una

presión a la baja sobre los precios del crudo, aunado a la debilidad de la actividad

económica mundial, e incidido además, por la presencia de elementos especulativos en los

mercados financieros y por riesgos geopolíticos en algunas regiones del planeta. En este

sentido, aun cuando el precio real de la Cesta OPEP fue relativamente estable, se registró

un nuevo máximo histórico, lo que significó un incremento de 4,6% con respecto al año

previo.

En este contexto, el desempeño económico venezolano durante 2012 se afianzó en el

proceso de expansión iniciado en 2011, cuyo resultado fue favorable al alcanzar una tasa de

crecimiento del PIB de 5,6%, acompañada de un descenso en el desempleo y la

informalidad, así como de una reducción de la inflación y la recuperación del poder de

compra de los venezolanos. A este respecto, la variación interanual del índice nacional de

precios al consumidor (INPC) se ubicó en 20,1% al cierre de 2012, lo que evidenció una

disminución de 7,5 puntos porcentuales (pp) con respecto a lo observado el año anterior.

Además, la balanza de pagos experimentó un ligero déficit después de que el auge de la

actividad productiva y la apreciación real de la moneda estimularan un aumento en la

demanda de bienes importados, lo que limitó el superávit registrado en cuenta corriente.

Para alcanzar estos resultados, el incremento de la inversión pública con respecto al año

precedente permitió sustentar la estrategia de política fiscal, cuyas acciones sectoriales

fueron dirigidas a crear las condiciones necesarias para la ampliación de la capacidad

productiva de la economía, así como para generar un mayor bienestar social. Por ello, la

17

gestión financiera del Gobierno nacional ha mantenido una orientación expansiva,

respaldada por los ingresos provenientes de la actividad petrolera y por el desempeño de la

economía interna. Dicha orientación tuvo como consecuencia un aumento del déficit fiscal,

cuyo financiamiento implicó un crecimiento de la deuda pública medida como porcentaje

del PIB.

El aumento de los ingresos se originó principalmente en el incremento de la recaudación de

ingresos de origen petrolero, lo que permitió dinamizar la economía interna. Entre tanto, los

no petroleros mostraron una tendencia favorable con respecto a 2011, atribuida al

crecimiento del consumo final y la recuperación de la actividad económica interna. En los

gastos del Gobierno central, el gasto primario registró una variación real de 6,8%, con una

mayor expansión del gasto de capital.

Por su parte, el Banco Central de Venezuela (BCV) optó por una política monetaria

flexible, con la finalidad de incentivar los espacios de financiamiento y expandir la

actividad productiva, estabilizar el sistema nacional de pagos, así como impulsar

actividades productivas estratégicas. En tal sentido, se adoptaron medidas para fortalecer la

asignación de divisas y el financiamiento crediticio dirigido a estas actividades, haciendo

especial énfasis en el sector construcción. Por otro lado, se decidió mantener inalteradas las

tasas aplicables en las operaciones de mercado abierto (OMA) y asistencia crediticia.

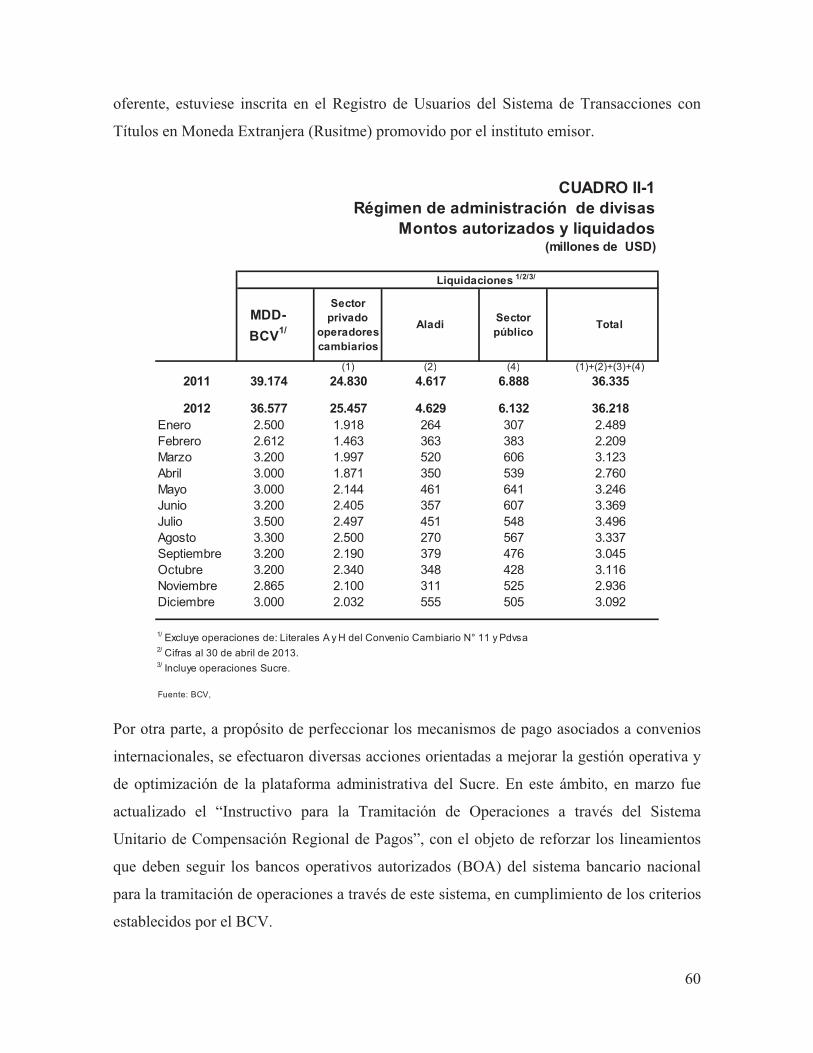

En lo referente a la política cambiaria, se mantuvo el régimen de administración de divisas

con un tipo de cambio oficial de 4,30 Bs./USD, a partir de la determinación de la

disponibilidad de divisas conforme a los requerimientos de la economía y un nivel

adecuado de reservas internacionales, para canalizar el suministro de divisas hacia sectores

prioritarios, a través de las liquidaciones otorgadas por medio de la Comisión de

Administración de Divisas (Cadivi), la Asociación Latinoamericana de Integración (Aladi),

El Sistema Único de Compensación Regional (Sucre), las empresas públicas y el Sistema

de Transacciones con Títulos en Moneda Extranjera (Sitme).

18

En materia comercial se conservó la flexibilización de los trámites para las importaciones y

exportaciones de bienes, con el objetivo de enfrentar las insuficiencias de la oferta interna y

garantizar la seguridad alimentaria. Las acciones emprendidas en cuanto a la política de

precios se orientaron a la profundización del control de precios, al incrementar el número

de productos regulados, y la aplicación de la Ley de Costos y Precios Justos a través de la

Superintendencia Nacional de Costos y Precios Justos (Sundecop).

Como consecuencia de los esfuerzos de las políticas públicas, se observó un resultado

favorable de los principales indicadores sociales, por lo cual la condición de bienestar de

los venezolanos mejoró considerablemente, lo que se determinó a través de la medición de

la pobreza (línea del ingreso, necesidades básicas insatisfechas), el índice de Gini que mide

la desigualdad, y el índice de desarrollo humano.

Es importante destacar los diferentes acontecimientos relacionados con la integración

económica del país, especialmente la inserción de Venezuela como miembro pleno en el

Mercado Común del Sur (Mercosur), motivo por el cual el BCV sumó esfuerzos con el

Ejecutivo Nacional para cumplir con las obligaciones asumidas en este bloque económico.

19

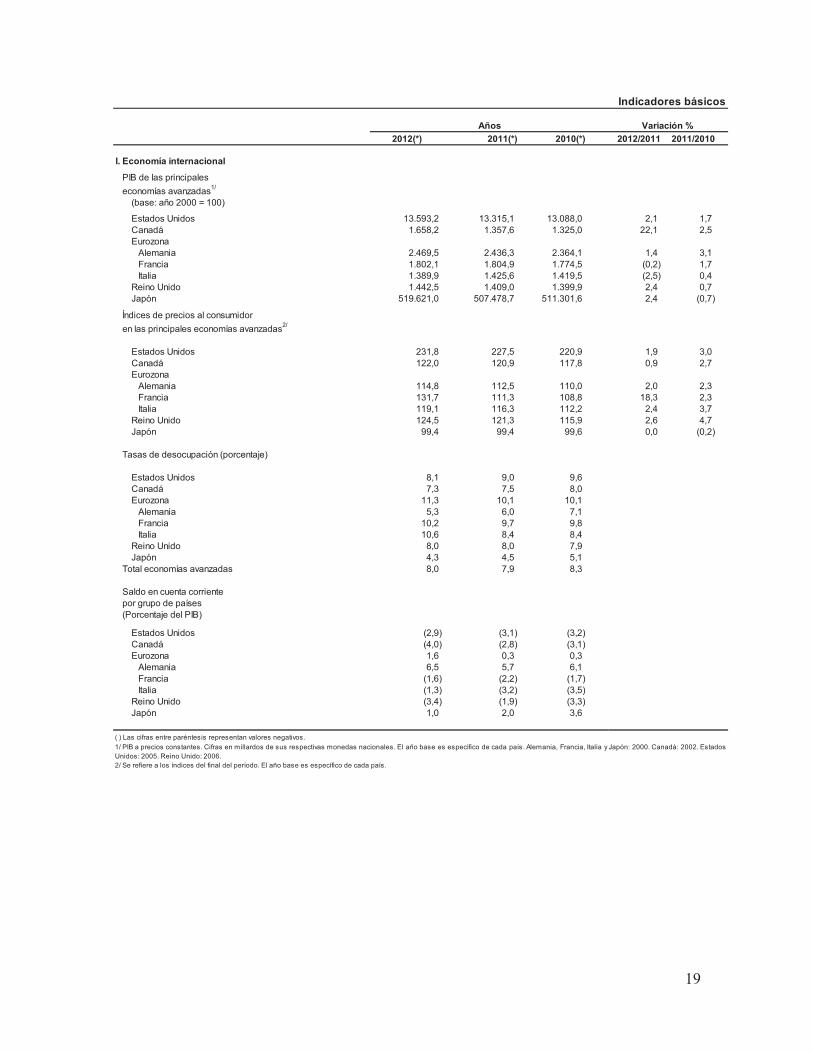

2012(*) 2011(*) 2010(*) 2012/2011 2011/2010

I. Economía internacional

PIB de las principaleseconomías avanzadas1/

(base: año 2000 = 100)

Estados Unidos 13.593,2 13.315,1 13.088,0 2,1 1,7Canadá 1.658,2 1.357,6 1.325,0 22,1 2,5Eurozona Alemania 2.469,5 2.436,3 2.364,1 1,4 3,1 Francia 1.802,1 1.804,9 1.774,5 (0,2) 1,7 Italia 1.389,9 1.425,6 1.419,5 (2,5) 0,4Reino Unido 1.442,5 1.409,0 1.399,9 2,4 0,7Japón 519.621,0 507.478,7 511.301,6 2,4 (0,7)

Índices de precios al consumidoren las principales economías avanzadas2/

Estados Unidos 231,8 227,5 220,9 1,9 3,0Canadá 122,0 120,9 117,8 0,9 2,7Eurozona

114,8 112,5 110,0 2,0 2,3 Francia 131,7 111,3 108,8 18,3 2,3 Italia 119,1 116,3 112,2 2,4 3,7Reino Unido 124,5 121,3 115,9 2,6 4,7Japón 99,4 99,4 99,6 0,0 (0,2)

Tasas de desocupación (porcentaje)

Estados Unidos 8,1 9,0 9,6Canadá 7,3 7,5 8,0Eurozona 11,3 10,1 10,1 Alemania 5,3 6,0 7,1 Francia 10,2 9,7 9,8 Italia 10,6 8,4 8,4Reino Unido 8,0 8,0 7,9Japón 4,3 4,5 5,1

Total economías avanzadas 8,0 7,9 8,3

Saldo en cuenta corrientepor grupo de países(Porcentaje del PIB)

Estados Unidos (2,9) (3,1) (3,2)Canadá (4,0) (2,8) (3,1)Eurozona 1,6 0,3 0,3 Alemania 6,5 5,7 6,1 Francia (1,6) (2,2) (1,7) Italia (1,3) (3,2) (3,5)Reino Unido (3,4) (1,9) (3,3)Japón 1,0 2,0 3,6

( ) Las cifras entre paréntesis representan valores negativos.

2/ Se refiere a los índices del final del período. El año base es específico de cada país.

Alemania

Indicadores básicos

Años Variación %

1/ PIB a precios constantes. Cifras en millardos de sus respectivas monedas nacionales. El año base es específico de cada país. Alemania, Francia, Italia y Japón: 2000. Canadá: 2002. EstadosUnidos: 2005. Reino Unido: 2006.

20

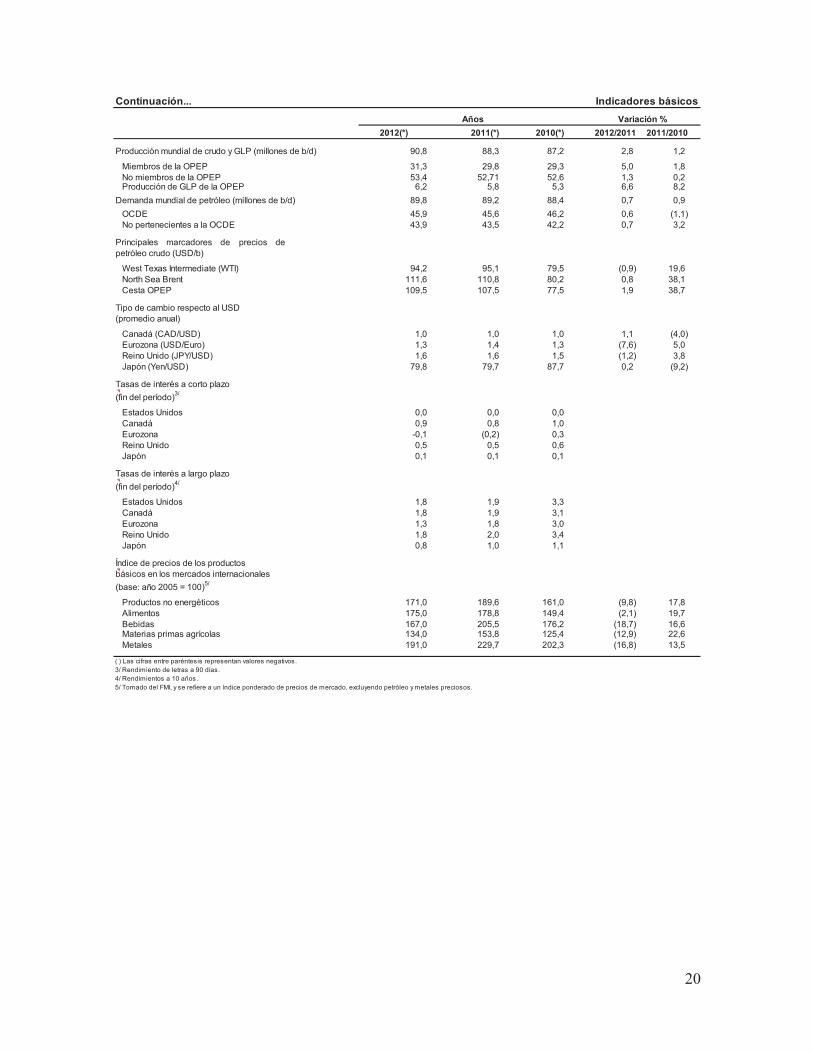

Continuación...

2012(*) 2011(*) 2010(*) 2012/2011 2011/2010

Producción mundial de crudo y GLP (millones de b/d) 90,8 88,3 87,2 2,8 1,2

Miembros de la OPEP 31,3 29,8 29,3 5,0 1,8No miembros de la OPEP 53,4 52,71 52,6 1,3 0,2Producción de GLP de la OPEP 6,2 5,8 5,3 6,6 8,2

Demanda mundial de petróleo (millones de b/d) 89,8 89,2 88,4 0,7 0,9OCDE 45,9 45,6 46,2 0,6 (1,1)No pertenecientes a la OCDE 43,9 43,5 42,2 0,7 3,2

West Texas Intermediate (WTI) 94,2 95,1 79,5 (0,9) 19,6North Sea Brent 111,6 110,8 80,2 0,8 38,1Cesta OPEP 109,5 107,5 77,5 1,9 38,7

Tipo de cambio respecto al USD (promedio anual)

Canadá (CAD/USD) 1,0 1,0 1,0 1,1 (4,0)Eurozona (USD/Euro) 1,3 1,4 1,3 (7,6) 5,0Reino Unido (JPY/USD) 1,6 1,6 1,5 (1,2) 3,8Japón (Yen/USD) 79,8 79,7 87,7 0,2 (9,2)

Tasas de interés a corto plazo(fin del período)3/

Estados Unidos 0,0 0,0 0,0Canadá 0,9 0,8 1,0Eurozona -0,1 (0,2) 0,3Reino Unido 0,5 0,5 0,6Japón 0,1 0,1 0,1

Tasas de interés a largo plazo(fin del período)4/

Estados Unidos 1,8 1,9 3,3Canadá 1,8 1,9 3,1Eurozona 1,3 1,8 3,0Reino Unido 1,8 2,0 3,4Japón 0,8 1,0 1,1

Índice de precios de los productosbásicos en los mercados internacionales(base: año 2005 = 100)5/

Productos no energéticos 171,0 189,6 161,0 (9,8) 17,8Alimentos 175,0 178,8 149,4 (2,1) 19,7Bebidas 167,0 205,5 176,2 (18,7) 16,6Materias primas agrícolas 134,0 153,8 125,4 (12,9) 22,6Metales 191,0 229,7 202,3 (16,8) 13,5

( ) Las cifras entre paréntesis representan valores negativos.3/ Rendimiento de letras a 90 días.4/ Rendimientos a 10 años. 5/ Tomado del FMI, y se refiere a un índice ponderado de precios de mercado, excluyendo petróleo y metales preciosos.

Indicadores básicos

Principales marcadores de precios depetróleo crudo (USD/b)

Años Variación %

21

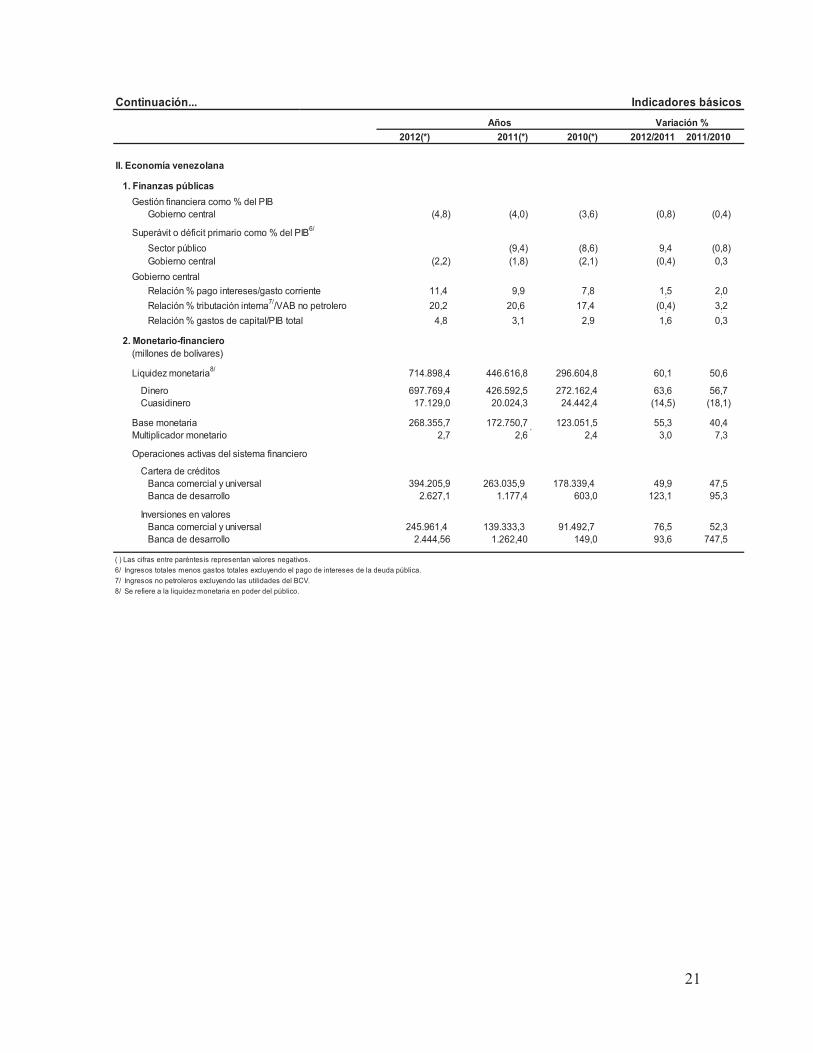

Continuación...

2012(*) 2011(*) 2010(*) 2012/2011 2011/2010

II. Economía venezolana

1. Finanzas públicasGestión financiera como % del PIB

Gobierno central (4,8) (4,0) (3,6) (0,8) (0,4)

Superávit o déficit primario como % del PIB6/

Sector público (9,4) (8,6) 9,4 (0,8)Gobierno central (2,2) (1,8) (2,1) (0,4) 0,3

Gobierno centralRelación % pago intereses/gasto corriente 11,4 9,9 7,8 1,5 2,0, ,Relación % tributación interna7//VAB no petrolero 20,2 20,6 17,4 (0,4) 3,2, ,Relación % gastos de capital/PIB total 4,8 3,1 2,9 1,6 0,3

2. Monetario-financiero(millones de bolívares)

Liquidez monetaria8/ 714.898,4 446.616,8 296.604,8 60,1 50,6

Dinero 697.769,4 426.592,5 272.162,4 63,6 56,7Cuasidinero 17.129,0 20.024,3 24.442,4 (14,5) (18,1)

Base monetaria 268.355,7 172.750,7 123.051,5 55,3 40,4Multiplicador monetario 2,7 2,6 2,4 3,0 7,3

Operaciones activas del sistema financiero

Cartera de créditosBanca comercial y universal 394.205,9 263.035,9 178.339,4 49,9 47,5Banca de desarrollo 2.627,1 1.177,4 603,0 123,1 95,3

Inversiones en valoresBanca comercial y universal 245.961,4 139.333,3 91.492,7 76,5 52,3Banca de desarrollo 2.444,56 1.262,40 149,0 93,6 747,5

( ) Las cifras entre paréntesis representan valores negativos.6/ Ingresos totales menos gastos totales excluyendo el pago de intereses de la deuda pública.7/ Ingresos no petroleros excluyendo las utilidades del BCV.8/ Se refiere a la liquidez monetaria en poder del público.

Variación %Años

Indicadores básicos

22

Continuación...

2012(*) 2011(*) 2010(*) 2012/2011 2011/2010

Operaciones pasivas del sistema financiero

Depósitos de ahorroBanca comercial y universal 149.742,6 98.407,6 64.967,3 52,2 51,5Banca de desarrollo 415,1 76,8 42,1 440,7 82,5

Depósitos a plazoBanca comercial y universal 3.243,8 8.275,3 11.423,35 (60,8) (27,6)Banca de desarrollo 492,0 412,7 173,5 19,2 137,9

Índice de intermediación crediticia (%)9/

Banca comercial y universal 50,2 54,6 55,5 (8,1) (1,7)Banca de desarrollo 78,3 108,4 100,9 (27,7) 7,4

Tasas de interés (%)10/

Banca comercial y universal Activa 16,0 16,0 18,1 0,1 (11,9)Pasiva 14,5 14,5 14,5 0,0 (0,1)

Tasas de las principales operaciones del BCV11/

Operaciones de absorción Venta con pacto de recompra (DPN) 6,1 6,1 6,1 0,0 0,0Certificados de depósitos 6,4 6,4 6,3 0,0 1,6

Operaciones de inyecciónCompra con pacto de reventa (DPN) 19 19,0 19,3 0,0 (1,4)Compra con pacto de reventa (letras del tesoro) - 19,0 19,0 - (0,2)

Mercado de capitalesÍndice de capitalización bursátil (puntos) 471.437,1 117.036,4 65.337,6 302,8 79,1Capitalización del mercado (millones de bolívares) 108.660,9 23.030,6 17.141,8 371,8 34,4Transacciones totales (millones de bolívares)

Públicas 119.854,8 98.384,9 48.728,0 21,8 101,9Privadas 2.481,7 1.625,7 845,2 52,7 92,4

Indicador de riesgo país para Venezuela (pb)12/ 773,0 1.197,0 1.044,0 (35,4) 14,7

( ) Las cifras entre paréntesis representan valores negativos.9/ Cartera de créditos vigente /depósitos a la vista, a plazo y de ahorro.10/ Tasas de interés nominales promedio al mes de diciembre. Las variaciones corresponden a diferencias en puntos porcentuales.11/ Tasas de interés nominales promedio ponderadas del año.12/ Indicador medido a través del diferencial EMBI-Plus asociado al riesgo-país emergente.

Indicadores básicosVariación %Años

23

Continuación...

2012(*) 2011(*) 2010(*) 2011/2010 2010/2009

3. Sector externo (millones de USD)

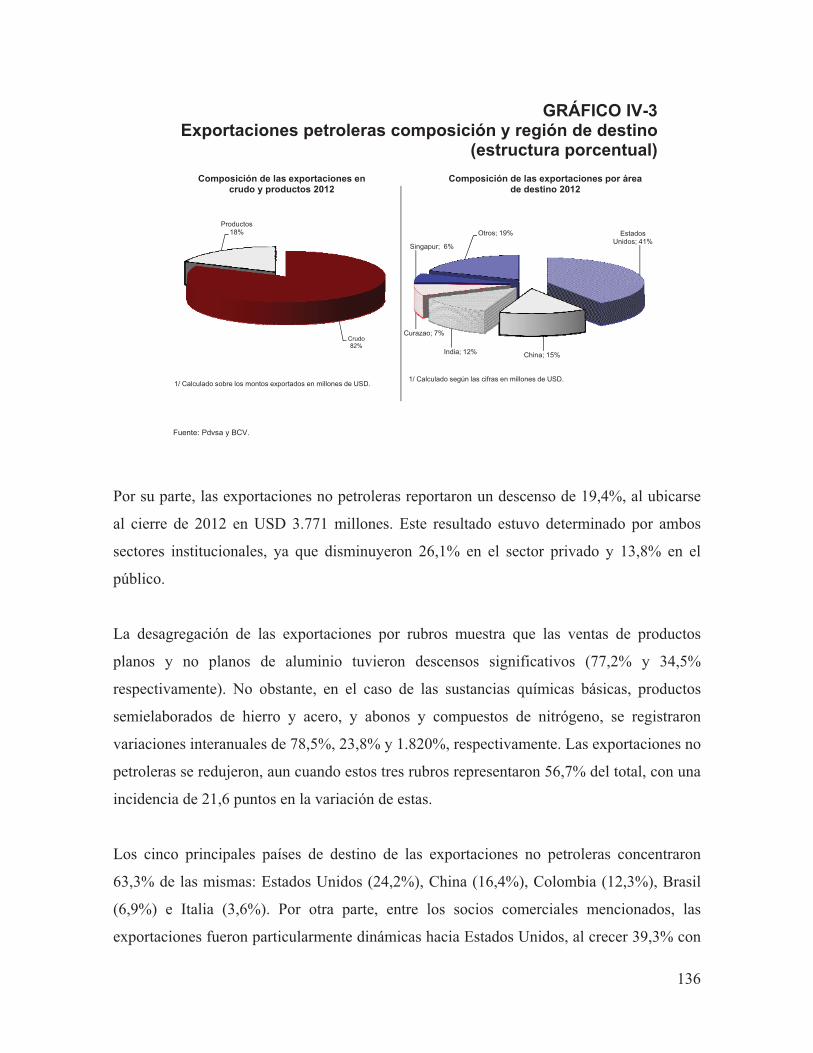

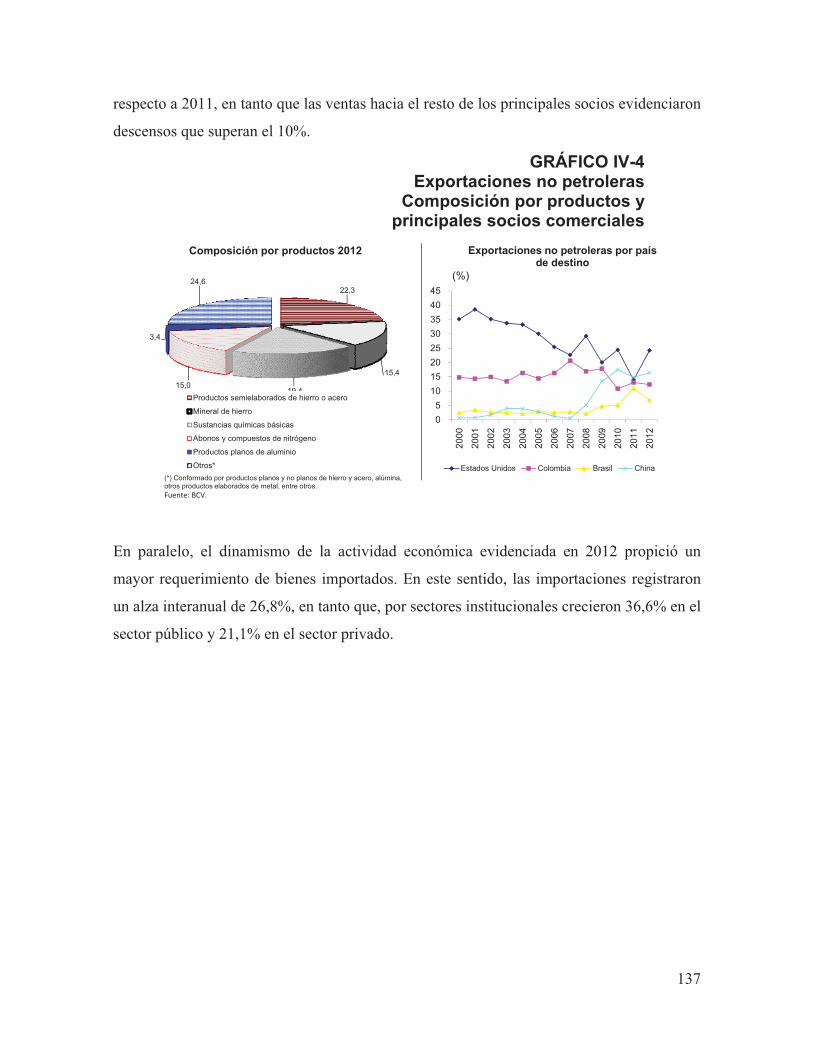

Exportaciones 97.340 92.811 65.745 4,9 41,2Petroleras 93.569 88.132 62.317 6,2 41,4No petroleras 3.771 4.679 3.428 (19,4) 36,5

Importaciones 59.339 46.813 38.613 26,8 21,2 Públicas 23.172 16.959 13.201 36,6 28,5 Privadas 36.167 29.854 25.412 21,1 17,5

Balanza comercial 38.001 45.998 27.132 (17,4) 69,5

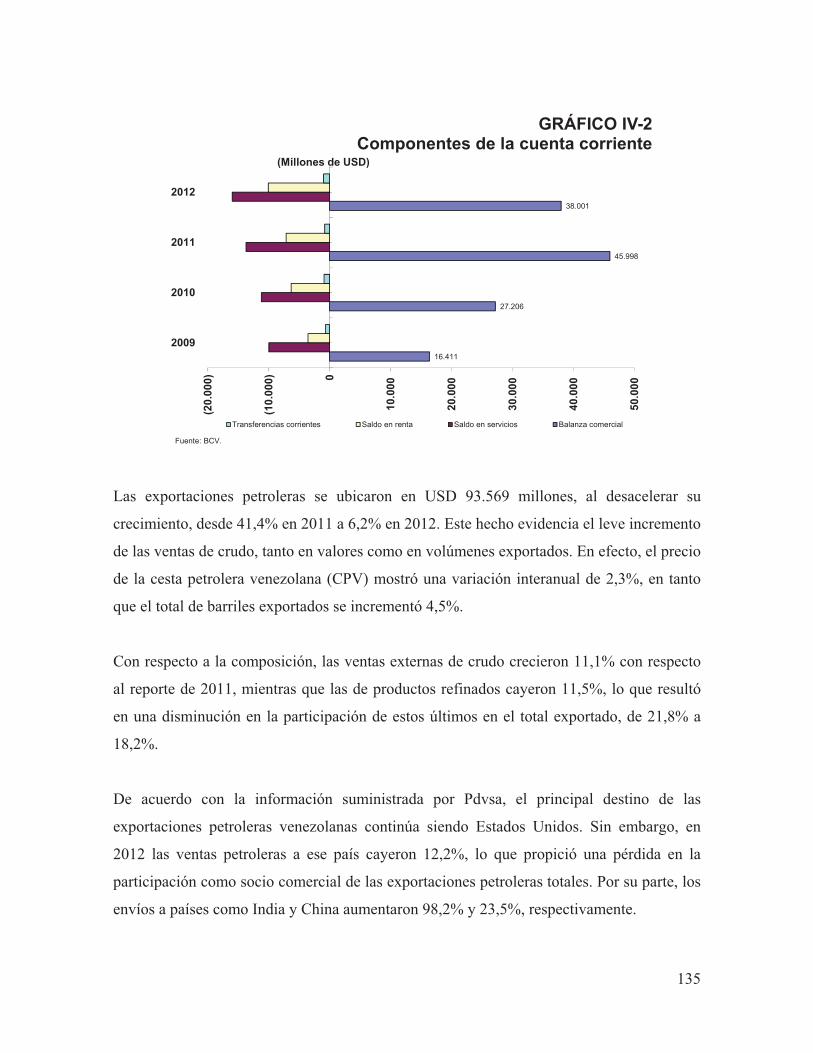

Cuenta corriente 11.016 24.387 12.071 (54,8) 102,0

Movimiento de divisas13/

Ingresos 46.512 45.378 40.581 2,5 11,8Egresos 49.325 53.754 51.582 (8,2) 4,2Ajustes 3.202 2.876 3.702 11,3 (22,3)Variación de divisas del BCV 389 (5.500) (7.299) (107,1) (24,6)

Reservas internacionales

Banco Central de VenezuelaReservas internacionales brutas 29.887 29.889 29.500 (0,0) 1,3Reservas internacionales netas 29.356 29.508 29.139 (0,5) 1,3

Fondo de Inversiones para la EstabilizaciónMacroeconómica 3 832 830 (99,6) 0,2

Tipo de cambio nominal (Bs./USD)Puntual 4,3 2,60/4,30 2,15

Índice del tipo de cambio promedio(base: dic. 2007=100)Nominal 217,6 153,2 128,1 42,0 19,6Real 75,6 65,6 67,6 15,2 (3,0)

Precio promedio de la cesta petrolera venezolana 103,4 101,1 72,0 2,3 40,4(USD/b)

4. Sector real

(miles de Bs. base: 1997=100)Demanda agregada interna 83.735.767 74.584.097 69.332.713 12,3 7,6Gastos de consumo final 54.656.588 51.145.481 48.984.574 6,9 4,4Formación bruta de capital fijo14/ 21.782.989 17.664.559 16.925.029 23,3 4,4Variación de existencias15/ 7.296.190 5.774.057 3.422.210 26,4 68,7

Producto interno bruto 61.409.103 58.138.269 55.807.510 5,6 4,2Actividades

Transables 19.530.510 19.205.712 18.801.785 1,7 2,1Petroleras 6.682.723 6.593.126 6.554.311 1,4 0,6No petroleras16/ 12.847.787 12.612.586 12.247.474 1,9 3,0

No transables 38.674.481 35.292.763 33.391.829 9,6 5,7Menos: servicios de intermediación financiera 3.873.903 2.849.777 2.512.350 35,9 13,4 medidos indirectamenteImpuestos netos sobre los productos 7.078.015 6.489.571 6.126.246 9,1 5,9

( ) Las cifras entre paréntesis representan valores negativos.13/ Incluye los ajustes.14/ Incluye adquisiciones de objetos valiosos.15/ Comprende la variación de existencias y la discrepancia estadística.16/ Esta categoría discrepa de la suma de las actividades de agricultura, minería, manufactura y electricidad y agua, puesto que estas actividades incluyen algunos componentes no transablesde acuerdo con la nueva metodología año base 1997.

Indicadores básicosAños Variación %

24

Continuación...

2012(*) 2011(*) 2010(*) 2011/2010 2010/2009

Ingreso nacional17/ 1.494.808.508 1.241.347.247 944.482.401 26,8 31,4(miles de Bs. a precios corrientes)

Producto interno neto 1.538.036.286 1.275.614.660 957.027.373 27,4 33,3

(43.227.778) (34.267.413) (12.544.972) 71,4 173,2

Ingreso nacional disponible 1.490.601.610 1.239.209.589 943.759.086 26,6 31,3(miles de Bs. a precios corrientes)

Consumo final del Gobierno general 200.180.648 156.352.577 113.982.486 38,5 37,2Consumo final privado 966.966.774 748.815.659 568.358.590 38,4 31,8

Ahorro neto 321.829.872 334.041.353 261.418.010 (4,7) 27,8

Fuerza de trabajo 13.476 13.303 13.077 1,3 1,7(miles de personas)

Ocupados 12.390 12.197 11.949 1,6 2,1Desocupados 1.086 1.106 1.128 (1,8) (1,9)Tasa de desocupación (%) 8,1 8,3 8,6 (2,7) (3,5)

Producto medio por ocupado 4.956 4.767 4.670 4,1 2,1(Bs. a precios de 1997)

ActividadesTransables 7.878 7.696 7.473 2,4 3,0No transables 3.902 3.539 3.428 10,6 3,2

Precios(índices a diciembre)

Nacional (base: 2007=100) 318,9 265,6 208,2 25,6 27,6

Al mayor (base: 1997=100) 2.587,5 2.219,1 1.837,8 20,0 20,7Productos nacionales 2.825,4 2.406,6 1.971,7 21,2 22,1Productos importados 1.883,9 1.664,4 1.441,6 15,2 15,5

Al productorSector manufacturero (base: 1997=100) 1.633,2 1437,1 1171,3 16,7 22,7

Deflactor implícito del PIB 2.671,2 2334,9 1822,0 18,5 28,2Petrolero 5.944,0 5862,5 4228,0 1,9 38,7No petrolero 2.323,5 1922,5 1546,0 25,9 24,4

( ) Las cifras entre paréntesis representan valores negativos.17/ Excluye los impuestos indirectos netos y las transferencias corrientes netas.

Indicadores básicos

Operaciones de distribución primariadel ingreso con agentes no residentes, netas

Años Variación %

25

CAPÍTULO I: ENTORNO ECONÓMICO INTERNACIONAL1

1. Introducción

La economía mundial se desaceleró nuevamente en 2012, al experimentar una tasa de

crecimiento de 3,2%, resultado menor al 3,9% de 2011. Hubo pérdida de dinamismo en los

países en desarrollo (5,2%) y en los industrializados (1,2%), al observarse en estos últimos

un comportamiento diferenciado, con una moderada recuperación en Estados Unidos, Japón

y Canadá, y contracción en la Eurozona y Reino Unido.

El menor ritmo de expansión de la economía global se explica por la intensificación del

clima de incertidumbre ante la crisis en la zona euro, los procesos de consolidación fiscal

implementados en la mayoría de los países avanzados, la debilidad de la demanda agregada

y los efectos de contagio –comerciales y financieros– que impactaron a los mercados

emergentes.

Sin embargo, en el segundo semestre del año el impacto negativo de estos factores fue

atenuado, en un contexto de recuperación de la confianza en los mercados financieros, por

la disipación de los temores de resquebrajamiento de la Eurozona, el acuerdo del Congreso

estadounidense para evitar el abismo fiscal y la reestructuración de la deuda de Grecia.

Asimismo, la reactivación de la producción y del gasto interno en los países emergentes, y

las señales de recuperación de la actividad económica norteamericana contribuyeron con la

mejora del panorama global.

El desempleo se mantuvo elevado, especialmente en las economías desarrolladas. La

situación de Europa fue la más apremiante. Por su parte, la inflación descendió en la

mayoría de los países, en cierta medida como consecuencia de la amplia brecha entre el PIB

observado y el potencial, así como por la caída en los precios de la energía y los alimentos.

De esta manera, los bancos centrales contaron con un mayor margen de acción para apoyar

la actividad económica. De este modo, las autoridades monetarias de los países

1 Las cifras utilizadas en este capítulo provienen, fundamentalmente, del World Economic Outlook del Fondo Monetario Internacional (abril 2012) y de la Comisión Económica para América Latina (Cepal).

26

industrializados mantuvieron inalteradas sus tasas de interés de referencia, a excepción del

Banco Central Europeo (BCE), e implementaron programas de flexibilización cuantitativa

para proveer de liquidez a los sistemas financieros.

Como efecto de estas medidas se produjo una moderada depreciación del dólar

estadounidense y hubo mayor afluencia de capitales hacia las economías de Asia y América

Latina, en búsqueda de mayores retornos. En tal sentido, la acción monetaria propició el

alza de los mercados bursátiles y la apreciación de la mayoría de las monedas de las

regiones emergentes. Para hacer frente a esta situación, los bancos centrales de estas zonas

realizaron intervenciones en los mercados cambiarios e instrumentaron medidas

macroprudenciales para protegerse de las turbulencias de los mercados externos.

Las condiciones crediticias de las economías desarrolladas se mostraron débiles durante el

año. En la zona euro, el crédito continuó en contracción en un escenario de mayor aversión

al riesgo en las economías de la periferia. Por el contrario, las condiciones de

intermediación financiera en Estados Unidos se fortalecieron de manera moderada,

soportadas por la recuperación de los precios de la vivienda, la mejora del patrimonio de los

hogares y una mayor solvencia de las instituciones bancarias. En las economías emergentes

los canales crediticios funcionaron en condiciones normales.

En el ámbito externo, el volumen del comercio mundial se desaceleró notablemente por

segundo año consecutivo, al registrar una expansión de 2% en 2012 frente al 5,2% del año

previo. Este comportamiento estuvo asociado, fundamentalmente, al débil crecimiento

mundial, especialmente de Europa y otras economías industrializadas.

Por su parte, los programas de austeridad y las reformas estructurales contribuyeron a una

reducción, por debajo del 6%, del déficit fiscal como porcentaje del PIB en los países

avanzados. En las economías en desarrollo, el déficit en las cuentas públicas disminuyó

ligeramente, aun cuando se dio en un contexto de aplicación de medidas de estímulos al

crecimiento y afectación de los ingresos externos por la disminución de los precios de las

materias primas.

27

2. Economías industrializadas

Las principales economías avanzadas mostraron bajas tasas de crecimiento producto de la

debilidad de la demanda interna, los efectos de la consolidación fiscal y el estancamiento de

la intermediación crediticia. En este contexto, los estímulos económicos descansaron

básicamente en acciones monetarias laxas de los bancos centrales.

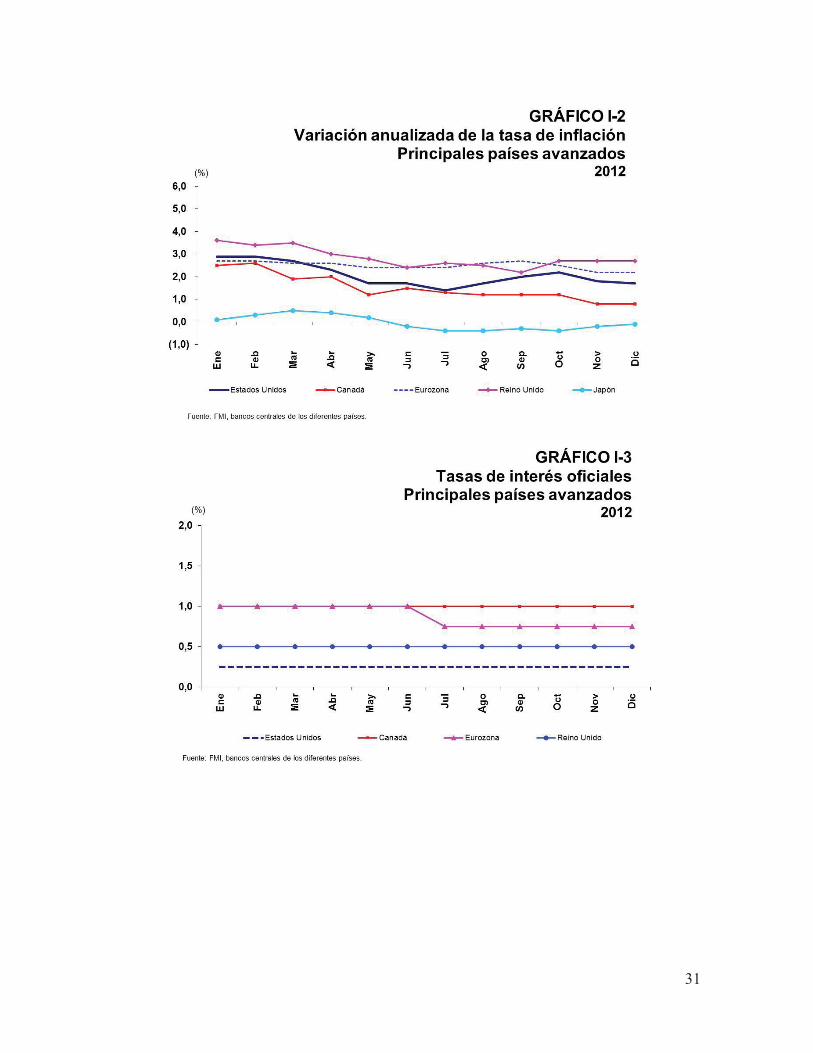

En Estados Unidos, la actividad económica se expandió 2,2% en 2012, desde 1,8%

observado en 2011. Esta mejora obedeció a la continuidad de una política monetaria

significativamente expansiva. Aunque se aplicaron medidas fiscales restrictivas, fueron de

carácter moderado. El desempeño positivo del PIB se reflejó en un avance modesto del

consumo privado, el crecimiento de las exportaciones y la recuperación del sector

inmobiliario, todo esto en el marco de un aumento leve en la creación de empleos.

Por su parte, la inflación descendió en 2012 a 2,1% desde 3,1% el año previo, tras la

disipación de los efectos del alza en los precios de las materias primas de 2011. Asimismo,

la tasa de desempleo cayó a 7,8% al cierre del año, como consecuencia de la creación de,

aproximadamente, 1,8 millones de nuevas plazas laborales.

En este escenario, la Reserva Federal (FED) intensificó la flexibilización de su política

monetaria. Para ello, mantuvo inalterado el rango de la tasa de interés referencial entre 0%

y 0,25%, extendió el plan de canje de bonos del Tesoro (Operación Twist)2 hasta finales de

2012 y amplió el programa de compra de títulos respaldados con activos inmobiliarios.

En el ámbito de las finanzas públicas, la Cámara de Representantes del Congreso aprobó, al

cierre de 2012, un acuerdo para evitar el denominado “abismo fiscal”. De esta forma, se

mantuvieron las rebajas fiscales y se pospusieron los recortes automáticos del gasto público

acordados en 2011; sin embargo, a nivel federal se mantuvo el sesgo restrictivo y los

recortes del gasto de defensa impactaron al PIB en el cuarto trimestre del año.

2 Este programa tiene como fin la compra de títulos del Tesoro con vencimientos entre 6 y 30 años, y la venta de montos similares de papeles con vencimientos de 3 años o menos.

28

Entre tanto, en Canadá el PIB se expandió 1,9% en 2012, respaldado por la dinámica de la

demanda interna y la evolución del sector construcción. Sin embargo, la cifra reflejó una

pérdida de ímpetu, asociada a la lenta recuperación de Estados Unidos y a la caída

significativa del gasto público, en un contexto de consolidación fiscal. Por otra parte, las

presiones inflacionarias permanecieron bajo control y el mercado de trabajo registró un

desempeño positivo, lo cual permitió que la tasa de desempleo alcanzara su valor mínimo

desde diciembre de 2008, al ubicarse en 7,1% al cierre del año. En este contexto, el Banco

Central mantuvo inalterada su tasa de interés referencial en 1%.

En Reino Unido la economía se contrajo en 2012, afectada por la debilidad de la demanda

doméstica, la reducción del crédito bancario, el descenso del ingreso real y las medidas de

austeridad implementadas por el Gobierno. A esto se sumó la caída de la producción

industrial –que acumuló 19 meses consecutivos en declive– y el deterioro de las cuentas

externas.

La moderación de la economía llevó al Comité de Política Monetaria a elevar, en GBP 50

millardos, su programa de compra de bonos con vencimiento a mediano y largo plazo, hasta

GBP 375 millardos, y a adoptar otras medidas para proveer de liquidez al mercado

interbancario, entre las que destacaron el programa de facilidades crediticias (funding for

lending scheme) y la ampliación de los colaterales para operaciones de reporto (extended

collateral term repo).

En las cuentas públicas, el magro desempeño económico limitó el cumplimiento de las

metas fiscales y de reducción del endeudamiento establecidas en el programa de

consolidación. En este contexto, la agencia calificadora de riesgo Standard & Poor’s (S&P)

redujo el panorama crediticio de Gran Bretaña a “negativo” desde “estable”, aunque

mantuvo la nota crediticia en grado de inversión “AAA”.

En la Eurozona las medidas de austeridad aplicadas por los gobiernos y el retroceso en el

consumo de los hogares y la inversión, fueron los principales determinantes de la

contracción del PIB de 0,4% en 2012. Asimismo, el desempeño de la actividad económica

29

se vio limitado por la incertidumbre generada por la crisis de deuda soberana de la región.

Este deterioro tuvo un impacto en el mercado laboral, donde la tasa de desempleo se

incrementó desde 10,1% a 11,3% en 2012. El ascenso en el número de desocupados se hizo

notar en los países con problemas estructurales como Chipre, Grecia, Italia, Portugal y

España.

Bajo estas condiciones, la política del Banco Central Europeo (BCE) continuó siendo laxa,

con el fin de apuntalar el crecimiento y evitar mayores restricciones en el otorgamiento de

créditos. En este sentido, el BCE redujo en 25 puntos básicos (pb) la tasa de interés de

referencia hasta 0,75% y ofreció facilidades para proveer de liquidez a las instituciones

financieras. En este mismo orden de ideas y ante el incremento significativo en los costos

de financiamiento de algunos países de la región, la autoridad monetaria aprobó un

programa de compras directas de títulos públicos en el mercado secundario, dirigido a los

países que hubiesen acordado formalmente un rescate financiero y aprobado un paquete de

reformas económicas.

En tal escenario, la agencia de calificadora de riesgo Moody’s disminuyó la perspectiva de

la calificación de la Unión Europea a negativa, al argumentar que el plan de compra de

bonos del BCE podría tener un efecto negativo sobre las naciones que tienen mayor

contribución al presupuesto de la Unión. En particular, la fragilidad de los sistemas

bancarios y la vulnerabilidad de las cuentas públicas propiciaron que las principales

agencias calificadoras recortaran las notas de deuda de España, Chipre e Italia.

En cuanto al sector externo, la balanza comercial se mantuvo positiva y alcanzó EUR 12

millardos al cierre de 2012. El euro se fortaleció en el año, luego de la disipación de los

temores sobre una ruptura de la Unión Europea, la reestructuración de la deuda de Grecia y

el anuncio de medidas de apoyo a los mercados secundarios de deuda soberana por parte

del BCE.

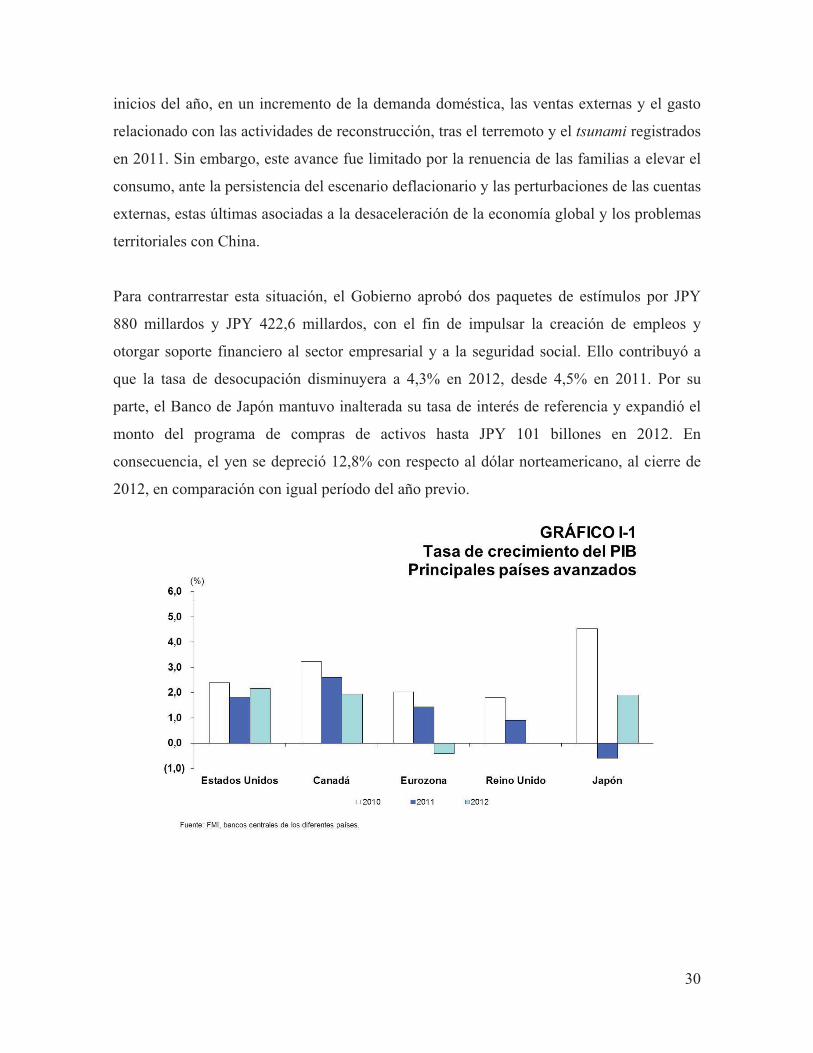

En Japón la economía se expandió 1,9% en 2012, por debajo de las expectativas iniciales

que apuntaban a un repunte de 2,5%. La evolución de la actividad estuvo sustentada, a

30

inicios del año, en un incremento de la demanda doméstica, las ventas externas y el gasto

relacionado con las actividades de reconstrucción, tras el terremoto y el tsunami registrados

en 2011. Sin embargo, este avance fue limitado por la renuencia de las familias a elevar el

consumo, ante la persistencia del escenario deflacionario y las perturbaciones de las cuentas

externas, estas últimas asociadas a la desaceleración de la economía global y los problemas

territoriales con China.

Para contrarrestar esta situación, el Gobierno aprobó dos paquetes de estímulos por JPY

880 millardos y JPY 422,6 millardos, con el fin de impulsar la creación de empleos y

otorgar soporte financiero al sector empresarial y a la seguridad social. Ello contribuyó a

que la tasa de desocupación disminuyera a 4,3% en 2012, desde 4,5% en 2011. Por su

parte, el Banco de Japón mantuvo inalterada su tasa de interés de referencia y expandió el

monto del programa de compras de activos hasta JPY 101 billones en 2012. En

consecuencia, el yen se depreció 12,8% con respecto al dólar norteamericano, al cierre de

2012, en comparación con igual período del año previo.

31

32

(14,0)

(11,0)

(8,0)

(5,0)

(2,0)

1,0

4,0

Estados Unidos Canadá Eurozona Reino Unido Japón

(% )

2010 2011 2012

GRÁFICO I-4Resultado fiscal global

Principales países avanzados(como % del PIB)

Fuente: FMI, bancos centrales de los diferentes países.

3. Economías emergentes

El crecimiento de las economías emergentes se ralentizó en 2012, afectado por el débil

desenvolvimiento de los países avanzados, lo cual generó una desaceleración en el

comercio mundial. Igualmente, se hizo sentir en el desempeño de estas economías la

aplicación de restricciones domésticas en el primer semestre del año. Sin embargo, en el

segundo semestre las condiciones económicas mejoraron en algunos países, debido a los

estímulos provenientes de políticas monetarias y fiscales implementadas para reactivar la

producción interna y el gasto doméstico.

Los países BRIC (Brasil, Rusia, India y China) también se vieron afectados por la

desaceleración de la economía mundial. En particular, Rusia se resintió por la agudización

de las tensiones financieras en la periferia de la zona euro y por la pérdida de impulso del

consumo y la inversión.

En el plano fiscal, la aplicación de medidas de estímulo al crecimiento y los menores

ingresos tributarios propiciaron un deterioro en los balances de las finanzas públicas. Sin

embargo, los diferenciales de rendimiento de deuda soberana medidos mediante el índice

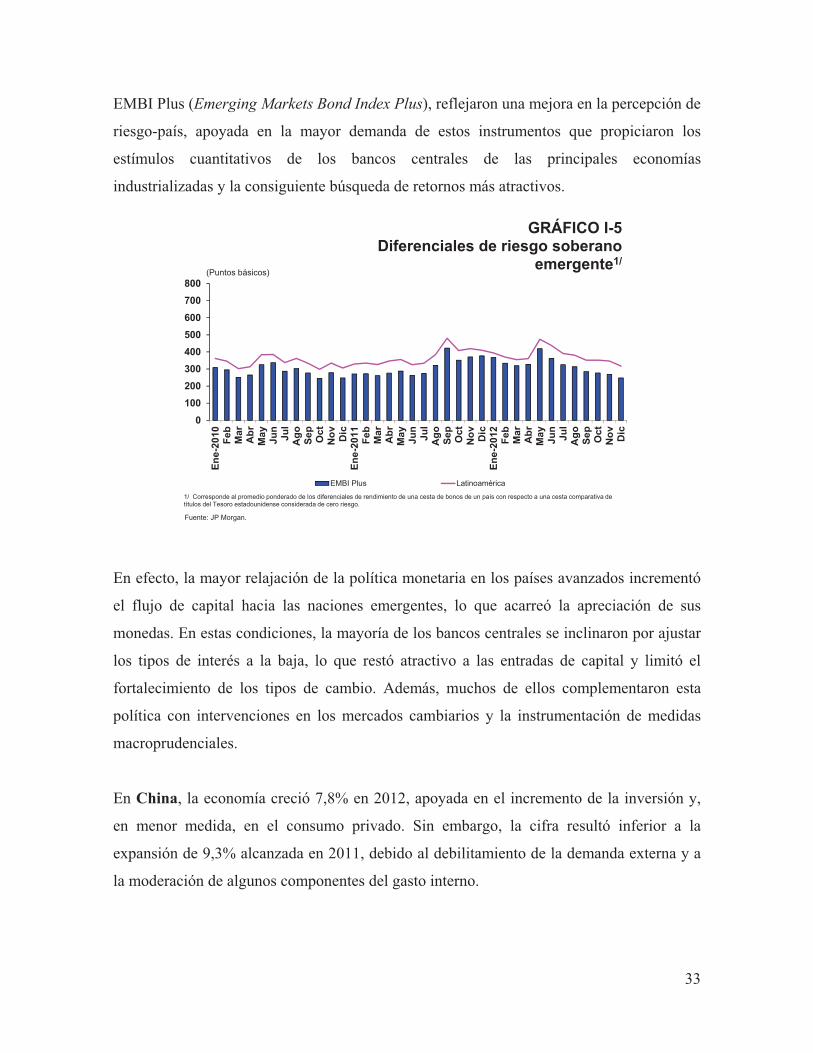

33

EMBI Plus (Emerging Markets Bond Index Plus), reflejaron una mejora en la percepción de

riesgo-país, apoyada en la mayor demanda de estos instrumentos que propiciaron los

estímulos cuantitativos de los bancos centrales de las principales economías

industrializadas y la consiguiente búsqueda de retornos más atractivos.

0100200300400500600700800

Ene-

2010 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

Ene-

2011 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

Ene-

2012 Feb

Mar

Abr

May Jun

Jul

Ago Se

pO

ctN

ov Dic

(Puntos básicos)

EMBI Plus Latinoamérica

GRÁFICO I-5Diferenciales de riesgo soberano

emergente1/

Fuente: JP Morgan.

1/ Corresponde al promedio ponderado de los diferenciales de rendimiento de una cesta de bonos de un país con respecto a una cesta comparativa de títulos del Tesoro estadounidense considerada de cero riesgo.

En efecto, la mayor relajación de la política monetaria en los países avanzados incrementó

el flujo de capital hacia las naciones emergentes, lo que acarreó la apreciación de sus

monedas. En estas condiciones, la mayoría de los bancos centrales se inclinaron por ajustar

los tipos de interés a la baja, lo que restó atractivo a las entradas de capital y limitó el

fortalecimiento de los tipos de cambio. Además, muchos de ellos complementaron esta

política con intervenciones en los mercados cambiarios y la instrumentación de medidas

macroprudenciales.

En China, la economía creció 7,8% en 2012, apoyada en el incremento de la inversión y,

en menor medida, en el consumo privado. Sin embargo, la cifra resultó inferior a la

expansión de 9,3% alcanzada en 2011, debido al debilitamiento de la demanda externa y a

la moderación de algunos componentes del gasto interno.

34

La pérdida de dinamismo de la producción incentivó una mayor intervención de las

autoridades para reactivar la economía en un marco de menores presiones inflacionarias.

De esta manera, el Banco Central flexibilizó su política monetaria mediante una serie de

disposiciones orientadas a reactivar el mercado crediticio. Entre ellas destacaron: la

disminución de los coeficientes de reservas y de la tasa de interés de préstamos hasta 3% y

6%, respectivamente, y el aumento de la liquidez del sector bancario. Por su parte, el

Gobierno aplicó un conjunto de medidas adicionales de estímulo fiscal para evitar una

mayor desaceleración del PIB.

Con respecto a la internacionalización del yuan (CNY), la autoridad monetaria continuó sus

acciones para ampliar el uso de la moneda. Para ello, otorgó un permiso para el comercio

interbancario en Taiwán y Japón, aprobó acuerdos de intercambio de divisas con Australia,

Brasil y Ucrania, y amplió el monto de compensación con el Banco Central de Mongolia.

En el ámbito externo, las exportaciones se moderaron en 2012, producto de la

desaceleración de la economía mundial y el alza de los costos laborales locales. De igual

manera, la debilidad del consumo interno ocasionó que las importaciones se atenuaran

durante el año. Sin embargo, la caída de los precios de las materias primas en los mercados

internacionales amplió el superávit comercial, al ubicarse en USD 231,1 millardos, cifra

superior a los USD 157,9 millardos del año previo.

En India, el PIB experimentó una desaceleración en el año, al expandirse 4,5% desde 7,9%

alcanzado el año previo, debido al menor vigor de la producción industrial, la caída en las

exportaciones y una mayor inflación minorista. En este contexto, el Banco Central recortó,

en 125 puntos básicos, su ratio de reserva de efectivo a 4,25%, y redujo su tasa de interés a

8%, en un intento por impulsar la demanda agregada. El deterioro de las cuentas fiscales y

los pocos avances en sus reformas estructurales sustentaron el recorte del panorama

crediticio del país a “negativo” desde “estable”, por parte de las agencias calificadoras

Standard & Poor’s (S&P) y Fitch.

35

En Latinoamérica y el Caribe, la actividad económica mostró cierta resistencia a los

efectos de la desaceleración económica global y a la incertidumbre de los mercados

financieros internacionales. De esta manera, el debilitamiento del intercambio comercial

con el resto del mundo ocasionó la ralentización del PIB de la región, que se expandió 3%

en 2012 (4,6% en 2011), apoyado en el mayor dinamismo de la demanda interna, en

especial del consumo de los hogares y de la inversión.

En este contexto, la recuperación del mercado laboral fue moderada, sobre todo si se

compara con el desempeño de 2011. Así lo reflejó la tasa de desocupación urbana

publicada por la Comisión Económica para América Latina (Cepal), la cual se redujo a

6,4% en 2012, desde 6,7% registrado en el año previo. La caída en la tasa de desempleo fue

favorecida de manera fundamental por la generación de puestos de trabajo en actividades

intensivas en mano de obra y en el sector público.

Por su parte, el FMI estimó que la inflación se redujo a 6,0% en 2012, desde 6,6%

observado el año previo, luego del desvanecimiento del repunte de los precios de los

alimentos durante la segunda mitad del año. En este contexto, los bancos centrales de la

región adoptaron una política monetaria cautelosa durante el primer semestre del año, con

escasas modificaciones en las tasas vigentes. Solo los países en los cuales la desaceleración

se hizo más evidente redujeron su tasa de política monetaria para impulsar el dinamismo de

la demanda interna y mitigar los efectos de la contracción de la demanda foránea.

Las cuentas externas reflejaron el deterioro del intercambio comercial de la región y la

inestabilidad financiera mundial. Así, el déficit en cuenta corriente se amplió en 2012,

debido a una reducción en el superávit de la balanza comercial de la mayoría de los países.

Por su parte, los flujos de capital de corto plazo mantuvieron su dinamismo, aunque en

menor volumen a los recibidos el año previo, lo cual generó una mayor volatilidad

cambiaria que llevó a intervenciones en el mercado de divisas y a la acumulación de

reservas internacionales.

36

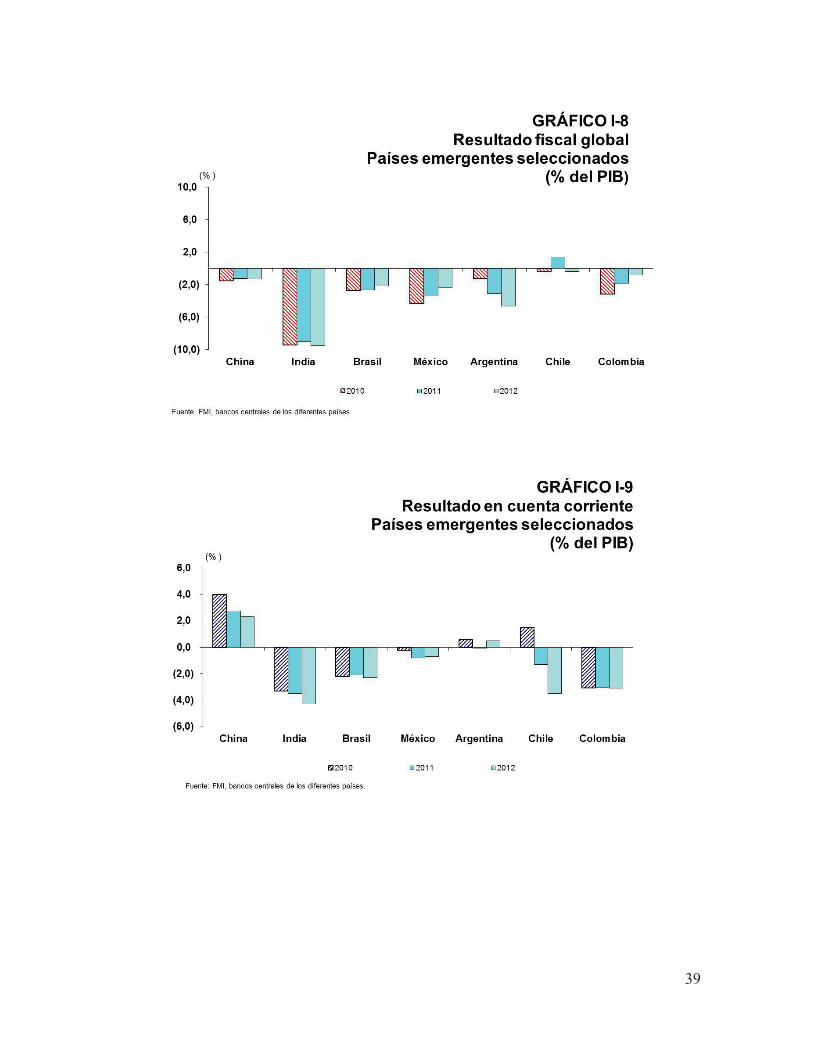

Entre tanto, las cifras de la Cepal reportaron un deterioro en el balance fiscal de los países

de la región en relación con el año anterior, debido al crecimiento del gasto público y a la

moderación de los ingresos tributarios derivados de la explotación de los recursos naturales

o de productos básicos. Por consiguiente, el resultado primario de América Latina mostró,

en promedio, un déficit de 0,3% del PIB, en contraste con el superávit de 0,2% registrado

en 2011. No obstante, el deterioro de las cuentas fiscales no se vio reflejado en la relación

deuda/PIB, la cual continuó su senda decreciente, al ubicarse en 29,8% al cierre del año.

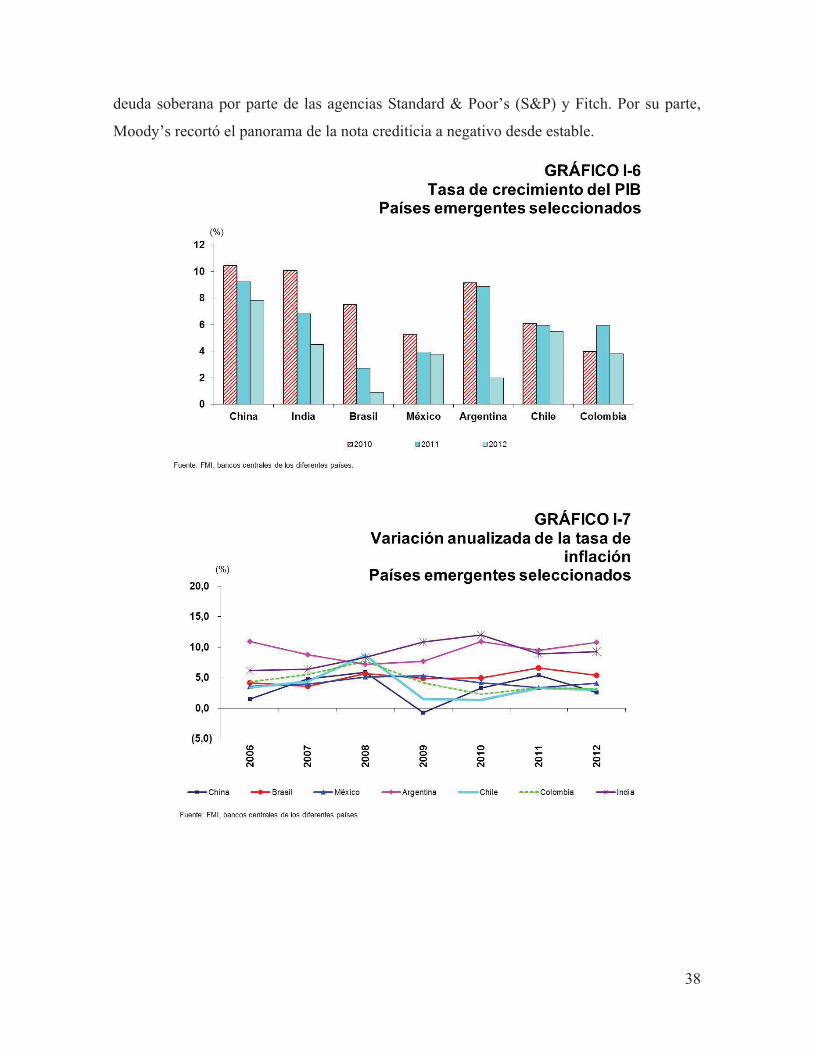

Al analizar en detalle el comportamiento de las principales variables económicas de los

países latinoamericanos, se observó una notable disminución en el ritmo de crecimiento de

las economías de Brasil y Argentina, las cuales mostraron una expansión de 0,9% y 2% en

2012, respectivamente. La primera de ellas reflejó los efectos de las medidas fiscales y

monetarias restrictivas ejecutadas durante 20l1 y la incertidumbre generada por la crisis

financiera internacional. Entre tanto, la segunda evidenció la pérdida de ímpetu de la

economía mundial, en especial de Brasil, y el efecto de la sequía sobre la producción

agrícola.

Igual tendencia se observó en la actividad económica de Chile y Colombia, aunque el

impacto negativo fue menor, al registrar tasas de crecimiento de 5,5% y 3,8%,

respectivamente, debido al soporte que brindó el gasto interno, en especial la inversión. Por

otro lado, en México la fortaleza de la demanda estadounidense de bienes y servicios

contribuyó a que la expansión de su economía se mantuviera y alcanzara un incremento del

PIB de 3,8%.

En el ámbito monetario, el descenso de las presiones inflacionarias y la necesidad del

Banco Central de Brasil de incentivar la demanda doméstica y la competitividad de las

empresas locales, llevaron a una reducción de 375 puntos básicos en la tasa de interés

referencial Selic (Sistema Especial de Liquidación y Custodia, Administrado por el Banco

Central de Brasil) hasta situarla en 7,25%. De igual manera, el ente emisor de Colombia

flexibilizó su política monetaria en 50 puntos básicos en 2012, al colocar su tasa marcadora

37

en 4,25%, con el objeto de enfrentar el debilitamiento del crecimiento global y la

volatilidad de los mercados financieros internacionales.

Por su parte, las autoridades monetarias de Chile y México mantuvieron sus posturas, ante

las pocas señales de debilitamiento de la economía doméstica y la favorable evolución de

los factores determinantes de la inflación. Entre tanto, en algunos países de la región

continuaron los esfuerzos por fortalecer las políticas macroprudenciales mediante la

aplicación de encajes o reformas de la regulación financiera que les permitieran fijar

provisiones anticíclicas, ante un escenario de mayor incertidumbre global.

La mayor disponibilidad de recursos en los mercados financieros internacionales y la

solidez de los fundamentos macroeconómicos de la región dejaron que se mantuviera un

constante flujo de capitales hacia América Latina, a excepción de Argentina. En este

escenario, los bancos centrales de México, Brasil y Colombia implementaron medidas

para evitar la apreciación de sus monedas, mediante la realización de subastas diarias de

compras de dólares. Por el contrario, en Chile el ente emisor permitió que la cotización del

peso se sustentara en los fundamentos del mercado, lo cual propició que sus reservas

internacionales no experimentaran cambios significativos.

En cuanto a las calificaciones crediticias, la agencia Standard & Poor’s (S&P) otorgó a

Chile el grado de inversión más alto en la historia de los mercados de la región, al

considerar la creciente fortaleza de la economía y la mejora en la capacidad del Gobierno

para ejecutar políticas contracíclicas, en un escenario de desaceleración externa. Asimismo,

revisó a “positiva” la perspectiva de la calificación crediticia de Colombia y elevó la nota

de la deuda de México a “A-2”, por un cambio en la metodología.

Por otro lado, la incertidumbre generada por la nacionalización de la empresa petrolera

YPF en Argentina y por las medidas impuestas por el Gobierno de ese país a la actividad

comercial y al mercado cambiario, así como las preocupaciones de que la nación austral

pudiera caer en una nueva cesación de pagos, sustentaron la rebaja en la calificación de la

38

deuda soberana por parte de las agencias Standard & Poor’s (S&P) y Fitch. Por su parte,

Moody’s recortó el panorama de la nota crediticia a negativo desde estable.

39

40

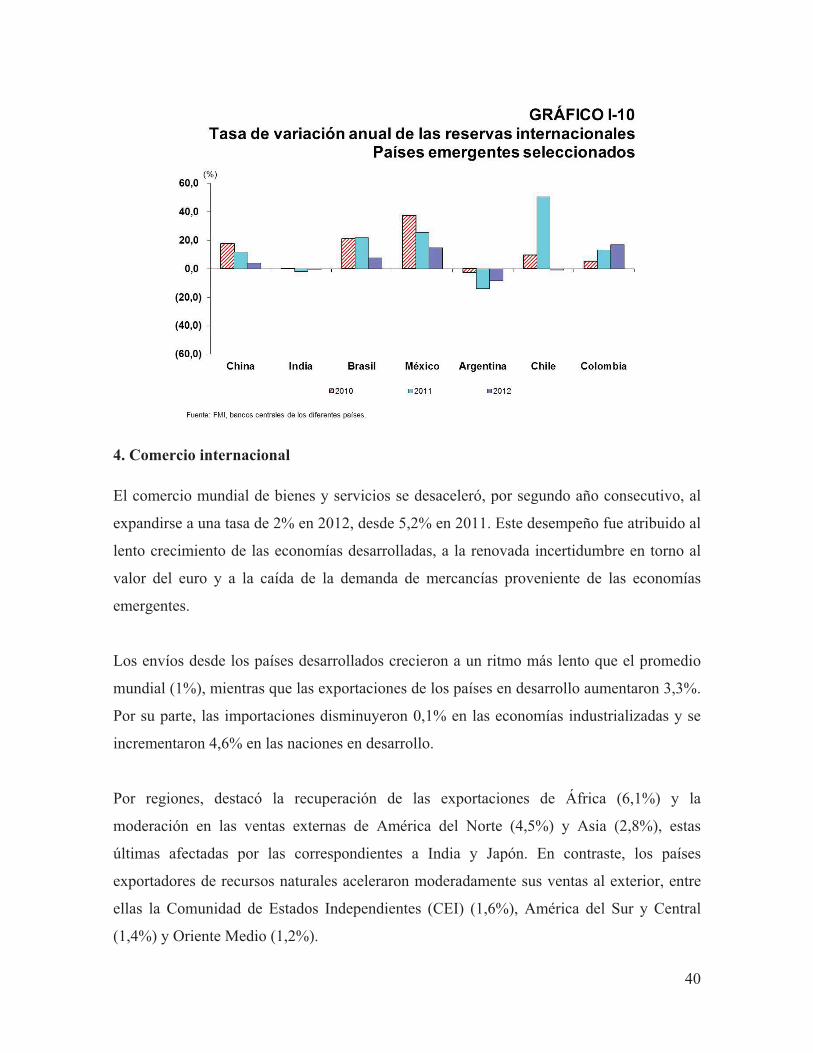

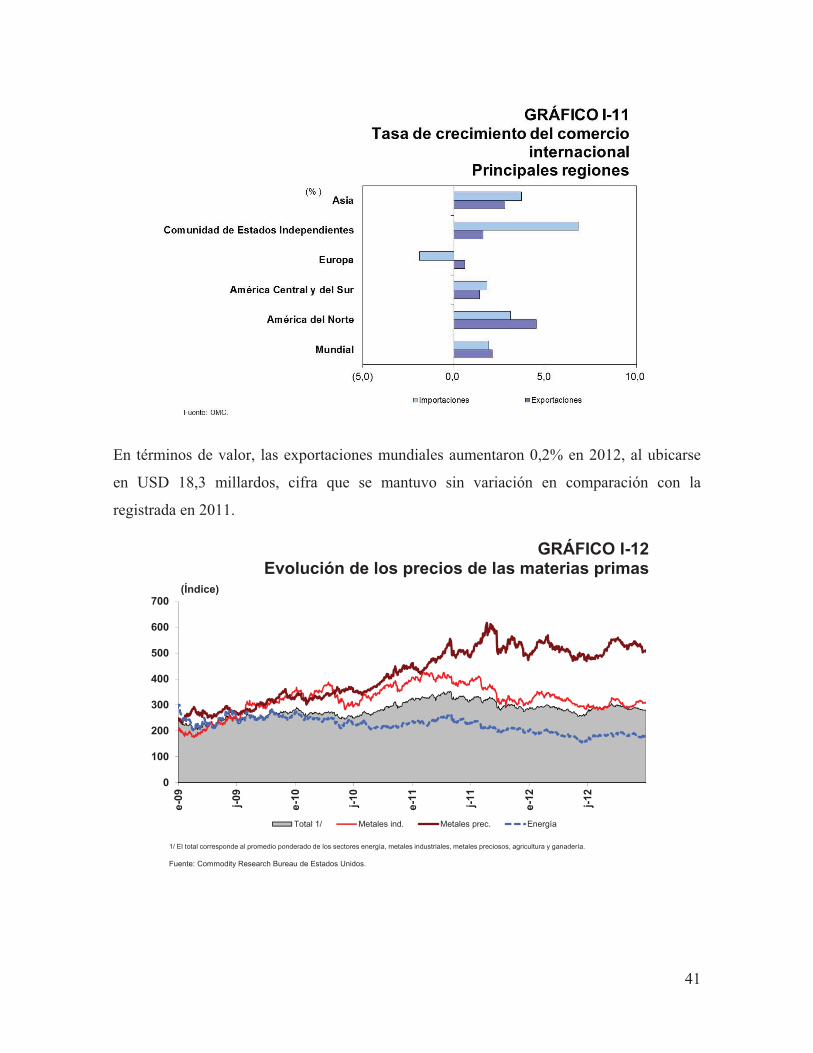

4. Comercio internacional

El comercio mundial de bienes y servicios se desaceleró, por segundo año consecutivo, al

expandirse a una tasa de 2% en 2012, desde 5,2% en 2011. Este desempeño fue atribuido al

lento crecimiento de las economías desarrolladas, a la renovada incertidumbre en torno al

valor del euro y a la caída de la demanda de mercancías proveniente de las economías

emergentes.

Los envíos desde los países desarrollados crecieron a un ritmo más lento que el promedio

mundial (1%), mientras que las exportaciones de los países en desarrollo aumentaron 3,3%.

Por su parte, las importaciones disminuyeron 0,1% en las economías industrializadas y se

incrementaron 4,6% en las naciones en desarrollo.

Por regiones, destacó la recuperación de las exportaciones de África (6,1%) y la

moderación en las ventas externas de América del Norte (4,5%) y Asia (2,8%), estas

últimas afectadas por las correspondientes a India y Japón. En contraste, los países

exportadores de recursos naturales aceleraron moderadamente sus ventas al exterior, entre

ellas la Comunidad de Estados Independientes (CEI) (1,6%), América del Sur y Central

(1,4%) y Oriente Medio (1,2%).

41

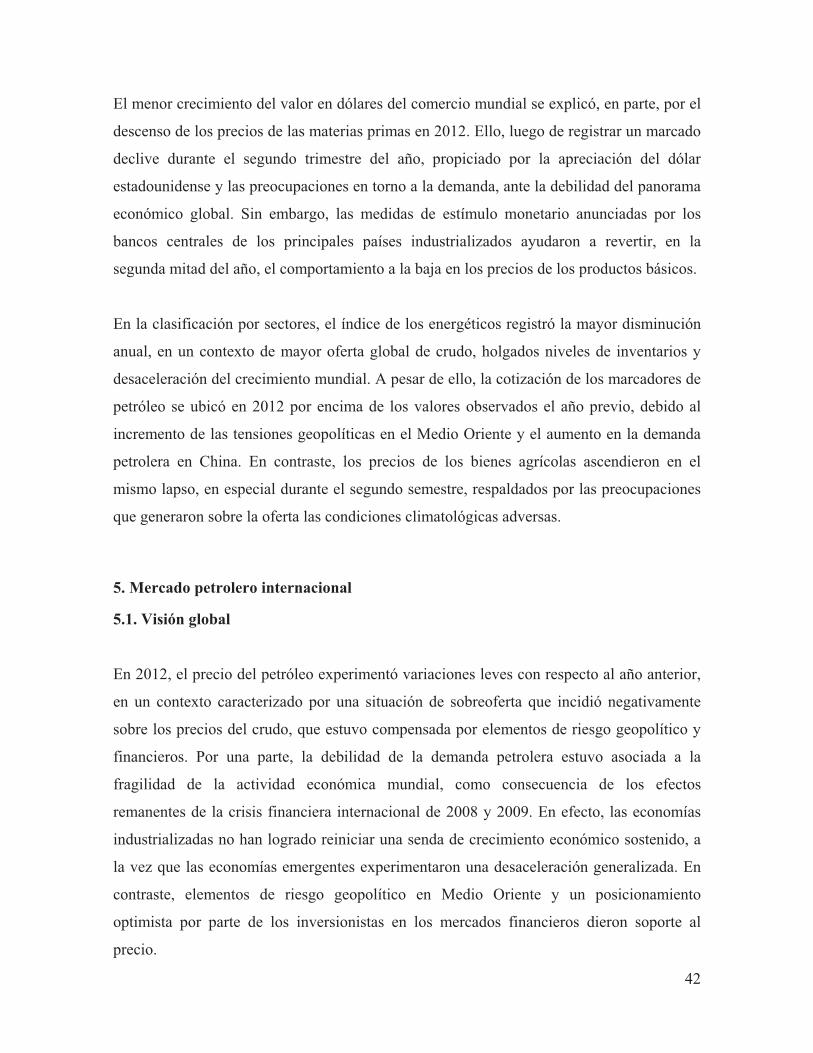

En términos de valor, las exportaciones mundiales aumentaron 0,2% en 2012, al ubicarse

en USD 18,3 millardos, cifra que se mantuvo sin variación en comparación con la

registrada en 2011.

0

100

200

300

400

500

600

700

e-09 j-09

e-10 j-10

e-11 j-11

e-12 j-12

Total 1/ Metales ind. Metales prec. Energía

GRÁFICO I-12Evolución de los precios de las materias primas

1/ El total corresponde al promedio ponderado de los sectores energía, metales industriales, metales preciosos, agricultura y ganadería.

Fuente: Commodity Research Bureau de Estados Unidos.

(Índice)

42

El menor crecimiento del valor en dólares del comercio mundial se explicó, en parte, por el

descenso de los precios de las materias primas en 2012. Ello, luego de registrar un marcado

declive durante el segundo trimestre del año, propiciado por la apreciación del dólar

estadounidense y las preocupaciones en torno a la demanda, ante la debilidad del panorama

económico global. Sin embargo, las medidas de estímulo monetario anunciadas por los

bancos centrales de los principales países industrializados ayudaron a revertir, en la

segunda mitad del año, el comportamiento a la baja en los precios de los productos básicos.

En la clasificación por sectores, el índice de los energéticos registró la mayor disminución

anual, en un contexto de mayor oferta global de crudo, holgados niveles de inventarios y

desaceleración del crecimiento mundial. A pesar de ello, la cotización de los marcadores de

petróleo se ubicó en 2012 por encima de los valores observados el año previo, debido al

incremento de las tensiones geopolíticas en el Medio Oriente y el aumento en la demanda

petrolera en China. En contraste, los precios de los bienes agrícolas ascendieron en el

mismo lapso, en especial durante el segundo semestre, respaldados por las preocupaciones

que generaron sobre la oferta las condiciones climatológicas adversas.

5.�Mercado petrolero internacional�

5.1. Visión global

En 2012, el precio del petróleo experimentó variaciones leves con respecto al año anterior,

en un contexto caracterizado por una situación de sobreoferta que incidió negativamente

sobre los precios del crudo, que estuvo compensada por elementos de riesgo geopolítico y

financieros. Por una parte, la debilidad de la demanda petrolera estuvo asociada a la

fragilidad de la actividad económica mundial, como consecuencia de los efectos

remanentes de la crisis financiera internacional de 2008 y 2009. En efecto, las economías

industrializadas no han logrado reiniciar una senda de crecimiento económico sostenido, a

la vez que las economías emergentes experimentaron una desaceleración generalizada. En

contraste, elementos de riesgo geopolítico en Medio Oriente y un posicionamiento

optimista por parte de los inversionistas en los mercados financieros dieron soporte al

precio.

43

Así, los principales marcadores de crudo permanecieron relativamente estables con

respecto al año previo. El precio promedio del marcador estadounidense West Texas

Intermediate (WTI) fue de USD/b 94,23, lo que representó una disminución de USD/b 0,89

con respecto al año previo. Por su parte, el referencial europeo Brent, el cual ha ganado

mayor vigencia como marcador internacional sobre el estadounidense, marcó un promedio

de USD/b 111,64, lo que significó un leve aumento de USD/b 0,84.

54,8

134,7

39,07

88,3

106,6

109,3

30

50

70

90

110

130

150

ene-

07 Mar

May Ju

lSe

pN

oven

e-08

Mar

May Ju

lSe

pN

oven

e-09

Mar

May Ju

lSe

pN

oven

e-10 Mar

May Ju

lSe

pN

oven

e-11 Mar

May Ju

lSe

pN

oven

e-12 Mar

May Ju

lSe

pN

ov

GRÁFICO I-13Evolución mensual de los principales marcadores

de crudo (2007-2012)

WTI Cesta OPEP Brent

Fuente: Ministerio de Energía y Petróleo (Menpet).

(USD/b)

Desde 2010 el incremento de los inventarios en Estados Unidos incidió negativamente

sobre el precio del WTI, lo que contribuyó a que el diferencial de precios entre el WTI y el

Brent se mantuviera a favor de este último durante el año, dada las limitaciones en los

flujos de salida desde el centro de distribución y almacenamiento del WTI en Cushing,

Oklahoma. En efecto, el diferencial promedio en 2012 se situó en USD/b 17,51 a favor del

marcador europeo, distinto al comportamiento histórico dadas las características de estos

referenciales internacionales3.

En cuanto a los fundamentos del mercado petrolero, la demanda global mostró un

incremento que estuvo explicado, principalmente, por el mayor consumo de las economías