balance de comprobación

TRANSCRIPT

BALANCE DE COMPROBACIÓN

• El balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

¿QUÉ ES?

• El balance de comprobación llamado también balance de sumas y saldos, viene a ser un conjunto de cuentas cuyos nombres aparecen en el Libro Mayor, y permiten comprobar si el pase de los asientos del Diario al Mayor, se han hecho correctamente y sí la suma de los saldos Deudores y Acreedores del mayor coinciden entre sí.

DEFINICIÓN

• Balance de Comprobación comprueba o verifica si los importes de ambos libros diario y mayor cumple los objetivos siguientes:

• Resumir la información que el libro mayor da en detalle• Verificar la exactitud de los cargos y abonos mayorizados• Preparar saldos al final del periodo contable, para determinar

los Estados Financieros• Comprobar si los asientos están debidamente registrados en

cuanto a los principios de la partida doble (no hay deudor sin acreedor)

OBJETIVOS

• Exponer la comprobación de la totalidad de los asientos anotados desde el principio del ejercicio hasta el final del periodo contable.

• La hoja de trabajo se elabora con la finalidad de verificar la exactitud de los registros contables, hacer las correcciones necesarias en el momento más oportuno, llevar a cabo los ajustes correspondientes y ordenar la información para presentar los estados financieros, los cuales son importantes por la información que en ellos se maneja y que logran revelar el comportamiento de una organización.

• El Balance de comprobación es importante, porque permite dar siempre un equilibrio cuantitativo y cualitativo entre las cantidades cargadas y las cantidades abonadas; entre los saldos deudores y los saldos acreedores y, por consiguiente, entre el total del activo y el total del pasivo, es por tanto un estado que aparece en las columnas saldos, que demuestra la situación del estado de las cuentas para formular una exposición financiera.

IMPORTANCIA

• Después de que un negocio ha estado operando durante un tiempo los dueños desean saber si obtuvieron utilidad o no, así como la naturaleza financiera y económica ocurrida desde que se inició. Tales hechos y cifras le permitirán a los propietarios tomar decisiones, para ello harán uso de los Estados Financieros los que fueron confeccionados en base al Balance de Comprobación, e ahí su importancia.

• En esta Hoja de Trabajo se da a conocer los saldos deudores y/o acreedores con que se inicia una empresa cada 01 enero referentes a sus Activos, Pasivos y Patrimonios. Conforme pasa el tiempo (puede ser 01/01 a 31/12) el negocio en si realiza varios movimientos como son ventas, compras, pagos, cobros, etc; lo que permite cambios monetarios en el Activo, Pasivo y Patrimonio, así como también se ven afectados sus ventas y compras, aumentando o disminuyendo sus valores al final del ejercicio contable.

COMPOSICIÓN

PREPARACIÓN DE LOS SALDOS DEL BALANCE DE COMPROBACIÓN

• Representa la equivalencia de las sumas del debe y el haber del Libro Mayor, importes que evidencia o prueba que los cargos y abonos asentados o registrados en el libro Mayor son iguales, demostrando de esta forma el correcto registro de las cuentas que se ha realizado, en el libro Mayor.

COLUMNAS DE SALDOS INICIALES

DEUDOR ACREEDOR

• Representa la diferencia de las sumas del deudor y acreedor tomados de las columnas de saldos iniciales, anotando de acuerdo a las reglas por su propia naturaleza.

• REGLAS• 1° Se halla el saldo mediante la diferencia de los importes del

deudor y acreedor.• 2° Si el deudor es mayor que el acreedor (deudor > acreedor),

el saldo es deudor (debe).• 3° Si el deudor es menor que el acreedor (deudor < acreedor),

el saldor es acreedor (haber).• 4° Si el deudor es igual que el acreedor (deudor = acreedor), el

saldo es cero o nulo.

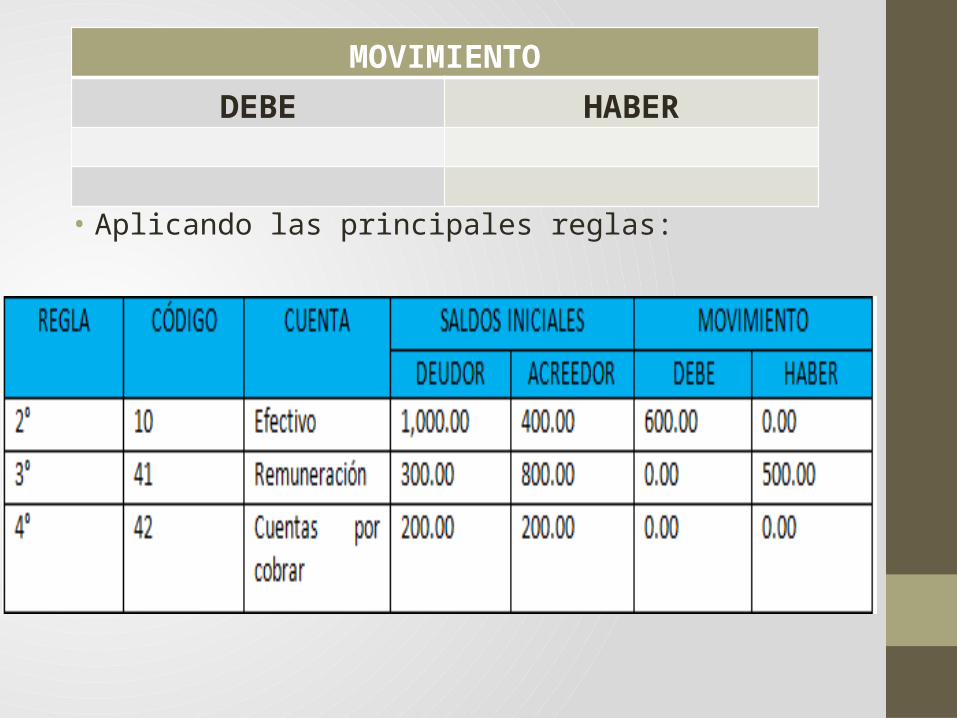

COLUMNAS DEL MOVIMIENTO DEBE, HABER

• Aplicando las principales reglas:

MOVIMIENTODEBE HABER

• Las columnas de Inventario o estado de situación financiera separadas en dos grandes grupos muestran por un lado los saldos de los activos; disponible, derechos y bienes, y por la otra columna saldos del pasivo; obligaciones a corto y largo plazo.

COLUMNAS DE LOS SALDOS FINALES DEL ESTADO DE SITUACIÓN FINANCIERA

SALDOS FINALES DEL ESTADO DE SITUACIÓNACTIVO PASIVO

• Saldos de los activos• Están representados como saldos deudores mediante la cuenta

10 hasta la cuenta 38, en esta columna no se incluye las cuentas 19, 29 y 39.

• Saldos de los pasivos• Están representados como saldos acreedores, clasificándose en:• Saldos del pasivo; representado a través de las cuentas del

elemento 4• Saldos de pérdidas; representado a través de las cuentas 19,29 y

39• Saldos del patrimonio; representado a través de las cuentas del

elemento 5• Los saldos de las cuentas 19,29 y 39 en la hoja de trabajo no se

representan en () porque su traslado es directo en las columnas del pasivo del balance, dichos valores se tendrá que considerar para hallar los saldos finales de las cuentas del activo y ser expuestos en las partidas de los Estados financieros.

• Mediante la suma de los activos y pasivos hallamos los totales que se tomaran de referencia para encontrar el importe que mediante la diferencia de activos y pasivos obtenemos resultado que podría ser positivo o negativo. Encontramos los siguientes casos.

• Primer caso: Cuando el total del Activo es mayor que el total del Pasivo, la diferencia representa ganancias del ejercicio contable.

• Segundo caso: Cuando el total del Activo es menor que el total Pasivo, la diferencia representa pérdidas del ejercicio contable.

SUMA DE LOS ACTIVOS, PASIVOS

• Las columnas de los saldos finales del estado de resultado por naturaleza también están separadas en dos grandes grupos, muestran por un lado los saldos en la columna de pérdidas; compras, gastos operativos (cuentas 62, 36, 64, 65), descuentos cuenta 74 como las cargas financieras y representado por la cuenta 67. Por la otra columna de ganancia; Ventas, descuentos, ingresos operativos financieros y obtenidos mediante las cuentas de 70, 73, 75, 76, 77 y las cuentas 72 y 78 que se trasladara de frente a resultado por naturaleza.

SALDOS FINALES DEL ESTADO DE RESULTADO POR NATURALEZAPERDIDAS GANANCIAS

ESTADO DE RESULTADO POR NATURALEZA

AJUSTE A LOS SALDOS DE LA HOJA DE TRABAJO

• ASIENTO DE AJUSTE Y TRANSFERENCIAS• Seguidamente se registraran los asientos de ajustes y/o

transferencias separadas que, por un lado representa la transferencia de los saldos de costo de venta, como los saldos de los gastos de los departamentos; administrativos, ventas y en otros casos loso financieros.

• Saldos de costo de venta (69)• El saldo deudor de Costo de Venta se transfiere del Haber de

la misma cuenta (69 Costo de venta), este mismo importe, pasa a la columna del Debe de la cuenta 61 Variación de existencias.

• Saldos de Variación de Existencia (61)

SALDO DE LA CUENTA

61

CUANDO SALDO RESULTADO

Cuenta 61 = Cuenta 611

– Cuenta 691

Cuenta 61 > Cuenta 691

Positivo Ganancia

Cuenta 61 < Cuenta 691

Negativo Pérdidas

• Las columnas de resultado por función también están separadas en dos grandes grupos, muestran por un lado los saldos de la columna de pérdidas; costo de venta a través de la cuenta 69, cuenta 74 como los gastos operativos representado en el elemento 9 y las cargas financieras representado por la 97 si fuese el caso, por la otra columna saldos de la ganancia; ventas, descuentos, ingresos operativos, financieros excepcionales y obtenidos mediante las cuentas de 70, 73, 75, 76, 77.

COLUMNAS DE LOS SALDOS FINALES DEL ESTADO DE PÉRDIDAS Y GANANCIAS

POR FUNCIÓN

• La cuenta 78 no representa ingresos, no se traslada a resultado por función, se trasladará de frente a resultado por naturaleza.

• La cuenta 72 registra el costo de los trabajos efectuados por la propia empresa, se trasladara de frente a resultado por naturaleza.

SALDOS FINALES DEL ESTADO DE RESULTADO POR FUNCIÓN

PÉRDIDAS GANANCIAS

• Finalmente las columnas de pérdidas y ganancias correspondientes a los saldos finales del Estado de Pérdidas y Ganancias por Función, se anotan bajo el siguiente procedimiento:

• Los saldos finales de las cuentas que representan costos y gastos: 69, 90, 94, 95,etc. Se trasladan a las columnas de pérdidas.

• Los saldos finales de las cuentas que representan ingresos como son: 70, 73, 75, 76, 77, etc. Se trasladan a la columna de ganancias.

• De esta forma se cierra el Balance de Comprobación guardándose en él la verdadera situación económica y financiera de la empresa expresada en un conjunto de cuentas cuyos saldos finales darán forma a los Estados Financieros.

GRACIAS