avremo un’imposta federale sulle successioni e sulle ...novitafiscali.supsi.ch/158/1/avremo...

TRANSCRIPT

8

Approfondimento sui profili fiscali riguardanti l’ini-ziativa popolare federale “Tassare le eredità milionarie per finanziare la nostra AVS (Riforma dell’imposta sulle successioni)”

1.

Introduzione

Sul Foglio federale del 16 agosto 2011 è stata pubblica-

ta l’iniziativa popolare federale dal titolo “Tassare le eredi-

tà milionarie per finanziare la nostra AVS (Riforma dell’ imposta

sulle successioni)”[1]. Il testo tedesco recita Eidgenössische

Volksinitiative “Millionen-Erbschaften besteuern für unsere AHV

(Erbschaftssteuerreform)”[2]; quello francese recita Initiative

populaire “Imposer les successions de plusieurs millions pour fi-

nancer notre AVS (Réforme de la fiscalité successorale)”[3]. Tale

iniziativa popolare è stata lanciata dal Partito evangelico

(PEV), dal Partito socialista (PS), dai Verdi, dal Partito cri-

stiano sociale svizzero (PCS) e dall’Unione sindacale svizzera

(USS). Gli iniziativisti intendono introdurre nella Costituzio-

ne federale (di seguito Cost.) le seguenti nuove disposizioni:

articolo 112 capoverso 3 lettera abis, articolo 129a e articolo

197 n. 9 Cost. (quest’ultimo a valere quale disposizione tran-

sitoria degli altri due articoli).

L’iniziativa si prefigge di introdurre un’imposta sulle donazio-

ni e sulle successioni a livello federale, sottraendo ai Cantoni

il diritto di imporre le donazioni e le successioni come av-

viene attualmente. Il testo dell’iniziativa prevede infatti che

nel momento in cui le norme federali proposte entrassero in

vigore, verrebbero abrogate tutte le normative cantonali in

materia di imposte sulle successioni e sulle donazioni.

Il gettito delle citate imposte federali, che dovrebbe aggi-

rarsi sui tre miliardi di franchi annui, andrebbe per due terzi

a finanziare l’AVS (Fondo di compensazione dell’assicura-

zione vecchiaia e superstiti) e per un terzo spetterebbe ai

Cantoni.

Secondo gli iniziativisti le nuove imposte federali ristabilireb-

bero un certo equilibrio tra i contribuenti e, tenuto conto della

franchigia (pari a due milioni di franchi) e delle esenzioni e de-

gli sgravi previsti, risparmierebbero la classe media in quanto

le stesse verrebbero applicate soltanto ai patrimoni milionari.

Gli iniziativisti ritengono che le citate imposte permettereb-

bero di evitare un prelievo supplementare sui salari e che le

stesse sarebbero eque poiché tasserebbero un trasferimento

patrimoniale che non è frutto del lavoro.

Si osserva che nelle presenti note, che non hanno la pretesa di

essere esaustive, si esaminano le disposizioni dell’iniziativa da

un profilo puramente tecnico, senza entrare nella questione

politica che, a tempo debito, sarà aQrontata dai circoli diretta-

mente interessati a tale aspetto.

Non mi esprimo quindi volutamente sulla questione a sapere

se l’iniziativa in esame avrà, o meno, delle ripercussioni sulla

presenza in Svizzera di persone facoltose, in particolar modo di

quelle straniere e, per conseguenza, sulla possibile evoluzione

del gettito fiscale relativo alle imposte ordinarie sul reddito e

sulla sostanza.

L’iniziativa popolare in esame comprende alcuni punti che

sono controversi. Oltre alla norma in base alla quale, in caso

di entrata in vigore delle disposizioni contenute nella stessa, le

donazioni sono addizionate alla successione retroattivamente

dal 1. gennaio 2012, vi sono altri disposti che danno adito a

discussioni, quali:

◆ la mancata esenzione dei discendenti;

◆ l’aliquota unica del 20% che viene applicata senza tener

conto del grado di parentela intercorrente tra le parti;

◆ la valutazione dei beni immobili al valore venale;

◆ la possibile coesistenza, per le donazioni eseguite tra il

1. gennaio 2012 e la data di entrata in vigore delle nor-

me federali, di due imposte: quella cantonale e quella

federale.

Il contenuto dell’iniziativa popolare federale di cui alle presenti

note sarà esaminato al punto 4, comparando, se del caso, le

relative norme con quelle attualmente in vigore nel Canton

Ticino.

IVA e imposte indirette

Avremo un’imposta federale sullesuccessioni e sulle donazioni in sostituzionedi quelle cantonali?

Vittorio Primi

Già capo dell’U0cio imposte di successione e donazione

della Divisione delle contribuzioni del Canton Ticino

Si ringrazia il signor Samuele Vorpe per la collaborazione

fornita nella ricerca del materiale e nella rilettura del testo.

9Novità fiscali / n.08 / agosto 2012

Occorre rilevare che il testo dell’iniziativa, pur essendo ela-

borato, non è esaustivo; esso risponde solo parzialmente alle

questioni. In caso di accettazione dell’iniziativa da parte del

Popolo e dei Cantoni, le “lacune” del testo costituzionale in

esame dovranno essere colmate dalla relativa legge federa-

le di applicazione, che oggigiorno non è evidentemente co-

nosciuta. Anche se su diverse questioni non è possibile dare

risposte certe, cercherò di evidenziare alcune problematiche

che andranno aQrontate e risolte nell’ambito delle norme di

applicazione che dovranno essere messe in vigore in caso di

accettazione dell’iniziativa popolare in esame.

L’esito finale dell’iniziativa in esame non può evidentemente

essere previsto. Dovrebbe essere scontato che la stessa rac-

coglierà le 100’000 firme necessarie per la sua validità entro

il 16 febbraio 2013. Per contro, non è certo che la stessa sarà

accolta in votazione popolare; occorrerà infatti vedere se il Po-

polo e i Cantoni saranno d’accordo di accettare un’iniziativa

che costituisce un vero e proprio attentato alla sovranità dei

Cantoni in materia delle imposte di successione e di donazio-

ne. Dovesse l’iniziativa in questione essere respinta, il tutto fi-

nirebbe in una bolla di sapone. Dovesse, per contro, essere ac-

colta saranno introdotte, rispetto alla situazione attuale, delle

novità di non poco conto.

2.

La situazione attuale, a livello svizzero, in materia

di imposte sulle successioni e sulle donazioni

Attualmente in Svizzera le imposte sulle successioni e sul-

le donazioni rientrano nella competenza dei Cantoni, i quali

possono estendere il diritto di imposizione anche ai loro Co-

muni. Tuttavia, soltanto nei Cantoni Friborgo, Grigioni e Vaud

viene prelevata un’imposta comunale sulle successioni e sulle

donazioni. I Comuni del Canton Lucerna possono prelevare

un’imposta sulle successioni destinate ai discendenti del de-

funto, come pure sulle donazioni che sono state eQettuate nei

cinque anni precedenti l’apertura della successione, che sono

assimilate alle successioni.

I Cantoni sono sovrani per quanto la loro sovranità non sia

limitata dalla Cost. ed esercitano tutti i diritti non delegati alla

Confederazione (articolo 3 Cost.). La Confederazione riscuote

soltanto le imposte che le sono espressamente attribuite dalla

Cost. I Cantoni sono quindi liberi di scegliere le loro imposte,

a meno che la Cost. non vieti loro espressamente di preleva-

re determinate imposte o le riservi alla Confederazione. Tra

le imposte prelevate dalla Confederazione non figurano, per il

momento, le imposte sulle successioni e sulle donazioni.

Una panoramica sulle imposte di successione e di dona-

zione può essere desunta dalle pubblicazioni contenute nel

sito dell’Amministrazione federale delle contribuzioni (di

seguito AFC)[4].

Nel Canton Ticino le imposte di successione e di donazione

sono prelevate dal Cantone; i Comuni ticinesi non sono abili-

tati a prelevare tali imposte. In base all’articolo 168 della Legge

tributaria del Cantone Ticino (di seguito LT), per le successioni

che si aprono nel Cantone, sull’imposta di successione incas-

sata il Cantone corrisponde il 10% al Comune ticinese di ulti-

mo domicilio o dimora fiscali del defunto.

Un unico Cantone non preleva le imposte di successione e di

donazione: il Canton Svitto.

Il Canton Lucerna non preleva l’imposta di donazione ma as-

soggetta talune liberalità all’imposta di successione.

Le imposte di successione e di donazione non sono state og-

getto di armonizzazione a livello federale. Infatti né l’articolo

42quinquies della previgente Cost. né la relativa legge federale di

armonizzazione concernono direttamente tali imposte; tut-

tavia le norme contenute nella Legge federale sull’armoniz-

zazione delle imposte dirette dei Cantoni e dei Comuni (di se-

guito LAID) possono avere, seppur indirettamente, degli eQetti

anche a livello delle imposte di successione e di donazione (ad

esempio in materia di imposizione delle prestazioni assicurati-

ve in capitale versate al decesso dell’assicurato).

Le imposte di successione e di donazione sono prelevate

una tantum al verificarsi dei presupposti voluti dalla legge

(devoluzioni di sostanza per causa di morte per successio-

ne legittima, per contratto successorio o per testamento;

donazioni per causa di morte; determinati versamenti di

prestazioni assicurative in capitale al decesso dell’assicu-

rato; donazioni e trasferimenti di beni o diritti assimilati

fiscalmente a donazioni).

L’imposta di successione è prelevata al decesso di una perso-

na soggetta alla sovranità fiscale del Cantone che la preleva.

La sovranità fiscale del Cantone può essere (i) illimitata, al-

lorquando la persona defunta aveva il domicilio o la dimora

fiscali nel Cantone al momento dell’apertura della successione

oppure quando la successione si è aperta nel Cantone, o (ii)

limitata, allorquando alla sovranità fiscale del Cantone sono

soggetti unicamente alcuni elementi della successione.

I Cantoni prelevano sia l’imposta di successione sia quella di

donazione sulla base di norme proprie; come detto, l’uni-

co Cantone che non preleva le due citate imposte è il Can-

ton Svitto. Le normative cantonali attualmente in vigore sono

molto diverse l’una dall’altra per quanto riguarda i criteri di

imposizione, la valutazione dei beni, in particolare degli im-

mobili, la deduzione del passivo e per quel che concerne le ali-

quote d’imposta.

10 Novità fiscali / n.08 / agosto 2012

In Svizzera i sistemi in uso per il calcolo dell’imposta di succes-

sione sono i seguenti:

◆ applicazione di un’aliquota complessiva alla massa dei

beni successorali, senza tener conto del grado di parente-

la esistente tra il defunto e i suoi successori (imposta sulla

massa ereditaria; è quella che vorrebbe introdurre l’inizia-

tiva in esame). Questo sistema di imposizione viene utiliz-

zato dal Canton Grigioni;

◆ imposizione di ogni singolo beneficiario (erede, legatario,

usufruttuario, beneficiario di prestazioni periodiche, di pre-

stazioni assicurative, eccetera) sul valore fiscale dei beni

e dei diritti che gli pertoccano, tenendo conto del relativo

grado di parentela con il defunto (imposta sulle quote ere-

ditarie). È il sistema utilizzato da quasi tutti i Cantoni;

◆ applicazione contemporanea dei due citati sistemi, come

avviene nel Canton Soletta.

Le imposte di donazione vengono prelevate dal Cantone

competente in materia sul valore fiscale netto dei beni devo-

luti al donatario, tenuto conto del grado di parentela intercor-

rente tra le parti.

Nel corso degli ultimi due decenni si sono verificate, a livel-

lo di imposte di successione e di donazione, due tendenze:

dapprima si è fatta strada quella di esonerare le devoluzioni

a favore del coniuge e, successivamente, quella di esonera-

re dall’imposta i discendenti in linea diretta. Taluni Cantoni

– come il Canton Ticino – hanno pure scelto di esonerare

gli ascendenti in linea diretta. Dopo l’introduzione del par-

tenariato registrato[5], i Cantoni hanno deciso di esonerare

dal pagamento delle imposte di successione e di donazione il

partner registrato, parificandolo dal profilo fiscale al coniuge.

Attualmente, per quel che concerne le aliquote d’imposta, che

sono molto diverse da Cantone a Cantone, si rileva, ad esem-

pio, che ai fini dell’imposta di successione[6]:

a) il coniuge e il partner registrato sono esonerati in tutti i

Cantoni;

b) i discendenti sono imposti a livello cantonale nei Cantoni

di Appenzello Esterno, di Neuchâtel e di Vaud (aliquote

massime dell’1%, del 3%, rispettivamente del 3.5%) e a li-

vello comunale nel Canton Vaud e parzialmente nel Can-

ton Lucerna;

c) il genitore è imposto in 14 Cantoni (con un’aliquota massi-

ma che va dal 3 al 15%);

d) il fratello e la sorella sono imposti in 24 Cantoni (con un’ali-

quota massima che va dal 5 al 23%);

e) il concubino è imposto in 20 Cantoni (con un’aliquota mas-

sima che va dal 9 al 41%);

f) i non parenti sono imposti in 25 Cantoni (con un’aliquota

massima che va dal 15 al 49.5%).

Poiché le imposte sulle successioni e sulle donazioni non sono

state armonizzate vige tuttora, a livello intercantonale, una

certa qual concorrenza a livello di tali imposte.

3.

Gli atti parlamentari federali in materia di imposte sulle

successioni e sulle donazioni

Nell’ambito dell’imposizione delle successioni e delle donazioni,

attualmente riservata come si è visto ai Cantoni ed eventual-

mente ai loro Comuni, si è assistito negli scorsi anni ad un fio-

rire di atti parlamentari tendenti all’introduzione di un’imposta

federale sulle successioni e sulle donazioni o all’armonizzazio-

ne delle stesse. Quelli più recenti vengono qui riassunti[7]:

◆ Mozione n. 96.3213 “Contribution au financement de l’AVS.

Impôt sur les successions et donations”, del 4 giugno 1996, de-

positata in Consiglio nazionale da Ursula Hafner e cofirma-

tari (66), rigettata in data 24 giugno 1998;

◆ Iniziativa parlamentare n. 97.459 “Droits de succession et

impôt sur les donations. Harmonisation”, depositata il 18 di-

cembre 1997 in Consiglio nazionale da Norbert Hochreu-

tener e cofirmatari (13), ritirata il 7 luglio 1998;

◆ Interpellanza n. 97.3469 “Impôts sur les successions et les do-

nations entre vifs. Harmonisation du droit fédéral”, presentata

l’8 ottobre 1997 al Consiglio degli Stati da Paul Gemperli e

cofirmatari (16), liquidata il 15 dicembre 1997;

◆ Mozione n. 98.3039 “Introduction d’un impôt fédéral sur les

successions”, depositata in Consiglio nazionale in data 23

gennaio 1998 da Samuel Meier, stralciata il 19 marzo 1999

in quanto l’autore ha lasciato il Consiglio nazionale;

◆ Mozione n. 99.3087 “Impôt fédéral sur les successions et les

donations”, depositata in Consiglio nazionale in data 17

marzo 1999 da Jacqueline Fehr e cofirmatari (48), rigetta-

ta il 2 ottobre 2000;

◆ Question ordinaire n. 00.1095 “Modèle de loi sur les succes-

sions et les donations”, depositata in Consiglio nazionale in

data 2 ottobre 2000 da Hildegard Fässler-Osterwalder, li-

quidata il 20 dicembre 2000;

◆ Mozione n. 00.3688 “Impôt fédéral unique et unifié sur les suc-

cessions”, depositata in Consiglio nazionale il 14 dicembre

2000 da Josef Zisyadis e cofirmatari (9); poiché la mozione

è rimasta in sospeso per più di due anni, la stessa è stata

archiviata il 13 dicembre 2002;

◆ Mozione n. 02.3358 “Création d’un impôt fédéral sur les succes-

sions et les donations”, depositata in Consiglio nazionale da

Roberto Zanetti e cofirmatari (39) il 21 giugno 2002, ripre-

sa da Hildegard Fässler-Oserwalder il 9 novembre 2003;

poiché la mozione è rimasta in sospeso per più di due anni,

la stessa è stata archiviata il 18 giugno 2004;

11Novità fiscali / n.08 / agosto 2012

◆ Iniziativa parlamentare n. 03.422 “Introduction d’un impôt

fédéral sur les successions et les donations”, depositata in Con-

siglio nazionale l’8 maggio 2003 da Heiner Studer e cofir-

matari (11). Il Consiglio nazionale in data 7 ottobre 2004

ha deciso di non dare seguito a tale iniziativa parlamentare;

◆ Mozione n. 03.3112 “Pour la pérennité des entreprises familia-

les”, presentata in Consiglio nazionale il 20 marzo 2003 da

Jean Fattebert e cofirmatari (10). Il 3 ottobre 2003 la mo-

zione è stata trasformata in un postulato;

◆ Iniziativa parlamentare n. 05.416 “Imposta di successione

per finanziare le cure”, depositata in Consiglio nazionale il 17

giugno 2005 da Hans-Jürg Fehr, con la quale si chiede che

venga introdotta un’imposta federale sulle successioni e

sulle donazioni e che i suoi introiti vengano divisi a metà

tra la Confederazione e i Cantoni. La Confederazione do-

vrebbe utilizzare la totalità dei suoi introiti per finanziare le

cure a lungo termine. Con decisione del 10 gennaio 2006

la Commissione dell’economia e dei tributi ha proposto di

non dare seguito all’iniziativa, cosa che il Consiglio nazio-

nale ha deciso in data 19 giugno 2006;

◆ Iniziativa parlamentare n. 08.439 “Imposta nazionale di suc-

cessione a partire da un milione di franchi”, depositata in Con-

siglio nazionale il 13 giugno 2008 da Ursula Wyss. In data

19 marzo 2009 il Consiglio nazionale ha deciso di non dare

seguito all’iniziativa;

◆ Postulato n. 09.3988 “Pianificazione finanziaria e dei compiti du-

revole in seno alla Confederazione” nell’ambito del quale si chie-

de di esaminare esplicitamente la possibilità di introdurre

un’imposta nazionale sulle successioni, depositato in Con-

siglio nazionale il 24 novembre 2009 da Marlies Bänziger e

cofirmatari (17), poiché il postulato è rimasto in sospeso per

più di due anni è stato tolto dal ruolo il 23 dicembre 2011;

◆ Mozione n. 10.3867 “Programma di consolidamento 2012/13.

Rinuncia a riduzioni di uscite”, che tra l’altro propone l’intro-

duzione di un’imposta federale sulle successioni, depositata

il 1. ottobre 2010 dal Gruppo socialista (portavoce Marina

Carobbio Guscetti). Con decisione del 24 novembre 2010 il

Consiglio federale ha proposto di respingere la mozione. La

stessa non è ancora stata trattata dal Consiglio nazionale

(stato al 24 agosto 2012);

◆ Interpellanza n. 11.3191 “Valori di riferimento per un’imposta na-

zionale sulle successioni”, depositata in Consiglio nazionale il 17

marzo 2011 da Norbert Hochreutener, stralciata il 12 dicem-

bre 2011 in quanto l’autore ha lasciato il Consiglio nazionale.

Occorre rilevare che alcuni anni fa l’AFC, su richiesta dell’allora

ministro delle finanze On. Kaspar Villiger, aveva già valutato la

possibilità di introdurre un’imposta federale sulle successioni e

sulle donazioni. Allora si era ipotizzato che le aliquote d’impo-

sta avrebbero potuto essere determinate come segue:

a) coniugi 0% (esenti);

b) discendenti 8%;

c) parenti in linea ascendente e fratelli 20%;

d) altri parenti 40%;

e) non parenti 50%.

Per motivi demografici e dato che nei prossimi anni si sarebbe

potuto prevedere la trasmissione ereditaria di grandi patrimo-

ni costituiti nel dopoguerra, si ipotizzava che la base fiscale

sarebbe aumentata. Le perdite fiscali dei Cantoni avrebbero

potuto, secondo l’AFC, essere compensate tramite l’istituzio-

ne di quote cantonali sull’imposta nazionale di successione. Lo

studio dell’AFC non ha trovato uno sbocco in quanto ci si è

accorti che i tempi per l’introduzione di un’imposta federale

sulle successioni non erano ancora maturi. Pertanto l’idea di

introdurre un’imposta nazionale nella citata materia è stata

accantonata.

4.

Esame delle principali norme contenute nell’iniziativa o da

introdurre nell’ambito della relativa legge federale di ap-

plicazione e, se del caso, comparazione con le norme con-

tenute nella LT

4.1.

Premessa

Per il momento sono conosciute da un profilo generale le

norme che gli iniziativisti vorrebbero introdurre nella Cost. In

base alle stesse la Confederazione dovrebbe riscuotere l’im-

posta sulle donazioni e sulle successioni. I Cantoni perdereb-

bero, a contare dall’entrata in vigore della normativa federale,

il diritto di continuare ad imporre autonomamente le succes-

sioni e le donazioni.

La normativa che si intende introdurre prevede che due terzi

del gettito complessivo dell’imposta sulle successioni e sulle

donazioni siano destinati al Fondo di compensazione dell’as-

sicurazione per la vecchiaia e per superstiti ed un terzo sia de-

stinato ai Cantoni.

Nell’ambito di queste note si cercherà di dare indicazioni in

merito alla nuova normativa che gli iniziativisti intendono in-

trodurre nella Cost. È chiaro che una visione definitiva delle

nuove norme la si potrà avere soltanto quando saranno co-

nosciute nel dettaglio le norme contenute nella legge federale

di applicazione, che sarà approntata soltanto nel caso in cui

l’iniziativa fosse accolta dai Cantoni e dal Popolo.

Il testo dell’iniziativa, che su certi punti è elaborato, su altri

è laconico o silente, fornisce infatti delle indicazioni parziali,

ad esempio, in merito alla nascita dell’obbligazione tributaria

(particolarmente in materia di imposta sulle donazioni), alla

portata dell’imposizione ed ai relativi criteri, alla deduzione dei

12 Novità fiscali / n.08 / agosto 2012

debiti, ai debitori dell’imposta, alla notifica della tassazione e

alle norme relative all’incasso delle imposte federali previste

dalla stessa. Quanto non espressamente regolamentato dalle

norme costituzionali che si vorrebbero introdurre dovrà essere

chiarito dalle relative norme di applicazione.

Per il momento è possibile formulare soltanto delle ipotesi

in merito agli elementi sopraccitati, in quanto, come detto, il

supporto dato dal testo dell’iniziativa è soltanto parziale.

Numerose questioni rimangono aperte, per il momento sen-

za soluzione. Saranno, come detto, le norme di attuazione dei

disposti costituzionali in esame, che saranno emanate a livello

federale in caso di accettazione dell’iniziativa da parte del Po-

polo e dei Cantoni, che dovranno risolvere i punti attualmente

ancora oscuri. Per il momento si possono unicamente eviden-

ziare le problematiche non definite dalle norme proposte o

definite solo parzialmente, senza tuttavia poterle risolvere.

Riguardo alle norme di esecuzione sopra menzionate si os-

serva che il progetto di nuovo articolo 197 n. 9 Cost. prevede

al capoverso 2 che il Consiglio federale emani disposizioni

d’esecuzione per il periodo che intercorre fino all’entrata in

vigore di una legge federale d’esecuzione, tenendo conto di

quanto indicato alle lettere da a a d del citato capoverso.

Le norme di esecuzione dovranno pronunciarsi, tra l’altro:

◆ sull’autorità cantonale competente ad imporre le donazio-

ni e le successioni e a riscuotere tali imposte;

◆ sulla procedura di notifica delle donazioni e dei decessi;

◆ sulla procedura di inventario (obbligo di allestire l’inventa-

rio, contenuto dell’inventario, provvedimenti conservativi,

obbligo di collaborare, obbligo di informare e di rilasciare

informazioni, eccetera) e su quella di tassazione;

◆ sulle norme relative alla modificazione delle decisioni cre-

sciute in giudicato (revisione, rettificazione degli errori di

calcolo e di scrittura, ricupero d’imposta);

◆ sulla procedura di riscossione e di garanzia delle imposte in

esame;

◆ sulla restituzione delle stesse;

◆ sulle disposizioni penali (violazione degli obblighi proce-

durali; sottrazione d’imposta, relative norme procedurali,

prescrizione dell’azione penale);

◆ sul trattamento riservato ai delitti fiscali;

◆ eccetera.

Quanto indicato nei punti successivi costituisce quindi, sulle

relative questioni, un tentativo di mettere a nudo le problema-

tiche poste dalla normativa che si intende inserire nella Cost.

Su alcune questioni che restano aperte tenterò, nel limite del

possibile, di fornire un punto di vista personale che potrebbe

però trovare una soluzione diversa nell’ambito della legge fe-

derale di applicazione delle norme in esame.

Ai fini dell’esame delle norme in questione si parte evidente-

mente dal presupposto che le stesse potrebbero essere ac-

colte in votazione popolare; così non fosse, rimarrebbero in

vigore le normative cantonali e tutti i discorsi sulla normativa

federale finirebbero in una bolla di sapone.

Per chiarezza si osserva che le norme che si vorrebbero intro-

durre nella Cost. e, in caso di loro accettazione in votazione

popolare, le relative norme di applicazione, riguarderebbero

soltanto le persone facoltose, in quanto è prevista una fran-

chigia sull’ammontare imponibile (definito dalla proposta nor-

ma transitoria di cui all’articolo 197 n. 9 capoverso 2 lettera

a Cost.) di due milioni di franchi (proposta di nuovo articolo

129a capoverso 3 lettera a Cost.). Sono quindi interessate dalla

normativa in questione soltanto le persone che potranno de-

volvere in donazione o in successione un importo superiore a

quello previsto dalla citata franchigia.

Si rileva che nel caso in cui fossero introdotte le norme federali

previste dall’iniziativa si conseguirebbe praticamente un’ar-

monizzazione delle imposte sulle successioni e sulle donazioni

su tutto il territorio nazionale, risultato che non è stato possi-

bile conseguire nell’ambito della percezione di tali imposte da

parte dei singoli Cantoni. In tal caso verrebbe quindi a cadere

la concorrenza intercantonale in materia delle citate imposte.

Per quel che concerne la ricevibilità dell’iniziativa in discus-

sione si rimanda a quanto aQermato dal Giudice del Tribunale

d’appello del Canton Ticino avv. Matteo Cassina nell’articolo

“L’eWetto retroattivo dell’iniziativa popolare federale per la riforma

dell’Imposta sulle successioni” apparso nella rivista “Novità fiscali”

n. 11, novembre 2011, edita dal Centro di competenze tribu-

tarie della SUPSI[8]. In tale articolo l’autore aQerma che ap-

pare alquanto verosimile che l’Assemblea federale non potrà

far altro che confermare la ricevibilità dell’iniziativa popolare

così come è stata formulata, raccomandandone l’accettazione

o il rifiuto. Se l’Assemblea federale dovesse proporre il rifiuto

dell’iniziativa potrebbe contrapporre alla stessa un contropro-

getto (articolo 139 capoverso 5 Cost.).

4.2.

Entrata in vigore

In base al testo proposto dagli iniziativisti, gli articoli 112 capo-

verso 3 lettera abis, 129a della Cost. e la disposizione transitoria

di cui all’articolo 197 n. 9 Cost. dovrebbero entrare in vigore il

1. gennaio del secondo anno successivo alla loro accettazione.

Considerato che il termine per la raccolta delle firme scadrà il

16 febbraio 2013 e tenuto conto dell’iter che l’iniziativa dovrà

seguire a livello di Parlamento e di Popolo, si presume che, se

accettata, la nuova normativa dovrebbe entrare in vigore al

più presto il 1. gennaio 2017. Alla data di entrata in vigore delle

nuove norme federali verrebbero automaticamente abroga-

ti tutti gli atti normativi cantonali in materia di imposte sulle

successioni e sulle donazioni. Si deve tuttavia rilevare che la

normativa federale proposta contiene una clausola, che ha su-

scitato non pochi patemi d’animo nell’ambito dei contribuenti

facoltosi, secondo la quale le donazioni eQettuate a contare

dal 1. gennaio 2012 sono addizionate retroattivamente alla

successione, a condizione, beninteso, che la successione ab-

bia ad aprirsi dopo l’entrata in vigore della normativa federale

prevista dall’iniziativa.

4.3.

La procedura di imposizione e di riscossione dell’imposta

Secondo il proposto articolo 129a capoverso 1 Cost., le im-

poste sulle successioni e sulle donazioni sono riscosse dal-

13Novità fiscali / n.08 / agosto 2012

la Confederazione. Tuttavia sono i Cantoni che provvedono

all’imposizione della sostanza trasferita per donazione o per

successione e all’esazione dell’imposta. Dal profilo organizza-

tivo dovrebbe quindi modificarsi poco rispetto alla situazione

attuale. L’Uscio delle imposte di successione e donazione, che

attualmente provvede all’imposizione delle donazioni e delle

successioni imponibili nel Cantone, dovrebbe continuare an-

che in caso di accettazione dell’iniziativa ad occuparsi dell’im-

posizione delle donazioni e delle successioni che la legge fede-

rale di applicazione farà rientrare nelle sue competenze.

L’Uscio di esazione dovrebbe continuare a riscuotere le im-

poste di donazione e di successione che rientreranno nelle sue

competenze[9].

Fintanto che non saranno state rese note le norme di appli-

cazione è discile stabilire quali saranno quelle applicabili alla

procedura di inventario ed ai provvedimenti conservativi. Si

può ipotizzare che potrebbero essere riprese nella nuova legi-

slazione federale in materia di imposte sulle successioni e sulle

donazioni le norme contenute nel titolo settimo della Legge

federale sull’imposta federale diretta (di seguito LIFD), rela-

tive all’inventario (articoli 154 e 155 LIFD), ai provvedimenti

conservativi (articolo 156 LIFD), agli obblighi di collaborazione

(articolo 157 LIFD) nonché all’obbligo di informare e di rilascia-

re attestazioni (articolo 158 LIFD). Le norme di applicazione

dovranno inoltre designare chi deve notificare il decesso delle

persone la cui successione è imponibile in Svizzera e chi deve

notificare le donazioni qui imponibili.

4.4.

L’aggiunta con e<etto retroattivo delle donazioni eseguite a

contare dal 1. gennaio 2012

L’iniziativa in esame contiene una norma controversa che ha

avuto un notevole impatto nelle cerchie interessate. Secondo il

proposto articolo 197 n. 9 capoverso 1 Cost. è previsto che la

nuova normativa in materia di imposte sulle successioni e sulle

donazioni, se accolta in votazione popolare, entrerebbe in vigore

il 1. gennaio del secondo anno successivo alla sua accettazione,

presumibilmente al 1. gennaio 2017 o al 1. gennaio 2018.

Tuttavia è previsto che le donazioni sono addizionate retro-

attivamente alla successione a contare dal 1. gennaio 2012.

Quest’ultima norma, di carattere retroattivo, ha suscitato un

notevole scalpore e non pochi grattacapi nelle cerchie interes-

sate (avvocati, notai, consulenti fiscali e, soprattutto, contri-

buenti facoltosi). Le persone facoltose, preoccupate dalla cita-

ta clausola retroattiva, hanno cercato di dribblarla eQettuando

delle donazioni, in particolare ai loro discendenti, entro il 31

dicembre 2011.

Sulla liceità della citata clausola retroattiva si è pronunciato

l’avvocato Matteo Cassina, Giudice del Tribunale di appello

del Cantone Ticino, nel già citato articolo “L’eWetto retroattivo

dell’ iniziativa popolare federale per la riforma dell’ imposta sulle suc-

cessioni”, pubblicato nella rivista “Novità fiscali” n. 11 del mese

di novembre 2011[10].

In base alla citata norma retroattiva, le donazioni eQettuate a

contare dal 1. gennaio 2012 verranno, in caso di accettazione

dell’iniziativa, addizionate alla successione ai fini della deter-

minazione della relativa imposta. Si osserva che potrebbero

essere addizionate alla successione anche le donazioni ese-

guite entro il 31 dicembre 2011, se eQettuate con l’intento

di eludere l’imposta (ad esempio le donazioni con clausola

risolutoria). Non dovrebbero per contro rientrare in tale ca-

tegoria di donazioni quelle realizzate con riserva del diritto di

usufrutto e/o di abitazione a favore del donante e, congiunta-

mente, del suo coniuge.

Si rileva che in taluni Cantoni le donazioni immobiliari gravate

da ipoteche e/o da un diritto di usufrutto riservato al donante

potrebbero far nascere un’imposizione ai fini dell’imposta su-

gli utili immobiliari[11].

Esempio 1

Nel 2013 un padre, domiciliato a Lugano, decide di donare

al figlio beni (capitali) aventi un valore (venale) di 4 milioni di

franchi. La donazione viene dichiarata esente dall’imposta di

donazione ticinese (donazione da padre a figlio).

Nel 2019, quindi dopo l’entrata in vigore delle norme proposte

dall’iniziativa in esame, il padre muore lasciando in eredità al

figlio (suo erede) beni aventi un valore venale di 3 milioni di

franchi.

In base alla normativa prevista dall’iniziativa popolare, presu-

mendo che la stessa venga accettata in votazione, il calcolo

dell’imposta federale di successione sarebbe il seguente:

Poiché l’aliquota prevista a livello federale è del 20%, l’imposta

dovuta dal figlio ammonterebbe ad un milione di franchi.

Se il padre avesse eQettuato entro il 31 dicembre 2011 una

donazione di 5 milioni di franchi[12] mantenendo per sé un

capitale di 2 milioni di franchi, il figlio non avrebbe pagato

alcuna imposta di successione. Il conteggio, al momento del

decesso del padre, sarebbe infatti stato il seguente:

Elementi Importi in franchi

Attivo netto successorio 3’000’000

+ precedente donazione

eQettuata nel 20134’000’000

Totale devoluto 7’000’000

./. franchigia (2’000’000)

Totale imponibile 5’000’000

Elementi Importi in franchi

Attivo netto successorio 2’000’000

+ donazioni eseguite

dopo il 1. gennaio 20120

Totale devoluto 2’000’000

./. franchigia (2’000’000)

Totale imponibile 0

14 Novità fiscali / n.08 / agosto 2012

Si precisa, per chiarezza, che le donazioni eQettuate a contare

dal 1. gennaio 2012 possono essere aggiunte alla successione

per il calcolo della relativa imposta soltanto a condizione che

la successione del donante abbia ad aprirsi dopo l’entrata in

vigore della normativa federale prevista dall’iniziativa. Detto in

altre parole, nel caso in cui una persona eQettuasse dopo il 1.

gennaio 2012 una donazione, sulla stessa non potrebbe essere

prelevata l’imposta federale prevista dall’iniziativa se il donan-

te dovesse morire prima dell’entrata in vigore della normativa

federale di cui all’iniziativa in esame.

Esempio 2

Il signor X, domiciliato a Bellinzona, dona al figlio Y nel 2013

beni aventi un valore venale di 3 milioni di franchi. Egli muore

nel 2015, prima quindi dell’entrata in vigore delle norme fede-

rali volute dagli iniziativisti, lasciando al figlio beni aventi un

valore venale di 2 milioni di franchi.

Nel caso in esame la donazione eQettuata nel 2013 viene di-

chiarata esente dall’autorità fiscale ticinese, trattandosi di una

donazione da padre a figlio. La successione viene pure dichia-

rata esente, trattandosi di una devoluzione per causa di morte

da padre a figlio.

L’imposta federale non è applicabile né alla donazione né alla

successione, malgrado che la donazione in esame sia stata ef-

fettuata dopo il 1. gennaio 2012. La donazione, che avrebbe

potuto essere ripresa nell’ambito della successione, non può

essere considerata a livello federale in quanto la successione

del signor X ha avuto luogo prima dell’entrata in vigore del-

la normativa federale. In altre parole, essendo il donante de-

ceduto prima dell’entrata in vigore della normativa prevista

dall’iniziativa popolare in esame, la donazione non può essere

assoggettata a tale normativa.

La stessa situazione si verifica se una donazione viene eQet-

tuata dopo il 1. gennaio 2012, ma il donante lascia la Svizze-

ra prima dell’entrata in vigore delle norme federali previste

dall’iniziativa in esame.

Si osserva che una donazione immobiliare si considera fiscal-

mente eseguita al momento dell’iscrizione dell’operazione nel

giornale presso l’Uscio dei registri e non al momento della

stesura del contratto di donazione. Il Tribunale federale (di se-

guito TF) in una sentenza del 23 febbraio 1984 (in re C.) re-

lativa ad un caso di donazione ticinese ha precisato che dal

profilo del diritto civile la promessa di donazione di un fondo

– che dev’essere fatta per atto pubblico (articolo 243 capover-

so 2 in combinazione con l’articolo 13 capoverso 1 del Codice

delle obbligazioni, di seguito CO) – e la relativa accettazione

da parte del donatario, debbono essere chiaramente distinte

dall’esecuzione della donazione, che interviene soltanto con

l’iscrizione del trapasso a registro fondiario e più precisamente

nel giornale (articolo 242 capoverso 2 CO, articolo 972 capo-

verso 2 del Codice civile svizzero [di seguito CCS]) e ciò anche

se l’atto pubblico allude al trasferimento immediato del domi-

nio e del possesso. Ne consegue che se una donazione viene

stipulata nel dicembre 2011 ma l’iscrizione nel giornale presso

l’Uscio dei registri avviene nel 2012, la donazione sarà consi-

derata eseguita nel 2012 e non nel 2011.

Nella legge tributaria ticinese, nel caso in cui lo stesso bene-

ficiario riceva ripetute devoluzioni dalla stessa persona, l’im-

posta è calcolata sull’importo complessivo delle devoluzioni.

Tuttavia i trapassi risalenti ad oltre dieci anni dall’apertura

della successione o dell’esecuzione della liberalità oggetto di

tassazione non sono computati (articolo 165 LT).

Al momento non si può sapere se, nell’ambito della normativa

federale che si vuole introdurre, le donazioni saranno sempre

addizionate alla successione oppure se le stesse non saranno

più computate se risultano essere state eseguite scaduto un

certo termine.

4.5.

Le donazioni eseguite fino al 31 dicembre 2011

Come già precisato, le donazioni eseguite fino al 31 dicembre

2011 sono soggette alla relativa legge cantonale e non saran-

no considerate ai fini del calcolo dell’imposta di successione

federale, salvo nel caso in cui le stesse siano state eQettuate

con intenti elusivi[13]. La normativa proposta dagli iniziativisti

prevede, come si è visto, che le donazioni sono addizionate

retroattivamente alla successione, se eQettuate a contare dal

1. gennaio 2012.

Le preoccupazioni suscitate dal testo dell’iniziativa popola-

re sono state tali che il numero delle devoluzioni di sostan-

za per donazione o per anticipo ereditario eQettuate entro il

31 dicembre 2011 sarebbe stato notevole. È stato aQermato

che nel solo Canton Zurigo sarebbero stati devoluti, dopo la

pubblicazione del testo dell’iniziativa, a titolo di donazione o

di anticipo ereditario, beni aventi un valore di alcuni miliardi di

franchi. Anche nel nostro Cantone il numero delle donazioni

e degli anticipi ereditari eQettuati nel secondo semestre del

2011 sarebbe stato particolarmente elevato[14].

4.6.

Coesistenza delle norme cantonali e delle norme federali

In considerazione del fatto che la nuova normativa federale

prevede che le donazioni eQettuate a contare dal 1. gennaio

2012 sono addizionate alla successione per determinare la

relativa imposta federale, le donazioni eQettuate nel periodo

compreso tra il 1. gennaio 2012 e la data di entrata in vigore

delle norme federali in materia di imposte sulle successioni e

sulle donazioni, saranno sottoposte sia alle normative can-

tonali sia alla normativa federale. Le stesse saranno quindi

15Novità fiscali / n.08 / agosto 2012

dichiarate esenti o imposte a livello cantonale a dipendenza

delle relative norme; esse saranno pure considerate a livel-

lo federale ai fini della determinazione dell’imposta federale

di successione, a condizione che la successione del donante

si apra dopo l’entrata in vigore della normativa che si vuol

porre in essere.

Esempio 3

Nel 2013 il signor X, domiciliato a Lugano, dona al figlio Y beni

mobili aventi un valore venale di 2.8 milioni di franchi.

Poiché al momento della donazione è in vigore la LT, la dona-

zione viene dichiarata esente dalla relativa imposta in quanto

l’articolo 154 capoverso 1 lettera f LT prevede che sono eso-

nerati dall’imposta i discendenti in linea diretta, compresi gli

adottivi.

Se il signor X dovesse morire dopo l’entrata in vigore della

normativa federale proposta dagli iniziativisti (ad esempio

nel 2019), l’importo di 2.8 milioni di franchi, trattandosi di

una donazione eseguita dopo il 1. gennaio 2012, verreb-

be aggiunto all’ammontare della sostanza lasciata da X. Se

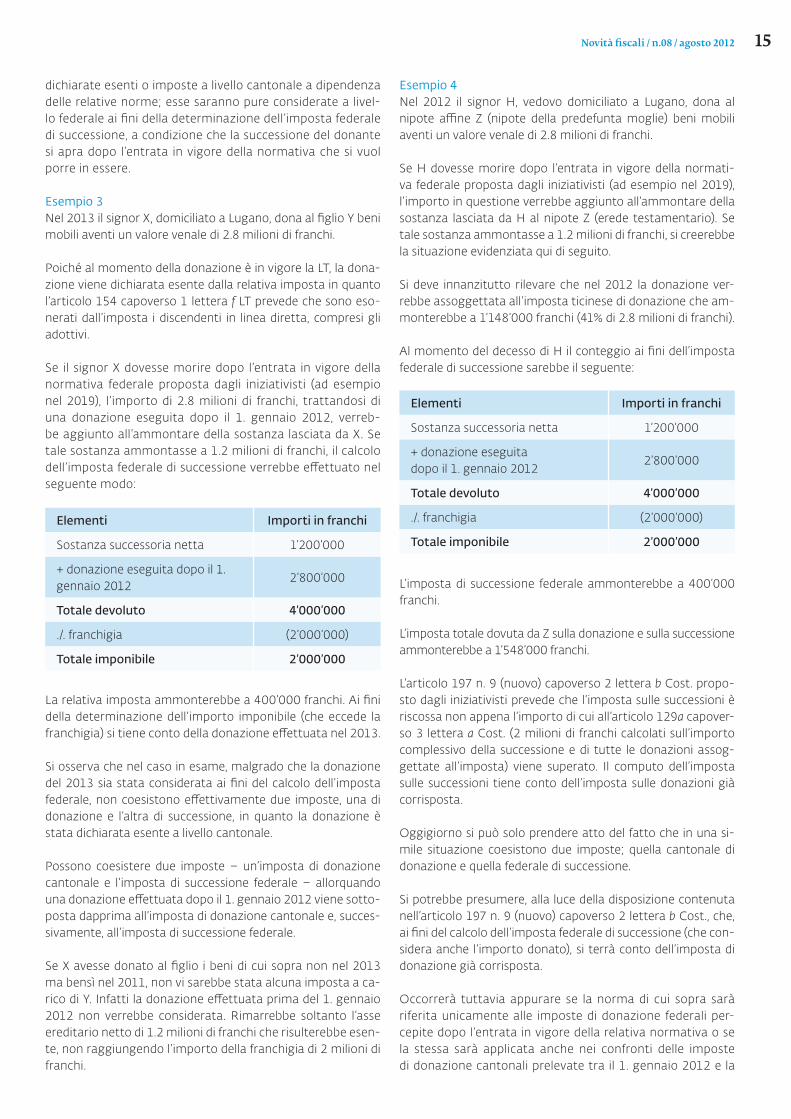

tale sostanza ammontasse a 1.2 milioni di franchi, il calcolo

dell’imposta federale di successione verrebbe eQettuato nel

seguente modo:

La relativa imposta ammonterebbe a 400’000 franchi. Ai fini

della determinazione dell’importo imponibile (che eccede la

franchigia) si tiene conto della donazione eQettuata nel 2013.

Si osserva che nel caso in esame, malgrado che la donazione

del 2013 sia stata considerata ai fini del calcolo dell’imposta

federale, non coesistono eQettivamente due imposte, una di

donazione e l’altra di successione, in quanto la donazione è

stata dichiarata esente a livello cantonale.

Possono coesistere due imposte – un’imposta di donazione

cantonale e l’imposta di successione federale – allorquando

una donazione eQettuata dopo il 1. gennaio 2012 viene sotto-

posta dapprima all’imposta di donazione cantonale e, succes-

sivamente, all’imposta di successione federale.

Se X avesse donato al figlio i beni di cui sopra non nel 2013

ma bensì nel 2011, non vi sarebbe stata alcuna imposta a ca-

rico di Y. Infatti la donazione eQettuata prima del 1. gennaio

2012 non verrebbe considerata. Rimarrebbe soltanto l’asse

ereditario netto di 1.2 milioni di franchi che risulterebbe esen-

te, non raggiungendo l’importo della franchigia di 2 milioni di

franchi.

Esempio 4

Nel 2012 il signor H, vedovo domiciliato a Lugano, dona al

nipote asne Z (nipote della predefunta moglie) beni mobili

aventi un valore venale di 2.8 milioni di franchi.

Se H dovesse morire dopo l’entrata in vigore della normati-

va federale proposta dagli iniziativisti (ad esempio nel 2019),

l’importo in questione verrebbe aggiunto all’ammontare della

sostanza lasciata da H al nipote Z (erede testamentario). Se

tale sostanza ammontasse a 1.2 milioni di franchi, si creerebbe

la situazione evidenziata qui di seguito.

Si deve innanzitutto rilevare che nel 2012 la donazione ver-

rebbe assoggettata all’imposta ticinese di donazione che am-

monterebbe a 1’148’000 franchi (41% di 2.8 milioni di franchi).

Al momento del decesso di H il conteggio ai fini dell’imposta

federale di successione sarebbe il seguente:

L’imposta di successione federale ammonterebbe a 400’000

franchi.

L’imposta totale dovuta da Z sulla donazione e sulla successione

ammonterebbe a 1’548’000 franchi.

L’articolo 197 n. 9 (nuovo) capoverso 2 lettera b Cost. propo-

sto dagli iniziativisti prevede che l’imposta sulle successioni è

riscossa non appena l’importo di cui all’articolo 129a capover-

so 3 lettera a Cost. (2 milioni di franchi calcolati sull’importo

complessivo della successione e di tutte le donazioni assog-

gettate all’imposta) viene superato. Il computo dell’imposta

sulle successioni tiene conto dell’imposta sulle donazioni già

corrisposta.

Oggigiorno si può solo prendere atto del fatto che in una si-

mile situazione coesistono due imposte; quella cantonale di

donazione e quella federale di successione.

Si potrebbe presumere, alla luce della disposizione contenuta

nell’articolo 197 n. 9 (nuovo) capoverso 2 lettera b Cost., che,

ai fini del calcolo dell’imposta federale di successione (che con-

sidera anche l’importo donato), si terrà conto dell’imposta di

donazione già corrisposta.

Occorrerà tuttavia appurare se la norma di cui sopra sarà

riferita unicamente alle imposte di donazione federali per-

cepite dopo l’entrata in vigore della relativa normativa o se

la stessa sarà applicata anche nei confronti delle imposte

di donazione cantonali prelevate tra il 1. gennaio 2012 e la

Elementi Importi in franchi

Sostanza successoria netta 1’200’000

+ donazione eseguita dopo il 1.

gennaio 20122’800’000

Totale devoluto 4’000’000

./. franchigia (2’000’000)

Totale imponibile 2’000’000

Elementi Importi in franchi

Sostanza successoria netta 1’200’000

+ donazione eseguita

dopo il 1. gennaio 20122’800’000

Totale devoluto 4’000’000

./. franchigia (2’000’000)

Totale imponibile 2’000’000

16 Novità fiscali / n.08 / agosto 2012

data di entrata in vigore della normativa federale in esame.

La questione non è al momento del tutto chiara[15].

Ad esempio, secondo il dottor Marco Bernasconi, professore

SUPSI, nell’evenienza sopra descritta si dovrebbe probabil-

mente restituire al contribuente il 21%, pari alla diQerenza tra

l’aliquota ticinese (41%) e l’aliquota federale (20%)[16].

Stante quanto precede, nei casi in cui dovessero coesistere

un’imposta cantonale e un’imposta federale sul medesimo

oggetto si potrebbe ipotizzare, tra le soluzioni tendenti ad

evitare una doppia imposizione, la possibilità che si proceda

al computo dell’imposta cantonale su quella federale oppure,

come ritenuto dal professor Marco Bernasconi, alla restituzio-

ne di parte dell’imposta cantonale. La diQerenza tra le due so-

luzioni consisterebbe nel fatto che:

a) in caso di computo dell’imposta cantonale su quella fede-

rale, sarebbe la Confederazione a dover rinunciare a tutta

o a parte della propria imposta, soluzione che reputo sia la

più corretta;

b) in caso di restituzione di parte dell’imposta cantonale, la

stessa andrebbe evidentemente a carico del Cantone che si

vedrebbe privato di un gettito già realizzato sulla base delle

sue norme in vigore al momento della donazione. Non na-

scondo che una simile soluzione sarebbe, dal mio punto di

vista, estremamente urtante.

Nel caso in cui l’imposta di donazione prelevata a livello canto-

nale non fosse considerata a livello federale si potrebbe giun-

gere, in taluni casi, a delle situazioni particolarmente gravose.

Osservo che i due esempi di cui sopra (n. 3 e 4) rappresentano

due casi limite. Nell’esempio 3 l’imposta di donazione cantona-

le non viene prelevata, nell’esempio 4 è invece pari al 41% del

valore della donazione (aliquota massima prevista dalla LT). Nel

mezzo stanno evidentemente tutte le possibilità oQerte dalle

varie aliquote previste dalla LT (aliquota massima per fratelli,

eccetera 15.5%; aliquota massima per nipoti, eccetera 18.5%,

aliquota massima per pronipoti, eccetera 27%).

Ai fini di un eventuale computo di imposta si deve rilevare che

quella di donazione cantonale potrebbe essere stata calcolata

su di un importo diverso da quello considerato ai fini del calco-

lo dell’imposta federale.

4.7.

La nozione di donazione

Attualmente sono assoggettate all’imposta di donazione tici-

nese, in base all’articolo 142 capoverso 1 LT, tutte le liberalità

ed assegnazioni tra vivi, devolute senza una contropresta-

zione corrispondente. In base all’articolo 142 capoverso 2 LT

sono in particolare donazioni (distinta esemplificativa ma non

esaustiva):

◆ le assicurazioni a favore di terze persone (articolo 78 del-

la Legge federale sul contratto di assicurazione), per l’am-

montare della somma percepita dal beneficiario quando

l’assicurato è ancora in vita;

◆ le assegnazioni di beni ad una fondazione costituita per

atto tra vivi;

◆ gli anticipi ereditari, anche se soggetti a collazione;

◆ le assegnazioni di beni a dipendenza di contratti di rinuncia

o di fine ereditaria (articolo 495 CCS);

◆ le liberalità contenute in un contratto misto o simulato;

◆ la costituzione e la cessione di diritti a favore di terze per-

sone e la rinuncia ad essi. Non è tuttavia imponibile la ri-

nuncia al diritto di usufrutto se il nudo proprietario è già

stato imposto per questo diritto.

In caso di costituzione di un trust per atto tra vivi (Living trust)

sono sottoposti all’imposta di donazione ticinese, a segui-

to della prassi instaurata dopo la pubblicazione della Cir-

colare n. 30 del 22 agosto 2007 della Conferenza svizzera

delle imposte (dal titolo “Imposizione dei trust”)[17], la costi-

tuzione o il trasferimento di beni ad un trust irrevocabile fis-

so (irrevocable fixed interest trust) e, nel caso in cui il settlor sia

domiciliato all’estero, la costituzione o il trasferimento di

beni ad un trust irrevocabile discrezionale (irrevocable discre-

tionary trust), limitatamente ai beni imponibili nel Cantone.

Mentre per la costituzione o il trasferimento di beni ad un trust

irrevocabile fisso, l’imposta di donazione è prelevata tenendo

conto del grado di parentela intercorrente tra chi trasferisce i

beni al trust (di regola, il settlor) e i beneficiari, per la costitu-

zione o il trasferimento di beni ad un trust irrevocabile discre-

zionale (nel caso in cui colui che trasferisce i beni è domiciliato

all’estero) l’imposta di donazione è prelevata con l’aliquota

prevista per i beneficiari più lontani.

In base all’articolo 143 LT i contratti di vitalizio (articoli 521 e

seguenti CO) e di rendita vitalizia (articoli 516 e seguenti CO)

sono soggetti all’imposta di donazione nella misura in cui rap-

presentano una liberalità.

Il testo dell’iniziativa non lascia presagire quale sarà la nozione

di donazione e quali saranno gli oggetti relativi a tale imposta

che verranno recepiti nella relativa legge di applicazione.

A proposito della nozione di donazione si può osservare quan-

to segue: secondo l’articolo 239 CO, donazione è ogni libera-

lità tra vivi con la quale taluno arricchisce un altro coi propri

17Novità fiscali / n.08 / agosto 2012

beni senza corrispondente controprestazione. Giusta il capo-

verso 3 dell’articolo 239 CO, l’adempimento di un dovere mo-

rale non costituisce una donazione.

Di regola, dal profilo fiscale la nozione di donazione si sco-

sta in alcuni punti da quella del diritto civile. Elementi costi-

tutivi della donazione fiscale sono anzitutto l’esistenza di un

atto di attribuzione e la gratuità della devoluzione. Secondo la

giurisprudenza del TF, la prassi di diversi Cantoni e la dottrina

maggioritaria, la volontà di procedere ad una liberalità (animus

donandi) costituisce un ulteriore elemento essenziale.

Per contro, alcune prassi cantonali e la dottrina minoritaria se-

guono invece una concezione puramente oggettiva della no-

zione di donazione, senza determinare se il donante ha avuto

la volontà di eQettuare una donazione.

La diQerenza tra i due modi di concepire la donazione in senso

fiscale è particolarmente importante in presenza di negozi nei

quali si manifesta una sproporzione tra prestazione e contro-

prestazione (ad esempio: i contratti misti).

Solo le norme di applicazione del testo presentato dagli ini-

ziativisti diranno se ci si atterrà alla nozione restrittiva (che

prevede l’esistenza di tre elementi: (i) atto di attribuzione, (ii)

eQettuato a titolo gratuito o parzialmente gratuito, (iii) con

l’intenzione di eQettuare una donazione) o a una concezio-

ne meno restrittiva del concetto di donazione (che prevede

l’esistenza di un atto di attribuzione con sproporzione tra

prestazione e controprestazione, senza curarsi dell’esistenza,

o meno, dell’animus donandi).

Lo stesso discorso vale per gli oggetti dell’imposta di dona-

zione; oggi non è possibile stabilire né ipotizzare quali atti o

operazioni saranno considerati assoggettabili all’imposta di

donazione federale.

4.8.

La nascita dell’obbligazione tributaria

Ai fini dell’imposta di successione l’obbligazione tributaria se-

condo la LT nasce (i) quando il defunto aveva domicilio o di-

mora fiscali nel Cantone al momento del decesso, (ii) quando

la successione si è aperta nel Cantone, (iii) quando alla succes-

sione appartengono immobili e relativi accessori nel Cantone

oppure crediti garantiti da pegno immobiliare o manuale su

immobili nel Cantone e (iv) quando alla successione apparten-

gono stabilimenti d’impresa nel Cantone (articolo 147 LT).

Ai fini dell’imposta di donazione l’obbligazione tributaria se-

condo la LT nasce (i) quando il donante ha il domicilio o la

dimora fiscali nel Cantone al momento del trasferimento

patrimoniale, (ii) quando vengono donati immobili situati nel

Cantone, (iii) quando il donatario con domicilio o dimora fi-

scali nel Cantone riceve beni mobili da un donante all’estero

e (iv) quando vengono donati stabilimenti d’impresa nel Can-

tone (articolo 148 LT).

In caso di accettazione dell’iniziativa popolare in discussione,

in materia di nascita dell’obbligazione tributaria occorrerà evi-

dentemente attendere le norme contenute nella legge fede-

rale di applicazione delle disposizioni costituzionali in esame.

Sarà infatti in quella sede che verranno specificati in modo

dettagliato gli elementi che faranno nascere un’obbligazione

tributaria in Svizzera in materia di imposte sulle successioni e

sulle donazioni.

Per il momento disponiamo soltanto delle norme costituzio-

nali che si intendono mettere in vigore. Si deve quindi rilevare

che, in materia di imposte sulle successioni, l’iniziativa popola-

re in esame prevede che l’imposta è riscossa sulla successione

delle persone fisiche che erano domiciliate in Svizzera al mo-

mento del decesso o la cui successione si è aperta in Svizzera

(proposto articolo 129a capoverso 2 Cost.).

Per persone fisiche domiciliate in Svizzera al momento del de-

cesso si dovrebbero intendere quelle persone che hanno il do-

micilio o la dimora fiscali in Svizzera. Si tratterebbe in pratica

delle persone fisiche che vengono imposte illimitatamente in

Svizzera già prima del decesso ai fini del prelevamento delle

imposte ordinarie.

Si considera che una persona fisica ha il domicilio fiscale in Sviz-

zera quando vi risiede con l’intenzione di stabilirsi durevolmente

o quando il diritto federale ivi le conferisce uno speciale domici-

lio legale (articoli 3 capoverso 2 LIFD e 2 capoverso 2 LT).

La dimora fiscale in Svizzera è data quando ricorrono i presup-

posti di cui agli articoli 3 capoverso 3 LIFD e 2 capoverso 3 LT.

Non ha domicilio o dimora fiscali chi, domiciliato all’estero,

soggiorna in Svizzera unicamente per frequentare una scuola

o per farsi curare in un istituto (articolo 3 capoverso 4 LIFD).

L’imposizione di una successione può aver luogo anche quando

la stessa si è aperta in Svizzera. Si considera, di regola, che una

successione si è aperta in Svizzera quando alla stessa tornano

applicabili i disposti del capitolo 6 della Legge federale del 18

dicembre 1987 sul diritto internazionale privato (LDIP). In altre

parole, si considera che una successione si è aperta in Svizzera

quando la stessa rientra dal profilo del diritto civile nelle com-

petenze del Giudice o dei Tribunali svizzeri. Si osserva che, nei

rapporti internazionali, vi potrebbero essere dei casi in cui una

successione viene aperta in Svizzera, senza che l’ultimo domici-

lio del defunto si trovi in Svizzera al momento dell’apertura della

successione. Quali esempi di successioni apertesi in Svizze-

ra e quindi quivi imponibili illimitatamente (con riserva di

18 Novità fiscali / n.08 / agosto 2012

quanto si dirà più sotto) malgrado che il defunto fosse do-

miciliato all’estero al momento del decesso possono essere

citati i seguenti casi[18]:

1) la successione di un cittadino svizzero domiciliato all’estero

si apre in Svizzera nel caso in cui l’autorità estera dovesse

disinteressarsene;

2) la successione di un cittadino svizzero domiciliato all’estero

si apre in Svizzera se il defunto ha sottoposto la sua succes-

sione al diritto svizzero (in tal caso la competenza è data al

giudice o ai tribunali svizzeri);

3) la successione di un cittadino svizzero domiciliato all’estero

che viene dichiarato scomparso da un giudice o da un tribu-

nale svizzero si apre in Svizzera. La dichiarazione di scompar-

sa ha infatti l’eQetto di far aprire la successione in Svizzera.

Si deve tuttavia rilevare che in ambito internazionale restano

evidentemente riservate le disposizioni contenute nelle conven-

zioni stipulate dalla Svizzera con altri Stati in vista di eliminare la

doppia imposizione in materia di imposte sulle successioni, che

dovrebbero prevalere, anche in materia di imposte federali di

successione e di donazione, sulle disposizioni del diritto interno.

Si osserva inoltre che tra le successioni apertesi in Svizzera

possono essere citate anche quelle di persone straniere morte

in Svizzera senza disporre di un permesso di domicilio o di di-

mora, che non dispongono all’estero di un domicilio eQettivo.

In mancanza di un eQettivo domicilio altrove, la successione si

apre nel luogo del decesso e quindi, nel caso sopra ipotizzato,

in Svizzera. In tal caso, competenti per il trattamento civilistico

della successione sarebbero il Giudice svizzero del luogo del

decesso e i relativi Tribunali.

Attualmente, nei casi sopra ricordati, l’imposizione illimita-

ta della successione avrebbe luogo nel Canton Ticino in base

all’articolo 147 lettera b LT.

Si deve presumere che, in caso di accettazione dell’iniziativa,

le successioni di cui sopra potranno essere imposte in Svizze-

ra, quali successioni che si sono quivi aperte, riservate even-

tuali disposizioni contrarie contenute in convenzioni stipulate

dalla Svizzera con altri Stati.

Il testo dell’iniziativa nulla dice in merito alla possibilità di im-

porre limitatamente in Svizzera i beni “svizzeri” (ad esempio i

beni immobili quivi situati, i beni di uno stabilimento d’impre-

sa svizzero, i beni che fanno parte di una base fissa svizzera

che serve all’esercizio di una professione liberale, eccetera)

facenti parte di una successione apertasi all’estero. Occorrerà

quindi attendere le norme di applicazione dell’iniziativa per

sapere se una simile imposizione sarà possibile, o meno.

Esempio 5

Il signor X, cittadino svizzero domiciliato a Milano, muore nel

2018, quindi dopo l’entrata in vigore della nuova normativa

federale, lasciando la seguente sostanza:

a) beni immobili a Milano aventi un valore venale di 2 milioni

di franchi, gravati da un debito ipotecario nei confronti di

una Banca milanese di 900’000 franchi;

b) beni mobili (azioni, obbligazioni, eccetera) aventi un valore

venale di 6 milioni di franchi;

c) beni immobili a Lugano aventi un valore venale di 3 milioni

di franchi, liberi da ipoteche;

d) un passivo successorio di 100’000 franchi.

La questione che si presenta al momento dell’apertura della

successione è quella di sapere se gli immobili posseduti a Lu-

gano possono essere assoggettati all’imposta di successione

in Svizzera (come avviene attualmente in base ai disposti del-

la LT), o meno. Come detto, il testo dell’iniziativa precisa che

“l’imposta sulle successioni è riscossa sulla successione delle persone

fisiche che erano domiciliate in Svizzera al momento del decesso o la

cui successione è stata aperta in Svizzera”.

Esso nulla dice in merito alla possibilità di imporre beni “svizze-

ri”, in particolare i beni immobili (ma si potrebbero anche ipo-

tizzare gli stabilimenti d’impresa svizzeri, i beni facenti parte

di una base fissa svizzera che serve all’esercizio di una profes-

sione liberale, le partecipazioni a società di persone svizzere, i

crediti garantiti da pegno su fondi svizzeri), che fanno parte di

una successione apertasi all’estero.

Sarebbe estremamente urtante se gli iniziativisti avesse-

ro voluto, con il testo proposto, escludere scientemente

dall’imposizione in Svizzera i beni “svizzeri” (nel senso so-

praccitato) posseduti al momento del decesso da persone

domiciliate all’estero. Se così fosse – cosa che evidente-

mente non ci si augura – si dovrebbe rilevare una disparità

di trattamento tra i successori che dovessero ricevere beni

“svizzeri” nell’ambito di una successione apertasi in Svizzera

e quelli che li dovessero ricevere nell’ambito di una succes-

sione apertasi all’estero.

Si osserva che la maggior parte delle convenzioni stipulate dal-

la Svizzera con altri Stati in vista di evitare una doppia impo-

sizione in materia di imposte sulle successioni, esclusa quella

stipulata con gli Stati Uniti d’America che conosce regole di

imposizione particolari, prevedono che i beni immobili e i beni

ad essi parificati sono imponibili nello Stato di situazione degli

stessi. Diverse convenzioni prevedono inoltre che i beni mo-

bili facenti parte di uno stabilimento d’impresa e i beni mo-

bili facenti parte di una base fissa che servono all’esercizio di

una professione liberale sono imponibili nello Stato in cui viene

svolta l’attività dello stabilimento d’impresa o della base fissa.

19Novità fiscali / n.08 / agosto 2012

Nella convenzione con la Repubblica federale tedesca l’imposi-

zione delle partecipazioni alle società di persone è pure ogget-

to di una norma particolare.

Rinunciare ad imporre i beni “svizzeri” (nel senso sopra de-

scritto) allorquando la successione si è aperta all’estero costi-

tuirebbe, a mio avviso, un atto estremamente discutibile che,

come detto poc’anzi, comporterebbe una disparità di tratta-

mento nel senso sopra descritto.

Si rileva che attualmente la LT prevede che per le successioni

apertesi all’estero l’imposta è dovuta sui beni immobili situati

nel Cantone (e relativi accessori, articolo 644 CCS), sui crediti

garantiti da pegno immobiliare o manuale su immobili situati

nel Cantone e sui beni di uno stabilimento d’impresa nel Can-

tone (articolo 150 capoverso 2 LT).

Nel caso in cui la nuova normativa federale dovesse prevedere

espressamente l’imposizione dei beni “svizzeri” di una successione

apertasi all’estero, si porrebbe la questione a sapere come con-

siderare la franchigia di 2 milioni di franchi prevista dalla stessa.

Una prima ipotesi, che a mio giudizio dovrebbe però essere scar-

tata, potrebbe essere quella di dedurre tout court dal valore dei

beni imponibili in Svizzera l’ammontare della franchigia, operan-

do quindi, nell’esempio di cui sotto, il seguente conteggio:

Applicando tale soluzione, che ritengo errata, si dovrebbe

giungere alla conclusione che i beni “svizzeri”, quivi possedu-

ti da una persona domiciliata all’estero, sarebbero sottoposti

all’imposta di successione svizzera soltanto quando il loro va-

lore dovesse superare quello della franchigia.

Una seconda ipotesi, che ritengo più consona, potrebbe inve-

ce essere quella che considera la franchigia nell’ambito totale

dei beni devoluti per successione. In tal caso il conteggio, rife-

rito all’esempio di cui sotto, potrebbe essere il seguente:

L’imposta dovuta nel Cantone Ticino ammonterebbe in tale

evenienza a 436’380 franchi, pari al 20% di 2’181’900 franchi.

Una variante a questo conteggio potrebbe essere data nel

caso in cui il passivo dovesse essere dedotto utilizzando

il metodo oggettivo (e non quello proporzionale), come

previsto, ad esempio, dal Modello OCSE di convenzione in

materia di doppia imposizione nell’ambito delle imposte di

successione e di donazione del 1982, oppure dall’articolo 9

della convenzione stipulata dalla Svizzera con la Repubblica

federale di Germania in vista di evitare le doppie imposi-

zioni in materia di imposte sulle successioni, conclusa il 30

novembre 1978.

Si osserva che se la normativa federale dovesse dichiarare non

imponibile (esonerare) in Svizzera la sostanza “svizzera” facen-

te parte di una successione apertasi all’estero, la problematica

sopra descritta non si porrebbe.

Occorrerà attendere, in caso di entrata in vigore della nor-

mativa contenuta nell’iniziativa, le norme di applicazione per

saperne di più.

In materia di imposte sulle donazioni l’iniziativa popolare in

esame si limita a precisare che “l’imposta sulle donazioni è riscos-

sa presso il donatore” (articolo 129a capoverso 2 ultima frase

Cost.). Il testo tedesco recita: “Die Schenkungssteuer wird beim

Schenker oder bei der Schenkerin erhoben”. Il testo francese recita:

“L’impôt sur les donations est perçu auprès du donateur”.

Occorre rilevare che tale disposizione risulta essere mal

formulata, ambigua e per conseguenza di discile interpre-

tazione. Se si considera il contesto in cui la stessa è stata

inserita si potrebbe ritenere di essere in presenza di una nor-

ma che si riferisce alla nascita dell’obbligazione tributaria in

materia di imposte sulle donazioni. Se si fa riferimento al

contenuto del proposto capoverso 2 dell’articolo 129a Cost.,

si potrebbe pensare che gli iniziativisti con tale disposizione

abbiano inteso far dipendere l’imposizione di una donazione

dal luogo in cui è domiciliato il donante. In tal caso occorrerà

stabilire in quali casi il domicilio del donante farebbe nascere

il diritto di imporre una donazione in Svizzera.

Elementi Beni imponibili (importi in franchi)

Totale Svizzera Estero

Attivo lordo11’000’000

100.00%

3’000’000

27.27%

8’000’000

72.73%

./. passivo ripartito proporzionalmente (1’000’000) (272’700) (727’300)

Attivo netto 10’000’000 2’727’300 7’272’700

./. franchigia ripartita proporzionalmente (2’000’000) (545’400) (1’454’600)

Totale imponibile 8’000’000 2’181’900 5’818’100

Elementi Importi in franchi

Valore venale dei beni

considerati “svizzeri” (immobili)3’000’000

./. franchigia (2’000’000)

Totale imponibile 1’000’000

Imposta dovuta 200’000

20 Novità fiscali / n.08 / agosto 2012

Tuttavia si deve rilevare che il testo in esame non menziona

espressamente la nascita dell’obbligazione tributaria in mate-

ria di imposte sulle donazioni e, come detto, il suo significato

rimane ambiguo. Lo stesso sottoposto ad una interpretazione

letterale potrebbe anche esprimere, così come è stato redatto

nelle tre lingue sopra menzionate, un altro concetto e per con-

seguenza assumere un altro significato[19].

Anche in questo campo sarà quindi compito della legge fe-

derale di applicazione precisare quando nasce l’obbligazione

tributaria in materia di imposte sulle donazioni.

Si deve presumere che saranno sottoposte all’imposta federa-

le di donazione, in caso di accettazione dell’iniziativa popolare

in esame, le donazioni eQettuate da una persona con domicilio

o dimora fiscali in Svizzera al momento del trasferimento pa-

trimoniale. Si spera che potranno essere sottoposte all’impo-

sta di donazione federale anche le devoluzioni di beni da par-

te di persone domiciliate all’estero, che hanno una relazione

economica con il nostro territorio, come, ad esempio, i beni

immobili o i beni di uno stabilimento d’impresa in Svizzera.

Si rimanda, a tal proposito, a quanto detto sull’imposizione dei

beni “svizzeri” nell’ambito di una successione apertasi all’estero.

4.9.

L’imposizione dei beni nel caso in cui la persona defunta è

domiciliata in Svizzera al momento del decesso o nel caso in

cui la successione viene aperta in Svizzera

Il testo dell’iniziativa si limita a precisare che “l’imposta sulle

successioni è riscossa sulla successione delle persone fisiche che erano

domiciliate in Svizzera al momento del decesso o la cui successione è

stata aperta in Svizzera” (articolo 129a capoverso 2 Cost.) e che

“la successione assoggettata all’imposta si compone: 1. del valore

venale degli attivi e dei passivi al momento del decesso;[…]” (articolo

197 n. 9, capoverso 2 lettera a Cost.).

La formulazione del testo dell’iniziativa non chiarisce pie-

namente la questione a sapere quali beni, nei casi sopra de-

scritti, saranno imposti in Svizzera. Si procederà all’imposi-

zione di tutti i beni immobili e mobili ovunque posti, oppure

saranno esclusi dall’imposizione svizzera alcune categorie di

beni “esteri” (ad esempio: gli immobili situati all’estero, gli

stabilimenti d’impresa esteri, le basi fisse estere che servono

all’esercizio di una professione liberale, le partecipazioni a

società di persone estere)?

Il fatto che il testo dell’articolo 197 n. 9 capoverso 2 lette-

ra a Cost. contenuto nell’iniziativa precisi che la successione

si compone degli attivi e dei passivi al momento del decesso

potrebbe lasciar supporre che, per gli iniziativisti, nei casi so-

pra descritti, i beni da sottoporre all’imposta di successione

svizzera sarebbero tutti quelli facenti parte dell’asse ereditario,

quindi anche quelli “esteri”[20]. Anche la posizione assunta da

ambienti vicini alla cerchia degli iniziativisti sembrerebbe non

escludere la soluzione testé evidenziata, anzi sembrerebbe av-

valorarla.

Si veda, ad esempio, l’iniziativa parlamentare n. 11.498 deposi-

tata in Consiglio nazionale il 23 dicembre 2011 dall’on. Marina

Carobbio Guscetti e da 20 cofirmatari, con la quale si chiede

di modificare e adeguare la LIFD per precludere – per motivi

di equità – la possibilità di esentare immobili e stabilimenti

d’impresa esteri, particolarmente in Paesi a bassa fiscalità, e

relativi redditi da parte delle persone fisiche e giuridiche. At-

tualmente, a livello di imposta federale diretta, sono esonerati

in Svizzera i redditi degli immobili, delle imprese e degli sta-

bilimenti d’impresa siti all’estero (articoli 6 capoverso 1 e 52

capoverso 1 LIFD).

Tuttavia, occorre pur rilevare che al momento attuale la situa-

zione non è ancora del tutto chiara. Saranno le norme di ap-

plicazione, in caso di accettazione dell’iniziativa, che dovranno

fare chiarezza anche su questo punto.

Si osserva che se si prevedesse l’imposizione in Svizzera di tut-

ti i beni facenti parte della successione, quindi anche di quelli

“esteri”, si dovrebbe tener conto del fatto che nei rapporti con

gli Stati con i quali la Svizzera ha sottoscritto una convenzione

in vista di evitare le doppie imposizioni in materia di imposte

sulle successioni, la tassazione dei beni facenti parte dell’asse

ereditario e dei relativi debiti dovrebbe avvenire in consonanza

con i disposti contenuti nelle diverse convenzioni.

Riguardo alle disposizioni contenute nelle convenzioni in ma-

teria di doppia imposizione si osserva che i trattati interna-

zionali approvati dall’Assemblea federale si incorporano nel

diritto federale e, quando creano norme giuridiche vincolano

autorità e cittadini, nella misura in cui – come avviene gene-

ralmente per le convenzioni in materia di doppia imposizione

– siano direttamente applicabili.

Attualmente le disposizioni contenute nelle convenzioni sti-

pulate dalla Svizzera in vista di evitare le doppie imposizioni in

materia di imposte sulle successioni, essendo incorporate nel

diritto federale, sono preminenti su quelle contenute nei vari

diritti cantonali.

Se entrasse in vigore la normativa prevista dall’iniziativa popo-

lare in esame ci si troverebbe confrontati con una nuova situa-

zione; le imposte di successione e di donazione non sarebbe-

ro infatti prelevate in base a disposizioni del diritto cantonale

bensì in base a disposizioni contenute nel diritto federale. Si

porrebbe quindi la questione a sapere quale relazione esiste-

21Novità fiscali / n.08 / agosto 2012

rebbe tra le norme federali in materia di imposte di successioni

e di donazioni e quelle, pure di grado federale, contenute nelle

convenzioni internazionali sulla doppia imposizione, quando

tra le stesse esiste una divergenza.

Si ritiene che in caso di conflitto tra le citate norme si dovrebbe

dare la precedenza alle disposizioni di diritto internazionale. Di

regola, le norme delle convenzioni, in quanto norme speciali,

devono prevalere sulle norme interne anche perché si deve os-

sequiare il principio secondo il quale pacta sunt servanda. Se così

non fosse, le convenzioni stipulate dalla Svizzera con altri Stati

in vista di evitare le doppie imposizioni in materia di imposte

di successione diventerebbero praticamente inapplicabili e po-

trebbero quindi restare lettera morta.

Si ricorda che la Svizzera ha stipulato convenzioni in vista di

evitare le doppie imposizioni in materia di imposte sulle suc-

cessioni con l’Austria, la Francia, la Repubblica federale tede-

sca, la Danimarca, l’Olanda, gli Stati Uniti d’America, il Regno

Unito di Gran Bretagna e d’Irlanda del Nord, la Svezia, la Nor-

vegia e la Finlandia. Per completezza si rileva che la Svezia ha

abolito l’imposta di successione a contare dal 1. gennaio 2005,

mentre l’Austria ha abolito la medesima imposta con eQetto

1. agosto 2008.

Le convenzioni sopra menzionate si applicano attualmen-

te, per quel che concerne la Svizzera, unicamente alle impo-

ste sulle successioni riscosse dai Cantoni, Distretti, Circoli e

Comuni. La maggior parte delle convenzioni prevede che le

stesse si applicano parimenti alle imposte di natura identica o

analoga che si aggiungono alle imposte considerate dal testo

convenzionale o che le sostituiscono. Nel caso in cui entrasse

in vigore l’imposta di successione federale, le convenzioni an-

dranno completate nel senso che le stesse si applicheranno, a

contare dalla data in cui entreranno in vigore le nuove norme

federali, all’imposta sulle successioni riscossa dalla Confedera-

zione per il tramite dei Cantoni.

Se si prevedesse l’imposizione in Svizzera di tutti i beni fa-

centi parte dell’asse ereditario, si dovrebbe dare per scontato

che nei rapporti con gli Stati non convenzionati potrebbero

nascere delle doppie imposizioni eQettive, allorquando l’asse

ereditario comprendesse dei beni “esteri” soggetti all’imposta

anche nello Stato di situazione degli stessi.

In materia di imposizione nei rapporti internazionali, il TF ha

stabilito due regole che possono limitare il diritto di imposi-

zione dei Cantoni svizzeri. Occorrerà valutare se tali regole

possano valere anche quando l’imposizione di una successione

avviene non a livello cantonale ma sulla scorta di una legge fe-

derale. In base alla prima regola stabilita dal TF vale il principio

che nei rapporti internazionali il contribuente non dev’essere

oggetto di un’imposizione che violi i principi generali del dirit-

to delle genti (Völkerrecht). La seconda regola stabilita dal TF

riguarda l’imposizione degli immobili situati all’estero; essi non

devono essere imposti in Svizzera se tale imposizione dovesse

causare una doppia imposizione[21].

Per quel che riguarda il Canton Ticino, la vigente LT prevede