avant-propos - inseedans ce contexte particulier, il est apparu utile de prolonger l’analyse du...

TRANSCRIPT

Avant-propos

En décembre 2000, l’INSEE publiait, en partenariat avec lesTrésoreries générales de la Seine-Maritime et de l’Eure, un documentsur les finances des collectivités locales de Haute-Normandie entre1997 et 1999.Au cours de l’année 2000, le cadre financier du secteur public local apoursuivi sa mutation. Les mouvements de transferts financiers entrecollectivités et avec l’État se sont accélérés, en raison dudéveloppement des structures intercommunales et des modificationsintervenues en loi de finances. L’année 2000 est aussi la dernière annéepleine du précédent mandat municipal.Dans ce contexte particulier, il est apparu utile de prolonger l’analysedu secteur public local sur l’année 2000. C’est l’objet du présentouvrage qui dresse un état des lieux de la situation financièred’ensemble des collectivités locales de la région. Un ensemble detableaux et de cartes permet d’analyser les disparités selon la strate depopulation mais également selon le caractère plus ou moins urbaindes collectivités. Les principaux indicateurs utilisés, qu’il s’agisse deratios financiers, d’éléments de fiscalité ou de coopérationintercommunale, ont été construits à partir des données fournies parla Trésorerie générale de Seine-Maritime (Département des étudeséconomiques et financières), les préfectures de l’Eure et de laSeine-Maritime (Directions des relations avec les collectivités locales)et la Direction générale des impôts.La Direction régionale de l’INSEE remercie vivement tous ces servicespour le travail de centralisation des données et pour l’appui techniquequ’ils lui ont apporté.

Jean LEMATTRE

Chef du service des études et de la diffusion

Les finances des communes en 2000

INSEE Haute-Normandie8, quai de la Bourse76037 ROUEN cedexTél : 02 35 52 49 11Fax : 02 35 15 06 32

Ce document a été réalisé parChristian CAMESELLA et Éric DÉONavec la participation d’Anne-Lise CORJON(Trésorerie générale de Seine-Maritime)

Directeur de la publication :Jacques JACOB,Directeur régional de l’INSEE

INSEE Haute-Normandie :Directeur régional : Jacques JACOBService des études et de la diffusion :Jean LEMATTREService statistique : Christian COPENOLLEService de l’administration des ressources :Jean-Paul BOCQUET

Rédacteur en chef :Marie-France GUILLIEN

Mise en page et cartographie :Evelyne BRÉANÇON,Nadine POULLAIN

Couverture :Jean-Pierre Boulanger, graphiste

Imprimerie IPP – Déville-lès-Rouen

S O M M A I R E

Avant-propos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

Évolution financière d’ensembleUn cadre financier en pleine mutation . . . . . . . . . . . . . . . . . . . . 5

L’analyse financière des communesL’ACTIVITÉ FINANCIÈRE

Une activité financière en forte hausse dans les grandes communes. 10

L’AUTOFINANCEMENT NETL’autofinancement net des communes diminue . . . . . . . . . . . . . 11

L’INVESTISSEMENTL’investissement des communes s’intensifie en 2000 . . . . . . . . . . 12

L’ENDETTEMENTLa dette des communes de la région reste stable . . . . . . . . . . . . 13

La fiscalité directe locale :communes et intercommunalité

LES PRODUITS D’IMPOSITIONLes produits votés continuent leur progression en 2000 . . . . . . . . 14

L’intercommunalitéLES STRUCTURES INTERCOMMUNALES

Une forte poussée de l’intégration intercommunale . . . . . . . . . . . 17

Lexique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

MÉTHODOLOGIELa présente étude a été établie à partir de l’exploitation des comptes de gestion des communes 2000 transmispar la Trésorerie générale de Seine-Maritime et de données de fiscalité directe provenant de la Directiongénérale des impôts. L’approche budgétaire des comptes porte uniquement sur les communes. En revanche,l’analyse fiscale est réalisée à partir des données cumulées des communes, syndicats et organismes à fiscalitépropre.

Concepts et indicateurs utilisés

L’analyse budgétaire proposée dans cet ouvrage résulte d’une synthèse exhaustive des comptabilités traitéesindividuellement et non d’une extrapolation à partir d’échantillons. Les opérations décrites retracent aussi bienles flux financiers effectifs que les mouvements d’ordre. En effet, toutes les opérations budgétaires ne setraduisent pas par des mouvements d’entrée ou de sortie de fonds : il est prévu de passer des écritures d’ordrepour décrire certaines opérations, comme l’amortissement de certains éléments du patrimoine communal, quine donnent pas lieu à des mouvements de trésorerie. Il convient donc d’être prudent dans l’interprétation desrésultats et de tenir compte de l’environnement et des particularités de la commune.Les volumes ou évolutions examinés dans ce rapport concernent les communes prises dans leur ensemble. Or,ces communes se caractérisent parfois par des situations individuelles très différentes. Pour tenir compte deces particularités, la médiane de chaque ratio comptable et fiscal a été mentionnée. Les principaux ratiosprésentés sont exprimés en francs par habitant pour faciliter les comparaisons. Il s’agit de l’activité financière,de l’autofinancement net, de l’encours de la dette, des dépenses d’équipement et des produits d’imposition.Les évolutions sont calculées en francs courants et à législation courante. Les éléments disponibles au niveaurégional ne permettent pas d’isoler correctement les effets des mesures nouvelles votées en loi de finances desévolutions “spontanées” (ou à législation constante).

4 INSEE - Haute-Normandie

Les termes apparaissant en caractères gras dans le texte sont définis dans le lexique, page 20.

LE FONCTIONNEMENT

Des masses stableset une structure budgétaire modifiée

Les charges de fonctionnement des communesont globalement stagné en 2000 (+0,4%). Cette sta-bilité n’est pas uniquement le fruit d’une politiquede maîtrise des charges de personnel et des char-ges de gestion courante mais une des conséquen-ces de la suppression des contingents communauxd’action sociale et du développement de l’inter-communalité.

Après deux années de hausse importante (+5%par an), le ralentissement de la croissance des frais

de personnel (+1%) est assez net. Il est plus marquédans les communes de plus de 10 000 habitants(+1%) que dans les petites municipalités (3 à 4% dehausse). L’émergence de nouvelles structures in-tercommunales facilite probablement les transfertsde personnel de ces grandes communes.

La politique de désendettement engagée depuisplusieurs années permet encore aux communes,toutes tailles confondues, d’alléger le poids descharges financières en 2000 (-4%). Par ailleurs, lescontingents, qui représentent un peu moins dudixième des charges de fonctionnement, ont chutéde 15% du fait notamment de l’entrée en vigueurde la CMU. Les contingents diminuent, quelle quesoit la taille de la collectivité. Seul poste à connaître

Les finances des communes en 2000 5

ÉVOLUTION FINANCIÈRE D’ENSEMBLE 2000

Un cadre financier en pleine mutation

En période de modernisation et de refonte des finances locales, la nature, la structure et le niveau,non seulement des recettes mais aussi des dépenses des communes, se trouvent remodelés etrendent parfois difficile la lisibilité des résultats. La loi du 12 juillet 1999 relative au renforcement et

à la simplification de la coopération intercommunale modifie les comptes de gestion. Le développementdes structures intercommunales accélère les mouvements de transferts financiers entre collectivités.Les groupements à fiscalité propre se substituent partiellement aux communes sur certains postescomme les charges de personnel, les dépenses d’équipement ou les impôts locaux (notamment par lebiais de la taxe professionnelle unique ou la taxe d’enlèvement des ordures ménagères dans certainscas). Parallèlement, la loi du 27 juillet 1999 institue la couverture maladie universelle (CMU) au 1er jan-vier 2000 et supprime les contingents communaux d’aide sociale versés aux départements (CCAS) ain-si que l’aide médicale jusqu’alors du ressort du département et désormais confiée à l’Etat et auxorganismes de Sécurité sociale. Elle interfère donc sur les budgets communaux et départementaux.Enfin, la poursuite des réformes fiscales telles la suppression progressive de la part salariale de la taxeprofessionnelle influe sur le niveau des ressources fiscales. Ces mesures sont souvent neutres finan-cièrement - une baisse de dépenses peut s’accompagner d’une perte de dotations ou une compensa-tion vient remplacer une perte de recettes fiscales - mais elles pertubent les évolutions et les volumesobservés dans les budgets.

Dans ce contexte législatif rénové, les communes reconduisent avec succès leur politique de maî-trise des dépenses de gestion et intensifient leurs programmes d’investissement à la veille des électionsmunicipales mais aussi pour réparer les dégâts liés aux tempêtes de décembre 1999.

une croissance plus soutenue, les subventions ver-sées par les communes ont progressé de 7%.

Les produits de fonctionnement des communesprogressent un peu plus vite (+1%) que les char-ges, sans atteindre les évolutions des années précé-dentes. Ce ralentissement résulte d’évolutionsopposées qui, globalement, s’annulent car ellesprocèdent d’un certain nombre de transferts de re-cettes entre les postes comptables. Ainsi, les pro-duits des impôts locaux et la dotation globale defonctionnement (DGF), qui représentent à euxdeux 60% des produits de fonctionnement, bais-sent sensiblement par rapport à l’année précédente(respectivement –13% et –6%). Les autres impôts ettaxes (impôts indirects) régressent de 3% tandisque les autres produits de gestion affichent uneprogression de +31%.

Du point de vue fiscal, la diminution des pro-duits votés par les communes tient d’une part àl’allégement des bases de taxe professionnelle(suppression progressive de la part salariale jus-qu’en 2003) décidé par le législateur mais aussi, enpartie, aux transferts de fiscalité directe vers lesgroupements à fiscalité propre. Par exemple, lesbases de taxe professionnelle ont totalement dispa-ru pour les communes qui ont intégré un groupe-ment optant pour une taxe professionnelle unique,mais leur produit se retrouve au chapitre des dota-tions.

La baisse de la DGF est, quant à elle, à mettre enrelation avec la suppression des contingents com-munaux d’aide sociale.

Néanmoins, ces opérations sont souvent neu-

tres financièrement pour les communes qui perçoi-vent en contrepartie des compensations et desdotations de l’Etat et des reversements de fiscalitédirecte de la part des groupements. C’est notam-ment le cas lorsque le montant de la fiscalité trans-férée à un groupement dépasse celui des chargestransférées. Par le biais de tous ces mécanismes, lastructure des produits de fonctionnement des com-munes s’est donc profondément transformée.

L’INVESTISSEMENT

Des dépenses et des recettes d’investissementen nette hausse

Les dépenses d’investissement pour l’exercice2000 sont en forte croissance (+46%). Cette évolu-tion est à rattacher surtout à celle des dépensesd’équipement (+38%) qui représentent la moitiédes emplois d’investissement des communes. Cesdépenses d’investissement sont d’autant plus sou-tenues que la commune est grande. Cette percéedes investissements, traditionnelle en fin de man-dat, est également liée à la reconstitution de mar-ges de manœuvre financières sur la périoderécente. Grâce notamment aux excédents de fonc-tionnement engrangés antérieurement (les com-munes perçoivent plus qu’elles ne dépensent), lescommunes financent ainsi une grande partie deleurs nouveaux investissements par leurs fondspropres. Les charges à répartir sur plusieurs exerci-

Évolution financière d’ensemble 2000

6 INSEE Haute-Normandie

Communesde moins de 500 habitants

Communesde 500 à 2 000 habitants

Communesde 2 000 à 10 000 habitants

Communesde plus de 10 000 habitants Ensemble des communes

2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %)

Charges de fonctionnement (I)

Dont : charges de personnel

achats et charges externes

charges financières

contingents

subventions versées

555,1

147,9

156,7

14,7

138,1

30,1

538,9

143,3

140,0

14,9

153,3

24,8

3

3

12

-1

-10

21

1 187,1

411,9

341,4

52,9

193,8

71,2

1 168,5

395,5

318,7

58,4

219,1

73,8

2

4

7

-9

-12

-4

2 245,2

958,0

591,7

133,4

168,9

212,6

2 344,9

964,3

599,4

141,9

224,5

216,7

-4

-1

-1

-6

-25

-2

5 738,3

2 710,0

1 213,2

337,0

280,8

652,6

5 634,3

2 672,2

1 219,2

343,1

319,2

584,1

2

1

0

-2

-12

12

9 725,7

4 227,9

2 302,9

537,9

781,6

966,5

9 686,5

4 175,3

2 277,4

558,3

916,1

899,4

0

1

1

-4

-15

7

Produits de fonctionnement (II)

Dont : impôts locaux

autres impôts et taxes

DGF

attribution de péréquation et de

compensation

736,8

210,0

52,7

193,5

133,1

711,1

205,8

47,6

217,2

124,0

4

2

11

-11

7

1 501,4

536,7

89,8

360,7

219,9

1 486,0

540,0

88,2

400,7

209,3

1

-1

2

-10

5

2 666,6

1 127,8

148,8

448,3

288,4

2 802,1

1 413,7

136,2

495,2

284,7

-5

-20

9

-9

1

6 466,8

2 551,8

443,0

1 433,4

448,3

6 279,8

2 909,6

485,1

1 488,8

477,9

3

-12

-9

-4

-6

11 371,7

4 426,3

734,4

2 435,8

1 089,6

11 279,0

5 069,1

757,0

2 602,0

1 095,9

1

-13

-3

-6

-1

Autofinancement (II)-(I) 181,7 172,3 5 314,4 317,4 -1 421,4 457,3 -8 728,5 645,5 13 1 646,0 1 592,5 3

Sources : INSEE - Trésorerie générale Unités : million de francs, %

LA SECTION DE FONCTIONNEMENT

ces augmentent également fortement en raisonprobablement de certains gros travaux de répara-tion consécutifs aux intempéries de l’hiver1999-2000. Enfin, les remboursements de dettesbancaires repartent à la hausse (+7%) après unetrès légère stagnation en 1999.

Le processus de désendettement des commu-nes est stoppé en 2000, le montant des nouveauxemprunts excédant celui des remboursements dedettes. Les concours bancaires croissent de 14%. Cesont principalement les grandes communes quiont recours à l’emprunt. Les recettes d’investisse-

ment hors emprunts profitent aussi de l’embellie.Les communes bénéficient de l’augmentation(+19%) du fonds de compensation pour la TVA(FCTVA) qui repose sur les importants investisse-ments de 1998 et sur le remboursement, exception-nellement en 2000, des dépenses de TVA liées à laréparation des dégâts causés par les tempêtes dedécembre 1999. Les autres subventions d’investis-sement, en provenance des autres niveaux de col-lectivités locales, des structures intercommunalesou de l’Etat sont également en nette progression(+19%).

Les finances des communes en 2000 7

Évolution financière d’ensemble 2000

Communesde moins de 500 habitants

Communesde 500 à 2 000 habitants

Communesde 2 000 à 10 000 habitants

Communesde plus de 10 000 habitants Ensemble des communes

2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %)

Recettes nettes d’investissement

Dotations, subventions, participations

Dont FCTVA

158,5

132,5

38,1

177,2

145,6

36,2

-11

-9

5

375,1

274,3

77,0

307,1

234,1

64,8

22

17

19

837,9

306,4

97,1

401,8

204,9

92,5

109

50

5

2 146,7

422,5

149,2

954,8

365,2

111,5

125

16

34

3 518,2

1 135,7

361,3

1 840,9

949,9

304,9

91

20

19

Dépenses nettes d’investissement

Dépenses d’équipement

301,9

269,8

321,1

279,5

-6

-3

720,8

636,7

600,1

540,0

20

18

1 327,1

970,0

857,3

769,3

55

26

2 876,3

1 824,5

1 433,5

1 096,8

101

66

5 226,1

3 701,0

3 212,1

2 685,5

63

38

Remboursements de dettes 47,6 53,4 -11 129,4 132,7 -3 300,2 266,3 13 872,5 832,4 5 1 349,7 1 284,7 5

Emprunts 42,5 68,4 -38 142,9 144,7 -1 353,4 241,6 46 829,3 776,5 7 1 368,1 1 231,2 11

Annuité de la dette (1) 50,2 49,0 2 155,2 162,9 -5 415,6 377,2 10 1 186,5 1 147,5 3 1 807,5 1 736,6 4

Sources : INSEE - Trésorerie générale Unités : million de francs, %

(1) somme du montant des intérêts de la dette et du montant du remboursement du capital payés pour une année.

LA SECTION D’INVESTISSEMENT

Communesde moins de 500 habitants

Communesde 500 à 2 000 habitants

Communesde 2 000 à 10 000 habitants

Communesde plus de 10 000 habitants Ensemble des communes

2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %)

Ressources d’investissement

Dont : exédents de fonctionnementcapitalisés

dettes bancaires

autres dettes

subventions

FCTVA

autres fonds globalisés

Amortissements

provisions

348,9

147,9

33,2

9,3

90,4

38,1

4,0

1,0

0,0

385,5

139,9

49,2

19,2

107,0

36,2

2,5

0,8

0,1

-9

6

-33

-52

-15

5

64

26

-

833,3

315,3

122,4

20,5

184,9

77,0

12,4

3,1

0,4

776,8

325,1

119,9

24,7

160,4

64,8

9,0

1,4

0,6

7

-3

2

-17

15

19

39

126

-24

1 636,5

445,2

345,9

7,4

196,7

97,1

12,6

64,9

6,2

1 053,7

410,3

228,9

12,7

102,7

92,5

9,8

30,8

1,9

55

9

51

-41

91

5

29

111

227

3 696,1

720,1

827,5

1,8

255,1

149,2

18,2

256,5

49,2

2 267,6

536,3

772,2

4,3

242,3

111,5

11,5

75,0

26,9

63

34

7

-57

5

34

59

242

83

6 514,7

1 628,4

1 329,0

39,1

727,2

361,3

47,3

325,6

55,8

4 483,6

1 411,6

1 170,2

60,9

612,4

304,9

32,6

108,0

29,5

45

15

14

-36

19

19

45

201

89

Emplois d’investissement

Dont : dépenses d’équipement

remboursements de dettesbancaires

remboursements d’autresdettes

reprises sur amortissement

Immobilisations

charges à répartir

349,5

269,8

35,7

11,9

0,3

0,7

17,3

374,5

279,5

34,5

18,8

0,0

0,1

24,7

-7

-3

4

-37

-

n.s.

-30

850,2

636,7

103,5

25,9

1,4

3,4

42,4

732,9

540,0

107,7

25,1

0,6

0,5

21,8

16

18

-4

3

121

n.s.

95

1 627,2

970,0

288,7

11,5

31,4

3,7

161,5

1 123,6

769,3

241,7

24,5

3,1

7,5

4,1

45

26

19

-53

n.s.

-51

n.s.

3 748,8

1 824,5

864,9

7,6

167,9

51,8

462,8

2 265,9

1 096,8

822,7

9,7

33,8

60,9

11,4

65

66

5

-21

n.s.

-15

n.s.

6 575,7

3 701,0

1 292,7

56,9

201,0

59,7

684,0

4 496,9

2 685,5

1 206,6

78,1

37,5

69,0

62,0

46

38

7

-27

n.s.

-14

n.s.

Annuité de la dette (1) 50,2 49,0 2 155,2 162,9 -5 415,6 377,2 10 1 186,5 1 147,5 3 1 807,5 1 736,6 4

Sources : INSEE - Trésorerie générale Unités : million de francs, %

(1) somme du montant des intérêts de la dette et du montant du remboursement du capital payés pour une année.n.s. : non significatif.

LA SECTION D’INVESTISSEMENT : DÉTAIL DES RESSOURCES ET DES EMPLOIS

L’ÉQUILIBRE FINANCIERGLOBAL

Un repli de la capacitéde financement hors emprunts

L’autofinancement brut des communescontinue de progresser sur le même rythme qu’en1999 (+3,4%), essentiellement grâce aux communesde plus de 10 000 habitants (+13%). En fait, la stabi-lisation simultanée des charges et des produits defonctionnement (les produits progressent cepen-dant un peu plus vite que les charges) génère unexcédent de fonctionnement similaire à celui de

l’année précédente. En revanche, les dépenses net-tes d’investissement dépassent largement les re-cettes nettes d’investissement, déficit que neréussit pas à compenser l’autofinancement brut.Les communes présentent donc en 2000 un besoinde financement de 61,8 millions de francs alorsqu’elles dégageaient une capacité de financementde 221 millions de francs en 1999. Seules les com-munes de moins de 500 habitants accroissent leurscapacités de financement et continuent à se désen-detter. Les autres communes sont dans un mouve-ment inverse et ont dû puiser dans leurs réservespour éviter de trop s’endetter, générant ainsi unevariation négative de leur fonds de roulement.

Évolution financière d’ensemble 2000

8 INSEE Haute-Normandie

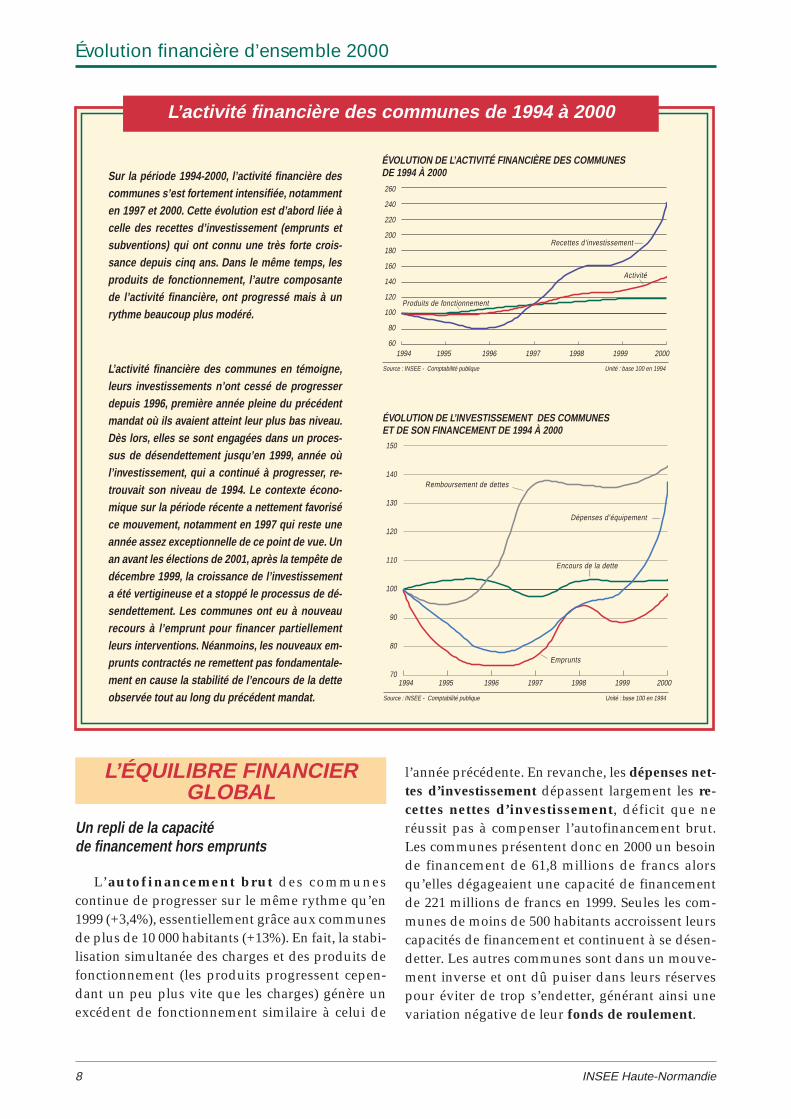

Sur la période 1994-2000, l’activité financière descommunes s’est fortement intensifiée, notammenten 1997 et 2000. Cette évolution est d’abord liée àcelle des recettes d’investissement (emprunts etsubventions) qui ont connu une très forte crois-sance depuis cinq ans. Dans le même temps, lesproduits de fonctionnement, l’autre composantede l’activité financière, ont progressé mais à unrythme beaucoup plus modéré.

L’activité financière des communes en témoigne,leurs investissements n’ont cessé de progresserdepuis 1996, première année pleine du précédentmandat où ils avaient atteint leur plus bas niveau.Dès lors, elles se sont engagées dans un proces-sus de désendettement jusqu’en 1999, année oùl’investissement, qui a continué à progresser, re-trouvait son niveau de 1994. Le contexte écono-mique sur la période récente a nettement favoriséce mouvement, notamment en 1997 qui reste uneannée assez exceptionnelle de ce point de vue. Unan avant les élections de 2001, après la tempête dedécembre 1999, la croissance de l’investissementa été vertigineuse et a stoppé le processus de dé-sendettement. Les communes ont eu à nouveaurecours à l’emprunt pour financer partiellementleurs interventions. Néanmoins, les nouveaux em-prunts contractés ne remettent pas fondamentale-ment en cause la stabilité de l’encours de la detteobservée tout au long du précédent mandat.

L’activité financière des communes de 1994 à 2000

Source : INSEE - Comptabilité publique Unité : base 100 en 1994

ÉVOLUTION DE L’ACTIVITÉ FINANCIÈRE DES COMMUNESDE 1994 À 2000

Source : INSEE - Comptabilité publique Unité : base 100 en 1994

ÉVOLUTION DE L’INVESTISSEMENT DES COMMUNESET DE SON FINANCEMENT DE 1994 À 2000

260

240

220

200

180

160

140

120

100

80

601994 1995 1996 1997 1998 1999 2000

1994 1995 1996 1997 1998 1999 2000

150

140

130

120

110

100

90

80

70

Remboursement de dettes

Dépenses d’équipement

Emprunts

Encours de la dette

Recettes d’investissement

Activité

Produits de fonctionnement

Les finances des communes en 2000 9

Évolution financière d’ensemble 2000

Achats et charges externes 2,3

Remboursement de dettes1,4

Autres dépenses1,5

Dépenses d’équipement3,7

Autres charges2,7

Charges financières 0,5

Charges de personnel4,2

Achats et charges externes2,3

Sect

ion

d’inv

estis

sem

ent

Sect

ion

de fo

nctio

nnem

ent

Impôts locaux4,4

Emprunts1,4

Autres recettes2,0

Dotations, subventions1,5

Autres produits3,8

Dotation globale de fonctionnement2,4

Autres impôts et taxes 0,7

Dépenses totales 16,3 Recettes totales 16,2(hors excédents de fonctionnement capitalisés)

ÉQUILIBRE FINANCIER DES COMMUNES EN 2000

Sources : INSEE - Trésorerie générale Unité : milliard de francs

Communesde moins de 500 habitants

Communesde 500 à 2 000 habitants

Communesde 2 000 à 10 000 habitants

Communesde plus de 10 000 habitants Ensemble des communes

2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %) 2000 1999

Évolution1999/2000

(en %)

Dépenses totales

Recettes totales

904,6

937,8

913,3

956,7

-1

-2

2 037,3

2 019,4

1 901,4

1 937,7

7

4

3 872,5

3 857,9

3 468,4

3 445,5

12

12

9 487,1

9 442,9

7 900,2

8 011,1

20

18

16 301,4

16 258,0

14 183,4

14 351,0

15

13

Charges de fonctionnement

Produits de fonctionnement

555,1

736,8

538,9

711,1

3

4

1 187,1

1 501,4

1 168,5

1 486,0

2

1

2 245,2

2 666,6

2 344,9

2 802,1

-4

-5

5 738,3

6 466,8

5 634,3

6 279,8

2

3

9 725,7

11 371,7

9 686,5

11 279,0

0

1

Autofinancement 181,7 172,3 5 314,4 317,4 -1 421,4 457,3 -8 728,5 645,5 13 1 646,0 1 592,5 3

Dépenses nettes d’investissement

Recettes nettes d’investissement

301,9

158,5

321,1

177,2

-6

-11

720,8

375,1

600,1

307,1

20

22

1 327,1

837,9

857,3

401,8

55

109

2 876,3

2 146,7

1 433,5

954,8

101

125

5 226,1

3 518,2

3 212,1

1 840,9

63

91

Capacité de financement hors

emprunts (CAF) 38,4 28,4 35 -31,4 24,4 n.s. -67,7 1,7 n.s. -1,1 166,8 n.s. -61,8 221,2 n.s.

Utilisation de la CAF

Variation endettement

(emprunts - remboursements)

Variations du fonds de roulement

-5,2

33,2

15,0

43,4

n.s.

-23

13,5

-17,8

12,0

36,3

13

n.s.

53,2

-14,6

-24,7

-22,9

n.s.

-36

-43,2

-44,2

-55,9

110,9

-23

n.s.

18,4

-43,4

-53,6

167,6

n.s.

n.s.

Sources : INSEE - Trésorerie générale Unités : million de francs, %

L’ÉQUILIBRE FINANCIER

10 INSEE Haute-Normandie

L’ANALYSE FINANCIÈRE DES COMMUNES

L’ACTIVITÉ FINANCIÈREUne activité financière en forte hausse dans les grandes communes

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

L'ACTIVITÉ FINANCIÈRE EN 2000

Source : Trésorerie générale© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

4000

7000

14000

Chef-lieu de canton

Limite cantonale

Limite régionale

En francs par habitant

2000

La moitiédes

communesont plus de :

Évolution1999-2000

Selon la population de la commune

De 0 à 249 habitantsDe 250 à 499 habitantsDe 500 à 749 habitantsDe 750 à 999 habitantsDe 1 000 à 1 999 habitantsDe 2 000 à 3 499 habitantsDe 3 500 à 4 999 habitantsDe 5 000 à 9 999 habitants10 000 habitants et plus

5 4974 6774 9545 7216 1058 2739 509

12 18912 886

4 7754 0544 2924 6084 9217 6268 131

10 90811 359

1,3-2,12,77,71,8

12,017,210,024,2

Le Havre 11 916 - 1,8

Rouen 15 905 - 28,3

Selon le zonage en aires urbaines

Pôle urbainCouronne périurbaineCouronne multipolariséeEspace à dominante rurale

12 4406 0895 8257 232

8 4714 5444 3354 708

16,78,14,23,6

Eure 7 541 4 096 -0,2

Seine-Maritime 10 840 5 154 18,5

Haute-Normandie 9 830 4 635 13,5

Unités : francs par habitant, % Sources : INSEE - Trésorerie générale

L’ACTIVITÉ FINANCIÈRE DES COMMUNES EN 2000

L’activité financière des communes, cor-

respondant à l’ensemble des produits defonctionnement et des recettes d’inves-

tissement d’un exercice, a connu une évolu-tion différenciée entre 1999 et 2000, selon quela commune est de grande ou de petite taille,et qu’elle a ou non un rôle économique ou unesituation stratégique importants.

En effet, si les communes de moins de 2 000habitants témoignent d’une relative stabilitéentre 1999 et 2000, l’activité financière descommunes de 2 000 habitants et plus révèle undynamisme tout particulier, hormis Le Havre.De même, les communes chefs-lieux de cantonenregistrent une progression de leur activitéfinancière beaucoup plus soutenue que les au-tres (17,4% contre 6,6%), pour un niveaumoyen en francs par habitant 1,8 fois plus éle-vé que dans les autres communes (12 429francs contre 7 009 francs). Les communes lit-torales, qui bénéficient de recettes supplémen-taires par l’effet tourisme, ont une activitéfinancière moyenne de 30% plus élevée que lesautres communes. En outre, plus la communese caractérise par sa situation urbaine, plusson activité financière connaît une évolutionforte en 2000 : la croissance de l’activité finan-cière dans les communes du pôle urbain estdeux fois plus forte que celle observée dans lescommunes périurbaines, près de cinq foisplus dynamique que celle enregistrée en mi-lieu rural.

Le niveau de l’activité financière des com-munes est également lié à leur appartenanceou non à un groupement à fiscalité propre(10 463 francs par habitant pour les communesadhérant à un groupement, contre 7 817 francspour les communes n’en faisant pas partie).

Globalement, l’activité financière des com-munes de Haute-Normandie, après un ralentis-sement en 1999 (+3,9%), connaît une forteprogression en 2000 (+13,5%), qui est surtoutsensible dans les communes de taille ou fonc-tion importante. Cette progression est remar-quable en Seine-Maritime qui affiche uneactivité financière de 10 840 francs par habitant(+18,5% par rapport à 1999). Dans l’Eure, la sta-bilité est de mise avec 7 541 francs par habitant.

Les finances des communes en 2000 11

L’analyse financière des communes

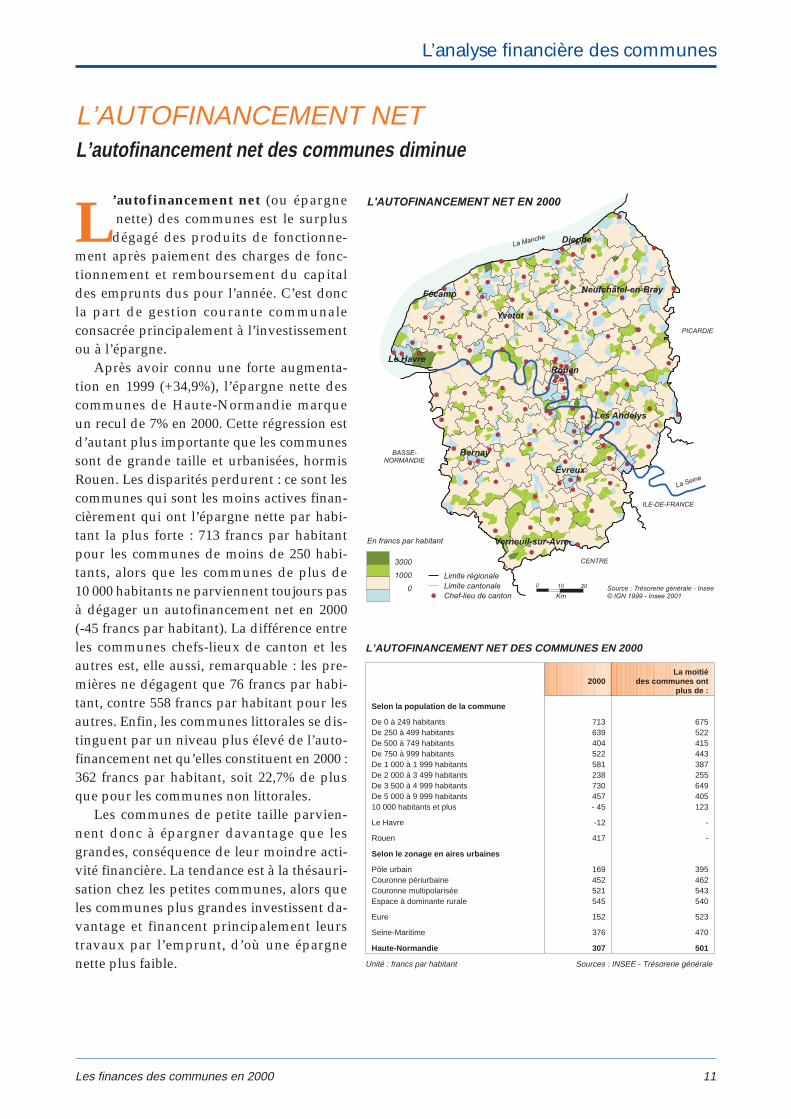

L’AUTOFINANCEMENT NETL’autofinancement net des communes diminue

2000La moitié

des communes ontplus de :

Selon la population de la commune

De 0 à 249 habitantsDe 250 à 499 habitantsDe 500 à 749 habitantsDe 750 à 999 habitantsDe 1 000 à 1 999 habitantsDe 2 000 à 3 499 habitantsDe 3 500 à 4 999 habitantsDe 5 000 à 9 999 habitants10 000 habitants et plus

713639404522581238730457- 45

675522415443387255649405123

Le Havre -12 -

Rouen 417 -

Selon le zonage en aires urbaines

Pôle urbainCouronne périurbaineCouronne multipolariséeEspace à dominante rurale

169452521545

395462543540

Eure 152 523

Seine-Maritime 376 470

Haute-Normandie 307 501

Unité : francs par habitant Sources : INSEE - Trésorerie générale

L’AUTOFINANCEMENT NET DES COMMUNES EN 2000

L’autofinancement net (ou épargnenette) des communes est le surplus

dégagé des produits de fonctionne-ment après paiement des charges de fonc-tionnement et remboursement du capitaldes emprunts dus pour l’année. C’est doncla part de gestion courante communaleconsacrée principalement à l’investissementou à l’épargne.

Après avoir connu une forte augmenta-tion en 1999 (+34,9%), l’épargne nette descommunes de Haute-Normandie marqueun recul de 7% en 2000. Cette régression estd’autant plus importante que les communessont de grande taille et urbanisées, hormisRouen. Les disparités perdurent : ce sont lescommunes qui sont les moins actives finan-cièrement qui ont l’épargne nette par habi-tant la plus forte : 713 francs par habitantpour les communes de moins de 250 habi-tants, alors que les communes de plus de10 000 habitants ne parviennent toujours pasà dégager un autofinancement net en 2000(-45 francs par habitant). La différence entreles communes chefs-lieux de canton et lesautres est, elle aussi, remarquable : les pre-mières ne dégagent que 76 francs par habi-tant, contre 558 francs par habitant pour lesautres. Enfin, les communes littorales se dis-tinguent par un niveau plus élevé de l’auto-financement net qu’elles constituent en 2000 :362 francs par habitant, soit 22,7% de plusque pour les communes non littorales.

Les communes de petite taille parvien-nent donc à épargner davantage que lesgrandes, conséquence de leur moindre acti-vité financière. La tendance est à la thésauri-sation chez les petites communes, alors queles communes plus grandes investissent da-vantage et financent principalement leurstravaux par l’emprunt, d’où une épargnenette plus faible.

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

L'AUTOFINANCEMENT NET EN 2000

Source : Trésorerie générale - Insee© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

0

1000

3000

Chef-lieu de canton

Limite cantonale

Limite régionale

En francs par habitant

L’analyse financière des communes

12 INSEE Haute-Normandie

L’INVESTISSEMENTL’investissement des communes s’intensifie en 2000

Moyenne1998-2000

La moitiédes

communesont plus de :

Évolution1999-2000

Selon la population de la commune

De 0 à 249 habitantsDe 250 à 499 habitantsDe 500 à 749 habitantsDe 750 à 999 habitantsDe 1 000 à 1 999 habitantsDe 2 000 à 3 499 habitantsDe 3 500 à 4 999 habitantsDe 5 000 à 9 999 habitants10 000 habitants et plus

1 3311 1861 2751 3521 4681 5241 9682 1691 666

1 009879

1 0191 0121 0911 3501 7251 9251 518

3,6-6,520,919,115,928,642,520,381,2

Le Havre 1 647 - n.s.

Rouen 2 122 - n.s.

Selon le zonage en aires urbaines

Pôle urbainCouronne périurbaineCouronne multipolariséeEspace à dominante rurale

1 8031 3671 3711 528

1 4981 026

9391 014

48,825,410,822,1

Eure 1 258 791 14,2

Seine-Maritime 1 802 1 308 46,0

Haute-Normandie 1 635 1 026 37,8

Unités : francs par habitant, % Sources : INSEE - Trésorerie générale

L’INVESTISSEMENT MOYEN DES COMMUNES

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

LES DÉPENSES D'ÉQUIPEMENT

Source : Trésorerie générale - Insee© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

1000

2000

4000

Chef-lieu de canton

Limite cantonale

Limite régionale

Moyenne entre 1998 et 2000(en francs par habitant)

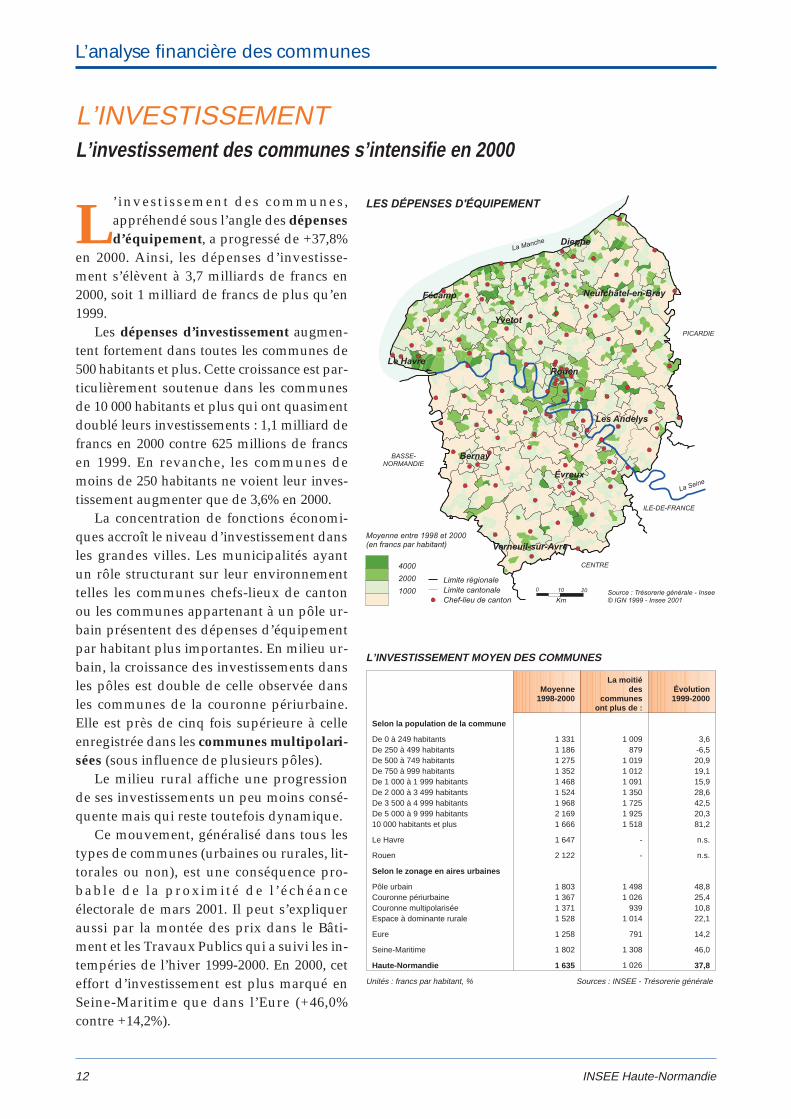

L’ investissement des communes,appréhendé sous l’angle des dépensesd’équipement, a progressé de +37,8%

en 2000. Ainsi, les dépenses d’investisse-ment s’élèvent à 3,7 milliards de francs en2000, soit 1 milliard de francs de plus qu’en1999.

Les dépenses d’investissement augmen-tent fortement dans toutes les communes de500 habitants et plus. Cette croissance est par-ticulièrement soutenue dans les communesde 10 000 habitants et plus qui ont quasimentdoublé leurs investissements : 1,1 milliard defrancs en 2000 contre 625 millions de francsen 1999. En revanche, les communes demoins de 250 habitants ne voient leur inves-tissement augmenter que de 3,6% en 2000.

La concentration de fonctions économi-ques accroît le niveau d’investissement dansles grandes villes. Les municipalités ayantun rôle structurant sur leur environnementtelles les communes chefs-lieux de cantonou les communes appartenant à un pôle ur-bain présentent des dépenses d’équipementpar habitant plus importantes. En milieu ur-bain, la croissance des investissements dansles pôles est double de celle observée dansles communes de la couronne périurbaine.Elle est près de cinq fois supérieure à celleenregistrée dans les communes multipolari-sées (sous influence de plusieurs pôles).

Le milieu rural affiche une progressionde ses investissements un peu moins consé-quente mais qui reste toutefois dynamique.

Ce mouvement, généralisé dans tous lestypes de communes (urbaines ou rurales, lit-torales ou non), est une conséquence pro-bable de la proximité de l ’échéanceélectorale de mars 2001. Il peut s’expliqueraussi par la montée des prix dans le Bâti-ment et les Travaux Publics qui a suivi les in-tempéries de l’hiver 1999-2000. En 2000, ceteffort d’investissement est plus marqué enSeine-Maritime que dans l’Eure (+46,0%contre +14,2%).

Les finances des communes en 2000 13

L’analyse financière des communes

L’ENDETTEMENTLa dette des communes de la région reste stable

2000

La moitiédes

communesont plus de :

Évolution1999-2000

Selon la population de la commune

De 0 à 249 habitantsDe 250 à 499 habitantsDe 500 à 749 habitantsDe 750 à 999 habitantsDe 1 000 à 1 999 habitantsDe 2 000 à 3 499 habitantsDe 3 500 à 4 999 habitantsDe 5 000 à 9 999 habitants10 000 habitants et plus

1 3771 3762 0741 7432 5954 1735 5746 0737 976

728985

1 3241 4701 8934 2275 3175 2996 573

12,2-2,34,5

-4,51,7

-0,48,61,90,9

Le Havre 7 328 - -0,2

Rouen 7 517 - -5,4

Selon le zonage en aires urbaines

Pôle urbainCouronne périurbaineCouronne multipolariséeEspace à dominante rurale

6 9322 7362 2653 825

3 5771 2041 0691 117

-0,23,61,14,6

Eure 5 493 1 345 -0,4

Seine-Maritime 5 082 1 126 1,1

Haute-Normandie 5 207 1 250 0,6

Unités : francs par habitant, % Sources : INSEE - Trésorerie générale

L’ENDETTEMENT DES COMMUNES

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

L'ENDETTEMENT EN 2000

Source : Trésorerie générale - Insee© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

1000

3000

7000

Chef-lieu de canton

Limite cantonale

Limite régionale

En francs par habitant

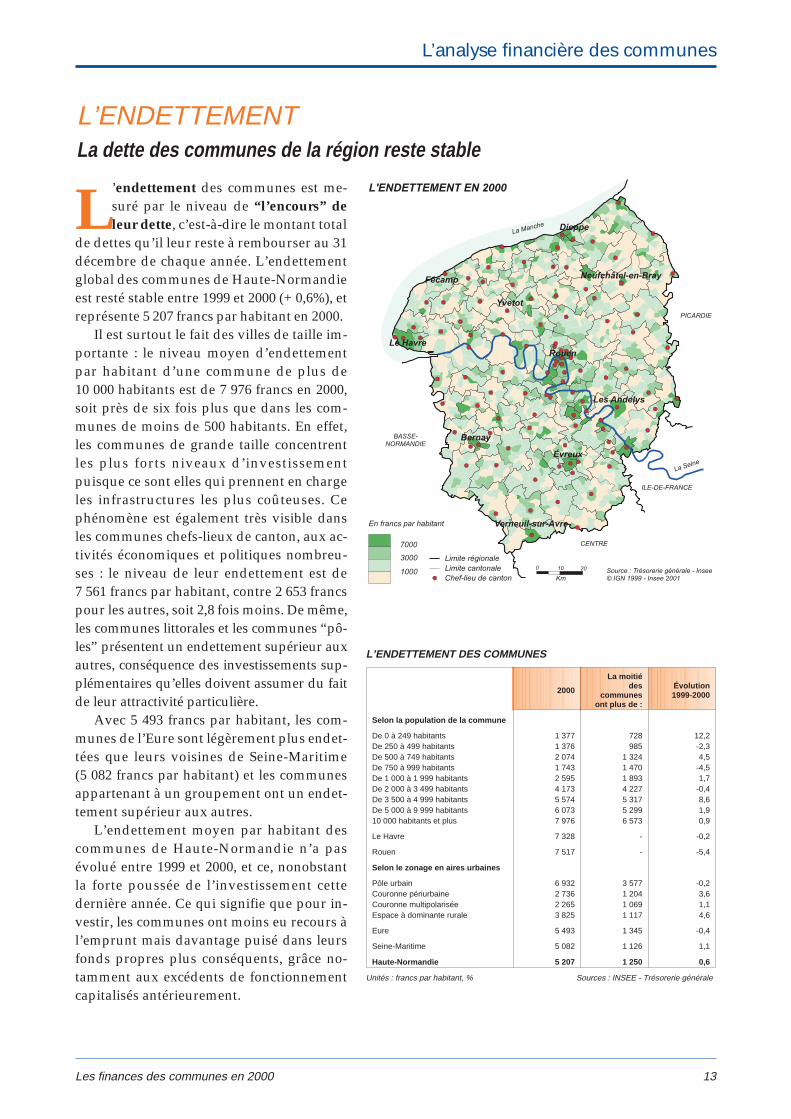

L’endettement des communes est me-suré par le niveau de “l’encours” deleur dette, c’est-à-dire le montant total

de dettes qu’il leur reste à rembourser au 31décembre de chaque année. L’endettementglobal des communes de Haute-Normandieest resté stable entre 1999 et 2000 (+ 0,6%), etreprésente 5 207 francs par habitant en 2000.

Il est surtout le fait des villes de taille im-portante : le niveau moyen d’endettementpar habitant d’une commune de plus de10 000 habitants est de 7 976 francs en 2000,soit près de six fois plus que dans les com-munes de moins de 500 habitants. En effet,les communes de grande taille concentrentles plus forts niveaux d’investissementpuisque ce sont elles qui prennent en chargeles infrastructures les plus coûteuses. Cephénomène est également très visible dansles communes chefs-lieux de canton, aux ac-tivités économiques et politiques nombreu-ses : le niveau de leur endettement est de7 561 francs par habitant, contre 2 653 francspour les autres, soit 2,8 fois moins. De même,les communes littorales et les communes “pô-les” présentent un endettement supérieur auxautres, conséquence des investissements sup-plémentaires qu’elles doivent assumer du faitde leur attractivité particulière.

Avec 5 493 francs par habitant, les com-munes de l’Eure sont légèrement plus endet-tées que leurs voisines de Seine-Maritime(5 082 francs par habitant) et les communesappartenant à un groupement ont un endet-tement supérieur aux autres.

L’endettement moyen par habitant descommunes de Haute-Normandie n’a pasévolué entre 1999 et 2000, et ce, nonobstantla forte poussée de l’investissement cettedernière année. Ce qui signifie que pour in-vestir, les communes ont moins eu recours àl’emprunt mais davantage puisé dans leursfonds propres plus conséquents, grâce no-tamment aux excédents de fonctionnementcapitalisés antérieurement.

Les communes de la région et leurs groupe-ments ont voté, en 2000, 6,5 milliards defrancs de recettes fiscales, soit en moyenne

plus de 3 600 francs par habitant (1). La grande ma-jorité des produits votés (70%) revient aux com-munes elles-mêmes. Les organismes à fiscalitépropre perçoivent 30% des recettes. Cette part,deux fois plus importante qu’en 1999, confirme lerenforcement de l’intégration fiscale dans notre ré-gion. Cette évolution se traduit, notamment, parun transfert important d’une partie des produitscommunaux de taxe professionnelle vers les orga-nismes qui ont opté pour une taxe professionnelleunique. En 2000, les organismes à fiscalité propreperçoivent dans leur ensemble autant de taxe pro-fessionnelle que les communes seules.

Les recettes de fiscalité directe continuent àprogresser en 2000 (+3,4%), essentiellement grâceau produit de la taxe professionnelle et de la taxesur le foncier bâti. Cette augmentation résulted’une progression des taux moyens d’impositionmais aussi des bases (respectivement +2% et +1,4%).

Ces évolutions ne modifient pas la structure dela fiscalité directe locale de la région en 2000. Lataxe professionnelle représente la moitié des pro-duits votés, le foncier bâti entre pour moins d’untiers des recettes fiscales tandis que la part de lataxe d’habitation demeure à moins d’un cin-quième.

Des bases “ménages” dynamiques...

La progression des bases est assez modérée,compte tenu du poids important des bases de taxeprofessionnelle (63%). Ces dernières n’ont en effetaugmenté que de 0,4%. Cette croissance intègre plu-sieurs effets qui s’annulent globalement. Ainsi, lacroissance économique de ces trois dernières annéesjoue toujours dans le sens d’une augmentation, unepartie de l’assiette de la taxe professionnelle 2000étant calculée sur les investissements existant en1998. En outre, les bases de taxe professionnelle ontété élargies suite à la réintégration des bases, aupa-ravant exonérées, au titre de la réduction pour em-bauche et investissement (REI) (2).

Toutefois, les effets positifs de la croissance éco-

nomique et de l’intégration de la REI ont été quasi-ment neutralisés par la mesure de suppressionprogressive de la part “salaires” dans le calcul del’assiette (300 000 F d’abattement par redevable en2000).

Les bases des taxes sur les ménages ont connuune croissance plus importante (3%) que celles dela taxe professionnelle. Les effets de cette augmen-

LA FISCALITÉ DIRECTE LOCALE : COMMUNES ET INTERCOMMUNALITÉ

14 INSEE Haute-Normandie

LES PRODUITS D’IMPOSITIONLes produits votés continuent leur progression en 2000

2000La moitié

des communesont plus de :

Évolution1999-2000

Selon la population de la commune

De 0 à 249 habitantsDe 250 à 499 habitantsDe 500 à 749 habitantsDe 750 à 999 habitantsDe 1 000 à 1 999 habitantsDe 2 000 à 3 499 habitantsDe 3 500 à 4 999 habitantsDe 5 000 à 9 999 habitants10 000 habitants et plus

1 3171 9201 1821 5492 3532 4842 8765 7084 376

1 1851 0231 0551 1821 3552 0222 6833 4373 797

3,31,92,2

-2,52,10,73,6

16,20,8

Le Havre 4 034 - 0,2

Rouen 4 844 - -0,7

Selon le zonage en aires urbaines

Pôle urbainCouronne périurbaineCouronne multipolariséeEspace à dominante rurale

4 4831 9571 6652 534

2 6191 0881 1571 220

3,92,13,21,2

Eure 2 759 1 294 2,4

Seine-Maritime 3 734 1 052 3,8

Haute-Normandie 3 435 1 180 3,4

Unités : francs par habitant, % Sources : INSEE - Direction générale des impôts

LES PRODUITS D’IMPOSITION EN 2000

ÉVOLUTION DES BASES D’IMPOSITION ENTRE 1997 ET 2000

Sources : INSEE - Direction générale des impôts Unité : base 100 en 1997

112

110

108

106

104

102

100

Taxed’habitation

Taxe sur le non bâti

Taxe foncière

Taxe professionnelle

1997 1998 1999 2000

Total

(1) Cette moyenne intègre l’ensemble des produits votés par les communes et leursgroupements. Après écrêtement des bases de taxe professionnelle dont le produit affé-rent est versé au Fonds départemental de péréquation de la taxe professionnelle, lamoyenne régionale s’établit à 3 435 F par habitant. Les analyses en évolution et en struc-ture contenues dans la suite de l’article tiennent compte du mécanisme de péréquation.

(2) Les établissements avaient la possibilité de réduire leur base imposable d’un montantégal à la moitié de l’augmentation des bases d’une année sur l’autre, compte tenu de la va-riation des prix à la consommation. Cette réduction faisait jusqu’à présent l’objet d’unecompensation versée par l’Etat aux communes bénéficiaires.

tation sur l’évolution globale des bases sont cepen-dant moindres compte tenu de la prépondérancede la taxe professionnelle (les bases de taxe d’habi-tation et de taxe foncière sur le bâti représentent20% chacune des bases imposables). Cette crois-sance, qui intègre l’augmentation forfaitaire dé-cidée par le législateur (+1%), explique d’ailleurstotalement la progression des produits votés detaxe d’habitation et de la taxe foncière sur le bâti.Autrement dit, les communes de la région et leursgroupements ont, à la veille des élections de 2001,maintenu voire très légèrement diminué leur tauxd’imposition sur les ménages.

...des taux stables

S’agissant des taux d’imposition, la tendancenationale est, là aussi, à la modération. Les collecti-vités locales de la région n’échappent pas à cemouvement (+0,3 point). En moyenne, les tauxd’imposition de la taxe professionnelle ont légère-ment progressé (+0,4 point) tandis que ceux destaxes sur les ménages sont restés stables. Le tauxmoyen d’imposition est apprécié ici sur l’ensembledu secteur communal (communes,syndicats et organismes à fiscalitépropre), il est égal au rapport entreles produits nets revenant aux com-munes et à leurs groupements et lesbases d’imposition.

Les disparitésentre communes persistent

La croissance des produits votés,quasi-générale, est plus accentuéedans les pôles urbains et dans lescommunes situées dans leur aired’influence que dans l’espace à do-minante rurale. Dans les villes deplus de 10 000 habitants, les recettesde fiscalité locale progressent lente-ment (+0,8%). Elles restent stables auHavre et sont en léger recul à Rouen.Dans les petites communes de moinsde 750 habitants, les recettes pro-gressent entre 2% et 3%.

Ces évolutions différenciéesn’ont que peu d’influence sur les dis-parités entre les communes. Ainsi, leproduit des quatre taxes, exprimé en

francs par habitant, varie-t-il de 1 à 5 selon la stratede population, de 1 à près de 3 selon le degré d’urba-nisation de la commune. Par exemple, le montantmoyen par habitant dans un pôle urbain est de4 500 F ; il n’est que de 1 700 F dans les communessous influence de plusieurs pôles. Les écarts mé-dians, très peu influencés par les valeurs extrêmes,confirment ces très fortes disparités.

Les finances des communes en 2000 15

La fiscalité directe locale : communes et intercommunalité

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

LES PRODUITS D'IMPOSITION* EN 2000

Source : Direction générale des impôts - Insee© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

1500

3000

7000

Chef-lieu de canton

Limite cantonale

Limite régionale

* après écrêtement des basesde taxe professionnelle(en francs par habitant)

ÉVOLUTION DES PRODUITS D’IMPOSITION ENTRE 1997 ET 2000

Sources : INSEE - Direction générale des impôts Unité : base 100 en 1997

114

112

110

108

106

104

102

100

Taxe d’habitation

Taxe sur le non bâti

Taxe foncière

Taxe professionnelle

Total

1997 1998 1999 2000

La grande diversité du paysage fiscal de la ré-gion est liée à la concentration des activités écono-miques, des emplois et des logements en milieuurbain et à la présence de quelques sites stratégi-ques sur le territoire régional. La taxe profession-nelle conditionne très largement les écartsobservés entre les communes. La taxe foncière surle bâti, également très concentrée en milieu urbain,y contribue aussi mais dans une moindre mesure.C’est ainsi que les agglomérations, qui représen-tent 77% de la population régionale, perçoivent86% des produits votés. L’essentiel de ces produitsrevient aux quarante-huit communes urbaines deplus de 5 000 habitants. Ces proportions montrentque les ressources de fiscalité directe dépendent dela taille des communes mais aussi de leur degréd’attractivité. Le développement de structures in-tercommunales, plus intégrées fiscalement, devraitlimiter au moins partiellement les inégalités ausein des territoires. Mais ce mouvement, qui de-vrait se renforcer dans les prochaines années, auraprobablement d’autres implications sur l’auto-

nomie financière des communes. Qu’il s’agisse dedotations de l’Etat ou d’autres collectivités locales,de compensations d’allégements des impôts di-rects ou plus récemment des impôts indirects, lapart des transferts dans les ressources des commu-nes est de plus en plus importante.

La fiscalité directe locale : communes et intercommunalité

16 INSEE Haute-Normandie

La fiscalité locale directe et indirectecontinue sa transformation sous l’effet de plu-sieurs mesures législatives d’allégement de lapression fiscale sur les entreprises et les mé-nages.

Décidée en loi de finances 1999, la sup-pression progressive jusqu’en 2003 de la part« salaires » dans les bases imposables de taxeprofessionnelle se poursuit. En 2000, l’abatte-ment par commune et par redevable s’élève à300 000 F ; il s’élève à un million de francs en2001. Les pertes de recettes qui en découlentsont compensées par l’Etat aux taux de 1998.Ces compensations sont cependant indexéessur l’évolution de la dotation globale de fonc-tionnement. En contrepartie de cet allégementdes bases, la réduction pour embauche et in-vestissement a été supprimée. Par ailleurs, laloi du 12 juillet 1999 sur le renforcement de lacoopération intercommunale porte la créationdes communautés d’agglomération. Nouvelleforme d’organisme à fiscalité propre, ces éta-blissements publics de coopération intercom-munale (EPCI) ont la possibilité d’opter pourune taxe professionnelle unique ou un régimede fiscalité mixte. Dans ce dernier cas, ils ontla possibilité de voter, en plus de la taxe pro-fessionnelle unique (TPU), une fiscalité addi-

tionnelle au titre de la taxe d’habitation et destaxes foncières. Le régime de la TPU (perçueuniquement par le groupement) se traduit parune modification de la structure des recettesdes communes (transfert de fiscalité) : autre-ment dit, les produits communaux de la taxeprofessionnelle disparaissent mais une partied’entre eux se trouve reversée aux communessous forme de dotation.

S’agissant des taxes sur les ménages,l’année 2000 est marquée par la suppressionde la part régionale de la taxe d’habitation. Lescontribuables ont bénéficié d’un dégrèvementpris en charge par l’Etat. Ce dernier a donc fi-nancé intégralement la perte des recettes ins-crites par les Régions à leur budget primitif. En2001, cet allégement prend la forme d’unecompensation indexée sur l’évolution de laDGF (dotation globale de fonctionnement). Parailleurs les mécanismes de dégrèvements par-tiels de taxe d’habitation accordés aux contri-buables modestes ou moyens sont remplacéspar un dispositif unique de plafonnement de lacotisation qui est fonction du revenu de réfé-rence (imposable à l’impôt sur le revenu).

Concernant les impôts indirects, les ré-ductions d’impôts compensées par l’Etattouchent les droits de mutation à titre onéreux

d’immeubles revenant aux régions et auxdépartements. La part régionale a été sup-primée en 1999, la part départementale a étéréduite par une unification des taux d’impo-sition en 1999 pour l’immobilier profession-nel et, en 2000, pour tous les immeubles. Lapart communale a été supprimée en 2001.Toutes ces réductions font l’objet de com-pensations versées par l’Etat aux collectivi-tés concernées.

Enfin, la dernière mesure d’allégementvise la suppression de la taxe différentiellesur les véhicules à moteur (vignette automo-bile) à compter du 1er décembre 2000 pourles particuliers. Cette suppression est com-pensée par l’Etat aux Départements. Ellesera intégrée par la suite à la dotation glo-bale de décentralisation.

Les autres mesures marquantes del’année 2000 concernent principalement lefinancement des dégâts causés par la tem-pête de décembre 1999 (subventions d’équi-pement, attribution exceptionnelle duFCTVA l’année même de l’investissement) etle financement de l’intercommunalité (com-munautés d’agglomération et du renforce-ment des mécanismes de péréquation entreles collectivités).

Les principales mesures nouvelles : des baisses d’impôt compensées par l’État

RÉPARTITION DES RESSOURCES ENTRE LES COMMUNES,LES GROUPEMENTS ET LES SYNDICATS(PRODUITS VOTÉS EN 2000)

Sources : INSEE - Direction générale des impôts Unité : %

Communes69%

Groupements29%

Syndicats2%

Les communes ont l’habitude de travailler en-semble pour gérer en commun des services ouréaliser à plusieurs des équipements dont elles

auraient du mal à assumer la charge seules. De sur-croît, de tels équipements sont souvent appelés à êtreutilisés par les habitants des communes limitrophesjustifiant un investissement commun. En s’associant,les communes réalisent ainsi des économies d’échellequi profitent à la fois aux usagers et aux contribua-bles. Au regard des résultats médians, lamutualisation des projets de développe-ment permet effectivement aux commu-nes regroupées de moins investir et doncde réduire mécaniquement leur activité fi-nancière. Ainsi, en 2000, la moitié descommunes regroupées investissent 987francs par habitant contre 1 100 francs parhabitant pour les communes non regrou-pées. Cependant, en moyenne, en raisondu poids des grosses municipalités, lescommunes appartenant à un groupementaffichent une activité financière, des dé-penses d’équipement et un encours de ladette supérieurs.

La coopération intercommunale revêtdes formes très diverses. La formule laplus ancienne (elle date de plus d’unsiècle), la plus élémentaire et la plus fré-quente, consiste à créer un syndicat inter-communal à vocation unique (SIVU), quine gèrera qu’une seule compétence telleque le transport scolaire, le traitement desordures ménagères ou bien encore l’ali-mentation en eau potable. Afin de gérerde manière plus cohérente les différentescompétences, celles-ci peuvent être délé-guées à un seul et même syndicat, le

SIVOM (syndicat intercommunal à vocation mul-tiple). Ces syndicats et organismes assimilés, dont lesattributions sont somme toute assez limitées, n’ontpas la possibilité de voter des taux d’imposition. Ilssont financés, soit par prélèvement sur les budgetscommunaux ou d’autres collectivités, soit par descontributions fiscalisées dont les taux peuvent varierd’un secteur de l’intercommunalité à l’autre. A con-trario, des formes plus récentes de coopération inter-

Les finances des communes en 2000 17

L’INTERCOMMUNALITÉ

LES STRUCTURES INTERCOMMUNALESUne forte poussée de l’intégration intercommunale

Activité financière Autofinancement net (CAF) Dépenses d’équipement Encours de la detteau 31 décembre Produits d’imposition

2000

La moitiédes

communesont plus de :

2000

La moitiédes

communesont plus de :

2000

La moitiédes

communesont plus de :

2000

La moitiédes

communesont plus de :

2000

La moitiédes

communesont plus de :

Communes appartenantà un groupement 10 463 4 437 292 507 1 688 987 5 462 1 285 3 798 1 207

Communes n’appartenant pasà un groupement 7 817 4 915 356 479 1 466 1 100 4 398 1 199 2 281 1 133

Sources : INSEE - Trésorerie générale Unité : francs par habitant

FINANCES DES COLLECTIVITÉS LOCALES EN 2000

2010

Km

0

CA Elbeuf

CC Seine-bordCC Bourgtheroulde-

Infreville

CA de Rouen

CC Beaumont-le-Roger

CC Risle-Charentonne

CA Evreux

CA du Havre

CC Canton deSt-Romain-de-Colbosc

CC Cantonde Cormeilles

CC Val de Risle

CC du Vièvre-Lieuvin

CC du Cantonde Beuzeville

CC Canton deThiberville

CC de Bernay etde ses environs

CC Amfreville-la-CampagneCC du Canton de Brionne

Cc du Cantonde Broglie

CC Beaumesnil

CC Lillebonne-N-D-de Gravenchon

CC Canton Bolbec

CC du Roumois Nord

CC Quillebeuf-sur-Seine

CC Cantonde Goderville CC Region

de Caudebec

CC de Seine-Austreberthe

CC du Coeurde Caux

CC Val d'Iton

CC de la Valléede l'Eure

CC de Pacy-sur-Eure

CC du Cantond'Ecos

CA Seine-Eure

CC du Plateau de Martainville

CC du Bassin de l'Andelle

D. de Criquetot-l'Esneval

CC de Fécamp

CC du Plateaudu Neubourg

CC de Conches-en-Ouche

CC de Lyons-la-Forêt

CC Cantond'Etrépagny

CC CantonSt-Saëns

CC du Moulind'Ecalles

CC du Pays Neufchatelois

CC du Cantonde Valmont

CC de Verneuil-sur-Avre

CC Canton deSt-André-de-l'Eure

CC du Cantonde Breteuil-sur-Iton

CC Rugles

CC Ruralesdu Sud de l'Eure

D.du Petit Caux

D.de Paluel

CC du Cantonde Londinières

CC du Gros Jacques

La Manche

CC Damville

CC Pont-Audemer

LE RÉGIME FISCAL DES ORGANISMES ÀFISCALITÉ PROPRE AU 1ER JANVIER 2001

Source : DGCL - Insee© IGN 1999 - Insee 2001

CALVADOS

EURE-ET-LOIR

YVELINES

OISE

Limite départementale

4 taxes

Taxe professionnelle unique

Limite du groupement

Communes non regroupées

CC : Communauté de communesCA : Communauté d'agglomérationD : District

ORNE

VAL-D'OISE

SOMME

communale ont le pouvoir de lever l’impôt etexercent des compétences plus larges, à savoir l’amé-nagement de l’espace, le développement économiqueet éventuellement l’environnement, le logement, lavoirie ou les équipements culturels, sportifs et scolai-res. On les désigne sous le terme de groupements ouorganismes à fiscalité propre (OFP). En Haute-Nor-mandie, ils rassemblent des communautés de com-m u n e s , d e s d i s t r i c t s e t d e s c o m m u n a u t é sd’agglomération. Ils perçoivent, soit les quatre taxesen votant des taux additionnels aux taux commu-naux (fiscalité directe locale additionnelle), soit laseule taxe professionnelle à la place des communesmembres. Dans ce dernier cas, le groupement vote untaux unique de taxe professionnelle mais ne perçoitpas les taxes locales dues par les ménages.

Au 1er janvier 2001, la Haute-Normandie compte783 établissements publics de coopération intercom-munale (EPCI) dont 611 SIVU, 28 SIVOM et 55 OFP.Les activités scolaires et périscolaires, le traitement,l’adduction et la distribution de l’eau, l’assainisse-ment, le transport scolaire et le ramassage des ordu-res ménagères sont, de loin, les compétences les plusexercées par ces établissements. Les OFP sont répar-tis en 47 communautés de communes, essentielle-ment dans l’Eure, 5 communautés d’agglomérationet 3 districts uniquement en Seine-Maritime. Lesgroupements à fiscalité propre regroupent 908 com-munes soit, comme au niveau national, près des deuxtiers des communes haut-normandes, dont 561 dansl’Eure (83% des communes). Les populations descommunes regroupées concernent les trois quarts deshabitants (les deux tiers en France), aussi bien dansl’Eure qu’en Seine-Maritime. En outre, il apparaît queles communes de l’Eure ont opté pour une forme decoopération plus fortement intégrée (essentiellementperception d’une fiscalité additionnelle), particulière-ment dans la partie ouest du département. A l’oppo-sé, en Seine-Maritime, le centre du Pays de Caux esttoujours dépourvu de regroupements communaux àfiscalité propre.

La contribution des communes à l’activité desstructures intercommunales peut se mesurer par ledegré d’intégration intercommunale. Il s’agit de lapart des produits revenant aux groupements et auxsyndicats dans le total des produits votés par les com-munes et leurs structures intercommunales. En prin-cipe, plus cet indicateur est élevé, plus les communestransfèrent de compétences à l’intercommunalité. Lamoyenne nationale se situe à 20,8%. Avec un degréd’intégration de 30,1% en 2000, la Haute-Normandieest la 4e région la plus avancée dans la coopération

L’intercommunalité

18 INSEE Haute-Normandie

Structures Eure Seine-Maritime

Haute-Normandie

Districts 0 3 3

Communautés de communes 32 15 47

Communautés d’agglomération 2 3 5

Ensemble 34 21 55

Source : Direction générale des collectivités locales Unité : nombre

NOMBRE DE GROUPEMENTS DE COMMUNES À FISCALITÉ PROPREAU 1ER JANVIER 2001

Structures Eure Seine-Maritime

Haute-Normandie

Communautés d’agglomération 2 3 5

Communautés de communes 32 15 47

Districts 0 3 3

SIVOM 7 21 28

SIVU 300 311 611

Autres 14 75 89

Ensemble 355 428 783

Source : Préfectures - Direction des relations avec les collectivités locales Unité : nombre

NOMBRE D’ÉTABLISSEMENTS PUBLICS DE COOPÉRATIONINTERCOMMUNALE AU 1ER JANVIER 2001

Compétences Eure Seine-Maritime

Haute-Normandie

Activités scolaires et périscolaires 110 144 254

Traitement, adduction et distribution de l’eau 103 100 203

Ramassage scolaire 43 134 177

Assainissement 34 91 125

Collecte, traitement ou élimination des ordures ménagèreset des déchets 39 46 85

Création ou équipement de zone d’activités industrielles,tertiaires 34 35 69

Création, aménagement, entretien de la voirie 41 22 63

Protection et mise en valeur de l’environnement 25 38 63

Gestion, entretien, fonctionnement d’équipements publics 19 28 47

Tourisme 25 21 46

Autres 199 383 582

Source : Préfectures - Direction des relations avec les collectivités locales Unité : nombre* un EPCI peut avoir plusieurs domaines de compétences.

NOMBRE D’ÉTABLISSEMENTS PUBLICS DE COOPÉRATIONINTERCOMMUNALE EN FONCTION DE LEURS COMPÉTENCES*AU 1ER JANVIER 2001

Structures Eure Seine-Maritime

Haute-Normandie France

Districts 0,0 8,3 4,4 4,9

Communautés de communes 76,3 30,2 52,1 54,0

Communautés d’agglomération 6,8 8,1 7,5 3,9

Communautés urbaines 0,0 0,0 0,0 0,9

Syndicats d’agglomération nouvelle 0,0 0,0 0,0 0,2

Ensemble 83,1 46,6 63,9 63,9

Sources : INSEE - Direction générale des collectivités locales Unité : %

PART DE COMMUNES REGROUPÉESSELON LA NATURE DU GROUPEMENT AU 1ER JANVIER 2001

Structures Eure Seine-Maritime

Haute-Normandie France

Districts 0,0 3,1 2,1 6,0

Communautés de communes 52,6 16,3 27,4 30,5

Communautés d’agglomération 24,2 56,4 46,6 19,1

Communautés urbaines 0,0 0,0 0,0 10,3

Syndicats d’agglomération nouvelle 0,0 0,0 0,0 1,0

Ensemble 76,8 75,8 76,1 66,9

Sources : INSEE - Direction générale des collectivités locales Unité : %

PART DE LA POPULATION VIVANT DANS UN GROUPEMENTÀ FISCALITÉ PROPRE AU 1ER JANVIER 2001

i n t e r c o m m u n a l e d e r r i è r e l eNord-Pas-de-Calais, la Franche-Comté etl’Aquitaine. Ce taux a quasiment doubléen un an, grâce aux récentes évolutions lé-gislatives assorties d’incitations financiè-res qui encouragent la création denouvelles structures, notamment à fiscali-té propre (Lois Chevènement et Voynet).Ainsi, les trois grandes agglomérations dela région (Rouen, Le Havre et Évreux), re-groupées en communautés d'aggloméra-tion, sont de ce fait sous le régime de lataxe professionnelle unique. C'est égale-ment le cas dans l'agglomération d'Elbeufet de Louviers (communauté d'agglomé-ration de Seine-Eure). D'autres structuresmoins importantes ont opté pour le ré-gime de la taxe professionnelle unique. Ils'agit des communautés de communes deFécamp, de Saint-Romain-de-Colbosc etdu Roumois Nord.

En 2000, les regroupements concer-nent plutôt les petites communes del’Eure et les grandes communes deSeine-Maritime. Ainsi, ce sont 15% descommunes de l’Eure et 5% des communesde la Seine-Maritime qui se sont regrou-pées en 2000. Elles représentent respecti-vement 8% de la population de l’Eure et21% de celle de Seine-Maritime.

Ce sont essentiellement des collectivi-tés locales intégrant des structures inter-communales nouvellement créées telles lacommunauté d'agglomération du Havreou la communauté de communes du can-ton de Londinières en Seine-Maritime etles communautés de communes du pla-teau du Neubourg et des cantons de Beu-zeville et de Breteuil sur Iton dans l'Eure.Quelques communes intègrent des grou-pements déjà existants ou modifiés. Ainsi,l a c o m m u n a u t é d e c o m m u n e s d eSeine-Bord compte deux nouveaux mem-bres, celle de Caudebec-en-Caux, quatre,et une commune a rejoint la communautéd'agglomération d'Évreux. Enfin, la trans-formation de la communauté de commu-nes de Seine-Eure en communautéd'agglomération s'est accompagnée del'adhésion de cinq communes supplé-mentaires.

Les finances des communes en 2000 19

L’intercommunalité

2010

Km

0

Neufchâtel-en-Bray

Le Havre

Fécamp

Dieppe

Yvetot

Rouen

Les Andelys

Évreux

Verneuil-sur-Avre

Bernay

La Manche

La Seine

LE DEGRÉ D'INTÉGRATIONINTERCOMMUNALE EN 2000

Source : Direction générale des impôts - Insee© IGN 1999 - Insee 2001

BASSE-NORMANDIE

CENTRE

ILE-DE-FRANCE

PICARDIE

30

60

Chef-lieu de canton

Limite cantonale

Limite régionale

Part des produits revenantaux groupements et aux syndicatsdans le produit total voté par lescommunes et leurs groupements (en %)

Communes non regroupées

DEGRÉ D’INTÉGRATION INTERCOMMUNALE EN 2000 PAR RÉGION

Sources : INSEE - Direction générale des impôts Unité : %

Nord-Pas-de-Calais

Franche-Comté

Aquitaine

Haute-Normandie

Poitou-Charentes

Bretagne

Rhône-Alpes

Alsace

Pays de la Loire

Picardie

Auvergne

Basse-Normandie

Champagne-Ardenne

France

Lorraine

Provence-Alpes-Côte d’Azur

Midi-Pyrénées

Centre

Bourgogne

Languedoc-Roussillon

Corse

Ile-de-France

Limousin

17,3

13,6

10,4

8,8

21,7

20,8

20,3

19,2

18,9

17,7

3,4

30,1

23,5

23,0

22,7

31,2

28,6

28,5

26,0

29,0

30,8

25,8

33,5

0 5 10 15 20 25 30 35

Activité financièreSomme des produits de fonctionnement et des recettesd’investissement. Rapportée au nombre d’habitants, l’activitéfinancière est un indicateur du volume de services rendus par lacommune.

Autofinancement brut ou épargne bruteExcédent des produits de fonctionnement sur les charges defonctionnement.

Autofinancement net ou épargne netteAutofinancement brut après déduction du remboursement en capitalde la dette.

Bases d’impositionElles représentent la richesse fiscale d’une commune. Ellescorrespondent à la valeur locative des habitations (taxed’habitation), des constructions (taxe foncière sur les propriétésbâties), des terrains (taxe foncière sur les propriétés non bâties) etdes immobilisations des entreprises (taxe professionnelle) majorée,dans ce dernier cas, d’une part des salaires versés ou des recettesencaissées. La valeur locative cadastrale est le loyer annuelthéorique que devait produire chaque propriété louée auxconditions du marché au moment de la révision foncière. Pour lespropriétés bâties l'année de référence est 1970, pour les propriétésnon bâties c'est 1961. Pour tenir compte à la fois de l'évolution desprix et des loyers, les valeurs locatives cadastrales ont étéactualisées en 1980 puis revalorisées annuellement depuis cettedate.

CompensationContrepartie financière versée par l’Etat pour combler les pertes derecettes fiscales, notamment lors d’exonérations et d’abattementssur les taxes.

ContingentContribution de la commune aux charges des syndicatsintercommunaux et au financement des services gérés par ledépartement.

Degré d’intégration intercommunaleRapport entre les produits d’imposition des groupements et dessyndicats et ces mêmes produits pour l’ensemble communes +syndicats + groupements.

Dépenses d’équipement brutes ou dépenses d’investissementdirect

Immobilisations incorporelles, immobilisations corporelles, travauxen cours.

Dépenses nettes d’investissementDépenses d’investissement hors remboursements de dettes.

DotationTransfert financier de l’Etat aux collectivités locales.

Dotation globale de fonctionnement (DGF)Prélèvement opéré sur le budget de l’Etat et distribué auxcollectivités locales pour la première fois en 1979. Son montant estprélevé avec une garantie de progression minimale fixée chaqueannée par la loi de finances.

Encours de la dette communale totaleCapital restant dû au 31 décembre sur les dettes à moyen et longterme.

La fiscalité directe localeLa fiscalité directe locale est composée de quatre taxes directeslocales : la taxe d’habitation, la taxe foncière sur les propriétés bâties,la taxe foncière sur les propriétés non bâties et la taxe professionnelle.

Fonds de compensation pour la TVA (FCTVA)Remboursement par l’Etat aux collectivités locales et à leursgroupements de la TVA acquittée sur les investissements réalisésl’année N-2.

Fonds de roulementExcédent des valeurs réalisables et disponibles sur les dettes à courtterme figurant au bilan de clôture de l’exercice.

Population utiliséePopulation totale au recensement de la population de 1999,c’est-à-dire la population municipale + la population comptée à part(doubles comptes compris).

Produit d’impositionRecette fiscale que procure une taxe. Il s’obtient en multipliant la based’imposition, ou assiette de l’impôt, par un taux de pression fiscalevoté chaque année par l’assemblée délibérante (communes ougroupements de communes ayant le pouvoir de vote des taux).

Recettes nettes d’investissementRecettes d’investissement hors emprunts.

Zonage en aires urbaines (ZAU)La notion d’unité urbaine repose sur la continuité de l’habitat : estconsidéré comme telle un ensemble d’une ou plusieurs communesprésentant une continuité du tissu bâti (pas de coupure de plus de 200mètres entre deux constructions et comptant au moins 2 000habitants.Les communes rurales sont celles qui n’appartiennent pas à une unitéurbaine.Dans le zonage en aires urbaines, les unités urbaines ne sont pasdissociées. Toutes les communes qui les forment sont affectées enbloc à une même aire ou à un même espace.- Le pôle urbain : unité urbaine offrant 5 000 emplois ou plus.- L’aire urbaine : ensemble de communes, d’un seul tenant et sansenclave, constitué par un pôle urbain et par des communes rurales ouunités urbaines (couronne périurbaine) dont au moins 40 % de lapopulation résidente ayant un emploi travaille dans le pôle urbain oudans des communes attirées par celui-ci.- La couronne périurbaine (d’un pôle urbain) : ensemble descommunes de l’aire urbaine à l’exclusion de son pôle urbain.- Les communes multipolarisées : communes rurales et unitésurbaines situées hors des aires urbaines, dont au moins 40 % de lapopulation résidente ayant un emploi travaille dans plusieurs airesurbaines, sans atteindre ce seuil avec une seule d’entre elles, et quiforment avec elles un ensemble d’un seul tenant.- L’espace à dominante urbaine : ensemble des aires urbaines etdes communes multipolarisées ; peut se définir également commel’ensemble des espaces urbains, monopolaires et multipolaires.- L’espace à dominante rurale : ensemble des communesn’appartenant pas à l’espace à dominante urbaine. Cet espacecomprend à la fois des petites unités urbaines et des communesrurales.

Lexique

20 INSEE Haute-Normandie