aral revista - 1586

DESCRIPTION

Aral Revista - 1586TRANSCRIPT

REVISTA DEL GRAN CONSUMO

Abril 2011 | Año XLIV - 31€ Nº 1.586www.revistaaral.comRevista fundadora del Club Dirigentes de la Industria y la Distribución

DIRIGENTESDE 2011

XVIII EdiciónPREMIOS DE INDUSTRIA Y DISTRIBUCIÓN

Dirigente del Año de Alimentación

BERNARD MEUNIER

Director general NESTLÉ ESPAÑA

Dirigente del Año de No Alimentación

LUIS CARLOS LACORTE

Presidente HENKEL IBÉRICA

Dirigente del Año de Distribución

JUAN PASCUAL

Consejero delegadoGRUPO EL ÁRBOL

Dirigente del Año de Dirección Comercial JAVIER DE LA GÁNDARA

Director general comercial y Marketing

GRUPO LECHE PASCUAL

Abril 2011 | ARAL | 3

Editora Jefe: Patricia Rial Director: Jesús C. [email protected]: Pablo [email protected]: Eloísa López, Nuria Calle, David Peñas, Marta Descalzo, D. Martín y Cristina Pé[email protected]ón de Arte: José Manuel GonzálezMaquetación: Eduardo DelgadoFotógrafo: Javier JiménezBanco de imágenes: 123RFDepartamentos propios: Documentación,realización de publicidad y Distribución.

PUBLICIDAD

Director: Antonio Eito › [email protected]

CATALUNYA Y ZONA NORTE:Delegada: Mari Cruz Álvarez Eduardo Eito › [email protected] Cortinas › [email protected].: 93 342 70 50Fax: 93 301 70 43 / 93 318 76 83

MADRID:Jesús Calvo › [email protected] Álvarez › [email protected].: 91 297 20 00, Fax: 91 297 21 53Coordinadora de publicidad: Ana Peinado

SUSCRIPCIONES

(Tel. Atención al Cliente: 902 999 829)[email protected]

Suscripción anual: 334 € (Ext: 351 €) IVA incluido:Incluye: Revista (11 números/año) + Guía de la Distribución + ARAL Boletín Digital + Especial Proveedores

Ejemplar: 31€ (Extranjero: 40€)Guía de la Distribución: 95€ (Extranjero: 120€)Aral Digital Plus: 136€ /año

Edita: www.tecnipublicaciones.com

Director general: Antonio Piqué

OFICINAS

Madrid: Avda. Manoteras, 44. 28050 MadridCatalunya: Enric Granados, 7. 08007 BarcelonaNorte: Lehendakari Aguirre, 11 5º-Dpto. 48014 Bilbao

Imprime: SaynDepósito Legal: M-4033-1993ISSN: 1697-8021

REVISTA DEL GRAN CONSUMO

EDITORIAL

Los premios que ARAL convoca y que son concedidos por el Club Dirigentes de la Industria y la Distribución acuden puntualmente a

su cita anual. En su XVIII edición, los galardones recaen sobre Bernard Meunier, director general de Nestlé España; Luis Carlos Lacorte, presidente de Henkel Ibérica; Juan Pascual, consejero delegado de Grupo El Árbol; y Javier de la Gándara, director general comercial y de Marketing de Grupo Leche Pascual. Los cuatro atesoran, a juicio de los 24 miembros del jurado, sobrados méritos para haber sido los elegidos y los cuatro, sin ninguna voz disonante, construyen su mensaje sobre una piedra angular: la innovación, la invención.

Los dos años y medio que lleva Bernard Meunier al frente de la fi lial española de Nestlé han servido para dejar constancia de cómo la innovación ha potenciado su importancia en la compañía. De hecho, en 2010, los productos innovadores, aquellos lanzados durante los dos últimos años, representaron el 15,5% de la facturación de la española, que es el record histórico de la tasa de Nestlé en el país, pero también el doble de la media mundial de la compañía, ya que la innovación promedia un 8% de las ventas totales.

Es Juan Pascual quien recalca que la innovación, la renovación y el crecimiento son los tres componentes fundamentales del ADN de Grupo El Árbol. Por su parte, Javier de la Gándara subraya la gran importancia que adquirió la innovación el pasado año, tanto en volumen como en valor, para su empresa: “La evolución que está teniendo la MDD en España no es natural y hay que ponerla coto; lo único que nos queda es seguir ofreciendo una calidad diferencial, innovar y potenciar la educación nutricional”.

Y, finalmente, para Luis Carlos Lacorte, la innovación, junto a la creatividad y el refuerzo del valor de las marcas, forman una ecuación básica para “convencer al consumidor” y lograr que el mercado de gran consumo recobre la senda del crecimiento.

He ahí el objetivo que debe ser supremo para todos los actores del sector, y no sólo para los premiados: ante la pérdida de valor que está afectando al mercado y que implica que se estén alcanzando unos límites poco razonables para la sostenibilidad empresarial, es necesario tomar medidas estructurales, reforzar el valor de las marcas y ofrecer innovaciones. Hay que ser diferentes. Y nadie mejor que Ana María Matute para resumirlo: “El que no inventa, no vive”.

PREMIOS PARA VIVIR

Revista fundadora del Club Dirigentes de la Industria y la Distribución

SUMARIO

| ARAL | Abril 20114

Las ventas en promoción tienen un ratio del

de eficiencia

Pág. 24

15%

Metro Group prevé abrir 40 cash & carry en 2011.

A FONDO

OPINIÓNCon voz propia ...................................................................................................... 6

Estrategias: Future Value Chain 2020 ................................................................10

Consumidor: Ocho segmentaciones .................................................................16

Research: Global versus local .............................................................................20

ACTUALIDADA fondo: Estrategias de la distribución .............................................................24

Metro Group se refuerza ......................................................................................30

La década gloriosa de Froiz ................................................................................35

Ahorramás incrementa ventas .............................................................................36

Mercadona inaugura plataforma logística .........................................................38

Personaje del mes: Pascal Clouzard ...................................................................41

Es noticia ...............................................................................................................45

ESPECIAL: PREMIOS DIRIGENTE DEL AÑO

Entrevista: Bernard Meunier (Nestlé) ..................................................................50

Entrevista: Luis Carlos Lacorte (Henkel) ..............................................................54

Entrevista: Juan Pascual (Grupo El Árbol) ..........................................................60

Entrevista: Javier de la Gándara (Leche Pascual) ...............................................66

72 Zumos de frutas

SUMARIO Nº 1.586ABRIL 2011

Además...Industria Auxiliar: Operadores logísticos .......................................................100

Industria Auxiliar: Proveedores .......................................................................106

Ferias: Alimentaria & Horexpo Lisboa .............................................................108

Novedades ..........................................................................................................110

Food Service .......................................................................................................112

Desde el lineal ....................................................................................................114

ESTUDIOS DE MERCADO

EN

PO

RTA

DA

Pág. 30

80 Cervezas 86 Conservas vegetales

92 Helados 96 Insecticidas

CON VOZ PROPIA

| ARAL | Abril 20116

Mantener un crecimiento equilibrado. Esta es la premisa fundamental que impera en la estrategia de expansión

que en Hiperber hemos desarrollado en los últimos años y que mantendremos a largo plazo. Creemos en esta manera de crecer: lenta pero con paso firme, pausada pero constante.

El esfuerzo inversor realizado el pasado ejercicio se ha tra-ducido en tres aspectos fundamentales: incremento en ventas, creación de empleo y consolidación en la provincia. Registrar una facturación que supera los 100 millones de euros es para una empresa familiar como la nuestra una prueba de que vamos por buen camino y nos anima a seguir en la misma línea de trabajo.

El difícil contexto económi-co en el que nos movemos no ha sido un impedimento para seguir avanzando. Y esto re-sulta muy importante, porque más allá de incrementar el número de establecimientos de nuestra red comercial he-mos conseguido alcanzar un objetivo mucho más trascen-dente: aumentar el número de empleados.

Las nuevas aperturas han generado un aumento del 12% de la plantilla, lo que se traduce en la creación de unos 60 nuevos puestos de empleo durante 2010. El valor del capital humano siempre ha sido para nosotros incuestionable, y así va a seguir siendo.

Cerca de los ciudadanos y de sus necesidades de consumo. Ésta es otra de nuestras máximas de trabajo y así estructuramos nuestra planificación comercial durante el pasado ejercicio. Pro-ductos de marcas blancas de primera calidad, secciones a la car-ta y artículos de marcas líderes en el mercado son los distintivos que marcan nuestra oferta de productos. Esa variedad ha sido reconocida en 2010 por nuestros consumidores, que han llegado a los 9,6 millones frente a los 8 millones del anterior ejercicio.

En estos últimos meses, hemos inaugurado una nueva superfi-cie en Elche y otra en el municipio de Biar, alcanzando las 48 tien-das en la provincia de Alicante. El principal objetivo para nosotros es llegar a municipios en los que aún no tenemos presencia y afianzar nuestra posición en los que ya estamos presentes.

"Las nuevas aperturas han generado un aumento del 12% de la plantilla, creando unos 60 empleos durante 2010"

EL VALOR DEL CAPITAL HUMANO

El año 2010, como se esperaba, ha sido el curso más complicado desde que comenzó la crisis. Así lo confirma

el gasto de alimentación en nuestro país, que decreció un 2,3% con respecto al 2009. Este descenso tiene dos componentes: un menor consumo (-1,1%) y una bajada en los precios (-1,2%).

Estas dos variables han marcado las políticas comerciales del sector, unas con más aciertos (con crecimientos del 6%) y otras con acentuados descensos. Spar se encuentra entre las prime-ras, pues ha tenido un aumento del 5,3% con respecto al año 2009. Este incremento tiene que ver con el aprendizaje que nos han dejado los años 2008 y 2009 y con el esfuerzo y dedicación

que han tenido los 917 super-mercados para ofrecer una respuesta más satisfactoria a las necesidades y dificultades de nuestros clientes.

Por su parte, el año 2011 desgraciadamente no va a ser mejor que el 2010 pues la losa de los casi cinco millones de parados, el déficit público y la problemática del

sector financiero, particularmente de las Cajas de Ahorros, nos ofrecen un marco hostil. En la balanza de los hechos positivos se encuentra el turismo, que tiene todos los visos de darnos alguna compensación con incrementos.

En este marco, en Spar Española mantenemos un plan de desarrollo en la franquicia y tiendas propias a nivel nacional con un programa de incrementar el número de tiendas superando a final del ejercicio los 1.000 puntos de venta,

Para este año nos hemos marcado el objetivo de incorporar con ‘Sensations’ 150 referencias de marca propia en las catego-rías de Cosmética y Cuidado Personal. Esperamos crecer un 5% a metros constantes, aun sabiendo que es un objetivo ambicioso y no falto de dificultades.

"Esperamos crecer un 5% a metros constantes en 2011, superando a final del ejercicio los 1.000 puntos de venta"

AMBICIÓN Y FORTALEZA

Jesús GonzálezDIRECTOR DE MARKETING SPAR

José Bernabeu CONSEJERO DELEGADO

HIPERBER

CO

N V

OZ

PRO

PIA

Febrero 2011 | ARAL | 7

que ya ha recibido el prestigioso galardón iF Product Design Award 2011, presenta ocho diferentes capacidades de dos a cinco toneladas tanto en versión alta (con una distancia al centro de gravedad de la carga de 600 mm) como en versión baja (con una distancia al centro de gravedad de la carga de 500 mm).

La clave de la máxima potencia instalada en esta ca-tegoría de carretillas es el extraordinario sistema de tracción delantera con dos motores. Ambos motores trifásicos propulsan el vehículo con 9 kW y 11,9 kW, permitiendo una rápida inversión de marcha y una aceleración hasta la velocidad máxima de 20 km/h en un tiempo récord. Otra importante contribución al rendimiento viene por parte de la servodirección activa en combinación con el eje combi sobreeleva-do, que confi ere a esta carretilla de cuatro ruedas el mismo radio de giro y la misma maniobrabilidad que se conocen de las carretillas de tres ruedas.

son dos de las claves que más ha enfatizado el equipo de Linde encargado del proyecto. Para ello, se ha optimizado, por ejemplo, el desacoplamiento del eje de tracción. Por primera vez, y mediante balancines elásticos dispuestos en la sus-pensión del eje de tracción, los impactos son amortiguados de la misma manera que en las motos o bicicletas con suspensión total. Los impactos procedentes de la calzada o del tablero portahorquillas son absorbidos efi cazmente. Además, los nuevos modelos cuentan con un asiento con suspensión neumática y acolchado adicional, así como con una base de asiento más ancha, todo ello destinado a eliminar en lo posible las vibraciones humanas que actúan sobre el conductor. En esta nueva serie de carretillas también ha sido perfeccionado el apoyabrazos, en el que se encuentra integrado el sistema Linde Load Control.

Por otra parte, para medir de forma exacta y continuada el estado de la batería y evitar una descarga profunda que la pueda dañar, Linde MH ha desarrollado un método de medición que combina la tensión y la corriente. Gracias a ello, se ofrece una indicación exacta del nivel de descarga de la batería y del tiempo restante para cambiarla o recargarla. Para el proceso de carga en las carretillas con cabina completamente cerrada, la nueva serie ofrece, como opción, un ven-tilador eléctrico que aspira los gases generados durante el proceso de carga y los expulsa de forma controlada por el contrapeso.

Esta serie de carretillas,

Seguridad y apoyo del conductor

LINDEPRESENTA LA NUEVA SERIE DE CARRETILLAS ELÉCTRICAS 387&388

Linde es la única marca del mercado que ofrece la opción de cambio de batería desde arriba o desde el lado

El fabricante de equipos de manutención Linde Material Handling se pone al frente de los proveedores europeos con su nueva serie de carretillas eléctricas contrapesadas de vanguardia con un rango de capacidades de dos a cinco toneladas. Gracias a sus 19 variedades estándar en versión corta o larga, alta o baja, se puede encontrar el vehículo idóneo para las más diversas aplicaciones. Las carretillas eléctricas con capacidades de 2 a 3,5 toneladas están disponibles desde esta primavera, mientras que las modalidades de 3,5 a 5 toneladas verán la luz el próximo otoño.

UNA OFERTA

ESPECÍFICA PARA

NECESIDADES

CONCRETAS

Además del modo ‘effi ciency’, las nuevas carretillas disponen de otros dos modos de funcionamiento, que pueden activarse según necesidad: el ‘economy’, que reduce el consumo energético a costa de la potencia, y el ‘performance’, que ofrece un máximo rendimiento de transbordo. En cualquier caso, la nueva serie constituye el ‘benchmark’ en términos de productividad entre todas las carretillas de esta categoría de capacidad de carga.

Un largo intervalo de mantenimiento de 1.000 horas que contribuye a ahorrar recursos y reducir los gastos de funcionamiento, cambios de aceite hidráulico cada 6.000 horas, motores trifásicos encapsulados que no requieren mantenimiento, asiento con tapa de batería que puede abatirse fácilmente hacia atrás... Son sólo algunos de los componentes técnicos que caracterizan a la nueva serie de carretillas eléctricas 387&388 de Linde Material Handling. Sinónimo de rapidez, comodidad, seguridad y versatilidad.

y una excelente adherencia al suelo, incluso en condiciones climáticas adversas, quedan garantiza-das por el primer control de tracción de serie para carretillas elevadoras. Éste distribuye la fuerza del motor eléctrico entre ambos motores de las ruedas, asegurando así una óptima fuerza de tracción, in-cluso si una de las ruedas empezara a patinar. Esta estabilidad en rampas y pendientes se debe al freno automático de estacionamiento que se activa de for-ma segura y rápida, cuando el conductor se baja de la carretilla. Para volver a arrancar, basta con pisar el pedal del acelerador, y la carretilla se pondrá en marcha suavemente y sin retroceso. Para mayor se-guridad están el Linde Driver Assistant, que reduce automáticamente la velocidad en curvas, y la robus-ta tecnología LED, que proporciona una intensa lu-minosidad a la vez de un ahorro en el consumo.

La nueva serie de carretillas elevadoras también se caracteriza por el ahorro de energía. Sin lugar a dudas, uno de los factores decisivos para obtener un consumo energético óptimo es la elección de la carretilla idónea para la aplicación deseada. Y ello se debe a que cuando se trata de hacer frente a las operaciones de inversión de marcha, con frecuen-tes aceleraciones y desaceleraciones, cuenta cada kilogramo del peso total de la carretilla. Cuanto más ligero sea el vehículo, mayor será el ahorro de los recursos. No obstante, todo el sistema está enfoca-do al uso prudente de la energía. Esto signifi ca, por ejemplo, que los módulos de potencia de la unidad de control de la carretilla ya no se encuentran en el contrapeso, como en las carretillas convencionales, sino que están alojados en el compacto eje motriz; las barras colectoras sustituyen metros y metros de mazos de cables; las cortas líneas de alimentación no sólo evitan las pérdidas de energía, sino que tam-bién consiguen una excelente compatibilidad elec-tromagnética.

Un alto grado de seguridad

Opciones ‘effi ciency’ y ‘economy’

www.linde-mh.es

Pub

lirre

porta

jeP

ublir

repo

rtaje

ESTRATEGIAS

| ARAL | Abril 201110

CONSTRUYENDO LAS ESTRATEGIAS

DEL FUTURO Future Value Chain 2020 (parte I)

A primeros del año 2011 tuvo lugar el lanzamiento del informe “Future Value Chain 2020”, un trabajo desarrollado conjuntamente por Capgemini y el Consumer Goods Forum, organismo paritario formado por los principales fabricantes y distribuidores a nivel mundial. Dicho estudio aporta una perspectiva global sobre las tendencias que impactarán el sector de gran consumo en la próxima década, y provee una visión sobre los objetivos y las tácticas que el sector debería articular para adaptarse con éxito a un escenario lleno de retos.

Jean-Marie Benaroya

VICE PRESIDENT | CAPGEMINI ESPAÑA

El proyecto “Future Value Chain” fue lanzado en el año 2005 con el objetivo de dar un nuevo impulso a las iniciativas lideradas por el Consumer Goods Forum (entonces

denominado Global Commerce Initiative), organis-mo que tiene la misión de fomentar la colaboración dentro de la cadena de valor sectorial para mejorar la competitividad empresarial y la satisfacción del consumidor. Dicho objetivo nacía de una constata-ción: la mayoría de los programas promovidos por el Consumer Goods Forum estaban basados en conceptos desarrollados en los años 90 o anteriores. Pero los cambios acaecidos en el siglo XXI requerían una nueva perspectiva: aspectos como la explosión de internet y de las nuevas tecnologías, o la creciente importancia de la sostenibilidad en los modelos de

negocio, obligaban a establecer nuevas directrices para ayudar a las compañías del sector a adoptar estrategias ganadoras en un entorno cambiante.

Una iniciativa diferenteEn este contexto, los objetivos que se marcaron para la iniciativa “Future Value Chain” fueron los siguientes: • Ofrecer a la industria de bienes de consumo una perspectiva holística sobre las tendencias que im-pactarán el sector, en el horizonte de una década.• Identificar proyectos de colaboración, enfocados a abordar con éxito dichas tendencias y a optimizar la cadena de valor. • Definir en consecuencia la agenda de programas a impulsar a través del Consumer Goods Forum y de otros organismos sectoriales, con especial énfasis en las asociaciones GS1 y ECR regionales y locales (en España, ambas están representados por AECOC). Se decidió que la iniciativa publicaría un informe de perspectiva cada dos años a partir del 2006, por lo que Future Value Chain 2020, que fue creado en el 2010, es la tercera entrega de una serie que se pue-de visualizar en la figura 1. También se acordó que el input provendría de talleres de trabajo en los cuales se involucrarían destacados directivos de las áreas

Pers

epec

tiva

y te

nden

cias

Abril 2011 | ARAL | 11

de ventas, marketing o cadena de suministro de las empresas adscritas al Consumer Goods Forum. En el caso concreto de Future Value Chain 2020, se organizaron varios workshops, que incluyeron una sesión organizada por GS1 Europe en Amberes con las asociaciones GS1 y ECR locales, así como talleres específicos en Australia, Estados Unidos, Francia, Méjico y Países Bajos. Las reuniones locales se desa-rrollaron siempre bajo el paraguas de las tendencias globales, pero permitieron definir las áreas priorita-rias a abordar en cada país. Por ejemplo, en Australia el grupo de trabajo definió como eje prioritario el desarrollo de una cadena de suministro sostenible, mientras que en Estados Unidos la conexión con el consumidor adepto a las nuevas tecnologías se planteó como un reto especialmente importante; y en Méjico, la seguridad ciudadana emergió como una tendencia relevante a nivel local. Este enfoque participativo es un claro diferenciador del estudio frente a los que producen habitualmente las consultoras con sus propios medios de investiga-ción. En este caso, se trata de un informe que refleja la visión de las principales compañías del sector, producido por y para la industria de gran consumo. El trabajo fue aprobado por el Consejo del Consumer Goods Forum, co-presidido por Muhtar Kent y Lars

Olofsson -CEO’s de Coca-Cola y Carrefour respecti-vamente- en noviembre de 2010.

Metodología de trabajoLa trama del estudio se desarrolló mediante un pro-ceso iterativo durante los ocho workshops que tuvie-ron lugar entre febrero y septiembre de 2010. Los talleres fueron faci-litados por Capgemini, quien utilizó su metodo-logía “scan-focus-act” para enfocar las sesio-nes. Concretamente, la secuencia de trabajo permitió obtener los si-guientes entregables:• Presentación, enten-dimiento y enriquecimiento de las tendencias que impactan al sector. • Definición de los objetivos que se marca la in-dustria a diez años vista para responder a dichas tendencias. • Identificación de las tácticas que las compañías deben poner en marcha para alcanzar los objetivos marcados.

“FUTURE VALUE CHAIN ES UNA INICIATIVA LIDERADA POR EL CONSUMER GOODS FORUM PARA ANTICIPAR LOS CAMBIOS QUE IMPACTARÁN LA INDUSTRIA DE CONSUMO A DIEZ AÑOS VISTA”

ESTRATEGIAS

| ARAL | Abril 201112

Si bien las tendencias son únicas, los objetivos y tácticas asociados son de dos tipos. En primer lugar están los aspectos comunes a la industria de gran consumo, que serán utilizados por las asociaciones regionales y nacionales para promover programas y estándares basados en la colaboración, en áreas de negocio no competitivas. Por otra parte, cada compañía tiene que fijar sus propios objetivos y tácticas a la luz de las tendencias expuestas, si bien, en algunos casos esto implicará formar parte de iniciativas sectoriales conjuntamente con otros socios comerciales. Por lo tanto, como podemos ver en la figura 2, los programas colectivos e individuales tienen puntos de conexión entre ambos.

Tendencias sectorialesA continuación daremos un repaso a las doce ten-dencias clave que fueron identificadas por los gru-pos de trabajo, y que definen el contexto en el que tienen que desenvolverse las compañías del sector de gran consumo a diez años vista.

La primera tendencia se refiere al nuevo reparto de poder económico que se perfila a nivel internacional. Está previsto que China se convierta en la primera potencia mundial en el año 2017, superando a Estados Uni-dos; y que en el año 2020 controle el 20,7% del PIB global, frente al 7,1% que atesoraba en el 2000. De la misma manera, en el 2012 India alcanzará un 5,8% del PIB y superará a Japón como tercera fuerza económica. El mapa de flujos comerciales evolucionará de ma-nera notable, y compañías proceden-tes de países en desarrollo alcanzarán posiciones de liderazgo en diferentes áreas, como Brasil en industria agroa-limentaria y en exploración de energía, o la India en servicios tecnológicos, la-boratorios farmacéuticos y recambios de automoción. El informe también

anticipa el impacto de fenómenos como los desas-tres naturales, los conflictos militares o los ataques terroristas en el desarrollo económico: aspectos que por desgracia, se han convertido en plena actualidad tras los recientes sucesos de Japón y Libia. Al hilo de lo anterior, estamos asistiendo a una rá-pida expansión de la clase media a nivel mundial, a la cual los países en desarrollo contribuirán en un altísimo 93% en 2030 frente al 56% que represen-taban en el 2000. La ampliación de la base de con-sumidores potenciales de productos de consumo manufacturados representa una gran oportunidad para las compañías del sector, aunque también pue-de plantear amenazas ligadas a la disponibilidad de recursos y al precio de los commodities. La escasez de recursos naturales es precisamente otro factor que marca la agenda sectorial. En el año 2030 la población mundial alcanzará los 8.300 millo-nes de habitantes, y se estima que sus necesidades en alimentos y energía se incrementarán en un 50%. Esta situación generará desequilibrios entre la oferta y la demanda e impactará los costes de producción. La volatilidad será un factor característico del precio de las materias primas, ante la creciente demanda procedente de países desarrollados y el impacto del cambio climático en las explotaciones, por no hablar del uso de inputs agrícolas como fuentes de energía alternativa. Los fabricantes tendrán que reforzar sus programas orientados a la fabricación responsable para afrontar esta situación y a su vez alinearse con las expectativas del consumidor, toda vez que la cre-ciente sensibilidad hacia la sostenibilidad es otro de los asuntos relevantes para la próxima década. La

“EL ESTUDIO HA IDENTIFICADO DOCE TENDENCIAS CLAVE QUE MARCARÁN AL SECTOR EN EL FUTURO Y ABARCAN ASPECTOS ECONÓMICOS, SOCIALES, TECNOLÓGICOS Y DE CONSUMIDOR”

Pers

epec

tiva

y te

nden

cias

Abril 2011 | ARAL | 13

previsión es que el mercado de productos “verdes” se duplique de aquí al 2015 en Estados Unidos, al-canzando un volumen de ventas de 845.000 millones de dólares. El sector de gran consumo tiene en la actualidad un alto impacto ambiental, y presenta asimismo un importante grado de desperdicio en la cadena: entre un 14% y un 26% de los alimentos comprados en Estados Unidos, y un 25% en Gran Bretaña, tiene como destino final la basura. Por todo ello, el sector estará especialmente expuesto al incremento de las presiones regulatorias, otra tendencia destacada en el estudio. En un entorno globalizado de intercambios comerciales, se espera que el impacto creciente de la legislación obligue a las compañías a revisar sus procesos internos. Por ejemplo, China, Japón y Corea han firmado un convenio que les obliga a notificarse mutuamente cualquier problema relacionado con la seguridad alimentaria, así como a clarificar el proceso de inves-tigación y retirada de producto.

Cambios en la sociedadOtras tendencias detectadas tienen que ver con los cambios en nuestro modelo de sociedad. En este ámbito se menciona el crecimiento de la población urbana, poniendo de manifiesto que la mitad de la población mundial ya vive en ciudades, una cifra que se elevará al 70% en el 2050. Lugares tan dispares como Mumbai, Nueva York, México o Lagos alcan-zarán antes del 2020 el estatus de “mega-ciudades”, con más de 20 millones de habitantes. Este proceso tendrá impactos significativos en la industria de gran consumo, como el desarrollo de tiendas compactas de proximidad, o los nuevos requerimientos de distri-bución capilar. La industria de gran consumo tendrá la oportunidad de colaborar con ciudades que inverti-rán masivamente en modernizar sus infraestructuras. Otra evolución de nuestra sociedad tiene que ver con el envejecimiento de la población, un fenómeno que pone en cuestión los modelos tradicionales de prestaciones sociales en los países maduros, como bien conocemos en España. Con el paso de las ge-neraciones, los ciudadanos de más de 50 años van incrementando su poder adquisitivo, y presentan un patrón de consumo relacionado con la alimentación y el hogar superior a la media. El crecimiento de este segmento (en numerosos países ya representa la mayoría de población en edad de votar) abre un aba-nico de oportunidades para el desarrollo de servicios de movilidad, de entrega a domicilio o de asistencia personal. Esta tendencia se relaciona estrechamente con la creciente relevancia de la salud y del bien-estar entre los criterios de decisión del consumidor: en Estados Unidos, los estilos de vida concienciados

de forma activa con esta problemática alcanzan ya al 19% de la población adulta, y se espera que las ven-tas generadas en este segmento se cuadrupliquen en los próximos cinco años.

Nuevas tecnologíasFinalmente, la reflexión llevada a cabo en los grupos de trabajo evidencia cuatro tendencias que están ligadas, de alguna manera, al creciente impacto de las nuevas tecnologías. A nivel empresarial, la im-plantación de cadenas de suministro conectadas está favoreciendo la sincronización, transparencia y trazabilidad de los flujos de mercancías, con un 73% de compañías que han implantado o mejorado recientemente herramientas de gestión logística. La colaboración en el intercambio de información, junto con la calidad de los datos fuente, son aspectos bá-sicos para hacer realidad la extensión del concepto de cadena de suministro más allá de las fronteras de cada empresa. Asimismo, se augura una aceleración en la incorporación de la tecnología a los procesos de negocio. En la próxima década, se desarrollarán nuevos sistemas que permitirán a los actores de la cadena modelar y ejecutar, de forma colaborativa, procesos como la gestión de promociones o de in-ventarios. La emergencia de soluciones disponibles bajo demanda a través de internet (los denominados cloud services) permitirá a las compañías liberarse de las restricciones inherentes a infraestructuras IT excesivamente rígidas, agilizando la incorporación de innovaciones en sus procesos.

Las nuevas tecnologías no solamente afectarán a los procesos empresariales, sino que impactarán cada vez más los estilos de vida de los consumidores. Los terminales móviles seguirán incrementando su penetración e incorporando nuevas funcionalidades: en el año 2013, más de 2.000 millones de consumi-dores a nivel global habrán realizado alguna compra a través de un dispositivo de este tipo. La movilidad también transformará la experiencia del cliente en el punto de venta, ofreciéndole opciones mucho más atractivas de consulta de información o de acceso

“EN LOS GRUPOS DE TRABAJO POR PAÍSES SE MOSTRÓ COINCIDENCIA A LA HORA DE VALORAR LAS TENDENCIAS, SI BIEN SE MARCARON DIFERENTES PRIORIDADES PARA CADA ÁMBITO LOCAL”

ESTRATEGIAS

| ARAL | Abril 201114

a promociones personalizadas. La emergencia de las redes sociales transformará el modelo tradicional de comunicación entre particulares y empresas, requiriendo de estas últimas nuevas capacidades de procesamiento de la información generada online, así como una mayor transparencia informativa. Este fenómeno vendrá aparejado con un incremento en la demanda de servicios por parte de los consumi-dores, que esperarán una respuesta 24x7 por parte de sus proveedores. La penetración del comercio electrónica alcanzará el 25-30% en la próxima dé-cada frente al 4-15% actual (según las categorías), y aparecerán nuevos modelos de prestación de servicios que sustituirán a la tradicional compra de productos, como el alquiler o el uso compartido.

Próxima entregaHasta aquí hemos ofrecido una visión sobre las doce tendencias que impactarán con más fuerza el sector

“LAS NUEVAS TECNOLOGÍAS ESTÁN TRANSFORMANDO LA FORMA EN LA QUE LOS CONSUMIDORES SE RELACIONAN CON LAS EMPRESAS, PLANTEANDO DESAFÍOS DE PRIMER NIVEL”

Pueden consultar más detalles y obtener un ejemplar del informe en la página web dedicada www.futurevaluechain.com, o enviando un correo electrónico al autor de este artículo.

web dedicada www.futurevaluechain.com, o enviando un correo electrónico al autor de este artículo.

de gran consumo en la próxima década, apunta-das por los paneles de expertos movilizados por el Consumer Goods Forum. Dichas tendencias están ilustradas en un poster muy ilustrativo en el informe original, que hemos reproducido a pequeña escala en la fi gura 3. A continuación, el estudio defi ne los objetivos que el sector de gran consumo se fi ja a diez años vista para responder a las tendencias de futuro con las mayo-res garantías de éxito. Por otra parte, ofrece una serie de recomendaciones acerca de las tácticas a poner en marcha para alcanzar los objetivos marcados, tan-to desde la perspectiva de los programas globales promovidos por el Consumer Goods Forum, como a nivel de cada empresa. Estos temas conformarán el contenido de nuestro próximo artículo, en el que cerraremos la presentación del estudio Future Value Chain 2020.

Pers

epec

tiva

y te

nden

cias

Abril 2011 | ARAL | 15

CONSUMIDOR

| ARAL | Abril 201116

OCHO ESTILOS DE VIDA PARA FOCALIZAR LA INNOVACIÓN

Segmentar para innovarInnovar y comunicar, comunicar e innovar; paradójicamente, el reto para la industria no ha estado nunca tan claro ni ha sido tan complejo de abordar. Devolver la ‘chispa’ a la relación entre el consumidor y las marcas está hoy en el ‘top of mind’ de todos los fabricantes y distribuidores. Sin embargo, la gran fragmentación de la demanda y las exigencias del consumidor en la forma que espera que se le dirijan hace más difícil conectar con él.

Como en la vida misma, sorprender positivamente al consumidor pasa por conocerlo bien: quién es, pero sobreto-do, qué hace, qué le gusta y qué siente.

En un momento como hoy, en el que parece que volvemos a la era de lo grupal (Internet ha hecho que nos midamos por el número de amigos, por el número de seguidores…) la segmentación sigue siendo imprescindible para identificar las actitudes que mueven al consumidor, y como no, para enfocar la innovación de productos y la comunicación.Como ya hiciéramos en 2010, nos hemos acercado al consumidor en todas sus vertientes: en sus compras,

en sus hábitos de consumo y en sus actitudes, para identificar los ocho estilos de vida del consumidor de 2011.Estas ocho tipologías demuestran la riqueza de nuestra sociedad y, una vez más, que no existe un consumidor tipo que se rija por unos patrones úni-cos, sino que en el modelo de consumo actual hay cabida para todos los estilos de vida, y todos ellos pueden resultar interesantes para el Gran Consumo.

PracticalsLos prácticos son hogares que no se complican, disponen de poco tiempo e intentan aprovecharlo al máximo decantándose por aquellas soluciones que les faciliten la vida. Se trata de hogares numerosos con niños, de clase acomodada. Su ama de casa es menor de 49 años, trabajadora, atareada, no se preocupa por mantener rutinas ni hábitos saludables y no es nada planificada ni ecológica. Se deja influenciar fácilmente por las preferencias de los niños y estaría dispuesta a pagar por servicios adicionales que le faciliten el día a día. Es afín a la innovación, prueba novedades de forma proactiva, sobretodo novedades de marca, y es re-ceptiva ante la exposición en el punto de venta y la

Eva Linares

ATTITUDINAL SERVICES MANAGER | KANTAR WORLDPANEL

Tip

olo

gía

s d

e co

nsum

ido

r

Abril 2011 | ARAL | 17

publicidad. En cuanto a sus hábitos de compra, reali-zan 11 actos de compra menos al año que la media, y compran principalmente en cadenas donde pueden realizar toda la compra como Mercadona o Carre-four, gastando en marcas de la distribución y marcas del fabricante y sacrificando marcas secundarias.

Stressed outIgual de faltas de tiempo que las prácticas, estas amas de casa se diferencian por ser un grupo más familiar, y con una responsable del hogar muy orga-nizada y planificada en base a rutinas con las tareas del hogar que les permite llegar a todo de manera más eficiente. Estas “supermamis” suelen tener entre 35 y 49 años, son trabajadoras, con niños y de clase acomodada. Viven presionadas por las cargas fami-liares y laborales y por eso pagarían por aquello que les facilite la vida: Internet, tareas del hogar, compra a casa… A la hora de hacer la compra se muestran también muy organizadas con el único objetivo de ahorrar tiempo: van a las mismas tiendas, planifican la compra, siguen una lista y piensan en las marcas que van a comprar. Este patrón de compra más eficiente las hace más compradoras que gastadoras, por la incidencia del precio en sus cestas. Sus compras

son normalmente de despensa, y en sus carros hay tanto primeras marcas como marcas de la distribución.

Brand loversEstos hogares son amantes de las marcas. Son parejas adultas sin hijos y retirados, muy marquistas que no dan mucha confianza a la marca de la distribución. De hecho son uno de los targets que menos presupuesto familiar destina a estas marcas (17% frente a un 19,6%). Por otro lado, son grandes poseedores y usuarios de tarjetas de fidelidad, y pese a no dar gran importancia al precio en su proceso de compra, sí son buscadores activos de promociones en todas sus versiones: cupones, folletos, correo promocional, promociones en el punto de venta… Tienen un ritmo de vida más tradicional: cocinan, no comen fuera, lo que los hace consumidores intensivos y tradicio-nales. Realizan un 8% más actos de compra que la

"NO EXISTE UN CONSUMIDOR TIPO QUE SE RIJA POR UNOS PATRONES ÚNICOS, SINO QUE TODOS ELLOS PUEDEN RESULTAR INTERESANTES PARA EL GRAN CONSUMO"

CONSUMIDOR

| ARAL | Abril 201118

media y lo hacen con compras voluminosas. Fre-cuentan supermercados de proximidad y regionales, donde encuentran un mayor surtido para satisfacer sus expectativas.

HealthiesPriman la salud por encima de todo. Son hogares numerosos de cuatro personas, con hijos mayores, residentes en áreas metropolitanas y ama de casa mayor de 50 años. Éstas tienen tiempo para hacer la compra y se preocupan por la dieta familiar. Procuran seguir hábitos saludables, cuidan su alimentación y hacen ejercicio. A la hora de hacer la compra,

comparan precios y visitan diferentes establecimien-tos, y compran marca de la distribución porque la consideran de calidad. De hecho son el grupo más consumidor de marcas propias, un 18% por encima de la media, y en consecuencia acaban pagando un precio un 5% inferior a pesar de tener un patrón de compra en línea con el comportamiento general.

TrendiesFamilias modernas, que van a la última sin estar excesivamente comprometidos. Se caracterizan por ser hogares jóvenes, con hijos pequeños o sin hijos y que residen en Cataluña y áreas metropolitanas. Prueban novedades y están abiertos a nuevos sabo-res, experiencias y marcas, y son usuarios y valoran las comodidades de Internet. Están preocupados con el reciclaje y el cuidado de la dieta, compran de forma concienciada y miran las etiquetas para vigilar los ingredientes y los aditivos, pero sin embargo comparan ofertas y buscan precio. Realizan compras más pequeñas pero en más ocasiones al cabo del año (seis visitas más por año), y en sus cestas tienen cabida tanto marcas principales como marca de la distribución (en ambos casos por encima de la me-dia), en detrimento de marcas no líderes.

TraditionalsSon hogares formados por parejas con hijos mayo-res, de entre 50 y 64 años, altamente planificados y sensibles a los precios. Apuestan por el canal de

proximidad a buen precio, y es por eso que son más intensivos en consumo que en gasto. Su patrón de compra se rige por una compra menos frecuente que la media y un ticket con un precio medio inferior. Son compradores más asiduos de supermercados y discount, y cobra relevancia de la marca de la distri-bución en su cesta.

Eco Seniors Se trata de retirados concienciados con el medio ambiente, que separan envases, usan los contene-dores específicos y prefieren productos naturales y sin aditivos, estando incluso dispuestos a pagar más por productos biológicos. Llevan un ritmo de vida tranquilo y cuidan su alimentación. Pese a ser poco intensivos en consumo, son el grupo más grande. En sus actitudes hacia la compra son bas-tante tradicionales: destinan tiempo a ella, prefieren establecimientos pequeños y comparan precios y ofertas. Así pues, realizan compras de proximidad, con escasa presencia de hipermercados, y con me-nor peso de las grandes enseñas nacionales a favor de las regionales, restando el peso que destinan a la marca de la distribución pero incrementando el de marcas no líderes.

Grey BohemiansNo les preocupa nada más que el día a día. Estos nuevos bohemios responden a un target adulto independiente, activos y acomodados, y mayores de 50 años. Trabajan pero no se sienten estresados por su ritmo de vida, tienen una actitud despreocupada ante la economía, el ahorro, las tareas domésticas, la ecología o las marcas. Son usuarios de Internet y gastan su dinero en vivir cómodamente, por lo que no se preocupan por el precio y están dispuestos a pagar más por rapidez, conveniencia… También son hedonistas: les gusta mimarse y se consideran especiales.Como consumidores, compran poco y con poca frecuencia, pero a mayor precio que el resto (un 5% más), aunque debido al tamaño del hogar al cabo del año acaban gastando 600 euros menos que la media en productos de alimentación y droguería. Su actitud frente a las marcas es clara: adquieren primeras mar-cas, aunque Mercadona es la enseña que más gasto concentra en sus cestas. Hogares cómodos o eficientes. Concienciados o despreocupados. Modernos o tradicionales. Com-plementar la segmentación tradicional con estos criterios más actitudinales como éstos marcará la diferencia entre saber y conocer, entre cambiar por cambiar y cambiar para sorprender, en definitiva, entre la rutina y la chispa del primer día.

"LOS HEALTHIES SON EL COLECTIVO MÁS CONSUMIDOR DE MARCAS PROPIAS, UN 18% POR ENCIMA DE LA MEDIA, Y PAGA UN PRECIO UN 5% INFERIOR"

��������������������������������������

�������

��������

�������

��

�����

�������

���

���������������

�������������������

��������������������

��������

����

���������

���������

��

��������

��

�������

��������

��

�������

��������

���

�������

�

��������

����

�������

�

������

��������������������

������������

��������������������

�������

�������������������

������

�����

�������������������������������

�����������������������������

�����������������������������������������

������������������������ ����������� �������������������

�����������������

�����������������������

����������������

������������������

��������������������������

�����������������������������

����������

������������

�������������

��������������������

����������������

��������������������

������������

�������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

�����������������������������

�����������������������������

�����������������������������

������������������������

����������������������������

��

��

��

���

����

����

����

��

��������

����

���������

���������

��

��������

��

�������

������

�����

������������������������

����������������������������

������������������

������������������

www.revistaaral.com

�������

��������

�������

������

��������

���������

��������

��������

��������

����������

�

�������

��������������������

�����������

�����������

����������

�����������

����������

����������

��

�������

��������

����

������

����

������

����

��������

��������������

�������������

�����������

�����������

����������

������

����������

���������

���������

����������

����������

������������

�����������

�������

������������

�����������������

�������������

������

�������

��������

��������

��

Revista decana del sector de gran consumo

Grupo TecniPublicacionesGrupo TecniPublicacionesGrupo TecniPublicaciones 902 999 829 www.revistaaral.com

UNA AMPLIA GAMA DE PRODUCTOS EDITORIALES PARA LA INDUSTRIA YLA DISTRIBUCIÓN

11NÚMEROSAL AÑO

351€ (Extranjero)

IVA incluido334€334€334

Suscripción anual

GUÍA DE LA DISTRIBUCIÓN

ESPECIAL PROVEEDORES

BOLETÍN DIGITAL

ARAL D&PESPECIAL 'NON FOOD'

MÁS

MÁS

MÁS

MÁS

DIARIO

RESEARCH

| ARAL | Abril 201120

SEIS DIRECCIONES

PARA EL DESARROLLO DE

LA MARCA

Tendencias globales, insights localesEn un mundo de constantes y vertiginosos cambios existen, sin embargo, aspectos más estables y determinantes a la hora de planificar nuevos lanzamientos, comunicaciones, conceptos... Si para salir de viaje hemos incorporado el GPS, ¿por qué no echar mano a GTP cuando trabajamos en otros proyectos?

E stá claro que el mundo cambia a gran velo-cidad, que tenemos exceso de datos, que hay presión por medir el ROI (retorno de la inversión), que se nos exige resultados a

corto plazo, que la guerra de precios y promociones continuará... La lista de hechos que se pueden incluir en este escenario es muy amplia y no pretendemos ahondar en lo ya conocido (y sufrido) por todos.Pero justamente ante un contexto como el que vivi-mos poder tener una herramienta que permita es-tablecer las pautas básicas respecto a la relevancia que pueden adquirir ciertos mensajes en la sociedad

en que vivimos, puede resultar determinante para el éxito o el nacimiento de una comunicación o un lan-zamiento. Siguiendo la teoría de la comunicación y los insights, si logramos decir algo que sea relevante para el target a quien nos dirigimos, el primer escalón del éxito de dicha idea ya lo hemos alcanzado.Esta herramienta existe y se llama GTP. Se trata de un indicador, de un mapa, de una especie de brú-jula que nos permite definir dónde estamos y hacia donde debemos o podemos ir. GTP significa Global Trends Monitor.Si entendemos las tendencias desde su correcta definición (inclinación, dirección, fuerza) y no de manera frívola (lo pasajero, lo superfluo) podemos sacar partido de información muy relevante, estable y fiable. ¡E incluso útil!Algunos datos de distintas fuentes pueden colabo-rar a tener una buena fotografía del mundo actual: crecimiento de la población urbana, crecimiento de la población, aumento de la penetración de inter-net... Pero no siempre nos ayudan estas tendencias a tomar decisiones correctas y útiles en relación a ciertos proyectos y comunicaciones que manejamos en el día a día. ¿Que haya más población urbana en el

Gerardo Fuksman

DIRECTOR DE DESARROLLO DE NEGOCIO | SYNOVATE IBERIA [email protected]

Glo

bal

Tre

nds

Pro

gra

m

Abril 2011 | ARAL | 21

Tendencias globales, insights locales

mundo me ayuda a saber que tono utilizar en mi nue-vo anuncio? ¿Qué la penetración de internet suba, me sirve de algo para pensar en mi nuevo pack?Intentando buscar utilidad práctica y que permita poner de manifiesto focos de relevancia del consu-midor actual (necesidades, expectativas, valores) hemos desarrollado en Synovate un estudio que permite detectar y monitorizar la evolución e impor-tancia que adquieren determinados tipos de valores culturales. “¿Valores cultu qué?” Es decir, ciertas creencias y valores que nos resultan más relevantes y que por lo tanto pueden llamarnos más la atención o vincular-nos más fuertemente a una promesa o marca. Valo-res que sirven de base tanto para explicar diferencias y semejanzas entre las sociedades de este mundo globalizado, como para determinar insights a traba-jar, tonos de comunicación, territorios, beneficios...

Buen recorrido y buen finEste estudio llamado Global Trends Program (GTP), se ha llevado a cabo en 28 países con más de 22.000 entrevistas (para más información www.synovate.com/globaltrends). El estudio (GTP) es un

GPS que nos puede permitir conocer y guiarnos un poco más en un terreno que puede parecer o bien desconocido, o bien que suponemos conocer pero ha cambiado.Habiendo analizado las correlaciones, valoraciones y dispersiones de las respuestas que nos han dado todos los miles de individuos en 32 afirmaciones sobre distintos valores culturales, hemos obtenido una seg-mentación consistente que permite determinar 6 direcciones claves que nos pueden ayudar a orientar nues-tros esfuerzos.Este GPS nos permite tener claridad de 6 corrientes o grupos de valores culturales (segmentos) que pueden servir de plataformas de comunicación, posiciona-miento, insights... Saber hacia dónde ir, saber qué dirección tomar, saber que camino elegir... En defini-tiva, saber qué tendencia trabajar es clave para tener un buen recorrido y un buen fin.

“¿ESTAMOS LANZANDO Y/O COMUNICANDO LO QUE LOS CONSUMIDORES NOS ESTÁN PIDIENDO?”

RESEARCH

| ARAL | Abril 201122

Más allá de estos seis “nombres” (direcciones o puntos cardinales) podemos tener mucha información respecto de que significan cada uno de ellos, qué valo-ran, qué consumen, qué hacen.. . De la misma

manera podemos saber qué peso tienen cada uno de ellos tanto a nivel global, como para cada uno de los mercados (España incluido). Esto es muy relevante en especial para tomar perspectiva y de-terminar si ciertos aspectos del presente (crisis por ejemplo) han calado o no en los valores culturales y las expectativas que tienen los distintos segmentos de población.

Target correcto ¿Estamos lanzando y/o comunicando lo que los consumidores nos están pidiendo o reclamando a través de la importancia que adquieren los distintos valores? ¿Estamos apuntando al target correcto? ¿Puede este GTP o GPS ayudarnos a afinar un poco más nuestra puntería?

“CONSEGUIMOS EL PRIMER ÉXITO SI LOGRAMOS DECIR ALGO QUE SEA RELEVANTE PARA EL TARGET A QUIEN NOS DIRIGIMOS”

Posiblemente entendiendo el peso que a día de hoy está cobrando en España el valor de la “pertenencia al grupo”, o en mercados como los latinoamericanos el valor de la “exploración”; o en mercados asiáticos la menor relevancia que tiene “el disfrute”, es más fácil descubrir las razones que apoyan el relativo éxito o fracaso de distintas marcas, comunicaciones, conceptos en dichos mercados.Somos consientes de la fortaleza de este tipo de información, en especial en el contexto actual. Hay muchos análisis y datos que se pueden compartir y personalizar en función de las necesidades de cada uno de los proyectos, clientes, targets. Nuestra reco-mendación es que teniendo la posibilidad de utilizar el GTP y el GPS, ¿por qué no utilizarlos?De la misma manera que antes de iniciar un viaje miramos un mapa, o seguimos el mismo con un GPS, hay un conjunto de decisiones que se toman en el inicio de un proyecto que si se basan en “coordena-das” correctas y relevantes pueden hacer del reco-rrido una experiencia más placentera, planificada y exitosa. Son decisiones que incluso ahorran mucho dinero, tiempo y esfuerzo. Una vez que hemos lle-gado a un punto determinado, volver hacia atrás es siempre más difícil.

Sprinter 210 CDI Furgón Compacto por 190 €* al mes.No importa el tamaño de la carga, siempre quedará espaciopara la máxima seguridad.

Porque tu Sprinter ahora viene con luces de

frenos adaptables que emiten destellos de

máxima visibilidad, minimizando el riesgo de

accidente, y con un ESP ADAPTATIVE®

mejorado para incluir un ESP® de remolque, y

con frenos de precisión en las ruedas delanteras.

Porque la Sprinter no es sólo la furgoneta más

segura del mercado, es también la inversión más

segura para tu negocio. www.mercedes-benz.es

Sprinter 210 CDI FurgónCompactoEntrada 7.591,69 €Cuota final 9.379,80 €**TAE 7,77%

190 €* al mes en 36 cuotas.

*Ejemplo de Financiación para una Sprinter 210 CDi Furgón Compacto. PVP: 21.653 € (IVA y transporte incluidos; preentrega e IM no incluidos).Entrada 7.591,69 €, 36 cuotas de 190 €, cuota final 9.379,80 € TIN 5,95%. TAE7,77%. Comisión de apertura 421,84 € (3%). Precio total a plazos 24.233,33 € Oferta programa Alternative de Mercedes-Benz Financial EFC S.A. válida hasta el 30/06/2011. ** Existen dos opciones para la última cuota:devolverlo o adquirirlo pagando el valor residual (siempre que se cumplan las condiciones del contrato).

Glo

bal

Tre

nds

Pro

gra

m

Abril 2011 | ARAL | 23

Sprinter 210 CDI Furgón Compacto por 190 €* al mes.No importa el tamaño de la carga, siempre quedará espaciopara la máxima seguridad.

Porque tu Sprinter ahora viene con luces de

frenos adaptables que emiten destellos de

máxima visibilidad, minimizando el riesgo de

accidente, y con un ESP ADAPTATIVE®

mejorado para incluir un ESP® de remolque, y

con frenos de precisión en las ruedas delanteras.

Porque la Sprinter no es sólo la furgoneta más

segura del mercado, es también la inversión más

segura para tu negocio. www.mercedes-benz.es

Sprinter 210 CDI FurgónCompactoEntrada 7.591,69 €Cuota final 9.379,80 €**TAE 7,77%

190 €* al mes en 36 cuotas.

*Ejemplo de Financiación para una Sprinter 210 CDi Furgón Compacto. PVP: 21.653 € (IVA y transporte incluidos; preentrega e IM no incluidos).Entrada 7.591,69 €, 36 cuotas de 190 €, cuota final 9.379,80 € TIN 5,95%. TAE7,77%. Comisión de apertura 421,84 € (3%). Precio total a plazos 24.233,33 € Oferta programa Alternative de Mercedes-Benz Financial EFC S.A. válida hasta el 30/06/2011. ** Existen dos opciones para la última cuota:devolverlo o adquirirlo pagando el valor residual (siempre que se cumplan las condiciones del contrato).

| ARAL | Abril 201124

Reinventando las estrategias

ACES APUESTA POR UN MARCO

NORMATIVO MÁS SEGURO

Desde la Asociación de Cadenas Españolas de Supermercados (ACES) se demanda un modelo de mercado “libre y competitivo”, donde el ordenamiento jurídico no obstaculice la actividad empresarial. “Nuestro sector es uno de los que ha respondido con más agilidad a una de las crisis más grandes de la historia”, comenta Ignacio Cobo, presidente de la organización, quien apuesta por “reinventar estrategias para mantener la competitividad” y hacer frente a los retos que amenazan al sector, como la subida del precio de las materias primas.

Por P. Esteban

realidad empresarial y que puedan distorsionar los modelos efi cientes de empresa.Pero no sólo de un marco normativo seguro se ha-bla en los corrillos de la distribución, sino también de “la excesiva fragmentación” del ordenamiento jurídico. Desde el punto de vista de los asociados de ACES, cuya facturación en 2010 equivale al 1,5% del PIB y emplean a 100.000 trabajadores en cerca de 5.500 establecimientos, la existencia de distintas normas autonómicas supone un obstá-culo para la libertad empresarial, hasta el punto de que “han tenido que venir de Bruselas” para reorientar nuestra normativa legal. “¿Es lógico que haya 17 modelos distintos de Responsabi-lidad Social Corporativa?”, se pregunta Ignacio Cobo.Desde las patronales del sector reiteran que la transposición de la Directiva de Servicios, la famosa Directiva Bolkestein, es insufi ciente, ya que “siguen existiendo trabas desproporciona-das para la actividad empresarial, y no se puede consentir que tenga que ser la Unión Europea la que obligue a introducir algo de sentido común

L a patronal de la distribución comercial minorista ha enseñado sus cartas. Con motivo de la celebración de la Jornada Empresarial organizada por la Asocia-

ción de Cadenas Españolas de Supermercados (ACES), lo más granado de la distribución y la industria se reunió en Madrid para analizar la situación del sector y refl exionar sobre los nuevos retos a los que se debe enfrentar en el contexto de crisis general del país.La unión de los empresarios es patente a la hora de plantear las reivindicaciones propias del ramo. La más enfatizada es la de poner fi n a la inseguri-dad jurídica reinante en el sector, a la incertidum-bre legal de no saber a qué normas atenerse. “Los problemas no se solucionan cambiando constan-temente la legislación, sino con pocas normas buenas”, apunta Ignacio Cobo, presidente de ACES. “La inversión económica y la rentabilidad de las empresas, que es lo que permite crear ri-queza y empleo, requieren normas claras y reglas del juego estables”, demanda Cobo. La patronal critica que los legisladores den la espalda a la

ACTUALIDADA FONDO

Aná

lisis

de

la d

istr

ibuc

ión

naci

ona

l

Abril 2011 | ARAL | 25

Aná

lisis

de

la d

istr

ibuc

ión

naci

ona

l

en nuestra legislación”, manifi esta el presidente de la asociación.

Más libre mercadoUnido a esto, a juicio del empresariado, el papel de la distribución comercial minorista no cuenta con la consideración que se merece. Ha sabido responder “con agilidad” a una de las crisis más grandes de la historia, “con el menor sacrificio para el empleo”. Esta aportación “no cuenta con el reconocimiento real de las autoridades ni de las propias estructuras empresariales”, denuncia Ignacio Cobo, quien reivindica el papel de las empresas como motor de la economía.Así, ACES se muestra preocupada por la defensa que se está realizando desde algunos foros por “una mayor regulación e intervención en los mer-cados como única solución a los problemas de la economía”. La asociación apuesta por un “mer-cado único, libre y competitivo, donde el marco regulatorio no impida la actividad empresarial ni distorsione la libre competencia”. Los empresarios abogan por modelos efi cientes y competitivos de

LA FRASE“El incremento del precio de las materias primas se trasladará al consumidor como decidan otros eslabones anteriores, no la distribución”

Aurelio del Pino González, director general de ACES

compañías que dinamicen la actividad, y como ejemplo de ello remarcan las cadenas de super-mercados modernas. “Se tienen que comunicar mejor y reivindicar este papel”, advierte el presi-dente de la asociación.La eficiencia, y no la excesiva regulación, es el salvavidas para sortear la complicada coyuntura actual y volver al camino del crecimiento. “La so-lución para la salida de la crisis no es una mayor regulación, sino buscar una mayor eficiencia y quitarle trabas a la actividad empresarial”, postula Aurelio del Pino, director general de ACES. En

A FONDO

| ARAL | Abril 201126

Aurelio del Pino GonzálezDIRECTOR GENERAL DE ACES

nivel general o sectorial, puede ser representati-va del conjunto”.

Negociación colectivaOtra de las reclamaciones de la jornada fue la conf iguración de un marco de relaciones la-borales adaptado a la realidad de la actividad empresarial, “un cambio de calado”, ya que la generación de puestos de trabajo y el manteni-miento del empleo de calidad “precisan que las relaciones laborales se ajusten a las necesidades de la actividad empresarial moderna”.La negociación colectiva es el instrumento princi-pal para regular las relaciones laborales en las so-ciedades modernas y, como tal, se ha convertido en el principal foco de interés de los trabajadores y empresarios en las democracias contemporá-neas. “El acuerdo de negociación colectiva es un reto empresarial”, asevera el director general de ACES, quien remarca el papel autónomo de las entidades empresariales a la hora de negociar con sus empleados. “Es importante que cada

el debate ‘regulación-autorregulación’ la pa-tronal considera que se deben dejar “claras” todas las reglas y que no pueden defender cualquier medida que suponga un “m ayor intervencionismo” en la actividad empresa-rial. “Somos una aso-

ciación que apuesta siempre por la libertad de empresa y la libre competencia”, proclama Del Pino.Además, el encuentro informativo remarcó la necesidad de dotar a las organizaciones empre-sariales de un papel real como interlocutor re-presentativo del conjunto de los empresarios. “La colaboración entre las organizaciones empresa-riales exige buscar posicionamientos comunes en torno a los grandes principios y orientaciones estratégicas. Sólo así la voz del empresariado, a

“RETOS DEL COMERCIO PARA 2011”

Aunque ya ha transcurrido el primer trimestre, podemos seguir

preguntándonos qué espera el sector de este año. 2011 va a ser sin duda un año marcado nuevamente en lo económico por la crisis y, en lo jurídico institucional, por la necesidad de nuevas reformas estructurales y coyunturales.El panorama macroeconómico se mues-tra moderadamente optimista pero lleno de incertidumbres. Problemas, como la inestabilidad del norte de África y orien-te medio, el desastre de Japón o las más recientes crisis político-financiero-presu-puestarias de Estados Unidos y Portugal, plantean importantes interrogantes sobre las previsiones de crecimiento. Para el sector comercial, al igual que para la mayoría de los sectores, la clave está en la confianza y la capacidad económica de los consumidores. Los

datos del índice de ventas del comercio al por menor en lo que va de año no han trasladado aún la recuperación en la actividad que sí se aprecia en otros indicadores macroeconómicos. No obstante, nuestro sector que es uno de los más dinámicos y competitivos de la economía va a ser decisivo para amorti-guar los efectos de la crisis y apoyar la recuperación.Desde el punto de vista jurídico e institucional siguen siendo necesarias nuevas reformas para configurar un mercado único y competitivo, no sólo en el plano de las relaciones laborales sino también en la regulación mercantil, medioambiental, comercial... No sólo el exceso o los cambios legislativos afectan negativamente a nuestra actividad, sino también la excesiva fragmentación de nuestro ordenamiento jurídico.

La reciente sentencia del Tribunal de Justicia de la UE, en el caso de la legisla-ción comercial de Cataluña, u otras dos sentencias del Tribunal Constitucional sobre la normativa de comercio autonó-mica, son ejemplos de cómo siguen exis-tiendo trabas y obstáculos injustificados al ejercicio de la actividad empresarial. Nuestra asociación ha puesto de mani-fiesto que en el proceso de adaptación de la Directiva de Servicios no se ha aprovechado de verdad para reorientar el ordenamiento jurídico hacia lo que realmente necesita el sector.Desde las grandes cadenas de distribu-ción, tenemos el reto de revindicar el papel de las empresas como motor de la economía y evitar que nuevas regula-ciones de ámbito estatal o autonómico introduzcan restricciones adicionales a nuestra actividad.

EL DATO

2%El precio de los alimentos

experimentará, según Nielsen, un “crecimiento inminente” del

Aná

lisis

de

la d

istr

ibuc

ión

naci

ona

l

Abril 2011 | ARAL | 27

empresa pueda decidir cómo negocia las relacio-nes con sus trabajadores y que no se le puedan imponer determinadas condiciones de trabajo que no hayan sido previamente pactadas”, aclara Aurelio del Pino.El nuevo marco de negociación colectiva que se está negociando durante estos días “es funda-mental” para que los contratos reflejen la realidad de cada sector. “Somos un sector con unas es-pecificidades laborales muy concretas que nece-sitan de una negociación particular”, remarca el director general de la asociación.

“Crecimiento constante”Por lo que respecta a la situación de la economía en este primer trimestre del año, las dudas abun-dan entre las patronales. Las consecuencias de los conflictos políticos y armados en el norte de África, así como la catástrofe natural acaecida en Japón inunda la distribución minorista de in-cógnitas de cara a su desenvolvimiento durante 2011.“Si tratamos de ser optimistas”, la economía es-pañola experimentará un “claro repunte” en este ejercicio, y su “crecimiento” se desarrollará a rit-mo “constante”, lo que “animará” las expectativas del consumo de los españoles, siempre y cuando logre esquivar los efectos de los sucesos de Japón y el Magreb, tal y como vaticina Aurelio del Pino.Del mismo modo, se apuesta por el mercado de la distribución como gran propulsor de la economía nacional, y como incentivo para el crecimiento del gasto, siempre y cuando se mantengan elevados los ratios de consumo actuales. “Tras dos años muy malos, el sector se puede estabilizar y puede reactivar la actividad económica, pero para eso necesitamos que las curvas, que ahora mismo son ascendentes, de los consumidores sigan subien-do”, aprecia el máximo dirigente de ACES.En el encuentro se dieron cita otros represen-tantes de los empresarios del sector, como Javier Millán-Astray, director general de la Asociación Nacional de Grandes Empresas de Distribución (ANGED), que asegura que todas las empresas de la industria y la distribución están intentando “alentar” el consumo de la forma que consideran “más oportuna”. “En eso estamos todos, en ser más competitivos y eficientes”, rubrica.

Materias primasEl incremento del precio de las materias primas constituye otra de las amenazas que se ciernen actualmente sobre el negocio alimentario. Este fenómeno, unido a la subida de otros gastos bási-

La marca del distribuidor (MDD) continúa su ascenso imparable en productos de gran consumo y cerró 2010 con una cuota de mer-cado en valor del 33,1%, si bien, en el canal supermercado llegó a superar el 42,3% de la facturación de estos establecimientos. Desde Nielsen, el “límite matemático” de la marca propia se sitúa en el 50% de las ventas en valor de los supermercados, mientras que el “límite lógico” es que se incremente en tres o cuatro puntos más.En el caso de los hipermercados, este “límite matemático” se localizaría en el 20% del mix de ventas, cifra que ya ha quedado sobrepasada en 2010 tras alcanzar una cuota de mercado del 21,4% sobre las ventas de este formato. Tal y como expone Luis García Fuentes, el apogeo de la marca del distribui-dor, cuyo consumo se ha desarrollado espe-cialmente en las familias más jóvenes, está impulsado por el crecimiento de los grandes supermercados, principales comercializado-res de marca blanca, y liderado, sobre todo, por Mercadona.

cos, plantea al sector de gran consumo la duda de volver a reducir sus ya escasos márgenes, recru-deciendo la actual guerra de precios, o modificar al alza las tarifas de determinados productos.Lo cierto es que en esta época de crisis, la gran distribución ha sido capaz de llevar al consumidor una serie de productos “con las mejores condi-ciones de precio”, comenta Aurelio del Pino. En el seno del empresariado crece la percepción de que, casi con toda seguridad, se trasladará al con-sumidor final parte de la inflación de las materias primas, pero que la magnitud de ese incremento no dependerá de la distribución, sino de las acti-vidades industriales anteriores en la cadena de producción.El argumento que sustenta esta concepción es claro: competitividad. Pocos sectores económicos son tan competitivos como el gran consumo y el reto de ofrecer el mejor servicio al mejor precio sigue siendo una prioridad. Las compañías no pueden dejar de lado este propósito y para ello han de reinventar estrategias para mantener un

ALZA DE LA MDD

A FONDO

| ARAL | Abril 201128

elevado estatus de competitividad, sean cuáles sean las circunstancias del entorno. Por lo tanto, la influencia que pueda tener la dis-tribución en el traspaso de la subida de precio de las materias primas sobre el consumidor final no tendrá apenas relevancia. Serán otras actividades industriales de la cadena de producción -anterio-res a la distribución- las que determinen la forma y la cuantía de ese incremento. “Somos un sector muy competitivo, y aunque tras-ladamos al consumidor final las consecuencias de lo que sucede en labores anteriores, la competiti-vidad hará que cada empresa siga queriendo ser la más barata y la que ofrezca mejores servicios. Por lo tanto, las consecuencias del incremento de los alimentos en los mercados de origen se trasla-dará pero de una manera en la que decidan otros eslabones anteriores, no el sector de la distribu-ción”, augura el director general de ACES. Javier Millán-Astray, por su parte, cree que la de-cisión de aumentar -o no- los precios la “tiene que tomar cada empresa a nivel individual, en función de sus circunstancias”; ANGED “ni puede, ni debe entrar en consideraciones sobre tendencias de precios en el futuro”.También se refiere a la actual situación del sector el director general de la Asociación Española de Distribuidores, Autoservicios y Supermercados (ASEDAS), Ignacio García Magarzo, quien apunta que la “fuerte competencia” de la distribución y las “exigentes” circunstancias del consumo son la “garantía” de que el consumidor percibirá “lo menos posible” estas subidas. Según la experiencia de la crisis alimentaria pre-cedente -que data de 2007-, “la distribución, la industria y los productores ajustan los precios y repercuten lo mínimo a los consumidores, moti-vados por la situación de competencia muy fuerte en la que operan”, afirma García Magarzo. Eso garantiza que el consumidor, a la hora de elegir, tiene “una gran capacidad para condicionar que la competencia funcione y que los precios sólo suban lo indispensable para ajustarlos”.Desde el punto de vista de la industria, el secreta-rio general de Federación Española de Industrias de la Al imentación y Bebidas (F IAB), Hora-

cio González Alemán, avanza que 2011 “será complicado” y que los próximos años “van a ser di f íci les mientras que las condiciones macroeconómicas no cambien”.

Los asociados de ACES facturaron

en 2010 el equivalente al 1,5% del PIB

Se recalcan las especificidades

laborales del sector, que

precisan una negociación

particular

LAS CLAVES

Incremento de preciosEn cualquier caso, las variables que mueven la estructura del gran consumo no están ofreciendo su mejor cara, y lo que es peor, según las princi-pales consultoras, tampoco lo harán a corto plazo. La crisis alimentaria, unida al aumento del IPC, a los recientes conflictos del norte de África y a la catástrofe de Japón, auguran un año 2011 difícil.Así, el precio de los alimentos experimentará en España un “crecimiento inminente” de cerca del 2%, debido a las dificultades que tendrán los esla-bones de la cadena para asumir el encarecimiento de las materias primas, explica el vicepresidente europeo de Nielsen para España y Portugal, José Luis García Fuentes.“Los precios ya han empezado a subir en enero y febrero” de este año y “debe esperarse que sigan subiendo” durante los próximos meses, manif iesta García Fuentes, ponente de la jor-nada de ACES. Esta subida en los dos primeros meses del año se ha cifrado en un 0,3%, con lo que los precios vuelven “a niveles de 2007”. Del mismo modo, recuerda que el incremento del IVA acometido en julio de 2010, “prácticamente no se ha reflejado en los precios”, puesto que los márgenes de los distribuidores han “absorbido” gran parte del mismo, sin llegar a repercutir en el consumidor.“No creo que se puedan seguir absorbiendo más incrementos de costes porque estamos hablando de márgenes muy pequeños para los fabricantes y para la distribución, por lo que obviamente, creo que los precios subirán, aunque puede pasar cualquier cosa”, recalca.El vicepresidente de Nielsen subraya que se ha producido un cambio en el perfi l de los consu-midores en lo que a sensibilidad en el precio se refiere. “Con el cambio de moneda, los españoles perdieron sensibilidad en el precio, pero con el paso de los años se ha ido recuperando hasta casi llegar a la misma” percepción del valor que tenían antes de la llegada del euro.Según García Fuentes, la sensibilidad al precio “no es consecuencia de la crisis”, sino que es una “consecuencia histórica” de la movilización de precios por el consumidor. Así, el porcentaje de venta en promoción ha pasado de un 30,6% en 2001 a un 23,7% en 2010, con un ratio del 15% de eficiencia, lo que demuestra que las marcas requieren de descuentos promocionales cada vez “más importantes” para obtener resultados lige-ramente superiores. “Esta es una guerra de pérdi-das, se debe trabajar en la oferta en vez de en la demanda”, señala el directivo de la consultora.

CONCLUSIÓN Pocos sectores económicos son tan competitivos como el gran consumo y el reto es ofrecer el

mejor servicio al mejor precio

��������������������������������������������������

������������������������������

Aná

lisis

de

la d

istr

ibuc

ión

naci

ona

l

Abril 2011 | ARAL | 29

��������������������������������������������������

������������������������������

| ARAL | Abril 201130

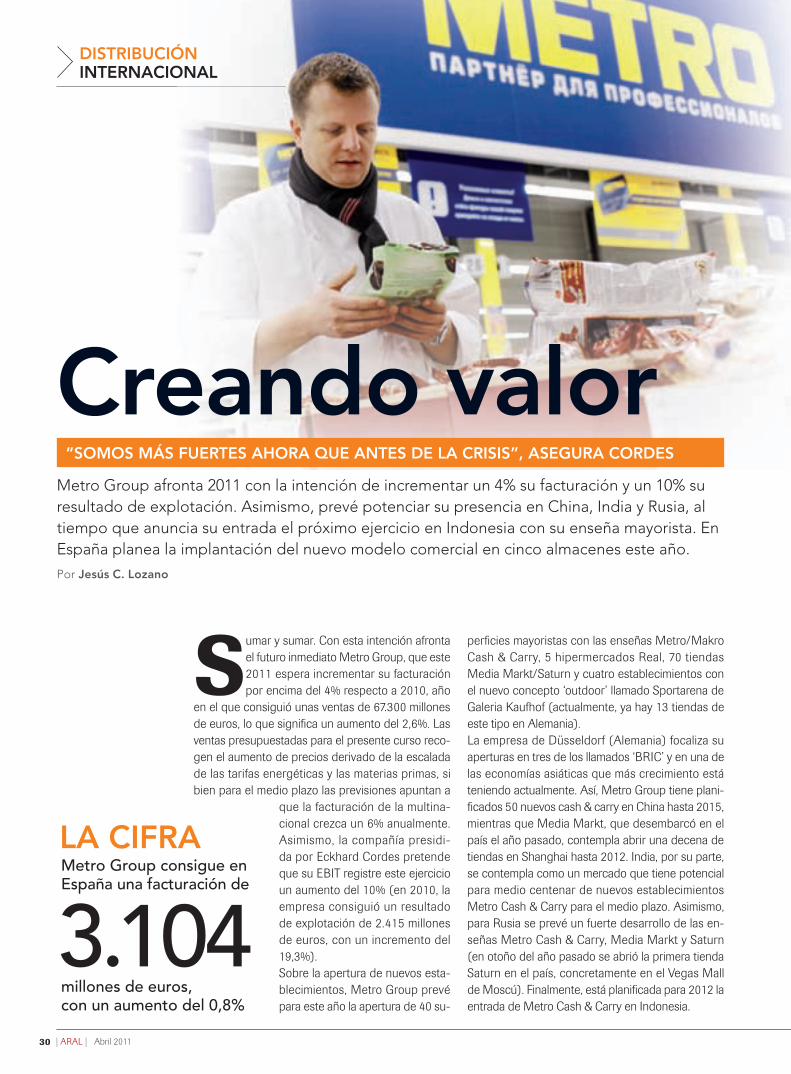

Creando valorMetro Group afronta 2011 con la intención de incrementar un 4% su facturación y un 10% su resultado de explotación. Asimismo, prevé potenciar su presencia en China, India y Rusia, al tiempo que anuncia su entrada el próximo ejercicio en Indonesia con su enseña mayorista. En España planea la implantación del nuevo modelo comercial en cinco almacenes este año.

“SOMOS MÁS FUERTES AHORA QUE ANTES DE LA CRISIS”, ASEGURA CORDES

Por Jesús C. Lozano

perficies mayoristas con las enseñas Metro/Makro Cash & Carry, 5 hipermercados Real, 70 tiendas Media Markt/Saturn y cuatro establecimientos con el nuevo concepto ‘outdoor’ llamado Sportarena de Galeria Kaufhof (actualmente, ya hay 13 tiendas de este tipo en Alemania). La empresa de Düsseldorf (Alemania) focaliza su aperturas en tres de los llamados ‘BRIC’ y en una de las economías asiáticas que más crecimiento está teniendo actualmente. Así, Metro Group tiene plani-ficados 50 nuevos cash & carry en China hasta 2015, mientras que Media Markt, que desembarcó en el país el año pasado, contempla abrir una decena de tiendas en Shanghai hasta 2012. India, por su parte, se contempla como un mercado que tiene potencial para medio centenar de nuevos establecimientos Metro Cash & Carry para el medio plazo. Asimismo, para Rusia se prevé un fuerte desarrollo de las en-señas Metro Cash & Carry, Media Markt y Saturn (en otoño del año pasado se abrió la primera tienda Saturn en el país, concretamente en el Vegas Mall de Moscú). Finalmente, está planificada para 2012 la entrada de Metro Cash & Carry en Indonesia.

Sumar y sumar. Con esta intención afronta el futuro inmediato Metro Group, que este 2011 espera incrementar su facturación por encima del 4% respecto a 2010, año

en el que consiguió unas ventas de 67.300 millones de euros, lo que significa un aumento del 2,6%. Las ventas presupuestadas para el presente curso reco-gen el aumento de precios derivado de la escalada de las tarifas energéticas y las materias primas, si bien para el medio plazo las previsiones apuntan a

que la facturación de la multina-cional crezca un 6% anualmente. Asimismo, la compañía presidi-da por Eckhard Cordes pretende que su EBIT registre este ejercicio un aumento del 10% (en 2010, la empresa consiguió un resultado de explotación de 2.415 millones de euros, con un incremento del 19,3%). Sobre la apertura de nuevos esta-blecimientos, Metro Group prevé para este año la apertura de 40 su-

LA CIFRA

3.104 millones de euros, con un aumento del 0,8%

Metro Group consigue en España una facturación de

DISTRIBUCIÓNINTERNACIONAL

Abril 2011 | ARAL | 31

Met

ro G

roup

Visitar la ‘Future Store’ que Metro Group tiene en el hipermercado Real de Tönisvorst, a escasos 30 kilómetros de Düsseldorf, es realizar un viaje al futu-ro del retail. Este establecimiento, que abrió sus puertas en mayo de 2008, ofrece numerosas innovaciones tecnológicas y diferentes experiencias de compra y conceptos comerciales. Ofrece 80.000 referencias en una superfi cie comercial de 8.600 metros cuadrados (4.400 para productos de alimentación y 4.200 para productos ‘non food’). Entre las innovaciones tecnológicas, destacan, por ejemplo, el ‘Mobile Shopping Assistant’ (MSA), un software que se instala en el teléfono móvil del comprador y que permite escribir listas de la compra, encontrar y esca-near productos, pagarlos... Junto a esto, existen suelos interactivos, robots informativos que viajan por los pasillos, ‘Reverse Vending Machines’ para el reciclado de latas y botellas, tecnología RFID...

VIAJE AL FUTURO DEL RETAIL

LAS CLAVES DE LA TIENDA

1. Activación de ‘Mobile Shopping Assistant’. Permite escanear los códigos de barras de los productos, informa de las ofertas existentes... Desde este 2011, existe una aplicación para iPhones.

2. En la zona de Deportes, el cliente encuen-tra un amplio equipamiento de fi tness para usarlo ‘in situ’.

3. En este área, con conexión a Internet, existe un café bar ‘self service’, frutas y verdu-ras de temporada, una zona con más de 1.000 productos de países como Australia, China, Indonesia, Tailandia o Vietnam... Además, tam-bién hay disponible un ‘Recipe Adviser’ digital que permite elaborar variadas recetas con los productos comercializados.

4. ‘Fish Market’, ambientado con suaves sonidos marinos y agradables olores mediterrá-neos, ofrece una amplísima selección de pesca-do y marisco fresco, que se conserva entre 0 y 2 grados centígrados. También dispone de un ‘Recipe Adviser’.