apresentaçãodos resultadosdo4 t07

TRANSCRIPT

1

Apresentação dos resultados - 4T07 / 2007(R$ milhões - USGAAP)

Localiza Rent a Car S.A.

2

Destaques do 4T07

115,2

77,7

4T06 4T07

31,5

55,9

4T06 4T07

EBITDA Lucro líquido

48,3%77,5%

150,3 193,8

212,9220,3

4T06 4T07

Aluguel e franchising Seminovos

Receita líquida

363,2414,1

14,0%

3,5%

28,9%

R$

milh

ões

14.105 18.980

12.10615.246

4T06 4T07

Aluguel de carros Aluguel de frotas

Frota média alugada

26.211

34.226

34,6%

25,9%

30,6%

Qua

ntid

ade

R$

milh

ões

R$

milh

ões

3

Destaques de 2007

403,5

311,3

2006 2007

138,2

190,2

2006 2007

EBITDA Lucro líquido

29,6% 37,6%

555,1 678,5

590,3853,2

2006 2007

Aluguel e franchising Seminovos

Receita líquida

1.145,4

1.531,7

44,5%

22,2%

33,7%

R$

milh

ões

12.842 15.937

11.63514.295

2006 2007

Aluguel de carros Aluguel de frotas

Frota média alugada

24.47730.232

24,1%

22,9%

23,5%

Qua

ntid

ade

R$

milh

ões

R$

milh

ões

4

Expansão geográfica

83

117145

178

2004 2005 2006 2007

+114,5%

+34

+28

+33

Número de agências próprias

Divisão de aluguel de carros

A estratégia de expansão geográfica e o foco nos mercados fora de aeroportos ...

5

Mercados: aeroportos e fora de aeroportos

... tem reduzido a participação do mercado de aeroportos nas receitas do aluguel de carros.

53% 54% 59% 62%

47% 46% 41% 38%

2004 2005 2006 2007

Fora de aeroportos Aeroportos

Crescimento da receita – Aluguel de carros

2006 2007 4T07

Aeroportos 16,0% 13,8% 18,3%

Fora de aeroportos 46,7% 27,8% 37,0%

100% 100% 100% 100%

Breakdown da receita de aluguel de carros

Divisão de aluguel de carros

6

Consistentes margens de EBITDA

Margem por divisão 2004 2005 2006 2007

42,0%

Franchising 15,4% 36,6% 36,4% 46,1% 31,6% 45,0%

69,1%

51,2%

4,5%

56,1%

4T074T06

44,5% 38,4%

69,2%

48,5%

2,3%

51,7%

68,7%

52,6%

5,4%

59,5%

Aluguel Carros 40,1% 45,3% 46,5%

Aluguel Frotas 63,4% 62,3% 68,8%

Consolidado aluguel e franchising 48,6% 51,0% 53,4%

Seminovos 12,1% 13,2% 5,3%

EBITDA total / receita de aluguel e franchising 59,6% 64,8% 59,4%

Aluguel de carros

49%Aluguel de

frotas39%

Franchising1%Seminovos

11%

Breakdown do EBITDA - 2007Breakdown da receita - 2007

Aluguel de carros

29%

Aluguel de frotas15%

Seminovos56%

Franchising0%

7

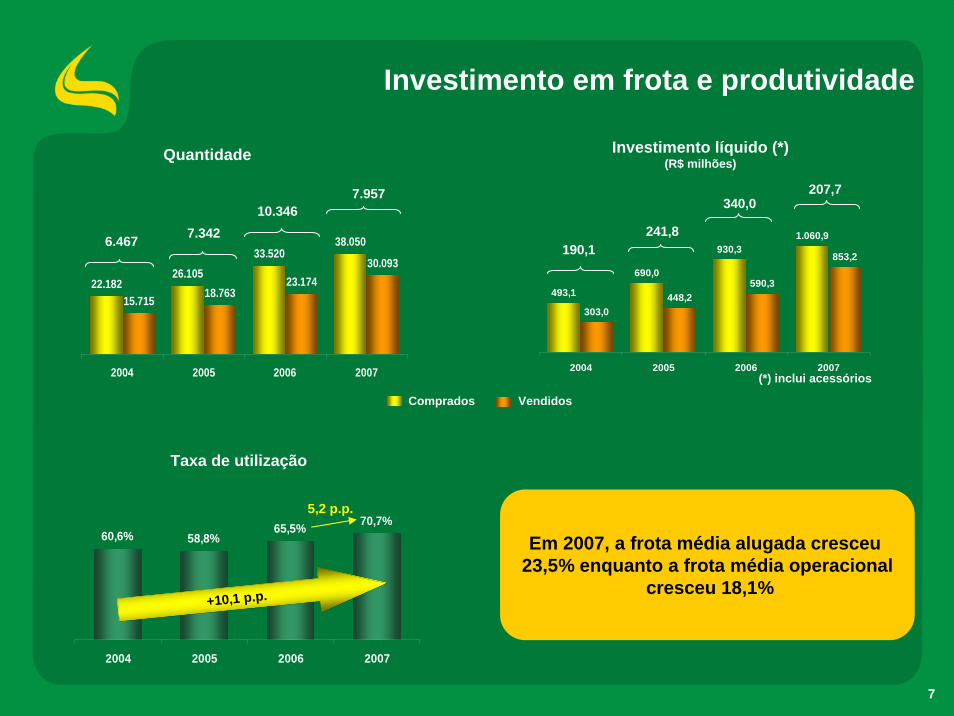

Investimento em frota e produtividade

493,1

690,0

930,31.060,9

303,0448,2

590,3

853,2

2004 2005 2006 2007

22.18226.105

33.52038.050

15.715 18.76323.174

30.093

2004 2005 2006 2007 (*) inclui acessórios

Comprados Vendidos

7.34210.346

6.467

7.957

241,8

340,0

190,1

207,7

Quantidade Investimento líquido (*)(R$ milhões)

60,6% 58,8%65,5% 70,7%

2004 2005 2006 2007

+10,1 p.p.

5,2 p.p.

Taxa de utilização

Em 2007, a frota média alugada cresceu 23,5% enquanto a frota média operacional

cresceu 18,1%

8

Endividamento e alavancagem

404,3

0,9

350,9

0,967,0 66,7 66,7

189,5

2008 2009 2010 2011 2012 2013 2014

Dívida Disponibilidades + Aplicações em títulos e valores mobiliários

Cronograma de amortização da dívida

Dívida líquidaR$ 214,8 milhões 1ª emissão de debêntures

108,5% do CDI

2ª emissão de debênturesCDI + 0,44% a.a.

Saldos em final de período 2004 2005 2006 2007Dívida líquida / frota 46% 60% 36% 51%

Dívida líquida / (PL+ Dív. Líquida) 49% / 51% 58% / 42% 41% / 59% 56% / 44%

Dívida líquida / EBITDA (usgaap) 1.3x 1.9x 1.4x 1.9x

Dívida líquida / EBITDA (brgaap) 1.1x 1.5x 1.0x 1.4x

Dívida líquida / valor de mercado 35% 30% 10% 20%

Dívida líquida (R$ milhões) 281 539 443 768

Custo financeiro e prazos de amortização de dívida adequados ao nosso negócio.

9

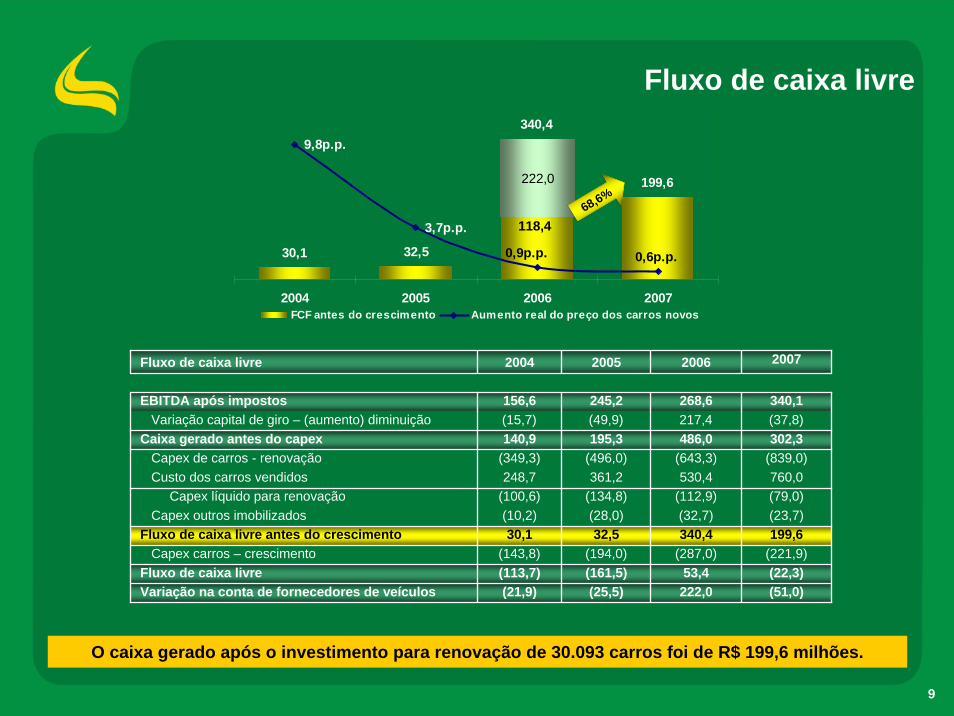

Fluxo de caixa livre

30,1 32,5

340,4

199,6

0,6p.p.0,9p.p.

3,7p.p.

9,8p.p.

0

2 0 0

4 0 0

2004 2005 2006 2007

0 ,0 %

6 ,0 %

1 2 ,0 %

FCF antes do crescimento Aumento real do preço dos carros novos

222,0

118,468,6%

Fluxo de caixa livre 2004 2005 2006 2007

Capex outros imobilizados (10,2) (28,0) (32,7) (23,7)Fluxo de caixa livre antes do crescimento 30,1 32,5 340,4 199,6

Capex carros – crescimento (143,8) (194,0) (287,0) (221,9)Fluxo de caixa livre (113,7) (161,5) 53,4 (22,3)Variação na conta de fornecedores de veículos (21,9) (25,5) 222,0 (51,0)

EBITDA após impostos 156,6 245,2 268,6 340,1Variação capital de giro – (aumento) diminuição (15,7) (49,9) 217,4 (37,8)

Caixa gerado antes do capex 140,9 195,3 486,0 302,3Capex de carros - renovação (349,3) (496,0) (643,3) (839,0)Custo dos carros vendidos 248,7 361,2 530,4 760,0

Capex líquido para renovação (100,6) (134,8) (112,9) (79,0)

O caixa gerado após o investimento para renovação de 30.093 carros foi de R$ 199,6 milhões.

10

EVA

(1) Para cálculo do EVA®, utilizamos o capital médio do período.

114.3

76.2

39.2

55.5 15.7%16.9%

11.0% 11.2%

24.6% 24.8%

18.7%

21.3%

-

5 0

1 0 0

1 5 0

2004 2005 2006 2007

0 %

2 0 %

4 0 %

EVA WACC ROIC

2004 2005 2006 2007 Variação

21,3%11,2%8,4%

11,5%

10,11.137.460

114.33438.133

Spread (ROIC-WACC) – p.p. 7,7 9,1 7,7 2,4Investimento médio de capital – R$ mil (1) 507.362 606.327 986.232 151.228

EVA – R$ mil 39.198 55.530 76.201 38.133Acréscimo de EVA – R$ mil 16.332 20.671 84,5%

ROIC 24,6% 24,8% 18,7% 2.6p.p.WACC - nominal 16,9% 15,7% 11,0% 0.2p.p.Custo do capital de terceiros 11,6% 13,6% 10,9% (2.5)p.p.

Custo do capital próprio 20,0% 16,2% 11,0% 0.5p.p.

O aumento do ROIC foi devido à maior margem de lucro operacional (NOPAT), calculado sobre as receitas de aluguel.

11

Desempenho RENT3 X IBOVESPA

0

5

10

15

20

25

23-M

ay7-

Jun

21-Ju

n5-

Jul

19-Ju

l2-

Aug

16-A

ug30

-Aug

14-S

ep28

-Sep

13-O

ct27

-Oct

11-N

ov28

-Nov

12-D

ec26

-Dec

10-Ja

n24

-Jan

8-Fe

b22

-Feb

10-M

ar24

-Mar

7-Ap

r25

-Apr

10-M

ay24

-May

7-Ju

n22

-Jun

6-Ju

l20

-Jul

3-Au

g17

-Aug

31-A

ug15

-Sep

29-S

ep16

-Oct

30-O

ct14

-Nov

30-N

ov14

-Dec

2-Ja

n16

-Jan

31-Ja

n14

-Feb

2-Mar

16-M

ar30

-Mar

16-A

pr30

-Apr

15-M

ay29

-May

13-Ju

n27

-Jun

12-Ju

l26

-Jul

9-Au

g23

-Aug

6-Se

p21

-Sep

5-Oct

22-O

ct6-

Nov22

-Nov

6-Dec

20-D

ec

Pre

ço

0

20

40

60

80

100

120

Volum

e-R$ m

il

Volume RENT3 RENT3 IBOVESPA

393%

164%

Do IPO à 28/12/2007

2005 2006 2007

RENT3: Performance

4,57

10,5813,54

2005 2006 2007

+132%

Performance RENT3 IBOV

2005 +149% +38%

2006 +124% +33%

2007 -12% +44%

Desde o IPO +393% +164%

Volume médio diário negociado (R$ milhões)

+28%

A RENT3 foi a 68ª ação mais negociada na Bovespa em 2007

12

Evolução da Receita x PIB

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

PIB médio: 1,9%

PIB médio: 4,4%

+30,3%

+16,5%

O crescimento do PIB tem contribuído significativamente para o aumento do volume de negócios.

13

A Localiza é uma empresa com vocação para o crescimento …

… e continua com o foco no objetivo de ser a consolidadora na fragmentada indústria de aluguel de carros no Brasil.

Consultorias 2008 Objetivo Conclusão

Booz Allen Hamilton Adequação da estrutura FEV/08para o crescimento

Stern & Stewart Compensação / EVA ABR/08

INDG – Instituto de Melhoria de processos JUL/08Desenvolvimento Gerencial

Accenture Adequação do planejamento 2008de TI para o crescimento

14

Obrigado!