appunti sul tessile - abbigliamento 2014

TRANSCRIPT

La f i l iera del tess i le e

abbigl iamento in I tal ia nel periodo

del la cr is i : una fotografia stat is t ica

APPUNTI SUL SISTEMA TESSILE

ABBIGLIAMENTO (TA)

Febbraio 2014

2

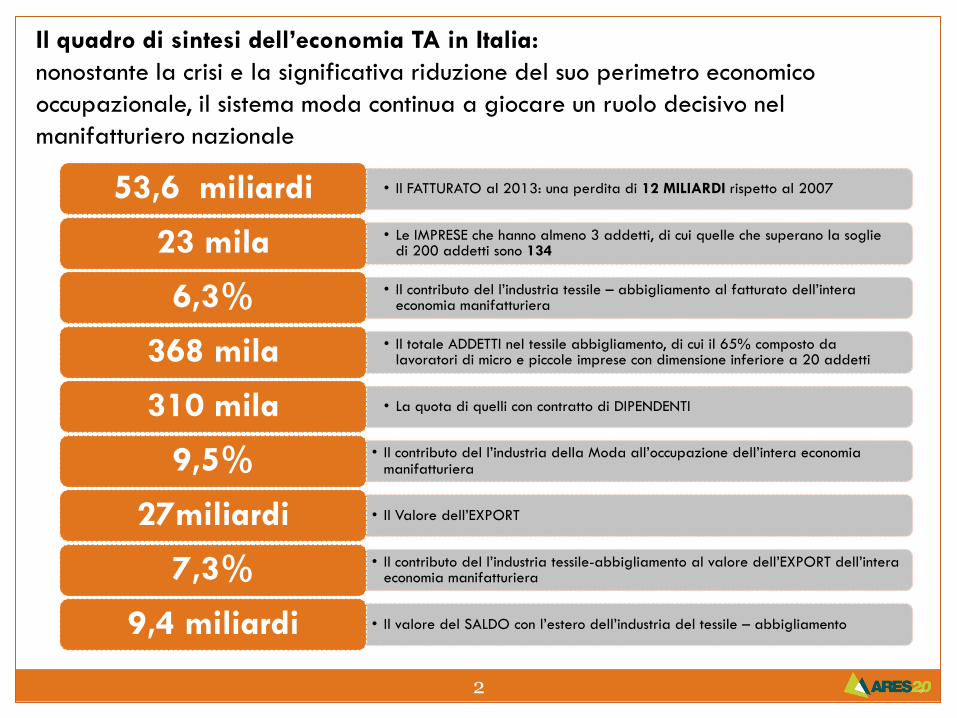

Il quadro di sintesi dell’economia TA in Italia:

nonostante la crisi e la significativa riduzione del suo perimetro economico

occupazionale, il sistema moda continua a giocare un ruolo decisivo nel

manifatturiero nazionale

• Il FATTURATO al 2013: una perdita di 12 MILIARDI rispetto al 2007 53,6 miliardi

• Le IMPRESE che hanno almeno 3 addetti, di cui quelle che superano la soglie di 200 addetti sono 134 23 mila

• Il contributo del l’industria tessile – abbigliamento al fatturato dell’intera economia manifatturiera 6,3%

• Il totale ADDETTI nel tessile abbigliamento, di cui il 65% composto da lavoratori di micro e piccole imprese con dimensione inferiore a 20 addetti 368 mila

• La quota di quelli con contratto di DIPENDENTI 310 mila

• Il contributo del l’industria della Moda all’occupazione dell’intera economia manifatturiera 9,5%

• Il Valore dell’EXPORT 27miliardi

• Il contributo del l’industria tessile-abbigliamento al valore dell’EXPORT dell’intera economia manifatturiera 7,3%

• Il valore del SALDO con l’estero dell’industria del tessile – abbigliamento 9,4 miliardi

L’impatto della crisi sul sistema TA

Le dinamiche di fatturato ed

occupazione nel periodo

2007-2013

3

4

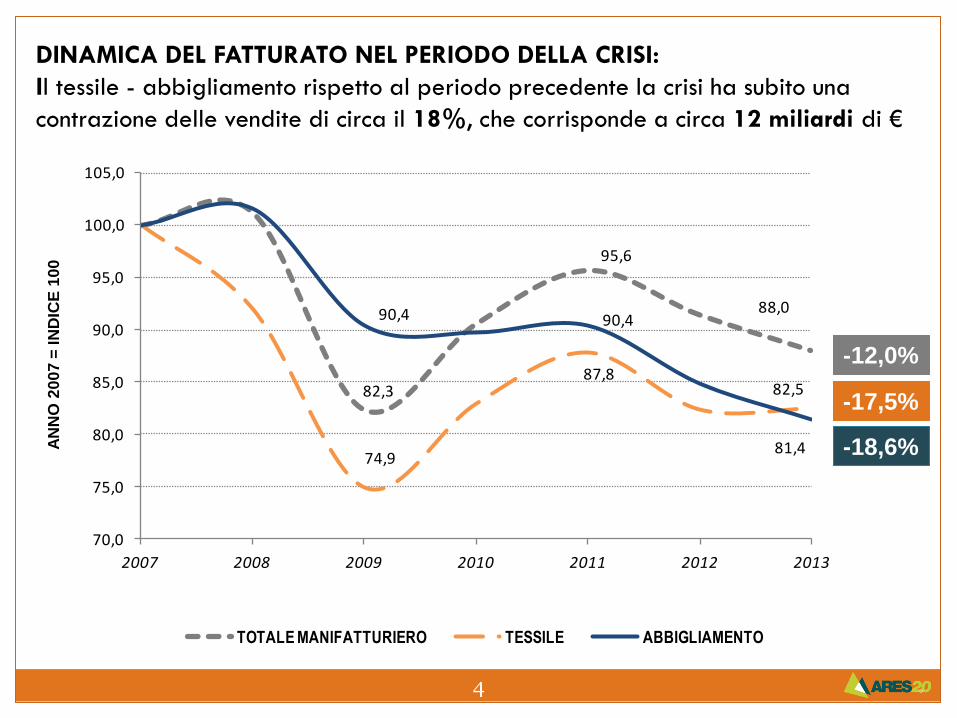

DINAMICA DEL FATTURATO NEL PERIODO DELLA CRISI:

Il tessile - abbigliamento rispetto al periodo precedente la crisi ha subito una

contrazione delle vendite di circa il 18%, che corrisponde a circa 12 miliardi di €

-12,0%

-18,6%

-17,5% 82,3

95,6

88,0

74,9

87,882,5

90,4 90,4

81,4

70,0

75,0

80,0

85,0

90,0

95,0

100,0

105,0

2007 2008 2009 2010 2011 2012 2013

TOTALE MANIFATTURIERO TESSILE ABBIGLIAMENTO

AN

NO

20

07

= I

ND

ICE

10

0

5

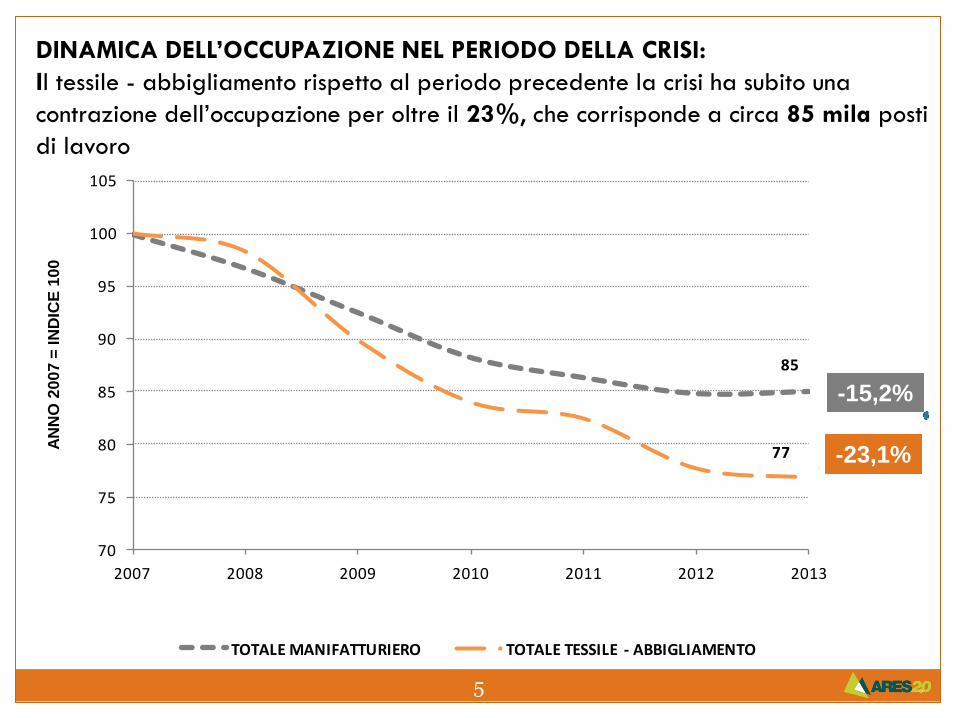

DINAMICA DELL’OCCUPAZIONE NEL PERIODO DELLA CRISI:

Il tessile - abbigliamento rispetto al periodo precedente la crisi ha subito una

contrazione dell’occupazione per oltre il 23%, che corrisponde a circa 85 mila posti

di lavoro

-15,2%

-23,1%

AN

NO

20

07

= I

ND

ICE

10

0

85

77

70

75

80

85

90

95

100

105

2007 2008 2009 2010 2011 2012 2013

TOTALE MANIFATTURIERO TOTALE TESSILE - ABBIGLIAMENTO

La forza lavoro nell’economia del tessile-abbigliamento

L’attuale assetto occupazionale

6

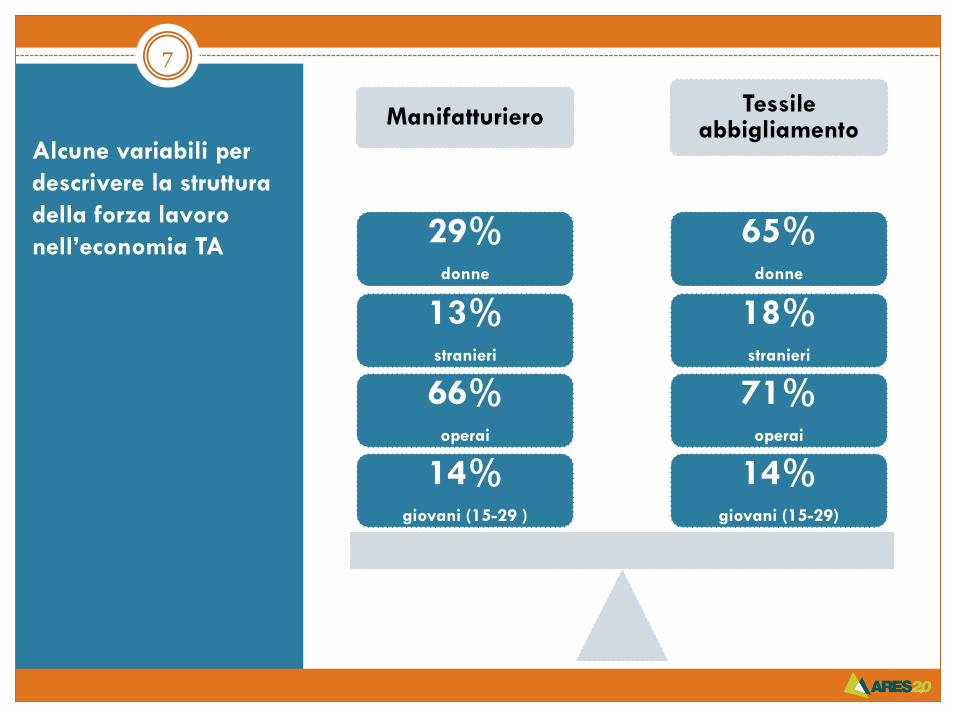

Alcune variabili per

descrivere la struttura

della forza lavoro

nell’economia TA

7

Manifatturiero Tessile

abbigliamento

14% giovani (15-29)

71% operai

18% stranieri

65% donne

14% giovani (15-29 )

66% operai

13% stranieri

29% donne

Geografia

dell’occupazione nel

settore tessile-

abbigliamento: la

quota delle prime 9

regioni (in%) sul

totale Italia

8

28%

15%

14%

10%

9%

4%

3%

3%

2%

Livelli ed evoluzione della presenza internazionale del

settore tessile – abbigliamento italiano 9

Vecchi e nuovi mercati di

sbocco dei prodotti del TA

italiano

10

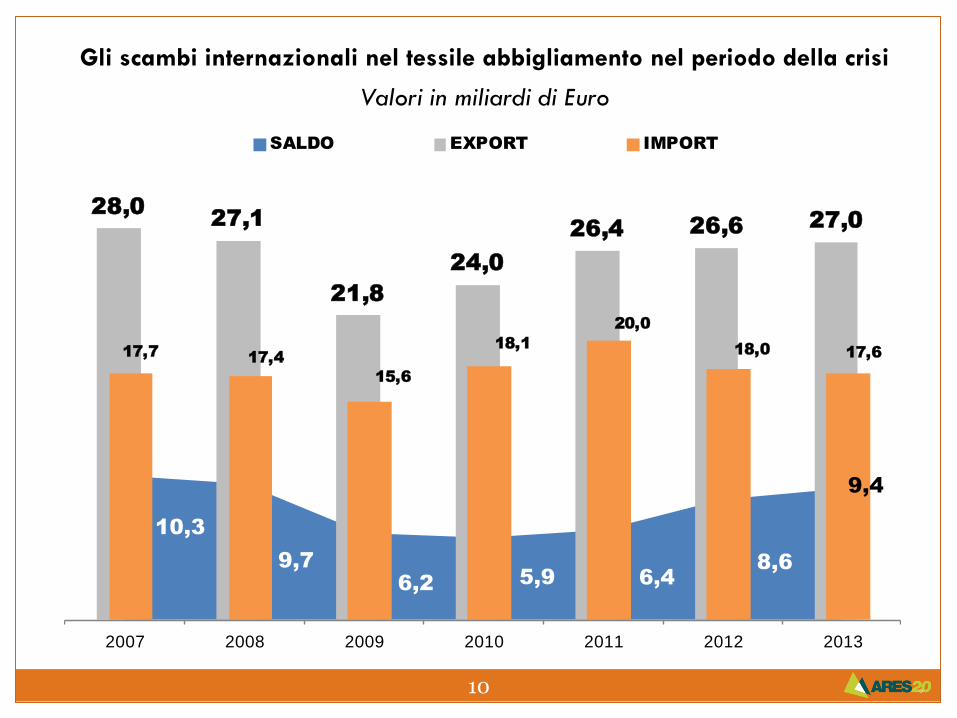

Gli scambi internazionali nel tessile abbigliamento nel periodo della crisi

Valori in miliardi di Euro

10,3

9,7

6,25,9 6,4

8,6

9,4

28,027,1

21,8

24,0

26,4 26,627,0

17,717,4

15,6

18,1

20,0

18,0 17,6

2007 2008 2009 2010 2011 2012 2013

SALDO EXPORT IMPORT

11

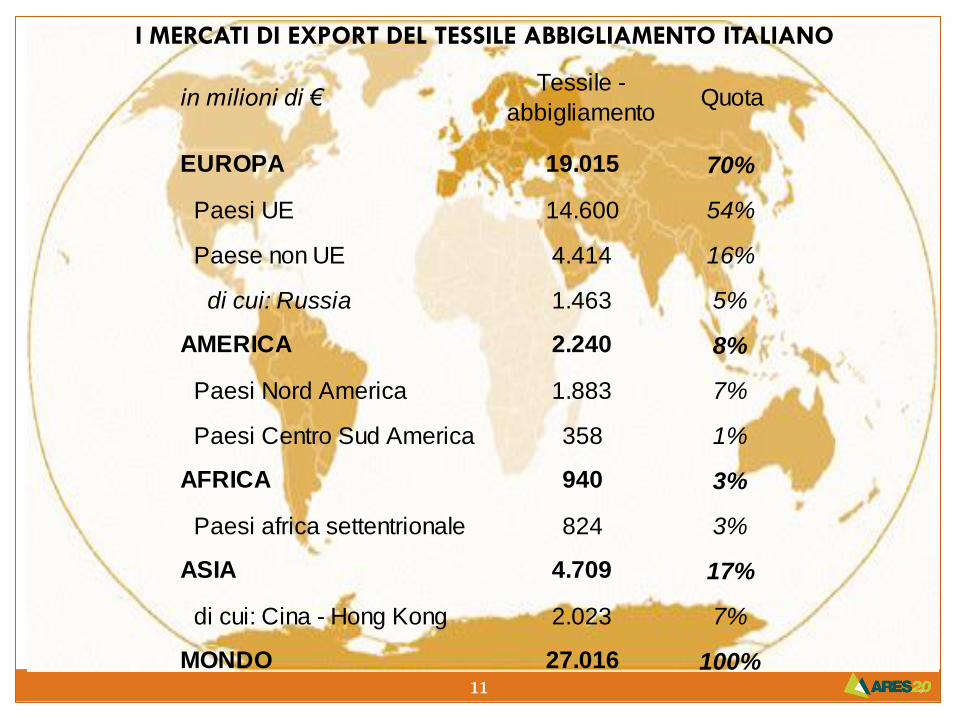

Il tessile abbigliamento nel mondo

I MERCATI DI EXPORT DEL TESSILE ABBIGLIAMENTO ITALIANO

in milioni di €Tessile -

abbigliamentoQuota

EUROPA 19.015 70%

Paesi UE 14.600 54%

Paese non UE 4.414 16%

di cui: Russia 1.463 5%

AMERICA 2.240 8%

Paesi Nord America 1.883 7%

Paesi Centro Sud America 358 1%

AFRICA 940 3%

Paesi africa settentrionale 824 3%

ASIA 4.709 17%

di cui: Cina - Hong Kong 2.023 7%

MONDO 27.016 100%

UN FOCUS SUL VENETO

12

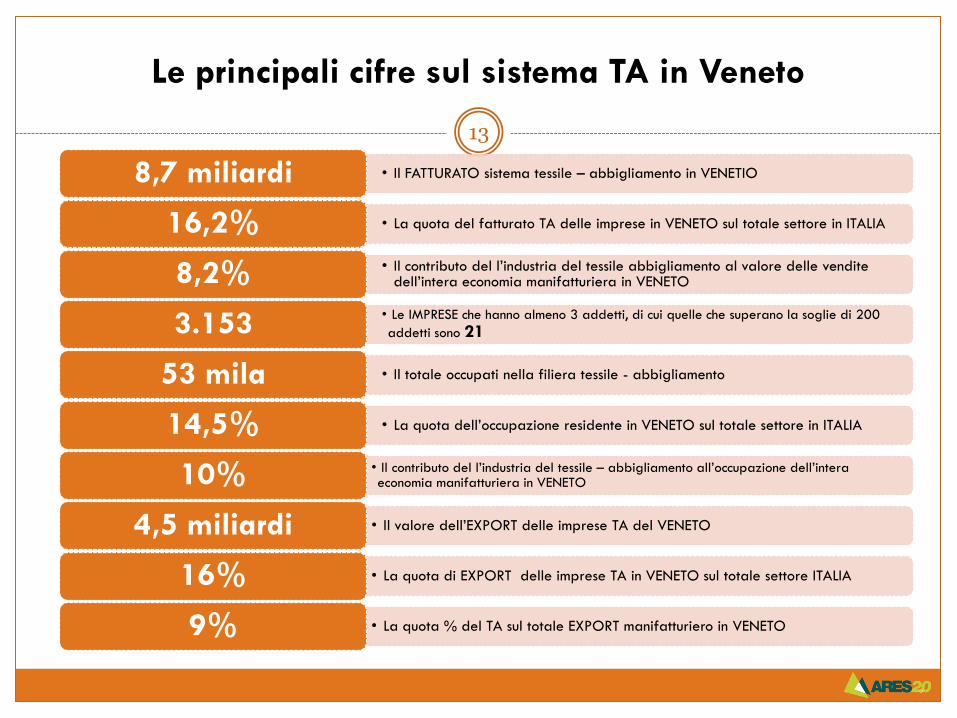

Le principali cifre sul sistema TA in Veneto

13

• Il FATTURATO sistema tessile – abbigliamento in VENETIO 8,7 miliardi

• La quota del fatturato TA delle imprese in VENETO sul totale settore in ITALIA 16,2%

• Il contributo del l’industria del tessile abbigliamento al valore delle vendite dell’intera economia manifatturiera in VENETO 8,2%

• Le IMPRESE che hanno almeno 3 addetti, di cui quelle che superano la soglie di 200

addetti sono 21 3.153

• Il totale occupati nella filiera tessile - abbigliamento 53 mila

• La quota dell’occupazione residente in VENETO sul totale settore in ITALIA 14,5%

• Il contributo del l’industria del tessile – abbigliamento all’occupazione dell’intera economia manifatturiera in VENETO 10%

• Il valore dell’EXPORT delle imprese TA del VENETO 4,5 miliardi

• La quota di EXPORT delle imprese TA in VENETO sul totale settore ITALIA 16%

• La quota % del TA sul totale EXPORT manifatturiero in VENETO 9%

Strategie di sviluppo e priorità di policy oltre la crisi

14

Scenari, direttrici dello

sviluppo e criticità del

sistema

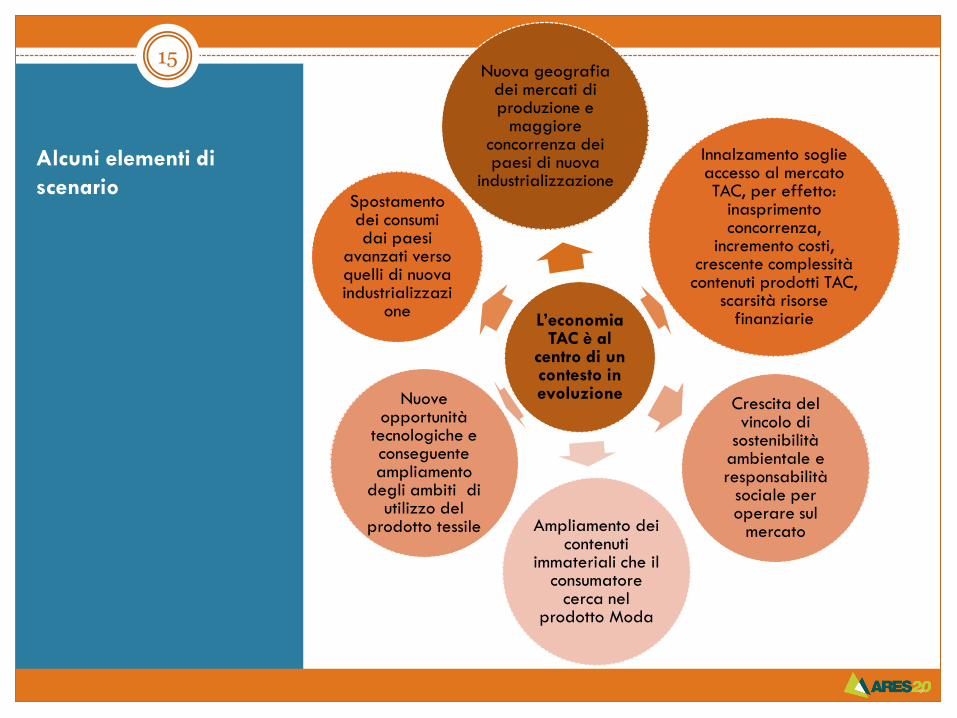

Alcuni elementi di

scenario

15

L’economia TAC è al

centro di un contesto in evoluzione

Nuova geografia dei mercati di produzione e

maggiore concorrenza dei paesi di nuova

industrializzazione

Spostamento dei consumi dai paesi

avanzati verso quelli di nuova industrializzazi

one

Nuove opportunità

tecnologiche e conseguente ampliamento

degli ambiti di utilizzo del

prodotto tessile Ampliamento dei contenuti

immateriali che il consumatore

cerca nel prodotto Moda

Crescita del vincolo di

sostenibilità ambientale e responsabilità

sociale per operare sul

mercato

Innalzamento soglie accesso al mercato TAC, per effetto:

inasprimento concorrenza,

incremento costi, crescente complessità contenuti prodotti TAC,

scarsità risorse finanziarie

16

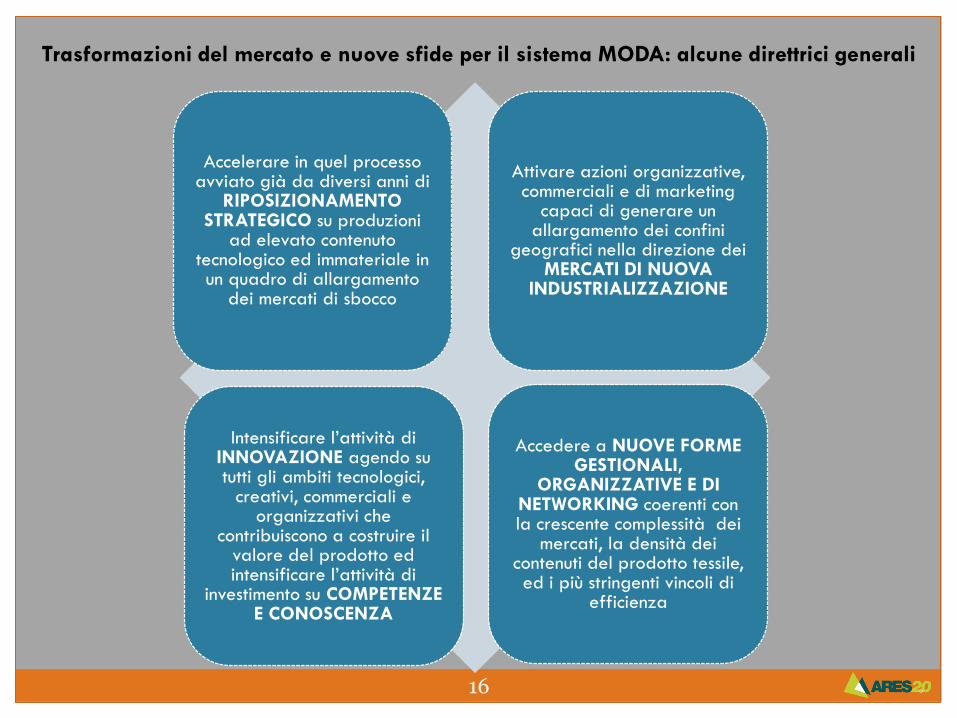

Trasformazioni del mercato e nuove sfide per il sistema MODA: alcune direttrici generali

Accelerare in quel processo avviato già da diversi anni di

RIPOSIZIONAMENTO STRATEGICO su produzioni

ad elevato contenuto tecnologico ed immateriale in un quadro di allargamento

dei mercati di sbocco

Attivare azioni organizzative, commerciali e di marketing

capaci di generare un allargamento dei confini

geografici nella direzione dei MERCATI DI NUOVA

INDUSTRIALIZZAZIONE

Intensificare l’attività di INNOVAZIONE agendo su tutti gli ambiti tecnologici,

creativi, commerciali e organizzativi che

contribuiscono a costruire il valore del prodotto ed intensificare l’attività di

investimento su COMPETENZE E CONOSCENZA

Accedere a NUOVE FORME GESTIONALI,

ORGANIZZATIVE E DI NETWORKING coerenti con la crescente complessità dei

mercati, la densità dei contenuti del prodotto tessile, ed i più stringenti vincoli di

efficienza

17

Frammentazione apparato produttivo

(Quota occupati micro imprese fini a 15 addetti)

Intensità investimenti fissi

(Investimenti per unità di valore aggiunto nel manifatturiero = 100)

Export vs mercati di nuova industrializzazione

(export vs paesi di nuova industrializz/totale export)

Intensità attività innovazione

(% imprese oltre 10 addetti che hanno introdotto innovazioni

Diffusione ICT nelle imprese

(manifatturiero= 100)

Intensità attività formativa

(% dipendenti che hanno partecipato a corsi di formazione)

Diffusione del fenomeno dell’irregolarità sul lavoro (% lavoratori irregolari sul totale occupati)

SISTEMA MODA

43%

67

37%

31%

83

13%

9%

MANIFATTURIERO

33%

100

41%

44%

100

25%

4%

Le principali criticità del sistema MODA da cui partire per attivare una azione di

sostegno alla competitiva e crescita occupazionale

18