anul iii zi, fr, id finantele firmei-carte 2010

TRANSCRIPT

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 1/238

PETRU POPESCU

FINANŢELE FIRMEIEdiţia a II-a

Bucureşti2010

1

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 2/238

Referenţi ştiinţific: Prof. univ. dr. Camelia CămăşoiuProf. univ. dr. Dorin JulaProf. univ. dr. Aurel Octavian Berea

2

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 3/238

CUVĂNT ÎNAINTE

Finanţele firmei s-au modificat profund în ultimii ani. Aşa cum s-a întâmplatîn multe ţări, România trece de la o economie fondată pe îndatorarea sistematică a

firmelor către intermediarii financiari la o economie bazată pe piaţa de capitaldeschisă şi accesibilă cât mai multora dintre ele.Rolul băncilor şi al altor intermediari financiari în finanţarea firmelor se

reduce în favoarea finanţărilor directe (neintermediate). Totuşi băncile rămânactorii principali în plasarea fondurilor financiare,însă nu există o reală opoziţieîntre aceste surse de finanţare, deoarece creditele oferite firmelor de intermediariifinanciari sunt în parte finanţate prin produse ale pieţei cum ar fi acţiunile,obligaţiunile şi fondurile asimilate celor proprii.

Câmpul de manifestare al finanţelor firmei cuprinde două mari tipuri dedecizii, de investigaţii şi de finanţare. Altfel spus, funcţia financiară se preocupă decăutarea şi de alocarea resurselor financiare. Obiectivul urmărit este crearea devaloare sau, întro exprimare echivalentă, îmbogăţirea acţionarilor. Se creeazăvaloare dacă rentabilitatea investiţiilor este superioară costului resurselor financiare din care acestea sunt efectuate.

Conţinutul finanţelor firmei a fost profund reânnoit în cursul ultimilor ani, înurma dezvoltării pieţelor financiare şi a evoluţiei cercetărilor financiare. Iniţial

puţin structurate şi fondate în principal pe baze contabile şi juridice, finanţelefirmei nu ofereau decât un ansamblu de sfaturi practice şi tehnici rudimentare.Astăzi finanţele firmei se sprijină pe o teorie financiară care a permis dezvoltarea a

numeroase instrumente, putând să ofere un mod de gândire care are ca dimensiuni principale rentabilitatea şi riscul.În această lucrare se realizează o abordare nouă a finanţării firmei, care pune

în evidenţă influenţa pe care o exercită asupra propriei gestiuni, contextul intern şiextern propriu fiecărei firme şi se evidenţiază mutaţiile care se produc în finanţareafirmei pe măsura evoluţiei sistemului financiar.

Activitatea financiară ce se desfăşoară la nivelul firmelor simte nevoia unor reconsiderări teoretice şi aplicative pentru a deveni compatibilă cu exigenţeleeconomiei de piaţă ce se conturează în ţara noastră. Schimbările care au loc impunreconsiderări în comportamentul general al economistului finanţist, în sensulasumării unor responsabilităţi de manager al gestiunii financiare a firmei, pentruconducerea prin finanţe a activităţii economice.

Mutaţiile deja intervenite (conturarea pieţei de capital, extinderea legăturilor cu finanţatorii străini, apariţia unor raporturi noi cu proprietarii capitalului socialdin întreprindere, modul de lucru cu sistemul bancar) au un impact major asupra

profesiei de economist.

3

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 4/238

Lucrarea face apel la modele şi procedee aplicate în munca financiară dinalte ţări, valorificând totodată experienţa firmelor noastre

Majoritatea şcolilor cu profil economic oferă o multitudine de cursuri definanţe. Deşi textul prezent priveşte finanţele firmei, acest domeniu nu reprezintădecât unul dintre domeniile în care studenţii se pot specializa.

O listă a acestor domenii ar cuprinde:◊ Gestiunea financiară : metode de analiză şi instrumente de lucru care permit firmelor o încadrare eficientă în mediul lor financiar (numită şi „finanţelefirmei”);

◊ Gestiunea portofoliilor: analiza diferitelor variante de investiţii înhârtii de valoare ale diferitelor companii şi administrarea investiţiilor de portofoliu;

◊ Instituţiile financiare: managementul băncilor, al companiilor deasigurare şi al altor instituţii care au rol important pe pieţele financiare;

◊ Serviciile financiare: asigură servicii diferitelor persoane cu scopulde a le ajuta să-şi îmbogăţească situaţia financiară. Aceste servicii includ: planul de

finanţare, impozitele ce trebuie plătite, investiţii, proprietăţi, asigurări etc.;◊ Finanţele publice: managemetul aspectelor financiare ale

organizatiilor (instituţiilor) publice.

Analiza financiară, având la bază documentele contabile de sinteză,evidenţiază performanţa firmeir în termeni de rentabilitate şi risc, performanţă.

Neexistând un criteriu unic de apreciere a performanţei financiare, în spaţii mailargi sau mai restrânse, cu accentele corespunzătoare, se aduc în atenţia celuiinteresat trei aspecte esenţiale ale acesteia: performanţa rezultatelor firmei

evaluată prin soldurile intermediare de gestiune, capacitatea de autofinanţare şiriscul economic; aprecierea structurii financiare actuale prin analiza statică şidinamică; constatarea şi explicarea evoluţiei, în timp şi/sau în spaţiu sectorial, a

performanţelor firmei, prin intermediul unui sistem de rate de eficienţă consideratecele mai semnificative pentru gestiunea financiară şi în final evaluarea sintetică ariscului de faliment.

Lucrarea este concepută pentru a sta la îndemâna studenţilor de la instituţiilede învăţământ superior economic, pentru adaptarea lor la procesele moderne dedimensionare a diverselor nevoi de fonduri şi de gestionare competitivă aelementelor patrimoniale pentru ca, în condiţii concurenţiale, să poată obţine

rentabilităţi acceptabile.Finanţele firmei reprezintă o disciplină de acţiune directă pentru

ameliorarea vieţii economice a firmei şi a poziţiei acesteia pe piaţa monetară şi decapital.Pornind de la documentele de sinteză contabilă (auditate după standardeleinternaţionale), ne-am preocupat, în prima secţiune, de problematica analizeifinanciare, a diagnosticului financiar al rentabilităţii şi riscului firmei.Pe suportulconcluziilor analizei financiare, am dezvoltat în continuare conţinutul şi practica

4

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 5/238

planificării financiare a firmei. Partea finală este rezervată aprofundării metodelor şi tehnicilor de gestiune a firmelor şi pasivelor pe termen scurt şi pe termen lung,întrun mediu concurenţial restrictiv şi aleatoriu.

Cum însă principalii emitenţi de valori mobiliare sunt firmele, întreaga problematică a finanţelor a fost analizată în contextul „emergenţei" pieţei de capital

din economia românească. Bursa de valori, ca bursă a burselor, oferă cea mai pertinentă dimensiune a valorii de piaţă a titlurilor emise de firmă, lucru esenţial pentru evaluarea performanţelor acesteia. Valoarea de piaţă sintetizează interesulinvestitorilor de capital pentru cumpărarea şi deţinerea titlurilor emise de o firmăsau alta, interes motivat de competitivitatea economică şi financiară a respectiveisocietăţi. Deci poziţia la bursă a unei societăţi comerciale reflectă „standing-ul"financiar al acesteia şi poziţia ei faţă de concurenţă.

5

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 6/238

CUPRINS

I. CONŢINUTUL FINANŢELOR FIRMEI 10

1.1. Obiectul finanţelor firmei 13

1.2. Sarcinile finanţelor firmei 141.2.1. Maximizarea valorii firmei 17

1.2.2. Menţinerea nivelului performanţelor financiare 21

1.2.3. Riscurile financiare si dimensionarea globală a riscului 22

Studiu de caz 23

II. ANALIZA FINANCIARĂ 25

Analiza echilibrului financiar al firmei 27

2.1. Bilanţul şi noţiunea de patrimoniu 272.2. Abordarea financiară a bilanţului firmei 30

2.2.1. Pregătirea informaţiilor contabile pentru analiza 53

financiară patrimonială

2.3. Analiza pe baza bilanţului funcţional 62

2.3.1. Firma în concepţia funcţională 62

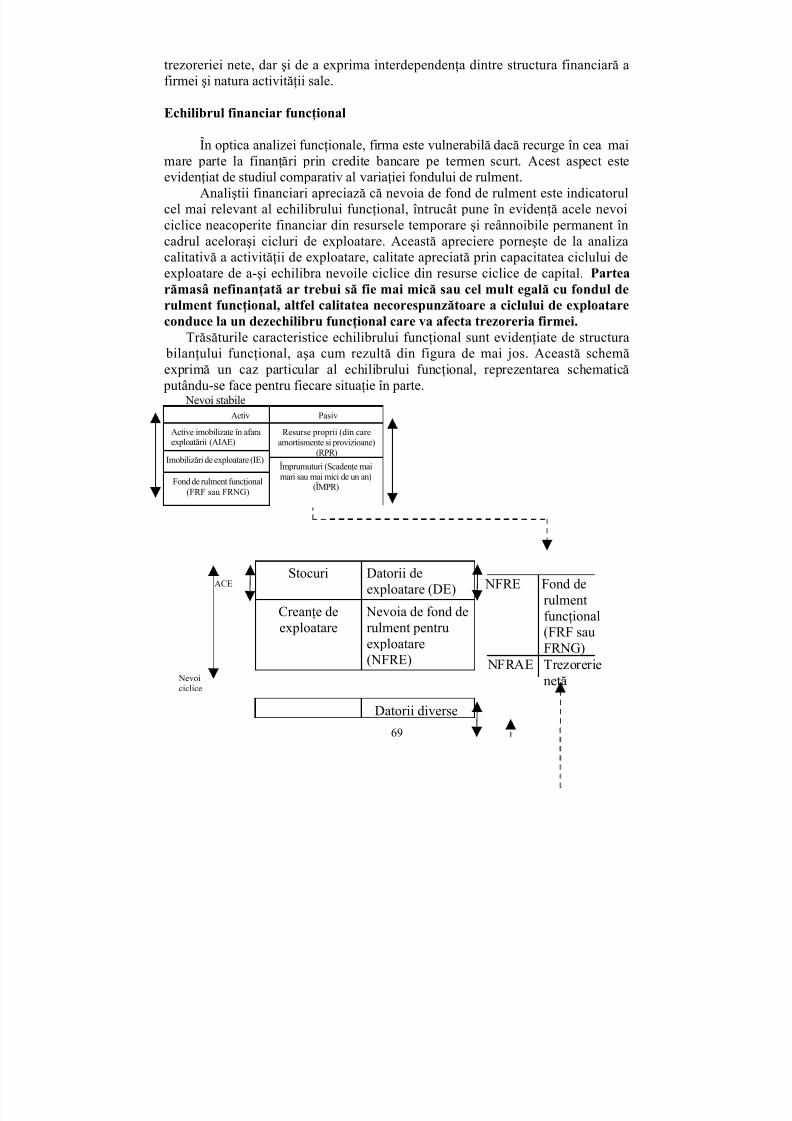

2.3.2. Conţinutul analizei funcţionale 65

Studii de caz 76III. ANALIZA REZULTATELOR FIRMEI 84

3.1. Performanţa financiară. Contul de profit şi pierdere 84

Studiu de caz 89

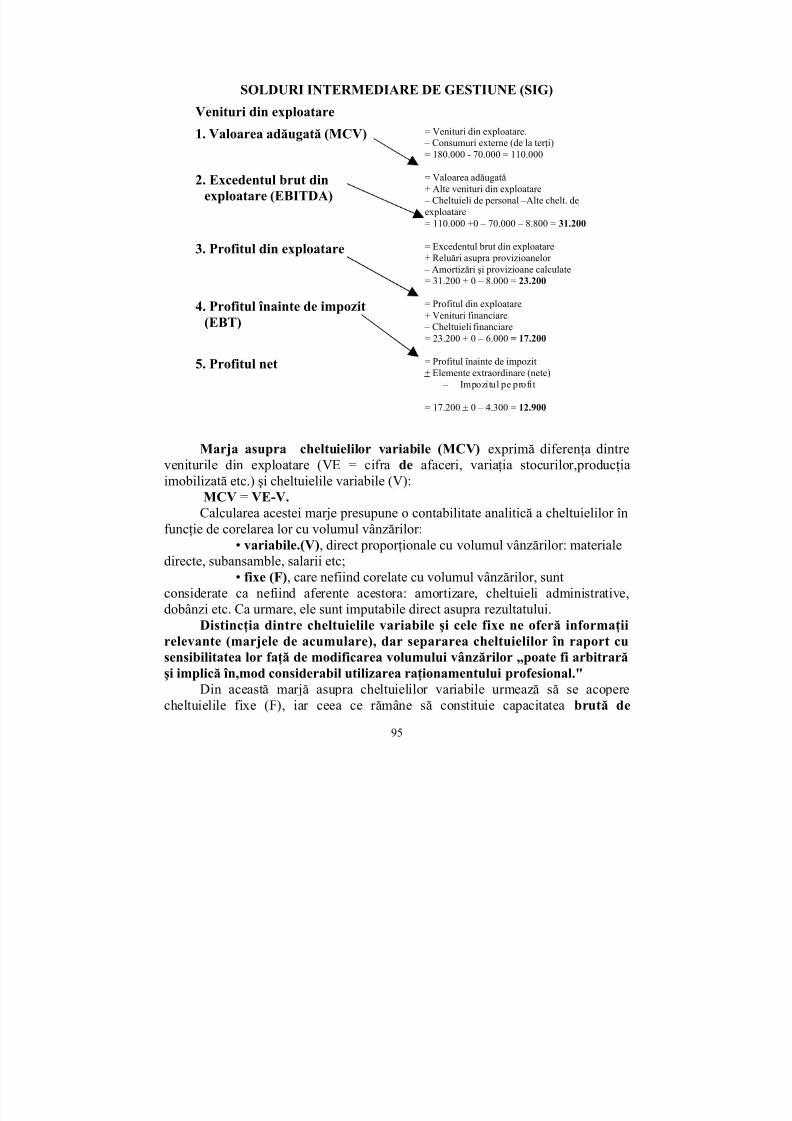

3.2. Marjele de acumulare 91

Capacitatea de autofinanţare 99

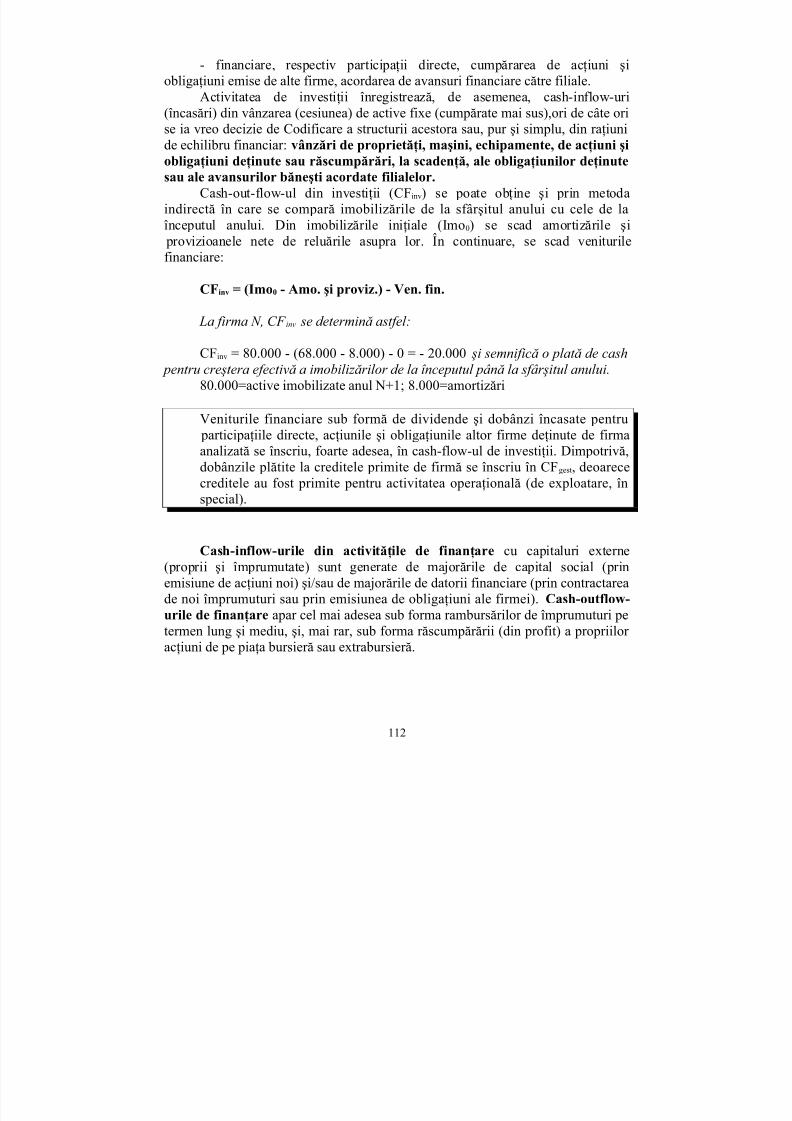

3.3. Cash-ul, cash-flow-ul şi profitul net al firmei 103

Construcţia situaţiei fluxurilor de trezorerie 106Cash-flow-ul pentru evaluarea firmei 112

Concluzii 116

IV. PERFORMANŢELE FIRMEI 125

4.1. Viziune generală. 125

4.2. Politicile în obţinerea performanţei de cǎtre firmǎ.6

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 7/238

Organizarea timpului şi al relaţiilor interpersonale 134

4.3. Modalităţi de training ale angajaţilor si utilizării eficiente a 143

comunicării interne

4.4. Analiza responsabilităţii în muncǎ 147

4.5. Politici de creştere a performanţei 149V. SELECTAREA MIJLOACELOR DE FINANŢARE A FIRMEI 151

5.1. Importanţa deciziilor de finanţare pentru firme 151

5.1.1. Deciziile de finanţare şi importanţa lor strategică 151

5.1.2. Diversitatea şi clasificarea mijloacelor de finanţare 153

5.1.2.1. Clasificarea după natura creanţelor 153

5.1.2.2. Clasificarea după termenul operaţiunilor 154

5.1.2.3. Clasificarea după originea fondurilor 1555.1.2.4. Clasificarea după destinaţia fondurilor 155

5.1.2.5. Limitele inerente oricărei clasificări a mijloacelor 156

de finanţare

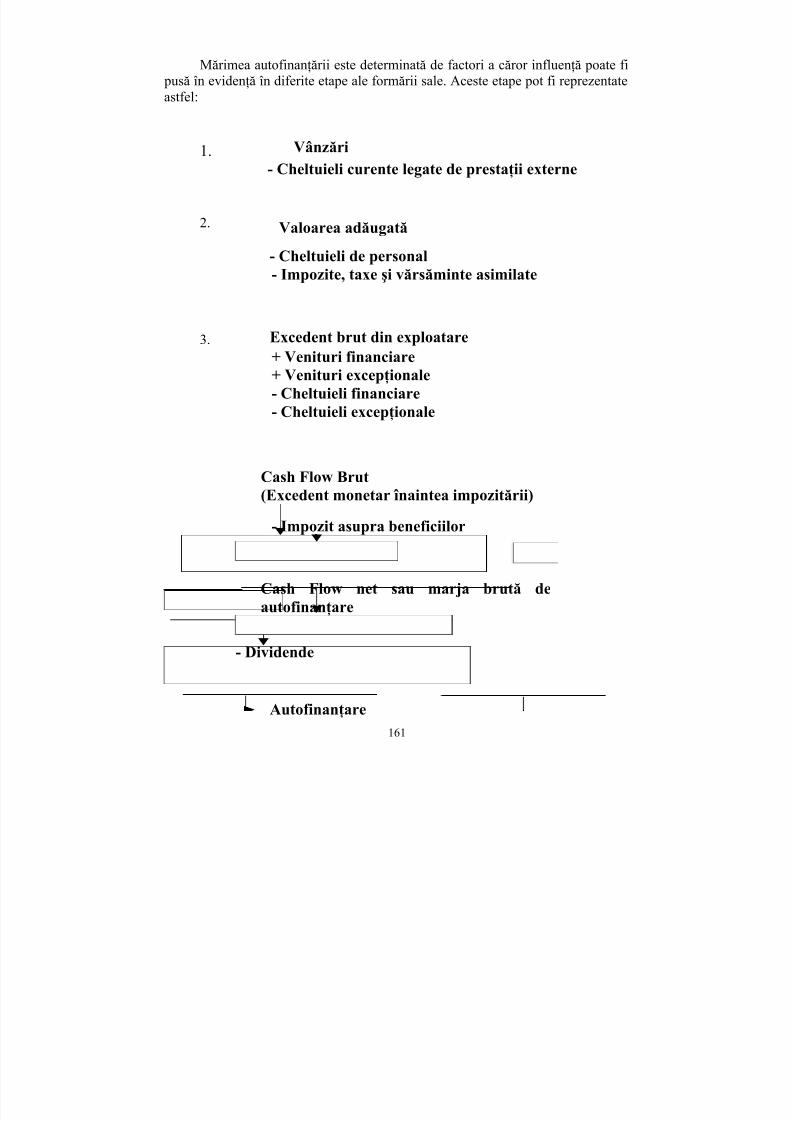

5.2. Autofinanţarea 157

5.2.1. Măsurarea autofinanţării 158

5.2.2. Determinantele autofinanţării 158

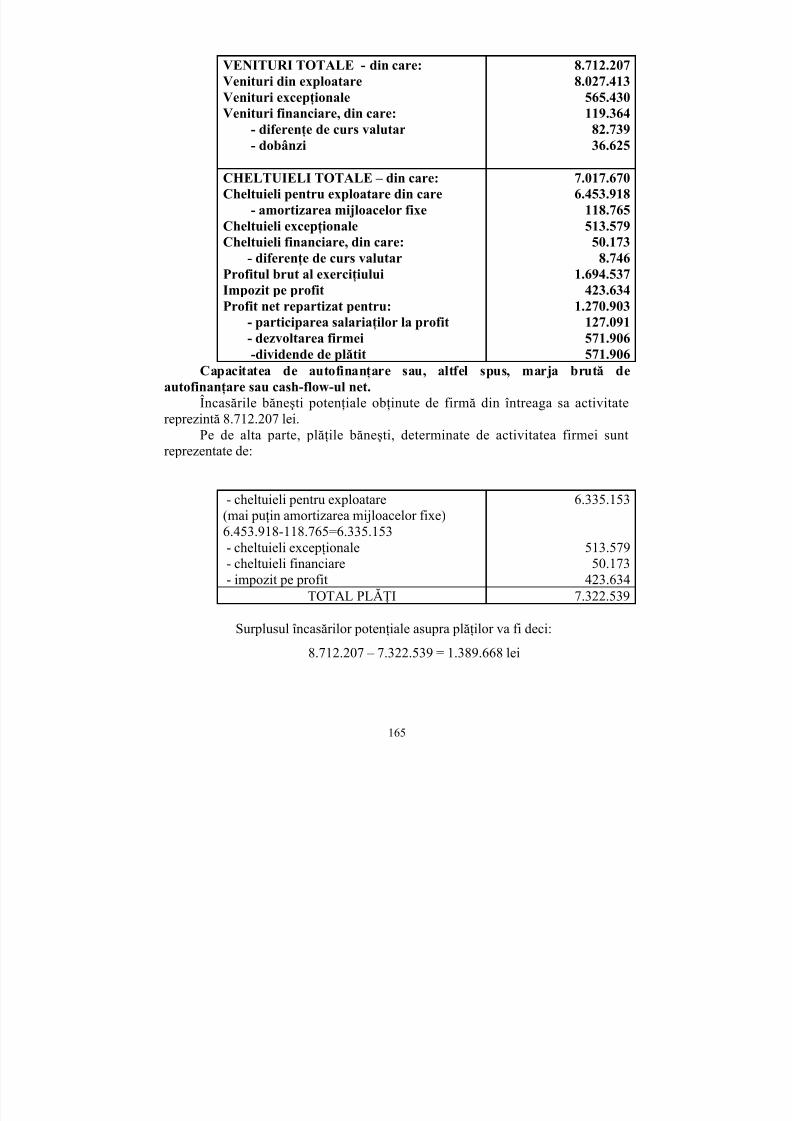

Studiu de caz 162Capacitatea de autofinanţare 163

5.2.3. Importanţa autofinanţării pentru finanţarea firmei 164

5.2.4. Autofinanţarea şi capacitatea de rambursare a datoriilor 165

5.2.5. Autofinanţarea şi autonomia financiară 166

5.3. Aportul la capitalul propriu 167

5.3.1. Diferitele tipuri de creştere al capitalului 167

5.3.1.1. Creşterea capitalului prin aport în numerar şi natură 167

5.3.1.2. Creşterea capitalului social prin încorporarea de rezerve 170

Studiu de caz 170

5.3.1.3. Creşterea capitalului prin conversia datoriilor 171

5.3.2. Evaloarea capitalurilor proprii 172

7

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 8/238

5.3.2.1. Valoarea nominală a capitalului 172

5.3.2.2. Valoarea intrisecă 172

5.3.2.3. Valoarea de piaţă 173

5.4. Recurgerea la îndatorare 174

5.4.1. Îndatorarea prin apel direct la economii 1755.4.1.1 Emisiunea de titluri pe termen scurt 175

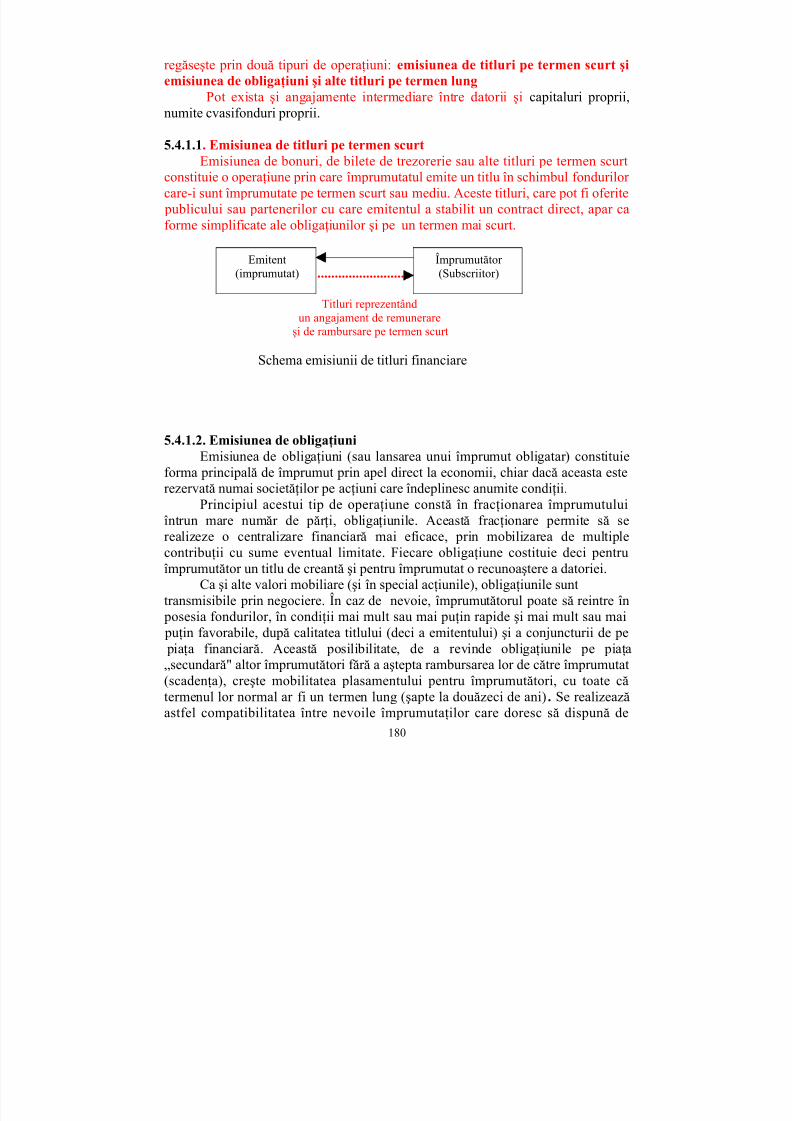

5.4.1.2. Emisiunea de obligaţiuni 175

5.4.2. Împrumuturi acordate de bănci şi alţi intermediari financiari 176

VI. POLITICA FINANŢELOR FIRMEI 178

6.1. Analiza diagnostic a finanţelor firmei 178

6.2. Managementul general şi managenetul financiar al afacerii firmei 183

6.3. Planificarea utilizată în finanţele firmei 1846.4. Alte modele utilizate în analiza politicilor finanţelor firmei 192

Indicatori de performanţă

VII. FINANŢAREA CICLULUI DE EXPLOATARE. FINANŢAREA PETERMEN LUNG 201

7.1. Fundamentarea deciziei de finanţare a exploatării. 203

Sursele durabile de finanţare a ciclului de exploatare. 204

Datoriile de exploatare (sursele atrase). 204Creditele pe termen scurt pentru finanţarea ciclului de exploatare 207

Studiu de caz 208

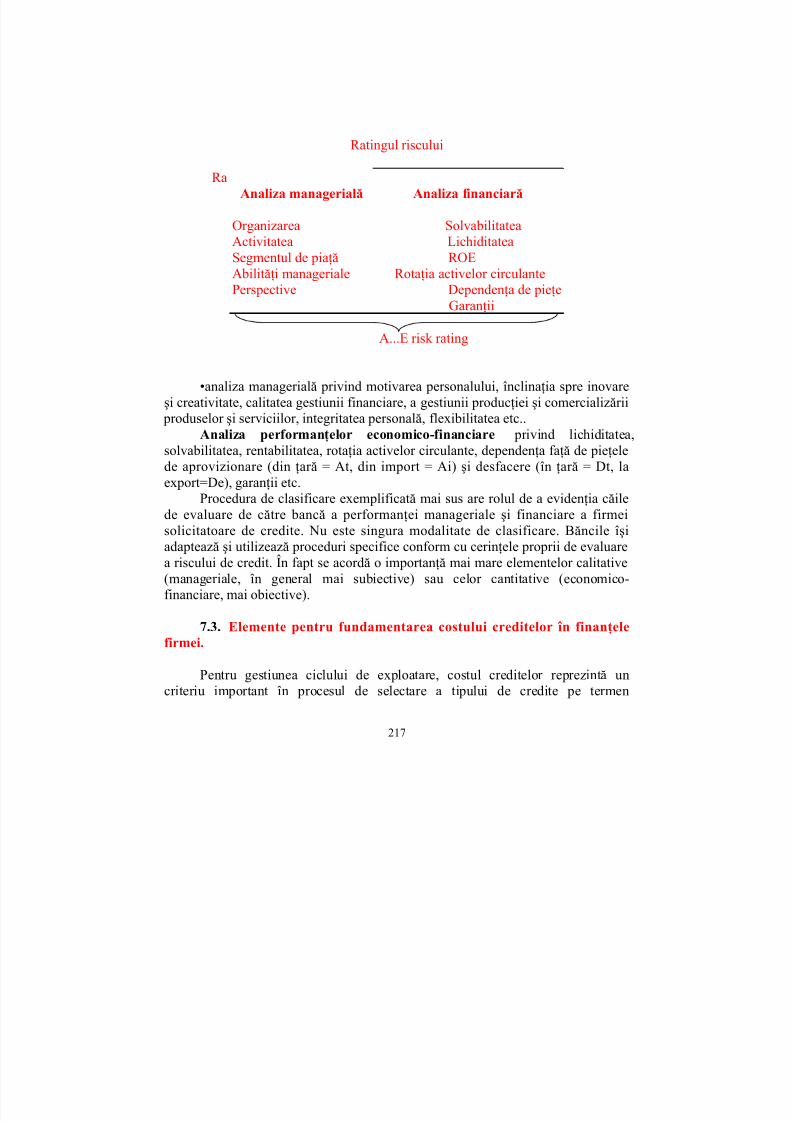

7.2. Elemente de clasificare (rating) a firmelor 211

7.3. Elemente pentru fundamentarea costului creditelor în fanţele firmei 212

Costul creditelor de trezorerie 213

7.4. Fundamentarea deciziei de finanţare pe termen lung 215

Planul de finanţare a investiţiilor 2167.5. Leasing 218

Evaluarea contractelor de leasing. 220

7.6. Gestiunea ratei de dobândă 222

Definirea riscului de rată de dobândă 222

8

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 9/238

Măsurarea riscului de rată de dobândă 224

Modalităţi de acoperire contra riscului de ratǎ de dobândă 224

Concluzii 225

Bibliografie 232

9

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 10/238

I. CONŢINUTUL FINANŢELOR FIRMEI

Firma modernă îşi desfăşoară activitatea întrun spaţiu financiar care îi oferăinstrumente şi posibilităţi de acţiune specifice, dar care o supune unor constrângeri

deosebite. Se poate defini obiectul gestiunii financiare sau al finanţelor firmei prinraportarea la oportunităţile şi constrângerile determinate de mediul financiar.Această abordare a finanţelor firmei permite sublinierea unei orientări care

va reieşi din această lucrare, aceea de a pune în evidenţă influenţa pe care oexercită asupra propriei activităţi financiare, contextul intern şi extern propriufiecărei firme.

Conţinutul şi condiţiile problemelor financiare la care trebuie să facă faţăfirma, precum şi soluţiile care pot fi găsite, sunt legate în mod evident decaracteristicile mediului său financiar, precum şi de propriile sale caracteristici.Finanţele firmei vor trebui adaptate sau cel puţin nuanţate în funcţie de situaţiile încare se.aplică.

Astfel, problemele puse finanţelor firmei apar extrem de diferenţiate, dupăcum este vorba, de exemplu:

- de tratarea problemelor unei microîntreprinderi dintr-o ţară în curs dedezvoltare, aproape lipsită de orice suprastructură financiară;

- de problemele de finanţare a unei firme multinaţionale, care are acces la pieţele internaţionale de capital;

- de problemele de investiţii ale unei firme industriale mijlocii aflată pe o piaţă bogată în lichidităţi şi în instituţii care o pot finanţa.

1) În primul caz, acela al microîntreprinderilor din ţările în curs dedezvoltare, aspectele financiare ale activităţii firmei rămân embrionare. Ele selimitează la realizarea unor tranzacţii monetare pentru cumpărarea utilajelor,instalaţiilor, materiilor prime şi materialelor şi pentru vânzarea produselor.Domeniul finanţelor firmei se limitează în acest caz la gestiunea plăţilor şi aîncasărilor monetare, cel mai adesea în sarcina unei persoane sau a unui grupfamilial. Această concepţie „minimală" asupra gestiunii financiare se întâlneşte înmulte firme din ţările în curs de dezvoltare. Ea se înscrie în contextul unui sistemfinanciar puţin structurat şi puţin diferenţiat. Dar această concepţie poate firemarcată şi în unele sectoare economice care au apărut şi adesea prosperă înanumite ţări dezvoltate din Europa şi America de Nord.

2) În cazul marilor firme cu activităţi larg internaţionalizate, domeniulfinanţelor firmei se lărgeşte pentru a îngloba ansamblul problemelor financiare alefirmelor şi cuprinde:

- încasările şi plăţile efectuate în moneda naţională sau în valută;- căutarea mijloacelor de finanţare pe pieţele de capital şi la bănci, în propria

ţară sau în străinătate.

10

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 11/238

De asemenea, se au în vedere toate proiectele de investiţii şi de plasare adisponibilităţilor băneşti în ţară şi în străinătate, se asigură urmărirea şi controlulriscurilor financiare legate de toate operaţiunile efectuate pe piaţa naţională sau pe

pieţele străine. Această ultimă misiune a gestiunii financiare este legată de:- riscurile referitoare la evoluţia cursului de schimb valutar (în legătură cu

operaţiunile efectuate în moneda străină);- riscurile referitoare la evoluţia ratei dobânzilor (legate de împrumuturi, de plasamente sau participaţii financiare);

- riscurile administrative şi politice. Ne aflăm în prezenţa unei concepţii lărgite asupra finanţelor firmei care

acoperă toate aspectele finanţelor, fără limite tehnice sau geografice.3) În sfârşit, în cazul firmelor mijlocii aflate întro ţară cu sistem financiar

dezvoltat, mediul financiar oferă o gamă largă de instrumente financiare. Dar, înfuncţie de mărimea ei, firma poate să nu fie interesată de anumite instrumentefinanciare, pieţe sau circuite financiare. Astfel, ea nu poate lua în considerare o

finanţare directă pe pieţele de capital şi trebuie să se îndrepte în mod necesar cătreresursele propuse de bănci sau alte instituţii financiare. În plus, o firmă de acest tipeste adesea puţin interesată de problemele complexe ale finanţelor internaţionale şiale investiţiilor financiare, în schimb, ea se preocupă în general de probleme definanţare legate de operaţiunile sale industriale şi comerciale, de achiziţionarea deechipamente sau alte active de folosinţă îndelungată.

Aşa cum reiese din cele trei exemple caracteristice menţionate, problematicafinanţelor firmei şi conţinutul său tehnic sunt în strânsă legătură cu contextul internşi cu cel extern. În aceste condiţii apare necesară identificarea şi evidenţierea

aspectelor universale descoperite de teoria şi practica financiară, dar şi a aspectelor circumstanţiale şi locale proprii unui anumit tip de firmă şi unui anumit contextnaţional sau regional.

Elementele care ar putea constitui baza universală a teoriei şi practiciifinanciare sunt legate de caracteristicile comune tuturor economiilor care practicăschimbul monetar şi sistemele de credit. Astfel o firmă de orice fel, trebuie săabordeze problemele de finanţe ale firmei de fiecare dată când efectuează sau areîn vedere o operaţiune care implică achiziţionarea, deţinerea sau cesionarea de banisau de titluri financiare. În consecinţă, orice firmă care face parte dintr-o economieîn care există o circulaţie a banilor sau a altor creanţe, este confruntată cu

oportunităţi şi constrângeri financiare şi trebuie să-şi pună la punct proceduriadecvate de gestiune financiară.

În schimb, anumite aspecte ale finanţelor prezintă un caracter specific. Pe deo parte, stadiul şi formele de dezvoltare ale sistemului financiar naţional sauinternaţional influenţează natura şi diversitatea instrumentelor, instituţiilor şimecanismelor de care depind finanţele firmei. Pe de altă parte, puterea şi

11

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 12/238

orientările fiecărei firme determină şi ele posibilităţile sale de acţiune în planfinanciar

În consecinţă, abordarea finanţelor firmei face necesară luarea înconsideraţie a influenţelor pe care aceasta le suferă, datorită caracteristicilor propriifirmei şi caracteristicilor inerente sistemului financiar. Aceste influenţe privesc

obiectivul general şi scopurile recunoscute ale finanţelor firmei precum şiresponsabilităţile operaţionale care-i sunt atribuite.Conţinutul finanţelor firmei poate fi abordat întrun mod mai riguros făcând

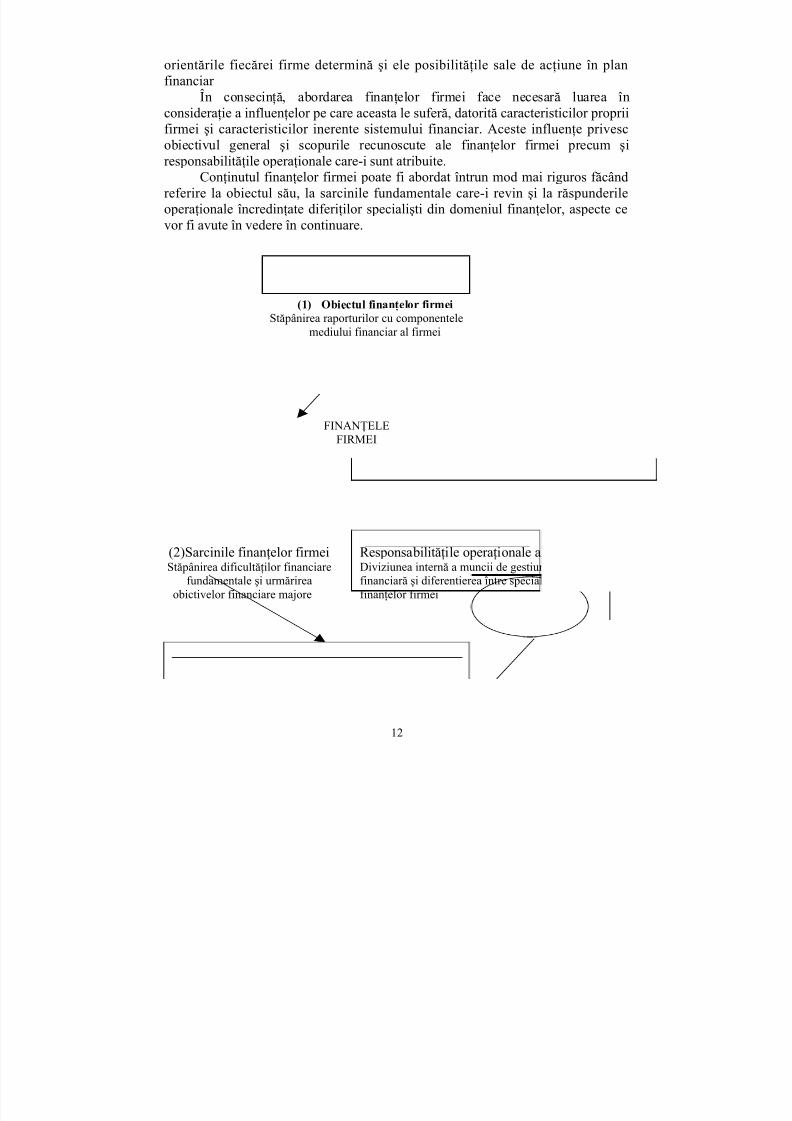

referire la obiectul său, la sarcinile fundamentale care-i revin şi la răspunderileoperaţionale încredinţate diferiţilor specialişti din domeniul finanţelor, aspecte cevor fi avute în vedere în continuare.

(1) Obiectul finanţelor firmeiStăpânirea raporturilor cu componentele

mediului financiar al firmei

12

FINANŢELEFIRMEI

(2)Sarcinile finanţelor firmeiStăpânirea dificultăţilor financiare

fundamentale şi urmărireaobictivelor financiare majore

Responsabilităţi le operaţionale ale finanţelor firmeiDiviziunea internă a muncii de gestiune financiară şi diferentierea între specialităţilefinanţelor firmei

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 13/238

1.1 Obiectul finanţelor firmei

La o primă analiză, spaţiul financiar în care îşi desfăşoară activitatea firmeleconstituie un ansamblu de procese legate de crearea, conservarea şi circulaţia

banilor şi a altor active financiare. Cu toate acestea, banii şi celelalte active

financiare nu constituie decât una din formele de manifestare ale sistemelor financiare complexe care pun în mişcare, întrun plan mai amplu, cinci ansambluride componente, clar definite.

În primul rând, sistemul financiar înglobează un ansamblu de instrumentecare reprezintă activele financiare, având multiple forme. Aceste active constituietitlurile financiare, adică documente reprezentând drepturi de proprietate saudrepturi de creanţă deţinute de o persoană faţă de altă persoană.

Oricare ar fi forma lor, materială sau imaterială, identitatea persoanei care leemite şi a celei care le deţine sau natura exactă a drepturilor care le sunt ataşate,acţiunile, obligaţiunile, bonurile, biletele de trezorerie, activele în bani şi diversealte titluri de creanţă sau de proprietate aparţin unei prime componente a sistemuluifinanciar, şi anume titlurile financiare. Se pot caracteriza operaţiunile financiare cafiind operaţiuni de creare, achiziţionare, deţinere sau cesionare a titlurilor financiare.

În al doilea rând, sistemul financiar implică o serie de agenţi având caspecializare exclusivă sau principală realizarea operaţiunilor financiare şi care potfi deci caracterizaţi ca fiind instituţii financiare. Este cazul, băncilor, al caselor deeconomii, al societăţilor de asigurări, al intermediarilor specializaţi în efectuareatranzacţiilor bursiere.

În al treilea rând, circulaţia titlurilor financiare presupune existenţa unor pieţe ale activelor financiare unde se încheie tranzacţiile care le pun în circulaţie.Unele din aceste pieţe au un rol de finanţare a ansamblului economiei (cum estecazul pieţelor bursiere). Altele au în principal un rol de refinanţare a instituţiilor financiare şi le sunt rezervate acestora în exclusivitate sau în principal (este cazul

pieţelor monetare şi ipotecare). În sfârşit, altele intervin în acoperirea riscurilor financiare (este cazul pieţelor pentru opţiuni şi al pieţelor pentru contractefinanciare la termen).

În al patrulea rând, ansamblul tranzacţiilor financiare şi activitatea insti-tuţiilor şi pieţelor sunt reglate de reglementări juridice şi tehnice care definescregulile formale ale practicii financiare. Aceste reglementări, care au ca scoporganizarea şi reglarea comportamentelor financiare, au o diversitate şi o comple-xitate impresionante. Ele înglobează, atât dispoziţiile referitoare la controlulcreditului şi la organizarea profesiunilor bancare, cât şi regulile profesionale aleasociaţiilor agenţilor de valori mobiliare, fiscalitatea referitoare la veniturile din

plasamente sau regulile de deschidere a unei pieţe financiare.

13

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 14/238

În sfârşit, comportamentele financiare sunt determinate de asemenea, şi poate în special, de intervenţia anumitor variabile de reglare fixate pe pieţelespecializate.

Ansamblul acestor variabile, care influenţează modul de acţiune aloperatorilor financiari, include de exemplu, ratele dobânzilor care reglează raportul

între cei care dau şi cei care iau cu împrumut, cursurile de schimb care regleazăschimburile între monedele naţionale, cotaţiile care fixează preţurile activelor financiare supuse tranzacţiilor.

Putem spune că obiectul finanţelorfirmei poate fi definit mai bine făcându-sereferire la aceste cinci componente ale sistemului financiar. Ajungem astfel, la oreprezentare a celor cinci ramuri ale gestiunii financiare, astfel:

Firma şi mediul său financiar

Această reprezentare arată că, în cazul oricărei organizaţii sau firme,finanţele firmei trebuie să asigure cunoaşterea instrumentelor sau activelor financiare (1), a variabilelor (2) şi procedeelor de reglare (3), să coordonezeoperaţiunile financiare şi să stăpânească relaţiile cu partenerii financiari şi cu

pieţele (5) are au implicaţii în activitatea firmei.

1.2. Sarcinile finanţelor firmei

Înainte ca departamentul de conducere să ia orice decizie, trebuie stabiliteobiectivele firmei. Deşi unele pot avea obiective specifice organizării lor,obiectivul principal al majorităţii firmelor este maximizarea bogăţiei proprietarilor.

14

Instrumente de plată, definanţare si de acoperire (1)

Instituţii financiarespecializate (4)

Pieţe ale activelor financiare (5)

Variabile dereglare (2)

Procedee juridicede reglare (3)

FIRMA

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 15/238

Mai există şi alte obiective importante, dar acestea sunt în general subordonateacestuia.

Autoritatea şi responsabilitatea la ultimul nivel (vârful piramidei) în firmărevin acţionarilor. Cum cei mai mulţi investitori cumpără acţiuni la purtător înspecial pentru a-şi mări averea şi cum managerii firmei lucrează pentru acţionari,

obiectivul managementului ar trebui să fie maximizarea bogăţiei proprietarilor.Directorii executivi ai companiilor, în general, fac declaraţii care confirmă acestobiectiv ca fiind obiectivul principal.

Avuţia acţionarilor este direct afectată atât de cursul de piaţă al acţiunilor pecare le deţin cât şi de dividendele primite. Cursul de piaţă al acţiunilor reflectă,

printre alte lucruri, aşteptările privind dividendele ce se vor primi în viitor.Deoarece preţul acţiunilor firmei reflectă cele două aspecte ale bogăţieiacţionarilor, obiectivul managementului este să maximizeze valoarea acţiunilor firmei. Obiectivul maximizării bogăţiei acţionarilor prin creşterea valorii acţiunilor este tema centrală a fiecărui capitol al acestei lucrări.

Deşi valoarea acţiunilor firmei (ceea ce ele valorează în realitate) şi valoareade piaţă pot fi diferite în condiţiile unei pieţe imperfecte, managerii nu pot controladiferenţa. De aceea, managementul poate cel mult încearcǎ să maximizeze valoareaacţiunilor şi să spere la un preţ corect din partea investitorilor.

In condiţiile unei pieţe cu concurenţă perfectă valoarea şi preţul acţiunilor sunt identice.

Majoritatea lucrărilor moderne referitoare la gestiunea financiară desem-nează acestei discipline un rol fundamental: maximizarea valorii firmei saumaximizarea avuţiei proprietarilor săi. Formulările propuse suferă uneori adaptări

pentru a ţine seama de forma juridică a firmei. Astfel, se va vorbi de maximizareaavuţiei acţionarilor în cazul societăţilor pe acţiuni şi de cea a cursurilor, cândtitlurile reprezentative ale capitalului sunt negociate la bursă. Dar, dincolo deaceste nuanţe, referirea la maximizarea valorii şi a avuţiei apare ca elementintegrator al finanţelor moderne.Totuşi, din cauza caracterului său general, aceastăreferire la bogăţie şi la valoare trebuie precizată în ceea ce priveşte trei dinimplicaţiile sale majore, pentru a ajunge la o formulare clară şi distinctă asarcinilor gestiunii financiare.

Maximizarea valorii necesită, mai întâi, ca patrimoniul să fie angajat în proiecte de investiţii, care să-1 valorifice, graţie rentabilităţii lor viitoare. În acest

sens:, "analiza financiară trebuie să asigure calitatea şi nivelul performanţelor realizate de firmă în diversele sale proiecte şi activităţi. În plus, maximizareavalorii implică protejarea şi conservarea sa. De aceea, gestiunea financiară are cascop să evite risipirea patrimoniului cauzată de un faliment şi trebuie deci, săvegheze la menţinerea solvabilităţii sau a echilibrului financiar al firmei. Dar risculfalimentului nu constituie decât o formă particulară a riscului financiar. Firma estesupusă unor riscuri multiple legate de instabilitatea mediului său financiar. Este

15

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 16/238

deci sarcina gestiunii financiare să pună la punct instrumentele de acoperireadecvate, pentru a asigura protecţia necesară contra acestor riscuri.

Ne putem întreba dacă nu ar trebui ca principalul scop al firmei să fieatingerea unor obiective cum ar fi: îmbunătăţirea vieţii angajaţilor, a clienţilor, acomunităţii, a societăţii în general. Cu alte cuvinte, nu ar trebui ca responsabilitatea

socială să fie obiectivul pricipal? Pentru a pune aceste întrebări considerăm o firmăcare ignoră un număr de activităţi sociale. Costul acestora trebuie suportat de cătrecineva. El ar putea fi suportat de clienţii firmei prin intermediul unor preţuri maimari la produsele oferite de firmă.

Întrun mediu competiţional firmele ce ridică preţurile se pot confrunta cu oscădere a vânzărilor şi o micşorare a numărului angajaţilor firmei, o consecinţăsocială inacceptabilă, consecinţă ce poate avea ca efect falimentul dacă vânzărilesunt afectate în mod serios.

Ca o alternativă, firma ar putea să menţină preţurile neschimbate şi săopereze cu profituri mai scăzute, caz în care costurile programelor sociale ar fi

suportate de acţionari. De obicei, orice investitor care este dispus să obţină un profit mai mic va investi întro asemenea firmă.

Deşi publicul este generos în susţinerea organizaţilor de caritate, cei maimulţi oameni caută să investească în firme cu profituri mari şi riscuri scăzute. Într-adevăr goana după profit face să funcţioneze economia capitalistă atât de bine.

Înseamnă că o afacere nu poate fi în acelaşi timp şi profitabilă şiresponsabilă social. Majoritatea afacerilor demonstrează responsabilitate socialăîntro mulţime de feluri şi pentru diverse motive.

În primul rând statul şi autorităţile locale stabilesc un nivel minim de

comportament social acceptabil. Există legi, statute, ordonanţe care acoperădomenii ca siguranţa socială, curăţenia, protecţia mediului etc. Acestea asigurăcadrul necesar ca toate firmele să îndeplinească un minim de responsabilităţisociale.

Al doilea aspect al responsabilităţii sociale constă în acţiuni voluntare deresponsabilitate socială.Aceste activităţi îmbracă numeroase forme:

◊ Programe de protejare a sănătăţii angajaţilor, programe ce depăşesclimita impusă de lege sau de contractul de muncă;

◊ Donaţii făcute organizaţiilor de caritate;◊ Sponsorizarea organizaţiilor non-profit locale sau naţionale;

◊ Sprijinirea artelor.Firmele au de obicei două motive pentru a cheltui cu asemenea activităţi:1. Unul dintre motive, recunoscut de către toată lumea, este nevoia de acontribui la îmbunătăţirea comunităţii şi societăţii din care fac parte.2. Al doilea motiv ar fi acela de a îmbunătăţi imaginea firmei în ochiiclienţilor săi.

16

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 17/238

Sumele cheltuite cu activităţi sociale sunt uneori substanţiale. Câteva dinnumeroasele acţiuni caritabile ce pot fi făcute de firme sunt: susţinerea

programelor privind nevoile femeilor, combaterea sărăciei, susţinerea învăţă-mântului superior, a sănătăţii, a culturii, susţinerea organizaţiilor civile şi agrupurilor de asistenţă socială.

Un alt aspect al responsabilităţii sociale priveşte activitatea normală (de bază) a firmei. Firmele de succes produc şi vând bunuri care satisfac nevoilesocietăţii. Dacă produsul este de calitate proastă, iar preţul este prea mare sau

produsul nu este cerut de public (piaţă), firma nu va supravieţui. În activitatea de producţie, firma angajează personal, asigură angajaţilor salarii şi alte beneficii şi încele mai multe cazuri asigură un mediu plăcut pentru angajaţi. Deşi acestecontribuţii aduse societăţii sunt adesea ignorate, atunci când indiscreţiile şiabuzurile pasagere ale diferitelor firme fac titlurile ziarelor, acestea sunt importanteşi ar trebui să fie apreciate de societate.

1.2.1. Maximizarea valorii firmei

Organizarea financiară se ocupă în primul rând de maximizarea valoriifirmei. Această valoare nu poate fi apreciată numai în raport cu patrimoniul său, cu

bogăţiile acumulate de firmă până la un anumit moment. Ea trebuie analizată şi înraport cu proiectele şi activităţile viitoare în care va fi angajat patrimoniul.

Bogăţia acumulată de firmă la un moment dat nu constituie decât unul dintreelementele care permit aprecierea valorii sale. Aceasta trebuie să ţină seama şi derezultatele; aşteptate în viitor, ca urmare a folosirii patrimoniului acumulat. Cu alte

cuvinte, valoarea firmei este o valoare anticipată; ea ţine seama de valoareaactuală, pe care o corelăm cu veniturile viitoare preconizate, provenite dinactivităţile firmei. Acesta este motivul pentru care valoarea firmei nu poate fiseparată de calitatea proiectelor în care este angajat patrimoniul acesteia.

Din acest motiv putem înţelege de ce două firme, care au patrimoniiaproximativ echivalente, pot fi evaluate diferit. Să luăm de exemplu douămagazine care se situează în locuri învecinate şi dispun la înfiinţare de mărfuri şiamenajări comparabile ca valoare. Activitatea unuia dintre magazine duce laobţinerea, încă din primele luni, a unei cifre de afaceri şi a unor rezultate mai bune.În plus se apreciază că în viitor diferenţa dintre cele două magazine se va accentua,

ţinând seama de mărfurile vândute şi de calitatea gestiunii realizată de responsabiliilor. Valoarea uneia dintre firme va fi, în consecinţă, mai mare decât valoareaceleilalte. Deşi cele două afaceri au în prezent acelaşi patrimoniu, cel care va

prelua, eventual, una dintre cele două firme, va considera că rezultatele de perspectivă legate de activitatea preconizată a uneia şi a celeilalte justificădiferenţa în evaluare.

17

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 18/238

Deci, valoarea unei firme nu poate fi asimilată valorii patrimoniului ei prezent. Chiar dacă valoarea patrimoniului în prezent are o oarecare importanţă,trebuie luate în considerare alte trei aspecte:

1) Valoarea firmei este actualizată, adică echivalentul prezent al rezultatelor

viitoare preconizate.2) În acest sens, valoarea nu este o mărime „fixată" întro bogăţie statică, ci o

mărime dinamică, inseparabilă de procesul de valorificare a patrimoniului.Percepţiile legate de calitatea proiectelor desfăşurate, de perspectivele lor viitoareîn ceea ce priveşte rezultatele, determină o reexaminare permanentă a valoriifirmei. Aşa se explică sensibilitatea evaluării la informaţiile noi care orienteazăanticipările întrun sens favorabil sau defavorabil. Astfel, cursul unei acţiuni la

bursă creşte în mod constant odată cu anunţarea unui fapt susceptibil să amelioreze perspectivele firmei care a emis-o (descoperirea unui nou procedeu, succesul

comercial al unui produs, obţinerea unei pieţe importante pe termen mediu). Dar cursul poate fi şi în scădere, în urma anunţării unui eveniment care nu este însensul celor anticipate (mişcări sociale, litigii, dificultăţi tehnice, catastrofe).

3) Evaluarea este sensibilă la toate riscurile percepute ca susceptibile săafecteze nivelul şi stabilitatea viitoare a rezultatelor preconizate. Aceste riscuri ar

putea fi legate, fie de caracteristicile proprii firmei, fie de evoluţiile mediuluiînconjurător. Perceperea unei agravări a riscului determină o depreciere a valoriifirmei respective. Astfel, o criză socio-politică majoră (un război, o perioadă de

instabilitate guvernamentală sau de tulburări sociale) atrage după sine anticipărimai pesimiste asupra perspectivelor economice globale şi deci o scădere a valoriiansamblului firmelor respective. La fel, perceperea unei agravări a riscurilor specifice la care se expune o firmă în mod deosebit (din cauza contractării unor datorii prea mari, a unor eşecuri în pian internaţional, a unor tulburări socialemajore etc.) determină o degradare a evaluărilor al căror obiect îl constituie,îndeosebi pe pieţele bursiere, dacă este o firmă cotată la bursă. Dimpotrivă, oameliorare a perspectivelor legate de riscurile venind din partea mediuluiînconjurător sau specifice unor firme aduce după sine o creştere a valorii acestora.

18

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 19/238

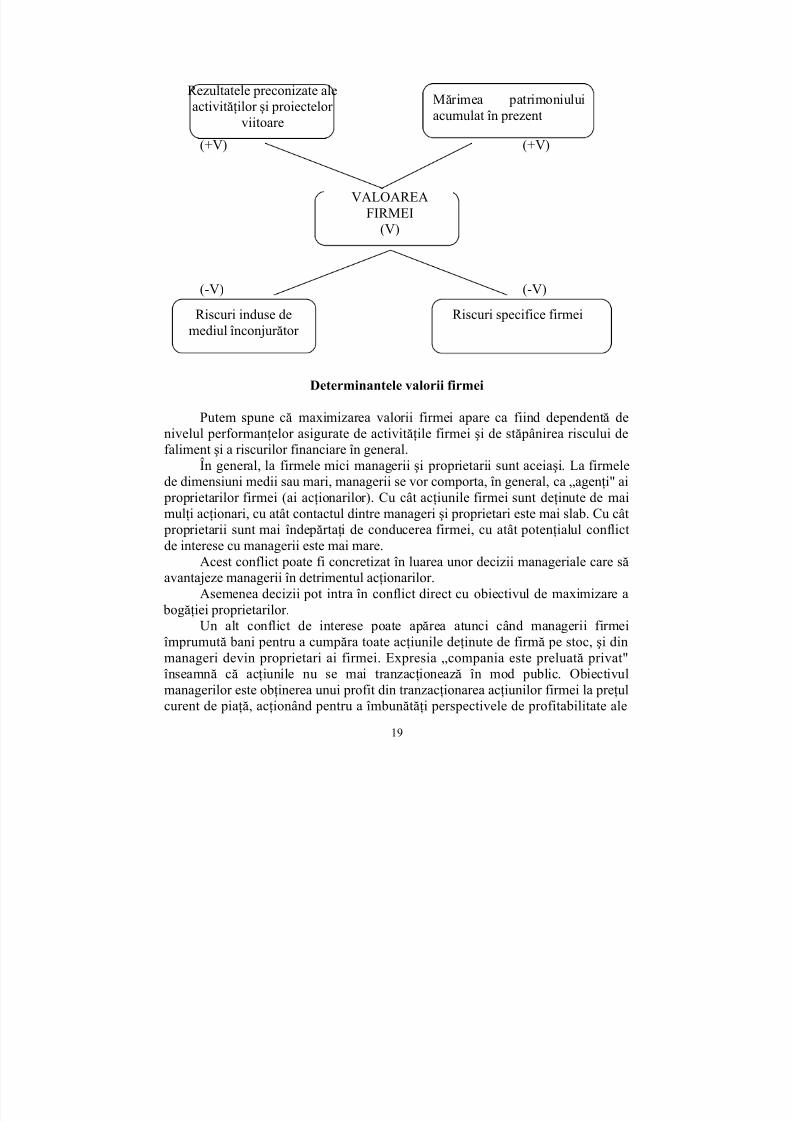

(+V) (+V)

(-V) (-V)

Determinantele valorii firmei

Putem spune că maximizarea valorii firmei apare ca fiind dependentă denivelul performanţelor asigurate de activităţile firmei şi de stăpânirea riscului de

faliment şi a riscurilor financiare în general.În general, la firmele mici managerii şi proprietarii sunt aceiaşi. La firmelede dimensiuni medii sau mari, managerii se vor comporta, în general, ca „agenţi" ai

proprietarilor firmei (ai acţionarilor). Cu cât acţiunile firmei sunt deţinute de maimulţi acţionari, cu atât contactul dintre manageri şi proprietari este mai slab. Cu cât

proprietarii sunt mai îndepărtaţi de conducerea firmei, cu atât potenţialul conflictde interese cu managerii este mai mare.

Acest conflict poate fi concretizat în luarea unor decizii manageriale care săavantajeze managerii în detrimentul acţionarilor.

Asemenea decizii pot intra în conflict direct cu obiectivul de maximizare a

bogăţiei proprietarilor.Un alt conflict de interese poate apărea atunci când managerii firmei

împrumută bani pentru a cumpăra toate acţiunile deţinute de firmă pe stoc, şi dinmanageri devin proprietari ai firmei. Expresia „compania este preluată privat"înseamnă că acţiunile nu se mai tranzacţionează în mod public. Obiectivulmanagerilor este obţinerea unui profit din tranzacţionarea acţiunilor firmei la preţulcurent de piaţă, acţionând pentru a îmbunătăţi perspectivele de profitabilitate ale

19

Rezultatele preconizate aleactivităţilor şi proiectelor

viitoare

Mărimea patrimoniuluiacumulat în prezent

VALOAREAFIRMEI

(V)

Riscuri induse demediul înconjurător

Riscuri specifice firmei

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 20/238

firmei şi apoi revânzând acţiunile public la un preţ mai mare, pentru a obţine un profit pentru ei înşişi. Cum managerii vor să obţină un profit din diferenţa dintre preţul plătit pe acţiunile din stocul comun al firmei şi preţul obţinut din vânzareaacestor acţiuni, apare tentaţia ca managerii să încerce să cumpere stocul comun deacţiuni la cel mai mic preţ posibil. Drept rezultat, managerii pot fi tentaţi să ia

decizii care să reducă preţul stocului de acţiuni înainte de iniţializarea proceduriide vânzare a acestor acţiuni.Acţionarii pot lua câteva măsuri întrun efort de a reduce „problema

agenţilor" (când managerii acţionează în favoarea lor şi mai puţin în interesul proprietarilor). Una dintre cele mai comune măsuri este „ameninţarea cu conce-dierea". Deşi este, dificil pentru acţionarii unei firme cu o dispersare mare aacţiunilor să adune suficiente voturi pentru înlocuirea managerilor, asemeneaacţiuni au avut loc şi tind să se înmulţească ca număr în ultimii ani.

A doua posibilă strategie pe care proprietarii o pot folosi pentru a-i motiva pe manageri să maximizeze bogăţia acţionarilor este să recompenseze o parte din

munca managerilor cu venituri obţinute din performanţele firmei. Acest lucru poatefi făcut cu ajutorul acţiunilor executive care oferă managerilor posibilitatea săachiziţioneze acţiunile firmei la un preţ fix.

Peste 90% din marile corporaţii din SUA oferă această posibilitateangajaţilor lor. Dacă firma merge bine şi preţul de piaţă creşte peste preţul fix,managerii pot cumpăra acţiunile cu un discount faţă de preţul curent.

Tentaţia pentru acţiunile executive a scăzut mult din cauza slabelor performanţe ale bursei de valori. Când bursa de valori are o evoluţie scăzută, chiar şi acţiunile firmelor cu mari performanţe economice sunt în situaţia de a nu

înregistra o creştere a cursului. Ca urmare, managerii se pot găsi în situaţia de a nufi recompensaţi corespunzător în asemenea perioade.Recent acţiunile de performanţă au crescut în popularitate oferind noi

posibilităţi managerilor. Acestora li se oferă un pachet de acţiuni care este garantatde performanţele firmei măsurate în funcţie de rata venitului, rata profitului, rataactivelor sau alte modalităţi de măsurare a performanţelor. Managerii pot beneficia

prin acest program de două avantaje. În primul rând, atingând obiectivele firmeiobţin acţiunile firmei. În al doilea rând, ca urmare a creşterii performanţelor firmei,cota de piaţă a acţiunilor este foarte probabil să crească, sporind valoarea acţiunilor deţinute de manageri.

Un dezavantaj al acestei metode este că managerii pot fi motivaţi să iamăsuri pe termen.scurt pentru a creşte rentabilitatea firmei (pentru a obţineacţiunile de performanţǎ) în detrimentul atingerii unor obiective pe termen lung.

O a treia metodă este plata managerilor cu ajutorul unor bonusuri lichide încazul atingerii unor obiective stabilite. Această compensaţie poate fi corelată cuvaloarea de piaţă a acţiunilor, încercându-se să se apropie compensareaexecutivului de obiectivul de maximizare a bogatei proprietarilor. Multe firme aleg

20

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 21/238

variante de plată din cele arătate mai sus, în timp ce altele dezvoltă variante maispecializate care să le acopere nevoile.

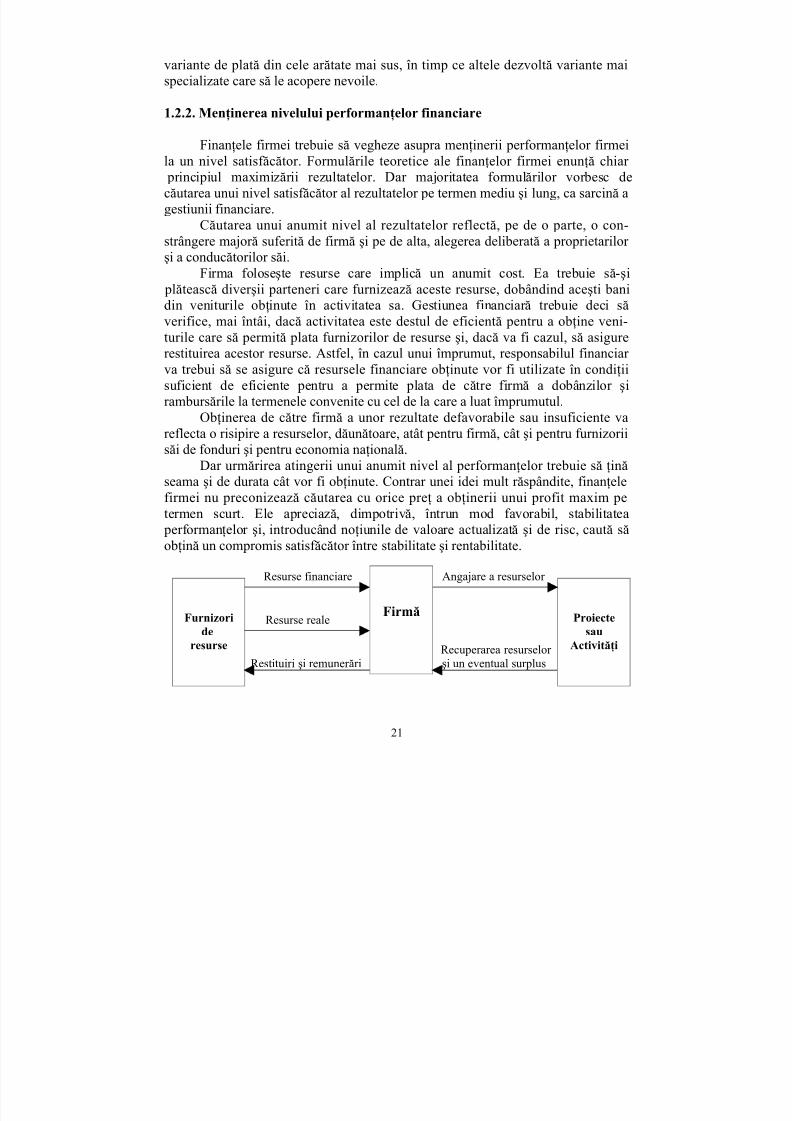

1.2.2. Menţinerea nivelului performanţelor financiare

Finanţele firmei trebuie să vegheze asupra menţinerii performanţelor firmeila un nivel satisfăcător. Formulările teoretice ale finanţelor firmei enunţă chiar principiul maximizării rezultatelor. Dar majoritatea formulărilor vorbesc decăutarea unui nivel satisfăcător al rezultatelor pe termen mediu şi lung, ca sarcină agestiunii financiare.

Căutarea unui anumit nivel al rezultatelor reflectă, pe de o parte, o con-strângere majoră suferită de firmă şi pe de alta, alegerea deliberată a proprietarilor şi a conducătorilor săi.

Firma foloseşte resurse care implică un anumit cost. Ea trebuie să-şi plătească diverşii parteneri care furnizează aceste resurse, dobândind aceşti bani

din veniturile obţinute în activitatea sa. Gestiunea financiară trebuie deci săverifice, mai întâi, dacă activitatea este destul de eficientă pentru a obţine veni-turile care să permită plata furnizorilor de resurse şi, dacă va fi cazul, să asigurerestituirea acestor resurse. Astfel, în cazul unui împrumut, responsabilul financiar va trebui să se asigure că resursele financiare obţinute vor fi utilizate în condiţiisuficient de eficiente pentru a permite plata de către firmă a dobânzilor şirambursările la termenele convenite cu cel de la care a luat împrumutul.

Obţinerea de către firmă a unor rezultate defavorabile sau insuficiente vareflecta o risipire a resurselor, dăunătoare, atât pentru firmă, cât şi pentru furnizorii

săi de fonduri şi pentru economia naţională.Dar urmărirea atingerii unui anumit nivel al performanţelor trebuie să ţinăseama şi de durata cât vor fi obţinute. Contrar unei idei mult răspândite, finanţelefirmei nu preconizează căutarea cu orice preţ a obţinerii unui profit maxim petermen scurt. Ele apreciază, dimpotrivă, întrun mod favorabil, stabilitatea

performanţelor şi, introducând noţiunile de valoare actualizată şi de risc, caută săobţină un compromis satisfăcător între stabilitate şi rentabilitate.

Resurse financiare Angajare a resurselor

Resurse reale

Recuperarea resurselor Restituiri şi remunerări şi un eventual surplus

21

Furnizoride

resurse

Firmă Proiectesau

Activităţi

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 22/238

Maximizarea profiturilor firmei este adesea greşit înţeleasă ca obiectiv principal al managementului firmei.

În timp ce creşterea profiturilor este importantă pentru firmă, ea nu esteobiectivul principal, deoarece bogăţia acţionarilor poate chiar să scadă în ciudacreşterii profitului. Investitorii sunt dispuşi să facă o investiţie riscantă numai dacă

se aşteaptă să fie compensaţi printrun venit superior. Cu cât este mai mare riscul,cu atât trebuie să fie mai mare venitul obţinut.Exemplu: Fie o firmă care anul următor aşteaptă un venit de 3$ pe acţiune.

Managerii firmei pot sa obţină o creştere a venitului de 3,25$pe acţiune, dar cucondiţia asumării unor riscuri ce ar putea produce pierderi firmei şi acţionarilor.Acţionarii ar putea să nu fie dispuşi să accepte aceste riscuri. Dacǎ cei mai multi îşivor vinde acţiunile, preţul acţiunilor va scădea (nu doar pentru că au crescutvânzările de acţiuni, ci pentru că mai puţini potenţiali investitori vor dori săcumpere acţiunile respective). De aceea, deşi firma realizează venituri mai mari

per acţiune, riscul crescut al firmei a facut să scadă bogăţia proprietarilor ca

urmare a declinului preţului acţiunilor.

1.2.3. Riscurile financiare şi dimensionarea globală a riscului financiar

Stăpânirea riscurilor financiare constituie al treilea imperativ major alorganizǎrii activitǎţii financiare. În general, riscul legat de un activ, de unansamblu de active şi deci de o firmă care foloseşte un anumit volum de fonduri

poate fi definit în raport cu variabilitatea anticipată a rezultatelor susceptibile a fiobţinute. Această noţiune generală de risc se bazează pe luarea în consideraţie a

instabilităţii sau a variabilităţii prevăzute a performanţelor financiare viitoare.Totuşi, organizarea financiară completează această abordare generală a problematicii riscului, propunând şi abordări specifice. Astfel, ea studiază şi cautăsă controleze instabilitatea legată de anumite situaţii sau operaţiuni (riscul înexploatare legat de structura costurilor, riscul îndatorării legat de efectul structuriifinanciare a firmei, riscul de faliment legat de o eventuală insolvabilitate). Deasemenea, organizarea activitǎţii financiare caută să controleze influenţeleexercitate asupra firmei de instabilitatea inerentă a unor variabile ale mediului(riscul de schimb valutar, riscul ratei dobânzii), sau de unele transformări deosebitecare au loc în mediul instituţional (riscul administrativ şi riscul politic).

Dimensionarea globală a riscului financiar Un activ oarecare sau ansamblu de active permit, atunci când sunt

valorificate, speranţa unor rezultate viitoare care să aibă o rată de rentabilitateanticipată R j. Se pot asocia acestui activ o serie de rate de rentabilitate anticipateR 1, R 2,., Rn corespunzând diferitelor ipoteze susceptibile de a fi enunţate înlegătură cu viitorul firmei, cu activitatea şi cu mediul său. Fiecare din aceste rate

22

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 23/238

va avea o probabilitate subiectivă P j, ceea ce duce la asocierea unui ansamblu de probabilităţi (P1, P1,..., Pn) la ansamblul de rate preconizate (R 1, R 1,..., R n).

Distribuţia ratelor de rentabilitate preconizate permite stabilirea speranţeimatematice corespunzătoare ratelor de rentabilitate preconizate, ponderate cu

probabilităţile asociate lor

nM=Ṝ Σ P jR j

j=1

Se poate stabili de asemenea instabilitatea acestor rezultate aşteptate,avându-se în vedere amploarea distanţei faţă de medie (R j – ) Ṝ pentru diferitelerate preconizate. Dispersia σ2(R ) şi abaterea medie pătratică σ2 (R ) sunt mărimilecare măsoară această instabilitate sau volatilitate a rentabilităţii prevăzute şi decimărimea riscului.

n

σ2 (R ) = Σ P j (R j - )Ṝ 2

j=1

σ2 (R ) = Σ P j (R j- )Ṝ 2

j=1

Riscul obţinerii randamentelor preconizate este mai mare sau mai mic, dupăcum sunt rezultatele acestor calcule.

Studiu de caz

Riscul financiar determinat de variabilitatea rezultatelor

O firmă vizează realizarea unei noi investiţii, având de ales între proiecteleA şi B. Pentru fiecare proiect se fac previziuni privind producţia, vânzările şirezultatele şi se atribuie fiecărui "proiect rate de rentabilitate aşteptate, în funcţie dediverse ipoteze referitoare la firmă şi la mediul în care îşi desfăşoară activitatea.Presupunem că există pentru fiecare proiect cinci ipoteze în care s-ar putea aflafirma, fiecare ipoteză având aceeaşi probabilitate de a se realiza (probabilitatea

pentru fiecare ipoteză va fi P = 1:5 = 0,20). Pentru fiecare ipoteză H j probabilitateaP j, se preconizează o rentabilitate R j.

Elemente referitoare la proiectul A1.

23

n

√

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 24/238

H j P j R j P j R j R j- Ṝ P j (R j- )Ṝ 2

H1 0,20 -10 -2 -16 51,2H2 0,20 -5 -1 -11 24,2H3 0,20 +5 +1 -1 0,2H4 0,20 + 15 +3 9 16,2

H5 0,20 +25 +5 19 72,2

∑ 1 +6σ (R) = 164σ (R) = 12,8

2. Elemente referitoare la proiectul B

H j P j R j P j R j R j- Ṝ P j (R j- )Ṝ 2

H1 0,20 -15 -3 -22 96,8H2 0,20 -10 -2 -17 57,8

H3 0,20 +10 +2 +3 1,8H4 0,20 +20 +4 +13 33,8H5 0,20 +30 +6 +23 105,8

∑ 1 +7σ 2(R) = 296σ (R) = 17,2

Se constată că proiectul A va avea o rentabilitate medie de 6%. Instabilitatea performanţelor pentru acest proiect poate fi apreciată prin diferenţa dintre rata derentabilitate cea mai ridicată (25%) şi rata de rentabilitate cea mai scăzută (-10%),

prin dispersie şi prin abaterea medie pătratică.Proiectul B oferă speranţa unei rate medii de rentabilitate mai ridicată (R =

7%). în schimb acest proiect prezintă un risc mai ridicat în obţinerea rezultatelor preconizate, întrucât toţi indicatorii care măsoară instabilitatea performanţelor financiare sunt mai mari.

Firma investitoare se confruntă în acest caz cu o situaţie frecvent întâlnită îngestiunea financiară. Trebuie să se aleagă între un proiect mai rentabil, dar care

prezintă un mai mare risc în obţinerea rezultatelor financiare preconizate (proiectulB) şi un proiect mai puţin rentabil, dar şi mai puţin riscant (proiectul A). Acest

arbitraj, între rentabilitatea preconizată a unei investiţii şi riscul realizării ei,constituie un aspect fundamental al controlului riscului financiar.

II. ANALIZA FINANCIARĂ

24

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 25/238

Analiza financiară este activitatea de diagnosticare a „stării de sănătatefinanciară" a firmei, la încheierea exerciţiului contabil.

În sens larg, analiza financiară este un instrument managerial care ajutăconducerea firmei să înţeleagă trecutul şi prezentul în vederea fundamentării

viitoarelor obiective strategice de menţinere şi de dezvoltare a firmei, întrun mediuconcurenţial. De asemenea, analiza financiară face obiectul preocupărilor externeale unor parteneri economici şi financiar-bancari interesaţi în realizarea unor acţiuni de cooperare cu firma respectivă.

Analiza financiară urmăreşte să pună în evidenţă punctele tari şi slabe alegestiunii financiare şi să ofere elemente de explicitare a cauzelor dificultăţilor existente, dar şi să evalueze capacitatea firmei de a-şi asigura finanţarea dezvoltăriişi de a satisface exigenţele acţionarilor săi cât şi a celorlalte colectivităţi interesateîn buna sa funcţionare (creditori, consumatori, salariaţi etc).

Indiferent de poziţia analistului financiar (analiza pe plan intern sau extern),

obiectivele diagnosticului financiar sunt orientate spre evidenţierea rentabilităţii şia riscului.

Astfel, partenerii externi (băncile, deţinătorii de titluri, furnizorii etc.)susceptibili de a fi afectaţi de riscul de faliment, sau de insolvabilitate, recurgadesea la studiul echilibrului financiar încercând să detecteze principalelesimptome ale disfuncţionalităţilor, dat fiind că dezechilibrele fragilizeazăstabilitatea firmei. Conducătorii firmei, precum şi anumiţi parteneri externiinteresaţi de rezultatele viitoare ale acesteia (deţinătorii de acţiuni sau potenţialiiinvestitori), orientează analiza către studiul performanţelor, evoluţia lor şi

perspectivele viitoare ale acestora.Metodele şi tehnicile utilizate de analistul financiar sunt diferite, în funcţie deobiectivele analizei. în acest sens, merită subliniată convergenţa care operează întreindicaţiile furnizate de diferitele metode şi tehnici de analiză financiară. De pildă,noţiunile care permit evaluarea surplusului monetar de exploatare (excedentul brutde exploatare, de exemplu) sau surplusului monetar global (capacitatea deautofinanţare sau „cash flow global") furnizează o indicaţie referitoare la

performanţele economice ale firmei şi una referitoare la capacitatea sa dereconstituire a resurselor proprii care pot ameliora autonomia şi echilibrul săufinanciar. Însă, evoluţia lor are incidenţă şi asupra echilibrului financiar dinamic prezentat de

tablourile fluxurilor financiare, care permit integrarea analizei performanţelor asupra condiţiilor de finanţare şi de apreciere a echilibrelor financiare pe termen lung şi scurt.

25

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 26/238

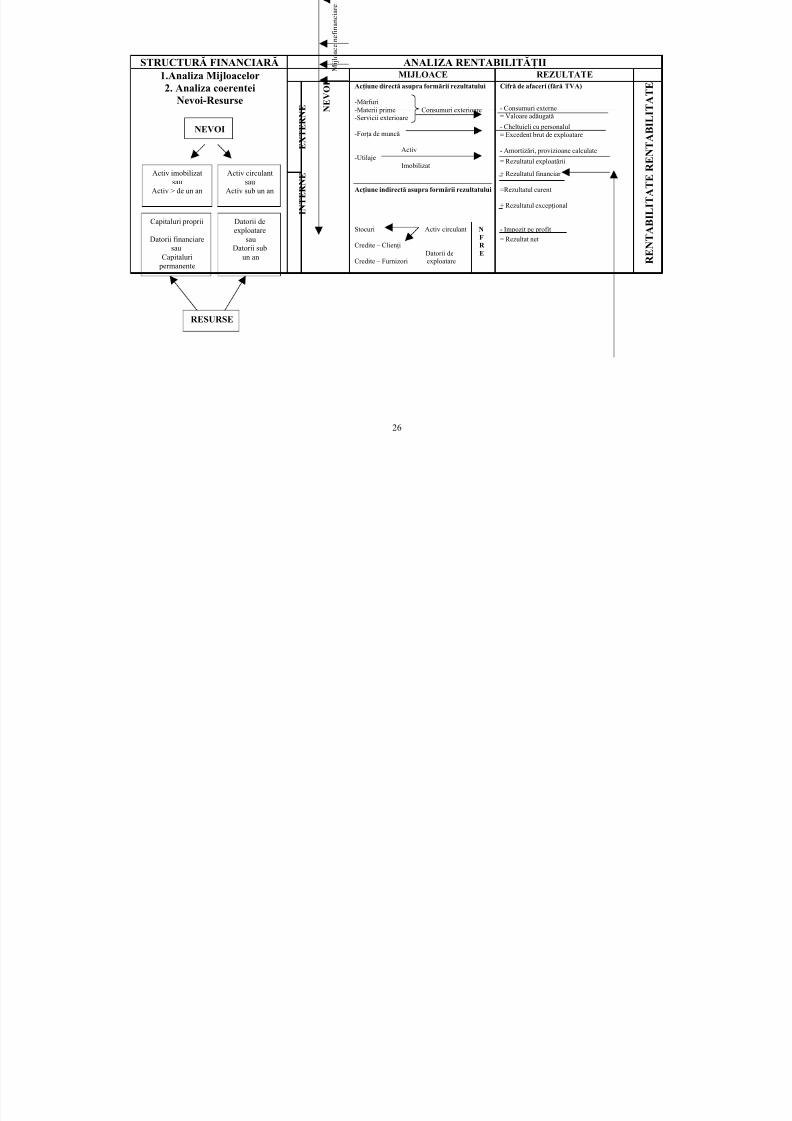

STRUCTURĂ FINANCIARĂ ANALIZA RENTABILITĂŢII1.Analiza Mijloacelor2. Analiza coerentei

Nevoi-Resurse

MIJLOACE REZULTATE

E

X T E R N E N

E V O I Acţiune directă asupra formării rezultatului

-Mărfuri-Materii prime Consumuri exterioare-Servicii exterioare

-Forţa de muncă

Activ-Utilaje

Imobilizat

Acţiune indirectă asupra formării rezultatului

Stocuri Activ circulant N FCredite – Clienţi R

Datorii de ECredite – Furnizori exploatare

Cifră de afaceri (fără TVA)

- Consumuri externe= Valoare adăugată

- Cheltuieli cu personalul= Excedent brut de exploatare

- Amortizări, provizioane calculate

= Rezultatul exploatării

+ Rezultatul financiar

=Rezultatul curent

+ Rezultatul excepţional

- Impozit pe profit= Rezultat net

R E N T

A B I L I T A T E

R E N T A B I L I T A T E

I N T E R N E

26

NEVOI

Mijloacenefinanciare

Activ imobilizatsau

Activ > de un an

RESURSE

Activ circulantsau

Activ sub un an

Capitaluri proprii

Datorii financiaresau

Capitaluri permanente

Datorii deexploatare

sauDatorii sub

un an

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 27/238

3. Analiza resurselor: pasivul bilanţier (exigibilitate)

F I N A N C I A R

Ă

E C O N O M I C Ă

E X T E R N E

R E S U R S E

Capitaluri proprii

Împrumuturi

Dividende

Demersul analizei financiare

27

Mijloace financiare

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 28/238

Obiectivele analizei Metode şi tehnici utilizateStudiul echilibruluifinanciar şi al risculuide faliment(insolvabilitate)

• Analiza statică în funcţie de cele două concepţii deelaborare a bilanţului: patrimonială şi funcţională

• Analiza dinamică prin tablourile fluxurilor financiare• Ratele structurii financiare, ratele privind rotaţia

capitalurilor Studiul performanţelor financiare

• Analiza contului de profit şi pierdere -soldurileintermediare de gestiune -capacitatea de autofinanţare

• Ratele de rentabilitate• Evoluţia efectului volumului de activitate asupra

rezultatelor

Schematizarea analizei financiare în funcţie de obiectivele acesteia

Sursa de date pentru analiza financiară o constituie documentele contabile desinteză: bilanţul, contul de profit şi pierdere şi anexa la bilanţ. Bilanţul reflectăstarea patrimonială a firmei la un moment dat (începutul sau sfârşitulexerciţiului financiar), iar contul de profit şi pierdere sintetizează rezultatulfluxurilor economice şi financiare de intrare, prelucrare şi ieşire, pe perioadaconsiderată. Rentabilitatea firmei şi noua stare patrimonială a acesteia se vareflecta în rezultatul net al exerciţiului (profit sau pierdere), informaţie comunăambelor documente contabile de sinteză.

Analiza echilibrului financiar al firmei

Întro manieră generală, echilibrul evocă ideea de armonie între diferiteleelemente ale unui sistem, ceea ce în domeniul financiar se traduce prin armo-nizarea resurselor cu nevoile. Dar, resursele şi utilizările reflectate în bilanţ fiindvariate "pretează la diferite concepţii privind echilibrul. Astfel, noţiunea deechilibru financiar va fi prezentată în funcţie de două concepţii de elaborare a

bilanţului: patrimonială şi funcţională.Dezvoltarea concepţiei patrimoniale privind echilibrul financiar necesită

prezentarea unor aspecte referitoare la bilanţ şi conceptul juridic al patrimoniului.

2.1. Bilanţul şi noţiunea de patrimoniu

Studiul financiar al bilanţului evidenţiază modalităţile de realizare a echili- brului financiar funcţional sau patrimonial al firmei la un moment dat (de regulă lasfârşitul perioadei de gestiune), permiţând deci o analiză financiară statică.

Sub aspect juridic, bilanţul sintetizează starea patrimonială, respectiv an-samblul drepturilor şi angajamentelor patrimoniale existente la un moment dat.

28

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 29/238

Drepturile patrimoniale cuprind drepturile de proprietate şi cele decreanţă şi conferă titularilor o putere asupra bunurilor (drepturi de proprietate), sau

posibilitatea obţinerii unor prestaţii din partea altor persoane (drepturi de creanţă).Drepturile de proprietate se concretizează în posibilitatea utilizării bunuri-

lor (usus) în scopul consumului, producţiei, sau fructificării acestuia pentru obţi-

nerea unor venituri (usus-fructus).În general, o firmă deţine anumite drepturi de proprietate asupra unuiansamblu variat de bunuri materiale cum sunt terenurile, clădirile, stocurile demărfuri, de materii prime, de produse finite, cât şi nemateriale reprezentate de

brevete, licenţe, mărci de fabrică şi alte elemente necorporale.Drepturile de creanţă, adică drepturi asupra terţilor, constau în

angajamente contractate de anumiţi parteneri, cum sunt clienţii a căror termene de plată, convenite în avans, au o scadenţă ulterioară livrării bunurilor sau serviciilor, precum şi debitorii firmei în calitatea lor de beneficiari ai unor împrumuturi, pentruangajamentele de rambursare în viitor a capitalului şi costului aferent acestuia sub

formă de dobândă. Drept urmare, conturile de imobilizări, clienţi şi debitoricorespunzătoare drepturilor de proprietate şi de creanţă se vor regăsi în activul

bilanţului.Angajamentele patrimoniale corespunzătoare obligaţiilor pe care firma

trebuie să le onoreze la o anumită scadenţă, sunt înregistrate în pasivul bilanţului.În funcţie de originea lor, angajamentele pot fi consecinţa unor decizii

voluntare sau a unor obligaţii impuse firmei. Astfel, împrumuturile contractate,sau obligaţiile de plată faţă de furnizori, sunt rezultatul unor angajamente liber subscrise de întreprindere, concretizate în datorii reflectate în pasiv, în timp ce

obligaţiile fiscale constituie prelevări obligatorii impuse acesteia, înregistrate tot în pasivul bilanţului.De asemenea, angajamentele patrimoniale pot fi diferenţiate în funcţie de

efectele lor, în angajamente corespunzătoare datoriilor şi corespunzătoarecapitalurilor proprii. Cele corespunzătoare datoriilor implică, în general, pentrufirmă obligaţia de plată a dobânzilor şi de rambursare a datoriilor, în funcţie demodalitatea şi scadenţa convenită în contract. Angajamentele corespunzătoarecapitalurilor proprii, apar în legătură cu remunerarea proprietarilor fondurilor

puse la dispoziţia firmei sub formă de aport iniţial la constituirea capitalului social,fie pentru aportul nou cu ocazia unei creşteri de capital, fie pentru acceptarea

menţinerii profiturilor nedistribuite, care, în fapt reprezintă rezerve ce vor majoracapitalul propriu, prin încorporarea lor în cuantumul acestuia.

Capitalurile proprii exprimă valoarea drepturilor pe care proprietarii le deţinasupra firmei, cu toate că angajamentele de remunerare şi de rambursare luate deaceasta faţă de proprietarii săi sunt, în general, nesigure. Astfel, proprietarii nu

beneficiază de nici o garanţie fermă care să le asigure recuperarea fondurilor investite şi nici de o certitudine în ceea ce priveşte data unei eventuale recuperări.

29

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 30/238

În legătură cu remunerarea capitalurilor investite, există riscul "de nedistribuire adividendelor, în ipoteza în care rezultatele obţinute de firmă vor fi slabe. Încompensarea riscurilor care decurg din această nedeterminare, proprietarii pot

beneficia de trei avantaje majore şi anume: dividende superioare, dacă firma are oevoluţie financiară favorabilă şi degajă rezultate bune la sfârşitul exerciţiului

contabil (remunerarea nefiind garantată în caz contrar), creşterea valoriicapitalurilor proprii, deci a bogăţiei pe care proprietarii o deţin în firmă (chiar dacănu poate fi avut în vedere un anumit termen pentru recuperarea sa) şi dreptul de

participare la deciziile majore din viaţa firmei (în special la cele referitoare ladesemnarea conducerii acesteia).

Dacă studiul juridic permite prezentarea drepturilor şi angajamentelor patri-moniale, prezentarea financiară pune în evidenţă relaţia dintre sursele fondurilor (resursele) şi nevoile (utilizările) cărora le sunt alocate fondurile. Astfel, pasivulapare ca o sinteză a angajamentelor contractate (optica juridică), sau ca oinventariere a surselor de finanţare (optica financiară), în timp ce elementele

înscrise în activ, corespund unor drepturi patrimoniale (sub aspect juridic), sauunor alocări de fonduri pentru achiziţionarea acestor drepturi (sub aspectfinanciar).

Această dublă reprezentare a posturilor de activ şi pasiv din bilanţul firmei s prezintǎ astfel:

Prezentarea bilanţului

Elementele patrimoniului

Contabilă Activ Pasiv

juridică Drepturi- de proprietate- de creanţă

Angajamente faţă de- proprietari (capitaluri proprii)- terţi (datorii)

financiarăUtilizarea fondurilor încredinţate firmei

Plasamente

Sursele fondurilor încredinţate firmei

Resurse

Dubla reprezentare a patrimoniului

Bilanţul constituie documentul principal care stă la baza evaluării patrimo-niale a firmei. Indiferent de momentul la care se încheie bilanţul, menţinereaegalităţii între sumele totale înscrise în activul şi pasivul său constituie o regulă cetrebuie strict respectată la întocmirea bilanţului, ea reprezentând de fapt principiulfinanciar fundamental care susţine constituirea patrimoniului unei firme.Egalitatea

bilanţieră este necesară, nu pentru raţiuni tehnice sau convenţionale ci, pentru cătranspune o identitate fundamentală între activ şi pasiv care sunt de fapt douăreprezentări diferite ale aceleiaşi mărimi economice. Deoarece pasivul reflectă

30

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 31/238

sursele fondurilor constituite de întreprindere, iar activul grupează utilizările cărorale sunt afectate aceste fonduri, înseamnă ca nici o resursă nu poate rămâne fărăalocare, după cum nu poate exista nici o nevoie de finanţare fără surse de fonduri.În aceste condiţii egalitatea între suma activului şi cea a pasivului, reprezintă defapt egalitatea necesară între valoarea nevoilor de finanţare şi cea a resurselor de

care dispune firma.2.2. Abordarea financiară a bilanţului firmei

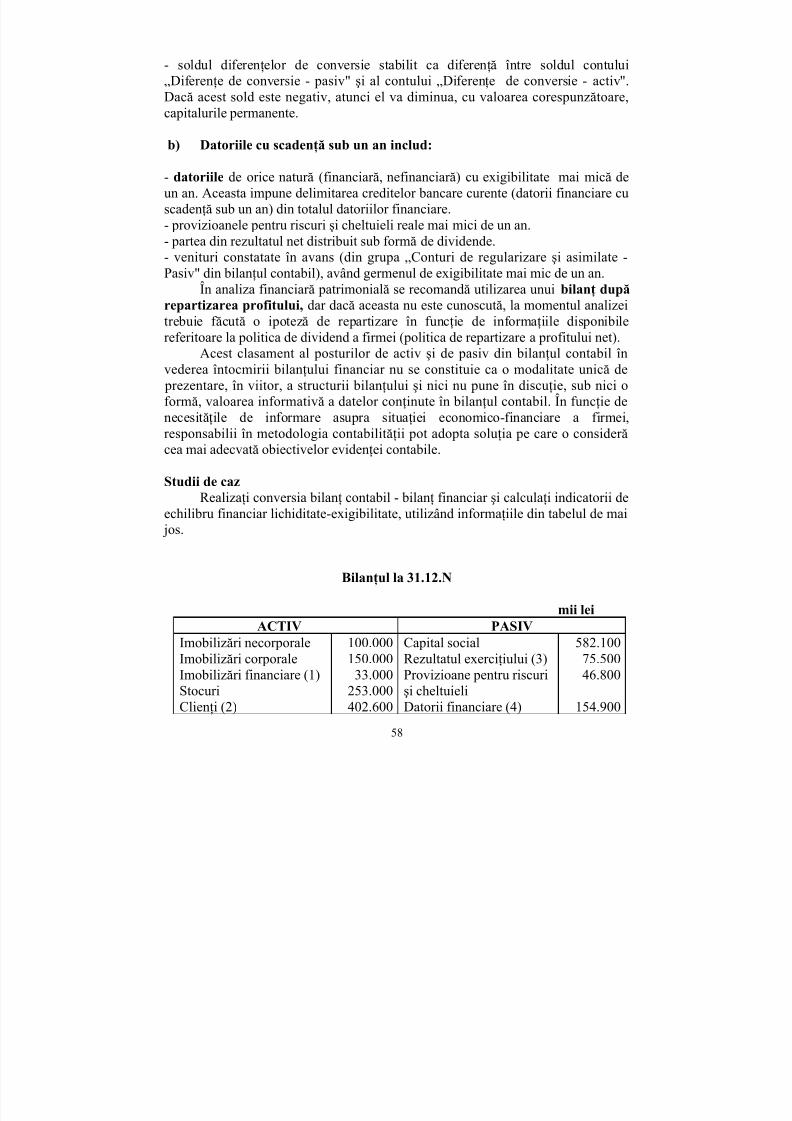

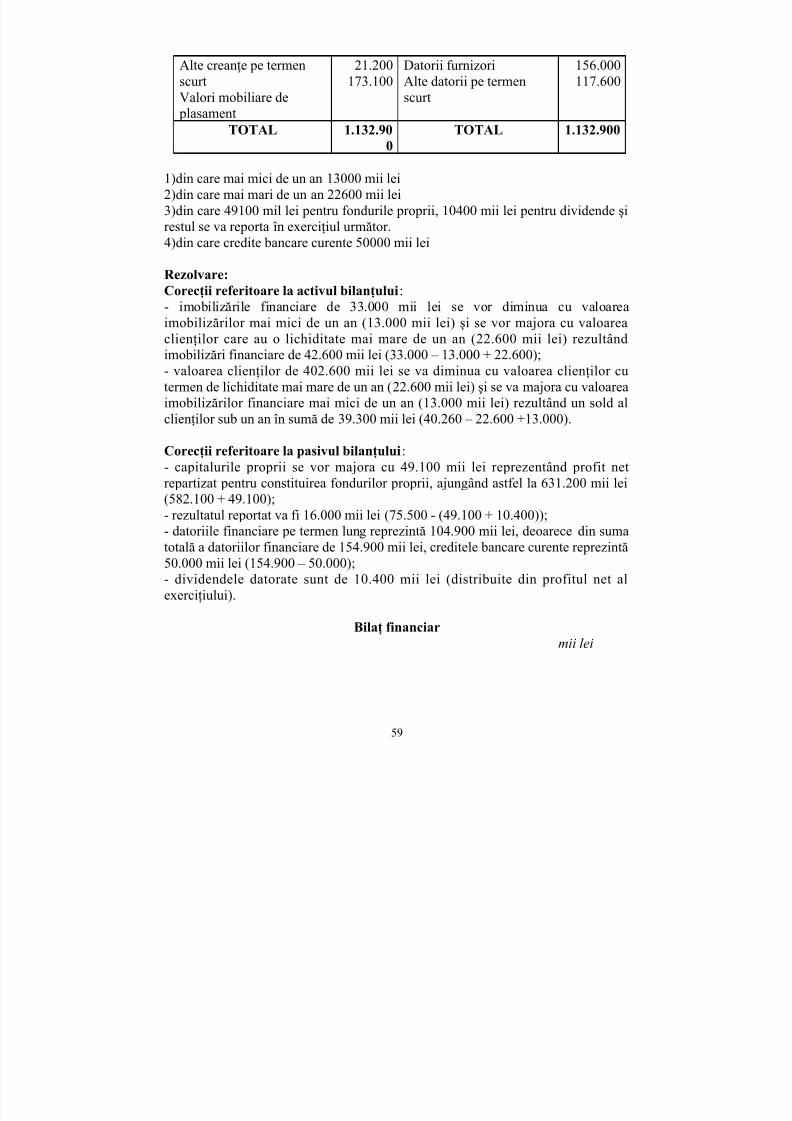

Analiza lichiditate-exigibilitate, numită în practica ţărilor occidentaleanaliză patrimonială, are meritul de a pune în evidenţă riscul de insolvabilitate alfirmei. Acesta constă în incapacitatea firmei de a-şi onora angajamentele asumatefaţă de terţi.

Pentru evaluarea riscului de insolvabilitate, analiza patrimonială studiază, învederea confruntării, gradul de exigibilitate al elementelor de pasiv (însuşirea lor

de a deveni scadente la un anumit termen) şi cel de lichiditate al elementelor deactiv (posibilitatea acestora de a fi transformate în bani). În acest context, riscul deinsolvabilitate presupune imposibilitatea firmei de a face faţă pasivului exigibil cuactivul său disponibil.

Analiza lichiditate-exigibilitate se sprijină, pe de o parte, pe concepţiapatrimonială a firmei, iar, pe de altă parte, pe criteriile de clasificare aposturilor bilanţiere.

În optica acestui tip de analiză, firma apare ca o entitate juridico-economicăce posedă un patrimoniu, inventariat în activul (bunuri, creanţe) şi pasivul

bilanţului. Expresia cea mai simplă a valorii patrimoniale a unei firme la dataîncheierii exerciţiului o reprezintă activul net contabil, respectiv capitalurile proprii, calculate ca diferenţă între activul total (exclusiv elementele de activ fictiv)şi datoriile totale contractate, sau prin adăugarea la capitalul social a rezultatelor sau rezervelor ce revin acţionarilor.

Numeroşi analişti financiari, pornind de la abordarea juridică a bilanţului,utilizează conceptul de situaţie netă (SN), estimând contabil valoarea drepturilor ce le posedă proprietarii asupra firmei.

SN = ACTIV - DATORII TOTALE

Spre deosebire de capitalurile proprii, noţiunea de situaţie netă este mairestrictivă, excluzând din categoria acestora subvenţiile pentru investiţii şi

provizioanele reglementate (Situaţia netă = Capitaluri proprii - Subvenţii pentruinvestiţii - Provizioane reglementate), elemente susceptibile de a fi grevate dedatorii sau de a angaja creanţe fiscale. De aceea, indicatorul situaţia netă este mairelevant, exprimând valoarea activului, realizabil la un moment dat. Acest indicator

31

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 32/238

interesează nu numai acţionarii şi proprietarii firmei,care vor să cunoască valoarea pe care ei o posedă, dar, în egală măsură, şi creditorii pentru care activul realizabilconstituie gajul creanţelor lor. Astfel, situaţia netă evidenţiază sumele ce vor reveniasociaţilor sau acţionarilor în caz de lichidare, dacă cesiunea elementelor de activ(excluzând non-valorile) asigură lichidităţi la un nivel corespunzător valorii nete

bilanţiere a acestora, şi dacă nu apar datorii necontabilizate.Situaţia netă pozitivă şi crescătoare reflectă o gestiune economică sănătoasă.Această creştere este consecinţa reinvestirii unei părţi din profitul net şi a altor elemente de acumulări (de exemplu reporturi din exerciţiile precedente). Creştereasituaţiei nete marchează, de fapt, atingerea obiectivului major al gestiuniifinanciare, şi anume maximizarea valorii firmei, respectiv a valorii capitalurilor

proprii.Valoarea negativă a situaţiei nete evidenţiază o situaţie prefalimentară.

Aceasta este consecinţa încheierii cu pierderi a exerciţiilor anterioare. Sumaacestor pierderi a consumat integral capitalurile proprii, iar partea neacoperită

rămâne în sarcina creditorilor, ca rezultat al asumării riscului de insolvabilitate alfirmei (figura 1.4.b). În această situaţie, datoriile totale contractate de firmă audepăşit valoarea activului real.Datele necesare analizei financiare sunt preluate din bilanţul financiar.Construcţia bilanţului financiar, pornind de la elementele conţinute în bilanţulcontabil, necesită o tratare prealabilă a posturilor de activ şi de pasiv după criteriilede lichiditate-exigibilitate.

SN=50 SN= -10(-10) risc deinsolvabilitate

a. b.SN=ACTIV-DATORII TOTALE

Evidenţierea situaţiei nete

Elementele de activ sunt structurate în funcţie de creşterea gradului delichiditate începând din partea de sus a activului bilanţier. Lichiditatea reprezintăaptitudinea unui activ de a se transforma, fără termen, în monedă, dar şi fără

pierdere de valoare. Astfel, în activ se vor înscrie mai întâi elementele cele mai32

ACTIV120

CAPITALURIPROPRII 50

DATORII 70

ACTIV120 DATORII130

30CPR20

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 33/238

puţin lichide, respectiv imobilizările (necorporale, corporale, financiare), numite şinevoi sau întrebuinţări permanente datorită rotaţiei lente a capitalurilor investite.Se înscriu apoi activele circulante, având un grad de lichiditate mult maimare decât imobilizările, motiv pentru care sunt numite şi nevoi sau întrebuinţăritemporare.

Această grupare a posturilor de activ, presupune fără îndoială, nişte riscuride clasament arbitrar legate de:- încadrarea imobilizărilor în afara exploatării în categoria nevoilor;permanente, deşi în realitate sunt elemente uşor vandabile şi în conse-cinţă mai lichide;

- încadrarea unor elemente mai puţin lichide în categoria stocurilor sauchiar a creanţelor (în cazul creanţelor nesigure), deşi în realitate pot fiasimilate imobilizărilor etc.

Elementele de pasiv sunt structurate după gradul crescător de exigibilitate(însuşirea lor de a deveni scadente la un anumit termen). Astfel, se vor înscrie mai

întâi capitalurile proprii, provenite de la asociaţi, cât şi din reinvestiri aleacumulărilor anterioare (rezerve, profit net repartizat), iar apoi capitalurile dinsurse publice (subvenţii, provizioane reglementate şi alte fonduri). Practic, acesteresurse nu au o anumită scadenţă deci, nu sunt exigibile (decât în situaţii extremede faliment) şi de aceea pot fi numite şi resurse permanente sau capitaluri

permanente. Datoriile pe termen lung înscrise în categoria resurselor permanentesunt împrumuturile pe termen lung şi mediu cu scadenţă mai îndepărtată (mai marede un an). Datoriile pe termen scurt regrupează ansamblul datoriilor cu scadenţămai mică de un an, numite şi resurse temporare. Analiza datorilor în funcţie de

gradul lor de exigibilitate prezintă o mare importanţă pentru evaluarea riscului pecare-l implică îndatorarea firmei.Această grupare în funcţie de exigibilitate conţine, de asemenea, riscuri de

clasament arbitrar al posturilor de pasiv, în una din cele două mari grupe, riscurilegate de încadrarea necorespunzătoare a creditelor bancare curente în categoriaresurselor temporare, în situaţia în care acestea sunt acordate relativ continuufirmei. Cuprinderea lor în categoria resurselor permanente ar fi mult mai realistă,având în vedere exigibilitatea mai mare de un an generată de caracterulcvasipermanent al creditelor bancare curente.

Pregătirea datelor din bilanţul contabil întro formă adecvată nevoilor de

analiză conduce la următoarea configuraţie a bilanţului financiar Pe orizontală, schema bilanţului, redată mai jos, are două părţi:

- partea de sus (nevoi, respectiv capitaluri permanente) care reflectă structurafinanciară prin stabilitatea elementelor care-l compun şi- partea de jos (nevoi, resurse temporare) care evidenţiază dimpotrivă conjuctura,ciclul de activitate.

33

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 34/238

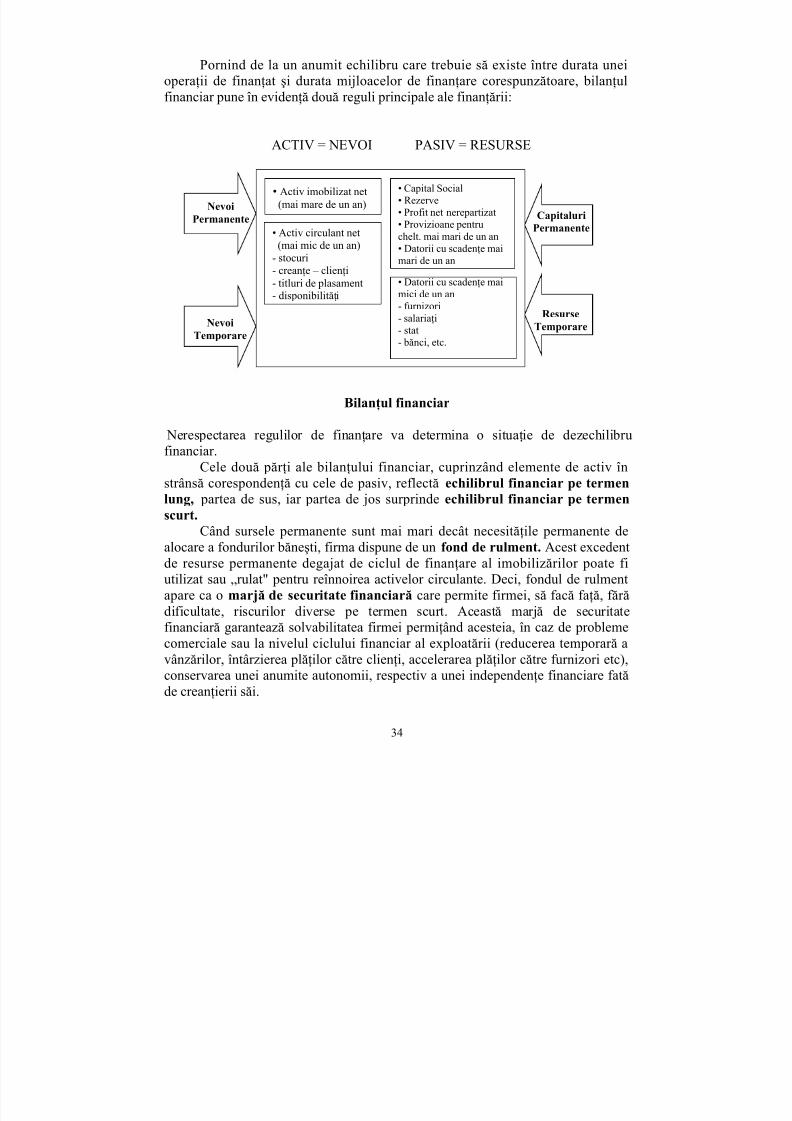

Pornind de la un anumit echilibru care trebuie să existe între durata uneioperaţii de finanţat şi durata mijloacelor de finanţare corespunzătoare, bilanţulfinanciar pune în evidenţă două reguli principale ale finanţării:

ACTIV = NEVOI PASIV = RESURSE

Bilanţul financiar

Nerespectarea regulilor de finanţare va determina o situaţie de dezechilibru

financiar.Cele două părţi ale bilanţului financiar, cuprinzând elemente de activ înstrânsă corespondenţă cu cele de pasiv, reflectă echilibrul financiar pe termenlung, partea de sus, iar partea de jos surprinde echilibrul financiar pe termenscurt.

Când sursele permanente sunt mai mari decât necesităţile permanente dealocare a fondurilor băneşti, firma dispune de un fond de rulment. Acest excedentde resurse permanente degajat de ciclul de finanţare al imobilizărilor poate fiutilizat sau „rulat" pentru reînnoirea activelor circulante. Deci, fondul de rulmentapare ca o marjă de securitate financiară care permite firmei, să facă faţă, fărădificultate, riscurilor diverse pe termen scurt. Această marjă de securitatefinanciară garantează solvabilitatea firmei permiţând acesteia, în caz de problemecomerciale sau la nivelul ciclului financiar al exploatării (reducerea temporară avânzărilor, întârzierea plăţilor către clienţi, accelerarea plăţilor către furnizori etc),conservarea unei anumite autonomii, respectiv a unei independenţe financiare fatăde creanţierii săi.

34

• Activ imobilizat net(mai mare de un an)Nevoi

Permanente

NevoiTemporare

ResurseTemporare

CapitaluriPermanente

• Capital Social• Rezerve• Profit net nerepartizat• Provizioane pentruchelt. mai mari de un an• Datorii cu scadenţe maimari de un an

• Activ circulant net(mai mic de un an)

- stocuri- creanţe – clienţi- titluri de plasament- disponibilităţi

• Datorii cu scadenţe maimici de un an

- furnizori- salariaţi- stat- bănci, etc.

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 35/238

Noţiunea de fond de rulment poate avea mai multe formulări, însă douădintre ele prezintă interes deosebit şi merită reţinute drept concepte fundamentaleale analizei financiare. Este vorba de fondul de rulment net sau permanent, pe de o

parte, şi fondul de rulment propriu , pe de altă parte.Fondul de rulment permanent, determinat pe baza bilanţului financiar

(bilanţul lichiditate-exigibilitate), constituie un fond de rulment lichiditate sau fond de rulment financiar (FRF) şi poate fi stabilit prin două modalităţi:

a)FRF = CAPITALURI PERMANENTE - NEVOI PERMANENTE

(excl. amortiz. şi proviz.) (în valoare netă)FRF = Capitaluri permanente- Imobilizări nete

Sau

b)

FRF= CAPITALURI PERMANENTE - NEVOI PERMANENTE(plusamortiz. şi proviz.) (în valoare brută)

În această ipoteză, fondul de rulment financiar este o parte a capitalurilor permanente degajată de etajul superior al bilanţului pentru a acoperi nevoi definanţare din partea de jos a bilanţului.

2)

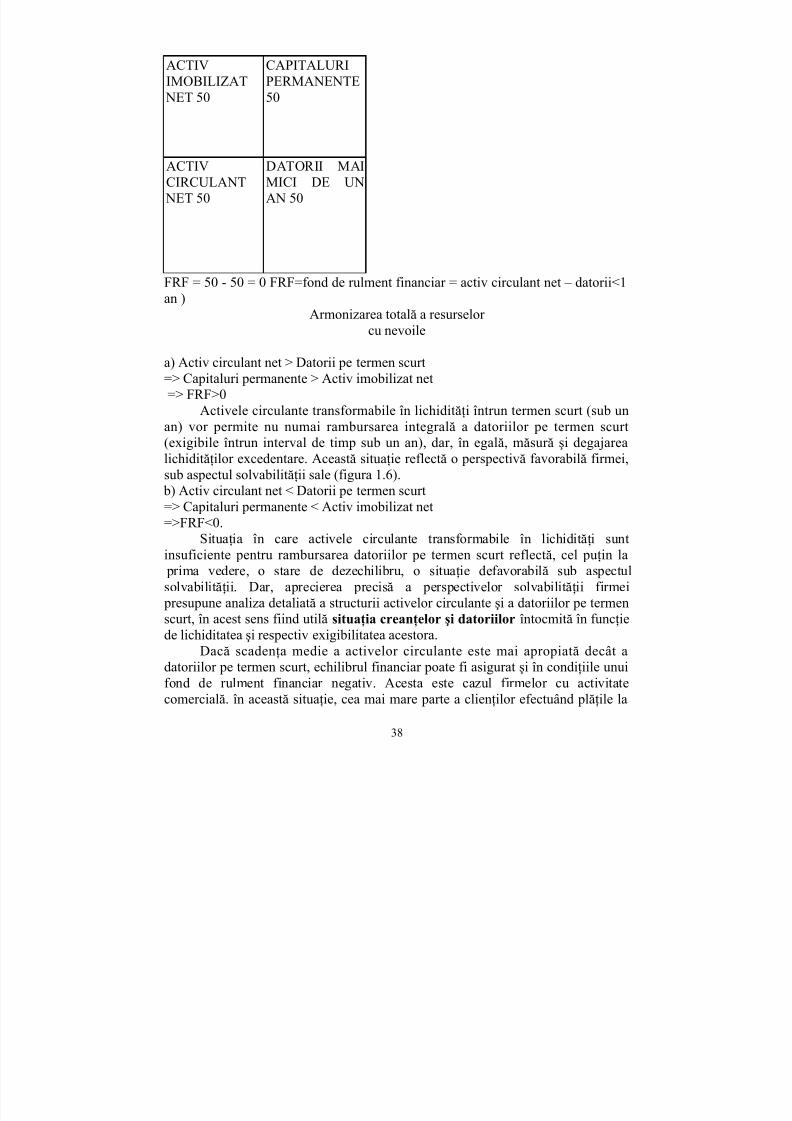

FRF=ACTIV CIRCULANT NET - DATORII MAI MICI DE UN AN Şl(culichiditate mai mică de un an.)PASIVE DE TREZORERIE

În această ipoteză, fondul de rulment financiar evidenţiază surplusulactivelor circulante nete în raport cu datoriile temporare, sau partea activelor circulante nefinanţată de datoriile pe termen scurt.

Dar, trebuie menţionat că, indiferent de modalitatea de calcul, în logicafinanciară nu există decât un singur fond de rulment.

În funcţie de mărimea celor două mase bilanţiere din partea de sus a bilanţului financiar, pot fi puse în evidenţă următoarele trei situaţii:

a) Capitaluri permanente > Activ imobilizat net => FRF > 0Deoarece fondul de rulment financiar este pozitiv, capitalurile permanente

finanţează o parte din activele circulante, după finanţarea integrală a imobilizărilor nete . Această situaţie pune în evidenţă fondul de rulment financiar ca expresie arealizării echilibrului financiar pe termen lung şi a contribuţiei acestuia laînfăptuirea echilibrului financiar pe termen scurt.

35

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 36/238

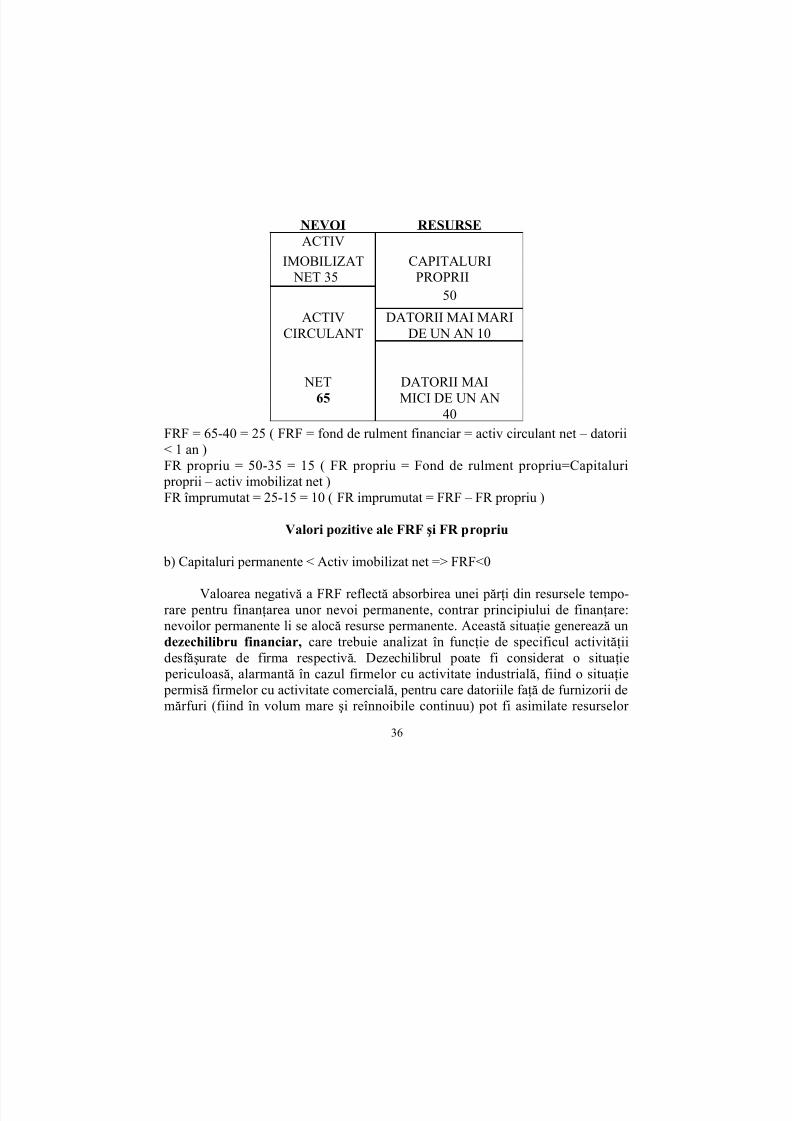

FRF = 65-40 = 25 ( FRF = fond de rulment financiar = activ circulant net – datorii

< 1 an )FR propriu = 50-35 = 15 ( FR propriu = Fond de rulment propriu=Capitaluri proprii – activ imobilizat net )FR împrumutat = 25-15 = 10 ( FR imprumutat = FRF – FR propriu )

Valori pozitive ale FRF şi FR propriu

b) Capitaluri permanente < Activ imobilizat net => FRF<0

Valoarea negativă a FRF reflectă absorbirea unei părţi din resursele tempo-

rare pentru finanţarea unor nevoi permanente, contrar principiului de finanţare:nevoilor permanente li se alocă resurse permanente. Această situaţie generează undezechilibru financiar, care trebuie analizat în funcţie de specificul activităţiidesfăşurate de firma respectivă. Dezechilibrul poate fi considerat o situaţie

periculoasă, alarmantă în cazul firmelor cu activitate industrială, fiind o situaţie permisă firmelor cu activitate comercială, pentru care datoriile faţă de furnizorii demărfuri (fiind în volum mare şi reînnoibile continuu) pot fi asimilate resurselor

36

NEVOI R ESURSEACTIV

IMOBILIZAT CAPITALURI NET 35 PROPRII

50ACTIVCIRCULANT

DATORII MAI MARIDE UN AN 10

NET DATORII MAI65 MICI DE UN AN

40

5/11/2018 Anul III Zi, Fr, Id Finantele Firmei-carte 2010 - slidepdf.com

http://slidepdf.com/reader/full/anul-iii-zi-fr-id-finantele-firmei-carte-2010 37/238