analyse der raiffeisen bank

DESCRIPTION

Analyse der Raiffeisen Bank. Die Geschichte der Raiffeisen Bank. Die in Wien ansässige Raiffeisen Zentralbank Österreich AG wurde im 1927 gegründet. Die ungarische Tochterbank der Raiffeisen wurde im 1986 gegründet. - PowerPoint PPT PresentationTRANSCRIPT

Analyse der Raiffeisen Bank

Die Geschichte der Raiffeisen Bank Die in Wien ansässige Raiffeisen Zentralbank Österreich AG

wurde im 1927 gegründet. Die ungarische Tochterbank der Raiffeisen wurde im 1986

gegründet. Am Ende 2006 ist Raiffeisen International in Zentral –und

Osteuropa die gröste Finanzinstitut geworden. Das Global Finance Magazin hat zum fünften Mal die

Raiffeisen Banking Group mit dem Titel „ Beste Bank Zentral

–und Osteuropas 2007“ ausgezeichnet.

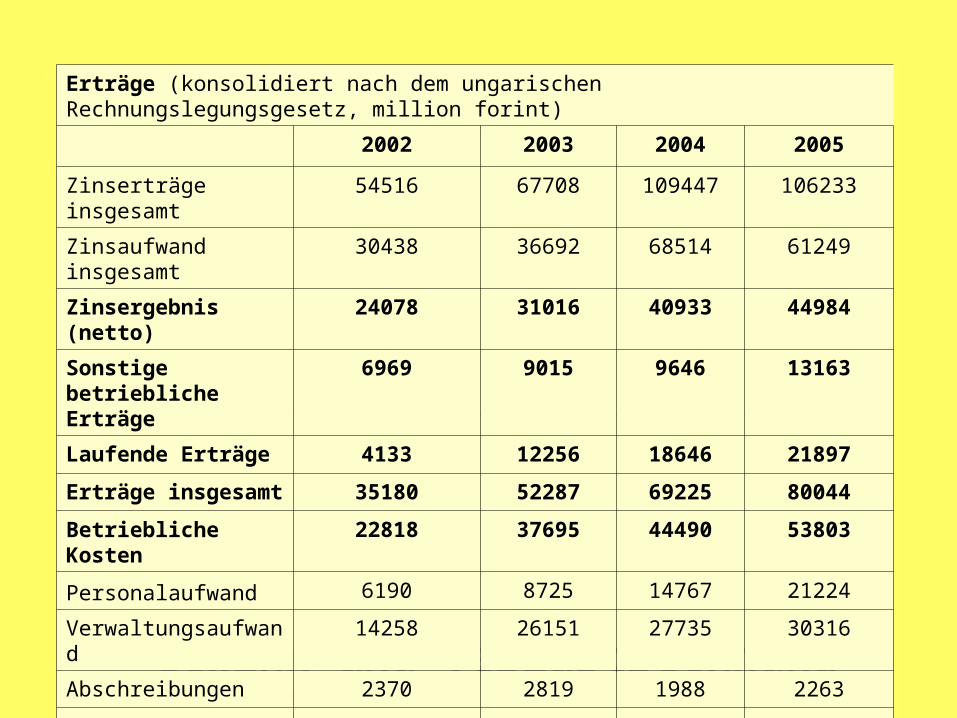

Gewinn und Verlustrechnung 2002-2005

Erträge (konsolidiert nach dem ungarischen Rechnungslegungsgesetz, million forint)

2002 2003 2004 2005

Zinserträge insgesamt 54516 67708 109447 106233

Zinsaufwand insgesamt 30438 36692 68514 61249

Zinsergebnis (netto) 24078 31016 40933 44984

Sonstige betriebliche Erträge

6969 9015 9646 13163

Laufende Erträge 4133 12256 18646 21897

Erträge insgesamt 35180 52287 69225 80044

Betriebliche Kosten 22818 37695 44490 53803

Personalaufwand 6190 8725 14767 21224

Verwaltungsaufwand 14258 26151 27735 30316

Abschreibungen 2370 2819 1988 2263

Gewinnüberschuss vor Steuern

12362 14592 17545 23540

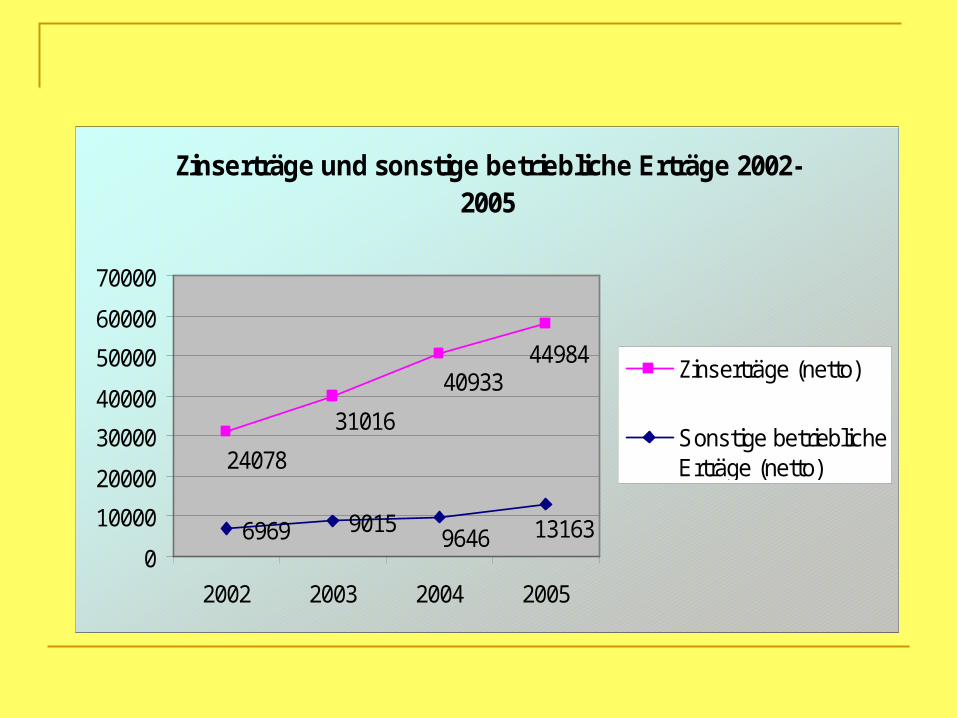

Zinserträge und sonstige betriebliche Erträge 2002-2005

6969 9015 131639646

40933

31016

24078

44984

0

10000

20000

30000

40000

50000

60000

70000

2002 2003 2004 2005

Zinserträge (netto)

Sonstige betrieblicheErträge (netto)

Solvenz

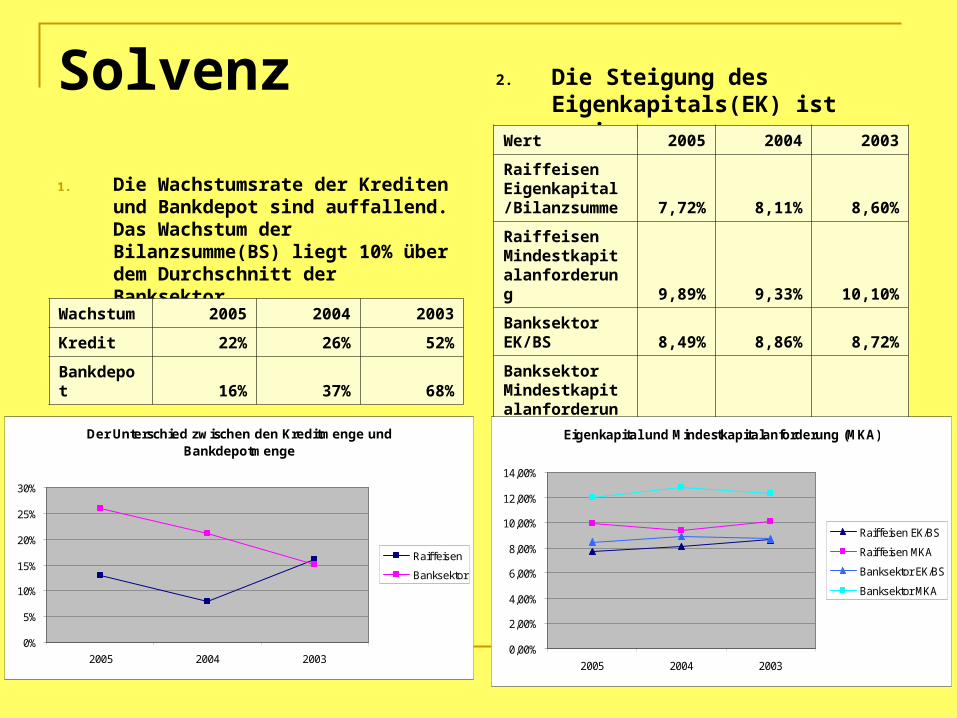

1. Die Wachstumsrate der Krediten und Bankdepot sind auffallend. Das Wachstum der Bilanzsumme(BS) liegt 10% über dem Durchschnitt der Banksektor.

2. Die Steigung des Eigenkapitals(EK) ist geringer.

Wachstum 2005 2004 2003

Kredit 22% 26% 52%

Bankdepot 16% 37% 68%

Wert 2005 2004 2003

Raiffeisen Eigenkapital/Bilanzsumme 7,72% 8,11% 8,60%

Raiffeisen Mindestkapitalanforderung 9,89% 9,33% 10,10%

Banksektor EK/BS 8,49% 8,86% 8,72%

Banksektor Mindestkapitalanforderung 11,95% 12,80% 12,29%

Eigenkapital und Mindestkapitalanforderung (MKA)

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2005 2004 2003

Raiffeisen EK/BS

Raiffeisen MKA

Banksektor EK/BS

Banksektor MKA

Der Unterschied zwischen den Kreditmenge und Bankdepotmenge

0%

5%

10%

15%

20%

25%

30%

2005 2004 2003

Raiffeisen

Banksektor

Liquidität

Volumen von Geldanlagen und ähnlichen Finanzwerten sind sehr hoch.

Veränderungen: Das Volumen an langfristigen Wertpapieren ist gegenüber

Wertpapiere mit kurzfristiger Laufzeit verringert worden. Später wurde das Volumen der Staatsanleihen gefallen

Trotzt sind die Liquiditätsindikatoren sehr hoch. Verhältnis Eigenkapital (EK) zum Fremdkapital ist

nicht sehr ausgeglichen. Mehr liquide Instrumente erforderlich.

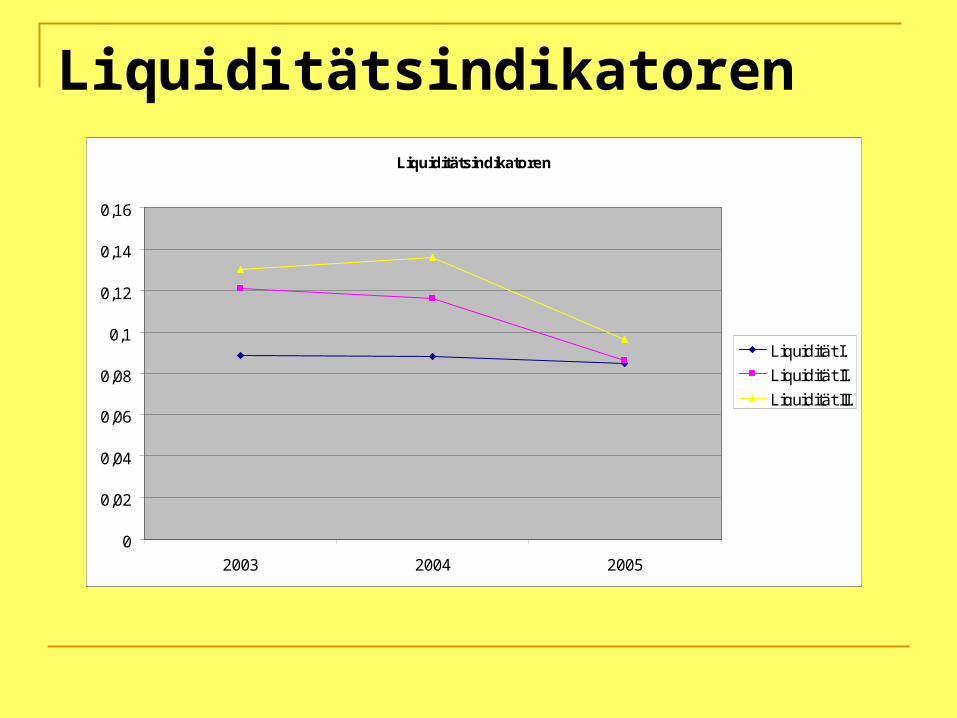

LiquiditätsindikatorenLiquiditätsindikatoren

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

2003 2004 2005

Liquidität I.

Liquidität II.

Liquidität III.

Die CAMELS Analyse der Raiffeisen Bank (2003-2005)

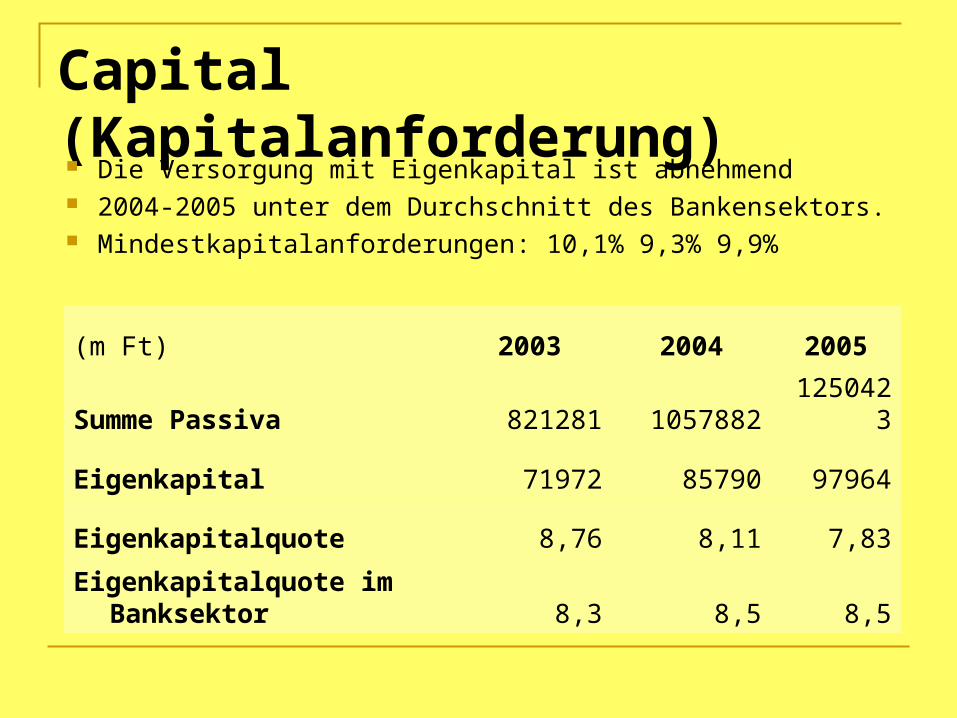

Capital (Kapitalanforderung) Die Versorgung mit Eigenkapital ist abnehmend 2004-2005 unter dem Durchschnitt des Bankensektors. Mindestkapitalanforderungen: 10,1% 9,3% 9,9%

(m Ft) 2003 2004 2005

Summe Passiva 821281 1057882 1250423

Eigenkapital 71972 85790 97964

Eigenkapitalquote 8,76 8,11 7,83

Eigenkapitalquote im Banksektor 8,3 8,5 8,5

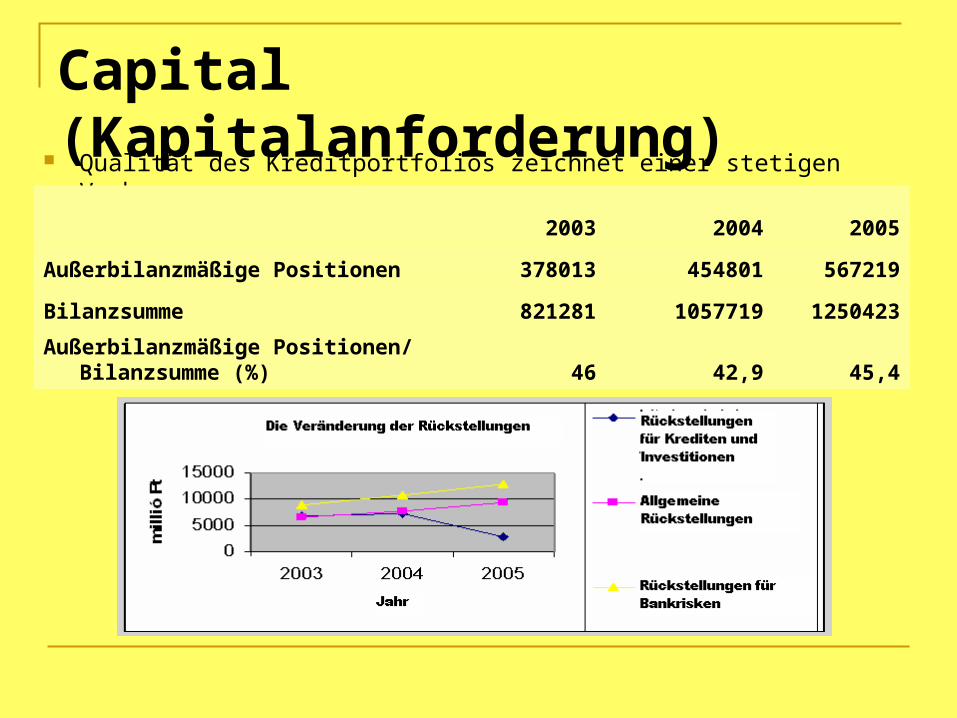

Capital (Kapitalanforderung) Qualität des Kreditportfolios zeichnet einer stetigen Verbesserung.

2003 2004 2005

Außerbilanzmäßige Positionen 378013 454801 567219

Bilanzsumme 821281 1057719 1250423

Außerbilanzmäßige Positionen/ Bilanzsumme (%) 46 42,9 45,4

Capital (Kapitalanforderung) Außerbilanzmäßige Positionen im 2004

gefallen aber 2005 wieder gestiegen. Jährliche Gewinnwachstum ist von 23% auf

13% gefallen. Bewertung: 2 (Mindestkapitalanforderung

leicht gestiegen, liegt aber unter dem des Bankensektors – Verbesserung des Kreditportfolios)

Management

Ungarn: Stabile Führung Integriertes Risikomanagement

Einheitliche Schulden und Hypothekarbewertung Unter Berücksichtigung einheimische Spezifien

Interne System: SAP wurde im 2002 eingeführt

Bewertung: Note 1

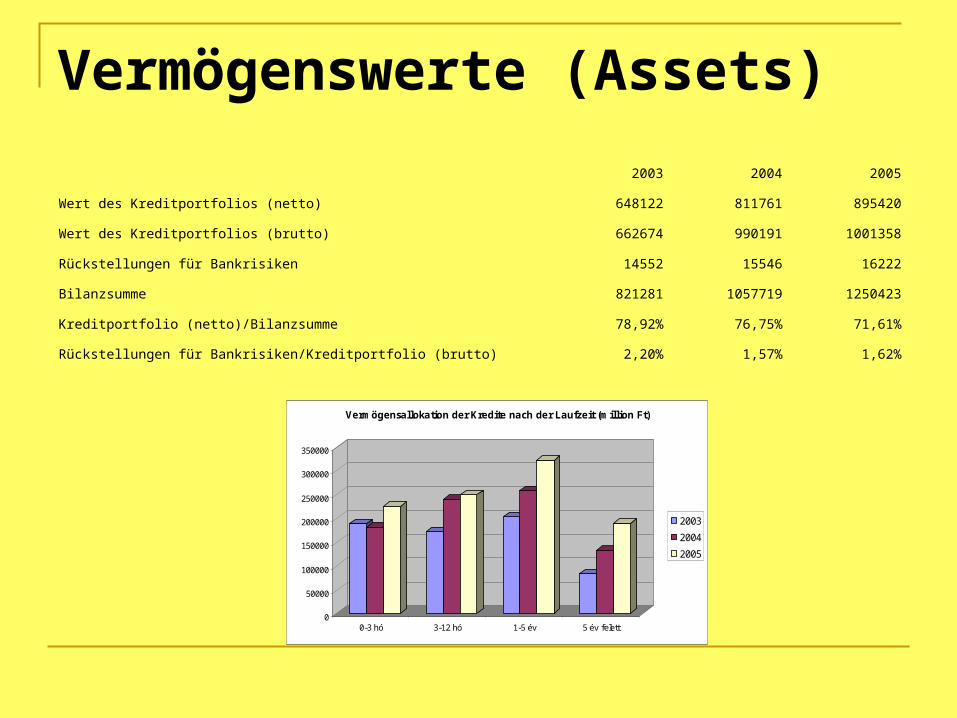

Vermögenswerte (Assets)

0

50000

100000

150000

200000

250000

300000

350000

0-3 hó 3-12 hó 1-5 év 5 év felett

Vermögensallokation der Kredite nach der Laufzeit (million Ft)

2003

2004

2005

2003 2004 2005

Wert des Kreditportfolios (netto) 648122 811761 895420

Wert des Kreditportfolios (brutto) 662674 990191 1001358

Rückstellungen für Bankrisiken 14552 15546 16222

Bilanzsumme 821281 1057719 1250423

Kreditportfolio (netto)/Bilanzsumme 78,92% 76,75% 71,61%

Rückstellungen für Bankrisiken/Kreditportfolio (brutto) 2,20% 1,57% 1,62%

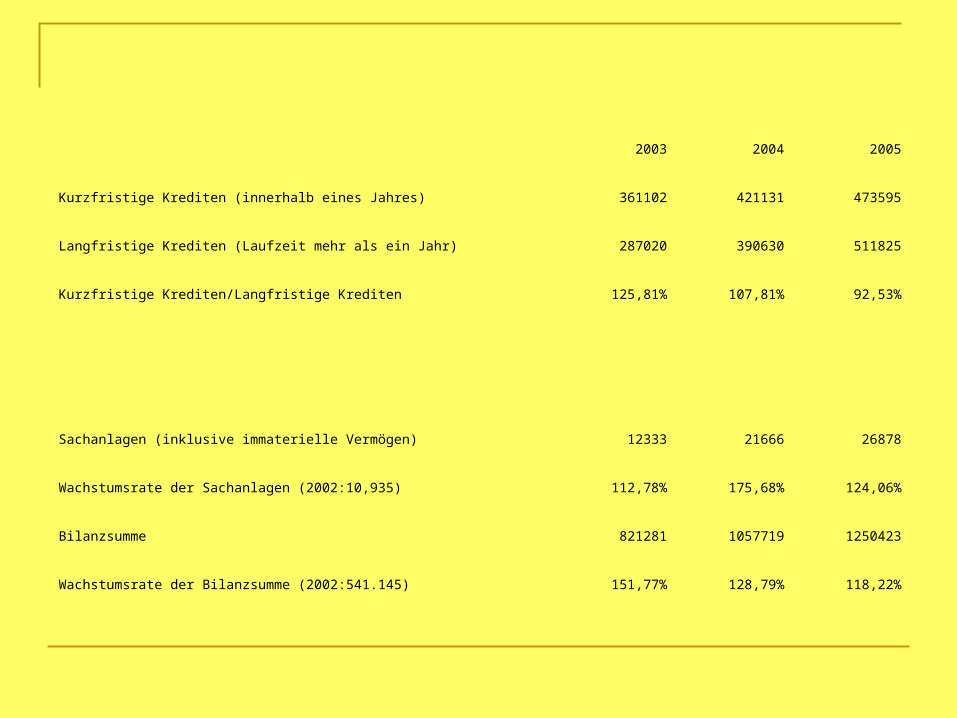

2003 2004 2005

Kurzfristige Krediten (innerhalb eines Jahres) 361102 421131 473595

Langfristige Krediten (Laufzeit mehr als ein Jahr) 287020 390630 511825

Kurzfristige Krediten/Langfristige Krediten 125,81% 107,81% 92,53%

Sachanlagen (inklusive immaterielle Vermögen) 12333 21666 26878

Wachstumsrate der Sachanlagen (2002:10,935) 112,78% 175,68% 124,06%

Bilanzsumme 821281 1057719 1250423

Wachstumsrate der Bilanzsumme (2002:541.145) 151,77% 128,79% 118,22%

Bewertung: 2, entspricht einer guten Kapitalanforderung.

Note 1 halten wir nicht entsprechend, da die Bilanzsumme in den letzten Jahren stetig abgenommen hat.

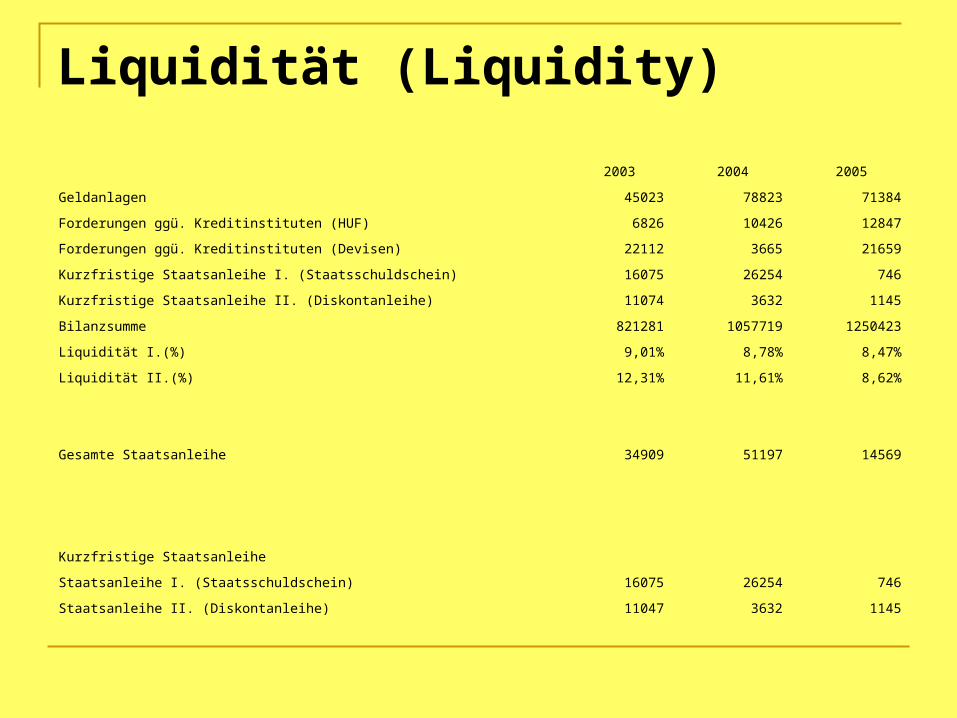

Liquidität (Liquidity)

2003 2004 2005

Geldanlagen 45023 78823 71384

Forderungen ggü. Kreditinstituten (HUF) 6826 10426 12847

Forderungen ggü. Kreditinstituten (Devisen) 22112 3665 21659

Kurzfristige Staatsanleihe I. (Staatsschuldschein) 16075 26254 746

Kurzfristige Staatsanleihe II. (Diskontanleihe) 11074 3632 1145

Bilanzsumme 821281 1057719 1250423

Liquidität I.(%) 9,01% 8,78% 8,47%

Liquidität II.(%) 12,31% 11,61% 8,62%

Gesamte Staatsanleihe 34909 51197 14569

Kurzfristige Staatsanleihe

Staatsanleihe I. (Staatsschuldschein) 16075 26254 746

Staatsanleihe II. (Diskontanleihe) 11047 3632 1145

Bewertung: 1 (Liquidität). Begründung: Aufgrund erhöhter Liquidität

durch die steigende Anzahl von Kreditnehmern und positive Marktbeurteilung durch Indikatoren.

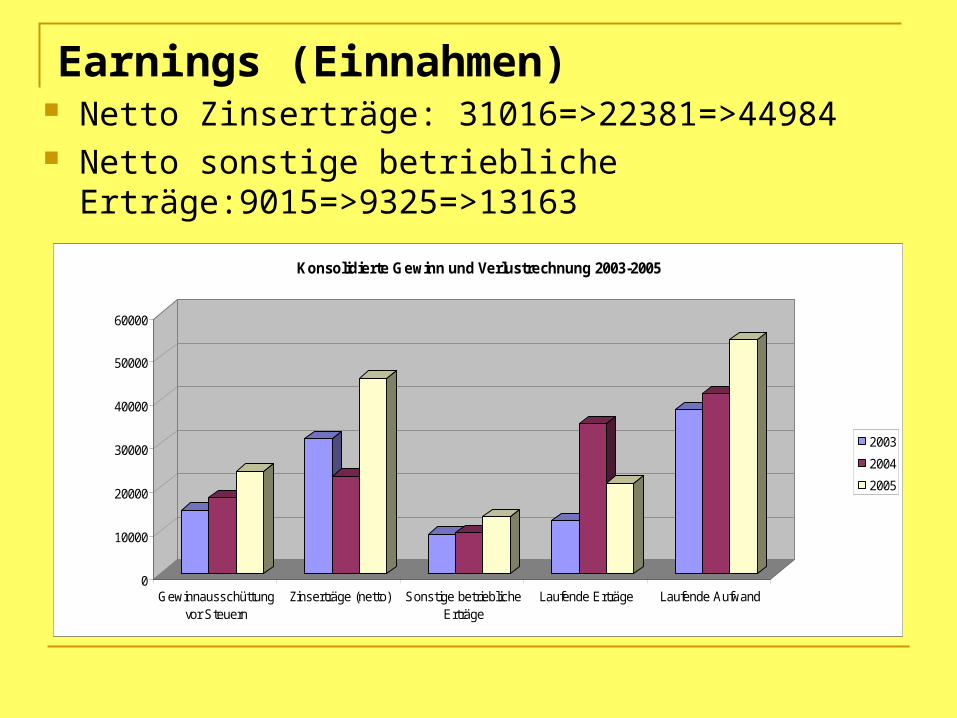

Earnings (Einnahmen) Netto Zinserträge: 31016=>22381=>44984 Netto sonstige betriebliche

Erträge:9015=>9325=>13163

0

10000

20000

30000

40000

50000

60000

Gewinnausschüttungvor Steuern

Zinserträge (netto) Sonstige betrieblicheErträge

Laufende Erträge Laufende Aufwand

Konsolidierte Gewinn und Verlustrechnung 2003-2005

2003

2004

2005

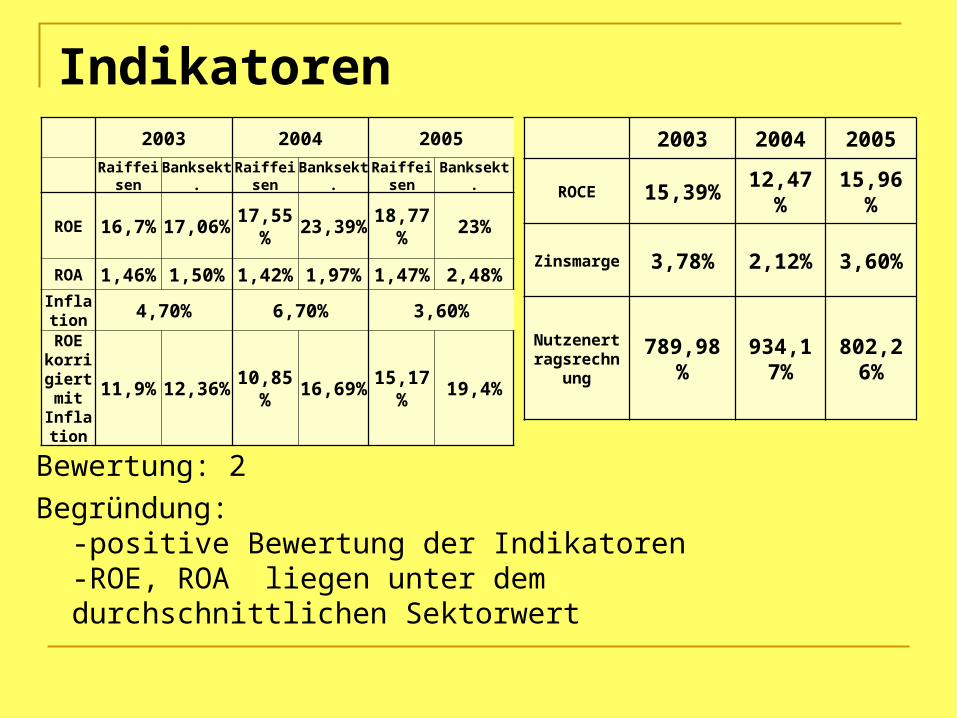

Indikatoren

Bewertung: 2

Begründung:-positive Bewertung der Indikatoren-ROE, ROA liegen unter dem durchschnittlichen Sektorwert

2003 2004 2005

Raiffeisen Banksekt. Raiffeisen Banksekt. Raiffeisen Banksekt.

ROE 16,7% 17,06% 17,55% 23,39% 18,77% 23%

ROA 1,46% 1,50% 1,42% 1,97% 1,47% 2,48%Inflatio

n 4,70% 6,70% 3,60%

ROE korrigiert mit Inflatio

n

11,9% 12,36% 10,85% 16,69% 15,17% 19,4%

2003 2004 2005

ROCE 15,39% 12,47% 15,96%

Zinsmarge 3,78% 2,12% 3,60%

Nutzenertragsrechnung 789,98%

934,17%

802,26%

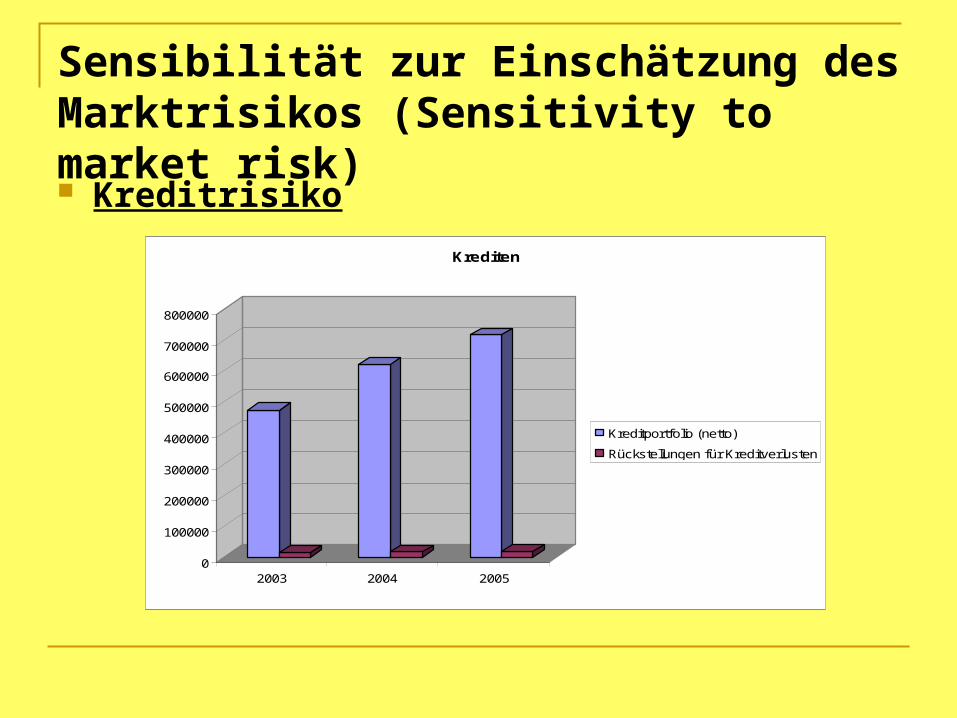

Sensibilität zur Einschätzung des Marktrisikos (Sensitivity to market risk) Kreditrisiko

0

100000

200000

300000

400000

500000

600000

700000

800000

2003 2004 2005

Krediten

Kreditportfolio (netto)

Rückstellungen für Kreditverlusten

ZinsrisikoFolgende Kriterien müssen berücksichtigt

werden: - kurzfristige Steigung des US Dollar Zinses.-Langfristige Devisenzinsen-Ungarische Basiszinssatz muss langfristig

geringer werden. Liquiditätsrisiken-Gesetzliche Regelungen (BASEL II.)-Vertrauen des Marktes DevisenkursrisikenBewertung: Note 2.

Zusammenfassung Das Management wurde nicht geändert, und

die Managementaufgaben wurden kontinuierlich auf hohem Niveau erledigt.

Liquidität ist ausreichend vorhanden Die Vermögensallokation und die Qualität der

Vermögens sollen noch verbessert sein.

Gesamtbewertung er gibt eine gute Bewertung mit der Note 2.

Wir bedanken uns für Ihre Aufmerksamkeit!