analisis pengaruh return on asset (roa),...

TRANSCRIPT

ANALISIS PENGARUH RETURN ON ASSET (ROA), FINANCING

TO DEPOSIT RATIO (FDR), INFLASI, DAN NILAI TUKAR

RUPIAH TERHADAP RETURN ON EQUITY (ROE) BANK

SYARIAH DI INDONESIA PERIODE JANUARI 2006 – JUNI 2012

Oleh :

TRI MINARNI

NIM : 108084000040

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM SYARIF HIDAYATULLAH JAKARTA

1434 H / 2013 M

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Tri Minarni

2. Tempat, Tanggal Lahir : Jakarta, 01 Agustus 1990

3. Alamat : Jl. Aren I RT.009/RW.03 No.6

Kel.Pondok Betung - Kec.Pondok Aren

Tangerang Selatan 15221

4. Jenis Kelamin : Perempuan

5. Agama : Islam

6. Email : [email protected]

7. Twitter : @niynie

II. PENDIDIKAN FORMAL

1. TK Kartika X-11 Jakarta (1995-1996)

2. SD Kartika X-4 Jakarta (1996-2002)

3. SMP Perwira Jakarta (2002-2005)

4. SMAN 108 Jakarta (2005-2008)

5. Universitas Islam Negeri Syarif Hidayatullah Jakarta (2008-2013)

III. PENGALAMAN ORGANISASI

1. Anggota PMR (Palang Merah Remaja) SMP Perwira Jakarta

2. Anggota OSIS SMP Perwira Jakarta

3. Anggota OSIS SMAN 108 Jakarta

4. Anggota BEMJ IESP UIN Syarif Hidayatullah Jakarta

ii

ABSTRACT

Purpose of this study was to analyze the effect of the influence of Return

On Assets (ROA), Financing To Deposit Ratio (FDR), Inflation, and Kurs of

Return On Equity (ROE). The analysis was carried using monthly data time

series published by bank Indonesia sharia from January 2006 – June 2012. A

methods of analysis using Ordinary Least Square (OLS) on the program

Eviews 6.0.

The result of the analysis indicate Return On Assets (ROA), Inflation, and

Kurs have influence of Return On Equity (ROE). While Financing To Deposit

Ratio (FDR) no have influence of Return On Equity (ROE) by bank Indonesia

sharia .

Keyword : Return On Assets (ROA), Financing To Deposit Ratio (FDR),

Inflation, Kurs, Return On Equity (ROE), Ordinary Least Square (OLS)

iii

ABSTRAK

Tujuan Penelitian ini adalah untuk menganalisis pengaruh pengaruh

Return On Assets (ROA), Financing To Deposito Ratio (FDR), Inflasi, dan

Nilai Tukar Rupiah terhadap Return On Equity (ROE) bank Syariah di

Indonesia. Variabel terikat yang digunakan adalah Return On Equity (ROE),

sedangkan variabel bebasnya adalah Return On Assets (ROA), Financing To

Deposito Ratio (FDR), Inflasi, dan Nilai Tukar Rupiah. Data yang digunakan

adalah data time series yaitu periode Januari 2006 – Juni 2012. Sumber data

penelitian ini diperoleh dari Bank Indonesia (BI). Untuk menganalisis, penulis

menggunakan metode Ordinary Least Square (OLS) pada program Eviews 6.0.

Hasil penelitian ini menunjukan bahwa variabel Return On Assets (ROA),

Inflasi, dan Nilai Tukar Rupiah mempunyai pengaruh yang signifikan terhadap

Return On Equity (ROE). Sedangkan Financing To Deposito Ratio (FDR)

tidak berpengaruh secara signifikan terhadap Return On Equity (ROE)

perbankan syariah di Indonesia.

Kata kunci: Return On Assets (ROA), Financing To Deposito Ratio (FDR),

Inflasi, dan Nilai Tukar Rupiah, Return On Equity (ROE), Ordinary Least

Square (OLS)

iv

KATA PENGANTAR

Assalamu’alaikum Wr Wb.

Alhamdulillahirabbil’alamin, segala puji dan syukur senantiasa penulis

panjatkan ke hadirat Allah SWT yang telah memberikan limpahan nikmat,

rahmat dan kasih sayang-Nya kepada penulis sehingga penulis dapat

menyelesaikan skripsi ini. Shalawat serta salam senantiasa tercurahkan kepada

Nabi besar kita Nabi Muhammad SAW, sang pembawa risalah islam,

pembawa syafaat bagi umatnya dihari akhir nanti.

Penulis menyadari bahwa selama penyusunan skripsi ini banyak

mengalami hambatan serta rintangan, namun berkat doa, bimbingam,

dukungan semangat dan bantuan dari berbagai pihak penulis dapat

menyelesaikan penulisan skripsi ini. Untuk itu secara khusus penulis

mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Kedua Orang Tua saya tercinta Bapak Mino Koco dan Ibu Sukatmi, terima

kasih yang tak terhingga untuk segala do’a yang tak pernah berhenti mulai

dari saya lahir sampai selamanya. Terima kasih atas segala sesuatu dari

mereka yang telah dicurahkan seluruhnya untuk hidup saya baik dukungan

moril maupun materil yang mungkin tidak akan bisa terbayar sampai

kapan pun. Saya akan berusaha semaksimal mungkin untuk menjadi orang

yang sukses dan menjadi anak yang berbakti selamanya sampai akhir

hidup saya hanya untuk dapat membahagiakan kedua orang tua saya.

Terima kasih banyak Bapak dan Ibu yang selama ini telah merawat,

menjaga, membesarkan, membiayai pendidikan saya sampai selesai kuliah

dan terima kasih atas dukungan, do’a yang tak pernah putus sampai saat

ini, serta kesabaran kalian yang luar biasa.

2. Bapak Prof. Dr. Abdul Hamid, MS, Selaku Dekan Fakultas Ekonomi dan

Bisnis UIN yang secara tidak langsung telah mengarahkan dan memotivasi

selama penulis menggali ilmu pengetahuan di FEB UIN Syarif

Hidayatullah Jakarta.

v

3. Bapak Dr. Ir. H. Roikhan Mochammad Aziz, M.M selaku dosen

pembimbing I yang telah banyak membantu penulis sehingga skripsi ini

dapat terselesaikan. Terima kasih banyak atas kemudahan dan didikan

yang bapak berikan bapak kepada saya, dengan apa yang bapak ajarkan

membuat saya mengerti bahwa meskipun kita mengejar kesuksesan dalam

hidup ini, tapi ada satu hal yang tidak boleh untuk ditinggalkan, yaitu

ibadah.

4. Bapak Yoghi Citra Pratama, M.si. Selaku dosen pembimbing II yang telah

banyak membantu penulis sehingga skripsi ini dapat terselesaikan.

5. Bapak Dr. Lukman Selaku Ketua jurusan Ilmu Ekonomi Studi

Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

6. Ibu Utami Baroroh, M.si. Selaku Sekretaris Jurusan Ilmu Ekonomi Studi

Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta,

7. Segenap Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu-ilmu yang bermanfaat bagi saya dan untuk kemajuan FEB UIN

Syahid Jakarta, serta staf karyawan yang telah memberikan pelayanan

kepada setiap mahasiswa.

8. Kakak-kakakku tersayang, Bambang Eko Suseno, Tri Widianti, Budi

Sugiharto, dan Leni Marlina yang telah memberikan dukungan dan

bantuannya baik secara moril maupun materil. Terima kasih atas segala

nasihat dari kakak untuk saya, semoga kakak selalu dalam lindungan Allah

SWT.

9. Sahabat-sahabat terbaikku Junia Savitri, Lidia Marcha, Ratna Indriatna,

Firda Rahman, Nur Farida, Rintia Eviani, Devi Pramita. Terimakasih

banyak sudah mau menjadi sahabatku walaupun mungkin selama ini saya

hanya bisa merepotkan. Semoga persahabatan kita dapat terus terjalin

selamanya.

vi

10. Untuk sahabat-sahabat terbaikku di kelas IESP B. Fitria Sakinah, Nur

Khalifah, Feline, Hanum Chairani, Nuning, Dyan Fitria, Adi Prabowo

kalian selalu memberikan semangat untuk terus maju dan tidak putus asa.

11. Teman-teman seperjuangan di kelas IESP B dan kelas ekonomi islam

2008. Oky, Fahri, Adha, Yanti, Venie, Amah, Iyam, Siska, Fahmi, Iqbal,

Yusuf Rendy, Anwar, Bambang Rizki, Yusuf Ramadhan, Bayu, Jom,

Husein, Aryo, Egi, Dimas, Septiawan Doyok, Hafiz, Dani, Kiky, Suci,

Irish, Atha, Riri, Ely, Hasan, dan semuanya rekan IESP dan yang tidak

bisa kusebut satu-satu. Terima kasih sudah memberi warna indah untuk

kehidupan perkuliahanku.

12. Untuk para senior di UIN ka Dea, ka Zia, ka Riska, Heri, Satria, dan

kakak kelas yang lain yang tidak bisa saya sebutkan satu persatu, terima

kasih atas nasihat yang telah kalian berikan untuk saya.

13. Dan kepada seluruh pihak yang tidak bisa disebutkan satu persatu.

Harapan besar penulis, agar skripsi ini dapat memberi manfaat bagi

semua pihak khususnya pembaca. Penulis menyadari bahwa skripsi ini masih

jauh dari kesempurnaan, untuk itu kritik dan saran yang bersifat membangun

sangatlah diharapkan penulis dalam mencapai kesempurnaan skripsi ini. Akhir

kata penulis mengharapkan semoga penelitian ini dapat berguna dan

bermanfaaat bagi penulis dan pihak lain yang membutuhkan. Terima Kasih.

Wassalamualaikum Wr. Wb.

Jakarta, 22 Mei 2013

Penulis

(Tri Minarni)

vii

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP ................................................................ i

ABSTRACT .............................................................................................. ii

ABSTRAK ................................................................................................ iii

KATA PENGANTAR .............................................................................. iv

DAFTAR ISI ............................................................................................. vii

DAFTAR TABEL ..................................................................................... xii

DAFTAR GAMBAR ................................................................................ xiii

DAFTAR LAMPIRAN ............................................................................ xiv

BAB I PENDAHULUAN

A. Latar Belakang ........................................................................ 1

B. Rumusan Masalah ................................................................... 9

C. Tujuan Penelitian .................................................................... 10

D. Manfaat Penelitian .................................................................. 11

BAB II TINJAUAN PUSTAKA

A. Bank Syariah .......................................................................... 13

1. Pengertian Bank Syariah .................................................... 13

B. Return On Equity (ROE) ........................................................ 15

1. Pengertian ROE .................................................................. 15

2. Rumus ROE ........................................................................ 16

C. Return On Assets (ROA) ......................................................... 18

viii

1. Pengertian ROA ................................................................. 18

2. Rumus ROA ....................................................................... 19

3. Hubungan antara ROA terhadap ROE ............................... 20

D. Financing to Deposit Ratio (FDR) .......................................... 21

1. Pengertian FDR .................................................................. 21

2. Rumus FDR ....................................................................... 22

3. Hubungan antara FDR terhadap ROE ................................ 24

E. Inflasi ....................................................................................... 24

1. Pengertian Inflasi dalam konvensional ................................ 24

2. Jenis Inflasi .......................................................................... 26

3. Teori Inflasi .......................................................................... 28

4. Efek Inflasi ........................................................................... 29

5. Penyebab Inflasi dalam Islam .............................................. 31

6. Pengendalian Inflasi dalam Perspektif Islam ....................... 33

7. Hubungan antara Inflasi terhadap ROE ............................... 34

F. Nilai Tukar (Kurs) .................................................................... 35

1. Pengertian Kurs .................................................................... 35

2. Teori Nilai Tukar dalam Islam ............................................. 37

3. Hubungan antara Kurs terhadap ROE .................................. 38

G. Penelitian Terdahulu ................................................................ 39

H. Kerangka Pemikiran ................................................................ 45

I. Hipotesa .................................................................................... 47

ix

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ....................................................... 49

B. Metode Penentuan Sampel ....................................................... 49

C. Metode Pengumpulan Data ...................................................... 50

D. Metode Analisis Data .............................................................. 50

1. Uji Stasioner ......................................................................... 52

a. Uji Akar Unit ................................................................... 53

b. Uji Derajat Integrasi ........................................................ 54

2. Uji Asumsi Klasik ................................................................ 55

a. Uji Normalitas ................................................................. 55

b. Uji Multikolinieritas ........................................................ 56

c. Uji Heteroskedastisitas .................................................... 57

d. Uji Autokorelasi .............................................................. 58

3. Uji Statistik .......................................................................... 59

a. Uji Parsial (Uji-t) ............................................................. 59

b. Uji Fisher (Uji F) ............................................................. 60

c. Uji Koefisien Determinasi R2 .......................................... 61

E. Operasional Variabel Penelitian ............................................... 61

1. Variabel Dependen ............................................................... 61

2. Variabel Independen ............................................................ 61

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ............................ 64

1. Perkembangan ROE di Perbankan Syariah .......................... 64

x

2. Perkembangan ROA di Perbankan Syariah ......................... 66

3. Perkembangan FDR di Perbankan Syariah .......................... 68

4. Perkembangan Laju Inflasi di Indonesia .............................. 70

5. Perkembangan Kurs ............................................................. 72

B. Analisis dan Pembahasan ......................................................... 74

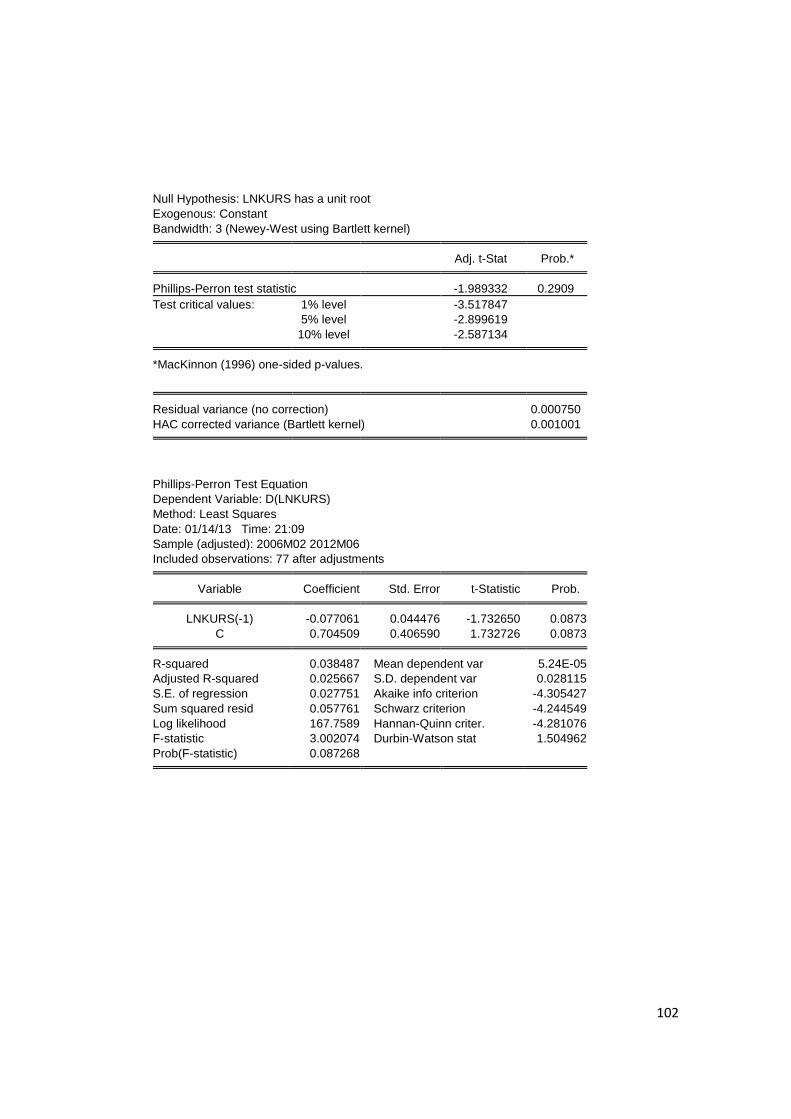

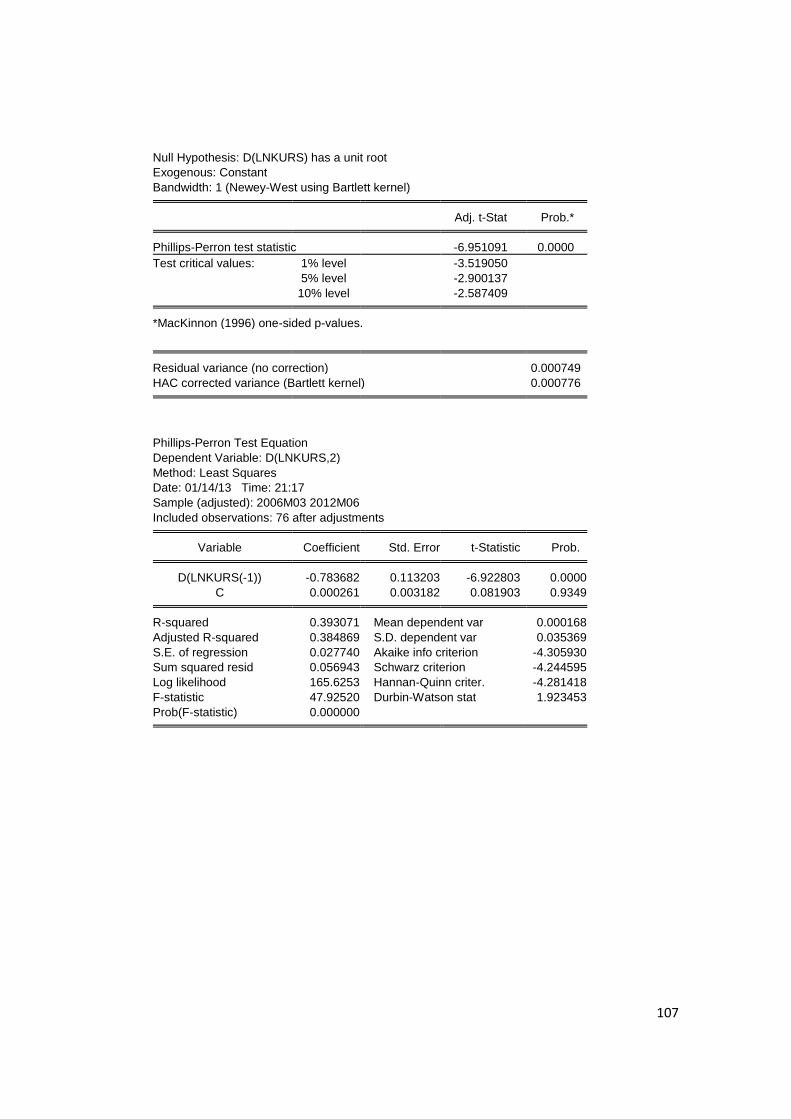

1. Uji Stasioneritas ................................................................... 74

a. Uji akar Unit .................................................................... 74

b. Uji Derajat Integrasi ........................................................ 76

2. Hasil Uji Asumsi Klasik ...................................................... 77

a. Uji Normalitas ................................................................. 77

b. Uji Multikolinieritas ........................................................ 78

c. Uji Heteroskedastisitas .................................................... 79

d. Uji Autokorelasi .............................................................. 80

3. Uji Statistik .......................................................................... 81

a. Uji Parsial (Uji t) ............................................................. 83

b. Uji Fisher (Uji F) ............................................................. 85

c. Koefisien Determinasi ..................................................... 85

4. Analisis Ekonomi ................................................................. 86

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan .............................................................................. 89

B. Implikasi .................................................................................. 90

DAFTAR PUSTAKA ............................................................................. 92

LAMPIRAN ........................................................................................... 95

xi

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Perkembangan ROE, ROA, FDR, Inflasi, Kurs 2006-2011 6

2.1 Penelitian Terdahulu 42

3.1 Operasional Variabel Penelitian 62

4.1 Uji Akar Unit Variabel dalam bentuk Level 75

4.2 Uji Akar Unit Variabel dalam bentuk First Difference 76

4.3 Uji Normalitas Jarque-Bera 77

4.4 Hasil Uji Correlation Matrix 78

4.5 Hasil Uji White Heterokedastisicity Test 80

4.6 Hasil Regresi LM Test 81

4.7 Hasil Regresi dengan Metode OLS 82

4.8 Hasil Uji t-Statistik 83

xii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 46

4.1 Perkembangan Return On Equity 65

4.2 Perkembangan Return On Assets 67

4.3 Perkembangan Financing to Deposit Ratio 69

4.4 Perkembangan Inflasi 71

4.5 Perkembangan Kurs 73

xiii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Variabel Penelitian 96

2 Uji Stasioner 99

3 Uji Normalitas 108

4 Uji Multikolinieritas 108

5 Uji Heteroskedastisitas 108

6 Uji Autokorelasi 109

7 Uji Regresi OLS 109

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan memiliki peranan yang sangat penting dalam pertumbuhan

ekonomi suatu negara. Untuk itu, perlu dilakukan penataan langkah

pengelolaan agar perbankan dapat menjadi suatu industri yang kuat, efisien

dan mampu menopang pertumbuhan ekonomi serta mendukung kestabilan

sistem keuangan.

Bank merupakan lembaga intermediasi yang berfungsi sebagai

perantara dua pihak yang kelebihan dana dan kekurangan dana. Menurut

Sartono (2001:82) secara umum fungsi utama bank adalah menghimpun dana

dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai Financial Intermediary, sedangkan pengertian

bank umum menurut Undang-Undang No.10 tahun 1998, “Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran“.

Sistem perbankan yang selama ini dikenal masyarakat adalah jasa

keuangan berdasarkan sistem bunga. Berbeda dengan sistem bunga, terdapat

satu alternatif sistem jasa layanan keuangan yang bisa menjadi pilihan

masyarakat, yaitu perbankan dengan sistem yang berdasarkan hukum Islam,

yang dikenal dengan bank syariah.

2

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran

serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-

prinsip syariat islam (Muhammad, 2005:1).

Awal mula perjalanan perbankan syariah di Indonesia dimulai dengan

didirikannya Bank Muamalat Indonesia (BMI) pada tahun 1991 dengan

Undang-undang No.7 tahun 1992 walaupun pembahasan perbankan dengan

sistem bagi hasil hanya sepintas diuraikan. Sistem bank syariah baru mulai

dilirik sejak terjadinya krisis ekonomi pada tahun 1998. Di tengah-tengah

krisis keuangan global yang melanda dunia pada penghujung akhir tahun

2008, lembaga keuangan syariah kembali membuktikan daya tahannya dari

terpaan krisis. Lembaga-lembaga keuangan syariah tetap stabil dan

memberikan keuntungan, kenyamanan serta keamanan bagi para pemegang

sahamnya, pemegang surat berharga, peminjam dan para penyimpan dana di

bank-bank syariah.

Hal ini dapat dibuktikan dari keberhasilan bank Muamalat melewati

krisis yang terjadi pada tahun 1998 dengan menunjukkan kinerja yang

semakin meningkat dan tidak menerima sepeser pun bantuan dari pemerintah

dan pada krisis keuangan tahun 2008, bank Muamalat bahkan mampu

memperoleh laba Rp.300 miliar lebih.

Krisis ekonomi yang berawal dari tahun 1997/1998 di masa orde baru

tersebut ditandai dengan menurunnya pertumbuhan ekonomi Indonesia

sampai pada minus 4%. Inti penurunan pertumbuhan ini adalah merosotnya

3

produksi nasional secara rill. Artinya, secara nasional produksi yang menurun

tersebut menyebabkan penurunan penghasilan yang ditandai dengan

menurunnya daya beli masyarakat. (Siamat, 1993:64)

Secara makro ekonomi krisis ekonomi dengan pertumbuhannya minus

4%, inflasi yang amat tinggi dan suku bunga yang meningkat kesemuanya itu

menghasilkan kemerosotan yang tajam pada perusahaan-perusahaan di

Indonesia. Di samping itu nilai tukar rupiah terhadap mata uang asing,

khususnya terhadap dollar Amerika Serikat (AS) yang terdepresiasi hingga

350% mengakibatkan peningkatan rasio utang pada struktur modal

perusahaan yang pada saat itu banyak melakukan pendanaan modal asing.

Dampak krisis ini masih terasa hingga saat ini dimana perekonomian

Indonesia masih mengalami kegoncangan.

Perbankan syariah sebenarnya dapat menggunakan momentum ini

untuk menunjukkan bahwa perbankan syariah benar-benar tahan dan kebal

krisis dan mampu tumbuh dengan signifikan. Oleh karena itu, perlu langkah-

langkah strategis untuk merealisasikannya. Ketika itu Bank Indonesia

melakukan uji kelayakan terhadap semua bank nasional dan BMI yang baru

berumur beberapa tahun dan sebagai satu-satunya bank yang beroperasi

berdasarkan prinsip syariah. Sejak itulah banyak bank konvensional mulai

jatuh hati dengan bank syariah dan mulai memberikan dan menyelenggarakan

pelatihan dalam bidang perbankan syariah.

4

Menurut Amin Maruf (2000:3) perkembangan bank syariah di

Indonesia dipengaruhi oleh potensial market yang cukup besar, serta

ditetapkannya bunga bank haram oleh Majelis Ulama Indonesia (MUI). Salah

satu indikator utama untuk mengukur perkembangan bank syariah di

Indonesia adalah dengan melihat besarnya jumlah pembiayaan yang

disalurkan oleh bank syariah kepada nasabahnya.

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah

satu sumber utama indikator yang dijadikan dasar penilaian adalah laporan

keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat

dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian

tingkat kesehatan bank (Sartono, 2001:114).

Rasio keuangan yang penting untuk di jadikan penilaian tingkat

kesehatan pada bank yaitu Return on equity (ROE). ROE sangatlah penting

bagi bank, karena modal merupakan faktor utama guna kelangsungan hidup

bank itu nantinya, yang dalam pengelolaannya selalu mengandung resiko.

Pengelolaan rasio merupakan suatu keharusan bagi dunia usaha yang mana

kemunculannya bisa setiap saat. Oleh karena itu pengelolaan rasio harus

dilakukan secara terarah dan berkaitan antara prinsip-prinsip yang

berlandaskan kebijakan yang ditetapkan oleh Bank Indonesia.

Return on equity (ROE) digunakan untuk mengukur efektivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

ekuitas yang dimilikinya. ROE merupakan rasio antara laba sesudah pajak

5

terhadap total ekuitas yang berasal dari setoran pemilik modal, laba tak

dibagi dan cadangan lain yang dikumpulkan oleh perusahaan.

ROE berarti juga ukuran untuk menilai seberapa besar tingkat

pengembalian (return) dari modal sendiri yang ditanamkan dalam bisnis yang

bersangkutan. Apabila ROA (Return On Assets) digunakan untuk mengukur

efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva/aset yang dimilikinya keduanya sama-sama dinyatakan

dalam presentase. Penanam modal lebih mengharapkan ROE yang tinggi dari

pada ROA kerena ROA sangat berkaitan dengan hutang perusahaan yang

mengandung biaya hutang.

ROE bagi bank sangat penting karena hal tersebut untuk mengukur

kinerja dari modal sendiri bank dalam menghasilkan keuntungan. Sementara

resiko bank adalah ketidakpastian akan tingkat keuntungan yang didapat,

dengan karakteristik bank yang berbeda dengan perusahaan non bank dimana

bank lebih suka untuk mendapatkan dana operasionalnya dari pihak ketiga

(tabungan dan deposito) namun hal tersebut mengandung resiko bila nasabah

mengambil dananya secara bersamaan bila bank tidak mempunyai modal

sendiri yang memadai maka likuiditas bank akan menurun. Hal inilah yang

menyebabkan ROE sangat penting bagi bank.

Semakin tinggi ROE menandakan bahwa perusahaan semakin baik

dalam mensejahterakan para pemegang saham yang bisa dihasilkan dari

setiap lembar saham ROE yang semakin meningkat memberikan tanda bahwa

6

kekuatan operasional dan keuangan perusahaan semakin baik, selanjutnya

memberikan pengaruh positif terhadap pasar ekuitas. Keberadaan ROE bagi

bank sangat penting karena hal tersebut untuk mengukur kinerja dari modal

sendiri bank dalam menghasilkan keuntungan.

Berdasarkan data Bank Indonesia dari tahun 2006 sampai 2011

menjelaskan bahwa perubahan yang terjadi pada Return On Equity (ROE)

terus mengalami fluktuasi begitu juga dengan data Return On Assets (ROA),

Financing to Deposit Ratio (FDR), Inflasi, dan Nilai Tukar Rupiah yang

nilainya juga fluktuatif. Hal ini dapat dilihat dari tabel 1.1 dibawah ini :

Tabel 1.1

Perkembangan Return On Equity (ROE), Return On Assets (ROA), Financing

to Deposit Ratio (FDR), Inflasi, dan Nilai Tukar Rupiah pada Bank Syariah

di Indonesia Periode 2006-2011

Tahun ROE

(persen)

ROA

(persen)

FDR

(persen)

Inflasi

(persen)

Kurs

(ribuan rupiah)

2006 36,94 1,55 98,90 6,60 9,020

2007 53,98 1,78 99,76 6,59 9,333

2008 38,79 1,42 103,35 11,06 11,324

2009 26,09 1,48 89,7 2,78 9,457

2010 17,58 1,67 89,67 6,96 9,022

2011 15,73 1,79 88,94 3,79 9,068

Sumber : Bank Indonesia (data diolah)

Dari tabel 1.1 diatas dapat dilihat dari tahun ke tahun Return On Equity

(ROE) cenderung mengalami penurunan. Dapat dilihat di tahun 2007 rasio ROE

7

sebesar 53,98 persen kemudian pada tahun 2008 rasio ROE mencapai 38,79

persen. Seiring dengan bertambahnya jumlah bank syariah baru, dan adanya

tambahan modal disetor pada beberapa bank syariah, dan juga penurunan net

margin akibat penuruan pendapatan atas pembiayaan yang dilakukan perbankan

syariah yang meningkat untuk ekspansi jaringan kantor memerlukan investasi

yang cukup besar.

Sedangkan Return On Assets (ROA) tertinggi dicapai pada tahun 2011

yaitu sebesar 1,79 persen. Pencapaian ini dikarenakan kinerja perbankan yang

semakin meningkat tiap tahunnya namun pada tahun 2009 ROA menurun menjadi

1,48 persen. Hal ini disebabkan karena krisis finansial yang disebabkan pada

tahun 2008 dan masih berdampak pada tahun 2009, dan persaingan antar lembaga

keuangan baik perbankan maupun non bank sehingga laba yang dihasilkan oleh

perbankan syariah dialokasikan untuk bagi hasil kepada nasabah guna bersaing

dengan perbankan konvensional.

Hal ini diikuti oleh perlambatan ekonomi yang ditandai dengan

menurunnya rasio FDR dari tahun 2008 sebesar 103,35 persen menjadi 88,94

persen pada tahun 2011. FDR merupakan ukuran likuiditas yang mengukur

besarnya dana yang di tempatkan dalam bentuk kredit yang berasal dari dana yang

di kumpulkan oleh bank (terutama dana masyarakat). Semakin tinggi FDR

menunjukan semakin riskan kondisi likuiditas bank, sebaliknya kurangnya

efektifitas bank dalam menyalurkan kredit. Semakin tinggi FDR maka semakin

tinggi dana yang disalurkan ke dana pihak ketiga. Dengan penyaluran dana pihak

ketiga yang besar maka bank akan mempengaruhi pendapatan bank (ROE) akan

8

semakin meningkat. Terlihat dari data yang ada, semakin rendah FDR maka ROE

diperbankan syariah juga menurun.

Selain itu perlu juga memperhatikan faktor eksternal yang berkaitan

dengan indikator moneter berupa Inflasi dan kurs. Tingkat inflasi yang tertinggi

terjadi pada tahun 2008 sebesar 11,06 persen. Inflasi ini terjadi akibat krisis global

di Amerika Serikat yang meluas hingga Eropa dan Asia. Rencana pemerintah

untuk menaikkan tarif dasar listrik (TDL) dan meningkatnya harga minyak dunia

menyebabkan pemerintah harus menikkan harga BBM. (sumber : Bank Indonesia)

Kemudian indikator moneter selanjutnya yaitu nilai tukar (Kurs). Kurs

tertekan pada tahun 2008 yaitu sebesar 11,324/USD. Hal ini terutama disebabkan

oleh perkembangan faktor eksternal yang kurang kondusif, seperti pertumbuhan

ekonomi global yang turun tajam akibat krisis global, kerugian yang dialami terus

meningkat oleh lembaga keuangan internasional. Sementara dari sisi domestik

perkembangan ekonomi relatif masih stabil. (sumber : Bank Indonesia)

Pada dasarnya variabel makro setiap tahunnya mengalami fluktuasi. Hal

inilah yang menjadi salah satu penyebab Return On Equity (ROE) bank syariah

cenderung mengalami penurunan. Keadaan ekonomi makro yang fluktuasi pada

sisi yang kurang menguntungkan ditandai dengan melemahnya nilai tukar rupiah

dan tingginya nilai inflasi yang membuat dana bagi hasil bank syariah kurang

menarik. Harusnya penguatan nilai tukar rupiah yang terlalu cepat mengakibatkan

produk Indonesia sulit bersaing dengan produk luar negeri lainnya. Sehingga

dapat dikatakan variabel makro ekonomi dengan berjalannya waktu akan dapat

9

memepengaruhi kinerja perbankan syariah yang merupakan salah satu lembaga

yang mendukung dalam perekonomian di Indonesia.

Perbankan syariah merupakan fenomena yang baru pada dunia perbankan

Indonesia. Perbankan Syariah memberikan pandangan yang relatif berbeda

dengan perbankan konvensional yang sudah berjalan lebih awal di Indonesia.

Dengan melihat pentingnya profitabilitas yang dihasilkan oleh bank syariah dalam

menjalankan fungsinya sebagai lembaga keuangan, dan juga berdasarkan

beberapa teori serta keadaan fenomena perbankan syariah.

Dengan latar belakang tersebut diatas yang mendorong minat penulis

untuk melakukan penelitian lebih lanjut mengenai faktor-faktor yang memberi

pengaruh terhadap pembiayaan yang disalurkan sehingga diharapkan akan

meningaktkan laba sehingga akan meningkatkan imbal hasil untuk pemilik bank

yang diukur dengan Return On Equity (ROE) pada perbankan syariah di

Indonesia.

Dari latar belakang permasalahan yang diuraikan di atas, maka penulis

mengambil judul “ANALISIS PENGARUH RETURN ON ASSET (ROA),

FINANCING DEPOSIT RATIO (FDR), INFLASI dan KURS TERHADAP

RETURN ON EQUITY (ROE) PADA BANK SYARIAH DI INDONESIA

PERIODE JANUARI 2006 - JUNI 2012”.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan dasar-dasar permasalahan

dalam penelitian ini adalah sebagai berikut :

10

1. Apakah terdapat pengaruh Return On Asset (ROA) terhadap Return On

Equity (ROE) pada bank syariah di Indonesia periode Januari 2006 - Juni

2012.

2. Apakah terdapat pengaruh Financing Deposit Ratio (FDR) terhadap

Return On Equity (ROE) pada bank syariah di Indonesia periode Januari

2006 - Juni 2012.

3. Apakah terdapat pengaruh Inflasi terhadap Return On Equity (ROE) pada

bank syariah di Indonesia periode Januari 2006 - Juni 2012.

4. Apakah terdapat pengaruh Kurs terhadap Return On Equity (ROE) pada

bank syariah di Indonesia periode Januari 2006 - Juni 2012.

5. Apakah terdapat pengaruh Return On Asset (ROA), Financing Deposit

Ratio (FDR), Inflasi, dan Kurs secara simultan terhadap Return On Equity

(ROE) pada bank syariah di Indonesia periode Januari 2006 - Juni 2012.

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan untuk:

1. Untuk menganalisis pengaruh Return On Asset (ROA) terhadap Return

On Equity (ROE) pada bank syariah di Indonesia periode Januari 2006 -

Juni 2012.

2. Untuk menganalisis pengaruh Financing Deposit Ratio (FDR) terhadap

Return On Equity (ROE) pada bank syariah di Indonesia periode Januari

2006 - Juni 2012.

3. Untuk menganalisis pengaruh inflasi terhadap Return On Equity (ROE)

pada bank syariah di Indonesia periode Januari 2006 - Juni 2012.

11

4. Untuk menganalisis pengaruh kurs terhadap Return On Equity (ROE) pada

bank syariah di Indonesia periode Januari 2006 - Juni 2012.

5. Untuk menganalisis pengaruh Return On Asset (ROA), Financing Deposit

Ratio (FDR), Inflasi, dan Kurs secara simultan terhadap Return On Equity

(ROE) pada bank syariah di Indonesia periode Januari 2006 - Juni 2012.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu :

a. Bagi Mahasiswa

1. Dapat memberikan wawasan atau pengetahuan mengenai pola

hubungan antara return on aseets, financung to deposit ratio, inflasi

dan kurs terhadap return on equity pada perbankan syariah periode

Januari 2006 – Juni 2012.

2. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang

diperoleh diperkuliahan dalam berbagai kasus rill di dunia kerja.

b. Bagi Pemerintah

Sebagai sumbangan pemikiran bagi para pengambil kebijakan

perakonomian, agar apabila mengambil kebijakan perekonomian terutama

mengenai return on equity lebih mempertimbangkan faktor-faktor yang

mempengaruhi return on equity pada perbankan syariah.

c. Bagi Peneliti

Penelitian ini diharapkan dapat menambah serta menciptakan

wawasan yang lebih besar lagi tentang return on aseets, financung to

12

deposit ratio, inflasi dan kurs terhadap return on equity serta dapat

menambah pengalaman untuk dapat melakukan penelitian selanjutnya.

13

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Pengertian Bank Syariah

Bank berdasarkan Prinsip Syariah (BPS) adalah Bank Umum Syariah

(BUS) atau Bank Perkreditan Rakyat Syariah (BPRS) yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam, atau dengan kata lain yaitu bank yang

tata cara beroperasinya mengacu pada ketentuan-ketentuan Islam (Al-Qur’an

dan Hadist). Dalam tata cara tersebut dijauhi praktik-praktik yang

dikhawatirkan mengandung unsur unsur riba untuk diisi dengan kegiatan-

kegiatan investasi atas dasar bagi hasil dari pembiayaan perdagangan.

(Insukindro, 1993:38)

Perbankan syariah adalah suatu sistem perbankan yang dikembangkan

berdasarkan syariah (hukum Islam). Usaha pembentukan sistem ini didasari

oleh larangan dalam agama Islam untuk memungut maupun meminjam

dengan bunga atau yang disebut dengan riba serta larangan investasi untuk

usaha-usaha yang dikategorikan haram, dimana hal ini tidak dijamin oleh

sistem perbankan konvensional. (Tan, 2009:54).

Bank syariah menurut Antonio (2001:27) dibedakan menjadi dua

pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip

syariah Islam. Pengertian Bank Islam adalah bank yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam, sedangkan Bank yang beroperasi

14

dengan prinsip syariah Islam memiliki pengertian sebagai bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan al-Qur’an dan as-

Sunnah. Berdasarkan definisi tersebut maka dapat disimpulkan bahwa bank

syariah merupakan salah satu bentuk perbankan nasional yang mendasarkan

operasionalnya pada syariat (hukum) Islam.

Dalam Sudarsono (2007:41) dijelaskan bahwa bank syariah adalah

lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa

lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

disesuaikan dengan prinsip-prinsip syariah. Bank syariah memiliki peran

sebagai lembaga perantara (intermediary) antara unit-unit ekonomi yang

mengalami kelebihan dana (surplus units) dengan unit-unit yang lain yang

mengalami kekurangan dana (deficit units).

Melalui bank, kelebihan tersebut dapat disalurkan kepada pihak-pihak

yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak.

Dalam bank syariah, hubungan antara bank dan nasabahnya bukan hubungan

debitur dengan kreditur, melainkan hubungan kemitraan (partnership) antara

penyandang dana (shohibul maal) dengan pengelola dana (mudharib).

Pada undang-undang nomor 21 tahun 2008 tentang perbankan syariah

yaitu perbankan syariah adalah segala sesuatu yang menyangkut tentang bank

syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta

cara dan proses dalam melaksanakan kegiatan usahanya. Dari pemaparan

tersebut dapat disimpulkan bahwa bank syariah adalah suatu bentuk

perbankan yang dalam melaksanakan kegiatan oprasionalnya baik dalam

15

kegiatan penghimpunan dan maupun penyaluran dan berdasarkan pada

prinsip syariah.

B. Return On Equity (ROE)

1. Pengertian Return On Equity (ROE)

Untuk mengetahui kinerja suatu bank dalam menjalankannya salah

satunya dapat dilihat dari tingkat profitabilitas bank dengan menghitung

rasio-rasio dari profitabilitas tersebut.

Profitabilias menurut Sofyan (2007:304) adalah menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah caband dan sebagainya. Rasio profitabiltas yang menggambarkan

kemampuan perusahaan menghasilkan laba dapat disebut juga Operating

Ratio. Keuntungan yang akan diraih dari investasi akan ditanamkan

merupakan pertimbangan utama bagi sebuah perusahaan dalam rangka

mengembangkan bisnisnya, disamping itu sehubungan dengan masalah dari

ketidakpastian dari kondisi yang akan dihadapi maka besarnya investasi yang

ditamkan harus diperhitungkan dalam pengembalian kebutuhan dana.

Salah satu rasio yang dapat digunakan dalam mengukur kinerja bank

adalah ROE dengan mengukur seberapa efektif bank menggunakan

sumberdaya yang disediakan oleh pemegang saham (Horngren, Sundem,

Elliot, 1999:150).

16

ROE mengukur pengembalian absolute yang akan diberikan bank

kepada para pemegang saham. Kinerja perusahaan (ROE) yang bagus akan

membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya

harga saham dan membuat perusahaan dapat dengan mudah menarik dana

baru (Walsh, 2004:56).

Return on equity (ROE) adalah rasio yang mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham

perusahaan. ROE mengukur kemampuan perusahaan untuk memperoleh laba

yang tersedia bagi pemegang saham perusahaan. Rasio ini dipengaruhi oleh

besar kecilnya hutang perusahaan, apabila proporsi hutang makin besar maka

rasio ini juga akan makin besar (Sartono, 2001:168). Semakin tinggi ROE

menunjukan semakin efisien perusahaan menggunakan modal sendiri untuk

menghasilkan laba atau keutungan bersih. (Robert Ang, 2001:173)

Rasio ini merupakan indikator yang amat penting bagi para pemegang

saham dan calon investor untuk mengukur kemampuan bank dalam

memperoleh laba bersih yang dikaitkan dengan pembayaran deviden.

Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang

bersangkutan. Selanjutnya kenaikan tersebut akan mengakibatkan kenaikan

harga saham (Dendawijaya, 2003:174).

2. Rumus Return On Equity (ROE)

Menurut Sartono (2001:169) Return On Equity (ROE) merupakan

rasio keuangan yang banyak digunakan untuk mengukur kinerja perusahaan,

khususnya menyangkut profitabilitas perusahaan. ROE untuk mengukur

17

kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri.

ROE dapat dirumuskan sebagai berikut :

ROE

Dari sudut pandang pemilik suatu perusahaan, Return On Equity

(ROE) merupakan suatu ratio yang harus diperhatikan. Pemilik perusahaan

sebagai investor merupakan pihak di mana manajemen perusahaan harus

bertanggung jawab kepadanya. Oleh karena itu, sudah seharusnya pihak

manajemen memberikan perhatian pada sudut pandang pemilik perusahaan

dan harapan mereka berkaitan dengan jangka waktu dan pelaksanaan. Hal ini

merupakan dasar bagi pertambahan nilai (value creation) bagi pemegang

saham. Return On Equity (ROE) mengukur tingkat pengembalian kepada

pemegang saham perusahaan dan diperoleh setelah dikurangi pengembalian

yang dibayarkan kepada kreditur (bunga).

Keuntungan yang akan diraih dari investasi yang akan ditanamkan

merupakan pertimbangan utama bagi sebuah bank dalam rangka

pengembangan bisnisnya. Disamping itu sehubungan dengan masalah dari

ketidakpastian kondisi yang akan dihadapi maka besarnya investasi yang

ditanamkan harus diperhitungkan dalam pengembalian kebutuhan dana. Hal

itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan

kondisi yang sesuai dan pada gilirannya memberikan laba yang lebih besar.

18

C. Return On Assets (ROA)

1. Pengertian Return On Assets (ROA)

Return on assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh laba secara

keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan menunjukan kinerja perusahaan yang semakin

baik (Dendawijaya, 2003:1117).

Menurut Utomo (2007:8) return on asset (ROA) adalah rasio yang

mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aset (kekayaan) yang dimiliki perusahaan setelah

disesuaikan dengan biaya-biaya yang menandai aset tersebut. Return on

assets (ROA) merupakan rasio antara laba sebelum pajak terhadap rata-rata

total aset. Semakin besar ROA semakin besar pula tingkat keuntungan yang

dicapai bank (Almilia, 2005:149).

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih

mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai

pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan asset yang dananya sebagian besar berasal

dari dana simpanan masyarakat. Suatu bank dapat dimasukkan dalam kategori

sehat apabila memiliki rasio ROA minimal 1,5%. (Dendawijaya, 2003:119)

ROA digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva/aset yang

dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur

19

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan aset (Veithzal Rivai, 2006:157).

2. Rumus Return On Assets (ROA)

Menurut Muhammad (2004:161) ROA ini merupakan perbandingan

antara laba bersih setelah pajak dibagi dengan total aktiva. Rumus ini

digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan

sumber ekonomi yang berupa total aktiva untuk menciptakan keuntungan.

ROA dapat dirumuskan sebagai berikut :

ROA

ROA diperoleh dengan cara membandingkan antara laba sebelum

pajak/earning before interest tax (EBIT) terhadap total assets. EBIT

merupakan pendapatan bersih sebelum bunga dan pajak. Total assets

merupakan total asset perusahaan dari awal tahun dan akhir tahun. Total

assets yang lazim digunakan untuk mengukur ROA sebuah bank adalah

jumlah dari asset-asset produktif yang terdiri dari penempatan surat-surat

berharga (seperti Sertifikat Bank Indonesia, Surat Berharga Pasar Uang,

penempatan dalam saham perusahaan lain, penempatan dalam Call Money

atau Money Market) dan penempatan dalam bentuk kredit (kredit konsumtif

maupun produktif baik kepada perorangan maupun institusi atau perusahaan)

sebagaimana yang dikutip oleh Artin Shitawati dalam Robert Ang pada tahun

1997.

20

3. Hubungan antara Return On Assets (ROA) terhadap Return On Equity

(ROE) di Perbankan Syariah

ROA digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva/aset yang

dimilikinya. Dengan kata lain, rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara

keseluruhan.

Pada dasarnya konsep teori rentabilitas atau profitabilitas ingin

mengungkap perbandingan laba dengan modal pada periode tertentu (Riyadi,

2006:155). Dengan dasar itu maka lahirlah Du Pont System yang menjelaskan

hubungan penjualan, equity, dan laba bersih terhadap tingkat rentabilitas atas

equitas yang dilakukan (ROE), sehingga ROE dianggap sebagai variabel

penting dari kinerja perusahaan dari pada ROA karena menurut metode Du

Pont, ROA masih mengandung leverange multiplier dari unsur hutang yang

terkandung dalam aset sedangkan ROE tidak mengandung leverange

multiplier sehingga sudah mencerminkan kinerja bersih perusahaan (Robert

Ang, 1997 dalam Krisna 2008:56).

ROE berarti juga ukuran untuk menilai seberapa besar tingkat

pengembalian (return) dari modal sendiri yang ditanamkan dalam bisnis yang

bersangkutan. Apabila ROA (return on assets) digunakan untuk mengukur

efektifitas suatu bank di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva/aset yang dimilikinya keduanya sama-sama akan

mengalami peningkatan dan sama-sama dinyatakan dalam bentuk presentase.

21

Berdasarkan definisi diatas dapat disimpulkan bahwa antara ROA

terhadap ROE berpengaruh positif. Hal ini juga sesuai dengan penelitian J.P

Sitanggang dan Wangsit Supeno pada tahun 2009 bahwa ROA berpengaruh

positif terhadap ROE dengan studi kasus Bank Perkreditan Rakyat di

Jabodetabek.

D. Financing to Deposit Ratio (FDR)

1. Pengertian Financing to Deposit Ratio (FDR)

FDR disebut juga rasio kredit terhadap total dana pihak ketiga yang

digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk

kredit. Penyaluran kredit merupakan kegiatan utama bank yang berasal dari

kegiatan ini. Deposit atau simpanan masyarakat pada suatu bank membawa

konsekuensi semakain besarnya resiko yang ditanggung oleh bank yang

bersangkutan. Tinggi rendahnya rasio ini menunjukan tingkat likuiditas bank

tersebut. Berdasarkan surat edaran bank Indonesia No 26/5/BPPP tanggal 29

Mei 1993, besarnya FDR telah ditentukan oleh bank Indonesia tidak boleh

melebihi 110%. Yang berarti bank boleh memberikan kredit atau

pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun

asalkan tidak melebihi 100% (Muhammad 2005:55).

Perbankan syariah tidak mengenal kredit (loan) dalam penyaluran dana

yang dihimpunnya. Oleh karena itu, aktifitas penyaluran dana yang dilakukan

bank syariah lebih mengarah kepada pembiayaan (financing). FDR adalah

suatu pengukuran tradisional yang menunjukan deposito berjangka, giro,

tabungan dan lain-lain yang digunakan dalam memenuhi permohonan

22

pinjaman (loan request) nasabahnya. Menurut Sutomo (2007:3) Financing to

Deposit Ratio (FDR) diartikan sebagai perbandingan antara total pembiayaan

yang diberikan dengan dana yang berhasil dihimpun oleh bank yang terdiri

dari DPK ditambah dengan ekuitas.

2. Rumus Financing to Deposit Ratio (FDR)

Secara sistematis financing to Deposit Ratio (FDR) dapat dirumuskan

sebagai berikut: (Sesuai SE No.6/23/DPNP Tahun 2004)

FDR

Tujuan penting dari perhitungan FDR adalah untuk mengetahui

serta menilai sampai berapa jauh bank memliki kondisi sehat dalam

menjalankan operasi atau kegiatan usahanya. Dengan kata lain FDR

digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan

suatu bank. Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993,

termasuk dalam dana yang diterima bank adalah sebagai berikut:

1. KLBI (Kredit Likuiditas Bank Indonesia) (jika ada).

2. Giro, deposito, dan tabungan masyarakat.

3. Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga

bulan, tidak termasuk pinjaman subordinasi.

4. Deposito dan pinjaman dari bank lain yang berjangka waktu

lebih dari tiga bulan.

5. Surat berharga yang diterbitkan oleh bank yang berjangka

waktu lebih dari tiga bulan

6. Modal pinjaman.

23

7. Modal inti.

Batas aman tingkat LDR yang ditetapkan oleh Bank Indonesia adalah

sebesar 110%. Tolok ukur untuk tingkat LDR atau istilah perbankan

syariah FDR yang baik menurut BI tampak pada tabel :

Rasio ini menggambarkan kemampuan bank membayar kembali

penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini

semakin rendah pula kemampuan likuiditas bank (Dendawijaya, 2004:

118). Rasio yang tinggi menunjukkan bahwa bank meminjamkan seluruh

dananya atau relatif tidak likuid. Sebaliknya rasio yang rendah

menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang

siap untuk dipinjamkan. Oleh karena itu, rasio ini juga dapat untuk

memberi isyarat apakah suatu pinjaman masih dapat mengalami

ekspansi atau sebaliknya dibatasi. Jika bank syariah memiliki FDR yang

terlalu kecil maka bank akan kesulitan untuk menutup simpanan nasabah

dengan jumlah pembiayaan yang ada. Jika bank mempunyai FDR yang

sangat tinggi, maka bank akan mempunyai risiko tidak tertagihnya

24

pinjaman yang tinggi pada titik tertentu bank akan mengalami kerugian

(Susilo, 1999: 37).

3. Hubungan antara Financing to Deposit Ratio (FDR) terhadap

Return On Equity (ROE) di Perbankan Syariah

Rasio Financing to Deposit Ratio (FDR) digunakan untuk

mengukur kemampuan bank tersebut mampu membayar hutang-

hutangnya dan membayar kembali kepada deposannya, serta dapat

memenuhi permintaan kredit yang diajukan. Financing to Deposit Ratio

(FDR) adalah rasio antara seluruh jumlah kredit yang diberikan terhadap

dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan

menentukan keuntungan bank, jika bank tidak mampu menyalurkan

kredit sementara dana yang terhimpun banyak maka akan menyebabkan

bank tersebut rugi. (Kasmir, 2004:139). Penelitian sebelumnya yang

dilakukan oleh Rina Ani Sapariyah dan Ayu Ananta Putri pada tahun

2012 ternyata hasil penelitian ini sesuai dengan hasil penelitian

sebelumnya yang menemukan bahwa FDR berpengaruh negatif terhadap

Return On Equity (ROE).

E. Inflasi

1. Pengertian Inflasi dalam Konvensional

Merupakan salah satu resiko yang pasti dihadapi oleh manusia

yang hidup dalam ekonomi uang, dimana daya beli yang ada dalam uang

dengan berjalannya waktu mengalami erosi.

25

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat

harga barang dan jasa secara umum dan terus menerus selama waktu

tertentu. Dalam hal ini merupakan sebuah proses kenaikan harga umum

barang-barang secara terus menerus. Ini tidak berarti bahwa harga-harga

berbagai macam barang itu naik dengan persentase yang sama. Mungkin

dapat terjadi kenaikan tersebut tidak bersamaan. Yang terpenting

terdapat kenaikan harga barang umum secara terus menerus selama suatu

periode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun

dengan persentase yang cukup besar) bukanlah merupakan inflasi

(Samuelson dan Nordhaus, 2004: 305).

Inflasi adalah kecenderungan dari harga-harga untuk naik secara

umum dan terus menerus. Akan tetapi bila kenaikan harga hanya dari

satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan

tersebut meluas atau menyebabkan kenaikan sebagian besar dari harga

barang-barang lain. (Boediono, 1985:161).

Kenaikan harga-harga barang itu tidaklah harus dengan persentase

yang sama. Bahkan mungkin dapat terjadi kenaikan tersebut tidak

bersamaan yang penting kenaikan harga umum barang secara terus

menerus selama suatu periode tertentu. Kenaikan harga barang yang

terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar,

bukanlah merupakan inflasi (Nopirin, 1987:25), atau dapat dikatakan

kenaikan harga barang yang hanya sementara tidak dapat dikatakan akan

menyebabkan inflasi.

26

2. Jenis Inflasi

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya,

parah dan tidaknya inflasi tersebut dan menurut asal terjadinya (Nopirin,

1987:131).

a. Menurut Sifatnya

Inflasi menurut sifatnya digolongkan dalam tiga kategori yaitu:

1) Inflasi Merayap

Kenaikan harga terjadi secara lambat, dengan persentase

yang kecil dan dalam jangka waktu yang relatif lama (di bawah

10% per tahun).

2) Inflasi Menengah

Kenaikan harga yang cukup besar dan kadang-kadang

berjalan dalam waktu yang relatif pendek serta mempunyai sifat

akselerasi.

3) Inflasi Tinggi

Kenaikan harga yang besar bisa sampai 5 atau 6 kali.

Masyarakat tidak lagi berkeinginan menyimpan uang. Nilai uang

merosot dengan tajam sehingga ingin ditukar dengan barang.

Perputaran uang makin cepat, sehingga harga naik secara

akselerasi.

27

b. Menurut Sebabnya

1) Demand Pull Inflation.

Inflasi ini bermula dari adanya kenaikan permintaan total

(aggregate demand). Sedangkan produksi telah berada pada

keadaan kesempatan kerja penuh atau hampir mendekati

kesempatan kerja penuh. Apabila kesempatan kerja penuh (full

employment) telah tercapai, penambahan permintaan selanjutnya

hanyalah akan menaikkan harga saja (sering disebut dengan Inflasi

murni). Apabila kenaikan permintaan ini menyebabkan

keseimbangan GNP berada di atas/melebihi GNP pada kesempatan

kerja penuh maka akan terdapat adanya inflationary gap.

Inflationary gap inilah yang akan menyebabkan inflasi.

2) Cost Pust Inflation

Cost pust inflation ditandai dengan kenaikan harga serta

turunnya produksi. Jadi inflasi yang dibarengi dengan resesi.

Keadaan ini timbul dimulai dengan adanya penurunan dalam

penawaran total (agregat supply) sebagai akibat kenaikan biaya

produksi. Kenaikan produksi akan menaikkan harga dan turunnya

produksi. Serikat buruh yang menuntut kenaikan upah, manajer

dalam pasar monopolistis yang dapat menentukan harga (yang

lebih tinggi), atau kenaikan harga bahan baku, misalnya krisis

minyak adalah faktor yang dapat menaikkan biaya produksi, atau

terjadi penawaran total (aggregate supply) sebagai akibat kenaikan

28

biaya produksi. Jika proses ini berlangsung terus maka timbul cost

push inflation.

c. Berdasarkan Parah Tidaknya Inflasi Tersebut

1) Inflasi ringan (dibawah 10% setahun)

2) Inflasi sedang (antara 10%-30% setahun)

3) Inflasi berat (antara 30%-100% setahun)

4) Hiperinflasi ( diatas 100% setahun

3. Teori Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi yang

masing-masing menyoroti aspek-aspek tertentu.

a. Teori Kuantitas

Teori kuantitas ini menyatakan bahwa proses inflasi itu terjadi karena

2 hal, yaitu jumlah uang beredar dan psikologi (harapan) masyarakat

mengenai kenaikan harga-harga (expectations). Ada 2 hal penting dari

teori Kuantitas ini, adalah bahwa, pertama, laju inflasi terjadi jika ada

penambahan volume uang beredar. Kedua, laju inflasi oleh harapan

masyarakat mengenai kenaikan harga di masa yang akan datang

(Boediono, 1985:168).

b. Teori Keynes

Teori ini menerangkan bahwa proses inflasi terjadi karena permintaan

masyarakat akan barang-barang selalu melebihi jumlah barang-barang

yang tersedia. Hal ini yang disebut juga dengan inflationary gap.

Inflationary gap terjadi apabila jumlah dari permintaan-permintaan

29

efektif dari semua golongan tersebut, pada tingkat harga yang berlaku

melebihi jumlah maksimum dari barang-barang yang dihasilkan oleh

masyarakat.

c. Teori Strukturalis.

Teori Strukturalis lebih menekankan pada faktor-faktor struktural dari

perekonomian yang menyebabkan terjadinya inflasi, teori ini disebut

juga teori inflasi jangka panjang karena yang dimaksud dengan faktor-

faktor struktural di sini adalah faktor-faktor yang hanya bisa berubah

secara gradual dan dalam jangka yang panjang. Teori ini memberi

tekanan pada ketegaran dari struktur perekonomian negara-negara

sedang berkembang. Ada dua ketegaran yang menyebabkan inflasi,

yaitu ketegaran berupa ketidakelastisan dari penerimaan ekspor dan

ketegaran berupa ketidakelastisan dari penawaran bahan makanan

dalam negeri. Kedua proses di atas pada umumnya berkaitan dan

memperkuat satu sama lain dalam menyebabkan inflasi.

4. Efek Inflasi

Efek yang ditimbulkan oleh inflasi menurut Nopirin (1987:32) yaitu :

a. Efek Terhadap Pendapatan (Equity Effect)

Efek terhadap pendapatan sifatnya tidak merata, ada yang dirugikan

tetapi ada pula yang diuntungkan dengan adanya inflasi.

Seseorang yang memperoleh pendapatan tetap akan dirugikan oleh

adanya inflasi. Demikian juga orang yang menumpuk kekayaannya

dalam bentuk uang kas akan menderita kerugian karena adanya

30

inflasi. Sebaliknya, pihak-pihak yang mendapatkan keuntungan

dengan adanya inflasi adalah mereka yang memperoleh kenaikan

pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau

mereka yang mempunyai kekayaan bukan uang dimana nilainya naik

dengan prosentase lebih besar dari pada laju inflasi. Dengan demikian

inflasi dapat menyebabkan terjadinya perubahan dalam pola

pembagian pendapatan dan kekayaan masyarakat.

b. Efek Terhadap Efisiensi (Efficiency Effects)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi

Perubahan ini dapat terjadi melalui kenaikan permintaan akan

berbagai macam barang yang kemudian dapat mendorong terjadinya

perubahan dalam produksi beberapa barang tertentu. Dengan adanya

inflasi permintaan akan barang tertentu mengalami kenaikan yang

lebih besar dari barang lain yang kemudian mendorong terjadinya

kenaikan produksi barang tertentu.

c. Efek Terhadap Output (Output Effects)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi.

Alasannya dalam keadaan inflasi biasanya kenaikan harga barang

mendahului kenaikan upah sehingga keuntungan pengusaha naik.

Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun

apabila laju inflasi ini cukup tinggi (hyper inflation) dapat mempunyai

akibat sebaliknya, yakni penurunan output. Dalam keadaan inflasi

yang tinggi, nilai uang riil turun dengan drastis, masyarakat

31

cenderung tidak mempunyai uang kas, transaksi mengarah ke barter,

yang biasanya diikuti dengan turunnya produksi barang. Dengan

demikian dapat disimpulkan bahwa tidak ada hubungan langsung

antara inflasi dan output. Inflasi bisa dibarengi dengan kenaikan

output, tetapi bisa juga dibarengi dengan penurunan output.

5. Penyebab Inflasi dalam Islam

Ekonom Islam Taqiuddin Ahmad ibn al-Maqrizi (1364M ~

1441M), yang merupakan salah satu murid dari Ibn Khaldun,

menggolongkan Inflasi dalam dua golongan yaitu: (Karim 2010: 140)

1. Natural Inflation

Sesuai dengan namanya, inflasi jenis oleh sebab-sebab alamiah,

manusia tidak punya kuasa untuk mencegahnya. Inflasi ini adalah

inflasi yang diakibatkan oleh turunnya penawaran agregatif (AS↓) atau

naiknya permintaan agregatif (AD↑).

MV = PT = Y

Dimana :

M = Jumlah uang beredar

V = kecepatan peredaran uang

P = tingkat harga

T = jumlah barang dan jasa (Q)

Y = tingkat pendapan nasional (GDP)

Maka natural inflation dapat diartikan sebagai berikut:

32

a. Gangguan terhadap jumlah barang dan jasa (T) yang diproduksi

dalam suatu perekonomian. Misal T turun, sedangkan M dan V

tetap, maka konsekuensinya P akan naik.

b. Naiknya daya beli masyarakat secara riil, misalnya nilai ekspor

lebih besar dari nilai impor sehingga secara netto terjadi impor

uang yang mengakibatkan M naik, sehingga jika V dan T tetap,

maka P akan naik.

Keseimbangan permintaan dan penawaran juga pernah terjadi

dizaman Rasulullah SAW. Dalam hal ini Rasulullah SAW tidak mau

menghentikan atau mempengaruhi pergerakan harga ini sesuai Hadist:

Anas meriwayatkan, ia berkata: Orang-orang berkata kepada Rasulullah

SAW, ”Wahai Rasululluah, harga-harga barang naik (mahal),

tetapkanlah harga untuk kami”. Rasulullah SAW lalu menjawab,”Allah-

lah Penentu harga, Penahan, Pembentang, dan Pemberi rizki. Aku

berharap tatkala bertemu Allah, tidak ada seorangpun yang meminta

padaku tentang adanya kedhaliman dalam urusan darah dan harta.”

2. Human Error Inflation

Selain dari penyebab-penyebab yang dimaksud pada Natural

Inflation, maka inflasi yang disebabkan oleh hal lain dapat digolongkan

sebagai Human Error Inflation atau False Inflation. Human Error

Inflation dikatakan sebagai inflasi yang diakibatkan oleh kesalahan

manusia itu sendiri.

33

Human Error Inflation dapat dikelompokan menurut penyebab-

penyebabnya sebagai berikut:

1. Korupsi dan administrasi yang buruk (Corruption and Bad

Administraton).

2. Pajak yang berlebihan (Excessive Tax).

3. Percetakan uang dengan maksud menarik keuntungan yang

berlebihan (Excessive Seignorage)

6. Pengendalian Inflasi dalam Perspektif Islam

Kebijakan Moneter Islam (Perspektif Hizbut Tahrir) dalam

mengendalikan inflasi yaitu dengan (Hatta, 2008:11):

1. Dinar dan Dirham berbeda dengan sistem ekonomi Islam, inflasi yang

disebabkan kelemahan dari mata uang relatif cukup kecil kemungkinan

terjadinya (kalau tidak bisa dikatakan tidak akan terjadi). Karena dinar

dan dirham memiliki kekuatan yaitu setaranya antara nilai nominal

dengan nilai intrinsik yang terdapat pada mata uang tersebut sehingga

tidak ada perbedaan nilai mata uang dan barang.

2. Hukum perbankan, sistem ekonomi Islam dalam mendirikan perbankan

dengan sistem bagi hasil berdasarkan ketentuan-ketentuan (dhawabit)

syariah. Sehingga perbankan akan membantu dan mendukung sektor

riil.

3. Otoritas kebijakan moneter dan fiskal dalam sistem ekonomi Islam

sama-sama berada di bawah departemen baitul maal. Sehingga tidak

diperlukan lagi koordinasi atau pembahasan apakah otoritas moneter

34

dengan lembaga eksekutif perlu dipisahkan atau tidak untuk mengambil

kebijakan moneter.

7. Hubungan antara Inflasi terhadap Return On Equity (ROE) di

Perbankan Syariah

Menurut penelitian Anak Agung Putri Suardani tahun 2009, tingkat

inflasi berpengaruh positif dan signifikan terhadap ROE. Inflasi

meningkatkan pendapatan dan biaya perusahaan. Jika peningkatan harga

yang dapat dinikmati oleh perusahaan lebih tinggi dari pada biaya produksi

yang dikeluarkan maka profitabilitas (ROE) perusahaan akan naik sehingga

tingkat inflasi berpengaruh signifikan dan positif terhadap ROE.

Menurut penelitian Gunawan tahun 1991, inflasi adalah kenaikan

harga barang-barang yang bersifat umum dan terus menerus. Inflasi yang

tinggi akan mengakibatkan daya beli masyarakat menurun dan kenaikan

tingkat bunga. Besar kecilnya laju inflasi akan mempengaruhi suku bunga

dan mempengaruhi instrumen-instrumen pasar modal yang memberikan

tingkat pendapatan tetap bagi pasar modal.

Dengan kenaikan inflasi maka diikuti oleh kenaikan suku bunga

dengan tingginya tingkat suku bunga maka diharapkan para calon nasabah

bersedia menempatkan dananya di bank syariah, karena bank syariah

mempunyai aset yang bertambah besar kemudian di ikuti laba perbankan

yang dihasilkan juga akan meningkat hal ini sekaligus meningkatkan nilai

ROE karena mendorong para nasabah untuk ingin menginvestasikan

dananya di bank syariah agar mendapatkan keuntungan yang lebih besar.

35

Hal ini juga sesuai dengan penelitian Anak Agung Putri Suardani pada tahun

2009 bahwa inflasi terdapat pengaruh yang signifikan terhadap ROE di

Perusahaan industri manufaktur di pasar modal Indonesia.

F. Nilai Tukar (Kurs)

1. Pengertian Nilai Tukar (Kurs)

Nilai tukar berarti nilai pada tingkat mana dua mata uang yang

berbeda diperdagangkan satu sama lainnya. Pasar valuta asing adalah

pasar dimana mata uang asing diperdagangkan pada tingkat harga yang

dinyatakan dalam nilai tukar. (Richard Lipsey, 1995:86).

Exhange Rate (nilai tukar uang) atau yang lebih populer dikenal

dengan sebutan kurs mata uang adalah catatan harga pasar dari mata uang

asing (foreign currency) dalam harga mata uang domestik atau

resiprokalnya yaitu harga mata uang domestik dalam mata uang asing.

Nilai tukar merepresentasikan tingkat harga dari pertukaran dari satu

mata uang yang lainnya dan digunakan dalam berbagai transaksi, antara

lain transaksi perdagangan internasional, turisme, investasi internasional,

ataupun aliran uang jangka pendek antar negara yang melewati batas-

batas geografis ataupun batas-batas hukum. (Karim, 2002:159)

Kurs atau nilai tukar sering didefinisikan sebagai harga suatu mata

uang terhadap mata uang lainnya (Salvatore, 1997:114). Nilai tukar

valuta asing adalah harga satu saham mata uang dalam satuan mata uang

lain. Nilai tukar valuta asing ditentukan dalam pasar valuta asing yaitu

36

pasar tempat berbagai mata uang yang berbeda diperdagangkan

(Samuelson dan Nordhaus, 2004:91).

Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang

domestik yang dibutuhkan, untuk memperoleh satu unit mata uang asing

(Sukirno, 2006:67).

Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai

transakasi ataupun jual beli valuta asing, dikenal ada empat jenis yakni :

1. Selling Rate (kurs jual), yakni kurs yang ditentukan oleh suatu bank

untuk penjualan valuta asing tertentu pada saat tertentu.

2. Middle Rate (kurs tengah), adalah kurs tengah antara kurs jual dan

kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan

oleh Bank Central pada suatu saat tertentu.

3. Buying Rate (kurs beli), adalah kurs yang ditentukan oleh suatu bank

untuk pembelian valuta asing tertentu pada saat tertentu.

4. Flat rate (kurs flat), adalah kurs yang berlaku dalam transaksi jual

beli bank notes dan traveller chaque, di mana dalam kurs tersebut

sudah diperhitungkan promosi dan biaya-biaya lainnya. (Dornbusch

dan Fisher, 1992:128).

Nilai tukar uang mempresentasikan tingkat harga pertukaran dari

satu mata uang ke mata uang lainnya dan digunakan dalam berbagai

transaksi, antara lain transaksi perdagangan internasional, turisme,

investasi internasional, ataupun aliran uang jangka pendek antarnegara

yang melewati batas-batas geografis ataupin batas-batas hukum.

37

Nilai tukar suatu mata uang dapat ditentukan oleh pemerintah

(otoritas moneter) seperti pada negara-negara yang memakai sistem

fixed exchange rates ataupun ditentukan oleh kombinasi antara

kekuatan-kekuatan pasar yang saling berinteraksi serta kebijakan

pemerintah seperti pada negara-negara yang memakai rezim sistem

flexible exchange rates (Adiwarman Karim, 2008:77)

2. Teori Nilai Tukar Dalam Islam

Nilai tukar suatu mata uang dalam Islam di golongkan dalam dua

kelompok, yaitu :

a. Natural

Natural disebabkan oleh dua hal berikut :

1. Fluktuasi nilai tukar uang akibat dari perubahan-perubahan yang

terjadi pada Permintaaan Agregatif (AD)

2. Fluktuasi nilai tukar uang akibat dari perubahan-perubahan yang

terjadi pada Penawaaran Agregatif (AS)

b. Human Error

Human Error disebabkan tiga hal berikut :

1. Korupsi dan administrasi yang buruk (corruption and bad

administration)

2. Pajak yang berlebihan (excessive tax)

3. Pencetakan uang dengan maksud menarik keuntungan secara

berlebih (excessive seignorage). (Adiwarman Karim, 2008:64)

38

3. Hubungan antara KURS terhadap Return On Equity (ROE) di

Perbankan Syariah

Sebagai lembaga keuangan yang memfasilitasi perdagangan

Internasional perbankan Islam pun tidak dapat menghindarkan diri dari

pengaruh nilai tukar di dalam keterlibaatannya pada pasar valuta asing.

Perbankan islam harus menyusun pedoman kerja operasional bagi

dirinya agar juga mempunyai akses yang luas ke pasar valuta asing

tanpa harus terlibat pada mekanisme perdagangan yang tidak disetujui

atau bertentangan dengan prinsip-prinsip syariah. (Zainul Arifin,

2006:231)

Menurut penelitian Lasiyah pada tahun 2011, selain menjadi

fasilisator perdagangan internasional perbankan syariah juga dapat

terpengaruh oleh depresiasi nilai tukar melalui nasabah yang memiliki

dana besar dalam bentuk valuta asing seperti dollar Amerika. Nasabah

akan memperoleh keuntungan apabila terdepresiasinya rupiah sangat

dalam terhadap dollar AS dengan mengkonversi dananya ke dalam

rupiah, kewajiban bank bertambah besar akibat adanya selisih kurs

tersebut sehingga pada akhirnya akan berpengaruh pada

kinerja/profitabilitas bank.

Hal ini juga sesuai dengan penelitian Anak Agung Putri Suardani pada

tahun 2009 bahwa kurs terdapat pengaruh yang signifikan terhadap

ROE di Perusahaan industri manufaktur di pasar modal Indonesia.

39

G. Penelitian Terdahulu

Sebelum penulisan melakukan penelitian ini, telah ada penelitian

terdahulu yang meneliti mengenai variabel Return On Assets (ROA),

Financing To Deposit Ratio (FDR), inflasi, kurs dan Return On Equity

(ROE). Diantaranya seperti yang akan penulis dijabarkan pada pembahasan

di bawah ini.

Penelitian pertama yaitu jurnal yang dilakukan oleh Rina Ani

Sapariyah dan Ayu Ananta, Universitas Gajah Mada (2012) yang berjudul

“Analisis Kinerja Keuangan Perusahaan: Pendekatan Terhadap Rasio

Keuangan Studi Kasus Pada Perusahaan di BEI”. Variabel yang digunakan

yaitu Net Profit Margin (NPM), Debt to Equity Ratio (DER), Loans To

Deposito Ratio (LDR), Biaya Operasional terhadap Pendapatan

Operasional (BOPO) dan Return On Equity. Teknis analisis data

menggunakan metode Analisis Regresi Berganda. Hasil penelitian ini

menunjukan bahwa pada periode 2008-2010 menunjukkan bahwa NPM,

DER, dan BOPO secara bersama-sama berpengaruh signifikan terhadap ROE

perusahaan perbankan di BEI.

Penelitian kedua yaitu jurnal yang dilakukan oleh H. Mat Juri, Staf

Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda (2010) yang

berjudul “Analisis Variabel-Variabel Yang Mempengaruhi Return On Equity

(ROE) Perusahaan Tambang Yang Go Publik Di Bursa Efek Indonesia”.

Variabel yang terkait yaitu ROE, Total Debt to Equity, Total Assets

40

Turnover, Net Profit Margin, Inflasi, Produk Domestik Bruto dan Kurs US$.

Menggunakan alat analisis Ordinary Least Square (OLS). Hasil

penelitiannya pada tahun 2000-2007 data Equity, Total Assets Turnover,

Net Profit Margin, Inflasi, PDB, Kurs US$ secara keseluruhan variabel bebas

secara simultan (bersama-sama) dengan uji F mempunyai pengaruh

signifikan terhadap ROE yang terdapat pada perusahaan tambang yang go

publik di Bursa Efek Indonesia.

Penelitian ketiga yaitu tesis Anton Sugiharto, Universitas Diponegoro

(2005) yang berjudul “Analisis Faktor-Faktor Yang Berpengaruh Terhadap

Return On Equity (ROE)”. Menggunakan alat analisis Variance Inflation

Factor (VIF). Pada tahun 2000-2002 data BOPO, NIM, GWM, dan KAP

Kredit secara Parsial signifikan terhadap ROE sedangkan LDR dan

Institutional Ownership tidak signifikan terhadap ROE. Sementara secara

bersama-sama (simultan) BOPO, NIM, GWM, LDR, KAP Kredit,dan

Institutional Ownership terbukti berpengaruh signifikan terhadap ROE bank

yang listed di BEJ.

Penelitian keempat yaitu jurnal Jeffrey F. Jaffe, University of

Pennsylvania Philadelphia. (1985) yang berjudul “Inflation, The Interest

Rate, and The Required Return On Equity”. Variabel yang digunakan

Inflation, The Interest Rate, dan ROE. Menggunakan alat analisis Variance

Inflation Factor (VIF). Hasil penelitian menunjukan bahwa Inflation

berpengaruh signifikan sedangkan The Interest Rate tidak berpengaruh secara

signifikan terhadap ROE.

41

Penelitian kelima yaitu jurnal Anak Agung Putri Suardani, (2009)

yang berjudul “Pengaruh Beberapa Variabel Ekonomi Makro Terhadap

Kinerja Keuangan dan Return Saham Perusahaan Pada Industri Manufaktur

di Pasar Modal Indonesia”. Variabel yang digunakan tingkat inflasi, suku

bunga SBI, kurs dollar, harga emas, return saham, dan ROE. Menggunakan

alat analasis jalur (path analysis). Hasilnya menunjukan tingkat Inflasi

berpengaruh positif dan signifikan terhadap ROE. Suku bunnga SBI

berpengaruh negatif dan tidak signifikan terhadap ROE. Kurs dolar

berpengaruh negatif dan signifikan terhadap ROE. Harga emas berpengaruh

negatif dan tidak signifikan terhadap ROE.

Penelitian keenam yaitu jurnal J.P. Sitanggang dan Wangsit Supeno

(2009) yang berjudul “Pengaruh Tingkat Kesehatan Bank Terhadap Return

On Equity (ROE) Pada Bank Perkreditan Rakyat Di Jabodetabek”. Variabel

yang digunakan Capital Adequacy Ratio (CAR), rasio kualitas aktiva

produktif, Return On Asset (ROA), Loan to Deposit Ratio (LDR).

Menggunaklan alat analisis Ordinary Least Square (OLS). Hasilnya

menunjukan pengujian atas model analisis terhadap ROE menghasilkan

kesimpulan bahwa hanya parameter Kewajiban Penyediaan Modal Minimum,

dan Return On Assets yang memiliki pengaruh signifikan sedangkan variabel

penilaian manajemen dan Loan to Deposit Ratio tidak berpengaruh signifikan

terhadap ROE.

42

Tabel 2.1

Penelitian Terdahulu

No Peneliti Tahun Judul Metode

Penelitian

Hasil

Penelitian

1. Rina Ani

Sapariyah,

Ayu Ananta

Putri

2012 ”Analisis

Kinerja

Keuangan

Perusahaan:

Pendekatan

Terhadap Rasio

Keuangan Studi

Kasus Pada

Perusahaan di

BEI”

Analisis

Regresi

Berganda

Menunjukkan

bahwa NPM,

FDR, dan

BOPO secara

bersama-sama

berpengauh

signifikan

terhadap ROE

perusahaan

perbankan di

BEI tahun

2008-2010.

2. H. Mat Juri 2010 “Analisis

Variabel-

Variabel Yang

Mempengaruhi

Return On

Equity (ROE)

Perusahaan

Tambang Yang

Go Publik Di

Bursa Efek

Indonesia”

Ordinary

Least

Square

(OLS)

Pada periode

2000.I-2007

.XII data

Equity, Total

Assets

Turnover, Net

Profit Margin,

Inflasi, PDB,

Kurs US$

secara

keseluruhan

variabel bebas

sevara simultan

(bersama-sama)

dengan uji F

mempunyai

pengaruh

signifikan

terhadap ROE

pyang terdapat

pada

perusahaan

tambang yang

go publik di

Bursa Efek

Indonesia.

3. Anton

Sugiharto

2005 “Analisis

Faktor-Faktor

Variance

Inflation

Pada periode

2000.I-2002.XII

43

Yang

Berpengaruh

Terhadap

Return On

Equity (ROE)”

Factor

(VIF)

data BOPO,

NIM, GWM,

dan KAP Kredit

secara Parsial

signifikan

terhadap ROE

sedangkan LDR

dan Institutional

Ownership

tidak signifikan

terhadap ROE.

Sementara

secara bersama-

sama (simultan)

BOPO, NIM,

GWM, LDR,

KAP Kredit,dan

Institutional

Ownership

terbukti

berpengaruh

signifikan

terhadap ROE

bank yang listed

di BEJ.

4. Jeffrey F.

Jaffe

1985 “Inflation, The

Interest Rate,

and The

Required

Return On

Equity”

Variance

Inflation

Factor

(VIF)

Menunjukan

Inflation

berpengaruh

signifikan

sedangkan The

Interest Rate

tidak

berpengaruh

secara

signifikan

terhadap ROE.

5. Anak

Agung Putri

Suardani

2009 “Pengaruh

Beberapa

Variabel

Ekonomi

Makro

Terhadap

Kinerja

Keuangan dan

Return Saham

Perusahaan

Analisis

jalur (path

analysis)

Menunjukan

tingkat Inflasi

berpengsruh

positif dan

signifikan

terhadap ROE.

Suku bunnga

SBI

berpengaruh

negatif dan

44

Pada Industri

Manufaktur di

Pasar Modal

Indonesia”

tidak signifikan

terhadap ROE.