aliran biaya manufaktur... · web viewmampu menjelaskan arus biaya manufaktur, membuat jurnal....

TRANSCRIPT

MODUL PERKULIAHAN

AKUNTANSI BIAYA

SISTEM BIAYA DAN AKUMULASI BIAYA

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi Akuntansi 03 Akuntansi Biaya

Veny, SE. MM

Abstract KompetensiModul menjelaskan arus biaya dalam perusahaan manufaktur, sistem biayadan akumulasi biaya

• Mampu menjelaskan arus biaya manufaktur, membuat jurnal.

• Mampu membuat laporan harga pokok penjualan dan laporan keuangan perusahaan manufaktur

• Mampu membedakan jenis sistem biaya dan elemen biaya yang dimasukkan sebagai biaya

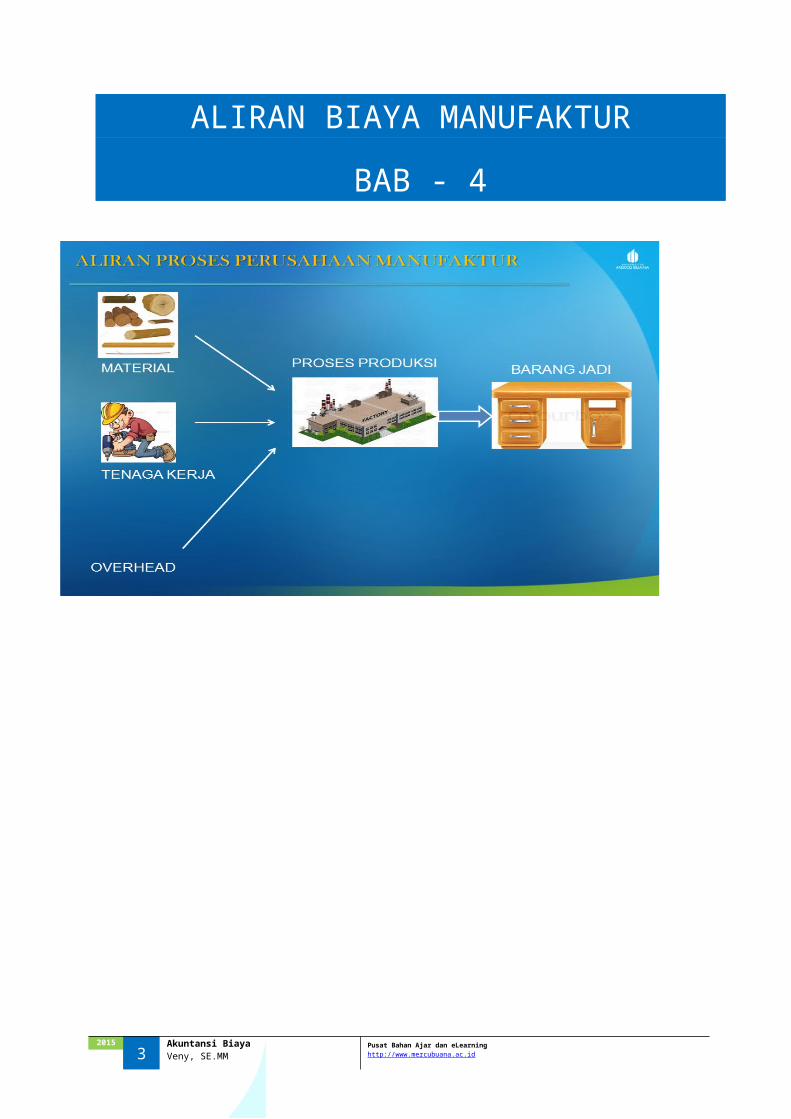

ALIRAN BIAYA MANUFAKTUR BAB - 4

2015 2 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

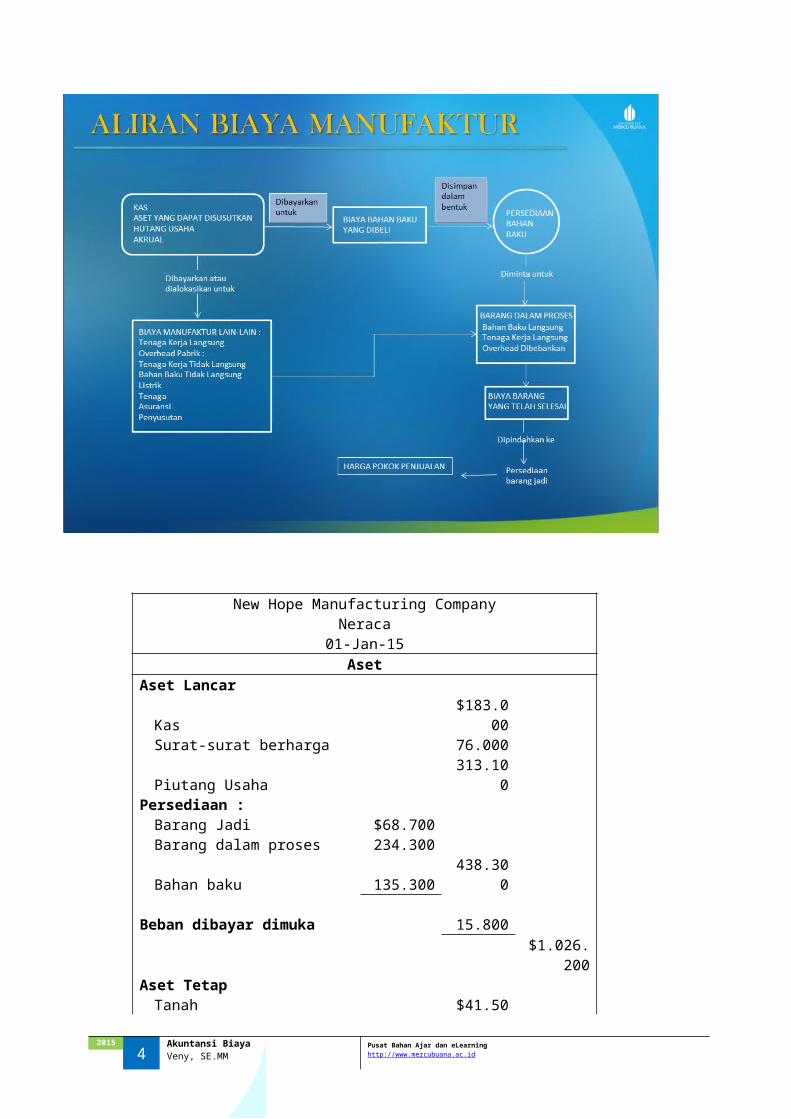

New Hope Manufacturing CompanyNeraca

01-Jan-15Aset

Aset LancarKas $183.000Surat-surat berharga 76.000Piutang Usaha 313.100

Persediaan :Barang Jadi $68.700Barang dalam proses 234.300Bahan baku 135.300 438.300

Beban dibayar dimuka 15.800$1.026.200

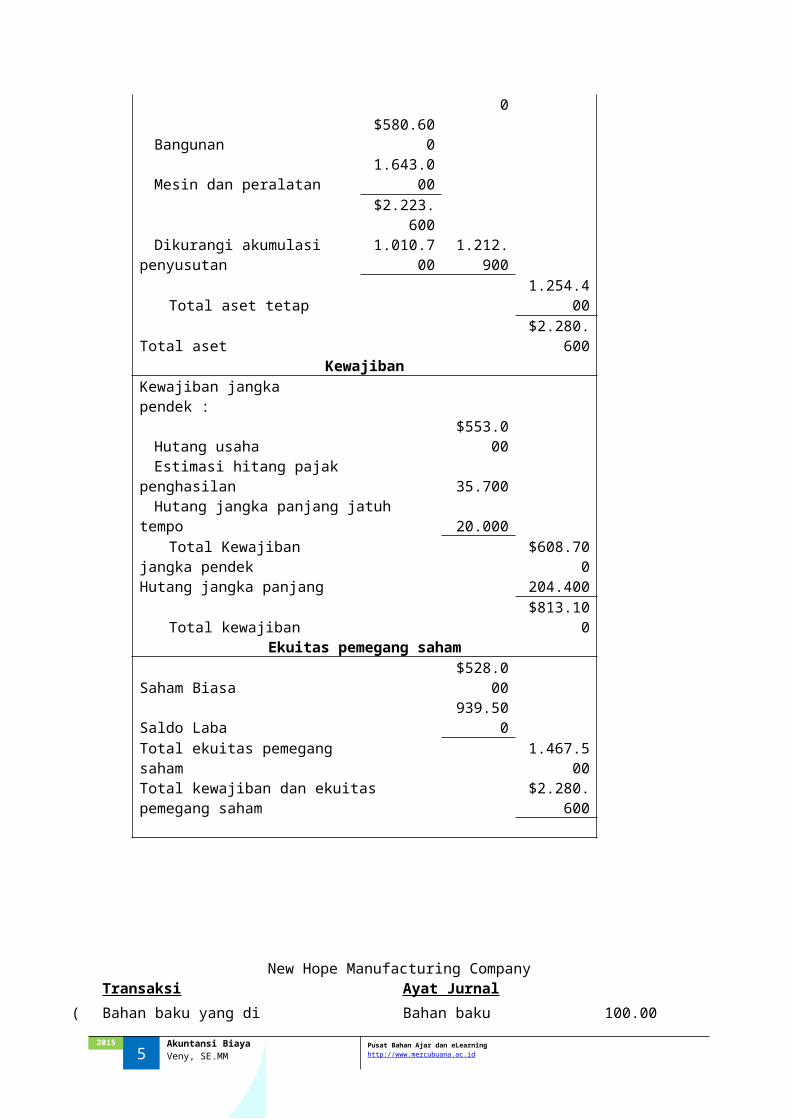

Aset TetapTanah $41.500Bangunan $580.600Mesin dan peralatan 1.643.000

$2.223.600Dikurangi akumulasi penyusutan 1.010.700 1.212.900

Total aset tetap 1.254.400Total aset $2.280.600

KewajibanKewajiban jangka pendek :

Hutang usaha $553.000Estimasi hitang pajak penghasilan 35.700Hutang jangka panjang jatuh tempo 20.000

Total Kewajiban jangka pendek $608.700Hutang jangka panjang 204.400

Total kewajiban $813.100Ekuitas pemegang saham

Saham Biasa $528.000Saldo Laba 939.500Total ekuitas pemegang saham 1.467.500Total kewajiban dan ekuitas pemegang saham $2.280.600

2015 3 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

New Hope Manufacturing CompanyTransaksi Ayat Jurnal

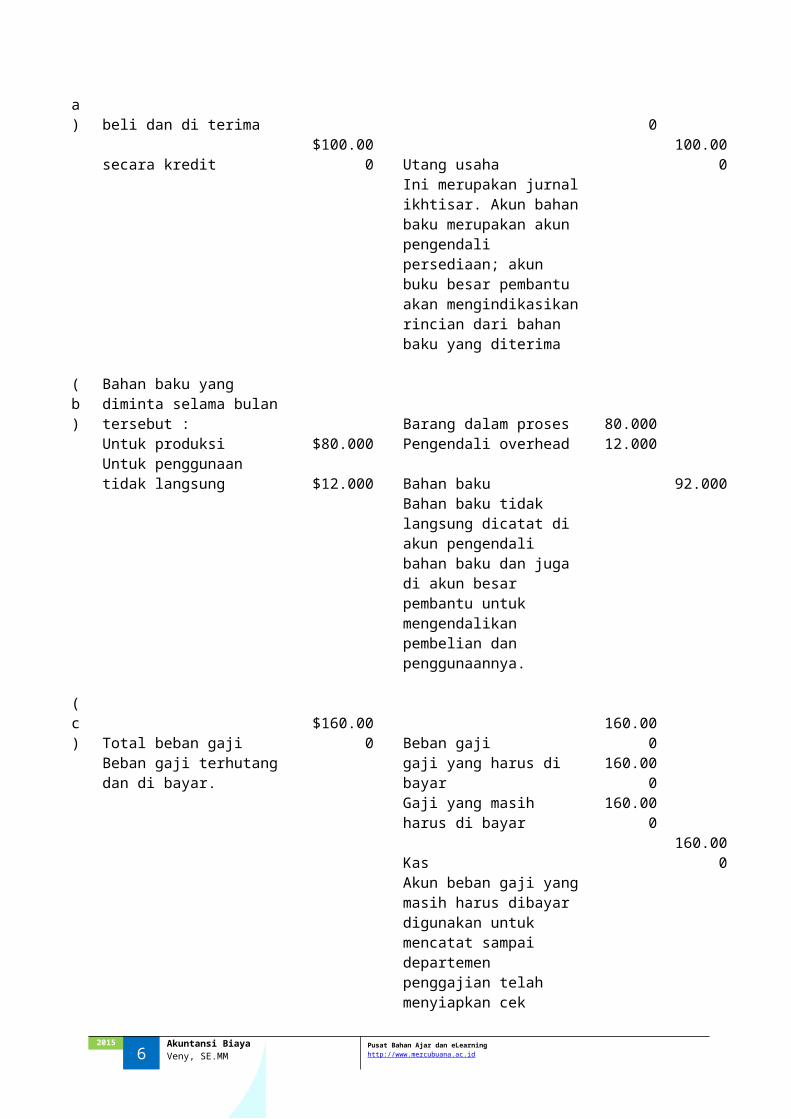

(a)Bahan baku yang di beli dan di terima Bahan baku 100.000secara kredit $100.000 Utang usaha 100.000

Ini merupakan jurnal ikhtisar. Akun bahan baku merupakan akun pengendali persediaan; akun buku besar pembantu akan mengindikasikan rincian dari bahan baku yang diterima

(b)Bahan baku yang diminta selama bulan tersebut : Barang dalam proses 80.000Untuk produksi $80.000 Pengendali overhead 12.000Untuk penggunaan tidak langsung $12.000 Bahan baku 92.000

Bahan baku tidak langsung dicatat di akun pengendali bahan baku dan juga di akun besar pembantu untuk mengendalikan pembelian dan penggunaannya.

(c) Total beban gaji $160.000 Beban gaji 160.000Beban gaji terhutang dan di bayar. gaji yang harus di bayar 160.000

Gaji yang masih harus di bayar 160.000Kas 160.000

Akun beban gaji yang masih harus dibayar digunakan untuk mencatat sampai departemen penggajian telah menyiapkan cek pembayaran gaji untuk dibagikan ke karyawan.

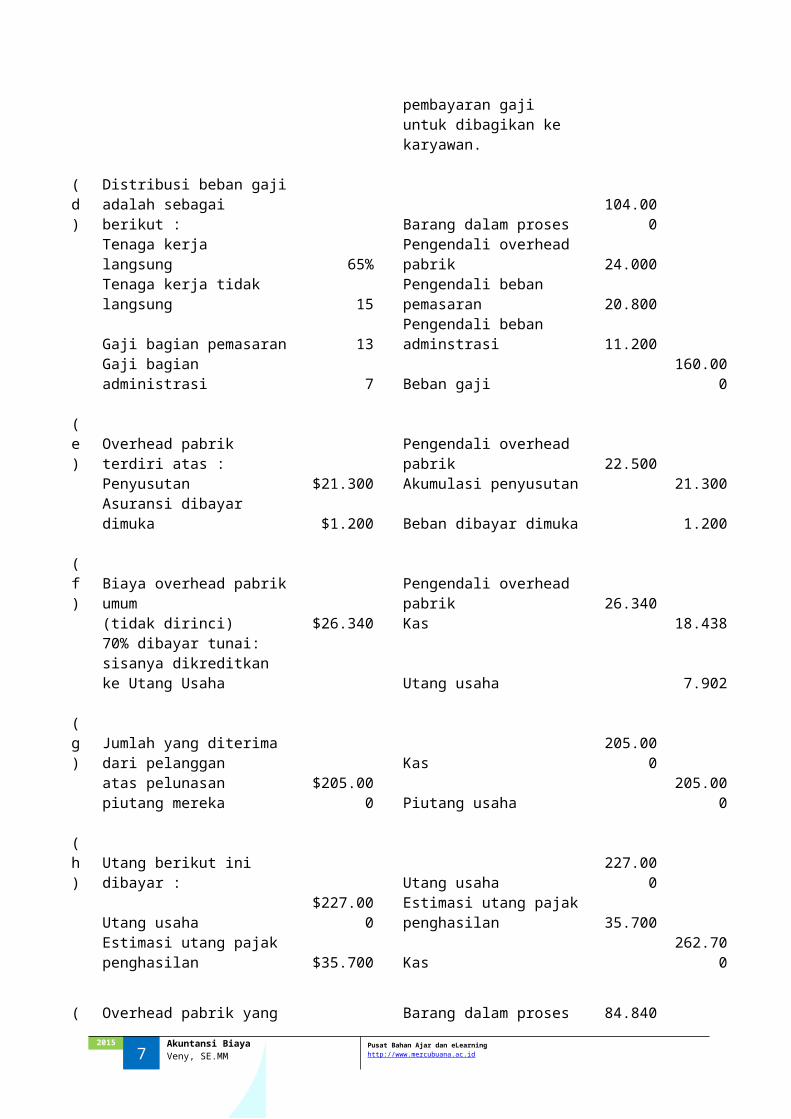

(d)Distribusi beban gaji adalah sebagai berikut : Barang dalam proses 104.000Tenaga kerja langsung 65% Pengendali overhead pabrik 24.000Tenaga kerja tidak langsung 15 Pengendali beban pemasaran 20.800Gaji bagian pemasaran 13 Pengendali beban adminstrasi 11.200Gaji bagian administrasi 7 Beban gaji 160.000

(e) Overhead pabrik terdiri atas : Pengendali overhead pabrik 22.500Penyusutan $21.300 Akumulasi penyusutan 21.300Asuransi dibayar dimuka $1.200 Beban dibayar dimuka 1.200

2015 4 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

(f) Biaya overhead pabrik umum Pengendali overhead pabrik 26.340(tidak dirinci) $26.340 Kas 18.43870% dibayar tunai: sisanya dikreditkan ke Utang Usaha Utang usaha 7.902

(g)Jumlah yang diterima dari pelanggan Kas 205.000atas pelunasan piutang mereka $205.000 Piutang usaha 205.000

(h) Utang berikut ini dibayar : Utang usaha 227.000

Utang usaha $227.000Estimasi utang pajak penghasilan 35.700

Estimasi utang pajak penghasilan $35.700 Kas 262.700

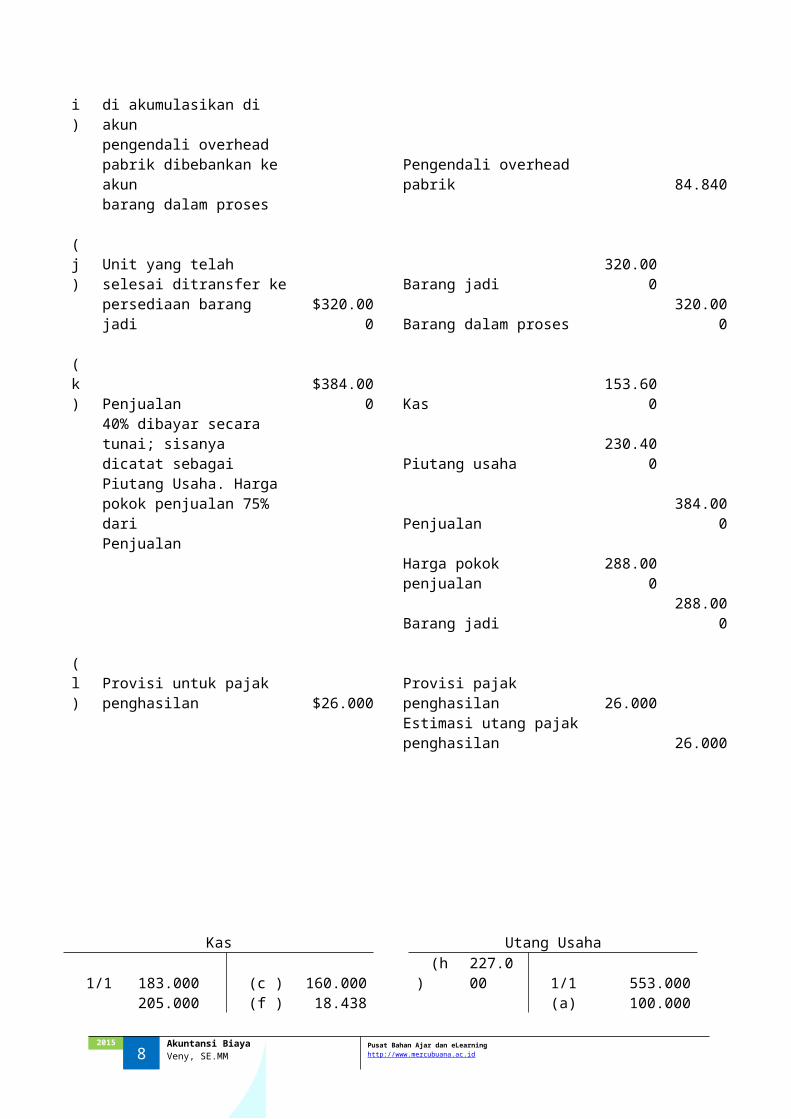

(i)Overhead pabrik yang di akumulasikan di akun Barang dalam proses 84.840pengendali overhead pabrik dibebankan ke akun Pengendali overhead pabrik 84.840barang dalam proses

(j)Unit yang telah selesai ditransfer ke Barang jadi 320.000persediaan barang jadi $320.000 Barang dalam proses 320.000

(k) Penjualan $384.000 Kas 153.60040% dibayar secara tunai; sisanya dicatat sebagai Piutang usaha 230.400Piutang Usaha. Harga pokok penjualan 75% dari Penjualan 384.000Penjualan

Harga pokok penjualan 288.000Barang jadi 288.000

(l) Provisi untuk pajak penghasilan $26.000 Provisi pajak penghasilan 26.000Estimasi utang pajak penghasilan 26.000

2015 5 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

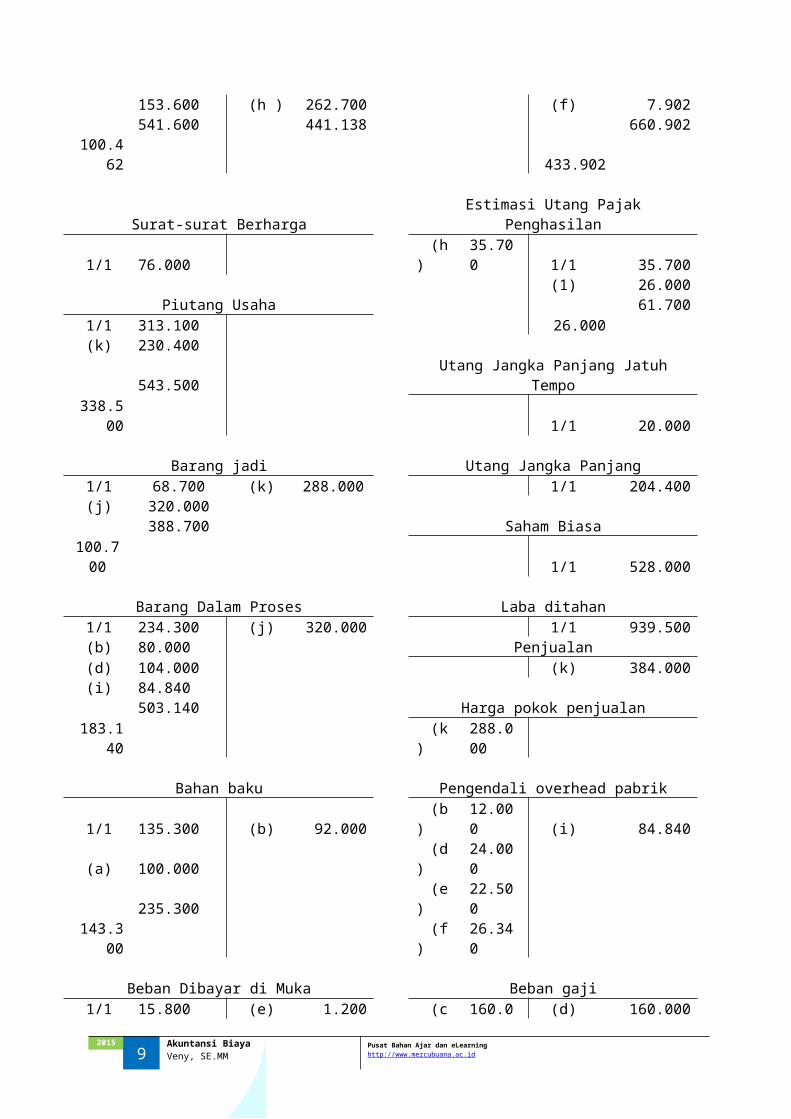

Kas Utang Usaha1/1 183.000 (c ) 160.000 (h) 227.000 1/1 553.000

205.000 (f ) 18.438 (a) 100.000153.600 (h ) 262.700 (f) 7.902541.600 441.138 660.902

100.462 433.902

Surat-surat Berharga Estimasi Utang Pajak Penghasilan1/1 76.000 (h) 35.700 1/1 35.700

(1) 26.000Piutang Usaha 61.700

1/1 313.100 26.000(k) 230.400

543.500 Utang Jangka Panjang Jatuh Tempo338.500 1/1 20.000

Barang jadi Utang Jangka Panjang1/1 68.700 (k) 288.000 1/1 204.400(j) 320.000

388.700 Saham Biasa100.700 1/1 528.000

Barang Dalam Proses Laba ditahan1/1 234.300 (j) 320.000 1/1 939.500(b) 80.000 Penjualan(d) 104.000 (k) 384.000(i) 84.840

503.140 Harga pokok penjualan183.140 (k) 288.000

Bahan baku Pengendali overhead pabrik1/1 135.300 (b) 92.000 (b) 12.000 (i) 84.840(a) 100.000 (d) 24.000

235.300 (e) 22.500143.300 (f) 26.340

Beban Dibayar di Muka Beban gaji1/1 15.800 (e) 1.200 (c ) 160.000 (d) 160.00014.600

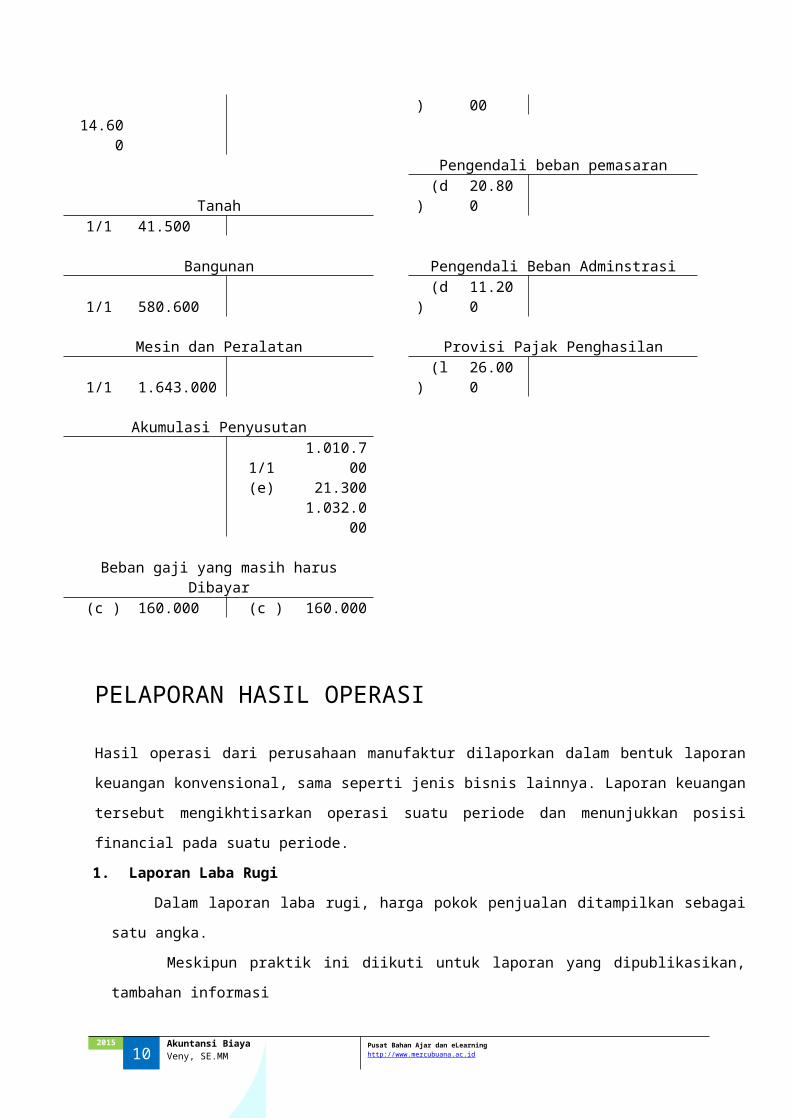

Pengendali beban pemasaranTanah (d) 20.800

1/1 41.500

Bangunan Pengendali Beban Adminstrasi1/1 580.600 (d) 11.200

2015 6 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

Mesin dan Peralatan Provisi Pajak Penghasilan1/1 1.643.000 (l) 26.000

Akumulasi Penyusutan1/1 1.010.700(e) 21.300

1.032.000

Beban gaji yang masih harus Dibayar(c ) 160.000 (c ) 160.000

PELAPORAN HASIL OPERASI

Hasil operasi dari perusahaan manufaktur dilaporkan dalam bentuk laporan keuangan konvensional,

sama seperti jenis bisnis lainnya. Laporan keuangan tersebut mengikhtisarkan operasi suatu

periode dan menunjukkan posisi financial pada suatu periode.

1. Laporan Laba Rugi Dalam laporan laba rugi, harga pokok penjualan ditampilkan sebagai satu angka.

Meskipun praktik ini diikuti untuk laporan yang dipublikasikan, tambahan informasi

diperlukan untuk kebutuhan internal. Laporan harga pokok penjualan merupakan suatu

daftar biaya produksi termasuk estimasi untuk bahan baku langsung, tenaga kerja

langsung, dan overhead yang dibebankan yang diperlukan untuk periode anggaran

tersebut.

2. Neraca Neraca merupakan laporan keuangan yang menunjukkan posisi keuangan (aktiva,

kewajiban, dan equitas pemilik) di akhir periode.

2015 7 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

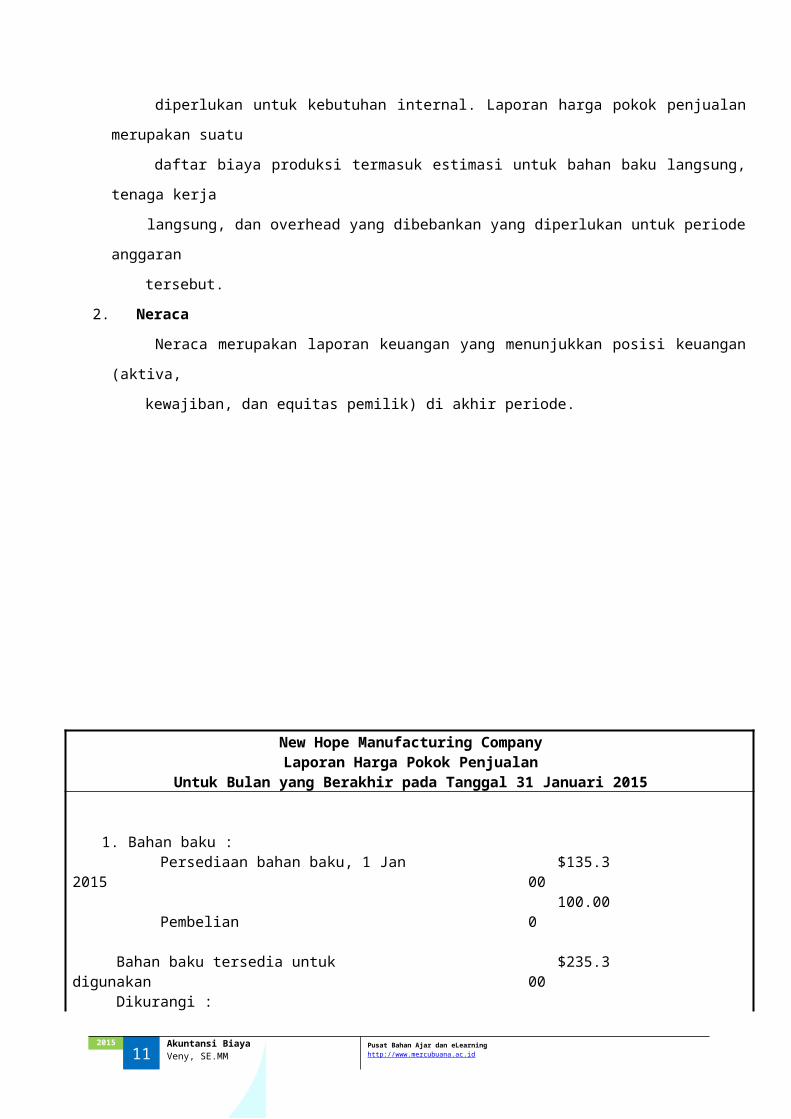

New Hope Manufacturing CompanyLaporan Harga Pokok Penjualan

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2015

1. Bahan baku :Persediaan bahan baku, 1 Jan 2015 $135.300Pembelian 100.000

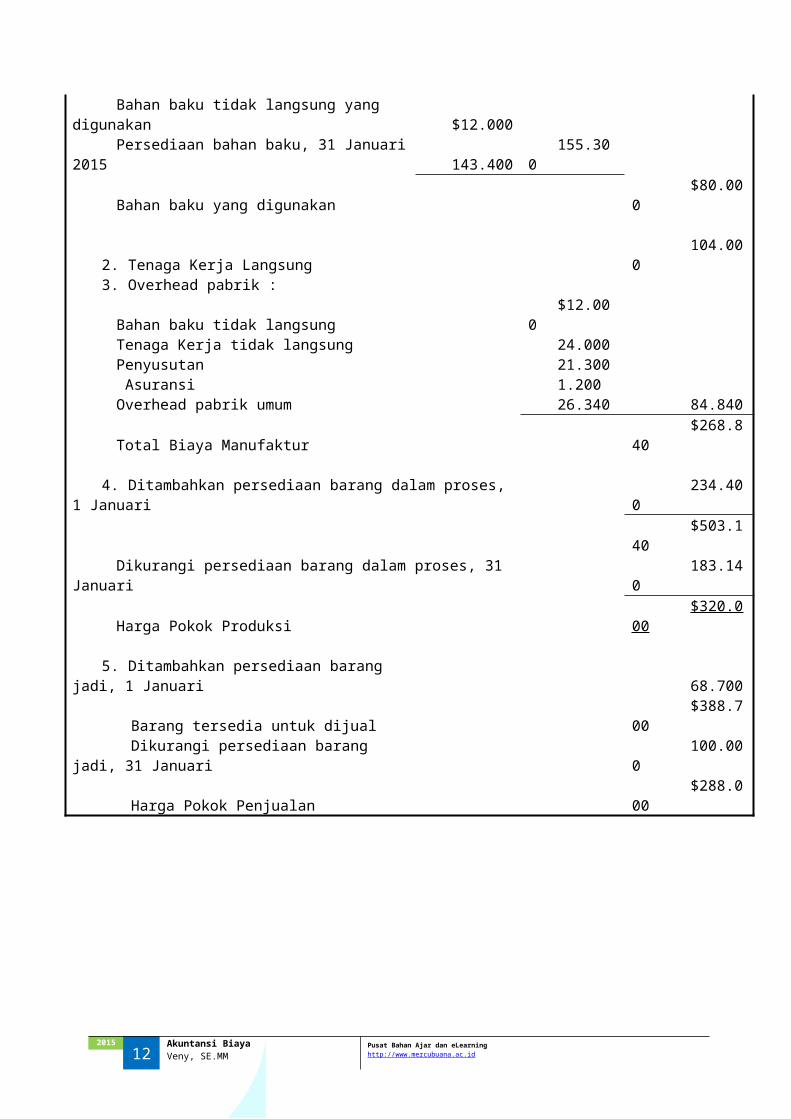

Bahan baku tersedia untuk digunakan $235.300Dikurangi :Bahan baku tidak langsung yang digunakan $12.000Persediaan bahan baku, 31 Januari 2015 143.400 155.300Bahan baku yang digunakan $80.000

2. Tenaga Kerja Langsung 104.0003. Overhead pabrik :

Bahan baku tidak langsung $12.000Tenaga Kerja tidak langsung 24.000Penyusutan 21.300 Asuransi 1.200Overhead pabrik umum 26.340 84.840Total Biaya Manufaktur $268.840

4. Ditambahkan persediaan barang dalam proses, 1 Januari 234.400$503.140

Dikurangi persediaan barang dalam proses, 31 Januari 183.140Harga Pokok Produksi $320.000

5. Ditambahkan persediaan barang jadi, 1 Januari 68.700Barang tersedia untuk dijual $388.700Dikurangi persediaan barang jadi, 31 Januari 100.000Harga Pokok Penjualan $288.000

2015 8 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

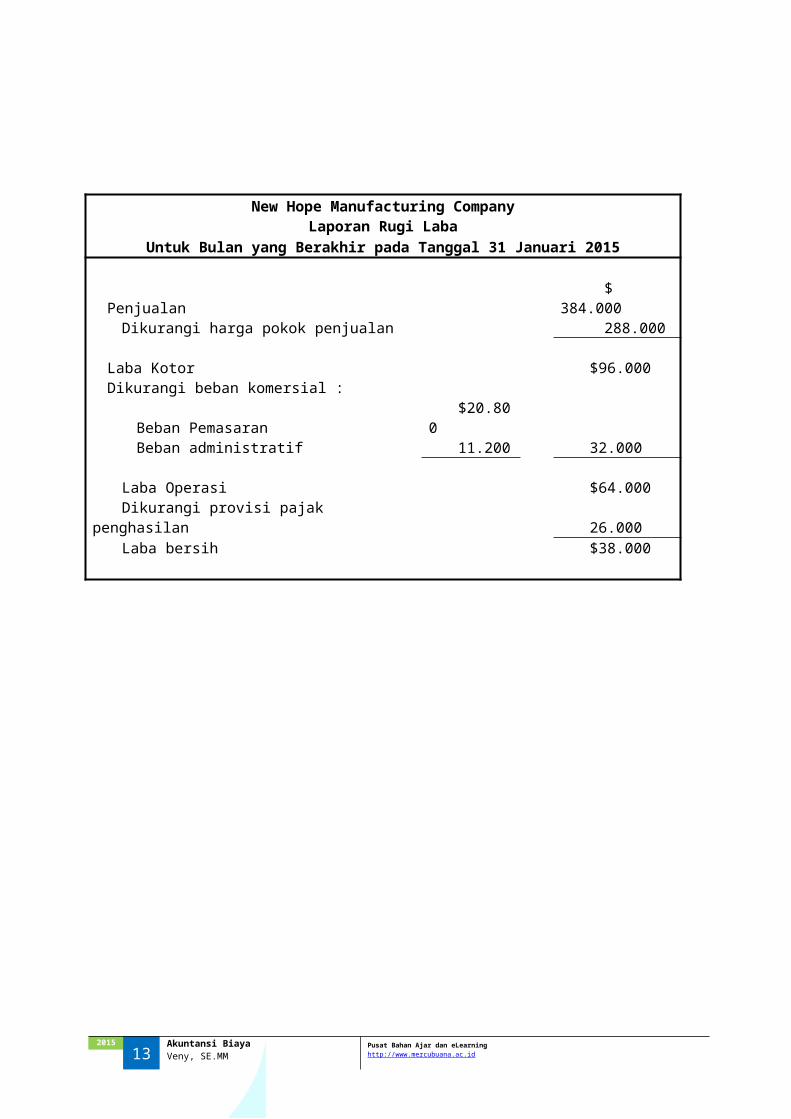

New Hope Manufacturing CompanyLaporan Rugi Laba

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2015

Penjualan $ 384.000Dikurangi harga pokok penjualan 288.000

Laba Kotor $96.000Dikurangi beban komersial :

Beban Pemasaran $20.800Beban administratif 11.200 32.000

Laba Operasi $64.000Dikurangi provisi pajak penghasilan 26.000Laba bersih $38.000

2015 9 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

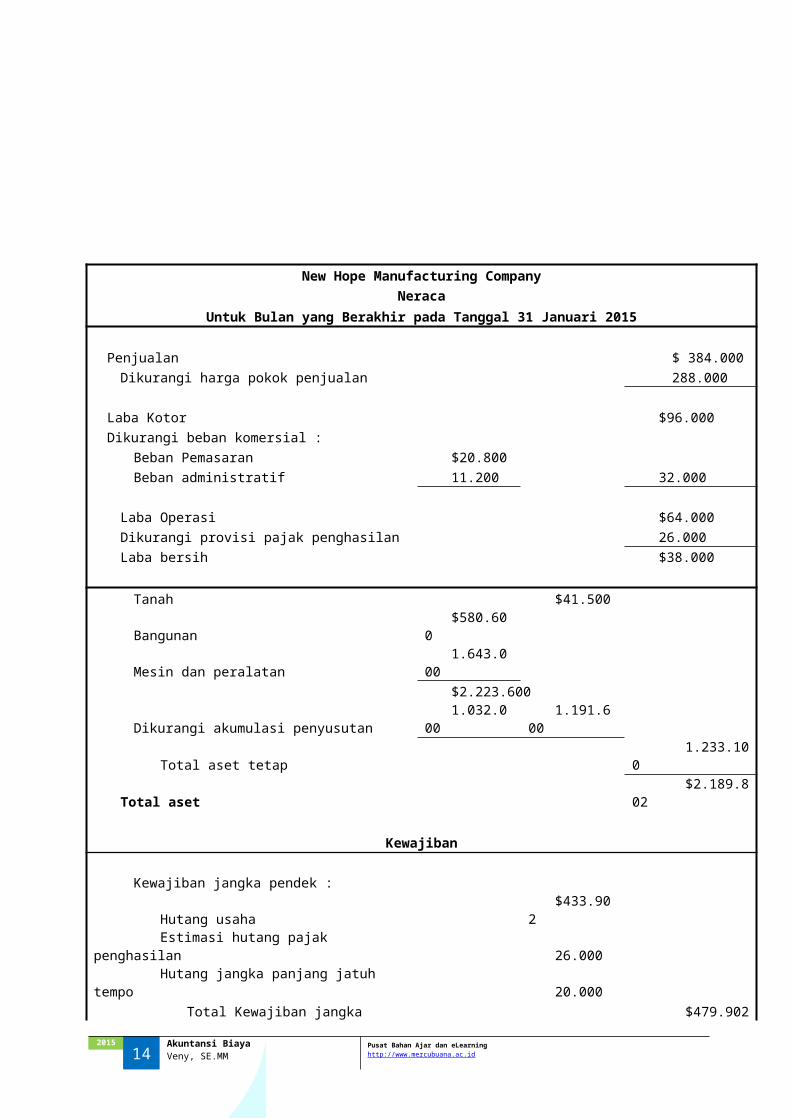

New Hope Manufacturing CompanyNeraca

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2015

Penjualan $ 384.000Dikurangi harga pokok penjualan 288.000

Laba Kotor $96.000Dikurangi beban komersial :

Beban Pemasaran $20.800Beban administratif 11.200 32.000

Laba Operasi $64.000Dikurangi provisi pajak penghasilan 26.000Laba bersih $38.000

Tanah $41.500Bangunan $580.600Mesin dan peralatan 1.643.000

$2.223.600Dikurangi akumulasi penyusutan 1.032.000 1.191.600

Total aset tetap 1.233.100Total aset $2.189.802

Kewajiban

Kewajiban jangka pendek :Hutang usaha $433.902Estimasi hutang pajak penghasilan 26.000Hutang jangka panjang jatuh tempo 20.000

Total Kewajiban jangka pendek $479.902

Hutang jangka panjang 204.400Total kewajiban $684.302

Ekuitas Pemegang Saham

Saham biasa $528.000Saldo Laba

Saldo 1 Januari $939.500Laba bersih bulan Januari 38.000 977.500Total ekuitas pemegang saham 1.505.500

Total Kewajiban dan Ekuitas pemegang saham $2.189.802

SISTEM BIAYA

2015 10 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

Biaya dialokasikan ke unit produksi ada 2 macam, yaitu biaya aktual dan biaya standar. Dalam

sistem biaya actual (sistem biaya historis), informasi biaya dikumpulkan pada saat biaya terjadi,

tetapi biaya penyajian hasilnya ditunda sampai semua operasi produk untuk periode akuntansi

tersebut telah selesai dilakukan.

Dalam sistem biaya standar, produk-produk, operasi-operasi dan proses, biayanya dihitung

berdasarkan jumlah yang telah ditentukan sebelumnya dari sumber daya tersebut. Biaya aktual

juga dicatat, dan varians atau selisih antara biaya actual dengan biaya standar dikumpulkan di

perkiraan yang terpisah.

PERBANDINGAN METODE AKUMULASI BIAYAMETODE

Aspek dari Sistem Pesanan Campuran Proses Backflush

Objek biaya yang menjadi tujuan penelusuran biaya secara fisik

Pesanan, batch, lot atau kontrak tertentu

Bahan baku, ke pesanan tertentu: konversi, ke proses atau departemen tertentu

Suatu proses atau departemen dari suatu fasilitas produksi

Fasilitas produksi

Jumlah output yang diproduksi sebelum pemrosesan dapat berubah

Satu pesanan, batch, lot atau kontrak

Bahan baku dapat berubah unuk setiap pesanan

Ribuan atau ratusan ribu unit output

Tidak terbatas

Elemen biaya yang berbeda dari suatu output ke outout lain

Semua elemen biaya dapat berbeda

Bahan baku dapat berbeda secara dramais, konversi sedikit berbeda

Semua elemen biaya dapat sedikit berbeda

Hanya biaya bahan baku yang berbeda

Jumlah rincian akuntansi yang dilakukan untuk barang dalam proses

Tinggi TinggiModerat (diikhtisarkan untuk setiap departemen atau proses) Tidak ada

Sumber informasi yang digunakan unuk mengendalikan pemrosesan

Daa financial dan fisik dicatat

Data financial dan fisik dicatat

Data finansial dan fisik dicatat

Observasi visual

SOAL LATIHAN :

1. Selama bulan Maret, Chicken Bold Manufacturing Company telah mengeluarkan biaya berikut :

2015 11 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

Tenaga kerja langsung sebesar $50.000, Factory overhead sebesar $80.000

dan pembelian bahan baku sebesar $100.000. Biaya persediaan dihitung

sebagai berikut :

Saldo Awal Saldo Akhir

Barang Jadi 30.000 27.500

Bahan dalam proses 45.000 42.500

Bahan baku langsung 32.500 29.500

Hitung harga pokok penjualan.

Jawaban :

CHICKEN BOLD MANUFACTURING COMPANYLAPORAN HARGA POKOK PENJUALANUNTUK PERIODE YANG BERAKHIR PADA TANGGAL 31 JANUARI 2014

Bahan BakuPersediaan bahan baku awal 32.500Pembelian 100.000

132.500Dikurangi :Persediaan bahan baku akhir 29.500Bahan baku yang digunakan 103.000

Tenaga kerja langsung 50.000Overhead pabrik 80.000Total biaya manufaktur 233.000Ditambah persediaan barang dalam proses awal 45.000

278.000Dikurangi persediaan barang dalam proses akhir 42.500Harga Pokok Produksi 235.500Ditambah persediaan barang jadi awal 30.000Barang tersedia untuk dijual 265.500Dikurangi persediaan barang jadi akhir 27.500Harga Pokok Penjualan 238.000

2. Informasi yang didapat dari Treasure Manufacturing Company, mengenai

operasinya selama periode berjalan adalah sebagai berikut :

2015 12 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

Barang dalam proses 300.000

Bahan baku langsung yang digunakan 75.000

Barang jadi akhir 225.000

Tenaga kerja langsung 49.000

Barang dalam proses akhir 190.000

Overhead pabrik 68.000

Barang jadi awal 338.000

Hitung harga pokok penjualan untuk bulan tersebut

Jawaban :

TREASURE MANUFACTURING COMPANYLAPORAN HARGA POKOK PENJUALANUNTUK PERIODE YANG BERAKHIR PADA TANGGAL 31 JANUARI 2014

Bahan Baku 75.000Tenaga Kerja Langsung 49.000Overhead Pabrik 68.000Total biaya manufaktur 192.000Ditambah persediaan barang dalam proses awal 300.000

492.000Dikurangi persediaan barang dalam proses akhir 190.000Harga pokok produksi 302.000Ditambah persediaan barang jadi awal 338.000Barang tersedia untuk dijual 640.000Dikurangi persediaan barang jadi akhir 225.000Harga Pokok Penjualan 415.000

2015 13 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id

Daftar Pustaka1. AKUNTANSI BIAYA - WILLIAM K. CARTER

2015 14 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningVeny, SE.MM http://www.mercubuana.ac.id