album effie awards 2008

DESCRIPTION

Album EFFIE Awards 2008TRANSCRIPT

o r g a n i z a t o r

wanych zagadnieniami strategii marki i komunikacji. Rozwija się również nowy projekt edukacyjny – niepub-liczna szkoła kształcąca przyszłych pracowników sek-tora komunikacji marketingowej. Koncept Akademii Ko-munikacji Marketingowej powstał w oparciu o bogate doświadczenia edukacyjne czterech Stowarzyszeń: ZFPR – Związku Firm Public Relations, SMB – Stowarzyszenia Mar-ketingu Bezpośredniego, PTBRiO – Polskiego Towarzystwa Badaczy Rynku i Opinii i oczywiście Stowarzyszenia Ko-munikacji Marketingowej SAR. Szkoła ma 3 poziomy kształcenia – od unikalnego kursu przeznaczonego dla osób chcących rozpocząć pracę w dziedzinie komunikacji marketingowej, poprzez wykłady Drugiego Poziomu gdzie można pogłębić wiedzę o komunikacji marketingowej w danym obszarze zainteresowania uczestnika, po Trzeci Poziom – Akademię Doskonalenia Umiejętności Menedżerskich.

Kursy Twórców Reklamy organizowane pod opieką Klubu Twórców Reklamy, kształcą w zakresie: typografii i pro-jektowania graficznego wydawnictw, Web design i flash. Rozpoczynamy również szkolenia i kursy dla teamów kreatywnych. Są to kursy uczące współpracy, ele-mentów strategii, myślenia kreatywnego, pogłębiające umiejętności pracy art. directora i copywritera. Powstały również kursy konceptowania. Nowością są kursy kreaty-wnego coachingu.

Rozwijają się nasze konkursy. Media Trendy – złożony z dwóch części konkursowych. Do części „Innowacja w mediach” zgłoszono 70, a do „Innowacje w Planowaniu Mediów” 113 prac. Łącznie w tegorocznym konkursie zgłoszono aż 183 prace. To znów o kilkanaście projektów więcej niż w roku ubiegłym. Polski Konkurs i Festiwal Reklamy, obok rosnącej liczby zgłoszeń (652 w tegorocznej edycji), staje się również wydarzeniem, na które czekają mieszkańcy Warszawy, ludzie spoza branży reklamowej. Wystawy, pokazy i eventy towarzyszące Festiwalowi współorganizowali z nami Miasto Warszawa, Królikarnia, Galeria 65 i wizyTUjąca Galeria, oraz galeria Art.info w Fabryce Trzciny.

Działania SAR to również stałe podnoszenie wiedzy fa-chowej i etyki w biznesie. W tym celu prowadzimy pro-jekty badawcze dotyczące branży. W tym roku po raz trzeci miała miejsce edycja badania Smile Check – mówiącego o poziomie satysfakcji klientów z naszej pra-cy oraz pomagającego nam w zdefiniowaniu nowych potrzeb, jakie marketingi firm stawiają przed agencjami reklamowymi i domami mediowymi. Opracowaliśmy ba-danie kondycji finansowej branży. Przygotowaliśmy raport na temat wynagrodzeń i stosowanych w reklamie stawek godzinowych. Wzięliśmy udział w polskim badaniu naj-lepszych pracodawców przeprowadzanym przez Hevitt Associates. Mieliśmy też zaszczyt współpracować jako koordynator kampanii frekwencyjnej przed wyborami parlamentarnymi z PKPP Lewiatan, Fundacją Batorego, Forum Obywatelskiego Rozwoju i innymi pozarządowymi

organizacjami. Pomogliśmy Stowarzyszeniu na rzecz Fo-rum Inicjatyw Pozarządowych w organizacji jednego z największych dorocznych spotkań – „Przeglądzie” Kam-panii Społecznych.

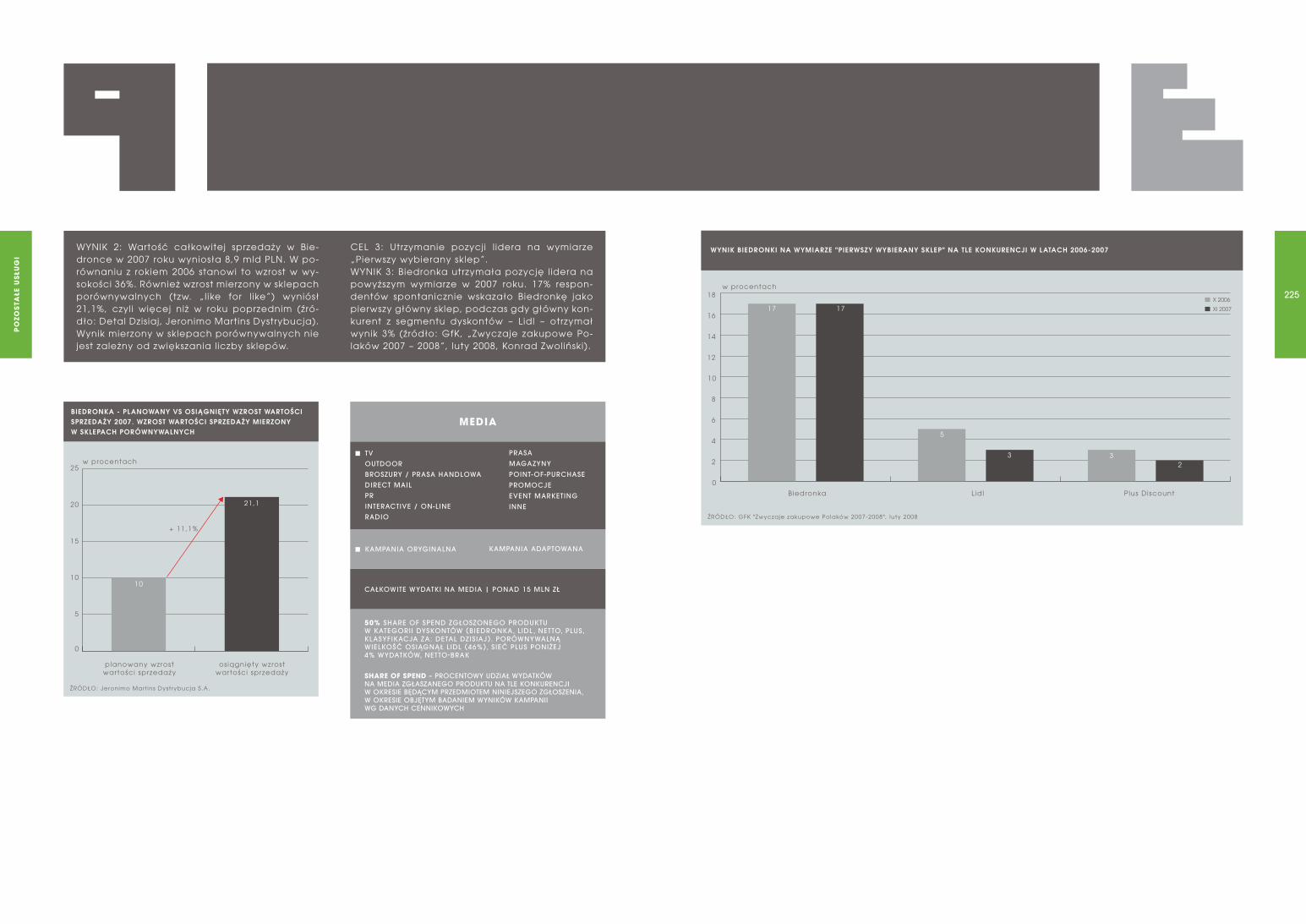

Działalność integrująca, edukacyjna i regulująca rynek, na równi z organizacją konkursów, które służą wymianie doświadczeń i wyznaczaniu standardów w reklamie, wspo-maga również rozwój gospodarczy kraju. Dowodem na rolę, jaką odgrywa branża reklamowa we wspieraniu gospodarki, są także wyniki finansowe naszych klientów, osiągane między innymi dzięki skutecznym, konsekwent-nym działaniom komunikacyjnym nagradzanym w ra-mach konkursu EFFIE.

Więcej o naszych projektach i działaniach znajdziecie Państwo na stronie www.sar.org.pl, do której odwiedze-nia zachęcam.

Życzę przyjemnej lektury

Anna LubowskaVice Prezes Zarządu SAR

Szanowni Państwo,Tegoroczna, dziewiąta edycja EFFIE Awards w Polsce, naj-bardziej prestiżowego światowego konkursu efektywności komunikacji marketingowej, oraz edycja kolejnego al-bumu nominowanych i nagrodzonych prac jak co roku stają się pretekstem do podsumowania dotychczasowej działalności Stowarzyszenia.

Bieżący rok obfituje w zmiany. Effie ma nową statuetkę, nowe zasady doboru i obrad jury. Komitet Organizacyjny EFFIE pracował nad strategią rozwoju konkursu. Wybrano małe 54-osobowe jury złożone z wysokiej klasy specjalistów komunikacji marketingowej. Nad przebiegiem obrad czuwał przewodniczący jury oraz pięciu przewodniczących grup jurorskich. Funkcję przewodniczącego Komitet Organizacyjny powierzył Panu Markowi Kapuścińskiemu, prezesowi zarządu Procter & Gamble Polska, długoletniemu Szefowi mar-ketingu tej firmy, współtwórcy sukcesów rynkowych wielu marek. Szefami grup jurorskich zostali cenieni w środowisku ludzie reklamy, mediów i marketingu firm. Do 12 kategorii produktowych konkursu wpłynęło 97 prac zgłoszonych przez agencje reklamowe oraz 54 prace zgłoszone przez domy mediowe. Eksperckie jury złożone z przedstawicieli mediów, reklamodawców, niezależnych specjalistów, naukowców, firm badawczych oraz agencji reklamowych i domów mediowych obradowało w dwóch turach. Pierwszy stopień obrad odbywał się on-line. Jurorzy głosowali nad nominowaniem prac w danej kategorii. W sumie do 2 etapu głosowania przeszło ok. 30% zgłoszonych prac. Druga tura obrad odbywała się już wspólnie. Na posiedzeniu jurorzy obradujący w produktowych grupach jurorskich wyłonili spośród prac nominowanych te najlepsze, przyznając im nagrody. Dzięki przyjętym wysokim kryteriom otrzymały je tylko naj-lepsze spośród efektywnych kampanii w danej kategorii.

Podobnie jak w zeszłym roku, aby ułatwić jurorom ocenę prac, przygotowane zostały prezentacje danych badaw-czych na temat marek i produktów zgłoszonych do EFFIE. Dane przygotowały instytuty badawcze: Millward Brown SMG/KRC, AGB, AC Nielsen, ASN.

Mamy nadzieję, że w przyszłym roku w projekt zaangażuje się więcej instytutów badawczych. Byłaby to ważna dla obu stron inicjatywa, pomagająca wypracować wspól-ny standard prezentowania danych rynkowych.

Wydarzeniem towarzyszącym konkursowi była zorgani-zowana we współpracy z firmą Best Marketing z Łotwy konferencja „Marketing w czasach, gdy liczą się liczby”. Gościem specjalnym tego dnia był Peter Field, au-tor przełomowego raportu „Marketing in The Era of Accountability”, mówiącego o tym, jak ustalać mierniki efektywności kampanii i jak je mierzyć, opracowanego na podstawie wnikliwej analizy 880 studiów przypadków nadesłanych na konkurs IPA Effectiveness Awards (Insti-tute of Practitioners in Advertising). Prezentowano również

prace nagrodzone w innych światowych konkursach efektywności. I tak: kampanię wirusową dla Hungarian Tourism Inc (Platynowa nagroda na EFFIE 2007) prezentował András Perényi, dyrektor kreatywny Insom-nia Advertising Hungary. Kampanie: Adidas, „Impos-sible Field” (Grand Prix na Euro Effie 2006) prezentował Andy Edwards, 180 Amsterdam; Kampanię McDonald’s, promującą lokalne tradycje kulinarne (Srebrna nagroda na Euro EFFIE 2008), prezentował Jason Lusty, CEO Heye Group, Niemcy. Na zakończenie konferencji wystąpił Richard Morris, dyrektor regionalny na Europę w DDB – autor studiów i artykułów na temat współpracy klient – agencja – działy zakupów, napisanych dla IPA, pod tytułem: „Czy można tworzyć relację między klientem, agencją i działem zamówień, w której każda z trzech stron czuje się zwycięzcą?”. To bardzo ważne dla branży komunikacyjnej obecnie pytanie. Richard Morris stwierdza, że odpowiedź na to pytanie zależy od tego, czy wszystkie trzy strony przyjmują perspektywę „korzyści dla marki”.

Patronat główny nad EFFIE i Konferencją objęła Polska Konfederacja Pracodawców Prywatnych Lewiatan na czele z jej prezydentem Henryką Bochniarz. Patronat hono-rowy konkursu objął minister gospodarki Pan Waldemar Pawlak. Sponsorami głównymi EFFIE Awards w tym roku byli: Radio Zet, TVN i „Gazeta Wyborcza”. Sponsorami wspierającymi: New Age Media – reklama w multiplek-sach, Onet.pl oraz AMS. Konkurs wspierał – PLAY operator telefonii komórkowej. Patronaty Medialne objęli: Harvard Business Review Polska, Planeta.fm, TVN24, TVN CNBC Biznes, Press, gazetawyborcza.pl, mediarun.pl. Patronat branżowy: miesięcznik Brief. Sponsorami gali byli: Absolut, Ballantines oraz Chevrolet Poland. Nad prawidłowością przebiegu konkursu czuwał Ernst&Young, który jest także doradcą merytorycznym Komitetu Organizacyjnego.

W tym roku SAR zmienił nazwę na Stowarzyszenie Ko-munikacji Marketingowej SAR. Uważamy, że w dobie zmieniających się warunków rynkowych, gdzie agencje przestają odpowiadać jedynie za tworzenie strate-gii kreacji, a na rynku powstają nowe agencje odpo-wiedzialne za tworzenie różnych aspektów komunikacji, Stowarzyszenie powinno wyjść naprzeciw oczekiwaniom i zmianom rynkowym, otwierając się na nowych członków, jak również zmieniając nazwę na bardziej adekwatną do obecnej rzeczywistości życia agencji. Do SAR przystąpiła grupa agencji Brand Design, licząca obecnie 14 członków. Posiada ona pewną odrębność w strukturach SAR – własny Zarząd, własną misje i cele. Tak więc obecnie Stowarzysze-nie Komunikacji Marketingowej liczy 66 członków.

Dalej prężnie działa Szkoła Strategii i Komunikacji Mar-ketingowej. 24 października br. ruszyła IV edycja Szkoły. Przypomnę, że Szkoła Strategii Marki to oferta dla pra-cowników marketingu (głównie firm, w których reklama jest najważniejszym elementem marketing mix), pra-cowników agencji reklamowych oraz innych zaintereso-

AdAm miecznikowski

RobeRt sAs

wojciech PutRzyŃski

dARiusz kubuj

AndRzej Rogowski

jeRzy RAdziwAnowski

jARosŁAw wiLk bARbARA FRĄtczAk-RudnickA

AndRzej koPLeŃski kAtARzynA RAtAjczyk

dARiusz zAtoRski mARiusz joŃski

mikoŁAj ciAŚ jAcek hensLeR

oLgA sobieRAj monikA AndReAs

mARek kAPuŚciŃskiPRzewodniczĄcy juRy

AgnieszkA gARwoLŃskA

jAcek studziŃski Remigiusz RAwA

Agencje

teResA wieLowieyskA–sŁAwek

RomAn jĘdRkowiAk

PiotR mAcheL

PAweŁ ciAcek jAkub kAmiŃski

RAFAL kARski

szymon gutkowski AnnA koszuR

wojciech dAgieL

mAciej mitoRAj

AgnieszkA oRLikjowitA michALskA

michAŁ nowosieLski

kRzysztoF ALbRychiewicz

AnnA PAczek–skuPieŃ

kRzysztoF nAjdeR kRzysztoF PRus

tomAsz bAŁuk

AnnA LubowskA

RAdosŁAw mikLAszewskimARek gARgAŁAdAnieL LenARczyk

chRistiAn LAineR gRAŻynA skARŻyŃskA mAŁgoRzAtA wĘgieRek joAnnA huRdA

PAweŁ kAstoRy PiotR dominiewski mAgdALenA czAjA

jAkub bieRzyŃski

jARosŁAw ŚmigieL

dARiusz FRAnckiewicz

cezARy AntoŃkomitet oRgAnizAcyjnybARbARA RAdziwiLskA

ewA góRALskA

beAtA dĄbRowskAisAbeLLA kRügeR-PAwLowski

mARcin wiktoRski

AgnieszkA kosik

AdRiAn kAwecki tomAsz FochtmAn

izAbeLA Pontus

ALeksAndeR ŚmigieLski

joAnnA uLAnowskA–tAbAŁA

mAŁgoRzAtA kozARow

izA ALbRychiewicz

mAŁgoRzAtA wesoŁowskAdomy mediowe

michAŁ Rutkowski mARcin wieczoRkowski jARomiR sRogA mikoŁAj komoRnicki

ŻywnoŚĆ

AGEnCJE REKLAMowEBRĄZowE EFFIE | Głodzilla. 7 Days | CHIPITA POLSKA | G7 16Płaski smak. Winiary Ziarenka Smaku | NESTLE POLSKA | PUBLICIS 20SREBRnE EFFIE | Jest Crunchips, jest impreza! Crunchips | THE LORENTZ BAHLSEN SNACK WORLD | JUST 24

DoMy MEDIowEnoMInACJE | Winiary Kostka Mięsna | NESTLE POLSKA | MEDIAEDGE:CIA 30Winiary Pomysł Na | NESTLE POLSKA | MEDIAEDGE:CIA 34BRĄZowE EFFIE | List od Świstaka. Milka | KRAFT FOODS POLSKA | STARCOM 38Zakochaj się w I love Milka. I Love Milka | KRAFT FOODS POLSKA | STARCOM 42SREBRnE EFFIE | M&M’s wychodzą na miasto | MARS POLSKA | MEDIACOM WARSZAWA 46

ARTyKUŁy nIEŻywnoŚCIowE

AGEnCJE REKLAMowEBRĄZowE EFFIE | Testymoniale. Elsève Intensive | L’ORÉAL PARIS | MCCANN ERICKSON POLSKA 54

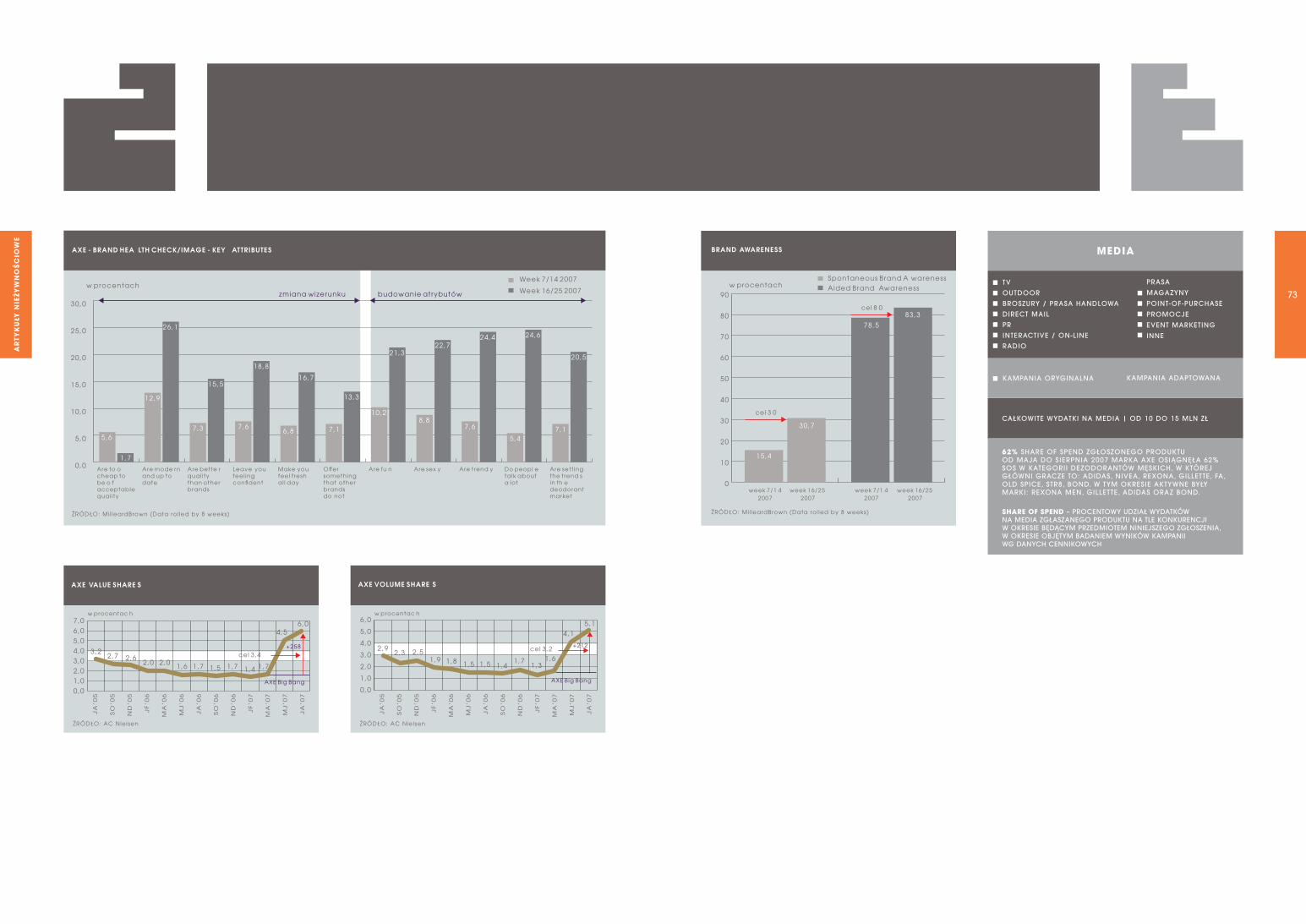

DoMy MEDIowEnoMInACJE | Esprit Connect | COTY POLSKA | MEDIAEDGE:CIA 58Vizir Super Plus | PROCTER AND GAMBLE DS POLSKA | MEDIACOM WARSZAWA 62BRĄZowE EFFIE | Rimmel | COTY POLSKA | MEDIAEDGE:CIA 66SREBRnE EFFIE | Big Bang. AXE | UNILEVER POLSKA | PHD 70

nAPoJE ALKoHoLowE

AGEnCJE REKLAMowEnoMInACJE | Znaki. Carlsberg | CARLSBERG POLSKA | SAATCHI & SAATCHI 76SREBRnE EFFIE | Zaprojektuj puszkę. REDD’S | KOMPANIA PIWOWARSKA | PUBLICIS 80

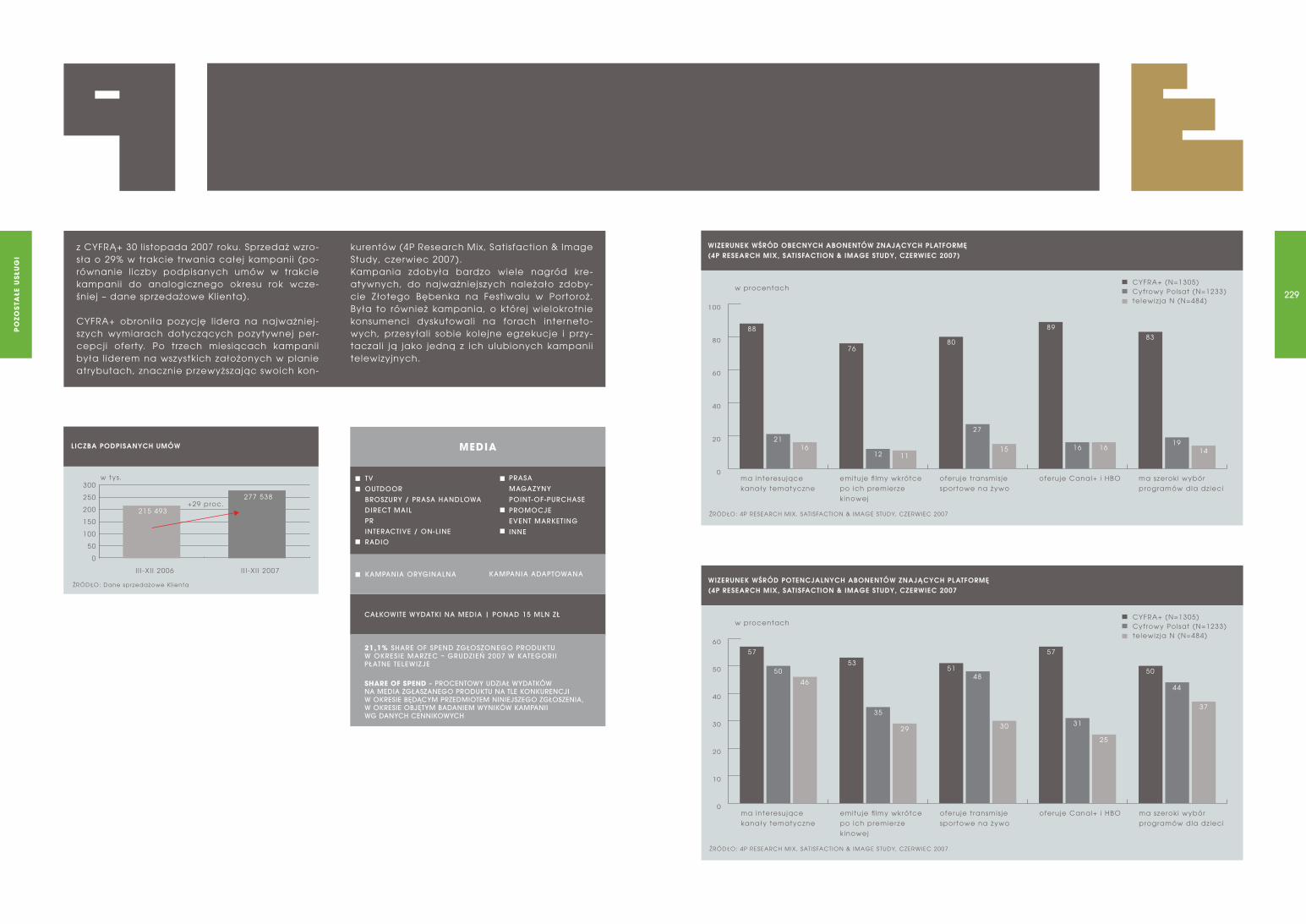

PoZoSTAŁE USŁUGI

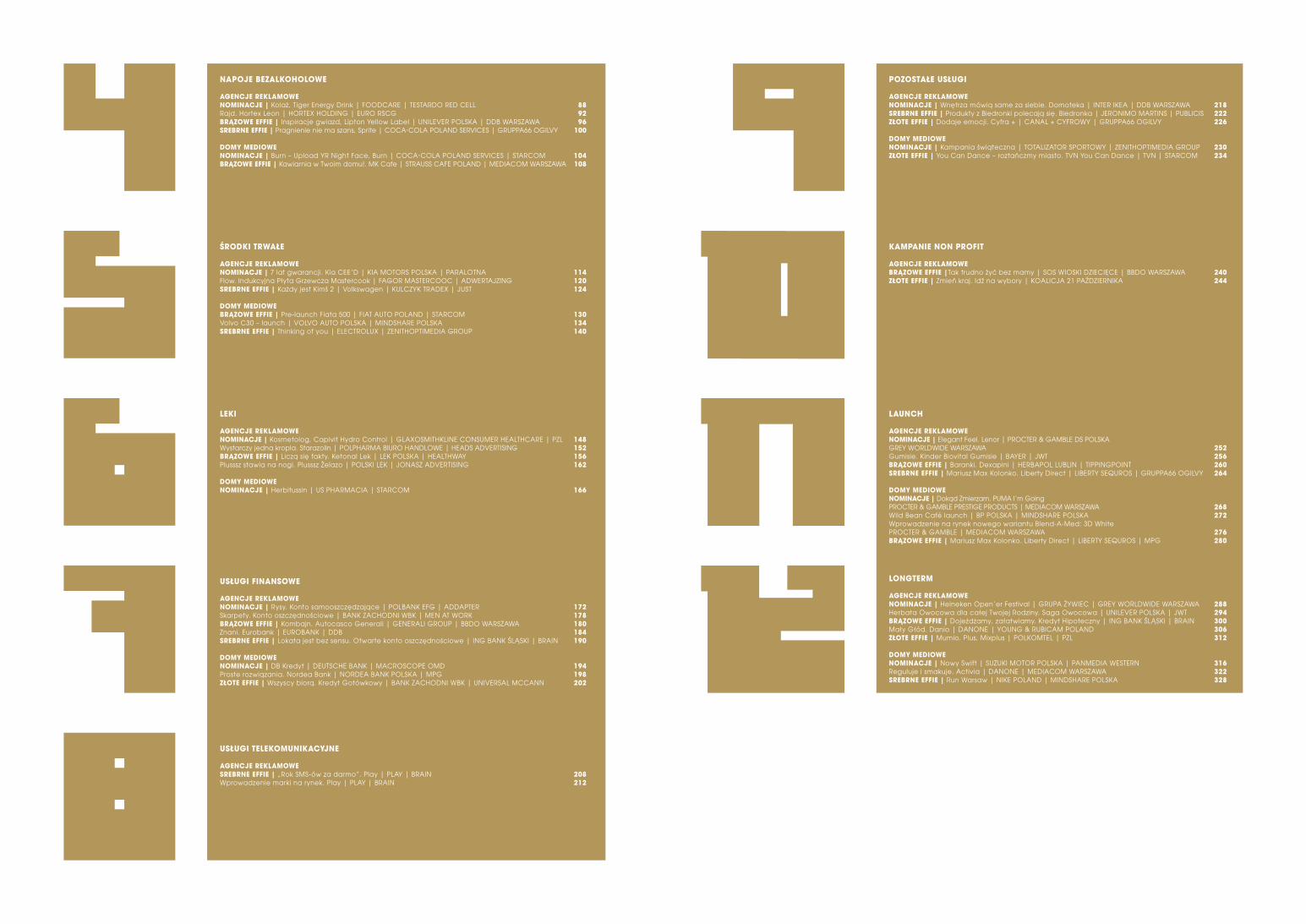

AGEnCJE REKLAMowEnoMInACJE | Wnętrza mówią same za siebie. Domoteka | INTER IKEA | DDB WARSZAWA 218SREBRnE EFFIE | Produkty z Biedronki polecają się. Biedronka | JERONIMO MARTINS | PUBLICIS 222ZŁoTE EFFIE | Dodaje emocji. Cyfra + | CANAL + CYFROWY | GRUPPA66 OGILVY 226

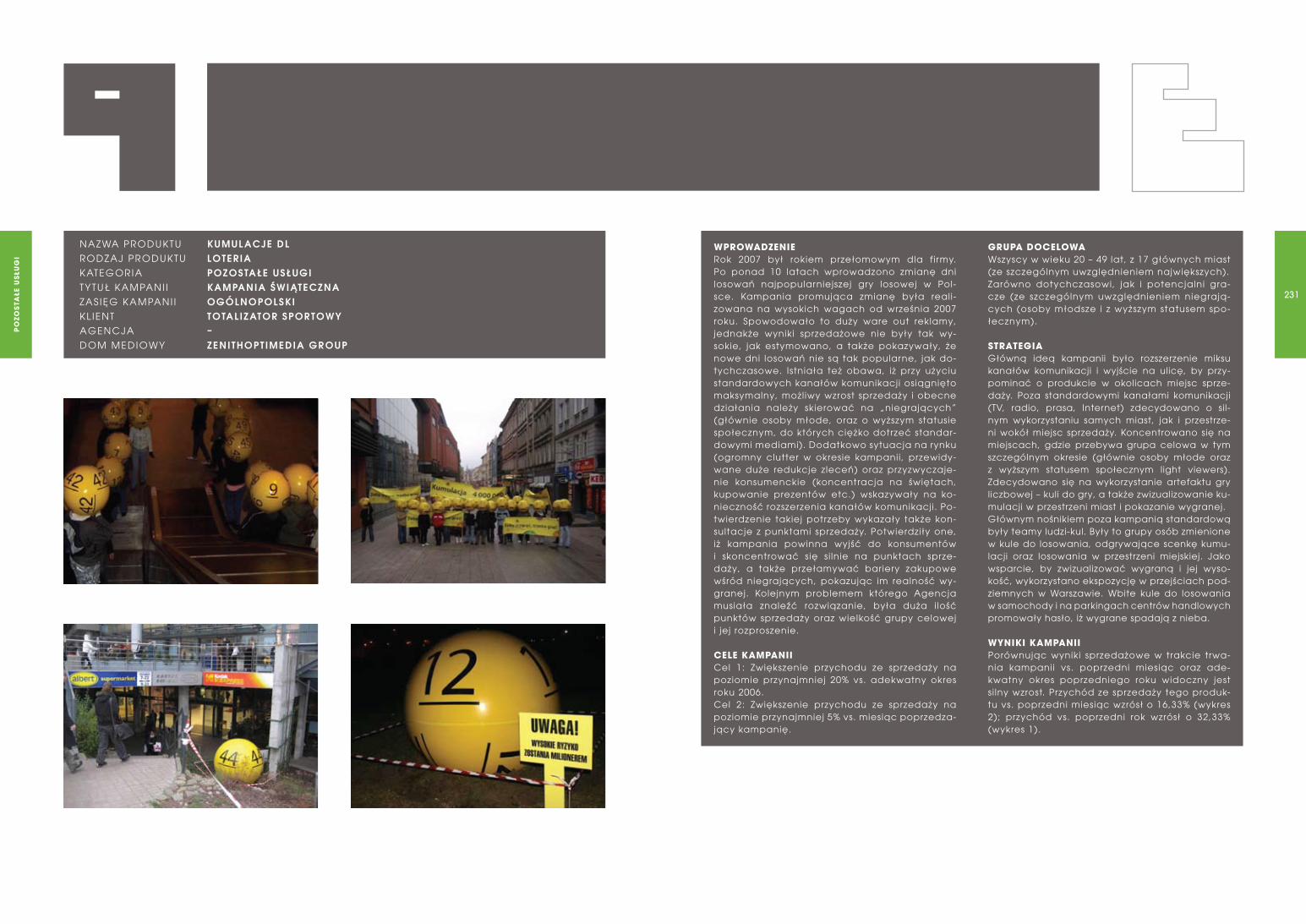

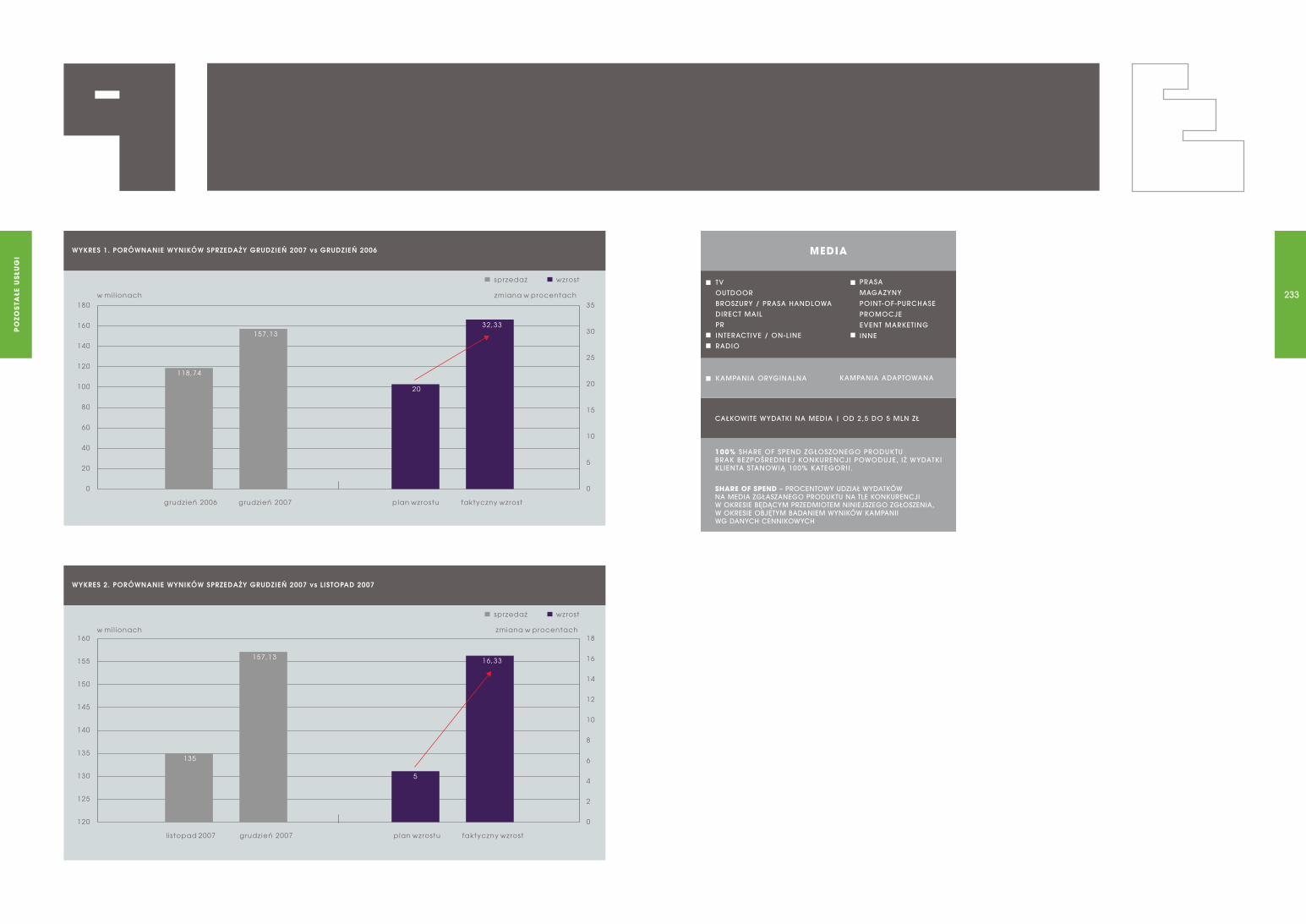

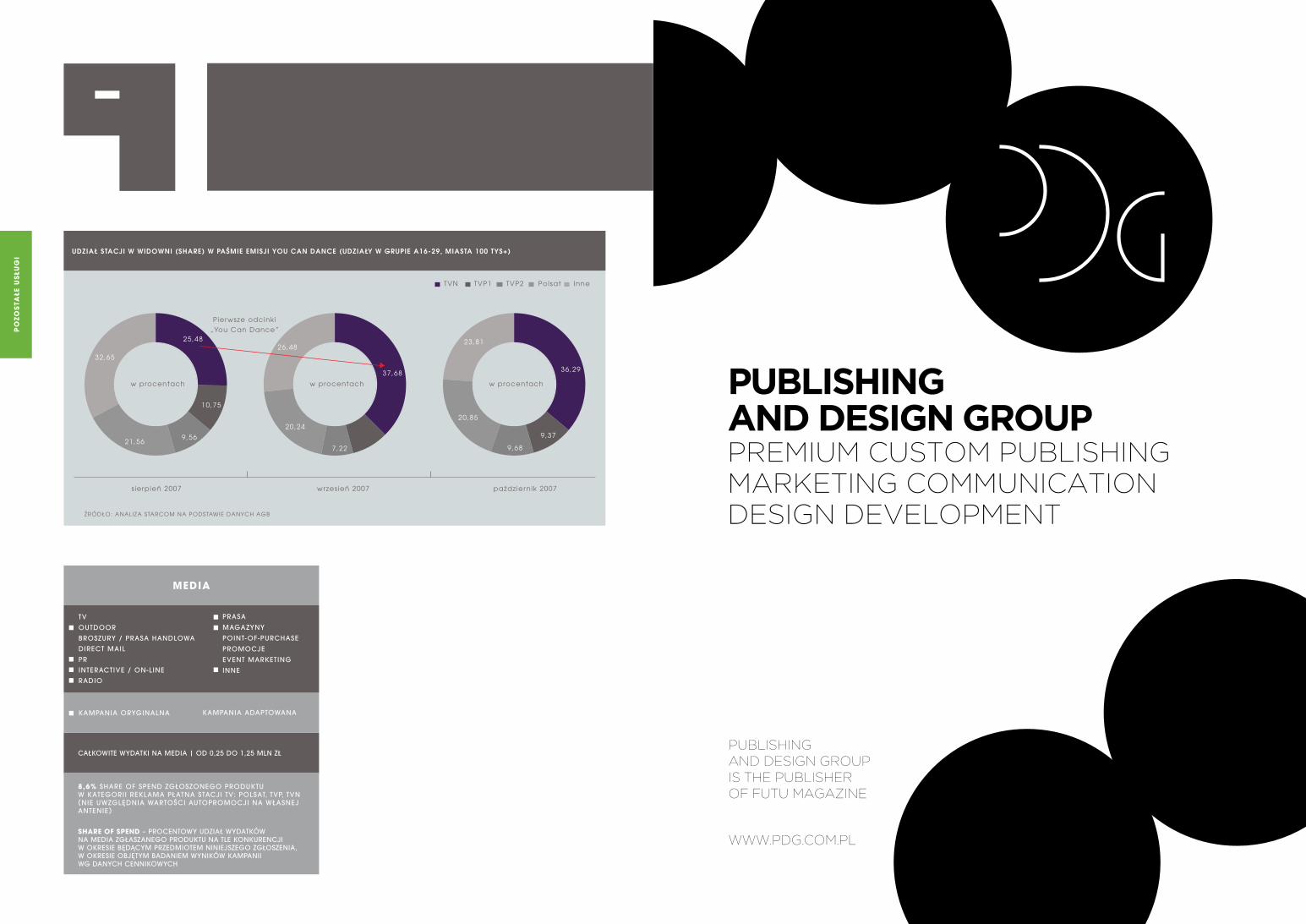

DoMy MEDIowEnoMInACJE | Kampania świąteczna | TOTALIZATOR SPORTOWY | ZENITHOPTIMEDIA GROUP 230ZŁoTE EFFIE | You Can Dance – roztańczmy miasto. TVN You Can Dance | TVN | STARCOM 234

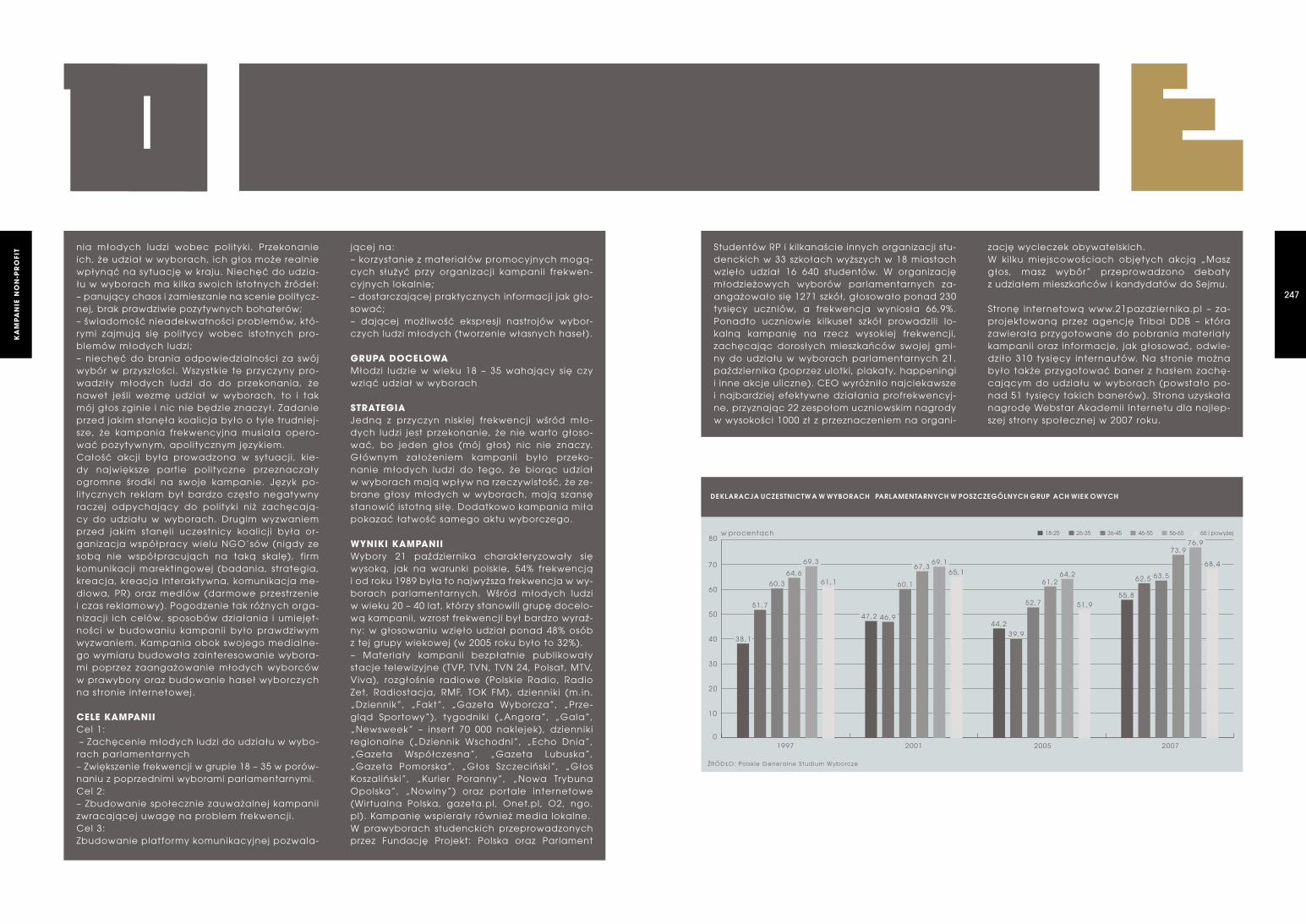

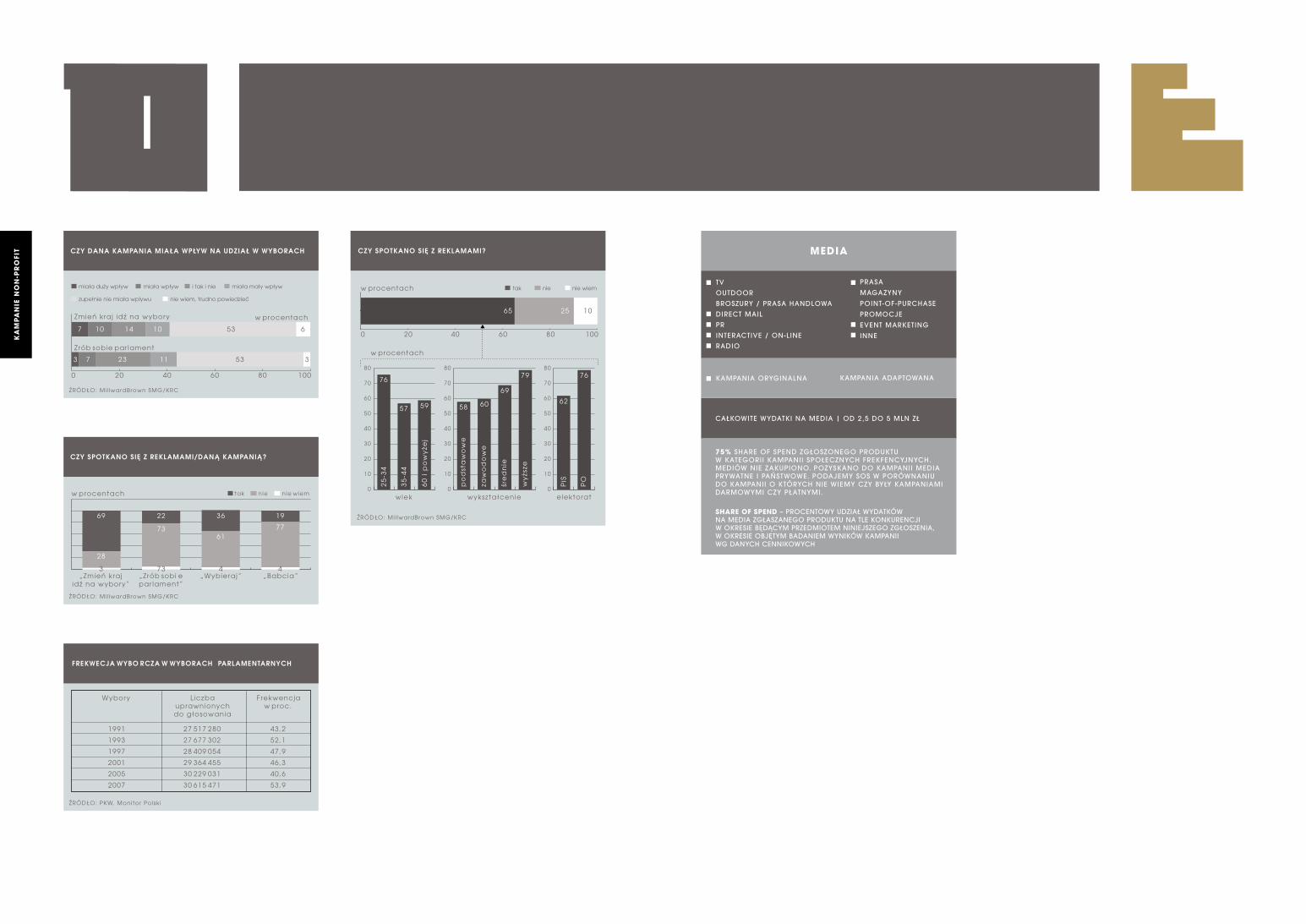

KAMPAnIE non PRoFIT

AGEnCJE REKLAMowEBRĄZowE EFFIE |Tak trudno żyć bez mamy | SOS WIOSKI DZIECIęCE | BBDO WARSZAWA 240ZŁoTE EFFIE | Zmień kraj. Idź na wybory | KOALICJA 21 PAźDZIERNIKA 244

LAUnCH

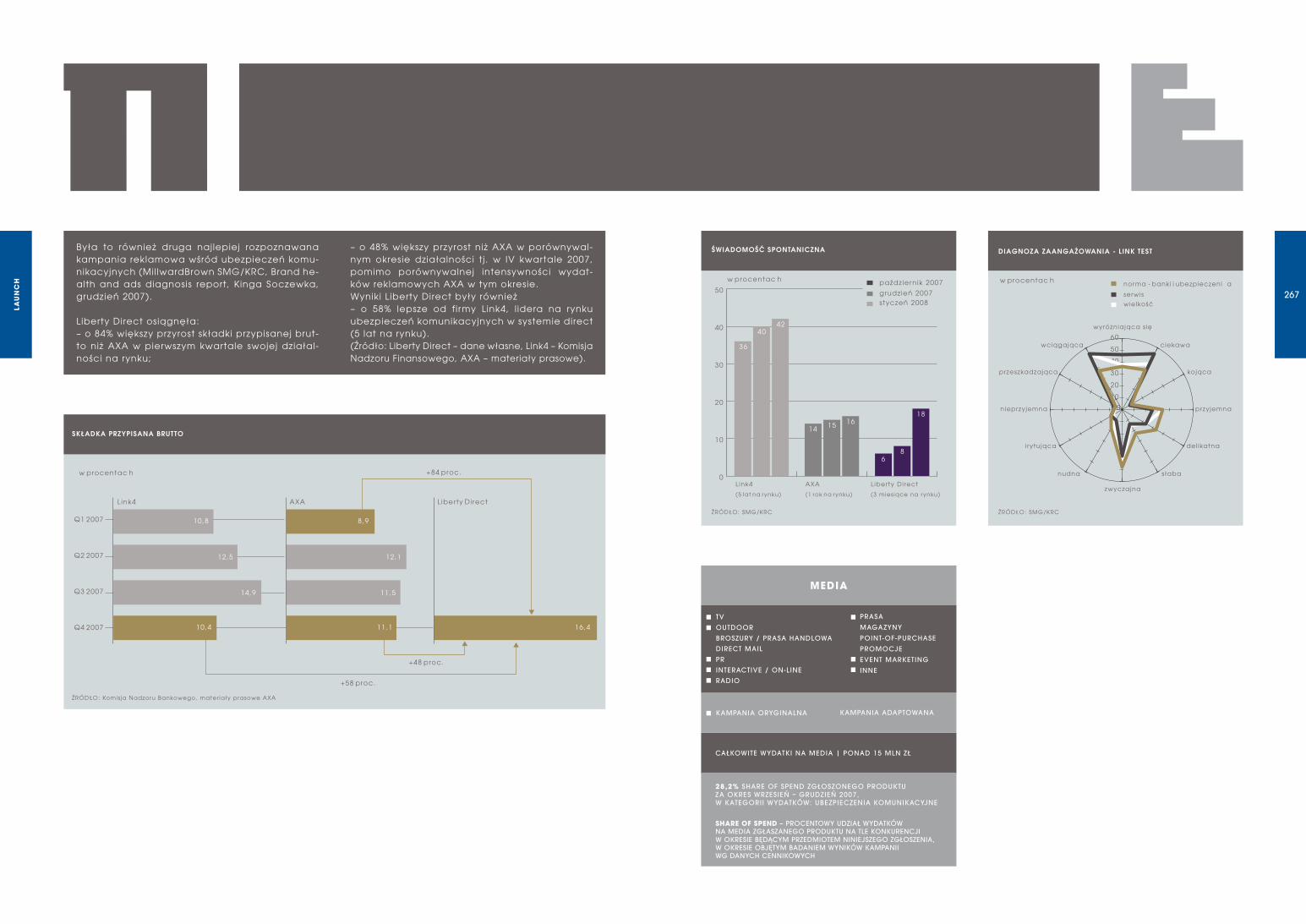

AGEnCJE REKLAMowEnoMInACJE | Elegant Feel. Lenor | PROCTER & GAMBLE DS POLSKAGREY WORLDWIDE WARSZAWA 252Gumisie. Kinder Biovital Gumisie | BAYER | JWT 256BRĄZowE EFFIE | Baranki. Dexapini | HERBAPOL LUBLIN | TIPPINGPOINT 260SREBRnE EFFIE | Mariusz Max Kolonko. Liberty Direct | LIBERTY SEqUROS | GRUPPA66 OGILVY 264

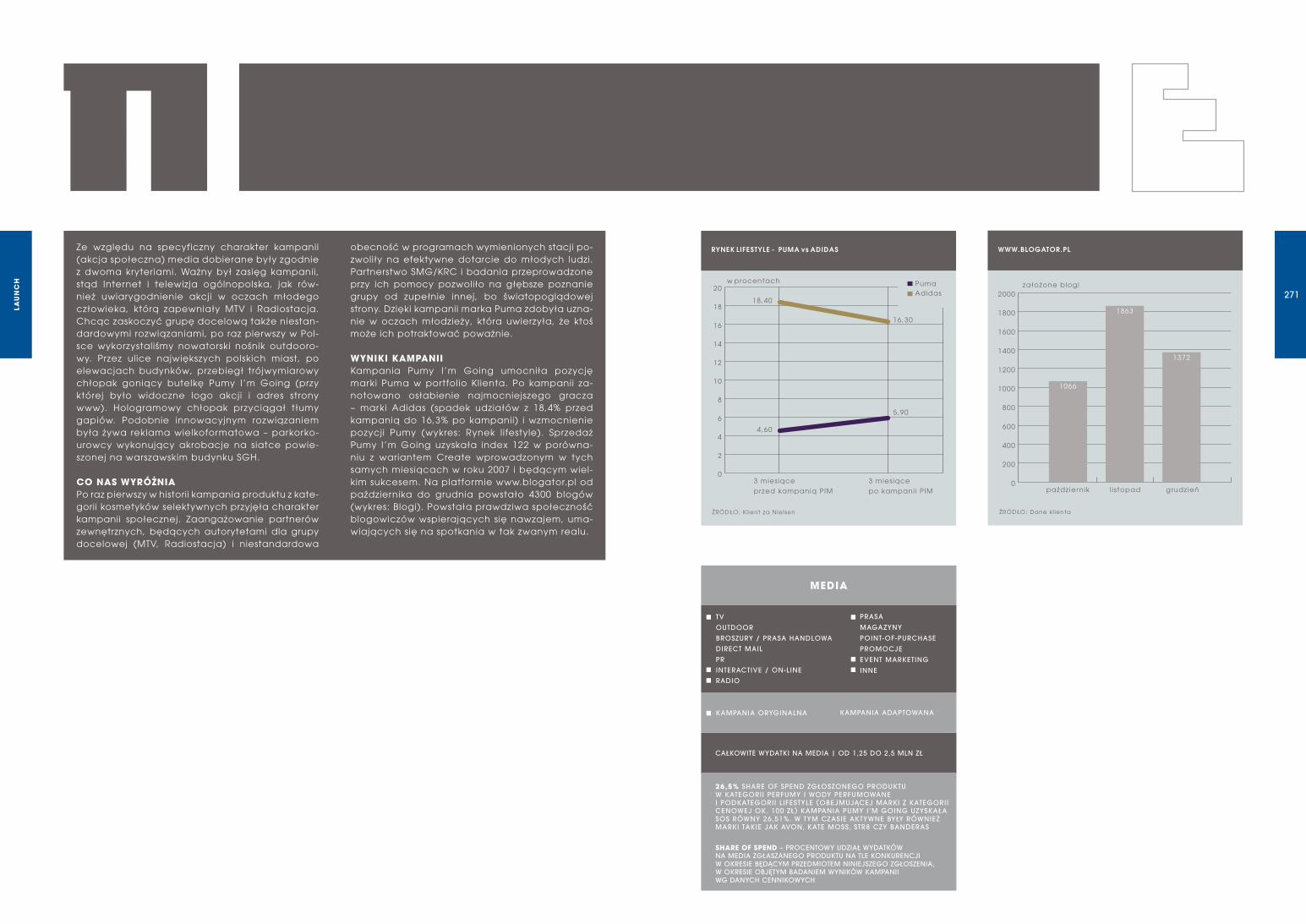

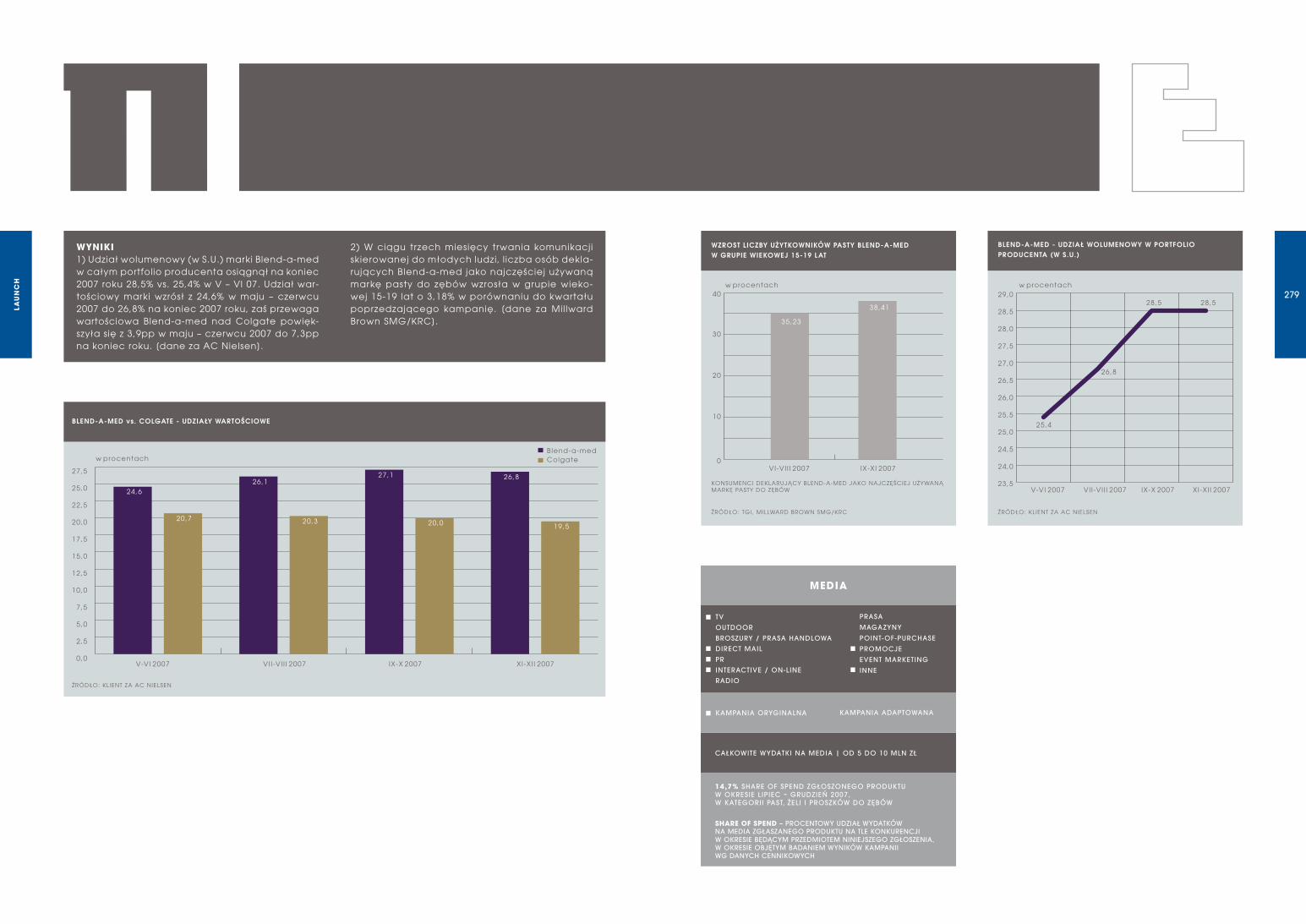

DoMy MEDIowEnoMInACJE | Dokąd Zmierzam. PUMA I’m GoingPROCTER & GAMBLE PRESTIGE PRODUCTS | MEDIACOM WARSZAWA 268Wild Bean Café launch | BP POLSKA | MINDSHARE POLSKA 272Wprowadzenie na rynek nowego wariantu Blend-A-Med: 3D WhitePROCTER & GAMBLE | MEDIACOM WARSZAWA 276BRĄZowE EFFIE | Mariusz Max Kolonko. Liberty Direct | LIBERTY SEqUROS | MPG 280

LonGTERM

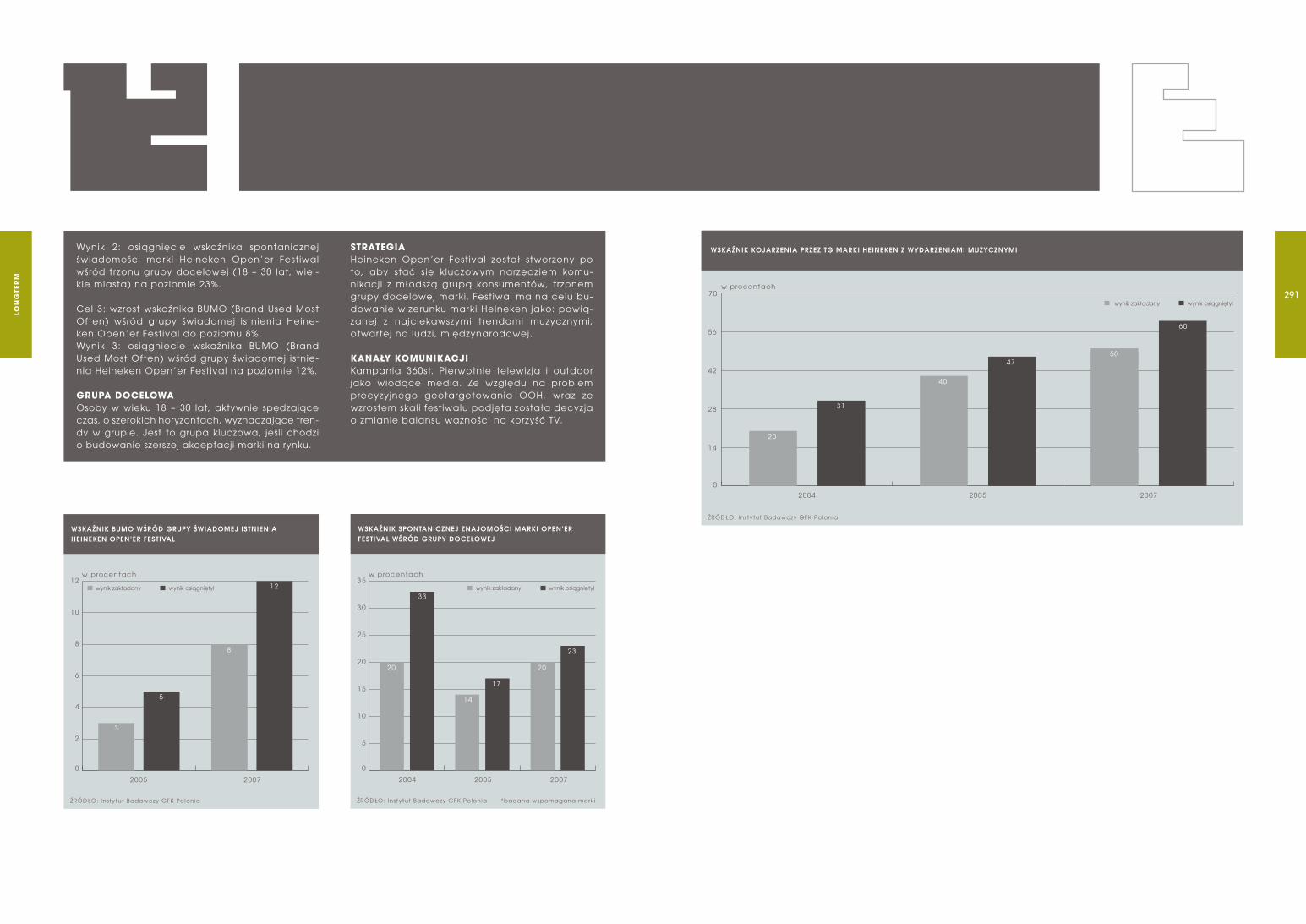

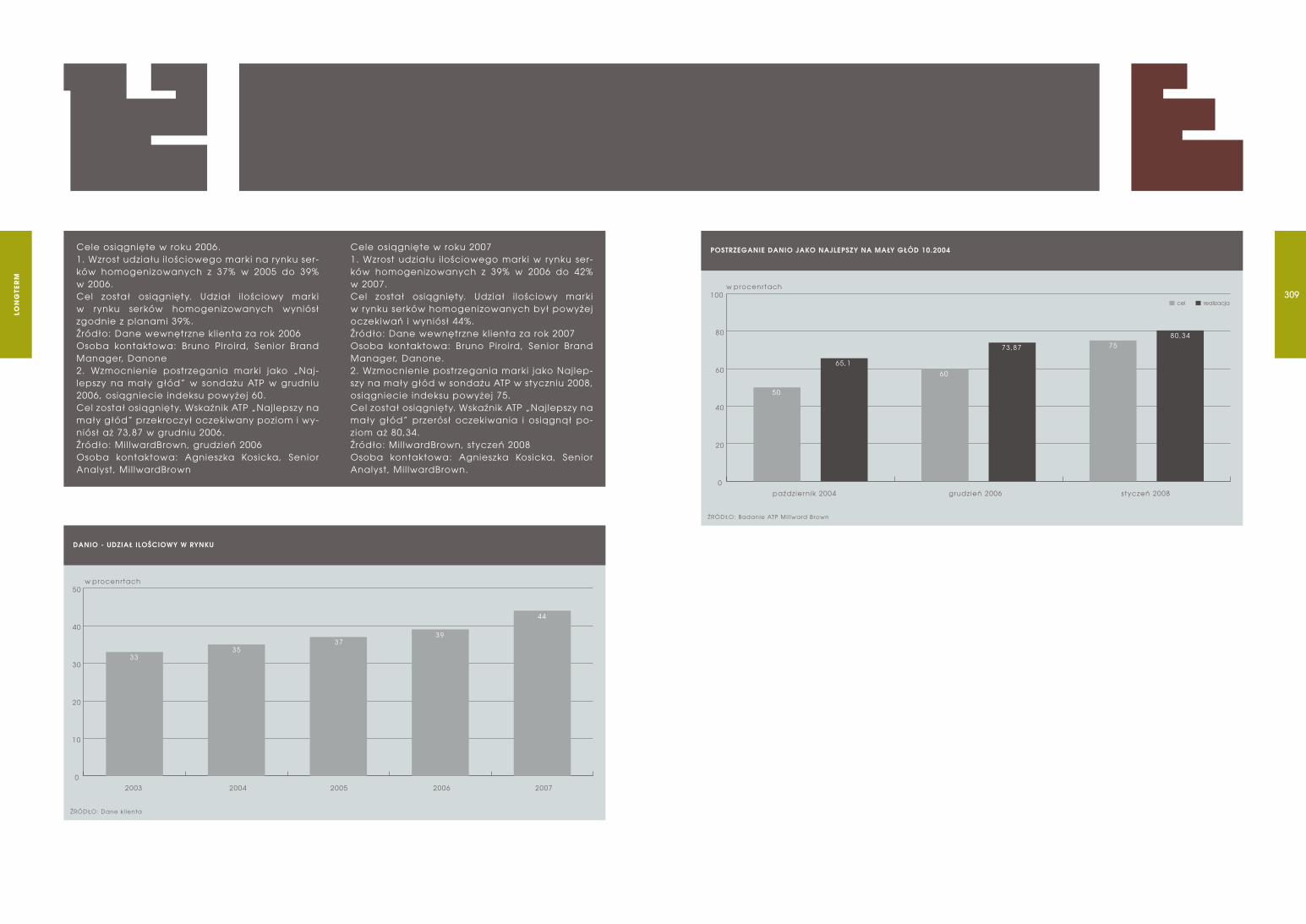

AGEnCJE REKLAMowEnoMInACJE | Heineken Open’er Festival | GRUPA ŻYWIEC | GREY WORLDWIDE WARSZAWA 288Herbata Owocowa dla całej Twojej Rodziny. Saga Owocowa | UNILEVER POLSKA | JWT 294BRĄZowE EFFIE | Dojeżdżamy, załatwiamy. Kredyt Hipoteczny | ING BANK ŚLąSKI | BRAIN 300Mały Głód. Danio | DANONE | YOUNG & RUBICAM POLAND 306ZŁoTE EFFIE | Mumio. Plus, Mixplus | POLKOMTEL | PZL 312

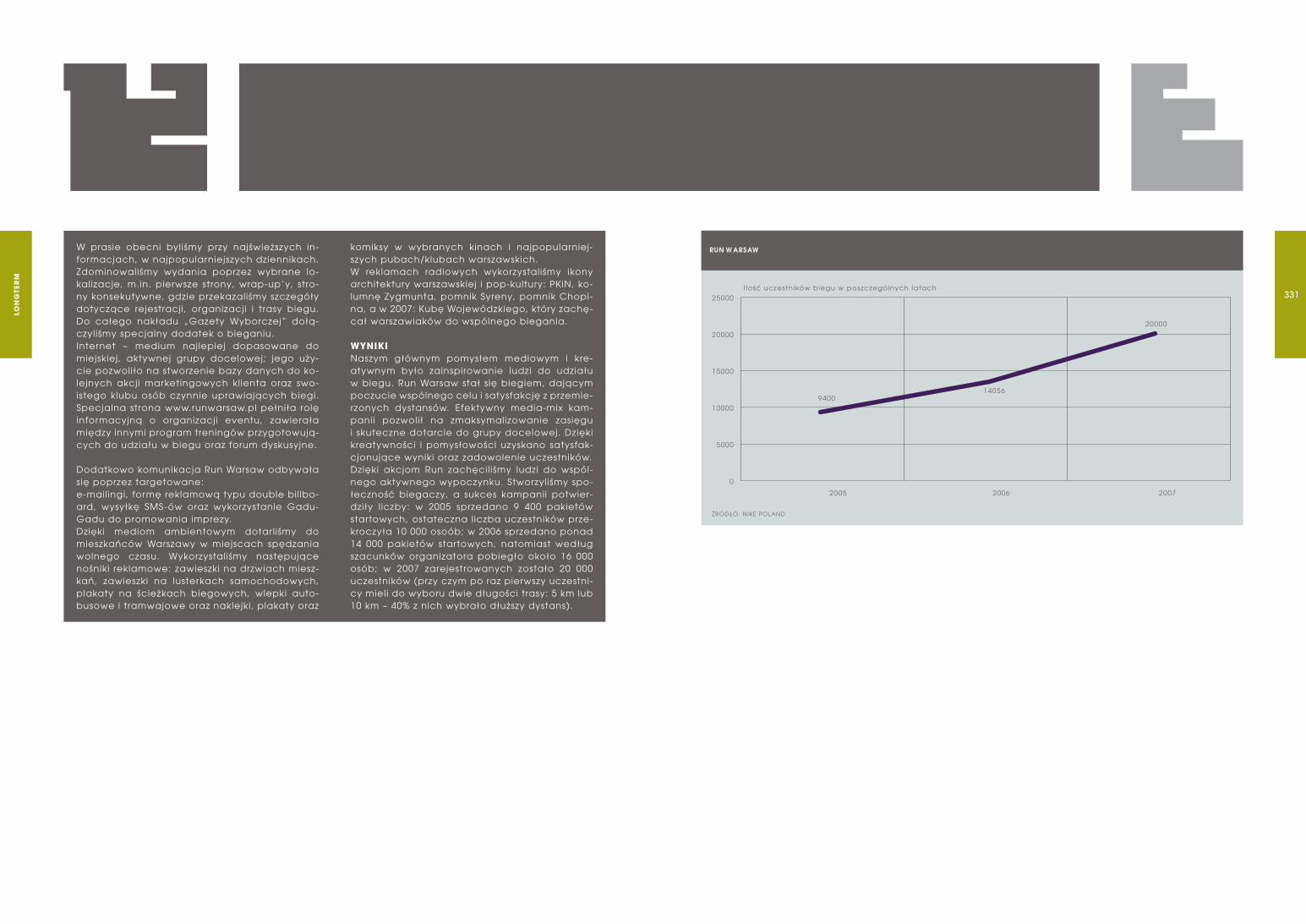

DoMy MEDIowEnoMInACJE | Nowy Swift | SUZUKI MOTOR POLSKA | PANMEDIA WESTERN 316Reguluje i smakuje. Activia | DANONE | MEDIACOM WARSZAWA 322SREBRnE EFFIE | Run Warsaw | NIKE POLAND | MINDSHARE POLSKA 328

nAPoJE BEZALKoHoLowE

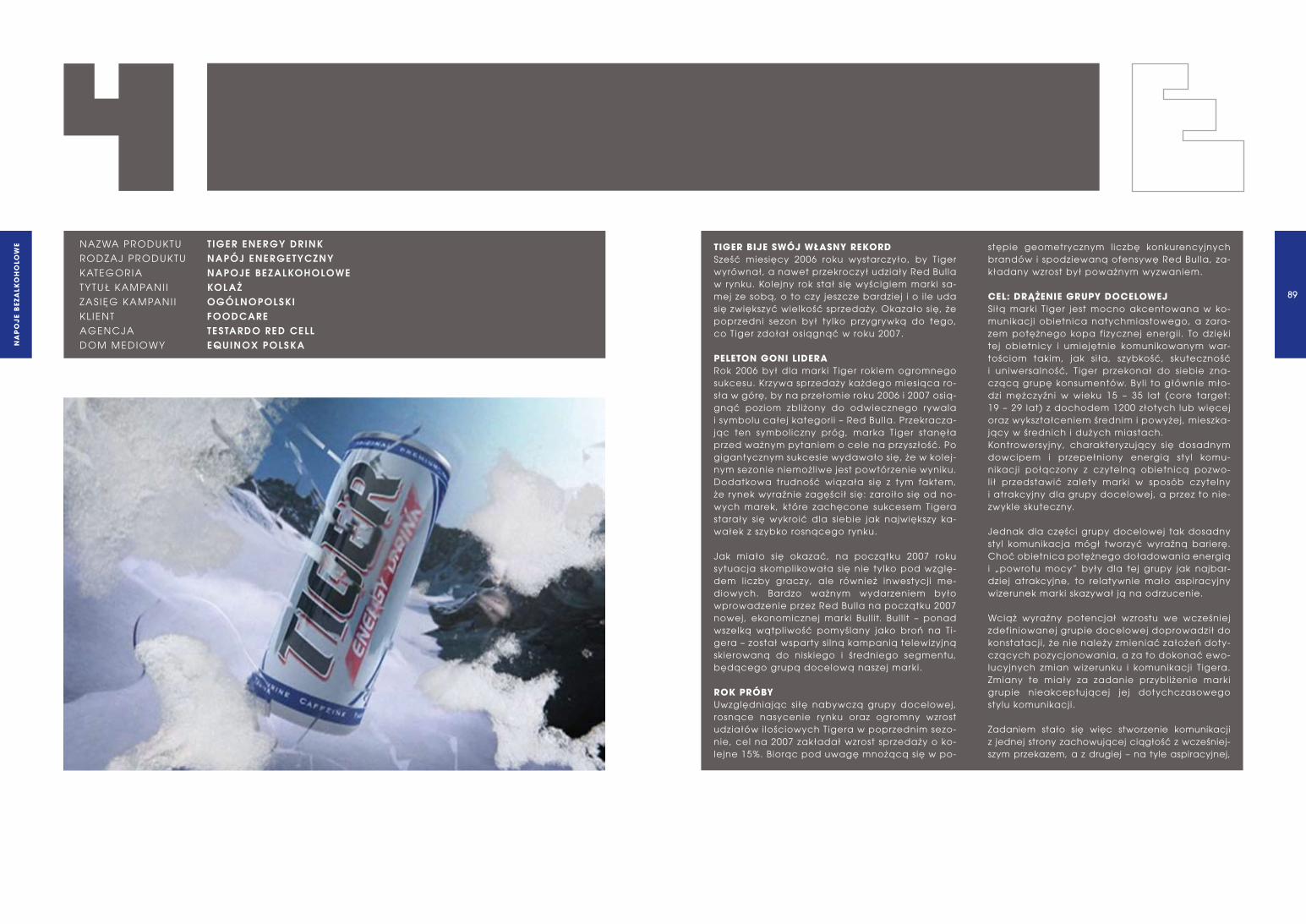

AGEnCJE REKLAMowEnoMInACJE | Kolaż, Tiger Energy Drink | FOODCARE | TESTARDO RED CELL 88Rajd. Hortex Leon | HORTEX HOLDING | EURO RSCG 92BRĄZowE EFFIE | Inspiracje gwiazd, Lipton Yellow Label | UNILEVER POLSKA | DDB WARSZAWA 96SREBRnE EFFIE | Pragnienie nie ma szans, Sprite | COCA-COLA POLAND SERVICES | GRUPPA66 OGILVY 100

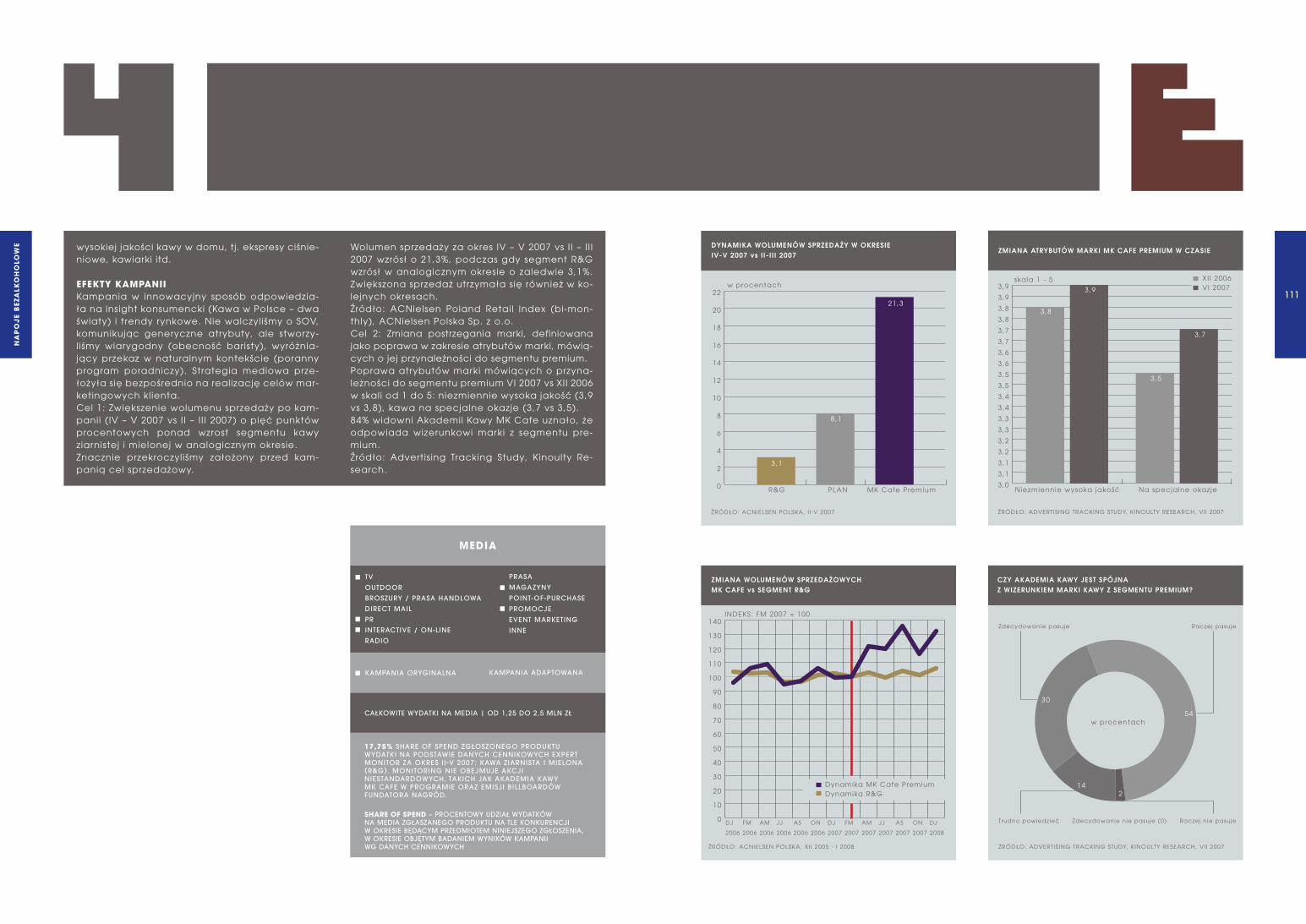

DoMy MEDIowEnoMInACJE | Burn – Upload YR Night Face, Burn | COCA-COLA POLAND SERVICES | STARCOM 104BRĄZowE EFFIE | Kawiarnia w Twoim domu!. MK Cafe | STRAUSS CAFE POLAND | MEDIACOM WARSZAWA 108

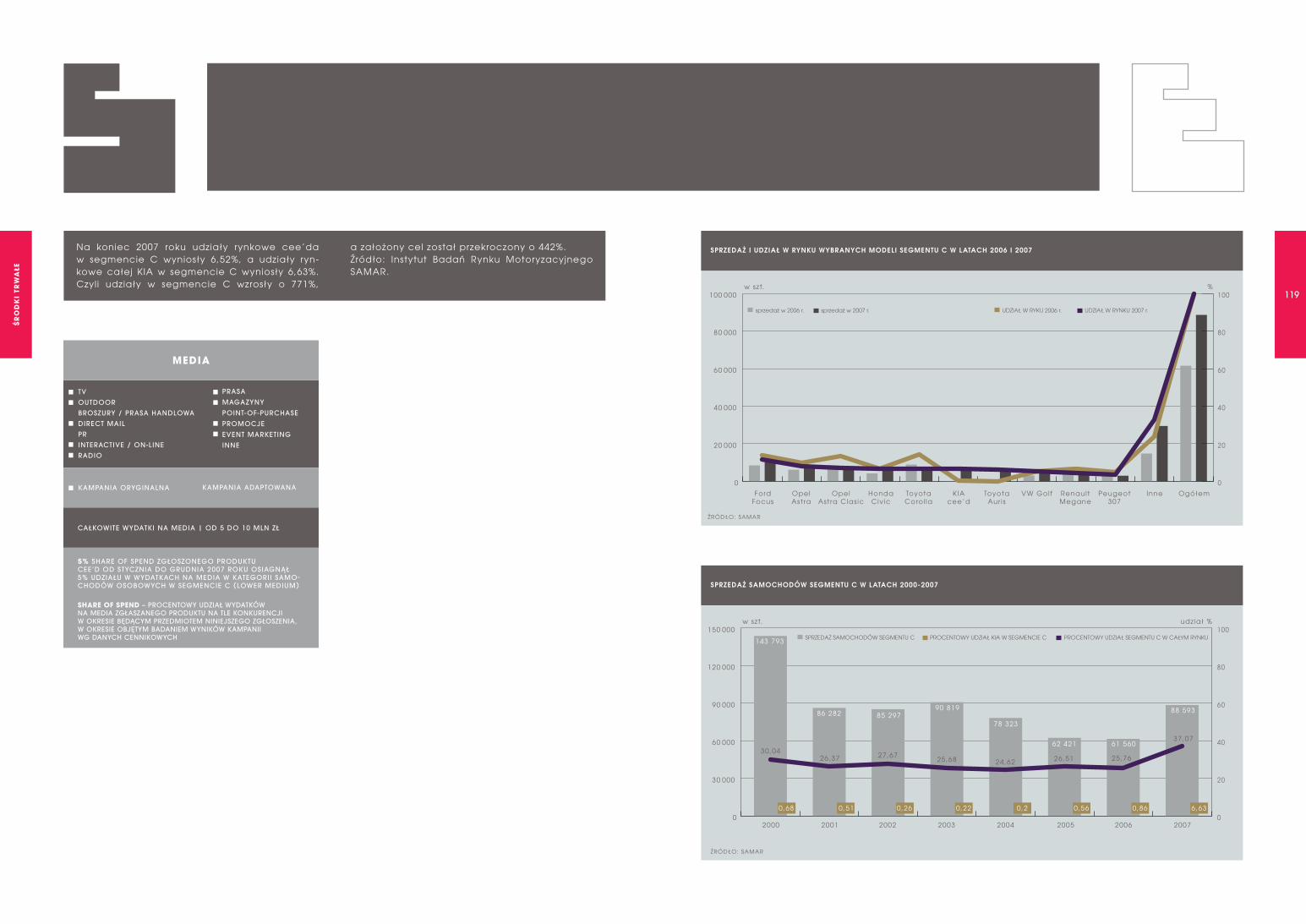

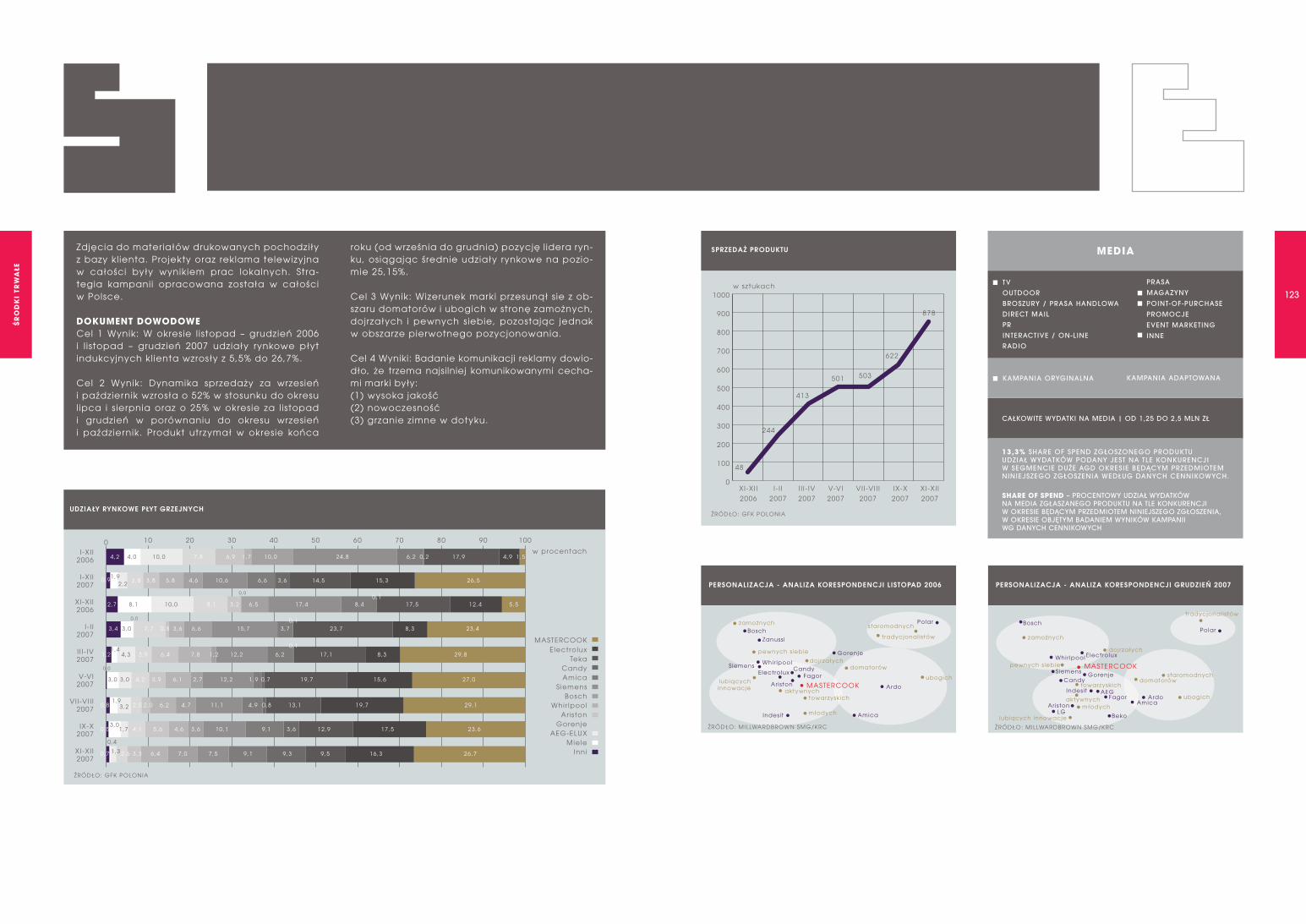

ŚRoDKI TRwAŁE

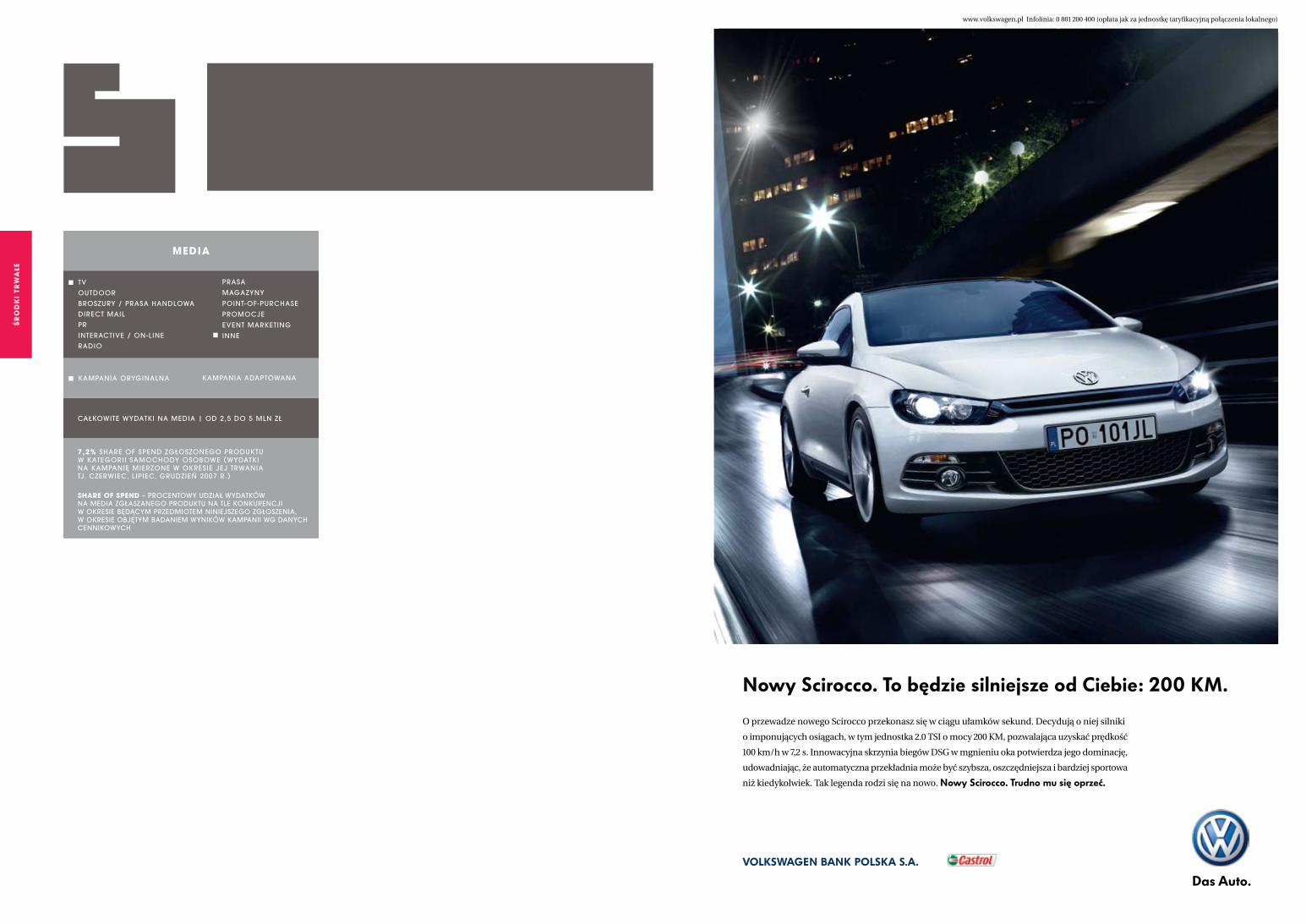

AGEnCJE REKLAMowEnoMInACJE | 7 lat gwarancji. Kia CEE’D | KIA MOTORS POLSKA | PARALOTNA 114Flow. Indukcyjna Płyta Grzewcza Mastercook | FAGOR MASTERCOOC | ADWERTAJZING 120SREBRnE EFFIE | Każdy jest Kimś 2 | Volkswagen | KULCZYK TRADEX | JUST 124

DoMy MEDIowEBRĄZowE EFFIE | Pre-launch Fiata 500 | FIAT AUTO POLAND | STARCOM 130Volvo C30 – launch | VOLVO AUTO POLSKA | MINDSHARE POLSKA 134SREBRnE EFFIE | Thinking of you | ELECTROLUX | ZENITHOPTIMEDIA GROUP 140

LEKI

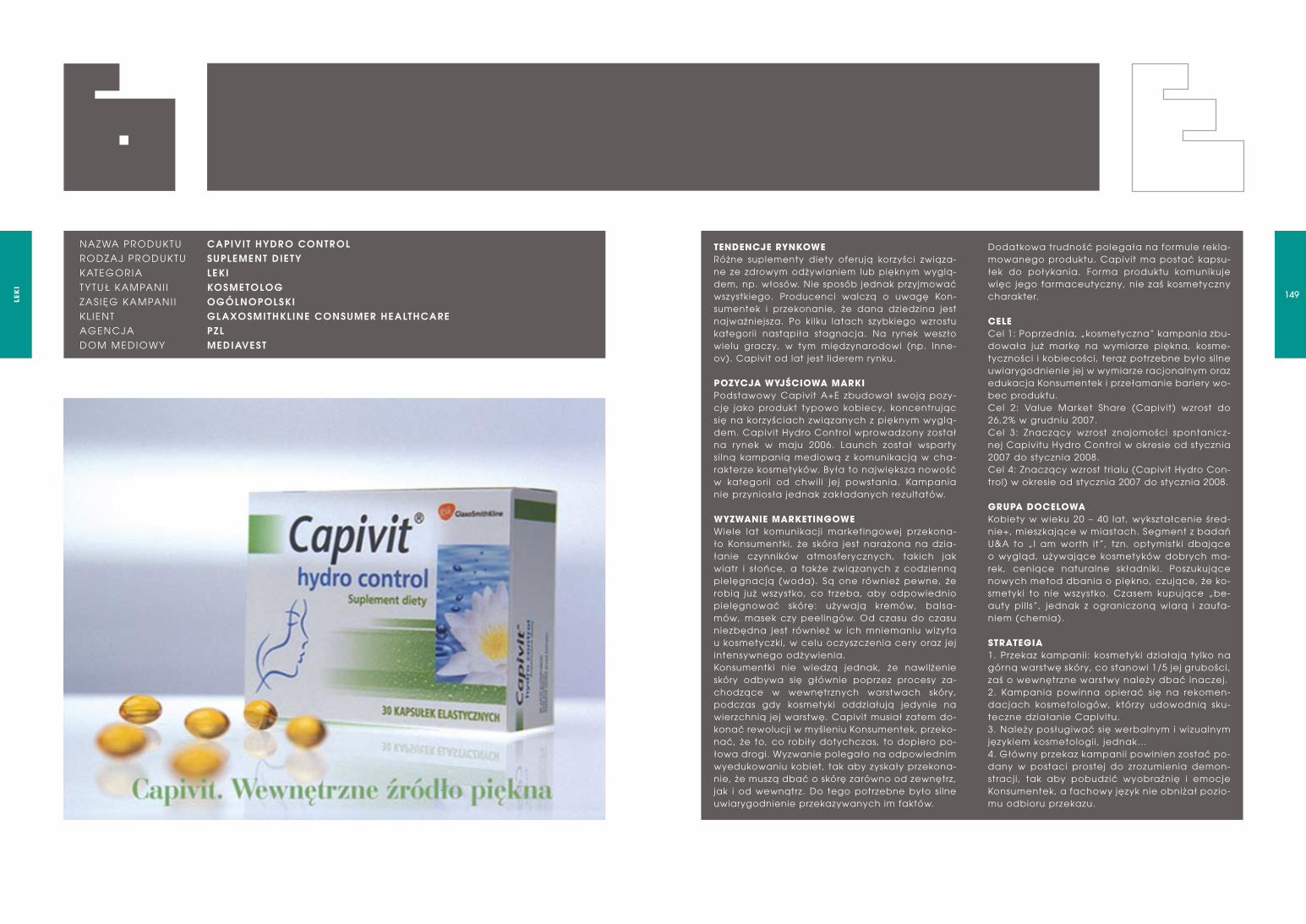

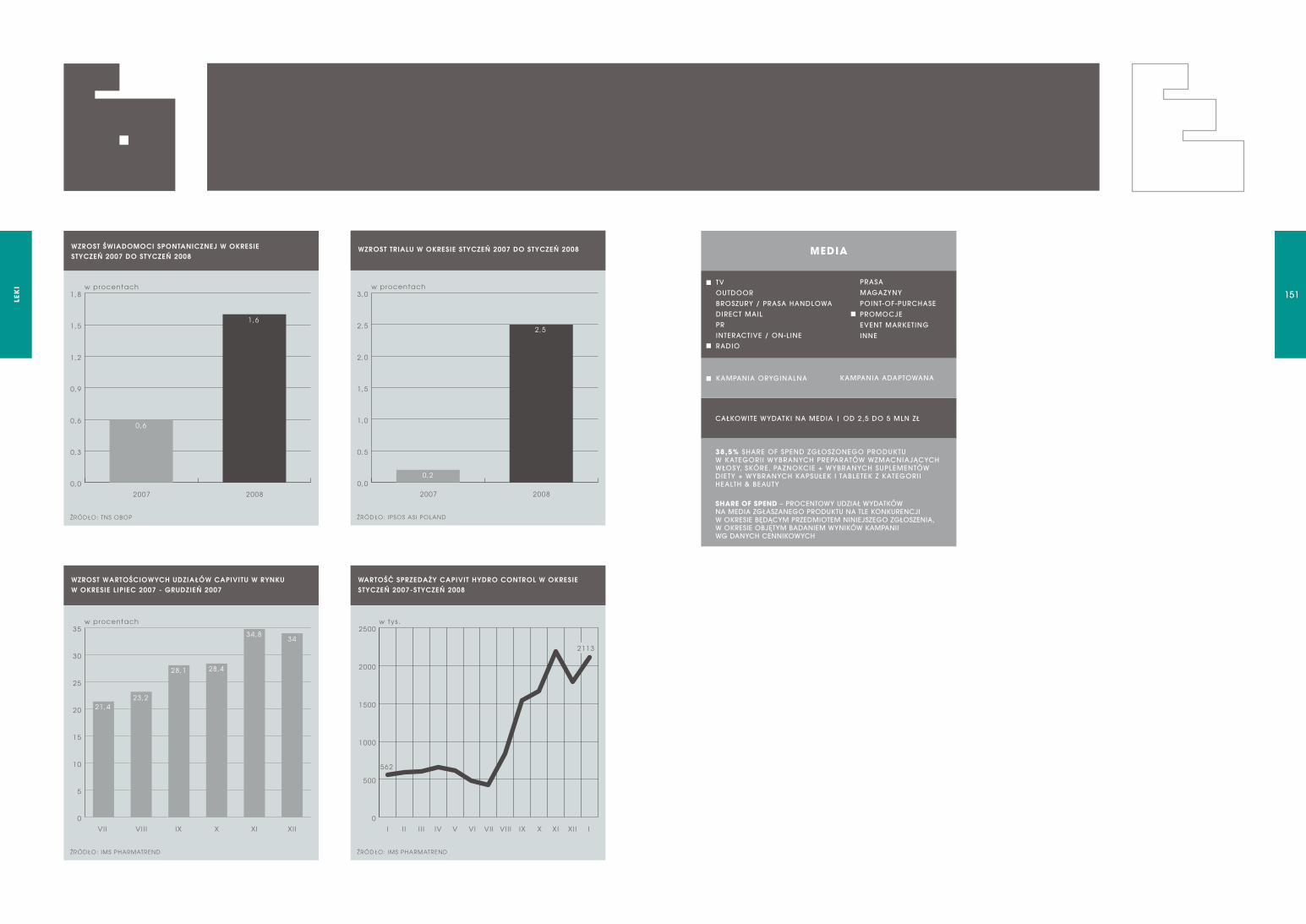

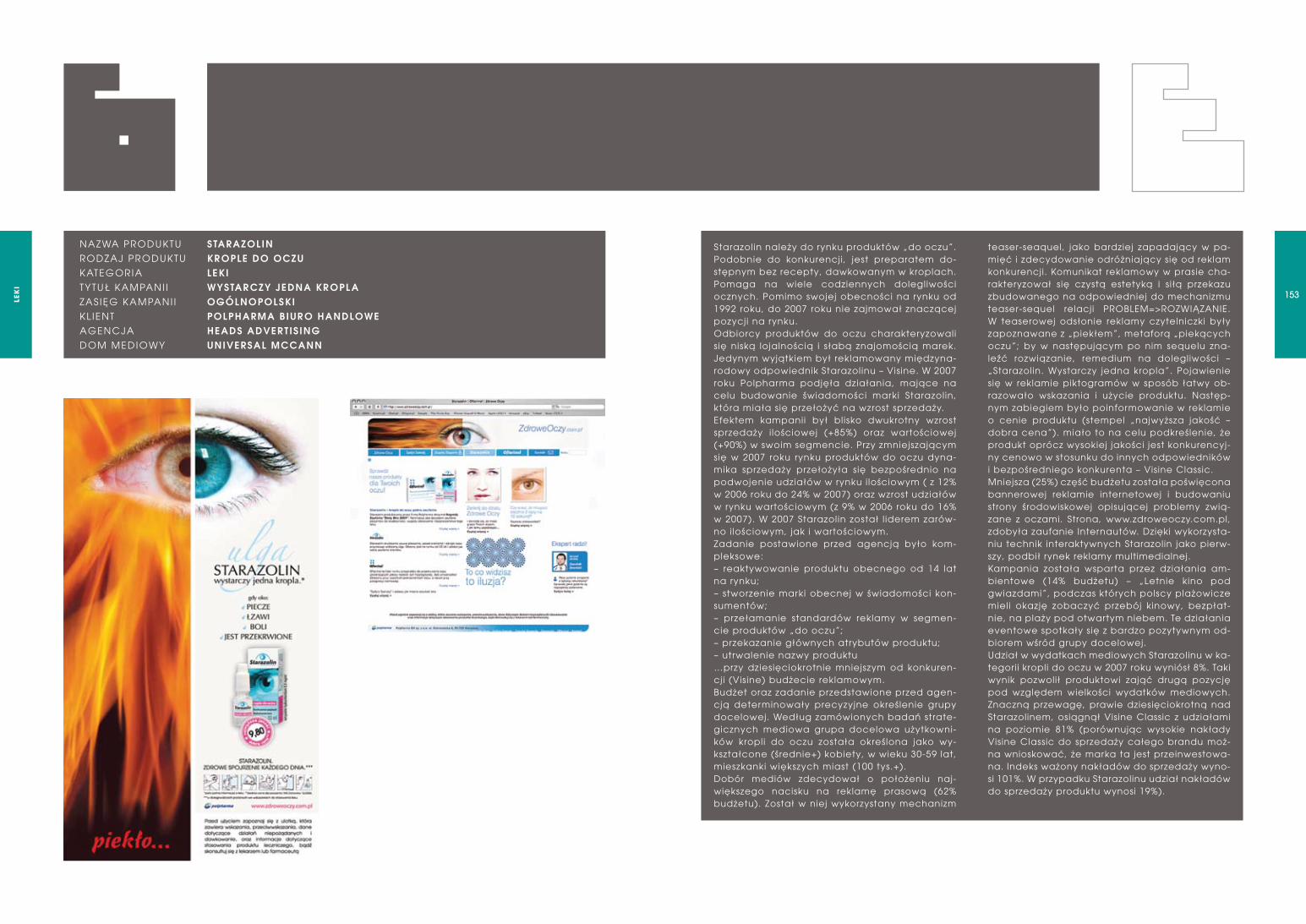

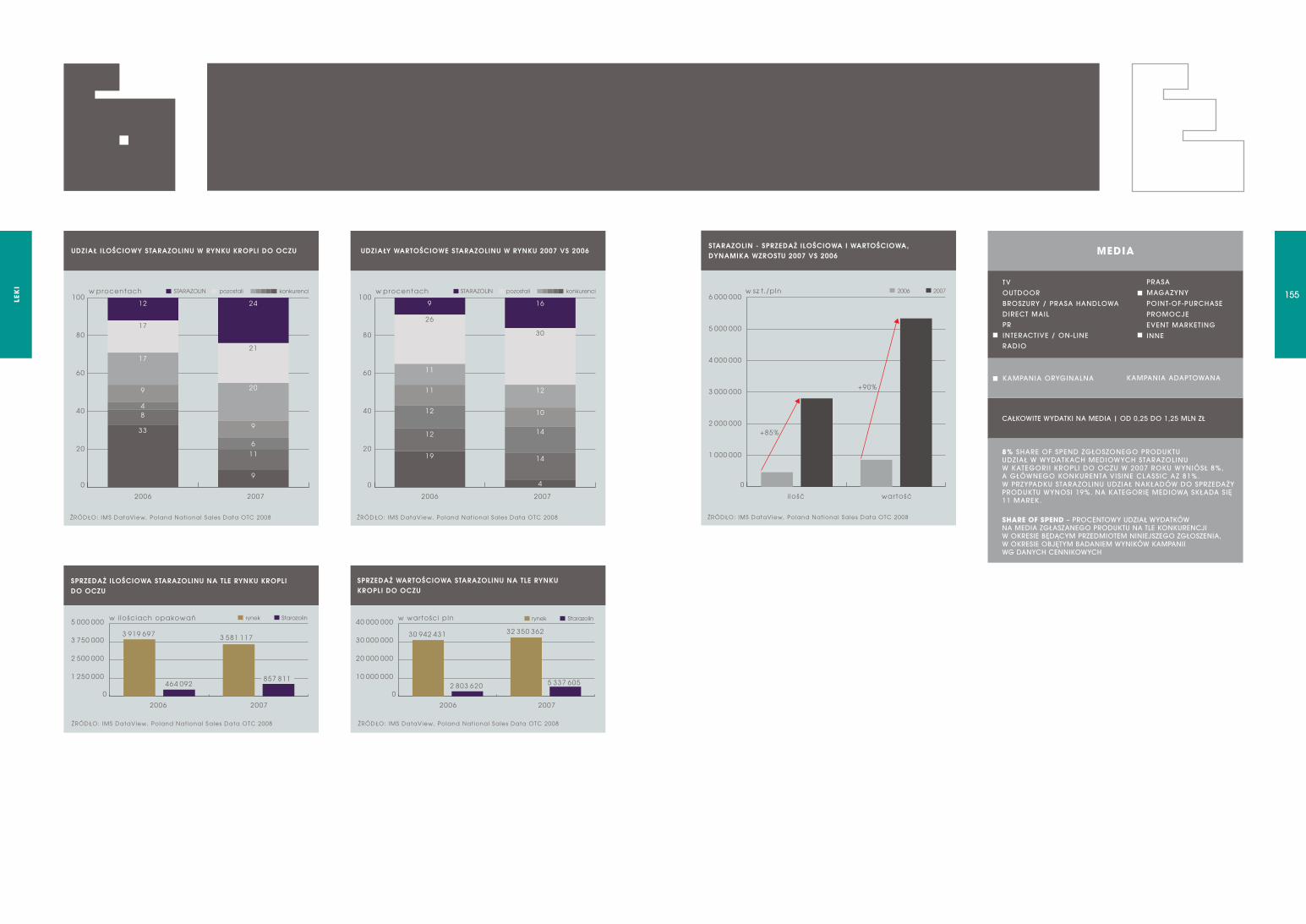

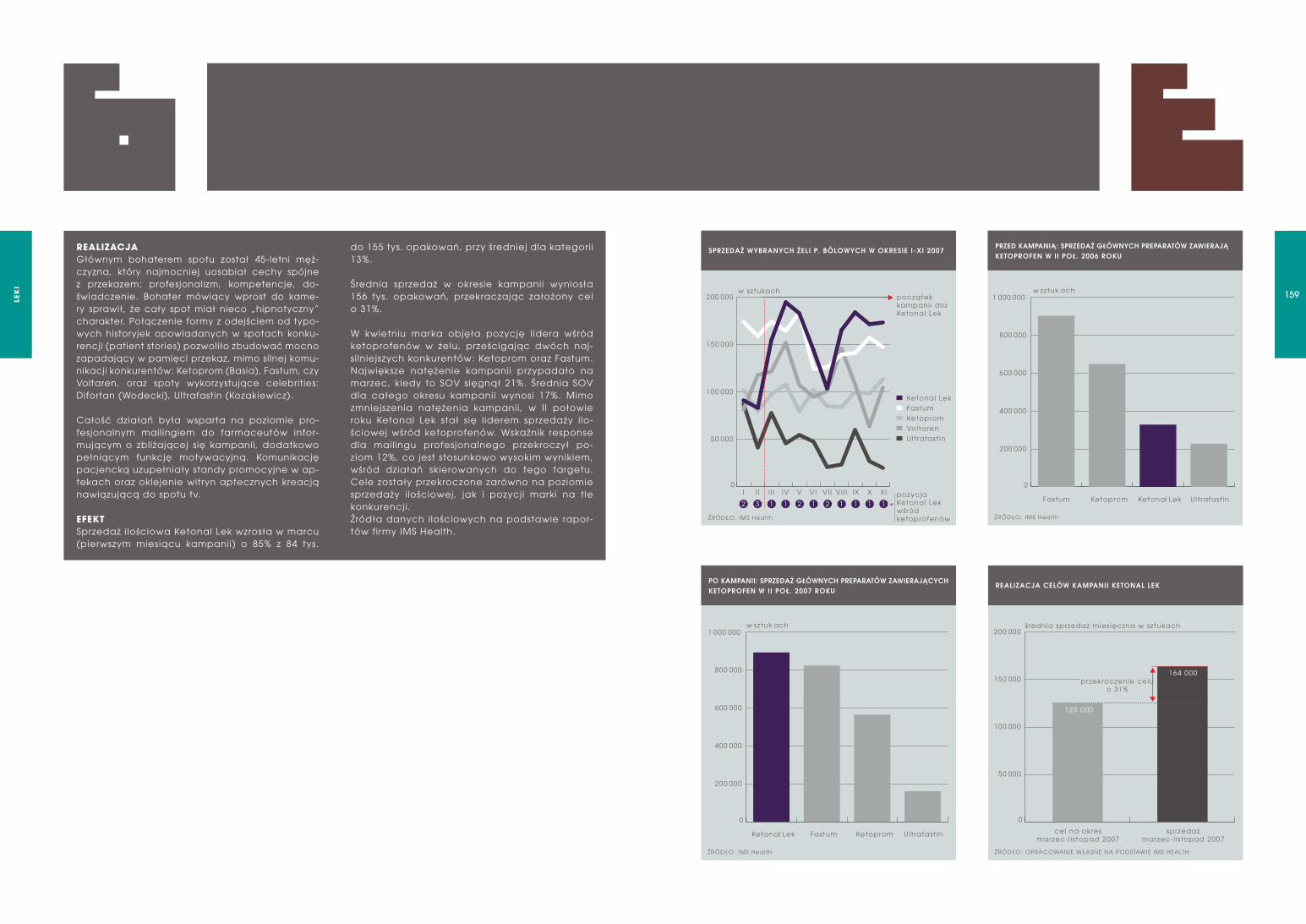

AGEnCJE REKLAMowEnoMInACJE | Kosmetolog, Capivit Hydro Control | GLAXOSMITHKLINE CONSUMER HEALTHCARE | PZL 148Wystarczy jedna kropla. Starazolin | POLPHARMA BIURO HANDLOWE | HEADS ADVERTISING 152BRĄZowE EFFIE | Liczą się fakty. Ketonal Lek | LEK POLSKA | HEALTHWAY 156Plusssz stawia na nogi. Plusssz Żelazo | POLSKI LEK | JONASZ ADVERTISING 162

DoMy MEDIowEnoMInACJE | Herbitussin | US PHARMACIA | STARCOM 166

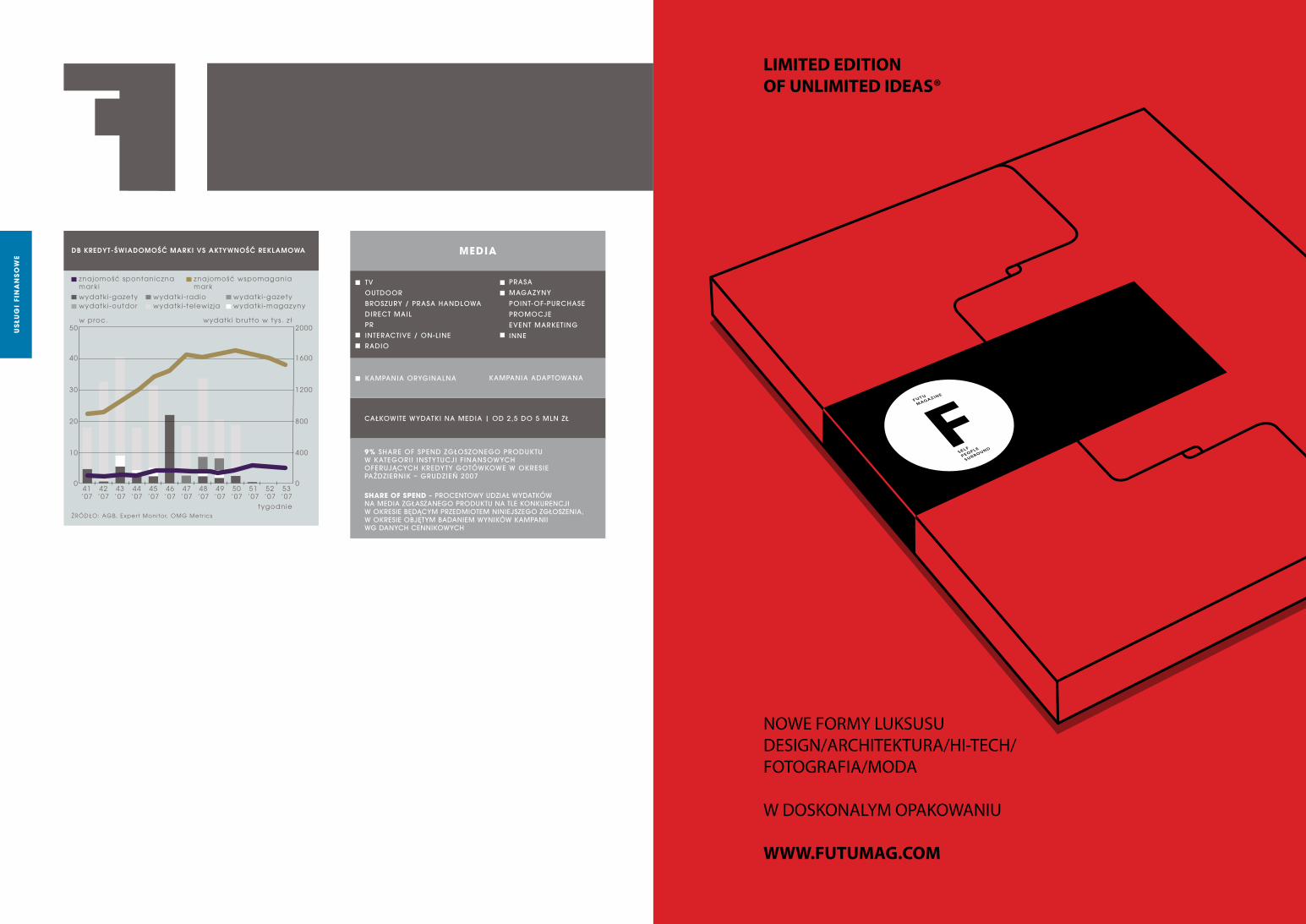

USŁUGI FInAnSowE

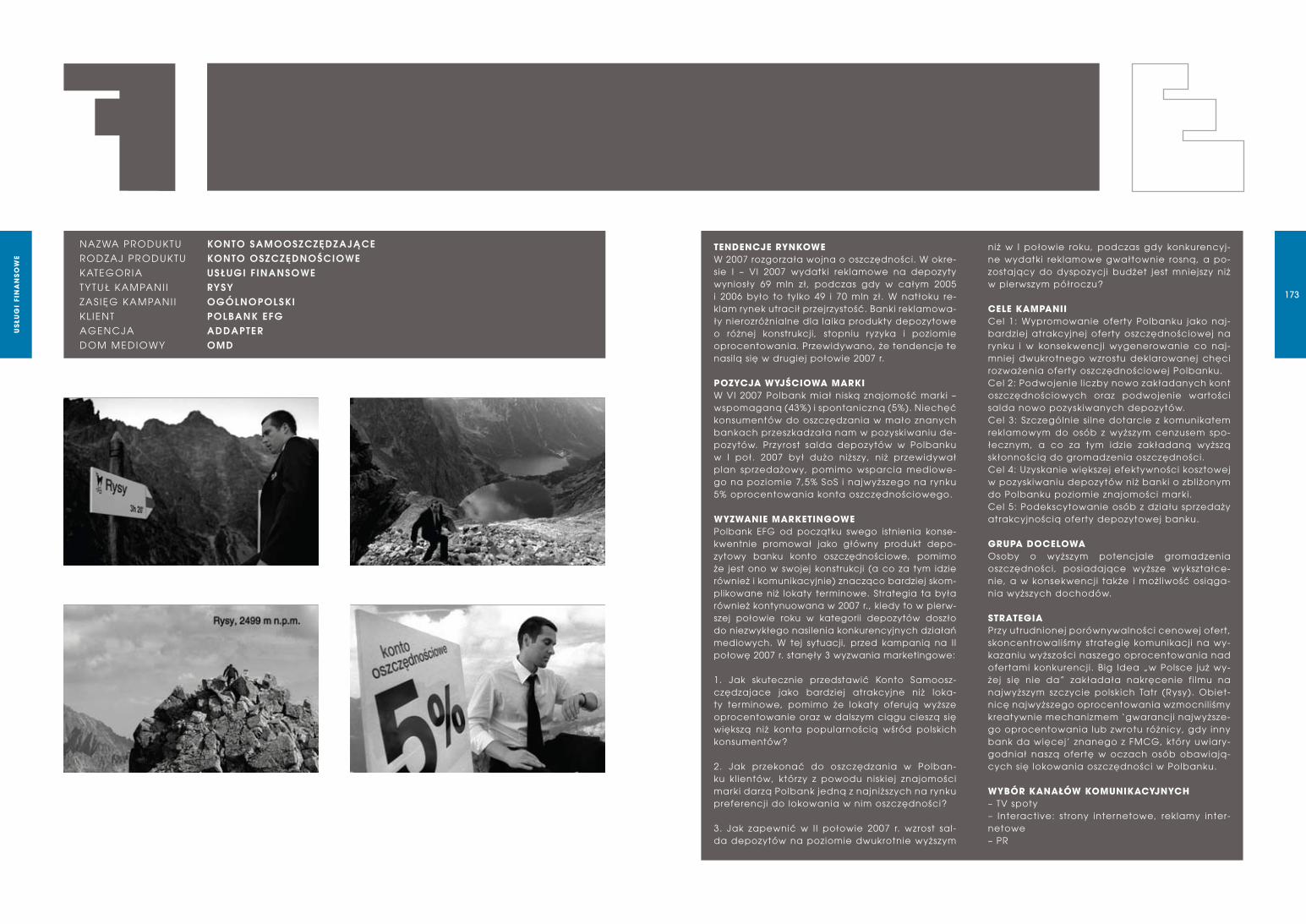

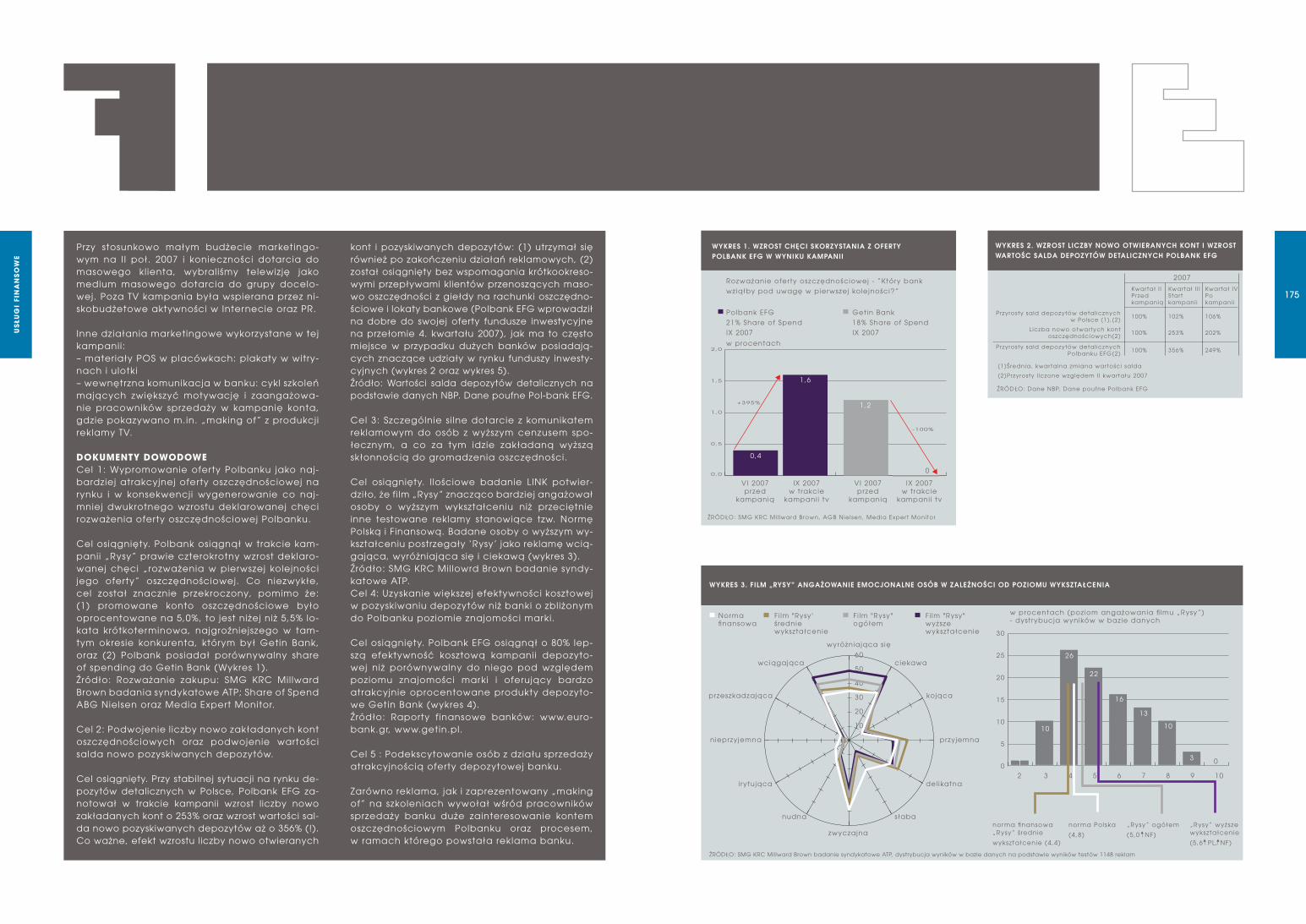

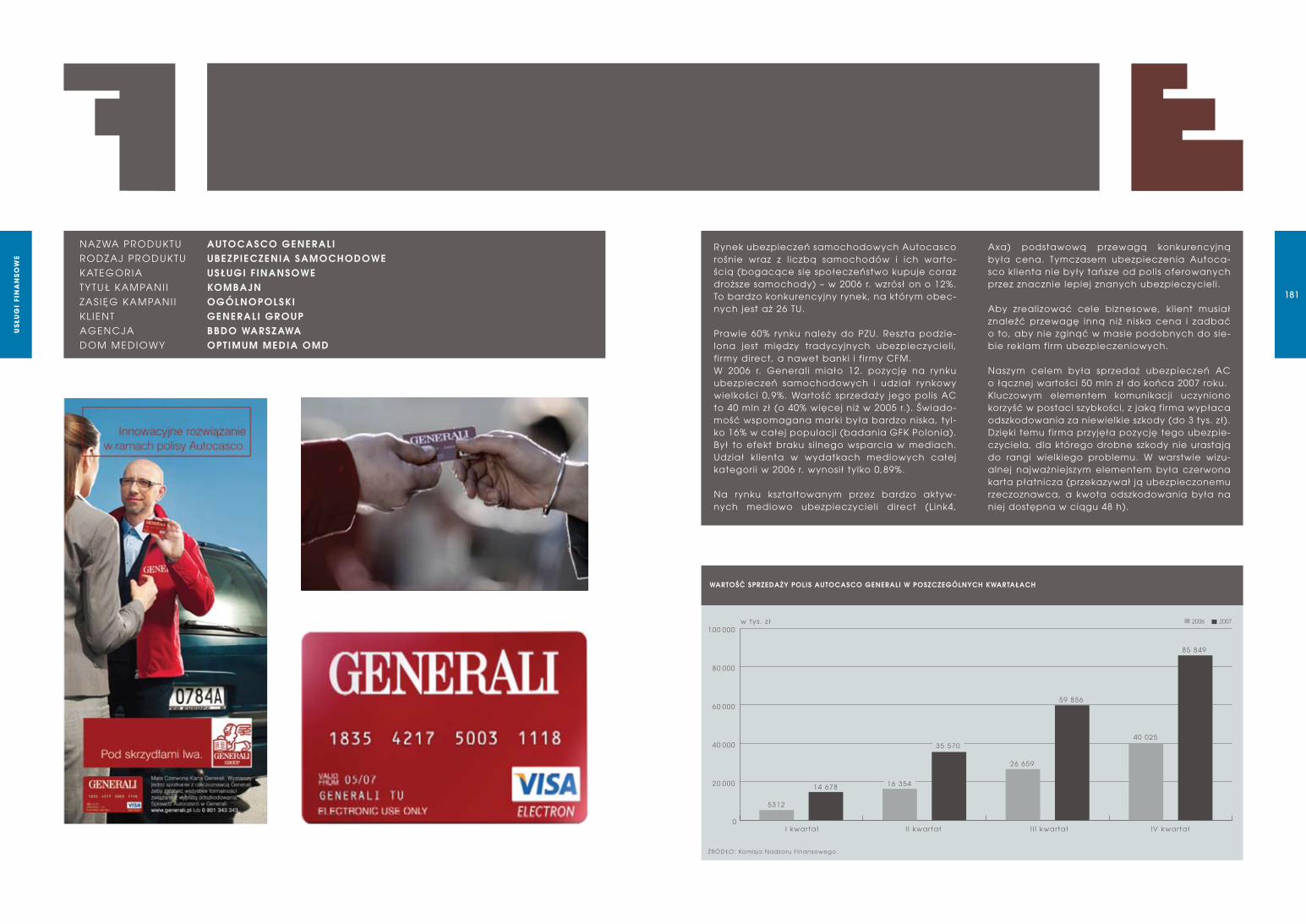

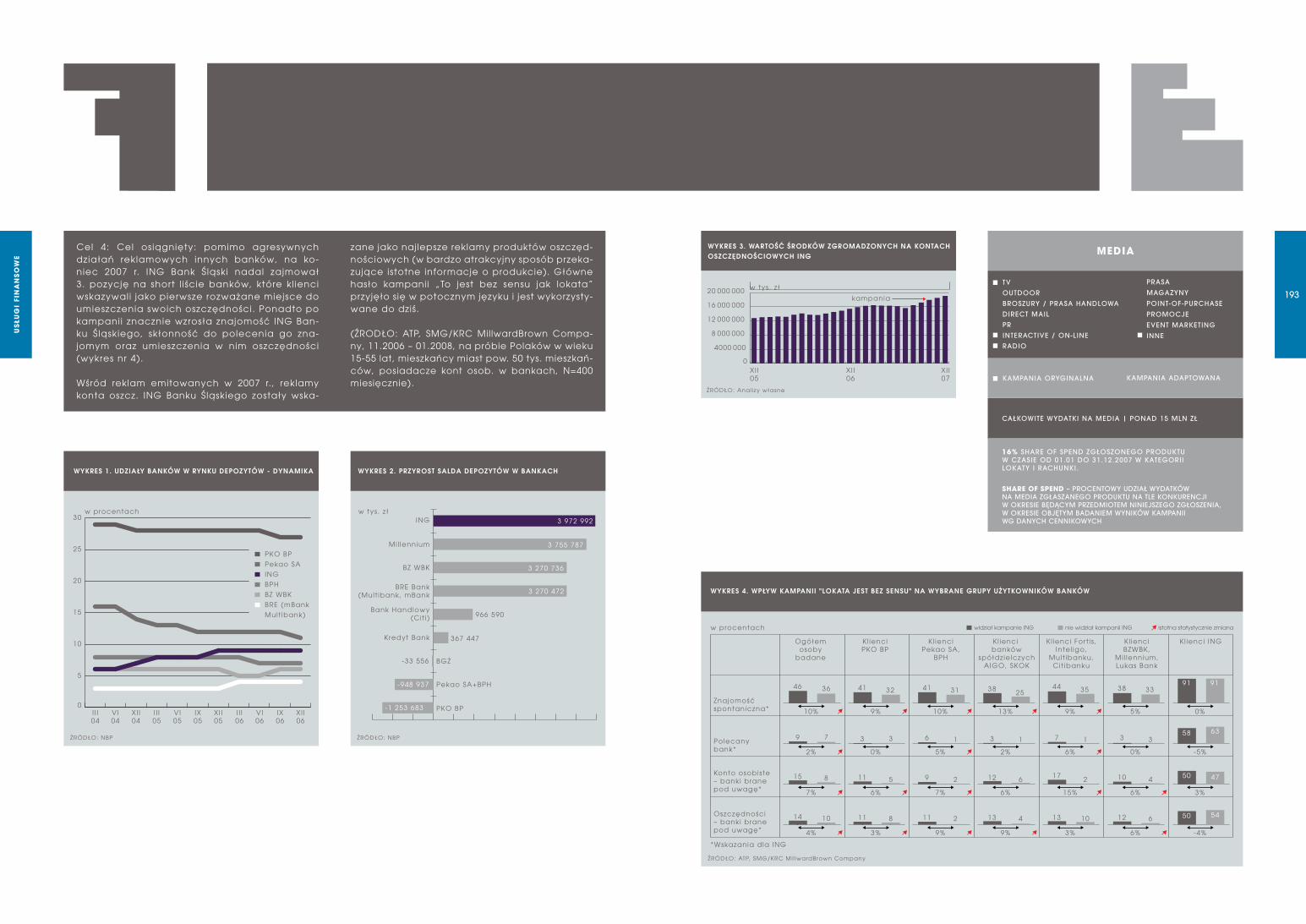

AGEnCJE REKLAMowEnoMInACJE | Rysy. Konto samooszczędzające | POLBANK EFG | ADDAPTER 172Skarpety. Konto oszczędnościowe | BANK ZACHODNI WBK | MEN AT WORK 178BRĄZowE EFFIE | Kombajn. Autocasco Generali | GENERALI GROUP | BBDO WARSZAWA 180Znani. Eurobank | EUROBANK | DDB 184SREBRnE EFFIE | Lokata jest bez sensu. Otwarte konto oszczędnościowe | ING BANK ŚLąSKI | BRAIN 190

DoMy MEDIowEnoMInACJE | DB Kredyt | DEUTSCHE BANK | MACROSCOPE OMD 194Proste rozwiązania. Nordea Bank | NORDEA BANK POLSKA | MPG 198ZŁoTE EFFIE | Wszyscy biorą. Kredyt Gotówkowy | BANK ZACHODNI WBK | UNIVERSAL MCCANN 202

USŁUGI TELEKoMUnIKACyJnE

AGEnCJE REKLAMowESREBRnE EFFIE | „Rok SMS-ów za darmo”. Play | PLAY | BRAIN 208Wprowadzenie marki na rynek. Play | PLAY | BRAIN 212

15

ŻywnoŚĆ ŻywnoŚĆ

AGEnCJE REKLAMowEBRĄZowE EFFIE | Głodzilla. 7 Days | CHIPITA POLSKA | G7 16Płaski smak. Winiary Ziarenka Smaku | NESTLE POLSKA | PUBLICIS 20SREBRnE EFFIE | Jest Crunchips, jest impreza! Crunchips | THE LORENTZ BAHLSEN SNACK WORLD | JUST 24

DoMy MEDIowEnoMInACJE | Winiary Kostka Mięsna | NESTLE POLSKA | MEDIAEDGE:CIA 30Winiary Pomysł Na | NESTLE POLSKA | MEDIAEDGE:CIA 34BRĄZowE EFFIE | List od Świstaka. Milka | KRAFT FOODS POLSKA | STARCOM 38Zakochaj się w I love Milka. I Love Milka | KRAFT FOODS POLSKA | STARCOM 42SREBRnE EFFIE | M&M’s wychodzą na miasto | MARS POLSKA | MEDIACOM WARSZAWA 46

17

wyZwAnIE MARKETInGowERogal ik i 7Days mieszczą s ię w szerszej kategori i przekąsek sycących. Pakowany rogal ik wypeł-nia lukę na rynku, odnosząc s ię do specyf icz-nych potrzeb konsumentów: zaspokojenia gło-du oraz przyjemności jedzenia. Rogal 7 Days nie miał bezpośredniej konkurencj i na rynku, konkurował natomiast z pozostałymi, bardzo s i lnymi markami w kategori i przekąsek.

Kampania przeprowadzona w roku 2006 po-zwol i ła na rozpoczęcie budowy nowej katego-r i i . Aby móc konkurować z s i lnymi markami ofe-rującymi przekąski (np. batony sycące), marka wymagała wzmocnienia wizerunku i podkreś le-nia głównej korzyści – „zaspokojenia głodu”. Przekaz musiał być na ty le atrakcyjny, żeby pozwol ić marce zaistnieć w umysłach konsu-mentów, wyróżniając s ię na bardzo konkuren-cyjnym rynku.

Dużym wyzwaniem była kontynuacja wzrosto-wego trendu sprzedaży uzyskanego dzięki kam-pani i z 2006 r. Ponieważ grupa docelowa jest bardzo wymagająca względem komunikacj i re-k lamowej, kampania musiała traf ić w ich ocze-kiwania, pokazać coś nowego i wybić s ię na t le komunikacj i konkurencj i . Marka miała zaistnieć na stałe w kulturze i świadomości młodych lu-dzi , dlatego oprócz sprzedaży należało pod-nieść wskaźnik i rozpoznawalności marki .

CELE1. Wzrost sprzedaży w okres ie t rwania kampani i (od 5 marca do 27 maja 2007 r.) .2. 25-procentowy wzrost sprzedaży w ciągu roku.3. Wzrost świadomości marki w stosunku do roku 2006.

GRUPA DoCELowAMłodzież w wieku 13-24 lat (core target 16 – 18 lat). Są to osoby ciekawe świata, aktywne i spo-łecznie otwarte. Marki, które szanują i preferu-

ją, potrafią komunikować się z nimi w sposób intel igentny i dowcipny. Ludzie ci prowadzą aktywny tryb życia i są w ciągłym ruchu. Po-trzebują więc przekąsek, które dadzą im dużo pozytywnej energi i na każdy dzień.

STRATEGIAZ uwagi na to, że konsumenci byl i już wstępnie zaznajomieni z marką, kontynuacja kampani i z 2006 r. zakładała wzmożoną koncentrację na beneficie zaspokojenia głodu. Ponieważ grupa docelowa jest bardzo wymagająca jeś l i cho-dzi o komunikację, kampania musiała być dla niej bardziej atrakcyjna niż ta z 2006 r. Musiała też bardziej podkreś lać główny przekaz: „Przy-jemne zaspokojenie głodu”. Zdecydowano s ię więc na egzekucyjne rozwiązanie w postaci symbol icznej reprezentacj i głodu. Pozwalało to na zabawne interakcje bohaterów z po-wstałą w ten sposób „Głodzi l lą”. Całość miała być utrzymana w tonacj i poprzedniej kampa-ni i – bardzo atrakcyjnego dla grupy docelowej abstrakcyjnego humoru.

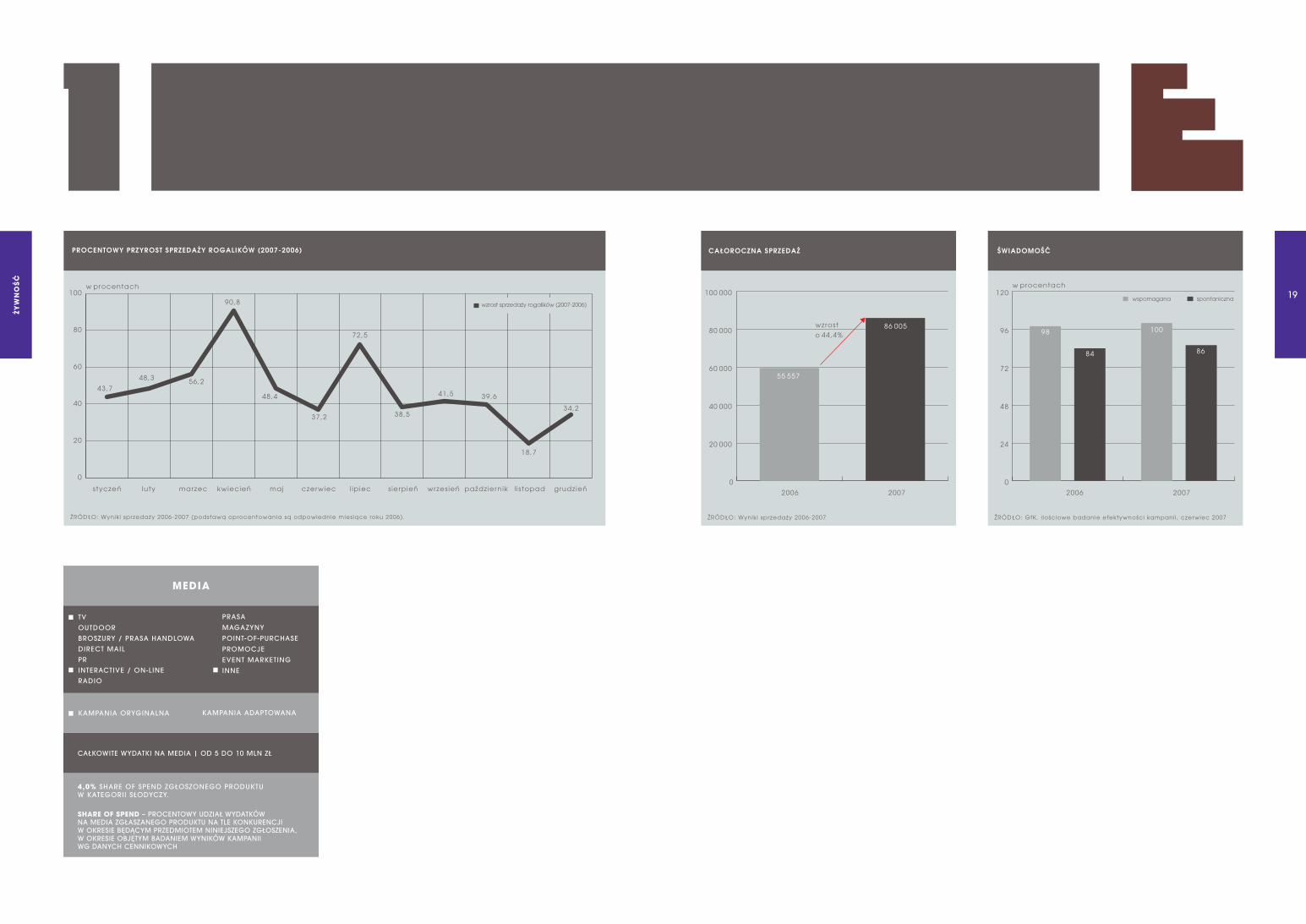

wynIKI1. W okres ie t rwania kampani i – od 5 marca do 27 maja 2007 roku – nastąpił spektakular-ny 90-procentowy wzrost sprzedaży (kwiecień). Na starcie kampania przyniosła ponad 56% wzrostu sprzedaży (marzec) i zakończyła s ię w równie dobrym sty lu, przynosząc ponad 48-procentowy wzrost sprzedaży (maj).źródło: wynik i sprzedaży 2006-2007

2. Cel został os iągnięty. W 2007 roku sprzedano 44,4% więcej rogal ików niż w roku 2006.źródło: wynik i sprzedaży 2006 – 2007

3. Świadomość spontaniczna z 84% (2006 r.) wzrosła do 86% (2007 r.) . Ogólna świadomość marki (zarówno wspomagana, jak i spontanicz-na) wzrosła z 98% (2006 r.) do 100% (2007 r.) .źródło: GfK, i lościowe badanie efektywności kampani i , czerwiec 2007

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

7 dAysR ogALik PAkowAnyŻywnoŚĆgŁodziLL AogóLnoPoLskichiP i tA PoL Andg7 oPt imum mediA omd

Żyw

no

ŚĆ

19

0

20 000

40 000

60 000

80 000

100 000

wzrosto 44,4%

2006 2007

55 557

86 005

0

24

48

72

96

120

2006 2007

98 100

84 86

w procentach

wspomagana spontaniczna

CAŁKOWITE WYDATKI NA MEDIA | OD 5 DO 10 MLN ZŁ

MEDIA

4,0% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU W KATEGORII SŁODYCZY.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

43,7

48,3 56,2

w procentach

90,8

48,4

37,2

72,5

38,5

41,5 39,6

18,7

34,2

luty marzec maj czerwiec l ipiec l istopad

0

20

40

60

80

100

Żyw

no

ŚĆ

21

TEnDEnCJE RynKowE Rynek przypraw uniwersalnych wykazuje niewiel-ki wzrost wartościowo +3% i niewielką tendencję spadkową ilościowo -1%. Jest silnie rozdrobniony i mocno konkurencyjny. Głównymi konkurentami są: Kucharek 30% vol. i 25% val., Vegeta 18% vol. i 30% val., Warzywko 13% vol. i 11% val., oraz rosną-ce na sile i aktywności tanie marki private labels. Z punktu widzenia konsumentów konkurencja dla Ziarenek Smaku jest znacznie szersza – stosują oni zamiennie do podobnych zastosowań produkty innych marek spoza ściśle zdefiniowanej katego-rii przypraw uniwersalnych, m.in.: Kamis, Prymat, Maggi, czy Mini Kostki Knorra.

PoZyCJA wyJŚCIowA MARKI Ziarenka Smaku weszły na rynek w 2002 roku, jako pierwsza przyprawa uniwersalna premium o unikal-nej formie granulek i zawartości 10 warzyw. Z uwagi na duży tłok w kategorii i silnych konkurentów Zia-renka do 2006 osiągnęły 5,5% z udziałów rynku vol. i 8,2% val. Pod względem cenowym marka znajduje się pomiędzy największymi graczami – jest droższa od Kucharka i tańsza od Vegety.

wyZwAnIE MARKETInGowE Przyprawy uniwersalne to bardzo popularna ka-tegoria – penetracja w 2006 wynosiła około 75%. Pomimo tak dużego zasięgu konsumenci nie do-strzegali różnic pomiędzy poszczególnymi marka-mi – wszystkie wydawały im się do siebie podob-ne i tak samo dobre, co oznacza, że tanie marki w oczach konsumenta nie wypadały wcale gorzej od drogich. Taka percepcja kategorii wynikała z komunikacji marek oferujących konsumentom bardzo podobne, generyczne benefity, ogranicza-jące się do poprawiania smaku dania. Dodatkowo konsumenci byli lojalni wobec używanych przy-praw oraz zadowoleni z ich działania, co sprawi-ło, że nie odczuwali potrzeby zmiany produktu na nowy. Nie próbowali Ziarenek Smaku, ponieważ nie dostrzegali ich unikalności – formy granulek – a co za tym idzie płynących z ich stosowania korzyści. Równocześnie marki konkurencyjne były aktywne komunikacyjnie, a Vegeta wspierała również swoją sprzedaż silną promocją. Podsumowując, naszym wyzwaniem stało się prze-łamanie przyzwyczajeń konsumenckich przez stwo-rzenie wyróżniającej się w kategorii komunikacji,

która w czytelny sposób przedstawi unikalną prze-wagę Ziarenek nad konkurencją. Ostatecznie mia-ło to na celu zachęcenie konsumentów do zakupu Ziarenek Smaku i w ten sposób pozyskanie nowych klientów (używających marek konkurencji), co na zatłoczonym i dojrzałym rynku nie jest zadaniem łatwym.

CELE KAMPAnII1. Wzrost poziomu sprzedaży wartościowo i ilościo-wo o 20 % w stosunku do 2006 roku 2. Pozyskanie nowych użytkowników Ziarenek Sma-ku, zwiększając poziom penetracji o 3 punkty pro-centowe i zwiększając trial o 4 punkty procentowe w stosunku do 2006 roku.3. Wzrost udziału w rynku przypraw uniwersalnych o 1 punkt procentowy w ujęciu wartościowym i ilo-ściowym w stosunku do 2006 roku.

GRUPA DoCELowAKomunikacja została skierowana do kobiet w wieku 25 – 45 lat, mających rodzinę i przygotowujących posiłki w domu. Mieszkają w miastach, mają wy-kształcenie średnie +. Lubią gotować dla rodziny i są otwarte na nowości w kuchni – szukają i lubią próbować nowinek kulinarnych.

STRATEGIA Kluczowym założeniem strategicznym było jasne zakomunikowanie zalet marki: forma granulek i zawartość warzyw, a następnie przełożenie ich na wyraźną korzyść: zapewniają daniom wyjątko-wą głębię smaku, i w efekcie danie konsumentom racjonalnego powodu do zakupu. Reklama w no-watorski i wyróżniający sposób uwidoczniła różnicę pomiędzy zwykłymi przyprawami w proszku i rezulta-tem ich działania (płaski smak) a Ziarenkami Smaku i ich efektem, uzasadniając obietnicę pełnego wy-miaru smaku unikalnymi granulkami, mieszczącymi w sobie aromat i smak warzyw.

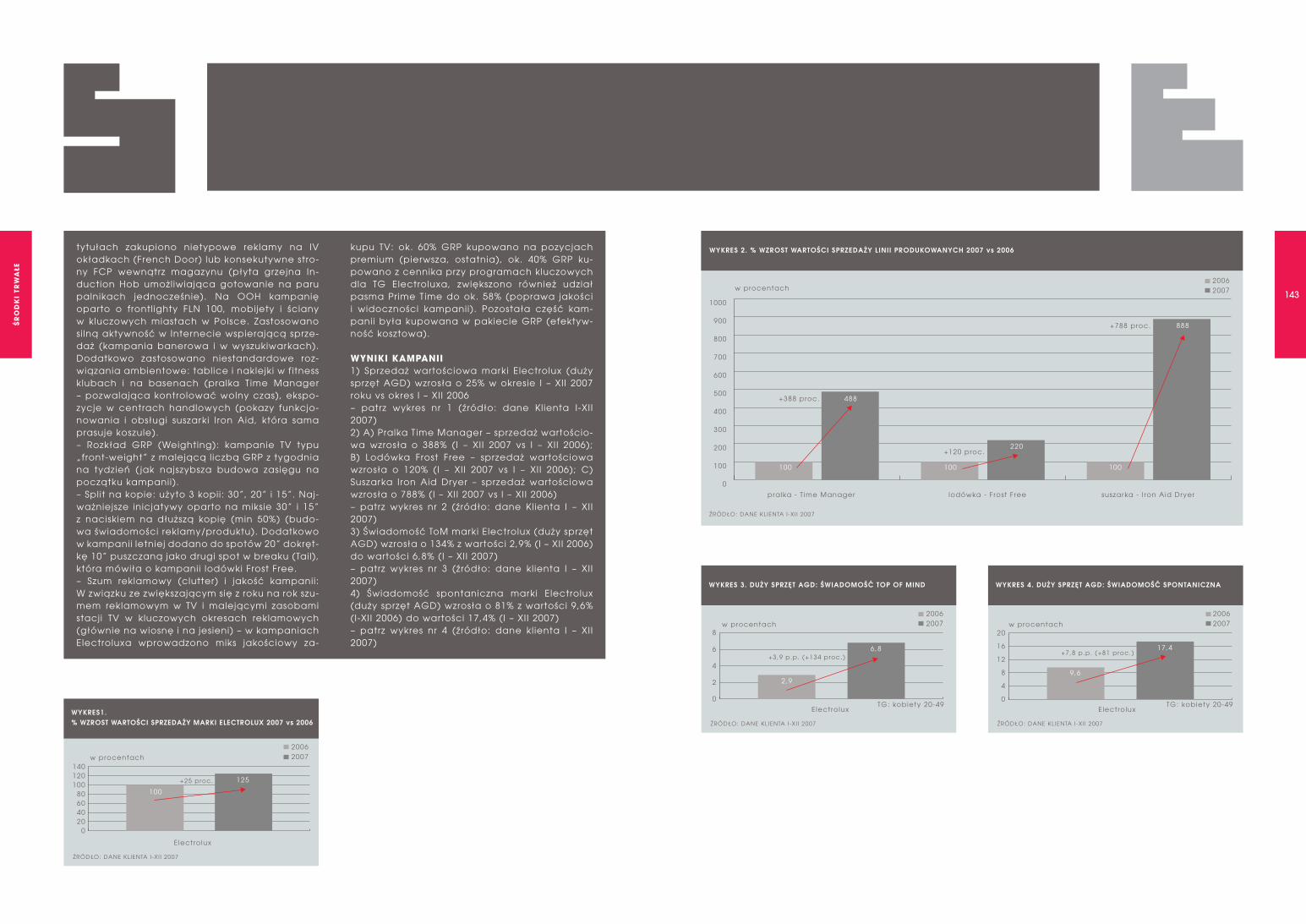

EFEKTy KAMPAnII1. Wzrost poziomu sprzedaży wartościowo i ilościo-wo o 20% w stosunku do 2006 roku.Cel przekroczony! Realizowana strategia przyniosła rezultaty przekraczające oczekiwania – w porówna-niu do 2006 r. w 2007 r. nastąpił wzrost poziomu sprze-daży Ziarenek Smaku odpowiednio: wartościowo o 28% i ilościowo o 31%. Sukces jest tym większy, że

Żyw

no

ŚĆ

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

winiARy z iARenkA smAkuPRzyPRAwAŻywnoŚĆPŁ Aski smAkogóLnoPoLskinestLe PoLskAPubL icis mediAedge:ciA

23

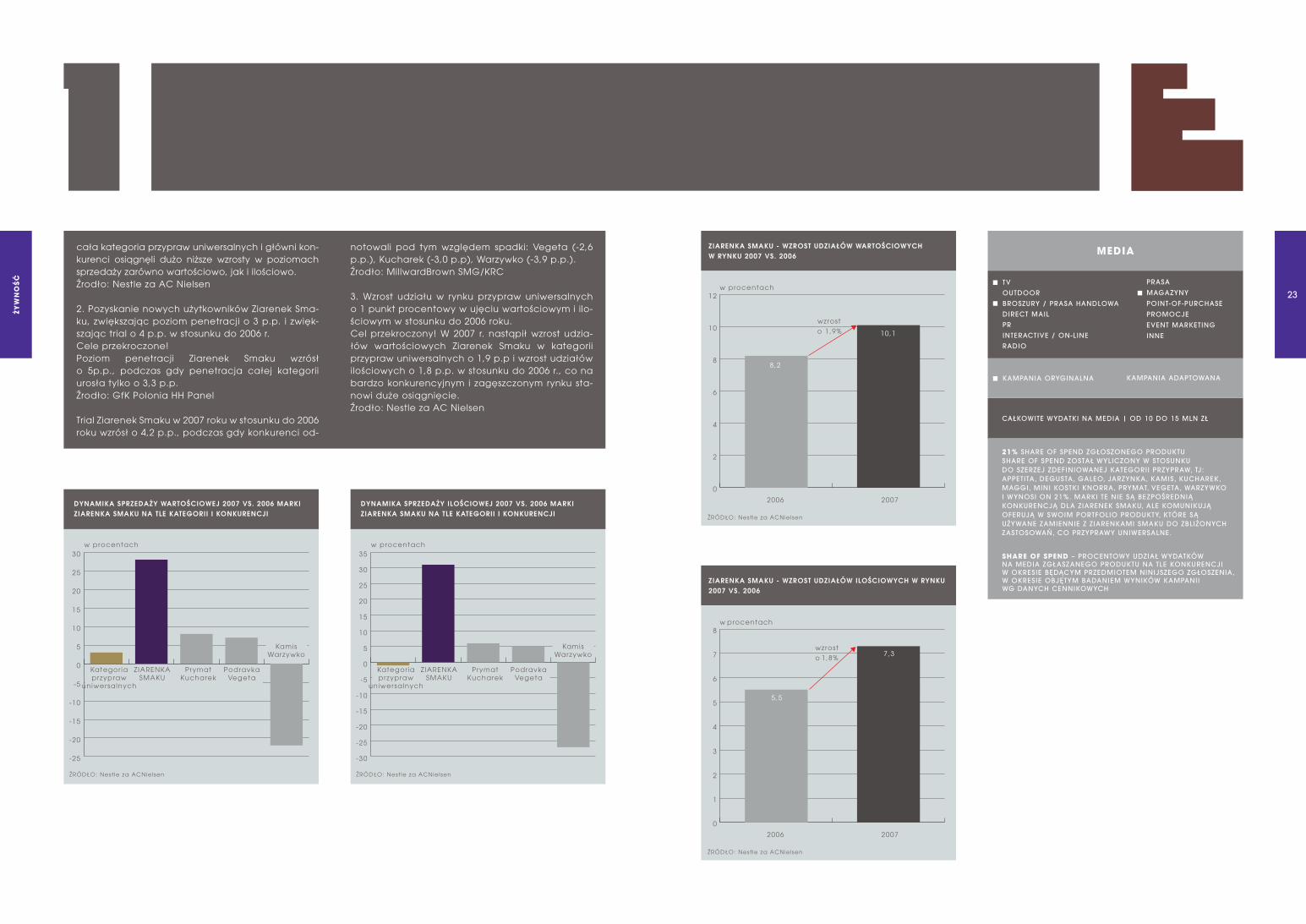

CAŁKOWITE WYDATKI NA MEDIA | OD 10 DO 15 MLN ZŁ

MEDIA

21% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU SHARE OF SPEND ZOSTAŁ WYLICZONY W STOSUNKU DO SZERZEJ ZDEFINIOWANEJ KATEGORII PRZYPRAW, TJ: APPETITA, DEGUSTA, GALEO, JARZYNKA, KAMIS, KUCHAREK , MAGGI, MINI KOSTKI KNORRA, PRYMAT, VEGETA, WARZYWKO I WYNOSI ON 21%. MARKI TE NIE SĄ BEZPOśREDNIĄ KONKURENCJĄ DLA ZIARENEK SMAKU, ALE KOMUNIKUJĄ OFERUJĄ W SWOIM PORTFOLIO PRODUKTY, KTÓRE SĄ UżYWANE ZAMIENNIE Z ZIARENKAMI SMAKU DO ZBLIżONYCH ZASTOSOWAń, CO PRZYPRAWY UNIWERSALNE.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

0

1

2

3

4

5

6

7

8

wzrosto 1,8%

2006 2007

5,5

7,3

w procentach

Żyw

no

ŚĆ

cała kategoria przypraw uniwersalnych i główni kon-kurenci osiągnęli dużo niższe wzrosty w poziomach sprzedaży zarówno wartościowo, jak i ilościowo.źrodło: Nestle za AC Nielsen

2. Pozyskanie nowych użytkowników Ziarenek Sma-ku, zwiększając poziom penetracji o 3 p.p. i zwięk-szając trial o 4 p.p. w stosunku do 2006 r.Cele przekroczone! Poziom penetracji Ziarenek Smaku wzrósł o 5p.p., podczas gdy penetracja całej kategorii urosła tylko o 3,3 p.p. źrodło: GfK Polonia HH Panel

Trial Ziarenek Smaku w 2007 roku w stosunku do 2006 roku wzrósł o 4,2 p.p., podczas gdy konkurenci od-

notowali pod tym względem spadki: Vegeta (-2,6 p.p.), Kucharek (-3,0 p.p), Warzywko (-3,9 p.p.).źrodło: MillwardBrown SMG/KRC

3. Wzrost udziału w rynku przypraw uniwersalnych o 1 punkt procentowy w ujęciu wartościowym i ilo-ściowym w stosunku do 2006 roku.Cel przekroczony! W 2007 r. nastąpił wzrost udzia-łów wartościowych Ziarenek Smaku w kategorii przypraw uniwersalnych o 1,9 p.p i wzrost udziałów ilościowych o 1,8 p.p. w stosunku do 2006 r., co na bardzo konkurencyjnym i zagęszczonym rynku sta-nowi duże osiągnięcie.źrodło: Nestle za AC Nielsen

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

0

2

4

6

8

10

12

25

TEnDEnCJE RynKowEGłównym segmentem rynku solonych snacków są chipsy ziemniaczane (około 600 mln zł). Naj-większymi graczami w 2006 roku pod względem wartości sprzedaży są marki: Lays (44,1%), Crun-chips (12,1%), Star Chips (10,5%) i Chio (6,0%). Tempo wzrostu rynku w 2006 r. wyniosło 12% pod względem wartościowym i 17,6% pod względem ilościowym. Rynek chipsów jest perspektywiczny i dynamicznie się rozwija.

PoZyCJA wyJŚCIowA MARKICrunchips to największa marka w portfelu pro-ducenta. W ofercie asortymentowej występuje w dwóch wariantach chipsów: gładkich oraz ryf lowanych. I lościowy udział rynkowy marki w 2006 r. wynosi 8,2%, a wartościowy 12,1%. Crunchips, podobnie jak Lays i Chio, pozycjo-nowany jest cenowo w segmencie premium, choć de facto wartościowy udział rynkowy trzech ww. marek w 2006 r. wynosi aż 62,2%.

wyZwAnIE MARKETInGowERynek chipsów z iemniaczanych jest bardzo konkurencyjny. Producenci konkurują ze sobą nie ty lko ceną produktu, ale także l icznymi promocjami oraz stałym wprowadzaniem do oferty nowych atrakcyjnych smaków. Spo-śród wszystk ich segmentów słonych przekąsek w Polsce chipsy z iemniaczane charakteryzują s ię najwyższymi inwestycjami w promocje kon-sumenckie oraz wsparcie telewizyjne (32,1 mln zł brutto w 2005 r. i 55,4 mln zł brutto w 2006 r.) . L iderem, jeś l i chodzi o wydatki mediowe, jest marka Lays (38,4 mln zł w 2006 r.) . Marki Crun-chips i Star Chips zainwestowały w tym samym czasie odpowiednio 10,6 mln zł oraz 9,6 mln zł .W 2006 r. okreś lone zostało nowe pozycjono-wanie marki Crunchips oparte na stwierdzeniu: „Crunchips to naj lepsza marka na imprezę”. Temu podporządkowane zostały działania ko-munikacyjne. Zreal izowana w 2006 r. kampania reklamowa pt. „Emotikony” po raz pierwszy wy-korzystała nowy claim marki „Jest Crunchips, jest impreza!”. W 2007 r. stanęl iśmy przed wy-zwaniem kontynuowania obranej st rategi i , k ie-rując komunikat jednocześnie do nieco starszej grupy docelowej 20 – 29 lat (w 2006 r. grupa ta była szersza i obejmowała osoby w wieku

15 – 29 lat). Szukal iśmy efektywnej i precyzyjnej formuły komunikacyjnej , która w obl iczu bar-dzo intensywnych działań reklamowych głów-nego konkurenta, t j . marki Lays, zainteresuje grupę docelową, a jednocześnie będzie s ię jednoznacznie kojarzyć z marką Crunchips.

CELE KAMPAnIICEL NR 1: Przyrost wielkości i wartości sprzeda-ży marki Crunchips w 2007 roku o 25% w stosun-ku do 2006 roku.CEL NR 2: Zwiększenie znajomości Top Of Mind marki Crunchips z 8% przed kampanią (12.2006 r.) do 10% po kampanii (12.2007 r.).Zwiększenie znajomości spontanicznej marki Crunchips z 34% przed kampanią (12.2006 r.) do 39% po kampani i (12.2007 r.) .CEL NR 3: Zwiększenie tr ialu marki Crunchips (zakup w ciągu ostatnich 3 mies ięcy) z pozio-mu 46% przed kampanią (12.2006 r.) do 51% po kampani i (12.2007 r.) .

GRUPA DoCELowAOsoby w wieku 20-29 lat (core target 20 – 25 lat), mieszkańcy miast ponad 50 tys. mieszkańców, dynamiczni , s ingle o wyższym dochodzie na ro-dzinę, podążający za modą, otwarci , towarzy-scy, lubią być na czasie, cenią poczucie hu-moru, ale też naukę i dążenie do celu, lubią s ię dobrze bawić, uważają, że dobra marka daje osobie sty l , kos-mopol i tyczni .

STRATEGIAKampania została oparta głównie na telewizyjnych spotach reklamowych, a uzupełniona działania-mi w internecie oraz w kinach. Przekaz kampanii wynikał z obranej strategii opartej na stwierdze-niu „Crunchips to najlepsza marka na imprezę”. Pomysł kreatywny wykorzystywał zabieg formalny pojawiania się i znikania paczki Crunchips w róż-nych sytuacjach. Zwyczajne momenty zmieniały się w imprezowe w chwili pojawienia się na ekra-nie opakowania. Przygotowując kreację zależało nam również na czytelnym brandingu, aby komu-nikacja była kojarzona z marką Crunchips.

wyBÓR KAnAŁÓw KoMUnIKACyJnyCHTV: spoty, sponsoring, KINO: on screen, INTERAC-TIVE: reklamy internetowe, strony internetowe.

Żyw

no

ŚĆ

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

cRunchiPschiPsy z iemniAczAneŻywnoŚĆjest cRunchiPs , jest imPRezA!ogóLnoPoLskithe LoRenz bAhLsen snAck woRLdjust mediAcom wARszAwA

27

Żyw

no

ŚĆ

Mimo że młoda grupa docelowa Crunchips co-raz mniej czasu spędza przed telewizorem, to TV nadal pozostaje medium, które w naj lepszy sposób buduje zasięg, wizerunek i świadomość marki . Emis je w TV zostały uzupełnione media-mi o wysokim aff in i ty w grupie docelowej, tzn. Internetem oraz k inami.

InnE DZIAŁAnIA MARKETInGowE W październiku i l i s topadzie 2007 r. przepro-wadzona została promocja sprzedaży z grat i -sem (tzn. więcej produktu w opakowaniu za tę samą cenę).

MEDIAShare of Spend: 10,3%10,3 % SoS w 2007 r. w szerszej kategori i s łonych przekąsek, obejmujących m.in. chipsy z iem-niaczane, chrupki , paluszki , orzeszki i krakersy. W kategori i chipsów z iemniaczanych SOS wy-niósł w 2007 r. 14,1%.

DoKUMEnTy DowoDowECEL 1: Przyrost wielkości i wartości sprzedaży marki Crunchips w 2007 roku o 25% w stosunku do 2006 roku.WYNIK 1Cel nr 1 os iągnięty!W 2007 roku wielkość sprzedaży marki Crun-chips w stosunku do 2006 roku wzrosła o 35,5%. W badanym okres ie wielkość sprzedaży całego rynku chipsów wzrosła o 11,3%.W 2007 roku wartość sprzedaży marki Crunchips w stosunku do 2006 roku wzrosła o 32,6%. W ba-danym okres ie wartość sprzedaży całego rynku chipsów wzrosła o 15%.Tak znaczące przyrosty i lościowe i wartościo-we przyczyniły s ię do wzrostu udziału marki Crunchips w rynku. Pod względem wolume-nowym udział marki Crunchips w rynku wzrósł o 1,8 punktu procentowego (z 8,2% do 10%). Pod względem wartościowym udział marki Crunchips w rynku również wzrósł o 1,8 punktu procentowego (z 12,1% do 13,9%).

źródło: ACNielsen, badanie panelu handlu de-talicznego, okres FM2006-DJ2008, kontakt: Mał-gorzata Szmidt, tel. stacjonarny 22 58 37 429.

CEL 2: Zwiększenie znajomości Top Of Mind marki Crunchips z 8% przed kampanią (12.2006 r.) do 10% po kampani i (12.2007 r.) .Zwiększenie znajomości spontanicznej marki Crunchips z 34% przed kampanią (12.2006 r.) do 39% po kampani i (12.2007 r.) .WYNIK 2Cel os iągnięty!Znajomość Top Of Mind marki Crunchips wzro-sła do 13% (12.2007 r.) .Znajomość spontaniczna marki Crunchips wzro-sła do 44% (12.2007 r.) .źródło: IqS and qUANT Group, badanie świado-mości i wizerunków marek, porównanie dwóch fal : 12.2006 r. i 12.2007 r. (metoda badawcza: wywiad telefoniczny, próba: osoby deklarują-ce spożycie chipsów przynajmniej 3 razy w mie-s iącu, l iczebność: 200 case’ów na falę, wiek: 16–40 lat, próba reprezentatywna dla wieku, płci i miejsca zamieszkania), osoba kontakto-wa: Radosław Soszka, mobi le: 600 379 084.

CEL 3: Zwiększenie tr ialu marki Crunchips (za-kup w ciągu ostatnich 3 mies ięcy) z poziomu 46% przed kampanią (12.2006 r.) do 51% po kampani i (12.2007 r.) . WYNIK 3Cel os iągnięty!Tr ial marki Crunchips po kampani i wzrósł do poziomu 54% (12.2007 r.) .źródło: IqS and qUANT Group, badanie świado-mości i wizerunków marek, porównanie dwóch fal : 12.2006 r. i 12.2007 r. (metoda badawcza: wywiad telefoniczny, próba: osoby deklarują-ce spożycie chipsów przynajmniej 3 razy w mie-s iącu, l iczebność: 200 case’ów na falę, wiek: 16-40 lat, próba reprezentatywna dla wieku, płci i miejsca zamieszkania), osoba kontakto-wa: Radosław Soszka, mobi le: 600 379 084.

300

400

500

600

1000

1500

2000

Żyw

no

ŚĆ

CAŁKOWITE WYDATKI NA MEDIA | OD 5 DO 10 MLN ZŁ

MEDIA

10,3% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU W SZERSZEJ KATEGORII SŁONYCH PRZEKĄSEK OBEJMUJĄCYCH M.IN. CHIPSY ZIEMNIACZANE, CHRUPKI, PALUSZKI, ORZESZKI I KRAKERSY. W WĘżSZEJ KATEGORII CHIPSÓW ZIEMNIACZANYCH SOS WYNIÓSŁ W 2007 R. 14,1%.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

31

TŁo RynKowENa rynku bul ionów jest dwóch głównych gra-czy – Winiary i Knor r, którzy nieustannie walczą o przewagę sprzedażową, o każdy punkt pro-centowy. Od 10 lat l iderem w ujęciu wartościo-wym jest Knor r, przy spadających udziałach Winiar. Jes ienią 2005r. Winiary st raciły także przewagę i lościową i n ie odzyskały jej do koń-ca 2006 r, gdzie udziały wynosi ły 39% Knor r vs 37% Winiary.

CELE KAMPAnIICEL 1: Poprzez wprowadzenie na rynek no-wego produktu KOSTKA MIęSNA, odzyskanie w roku 2007 pozycj i l idera przez markę Winiary w sprzedaży i lościowo w kategori i kostek bul io-nowychCEL 2: Zwiększenie rocznej penetracj i marki Wi-niary z 47% do 52% w kategori i kostek bul iono-wych.

wyZwAnIAKampani i towarzyszyło wiele wyzwań:– Przełamanie przyzwyczajeń: wprowadzenie Kostk i Mięsnej Winiary wiązało s ię z przełama-niem wieloletnich przyzwyczajeń konsumentów i wykreowaniem nowej potrzeby.Kostka Mięsna Winiary to pierwsza kostka prze-znaczona specjalnie do sosów do mięs, wzmac-nia ich smak oraz zapach. – Ryzyko komunikacj i innowacj i : najważniejszą cechą odróżniającą Kostkę Mięsną Winiary jest je j charakterystyczny aromat pieczeni, co jest unikatowe.. . ale nies ie jednocześnie ze sobą zagrożenie – doświadczenia kategori i poka-zywały, że wprowadzanie innowacyjnych pro-duktów jest ryzykowne – rzadko osiągają zna-czące udziały rynkowe, mimo dużego wsparcia reklamowego (np. bul ion z ol iwą z ol iwek do makaronu). Prawie 82% sprzedaży stanowią smaki standardowe. Kostk i bul ionowe są koja-rzone przede wszystk im z zupami – 75% jest uży-wanych w ten sposób. – Opakowanie: dodatkowe utrudnienie: Kost-ka Mięsna ma opakowanie nieodróżniające s ię istotnie od zwykłych kostek bul ionowych.– Jak komunikować zapach? Jak sprawić, aby jak najwięcej konsumentek w jak najkrótszym czasie nabrało przekonania, że Kostka Mięsna

Winiary ma rewelacyjny zapach i skłonić je do spróbowania? Badania w fazie testów produk-tu wykazały, że zapach przede wszystk im moty-wuje do jego użycia. Wyzwanie mediowe było ogromne – jak podkreś l ić zapach? – Jak odzyskać pozycję l idera? Gra toczyła s ię o wysoką stawkę, zatrzymanie dwuletniego trendu spadkowego w udziałach marki Winiary. L iczył s ię także wymiar prest iżowy odzyskania pozycj i l idera – potrzebna była przemyślana strategia mediowa.

GRUPA DoCELowA Market ingowa: kobieta gotująca obiady dla rodziny, o raczej t radycyjnych gustach smako-wych. Potraf i i lubi gotować, bul ionów używa dla podkreś lenia smaku potraw.Mediowa: kobiety w wieku 25 – 49, główny ku-pujący. Prof i l market ingowy uwzględnial iśmy przy doborze poszczególnych programów, ty-tułów, przepisów.

STRATEGIA MEDIowA Główną ideą kampani i był kontekstowy dobór mediów oraz lokal izacj i tak, aby podkreś lał niespotykany zapach Kostk i Mięsnej i wiązał produkt z pieczenią. Jak to zrobi l i śmy?Istotny był sampl ing, ale dołączanie kostek do prasy zwykle kończy s ię ich pokruszeniem. Nasz pomysł to specyf iczny sampl ing wykorzystany po raz pierwszy w kategori i żywności – k ioskarki rozdawały kostk i kobietom kupującym wybra-ne tytuły prasowe. Piękny zapach kostk i pod-kreś lały także scenki gotowania w ser ialu „Na Wspólnej”. Zas ięg zapewniły s i lna kampania TV i prasowa.

wyBÓR KAnAŁÓw KoMUnIKACyJnyCH Miks mediów: TV – 81%; Prasa 11%; Sampling 8%.Scenki w „Na Wspólnej” oraz sampl ing kostk i z przepisami: zwrócenie uwagi na zapach, za-angażowanie emocjonalne. Prasa – idealny kontekst, wiarygodne źródło wiedzy. TV – nie-zbędna do uzyskania krytycznych uwag kam-pani i wprowadzającej.

SHARE oF SPEnD Udział wydatków Kostki Mięsnej Winiary w ka-tegori i bul ionów wynosił 45% w całym 2007 r. ,

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

winiARy kostkA miĘsnAkostki buL ionoweŻywnoŚĆwiniARy kostkA miĘsnAogóLnoPoLskinestLe PoLskALegend gR ouP mediAedge:ciA

Żyw

no

ŚĆ

33

CAŁKOWITE WYDATKI NA MEDIA | OD 2,5 DO 5 MLN ZŁ

MEDIA

45% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU UDZIAŁ WYDATKÓW KOSTKI MIĘSNEJ WINIAR W KATEGORII BULIONÓW WYNOSIŁ 45% W CAŁYM 2007 R., L IDEREM BYŁ KNORR Z 55%. WYDATKI WINIAR SPADŁY VS 2006 O 31%, PODCZAS GDY KNORRA WZROSŁY O 10%.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

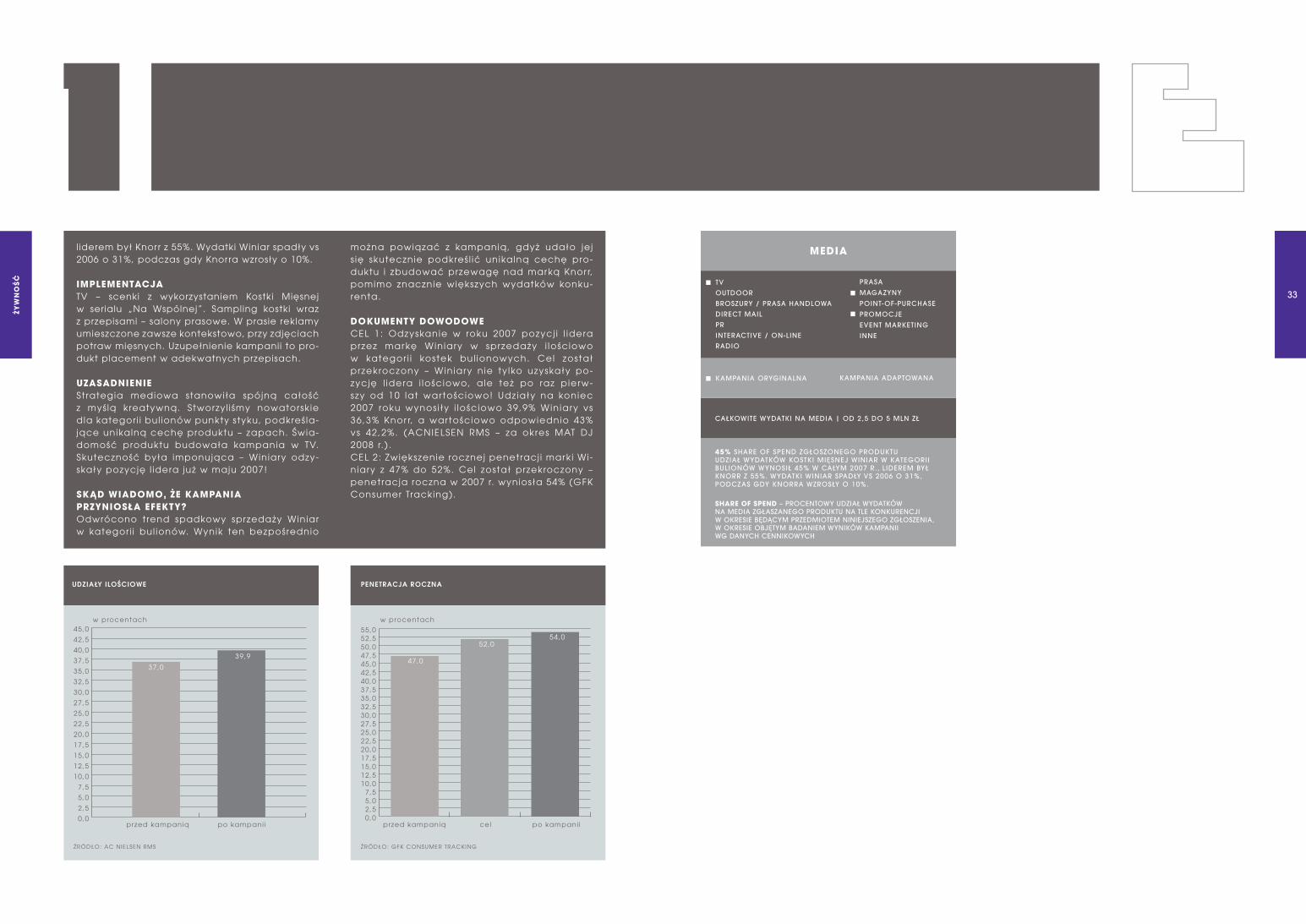

l iderem był Knorr z 55%. Wydatki Winiar spadły vs 2006 o 31%, podczas gdy Knorra wzrosły o 10%.

IMPLEMEnTACJA TV – scenki z wykorzystaniem Kostki Mięsnej w serialu „Na Wspólnej”. Sampling kostki wraz z przepisami – salony prasowe. W prasie reklamy umieszczone zawsze kontekstowo, przy zdjęciach potraw mięsnych. Uzupełnienie kampanii to pro-dukt placement w adekwatnych przepisach.

UZASADnIEnIE Strategia mediowa stanowiła spójną całość z myślą kreatywną. Stworzyl i śmy nowatorsk ie dla kategori i bul ionów punkty styku, podkreś la-jące unikalną cechę produktu – zapach. Świa-domość produktu budowała kampania w TV. Skuteczność była imponująca – Winiary odzy-skały pozycję l idera już w maju 2007!

SKĄD wIADoMo, ŻE KAMPAnIA PRZynIoSŁA EFEKTy? Odwrócono trend spadkowy sprzedaży Winiar w kategori i bul ionów. Wynik ten bezpośrednio

można powiązać z kampanią, gdyż udało jej s ię skutecznie podkreś l ić unikalną cechę pro-duktu i zbudować przewagę nad marką Knor r, pomimo znacznie większych wydatków konku-renta.

DoKUMEnTy DowoDowECEL 1: Odzyskanie w roku 2007 pozycj i l idera przez mar kę Win iary w sprzedaży i lościowo w kategor i i kostek bul ionowych. Cel został przekroczony – Win iary n ie ty lko uzyskały po-zycję l idera i lościowo, a le też po raz p ierw-szy od 10 lat wartościowo! Udz iały na koniec 2007 roku wynos i ły i lośc iowo 39,9% Win iary vs 36,3% Knor r, a wartościowo odpowiednio 43% vs 42,2%. (ACNIELSEN RMS – za okres MAT DJ 2008 r. ) .CEL 2: Zwiększenie rocznej penetracj i marki Wi-niary z 47% do 52%. Cel został przekroczony – penetracja roczna w 2007 r. wyniosła 54% (GFK Consumer Tracking).

Żyw

no

ŚĆ

35

TŁo RynKowEKategoria f ixów, mimo wieloletniej obecności w Polsce, nie zdobywała dużej popularności . Dynamiczny rozwój (średnio +30%) ma miejsce dopiero od 2006 r. , k iedy Winiary wprowadziły produkt Pomysł Na. L iderem p ozostaje twórca kategori i Knor r F ix, jednak jego udziały znacz-nie spadły. Winiary wzrosły w ujęciu wartościo-wym w 2006 r. do 31,9% z 18,2%.

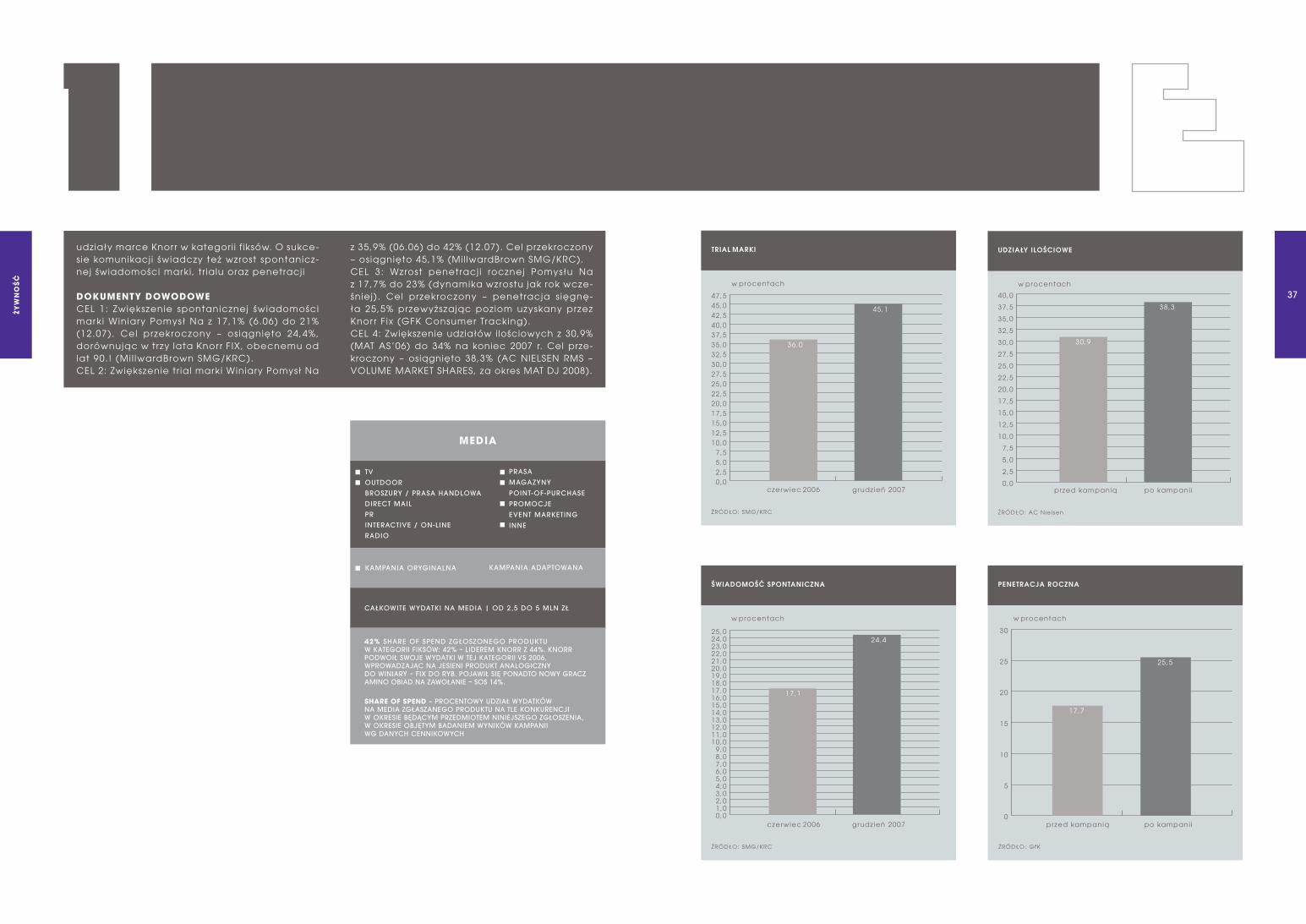

CELE KAMPAnIICEL 1: Zwiększenie spontanicznej świadomości marki Winiary Pomysł Na z 17,1% (6.06) do 21% (12.07) na rynku f iksów i sosów.CEL 2: Zwiększenie tr ial Winiary Pomysł Na z 35,9% (06.06) do 42% (12.07) na rynku f iksów i sosów.CEL 3: Wzrost penetracj i rocznej Pomysłu Na z 17,7% do 23% (dynamika wzrostu jak rok wcze-śniej) na rynku f iksów. CEL 4: Zwiększenie udziałów i lościowych z 30,9% (MAT AS’06) do 34% na koniec 2007 na rynku f iksów w proszku.

wyZwAnIAWyzwaniem, jakie stało przed nami, było utrzy-manie dynamicznego wzrostu sprzedaży Winia-ry Pomysł Na trzeci rok z rzędu, przy przewidy-wanej znacznie zwiększonej aktywności Knor ra. Zdobycie przez Winiary Pomysł Na w ciągu za-ledwie dwóch lat ponad 10 pkt procentowych w kategori i f iksów wywołało po stronie główne-go konkurenta działania mające na celu utrzy-manie swojej dominacj i . Na rok 2007 zapowia-dała s ię bezkompromisowa batal ia o udziały. Cel postawiony przez k l ienta: przy utrzymaniu dotychczasowego poziomu budżetu zwiększyć efektywność działań w roku 2007.

Kluczem do rozwinięcia strategii było trafne określenie przez nas wyzwań odnoszących się do grupy celowej. Ze względu na inne motywatory sięgania po Knorr FIX (danie oryginalne, na spe-cjalną okazję) oraz Pomysł na (codzienny obiad o znajomym polskim smaku) grupy te bardzo się różnią postawami życiowymi, wartościami, stylem życia, a przez to też konsumpcją mediów. Nasza strategia mediowa odzwierciedla te różnice i ko-respondowała z insightem konsumenckim.

STRATEGIA MEDIowA Strategia mediowa to konsekwentne wykorzy-stanie ins ightu związanego z marką Winiary Pomysł Na. Komunikacja miała kontekstowo odpowiadać na codzienne pytanie polsk ich kobiet – co dziś przygotować na obiad? Do-bór mediów docierających masowo do kobiet w chwi l i , k iedy mają ten codzienny kul inarny dylemat. TV, CLP (podróżują raczej komunikacją miejską niż samochodem), darmowe dziennik i z kontek-stową komunikacją podsuwającą kul inarne po-mysły. Komunikacja kontekstowa i bl i sko okazj i zakupowych. S i lna synergia mediów przy wpro-wadzeniu nowych wariantów. wyBÓR KAnAŁÓw KoMUnIKACyJnyCH Media mix: TV – 81%, prasa – 11%, CLP – 8%.Kluczowe wzmocnienie komunikacj i w miastach (CLP, prasa darmowa) – pozyskanie nowych konsumentek, otwartych na wykorzystywanie w kuchni „wspomagaczy”CLP, dziennik i – bl i sko okazj i rozmyślania o dzi-s iejszym posi łku, magazyny – wiarygodne, kon-tekstowe, TV – zas ięgowa.

IMPLEMEnTACJA Telewiz ja: kampania zoptymal izowana na ba-z ie modelu ekonometrycznego wpływu kampa-ni i TV na sprzedaż w kategori i żywność. CLP – s i lna kampania w 11 miastach, 900 ta-bl ic. Dziennik i bezpłatne – cover wrap z przepisami na 7 dni tygodnia.

UZASADnIEnIE St rategia jest bezpośrednio powiązana z ins igh-tem – zgodnie z założeniem pozycjonuje markę jako odpowiedź na codzienne pytania kobiet dotyczące gotowania. Dopasowanie mediów do masowej grupy docelowej, kontekstowy do-bór nośników, które wpisują s ię w schemat cza-sowy myślenia o pomyśle na obiad.

SKĄD wIADoMo, ŻE KAMPAnIA PRZynIoSŁA EFEKTy? Pomimo mniejszego budżetu w porównaniu do Knor ra rok 2007 był kolejnym rokiem wzro-stu sprzedaży dla Pomysłu Na, która odebrała

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

winiARy PomysŁ nAFiXŻywnoŚĆwiniARy PomysŁ nAogóLnoPoLskinestLe PoLskALegend gR ouP mediAedge:ciA

Żyw

no

ŚĆ

37

tRiAL mARki

czerwiec 2006

w procentach

0,02,55,07,5

10,012,515,017,520,022,525,027,530,032,535,037,540,042,545,047,5

45,1

36,0

w procentach

czerwiec 20060,01,02,03,04,05,06,07,08,09,0

10,011,012,013,014,015,016,017,018,019,020,021,022,023,024,025,0

17,1

24,4

po kampani i0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

25,0

27,5

30,0

32,5

35,0

37,5

40,0

38,3

30,9

w procentach

po kampani i

PenetRAcjA RocznA

0

5

10

15

20

25

30

17,7

25,5

w procentach

CAŁKOWITE WYDATKI NA MEDIA | OD 2,5 DO 5 MLN ZŁ

MEDIA

42% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU W KATEGORII FIKSÓW: 42% – LIDEREM KNORR Z 44%. KNORR PODWOIŁ SWOJE WYDATKI W TEJ KATEGORII VS 2006, WPROWADZAJĄC NA JESIENI PRODUKT ANALOGICZNY DO WINIARY – FIx DO RYB. POJAWIŁ SIĘ PONADTO NOWY GRACZ AMINO OBIAD NA ZAWOŁANIE – SOS 14%.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

udziały marce Knor r w kategori i f iksów. O sukce-sie komunikacji świadczy też wzrost spontanicz-nej świadomości marki, tr ialu oraz penetracj i

DoKUMEnTy DowoDowECEL 1: Zwiększenie spontanicznej świadomości marki Winiary Pomysł Na z 17,1% (6.06) do 21% (12.07). Cel przekroczony – os iągnięto 24,4%, dorównując w trzy lata Knor r F IX, obecnemu od lat 90.! (Mi l lwardBrown SMG/KRC).CEL 2: Zwiększenie tr ial marki Winiary Pomysł Na

z 35,9% (06.06) do 42% (12.07). Cel przekroczony – osiągnięto 45,1% (Mil lwardBrown SMG/KRC).CEL 3: Wzrost penetracj i rocznej Pomysłu Na z 17,7% do 23% (dynamika wzrostu jak rok wcze-śniej) . Cel przekroczony – penetracja s ięgnę-ła 25,5% przewyższając poziom uzyskany przez Knor r F ix (GFK Consumer Tracking).CEL 4: Zwiększenie udziałów ilościowych z 30,9% (MAT AS’06) do 34% na koniec 2007 r. Cel prze-kroczony – osiągnięto 38,3% (AC NIELSEN RMS – VOLUME MARKET SHARES, za okres MAT DJ 2008).

Żyw

no

ŚĆ

39

TŁo RynKowEMilka to jedna z największych marek czekolady w Polsce. Kluczowa postać w jej reklamach to świstak zawi jający czekoladę w sreberka.Z opakowania Mi lk i zniknąć miało sreberko, co komunikowały teasingowe tabl ice reklamowe z hasłami „Świstak nie będzie zawi jać”. Oka-zało s ię, że kampania została odebrana nega-tywnie, wywołując współczucie dla powszech-nie lubianego świstaka.

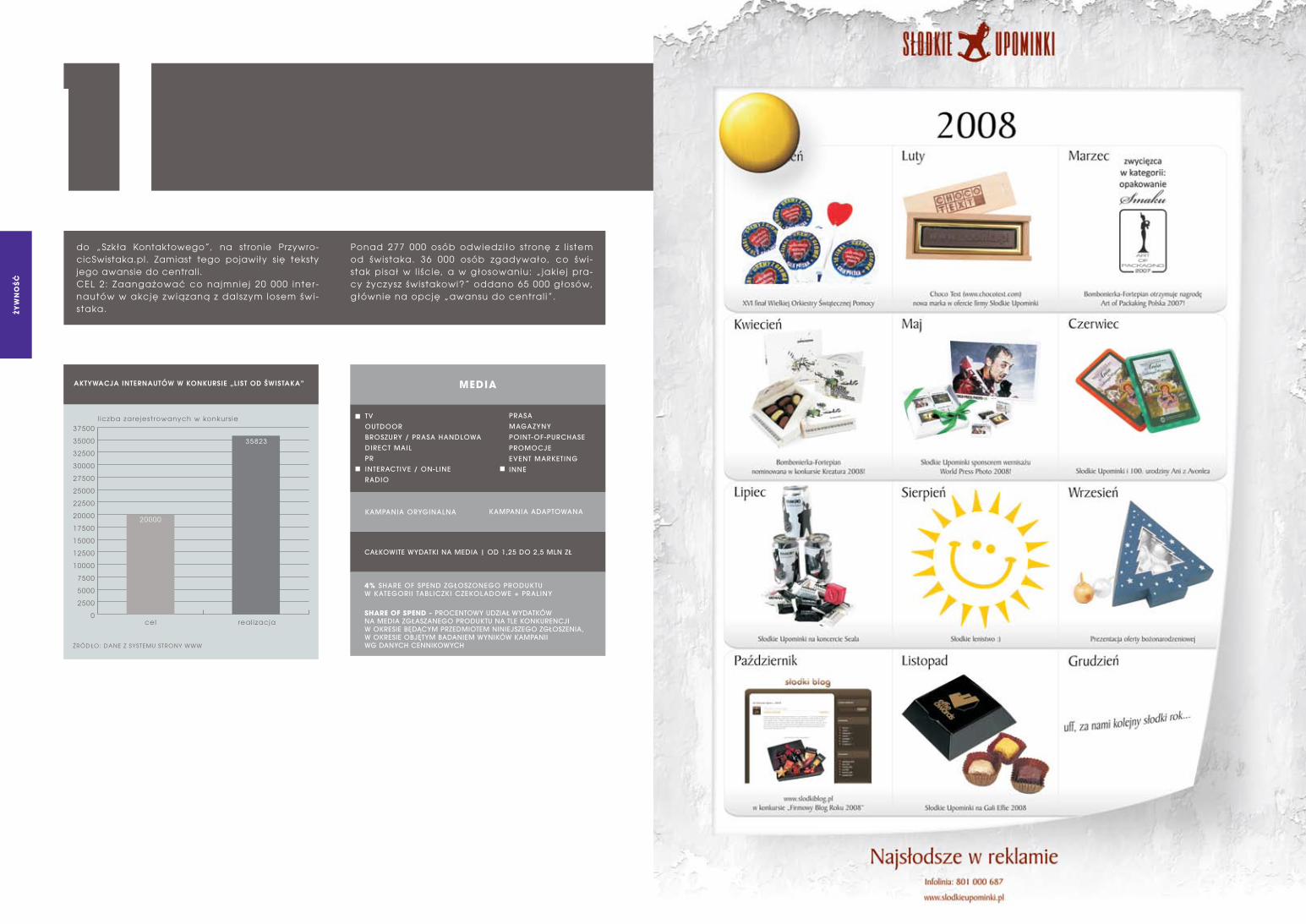

CELE KAMPAnIICEL 1: Poinformować konsumentów Mi lk i , że świstak nie został zwolniony z pracy i zakoń-czyć negatywne spekulacje wokół marki .CEL 2: Zaangażować co najmniej 20 000 inter-nautów w akcję związaną z dalszym losem świ-staka.

wyZwAnIEW dobie mediów interaktywnych łatwo jest pu-bl ikować krytykę: negatywne wpisy dotyczą-ce Mi lk i pojawiły s ię na forach internetowych, a także w SMS-ach do programu „Szkło kon-taktowe”. Jeden z internautów stworzył nawet prześmiewczą stronę PrzywrocicSwistaka.pl . Do kl ienta zaczęły przychodzić mai le rozżalonych fanów spotów ze świstakiem, które dla wielu były k lasyką reklamy.Konieczne było zatem szerokie poinformowa-nie konsumentów, że świstak nie został zwolnio-ny czy wyrzucony, lecz awansowany na lepsze stanowisko do central i .W związku z tym, że cała komunikacja Mi lk i była prowadzona w tonie żartobl iwym, w taki też sposób należało przekazać informacje o prawdziwym los ie świstaka, nie pozostawia-jąc jednocześnie wątpl iwości , że jest to jak najbardziej of icjalna informacja, która utnie dalsze komentarze typu „ci od Mi lk i wyrzuci l i świstaka z pracy”.

GRUPA DoCELowAZależało nam na szerokim dotarciu do konsu-mentów marki Milka, jednak zdawaliśmy sobie sprawę, że zaangażowanie w kampanię łatwiej będzie budować wśród ludzi młodszych. Dlate-go też w działaniach internetowych założyl iśmy dotarcie przede wszystkim do grupy Al l 20-34.

STRATEGIA MEDIowAZamiast dementować, dodatkowo podgrzal i -śmy sytuację, angażując internautów w zga-dywanie, co dalej stało s ię ze świstakiem. Odpowiednio nakierowal iśmy ich na właściwy k ierunek myślenia, aby po ki lku dniach ogłosić, że wszystko skończyło s ię happy endem zgod-nym z ich wolą.

DoBÓR MEDIÓw1. Internet – stworzenie strony ze znalezionym l i stem od świstaka + kampania.Konkurs w odgadywanie treści l i s tu od świstaka angażował masowo internautów i jednoznacz-nie sugerował, że świstak powróci. Użytkownicy mogl i zgadywać, co było napisane w nieczy-telnych fragmentach l i s tu oraz głosować, ja-k iej pracy życzą świstakowi.2. Internet + TVPo ki lku dniach treść prawdziwego l i s tu odczy-tał onl ine Steffen Moel ler, aby podkreś l ić „of i -cjalność” przekazu. Oświadczenie to wyemito-wało nawet „Szkło kontaktowe”, gdzie temat świstaka regularnie powracał. Rozpoczęta tego samego dnia kampania TV z informacją o awansie świstaka do central i podkreś l i ła za-kończenie „zamieszania ze świstakiem”.

wPŁyw STRATEGII MEDIowEJ nA SUKCES KAMPAnIIUdało s ię ożywić ikonę marki Mi lka i dać lu-dziom poczucie wpływu na los marki . Dobór mediów pozwol i ł wykorzystać ich naj lepsze ce-chy: Internet wciągał w interakcję, a TV ma-sowo budowała świadomość pozytywnego za-kończenia histor i i świstaka i f inalnie uspokoiła negatywne nastroje.

EFEKTyCEL 1: Poinformować konsumentów Mi lk i , że świstak nie został zwolniony z pracy i zakoń-czyć negatywne spekulacje wokół marki .Real i zacja: zas ięg kampani i TV informującej o przenies ieniu świstaka do central i : 84,5% (w grupie A16+). 23 000 osób obej rzało of ic ja l -ne odczytanie l i s tu od świstaka w Internecie, a 425 000 w „Szk le kontaktowym”.Zupełnie umilkły negatywne komentarze na te-mat Milki i zwolnienia świstaka: online, w SMS-ach

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

miLkAczekoL AdAŻywnoŚĆList od ŚwistAkAogóLnoPoLskikRAFt Foods PoLskAcLick5, ALeR t mediA communicAtions, gRuPPA66 ogiLVy stAR com

Żyw

no

ŚĆ

do „Szkła Kontaktowego”, na stronie Przywro-cicSwistaka.pl. Zamiast tego pojawiły się teksty jego awansie do centrali.CEL 2: Zaangażować co najmniej 20 000 inter-nautów w akcję związaną z dalszym losem świ-staka.

Ponad 277 000 osób odwiedziło stronę z l istem od świstaka. 36 000 osób zgadywało, co świ-stak pisał w l iście, a w głosowaniu: „jakiej pra-cy życzysz świstakowi?” oddano 65 000 głosów, głównie na opcję „awansu do central i”.

CAŁKOWITE WYDATKI NA MEDIA | OD 1,25 DO 2,5 MLN ZŁ

MEDIA

4% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU W KATEGORII TABLICZKI CZEKOLADOWE + PRALINY

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

Żyw

no

ŚĆ

43

TŁo RynKowEPral iny czekoladowe to dynamicznie rozwi jają-cy s ię segment. W roku 2006 wolumen wzrósł o 21%, a wydatki reklamowe aż o 42%.Pudełko czekoladek w kształcie serca z nazwą I Love Mi lka istniało na rynku od dawna ze sta-bi lnymi, choć nisk imi udziałami rynkowymi na poziomie 0,5%. Jedyna i ostatnia aktywność reklamowa tej marki to kampania TV w 1997 roku.

CELE KAMPAnIICEL 1: Zwiększenie sprzedaży I Love Milka w 2007 o 70% vs 2006 (wg AC Nielsen Retai l Audit) CEL 2: Zwiększenie spontanicznej świadomości marki w kategori i pral in czekoladowych (wg Brand Health Track IPSOS)

wyZwAnIERoczny cel sprzedażowy musiał być os iągnięty za pomocą tylko jednej okazj i – walentynek. Co za tym idzie, musiel i śmy s ię zmagać z ogrom-nym clutterem (nie ty lko mediowym) wokół tej właśnie okazj i . Walentynki , mimo relatywnie krótk iej t radycj i , są w Polsce bardzo popular-ne i znajduje to wyraz w działaniach komercyj-nych: promocje w sk lepach, zmiany wystroju wystaw sklepowych, eventy. To również okres wzmożonej i dedykowanej tej okazj i aktyw-ności wielu reklamodawców, w tym tych naj-większych (telekomy, FMCG). To również jeden z ważnych okresów sprzedażowych dla pral in czekoladowych, co wykorzystują dużo s i ln iejs i konkurenci aktywnie s ię reklamując.

Musiel i śmy znaleźć sposób na przebicie s ię przez bardzo dużą l iczbę komunikatów reklamowych i zaistnienie w świadomości konsumentów przy niższym poziomie budżetu niż inni walentynkowi gracze i n iższej świadomości marki w porówna-niu do innych pral in.

GRUPA DoCELowASkoncentrowal iśmy s ię na tych, którzy:a) obchodzą walentynki ,b) na tę okazję kupują słodycze,c) konsumują inne słodycze marki Mi lka.Demograf icznie była to grupa A 20 – 34, mia-sta, wykształcenie średnie+. Wybór takiej grupy

przesądzi ł o całkowicie innej st rategi i n iż kon-kurencja adresująca swoje kampanie do doro-słych kobiet.

STRATEGIA MEDIowALudzie myślą o walentynkach w ostatniej chwi-l i . Kampanię prowadzi l i śmy przez 2 tygodnie przed 14. lutego.Młodzi ży ją intensywnie – komunikowal iśmy s ię z nimi mult imedialnie ( inaczej niż konkuren-cja) i przypominal iśmy o prezencie, zwłaszcza w miejscach związanych z walentynkami (np. na serwisach e-kartkowych, w kinie, w środ-kach transportu, w drodze na spotkanie).

DoBÓR MEDIÓwSkoncentrowal iśmy s ię na działaniach, które pozwol i ły wyjść poza clutter i podkreś l ić „wa-lentynkowość” kampani i . W te dni na każdym kroku młodzi ludzie spotykal i serce I Love Mi l -ka:– wysłając e-kartk i , mogl i wybrać kartk i spon-sorowane przez Mi lkę;– podróżując przez miasto, widziel i serca na-klejone na szyby w metrze (unikatowy format reklamy), oklejone I Love Mi lką autobusy i t ram-waje, reklamy na kasetonach w tramwajach, na rączkach w autobusach i t ramwajach;– idąc do kina, dostawal i informację o promo-cj i I Love Mi lka (bi let dla dwojga grat is dla kon-sumentów produktu);– oglądając TV (krótka, skoncentrowana kam-pania).

wPŁyw STRATEGII MEDIowEJ nA SUKCES KAMPAnIIWykorzystal iśmy media i nośnik i , z których ko-rzysta grupa celowa przy okazj i walentynek, w sposób, który wiąże markę z tą okazją. Wy-różni l i śmy kampanię przez l iczne nowatorsk ie rozwiązania: sponsorowane e-kartk i , serca na szybach w metrze, obrandowanie (na zewnątrz i w środku) środków transportu.

EFEKTyCEL 1: Zwiększenie sprzedaży I Love Mi lka w 2007 roku o 70% vs 2006 (wg AC Nielsen Re-tai l Audit) Sprzedaż wolumenowa marki I love Mi lka w okre-

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

i LoVe miLkAPRAL iny czekoL AdoweŻywnoŚĆzAkochAj s iĘ w i LoVe miLkAogóLnoPoLskikRAFt Foods PoLskAgRuPPA66 ogiLVy stAR com

Żyw

no

ŚĆ

s ie FM 2007 zwiększyła s ię o 125% w porównaniu do FM 2006Sprzedaż wolumenowa I love Mi lka w całym 2007 roku zwiększyła s ię o 89% (FM 2007 – DJ 2008 vs. FM 2006 – DJ 2007)

CEL 2: Zwiększenie spontanicznej świadomości marki w kategori i pral in czekoladowych (wg Brand Health Track IPSOS) Spontaniczna znajomość marki wzrosła o 161% (X-XI I 2006 – I I - I I I 2007)Spontaniczna znajmość reklamy wzrosła o 700%

(2006 AVG – I I - I I I 2007)Wskaźnik „Wiem, że kupię tę bombonierkę” wzrósł o 51% (2006 AVG vs I I - I I I 2007)

Wśród osób, które zadeklarowały, że miały jaki-kolwiek kontakt z kampanią I love Mi lka świado-mość reklamy w Internecie badana po kampa-ni i prawie podwoiła s ię i tym samym I Love Mi lka była najbardziej rozpoznawaną marką pral in w Internecie w lutym 2007 (t raktujemy to jako miarę „przebicia s ię” przez clutter internetowy ogólny i w kategori i ) .

CAŁKOWITE WYDATKI NA MEDIA | OD 0,25 DO 1,25 MLN ZŁ

MEDIA

1,7% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU KATEGORIA TO PRALINY CZEKOLADOWE DO KTÓRYCH ZALICZAMY GRACZY, JAK: WEDEL PTASIE MLECZKO, WEDEL PRALINY, RAFAELLO, ROCHER, MON CHERO, SCHOKO BONS, GOPLANA PRALINY, ALPEJSKIE MLECZKO, I LOVE MILKA, L IDOR, MIESZKO PRALINY, MILANO, AFTER EIGHT.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

Żyw

no

ŚĆ

47

TEnDEnCJE RynKowERynek drażetek czekoladowych jest od wielu lat stabi lny. Ponad 55% udziałów należy do dwóch marek: L i la Stars posiada 25% SOM (udziałów rynkowych), a draże Jutrzenka mają 30% SOM, wg danych za okres V – VI 2006 r. (MEMRB, K.Ka-raban). Pozycja M&M’s to 15.5% SOM – marka ta posiada niemal dwa razy mniej udziałów od wiodących na rynku draż Jutrzenki . Dodatkowo cena opakowania M&M’s jest wyż-sza od średniej z kategorii. Warto również dodać, że zakupy draż mają charakter zaplanowany.

CELE KAMPAnII1. Ustanowienie nowego wizerunku marki M&M’s jako „niepoważnej czekolady dla dorosłych”, odejście od dziecięcego pozycjonowania, wy-nikającego z historycznej komunikacj i marki ,2. Spowodowanie 20% wzrostu wartości sprze-daży w okres ie styczeń – kwiecień 2007 r. w po-równaniu do tego samego okresu z roku 2006 i odnotowanie przynajmniej 10% wzrostu w sto-sunku do peaku sprzedażowego marki z wrze-śnia 2006 r. ,3. Utrzymanie udziału rynkowego uzyskanego w okres ie wrzes ień/październik 2006 r. w kate-gor i i draż czekoladowych.

DLACZEGo KAMPAnIA STAnowIŁA wyZwAnIEWsparcie M&M’s zapoczątkowane we wrześniu 2006 roku spowodowało wzrost całej kategori i . W takiej sytuacj i , aby wzrost M&M’s był widocz-ny, musiał być on większy niż dynamika rynku. Nowy wizerunek M&M’s jako „niepoważnej cze-kolady dla dorosłych”, zapoczątkowany komu-nikacją z 2006 roku, nie został jednak utrwalony. Marka borykała s ię z dziecięcym wizerunkiem, a kolorowy produkt był wciąż postrzegany jako „ landrynki dla dzieci”, a nie atrakcyjny snack dla młodzieży.

W takiej sytuacj i komunikacja miała przeło-żyć s ię nie ty lko na wzrost sprzedaży, ale i na dalszą zmianę wizerunku marki . Ze względu na ograniczenia budżetowe poszukiwal iśmy dla M&M’s nośników i otoczenia, które mogły sta-nowić wiarygodne i atrakcyjne tło dla kontek-stowej komunikacj i , której s i ła miała wzmocnić zapamiętanie reklamy. Dobrym przykładem ta-

kiego rozwiązania jest layout z CLP: „Czemu Ty znowu jesteś w centrum uwagi?” – zadaje py-tanie Żółty, którego połowa jest po za kadrem, „Cięl i koszty, to przycięl i i Ciebie” – odpowiada Czerwony.

Dodatkowo kampania M&M’s miała spowo-dować wzrost wartości sprzedaży i wzrost pa-rametrów świadomościowych marki . Trudność w komunikacj i M&M’s jest związana z osobo-wościami Żółtego i Czerwonego, ponieważ niespotykany i t rójwymiarowy charakter marki t rudno jest zobrazować na „płasko”, zwłaszcza jeżel i podejmuje s ię komunikację z młodą i bar-dzo wymagającą grupą celową.

GRUPA DoCELowAGrupa celowa marki M&M’s to młode osoby w wieku 16 – 24 lata, mieszkające w miastach, uczące s ię oraz wszyscy ci , którzy czują s ię młodzi duchem.

Są to osoby mające luźne podejście do życia, uwielbiające dobrą zabawę, bywające często na imprezach. Oczekują one czegoś zabawne-go od konsumowanych marek. Jest to grupa szczególnie podatna na zabawny, humory-styczny przekaz reklamowy.

STRATEGIA MEDIowAW 2007 roku postanowi l i śmy „wypuścić” M&M’s na miasto, poprzez pokazanie M&M’s wszędzie tam, gdzie jest grupa celowa. Chciel iśmy uwia-rygodnić markę i wprowadzić M&M’s do świata realnego. Aby tego dokonać M&M’s musiały pokazać, że są wszędzie tam, gdzie ich konsu-menci, dlatego M&M’s podróżowały w autobu-sach, pisały bloga i poszukiwały znajomych na forach. Aby wzmocnić przekaz, wykorzystal i -śmy s i łę przekazu kontekstowego dopasowując layouty do poszczególnych nośników – i tak np. w taksówkach M&M’s dyskutowały: „Kto płaci? – Ten, kto pyta”.

wyBÓR KAnAŁÓw KoMUnIKACyJnyCH Skoro M&M’s dostały szansę „wyjścia na mia-sto”, musiały być obecne w takich kanałach komunikacyjnych, które dawały gwarancję zastosowania nietypowego, kontekstowego

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

m&m’sdRAŻe czekoL AdoweŻywnoŚĆm&m’s wychodzĄ nA miAstoogóLnoPoLskimARs PoLskAbbdo wARszAwAmediAcom wARszAwA

Żyw

no

ŚĆ

49

CAŁKOWITE WYDATKI NA MEDIA | OD 0,25 DO 1,25 MLN ZŁ

MEDIA

5% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU SHARE OF SPEND ZA OKRES MARZEC – KWIECIEń 2007 ZOSTAŁ PODANY DLA KATEGORII COUNTLINE (PRODUKTY CZEKOLADOWE, IMPULSOWE JAK BATONY, WAFLE) PONIEWAż M&M’S OD 2006 SĄ SPRZEDAWANE W OPAKOWANIU COUNTLINE, PODŁUżNYM I WALCZĄ NA PÓŁCE Z BATONIKAMI I WAFLAMI.

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

0

5000

10000

15000

20000

25000

30000

35000

4604

30 200

34 900

6649

M&M’S

BITESIZE

komunikatu. Z tego powodu zasięgową kam-panię TV uzupełniła reklama OOH oraz nie-standardowe aktywności internetowe (w tym np. prowadzenie blogów, czy wpisywanie s ię na internetowych forach). Pozwol i ło to M&M’s na prowadzenie wirtualnego życia, takiego sa-mego, jakie prowadzą ich konsumenci, oraz na zaprezentowanie osobowości Żółtego i Czer-wonego w zabawny i naturalny sposób.

IMPLEMEnTACJAW telewiz j i ożywione dzięki animacj i M&M’s od-słoniły piękno swojej natury niczym na kozetce u lekarza specjal isty; wyszły na miasto, korzy-stały z autobusów i metra (OOH). Kontekstowo komentowały rzeczywistość, pokazując rubasz-ny (daleki od dziecięcości) dowcip. M&M’s pisały bloga i były obecne na portalach spo-łecznościowych (aktywności w Internecie).

wynIKI KAMPAnIIKampania poprzez unikatowe hasła dopaso-wane do otoczenia pozwol i ła na stworzenie

nowego wizerunku „niepoważnej czekolady dla dorosłych”. M&M’s spontanicznie są koja-rzone jako produkt „dla wszystk ich młodych lu-dzi”, związany z humorem i dobrą zabawą.

Dzięki odejściu od dziecięcości M&M’s odnoto-wały 48-procentowy wzrost wartości sprzedaży w okres ie marzec/kwiecień 2007 r. w stosunku do tego samego okresu w roku 2006 (założe-niem było os iągnięcie 20% wzrostu). W okres ie styczeń – kwiecień 2007 r. w porównaniu do tego samego okresu z roku 2006 M&M’s odno-towały 44-procentowy wzrost wartości sprze-daży – wynik zdecydowanie przewyższający założenia. M&M’s rosły szybciej n iż rynek, któ-rego wzrost wartości w porównywanym okres ie wynosi ł 16%. Kampania M&M’s pozwol i ła więc na utrzymanie uzyskanego w okres ie wrzes ień/październik 2006r. SOM wartościowego. SOM w okres ie marzec/kwiecień 2007r. wynosi ł dla M&M’s 18,9% SOM.

Żyw

no

ŚĆ

53

ARTyKUŁy nIEŻywnoŚCIowE ARTyKUŁy nIEŻywnoŚCIowE

AGEnCJE REKLAMowEBRĄZowE EFFIE | Testymoniale. Elsève Intensive | L’ORÉAL PARIS | MCCANN ERICKSON POLSKA 54

DoMy MEDIowEnoMInACJE | Esprit Connect | COTY POLSKA | MEDIAEDGE:CIA 58Vizir Super Plus | PROCTER AND GAMBLE DS POLSKA | MEDIACOM WARSZAWA 62BRĄZowE EFFIE | Rimmel | COTY POLSKA | MEDIAEDGE:CIA 66SREBRnE EFFIE | Big Bang. AXE | UNILEVER POLSKA | PHD 70

55

TEnDEnCJE RynKowERynek szamponów jest t rzecią, pod względem wartości sprzedaży, kategorią chemiczno-ko-smetyczną w Polsce. Jest bardzo dobrze roz-winięty, bardzo konkurencyjny, stabi lny pod względem wielkości , ale i bardzo innowacyjny. Co roku pojawia s ię na nim wiele nowych i u lep-szonych wers j i produktów. Największy udział (wartościowy) w rynku mają: Procter&Gamble (27,2%), L’Oréal (17,0%) i Uni lever (14,0%).

PoZyCJA wyJŚCIowA MARKIElsève Przeciwłupieżowy wprowadzono na ry-nek w 2005 roku. Formuła szamponu oparta na EqUADERM i Actirox nie zdołała zdobyć uznania u szerokiej grupy konsumentów (udziały warto-ściowe na poziomie 6,4% w segmencie, tj. 1,8% na rynku szamponów). Wprowadzenie w 2007 roku Elsève Intensive Przeciwłupieżowego z Aktywnym Selenem S miało za zadanie wzmocnić pozycje szamponów p/łupieżowych Elsève w segmencie.

wyZwAnIE MARKETInGowEWyzwaniem market ingowym dla marki E lsève Intensive Przeciwłupieżowy (EIP) było: – zbudowanie zaufania do marki E lsève; – sprostanie niezaspokojonej dotąd potrzebie skutecznej i szybszej l ikwidacj i uporczywego, powracającego łupieżu; – zaskoczenie konsumentów wprowadzeniem nowej formuły produktu (zastosowanie na ska-lę masową skutecznego i innowacyjnego oręża w walce z łupieżem, jakim jest Aktywny Selen S); – wyróżnienie s ię sposobem komunikacj i w ka-tegor i i szamponów p/łupież.

Tylko spełniając powyższe wyzwania, marka Elsève mogła konkurować z l iderem segmentu – marką Head&Shoulders produkowaną przez Procter & Gamble. W momencie wprowadzenia na rynek EIP z Aktywnym Selenem S, Head & Sho-ulders oferował aż 13 różnych rodzajów szampo-nu przeciwłupieżowego, odpowiadających na różne potrzeby pielęgnacyjne konsumentów.

CELE KAMPAnIICEL 1: Wzrost udziałów wartościowych marki E IP do indeksu 150 w trakcie trwania kampani i w stosunku do okresu sprzed kampani i .

CEL 2: Wzmocnienie pozycj i marki Elsève w seg-mencie przeciwłupieżowym (efekt halo na całą gamę Elsève p/łupieżową, w tym też na SKU oparte na składniku EqUADERM) i wzrost war-tościowych udziałów do indeksu 150 w okresie jak wyżej.CEL 3: Zawłaszczenie Aktywnego Selenu S jako nowego i wyróżniającego dla marki E lsève. Wy-wołanie chęci zakupu EIP, dz ięki przekonaniu o skuteczności działania tego składnika i wzbu-dzeniu zaufania do marki .CEL 4: Pozytywny odbiór reklamy.

GRUPA DoCELowA42% osób dotkniętych problemem łupieżu przy-znaje, że zmaga s ię z nim często. Wśród osób dotkniętych łupieżem 47% mężczyzn i ty lko 36% kobiet przyznaje, że problem ten występuje u nich często. Zatem ze względów strategicz-nych zdecydowal iśmy s ię mówić do mężczyzn 18 – 45 lat, ze szczególnym nacisk iem na tych z problemem powracającego łupieżu.

STRATEGIAChciel iśmy być pierwszą marką, która nie igno-ruje problemu nawracającego łupieżu i dlate-go wprowadziła nowy, innowacyjny składnik Aktywny Selen S, by skutecznie l ikwidować uporczywy łupież. By s ię wyróżnić i zbudować zaufanie, st rategia dla marki E IP zakładała po-kazanie prawdziwych mężczyzn (telemarketer, student, prywatny przedsiębiorca), którzy zma-gal i s ię z łupieżem, a po zastosowaniu szampo-nu EIP z Aktywnym Selenem S mogl i na podsta-wie własnych doświadczeń zaświadczyć o jego skuteczności oraz zapewnić o jego pielęgna-cyjnych właściwościach.

DoKUMEnTy DowoDowECEL 1: Wzrost udziałów wartościowych marki E IP do indeksu 150 w trakcie trwania kampani i w stosunku do okresu sprzed kampani iWYNIK 1: Cel przekroczony. Indeks 323 i 389 od-powiednio w pierwszym i drugim etapie kampa-ni i . (źródło: AC NIELSEN, Wartościowa odsprze-daż do hipermarketów, W19/May 2007 – W36/September 2007)CEL 2: Wzmocnienie pozycj i marki Elsève w seg-mencie przeciwłupieżowym (efekt halo na całą

AR

TyK

UŁy

nIE

Żyw

no

ŚC

Iow

E

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

eLsèVe intensiVe PRzeciwŁuPieŻowy z Aktywnym seLenem sszAmPon PRzeciwŁuPieŻowyAR tykuŁy nieŻywnoŚciowetestymoniALeogóLnoPoLskiL ’oRÉAL PARismccAnn eR ickson PoLskA zenithoPt imediA gR ouP

57

CAŁKOWITE WYDATKI NA MEDIA | OD 2,5 DO 5 MLN ZŁ

MEDIA

21% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU W KATEGORII SZAMPONÓW PIELĘGNACYJNYCH / PODKATEGORIA: SEGMENT SZAMPONÓW PRZECIWŁUPIEżOWYCH

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓW NA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

gamę Elsève p/łupieżową, w tym też na SKU oparte na składniku EqUADERM) i wzrost war-tościowych udziałów do indeksu 150 w okresie jak wyżej.WYNIK 2: Cel przekroczony. Indeks 163 i 169 odpo-wiednio w pierwszym i drugim etapie kampanii. (źródło: AC NIELSEN, Wartościowa odsprzedaż do hipermarketów, W19/May 2007 – W36/Sep 2007)CEL 3: Zawłaszczenie Aktywnego Selenu S jako nowego i wyróżniającego dla marki Elsève. Wy-wołanie chęci zakupu EIP, dzięki przekonaniu o skuteczności działania tego składnika i wzbu-dzeniu zaufania do marki.WYNIK 3: Cel os iągnięty:1) produkt postrzegany jako nowy i wyróżniają-cy s ię na t le innych dostępnych na rynku: 89% badanych postrzega EIP z Aktywnym Selenem

S jako nowy i wyróżniający/raczej nowy i wy-różniający s ię;2) intencja zakupu: 87% badanych deklaruje, że na pewno lub prawdopodobnie zakupi E IP z Aktywnym Selenem S;3) główny powód zakupu EIP z Aktywnym Selenem S: eliminuje uporczywy łupież – 67% wskazań.(źródło badania: GFK Polonia, badanie AD HOC „Extent of which the product is new and diffe-rent” oraz „Purchase intention”, maj – czerwiec 2007)CEL 4: Pozytywny odbiór reklamy.WYNIK 4: Cel os iągnięty. 83% badanych ocenia reklamę jako bardzo podobającą s ię i/ lub po-dobającą s ię (top 2 boxes). (źródło badania: GFK Polonia, badanie AD HOC, maj – czerwiec 2007)

AR

TyK

UŁy

nIE

Żyw

no

ŚC

Iow

E

hyPeRmARkets VALue shARes Anti-dAndRuFF shAmPoos

0

2

4

6

8

10

12

14

16

18

20

22 75

70

65

60

55May

07/W19

May

07/W20

May

07/W21

May

07/W22

Jun

07/W23

Jun

07/W24

Jun

07/W25

Jun

07/W26

Jun

07/W27

Jun

07/W28

Jun

07/W29

Jun

07/W30

Aug

07/W31

Aug

07/W32

Aug

07/W33

Aug

07/W34

Aug

07/W35

Sep

07/W36

66,9

0,7 0,8 0,81,9 1,4 1,5 1,7 1,71,1

2,2 2,2 2,23,1

2,3 2,42,7 2,72,9

72,7

64,6

Elsève Intensiv e Elsève Equade rm H&S

59

TŁo RynKowEZarówno rynek męskich, jak i damskich wód toa-letowych w okresie świątecznym ubiegłego roku rozwijał się bardzo dynamicznie. Porównując okresy badawcze ND07 vs ND06 sprzedaż war-tościowa w kategorii zapachów męskich wzrosła o 21%, natomiast i lościowo rynek wzrósł o 19%, damskich odpowiednio 18% i 10%.

CELE KAMPAnIICelem kampanii było uzyskanie 0,5% SOM w uję-ciu wartościowym zarówno w kategorii wód toa-letowych męskich jak i damskich w okresie l isto-pad – grudzień 2007.

nASZE wyZwAnIA1. Czy byl iście ostatnio w per fumeri i? Konsu-ment jest tam konfrontowany z półką k i lkuset zapachów? Nasze wyzwanie: wykreować nową markę w tym gąszczu konkurencj i , mając do dyspozycj i budżet pozwalający na uzyskanie 1% SOS w skal i roku?2. Bardzo duża i lość nowych zapachów wpro-wadzanych na rynek w skal i roku – około 100 zapachów.3. Specyfika Esprit – marka wywodząca się z marki ubraniowej. Polacy, słysząc Esprit, myślą o ubra-niach, a nie o zapachu.4. Zdecydowanie niższa spontaniczna świado-mość marki zapachowej Espr i t w Polsce (6%) w porównaniu do konkurencj i – Puma (27%).5. Specyf iczne pozycjonowanie zapachu Espr i t Connect (dla niej , dla niego, dla nich) skutecz-ny komunikat musiał być adekwatny dla osób tworzących parę. 6. Relatywnie mały budżet mediowy w stosunku do konkurencj i – przykład: marka Puma, która dysponuje znacznie wyższym budżetem i wpro-wadzała w tym samym czasie zapach Puma I’m going.

GRUPA DoCELowA Espr i t – zapach dla osób:– spontanicznych, energicznych, roześmianych;– czerpiących radość z życia;– aktywnych zawodowo;– dbających o wygląd.Espr i t connect – zapach dla niej , dla niego i dla nich więc grupa mediowa to pary w wieku

18 – 29, mieszkańcy miast 50 000+, zarobki po-wyżej ś redniej .

STRATEGIA MEDIowA Ideą kampani i było wyeskploatowanie komu-nikatu marki Espr i t – Connect (TALK, PLAY, SHA-RE…CONNECT) w różnych kanałach komuni-kacj i poprzez nawiązanie do przesłania, które nies ie sam zapach – łączenie, zbl iżanie, przy-jaźń i miłość. Istotą kampani i było więc stwo-rzenie kontentu ciekawego dla par, zangażo-wanie ich poprzez komunikację w chwi l i , gdy byl i razem – ty lko wtedy komunikat o zapachu dla niej , dla niego i dla nich był efektywny.

Stworzony kontent: blogi tworzone przez pary, konkurs na MTV i Viva „Bratnie dusze”, stacja radiowa Espr i t We Dwoje.

wyBÓR KAnAŁÓw KoMUnIKACyJnyCH Młodzieżowe stacje muzyczne: MTV i VIVA: t ra-dycyjna kampania oraz wejście w kontent pod-czas emis j i wybranego programu oraz działa-nia w Internecie.

Media mixTV – 85%Internet – 15%

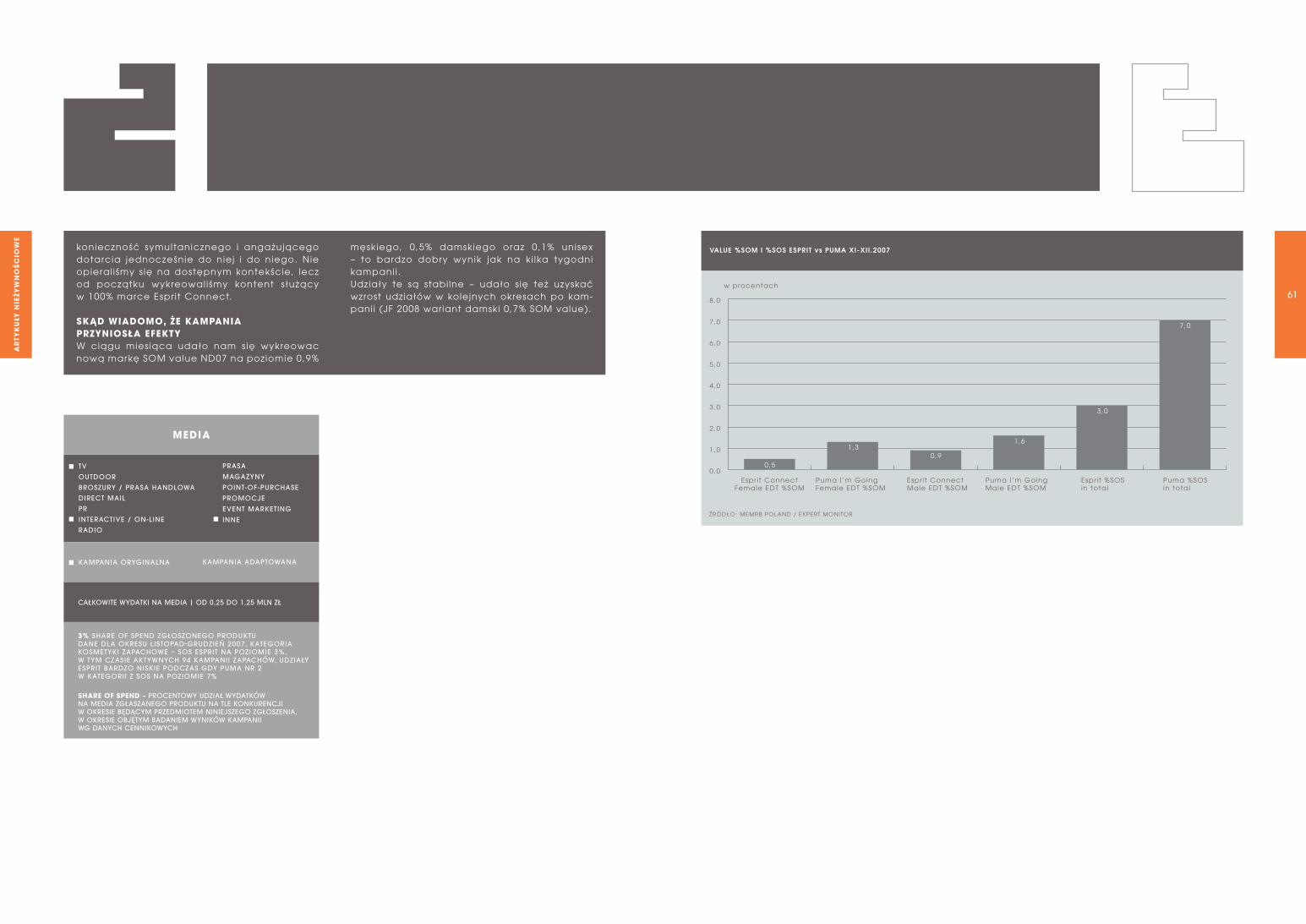

SHARE oF SPEnDDane dla okresu listopad – grudzień 2007, kate-goria kosmetyki zapachowe – SOS Esprit na pozio-mie 3%, w tym czasie aktywne 94 kampanie zapa-chów, udziały Esprit bardzo niskie, podczas gdy Puma nr 2 w kategorii z SOS na poziomie 7%.

IMPLEMEnTACJATV – konkurs na MTV i VIVA „Bratnie dusze” – wybrane pary w studio odpowiadały na pyta-nia, które zdradzały zbieżność ich odpowiedzi i dopasowanie;Internet – 18 tys. osób tworzyło blog o swoim związku, głosowanie na naj lepsze blogi, pro-mocja konkursu przez Gadu Radio – stacja ra-diowa Espr i t We Dwoje.

UZASADnIEnIEStrategia wynika bezpośrednio z ins ightu na te-mat procesu zakupowego dla Espr i t Connect –

AR

TyK

UŁy

nIE

Żyw

no

ŚC

Iow

E

NAZWA PRODUKTURODZAJ PRODUKTUKATEGORIATY TUŁ KAMPANI IZAS IęG KAMPANI IKL IENTAGENCJADOM MEDIOWY

esPRit connect wody toALetoweAR tykuŁy nieŻywnoŚcioweesPRit connectogóLnoPoLskicoty PoLskA– mediAedge:ciA

61

konieczność symultanicznego i angażującego dotarcia jednocześnie do niej i do niego. Nie opieral iśmy s ię na dostępnym kontekście, lecz od początku wykreowal iśmy kontent służący w 100% marce Espr i t Connect.

SKĄD wIADoMo, ŻE KAMPAnIA PRZynIoSŁA EFEKTyW ciągu miesiąca udało nam s ię wykreowac nową markę SOM value ND07 na poziomie 0,9%

męskiego, 0,5% damskiego oraz 0,1% unisex – to bardzo dobry wynik jak na ki lka tygodni kampani i .Udziały te są stabilne – udało się też uzyskać wzrost udziałów w kolejnych okresach po kam-panii (JF 2008 wariant damski 0,7% SOM value).

AR

TyK

UŁy

nIE

Żyw

no

ŚC

Iow

E

CAŁKOWITE WYDATKI NA MEDIA | OD 0,25 DO 1,25 MLN ZŁ

MEDIA

3% SHARE OF SPEND ZGŁOSZONEGO PRODUKTU DANE DLA OKRESU LISTOPAD-GRUDZIEń 2007, KATEGORIA KOSMETYKI ZAPACHOWE – SOS ESPRIT NA POZIOMIE 3%, W TYM CZASIE AKTYWNYCH 94 KAMPANII ZAPACHÓW, UDZIAŁY ESPRIT BARDZO NISKIE PODCZAS GDY PUMA NR 2 W KATEGORII Z SOS NA POZIOMIE 7%

SHARE oF SPEnD – PROCENTOWY UDZIAŁ WYDATKÓWNA MEDIA ZGŁASZANEGO PRODUKTU NA TLE KONKURENCJI W OKRESIE BĘDĄCYM PRZEDMIOTEM NINIEJSZEGO ZGŁOSZENIA, W OKRESIE OBJĘTYM BADANIEM WYNIKÓW KAMPANII WG DANYCH CENNIKOWYCH

TV

OUTDOOR

BROSZURY / PRASA HANDLOWA

DIRECT MAIL

PR

INTERACTIVE / ON-LINE

RADIO

KAMPANIA ORYGINALNA

PRASA

MAGAZYNY

POINT-OF-PURCHASE

PROMOCJE

EVENT MARKETING

INNE

KAMPANIA ADAPTOWANA

63