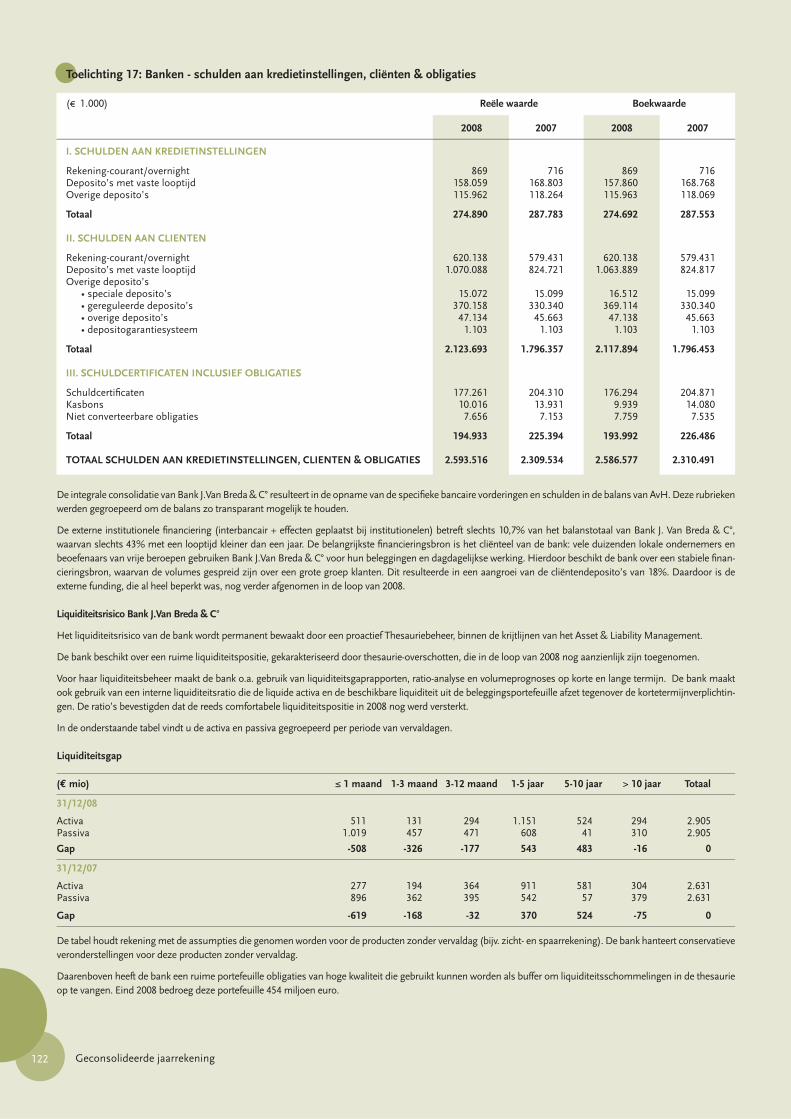

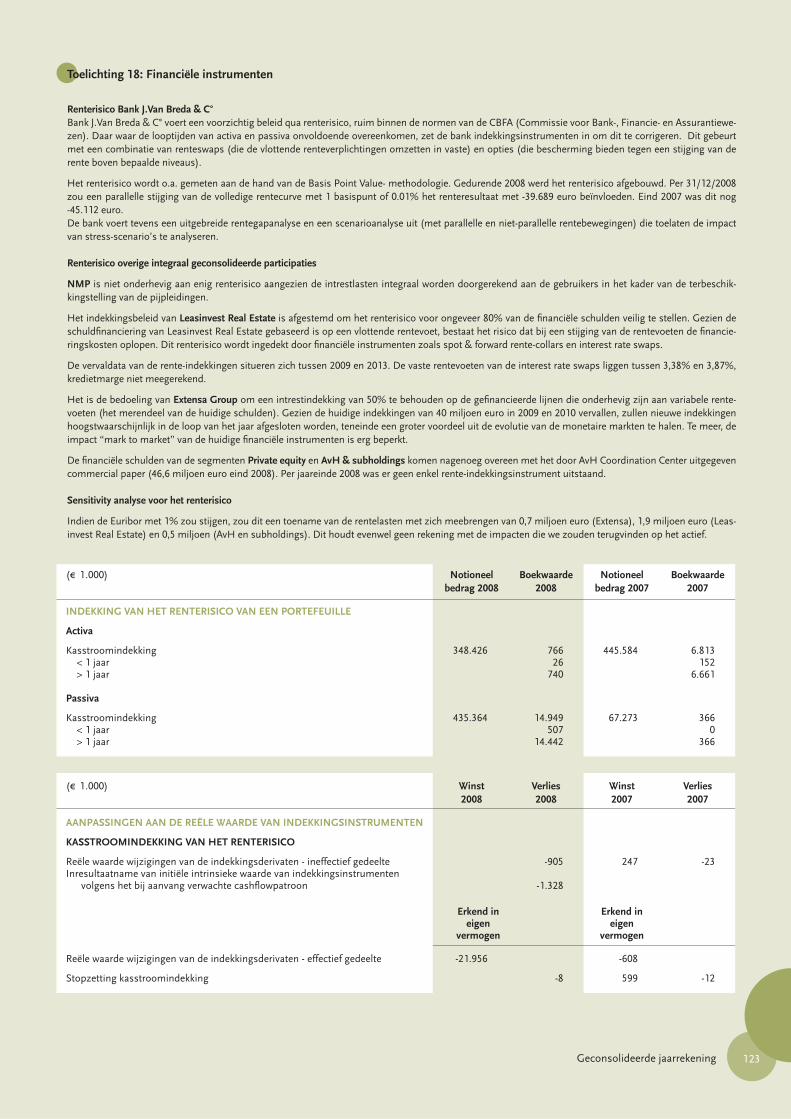

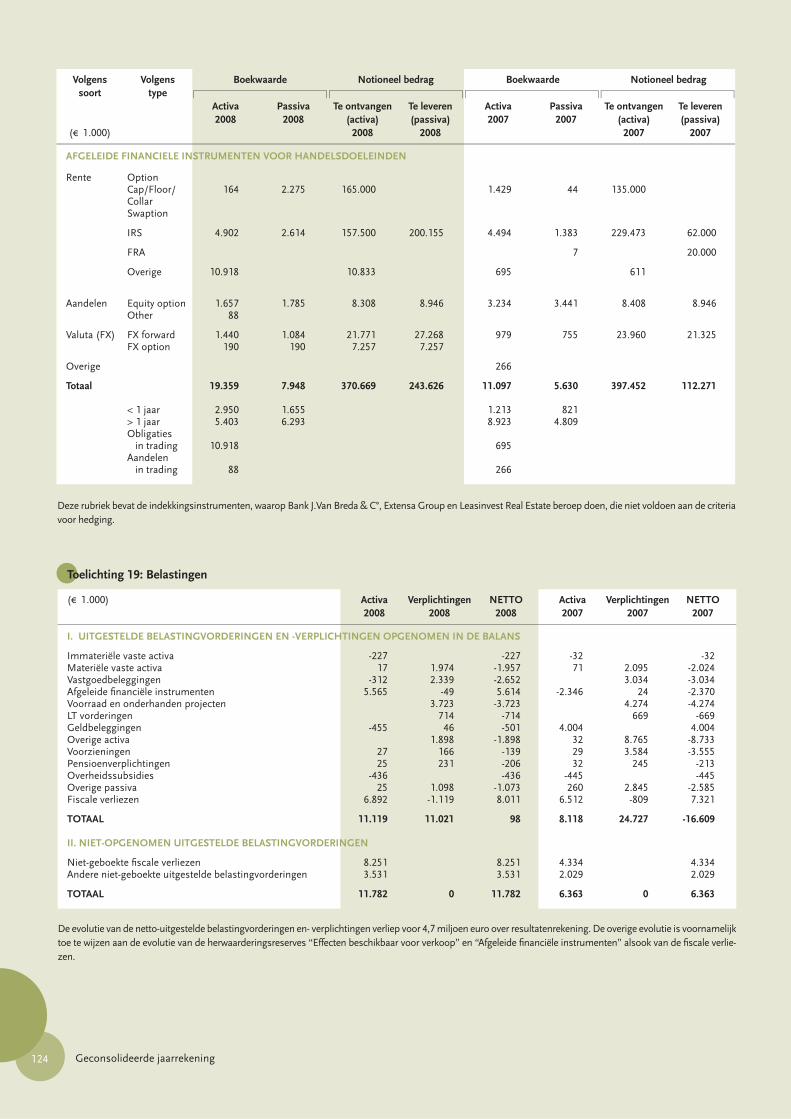

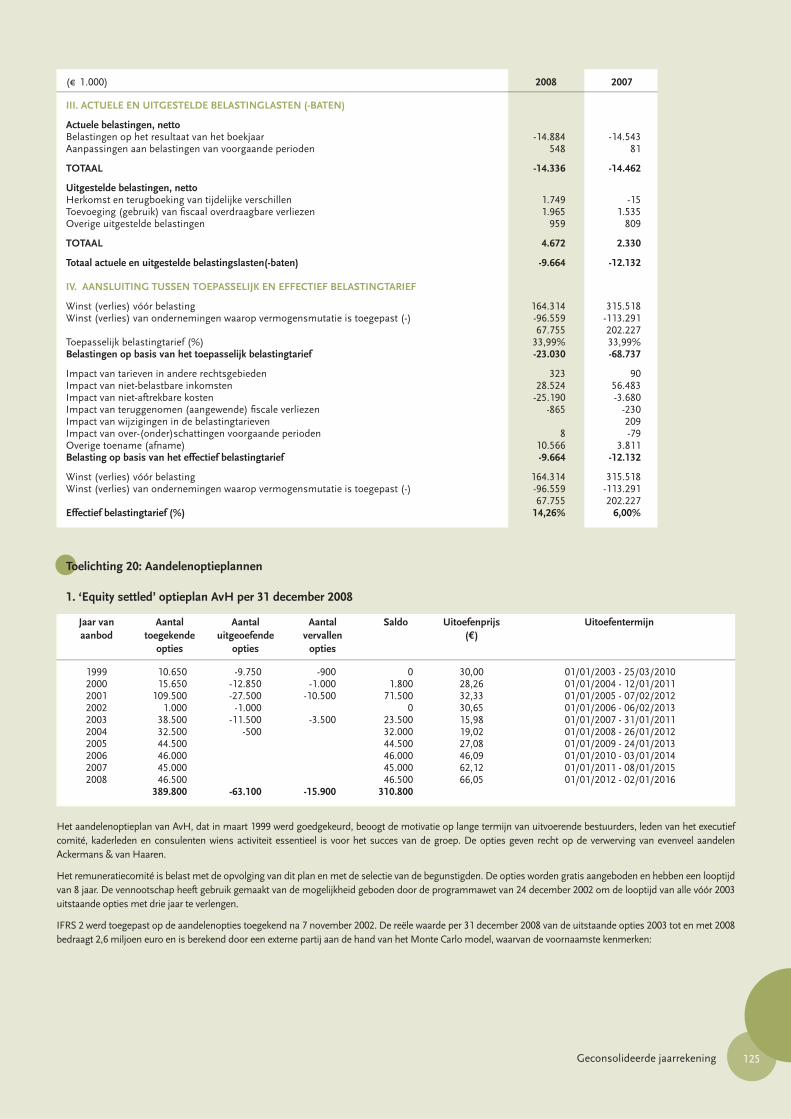

ackermans & van haaren jaarverslag 2008 nl

DESCRIPTION

Ackermans & van Haaren jaarverslag 2008 NederlandsTRANSCRIPT

We work for growth

jaarverslag 2008

Financiële kalender

18 mei 2009 Tussentijdse verklaring Q1 2009

25 mei 2009 Gewone algemene vergadering

27 augustus 2009 Halfjaarresultaten 2009

16 november 2009 Tussentijdse verklaring Q3 2009

5 maart 2010 Jaarresultaten 2009

25 mei 2010 Gewone algemene vergadering

Positionering van Ackermans & van Haaren• een onafhankelijke• gediversifi eerde groep• gefocust op enkele kernbedrijven met internationaal groeipotentieel• geleid door een ervaren, multidisciplinair managementteam

Strategie van Ackermans & van Haaren: lange termijn groei• concentreert zich op een beperkt aantal deelnemingen waarmee

duidelijke doelstellingen worden afgesproken en die verantwoordelijk zijn voor de eigen fi nanciële positie

• richt zich op systematische creatie van aandeelhouderswaarde via een strategie op lange termijn

• streeft naar een jaarlijkse groei van de resultaten van elke deelneming en van de groep in zijn geheel

• vanuit een gezonde fi nanciële stuctuur

Rol van Ackermans & van Haaren als investeerder: proactieve aandeelhouder• proactief betrokken bij

- de selectie van het topmanagement- de defi nitie van de langetermijnstrategie

• permanente dialoog met het management voor de opvolging van en de controle op- operationele en fi nanciële discipline- strategische focus

• actieve steun aan het management voor specifi eke operationele en strategische projecten

Mission statement

[ Onze missie is aandeelhouderswaarde creëren door te investeren op lange termijn in een beperkt aantal strategische participaties met internationaal groeipotentieel. ]

Bestuur, controle en dagelijkse leiding 20

Corporate governance 22

Algemene gegevens betreffende de vennootschap 29

Algemene gegevens betreffende het kapitaal 30

Mecenaat 31

Lexicon 32

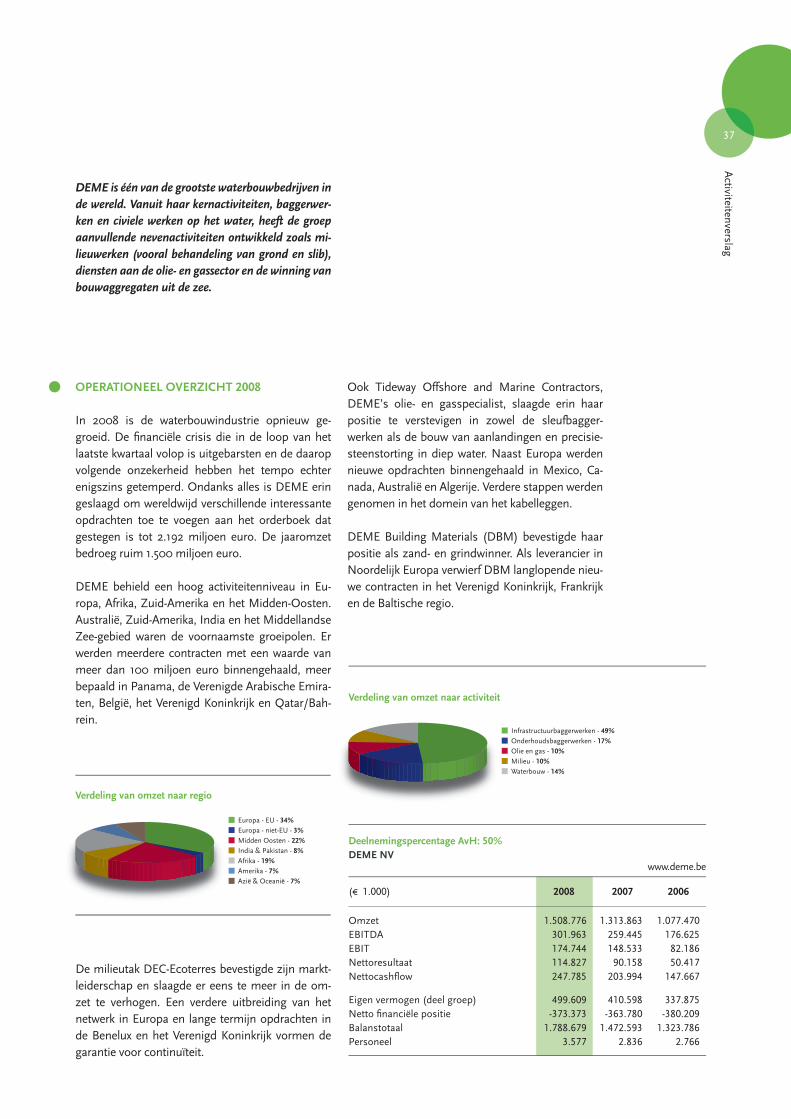

Bouw, bagger en concessies

DEME 36

Algemene AannemingenVan Laere 42

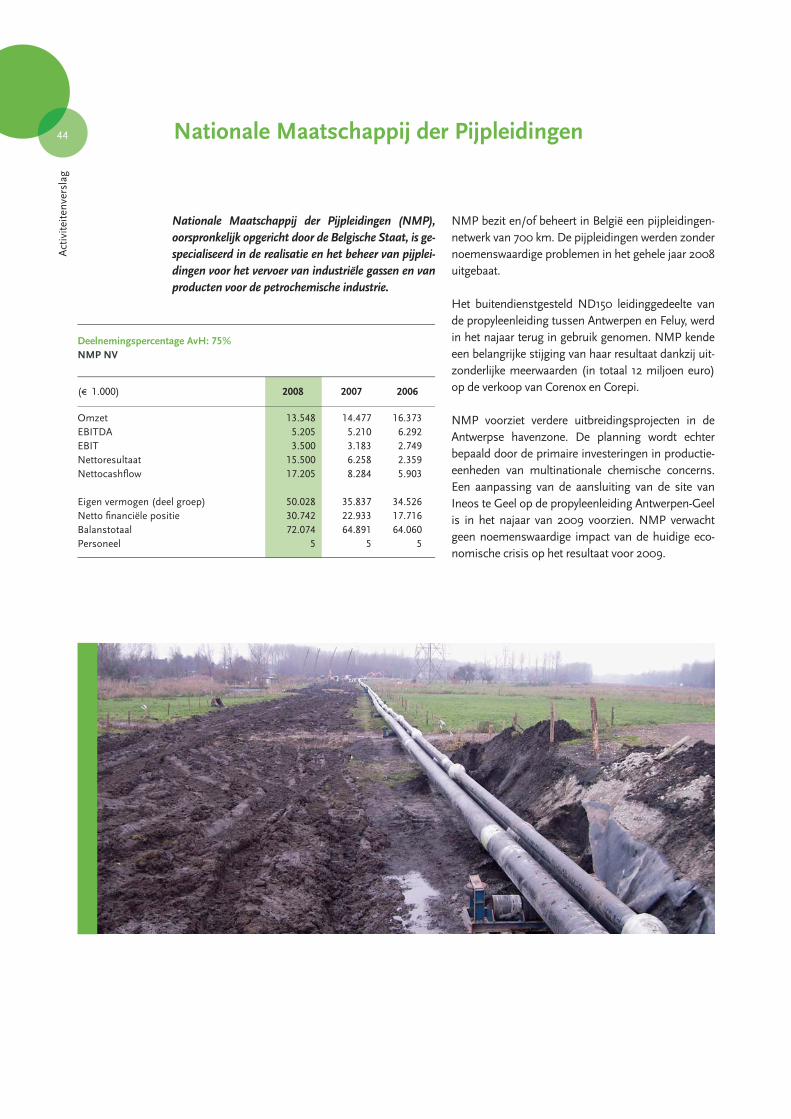

NMP 44

Rent-A-Port 45

Vastgoed en aanverwante diensten

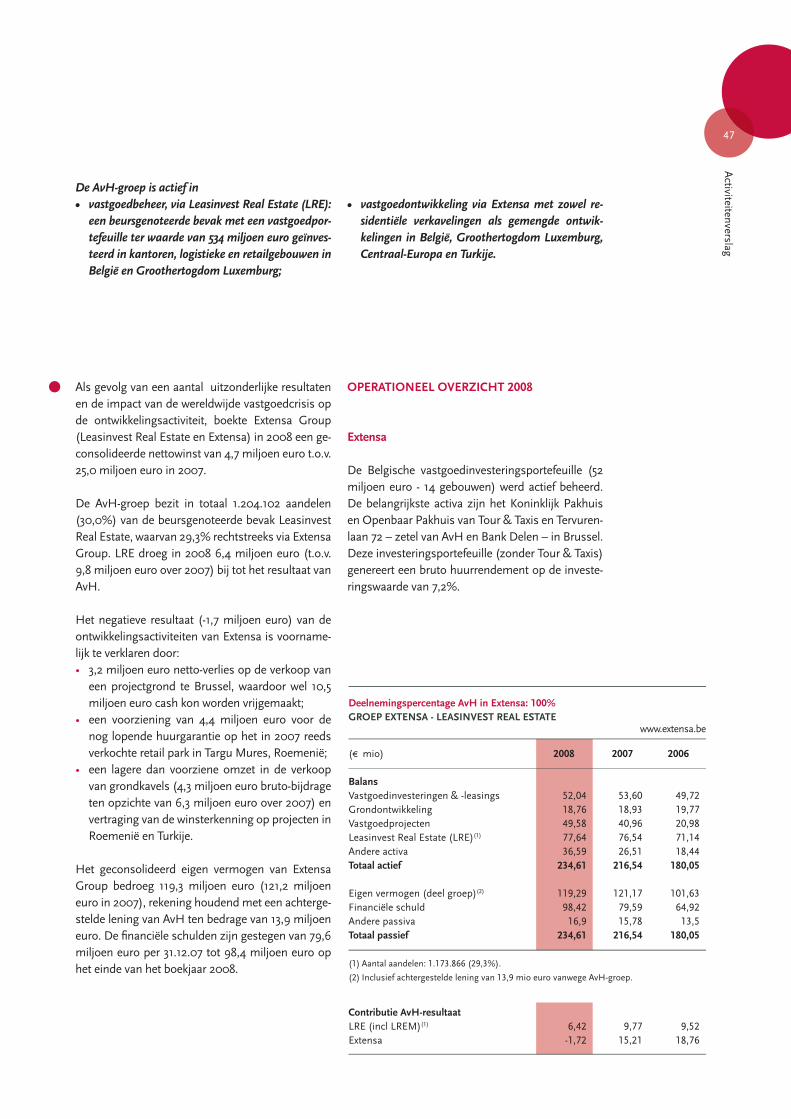

Extensa 46

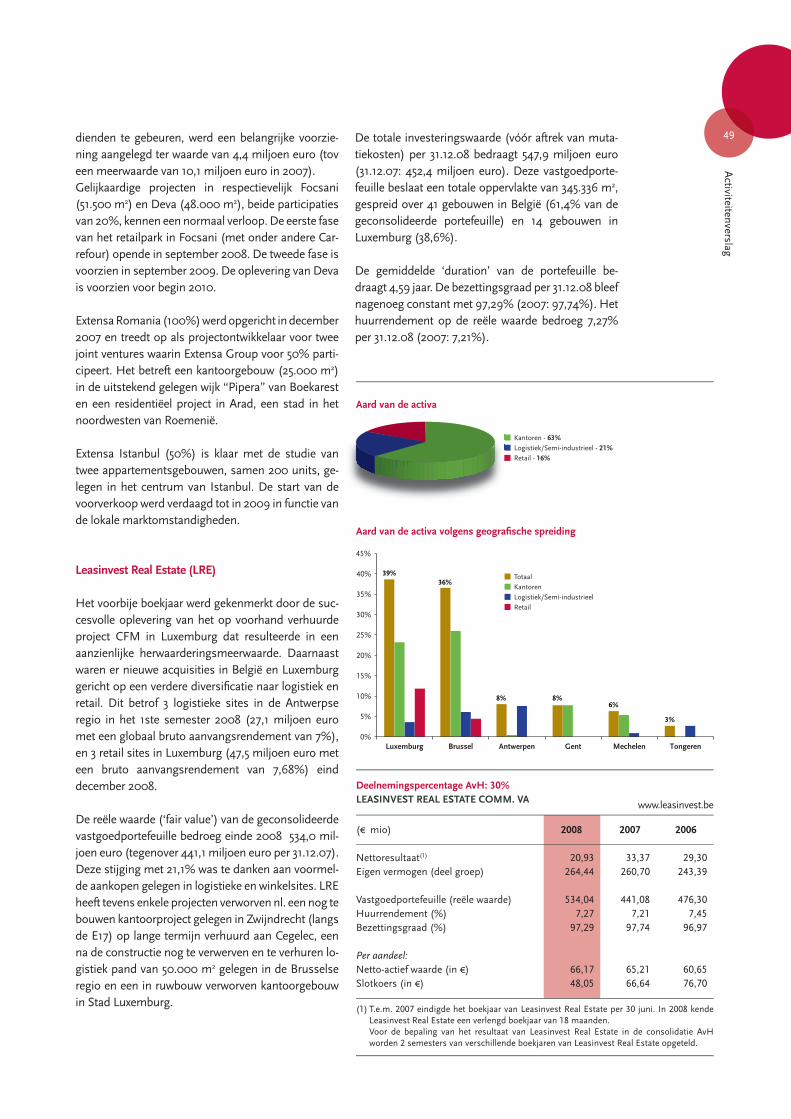

Leasinvest Real Estate 49

Cobelguard 51

Financière Duval 52

Financiële diensten

Bank Delen 54

Bank J.Van Breda & C° 58

Asco-BDM 62

Private equity

GIB 65

Sofi nim 67

Andere investeringen

Sipef 77

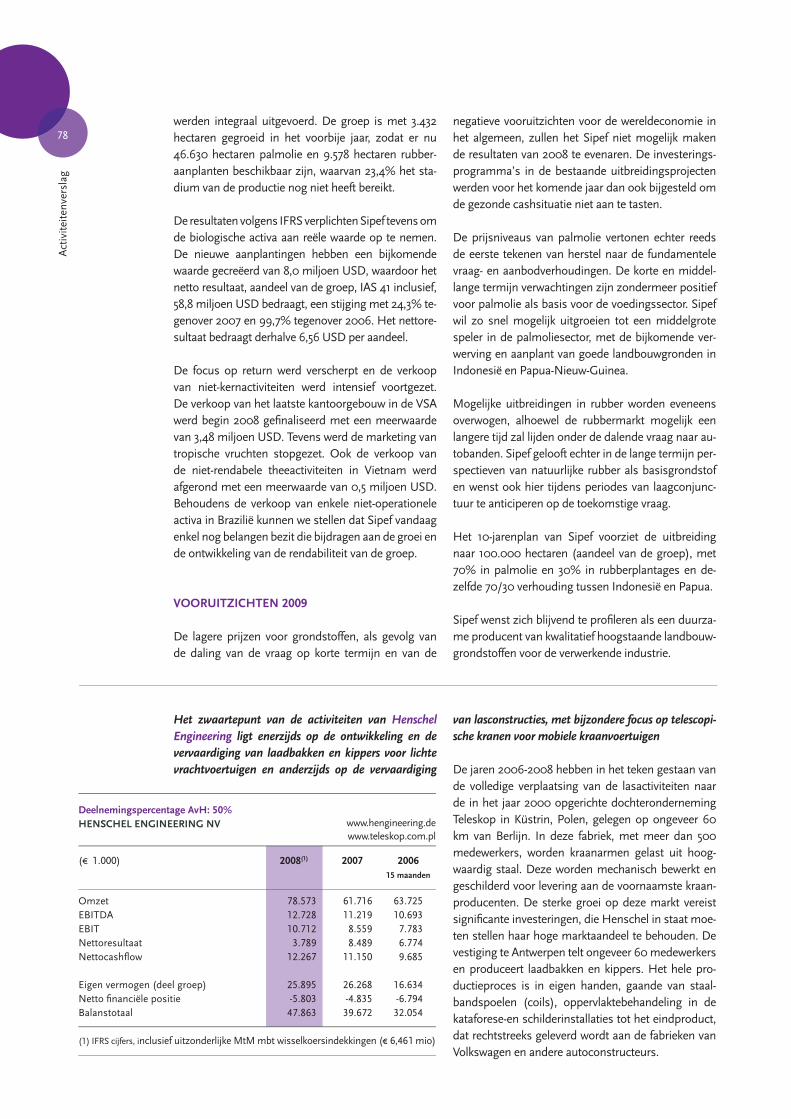

Henschel Engineering 78

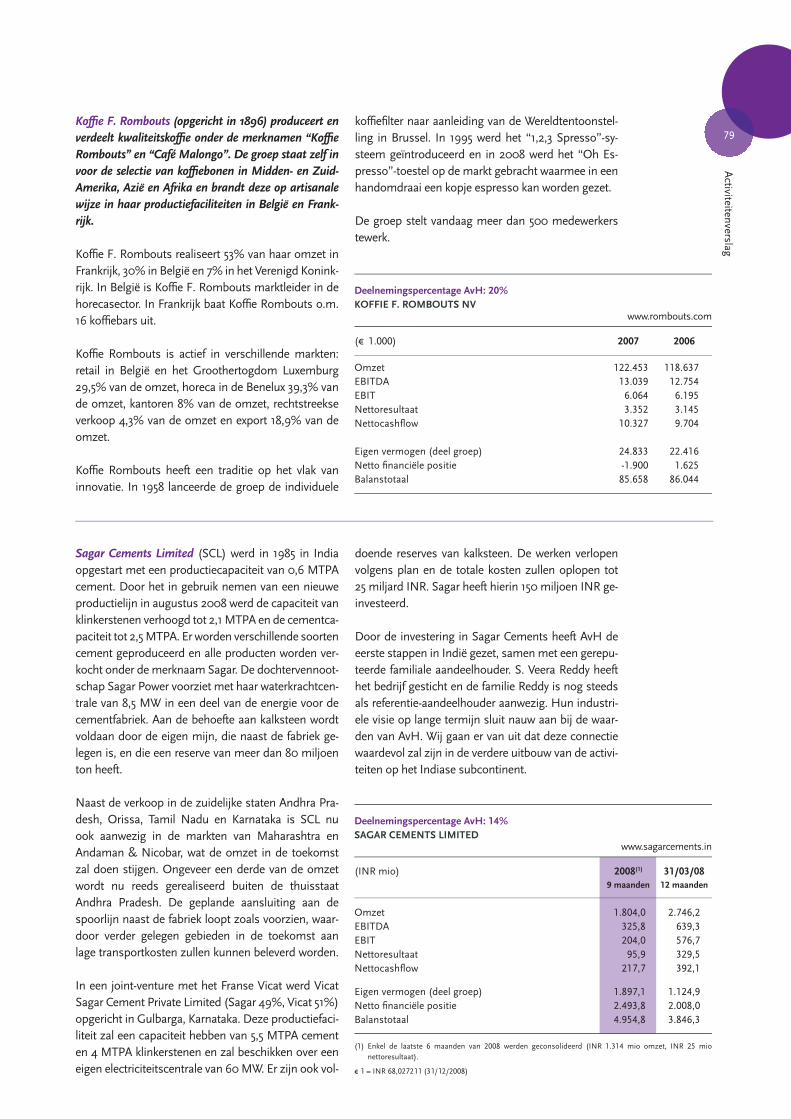

Koffi e F. Rombouts 79

Sagar Cements 79

Inhoudstafel 81

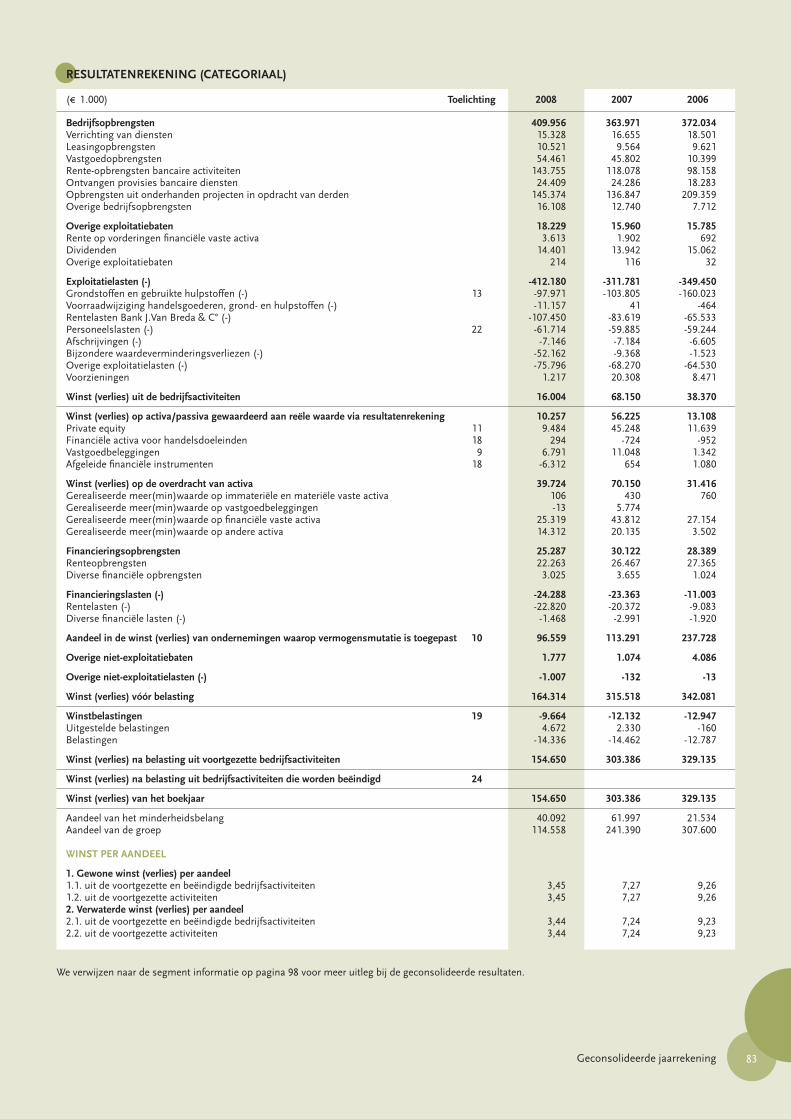

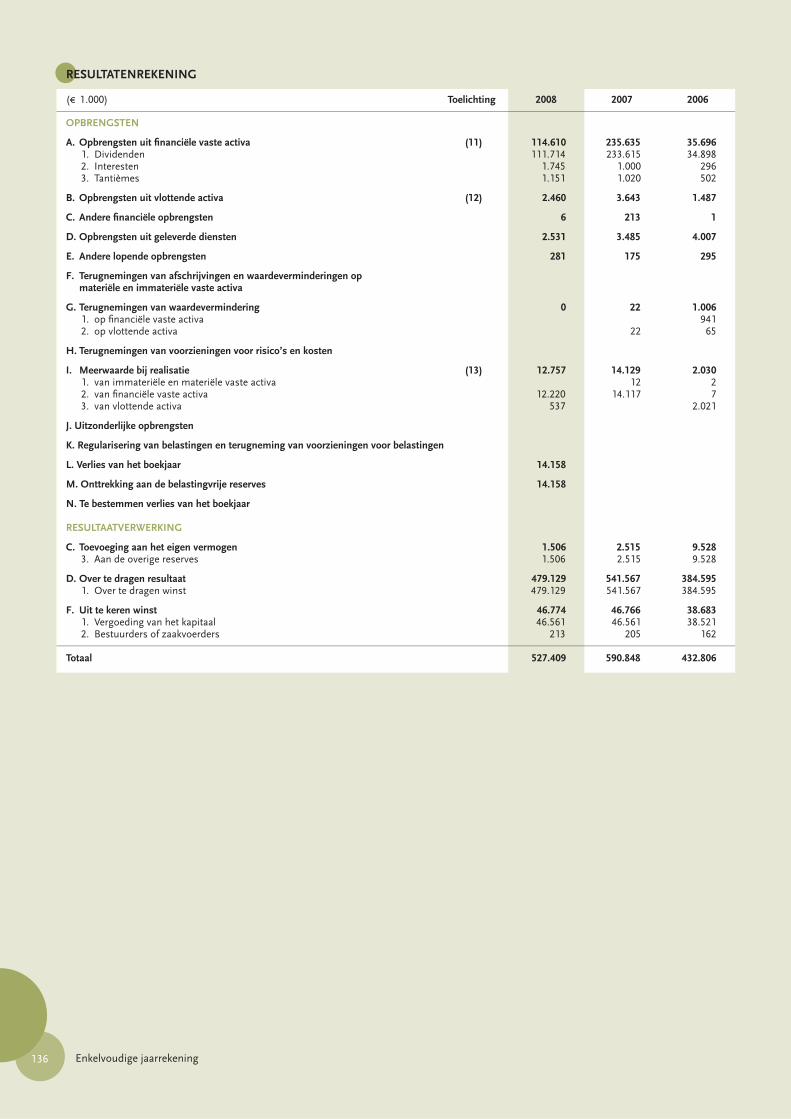

Resultatenrekening 83

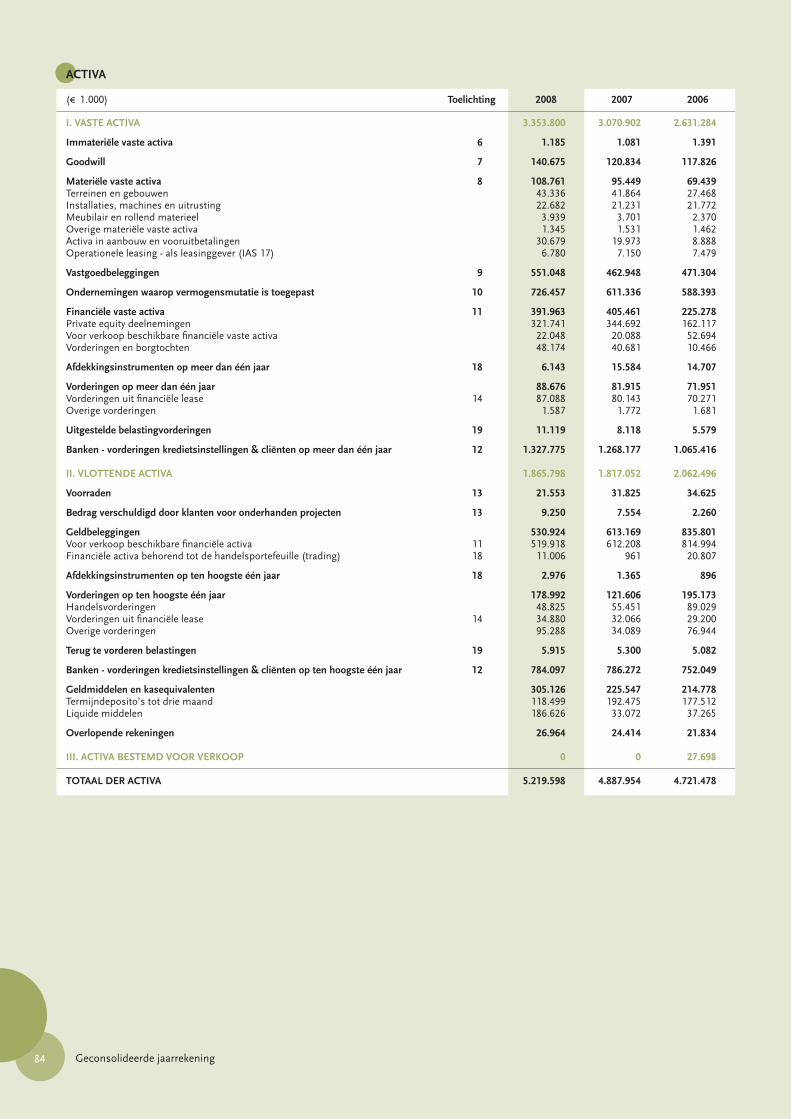

Activa 84

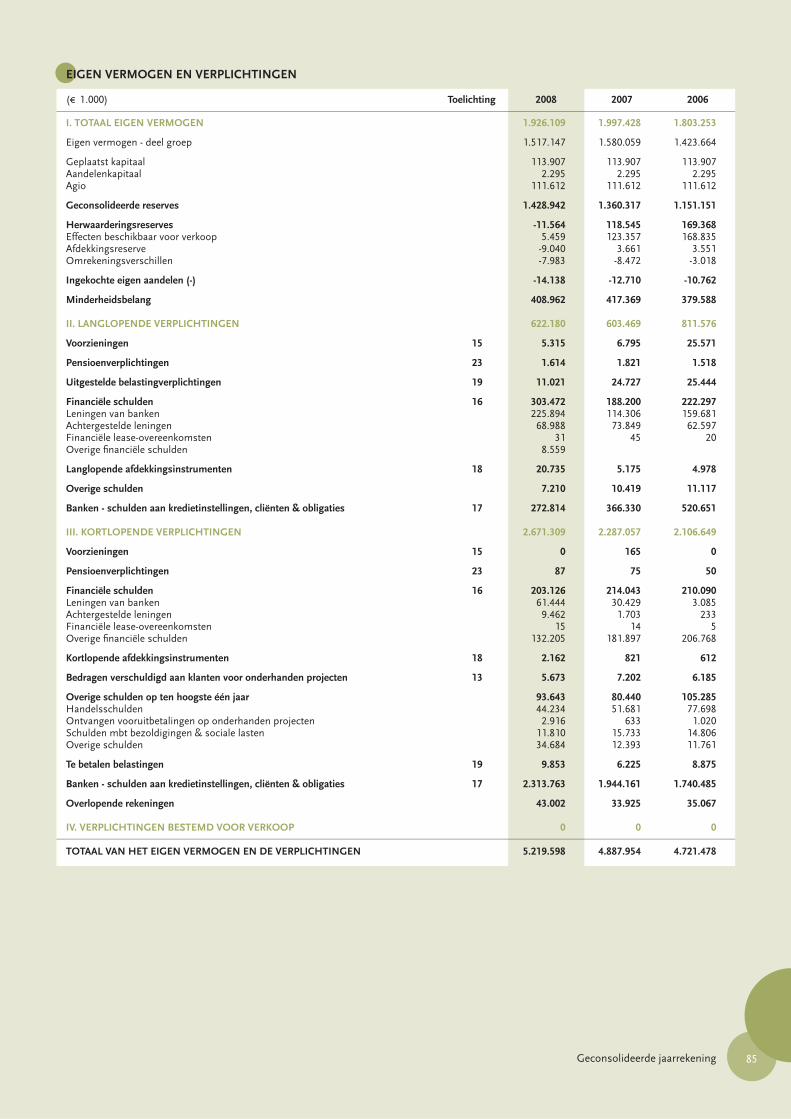

Eigen vermogen en verplichtingen 85

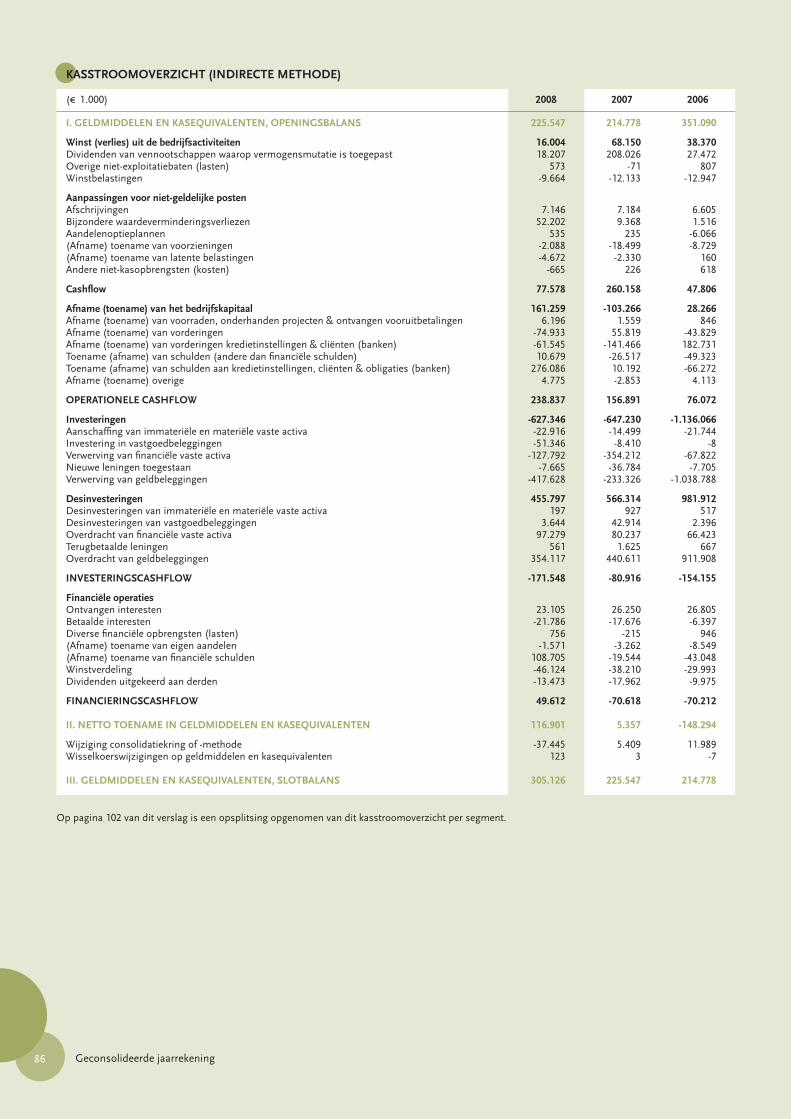

Kasstroomoverzicht 86

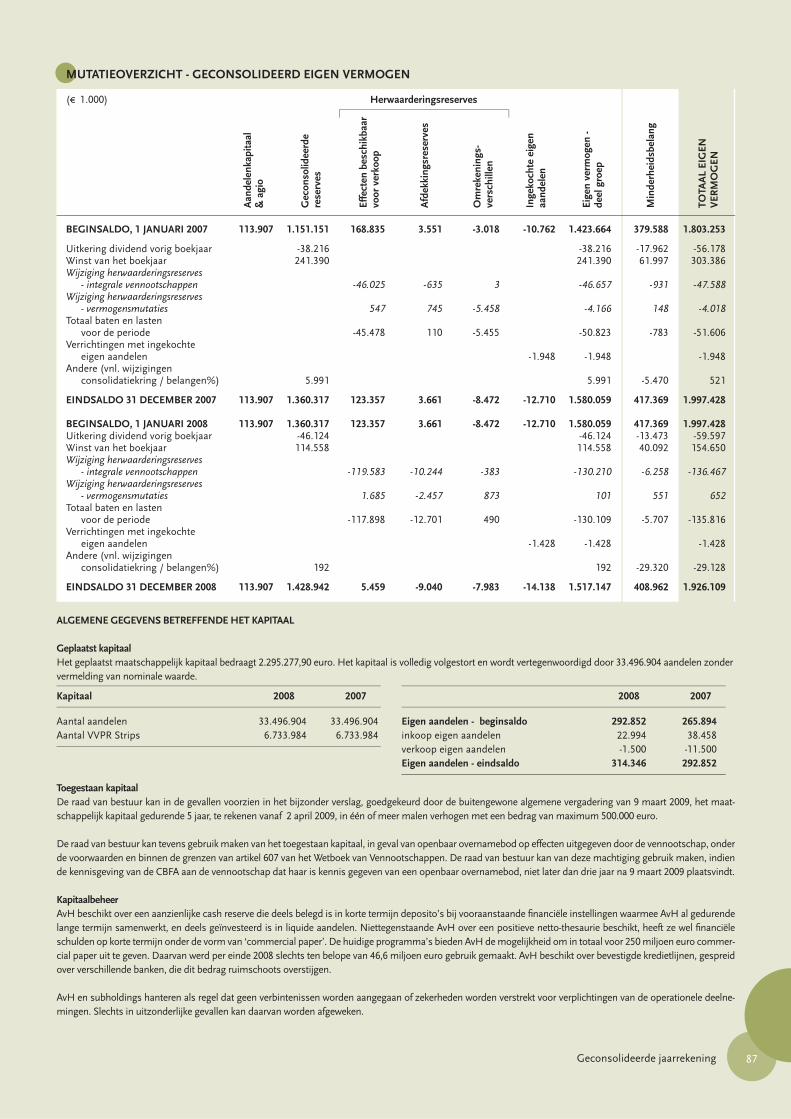

Mutatieoverzicht geconsolideerd eigen vermogen 87

Toelichtingen 88

Verslag van de commissaris 131

Balans 133

Resultatenrekening 135

Commentaren 137

Mission statement 3

Woord van de voorzitters 6

Jaarverslag van de raad van bestuur 10

Markante feiten 2008 18

Algemene informatie voor de aandeelhouders

Verslag van de activiteiten

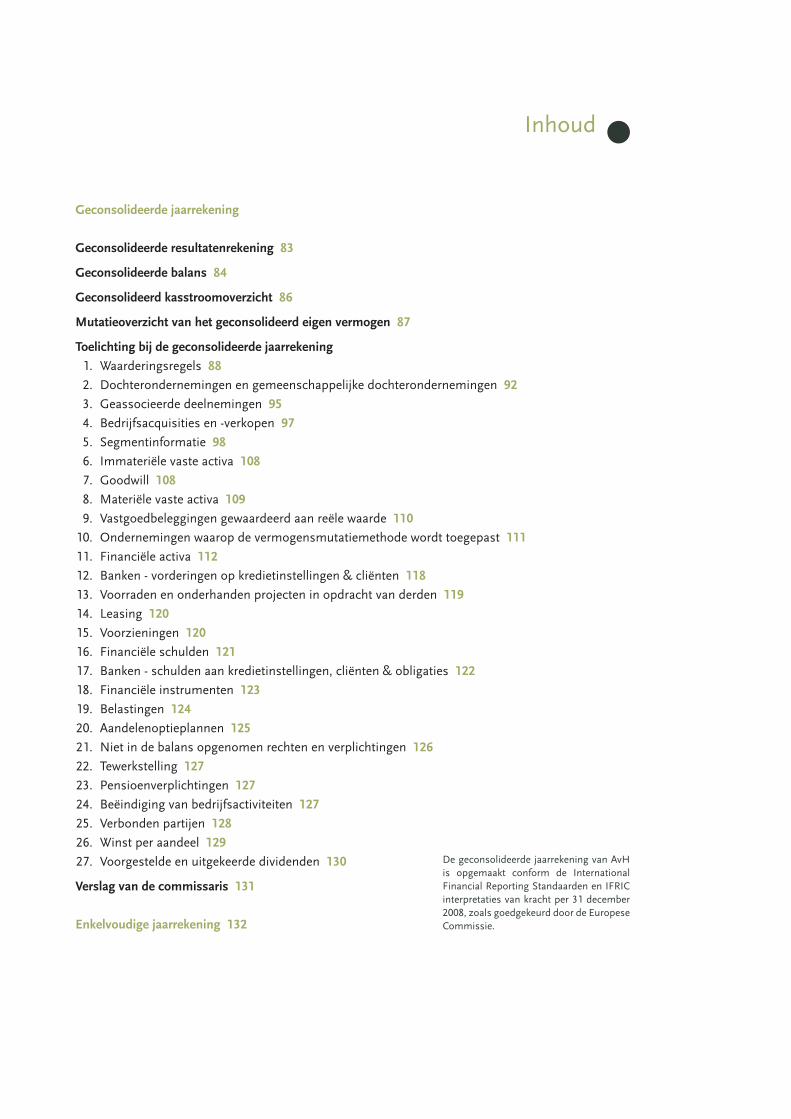

Geconsolideerdejaarrekening

Enkelvoudige jaarrekening

Inhoud

Overeenkomstig het KB van 14 november 2007 betreffende de verplichtingen van emittenten van fi nanciële instrumenten die zijn toegelaten tot de verhandeling op een Belgische gereglementeerde markt, dient Ackermans & van Haaren haar jaarlijks fi nancieel verslag verkrijgbaar te stellen voor het publiek.

Dit verslag bevat het gecombineerde enkelvoudige en geconsolideerde jaarver-slag van de raad van bestuur, opgesteld overeenkomstig artikel 119, laatste lid W. Venn. Het verslag bevat voorts een verkorte versie van de enkelvoudige jaarreke-ning, opgesteld overeenkomstig artikel 105 W. Venn., en de integrale versie van de geconsolideerde jaarrekening. De volledige enkelvoudige jaarrekening wordt overeenkomstig de artikelen 98 en 100 W. Venn., samen met het jaarverslag van de raad van bestuur en het verslag van de commissaris, neergelegd bij de Natio-nale Bank van België.

De commissaris heeft met betrekking tot de enkelvoudige jaarrekening een goed-keurende verklaring zonder voorbehoud gegeven.

Overeenkomstig artikel 12, §2, 3° van het KB van 14 november 2007 verklaren de leden van het executief comité (namelijk Luc Bertrand, Tom Bamelis, Piet Bever-nage, Piet Dejonghe, Werner Poot en Jan Suykens) dat, voorzover hen bekend:

a) de jaarrekeningen vervat in dit verslag, die zijn opgesteld overeenkomstig de toepasselijke standaarden voor jaarrekeningen, een getrouw beeld geven van het vermogen, van de fi nanciële toestand en van de resultaten van Ackermans & van Haaren en de in de consolidatie opgenomen ondernemingen;

b) het jaarverslag een getrouw overzicht geeft van de ontwikkeling en de resul-taten van het bedrijf en van de positie van Ackermans & van Haaren en de in de consolidatie opgenomen ondernemingen, alsmede een beschrijving van de voornaamste risico’s en onzekerheden waarmee zij geconfronteerd worden.

Het jaarverslag, de integrale versies van de enkelvoudige en van de geconso-lideerde jaarrekening alsook de verslagen van de commissaris over voormelde jaarrekeningen zijn beschikbaar op de website (www.avh.be) en zijn kosteloos en op eenvoudig verzoek verkrijgbaar op het volgende adres:

Begijnenvest 1132000 AntwerpenTelefoon +32 3 231 87 70Fax +32 3 225 25 33E-mail [email protected]

Woord van de voorzitters

[ Het is onze overtuiging dat het Ackermans & van Haaren-model

van beperkte schulden en lange termijn ontwikkeling

in de toekomst zijn vruchten zal blijven afwerpen. ]

Woord van de voorzitters

7Dames en heren,

Na een aantal jaren van hoogconjunctuur, woedt er momenteel een fi nanciële en economische crisis zonder voorgaande. De snelheid waarmee de ver-andering in het economisch klimaat is opgetreden heeft het vertrouwen van velen geschokt. Vandaag is het nog steeds moeilijk om te voorspellen hoe lang en hoe diep deze crisis te voelen zal zijn.

Ackermans & van Haaren heeft de nodige maatrege-len getroffen om de participaties van de groep een meer defensief karakter te laten aannemen in deze moeilijke cyclus. De aandacht van het management en van de raad van bestuur is duidelijk gericht naar het schuldprofi el, de liquiditeit, de kostenstructuur, het orderboek en de operationele recurrentie van de resultaten van de groep.

De enorme daling van de aandelenkoersen heeft tot verliezen geleid in onze thesaurieportefeuille. Met een netto-thesaurie van ongeveer 150 miljoen euro en een schuldenvrije balans is Ackermans & van Haaren vandaag niettemin beter gepositioneerd dan in de laatste crisisperiode van 2002. Met een nettowinst van 114,6 miljoen euro (241 miljoen euro in 2007) en een resultaat van de deelnemingen van 136,4 miljoen euro (183,2 miljoen euro in 2007) blijkt het Ackermans & van Haaren-model opnieuw goed stand te houden in moeilijke tijden.

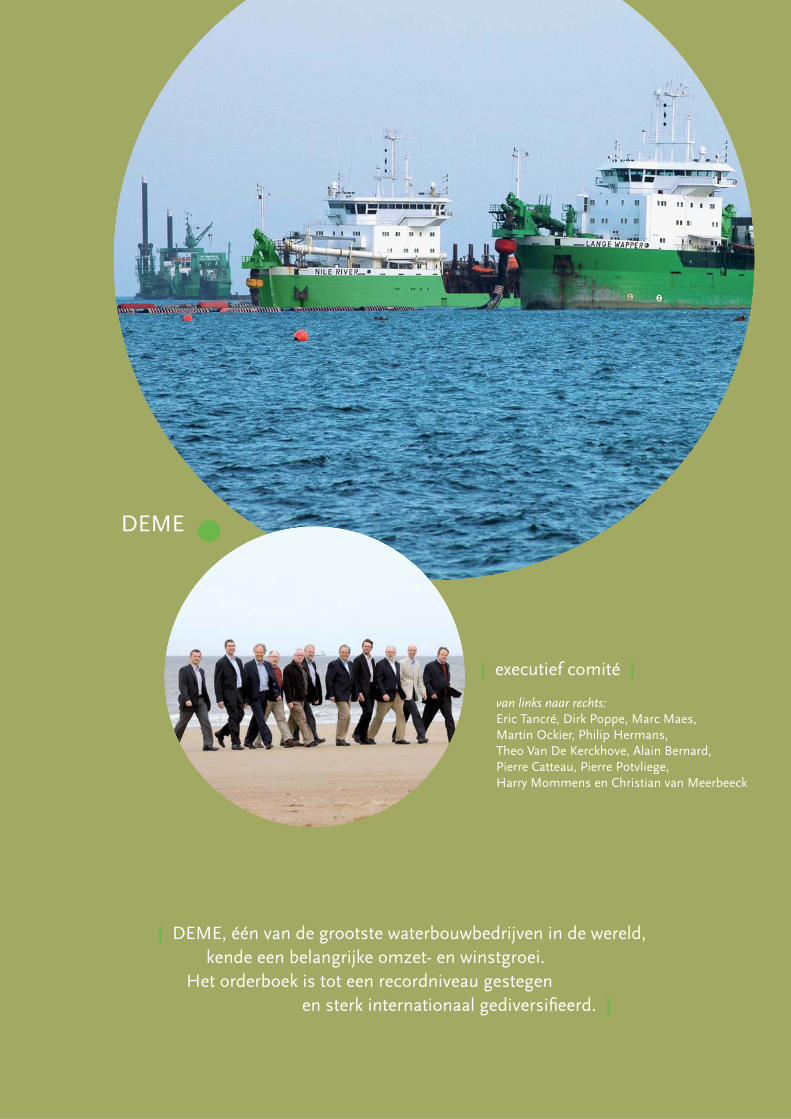

In de sector bouw, bagger en concessies realiseerde DEME een recordomzet en winstgroei. De omzet steeg tot 1.509 miljoen euro (+15% versus 2007: 1.314 miljoen euro) en de nettowinst tot 114,8 mil-joen euro (+ 27% versus 2007: 90,2 miljoen euro).

De verdere groei van het orderboek van 1.811 mil-joen euro (eind 2007) naar 2.192 miljoen euro (eind 2008) werd begin 2009 evenwel afgezwakt door de annulatie van een order op Port Rashid in Du-bai. Het orderboek van DEME is dankzij het sterk gediversifi eerd profi el – zowel geografi sch als qua activiteiten – van goede kwaliteit. Als gevolg van de goede spreiding en diversifi catie van haar activitei-ten ervaart DEME bovendien weinig vertraging in haar orderboek.

In 2008 werd het investeringsprogramma van DEME voortgezet met de ingebruikname van de sleephopperzuiger “Breydel” (9.000 m3). DEME be-schikt vandaag over een moderne vloot, wat in een hoge productiviteit resulteert. Dit wordt bevestigd

door een zeer competitieve operationele marge van 20% in 2008. De EBITDA van DEME bedroeg 302 miljoen euro in 2008 (259 miljoen euro in 2007). Dit heeft toegelaten de netto schulden stabiel te hou-den, het eigen vermogen substantieel te versterken (500 miljoen euro in 2008 tegenover 411 miljoen euro in 2007) en het nieuwbouwprogramma verder door te zetten.

De activiteiten in de olie- en gasindustrie, in het mi-lieu en in de zand- en grindsectoren blijven gunstig evolueren. De opkomst van de nieuwe activiteiten in offshore windmolenparken is een veelbelovende nieuwe factor.

Algemene Aannemingen Van Laere stabiliseerde op een omzet van 136 miljoen euro (134 miljoen euro in 2007). De groeiende markt voor infrastructuurwer-ken in België biedt Van Laere een belangrijk tegen-gewicht voor de conjuncturele daling in de private bouwsector.

De verkoop van Corenox aan Air Liquide en de ver-koop van Corepi resulteerden in een belangrijke uit-zonderlijke meerwaarde van 12 miljoen euro voor de Nationale Maatschappij der Pijpleidingen (NMP) (winst 2008: 15,5 miljoen euro). Het courant resul-taat van NPM lag in lijn met dat van de voorgaande jaren.

De concessie-activiteit van Rent-A-Port blijft gunstig evolueren.

DEM

E

Woo

rd v

an d

e vo

orzi

tter

s

8 Mede als gevolg van haar strategie van geografi sche diversifi catie (Luxemburg) en sectordiversifi catie (re-tail en logistiek) beschikt Leasinvest Real Estate over een stabiele en kwaliteitsvolle portefeuille. De “mark to market” van het actief leidde tot een daling van het nettoresultaat (20,9 miljoen euro tegenover 33,4 mil-joen euro in 2007) over de voorbije 12 maanden. De activiteiten van de BEVAK evolueren niettemin gun-stig (97% bezettingsgraad, 7,27% huurrendement).

Extensa heeft een vertraging van de ontwikkelingspro-jecten ervaren in 2008. De gedeeltelijke terugname op een geboekte meerwaarde in verband met de verkoop van een shopping center in Roemenië in 2007 en het verlies op de verkoop van het Kinesis project in Evere resulteren in eenmalige verliezen van 7,6 miljoen euro en uiteindelijk in een nettoverlies voor Extensa van -1,7 miljoen euro (versus 15,2 miljoen euro netto winst in 2007). Extensa beschikt over een belangrijk ontwikke-lingspotentieel van ongeveer 400.000 m2 op toploca-ties, en er wordt vooruitgang geboekt in de vergun-ningsprocedures van de diverse projecten.

De stijging van de omzet van Cobelguard met 16% in 2008 toont opnieuw haar groeipotentieel.

Met de overname van Vacances Bleues bevestigt Financière Duval haar groei in het beheer van va-kantieparken in Frankrijk (235 miljoen euro omzet). Ook in het beheer van rusthuizen (1.020 bedden), kantoren en parkings werd vooruitgang geboekt. Terwijl de totale omzet (+54% tot 401 miljoen euro) en de operationele cashfl ow (+12% tot 29,5 miljoen euro) aanzienlijk stegen, daalde het netto resultaat tot 5,8 miljoen euro (7,5 miljoen euro in 2007) door gestegen afschrijvingen en interestlasten. In 2008 verhoogde Ackermans & van Haaren haar participa-tie van 21% naar 30%.

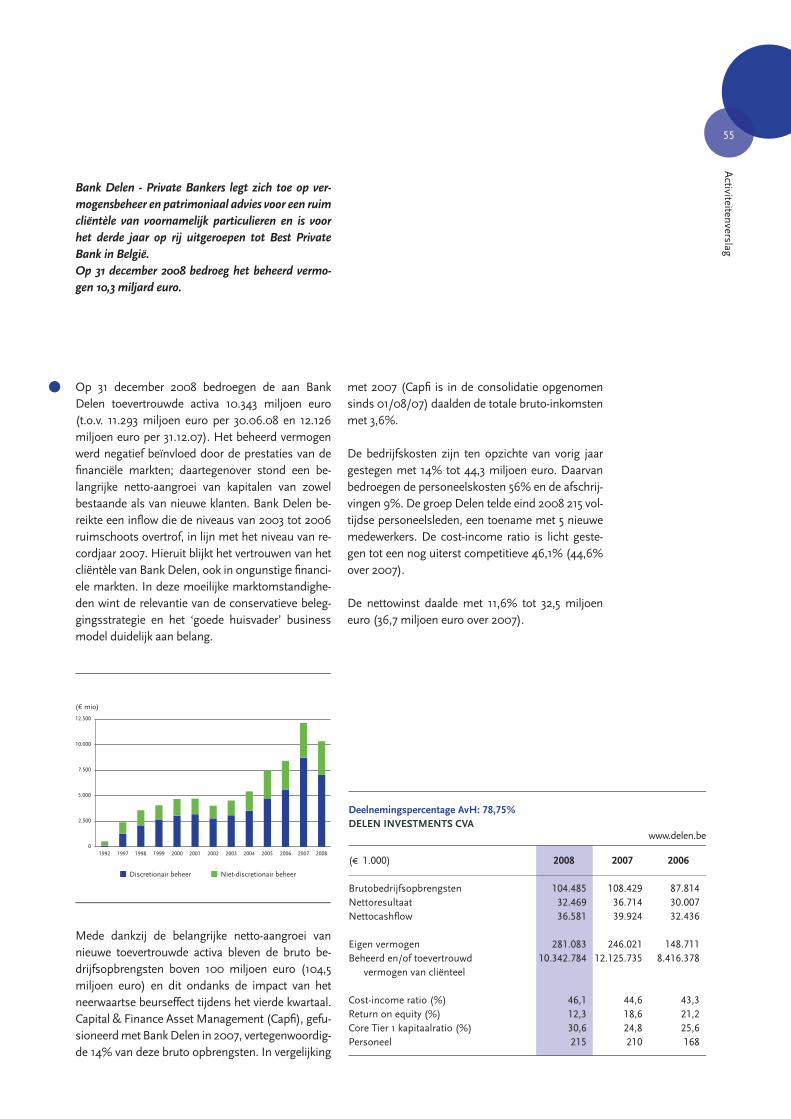

2008 was duidelijk een zeer moeilijk jaar voor de fi -nanciële sector. Niettegenstaande de onrust in deze sector, konden zowel Bank Delen als Bank J.Van Bre-da & C° een sterke commerciële groei realiseren met een behoorlijk resultaat. Bank Delen en Bank J.Van Breda & C° hebben noch voor zichzelf, noch voor rekening van hun cliënteel, enig “subprime” papier of enige andere toxische producten gekocht.

In 2008 verhoogde Ackermans & van Haaren haar aandeel in Finaxis van 75% naar 78,75%. De beurs-daling resulteerde in een daling van het actief onder beheer van 12,1 miljard euro tot 10,3 miljard euro einde 2008. Dit leidde ook tot een lichte daling van het resultaat van Finaxis van 58 miljoen euro tot 51 miljoen euro in 2008.

De goede integratie van Capital & Finance, de record netto-infl ows, de lage cost/income ratio (46,1% te-genover 44,6% in 2007), de stijging van het eigen vermogen (281 miljoen euro tegenover 246 miljoen euro in 2007) en de hoge Core Tier 1 kapitaalratio (30,6%) en liquiditeitsratio’s, bevestigen de kwa-liteit en de goede evolutie van Bank Delen in een moeilijke markt in 2008. Bank Delen werd voor het derde jaar op rij door Euromoney bekroond als “Beste Private Bank” in België.

Bank J.Van Breda & C° evolueerde eveneens posi-tief dankzij een voorzichtig fi nancieel beheer en sterke commerciële prestaties. Eind 2008 bedroeg het eigen vermogen 223 miljoen euro tegenover 207 miljoen euro eind 2007. De solvabiliteitsratio steeg naar 12,5% (11,8% eind 2007); de kernkapitaalrisico-ratio, berekend op basis van eigen vermogen in de enge zin, bedroeg 10,1% (9,5% eind 2007). Boven-dien had de bank een zeer conservatieve hefboomra-tio (totale activa vs eigen vermogen) van slechts 13,2 per einde 2008. In 2008 stegen de cliëntendeposi-to’s tot 2,2 miljard euro (+17%). Het kredietvolume in het doelgroepbankieren groeide tot 1.872 miljoen euro (+ 7%), terwijl de activiteit autofi nanciering aan binnenlandse particulieren met 4% groeide tot 277 miljoen euro. De volledige kredietportefeuille van Bank J.Van Breda & Co wordt gefi nancierd met cli-ëntendeposito’s. De bank had bovendien de verlie-zen op krediet goed onder controle in 2008 (0,19% vs 0,13% in 2007). Als gevolg van de terugkeer naar een meer normale rentecurve in de eerste maanden van 2009 verwacht de bank in 2009 een stijging van haar renteresultaat.

In de private equity sector werd in 2008 een daling genoteerd van de bijdrage tot het courante resultaat tot 25,1 miljoen euro (tegenover 47,2 miljoen euro in 2007). De verkopen van Arcomet en Oleon in 2008 resulteerden in meerwaarden van 10,4 miljoen euro. Dit resultaat werd verminderd door impairments van 17,3 miljoen euro op het niveau van Groupe Flo en Distriplus.

De waardevermindering op Groupe Flo is te wijten aan de beslissing tot omvorming van de keten Bistro Romain naar de sterkere merknaam “Hippopotamus” en de daaruit voortvloeiende af-schrijving van de merknaam Bistro Romain in de boeken van Groupe Flo. Groupe Flo heeft daarnaast in 2008 geleden onder de afschaffi ng van bepaalde sociale subsidies (“Aide Sarkozy”). De nakende ver-mindering van het BTW-tarief voor de restaurant-sector zou een gunstige invloed kunnen hebben op de keten.

Woord van de voorzitters

9

Bij Distriplus verloopt de herstructurering trager dan verwacht. Het nieuwe logistieke platform, de nieuwe managementsystemen en de integratie van Di zijn aan de gang. Voorzichtigheidshalve werd een bijzondere waardevermindering op de goodwill ge-nomen in 2008.

Het private equity segment ondergaat de impact van de economische vertraging. Het is onze over-tuiging dat het Ackermans & van Haaren-model van beperkte schulden en lange termijn ontwikkeling in de toekomst zijn vruchten zal blijven afwerpen.

De verkoop van Oleon na 8 jaar met een I.R.R. van 14,8 % is een goed voorbeeld van ons model. Na de afsplitsing van het bedrijf uit een multinationale groep ten tijde van de MBO werd Oleon uitgebouwd tot een goed gerund, internationaal bedrijf. Wij ver-wachten nu overigens dat het bedrijf zich dankzij de complementariteit van de overnemer, Diester/Sofi protéol op het gebied van grondstoffen, zal ont-wikkelen tot een nog sterkere speler in de oleoche-mie.

Voor Sipef werd 2008 een recordjaar. De hoge palm-olieprijzen van gemiddeld 950 USD/ton in 2008 resulteerden in een winst van 58,8 miljoen USD (47,3 miljoen USD in 2007). Niettegenstaande de palmolieprijzen substantieel gedaald zijn tot 530 USD/ton, geniet Sipef van een sterke netto cash van 14 miljoen USD per einde 2008 en is deze planta-gegroep goed gepositioneerd om haar groei voort te zetten.

Voor Henschel was 2008 opnieuw een jaar van sterke groei van het operationeel resultaat met een EBITDA van 12,7 miljoen euro tegenover 11,2 mil-joen euro in 2007. Niettemin behaalde Henschel een sterk verminderd netto resultaat van 3,8 miljoen euro (8,5 miljoen euro in 2007) wegens eenmalige verliezen op “mark to market” herwaarderingen van euro-Poolse zloty hedges. In 2008 werd geïnves-teerd in nieuwe installaties voor grotere kranen die gebruikt worden voor de windturbinesector en voor grote infrastructuurprojecten.

2008 was ook het jaar van een eerste investering in India. Het partnership met de familie Reddy in Sagar Cements evolueert goed, en het bedrijf kende in 2008 een aanzienlijke verhoging van de produc-tiecapaciteit van 0,6 miljoen naar 2,5 miljoen ton cement per jaar.

De netto-thesaurie van de groep bereikte, inclusief de verkoop van Oleon, een niveau van 154,7 miljoen euro op het einde van het jaar. De totale thesaurie werd aangetast door de waardevermindering op de Fortis- en KBC-portefeuille.

Om die reden en wegens de duidelijke neergang van de conjunctuur, heeft de raad van bestuur beslist om voor te stellen het dividend op hetzelfde peil te houden als vorig jaar (1,39 euro per aandeel).

Wij danken de personeelsleden van de groep voor hun vernieuwde inzet en aandacht in deze com-plexere en uiterst uitdagende economie.

Luc Bertrand Alain Dieryck Voorzitter van het Voorzitter van de executief comité raad van bestuur

Sipe

f

Jaarverslag van de raad van bestuur

[ Aan de gewone algemene vergadering van 25 mei 2009 ]

Jaarverslag van de raad van bestuur

11Geachte aandeelhouder,

Wij hebben de eer u verslag uit te brengen over de activiteiten van onze vennootschap gedurende het afgelopen boekjaar en de enkelvoudige en gecon-solideerde jaarrekening afgesloten op 31 december 2008 ter goedkeuring voor te leggen. De jaarversla-gen over de enkelvoudige en de geconsolideerde jaarrekening worden samengevoegd overeenkom-stig artikel 119 W.Venn.

I ENKELVOUDIGE JAARREKENING

1. Kapitaal en aandeelhouderschap

Tijdens het afgelopen boekjaar hebben zich geen wij-zigingen voorgedaan in het kapitaal van de vennoot-schap. Het geplaatst kapitaal bedraagt 2.295.278 euro en wordt vertegenwoordigd door 33.496.904 aandelen, zonder vermelding van nominale waarde. Alle aandelen zijn volledig volgestort.In het kader van het aandelenoptieplan werden in 2008 46.500 nieuwe opties toegekend. De per 31 december 2008 toegekende en nog niet uitgeoe-fende opties geven gezamenlijk recht op verwerving van 310.800 aandelen Ackermans & van Haaren (0,93%).De vennootschap heeft op 31 oktober 2008 een transparantiemelding ontvangen in het kader van de overgangsregeling van de Wet van 2 mei 2007 waarbij Scaldis Invest NV – samen met Stichting Administratiekantoor ‘Het Torentje’ – haar deelne-mingspercentage heeft meegedeeld. De relevante gegevens van deze transparantiemelding zijn terug te vinden op de website van de vennootschap (www.avh.be).

2. Activiteiten

Voor een overzicht van de voornaamste activiteiten van de groep tijdens het boekjaar 2008, verwijzen wij naar het Woord van de voorzitters (p.6).

3. Toelichting bij de enkelvoudige jaarrekening

3.1 Financiële toestand per 31 december 2008

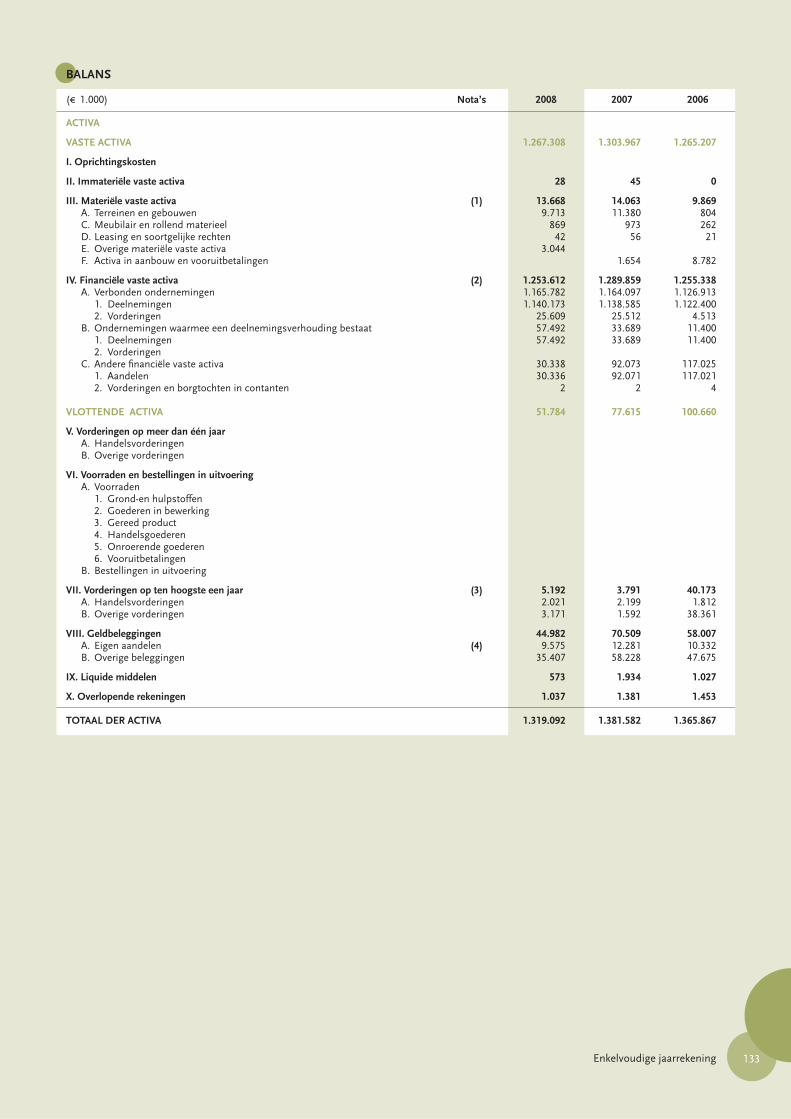

De enkelvoudige jaarrekening is opgesteld over-eenkomstig de Belgische boekhoudwetgeving. Aan-gezien zowel op het resterende belang in KBC als op andere posten, opgenomen onder geldbeleggin-

gen, waardeverminderingen werden geboekt, daalt het balanstotaal van Ackermans & van Haaren van 1.381,6 miljoen euro per einde 2007 tot 1.319,1 mil-joen euro per einde 2008.

In 2008 heeft Ackermans & van Haaren vooral ge-investeerd in de verhoging van haar deelneming in enkele bestaande participaties, met als belangrijk-ste: Financière Duval (verhoging van 20,8% tot 30% door de uitoefening van warrants), AvH Resources India door kapitaalsverhogingen ten belope van 9,1 miljoen euro en Brinvest (van 98,7% tot 99,9%). In Koffi e F. Rombouts werd een deelneming verworven van 20%.

Ackermans & van Haaren heeft in 2008 ook gedes-investeerd o.m. door de verkoop van haar participa-tie in Avafi n Re, de verkoop van ongeveer 1/6e van haar positie in KBC en van haar (30%) participatie in IBF.

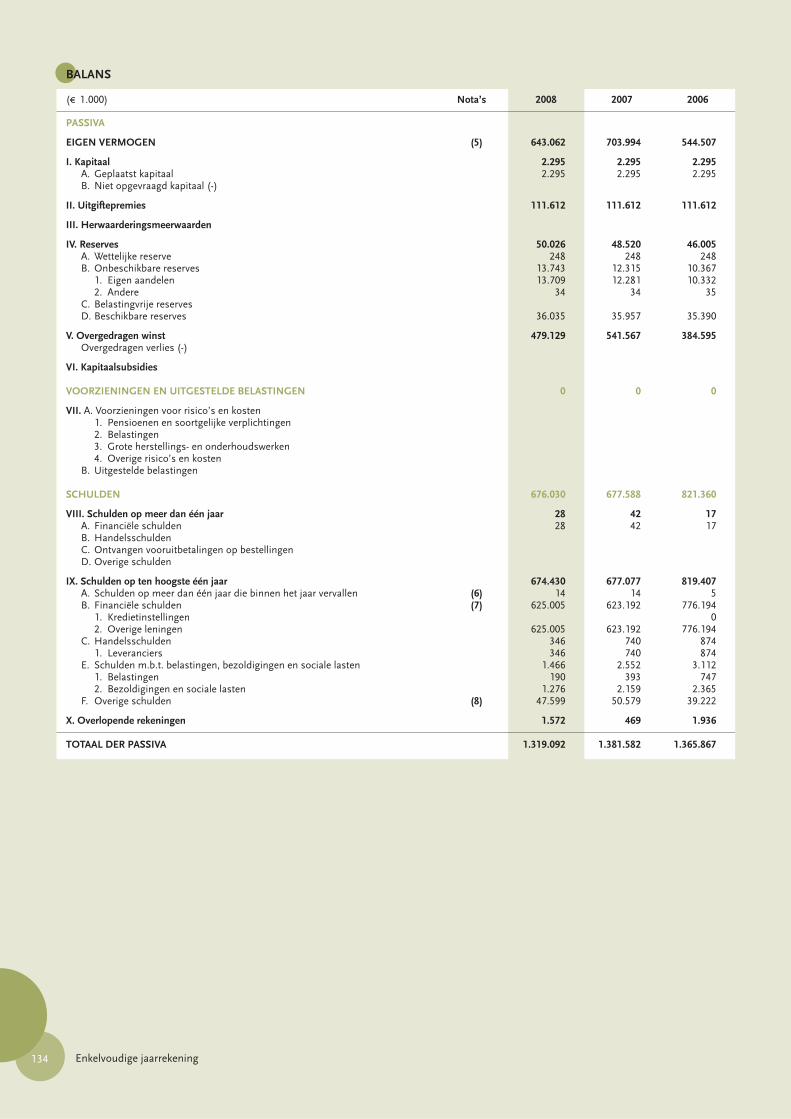

De fi nanciële schulden van Ackermans & van Haaren in de enkelvoudige jaarrekening (625 mil-joen euro) zijn in lijn met eind 2007 en bestaan uit-sluitend uit korte termijn voorschotten die werden verstrekt door Ackermans & van Haaren Coordina-tion Center, waarvan het kapitaal volledig in handen is van groepsvennootschappen.

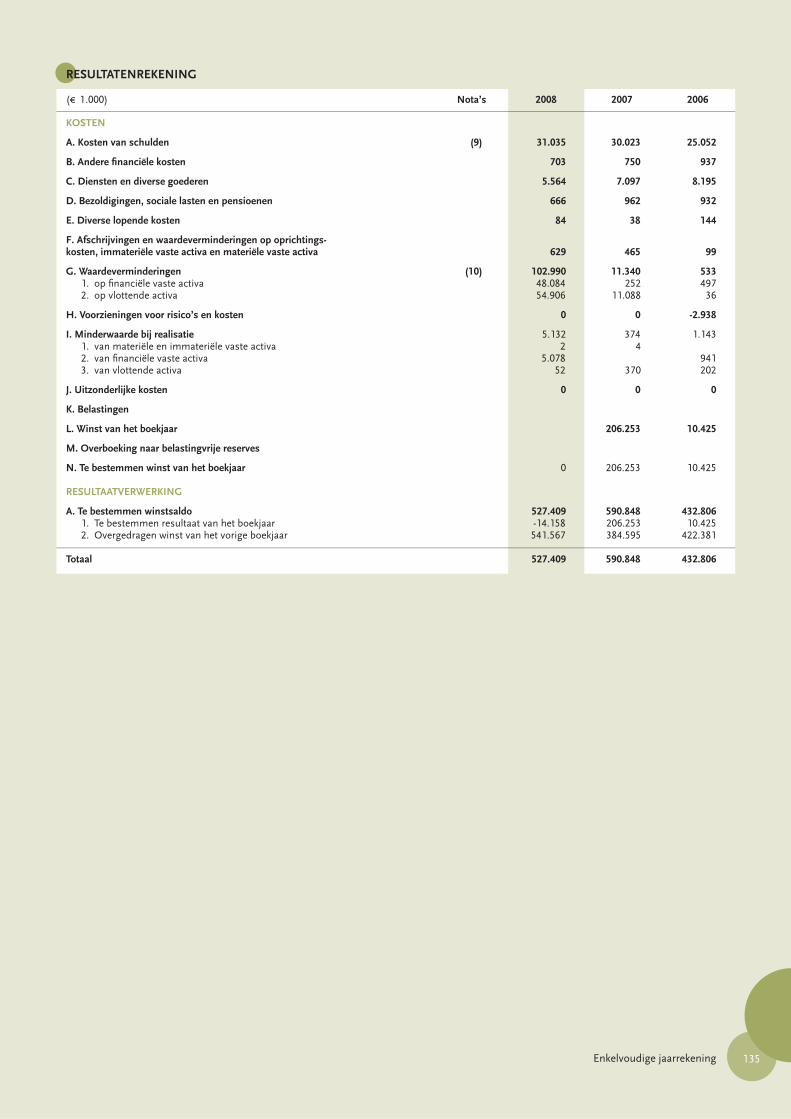

Het enkelvoudige resultaat van Ackermans & van Haaren komt uit op een verlies van 14,2 miljoen euro in vergelijking met een winst van 206,3 miljoen euro in 2007. Zoals reeds in voorgaande jaren ver-meld, worden de enkelvoudige rekeningen in grote mate bepaald door dividenden en portefeuilleresul-taten (meer- en minderwaarden evenals waardever-minderingen of eventuele terugnames daarvan).

In 2008 heeft Ackermans & van Haaren voor 111,7 miljoen euro dividenden geïnd van haar dochter-vennootschappen, in vergelijking met 233,6 miljoen euro in 2007 (waaronder evenwel een zeer groot di-vidend uitgekeerd door GIB). Vooral onder invloed van 103,0 miljoen euro waardeverminderingen komt het resultaat fi naal toch uit op een verlies.

Als gevolg van dat verlies en het in juni 2008 uitge-keerde dividend, daalt het enkelvoudig eigen vemo-gen van Ackermans & van Haaren tot 643,1 miljoen euro, tegenover 704,0 miljoen euro per einde 2007.

Tijdens het boekjaar 2008 heeft Ackermans & van Haaren 22.994 eigen aandelen gekocht en er 1.500 verkocht. Al deze bewegingen houden rechtstreeks

Jaar

vers

lag

van

de r

aad

van

best

uur

12 verband met indekking en/of uitoefening van aan-delenopties die werden uitgegeven ten behoeve van medewerkers van Ackermans & van Haaren.

3.2 Bestemming van het resultaat

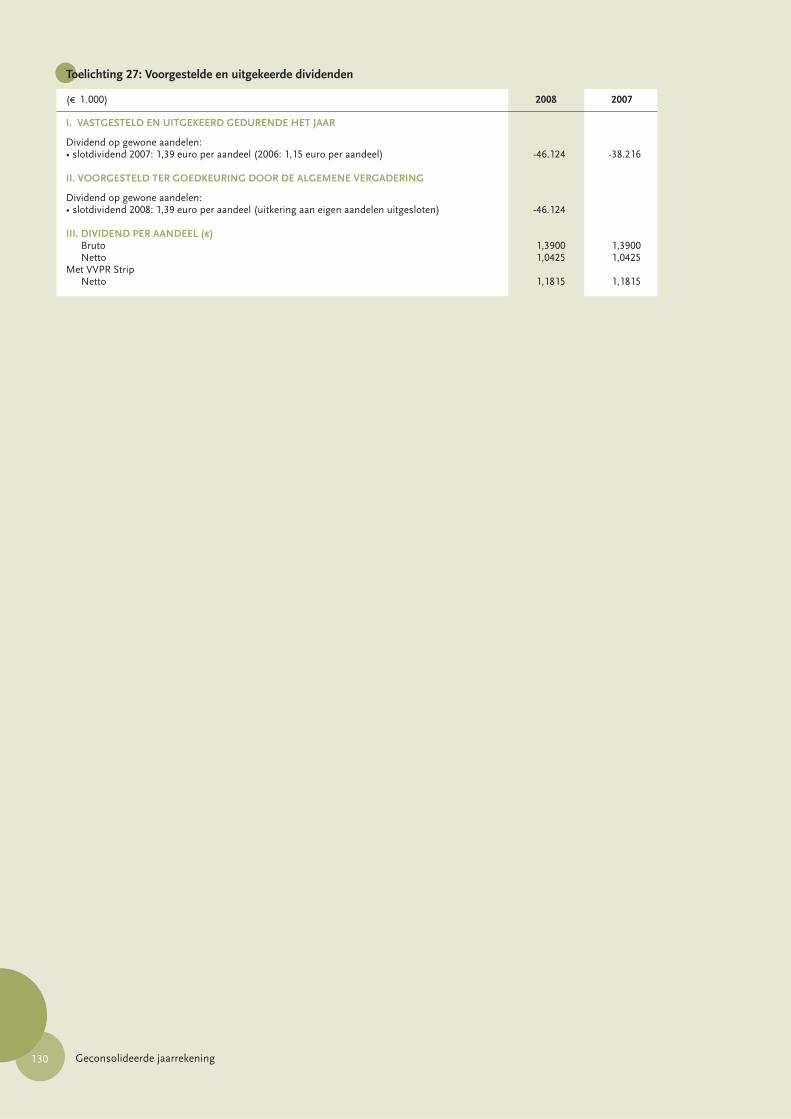

De raad van bestuur stelt voor het resultaat (in euro) als volgt te bestemmen:

Overgedragen winstvan het vorige boekjaar 541.567.041

Verlies van het boekjaar (14.157.850)Totaal te bestemmen 527.409.191Toevoeging aan de

wettelijke reserves 0Toevoeging aan de

onbeschikbare reserves 1.506.417Toevoeging aan de

beschikbare reserves 0Vergoeding van het kapitaal 46.560.696Tantièmes 213.500Over te dragen winst 479.128.578

De raad van bestuur stelt voor een dividend uit te keren van 1,39 euro bruto per aandeel. Na inhou-ding van roerende voorheffi ng bedraagt het net-todividend 1,0425 euro per aandeel, of 1,1815 euro voor de coupons die worden aangeboden samen met een VVPR-stripcoupon. Indien de gewone al-gemene vergadering dit voorstel goedkeurt, zal aan de loketten van Bank Delen, Bank J.Van Breda & C°, Bank Degroof, Fortis Bank, KBC Bank, ING Belgium, Dexia Bank en Petercam vanaf 3 juni 2009 het di-vidend betaalbaar worden gesteld tegen afgifte van coupon nr. 10.

Na deze bestemming bedraagt het eigen vermogen 643.062.341 euro en is als volgt samengesteld:

Kapitaal

- Geplaatst 2.295.278- Uitgiftepremies 111.612.040

Reserves

- Wettelijke reserve 248.081- Onbeschikbare reserve 13.743.611- Belastingvrije reserve 0- Beschikbare reserve 36.034.753

Overgedragen winst 479.128.578

Totaal 643.062.341

4. Vooruitzichten

De resultaten van het lopende boekjaar zullen, zoals in vorige jaren, in belangrijke mate afhangen van de dividenden die door groepsvennootschappen wor-den uitgekeerd en van de verwezenlijking van even-tuele meer- of minwaarden.

5. Mededelingen

5.1 Belangrijke gebeurtenissen na afsluiting van het

boekjaar

Sinds de afsluiting van het boekjaar 2008 hebben er zich geen belangrijke gebeurtenissen voorgedaan die de ontwikkeling van de vennootschap aanmer-kelijk kunnen beïnvloeden.

5.2 Toepassing van artikel 523 van het Wetboek van

Vennootschappen

Uittreksel uit de notulen van de vergadering van de raad van bestuur van Ackermans & van Haaren van 15 april 2008:

‘Finaxis NV: verhoging benefi cial belang met 3,75%

Vóór de raad van bestuur de beraadslaging over dit agendapunt aanvat, deelt Jacques Delen mee dat hij, als onrechtstreekse aandeelhouder van Promofi SA, een belang heeft van vermogensrechtelijke aard, dat strijdig is met de voorgestelde beslissing, in de zin van artikel 523 W.Venn.

Jacques Delen verlaat de vergadering en neemt niet deel aan de beraadslaging en besluitvorming over dit punt.

Zoals reeds vermeld op de vergadering van de raad van bestuur van 4 maart 2008, heeft de familie De-len op 18 januari 2008 voorgesteld dat Ackermans & van Haaren een belang zou verwerven van 15% in Promofi , die zelf een belang aanhoudt van 25% in Finaxis. De raad van bestuur heeft de voorgestelde investering op zijn vorige vergadering principieel goedgekeurd mits toetsing van de waardering van Finaxis op basis van de beschikbare nationale en in-ternationale analistenrapporten.

Op basis van een relevant staal van analistenrappor-ten werd nadien overeenstemming bereikt over een waardering van Finaxis t.b.v. 957,4 miljoen euro.

Jaarverslag van de raad van bestuur

13Door de verwerving van een belang van 15% in Promofi , verhoogt de vennootschap haar (onrecht-streeks) belang in Finaxis met 3,75%. De versterking van de deelneming van Ackermans & van Haaren in de strategische pijler van de fi nanciële diensten is naar het oordeel van de raad van bestuur in het be-lang van de vennootschap en zal in 2008 in beginsel bijdragen tot een verhoging van de bijdrage tot het resultaat. De overname kan volledig gefi nancierd worden met eigen middelen.

In de koop-verkoopovereenkomst zal bepaald wor-den dat Ackermans & van Haaren op elk ogenblik het recht heeft om haar belang van 15% in Promofi te ruilen tegen een rechtstreeks belang van 3,75% in Finaxis, alsook op eerste verzoek een vertegen-woordiger kan benoemen in de raad van bestuur van Promofi .

De raad van bestuur keurt de voorgestelde investe-ring goed. De raad van bestuur is voorts van oordeel dat deze verrichting geen voorkennis uitmaakt in de zin van de Wet van 2 augustus 2002. De voorgestel-de verrichting bedraagt minder dan 2% van onze marktkapitalisatie.

De verrichting zal worden uitgevoerd eind april en zal worden aangekondigd in de trading update van 23 mei a.s.

Jacques Delen vervoegt opnieuw de vergadering.’

Uittreksel uit de notulen van de vergadering van de raad van bestuur van Ackermans & van Haaren van 11 december 2008:

‘Toekenning aandelenopties

Vóór de raad van bestuur de beraadslaging over de toekenning van aandelenopties aanvat, deelt Luc Bertrand mee dat hij, als begunstigde van het aandelenoptieplan, een rechtstreeks belang heeft van vermogensrechtelijke aard dat strijdig is met de voorgestelde beslissing, in de zin van artikel 523 W.Venn.

Overeenkomstig artikel 523 W.Venn. zal Luc Bertrand na afl oop van deze vergadering de commissaris van de vennootschap op de hoogte brengen van het be-langenconfl ict. Luc Bertrand verlaat de vergadering en neemt niet deel aan de beraadslaging en de be-sluitvorming over dit punt.

Op basis van de aanbevelingen van het remunera-tiecomité, besluit de raad van bestuur, onder het

huidige aandelenoptieplan, aan Jacques Delen en Luc Bertrand, ieder afzonderlijk handelend, bijzon-dere volmacht te verlenen om maximum 50.500 opties op aandelen Ackermans & van Haaren aan te bieden aan de leden van het executief comité en bepaalde personeelsleden en zelfstandige dienstver-leners van Ackermans & van Haaren, de Nationale Investeringsmaatschappij en Sofi nim.

Het aanbod van de opties dient plaats te vinden op 5 januari 2009. Net zoals de voorgaande jaren zal de uitoefenprijs worden vastgesteld op basis van de gemiddelde koers van het aandeel gedurende 30 da-gen voorafgaand aan het aanbod.

Aangezien het de politiek is van de vennootschap om de aandelenopties in te dekken middels inkoop van eigen aandelen zijn de vermogensrechtelijke gevolgen voor de vennootschap in beginsel beperkt tot de gedragen of gederfde interest over de periode gaande van de inkoop van de aandelen tot de weder-verkoop aan de optiehouders.

Luc Bertrand vervoegt opnieuw de vergadering.’

Jaar

vers

lag

van

de r

aad

van

best

uur

14 5.3 Bijkomende vergoeding commissaris

Overeenkomstig artikel 134, §§ 2 en 4 W.Venn. de-len wij u mee dat er een bijkomende vergoeding werd betaald van 4.650 euro (excl. btw) aan Ernst & Young Tax Consultants CV voor fi scale adviezen en van 3.500 euro (excl. btw) aan Ernst & Young Bedrijfsrevisoren BCV voor een analyse van de per-soneelscyclus en een omzetverklaring. Bovendien werd een bedrag van 42.512 euro (excl. btw) betaald aan Ernst & Young Finansman (Turkije) als vergoe-ding voor ‘due diligence’ prestaties.

5.4 Onderzoek en ontwikkeling

De vennootschap heeft geen werkzaamheden op het gebied van onderzoek en ontwikkeling onderno-men.

5.5 Inkoop of vervreemding van eigen aandelen

Op 9 maart 2009 heeft de buitengewone algemene vergadering de raad van bestuur van Ackermans & van Haaren gemachtigd om eigen aandelen in te kopen binnen welbepaalde koersvorken en dit gedu-rende een periode van 5 jaar. Tijdens het boekjaar 2008 heeft Ackermans & van Haaren 22.994 eigen aandelen verworven. Deze aandelen werden ingekocht met het oog op de indek-king van de verbintenissen van de vennootschap in het kader van het aandelenoptieplan. Inclusief deze aandelen en rekening houdend met de verkoop van 1.500 aandelen ingevolge de uitoefening van opties, is de situatie per 31 december 2008 als volgt:

Aantal eigen aandelen 263.046 (0,79%)Fractiewaarde per aandeel 0,07 euroGemiddelde prijs

per aandeel 52,12 euroTotale investeringswaarde 13.708.858 euro

Daarnaast bezit Brinvest, een onrechtstreekse doch-tervennootschap van Ackermans & van Haaren, nog 51.300 aandelen Ackermans & van Haaren.

5.6 Mededeling op grond van de wet op de openbare

overnamebiedingen

Bij brief van 18 februari 2008 heeft Scaldis Invest de vennootschap een mededeling verstuurd, opgesteld overeenkomstig artikel 74, § 7 van de wet van 1 april 2007 op de openbare overnamebiedingen. Uit deze mededeling blijkt dat Scaldis Invest meer dan 30% van de effecten met stemrecht bezit van Ackermans & van Haaren en dat Stichting Administratiekantoor ‘Het Torentje’ de uiteindelijke controle heeft over Scaldis Invest.

5.7 Beschermingsconstructies

(i) Bevoegdheden van het bestuursorgaanDe buitengewone algemene vergadering heeft op 9 maart 2009 de machtiging aan de raad van bestuur hernieuwd om, in geval van openbaar overnamebod op de effecten van Ackermans & van Haaren, tot ka-pitaalverhoging over te gaan onder de voorwaardenen binnen de grenzen zoals bedoeld in artikel 607 W.Venn. De raad van bestuur kan van deze machti-ging gebruik maken, indien de kennisgeving van de Commissie voor het Bank-, Financie en Assurantie-wezen aan de vennootschap dat haar is kennis gege-ven van een openbaar overnamebod, niet later dan drie jaar na de datum van voormelde buitengewone algemene vergadering plaatsvindt.

De raad van bestuur is tevens gemachtigd geduren-de een periode van drie jaar, die verstrijkt op 2 april 2012, om aandelen van de vennootschap te verkrij-gen of te vervreemden wanneer zulks noodzakelijk zou zijn om te voorkomen dat de vennootschap een ernstig en dreigend nadeel zou lijden.

(ii) Belangrijke overeenkomstenDe aandeelhoudersovereenkomst met betrekking tot D.E.M.E. NV (DEME) die de vennootschap en haar dochtervennootschap Nationale Investerings-maatschappij NV (NIM) op 22 maart 2007 hebben

Jaarverslag van de raad van bestuur

15gesloten met Aannemingsmaatschappij CFE NV (CFE) kent bepaalde rechten toe aan deze laatste in geval van wijziging of overname van de recht-streekse controle over Ackermans & van Haaren (of over NIM, zolang de deelneming in DEME wordt aangehouden door NIM). Deze rechten komen er in essentie op neer dat CFE in dergelijk geval de moge-lijkheid heeft om de aandeelhouders-overeenkomst op te zeggen.

II GECONSOLIDEERDE JAARREKENING

1. Risico’s en onzekerheden

Ackermans & van Haaren is een vennootschap die op lange termijn investeert in een beperkt aantal bedrijven met internationaal groeipotentieel. Het gediversifi eerde karakter van deze investeringen in o.m. bouw- en baggerwerken, fi nanciële diensten, vastgoed en private equity (met op haar beurt in-vesteringen in diverse sectoren) draagt bij tot een spreiding van de economische en fi nanciële risico’s. Bovendien fi nanciert Ackermans & van Haaren in de regel deze investeringen met eigen middelen.Elke groepsvennootschap heeft uiteraard een risico-profi el eigen aan de sector waarin zij actief is. Zo zijn de resultaten van Bank Delen deels afhankelijk van het algemene beursklimaat. Bank J.Van Breda & C° is gevoelig voor de algemene conjunctuur en de rentecurve. DEME is wereldwijd actief in een zeer competitieve markt. Niettegenstaande het feit dat DEME de laatste jaren belangrijke activiteiten heeft ontwikkeld in sectoren verwant aan haar kernactivi-teit, blijft de omzet in belangrijke mate afhankelijk van infrastructurele baggerwerken, die een inherent cyclisch karakter hebben en soms mede beïnvloed worden door geopolitieke ontwikkelingen.

De vastgoed- en promotieactiviteiten van Leasinvest Real Estate, Extensa en Financière Duval zijn even-eens afhankelijk van de algemene economische conjunctuur en de rentecurve. Tot slot wordt de sec-tor van de private equity gekenmerkt door stevige concurrentie, ook vanuit het buitenland.

Ackermans & van Haaren beschikt zelf over een aanzienlijke cash reserve die deels belegd is in korte termijn deposito’s bij vooraanstaande fi nanciële in-stellingen en deels geïnvesteerd is in liquide aande-len.

Met het oog op en strikt beperkt tot het indekken van bepaalde risico’s (bv. als gevolg van de evolu-tie van intrestvoeten) kan beroep worden gedaan op afgeleide producten. Per einde 2008 was er bij

Ackermans & van Haaren en haar subholdings geen enkel indekkingsinstrument uitstaand.

Niettegenstaande Ackermans & van Haaren over een positieve netto-thesaurie beschikt, heeft ze wel fi nanciële schulden op korte termijn onder de vorm van ‘commercial paper’ (thesauriebewijzen). De huidige programma’s bieden Ackermans & van Haaren de mogelijkheid om in totaal voor 250 mil-joen euro commercial paper uit te geven. Daarvan werd per einde 2008 slechts ten belope van 46,6 miljoen euro gebruik gemaakt. Ackermans & van Haaren beschikt over bevestigde kredietlijnen, ge-spreid over verschillende banken, die dit bedrag ruimschoots overstijgen.

Ackermans & van Haaren en subholdings hanteren als regel dat geen verbintenisen worden aangegaan of zekerheden worden verstrekt voor verplichtin-gen van de operationele deelnemingen. Slechts in uitzonderlijke gevallen kan daarvan worden afgewe-ken.

2. Toelichting bij de geconsolideerde jaarrekening

De geconsolideerde jaarrekening over het boekjaar 2008 wordt opgesteld overeenkomstig de ‘Interna-tional Financial Reporting Standards’ (IFRS).

Het geconsolideerde balanstotaal per 31 december 2008 bedraagt 5.220 miljoen euro, een stijging van 7% ten opzichte van het balanstotaal per einde 2007 van 4.888 miljoen euro.

Het totaal bedrag aan desinvesteringen (beleggings-portefeuille niet inbegrepen) bedraagt in 2008 61,3 miljoen euro, tegenover 37,9 miljoen euro in 2007. De belangrijkste desinvesteringen hadden betrek-king op de verkoop van de deelnemingen in Oleon Holding en Oleon Biodiesel aan de Franse groep

Jaar

vers

lag

van

de r

aad

van

best

uur

16 Sofi protéol, de verkoop van de 10%-deelneming in Arcomet Beheer en het 30%-belang in IBF.

Deze desinvesteringen hebben mooie meerwaarden opgeleverd: 5,0 miljoen euro op Oleon (hetgeen re-sulteert in een IRR van 15% over de periode 2001-2008) en 5,4 miljoen euro op Arcomet (11% IRR over de periode 2000-2008).

De betaling in het kader van de Oleon-transactie heeft plaatsgevonden in januari 2009, hetgeen de kaspositie van de groep na balansdatum nog ver-sterkt heeft met 48,2 miljoen euro in vergelijking met de 106,4 miljoen euro per einde 2008.

De beleggingsportefeuille onderging in 2008 even-eens een aantal wijzigingen: er werden vooral aan-delen verkocht, namelijk SES, KBC en Telenet voor in totaal 28,1 miljoen euro. In 2008 zijn de beurskoer-sen van de aandelen die Ackermans & van Haaren aanhield in haar beleggingsportefeuille signifi cant gedaald. Als gevolg daarvan werd 45,3 miljoen euro afgeboekt ten laste van de resultatenrekening, voor-namelijk op de aandelen Fortis in portefeuille. Te-vens zijn de latente meerwaarden op de beleggings-portefeuille nagenoeg volledig verdwenen (daling met 113,9 miljoen euro, waarvan het overgrote deel verband houdt met de koersontwikkeling van het aandeel KBC).Inclusief de beleggingsportefeuille bedroeg de netto thesaurieportefeuille per einde 2008 106,4 miljoen euro (154,7 miljoen euro inclusief de verkoopop-brengst van Oleon Holding en Oleon Biodiesel) te-genover 363,6 miljoen euro per einde 2007.

Het geconsolideerd eigen vermogen van Ackermans & van Haaren (deel van de groep – vóór winstverde-ling) bedraagt 1.517,1 miljoen euro per einde 2008, wat overeenstemt met 45,3 euro per aandeel.

Een (economische) opsplitsing van deze resultaten over de verschillende activiteitspolen van de groep is weergegeven in de bijlage ‘Kerncijfers’ van het jaarverslag.

Bouw, bagger en concessies (DEME, Van Laere, RAP, NMP) kende een stijging van hun bijdrage tot 72,8 miljoen euro (53,8 miljoen euro in 2007). Door een aanhoudend hoge activiteitsgraad en een quasi vol-ledige bezetting van de vloot heeft DEME een record omzet en nettowinst gerealiseerd. De omzet steeg met 14,8% tot 1.509 miljoen euro, de operationele cash fl ow (EBITDA) met 16,4% tot 302 miljoen euro en de nettowinst met 27,4% tot 114,8 miljoen euro. Van Laere realiseerde een stabiele omzet (136 mil-joen euro) en een behoorlijk resultaat (2,4 miljoen

euro). Het orderboek blijft goed gevuld (174 miljoen euro) in een zeer competitieve markt. NMP kende een belangrijke stijging van haar resultaat (15,5 mil-joen euro vs 6,3 miljoen euro in 2007) dankzij 12 miljoen euro meerwaarde op de verkoop van haar deelneming in Corenox aan Air Liquide en in Corepi.

De bijdrage van de vastgoedactiviteiten (7,5 miljoen euro) kende een terugval in vergelijking met 2007, die vooral te wijten is aan de afwezigheid van meer-waarden in 2008 en aan een aantal negatieve niet-recurrente posten. Leasinvest Real Estate realiseer-de een stijgend vastgoedresultaat op een stabiele, kwaliteitsvolle portefeuille. De reële waarde van de vastgoedportefeuille bedroeg 534 miljoen euro op het einde van 2008 en beslaat nu 345.000 m2, met een sterke bezettingsgraad van 97,29% en een huur-rendement van 7,27%. Extensa kende een moeilijker jaar, waarbij reeds een vertraging in de verkoop van ontwikkelingsprojecten werd ervaren. De grond-ont-wikkelingsactiviteiten in België droegen recurrent 4,3 miljoen euro. De vertraging in de realisatie van de vastgoedprojecten in Roemenië en Istanbul en een aantal uitzonderlijke kosten verklaren in belang-rijke mate de daling van de resultaten van Extensa (-1,7 miljoen euro).

De fi nanciële diensten realiseerden een zeer behoor-lijke bijdrage van 38,4 miljoen euro. De toevertrouw-de activa van Bank Delen eindigden eind 2008 op 10.343 miljoen euro, wat een belangrijke netto aan-groei van nieuwe toevertrouwde activa impliceert. De volatiele fi nanciële markten en de beperkte be-leggingsopportuniteiten hebben er echter toe geleid dat de bruto bedrijfsopbrengsten licht daalden tot 104,5 miljoen euro en dat de nettowinst met 12% verminderde tot 32,5 miljoen euro. Het geconsoli-deerde eigen vermogen groeide verder aan tot 281 miljoen euro, hetgeen een Core Tier 1-kapitaalratio van 30,6% vertegenwoordigt. Ook Bank J.Van Breda & C° heeft sterk commercieel gepresteerd. Het to-taal door cliënten belegd vermogen kende een groei met 6,6% tot 5.009 miljoen euro. Het totaal krediet-volume steeg met 7% tot 2.202 miljoen euro, terwijl de provisie voor kredietverliezen op een laag niveau bleef (0,19%). Het nettoresultaat daalde tot 20,6 miljoen euro, door minwaarden op indekkingsinstru-menten en de stijging van de provisies voor krediet-verliezen. Het eigen vermogen steeg tot 223 miljoen euro en de Core Tier 1-kapitaalratio bedroeg 10,1%.

De private equity activiteit heeft over 2008 aanzien-lijk minder bijgedragen (7,8 miljoen euro, na impair-ments) dan over 2007 (47,2 miljoen euro), deels onder invloed van de impact van de economische vertraging in het vierde kwartaal, deels omwille van

Jaarverslag van de raad van bestuur

17de impairments bij Groupe Flo (11,4 miljoen euro, deel AvH) en bij Distriplus (5,9 miljoen euro, deel AvH). Het gecorrigeerd netto-actief van de private equity portefeuille bedraagt per 31 december 2008 438,8 miljoen euro (t.o.v. 478,7 miljoen euro per 31 december 2007).

Dankzij erg goede marktprijzen voor palmolie, rub-ber en thee, realiseerde Sipef een recordwinst van 58,8 miljoen USD, een stijging met 24% ten op-zichte van 2007. De 62 miljoen USD operationele cashfl ow heeft toegelaten de beplante arealen uit te breiden met 3.432 ha en het jaar te beëindigen met een positieve netto-kaspositie van 14,5 miljoen USD. Henschel kende een goed 2008, met een EBITDA van 12,7 miljoen euro, dat werd gedreven door een sterke vraag naar teleskopische kranen. Het netto-resultaat bedroeg 3,8 miljoen euro, dit is na 6,4 mil-joen euro uitzonderlijke mark-to-market waardering van (niet gerealiseerde) wisselkoersindekkingen.

3. Belangrijke gebeurtenissen na afsluiting van het

boekjaar

Er hebben zich na balansdatum geen belangrijke gebeurtenissen voorgedaan die een signifi cante invloed kunnen hebben op de activiteiten of op de fi nanciële positie van de vennootschap.

4. Onderzoek en ontwikkeling

Ackermans & van Haaren en de integraal geconsoli-deerde participaties hebben in 2008 geen activiteiten inzake onderzoek en ontwikkeling ondernomen.

5. Financiële instrumenten

Binnen de groep kan gebruik worden gemaakt van fi nanciële instrumenten voor risicobeheersing. Het betreft met name fi nanciële instrumenten die ertoe strekken het effect van een stijging van de korte ter-mijn interestvoeten te milderen. Bij Extensa Group, Leasinvest Real Estate en Ackermans & van Haaren Coordination Center kaderen deze instrumenten in de fi nanciering van kredietbehoeften op korte ter-mijn via het commercial paper-programma.

De tegenpartijen van deze fi nanciële instrumenten zijn uitsluitend vooraanstaande banken.Op niveau van Bank J.Van Breda & C° wordt even-eens gestreefd naar een voorzichtig beleid inzake renterisico’s door gebruik te maken van renteswaps en opties.

Een groot aantal deelnemingen van de groep is ac-tief buiten de euro-zone (o.a. DEME, Sipef, Hertel, Manuchar, Henschel). De indekking van het wissel-koersrisico wordt telkens op het niveau van de deel-neming zelf opgevolgd en aangestuurd.

6. Vooruitzichten voor 2009

De huidige economische crisis noopt tot grote voor-zichtigheid. Dit neemt niet weg dat de raad van be-stuur van Ackermans & van Haaren er vertrouwen in heeft dat de meeste deelnemingen van de groep goed gepositioneerd zijn.

Namens de raad van bestuur, 21 april 2009

Luc Bertrand Alain Dieryck Bestuurder Voorzitter

Markante feiten 2008

DEM

E

JANUARI 2008

• Bank Delen wordt door Euromoney voor de twee-de keer op rij verkozen tot “Best Private Bank in Belgium”.

FEBRUARI 2008

• AvH verwerft een minderheidsbelang van 20% in Koffi e F. Rombouts.

MAART 2008

• AvH verwerft een belang van 14,3% in de Indiase beursgenoteerde cementproducent Sagar Cements Ltd.

• LRE verwerft 3 logistieke sites (4.500 m2, 8.000 m2 en 28.000 m2) in de provincie Antwerpen en ont-wikkelt een logistieke site van 50.000 m2 in Ne-der-over-Heembeek.

APRIL 2008

• AvH verhoogt haar participatie in Finaxis van 75% naar 78,75%.

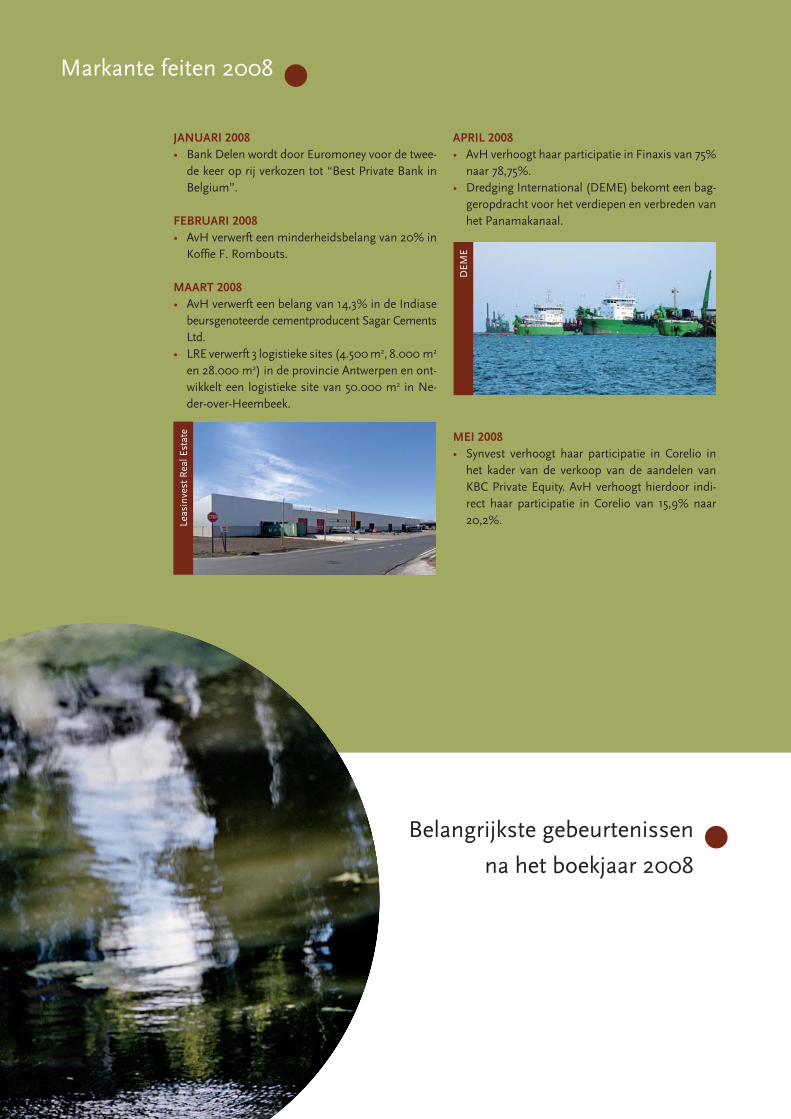

• Dredging International (DEME) bekomt een bag-geropdracht voor het verdiepen en verbreden van het Panamakanaal.

MEI 2008

• Synvest verhoogt haar participatie in Corelio in het kader van de verkoop van de aandelen van KBC Private Equity. AvH verhoogt hierdoor indi-rect haar participatie in Corelio van 15,9% naar 20,2%.Le

asin

vest

Rea

l Est

ate

Belangrijkste gebeurtenissen

na het boekjaar 2008

Markante feiten 20

08

19JUNI 2008

• Sofi nim verkoopt samen met de andere fi nanciële aandeelhouders haar belang (10%) in Arcomet Beheer aan het management.

• AvH verhoogt haar participatie in Financière Duval tot 30% door uitoefening van haar warrants.

JULI 2008

• DEME bestelt een nieuw valpijpschip (19.000 ton) ter versteviging van haar offshore fi liaal Tide-way.

• LRE bouwt een nieuwe vestiging voor Cegelec in Zwijndrecht en verwerft een af te werken kantoor-gebouw in Luxemburg.

AUGUSTUS 2008

• DEME verwerft een contract voor de bouw van een nieuwe containerterminal London Gateway voor DP World.

• Spano en Aspiravi starten met de bouw van een warmtekracht-koppelingscentrale (25 MW) in Oostrozebeke.

• DEME verwerft het belangrijk milieucontract AMORAS voor de bouw en het beheer van een slibverwerkingsinstallatie in Antwerpen.

OKTOBER 2008

• Nationale Maatschappij der Pijpleidingen ver-koopt Corenox aan Air Liquide en Corepi.

NOVEMBER 2008

• Sofi nim sluit samen met de andere aandeelhou-ders van Oleon Holding een overeenkomst i.v.m. de overdracht van haar deelneming in Oleon Holding (37%) en Oleon Biodiesel (40%) aan de Franse groep Sofi protéol.

DECEMBER 2008

• LRE verwerft een retailportefeuille van 35.000 m2 in Groothertogdom Luxemburg.

• DEME zet het gediversifi eerd investeringspro-gramma door met de bestelling van een nieuwe sleephopperzuiger (30.000 m3).

Span

o

JANUARI 2009

• De verkoop van de Oleon groep aan de Franse groep Sofi protéol wordt afgerond.

• Sofi nim en Immobel verkopen hun participatie in I.D.I.M. aan de Gewestelijke Ontwikkelingsmaat-schappij van het Brussels Hoofdstedelijk Gewest (G.O.M.B.).

FEBRUARI 2009

• Bank Delen wordt door Euromoney voor de derde keer op rij verkozen tot “Best Private Bank in Bel-gium”.

Ban

k D

elen

Algemene informatie voor de aandeelhouders

achteraan, van links naar rechts:Pierre Macharis, Pierre Willaert,

Luc Bertrand en Teun Jurgens vooraan, van links naar rechts:

Thierry van Baren, Alain Dieryck,Jacques Delen en Frederic van Haaren

[ raad van bestuur ]

van links naar rechts:Tom Bamelis, Piet Bevernage, Werner Poot, Jan Suykens, Luc Bertrand en Piet Dejonghe

[ executief comité ]

RAAD VAN BESTUUR

Voorzitter Alain DieryckBestuurders Luc Bertrand Voorzitter van het executief comité Jacques Delen Teun Jurgens Pierre Macharis Thierry van Baren Frederic van Haaren Pierre Willaert

COMMISSARIS

Ernst & Young Bedrijfsrevisoren BCV, vertegenwoordigd door Patrick Rottiers en Christel Weymeersch.

EXECUTIEF COMITÉ

Voorzitter Luc BertrandLeden Tom Bamelis Piet Bevernage Piet Dejonghe Werner Poot Jan Suykens

OPVOLGING PARTICIPATIES (samen met de leden van het executief comité)

Marc De Pauw André Xavier Cooreman Koen Janssen Matthias De Raeymaeker Harold Vanheel Johan Crijns John-Eric Bertrand

GROEPSDIENSTEN

Financiën Tom Bamelis Financieel directeur Hilde Delabie Group controller Ingrid Van de Maele Group controller Marc De Groote Accountant Bart Bressinck Accountant Jean-Claude Janssens Treasurer Katia Waegemans Information & communication manager

Juridische en Piet Bevernage Secretaris-generaaladministratieve zaken Sofi e Beernaert Legal counsel Edouard De Saegher Administratie en personeelszaken Brigitte Adriaensens Corporate secretary NIM/Sofi nim Michel Malengreau Fiscaal adviseur

Bestuur, controle en dagelijkse leiding

Bestuur, controle en dagelijkse leiding

21

1 ALGEMEEN

Op 14 april 2005 heeft de raad van bestuur van Ackermans & van Haaren het eerste Corporate Governance Charter (‘Charter’) goedgekeurd. Het Charter werd opgesteld overeenkomstig de bepalin-gen van de Belgische Corporate Governance Code (‘Code’) die het Corporate Governance Committee op 9 december 2004 heeft bekendgemaakt.

Het eerste Charter werd op 6 mei 2005 bekendge-maakt. De raad van bestuur heeft vervolgens op zijn vergadering van 18 april 2006 het Charter ge-actualiseerd om dit in overeenstemming te brengen met verschillende Koninklijke Besluiten genomen in uitvoering van de Europese regels inzake marktmis-bruik.

Op 15 januari 2008, heeft de raad van bestuur artikel 3.2.2. (b) van het Charter aangepast ter verduidelij-king van de procedure inzake onderzoek naar onre-

gelmatigheden. Het aangepaste Charter werd op 15 april 2008 bekendgemaakt en kan in drie talen (Ne-derlands, Frans en Engels) geraadpleegd worden op de website van de vennootschap www.avh.be.

Het Charter zal in de loop van 2009 worden aange-past ingevolge de bekendmaking op 12 maart 2009 van de nieuwe versie van de Code.

Zoals bepaald in de Code, dient Ackermans & van Haaren in een hoofdstuk in haar jaarverslag (‘Hoofd-stuk’) bijzondere aandacht te besteden aan feite-lijke informatie omtrent corporate governance, aan eventuele wijzigingen in het corporate governance beleid alsook aan de relevante gebeurtenissen in-zake corporate governance die tijdens het afgelopen boekjaar hebben plaatsgevonden. In het Hoofdstuk wordt voorts uitleg gegeven over de afwijkingen op de aanbevelingen van de Code tijdens het afgelopen boekjaar volgens het ‘comply or explain’- principe.

Cor

pora

te G

over

nanc

e

22

2 RAAD VAN BESTUUR

2.1 Samenstelling

Naam Geboren Aard mandaat Einde mandaat

Alain Dieryck 1943 Voorzitter, niet-uitvoerend 2009Luc Bertrand 1951 Uitvoerend 2009Jacques Delen 1949 Niet-uitvoerend 2012Teun Jurgens 1948 Onafhankelijk niet-uitvoerend 2010Pierre Macharis 1962 Onafhankelijk niet-uitvoerend 2012Thierry van Baren 1967 Niet-uitvoerend 2010Frederic van Haaren 1960 Onafhankelijk niet-uitvoerend 2009Pierre Willaert 1959 Onafhankelijk niet-uitvoerend 2012

De raad van bestuur zal aan de gewone algemene vergadering van 25 mei 2009 voorstellen om het mandaat van Alain Dieryck, Luc Bertrand en Frederic van Haaren te hernieuwen voor een periode van 4 jaar.

Corporate Governance

2.2 Onafhankelijke bestuurders

Teun Jurgens is bestuurder van vennootschappen.Pierre Macharis is gedelegeerd bestuurder en voor-zitter van het directiecomité van de genoteerde ven-nootschap VPK Packaging Group NV. Frederic van Haaren is bestuurder van vennoot-schappen. Pierre Willaert is bestuurder van vennootschappen.

Teun Jurgens, Pierre Macharis, Frederic van Haaren en Pierre Willaert treden op als onafhankelijke bestuurders in de zin van artikel 524 W. Venn. Zij beantwoorden aan alle onafhankelijkheidscriteria vermeld in artikel 2.2.4. van het Charter van de ven-nootschap. Teun Jurgens, Pierre Macharis en Pierre Willaert beantwoorden bovendien aan de nieuwe onafhankelijkheidscriteria vervat in artikel 526ter W.Venn.

2.3 Overige bestuurders

Luc Bertrand is voorzitter van het executief comité van Ackermans & van Haaren. Jacques Delen is voorzitter van het directiecomité van Bank De-len, dochtervennootschap van Ackermans & van Haaren.Luc Bertrand, Jacques Delen en Alain Dieryck zijn bestuurders van Scaldis Invest, die met een parti-cipatie van 33% de voornaamste aandeelhouder is van Ackermans & van Haaren. Luc Bertrand en Alain Dieryck zijn tevens bestuurder van Belfi mas, die met een participatie van 91,35% Scaldis Invest controleert.Scaldis Invest en Belfi mas zijn holdingvennoot-schappen die uitsluitend (rechtstreeks en onrecht-streeks) beleggen in aandelen Ackermans & van Haaren.Thierry van Baren is marketing- en communicatie-consultant.

2.4 Vergoeding van bestuurders

Iedere bestuurder ontving in 2008 een tantième (over het boekjaar 2007). Het bedrag van de tan-tième bestaat uit een basisbedrag van 25.000 euro. Voor de voorzitter bedraagt dit 30.000 euro. Daar-naast ontvangen de bestuurders die lid zijn van een adviserend comité een bijkomend bedrag aan tantièmes, m.n. 2.500 euro voor de leden van het remuneratiecomité; 4.000 euro voor de leden van het auditcomité en 8.000 euro voor de voorzitter

van het auditcomité. De bestuurders ontvingen in 2008 in totaal 205.500 euro aan tantièmes. Gelet op het feit dat de bedragen van de tantièmes niet gerelateerd zijn aan de omvang van de resultaten, kunnen deze worden gelijkgesteld met een vaste, niet-prestatiegebonden vergoeding. De bedragen van de individuele vergoeding en andere voordelen die, rechtstreeks of onrechtstreeks, door Ackermans & van Haaren en haar dochtervennootschappen aan de respectieve bestuurders werden toegekend in 2008 (over het boekjaar 2007) zijn beperkt tot deze tantièmes, als volgt:

Alain Dieryck 7.000 euroLuc Bertrand 25.000 euroJacques Delen 27.500 euroTeun Jurgens 27.500 euroPierre Macharis 27.500 euroThierry van Baren 29.000 euroFrederic van Haaren 29.000 euroPierre Willaert 33.000 euro

Voor de volledigheid weze opgemerkt dat Luc Bertrand daarnaast nog een vergoeding ontvangt als voorzitter van het executief comité van Acker-mans & van Haaren (zie hierna, 6.3) alsook een tantième van Sipef en dat Jacques Delen tevens vergoed wordt als voorzitter van het directiecomité van Bank Delen.

2.5 Activiteitenverslag

De raad van bestuur is in 2008 negen maal bijeen-gekomen. De gemiddelde aanwezigheid bedroeg 96%.

De raad van bestuur heeft in 2008 de resultaten van de groep en de ontwikkeling van de activiteiten van de verschillende participaties opgevolgd middels de rapportering verzorgd door het executief comité. De raad van bestuur heeft tevens tijdens het voorbije boekjaar belangrijke investerings- en desinveste-ringsbeslissingen genomen.

Op de vergadering van 15 april 2008 heeft de raad van bestuur samen met het executief comité beraad-slaagd over de strategie van de groep en aanbevelin-gen geformuleerd over o.m. de sectoren waaraan de groep prioritair aandacht zou moeten besteden en de werkwijze in het buitenland.

Corporate G

overnance

23

Op de vergadering van 13 januari 2009, hebben de niet-uitvoerende bestuurders, in afwezigheid van de uitvoerende bestuurder, overeenkomstig artikel 2.7. van het Charter, de relatie tussen de raad van bestuur en het executief comité besproken. De betrokken be-stuurders hebben hun algemene tevredenheid uit-gedrukt over de goede samenwerking tussen beide organen en hebben in dat verband enkele suggesties overgemaakt aan de uitvoerende bestuurder.

Op diezelfde vergadering hebben de bestuurders tevens de omvang, de samenstelling en de werking van de raad van bestuur alsook zijn relatie met het executief comité geëvalueerd. Al deze punten wer-den globaal genomen positief beoordeeld.

In 2009 zal de raad van bestuur de nodige aandacht besteden aan de gevolgen van de nieuwe Wet van 17 december 2008 (tot oprichting van een auditcomité in genoteerde vennootschappen) en van de nieuwe versie van de Code op de samenstelling van de raad van bestuur en van de adviserende comités.

2.6 Gedragsregels inzake belangenconfl icten

De raad van bestuur heeft zijn beleid inzake verrich-tingen tussen Ackermans & van Haaren of een met haar verbonden vennootschap enerzijds, en leden van de raad van bestuur of van het executief comité (of hun naaste familieleden) anderzijds, die aanlei-ding kunnen geven tot belangenconfl icten (al dan niet in de zin van het W.Venn.) bekendgemaakt in het Charter (artikelen 2.9. en 4.7.). In 2008 dienden geen beslissingen te worden genomen die aanlei-ding gaven tot toepassing van dit beleid.

2.7 Gedragsregels inzake fi nanciële transacties

De raad van bestuur heeft zijn beleid inzake de voor-koming van marktmisbruik bekendgemaakt in het Charter (afdeling 5.).

3 AUDITCOMITE

3.1 Samenstelling

Voorzitter Pierre Willaert, onafhankelijk, niet-uitvoerend bestuurder Thierry van Baren, niet-uitvoerend bestuurder Frederic van Haaren, onafhankelijk, niet-uitvoerend bestuurder

Zoals hierboven vermeld, beantwoordden Pierre Willaert en Frederic van Haaren in 2008 aan de onafhankelijkheidscriteria vervat in artikel 524 W. Venn., evenals deze vermeld in artikel 2.2.4. van het Charter van de vennootschap. Alle leden van het auditcomité beschikken bovendien over de nodige deskundigheid op het gebied van boekhouding en audit:

• Pierre Willaert (1959) is licentiaat in de handels- en fi nanciële wetenschappen en behaalde het di-ploma en is lid van de Belgische Vereniging van Financiële Analisten (ABAF-BVFA). Hij was lange tijd actief als fi nancieel analist bij Bank Puilaetco, waar hij verantwoordelijk was voor de opvolging van de Belgische genoteerde aandelen. Pierre Willaert was beherend vennoot en lid van het au-ditcomité van Bank Puilaetco tot in 2004. Pierre Willaert werd in 1998 benoemd tot bestuurder van Ackermans & van Haaren en is sinds 2004 voorzitter van het auditcomité.

• Thierry van Baren (1967) is licentiaat en geag-gregeerde in de fi losofi e en behaalde een MBA aan de Solvay Business School. In het kader van deze opleiding specialiseerde hij zich o.m. in “Fi-nance”, “Financial Accounting” en “Managerial Accounting”. Thierry van Baren is thans zelfstan-dig consultant en is ook in die hoedanigheid ver-trouwd met verschillende aspecten van boekhou-ding. Thierry van Baren werd in 2006 benoemd tot bestuurder van Ackermans & van Haaren.

• Frederic van Haaren (1960) is schepen van openbare werken van de Gemeente Kapellen en is tevens actief als bestuurder van verschil-lende vennootschappen en verenigingen. Als schepen is Frederic van Haaren vertrouwd met de voorbereiding en opvolging van begrotingen en heeft hij ervaring met het dragen van budget-verantwoordelijkheid. Frederic van Haaren werd in 1993 benoemd tot bestuurder van Ackermans & van Haaren.

Cor

pora

te G

over

nanc

e

24

3.2 Activiteitenverslag

Het auditcomité is in 2008 vier maal bijeengeko-men. Op 29 februari en 22 augustus 2008 heeft het auditcomité zich, in aanwezigheid van de fi nanciële directie en de commissaris, hoofdzakelijk gebogen over de analyse van, respectievelijk, de jaarlijkse en halfjaarlijkse fi nanciële rapportering. Het audit-comité van 10 april 2008 was voornamelijk gewijd aan de fi nanciële verslaggeving zoals opgenomen in het jaarverslag van 2007. Ditzelfde gebeurde voor het jaarverslag 2008, op het auditcomité van 2 april 2009. Tijdens de vergadering van het auditcomité van 16 december 2008 kwam de verslaggeving over de interne auditwerkzaamheden aan bod en werd de interne auditplanning voor het boekjaar 2009 goedgekeurd. De leden van het auditcomité ontvangen tevens de beschikbare verslagen van de auditcomités van de operationele dochtervennootschappen van Ackermans & van Haaren.

4 REMUNERATIECOMITE

4.1 Samenstelling

Voorzitter Jacques Delen, niet-uitvoerend bestuurder Teun Jurgens, onafhankelijk, niet-uitvoerend bestuurder Pierre Macharis, onafhankelijk, niet-uitvoerend bestuurder

4.2 Activiteitenverslag

In 2008 is het remuneratiecomité 3 maal bijeenge-komen, m.n. op 15 januari, 15 april en 11 december 2008. Op 11 december 2008 heeft het remuneratie-comité aanbevelingen gericht aan de raad van be-stuur inzake de vergoeding van de bestuurders, de vaste en variabele vergoeding van de leden van het executief comité en de toekenning van aandelenop-ties aan voormelde leden en andere kaderleden van de groep.

5. BENOEMINGSCOMITE

Overeenkomstig artikel 2.2.2. van het Charter, heeft de raad van bestuur op 4 maart 2008 beraadslaagd

als benoemingscomité ter evaluatie van de herbe-noeming van Jacques Delen, Pierre Macharis en Pierre Willaert. Het benoemingscomité heeft vervol-gens aan de gewone algemene vergadering van 26 mei 2008 voorgesteld Jacques Delen, Pierre Macha-ris en Pierre Willaert te herbenoemen als bestuur-der.

6 EXECUTIEF COMITE

6.1 Samenstelling

Luc Bertrand Voorzitter

Tom BamelisPiet BevernagePiet DejongheWerner PootJan Suykens

Alain Dieryck, voorzitter van de raad van bestuur, woont in beginsel de vergaderingen van het execu-tief comité als waarnemer bij.

6.2 Activiteitenverslag

Het executief comité is in 2008 24 maal bijeengeko-men. De gemiddelde aanwezigheidsgraad bedroeg 93%. Het executief comité is o.m. verantwoordelijk voor het dagelijks bestuur van Ackermans & van Haaren en bereidt de beslissingen voor die door de raad van bestuur moeten worden genomen.

6.3 Vergoeding van de leden van het executief comité

De leden van het executief comité ontvangen een vaste vergoeding, een variabele vergoeding die af-hankelijk is van het geconsolideerd nettoresultaat van Ackermans & van Haaren en aandelenopties. Daarnaast beschikken zij over een bedrijfswagen en zijn zij begunstigden van een groepsverzekering (pensioenvorming, dekking overlijdensrisico, dek-king invaliditeit) en een hospitalisatieverzekering. De groepsverzekering is van het type ‘vaste bijdra-ge’. De vaste en variabele vergoeding alsook de an-dere voordelen die, rechtstreeks of onrechtstreeks, door Ackermans & van Haaren en door haar doch-tervennootschappen aan de leden van het executief comité in 2008 werden toegekend, worden in de tabel hieronder vermeld. De leden van het executief comité kunnen door de uitoefening van hun aande-

Corporate G

overnance

25

lenopties (inclusief de opties toegekend in januari 2009) op termijn in totaal 277.800 aandelen Acker-mans & van Haaren verwerven:

6.4 Belangrijkste contractvoorwaarden

De overeenkomsten van de leden van het executief comité bevatten de gebruikelijke bepalingen inzake vergoeding (vaste en variabele vergoeding), niet-concurrentie en confi dentialiteit. De overeenkom-sten gelden voor onbepaalde duur. De voorzitter van het executief comité kan zijn over-eenkomst eenzijdig beëindigen mits betekening van een opzegtermijn van zes (6) maanden. De vennootschap kan eenzijdig deze overeenkomst be-eindigen mits betekening van een opzegtermijn van twaalf (12) maanden.

De andere leden van het executief comité kunnen hun overeenkomst eenzijdig beëindigen mits bete-kening van een opzegtermijn van zes (6) maanden. De vennootschap kan eenzijdig de overeenkomst van deze leden beëindigen mits betekening van een opzegtermijn van achttien (18) maanden. Deze ter-mijn kan oplopen tot vierentwintig (24) maanden afhankelijk van de leeftijd van het betrokken lid van het executief comité (50 jaar of ouder) op het ogen-blik van de eenzijdige beëindiging van de overeen-komst door de vennootschap.

Cor

pora

te G

over

nanc

e

26

(€) Vaste Variabele Groeps- en

vergoeding(2) vergoeding hospitalisatie-

verzekering

Executief comité(1) 1.986.614 1.137.726(3) 293.455CEO 622.106 378.040(4) 98.112

(1) Dit is inclusief de vergoeding van de CEO. Sinds 1 januari 2008 maakt Werner Poot deel uit van het executief comité.(2) Dit is inclusief het voordeel van alle aard voortvloeiend uit de terbeschikkingstelling van een bedrijfswagen.(3) Dit is de bonus berekend over het boekjaar 2008 en verschuldigd in 2009. De bonus berekend over het boekjaar 2007,

betaald in 2008, bedroeg 1.786.286 euro.(4) De bonus berekend over het boekjaar 2007, en betaald in 2008, bedroeg 796.587 euro.

Toekenning 2009

Vervaldatum 05.01.2017

Uitoefenprijs € 37,02

Luc Bertrand 16.000Jan Suykens 5.500Piet Dejonghe 4.000Piet Bevernage 4.000Tom Bamelis 4.000Werner Poot 2.000

Totaal 35.500

Opties toegekend in 2009:

Corporate G

overnance

277 INTERNE EN EXTERNE AUDIT

De commissaris van de vennootschap is Ernst & Young Bedrijfsrevisoren BCV, vertegenwoordigd door Patrick Rottiers en Christel Weymeersch. De commissaris verzorgt de externe audit (zowel op geconsolideerde als op enkelvoudige cijfers) van Ackermans & van Haaren en rapporteert tweemaal per jaar aan de raad van bestuur. De commissaris werd benoemd op de gewone algemene vergadering van 29 mei 2007. Zijn mandaat verstrijkt op de ge-wone algemene vergadering van 2010. De jaarlijkse vergoeding van de commissaris voor de controle van de enkelvoudige en de geconsolideerde jaarrekenin-gen van Ackermans & van Haaren bedraagt 35.000 euro (excl. btw). Daarnaast werd een bijkomende vergoeding betaald van 4.650 euro (excl. btw) aan Ernst & Young Tax Consultants CV voor fi scale ad-viezen en van 3.500 euro (excl. btw) aan Ernst & Young Bedrijfsrevisoren BCV voor een analyse van de personeelscyclus en een omzetverklaring. Boven-dien werd 42.512 euro (excl. btw) betaald aan Ernst & Young Finansman (Turkije) als vergoeding voor ‘due diligence’ prestaties.

De totale vergoeding die in het afgelopen boekjaar werd betaald aan Ernst & Young door Ackermans & van Haaren en haar integraal geconsolideerde doch-tervennootschappen (inclusief de hierboven reeds vermelde 35.000 euro) bedroeg 520.856 euro.

De interne audit wordt uitgeoefend door de group controllers, die rapporteren aan de voorzitter van het executief comité. Minstens één keer per jaar brengen de group controllers rechtstreeks verslag uit aan de raad van bestuur.

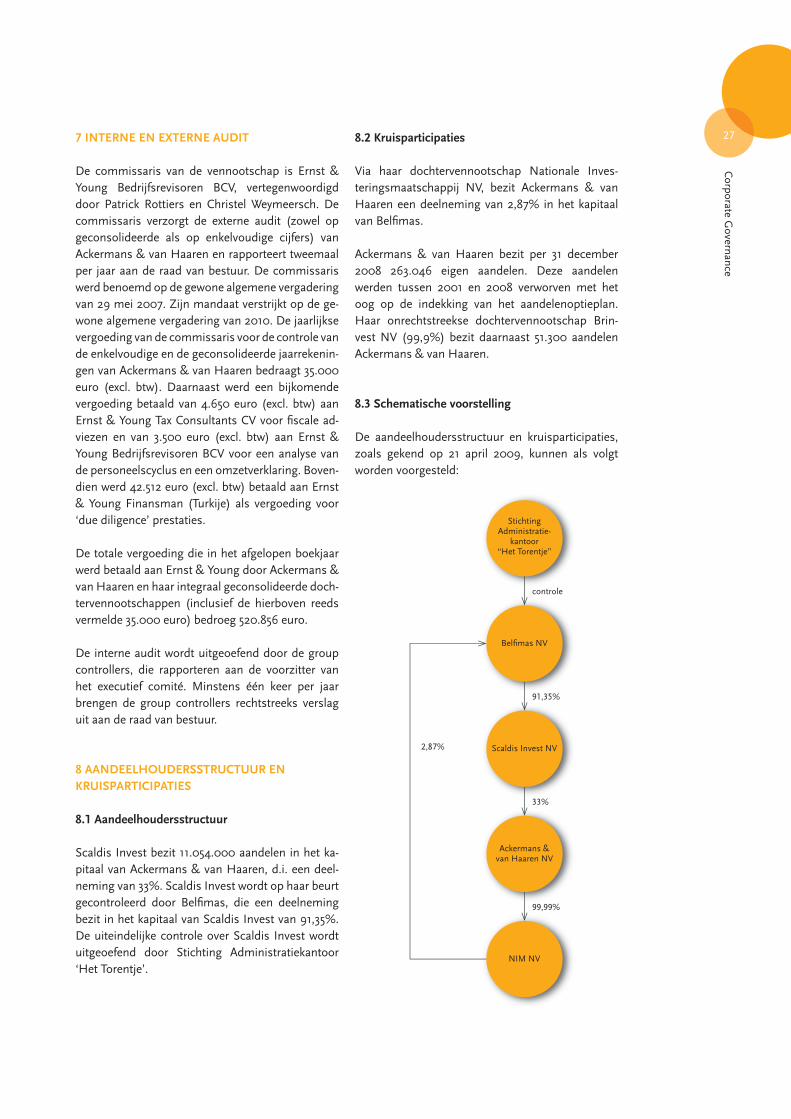

8 AANDEELHOUDERSSTRUCTUUR EN

KRUISPARTICIPATIES

8.1 Aandeelhoudersstructuur

Scaldis Invest bezit 11.054.000 aandelen in het ka-pitaal van Ackermans & van Haaren, d.i. een deel-neming van 33%. Scaldis Invest wordt op haar beurt gecontroleerd door Belfi mas, die een deelneming bezit in het kapitaal van Scaldis Invest van 91,35%. De uiteindelijke controle over Scaldis Invest wordt uitgeoefend door Stichting Administratiekantoor ‘Het Torentje’.

8.2 Kruisparticipaties

Via haar dochtervennootschap Nationale Inves-teringsmaatschappij NV, bezit Ackermans & van Haaren een deelneming van 2,87% in het kapitaal van Belfi mas.

Ackermans & van Haaren bezit per 31 december 2008 263.046 eigen aandelen. Deze aandelen werden tussen 2001 en 2008 verworven met het oog op de indekking van het aandelenoptieplan. Haar onrechtstreekse dochtervennootschap Brin-vest NV (99,9%) bezit daarnaast 51.300 aandelen Ackermans & van Haaren.

8.3 Schematische voorstelling

De aandeelhoudersstructuur en kruisparticipaties, zoals gekend op 21 april 2009, kunnen als volgt worden voorgesteld:

Stichting Administratie-

kantoor “Het Torentje”

Belfi mas NV

Scaldis Invest NV

Ackermans & van Haaren NV

NIM NV

controle

91,35%

33%

99,99%

2,87%

8.4 Referentieaandeelhouder

Belfi mas is (onrechtstreeks) de referentieaandeel-houder van Ackermans & van Haaren. Het enige doel van Belfi mas is te beleggen, rechtstreeks of on-rechtstreeks, in aandelen Ackermans & van Haaren. Elke overdracht van effecten uitgegeven door Bel-fi mas, is onderworpen aan een statutair goedkeu-ringsrecht van de raad van bestuur van Belfi mas. Twee bestuurders van Ackermans & van Haaren (Luc Bertrand en Alain Dieryck) maken deel uit van de raad van bestuur van Belfi mas. De raad van be-stuur heeft geen kennis van overeenkomsten tussen aandeelhouders van Ackermans & van Haaren.

9 COMPLY OR EXPLAIN

Het Charter van Ackermans & van Haaren week in 2008 slechts op een beperkt aantal punten af van de aanbevelingen van de Code:

9.1 Samenstelling benoemingscomité

Overeenkomstig aanbeveling 5.3./1 van Bijlage D van de Code dient het benoemingscomité te be-staan uit een meerderheid van onafhankelijke niet-uitvoerende bestuurders. Het benoemingscomité

van Ackermans & van Haaren bestaat uit alle leden van de raad van bestuur. Vermits de raad van be-stuur slechts voor de helft is samengesteld uit on-afhankelijke niet-uitvoerende bestuurders, wijkt het Charter op dit punt af van de Code. De raad van be-stuur is van oordeel dat hij als geheel beter in staat is zijn omvang, samenstelling en opvolgingsplan-ning te evalueren.

9.2 Voorafgaandelijke goedkeuring van het

aandelenoptieplan door de algemene vergadering

Overeenkomstig aanbeveling 7.13 van de Code die-nen systemen op basis waarvan de leden van het uit-voerend management worden vergoed in de vorm van aandelenopties vooraf door de aandeelhouders te worden goedgekeurd via een resolutie op de ge-wone algemene vergadering. Deze goedkeuring dient te slaan op het systeem zelf, maar niet op de individuele toekenning van aandelengebonden ver-goedingen onder het plan. Sinds 1999 (dus vóór de invoering van de Code) beschikt Ackermans & van Haaren over een aandelenoptieplan. De krachtlijnen van dit plan werden reeds toegelicht op de gewone algemene vergadering van 1999. Alle toekenningen van opties geschieden nog steeds op basis van het aandelenoptieplan van 1999. Vermits de raad van bestuur sindsdien geen nieuw aandelenoptieplan heeft goedgekeurd, is er naar het oordeel van de raad ook geen noodzaak om het bestaande plan nogmaals via resolutie ter goedkeuring voor te leg-gen aan de algemene vergadering.

9.3 Indiening van voorstellen voor de

algemene vergadering

Overeenkomstig aanbeveling 8.9 van de Code mag het vereiste minimumpercentage aandelen dat een aandeelhouder moet bezitten om voorstellen te kunnen indienen voor de algemene vergadering, niet meer bedragen dan 5% van het kapitaal. Deze aanbeveling werd niet als bepaling overgenomen in het Charter van de vennootschap.

De raad van bestuur is evenwel bewust van het feit dat de Belgische wetgever, ingevolge de Europese Richtlijn 2007/36/EG van 11 juli 2007 betreffende de uitoefening van bepaalde rechten van aandeel-houders in beursgenoteerde vennootschappen, de drempel van 5% kan invoeren uiterlijk op 3 augustus 2009.

Cor

pora

te G

over

nanc

e

28

Algem

ene gegevens betreffende de vennootschap

29

MAATSCHAPPELIJKE ZETEL

Begijnenvest 113, 2000 AntwerpenBTW BE 0404.616.494RPR Antwerpen

DATUM VAN OPRICHTING, LAATSTE STATUTEN-

WIJZIGING

De vennootschap werd opgericht op 30 december 1924 bij notariële akte, in extenso verschenen in de bijlage tot het Belgisch Staatsblad van 15 januari 1925 onder nummer 566. De statuten werden meermaals gewijzigd en voor het laatst bij notariële akte op 9 maart 2009, bij uittreksel bekendgemaakt in de bijla-gen tot het Belgisch Staatsblad van 2 april 2009 onder nummer 09048153.

DUUR VAN DE VENNOOTSCHAP

Onbepaald

RECHTSVORM, TOEPASSELIJK RECHT

Naamloze vennootschap naar Belgisch recht die een openbaar beroep op het spaarwezen doet of heeft ge-daan in de zin van artikel 438 van het Wetboek van Vennootschappen.

DOEL VAN DE VENNOOTSCHAP

De vennootschap heeft tot doel:(a) de studie, het toezicht en de directie van alle

openbare of private werken, bijzonder op het ge-bied van de bouw in het algemeen, de organisatie, het bestuur van alle vennootschappen of onder-nemingen en de bijstand aan dezen onder alle vormen;

(b) de aanneming ter zee en te land van alle openbare of private werken op het gebied van de bouw en voornamelijk de aanneming van alle werken ter zee en op de binnenwateren, grote bevloeiings-werken en normalisering van waterlopen, grote werken voor drooglegging en bemaling, uitbag-gering, boring, peiling en uitgraving van putten, ontwatering, bouw van kunstwerken, graafwerken en algemene aanneming van constructies, even-als het vlotbrengen van boten en schepen;

(c) de prospectie te land en ter zee op het gebied van de ontginningsnijverheid, voornamelijk ruwe pe-troleum of aardgas en de minerale producten in het algemeen;

(d) de uitbating, productie, omvorming, verdeling, aankoop, verkoop en vervoer van alle producten van de ontginningsnijverheid;

(e) de verwerving, uitbating, productief making, over-dracht van gronden, onroerende goederen en welkdanige onroerende rechten;

(f) het op om het even welke wijze verwerven, uitba-ten, en te gelde maken van alle intellectuele rech-ten, brevetten en concessies;

(g) het bij wijze van inschrijving, inbreng, fusie, sa-menwerking, fi nanciële tussenkomst of anders-zins verwerven van een belang of deelneming in alle bestaande of nog op te richten vennoot-schappen, ondernemingen, bedrijvigheden of verenigingen zonder onderscheid in België of in het buitenland;

(h) het beheren, valoriseren en te gelde maken van deze belangen of deelnemingen;

(i) het rechtstreeks of onrechtstreeks deelnemen aan het bestuur, de directie, de controle en vereffening van de vennootschappen, ondernemingen, bedrij-vigheden en verenigingen waarin zij een belang of deelneming heeft;

(j) het verlenen van alle advies en bijstand op alle mogelijke vlakken van de bedrijfsvoering aan het bestuur en de directie van de vennootschappen, ondernemingen, bedrijvigheden en verenigingen waarin zij een belang of deelneming heeft, en in het algemeen het stellen van alle handelingen die ge-heel of gedeeltelijk, rechtstreeks of onrechtstreeks behoren tot de activiteiten van een holding.

De vennootschap kan alle hoegenaamde burgerlijke-, commeriële-, industriële-, fi nanciële-, roerende en on-roerende verrichtingen uitvoeren, die rechtstreeks of onrechtstreeks in verband staan met haar doel of die van aard zijn de verwezenlijking daarvan te bevorde-ren.Zij kan zich ten gunste van de vennootschappen, on-dernemingen, bedrijvigheden en verenigingen waarin zij een belang of deelneming heeft borgstellen of haar aval verlenen, optreden als agent of vertegenwoor-diger, voorschotten toestaan, kredieten verlenen, hypothecaire of andere zekerheden verstrekken. De bedrijvigheid van de vennootschap mag zowel in het buitenland als in België uitgeoefend worden.

RAADPLEGING VAN DOCUMENTEN I.V.M. DE

VENNOOTSCHAP

De enkelvoudige en de geconsolideerde jaarrekening van de vennootschap worden neergelegd bij de Natio-nale Bank van België. De gecoördineerde versie van de statuten van de vennootschap kan geraadpleegd wor-den op de griffi e van de rechtbank van koophandel te Antwerpen. Het jaarlijks fi nancieel verslag wordt ver-stuurd naar de aandeelhouders op naam alsook naar eenieder die hierom verzoekt. De gecoördineerde ver-sie van de statuten en het jaarlijks fi nancieel verslag zijn tevens beschikbaar op de website (www.avh.be).

Algemene gegevens betreffende de vennootschap

Alg

emen

e ge

geve

ns b

etre

ffen

de h

et k

apita

al

30

GEPLAATST KAPITAAL

Het geplaatst maatschappelijk kapitaal bedraagt 2.295.277,90 euro. Het kapitaal is volledig volgestort en wordt vertegenwoordigd door 33.496.904 aande-len zonder vermelding van nominale waarde.

KAPITAALVERHOGINGEN

De meest recente kapitaalverhoging dateert van 11 oktober 1999, en dit in het kader van de fusie door overneming van Belcofi NV door Ackermans & van Haaren NV.

TOEGESTAAN KAPITAAL

De raad van bestuur kan in de gevallen voorzien in het bijzonder verslag, goedgekeurd door de buitenge-wone algemene vergadering van 9 maart 2009, het maatschappelijk kapitaal gedurende 5 jaar, te rekenen vanaf 2 april 2009, in één of meer malen verhogen met een bedrag van maximum 500.000 euro.De raad van bestuur kan tevens gebruik maken van het toegestaan kapitaal, in geval van openbaar over-namebod op effecten uitgegeven door de vennoot-schap, onder de voorwaarden en binnen de grenzen van artikel 607 van het Wetboek van Vennootschap-pen.De raad van bestuur kan van deze machtiging gebruik maken, indien de kennisgeving van de Commissie voor het Bank-, Financie- en Assurantiewezen aan de vennootschap dat haar is kennis gegeven van een openbaar overnamebod, niet later dan drie jaar na 9 maart 2009 plaatsvindt.De kapitaalverhogingen waartoe krachtens deze machtigingen wordt besloten kunnen geschieden overeenkomstig de door de raad van bestuur te be-palen modaliteiten zoals onder meer door middel van inbreng in geld of, behoudens de wettelijke bepalin-gen, door niet-geldelijke inbrengen, of door middel van omzetting van beschikbare of onbeschikbare re-serves en van uitgiftepremies met of zonder uitgifte van nieuwe aandelen of door uitgifte van al dan niet achtergestelde converteerbare obligaties, alsook door uitgifte van warrants of andere roerende waarden, al dan niet gehecht aan andere effecten van de vennoot-schap, waarbij de raad gerechtigd is te beslissen dat de nieuwe effecten op naam zullen blijven.

De bevoegdheden kunnen worden hernieuwd over-eenkomstig de wettelijke bepalingen. De raad van bestuur kan, in het belang van de vennootschap, het voorkeurrecht van de aandeelhouders beperken of opheffen, naar aanleiding van een kapitaalverhoging of bij uitgifte van converteerbare obligaties of obliga-ties waaraan warrants al dan niet verbonden zijn of, onder voorbehoud van de wettelijke beperkingen ter zake, bij uitgifte van warrants, die geschieden binnen de grenzen van het toegestaan kapitaal, inclusief ten gunste van één of meer bepaalde personen, of van personeelsleden van de vennootschap of haar doch-tervennootschappen.

AARD VAN DE AANDELEN

De volgestorte aandelen en de andere effecten van de vennootschap bestaan op naam, aan toonder of in gedematerialiseerde vorm. Elke titularis kan op elk ogenblik op zijn kosten de omzetting vragen van zijn volgestorte effecten in een andere vorm, binnen de grenzen van de wet en zonder afbreuk te doen aan de bepalingen van de derde paragraaf van artikel 9 van de statuten. Sinds 1 januari 2008 mag de vennootschap geen aandelen aan toonder meer uitgeven en kunnen de aandelen op naam niet meer worden omgezet in aandelen aan toonder. Vanaf 1 januari 2008 worden aandelen aan toonder die geboekt zijn op een effec-tenrekening automatisch omgezet in gedemateriali-seerde aandelen. Sinds dezelfde datum worden aan-delen aan toonder die nog niet geboekt zijn op een effectenrekening automatisch omgezet in gedemate-rialiseerde aandelen van zodra ze geboekt worden op een effectenrekening.De effecten zijn ondeelbaar tegenover de vennoot-schap die de rechten behorende tot ieder aandeel waarover betwistingen zouden bestaan betreffende de eigendom, het vruchtgebruik of de naakte eigendom kan schorsen. Ingeval van vruchtgebruik zal de naakte eigenaar van het aandeel tegenover de vennootschap vertegenwoordigd worden door de vruchtgebruiker, behoudens andersluidende overeenkomst tussen partijen.

Algemene gegevens betreffende het kapitaal

Mecenaat

31

Sinds jaar en dag steunt Ackermans & van Haaren bepaalde projecten van wetenschappelijke en soci-aal-culturele aard die, waar mogelijk, een band ver-tonen met de Antwerpse regio. Hierbij wordt ernaar gestreefd een duurzame relatie op te bouwen met de partners, met dien verstande dat deze relatie perio-diek wordt geëvalueerd.

In 2008 heeft Ackermans & van Haaren circa 165.000 euro besteed ter ondersteuning van verschillende in-stellingen, organisaties en projecten, waaronder:

CULTUREEL

• Koninklijk Museum voor Schone Kunsten te Ant-werpen (www.kmska.be)