acconti, ritenute, eccedenze e altri...

TRANSCRIPT

Ea 1

ACCONTI, RITENUTE, ECCEDENZE e ALTRI DATI

GLI ACCONTI PAGATI

La compilazione del quadro F del 730

Il quadro F del modello 730 si compone di 8 sezioni nelle quali sono riportati i se-guenti dati:

Sezione I: versamenti relativi all’acconto IRPEF, all’acconto addizionale co-munale all’IRPEF per l’anno 2012 e all’acconto cedolare secca 2012 e alla rideterminazione degli acconti 2012 in presenza di im-mobili di interesse storico-artistico;

Sezione II: altre ritenute subite (diverse da quelle indicate nei quadri C e D); Sezione III: eccedenze risultanti dalle precedenti dichiarazioni; Sezione IV: ritenute ed acconti sospesi per eventi eccezionali; Sezione V: rateizzazione del saldo dovuto per il 2012 e degli eventuali acconti

dovuti per il 2013. Sezione VI: soglie di esenzione dell’addizionale comunale; Sezione VII: deve essere compilata solo in caso di presentazione del modello

730 integrativo; Sezione VIII: altri dati.

Cos’è l’acconto d’imposta

Analizziamo ora la sezione I relativa agli “acconti 2012” di IRPEF, addizionale comu-nale ed alla cedolare secca ed al ricalcolo degli acconti dovuti sui redditi derivanti da-gli immobili di interesse storico-artistico. L’acconto d’imposta è l'importo che il contribuente in alcuni casi può essere tenuto a versare come anticipo dell’imposta sul successivo periodo d’imposta. In questa sezione, dovranno essere indicati gli acconti versati nel 2012 e relativi al periodo d’imposta 2012 sia relativi all’IRPEF, all’acconto dell’addizionale comu-nale all’IRPEF che alla cedolare secca sulle locazioni. Vediamo di seguito le modalità per il calcolo dell’acconto relativo all’IRPEF.

Obbligo di ver-samento dell’acconto

Per verificare se il contribuente era tenuto al versamento dell’acconto IRPEF, è ne-cessario verificare sempre la dichiarazione relativa al periodo d’imposta prece-dente.

L’acconto era dovuto quando il rigo “differenza” del prospetto di liquidazione del 730/2012 o del modello UNICO/2012 era pari o superiore ad euro 52.

La misura dell’acconto doveva essere pari al 96% dell’importo del rigo “diffe-renza”. Rigo differenza X percentuale = acconto

Tale acconto doveva essere versato: � in una sola soluzione, a novembre, se l’importo del rigo differenza era compre-

so tra euro 52 ed euro 257,51. � in due rate, la prima, da versare insieme al saldo, pari al 40% dell’acconto

complessivo dovuto; la seconda, per il residuo 60%, da versare a novembre, se l’importo del rigo differenza era pari o superiore ad euro 257,52.

Versamento dell’acconto per chi ha scelto la cedolare secca.

Il contribuente che ha scelto la cedolare secca sulle locazioni doveva calcolare l’acconto nella misura dell’92% dell’importo della cedolare secca dovuta per il 2012.

Ea 2

Tale acconto doveva essere versato: � in una sola soluzione, entro il 30 novembre 2012 se il 92% dell’importo della

cedolare era compreso tra euro 52 ed euro 257,51. � in due rate, la prima, entro il 18 giugno 2012, pari al 40% dell’acconto com-

plessivo dovuto; la seconda entro il 30 novembre 2012 , per il residuo 60%, se l’92% dell’importo della cedolare era pari o superiore ad euro 257,52.

I documenti che certificano il pagamento dell’acconto

Se nell’anno precedente il contribuente aveva presentato il modello 730, l’acconto sarà stato trattenuto dal sostituto d’imposta sulla retribuzione o pensione ed indicato negli appositi campi del modello CUD 2013 relativo ai redditi 2012.

Se nell’anno precedente il contribuente aveva presentato il modello UNICO, il pa-gamento sarà stato effettuato tramite modello di versamento F24. La stessa modalità di versamento sarà stata effettuata anche nel caso in cui il contri-buente pur avendo presentato il modello 730, non abbia avuto il conguaglio in busta paga.

Il modello F24 Esaminiamo nel dettaglio il modello F24: � nella prima sezione “contribuente” troveremo i dati relativi al soggetto tenuto al

versamento; � nella sezione “erario” troveremo i versamenti a saldo ed in acconto relativi

all’IRPEF ed altre imposte; � nella sezione INPS i versamenti relativi ai contributi assistenziali e previdenziali

versati all’INPS; � nella sezione Regioni i versamenti relativi ai tributi regionali compreso il versa-

mento a saldo dell’addizionale regionale all’IRPEF;� nella sezione IMU ed altri tributi locali i versamenti relativi all’acconto e saldo

dell’IMU ed all’acconto e saldo della addizionale comunale all’IRPEF; � nell’ultima sezione i versamenti ad altri enti previdenziali ed assicurativi.

In tutte le sezioni deve essere indicato il codice del tributo, l’indicazione della ratanel caso in cui il versamento sia stato rateizzato ed il periodo d’imposta a cui è riferi-to il tributo. Nella sezione Regioni e nella sezione IMU ed altri tributi locali sarà indicato anche il codice dell’Ente.

I codici tributo relativi al versamento IRPEF sono: � 4001 per i versamenti a saldo, � 4033 per i versamenti relativi al primo acconto, � 4034 per i versamenti relativi al secondo acconto.

Acconti su dichiarazioni congiunte

I contribuenti, che presentano il modello 730 in forma congiunta, dovranno indicare gli acconti versati ognuno sul proprio modello. Qualora il precedente modello 730 fosse stato presentato in forma congiunta, gli im-porti degli acconti riferiti al Dichiarante ed al Coniuge Dichiarante sono rilevabili dal campo “annotazioni” del modello CUD 2013.

Esempio Un contribuente presenta un Modello UNICO 2012 che evidenzia al rigo “differenza” del quadro RN un importo pari ad euro 400,00. In questo caso l’acconto complessivamente dovuto, sarebbe stato pari ad euro 384 da versare in due rate:

� prima rata d’acconto pari ad euro 153,60 384 x 40% = 153,60

� seconda rata d’acconto pari ad euro 230,40 384 x 60% = 230,40

Le due rate d’acconto sono state versate con il modello di versamento F24.

Ea 3

Modalità di compilazione del modello F24

Con riferimento all’esempio precedente saranno stati compilati due modelli F24.

Un primo modello F24 relativo al versamento del saldo e del primo acconto con i seguenti dati:

� nel primo rigo al campo codice sarà riportato 4001 al campo rateazione 0101, al campo anno di riferimento 2011 al campo importi a debito versa-ti euro 400,00;

� nel secondo rigo al campo codice sarà riportato 4033 al campo rateazione 0101, al campo anno di riferimento 2012 al campo importi a debito versa-ti euro 154,00.

Un secondo modello F24 sarà relativo al versamento del secondo acconto e riporte-rà i seguenti dati:

� nel primo rigo al campo codice sarà riportato 4034, al campo anno di riferi-mento 2012 al campo importi a debito versati euro 230,00.

La compilazione del quadro “F”

Gli importi del primo e del secondo acconto saranno riportati, arrotondati, nel qua-dro F rigo 1 rispettivamente a colonna 1 e a colonna 2.

I versamenti devono essere indicati al netto delle maggiorazioni dovute a seguito di rateizzazione o di ravvedimento operoso per ritardato versamento.

Riporto degli acconti nel 730-3

L’importo degli acconti esposti a rigo F1 verrà riportato nel rigo denominato “ac-conti versati” del modello 730-3.

Quando non occorre versare l’acconto

Il contribuente può non versare l’acconto qualora ritenga, che il rigo “differenza” della dichiarazione dei redditi relativa al successivo periodo d’imposta, non superi l’importo di euro 51.

Allo stesso modo, il contribuente potrebbe aver versato un acconto in misura inferio-re, prevedendo una diminuzione dell’imposta dovuta per la successiva dichiarazione. In questo caso comunque, il minor versamento non dovrà risultare inferiore al 96% del rigo “differenza” della dichiarazione dei redditi relativa all’anno successi-vo.

Omesso o insuf-ficiente versa-mento dell’acconto

L’omesso o insufficiente versamento dell’acconto comporta una sanzione pari al 30 % dell’imposta non versata oltre agli interessi.

Il contribuente tuttavia ha la possibilità, al momento in cui presenta la dichiarazione dei redditi, di sanare tale violazione con il “ravvedimento operoso”.

L’acconto della addizionale comunale all’IRPEF

Vediamo ora di analizzare l’acconto relativo all’addizionale comunale all’IRPEF.

L’acconto dovuto per il periodo d’imposta 2012 era pari al 30% dell’addizionale comunale all’IRPEF calcolata con riferimento ai redditi 2011, ma con applicazione:

� delle aliquote relative al 2012 se il Comune aveva deliberato tali aliquote entro il 31 dicembre 2011.

� delle aliquote relative al 2011 se il Comune aveva deliberato tali aliquote dopo il 31 dicembre 2011.

Modalità di pa-gamento dell’acconto dell’addizionale comunale

L’acconto dell’addizionale comunale all’IRPEF per l’anno 2012 sarà stato corrisposto dal contribuente con le seguenti modalità:

� quota di acconto sui redditi di lavoro dipendente e pensione, trattenuto dal sostituto d’imposta, indicato al punto 10 del modello CUD 2013 e riportato

Ea 4

all’IRPEF nel rigo “ritenute acconto addizionale comunale 2012” del quadro C del model- lo 730.

� eventuale ulteriore quota di acconto calcolata sui redditi diversi da lavoro di-pendente e pensione in sede di dichiarazione dei redditi, trattenuta o versata con le seguenti modalità: � in caso di compilazione del modello 730/2012, l’acconto dell’addizionale

comunale all’IRPEF trattenuto dal sostituto d’imposta, è indicato nel mo-dello CUD 2013 al punto 24 e sarà riportato nel quadro F, sezione I, co-lonna “acconto addizionale comunale trattenuto con modello 730/2011” del mod. 730/2013;

� in caso di compilazione del modello UNICO/2012, o di mancato conguaglio del modello 730, l’acconto versato con il modello sarà indicato nel modello F24 e dovrà essere riportato nel quadro F, sezione I, colonna “acconto addizionale comunale versato con modello F24” del mod. 730/2013.

Modalità di ver-samento dell’acconto della cedolare secca.

L’acconto sulla cedolare secca doveva essere versato tramite modello F24 utiliz-zando i seguenti codici tributo:

� 1840 – per il primo acconto � 1841 – per il secondo acconto

Gli acconti pagati devono essere indicati nella sezione 1 del modello 730 nelle co-lonne relative alla prima o seconda rata dell’acconto cedolare secca 2012.

Il ricalcolo degli acconti su im-mobili storici artistici.

Come abbiamo visto, a partire dal 2012 il reddito dei fabbricati di interesse storico o artistico locato viene determinato non più in base alla minore tra le tariffe d’estimo previste per le abitazioni della zona censuaria nella quale è collocato il fab-bricato, ma bensì dal confronto tra il 50% della rendita catastale effettiva dell’immobile rapportata al periodo e alla percentuale di possesso, e canone di lo-cazione ridotto del 35%, rapportato alla percentuale di possesso. Quindi, per i redditi di locazione relativi a fabbricati di interesse storico artistico sarà necessario confrontare:

• il 65% dei canoni di locazione, con

• il 50% della rendita catastale effettiva rivalutata, e sottoporre a tassazione il maggiore dei due valori. Pertanto, a garanzia del gettito erariale, il legislatore ha inoltre disposto che gli ac-conti relativi al 2012 dovevano essere calcolati assumendo come imposta del pe-riodo precedente quella che si sarebbe determinata applicando la nuova disposi-zione. Il contribuente, che nell’anno 2011 abbia percepito un reddito di fabbricati derivante dalla locazione di un immobile di interesse storico artistico ha provveduto a riliqui-dare il rigo differenza risultante dalla dichiarazione dei redditi e ricalcolare gli ac-conti dovuti, determinando i versamenti integrativi da pagare tramite Mod F24. Tali versamenti devono essere indicati nella prima sezione del quadro F, sotto la voce “acconti ricalcolati immobili storici”. Più precisamente: � nella colonna 7 va indicato l’ammontare del rigo “differenza” rideterminato, ri-

levabile dal rigo 57 del prospetto di liquidazione mod. 730/2012 o rigo RN33 del modello unico persone fisiche 2012;

� nella colonna 8, l’importo dell’acconto rideterminato; � nella colonna 9 l’imponibile relativo all’addizionale comunale 2011 rideter-

minato; � nella colonna 10 l’importo dell’acconto dell’addizionale comunale 2012 ride-

terminato.

Riferimenti Circolare 19E/2012, punto 5.4

Ea 5

Ea 6

ACCONTI, RITENUTE, ECCEDENZE e ALTRI DATI

LE ECCEDENZE D’IMPOSTA E LA COMPENSAZIONE

Eccedenza d’imposta

Per eccedenza di imposta si intende il credito che scaturisce dalla dichiarazione dell’anno precedente, che ancora non è stato rimborsato al contribuente e che viene fatto valere nella dichiarazione dell’anno in corso.

Da dove deriva-no l’eccedenza

Le eccedenze d’imposta possono derivare: � dal mancato conguaglio del modello 730; � da una comunicazione dell’Agenzia delle Entrate, che accerta, a seguito di

controllo sulla dichiarazione dei redditi, un credito spettante, maggiore di quello indicato nella dichiarazione stessa;

� dalla compilazione del modello UNICO quando il contribuente opta per la compensazione anziché per il rimborso dell’imposta a credito.

Il riporto delle eccedenze nel 730

Le eccedenze d’imposta che possono essere riportate nella sezione III del quadro F ai righi 3 e 4 del modello 730 sono relative alle seguenti imposte:

� IRPEF � Imposta sostitutiva quadro RT � Cedolare secca � Addizionale regionale all’IRPEF � Addizionale comunale all’IRPEF

La documenta-zione

I dati necessari per compilare i campi relativi alle eccedenze d’imposta sono desumi-bili dai seguenti documenti:

� eccedenze derivanti dal mancato conguaglio del modello 730: i dati da ri-portare sono indicati negli appositi campi del modello CUD 2013;

� eccedenze derivanti dalla comunicazione dell’Agenzia delle Entrate: i datida riportare sono indicati sulla comunicazione stessa;

� eccedenze derivanti dalla compilazione del modello UNICO: i dati da ripor-tare sono nel quadro RX. In quest’ultimo caso, prima di riconoscere l’eccedenza, è opportuno verificare l’effettiva trasmissione telematica del modello Unico visualizzando l’apposita ricevuta.

Eccedenze già compensate

Le eccedenze derivanti dalla compilazione del modello UNICO potrebbero essere state utilizzate, in tutto o in parte, per compensare altre imposte. In questo caso, la compensazione sarà esposta nel modello F24.

Al momento di riportare un’eccedenza indicata nel quadro RX del modello UNICO è quindi necessario verificare sempre se l’eccedenza è stata utilizzata per com-pensare altre imposte.

La compilazione del 730-3

Le eccedenze indicate nel quadro F saranno riportate, al netto degli importi compen-sati, nel 730-3 al rigo “eccedenza dell’IRPEF risultante dalla precedente dichiara-zione”.

Esempi ESEMPIO 1: Un contribuente presenta un modello UNICO 2012 nel quale - al rigo “differenza” è evidenziata un’imposta IRPEF a credito pari ad euro 200. Tale importo è riportato nel rigo 1 del quadro RX nella colonna “ credito da utilizzare in compensazione e/o de-trazione”.

Ea 7

Nessun altro importo è dovuto per l’addizionale regionale, l’addizionale comunale e l’acconto dell’addizionale comu-nale.

In questo caso il quadro F, sezione III, sarà così compilato:

ESEMPIO 2: Un contribuente presenta un modello UNICO 2012 nel quale:

� al rigo “differenza” è evidenziata un’imposta a debito pari ad euro 100 � al rigo acconti un importo pari ad euro 150

l’imposta a credito sarà quindi di euro 50. Tale importo sarà riportato al rigo 1 del quadro RX nella colonna credito da utilizzare in compensazione e/o detra-zione”.. L’importo a credito sarà utilizzato per compensare in parte l’acconto dovuto per il periodo d’imposta 2012 di euro 99,00 I modelli F24 saranno stati così compilati:

� nel primo rigo del modello o codice tributo 4001 o anno 2012 o importi a credito compensati euro 50

� nel secondo rigo del modello o codice 4034 o anno 2012 o importi a debito versati 49,00

Nel quadro F dovranno essere riportati i seguenti importi: � nel rigo F1 a colonna “seconda o unica rata di acconto Irpef” l’importo dell’acconto di euro 99,00 � nel rigo F3 a colonna “Irpef” euro 50 ed a colonna “compensata in F24” euro 50.

Nel 730-3 al rigo eccedenza dell’IRPEF risultante dalla precedente dichiarazione non sarà riportato alcun impor-to. La compensazione fatta sulla stessa imposta ma relativa al periodo di imposta successivo è chiamata com-pensazione verticale. In questo caso l’evidenziazione con F24 della compensazione è facoltativa. Sempre con riferimento al precedente esempio, il contribuente avrebbe potuto compilare un modello F24 per il versa-mento della parte di acconto non compensato indicando

� codice 4034 - anno 2012 � importi versati euro 49,00.

In questo caso nel quadro F dovrà essere compilato il rigo F1, colonna 2 per euro 49,00 e il rigo F3 solo colonna 1 per euro 50,00.

Ea 8

Diverso importo rilevato dalla Agenzia delle Entrate

Se, a seguito di controllo della dichiarazione modello UNICO 2012, l’Agenzia delle Entrate avesse individuato un credito IRPEF diverso da quello dichiarato nel rigoRX1, colonna 4, è necessario riportare nel rigo F3 colonna 1 l’importo comunicato dalla Agenzia.

Attenzione! se il credito comunicato è inferiore ad esempio euro 800, all’importo dichiarato, ad esempio euro 1000, ma il contribuente ha già versato con il modello F24 la differenza di euro 200, dovrà essere riportato l’importo dichiarato cioè 1000.

Compensazione imposta IMU con Irpef

E’ possibile compensare l’imposta IMU con l’IRPEF, l’addizionale regionale e l’addizionale comunale a credito. Per esercitare tale opzione il contribuente può scegliere se:

� utilizzare tutto il credito derivante dalla dichiarazione per compensare l’IMU, � utilizzare solo una parte di tale credito.

Nel caso in cui il contribuente abbia chiesto di utilizzare l’intero credito IRPEF o cedo-lare per compensare con il modello F24 l ‘IMU, ed il credito non sia stato in tutto o in parte utilizzato, tale credito, riportato nel prospetto di liquidazione del modello nel 730/2012, nella sezione “dati per la compilazione del modello F24 ai fini del pagamen-to IMU" dovrà essere riportato nel quadro “F”, sezione III, al rigo F3 colonna “IRPEF” e “cedolare secca” e l’importo eventualmente compensato a colonna “di cui compensata in F24”.

Eccedenza da quadro RT di Unico

L’eccedenza relativa all’imposta sostitutiva da quadro RT del modello UNICO an-drà riportata nel quadro “F”, sezione III, al rigo “F3” colonna “imposta sostitutiva qua-dro RT” e l’importo eventualmente utilizzato per compensare altre imposte a debito andrà riportato “di cui compensata con F24”. L’eccedenza è rilevabile dal rigo 5 del quadro RX del modello UNICO, mentrel’eventuale importo compensato, dal modello F24.

Eccedenza rela-tiva alla cedola-re secca

L’eventuale eccedenza relativa alla cedolare secca andrà riportata nel quadro F, alrigo F3, nella colonna denominata “cedolare secca” e l’importo eventualmente uti-lizzato per compensare altre imposte a debito andrà riportato a colonna “di cui compensata in F24” L’eccedenza è rilevabile dal rigo 16 del quadro RX del modello UNICO 2012, men-tre l’eventuale importo compensato, dal modello F24.

Eccedenza rela-tiva alla addizio-nale regionale

L’eccedenza relativa all’addizionale regionale all’IRPEF andrà riportata nella se-zione III, rigo F4, come segue:

• a colonna “codice regione” andrà indicato il codice della regione relativo al domicilio fiscale al 31 dicembre 2011

• nelle colonne “addizionale regionale all’IRPEF” e “di cui già compensata in F24” l’importo eventualmente utilizzato per compensare altre imposte a debi-to.L’eccedenza è rilevabile dal rigo 2 del quadro RX del modello UNICO, o dal punto 36 del modello CUD 2013, mentre l’eventuale importo compensato, dal modello F24.Nel caso in cui il contribuente abbia chiesto di utilizzare l’intero creditodell’addizionale regionale all’IRPEF scaturente dal 730/2012, per compensare con il modello F24 l‘IMU, ed il credito non sia stato in tutto o in parte utilizzato, tale credito, riportato nel prospetto di liquidazione del modello 730/2012, nella sezione “dati per la compilazione del modello F24 ai fini del pagamento IMU” dovrà essere riportato nel quadro F, sezione III, al rigo F4 colonna “addizionale regionale all’IRPEF” e l’importo eventualmente compensato a colonna “compensata in F24”.

Ea 9

Eccedenza da addizionale comunale

L’eccedenza relativa all’addizionale comunale all’IRPEF andrà riportata nel rigo F4 nelle colonne “addizionale comunale all’IRPEF” e “di cui già compensata in F24”. L’eccedenza è rilevabile dal rigo 3 del quadro RX del modello UNICO, o dal punto 37 del modello CUD 2013, mentre l’eventuale importo compensato, dal modello F24.Nel caso in cui il contribuente abbia chiesto di utilizzare l’intero creditodell’addizionale comunale all’IRPEF scaturente dal 730 /2012, per compensare con il modello F24 l ‘IMU, ed il credito non sia stato in tutto o in parte utilizzato, tale credito, riportato nel prospetto di liquidazione del modello 730 /2012, nella sezione “dati per la compilazione del modello F24 ai fini del pagamento IMU” dovrà essere riportato nel quadro F, sezione III, al rigo F4 colonna “addizionale comunale all’IRPEF” e l’importo eventualmente compensato a colonna “compensata in F24”.

Verifica delle eccedenze da inserire in qua-dro “F”

Al momento di riportare eventuali eccedenze nel quadro F è necessario verificare con estrema attenzione:

� che il credito scaturente dalla precedente dichiarazione sia stato riportato nella colonna credito da utilizzare in compensazione e/o detrazione” e non nella colonna “credito di cui si chiede il rimborso”;

� che l’eccedenza risultante dal quadro RX sia stata in tutto o in parte com-pensata con la presentazione del modello F24.

Credito non fatto valere in dichia-razione

Il contribuente in regime di esonero che non ha presentato la dichiarazione dei red-diti, può riportare il credito in oggetto nella prima dichiarazione successivamente presentata, oppure può presentare un’apposita istanza agli uffici dell’Agenzia delle Entrate competenti, in base al suo domicilio fiscale.

Diversa è la situazione in cui il soggetto presenta la dichiarazione senza riportare il credito risultante dalla dichiarazione precedente. In questo caso gli uffici, in sede di controllo, comunicheranno il credito spettante da utilizzare.

Ea 10

ACCONTI, RITENUTE, ECCEDENZE e ALTRI DATI

LE ALTRE RITENUTE. RITENUTE ED ACCONTI SOSPESI

Le altre ritenu-te

Le ritenute IRPEF a titolo di acconto, dell’addizionale regionale e comunale diverse da quelle indicate nei quadri C e D sono:

• quelle operate nei confronti degli allevatori sui contributi corrisposti dall’UNIRE (unione nazionale per l’incremento delle razze equine) al fine di in-centivare l’allevamento;

• quelle relative ai trattamenti assistenziali erogati dall’INAIL ai titolari di redditi agrari.

L’ammontare di tali ritenute si indica nella sezione II, rigo F2, del modello 730/2013, nelle colonne “IRPEF”, “addizionale regionale” e “addizionale comunale”.

Compilazione della Sezione II

Nella sezione II del quadro F vanno inoltre indicate:

• l’addizionale regionale trattenuta per attività sportiva dilettantistica; nella colonna relativa del rigo F2. L’importo si rileva dalla certificazione rilasciata dal soggetto che ha erogato i compensi.

• l’IRPEF relativa a compensi percepiti da soggetti impegnati in lavori social-mente utili, nella colonna relativa del rigo F2. Gli importi sono desumibili dalla annotazioni del modello CUD 2013.

• l’addizionale regionale relativa a compensi percepiti da soggetti impegnati in lavori socialmente utili nella colonna relativa del rigo F2. Gli importi sono desumibili dalla annotazioni del modello CUD 2013. Si ricorda che tali com-pensi vanno riportati nel quadro C con il codice 3

La sezione IV del quadro F

Nella sezione IV del quadro F vanno invece riportate ritenute e acconti sospesi per eventi eccezionali.

Ritenute so-spese per e-venti eccezio-nali.

A seguito di eventi eccezionali o calamitosi il legislatore può emanare disposizioniper operare la sospensione dei termini relativi all’adempimento degli obblighi di na-tura tributaria o prorogare i termini di presentazione della dichiarazione dei redditi.

Inapplicabilità proroghe per presentazione 730.

Peraltro, ai contribuenti che usufruiscono dell’assistenza fiscale non sono applicabili le eventuali proroghe dei termini per la presentazione delle dichiarazione dei redditi, ma può operare solo la sospensione dei termini per il versamento delle imposte.

I soggetti be-neficiari della sospensione

I soggetti nei confronti dei quali opera la sospensione dei termini relativi ai versa-menti di imposta sono identificati con un apposito codice da riportare a colonna “even-ti eccezionali” della sezione IV e sono: � codice 1, per i contribuenti vittime di richieste estorsive; � codice 2, per i contribuenti residenti alla data del 20 e 29 maggio 2012 nel

territorio dei comuni delle province di Bologna, Ferrara, Modena, Reggio Emilia, Mantova e Rovigo, per i quali è prevista la proroga al 30 novembre 2012 della sospensione dei termini dei versamenti e degli adempimenti tri-butari scadenti nel medesimo periodo.

Ea 11

� codice 3 per i contribuenti residenti alla data del 12 febbraio 2011 nel comune di Lampedusa e Linosa, interessati all’emergenza umanitaria legata all’afflusso dei migranti dal Nord Africa, per i quali è prevista la sospensione dal 16 giugno 2011 al 30 giugno 2012. La sospensione è stata prorogata al 31 dicembre 2012.

� codice 4, per i contribuenti interessati alle avversità atmosferiche verifica-tesi nel mese di ottobre 2011 nelle provincie di La Spezia e di Massa Carra-ra, per i quali è stato prorogato al 16 luglio 2012 il termine degli adempi-menti e versamenti tributari in scadenza dal 1 ottobre 2011 al 30 giugno 2012

� codice 5, per i contribuenti interessati alle avversità atmosferiche verifica-tesi nei giorni dal 4 all’9 novembre 2011 nella provincia di Genova, per i quali è stato prorogato al 16 luglio 2012 il termine degli adempimenti e versamenti tributari in scadenza dal 4 novembre 2011 al 30 giugno 2012

� codice 6, per i contribuenti interessati dalla eccezionali avversità atmosferi-che verificatesi il giorno 22 novembre 2011 nel territorio della provincia di Messina, per i quali è stata prevista la sospensione fino al 16 luglio 2012 dei termini degli adempimenti e dei versamenti tributari.

� Codice 7 per i contribuenti colpiti da altri eventi eccezionali.

Tali codici sono desumibili dal punto 11, sezione dati generali del mod CUD 2013.

La compilazione del modello 730.

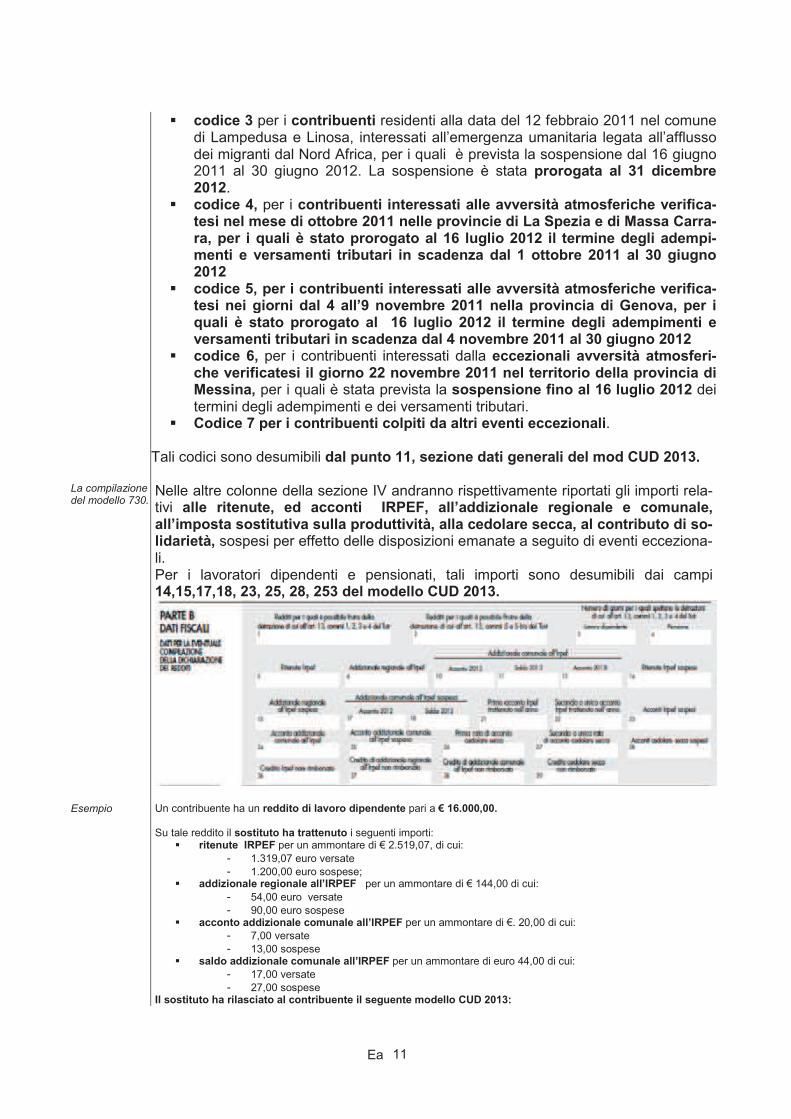

Nelle altre colonne della sezione IV andranno rispettivamente riportati gli importi rela-tivi alle ritenute, ed acconti IRPEF, all’addizionale regionale e comunale, all’imposta sostitutiva sulla produttività, alla cedolare secca, al contributo di so-lidarietà, sospesi per effetto delle disposizioni emanate a seguito di eventi ecceziona-li. Per i lavoratori dipendenti e pensionati, tali importi sono desumibili dai campi 14,15,17,18, 23, 25, 28, 253 del modello CUD 2013.

Esempio Un contribuente ha un reddito di lavoro dipendente pari a € 16.000,00.

Su tale reddito il sostituto ha trattenuto i seguenti importi: � ritenute IRPEF per un ammontare di € 2.519,07, di cui:

� 1.319,07 euro versate

� 1.200,00 euro sospese; � addizionale regionale all’IRPEF per un ammontare di € 144,00 di cui:

� 54,00 euro versate

� 90,00 euro sospese � acconto addizionale comunale all’IRPEF per un ammontare di €. 20,00 di cui:

� 7,00 versate

� 13,00 sospese � saldo addizionale comunale all’IRPEF per un ammontare di euro 44,00 di cui:

� 17,00 versate

� 27,00 sospese Il sostituto ha rilasciato al contribuente il seguente modello CUD 2013:

Ea 12

Esempio

Nella compilazione del modello 730 il contribuente riporterà: � nella sezione I del quadro C l’importo del reddito di lavoro dipendente e i giorni per i quali spettano le detra-

zioni per lavoro dipendente; � nella sezione III e nella sezione IV del quadro C riporterà il totale delle ritenute IRPEF, dell’addizionale

regionale all’IRPEF, dell’acconto e del saldo dell’addizionale comunale all’IRPEF rilevabili rispettiva-mente dal punti 5,6,10,11, del modello CUD 2013;

� nel quadro F, sezione IV, rigo F5, verranno invece riportate le ritenute sospese rilevabili dai punti 14,15,17,18, 23, 25, 28, 253 del mod. CUD 2013 .

Quadro C, modello 730/2013

Sezione IV quadro F

Ea 13

ACCONTI, RITENUTE, ECCEDENZE e ALTRI DATI

ADDIZIONALE COMUNALE: SOGLIE DI ESENZIONE

Casistiche rela-tive alla soglia di esenzione

L’aliquota dell’addizionale comunale all’IRPEF viene deliberata da ogni singolo Co-mune, in un valore compreso tra lo 0,2% e lo 0,8%. I Comuni possono deliberare soglie di esenzione dell’addizionale comunale in pre-senza di particolari condizioni che non possono essere ricavate dai dati presenti nel modello di dichiarazione (ad esempio la composizione del nucleo familiare o l’ISEE) e che si trovano nelle condizioni previste dalla delibera che ha stabilito la soglia di esenzione.

Il calcolo della soglia di esen-zione

Le soglie di esenzione verranno automaticamente applicate dal CAF, in tutti i casi in cui le soglie di esenzione individuate dal Comune, siano riferite ad elementi oggettivi. In questo caso nessun dato dovrà essere riportato sul modello 730/2013. Nel caso in cui, tale soglia di esenzione sia legata a particolari condizioni sogget-tive, il contribuente dovrà riportare nel quadro F, sezione VI il valore previsto per l’esenzione. Attenzione: ai fini della verifica della soglia di esenzione, l’ammontare dell’imponibile è aumentato della base imponibile della cedolare secca.

Quando riporta-re le soglie di esenzione nel quadro “F”

Nel caso di soglie di esenzione legate a condizioni soggettive, ad esempio un de-terminato valore ISE, il contribuente compilando il quadro F attesta di essere in possesso dei requisiti stabiliti dalla delibera comunale per rientrare nell’esenzione d’imposta. Tali requisiti non possono, infatti, essere desunti dagli elementi con-tenuti nella dichiarazione. In sostanza la compilazione del quadro F corrisponde ad un’autocertificazione.

Negli altri casi gli elementi per determinare se il contribuente rientra nella soglia di e-senzione sono invece desumibili dalla dichiarazione dei redditi.

La compilazione del 730

Il valore previsto per l’esenzione dovrà essere riportato nel quadro nel quadro F se-zione VI indicando: � la soglia di esenzione del saldo dell’addizionale comunale determinata dal

Comune per l’anno 2012 nel rigo F7 � la soglia di esenzione dell’acconto dell’addizionale comunale determinata

dal Comune per l’anno 2013 nel rigo F8 colonna 1 Nella colonna 2 va indicato il codice 1 in presenza di un’esenzione non collegata con il reddito imponibile o il codice 2 in presenza di altre agevolazioni. Le due co-lonne sono tra loro alternative.

Ea 14

ACCONTI, RITENUTE, ECCEDENZE e ALTRI DATI

GLI ALTRI DATI DEL QUADRO “F”

La sezione VIII del quadro F

La sezione VIII del quadro F si compone di tre righi: � uno dedicato all’esposizione delle eventuali somme rimborsate dal sostituto

d’imposta per detrazioni incapienti, � uno dedicato all’eventuale restituzione del bonus fiscale, � l’ultimo dedicato al pignoramento presso terzi.

Importi rimbor-sati dal sostituto per detrazioni incapienti

Il rigo F11 si compone di due colonne ed è riservato all’esposizione degli importieventualmente rimborsati dal sostituto d’imposta in sede di operazione di congua-glio relativi alla parte dell’ulteriore detrazione per figli a carico e delle detrazioni per canoni di locazione che non hanno trovato capienza nell’imposta lorda.

La compilazione del quadro “F”, sezione VIII

Nella colonna 1 va riportato l’importo indicato nel punto 104 del CUD 2013 relativo all’ammontare del credito riconosciuto dal sostituto d’imposta pari alla quota dell’ulteriore detrazione per figli a carico che non ha trovato capienzanell’imposta lorda.

Nella colonna 2 va riportato l’importo indicato nel punto 110 del CUD 2013 relativo all’ammontare della detrazione per canoni di locazione riconosciuta dal sostituto d’imposta che non ha trovato capienza nell’imposta lorda.

La restituzione del “bonus fisca-le”

Il rigo F12 è riservato a quei contribuenti che hanno indebitamente percepito inde-bitamente il “bonus fiscale”, previsto dal decreto legge 159/2007 e che pertanto devono restituirlo.

Riferimenti: vedi anche l’approfondimento “il bonus fiscale”

Quando è previ-sta la restituzio-ne del “bonus fiscale”

La restituzione del “bonus fiscale” deve essere effettuata da tutti i soggetti che per errore hanno richiesto il bonus non spettante o spettante in misura inferiore nonché da coloro che hanno ricevuto il bonus dal sostituto d’imposta (che lo ha e-rogato in via automatica o su richiesta) e che non hanno comunicato allo stesso di non avervi diritto in tutto o in parte, ad esempio perché è fallito il sostituto d’imposta o per cessazione del rapporto di lavoro.

La compilazione del 730

La restituzione del bonus fiscale avviene con le normali operazioni di conguaglioda modello 730. Nella relativa casella, alla restituzione del bonus fiscale, va indicato l’importo totale che deve essere restituito.

La restituzione mediante ver-samento con F24

I contribuenti esonerati dall’obbligo di presentazione della dichiarazione dei redditi effettuano la restituzione del beneficio tributario percepito mediante versamento con il modello F24 entro i termini previsti per il versamento del saldo dell’IRPEF.

Ea 15

Pignoramento presso terzi.

Il Rigo F13 si compone di due colonne ed è riservato a coloro che hanno percepito dei redditi tramite procedure di pignoramento.

Il contribuente chiamato per comodità “creditore” è tenuto a dichiarare tali redditi e le relative ritenute subite a qualunque titolo – ritenute ordinarie – tassazione sepa-rata o imposta sostitutiva.

I redditi e le relative ritenute vanno indicati nel Rigo F13.

A seconda del reddito percepito attraverso la procedura di pignoramento, nella prima colonna del Rigo F13 sarà necessario indicare:

1 – reddito di terreni 2 – reddito di fabbricati 3 – reddito di lavoro dipendente 4 – reddito di pensione 5 - redditi di capitale 6 – redditi diversi

Esempio Facciamo un esempio per comprendere meglio. Un contribuente, attraverso una procedura di pignoramento, riceve dall’INPS un CUD 2013 con indicati redditi per 5.000 € e ritenute IRPEF per 1.150 €. Il contribuente dovrà dichiarare nel quadro C del Modello 730/2013 il reddito di 5.000 € e nel quadro F 13 del Modello 730/2013 le relative ritenute subite. Il Quadro F 13 risulterà così compilato:

Redditi da pi-gnoramento e modello Unico

������������������������������������� ���������� �� ���� ������������� �������� �� ��������������� ��������������������������� ��������� ��������������������������������������� ������ ������� ����������� ��������� ����� ��� ������ ��� ������������ �������������� ������ ����������������� ���������������������� ���������� �������������������������������������������������������������������� � ��� ���������������������� ��������� �� ������������������ ������������������� �� ��������������������������� ��������������������������!�������"�������# $�������������!����� �����������������������

�