176583873 bai-thuyết-trinh-epco-minh-phụng

TRANSCRIPT

BÀI THUYẾT TRÌNH Vụ án EPCO – Minh Phụng

CON ĐƯỜNG DẪN ĐẾN SỰ SỤP ĐỔ CỦA MỘT ĐẾ CHẾ

PHÂN TÍCH CÁC DẤU HIỆU RỦI RO TÍN DỤNG

BÀI HỌC KINH NGHIỆM VÀ GIẢI PHÁP TỪ VỤ ÁN EPCO - MINH PHỤNG

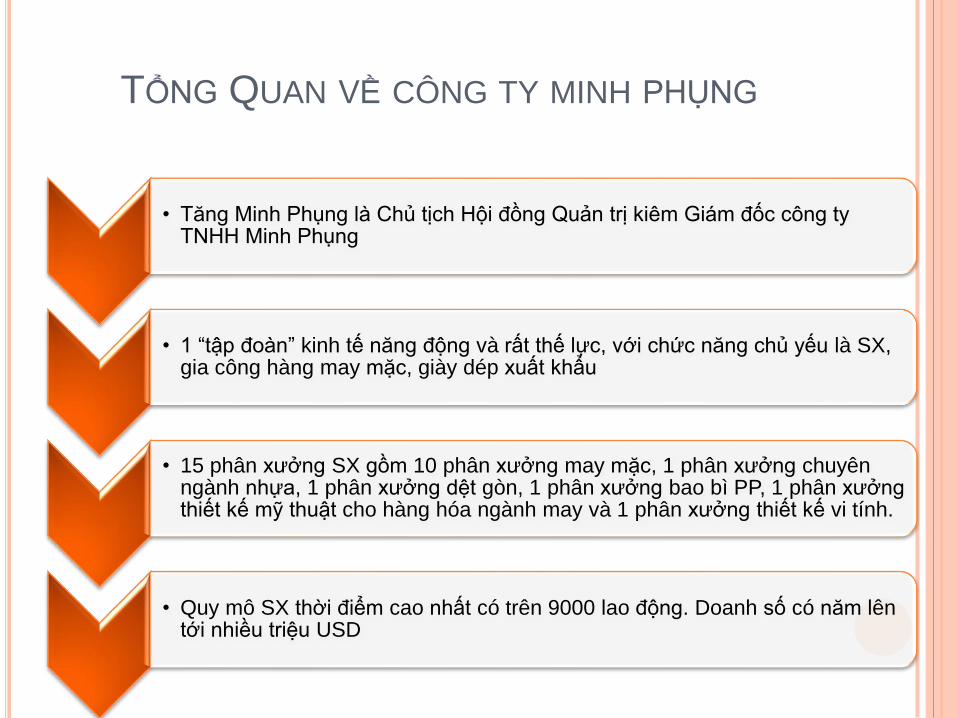

TỔNG QUAN VỀ CÔNG TY MINH PHỤNG

• Tăng Minh Phụng là Chủ tịch Hội đồng Quản trị kiêm Giám đốc công ty TNHH Minh Phụng

• 1 “tập đoàn” kinh tế năng động và rất thế lực, với chức năng chủ yếu là SX, gia công hàng may mặc, giày dép xuất khẩu

• 15 phân xưởng SX gồm 10 phân xưởng may mặc, 1 phân xưởng chuyên ngành nhựa, 1 phân xưởng dệt gòn, 1 phân xưởng bao bì PP, 1 phân xưởng thiết kế mỹ thuật cho hàng hóa ngành may và 1 phân xưởng thiết kế vi tính.

• Quy mô SX thời điểm cao nhất có trên 9000 lao động. Doanh số có năm lên tới nhiều triệu USD

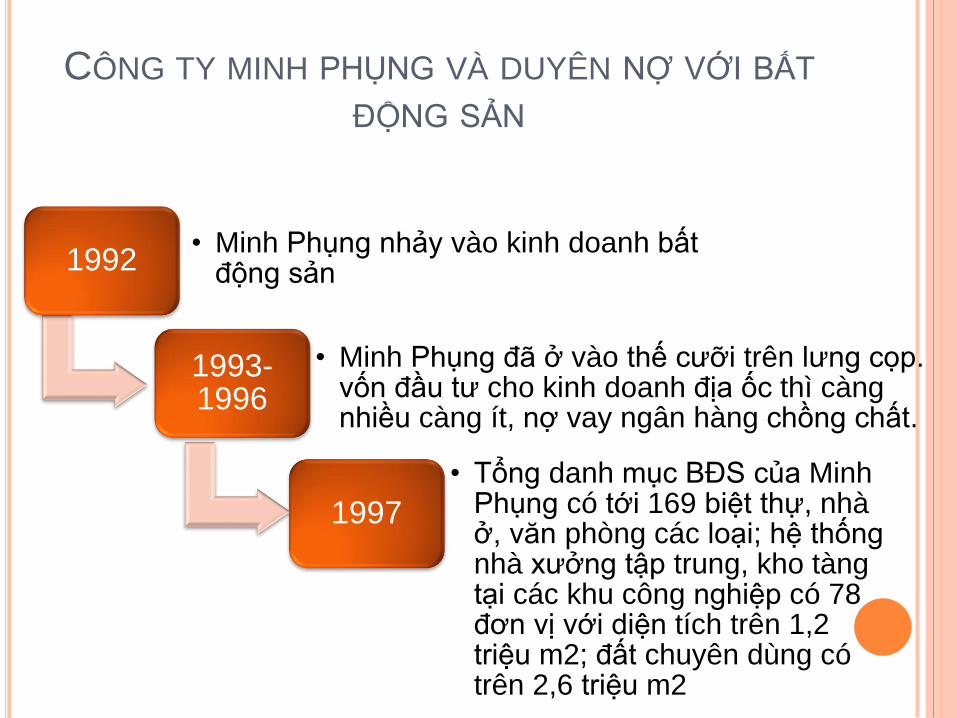

CÔNG TY MINH PHỤNG VÀ DUYÊN NỢ VỚI BẤT

ĐỘNG SẢN

1992 • Minh Phụng nhảy vào kinh doanh bất

động sản

1993-1996

• Minh Phụng đã ở vào thế cưỡi trên lưng cọp. vốn đầu tư cho kinh doanh địa ốc thì càng nhiều càng ít, nợ vay ngân hàng chồng chất.

1997

• Tổng danh mục BĐS của Minh Phụng có tới 169 biệt thự, nhà ở, văn phòng các loại; hệ thống nhà xưởng tập trung, kho tàng tại các khu công nghiệp có 78 đơn vị với diện tích trên 1,2 triệu m2; đất chuyên dùng có trên 2,6 triệu m2

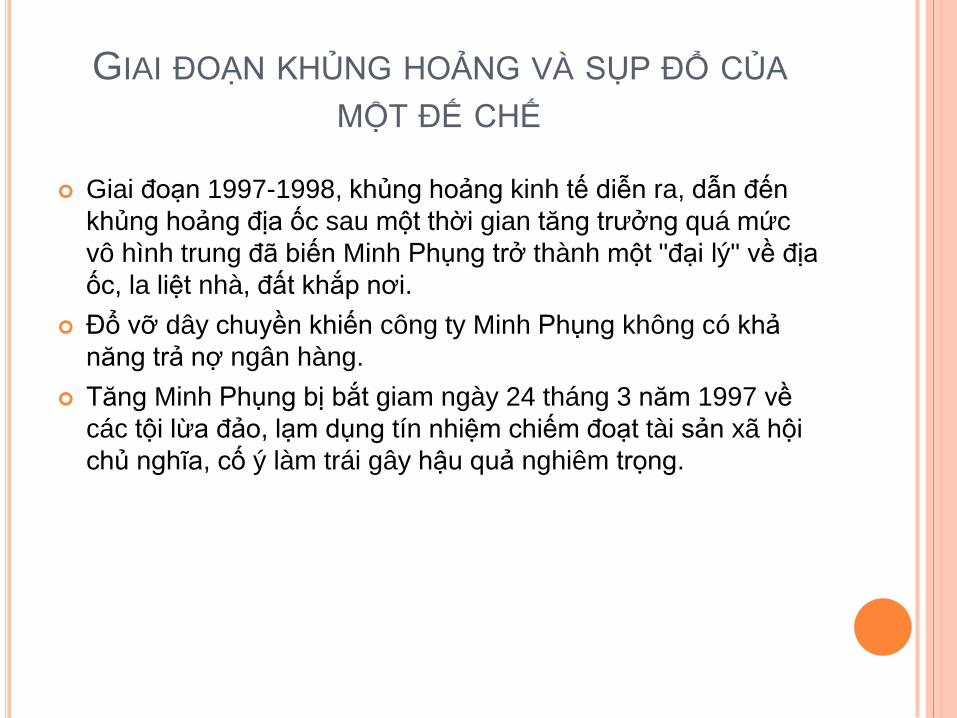

GIAI ĐOẠN KHỦNG HOẢNG VÀ SỤP ĐỔ CỦA

MỘT ĐẾ CHẾ

Giai đoạn 1997-1998, khủng hoảng kinh tế diễn ra, dẫn đến

khủng hoảng địa ốc sau một thời gian tăng trưởng quá mức

vô hình trung đã biến Minh Phụng trở thành một "đại lý" về địa

ốc, la liệt nhà, đất khắp nơi.

Đổ vỡ dây chuyền khiến công ty Minh Phụng không có khả

năng trả nợ ngân hàng.

Tăng Minh Phụng bị bắt giam ngày 24 tháng 3 năm 1997 về

các tội lừa đảo, lạm dụng tín nhiệm chiếm đoạt tài sản xã hội

chủ nghĩa, cố ý làm trái gây hậu quả nghiêm trọng.

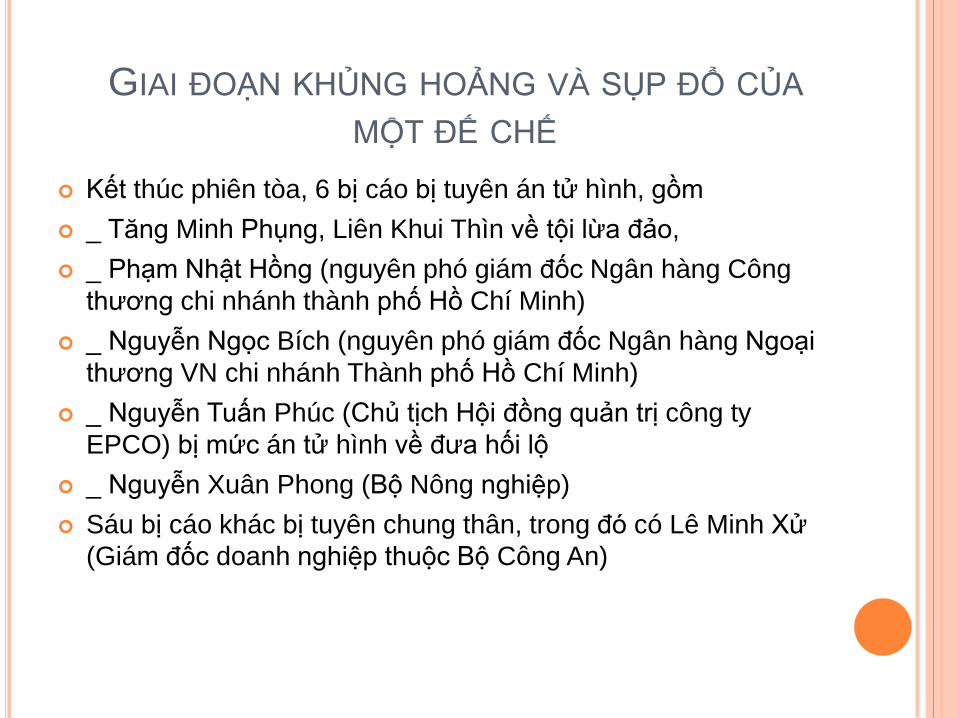

Kết thúc phiên tòa, 6 bị cáo bị tuyên án tử hình, gồm

_ Tăng Minh Phụng, Liên Khui Thìn về tội lừa đảo,

_ Phạm Nhật Hồng (nguyên phó giám đốc Ngân hàng Công

thương chi nhánh thành phố Hồ Chí Minh)

_ Nguyễn Ngọc Bích (nguyên phó giám đốc Ngân hàng Ngoại

thương VN chi nhánh Thành phố Hồ Chí Minh)

_ Nguyễn Tuấn Phúc (Chủ tịch Hội đồng quản trị công ty

EPCO) bị mức án tử hình về đưa hối lộ

_ Nguyễn Xuân Phong (Bộ Nông nghiệp)

Sáu bị cáo khác bị tuyên chung thân, trong đó có Lê Minh Xử

(Giám đốc doanh nghiệp thuộc Bộ Công An)

GIAI ĐOẠN KHỦNG HOẢNG VÀ SỤP ĐỔ CỦA

MỘT ĐẾ CHẾ

Vào 5h sáng ngày 17 tháng 7 năm 2003, Tăng Minh

Phụng và Phạm Nhật Hồng bị hành quyết. Phạm nhân

Nguyễn Ngọc Bích được giảm án xuống Chung thân nhưng

đã chết vì bệnh trong tù . Liên Khui Thìn và Nguyễn Tuấn

Phúc được giảm án xuống Chung thân Liên Khui Thìn sau đó

được giảm án xuống 20 năm rồi được tha năm 2009.

GIAI ĐOẠN KHỦNG HOẢNG VÀ SỤP ĐỔ CỦA

MỘT ĐẾ CHẾ

CON ĐƯỜNG DẪN ĐẾN SỰ SỤP ĐỔ CỦA MỘT ĐẾ CHẾ

PHÂN TÍCH CÁC DẤU HIỆU RỦI RO TÍN DỤNG

BÀI HỌC KINH NGHIỆM VÀ GIẢI PHÁP TỪ VỤ ÁN EPCO - MINH PHỤNG

DẤU HIỆU TÀI CHÍNH

Cơ cấu vốn không hợp lý

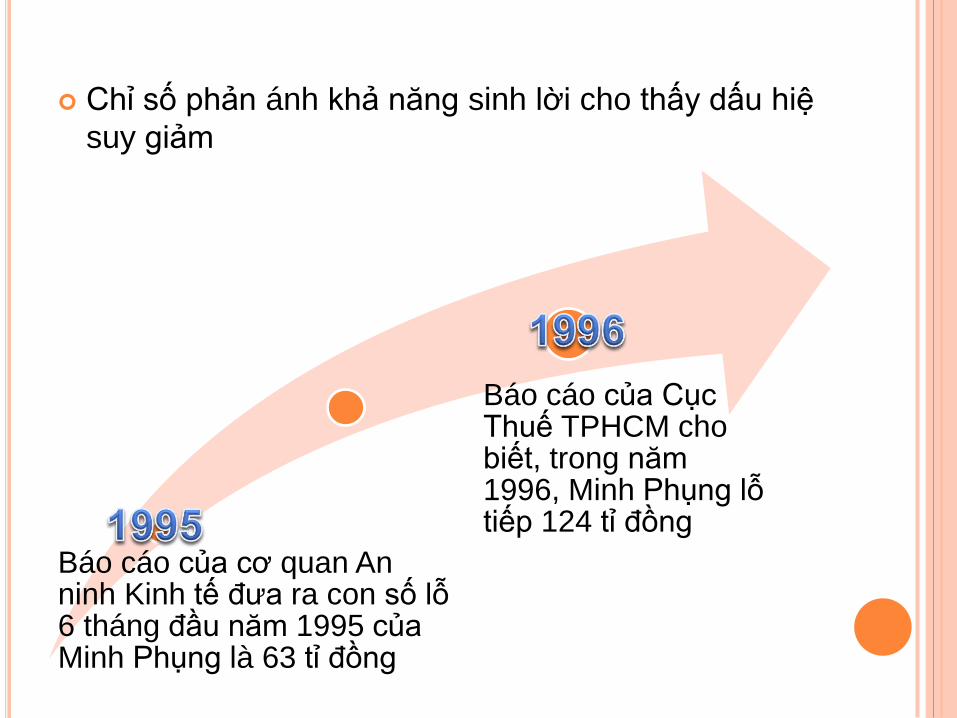

Báo cáo của cơ quan An ninh Kinh tế đưa ra con số lỗ 6

tháng đầu năm 1995 của Minh Phụng là 63 tỉ đồng

Khoản thực

nợ

Công ty con

Báo cáo của cơ quan An ninh Kinh tế đưa ra con số lỗ 6 tháng đầu năm 1995 của Minh Phụng là 63 tỉ đồng

Báo cáo của Cục Thuế TPHCM cho biết, trong năm 1996, Minh Phụng lỗ tiếp 124 tỉ đồng

Chỉ số phản ánh khả năng sinh lời cho thấy dấu hiệ

suy giảm

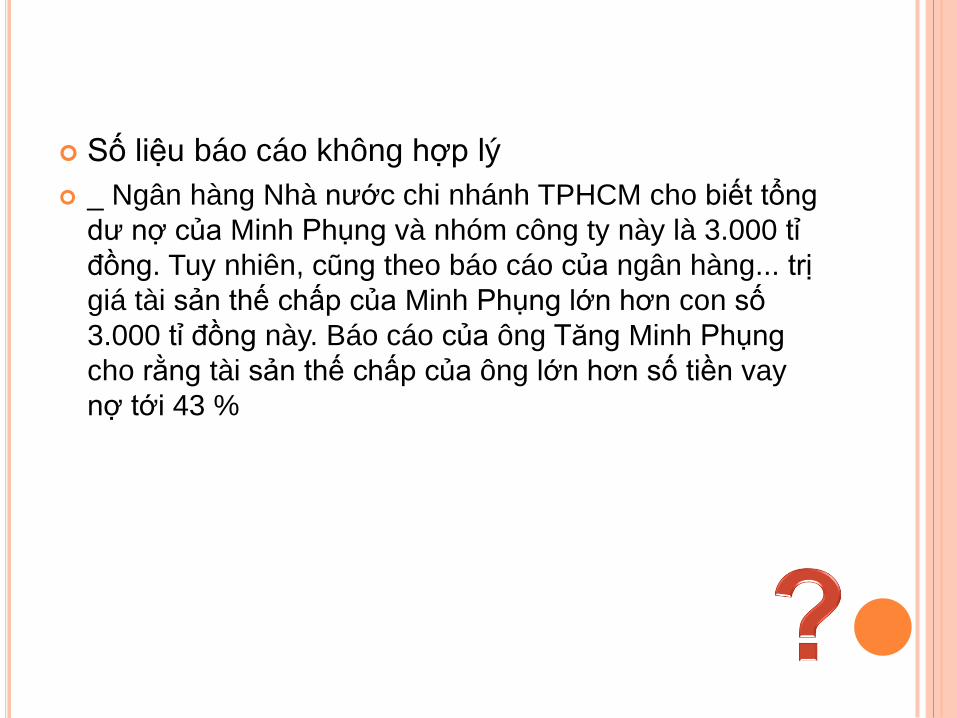

Số liệu báo cáo không hợp lý

_ Ngân hàng Nhà nước chi nhánh TPHCM cho biết tổng

dư nợ của Minh Phụng và nhóm công ty này là 3.000 tỉ

đồng. Tuy nhiên, cũng theo báo cáo của ngân hàng... trị

giá tài sản thế chấp của Minh Phụng lớn hơn con số

3.000 tỉ đồng này. Báo cáo của ông Tăng Minh Phụng

cho rằng tài sản thế chấp của ông lớn hơn số tiền vay

nợ tới 43 %

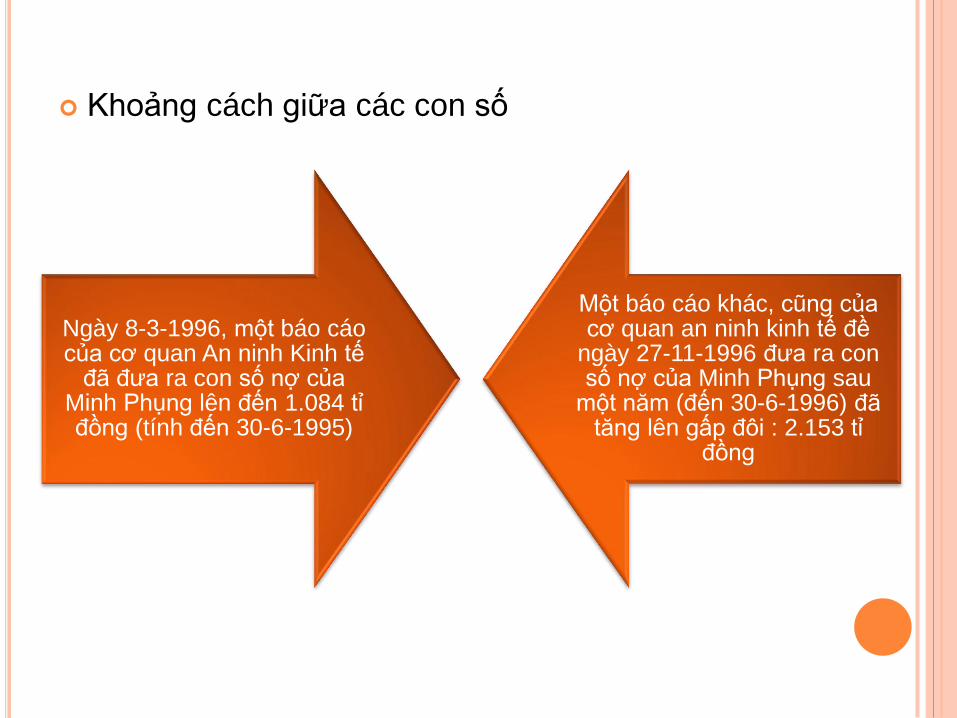

Khoảng cách giữa các con số

Ngày 8-3-1996, một báo cáo của cơ quan An ninh Kinh tế

đã đưa ra con số nợ của Minh Phụng lên đến 1.084 tỉ đồng (tính đến 30-6-1995)

Một báo cáo khác, cũng của cơ quan an ninh kinh tế đề

ngày 27-11-1996 đưa ra con số nợ của Minh Phụng sau

một năm (đến 30-6-1996) đã tăng lên gấp đôi : 2.153 tỉ

đồng

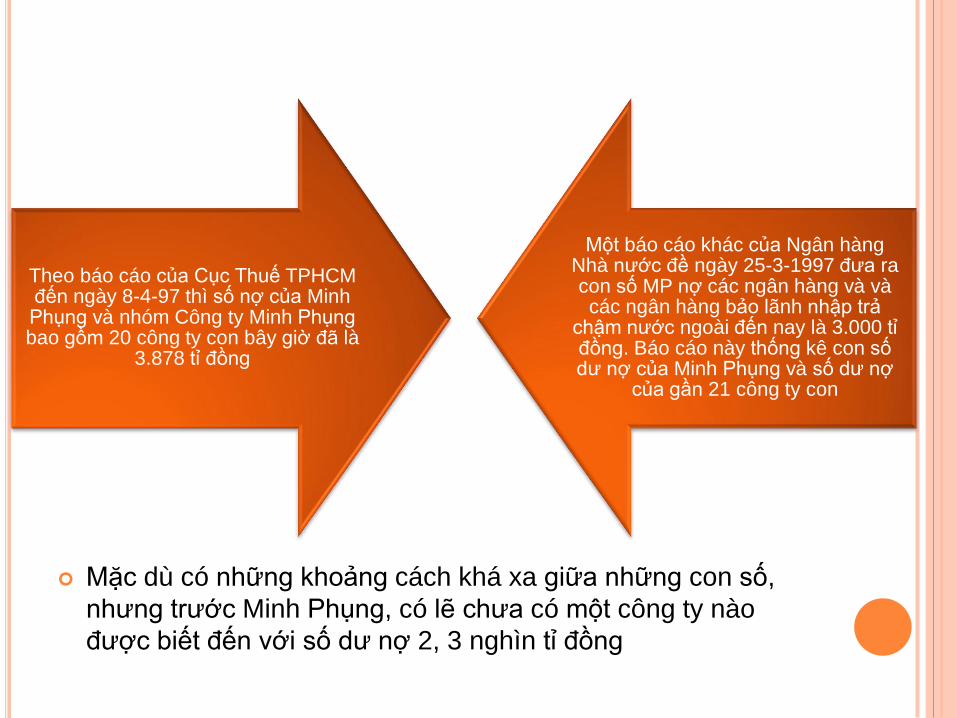

Theo báo cáo của Cục Thuế TPHCM đến ngày 8-4-97 thì số nợ của Minh Phụng và nhóm Công ty Minh Phụng bao gồm 20 công ty con bây giờ đã là

3.878 tỉ đồng

Một báo cáo khác của Ngân hàng Nhà nước đề ngày 25-3-1997 đưa ra con số MP nợ các ngân hàng và và các ngân hàng bảo lãnh nhập trả

chậm nước ngoài đến nay là 3.000 tỉ đồng. Báo cáo này thống kê con số dư nợ của Minh Phụng và số dư nợ

của gần 21 công ty con

Mặc dù có những khoảng cách khá xa giữa những con số,

nhưng trước Minh Phụng, có lẽ chưa có một công ty nào

được biết đến với số dư nợ 2, 3 nghìn tỉ đồng

DẤU HIỆU PHI TÀI CHÍNH

Tại Bình Dương, theo Công ty xuất nhập khẩu Thành Lễ,

Minh Phụng có 84 ha trong khu công nghiệp Sóng Thần.

Trong đó có:

_ 46 ha đã trả tiền thuê đất 50 năm

_ 38 ha còn lại mới trả một phần.

Hơn 70 ha ở đây Minh Phụng đã cho xây dựng hệ thống nhà

kho khá hiện đại. Báo cáo của Công ty Minh Phụng nói họ đã

đầu tư bao gồm cả tiền đất và tiền xây kho ở Sông Bé (cũ) là

1.060 tỉ đồng. Giá trị hiện nay được công ty Kiểm toán ÁSC

đánh giá là 1.294 tỉ đồng

Tính đến khi xảy ra vụ án, Minh Phụng đã thực hiện trên 600

hợp đồng tín dụng với 7 ngân hàng trong đó tại 4 ngân

hàng lớn:

_ Incombank tổng dư nợ trên 4200 tỷ đồng

_ Vietcombank (trung ương và chi nhánh TP.HCM) trên 6 triệu

USD và hơn 219 tỷ đồng

_ Eximbank trên 15 triệu USD

_ Sài Gòn công thương trên 100 tỷ đồng…

DẤU HIỆU RỦI RO VỀ HÌNH THỨC HUY ĐỘNG

VỐN

Minh Phụng vay ngân hàng để đầu tư vào BĐS mà

chủ yếu là vay ngắn hạn với lãi suất cao.

Ngoài ra, để thỏa cơn khát vốn, Minh Phụng còn

cấu kết với cán bộ ngân hàng nâng khống giá trị tài

sản thế chấp lên nhiều lần. Đến khi xét xử vụ án,

Tòa án đã xác định giá trị tài sản thế chấp thấp hơn

hàng ngàn tỷ đồng.

CON ĐƯỜNG DẪN ĐẾN SỰ SỤP ĐỔ CỦA MỘT ĐẾ CHẾ

PHÂN TÍCH CÁC DẤU HIỆU RỦI RO TÍN DỤNG

BÀI HỌC KINH NGHIỆM VÀ GIẢI PHÁP TỪ VỤ ÁN EPCO - MINH PHỤNG

BÀI HỌC KINH NGHIỆM

1 • Bài học về cho vay nhóm khách hàng liên quan cần được

tổng kết đánh giá

2 • Bài học về buông lỏng kiểm soát dòng tiền vủa khách

hàng vay vốn

3 • Bài học về công tác cán bộ và xử lý những phát hiện

trong kiểm tra những khoản vay

4

• Bài học về xử lý hình sự các vụ án kinh tế liên quan đến ngân hàng, sự nóng vội trong thay đổi chính sach vĩ mô có thể gây cú sốc cho nền kinh tế

GIẢI PHÁP PHÒNG NGỪA RỦI RO

Tạo lập môi trường cho hoạt động quản trị rủi ro tín dụng có

hiệu quả

Xây dựng được chiến lược rõ ràng về rủi ro tín dụng và chiến

lược này được đánh giá lại một cách thường xuyên, ít nhất là 1

năm 1 lần

Xác định và phân rõ trách nhiệm, trong đó hội đồng quản trị

nhận thức được rõ trách nhiệm cuối cùng và vai trò phê duyệt

chiến lược, chính sách rủi ro tín dụng, ban điều hành chịu

trách nhiệm triển khai.

Thiết lập các tiêu chí cụ thể cho cấp tín dụng, từ việc cấp tín

dụng lần đầu đến việc gia hạn nợ, mở rộng nhằm đảm bảo mọi

khoản tín dụng đều được giám sát, quản lý chặt chẽ, đặc biệt

là đối với khách hàng có quan hệ với ngân hàng

GIẢI PHÁP PHÒNG NGỪA RỦI RO

Xây dựng các giới hạn rủi ro cho từng khách hàng, nhóm

khách hàng liên quan, cả đối với các giao dịch nội bảng cũng

như ngoại bảng; giới hạn theo cấp thẩm quyền

Có hệ thống thông tin, dữ liệu cho phép theo dõi thường

xuyên, chính xác và đầy đủ mức độ rủi ro tín dụng, cả nội

bảng và ngoại bảng; cập nhập thông tin về xu hướng thị

trường, phát triển kinh tế

Xây dựng và áp dụng hệ thống xếp hạng rủi ro nộ bộ

Có hệ thống kiểm soát nội bộ để giám sát quá trình quản trị

rủi ro tín dụng

Có kế hoạch hành động trong các trường hợp khẩn cấp,

nghiêm trọng về rủi ro tín dụng