01€¦ · 6 relatÓrio e contas 1s 2018 01 01 | grupo martifer destaques proveitos operacionais...

TRANSCRIPT

2 RELATÓRIO E CONTAS 1S 2018

01 GRUPO MARTIFER Destaques Principais Indicadores Financeiros Principais Acontecimentos

02 DESEMPENHO FINANCEIRO Análise de Resultados Consolidados Proveitos Operacionais EBITDA e Resultado Líquido Investimento Consolidado Análise da Estrutura de Capital Consolidada

03 ANÁLISE POR SEGMENTO Construção Metálica Indústria Naval Renewables

04 COMPORTAMENTO DA AÇÃO MARTIFER

05 PERSPETIVAS FUTURAS

06 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

07 NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

Nota: Este relatório adota o novo acordo ortográfico

RELATÓRIO ÚNICO DE GESTÃO

INFORMAÇÃO OBRIGATÓRIA

INFORMAÇÃO FINANCEIRA CONSOLIDADA INTERCALAR

4 RELATÓRIO E CONTAS 1S 2018

6 RELATÓRIO E CONTAS 1S 2018

01

01 | GRUPO MARTIFER

DESTAQUES

Proveitos Operacionais atingiram 104,1 M€ dos quais 56,3 M€ na Construção Metálica,

43 M€ na Indústria Naval e 5,6 M€ na Renewables

Volume de negócios gerado fora de Portugal e exportações representam cerca

de 70 % do volume de negócios total do Grupo

EBITDA positivo em 5,8 M€ (margem de 6,0 %)

Resultado líquido atribuível ao Grupo de 0,4 M€

Dívida Líquida com uma redução de 3 M€ face a dezembro de 2017 para 186 M€

Carteira de encomendas na Construção Metálica e Indústria Naval de 297 M€

PRINCIPAIS INDICADORES FINANCEIROS

M€ JUN -18 JUN -17 VAR.%

Proveitos Operacionais 104,1 96,5 8%

EBITDA 5,8 3,0 96%

Margem EBITDA 6,0% 3,2% 2,8 pp

Amortizações e depreciações -4,5 -5,1 12%

Provisões e perdas de imparidade 2,8 -10,4 n.m.

EBIT 4,2 -12,6 n.m.

Margem EBIT 4,3% -13,4% 17,7 pp

Resultados financeiros -3,4 18,5 n.m.

Resultados antes de impostos 0,8 5,9 -87%

Impostos -0,6 -1,4 61%

Resultado líquido do exercício 0,2 4,5 -95%

Atribuível a interesses que não controlam -0,2 -1,2 85%

Atribuível ao Grupo 0,4 5,7 -94%

Resultado por ação 0,004 0,058 -94%

GRUPO MARTIFER 7

01

PRINCIPAIS ACONTECIMENTOS

JANEIRO 2018

Inauguração do Projeto Floresta

A Martifer Renewables viu inaugurado, em janeiro, um dos seus projetos de energias renováveis. O Projeto Floresta, localizado no município de Areia Branca no estado de Rio Grande do Norte, no Brasil, envolveu a Martifer Renewables no desenvolvimento de um parque solar de 100 MWp. Este projeto contou com o facto da Martifer Renewables ter construído o projeto eólico Mar e Terra e Areia Branca de 50,4 MW adjacente, aproveitando assim a infraestrutura elétrica já construída. O Projeto Floresta iniciou a operação em dezembro de 2017.

IMOB Business Tower recebe Ministro das Finanças Angolano A Martifer terminou a sua intervenção na IMOB Business Tower, o edifício mais alto de Angola até à data. O Ministro das Finanças de Angola, Archer Mangueira, visitou o edifício, que é propriedade do Ministério das Finanças de Angola, onde passarão a funcionar a maioria dos serviços deste ministério. Tendo como cliente a Mota Engil, a Martifer produziu e instalou 4 000 m

2 de fachada modular, 585 m

2 de fachada

tradicional, 10 500 m2 de painel compósito, 200 m

2 de caixilharias e 490 m

2 de guardas.

Torres eólicas Senvion | projetos Bad a Cheo e Mynyddy Gwair

Foi adjudicado à Martifer Metallic Constructions o fabrico de 1 protótipo de torre eólica MM92-64Hh-ETS para uma parceria da

Senvion com um novo fornecedor de internos, a Aerotech seguindo-se o fabrico de mais 12 torres. Um total de 13 torres com um

peso de 1 274 toneladas, que serão produzidas para o Reino Unido.

Para o projeto Mynyddy Gwair, no país de Gales, serão também produzidas mais 16 torres MM92-80Hh-ETS com um peso total de

2 048 toneladas.

FEVEREIRO 2018

West End Gate, um condomínio de luxo, no centro de Londres

Foi adjudicada à Martifer Metallic Constructions a execução de todo o envelope exterior do edifício West End Gate, desde o piso 2

até à cobertura. Com uma área total de intervenção de 24 300 m2, os trabalhos incluem o fabrico e a montagem de 12 550 m

2 de

fachada modular dos quais 7 800 m2 com revestimento em GRC (Glass Fiber Reinforced Concrete), 2 160 m

2 de caixilharias,

6 200 m2 de revestimentos de chapas de alumínio lacadas para as varandas (paredes e tetos), 4 350 m

2 de SFS (Secondary

Frame System), 1 850 m2 de impermeabilizações / pavimentos nas varandas, 1 295 m

2 de impermeabilizações / pavimentos na

cobertura, 223 m2 de grelhas de alumínio em Z para a cobertura.

West End Gate é um condomínio de luxo com 29 andares, situado no centro de Londres, desenhado pelo gabinete de arquitetos

Squire & Partners.

8 RELATÓRIO E CONTAS 1S 2018

01

Castelhana 163, uma nova pele para as duas fachadas

Castelhana 163 é um edifício com duas fachadas simétricas que contemplam duas das ruas mais movimentadas de Madrid, as de

Capitán Haya e Castellana. A intervenção da Martifer neste projeto consiste no desmantelamento da fachada existente e na

criação de uma nova fachada que mudará radicalmente a imagem do edifício. Esta fachada será produzida com vários materiais:

aço, alumínio, vidro, honeycomb e Krion, incluindo também a iluminação arquitectónica integrada na fachada. A área total de

fachada é de 3 000 m2.

Um dos grandes desafios do projeto é a complexidade da logística, segurança, meios auxiliares e processo de montagem, por

estar no centro de Madrid e pela manutenção da atividade normal das empresas que têm sede nestes escritórios e estão

ocupados durante a fase de obra.

Contrato global de manutenção da refinaria de Sines

A Martifer Metallic Constructions passa a ser responsável pelo Contrato Global de manutenção da Refinaria de Sines, nos

próximos 3 anos, onde se incluem os trabalhos de manutenção (preventivos, curativos, sistemáticos, etc.) nas diversas

especialidades: mecânica, serralharia, eletricidade e instrumentação, de todos os equipamentos instalados nas diferentes

unidades de processo. Este contrato é o maior contrato de manutenção industrial de Portugal. Com 34 unidades processuais,

ocupa uma área de 320 hectares e tem uma capacidade de armazenagem de 3 milhões de m³. A refinaria de Sines, uma unidade

industrial estratégica para a economia do país, está em atividade desde 1978, e é uma das maiores da Europa, com uma

capacidade de destilação de 10,9 milhões de toneladas por ano, ou seja, 220 mil barris por dia.

MARÇO 2018

Heavy Lift de 285 t concluído, no complexo ITER Realizou-se o Heavy Lift de 25 metros da plataforma temporária para a sua posição final, no pit do edifício Tokamak, um marco importante no complexo ITER. Nesta gigante estrutura cilíndrica, será instalado o reator de energia de fusão, o coração do complexo. Esta plataforma irá proteger os trabalhadores abaixo e servirá como uma zona de armazenamento, acima. A cargo da Martifer esteve toda esta manobra que içou a estrutura com 285 toneladas e 29 metros de diâmetro. A Martifer está a participar no projeto desde 2014, ganhando novos trabalhos desde então. Um projeto bastante importante para a nossa equipa, com uma dimensão internacional tão relevante, que promete mudar o mundo.

MAIO 2018

VI Paris Ensemble Hotelier

Tendo como cliente a Léon Grosse e com arquitetura da Wilmotte & Associés, a Martifer é responsável pela execução das fachadas do futuro complexo hoteleiro de 440 quartos, no Parque de Exposições Porte de Versalles. A intervenção da Martifer consiste na realização de 2 250 m

2 de fachada de dupla pele, 1 700 m

2 de fachada pele simples, 1 900 m

2 de revestimento em

fachada VEC serigrafada, 6 400 m2 de revestimento em compósito de alumínio, 175 m

2 de guarda corpos em vidro e 500 ml de

guarda corpos em aço lacado. O complexo é composto por 2 hotéis: Hotel Nord e Hotel Sud, desde o piso 1 ao piso 7. Na cobertura, no piso 8 e piso 9 encontram-se espaços de convívio e lazer de apoio aos hotéis. No rés-do-chão existe uma área comum a ambos os hotéis que acolherá os halls de entrada, restaurantes e comércios que contribuirão para dinamizar a grande Avenue de la Porte de la Plaine.

GRUPO MARTIFER 9

01

Navios-Hotel Amadouro e Arosa Foi adjudicada à West Sea, pela Tenderness Winds, do grupo Mystic Invest, a construção de dois navios-hotel: o Amadouro e o Arosa. Os navios com caraterísticas idênticas ao Douro Splendour, têm data prevista de entrega em março e abril de 2019.

JUNHO 2018

NRP Sines conclui provas de mar com sucesso

O Navio Patrulha Oceânico (NPO) Sines, terminou as provas de mar, com o navio a corresponder com sucesso aos testes efetuados. Será entregue à Marinha Portuguesa em julho.

A West Sea alcança assim a fase final do desenvolvimento do primeiro NPO para a Marinha Portuguesa enquanto os trabalhos no

NRP Setúbal continuam a bom ritmo, estando prevista a sua entrega para dezembro.

PRINCIPAIS ACONTECIMENTOS POSTERIORES

JULHO 2018

Batismo do Navio Patrulha Oceânico NRP Sines Em julho, foi realizada a cerimónia de batismo do Navio Patrulha Oceânico (NPO) NRP Sines, nos estaleiros navais da West Sea, em Viana do Castelo. O navio será comandado pela capitão-tenente Mónica Martins, e tem como madrinha a Dra. Fernanda Gonçalves Tadeu. O NRP Sines é o primeiro dos dois NPO's em construção nos estaleiros, num consórcio formado pela West Sea e Edisoft, sendo que a entrega do segundo, o NRP Setúbal, está prevista para o final do ano. A cerimónia, organizada pela Marinha Portuguesa, contou com a presença do Primeiro-Ministro, António Costa, o Ministro da Defesa Nacional, José Azeredo Lopes, o Chefe do Estado-Maior da Armada, Almirante António Mendes Calado, o presidente da câmara municipal de Viana do Castelo, José Maria Costa e o presidente da câmara municipal de Sines, Nuno Mascarenhas. Tods a equipa da West Sea foi imensamente elogiada neste projeto dos Navios Patrulha Oceânicos pela sua qualidade de trabalho, empenho e cumprimento dos prazos estabelecidos.

Entrega da Draga José Duarte à Dragus INT LDA

No final de julho, foi entregue a primeira draga de sucção construída pela West Sea, para um armador português. Esta draga, de nome José Duarte, é uma draga do tipo Trailing Suction Split Hopper Dredger (TSSHD), com 73 metros de comprimento e 11,4 metros de boca. Este tipo de navios têm o casco dividido longitudinalmente de forma simétrica, em dois monocascos. Esta funcionalidade permite que o porão de carga abra e feche por sistema hidráulico (550 t) e seja descarregado de uma só vez. Este foi um projeto especialmente desafiante para a West Sea. Graças à capacidade de engenharia da West Sea, este projeto foi terminado com êxito, cumprindo todos os requisitos propostos, tendo mesmo superado a capacidade de carga (1045 m

3) e de

navegabilidade. Esta draga é o primeiro navio com este tipo de tecnologia a ser construído em Portugal e de bandeira Portuguesa.

10 RELATÓRIO E CONTAS 1S 2018

01

AGOSTO 2018

Gare de Lyon Part Dieu - Hall e Galeria BeraudIer Tendo como cliente a SNCF (Société Nationale des Chemins de fer Français) e arquitetura da AREP, este projeto envolve a construção do Hall Norte, Hall Sul e da Galeria Beraudier para a Gare de Lyon Part Dieu. A intervenção da Martifer neste projeto será dividida em duas fases, a primeira fase, em participação com a AREP, é a realização de estudos PRO. A segunda fase é a realização do Projeto de Execução e realização da obra no local, em duas fases distintas no tempo, primeiro o Hall Norte e depois o Hall Sul juntamente com a Galeria Beraudier. A Martifer é responsável pelo fornecimento, fabrico, pintura, transporte e montagem de cerca de 1657 t de estrutura metálica e

pelo fornecimento e montagem de chapa colaborante tipo COFRASTRA 70 - 6621 m2.

EVENTOS SUBSEQUENTES

Desde a data de referência das contas não ocorreram outros factos que afetem a informação financeira divulgada.

12 RELATÓRIO E CONTAS 1S 2018

02

02 | DESEMPENHO FINANCEIRO

ANÁLISE DE RESULTADOS CONSOLIDADOS

M€ JUN -18 JUN -17 VAR.%

Proveitos Operacionais 104,1 96,5 8%

EBITDA 5,8 3,0 96%

Margem EBITDA 6,0% 3,2% 2,8 pp

Amortizações e depreciações -4,5 -5,1 12%

Provisões e perdas de imparidade 2,8 -10,4 n.m.

EBIT 4,2 -12,6 n.m.

Margem EBIT 4,3% -13,4% 17,7 pp

Resultados financeiros -3,4 18,5 n.m.

Resultados antes de impostos 0,8 5,9 -87%

Impostos -0,6 -1,4 61%

Resultado líquido do exercício 0,2 4,5 -95%

Atribuível a interesses que não controlam -0,2 -1,2 85%

Atribuível ao Grupo 0,4 5,7 -94%

Resultado por ação 0,004 0,058 -94%

PROVEITOS OPERACIONAIS

No 1º semestre de 2018 os proveitos operacionais ascenderam a 104,1 milhões de euros (96,5 milhões de euros no 1º semestre

de 2017) sendo 54 % respeitantes ao segmento da Construção Metálica, 41 % ao segmento da Indústria Naval e 5 % ao segmento

da Renewables.

PROVEITOS OPERACIONAIS JUN -18 JUN -17

VAR. (%) M€ PESO M€ PESO

Martifer Consolidado 104,1 100% 96,5 100% 8%

Construção Metálica 56,3 54% 59,0 61% -4%

Indústria Naval 43,0 41% 30,8 32% 40%

Renewables 5,6 5% 6,7 7% -17%

Outras -0,8 -1% 0,0 0% n.m.

BREAKDOWN VENDAS E PRESTAÇÕES DE SERVIÇOS POR ORIGEM E DESTINO

Portugal 70%

UE (outros) 21%

America Latina

0%

Angola 3%

Arábia Saudita

5%

Outros 1%

Origem

Portugal 30%

UE (outros) 32%

America Latina

0%

Angola 5%

Arábia Saudita

5%

Outros 28%

Destino

DESEMPENHO FINANCEIRO 13

02

EBITDA E RESULTADO LÍQUIDO

No 1º semestre de 2018 o EBITDA consolidado registou um valor positivo de 5,8 milhões de euros (3 milhões de euros no

1º semestre de 2017), tendo para isso contribuído o segmento da Indústria Naval com 3,7 milhões de euros e o segmento da

Construção Metálica com 1,2 milhões de euros.

EBITDA JUN -18 JUN -17

VAR. (%) M€ MARG. M€ MARG.

Martifer Consolidado 5,8 6% 3,0 3,2% 94%

Construção Metálica 1,2 2% -1,8 -3,1% n.m.

Indústria Naval 3,7 9% 3,4 11,3% 10%

Renewables 0,8 15% 1,4 22,6% -42%

Outras 0,1 0,1 -14%

O resultado líquido consolidado ascendeu a 0,2 milhões de euros que compara com 4,5 milhões de euros registados no período

homólogo.

INVESTIMENTO CONSOLIDADO

O valor do investimento em ativos fixos tangíveis e intangíveis no 1º semestre de 2018 foi de 1,4 milhões de euros, aplicado no

segmento ‘Construção Metálica’ (0,9 milhões de euros), relativos a investimento em diversos equipamentos na Martifer

Construções e no segmento ‘Renewables’ (0,5 milhões de euros), essencialmente em projetos eólicos e solares na Europa Central

e na América Latina.

14 RELATÓRIO E CONTAS 1S 2018

02

ANÁLISE DA ESTRUTURA DE CAPITAL CONSOLIDADA

SITUAÇÃO FINANCEIRA

M€ JUN -18 DEZ -17 VAR. %

Ativos Fixos (incluindo Goodwill) 126,0 131,1 -4%

Outros Ativos não correntes 68,7 69,4 -1%

Inventários e Devedores Correntes 124,9 129,3 -3%

Disponibilidades e equivalentes 35,5 46,3 -23%

Ativo Total 355,1 376,1 -6%

Capital Próprio -9,3 -6,4 -44%

Interesses que não controlam -32,5 -30,7 -6%

Total do Capital Próprio -41,7 -37,2 -12%

Dívida e leasings não correntes 211,2 217,8 -3%

Outros passivos não correntes 42,8 45,1 -5%

Dívida e leasings correntes 10,6 17,8 -41%

Outros passivos correntes 132,3 132,6 0%

Passivo Total 396,8 413,3 -4%

O valor total do ativo ascende a 355,1 milhões de euros (376,1 milhões a 31 de dezembro de 2017), sendo que o valor dos ativos

não correntes totaliza 195 milhões de euros (200 milhões de euros em 31 de dezembro de 2017).

O valor do capital próprio atribuível ao Grupo a 30 de junho de 2018 totalizava -9,3 milhões de euros, sendo que o mesmo

totalizava -6,4 milhões de euros a 31 de dezembro de 2017.

Em 30 de junho de 2018 a liquidez geral cifrou-se em 112 % (117 % em 31 de dezembro 2017) e o rácio de solvabilidade em 109 %

(113 % em 31 de dezembro de 2017).

DESEMPENHO FINANCEIRO 15

02

DÍVIDA LÍQUIDA

Durante o 1º semestre de 2018, manteve-se a tendência decrescente da dívida líquida do Grupo, em consonância com as

premissas definidas no Plano Estratégico do grupo Martifer. Assim, a 30 de junho de 2018, a dívida líquida consolidada ascendia a

186 milhões de euros, refletindo uma redução de 3 milhões de euros face a 31 de dezembro de 2017.

Esta evolução resulta do processo de implementação do Plano Estratégico e consequentemente da concretização do acordo de

reestruturação financeira e da implementação de um plano de alienação de ativos não-core.

TENDÊNCIA DE DECRÉSCIMO DA DÍVIDA LÍQUIDA (M€)

Nota: Dívida Líquida = Empréstimos + Leasing Financeiro (+/-) Derivados – Disponibilidades e Equivalentes

444

321 330

377

336

283 260

236

189 186

0

50

100

150

200

250

300

350

400

450

500

2009 2010 2011 2012 2013 2014 2015 2016 2017 1S 2018

16 RELATÓRIO E CONTAS 1S 2018

02

18 RELATÓRIO E CONTAS 1S 2018

03

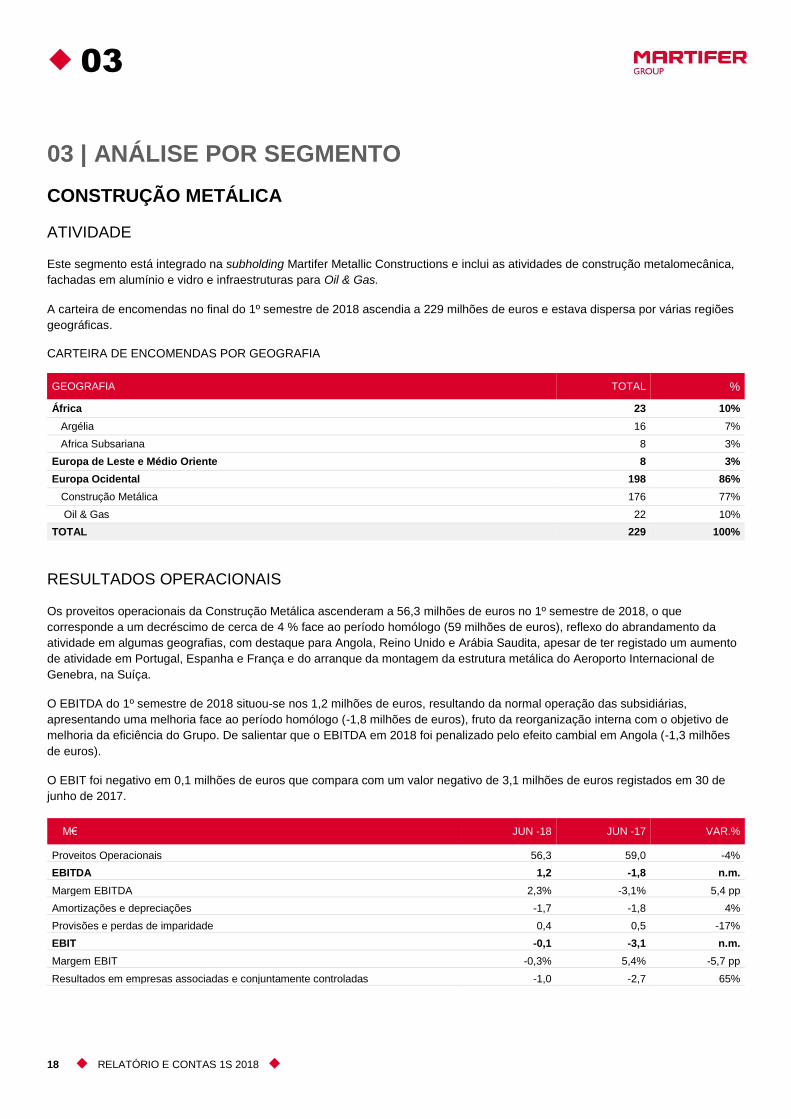

03 | ANÁLISE POR SEGMENTO

CONSTRUÇÃO METÁLICA

ATIVIDADE

Este segmento está integrado na subholding Martifer Metallic Constructions e inclui as atividades de construção metalomecânica,

fachadas em alumínio e vidro e infraestruturas para Oil & Gas.

A carteira de encomendas no final do 1º semestre de 2018 ascendia a 229 milhões de euros e estava dispersa por várias regiões

geográficas.

CARTEIRA DE ENCOMENDAS POR GEOGRAFIA

GEOGRAFIA TOTAL %

África 23 10%

Argélia 16 7%

Africa Subsariana 8 3%

Europa de Leste e Médio Oriente 8 3%

Europa Ocidental 198 86%

Construção Metálica 176 77%

Oil & Gas 22 10%

TOTAL 229 100%

RESULTADOS OPERACIONAIS

Os proveitos operacionais da Construção Metálica ascenderam a 56,3 milhões de euros no 1º semestre de 2018, o que

corresponde a um decréscimo de cerca de 4 % face ao período homólogo (59 milhões de euros), reflexo do abrandamento da

atividade em algumas geografias, com destaque para Angola, Reino Unido e Arábia Saudita, apesar de ter registado um aumento

de atividade em Portugal, Espanha e França e do arranque da montagem da estrutura metálica do Aeroporto Internacional de

Genebra, na Suíça.

O EBITDA do 1º semestre de 2018 situou-se nos 1,2 milhões de euros, resultando da normal operação das subsidiárias,

apresentando uma melhoria face ao período homólogo (-1,8 milhões de euros), fruto da reorganização interna com o objetivo de

melhoria da eficiência do Grupo. De salientar que o EBITDA em 2018 foi penalizado pelo efeito cambial em Angola (-1,3 milhões

de euros).

O EBIT foi negativo em 0,1 milhões de euros que compara com um valor negativo de 3,1 milhões de euros registados em 30 de

junho de 2017.

M€ JUN -18 JUN -17 VAR.%

Proveitos Operacionais 56,3 59,0 -4%

EBITDA 1,2 -1,8 n.m.

Margem EBITDA 2,3% -3,1% 5,4 pp

Amortizações e depreciações -1,7 -1,8 4%

Provisões e perdas de imparidade 0,4 0,5 -17%

EBIT -0,1 -3,1 n.m.

Margem EBIT -0,3% 5,4% -5,7 pp

Resultados em empresas associadas e conjuntamente controladas -1,0 -2,7 65%

ANÁLISE POR SEGMENTO 19

03

INDÚSTRIA NAVAL

ATIVIDADE

Este segmento está integrado na subholding Martifer Metallic Constructions e inclui a construção, reparação e reconversão naval.

A carteira de encomendas no final do 1º semestre de 2018 totalizava 68 milhões de euros.

RESULTADOS OPERACIONAIS

Os proveitos operacionais da Indústria Naval ascenderam a 43 milhões de euros em 30 de junho 2018, o que corresponde a um

acréscimo de cerca de 40 % face ao período homólogo, com a construção naval a representar 84 % e a reparação naval a

representar cerca de 16 %.

O EBITDA do 1º semestre de 2018 situou-se nos 3,7 milhões de euros positivos, 10 % superior ao EBTIDA do período homólogo,

devido essencialmente à variação positiva do volume de atividade, fruto do crescimento que a atividade atravessa.

M€ JUN -18 JUN -17 VAR.%

Proveitos Operacionais 43,0 30,8 40%

EBITDA 3,7 3,4 10%

Margem EBITDA 8,7% 11,3% -2,6 pp

Amortizações e depreciações -0,4 -0,4 8%

EBIT 3,4 3,0 12%

Margem EBIT 7,9% 9,9% -2 pp

Resultados em empresas associadas e conjuntamente controladas 0,0 0,0 25%

20 RELATÓRIO E CONTAS 1S 2018

03

RENEWABLES

ATIVIDADE

A Martifer Renewables, SGPS, S.A., subholding para o segmento de negócio Renewables detida a 100 % pela Martifer, SGPS,

S.A., atua como um developer de energias renováveis, principalmente no desenvolvimento de parques eólicos e solares

fotovoltaicos (em localizações geográficas específicas). Mais do que acumular potência em exploração, a estratégia da Martifer

Renewables assenta numa rigorosa utilização de capitais no desenvolvimento e construção de projetos, tendo implementado uma

política de rotação de ativos em processo de desenvolvimento, gestão da construção, gestão de ativos e operação e manutenção

(O&M).

RESULTADOS OPERACIONAIS

Os proveitos operacionais totalizaram 5,6 milhoes de euros e respeitam, essencialmente, aos proveitos dos parques, detidos na

totalidade, em operação.

O EBITDA atingiu os 0,8 milhões de euros no 1º semestre de 2018, enquanto o EBIT totalizou -1,6 milhões de euros, sendo

influenciado negativamente pelas amortizações dos parques em exploração detidos na totalidade e pelos custos de desenvolvimento

de parques não suscetíveis de capitalização.

Os resultados financeiros estão afetados positivamente pelo resultado dos parques em operação, consolidados via método de

equivalência patrimonial, e negativamente pelos juros suportados e pelas diferenças de câmbio.

O investimento total realizado no 1º semestre de 2018 totalizou 0,5 milhões de euros e respeita aos custos com o desenvolvimento

de projetos na América Latina e na Polónia suscetíveis de capitalização.

M€ JUN -18 JUN -17 VAR.%

Proveitos Operacionais 5,6 6,7 -17%

EBITDA 0,8 1,4 -41%

Margem EBITDA 15,3% 22,6% -7,3 pp

Amortizações e depreciações -2,4 -2,9 18%

Provisões e perdas de imparidade -0,1 -10,4 99%

EBIT -1,6 -12,0 86%

Margem EBIT -30,8% -195,4% 164,6 pp

Resultados em empresas associadas e conjuntamente controladas 0,7 19,7 -96%

22 RELATÓRIO E CONTAS 1S 2018

04

04 | COMPORTAMENTO DA AÇÃO MARTIFER

PERFORMANCE DA AÇÃO

Fonte: Reuters

VOLUME TRANSACIONADO (‘000 ações)

Fonte: Reuters

O 1º semestre de 2018 foi marcado por alguma indefinição e instabilidade política, que tem vindo a afetar os mercados internacionais

principalmente os mercados europeus. Exemplo disso é o índice europeu Stoxx 600, que terminou o semestre com uma descida de

3,0 %. Paralelamente, de salientar também os índices britânico, alemão e espanhol, cujas desvalorizações alcançaram 1,3 %, 4,9 %,

0

50

100

150

200

250

300

29-12-2017 29-01-2018 28-02-2018 31-03-2018 30-04-2018 31-05-2018

Martifer

PSI 20

0

50

100

150

200

250

300

350

400

450

500

29-12-2017 29-01-2018 28-02-2018 31-03-2018 30-04-2018 31-05-2018

31-12-2017 31-01-2018 30-06-2018

31-12-2017 31-01-2018 30-06-2018

COMPORTAMENTO DA AÇÃO MARTIFER 23

04

e 5,2 % respetivamente. No que respeita ao índice português, o PSI-20, apresentou uma valorização de 2,6 % - um ritmo de

crescimento mais lento, comparativamente ao período homólogo de 2017, em que valorizou 10,1 %. De acordo com as projeções

económicas do Banco de Portugal, está previsto um crescimento real anual do Produto Interno Bruto português de 2,3 % para 2018 e

1,9 % para 2019, valores ligeiramente acima do previsto pelo BCE para a Zona Euro. O S&P Goldman Sachs Commodities Index, o

maior índice de commodities, sendo uma das referências mais amplamente reconhecidas, terminou o semestre com uma valorização

de 8,3 %.

No 1º semestre de 2018 as ações da Martifer, SGPS apresentaram uma ligeira valorização. No final deste período a valorização foi de

2,3 %, um valor que se encontra em linha com a evolução do PSI-20. No primeiro dia da análise o preço era de 0,326€/ ação.

Ao longo dos 6 meses, o preço máximo foi de 0,416€/ ação (em janeiro) e o preço mínimo de 0,325€/ ação (em março). No final do

1º semestre de 2018 o preço situava-se em 0,358 €/ ação.

Durante os últimos 6 meses foram transacionadas 3.421.526 ações, com uma média diária de 27.155 ações. O maior volume diário

transacionado ocorreu no mês de Abril (290.909 ações). Comparativamente ao período homólogo do ano anterior, foram

transacionadas menos 3.571.291 ações.

24 RELATÓRIO E CONTAS 1S 2018

04

26 RELATÓRIO E CONTAS 1S 2018

05

05 | PERSPETIVAS FUTURAS

Em 2018 o Grupo iniciou um novo ciclo com a implementação de um novo modelo de governo, mais independente dos acionistas

de referência, que passaram a estar representados no Conselho de Administração mas apenas como administradores não

executivos.

Foi também aprovado um novo Plano Estratégico que assenta em três pilares, nomeadamente:

Reforço da cultura organizacional e consolidação do modelo de governo;

Incremento da eficiência operacional, planeamento e produtividade, e

Consolidação da trajetória de readaptação financeira

Os objetivos definidos passam por aumentar a eficiência operacional e a produtividade, melhorando o planeamento e a execução,

fidelizar os clientes que procuram qualidade e resposta mesmo nos projetos mais complexos, aumentar as exportações quer para

mercados onde o Grupo está presente quer para novos mercados, fabricando mais em Portugal, quer em Oliveira de Frades quer

em Viana do Castelo.

As nossas perspetivas para o futuro são reforçar a carteira de encomendas na Construção Metálica, nomeadamente em mercados

onde estamos presentes e que valorizam a qualidade em detrimento do baixo preço, aproveitar oportunidades em novos mercados

que permitam a realização de projetos com rentabilidades atrativas e angariar no curto prazo mais um contrato no setor do Oil &

Gas, continuar a consolidação na Indústria Naval e reforçar a presença na América Latina na área da Renewables.

Oliveira de Frades, 30 de agosto de 2018

O Conselho de Administração,

Carlos Manuel Marques Martins

(Presidente)

Arnaldo José Nunes da Costa Figueiredo

(Vice-Presidente)

Jorge Alberto Marques Martins

(Vice-Presidente)

Pedro Miguel Rodrigues Duarte (Vogal do Conselho de Administração)

Pedro Nuno Cardoso Abreu Moreira

(Vogal do Conselho de Administração) Maria Silvia da Fonseca Vasconcelos da Mota

(Vogal do Conselho de Administração)

Vítor Manuel Álvares Escária

(Vogal do Conselho de Administração)

Mariana França Gouveia

(Vogal do Conselho de Administração)

28 RELATÓRIO E CONTAS 1S 2018

INFORMAÇÃO OBRIGATÓRIA

PARTICIPAÇÕES DOS MEMBROS DE ÓRGÃOS DE ADMINISTRAÇÃO E

FISCALIZAÇÃO

De acordo com o disposto no artigo 447º do Código das Sociedades Comerciais são os seguintes os valores mobiliários emitidos

pela Martifer SGPS, S.A. e por sociedades com as quais esta se encontra em relação de domínio ou de grupo, detidos no período

de 1 de janeiro de 2018 a 30 de junho de 2018, por titulares de órgãos de administração e fiscalização:

TITULARES ÓRGÃO SOCIAL N.º DE AÇÕES EM 30/06/2018

Carlos Manuel Marques Martins* Conselho de Administração 420.542

Jorge Alberto Marques Martins Conselho de Administração 230.260

I’M – SGPS, S.A. ** Conselho de Administração 42.405.689

Arnaldo José Nunes da Costa Figueiredo Conselho de Administração 3.000

MOTA-ENGIL, SGPS, S.A. *** Conselho de Administração 37.500.000

Pedro Miguel Rodrigues Duarte Conselho de Administração -

Pedro Nuno Cardoso Abreu Moreira Conselho de Administração -

Maria Sílvia da Fonseca Vasconcelos da Mota Conselho de Administração -

Vítor Manuel Álvares Escária Conselho de Administração -

Mariana França Gouveia Conselho de Administração -

Paulo Sérgio Jesus das Neves Conselho Fiscal -

Américo Agostinho Martins Pereira Conselho Fiscal -

Mária Maria Machado Lapa de Barros Peixoto Conselho Fiscal -

António Baia Engana Conselho Fiscal -

António Joaquim Brochado Correia Revisor Oficial de Contas em representação da

PricewaterhouseCoopers -

José Joaquim Neiva Nunes de Oliveira Mesa da Assembleia Geral -

Luis Leitão Marques Vale Lima Mesa da Assembleia Geral -

Luis Neiva Nunes de Oliveira Mesa da Assembleia Geral -

* Ações detidas pela sociedade Black & Blue Investimentos, S.A. (Carlos Manuel Marques Martins é administrador desta sociedade e juntamente com o agregado

familiar são acionistas únicos).

** Os administradores da Martifer, Eng.º Carlos Manuel Marques Martins e Dr. Jorge Alberto Marques Martins, são os acionistas maioritários da sociedade I´M SGPS,

S.A., detendo, respetivamente, ações representativas de 48 % e 50 % do seu capital social.

*** O Administrador Arnaldo José Nunes da Costa Figueiredo é membro do Conselho de Administração da MOTA-ENGIL, SGPS, S.A.

FACTOS ENUMERADOS NA ALÍNEA A) DO Nº1 DO ARTIGO 9º DO

REGULAMENTO DA CMVM Nº 5/2008

NOME DO MEMBRO DO ÓRGÃO SOCIAL ÓRGÃO SOCIAL AÇÕES DETIDAS EM 30/06/2018

Carlos Manuel Marques Martins Conselho de Administração 420.542

Arnaldo Nunes da Costa Figueiredo Conselho de Administração 3.000

Jorge Alberto Marques Martins Conselho de Administração 230.260

Pedro Miguel Rodrigues Duarte Conselho de Administração -

Pedro Nuno Cardoso Abreu Moreira Conselho de Administração -

Maria Sílvia da Fonseca Vasconcelos da Mota Conselho de Administração -

Vítor Manuel Álvares Escária Conselho de Administração -

Mariana França Gouveia Conselho de Administração -

INFORMAÇÃO OBRIGATÓRIA 29

NOME DO MEMBRO DO ÓRGÃO SOCIAL ÓRGÃO SOCIAL AÇÕES DETIDAS EM 30/06/2018

Paulo Sérgio Jesus das Neves Conselho Fiscal -

Américo Agostinho Martins Pereira Conselho Fiscal -

Mária Maria Machado Lapa de Barros Peixoto Conselho Fiscal -

António Baia Engana Conselho Fiscal -

Carlos Manuel Marques Martins e Jorge Alberto Marques Martins, respetivamente Presidente e Vice-Presidente do Conselho de

Administração, além de titulares diretos das ações da Martifer SGPS, S.A., são detentores de respectivamente 48 % e 50 % do capital

social da sociedade I’M SGPS, S.A., a qual, por sua vez, em 30 de junho de 2018, era detentora de um total de 42 405 689 ações da

Martifer SGPS, S.A.

Transações de ações por parte dos membros dos órgãos sociais em 2018:

Entre 1 de janeiro e 30 de junho de 2018 não se verificaram transações de ações por parte dos membros dos órgãos sociais.

TITULARES DE PARTICIPAÇÕES QUALIFICADAS

De acordo com o disposto na alínea c) do número 1 do artigo 9º do regulamento nº 5/2008 da CMVM, abaixo segue a lista dos

titulares de participações qualificadas, com indicação do número de ações detidas e percentagem de direitos de voto

correspondentes, calculada nos termos do artigo 20º do Código dos Valores Mobiliários, em 30 de junho de 2018:

ACIONISTAS Nº DE AÇÕES % DO CAPITAL SOCIAL % DOS DIREITOS DE VOTO 1

I’M – SGPS, S.A. 42.405.689 42,41% 43,37%

Carlos Manuel Marques Martins* 420.542 0,42% 0,43%

Jorge Alberto Marques Martins* 230.260 0,23% 0,24%

Total imputável à I’M – SGPS, S.A. 43.056.491 43,06% 44,03%

Mota-Engil – SGPS, S.A. 37.500.000 37,50% 38,35%

Arnaldo José Nunes da Costa Figueiredo ** 3.000 0,00% 0,00%

Total Imputável à Mota-Engil, SGPS, S.A. 37.503.000 37,50% 38,35%

% Direitos de voto = N.º Ações Detidas / (N.º Total Ações - Ações Próprias)

* Membro de um órgão social da I’M SGPS, S.A.

** Membro de um órgão social da Mota-Engil SGPS,S.A.

30 RELATÓRIO E CONTAS 1S 2018

DECLARAÇÃO DE CONFORMIDADE NOS TERMOS DA ALÍNEA C) DO

NÚMERO 1 DO ARTIGO 246º DO CÓDIGO DOS VALORES MOBILIÁRIOS

Senhores Acionistas,

Nos termos previstos na alínea c) do número 1 do artigo 246º do Código dos Valores Mobiliários, informamos que, tanto quanto é

do nosso conhecimento:

(i) a informação constante no relatório único de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição da

Martifer SGPS, S.A., Sociedade Aberta, e das empresas incluídas no perímetro de consolidação, contendo uma descrição dos

principais riscos e incertezas com que se defronta; e

(ii) a informação constante nas demonstrações financeiras consolidadas e notas explicativas, foi elaborada em conformidade com

as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do ativo e do passivo, da situação financeira e

dos resultados da Martifer SGPS, S.A., Sociedade Aberta, e das empresas incluídas no perímetro de consolidação.

Oliveira de Frades, 30 de agosto de 2018

O Conselho de Administração,

Carlos Manuel Marques Martins

(Presidente)

Arnaldo José Nunes da Costa Figueiredo

(Vice-Presidente)

Jorge Alberto Marques Martins

(Vice-Presidente)

Pedro Miguel Rodrigues Duarte (Vogal do Conselho de Administração)

Pedro Nuno Cardoso Abreu Moreira

(Vogal do Conselho de Administração) Maria Sílvia da Fonseca Vasconcelos da Mota

(Vogal do Conselho de Administração)

Vítor Manuel Álvares Escária

(Vogal do Conselho de Administração)

Mariana França Gouveia

(Vogal do Conselho de Administração)

32 RELATÓRIO E CONTAS 1S 2018

34 RELATÓRIO E CONTAS 1S 2018

06

06 | DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

INTERCALARES

DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS PARA OS SEMESTRES FINDOS EM

30 DE JUNHO DE 2018 E 2017

€ NOTAS 1º SEMESTRE 2018

(NÃO AUDITADO) 1º SEMESTRE 2017

(NÃO AUDITADO)

Vendas e prestações de serviços 3, 4 97.001.735 93.713.531

Outros rendimentos operacionais 3, 5 7.084.762 2.800.121

Custo das mercadorias vendidas e matérias consumidas 6 (37.162.900) (29.419.366)

Subcontratos 7 (20.949.412) (25.744.095)

Fornecimentos e serviços externos 8 (14.488.553) (15.045.124)

Gastos com o pessoal 9 (17.485.981) (17.477.585)

Outros gastos operacionais 10 (8.181.771) (5.862.998)

3 5.817.880 2.964.485

Amortizações e depreciações 3 (4.497.250) (5.099.223)

Provisões 11, 23 2.849.042 (89.737)

Perdas de imparidade 11 - (10.354.317)

3 4.169.672 (12.578.792)

Rendimentos e ganhos financeiros 12 2.142.764 10.843.292

Gastos e perdas financeiros 12 (5.833.402) (4.073.022)

Ganhos / (perdas) em empresas associadas e conjuntamente controladas 13 284.963 11.733.328

Ganhos / (perdas) monetárias líquidas 28 (10.611) -

Resultado antes de imposto sobre o rendimento 753.386 5.924.806

Imposto sobre o rendimento 14 (561.546) (1.427.970)

Resultado líquido do exercício 191.840 4.496.837

Atribuível:

a interesses que não controlam 20 (176.898) (1.181.390)

aos detentores do capital da empresa-mãe 15 368.738 5.678.227

Resultado líquido por ação:

básico e diluído 15 0,0038 0,0581

Para ser lido com o anexo às demonstrações financeiras

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 35

06

DEMONSTRAÇÃO CONSOLIDADA DO RENDIMENTO INTEGRAL PARA OS SEMESTRES

FINDOS EM 30 DE JUNHO DE 2018 E 2017

€ 1º SEMESTRE 2018

(NÃO AUDITADO) 1º SEMESTRE 2017

(NÃO AUDITADO)

Resultado líquido consolidado do exercício 191.840 4.496.837

Valores que serão reclassificados por resultados

Diferenças cambiais decorrentes de: (i) transposição de demonstrações financeiras expressas em moeda estrangeira; (ii) investimento líquido nas subsidiárias; e (iii) atualização cambial do goodwill

(4.342.529) (806.587)

Ajustamentos de partes de capital em empresas associadas e conjuntamente controladas 480.150 (87.371)

(3.862.378) (893.958)

Rendimento integral consolidado do período (3.670.538) 3.602.879

Atribuível:

a interesses que não controlam (1.185.503) (1.502.434)

aos detentores do capital da empresa-mãe (2.485.035) 5.105.313

Para ser lido com o anexo às demonstrações financeiras

36 RELATÓRIO E CONTAS 1S 2018

06

DEMONSTRAÇÃO CONSOLIDADA DA POSIÇÃO FINANCEIRA EM 30 DE JUNHO

DE 2018 E 31 DE DEZEMBRO DE 2017

€ NOTAS 30 JUNHO 2018 31 DEZEMBRO 2017

ATIVO

Não corrente

Goodwill 13.018.020 10.980.675

Ativos intangíveis 2.380.885 2.832.161

Ativos fixos tangíveis 110.571.565 117.258.806

Propriedades de Investimento 20.826.300 20.826.300

Investimentos em empresas associadas e conjuntamente controladas 16 9.150.271 12.228.126

Investimentos financeiros disponíveis para venda 17 5.681.075 5.961.419

Clientes e outros devedores 18 27.268.702 24.559.968

Ativos por impostos diferidos 5.783.544 5.780.459

194.680.362 200.427.916

Corrente

Inventários 10.333.245 9.627.614

Clientes 18 51.759.356 67.437.814

Outros devedores 18 20.242.338 19.488.687

Adiantamentos por conta de compras 2.457.513 5.429.583

Imposto sobre o rendimento 1.240.377 787.546

Estado e outros entes públicos 13.120.960 6.330.328

Outros ativos correntes 19 25.768.843 20.221.138

Caixa e depósitos bancários 35.476.030 46.346.599

Derivados - 3.221

160.398.662 175.672.530

Total do Ativo 355.079.024 376.100.446

CAPITAL PRÓPRIO

Capital Social 50.000.000 50.000.000

Ações Próprias (2.868.519) (2.868.519)

Reservas e Resultados Transitados (56.774.867) (60.093.602)

Resultado líquido do exercício 368.738 6.542.295

Capital próprio atribuível aos detentores de capital da empresa-mãe (9.274.648) (6.419.826)

Interesses que não controlam (32.462.775) (30.748.263)

Total do capital próprio 20 (41.737.423) (37.168.089)

PASSIVO

Não corrente

Empréstimos 21 198.338.086 204.906.931

Credores por locações financeiras 12.825.834 12.876.453

Fornecedores e credores diversos 22 12.651.390 11.570.417

Provisões 23 27.837.794 30.570.438

Passivos por impostos diferidos 2.312.042 2.944.375

253.965.146 262.868.614

Corrente

Empréstimos 21 10.538.135 17.826.240

Credores por locações financeiras 50.619 -

Fornecedores 22 46.349.201 47.594.515

Credores diversos 22 25.037.523 12.658.311

Imposto sobre o rendimento 989.589 656.730

Estado e outros entes públicos 6.294.042 2.659.390

Outros passivos correntes 24 53.592.192 69.004.735

142.851.301 150.399.921

Total do Passivo 396.816.447 413.268.535

Total do Capital Próprio e Passivo 355.079.024 376.100.446

Para ser lido com o anexo às demonstrações financeiras

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 37

06

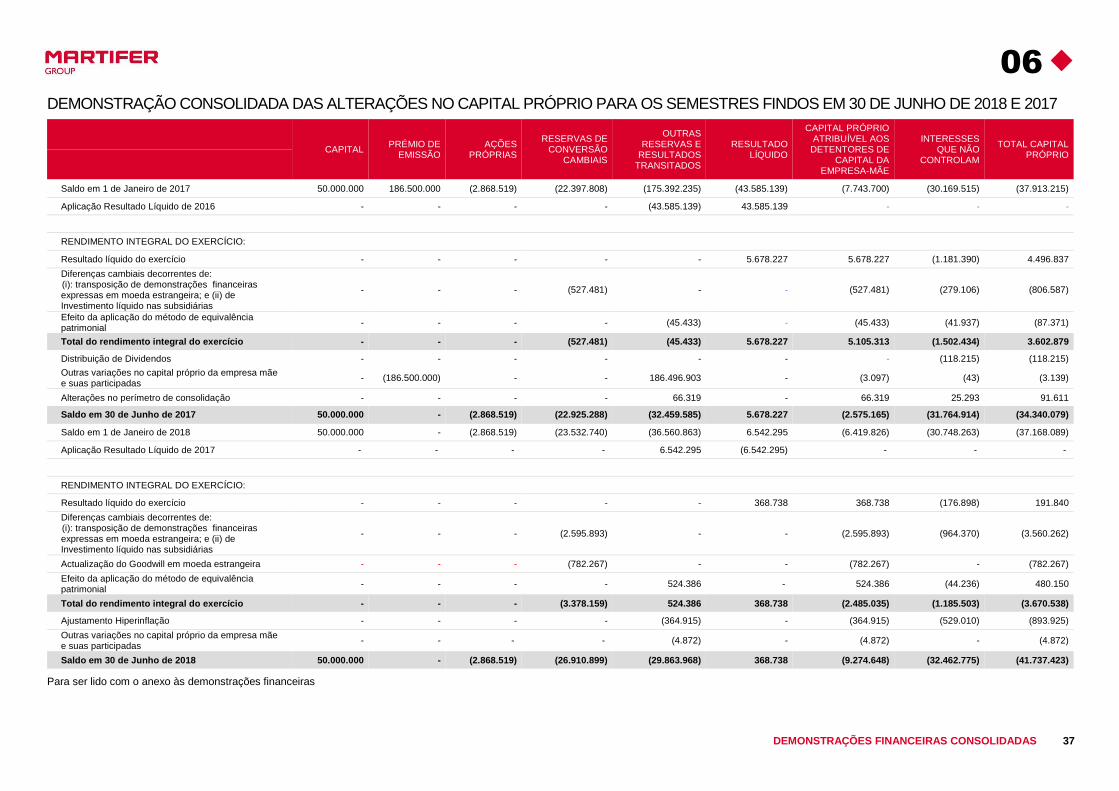

DEMONSTRAÇÃO CONSOLIDADA DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2018 E 2017

CAPITAL PRÉMIO DE

EMISSÃO AÇÕES

PRÓPRIAS

RESERVAS DE CONVERSÃO

CAMBIAIS

OUTRAS RESERVAS E

RESULTADOS TRANSITADOS

RESULTADO LÍQUIDO

CAPITAL PRÓPRIO ATRIBUÍVEL AOS

DETENTORES DE CAPITAL DA

EMPRESA-MÃE

INTERESSES QUE NÃO

CONTROLAM

TOTAL CAPITAL PRÓPRIO

Saldo em 1 de Janeiro de 2017 50.000.000 186.500.000 (2.868.519) (22.397.808) (175.392.235) (43.585.139) (7.743.700) (30.169.515) (37.913.215)

Aplicação Resultado Líquido de 2016 - - - - (43.585.139) 43.585.139 - - -

RENDIMENTO INTEGRAL DO EXERCÍCIO:

Resultado líquido do exercício - - - - - 5.678.227 5.678.227 (1.181.390) 4.496.837

Diferenças cambiais decorrentes de: (i): transposição de demonstrações financeiras

expressas em moeda estrangeira; e (ii) de Investimento líquido nas subsidiárias

- - - (527.481) - - (527.481) (279.106) (806.587)

Efeito da aplicação do método de equivalência patrimonial

- - - - (45.433) - (45.433) (41.937) (87.371)

Total do rendimento integral do exercício - - - (527.481) (45.433) 5.678.227 5.105.313 (1.502.434) 3.602.879

Distribuição de Dividendos - - - - - - - (118.215) (118.215)

Outras variações no capital próprio da empresa mãe e suas participadas

- (186.500.000) - - 186.496.903 - (3.097) (43) (3.139)

Alterações no perímetro de consolidação - - - - 66.319 - 66.319 25.293 91.611

Saldo em 30 de Junho de 2017 50.000.000 - (2.868.519) (22.925.288) (32.459.585) 5.678.227 (2.575.165) (31.764.914) (34.340.079)

Saldo em 1 de Janeiro de 2018 50.000.000 - (2.868.519) (23.532.740) (36.560.863) 6.542.295 (6.419.826) (30.748.263) (37.168.089)

Aplicação Resultado Líquido de 2017 - - - - 6.542.295 (6.542.295) - - -

RENDIMENTO INTEGRAL DO EXERCÍCIO:

Resultado líquido do exercício - - - - - 368.738 368.738 (176.898) 191.840

Diferenças cambiais decorrentes de: (i): transposição de demonstrações financeiras

expressas em moeda estrangeira; e (ii) de Investimento líquido nas subsidiárias

- - - (2.595.893) - - (2.595.893) (964.370) (3.560.262)

Actualização do Goodwill em moeda estrangeira - - - (782.267) - - (782.267) - (782.267)

Efeito da aplicação do método de equivalência patrimonial

- - - - 524.386 - 524.386 (44.236) 480.150

Total do rendimento integral do exercício - - - (3.378.159) 524.386 368.738 (2.485.035) (1.185.503) (3.670.538)

Ajustamento Hiperinflação - - - - (364.915) - (364.915) (529.010) (893.925)

Outras variações no capital próprio da empresa mãe e suas participadas

- - - - (4.872) - (4.872) - (4.872)

Saldo em 30 de Junho de 2018 50.000.000 - (2.868.519) (26.910.899) (29.863.968) 368.738 (9.274.648) (32.462.775) (41.737.423)

Para ser lido com o anexo às demonstrações financeiras

38 RELATÓRIO E CONTAS 1S 2018

06

DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA PARA OS SEMESTRES FINDOS

EM 30 DE JUNHO DE 2018 E 2017

€ NOTAS 1º SEMESTRE 2018

(NÃO AUDITADO) 1º SEMESTRE 2017

(NÃO AUDITADO)

ATIVIDADES OPERACIONAIS

Recebimentos de clientes 103.750.905 131.239.274

Pagamentos a fornecedores (81.408.104) (81.955.961)

Pagamentos ao pessoal (17.264.042) (17.376.238)

Fluxos gerados pelas operações 5.078.760 31.907.075

Pagamento/Recebimento de imposto sobre o rendimento (717.144) (894.787)

Outros receb./pagamentos de atividades operacionais 3.880.796 (6.258.076)

Outros fluxos gerados 3.163.652 (7.152.863)

Fluxos das atividades operacionais (1) 8.242.412 24.754.212

ATIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros

- 202.500

Ativos fixos tangíveis 533.011 217.435

Juros e proveitos similares 11.085 290.044

Outros 35.921 58.912

580.017 768.891

Pagamentos respeitantes a:

Investimentos financeiros

(703.599) -

Ativos fixos tangíveis (953.544) (1.148.553)

Ativos intangíveis (16.158) (3.080)

Outros (31.953) (119.615)

(1.705.254) (1.271.248)

Fluxos das atividades de investimento (2) (1.125.236) (502.357)

ATIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:

Empréstimos obtidos 1.611.569 1.556.108

Outros 4.623 81.481

1.616.192 1.637.589

Pagamentos respeitantes a:

Empréstimos obtidos (15.468.519) (27.510.256)

Amortizações de contratos de locação financeira - (33.693)

Juros e custos similares (2.550.162) (3.336.536)

Outros (104.294) (274.249)

(18.122.975) (31.154.734)

Fluxos das atividades de financiamento (3) (16.506.783) (29.517.145)

Variação de caixa e seus equivalentes (4) = (1) + (2) + (3) (9.389.608) (5.265.290)

Variação perímetro e outras variações 1.690.747 (289.853)

Efeito das diferenças de câmbio (3.171.708) (1.246.073)

Caixa e depósitos bancários no início do período 46.346.599 53.087.694

Caixa e depósitos bancários no fim do período 35.476.030 46.286.479

Para ser lido com o anexo às demonstrações financeiras

40 RELATÓRIO E CONTAS 1S 2018

07

07 | NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS INTERCALARES

NOTA INTRODUTÓRIA

A Martifer, SGPS, S.A., com sede na Zona Industrial, Apartado 17, Oliveira de Frades – Portugal (‘Martifer SGPS’ ou ‘Empresa’), e

empresas participadas (‘Grupo’), têm como atividades principais a Construção Metálica (estrutura metálica, fachadas em alumínio e

vidro e infraestruturas para Oil & Gas), a Indústria Naval e a promoção e desenvolvimento de projetos eólicos (Nota 3).

A Martifer SGPS foi constituída em 29 de outubro de 2004, tendo o seu capital social sido realizado através da entrega da

totalidade das ações, avaliadas a valores de mercado, que os acionistas do Grupo detinham na Martifer – Construções, S.A.,

participada constituída em 1990 e que nessa altura era a Empresa-mãe do atual grupo Martifer.

A partir de junho de 2007 e após a realização com sucesso de uma Oferta Pública de Subscrição, o Grupo passou a ter as suas

ações cotadas na Euronext Lisboa.

Em 30 de junho de 2018, o Grupo desenvolve a sua atividade, essencialmente, na Europa Ocidental (Portugal, Espanha, França,

Suíça e Reino Unido), Europa de Leste (Polónia e Roménia), Médio Oriente (Arábia Saudita), América Latina (Argentina, Brasil e

Colômbia), África Subsariana (Angola e Moçambique) e Argélia.

As notas que se seguem foram selecionadas de forma a contribuir para a compreensão das alterações mais significativas da

posição financeira consolidada do Grupo e do seu desempenho face à última data de reporte anual com referência a 31 de

dezembro de 2017.

Todos os montantes apresentados nestas notas explicativas são apresentados em euros (com arredondamentos às unidades),

salvo se expressamente referido em contrário.

Estas demonstrações financeiras não são auditadas.

1. POLÍTICAS CONTABILÍSTICAS

BASES DE APRESENTAÇÃO

As demonstrações financeiras anexas respeitam às demonstrações financeiras consolidadas das empresas do grupo Martifer e

foram preparadas de acordo com as Normas Internacionais de Relato Financeiro (‘IFRS’), tal como adotadas pela União Europeia,

em vigor para o exercício económico iniciado em 1 de janeiro de 2018. Estas correspondem às Normas Internacionais de Relato

Financeiro, emitidas pelo International Accounting Standards Board (‘IASB’) e interpretações emitidas pelo IFRS Interpretations

Committee ou pelo anterior Standing Interpretations Committee (‘SIC’), que tenham sido adotadas na União Europeia.

As demonstrações financeiras consolidadas intercalares, para o período findo em 30 de junho de 2018 foram preparadas de

acordo com o previsto na IAS 34 – ‘Relato financeiro intercalar’, tal como adotada pela União Europeia.

As demonstrações financeiras consolidadas anexas foram preparadas a partir dos registos contabilísticos da Empresa e das suas

subsidiárias (Nota 2), no pressuposto da continuidade das operações e tomando por base o custo histórico, exceto para a

revalorização de certos ativos não correntes e de certos instrumentos financeiros que se encontram registados pelo justo valor.

As políticas contabilísticas e os critérios de mensuração adotados pelo Grupo são consistentes com os aplicados pelo Grupo na

preparação da informação financeira do exercício findo em 31 de dezembro de 2017, apresentada para efeitos comparativos.

As normas contabilísticas que entraram em vigor em 1 de janeiro de 2018 não provocaram alterações importantes na informação

financeira agora apresentada.

As demonstrações financeiras consolidadas são apresentadas em Euros por esta ser a moeda principal das operações do Grupo.

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 41

07

Na preparação das demonstrações financeiras consolidadas em conformidade com as IAS/IFRS, o Conselho de Administração do Grupo

adotou certos pressupostos e estimativas que afetaram os ativos e passivos reportados, bem como os ganhos e perdas incorridos relativos

aos períodos reportados. Todas as estimativas e assunções efetuadas pelo Conselho de Administração tiveram em consideração o

melhor conhecimento disponível à data da aprovação das demonstrações financeiras e das informações existentes naquela data.

2. EMPRESAS INCLUÍDAS NAS DEMONSTRAÇÕES FINANCEIRAS

CONSOLIDADAS

Em 30 de junho de 2018 e 31 de dezembro de 2017, as empresas incluídas na consolidação, respetivos métodos de consolidação,

bem como as suas sedes sociais e proporção do capital detido, são como se segue:

EMPRESAS CONSOLIDADAS PELO MÉTODO INTEGRAL

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2017

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Martifer SGPS, S.A. Oliveira de Frades

Portugal Martifer SGPS Holding

Martifer Metallic Constructions SGPS, S.A.

Oliveira de Frades

Martifer Metallic Constructions

75,00% - 75,00% 75,00%

Martifer - Construções Metalomecânicas, S.A.

Oliveira de Frades

Portugal Martifer Construções

- 75,00% 75,00% 75,00%

Martifer Mota-Engil Coffey Construction Joint Venture Limited

Dublin Irlanda MMECC 1) - 45,00% 45,00% 45,00%

Martifer Alumínios Angola, S.A. Luanda Angola Martifer Alumínios Angola

- 75,00% 75,00% 75,00%

Martifer Aluminium Limited Dublin Irlanda Martifer Aluminium Irlanda

- 75,00% 75,00% 75,00%

Martifer Aluminium UK Limited Londres Reino Unido Martifer Aluminium Reino Unido

- 75,00% 75,00% 75,00%

Martifer Aluminium SAS Rungis França Martifer Aluminium França

- - - 75,00%

Martifer Construções Sucursal Genebra Genebra Suíça MTC Sucursal Genebra

- 75,00% 75,00% -

Martifer – Construcciones Metálicas España, S.A.

Madrid Espanha Martifer Espanha - 75,00% 75,00% 75,00%

Martifer – Construções Metálicas Angola, S.A.

Luanda Angola Martifer Angola - 59,06% 59,06% 59,06%

Martifer Construction Limited Dublin Irlanda Martifer Irlanda - 75,00% 75,00% 75,00%

Jubimax Sp. Zo.o. Gliwice Polónia Jubimax 4)

- 75,00% 75,00% 75,00%

Martifer Constructions, SAS Rungis França Martifer França - 75,00% 75,00% 75,00%

Martifer Romania SRL Bucareste Roménia Martifer Romenia 2,00% 73,50% 75,50% 75,50%

Park Logistyczny Biskupice Gliwice Polónia Biskupice - 75,00% 75,00% 75,00%

Martifer Konstrukcje Sp. Z o.o. Gliwice Polónia Martifer Konstrukcje - 75,00% 75,00% 75,00%

Sociedade de Madeiras do Vouga, S.A. Albergaria-a-Velha

Portugal Madeiras do Vouga - 75,00% 75,00% 75,00%

Martifer Retail & Warehousing Angola, S.A.

Luanda Angola Martifer Retail Angola

- 75,00% 75,00% 75,00%

Martifer UK Limited Londres Reino Unido Martifer UK - 75,00% 75,00% 75,00%

MT Construction Maroc, S.A.R.L. Tânger Marrocos Martifer Marrocos - 75,00% 75,00% 75,00%

Saudi Martifer Constructions LLC Riade Arábia Saudita Martifer Arábia Saudita

- 75,00% 75,00% 75,00%

Martifer Beteiligungsverwaltungs GmbH Viena Áustria Martifer GmbH 100,00% - 100,00% 100,00%

Martifer Energia S.R.L. Bucareste Roménia Martifer Energia Roménia

- 75,00% 75,00% 75,00%

Martifer Energia LLC Kiev Ucrânia Martifer Energia Ucrânia

- 75,00% 75,00% 75,00%

Martifer Energy Systems PTY Cidade do Cabo

África do Sul Martifer Energia África do Sul

- 63,75% 63,75% 63,75%

Navalria – Docas, Construções e Reparações Navais, S.A.

Aveiro Portugal Navalria - 75,00% 75,00% 75,00%

West Sea - Estaleiros Navais, Lda. Oliveira de Frades

Portugal West Sea - 75,00% 75,00% 75,00%

Martifer Construcciones Peru, S.A. Lima Peru Martifer Peru - 75,00% 75,00% 75,00%

42 RELATÓRIO E CONTAS 1S 2018

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2017

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Martifer Amal, S.A. Oliveira de Frades

Portugal Martifer Amal - 75,00% 75,00% 75,00%

Global Holding Limited Zebbug Malta Global Holding Limited

- 75,00% 75,00% 75,00%

Global Engineering & Construction Limited

Zebbug Malta Global Engineering - 75,00% 75,00% 75,00%

Martifer Solar SGPS, S.A. Oliveira de Frades

Portugal Martifer Solar SGPS 100,00% - 100,00% 100,00%

Martifer Renewables SGPS, S.A. Oliveira de Frades

Portugal Martifer Renewables SGPS

100,00% - 100,00% 100,00%

Martifer Renewables, S.A. Oliveira de Frades

Portugal Martifer Renewables SA

- 100,00% 100,00% 100,00%

Martifer Renewables ETVE, S.A.U. Madrid Espanha Martifer Renovables - 100,00% 100,00% 100,00%

Eurocab FV 1 S.L. Madrid Espanha Eurocab 1 - 100,00% 100,00% 100,00%

Eurocab FV 2 S.L. Madrid Espanha Eurocab 2 - 100,00% 100,00% 100,00%

Eurocab FV 3 S.L. Madrid Espanha Eurocab 3 - 100,00% 100,00% 100,00%

Eurocab FV 4 S.L. Madrid Espanha Eurocab 4 - 100,00% 100,00% 100,00%

Eurocab FV 5 S.L. Madrid Espanha Eurocab 5 - 100,00% 100,00% 100,00%

Eurocab FV 6 S.L. Madrid Espanha Eurocab 6 - 100,00% 100,00% 100,00%

Eurocab FV 7 S.L. Madrid Espanha Eurocab 7 - 100,00% 100,00% 100,00%

Eurocab FV 8 S.L. Madrid Espanha Eurocab 8 - 100,00% 100,00% 100,00%

Eurocab FV 9 S.L. Madrid Espanha Eurocab 9 - 100,00% 100,00% 100,00%

Eurocab FV 10 S.L. Madrid Espanha Eurocab 10 - 100,00% 100,00% 100,00%

Eurocab FV 11 S.L. Madrid Espanha Eurocab 11 - 100,00% 100,00% 100,00%

Eurocab FV 12 S.L. Madrid Espanha Eurocab 12 - 100,00% 100,00% 100,00%

Eurocab FV 13 S.L. Madrid Espanha Eurocab 13 - 100,00% 100,00% 100,00%

Eurocab FV 14 S.L. Madrid Espanha Eurocab 14 - 100,00% 100,00% 100,00%

Eurocab FV 15 S.L. Madrid Espanha Eurocab 15 - 100,00% 100,00% 100,00%

Eurocab FV 16 S.L. Madrid Espanha Eurocab 16 - 100,00% 100,00% 100,00%

Eurocab FV 17 S.L. Madrid Espanha Eurocab 17 - 100,00% 100,00% 100,00%

Eurocab FV 18 S.L. Madrid Espanha Eurocab 18 - 100,00% 100,00% 100,00%

Eurocab FV 19 S.L. Madrid Espanha Eurocab 19 - 100,00% 100,00% 100,00%

Eviva Energy S.R.L. Bucareste Roménia Eviva Roménia - 100,00% 100,00% 100,00%

Eviva Nalbant S.R.L. Bucareste Roménia Eviva Nalbant - 100,00% 100,00% 100,00%

Eviva Agighiol S.R.L. Bucareste Roménia Eviva Agighiol - 100,00% 100,00% 100,00%

Eviva Casimcea S.R.L. Bucareste Roménia Eviva Casimcea - 100,00% 100,00% 100,00%

Martifer Renewables, S.A. Gliwice Polónia Eviva Polónia - 100,00% 100,00% 100,00%

PV Sol 1 Sp. Zo.o Cracóvia Polónia PV Sol 1 - 100,00% 100,00% 100,00%

PV Sol 2 Sp. Z o.o Cracóvia Polónia PV Sol 2 - 100,00% 100,00% 100,00%

PV Sol 3 Sp. Z o.o Cracóvia Polónia PV Sol 3 - 100,00% 100,00% 100,00%

PV Sol 4 Sp. Zo.o Cracóvia Polónia PV Sol 4 - 100,00% 100,00% -

PV Sol 5 Sp. Z o.o Cracóvia Polónia PV Sol 5 - 100,00% 100,00% -

PV Sol 6 Sp. Z o.o Cracóvia Polónia PV Sol 6 - 100,00% 100,00% -

Eviva Beteiligungsverwaltungs GmbH Viena Áustria Eviva GmbH - 100,00% 100,00% 100,00%

Eviva Hidro S.R.L. Bucareste Roménia Eviva Hidro 1,00% 99,00% 100,00% 100,00%

Martifer Deutschland GmbH Berlim Alemanha Martifer Deutschland

- 100,00% 100,00% 100,00%

Wind Farm Bukowsko Sp. Zo.o Gliwice Polónia Wind Farm Bukowsko

- 100,00% 100,00% 100,00%

Wind Farm Markowa Sp. Zo.o Gliwice Polónia Wind Farm Markowa

- 100,00% 100,00% 100,00%

Wind Farm Lada Sp. Zo.o Gliwice Polónia Wind Farm Lada - 100,00% 100,00% 100,00%

Wind Farm Jawornik Sp. Zo.o Gliwice Polónia Wind Farm Jawornik - 100,00% 100,00% 100,00%

Wind Farm Piersno Sp. Zo.o Gliwice Polónia Wind Farm Piersno - 100,00% 100,00% 100,00%

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 43

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2017

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Wind Farm Oborniki Sp. Zo.o Gliwice Polónia Wind Farm Oborniki - 100,00% 100,00% 100,00%

Martifer Renewables Italy BV Amesterdão Holanda Renewables Italy Holanda

- 100,00% 100,00% 100,00%

Cedilhas ao Vento S.A. Oliveira de Frades

Portugal Cedilhas ao Vento - 100,00% 100,00% 100,00%

Martifer Renewables Brasil LTDA Fortaleza Brasil Martifer Renewables Brasil

- 100,00% 100,00% 100,00%

Martifer Renováveis - Geração de Energia e Participações S.A.

Fortaleza Brasil Ventania - 55,00% 55,00% 55,00%

MSPAR Energia e Participações, SA Barueri Brasil MSPAR - 100,00% 100,00% 100,00%

Floresta I, Geração de Energia S.A. Areia Branca Brasil Floresta I - 99,00% 99,00% 99,00%

Floresta II, Geração de Energia S.A. Areia Branca Brasil Floresta II - 99,00% 99,00% 99,00%

Floresta III, Geração de Energia S.A. Areia Branca Brasil Floresta III - 99,00% 99,00% 99,00%

Floresta IV, Geração de Energia S.A. Areia Branca Brasil Floresta IV - 99,00% 99,00% 99,00%

Martifer Renewables O&M Sp. z o.o. Gliwice Polónia Martifer Renewables O&M

- 52,00% 52,00% 52,00%

Eviva Energy Co S.A.S Bogotá Colômbia Eviva Energy CO - 100,00% 100,00% 100,00%

Martifer MPC Renewable Energies Development S.A.S

Bogotá Colômbia Martifer MPC 2) 3)

- - - 100,00%

Eviva Energy AR S.A Buenos Aires Argentina Eviva Energy AR - 100,00% 100,00% 100,00%

Palermo Generacion de Energia, S.A Buenos Aires Argentina Palermo - 100,00% 100,00% 100,00%

Recoleta Generación Energía S.A Buenos Aires Argentina Recoleta - 100,00% 100,00% 100,00%

Puerto Madero Generación de Energía S.A

Buenos Aires Argentina Puerto Madero - 100,00% 100,00% 100,00%

Cordillera Solar VIII, SA Buenos Aires Argentina Cordillera Solar - 100,00% 100,00% -

1) A consolidação destas empresas pelo método integral justifica-se na medida em que o Grupo detém participações em escada com controlo a cada nível;

2) Ocorreu a alteração da denominação social de Los Rosales Generación de Energia SAS, para Martifer MPC Renewable Energies Development S.A.S;

3) Esta empresa deixou de consolidar pelo método integral devido ao facto da Martifer Renewables SGPS ter alienado 50 % da sua participação à MPC Renewable

Energies GmbH;

4) Esta empresa alterou a designação social de Martifer Polska Sp. Zo.o., para Jubimax Sp. Zo.o..

EMPRESAS CONSOLIDADAS PELO MÉTODO DE EQUIVALÊNCIA PATRIMONIAL

As empresas consolidadas pelo método de equivalência patrimonial, suas sedes sociais e proporção do capital detido, são como

se segue:

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2017

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Construção Metálica

Empresas Associadas:

Liszki Green Park, Sp. Zo.o Gliwice Polónia Liszki Green Park - 33,75% 33,75% 33,75%

Amal Construções Metálicas Moçambique, S.A.

Maputo Moçambique Amal Moçambique - 37,50% 37,50% 37,50%

Martifer Amal, S.A. Nacala Moçambique Martifer Amal - 37,50% 37,50% 37,50%

Martimetal Spa Alger Argélia Martimetal - 36,75% 36,75% 36,75%

Empresas conjuntamente controladas:

Promoquatro – Investimentos Imobiliários, Lda.

Oliveira de Frades

Portugal Promoquatro - 37,50% 37,50% 37,50%

M City Gliwice Sp. Zo.o Gliwice Polónia M City Gliwice - 37,50% 37,50% 37,50%

Indústria Naval

Empresas associadas:

CNA Chantier Naval d'Arzew , SPA Arzew Argélia CNA Chantier Naval d'Arzew

- 36,75% 36,75% 36,75%

Renewables

Empresas conjuntamente controladas:

Ventinveste, S.A. Lisboa Portugal Ventinveste SA 6,00% 42,50% 48,50% 48,50%

44 RELATÓRIO E CONTAS 1S 2018

07

PROPORÇÃO DO CAPITAL DETIDO PELA

MARTIFER SGPS ANO 2017

EMPRESA SEDE PAÍS DESIGNAÇÃO DIRETAMENTE INDIRETAMENTE TOTAL TOTAL

Parque Eólico de Vale Grande. S.A. Lisboa Portugal PE Vale Grande - 48,50% 48,50% 48,50%

SPEE 3 – Parque Eólico do Baião, S.A.

Lisboa Portugal SPEE 3 - 50,00% 50,00% 50,00%

SPEE 2 – Parque Eólico de Vila Franca de Xira, S.A.

Oliveira de Frades

Portugal SPEE 2 - 50,00% 50,00% 50,00%

Martifer MPC Renewable Energies Development S.A.S

Bogotá Colômbia Martifer MPC 1)

- 50,00% 50,00% 100,00%

FW Warta Sp. Z.o.o Cracóvia Polónia Warta - 50,00% 50,00% 50,00%

Outros

Duelobrigatório, S.A. Oliveira de Frades

Portugal Duelobrigatório 55,00% - 55,00% 55,00%

Martifer Solar Inc. S. Francisco CA

USA Martifer Inc. 2)

- 55,00% 55,00% 55,00%

MT Silverado Fund I LLC S. Francisco CA

USA Silverado 2)

- - - 55,00%

1)

Esta empresa deixou de consolidar pelo método integral devido ao facto de a Martifer Renewables SGPS ter alienado 50 % da sua participação à MPC Renewable

Energies GmbH;. 2)

Em julho de 2016 estas empresas deixaram de fazer parte do grupo Martifer Solar e foram adquiridas pela Duelobrigatório, S.A., participada a 55 % pela Martifer

SGPS, existindo, no entanto, uma partilha de controlo no âmbito dessa operação, pelo que deixaram de ser consolidadas pelo método integral e passaram a

consolidar pelo método de equivalência patrimonial.

Durante o 1º semestre de 2018 e o exercício de 2017, as alterações no perímetro de consolidação foram como se segue:

CONSTITUIÇÃO DE EMPRESAS

Durante o 1º semestre de 2018:

DURANTE O 1.º SEMESTRE DE 2018 SEDE PAÍS

Construção Metálica

Empresas Subsidiárias:

Martifer Construções Sucursal Genebra Genebra Suíça

Renewables

Empresas Subsidiárias:

PV Sol 4 Sp. Zo.o Cracóvia Polónia

PV Sol 5 Sp. Z o.o Cracóvia Polónia

PV Sol 6 Sp. Z o.o Cracóvia Polónia

Em 2017:

ANO 2017 SEDE PAÍS

Renewables

Empresas Subsidiárias:

Eviva Energy Co S.A.S Bogotá Colômbia

Los Rosales Generación de Energia S.A.S Bogotá Colômbia

Eviva Energy AR S.A. Buenos Aires Argentina

Palermo Generacion de Energia, S.A. Buenos Aires Argentina

Recoleta Generación Energía S.A. Buenos Aires Argentina

Puerto Madero Generación de Energía S.A. Buenos Aires Argentina

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 45

07

AQUISIÇÃO DE EMPRESAS

Durante o 1º semestre de 2018:

DURANTE O 1.º SEMESTRE DE 2018 SEDE PAÍS

Renewables

Empresas Subsidiárias:

Cordillera Solar VIII, S.A. Buenos Aires Argentina

Em 2017:

ANO 2017 SEDE PAÍS

Construção Metálica

Empresas Associadas:

Amal Construções Metálicas Moçambique, S.A. Maputo Moçambique

ALIENAÇÃO / DISSOLUÇÃO DE EMPRESAS

Durante o 1º semestre de 2018:

DURANTE O 1.º SEMESTRE DE 2018 SEDE PAÍS

Construção Metálica

Empresas Subsidiárias:

Martifer Aluminium SAS Rungis França

Outros

MT Silverado Fund I LLC S. Francisco CA USA

Em 2017:

ANO 2017 SEDE PAÍS

Construção Metálica

Empresas Subsidiárias

Martifer Slovakia S.R.O. Bratislava Eslováquia

Martifer Wind Energy Systems LLC San Angelo TX USA

Renewables

Empresas Subsidiárias

Wind Farm Odrzechowa Sp. Zo.o Gliwice Polónia

Eólica Cajueiro da Praia, Ltda . Fortaleza Brasil

SBER – Sociedade Brasileira de Energias Renováveis, Ltda. Fortaleza Brasil

Premium Management Consulting, S.R.L. Bucareste Roménia

Empresas conjuntamente controladas:

Âncora Wind – Energia Eólica, S.A Lisboa Portugal

Parque Eólico do Douro Sul, S.A. Lisboa Portugal

Parque Eólico de Vale do Chão, S.A. Lisboa Portugal

Parque Eólico da Penha da Gardunha, Lda. Oliveira de Frades Portugal

46 RELATÓRIO E CONTAS 1S 2018

07

ALTERAÇÃO DO MÉTODO DE CONSOLIDAÇÃO

Durante o 1º semestre de 2018:

Martifer MPC Renewable Energies Development S.A.S .- de integral para equivalência patrimonial. Esta empresa deixou de

consolidar pelo método integral devido ao facto da Martifer Renewables SGPS ter alienado 50 % da sua participação à MPC

Renewable Energies GmbH, empresa não pertencente ao grupo Martifer. O impacto no Resultado Consolidado foi nulo.

Em 2017:

M City Gliwice Sp. Zo.o - de integral para equivalência patrimonial. Esta empresa deixou de consolidar pelo método integral devido

ao facto da Martifer Beteiligungsverwaltungs GmbH ter alienado a sua participação à Martifer Metallic Constructions SGPS

(47,8 %) e à APCL Invest, S.A. (50 %), esta última não pertencente ao grupo Martifer. O impacto no resultado consolidado foi de

0,8 milhões de euros.

OUTRAS ALTERAÇÕES NO PERÍMETRO DE CONSOLIDAÇÃO

Durante o 1º semestre de 2018:

A Amal Construções Metálicas Moçambique, S.A. vendeu a totalidade de 30 % da participação que detinha na Martifer Amal, S.A.

(Moçambique), às suas 2 acionistas: à Martifer Metallic Constructions SGPS (15 %) e à Visabeira Moçambique (15 %), esta última

não pertencente ao grupo Martifer. A participação do grupo Martifer na Martifer Amal, S.A. (Moçambique) manteve-se em 50 %,

pelo que o impacto no resultado consolidado foi nulo.

Palermo Generacion de Energia, S.A. - passou a ser detida pela Martifer Renewables, SGPS, S.A. em 95 %, e pela Eviva Energy

AR, SA em 5 %. Em 2017, a Palermo Generacion de Energia, S.A. era detida pela Martifer Renewables, SGPS, S.A. em 99,55 %,

e pela Eviva Energy AR, SA. em 0,45 %. Sem impacto nas Demonstrações Financeiras Consolidadas.

Em 2017:

Cedilhas ao Vento S.A. - passou a ser detida pela Martifer Renewables Italy BV em 91 %, pela Martifer Renewables Brasil Ltda em

5 % e pela MSPAR Energia e Participações, SA em 4 %. Em 2016 a Cedilhas ao Vento S.A. era detida a 100 % pela Martifer

Renewables Italy BV. Sem impacto nas Demonstrações Financeiras Consolidadas.

West Sea, Lda - era detida em 1 % pela Navalria, S.A., mas esta participação foi vendida à Martifer Metallic Constructions SGPS,

S.A., passando esta a deter 100 % da West Sea, Lda. Sem impacto nas Demonstrações Financeiras Consolidadas.

Martifer Amal, S.A. - aumento da participação de 60 % para 100 %. Os impactos desta alteração são imateriais nas

Demonstrações Financeiras Consolidadas.

Martifer Amal, S.A. (Moçambique) - aumento da participação, devido à aquisição da empresa Amal Construções Metálicas

Moçambique, S.A. que detém 30 % da primeira. Os impactos desta alteração são imateriais nas Demonstrações Financeiras

Consolidadas.

Martifer Silverado Fund I LLC - aumento da participação de 57,125 % para 100 %. Transação realizada com interesses que não

controlam sendo o efeito no Capital próprio do Grupo de cerca de -6,2 milhões de euros e não existiu qualquer valor de

contrapartida.

M City Bialystok Sp. Zo.o, M City Radom Sp. Zo.o e M. City Szczecin Sp. Z o.o - após reestruturação societária, estas empresas

foram fundidas na M City Gliwice Sp. Zo.o. . Sem impacto nas Demonstrações Financeiras Consolidadas.

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 47

07

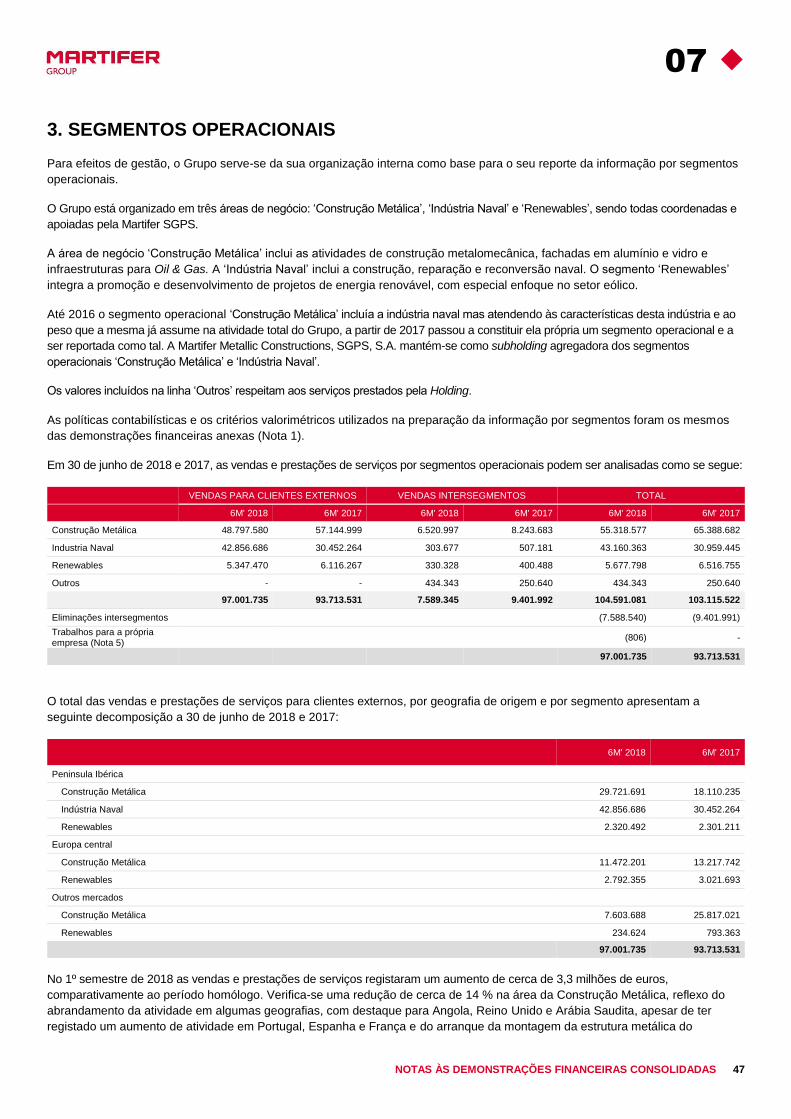

3. SEGMENTOS OPERACIONAIS

Para efeitos de gestão, o Grupo serve-se da sua organização interna como base para o seu reporte da informação por segmentos

operacionais.

O Grupo está organizado em três áreas de negócio: ‘Construção Metálica’, ‘Indústria Naval’ e ‘Renewables’, sendo todas coordenadas e

apoiadas pela Martifer SGPS.

A área de negócio ‘Construção Metálica’ inclui as atividades de construção metalomecânica, fachadas em alumínio e vidro e

infraestruturas para Oil & Gas. A ‘Indústria Naval’ inclui a construção, reparação e reconversão naval. O segmento ‘Renewables’

integra a promoção e desenvolvimento de projetos de energia renovável, com especial enfoque no setor eólico.

Até 2016 o segmento operacional ‘Construção Metálica’ incluía a indústria naval mas atendendo às características desta indústria e ao

peso que a mesma já assume na atividade total do Grupo, a partir de 2017 passou a constituir ela própria um segmento operacional e a

ser reportada como tal. A Martifer Metallic Constructions, SGPS, S.A. mantém-se como subholding agregadora dos segmentos

operacionais ‘Construção Metálica’ e ‘Indústria Naval’.

Os valores incluídos na linha ‘Outros’ respeitam aos serviços prestados pela Holding.

As políticas contabilísticas e os critérios valorimétricos utilizados na preparação da informação por segmentos foram os mesmos

das demonstrações financeiras anexas (Nota 1).

Em 30 de junho de 2018 e 2017, as vendas e prestações de serviços por segmentos operacionais podem ser analisadas como se segue:

VENDAS PARA CLIENTES EXTERNOS VENDAS INTERSEGMENTOS TOTAL

6M' 2018 6M' 2017 6M' 2018 6M' 2017 6M' 2018 6M' 2017

Construção Metálica 48.797.580 57.144.999 6.520.997 8.243.683 55.318.577 65.388.682

Industria Naval 42.856.686 30.452.264 303.677 507.181 43.160.363 30.959.445

Renewables 5.347.470 6.116.267 330.328 400.488 5.677.798 6.516.755

Outros - - 434.343 250.640 434.343 250.640

97.001.735 93.713.531 7.589.345 9.401.992 104.591.081 103.115.522

Eliminações intersegmentos (7.588.540) (9.401.991)

Trabalhos para a própria empresa (Nota 5)

(806) -

97.001.735 93.713.531

O total das vendas e prestações de serviços para clientes externos, por geografia de origem e por segmento apresentam a

seguinte decomposição a 30 de junho de 2018 e 2017:

6M' 2018 6M' 2017

Peninsula Ibérica

Construção Metálica 29.721.691 18.110.235

Indústria Naval 42.856.686 30.452.264

Renewables 2.320.492 2.301.211

Europa central

Construção Metálica 11.472.201 13.217.742

Renewables 2.792.355 3.021.693

Outros mercados

Construção Metálica 7.603.688 25.817.021

Renewables 234.624 793.363

97.001.735 93.713.531

No 1º semestre de 2018 as vendas e prestações de serviços registaram um aumento de cerca de 3,3 milhões de euros,

comparativamente ao período homólogo. Verifica-se uma redução de cerca de 14 % na área da Construção Metálica, reflexo do

abrandamento da atividade em algumas geografias, com destaque para Angola, Reino Unido e Arábia Saudita, apesar de ter

registado um aumento de atividade em Portugal, Espanha e França e do arranque da montagem da estrutura metálica do

48 RELATÓRIO E CONTAS 1S 2018

07

Aeroporto de Genebra na Suíça. Durante o 1º semestre de 2018 verificou-se um aumento de 41 % da atividade na Indústria Naval,

face a igual período de 2017.

Em 30 de junho de 2018 e 2017, os proveitos operacionais bem como os resultados operacionais antes (EBITDA) e depois de

depreciações / amortizações e provisões e perdas de imparidade (EBIT) por segmentos operacionais podem ser analisados como

se segue:

PROVEITOS OPERACIONAIS EBITDA EBIT

6M' 2018 6M' 2017 6M' 2018 6M' 2017 6M' 2018 6M' 2017

Construção Metálica 56.346.339 59.846.439 1.163.251 (1.785.563) (145.481) (3.064.154)

Industria Naval 42.977.119 30.793.866 3.749.795 3.435.509 3.374.541 3.026.473

Renewables 5.555.662 6.702.932 818.643 1.382.909 (1.646.502) (11.952.241)

Outros (792.624) (829.585) 86.192 (68.370) 2.587.115 (588.870)

104.086.497 96.513.652 5.817.880 2.964.485 4.169.672 (12.578.792)

No 1º semestre de 2018, o EBITDA consolidado regista um valor positivo de 5,8 milhões de euros, tendo para isso contribuído o

segmento da Indústria Naval com 3,7 milhões de euros e o segmento da Construção Metálica com 1,2 milhões de euros. O

aumento do EBITDA na Construção Metálica resulta da normal operação das subsidiárias, apresentando uma melhoria face ao

período homólogo (-1,8 milhões de euros), fruto da reorganização interna com o objetivo de melhoria da eficiência do Grupo. De

salientar que o valor em 2018 foi penalizado pelo efeito cambial em Angola (-1,3 milhões de euros). O aumento na Indústria Naval

deve-se essencialmente à variação positiva do volume de atividade e ao aumento de eficiência, reflexo de um período de

crescimento que a atividade atravessa. Na Renewables o EBITDA resulta da atividade dos parques solares e eólicos em exploração

em Espanha e na Polónia.

O segmento da Renewables registou no 1º semestre de 2017 imparidades em ativos fixos tangíveis relativas aos ativos dos

parques eólicos Babadag 1 e 2 (Roménia) no valor de cerca 9 de milhões, devido a alterações nas condições de mercado, com

impacto em EBIT.

O investimento (aquisições de ativos fixos tangíveis e intangíveis) e as depreciações/amortizações do Grupo por segmentos

operacionais até 30 de junho de 2018 e de 2017 são como se segue:

INVESTIMENTO AMORTIZAÇÕES

6M' 2018 6M' 2017 6M' 2018 6M' 2017

Construção Metálica 915.517 71.767 1.724.609 1.783.203

Industria Naval 31.365 4.562 375.254 409.036

Renewables 487.756 1.048.886 2.397.310 2.906.485

Outros - - 77 500

1.434.638 1.125.215 4.497.250 5.099.223

4. VENDAS E PRESTAÇÕES DE SERVIÇOS

A 30 de junho de 2018 e 2017 as vendas e prestações de serviços têm a seguinte composição:

6M' 2018 6M' 2017

Vendas 66.181.317 42.924.314

Prestações de serviços 30.820.419 50.789.217

97.001.735 93.713.531

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 49

07

5. OUTROS RENDIMENTOS OPERACIONAIS

A 30 de junho de 2018 e 2017 os outros rendimentos operacionais podem ser analisados como se segue:

6M' 2018 6M' 2017

Variação da produção (1.759) 223

Trabalhos para a própria empresa (Nota 3) 806 -

Impostos 16.250 148.534

Reversões de perdas de imparidade:

Clientes e outros devedores 591 14.330

Outras perdas de imparidade - 4.358

Proveitos suplementares 214.417 285.499

Ganhos de capital em ativos não financeiros 307.998 402.704

Subsídios à exploração 3.480 8.452

Subsídios ao investimento 13.660 26.374

Diferenças de câmbio favoráveis 5.865.647 1.216.891

Outros rendimentos operacionais 663.673 692.755

Total 7.084.761 2.800.121

A rubrica de ‘Ganhos de capital em ativos não financeiros’ em 2018, refere-se essencialmente a ganhos com vendas de Ativos

Fixos Tangíveis efetuadas pela Martifer Construções.

As ‘Diferenças de câmbio favoráveis’ estão relacionadas com a ocorrência de variações cambiais em transações não financeiras,

essencialmente nas participadas do Grupo fora da zona Euro (Nota 1), com o principal contributo a vir de Angola.

A rubrica ‘Outros rendimentos operacionais’ durante o 1º semestre de 2018 inclui essencialmente rendimentos da área da

Construção Metálica dos quais se destacam os contributos da Roménia e de Portugal.

6. CUSTO DAS MERCADORIAS VENDIDAS E MATÉRIAS CONSUMIDAS

A 30 de junho de 2018 e 2017 o custo das mercadorias pode ser analisado como se segue:

6M' 2018

Existências iniciais 6.860.454

Compras 41.068.579

Variações de perímetro, diferenças cambiais, transferências e outros (3.815.390)

Impacto de Economias Hiperinflacionárias (Nota 20) 28.587

Existências finais 6.979.329

37.162.900

6M' 2017

Existências iniciais 5.575.577

Compras 38.308.689

Variações de perímetro, diferenças cambiais, transferências e outros (5.978.140)

Existências finais 8.486.761

29.419.366

50 RELATÓRIO E CONTAS 1S 2018

07

7. SUBCONTRATOS

A 30 de junho de 2018 e 2017 os subcontratos podem ser analisados como se segue:

6M' 2018 6M' 2017

Subcontratos 20.949.412 25.744.095

20.949.412 25.744.095

Os subcontratos relacionam-se com subempreitadas das obras realizadas, principalmente nos segmentos ‘Construção Metálica’ e

‘Indústria Naval’.

8. FORNECIMENTOS E SERVIÇOS EXTERNOS

A 30 de junho de 2018 e de 2017 a repartição dos fornecimentos e serviços externos é a seguinte:

6M' 2018 6M' 2017

Transportes de mercadorias 1.436.469 1.916.115

Trabalhos especializados 4.155.870 3.644.401

Rendas e alugueres 2.537.852 2.618.660

Honorários 1.263.893 1.384.582

Deslocações e estadas 851.280 726.350

Eletricidade e combustíveis 1.196.562 1.265.193

Seguros 1.039.346 847.256

Conservação e reparação 712.894 748.563

Comunicação 157.646 210.797

Vigilância e segurança 259.604 434.713

Contencioso e notariado 69.935 197.895

Comissões 93.902 109.152

Publicidade e propaganda 33.836 197.089

Limpeza, higiene e conforto 253.672 230.955

Ferramentas e utensílios 50.228 113.822

Outros 375.564 399.581

14.488.553 15.045.124

No geral verificou-se uma diminuição desta rúbrica, com o maior impacto registado nos ‘Transportes de Mercadorias’, o que se

justifica com a diminuição da atividade na ‘Construção Metálica’, ainda que os mesmos tenham aumentado na ‘Indústria Naval’.

Os trabalhos especializados incluem os gastos com serviços de auditoria, consultoria, sistemas de informação, estudos e pareceres.

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 51

07

9. GASTOS COM O PESSOAL

A 30 de junho de 2018 e 2017, os gastos com o pessoal podem ser analisados como se segue:

6M' 2018 6M' 2017

Remunerações 13.948.513 13.725.657

Encargos Sociais e outros 3.537.468 3.751.928

17.485.981 17.477.585

O valor dos encargos sociais respeita, essencialmente, aos custos suportados com a Segurança Social, subsídios de refeição e de

doença, com os seguros de acidentes de trabalho e indemnizações.

10. OUTROS GASTOS OPERACIONAIS